Felippe Guerreiro Gaspar de Oliveira Utilização do ...€¦ · Felippe Guerreiro Gaspar de Oliveira

Upload

truongliemCategory

view

218download

0

Gracinda.RGracinda.R. Guerreiro e Lourdes B. Afon. Guerreiro e Lourdes B. AfonsosoGracinda.RGracinda.R. Guerreiro e Lourdes B. Afon. Guerreiro e Lourdes B. [email protected] [email protected]

6 a 10 de Setembro

SSEGURANÇAEGURANÇA SSOCIALOCIALSSEGURANÇAEGURANÇA SSOCIALOCIALSSEGURANÇAEGURANÇA SSOCIALOCIALSSEGURANÇAEGURANÇA SSOCIALOCIAL

-- OOBJECTIVOSBJECTIVOS, , FFINANCIAMENTOINANCIAMENTO, , PPROBLEMASROBLEMAS, , CCOMPLEMENTOSOMPLEMENTOS --

SSEGURANÇAEGURANÇA SSOCIALOCIALSSEGURANÇAEGURANÇA SSOCIALOCIAL

Objectivos:Objectivos:Protecção dos trabalhadores e dassuas famílias na situação de falta ou diminuição de capacidades para o trabalho, de desemprego e de morte.

Protecção social das pessoas que se Protecção social das pessoas que se encontrem em situação de falta ou diminuição de meios de subsistênciadiminuição de meios de subsistência.

FFINANCIAMENTOINANCIAMENTO DADA SSEGURANÇAEGURANÇA SSOCIALOCIALFFINANCIAMENTOINANCIAMENTO DADA SSEGURANÇAEGURANÇA SSOCIALOCIAL

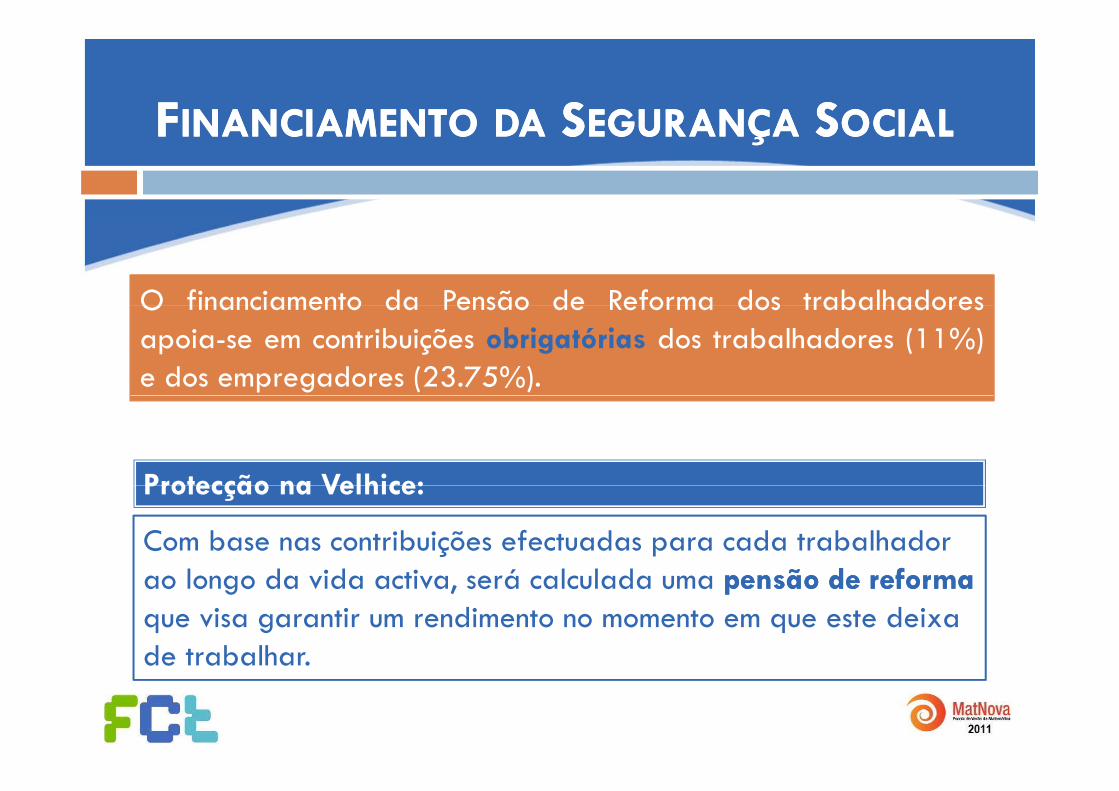

O financiamento da Pensão de Reforma dos trabalhadoresO financiamento da Pensão de Reforma dos trabalhadoresapoia-se em contribuições obrigatórias dos trabalhadores (11%)e dos empregadores (23.75%).

Protecção na Velhice:Protecção na Velhice:

Com base nas contribuições efectuadas para cada trabalhador l d id ti á l l d pensão de reforma pensão de reforma ao longo da vida activa, será calculada uma pensão de reforma pensão de reforma

que visa garantir um rendimento no momento em que este deixa de trabalhar.de trabalhar.

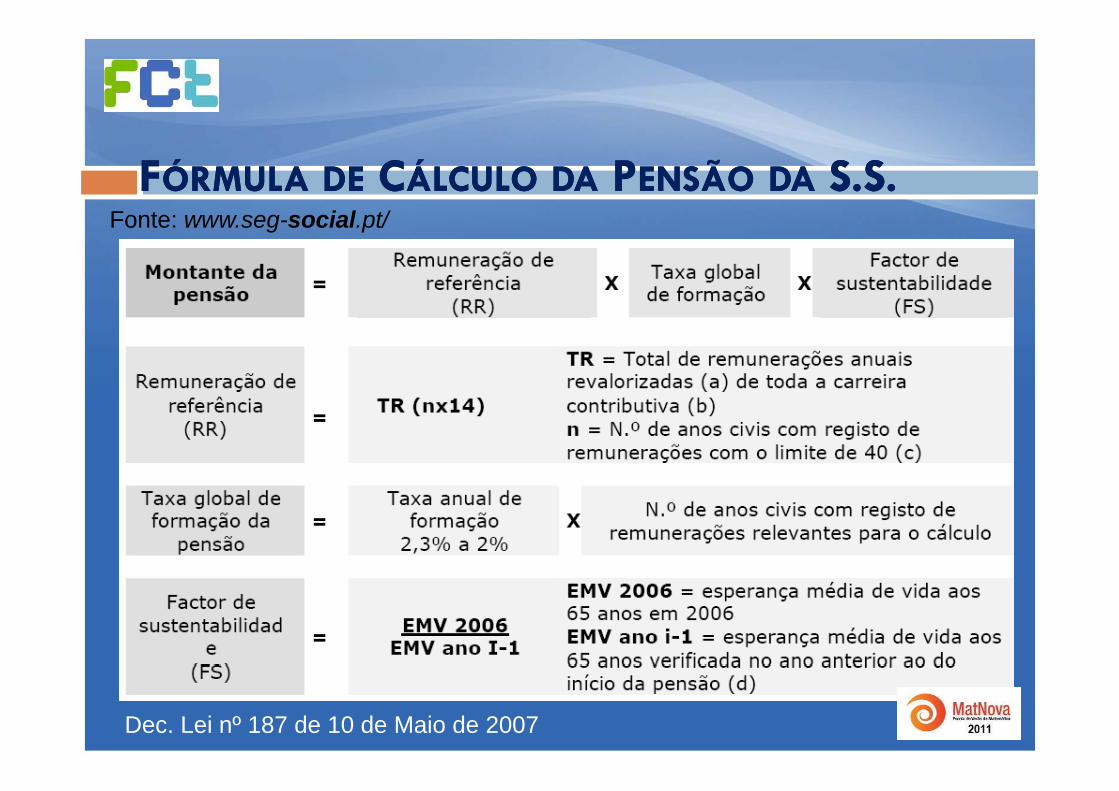

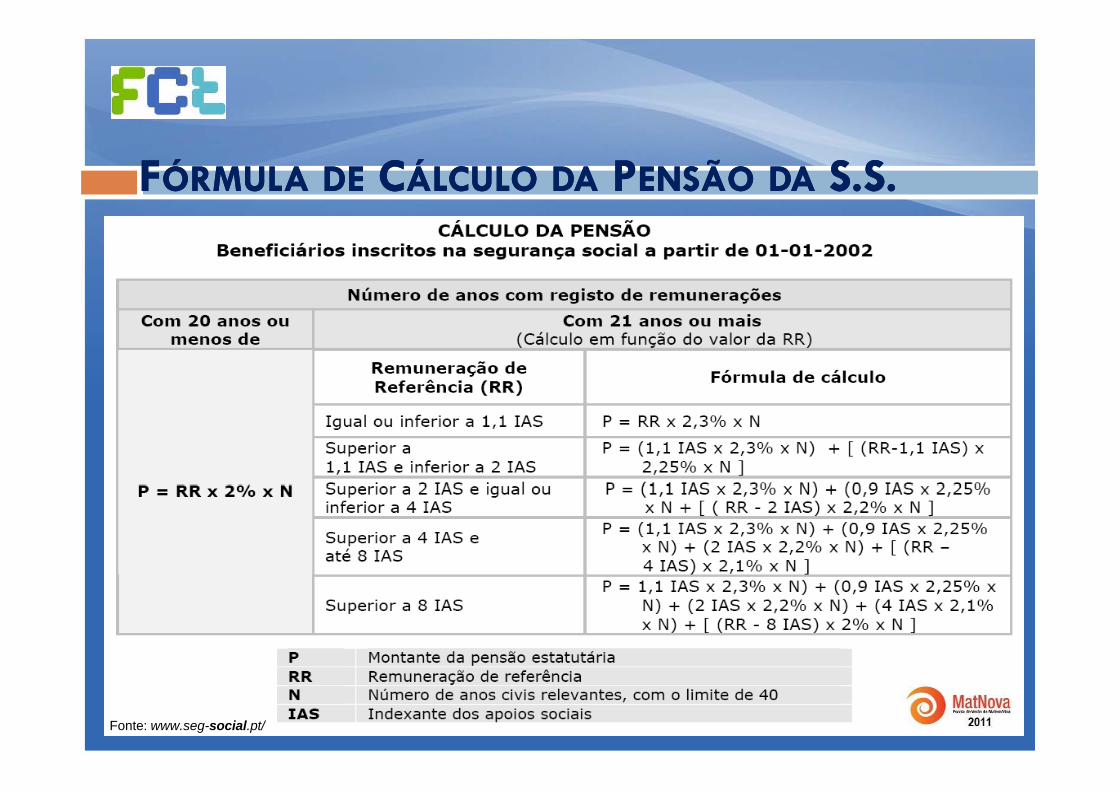

FFÓRMULAÓRMULA DEDE CCÁLCULOÁLCULO DADA PPENSÃOENSÃO DADA S.S.S.S.Fonte: www seg social pt/Fonte: www.seg-social.pt/

Dec. Lei nº 187 de 10 de Maio de 2007

SSEGURANÇAEGURANÇA SSOCIALOCIALSSEGURANÇAEGURANÇA SSOCIALOCIAL

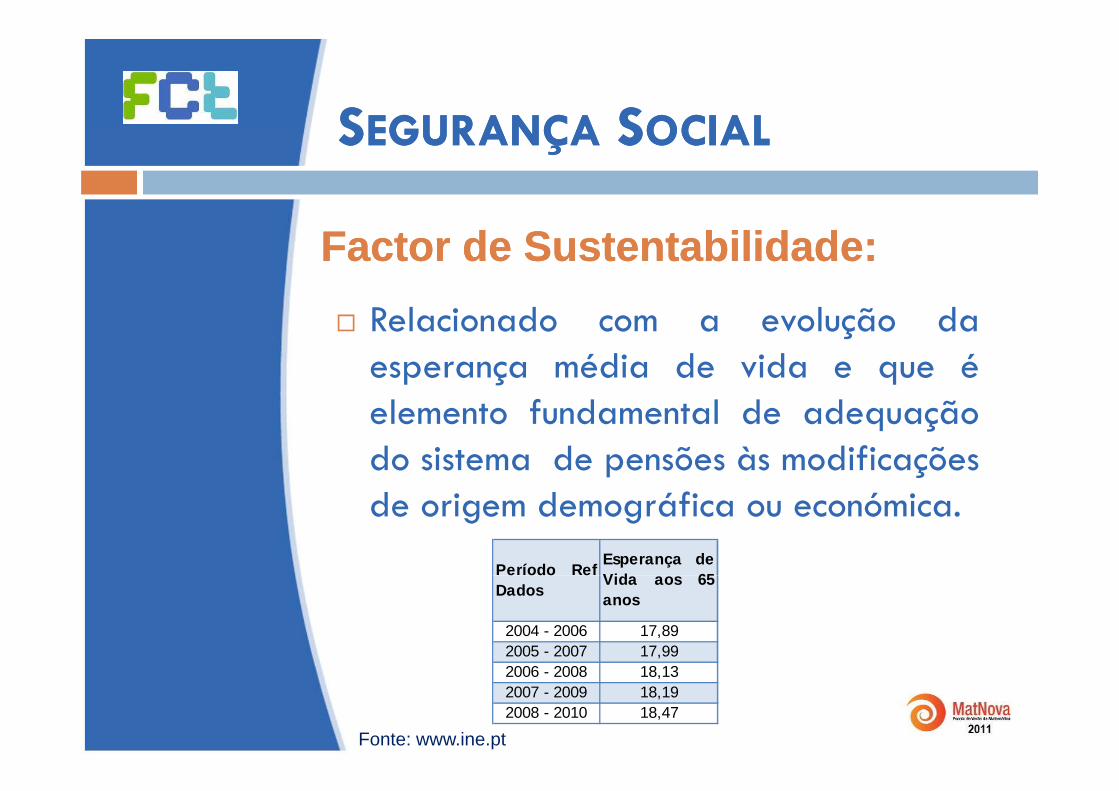

Factor de Sustentabilidade:Factor de Sustentabilidade:Relacionado com a evolução daesperança média de vida e que éelemento fundamental de adequaçãodo sistema de pensões às modificaçõesde origem demográfica ou económica.

Período Ref Esperança deVid 65e odo e

Dados Vida aos 65anos

2004 - 2006 17,892005 - 2007 17,992006 - 2008 18,132007 - 2009 18,192008 - 2010 18,47

Fonte: www.ine.pt

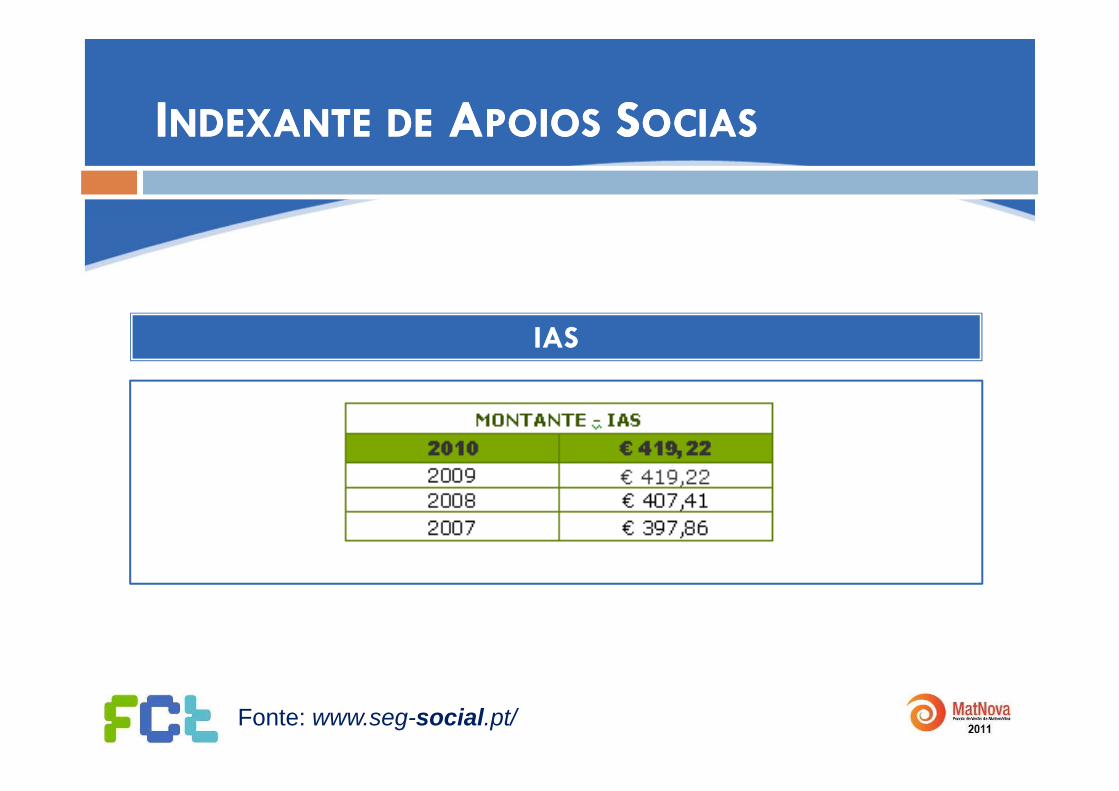

IINDEXANTENDEXANTE DEDE AAPOIOSPOIOS SSOCIASOCIASIINDEXANTENDEXANTE DEDE AAPOIOSPOIOS SSOCIASOCIAS

IAS

Fonte: www.seg-social.pt/

FFÓRMULAÓRMULA DEDE CCÁLCULOÁLCULO DADA PPENSÃOENSÃO DADA S.S.S.S.

Fonte: www.seg-social.pt/

ESTATÍSTICASESTATÍSTICAS

Fonte:gráficos das autoras com dados de www.seg-social.pt

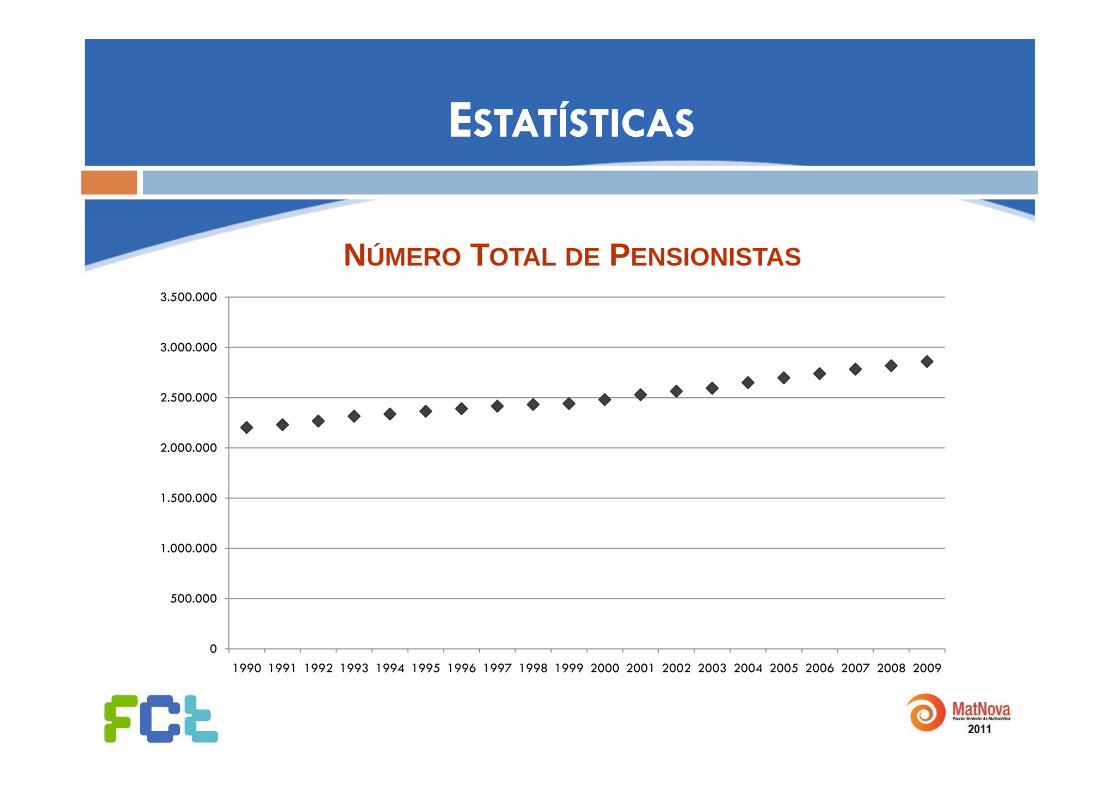

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

NÚMERO TOTAL DE PENSIONISTAS3.500.000

2 500 000

3.000.000

2.000.000

2.500.000

1.000.000

1.500.000

0

500.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 20091990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

NÚMERO DE PENSIONISTAS

2 000 000Velhice Invalidez Sobrevivência

1.600.000

1.800.000

2.000.000

1.200.000

1.400.000

600 000

800.000

1.000.000

200.000

400.000

600.000

0

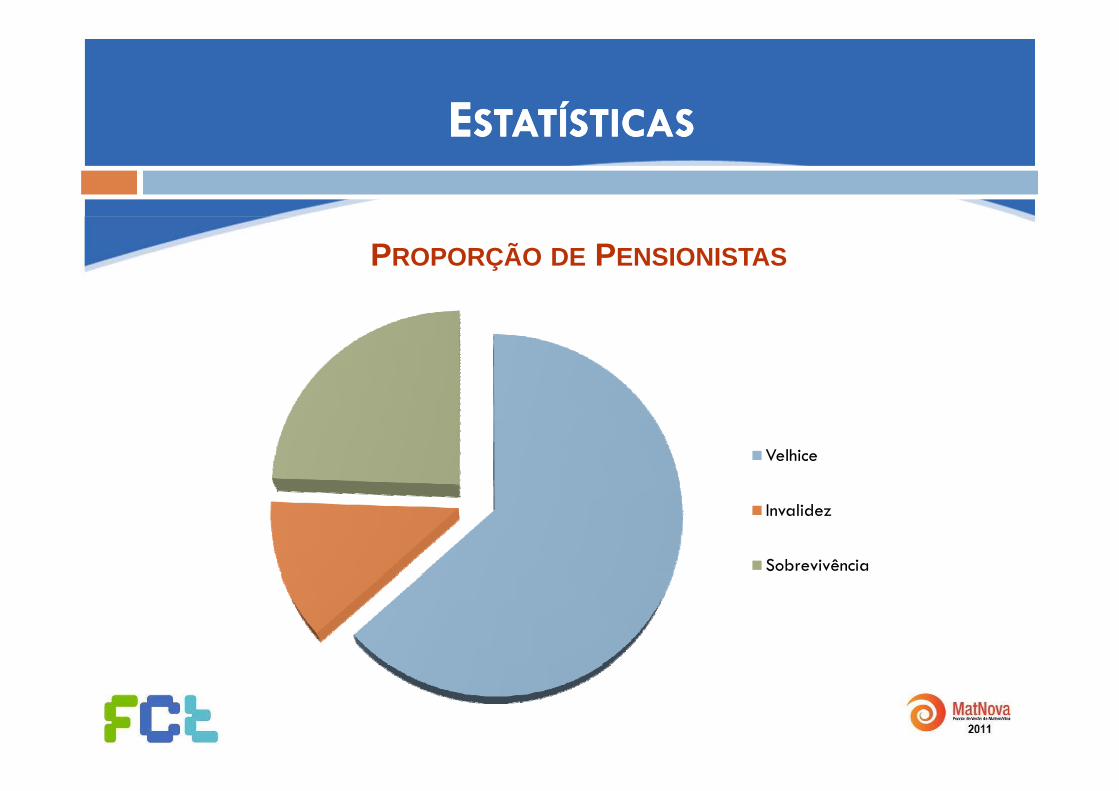

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

PROPORÇÃO DE PENSIONISTAS

Velhice

Invalidez

Sobrevivência

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

PROPORÇÃO DE PENSIONISTAS DE VELHICE POR IDADE

Com menos de 60 anos

De 60 a 64 anos

De 65 a 69 anos

D 70 74 De 70 a 74 anos

De 75 a 79 anos

De 80 a 84 anos

Com mais de 84 anosCom mais de 84 anos

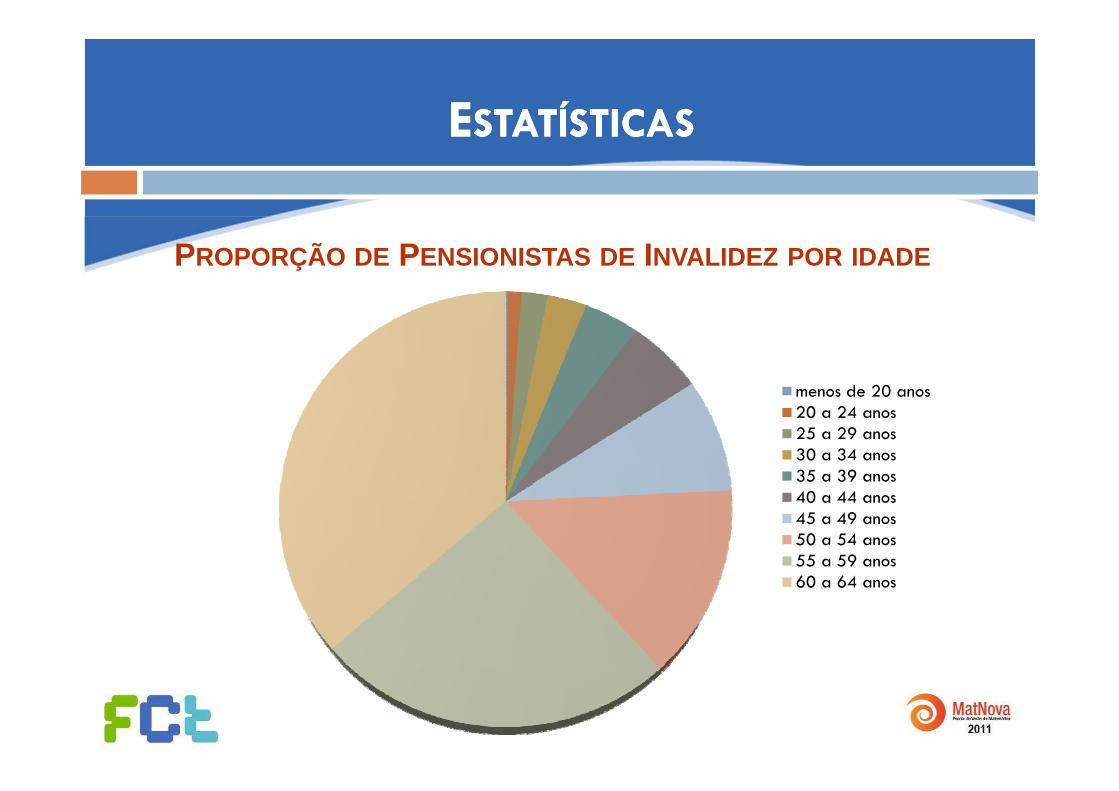

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

PROPORÇÃO DE PENSIONISTAS DE INVALIDEZ POR IDADE

menos de 20 anosmenos de 20 anos20 a 24 anos25 a 29 anos30 a 34 anos35 a 39 anos40 a 44 anos45 a 49 anos50 a 54 anos55 a 59 anos60 a 64 anos

EESTATÍSTICASSTATÍSTICASEESTATÍSTICASSTATÍSTICAS

PROPORÇÃO DE PENSIONISTAS DE SOBREVIVÊNCIA

Ascendentes ou equiparados

Conjuges ou ex-conjugesConjuges ou ex conjuges

Descendentes ou equiparados

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PPROBLEMASROBLEMAS !!ÇÇ

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!

São os activos que financiam as pensões dos reformados. S q pNão há financiamento antecipado das pensões.P õ lid i d d õPressupõe solidariedade entre gerações.Sistema Social discutível.Economicamente ultrapassado.Financeiramente perigosoFinanceiramente perigoso.Funciona bem apenas quando é elevado o rácioA ti /R f dActivos/Reformados.

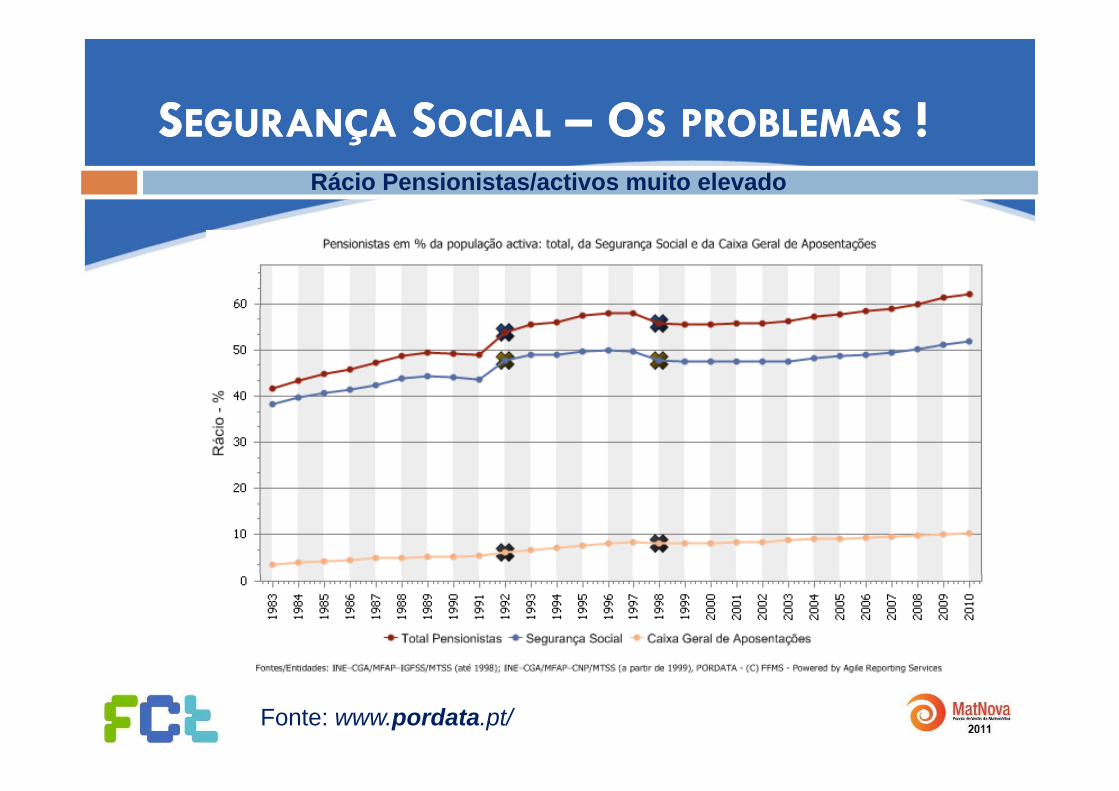

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!Rácio Pensionistas/activos muito elevado

Fonte: www.pordata.pt/

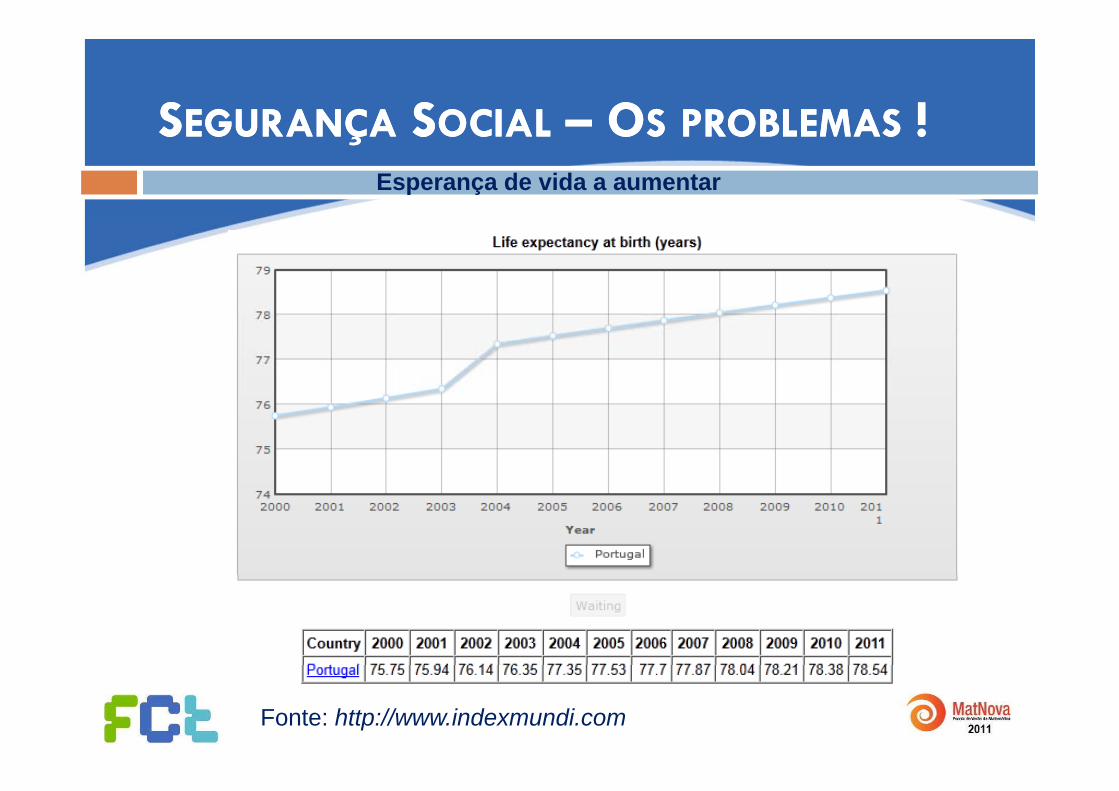

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!Esperança de vida a aumentar

Fonte: http://www.indexmundi.com

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!Taxa de fertilidade a diminuir

Fonte: http://www.tradingeconomics.com

SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!SSEGURANÇAEGURANÇA SSOCIALOCIAL –– OOSS PROBLEMASPROBLEMAS !!Inversão da pirâmide etária: população envelhecida

FFALÊNCIAALÊNCIA DOSDOS SSISTEMASISTEMAS DEDE RREPARTIÇÃOEPARTIÇÃOFFALÊNCIAALÊNCIA DOSDOS SSISTEMASISTEMAS DEDE RREPARTIÇÃOEPARTIÇÃO

Diminuição do Número de ActivosDiminuição da NatalidadeAumento do tempo de escolaridadeAumento do desemprego

Aumento do Número de ReformadosReconversão tecnológicaReconversão tecnológicaDiminuição da MortalidadeExtensão dos Esquemas de ReformaExtensão dos Esquemas de Reforma

Aumento do Tempo de Duração das PensõesA d E Médi d VidAumento da Esperança Média de Vida

QQUAISUAIS ASAS AALTERNATIVASLTERNATIVAS??

EESQUEMASSQUEMAS DEDE PPRESTAÇÕESRESTAÇÕES CCOMPLEMENTARESOMPLEMENTARESÇÇ

Prestações Complementares: (DL Nº 28/84)

“Podem ser instituídos, por iniciativa dos interessados, esquemasde prestações complementares à Segurança Social.”

ç

de prestações complementares à Segurança Social.

A d lA criação destes esquemas e sua articulação com os regimesde Segurança Social obedece a regulamentação própria.

A sua gestão pode ser confiada a Associações de SocorrosMútuos, Seguradoras ou outras empresas criadas para o efeito.

PPR PPR –– UMAUMA POSSÍVELPOSSÍVEL SOLUÇÃOSOLUÇÃOÇÇ

Um Plano Poupança Reforma é um produto financeiro acessível atodos os investidores que queiram constituir um Complemento deq q pReforma.

É uma forma de poupança a médio ou longo prazo flexível e É uma forma de poupança a médio ou longo prazo, flexível e personalizada.

Constitui uma reserva financeira para um melhor nível de vida na idade de reforma.

Existem diversos produtos financeiros que poderão serutilizados para financiar um Complemento de Reformautilizados para financiar um Complemento de Reforma.

PPOUPAROUPAR PARAPARA AA REFORMAREFORMA !!Vamos aprender a calcular quanto deves poupar para a

reforma durante a vida activa

- Construção de um Plano Complementar à Segurança Social -

O O NNOSSOOSSO DDESAFIOESAFIO

O casal Fonseca, Rui e Ana, querem saber qual será asua pensão de reforma, à data em que se reformarem.O Rui tem 40 anos e uma carreira contributiva para a SSde 10 anos.

Utili d t d i f ã d t ib ti

A Ana tem 30 anos e desconta para a SS apenas à 2.

Utilizando toda a informação do percurso contributivo deste casal (disponível na tua folha de Excel), simula o

l d P õ d R fvalor das suas Pensões de Reforma.

SimuladorSimuladorSimulador Disponível em http://www.pspcr.com/simulador/

SimuladorSimulador

O O NNOSSOOSSO DDESAFIOESAFIO

O casal Fonseca considera que as Pensões que irão receber, daSegurança Social, são muito inferiores ao que necessitarão àd d f fi ddata da reforma e ficam preocupados.

Cada um deles gostaria de receber 80% do últimogsalário para manter um nível de vida semelhante ao quedispõem durante a vida activa.

Quanto é que o casal Fonseca deve poupar durante a

p

Quanto é que o casal Fonseca deve poupar durante avida activa para financiar o Complemento deReforma??? Consegues ajudá-los???Reforma??? Consegues ajudá los???

TTAXAAXA DEDE JJUROUROTTAXAAXA DEDE JJUROURO

-- CCAPITALIZAÇÃOAPITALIZAÇÃO EE AACTUALIZAÇÃOCTUALIZAÇÃO --

CCONCEITOSONCEITOS EELEMENTARESLEMENTARES

Montante (moeda) cedido durante um determinado tempo,

Capital

Montante (moeda) cedido durante um determinado tempo,produzindo uma certa remuneração (juro) ao seu proprietário.

Tempo

Prazo durante o qual o capital é aplicado.

Cada unidade de tempo (ano, semestre, trimestre,...)

Período

p ( , , , )

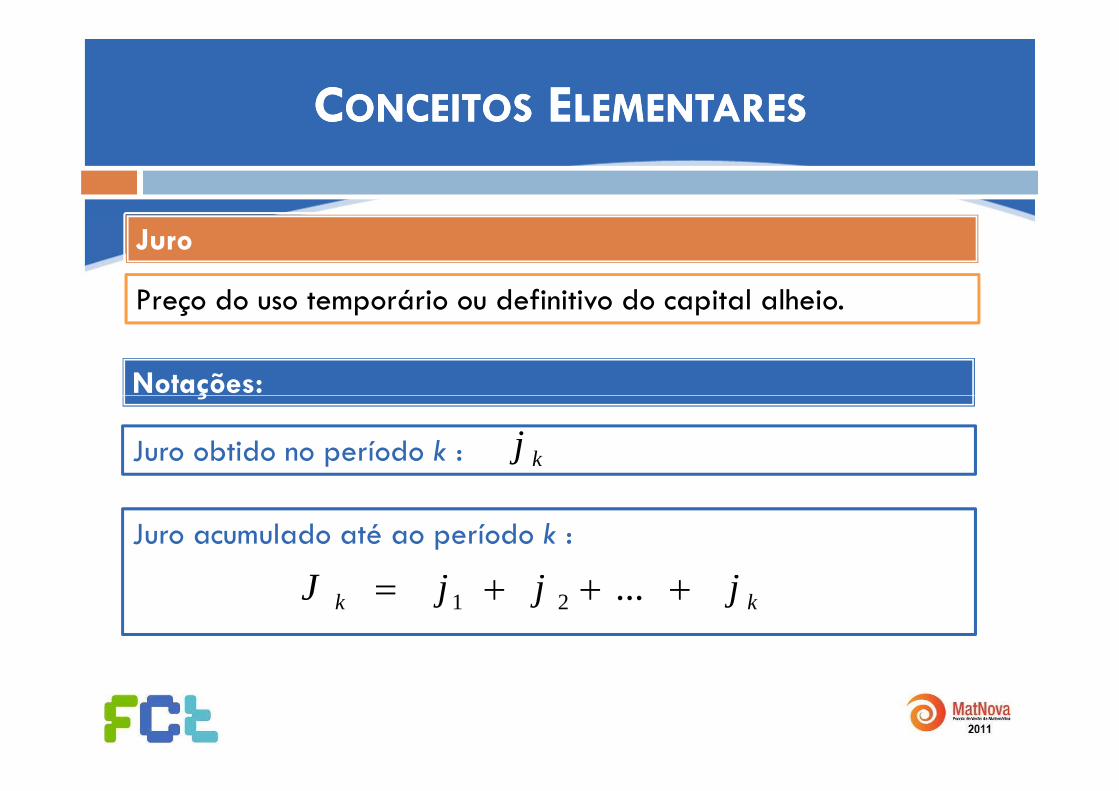

CCONCEITOSONCEITOS EELEMENTARESLEMENTARES

Preço do uso temporário ou definitivo do capital alheio.

Juro

Preço do uso temporário ou definitivo do capital alheio.

Notações:

Juro obtido no período k : kj

ç

Juro acumulado até ao período k :

J kk jjjJ +++= ...21

CAPITALIZAÇÃOCAPITALIZAÇÃOÇÇ

CCAPITALIZAÇÃOAPITALIZAÇÃOÇÇ

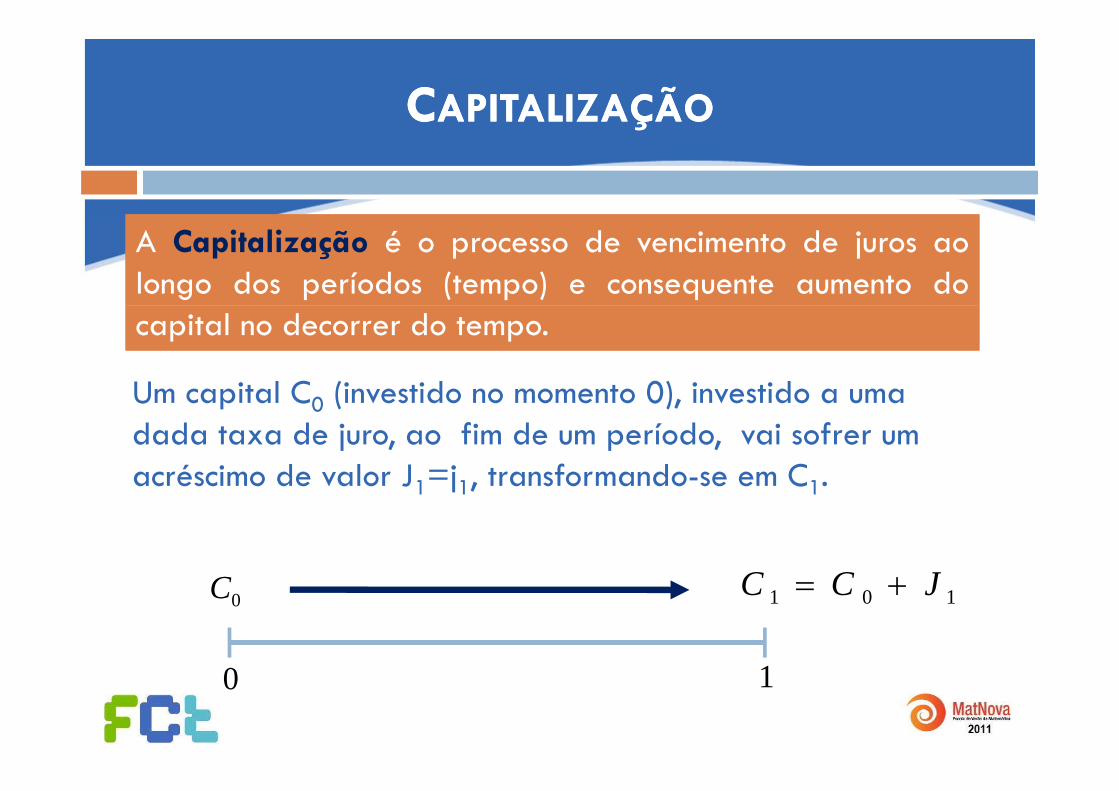

A Capitalização é o processo de vencimento de juros aolongo dos períodos (tempo) e consequente aumento docapital no decorrer do tempo.

Um capital C (investido no momento 0) investido a umaUm capital C0 (investido no momento 0), investido a umadada taxa de juro, ao fim de um período, vai sofrer umacréscimo de valor J1=j1, transformando-se em C1.acréscimo de valor J1 j1, transformando se em C1.

JCC 101 JCC +=0C

0 1

CCAPITALIZAÇÃOAPITALIZAÇÃOÇÇ

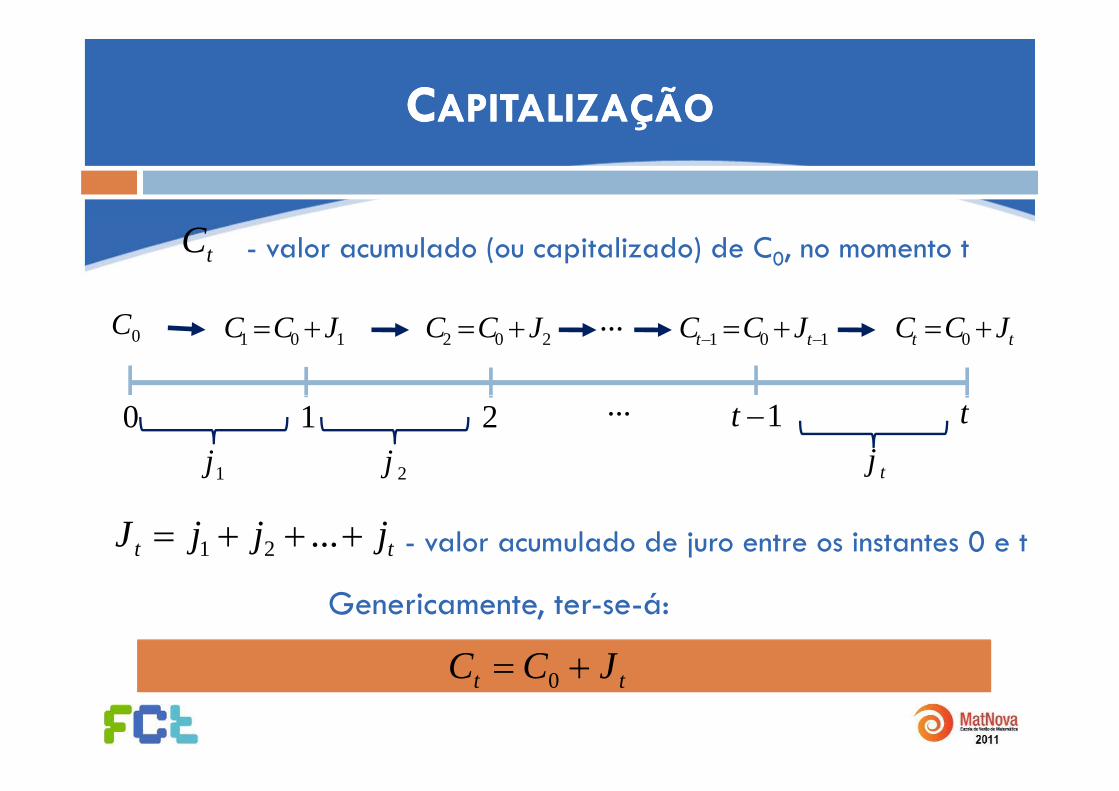

tC - valor acumulado (ou capitalizado) de C0, no momento t

tt JCC += 0101 JCC +=0C 202 JCC += 101 −− += tt JCC...

0 1 2 1−t t...

1j 2j tj

- valor acumulado de juro entre os instantes 0 e ttt jjjJ +++= ...21

Genericamente, ter-se-á:

JCC += tt JCC += 0

CCAPITALIZAÇÃOAPITALIZAÇÃOÇÇ

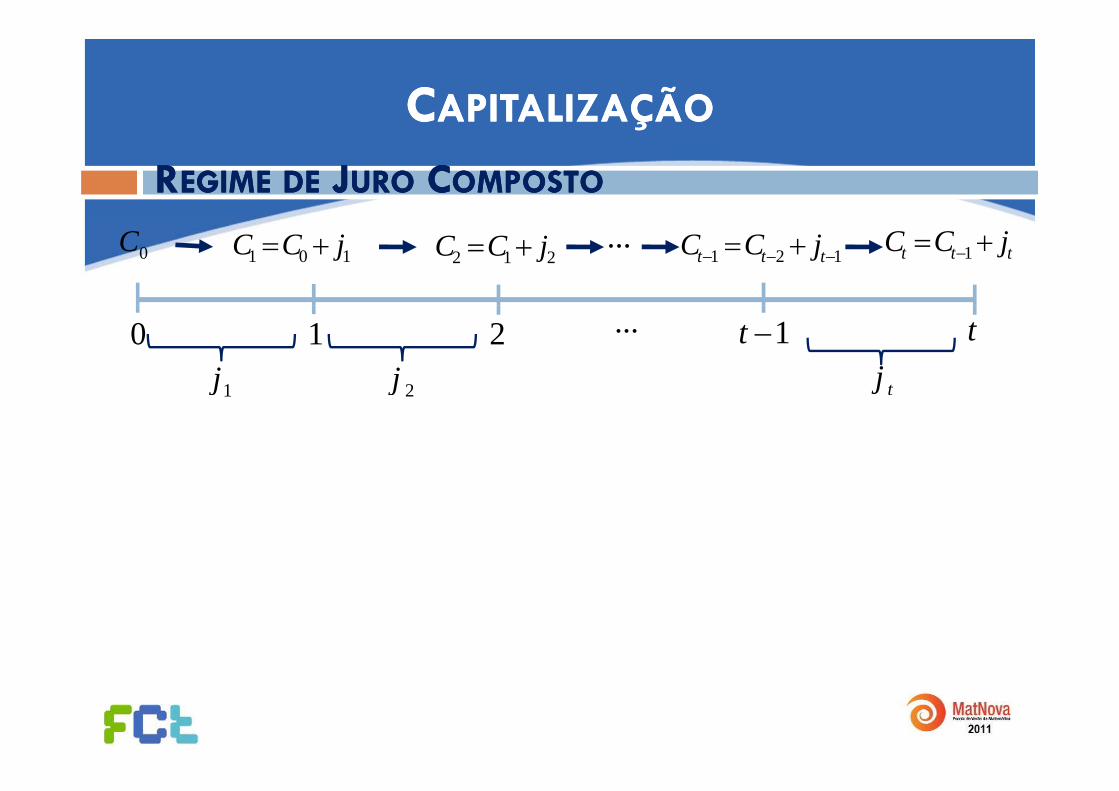

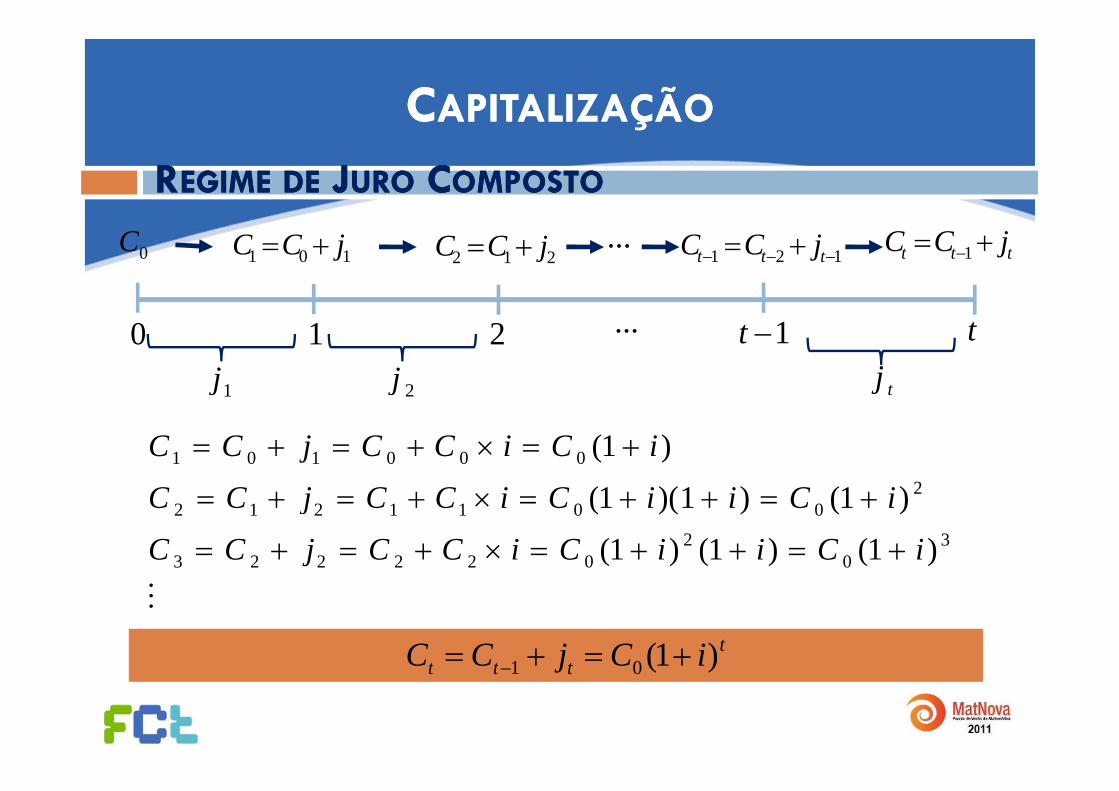

RREGIMEEGIME DEDE JJUROURO CCOMPOSTOOMPOSTO

ttt jCC += −1101 jCC +=0C212 jCC += 121 −−− += ttt jCC...

0 1 2 1−t t...

1j 2j tj1 2

CCAPITALIZAÇÃOAPITALIZAÇÃOÇÇ

RREGIMEEGIME DEDE JJUROURO CCOMPOSTOOMPOSTO

ttt jCC += −1101 jCC +=0C212 jCC += 121 −−− += ttt jCC...

0 1 2 1−t t...

1j 2j tj1 2

2000101 )1( iCiCCjCC +=×+=+=

30

2022223

20011212

)1()1()1(

)1()1)(1(

iCiiCiCCjCC

iCiiCiCCjCC

+=++=×+=+=

+=++=×+=+=

M

tttt iCjCC )1(01 +=+= ttt iCjCC )1(01 ++−

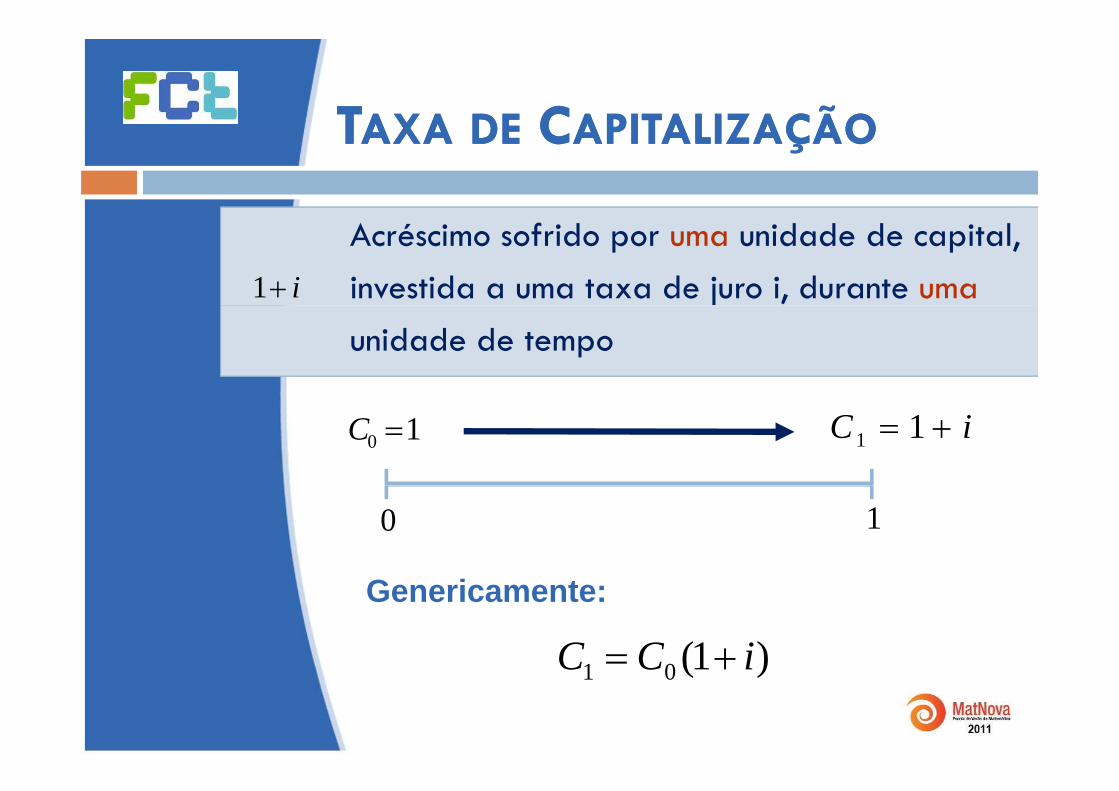

TTAXAAXA DEDE CCAPITALIZAÇÃOAPITALIZAÇÃOTTAXAAXA DEDE CCAPITALIZAÇÃOAPITALIZAÇÃO

Acréscimo sofrido por uma unidade de capital,investida a uma taxa de juro i, durante umai+1

unidade de tempo

iC += 1110 =C

0 1

)1(01 iCC +=

Genericamente:

)1(01 iCC +

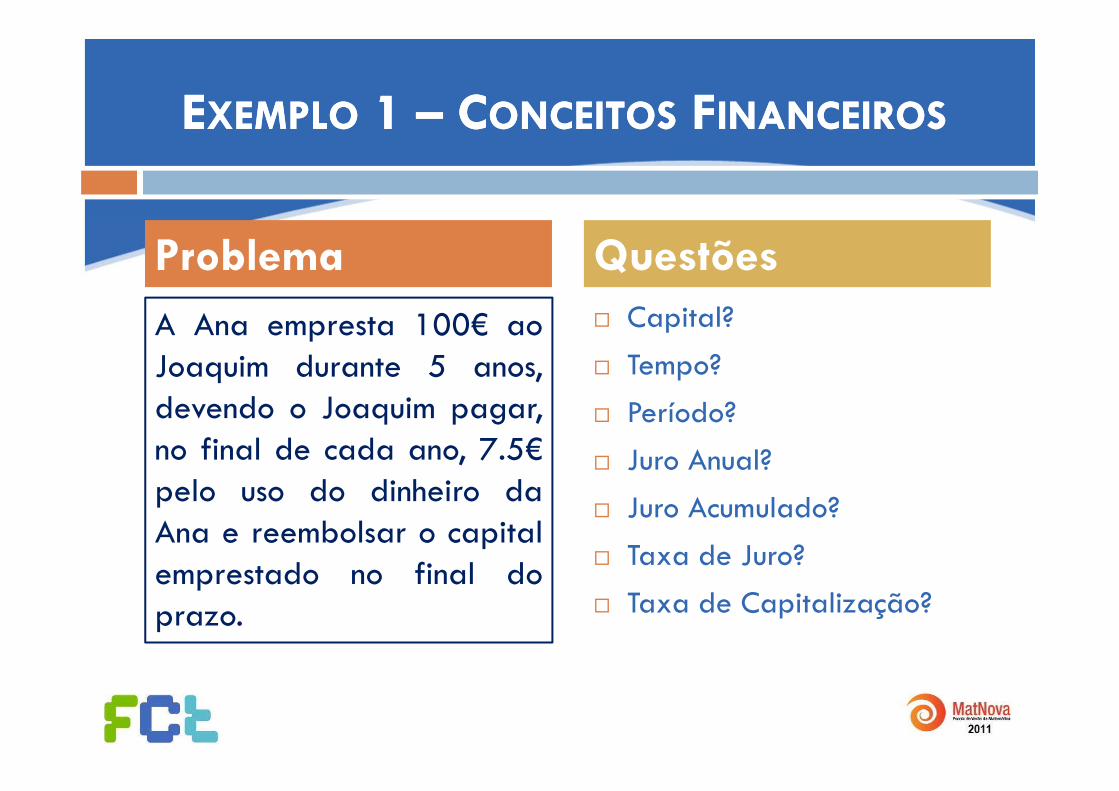

EEXEMPLOXEMPLO 1 1 –– CCONCEITOSONCEITOS FFINANCEIROSINANCEIROSEEXEMPLOXEMPLO 1 1 CCONCEITOSONCEITOS FFINANCEIROSINANCEIROS

Problema QuestõesCapital?Tempo?

A Ana empresta 100€ aoJoaquim durante 5 anos,

Período?Juro Anual?

devendo o Joaquim pagar,no final de cada ano, 7.5€

l d di h i d Juro Acumulado?Taxa de Juro?

pelo uso do dinheiro daAna e reembolsar o capitalemprestado no final do

Taxa de Capitalização?emprestado no final doprazo.

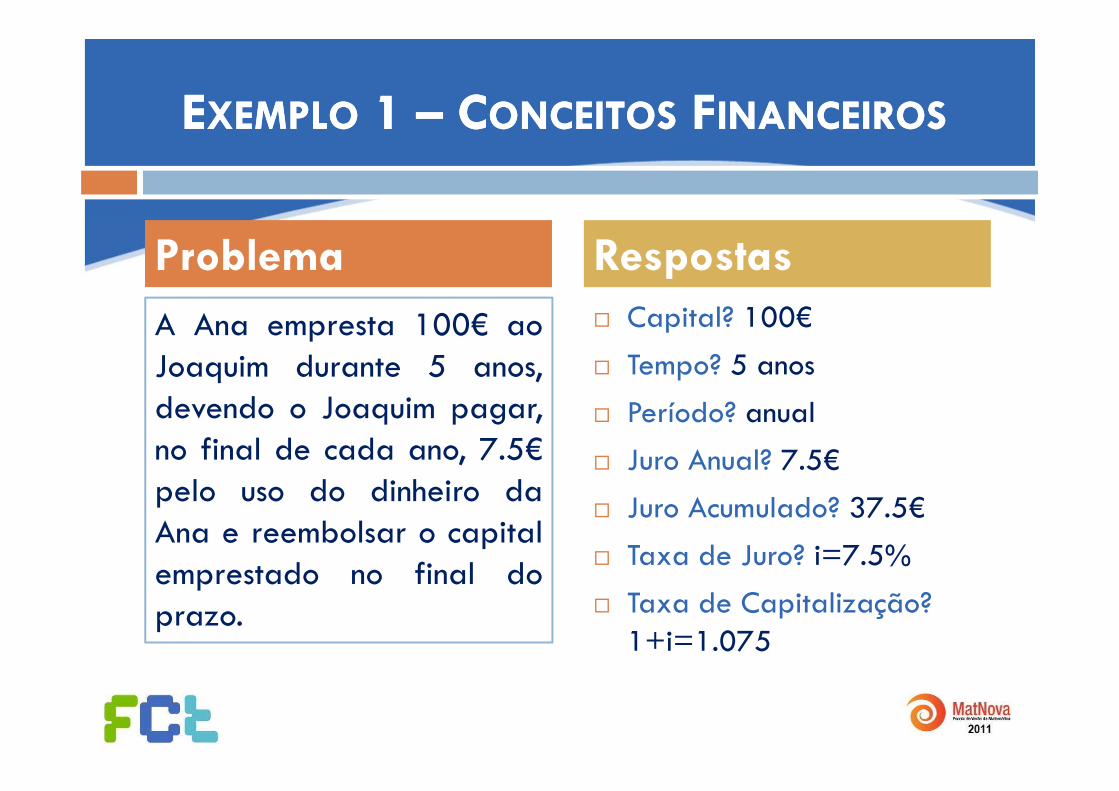

EEXEMPLOXEMPLO 1 1 –– CCONCEITOSONCEITOS FFINANCEIROSINANCEIROSEEXEMPLOXEMPLO 1 1 CCONCEITOSONCEITOS FFINANCEIROSINANCEIROS

Problema RespostasCapital? 100€Tempo? 5 anos

A Ana empresta 100€ aoJoaquim durante 5 anos,

Período? anualJuro Anual? 7.5€

devendo o Joaquim pagar,no final de cada ano, 7.5€

l d di h i d Juro Acumulado? 37.5€Taxa de Juro? i=7.5%

pelo uso do dinheiro daAna e reembolsar o capitalemprestado no final do

Taxa de Capitalização? 1+i=1.075

emprestado no final doprazo.

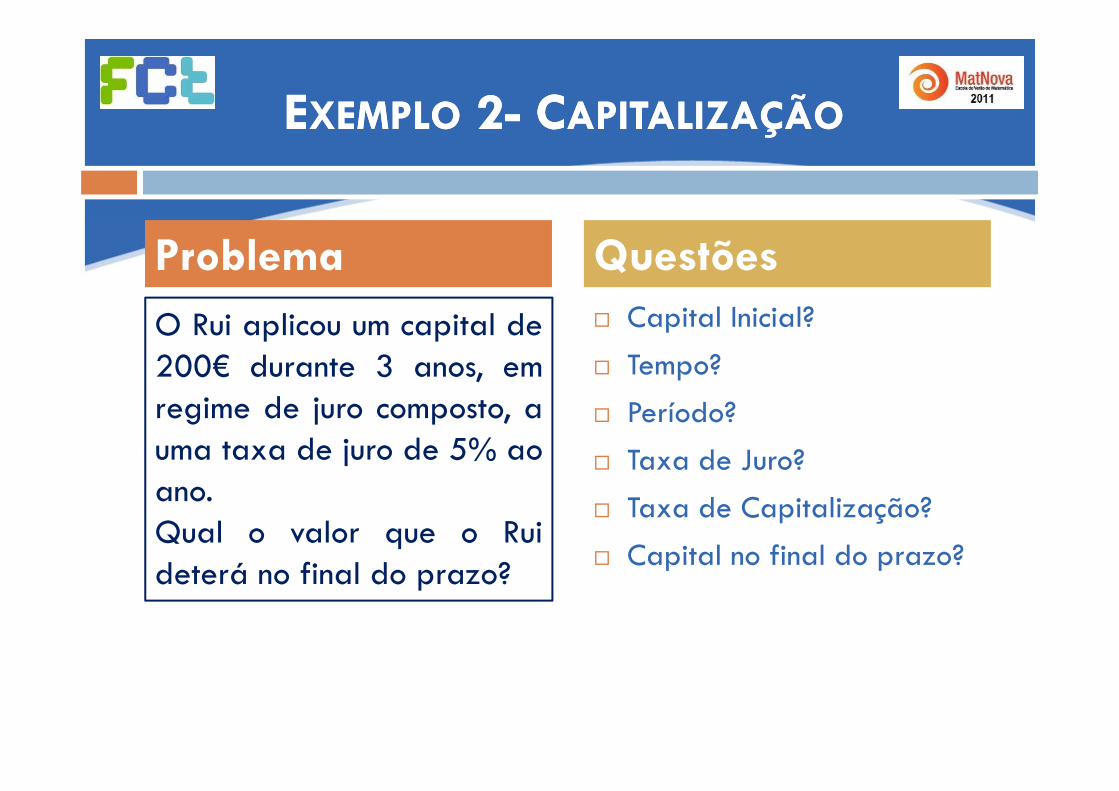

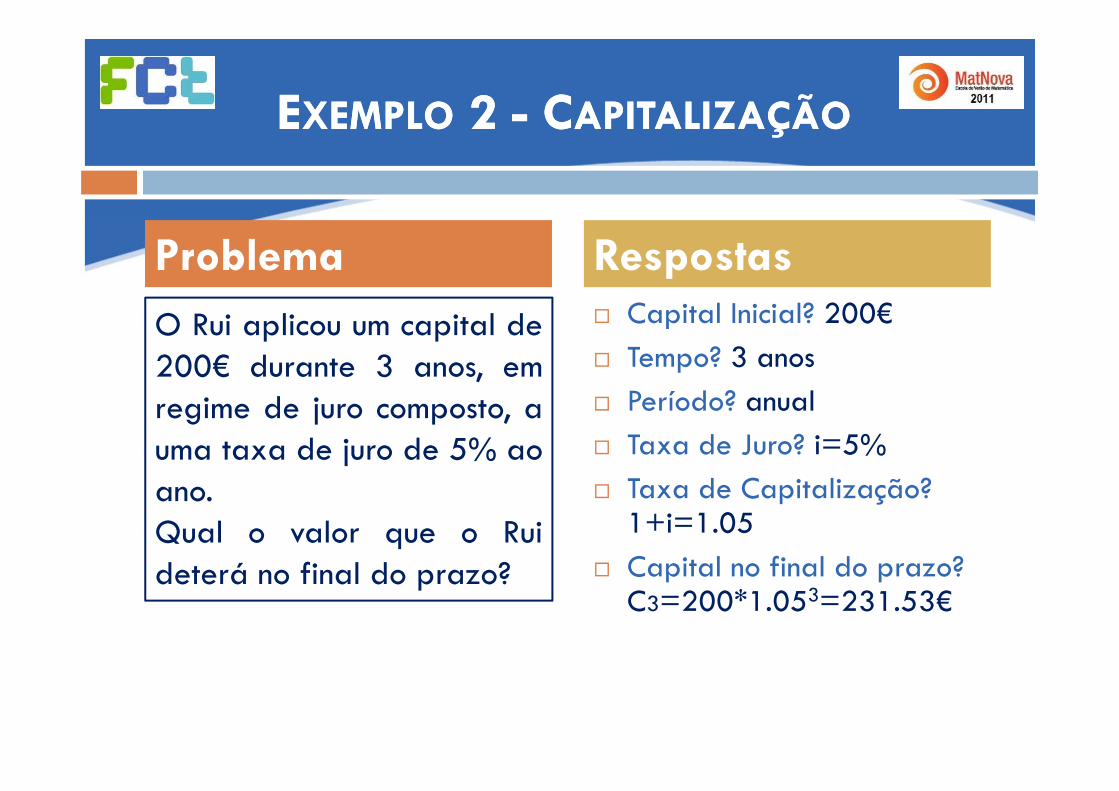

EEXEMPLOXEMPLO 22-- CCAPITALIZAÇÃOAPITALIZAÇÃOEEXEMPLOXEMPLO 22 CCAPITALIZAÇÃOAPITALIZAÇÃO

Problema QuestõesCapital Inicial? Tempo?

O Rui aplicou um capital de200€ durante 3 anos, em

Período? Taxa de Juro?

regime de juro composto, auma taxa de juro de 5% ao

Taxa de Capitalização?Capital no final do prazo?

ano.Qual o valor que o Ruideterá no final do prazo?deterá no final do prazo?

EEXEMPLOXEMPLO 2 2 -- CCAPITALIZAÇÃOAPITALIZAÇÃOEEXEMPLOXEMPLO 2 2 CCAPITALIZAÇÃOAPITALIZAÇÃO

C i l I i i l? 200€

Problema RespostasCapital Inicial? 200€Tempo? 3 anosP í d ? l

O Rui aplicou um capital de200€ durante 3 anos, em

Período? anualTaxa de Juro? i=5%Taxa de Capitalização?

regime de juro composto, auma taxa de juro de 5% ao

Taxa de Capitalização? 1+i=1.05Capital no final do prazo?

ano.Qual o valor que o Ruideterá no final do prazo? Capital no final do prazo?

C3=200*1.053=231.53€deterá no final do prazo?

AACTUALIZAÇÃOCTUALIZAÇÃO FINANCEIRAFINANCEIRAÇÇ

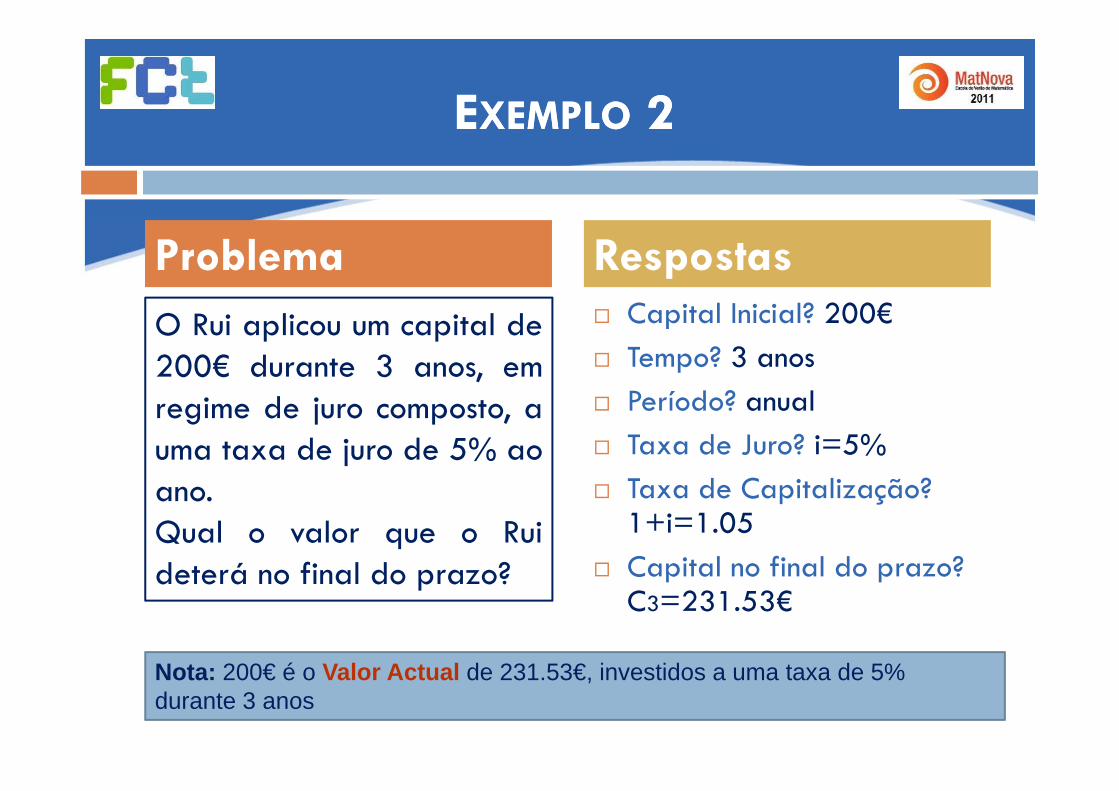

EEXEMPLOXEMPLO 22EEXEMPLOXEMPLO 22

C i l I i i l? 200€

Problema RespostasCapital Inicial? 200€Tempo? 3 anosP í d ? l

O Rui aplicou um capital de200€ durante 3 anos, em

Período? anualTaxa de Juro? i=5%Taxa de Capitalização?

regime de juro composto, auma taxa de juro de 5% ao

Taxa de Capitalização? 1+i=1.05Capital no final do prazo?

ano.Qual o valor que o Ruideterá no final do prazo? Capital no final do prazo?

C3=231.53€deterá no final do prazo?

N t 200€ é V l A t l d 231 53€ i tid t d 5%Nota: 200€ é o Valor Actual de 231.53€, investidos a uma taxa de 5% durante 3 anos

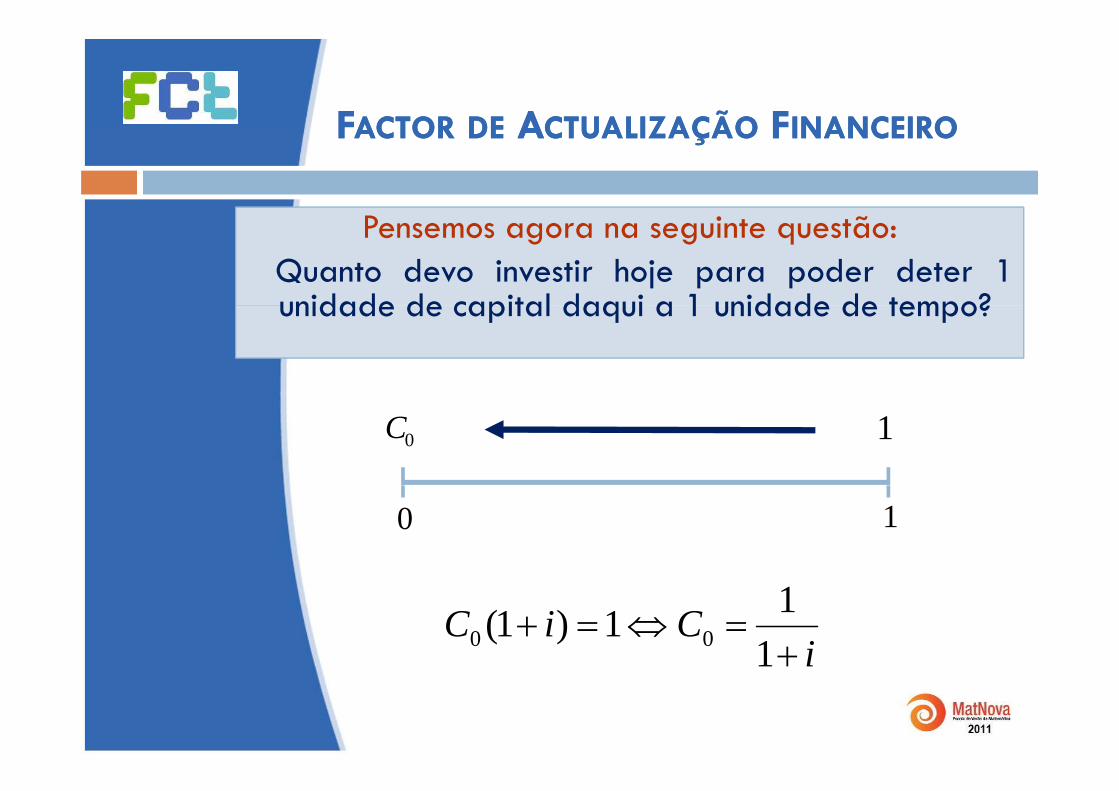

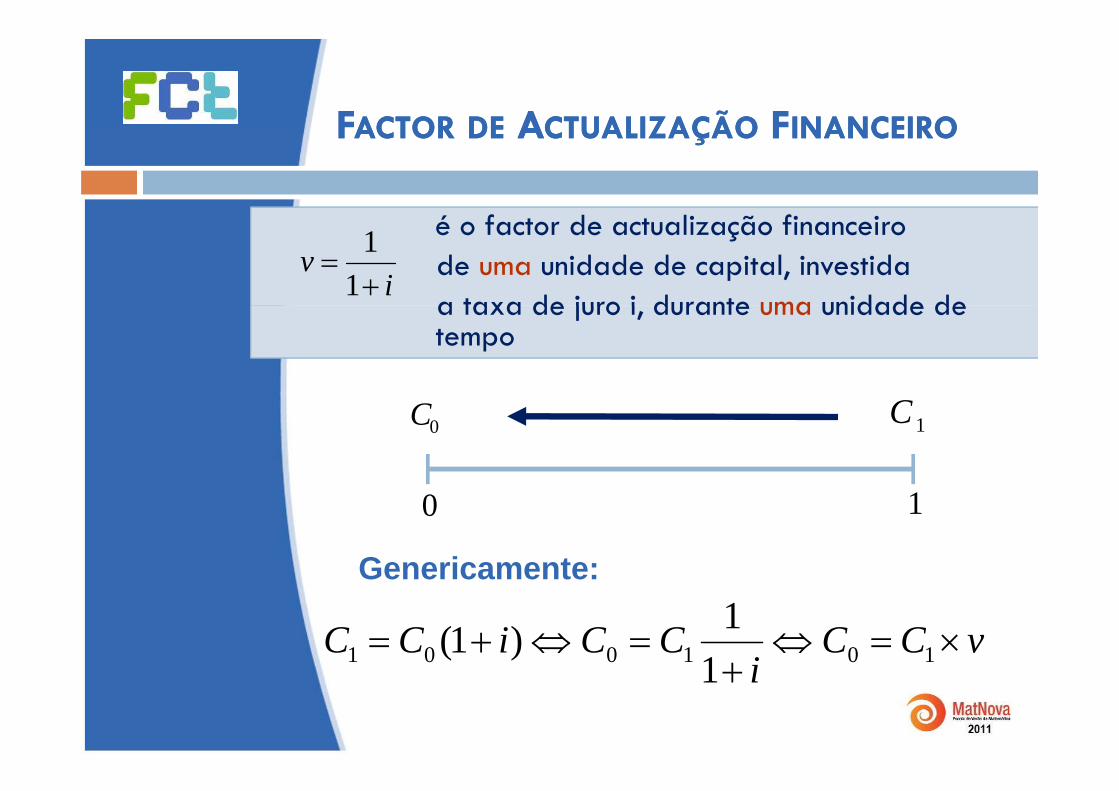

FFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIROINANCEIROFFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIROINANCEIRO

P Pensemos agora na seguinte questão:Quanto devo investir hoje para poder deter 1unidade de capital daqui a 1 unidade de tempo?unidade de capital daqui a 1 unidade de tempo?

0C 1

0 1

iCiC

+=⇔=+

111)1( 00 i+1

FFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIROINANCEIROFFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIROINANCEIRO

é f d li ã fi ié o factor de actualização financeirode uma unidade de capital, investida a taxa de juro i durante uma unidade de

iv

+=

11

a taxa de juro i, durante uma unidade de tempo

0C 1C

0 1

Genericamente:

vCCi

CCiCC ×=⇔+

=⇔+= 101001 11)1(

Genericamente:

i+1

EEXEMPLOXEMPLO 3 3 –– AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIRAINANCEIRAEEXEMPLOXEMPLO 3 3 AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIRAINANCEIRA

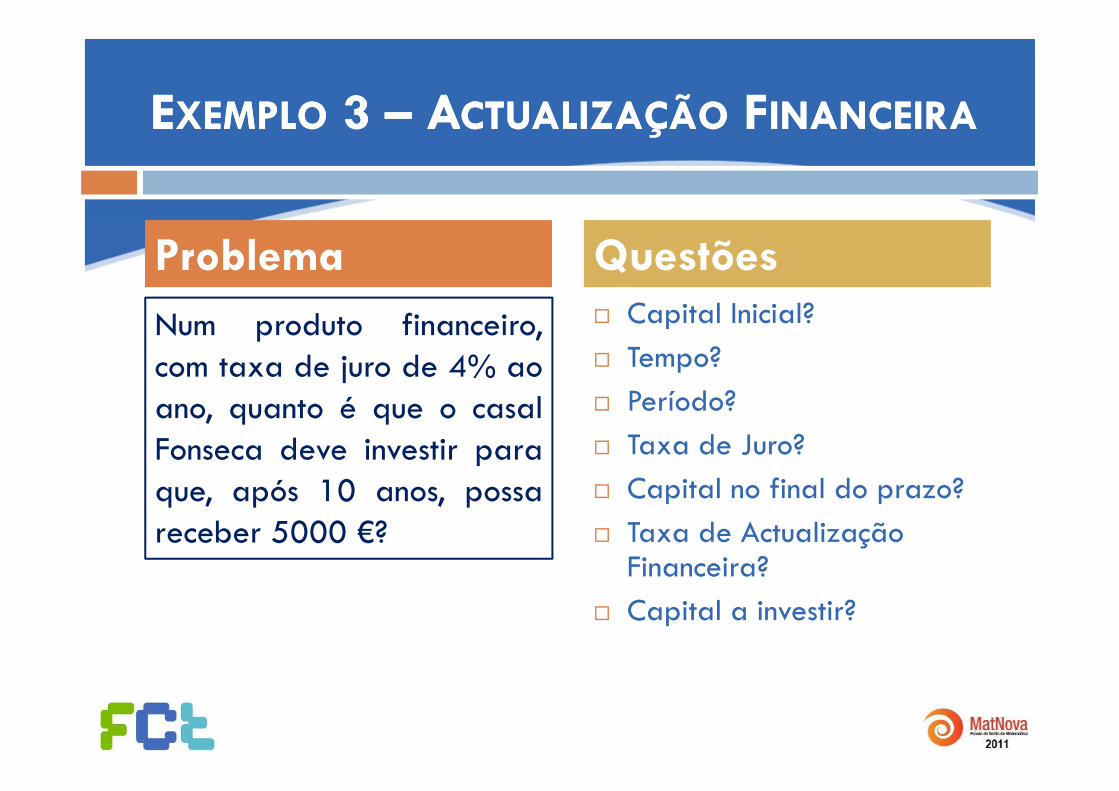

C i l I i i l?

Problema QuestõesCapital Inicial? Tempo? P í d ?

Num produto financeiro,com taxa de juro de 4% ao

Período? Taxa de Juro? Capital no final do prazo?

ano, quanto é que o casalFonseca deve investir para

ó 10 Capital no final do prazo?Taxa de Actualização Financeira?

que, após 10 anos, possareceber 5000 €?

Financeira? Capital a investir?

EEXEMPLOXEMPLO 3 3 –– AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIRAINANCEIRAEEXEMPLOXEMPLO 3 3 AACTUALIZAÇÃOCTUALIZAÇÃO FFINANCEIRAINANCEIRA

Capital Inicial? C0

Problema RespostasCapital Inicial? C0

Tempo? 10 anosPeríodo? anual

Num produto financeiro,com taxa de juro de 4% ao

Taxa de Juro? i=4%Capital no final do prazo? C =5000 €

ano, quanto é que o casalFonseca deve investir para

ó 10 C10=5000 €Taxa de Actualização Financeira? v=0.961538

que, após 10 anos, possareceber 5000 €?

Capital a investir? C0=5000*v10=3377.82 €

Nota: O montante C10 é sempre recebido no final do prazo!Nota: O montante C10 é sempre recebido no final do prazo!

RRENDASENDAS CCERTASERTAS

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

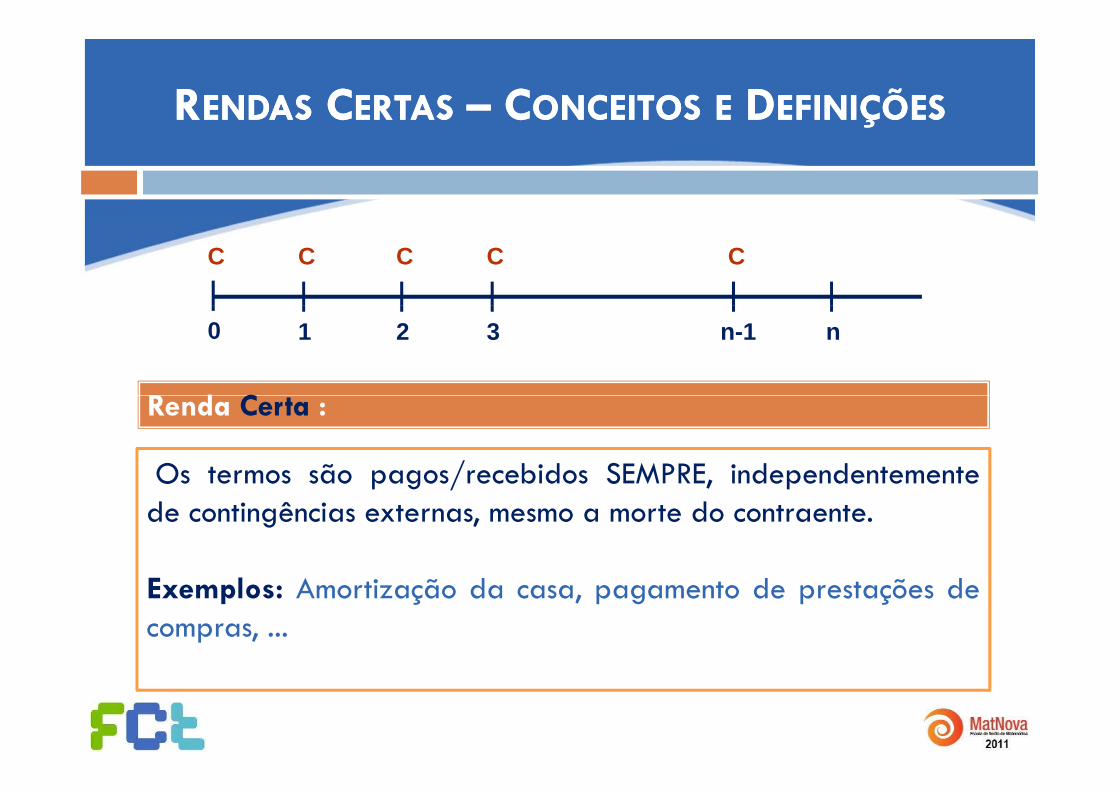

Conjunto de Capitais a receber, ou desembolsar, em instantes

Renda

Conjunto de Capitais a receber, ou desembolsar, em instantesequidistantes no tempo.

0 1 2 3 1

C C C CC

0 1 2 3 n-1 n

Cada um dos capitais da Renda.

Termo da Renda

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

Conjunto de Capitais a receber, ou desembolsar, em instantes

Renda

Conjunto de Capitais a receber, ou desembolsar, em instantesequidistantes no tempo.

C C C CC

0 1 2 3 n-1 n

C C C CC

Período da Renda

Intervalo de tempo entre dois termos consecutivos da Renda( l l i l l )

Período da Renda

(anual, semestral, trimestral, mensal,...)

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

C C C CC

R d C

0 1 2 3 n-1 n

Os termos são pagos/recebidos SEMPRE, independentemente

Renda Certa :

p g / , pde contingências externas, mesmo a morte do contraente.

Exemplos: Amortização da casa, pagamento de prestações decompras, ...

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

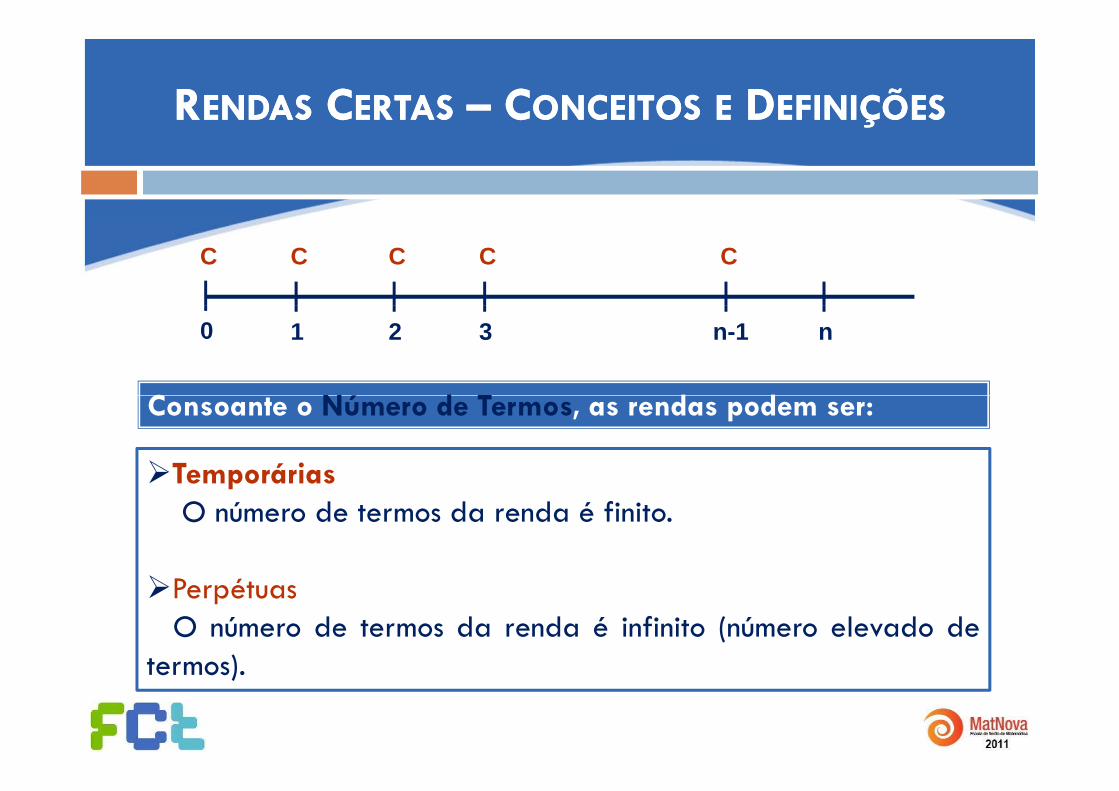

C C C CC

C Nú d T d d

0 1 2 3 n-1 n

Temporárias

Consoante o Número de Termos, as rendas podem ser:

pO número de termos da renda é finito.

PerpétuasO número de termos da renda é infinito (número elevado de

termos)termos).

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

0 1 2 3 n 1 n

C C C CC

Consoante o momento a que são referidos os seus valores actuais

0 1 2 3 n-1 n

Antecipadas

(a data em que os capitais ficam disponíveis), as rendas podem ser:

AntecipadasO primeiro capital da renda está disponível no momento dereferência.

Exemplo: na compra de um televisor ficam estabelecidas cincoprestações, sendo a primeira no momento do contrato.p ç , p

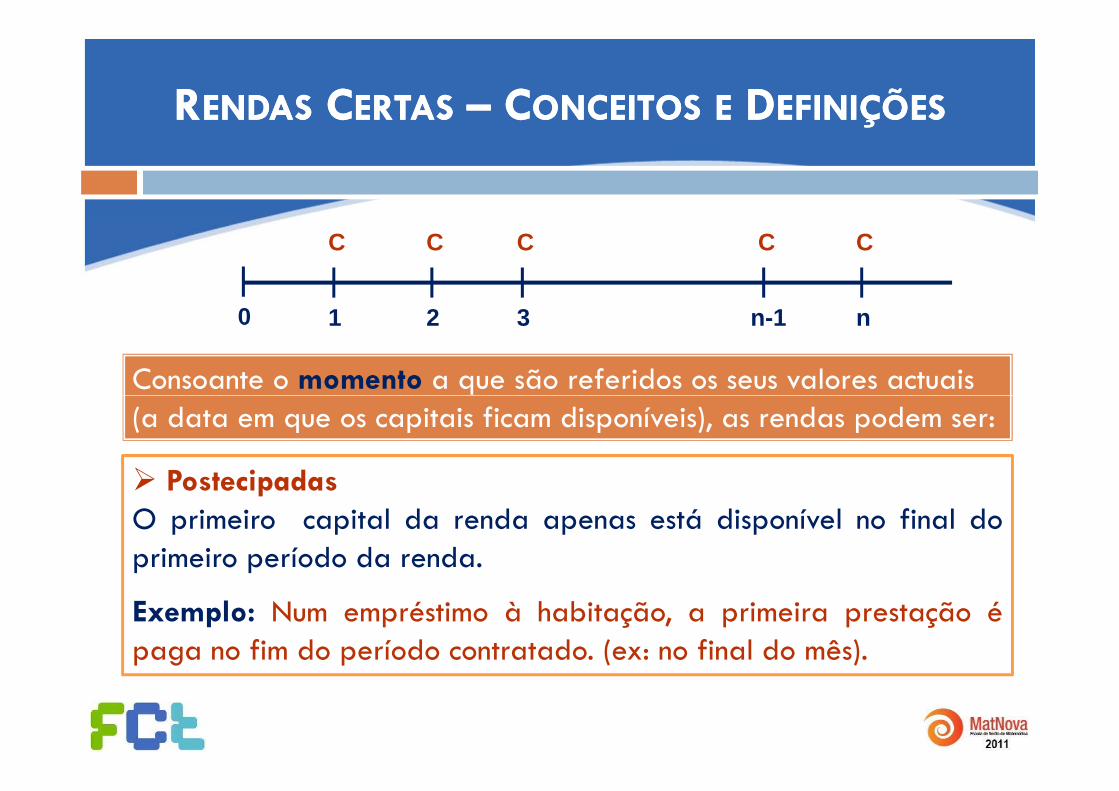

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

C C C C C

Consoante o momento a que são referidos os seus valores actuais

0 1 2 3 n-1 n

Postecipadas

(a data em que os capitais ficam disponíveis), as rendas podem ser:

PostecipadasO primeiro capital da renda apenas está disponível no final doprimeiro período da renda.

Exemplo: Num empréstimo à habitação, a primeira prestação épaga no fim do período contratado. (ex: no final do mês).p g p ( )

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

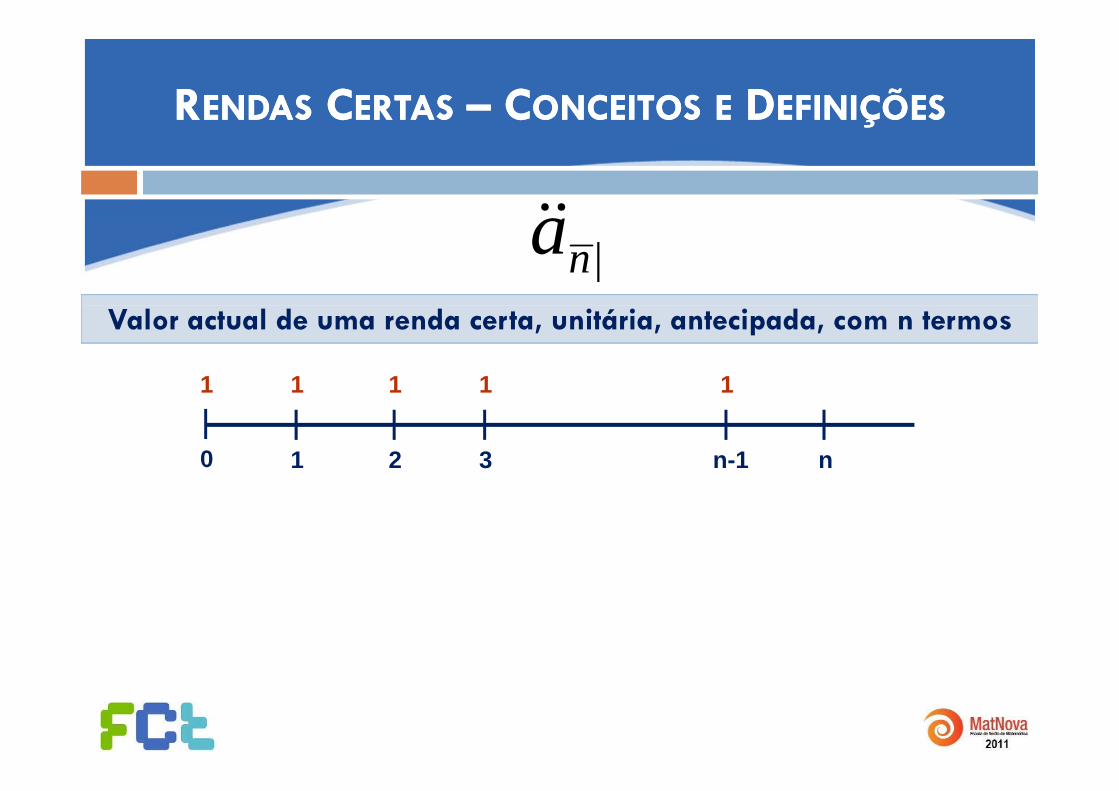

&& |naValor actual de uma renda certa, unitária, antecipada, com n termos

1 1 1 11Valor actual de uma anuidade unitária, imediata, paga anualmente, a

(x) antecipada.0 1 2 3 n-1 n

RRENDASENDAS CCERTASERTAS –– CCONCEITOSONCEITOS EE DDEFINIÇÕESEFINIÇÕESÇÇ

&& |naValor actual de uma renda certa, unitária, anrecipada, com n termos

1 1 1 11Valor actual de uma anuidade unitária, imediata, paga anualmente, a

(x) antecipada.0 1 2 3 n-1 n

vvvvvan

nn

−=+++++= − 1...1 132

|&& vn −1|

v n−1vvan −

=11

|&&

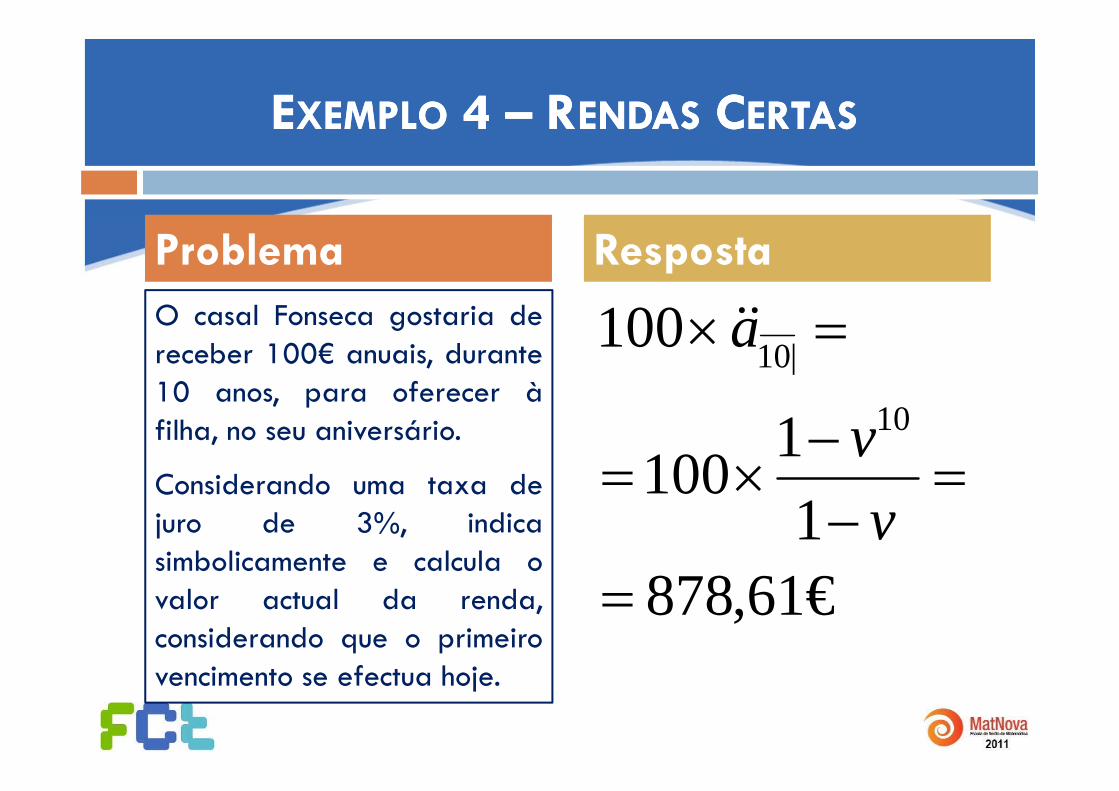

EEXEMPLOXEMPLO 4 4 –– RRENDASENDAS CCERTASERTASEEXEMPLOXEMPLO 4 4 RRENDASENDAS CCERTASERTAS

Problema RespostaO l F i dO casal Fonseca gostaria dereceber 100€ anuais, durante10 anos para oferecer à10 anos, para oferecer àfilha, no seu aniversário.

Considerando uma taxa deConsiderando uma taxa dejuro de 3%, indicasimbolicamente e calcula ovalor actual da renda,considerando que o primeiro

fvencimento se efectua hoje.

EEXEMPLOXEMPLO 4 4 –– RRENDASENDAS CCERTASERTASEEXEMPLOXEMPLO 4 4 RRENDASENDAS CCERTASERTAS

Problema RespostaO l F i dO casal Fonseca gostaria dereceber 100€ anuais, durante10 anos para oferecer à

100 |10 =×a&&10 anos, para oferecer àfilha, no seu aniversário.

Considerando uma taxa de1100

10

=−

×=v

Considerando uma taxa dejuro de 3%, indicasimbolicamente e calcula o

€618 81

100−

×v

valor actual da renda,considerando que o primeiro

f

€61,878=vencimento se efectua hoje.

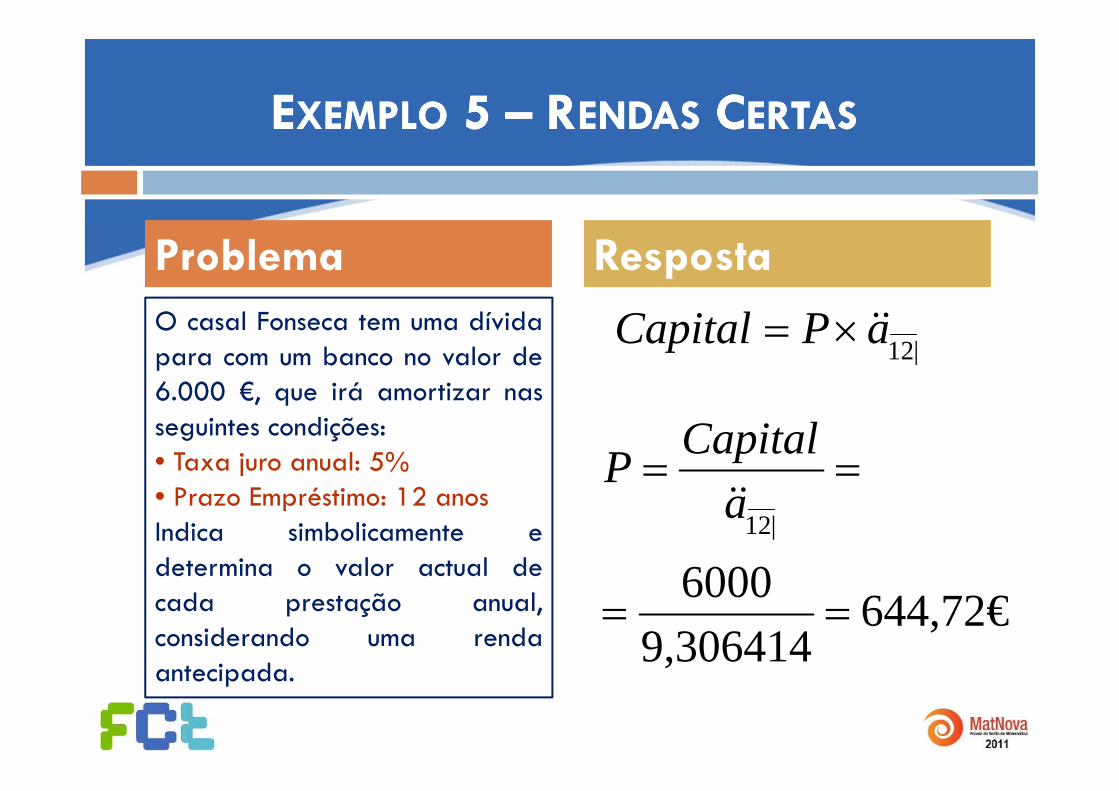

EEXEMPLOXEMPLO 5 5 –– RRENDASENDAS CCERTASERTASEEXEMPLOXEMPLO 5 5 RRENDASENDAS CCERTASERTAS

Problema RespostaO casal Fonseca tem uma dívidapara com um banco no valor de6 000 € que irá amortizar nas6.000 €, que irá amortizar nasseguintes condições:• Taxa juro anual: 5%• Prazo Empréstimo: 12 anosIndica simbolicamente edetermina o valor actual dedetermina o valor actual decada prestação anual,considerando uma renda

i dantecipada.

EEXEMPLOXEMPLO 5 5 –– RRENDASENDAS CCERTASERTASEEXEMPLOXEMPLO 5 5 RRENDASENDAS CCERTASERTAS

Problema RespostaO casal Fonseca tem uma dívidapara com um banco no valor de6 000 € que irá amortizar nas

|12aPCapital &&×=6.000 €, que irá amortizar nasseguintes condições:• Taxa juro anual: 5% ==

CapitalP• Prazo Empréstimo: 12 anosIndica simbolicamente edetermina o valor actual de 6000

|12a&&determina o valor actual decada prestação anual,considerando uma renda

i d

€644,729,306414

6000==

antecipada.,

QQUESTÕESUESTÕES AA RESOLVERRESOLVER EMEM EEXCELXCEL

1. Projecta o valor dos salários do casal Fonseca até à data da jreforma.

2. Qual o montante mensal que o complemento de reforma lhesdeverá proporcionar à idade de reforma?

3. Valor Actual de uma renda certa unitária com um número de termosigual ao número de anos de Tempo de Serviço Activo até à INR.g p ç

Utiliza os pressupostos definidos na tua folha Excel para os cálculos.

CCONCEITOSONCEITOS ACTUARIAISACTUARIAISCCONCEITOSONCEITOS ACTUARIAISACTUARIAIS

-- TTÁBUAÁBUA DEDE MMORTALIDADEORTALIDADE, , PPROBABILIDADEROBABILIDADE DEDE SSOBREVIVÊNCIAOBREVIVÊNCIA, , EESPERANÇASPERANÇA DEDE VVIDAIDA, , AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIAL, , RRENDASENDAS VITALÍCIASVITALÍCIAS--

TÁBUASTÁBUAS DEDE MORTALIDADEMORTALIDADE

TTÁBUAÁBUA DEDE MMORTALIDADEORTALIDADETTÁBUAÁBUA DEDE MMORTALIDADEORTALIDADE

Tabela de MortalidadeModelo de análise demográfica que permite analisar, numa determinada população, o fenómeno da longevidade e analisar probabilisticamente a evolução da mortalidade.

As tabelas de mortalidade são utilizadas por demógrafos, actuários, médicos e em estudos de saúde pública.

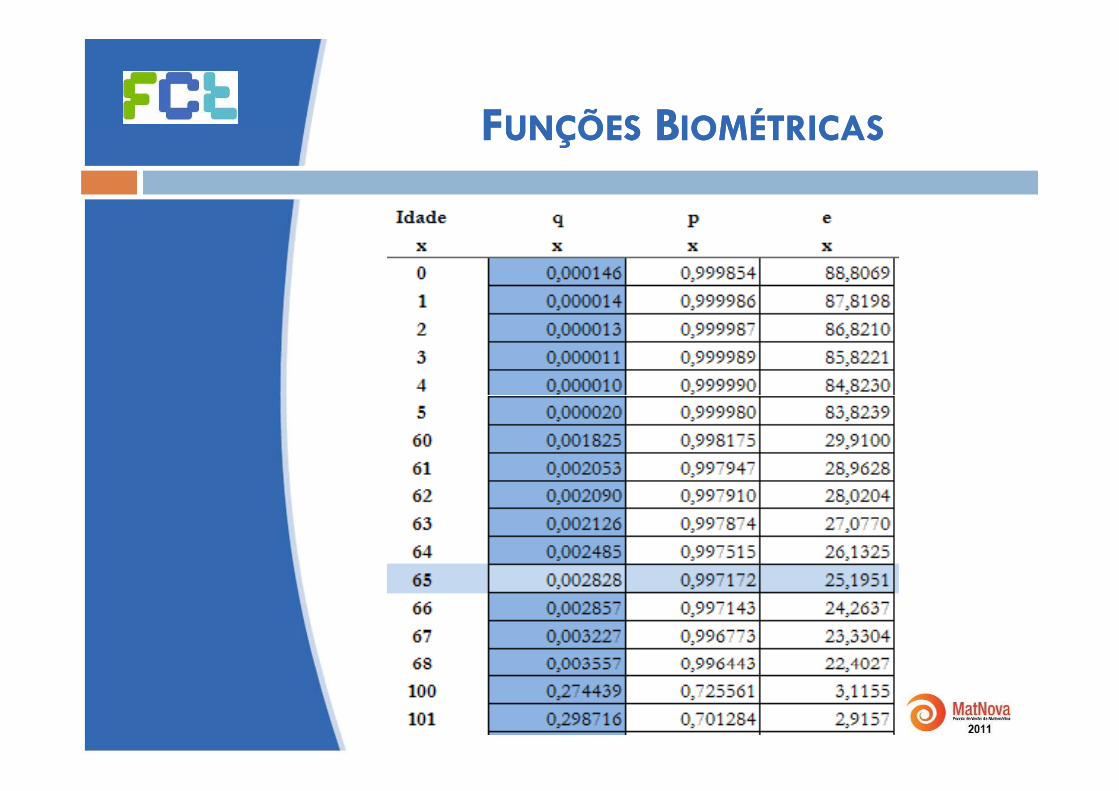

TTÁBUAÁBUA DEDE MMORTALIDADEORTALIDADETTÁBUAÁBUA DEDE MMORTALIDADEORTALIDADE

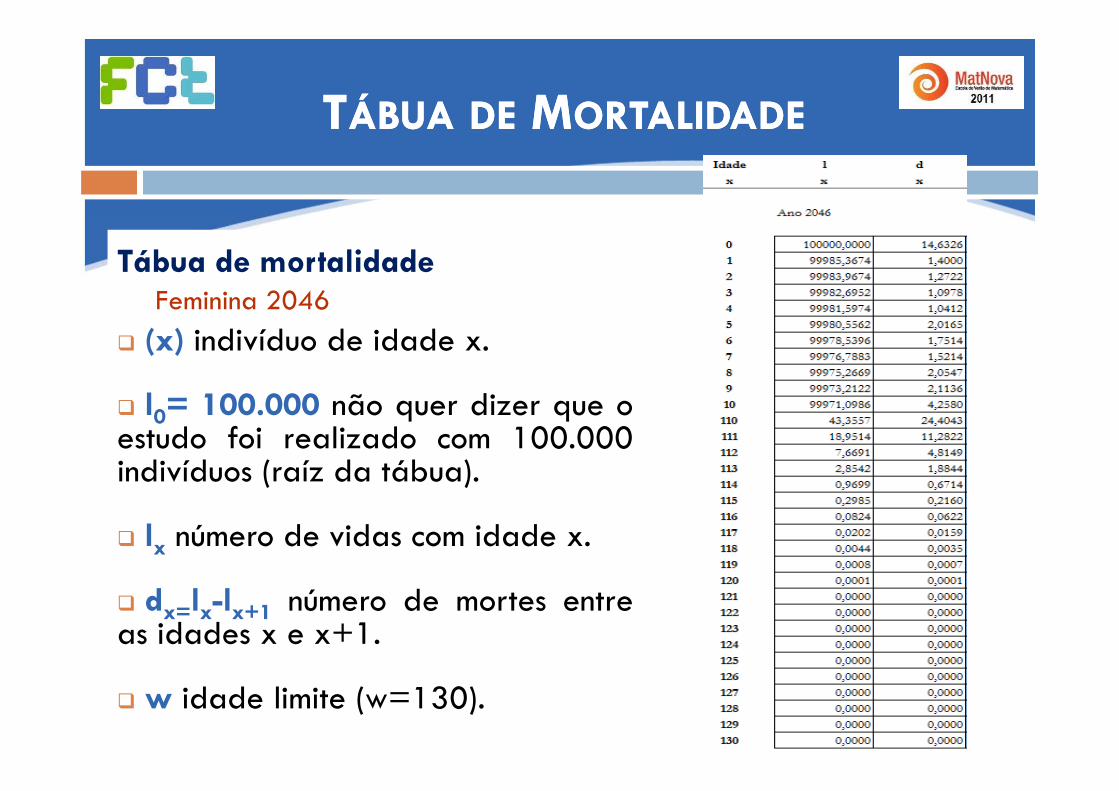

Tábua de mortalidadeFeminina 2046Feminina 2046

(x) indivíduo de idade x.

l 100 000 ã dil0= 100.000 não quer dizer que oestudo foi realizado com 100.000indivíduos (raíz da tábua).( )

lx número de vidas com idade x.

dx=lx-lx+1 número de mortes entreas idades x e x+1.

w idade limite (w=130).

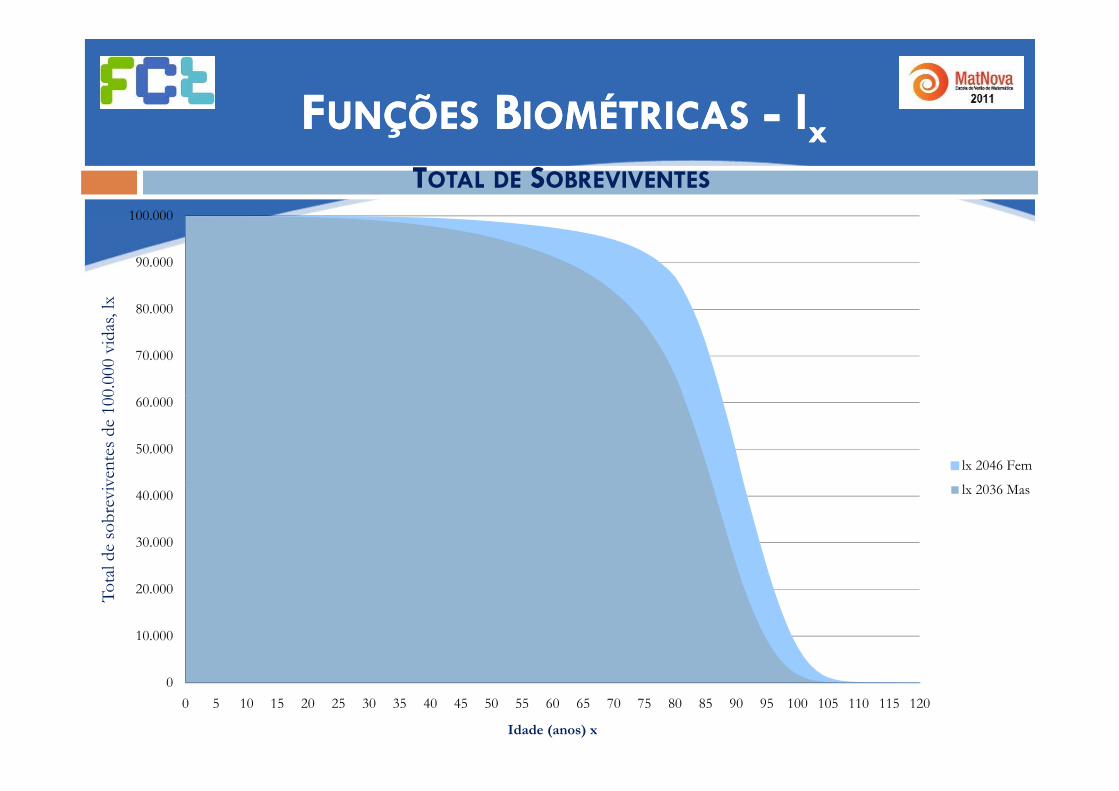

FFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS -- llFFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS llxx

100 000

TOTAL DE SOBREVIVENTES

80 000

90.000

100.000

lx

70.000

80.000

0.00

0 vi

das,

l

50.000

60.000

vent

es d

e 10

0

lx 2046 Fem

l 2036 M

30.000

40.000

al de

sobr

eviv lx 2036 Mas

10.000

20.000Tota

00 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120

Idade (anos) x

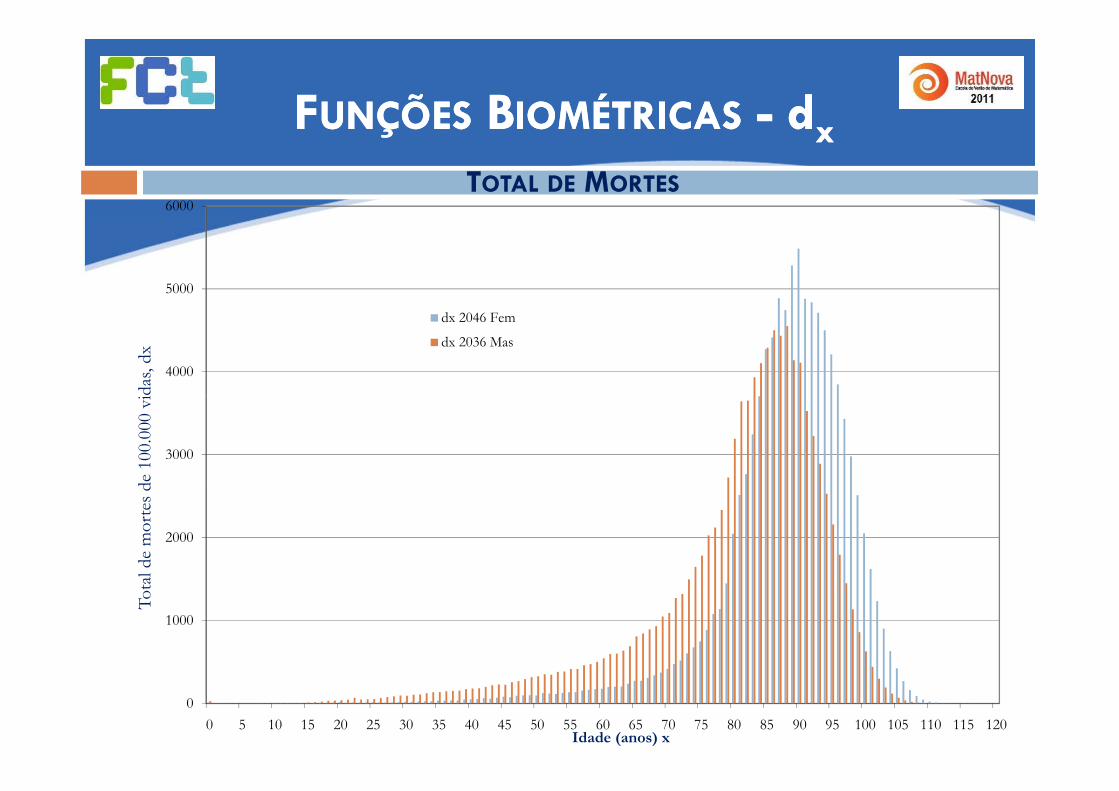

FFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS -- ddFFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS ddxx

6000TOTAL DE MORTES

5000

4000

das,

dx

dx 2046 Fem

dx 2036 Mas

3000

de 1

00.0

00 v

i

2000

l de

mor

tes d

1000

Tota

l

00 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120

Idade (anos) x

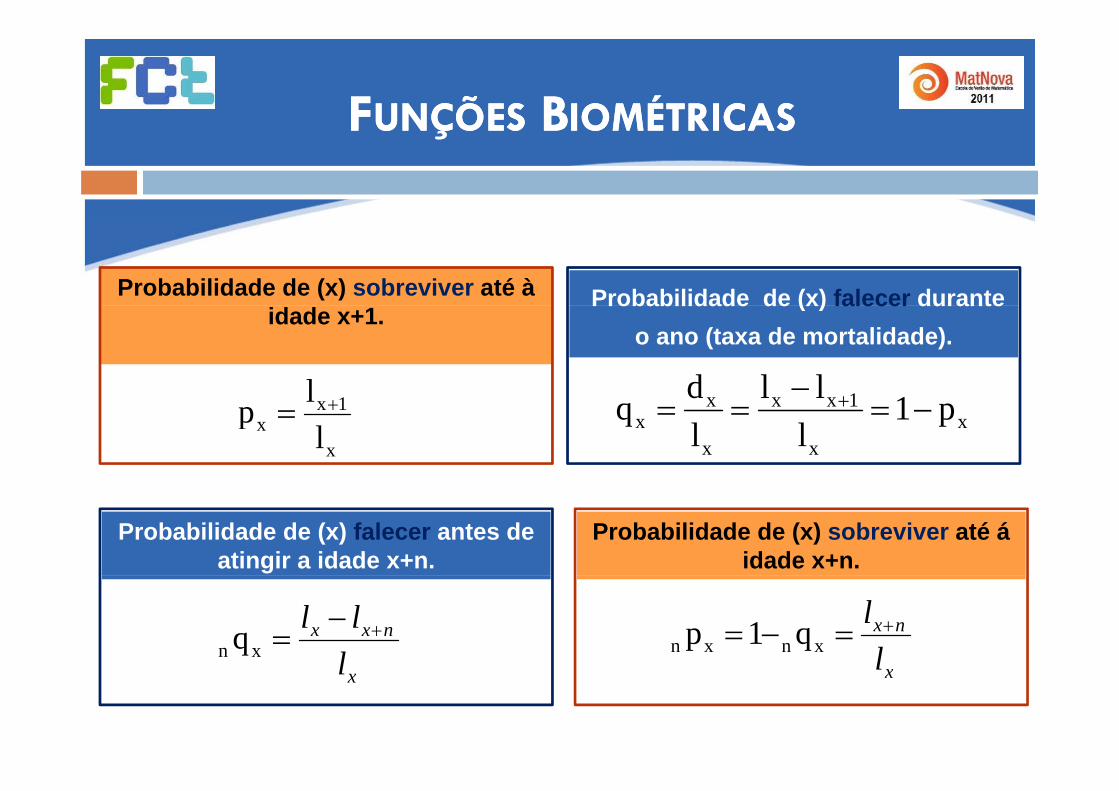

FFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICASFFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS

Probabilidade de (x) sobreviver até à Probabilidade de (x) falecer durante

l

idade x+1.

1lld −

Probabilidade de (x) falecer durante o ano (taxa de mortalidade).

x

1xx l

lp += xx

1xx

x

xx p1

lll

ldq −=== +

Probabilidade de (x) falecer antes de atingir a idade x+n.

Probabilidade de (x) sobreviver até á idade x+n.

nxx

lll +−

=xn q nx

ll +=−= xnxn q1p

xl xl

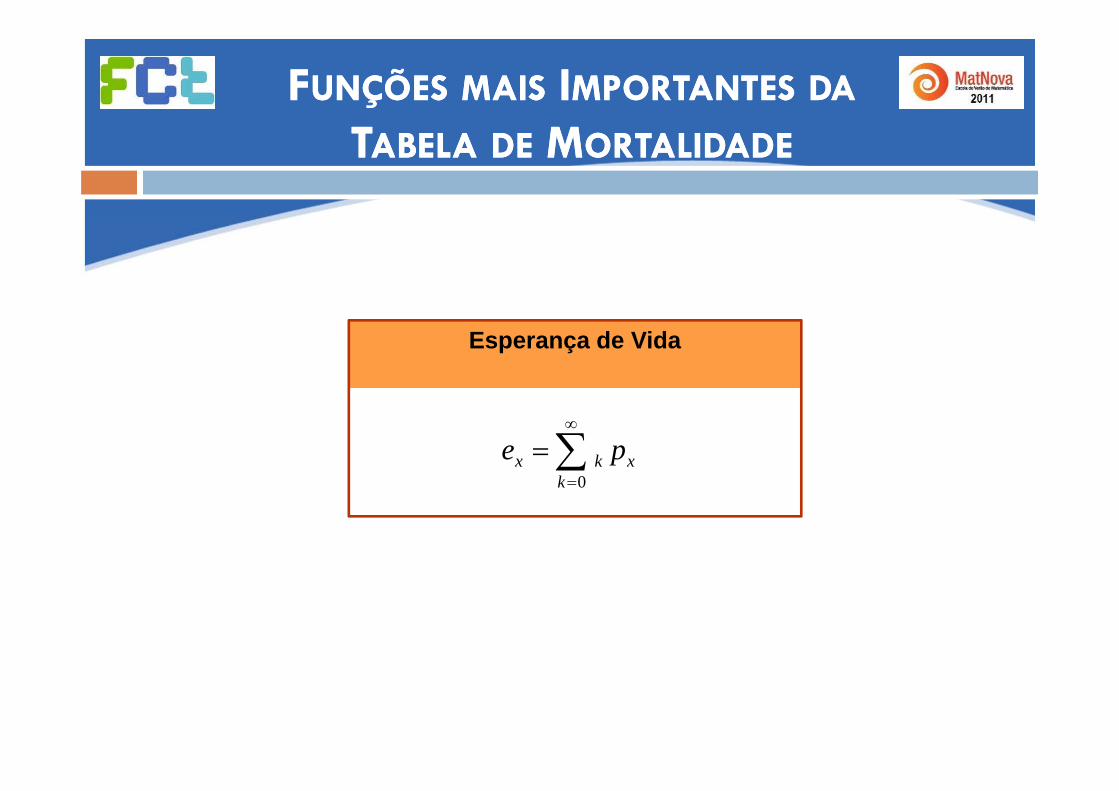

FFUNÇÕESUNÇÕES MAISMAIS IIMPORTANTESMPORTANTES DADA

TTABELAABELA DEDE MMORTALIDADEORTALIDADE

Esperança de Vida

∑∞

=

=0k

xkx pe0k

FFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICASFFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS

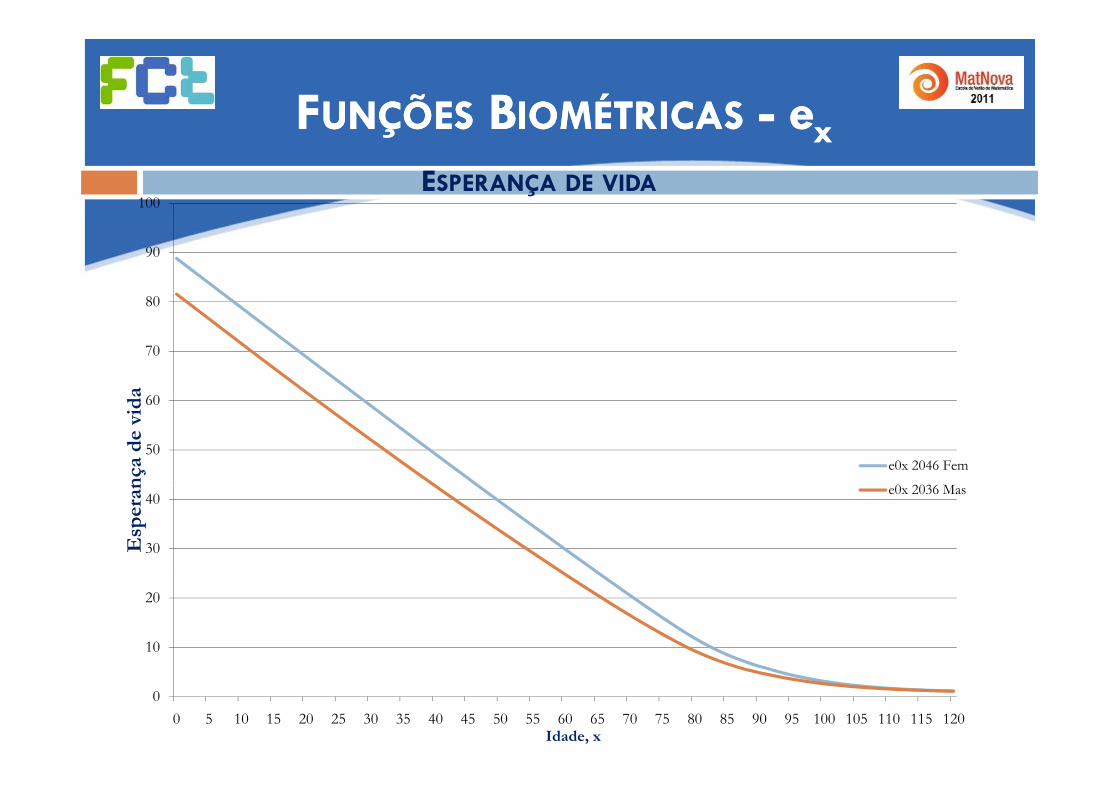

FFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS -- eeFFUNÇÕESUNÇÕES BBIOMÉTRICASIOMÉTRICAS eexx

100ESPERANÇA DE VIDA

80

90

60

70

80

a

50

60

nça

de

vid

a

e0x 2046 Fem

0 2036 M

30

40

Esp

eran e0x 2036 Mas

10

20

00 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120

Idade, x

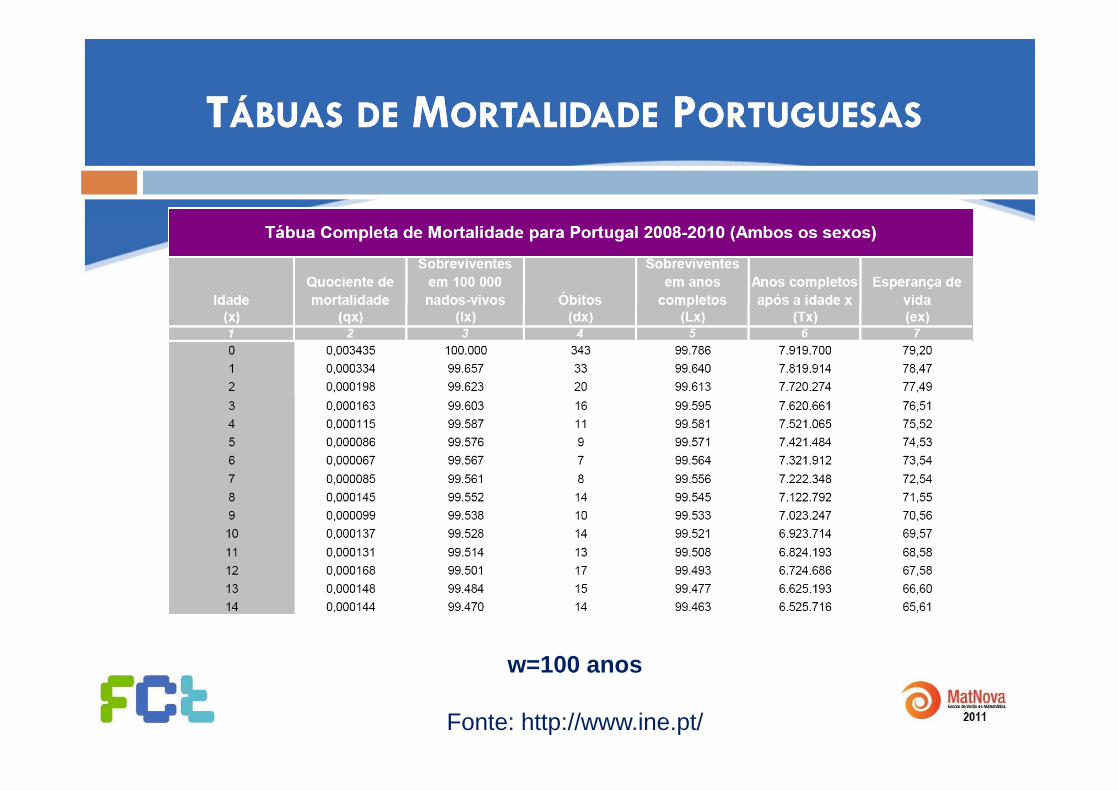

TTÁBUASÁBUAS DEDE MMORTALIDADEORTALIDADE PPORTUGUESASORTUGUESASTTÁBUASÁBUAS DEDE MMORTALIDADEORTALIDADE PPORTUGUESASORTUGUESAS

w=100 anosw=100 anos

Fonte: http://www.ine.pt/

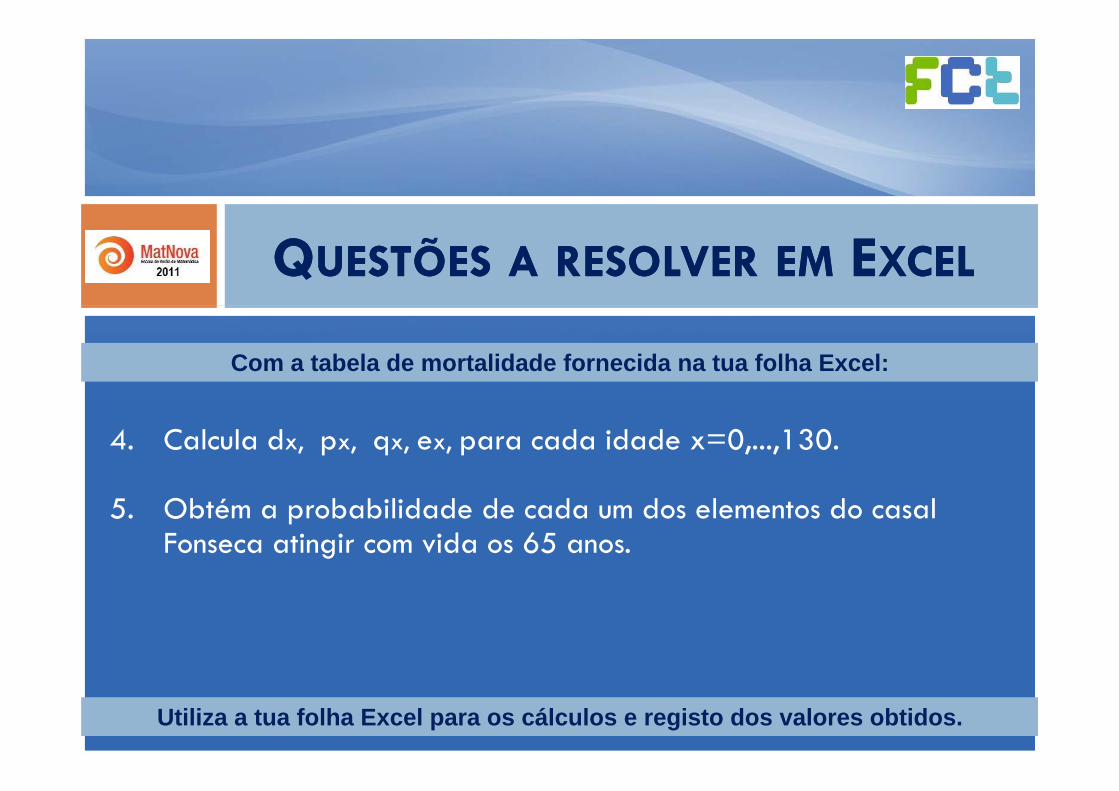

QQUESTÕESUESTÕES AA RESOLVERRESOLVER EMEM EEXCELXCEL

Com a tabela de mortalidade fornecida na tua folha Excel:

4. Calcula dx, px, qx, ex, para cada idade x=0,...,130.

5. Obtém a probabilidade de cada um dos elementos do casal Fonseca atingir com vida os 65 anos.

Utiliza a tua folha Excel para os cálculos e registo dos valores obtidos.

CCONSTRUÇÃOONSTRUÇÃO DEDE TÁBUASTÁBUAS DEDE MORTALIDADEMORTALIDADEÇÇ

CCONSTRUÇÃOONSTRUÇÃO DEDE

TTABELASABELAS DEDE MMORTALIDADEORTALIDADE

Método Lee-Carter: Lee, R e Carter, L (1992)Modeling and forecasting US mortality. Journal ofthe American Statistical Association Vol 87, No 419pp 659-671

Modelo de fecho da tabela: Denuit, M eGordeniaux A (2005) Closing and projecting usingGordeniaux, A (2005) Closing and projecting usinglog-linear models. Bulletin de l’ Association Suissedes Actuaries No1 pp29 49des Actuaries, No1, pp29-49

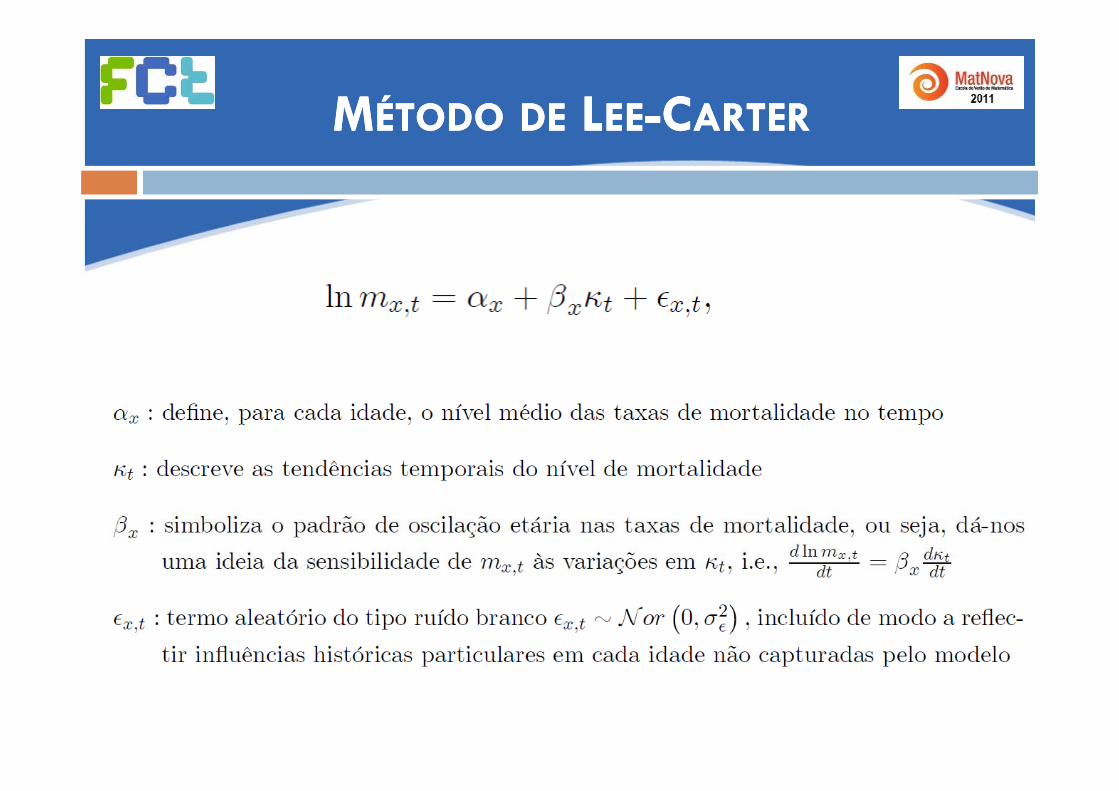

MMÉTODOÉTODO DEDE LLEEEE--CCARTERARTERMMÉTODOÉTODO DEDE LLEEEE CCARTERARTER

DADOSDADOSDADOSDADOS

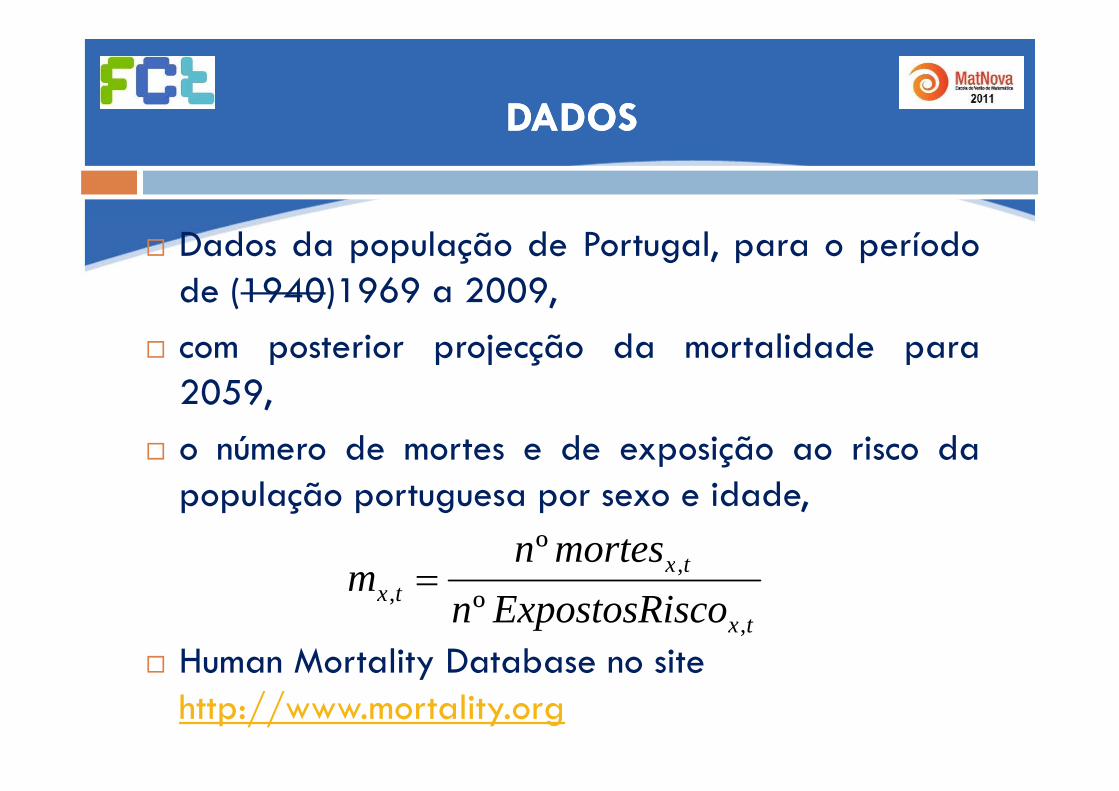

Dados da população de Portugal, para o períodode (1940)1969 a 2009,( ) ,com posterior projecção da mortalidade para20592059,o número de mortes e de exposição ao risco da

l ã id dpopulação portuguesa por sexo e idade,

txmortesnm ,º

Human Mortality Database no site tx

tx scoExpostosRinm

,

,, º=

Human Mortality Database no site http://www.mortality.org

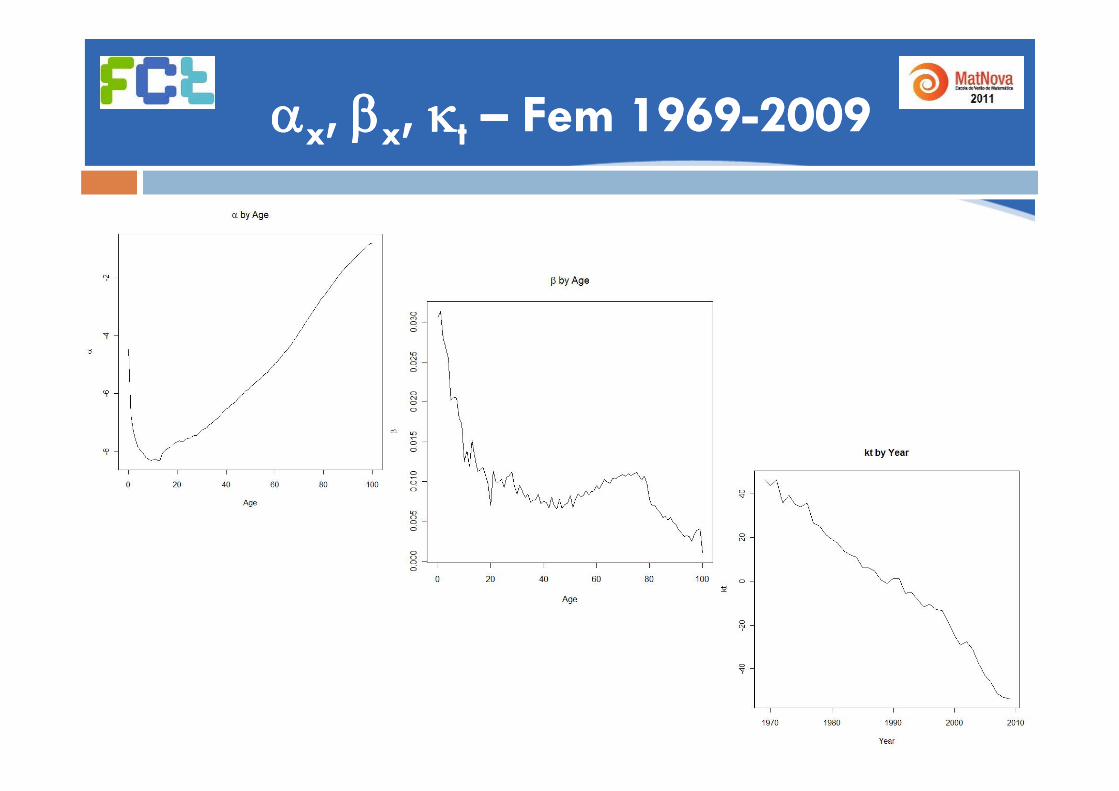

αα , , ββ , , κκtt –– Fem 1969Fem 1969--20092009ααxx, , ββxx, , κκtt Fem 1969Fem 1969 20092009

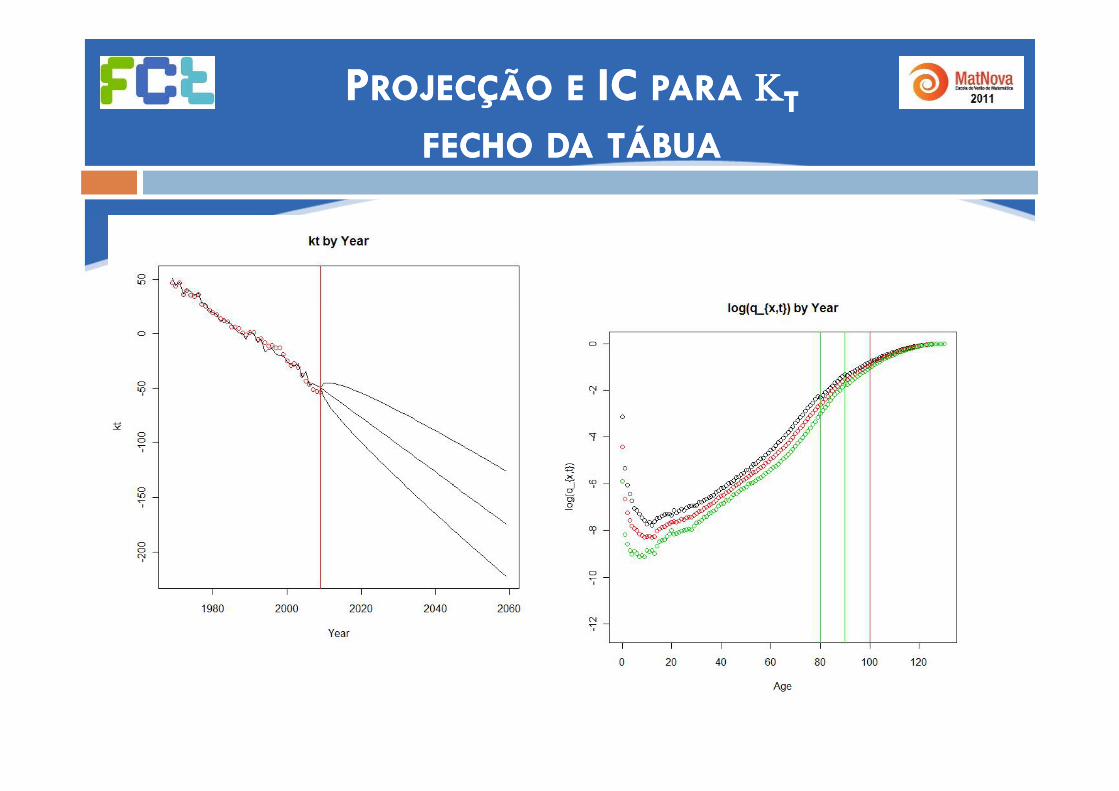

PPROJECÇÃOROJECÇÃO EE IC IC PARAPARA ΚΚTTÁÁFECHOFECHO DADA TÁBUATÁBUA

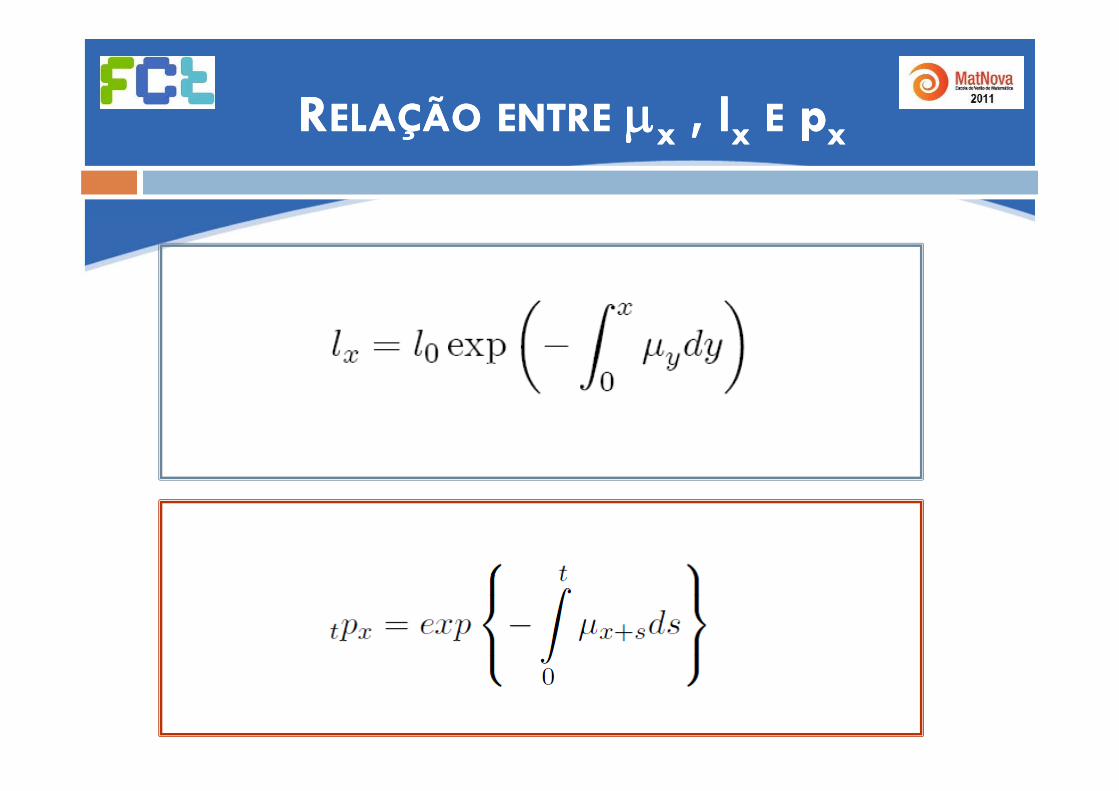

RRELAÇÃOELAÇÃO ENTREENTRE μμ ,, ll EE ppRRELAÇÃOELAÇÃO ENTREENTRE μμxx ,, llxx EE ppxx

FFACTORACTOR DEDE ACTUALIZAÇÃOACTUALIZAÇÃO ACTUARIALACTUARIALÇÇ

FFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIALFFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIAL

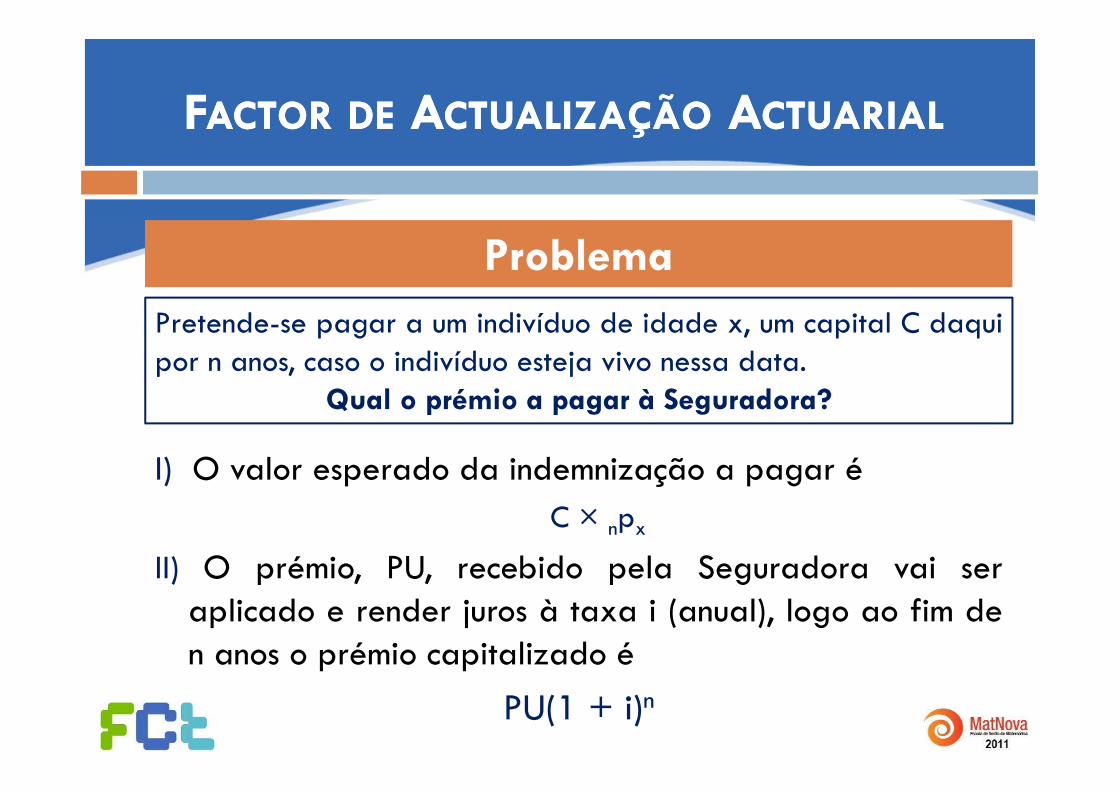

ProblemaPretende-se pagar a um indivíduo de idade x, um capital C daquipor n anos, caso o indivíduo esteja vivo nessa data.

Q al o prémio a pagar à Seg radora?

I) O valor esperado da indemnização a pagar é

Qual o prémio a pagar à Seguradora?

) p ç p gC × npx

II) O prémio, PU, recebido pela Seguradora vai serII) O prémio, PU, recebido pela Seguradora vai seraplicado e render juros à taxa i (anual), logo ao fim den anos o prémio capitalizado ép p

PU(1 + i)n

FFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIALFFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIAL

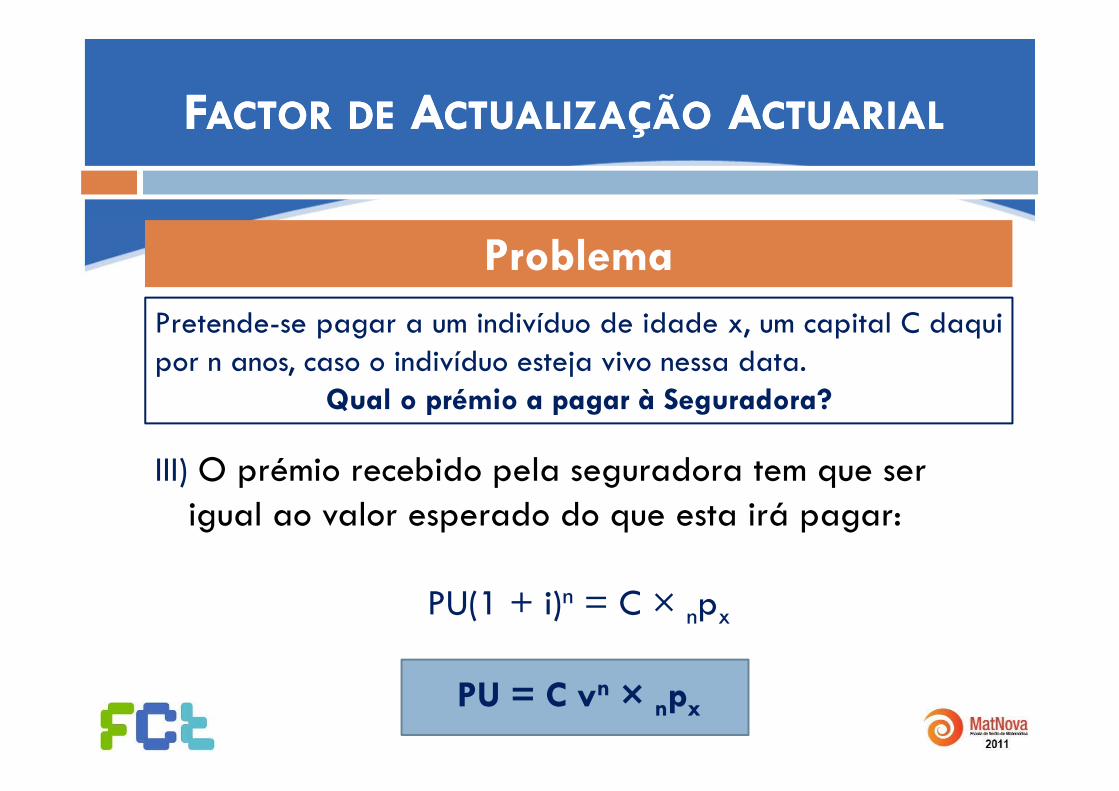

ProblemaPretende-se pagar a um indivíduo de idade x, um capital C daquipor n anos, caso o indivíduo esteja vivo nessa data.

Q al o prémio a pagar à Seg radora?

III) O prémio recebido pela seguradora tem que ser

Qual o prémio a pagar à Seguradora?

) p p g qigual ao valor esperado do que esta irá pagar:

PU(1 + i)n = C × npx

PU = C vn × npx

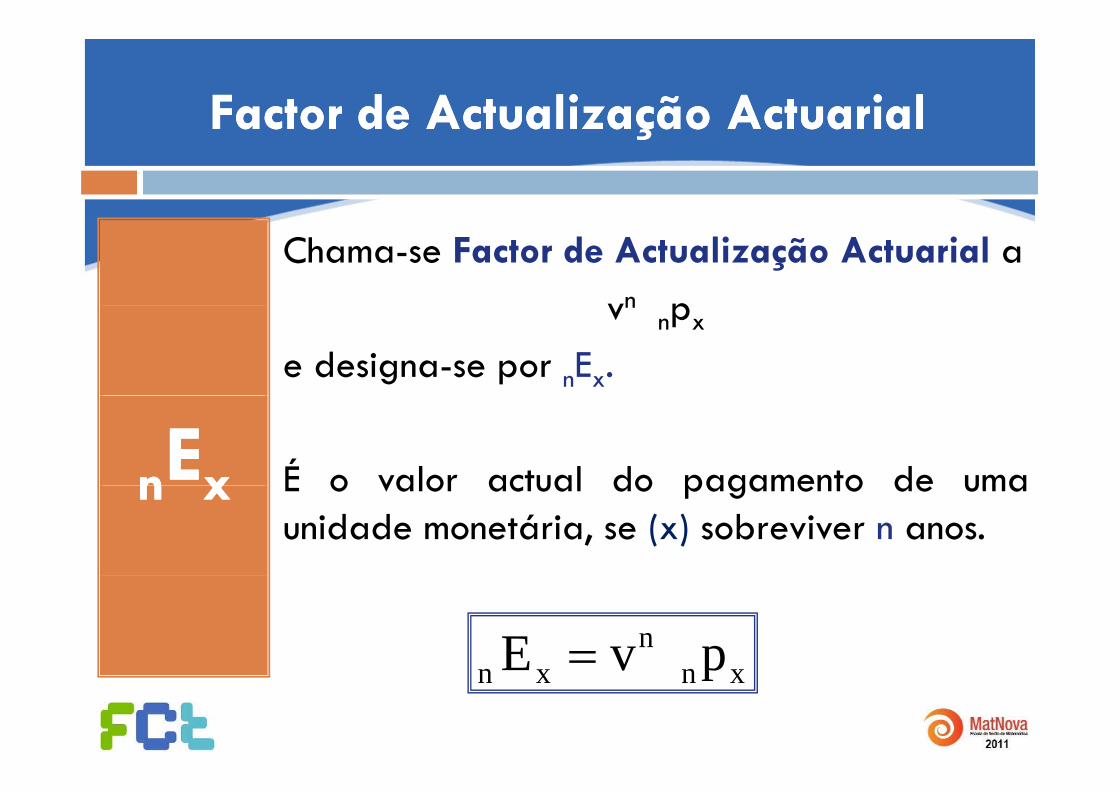

Factor de Factor de ActualizaçãoActualização ActuarialActuarialFactor de Factor de ActualizaçãoActualização ActuarialActuarial

Chama-se Factor de Actualização Actuarial avn pvn

npx

e designa-se por nEx.

nnEExx É o valor actual do pagamento de umann xx É o valor actual do pagamento de umaunidade monetária, se (x) sobreviver n anos.

n pvE = xnxn pvE

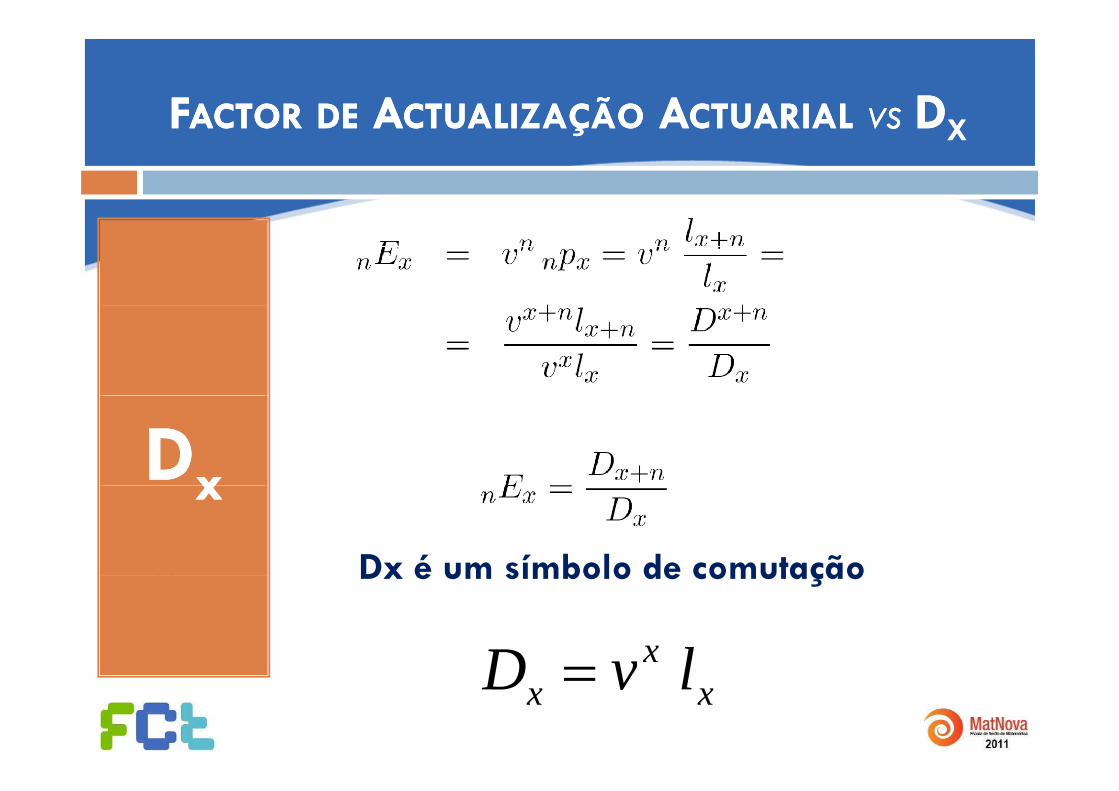

FFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIAL VSVS DDXXFFACTORACTOR DEDE AACTUALIZAÇÃOCTUALIZAÇÃO AACTUARIALCTUARIAL VSVS DDXX

DDxxxx

Dx é um símbolo de comutaçãoDx é um símbolo de comutação

x lvD xx lvD =

SSIMBOLOSIMBOLOS DEDE CCOMUTAÇÃOOMUTAÇÃOSSIMBOLOSIMBOLOS DEDE CCOMUTAÇÃOOMUTAÇÃO

Dx nEx

DDxx xx

x lvD =x

nxxn D

DE +=xx x

NN NxNNxxxxx DNN += +1∑

−−

=+=

1

0

xw

ttxx DN

0t

QQUESTÕESUESTÕES AA RESOLVERRESOLVER EMEM EEXCELXCEL

Com a tabela de mortalidade fornecida na tua folha Excel:

6. Obtém, para cada idade x, os simbolos de comutação:

Dx , Nx , x = 0,...,130

Utiliza a tua folha Excel para os cálculos e registo dos valores obtidos.

RRENDASENDAS VVITALÍCIASITALÍCIAS

RRENDASENDAS VVITALICÍASITALICÍASRRENDASENDAS VVITALICÍASITALICÍAS

Vamos agora tratar das fórmulas relacionadas com osd l d d dpagamentos de valores que dependem da

sobrevivência ou da morte de uma pessoa,normalmente referida como vidanormalmente referida como vida.

Série de pagamentos realizados em intervalos de tempoAANUIDADENUIDADE OUOU RENDARENDA

p g piguais (se nada for dito, serão anuais) durante a vida deum dado indivíduo.

RRENDASENDAS VVITALÍCIASITALÍCIASRRENDASENDAS VVITALÍCIASITALÍCIAS

P dPodem ser:TemporáriasP l d id ( d f dit )Pagas ao longo da vida (se nada for dito)DiferidasImediatasImediatasFraccionadasInteirasInteirasConstantesVariáveisPostecipadasAntecipadas

RRENDASENDAS VVITALÍCIASITALÍCIASRRENDASENDAS VVITALÍCIASITALÍCIAS

xa&& x

RRENDAENDA VVITALÍCIAITALÍCIA AANTECIPADANTECIPADA

Quando é atingida a idade da reforma – x=INR –b é i d t

RRENDAENDA VVITALÍCIAITALÍCIA AANTECIPADANTECIPADA

começa-se a receber uma série de pagamentos, quese assumem como sendo anuais, e que cessam com amorte.morte.

RRENDASENDAS VVITALÍCIASITALÍCIASRRENDASENDAS VVITALÍCIASITALÍCIAS

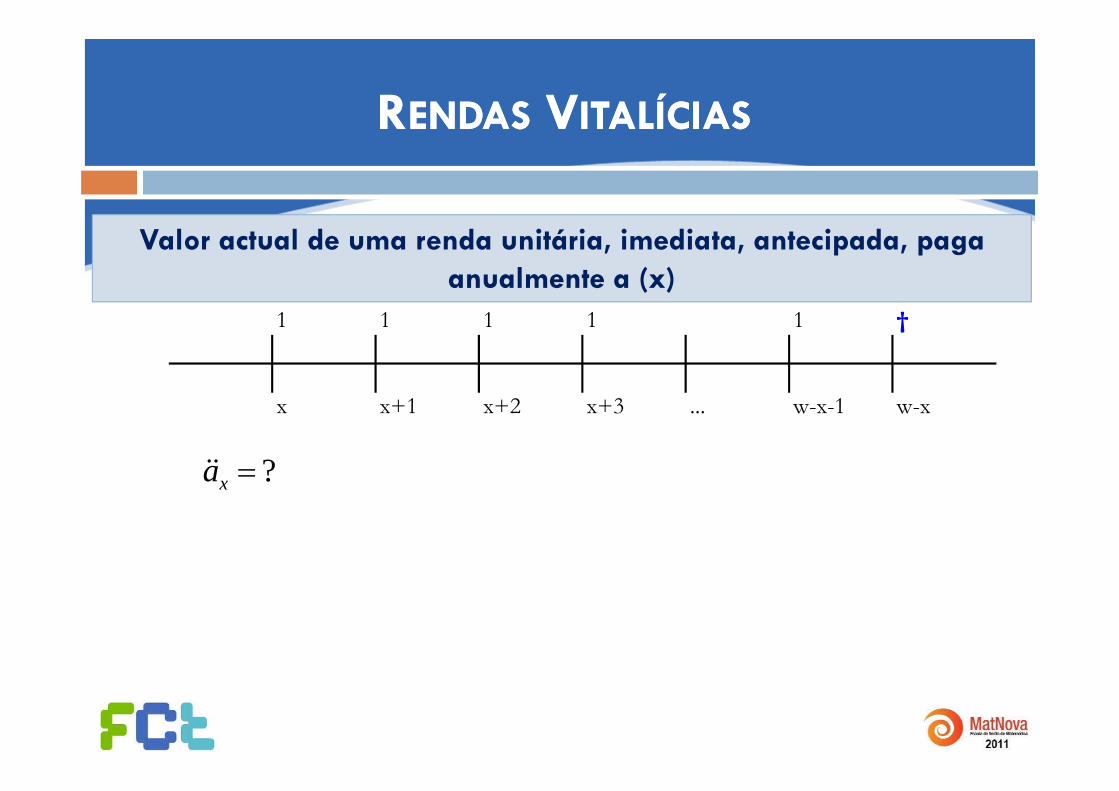

Valor actual de uma renda unitária, imediata, antecipada, paga anualmente a (x)

1 1 1 1 1 †

Valor actual de uma anuidade unitária, imediata, paga anualmente, a(x) antecipada.

x x+1 x+2 x+3 ... w-x-1 w-x

?=xa&& x

RRENDASENDAS VVITALÍCIASITALÍCIASRRENDASENDAS VVITALÍCIASITALÍCIAS

Valor actual de uma renda unitária, imediata, antecipada, paga anualmente a (x)

1 1 1 1 1 †

Valor actual de uma anuidade unitária, imediata, paga anualmente, a(x) antecipada.

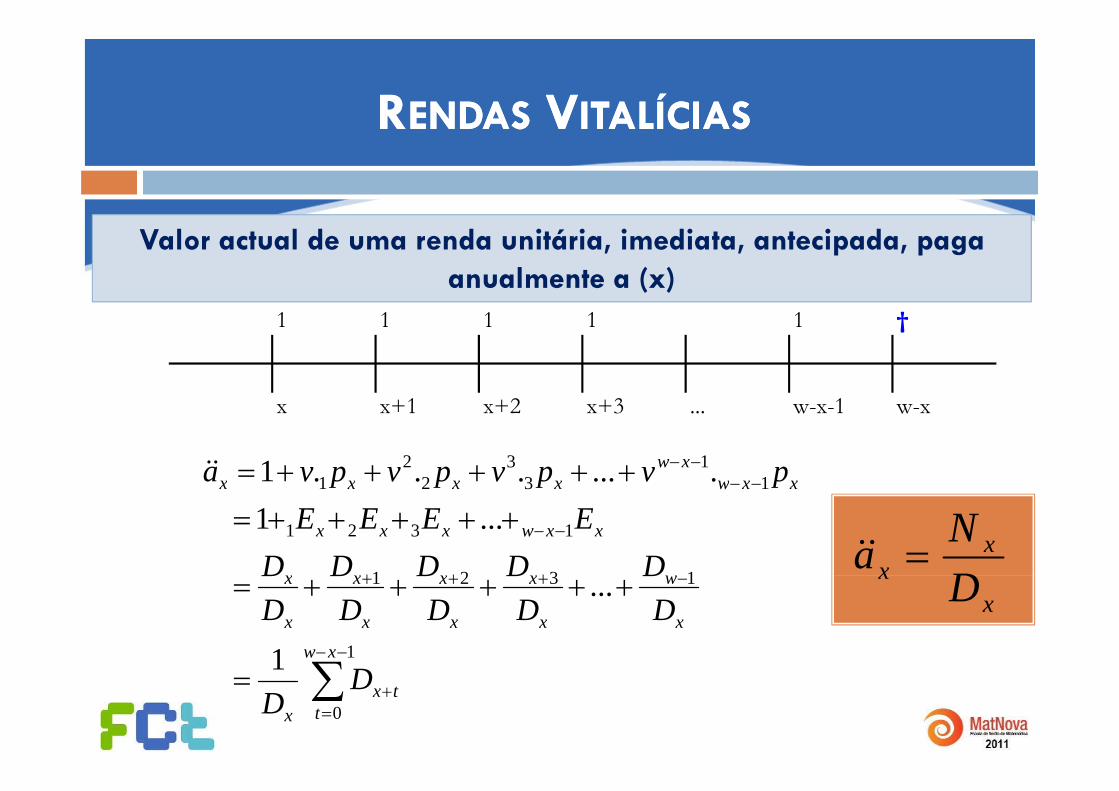

−−−−+++++= 11

33

22

1 .......1 xxwxw

xxxx pvpvpvpva&&

x x+1 x+2 x+3 ... w-x-1 w-x

+++

−−+++++=

1321

1321

1321

...1 xxwxxx

xxwxxxx

DDDDDEEEE

pppp

xx D

Na =&&

∑−−

−+++ +++++=

1

1321

1

...

xwx

w

x

x

x

x

x

x

x

x

DD

DD

DD

DD

DD

xx D

∑=

+=0

1t

txx

DD

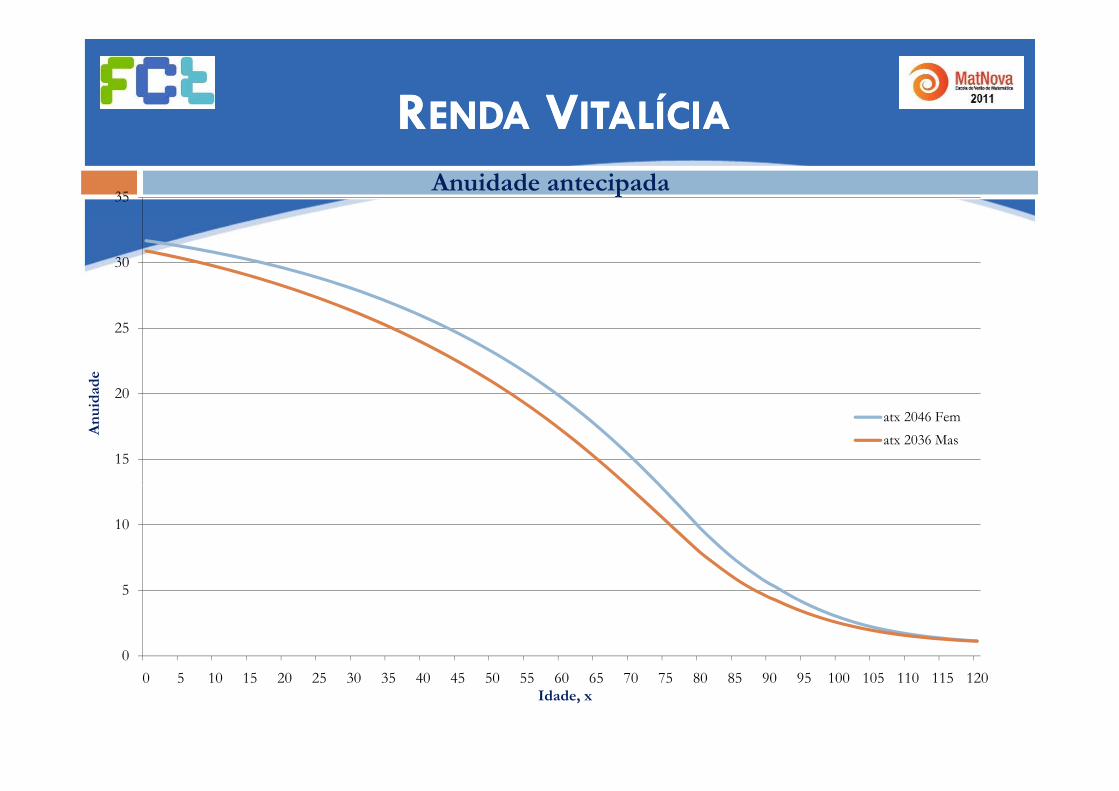

RRENDAENDA VVITALÍCIAITALÍCIARRENDAENDA VVITALÍCIAITALÍCIA

35Anuidade antecipada

30

20

25

dad

e

15

20

An

uid

atx 2046 Fematx 2036 Mas

10

0

5

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120Idade, x

QQUESTÕESUESTÕES AA RESOLVERRESOLVER EMEM EEXCELXCEL

Com a tabela de mortalidade fornecida na tua folha Excel:

7. Utilizando os simbolos de comutação já obtidos, obtém, para o Rui e Ana:p

a&& INRaUtiliza a tua folha Excel para os cálculos e registo dos valores obtidos.

AAVALIAÇÃOVALIAÇÃO EE PROJECÇÃOPROJECÇÃOÇÇ ÇÇ

AAVALIAÇÃOVALIAÇÃO EE PROJECÇÃOPROJECÇÃO

8. Determina, à INR, o valor actual do capital necessáriopara pagar o complemento de reforma até ao fim dapara pagar o complemento de reforma, até ao fim davida do Rui e da Ana.

9. Determina hoje, o valor actual do capital anterior.

10.Determina o valor anual que o casal Fonseca terá que i ti l bj tiinvestir para alcançar o seu objectivo.Utiliza a tua folha Excel para os cálculos e registo dos valores obtidos.

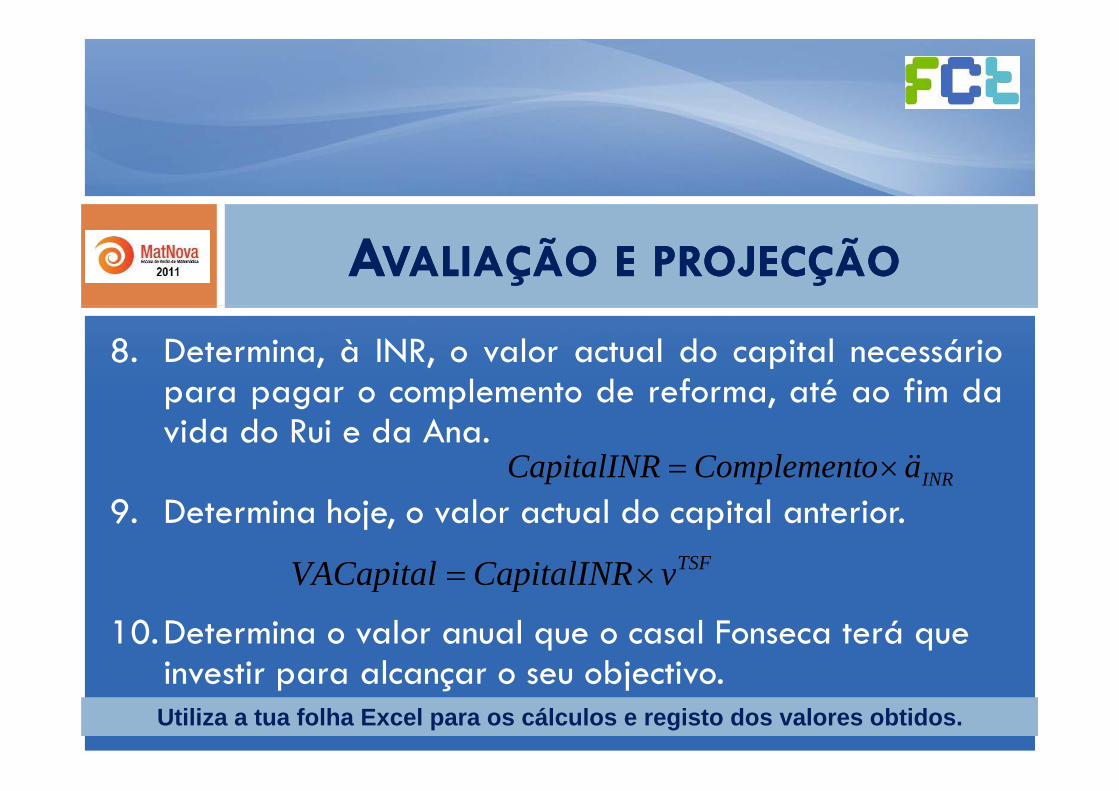

AAVALIAÇÃOVALIAÇÃO EE PROJECÇÃOPROJECÇÃO

8. Determina, à INR, o valor actual do capital necessáriopara pagar o complemento de reforma até ao fim dapara pagar o complemento de reforma, até ao fim davida do Rui e da Ana.

INRaoComplementCapitalINR &&×=9. Determina hoje, o valor actual do capital anterior.

INR

TSFvCapitalINRVACapital ×=

10.Determina o valor anual que o casal Fonseca terá que i ti l bj ti

vCapitalINRVACapital ×=

investir para alcançar o seu objectivo.Utiliza a tua folha Excel para os cálculos e registo dos valores obtidos.

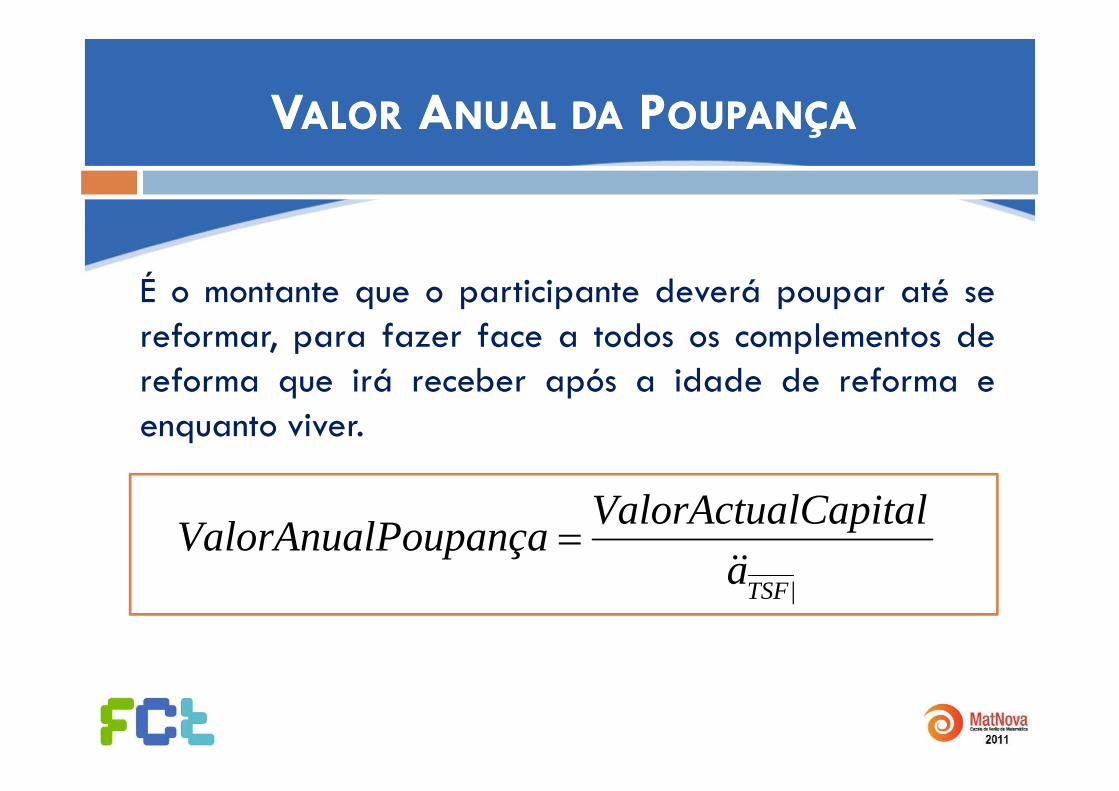

VVALORALOR AANUALNUAL DADA PPOUPANÇAOUPANÇAVVALORALOR AANUALNUAL DADA PPOUPANÇAOUPANÇA

É o montante que o participante deverá poupar até seq p p p preformar, para fazer face a todos os complementos dereforma que irá receber após a idade de reforma eq penquanto viver.

alCapitalValorActuaPoupançaValorAnual

&&=

|TSFa

O O NNOSSOOSSO DDESAFIOESAFIO

E então ???

Q l l l F d i tiQual o valor que o casal Fonseca deve investiranualmente para financiar o seu Complemento deReforma?Reforma?

C i t t lh á i di ti t ?Conseguiste apresentar-lhes cenários distintos?

Obrigado pela tua ajuda!!

RREFERÊNCIASEFERÊNCIASRREFERÊNCIASEFERÊNCIAS

Afonso, L.; Cardoso,R., Sebenta de Actuariado Vida, FCT-UNL, 2009/2010.

Base de Dados de Portugal Contemporâneowww.pordata.pt

Human Mortality DatabaseHuman Mortality Databasewww.mortality.org

Index Mundii d diwww.indexmundi.com

Instituto Nacional de Estatística www.ine.ptp

Segurança Socialwww.seg-social.pt

Trading Economicswww.tradingeconomics.com

Gracinda.RGracinda.R. Guerreiro e Lourdes B. Afon. Guerreiro e Lourdes B. AfonsosoGracinda.RGracinda.R. Guerreiro e Lourdes B. Afon. Guerreiro e Lourdes B. [email protected] [email protected]

6 a 10 de Setembro