> Projeto SPED - api.ning.comqJE70zisQXlZblJ6nxa8bVmhbBpD... · Mapeamento de campos novos a serem...

37

Transcript of > Projeto SPED - api.ning.comqJE70zisQXlZblJ6nxa8bVmhbBpD... · Mapeamento de campos novos a serem...

> Projeto SPED < Sistema USIMINAS

Emanuel da Silva Franco JrGerente do Projeto SPED/NF-e

Agenda

• O grupo USIMINAS

• Considerações sobre o SPED

• O projeto na USIMINAS

• Situação Atual

Agenda

•• O grupo USIMINASO grupo USIMINAS

• Considerações sobre o SPED

• O projeto na USIMINAS

• Situação Atual

USIMINASUSIMINASUSIMINAS

COSIPACOSIPACOSIPA

USIMINASMECÂNICAUSIMINASUSIMINASMECÂNICAMECÂNICA

UNIGALUNIGALUNIGAL

USIPARTSUSIPARTSUSIPARTS

RIO NEGRORIO NEGRORIO NEGRO

MRS / USIFAST / RIOS UNIDOSMRS / USIFAST MRS / USIFAST / RIOS UNIDOS/ RIOS UNIDOS

FASALFASALFASAL

USICENTRO /USIROLLUSICENTRO /USICENTRO /USIROLLUSIROLL

DUFERDUFERDUFER

TERNIUMTERNIUMTERNIUM

SIDORSIDOR

SIDERARSIDERAR

HYLSAMEXHYLSAMEX

O grupo USIMINAS

O grupo USIMINAS

• 200 mil NFs de saída / mês

• 170 mil NFs de entrada / mês

• 6 milhões de lançamentos contábeis / mês

• 40 mil páginas de livros fiscais

• 25 mil empregos diretos e indiretos

• 3,7 bilhões de impostos em 2007

• É o maior complexo siderúrgico de aços planos da América Latina

• 9,5 milhões de toneladas / ano

• Líder do mercado com 53% de participação

• Presente em 8 estados e 3 países

• 40 estabelecimentos

USIMINAS• 4,8 milhões de toneladas / ano

• 5 estados

• 20 estabelecimentos

• 80 mil NFs de saída / mês

• 65 mil NFs de entrada / mês

• 15 mil empregos diretos e indiretos

• 1,8 bilhões de impostos em 2007

• União ‐ 60%

• Estado ‐ 30%

• Previdência ‐ 9%

• Município ‐ 1%

• Valor adicionado (DVA) ‐ 44,6 %

Agenda

• O grupo USIMINAS

•• ConsideraConsideraçções sobre o SPEDões sobre o SPED

• O projeto na USIMINAS

• Situação Atual

Premissas Básicas

• Parceria entre os fiscos, empresas, órgãos e instituições envolvidos

• Padronização e compartilhamento de Informações entre os fiscos

• Substituição gradativa das obrigações acessórias existentes

• Novas tecnologias: certificação digital, arquivos magnéticos e ambiente Web

• Benefícios: redução de custos, possibilidade do B2B, relacionamento com o fisco.

• Escrituração Contábil Digital (ECD)

• Escrituração Fiscal Digital (EFD)

• Nota Fiscal Eletrônica (NF‐e)

Abrangência

Fase 1 – cenário atual

Abrangência

Fase 2 – em andamento•Conhecimento de Transporte Eletrônico (CT‐e)

•Livro de Apuração do Lucro Real (e‐Lalur)

• Escrituração das Instituições Financeiras

• Nota Fiscal de Serviços Eletrônica (NFS‐e)

• Central de Balanços

• CIAP / lei 102

Fase 2 – próximos passos

Legislações(resumo)

Nota Fiscal Eletrônica:

1. Ajuste SINIEF 07/05 e Protocolo ICMS 10/2007Protocolo ICMS 10/2007

2. Ato Cotepe 72/05 e 22/2008

Sped Contábil:

1. IN 787/07 (portaria 11.211 e 11.213portaria 11.211 e 11.213); e IN 107/08; Ade Cofis 20 /2009

Sped Fiscal:

1. Convênio ICMS 143/2007

2. Atos Cotepe 09, 19, 30 e 45 /2008, e o 15 /2009

3.3. Protocolo ICMS 77 (lista dos obrigados)Protocolo ICMS 77 (lista dos obrigados)

• Sintegra, GIAs, DAPI, VAF, GAM, DNF, DIPJ

• Modelo 3 (Controle de produção e estoque)

• Estrutura de produtos / composição

•PIS/Cofins / Dacon

• ISS / DES, Lei 116

• Manad, DIRF

• Audin, Transfer Pricing

e o futuro ?

PASSADOPASSADO PRESENTEPRESENTE

pra onde vamos?

E a segurança?

Certificados Digitais

• Não podemos olhar o SPED como mais uma obrigação acessória;

• Ele não se encerra com a entrega dos arquivos;

• Não é um projeto somente de TI;

• É a grande oportunidade de rever processos, qualificar a origem eo conteúdo dos dados e mitigar riscos;

• Ter ganhos na redução de custos com a burocracia e a fiscalização;

• Direcionar nossos conhecimentos para o Planejamento Tributário.

O recado que fica!

Agenda

• O grupo USIMINAS

• Considerações sobre o SPED

•• O projeto na USIMINASO projeto na USIMINAS

• Situação Atual

Como implantar SPED?

Fator crítico de Sucesso

Em maio/2006 a Usiminas recebeu o convite da Receita Federal para participar do Projeto como empresa piloto. Foi fundamental:

1. A decisão do Diretor‐financeiro e da Superintendência de Controladoria (Contabilidade, Recebimento, Faturamento, Tributário e Fiscal) em assumir o Projeto;

2. O apoio do Presidente da empresa;

3. A aprovação do projeto na Superintendência de Informática;

4. Definição dos parceiros para desenvolver solução conjunta.

Planejamento e equipe

1. Definição de escopo e planejamento ‐ Nov e Dez/2006;

2. Criação de uma equipe formada por analistas de TI, de negócio e consultores, com uma coordenação e um comitê.

3. Sub‐equipes para cada Sub‐projeto composta por:

• 1 analista de TI

• 1 consultor

• 2 analistas de negócio (USIMINAS/COSIPA)

ERP

Mastersaf

R/3BD

APP BD

SPED

Desenho da solução

* Já utilizamos a solução Mastersaf desde 1999 *

Escopo e planejamento

Fizemos um plano para o piloto e pensando no futuro:

1. Módulo/Programa para geração do txt no layout definido;

2. Mapeamento de campos novos a serem preenchidos;

3. Ajustes na Interface ERP x Solução;

4. Revisão de processo no ERP (geração física x qualidade).

Cronograma

Resultados

• Projeto iniciado em Março/2007;

• Emitimos nossa primeira NF‐e, em 11 de setembro de 2007;

• Primeira NF‐e do estado de MG, em 16 de outubro de 2007;

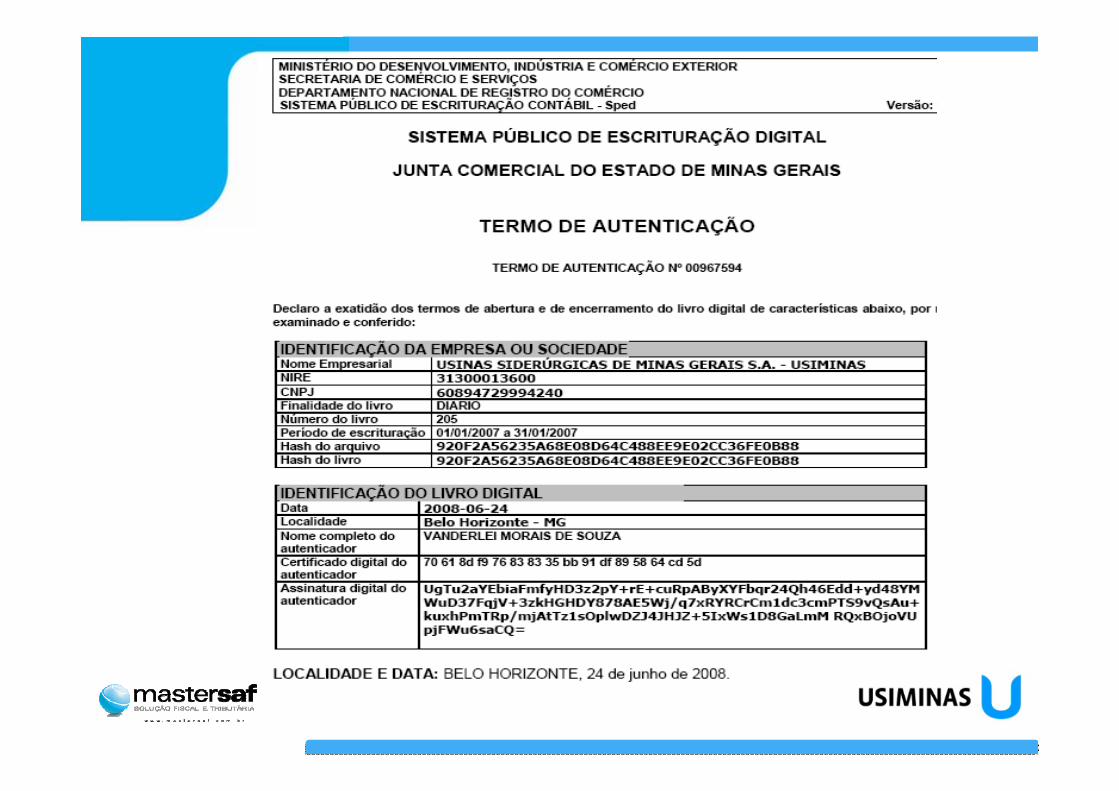

• Primeira empresa a ter seu livro da ECD transmitido e autenticado, em junho/2008;

• Primeira transmissão oficial da EFD, em fevereiro/2009.

Agenda

• O grupo USIMINAS

• Considerações sobre o SPED

• O projeto na USIMINAS

•• SituaSituaçção Atualão Atual

Nota Fiscal Eletrônica

•Iniciamos com as operações de transferência, exportação e alguns clientes;

• Plano de comunicação com os clientes e transportadores ;

• Hoje já operamos com 100% de NF‐e nos 5 estados onde temos estabelecimentos ;

• Todas as 7 empresas do grupo que utilizam plataforma SAP R/3, já emitem 100% das NFs no modelo eletrônico.

• Um arquivo mensal tem o tamanho de 300 Mb (3 milhões de lançamentos);

• A geração de um livro mensal leva em torno de 40 minutos;

• Para validá‐lo no PVA, após todos os ajustes, leva em torno de 25 minutos, numa máquina Pentium Dual Core, 3.0 GHz com 512 Mb RAM;

• A transmissão é realizada em 8 minutos em horário normal;

• Estamos implantando para as demais empresas do Grupo.

SPED Contábil

Benefícios percebidos

• Redução no custo de confecção de micro‐fichas no valor de R$ 30 mil ano;

• No ano de 2006, a USIMINAS gerou 3.925 micro‐fichas contendo cada uma 175 páginas do livro diário;

• Foram micro filmadas mais de 686 mil páginas;

• Se empilharmos estas páginas chegaremos a uma altura de 42 metros;

• Não gerar mais a IN86 para arquivos contábeis.

Alguns impactos

• Configuração dos códigos de aglutinação;

• Preparo das contas do PC referencial visando e‐lalur;

• Tratamento por Centro de Custo;

• Tratar encerramento das contas ‐ Dezembro;

• Oportunidade de rever o histórico;

• Incluir informações adicionais ‐ ex.: auditores externos;

• Volumes grandes de dados.

SPED Fiscal

• Participamos de todos os testes de homologação no Serpro, em BH, durante 2007 e 2008;

• Em todos os testes, utilizamos uma base de dados real, podendo avaliar possíveis erros;

• Participamos do projeto‐piloto nos estados de MG/SP/BA, transmitindo em ambiente de homologação, em paralelo;

• Já estamos implantando para as demais empresas do grupo e tratando os códigos de ajuste por estado.

• NFs especiais ‐ ex.: NFs conjugadas, complementares;

• Muitos problemas com Situação tributária de ICMS e IPI;

• NFs especiais ‐ ex.: NFs conjugadas, complementares;

• NFs sem série ‐ ex.: CTRs ;

• Sequência dos itens ;

• Classificação do tipo do produto ‐ acabado, revenda, etc ;

• Tratamento para os códigos de ajuste por documento e apuração;

• Informar guias de recolhimento ICMS / dados de DI/RE (Imp/Exp).

Alguns impactos

• http://www.nfe.fazenda.gov.br

• http://portalnfe.fazenda.mg.gov.br/

• http://www1.receita.fazenda.gov.br/Sped/

• http://www.fazenda.mg.gov.br/empresas/sped/

VÍDEO

Sites