file · Web viewPara essas empresas, o governo reduz a zero o ICMS na importação, aquisição...

44

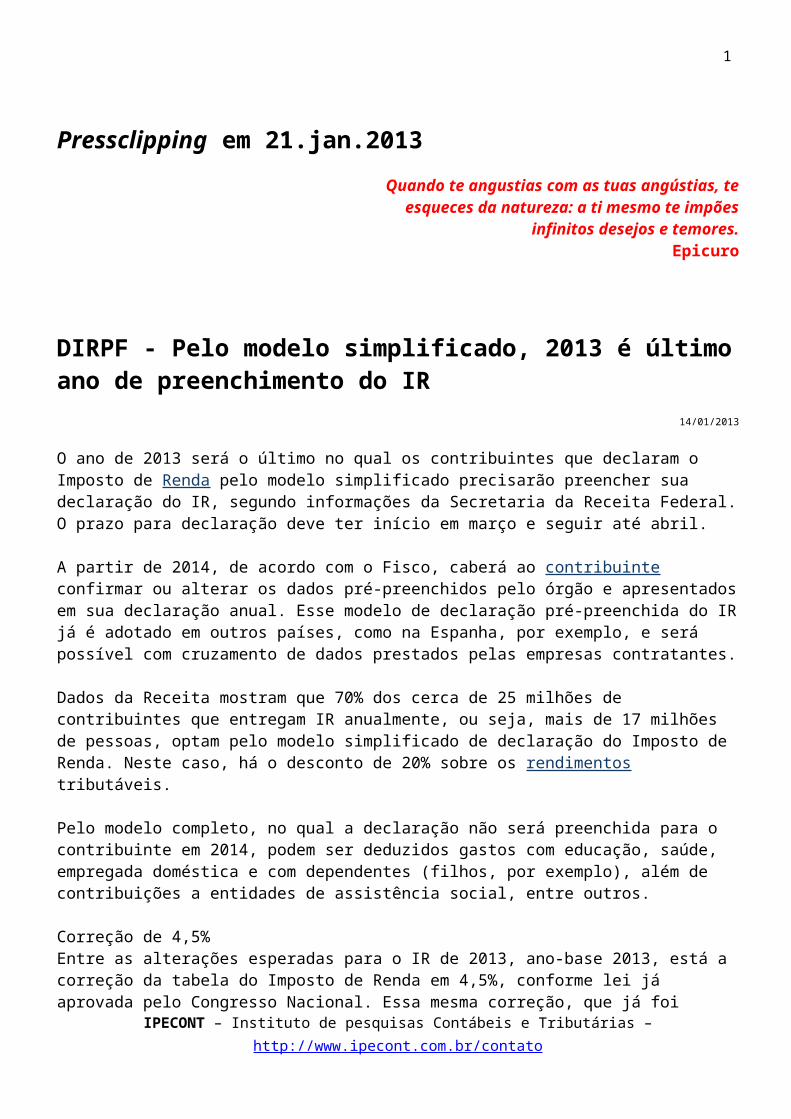

1 Pressclipping em 21.jan.2013 Quando te angustias com as tuas angústias, te esqueces da natureza: a ti mesmo te impões infinitos desejos e temores. Epicuro DIRPF - Pelo modelo simplificado, 2013 é último ano de preenchimento do IR 14/01/2013 O ano de 2013 será o último no qual os contribuintes que declaram o Imposto de Renda pelo modelo simplificado precisarão preencher sua declaração do IR, segundo informações da Secretaria da Receita Federal. O prazo para declaração deve ter início em março e seguir até abril. A partir de 2014, de acordo com o Fisco, caberá ao contribuinte confirmar ou alterar os dados pré-preenchidos pelo órgão e apresentados em sua declaração anual. Esse modelo de declaração pré-preenchida do IR já é adotado em outros países, como na Espanha, por exemplo, e será possível com cruzamento de dados prestados pelas empresas contratantes. Dados da Receita mostram que 70% dos cerca de 25 milhões de contribuintes que entregam IR anualmente, ou seja, mais de 17 milhões de pessoas, optam pelo modelo simplificado de declaração do Imposto de Renda. Neste caso, há o desconto de 20% sobre os rendimentos tributáveis. Pelo modelo completo, no qual a declaração não será preenchida para o contribuinte em 2014, podem ser deduzidos gastos com educação, saúde, empregada doméstica e com dependentes (filhos, por exemplo), além de contribuições a entidades de assistência social, entre outros. Correção de 4,5% Entre as alterações esperadas para o IR de 2013, ano-base 2013, está a correção da tabela do Imposto de Renda em 4,5%, conforme lei já aprovada pelo Congresso Nacional. Essa mesma correção, que já foi IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Transcript of file · Web viewPara essas empresas, o governo reduz a zero o ICMS na importação, aquisição...

1

Pressclipping em 21.jan.2013Quando te angustias com as tuas angústias, te esqueces da natureza: a ti mesmo te impões infinitos desejos e temores.

Epicuro

DIRPF - Pelo modelo simplificado, 2013 é último ano de preenchimento do IR

14/01/2013

O ano de 2013 será o último no qual os contribuintes que declaram o Imposto de Renda pelo modelo simplificado precisarão preencher sua declaração do IR, segundo informações da Secretaria da Receita Federal. O prazo para declaração deve ter início em março e seguir até abril.

A partir de 2014, de acordo com o Fisco, caberá ao contribuinte confirmar ou alterar os dados pré-preenchidos pelo órgão e apresentados em sua declaração anual. Esse modelo de declaração pré-preenchida do IR já é adotado em outros países, como na Espanha, por exemplo, e será possível com cruzamento de dados prestados pelas empresas contratantes.

Dados da Receita mostram que 70% dos cerca de 25 milhões de contribuintes que entregam IR anualmente, ou seja, mais de 17 milhões de pessoas, optam pelo modelo simplificado de declaração do Imposto de Renda. Neste caso, há o desconto de 20% sobre os rendimentos tributáveis.

Pelo modelo completo, no qual a declaração não será preenchida para o contribuinte em 2014, podem ser deduzidos gastos com educação, saúde, empregada doméstica e com dependentes (filhos, por exemplo), além de contribuições a entidades de assistência social, entre outros.

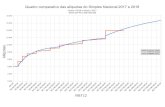

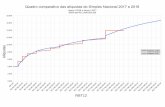

Correção de 4,5%Entre as alterações esperadas para o IR de 2013, ano-base 2013, está a correção da tabela do Imposto de Renda em 4,5%, conforme lei já aprovada pelo Congresso Nacional. Essa mesma correção, que já foi aplicada em 2012, aumenta a faixa de isenção e também a das demais alíquotas.

Na declaração do IR 2013, por exemplo, que tem por base os valores recebidos em 2012, rendimento de até R$ 1.637,11 está isento do IR. De R$ 1.637,12 até R$ 2.453,50, a alíquota é de 7,5%. Valores entre R$ 2.453,51 e R$ 3.271,38 estão sujeitos à uma alíquota de 15%. Já os rendimentos de R$ 3.271,39 até R$ 4.087,65, serão tributados em 22,5% e as rendas acima de R$ 4.087,65 terão alíquota de 27,5%.

No IR de 2012, a tabela do IR era diferente. Para rendimentos recebidos entre abril e dezembro de 2011, por exemplo, que serviram de base para o IR entregue em 2012, a faixa de isenção era de até R$ 1.566,61. A alíquota de 7,5% incidia sobre rendimentos de R$ 1.566,62 a R$ 2.347,85, enquanto a tributação de 15% era aplicada sobre renda de R$ 2.347,86 e R$ 3.130,51. Os valores de R$ 3.130,52 a R$ 3.911,63 eram tributados em 22,5% e a alíquota maior, de 27,5%, incidia sobre rendimentos acima de R$ 3.911,63.

Tablets e smartphonesApesar do forte crescimento na venda de "tablets" e "smartphones" no Brasil nos últimos meses, a Receita

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

Federal confirmou que ainda não será disponibilizada, em 2013, uma versão do programa do Imposto de Renda para estes aparelhos. Deste modo, o programa do IR será disponibilizado apenas para computadores pessoais.

Fonte: G1

Minas cria novos benefícios fiscais de ICMS14/01/2013

O governo mineiro instituiu novos benefícios fiscais esse ano. Eles foram instituídos pelo Decreto nº 46.131, publicado no Diário Oficial da União desta quinta-feira.

Quanto aos benefícios fiscais, o decreto abrange o segmento da construção civil. Foi incluído no rol de isenções de ICMS nas operações internas os blocos de concreto. O governo do Estado de Minas Gerais já havia isentado outros produtos do segmento como lajes pré-moldadas e telhas cerâmicas.

O decreto também alcança os contribuintes que produzem matéria-prima para a industrialização de fertilizantes.

Para essas empresas, o governo reduz a zero o ICMS na importação, aquisição interna ou de outros Estados (diferencial de alíquotas) de bens de uso e consumo ou para o ativo imobilizado da empresa, contanto que este ativo seja considerado alheio à atividade do estabelecimento. Por exemplo: computadores para a área administrativa de uma fábrica de motores.

Fonte: Clube dos Contadores

Dilma veta Refis da crise

Apesar dos esforços da Fenacon, a Presidente Dilma Rousseff vetou o artigo da Medida Provisória 578/2012, que reabria o prazo de consolidação do Refis (artigo 6º). A Fenacon acredita que a decisão inviabiliza a recuperação das empresas brasileiras.

A Fenacon continuará trabalhando para a aprovação do PL 3.091/2012, que reabre o prazo às pessoas jurídicas para o fornecimento de informações objetivando a consolidação de débitos para o parcelamento.

Confira o documento completo aqui. Fonte: Sistema Fenacon

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

5 estratégias para minimizar as interrupções indesejadas no dia a diaEsse assunto não é simples e exige uma série de mudanças na cultura, sistemas, modelos de atendimento, produtividade e planejamento pessoal para o problema ser minimizado

Uma das reclamações mais frequentes que tenho recebido de leitores, diz respeito ao volume de interrupções que as pessoas sofrem no ambiente de trabalho. Na Triad PS já tivemos muitos casos de consultoria para resolver especificamente esse problema em segmentos e níveis hierárquicos diferentes. É uma epidemia. Para ser honesto e sem delongas, a origem da epidemia de interrupções se deve a fatores como preguiça e falta de tempo, entre outros.

O que é mais fácil, ler no quadro a lista impressa com o ramal do departamento que o cara do telefone está pedindo ou direcionar para a telefonista? Ler o manual do celular ou perguntar para alguém como configurar o e-mail? A preguiça ativa a interrupção.

Por outro lado, como as pessoas não têm tempo, elas não explicam corretamente, delegam errado, não pensam, preferem perguntar ao invés de procurar, pedem ajuda para fazer alguma coisa e por ai vai.

Dá para perceber que esse assunto não é simples e exige uma série de mudanças na cultura, sistemas, modelos de atendimento, produtividade e planejamento pessoal para o problema ser minimizado.

De forma bem simples, separei cinco dicas para minimizar o volume de interrupções no seu dia a dia, espero que consiga aplicar no seu ambiente:

1 – Mapeie as suas interrupções – se você só sabe que é muito interrompido, mas não sabe por quem, quando, o quê, frequência, etc. não terá como resolver. É preciso conhecer o real problema para buscar uma solução. Uma simples planilha no Excel pode ajudar nessa estratégia.

2 – Compartilhe conhecimento – Quanto mais você reter aquilo que sabe, mais as pessoas vão te interromper e perguntar. Tudo o que você conhece e outra pessoa esteja envolvida deveria ser compartilhado. Você pode simplesmente criar uma pasta na rede chamada PROCEDIMENTOS e criar arquivos de Word como: roteiro para emissão de NF.doc, procedimento quando o sistema falhar.doc, etc.

3 – Determine horários – Romper a cultura de interrupção não é algo trivial, as pessoas precisam ser disciplinadas e isso exige tempo. Se alguém vier te interromper e for uma coisa que possa esperar, agende com a pessoa um horário para resolver essa e outras questões.

4 – Antecipe – Uma parcela das interrupções acontece a partir de atividades que você delegou ou está envolvido. Se este for seu caso, nada como revisar logo no início da manhã as prioridades e se algo já indica que vai gerar dúvidas. Se for o caso, antecipe-se para evitar o problema. Um simples papo rápido na sala de café pode ajudar muito.

5 – Interrupções Externas – É comum ouvir frases como: “meu cliente me interrompe a toda hora” , “o fornecedor sempre chega na hora errada”, “não posso dizer não para meu cliente”, etc. Em diversas consultorias que fizemos nesse sentido, conseguimos entender que na maior parte dos casos, dizer não para o cliente é saudável para ambas as partes. Agora não é sair negando atendimento ao cliente, é saber priorizar o cliente. É diferente. Em uma empresa que trabalhamos, definimos dias de atendimento a fornecedores, enviamos as instruções via e-mail para todos, com os horários e agenda de marcação. Nesse período alocávamos dois membros do time para

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

atender com qualidade essas pessoas. O problema terminou, o resultado aumentou e o padrão foi replicado em outras áreas da empresa.

Interrupções são comuns no ambiente de trabalho, sofrer por elas é opcional. Existem diversas alternativas para diferentes tipos de interrupções. Sempre existe uma, se pararmos para entender e resolver o problema de verdade.

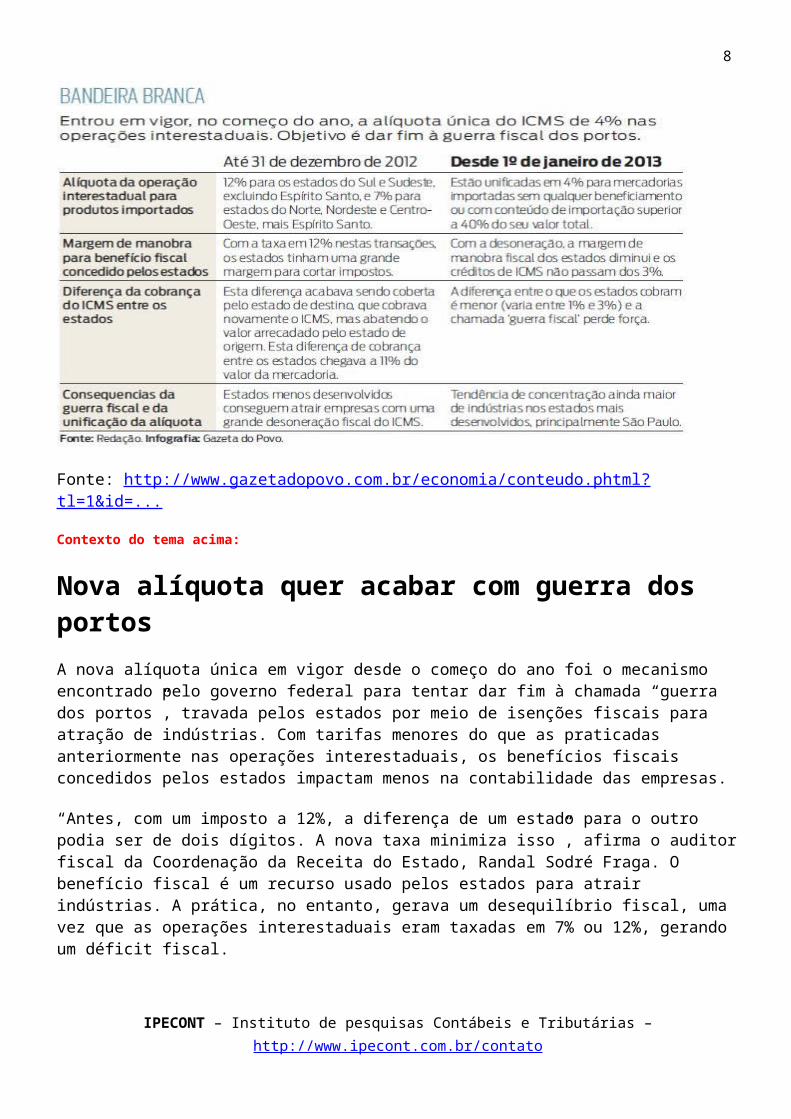

ICMS unificado confunde empresários Postado por Aline Aparecida Fonseca da Silva em 17 janeiro 2013 às 8:40 Exibir blog

Critérios para que nova taxa seja cobrada são considerados complexos por empresas e de difícil fiscalização pelo governo

Mesmo em vigência desde 1.º de janeiro, a nova alíquota unificada de 4% para operações interestaduais de produtos importados ainda gera uma série de dúvidas para empresas, tributaristas e até a Receita Estadual. Além das dúvidas, alguns contribuintes alegam inconstitucionalidades na atual forma de cobrança e nos novos critérios exigidos por lei.

Nova alíquota quer acabar com guerra dos portos

A nova alíquota única em vigor desde o começo do ano foi o mecanismo encontrado pelo governo federal para tentar dar fim à chamada “guerra dos portos”, travada pelos estados por meio de isenções fiscais para atração de indústrias. Com tarifas menores do que as praticadas anteriormente nas operações interestaduais, os benefícios fiscais concedidos pelos estados impactam menos na contabilidade das empresas.

“Antes, com um imposto a 12%, a diferença de um estado para o outro podia ser de dois dígitos. A nova taxa minimiza isso”, afirma o auditor fiscal da Coordenação da Receita do Estado, Randal Sodré Fraga. O benefício fiscal é um recurso usado pelos estados para atrair indústrias. A prática, no entanto, gerava um desequilíbrio fiscal, uma vez que as operações interestaduais eram taxadas em 7% ou 12%, gerando um déficit fiscal.

A nova realidade, entretanto, favorece a instalação de indústrias em polos mais desenvolvidos do país, em especial São Paulo. “O temor é de que as empresas instaladas aqui por questões fiscais resolvam migrar para outros estados”, admite. O resultado da medida ainda não pode ser medida pelo governo do estado. “Nem mesmo as empresas têm noção do impacto da nova taxa nas suas finanças”, explica.

A expectativa do Conselho Nacional de Política Fazendária (Confaz) é alterar o regime das demais operações interestaduais nos próximos 10 anos, mesmo aquelas que não dependem de produtos importados. A nova taxa, também de 4%, deve valer a partir de 2014.

A nova tarifa, bem menor do que os 12% praticados anteriormente, vale apenas para produtos importados que não tenham sido submetidos a nenhum processo de industrialização ou àqueles que tenham sido industrializados, mas cujo conteúdo importado seja superior a 40% do valor da mercadoria. Para os demais produtos as alíquotas antigas ainda estão valendo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

No entanto, a mudança tem gerado uma série de questionamentos nos primeiros dias de vigência. “Nem a receita e nem os contribuintes estão preparados para a nova regra. Ela combate um mal, que é a guerra dos portos, mas está impraticável neste primeiro momento”, afirma a advogada tributarista Najara Ciochetta, do escritório Marins Bertoldi.

Uma das principais reclamações é a necessidade de discriminar na nota fiscal os conteúdos importados presentes na mercadoria para assegurar de que ela é inferior a 40%. “Isso fere o livre mercado. As empresas não precisam fornecer informações que são segredos industriais”, afirma.

Outro ponto trata da vigência da lei a partir da virada do ano. Segundo Fábio Grillo, advogado tributarista do escritório Hapner Kroetz e vice-presidente da comissão de Direito Tributário da OAB, a medida não deveria ser aplicada a bens e mercadorias importadas até 31 de dezembro. Ele explica que os produtos foram importados sob um valor de ICMS e agora terão de ser vendidos com um valor diferente.

As empresas também reclamam que os custos serão afetados para que se adaptem à nova realidade tributária.

Adaptação

A própria Secretaria Estadual da Fazenda admite que os primeiros meses da medida devem ser encarados como um período de adaptação, em função do número de dúvidas. Em maio, a Receita Estadual deve implantar um sistema para coletar estas informações. “A maior dificuldade é avaliar a proporção do conteúdo importado em um produto. Até maio, teremos que analisar caso a caso”, afirma o secretário em exercício da Fazenda, Clóvis Rogge.

De acordo com o auditor fiscal Randal Sodré Fraga, o prazo foi estipulado pelo próprio Conselho Nacional de Política Fazendária (Confaz) para todos os estados. “É possível que até lá mais mudanças aconteçam. Este período será importante para mostrar quais serão as dificuldades de fiscalização e aplicação da nova alíquota”, afirma.

Fonte: http://www.gazetadopovo.com.br/economia/conteudo.phtml?tl=1&id=...IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Contexto do tema acima:

Nova alíquota quer acabar com guerra dos portosA nova alíquota única em vigor desde o começo do ano foi o mecanismo encontrado pelo governo federal para tentar dar fim à chamada “guerra dos portos”, travada pelos estados por meio de isenções fiscais para atração de indústrias. Com tarifas menores do que as praticadas anteriormente nas operações interestaduais, os benefícios fiscais concedidos pelos estados impactam menos na contabilidade das empresas.

“Antes, com um imposto a 12%, a diferença de um estado para o outro podia ser de dois dígitos. A nova taxa minimiza isso”, afirma o auditor fiscal da Coordenação da Receita do Estado, Randal Sodré Fraga. O benefício fiscal é um recurso usado pelos estados para atrair indústrias. A prática, no entanto, gerava um desequilíbrio fiscal, uma vez que as operações interestaduais eram taxadas em 7% ou 12%, gerando um déficit fiscal.

A nova realidade, entretanto, favorece a instalação de indústrias em polos mais desenvolvidos do país, em especial São Paulo. “O temor é de que as empresas instaladas aqui por questões fiscais resolvam migrar para outros estados”, admite. O resultado da medida ainda não pode ser medida pelo governo do estado. “Nem mesmo as empresas têm noção do impacto da nova taxa nas suas finanças”, explica.

A expectativa do Conselho Nacional de Política Fazendária (Confaz) é alterar o regime das demais operações interestaduais nos próximos 10 anos, mesmo aquelas que não dependem de produtos importados. A nova taxa, também de 4%, deve valer a partir de 2014.

Texto publicado quinta, dia 17 de janeiro de 2013

Alíquota única de ICMS ameaça segredos comerciais

Por Pedro Canário

Apesar de a Resolução 13 do Senado, que fixa em 4% a alíquota de ICMS interestadual incidente sobre bens importados, tratar de matéria eminentemente tributária, é a área comercial das empresas que está preocupada com seus efeitos. Escritórios relatam estar abarrotados de consultas de companhias que não sabem o que fazer para obedecer aos critérios descritos na nova norma. Muitas delas já têm conseguido liminares na Justiça para não cumprir algumas dessas determinações.

O problema que mais tem levado o caso a escritórios e juízes está no artigo 1º da resolução. O parágrafo 1º diz que a alíquota unificada do ICMS se aplica depois do “desembaraço aduaneiro” dos bens e mercadorias em operações interestaduais. Seu inciso II estabelece que, no caso de importação de insumos,

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

para pagar a alíquota de 4%, a empresa deve comprovar, em nota fiscal, que o “conteúdo de importação” do produto final vendido para outro estado deve ser superior a 40%.

Coube, então, ao Executivo regulamentar de que forma seria informado o conteúdo de importação. A regulamentação veio do Conselho Nacional de Política Fazendária, o Confaz, por meio do Sistema Nacional de Informações Econômicas e Fiscais (Sinief), do Ministério da Fazenda. O Ajuste Sinief 19 do Confaz, publicado em novembro, diz que as empresas, para comprovar que estão dentro dos critérios de pagamento da alíquota única de ICMS, devem informar, em nota fiscal, seus custos de importação.

Outra obrigação criada é o preenchimento da Ficha de Conteúdo de Importação, ou FCI, discriminando todos os custos e o conteúdo da importação de cada encomenda.

Nos departamentos comerciais, a dúvida é se o repasse dessas informações vai violar segredos estratégicos. “O que era segredo comercial vai passar a ter de ser revelado”, resume o tributarista Douglas Mota, do escritório Demarest e Almeida Advogados. Ele explica que a divulgação dos custos de importação permitirá aos compradores saber quanto seus fornecedores gastam com importação e, indiretamente, calcular suas margens de lucro. "Sabendo disso, conseguirão padronizar o preço, o que afeta diretamente a concorrência."

Para a advogada Ana Carolina Nigro Capuano Abid, da área tributária do Barbosa, Müssnich e Aragão, a resolução obriga as companhias a quebrarem seus sigilos comerciais, “que fazem parte de seu ativo intangível, protegido pela Lei de Propriedade Industrial, e que portanto não são informações públicas".

Adaptações operacionaisA FCI trouxe problemas dos dois lados do balcão. Para preencher o formulário, as empresas teriam de fazer grandes adequações operacionais. Já os fiscos estaduais teriam de treinar seus auditores para analisar esse preenchimento.

Foi por isso que o Confaz publicou outra regra, o Ajuste Sinief 27, publicado em dezembro. A regra permite às secretarias de Fazenda fazer “vistas grossas” a omissões não dolosas no preenchimento das FCI até o dia 1º de abril, para que todos se acostumem. A flexibilização, adotada pelo Confaz como "medida orientadora", trouxe nova dúvida, relatada por Douglas Mota: “A não divulgação de informação que julgo ser sigilosa pode ser considerada uma omissão dolosa?”

O tributarista Luis Gustavo Bichara, sócio do Bichara, Barata e Costa Advogados, conta que tem sido procurado por "inúmeros clientes" preocupados com as novas obrigações. Ele afirma que o maior problema é que a Resolução 13 do Senado não fala da obrigação de divulgar os custos de importação. O Ajuste Sinief é que o faz, diz.

Bichara adianta que já ajuizou algumas ações contra a "exigência ilegal" contida no Ajuste 19. "O Ajuste Sinief inovou neste ponto sem que pudesse fazê-lo", afirma.

O escritório Dias de Souza Advogados também tem sido bastante requisitado por causa da resolução. Hugo Funaro, sócio da banca, aponta que o Ajuste 27 do Sinief só adiou o preenchimento da FCI, mas não a obrigação de informar os custos de importação nas notas fiscais.

Também para ele, a saída nesses casos é o Judiciário. “Como a questão da nota fiscal não foi suspensa, quem não a preenche de acordo com o que manda a resolução do Senado está sob o risco de ser autuado por descumprimento de obrigação acessória”, relata. “A orientação que damos, então, é a de entrar com ação judicial.”

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

Líquido e certoAinda não há jurisprudência sobre o assunto, mas, pelo menos liminarmente, o Judiciário tem dado razão às empresas. Santa Catarina e Espírito Santo — estados onde importações dessa natureza são mais frequentes por conta de benefícios fiscais — lideram em número de decisões. Os juízes têm entendido que a divulgação dos custos de importação significa quebra de sigilo comercial das companhias e afetam diretamente seu know how de atuação no mercado.

Liminar concedida em segunda instância pelo Tribunal de Justiça do Espírito Santo, por exemplo, à empresa M.Cassab Comércio e Indústria, no dia 28 de dezembro, a dispensou de fornecer essas informações.

Em Mandado de Segurança, o vice-presidente do tribunal, desembargador Carlos Roberto Mingone, afirmou que essas informações “não são de domínio público”. Considerou que esses dados podem ser usados por concorrentes do mesmo mercado e, por isso, sua divulgação é vedada pela Lei 9.279/1996, a Lei de Propriedade Industrial. O desembargador acrescentou que a Resolução 13 está “em rota de colisão com os princípios da legalidade e da livre concorrência residentes em nossa Carta Maior”. Portanto, concluiu, “afigura-se patente o risco de lesão grave e de difícil reparação ao patrimônio jurídico” da empresa.

Da mesma forma entendeu a Justiça de Santa Catarina. Em diversas liminares proferidas entre o fim de dezembro de 2012 e o início de janeiro deste ano, diferentes comarcas têm entendido haver periculum in mora na espera da Justiça pela definição do mérito da questão. Segundo as liminares, a divulgação do “conteúdo de importação” pelas empresas é “evidente”. Clique aqui para ler.

A juíza Karen Francis Schubert Reimer, de Joinville, afirmou, em liminar do dia 27 de dezembro, que essa obrigação fere o “direito líquido e certo da impetrante, de não ser obrigada a incluir nas notas fiscais dados que já são de conhecimento do fisco estadual”. O juiz Uziel Nunes de Oliveira, plantonista da mesma vara, em liminar concedida a outra empresa no dia 4 de janeiro, subscreveu o que havia dito a titular.

Questão de clarezaA falta de clareza da Resolução 13 quanto ao cálculo do “conteúdo de importação” é outra interrogação que chega constantemente aos escritórios. Segundo Carolina Capuano, em regra, as empresas controlam seus estoques por tipo de item, e não de forma individualizada item a item. Só que a resolução criou a obrigação, "não prevista em lei", de o contribuinte controlar esse estoque por item específico, diz a advogada.

Em outra palavras, a resolução do Senado obriga o contribuinte a controlar, de maneira muitas vezes inviável, a saída de cada item em que haja conteúdo oriundo de importação de seus estoques. "No caso de empresas industriais, tal controle será ainda mais complexo, uma vez que para cada produto acabado será necessário saber em quais deles foram usados insumos nacionais e em quais foram usados insumos importados", afirma Carolina.

O fisco de São Paulo, cujas orientações valem apenas para os contribuintes do estado, providenciou uma solução. Publicou a Portaria CAT 174, que, dentre outras medidas, diz que, para mercadorias mantidas em estoque até 31 de dezembro de 2012, caso a empresa não consiga determinar o valor de importação de cada item vendido, pode considerar o valor da última importação desse determinado item.

"A Fazenda paulista estabelceu, assim, providência para um dos problemas práticos enfrentados pelos contribuintes para cumprirem a nova norma. Mas, além de restarem pontos pentendes, essa norma não se aplica aos outros estados", resume a tributarista.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Questão constitucionalA Resolução 13 foi aprovada em abril de 2012, com entrada em vigor marcada para o dia 1º de janeiro deste ano, mas os escritórios de advocacia relatam terem sido procurados só a partir de dezembro. Em setembro, a Assembleia Legislativa do Espírito do Santo foi ao Supremo Tribunal Federal questionar a constitucionalidade da regra.

Na Ação Direta de Inconstitucionalidade 4.858, a Alees argumenta que, apesar de o Senado ter competência constitucional para regular o ICMS interestadual, não pode criar “política fiscal”. A resolução, conforme dizem os deputados capixabas, pretende acabar com a guerra dos portos, mas acaba determinando tratamento diferenciado para produtos fabricados no Brasil e no exterior. “Resolução do Senado não pode regular, ainda que indiretamente, comércio internacional”, diz a ADI.

A Assembleia Legislativa ainda afirmou que o critério dos 40% de conteúdo de importação previsto na resolução é inconstitucional, pois usa o mesmo tributo para diferenciar o tratamento de produtos de acordo com sua origem. E um dos princípios basilares do Direito Tributário, dizem os deputados, é o do tratamento igualitário.

“A Resolução 13 não leva em consideração a maior ou menor necessidade de receitas entre os estados e o Distrito Federal [motivo principal do início das guerras fiscais], mas sim o país de onde provêm os bens e mercadorias comercializados e, em função disso, cria alíquotas diversificadas com o objetivo de proteger a indústria nacional, função diversa da mera repartição de rendas”, diz a ação. Os deputados alegam que a diferenciação entre produtos estrangeiros e nacionais é vedada pela Constituição Federal.

Pedro Canário é repórter da revista Consultor Jurídico.

Carga tributária é a maior preocupação dos supermercados

Postado por Aline Aparecida Fonseca da Silva em 17 janeiro 2013 às 9:00 Exibir blog

Por Mayara Bacelar/FREDY VIEIRA

A quantidade cada vez maior de itens nas prateleiras e a classificação tributária diferenciada incidente sobre produtos similares gera distorções que refletem no preço final dos produtos

Emaranhado de impostos, taxas e encargos acaba pesando no bolso do consumidor.Não é de hoje que os supermercados gaúchos buscam alternativas para lidar com a alta e complexa carga tributária vigente no Brasil. Nos últimos anos, porém, essa tem sido uma das principais bandeiras da Associação Gaúcha de Supermercados (Agas), que representa o segmento no Rio Grande do Sul. A menção ao tema é recorrente nos discursos do presidente da entidade, Antônio Cesa Longo, que, mesmo admitindo avanços na área, principalmente junto ao governo estadual, ainda acredita que muito pode ser feito para simplificar a contabilidade desses estabelecimentos e aliviar o bolso do consumidor.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Uma das principais dificuldades apontadas pela Agas diz respeito às dúvidas geradas pela classificação tributária diferenciada incidente sobre produtos similares. Um exemplo recente de demandas do gênero foi a confusão enfrentada pelo setor na tributação das aves natalinas. Enquanto produtos como o chester e o bruster foram enquadrados como frango, portanto com alíquota de cesta básica (7% no Estado), o peru recebeu duas alíquotas: de 12% quando apenas salgado e de 17% quando temperado. “Isso cria um emaranhado, onde fica uma alíquota para o bolo e outra para a torta”, exemplifica Longo com outros produtos que passam pela mesma situação.

O presidente da Agas lembra que, todos os anos, só o ramo alimentício lança cerca de 12 mil novos produtos nas gôndolas dos supermercados. Com isso, cada item deve ser tributado conforme determinada categoria, dentro de uma legislação que já é complexa por si só. “Quando há muitas divisões, muitas interpretações, abre-se oportunidade para que cada um, fisco, indústria e o próprio varejo, entendam a tributação de uma forma diferente”, argumenta Longo. O dirigente reivindica regras mais equilibradas, já que, com o sistema vigente (com sete alíquotas), a indústria pode classificar um produto em uma categoria diferente da considerada pelo fisco.

O consultor tributário da Agas, Fábio Canazaro, sintetiza a ideia afirmando que a associação busca a “unificação de alíquotas para categorias de produtos”. Para ele, a principal mazela enfrentada não só pelos supermercados, mas pelos setores produtivos em geral, é a densidade da legislação tributária, tanto da esfera estadual quanto federal, que gera inseguranças e erros que poderiam ser evitados caso a classificação dos produtos fosse simplificada. “Há uma série de produtos que, em função do nome ou da composição, recebe uma classificação fiscal diferente, produtos com tempero ou defumados têm outras tributações”, diz. “Não é a essência do produto que está regulando a tributação, há divergências entre torta e bolo, biscoito e waffer, coisas que beiram o absurdo”, alega.

Mesmo com as dificuldades, Canazaro afirma que o governo e a Justiça do Rio Grande do Sul têm entendido esse cenário e colaborado com o setor. Entre as reivindicações atendidas, está a equiparação das refeições produzidas pelos supermercados - setor conhecido como rotisseria - àquelas comercializadas em restaurantes. Em outubro, a Agas conseguiu a redução de 17% para 7,2% de ICMS sobre as refeições vendidas prontas nos estabelecimentos. “Isso nós conseguimos parcialmente com o Estado, mas ainda está na Justiça, e o setor está ganhando”, observa Canazaro.

Entidade e governo têm negociado juntosPara Longo, complexidade das legislações permite diferentes interpretações.

Além das categorias de alíquotas expostas a diferentes interpretações, a Agas tem solicitado ao governo atenção para a carga tributária de alguns produtos considerados prioritários entre as demandas atuais. O presidente da associação, Antônio Cesa Longo, destaca que a entidade não é contra aos tributos e não está atrás de isenções, mas que a cobrança dos impostos seja justa o suficiente para custear a máquina pública ao mesmo tempo em que ofereça um retorno proporcional aos contribuintes. “Queremos uma simplificação, um ‘manual’ com uma interpretação mais simples, não apenas em função de todos os lançamentos que existem, mas porque o mercado vai ficar mais competitivo”, argumenta o dirigente.

Ciente de que nem todas as demandas podem ser solucionadas ao mesmo tempo, Longo afirma que o governo estadual tem sido parceiro da Agas ao atender reivindicações antigas. Entre elas, figura a redução da alíquota de ICMS para as bebidas de soja, que passou de 25% para 17%, com consequências diretas para o aumento nas vendas do produto. O consultor tributário da associação, Fábio Canazaro, observa que o caso das bebidas de soja foi essencial, na medida em que o governo compreendeu que o artigo não é supérfluo, mas uma opção de saúde para muitos consumidores. “A alíquota das bebidas de soja era mais elevada do que a de refrigerante ou cerveja, uma dissonância, pois há pessoas com intolerância ao leite, e para elas a bebida de soja é um item essencial.”

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

Agora, a associação busca também a desoneração para o leite em pó, baseada igualmente na essencialidade do produto. Além disso, a entidade se posiciona a favor da isenção tributária para os artigos que compõem a cesta básica.

Competitividade é foco do governo para desonerações

O subsecretário da Secretaria Estadual da Fazenda, Ricardo Pereira das Neves, afirma que não somente as demandas da Agas, mas de todos os setores e entidades, são analisadas caso a caso. De acordo com ele, o foco do governo é atender às reivindicações que tornem o Estado mais competitivo. Neves sinaliza conquistas conjuntas do fisco e da Agas, como a redução da alíquota das bebidas de soja, da seção de rotisseria e adianta que já estão em análise outras solicitações, como a redução da alíquota de ICMS sobre a energia elétrica desses estabelecimentos.

“Sempre que as entidades nos trazem esses problemas mais pontuais, tentamos resolver”, diz Neves. “A Associação Gaúcha de Atacadistas e Distribuidores (Agad), por exemplo, nos pediu para combater os produtos que entravam de fora do Estado com preços subfaturados e, para atendê-los, criamos uma tabela de referência para alguns produtos”, completa o subsecretário.

Neves explica que a medida tem a proposta de não prejudicar os distribuidores regionais e manter a margem de lucro dessas empresas, e que já há um projeto de lei em andamento que altera a tributação dos contribuintes de fora e de dentro do Estado para solucionar de vez casos como esse. “Muitas das medidas que tomamos não são para aumentar arrecadação, não fizemos isso, mas pra melhorar a existência da máquina pública e da própria economia”, sintetiza.

As principais demandas

Confusão tributáriaA Agas reivindica igualdade de condições, livre concorrência e justiça fiscal. Neste quesito, uma das principais demandas é que produtos similares sejam tributados na mesma categoria, diferentemente do que acontece hoje, com cobrança de diferentes alíquotas para produtos semelhantes.

Redução da alíquota do leite em póAssim como conquistada para as bebidas de soja, os supermercadistas almejam uma redução do ICMS incidente no leite em pó. De acordo com a Agas, a proposta é facilitar o acesso das famílias de menor renda ao produto.

Isenção de impostos ao ECFNa busca pela redução da informalidade no setor, a Agas reivindica a isenção de ICMS para que as empresas varejistas do Estado troquem ou adquiram o equipamento Emissor de Cupom Fiscal (ECF). O principal argumento é a incoerência de os estabelecimentos pagarem ICMS sobre um equipamento que tem por objetivo regularizar – e aumentar – a arrecadação do tributo.

Isenção tributária da cesta básicaA fim de facilitar a aquisição de itens essenciais para a população, a Agas solicita ao governo a isenção tributária dos artigos que compõem a cesta básica. Além dos alimentos, a entidade sugere que produtos de higiene pessoal também sejam considerados pelo governo federal e estadual neste pleito.

Energia elétricaO setor supermercadista pede atenção ao governo estadual para a renovação do convênio do creditamento do ICMS da energia elétrica. Hoje, a atividade paga mais de 35% de ICMS sobre energia elétrica e também pede que sejam revistas as penalidades quando do excesso do uso de energia acordado e nos horários de pico.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Apoio à Substituição TributáriaA Agas apoia a Substituição Tributária (ST), mesmo alegando que a solução ainda carece de ajustes. Para a associação, a medida facilita o controle da arrecadação e evita a concorrência desleal que, por vezes, é fruto da sonegação de impostos. A entidade ainda manifesta apoio à Nota Fiscal Gaúcha enquanto tentativa de reduzir a sonegação ao mesmo tempo em que beneficia os consumidores.

Fonte: Jornal do Comércio

http://jcrs.uol.com.br/site/noticia.php?codn=113785

Justiça libera empresas de obrigações do ConfazPelo menos 11 liminares já foram concedidas pela Justiça de Santa Catarina e do Espírito Santo livrando empresas da obrigação de colocar o preço das mercadorias importadas nas notas fiscais, no caso de operações interestaduais. As empresas alegam que a medida pode levá-las a perder contratos e algumas dizem que correm até o risco de fecharem as portas. A imposição faz parte da regulamentação da Resolução nº 13, do Senado, que tenta acabar com a guerra fiscal decorrente das importações. A Dudalina, de Blumenau, também conseguiu ser liberada da entrega da Ficha de Conteúdo Importado (FCI), que exige uma série de informações extras sobre os produtos que chegam do exterior.

Em abril de 2012, a Resolução 13 determinou que partir de 1º de janeiro deveria ser cobrada uma alíquota única de 4% nas operações com mercadorias importadas ou conteúdo importado acima de 40%. Em novembro, o Conselho Nacional de Política Fazendária (Confaz) regulamentou a aplicação da norma pelas empresas. Por meio dos Ajustes Sinief nº 19 e 20 exigiu que, a partir de janeiro, o preço desses produtos esteja exposto nas notas fiscais e que a FCI seja enviada ao Fisco.

Segundo a liminar do juiz Edson Marcos de Mendonça, da Vara da Fazenda Pública de Blumenau, o Fisco não deve autuar a Dudalina em razão da ficha ou do preço do bem importado na nota fiscal. "Não se pode desconsiderar que a informação do custo da importação [na nota fiscal] certamente despertará no comprador a busca pelo melhor custo benefício", disse o magistrado na decisão.

Em relação à exposição do preço do bem importado, o advogado Dante Aguiar Arend, do escritório Hess de Souza, Arend & Associados, que representa a Dudalina no processo, alega que a obrigação fere a liberdade de iniciativa privada da empresa. "Além do mais, essa divulgação não é essencial para a implementação da alíquota de 4% porque não auxilia a fiscalização", diz.

O advogado também argumentou ser impossível fazer e enviar a FCI. "Não contestamos os 4%, mas consideramos as obrigações acessórias abusivas para a implementação do sistema", afirma. Segundo o advogado, todos os seus clientes arcam com um custo gigantesco para permitir que seus sistemas incluam as informações exigidas na ficha e notas fiscais. "Há empresas que não começaram a faturar este ano porque esse sistema ainda não funciona", diz.

Sentindo-se prejudicadas, as empresas começaram a contestar as obrigações durante o recesso do Judiciário, em dezembro. Na semana do Natal, o Confaz publicou o Ajuste Sinief nº 27, que prorroga a data de início da entrega da FCI para 1º de maio. Um dos motivos é que o sistema da própria Fazenda ainda não está pronto para o envio das fichas ao Fisco pelas empresas. Porém, o Confaz mantém a exigência dos preços nas notas fiscais.

A mesma norma que prorrogou o prazo para o envio da FCI vem sendo considerada por algumas empresas ao decidir não brigar na Justiça ainda. Segundo o Ajuste 27, até 30 de abril, a fiscalização deverá ter caráter orientativo. "Isso pesou para algumas empresas, que serão extremamente prejudicadas se colocarem o preço dos produtos importados na nota fiscal", afirma o advogado Luiz Roberto Peroba, do escritório Pinheiro Neto Advogados. Para ele, se isso for mantido como obrigatório,

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

no dia seguinte os clientes das importadoras estarão na mesa para negociar preços mais baixos, ou procurarão novos fornecedores. "As informações na FCI, que são acessíveis apenas pelo Fisco, são suficientes", diz.

No Espírito Santo, o grupo M Cassab também conseguiu liminar para deixar de colocar o preço do importado na nota fiscal de venda do produto para empresas de outros Estados. A empresa entrou com um mandado de segurança preventivo no Tribunal de Justiça do Estado e conseguiu liminar do desembargador Carlos Roberto Mignone.

No processo, a empresa capixaba alegou violação do princípio da livre concorrência e do sigilo fiscal. Segundo o advogado Erio Umberto Saiani Filho, do escritório Moreau & Balera Advogados, que representa o grupo na ação, no caso, o preço do produto é um segredo inerente aos negócios do grupo e dos clientes da importadora. "Um concorrente pode ter acesso a essa nota fiscal e, ciente do custo, pode usar essa informação para ganhar mercado", afirma Saiani.

A possível inviabilidade do negócio, ao abrir essa informação para o público, também é a argumentação da advogada Priscila Dalcomuni, do escritório Martinelli Advocacia Empresarial. "O Confaz ultrapassou o que a Resolução 13 determina", afirma. Além disso, a advogada diz que se o Supremo Tribunal Federal (STF) entender que a resolução é inconstitucional, todas essas exigências caem por terra também. A Assembleia Legislativa do Estado do Espírito Santo propôs uma ação direta de inconstitucionalidade (Adin) contra a resolução.

Por nota, a Procuradoria-Geral do Estado de Santa Catarina informou que defende na Justiça a legalidade da Resolução 13 e dos Ajustes 19 e 20 do Confaz, segundo o chefe da procuradoria fiscal, Osni Alves. A Secretaria da Fazenda do Espírito Santo informou apenas que o Estado vai levar o assunto para debate na próxima reunião do Confaz, ainda sem data definida.

Laura Ignacio

Valor EconômicoTAX ACCOUNTING, 16/1/2013 10:45:40

São Paulo regulamenta Cupom Fiscal Eletrônicojaneiro 16, 2013 em Geral, Tributário por Paloma Dias

Ao regulamentar a emissão do Cupom Fiscal Eletrônico (CF-e) pelos varejistas paulistas, o governo de São Paulo limitou a R$ 10 mil o valor mínimo da operação que obriga essas empresas a emitir o Cupom Fiscal Eletrônico (CF-e) ao consumidor. A novidade foi instituída pelo Decreto nº 58.846, publicado no Diário Oficial do Estado desta quarta-feira.

O decreto altera o regulamento do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

A norma também prevê que o equipamento Emissor de Cupom Fiscal (ECF) deve ser utilizado na hipótese de o pagamento ser efetuado por meio de cartão de crédito ou de débito, para imprimir o correspondente comprovante de pagamento, de tal forma que ambos os documentos fiquem vinculados um ao outro.

O novo decreto entra hoje em vigor. A obrigatoriedade da emissão do CF-e começa no dia 1º de julho deste ano.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

A introdução deverá ser gradativa, conforme cronograma instituído pela Portaria da Coordenação da Administração tributária (CAT) nº 147, de 2012, com substituição em etapas dos atuais ECF. Segundo a Fazenda paulista, estabelecimentos com receita bruta inferior a R$ 120 mil anuais, e que hoje não estão obrigados ao uso do ECF deverão utilizar o Sistema Autenticador e Transmissor (SAT) de CF-e, deverão usar o SAT a partir de 1º de janeiro de 2014, também de acordo com o cronograma.

Fonte: Valor Econômico

A Contabilidade como Ferramenta TributáriaAo fazer a conciliação das contas patrimoniais e de resultado, o Contabilista deverá atentar para diversos itens de conciliaçãoO Lucro Real para algumas empresas é obrigatório e para as outras que não estão obrigadas pela referida tributação pode representar economia de tributos. A opção pelo lucro real pressupõe contabilidade em dia, conciliada e com composição de saldo das contas.

Para optar pelo lucro real a empresa deverá manter sua escrita contábil em dia e conciliada, não basta apenas que a documentação esteja lançada na contabilidade, mas que os saldos das contas contábeis estejam conferidos e conciliados de forma que o setor contábil tenha a composição dos saldos constantes no balanço contábil.

Ao fazer a conciliação das contas patrimoniais e de resultado, o Contabilista deverá atentar para diversos itens de conciliação, a título de exemplo:

a) A conta de duplicatas a receber deve estar conciliada com o relatório de contas a receber. O Contabilista a cada período ou fechamento de balanço deverá solicitar ao financeiro da empresa a posição das duplicatas a receber naquela data, esse procedimento evita erros contábeis, por exemplo o lançamento a maior de Receitas que proporciona o pagamento a maior de tributos (PIS, COFINS, IRPJ, CSSL, ICMS, Simples e outros);

b) A conta de estoque deve estar conferindo obrigatoriamente com o total da posição do Inventário a cada trimestre (Lucro Real Trimestral) ou fechamento anual do balanço (Lucro Real Anual, Lucro Presumido e Simples), se e a empresa apura o Imposto de Renda anual com suspensão ou redução, mês a mês deve manter um relatório de estoque não sendo necessário o registro no Livro de Inventário. O Contabilista deve atentar para o preço unitário de cada mercadoria ou produto, podendo avaliar as mercadorias compradas para revenda pelo valor das últimas aquisições menos o ICMS. No caso de fabricação de produtos a matéria-prima pode ser avaliada pelo preço das últimas aquisições menos o ICMS e IPI, os produtos acabados avaliados por 70% do maior preço de venda (sem deduzir o ICMS) e os produtos em elaboração avaliados por 56% do maior preço de venda (sem deduzir o ICMS);

c) Se houver investimentos em coligadas ou controladas verificar se estão avaliados pelo método da equivalência patrimonial e quando estiverem solicitar balanço a essas empresas para efetuar os lançamentos contábeis, lembrando que sobre o resultado positivo da equivalência patrimonial não incide tributação (IRPJ, CSSL, PIS, COFINS) e no caso de resultado negativo são indedutíveis para fins de IRPJ e CSSL;

d) As contas do Imobilizado e Intangível devem estar de acordo com os controles patrimoniais da empresa, caso não existam o Contabilista deverá manter planilha comprovando as despesas de depreciação e amortização contabilizadas, bem como, através de visualização do Razão Contábil verificar se estão corretos os lançamentos de aquisição do imobilizado e se nas vendas foram baixadas as depreciações e o custo contábil dos bens vendidos;

e) Os tributos a pagar em dia devem conferir com o pagamento no mês seguinte, os tributos a pagar em atraso devem ser relacionados em planilhas a parte para contabilização dos juros e multas e posterior conferência com os saldos contábeis;

f) Empréstimos e financiamentos devem ser conciliados com o contrato objetivando a contabilização dos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

juros e das atualizações pelo período de competência;

g) As receitas devem ser conciliadas com o livro de apuração do ICMS, IPI ou do ISS, para evitar lançamentos a maior ou a menor, com consequências tributárias. Até porque em uma fiscalização o fiscal tem o direito de exigir tais livros e;

h) As despesas devem ser consistentes com relação à documentação suporte e à atividade da empresa, é importante que o Contabilista visualize, através do Razão Contábil, se não há distorções nos lançamentos contábeis das despesas ou classificação indevida.

Para fins de gerenciamento tributário um balancete bem preparado é essencial acompanhar, mês a mês, a situação do resultado tributável e sua projeção até o final do ano. Essa análise propiciará ao Contabilista, dentro o período-calendário, tomar providências reduzir o pagamento do IRPJ e da CSSL, porém se não efetuar o acompanhamento, após o término do ano, restarão poucas alternativas visando economia tributária.

Uma análise detalhada no fechamento dos balancetes mensais e no balanço anual propiciará economia de IRPJ e CSSL para empresa, pois cada lançamento contábil tem uma consequência tributária a favor ou contra a empresa. Nos próximos itens relacionamos alguns pontos que visam a economia de tributos incidentes sobre o lucro, com base na contabilidade da empresa.

Blog Guia TributárioTAX ACCOUNTING, 15/1/2013 14:35:59

O novo papel estratégico do contador Escrito por Renato Carbonari Ibelli

Segundo o presidente do Sescon-SP, as pequenas e médias empresas não foram consultadas sobre o Sped. - Paulo Pampolin/Hype

O contador e administrador de empresas Sérgio Approbato Machado Júnior assumiu neste mês a presidência do Sindicato das Empresas de Serviços Contábeis do Estado de São Paulo (Sescon-SP). É seu primeiro mandato, e tem duração até 2015. A sua presidência, diz ele, será pautada pela valorização do profissional contábil, figura que ganha cada vez mais importância nas decisões estratégicas das empresas no Brasil. Outra frente de Approbato será a busca pela redução da burocracia e da carga tributária. Um desafio e tanto, visto que as últimas grandes empreitadas do governo no campo tributário, como a criação do Sistema Público de Escrituração Digital (Sped), só fez crescer as obrigações às quais as empresas, e consequentemente os contadores, estão sujeitos. O novo presidente do Sescon-SP concedeu entrevista exclusiva ao Diário do Comercio. Leia a seguir: Diário do Comércio – O profissional de serviços contábeis tem hoje importância estratégica para as empresa. O empresariado reconhece esse novo papel?Sérgio Approbato Machado Júnior – Hoje o empresário reconhece mais esse papel estratégico do profissional contábil. Muito disso por causa do maior controle que o governo faz sobre as empresas, inclusive sobre as de porte menor. Costumo dizer que o contador está para o empresário como um médico

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

de família está para os entes familiares. Mais do que executar funções, ele é um consultor. E sua importância só tende a aumentar à medida que as empresas e os processos se sofisticam. DC – Como o Sescon vai contribuir nesse processo de valorização?Sérgio Approbato – Além de ajudar na formação do contador, estamos trabalhando no desenvolvimento de ferramentas de gestão que facilitem o trabalho desses profissionais. Já temos os caminhos para estas ferramentas, agora estamos desenvolvendo a tecnologia. Quando estiverem mais maduras darei mais detalhes. DC – No momento, qual é a principal dor de cabeça do profissional contábil?Sérgio Approbato – O Sped (Sistema Público de Escrituração Digital) sem dúvida foi um divisor de águas. Ele é hoje o maior desafio no campo contábil para as empresas e, consequentemente, para os contadores. O governo criou um sistema que realmente traz transparência, mas implantou o modelo de maneira equivocada. Há cinco anos foi feito um piloto do Sped, mas apenas grandes corporações foram consultadas. Para elas, a digitalização das informações foi importante, porque tinham um grande custo com a guarda de documentos. O problema é que mais de 80% das empresas do País são de médio e pequeno porte. Estas não foram consultadas, nem informadas adequadamente das mudanças que o Sped traria em suas atividades. DC – Por que depois de todo esse tempo o Sped continua a ser um grande desafio?Sérgio Approbato – Acabei de conversar com um amigo que atende uma empresa que trabalha com 35 mil itens vendidos em 25 estados. Por mês são feitas 22 milhões de transações no cadastro desta empresa, cada uma com suas peculiaridades. Erros inevitavelmente podem acontecer nesse processo, e eles são punidos com rigor pela Receita Federal. A adequação ao Sped é algo caro, que mexe com a gestão da empresa, com a forma de fazer os controles, os cadastros. Antes se fazia relatórios resumidos, agora são exigidos detalhamentos, é preciso atender a peculiaridades de legislações estaduais distintas, de tributações específicas de produtos. Para piorar, o governo federal tem um projeto de incluir as empresas do Simples no Sped fiscal. As empresas menores deveriam ter suporte, ter subsídio do governo para adequação. DC – A impressão que temos é que, na busca da simplificação, o governo complica cada vez mais a vida das empresas. O que o sr. acha?Sérgio Approbato – São interesses regionais. Estamos falando de um País continental, com regiões distintas preocupadas em defender seus interesses particulares. Isso ficou claro na questão dos royalties do petróleo. È difícil que os estados coloquem a União em primeiro plano. De qualquer maneira, realmente se analisarmos o que o governo fez no campo tributário nos últimos anos, vamos ver que acabou criando mais burocracia. A Resolução 13, por exemplo, criada para coibir a guerra dos portos, acabou trazendo novas obrigações às empresas. Agora devemos ter pela frente o Sped Social, que vai controlar todo o departamento pessoal das empresas. Dá para imaginar os problemas que virão pela frente. Quando algo dessas proporções vai ser implantado tem de estar funcionando com perfeição, não pode ter brechas como nos projetos anteriores do Sped. DC – Nesse sentido, a luta do Sescon-SP em prol da simplificação tributária e desburocratização será dura.Sérgio Approbato – Sem dúvida. A reforma tributária ampla seria fundamental, mas certamente é muito difícil de ela acontecer por causa dos interesses individuais dos estados. Uma reforma ampla seria importante para reduzir a burocracia tributária, o que ajudaria a atrair mais investidores estrangeiros, que colocariam mais dinheiro no País. DC – O Sescon-SP participou de mobilizações como a que criou o Simples Nacional, que acabou com a CPMF e obrigou a discriminação do imposto na nota. Quais são as próximas?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Sérgio Approbato – O Sescon é engajado em mobilizações que defendam o interesse social, não apenas a classe contábil. Nesse sentido, vamos buscar meio de reduzir a burocracia e a carga tributária, unindo forças com movimentos que busquem estes mesmos objetivos. Estou envolvido com estas lutas há pelo menos 15 anos. Especificamente para os profissionais contábeis, uma frente importante é a questão da delação – o Conselho de Controle das Atividades Financeiras (Coaf) obrigou os contadores, entre outros profissionais que prestem serviços de consultoria empresarial, a denunciarem crimes cometidos pelas empresas que atendem. O Sescon, diferente de outras entidades que só estão criticando a medida, tem dialogado com o Coaf. DC – Será uma pressão e tanto em cima do contador.Sérgio Approbato – Sim. Foi uma medida que veio da pressão internacional sobre o governo, que acabou cedendo.

Projeto para o ICMS ainda divide Estadosjaneiro 17, 2013 em Geral, Tributário por Paloma Dias

As propostas para pôr fim à guerra fiscal enviadas pelo governo ao Congresso só entram em discussão na volta do recesso, mas já provocam atritos. Estados do Sul e Sudeste mostram-se surpresos com as alterações feitas pelo governo após as reuniões com os secretários de Fazenda e governadores. Um ponto criticado é o alongamento – de 8 para 12 anos, com transição de 5 anos – do prazo de convergência das alíquotas interestaduais do ICMS para 4%. “Essa transição inviabiliza solução rápida para a guerra fiscal”, diz José Clovis Cabrera, da Secretaria da Fazenda de São Paulo.

Fonte: Valor Econômico

10 Mandamentos para escolher um Sistema de Contabilidade

Postado por Aline Aparecida Fonseca da Silva em 14 janeiro 2013 às 12:00

Por Elinton Marçal

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Eu costumo dizer que escolher um sistema para informatizar uma empresa, seja na área contábil ou gestão em geral, é uma missão difícil. São várias as situações que devem ser analisadas, pois depois da escolha feita é como se fosse um casamento e lógico que temos que nos esmerar no sucesso da relação, afinal queremos que seja duradouro, do contrário o que era para ser um investimento passará a ser um grande custo.

1.TEMPO PARA CONHECERO primeiro fator para fazer a escolha certa de um sistema de contabilidade é a disponibilidade de tempo, pois serão necessárias muitas horas e dias para conhecer o máximo de sistemas possíveis existentes no mercado. Somente no Brasil, eu tenho catalogado aproximadamente 120 sistemas de contabilidade, sendo que 95% destas empresas são apenas regionais sem a mínima possibilidade de se aventurarem num mercado nacional, portanto, se a realidade de sua empresa contábil exige a legislação de diversos estados brasileiros ou municípios, os sistemas regionais estão fora da disputa. Na escolha do novo sistema todos envolvidos no processo deverão participar, diretoria, lideres e se possível os principais usuários, pois eles deverão conhecer e comparar cada sistema concorrente e desta forma diminuiremos a rejeição de usuários na implantação.

2.TECNOLOGIA E INTUITIVIDADEA tecnologia é outro item importante para sua decisão, mas toda cautela é pouca porque ter um sistema com tecnologia de última geração não é garantia de um bom programa para sua empresa, afinal ele pode ser mal elaborado, dificultando o aprendizado do usuário por não ser lógico e intuitivo. Observe ainda se a tecnologia utilizada no desenvolvimento do sistema continua no mercado, pois existem muitas linguagens e bancos de dados descontinuados e consequentemente o sistema sofrerá com este problema.

3.BANCO DE DADOSCuidado, o fato do banco de dados ser relacional não garante nada, nem segurança, desempenho ou estabilidade do sistema, é apenas uma tendência boa. Existe banco de dados proprietário ou terceirizado, pago ou gratuito, tabelas ou relacional. Tem empresa de software que produz seu próprio banco de dados, chamado de proprietário, isso para mim é fora de cogitação porque vai contra a especialização de negócio, acredito que temos que trabalhar com banco de dados terceirizado.Entre o banco pago ou gratuito é uma questão de necessidade e disponibilidade financeira, mas acredito que para empresas contábeis o banco de dados gratuito é a melhor opção, pois pagar por terminais é um custo desnecessário para este segmento. Temos ótimas opções de bancos gratuitos e poderosos como o Firebirb, MySQL e PostgreSQL. Fique alerta com os bancos de dados pagos que oferecem opções gratuitas, é uma pegadinha, pois eles possuem limites de dados pouco espaçosos e após atingir o limite a solução é migrar para versão paga, além disso, as versões básicas pagas são inferiores tecnologicamente as gratuitas.

4.OBSERVE OS RECURSOS DO SISTEMATão importante quanto a tecnologia são os recursos dos sistemas, os quais considero fundamentais, pois são eles que darão produtividade para sua empresa. De nada adianta ter um sistema de última geração que não é prático, e mesmo vale para o banco de dados, já vi muito sistema escrito em banco de dados consagrado lento e mal elaborado.

5.OUÇA REFERÊNCIAS COM CAUTELAOuvir a opinião de clientes do novo sistema também é importante, mas cuidado, pois existem empresas que oferecem benefícios como comissões, patrocínios, viagens, enfim; para que seus clientes digam referências positivas; desta forma você terá informações distorcidas e pode investir em uma cilada. A melhor dica é você conhecer profundamente os sistemas, pois as empresas são diferentes, podem ser mais ou menos exigentes, podem ter mais ou menos necessidades, por isso muitas vezes, o que serve para seu colega pode não servir pra você, ou seja, faça sua escolha baseado nas suas necessidades.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

6.O BARATO PODE CUSTAR CAROPara trocar de sistema é importante que a nova empresa ofereça grandes vantagens, e entre elas eu não aconselho a troca por preço, pois neste momento você certamente estará cometendo o maior erro de todos. De ênfase para a empresa que contemple um bom sistema e atendimento qualificado, logicamente o preço não pode ser tão desproporcional.

7.INVISTA EM IMPLANTAÇÃO COM TREINAMENTOA implantação tem que ser planejada para ser bem sucedida, mas este processo é o mais caro, pois exige tanto da empresa contratante como da contratada. Aconselho um investimento em boas horas de treinamento, algo próximo de 50 horas para implantação do trio principal, contábil, folha e fiscal, em uma empresa com 12 terminais. Estes números podem aumentar ou diminuir conforme o comprometimento e conhecimento da equipe a ser treinada.A pratica de não cobrar o treinamento deve ser vista com cautela, é um ato muito suspeito, pois tira o compromisso do fornecedor. Concertar o estrago da falta de capacitação de sua equipe na utilização da sua principal ferramenta de trabalho será muito mais oneroso, além de gerar atrasos e insatisfação dos seus clientes.

8.A VERDADE E O QUE VOCÊ QUER OUVIRCuidado com frases como: “O meu sistema não dá pau” e “ele é o melhor do mercado”. Quem disse isso e qual a sua motivação? Por que estão vendendo esta ideia? Se questione para não fazer parte da massa seguidora de moda, afinal suas escolhas afetam sua equipe e podem acabar com sua empresa ou fazê-la prosperar.Grupos de empresas contábeis ou de empresários influentes também podem ser corrompidos, ou mesmo possuir um ego exacerbado com a necessidade de afirmar que as suas escolhas são sempre as melhores.Os sistemas são vivos, estão sempre em construção, por isso não existe sistema sem erro, quem diz o contrário está mentindo. O que é importante observar é se a empresa de sistema é transparente nos erros, se oferece um atendimento que solucione as insatisfações, se está preocupada com as necessidades de seus clientes. Isso porque a postura que você deve buscar da empresa de sistemas é de parceira e não apenas mais um fornecedor. E lembre-se que o respeito deve ser mútuo, assim sua empresa será sempre bem atendida, pois ninguém gosta de atender pessoas chatas, arrogantes, furiosas.

9.FOQUE NA SUA NECESSIDADEA empresa contábil deve ter um sistema contábil, fiscal e de folha no qual confie plenamente, ferramentas secundárias não devem motivar a troca de sistema, pois podem ser integradas e incorporadas; portanto ao ver uma demonstração conheça profundamente as ferramentas que necessita e depois invista seu tempo conhecendo as ferramentas secundárias.

10.SISTEMAS GENÉRICOS OU ESPECIALISTASA especialização é um dos principais itens para a escolha do novo software. Há 10 anos não tínhamos muitas opções no mercado, então os empresários eram obrigados a usar sistemas que nada tinham haver com seu ramo de atividade tendo que se adaptar as ferramentas. Hoje a realidade é bem diferente, os sistemas especialistas estão ganhando o mercado e os sistemas genéricos terão muitas dificuldades para manter a sua clientela.

Dificilmente um sistema genérico vai ser melhor que um sistema especialista, por isso também não acredito na fabula das empresas que desenvolvem sistemas contábeis oferecerem soluções de gestão empresarial para os clientes das empresas de contabilidade. A falsa vantagem da integração cai por terra em função da falta de especialização. Jamais um sistema de gestão empresarial vai ser bom para tantos mercados diferenciados como são os seus clientes: farmácias, escolas, mecânicas, lojas, condomínios, mercados, clinicas médicas, transportes, confecções, veterinárias, tinturarias, imobiliárias, postos de gasolina, serviços, enfim.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Verifique se o sistema que você vai escolher oferece integração com os sistemas de gestão utilizados pelos seus clientes, afinal é disso que você precisa, do contrário, se tornará um vendedor para seu fornecedor de software. Só complementando, com a implantação da nota fiscal eletrônica e sped fiscal as integrações ficaram mais fáceis, padronizadas em todo País, e desta forma podemos integrar com qualquer sistema de gestão, isso é fato e já acontece.Vale lembrar que você não deve ter preconceito, dando oportunidade para todas as empresas, só assim fará uma escolha estudada, baseada no conhecimento, na comparação e na solução das suas necessidades. Com certeza existem mais itens que devem ser observados, mas estes são os que considero fundamentais.

http://www.contabeis.com.br/artigos/1056/10-mandamentos-para-escolh...

Execução de sócio avalista de empresa Gabriele Chimelo

A Quarta Turma do Superior Tribunal de Justiça indeferiu pedido de suspensão de ação movida pelo Banco Mercantil do Brasil, contra o sócio-avalista de empresa que está em recuperação judicial.

Segundo o relator, ministro Luis Felipe Salomão, “não se suspendem, porém, as execuções individuais direcionadas aos avalistas de título cujo devedor principal é sociedade em recuperação judicial, pois diferente é a situação do devedor solidário”. A consolidação desse entendimento pelo STJ poderá representar graves prejuízos à aplicabilidade da Lei de Recuperação Judicial, uma vez que, naturalmente, comprometerá o cumprimento da própria essência da legislação.

A permanência da cobrança das dívidas contra o sócio avalista, após o deferimento da medida recuperatória, é o calcanhar de Aquiles da Recuperação Judicial, tendo em vista que, na grande maioria dos casos, o avalista/fiador da empresa são seus próprios sócios e, dessa forma, esse instituto perde seu objetivo, que é conceder ao empresário o fôlego necessário para possibilitar a reestruturação da empresa sem perda ou execução de seu patrimônio.

Advogada da Scalzillifmv Advogados & Associados

Contador de Carlinhos Cachoeira se entrega depois de quase um ano foragidoIolando Lourenço

Repórter da Agência Brasil

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Brasília - O contador Geovani Pereira da Silva, braço direito do bicheiro Carlinhos Cachoeira, se entregou hoje (14) à Polícia Federal (PF), depois de quase um ano foragido. Por volta das 9h, ele se apresentou espontaneamente na delegacia da PF em Anápolis (GO), acompanhado do seu advogado.

De acordo com o delegado regional da PF em Anápolis, Angelino Alves de Oliveira, o contador da quadrilha chefiada por Carlinhos Cachoeira assinou o mandato de prisão e passou por exame de corpo de delito no Instituto Médico Legal (IML). Em seguida, foi conduzido à Superintendência da Polícia Federal, em Goiânia.

Silva teve a prisão decretada em fevereiro do ano passado depois de deflagrada a Operação Monte Carlo, que revelou o esquema criminoso comandado por Carlinhos Cachoeira e a ligação do bicheiro com políticos e agentes públicos.

Em dezembro, o contador Geovani Pereira da Silva foi condenado a 13 anos e 4 meses de prisão por corrupção e formação de quadrilha.

Edição: Fábio Massalli

Ofensiva internacional ao planejamento tributárioPor Vanessa Houlder | Financial Times

Em abril de 1961, o recém-eleito presidente John F Kennedy lançou uma ofensiva contra um fenômeno que, temia ele, poderia minar o futuro dos EUA: evasão fiscal agressiva. Em mensagem ao Congresso, ele protestou contra o uso injustificável de paraísos fiscais por um número crescente de empresas para reduzir seus deveres tributários doméstico e no exterior.

Mais de 50 anos depois, a retórica política parece ser idêntica, repercutindo o ataque de Kennedy contra "esquemas artificiais". Mais uma vez, as empresas estão sendo criticadas pelo uso de estruturas empresariais que remetem lucros para países onde os impostos são baixos. Está se intensificando a ira política diante dos baixos impostos pagos por multinacionais como a Apple, Google e Amazon, num período de cortes brutais nos gastos públicos.

Nos EUA, a poderosa Comissão de Investigações do Senado atacou as "brechas" e "truques" usados para transferir lucros para o exterior. Na Austrália, um ministro do Tesouro criticou empresas multinacionais como praticantes de um "jogo tributário nada justo". No Reino Unido, o primeiro-ministro David Cameron enviou um recado contundente aos líderes empresariais: "Estamos jogando limpo com vocês, vocês têm de jogar limpo com a gente". Pascal Saint-Amans, principal autoridade tributária da OCDE, diz que a pressão política deixou de ser retórica e representa uma virada da maré, contra a evasão por grandes grupos empresariais. "O agressivo planejamento tributário dos últimos 20 anos foi realizado com a cumplicidade dos próprios governos para enfrentar a 'guerra tributária'", diz ele.

Reino Unido, Alemanha e França têm exercido influência em favor de uma revisão dos padrões tributários internacionais

Galvanizando uma ação coordenada, o Reino Unido, a Alemanha e a França têm exercido sua influência em favor de uma revisão urgente dos padrões tributários internacionais, que, segundo afirmam, defrontam-se com "dificuldades para acompanhar as mudanças nas práticas das empresas que atuam em todo o mundo, como o desenvolvimento do comércio eletrônico nas

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

atividades comerciais".

As possíveis reformas começarão a tomar forma no próximo mês, em reunião do Grupo dos 20 na Rússia, onde a OCDE, sediada em Paris, lançará um relatório preliminar sobre o status quo tributário. Os governos já estão "batendo cabeças" com as empresas sobre até que ponto irão as medidas.

Em novembro, eles reuniram-se para discutir propostas visando endurecer as regras sobre a migração artificial de lucros para paraísos fiscais. Embora essas reuniões sejam normalmente burocráticas e monótonas, a sessão em Paris foi marcada por um senso mais palpável de tensão.

Apesar dos protestos das empresas, os ministérios das finanças precisam dar satisfação a uma opinião pública cada vez mais irada, para a qual as regras tributárias mundiais têm sido fraudadas em benefício das multinacionais. "Tudo isso está acontecendo contra um pano de fundo de antiglobalização e protecionismo. Os políticos estão começando a sentir as vibrações", diz Jeffrey Owens, professor de Economia e Negócios na Universidade de Viena.

Multinacionais feridas por prejuízos à sua reputação acusam os governos de culpar as empresas por um sistema que os próprios Estados conceberam para atrair investidores. Quando o Google, que migrou bilhões de dólares da Irlanda para as Bermudas, para submeter-se a uma alíquota tributária de apenas 3,2%, em 2011, no exterior, foi criticado por políticos. Eric Schmidt, presidente do conselho executivo da companhia, insistiu que a estrutura tributária foi "baseada nos incentivos que os governos nos ofereceram para operar".

A Irlanda, onde o Google emprega 3 mil pessoas de 65 países numa antiga região de cais em Dublin, cobra, em impostos, uma porção mínima dos bilhões de lucros do Google com vendas no exterior que são contabilizadas no país. Isso é conseguido mediante o uso, pelo Google de uma "dupla estrutura irlandesa", que explora diferentes definições de residência tributária na Irlanda e códigos tributários americanos. A unidade irlandesa paga royalties ao Google no paraíso fiscal de Bermudas pelo uso da propriedade intelectual da própria empresa.

O esquema do Google é, acima de tudo, um sintoma de falhas no sistema tributário americano. Scott Hodge, presidente da Tax Foundation, um grupo de pesquisas apartidário em Washington, diz que esse tipo de "ginástica de planejamento tributário" é "a resposta que poderíamos esperar quando as empresas são sujeitas a um sistema tributário hermético e defasado".

Além de praticar a maior alíquota tributária no mundo industrializado, os EUA são cada vez mais atípicos pelo fato de tributar os lucros das empresas em todo o mundo. Para reduzir esses inconvenientes para suas empresas que concorrem no exterior, os EUA permitem que elas adiem o recolhimento de impostos a ser pagos nos EUA sobre lucros no exterior até que estes sejam repatriados.

Desde 1997, Washington tornou o sistema tributário mais favorável às empresas, aprovando uma legislação referida como "check-the-box" (que permite a empresas não incorporadas a escolher se desejam ser tributadas como sociedades anônimas ou companhias limitadas), o que abriu novas oportunidades para alocar lucros em paraísos fiscais sem ter de investir em operações efetivas lá. As empresas passaram a ter novo incentivo para migrar de lucros tributáveis de países onde os impostos são altos, por meio de pagamentos de juros ou royalties,

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

reduzindo as alíquotas tributárias médias aplicáveis a empresas americanas no exterior.

Na Europa, os problemas são agravados pelas regras antidiscriminação consagradas no Tratado de Roma, de 1957, que têm dificultado o policiamento de fronteiras tributárias nacionais. "As atuais regras no mercado único permitem que as empresas estruturem esquemas com tais jurisdições através do Estado membro de reação mais débil, isso não apenas corrói as bases tributárias dos Estados membros como também coloca em risco as condições de justa concorrência entre as empresas", diz o novo relatório da Comissão Europeia sobre planejamento tributário agressivo.

Economias emergentes, em especial potências como o Brasil, a China e a Índia, também estão sentindo as consequências. Em matéria de tributação internacional as normas existentes protegem apenas os interesses dos países desenvolvidos, disse o governo indiano na ONU em março de 2012, num sinal de frustração diante da capacidade das multinacionais de desviarem lucros por meio de royalties e taxas de administração e de depositá-los em países mais tributariamente amistosos. "Os países do Bric estão dizendo: vocês estão saqueando nossos mercados", diz o executivo de uma multinacional.

Pequim está cada vez mais resistente a esforços no sentido de que suas companhias sejam caracterizadas como fabricantes "sob contrato" (terceirizados) que operam a baixas margens de lucro, argumentando que sua própria competência técnica, infraestrutura e enorme população implicam que um valor substancial é criado na China e deveria ser tributável no país. O Brasil rejeitou abordagens convencionais para a determinação do volume de impostos a ser pago por multinacionais, em favor de um esquema mais simples e mais rígido que assume margens fixas de lucro generalizadas para todo um setor de atividade econômica.

Diante de demandas conflitantes, o frágil consenso internacional sobre a alocação dos lucros das multinacionais corre o risco de um colapso. Ressaltando os perigos da não colaboração dos governos na formulação de reformas, a OCDE adverte: "As consequências podem ser prejudiciais em termos de maiores possibilidades de desalinhamentos, mais descordos, maior incerteza para as empresas, uma briga pela posição de ser o primeiro (país) a "agarrar" o lucro tributável recorrendo a supostas medidas antiabuso ou uma nivelação por baixo em matéria de impostos de renda sobre grandes empresas".

Não há receita mágica para resolver a questão da migração dos lucros, adverte a OCDE. Mas a organização está cada vez mais confiante em mudanças técnicas que tornarão o sistema mais robusto. As novas diretrizes sobre ativos intangíveis defendidas pela OCDE faria com que as empresas parassem de transferir lucros para companhias de fachada em paraísos fiscais, mas não impediriam a transferência de propriedade intelectual e outros intangíveis para um país com baixos impostos, caso as empresas tenham operações comerciais efetivas lá.

A OCDE provavelmente também proporá uma ofensiva contra a exploração de arbitragem - diferenças entre códigos tributários de diferentes países -recomendando aos governos que se recusem a conceder deduções tributárias sobre rendas que serão não tributadas em outra jurisdição. Reformas nas regras que afetam as empresas de comércio eletrônico também estão sob consideração. Propostas similares estão sendo defendidas pela Comissão Europeia.

Alguns fatores já estão operando a favor dos governos: cobranças da opinião pública e de investidores por maior transparência, crescente consciência e renovada percepção dos riscos do planejamento tributário extremado para a reputação das empresas e a capacidade recém-

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

adquirida de transpor as barreira de sigilo das empresas registradas em paraísos fiscais.

Mas tentativas de reforma baterão de frente contra poderosa oposição. As forças da competição tributária - inclusive a tentação de apoderar-se de lucros mais móveis, como os derivados de propriedade intelectual, continuam a ser significativas. Apesar da intensificação da retórica, os governos devem avançar com cautela, por temer um esfriamento dos investimentos devido à repressão contra a evasão tributária.

No Reino Unido, por exemplo, ao mesmo tempo em que lidera os esforços internacionais para colaborar em reformas, o ministro das Finanças George Osborne está, neste ano, lançando uma "caixa de patentes", oferecendo uma alíquota tributária reduzida sobre lucros derivados de certos tipos de propriedade intelectual e um regime semelhante aos aplicáveis a veículos financeiros em paraísos fiscais, para melhorar a capacidade do Reino Unido de atrair sedes de empresas.

A erradicação da evasão pode, paradoxalmente, intensificar uma concorrência entre países baseada em alíquotas tributárias. James Hines, da Universidade de Michigan, diz que os paraísos fiscais "desempenham um papel importante como válvulas de pressão", permitindo que grandes países cobrem impostos mais altos de empresas nacionais, sem afastar investidores internacionais ou desencadear "guerras tributárias".

As alíquotas de impostos nos países industrializados já foram reduzidas em quase 50%, para menos de 30%, desde a década de 1980, numa tendência que não mostra sinais de chegar ao fim. A pressão deverá se intensificar, caso os EUA entrem na briga. O Fundo Monetário Internacional acredita que uma reforma substancial no imposto de renda nos EUA poderá provocar uma reação de competição tributária por outros países.

Tendo em vista que os governos em todo o mundo estão tentando controlar seus déficits, eles brigarão para defender receitas tributárias oriundas do setor privado e que têm se mantido amplamente estáveis em 8% a 10% do total nos últimos 50 anos. Uma alternativa provável seria obter uma receita bem maior originada de impostos sobre o consumo, o que só faria crescer a desigualdade da distribuição de renda.

A partir de meados dos anos 1980, os governos vêm tornando mais amistoso o sistema tributário ao qual as empresas estão submetidas", diz Owens. "Agora é hora de retribuir".

(tradução Sérgio Blum) Fonte: Valor Econômico

The Economist critica Sistema Tributário Brasileiro

Postado por Aline Aparecida Fonseca da Silva em 14 janeiro 2013 às 13:25 Exibir blog

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25