1253293281 snc implicacoes_contabilisticas

218

mcg mcg mcg mcg mcg mcg mcg mcg 1 BARCELOS BARCELOS – 4 DE JULHO DE 2009 © 4 DE JULHO DE 2009 ©

-

Upload

marcia-carvalho -

Category

Economy & Finance

-

view

157 -

download

6

Transcript of 1253293281 snc implicacoes_contabilisticas

mcgmcgmcgmcgmcgmcgmcgmcg1 BARCELOS BARCELOS –– 4 DE JULHO DE 2009 ©4 DE JULHO DE 2009 ©

1. GÉNESE E EMERGÊNCIA DO SNC

mcgmcgmcgmcgmcgmcgmcgmcg2

1. GÉNESE E EMERGÊNCIA DO SNC

Regulamento (CE) n.ºs Estratégia da UE para Projecto NMNC

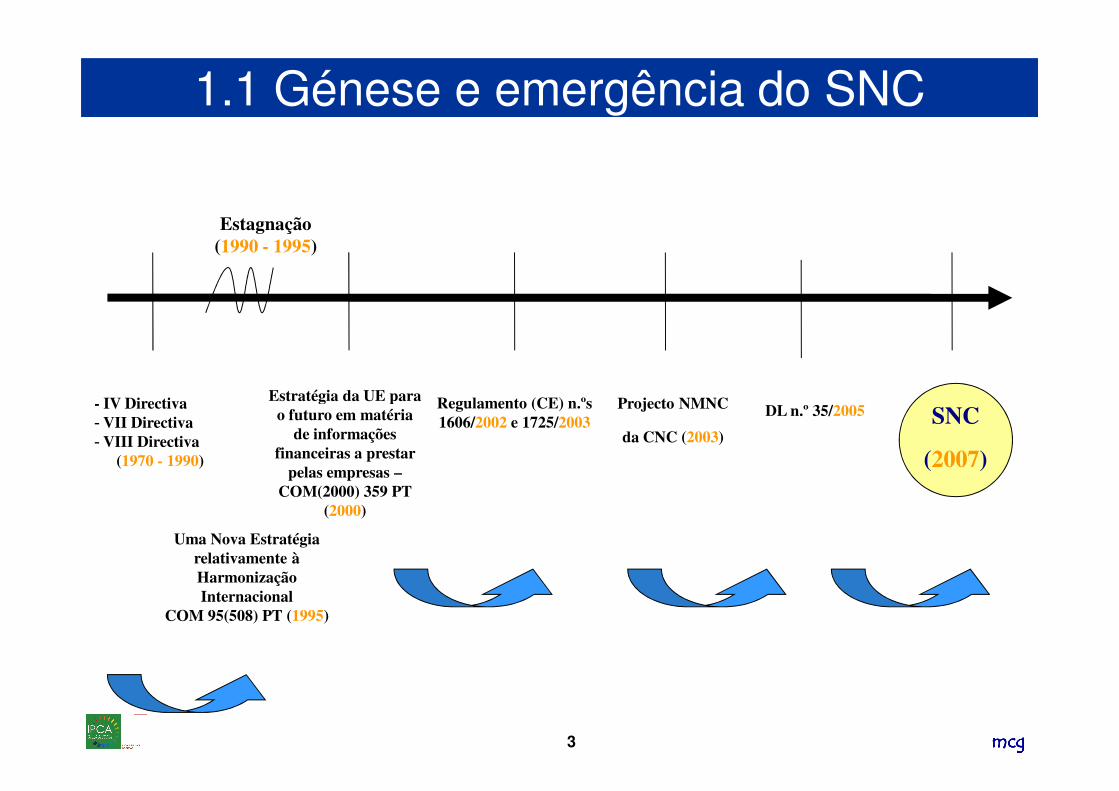

1.1 Génese e emergência do SNC

- IV Directiva

Estagnação(1990 - 1995)

mcgmcgmcgmcgmcgmcgmcgmcg

Regulamento (CE) n.ºs 1606/2002 e 1725/2003

Estratégia da UE para o futuro em matéria

de informações financeiras a prestar

pelas empresas –COM(2000) 359 PT

(2000)

Projecto NMNC

da CNC (2003)

DL n.º 35/2005 SNC

(2007)

- IV Directiva- VII Directiva- VIII Directiva

(1970 - 1990)

Uma Nova Estratégia relativamente à Harmonização Internacional

COM 95(508) PT (1995)

3

O 1.º PASSO da estratégia comunitária em sede de

normalização contabilística, consistiu na emissão de

Directivas Contabilísticas (DC), em especial as IV e VII,

respeitantes às contas anuais e consolidadas de certos

tipos de sociedades, respectivamente.

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg4

tipos de sociedades, respectivamente.

Contudo, as Directivas Comunitárias contêm alguns

obstáculos à comparabilidade das contas das empresas

dos diferentes EM:

a) Por conterem muitas opções, umas ao critério dos Estados-

Membros, outras ao critério das empresas;

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg5

Membros, outras ao critério das empresas;

b) As Directivas não foram objecto de actualização e modernização

durante cerca de 25 anos;

c) Os trâmites para alterar qualquer disposição de uma Directiva

eram extremamente complicados e morosos, sem qualquer

capacidade de resposta imediata às necessidades dos mercados.

Daí que, em 1995, a Comissão Europeia tenha publicado

um documento intitulado:

“UMA NOVA ESTRATÉGIA RELATIVAMENTE À

HARMONIZAÇÃO INTERNACIONAL – COM 95(508) PT”

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg6

HARMONIZAÇÃO INTERNACIONAL – COM 95(508) PT”

���� Conteúdo do documento:

- As Directivas Comunitárias não respondiam a “todos os problemas que

se deparam àqueles que, nos anos 90, elaboram e utilizam as contas e

fixam normas nesta matéria”; e que…

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg7

- “As empresas Europeias de grande dimensão que procuram obter

capital nos mercados internacionais, a maior parte das vezes na Bolsa

de Nova Iorque, são obrigadas a elaborar um segundo conjunto de

contas para esse efeito”; e ainda que…

- “Elaborar mais um conjunto de contas é motivo de grande confusão”.

���� Verificação da exequibilidade da Estratégia

- Entre 1996 e 2000 foram realizados vários estudos para aquilatar

da compatibilidade das Directivas Comunitárias com as Normas

Internacionais de Contabilidade;

- Após esta apreciação a Comissão Europeia veio em 2000 a

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg8

- Após esta apreciação a Comissão Europeia veio em 2000 a

publicar o documento,

“Estratégia da UE para o futuro em matéria de informações

financeiras a prestar pelas empresas – COM(2000) 359 final PT”

���� Conclusões dos estudos realizados:

* De um modo geral não havia diferenças assinaláveis, já que

existia sempre alguma opção das Directivas Comunitárias que

gerava um tratamento similar ao tratamento preconizado por

alguma das opções das IAS.

1.1.1 Directivas Comunitárias e Sua Evolução

mcgmcgmcgmcgmcgmcgmcgmcg9

alguma das opções das IAS.

* A adopção das IAS no seio da União não faria perigar a

desejada segurança jurídica das normas que deveriam vigorar

no seio da União Europeia, como um todo.

O 2.º PASSO da estratégia comunitária consistiu na

aprovação, em Julho de 2002, pelo Parlamento Europeu

e pelo Conselho de um Regulamento (o Regulamento

(CE) nº 1606/2002 – “Regulamento NIC”) nos termos do

qual são impostos mínimos em matéria de adopção, em

1.1.2 O REGULAMENTO (CE) N.º 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg10

1 de Janeiro de 2005, das Normas Internacionais de

Contabilidade (IAS) e onde é estabelecida a permissão

de os EM, por opção, alargarem o leque da exigência da

adopção de tais normas a outras contas e ou entidades.

Reunião de Lisboa do Conselho Europeu

Foi fixada o ano de 2005 no sentido de as entidades comvalores cotados apresentarem um conjunto único de relatofinanceiro.

1.1.2 O REGULAMENTO (CE) N.º 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg11

IAS DO IASB

a) Utilizado um REGULAMENTO e não uma DIRECTIVA

Objectivo

Assegurar o funcionamento eficiente do mercado decapitais da UE e do mercado interno, através de umprocesso de harmonização da informação financeira

1.1.2 O REGULAMENTO (CE) N.º 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg12

processo de harmonização da informação financeiraque mantenha assegurado um elevado grau detransparência e comparabilidade na informaçãofinanceira prestada pelas empresas.

Mecanismo de Endosso

Endorsement

A aceitação das IAS no seio da UE é efectuada atravésdaquele mecanismo, nos termos do qual as normas são

1.1.2 O REGULAMENTO (CE) N.º 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg13

daquele mecanismo, nos termos do qual as normas sãoaceites ou rejeitadas.

As entidades sujeitas ao Regulamento têm que aplicar asnormas na totalidade e não apenas algumas.

Conclusões

O processo de adopção das IAS não é um processo tãopacífico como se poderia admitir à primeira vista;

Da 1.ª aplicação das IAS, poderiam surgirconsequências graves em termos de imagem e de

1.1.2 O REGULAMENTO (CE) N.º 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg14

consequências graves em termos de imagem e decustos, pela necessidade que as empresas teriam deefectuar uma aplicação retrospectiva das normas.

Aprovação, por parte do IASB, da IFRS n.º 1 – Adopçãopela primeira vez das normas internacionais de relatofinanceiro.

1.1.3 O REGULAMENTO (CE) N.º 1725/2003

São adoptadas todas as IAS vigentes em 14 de Setembrode 2002, excepto:

- IAS 32 - Instrumentos financeiros: divulgação eapresentação)

- IAS 39 - Instrumentos financeiros: reconhecimento e

mcgmcgmcgmcgmcgmcgmcgmcg15

- IAS 39 - Instrumentos financeiros: reconhecimento emensuração),

com o argumento de que estão em fase de revisão, e que seperspectiva uma revisão muito profunda.

SIC: todas as vigentes, excepto as SIC 5, 16 e 17(relacionadas com as IAS 32 e 39).

32 IAS Adoptadas

1, 2, 7, 8, 10 a 12, 14 a 24, 26 a 31, 33 a 38, 40 e 41

28 SIC Adoptadas:

1.1.3 O REGULAMENTO (CE) N.º 1725/2003

mcgmcgmcgmcgmcgmcgmcgmcg16

28 SIC Adoptadas:

1 a 3, 6 a 15, 18 a 25, 27 a 33

As IAS e as SIC estão publicadas no Jornal das

Comunidades, em língua portuguesa.

Revogado pelo Reg. 1126/2008, de 3/11

«As diversas normas internacionais foram adoptadas no âmbito de

diferentes regulamentos, o que cria insegurança jurídica e dificulta a

correcta aplicação das normas internacionais de contabilidade na

1.1.3 O REGULAMENTO (CE) N.º 1725/2003

mcgmcgmcgmcgmcgmcgmcgmcg17

Comunidade. A fim de simplificar a legislação comunitária relativa às

normas de contabilidade, é conveniente, por razões de clareza e

transparência, incorporar num único texto as normas actualmente

constantes do Regulamento (CE) n.o 1725//2003 e respectivos actos

modificativos.»

1.1.4 O REGULAMENTO (CE) N.º 707/2004

Trata-se de um 2.º Regulamento de adopção de normas

emitidas pelo IASB.

Este Regulamento veio substituir a SIC 8 – “Primeira

mcgmcgmcgmcgmcgmcgmcgmcg18

Aplicação das IAS como a Base Primária da

Contabilidade”, pela IFRS/NIRF n.º 1 “Adopção pela

Primeira Vez das Normas Internacionais de Relato

Financeiro”.

1.1.5 OS REGULAMENTOS SUBSEQUENTES

1. Regulamento (CE) n.º 2086/2004, de 19/11, da Comissão

2. Regulamento (CE) n.º 2236/2004, de 29/12, da Comissão

3. Regulamento (CE) n.º 2237/2004, de 29/12, da Comissão

4. Regulamento (CE) n.º 2238/2004, de 29/12, da Comissão

5. Regulamento (CE) n.º 211/2005, de 4/2, da Comissão

mcgmcgmcgmcgmcgmcgmcgmcg19

5. Regulamento (CE) n.º 211/2005, de 4/2, da Comissão

6. Regulamento (CE) n.º 1073/2005, de 7/7, da Comissão

7. Regulamento (CE) n.º 1751/2005, de 25/10, da Comissão

8. Regulamento (CE) n.º 1864/2005, de 15/11, da Comissão

9. Regulamento (CE) n.º 1910/2005, de 8/11, da Comissão

10. Regulamento (CE) n.º 2106/2005, de 21/11, da Comissão

1.1.5 OS REGULAMENTOS SUBSEQUENTES

11. Regulamento (CE) n.º 108/2006, de 11/5, da Comissão

12. Regulamento (CE) n.º 708/2006, de 8/5, da Comissão

13. Regulamento (CE) n.º 1329/2006, de 8/9, da Comissão

14. Regulamento (CE) n.º 610/2007, de 1/6, da Comissão

15. Regulamento (CE) n.º 611/2007, de 1/6, da Comissão

mcgmcgmcgmcgmcgmcgmcgmcg20

15. Regulamento (CE) n.º 611/2007, de 1/6, da Comissão

16. Regulamento (CE) n.º 1126/2008, de 3/11, da Comissão

17. Regulamento (CE) n.º 1260/2008, de 10/12, da Comissão

18. Regulamento (CE) n.º 1261/2008, de 16/12, da Comissão

19. Regulamento (CE) n.º 1262/2008, de 16/12, da Comissão

20. Regulamento (CE) n.º 1263/2008, de 16/12, da Comissão

1.1.5 OS REGULAMENTOS SUBSEQUENTES

21. Regulamento (CE) n.º 1274/2008, de 17/12, da Comissão

22. Regulamento (CE) n.º 53/2009, de 21/1, da Comissão

23. Regulamento (CE) n.º 69/2009, de 23/1, da Comissão

24. Regulamento (CE) n.º 70/2009, de 23/1, da Comissão

25. Regulamento (CE) n.º 254/2009, de 25/3, da Comissão

mcgmcgmcgmcgmcgmcgmcgmcg21

25. Regulamento (CE) n.º 254/2009, de 25/3, da Comissão

26. Regulamento (CE) n.º 494/2009, de 3/6, da Comissão

27. Regulamento (CE) n.º 495/2009, de 3/6, da Comissão

28. Regulamento (CE) n.º 460/2009, de 4/6, da Comissão

1.1.6 A DIRECTIVA 2003/51/CE

Trata-se do 3.º E ÚLTIMO PASSO, até ao momento, daestratégia comunitária.

���� Altera novamente as 4.ª e 7.ª Directivas

���� Altera também as Directivas 86/635/CEE e 91/674/CEE,relativas às contas dos bancos e outras instituições

mcgmcgmcgmcgmcgmcgmcgmcg22

relativas às contas dos bancos e outras instituiçõesfinanceiras e empresas de seguros

“DIRECTIVA DE MODERNIZAÇÃO”

Porquê as alterações?

... Considerando n.º 5 da Directiva

1.1.6 A DIRECTIVA 2003/51/CE

mcgmcgmcgmcgmcgmcgmcgmcg23

“Igualdade de condições de concorrência entre

empresas comunitárias que aplicam as NIC e as que o

não fazem.”

���� A Directiva 2003/51/CE deveria ser transposta para o

direito nacional até 1/1/2005;

���� O Conselho Geral da CNC, em 30/06/2004, aprovou uma

proposta de alterações ao POC a propor ao Governo, que

1.1.6 A DIRECTIVA 2003/51/CE

mcgmcgmcgmcgmcgmcgmcgmcg24

proposta de alterações ao POC a propor ao Governo, que

poderá ser consultada em:

www.cnc.min-financas.pt

• Introduz a possibilidade da exigência de outras DF, maxime ademonstração do desempenho;

• Prevê a possibilidade de valorização de certos elementosdo activo imobilizado, que não os instrumentos financeiros,segundo o critério do justo valor;

Passa a adoptar o conceito de provisão que hoje é

1.1.6 A DIRECTIVA 2003/51/CE

mcgmcgmcgmcgmcgmcgmcgmcg25

• Passa a adoptar o conceito de provisão que hoje éseguido no quadro das IAS;

• Promove o incremento da informação a incluir em sedede relatório de gestão, designadamente na vertente dainformação social e ambiental; e

• Cria condições para a aproximação dos relatórios deauditoria aos padrões estabelecidos a nível internacional.

Transposição para o direito interno

DL 35/2005, 17/2

1.1.6 A DIRECTIVA 2003/51/CE

mcgmcgmcgmcgmcgmcgmcgmcg26

OBJECTIVO:

Assegurar a coerência entre a legislação

contabilística comunitária e as Normas

Internacionais de Contabilidade (NIC), em vigor

desde 1 de Maio de 2002.

ALTERAÇÕES INTRODUZIDAS:

- Ao CSC:

* Relatório de Gestão (contas Individuais)

* Relatório de Gestão (contas consolidadas)

1.1.6 A DIRECTIVA 2003/51/CE

mcgmcgmcgmcgmcgmcgmcgmcg27

* Elementos da CLC (art.º 451.º)

- Ao CRC: Modalidades das publicações (art.º 72.º)

- Adopção das NIC: Nos termos definidos no Reg. 1606/2002

- Alterações ao POC: Domínio das Provisões (v.g. conceito)

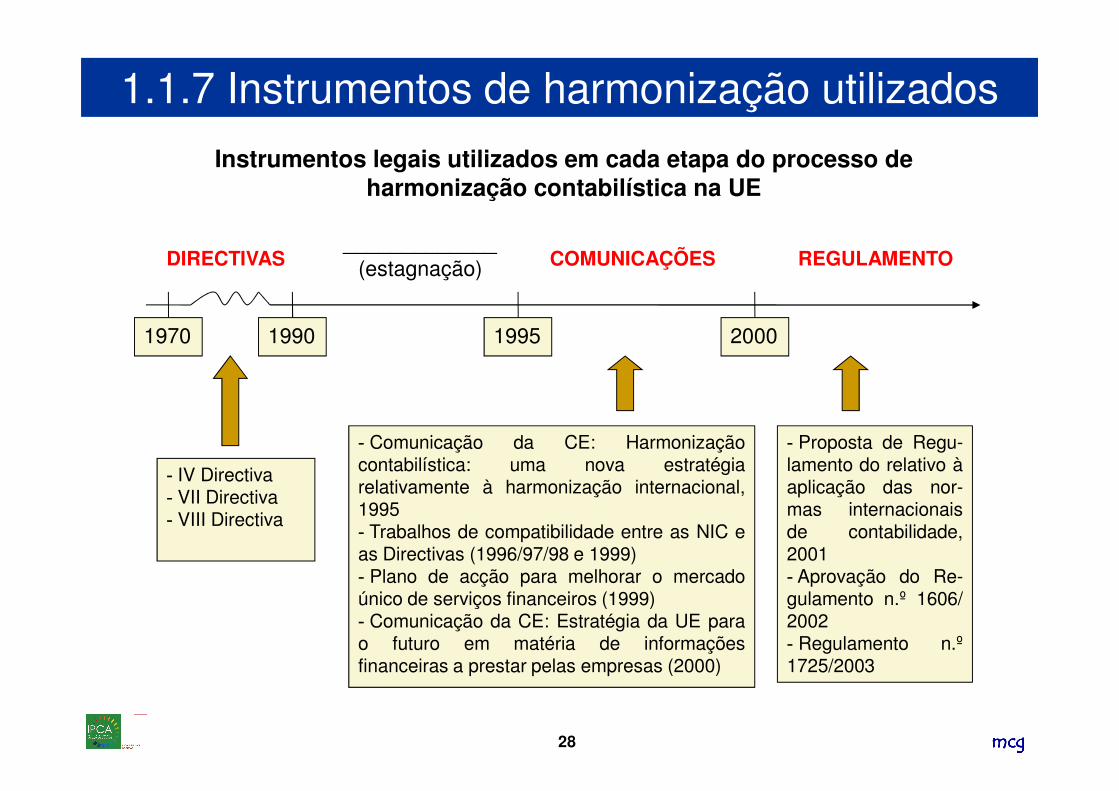

1.1.7 Instrumentos de harmonização utilizados

1970 1990 1995 2000

DIRECTIVAS COMUNICAÇÕES REGULAMENTO_____________

(estagnação)

Instrumentos legais utilizados em cada etapa do processo de harmonização contabilística na UE

mcgmcgmcgmcgmcgmcgmcgmcg28

- IV Directiva- VII Directiva- VIII Directiva

- Comunicação da CE: Harmonizaçãocontabilística: uma nova estratégiarelativamente à harmonização internacional,1995- Trabalhos de compatibilidade entre as NIC eas Directivas (1996/97/98 e 1999)- Plano de acção para melhorar o mercadoúnico de serviços financeiros (1999)- Comunicação da CE: Estratégia da UE parao futuro em matéria de informaçõesfinanceiras a prestar pelas empresas (2000)

- Proposta de Regu-lamento do relativo àaplicação das nor-mas internacionaisde contabilidade,2001- Aprovação do Re-gulamento n.º 1606/2002- Regulamento n.º1725/2003

“Projecto de Linhas de Orientação para um Novo Modelo de Normalização Contabilística” da CNC

- 15 de Janeiro de 2003 -

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg29

Aguarda aprovação Governamental

Prevê dois (2) níveis de normalização contabilística

NIC/IAS/NIRF obrigatórias:

1.º Nível

Contas consolidadas1- Entidades económicas commaiores exigências derelato financeiro

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg30

Contas individuais (anuais)2

relato financeiro

- Empresas com valoresmobiliários cotados emqualquer EM da UE.

1 Obrigatório no Regulamento 1606/2002 da UE (art.º 4.º).

2 Facultativo no Regulamento 1606/2002 da UE (al. a) do art.º 5.º)

2.º Nível

• Entidades que não tenham deaplicar o 1.º nível

• Entidades com menoresexigências de relato financeiro

Carácter

Residual

Contas consolidadasRestantes entidades (nãoabrangidas pelo 1.º nível)

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg31

Contas consolidadas abrangidas pelo 1.º nível)com contas consolidadas*

* (art.º 3.º do Dec. Lei n.º 238/91, de 2 de Julho).

“A empresa-mãe fica dispensada de elaborar as DFC quando, na data do seubalanço, o conjunto das empresas a consolidar, com base nas últimas contasaprovadas, não ultrapasse dois dos três limites a seguir indicados:

a) Total do balanço – 1,5 milhões de contos (7,5 milhões €)

b) Vendas líquidas e outros proveitos – 3 milhões de contos (15 milhões €)c) Número de trabalhadores utilizados em média durante o exercício - 250”

2.º Nível

- As restantes sociedades reguladas pelo CSC;

- As empresas individuais reguladas pelo Código Comercial;

- Os E.I.R.L.;

Contas individuais (excluindo as abrangidas pelo 1.º nível)

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg32

- Os E.I.R.L.;

- As Empresas Públicas;

- As Cooperativas;

- Os ACE e os AEIE;

- Outras actividades que, por legislação especifica, já seencontrassem sujeitas ao POC;

- Outras entidades que, por legislação específica, venham a estarsujeitas a este nível de normalização contabilística.

Primeiro nível de normalização Segundo nível de normalização

Estrutura Conceptual do IASB

IASB

NIC/NIRF

SIC/IFRIC

NCG

NCRF

NI PCGA

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg33

IASBGAAP

SIC/IFRIC

NAA

MDF

NI

?

MDF (G/S)

PCGAPortugal

CC

1.º NÍVEL 2.º NÍVEL

NIC/NIRF NCRF

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg34

NIC/NIRF

SIC/IFRIC

NCRF

NI

NIC “PURAS” “NIC Adaptadas”

LEGENDA:CC – Código das contas

NIC/NIRF – Normas Internacionais de Contabilidade / NormasInternacionais de Relato Financeiro

MDF – Modelos de apresentação das DF

MDF (G/S) – Modelos de apresentação das DF (Geral / Simplificados)

NAA – Notas anexas adicionais (correspondem às divulgações que

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg35

NAA – Notas anexas adicionais (correspondem às divulgações quevenham a ser exigidas pela legislação nacional para além das IAS/IFRS(NIC/NIRF))

NCG – Normativos de Carácter Geral (v.g. actuais Cap. 1 a 5 e 13 doPOC, adequadamente revistos, actualizados e reenquadrados)

NCRF – Normas de Contabilidade e de Relato Financeiro

NI – Normas interpretativas

SIC/IFRIC – Interpretações de Normas Internacionais de Contabilidade /Interpretações de Normas Internacionais de Relato Financeiro

INSTRUMENTOS LEGAIS (Existentes ou a Criar):

Deverá ser publicado Decreto-Lei que determine:

•* Que a normalização contabilística a aplicar em Portugal a partir de

2005, inclusive, assenta num modelo constituído por 2 NÍVEIS;

•* A identificação de cada um desses 2 NIVEIS, remetendo quer para o

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg36

•* A identificação de cada um desses 2 NIVEIS, remetendo quer para o

R1606/2002 quer para o anexo ao DL (Normas Contabilísticas Nacionais);

•* Quais as entidades que devem obrigatoriamente aplicar cada um

desses NIVEIS;

•* Para as entidades que devam aplicar o 1.º NÍVEL, a faculdade de

utilizar os instrumentos contabilísticos MDF e CC, bem como a

obrigatoriedade das NAA;

INSTRUMENTOS LEGAIS (Existentes ou a Criar):

•* Em documento anexo (Normas Contabilísticas Nacionais), a EC e osprincípios, critérios e regras contabilísticas a observar pelas entidadesobrigadas ao 2.º NÍVEL:

→ Nesse anexo, a remissão para PORTARIA da publicação doCC e dos MDF;

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg37

CC e dos MDF;

→ Nesse anexo, a força legal das NCRF e as NI, a publicar comoAVISOS pela CNC;

•* A identificação das entidades que poderão utilizar os MDF-S;

•* A possibilidade de opção pela adopção pelo 1.º NÍVEL, para qualquerentidade obrigada ao 2.º NÍVEL;

•* Disposições sobre a 1.ª aplicação do 2.º NÍVEL;

•* A organização e funcionamento da CNC.

INSTRUMENTOS LEGAIS (Existentes ou a Criar):

1.º NÍVEL2.º NÍVEL

REG 1606/2002

DECRETO-LEI

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg38

E CN C G NIC NIRF SIC-IFRIC

PORTARIA

CC MDF-G MDF-S CC MDF NAA

AVISO

NCRF NI

Qualquer entidade obrigada à adopção do 2.º NIVEL

Pode OPTAR pela adopção do 1.º NÍVEL

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg39

Desde que as suas contas sejam objecto de

Certificação (Legal) das Contas

A opção poderá ser revista passados 3 exercícios

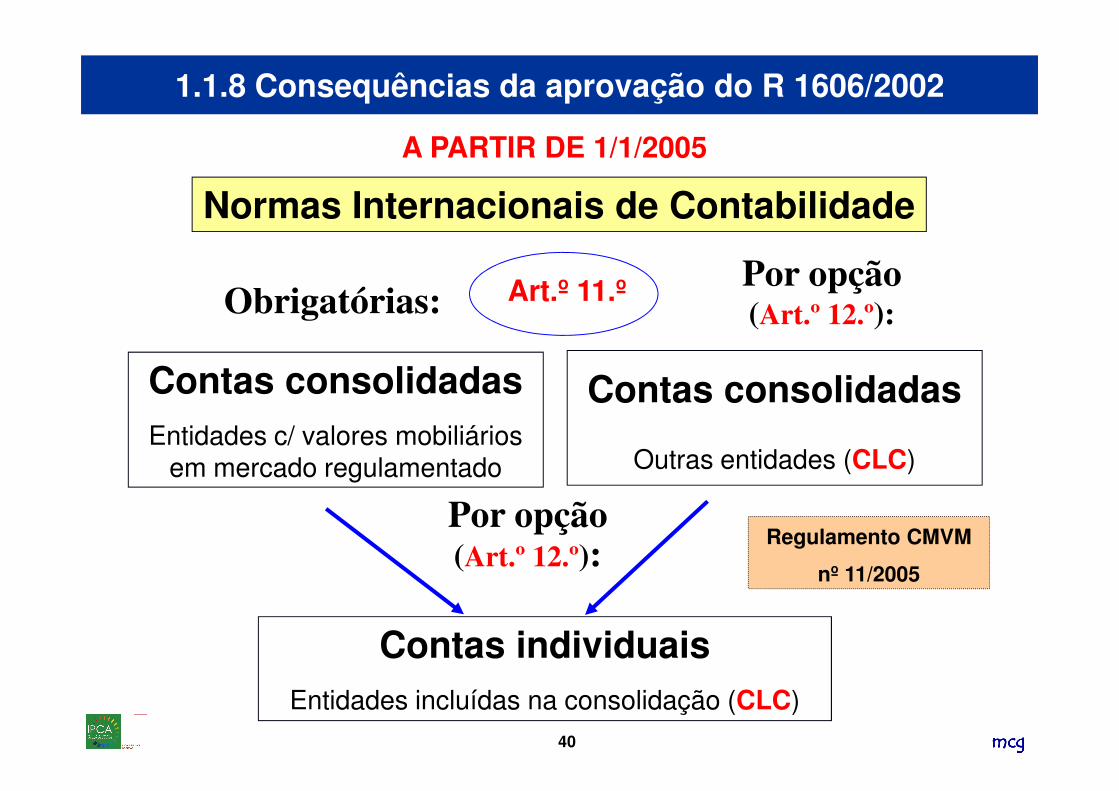

Normas Internacionais de Contabilidade

Contas consolidadas Contas consolidadas

Obrigatórias:Por opção (Art.º 12.º):

Art.º 11.º

A PARTIR DE 1/1/2005

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg40

Contas consolidadasEntidades c/ valores mobiliários

em mercado regulamentado

Contas consolidadas

Outras entidades (CLC)

Contas individuaisEntidades incluídas na consolidação (CLC)

Por opção (Art.º 12.º):

Regulamento CMVM

nº 11/2005

Observações da CNC ao n.º 1, art.º 11.º do DL 35/2005:

1. É obrigatória a elaboração de contas consolidadasnos termos das “IAS/IFRS adoptadas na Comunidade”para as entidades cujos valores mobiliários estejamadmitidos à negociação num mercadoregulamentado.

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg41

regulamentado.2. Esta obrigação não é aplicável a entidades cujos

valores mobiliários estejam admitidos à negociaçãonum outro mercado que não seja um mercadoregulamentado.

3. Esta obrigação é aplicável a todas as entidades,estejam elas, ou não, obrigadas a aplicar o POC.

� 4. Esta obrigação só existe para cada um dosexercícios financeiros em que à data do balanço econtas, os valores mobiliários estejam admitidos ànegociação num mercado regulamentado;

5. Nos exercícios financeiros em que à data do balanço

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg42

� 5. Nos exercícios financeiros em que à data do balançoe contas, os valores mobiliários não estejamadmitidos à negociação num mercadoregulamentado, não existe a obrigação de elaborarcontas consolidadas nos termos das “IAS/IFRSadoptadas na Comunidade”. Assim, a adopçãodestas IAS/IFRS não é irreversível.

Entidades que elaborem CONTAS CONSOLIDADAS em conformidade com as IAS:

� Para efeitos fiscais, são obrigadas a manter a

contabilidade organizada de acordo com a

normalização contabilística nacional. (art.º 14.º)

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg43

normalização contabilística nacional. (art.º 14.º)

DÚVIDAS QUE SURGIRAM:

- A existência de 2 escriturações distintas (!!!)? Ou,

- A existência de uma única escrituração (IAS) e conciliação

entre POC e IAS apenas para efeitos fiscais?

A revogar pelo art.º 13.º do DL que

aprovará o SNC

Entidades que elaborem CONTAS CONSOLIDADAS em conformidade com as IAS:

� Devem divulgar outras informações previstas na

legislação nacional. (art.º 15.º)

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg44

legislação nacional. (art.º 15.º)

O Modelo de Normalização Contabilística Actual

H i e r a r q u i a d o s P C G A ( “ D C 1 8 o r i g i n a l ” e “ D C 1 8 r e v i s t a )

“ D C 1 8 o r i g i n a l ” “ D C 1 8 r e v i s t a ”

1 . º P O C , D i r e c t r i z e s C o n t a b i l í s t i c a s e r e s p e c t iv a s I n t e r p r e t a ç õ e s T é c n i c a s

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg45

1 . º O s c o n s t a n t e s d o P O C 2 . º O s c o n s t a n t e s d a s D i r e c t r i z e s C o n t a b i l í s t i c a s 3 . º O s d i v u l g a d o s n a s N I C

r e s p e c t iv a s I n t e r p r e t a ç õ e s T é c n i c a s 2 . º N I C a d o p t a d a s a o a b r i g o d o R e g u l a m e n t o n . º 1 6 0 6 /2 0 0 2 3 . º N o r m a s I n t e r n a c i o n a i s d e C o n t a b i l i d a d e ( I A S ) e N o r m a s I n t e r n a c i o n a is d e R e l a t o F in a n c e i r o ( I F R S ) e m i t i d a s p e l o I A S B , e r e s p e c t iv a s I n t e r p r e t a ç õ e s ( S I C – I F R I C )

Fonte: Joaquim Guimarães in portal www.infocontab.com.pt

Das 29 DC da CNC, pelo menos 21 estão claramente influenciadas pelas NIC/IAS!!!

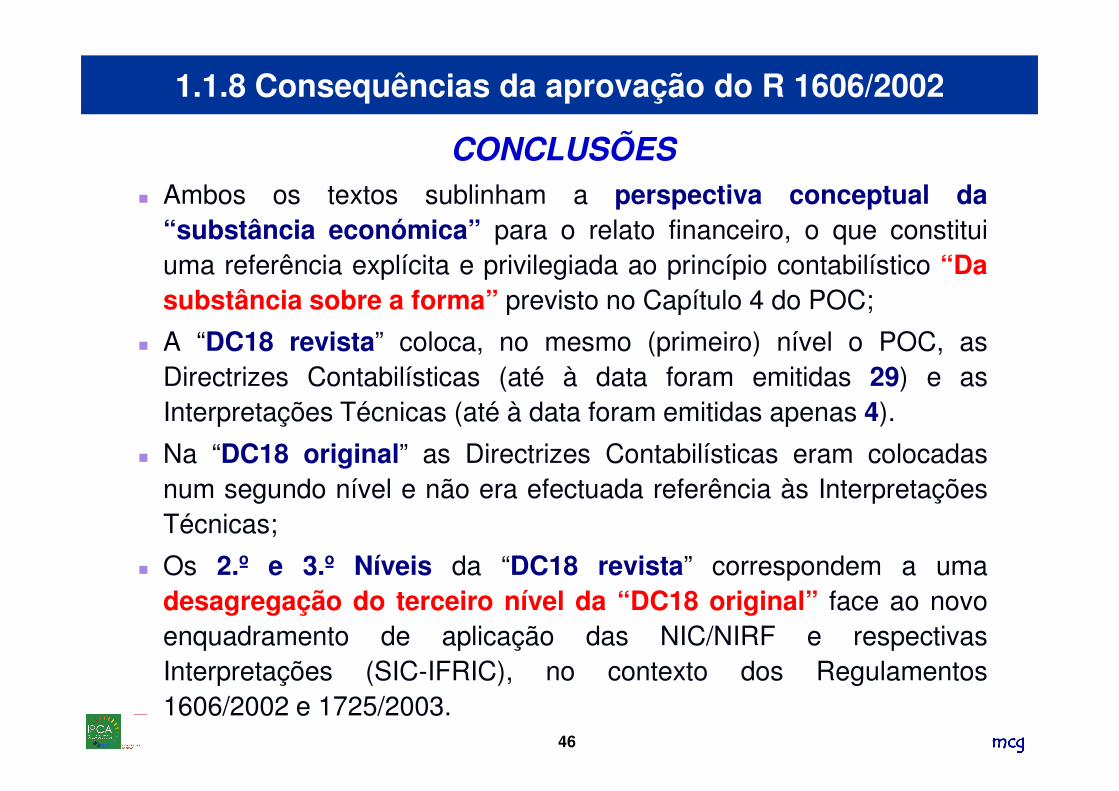

CONCLUSÕES� Ambos os textos sublinham a perspectiva conceptual da

“substância económica” para o relato financeiro, o que constituiuma referência explícita e privilegiada ao princípio contabilístico “Dasubstância sobre a forma” previsto no Capítulo 4 do POC;

� A “DC18 revista” coloca, no mesmo (primeiro) nível o POC, asDirectrizes Contabilísticas (até à data foram emitidas 29) e as

1.1.8 Consequências da aprovação do R 1606/2002

mcgmcgmcgmcgmcgmcgmcgmcg46

Interpretações Técnicas (até à data foram emitidas apenas 4).

� Na “DC18 original” as Directrizes Contabilísticas eram colocadasnum segundo nível e não era efectuada referência às InterpretaçõesTécnicas;

� Os 2.º e 3.º Níveis da “DC18 revista” correspondem a umadesagregação do terceiro nível da “DC18 original” face ao novoenquadramento de aplicação das NIC/NIRF e respectivasInterpretações (SIC-IFRIC), no contexto dos Regulamentos1606/2002 e 1725/2003.

2. A ESTRUTURA GERAL DO SNC2. A ESTRUTURA GERAL DO SNC

47

2.1 Âmbito e estrutura

2.2 Esquema de síntese do SNC

2.3 Vinculação e hierarquia

2.3.1 Entidades a que se aplica

2. A Estrutura Geral do SNC

2.3.1 Entidades a que se aplica

2.3.2 Pequenas entidades

2.3.3 Contas consolidadas

2.3.4 Normas subsidiárias

48

2.1 Âmbito e Estrutura

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC)

REVOGA O POC E LEGISLAÇÃO COMPLEMENTARREVOGA O POC E LEGISLAÇÃO COMPLEMENTAR

(v.g. Directrizes Contabilísticas, Interpretações Técnicas, Diplomas legais)

O DL que aprovará o SNC, entrará em vigor nos exercícios que se iniciem em ou após 1 de Janeiro de 2010 (inicialmente estava previsto entrar em vigor 1/1/2008)

49

2.1 Âmbito e Estrutura

Relatório sobre o OE/2008, de Outubro/2007 elaborado pelo Ministro das Finanças e da AP

http://www.dgo.pt/oe/2008/Proposta/Relatorio/rel-2008.pdf

(páginas 69 e 70)

Colocou claramente em causa a entrada em vigor do SNC na data prevista!!!

50

2.1 Âmbito e Estrutura"Por outro lado, a transição para o SNC constituirá um

processo complexo e exigente, que implicará um esforço de

adaptação das empresas e profissionais pelas alterações

profundas que impõe na organização interna e nos

procedimentos, devendo por isso ser preparada com a devida

antecedência.

Deste modo, em ordem a proporcionar a oportunidade de uma

ampla divulgação e de participação de todos os interessados,

o Governo vai colocar o projecto de SNC em consulta pública,

de forma a recolher sugestões e outros contributos para o

respectivo aperfeiçoamento.”

antecedência.

51

2.1 Âmbito e Estrutura� No dia 16/4/2008, na Direcção de Finanças de Lisboa, decorreu a sessão de

“Apresentação para a Audição Pública do Novo SNC”, com intervenções da

Comissão Executiva da CNC, do MF e do SEAF.

� O objectivo consistia em dar a possibilidade aos diferentes agentes de poderem

pronunciar-se, de forma a ser possível introduzir os ajustamentos que se revelem

necessários.necessários.

� Foi criada uma Comissão de Acompanhamento e um Grupo de Trabalho

coordenados pelo SEAF.

� Para efeitos da audição pública do SNC, os contributos deveriam ser remetidos

para [email protected] até 31/7/2008.

� É referido o ano de 2010 como ano de acolhimento do SNC.

52

2.1 Âmbito e Estrutura� Entretanto, a CTOC elaborou um documento com 65 páginas,

disponibilizado no sítio da CTOC, intitulado “A Câmara dos Técnicos Oficiais

de Contas e a Proposta da Comissão de Normalização Contabilística,

denominada SNC”, datado de 30/7/2008, o qual foi enviado ao SEAF.

� O documento apresenta o entendimento da CTOC sobre o SNC e a CNC,� O documento apresenta o entendimento da CTOC sobre o SNC e a CNC,

suportado, nomeadamente, no Relatório elaborado por Grupo de Trabalho

(Comissão Eventual - SNC) (Avelino Azevedo Antão, Lúcia Lima Rodrigues,

Hernâni Olímpio Carqueja, José Azevedo Rodrigues, Gabriel Correia Alves)

que a CTOC constituiu para análise da Proposta do SNC e apresentar

soluções e alternativas.

53

2.1 Âmbito e Estrutura� O Capítulo “V – Proposta” do documento, apresenta ao SEAF a seguinte

proposta:

1. Adopção das NIC/IAS a partir do ano de 2010, cf. proposto pela CNC;

2. Não adopção da EC até ao ano de 2015, mantendo em vigor a2. Não adopção da EC até ao ano de 2015, mantendo em vigor a

normalização contabilística, tendo em vista a adopção gradual da EC;

3. Adaptação da nomenclatura usada nas IAS à nossa realidade cultural;

4. Extinção da actual CNC e criação de uma nova CNC.

54

2.1 Âmbito e Estrutura� No dia 31/3/2009, ocorreu uma reunião da Comissão de Acompanhamento

com os órgãos sociais da OROC e CTOC, nas Instalações da Inspecção de

Finanças de Lisboa, onde foram apresentadas as conclusões resultantes da

consulta pública realizada.

� No dia 23/4/2009, em Lisboa, pelas 15H00, no Auditório da Culturgest, será

apresentado oficialmente o texto definitivo do SNC, o qual vigorará a partir

dos exercícios que iniciem em ou após 1/1/2010.

55

2.1 Âmbito e Estrutura

COM(2007) 394 final PT

“sobre um ambiente simplificado para as empresas das áreas do direito das sociedades comerciais, da

contabilidade e da auditoria”

Secção 4 – Simplificação da contabilidade e da auditoria para as PME

Anexo 4 - Medidas de simplificação para as PME em matéria de contabilidade e auditoria

56

2.1 Âmbito e Estrutura

((§§§§§§§§4 da Secção 4 da COM(2007) 394 final PT)4 da Secção 4 da COM(2007) 394 final PT)

“Este“Este projectoprojecto dede simplificaçãosimplificação parapara asas PMEPME coincidecoincide

comcom aa publicaçãopublicação dodo projectoprojecto dede exposiçãoexposição dodo IASBIASB

dede umauma propostaproposta dede NIRFNIRF parapara asas PMEPME..

ApósApós umauma primeiraprimeira análise,análise, aa ComissãoComissão nãonão crê,crê, contudo,contudo,

queque oo actualactual trabalhotrabalho dodo IASBIASB emem relaçãorelação àà contabilidadecontabilidade

dasdas PMEPME apresenteapresente elementoselementos suficientessuficientes parapara simplificarsimplificar

aa vidavida dasdas PMEPME europeiaseuropeias..””

57

2.1 Âmbito e EstruturaAnexo 4 - Medidas de simplificação para as PME em

matéria de contabilidade e auditoria

1. Introdução das «microentidades»

• Empregados < 10

• Total balanço < 500.000€Total balanço < 500.000€

• Volume negócios < 1.000.000€

2. Ultrapassagem dos limiares/limites para as PME:

• Situação de exceder: Aumento de 2 para 5 anos

• Situação de deixar de exceder: 1 ano

58

2.1 Âmbito e Estrutura

3. Isenção dos requisitos de publicação para as

pequenas entidades, derivado no n.º reduzido de

interessados

4. Extensão das isenções para as médias entidades sem4. Extensão das isenções para as médias entidades sem

utilizadores especiais (v.g. quando os gestores são

simultaneamente proprietários)

5. Simplificação para todas as entidades (consolidação,

impostos diferidos, algumas publicações)

59

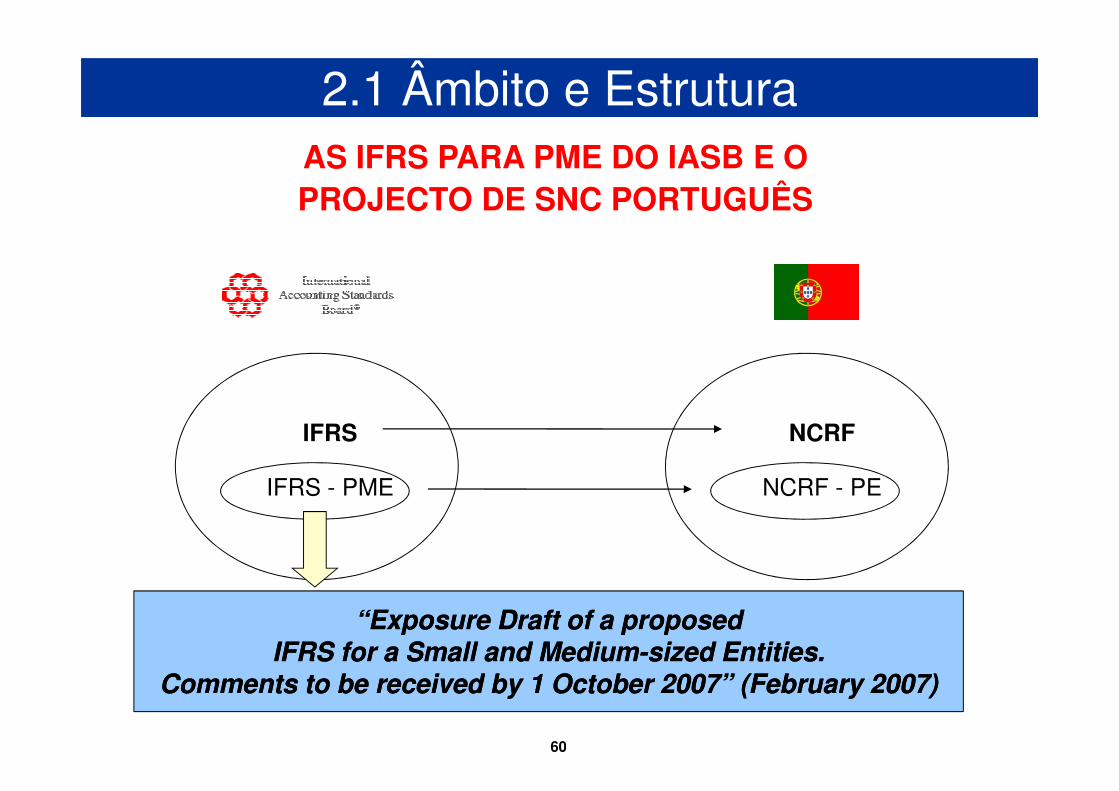

2.1 Âmbito e EstruturaAS IFRS PARA PME DO IASB E O PROJECTO DE SNC PORTUGUÊS

IFRS

IFRS - PME

NCRF

NCRF - PE

“Exposure Draft of a proposed“Exposure Draft of a proposedIFRS for a Small and MediumIFRS for a Small and Medium--sized Entities.sized Entities.

Comments to be received by Comments to be received by 1 1 October October 20072007” (February ” (February 20072007))

60

Decreto-Lei

1. Apresentação

2. Bases para a apresentação das DF

3. Modelos de DF

4. Código de Contas

2.1 Âmbito e Estrutura

Anexo

4. Código de Contas

5. NCRF

6. NCRF-PE

7. NI

ANEXO: Estrutura Conceptual

61

ApresentaçãoApresentação

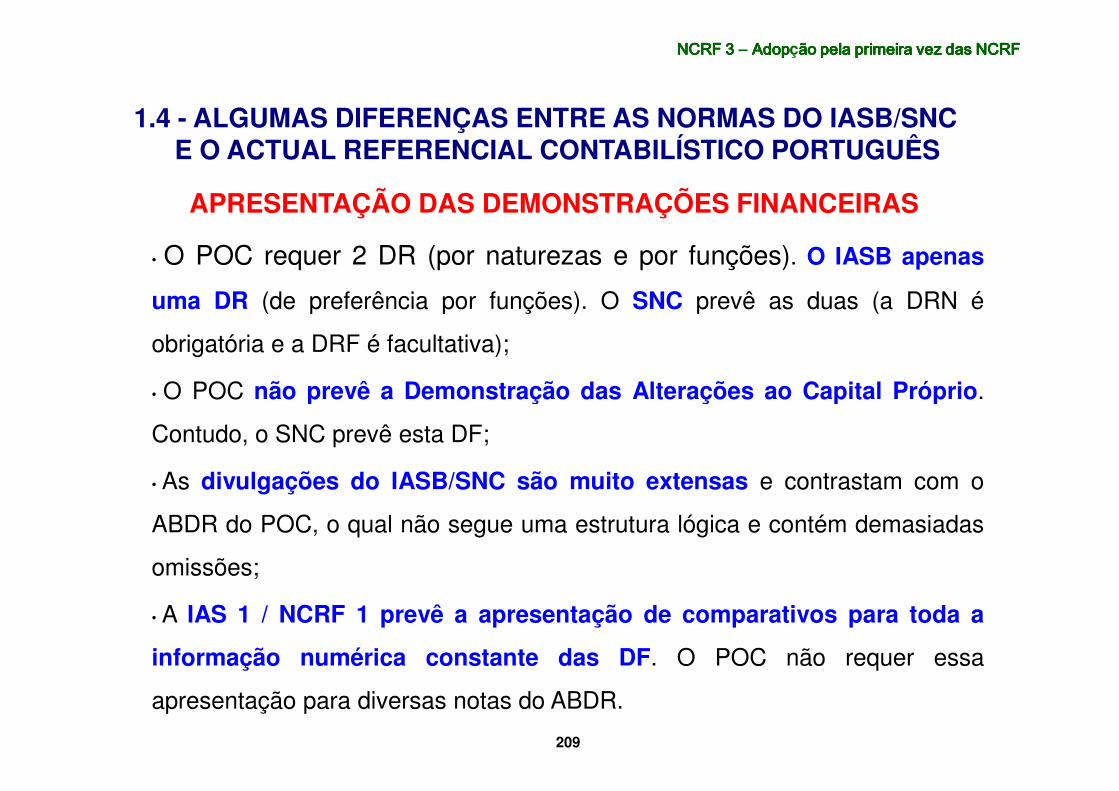

1 . O NMNC designa-se de SNC e sucede ao POC

2. Modelo assente mais em princípios do que em regras

3 . Coerente com as NIC do IASB e as Directivas

Contabilísticas (v.g. IV e VII) da UEContabilísticas (v.g. IV e VII) da UE

4. O processo de adopção das normas na UE implica o

respeito pelos critérios definidos no Reg. 1606/2002

62

“(…) onde se enunciam as regras sobre o que

Correspondem a uma adaptação da 1.º parte da NIC/IAS 1

Bases para a apresentação das DFBases para a apresentação das DF

“(…) onde se enunciam as regras sobre o que

constitui e a que princípios essenciais deverá

obedecer um conjunto completo de

demonstrações financeiras.”

63

Assim indica que as DF devem proporcionarinformação sobre:

• activos• passivos

Balanço

Demonstração dos resultados

Bases para a apresentação das DFBases para a apresentação das DF

• capital próprio• rendimentos (réditos e ganhos) • gastos (custos e perdas) • outras alterações no capital próprio• fluxos de caixa

Demonstração das alterações no capital

próprio

Demonstração dos fluxos de caixa

Anexo

Conjunto Completo de DF

64

Elaboradas em função:

• pressuposto da continuidade

• regime de acréscimo

• consistência na apresentação

• agregação ou desagregação das quantias das

Bases para a apresentação das DFBases para a apresentação das DF

Princípios e

Características

Qualitativas

• agregação ou desagregação das quantias dasrubricas nas DF segundo o princípio damaterialidade

• não compensação, em regra, entre activos epassivos e entre rendimentos e gastos

• prestação de informação comparativa para todasas quantias inscritas nas DF

65

� balanço� balanço (modelo reduzido)� demonstração dos resultados por natureza� demonstração dos resultados por natureza (modelo

reduzido)

Os formatos das DF são publicados por Portaria do

Ministro das Finanças.

Modelos de DFModelos de DF

� demonstração dos resultados por funções� demonstração dos resultados por funções (modelo

reduzido)� demonstração das alterações no capital próprio� demonstração dos fluxos de caixa – método directo� demonstração dos fluxos de caixa – método indirecto� anexo� anexo (modelo reduzido)

66

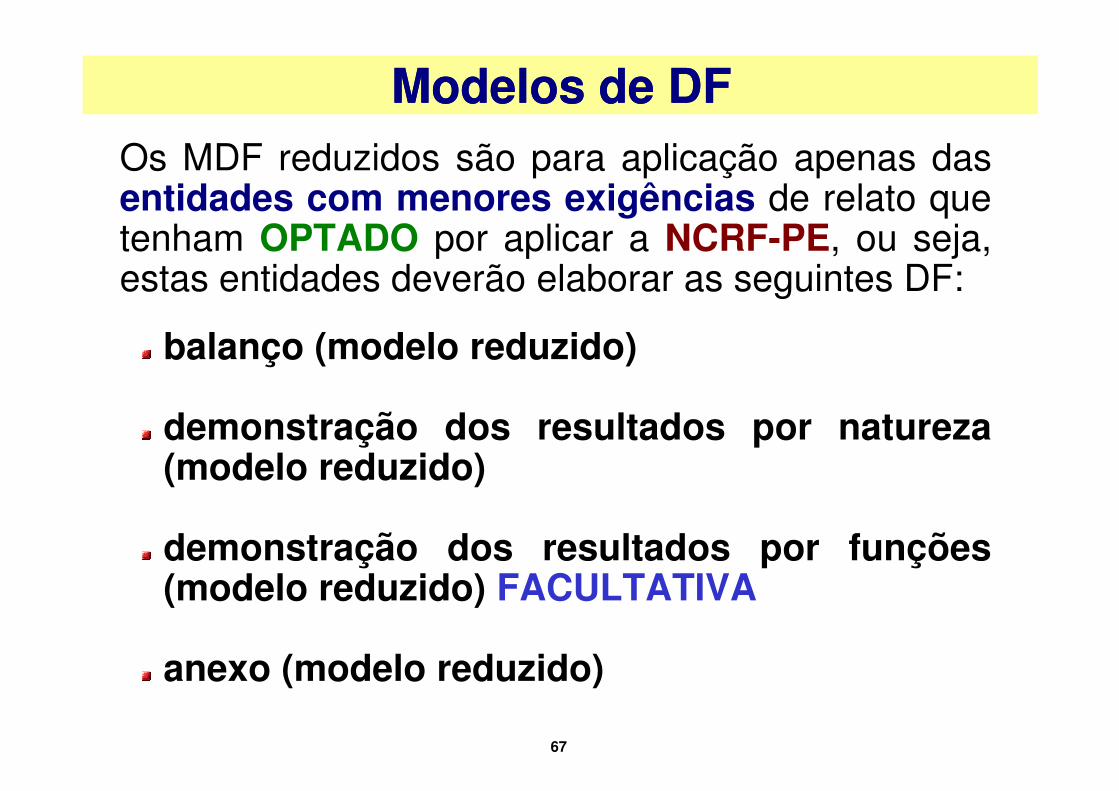

Os MDF reduzidos são para aplicação apenas dasentidades com menores exigências de relato quetenham OPTADO por aplicar a NCRF-PE, ou seja,estas entidades deverão elaborar as seguintes DF:

balanço (modelo reduzido)

Modelos de DFModelos de DF

demonstração dos resultados por natureza(modelo reduzido)

demonstração dos resultados por funções(modelo reduzido) FACULTATIVA

anexo (modelo reduzido)

67

OBJECTIVOS:

Responder às necessidades do novosistema

Código de Contas (CC)Código de Contas (CC)

Não romper totalmente com a tradiçãoorganizativa de contas actualmentevigentes no POC

68

A publicar por Portaria do Ministro das Finanças:

Quadro síntese de contasLista codificada de contas (até 4 dígitos)

Código de Contas (CC)Código de Contas (CC)

Notas de enquadramento às contas

69

Código de Contas (CC)Código de Contas (CC) NOTAS DE ENQUADRAMENTO

� O Código de Contas (CC) teve por referência o constante do

POC

� Alterações efectuadas para o tornar compatível com o novo

normativo contabilísticonormativo contabilístico

� Facilitar a elaboração das DF

� Dotar o CC de adequada flexibiliade

� Foram deixadas contas em aberto para criar (evidenciadas

por reticências)

70

Código de Contas (CC)Código de Contas (CC) NOTAS DE ENQUADRAMENTO

� Amortizações, depreciações e imparidades: registar em

contas apropriadas relacionadas com os activos a que

respeitam

� Ajustamentos em inventários: método directo (próprias� Ajustamentos em inventários: método directo (próprias

contas)

� Na elaboração do Balanço: repartição das contas entre

Activo/Passivo corrente e Activo/Passivo não corrente, de

acordo com NCRF 1 – Estrutura e conteúdo das DF

71

Código de Contas (CC)Código de Contas (CC)

NOTAS DE ENQUADRAMENTO

� Nenhum rendimento ou gasto é apresentado como

extraordinário

� Os activos financeiros (NCRF 27) encontram-se repartidos

pelas classes 1, 2 e 4, consoante a natureza que revistam

72

As contas estão agrupadas em 8 classes:

1. MEIOS FINANCEIROS LÍQUIDOS

2. CONTAS A RECEBER E A PAGAR

3. INVENTÁRIOS E ACTIVOS BIOLÓGICOS

Código de Contas (CC)Código de Contas (CC)

3. INVENTÁRIOS E ACTIVOS BIOLÓGICOS

4. INVESTIMENTOS

5. CAPITAL, RESERVAS E RESULTADOS TRANSITADOS

6. GASTOS

7. RENDIMENTOS

8. RESULTADOS

73

Código de Contas (CC)Código de Contas (CC) QUADRO SÍNTESE DE CONTAS

1 - MEIOS FINANCEIROS LÍQUIDOS 2 - CONTAS A RECEBER E A PAGAR

11 Caixa 21 Clientes12 Depósitos à ordem 22 Fornecedores13 Outros depósitos bancários 23 Pessoal14 Instrumentos financeiros 24 Estado e outros entes públicos

25 Financiamentos obtidos26 Accionistas/sócios27 Outras contas a receber e a pagar28 Diferimentos28 Diferimentos29 Provisões

3 - INVENTÁRIOS E ACTIVOS BIOLÓGICOS 4 - INVESTIMENTOS

31 Compras 41 Investimentos financeiros32 Mercadorias 42 Propriedades de investimento33 Matérias-primas, subsidiárias e de consumo 43 Activos fixos tangíveis34 Produtos acabados e intermédios 44 Activos intangíveis35 Subprodutos, desperdícios, resíduos e refugos 45 Investimentos em curso36 Produtos e trabalhos em curso 46 Activos não correntes detidos para venda37 Activos biológicos38 Reclassificação e regularização de inventários e activos biológicos39 Adiantamentos por conta de compras

74

Código de Contas (CC)Código de Contas (CC) QUADRO SÍNTESE DE CONTAS

5 - CAPITAL PRÓPRIO 6 - GASTOS

51 Capital 61 Custo das mercadorias vendias e das matérias consumidas52 Acções (quotas) próprias 62 Fornecimentos e serviços externos53 Prestações suplementares e outros instrumentos de capital próprio 63 Gastos com o pessoal54 Prémios de emissão 64 Gastos de depreciação e de amortização55 Ajustamentos em activos financeiros 65 Perdas por imparidade56 Excedentes de revalorização de activos fixos tangíveis e intangíveis 66 Perdas por reduções de justo valor57 Outras variações no capital próprio 67 Provisões do período58 Reservas 68 Outros gastos e perdas59 Resultados transitados 69 Gastos e perdas de financiamento59 Resultados transitados 69 Gastos e perdas de financiamento

7 - RENDIMENTOS 8 - RESULTADOS E IMPUTAÇÕES AO CAPITAL PRÓPRIO

71 Vendas 81 Resultado do período72 Prestações de serviços 82 Fornecimentos e serviços externos73 Variações nos inventários da produção 83 Alterações de referencial contabilístico74 Trabalhos para a própria entidade 89 Dividendos antecipados75 Subsídios à exploração76 Reversões77 Ganhos por aumentos de justo valor78 Outros rendimentos e ganhos79 Rendimentos e ganhos de financiamento

Resultado líquido do período

rE

75

� As NCRF serão publicadas através de Avisos da CNC noDR e entram em vigor na data indicada na NCRF;

� O SNC não acolhe todas as NIC/IAS adoptadas pelaUE, pois apenas figuram aquelas que se adequam àsentidades no âmbito de aplicação do SNC

Normas Contabilísticas e de Relato Financeiro (NCRF)Normas Contabilísticas e de Relato Financeiro (NCRF)

Exclusões:

� IAS 14 – Relato por Segmentos

� IAS 26 – Contabilização e Relato dos Planos de Benefícios de Reforma

� IAS 29 – Relato Financeiro em Economias Hiperinflacionárias

� IAS 33 – Resultados por Acção

� IAS 34 – Relato Financeiro Intercalar

� IFRS 2 – Pagamentos com Base em Acções

� IFRS 4 – Contratos de Seguro

76

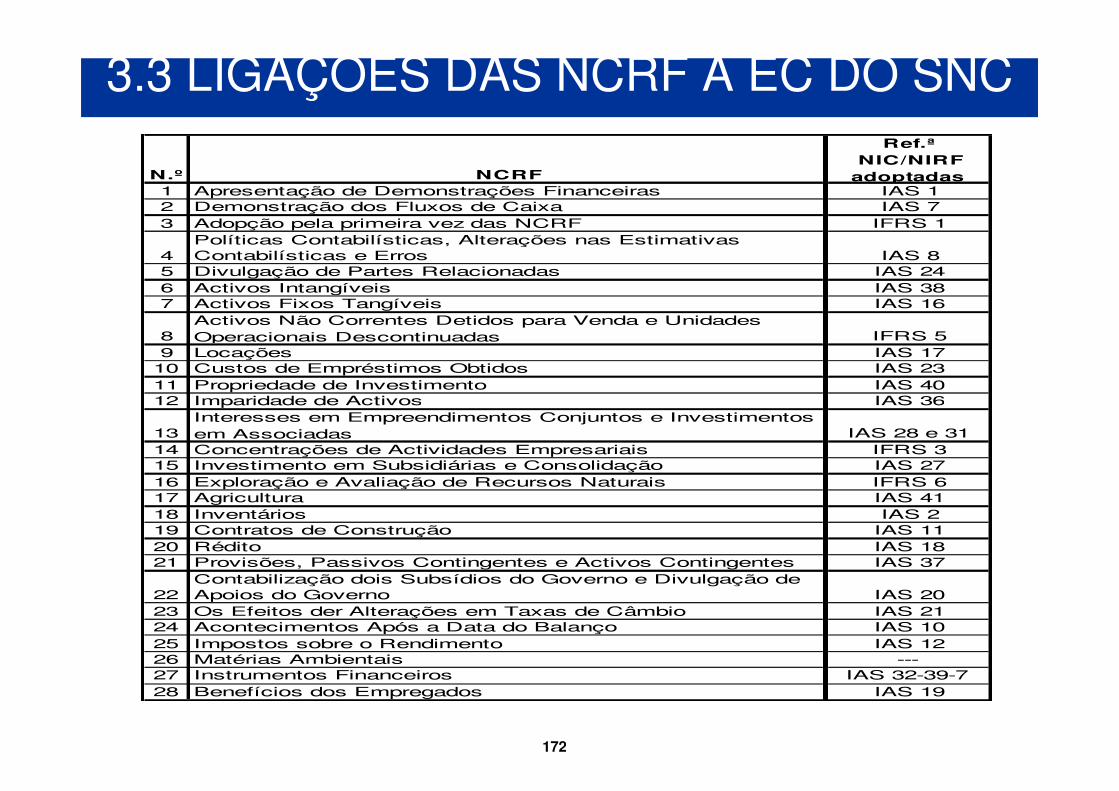

N.º NCRF

Ref.ª NIC/NIRF

adoptadas1 Apresentação de Demonstrações Financeiras IAS 12 Demonstração dos Fluxos de Caixa IAS 73 Adopção pela primeira vez das NCRF IFRS 1

4Políticas Contabilísticas, Alterações nas Estimativas Contabilísticas e Erros IAS 8

5 Divulgação de Partes Relacionadas IAS 246 Activos Intangíveis IAS 387 Activos Fixos Tangíveis IAS 16

8Activos Não Correntes Detidos para Venda e Unidades Operacionais Descontinuadas IFRS 5

9 Locações IAS 1710 Custos de Empréstimos Obtidos IAS 2311 Propriedade de Investimento IAS 40

Normas Contabilísticas e de Relato Financeiro (NCRF)Normas Contabilísticas e de Relato Financeiro (NCRF)

11 Propriedade de Investimento IAS 4012 Imparidade de Activos IAS 36

13Interesses em Empreendimentos Conjuntos e Investimentos em Associadas IAS 28 e 31

14 Concentrações de Actividades Empresariais IFRS 315 Investimento em Subsidiárias e Consolidação IAS 2716 Exploração e Avaliação de Recursos Naturais IFRS 617 Agricultura IAS 4118 Inventários IAS 219 Contratos de Construção IAS 1120 Rédito IAS 1821 Provisões, Passivos Contingentes e Activos Contingentes IAS 37

22Contabilização dois Subsídios do Governo e Divulgação de Apoios do Governo IAS 20

23 Os Efeitos der Alterações em Taxas de Câmbio IAS 2124 Acontecimentos Após a Data do Balanço IAS 1025 Impostos sobre o Rendimento IAS 1226 Matérias Ambientais ---27 Instrumentos Financeiros IAS 32-39-728 Benefícios dos Empregados IAS 19

77

Norma Contabilística e de Relato Financeiro

destinada a entidades de pequena dimensão e

com necessidades de relato mais reduzidas,

cujos capítulos correspondem a resumos de cada

NCRFNCRF--PEPE

uma das NCRF que se entendeu serem mais

relevantes para o universo das pequenas

entidades nacionais a quem se aplicará o SNC, e

que são as seguintes:

78

NCRFNCRF--PEPE

Ref.ª NIC/NIRF

adoptadas N.º NCRF NCRF-PE (§)IAS 1 1 Apresentação de Demonstrações Financeiras 3.1 a 3.27

IFRS 1 3 Adopção pela primeira vez das NCRF 4.1 a 4.24

IAS 8 4Políticas Contabilísticas, Alterações nas Estimativas Contabilísticas e Erros 5.1 a 5.10

IAS 38 6 Activos Intangíveis 6.1 a 6.37IAS 16 7 Activos Fixos Tangíveis 7.1 a 7.33IAS 17 9 Locações 8.1 a 8.14

1.º Nivel Regime Geral Regime PE

2.º NÍVEL

A NCRFA NCRF--PE incorpora matérias de PE incorpora matérias de 18 18 das das 28 28 NCRF.NCRF.

IAS 17 9 Locações 8.1 a 8.14IAS 23 10 Custos de Empréstimos Obtidos 9.1 a 9.12IAS 41 17 Agricultura 10.1 a 10.21IAS 2 18 Inventários 11.1 a 10.24

IAS 11 19 Contratos de Construção 12.1 a 12.16IAS 18 20 Rédito 13.1 a 13.14IAS 37 21 Provisões, Passivos Contingentes e Activos Contingentes 14.1 a 14.37

IAS 20 22Contabilização dois Subsídios do Governo e Divulgação de Apoios do Governo 15.1 a 15.16

IAS 21 23 Os Efeitos der Alterações em Taxas de Câmbio 16.1 a 16.8IAS 12 25 Impostos sobre o Rendimento 17.1 a 17.24

--- 26 Matérias Ambientais 18.1 a 18.21IAS 32-39-7 27 Instrumentos Financeiros 19.1 a 19.32

IAS 19 28 Benefícios dos Empregados 20.1 a 20.33

79

NCRF 2 - Demonstração dos fluxos de caixa

NCRF 5 - Divulgação de partes relacionadas

NCRF 8 - Activos não correntes detidos para venda eunidades operacionais descontinuadas

NCRF 11 - Propriedades de investimento

NCRFNCRF--PEPE

As As 10 10 matérias das NCRF não tratadas na NCRFmatérias das NCRF não tratadas na NCRF--PEPE

NCRF 11 - Propriedades de investimento

NCRF 12 - Imparidade de activos

NCRF 13 - Interesses em empreendimentos conjuntos einvestimentos em associadas

NCRF 14 - Concentrações de actividades empresariais

NCRF 15 - Investimentos em subsidiárias e consolidação

NCRF 16 - Exploração e avaliação de recursos naturais

NCRF 24 - Acontecimentos após a data do balanço

80

Na NCRF-PE não existem matérias tratadascontabilisticamente de modo diferente do queocorre nas NCRF de base. As políticas e critériosde reconhecimento e mensuração que sãoacolhidos são os mesmos das NCRF, emboraredigidos com menor desenvolvimento.

NCRFNCRF--PEPE

Deste modo, embora seja uma “NCRF resumo”(que exclui certas matérias), ela não constitui, emsi mesma, um referencial contabilísticoautónomo pois, quando aplicáveis, os activos,passivos, rendimentos e gastos abrangidosobedecem, na essência, aos mesmos princípiosdas NCRF e de todo o SNC.

81

Em função das circunstâncias e servindo para

esclarecer ou orientar sobre o conteúdo das

restantes normas do SNC, as NI são documentos a

publicar sob a forma de Aviso no Diário da

NORMAS INTERPRETATIVAS (NI)NORMAS INTERPRETATIVAS (NI)

República.

NI 2: Uso de Técnicas de Valor Presente para Mensurar o Valor de Uso

NCRF 12

NI 1: Consolidação – Entidades de Finalidades Especiais

SIC 12

Norma InterpretativaFonte:

82

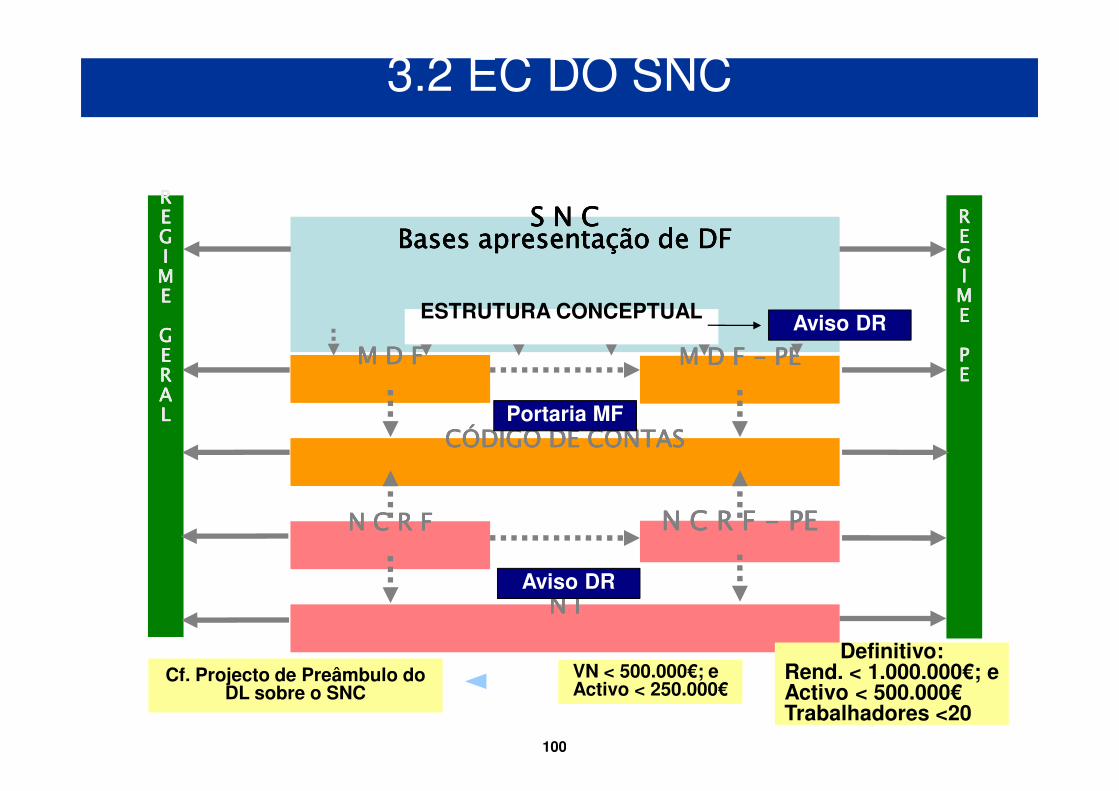

DECRETODECRETODECRETODECRETO----LEILEILEILEI

S N CS N CS N CS N C

Bases Bases Bases Bases apresentaapresentaapresentaapresentaççççãoãoãoão de DFde DFde DFde DF

RRRR

EEEE

GGGG

IIII

MMMM

EEEE

RRRR

EEEE

GGGG

IIII

MMMM

EEEE

M D FM D FM D FM D F M D F M D F M D F M D F ---- PEPEPEPE

ESTRUTURA CONCEPTUAL

2.2 Esquema de Síntese do SNC

Portaria MF

Aviso CNC

GGGG

EEEE

RRRR

AAAA

LLLL

PPPP

EEEE

CCCCÓÓÓÓDIGO DE CONTASDIGO DE CONTASDIGO DE CONTASDIGO DE CONTAS

N C R FN C R FN C R FN C R F N C R F N C R F N C R F N C R F ---- PEPEPEPE

N IN IN IN I

Portaria MF

VN < 500.000€; eActivo < 250.000€

Aviso CNC

Cf. Projecto de Preâmbulo do DL

sobre o SNC

Definitivo:Rend. < 1.000.000€; eActivo < 500.000€Trabalhadores <20

83

2.3.1 Entidades a que se aplica� Sociedades nacionais e estrangeiras abrangidas pelo CSC

� Empresas individuais reguladas pelo Código Comercial

� Estabelecimentos individuais de responsabilidade limitada

� Empresas públicas

2.3 Vinculação e Hierarquia

� Empresas públicas

� Cooperativas

� Agrupamentos complementares de empresas (ACE) e

agrupamentos europeus de interesse económico (AEIE)

� Outras entidades que, por legislação específica, se encontrem

sujeitas ao POC ou venham a estar sujeitas ao SNC.

Idêntico ao actual âmbito do POC

84

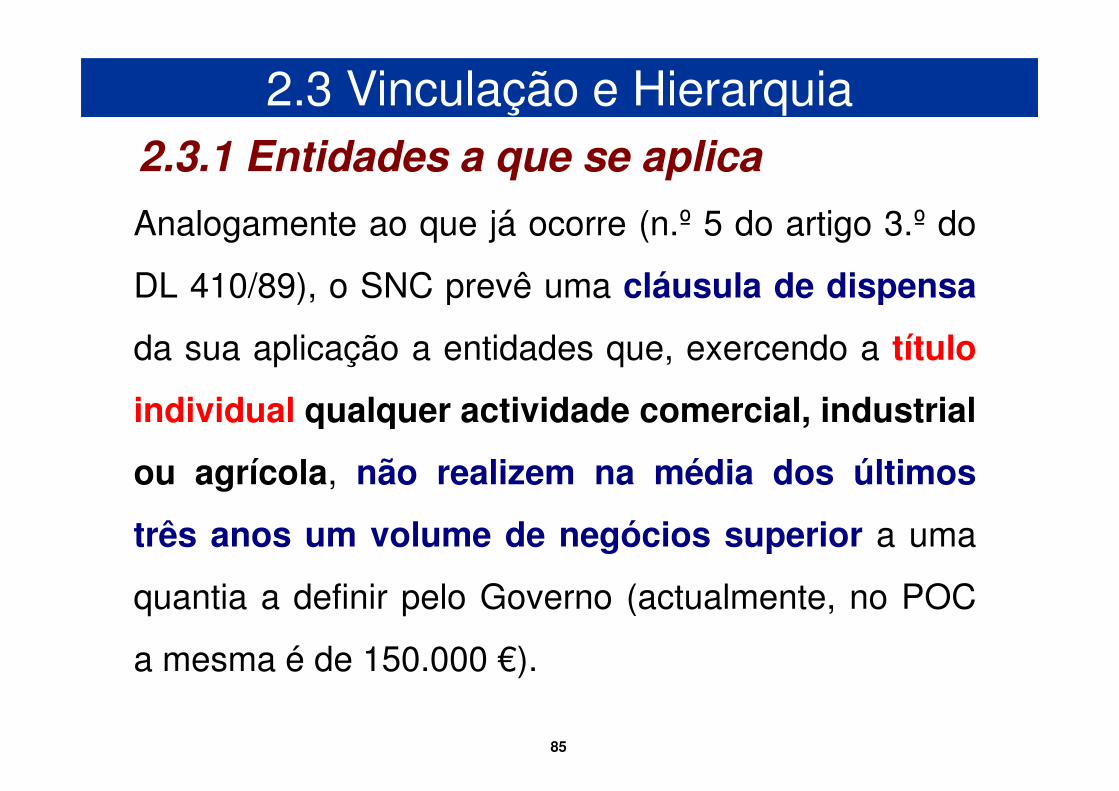

Analogamente ao que já ocorre (n.º 5 do artigo 3.º do

DL 410/89), o SNC prevê uma cláusula de dispensa

da sua aplicação a entidades que, exercendo a título

individual qualquer actividade comercial, industrial

2.3.1 Entidades a que se aplica

2.3 Vinculação e Hierarquia

individual qualquer actividade comercial, industrial

ou agrícola, não realizem na média dos últimos

três anos um volume de negócios superior a uma

quantia a definir pelo Governo (actualmente, no POC

a mesma é de 150.000 €).

85

O projecto de DL estabelece as condições paraque entidades com dimensão até um limiar adefinir pelo Governo, em função do volume denegócios e do total de balanço, possam OPTAR

2.3.2 Pequenas Entidades

2.3 Vinculação e Hierarquia

negócios e do total de balanço, possam OPTARpor não aplicar o conjunto total de NCRF, masapenas a NCRF-PE.

E cujas contas não estejam sujeitas obrigatoriamente a

Certificação Legal das Contas

86

Esses limites operam do seguinte modo:

� Reportam-se às contas do último exercício;

� No caso do ano de constituição, os indicadores

2.3 Vinculação e Hierarquia2.3.2 Pequenas Entidades

poderão operar com base em previsões;

� Quando os limites sejam ultrapassados, a opção

deixa de poder ser exercida a partir do segundo

exercício seguinte ao da ultrapassagem desses

limites.

87

� No caso de uma entidade que venha

adoptando as NCRF completas, e ocorrendo

uma redução nos seus indicadores, pode

2.3 Vinculação e Hierarquia2.3.2 Pequenas Entidades

exercer a opção de adopção da NCRF-PE a

partir do segundo exercício seguinte àquele em

que se verificou a redução.

88

A adopção da NCRF-PE

não é uma imposição,

mas uma opção,

2.3 Vinculação e Hierarquia2.3.2 Pequenas Entidades

mas uma opção,

podendo sempre as entidades,

qualquer que seja a sua dimensão,

aplicar o conjunto completo

de NCRF.

89

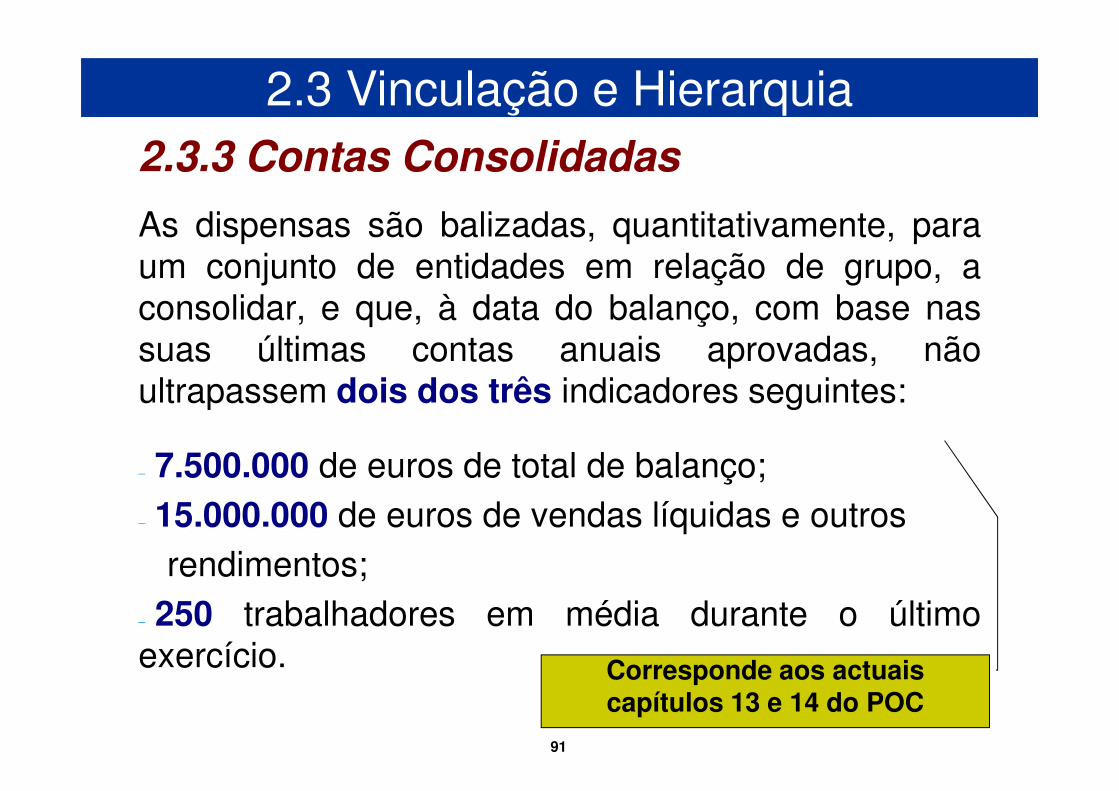

O projecto de DL do SNC estabelece as condiçõesrelativas a:

� Obrigatoriedade de apresentar contasconsolidadas;

2.3 Vinculação e Hierarquia2.3.3 Contas Consolidadas

consolidadas;

� A dispensa de elaboração de contasconsolidadas;

� As exclusões da consolidação.

90

As dispensas são balizadas, quantitativamente, paraum conjunto de entidades em relação de grupo, aconsolidar, e que, à data do balanço, com base nassuas últimas contas anuais aprovadas, nãoultrapassem dois dos três indicadores seguintes:

2.3 Vinculação e Hierarquia2.3.3 Contas Consolidadas

ultrapassem dois dos três indicadores seguintes:

– 7.500.000 de euros de total de balanço;– 15.000.000 de euros de vendas líquidas e outros

rendimentos;– 250 trabalhadores em média durante o últimoexercício. Corresponde aos actuais

capítulos 13 e 14 do POC

91

O SNC prevê que as NIC/IAS adoptadas pela UE

ao abrigo do Regulamento (CE) 1606/2002

constituam normativo subsidiário, sempre que

2.3 Vinculação e Hierarquia2.3.4 Normas Subsidiárias

constituam normativo subsidiário, sempre que

seja necessário para “colmatar lacunas”.

92

De igual modo, para as pequenas entidades que

apliquem a NCRF-PE, também existe a

possibilidade de recorrer ao conjunto das NCRF,

2.3 Vinculação e Hierarquia2.3.4 Normas Subsidiárias

possibilidade de recorrer ao conjunto das NCRF,

ou mesmo às NIC/IAS adoptadas pela UE, se tal

se revelar necessário para “colmatar lacunas”.

93

Em ambos os casos, o recurso a este mecanismo

de integração de lacunas faz apelo a que a lacuna

seja de tal modo relevante que o seu não

preenchimento impeça o objectivo de ser

2.3.4 Normas Subsidiárias

2.3 Vinculação e Hierarquia

preenchimento impeça o objectivo de ser

prestada informação que, de forma verdadeira

e apropriada, traduza a posição financeira

numa certa data e o desempenho para o

período abrangido.

94

IAS/IFRS

2.3 Vinculação e Hierarquia2.3.4 Normas Subsidiárias

NCRF

NCRF-PE

95

3. A ESTRUTURA CONCEPTUAL DO SNC3. A ESTRUTURA CONCEPTUAL DO SNC

96

“é uma interpretação da teoria geral da

contabilidade, mediante a qual se estabelecem,

3.1 Conceitos Gerais

DEFINIÇÃO POSSÍVELDEFINIÇÃO POSSÍVEL

contabilidade, mediante a qual se estabelecem,

através de um itinerário lógico-dedutivo, os

fundamentos teóricos em que se apoia a

informação financeira” (Tua Pereda).

97

3.1 Conceitos Gerais

EDIFÍCIOESTRUTURA NORMATIVA

ESTRUTURA CONCEPTUALALICERCES

98

Objectivos dasDemonstrações

Financeiras

A Estrutura Conceptual trata de:

3.1 Conceitos Gerias

ELEMENTOS DE UM ECELEMENTOS DE UM EC

Elementos dasDemonstraçõesFinanceiras- Definição- Reconhecimento- Mensuração

Capital e manutenção do capital Características qualitativas das DF

99

S N CS N CS N CS N CBases apresentação de DFBases apresentação de DFBases apresentação de DFBases apresentação de DF

RRRREEEEGGGGIIIIMMMMEEEE

GGGGEEEERRRRAAAA

RRRREEEEGGGGIIIIMMMMEEEE

PPPPEEEE

M D FM D FM D FM D F M D F M D F M D F M D F ---- PEPEPEPE

ESTRUTURA CONCEPTUAL Aviso DR

3.2 EC DO SNC

VN < 500.000€; eActivo < 250.000€

AAAALLLL

CÓDIGO DE CONTASCÓDIGO DE CONTASCÓDIGO DE CONTASCÓDIGO DE CONTAS

N C R FN C R FN C R FN C R F N C R F N C R F N C R F N C R F ---- PEPEPEPE

N IN IN IN I

Portaria MF

Aviso DR

Cf. Projecto de Preâmbulo do DL sobre o SNC

Definitivo:Rend. < 1.000.000€; eActivo < 500.000€Trabalhadores <20

100

POSTULADOS

PARA O SNC PARA O POC

REGIME DE ACRÉSCIMO

EMPRESA EM CONTINUIDADE

Substância sobre a forma

Prudência

Materialidade

Pressupostos

Princípios

Contabilísticos

3.2 EC DO SNC

Relevância

Consistência

Fiabilidade

Comparabilidade

Compreensibilidade

Representação fidedigna

Plenitude

CaracterísticasQualitativas

Características

Qualitativas

101

FINALIDADES (§§§§2 a 4)� AJUDAR OS PREPARADORES DAS DF A ADOPTAR AS

NORMAS

� AJUDAR A FORMAR OPINIÃO S/ ADERÊNCIA DAS DF ÀSNCRF

� AJUDAR A INTERPRETAR O CONTEÚDO DAS DF

3.2 EC DO SNC

CONSIDERANDOS� A EC NÃO É UMA NORMA (NCRF)

� EM CASO DE CONFLITO ENTRE A EC E UMA NCRFPREVALECE A SEGUNDA

102

ÂMBITO (§§§§ 5 e 6)

A ESTRUTURA ESTABELECE OS CONCEITOS SUBJACENTES ÀPREPARAÇÃO E APRESENTAÇÃO DAS DF PARA OS UTENTESEXTERNOS, TENDO POR ÂMBITO:

� A DEFINIÇÃO DO OBJECTIVO DAS DF

3.2 EC DO SNC

� A DEFINIÇÃO DAS CARACTERÍSTICAS QUALITATIVAS QUEDETERMINAM A UTILIDADE DA INFORMAÇÃO CONTIDA NAS DF

� A DEFINIÇÃO, RECONHECIMENTO E MENSURAÇÃO DOSELEMENTOS QUE INTEGRAM AS DF

� OS CONCEITOS DE CAPITAL E DE MANUTENÇÃO DO CAPITAL

103

CONJUNTO COMPLETO DE DF (§§§§8)

� UM BALANÇO

� UMA DEMONSTRAÇÃO DOS RESULTADOS

UMA DEMONSTRAÇÃO DAS ALTERAÇÕES DA

3.2 EC DO SNC

� UMA DEMONSTRAÇÃO DAS ALTERAÇÕES DAPOSIÇÃO FINANCEIRA

� UMA DEMONSTRAÇÃO DE FLUXOS DE CAIXA

� NOTAS E OUTRAS DEMONSTRAÇÕES EMATERIAL EXPLICATIVO FAZENDO PARTEINTEGRANTE DAS DF

104

UTENTES E NECESSIDADES DE INFORMAÇÃO (§9 a 11)

� INVESTIDORES – PREOCUPADOS COM O RISCOINERENTE DO NEGÓCIO E COM O RETORNO DOCAPITAL INVESTIDO

3.2 EC DO SNC

CAPITAL INVESTIDO

� EMPREGADOS – INTERESSADOS NA LUCRATIVIDADE EESTABILIDADE DA EMPRESA

� MUTUANTES – INTERESSADOS NA RECUPERAÇÃO DOSVALORES MUTUADOS

105

� FORNECEDORES E OUTROS CREDORESCOMERCIAIS – INTERESSADOS EM SABER SE OSSEUS CRÉDITOS SÃO COBRADOS NO PRAZO

� CLIENTES – INTERESSADOS EM SABER SE A

3.2 EC DO SNC

� CLIENTES – INTERESSADOS EM SABER SE AEMPRESA TEM CONTINUIDADE

� GOVERNOS E SEUS DEPARTAMENTOS –INTERESSADOS NA AFECTAÇÃO DE RECURSOSGERAL DA ECONOMIA, NA SUA REGULAÇÃO E NASPOLÍTICAS TRIBUTÁRIAS

106

� PÚBLICO – INTERESSADO NAS TENDÊNCIAS DAECONOMIA E NO SEU BEM-ESTAR, DIRECTA OUINDIRECTAMENTE INFLUENCIADO PELAS EMPRESAS

3.2 EC DO SNC

E AINDA… A PRÓPRIA GERÊNCIA/ADMINISTRAÇÃO DA EMPRESA

107

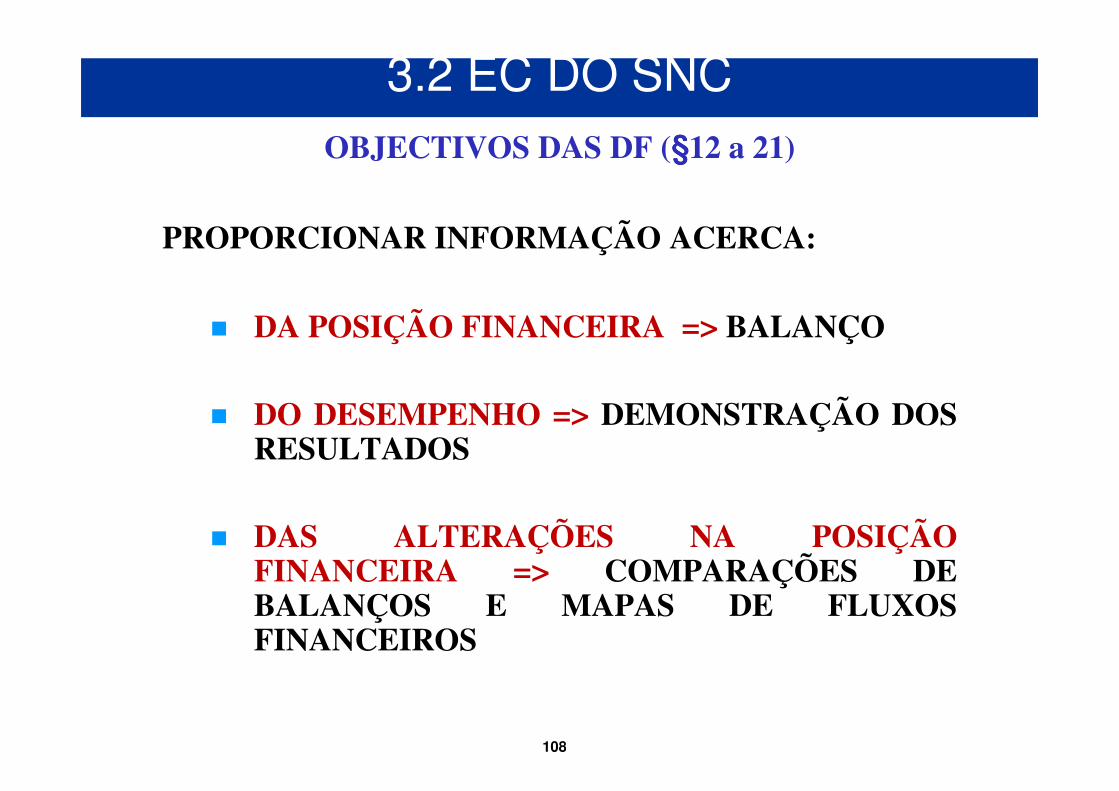

OBJECTIVOS DAS DF (§§§§12 a 21)

PROPORCIONAR INFORMAÇÃO ACERCA:

� DA POSIÇÃO FINANCEIRA => BALANÇO

3.2 EC DO SNC

� DO DESEMPENHO => DEMONSTRAÇÃO DOSRESULTADOS

� DAS ALTERAÇÕES NA POSIÇÃOFINANCEIRA => COMPARAÇÕES DEBALANÇOS E MAPAS DE FLUXOSFINANCEIROS

108

PRESSUPOSTOS SUBJACENTES ÀS DF (§§§§22 e 23)

� REGIME DE ACRÉSCIMO (§§§§22)

OS EFEITOS DAS OPERAÇÕES SÃORECONHECIDOS NOS PERÍODOS EM QUE

3.2 EC DO SNC

RECONHECIDOS NOS PERÍODOS EM QUEOCORREM, SENDO REGISTADOS OURELATADOS NAS DF DOS PERÍODOSRESPECTIVOS E NÃO QUANDO OCORREMRECEBIMENTOS OU PAGAMENTOS

109

EXEMPLO 1

� A empresa X facturou e cobrou 25.000€ demanutenções de equipamentos a efectuar no próximoano.

3.2 EC DO SNC

ano.

Caixa (d) 25.000€

Rédito diferido (c) 25.000€

110

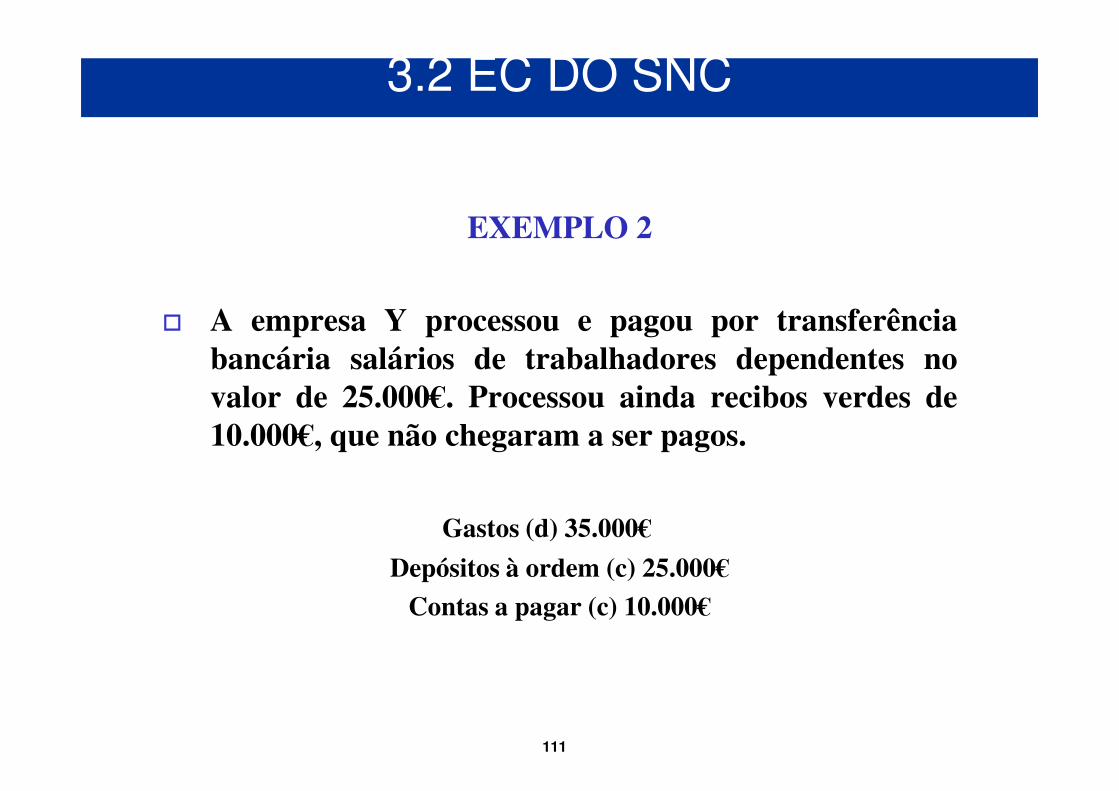

EXEMPLO 2

� A empresa Y processou e pagou por transferênciabancária salários de trabalhadores dependentes novalor de 25.000€. Processou ainda recibos verdes de

3.2 EC DO SNC

valor de 25.000€. Processou ainda recibos verdes de10.000€, que não chegaram a ser pagos.

Gastos (d) 35.000€

Depósitos à ordem (c) 25.000€

Contas a pagar (c) 10.000€

111

� CONTINUIDADE (§§§§23)

PRESSUPÕE-SE, NA PREPARAÇÃO DAS DF, QUE

AS EMPRESAS OPERAM EM CONTINUIDADE

NO PRESENTE E FUTURO PREVISÍVEL, NÃO

3.2 EC DO SNC

NO PRESENTE E FUTURO PREVISÍVEL, NÃO

VINDO A OCORRER OU A DECIDIR-SE NO

SENTIDO DE REDUZIR DRÁSTICAMENTE O

NÍVEL/VOLUME DAS OPERAÇÕES, NEM

INTERRUPÇÕES SÚBITAS, PROLONGADAS, OU

IRREVERSÍVEIS NAS SUAS OPERAÇÕES.

112

EXEMPLO

� A empresa Z tem equipamento básico registado pelocusto de aquisição de 100.000€ com depreciaçãoacumulada de 75.000€ e uma imparidade calculada de

3.2 EC DO SNC

acumulada de 75.000€ e uma imparidade calculada de5.000€. O valor de venda dos equipamentos diminuídodos custos de alienação é de 3.000€.

No decorrer de um processo de sucessão complicado, aempresa foi dissolvida tendo entrado em liquidação.

113

� O que fará mais sentido? A manutenção de um registoque pressupõe a utilização dos equipamentos ou aaplicação do valor de venda?

3.2 EC DO SNC

O correcto é a utilização do valor de venda (3.000€),pois o que interessa perceber nas DF é a capacidade daEmpresa gerar fluxos de caixa (dinheiro) resultante daalienação dos elementos que a compõem.

114

NECESSIDADES DOS UTENTES E CARACTERÍSTICAS QUALITATIVAS (§§§§24 a 46)

TOMADA DE DECISÕES E SUAS CARACTERÍSTICAS

CUSTOS < BENEFÍCIOS MATERIALIDADE

COMPREENSIBILIDADE

UTENTES DA INFORMAÇÃO FINANCEIRA

CONSTRANGIMENTOS

UTENTES – QUALIDADES ESPECÍFICAS

3.2 EC DO SNC

UTILIDADE PARA A DECISÃO

RELEVÂNCIA COMPREENSIBILIDADE FIABILIDADE COMPARABILIDADE

MATERIALIDADE PLENITUDE PRUDÊNCIANEUTRALIDADESUBSTÂNCIA SOBRE A FORMA REPRESENTAÇÃO FIDEDIGNA

CRITÉRIOS PERVASIVOS

CARACTERÍSTICAS PRIMEIRO NÍVEL

CARACTERÍSTICAS SEGUNDO NÍVEL

115

CARACTERÍSTICAS QUALITATIVAS DAS DF

� COMPREENSIBILIDADE (§§§§25)

3.2 EC DO SNC

SEJAM RAPIDAMENTE APREENDIDAS PELOS UTENTES.IMPLICA UMA APROXIMAÇÃO AOS UTENTES.

116

� RELEVÂNCIA (§§§§26 a 30) – A INFORMAÇÃO PARA OSUTENTES, PARA SER ÚTIL, TEM DE SER RELEVANTE,ISTO É, DEE TER O PODER DE AJUDAR OU INFLUENCIAROS AGENTES ECONÓMICOS A TOMAR DECISÕES

3.2 EC DO SNC

MATERIALIDADE:

CARACTERÍSTICA QUE AFECTA A RELEVÂNCIA. ESTA, ALÉM DE

ESTAR ASSOCIADA À NATUREZA DAS INFORMAÇÕES DADAS,

ESTÁ MUITO DEPENDENTE DA MATERIALIDADE, ISTO É, SE DA

OMISSÃO OU INEXACTIDÃO DESSA INFORMAÇÃO RESULTAM

DISTORÇÕES OU ERROS DE ANÁLISE PARA OS UTENTES

117

� FIABILIDADE – AS DF DEVEM SER DIGNAS DECONFIANÇA, ISTO É, ESTAREM ISENTAS DEERROS, LACUNAS, IMPRECISÕES, PRECONCEITOSQUE AFECTEM A CORRECTA INFORMAÇÃO AOSUTENTES

Requisitos

3.2 EC DO SNC

Requisitos

Exemplo: Se a validade e quantia de uma reclamação por

danos sob acção legal estiverem em disputa, pode ser

inapropriado para a entidade reconhecer no balanço a

quantia total da reclamação, embora possa ser apropriado

divulgar a quantia e circunstâncias da reclamação.118

� REPRESENTAÇÃO FIDEDIGNA – REPRESENTAR COM

FIDELIDADE TODOS OS ACONTECIMENTOS E SITUAÇÕES

QUE AFECTEM A COMPOSIÇÃO E VALOR DOS ACTIVOS,

PASSIVOS E CAPITAL PRÓPRIO DA EMPRESA

3.2 EC DO SNC

� SUBSTÂNCIA SOBRE A FORMA – AS OPERAÇÕES E

ACONTECIMENTOS DEVEM SER TRATADOS E

APRESENTADOS NAS DF DE ACORDO COM A SUBSTÂNCIA

E REALIDADE ECONÓMICA QUE CONSTITUEM PARA A

EMPRESA E NÃO APENAS PERANTE A FORMA LEGAL QUE

ASSUMEM Locação Financeira

119

� NEUTRALIDADE – PARA SER FIÁVEL, A INFORMAÇÃO

DEVE SER NEUTRA, ISTO É, NÃO APRESENTAR OS SEUS

ELEMENTOS DE FORMA A PRODUZIR UM EFEITO PRÉ-

DETERMINADO

3.2 EC DO SNC

� PRUDÊNCIA – COM A INCLUSÃO NAS DF DE UM GRAU DE

PRECAUÇÃO NO EXERCÍCIO DOS JUÍZOS NECESSÁRIOS À

ELABORAÇÃO DE ESTIMATIVAS LIGADAS À HIPÓTESE DE

PERDAS ASSOCIADAS COM DIMINUIÇÕES DE ACTIVOS OU

AUMENTOS DE PASSIVOS

INCERTEZAS

120

� PLENITUDE – AS INFORMAÇÕES CONTIDAS NAS DF

DEVEM SER COMPLETAS, TENDO PRESENTE A

MATERIALIDADE E O CUSTO

3.2 EC DO SNC

Exemplo: A empresa X abateu um conjunto de bens doseu imobilizado que estavam sem utilização. ODepartamento de Contabilidade não foi informado, peloque não houve lugar ao registo do abate. Temos umafalta de plenitude ou integralidade.

121

� COMPARABILIDADE – AS DF DEVEM PERMITIR O

ESTABELECIMENTO DE TENDÊNCIAS DE

EVOLUÇÃO OU DE COMPORTAMENTO, NO TEMPO

E NO ESPAÇO, PARA A MESMA EMPRESA OU

3.2 EC DO SNC

E NO ESPAÇO, PARA A MESMA EMPRESA OU

VÁRIAS EMPRESAS.

Informar os utentes quais as políticas contabilísticas

usadas na preparação das DF, de quaisquer

alterações ocorridas e os respectivos efeitos

122

CONSTRANGIMENTOS À INFORMAÇÃO RELEVANTE E FIÁVEL (§§§§43 a 45)

� TEMPESTIVIDADE (§§§§43) – SE A INFORMAÇÃO, PARA SERPERFEITA, NÃO FOR PROPICIADA A TEMPO, PERDEUTILIDADE

3.2 EC DO SNC

� PONDERAÇÃO ENTRE BENEFÍCIO E CUSTO (§§§§44) – OSCUSTOS NA OBTENÇÃO DA INFORMAÇÃO DEVEM SERCONFRONTADOS COM OS BENEFÍCIOS QUE A MESMAPROPORCIONA. NÃO SE APLICARÁ PROPRIAMENTE AANÁLISE DE CUSTO/BENEFÍCIO (ESTAMOS NO DOMÍNIOQUALITATIVO…), MAS DEVE HAVER AQUI ALGUMJULGAMENTO…

123

� BALANCEAMENTO ENTRE CARACTERÍSTICASQUALITATIVAS (§§§§45) – É POR VEZES NECESSÁRIOBALANCEAR AS VÁRIAS CARACTERÍSTICAS EPONDERAR QUAIS SE DEVERÃO SOBREPOR, OU NÃO, AOUTRAS

3.2 EC DO SNC

Juízo de valor profissional...

124

IMAGEM VERDADEIRA E APROPRIADA (IVA) - §§§§ 46

APRESENTAÇÃO RAZOÁVEL

3.2 EC DO SNC

É O ALVO PRETENDIDO!

AS CARACTERÍSTICAS QUALITATIVAS AJUDAM AQUE LÁ SE CHEGUE, MAS NÃO SE CONFUNDEMCOM…..

125

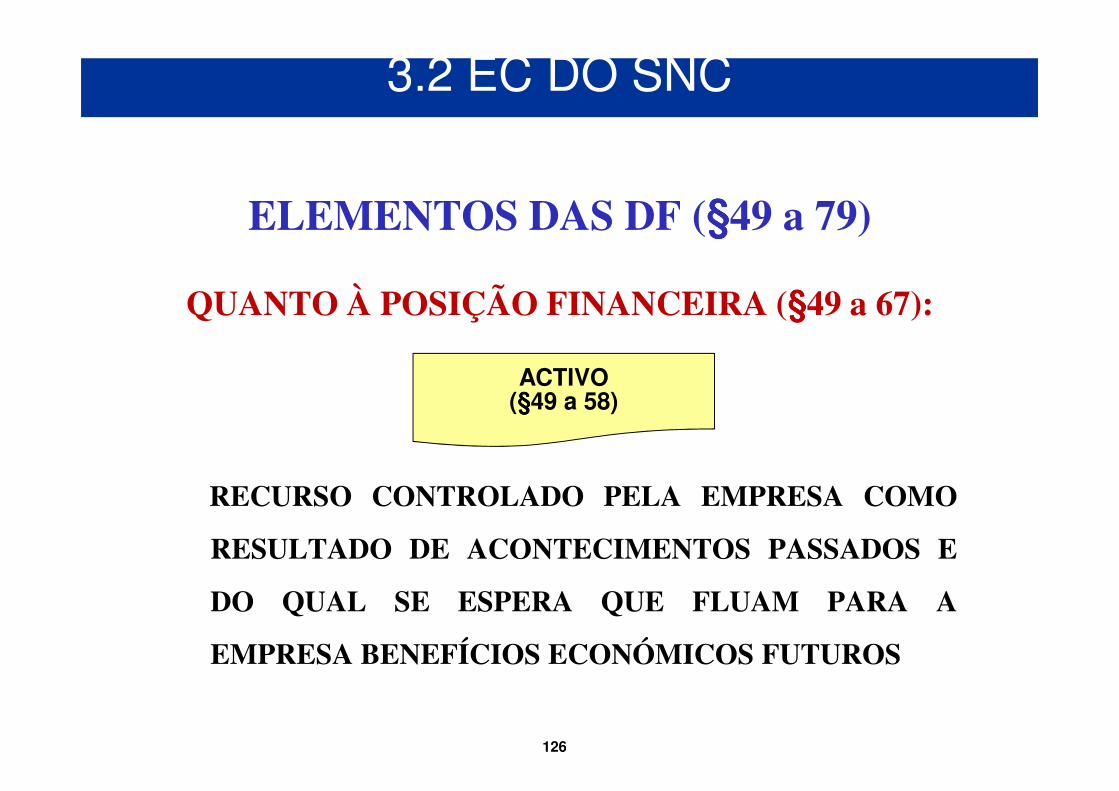

ELEMENTOS DAS DF (§§§§49 a 79)

QUANTO À POSIÇÃO FINANCEIRA (§§§§49 a 67):

ACTIVO(§§§§49 a 58)

3.2 EC DO SNC

RECURSO CONTROLADO PELA EMPRESA COMO

RESULTADO DE ACONTECIMENTOS PASSADOS E

DO QUAL SE ESPERA QUE FLUAM PARA A

EMPRESA BENEFÍCIOS ECONÓMICOS FUTUROS

(§§§§49 a 58)

126

ACTIVO

==Recurso controlado pela empresa

3.2 EC DO SNC

++Resultado de acontecimentos passados

++Fluir de benefícios económicos futuros

127

REFERE-SE À POSSIBILIDADE DE DISPOR DOS RENDIMENTOS QUE

SE OBTÉM OU DA CONTRIBUIÇÃO DOS MESMOS PARA OS

Recurso CONTROLADO pela empresa

3.2 EC DO SNC

SE OBTÉM OU DA CONTRIBUIÇÃO DOS MESMOS PARA OS

RESULTADOS DA EMPRESA.

� Há recursos que não se qualificam como activos uma vez que não

são controlados – Ex.º: marcas, direitos de autor, patentes, carteira de

clientes.

128

DADO QUE O RECONHECIMENTO COMO ACTIVO TEM QUE VER COM

A SITUAÇÃO ECONÓMICA DO BEM OU DO DIREITO NUM DADO

MOMENTO, É CONDIÇÃO ESSENCIAL QUE SEJA RESULTADO DE

Resultado de ACONTECIMENTOS PASSADOS

3.2 EC DO SNC

ACONTECIMENTOS PASSADOS OU TRANSACÇÕES PRÉVIAS.

� Tudo o que suponha expectativas de transacções a realizar ou

compromissos futuros a confirmar, em vez de originar um activo dá

lugar à inclusão da informação respectiva no Anexo.

129

EM QUE MEDIDA ESTES BENEFÍCIOS ECONÓMICOSFUTUROS PODEM FLUIR PARA A EMPRESA?

Usado individual/ ou em combinação com outros activos na produção de produtos e

serviços para serem vendidos pela empresa.

FLUIR DE BENEFÍCIOS ECONÓMICOS FUTUROS

3.2 EC DO SNC

Um activo

pode ser:

Trocado por outros activos.

Usado para liquidar uma obrigação (passivo).

Distribuído aos detentores de capital.

OsOs benefíciosbenefícios económicoseconómicos futurosfuturos incorporadosincorporados nosnos activosactivos sãosão

potenciaispotenciais contribuintescontribuintes parapara oo fluxofluxo dede caixacaixa ee equivalentesequivalentes dede caixacaixa..

130

Quando um activo deixar de proporcionar, total ou parcialmente, benefícios

económicos futurospara a empresa

IMPARIDADE

3.2 EC DO SNC

QUANTIA ESCRITURADA

>

VALOR RECUPERÁVEL

131

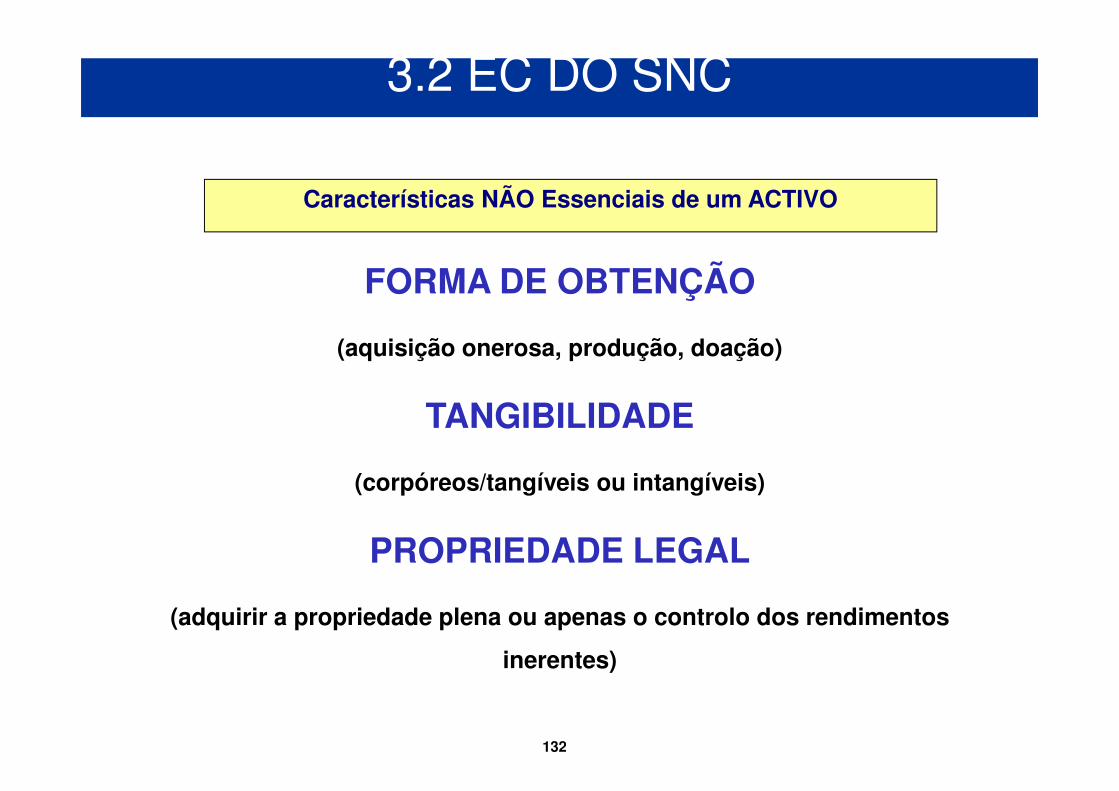

FORMA DE OBTENÇÃO

(aquisição onerosa, produção, doação)

Características NÃO Essenciais de um ACTIVO

3.2 EC DO SNC

TANGIBILIDADE

(corpóreos/tangíveis ou intangíveis)

PROPRIEDADE LEGAL

(adquirir a propriedade plena ou apenas o controlo dos rendimentos

inerentes)

132

OBRIGAÇÃO PRESENTE DA EMPRESA

PASSIVO(§§§§59 a 63)

3.2 EC DO SNC

PROVENIENTE DE ACONTECIMENTOS

PASSADOS DA QUAL SE ESPERA QUE RESULTE

UM EXFLUXO DE RECURSOS DA EMPRESA

INCORPORANDO BENEFÍCIOS ECONÓMICOS

133

PASSIVO

==

Obrigação presente

3.2 EC DO SNC

++

Resultado de acontecimentos passados

++

Resulte um exfluxo de recursos

134

A liquidação de uma obrigação

presente pode ocorrer de várias

Pagamento em dinheiro

Transferência de outros activos

Prestação de serviços

3.2 EC DO SNC

ocorrer de várias maneiras

Substituição dessa obrigaçãopor outra obrigação

Conversão da obrigação emCapital Próprio

135

IMPOSIÇÃO LEGAL

(a vinculação contratual não é condição indispensável para o

reconhecimento de um passivo)

Características NÃO Essenciais de um PASSIVO

3.2 EC DO SNC

reconhecimento de um passivo)

DETERMINAÇÃO EXACTA DO MONTANTE

(passivos certos vs provisões vs ajustamentos de activos)

EXISTÊNCIA DE UM VENCIMENTO

(sempre e quando seja provável que se terá que prescindir de recursos

futuros para o seu cancelamento )

136

É O INTERESSE RESIDUAL NOS ACTIVOS DA

CAPITAL PRÓPRIO(§§§§64 a 67)

3.2 EC DO SNC

É O INTERESSE RESIDUAL NOS ACTIVOS DAEMPRESA, DEPOIS DE DEDUZIR TODOS OSSEUS PASSIVOS

Variações Patrimoniais Qualitativas vs

Variações Patrimoniais Modificativas

137

Activo

CP

Activo Passivo Passivo

CP

3.2 EC DO SNC

Passivo

CP > 0 CP = 0

Activo

CP < 0

138

ELEMENTOS DAS DF (§§§§49 a 79)

QUANTO AO DESEMPENHO (§§§§68 a 71):

RENDIMENTOS (§§§§72 a 77)

3.2 EC DO SNC

SÃO AUMENTOS NOS BENEFÍCIOS ECONÓMICOS DURANTE O

PERÍODO CONTABILÍSTICO, NA FORMA DE INFLUXOS OU

MELHORIAS DE ACTIVOS OU DE DIMINUIÇÕES DE PASSIVOS

QUE RESULTEM EM AUMENTOS NO CAPITAL PRÓPRIO, QUE

NÃO SEJAM OS RELACIONADOS COM AS CONTRIBUIÇÕES

DOS PARTICIPANTES NO CAPITAL PRÓPRIO

139

Réditos

Provêm do decurso das actividadescorrentes (ou ordinárias) de uma empresa

Ex.ºs: vendas, prest. serviços, juros, dividendos, rendas.

3.2 EC DO SNC

RENDIMENTOS

Os ganhos representam outra classe e podem, ou não, ser resultado

do decurso das actividades correntes de uma empresa. Por ex. são ganhos os que

provêm da alienação de activos não correntes. Podem ser realizados

ou não realizados.

Ganhos

140

SÃO DIMINUIÇÕES NOS BENEFÍCIOS ECONÓMICOS

DURANTE O PERÍODO CONTABILÍSTICO NA

GASTOS(§§§§76 a 78)

3.2 EC DO SNC

FORMA DE EXFLUXOS OU DEPERECIMENTO DE

ACTIVOS OU NA INCORRÊNCIA DE PASSIVOS QUE

RESULTEM EM DIMINUIÇÕES DO CAPITAL

PRÓPRIO, QUE NÃO SEJAM AS RELACIONADAS

COM DISTRIBUIÇÕES AOS PARTICIPANTES NO

CAPITAL PRÓPRIO

141

Custos

Provêm do decurso das actividadescorrentes (ou ordinárias) de uma empresa

Ex.ºs: CMVMC, os salários e as depreciações.Tomam a forma de um exfluxo ou deperecimento de activos como

dinheiro e seus equivalentes, existências e activos fixos tangíveis

3.2 EC DO SNC

GASTOS

e activos fixos tangíveis

As perdas representam outra classe e podem, ou não, ser resultado

do decurso das actividades correntes de uma empresa. As perdas incluem,por exemplo, as que resultam de

desastres como o fogo e as inundações bem como as que

provêm da alienação de activos não correntes

Perdas

142

ELEMENTOS DAS DF (§§§§49 a 79)

AJUSTAMENTOS DE MANUTENÇÃO DE CAPITAL(§§§§79)

3.2 EC DO SNC

SÃO REVALORIZAÇÕES OU RECONVERSÕES DE

ACTIVOS E PASSIVOS QUE ORIGINAM AUMENTOS

OU DIMINUIÇÕES DE CAPITAL PRÓPRIO

143

RECONHECIMENTO DOS ELEMENTOS DAS DF (§§§§80 a 96)

�� RECONHECIMENTORECONHECIMENTO ((§§§§§§§§8080)) => PROCESSO DE

INCORPORAR NO BALANÇO E NA DEMONSTRAÇÃO DE

RESULTADOS UM ELEMENTO QUE SATISFAÇA A DEFINIÇÃO

3.2 EC DO SNC

RESULTADOS UM ELEMENTO QUE SATISFAÇA A DEFINIÇÃO

DADA PARA A CLASSE EM CAUSA E OBEDEÇA AOS CRITÉRIOS

ESTABELECIDOS PARA ESSE MESMO RECONHECIMENTO

�� NÃONÃO CONFUNDIRCONFUNDIR COMCOM =>=> DIVULGAÇÃODIVULGAÇÃO =>

MENÇÃO NO RELATÓRIO DE GESTÃO OU NO ANEXO AO

BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS

144

CRITÉRIO GERAL DE RECONHECIMENTO (§§§§81)

� UM ELEMENTO QUE SATISFAÇA A DEFINIÇÃODE UMA CLASSE DEVE SER RECONHECIDONAS DF SE:

3.2 EC DO SNC

� FOR PROVÁVEL QUE QUALQUER BENEFÍCIOECONÓMICO FUTURO, ASSOCIADO COM ESSEELEMENTO, FLUIRÁ PARA (OU DA) A EMPRESA

E

� ESSE ELEMENTO TIVER UM CUSTO OU UM VALOR QUEPOSSA SER QUANTIFICADO COM FIABILIDADE

....145

� PROBABILIDADE DOS BENEFÍCIOS ECONÓMICOS

FUTUROS (§§§§83) => AVALIAÇÃO DO GRAU DE INCERTEZA

LIGADA AO FLUXO DE BENEFÍCIOS FUTUROS, NA BASE

DE PROVAS DISPONÍVEIS QUANDO DA PREPARAÇÃO

DAS DF

3.2 EC DO SNC

DAS DF

� FIABILIDADE DA MENSURAÇÃO (§§§§86) => ELEMENTO CUJO

VALOR É MEDIDO COM BASE NO SEU CUSTO OU VALOR

EFECTIVO DECORRENTES DE TRANSACÇÕES

EFECTUADAS, OU ENTÃO COM BASE EM ESTIMATIVAS

EFECTUADAS DE MODO CREDÍVEL E SUSTENTADO

146

RECONHECIMENTO DE ACTIVOS (§§§§87 e 88)

SUJEITO ÀS CONDIÇÕES GERAIS, OU SEJA:

� A PROBABILIDADE DE OCORRÊNCIA DOSBENEFÍCIOS ECONÓMICOS FUTUROS (COM AOCORRÊNCIA FUTURA DO INFLUXO DE CAIXA OU

3.2 EC DO SNC

OCORRÊNCIA FUTURA DO INFLUXO DE CAIXA OUSEUS EQUIVALENTES)

� A FIABILIDADE DA SUA MENSURAÇÃO

SE O GRAU DE INCERTEZA SOBRE OS BENEFÍCIOSECONÓMICOS FUTUROS FOR ELEVADO, OSDISPÊNDIOS EM CAUSA IRÃO AFECTAR ADEMONSTRAÇÃO DE RESULTADOS

147

RECONHECIMENTO DE PASSIVOS (§§§§89)

APLICAÇÃO TAMBÉM DO CRITÉRIO GERAL:

� QUANDO FOR PROVÁVEL QUE UM EXFLUXO DERECURSOS INCORPORANDO BENEFÍCIOSECONÓMICOS RESULTE DA LIQUIDAÇÃO DE UMA

3.2 EC DO SNC

ECONÓMICOS RESULTE DA LIQUIDAÇÃO DE UMAOBRIGAÇÃO PRESENTE (COM SAÍDA DE CAIXA OUEQUIVALENTES DE CAIXA)

� E QUE A QUANTIA PELA QUAL A LIQUIDAÇÃO TERÁLUGAR POSSA SER QUANTIFICADA COMFIABILIDADE

148

RECONHECIMENTO DE RENDIMENTOS (§§§§90 e 91)

RECONHECIMENTO NA DEMONSTRAÇÃO DE RESULTADOS

� QUANDO TENHA SURGIDO UM AUMENTO DE

3.2 EC DO SNC

� QUANDO TENHA SURGIDO UM AUMENTO DEBENEFÍCIOS ECONÓMICOS FUTUROS POR CAUSA DEUM AUMENTO DE ACTIVOS OU DE UMA DIMINUIÇÃODE PASSIVOS

� E SE A SUA MEDIÇÃO/QUANTIFICAÇÃO PUDER SERFEITA COM FIABILIDADE

149

RECONHECIMENTO DE GASTOS (§§§§92 a 96)

RECONHECIMENTO NA DEMONSTRAÇÃO DE RESULTADOS

� QUANDO TENHA SURGIDO UMA DIMINUIÇÃO DE

3.2 EC DO SNC

� QUANDO TENHA SURGIDO UMA DIMINUIÇÃO DEBENEFÍCIOS ECONÓMICOS FUTUROS POR CAUSA DEUMA DIMINUIÇÃO DE ACTIVOS OU DE UM AUMENTODE PASSIVOS

� SE A SUA MENSURAÇÃO PUDER SER FEITA COMFIABILIDADE

150

HÁ RECONHECIMENTO, SE FOR PROVÁVEL QUE

Activo Benefícios econ. fluam p/ a emp.

Saída de recursos incorporandoE E

3.2 EC DO SNC

Passivo

Rendimentos

Gastos

Saída de recursos incorporandobenef. econ. resulte na liquidação

de uma obrigação presente

Aumento de benefícios econ.

Diminuição de benefícios econ.

E E que a quantia sejaquantificada com

fiabilidade

151

MENSURAÇÃO DOS ELEMENTOS DAS DF (§§§§97 a 99)

PROCESSO DE DETERMINAR AS QUANTIAS MONETÁRIAS

PELAS QUAIS OS ELEMENTOS DAS DEMONSTRAÇÕES

3.2 EC DO SNC

PELAS QUAIS OS ELEMENTOS DAS DEMONSTRAÇÕES

FINANCEIRAS DEVAM SER RECONHECIDOS E INSCRITOS NO

BALANÇO E NA DEMONSTRAÇÃO DOS RESULTADOS =>

PRESSUPÕE A SELECÇÃO DA BASE PARTICULAR DE

VALORIZAÇÃO

152

BASES DE MENSURAÇÃO

� CUSTO HISTÓRICO

� CUSTO CORRENTE

3.2 EC DO SNC

� VALOR REALIZÁVEL (OU DE LIQUIDAÇÃO)

� VALOR PRESENTE (ACTUAL)

� JUSTO VALOR NOVO com o SNC

153

CUSTO HISTÓRICO

� OS ACTIVOS SÃO REGISTADOS PELA QUANTIA DE DINHEIRO, SEU

EQUIVALENTE, OU PELO JUSTO VALOR DO PAGAMENTO, PARA

QUE SE FAÇA A SUA AQUISIÇÃO.

(Ex.º mensuração inicial de activos fixos tangíveis – NCRF 7 / IAS 16)

3.2 EC DO SNC

� OS PASSIVOS SÃO REGISTADOS PELA QUANTIA DOS PRODUTOS

RECEBIDOS EM TROCA DA OBRIGAÇÃO, OU, EM ALGUMAS

CIRCUNSTÂNCIAS, PELAS QUANTIAS DE DINHEIRO QUE SE

ESPERA SEJAM PAGAS PARA SATISFAZER ESSE PASSIVO NO

DECURSO NORMAL DOS NEGÓCIOS

(Ex.º apuramento de IR a pagar – NCRF 25)

154

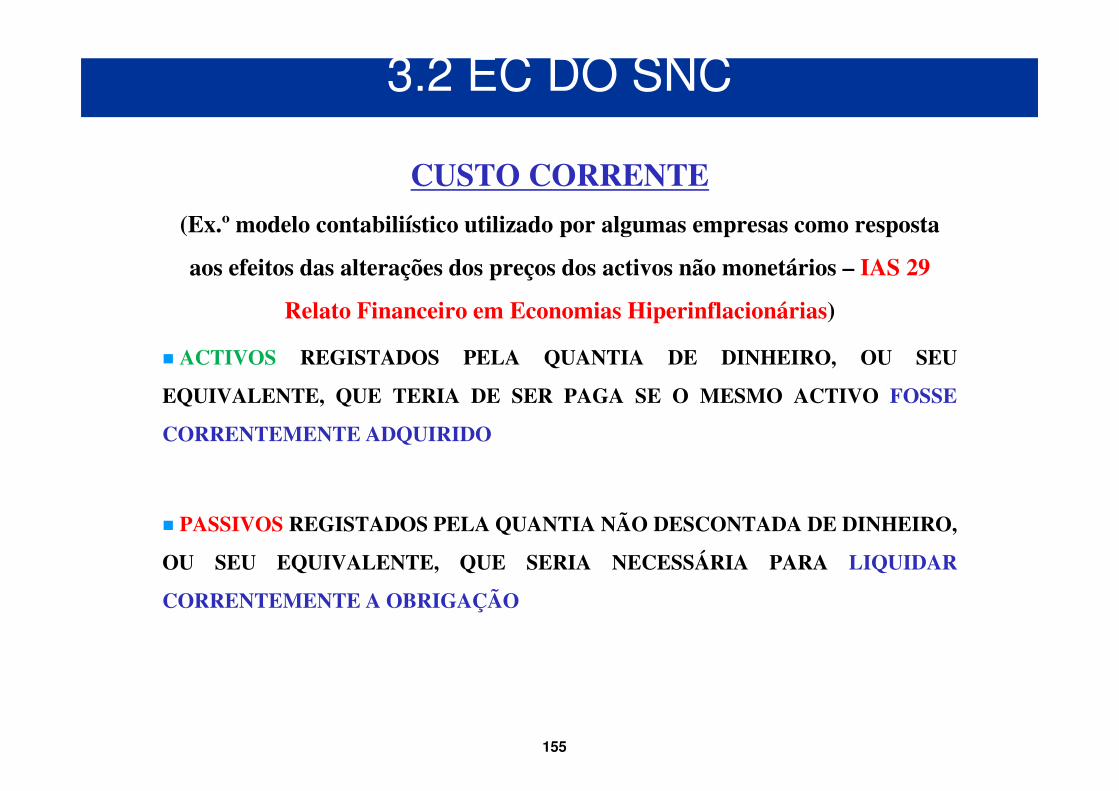

CUSTO CORRENTE

(Ex.º modelo contabiliístico utilizado por algumas empresas como resposta

aos efeitos das alterações dos preços dos activos não monetários – IAS 29

Relato Financeiro em Economias Hiperinflacionárias)

� ACTIVOS REGISTADOS PELA QUANTIA DE DINHEIRO, OU SEU

EQUIVALENTE, QUE TERIA DE SER PAGA SE O MESMO ACTIVO FOSSE

3.2 EC DO SNC

EQUIVALENTE, QUE TERIA DE SER PAGA SE O MESMO ACTIVO FOSSE

CORRENTEMENTE ADQUIRIDO

� PASSIVOS REGISTADOS PELA QUANTIA NÃO DESCONTADA DE DINHEIRO,

OU SEU EQUIVALENTE, QUE SERIA NECESSÁRIA PARA LIQUIDAR

CORRENTEMENTE A OBRIGAÇÃO

155

VALOR REALIZÁVEL (OU DE LIQUIDAÇÃO)

� ACTIVOS REGISTADOS PELA QUANTIA EM DINHEIRO, OU SEU

EQUIVALENTE, QUE POSSA CORRENTEMENTE SER OBTIDA COM A

SUA VENDA (Ex.º Se for mais baixo que o custo de aquisição será o utilizado

3.2 EC DO SNC

SUA VENDA (Ex.º Se for mais baixo que o custo de aquisição será o utilizado

na mensuração de inventários – NCRF 18 / IAS2)

� PASSIVOS REGISTADOS PELOS SEUS VALORES DE LIQUIDAÇÃO,

OU SEJA, QUANTIAS NÃO DESCONTADAS DE DINHEIRO OU SEU

EQUIVALENTE, QUE SE ESPERA VIR A PAGAR PARA SATISFAZER O

PASSIVO NO DECURSO NORMAL DOS NEGÓCIOS (Ex.º constituição de

provisões – NCRF 21 / IAS 37)

156

VALOR PRESENTE (OU ACTUAL)

� ACTIVOS REGISTADOS PELO VALOR PRESENTE OU DESCONTADO

DOS FUTUROS INFLUXOS LÍQUIDOS DE CAIXA OU EQUIVALENTES

DE CAIXA, QUE SE ESPERE QUE ESSE ELEMENTO GERE NO

DECURSO DOS NEGÓCIOS

3.2 EC DO SNC

� PASSIVOS REGISTADOS PELO VALOR PRESENTE, OU

DESCONTADO, DOS FUTUROS EXFLUXOS LÍQUIDOS DE CAIXA OU

SEUS EQUIVALENTES, QUE SE ESPERA VIR A SER NECESSÁRIOS

PARA LIQUIDAR ESSE PASSIVO, NO DECURSO DOS NEGÓCIOS (Ex.º

pensões de reforma – NCRF 28 / IAS 19)

157

JUSTO VALOR

Não consta da EC do IASB

3.2 EC DO SNC

QUANTIA PELA QUAL UM ACTIVO PODE SER

TROCADO OU UM PASSIVO LIQUIDADO,

ENTRE PARTES CONHECEDORAS E DISPOSTAS

A ISSO, NUMA TRANSACÇÃO EM QUE NÃO

EXISTA RELACIONAMENTO ENTRE ELAS

158

CONCEITOS DE CAPITAL E DE

MANUTENÇÃO DE CAPITAL (§§§§100 a 108)

CONCEITOS DE CAPITAL:

3.2 EC DO SNC

� FINANCEIRO

� FÍSICO

159

CONCEITO FINANCEIRO DE CAPITAL

� CAPITAL COMO SINÓNIMO DE ACTIVO LÍQUIDO, OU

SEJA, COMO VALOR DO CAPITAL PRÓPRIO

3.2 EC DO SNC

CONCEITO FÍSICO DE CAPITAL

� CAPACIDADE PRODUTIVA OU OPERACIONAL DA

EMPRESA, MEDIDA EM UNIDADES DE PRODUÇÃO POR

UNIDADE DE TEMPO

160

MANUTENÇÃO DO CAPITAL FINANCEIRO

UM LUCRO SÓ É OBTIDO SE A QUANTIA FINANCEIRA (OU

EM DINHEIRO) DOS ACTIVOS LÍQUIDOS NO FIM DO

3.2 EC DO SNC

PERÍODO CONTABILÍSTICO EXCEDER A QUANTIA

FINANCEIRA (OU EM DINHEIRO) DOS ACTIVOS LÍQUIDOS

NO COMEÇO DO PERÍODO, DEPOIS DE EXCLUIR

CONTRIBUIÇÕES DOS DETENTORES DO CAPITAL

161

MANUTENÇÃO DO CAPITAL FÍSICO

O LUCRO SÓ É OBTIDO SE A CAPACIDADE FÍSICA

PRODUTIVA (OU OPERACIONAL) DA EMPRESA (OU OS

RECURSOS OU FUNDOS NECESSÁRIOS PARA CONSEGUIR

3.2 EC DO SNC

RECURSOS OU FUNDOS NECESSÁRIOS PARA CONSEGUIR

ESSA CAPACIDADE) NO FIM DO PERÍODO

CONTABILÍSTICO EXCEDER A CAPACIDADE FÍSICA NO

COMEÇO DO PERÍODO

162

AS ALTERAÇÕES NO PODER AQUISITIVO DA MOEDA

(INFLAÇÃO) PODEM FAZER COM QUE O VALOR DO CAPITAL

SEGUNDO O CONCEITO FINANCEIRO SE AFASTE DO VALOR

SEGUNDO O CONCEITO FÍSICO.

3.2 EC DO SNC

SEGUNDO O CONCEITO FÍSICO.

DESSE MODO, MANUTENÇÃO DO CAPITAL FÍSICO PODE

IMPLICAR BASES DE MENSURAÇÃO DIFERENTES,

NOMEADAMENTE A ADOPÇÃO DE CUSTOS CORRENTES

163

BASES PARA APRESENTAÇÃO MODELOS DE DEMONSTRAÇÕES FINANCEIRAS CÓDIGO DE CONTAS NORMAS CONTABILÍSTICAS E DE RELATO FINANCEIRO NORMAS INTERPRETATIVAS

3.3 LIGAÇÕES DAS NCRF À EC DO SNC

ESTRUTURA CONCEPTUAL

164

AS NCRF, EM COERÊNCIA COM A EC, CONTEMPLAM:

� BALANÇOS, QUE INFORMAM SOBRE A POSIÇÃO FINANCEIRA

� DEMONSTRAÇÕES DOS RESULTADOS, QUE INFORMAM SOBRE O DESEMPENHOECONÓMICO

� DEMONSTRAÇÕES DE ALTERAÇÕES DO CAPITAL PRÓPRIO, QUE INFORMAMSOBRE A COMPOSIÇÃO E EVOLUÇÃO DO CAPITAL, BEM COMO, EM PARTE,SOBRE MODIFICAÇÕES NA POSIÇÃO FINANCEIRA

3.3 LIGAÇÕES DAS NCRF À EC DO SNC

SOBRE MODIFICAÇÕES NA POSIÇÃO FINANCEIRA

� DEMONSTRAÇÕES DOS FLUXOS DE CAIXA, QUE INFORMAM SOBRE ODESEMPENHO DA GESTÃO FINANCEIRA, CONTRIBUINDO PARA EXPLICAR,PELO MENOS EM PARTE, ALTERAÇÕES NA POSIÇÃO FINANCEIRA

� ANEXOS, COMPLEMENTANDO E ADITANDO OUTRAS INFORMAÇÕESFINANCEIRAS E NÃO FINANCEIRAS, INCLUINDO SITUAÇÕES QUE, NÃOOBEDECENDO AOS REQUISITOS DE RECONHECIMENTO, QUE DEVAM SERDIVULGADAS PARA UMA MAIS COMPLETA COMPREENSÃO DOS UTENTESSOBRE A POSIÇÃO FINANCEIRA, O DESEMPENHO E AS MODIFICAÇÕES NAPOSIÇÃO FINANCEIRA

165

AS NCRF, EM COERÊNCIA COM A EC, CONTEMPLAM REQUISITOS DE:

� COMPREENSIBILIDADE E DE REPRESENTAÇÃO FIDEDIGNA, NOSMODELOS APRESENTADOS E NAS EXIGÊNCIAS EXPLICATIVAS DOANEXO