12ª Conferência Internacional da LARESlares.org.br/Anais2012/images/674-948-1-DR.pdf · (EPUSP)...

20

12ª Conferência Internacional da LARES Centro Brasileiro Britânico, São Paulo - Brasil 19, 20 e 21 de Setembro de 2012 Renda dos Domicílios Versus Velocidade de Venda: o Impacto no Desempenho de Comercialização nos Diferentes Bairros da Cidade de São Paulo Israel Beigler¹, Wagner Laurindo Dias² ¹ Profissional do setor imobiliário, Engenheiro Civil e Economista, ex-aluno do Curso de MBA Real Estate – Economia Setorial e Mercados, Escola Politécnica da Universidade de São Paulo (EPUSP) – Núcleo de Real Estate, Av. Prof. Almeida Prado, Trav. 2, 83, São Paulo, Brasil – [email protected] ² Profissional do setor imobiliário, Administrador, ex-aluno do Curso de MBA Real Estate – Economia Setorial e Mercados, Escola Politécnica da Universidade de São Paulo (EPUSP) – Núcleo de Real Estate, Av. Prof. Almeida Prado, Trav. 2, 83, São Paulo, Brasil – [email protected] RESUMO Nos últimos anos há evidencias de que os preços dos imóveis residenciais na cidade de São Paulo (assim como em todo o Brasil) vêm apresentando um descolamento acentuado em relação ao poder aquisitivo dos compradores, apesar do crescimento da massa salarial como um todo. A elevação dos preços dos imóveis residenciais é alavancada por vários fatores, dentre eles: custos de aquisição de terreno e implantação do empreendimento, elevação dos custos de mão de obra, materiais e serviços, facilidade de acesso ao crédito e a necessidade de margens que justifiquem os riscos. Nosso ponto de vista é que, independente das causas, estes novos patamares de preços coloca uma grande questão em evidencia: a capacidade do comprador final de pagar pelo bem que será construído. É deste tema que trataremos neste artigo. Assim sendo, estudaremos a relação entre a renda dos domicílios de um determinado bairro (em uma faixa especifica) e a velocidade de venda dos empreendimentos (em determinada faixa de preço) que foram lançados neste mesmo bairro em períodos recentes. Existe um pressuposto empírico por trás deste estudo, que cerca de 50% a 70% dos compradores de um novo empreendimento reside no bairro do próprio empreendimento ou em sua área próxima de influência. As conclusões deste artigo estarão suportadas em pesquisas e banco de dados montados pela empresa GEOIMÓVEL (empresa especializada em pesquisa e análise de mercado imobiliário, em inúmeras regiões do Brasil), bem como em dados demográficos e de renda disponibilizados pelo IBGE no Censo de 2010. Palavras-chave: bairros, distritos, renda, domicílios, velocidade, venda

Transcript of 12ª Conferência Internacional da LARESlares.org.br/Anais2012/images/674-948-1-DR.pdf · (EPUSP)...

12ª Conferência Internacional da LARES Centro Brasileiro Britânico, São Paulo - Brasil

19, 20 e 21 de Setembro de 2012

Renda dos Domicílios Versus Velocidade de Venda: o Impacto no Desempenho de Comercialização nos Diferentes Bairros da Cidade de

São Paulo

Israel Beigler¹, Wagner Laurindo Dias²

¹ Profissional do setor imobiliário, Engenheiro Civil e Economista, ex-aluno do Curso de MBA Real Estate – Economia Setorial e Mercados, Escola Politécnica da Universidade de São Paulo (EPUSP) – Núcleo de Real Estate, Av. Prof. Almeida Prado, Trav. 2, 83, São Paulo, Brasil – [email protected]

² Profissional do setor imobiliário, Administrador, ex-aluno do Curso de MBA Real Estate – Economia Setorial e Mercados, Escola Politécnica da Universidade de São Paulo (EPUSP) – Núcleo de Real Estate, Av. Prof. Almeida Prado, Trav. 2, 83, São Paulo, Brasil – [email protected]

RESUMO

Nos últimos anos há evidencias de que os preços dos imóveis residenciais na cidade de São Paulo (assim como em todo o Brasil) vêm apresentando um descolamento acentuado em relação ao poder aquisitivo dos compradores, apesar do crescimento da massa salarial como um todo. A elevação dos preços dos imóveis residenciais é alavancada por vários fatores, dentre eles: custos de aquisição de terreno e implantação do empreendimento, elevação dos custos de mão de obra, materiais e serviços, facilidade de acesso ao crédito e a necessidade de margens que justifiquem os riscos. Nosso ponto de vista é que, independente das causas, estes novos patamares de preços coloca uma grande questão em evidencia: a capacidade do comprador final de pagar pelo bem que será construído. É deste tema que trataremos neste artigo. Assim sendo, estudaremos a relação entre a renda dos domicílios de um determinado bairro (em uma faixa especifica) e a velocidade de venda dos empreendimentos (em determinada faixa de preço) que foram lançados neste mesmo bairro em períodos recentes. Existe um pressuposto empírico por trás deste estudo, que cerca de 50% a 70% dos compradores de um novo empreendimento reside no bairro do próprio empreendimento ou em sua área próxima de influência. As conclusões deste artigo estarão suportadas em pesquisas e banco de dados montados pela empresa GEOIMÓVEL (empresa especializada em pesquisa e análise de mercado imobiliário, em inúmeras regiões do Brasil), bem como em dados demográficos e de renda disponibilizados pelo IBGE no Censo de 2010.

Palavras-chave: bairros, distritos, renda, domicílios, velocidade, venda

12ª Conferência Internacional da LARES Centro Brasileiro Britânico, São Paulo - Brasil

19, 20 e 21 de Setembro de 2012

Householding Incomes Versus Seling Velocity: its Impact in the Sale Performance Among Different Neighborhoods in São Paulo City.

In recent years there is evidence that housing prices in the city of São Paulo (as in Brazil) have presented a strong detachment in relation to the purchasing power of buyers, despite the growth of the wage bill as a whole. Rising housing prices is leveraged by various factors, including: costs of land acquisition and deployment of the enterprise, rising costs of labor, materials and services, ease of access to credit and the need for banks to justify the risks. Our view is that, regardless of the causes, these new price levels puts a big question in evidence: the ability of the final purchaser to pay for the good that will be built. It is this theme that we will address in this article. Therefore, we study the relationship between household income of a particular neighborhood (in a specified range) and speed the sale of enterprises (in particular price range) that were released in the same neighborhood in recent periods. There is an assumption behind this empirical study, that about 50% to 70% of buyers of a new venture lies in the neighborhood of the enterprise itself or in its nearby area of influence. The conclusions of this paper are supported by research and database assembled by the company GEOIMÓVEL (company specializing in research and analysis of the real estate market in many regions of Brazil), as well as demographics and income provided by the IBGE in the 2010 Census.

Key-words: neighborhoods, districts, income, households, speed, sales.

Página 1 de 20

1. INTRODUÇÃO

Ao se planejar um lançamento imobiliário LIMA JUNIOR (2011) expõe em sua obra alguns dos critérios de avaliação de um investimento imobiliário, através de seus indicadores de qualidade econômico-financeiros: taxa de retorno, prazo de “pay back” e exposição de capital. Não é do escopo deste trabalho discussões envolvendo estes parâmetros, mas é certo que todos eles, em maior ou menor grau, são afetados pela velocidade de venda das unidades do empreendimento. Nas fases de lançamento e construção, uma velocidade reduzida em relação àquela planejada, aumentará o montante de aporte requerido dos empreendedores e, em casos extremos, poderá até inviabilizar a operação de financiamento da produção do empreendimento por parte dos bancos. Na conclusão da obra e sua entrega, a existência de maior quantidade de unidades ainda não negociadas afeta sobremaneira a capacidade de amortização dos financiamentos bancários (quase sempre atrelada aos repasses de carteira de recebíveis de unidades já comercializadas) e o retorno dos recursos investidos pelos empreendedores. E não é só do ponto de vista da qualidade dos indicadores econômico-financeiros que as unidades não vendidas até as chaves (as chamadas unidades “remanescentes”) impactam negativamente o empreendimento: a manutenção das unidades remanescentes (IPTU, condomínio, etc), bem como a gestão e administração da sua comercialização acabam demandando recursos humanos e financeiros das incorporadoras, desviando a atenção e esforços dos novos lançamentos. Desta forma, por inúmeras razões, conseguir uma adequada velocidade de venda, desde o lançamento, é uma questão crítica nos empreendimentos. Muitas vezes, segundo ABUNAHMAN, 1999, o levantamento público da atividade de avaliações de imóveis está limitado à simples estimativas do valor de mercado de unidades semelhantes, realizado por imobiliárias e corretores locais. Todos os detalhes tradicionais da fase de planejamento: escolha do terreno, tipologia, arquitetura, áreas de lazer, mídia, equação de fundos entre outros são sempre examinados. A questão da velocidade de vendas do bairro também é olhada, mas, muitas vezes, de modo subjetivo: verifica-se apenas o que já se construiu e, de maneira simplificada, a decisão sobre o produto imobiliário e seu preço consiste em fazer “mais do mesmo”, ou seja, repetir aquilo que, em um passado recente, aparentemente, vendeu ou está vendendo bem. Segundo KOTLER (1994) “as ideias sobre novos produtos podem originar-se de muitas fontes”. Assim sendo, o objetivo deste trabalho é investigar uma questão que, quando não esquecida de todo pelos planejadores, nos parece ser examinada de uma maneira pouco objetiva. Empiricamente, se sabe que percentagens elevadas, de até 70% das unidades dos empreendimentos residenciais costumam ser adquiridos pelos moradores do próprio bairro e, portanto, é preciso estudar se a população moradora no entorno do empreendimento a ser implantado e seu perfil de renda são capazes de propiciar uma velocidade de venda adequada à expectativas dos indicadores de qualidade. E de uma forma simplificada, entendemos como velocidade adequada aquela que maximiza as vendas a partir do lançamento e deixa o menor numero possível de unidades (muito próximo de zero), no momento da entrega.

Página 2 de 20

2. METODOLOGIA

Conforme CERVO e BERVIAN (1996), a pesquisa de campo procura descobrir a frequência com que um fenômeno ocorre, sua relação e conexão com os outros, sua natureza e características, correlacionando fatos ou fenômenos sem manipulá-los. Dessa forma, seguindo este preceito, foram utilizadas duas bases de dados: 1 – O número de domicílios e a renda dos 96 bairros do município de São Paulo, disponibilizados pelo Censo do IBGE 2010. Em relação a esta base, fazemos duas observações: (i) faz mais sentido considerar-se o número de domicílios e sua renda do que utilizar-se da população e sua renda per capita já que, na aquisição de um imóvel, quase sempre, será considerada a soma dos rendimentos de vários membros da família, especialmente quando se considera a escalada dos preços recentes dos imóveis. (ii) neste trabalho usou-se a expressão “bairro” como sinônimo de “distrito” pois é esta última a classificação que o Censo (e outros bancos de dados, a seguir mencionados) utiliza. Reconhecemos a enorme heterogeneidade que os bairros de São Paulo apresentam dentro de suas próprias fronteiras, com inúmeros “clusters” e “mini-bairros” co-existindo lado ao lado na mesma região e o “descolamento” que muitas vezes as denominações oficiais apresentam em relação às denominações populares, estas muito mais próximas das referencias utilizadas por parte dos responsáveis pelo marketing dos empreendimentos. Mas enfim, temos que ater aos dados da forma como estão disponíveis mas, desde já, deixamos nossa sugestão de que cada vez mais se busque aproximar os dados oficiais de divisão geográfica daqueles utilizados pelo mercado. 2 – Uma base de dados privada, cobrindo sobre a velocidade de venda de centenas de empreendimentos, compilada pela empresa GEOIMÓVEL e que descreveremos, com mais detalhes, na secção 4.1 deste trabalho. Conforme BRONDINO 1999, o tipo de variável empregada nos modelos é um dos problemas em avaliações de imóveis, e determinar quais características devem ser levadas em consideração e o quanto cada uma destas influencia o valor final das propriedades são dúvidas frequentes. Considerando-se isto, definimos uma “tipologia” de imóvel bem simplificada, mais ligada à renda do comprador do que a qualquer outro aspecto físico. O foco do estudo foi imóveis residenciais de médio padrão, com preços na faixa de R$ 300.000,00 a R$ 500.000,00 por unidade. Imóveis nesta faixa de preço são adquiridos por compradores que precisam comprovar uma renda igual ou superior a 10 salários mínimos. Atualmente, na cidade de São Paulo, tais imóveis apresentam no máximo 70 m² de área privativa, versus até 100m² em 2008, ano em que se começou a compilar a base de dados. De forma bem simplificada, a abordagem de nosso estudo foi a seguinte: 1 – os bairros da cidade São Paulo foram classificados separadamente segundo os dois bancos de dados mencionados: renda e velocidade de venda e por critérios detalhados nas próximas secções. 2 – as duas classificações foram cotejadas lado a lado.

Página 3 de 20

3 – buscou-se verificar a aderência e/ou coerência entre as duas classificações.

3. DOMICILIOS E RENDA DOS BAIRROS

3.1. Critérios e Classificação

Para cada um dos bairros (distritos) em que se divide o município de São Paulo foi atribuída uma classificação em função de dois critérios, associados ao número de domicílios com renda acima de 10 SM (salários mínimos). Os critérios de classificação adotados foram: Critério A: domicílios com renda acima de 10 salários mínimos em relação aos domicílios totais do município (critério de participação, “share”, no município). Critério B: domicílios com renda acima de 10 salários mínimos dentro dos domicílios totais do bairro (critério de participação no, “share”, dentro do bairro). Em função dos dois critérios acima, se dividiram os bairros em cinco classificações, segundo sua renda: - MUITO FORTE - FORTE - MÉDIO - MÉDIO A FRACO - FRACO Estes critérios de classificação por renda estão diretamente vinculados ao conceito de que um bairro com boa classificação de renda é um bairro que deverá apresentar uma boa velocidade de venda nos empreendimentos lançados naquele bairro ( lembrando sempre que estamos de uma determinada tipologia e, principalmente, faixa de preço). Para cada um dos dois critérios foram criadas faixas que enquadram os bairros em 5 diferentes classificações, conforme a tabela 1 a seguir:

Tabela 1: Classificação dos bairros em função da renda dos domicílios Item apresentado Classificação Descrição

Critério A: domicílios com renda acima de 10 salários mínimos dentro dos domicílios totais do município (participação no município)

MUITO FORTE Acima de 3%

FORTE Entre 2,0 e 2,99%

MEDIO Entre1,5% e 1,99%

FRACO MÉDIO Entre 1,0% e 1,49%

FRACO Abaixo de 1% Critério B domicílios com renda acima de 10 salários mínimos dentro dos domicílios totais do bairro (participação no bairro)

MUITO FORTE Acima de 50%

FORTE De 40 a 49,9 %

MEDIO 30 a 39,9%

FRACO MÉDIO 20 a 29,9%

FRACO Abaixo de 20%

Página 4 de 20

O nosso conceito é de que um bairro com “boa” velocidade de venda (futuramente definiremos o que entendemos como “boa”) é aquele que apresenta, simultaneamente:

• em relação ao município como um todo, uma alta percentagem de domicílios dentro da faixa de rendimento escolhida (no nosso caso, igual ou acima de 10 salários mínimos); e

• a população de domicílios, na faixa de rendimento que nos interessa (igual ou acima de

10 salários mínimos), representa significativa importância dentro da população total do bairro.

Assim, podem haver bairros com muitas famílias qualificadas em termos de renda para aquisição de um imóvel na tipologia escolhida; todavia, esta parcela pode não representar parcela significativa dentro do bairro. Este então, não seria um bairro homogêneo em termos de poder aquisitivo e, portanto, menos atraente para determinada tipologia de empreendimentos. Um empreendimento com “boa” velocidade de venda deveria apresentar para as duas características acima (critérios A e B), classificações na faixa “muito forte” ou “forte”. Se tiver apenas uma, seria apenas regular e abaixo disto, classifica-se como um bairro fraco. Então, preparamos uma matriz (Tabela 2) de classificação dos bairros, que “cruza” os dois critérios de classificação de renda e apresenta as diversas possibilidades de classificação final.

Tabela 2: matriz de classificação do bairro

CRITÉRIO B (vide tab. 1)

MUITO FORTE FORTE MEDIO MEDIO A FRACO FRACO

CR

ITÉR

IO A

(vi

de

tab

. 1)

MUITO FORTE MUITO FORTE FORTE FORTE MÉDIO FRACO

FORTE FORTE FORTE FORTE MÉDIO FRACO

MEDIO FORTE FORTE MEDIO FRACO FRACO

MEDIO A FRACO MEDIO MEDIO FRACO FRACO FRACO

FRACO FRACO FRACO FRACO FRACO FRACO

3.2. Bairros de São Paulo: classificação final, segundo o poder aquisitivo dos domicílios.

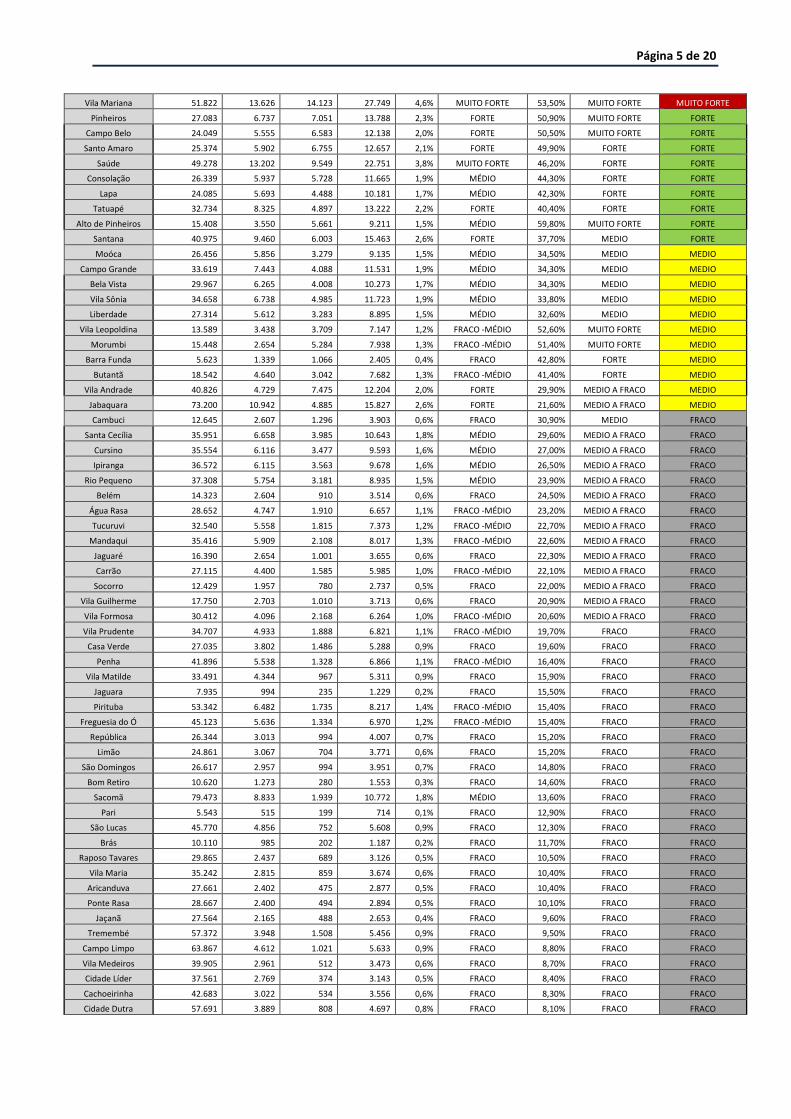

A Tabela 3 apresenta todos os 96 bairros da cidade de São Paulo classificados segundo os dois critérios anteriormente apresentados e reunidos conforme a matriz de classificação da tabela 2. Reproduzimos os dados do Censo do IBGE de 2010, que apresenta o número de domicílios divididos em duas faixas de rendimento (entre 10 e 20 SM e acima de 20 SM). Para nosso estudo, as duas classes de renda foram somadas em uma só.

Tabela 3: Domicílios por Faixa de Rendimento, em salários mínimos

Bairros Total

Classes de rendimento nominal mensal domiciliar (salário mínimo)

Critério de avaliação

CLASSIFICAÇÃO FINAL PELA

RENDA MAIS DE 10 A 20

MAIS DE 20

TOTAL NO MUNICIPIO NO BAIRO

3.574.286 380.801 224.798 605.599 Part. classificação Part. Classificação

Moema 34.821 8.470 13.766 22.236 3,7% MUITO FORTE 63,90% MUITO FORTE MUITO FORTE

Itaim Bibi 39.230 10.176 12.154 22.330 3,7% MUITO FORTE 56,90% MUITO FORTE MUITO FORTE

Jardim Paulista 39.701 10.193 12.308 22.501 3,7% MUITO FORTE 56,70% MUITO FORTE MUITO FORTE

Perdizes 43.635 11.758 11.731 23.489 3,9% MUITO FORTE 53,80% MUITO FORTE MUITO FORTE

Página 5 de 20

Vila Mariana 51.822 13.626 14.123 27.749 4,6% MUITO FORTE 53,50% MUITO FORTE MUITO FORTE

Pinheiros 27.083 6.737 7.051 13.788 2,3% FORTE 50,90% MUITO FORTE FORTE

Campo Belo 24.049 5.555 6.583 12.138 2,0% FORTE 50,50% MUITO FORTE FORTE

Santo Amaro 25.374 5.902 6.755 12.657 2,1% FORTE 49,90% FORTE FORTE

Saúde 49.278 13.202 9.549 22.751 3,8% MUITO FORTE 46,20% FORTE FORTE

Consolação 26.339 5.937 5.728 11.665 1,9% MÉDIO 44,30% FORTE FORTE

Lapa 24.085 5.693 4.488 10.181 1,7% MÉDIO 42,30% FORTE FORTE

Tatuapé 32.734 8.325 4.897 13.222 2,2% FORTE 40,40% FORTE FORTE

Alto de Pinheiros 15.408 3.550 5.661 9.211 1,5% MÉDIO 59,80% MUITO FORTE FORTE

Santana 40.975 9.460 6.003 15.463 2,6% FORTE 37,70% MEDIO FORTE

Moóca 26.456 5.856 3.279 9.135 1,5% MÉDIO 34,50% MEDIO MEDIO

Campo Grande 33.619 7.443 4.088 11.531 1,9% MÉDIO 34,30% MEDIO MEDIO

Bela Vista 29.967 6.265 4.008 10.273 1,7% MÉDIO 34,30% MEDIO MEDIO

Vila Sônia 34.658 6.738 4.985 11.723 1,9% MÉDIO 33,80% MEDIO MEDIO

Liberdade 27.314 5.612 3.283 8.895 1,5% MÉDIO 32,60% MEDIO MEDIO

Vila Leopoldina 13.589 3.438 3.709 7.147 1,2% FRACO -MÉDIO 52,60% MUITO FORTE MEDIO

Morumbi 15.448 2.654 5.284 7.938 1,3% FRACO -MÉDIO 51,40% MUITO FORTE MEDIO

Barra Funda 5.623 1.339 1.066 2.405 0,4% FRACO 42,80% FORTE MEDIO

Butantã 18.542 4.640 3.042 7.682 1,3% FRACO -MÉDIO 41,40% FORTE MEDIO

Vila Andrade 40.826 4.729 7.475 12.204 2,0% FORTE 29,90% MEDIO A FRACO MEDIO

Jabaquara 73.200 10.942 4.885 15.827 2,6% FORTE 21,60% MEDIO A FRACO MEDIO

Cambuci 12.645 2.607 1.296 3.903 0,6% FRACO 30,90% MEDIO FRACO

Santa Cecília 35.951 6.658 3.985 10.643 1,8% MÉDIO 29,60% MEDIO A FRACO FRACO

Cursino 35.554 6.116 3.477 9.593 1,6% MÉDIO 27,00% MEDIO A FRACO FRACO

Ipiranga 36.572 6.115 3.563 9.678 1,6% MÉDIO 26,50% MEDIO A FRACO FRACO

Rio Pequeno 37.308 5.754 3.181 8.935 1,5% MÉDIO 23,90% MEDIO A FRACO FRACO

Belém 14.323 2.604 910 3.514 0,6% FRACO 24,50% MEDIO A FRACO FRACO

Água Rasa 28.652 4.747 1.910 6.657 1,1% FRACO -MÉDIO 23,20% MEDIO A FRACO FRACO

Tucuruvi 32.540 5.558 1.815 7.373 1,2% FRACO -MÉDIO 22,70% MEDIO A FRACO FRACO

Mandaqui 35.416 5.909 2.108 8.017 1,3% FRACO -MÉDIO 22,60% MEDIO A FRACO FRACO

Jaguaré 16.390 2.654 1.001 3.655 0,6% FRACO 22,30% MEDIO A FRACO FRACO

Carrão 27.115 4.400 1.585 5.985 1,0% FRACO -MÉDIO 22,10% MEDIO A FRACO FRACO

Socorro 12.429 1.957 780 2.737 0,5% FRACO 22,00% MEDIO A FRACO FRACO

Vila Guilherme 17.750 2.703 1.010 3.713 0,6% FRACO 20,90% MEDIO A FRACO FRACO

Vila Formosa 30.412 4.096 2.168 6.264 1,0% FRACO -MÉDIO 20,60% MEDIO A FRACO FRACO

Vila Prudente 34.707 4.933 1.888 6.821 1,1% FRACO -MÉDIO 19,70% FRACO FRACO

Casa Verde 27.035 3.802 1.486 5.288 0,9% FRACO 19,60% FRACO FRACO

Penha 41.896 5.538 1.328 6.866 1,1% FRACO -MÉDIO 16,40% FRACO FRACO

Vila Matilde 33.491 4.344 967 5.311 0,9% FRACO 15,90% FRACO FRACO

Jaguara 7.935 994 235 1.229 0,2% FRACO 15,50% FRACO FRACO

Pirituba 53.342 6.482 1.735 8.217 1,4% FRACO -MÉDIO 15,40% FRACO FRACO

Freguesia do Ó 45.123 5.636 1.334 6.970 1,2% FRACO -MÉDIO 15,40% FRACO FRACO

República 26.344 3.013 994 4.007 0,7% FRACO 15,20% FRACO FRACO

Limão 24.861 3.067 704 3.771 0,6% FRACO 15,20% FRACO FRACO

São Domingos 26.617 2.957 994 3.951 0,7% FRACO 14,80% FRACO FRACO

Bom Retiro 10.620 1.273 280 1.553 0,3% FRACO 14,60% FRACO FRACO

Sacomã 79.473 8.833 1.939 10.772 1,8% MÉDIO 13,60% FRACO FRACO

Pari 5.543 515 199 714 0,1% FRACO 12,90% FRACO FRACO

São Lucas 45.770 4.856 752 5.608 0,9% FRACO 12,30% FRACO FRACO

Brás 10.110 985 202 1.187 0,2% FRACO 11,70% FRACO FRACO

Raposo Tavares 29.865 2.437 689 3.126 0,5% FRACO 10,50% FRACO FRACO

Vila Maria 35.242 2.815 859 3.674 0,6% FRACO 10,40% FRACO FRACO

Aricanduva 27.661 2.402 475 2.877 0,5% FRACO 10,40% FRACO FRACO

Ponte Rasa 28.667 2.400 494 2.894 0,5% FRACO 10,10% FRACO FRACO

Jaçanã 27.564 2.165 488 2.653 0,4% FRACO 9,60% FRACO FRACO

Tremembé 57.372 3.948 1.508 5.456 0,9% FRACO 9,50% FRACO FRACO

Campo Limpo 63.867 4.612 1.021 5.633 0,9% FRACO 8,80% FRACO FRACO

Vila Medeiros 39.905 2.961 512 3.473 0,6% FRACO 8,70% FRACO FRACO

Cidade Líder 37.561 2.769 374 3.143 0,5% FRACO 8,40% FRACO FRACO

Cachoeirinha 42.683 3.022 534 3.556 0,6% FRACO 8,30% FRACO FRACO

Cidade Dutra 57.691 3.889 808 4.697 0,8% FRACO 8,10% FRACO FRACO

Página 6 de 20

Cangaíba 41.250 2.910 442 3.352 0,6% FRACO 8,10% FRACO FRACO

Parque do Carmo 20.285 1.319 323 1.642 0,3% FRACO 8,10% FRACO FRACO

Cidade Ademar 80.858 4.550 1.227 5.777 1,0% FRACO -MÉDIO 7,10% FRACO FRACO

Ermelino Matarazzo 34.029 2.084 249 2.333 0,4% FRACO 6,90% FRACO FRACO

Artur Alvim 33.712 2.027 258 2.285 0,4% FRACO 6,80% FRACO FRACO

Sé 9.098 520 84 604 0,1% FRACO 6,60% FRACO FRACO

Itaquera 60.185 3.394 428 3.822 0,6% FRACO 6,40% FRACO FRACO

São Miguel 27.868 1.388 210 1.598 0,3% FRACO 5,70% FRACO FRACO

São Mateus 46.692 2.253 259 2.512 0,4% FRACO 5,40% FRACO FRACO

Jardim São Luís 82.615 3.524 517 4.041 0,7% FRACO 4,90% FRACO FRACO

Jaraguá 53.239 2.025 257 2.282 0,4% FRACO 4,30% FRACO FRACO

Vila Jacuí 41.658 1.562 250 1.812 0,3% FRACO 4,30% FRACO FRACO

Pedreira 42.056 1.466 277 1.743 0,3% FRACO 4,10% FRACO FRACO

Capão Redondo 81.033 2.736 382 3.118 0,5% FRACO 3,80% FRACO FRACO

Sapopemba 84.686 2.824 294 3.118 0,5% FRACO 3,70% FRACO FRACO

José Bonifácio 37.832 1.232 81 1.313 0,2% FRACO 3,50% FRACO FRACO

Brasilândia 76.997 2.324 328 2.652 0,4% FRACO 3,40% FRACO FRACO

Vila Curuçá 43.486 1.242 161 1.403 0,2% FRACO 3,20% FRACO FRACO

Guaianases 30.547 765 216 981 0,2% FRACO 3,20% FRACO FRACO

Perus 22.788 640 79 719 0,1% FRACO 3,20% FRACO FRACO

Anhanguera 19.437 534 75 609 0,1% FRACO 3,10% FRACO FRACO

São Rafael 40.589 943 104 1.047 0,2% FRACO 2,60% FRACO FRACO

Jardim Helena 38.247 745 78 823 0,1% FRACO 2,20% FRACO FRACO

Grajaú 103.074 2.008 180 2.188 0,4% FRACO 2,10% FRACO FRACO

Itaim Paulista 64.319 1.202 122 1.324 0,2% FRACO 2,10% FRACO FRACO

Parelheiros 37.141 613 103 716 0,1% FRACO 1,90% FRACO FRACO

Jardim Ângela 86.894 1.384 154 1.538 0,3% FRACO 1,80% FRACO FRACO

Iguatemi 36.151 590 60 650 0,1% FRACO 1,80% FRACO FRACO

Lajeado 46.653 640 69 709 0,1% FRACO 1,50% FRACO FRACO

Marsilac 2.349 26 4 30 0,0% FRACO 1,30% FRACO FRACO

Cid. Tiradentes 60.740 565 38 603 0,1% FRACO 1,00% FRACO FRACO

A cidade de São Paulo, de acordo com o Censo 2010 do IBGE, está dividida em 96 distritos (que nós estamos genericamente chamando de bairros), totalizando quase 3.6 milhões de domicílios. Destes, apenas 606 mil (17%) têm uma renda mensal domiciliar igual ou acima de 10 salários mínimos (em 2012, o equivalente à R$ 6.220,00). O bairro com a maior quantidade de domicílios com renda igual ou superior a 10 salários mínimos é a Vila Mariana, com 28.000 domicílios. O décimo bairro, por este critério, é o Tatuapé, mas já com menos da metade (13.000 domicílios) do número do 1º lugar. Mas, como vimos, não basta pegar os domicílios com renda igual ou acima de dez salários mínimos. É também importante saber quanto esta população, digamos “mais rica” representa da população total de domicílios dentro o bairro. Assim sendo, verifica-se que Moema, pelo 2º critério, está em 1º lugar, com sua população de corte (igual ou acima de 10 salários mínimos) representando 63,9% dos domicílios totais do bairro. Por outro lado, o Jabaquara, embora em 7º lugar em numero de domicílios absolutos (sempre considerando domicílios acima de 10 salários mínimos), tem apenas 21,6% dos domicílios total do bairro com renda nesta faixa superior. Estas percentagens são muito importantes porque definem a homogeneidade dos bairros em termos de poder aquisitivo de sua população e definem não só um potencial de aquisição interno, mas também servem como “chamariz” para atrair futuros habitantes, com renda ascendente, para

Página 7 de 20

aquele bairro (não deixando de lado claro outros possíveis atrativos como: transporte de massa, equipamentos institucionais, shopping centers, etc) Nossa classificação final reflete a combinação dos dois critérios, e por isto, a classificação da Tabela 3 altera bastante a classificação final de vários bairros, se fossem considerados apenas um ou outro critério. Verifica-se então que temos apenas 4 bairros ( 4,2%) com classificação de renda ( igual ou acima de 10 SM) “muito forte” e outros 9 ( 9,4%) com classificação “forte”. No total, apenas 13 (13,5%) dos bairros são classificados como “muito forte” ou “forte” pela classificação de renda, o que não surpreende, conhecendo-se o histórico da concentração de renda do país. Claro que devemos reconhecer os progressos atingidos pela distribuição nos últimos anos, mas fica evidentemente que, quando falamos de empreendimentos dirigidos a classe média, esta concentração ainda é muito forte e vai, de alguma forma, se refletir na velocidade de venda, como veremos a seguir. 4. A VELOCIDADE DE VENDA A velocidade de venda de um determinado empreendimento é um componente muito importante na formação do fluxo de seu caixa e na administração de uma série de eventos/funções que ocorrem ao longo do desenvolvimento. Uma velocidade de venda alta contribui para uma mais volumosa e/ou rápida entrada de caixa no empreendimento, podendo reduzir a necessidade de aportes ou a tomada de recursos em bancos. Além disto, em função da velocidade, as verbas de PP&M, premiações extras das imobiliárias, despesas com manutenção e outras são encurtadas ou acrescidas à previsão inicial. E o mais grave, uma velocidade acumulada de venda baixa nas chaves pode significar um número insuficiente de unidades a serem repassadas ao banco financiador da obra e, portanto, necessidade de prorrogação do prazo de amortização da divida, o que significa mais despesas com juros, menos resultado, diminuição da TIR e prolongamento do período de “pay back”, em resumo, redução nos indicadores de qualidade do empreendimento. Um fato que se observa algumas vezes nas incorporadoras é que depois do dia “D” do lançamento há “uma certa decepção” com a velocidade real em relação àquela prevista na fase de planejamento. À medida que se aproxima o final das obras, esta decepção vai se tornando um grave “contratempo”, pois as equipes de vendas não estão mais motivadas com aquele empreendimento, mas (apesar disto) as unidades remanescentes precisam ser passadas adiantes, o que quase sempre significa despesas adicionais com promoções, comissões adicionais de venda, manutenções, taxas de condomínios e outros. Neste estudo procura-se investigar se existe e, em que grau, uma correlação entre o poder aquisitivo dos bairros, como classificados em “muito forte” e “forte” (ambos na Tabela 3) e a velocidade de venda apresentada pelos empreendimentos residenciais do bairro, de uma certa tipologia escolhida. 4.1. Compilando a velocidade de vendas A empresa GEOIMÓVEL nos disponibilizou para este estudo um mapeamento de cerca de 38.000 unidades residenciais, distribuídos por 425 empreendimentos lançados no município de São Paulo nos 4 anos compreendidos entre 2008 e 2011. Esta amostra representa cerca de 25,5% do total de empreendimentos residenciais lançados na cidade, na faixa de preço compreendida entre R$ 300.000,00 e R$ 500.000,00.

Página 8 de 20

A racional para selecionarmos esta faixa de preço é a que, considerando-se alguns parâmetros usuais que os principais bancos de varejo utilizam hoje para o financiamento ao comprador final, dentro destas faixas de preço, chega-se, conforme a Tabela 4 a seguir, a uma renda mensal requerida entre 10 a 20 SM (salários mínimos), justamente uma das classes de “partição” de renda que encontramos no Censo do IBGE 2010 para classificação da renda dos domicílios, e que foram apresentados em “muito forte” e “forte” (Tabela 3):

Tabela 4: calculo de renda necessária

VALOR DO IMÓVEL R$ 300.000,00 R$ 500.000,00

FINANCIAMENTO PADRÃO (70,0%) R$ 210.000,00 R$ 350.000,00

PRAZO (anos) 30 20

TAXA DE JUROS (% a.a.) 10,0 % a.a. 10,5% a.a.

PRESTAÇÃO INICIAL (sistema SAC) 2.177,56 4.382,63

RENDA NECESSARIA (35%) 6.221,59 12.521,82

SM = R$ 622,00 10,0 SM 20,1 SM

Nesta faixa de preço, temos uma amostra significativa dos lançamentos da cidade, em torno de 50%, o chamado imóvel para a classe média, média alta. As tipologias mais extremas foram eliminadas, os imóveis de alto-padrão e, principalmente, os imóveis dirigidos para as camadas de menor renda da população, atendidas principalmente pelo Programa “Minha Vida, Minha Casa”, que embute forte subsidio governamental. Em ambos os casos, as especificidades da concepção e comercialização dos imóveis fogem da abrangência de nosso estudo. Para este estudo, foram consideradas as velocidades de venda medidas pela GEOIMÓVEL em cinco diferentes momentos, especificados conforme Tabela 5:

Tabela 5: estágios do empreendimento imobiliário para medição da velocidade de vendas

ESTAGIO EVENTOS PERIODO DE MEDIÇÃO

I - LANÇAMENTO

Etapa a partir da qual o empreendimento tem a incorporação averbada no Cartório de Registro de Imóveis e, portanto, pode ser oficialmente comercializado.a. É quando se espera a grande

“arrancada” em termos de venda.

Medição do 1º ao 30º dia.

II - PÓS-LANÇAMENTO

Este estágio consolida em definitivo a fotografia da velocidade de venda do empreendimento no lançamento. De certo modo é o período ao fim do qual se pode avaliar o maior ou menor êxito

do empreendimento.. Para efeito estatístico, é até mais consistente que a medição somente no estágio I pois aquele inclui todos os lançamentos, inclusive aqueles recentíssimos, por exemplo com apenas 1 ou 2 semanas de escrituração, o que pode causar uma certa distorção da “força” do lançamento.

Medição do 31º ao 180º dia.

III - INÍCIO DE OBRAS

Normalmente as obra começam 6 meses após o inicio da comercialização. Nesta etapa, uma boa velocidade de venda garante um fluxo adequado de caixa via recebíveis iniciais, já que o banco somente entra mais tarde, com 20% do orçamento

já executado e 40% de comercialização mínima

Medimos a velocidade entre 181º e 360º dias do lançamento, o que garante praticamente que todos os empreendimentos, mesmo os que começaram as obras com certo atraso (e hoje, devido as aprovações oficiais isto não é tão raro), estejam incluídos neste estagio de

medição

IV - INÍCIO DO DESEMBOLSO DO BANCO

Como já comentamos acima, o banco começa a fazer a medição física e liberar os desembolsos normalmente a partir de 180 dias do lançamento, desde que tenham sido atendidos os parâmetros mínimos mencionados: 20% de obras físicas e 40% de vendas. A partir desta etapa, os recursos dos recebíveis passam a ser menos importantes, mas é também o momento em que a velocidade de venda pode diminuir bastante, passado o impacto inicial da campanha de lançamento, desmontagem

Medição do 361º ao 720º dia.

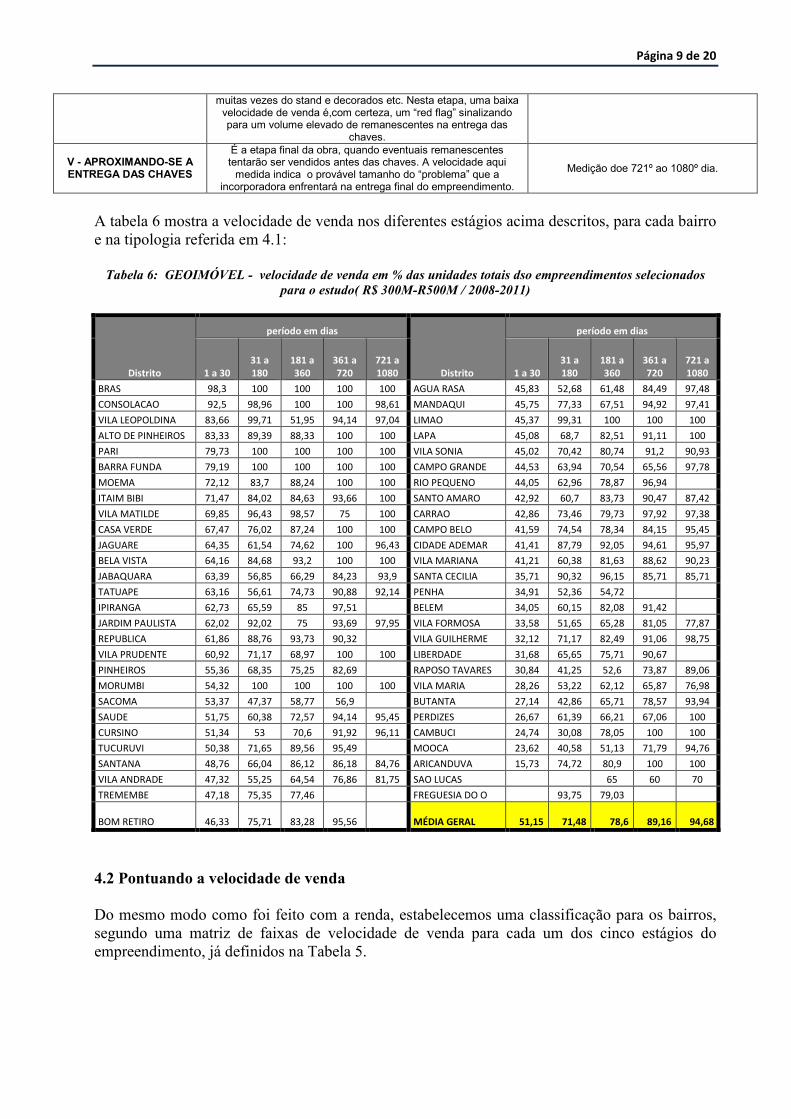

Página 9 de 20

muitas vezes do stand e decorados etc. Nesta etapa, uma baixa velocidade de venda é,com certeza, um “red flag” sinalizando para um volume elevado de remanescentes na entrega das

chaves.

V - APROXIMANDO-SE A ENTREGA DAS CHAVES

É a etapa final da obra, quando eventuais remanescentes tentarão ser vendidos antes das chaves. A velocidade aqui medida indica o provável tamanho do “problema” que a

incorporadora enfrentará na entrega final do empreendimento.

Medição doe 721º ao 1080º dia.

A tabela 6 mostra a velocidade de venda nos diferentes estágios acima descritos, para cada bairro e na tipologia referida em 4.1:

Tabela 6: GEOIMÓVEL - velocidade de venda em % das unidades totais dso empreendimentos selecionados para o estudo( R$ 300M-R500M / 2008-2011)

Distrito

período em dias

Distrito

período em dias

1 a 30 31 a 180

181 a 360

361 a 720

721 a 1080 1 a 30

31 a 180

181 a 360

361 a 720

721 a 1080

BRAS 98,3 100 100 100 100 AGUA RASA 45,83 52,68 61,48 84,49 97,48

CONSOLACAO 92,5 98,96 100 100 98,61 MANDAQUI 45,75 77,33 67,51 94,92 97,41

VILA LEOPOLDINA 83,66 99,71 51,95 94,14 97,04 LIMAO 45,37 99,31 100 100 100

ALTO DE PINHEIROS 83,33 89,39 88,33 100 100 LAPA 45,08 68,7 82,51 91,11 100

PARI 79,73 100 100 100 100 VILA SONIA 45,02 70,42 80,74 91,2 90,93

BARRA FUNDA 79,19 100 100 100 100 CAMPO GRANDE 44,53 63,94 70,54 65,56 97,78

MOEMA 72,12 83,7 88,24 100 100 RIO PEQUENO 44,05 62,96 78,87 96,94

ITAIM BIBI 71,47 84,02 84,63 93,66 100 SANTO AMARO 42,92 60,7 83,73 90,47 87,42

VILA MATILDE 69,85 96,43 98,57 75 100 CARRAO 42,86 73,46 79,73 97,92 97,38

CASA VERDE 67,47 76,02 87,24 100 100 CAMPO BELO 41,59 74,54 78,34 84,15 95,45

JAGUARE 64,35 61,54 74,62 100 96,43 CIDADE ADEMAR 41,41 87,79 92,05 94,61 95,97

BELA VISTA 64,16 84,68 93,2 100 100 VILA MARIANA 41,21 60,38 81,63 88,62 90,23

JABAQUARA 63,39 56,85 66,29 84,23 93,9 SANTA CECILIA 35,71 90,32 96,15 85,71 85,71

TATUAPE 63,16 56,61 74,73 90,88 92,14 PENHA 34,91 52,36 54,72

IPIRANGA 62,73 65,59 85 97,51 BELEM 34,05 60,15 82,08 91,42

JARDIM PAULISTA 62,02 92,02 75 93,69 97,95 VILA FORMOSA 33,58 51,65 65,28 81,05 77,87

REPUBLICA 61,86 88,76 93,73 90,32 VILA GUILHERME 32,12 71,17 82,49 91,06 98,75

VILA PRUDENTE 60,92 71,17 68,97 100 100 LIBERDADE 31,68 65,65 75,71 90,67

PINHEIROS 55,36 68,35 75,25 82,69 RAPOSO TAVARES 30,84 41,25 52,6 73,87 89,06

MORUMBI 54,32 100 100 100 100 VILA MARIA 28,26 53,22 62,12 65,87 76,98

SACOMA 53,37 47,37 58,77 56,9 BUTANTA 27,14 42,86 65,71 78,57 93,94

SAUDE 51,75 60,38 72,57 94,14 95,45 PERDIZES 26,67 61,39 66,21 67,06 100

CURSINO 51,34 53 70,6 91,92 96,11 CAMBUCI 24,74 30,08 78,05 100 100

TUCURUVI 50,38 71,65 89,56 95,49 MOOCA 23,62 40,58 51,13 71,79 94,76

SANTANA 48,76 66,04 86,12 86,18 84,76 ARICANDUVA 15,73 74,72 80,9 100 100

VILA ANDRADE 47,32 55,25 64,54 76,86 81,75 SAO LUCAS 65 60 70

TREMEMBE 47,18 75,35 77,46 FREGUESIA DO O 93,75 79,03

BOM RETIRO 46,33 75,71 83,28 95,56 MÉDIA GERAL

51,15 71,48 78,6 89,16 94,68

4.2 Pontuando a velocidade de venda Do mesmo modo como foi feito com a renda, estabelecemos uma classificação para os bairros, segundo uma matriz de faixas de velocidade de venda para cada um dos cinco estágios do empreendimento, já definidos na Tabela 5.

Página 10 de 20

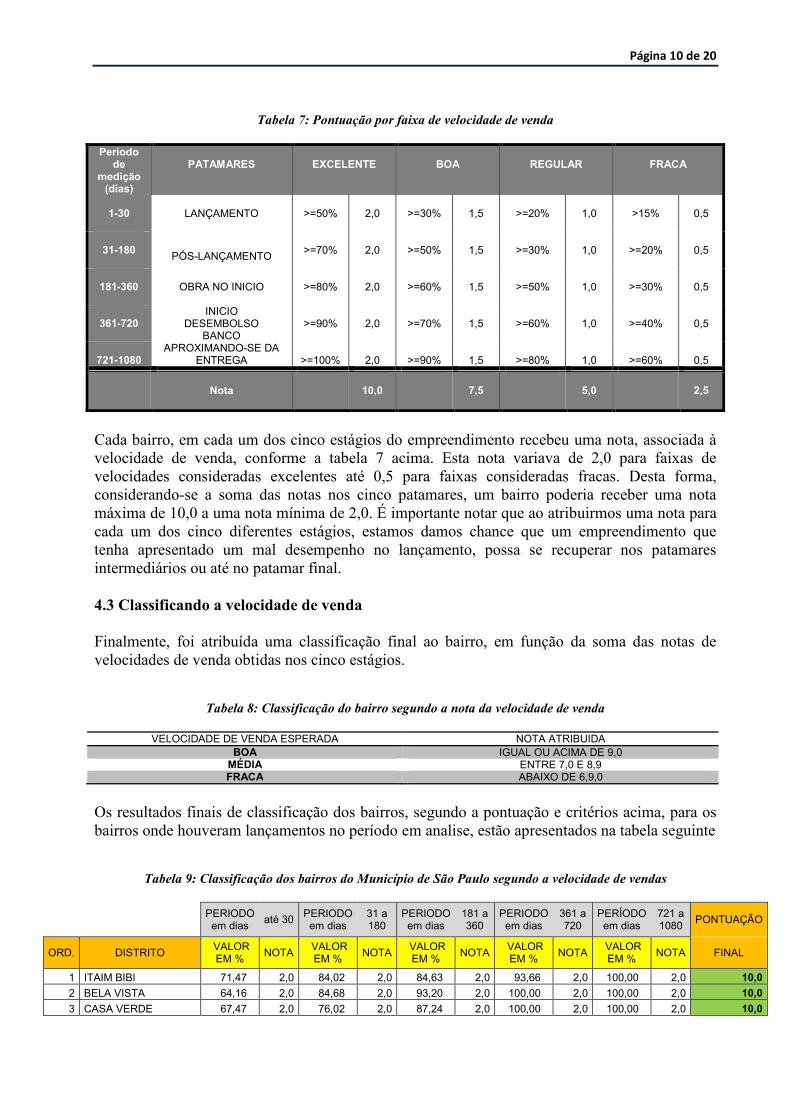

Tabela 7: Pontuação por faixa de velocidade de venda

Período de

medição (dias)

PATAMARES

EXCELENTE

BOA

REGULAR

FRACA

1-30

LANÇAMENTO

>=50%

2,0

>=30%

1,5

>=20%

1,0

>15%

0,5

31-180

PÓS-LANÇAMENTO

>=70%

2,0

>=50%

1,5

>=30%

1,0

>=20%

0,5

181-360

OBRA NO INICIO

>=80%

2,0

>=60%

1,5

>=50%

1,0

>=30%

0,5

361-720

INICIO DESEMBOLSO

BANCO

>=90%

2,0

>=70%

1,5

>=60%

1,0

>=40%

0,5

721-1080

APROXIMANDO-SE DA ENTREGA

>=100%

2,0

>=90%

1,5

>=80%

1,0

>=60%

0,5

Nota

10,0

7,5

5,0

2,5

Cada bairro, em cada um dos cinco estágios do empreendimento recebeu uma nota, associada à velocidade de venda, conforme a tabela 7 acima. Esta nota variava de 2,0 para faixas de velocidades consideradas excelentes até 0,5 para faixas consideradas fracas. Desta forma, considerando-se a soma das notas nos cinco patamares, um bairro poderia receber uma nota máxima de 10,0 a uma nota mínima de 2,0. É importante notar que ao atribuirmos uma nota para cada um dos cinco diferentes estágios, estamos damos chance que um empreendimento que tenha apresentado um mal desempenho no lançamento, possa se recuperar nos patamares intermediários ou até no patamar final. 4.3 Classificando a velocidade de venda Finalmente, foi atribuída uma classificação final ao bairro, em função da soma das notas de velocidades de venda obtidas nos cinco estágios.

Tabela 8: Classificação do bairro segundo a nota da velocidade de venda

VELOCIDADE DE VENDA ESPERADA NOTA ATRIBUIDA BOA IGUAL OU ACIMA DE 9,0 MÉDIA ENTRE 7,0 E 8,9 FRACA ABAIXO DE 6,9,0

Os resultados finais de classificação dos bairros, segundo a pontuação e critérios acima, para os bairros onde houveram lançamentos no período em analise, estão apresentados na tabela seguinte

Tabela 9: Classificação dos bairros do Município de São Paulo segundo a velocidade de vendas

PERIODO em dias

até 30 PERIODO em dias

31 a 180

PERIODO em dias

181 a 360

PERIODO em dias

361 a 720

PERÍODO em dias

721 a 1080

PONTUAÇÃO

ORD. DISTRITO VALOR EM %

NOTA VALOR EM %

NOTA VALOR EM %

NOTA VALOR EM %

NOTA VALOR EM %

NOTA FINAL

1 ITAIM BIBI 71,47 2,0 84,02 2,0 84,63 2,0 93,66 2,0 100,00 2,0 10,0

2 BELA VISTA 64,16 2,0 84,68 2,0 93,20 2,0 100,00 2,0 100,00 2,0 10,0

3 CASA VERDE 67,47 2,0 76,02 2,0 87,24 2,0 100,00 2,0 100,00 2,0 10,0

Página 11 de 20

4 BARRA FUNDA 79,19 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0

5 BRAS 98,30 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0

6 PARI 79,73 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0

7 ALTO DE PINHEIROS 83,33 2,0 89,39 2,0 88,33 2,0 100,00 2,0 100,00 2,0 10,0

8 MOEMA 72,12 2,0 83,70 2,0 88,24 2,0 100,00 2,0 100,00 2,0 10,0

9 MORUMBI 54,32 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0

10 VILA MATILDE 69,85 2,0 96,43 2,0 98,57 2,0 75,00 1,5 100,00 2,0 9,5

11 CONSOLACAO 92,50 2,0 98,96 2,0 100,00 2,0 100,00 2,0 98,61 1,5 9,5

12 LIMAO 45,37 1,5 99,31 2,0 100,00 2,0 100,00 2,0 100,00 2,0 9,5

13 ARICANDUVA 15,73 1,0 74,72 2,0 80,90 2,0 100,00 2,0 100,00 2,0 9,0

14 LAPA 45,08 1,5 68,70 1,5 82,51 2,0 91,11 2,0 100,00 2,0 9,0

15 VILA GUILHERME 32,12 1,5 71,17 2,0 82,49 2,0 91,06 2,0 98,75 1,5 9,0

16 CIDADE ADEMAR 41,41 1,5 87,79 2,0 92,05 2,0 94,61 2,0 95,97 1,5 9,0

17 VILA SONIA 45,02 1,5 70,42 2,0 80,74 2,0 91,20 2,0 90,93 1,5 9,0

18 JARDIM PAULISTA 62,02 2,0 92,02 2,0 75,00 1,5 93,69 2,0 97,95 1,5 9,0

19 MANDAQUI 45,75 1,5 77,33 2,0 67,51 1,5 94,92 2,0 97,41 1,5 8,5

20 CARRAO 42,86 1,5 73,46 2,0 79,73 1,5 97,92 2,0 97,38 1,5 8,5

21 VILA LEOPOLDINA 83,66 2,0 99,71 2,0 51,95 1,0 94,14 2,0 97,04 1,5 8,5

22 JAGUARE 64,35 2,0 61,54 1,5 74,62 1,5 100,00 2,0 96,43 1,5 8,5

23 CURSINO 51,34 2,0 53,00 1,5 70,60 1,5 91,92 2,0 96,11 1,5 8,5

24 SAUDE 51,75 2,0 60,38 1,5 72,57 1,5 94,14 2,0 95,45 1,5 8,5

25 TATUAPE 63,16 2,0 56,61 1,5 74,73 1,5 90,88 2,0 92,14 1,5 8,5

26 CAMPO BELO 41,59 1,5 74,54 2,0 78,34 1,5 84,15 1,5 95,45 1,5 8,0

27 VILA MARIANA 41,21 1,5 60,38 1,5 81,63 2,0 88,62 1,5 90,23 1,5 8,0

28 SANTO AMARO 42,92 1,5 60,70 1,5 83,73 2,0 90,47 2,0 87,42 1,0 8,0

29 SANTA CECILIA 35,71 1,5 90,32 2,0 96,15 2,0 85,71 1,5 85,71 1,0 8,0

30 JABAQUARA 63,39 2,0 56,85 1,5 66,29 1,5 84,23 1,5 93,90 1,5 8,0

31 TUCURUVI 50,38 2,0 71,65 2,0 89,56 2,0 95,49 2,0 0,0 8,0

32 REPUBLICA 61,86 2,0 88,76 2,0 93,73 2,0 90,32 2,0 0,0 8,0

33 CAMBUCI 24,74 1,0 30,08 1,0 78,05 1,5 100,00 2,0 100,00 2,0 7,5

34 AGUA RASA 45,83 1,5 52,68 1,5 61,48 1,5 84,49 1,5 97,48 1,5 7,5

35 SANTANA 48,76 1,5 66,04 1,5 86,12 2,0 86,18 1,5 84,76 1,0 7,5

36 BOM RETIRO 46,33 1,5 75,71 2,0 83,28 2,0 95,56 2,0 0,0 7,5

37 VILA PRUDENTE 60,92 2,0 71,17 2,0 68,97 1,5 100,00 2,0 0,0 7,5

38 IPIRANGA 62,73 2,0 65,59 1,5 85,00 2,0 97,51 2,0 0,0 7,5

39 PERDIZES 26,67 1,0 61,39 1,5 66,21 1,5 67,06 1,0 100,00 2,0 7,0

40 CAMPO GRANDE 44,53 1,5 63,94 1,5 70,54 1,5 65,56 1,0 97,78 1,5 7,0

41 VILA ANDRADE 47,32 1,5 55,25 1,5 64,54 1,5 76,86 1,5 81,75 1,0 7,0

42 BELEM 34,05 1,5 60,15 1,5 82,08 2,0 91,42 2,0 0,0 7,0

43 BUTANTA 27,14 1,0 42,86 1,0 65,71 1,5 78,57 1,5 93,94 1,5 6,5

44 VILA FORMOSA 33,58 1,5 51,65 1,5 65,28 1,5 81,05 1,5 77,87 0,5 6,5

45 RIO PEQUENO 44,05 1,5 62,96 1,5 78,87 1,5 96,94 2,0 0,0 6,5

46 LIBERDADE 31,68 1,5 65,65 1,5 75,71 1,5 90,67 2,0 0,0 6,5

47 PINHEIROS 55,36 2,0 68,35 1,5 75,25 1,5 82,69 1,5 0,0 6,5

48 MOOCA 23,62 1,0 40,58 1,0 51,13 1,0 71,79 1,5 94,76 1,5 6,0

49 RAPOSO TAVARES 30,84 1,5 41,25 1,0 52,60 1,0 73,87 1,5 89,06 1,0 6,0

50 VILA MARIA 28,26 1,0 53,22 1,5 62,12 1,5 65,87 1,0 76,98 0,5 5,5

51 TREMEMBE 47,18 1,5 75,35 2,0 77,46 1,5 0,0 0,0 5,0

52 SACOMA 53,37 2,0 47,37 1,0 58,77 1,0 56,90 0,5 0,0 4,5

53 PENHA 34,91 1,5 52,36 1,5 54,72 1,0 0,0 0,0 4,0

54 FREGUESIA DO O 0,0 93,75 2,0 79,03 1,5 0,0 0,0 3,5

55 SAO LUCAS 0,0 0,0 65,00 1,5 60,00 1,0 70,00 0,5 3,0

VELOCIDADE MÉDIA 50,78 71,48 78,60 89,16 94,55

Página 12 de 20

4.4. Análise da classificação dos bairros em função da velocidade de venda: justificando as elevadas velocidades Foram classificados 55 bairros do município (aproximadamente 57% do total) nos quais foram encontrados lançamentos com a tipologia que descrevemos anteriormente. Esta proporção de 57% já é um indicador do grau relativo de concentração dos lançamentos (e da renda) no município. Uma 1ª característica que aparece dos números é a elevada velocidade média de venda, em todos os patamares. No 2º patamar (31 a 180 dias), ao qual achamos até mais consistente em termos de medir a velocidade do lançamento (vide justificativa na Tabela 5), a média simples de velocidade no lançamento já é de 71,5%. Mesmo retroagindo a faixa anterior, mais curta, de zero a 30 dias, encontra-se uma média bastante elevada, de 51,1%. No inicio de obras, chega-se a velocidade média de 78,6%. Estas velocidades elevadas, com certeza, refletem um momento muito positivo do particular do mercado imobiliário paulistano, mas que pode ser estendido, sem dúvida alguma, para todo o mercado nacional. Foge do escopo deste trabalho discutir as causas deste momento favorável, mas como “drivers” para estas elevadas velocidades de venda, é importante lembrar uma série de fatores que ocorreram simultaneamente e levaram o mercado imobiliário a um período de “boom” ( mas não de “bolha” ) no mercado imobiliário: - crescimento generalizado da economia, com elevação da renda e da massa salarial,

simultaneamente à ascensão, na escala social, de um grande número de famílias, em particular

nas camadas baixas e médias de renda.

- oferta abundante de crédito em geral e de crédito imobiliário em particular. Na fase de

construção, os principais bancos de varejo passaram a correr atrás das incorporadoras,

oferecendo suas linhas, o oposto do cenário de alguns poucos anos atrás, quando o mais comum

era encontrar os empreendedores “suplicando” pelo crédito escasso. Na fase de entrega das

obras, os recursos para financiar a longo prazo os compradores, além de também se tornarem

mais abundantes, vieram também em condições bem mais favoráveis de prazo e taxas de juros,

de modo a melhor adequar o perfil da renda aos preços em ascensão dos imóveis. Nunca é

demais lembrar que as mudanças nas estruturas jurídicas relacionadas com os

empreendimentos imobiliários (principalmente patrimônio de afetação e alienação fiduciária)

tornaram também as instituições financeiras mais propensas a emprestar.

- além da oferta de crédito imobiliário dos bancos, as incorporadoras puderam contar com pelo

menos mais três fontes de recursos:

(i) mercado de bolsas – várias incorporadoras, algumas ainda de menor porte e controle

familiar, puderam abrir seu capital, através de ofertas iniciais públicas de ações (IPO na sigla

em inglês) e, mais tarde, em rodadas posteriores, conseguiram reforçar seu capital próprio.

(ii) mercado de capitais – vários novos mecanismos e instrumentos ganharam musculatura no

mercado como instrumentos de captação de “funding” lastreados em ativos imobiliários:

Securitizações de Recebíveis, Certificados de Créditos Imobiliários (CRIs), Letras Imobiliárias

(LI), Fundos Imobiliários, Fundos de Participação (Private Equity) etc.

(iii) investidores estrangeiros – estamos colocando estes “players” como uma fonte à parte

devido à importância que passaram a ter em muitos segmentos (lajes corporativas, logística,

shopping-centers e mesmo incorporações residenciais). Embora usualmente eles entram

utilizando-se dos instrumentos citados anteriormente, muitos o fizeram através de investimentos

diretos no capital das incorporadoras das empresas.

Página 13 de 20

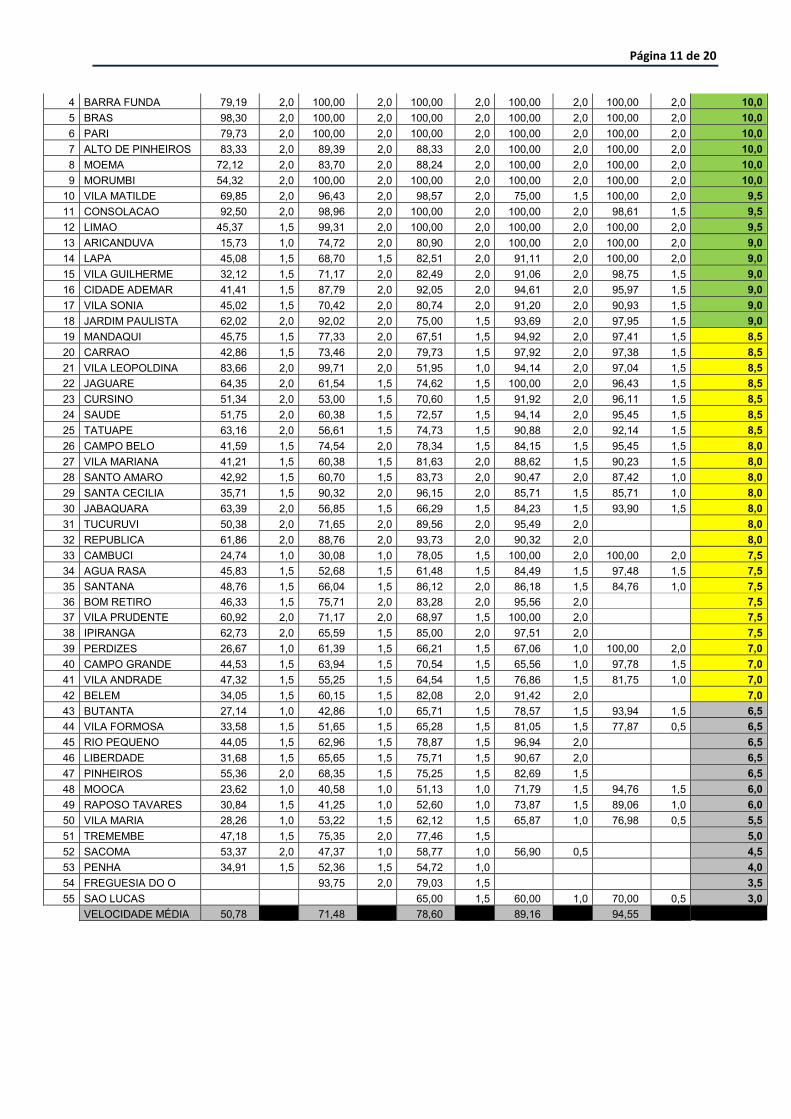

Em 2012, estamos atravessando um cenário bastante mais difícil, onde se discute se os fatores acima vão persistir e conseguir dar sustentabilidade ao mercado. Acreditamos que as velocidades de venda irão cair. Isto, de fato, já está acontecendo e, como consequência, esta quase euforia que os números acima mostraram de forma quase generalizada, tendem a se tornar uma “saudade” (empreendimentos imobiliários vendidos 100% em um final de semana). As velocidades de venda não só serão mais lentas como serão mais dispersas de um bairro para outro. Nossa classificação apontou 30% dos bairros tendo apresentado uma velocidade de venda “boa” e 76%, como “boa” ou “média. Achamos que estas proporções tendem a diminuir e ao cruzar as informações de velocidade com as de renda, como faremos na secção seguinte, nosso propósito é dar subsídios que orientem os incorporadores a manterem uma boa performance em um cenário que não deve ser mais de euforia, como vivemos de 2007 a 2011. 5 PODER AQUISITIVO VERSUS VELOCIDADE DE VENDAS A seguir, reunimos, em uma só tabela, a combinação das duas classificações feitas até aqui para os bairros de São Paulo, uma em função da renda (Tabela 3) e outra em função da velocidade de vendas dos empreendimentos residenciais (Tabela 9). Tabela 10: Bairros de São Paulo: classificação segundo poder aquisitivo (acima de 10 SM) e da velocidade venda dos empreendimentos residenciais ( faixa de R$ 300M a R$ 500M de preço, lançados no período de 2008-2011)

PERIODO (em dias)

até 30

PERIODO (em dias)

31 a 180

PERIODO (em dias)

181 a 360

PERIODO (em dias)

361 a 720

PERÍODO (em dias)

721 a 1080

PONTUAÇÃO CLASSIFICAÇÃO

ORD. DISTRITO VALOR EM %

NOTA VALOR EM

% NOTA

VALOR EM %

NOTA VALOR EM

% NOTA

VALOR EM %

NOTA FINAL PELA RENDA

1 ITAIM BIBI 71,47 2,0 84,02 2,0 84,63 2,0 93,66 2,0 100,00 2,0 10,0 MUITO FORTE 2 BELA VISTA 64,16 2,0 84,68 2,0 93,20 2,0 100,00 2,0 100,00 2,0 10,0 MEDIO

3 CASA VERDE 67,47 2,0 76,02 2,0 87,24 2,0 100,00 2,0 100,00 2,0 10,0 FRACO 4 BARRA FUNDA 79,19 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0 MEDIO 5 BRAS 98,30 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0 FRACO 6 PARI 79,73 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0 FRACO 7 ALTO DE PINHEIROS 83,33 2,0 89,39 2,0 88,33 2,0 100,00 2,0 100,00 2,0 10,0 FORTE

8 MOEMA 72,12 2,0 83,70 2,0 88,24 2,0 100,00 2,0 100,00 2,0 10,0 MUITO FORTE

9 MORUMBI 54,32 2,0 100,00 2,0 100,00 2,0 100,00 2,0 100,00 2,0 10,0 MEDIO 10 VILA MATILDE 69,85 2,0 96,43 2,0 98,57 2,0 75,00 1,5 100,00 2,0 9,5 FRACO 11 CONSOLACAO 92,50 2,0 98,96 2,0 100,00 2,0 100,00 2,0 98,61 1,5 9,5 FORTE

12 LIMAO 45,37 1,5 99,31 2,0 100,00 2,0 100,00 2,0 100,00 2,0 9,5 FRACO 13 ARICANDUVA 15,73 1,0 74,72 2,0 80,90 2,0 100,00 2,0 100,00 2,0 9,0 FRACO 14 LAPA 45,08 1,5 68,70 1,5 82,51 2,0 91,11 2,0 100,00 2,0 9,0 FORTE

15 VILA GUILHERME 32,12 1,5 71,17 2,0 82,49 2,0 91,06 2,0 98,75 1,5 9,0 FRACO 16 CIDADE ADEMAR 41,41 1,5 87,79 2,0 92,05 2,0 94,61 2,0 95,97 1,5 9,0 FRACO 17 VILA SONIA 45,02 1,5 70,42 2,0 80,74 2,0 91,20 2,0 90,93 1,5 9,0 MEDIO 18 JARDIM PAULISTA 62,02 2,0 92,02 2,0 75,00 1,5 93,69 2,0 97,95 1,5 9,0 MUITO FORTE 19 MANDAQUI 45,75 1,5 77,33 2,0 67,51 1,5 94,92 2,0 97,41 1,5 8,5 FRACO 20 CARRAO 42,86 1,5 73,46 2,0 79,73 1,5 97,92 2,0 97,38 1,5 8,5 FRACO 21 VILA LEOPOLDINA 83,66 2,0 99,71 2,0 51,95 1,0 94,14 2,0 97,04 1,5 8,5 MEDIO

22 JAGUARE 64,35 2,0 61,54 1,5 74,62 1,5 100,00 2,0 96,43 1,5 8,5 FRACO 23 CURSINO 51,34 2,0 53,00 1,5 70,60 1,5 91,92 2,0 96,11 1,5 8,5 FRACO 24 SAUDE 51,75 2,0 60,38 1,5 72,57 1,5 94,14 2,0 95,45 1,5 8,5 FORTE 25 TATUAPE 63,16 2,0 56,61 1,5 74,73 1,5 90,88 2,0 92,14 1,5 8,5 FORTE 26 CAMPO BELO 41,59 1,5 74,54 2,0 78,34 1,5 84,15 1,5 95,45 1,5 8,0 FORTE 27 VILA MARIANA 41,21 1,5 60,38 1,5 81,63 2,0 88,62 1,5 90,23 1,5 8,0 MUITO FORTE

28 SANTO AMARO 42,92 1,5 60,70 1,5 83,73 2,0 90,47 2,0 87,42 1,0 8,0 FORTE 29 SANTA CECILIA 35,71 1,5 90,32 2,0 96,15 2,0 85,71 1,5 85,71 1,0 8,0 FRACO 30 JABAQUARA 63,39 2,0 56,85 1,5 66,29 1,5 84,23 1,5 93,90 1,5 8,0 MEDIO 31 TUCURUVI 50,38 2,0 71,65 2,0 89,56 2,0 95,49 2,0

0,0 8,0 FRACO

32 REPUBLICA 61,86 2,0 88,76 2,0 93,73 2,0 90,32 2,0

0,0 8,0 FRACO 33 CAMBUCI 24,74 1,0 30,08 1,0 78,05 1,5 100,00 2,0 100,00 2,0 7,5 FRACO

34 AGUA RASA 45,83 1,5 52,68 1,5 61,48 1,5 84,49 1,5 97,48 1,5 7,5 FRACO 35 SANTANA 48,76 1,5 66,04 1,5 86,12 2,0 86,18 1,5 84,76 1,0 7,5 FORTE 36 BOM RETIRO 46,33 1,5 75,71 2,0 83,28 2,0 95,56 2,0

0,0 7,5 FRACO

37 VILA PRUDENTE 60,92 2,0 71,17 2,0 68,97 1,5 100,00 2,0

0,0 7,5 FRACO

Página 14 de 20

38 IPIRANGA 62,73 2,0 65,59 1,5 85,00 2,0 97,51 2,0

0,0 7,5 FRACO 39 PERDIZES 26,67 1,0 61,39 1,5 66,21 1,5 67,06 1,0 100,00 2,0 7,0 MUITO FORTE 40 CAMPO GRANDE 44,53 1,5 63,94 1,5 70,54 1,5 65,56 1,0 97,78 1,5 7,0 MEDIO 41 VILA ANDRADE 47,32 1,5 55,25 1,5 64,54 1,5 76,86 1,5 81,75 1,0 7,0 MEDIO

42 BELEM 34,05 1,5 60,15 1,5 82,08 2,0 91,42 2,0

0,0 7,0 FRACO 43 BUTANTA 27,14 1,0 42,86 1,0 65,71 1,5 78,57 1,5 93,94 1,5 6,5 MEDIO 44 VILA FORMOSA 33,58 1,5 51,65 1,5 65,28 1,5 81,05 1,5 77,87 0,5 6,5 FRACO 45 RIO PEQUENO 44,05 1,5 62,96 1,5 78,87 1,5 96,94 2,0

0,0 6,5 FRACO

46 LIBERDADE 31,68 1,5 65,65 1,5 75,71 1,5 90,67 2,0

0,0 6,5 MEDIO 47 PINHEIROS 55,36 2,0 68,35 1,5 75,25 1,5 82,69 1,5

0,0 6,5 FORTE

48 MOOCA 23,62 1,0 40,58 1,0 51,13 1,0 71,79 1,5 94,76 1,5 6,0 MEDIO 49 RAPOSO TAVARES 30,84 1,5 41,25 1,0 52,60 1,0 73,87 1,5 89,06 1,0 6,0 FRACO 50 VILA MARIA 28,26 1,0 53,22 1,5 62,12 1,5 65,87 1,0 76,98 0,5 5,5 FRACO 51 TREMEMBE 47,18 1,5 75,35 2,0 77,46 1,5

0,0

0,0 5,0 FRACO

52 SACOMA 53,37 2,0 47,37 1,0 58,77 1,0 56,90 0,5

0,0 4,5 FRACO 53 PENHA 34,91 1,5 52,36 1,5 54,72 1,0

0,0

0,0 4,0 FRACO

54 FREGUESIA DO O

0,0 93,75 2,0 79,03 1,5

0,0

0,0 3,5 FRACO 55 SAO LUCAS

0,0

0,0 65,00 1,5 60,00 1,0 70,00 0,5 3,0 FRACO

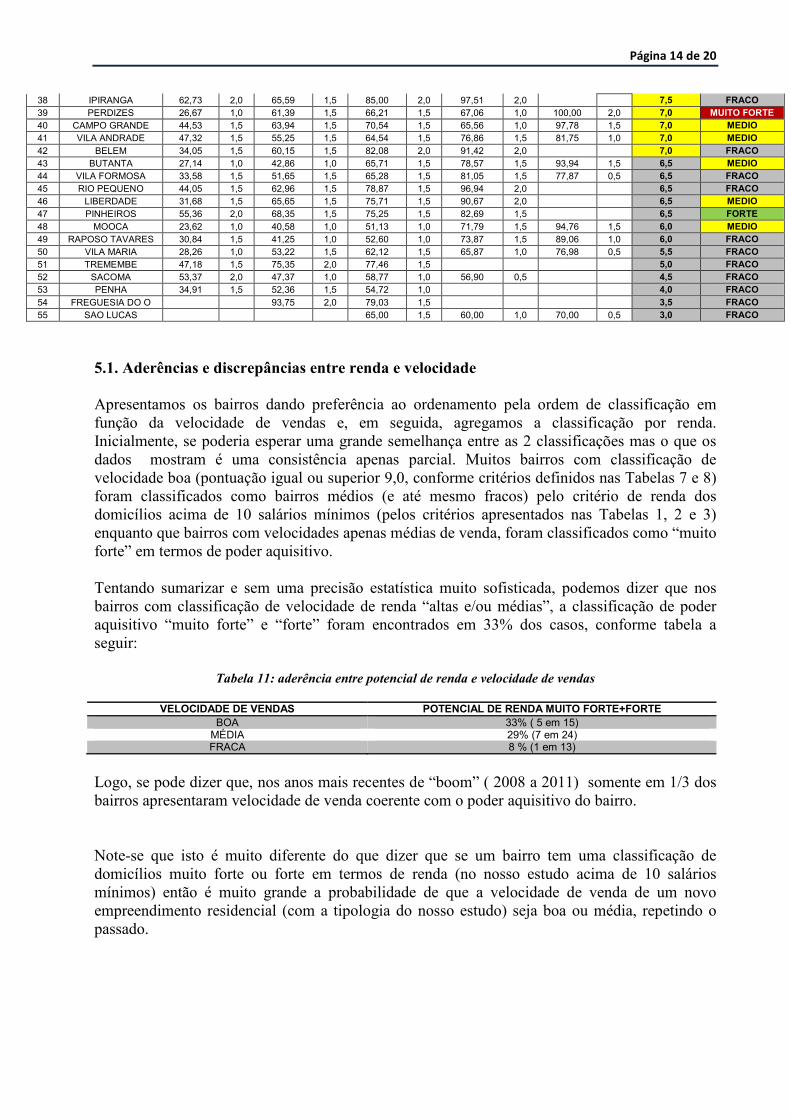

5.1. Aderências e discrepâncias entre renda e velocidade Apresentamos os bairros dando preferência ao ordenamento pela ordem de classificação em função da velocidade de vendas e, em seguida, agregamos a classificação por renda. Inicialmente, se poderia esperar uma grande semelhança entre as 2 classificações mas o que os dados mostram é uma consistência apenas parcial. Muitos bairros com classificação de velocidade boa (pontuação igual ou superior 9,0, conforme critérios definidos nas Tabelas 7 e 8) foram classificados como bairros médios (e até mesmo fracos) pelo critério de renda dos domicílios acima de 10 salários mínimos (pelos critérios apresentados nas Tabelas 1, 2 e 3) enquanto que bairros com velocidades apenas médias de venda, foram classificados como “muito forte” em termos de poder aquisitivo. Tentando sumarizar e sem uma precisão estatística muito sofisticada, podemos dizer que nos bairros com classificação de velocidade de renda “altas e/ou médias”, a classificação de poder aquisitivo “muito forte” e “forte” foram encontrados em 33% dos casos, conforme tabela a seguir:

Tabela 11: aderência entre potencial de renda e velocidade de vendas

VELOCIDADE DE VENDAS POTENCIAL DE RENDA MUITO FORTE+FORTE BOA 33% ( 5 em 15) MÉDIA 29% (7 em 24) FRACA 8 % (1 em 13)

Logo, se pode dizer que, nos anos mais recentes de “boom” ( 2008 a 2011) somente em 1/3 dos bairros apresentaram velocidade de venda coerente com o poder aquisitivo do bairro. Note-se que isto é muito diferente do que dizer que se um bairro tem uma classificação de domicílios muito forte ou forte em termos de renda (no nosso estudo acima de 10 salários mínimos) então é muito grande a probabilidade de que a velocidade de venda de um novo empreendimento residencial (com a tipologia do nosso estudo) seja boa ou média, repetindo o passado.

Página 15 de 20

5.2. O problema da densidade dos lançamentos Se continuarmos a verificar as classificações da Tabela 10 podemos dizer ainda que para 20% dos bairros, embora sua classificação ficasse como “media”, o bairro apresentou um bom desempenho de velocidade de vendas. Portanto, pode haver outro fator que de alguma forma gera corelações opostas entre renda e velocidade de venda. Acreditamos que e, entre estes fatores, encontra-se a densidade dos lançamentos nos bairro, aqui definido como a quantidade de lançamentos em unidades realizadas no período. Assim vamos fazer outra “filtragem” em função dada seguinte tabela:

Tabela 12: critério de densidade dos lançamentos na amostra

DENSIDADE DOS LANÇAMENTOS

PERCENTUAL DE CONCENTRAÇÃO

ABRANGENCIA DA FAIXA

BOA maior ou igual a 2,5% 62,7% MÉDIA entre 1,0% e 2,4% 25,8% BAIXA menor ou igual a 1,0% 11,5%

Assim sendo, a classificação dos bairros no que tange a densidade dos lançamentos ficou conforme tabela abaixo:

Tabela 13: classificação de densidade dos lançamentos na amostra

Distrito importância relativa dos lançamentos

Distrito importância relativa dos lançamentos

Distrito importância relativa dos lançamentos

VILA PRUDENTE 6,6% BELA VISTA 2,1% VILA SONIA 0,8%

ITAIM BIBI 5,7% SAUDE 2,0% CIDADE ADEMAR 0,8%

SANTO AMARO 5,4% MOEMA 1,8% VILA LEOPOLDINA 0,7%

MANDAQUI 5,0% AGUA RASA 1,7% JABAQUARA 0,7%

MORUMBI 4,1% PERDIZES 1,6% FREGUESIA DO O 0,6%

REPUBLICA 3,8% VILA MARIA 1,5% SAO LUCAS 0,6%

LAPA 3,3% PINHEIROS 1,5% BARRA FUNDA 0,6%

BELEM 3,2% JAGUARE 1,5% BRAS 0,5%

VILA ANDRADE 3,2% JARDIM PAULISTA 1,5% VILA MATILDE 0,5%

LIBERDADE 3,1% CAMPO BELO 1,4% ALTO DE PINHEIROS 0,4% RIO PEQUENO 3,0% RAPOSO TAVARES 1,4% PENHA 0,4%

VILA MARIANA 3,0% MOOCA 1,3% VILA GUILHERME 0,4% LIMAO 3,0% SANTANA 1,2% CASA VERDE 0,3%

PARI 2,7% CARRAO 1,1% CURSINO 0,2%

CAMPO GRANDE 2,7% ARICANDUVA 1,0% SANTA CECILIA 0,2%

TATUAPE 2,6% BUTANTA 0,9% BOM RETIRO 0,2%

IPIRANGA 2,5% CONSOLACAO 0,8% SACOMA 0,1%

VILA FORMOSA 2,4% CAMBUCI 0,8% TREMEMBE 0,1%

TUCURUVI 2,2%

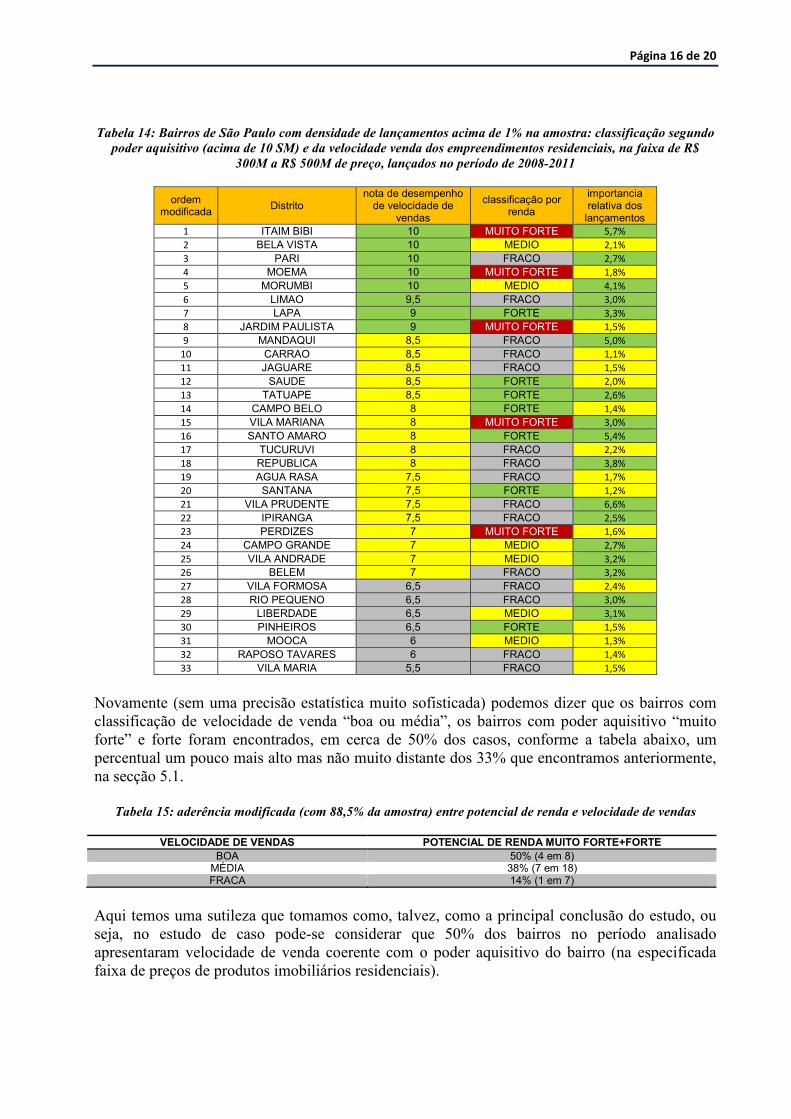

A densidade dos lançamentos nos bairros é algo que pode gerar distorções nos números, pois um bairro (com poucos lançamentos de um produto especifico) pode apresentar ótima velocidade de vendas em função da demanda por este mesmo produto imobiliário apresentar desequilíbrio frente a sua oferta. Dessa forma, vamos analisar a Tabela 10 novamente, sem considerar os bairros que apresentaram baixa densidade de lançamentos, gerando uma nova tabela abaixo (considerando 88,5% do total dos imóveis da amostra que, agora, representam aproximadamente 32 mil unidades distribuídas em 33 bairros / distritos):

Página 16 de 20

Tabela 14: Bairros de São Paulo com densidade de lançamentos acima de 1% na amostra: classificação segundo poder aquisitivo (acima de 10 SM) e da velocidade venda dos empreendimentos residenciais, na faixa de R$

300M a R$ 500M de preço, lançados no período de 2008-2011

ordem modificada

Distrito nota de desempenho de velocidade de

vendas

classificação por renda

importancia relativa dos lançamentos

1 ITAIM BIBI 10 MUITO FORTE 5,7%

2 BELA VISTA 10 MEDIO 2,1%

3 PARI 10 FRACO 2,7%

4 MOEMA 10 MUITO FORTE 1,8%

5 MORUMBI 10 MEDIO 4,1%

6 LIMAO 9,5 FRACO 3,0%

7 LAPA 9 FORTE 3,3%

8 JARDIM PAULISTA 9 MUITO FORTE 1,5%

9 MANDAQUI 8,5 FRACO 5,0%

10 CARRAO 8,5 FRACO 1,1%

11 JAGUARE 8,5 FRACO 1,5%

12 SAUDE 8,5 FORTE 2,0%

13 TATUAPE 8,5 FORTE 2,6%

14 CAMPO BELO 8 FORTE 1,4%

15 VILA MARIANA 8 MUITO FORTE 3,0%

16 SANTO AMARO 8 FORTE 5,4%

17 TUCURUVI 8 FRACO 2,2%

18 REPUBLICA 8 FRACO 3,8%

19 AGUA RASA 7,5 FRACO 1,7%

20 SANTANA 7,5 FORTE 1,2%

21 VILA PRUDENTE 7,5 FRACO 6,6%

22 IPIRANGA 7,5 FRACO 2,5%

23 PERDIZES 7 MUITO FORTE 1,6%

24 CAMPO GRANDE 7 MEDIO 2,7%

25 VILA ANDRADE 7 MEDIO 3,2%

26 BELEM 7 FRACO 3,2%

27 VILA FORMOSA 6,5 FRACO 2,4%

28 RIO PEQUENO 6,5 FRACO 3,0%

29 LIBERDADE 6,5 MEDIO 3,1%

30 PINHEIROS 6,5 FORTE 1,5%

31 MOOCA 6 MEDIO 1,3%

32 RAPOSO TAVARES 6 FRACO 1,4%

33 VILA MARIA 5,5 FRACO 1,5%

Novamente (sem uma precisão estatística muito sofisticada) podemos dizer que os bairros com classificação de velocidade de venda “boa ou média”, os bairros com poder aquisitivo “muito forte” e forte foram encontrados, em cerca de 50% dos casos, conforme a tabela abaixo, um percentual um pouco mais alto mas não muito distante dos 33% que encontramos anteriormente, na secção 5.1.

Tabela 15: aderência modificada (com 88,5% da amostra) entre potencial de renda e velocidade de vendas

VELOCIDADE DE VENDAS POTENCIAL DE RENDA MUITO FORTE+FORTE BOA 50% (4 em 8) MÉDIA 38% (7 em 18) FRACA 14% (1 em 7)

Aqui temos uma sutileza que tomamos como, talvez, como a principal conclusão do estudo, ou seja, no estudo de caso pode-se considerar que 50% dos bairros no período analisado apresentaram velocidade de venda coerente com o poder aquisitivo do bairro (na especificada faixa de preços de produtos imobiliários residenciais).

Página 17 de 20

6. CONCLUSÃO

Quando se faz uma aplicação no mercado financeiro é comum que, no prospecto de venda do produto, apareça, por regulamentação das autoridades, a advertência: “A performance passada não é garantia de performance no futuro”. Este conceito também precisa ser levado em conta pelos incorporadores de forma mais consistente e nosso estudo pretende mostrar alguns dados que corroboram esta frase. Como comentamos ao final da seção 4.4, a partir de 2012 o mercado imobiliário (assim como a economia como um todo) parece estar mudando: os indicadores ainda apontam para um crescimento mas bem mais moderado do que no passado recente. Assim, decidir lançar um empreendimento em um bairro qualquer, porque outros empreendimentos semelhantes, no mesmo bairro venderam muito bem no passado, pode representar algo, daqui em diante, muito mais arriscado. Ainda mais considerando-se que os empreendedores estão se tornando, mais e mais, multi regionais e, devido à carência de bons terrenos nos bairros mais conhecidos, cada vez mais buscam lotes em regiões ainda pouco exploradas. Recomendamos olhar sempre qual é o poder aquisitivo do bairro na faixa alvo de comprador e, mesmo nos casos em que este pode aquisitivo se mostrar adequado, lembrar que nosso estudo para o município de São Paulo, mostrou que em apenas 50% dos bairros esta relação entre renda adequada e velocidade de venda se demonstrou consistente. Recomendamos também atenção tanto para a saturação de bairros mais explorados quanto para oportunidades em novos bairros que vão surgindo com as migrações internas dentro da cidade, polos de trabalho, redes de transporte de massa e pelo próprio efeito dos lançamentos imobiliários que consolidam novos bairros. Tanto em bairros mais conhecidos como em bairros ainda pouco explorados, é preciso, ainda na fase de decisão da compra de terreno e formatação do produto, se aprofundar em outras questões, associadas (mas não cobertas) no campo de nosso estudo: - existência de micro-regiões dentro das regiões/bairros maiores, seja em termos de renda, seja em termos de perfil de compradores; aqui sempre poderão existir boas oportunidades mas, como sempre, “quem chegar 1º pode ter melhores ganhos em relação a quem chega mais tarde”. - examinar a questão do perfil dos moradores do bairro, em termos de idade, ciclo de vida, se já são ou não proprietários; bairros de alto poder aquisitivo e boas velocidades de renda podem ter um futuro menos brilhantes do que no passado, caso a população esteja majoritariamente envelhecendo.

7. REFERÊNCIAS

ABUNAHMAN, S. A. Curso de engenharia legal e de avaliações. PINI, São Paulo, 1999, 89 p. BRONDINO, N. C. M. Acessibilidade no valor de lotes urbanos através do uso de redes neurais. Tese (Doutorado em Engenharia Civil) – Escola de Engenharia e São Carlos/Universidade de São Paulo, São Paulo, 1999.

Página 18 de 20

CERVO, A L.; BERVIAN, P.A. Metodologia científica. 4ª ed. Makron Books, São Paulo,1996, 31p. GEOIMÓVEL – Referencia em pesquisa e soluções integradas para o mercado imobiliário. Disponibilização de sua base de dados dos empreendimentos lançados no Município de São Paulo na faixa de preços entre 300R$mil e 500R$mil entre os anos de 2008 a 2011. Informações através do site: <http://www.geoimovel.com.br/geoimovel02/entrada.asp> IBGE – Instituto Brasileiro de Geografia e Estatística. Censo 2010: Município de São Paulo - Domicílios por Faixa de Rendimento, em salários mínimos [online]. Disponível em: <http://www.ibge.gov.br/censo2010/>. KOTLER, P. Administração de marketing: análise, implementação e controle.4ª ed. São Paulo: Atlas, 1994, 676p. LIMA JUNIOR, JOÃO DA ROCHA. Real Estate: modelagem e investimentos em empreendimentos imobiliários / João da Rocha Lima Jr., Cláudio Tavares de Alencar, Eliane

Monetti. Rio de Janeiro: Elsevier, 2011, 54p.

![16ª Conferência Internacional da LARESlares.org.br/16a-conferencia-internacional-lares/... · que equivale a rentabilidade bruta de [1,18 x CDI] em outros instrumentos de investimentos](https://static.fdocumentos.com/doc/165x107/5f6101f3029800243413104c/16-conferncia-internacional-da-que-equivale-a-rentabilidade-bruta-de-118-x.jpg)

![[Curso] – Karl Marx – O Capital – Prof. Dr.pdf](https://static.fdocumentos.com/doc/165x107/563dbb98550346aa9aae8ae4/curso-karl-marx-o-capital-prof-drpdf.jpg)