2 O conhecimento na gestão pública - Humanitas Vivens ... · Bibliotecária CRB/9-1610 Todos os...

108

-

Upload

vuongquynh -

Category

Documents

-

view

215 -

download

0

Transcript of 2 O conhecimento na gestão pública - Humanitas Vivens ... · Bibliotecária CRB/9-1610 Todos os...

2 O conhecimento na gestão pública

O CONHECIMENTO NA GESTÃO PÚBLICA

4 O conhecimento na gestão pública

Amaury Meller Filho José Francisco de Assis Dias

Rosângela Danielides (Organizadores)

AUTORES: Adriana Palmieri

Amaury Meller Filho Bruno Cesar Piovezan

Charlanne Kelly Piovezan Deli Silveira

Ederson Fábio Pereira da Silva Graziele Maria Higina Da Silva

Rosângela Danielides

O CONHECIMENTO NA GESTÃO PÚBLICA

Volume I

Primeira Edição E-book

Editora Vivens O conhecimento a serviço da Vida!

Toledo – PR

2016

6 O conhecimento na gestão pública

Copyright 2016 by Amaury Meller Filho / José Francisco de Assis Dias

Rosângela Danielides EDITORA:

Daniela Valentini CONSELHO EDITORIAL:

Dr. José Beluci Caporalini – UEM Dr. Ricardo Daher Oliveira – CEUMA

Dra. Lorella Congiunti – PUU – Roma - Itália REVISÃO ORTOGRÁFICA:

Prof. Antonio Eduardo Gabriel CAPA, DIAGRAMAÇÃO E DESIGN:

Editora Vivens Ltda

Dados Internacionais de Catalogação-na-Publicação (CIP)

Rosimarizy Linaris Montanhano Astolphi Bibliotecária CRB/9-1610

Todos os direitos reservados com exclusividade para o território nacional. Nenhuma parte desta obra pode ser reproduzida ou

transmitida por qualquer forma e/ou quaisquer meios ou arquivada em qualquer sistema ou banco de dados sem

permissão escrita da Editora. Editora Vivens, O conhecimento a serviço da Vida!

Rua Pedro Lodi, nº 566 – Jardim Coopagro Toledo – PR – CEP: 85903-510; Fone: (45) 3056-5596

http://www.vivens.com.br; e-mail: [email protected]

O conhecimento na gestão pública, volume I /

C749 organizadores Amaury Meller Filho, José

Francisco de Assis Dias, Rosângela

Danielides; autores, Adriana Palmieri ...

[et al]. – 1. ed. e-book – Toledo, PR:

Vivens, 2016.

108 p.: il.; color.

Modo de Acesso: World Wide Web:

<http://www.vivens.com.br>

ISBN: 978-85-92670-11-5

1. Administração pública. 2. Gestão do

conhecimento. 3. Servidor público. 4.

Aprendizagem organizacional. I. Título.

CDD 22. ed. 350

SUMÁRIO APRESENTAÇÃO.............................................................. I = AS DESPESAS PÚBLICAS, SEU PLANEJAMENTO E A CORRETA EXECUÇÃO EM UM PEQUENO MUNICÍPIO DA REGIÃO NORTE DO PARANÁ Adriana Palmieri Ederson Fábio Pereira da Silva.......................................... II = A IMPORTÂNCIA DE UM SERVIDOR PÚBLICO MOTIVADO PARA A QUALIDADE DO SERVIÇO PÚBLICO Amaury Meller Filho Graziele Maria Higina Da Silva........................................... III = EDUCAÇÃO CONTINUADA UM ESTUDO DE CASO EM UMA INSTITUIÇÃO PUBLICA DE ENSINO FUNDAMENTAL Charlanne Kelly Piovezan Deli Silveira......................................................................... IV = DECADÊNCIA E PRESCRIÇÃO DO CRÉDITO TRIBUTÁRIO Bruno Cesar Piovezan Rosângela Danielides.........................................................

9

11

27

41

75

8 O conhecimento na gestão pública

APRESENTAÇÃO A globalização, entre outras coisas, tornou o

acesso a informação mais fácil e rápido, o que resultou numa mudança no perfil das pessoas: elas se tornaram mais cientes de seus direitos, adquiriram novas formas de perceber o mundo e novos valores sociais, e por tanto passaram a exigir mais ao serem atendidas.

Com este novo padrão de sociedade que busca formas de atendimento mais eficientes e democráticas que venham a facilitar a vida do cidadão, surge a necessidade de repensarmos o atual modelo de serviço e de gestão pública.

O compromisso com a qualidade passa então a ser não só uma questão de necessidade como uma questão de obrigação, não havendo mais espaço para uma filosofia de trabalho pautada na lentidão e na burocracia que só vem a dificultar a vida das pessoas que necessitam desses serviços.

Tal mudança só poderá ser possível quando passarmos a nos preocupar mais com os agentes envolvidos diretamente neste processo, os servidores públicos. É através desses agentes que a administração cumpre com seu dever que é o de prestar serviços à comunidade. E para que esses serviços sejam realizados com qualidade de maneira a atender aos anseios da sociedade, é importante que eles sejam prestados por profissionais qualificados e motivados.

Os trabalhos reunidos, neste primeiro volume O CONHECIMENTO NA GESTÃO PÚBLICA, refletem o empenho e dedicação dos Autores que, com competência, apresentam conhecimentos que podem ser transformadores em nossa sociedade, para o bem dos organismos públicos através de uma eficiente gestão da informação e do conhecimento.

10 O conhecimento na gestão pública

No primeiro capítulo, os autores trabalharam as despesas públicas, seu planejamento e a correta execução em um pequeno município da região norte do Paraná.

No segundo capítulo, os autores trabalharam a importância de um servidor público motivado para a qualidade do serviço público.

No terceiro capítulo, os autores trabalharam a educação continuada um estudo de caso em uma instituição pública de ensino fundamental.

No quarto e último capítulo, os autores trabalharam a decadência e prescrição do crédito tributário.

Boa leitura!

Os organizadores

= I =

AS DESPESAS PÚBLICAS, SEU PLANEJAMENTO E A CORRETA EXECUÇÃO EM UM PEQUENO MUNICÍPIO

DA REGIÃO NORTE DO PARANÁ

Adriana Palmieri Ederson Fábio Pereira da Silva

1.1 INTRODUÇÃO

A cada nova eleição surge na sociedade a

esperança de mudanças e melhorias nas condições de vida dos cidadãos. Mudanças essas que advém da troca dos gestores, com novas ideias e propostas para melhor atender a população. O que a maioria das pessoas não sabe, é que muitas ideias não são tão fáceis de implementar na área pública, como a são na área privada. Muitas ações são barradas pela legislação que engessa ou retarda a execução de programas que poderiam estar imediatamente beneficiando a população.

Basta dizer, que na área privada pode-se fazer “tudo o que a lei não proíbe”, mas que na área pública, só pode ser feito “aquilo que tem permissão em lei”.

Assim, muitos novos administradores se veem frustrados por não conseguirem fazer gastos e investimentos com os recursos disponíveis.

Esse artigo pretende demonstrar a forma como são feitos os orçamentos para as despesas públicas e os passos corretos para a sua execução.

12 O conhecimento na gestão pública

1.2 MATERIAL E MÉTODOS

1.2.1 Material Para dar base científica ao artigo, procedeu-se a

pesquisa bibliográfica, assim como na legislação existente. Também foram verificadas as práticas cotidianas que já eram executadas no local da pesquisa.

1.2.2 Métodos

Foi feito uso da pesquisa bibliográfica na legislação

existente e uma pequena pesquisa de campo para identificar as falhas e acertos na execução das despesas.

1.2.3 Problematização

A cada troca de gestores, uma leva de funcionários

é substituída por outros que comporão a nova equipe de trabalho. Grande parte desses que chegam, sem nenhum conhecimento da atividade que deverão executar, ou das regras que formatam o dia-a-dia das tarefas pertinentes aos seus cargos.

Outra situação comum é a mudança nos rumos da administração. Dependendo do lado político que ganhou o pleito eleitoral, atividades e obras podem sofrer a tentativa de interrupção pelo novo administrador.

Para impedir certos abusos políticos e proteger o patrimônio público, muitas legislações foram feitas e implementadas ao longo das últimas décadas, dando condições à população e aos órgãos fiscalizadores de impedir essas práticas e também de mostrar o caminho que esses novos administradores e funcionários devem seguir para a boa prática com os recursos públicos.

As despesas públicas... 13

1.3 FUNDAMENTAÇÃO TEÓRICA Pesquisando o assunto, notou-se que vários

autores já publicaram suas opiniões e resultados, o que gerou um imenso arcabouço teórico.

Assim sendo, a revisão literária, com base na opinião de alguns autores especialistas na área como Reis, Machado Jr, Angélico e Piscitelli, forma um conjunto de conhecimentos capaz de garantir a legitimidade da pesquisa e ainda servir como vocabulário para os termos técnicos que surgirão no desenvolvimento desse artigo.

1.3.1 Planejamento das despesas

1.3.1.1 Conceito de Planejamento das Despesas Públicas

Na administração pública, o ato de planejar, além

de ser importante como ferramenta gerencial, também se firma como uma atividade obrigatória, pois a legislação determina através da LRF-Lei de Responsabilidade Fiscal (E.C.101/2000), no capítulo 2, que trata do planejamento e das regras que deverão ser seguidas para a sua elaboração.

1.3.1.2 Instrumentos legais de planejamento público

A Constituição Federal de 1988, em seu artigo 174,

determina que o Estado, na qualidade de agente normativo e regulador da atividade econômica, exercerá na forma da lei, as funções de fiscalização, incentivo e planejamento. Assim, o planejamento é função obrigatória do Estado.

1.3.1.2.1 Plano Plurianual - PPA

Vainer et alii (2005, p. 17) afirmam: “o Plano

Plurianual de um município é o instrumento de

14 O conhecimento na gestão pública

planejamento estratégico de suas ações, contemplando um período de quatro anos”.

Segundo Kohama (1998, p.62), o Plano Plurianual,

(...) é um plano de médio prazo, através do qual procura-se ordenar as ações do governo que levem ao atingimento dos objetivos e metas fixadas para um período de quatro anos.

O Plano Plurianual é elaborado no primeiro ano de

um governo, e permanece em vigência até o final do primeiro ano do governo seguinte, o que garante a continuidade administrativa do planejamento governamental.

1.3.1.2.2 Lei de Diretrizes Orçamentárias - LDO

É um instrumento de planejamento anual,

conhecido popularmente apenas como LDO, tem como objetivo servir de ligação entre a Lei do Plano Plurianual e a Lei do Orçamento Anual, como afirma Debus (2002, p.26) “(...) e, a LDO, para servir de elo de ligação entre aqueles instrumentos” e ainda “Trata-se, portanto, de instrumento que funciona como elo de ligação entre o PPA e os orçamentos anuais”.

Segundo Debus (2002, p.27), a LDO em sua concepção original “tinha como função básica orientar a elaboração dos orçamentos anuais”, porém, com o advento da Lei 101/2000, a mesma recebeu novas e importantes funções como: “dispor sobre o equilíbrio entre receita e despesa e estabelecer critério e forma e limitação de empenho, na ocorrência de arrecadação inferior ao esperado”.

As despesas públicas... 15

1.3.1.2.3 Lei Orçamentária Anual - LOA Ao definir os tipos de planos derivados do

planejamento, Chiavenato (1999, p.266), faz a seguinte afirmação sobre orçamentos: “São os planos relacionados com dinheiro, seja por meio de receita, seja por meio de despesa” e comenta ainda que orçamentos “(...) são planos operacionais quando sua dimensão é local e sua temporalidade é de curto prazo”.

Padoveze (1998, p. 213), diz que “Orçamento é uma parte da programação operacional”.

Kohama (1998, p. 63), define a Lei Orçamentária Anual como “(...) instrumento utilizado para a consequente materialização do conjunto de ações e objetivos que foram planejados visando ao melhor atendimento e bem estar da coletividade”.

Uma apresentação mais detalhada e atual da Lei Orçamentária Anual é feita por Oliveira Jr (2005, p.12):

É elaborada anualmente e deve estar de acordo com a LDO e o PPA. A LOA define pormenorizadamente, as metas físicas e financeiras para o exercício seguinte. É encaminhada na forma de projeto de lei ao legislativo para aprovação. Assim como a LDO e o PPA, a LOA pode receber emendas da Câmara.

1.3.2 Execução

Uma vez elaborada e aprovada a LOA, as

entidades passam à sua execução a partir do primeiro dia útil de cada exercício, passando assim a registrar entradas e saídas de recursos para a execução das atividades e projetos aprovados previamente.

16 O conhecimento na gestão pública

1.3.2.1 Etapas da despesa pública Diferentemente da entidade privada, na qual o

administrador aplica os recursos onde bem entender, na entidade pública os recursos devem, obrigatoriamente, além de estar previstos no orçamento, atender as etapas da despesa pública fixada em Lei (Machado JR, 2002).

1.3.2.1.1 Programação das despesas

De acordo com Angélico (1994) e Kohama (1998):

- Programação das despesas: atua como um programa de controle da utilização dos créditos, garantindo o seu consumo à mesma medida que se realiza a receita.

Com base nas atividades e projetos previstos na

Lei Orçamentária Anual, o administrador buscará realizar as despesas necessárias para manter essas atividades em andamento e executar os projetos previstos para o exercício, mas no mesmo ritmo das entradas de receitas, o que geralmente acontece no tempo e na quantidade diferentes das necessidades.

É comum que as receitas municipais sejam maiores nos meses de janeiro a abril e entre outubro e dezembro, e caia drasticamente entre maio e setembro.

Assim, como no primeiro ano de mandato o administrador terá que trabalhar com a LOA feita por seu antecessor, caberá à sua equipe trabalhar com o que recebeu pronto e preparar o PPA, LDO e LOA para a partir do exercício seguinte conseguir colocar em prática suas ideias e propostas de governo.

1.3.2.1.2 Licitação

De acordo com Angélico (1994) e Kohama (1998):

As despesas públicas... 17

- Licitação: nessa etapa, o processo licitatório garantirá a observância do princípio constitucional da isonomia e a seleção da proposta mais vantajosa para a administração.

Observando a forma de trabalho no local

pesquisado, notou-se que uma das coisas mais difíceis dos novos administradores aceitarem, é que mesmo tendo a autoridade para ordenar despesas, não podem simplesmente comprar o que precisa ou mandar executar um serviço sem antes ter autorização em lei para isso. Além disso, ainda precisam passar pelo processo licitatório, mesmo que seja para obter um parecer jurídico de dispensa ou inexigibilidade de licitação.

Embora existam brechas na legislação sobre licitações, é recomendável que se faça processo para cada aquisição, para não correr o risco de ter suas ações julgadas como crime e ainda ter que devolver com recursos próprios o valor da aquisição.

1.3.2.1.3 Empenho

De acordo com Angélico (1994) e Kohama (1998):

- Empenho: a etapa mais importante de todas, pois, é nessa etapa que surge a obrigação, ou seja, o empenho gera a obrigação de pagar.

Para que haja o empenho, primeiro é necessário

que haja a dotação, que nada mais é que o saldo disponível na LOA para registrar essa despesa, diminuindo o saldo para a próxima compra. Numa explicação simples, digamos que o administrador precise comprar um bem no valor de R$8.000,00 e o saldo da dotação seja somente de R$5.000,00, logo, não será possível fazer esse empenho no momento, carecendo de alterações no orçamento.

O administrador deve sempre ter em mente que, antes de assumir compromissos com fornecedores,

18 O conhecimento na gestão pública

precisa consultar o planejamento e a contabilidade para reservar saldo para suas despesas.

As regras para o empenho estão bem normatizadas pela Lei 4.320/64 e o artigo 60, da mesma lei diz que: "É vedada a realização de despesa sem prévio empenho".

1.3.2.1.4 Liquidação

De acordo com Angélico (1994) e Kohama (1998):

- Liquidação: tem a finalidade de verificação do direito adquirido pelo credor, ou seja, averiguar a entrega da mercadoria ou serviço adquirido.

Essa etapa é tão importante, que dependendo da

situação, além da assinatura do secretário responsável pela pasta, cabe a verificação de uma comissão formada especialmente para recebimento de mercadorias e serviços.

Também normatizadas pela Lei 4.320/64, no artigo 63 consta: "A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito"

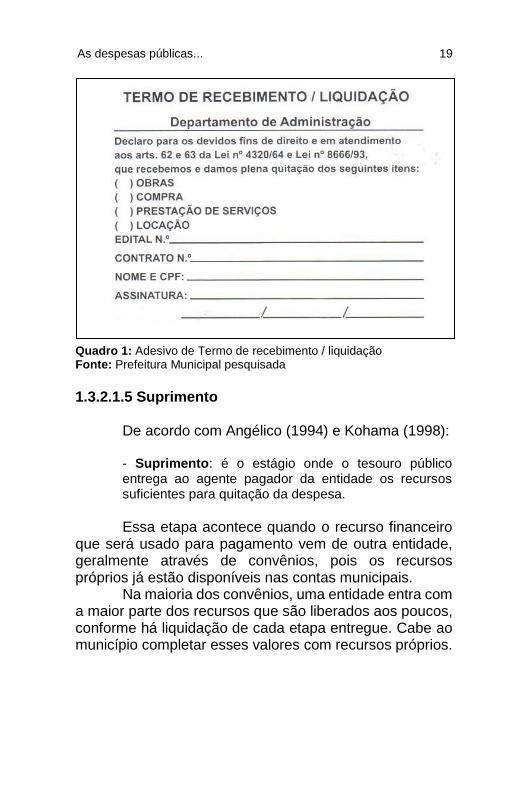

Após constatação de que realmente foram entregues os serviços e produtos contratados, na qualidade e quantidade corretas, é obrigatória a assinatura com carimbo e/ou etiqueta semelhante à do quadro 2 no verso da nota fiscal para que se possa dar liquidada e passar para a próxima etapa.

As despesas públicas... 19

Quadro 1: Adesivo de Termo de recebimento / liquidação Fonte: Prefeitura Municipal pesquisada

1.3.2.1.5 Suprimento

De acordo com Angélico (1994) e Kohama (1998):

- Suprimento: é o estágio onde o tesouro público entrega ao agente pagador da entidade os recursos suficientes para quitação da despesa.

Essa etapa acontece quando o recurso financeiro

que será usado para pagamento vem de outra entidade, geralmente através de convênios, pois os recursos próprios já estão disponíveis nas contas municipais.

Na maioria dos convênios, uma entidade entra com a maior parte dos recursos que são liberados aos poucos, conforme há liquidação de cada etapa entregue. Cabe ao município completar esses valores com recursos próprios.

20 O conhecimento na gestão pública

1.3.2.1.6 Pagamento De acordo com Angélico (1994) e Kohama (1998):

- Pagamento: a última fase da despesa dá-se no momento em que o credor se identifica perante o agente pagador da entidade e recebe o seu crédito, dando por quitada a obrigação.

No local pesquisado, notou-se que a modernidade

dos sistemas disponíveis torna essa fase mais simples e rápida, uma vez que os processos de pagamento podem ser feitos totalmente através de transferências eletrônicas bancárias.

Para aumento da segurança nas transações, elas só são finalizadas mediante a assinatura digital de duas pessoas, onde uma faz a transação e a outra verifica e finaliza até o final do expediente.

Os pagamentos e recebimentos em espécie, ou seja, dinheiro vivo, estão proibidas nas transações municipais, cabendo à tesouraria no máximo o uso de cheques, desde que limitadamente e com vistas do Controle Interno quando o valor for maior ou igual a R$8.000,00.

1.3.3 Alterações no Planejamento dos Gastos

Como comenta Angélico (1994), há a necessidade

de alterações do planejamento e consequentemente da autorização dada pelo legislativo, tanto devido ao mau planejamento, como pelas alterações estratégicas geradas por correção de desvios no planejamento global.

Observando-se as considerações de Angélico (1994) e Kohama (1998), pode-se comentar os tipos de créditos citados, resumidamente da seguinte forma:

As despesas públicas... 21

1.3.3.1 Créditos suplementares De acordo com Angélico (1994) e Kohama (1998):

“Créditos Suplementares: esse tipo de crédito destina-se a reforçar dotação já existente no orçamento em vigor”.

É a modalidade mais comum de reprogramação de gastos.

No decorrer do exercício, algumas atividades ou projetos acabam por consumir menos recursos que o planejado, gerando sobras, enquanto outras necessitam de mais recursos para prosseguir. Assim, através de decreto e/ou projeto de lei autorizativa, pode-se complementar valores para atividades e projetos que já existiam no orçamento, seja através de remanejamento, sobra financeira de exercício anterior, ou de excesso na arrecadação.

1.3.3.2 Créditos especiais

De acordo com Angélico (1994) e Kohama (1998):

“Créditos Especiais: a finalidade desse crédito é amparar programas novos que não figuram no orçamento”.

Pode acontecer, de após aprovada a Lei Orçamentária Anual, que o município seja contemplado por um recurso específico para aplicação em algum projeto ou atividade que não estava previsto no orçamento.

Nesses casos, deve-se entrar com projeto de lei na Câmara de Vereadores solicitando tal alteração no PPA, na LDO e LOA, indicando de onde virão os recursos e onde serão usados.

22 O conhecimento na gestão pública

1.3.3.3 Créditos extraordinários De acordo com Angélico (1994) e Kohama (1998):

“Créditos Extraordinários: esse crédito destina-se a atender despesas imprevisíveis e urgentes, como as decorrentes de calamidades públicas ou guerra”.

Tem seu uso mais comum em situações de enchentes e outras tragédias naturais, também sendo autorizada quando declarada situação de calamidade pública ou guerra. Caracteriza-se pela urgência e imprevisibilidade, além do fato de que primeiro é feita a suplementação e só depois é enviado projeto para a Câmara Municipal.

1.3.4 Recursos disponíveis para crédito adicional

No propósito de manter o equilíbrio orçamentário, a

Lei que disciplinou os créditos adicionais exige a indicação de recurso para cobertura dos mesmos no momento da sua abertura.

A Lei 4.320/64, no seu art. 43, dispõe sobre os tipos de recursos possíveis de utilização, sendo eles:

I - Superávit Financeiro: é o saldo financeiro de exercícios anteriores e que estão disponíveis para consumo no exercício atual através de decreto. II - Excesso de Arrecadação: é a diferença positiva entre a receita orçada e a receita arrecadada. Ou seja, o município arrecadou mais que o previsto no orçamento. III–Anulação parcial ou total de dotações: quando o recurso virá da anulação de saldo parcial ou total de outras dotações de projetos ou atividades previstos no orçamento. Embora todos os projetos sejam importantes, em alguns momentos é preciso sacrificar alguns para a sobrevivência de outros, principalmente quando há necessidade de diminuição dos gastos públicos. IV–Operações de Crédito: o saldo para suplementação virá de empréstimo e cabe à Câmara Municipal autorizar

As despesas públicas... 23

a operação, pois essa geralmente deixa uma dívida de longo prazo para o município, atingindo assim as futuras administrações municipais e comprometendo os recursos dos próximos exercícios.

1.4 RESULTADOS

Após verificação inicial dos processos no local

pesquisado, ficou claro que apesar dos esforços da equipe de planejamento e contabilidade, ainda é pouco valorizada a necessidade de seguir rigorosamente a sequência das etapas para o gasto público. A maioria dos funcionários questionados, simplesmente não souberam citar quais eram esses passos, ou desconheciam sua totalidade.

Foi iniciado um processo de esclarecimento para os envolvidos nas fases dos gastos e para os secretários das pastas foi dada orientação sobre a necessidade de sempre consultar o planejamento e/ou contabilidade antes de tomar decisões sobre novos gastos.

Como a prefeitura utiliza-se massivamente de processos informatizados, foi solicitado à empresa prestadora do serviço, que bloqueasse alguns procedimentos para garantir que as fases fossem respeitadas.

Alterou-se a forma como era feita a chamada “despesa de pequenas montas”, também conhecida como Adiantamento de Recursos aos Secretários para evitar o desvio da etapa de licitação.

Passou-se a exigir que mesmo para compras por inexigibilidade ou dispensa de licitação, fosse aberto um número de processo licitatório com a inclusão de parecer jurídico no mesmo.

Foi reforçada a necessidade de sempre verificar a assinatura e carimbo/etiqueta do secretário ou funcionário autorizado a receber e liquidar as notas fiscais.

Várias dotações foram bloqueadas, exigindo que os empenhos passassem por vistoria do planejamento,

24 O conhecimento na gestão pública

evitando consumir dotações já reservadas para outros gastos.

Foi publicada portaria dizendo que todos os empenhos maiores ou iguais a R$1.000,00 deveriam antes passar por análise da Fazenda.

1.5 CONSIDERAÇÕES FINAIS

Este artigo fundamentou-se em conceitos de

autores renomados sobre os pontos fundamentais dos gastos públicos, tais como: a sistemática do planejamento governamental, o passo a passo da despesa pública e os conhecimentos mínimos para o gerenciamento das despesas municipais.

Sobre a sistemática legal de planejamento, cabe ressaltar que as imposições da Lei 4.320/64, constitui um sistema eficaz para o desenvolvimento do serviço público, garantindo o enquadramento aos atuais conceitos de gestão.

Quanto aos controles a serem usados e implementados pelo município, cabe aos responsáveis pelo planejamento, contabilidade e controle interno a constante vigilância para que não fiquem desatualizados ou sejam abandonados pelos usuários.

Recomenda-se também, a melhor preparação dos secretários e seus auxiliares em termos de conhecimento das legislações que tratam dos gastos públicos e seus passos, seja através de palestras, seja através de materiais informativos, pois ninguém se livra da lei apenas alegando desconhecê-la.

As despesas públicas... 25

REFERÊNCIAS

ANGÉLICO, João. Contabilidade pública. 8ª ed. São Paulo: Atlas, 1994.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 5ª ed. Rio de Janeiro: Campos, 1999.

CUBAS, Lílian Izabel. Guia prático de procedimento licitatório. 1ª ed. Curitiba: Método Consultoria, 1999.

KOHAMA, Héilio. Contabilidade pública – teoria e prática. 6ª ed. São Paulo: Atlas, 1998.

LUIZ, Wander; et al, A lei de responsabilidade fiscal: uma abordagem gerencial. 1ª ed. Brasília: Conselho Federal de Contabilidade, 2003.

MACHADO JUNIOR, J. Teixeira; Reis, Heraldo da Costa. A lei 4.320 comentada. 32ª ed. Rio de Janeiro: IBAM, 2002.

PADOVEZE, Clóvis Luiz, Sistemas de informações contábeis. 1ª ed. São Paulo: Atlas, 1998.

PISCITELLI, Roberto Bocaccio; et al, Contabilidade pública. 6ª ed. São Paulo: Atlas, 1999.

ROCHA, Nilton Almeida; et al, Novas leituras de administração municipal. 1ª ed. Rio de Janeiro: IBAM, 2002.

RUIZ, João Álvaro, Metodologia científica: guia para eficiência nos estudos. 5ª ed. São Paulo: Atlas, 2002.

26 O conhecimento na gestão pública

= II =

A IMPORTÂNCIA DE UM SERVIDOR PÚBLICO MOTIVADO PARA A QUALIDADE DO SERVIÇO

PÚBLICO

Amaury Meller Filho Graziele Maria Higina Da Silva

2.1 INTRODUÇÃO

A globalização entre outras coisas tornou o acesso

a informação mais fácil e rápido o que resultou numa mudança no perfil das pessoas, elas se tornaram mais cientes de seus direitos, adquiriram novas formas de perceber o mundo e novos valores sociais, e por tanto passaram a exigir mais ao serem atendidas.

Com este novo padrão de sociedade que busca formas de atendimento mais eficientes e democráticas que venham a facilitar a vida do cidadão, surge a necessidade de repensarmos o atual modelo de atendimento oferecido pelo serviço público.

O compromisso com a qualidade passa então a ser não só uma questão de necessidade como uma questão de obrigação, não havendo mais espaço para uma filosofia de trabalho pautada na lentidão e na burocracia que só vem a dificultar a vida das pessoas que necessitam desses serviços.

Tal mudança só poderá ser possível quando passarmos a nos preocupar mais com os agentes envolvidos diretamente neste processo, os servidores públicos.

É através desses agentes que a administração cumpre com seu dever que é o de prestar serviços à comunidade. E para que esses serviços sejam realizados com qualidade de maneira a atender aos anseios da

28 O conhecimento na gestão pública

sociedade, é importante que eles sejam prestados por profissionais qualificados e motivados. E com este artigo vamos promover a discussão deste tema.

2.2 A ADMINISTRAÇÃO PÚBLICA

A administração pública se divide em três modelos

ao longo da história: patrimonialista, burocrática e gerencial. Vamos falar rapidamente de cada uma delas.

Patrimonialista (1508 a 1930): neste modelo de administração o Estado é a extensão do poder do soberano e os servidores possuem status de nobreza. A corrupção está intimamente ligada a este tipo de administração e no momento que o capital e a democracia surgem o patrimonialismo se torna inaceitável;

Burocrática (1930 a 1985): Surge com intuito de combater a corrupção e o nepotismo comuns ao patrimonialismo e tem como princípios a profissionalização, a hierarquia funcional, a impessoalidade e o formalismo. O controle na admissão de pessoal, nas compras, e no atendimento se tornam mais rígidos;

Gerencial (em vigor na atualidade): Surge na segunda metade do século XX e neste modelo de administração a busca pela eficiência se torna algo essencial. Essa nova administração se guia pelos valores da eficiência e qualidade na prestação de serviços públicos com uma nova cultura gerencial nas organizações e é o modelo que seguimos até hoje.

E hoje ela se divide em três poderes

independentes, porém, harmônicos entre si: Poder Legislativo, Executivo e Judiciário.

Segundo o artigo 37 da Constituição Federal a administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios deverá obedecer aos princípios de legalidade,

A importância de um servidor... 29

impessoalidade, moralidade, publicidade e eficiência. E o papel desses poderes, baseados nesse artigo, é o de prestar serviços que satisfaçam as necessidades da população. Ou seja, gerir em prol da sociedade.

Segundo Ferreira, Cardoso, Corrêa e França (2008 p.19)

gerir significa organizar e modelar, por meio de instrumentos e técnicas adequadas, os recursos financeiros e materiais da organização e até mesmo as pessoas que a compõem.

Nessa era em que vivemos de grandes

transformações tecnológicas, sociais e econômicas as empresas se veem cada vez mais obrigadas a se desfazer dos antigos modelos de administração e a adotar novos padrões de gestão. Afinal, estamos na era da qualidade em que o cliente está em primeiro lugar.

Se considerarmos que esses novos padrões vêm de uma mudança de valores da sociedade e que, portanto, estão inseridos não só na vida profissional como também na vida pessoal desse cidadão, e que o setor público está inserido nessa nova sociedade. Podemos afirmar então que estas mudanças não se limitam apenas ao setor privado elas abrangem também o setor público, uma vez que a organização pública está voltada para o cidadão e para o bem-estar da sociedade.

Sociedade essa que atualmente vive de maneira plena sua democracia, pois o cidadão deixou de lado o comportamento pacífico e acomodado de antes e passou a exigir mais eficiência e qualidade nas ações do governo em contrapartida aos impostos pagos por ele.

Dentro desse ambiente a administração pública se vê pressionada a buscar inovações na prestação de seus serviços e a apresentar resultados à sociedade.

Segundo Bond (2007 p.21) “Diminui, de certa forma, aquele dogma de que tudo que é estatal não pode

30 O conhecimento na gestão pública

ser mexido, alterado nem melhorado pela própria população [...].”

A sociedade está carente por serviços mais eficientes quem venham melhorar à qualidade de vida do seu povo e isso só será possível quando em sua estrutura existir gestores e servidores capacitados à atender a essas expectativas. Com isso as organizações governamentais carecem cada vez de investimentos em seu quadro pessoal. 2.3 SERVIÇOS PÚBLICOS

Segundo Di Pietro (2010) citado por Pereira (2012,

p.21)

define serviço público como atividade material que a Lei atribui ao estado para que exerça diretamente ou por meio de seus delegados, com o objetivo de satisfazer concretamente às necessidades coletivas, sob regime jurídico total ou parcialmente público.

O serviço público tem, portanto, como principal

objetivo prestar serviços à comunidade. Esses serviços podem ser divididos em serviços

públicos e serviços de utilidade pública. Os serviços públicos são mantidos pelo estado e

considerados essenciais para a sociedade, devido sua importância não podem ser terceirizados. São exemplos desses serviços: o policiamento, a saúde pública, defesa nacional e etc.

Já os serviços de utilidade pública como transporte coletivo, energia elétrica, telefonia, etc., por não serem considerados essenciais para a população, apesar de sua importância, podem ser terceirizados.

Outra classificação que podemos encontrar é de acordo com sua natureza:

A importância de um servidor... 31

Serviços próprios do estado: não podem ser terceirizados, geralmente tem baixo custo ou são gratuitos pois estão ligados às atribuições do Estado, como saúde pública, segurança, etc.;

Serviços impróprios do estado: são de interesse da sociedade, como empresas públicas, sociedade de economia mista, etc.;

Serviços gerais: são mantidos por tributos e não por tarifas, são serviços prestados a coletividade como a iluminação pública, calçamentos, etc.;

Serviços individuais: são serviços prestados individualmente a cada cidadão e que podem ser mensurados de acordo com seu consumo, são eles o telefone, a água, etc.;

Serviços administrativos: são serviços que atendem as necessidades internas da administração, como por exemplo a imprensa oficial.

Estes serviços são pensados e executados através

de agentes públicos, que segundo Pereira (2012, p. 177) ”[...] são indivíduos que atuam no poder público servindo como meios expressivos para cumprimento de sua vontade ou ação.”

Segundo Di Pietro (2007) citado por Pereira (2012, p.178) a classificação de agente público é a seguinte: agentes políticos, servidores públicos, militares e particulares em colaboração com o poder público. Porém, vamos nos ater aos servidores públicos por se tratar do objeto do nosso estudo. 2.4 SERVIDOR PÚBLICO

Paula (2002, p.31) traz em sua obra a seguinte

definição:

Começamos com a definição existente no Dicionário Aurélio Básico da Língua Portuguesa, como segue:

32 O conhecimento na gestão pública

servidor (ô). ADJ.1.Servente (1).2. Obsequiador, prestadio, serviçal.3. Que cumpre com correção os serviços e obrigações; pontual. I S. m. 4. Indivíduo que serve.5. Criado, doméstico. 6.Funcionário, empregado. u Servidor público. Jur. Aquele que, pertencendo ou não ao quadro do funcionalismo, exerce oficialmente cargo ou função pública.

Portanto, para o grande dicionarista Aurélio Buarque de Holanda Ferreira, apenas os que exercem oficialmente cargo ou função pública seriam considerados Servidor Público; por essa visão não seria possível a existência de empregados, mas apenas funcionários públicos ocupantes de cargos efetivos.

Pereira (2012, p. 178) define o servidor público

como: “as pessoas físicas que prestam serviços ao Estado e às entidades da administração indireta, com vínculo empregatício e mediante remuneração paga pelos cofres públicos, como por exemplo os servidores estatutários (cargo); empregados públicos (emprego); e servidores temporários (função).

Se levarmos em consideração que o termo “público” quer dizer àquilo que é “de todos e para todos” a missão do servidor público, portanto, é o de servir a todos, ou seja, trabalhar a favor do público.

Com esta reformulação que a administração pública vem sofrendo nestas últimas décadas, na busca por uma maior qualidade na prestação de serviço tem sido cada vez mais necessário um investimento maior na área de recursos humanos das instituições com treinamentos e melhorias nas condições de trabalho dos seus agentes. Pois eficiência está diretamente ligada aos fatores humanos, tecnológicos e estruturais de uma empresa.

Com esse novo perfil de gestão o servidor público passou a ser cobrado por produtividade em seu trabalho e para que isso seja alcançado são necessários profissionais bem capacitados. Por isso, hoje a busca por

A importância de um servidor... 33

maior profissionalização e valorização desse servidor aumentou.

Segundo dados do IBGE de 2012 o Brasil conta com 3 128 923 de servidores públicos das administrações diretas e indiretas sendo que desse total 83,7% estavam ligadas a administração direta e 16,3% a administração indireta. Para que esses servidores se sintam motivados a prestar um serviço de qualidade a população e com maior eficiência, é importantíssimo que se olhe para o papel deles. O que significa investir no seu ingresso no setor público, no seu desenvolvimento profissional, através de treinamentos, elaborar um sistema remuneratório adequado e incentivos que sejam motivadores a esses servidores.

Essa nova gestão pública tem por objetivo promover um perfil mais empreendedor ao servidor para melhorar seu comprometimento com o serviço público, promover melhor desempenho e motivação e consequentemente sua qualidade de vida. Levando em consideração que nesta questão, o servidor público ainda fica em desvantagem em relação ao servidor privado, por falta de gratificações por desempenhos apresentados, falta de estrutura adequada para desempenho de suas funções, falta de plano de carreira (que está presente em uma pequena parte do setor público), etc. 2.5 MOTIVAÇÃO NO TRABALHO

Sengundo Knapik (2008)

Motivar quer dizer “mover para a ação”, mobilizar energia e esforços na busca da realização de determinadas metas. Motivação, portanto, é o que move uma pessoa para determinada direção. Em um mundo globalizado e competitivo, a preocupação com a motivação tem um aspecto estratégico; significa incentivar as pessoas para a ação, para a realização e a

34 O conhecimento na gestão pública

conquista de objetivos, de modo a evitar a acomodação e a estagnação da criatividade e da inventividade.

É necessário sabermos que a motivação humana

já é tema de pesquisa desde o início do século XX, dentre essas pesquisas destacamos teorias como as de Maslow, McGregor, Herzberg, Skinner, Vromm e Rotter.

Maslow em seu livro Motivação e personalidade, publicado em 1954 nos Estados Unidos, ficou conhecido pela teoria da hierarquização das necessidades humanas. Segundo Maslow os indivíduos possuem necessidades que vão desde as mais simples (fisiológicas) até as mais complexas (auto realização), e só passa a buscar uma necessidade superior quando a imediatamente inferior já estiver satisfeita. As necessidades para Maslow são fontes de motivação.

McGregor (1960) vem complementar as afirmações de Maslow com sua obra The human side of enterprise (O lado humano da empresa) mostrando duas formas diferentes de “ser” do trabalhador ou as duas formas diferentes de “ver” o trabalhador. Essa teoria ficou conhecida como a teoria X e Y.

Já Herzberg (1959) em seu livro The motivation to work (Motivação para o trabalho) foi quem mais deu ênfase a importância da motivação no trabalho. Segundo ele o maior fator motivacional para o homem encontra-se dentro do seu trabalho. Para ele a motivação depende de dois fatores: higiênicos e motivacionais.

Fatores higiênicos: são fatores ambientais, estão

localizados no ambiente de trabalho, como salário, benefícios, condições físicas e ambientais da empresa etc. Quando esses fatores são bons evitam a insatisfação, mas não elevam a satisfação, porém, quando faltam provocam a insatisfação das pessoas.

Fatores motivacionais: estão relacionados com o cargo em si, com as tarefas e deveres. Quando são ótimos aumentam a satisfação elevada do indivíduo pelo

A importância de um servidor... 35

trabalho, aumenta a produtividade e abrangem sentimentos de realização, crescimento e reconhecimento profissional.

Ampliar responsabilidades, metas, desafios

profissionais, sem negligenciar fatores como estabilidade, segurança salários adequados etc., são formas de motivação para o trabalhador.

Skinner por sua vez depois de muitas pesquisas conclui que, um trabalhador que experimenta o sucesso depois de assumir uma atitude tende a repetir a atitude na espera de um novo sucesso. Ou seja, um comportamento recompensado tende a ser repetido.

Todos esses estudos, essas pesquisas são importantes para conhecermos o que move o indivíduo, quais suas necessidades e o que os motiva. É importante também para sabermos que a motivação é um fator interno, uma necessidade intrínseca de cada pessoa, ou seja, cada indivíduo tem um tipo de necessidade e cabe aos gestores saber estimular e trabalhar essas necessidades para que possam estar em sintonia com as necessidades da empresa e assim construir um ambiente produtivo.

Hoje sabemos que o fator humano é a chave para o desenvolvimento e o crescimento de uma empresa, seja ela pública ou privada, e é justamente a falta de investimento nessa área que levou o setor público ao desprestígio, a ineficiência e a falta de credibilidade diante da sociedade.

Para que haja mudanças nesse aspecto e para que o servidor possa trabalhar mais motivado e por consequência apresentar melhores resultados é preciso que se tenha preocupação com diversos pontos afinal se cada indivíduo tem uma necessidade só o salário não basta, é importante também um ambiente de trabalho saudável e recursos físicos adequados. E é através de investimentos em novas diretriz de recursos humanos que isso se tornará possível.

36 O conhecimento na gestão pública

Uma organização é um conjunto de pessoas que trabalham para satisfazer suas necessidades, e a área de recursos humanos é importante para orientar essas necessidades de modo que eles possam ir de encontro com as necessidades da organização, além de ser uma área muito importante para envolver os servidores no planejamento da administração. Pois uma organização por si só não existe, ela é na verdade o conjunto de pessoas que a representa, isso tanto na administração privada como na administração pública.

Hoje a organização pública conta com algumas vantagens, apesar de ainda precisar melhorar em alguns pontos. A estabilidade (que é um dos principais motivos que levam a busca por uma carreira pública) e o ritmo de trabalho que não segue a intensidade da iniciativa privada.

Dentro dessas vantagens a estabilidade que surgiu como forma de proteção ao trabalho, hoje se tornou uma preocupação para as administrações, pois pode levar o servidor a acomodação e a estagnação profissional, que é citado por Knapik (2008, p.108) como PSICOLOGIA DO DIREITO ADQUIRIDO que segundo Bardwick ao protegermos uma pessoa dos riscos, destruímos sua autoestima, e as atrapalhamos de se tornarem competentes e enérgicas.

Afinal, enquanto na iniciativa privada, uma profissional busca se atualizar constantemente para que consigam se manter exercendo sua profissão, na administração pública o servidor sabe que se não o fizer continuará empregado. E sem um estimulo que o tire de sua zona de conforto, esse indivíduo realizará a mesma atividade, da mesma maneira, sem nenhum tipo de crescimento ou desafio, o que poderá levá-lo muitas vezes a uma baixa em sua autoestima.

Pensando nisso a administração pública necessita investir em programas motivacionais e capacitação profissional de seus funcionários, como forma de incentivar aqueles com energia e vontade de crescimento.

A importância de um servidor... 37

Dentro desse processo é que começou a surgir, por exemplo, os planos de carreiras, para estimular aqueles que possuem o desejo de se aperfeiçoar, se especializar e como consequência evoluir profissionalmente. Visto que quando um candidato ingressa num cargo só poderá trabalhar em atividades correlatas a sua função, a menos que seja um cargo de chefia. Por exemplo, se um indivíduo passou num concurso para porteiro só poderá trabalhar como porteiro. Caso ele conclua um curso superior em Direito só poderá atuar como advogado na repartição pública que estiver, se prestar um outro concurso para advogado e for aprovado. Já com um plano de carreira ele continuará sendo porteiro, porém, poderá usar este curso superior para aumentar sua remuneração.

Dentro de um processo que busca resultados, a qualidade de vida aparece como um fator motivacional de desempenho humano e ela inclui aspectos como bem-estar, garantia de saúde e segurança física, mental e social e capacitação para realização das atividades com segurança.

Wachowicz (2007 p.185) reproduz a seguinte definição de Chavez sobre qualidade de vida

O autor define qualidade de vida como uma maneira de pensar a respeito das pessoas, do trabalho e da organização tendo em vista o impacto do trabalho sobre os indivíduos e a eficácia organizacional, bem como a perspectiva de algum grau de participação na resolução de problemas.

A falta de qualidade de vida profissional propicia o

aparecimento de doenças de ordem física, mental e emocional, que podem ser ocasionadas por sobrecarga de trabalho, pressões advindas das responsabilidades, de relacionamentos com colegas e chefias, da segurança profissional, das perspectivas de reconhecimento de ascensão, da baixa autonomia, etc.

38 O conhecimento na gestão pública

Um exemplo de profissionais que vivem essa falta de estrutura em seu dia a dia é o caso por exemplo dos profissionais da educação, dos profissionais da saúde, etc.

Esses profissionais acabam sendo expostos diariamente a uma rotina de trabalho estressante, os profissionais da educação por exemplo lidam com salas de aula lotadas, sem estrutura física, baixa remuneração, violência, etc.

Todos esses fatores acabam, por exemplo, levando os servidores a um quadro chamado de estresse ocupacional que tem aumentado cada vez mais nos últimos tempos e leva o funcionário a apresentar oscilações de humor, ausência no trabalho, baixa produtividade, ansiedade, depressão, etc.

Como cada vez mais os efeitos desse estresse interferem na qualidade dos serviços prestados a comunidade, a qualidade de vida no trabalho passa a ser um diferencial, pois o bem-estar dos servidores reflete diretamente em sua produtividade. E para obter essa qualidade temos que contar com um ambiente psicológico saudável, que promova:

- Relacionamentos interpessoais agradáveis; - Atividade desenvolvida agradável e motivadora; - Estilo de gerência democrático e participativo; - Eliminação de possíveis fontes de estresse; Também está incluída nessa qualidade, questões

relativas ao espaço físico das empresas como controle de iluminação, garantia de ventilação, controle da temperatura, proteção contra os ruídos e a aplicação dos princípios da ergonomia que são:

- Máquinas e equipamentos adequados às características humanas;

- Mesas, cadeiras, terminais de informática ajustados às dimensões da pessoa;

- Ferramentas e posto de trabalho que reduzem a necessidade do espaço físico;

A importância de um servidor... 39

Segundo Wachowicz (2007 p.191)

Glina e Rocha afirmam que a situação saudável de trabalho seria a que permitisse o desenvolvimento do indivíduo, alternando exigências e períodos de repouso, numa interação dinâmica entre homem, trabalho e ambiente.

Promover esse ambiente é o desafio para as

administrações e será o diferencial para aqueles que pretende promover as mudanças que a sociedade almeja.

Se a administração pública for capaz de oferecer um ambiente como esses poderá contar com funcionários motivados a desempenhar suas atividades. Afinal bons resultados dependem mais das pessoas do que recursos tecnológicos e o bom desempenho das pessoas depende mais de sua motivação do que de sua capacidade técnica.

2.6 CONSIDERAÇÕES FINAIS

Oferecer condições para que os servidores

realizem seu trabalho com dignidade e motivação serão diferencias para uma mudança verdadeira na qualidade do trabalho prestado pela administração pública. Pois é dessa maneira que a empresa poderá contar com profissionais bem-dispostos, motivados a buscar resultados de maneira a se sentir realizados tanto profissionalmente quanto pessoalmente.

É o que fará com que ao entrarmos numa repartição pública possamos ser atendidos com eficiência e cordialidade, diferente do que acontece hoje quando ao chegarmos em alguns lugares somos atendidos por pessoas estressadas, frustradas com seu trabalho que de repente só por uma estabilidade não tem coragem de mudar de sua realidade e se arrastam totalmente desmotivados até sua aposentadoria.

É a melhor maneira de fazer com que este indivíduo se sinta motivado a ir para o trabalho e atender

40 O conhecimento na gestão pública

a comunidade com eficiência, tendo a certeza de que encontrará todas as condições necessárias para isso, além de saber que terá seu esforço recompensado. Ganha a empresa, o indivíduo e a comunidade.

REFERÊNCIAS

BOND, M.T. Práticas profissionais na gestão pública.

Curitiba, Ibpx, 2007. BRUDEKI, N.M. Gestão de serviços públicos

municipais. Curitiba, Ibpx, 2007. FERREIRA, V.C.P. et al. Modelos de gestão. 2 ed. Rio

de Janeiro, Fgv, 2006. MARRAS, J.P. Cargos e salários e benefícios. São

Paulo, Saraiva, 2009. KNAPIK,J. Gestão de pessoas e talentos. 2ed. Curitiba,

Ibpx, 2008. PAULA, O.G. O servidor público e a Legislação

Trabalhista. Ribeirão Preto, 2002. PEREIRA, J.M. Gestão Estratégica na Administração

Pública. São Paulo, Atlas, 2012. IBGE

ftp://ftp.ibge.gov.br/Perfil_Estados/2012/estadic2012.pdf acesso: 03/05/2015 às18:20 http://repositorio.enap.gov.br/bitstream/handle/1/1734/1996%20RSP%20ano.47%20v.120%20n.1%20jan-abr%20p.07-40.pdf?sequence=1&isAllowed=y acesso: 20/04/2015 às 22:14

ftp://ftp.ibge.gov.br/Perfil_Estados/2012/estadic2012.pdf acesso: 20/04/2015 às 15:18

http://www.scielo.br/pdf/rae/v33n2/a03v33n2.pdf 14/05/2015 acesso: às 15:04

= III =

EDUCAÇÃO CONTINUADA UM ESTUDO DE CASO EM UMA INSTITUIÇÃO

PUBLICA DE ENSINO FUNDAMENTAL

Charlanne Kelly Piovezan Deli Silveira

3.1 INTRODUÇÃO

Stewart (1998) e Mariotti (1999) enfatizam que, as ferramentas operacionais, até as últimas três décadas, foram consideradas suficientemente capazes de manter a eficiência das organizações, porém, atualmente, o ambiente empresarial apresenta características diferenciadas, caracterizadas pela evolução tecnológica, que impulsionou o processo de globalização, que melhorou o fluxo e tornou mais facilitado o acesso a informação.

A evolução tecnológica nos últimos anos apresentou um ritmo mais acelerado de desenvolvimento, tanto que nos dias de hoje, apresenta uma grande variedade de ferramentas operacionais, conhecidas como de última geração, essas mudanças no ambiente organizacional, impulsionaram o mercado a uma nova dinâmica empresarial, na qual as ferramentas operacionais são necessárias e indispensáveis, porém não são suficientes para garantir o sucesso e assegurar a continuidade e a competitividade das organizações; é necessário que haja profissionais capacitados para gerenciar e operacionalizar essas ferramentas; pois são os recursos humanos das organizações que transformam as ferramentas operacionais em um verdadeiro diferencial competitivo.

42 O conhecimento na gestão pública

No entanto, para alcançar esse nível de desempenho, e necessário investir na aprendizagem individual e organizacional, pois somente por meio dos conhecimentos adquiridos durante a formação profissional inicial, da educação continuada e da aplicação prática desse conhecimento os indivíduos podem tornar-se profissionais altamente qualificados, potencializando suas competências e habilidades, modificando suas atitudes, tornando-se capazes de transformar as ferramentas operacionais em ferramentas altamente funcionais, capazes de alcançar e manter a qualidade e a competitividade organizacional.

Segundo Stewart (1998, p. 3) a sociedade está vivendo uma “nova economia baseada no conhecimento” na qual o verdadeiro investimento capaz de trazer para as organizações um diferencial competitivo, é o investimento em um recurso denominado conhecimento, é não mais em máquinas ou equipamentos, ou ainda ferramentas operacionais, ou seja, o diferencial competitivo está na capacidade da organização e de seus membros aprenderem a aprender continuamente, por meio da educação continuada.

O verdadeiro investimento na sociedade do conhecimento não é em maquinas e ferramentas, mas no conhecimento do trabalhador do conhecimento...- o trabalhador industrial precisava infinitamente mais do capitalista do que o capitalista precisava dele... Na sociedade do conhecimento, o pressuposto mais provável das organizações – é certamente aquele pela qual elas têm que se guiar – é que as empresas precisam muito mais dos trabalhadores do conhecimento do que eles precisam delas. (DRUCKER, 1994, p. 71 apud STEWART, 1998, p. 95)

Conforme Stewart (1998) e Mariotti (1999, p. 154)

atualmente, estamos vivendo a era do conhecimento, onde aprender a continuar aprendendo, passou a ser uma das

Educação continuada... 43

partes integrantes e extremamente importantes dos processos vitais para manutenção da competitividade organizacional, ou seja, as organizações que buscam manterem-se competitivas, devem estimular a cultura de “aprender a continuar aprendendo”. (MARIOTTI, 1999, p. 154).

Stewart (1998, p. 5) comenta que “o conhecimento sempre foi importante” e fator fundamental para a evolução da espécie humana. O conhecimento aprendido e desenvolvido é repassado culturalmente, desde os primórdios da humanidade, podendo ser considerado a chave do processo da evolução da humanidade. Ainda segundo o mesmo autor, Mariotti (1999) e Fleury (2001), a evolução da tecnologia da informação e a globalização, contribuíram significativamente para determinar a velocidade do processo evolutivo da sociedade e de todos os fatores que a envolvem. Pois por meio do desenvolvimento da tecnologia da informação e da globalização, o conhecimento e a informação que eram vistos como privilégio de poucos, alcançaram rapidamente os mais distantes e difíceis lugares do mundo, contribuindo para a disseminação do conhecimento.

O conhecimento, a informação e o fator humano, neste novo contexto, passaram a ser visto, como fatores de extrema relevância para a obtenção e a manutenção da vantagem competitiva no ambiente empresarial. Partindo deste prisma, as organizações estão buscando adaptarem-se as mudanças, desenvolvendo estratégias que permitam a elas, gerenciar o conhecimento e valorizar o capital humano de suas organizações, criando uma cultura de aprendizagem organizacional, por meio do desenvolvimento de programas de educação continuada.

44 O conhecimento na gestão pública

3.2 PROBLEMA DE PESQUISA E OBJETIVO Este trabalho aborda o estudo científico da

educação continuada em uma organização de ensino fundamental pública. O objetivo é analisar como está acontecendo o processo de educação continuada dentro da organização estudada, por meio de pesquisa em uma instituição pública de ensino fundamental I, para coleta de dados que possam fornecer subsídios que contribuam para uma melhor análise do problema.

O problema expressa-se nas seguintes indagações: o processo de educação continuada dos profissionais da instituição de ensino em estudo, tem sido desenvolvido de modo a contribuir para a aquisição de novos conhecimentos? Prepara os docentes da instituição continuamente, para que por meio do conhecimento adquirido e de sua atuação profissional e ação pedagógica, seja possível desenvolver uma aprendizagem individual e organizacional, capaz de transformar sua própria realidade e a das demais pessoas que os cercam, bem como a sociedade a qual estão inseridos? A disseminação do conhecimento adquirido acontece por toda a organização, proporcionado desenvolvimento e crescimento de todos os envolvidos no processo educativo, como propõe a LDB? 3.3 REVISÃO BIBLIOGRÁFICA 3.3.1 Desenvolvimento organizacional

De acordo com Boog (1994) no passado, a

educação e a informação, tanto no ambiente social, como no organizacional, era privilegio de poucas pessoas que ocupavam os mais altos níveis da hierarquia social ou organizacional, deste modo, o conhecimento ficava restrito a um pequeno grupo de pessoas, denominados pensadores, enquanto a maioria das pessoas executava o

Educação continuada... 45

trabalho braçal, sem oportunidade de desenvolvimento intelectual.

Conforme enfatiza Boog (1994), Motta (2002) e Angeloni et al. (2005), com a globalização, os avanços tecnológicos e a acessibilidade facilitada aos meios de comunicação, o acesso a informação e consequentemente a formação de novos conhecimentos mudou a realidade sócio-cultural-educacional das pessoas que compõem essa nova sociedade, onde o conhecimento não mais permanece restrito, como privilegio de uma minoria, mas sim de possível acesso de muitos.

O desafio atual, enfrentado pelas organizações de todos os tipos, está no progressivo crescimento do ritmo e intensidade das mudanças que ocorrem simultaneamente em todos os aspectos do contexto social. Portanto, educação, treinamento e desenvolvimento organizacional devem caminhar paralelamente as mudanças sociais, “educação e informação, já constituem na maior vantagem competitiva para países, organizações ou pessoas”. (BOOG, 1994, p. 91).

3.3.1.1 Educação

A educação pode desenvolver-se de forma natural,

desorganizada e assistemática dentro dos grupos sociais ao qual o indivíduo pertence, como a exemplo do grupo familiar (lar), ou pode desenvolver-se de forma organizada e sistemática, como nas instituições educacionais e religiosas. Dentro desse contexto, a educação torna-se mais do que parte integrante da vida de um indivíduo ela “o prepara para vida e pela vida”, estando sempre seu objetivo, relacionada ao objeto de aprendizagem. “Pode-se falar em educação social, religiosa, cultural, política, moral, profissional, etc.” (CHIAVENATO, 1999, p. 20-21).

No contexto organizacional, o objeto da aprendizagem em maior parte e apresentado sob aspectos profissionais. A educação profissional é aquela que pode ou não apresentar caráter organizado e sistemático,

46 O conhecimento na gestão pública

porém, seu objetivo é preparar o indivíduo para progredir em sua vida profissional. A educação profissional apresenta-se em três etapas distintas: formação profissional, desenvolvimento profissional e treinamento, que podem ou não apresentar características da educação continuada. 3.3.1.2 Treinamento

De acordo com Lacombe (2005), a principal razão

pela qual as empresas treinam é para proporcionar ao empregado novas habilitações ou melhorar as que lê já possui. Já para Chiavenato,

Treinamento e educação institucionalizada ou não, que visa adaptar a pessoa para o exercício de determinada função ou para a execução de tarefa específica, em determinada organização. Seus objetivos são mais restritos e imediatos, visando dar a pessoa os elementos essenciais para o exercício de um presente cargo, preparando-o adequadamente. (CHIAVENATO, 2004, p. 21)

O treinamento, é uma educação profissional de

curto à médio que tem por objetivo adaptar o indivíduo a organização, desenvolvendo neste os elementos e competências necessárias e essenciais para o exercício do cargo ocupado, ainda de acordo com as afirmações de Chiavenato (1999), o objetivo do treinamento é a mudança de comportamento.

3.3.1.3 Aprendizagem

A aprendizagem acontece no momento em que os

conhecimentos e experiências adquiridos e acumulados no decorrer da vida do indivíduo, traz como consequência algum tipo de mudança ou transformação no comportamento atual, decorrente da acomodação do

Educação continuada... 47

conhecimento e experiências anteriores. Se não ocorre alteração no comportamento do indivíduo exposto ao ambiente de aprendizagem, é sinal de que o conhecimento ainda não foi internalizado, e o processo de aprendizagem não foi concluído.

Para Dutra (2002) apud Senge (1990), o processo de aprendizagem na organização dá-se oferecendo-se condições concretas para que as pessoas aprendam a criar sua própria realidade, auxiliando-as a compreender o contexto em que vivem e a com ele interagir por elas próprias.

A aprendizagem é um processo complexo que ocorre quando um indivíduo é exposto ao conhecimento, objeto de aprendizagem, que ativa as estruturas cognitivas relacionadas a capacidade de aprendizagem, essas estruturas cognitivas e a capacidade de aprendizagem, são individuais e bastante complexas, e encontram-se sobre a influência de fatores internos (fatores biológicos) e por fatores externos (ambiente, estímulo, família, ambiente).

Segundo Klein (1998, p. 61) a aprendizagem organizacional só pode ser concebida a partir da aprendizagem individual, dessa forma, “as teorias da aprendizagem individual, são, portanto, cruciais para a compreensão da aprendizagem organizacional”. No entanto, a aprendizagem individual está relacionada a fatores internos que limitam a influência de fatores externos, por estarem ligados a limitações cognitivas da capacidade da mente humana em relação ao aprendizado.

De acordo com Senge (2005), as instituições de ensino, são organizações, que tem por objetivo os indivíduos, a desenvolverem suas capacidades cognitivas de aprendizagem, bem como de estimular desde as séries iniciais o desenvolvimento da educação e das disciplinas de aprendizagem de forma sistematizada. As instituições educacionais são organizações que tem como matéria-prima o indivíduo que ao iniciarem suas vidas na educação infantil dando um grande passo no desenvolvimento

48 O conhecimento na gestão pública

evolutivo dos processos mentais e das disciplinas de aprendizagem, que tiveram início na educação não sistematizada que é o lar.

Por essa razão, Senge (2005), enfatiza a importância de introduzir a abordagem da aprendizagem organizacional nas instituições de ensino, pois de acordo com Carneiro (1998), mais importante do que transmitir o conhecimento, e aprender novas formas de educação capazes de desenvolver nos educandos desde as séries iniciais a capacidade de potencializar suas próprias habilidades, visando transformar o processo de aprendizagem de uma forma contínua e natural, em algo produtivo, e que por meio do conhecimento, toda a cadeia de inter-relações, possa ser beneficiada.

Neste sentido, Mariotti (1999) afirma que a educação continuada é um novo modelo educacional que visa proporcionar um ambiente de aprendizado que viabilize a aprendizagem individual contínua, e consequentemente a aprendizagem coletiva e organizacional, portanto, a educação continuada pode ser percebida como um modelo educacional capaz de suprir as demandas da nova dinâmica de mercado, para o autor, a educação continuada busca essencialmente:

Relacionar o que está sendo aprendido com o que se aprendeu anteriormente; relacionar o que se aprende com a totalidade da empresa;

Relacionar o aprendizado da empresa inteira, com o sistema social em que ela atua;

Relacionar o que foi aprendido com a qualidade de vida de quem aprende, a de seus familiares e da comunidade em geral.

Educação continuada... 49

3.3.2 Educação continuada dos profissionais da educação

Conforme afirma Marin et al. (2000), os estudos a

respeito da educação continuada podem ser apresentados por meio de três vertentes distintas. A primeira, caracterizada por estudos teóricos e prepositivos, que alerta para a importância e para a necessidade da formação continuada para os profissionais da educação. A segunda e definida por ações e processos vivenciados no interior nas instituições de ensino, enquanto a terceira vertente visa, de forma abrangente, a melhoria de qualidade e do desempenho das atividades desenvolvidas por esses profissionais nas instituições em que atuam.

Os estudos e proposições acerca da educação continuada, durante algumas décadas, foram apresentadas e trabalhadas enquanto três vertentes distintas, onde cada uma das vertentes era estudada, analisadas e apresentadas sob diferentes pontos de vista, no entanto, não se atentavam para o fato de que estas três vertentes até então apresentadas como distintas formariam uma tríade, com aspectos distintos, porém interligados e interdependentes.

Conforme salienta Marin et al. (2000), as discussões em relação à formação inicial e continuada dos professores são apresentadas mediante uma perspectiva de educação transformadora na qual a educação continuada pode ser percebida como um movimento mundial na busca da construção de uma educação nova, transformadora, condizentes com a realidade de um novo tempo que se configura pelas mudanças vertiginosas, uma educação capaz de desenvolver nos educadores e educandos competências, habilidade e atitudes (CHA), necessárias para suprir as novas exigências que o mundo e que o mercado de trabalho impuseram ao seres humanos.

Os avanços tecnológicos e a globalização tornaram possível o acesso a uma avalanche de informações que

50 O conhecimento na gestão pública

são alteradas e transformadas muito rapidamente, “manter se atualizado em relação às novas metodologias de ensino e as novas tecnologias de comunicação” tornou-se um desafio para a maioria dos profissionais inclusive para os profissionais que atuam na educação básica. (NÓVOA, 2005, p.11).

Nóvoa (2005) comenta ainda que existem muitos fatores que dificultam a atualização de novos conhecimentos e a compreensão das atuais necessidades do mercado, assim como dificulta a percepção das mudanças e transformações globais externas, que geram a necessidade de mudanças internas da educação básica, no entanto o autor salienta que é necessário buscar formas alternativas para vencer esses obstáculos.

Dentre alguns dos fatores que dificultam a atualização do conhecimento por parte dos profissionais da educação básica, o autor enfatiza a sobrecarga de trabalho, pois a maioria dos profissionais, muitas vezes trabalha em dois ou três turnos, lidando com situações estressantes como a cobrança dos pais, alunos, equipe pedagógica e da sociedade como um todo.

Todos esses fatores, aliados a falta de tempo livre disponível para se atualizar, buscar ou participar de programas de formações continuadas para apropriação de novos conhecimentos e aprimoramento das práticas docentes, é uma variável importante que deve ser levada em conta quando se discute a formação continuada dos professores.

O fato e que as transformações na educação não acompanharam as transformações sociais, ou seja, a educação demorou a perceber que a sociedade necessitava de um novo cidadão, de um novo indivíduo e que as instituições de ensino necessitavam mudar suas estruturas, seu plano de ação, suas metodologias de ensino suas propostas pedagógicas, e principalmente a formação básica inicial e continuada dos profissionais responsáveis de tornar possível a efetividade das

Educação continuada... 51

mudanças necessárias na formação desse novo indivíduo, tão necessário nesta nova sociedade, tecnologizada, globalizada e dinâmica.

Por tanto diante deste contexto, torna se possível perceber que para se manterem atualizados, os sistemas educacionais, principalmente as escolas precisam mudar e se adaptar muito rapidamente, pois as organizações e os profissionais que terão lugar no futuro próximo serão aqueles que envolveram suas instituições e seus colaboradores em um processo contínuo de mudança de aprendizagem e gestão do conhecimento. Essas são as exigências do mundo globalizado, em constante e rápida transformação. (FLEURY, 1997; MARIOTTI, 1999).

Conforme afirma Mariotti (1995, p. 154) e Marin (2000, p. 89) a formação continuada pode ser definida como a busca contínua da educação, do conhecimento, do saber, por meio da dinâmica do “aprender a continuar aprendendo” e buscando meios alternativos de manter-se atualizado, ou seja, é a busca da formação contínua de um “profissional que nunca está formado”, que de acordo com Nóvoa (2005, p. 12), educação continuada é “toda formação que se faz durante o exercício profissional, desde que a pessoa entra na profissão, inicia seu trabalho profissional até o final de sua vida docente”.

Em relação à necessidade de buscar meios alternativos para a educação continuada, Nóvoa (2005, p. 13) afirma que:

[...] o professor precisa, nos próximos tempos, buscar qualquer tipo de modo coletivo de organização. Isto é, inserir-se em movimentos pedagógicos e criar redes de amigos e colegas para trabalhar em conjunto ou, se possível, forjar uma organização dentro da própria escola, porque o professor precisa encontrar essas redes de trabalho e de apoio que o retirem desta espécie de isolamento em que ele se encontra, isolamento em que da sala de aula, lidando muitas vezes com problemas para os quais ele não tem uma preparação nem possibilidades de trabalhar. É preciso que o

52 O conhecimento na gestão pública

professor encontre, na relação, no diálogo com os colegas, uma certa reflexão conjunta e partilha que lhe permita superar problemas que, sozinho, jamais conseguirá.

3.4 METODOLOGIA

Em relação a metodologia a pesquisa realizada foi

quanto a natureza, trabalho científico original; quanto obtenção de informações, pesquisa de campo; quanto a abordagem, pesquisa quantitativa; quanto aos objetivos pode-se classificar como pesquisa exploratória e descritiva. Usou-se a técnica estatística para apresentação dos dados através de gráficos. 3.5 ANALISE DOS RESULTADOS

Diante das pesquisas realizadas na instituição

educacional por meio de observação e levantamento de documentos internos, percebeu-se que a instituição possui um projeto político pedagógico, no qual existem propostas que consiste na possibilidade da elaboração e gerenciamento de programas e projetos de educação continuada, como forma de garantir a continuidade da ação educativa sistematizada, por meio de técnicas que estimulem o contínuo aperfeiçoamento do pessoal docente e dos métodos e técnicas de ensino.

Entretanto, percebeu-se também que a instituição até o presente momento, não desenvolve grupos de estudos para a prática da educação continuada dos professores de sua instituição, dessa forma os cursos de capacitação, encontros e reuniões que envolvem o processo de educação continuada dos professores é realizado pela Secretaria Municipal de Educação do da cidade de Paiçandu.

No entanto, existe um programa de educação continuada que é ofertado pela Secretaria Municipal de

Educação continuada... 53

Educação, para todos os professores que atuam na rede municipal de ensino.

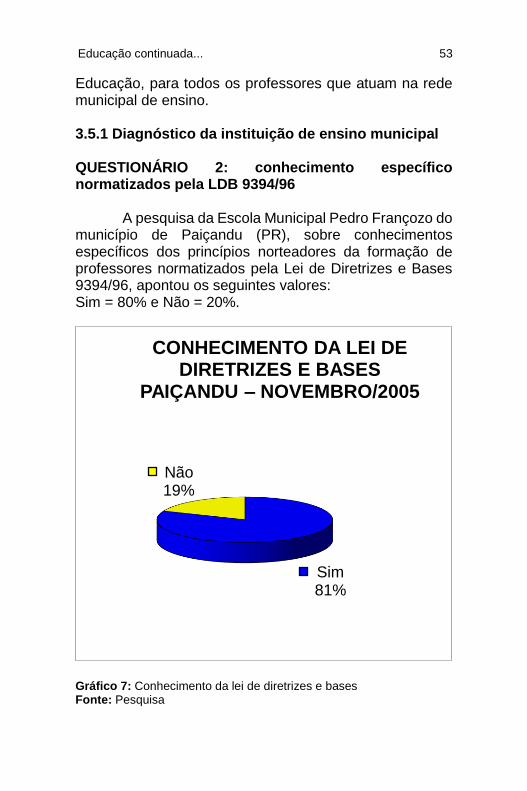

3.5.1 Diagnóstico da instituição de ensino municipal QUESTIONÁRIO 2: conhecimento específico normatizados pela LDB 9394/96

A pesquisa da Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre conhecimentos específicos dos princípios norteadores da formação de professores normatizados pela Lei de Diretrizes e Bases 9394/96, apontou os seguintes valores: Sim = 80% e Não = 20%.

Gráfico 7: Conhecimento da lei de diretrizes e bases Fonte: Pesquisa

Sim81%

Não19%

CONHECIMENTO DA LEI DE DIRETRIZES E BASES

PAIÇANDU – NOVEMBRO/2005

54 O conhecimento na gestão pública

A pesquisa da Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre o perfil profissional dos professores, registrou os seguintes valores: Acertos = 46,67% e Erros = 53,33%.

Gráfico 8: Conhecimento dos princípios norteadores da formação dos

professores Fonte: Pesquisa

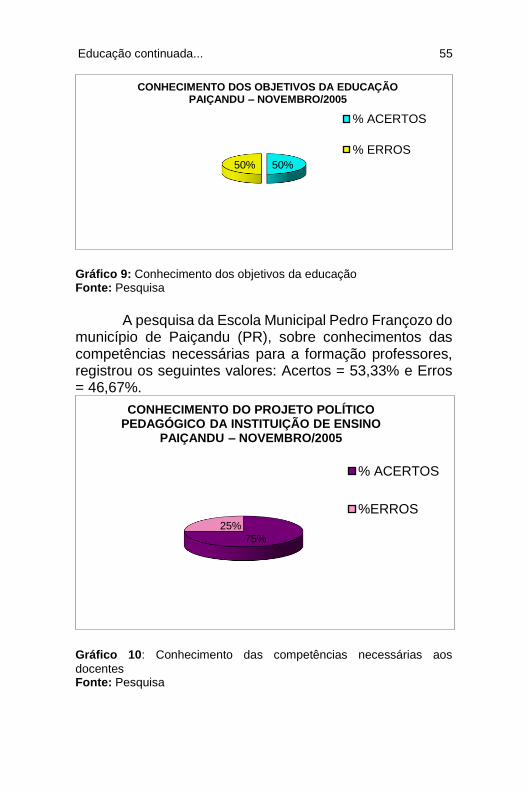

A pesquisa da Escola Municipal Pedro Françozo do

município de Paiçandu (PR), sobre conhecimentos dos fins e objetivos da educação fundamental básica, registrou os seguintes valores: Acertos = 53,33% e Erros = 46,67%.

1900ral1900ral1900ral1900ral1900ral1900ral1900ral

% ACERTOS % ERROS

50% 50%

CONHECIMENTO DOS PRINCÍPIOS NORTEADORES DA FORMAÇÃO DOS PROFESSORES PAIÇANDU – NOVEMBRO/2005

%ACERTOS

Educação continuada... 55

Gráfico 9: Conhecimento dos objetivos da educação Fonte: Pesquisa

A pesquisa da Escola Municipal Pedro Françozo do

município de Paiçandu (PR), sobre conhecimentos das competências necessárias para a formação professores, registrou os seguintes valores: Acertos = 53,33% e Erros = 46,67%.

Gráfico 10: Conhecimento das competências necessárias aos

docentes Fonte: Pesquisa

50%50%

CONHECIMENTO DOS OBJETIVOS DA EDUCAÇÃO PAIÇANDU – NOVEMBRO/2005

% ACERTOS

% ERROS

75%

25%

CONHECIMENTO DO PROJETO POLÍTICO PEDAGÓGICO DA INSTITUIÇÃO DE ENSINO

PAIÇANDU – NOVEMBRO/2005

% ACERTOS

%ERROS

56 O conhecimento na gestão pública

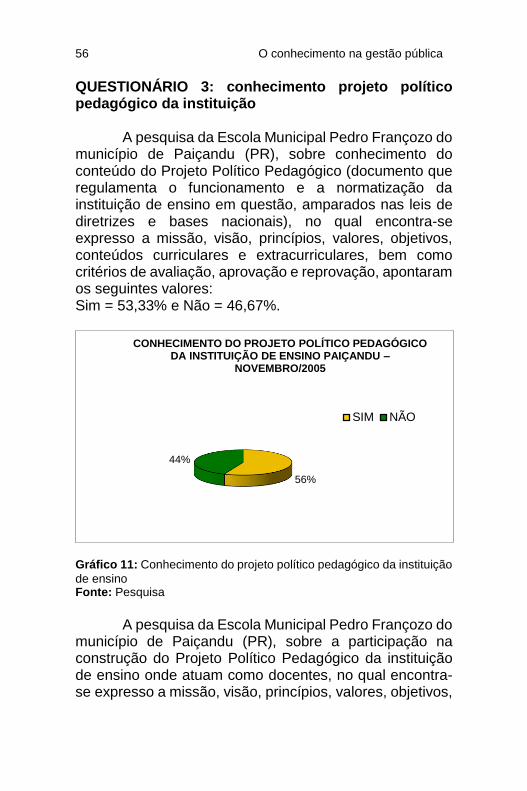

QUESTIONÁRIO 3: conhecimento projeto político pedagógico da instituição

A pesquisa da Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre conhecimento do conteúdo do Projeto Político Pedagógico (documento que regulamenta o funcionamento e a normatização da instituição de ensino em questão, amparados nas leis de diretrizes e bases nacionais), no qual encontra-se expresso a missão, visão, princípios, valores, objetivos, conteúdos curriculares e extracurriculares, bem como critérios de avaliação, aprovação e reprovação, apontaram os seguintes valores: Sim = 53,33% e Não = 46,67%.

Gráfico 11: Conhecimento do projeto político pedagógico da instituição

de ensino Fonte: Pesquisa

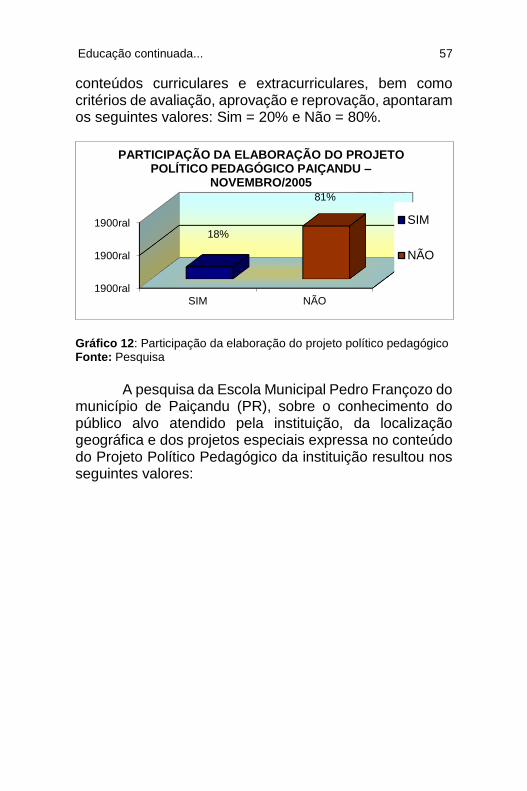

A pesquisa da Escola Municipal Pedro Françozo do

município de Paiçandu (PR), sobre a participação na construção do Projeto Político Pedagógico da instituição de ensino onde atuam como docentes, no qual encontra-se expresso a missão, visão, princípios, valores, objetivos,

56%

44%

CONHECIMENTO DO PROJETO POLÍTICO PEDAGÓGICO DA INSTITUIÇÃO DE ENSINO PAIÇANDU –

NOVEMBRO/2005

SIM NÃO

Educação continuada... 57

conteúdos curriculares e extracurriculares, bem como critérios de avaliação, aprovação e reprovação, apontaram os seguintes valores: Sim = 20% e Não = 80%.

Gráfico 12: Participação da elaboração do projeto político pedagógico Fonte: Pesquisa

A pesquisa da Escola Municipal Pedro Françozo do

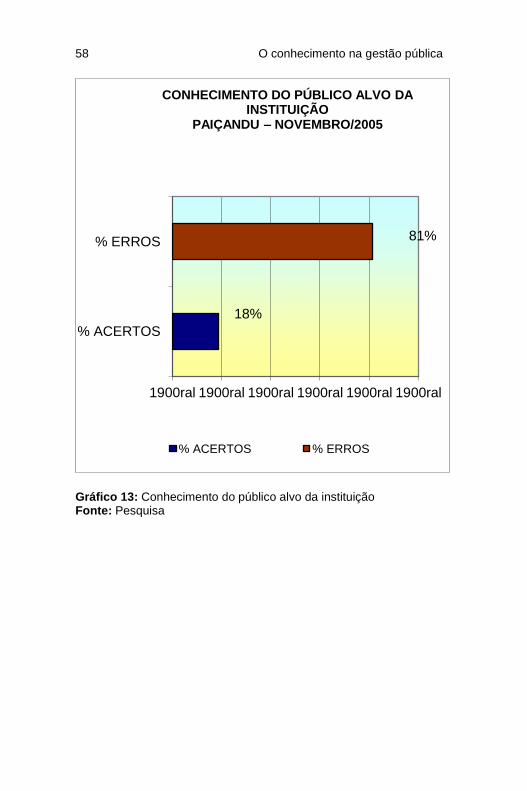

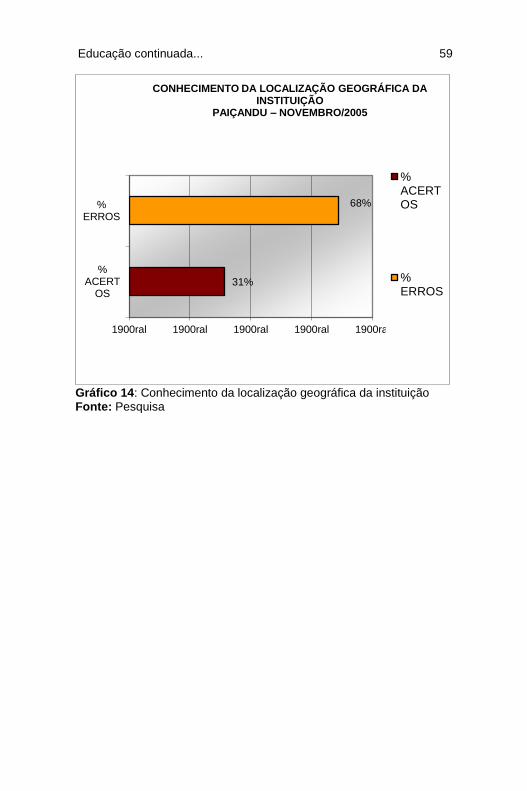

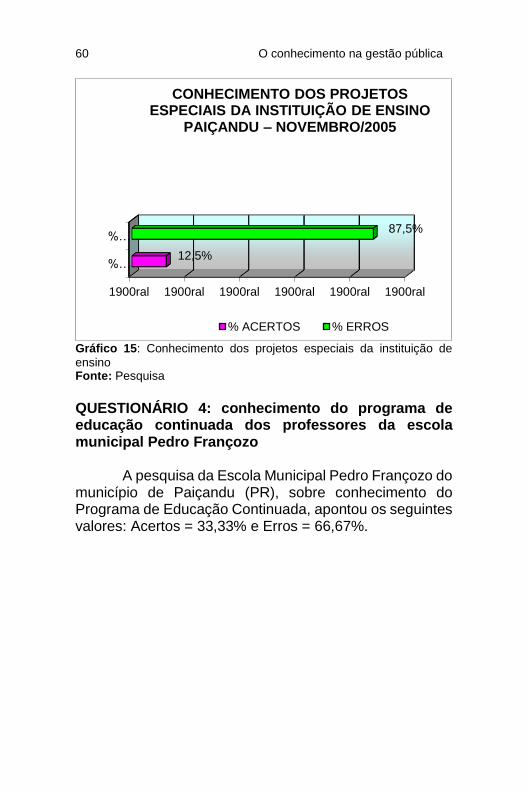

município de Paiçandu (PR), sobre o conhecimento do público alvo atendido pela instituição, da localização geográfica e dos projetos especiais expressa no conteúdo do Projeto Político Pedagógico da instituição resultou nos seguintes valores:

1900ral

1900ral

1900ral

SIM NÃO

18%

81%

PARTICIPAÇÃO DA ELABORAÇÃO DO PROJETO POLÍTICO PEDAGÓGICO PAIÇANDU –

NOVEMBRO/2005

SIM

NÃO

58 O conhecimento na gestão pública

Gráfico 13: Conhecimento do público alvo da instituição Fonte: Pesquisa

18%

81%

1900ral 1900ral 1900ral 1900ral 1900ral 1900ral

% ACERTOS

% ERROS

CONHECIMENTO DO PÚBLICO ALVO DA INSTITUIÇÃO

PAIÇANDU – NOVEMBRO/2005

% ACERTOS % ERROS

Educação continuada... 59

Gráfico 14: Conhecimento da localização geográfica da instituição Fonte: Pesquisa

31%

68%

1900ral 1900ral 1900ral 1900ral 1900ral

%ACERT

OS

%ERROS

CONHECIMENTO DA LOCALIZAÇÃO GEOGRÁFICA DA INSTITUIÇÃO

PAIÇANDU – NOVEMBRO/2005

%ACERTOS

%ERROS

60 O conhecimento na gestão pública

Gráfico 15: Conhecimento dos projetos especiais da instituição de

ensino Fonte: Pesquisa

QUESTIONÁRIO 4: conhecimento do programa de educação continuada dos professores da escola municipal Pedro Françozo

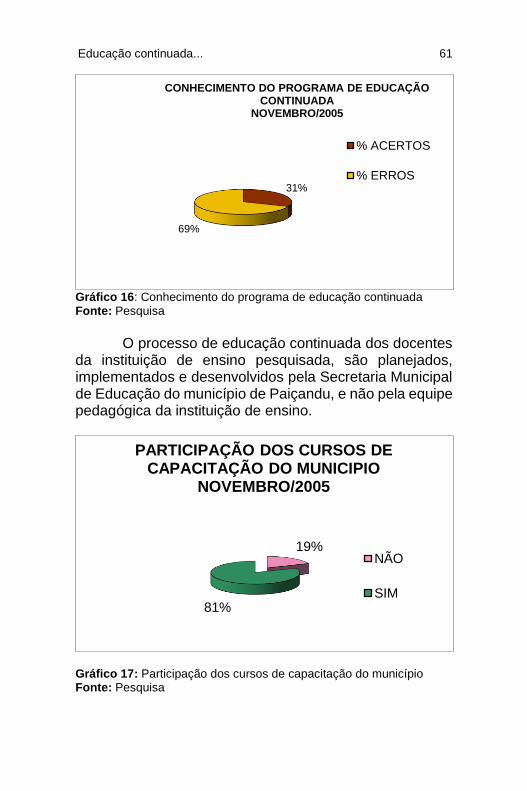

A pesquisa da Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre conhecimento do Programa de Educação Continuada, apontou os seguintes valores: Acertos = 33,33% e Erros = 66,67%.

1900ral 1900ral 1900ral 1900ral 1900ral 1900ral

%…

%…

12,5%

87,5%

CONHECIMENTO DOS PROJETOS ESPECIAIS DA INSTITUIÇÃO DE ENSINO

PAIÇANDU – NOVEMBRO/2005

% ACERTOS % ERROS

Educação continuada... 61

Gráfico 16: Conhecimento do programa de educação continuada Fonte: Pesquisa

O processo de educação continuada dos docentes

da instituição de ensino pesquisada, são planejados, implementados e desenvolvidos pela Secretaria Municipal de Educação do município de Paiçandu, e não pela equipe pedagógica da instituição de ensino.

Gráfico 17: Participação dos cursos de capacitação do município Fonte: Pesquisa

31%

69%

CONHECIMENTO DO PROGRAMA DE EDUCAÇÃO CONTINUADA

NOVEMBRO/2005

% ACERTOS

% ERROS

19%

81%

PARTICIPAÇÃO DOS CURSOS DE CAPACITAÇÃO DO MUNICIPIO

NOVEMBRO/2005

NÃO

SIM

62 O conhecimento na gestão pública

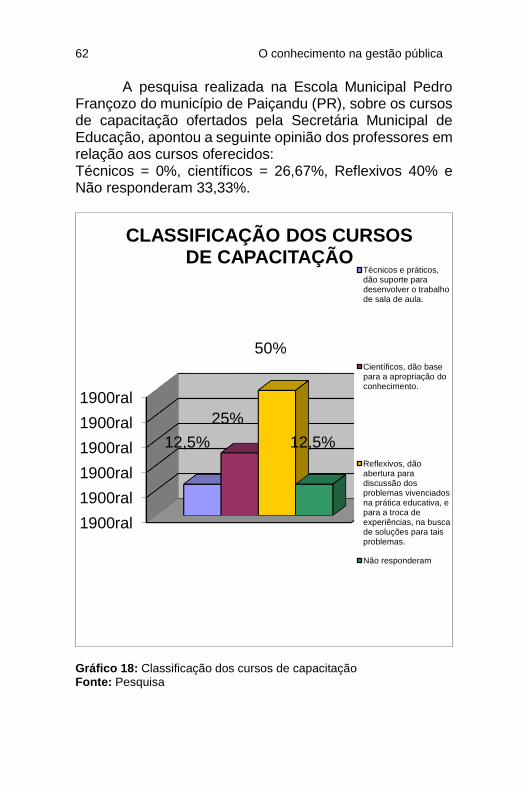

A pesquisa realizada na Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre os cursos de capacitação ofertados pela Secretária Municipal de Educação, apontou a seguinte opinião dos professores em relação aos cursos oferecidos: Técnicos = 0%, científicos = 26,67%, Reflexivos 40% e Não responderam 33,33%.

Gráfico 18: Classificação dos cursos de capacitação Fonte: Pesquisa

1900ral

1900ral

1900ral

1900ral

1900ral

1900ral

12,5%

25%

50%

12,5%

CLASSIFICAÇÃO DOS CURSOS DE CAPACITAÇÃO

Técnicos e práticos,dão suporte paradesenvolver o trabalhode sala de aula.

Científicos, dão basepara a apropriação doconhecimento.

Reflexivos, dãoabertura paradiscussão dosproblemas vivenciadosna prática educativa, epara a troca deexperiências, na buscade soluções para taisproblemas.

Não responderam

Educação continuada... 63

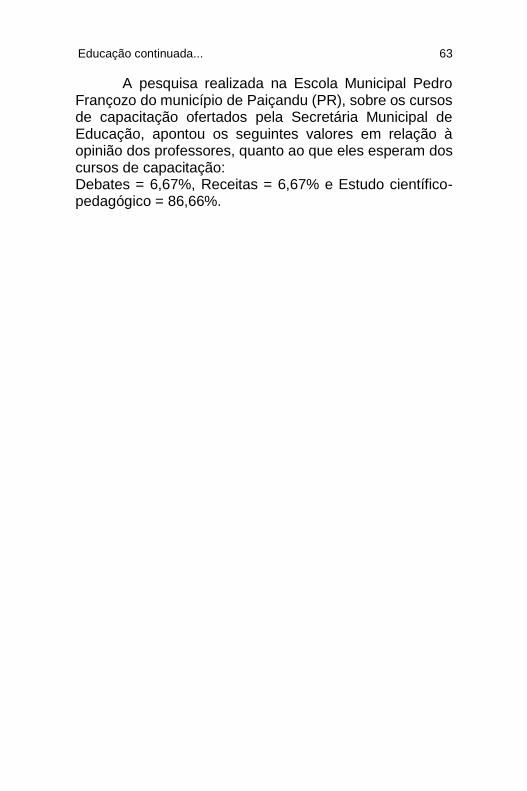

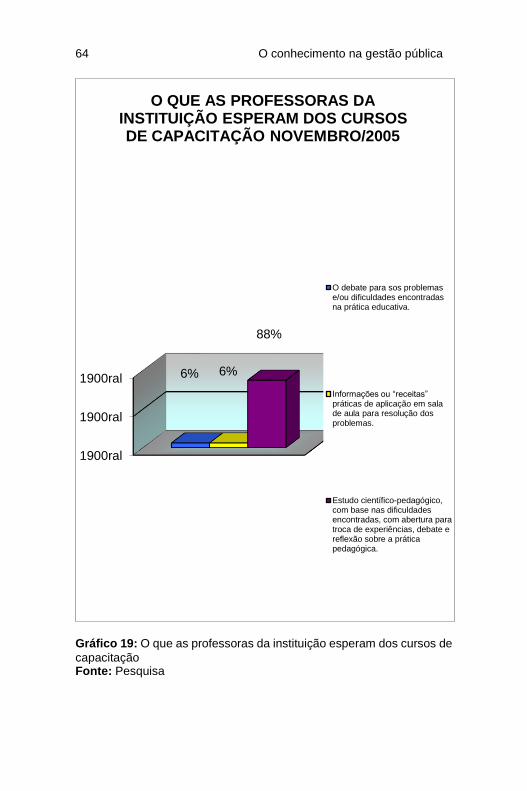

A pesquisa realizada na Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre os cursos de capacitação ofertados pela Secretária Municipal de Educação, apontou os seguintes valores em relação à opinião dos professores, quanto ao que eles esperam dos cursos de capacitação: Debates = 6,67%, Receitas = 6,67% e Estudo científico-pedagógico = 86,66%.

64 O conhecimento na gestão pública

Gráfico 19: O que as professoras da instituição esperam dos cursos de

capacitação Fonte: Pesquisa

1900ral

1900ral

1900ral 6% 6%

88%

O QUE AS PROFESSORAS DA INSTITUIÇÃO ESPERAM DOS CURSOS DE CAPACITAÇÃO NOVEMBRO/2005

O debate para sos problemase/ou dificuldades encontradasna prática educativa.

Informações ou “receitas” práticas de aplicação em sala de aula para resolução dos problemas.

Estudo científico-pedagógico,com base nas dificuldadesencontradas, com abertura paratroca de experiências, debate ereflexão sobre a práticapedagógica.

Educação continuada... 65

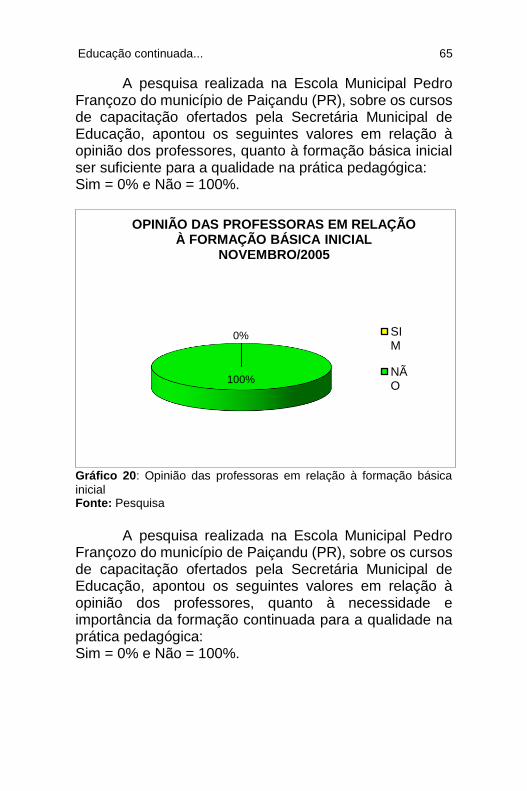

A pesquisa realizada na Escola Municipal Pedro Françozo do município de Paiçandu (PR), sobre os cursos de capacitação ofertados pela Secretária Municipal de Educação, apontou os seguintes valores em relação à opinião dos professores, quanto à formação básica inicial ser suficiente para a qualidade na prática pedagógica: Sim = 0% e Não = 100%.

Gráfico 20: Opinião das professoras em relação à formação básica

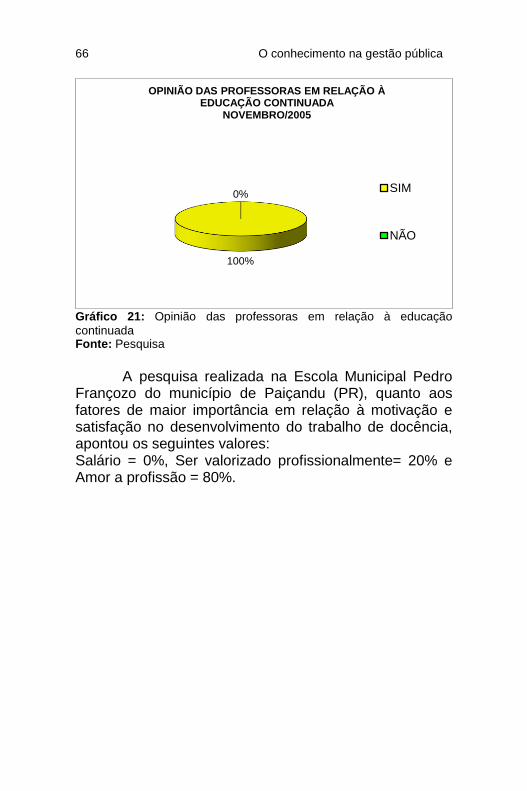

inicial Fonte: Pesquisa