2014-03-24 F rum Nordeste 2030-v2.pptx) · 3,2 3,1 3,1 3,1 3,1 2,6 Ranking do Banco mundial (julho...

38

PROJETO NORDESTE COMPETITIVO Aracaju, 24 de março de 2014 III FÓRUM NORDESTE 2030 Ilana Dalva Ferreira Analista de Políticas e Indústria da CNI Gerência Executiva de Infraestrutura

Transcript of 2014-03-24 F rum Nordeste 2030-v2.pptx) · 3,2 3,1 3,1 3,1 3,1 2,6 Ranking do Banco mundial (julho...

PROJETONORDESTE COMPETITIVO

Aracaju, 24 de março de 2014

III FÓRUM NORDESTE 2030

Ilana Dalva FerreiraAnalista de Políticas e Indústria da CNI

Gerência Executiva de Infraestrutura

INFRAESTRUTURA ECOMPETITIVIDADE

PROJETO NORDESTE COMPETITIVO

PROJETOSPRIORITÁRIOS

DESAFIOS

1 2 3 4 5

LOGÍSTICA NO ESTADO DE SERGIPE

6CONCLUSÃO

2

A baixa qualidade da infraestrutura reduz acompetitividade da

economia

A indústria moderna necessita de sistemas de logística integrados e eficientes

3

Aeroportos

Portos

Ferrovias

Rodovias

Ranking - Qualidade da infraestrutura - BRICS (1= melhor posição , 148 = pior posição)

Fonte: World Economic Forum(2013)

Infraestrutura logística do Brasil tem desempenho inferior ao dos países dos BRICs

4

5

4,1 4,1 4,1 4,0 4,0 4,0 4,0 3,9 3,9 3,93,7

3,5

3,2 3,1 3,1 3,1 3,1

2,6

Ranking do Banco mundial (julho de 2013)

� Em comparação com a performance logística de 155países, o Brasil aparece em 45º.

Ranking – Índice de Performance Logística (LPI)

5

6

76%

73%

58%

53%

51%

49%

38%

38%

31%

27%

24%

13%

13%

Portos

Energia Elétrica

Transporte Ferroviário

Licenciamento Ambiental

Aeroportos

Transporte Rodoviário

Eficiência Energética

Agências Reguladoras

Transporte fluvial e marítimo

Planejamento e mobilidade urbana

Saneamento básico e água

Utilização de recurso hídricos

Licitações públicas

Pesquisa da Indústria confirma a visão internacional no setor portuário.

A soma dos percentuais é maior que 100% porque era possível assinalar até 6 opções.

Pesquisa do Fórum Nacional da Indústria (2012)

6

7

Existem problemas na oferta dos serviços no transporte rodoviário, ferroviário, hidroviário, de

cabotagem marítima e nos portos públicos.

MENOS

DESENVOLVIDO

MAIS

DESENVOLVIDO

Telecom Energia Aeroportos Rodovias Ferrovias Saneamento Portos

7

8

EUA

BRASIL

US$ 449,50/ton

US$ 506,26/ton CHINA

US$ 557,84/ton

US$ 416,62/ton

US$ 544,39/ton

US$ 596,70/ton

US$ 56,76/ton

US$ 51,58/ton

US$ 127,77/ton

US$ 52,31/ton

Fonte: U.S. Agriculture - Brazil Soybean Transportation Guide (2012)8

9

2,72,2

0,7

1,51,9

2,9

3,5 3,4

5,0

6,76,2

4,8 4,7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Transportes: o PAC alavancou os investimentos e representou avanços.

Total Pago (pago do exercício + restos a pagar pagos). Valores atualizados com base no IGP-DI, da FGV. *Valores Constantes de novembro de 2013

Fonte: Elaboração própria com base nos dados do Contas Abertas

Média anual de US$ 2 bi

Média anual de US$ 5 bi

PAC

Investimentos Totais (Executados) do Ministério dos TransportesValores constantes (US$ bilhões)

9

Avanço nas outorgas ao setor privado

• Com as licitações de 2013, existem cerca de 9 mil km concedidas à iniciativa privada (19 concessões).

Rodovias

• Cinco grandes aeroportos (Guarulhos, Confins, Galeão, Brasília, Viracopos) estão sendo operados pelo setor privado.

Aeroportos

• Toda a antiga malha da Rede Ferroviária Federal S/A foi concedida e mais 12 novos trechos ferroviários serão licitados.

Ferrovias

• Os 128 terminais privados movimentam 2/3 de toda a carga portuária brasileira e existem mais 159 áreas a serem licitadas.

Portos

10

O Brasil tem registrado importantes avanços com o PAC e com as

outorgas ao setor privado.

Por que os resultados não são percebidos?

Qual é o problema?

11

Investimentos: os avanços desde 2007 partiram de uma base deprimida e os volumes são

insuficientes.

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

Investimentos do Ministério dos Transportes/PIB (%)

• Queda de 1,82% do PIB (em 1975) para menos de 0,20% em 2013*:

*Prévia do PIB de 2013. Os valores de investimentos são até 27 de novembro.

Fonte: Ministério dos Transportes e Siafi.

12

Crescimento da demanda por infraestrutura

Fonte: CNI com dados do Ministério da Fazenda

Apesar dos importantes avanços com o Programa de Aceleração doCrescimento (PAC), o aumento da oferta de infraestrutura tem sidoinferior ao crescimento da demanda...

13

14

Tem espaço para crescer: o Brasil ainda é muito pequeno a nível mundial.

Maiores portos do mundo por movimentação de contêineres (milhões de TEUs*)

* TEU: twenty-foot equivalent unit.

Fonte: World Shipping Council.

Nota: Representa a movimentação total de contêineres em cada porto, incluindo carregados e vazios.

Posição Porto, País 2010 2011

1º Shanghai, China 29,07 31,74

2º Cingapura, Cingapura 28,43 29,94

3º Hong Kong, China 23,7 24,38

4º Shenzhen, China 22,51 22,57

5º Busan, Coréia do Sul 14,18 16,17

6º Ningbo-Zhoushan, China 13,14 14,72

7º Porto de Guangzhou, China 12,55 14,26

8º Qingdao, China 12,01 13,02

9º Jebel Ali, Dubai 11,6 13,01

10º Rotterdam, Holanda 11,14 11,88

43º Santos, Brasil 2,72 2,99

14

15

Apesar de importante exportador de commodities, ainda não temos volume em escala mundial.

Maiores portos do mundo em toneladas movimentadas

Fonte: American Association of Port Authorities

2010 20111º Shanghai China 534,4 590,4

2º Cingapura Cingapura 501,6 531,2

3º Tianjin China 400,0 459,9

4º Rotterdam Holanda 429,9 434,6

5º Guangzhou China 425,6 431,0

6º Qingdao China 350,1 372,0

7º Ningbo China 408,2 348,9

8º Qinhuangdao China 276,3 284,6

9º Busan Coréia do Sul 263,0 281,5

10º Hong Kong China 267,8 277,4

25º Tubarão Brasil 132,0 136,6

28º Itaqui Brasil 118,1 128,9

37º Itaguai Brasil 90,5 97,7

38º Santos Brasil 96,0 94,6

75º São Sebastião Brasil 47,9 51,9

Milhões de toneladasRank Porto País

15

A Nova Lei dos Portos (12.815/2013) é decisiva:

Reordena o marco legal do setor: aproxima a legislação brasileira ao padrão internacional

Acaba com a distinção entre carga própria e de terceiros

Avança na direção de criar um ambiente favorável aos investimentos e à participação do capital privado nos portos

Possibilita a concessão das administrações portuárias à iniciativa privada

16

Principais preocupações do setor empresarial depois da

nova Lei dos Portos:

Administração portuária: o problema da baixa eficiência nos grandes portos públicos ainda não foi resolvido

Relações capital-trabalho: com a aprovação da Nova Lei houve retrocesso nas relações capital trabalho

Baixa articulação entre os órgãos do Governo e excesso de centralização das decisões da política portuária

17

18

Logística: o foco é o Planejamento

A CNI em conjunto com as Federações de Indústria têm investido no Planejamento do Transporte de Carga

18

19

Os Estudos Regionais Competitivos analisaram e priorizaram eixos logísticos da Região Norte, Sul, Nordeste e Centro-Oeste e está em processo de contratação um trabalho semelhante para a Região Sudeste

Planejamento e Priorização

Análise de Custos e

Benefícios

Estudos Regionais

Competitivos

19

NORDESTE COMPETITIVO

Objetivo do estudo

Planejamento estratégico para o

transporte de cargas

• Integrar física e economicamente os Estados envolvidos

• Identificar os Sistemas Logísticos de menor custo, (mercado interno e externo)

• Reconstruir a infraestrutura com a participação da iniciativa privada

20

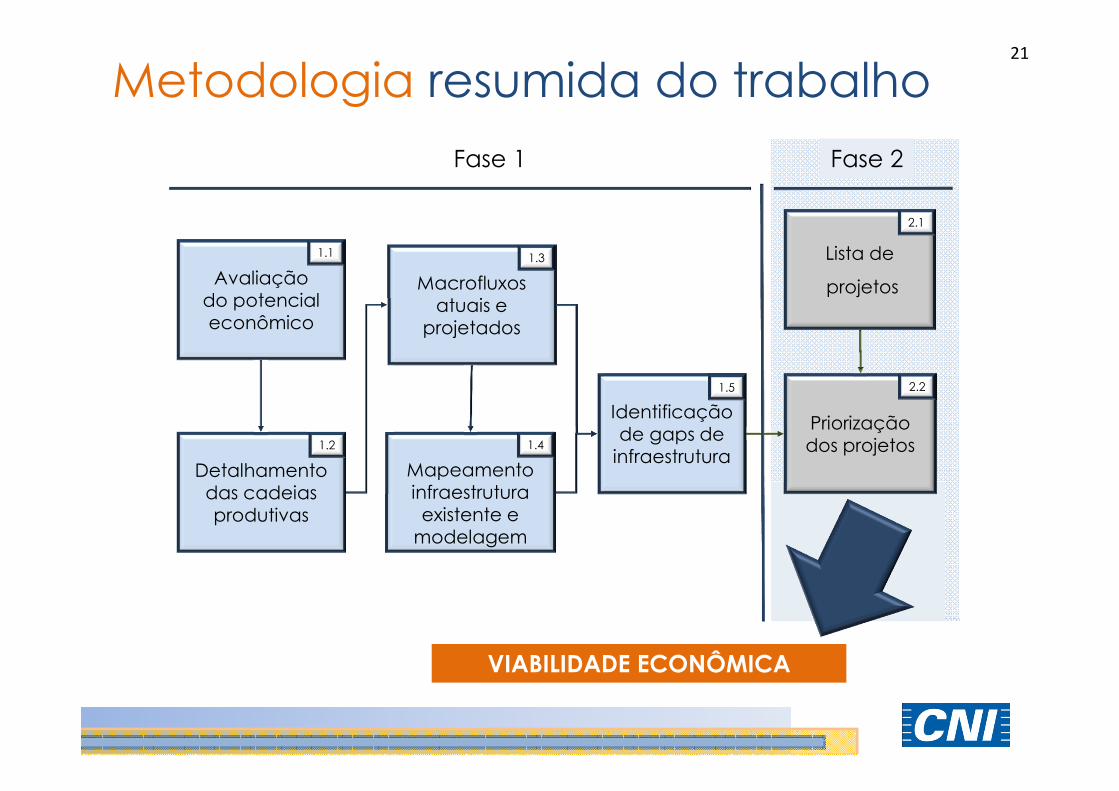

Metodologia resumida do trabalho

Detalhamento das cadeias produtivas

Avaliaçãodo potencial econômico

Macrofluxosatuais e

projetados

Mapeamento infraestrutura existente e

modelagem

Identificação de gaps de

infraestrutura

Priorizaçãodos projetos

Lista de

projetos

1.2

1.1 1.3

1.4

1.5

2.1

2.2

Fase 1 Fase 2

VIABILIDADE ECONÔMICA

21

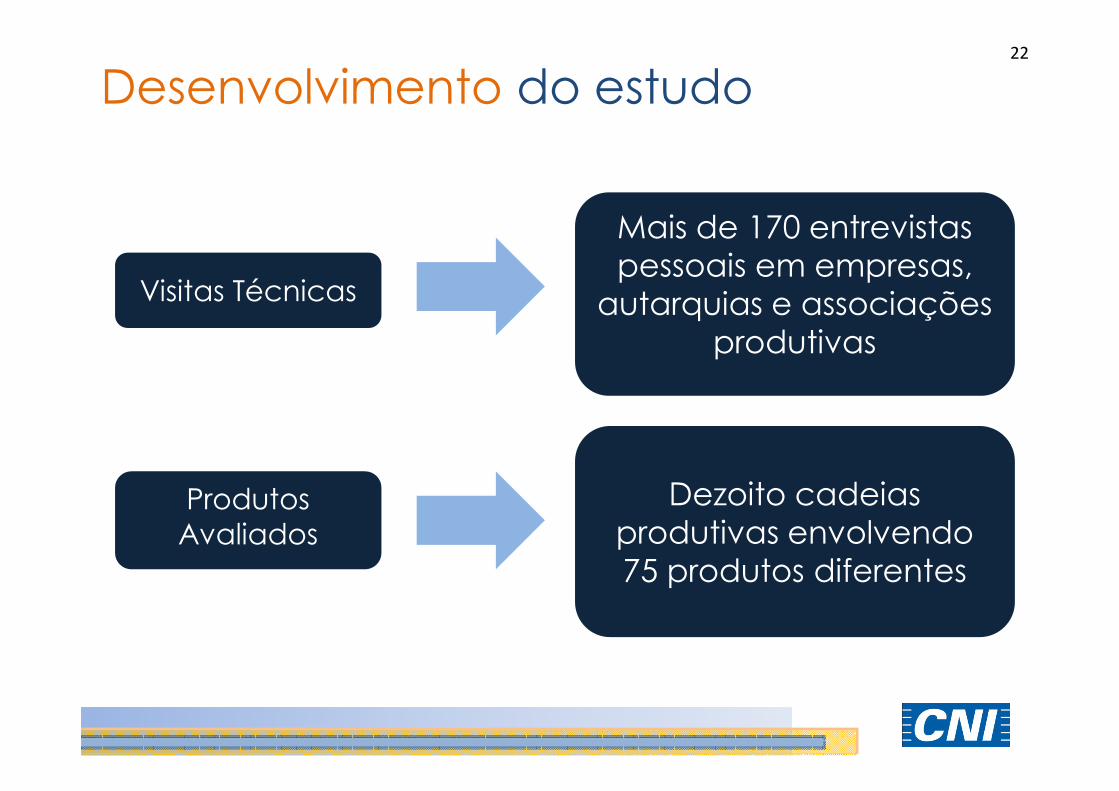

Desenvolvimento do estudo

Visitas Técnicas

Mais de 170 entrevistas pessoais em empresas,

autarquias e associações produtivas

Produtos Avaliados

Dezoito cadeias produtivas envolvendo 75 produtos diferentes

22

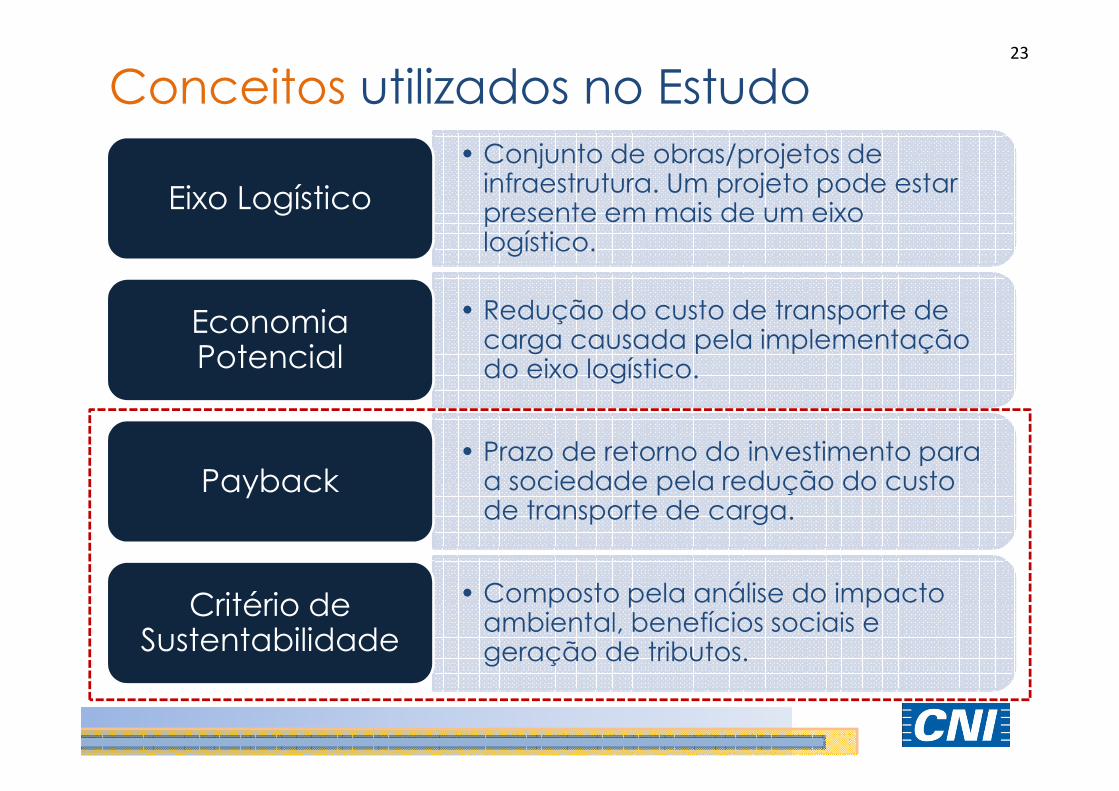

• Conjunto de obras/projetos de infraestrutura. Um projeto pode estar presente em mais de um eixo logístico.

Eixo Logístico

• Redução do custo de transporte de carga causada pela implementação do eixo logístico.

Economia Potencial

• Prazo de retorno do investimento para a sociedade pela redução do custo de transporte de carga.

Payback

• Composto pela análise do impacto ambiental, benefícios sociais e geração de tributos.

Critério de Sustentabilidade

Conceitos utilizados no Estudo23

58 EIXOS DE INTEGRAÇÃO196 OBRASR$ 71,1 bi INVESTIDOS ATÉ 2020

9 EIXOS LOGÍSTICOS PRIORIZADOS83 OBRASR$ 25,8 bi INVESTIDOS ATÉ 2020

*Dados de abril de 2012.

24

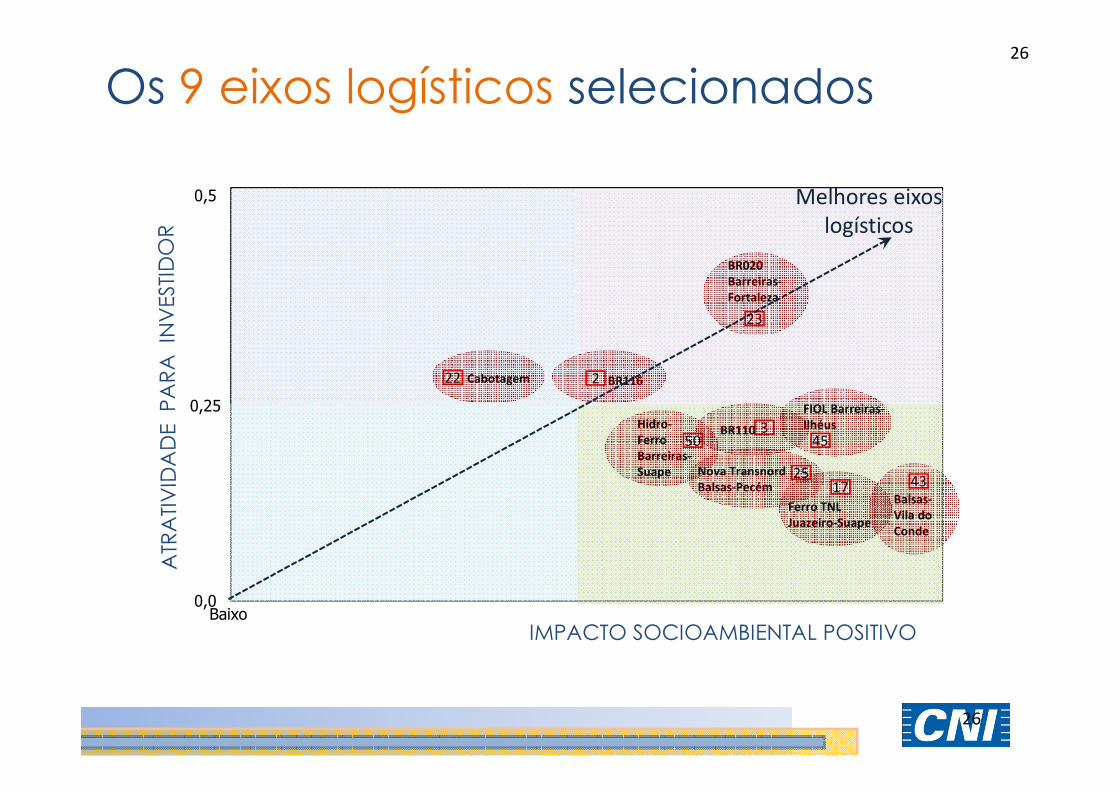

25

APOIA/FINANCIA

PÚBLICO(PPP - Patrocinada)

AGUARDA

FACILITA/FINANCIA(PPP - Administrativa)

0,5

0,0

0,25

Baixo

31

7

23BR020 Barreiras-

Fortaleza

Hidro-Rodo

Barreiras-Maceió

22 Cabotagem

1 BR101

2 BR116

35Parnaíba 832 Hidro-Rodo

Barreiras-Aratú

5

28 Hidro-Ferro

Barreiras-Sudeste

29Fortaleza-Natal

36RodoHidro

Parnaíba

34Paraguaçu

39Hidro Tocantins

52

3BR11049

24Rodo-Ferro

Barreiras-Fortaleza

25 Nova Transnord

Balsas-Pecém 43

20

48

42

33

Rodo-Ferro Natal-

Fortaleza

30

3714

910

BR242

1555BR104

19

13 BR232

51 BR402

12BR230 38 4

21

476

50

1857

58

2744 41

54

40

16115646

26

45

53

17

Ferro TNL São Luis-

Fortaleza

Hidro-Rodo Barreiras-

Fortaleza

Aeroportuário

Avaliação dos 58 eixos analisados

IMPACTO SOCIOAMBIENTAL POSITIVO

25

26

0,5

0,0

0,25

Baixo

23

BR020

Barreiras-

Fortaleza

22 Cabotagem 2 BR116

3

2543

50 45

17

IMPACTO SOCIOAMBIENTAL POSITIVO

BR110Hidro-

Ferro

Barreiras-

Suape

FIOL Barreiras-

Ilhéus

Nova Transnord

Balsas-PecémBalsas-

Vila do

Conde

Ferro TNL

Juazeiro-Suape

Melhores eixos

logísticos

Os 9 eixos logísticos selecionados

26

27

Salvador

Recife

Natal

Fortaleza

Teresina

Juazeiro do Norte

Itabuna

Mossoró

Imperatriz

Sobral

Feira de Santana

Açailândia

Salgueiro

Pecém

Suape

Aratú

Vila do

Conde

Ilhéus

Campo Alegre

de Lourdes

Balsas

Eliseu Martins

Petrolina

IbotiramaBarreiras

Cabedelo

Maceió

Aracaju

São Luís

Ferrovia

Hidrovia

Rodovia

Porto L.Curso

Nº Eixo

1 BR-116 Sudeste - Fortaleza

2 BR-110 Mossoró – Salvador

3Ferrovia Transnordestina Juazeiro do

Norte – Suape

4Hidrovia São Francisco + Nova

Transnordestina Barreiras –Suape

5 BR-020 Barreiras - Fortaleza

6Ferrovia Nova Transnordestina Balsas

– Salgueiro – Pecém

7Ferrovia Norte-Sul Balsas – Vila do

Conde

8 FIOL Barreiras – Ilhéus1

9 Cabotagem

1 2

3

45

6

7

8

Os 9 eixos logísticos selecionados

*Dados de abril de 2012. 27

15

3

22

60

9

1

4743

Rodoviários Hidroviários Ferroviários Portos

Número de obras (%)

Investimento (%)

Investimento priorizado por modal

Número de obras e volume investido por modal

(em relação ao total, %)

Fonte: Análise Macrologistica

*Dados de abril de 2012.

28

Redução do custo logístico

obras dos 9 eixos logísticos

� Custo logístico do projeto é 9% menor que o custo atual

�Investimento total de R$ 26 bi

� Payback de 4,4 anos

29

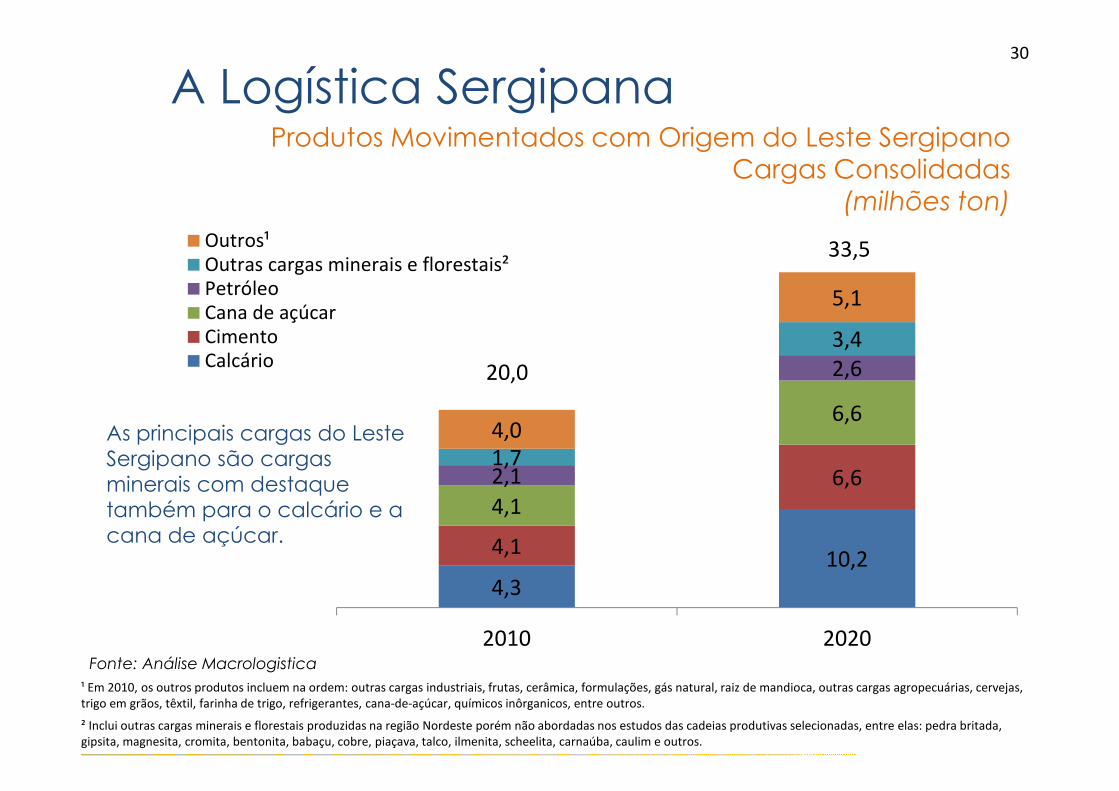

A Logística SergipanaProdutos Movimentados com Origem do Leste Sergipano

Cargas Consolidadas(milhões ton)

4,3

10,24,1

6,6

4,1

6,6

2,1

2,6

1,7

3,4

4,0

5,1

2010 2020

Outros¹Outras cargas minerais e florestais²PetróleoCana de açúcarCimentoCalcário

As principais cargas do Leste Sergipano são cargas minerais com destaque também para o calcário e a cana de açúcar.

20,0

33,5

¹ Em 2010, os outros produtos incluem na ordem: outras cargas industriais, frutas, cerâmica, formulações, gás natural, raiz de mandioca, outras cargas agropecuárias, cervejas,

trigo em grãos, têxtil, farinha de trigo, refrigerantes, cana-de-açúcar, químicos inôrganicos, entre outros.

² Inclui outras cargas minerais e florestais produzidas na região Nordeste porém não abordadas nos estudos das cadeias produtivas selecionadas, entre elas: pedra britada,

gipsita, magnesita, cromita, bentonita, babaçu, cobre, piaçava, talco, ilmenita, scheelita, carnaúba, caulim e outros.

Fonte: Análise Macrologistica

30

A Logística SergipanaPrincipais Rotas Atuais de Escoamento e Exportação do Leste Sergipano

Cargas Consolidadas (mil ton)

A

A maior parte da produção é consumida localmente. Os principais fluxos são os de escoamento para a

Região Metropolitana de Salvador por cabotagem e rodoviário.

31

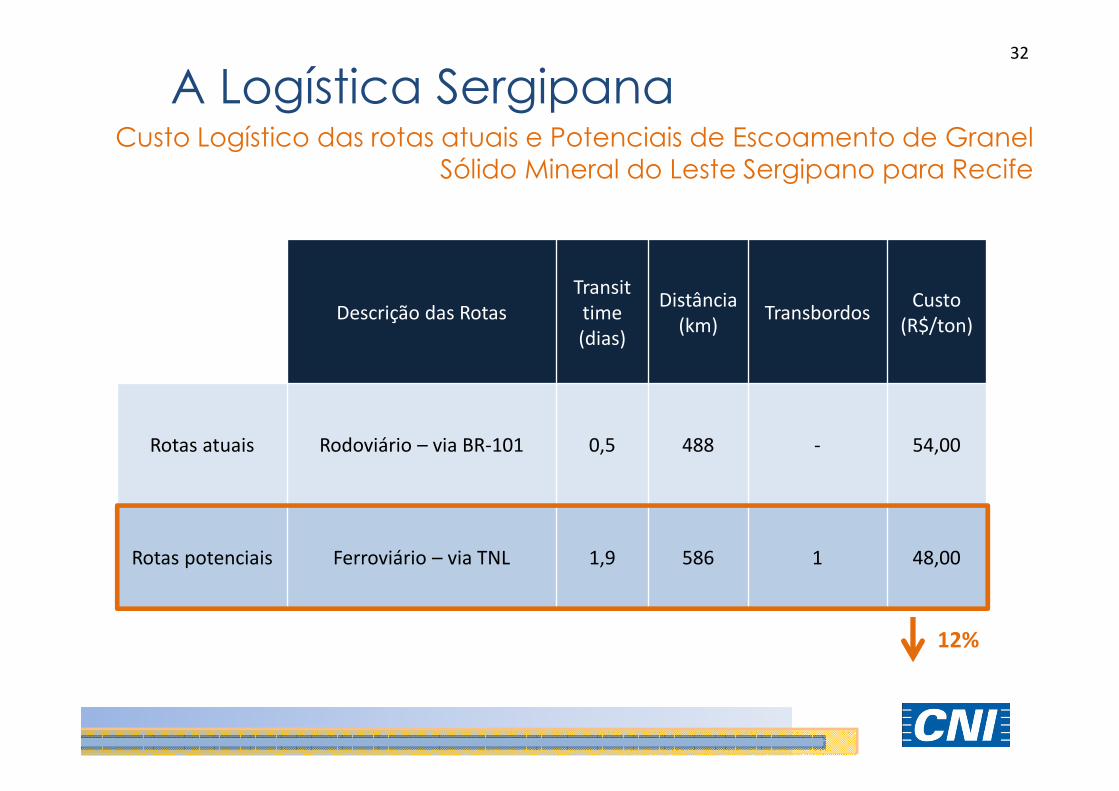

A Logística SergipanaCusto Logístico das rotas atuais e Potenciais de Escoamento de Granel

Sólido Mineral do Leste Sergipano para Recife

Descrição das Rotas

Transit

time

(dias)

Distância

(km)Transbordos

Custo

(R$/ton)

Rotas atuais Rodoviário – via BR-101 0,5 488 - 54,00

Rotas potenciais Ferroviário – via TNL 1,9 586 1 48,00

12%

32

A Logística SergipanaCusto Logístico das rotas atuais e Potenciais de Escoamento de

Granel Sólido Mineral do Leste Sergipano para o Extremo Oeste Baiano

Descrição das Rotas

Transit

time

(dias)

Distância

(km)Transbordos

Custo

(R$/ton)

Rotas atuais

Rodoviário – via BR-242 0,8 1.055 - 84,00

Ferroviário e Rodoviário – via TNL +

FCA + FIOL 3,9 1.440 1 107,00

Rotas

potenciais

Ferroviário - via TNL + FCA + FIOL + S.

Francisco 4,5 1.438 2 87,00

Rodoviário, Hidroviário e Rodoviário

– via S. Francisco 3,2 1.228 2 123,00

Ferroviário, Hidroviário e Rodoviário

– via S. Francisco 4,5 1.430 2 99,00

Rodoviário e Hidroviário – via S.

Francisco 2,8 1.144 2 109,00

Ferroviário e Hidroviário – via FCA +

S. Francisco4,1 1.346 2 85,00

33

34

Salvador

Recife

Natal

Fortaleza

Teresina

Itabuna

Macau

Feira de Santana

Campo Alegre

de LourdesJuazeiro

João Pessoa

Maceió

Aracaju

São Luís

Ferrovia

Rodovia

Nº Eixo

1Eixo de Integração Atual Rodoviário

da BR 101

2Eixo de Integração Atual Rodoviário

da BR 235 Campo Alegre de Lourdes – Aracaju

3Eixo de Integração Atual Ferroviário

Macau – Salvador

Importantes eixos logísticos para o Estado de Sergipe

2

1

3

*Dados de abril de 2012. 34

35

Salvador

Recife

Natal

Fortaleza

Teresina

Itabuna

Macau

Feira de Santana

Campo Alegre

de LourdesJuazeiro

João Pessoa

Maceió

São Luís

Aracaju

Importantes obras para o Estado de Sergipe

ObraInvestimento (R$ milhão)

Situação

Duplicação e Modernização da BR-101 entre a divisa AL/SE e Divisa SE/BA

1.100,00Em

andamento

Duplicação da BR-235 entre Divisa BA/SE e entroncamento da BR-101

300,00 Idealizada

Recuperação da Transnordestina/FCA entre Suape e Salvador

2.167,91 Idealizada

*Dados de abril de 2012.

Ferrovia

Rodovia

35

Conclusão

Prazos reduzidos de payback: 4,4 anos

Redução significativa de custos: R$ 6 bilhões/ano

Impactos positivos nas

exportações.Desenvolvimento regional.

Se as obras dos 9 eixos prioritários forem

implementadas até 2020:

O Nordeste ficará “mais perto” do restante do Mundo

36

Qual é o desafio?

Eficiência portuária.

Integração logística.

Burocracia dos órgãos de Governo.

37

PROJETONORDESTE COMPETITIVO

Aracaju, 24 de março de 2014

III FÓRUM NORDESTE 2030

Ilana Dalva [email protected]

Analista de Políticas e Indústria da CNIGerência Executiva de Infraestrutura

38