2015929_205831_1INTERM+II+DRA

6

29/09/2015 1 Demonstração do Resultado Abrangente Prof. Ruben Mendes Matos 1 OBJETIVOS DA AULA Estudar o conceito, a estrutura e a forma de elaboração da Demonstração do Resultado Abrangente. 2 CONCEITO - DEMONSTRAÇÃO DO RESULTADO ABRANGENTE DRA 3

-

Upload

gustavo-blank-da-rocha -

Category

Documents

-

view

212 -

download

0

description

aula

Transcript of 2015929_205831_1INTERM+II+DRA

7/17/2019 2015929_205831_1INTERM+II+DRA

http://slidepdf.com/reader/full/20159292058311intermiidra 1/5

29/09/2015

1

Demonstração do

Resultado Abrangente

Prof. Ruben Mendes Matos

1

OBJETIVOS DA AULA

Estudar o conceito, a estrutura e a forma de elaboraçãoda Demonstração do Resultado Abrangente.

2

CONCEITO -DEMONSTRAÇÃODO RESULTADOABRANGENTEDRA

3

7/17/2019 2015929_205831_1INTERM+II+DRA

http://slidepdf.com/reader/full/20159292058311intermiidra 2/5

29/09/2015

2

DEMONSTRAÇÃO DO RESULTADOABRANGENTE - DRA

Resultado abrangente é a mutação que ocorre nopatrimônio líquido durante um período que resulta detransações e outros eventos que não sejam derivadosde transações com os sócios na sua qualidade deproprietários. (CPC 26)

4

DEMONSTRAÇÃO DO RESULTADOABRANGENTE - DRAApresenta as receitas, despesas e outras mutações queafetam o Patrimônio Líquido mas não são reconhecidas(ou não foram reconhecidas ainda) na Demonstração doResultado do Exercício. (CPC 26)

Pode ser apresentada dentro da Demonstração dasMutações do Patrimônio Líquido ou em relatório próprio.

Aplicável também às Pequenas e Médias Empresas.

Não há previsão da Lei societária brasileira.

5

DRAConforme CPC 26, compõe a DRA:

“a) Variações na reserva de reavaliação quandopermitidas legalmente;

b) Ganhos e perdas atuariais em planos de pensão combenefício definido reconhecidos conforme item 93(A) doPronunciamento técnico CPC 33;

c) Ganhos e perdas derivados de conversão dedemonstrações contábeis de operação no exterior”;

6

7/17/2019 2015929_205831_1INTERM+II+DRA

http://slidepdf.com/reader/full/20159292058311intermiidra 3/5

29/09/2015

3

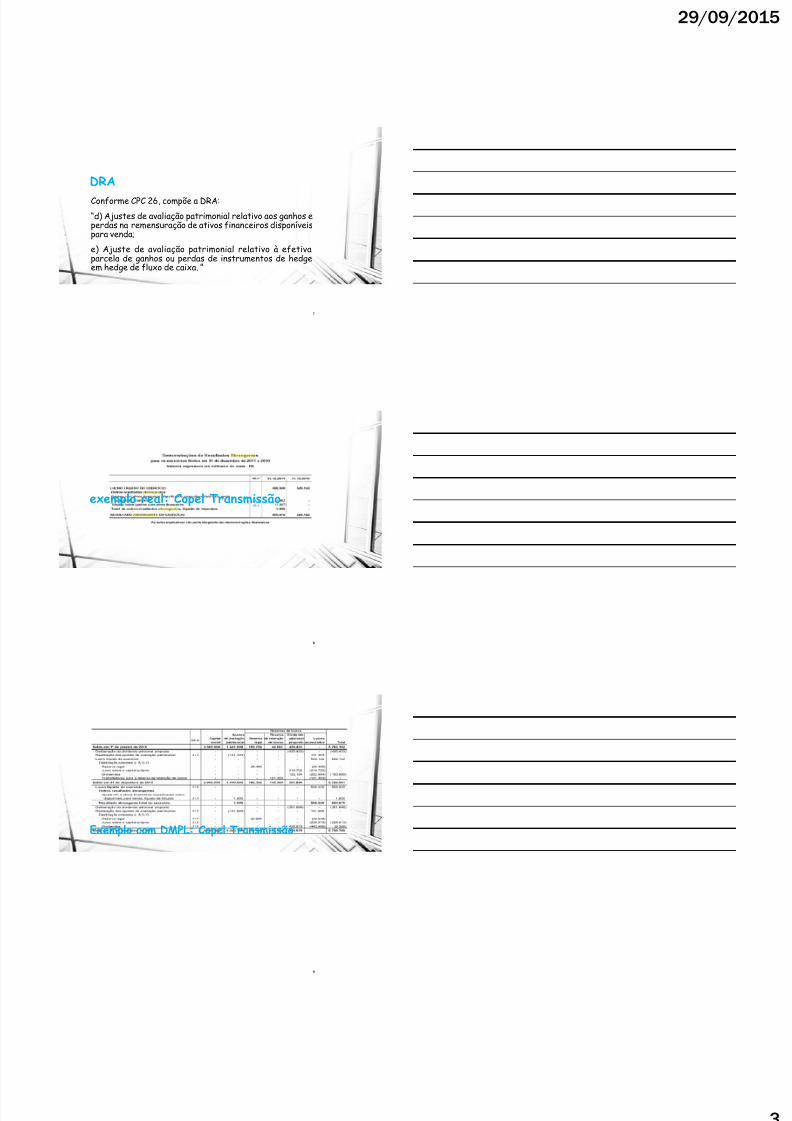

DRAConforme CPC 26, compõe a DRA:“d) Ajustes de avaliação patrimonial relativo aos ganhos eperdas na remensuração de ativos financeiros disponíveispara venda;

e) Ajuste de avaliação patrimonial relativo à efetivaparcela de ganhos ou perdas de instrumentos de hedgeem hedge de fluxo de caixa.”

7

exemplo real: Copel Transmissão

8

Exemplo com DMPL: Copel Transmissão

9

7/17/2019 2015929_205831_1INTERM+II+DRA

http://slidepdf.com/reader/full/20159292058311intermiidra 4/5

29/09/2015

4

exemplo real: Copel Holding

10

exemplo real: Copel Holding

11

REFERÊNCIASCOMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 26 -Apresentação das Demonstrações Contábeis

MARTINS, Eliseu et al. Manual de Contabilidade Societária. 2. ed.São Paulo: Atlas, 2013. 888 p.

BRASIL. Lei n. 6.404, Lei das Sociedades por Ações, de 15 dedezembro de 1976. Dispõe sobre as sociedades por ações.Disponível em:<http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm>

BRASIL. Lei n. 6.404, de 15 de dezembro de 1976,

12

7/17/2019 2015929_205831_1INTERM+II+DRA

http://slidepdf.com/reader/full/20159292058311intermiidra 5/5

29/09/2015

5

Demonstração do

Resultado Abrangente

Prof. Ruben Mendes Matos

13