©2016 GVDASA Sistemas SPED-ECDsag.gvdasa.com.br/docs/downloads/Manuais/SPED/Manual SPED ECD...

45

Transcript of ©2016 GVDASA Sistemas SPED-ECDsag.gvdasa.com.br/docs/downloads/Manuais/SPED/Manual SPED ECD...

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 2

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 3

AVISO

O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA

Sistemas e está sujeito a alterações sem aviso prévio. Essas alterações também podem ocorrer

de acordo com as possíveis modificações realizadas pela RFB através do projeto SPED-ECD.

Nenhuma parte desta publicação pode ser reproduzida nem transmitida em qualquer

forma e meio, sem autorização prévia expressa da GVDASA Sistemas.

As informações contidas neste documento destinam-se somente para uso e referência

para a geração da Escrituração Contábil Digital através do sistema da GVDASA, e não nos

responsabilizamos pelo uso dessas informações se aplicadas a outros fins.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 4

Sumário

1. Apresentação ................................................................................................. 7

1.1. O que é o SPED? .......................................................................... 7

1.2 Pessoas jurídicas obrigadas a entregar o SPED contábil .................. 7

1.3 Como funciona? ........................................................................... 9

1.4 Prazos para Apresentação dos Livros Digitais ........................... 10

1.5 Visão geral do processo de geração, importação, validação, assinatura e transmissão da SPED-ECD ............................................................. 11

2. Pré-requisitos ................................................................................................ 12

2.1 Procedimentos .......................................................................... 12

2.1.1 Fechamento contábil do Exercício .......................................... 12

2.1.2 Conferência e validação do fechamento contábil ................... 13

2.1.3 Validação de saldos contas x Centro de custo ........................ 14

2.1.4 Plano de contas Referencial e Mapeamento de contas referenciais 15

2.1.5 Definição dos demonstrativos ................................................ 16

2.1.6 Definição do tipo de escrituração e regras gerais em relação aos livros 17

2.1.7 Aquisição e instalação do Certificado Digital ......................... 17

2.2 Sistemas .................................................................................... 17

2.2.1 Instalação do PVA e Receitanet ............................................. 17

2.2.2 Versão mínima GVCollege ...................................................... 18

2.2.3 Versão Mínima GvContábil ..................................................... 18

2.2.4 Fechamento Diário Auxiliar – GVCollege ................................ 18

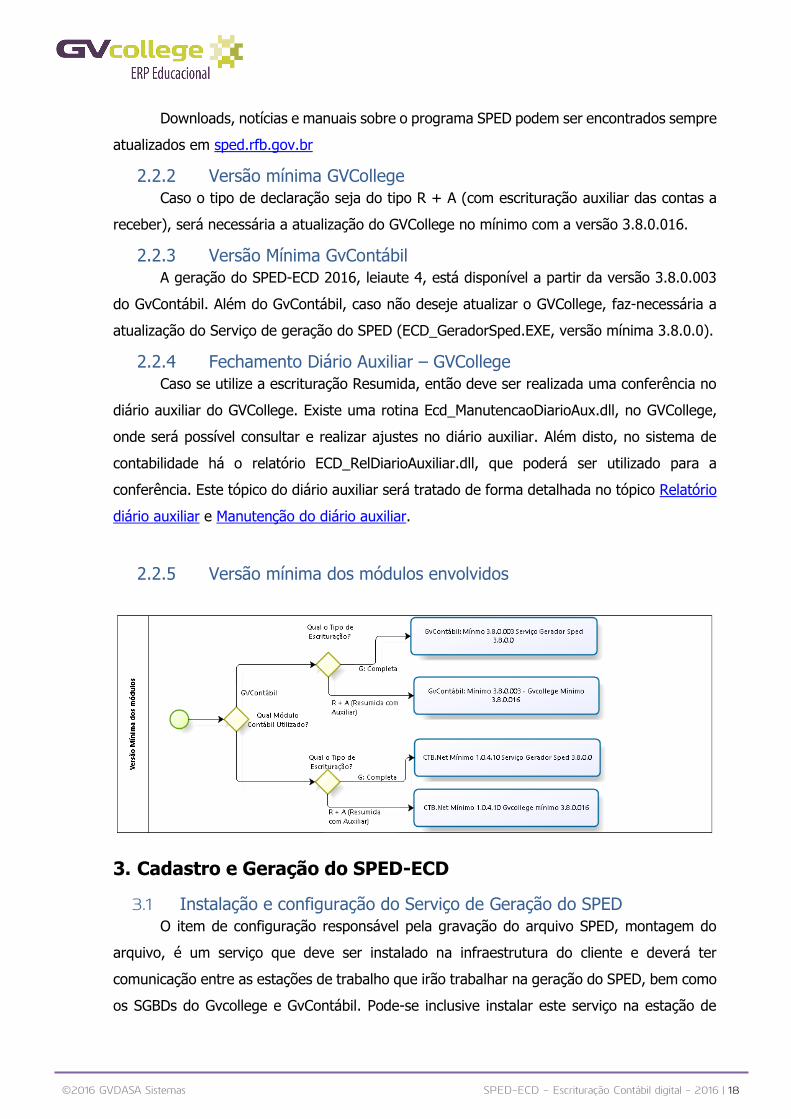

2.2.5 Versão mínima dos módulos envolvidos ................................ 18

3. Cadastro e Geração do SPED-ECD ................................................................... 18

3.1 Instalação e configuração do Serviço de Geração do SPED ....... 18

3.2 Cadastro e permissões nas rotinas usadas no SPED .................. 21

3.2.1 GVCollege ............................................................................... 21

3.2.2 GvContábil .............................................................................. 21

3.3 Importação do plano de contas referencial ............................... 22

3.4 Cadastro do modelo de referência ............................................. 24

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 5

3.5 Vínculo de contas contábeis x contas referenciais .................... 25

3.6 Conferência dos vínculos ........................................................... 28

3.7 Cadastro de modelos de demonstrativo (Balanço e DRE) ......... 29

3.8 Cadastro Livro Digital ................................................................ 33

3.8.1 Cadastro Geral ....................................................................... 33

3.8.2 Unidades ................................................................................ 34

3.8.3 Natureza ................................................................................ 34

3.8.4 Demonstrações e Notas explicativas ...................................... 35

3.8.5 Instituição .............................................................................. 40

3.8.6 Signatários ............................................................................. 40

3.8.7 Auditoria Independente ......................................................... 41

3.8.8 ECD Configurações ................................................................. 41

3.9 Relatório diário auxiliar ............................................................. 41

3.10 Manutenção do diário auxiliar ................................................... 42

3.11 Revisão dos dados cadastrais da unidade ................................. 43

3.12 Geração do arquivo SPED .......................................................... 43

4 Importação, validação e transmissão do arquivo ..................................... 45

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 6

Apresentação

Este manual contém instruções para a utilização da ferramenta de extração de dados

desenvolvida pela GVDASA, a qual tem como único objetivo a extração, propriamente dita,

dos dados cadastrados no sistema, não sendo planejada para gerenciamento de informações

do SPED-ECD-2016. As consistências programadas na ferramenta em questão referem-se à

obrigatoriedade ou não das informações (ex.: campos obrigatórios, condicionais e/ou

optativos).

A ferramenta, nomeada “Gerador SPED-ECD/2016”, foi atualizada conforme os

leiautes de migração de dados, versão Leiaute 4, de 31/12/2015 (a partir do ano-calendário

2015) do SPED-ECD, disponível em http://www1.receita.fazenda.gov.br/sistemas/sped-

contabil/default.htm, que irá gerar arquivo(s), para enviar a RFB.

Dúvidas em relação ao preenchimento dos campos do SPED-ECD devem ser

esclarecidas diretamente na RFB, ou acessar sped.rfb.gov.br.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 7

1. Apresentação

Este manual contém instruções para a utilização da rotina “Geração do SPED - ECD”,

sendo baseado no leiaute 4, de 31/12/2015, e nos tipos de escrituração G (Completa) ou R+A

(resumida com diário auxiliar).

Este tópico de apresentação traz informações de forma resumida baseadas no “Capítulo

1 – Informações Gerais” do Manual de Orientação da ECD, de 31/12/2015. Informações

complementares deverão ser consultadas no próprio manual da RFB, assim como atualizações

que venham a ocorrer após a disponibilização deste manual.

Informações atualizadas, assim como o manual do programa, arquivos para validar e

assinar a Escrituração Contábil Digital podem ser encontradas diretamente no site da Receita

Federal do Brasil, através do link http://sped.rfb.gov.br/.

1.1. O que é o SPED?

É um “Instrumento que unifica as atividades de recepção, validação, armazenamento

e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos

empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de

informações.”

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por

objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

I - Livro Diário e seus auxiliares, se houver;

II - Livro Razão e seus auxiliares, se houver;

III - livro Balancetes Diários, Balanços e fichas de lançamento

comprobatórias dos assentamentos neles transcritos.

1.2 Pessoas jurídicas obrigadas a entregar o SPED contábil

Segundo o art. 3º da Instrução Normativa RFB nº 1.420/2013, estão obrigadas a adotar

a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no

lucro real;

II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a

título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos

lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os

impostos e contribuições a que estiver sujeita; e

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 8

III - As pessoas jurídicas imunes e isentas que, em relação aos fatos

ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração

Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252,

de 1º de março de 2012.

Conforme disposto no inciso II do art. 5º da Instrução Normativa RFB nº 1.252,

transcrito abaixo, o parâmetro de valor para a dispensa de obrigatoriedade corresponde ao

valor das contribuições (PIS, Cofins e CPRB) objeto de escrituração, que vem a ser as

contribuições incidentes sobre as receitas mensais, que sejam inferiores a R$ 10.000,00 (dez

mil reais). Nesse valor que dispensa a escrituração digital, não se inclui o valor da contribuição

incidente sobre a Folha de Salários.

A partir de 1º de janeiro de 2016, as entidades IMUNES e ISENTAS que:

a) apurarem Contribuição para o PIS/Pasep, COFINS, Contribuição Previdenciária

incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei 12.546/2011, e Contribuição

incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais);

ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios,

convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão

e duzentos mil reais).

Conforme IN RFB 1594 de 01 de dezembro de 2015.

IV - As pessoas jurídicas tributadas com base no Lucro Presumido, que distribuírem, a

título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos

lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os

impostos e contribuições a que estiver sujeita;

V - Para as outras pessoas jurídicas a ECD é facultativa.

VI - As sociedades simples e as microempresas e empresas de pequeno porte optantes

pelo Simples Nacional estão dispensadas desta obrigação.

Informações complementares e atualizadas devem ser consultadas no Manual do

SPED-ECD no item correspondente.

Obrigações Acessórias Dispensadas no Caso de Transmissão da Escrituração

Via Sped Contábil.

No caso de transmissão da escrituração via Sped Contábil, há uma dispensa

implícita: a impressão dos livros.

De acordo com o art. 6º da Instrução Normativa RFB nº 1.420/2013:

Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa e em

relação aos períodos posteriores a 31 de dezembro de 2007, supre:

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 9

I - em relação às mesmas informações, a exigência contida na Instrução Normativa

SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de

junho de 2006.

II - a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e

totalizar, por conta ou subconta, os lançamentos efetuados no Diário, prevista no art. 14 da

Lei nº 8.218, de 29 de agosto de 1991.

III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de

Suspensão ou Redução do Imposto, de que trata o art. 35 da Lei nº 8.981, de 20 de janeiro

de 1995, disciplinada na alínea "b" do § 5º do art. 12 da Instrução Normativa SRF nº 93, de

24 de dezembro de 1997.

1.3 Como funciona?

A partir do sistema de contabilidade, a empresa gera um arquivo digital no formato

especificado no anexo único da Instrução Normativa RFB nº 787/07.

Devido às peculiaridades das diversas legislações que tratam da matéria, este arquivo

pode ser tratado pelos sinônimos: Livro Diário Digital, Escrituração Contábil Digital – ECD, ou

Escrituração Contábil em forma eletrônica.

Este arquivo é submetido ao Programa Validador e Assinador – PVA fornecido pelo

Sped.

Faça o download do PVA e do Receitanet e instale-os em um computador ligado à

internet.

Por meio do PVA do Sped Contábil, execute os seguintes passos:

I - Validação do arquivo contendo a escrituração.

II - Assinatura digital do livro pela(s) pessoa(s) que têm poderes para assinar, de

acordo com os registros da Receita Federal, Junta Comercial (se houver) e pelo

Contabilista.

III - Geração e assinatura de requerimento para autenticação dirigido à Junta Comercial

de sua jurisdição (se for o caso de sociedade registrada na Junta). Para geração do

requerimento é indispensável, exceto para a Junta Comercial de Minas Gerais, informar

a identificação do documento de arrecadação do preço da autenticação.

V - Concluída a transmissão, será fornecido um recibo.

VI - Imprima-o, pois ele contém informações importantes para a prática de atos

posteriores.

Ao receber a ECD, o Sped extrai um resumo (requerimento, Termo de Abertura e Termo

de Encerramento) e o disponibiliza para a Junta Comercial competente. Na atual estrutura,

cabe à Junta Comercial buscar o resumo no ambiente Sped. Enquanto ela não adota tal

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 10

providência, ao consultar a situação, a resposta obtida será "o livro digital foi recebido pelo

Sped Contábil, porém ainda não foi encaminhado para a Junta Comercial".

Verifique na Junta Comercial de sua jurisdição como fazer o pagamento do preço para

autenticação. Recebido o pagamento, a Junta Comercial analisará o requerimento e o Livro

Digital.

A análise poderá gerar três situações, todas elas com o termo próprio:

a) Autenticação do livro;

b) Indeferimento;

c) Sob exigência.

IMPORTANTE: Para que um livro colocado sob exigência pela Junta Comercial possa

ser autenticado, após sanada a irregularidade, ele deve ser reenviado ao Sped. Não há

necessidade de novo pagamento do preço da autenticação. Deve ser gerado o requerimento

específico para substituição de livros não autenticados e colocados sob exigência.

Para verificar o andamento dos trabalhos, utilize a funcionalidade “Consulta Situação”

do PVA. Os termos lavrados pela Junta Comercial, inclusive o de Autenticação, serão

transmitidos automaticamente à empresa durante a consulta.

O PVA tem ainda as funcionalidades de visualização da escrituração e de geração e

recuperação de backup.

Autenticada a escrituração, adote as medidas necessárias para evitar a deterioração,

extravio ou destruição do livro digital. Ele é composto por dois arquivos principais: o do livro

digital e o de autenticação (extensão aut). Faça, também, cópia do arquivo do requerimento

(extensão rqr) e do recibo de entrega (extensão rec). Todos os arquivos têm o mesmo nome,

variando apenas a extensão.

1.4 Prazos para Apresentação dos Livros Digitais

Para a RFB, o prazo foi fixado pelo art. 5º da Instrução Normativa nº 1.594/2015,

reproduzido abaixo:

Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de

maio do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD

deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e

incorporadoras até o último dia útil do mês subsequente ao do evento.

§ 2º O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas,

cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado

para entrega da escrituração.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 11

§ 3º A obrigatoriedade de entrega da ECD, na forma prevista no § 1º, não se aplica à

incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam

sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos

de janeiro a abril do ano da entrega da ECD para situações normais, o prazo de que trata o §

1º será até o último dia útil do mês de maio do referido ano.

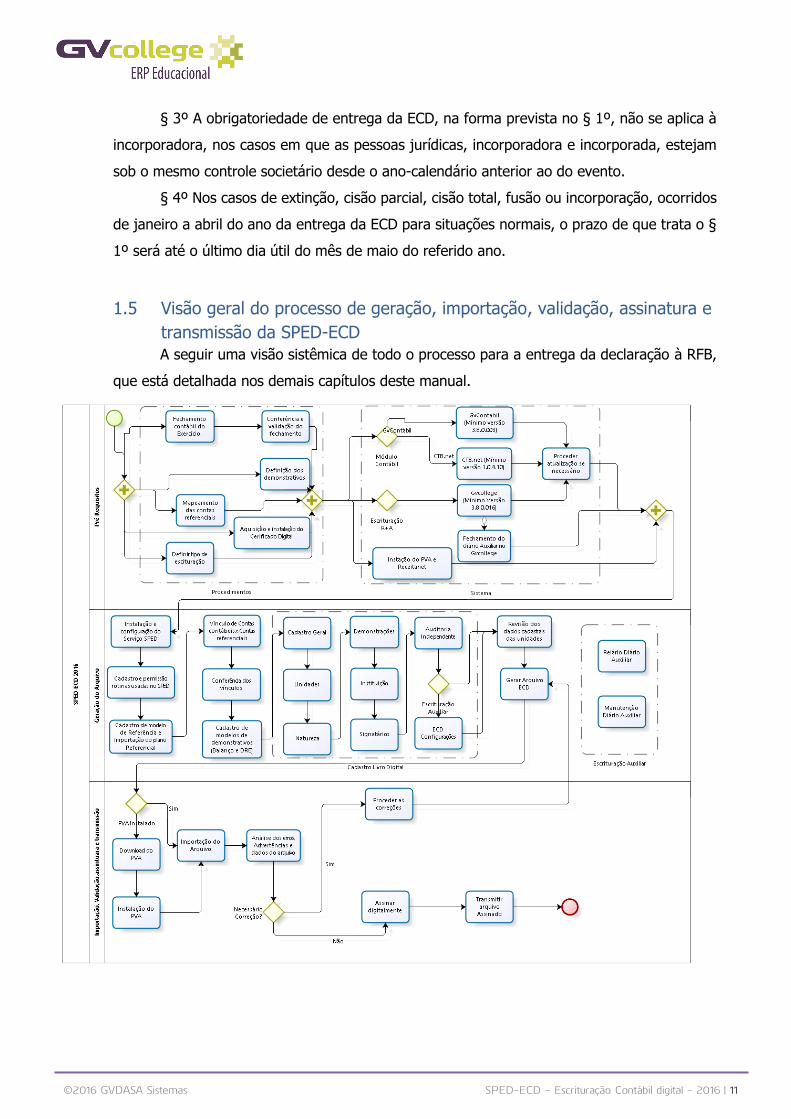

1.5 Visão geral do processo de geração, importação, validação, assinatura e

transmissão da SPED-ECD

A seguir uma visão sistêmica de todo o processo para a entrega da declaração à RFB,

que está detalhada nos demais capítulos deste manual.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 12

2. Pré-requisitos

A seguir serão apresentados os pré-requisitos necessários para a geração do arquivo

SPED-ECD. Os pré-requisitos estão divididos em 2 grupos, o primeiro grupo relacionado aos

procedimentos e o segundo grupo relacionado aos sistemas (Gvdasa e RFB).

2.1 Procedimentos

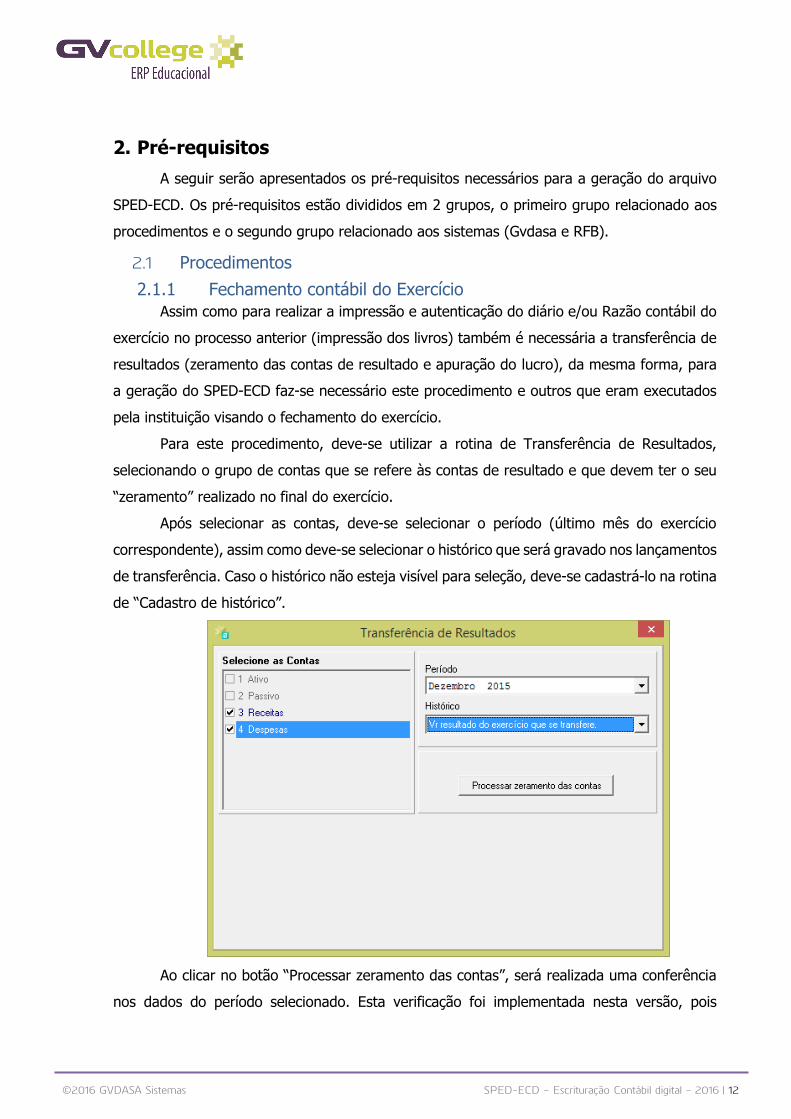

2.1.1 Fechamento contábil do Exercício

Assim como para realizar a impressão e autenticação do diário e/ou Razão contábil do

exercício no processo anterior (impressão dos livros) também é necessária a transferência de

resultados (zeramento das contas de resultado e apuração do lucro), da mesma forma, para

a geração do SPED-ECD faz-se necessário este procedimento e outros que eram executados

pela instituição visando o fechamento do exercício.

Para este procedimento, deve-se utilizar a rotina de Transferência de Resultados,

selecionando o grupo de contas que se refere às contas de resultado e que devem ter o seu

“zeramento” realizado no final do exercício.

Após selecionar as contas, deve-se selecionar o período (último mês do exercício

correspondente), assim como deve-se selecionar o histórico que será gravado nos lançamentos

de transferência. Caso o histórico não esteja visível para seleção, deve-se cadastrá-lo na rotina

de “Cadastro de histórico”.

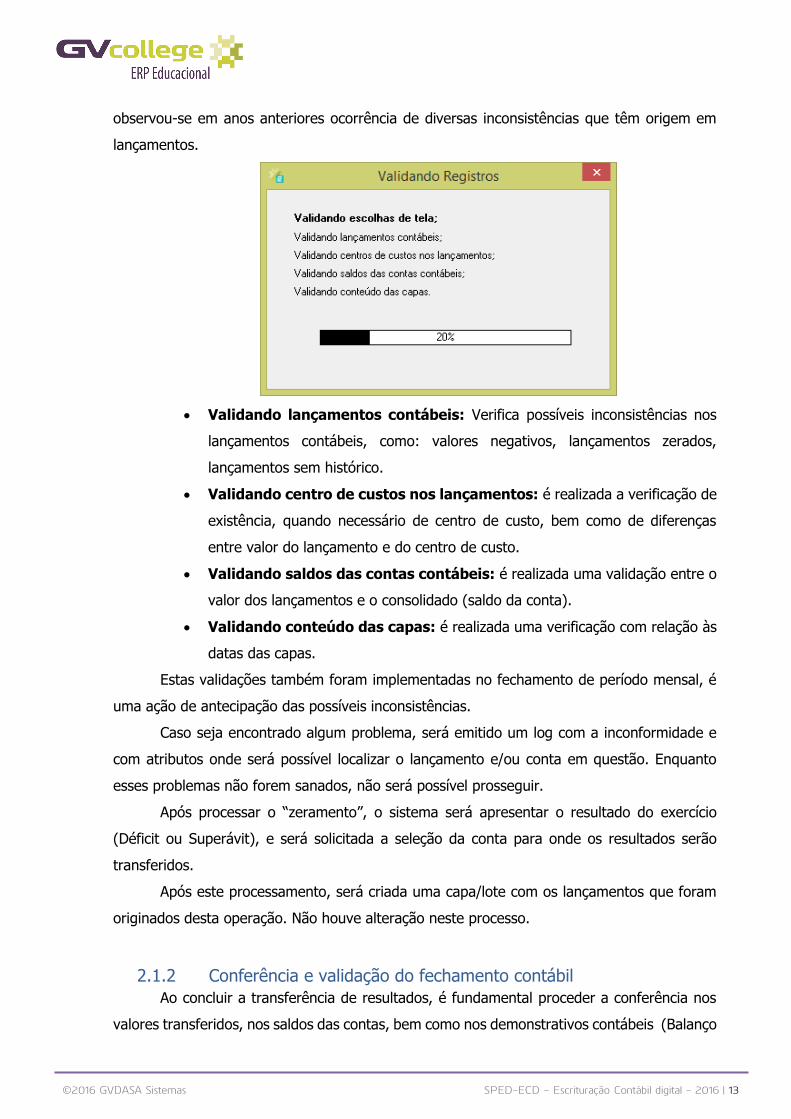

Ao clicar no botão “Processar zeramento das contas”, será realizada uma conferência

nos dados do período selecionado. Esta verificação foi implementada nesta versão, pois

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 13

observou-se em anos anteriores ocorrência de diversas inconsistências que têm origem em

lançamentos.

Validando lançamentos contábeis: Verifica possíveis inconsistências nos

lançamentos contábeis, como: valores negativos, lançamentos zerados,

lançamentos sem histórico.

Validando centro de custos nos lançamentos: é realizada a verificação de

existência, quando necessário de centro de custo, bem como de diferenças

entre valor do lançamento e do centro de custo.

Validando saldos das contas contábeis: é realizada uma validação entre o

valor dos lançamentos e o consolidado (saldo da conta).

Validando conteúdo das capas: é realizada uma verificação com relação às

datas das capas.

Estas validações também foram implementadas no fechamento de período mensal, é

uma ação de antecipação das possíveis inconsistências.

Caso seja encontrado algum problema, será emitido um log com a inconformidade e

com atributos onde será possível localizar o lançamento e/ou conta em questão. Enquanto

esses problemas não forem sanados, não será possível prosseguir.

Após processar o “zeramento”, o sistema será apresentar o resultado do exercício

(Déficit ou Superávit), e será solicitada a seleção da conta para onde os resultados serão

transferidos.

Após este processamento, será criada uma capa/lote com os lançamentos que foram

originados desta operação. Não houve alteração neste processo.

2.1.2 Conferência e validação do fechamento contábil

Ao concluir a transferência de resultados, é fundamental proceder a conferência nos

valores transferidos, nos saldos das contas, bem como nos demonstrativos contábeis (Balanço

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 14

Patrimonial e DRE). O mesmo processo de conferência usual para a impressão do livro

razão/diário deve ser adotado para a geração do SPED-ECD.

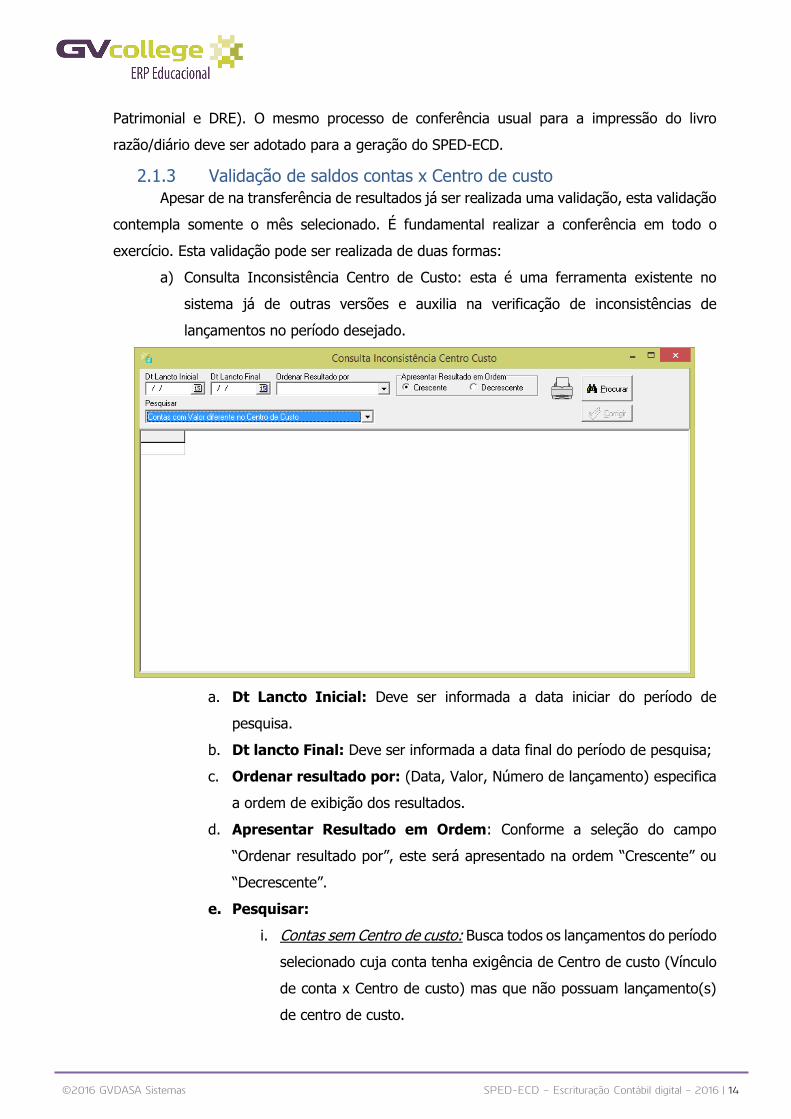

2.1.3 Validação de saldos contas x Centro de custo

Apesar de na transferência de resultados já ser realizada uma validação, esta validação

contempla somente o mês selecionado. É fundamental realizar a conferência em todo o

exercício. Esta validação pode ser realizada de duas formas:

a) Consulta Inconsistência Centro de Custo: esta é uma ferramenta existente no

sistema já de outras versões e auxilia na verificação de inconsistências de

lançamentos no período desejado.

a. Dt Lancto Inicial: Deve ser informada a data iniciar do período de

pesquisa.

b. Dt lancto Final: Deve ser informada a data final do período de pesquisa;

c. Ordenar resultado por: (Data, Valor, Número de lançamento) especifica

a ordem de exibição dos resultados.

d. Apresentar Resultado em Ordem: Conforme a seleção do campo

“Ordenar resultado por”, este será apresentado na ordem “Crescente” ou

“Decrescente”.

e. Pesquisar:

i. Contas sem Centro de custo: Busca todos os lançamentos do período

selecionado cuja conta tenha exigência de Centro de custo (Vínculo

de conta x Centro de custo) mas que não possuam lançamento(s)

de centro de custo.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 15

ii. Contas com Valor diferente no Centro de custo: Busca todos os

lançamentos do período selecionado cuja conta tenha diferença

entre o valor do lançamento contábil e o valor informado no centro

de custo, do período selecionado.

f. Procurar: Realiza a busca de registro conforme as opções escolhidas.

g. Botão de “Impressão”: Realiza a impressão do resultado da busca.

h. Botão “Corrigir”: Possibilita a correção (informar centros de custo) no

registro selecionado.

b) Abrir e fechar período: A validação fora implementada no fechamento dos períodos

contábeis. Caso se deseja executar esta validação, então deve-se primeiramente,

abrir o período contábil e salvar. Após deve-se fechar o período contábil e salvar.

Ao proceder esta operação a mesma validação citada no item “Fechamento contábil

do Exercício” é executada. Caso seja encontrada alguma inconsistência será exibido

um log possibilitando a identificação para correção manual do registro inconsistente

e impedindo o fechamento do período contábil até a correção das inconsistências

apresentadas.

2.1.4 Plano de contas Referencial e Mapeamento de contas referenciais

Conforme item 1.17 Plano de Contas Referencial para o SPED Contábil, “O mapeamento

para os planos de contas referenciais é facultativo. O PVA do Sped Contábil adota, a partir do

ano-calendário 2014, os mesmos planos de contas referenciais constantes no Manual de

Orientação do Leiaute da Escrituração Contábil Fiscal (ECF), nos registros L100, L300, P100,

P150, U100 e U150.

Todos os planos de contas referenciais estão disponíveis no Manual de Orientação do

Leiaute da ECF e no próprio diretório do programa do Sped Contábil em C:\Arquivos de

Programas RFB\Programas SPED\SpedContabil\recursos\tabelas.

Exemplo: Arquivo do plano referencial L100A (Balanço Patrimonial de PJ em Geral):

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100.”

Para realizar a importação deste, deve-se unir o arquivo com as contas de Ativo/Passivo

com o arquivo das contas de resultado. Deve-se verificar qual o plano adequado conforme o

enquadramento da pessoa jurídica. A primeira linha do arquivo deverá indicar a versão do

mesmo, conforme imagem abaixo:

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 16

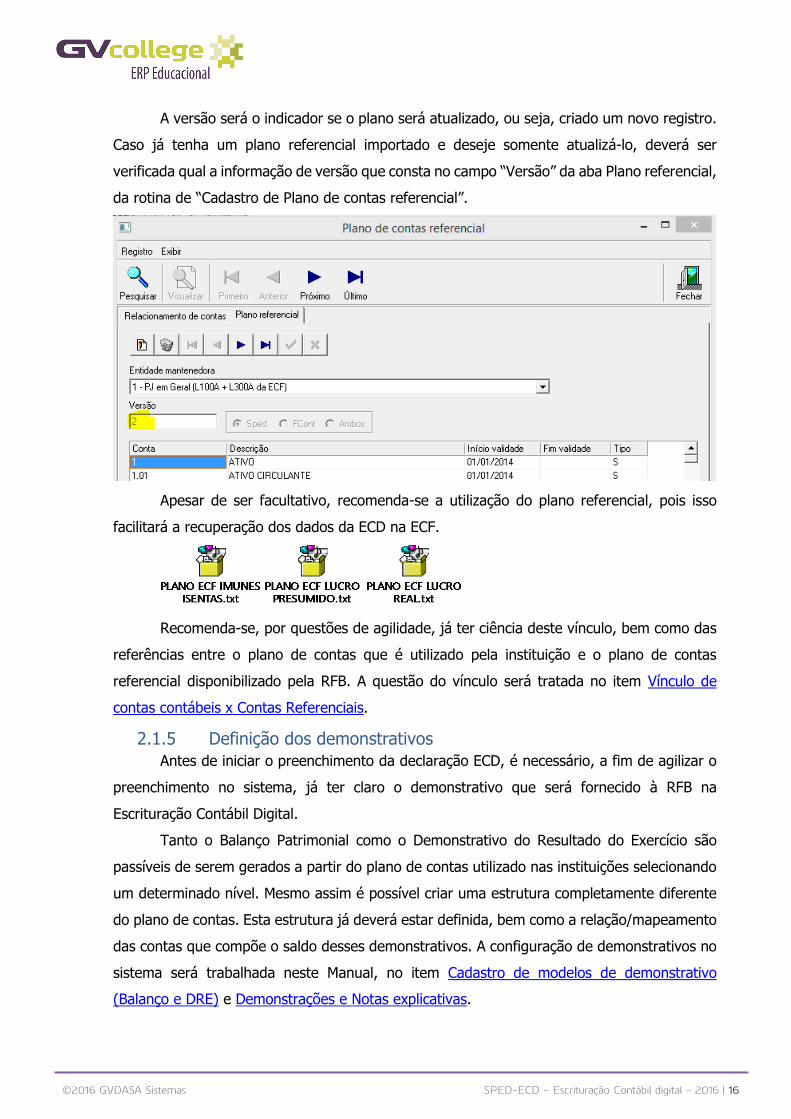

A versão será o indicador se o plano será atualizado, ou seja, criado um novo registro.

Caso já tenha um plano referencial importado e deseje somente atualizá-lo, deverá ser

verificada qual a informação de versão que consta no campo “Versão” da aba Plano referencial,

da rotina de “Cadastro de Plano de contas referencial”.

Apesar de ser facultativo, recomenda-se a utilização do plano referencial, pois isso

facilitará a recuperação dos dados da ECD na ECF.

Recomenda-se, por questões de agilidade, já ter ciência deste vínculo, bem como das

referências entre o plano de contas que é utilizado pela instituição e o plano de contas

referencial disponibilizado pela RFB. A questão do vínculo será tratada no item Vínculo de

contas contábeis x Contas Referenciais.

2.1.5 Definição dos demonstrativos

Antes de iniciar o preenchimento da declaração ECD, é necessário, a fim de agilizar o

preenchimento no sistema, já ter claro o demonstrativo que será fornecido à RFB na

Escrituração Contábil Digital.

Tanto o Balanço Patrimonial como o Demonstrativo do Resultado do Exercício são

passíveis de serem gerados a partir do plano de contas utilizado nas instituições selecionando

um determinado nível. Mesmo assim é possível criar uma estrutura completamente diferente

do plano de contas. Esta estrutura já deverá estar definida, bem como a relação/mapeamento

das contas que compõe o saldo desses demonstrativos. A configuração de demonstrativos no

sistema será trabalhada neste Manual, no item Cadastro de modelos de demonstrativo

(Balanço e DRE) e Demonstrações e Notas explicativas.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 17

2.1.6 Definição do tipo de escrituração e regras gerais em relação aos

livros

Questões relativas aos livros do programa SPED-ECD podem ser consultadas no manual

do SPED, itens:

1.6 Livros Abrangidos pelo Sped Contábil

1.7 Regras de Convivência entre os Livros abrangidos pelo Sped Contábil

1.8 Hash do livro

1.9 Impressão dos Livros

1.10 Quantidade de Livros por Arquivo e Quantidade de Arquivos por Ano-Calendário

1.11 Limite de Tamanho e Período dos Livros

1.12 Substituição do Livro Digital Transmitido

No ERP GVCollege estão disponíveis as possibilidades de transmissão com 3 livros: G –

Completa, R – Resumida e A – Diário Auxiliar, ou seja, duas escriturações.

Para o diário auxiliar, é possível gerar da conta de clientes a receber.

A escolha de qual tipo de livro será gerado é de decisão da instituição através do seu

contador. A Gvdasa poderá orientar no processo de geração, mas não poderá intervir na

decisão do tipo de declaração que se deseja encaminhar.

2.1.7 Aquisição e instalação do Certificado Digital

Para assinatura dos livros faz-se necessária a utilização dos certificados digitais e-PF

ou e-CPF, com segurança mínima do tipo A3. A declaração deve ser assinada pelo contador e

pelo responsável legal da instituição. Não podem ser utilizados os certificados de pessoa

jurídica e-CNPJ ou e-PJ.

A aquisição deste certificado, bem como a instalação e/ou suporte ao mesmo, é de

responsabilidade da instituição, assim como da empresa que forneceu o certificado digital.

Deve-se observar o prazo, pois este certificado em média demora cerca de 5 dias úteis para

ser liberado, o que pode impactar na entrega desta declaração. Sem este cerificado não é

possível assinar a escrituração SPED-ECD, impossibilitando o envio.

Maiores informações sobre este assunto devem ser verificadas junto à RFB ou no

Manual disponibilizado, no item 1.13 Assinatura do Livro Digital.

2.2 Sistemas

2.2.1 Instalação do PVA e Receitanet

A Receita Federal disponibiliza um site especifico para o programa SPED. Neste site é

possível encontrar as orientações necessárias para a instalação do PVA e do Receitanet

(necessário para transmissão).

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 18

Downloads, notícias e manuais sobre o programa SPED podem ser encontrados sempre

atualizados em sped.rfb.gov.br

2.2.2 Versão mínima GVCollege

Caso o tipo de declaração seja do tipo R + A (com escrituração auxiliar das contas a

receber), será necessária a atualização do GVCollege no mínimo com a versão 3.8.0.016.

2.2.3 Versão Mínima GvContábil

A geração do SPED-ECD 2016, leiaute 4, está disponível a partir da versão 3.8.0.003

do GvContábil. Além do GvContábil, caso não deseje atualizar o GVCollege, faz-necessária a

atualização do Serviço de geração do SPED (ECD_GeradorSped.EXE, versão mínima 3.8.0.0).

2.2.4 Fechamento Diário Auxiliar – GVCollege

Caso se utilize a escrituração Resumida, então deve ser realizada uma conferência no

diário auxiliar do GVCollege. Existe uma rotina Ecd_ManutencaoDiarioAux.dll, no GVCollege,

onde será possível consultar e realizar ajustes no diário auxiliar. Além disto, no sistema de

contabilidade há o relatório ECD_RelDiarioAuxiliar.dll, que poderá ser utilizado para a

conferência. Este tópico do diário auxiliar será tratado de forma detalhada no tópico Relatório

diário auxiliar e Manutenção do diário auxiliar.

2.2.5 Versão mínima dos módulos envolvidos

3. Cadastro e Geração do SPED-ECD

3.1 Instalação e configuração do Serviço de Geração do SPED

O item de configuração responsável pela gravação do arquivo SPED, montagem do

arquivo, é um serviço que deve ser instalado na infraestrutura do cliente e deverá ter

comunicação entre as estações de trabalho que irão trabalhar na geração do SPED, bem como

os SGBDs do Gvcollege e GvContábil. Pode-se inclusive instalar este serviço na estação de

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 19

trabalho do contador ou mesmo no servidor. É importante liberar o acesso no firewall, na porta

8098.

Após a atualização da versão, conforme descrito anteriormente (Versão Mínima

GvContábil e Versão mínima GVCollege), deve-se proceder a instalação do serviço de geração

do SPED – ECD_GeradorSPED.exe. Para realizar esta instalação, deve-se:

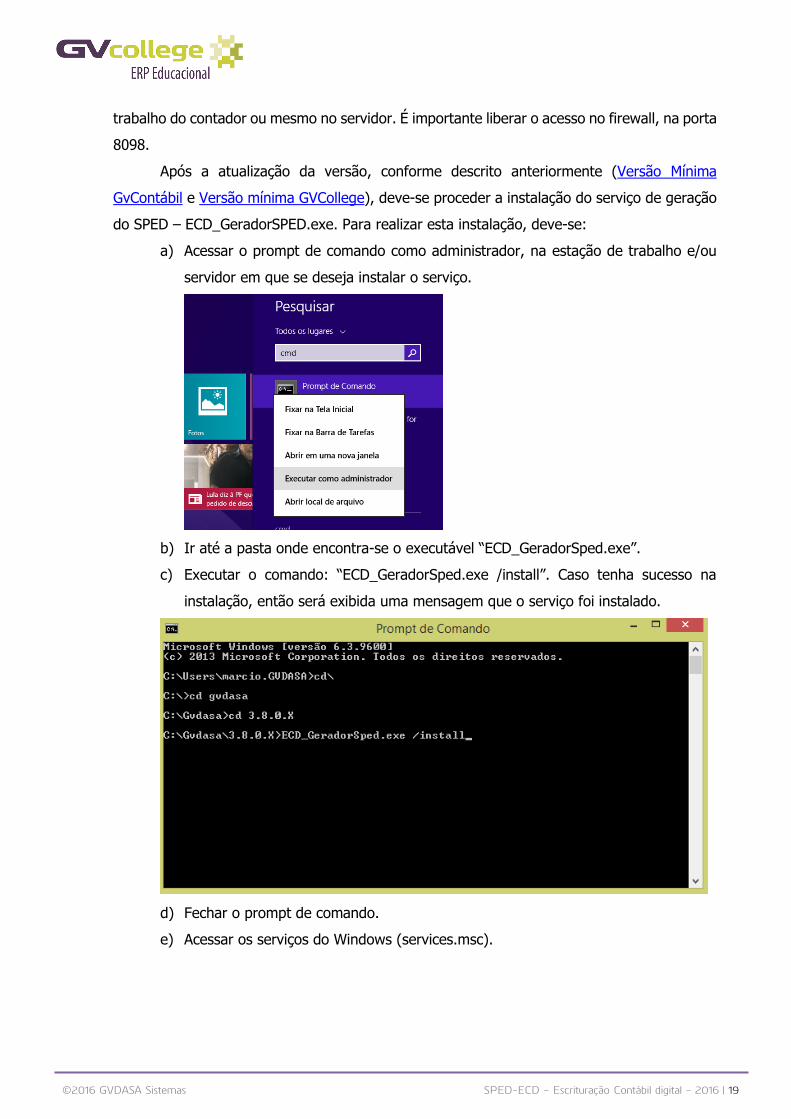

a) Acessar o prompt de comando como administrador, na estação de trabalho e/ou

servidor em que se deseja instalar o serviço.

b) Ir até a pasta onde encontra-se o executável “ECD_GeradorSped.exe”.

c) Executar o comando: “ECD_GeradorSped.exe /install”. Caso tenha sucesso na

instalação, então será exibida uma mensagem que o serviço foi instalado.

d) Fechar o prompt de comando.

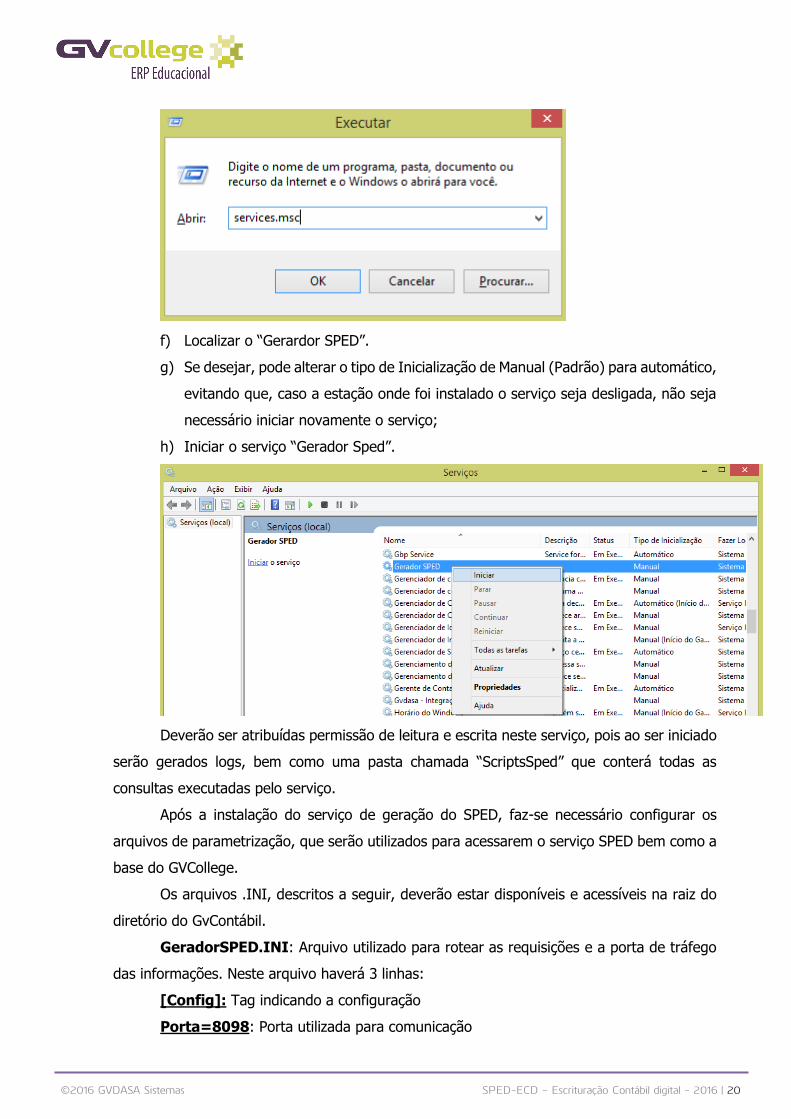

e) Acessar os serviços do Windows (services.msc).

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 20

f) Localizar o “Gerardor SPED”.

g) Se desejar, pode alterar o tipo de Inicialização de Manual (Padrão) para automático,

evitando que, caso a estação onde foi instalado o serviço seja desligada, não seja

necessário iniciar novamente o serviço;

h) Iniciar o serviço “Gerador Sped”.

Deverão ser atribuídas permissão de leitura e escrita neste serviço, pois ao ser iniciado

serão gerados logs, bem como uma pasta chamada “ScriptsSped” que conterá todas as

consultas executadas pelo serviço.

Após a instalação do serviço de geração do SPED, faz-se necessário configurar os

arquivos de parametrização, que serão utilizados para acessarem o serviço SPED bem como a

base do GVCollege.

Os arquivos .INI, descritos a seguir, deverão estar disponíveis e acessíveis na raiz do

diretório do GvContábil.

GeradorSPED.INI: Arquivo utilizado para rotear as requisições e a porta de tráfego

das informações. Neste arquivo haverá 3 linhas:

[Config]: Tag indicando a configuração

Porta=8098: Porta utilizada para comunicação

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 21

Host: 127.0.0.1: Endereço IP ou nome do host onde está instalado o serviço de

geração do SPED.

Devem ver verificadas questões de permissão no firewall, porque já ocorreram

situações que impossibilitaram a geração, pois a porta 8098 não estava liberada.

DBParamsCollege.ini: Este arquivo é utilizado para conectar com a base de dados

do GVCollege. Somente será necessário caso seja utilizada a escrituração Auxiliar. Caso utilizar

a escrituração do tipo G, não será necessário ter este arquivo configurado. A estrutura de

configuração é a mesma do DBxParams.INI, o arquivo de configuração do GVCollege. Contudo,

este somente poderá ter uma única base indicada.

3.2 Cadastro e permissões nas rotinas usadas no SPED

Serão abordadas aqui rotinas específicas utilizadas para a geração ou manutenção do

SPED, outras rotinas que podem ser utilizadas como apoio, como fechamento de períodos,

lançamentos contábeis, planos de contas, etc., não serão abordadas, mas poderão ser

referenciadas. Caso necessitar de maiores esclarecimentos quanto ao uso das rotinas

referenciadas, deverá ser consultado o Manual do Sistema Contábil.

3.2.1 GVCollege

Para os que irão utilizar a escrituração auxiliar, com a finalidade de consultar e/ou

proceder ajustes poderá ser utilizada a funcionalidade de Manutenção do Diário Auxiliar,

Ecd_ManutencaoDiarioAux.dll. Esta rotina traz os dados de forma analítica quando a

contabilização estiver parametrizada de forma sintética. A atualização dos registros, ocorre

sempre no momento da exportação contábil (Faturamento, Arrecadação e Caixa).

3.2.2 GvContábil

A seguir são apresentadas as rotinas que deverão estar cadastradas e com permissões

para que seja possível realizar a geração do arquivo SPED-ECD, no âmbito do módulo contábil.

Cadastro de Conta Referencial (ECD_CadContaReferencial.dll): Utilizado

para realizar a importação do plano de contas Referencial.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 22

Modelo de Referência (ECD_CadMaodeloReferencia.dll): utilizado para

vincular o plano referencial, plano de contas e empresas que irá utilizar este

plano referencial.

Cadastro de Modelo de Demonstração

(ECD_CadModeloDemonstração.dll): Utilizado para criar os modelos de

demonstrativo, que poderão ser importados no livro digital.

Cadastro de Livro Digital (ECD_CadLivroDigital.dll): É a rotina responsável

por gerar os livros da ECD;

Relatório Diário Auxiliar (ECD_RelDiárioAuxiliar.dll): responsável pela

emissão do relatório “Diário Auxiliar”, utilizado para a conferência dos dados.

Somente utilizado na escrituração auxiliar.

3.3 Importação do plano de contas referencial

Após ter escolhido e montado o arquivo do plano referencial, conforme Manual do

SPED-ECF, já referenciado no tópico Plano de contas Referencial e Mapeamento de contas

referenciais, pode-se então realizar a importação deste plano no módulo de contabilidade.

Este arquivo deverá ser no formato texto.

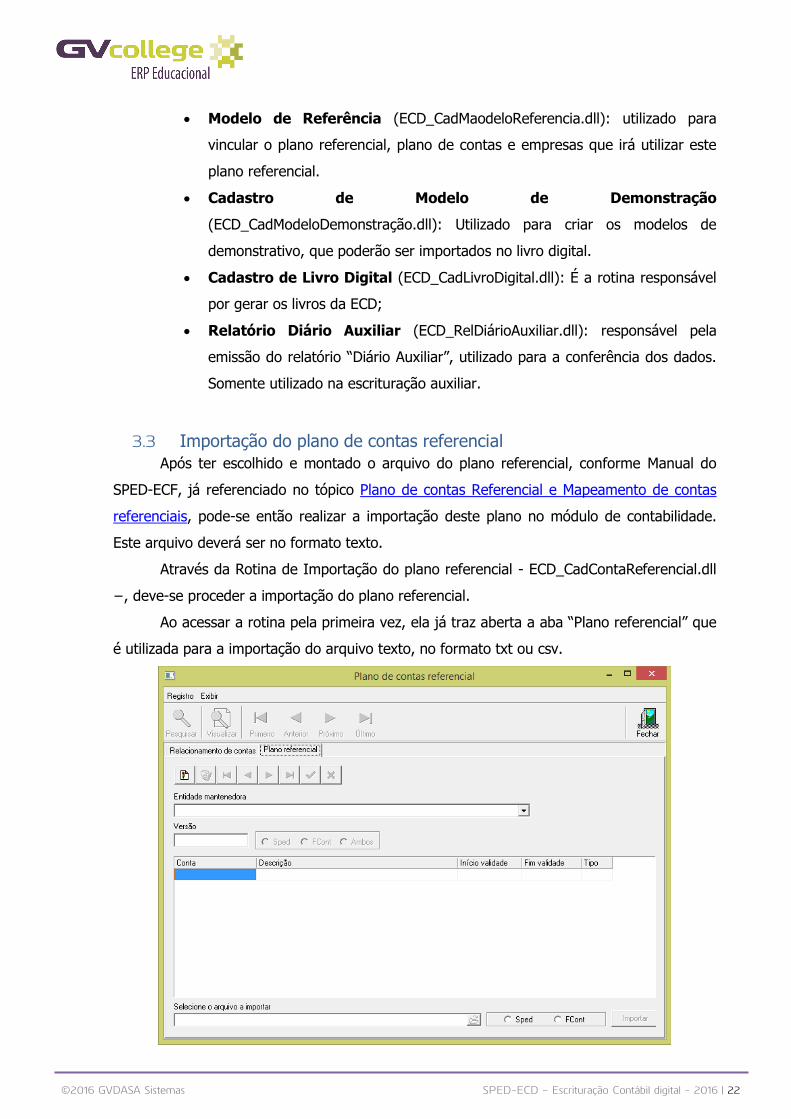

Através da Rotina de Importação do plano referencial - ECD_CadContaReferencial.dll

−, deve-se proceder a importação do plano referencial.

Ao acessar a rotina pela primeira vez, ela já traz aberta a aba “Plano referencial” que

é utilizada para a importação do arquivo texto, no formato txt ou csv.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 23

Para realizar a importação do Plano referencial deve-se:

Iniciar a edição do registro, através do ícone que indica edição ( ).

Selecionar uma opção na lista “Entidade mantenedora”. É importante

destacar que essa é uma lista disponibilizada pela RFB e não faz validação com

o conteúdo do arquivo importado, pois essa informação não consta nos

arquivos, por esse motivo deve-se ficar atendo a essa questão. As entidades

mais utilizadas são:

o 1 – PJ em Geral (L100A + L300A da ECF);

o 2 – PJ em Geral | Lucro Presumido (P100 + P150 da ECF);

o 5 – Imunes e Isentas em Geral (U100A + U150A da ECF).

Observe que a referência que consta na descrição das entidades Mantenedoras, são as

referências dos planos de contas que devem ser montados, conforme sinalizado no item Plano

de contas Referencial e Mapeamento de contas referenciais.

Versão: Indica a versão do Plano de contas. Não deve ser preenchido, pois

esta informação deverá ser importada junto com a arquivo do Plano referencial

e deve constar na primeira linha do arquivo.

Tabela (grid) dos dados do arquivo:

o Conta: Código da conta referencial

o Descrição: Descrição da conta referencial;

o Início Validade: Indica o início da validade da conta. Essa informação é

validada no PVA.

o Fim Validade: Indica o período máximo que a conta poderá ser utilizada

na declaração

o Tipo: Indica se é sintética ou analítica

Selecione o arquivo a importar: Deverá ser indicado o arquivo a ser

importado.

(Sped/Fcont): Indica para qual declaração o arquivo poderá ser utilizado.

Botão “Importar”: Realiza a importação dos registros constantes no arquivo

selecionado.

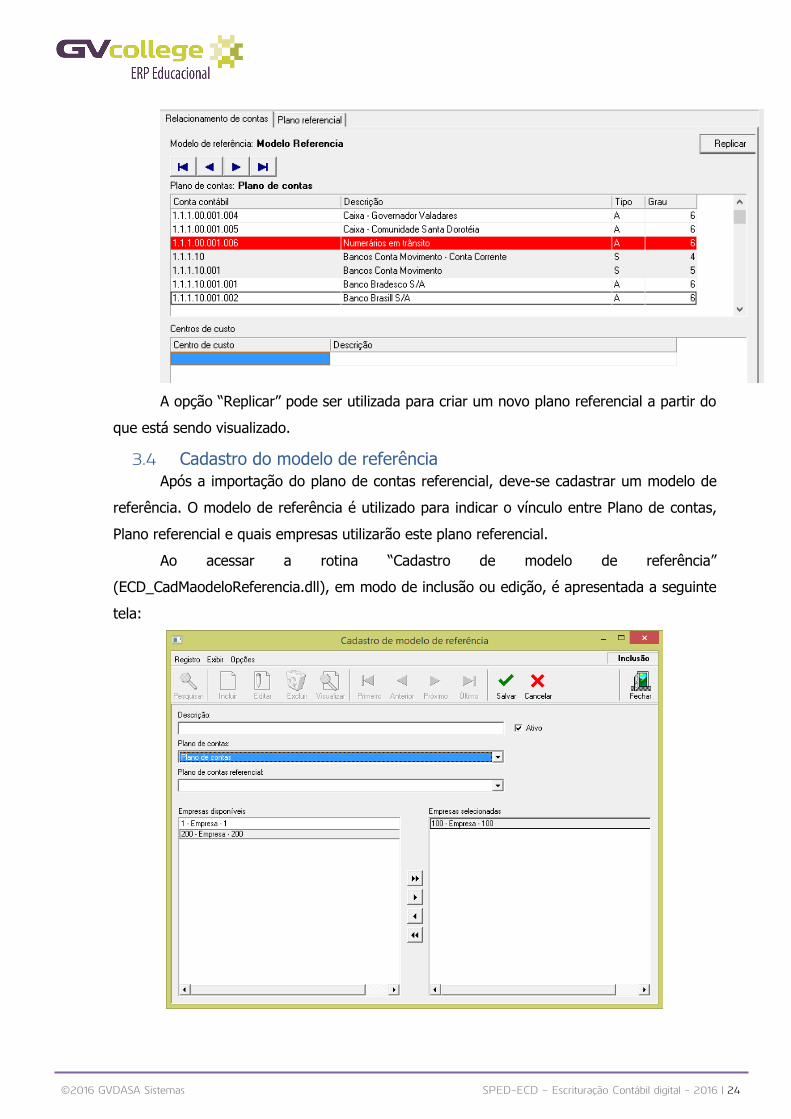

Após a importação, na aba “Relacionamento de contas” é possível verificar visualmente

as contas contábeis do Plano de contas e os vínculos com o Plano referencial. As contas

analíticas, que estão sem vínculo, serão destacadas na cor vermelha. As que já possuem

vínculos, não serão destacadas.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 24

A opção “Replicar” pode ser utilizada para criar um novo plano referencial a partir do

que está sendo visualizado.

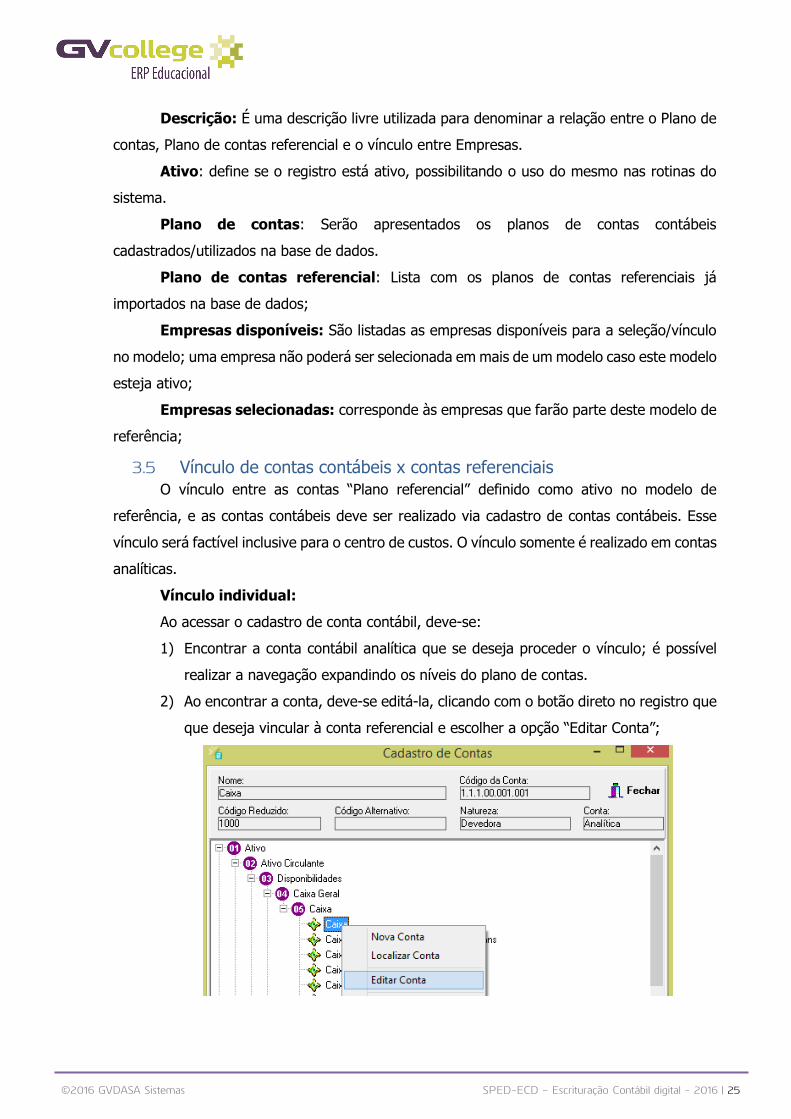

3.4 Cadastro do modelo de referência

Após a importação do plano de contas referencial, deve-se cadastrar um modelo de

referência. O modelo de referência é utilizado para indicar o vínculo entre Plano de contas,

Plano referencial e quais empresas utilizarão este plano referencial.

Ao acessar a rotina “Cadastro de modelo de referência”

(ECD_CadMaodeloReferencia.dll), em modo de inclusão ou edição, é apresentada a seguinte

tela:

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 25

Descrição: É uma descrição livre utilizada para denominar a relação entre o Plano de

contas, Plano de contas referencial e o vínculo entre Empresas.

Ativo: define se o registro está ativo, possibilitando o uso do mesmo nas rotinas do

sistema.

Plano de contas: Serão apresentados os planos de contas contábeis

cadastrados/utilizados na base de dados.

Plano de contas referencial: Lista com os planos de contas referenciais já

importados na base de dados;

Empresas disponíveis: São listadas as empresas disponíveis para a seleção/vínculo

no modelo; uma empresa não poderá ser selecionada em mais de um modelo caso este modelo

esteja ativo;

Empresas selecionadas: corresponde às empresas que farão parte deste modelo de

referência;

3.5 Vínculo de contas contábeis x contas referenciais

O vínculo entre as contas “Plano referencial” definido como ativo no modelo de

referência, e as contas contábeis deve ser realizado via cadastro de contas contábeis. Esse

vínculo será factível inclusive para o centro de custos. O vínculo somente é realizado em contas

analíticas.

Vínculo individual:

Ao acessar o cadastro de conta contábil, deve-se:

1) Encontrar a conta contábil analítica que se deseja proceder o vínculo; é possível

realizar a navegação expandindo os níveis do plano de contas.

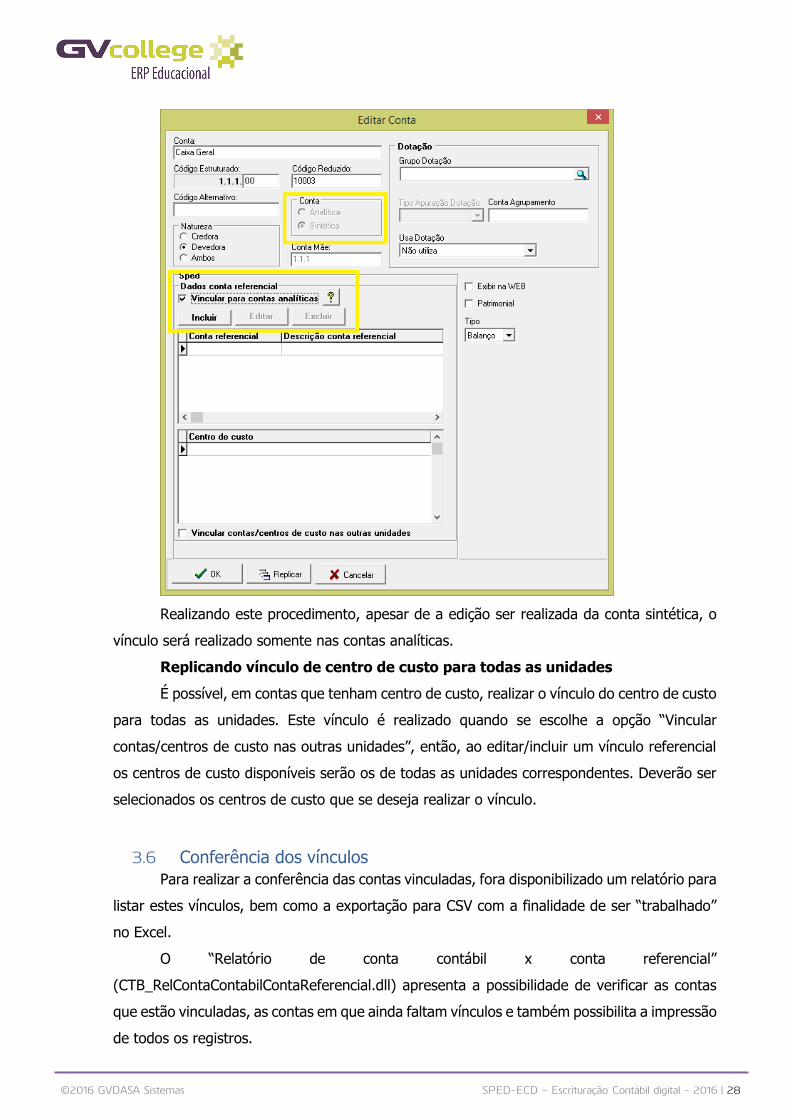

2) Ao encontrar a conta, deve-se editá-la, clicando com o botão direto no registro que

que deseja vincular à conta referencial e escolher a opção “Editar Conta”;

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 26

3) No campo “Sped” estão as informações de vínculo da conta. Para

Incluir/Editar/Excluir, deve-se selecionar a opção correspondente.

4) Ao acessar a opção “incluir”, será exibida a opção de pesquisa do plano referencial;

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 27

Conta/Descrição: é possível realizar uma pesquisa entre todas os registros

do plano referencial. A pesquisa é realizada sobre as colunas “Conta” e

“Descrição” da grid, conforme o critério utilizado. Recomenda-se utilizar o

critério “Contém”, pois irá realizar a busca pela parte informada.

Opção de pesquisa ( ): Realiza a pesquisa com base no critério

informado, atualizando os registros da grid.

Registros do plano referencial: Apresenta os registros do plano referencial,

ou aos que atendem ao critério de pesquisa.

Vincular centro de custo: caso a conta contábil possua centro de custo, serão

exibidos os centros de custo vinculados a essa conta, da unidade logada. Para

realizar a replicação de centros de custo para todas as unidades, deve-se, no

cadastro de conta, assinalar a opção “Vincular contas/centros de custo nas

outras unidades”.

Após selecionar o registro da conta referencial e o centro de custo, caso houver, clica-

se no OK para proceder o vínculo e retornar ao cadastro de contas.

Vínculo de um grupo de analíticas:

É possível proceder o vínculo de todas as analíticas que estiverem abaixo de uma

determinada conta sintética. Pode ser um facilitador para o vínculo por exemplo, de contas

que estão em um nível que correspondam a um mesmo registro do plano referencial, podemos

citar as contas Caixa, contas Banco, Clientes a Receber, etc.

Para realizar este vínculo em lote, deve-se selecionar a conta Sintética em que estão

as contas analíticas em um nível inferior, e marcar a opção “Vincular para contas analíticas”

na edição da conta.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 28

Realizando este procedimento, apesar de a edição ser realizada da conta sintética, o

vínculo será realizado somente nas contas analíticas.

Replicando vínculo de centro de custo para todas as unidades

É possível, em contas que tenham centro de custo, realizar o vínculo do centro de custo

para todas as unidades. Este vínculo é realizado quando se escolhe a opção “Vincular

contas/centros de custo nas outras unidades”, então, ao editar/incluir um vínculo referencial

os centros de custo disponíveis serão os de todas as unidades correspondentes. Deverão ser

selecionados os centros de custo que se deseja realizar o vínculo.

3.6 Conferência dos vínculos

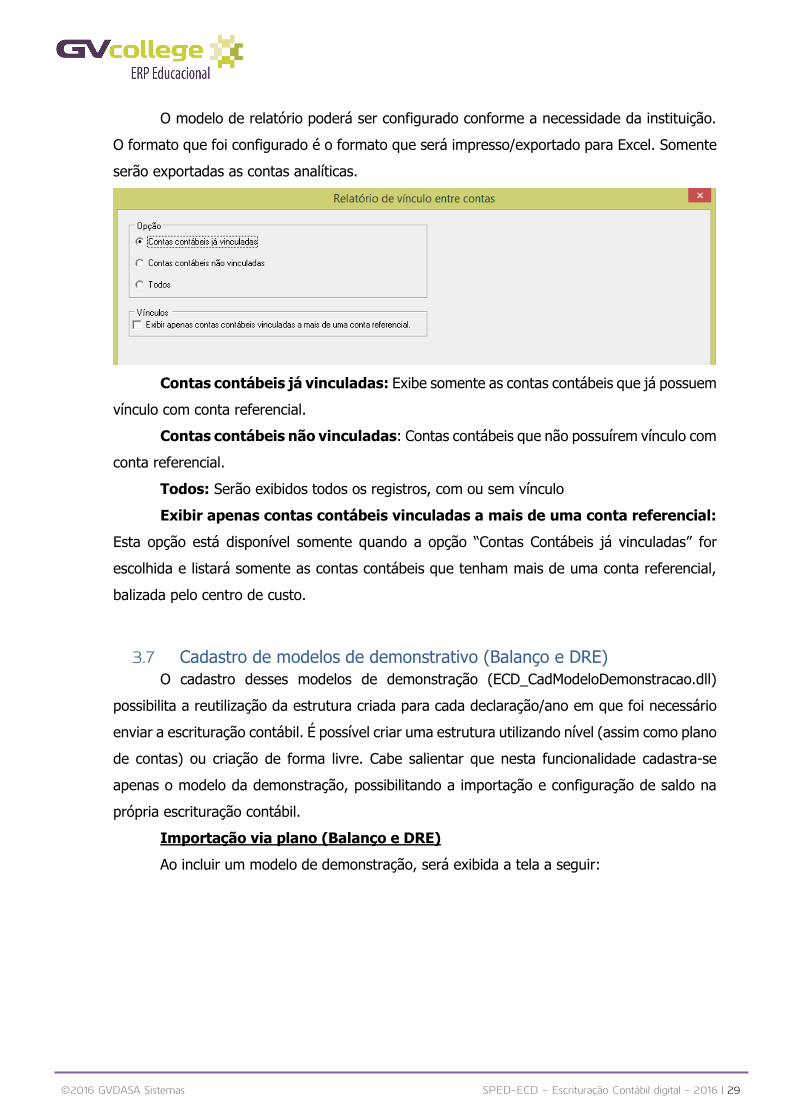

Para realizar a conferência das contas vinculadas, fora disponibilizado um relatório para

listar estes vínculos, bem como a exportação para CSV com a finalidade de ser “trabalhado”

no Excel.

O “Relatório de conta contábil x conta referencial”

(CTB_RelContaContabilContaReferencial.dll) apresenta a possibilidade de verificar as contas

que estão vinculadas, as contas em que ainda faltam vínculos e também possibilita a impressão

de todos os registros.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 29

O modelo de relatório poderá ser configurado conforme a necessidade da instituição.

O formato que foi configurado é o formato que será impresso/exportado para Excel. Somente

serão exportadas as contas analíticas.

Contas contábeis já vinculadas: Exibe somente as contas contábeis que já possuem

vínculo com conta referencial.

Contas contábeis não vinculadas: Contas contábeis que não possuírem vínculo com

conta referencial.

Todos: Serão exibidos todos os registros, com ou sem vínculo

Exibir apenas contas contábeis vinculadas a mais de uma conta referencial:

Esta opção está disponível somente quando a opção “Contas Contábeis já vinculadas” for

escolhida e listará somente as contas contábeis que tenham mais de uma conta referencial,

balizada pelo centro de custo.

3.7 Cadastro de modelos de demonstrativo (Balanço e DRE)

O cadastro desses modelos de demonstração (ECD_CadModeloDemonstracao.dll)

possibilita a reutilização da estrutura criada para cada declaração/ano em que foi necessário

enviar a escrituração contábil. É possível criar uma estrutura utilizando nível (assim como plano

de contas) ou criação de forma livre. Cabe salientar que nesta funcionalidade cadastra-se

apenas o modelo da demonstração, possibilitando a importação e configuração de saldo na

própria escrituração contábil.

Importação via plano (Balanço e DRE)

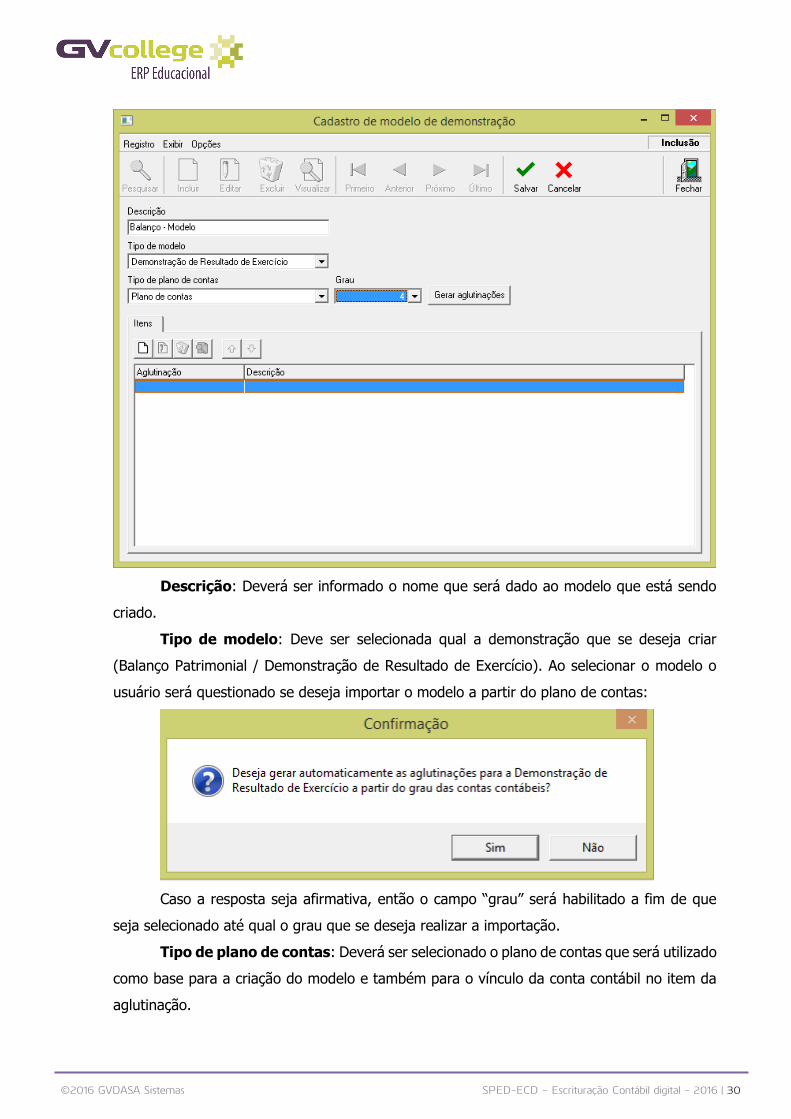

Ao incluir um modelo de demonstração, será exibida a tela a seguir:

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 30

Descrição: Deverá ser informado o nome que será dado ao modelo que está sendo

criado.

Tipo de modelo: Deve ser selecionada qual a demonstração que se deseja criar

(Balanço Patrimonial / Demonstração de Resultado de Exercício). Ao selecionar o modelo o

usuário será questionado se deseja importar o modelo a partir do plano de contas:

Caso a resposta seja afirmativa, então o campo “grau” será habilitado a fim de que

seja selecionado até qual o grau que se deseja realizar a importação.

Tipo de plano de contas: Deverá ser selecionado o plano de contas que será utilizado

como base para a criação do modelo e também para o vínculo da conta contábil no item da

aglutinação.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 31

Grau: Deverá ser selecionado o grau máximo (nível do plano de contas) em que será

gerado o modelo.

Gerar aglutinações: Executa a ação de geração do modelo de aglutinações a partir

do plano de contas, conforme os parâmetros citados.

Após a criação dos modelos via plano de contas, é possível realizar edições na estrutura

assim como nas contas que foram informadas na estrutura. Essas alterações não serão

refletidas nas demonstrações já carregadas/utilizadas nos livros digitais; as edições podem ser

realizadas na estrutura criada, no conjunto denominado “Itens”.

Criação manual do modelo

Caso se opte pela criação manual da demonstração, ao ser questionado quanto à gerar

automaticamente as aglutinações, basta responder que não, e não deverão disparar a ação

Gerar Aglutinações.

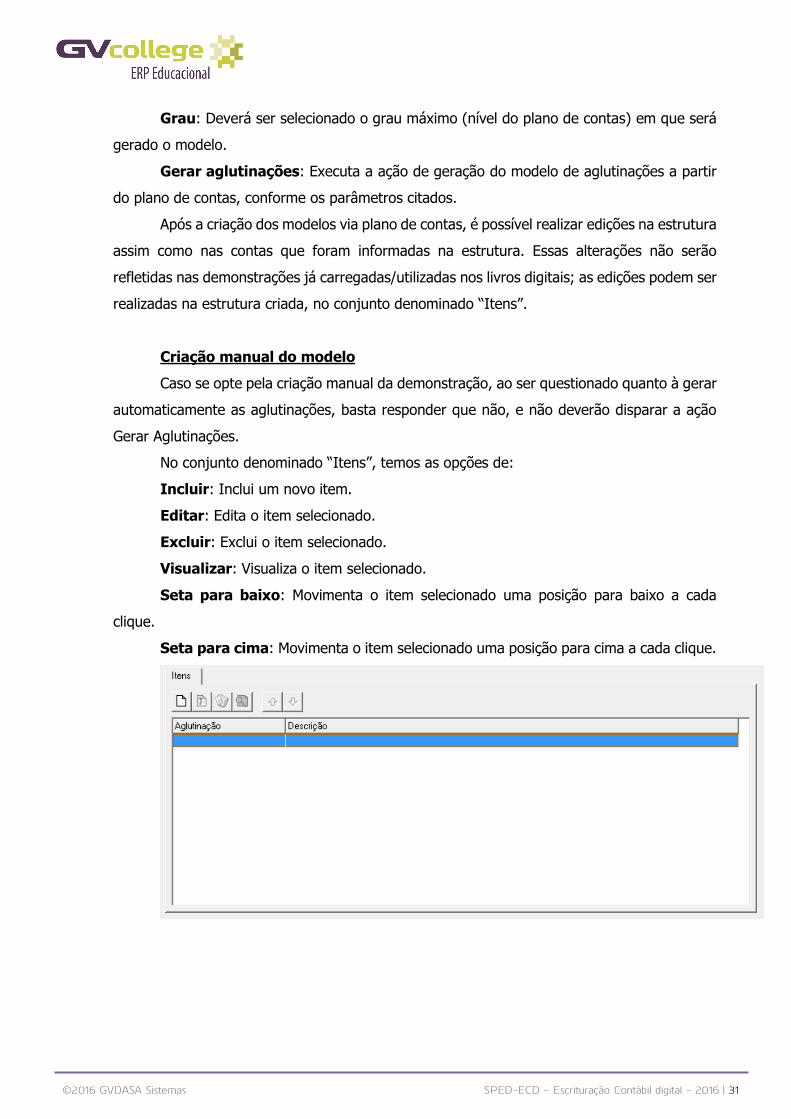

No conjunto denominado “Itens”, temos as opções de:

Incluir: Inclui um novo item.

Editar: Edita o item selecionado.

Excluir: Exclui o item selecionado.

Visualizar: Visualiza o item selecionado.

Seta para baixo: Movimenta o item selecionado uma posição para baixo a cada

clique.

Seta para cima: Movimenta o item selecionado uma posição para cima a cada clique.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 32

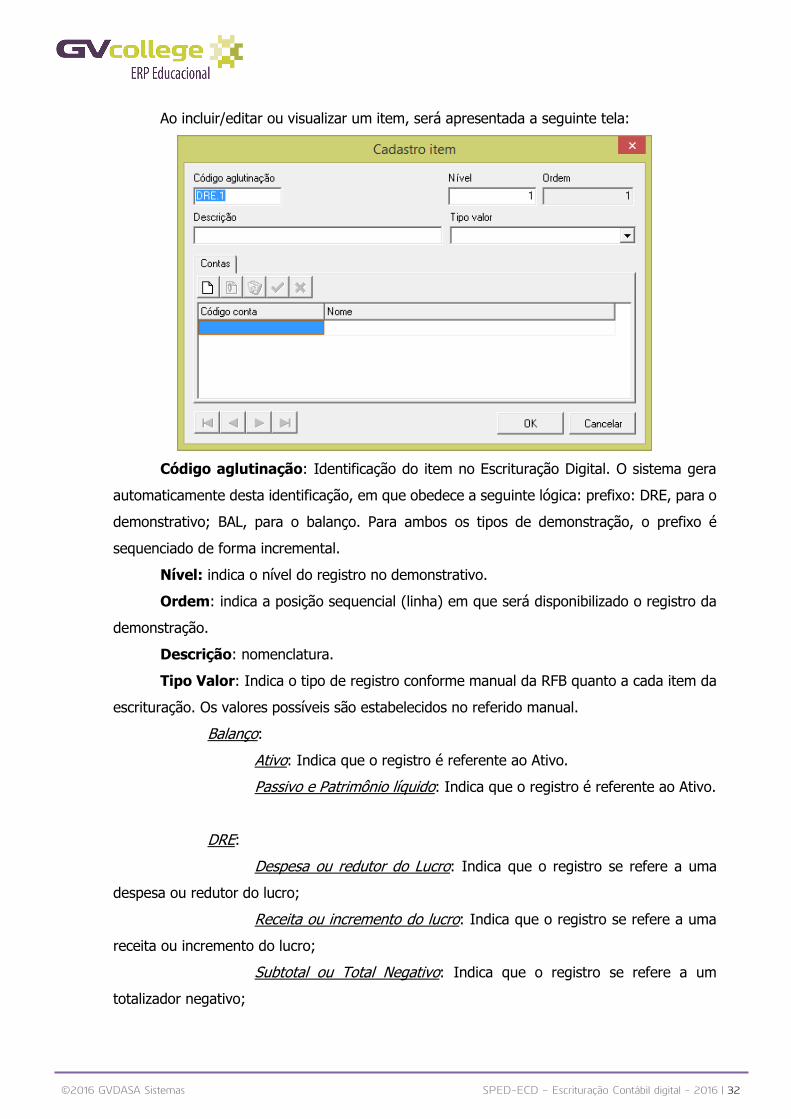

Ao incluir/editar ou visualizar um item, será apresentada a seguinte tela:

Código aglutinação: Identificação do item no Escrituração Digital. O sistema gera

automaticamente desta identificação, em que obedece a seguinte lógica: prefixo: DRE, para o

demonstrativo; BAL, para o balanço. Para ambos os tipos de demonstração, o prefixo é

sequenciado de forma incremental.

Nível: indica o nível do registro no demonstrativo.

Ordem: indica a posição sequencial (linha) em que será disponibilizado o registro da

demonstração.

Descrição: nomenclatura.

Tipo Valor: Indica o tipo de registro conforme manual da RFB quanto a cada item da

escrituração. Os valores possíveis são estabelecidos no referido manual.

Balanço:

Ativo: Indica que o registro é referente ao Ativo.

Passivo e Patrimônio líquido: Indica que o registro é referente ao Ativo.

DRE:

Despesa ou redutor do Lucro: Indica que o registro se refere a uma

despesa ou redutor do lucro;

Receita ou incremento do lucro: Indica que o registro se refere a uma

receita ou incremento do lucro;

Subtotal ou Total Negativo: Indica que o registro se refere a um

totalizador negativo;

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 33

Subtotal ou Total Positivo: Indica que o registro se refere a um

totalizador positivo.

Contas: Corresponde às contas contáveis que deverão ser vinculadas ao registro do

demonstrativo. Essa vinculação não é obrigatória conforme consta no manual da RFB, registro

I052, contudo caso não foi vinculada serão geradas advertências ao validar a escrituração.

Quanto ao vínculo de contas, deverão ser vinculadas as contas Analíticas.

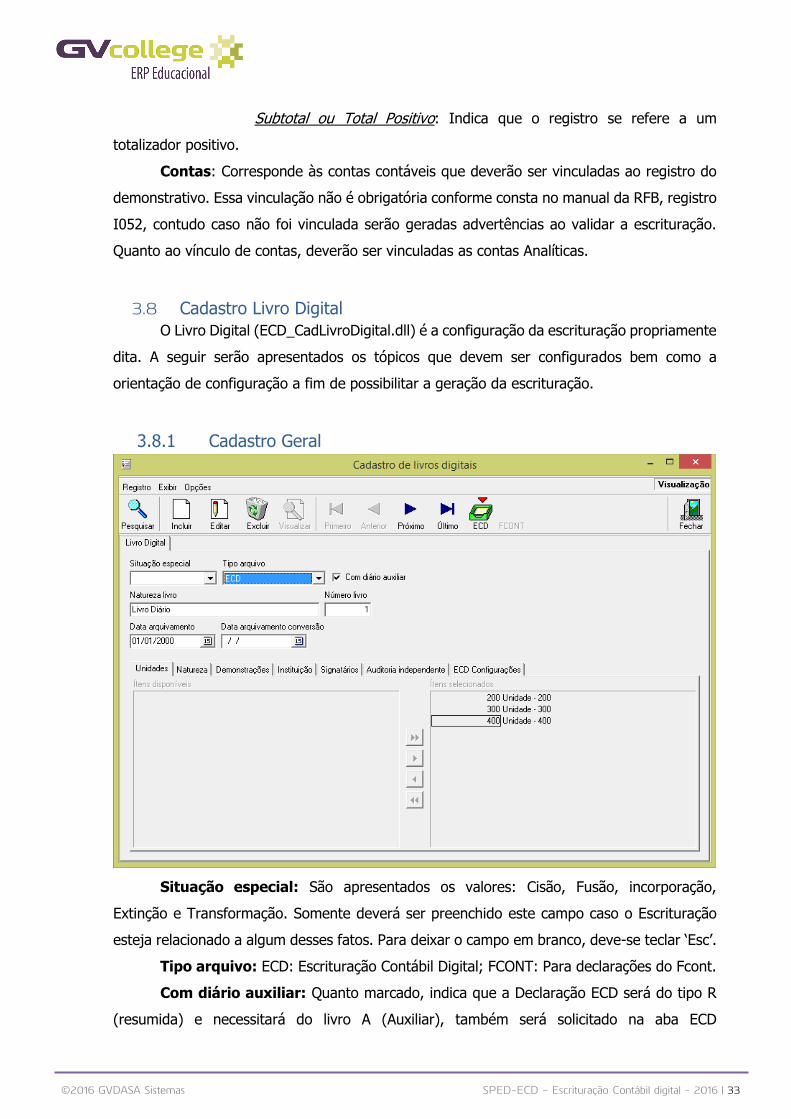

3.8 Cadastro Livro Digital

O Livro Digital (ECD_CadLivroDigital.dll) é a configuração da escrituração propriamente

dita. A seguir serão apresentados os tópicos que devem ser configurados bem como a

orientação de configuração a fim de possibilitar a geração da escrituração.

3.8.1 Cadastro Geral

Situação especial: São apresentados os valores: Cisão, Fusão, incorporação,

Extinção e Transformação. Somente deverá ser preenchido este campo caso o Escrituração

esteja relacionado a algum desses fatos. Para deixar o campo em branco, deve-se teclar ‘Esc’.

Tipo arquivo: ECD: Escrituração Contábil Digital; FCONT: Para declarações do Fcont.

Com diário auxiliar: Quanto marcado, indica que a Declaração ECD será do tipo R

(resumida) e necessitará do livro A (Auxiliar), também será solicitado na aba ECD

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 34

Configurações quais são as contas que serão encaminhadas na escrituração auxiliar. Quando

desmarcado, o tipo de escrituração será do tipo G – Completa.

Natureza livro: Apresenta a descrição do livro.

Número livro: Indica a numeração do livro. Deverá seguir a numeração dos livros

impressos se for o acaso. Deverá ser preenchido com o último livro registrado, pois servirá de

base para o incremento do livro a ser gerado.

Data arquivamento: Informação não obrigatória. Deverá informar a data de

arquivamento dos atos constitutivos.

Data arquivamento conversão: Informação não obrigatória. Deverá informar a data

de arquivamento do ato de conversão de sociedade simples em sociedade empresária.

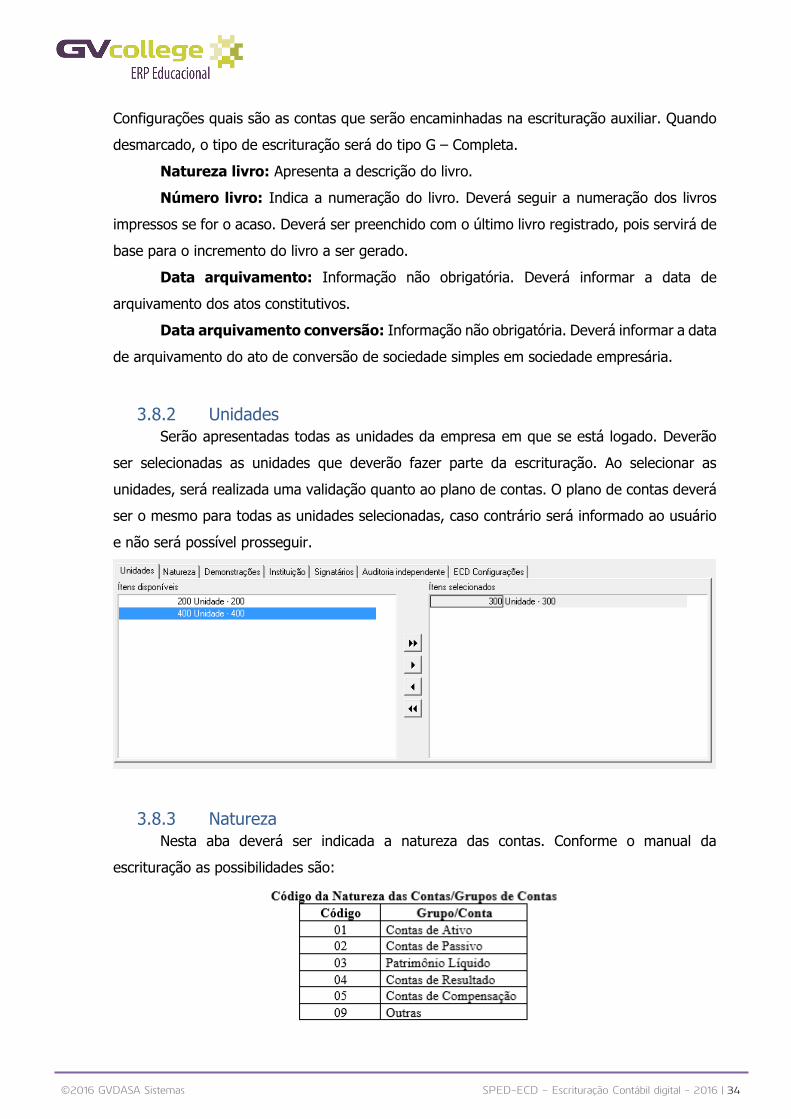

3.8.2 Unidades

Serão apresentadas todas as unidades da empresa em que se está logado. Deverão

ser selecionadas as unidades que deverão fazer parte da escrituração. Ao selecionar as

unidades, será realizada uma validação quanto ao plano de contas. O plano de contas deverá

ser o mesmo para todas as unidades selecionadas, caso contrário será informado ao usuário

e não será possível prosseguir.

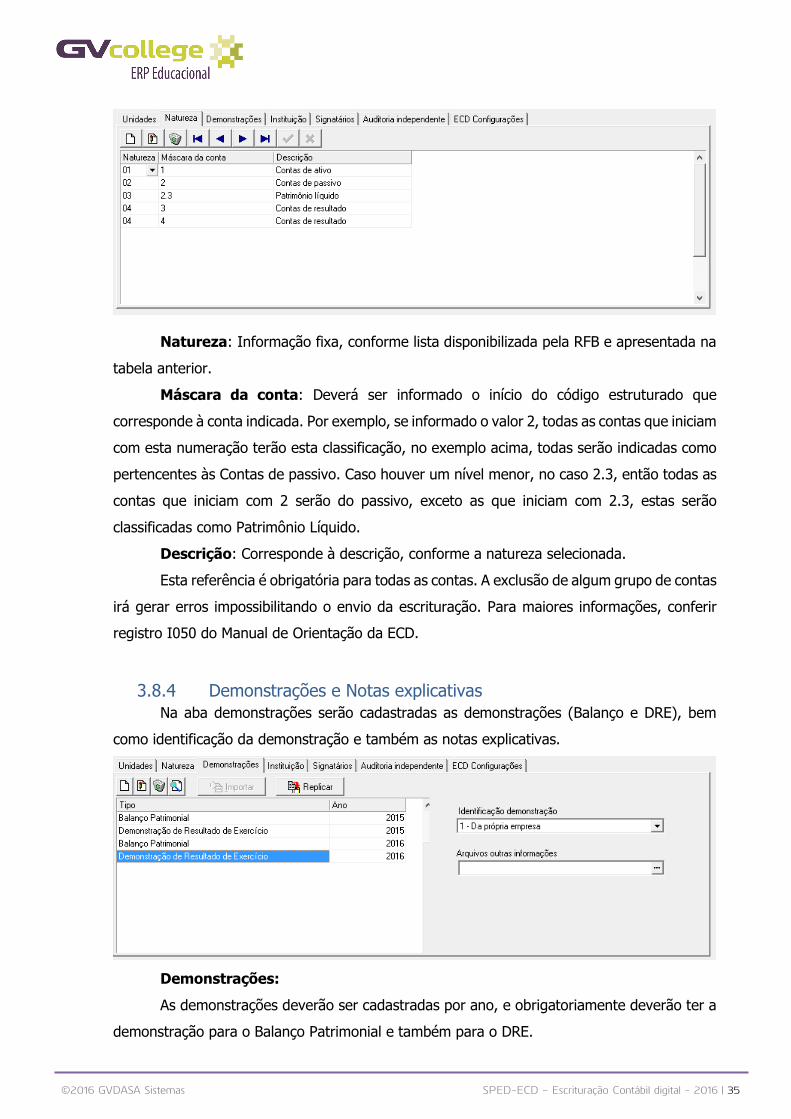

3.8.3 Natureza

Nesta aba deverá ser indicada a natureza das contas. Conforme o manual da

escrituração as possibilidades são:

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 35

Natureza: Informação fixa, conforme lista disponibilizada pela RFB e apresentada na

tabela anterior.

Máscara da conta: Deverá ser informado o início do código estruturado que

corresponde à conta indicada. Por exemplo, se informado o valor 2, todas as contas que iniciam

com esta numeração terão esta classificação, no exemplo acima, todas serão indicadas como

pertencentes às Contas de passivo. Caso houver um nível menor, no caso 2.3, então todas as

contas que iniciam com 2 serão do passivo, exceto as que iniciam com 2.3, estas serão

classificadas como Patrimônio Líquido.

Descrição: Corresponde à descrição, conforme a natureza selecionada.

Esta referência é obrigatória para todas as contas. A exclusão de algum grupo de contas

irá gerar erros impossibilitando o envio da escrituração. Para maiores informações, conferir

registro I050 do Manual de Orientação da ECD.

3.8.4 Demonstrações e Notas explicativas

Na aba demonstrações serão cadastradas as demonstrações (Balanço e DRE), bem

como identificação da demonstração e também as notas explicativas.

Demonstrações:

As demonstrações deverão ser cadastradas por ano, e obrigatoriamente deverão ter a

demonstração para o Balanço Patrimonial e também para o DRE.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 36

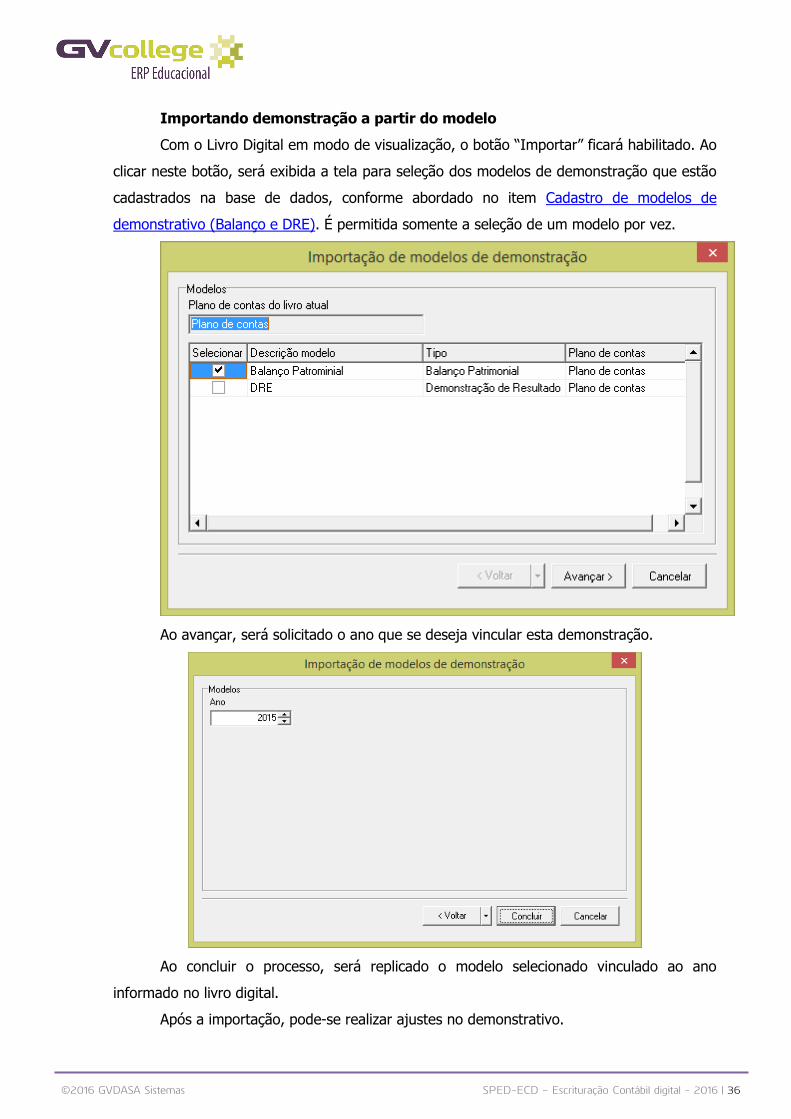

Importando demonstração a partir do modelo

Com o Livro Digital em modo de visualização, o botão “Importar” ficará habilitado. Ao

clicar neste botão, será exibida a tela para seleção dos modelos de demonstração que estão

cadastrados na base de dados, conforme abordado no item Cadastro de modelos de

demonstrativo (Balanço e DRE). É permitida somente a seleção de um modelo por vez.

Ao avançar, será solicitado o ano que se deseja vincular esta demonstração.

Ao concluir o processo, será replicado o modelo selecionado vinculado ao ano

informado no livro digital.

Após a importação, pode-se realizar ajustes no demonstrativo.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 37

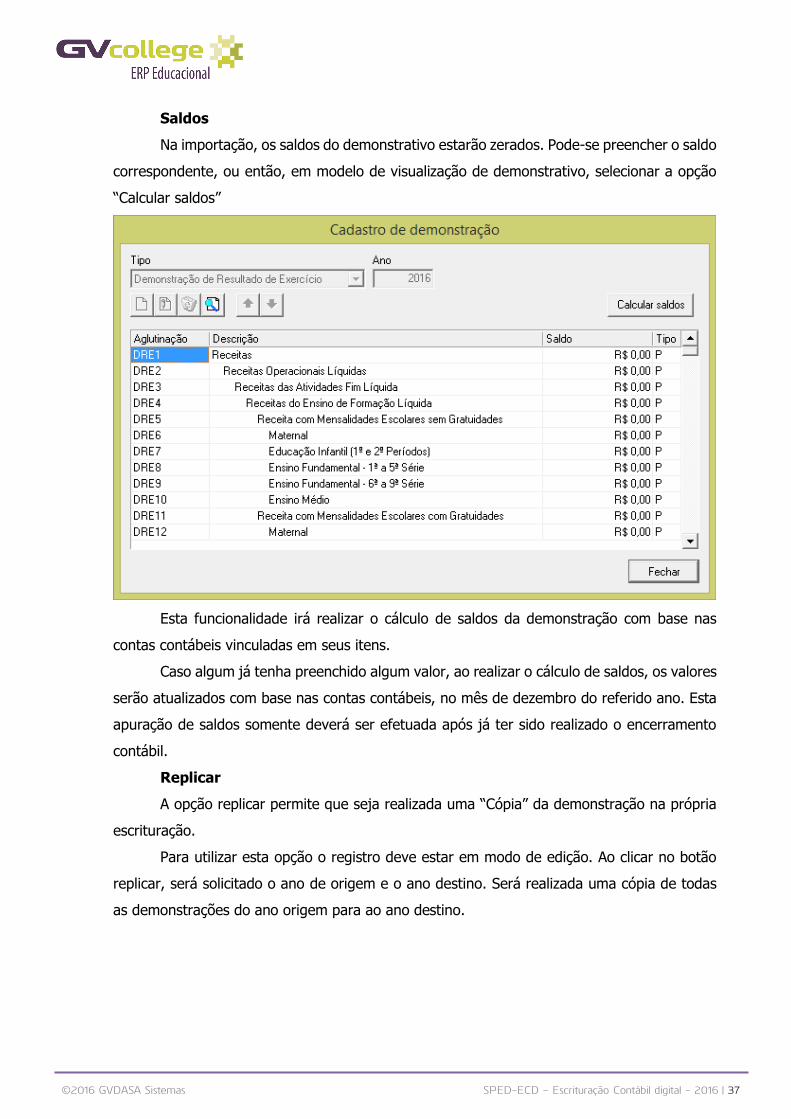

Saldos

Na importação, os saldos do demonstrativo estarão zerados. Pode-se preencher o saldo

correspondente, ou então, em modelo de visualização de demonstrativo, selecionar a opção

“Calcular saldos”

Esta funcionalidade irá realizar o cálculo de saldos da demonstração com base nas

contas contábeis vinculadas em seus itens.

Caso algum já tenha preenchido algum valor, ao realizar o cálculo de saldos, os valores

serão atualizados com base nas contas contábeis, no mês de dezembro do referido ano. Esta

apuração de saldos somente deverá ser efetuada após já ter sido realizado o encerramento

contábil.

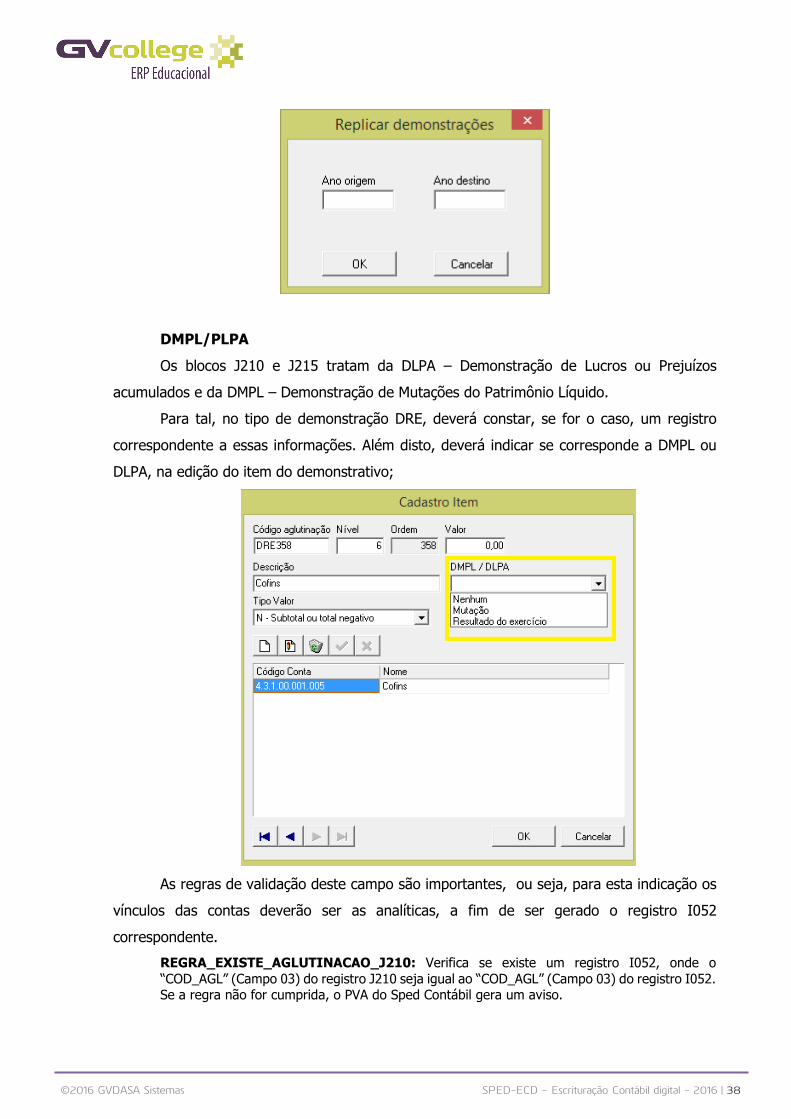

Replicar

A opção replicar permite que seja realizada uma “Cópia” da demonstração na própria

escrituração.

Para utilizar esta opção o registro deve estar em modo de edição. Ao clicar no botão

replicar, será solicitado o ano de origem e o ano destino. Será realizada uma cópia de todas

as demonstrações do ano origem para ao ano destino.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 38

DMPL/PLPA

Os blocos J210 e J215 tratam da DLPA – Demonstração de Lucros ou Prejuízos

acumulados e da DMPL – Demonstração de Mutações do Patrimônio Líquido.

Para tal, no tipo de demonstração DRE, deverá constar, se for o caso, um registro

correspondente a essas informações. Além disto, deverá indicar se corresponde a DMPL ou

DLPA, na edição do item do demonstrativo;

As regras de validação deste campo são importantes, ou seja, para esta indicação os

vínculos das contas deverão ser as analíticas, a fim de ser gerado o registro I052

correspondente.

REGRA_EXISTE_AGLUTINACAO_J210: Verifica se existe um registro I052, onde o

“COD_AGL” (Campo 03) do registro J210 seja igual ao “COD_AGL” (Campo 03) do registro I052. Se a regra não for cumprida, o PVA do Sped Contábil gera um aviso.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 39

REGRA_VALIDA_TOT_AGLUTINACAO_J215: Verifica se o “VL_CTA” (Campo 05) é igual à

soma de todos os “VL_FAT_CONT” (Campo 03) dos registros J215 subtraída do “VL_CTA_INI” (Campo 07). Se a regra não for cumprida, o PVA do Sped Contábil gera um erro.

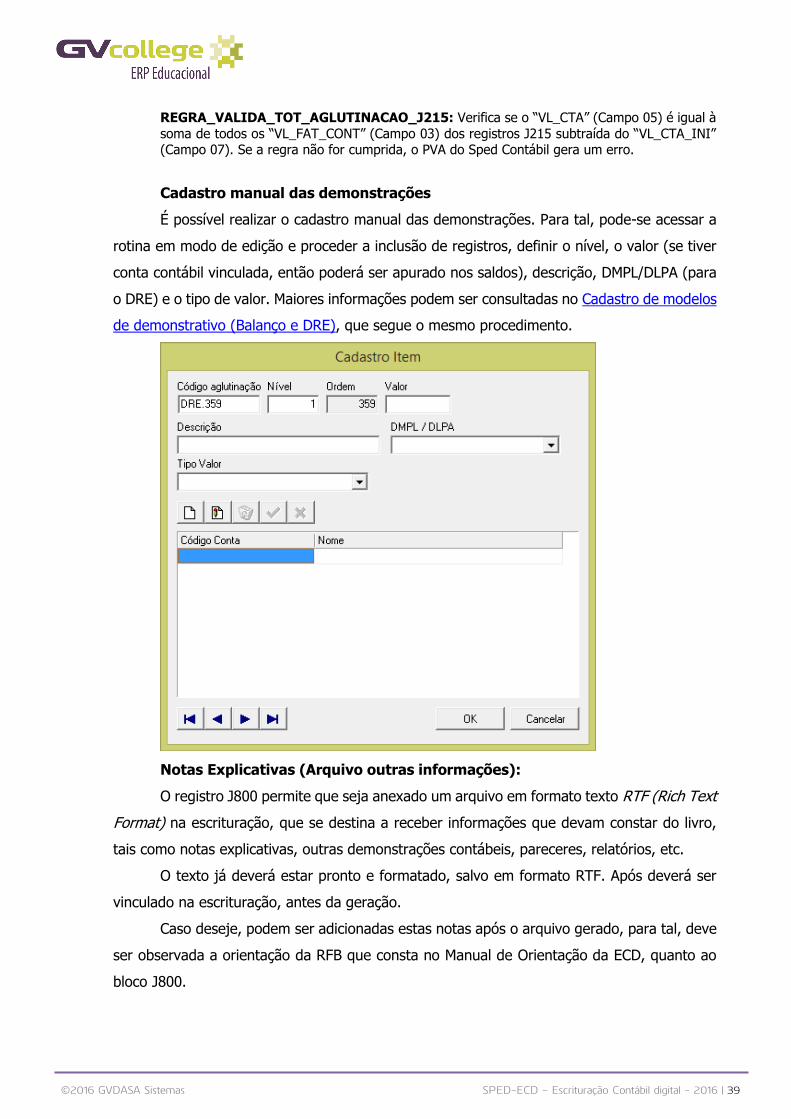

Cadastro manual das demonstrações

É possível realizar o cadastro manual das demonstrações. Para tal, pode-se acessar a

rotina em modo de edição e proceder a inclusão de registros, definir o nível, o valor (se tiver

conta contábil vinculada, então poderá ser apurado nos saldos), descrição, DMPL/DLPA (para

o DRE) e o tipo de valor. Maiores informações podem ser consultadas no Cadastro de modelos

de demonstrativo (Balanço e DRE), que segue o mesmo procedimento.

Notas Explicativas (Arquivo outras informações):

O registro J800 permite que seja anexado um arquivo em formato texto RTF (Rich Text

Format) na escrituração, que se destina a receber informações que devam constar do livro,

tais como notas explicativas, outras demonstrações contábeis, pareceres, relatórios, etc.

O texto já deverá estar pronto e formatado, salvo em formato RTF. Após deverá ser

vinculado na escrituração, antes da geração.

Caso deseje, podem ser adicionadas estas notas após o arquivo gerado, para tal, deve

ser observada a orientação da RFB que consta no Manual de Orientação da ECD, quanto ao

bloco J800.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 40

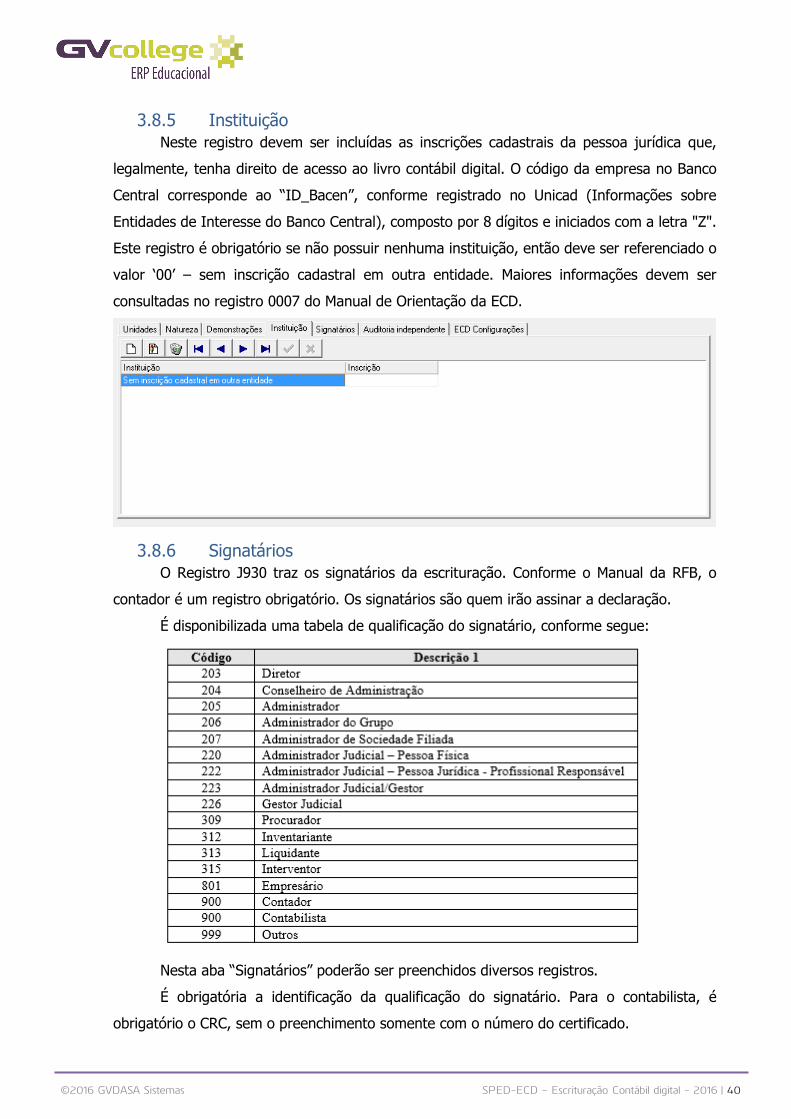

3.8.5 Instituição

Neste registro devem ser incluídas as inscrições cadastrais da pessoa jurídica que,

legalmente, tenha direito de acesso ao livro contábil digital. O código da empresa no Banco

Central corresponde ao “ID_Bacen”, conforme registrado no Unicad (Informações sobre

Entidades de Interesse do Banco Central), composto por 8 dígitos e iniciados com a letra "Z".

Este registro é obrigatório se não possuir nenhuma instituição, então deve ser referenciado o

valor ‘00’ – sem inscrição cadastral em outra entidade. Maiores informações devem ser

consultadas no registro 0007 do Manual de Orientação da ECD.

3.8.6 Signatários

O Registro J930 traz os signatários da escrituração. Conforme o Manual da RFB, o

contador é um registro obrigatório. Os signatários são quem irão assinar a declaração.

É disponibilizada uma tabela de qualificação do signatário, conforme segue:

Nesta aba “Signatários” poderão ser preenchidos diversos registros.

É obrigatória a identificação da qualificação do signatário. Para o contabilista, é

obrigatório o CRC, sem o preenchimento somente com o número do certificado.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 41

3.8.7 Auditoria Independente

Na aba auditoria independente, deverá ser preenchido se a instituição possuir uma

auditoria externa. Ou então, conforme orientação do registro J935 do Manual da ECD.

O registro J935 que identifica os auditores independentes deve ser preenchido quando

o campo 17 do registro 0000 (IND_GRANDE_PORTE) igual a “1” (Empresa é entidade sujeita

a auditoria independente – Ativo Total superior a R$ 240.000.000,00 ou Receita Bruta Anual

superior R$300.000.000,00). A indicação do porte da empresa no módulo contábil está no

cadastro da empresa.

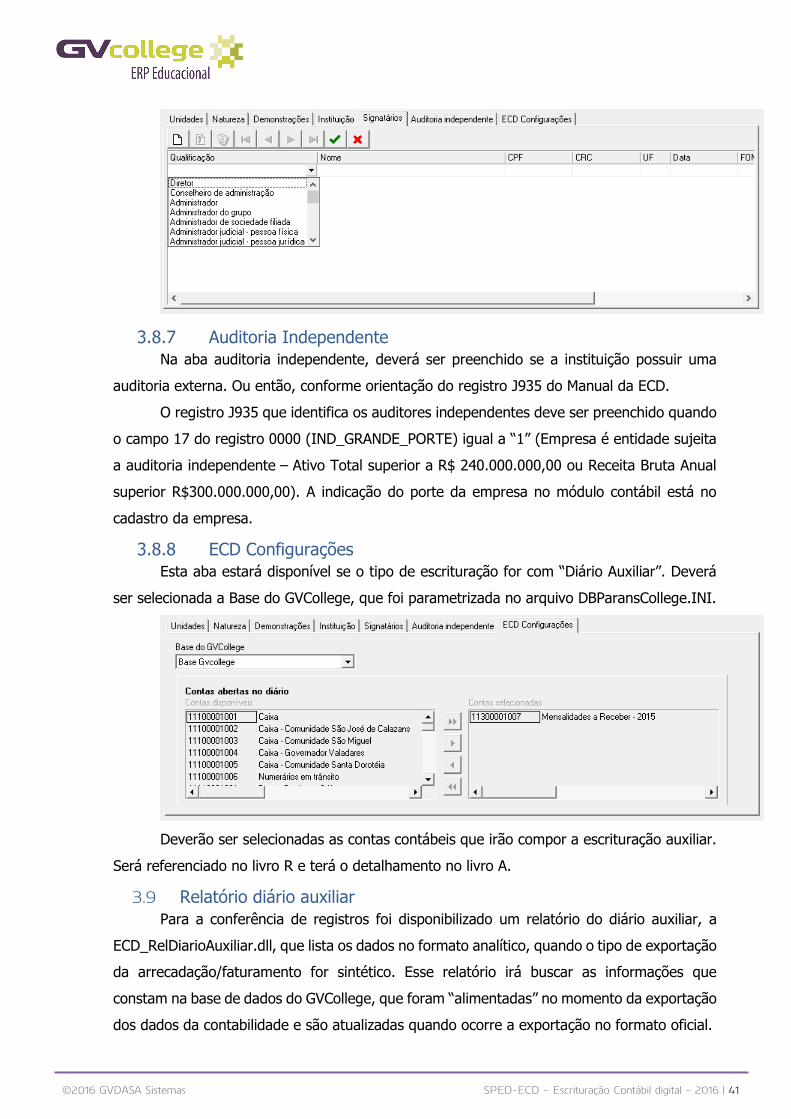

3.8.8 ECD Configurações

Esta aba estará disponível se o tipo de escrituração for com “Diário Auxiliar”. Deverá

ser selecionada a Base do GVCollege, que foi parametrizada no arquivo DBParansCollege.INI.

Deverão ser selecionadas as contas contábeis que irão compor a escrituração auxiliar.

Será referenciado no livro R e terá o detalhamento no livro A.

3.9 Relatório diário auxiliar

Para a conferência de registros foi disponibilizado um relatório do diário auxiliar, a

ECD_RelDiarioAuxiliar.dll, que lista os dados no formato analítico, quando o tipo de exportação

da arrecadação/faturamento for sintético. Esse relatório irá buscar as informações que

constam na base de dados do GVCollege, que foram “alimentadas” no momento da exportação

dos dados da contabilidade e são atualizadas quando ocorre a exportação no formato oficial.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 42

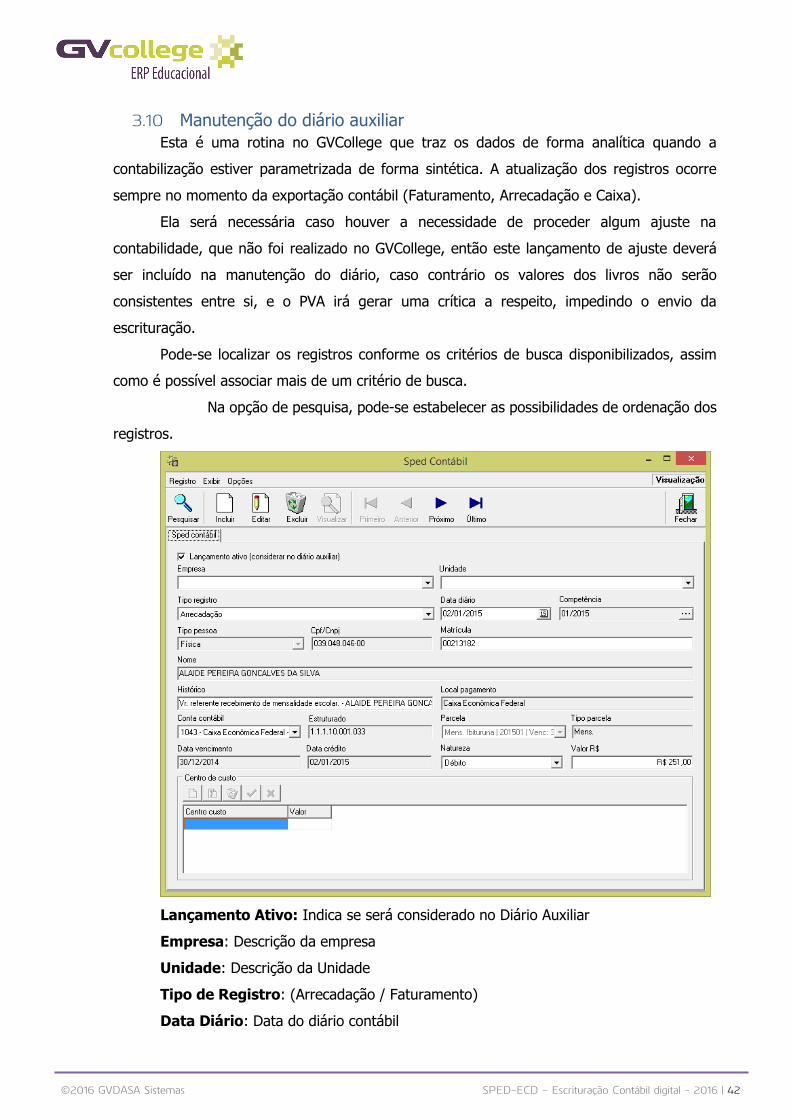

3.10 Manutenção do diário auxiliar

Esta é uma rotina no GVCollege que traz os dados de forma analítica quando a

contabilização estiver parametrizada de forma sintética. A atualização dos registros ocorre

sempre no momento da exportação contábil (Faturamento, Arrecadação e Caixa).

Ela será necessária caso houver a necessidade de proceder algum ajuste na

contabilidade, que não foi realizado no GVCollege, então este lançamento de ajuste deverá

ser incluído na manutenção do diário, caso contrário os valores dos livros não serão

consistentes entre si, e o PVA irá gerar uma crítica a respeito, impedindo o envio da

escrituração.

Pode-se localizar os registros conforme os critérios de busca disponibilizados, assim

como é possível associar mais de um critério de busca.

Na opção de pesquisa, pode-se estabelecer as possibilidades de ordenação dos

registros.

Lançamento Ativo: Indica se será considerado no Diário Auxiliar

Empresa: Descrição da empresa

Unidade: Descrição da Unidade

Tipo de Registro: (Arrecadação / Faturamento)

Data Diário: Data do diário contábil

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 43

Competência: Competência da parcela

Tipo Pessoa: Tipo de pessoa responsável financeiro da parcela

CFP/CNPJ: CPF ou CNPJ do responsável financeiro da parcela

Matrícula: Matrícula do aluno do registro correspondente

Nome: Nome do responsável financeiro da parcela

Histórico: Histórico contábil da parcela

Local de pagamento: Local onde foi realizada a liquidação da parcela

Conta contábil: Conta contábil (reduzido + descrição) vinculada ao registro

Estruturado: Código estrutura da conta contábil

Parcela: Número mascarado da parcela

Tipo Parcela: Tipo da parcela

Data vencimento: Data de vencimento da parcela

Data Crédito: Data de crédito da parcela

Natureza: Informação de Débito ou Crédito do registro

Valor: Valor do registro

Centro de Custo: Centro de custo do registro.

3.11 Revisão dos dados cadastrais da unidade

É importante uma revisão nos dados cadastrais da unidade. Questões como endereço,

CEP, código do IBGE do município e informação do porte da unidade. É importante acessar o

cadastro de empresa/unidade, bem como o cadastro de Bairros, Cidades e Estados, a fim de

evitar erros na validação do arquivo gerado pelo PVA.

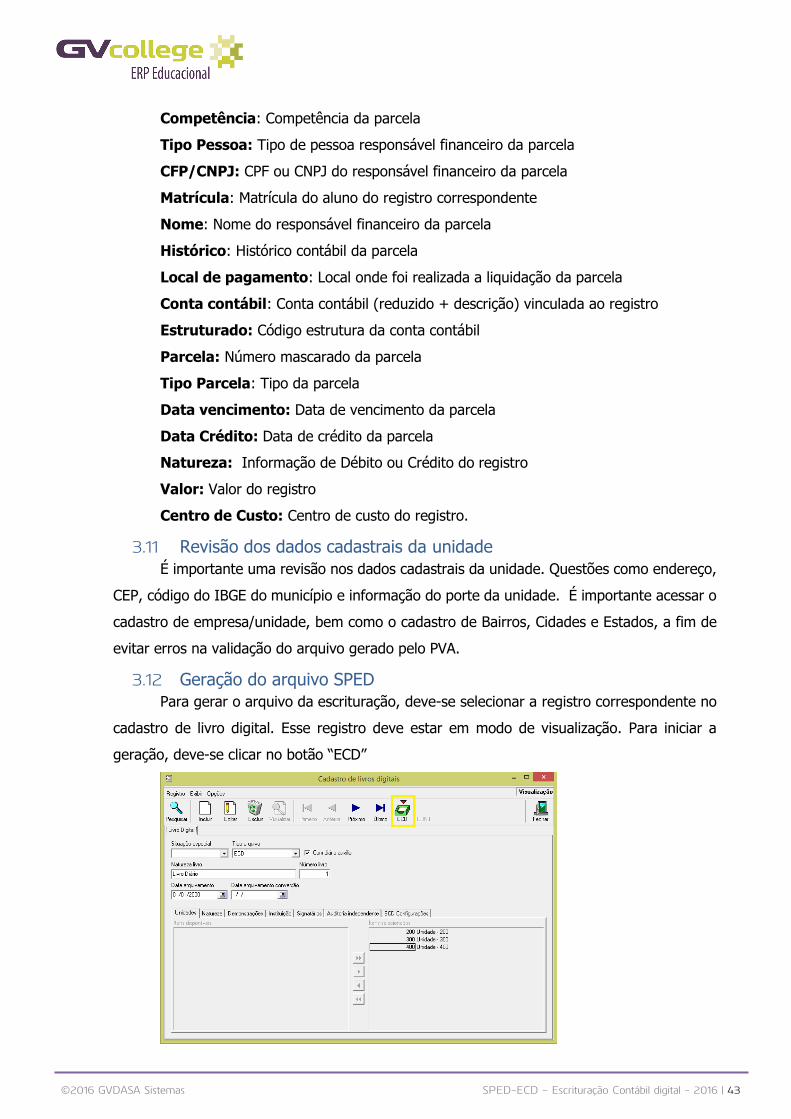

3.12 Geração do arquivo SPED

Para gerar o arquivo da escrituração, deve-se selecionar a registro correspondente no

cadastro de livro digital. Esse registro deve estar em modo de visualização. Para iniciar a

geração, deve-se clicar no botão “ECD”

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 44

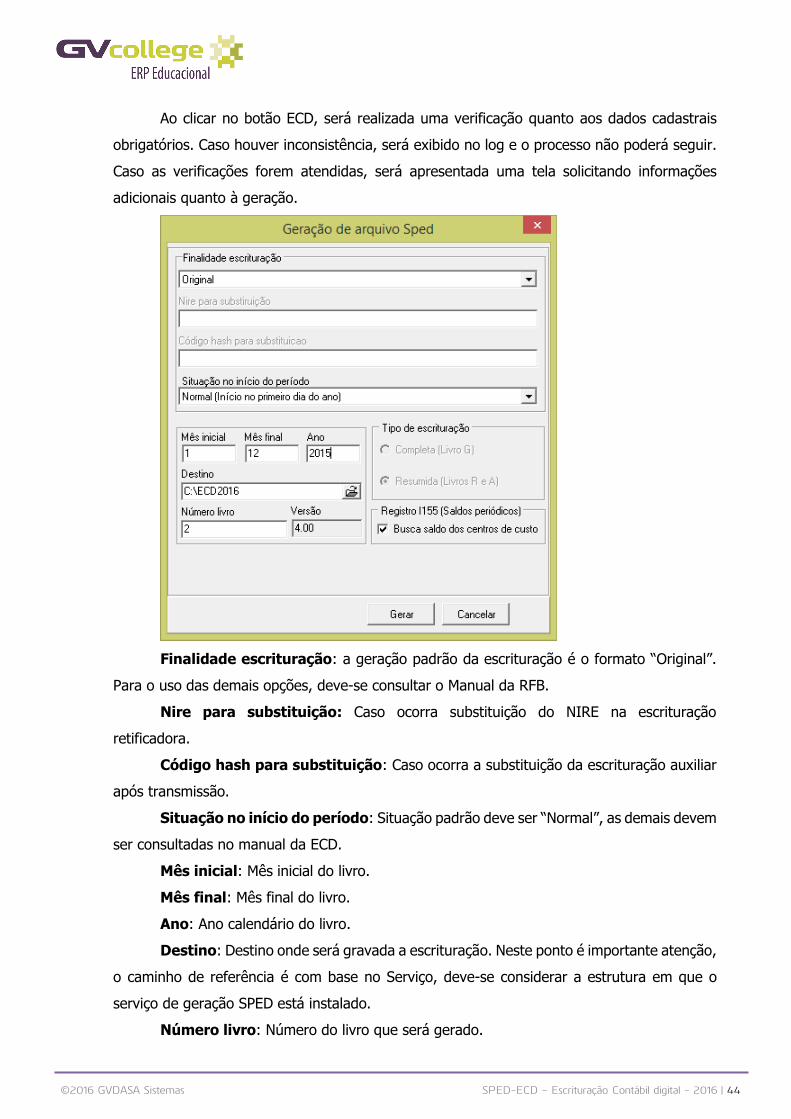

Ao clicar no botão ECD, será realizada uma verificação quanto aos dados cadastrais

obrigatórios. Caso houver inconsistência, será exibido no log e o processo não poderá seguir.

Caso as verificações forem atendidas, será apresentada uma tela solicitando informações

adicionais quanto à geração.

Finalidade escrituração: a geração padrão da escrituração é o formato “Original”.

Para o uso das demais opções, deve-se consultar o Manual da RFB.

Nire para substituição: Caso ocorra substituição do NIRE na escrituração

retificadora.

Código hash para substituição: Caso ocorra a substituição da escrituração auxiliar

após transmissão.

Situação no início do período: Situação padrão deve ser “Normal”, as demais devem

ser consultadas no manual da ECD.

Mês inicial: Mês inicial do livro.

Mês final: Mês final do livro.

Ano: Ano calendário do livro.

Destino: Destino onde será gravada a escrituração. Neste ponto é importante atenção,

o caminho de referência é com base no Serviço, deve-se considerar a estrutura em que o

serviço de geração SPED está instalado.

Número livro: Número do livro que será gerado.

©2016 GVDASA Sistemas SPED-ECD – Escrituração Contábil digital - 2016 | 45

Versão: Versão do leiaute (somente consulta).

Tipo escrituração: Somente consulta. Há disponível 2 formas. G ou R+A (quando

marcada a opção “Com diário auxiliar”.

Registro I155 (Saldos periódico) () Busca saldo dos centros de custo:

Considera o centro de custo nos saldos periódicos.

4 Importação, validação e transmissão do arquivo

Informações em relação à importação, validação e transmissão do arquivo devem ser

verificadas diretamente no site da RFB que trata do SPED (http://sped.rfb.gov.br/) e nos

respectivos manuais disponibilizados.