343o Encontro Brasil...

39

1 Energia e Infraestrutura Wagner Cardoso Gerente Executivo de Infraestrutura Confederação Nacional da Indústria Joinville, 22 de setembro de 2015 33º Encontro Econômico Brasil-Alemanha 2015

Transcript of 343o Encontro Brasil...

1

Energia e InfraestruturaWagner Cardoso

Gerente Executivo de Infraestrutura

Confederação Nacional da Indústria

Joinville, 22 de setembro de 2015

33º Encontro Econômico Brasil-Alemanha 2015

2

INFRAESTRUTURA E COMPETITIVIDADE

ENERGIA

LOGÍSTICA

1 2 3 4

SANEAMENTO

5

SUMÁRIO

MOBILIDADE URBANA

2

3

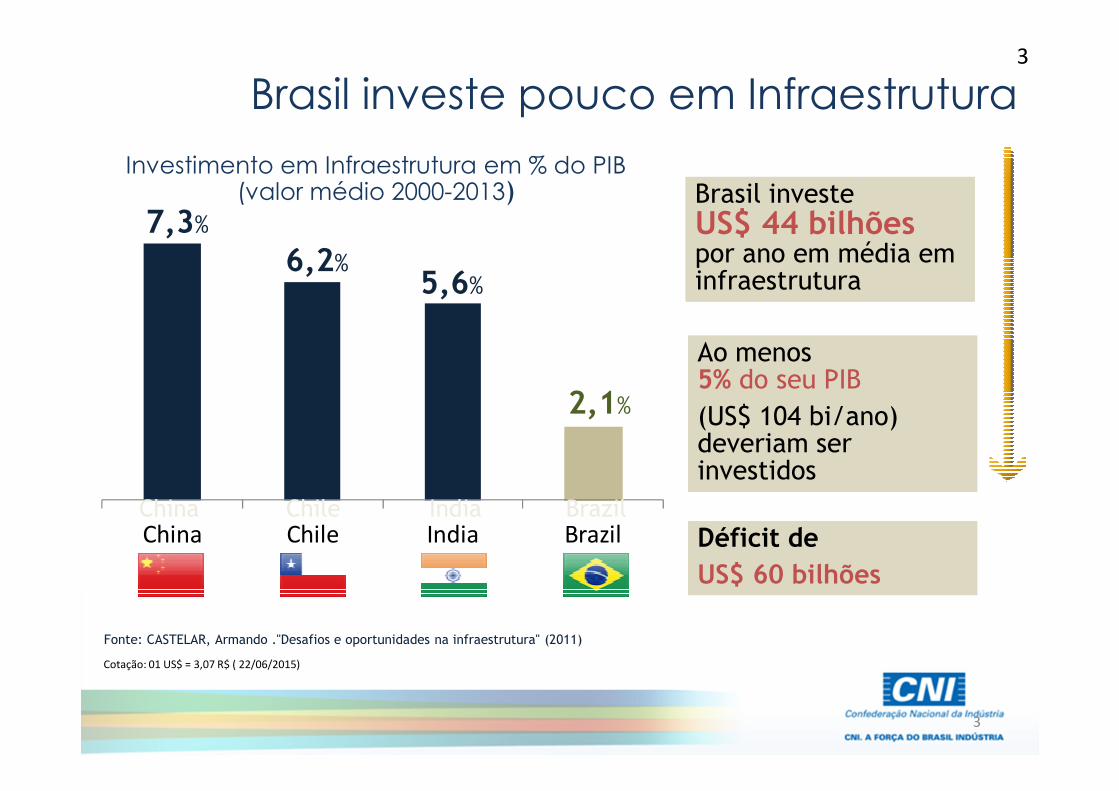

China Chile India Brazil

Brasil investe pouco em Infraestrutura

Investimento em Infraestrutura em % do PIB (valor médio 2000-2013)

7,3%

6,2%5,6%

China Chile India Brazil

Fonte: CASTELAR, Armando ."Desafios e oportunidades na infraestrutura" (2011)

2,1%

Brasil investeUS$ 44 bilhõespor ano em média eminfraestrutura

Brasil investeUS$ 44 bilhõespor ano em média eminfraestrutura

Ao menos5% do seu PIB

(US$ 104 bi/ano) deveriam serinvestidos

Ao menos5% do seu PIB

(US$ 104 bi/ano) deveriam serinvestidos

Déficit de

US$ 60 bilhões

Déficit de

US$ 60 bilhões

3

Cotação: 01 US$ = 3,07 R$ ( 22/06/2015)

4

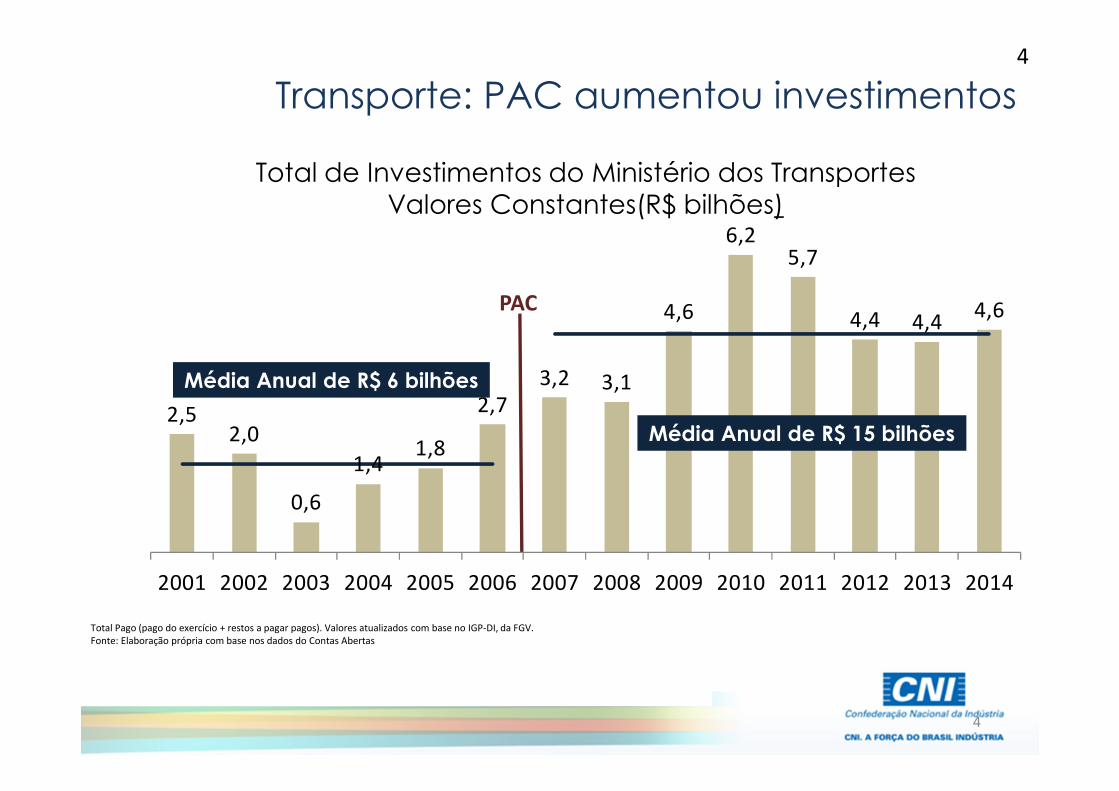

2,52,0

0,6

1,41,8

2,73,2 3,1

4,6

6,25,7

4,4 4,44,6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Transporte: PAC aumentou investimentos

Total de Investimentos do Ministério dos TransportesValores Constantes(R$ bilhões)

Total Pago (pago do exercício + restos a pagar pagos). Valores atualizados com base no IGP-DI, da FGV.Fonte: Elaboração própria com base nos dados do Contas Abertas

Média Anual de R$ 6 bilhões

Média Anual de R$ 15 bilhões

PAC

4

5

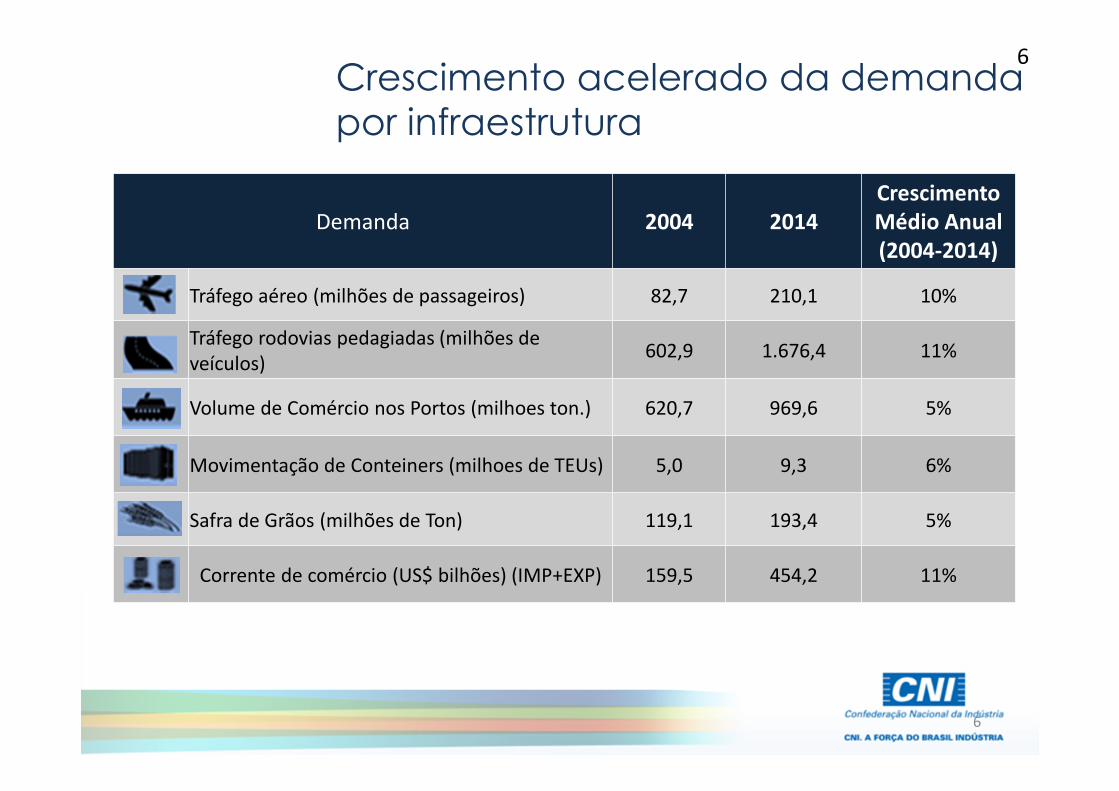

O aumento da demanda por serviços de infraestrutura agravou o problema.

Apesar dos avanços alcançados com o PAC, a taxa de expansão dos serviços de infraestrutura ainda não atende

a crescente demanda.

5

6Crescimento acelerado da demandapor infraestrutura

Demanda 2004 2014

Crescimento

Médio Anual

(2004-2014)

Tráfego aéreo (milhões de passageiros) 82,7 210,1 10%

Tráfego rodovias pedagiadas (milhões de veículos)

602,9 1.676,4 11%

Volume de Comércio nos Portos (milhoes ton.) 620,7 969,6 5%

Movimentação de Conteiners (milhoes de TEUs) 5,0 9,3 6%

Safra de Grãos (milhões de Ton) 119,1 193,4 5%

Corrente de comércio (US$ bilhões) (IMP+EXP) 159,5 454,2 11%

6

7

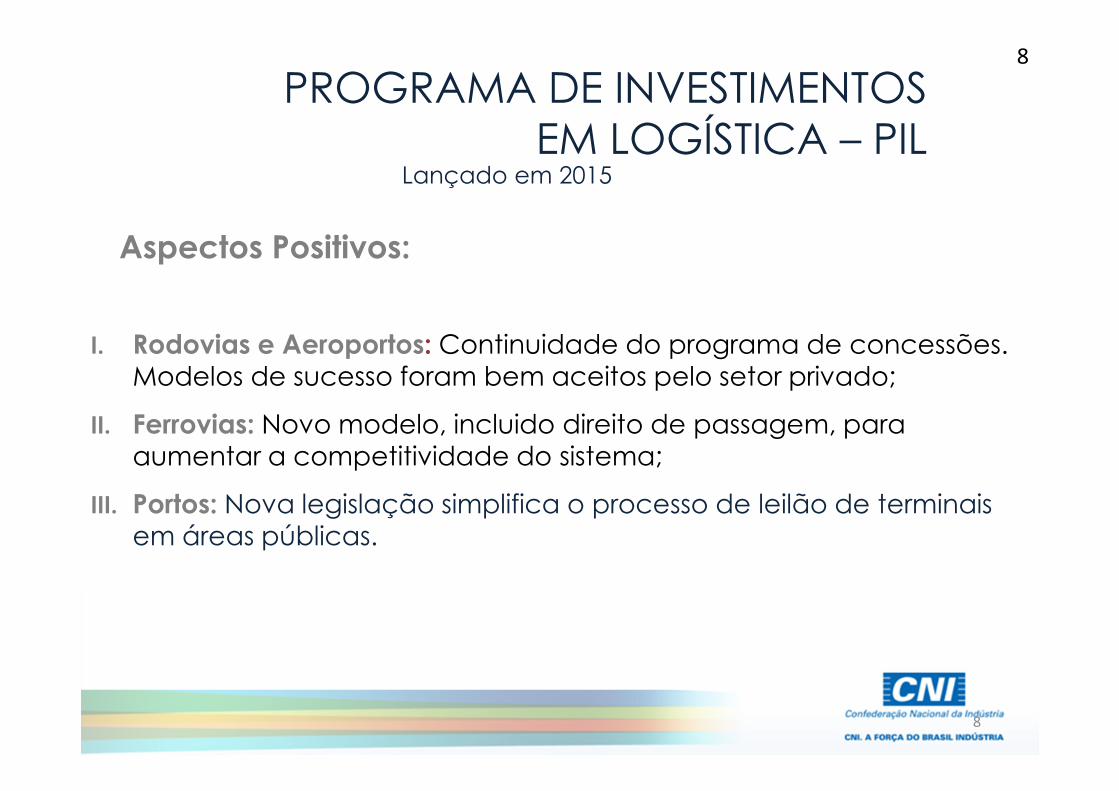

OPORTUNIDADES DE INVESTIMENTOS EM LOGÍSTICA

8

Aspectos Positivos:

I. Rodovias e Aeroportos: Continuidade do programa de concessões. Modelos de sucesso foram bem aceitos pelo setor privado;

II. Ferrovias: Novo modelo, incluido direito de passagem, paraaumentar a competitividade do sistema;

III. Portos: Nova legislação simplifica o processo de leilão de terminaisem áreas públicas.

PROGRAMA DE INVESTIMENTOS EM LOGÍSTICA – PIL

Lançado em 2015

8

9

Pontos de Atenção:

I. Ferrovias: O sucesso do novo modelo, assim como todo o processo de integração da malha, depende das negociações envolvendo direito de passagem entre os novos e os antigos concessionários.

PROGRAMA DE INVESTIMENTOS EM LOGÍSTICA – PIL

Lançado em 2015

9

10

PROGRAMA DE INVESTIMENTOS EM LOGÍSTICA – PIL

Lançado em 2015

- 7,5 mil km- 5 novos trechos eobras em trechosexistentes- R$ 86,4 bilhões

Ferrovias

Rodovias- 2,6 mil km- 16 novos trechos eobras em trechosexistentes- R$ 66,1 bilhões

Aeroportos

- 4 concessões- R$ 8,5 bilhões

Portos- 50 licitações- 63 novos TUPS- 24 renovações antecipadas de arrendamentoR$ 37,4 bilhões

11

FERROVIA NORTE-SUL

Porto de Itaqui

Porto do Pecém

Porto de Suape

Porto de Salvador

Porto de Vitória

Porto do Rio de Janeiro

Porto de ItaguaíPorto de Santos

Porto de Paranaguá

Porto de Rio Grande

Porto de Manaus

Porto de Santarém

Porto de Porto Velho

Porto de Marabá

Lucas R. Verde

Uruaçu Porto de Ilhéus

Belo Horizonte

Panorama

Açaílândia

Porto de Vila do Conde

Mafra

6

Corinto

Em avaliação

PAC

Linhas ExistentesFonte: PIL 2012

Ferrovia Norte-Sul

11

12

BR-163: Nova rota de carga

Jóia da Coroa:Sinop –Miritituba (976 km)

SINOP

12

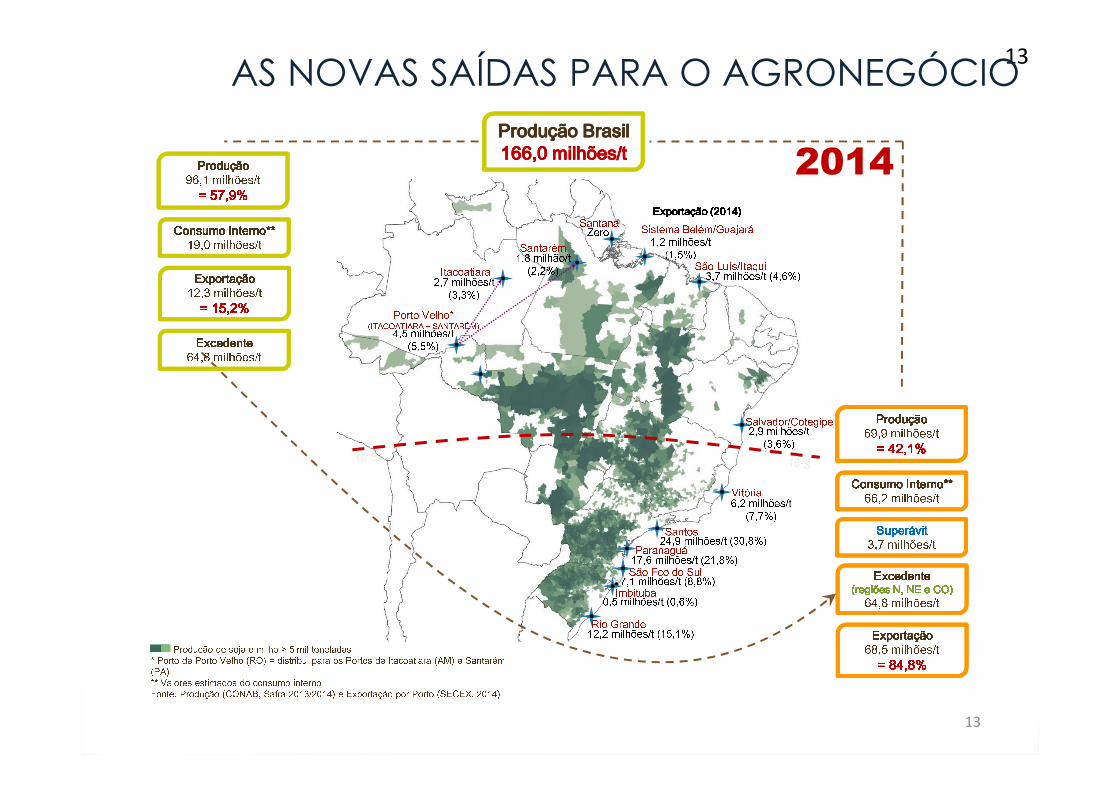

13AS NOVAS SAÍDAS PARA O AGRONEGÓCIO

13

Produção Produção Produção Produção 69,9 milhões/t = 42,1%= 42,1%= 42,1%= 42,1%

Produção Produção Produção Produção 96,1 milhões/t = 57,9%= 57,9%= 57,9%= 57,9% 2014

Produção de soja e milho > 5 mil toneladas

Itacoatiara2,7 milhões/t(3,3%)Porto Velho*(ITACOATIARA + SANTARÉM)4,5 milhões/t(5,5%)Santarém Sistema Belém/GuajaráSão Luís/Itaqui

Salvador/Cotegipe2,9 milhões/t(3,6%)3,7 milhões/t (4,6%)

Vitória6,2 milhões/t(7,7%)24,9 milhões/t (30,8%)Rio Grande12,2 milhões/t (15,1%)São Fco do Sul7,1 milhões/t (8,8%)

1,8 milhão/t(2,2%)

Paranaguá17,6 milhões/t (21,8%)Santos* Porto de Porto Velho (RO) = distribui para os Portos de Itacoatiara (AM) e Santarém (PA)** Valores estimados do consumo internoFonte: Produção (CONAB, Safra 2013/2014) e Exportação por Porto (SECEX, 2014)

Exportação (2014)Exportação (2014)Exportação (2014)Exportação (2014)SantanaZeroProdução BrasilProdução BrasilProdução BrasilProdução Brasil166,0 milhões/t166,0 milhões/t166,0 milhões/t166,0 milhões/t

Consumo Interno**Consumo Interno**Consumo Interno**Consumo Interno**66,2 milhões/tExportaçãoExportaçãoExportaçãoExportação68,5 milhões/t= 84,8%= 84,8%= 84,8%= 84,8%ExcedenteExcedenteExcedenteExcedente(regiões N, NE e CO)(regiões N, NE e CO)(regiões N, NE e CO)(regiões N, NE e CO)64,8 milhões/tSuperávitSuperávitSuperávitSuperávit3,7 milhões/t

Consumo Interno**Consumo Interno**Consumo Interno**Consumo Interno**19,0 milhões/tExportaçãoExportaçãoExportaçãoExportação12,3 milhões/t= 15,2%= 15,2%= 15,2%= 15,2%ExcedenteExcedenteExcedenteExcedente64,8 milhões/t1,2 milhões/t(1,5%)

Imbituba0,5 milhões/t (0,6%)

14

BR-163: Falta pavimentar 210km do trecho até Miritituba e 220km para Santarém.

Antes Depois

BR 163 Cuiabá-Santarém)

14

15

PIL 2015: Aumentar a participação do setorprivado na gestão da infraestrutura é o caminho correto

O QUE FALTA FAZER ?

1. Privatizar a administração dos portos públicos (como colocado na Legislação atual);

2. Reduzir a burocracia nos portos;

3. Acelerar o processo de obtenção de licença ambiental. A demora na obtenção da licença ambiental é um problema comum a todos os setores de infraestrutura.

15

16

OPORTUNIDADES DE INVESTIMENTOS EM ENERGIA ELÉTRICA

17

Fonte: EPE

Brasil 2010 Renováveis:

83%

Mundo 2010*Renováveis:

19%

17%

4%

13%8%

2%

15%

Hidro Nuclear TérmicasPequenas centrais

hidrelétricas, Eólico, Biomassa

67%75%

Mundo Brasil

Fonte: EPE e IEA.

Distribuição da fonte de geração de eletricidade no brasil e no mundo

* Último dado disponível

18

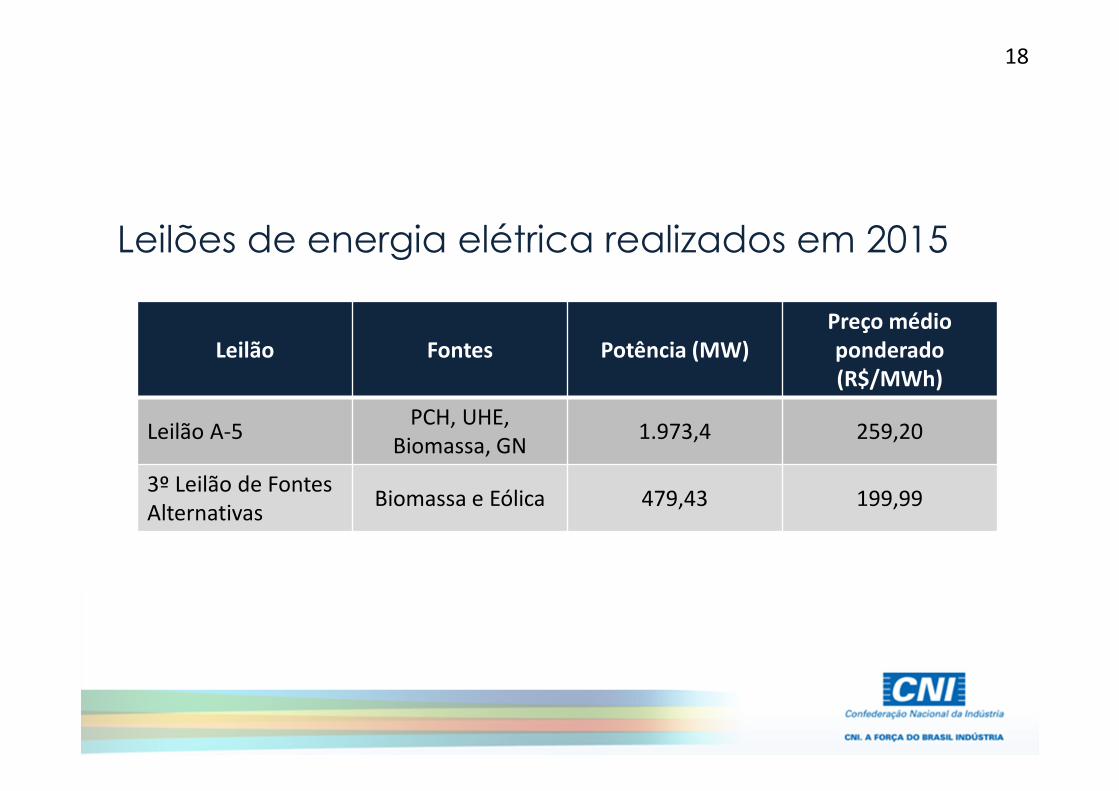

Leilões de energia elétrica realizados em 2015

Leilão Fontes Potência (MW)

Preço médio

ponderado

(R$/MWh)

Leilão A-5 PCH, UHE,

Biomassa, GN1.973,4 259,20

3º Leilão de Fontes Alternativas

Biomassa e Eólica 479,43 199,99

19

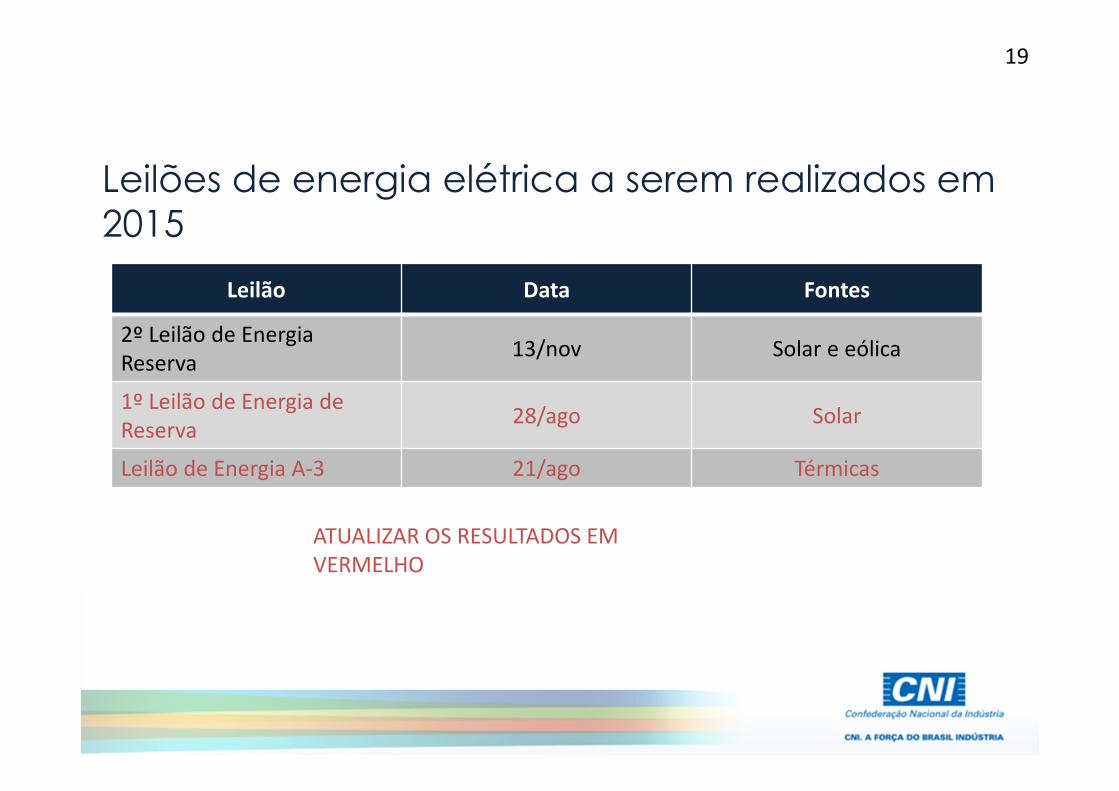

Leilões de energia elétrica a serem realizados em 2015

Leilão Data Fontes

2º Leilão de Energia Reserva

13/nov Solar e eólica

1º Leilão de Energia de Reserva

28/ago Solar

Leilão de Energia A-3 21/ago Térmicas

ATUALIZAR OS RESULTADOS EM VERMELHO

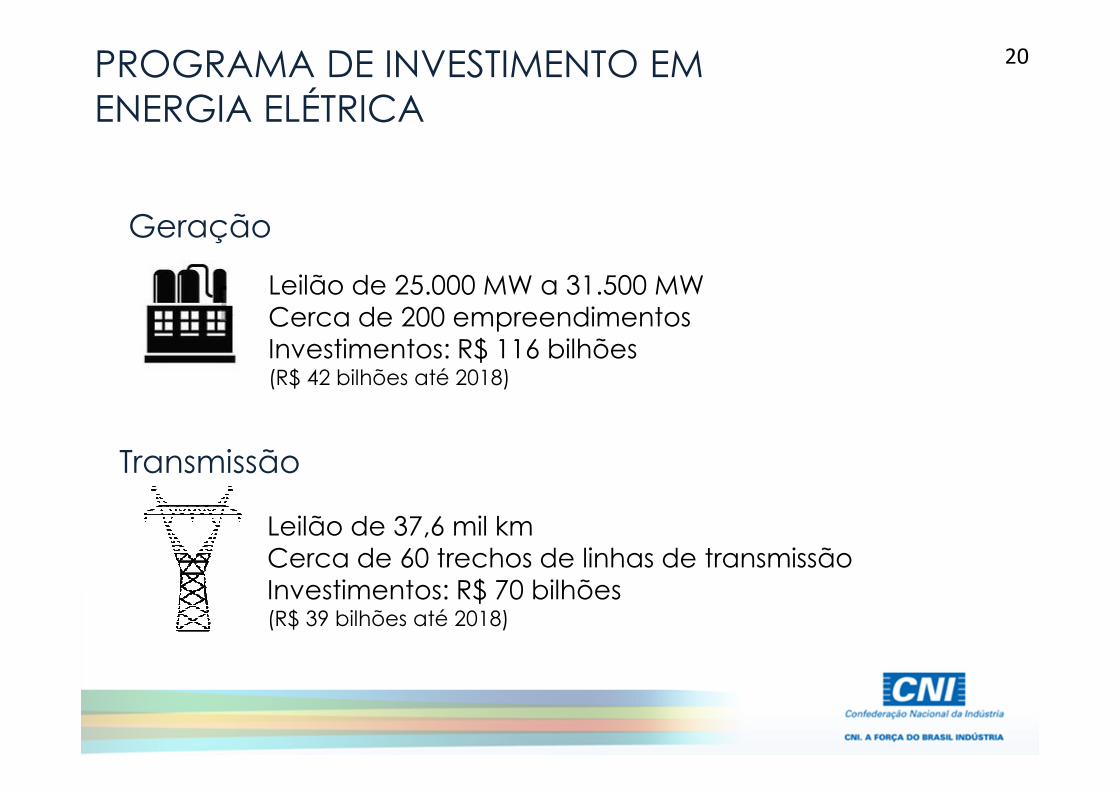

20PROGRAMA DE INVESTIMENTO EM ENERGIA ELÉTRICA

Leilão de 25.000 MW a 31.500 MWCerca de 200 empreendimentosInvestimentos: R$ 116 bilhões (R$ 42 bilhões até 2018)

Geração

Transmissão

Leilão de 37,6 mil kmCerca de 60 trechos de linhas de transmissãoInvestimentos: R$ 70 bilhões(R$ 39 bilhões até 2018)

21

OPORTUNIDADES DE INVESTIMENTOS EM PETRÓLEO E GÁS

22

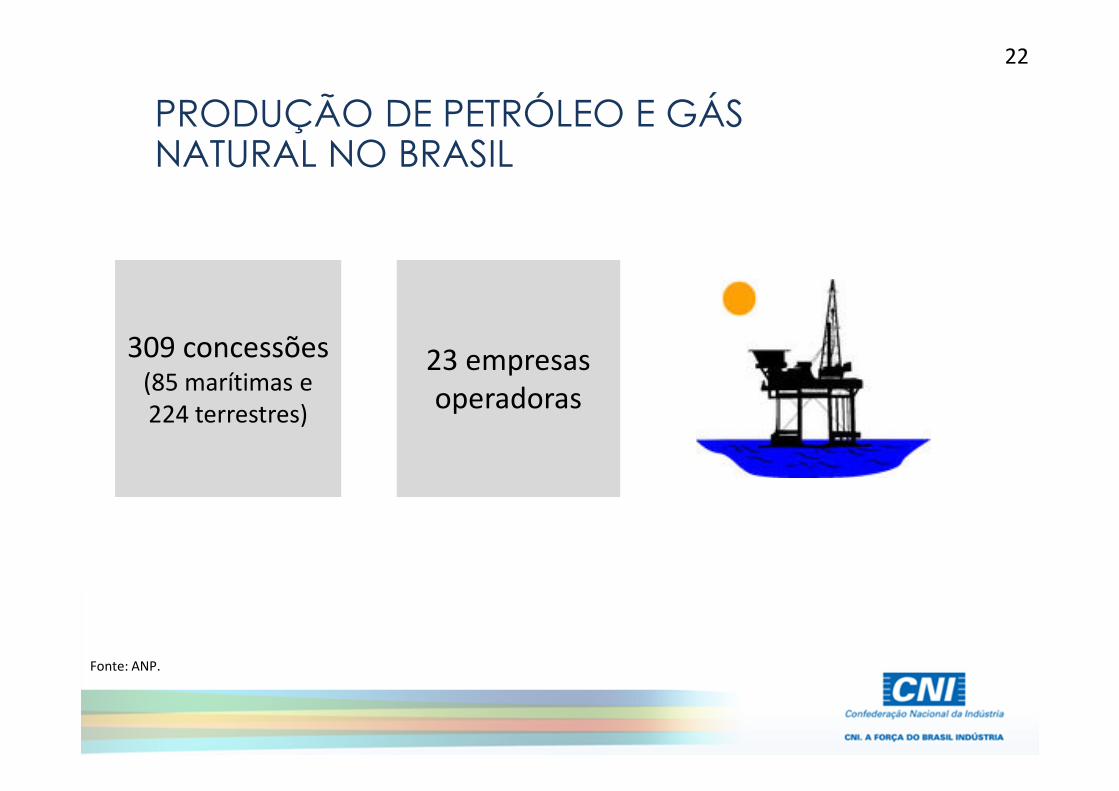

PRODUÇÃO DE PETRÓLEO E GÁS NATURAL NO BRASIL

309 concessões (85 marítimas e 224 terrestres)

23 empresas operadoras

Fonte: ANP.

23

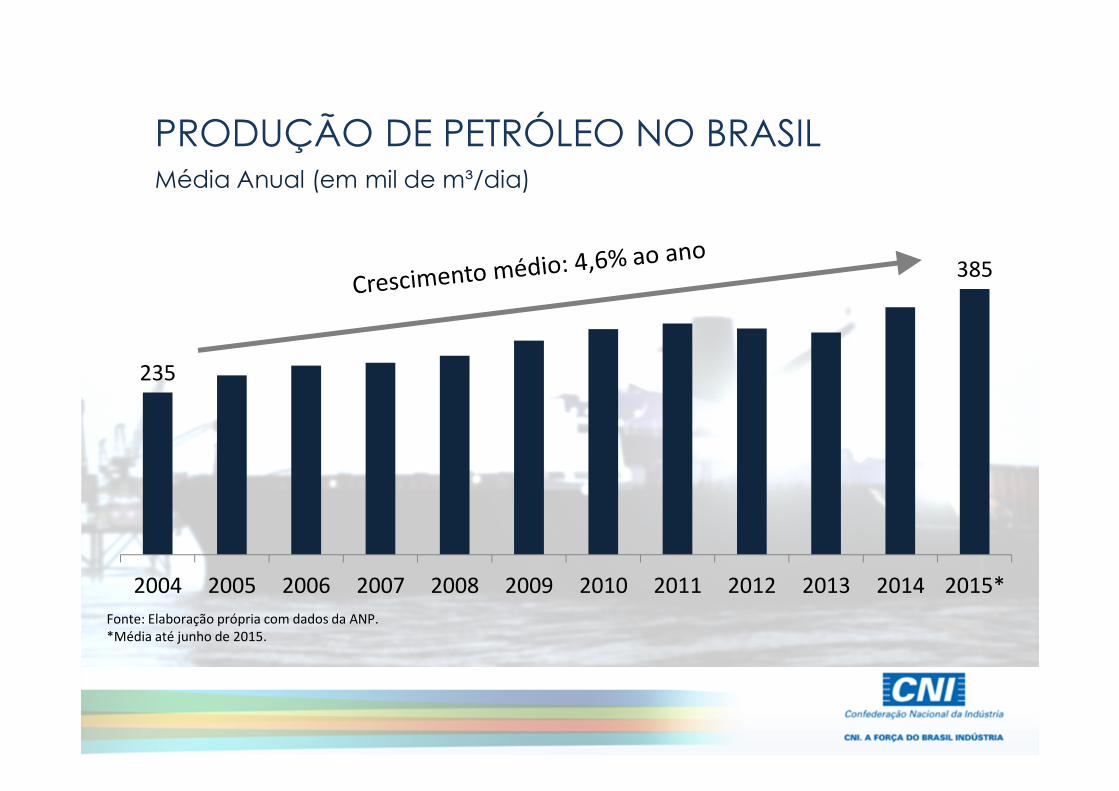

PRODUÇÃO DE PETRÓLEO NO BRASILMédia Anual (em mil de m³/dia)

235

385

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Fonte: Elaboração própria com dados da ANP.*Média até junho de 2015.

24

INVESTIMENTOS DA PETROBRAS NO BRASIL EM US$ BILHÕES

Fonte: Petrobras

214237

220

125

2011-2015 2013-2017 2014-2018 2015-2019

25

Fonte: Petrobras

26

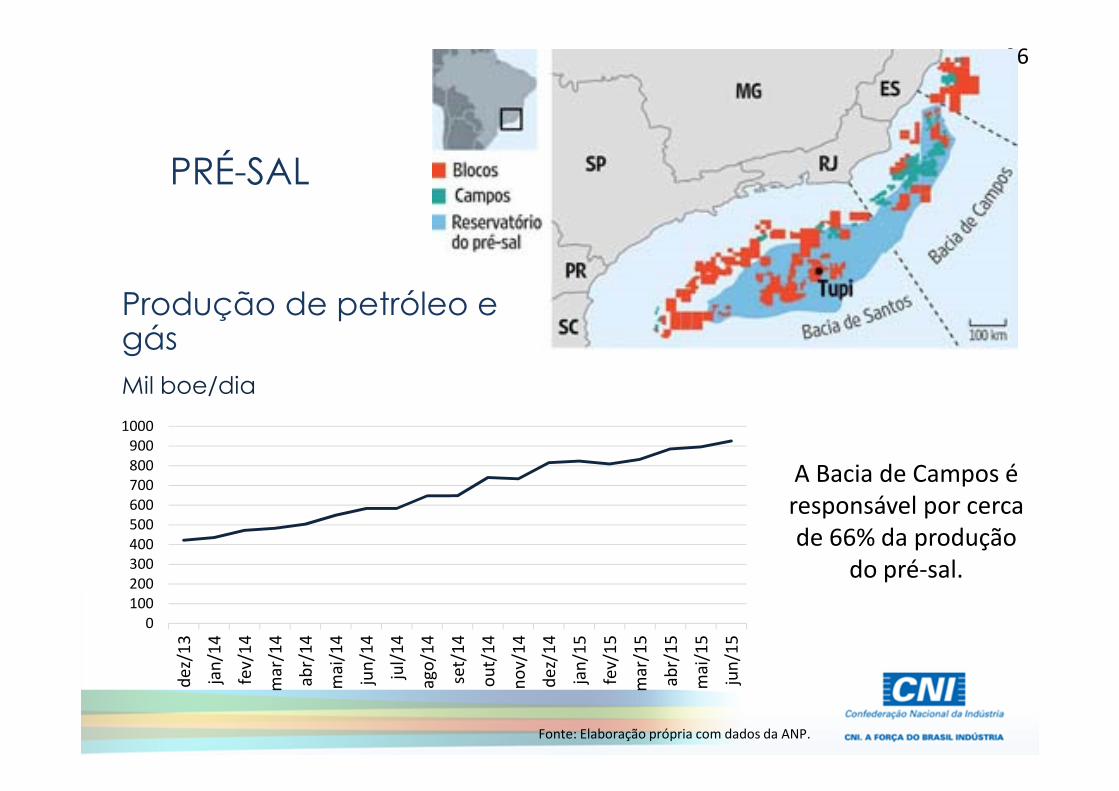

PRÉ-SAL

0100200300400500600700800900

1000

dez

/13

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

Produção de petróleo e gásMil boe/dia

Fonte: Elaboração própria com dados da ANP.

A Bacia de Campos é responsável por cerca de 66% da produção

do pré-sal.

27

13ª RODADA DE LICITAÇÕES(07/out/2015)

266 blocos

266 blocos

22 Setores (áreas)

10 bacias

125 mil km² área em oferta

Caso todos os blocos sejam arrematados sem ágio: A previsão é recolher em torno de R$ 979 milhões de bônus e R$ 2,8 bilhões

relativos a Investimentos Exploratórios Mínimos.Fonte: ANP

28

OFERTA TOTAL DE GÁS NATURALMédia Anual (em milhões de m³/dia)

44,5

61,7 61,4

74,8

89,6100,0 103,8

2009 2010 2011 2012 2013 2014 2015*

Fonte: Elaboração própria com dados do MME.*Média até abril de 2015. O consumo de gás natural aumentou

quase 125% entre 2011 e 2014.

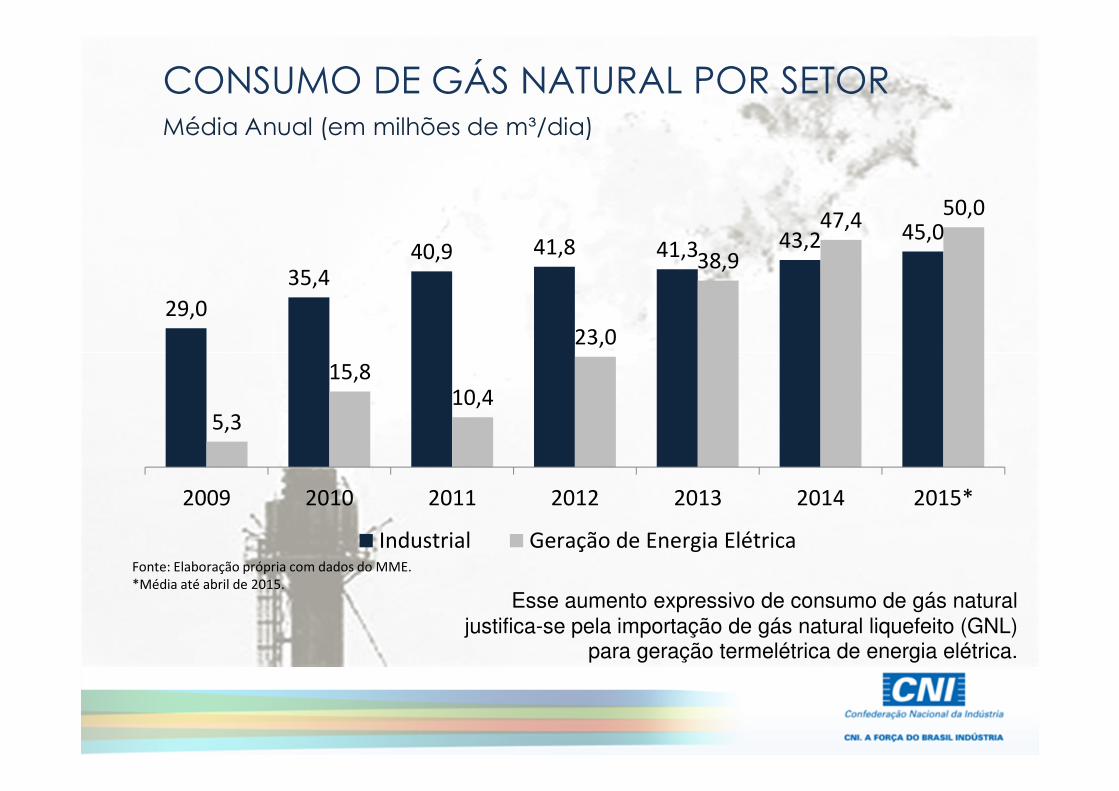

29CONSUMO DE GÁS NATURAL POR SETORMédia Anual (em milhões de m³/dia)

29,0

35,440,9 41,8 41,3 43,2 45,0

5,3

15,810,4

23,0

38,9

47,450,0

2009 2010 2011 2012 2013 2014 2015*

Industrial Geração de Energia ElétricaFonte: Elaboração própria com dados do MME.*Média até abril de 2015.

Esse aumento expressivo de consumo de gás natural

justifica-se pela importação de gás natural liquefeito (GNL) para geração termelétrica de energia elétrica.

30

OPORTUNIDADES DE INVESTIMENTOS EM MOBILIDADE URBANA

31

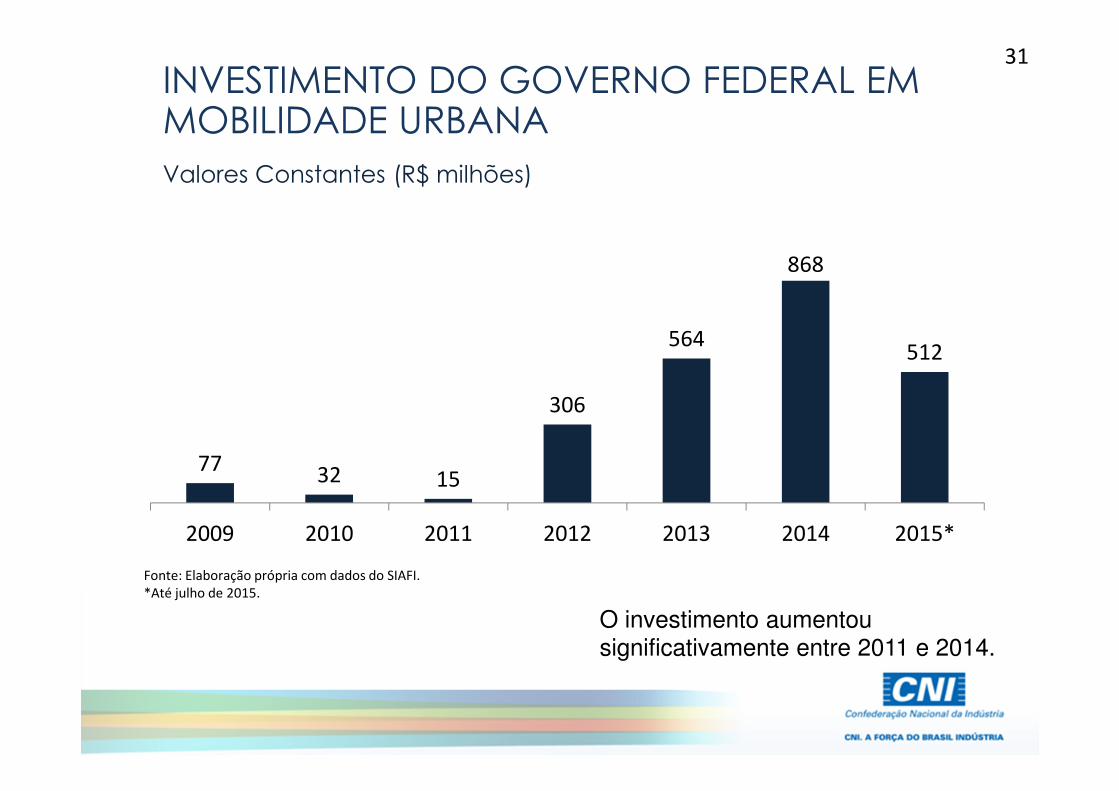

77 32 15

306

564

868

512

2009 2010 2011 2012 2013 2014 2015*

Fonte: Elaboração própria com dados do SIAFI.*Até julho de 2015.

INVESTIMENTO DO GOVERNO FEDERAL EM MOBILIDADE URBANAValores Constantes (R$ milhões)

O investimento aumentou significativamente entre 2011 e 2014.

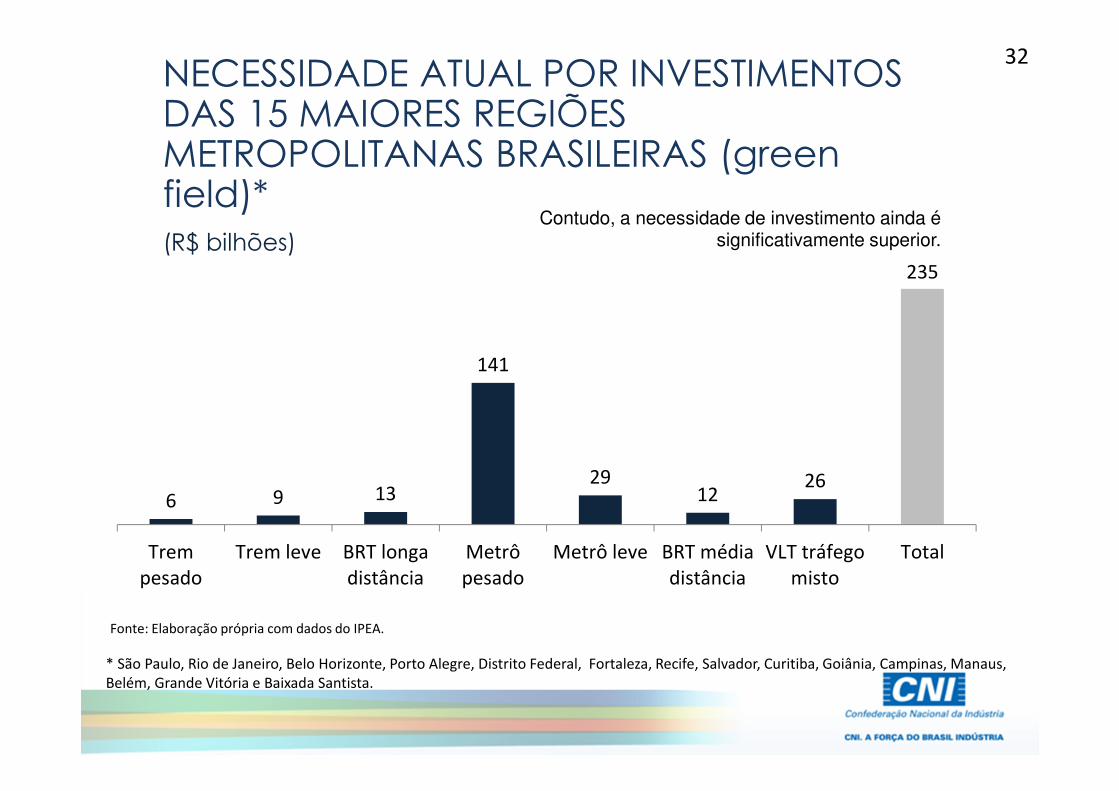

32NECESSIDADE ATUAL POR INVESTIMENTOS DAS 15 MAIORES REGIÕES METROPOLITANAS BRASILEIRAS (greenfield)*(R$ bilhões)

* São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Distrito Federal, Fortaleza, Recife, Salvador, Curitiba, Goiânia, Campinas, Manaus, Belém, Grande Vitória e Baixada Santista.

6 9 13

141

2912

26

235

Trempesado

Trem leve BRT longadistância

Metrôpesado

Metrô leve BRT médiadistância

VLT tráfegomisto

Total

Fonte: Elaboração própria com dados do IPEA.

Contudo, a necessidade de investimento ainda é significativamente superior.

33

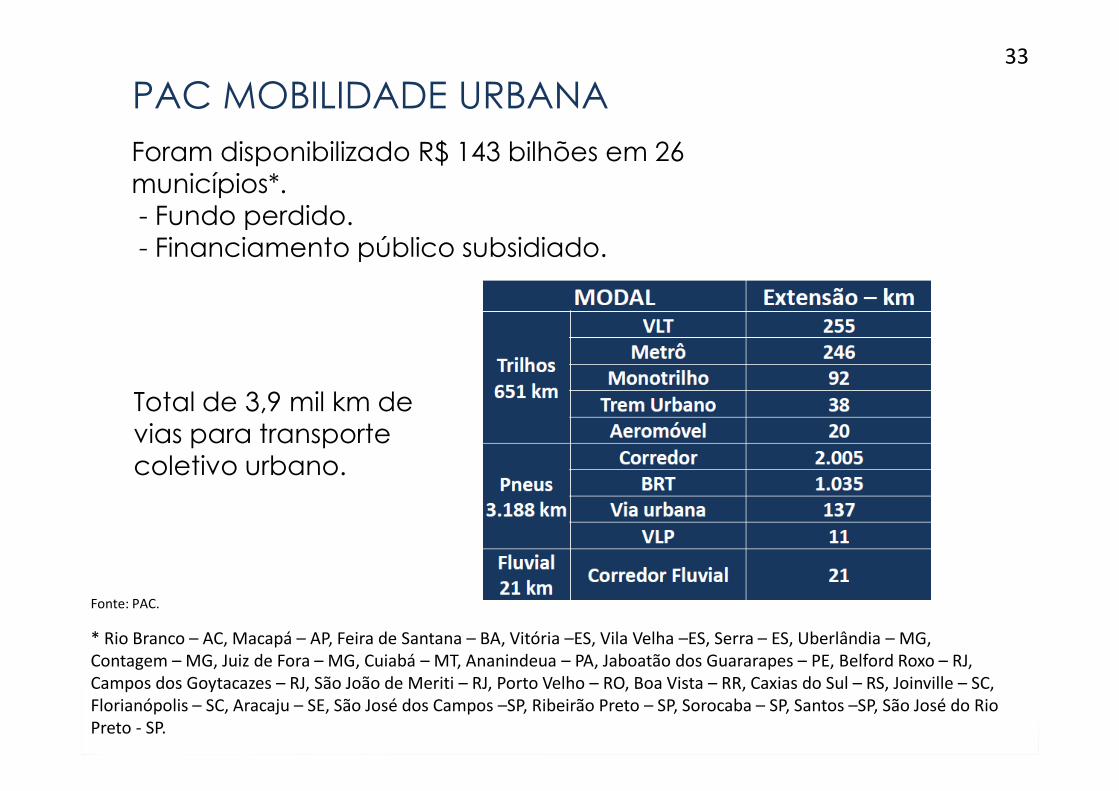

PAC MOBILIDADE URBANA

Foram disponibilizado R$ 143 bilhões em 26 municípios*.- Fundo perdido.- Financiamento público subsidiado.

Total de 3,9 mil km de vias para transporte coletivo urbano.

Fonte: PAC.

* Rio Branco – AC, Macapá – AP, Feira de Santana – BA, Vitória –ES, Vila Velha –ES, Serra – ES, Uberlândia – MG, Contagem – MG, Juiz de Fora – MG, Cuiabá – MT, Ananindeua – PA, Jaboatão dos Guararapes – PE, Belford Roxo – RJ, Campos dos Goytacazes – RJ, São João de Meriti – RJ, Porto Velho – RO, Boa Vista – RR, Caxias do Sul – RS, Joinville – SC, Florianópolis – SC, Aracaju – SE, São José dos Campos –SP, Ribeirão Preto – SP, Sorocaba – SP, Santos –SP, São José do Rio Preto - SP.

34

OPORTUNIDADES DE INVESTIMENTOS EM SANEAMENTO

35

SANEAMENTO BÁSICO NO BRASIL

O Brasil tem como meta universalizar os serviços de saneamento (água, coletade esgoto e tratamento de

esgoto) até 2033.

82,5%

48,6%39,0%

Água Coleta deesgoto

Tratamento deesgoto

Índices de atendimento no Brasil

Fonte: Elaboração própria com dados do SNIS.

36

GRANDE DEMANDA POR INVESTIMENTOS

Investimentos em SaneamentoValores Constantes(R$ bilhões)

6,0

7,5

10,29,7 9,7

10,4 10,5

2007 2008 2009 2010 2011 2012 2013

Fonte: Elaboração própria com dados do SNIS.

Serão necessáriosinvestimentos médios

anuais de R$ 13 bilhõesaté 2033 para que a meta

de atendimento sejaalcançada.

37

PAC SANEAMENTO

Para 2015, há R$ 2,7 bilhões da União para investimentos em Saneamento (a fundo

perdido).

Além de linhas de crédito diferenciadas no Banco Nacional de Desenvolvimento

Econômico e Social (BNDES) e na CaixaEconômica Federal.

Foram investidos pelo Programa R$ 11,5 bilhões com a conclusão de 1.601

empreendimentos de água e esgoto.

38

TEMOS MUITAS OPORTUNIDADES DE INVESTIMENTOS

E a participação privada é decisiva para a expansão e aumento da qualidade dos serviços de

infraestrutura.

39

Vielen Dank!

Wagner Cardoso

[email protected] Executivo de Infraestrutura

Confederação Nacional da Indústria

Joinville, 22 de setembro de 2015

33º Encontro Econômico Brasil-Alemanha 2015

![Folheto Premio IEL [28102015]arquivos.portaldaindustria.com.br/app/conteudo_18/2012/05/19/724/... · SERVIÇO NACIONAL DE APRENDIZAGEM INDUSTRIAL - SENAI ROBSON BRAGA DE ANDRADE -](https://static.fdocumentos.com/doc/165x107/5c6526b409d3f2ad6e8c3852/folheto-premio-iel-28102015-servico-nacional-de-aprendizagem-industrial-.jpg)