A Adaptação e Implantação de um ERP Open Source em uma Microempresa - Um Estudo de Caso Prático

84

0 CENTRO UNIVERSITÁRIO CESMAC LUIZ ARTHUR MELO DOS SANTOS A ADAPTAÇÃO E IMPLANTAÇÃO DE UM ERP OPEN SOURCE EM UMA MICROEMPRESA: UM ESTUDO DE CASO PRÁTICO

-

Upload

arthur-m-santos -

Category

Technology

-

view

3.604 -

download

4

description

Trabalho Final de Graduação apresentado ao Curso de Análise de Sistemas do Centro Universitário CESMAC, como requisito final para obtenção do título de Bacharel em Análise de Sistemas.

Transcript of A Adaptação e Implantação de um ERP Open Source em uma Microempresa - Um Estudo de Caso Prático

0

CENTRO UNIVERSITÁRIO CESMAC

LUIZ ARTHUR MELO DOS SANTOS

A ADAPTAÇÃO E IMPLANTAÇÃO DE UM ERP OPEN SOURCE EM UMA

MICROEMPRESA: UM ESTUDO DE CASO PRÁTICO

MACEIÓ/AL2013.1

1

LUIZ ARTHUR MELO DOS SANTOS

A ADAPTAÇÃO E IMPLANTAÇÃO DE UM ERP OPEN SOURCE EM UMA

MICROEMPRESA: UM ESTUDO DE CASO PRÁTICO

Trabalho Final de Graduação apresentado ao Curso de Análise de Sistemas do Centro Universitário CESMAC, como requisito final para obtenção do título de Bacharel em Análise de Sistemas.

Orientador: Prof. Me. Jair da Silva Farias

MACEIÓ/AL2013.1

2

3

AGRADECIMENTOS

Aos meus pais que, acima de tudo, mantiveram sua confiança em mim. Sem sua

influência, não seria metade do que sou.

4

RESUMO

Sistemas ERP são ferramentas utilizadas pelas empresas para integrar seus processos e

manter os dados gerados na execução de suas atividades em um repositório central. Este

aspecto dos sistemas ERP possibilita a diminuição da redundância de dados e melhores níveis

de auditoria e controle, culminando no aprimoramento do processo de tomada de decisões

estratégicas da empresa. A adoção desses sistemas traz diversas outras vantagens, como

melhorias no desempenho financeiro e no nível técnico de seus funcionários. Apesar dos

vários benefícios, apenas 24% das microempresas, no Brasil, adotam essa ferramenta. Como

seus recursos são escassos, cria-se uma resistência para a implantação de soluções ERP de

fornecedores proprietários de um sistema – que envolve custos com pagamentos para obter a

licença de uso e atualizações do sistema, por exemplo. Este trabalho visa adaptar e implantar

um ERP open source em uma microempresa, realizando a pesquisa e avaliação dos sistemas

disponíveis – para a escolha daquele que mais se adequa às necessidades da empresa – e

executando etapas previstas na fase de implantação do sistema.

Palavras-chave: Enterprise Resource Planning, ERP, Open Source, Microempresa,

Implantação.

5

ABSTRACT

ERP systems are tools used by enterprises to integrate their process and keep the data

generated from their activities in a central repository. This aspect of ERP systems gives the

possibilities of decreasing data redundancy and achieving higher levels of controllership,

which leads to the improvement of the decision making process. The adoption of those

systems results on several other advantages to a company, such as better financial

performance and the development of its employees technical skills. In spite of the vast

number of benefits, only 24% of the small companies in Brazil have adopted an ERP system.

Since their resources are scarce, there is the impediment of the implementation of ERP

solutions from proprietary suppliers - since it involves costs with payment for software

licenses and the system updates, for example. This paper aims at adapting and implementing

an open source ERP on a small company, researching and evaluating the available systems,

choosing the one that most satisfies the company needs and executing steps prescribed on the

implementation phase.

Keywords: Enterprise Resource Planning, ERP, Open Source, Small Company,

Implementation.

6

LISTA DE FIGURAS

Figura 1 - A Anatomia de um ERP...........................................................................................17

Figura 2 – O ciclo de vida de sistemas ERP.............................................................................20

Figura 3 - Fluxo de integração do SPED..................................................................................28

Figura 4 - Fluxo conceitual de comunicação de entre emissor de NF-e e SEFAZ...................30

Figura 5 – Tela inicial do ADempiere após autenticação do usuário.......................................35

Figura 6 - Lista de classificações fiscais de produtos no ADempiere......................................36

Figura 7 - Tela inicial do OpenERP após autenticação do usuário...........................................37

Figura 8 - Lista de classificações fiscais dos produtos no OpenERP.......................................37

Figura 9 - Ficha de produto utilizada pela BSCR.....................................................................44

Figura 10 - Todas as fichas de produto mantidas pela BSCR...................................................45

Figura 11 - Produtos cadastrados no OpenERP........................................................................45

Figura 12 - Relatório com os níveis de estoque dos produtos..................................................46

Figura 13 - Pedidos de venda cadastrados no sistema..............................................................46

Figura 14 - Relatório de movimentações do estoque................................................................47

7

LISTA DE QUADROS E TABELAS

Quadro 1 - Riscos e vantagens dos modos de início de operação de um ERP.........................22

Quadro 2 - Análise de sistemas ERP open source....................................................................34

Quadro 3 – Resultados do teste de usabilidade dos sistemas pré-selecionados........................40

Quadro 4 - Cronograma das atividades de implantação do sistema.........................................42

Tabela 1 - Critérios de classificação de microempresas...........................................................28

8

LISTA DE ABREVIATURAS E SIGLAS

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BSCR B S Comércio Representações LTDA – ME

ECD Escrituração Contábil Digital

EFD Escrituração Fiscal Digital

ERP Enterprise Resource Planning

ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação

IPI Imposto sobre Produtos Industrializados

NF-e Nota Fiscal Eletrônica

SEFAZ Secretaria da Fazenda

SPED Sistema Público de Escrituração Digital

TI Tecnologia da Informação

9

SUMÁRIO

1 INTRODUÇÃO....................................................................................................................11

1.1 PROBLEMÁTICA..............................................................................................................11

1.2 OBJETIVOS......................................................................................................................12

1.3 RELEVÂNCIA DA PESQUISA...........................................................................................12

1.4 METODOLOGIA DA PESQUISA.......................................................................................13

1.5 ORGANIZAÇÃO DA PESQUISA........................................................................................14

2 SISTEMAS ERP, OPEN SOURCE E MICROEMPRESAS...........................................16

2.1 TECNOLOGIA DA INFORMAÇÃO NAS EMPRESAS..........................................................16

2.2 SISTEMAS DE ENTERPRISE RESOURCE PLANNING (ERP)...........................................17

2.2.1 Custos e riscos..........................................................................................................18

2.2.2 Vantagens na adoção de um ERP............................................................................19

2.2.3 A adoção de ERPs nas empresas brasileiras............................................................19

2.3 CICLO DE VIDA DE SISTEMAS ERP...............................................................................20

2.3.1 Decisão e Seleção....................................................................................................20

2.3.2 Implementação.........................................................................................................22

2.3.3 Estabilização e Utilização........................................................................................24

2.4 OPEN SOURCE.................................................................................................................24

2.4.1 Uso de ERPs Open Source.......................................................................................25

2.5 MICROEMPRESAS...........................................................................................................26

2.5.1 Dificuldades para a adoção de ERPs em microempresas........................................27

2.6 SPED..............................................................................................................................28

2.6.1 Nota Fiscal Eletrônica..............................................................................................29

2.6.2 Escrituração Contábil Digital...................................................................................30

2.6.3 Escrituração Fiscal Digital.......................................................................................30

3 LEVANTAMENTO DE REQUISITOS E ESCOLHA DO SISTEMA A SER

ADOTADO..............................................................................................................................31

3.1 DESCRIÇÃO DA EMPRESA..............................................................................................31

3.2 NECESSIDADES DA EMPRESA.........................................................................................31

3.2.1 Controle de Estoque.................................................................................................31

3.2.2 Informatização de pedidos e emissão de Nota Fiscal Eletrônica.............................32

3.2.3 Relatórios.................................................................................................................32

10

3.2.4 Arquitetura cliente/servidor.....................................................................................33

3.3 ANÁLISE DOS SISTEMAS ERP DISPONÍVEIS..................................................................33

3.3.1 ADempiere...............................................................................................................35

3.3.2 OpenERP..................................................................................................................36

3.4 ESCOLHA DO SISTEMA ERP..........................................................................................38

3.4.1 Frequência de atualizações......................................................................................38

3.4.2 Usabilidade..............................................................................................................39

3.4.3 Definição do sistema ERP a ser implantado............................................................40

4 PROCESSO DE IMPLANTAÇÃO DO SISTEMA..........................................................41

4.1 ADAPTAÇÕES E CUSTOMIZAÇÕES.................................................................................41

4.1.1 Emissão de NF-e......................................................................................................41

4.2 IMPLANTANDO O ERP...................................................................................................41

4.2.1 Plano geral de implantação......................................................................................42

4.2.2 Preparação da infraestrutura tecnológica da empresa..............................................43

4.2.3 Instalação de módulos e importação de dados.........................................................43

5 CONSIDERAÇÕES FINAIS..............................................................................................48

5.1 CONCLUSÕES..................................................................................................................48

5.2 LIMITAÇÕES DA PESQUISA.............................................................................................48

5.3 ESTUDOS FUTUROS.........................................................................................................49

11

1 INTRODUÇÃO

Dados de outubro de 2012 apontam a existência de 4,4 milhões de micro e pequenas

empresas no país, representando 99% das empresas privadas registradas no Brasil (SEBRAE,

2012). Elas empregam 52% dos trabalhadores que possuem carteira assinada – gerando,

aproximadamente, 15 milhões de empregos (RAIS, 2010 apud SEBRAE, 2012).

As microempresas brasileiras têm, como uma de suas características, a baixa

intensidade de capital, o que implica outro de seus aspectos: o baixo investimento em

inovação tecnológica (IBGE, 2003).

Uma das inovações tecnológicas que essas empresas carecem é a Tecnologia da

Informação (TI), através do uso de sistemas de gestão empresarial (CETIC, 2012). Esses

sistemas, conhecidos como Enterprise Resource Planning (ERP), são um meio de manter, de

forma organizada e acessível, as informações geradas no processo produtivo da empresa e

que, porventura, poderão ser usadas na tomada de decisões estratégicas pelos seus gestores.

O uso de sistemas ERP na gestão empresarial possibilita diversos benefícios: redução no

fluxo de papéis e no tempo de obtenção e processamento de informações, melhoria no

desempenho da empresa, redução de custos de mão de obra, melhoria do nível técnico dos

funcionários, entre outros (MENDES; ESCRIVÃO FILHO, 2003).

1.1 Problemática

Segundo pesquisa realizada por CETIC (2012), 71% das empresas que possuem até 50

funcionários não utilizam uma ferramenta de ERP para auxiliar na gerência de seu negócio.

Mesmo com a atenção das grandes empresas desenvolvedoras de sistemas de ERP

proprietário voltadas para esse nicho de mercado, o custo para a implantação de seus sistemas

continua alto para o orçamento dessas empresas, o que impede a realização de investimentos

para aquisição dos sistemas (SOUZA; SACCOL, 2003; CARVALHO; CAMPOS, 2009).

Inserida nesse contexto está a B S Comércio Representações LTDA – ME (BSCR),

empresa que gerencia seus processos essenciais – compra e venda de produtos, gerência de

estoque, logística e finanças – de maneira manual. Isto implica custos e riscos: morosidade na

execução de processos manualmente, resultando em menor eficiência e perda de

competitividade; a manutenção de uma grande quantidade de documentos importantes em

papel, material inflamável e sujeito à aceleração de seu processo natural de decomposição;

12

dificuldades em processos de auditoria, identificação de problemas e/ou oportunidades de

melhoria nos processos, entre outros (SOUZA; SACCOL, 2003; PERIN, 2010; LIRA et al.,

2012).

Baseando-se nessas informações, esta pesquisa aborda a seguinte questão: 1. Qual dos

sistemas ERP open source disponíveis atende às necessidades da empresa B S Comércio

Representações LTDA-ME?

A hipótese levantada nesta pesquisa é: As necessidades de uma microempresa podem

ser atendidas, de forma plena, por um sistema ERP open source, permitindo a economia com

licenças de uso e nas demandas de adaptação e customização do sistema apresentadas em sua

etapa de implantação.

1.2 Objetivos

Baseando-se na necessidade de maior informatização nos processos da empresa B S

Comércio Representações LTDA - ME, esta pesquisa visa selecionar e analisar um sistema de

ERP open source que atenda às necessidades apresentadas pela empresa, dando início ao seu

processo de implantação – gerando uma economia no pagamento de licenças para seu uso e

menores custos para personalizações e adaptações do software à cultura da empresa.

Para a execução dos propósitos deste trabalho, faz-se necessário:

Levantar requisitos e necessidades junto à empresa estudada;

Fazer estudo comparativo entre sistemas ERP open source;

Selecionar o sistema ERP open source que melhor atenda aos requisitos e às

necessidades apresentadas pela empresa;

Estudar o sistema ERP selecionado;

Definir adaptações e customizações necessárias para suprir as necessidades e

atender aos requisitos da empresa;

Implantar uma das funcionalidades solicitadas pela empresa.

1.3 Relevância da Pesquisa

Segundo Souza (2004, p. 21) “uma das principais atividades das organizações é a coleta

de dados e informações do seu ambiente externo, o seu processamento para adequá-la às suas

necessidades e a tomada de decisões e ações com base nestas informações”.

13

Um sistema ERP serve para informatizar e integrar os dados produzidos pelos diversos

setores da empresa em um único local – possibilitando a sincronia de toda a sua cadeia de

valor (da compra da matéria-prima à venda do produto final) e de suas atividades-meio

(administração, finanças, marketing); a diminuição de custos operacionais, com a redução da

papelada e seu armazenamento; além da melhoria do controle exercido pelos gestores, através

da maior facilidade de acesso e transparência dos dados produzidos durante a execução das

atividades da empresa (PERIN, 2010).

Segundo Mendes e Escrivão Filho (2003), a implantação de um sistema ERP leva à

evolução da base tecnológica da empresa, permitindo a redução do tempo de processamento

de informações, obtenção de informações em tempo real e agilidade nas tarefas da empresa

(com a redução do retrabalho em tarefas administrativas). O sistema também estimula a

melhoria do nível técnico dos funcionários em informática, já que sua operação exige

treinamento.

Um sistema ERP open source tem, como uma de suas principais vantagens, a redução

dos custos: tanto na sua adoção, quanto na sua adaptação aos processos e necessidades da

empresa (CARVALHO; CAMPOS, 2009).

A redução do custo de adoção parte da liberdade de uso de sistemas open source – por

não haver a cobrança de licença para tal. Sistemas ERP proprietários cobram pelo

licenciamento para uso, assim como valores mensais para cada usuário (WAILGUM, 2007).

Além da redução dos custos com a licença de uso de sistemas ERP open source, outra

vantagem é o livre acesso ao código fonte do sistema, pois fornecedores de sistemas

proprietários não disponibilizam acesso ao código fonte e cobram pela adaptação de seu

sistema, que apenas pode ser feita por eles. Sendo assim, a liberdade de acesso ao código

fonte garantida pelos sistemas open source possibilita uma maior adaptabilidade aos

processos da empresa, além da redução de custos de adaptação, que pode ser realizada de

forma flexível e por um menor custo para a empresa (SERRANO; SARRIEGI, 2006).

1.4 Metodologia da Pesquisa

O levantamento de requisitos, junto à empresa, foi realizado através de entrevistas com

seu proprietário, a fim de obter detalhes sobre seus processos e as necessidades que precisam

ser atendidas pelo sistema. Essas informações proporcionaram a definição dos critérios de

14

escolha da ferramenta, respondendo quais funcionalidades e características deveriam ser

analisadas durante a seleção do sistema.

A escolha do sistema ERP foi realizada com base em testes práticos e alinhada com

pesquisas já realizadas por outros autores (TONINI, 2003; HERZOG, 2006; FOUGATSARO,

2009; GRIPE; RODELLO, 2011). Entre os aspectos analisados, podem ser citados: o

atendimento das necessidades da empresa, as funcionalidades já presentes no sistema, o

suporte à legislação e ao sistema tributário brasileiro, a frequência de atualizações, o nível de

documentação, a usabilidade, entre outros. Nessa etapa, realizou-se, também, um teste prático

de usabilidade com o proprietário da empresa, inserindo a opinião de um de seus futuros

usuários do sistema no processo.

Após a escolha do sistema ERP a ser implantado na empresa, deu-se início ao estudo da

ferramenta, possibilitando entender seu funcionamento e identificando necessidades de

correções ou adaptações e customizações. Concomitante a esse processo, também foi

realizada a execução de passos iniciais da etapa de implantação do sistema.

1.5 Organização da Pesquisa

Além desta introdução, este trabalho contém mais quatro capítulos, que são brevemente

apresentados aqui:

Capítulo 2 – Sistemas ERP, Open Source e Microempresas: o capítulo apresenta o

embasamento teórico deste trabalho, apresentando conceitos utilizados na sua elaboração.

Nele, expõem-se os sistemas ERP como uma das alternativas de investimento em Sistemas de

Informação, relatando os riscos e vantagens trazidas pela ferramenta, além de apresentar o

ciclo de vida desses sistemas. Faz-se uma apresentação do conceito de open source,

demonstrando aspectos dos sistemas ERP que seguem essa metodologia. Por fim, é feita a

definição de microempresa, mostrando suas características e peculiaridades do processo de

implantação de ERP nelas.

Capítulo 3 – Levantamento de Requisitos e Escolha do Sistema a ser Adotado: este

capítulo relata as necessidades da empresa que devem ser atendidas pelo sistema. Nele,

também é feita a análise de seis dos sistemas ERP open source disponíveis, culminando com a

escolha daquele que mais se aproxima de atender todas as necessidades – definindo, portanto,

o sistema a ser implantado.

15

Capítulo 4 – Processo de implantação do sistema: neste capítulo, há o relato dos

passos da fase de implantação do sistema desenvolvidos paralelamente à elaboração do

trabalho. Discute-se o levantamento de informações sobre adaptações e customizações

necessárias para utilização do sistema, relatando processos da fase de implantação executados.

Capítulo 5 – Considerações finais: o capítulo apresenta conclusões obtidas com o

estudo, relata as limitações desta pesquisa e, por fim, desenvolvimentos futuros a partir deste

trabalho.

16

2 SISTEMAS ERP, OPEN SOURCE E MICROEMPRESAS

Esse capítulo conceitua o uso de sistemas de informação em empresas, definindo

sistemas ERP e apresentando os custos, riscos e vantagens de sua adoção.

O capítulo explora, também, o licenciamento open source de softwares, relatando o uso

de ERPs implementados com licenças que se adequam ao conceito.

Também serão tratadas a definição de microempresa – mostrando suas diversas formas

de classificação existentes no Brasil – e as dificuldades encontradas nessas empresas que

impedem uma maior adoção de sistemas ERP.

2.1 Tecnologia da Informação nas empresas

“A informação é componente crítico das atividades de administração [...], de execução

[...] e acompanhamento das atividades primárias e de suporte da empresa [...]” (SOUZA,

2004, p. 28).

Segundo Drucker (1999), as empresas existem para gerar riquezas. Para alcançar esse

objetivo, seus executivos devem fazer uso de quatro conjuntos de instrumentos para

diagnósticos: informações de base (por exemplo, projeções de fluxo de caixa e de liquidez),

informações sobre produtividade, informações sobre competência (que permitam a análise de

sucessos e fracassos dos investimentos da empresa) e informações a respeito da alocação de

recursos.

Para auxiliar no armazenamento dessa grande quantidade de informações – gerada pela

empresa no decorrer de seu funcionamento e em suas interações com o ambiente externo –,

agilizar seu processamento e facilitar sua disponibilização e uso, as empresas têm realizado

investimentos em Tecnologia da Informação (DAVENPORT, 1998; SOUZA, 2004; PERIN,

2010).

A TI tem sido amplamente utilizada nas empresas brasileiras, tornando um de seus

principais componentes, já que, além da melhoria no gerenciamento de informações da

empresa, o investimento em TI traz diversos outros benefícios, dentre os quais a redução de

custos e o aumento da produtividade (ALBERTIN; ALBERTIN, 2008).

Dentre as alternativas de investimento em TI, os sistemas de Enterprise Resource

Planning (ERP) ganharam destaque a partir da década de 1990 (ZWICKER; SOUZA, 2003;

LIRA et al., 2012).

17

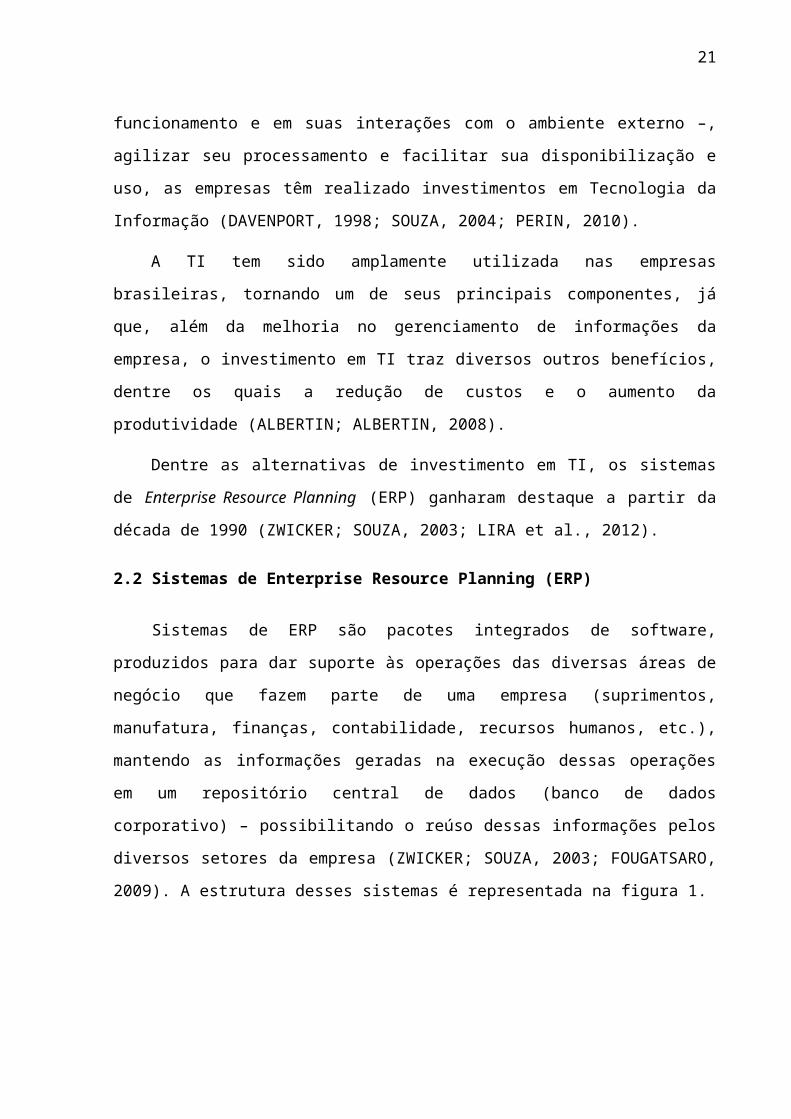

2.2 Sistemas de Enterprise Resource Planning (ERP)

Sistemas de ERP são pacotes integrados de software, produzidos para dar suporte às

operações das diversas áreas de negócio que fazem parte de uma empresa (suprimentos,

manufatura, finanças, contabilidade, recursos humanos, etc.), mantendo as informações

geradas na execução dessas operações em um repositório central de dados (banco de dados

corporativo) – possibilitando o reúso dessas informações pelos diversos setores da empresa

(ZWICKER; SOUZA, 2003; FOUGATSARO, 2009). A estrutura desses sistemas é

representada na figura 1.

Fonte: adaptada de Davenport (1998)

Esses sistemas, também conhecidos como Sistemas Integrados de Gestão, vis–am

possibilitar um fluxo único, contínuo e consistente de informações. Para atingir este objetivo,

a empresa que lhe adota deve registrar todas as suas transações no sistema, para que as

consultas extraídas possam refletir a sua realidade (PADILHA; MARINS, 2005).

Um ERP é, geralmente, dividido em módulos que podem atender a um ou mais

departamentos da empresa. São desenvolvidos de forma genérica, para que sejam capazes de

atender ao maior número possível de empresas apenas com a parametrização do sistema (o

preenchimento de campos variáveis, em tabelas do banco de dados, com informações

Figura 1 - A Anatomia de um ERP

18

específicas de cada empresa, sem a alteração do código fonte) (ZWICKER; SOUZA, 2003;

CARVALHO; CAMPOS, 2009).

Apesar de ser apenas um software, sistemas de ERP trazem consigo regras de negócio a

serem seguidas pelas empresas que os adotam, podendo implicar mudanças estratégicas,

organizacionais e culturais (DAVENPORT, 1998; SHEHAB et al., 2004 apud

FOUGATSARO, 2009).

2.2.1 Custos e riscos

A implantação de um sistema ERP – desde a escolha da solução a ser implantada até seu

uso – em uma empresa envolve diversos custos, demandando altos investimentos de dinheiro,

tempo e conhecimento. O processo inclui gastos com a compra da licença de uso do sistema,

empresas de consultoria para auxiliar na sua implantação, treinamento de pessoal, revisão de

processos, desenvolvimento de soluções customizadas, integração do ERP a sistemas legados,

entre outros (DAVENPORT, 1998; PADILHA; MARINS, 2005).

Davenport (1998) relata os casos da Mobil Europe e da Dow Chemical, grandes

corporações que gastaram centenas de milhões de dólares em processos de implantação de

seus sistemas ERP. Para companhias menores (com receita bruta inferior a US$ 50 milhões),

os custos de implantação de um ERP comprometem 13,65% de sua receita bruta – havendo

relatos de custos equivalentes a até 50% dessa receita (MABERT; SONI;

VENKATARAMANAN, 2000 apud HUNTON; LIPPINCOTT; RECK, 2003).

Por ser um sistema complexo, a adoção de um ERP também implica em riscos. Já que a

seleção do sistema a ser implantado é o primeiro passo do ciclo de vida de um ERP, a escolha

de uma solução que não atenda às necessidades da empresa é o principal risco na implantação

de um ERP. Além de atender às necessidades da empresa, o processo de escolha deve levar

em consideração a usabilidade do sistema, sua tecnologia, seu fabricante, a experiência dos

fornecedores do sistema na implantação em empresas do mesmo segmento, entre outros

(DAVENPORT, 1998; PEREIRA; RICCIO, 2003; TONINI, 2003).

Pereira e Riccio (2003) apontam a falta de treinamento dos usuários do sistema como

outro dos riscos da sua implantação. Os autores relatam que a falta de treinamento dos

usuários resultou na incapacidade de utilização plena de um sistema, provocando diversos

problemas decorrentes de seu mau uso, como: dados incorretos, relatórios inconsistentes e

morosidade na execução das tarefas.

19

2.2.2 Vantagens na adoção de um ERP

A implantação bem sucedida de um ERP pode trazer vários benefícios para a empresa.

Sua adoção melhora a qualidade da informação, resultando em uma melhoria qualitativa no

processo de tomada de decisão e no planejamento estratégico da empresa – criando, também,

oportunidades de inovações na sua gestão (SACCOL et al., 2003; LIRA et al., 2012).

Hunton, Lippincott e Reck (2003) observaram o desempenho de empresas que adotaram

um ERP e compararam-no ao de seus pares que não adotaram. Os autores concluíram que,

após três anos da implantação do sistema, aquelas que não adotaram tiveram um declínio

significativo de desempenho em relação às empresas adotantes. Zhang, Huang e Xu (2012)

também observaram um aumento significativo no desempenho de empresas após o terceiro

ano da implantação de um ERP.

A adoção de um ERP também contribui para a eficiência competitiva da empresa,

possibilitando a melhoria da precisão da previsão de vendas e o aumento da produtividade –

através da redução de custos, automação de tarefas e redução do retrabalho, obtidas com a

integração entre as diversas áreas da empresa e o aprimoramento dos procedimentos internos

(MENDES; ESCRIVÃO FILHO, 2003; SACCOL, 2003; ALBERTIN; ALBERTIN, 2008).

Devido à sua complexidade, exigindo um treinamento intensivo para seu uso adequado,

a melhoria do nível técnico dos funcionários é outro dos benefícios da adoção de um ERP

(MENDES; ESCRIVÃO FILHO, 2003). A necessidade de explorar o sistema exige uma

maior capacidade analítica dos funcionários, que adquirem uma maior compreensão dos

objetivos organizacionais da empresa e de seu trabalho (SACCOL; MACADAR; SOARES,

2003).

2.2.3 A adoção de ERPs nas empresas brasileiras

A partir do final da década de 1990, houve um grande crescimento na adoção de

sistemas de ERP nas grandes empresas brasileiras. Segundo CETIC (2012), o grau de adoção

desses sistemas nas empresas de grande porte (a partir de 250 funcionários) atinge os 75%.

No entanto, ainda segundo a mesma fonte, essa proporção é diretamente proporcional ao

porte da empresa: quanto menor o porte das empresas, menor é a adoção de sistemas de ERP.

Nas empresas entre 50 e 249 funcionários, o grau de adoção diminui para 50%; naquelas com

até 49 funcionários, os ERPs são adotados por apenas 24%.

20

Perin (2010) afirma que essa discrepância é explicada pelo grau de maturidade do uso

da tecnologia, já que, nas grandes empresas, existem departamentos dedicados ao estudo e

adoção de TI – setor praticamente inexistente em pequenas empresas. Porém, segundo Moraes

e Escrivão Filho (2006), este seria apenas um dos sintomas da verdadeira causa da falta de

investimentos em TI nas pequenas empresas brasileiras: a escassez de recursos financeiros.

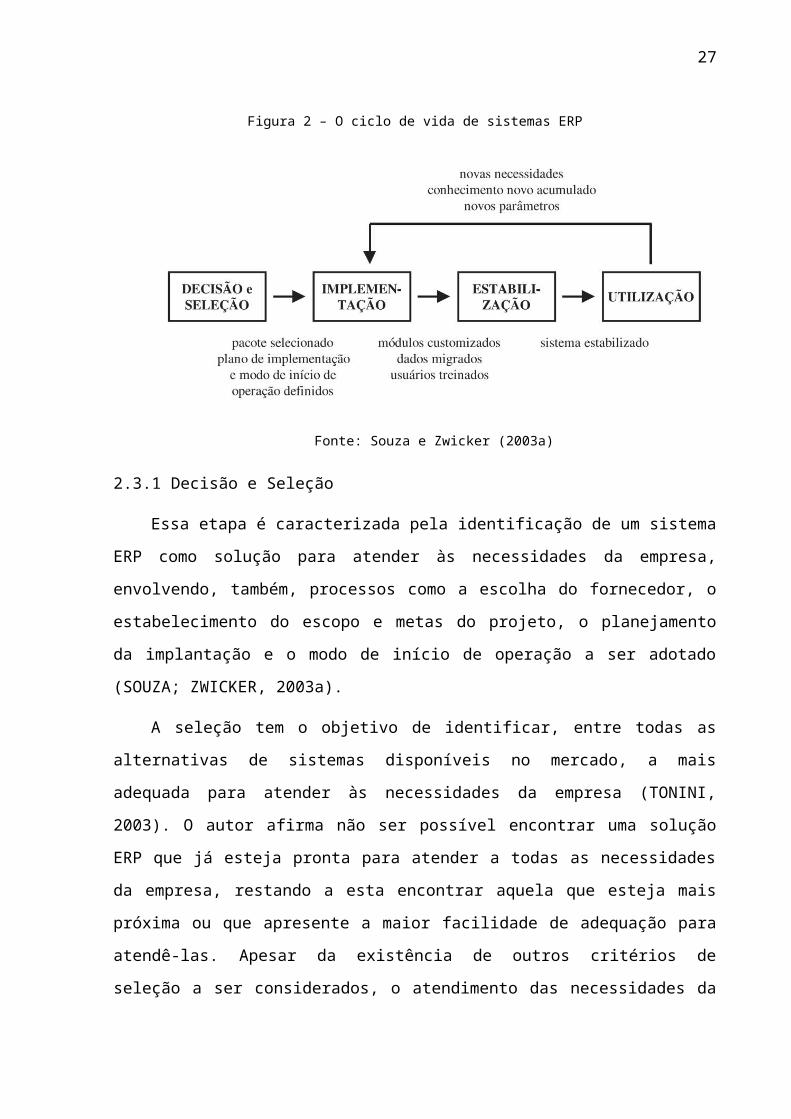

2.3 Ciclo de vida de sistemas ERP

O ciclo de vida representa as diversas etapas pelas quais passa um projeto de

implantação de um sistema de informação. Tratando-se de sistemas ERP, essas fases são bem

definidas, compreendendo a decisão e seleção, implantação, estabilização e utilização do

sistema (SOUZA; ZWICKER, 2003a; CORREA, 2008).

Cada uma dessas etapas do ciclo de vida envolve diversos procedimentos, que são

apresentados, de forma resumida, na figura 2.

Figura 2 – O ciclo de vida de sistemas ERP

Fonte: Souza e Zwicker (2003a)

2.3.1 Decisão e Seleção

Essa etapa é caracterizada pela identificação de um sistema ERP como solução para

atender às necessidades da empresa, envolvendo, também, processos como a escolha do

fornecedor, o estabelecimento do escopo e metas do projeto, o planejamento da implantação e

o modo de início de operação a ser adotado (SOUZA; ZWICKER, 2003a).

A seleção tem o objetivo de identificar, entre todas as alternativas de sistemas

disponíveis no mercado, a mais adequada para atender às necessidades da empresa (TONINI,

21

2003). O autor afirma não ser possível encontrar uma solução ERP que já esteja pronta para

atender a todas as necessidades da empresa, restando a esta encontrar aquela que esteja mais

próxima ou que apresente a maior facilidade de adequação para atendê-las. Apesar da

existência de outros critérios de seleção a ser considerados, o atendimento das necessidades

da empresa é o principal e mais importante (XU; RAHMATI; LEE, 2008).

Essa é, também, uma etapa essencial, já que um sistema ERP impõe sua própria lógica

na estratégia, organização e cultura de uma empresa. Esse aspecto dos sistemas ERP pode

gerar conflitos com a lógica do negócio, podendo acarretar na falha do processo de

implantação do sistema e prejuízos para a empresa (DAVENPORT, 1988).

Xu, Rahmati e Lee (2008) também afirmam que essa fase do ciclo de vida de um ERP é

um tanto diferente para empresas de pequeno porte, já que nessas empresas existe uma

estrutura organizacional distinta, com um processo de tomada de decisões mais centralizado,

prioridades diferentes e menos tempo e recursos disponíveis para alocação nesta etapa.

2.3.1.1 Modos de início de operação

Definido o sistema a ser implantado, com a execução de todos os trâmites inerentes a

esse passo, passa-se à definição do modo de início de operação do ERP, com o planejamento

do cronograma e das atividades a ser realizadas, estimando os prazos e a utilização de

recursos (SOUZA; ZWICKER, 2003a).

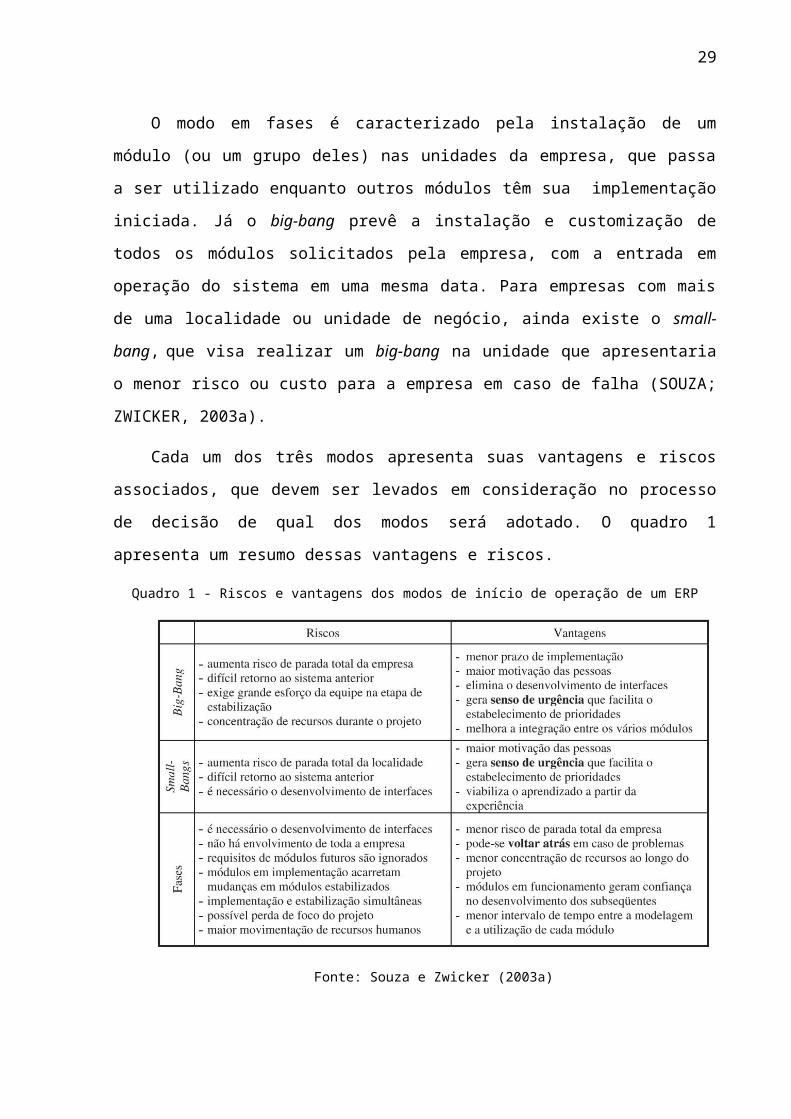

Os autores definem três modos de início de operação de um ERP: big-bang, small-

bangs e em fases. A escolha do modo adequado à empresa está ligada, principalmente, às

decisões sobre a quantidade e a ordem dos módulos a ser instalados. O modo de início de

operação é decisivo para a asserção de prazos, recursos necessários, requisitos de

gerenciamento, entre outros.

O modo em fases é caracterizado pela instalação de um módulo (ou um grupo deles) nas

unidades da empresa, que passa a ser utilizado enquanto outros módulos têm sua

implementação iniciada. Já o big-bang prevê a instalação e customização de todos os módulos

solicitados pela empresa, com a entrada em operação do sistema em uma mesma data. Para

empresas com mais de uma localidade ou unidade de negócio, ainda existe o small-bang, que

visa realizar um big-bang na unidade que apresentaria o menor risco ou custo para a empresa

em caso de falha (SOUZA; ZWICKER, 2003a).

22

Cada um dos três modos apresenta suas vantagens e riscos associados, que devem ser

levados em consideração no processo de decisão de qual dos modos será adotado. O quadro 1

apresenta um resumo dessas vantagens e riscos.

Quadro 1 - Riscos e vantagens dos modos de início de operação de um ERP

Fonte: Souza e Zwicker (2003a)

2.3.2 Implementação

Essa fase contempla tarefas que vão desde a elaboração do plano detalhado de

implantação até o início da operação do sistema, quando o ERP passa a ser o sistema

definitivo da empresa. Para isso, são realizadas parametrizações, customizações, a

organização da infraestrutura tecnológica (hardware e softwares), alterações de processos da

empresa, o treinamento dos usuários que farão uso do sistema e a disponibilização de recursos

para auxiliá-los (SOUZA; ZWICKER, 2000).

Segundo Ozaki e Vidal (2003), a implantação de um sistema ERP é um processo

complexo – difícil de controlar e planejar – por envolver diversas variáveis controláveis e

incontroláveis (pessoas, tecnologia sofisticada, atividades) e pela dificuldade em antecipar

potenciais problemas.

Segundo Souza e Zwicker (2000), algumas das etapas dessa fase são passíveis de ser

realizadas de forma paralela. As análises dos processos da empresa e o estudo de como eles

23

serão implementados no sistema são um exemplo. Esses são passos concomitantes,

aprimorados à medida que são feitas tentativas, treinamentos e testes do sistema.

Davenport (1998) afirma que configurar um ERP é, geralmente, um caso de

comprometer vontades, balanceando o que a empresa deseja e o que o sistema fornece. Caso

não seja possível o comprometimento por parte da empresa, existem algumas alternativas: a

alteração do sistema ou dos processos da empresa – ou a mistura de ambas as soluções. Para

alguns casos, no entanto, pode-se decidir por não alterar nem a empresa nem o sistema,

adotando outros meios para o controle e manutenção do funcionamento do processo (SOUZA;

ZWICKER, 2000).

A alteração do sistema para adequá-lo aos processos da empresa, processo denominado

de customização, é definida por Rothenberger e Srite (2009) como a criação de

funcionalidades personalizadas (utilizando uma linguagem de programação), a alteração do

código fonte do sistema ERP e/ou a inclusão de soluções de terceiros, que também envolva

algum tipo de programação para sua implantação.

Apesar da necessidade de certo nível de customização em todos os projetos de

implantação de um ERP, a decisão pela alteração do sistema para adequá-lo aos processos da

empresa pode conduzir a um aumento considerável de custos. O desenvolvimento de grandes

customizações no sistema eleva os gastos e limitam a capacidade de manutenção do sistema

(dificultando o suporte ao usuário e aumentando o tempo de resolução dos problemas), além

de dificultar a possibilidade de atualização do sistema (SOUZA; ZWICKER, 2000;

ROTHENBERGER; SRITE, 2009).

Após a realização de todas as parametrizações e customizações necessárias, dá-se início

ao processo de treinamento dos usuários do sistema. Essa é uma fase imprescindível, pois sua

realização inadequada inibe a utilização do sistema por usuários com pouca familiaridade com

informática (MENDES; ESCRIVÃO FILHO, 2003).

Singh, Singh e Pereira (2010) afirmam que a implementação de um ERP é um projeto

humano, não um problema computacional. Ainda assim, o treinamento de seus usuários finais

costuma apenas enfatizar questões operacionais do sistema, em vez de esclarecer o verdadeiro

conceito de ERP. Esse é um dos grandes obstáculos na implantação de um ERP.

Segundo os autores, a falta de treinamento contínuo e adequado gera resistências na

utilização do sistema. Esse desconforto no uso diário do ERP, por usuários mal treinados,

pode acarretar em inconsistências no sistema, com falhas na inserção e na manutenção de

24

informações atualizadas, além da dificuldade em obter as informações necessárias, como

relatórios.

2.3.3 Estabilização e Utilização

Concluída a etapa de implementação, com o início da operação do ERP na empresa, é

iniciada a estabilização do sistema, uma fase crítica para o sucesso do projeto de implantação.

As empresas encontram diversas falhas durante o uso, manutenção e aprimoramento do

sistema em sua fase pós-implementação. Nela, evidenciam-se as dificuldades de utilização do

sistema, as falhas no treinamento, os erros do programa, a necessidade de novas adaptações e

customizações e problemas não previstos durante a implementação (SOUZA; ZWICKER,

2003a; SINGH; SINGH; PEREIRA, 2010).

Peng e Nunes (2007) classificaram os principais riscos encontrados na etapa pós-

implementação em quatro categorias: operacionais, analíticos, organizacionais e técnicos. Os

autores desenvolveram uma ontologia, listando 40 riscos encontrados nessa etapa. Dentre

eles, podem ser citados a resistência na utilização do sistema (provocado, dentre outros

fatores, pela falta de treinamento e baixa usabilidade do sistema), o engessamento do sistema

em relação às novas necessidades da empresa, a escassez de recursos alocados para essa fase,

a falta de apoio da alta cúpula da empresa.

Além da descoberta de falhas e dificuldades na utilização do sistema, nessa fase também

são vislumbradas novas possibilidades de utilização do sistema. Isso acontece pelo fato de

que, na fase de implementação, o foco está na execução da integração entre sistema e empresa

(SOUZA; ZWICKER, 2000).

Os autores afirmam que, nessa etapa, o processo de implementação é realimentado, já

que ajustes e novas parametrizações e customizações podem ser necessárias. Além de

demandas da empresa, os fornecedores dos sistemas também incorporam novos recursos,

corrigem problemas detectados e apresenta melhores formas de executar os processos

abrangidos nos módulos de seu sistema. Essa atualização constante e a necessidade de

gerenciamento de versões do sistema aumentam a complexidade dessa etapa do ciclo de vida

do ERP.

2.4 Open source

Open source foi um termo proposto por Eric Raymond, em fevereiro de 1998, para

substituir a denominação free software (termo criado, em 1984, por Richard Stallman,

25

fundador do GNU Project e da Free Software Foundation), que provocava confusões e

repulsa no meio corporativo (DIBONA; OCKMAN; STONE, 1999; RAYMOND, 2007).

Para ser considerado open source, um software não deve apenas fornecer acesso ao seu

código fonte. Sua licença de distribuição deve estar de acordo com o documento Open Source

Definition, que prescreve: a redistribuição gratuita do programa; acesso gratuito ao código

fonte, em formato legível, através da Internet; a distribuição de modificações feitas ao código

fonte; não restringir o uso do software por pessoas, grupos, áreas de estudo, outros softwares

ou tecnologias (OSI, 2004).

Atualmente, softwares open source apresentam-se em diversas soluções, de aplicativos

de escritório a bancos de dados e sistemas operacionais. O sistema operacional Linux, o maior

e um dos mais antigos projetos open source, é reconhecido pela sua flexibilidade e

confiabilidade – sendo base para sistemas operacionais utilizados em servidores,

computadores pessoais e, mais recentemente, dispositivos móveis como o Android, produzido

pela Google. Além da Google, outras grandes empresas apoiam e/ou desenvolvem softwares

open source: IBM, Novell e CISCO são alguns exemplos (RITCHER; ZO; MARUSCHKE,

2009).

Segundo CETIC (2012), o uso de sistemas operacionais open source está bastante

difundido nas empresas de grande porte brasileiras, sendo usado em 68% delas. Mas seu nível

de utilização diminui em empresas de menor porte (assim como o grau de adoção de ERPs):

44%, entre empresas com até 249 funcionários, e 19%, naquelas com até 49 pessoas. Outro

exemplo de uso de software open source é do navegador web Firefox, utilizado em mais de

50% das empresas, independente de seu porte.

2.4.1 Uso de ERPs Open Source

Como a realização de adaptações de um sistema ERP às necessidades de uma empresa

está inerente à sua implantação, as soluções ERP open source estão sendo cada vez mais

aceitas no mercado. A implantação de ERPs de fornecedores proprietários exige a adequação

dos processos da empresa ao funcionamento do sistema, exigindo grandes esforços de

reengenharia de processos. Utilizando um ERP open source, a empresa pode adequar o

sistema aos processos já existentes, já que uma das premissas do software open source é o

livre acesso ao código fonte – possibilitando, assim, a redução do impacto organizacional de

sua adoção (SERRANO; SARRIEGI, 2006; FOUGATSARO, 2009; GRIPE; RODELLO,

2011).

26

Esse tipo de sistema ERP é especialmente vantajoso para pequenas empresas, já que os

custos com a infraestrutura necessária para seu funcionamento é baixo em relação ao de

sistemas proprietários. Outra vantagem, proveniente do livre acesso ao código, é a

independência em relação ao fornecedor de serviços ligados ao sistema, permitindo o

desenvolvimento de novas funcionalidades e customizações internamente ou através de

terceirizações (CARVALHO; CAMPOS, 2009; FOUGATSARO, 2009).

Uma das dificuldades para a maior adoção de ERPs open source é a escassez de

profissionais qualificados, que possuam conhecimento dos sistemas existentes, e de

consultorias com experiência na implantação desse tipo de ERP. Outro empecilho é o custo

dos serviços necessários para a adoção do sistema (implementação, customizações, suporte,

etc.), semelhante aos cobrados por fornecedores proprietários (CORREA, 2008;

CARVALHO; CAMPOS, 2009).

Correa (2008) cita outro impedimento: a falta de suporte aos requisitos tributários e

fiscais brasileiros, processo conhecido por localização. Pelo fato dos sistemas, em sua

maioria, serem desenvolvidos por empresas estrangeiras, a localização dos sistemas depende

de seus usuários ou consultorias e empresas de desenvolvimento de software parceiras do

projeto (que, em alguns casos, não disponibilizam esta funcionalidade gratuitamente).

2.5 Microempresas

No Brasil, uma empresa pode ser classificada como Microempresa de acordo com seu

número de empregados, sua receita bruta anual ou ambos, a depender do órgão ou

regulamentação levado em consideração (IBGE, 2003).

Considerando-se o número de empregados, são microempresas aquelas que possuem até

9 (nove) funcionários – para empresas do setor do comércio –, e até 19, para aquelas do setor

da indústria (SEBRAE, 2005).

No entanto, a classificação de empresas apenas pelo número de pessoas ocupadas não

leva em consideração que, em setores onde a tecnologia é utilizada intensivamente, é possível

realizar alto volume de negócios com baixo volume de mão de obra empregada (IBGE, 2003).

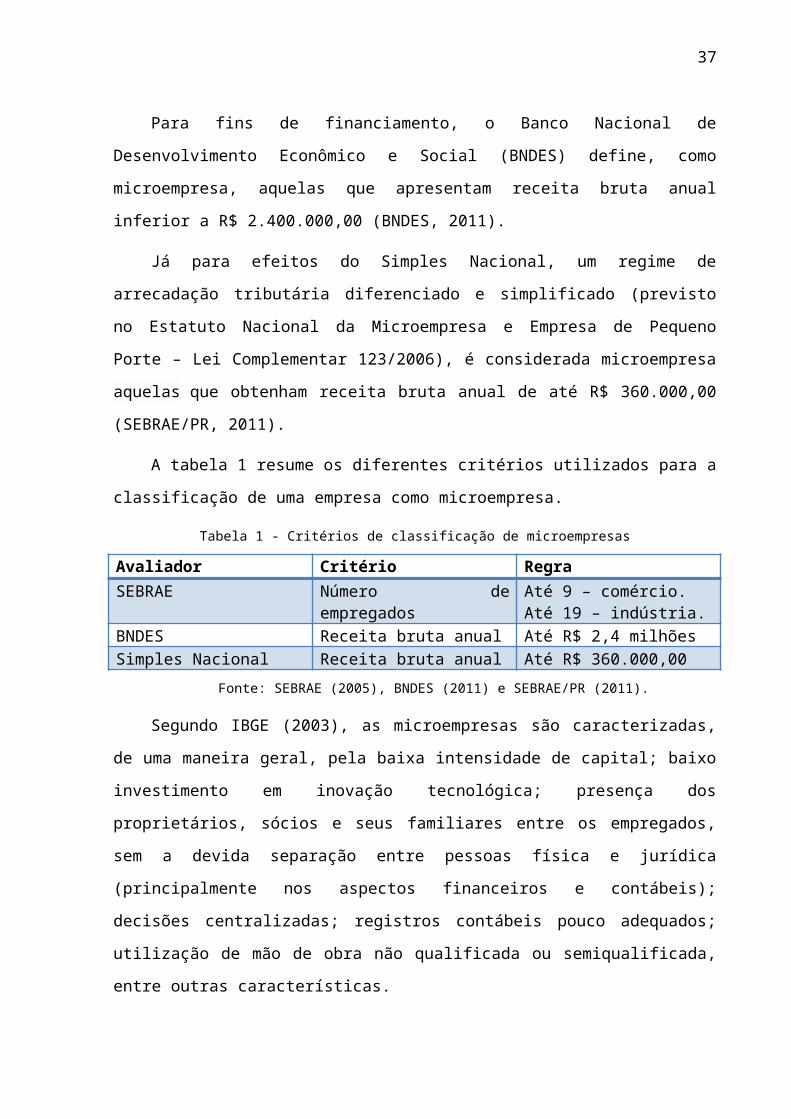

Para fins de financiamento, o Banco Nacional de Desenvolvimento Econômico e Social

(BNDES) define, como microempresa, aquelas que apresentam receita bruta anual inferior a

R$ 2.400.000,00 (BNDES, 2011).

27

Já para efeitos do Simples Nacional, um regime de arrecadação tributária diferenciado e

simplificado (previsto no Estatuto Nacional da Microempresa e Empresa de Pequeno Porte –

Lei Complementar 123/2006), é considerada microempresa aquelas que obtenham receita

bruta anual de até R$ 360.000,00 (SEBRAE/PR, 2011).

A tabela 1 resume os diferentes critérios utilizados para a classificação de uma empresa

como microempresa.

Tabela 1 - Critérios de classificação de microempresas

Avaliador Critério RegraSEBRAE Número de empregados Até 9 – comércio.

Até 19 – indústria.BNDES Receita bruta anual Até R$ 2,4 milhõesSimples Nacional Receita bruta anual Até R$ 360.000,00

Fonte: SEBRAE (2005), BNDES (2011) e SEBRAE/PR (2011).

Segundo IBGE (2003), as microempresas são caracterizadas, de uma maneira geral, pela

baixa intensidade de capital; baixo investimento em inovação tecnológica; presença dos

proprietários, sócios e seus familiares entre os empregados, sem a devida separação entre

pessoas física e jurídica (principalmente nos aspectos financeiros e contábeis); decisões

centralizadas; registros contábeis pouco adequados; utilização de mão de obra não qualificada

ou semiqualificada, entre outras características.

Leone (1999) cita a falta de dados para uma análise da tomada de decisões como uma

das características dessas empresas, o que as leva a operar sem a lógica de antecipação e

controle existente nas grandes empresas. A autora afirma que a gestão dessas empresas

merece um enfoque diferente do presente nas teorias da administração, que advêm de

problemas existentes nas grandes unidades empresariais.

2.5.1 Dificuldades para a adoção de ERPs em microempresas

Os principais entraves, para uma maior adoção de sistemas de ERP por microempresas,

estão nos custos e na falta de conhecimento técnico do seu corpo de funcionários (LEONE,

1999; MENDES; ESCRIVÃO FILHO, 2003; SOUZA; SACCOL, 2003; MORAES;

ESCRIVÃO FILHO, 2006; PERIN, 2010).

Os custos de adoção de um sistema ERP incluem as licenças de uso do sistema (para

aqueles de fornecedores de software proprietário), aquisição de hardware, serviços de

consultoria e treinamento e ajustes no sistema após sua implantação (LIMA et al., 2000 apud

MENDES; ESCRIVÃO FILHO, 2003). A escassez de recursos para investimentos é uma das

28

principais dificuldades das micro e pequenas empresas (MORAES; ESCRIVÃO FILHO,

2006).

As microempresas são caracterizadas pela contratação de mão de obra sem qualificação

ou semiqualificada. Como a adoção de um sistema de ERP é um processo complexo, torna-se

difícil para a empresa analisar e planejar sua implantação. Isso também gera resistências após

a implantação desses sistemas, já que a interação com computadores não é feita de forma

eficaz por esses funcionários (LEONE, 1999; IBGE, 2003; MENDES; ESCRIVÃO FILHO,

2003).

2.6 SPED

O Sistema Público de Escrituração Digital (SPED) foi instituído em 2007 com os

objetivos de promover a integração entre os fiscos (através da padronização de informações

contábeis e fiscais), uniformizar as obrigações para o contribuinte e tornar mais célere a

identificação de ilícitos tributários (PORTAL SPED, 2012a, 2012b).

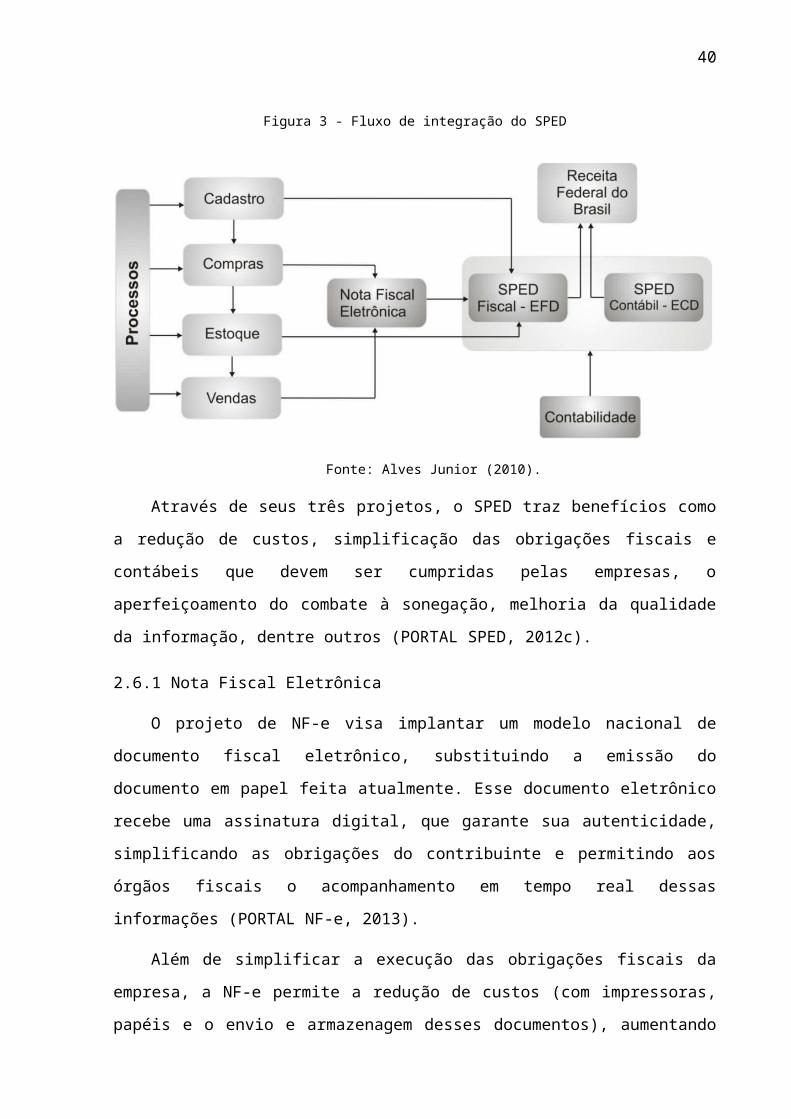

O SPED é formado por diversos projetos, tendo como seus principais pilares a

Escrituração Contábil Digital, a Escrituração Fiscal Digital e a Nota Fiscal Eletrônica (NF-e)

– constituindo um grande avanço tecnológico. É um sistema complexo, que exige uma

integração dos diversos processos da empresa com processos externos definidos pelas normas

fiscais (ALVES JUNIOR, 2010).

A figura 3 mostra o fluxo de integração de processos necessários para a implantação do

SPED.

29

Figura 3 - Fluxo de integração do SPED

Fonte: Alves Junior (2010).

Através de seus três projetos, o SPED traz benefícios como a redução de custos,

simplificação das obrigações fiscais e contábeis que devem ser cumpridas pelas empresas, o

aperfeiçoamento do combate à sonegação, melhoria da qualidade da informação, dentre outros

(PORTAL SPED, 2012c).

2.6.1 Nota Fiscal Eletrônica

O projeto de NF-e visa implantar um modelo nacional de documento fiscal eletrônico,

substituindo a emissão do documento em papel feita atualmente. Esse documento eletrônico

recebe uma assinatura digital, que garante sua autenticidade, simplificando as obrigações do

contribuinte e permitindo aos órgãos fiscais o acompanhamento em tempo real dessas

informações (PORTAL NF-e, 2013).

Além de simplificar a execução das obrigações fiscais da empresa, a NF-e permite a

redução de custos (com impressoras, papéis e o envio e armazenagem desses documentos),

aumentando a confiabilidade da Nota Fiscal e a diminuição da sonegação de impostos.

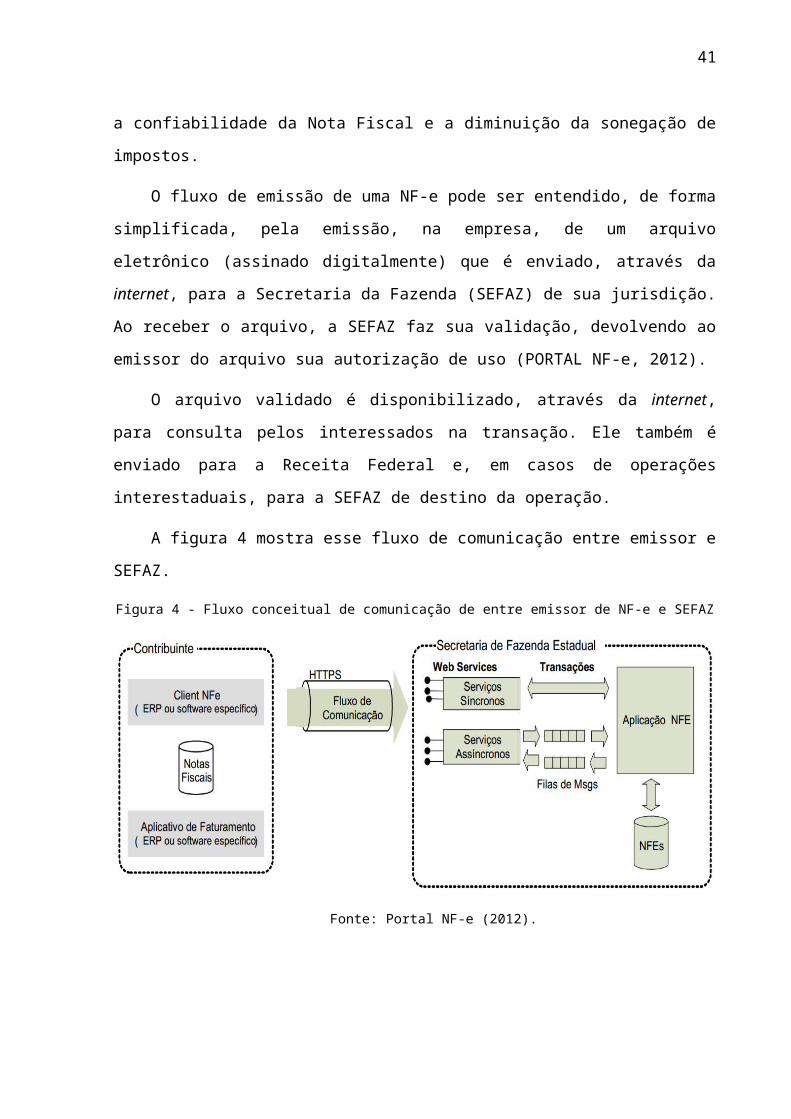

O fluxo de emissão de uma NF-e pode ser entendido, de forma simplificada, pela

emissão, na empresa, de um arquivo eletrônico (assinado digitalmente) que é enviado, através

da internet, para a Secretaria da Fazenda (SEFAZ) de sua jurisdição. Ao receber o arquivo, a

SEFAZ faz sua validação, devolvendo ao emissor do arquivo sua autorização de uso

(PORTAL NF-e, 2012).

30

O arquivo validado é disponibilizado, através da internet, para consulta pelos

interessados na transação. Ele também é enviado para a Receita Federal e, em casos de

operações interestaduais, para a SEFAZ de destino da operação.

A figura 4 mostra esse fluxo de comunicação entre emissor e SEFAZ.

Figura 4 - Fluxo conceitual de comunicação de entre emissor de NF-e e SEFAZ

Fonte: Portal NF-e (2012).

2.6.2 Escrituração Contábil Digital

A Escrituração Contábil Digital (ECD) tem o objetivo de proporcionar a transmissão de

escrituração através de arquivos digitais, utilizando a assinatura digital dos documentos. Ela

abrange a transmissão dos livros de Diário, Razão, Balancetes diários, Balanços e demais

comprovantes (PORTAL SPED, 2012d).

A ECD traz, para as empresas, a redução de custos com o armazenamento de papéis,

permitindo, também, a diminuição da prática de atos fraudulentos involuntários. Para o Fisco,

o sistema possibilita a melhoria da qualidade de informações, com o potencial cruzamento de

dados contábeis e fiscais (ALVES JUNIOR, 2010).

2.6.3 Escrituração Fiscal Digital

Segundo o Portal SPED (2012e), a Escrituração Fiscal Digital (EFD) constitui-se de um

arquivo digital com escriturações de documentos fiscais e informações relevantes para os

fiscos estaduais e a Receita Federal. Este arquivo é gerado, pelas empresas, seguindo um

modelo padrão, permitindo que esses órgãos se informem sobre a apuração do Imposto sobre

Produtos Industrializados (IPI) e do Imposto sobre Operações relativas à Circulação de

31

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS).

O arquivo substitui diversos documentos, em papel, que armazenam informações que

precisam ser mantidas pelas empresas, também contribuindo na redução de custos e melhoria

do controle e análise das informações (ALVES JUNIOR, 2010).

32

3 LEVANTAMENTO DE REQUISITOS E ESCOLHA DO SISTEMA A SER

ADOTADO

Esse capítulo apresenta as necessidades de informatização da empresa B S Comércio

Representações LTDA – ME (BSCR), que culminaram na adoção de um sistema ERP.

Baseando-se nessas necessidades, é feita uma análise dos sistemas ERP open source

disponíveis, definindo aquele a ser implantado na empresa. Após sua definição, realiza-se o

estudo do sistema, apresentando suas funcionalidades e as adaptações necessárias para atender

às necessidades da empresa.

3.1 Descrição da empresa

A BSCR é uma empresa fundada em 1991, com atuação no mercado de distribuição de

embalagens plásticas desde 1999. Além do foco em embalagens, a empresa também

comercializa marmitas, papel e bebidas.

A empresa encaixa-se na classificação de microempresa, tanto pelo seu porte quanto por

seu faturamento. Ela emprega quatro funcionários, tendo apresentado um faturamento, em

2012, de aproximadamente R$ 260.000,00 (duzentos e sessenta mil reais).

O proprietário da empresa é, também, gerente em uma empresa de grande porte do setor

sucroalcooleiro, tendo experiência com processos informatizados através de um sistema ERP

e conhecimento dos benefícios oriundos dessa mudança. No entanto, seus demais funcionários

têm pouca experiência com computadores.

3.2 Necessidades da empresa

Atualmente, a empresa possui apenas um de seus processos informatizado: a emissão de

notas fiscais eletrônicas. Seu proprietário identificou problemas no registro e manutenção das

diversas informações da empresa (estoque, finanças, registros contábeis, etc.), gerando

transtornos e atrasos na execução de tarefas rotineiras da empresa.

3.2.1 Controle de Estoque

O controle de estoque é um dos processos essenciais na empresa, tendo em vista um

universo de mais de 10 (dez) fornecedores (cada um deles fornecendo, no mínimo, cinco

produtos), além da existência de dois locais de armazenamento e reservas de produtos nos

próprios fornecedores. O proprietário reconhece o alto risco de falhas no registro de

33

movimentações do estoque manualmente e sente a necessidade de seu controle mais refinado

e efetivo.

Segundo o proprietário, necessita-se de uma ferramenta que permita o controle e a

visualização do nível em estoque dos diversos produtos vendidos, exibindo-os de forma

organizada por suas características, fornecedores e/ou localização. O proprietário também

busca ferramenta que auxilie na determinação de um nível de estoque mínimo para cada

produto.

3.2.2 Informatização de pedidos e emissão de Nota Fiscal Eletrônica

O registro de pedidos envolve diversos passos manuais e repetitivos. Através do

telefone, a secretária recebe os pedidos – anotando-os em um rascunho. Então, é feito o seu

registro no livro de estoque e sua formalização em um recibo, que será utilizado na geração da

Nota Fiscal Eletrônica (NF-e).

Atualmente, a geração de NF-e é o único processo informatizado da empresa. Ainda

assim, o proprietário ressalta alguns contratempos em sua execução: a geração é feita apenas

por ele (o proprietário), a partir dos pedidos registrados em recibos de papel, gerando o

desperdício de tempo na repetição do registro de informações; por depender do proprietário

para o registro de informações, a emissão de NF-e fica dependente de seu acesso aos recibos

de pedido e disponibilidade.

O proprietário enxerga a necessidade de automatizar o processo de emissão de NF-e a

partir dos dados informatizados dos pedidos, permitindo que outros funcionários possam

emiti-las sem a necessidade de sua presença e eliminando o desperdício de tempo na repetição

de registro de informações.

Além de servir para a automatização da geração de NF-e, a informatização do registro

de pedidos faz-se necessária para a integração com o estoque da empresa, consolidando suas

informações e reduzindo o risco de erros na registro de movimentações.

3.2.3 Relatórios

Atualmente, o proprietário solicita o relatório de fluxo de vendas semanalmente; os

relatórios de movimentações do estoque e pagamentos recebidos são produzidos diariamente.

Esses relatórios são gerados manualmente, algo trabalhoso, lento e sujeito a erros. O controle

dos pagamentos recebidos é feita através de anotações em uma agenda do proprietário – o

que, segundo ele, dificulta e retarda o uso dessas informações em consultas posteriores.

34

O proprietário busca, com a informatização dos dados da empresa, a criação de

relatórios que forneçam as informações citadas no parágrafo anterior de forma ágil e confiável

e a consolidação dos registros de pagamentos recebidos, facilitando sua consulta e permitindo

sua visualização sempre que se faça necessário.

É vontade do proprietário, também, a obtenção de relatórios, a partir da ferramenta de

ERP adotada, que permita a análise de índices de desempenho da empresa, especialmente os

ligados à rentabilidade de produtos e clientes.

3.2.4 Arquitetura cliente/servidor

O proprietário deseja a possibilidade de acesso e atualização dos dados de operação da

empresa em qualquer lugar. Ou seja, a possibilidade de acessar o sistema e todas as suas

funcionalidades através da internet.

Para atingir esse objetivo, faz-se necessário que o sistema selecionado forneça uma

arquitetura cliente/servidor – caracterizada pela localização da instalação do sistema em um

computador central, que processa e responde a solicitações de usuários que estejam acessando

esse sistema a partir de outras máquinas.

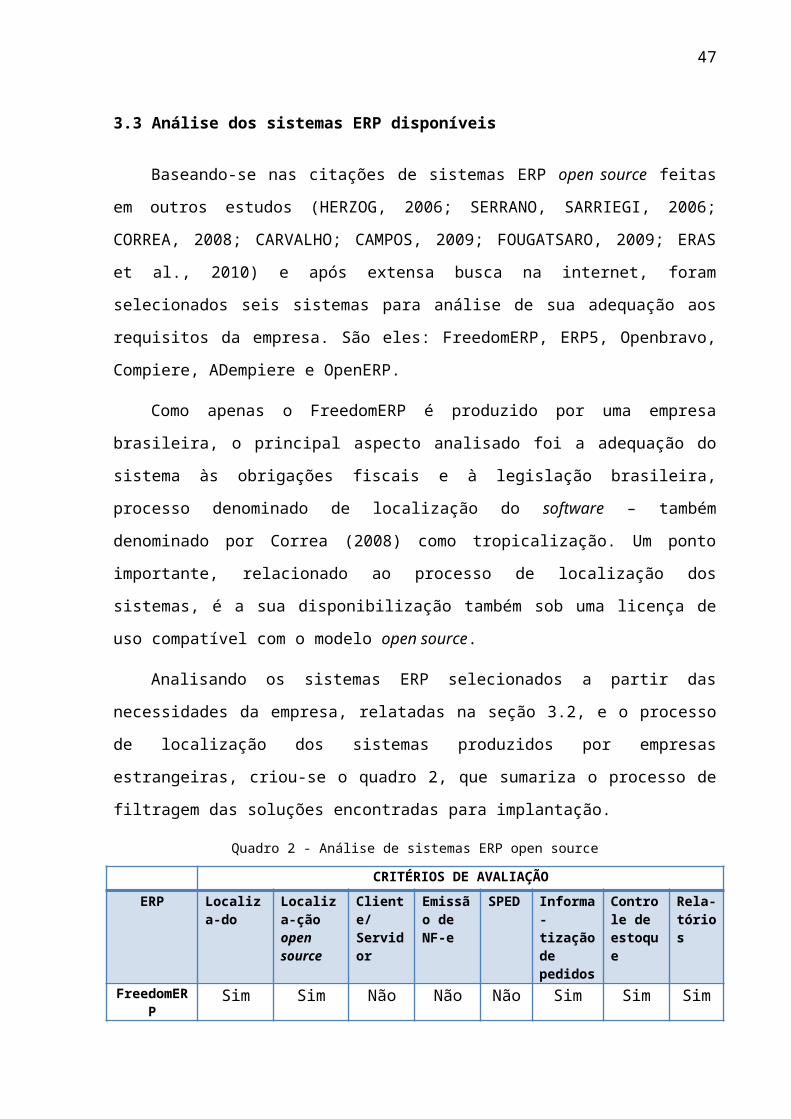

3.3 Análise dos sistemas ERP disponíveis

Baseando-se nas citações de sistemas ERP open source feitas em outros estudos

(HERZOG, 2006; SERRANO, SARRIEGI, 2006; CORREA, 2008; CARVALHO; CAMPOS,

2009; FOUGATSARO, 2009; ERAS et al., 2010) e após extensa busca na internet, foram

selecionados seis sistemas para análise de sua adequação aos requisitos da empresa. São eles:

FreedomERP, ERP5, Openbravo, Compiere, ADempiere e OpenERP.

Como apenas o FreedomERP é produzido por uma empresa brasileira, o principal

aspecto analisado foi a adequação do sistema às obrigações fiscais e à legislação brasileira,

processo denominado de localização do software – também denominado por Correa (2008)

como tropicalização. Um ponto importante, relacionado ao processo de localização dos

sistemas, é a sua disponibilização também sob uma licença de uso compatível com o modelo

open source.

Analisando os sistemas ERP selecionados a partir das necessidades da empresa,

relatadas na seção 3.2, e o processo de localização dos sistemas produzidos por empresas

estrangeiras, criou-se o quadro 2, que sumariza o processo de filtragem das soluções

encontradas para implantação.

35

Quadro 2 - Análise de sistemas ERP open source

CRITÉRIOS DE AVALIAÇÃOERP Localiza-

doLocaliza-ção open source

Cliente/Servidor

Emissão de NF-e

SPED Informa-tização de pedidos

Controle de estoque

Rela-tórios

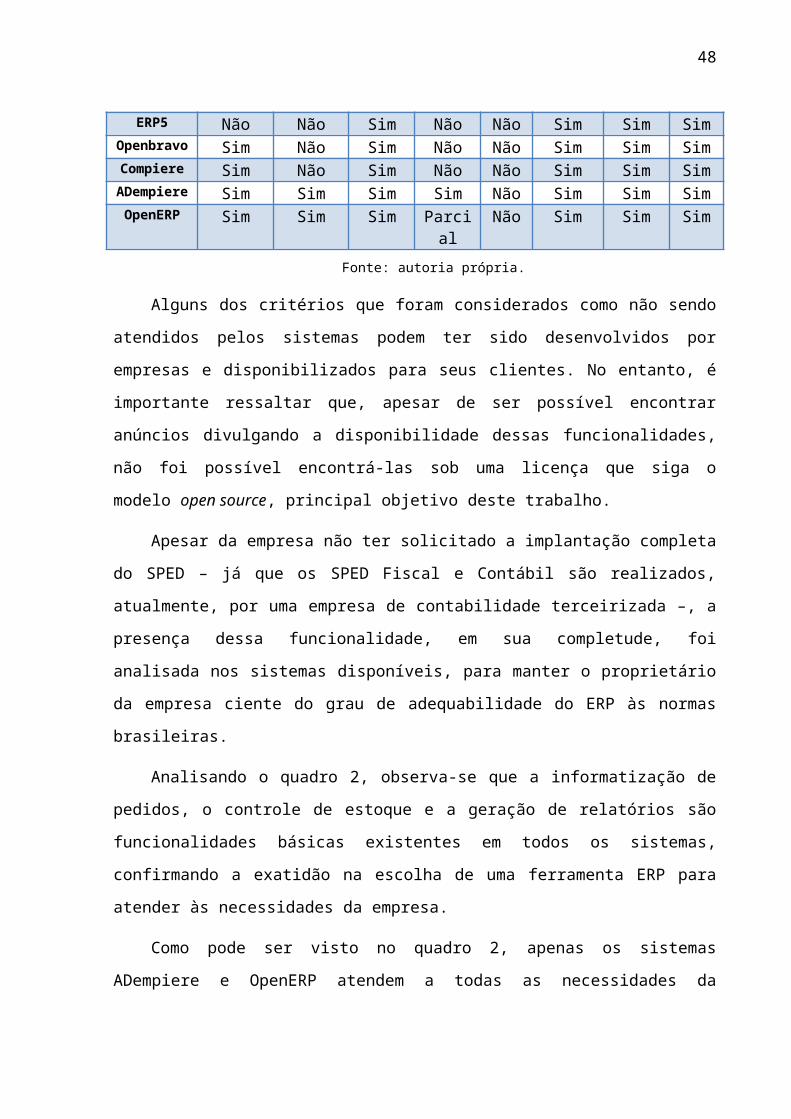

FreedomERP Sim Sim Não Não Não Sim Sim SimERP5 Não Não Sim Não Não Sim Sim Sim

Openbravo Sim Não Sim Não Não Sim Sim SimCompiere Sim Não Sim Não Não Sim Sim Sim

ADempiere Sim Sim Sim Sim Não Sim Sim SimOpenERP Sim Sim Sim Parcial Não Sim Sim Sim

Fonte: autoria própria.

Alguns dos critérios que foram considerados como não sendo atendidos pelos sistemas

podem ter sido desenvolvidos por empresas e disponibilizados para seus clientes. No entanto,

é importante ressaltar que, apesar de ser possível encontrar anúncios divulgando a

disponibilidade dessas funcionalidades, não foi possível encontrá-las sob uma licença que siga

o modelo open source, principal objetivo deste trabalho.

Apesar da empresa não ter solicitado a implantação completa do SPED – já que os

SPED Fiscal e Contábil são realizados, atualmente, por uma empresa de contabilidade

terceirizada –, a presença dessa funcionalidade, em sua completude, foi analisada nos sistemas

disponíveis, para manter o proprietário da empresa ciente do grau de adequabilidade do ERP

às normas brasileiras.

Analisando o quadro 2, observa-se que a informatização de pedidos, o controle de

estoque e a geração de relatórios são funcionalidades básicas existentes em todos os sistemas,

confirmando a exatidão na escolha de uma ferramenta ERP para atender às necessidades da

empresa.

Como pode ser visto no quadro 2, apenas os sistemas ADempiere e OpenERP atendem

a todas as necessidades da empresa, sobretudo fornecendo sua localização sob uma licença

open source.

Apesar da parcialidade no atendimento da necessidade de emissão de NF-e pelo

OpenERP, o sistema pode ser integrado a outras ferramentas que permitem a execução desse

processo a contento. Pelo fato de existirem ferramentas open source com essa funcionalidade,

o sistema não foi eliminado da seleção.

Os dois sistemas ERP pré-selecionados serão apresentados, brevemente, nas próximas

subseções.

36

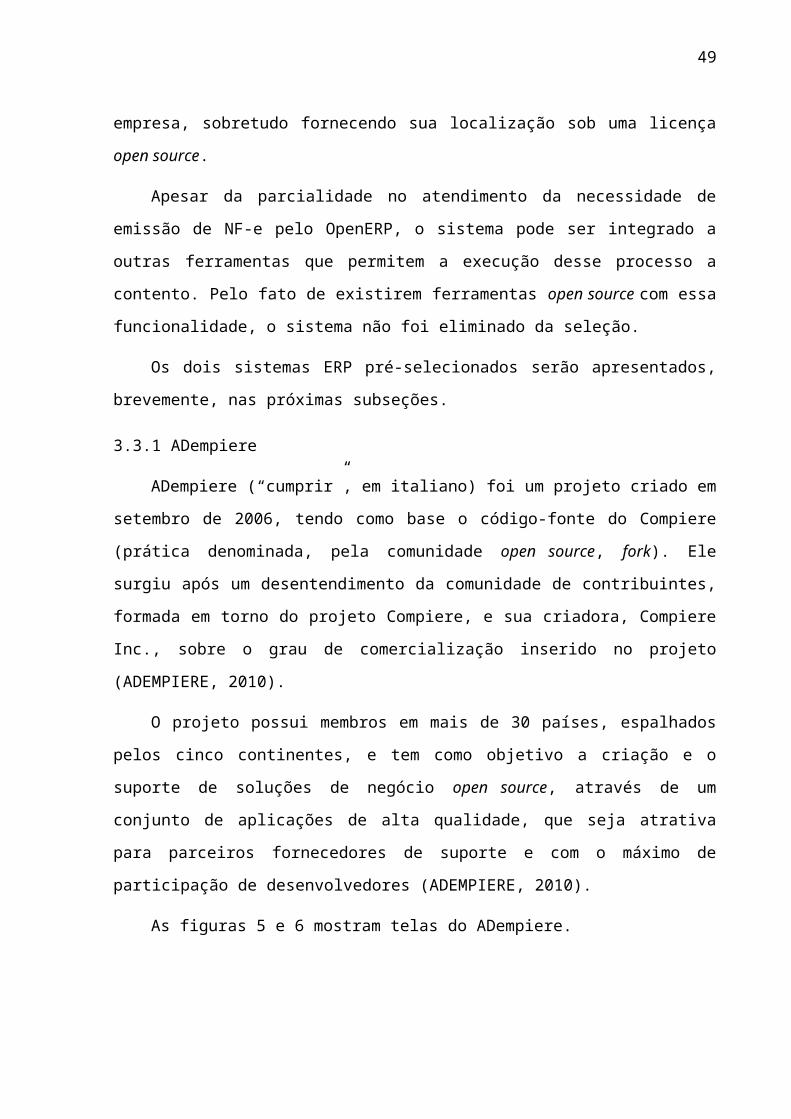

3.3.1 ADempiere

ADempiere (“cumprir”, em italiano) foi um projeto criado em setembro de 2006, tendo

como base o código-fonte do Compiere (prática denominada, pela comunidade open source,

fork). Ele surgiu após um desentendimento da comunidade de contribuintes, formada em

torno do projeto Compiere, e sua criadora, Compiere Inc., sobre o grau de comercialização

inserido no projeto (ADEMPIERE, 2010).

O projeto possui membros em mais de 30 países, espalhados pelos cinco continentes, e

tem como objetivo a criação e o suporte de soluções de negócio open source, através de um

conjunto de aplicações de alta qualidade, que seja atrativa para parceiros fornecedores de

suporte e com o máximo de participação de desenvolvedores (ADEMPIERE, 2010).

As figuras 5 e 6 mostram telas do ADempiere.

Figura 5 – Tela inicial do ADempiere após autenticação do usuário

Fonte: autoria própria.

37

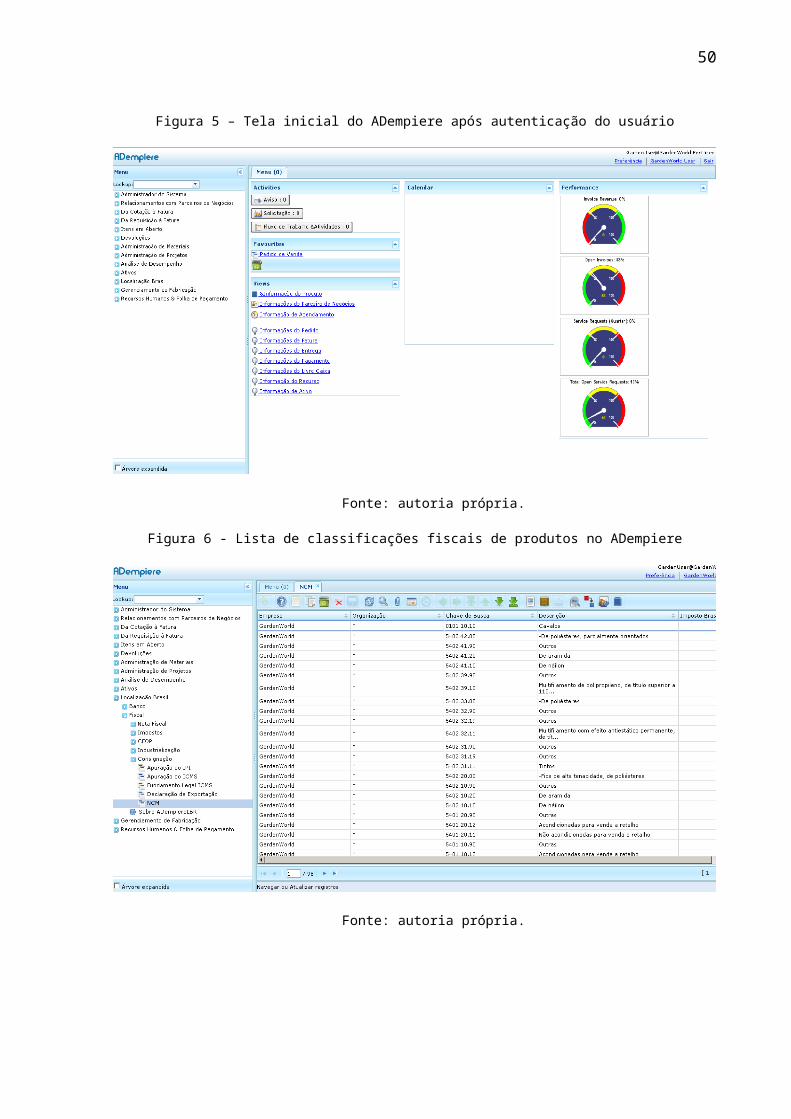

Figura 6 - Lista de classificações fiscais de produtos no ADempiere

Fonte: autoria própria.

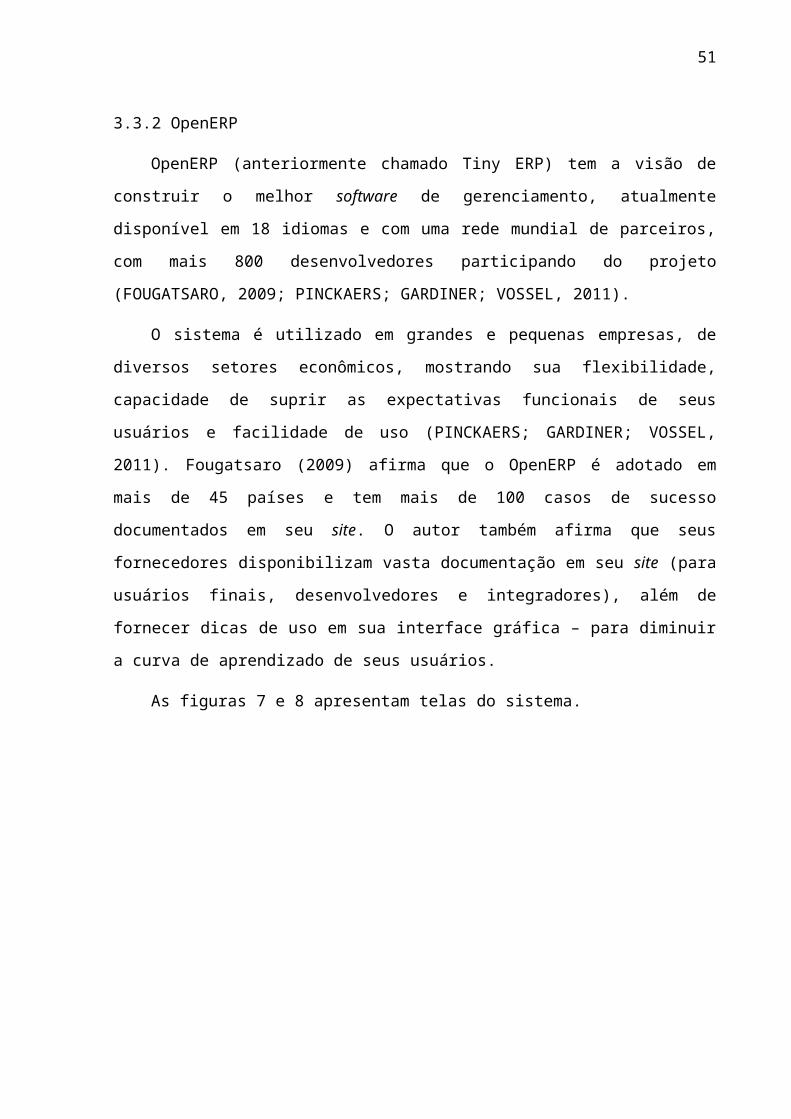

3.3.2 OpenERP

OpenERP (anteriormente chamado Tiny ERP) tem a visão de construir o melhor

software de gerenciamento, atualmente disponível em 18 idiomas e com uma rede mundial de

parceiros, com mais 800 desenvolvedores participando do projeto (FOUGATSARO, 2009;

PINCKAERS; GARDINER; VOSSEL, 2011).

O sistema é utilizado em grandes e pequenas empresas, de diversos setores econômicos,

mostrando sua flexibilidade, capacidade de suprir as expectativas funcionais de seus usuários

e facilidade de uso (PINCKAERS; GARDINER; VOSSEL, 2011). Fougatsaro (2009) afirma

que o OpenERP é adotado em mais de 45 países e tem mais de 100 casos de sucesso

documentados em seu site. O autor também afirma que seus fornecedores disponibilizam

vasta documentação em seu site (para usuários finais, desenvolvedores e integradores), além

de fornecer dicas de uso em sua interface gráfica – para diminuir a curva de aprendizado de

seus usuários.

As figuras 7 e 8 apresentam telas do sistema.

38

Figura 7 - Tela inicial do OpenERP após autenticação do usuário

Fonte: autoria própria.

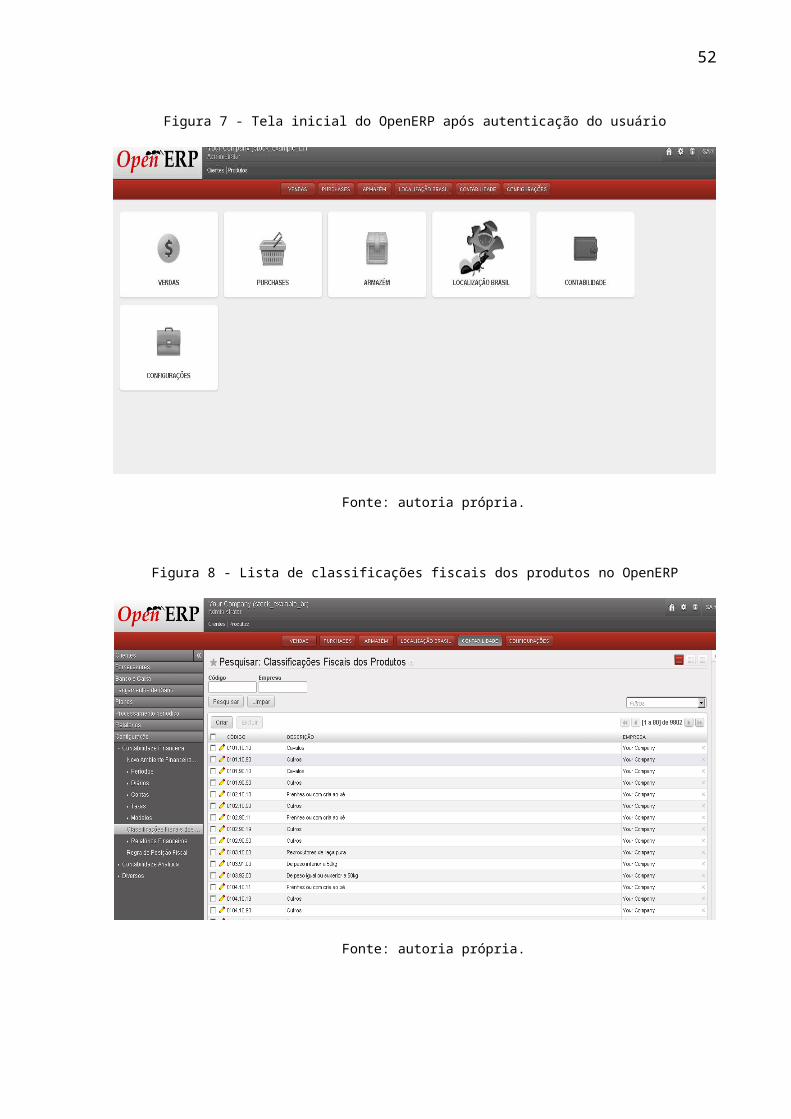

Figura 8 - Lista de classificações fiscais dos produtos no OpenERP

Fonte: autoria própria.

39

3.4 Escolha do sistema ERP

Após a realização da filtragem de sistemas ERP open source disponíveis que atendem

às necessidades da empresa BSCR, passou-se à fase de testes desses sistemas para definição

de qual seria adotado. Para a definição do sistema a ser implantado na BSCR, foram levados

em consideração alguns dos critérios de avaliação expostos por Herzog (2006) e Fougatsaro

(2009).

Herzog (2006) classifica diversos critérios de avaliação em cinco categorias:

atendimento das necessidades da empresa; flexibilidade, que engloba onze critérios; suporte,

que consolida três critérios; continuidade, que abrange cinco critérios, e maturidade, que

abarca dois critérios.

Fougatsaro (2009) procede à análise, dos sistemas ERP, baseando-se em sete pontos de

vista: custos, disponibilidade de suporte, planos de evolução do sistema, estabilidade e

maturidade, customização, escalabilidade e ergonomia e interface gráfica.

Dentre os critérios expostos pelos autores, apenas serão relatadas, aqui, as análises de

dois aspectos, frequência de atualizações e usabilidade – já que os sistemas têm resultados

semelhantes em todos os outros critérios que, segundo os autores, devem ser levados em

consideração.

3.4.1 Frequência de atualizações

Para estar de acordo com a definição de open source, uma das premissas é estar

disponível sem custos, permitindo seu download através da Internet (OSI, 2004). Atualmente,

os projetos open source têm cumprido essa regra através de repositórios de código, que

permite um local central para publicação, download e controle das alterações feitas pela

comunidade de contribuintes do projeto (REIS, 2003; CORREA, 2008). Esse é, também, o

caminho seguido pelos sistemas ERP analisados nessa seção.

O ADempiere (e seu projeto de localização) utiliza o repositório Sourceforge, enquanto

o OpenERP (assim como sua localização) utiliza o Launchpad. Ambos os repositórios, no

entanto, fornecem informações sobre as últimas alterações e publicações do projeto, além da

quantidade de membros que contribuem com seu desenvolvimento.

Segundo informações de Sourceforge (2011) e ADempiere (2012), a última versão do

ADempiere (370 LTS) foi lançada em 1º de setembro de 2011. No entanto, segundo Santana

40

(2012), a localização não é compatível com essa última versão, funcionando apenas com a

versão 360 LTS do ADempiere – lançada em 2010 (ADempiere, 2011).

Já o OpenERP teve o lançamento de sua sétima versão em novembro de 2012

(OPENERP, 2012), já havendo relatos da integração de sua localização à essa versão e

também do uso do sistema em empresas (VALYI, 2013).

3.4.2 Usabilidade

Nielsen e Loranger (2007) definem usabilidade como um “atributo de qualidade

relacionado à facilidade de uso de algo”, referindo-se à rapidez de aprendizado e à eficiência

de seu uso. Outras medidas de usabilidade são o grau de propensão a erros e o quanto os

usuários gostam de utilizá-lo.

Segundo Fougatsaro (2009), usabilidade é a medição da facilidade de uso de um sistema

da perspectiva de seu usuário, quão fácil o usuário executa suas funcionalidades e quanto ele

sente-se confortável durante seu uso. Segundo o autor, a usabilidade é um dos principais

aspectos de uma aplicação, já que, caso o ERP seja complicado de se usar, seus usuários

criarão resistências para utilizá-lo, indicando a possibilidade de falha do projeto.

A usabilidade é, portanto, de extrema importância para o sucesso do projeto e essencial

no contexto da BSCR, já que seus funcionários têm pouca experiência em informática (fato

relatado na seção 3.1).

Para a comparação da usabilidade dos sistemas, realizou-se um experimento com o

proprietário da empresa, utilizando a Observação direta intensiva (com a técnica de

observação sistemática) para a determinação dos resultados (MARCONI; LAKATOS, 2010):

foi montado um ambiente de testes para os sistemas e solicitado, ao proprietário da empresa, a

localização dos formulários de cadastro de clientes e de produtos.

Esse formato de teste segue modelo relatado por Nielsen e Loranger (2007), que visa

avaliar se é dado o suporte aos objetivos mais típicos de seus usuários. Segundo os autores,

“essa é a maneira como a maioria dos estudos de usabilidade é conduzida e é excelente se

você quiser descobrir como funcionam os elementos de design [...]” (NIELSEN;

LORANGER, 2007, p. 13).

Seguindo o modelo apresentado pelos autores, o proprietário sentou-se em frente ao

computador e o moderador atrás deste. Pediu-se para que o usuário pensasse em voz alta ao

utilizar o sistema, o que, segundo os autores, serve para entender a razão de suas ações. Foram

41

feitas duas gravações, uma do monitor e outra do usuário, que incluem a gravação do áudio

com seus comentários sobre a utilização do sistema – assim como prescrito pelos autores.

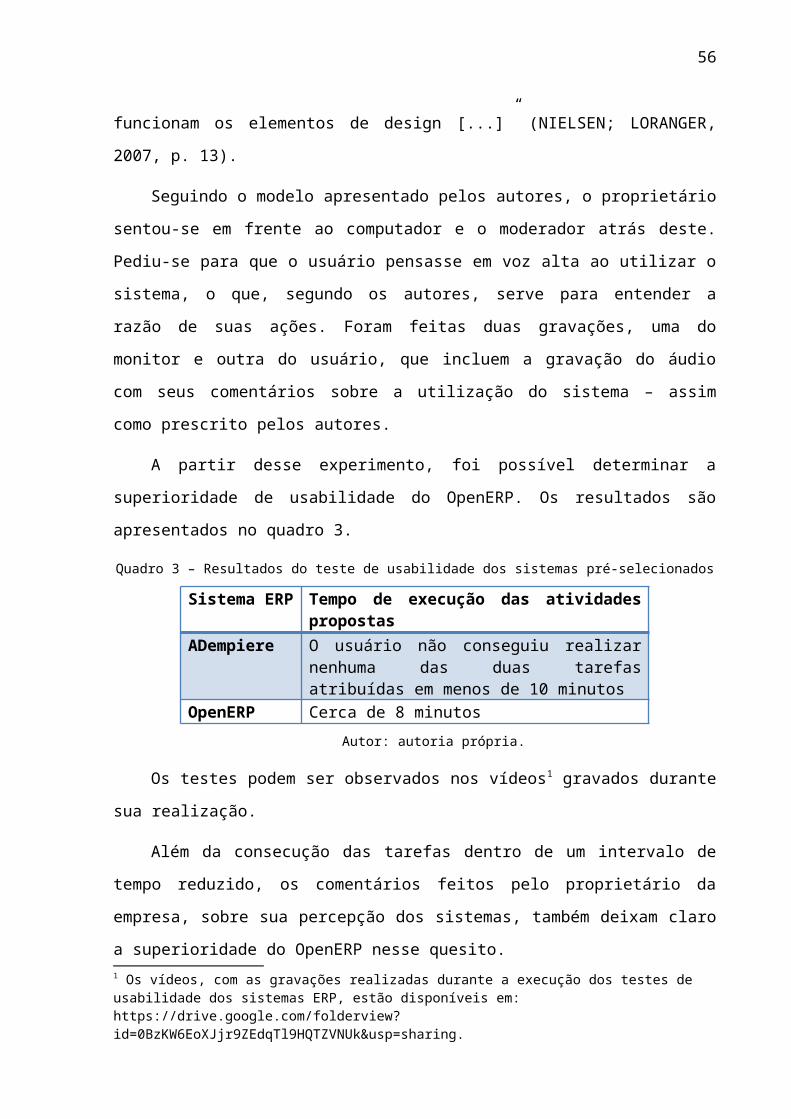

A partir desse experimento, foi possível determinar a superioridade de usabilidade do

OpenERP. Os resultados são apresentados no quadro 3.

Quadro 3 – Resultados do teste de usabilidade dos sistemas pré-selecionados

Sistema ERP Tempo de execução das atividades propostasADempiere O usuário não conseguiu realizar nenhuma das duas

tarefas atribuídas em menos de 10 minutosOpenERP Cerca de 8 minutos

Autor: autoria própria.

Os testes podem ser observados nos vídeos1 gravados durante sua realização.

Além da consecução das tarefas dentro de um intervalo de tempo reduzido, os

comentários feitos pelo proprietário da empresa, sobre sua percepção dos sistemas, também

deixam claro a superioridade do OpenERP nesse quesito.

3.4.3 Definição do sistema ERP a ser implantado

Como os sistemas selecionados atendem vários dos critérios de avaliação expostos em

outras pesquisas, a usabilidade tornou-se o principal aspecto a ser considerado para a

definição do sistema a ser adotado.

Apesar de não atender, completamente, ao requisito de emissão de NF-e – com a

necessidade de integração com outros softwares para finalizar o processo –, as etapas que não

são realizadas pelo OpenERP podem ser supridas com a utilização de sistemas com licenças

de uso open source. Assim, é possível atender às necessidades da empresa, mantendo os

baixos custos com a utilização de sistemas com esse modelo de licenciamento.

O OpenERP foi definido como o sistema a ser implantado na empresa, baseando-se nos

resultados obtidos com a realização dos testes de usabilidade dos sistemas – que levou o

proprietário da empresa a afirmar, espontaneamente, a superioridade do sistema selecionado

nesse quesito (como pode ser observado nas gravações em vídeo dos testes).

Fougatsaro (2009) também afirma que a interface gráfica do OpenERP é bem

organizada, contribuindo para a diminuição da curva de aprendizado de seus usuários com a

exibição de dicas de uso do sistema.

1 Os vídeos, com as gravações realizadas durante a execução dos testes de usabilidade dos sistemas ERP, estão disponíveis em: https://drive.google.com/folderview?id=0BzKW6EoXJjr9ZEdqTl9HQTZVNUk&usp=sharing.

42

4 PROCESSO DE IMPLANTAÇÃO DO SISTEMA

Neste capítulo, serão discutidos alguns dos passos previstos no processo de implantação

do ERP, relatados na seção 2.3. Será relatada a análise das adaptações necessárias para a

utilização do sistema pela BSCR, assim como customizações de funcionalidades solicitadas

pelo proprietário da empresa. Também será mostrado o cronograma planejado para a

conclusão dessa fase, detalhando, por fim, a execução dos passos já realizados na empresa.

4.1 Adaptações e Customizações

Durante e após o processo de seleção do ERP, foi feita a análise da necessidade de

adaptações e customizações do sistema para atender às necessidades da empresa.

Foram detectadas diversas demandas, dos mais variados níveis de complexidade: desde

a simples tradução de termos na localização de alguns módulos do sistema, passando pelas

parametrizações fiscal e contábil, até a integração do sistema com outros softwares. Essa

última customização é descrita na próxima subseção.

4.1.1 Emissão de NF-e

Durante o processo de escolha do OpenERP, como sistema a ser implantado na BSCR,

detectou-se que o mesmo não possui a funcionalidade de emissão de NF-e integrada

completamente ao sistema: ele é capaz, apenas, de gerar um arquivo com informações de

pedido e dados fiscais em formato XML ou TXT, que deverá, então, ser processado por outro

sistema, responsável pela interação com os sistemas fazendários e a conclusão do processo de

emissão da NF-e.

Apesar da necessidade de automatização de emissão de NF-e ser atendida apenas

parcialmente, analisou-se e concluiu-se que a integração completa da funcionalidade pode ser

atingida através de outras ferramentas open source, mantendo a economia com custos de

licença de uso. No entanto, como a descrição e análise dessas ferramentas fogem ao escopo

desse trabalho, elas não serão relatadas aqui.

4.2 Implantando o ERP

Além da análise das necessidades de adaptações e customizações, outros passos iniciais

da etapa de implementação foram executados durante a elaboração deste trabalho. Dentre os

processos definidos por Souza e Zwicker (2003a), foi possível executar a escolha do modo de

43

início de operação, a elaboração do planejamento geral de implantação e a preparação da

infraestrutura tecnológica da empresa (juntamente com a criação de um ambiente de testes

para o sistema), concluindo com a implantação de uma das funcionalidades solicitadas pela

empresa.

Juntamente com o proprietário da empresa, definiu-se, como modo de início de

operação ideal para a implantação do sistema, o método conhecido como big-bang. Essa

decisão foi embasada em estudos (MABERT; SONI; VENKATARAMANAN, 2003;

SOUZA; ZWICKER, 2003b) que indicam este método como o mais utilizado e adequado

para empresas de menor porte, e também apontam o menor tempo para sua execução entre

suas vantagens.

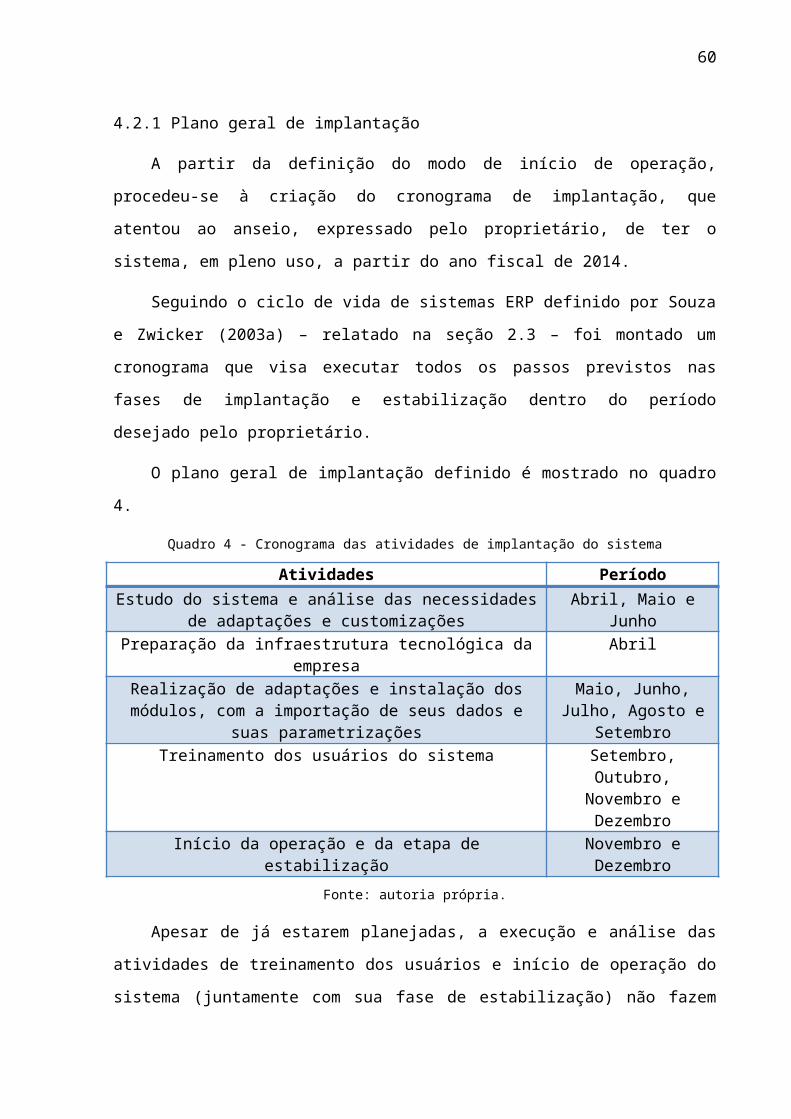

4.2.1 Plano geral de implantação

A partir da definição do modo de início de operação, procedeu-se à criação do

cronograma de implantação, que atentou ao anseio, expressado pelo proprietário, de ter o

sistema, em pleno uso, a partir do ano fiscal de 2014.

Seguindo o ciclo de vida de sistemas ERP definido por Souza e Zwicker (2003a) –

relatado na seção 2.3 – foi montado um cronograma que visa executar todos os passos

previstos nas fases de implantação e estabilização dentro do período desejado pelo

proprietário.

O plano geral de implantação definido é mostrado no quadro 4.

Quadro 4 - Cronograma das atividades de implantação do sistema

Atividades PeríodoEstudo do sistema e análise das necessidades de adaptações e

customizaçõesAbril, Maio e Junho

Preparação da infraestrutura tecnológica da empresa AbrilRealização de adaptações e instalação dos módulos, com a

importação de seus dados e suas parametrizaçõesMaio, Junho, Julho, Agosto e Setembro

Treinamento dos usuários do sistema Setembro, Outubro, Novembro e Dezembro

Início da operação e da etapa de estabilização Novembro e Dezembro

Fonte: autoria própria.

Apesar de já estarem planejadas, a execução e análise das atividades de treinamento dos

usuários e início de operação do sistema (juntamente com sua fase de estabilização) não

fazem parte do escopo dessa pesquisa e, portanto, não são relatadas nesse trabalho.

44

4.2.2 Preparação da infraestrutura tecnológica da empresa

Como se planejou a entrada do sistema, em fase de utilização plena, para o início do ano

de 2014 – e que, durante a execução desse estudo, o sistema seria apenas utilizado pelo

proprietário da empresa –, decidiu-se por, inicialmente, instalar o OpenERP em um dos

computadores presentes na rede local da BSCR.

Dessa forma, evitam-se custos desnecessários com a contratação de uma infraestrutura