A Bombardier e o apoio bilionário de Quebec: “hospital de ... 43 A... · 120 A Bombardier e o...

47

Aeronáutica BNDES Setorial 43, p. 119-165 * Respectivamente, contador, com MBA em Controladoria e Finanças pela Universidade Candido Mendes (Ucam-RJ), engenheiro e gerente com PhD em Dinâmica de Voo (Cranfield University, Inglaterra) e ar- quiteto, com mestrado em Engenharia Civil/Área de Transportes pela Universidade Estadual de Campinas (Unicamp-SP), do Departamento de Comércio Exterior 1, da Área de Comércio Exterior do BNDES. A Bombardier e o apoio bilionário de Quebec: “hospital de empresa” ou lição para o mundo? Paulus Vinicius da Rocha Fonseca Sérgio Bittencourt Varella Gomes João Alfredo Barcellos * Resumo Este artigo trata do apoio financeiro ao Grupo Bombardier pela província de Quebec, Canadá, onde se localiza sua sede. Aborda de forma sintética a história da empresa, desde sua origem como fabricante de veículos para neve até chegar ao grupo atual, integrado por indústrias aeronáuticas e de material de transporte ferroviário, um dos maiores do mundo nesses seg- mentos. Fazem-se então uma análise de indicadores econômico-financeiros da empresa e uma breve comparação com a Embraer, principal concorrente aeronáutico. As operações de aporte financeiro estatal na Bombardier, de US$ 1 bilhão, feito pela província de Quebec, e de US$ 1,5 bilhão pela Caisse de Depôt et Placement du Québec (CDPQ) são analisadas tendo em vista a crise financeira gerada pelo Programa CSeries e as novas e inovado- ras aeronaves comerciais da Bombardier. Por fim, são avaliadas possíveis consequências desse ativismo governamental tanto para o Canadá quanto para outros países fabricantes de aeronaves, como o Brasil.

Transcript of A Bombardier e o apoio bilionário de Quebec: “hospital de ... 43 A... · 120 A Bombardier e o...

AeronáuticaBNDES Setorial 43, p. 119-165

* Respectivamente, contador, com MBA em Controladoria e Finanças pela Universidade Candido Mendes (Ucam-RJ), engenheiro e gerente com PhD em Dinâmica de Voo (Cranfi eld University, Inglaterra) e ar-quiteto, com mestrado em Engenharia Civil/Área de Transportes pela Universidade Estadual de Campinas (Unicamp-SP), do Departamento de Comércio Exterior 1, da Área de Comércio Exterior do BNDES.

A Bombardier e o apoio bilionário de Quebec: “hospital de empresa” ou lição para o mundo?

Paulus Vinicius da Rocha FonsecaSérgio Bittencourt Varella GomesJoão Alfredo Barcellos*

ResumoEste artigo trata do apoio fi nanceiro ao Grupo Bombardier pela província de Quebec, Canadá, onde se localiza sua sede. Aborda de forma sintética a história da empresa, desde sua origem como fabricante de veículos para neve até chegar ao grupo atual, integrado por indústrias aeronáuticas e de material de transporte ferroviário, um dos maiores do mundo nesses seg-mentos. Fazem-se então uma análise de indicadores econômico-fi nanceiros da empresa e uma breve comparação com a Embraer, principal concorrente aeronáutico. As operações de aporte fi nanceiro estatal na Bombardier, de US$ 1 bilhão, feito pela província de Quebec, e de US$ 1,5 bilhão pela Caisse de Depôt et Placement du Québec (CDPQ) são analisadas tendo em vista a crise fi nanceira gerada pelo Programa CSeries e as novas e inovado-ras aeronaves comerciais da Bombardier. Por fi m, são avaliadas possíveis consequências desse ativismo governamental tanto para o Canadá quanto para outros países fabricantes de aeronaves, como o Brasil.

120

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

IntroduçãoO legítimo sucesso alcançado pela Embraer no mercado global é sempre

motivo de admiração e orgulho nos mais diversos círculos da sociedade brasileira. Tal sucesso costuma ser entendido, quase exclusivamente, com base na excelência dos produtos e na qualidade das ações de marketing e vendas da empresa. Pouco se discute ou se debate a respeito do principal concorrente da Embraer: a empresa canadense Bombardier, de origem anterior e inventora do jato regional, há mais de 15 anos o carro-chefe do faturamento da Embraer.

O presente artigo visa começar a preencher essa lacuna. A principal motivação para sua elaboração foi a recente “megaoperação” fi nanceira que injetou recursos da ordem de US$ 2,5 bilhões na Bombardier, oriundos da província de Quebec, onde estão a sede da empresa e suas principais unidades fabris. Embora seja consenso que governos costumam apoiar as indústrias aeronáuticas localizadas em seus respectivos territórios (GOMES, 2012) via compras de itens de defesa, fomento a Pesquisa, Desenvolvimento e Inovação (PD&I) etc., não é todo dia que se assiste a uma injeção de capital estatal bilionária em uma empresa privada do setor. O que estaria em jogo e quais as consequências para o mercado em geral e para a Embraer em particular?

As próximas cinco seções tentam elucidar essas questões. A seção “Breve histórico” aborda desde a origem da Bombardier até a formação do conglo-merado atual. Menciona o contencioso Brasil-Canadá, o qual fez com que a Organização Mundial do Comércio (OMC) fosse palco para que brasileiros e canadenses entrassem em litígio pelos apoios ofi ciais providos a seus respectivos fabricantes no fi nanciamento às exportações de aeronaves. A seção “Qual seria o real porte empresarial do Grupo Bombardier?” procura fazer uma rápida radiografi a da Bombardier atual com base nos dados de balanço publicados, começando pelo grupo, “descendo” para a Bombardier Aerospace e, em seguida, fazendo algumas comparações entre os números desta última e da Embraer. Já a seção “Por que Quebec resolveu investir?” tenta entender o investimento bilionário da província de Quebec, tema central do artigo. A seção “Algumas consequências do aporte governamen-tal” procura avaliar as consequências dessa ação, fazendo um esforço para extrair possíveis lições para o setor em todo o mundo. Por fi m, conclui-se o artigo com os pontos principais levantados nas seções anteriores, apontando algumas possíveis questões para o futuro.

Aeronáutica

121Breve históricoOrigens familiares

A história da Bombardier tem início em 1936 quando Joseph-Armand Bombardier consegue a patente de um veículo motorizado para uso em ter-renos cobertos por neve – o snowmobile. Em 1942, é criada a Bombardier Snow Car Limited.

Depois de sua morte, em 1964, a empresa, baseada na província de Quebec, Canadá, passou a ser dirigida por seu genro, Laurent Beaudoin, que cinco anos depois abriu o capital, ao vender dois milhões de ações e listar a Bombardier Ltda. nas bolsas de valores de Montreal e Toronto. Havia dois tipos de ações: as da família (com direito a dez votos cada) e as dos demais investidores (com direito a um voto cada). Isso mantinha o controle da empresa por parte dos herdeiros de Bombardier: a viúva e seus cinco fi lhos. Atualmente, mantendo o controle na família, são cinco os herdeiros de Joseph-Armand Bombardier entre os 17 membros que compõem o Conselho Diretor da empresa.

Ao longo dos anos, questionamentos sobre a condução dos negócios e o controle da empresa pela família ocorreram em função da geração de lucros ou reveses nos negócios.

A formação do conglomeradoO sucesso do veículo criado por Bombardier na década de 1930 e seus

vários modelos foi muito grande, de tal sorte que, se no inverno de 1959--1960 foram vendidas 225 unidades, em 1969 as vendas anuais atingiram quatrocentas mil unidades (HADEKEL, 2004). Em 1972, foi fundada a Bombardier Credit, Inc. (atualmente Bombardier Capital, Inc.) como o braço fi nanceiro da empresa, cuja fi nalidade inicial era a concessão de fi nancia-mento aos compradores dos snowmobiles.

Todavia, a dependência de um único produto, que já apresentava dezenas de concorrentes, aliada a um inverno mais ameno em 1973 no Canadá, à crise mundial do petróleo e à recessão econômica, que impactaram diversos países, fez as vendas diminuírem de modo considerável. Isso resultou em uma necessidade de diversifi cação no portfólio dos investimentos.

Inicialmente, a atenção da empresa voltou-se para a indústria ferroviária. Em meados dos anos 1970, a Bombardier adquiriu a fabricante de locomo-tivas de Montreal (Montreal Locomotive Works – Worthington Ltda.). Esta era, então, a terceira maior fabricante de locomotivas diesel-elétricas, após

122

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

uma compra de ações feita pela Société Générale de Financement (SGF).1 Sete anos mais tarde, a Bombardier ganharia uma licitação para fornecer trens de subúrbios para a cidade de Chicago.

Na década de 1980, o Canadá decidiu privatizar suas empresas estatais fabricantes de aeronaves (Canadair e de Havilland) em decorrência dos altos custos para o desenvolvimento de projetos e de uma nova recessão mundial. Foi quando a Bombardier aproveitou a oportunidade para investir na indús-tria aeronáutica, adquirindo a Canadair Ltda. em 1986, que já contava com uma aeronave executiva a jato: o Challenger. Ampliando seus negócios na indústria aeronáutica, em 1989 a Bombardier comprou do governo britânico a fabricante de aeronaves Short Brothers PLC, instalada na Irlanda do Norte. Estimulada pelas novas necessidades das companhias aéreas americanas, a Bombardier desenvolveu seu jato regional a partir do projeto do Challenger, que, com algumas modifi cações e o alongamento de sua fuselagem, resul-tou no Canadair Regional Jet (CRJ) de cinquenta assentos (Figura 1), que recebeu várias encomendas durante o Paris Air Show em 1989.

Figura 1 | CRJ 100

Foto: Anthony92931/Wikimedia Commons/CC BY-SA 3.0.

1 A SGF foi constituída em 1962 para fi nanciar, com recursos públicos, projetos que gerassem cresci-mento econômico na província do Quebec.

Aeronáutica

123Nessa época, a Embraer já tencionava desenvolver um jato regional como consequência natural do sucesso que a empresa vinha tendo no mercado americano, com os modelos a turbopropulsão Bandeirante e Brasília, de 19 e trinta assentos, respectivamente. Essa intenção materializou-se no Embraer Regional Jet (ERJ-145), lançado em 1995, com capacidade para cinquenta assentos, e que veio a concorrer com o CRJ.

Ainda em 1989, a Bombardier comprou dois fabricantes de equipamento ferroviário: o belga BN Construction Ferroviaires et Metalliques e o fran-cês ANF Industrie, fornecedor dos trens de alta velocidades (TGV). Foi quando também ganhou o contrato para fornecimento dos trens que fariam a travessia do Eurotúnel, ligando a França à Grã-Bretanha. Já nesse perío-do, estava claro para a empresa que a disputa por contratos nesse setor, no continente europeu, teria mais sucesso se tivesse participação acionária ou contasse com fabricantes locais de material ferroviário. No ano seguinte, a Bombardier comprou o fabricante britânico de equipamento ferroviário Procor Engineering Ltda.

Com o crescimento do mercado aeronáutico nos anos 1990, novas aquisições foram feitas pela Bombardier: Learjet Corp., um dos fabri-cantes americanos de jatos executivos (ao lado da Gulfstream Aerospace Corp. e da Lockheed Aircraft Manufacturing Company); e a fabricante canadense de aeronaves, de Havilland Aircraft Company, então de pro-priedade da Boeing.

Em 1995, com a criação da subsidiária Flexjet, a Bombardier inovava ao possibilitar o compartilhamento de um mesmo jato executivo (por ela fabri-cado) por diferentes coproprietários e detentores de parcelas da aeronave.

Na década de 1990, a empresa canadense continuaria suas aquisições no setor de transporte ferroviário: a Constructora Nacional de Carros de Ferrocarril S.A, a Waggonfabrik Talbot, a Deutsche Waggonbau e a Adtranz, que, além de produzir trens, também produzia seus sistemas elétricos de propulsão. Isso ajudou a Bombardier a competir com a Siemens e a Alstom por novos contratos de fornecimento de equipamentos ferroviários.

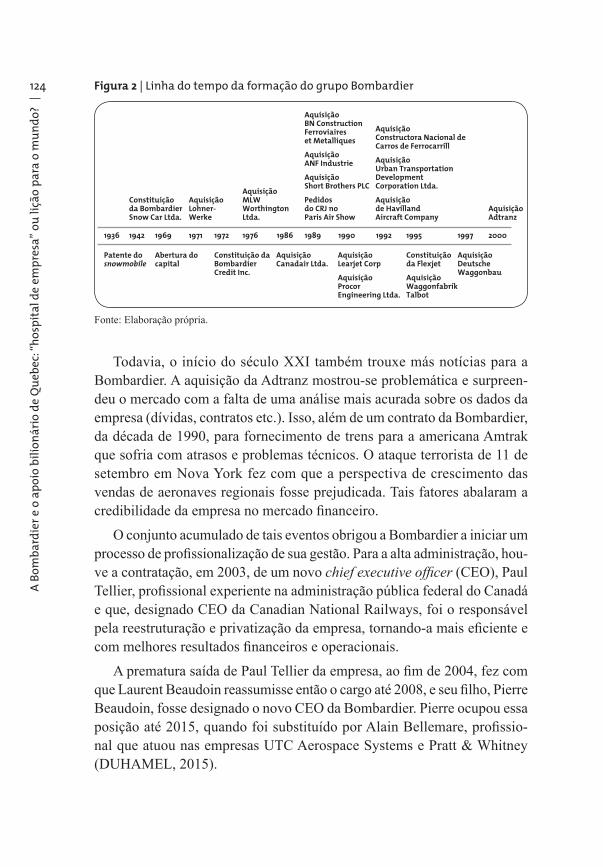

A linha do tempo apresentada na Figura 2 indica o crescimento da Bombardier, com diversas aquisições nos setores de transporte sobre trilhos e aeronáutico.2

2 Em 2003, a Bombardier vendeu sua divisão de produtos recreativos da qual fazia parte o snowmobile.

124

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Figura 2 | Linha do tempo da formação do grupo Bombardier

Patente dosnowmobile

Abertura docapital

Constituição da Bombardier Snow Car Ltda.

Constituição daBombardier Credit Inc.

AquisiçãoMLW Worthington Ltda.

AquisiçãoCanadair Ltda.

AquisiçãoBN Construction Ferroviaires et MetalliquesAquisiçãoANF IndustrieAquisiçãoShort Brothers PLCPedidosdo CRJ no Paris Air Show

AquisiçãoLearjet CorpAquisiçãoProcor Engineering Ltda.

Constituiçãoda FlexjetAquisiçãoWaggonfabrik Talbot

AquisiçãoDeutscheWaggonbau

1936 1942 1969 1972 1976 1986 1989 1990 1992 1995 1997

AquisiçãoAdtranz

2000

AquisiçãoLohner-Werke

1971

AquisiçãoConstructora Nacional de Carros de FerrocarrillAquisiçãoUrban Transportation Development Corporation Ltda.Aquisiçãode Havilland Aircraft Company

Fonte: Elaboração própria.

Todavia, o início do século XXI também trouxe más notícias para a Bombardier. A aquisição da Adtranz mostrou-se problemática e surpreen-deu o mercado com a falta de uma análise mais acurada sobre os dados da empresa (dívidas, contratos etc.). Isso, além de um contrato da Bombardier, da década de 1990, para fornecimento de trens para a americana Amtrak que sofria com atrasos e problemas técnicos. O ataque terrorista de 11 de setembro em Nova York fez com que a perspectiva de crescimento das vendas de aeronaves regionais fosse prejudicada. Tais fatores abalaram a credibilidade da empresa no mercado fi nanceiro.

O conjunto acumulado de tais eventos obrigou a Bombardier a iniciar um processo de profi ssionalização de sua gestão. Para a alta administração, hou-ve a contratação, em 2003, de um novo chief executive offi cer (CEO), Paul Tellier, profi ssional experiente na administração pública federal do Canadá e que, designado CEO da Canadian National Railways, foi o responsável pela reestruturação e privatização da empresa, tornando-a mais efi ciente e com melhores resultados fi nanceiros e operacionais.

A prematura saída de Paul Tellier da empresa, ao fi m de 2004, fez com que Laurent Beaudoin reassumisse então o cargo até 2008, e seu fi lho, Pierre Beaudoin, fosse designado o novo CEO da Bombardier. Pierre ocupou essa posição até 2015, quando foi substituído por Alain Bellemare, profi ssio-nal que atuou nas empresas UTC Aerospace Systems e Pratt & Whitney (DUHAMEL, 2015).

Aeronáutica

125O papel do(s) governo(s) foi importante?Em diversos países, um dos aspectos característicos após a Segunda

Guerra Mundial e, mais acentuadamente a partir da década de 1970, foi a percepção da necessidade de reformulação do Estado, reduzindo e, muitas vezes, eliminando sua participação em empresas. Isso não se contrapunha às decisões estratégicas de apoiar segmentos da economia nacional que importavam em signifi cativos avanços tecnológicos, em um mundo cada vez mais globalizado, onde empresas e governos competem para assegurar matérias-primas, recursos fi nanceiros, domínio da tecnologia e mercados a seus produtos.

O papel do governo canadense no apoio e fi nanciamento de sua indústria aeroespacial remonta ao fi m da Segunda Guerra. Diante do perigo da amea-ça de expansão do bloco soviético, várias empresas que haviam produzido aeronaves e equipamentos militares no Canadá foram estimuladas a operar em conjunto com empresas americanas que atuavam no setor aeroespacial e de defesa.

Todavia, logo fi cou claro que os projetos naqueles setores tinham, e ainda têm, longo tempo de maturação, desenvolvimento, produção e venda. O alto custo dos investimentos associados a um retorno de longo prazo requeria o aporte de recursos públicos, situação comum entre os países que investem em suas indústrias aeroespacial e de defesa. Por esse motivo, diversos ins-trumentos e programas fi nanceiros foram criados para fazer frente a essa demanda, não só contribuindo para o desenvolvimento de variados projetos, como também apoiando a exportação dos produtos deles resultantes.

No Canadá, são exemplos de instrumentos utilizados: a criação em 1944 do Export Credit Insurance Corporation, atualmente Export Development Canada (EDC),3 para a promoção das exportações, a geração de empregos e o desenvolvimento da economia; a criação em 1965 pela província de Quebec de um fundo de pensão (CDPQ), com mandato para promover o desenvolvimento da economia dessa província; e a fundação de uma com-panhia estatal (SGF) para fazer investimentos estratégicos nos negócios de Quebec.

O país criou, em 1982, o Defense Industry Productivity Program (DIPP), o qual foi substituído em 1996 pelo Technology Partnerships Canada (TPC).

3 O EDC desempenha atualmente funções equivalentes às do BNDES Exim.

126

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Nesse último, dois terços de seu orçamento anual vêm sendo destinados à indústria aeroespacial, embora limitados a um teto de fi nanciamento público de 33% por projeto.4

Esses elementos explicam, em parte, o apoio à Bombardier, ao longo de seu processo de crescimento, nos âmbitos federal e provincial, assim como o de países onde a empresa possui subsidiárias. Também explicam o apoio recebido no desenvolvimento de novos projetos de aeronaves e em sua co-mercialização e na disputa por contratos de fornecimento de equipamentos para ferrovias, metrôs e outros sistemas de transporte urbanos.

Assim, ainda em 1980, quando a Bombardier anunciou um programa de investimentos em suas três fábricas de Quebec, recebeu subsídios e emprés-timo com baixos juros de dois órgãos do governo (HADEKEL, 2004) – o Departamento Regional de Expansão Econômica (CAD$ 7,5 milhões) e a Sociedade de Desenvolvimento Industrial (CAD$ 3,7 milhões).

Já em 1989, na compra da Short Brothers PLC da Irlanda do Norte, a Bombardier se benefi ciou do fato de o governo britânico ter retirado as dívidas da empresa de seu balanço para poder viabilizar sua privatização. Trata-se de um procedimento relativamente comum, adotado por governos para a venda de empresas estatais.

Na aquisição da Canadair Ltda., o DIPP apoiou fi nanceiramente os projetos de modifi cações, aquisição de nova turbina, alteração de asas e o alongamento da fuselagem do Challenger. Ao EDC coube fi nanciar a expor-tação dessa aeronave, ainda que tivesse apenas 52% de conteúdo canadense, quando as regras do EDC permitem fi nanciamento com um mínimo de 60% de origem nacional.

Em 1992, quando a Bombardier introduziu no mercado os jatos regionais CRJ 200, perante uma nova recessão mundial atribuída a vários fatores (cri-se nas bolsas de valores, guerra do Iraque etc.), o governo do Canadá, por meio do EDC, não titubeou no fi nanciamento à exportação de tais aviões. Cabe destacar que o início do fi nanciamento governamental para a venda

4 A indústria aeroespacial no Canadá conta com uma forte atuação de sua associação (Aerospace Industries Association of Canada – AIAC) com os governos – federal e provinciais –, na obtenção de apoio fi nanceiro para o setor. Em 2014, de acordo com a AIAC, ele gerava 180 mil empregos (diretos, indiretos e induzidos) e foi responsável por CAD$ 29 bilhões do produto interno bruto (PIB) canadense. Nesse ano, investiu CAD$ 1,8 bilhão em pesquisa e desenvolvimento.

Aeronáutica

127dos jatos regionais foi providencial e importante. Por ser um produto novo,5 as instituições de fi nanciamento privado ainda não tinham certeza de seu sucesso, ou mesmo do valor de mercado que a aeronave teria ao longo dos anos (residual value), caso fosse necessário revendê-la para abater o saldo devedor de um eventual cliente inadimplente.

Já alguns anos depois, em 1996, a Embraer logrou sua primeira venda para a ExpressJet Airlines. Ficou então claro que o canadense CRJ 200 competiria diretamente com o brasileiro ERJ-145. Além disso, o apoio fi nanceiro público de que dispunham para fi nanciar suas exportações levou à percepção de o quanto Embraer e Bombardier concorreriam no mercado global.

Portanto, o importante papel do fi nanciamento governamental, aliado ao comprometimento do Canadá e do Brasil em relação às exportações de seus respectivos fabricantes de aeronaves, resultou em questionamen-tos recíprocos na OMC. Isso envolvia a falta de equidade nas condições desses fi nanciamentos, além de possíveis subsídios nos preços das ae-ronaves. Assim, em 1996, o Canadá iniciou uma reclamação contra o Brasil na OMC. Ao longo desse contencioso, que durou até 2002, os dois países obtiveram o reconhecimento de parte de suas alegações. Todavia, Canadá e Brasil consideraram por bem não exercer o direito a medidas retaliatórias, apesar de endossadas pela OMC, e foram em busca de um melhor relacionamento bilateral, o que levou à celebração, no ano de 2007, em Paris, do Sector Understanding on Export Credits for Civil Aircraft (ASU) no âmbito da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). O ASU estabeleceu, desde então, parâmetros-padrão para o fi nanciamento à exportação (venda e arrendamento de aeronaves) com recursos públicos, de tal sorte a favorecer uma concorrência equânime (level playing fi eld).

Internamente, o governo canadense recebe muitas críticas relativas aos fi nanciamentos públicos e à forma como foram concedidos a diversas em-presas. Particularmente, a Canadian Taxpayers Federation (CTF) apontou para o fato de que, de 1982 a 1998, apenas 15% dos empréstimos concedidos nos dois programas (DIPP e TPC) foram pagos. A CTF continua sendo um crítico forte do apoio governamental à Bombardier (WUDRICK, 2015).

5 O processo de desenvolvimento de uma aeronave demora cerca de quatro anos até sua certifi cação e de cinco a sete anos de produção e venda até que o investimento comece a dar retorno positivo.

128

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Entretanto, a indústria aeroespacial é um setor em constante demanda por inovações tecnológicas e, independentemente da origem familiar da Bombardier e de seu controle acionário, gera retornos apenas em longo prazo dos investimentos realizados. Com custos e receitas em dólares americanos e diante de eventuais conjunturas mundiais adversas (epidemias, guerras, crise econômica etc.), requer apoio governamental para seu desenvolvimen-to. O quadro da canadense Bombardier apresentado neste artigo indica que parte substancial desse apoio tem-se dado tanto por meio de incentivos de créditos concedidos diretamente à empresa quanto pelo fi nanciamento da exportação de seus produtos.

Qual seria o real porte empresarial do Grupo Bombardier?O Grupo Bombardier

O grupo atua em dois mercados distintos: no setor aeroespacial – com a fabricação de aeronaves executivas, comerciais e anfíbias e com serviços de engenharia e produção de aeroestruturas – e no mercado de material ferroviário, com a fabricação de trens e equipamentos corre-latos, sistemas de sinalização e controle, além de serviços de apoio. A Bombardier possui diversas empresas subsidiárias pelo mundo, sendo as mais signifi cativas situadas no Canadá, nos Estados Unidos, no México e na União Europeia.

No fi m de dezembro de 2014, o Grupo Bombardier contava com cerca de 71 mil colaboradores (entre empregados e prestadores de serviço). Detinha ainda oitenta centros de engenharia e produção distribuídos por 28 países e centros de serviços espalhados pelo mundo.

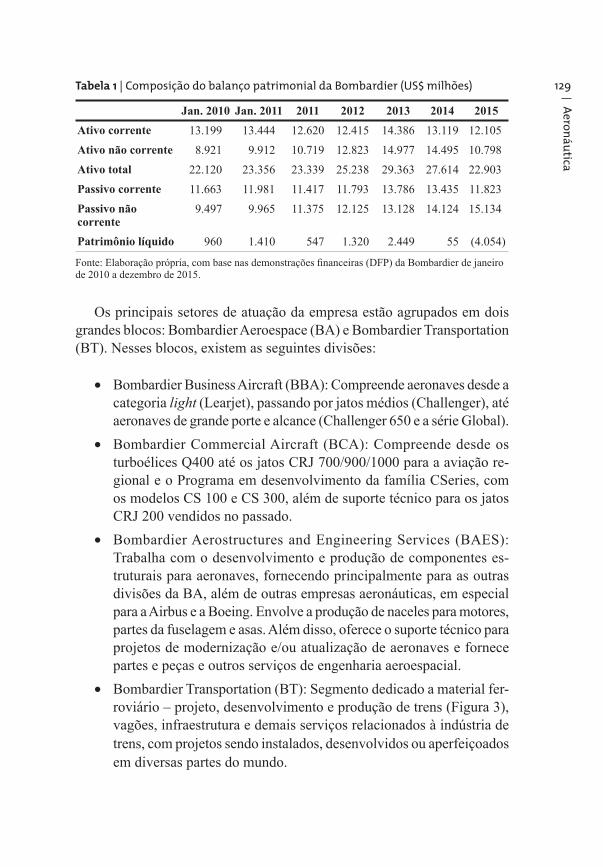

O tamanho da Bombardier pode ser avaliado pelos números de seu ba-lanço patrimonial6 (Tabela 1). Trata-se de uma empresa de US$ 22,9 bilhões em ativos em 2015, já tendo sido de US$ 29,4 bilhões ao fi m do ano de 2013, quando chegou a acumular um patrimônio líquido de US$ 2,5 bilhões e receitas de US$ 20 bilhões.

6 Em 2011, a Bombardier passou a adotar o padrão de contabilidade do International Financial Reporting Standards (IFRS), optando por fazer o fechamento de seu balanço em 31 de dezembro de cada ano. Até então, a empresa fazia o fechamento de seu exercício social no dia 31 de janeiro de cada ano. Dessa forma, quando indicado nas tabelas, quadros e gráfi cos jan. 2011, isso representa os números correspondentes ao período de 1º de fevereiro do ano anterior até 31 de janeiro do ano indicado. O exercício concluído em 31 de dezembro de 2011 teve apenas 11 meses (1º de fevereiro de 2011 a 31 de dezembro de 2011), tendo o exercício social da Bombardier anterior terminado em 31 de janeiro de 2011.

Aeronáutica

129Tabela 1 | Composição do balanço patrimonial da Bombardier (US$ milhões)

Jan. 2010 Jan. 2011 2011 2012 2013 2014 2015Ativo corrente 13.199 13.444 12.620 12.415 14.386 13.119 12.105Ativo não corrente 8.921 9.912 10.719 12.823 14.977 14.495 10.798Ativo total 22.120 23.356 23.339 25.238 29.363 27.614 22.903Passivo corrente 11.663 11.981 11.417 11.793 13.786 13.435 11.823Passivo não corrente

9.497 9.965 11.375 12.125 13.128 14.124 15.134

Patrimônio líquido .960 1.410 .547 1.320 2.449 . 55 (4.054)

Fonte: Elaboração própria, com base nas demonstrações fi nanceiras (DFP) da Bombardier de janeiro de 2010 a dezembro de 2015.

Os principais setores de atuação da empresa estão agrupados em dois grandes blocos: Bombardier Aeroespace (BA) e Bombardier Transportation (BT). Nesses blocos, existem as seguintes divisões:

· Bombardier Business Aircraft (BBA): Compreende aeronaves desde a categoria light (Learjet), passando por jatos médios (Challenger), até aeronaves de grande porte e alcance (Challenger 650 e a série Global).

· Bombardier Commercial Aircraft (BCA): Compreende desde os turboélices Q400 até os jatos CRJ 700/900/1000 para a aviação re-gional e o Programa em desenvolvimento da família CSeries, com os modelos CS 100 e CS 300, além de suporte técnico para os jatos CRJ 200 vendidos no passado.

· Bombardier Aerostructures and Engineering Services (BAES): Trabalha com o desenvolvimento e produção de componentes es-truturais para aeronaves, fornecendo principalmente para as outras divisões da BA, além de outras empresas aeronáuticas, em especial para a Airbus e a Boeing. Envolve a produção de naceles para motores, partes da fuselagem e asas. Além disso, oferece o suporte técnico para projetos de modernização e/ou atualização de aeronaves e fornece partes e peças e outros serviços de engenharia aeroespacial.

· Bombardier Transportation (BT): Segmento dedicado a material fer-roviário – projeto, desenvolvimento e produção de trens (Figura 3), vagões, infraestrutura e demais serviços relacionados à indústria de trens, com projetos sendo instalados, desenvolvidos ou aperfeiçoados em diversas partes do mundo.

130

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Figura 3 | Bombardier Frecciarossa 1000

Foto: Hoff1980/Wikimedia Commons/CC BY-SA 4.0.

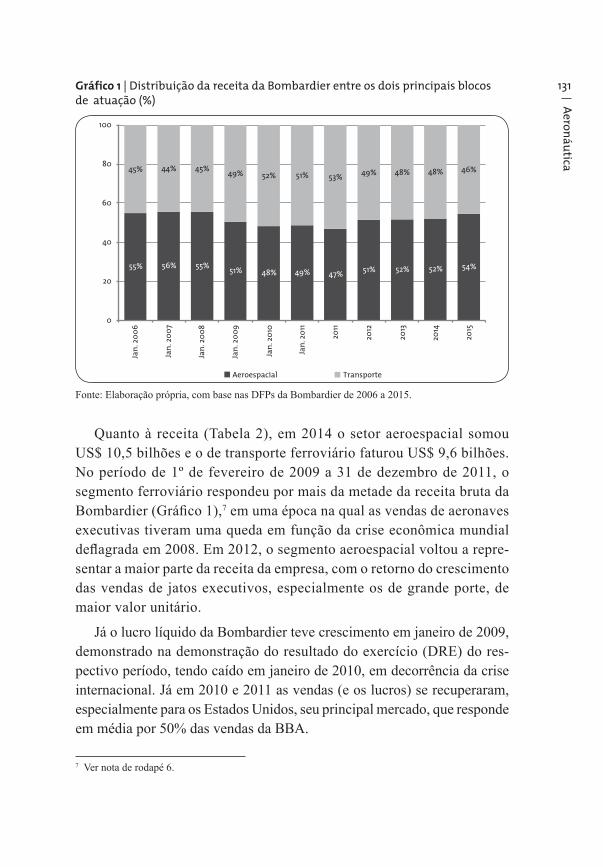

Na média dos últimos dez anos, o setor aeroespacial proporcionou aproximadamente 52% do total de receitas, e o setor de transporte ferro-viário respondeu por 48% (Gráfi co 1), demonstrando um equilíbrio entre os dois blocos.

A liquidez geral da empresa, ou seja, a relação entre seu ativo corrente e o passivo corrente, caía desde janeiro de 2010, quando atingiu 1,13, até o fechamento do ano de 2014, quando baixou a 0,98. Em setembro de 2015, esse índice voltava a um patamar mais confortável de 1,09, muito em função da reestruturação que está em curso na empresa, especialmente no setor aeroespacial. Destaque quanto aos números do terceiro trimestre de 2015: existe um desequilíbrio entre o valor total dos ativos e do passi-vo. Embora a relação de liquidez geral tenha melhorado, a relação entre o ativo total e o passivo total (corrente e não corrente) fi cou abaixo de 1. A empresa apresentou um patrimônio líquido negativo de US$ 3,66 bilhões e um passivo 15,34% superior ao ativo total, situação que exige atenção por parte da administração do grupo.

Aeronáutica

131Gráfico 1 | Distribuição da receita da Bombardier entre os dois principais blocos de atuação (%)

55% 56% 55% 51% 48% 49% 47% 51% 52% 52% 54%

45% 44% 45% 49% 52% 51% 53% 49% 48% 48% 46%

0

20

40

60

80

100Ja

n. 20

06

Jan.

2007

Jan.

2008

Jan.

2009

Jan.

2010

Jan.

2011

2011

2012

2013

2014

2015

Aeroespacial Transporte

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a 2015.

Quanto à receita (Tabela 2), em 2014 o setor aeroespacial somou US$ 10,5 bilhões e o de transporte ferroviário faturou US$ 9,6 bilhões. No período de 1º de fevereiro de 2009 a 31 de dezembro de 2011, o segmento ferroviário respondeu por mais da metade da receita bruta da Bombardier (Gráfi co 1),7 em uma época na qual as vendas de aeronaves executivas tiveram uma queda em função da crise econômica mundial defl agrada em 2008. Em 2012, o segmento aeroespacial voltou a repre-sentar a maior parte da receita da empresa, com o retorno do crescimento das vendas de jatos executivos, especialmente os de grande porte, de maior valor unitário.

Já o lucro líquido da Bombardier teve crescimento em janeiro de 2009, demonstrado na demonstração do resultado do exercício (DRE) do res-pectivo período, tendo caído em janeiro de 2010, em decorrência da crise internacional. Já em 2010 e 2011 as vendas (e os lucros) se recuperaram, especialmente para os Estados Unidos, seu principal mercado, que responde em média por 50% das vendas da BBA.

7 Ver nota de rodapé 6.

132

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

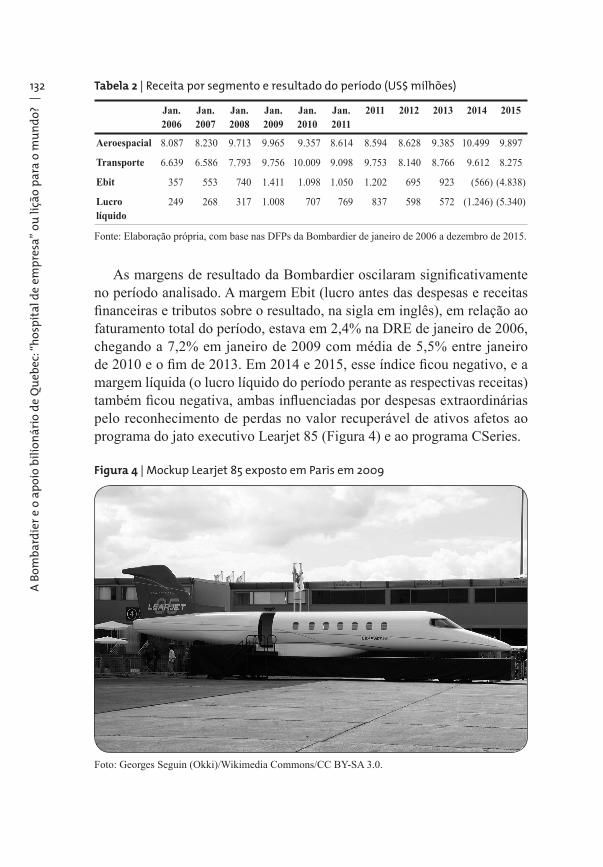

Tabela 2 | Receita por segmento e resultado do período (US$ milhões)

Jan. 2006

Jan. 2007

Jan. 2008

Jan. 2009

Jan. 2010

Jan. 2011

2011 2012 2013 2014 2015

Aeroespacial 8.087 8.230 9.713 9.965 9.357 8.614 8.594 8.628 9.385 10.499) 9.897

Transporte 6.639 6.586 7.793 9.756 10.009 9.098 9.753 8.140 8.766 9.612) 8.275

Ebit 357 553 740 1.411 1.098 1.050 1.202 695 923 (566) (4.838)

Lucro líquido

249 268 317 1.008 707 769 837 598 572 (1.246) (5.340)

Fonte: Elaboração própria, com base nas DFPs da Bombardier de janeiro de 2006 a dezembro de 2015.

As margens de resul tado da Bombardier oscilaram signifi cativamente no período analisado. A margem Ebit (lucro antes das despesas e receitas fi nanceiras e tributos sobre o resultado, na sigla em inglês), em relação ao faturamento total do período, estava em 2,4% na DRE de janeiro de 2006, chegando a 7,2% em janeiro de 2009 com média de 5,5% entre janeiro de 2010 e o fi m de 2013. Em 2014 e 2015, esse índice fi cou negativo, e a margem líquida (o lucro líquido do período perante as respectivas receitas) também fi cou negativa, ambas infl uenciadas por despesas extraordinárias pelo reconhecimento de perdas no valor recuperável de ativos afetos ao programa do jato executivo Learjet 85 (Figura 4) e ao programa CSeries.

Figura 4 | Mockup Learjet 85 exposto em Paris em 2009

Foto: Georges Seguin (Okki)/Wikimedia Commons/CC BY-SA 3.0.

Aeronáutica

133A margem operacional (Gráfi co 2) do resultado das vendas subtraído dos custos dos produtos vendidos comparado à receita total esteve sempre acima de 10,9% (valor registrado em 2015), e atingiu um máximo de 18,6% em janeiro de 2009. Isso signifi ca que a empresa apresenta uma boa relação entre o valor de suas vendas e o custo para produzir os bens e serviços ofer-tados. Ocorre, porém, que a margem operacional vem decrescendo desde 2009, mesmo antes de reconhecidas as perdas por despesas extraordinárias (a exemplo de baixas de ativo).

Gráfico 2 | Margens de resultado da Bombardier (% do faturamento)

1,7% 1,8% 1,8%

5,1%3,7%

4,3% 4,6%3,6% 3,2%

(6,2%)

(10)

(5)

0

5

10

15

20

Jan. 2006 Jan. 2007 Jan. 2008 Jan. 2009 Jan. 2010 Jan. 2011 2011 2012 2013 2014

Margem líquida Margem operacional

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a 2015.

Em virtude da adoção das normas do International Financial Reporting Standard (IFRS) em 2011, a Bombardier fez a aplicação de teste de impairment no quarto trimestre de 2014. Reconheceu uma perda de US$ 1.357 milhões no Programa Learjet 85. Em 2015, foram reconhecidas perdas pelo cancelamento desse programa no total de US$ 1.163 milhões. Por conta disso, a Bombardier demitiu cerca de mil funcionários no México e nos Estados Unidos em janeiro de 2015. Durante 2014, houve uma redução de 3,7 mil postos de trabalho na BA.

No terceiro trimestre de 2015, houve o reconhecimento de perdas por impairment de US$ 3.235 milhões relativos ao Programa CSeries. Foi re-

134

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

duzido assim o valor acumulado desse projeto: de US$ 3.989 milhões em dezembro de 2014 caiu para US$ 1.633 em setembro de 2015, já computados os investimentos e gastos nesse programa em 2015.

Com o reconhecimento de tais perdas, o resultado do grupo foi fortemente afetado. Em 2014, houve prejuízo de US$ 1.246 milhões. Em 2015, as perdas reconhecidas levaram a outro prejuízo bilionário da ordem de US$ 5.340 mi-lhões, tornando o patrimônio líquido de 2015 negativo (Tabela 1).

Teste de impairment

Com a adoção do International Financial Reporting Standard (IFRS), isto é, das Normas Internacionais de Contabilidade, pelo Canadá, as empresas de capital aberto do país passaram a ser obrigadas a efetuar o teste de impairment regularmente. Esse teste está defi nido no International Accounting Standard (IAS 36) como a avaliação do valor recuperável de ativos não fi nanceiros. O objetivo é garantir que os ativos de uma empresa não sejam reconhecidos acima de seus valores recuperáveis. Segundo a norma, um ativo é reconhecido acima de seu valor recuperável se seu valor contábil exceder o valor a ser recuperado por meio do uso ou da venda do ativo. Nesse caso, o ativo é descrito como apresentando problemas de recuperação, e a entidade reconhece uma perda por redução no valor recuperável.

A Bombardier Aeroespace (BA)Formada pelos segmentos de aviação comercial, aviação executiva e

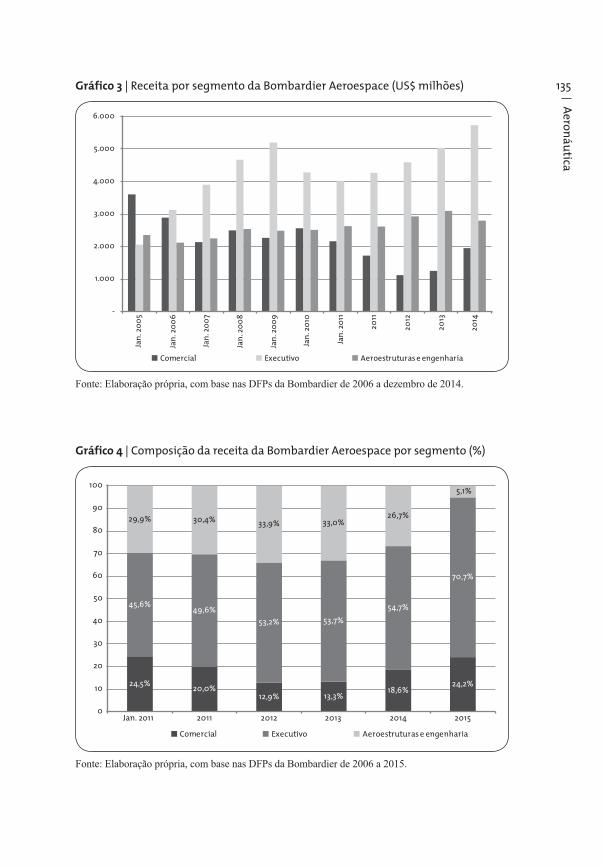

aeroestruturas e engenharia, a BA é a maior área do Grupo Bombardier em receita; o setor terminou o ano de 2015 com aproximadamente 27,6 mil co-laboradores. Entre os três segmentos, a aviação executiva representa a maior receita, seguida pelo segmento de aeroestruturas e engenharia (Gráfi co 3).

Com a crise econômica defl agrada em 2008, a receita, até então crescente, do segmento de aviação executiva teve um período de declínio entre 2009 e 2010. Desde 2011, o segmento de aviação executiva tem expandido tanto em receita absoluta (Gráfi co 3) quanto em participação relativa à receita total (Gráfi co 4).

Em contrapartida, o segmento de aviação comercial vem perdendo espaço dentro do grupo. Em 2012 e 2013, representou menos de 15% (Gráfi co 4). Em 2014, voltou a crescer, passando de uma receita de US$ 1.250 milhões, em 2013, para US$ 1.956 milhões. Nos nove primeiros meses de 2015, esse segmento registrou uma queda de 13% nas receitas em relação ao mesmo período de 2014, com redução na quantidade de jatos comerciais entregues de 45 para apenas 35.

Aeronáutica

135Gráfico 3 | Receita por segmento da Bombardier Aeroespace (US$ milhões)

-

1.000

2.000

3.000

4.000

5.000

6.000

Jan.

2005

Jan.

2006

Jan.

2007

Jan.

2008

Jan.

2009

Jan.

2010

Jan.

2011

2011

2012

2013

2014

Comercial Executivo Aeroestruturas e engenharia

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a dezembro de 2014.

Gráfico 4 | Composição da receita da Bombardier Aeroespace por segmento (%)

24,5% 20,0%12,9% 13,3%

18,6%24,2%

45,6% 49,6%53,2% 53,7%

54,7%

70,7%

29,9% 30,4% 33,9% 33,0%26,7%

5,1%

0

10

20

30

40

50

60

70

80

90

100

Jan. 2011 2011 2012 2013 2014 2015

Comercial Executivo Aeroestruturas e engenharia

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a 2015.

136

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

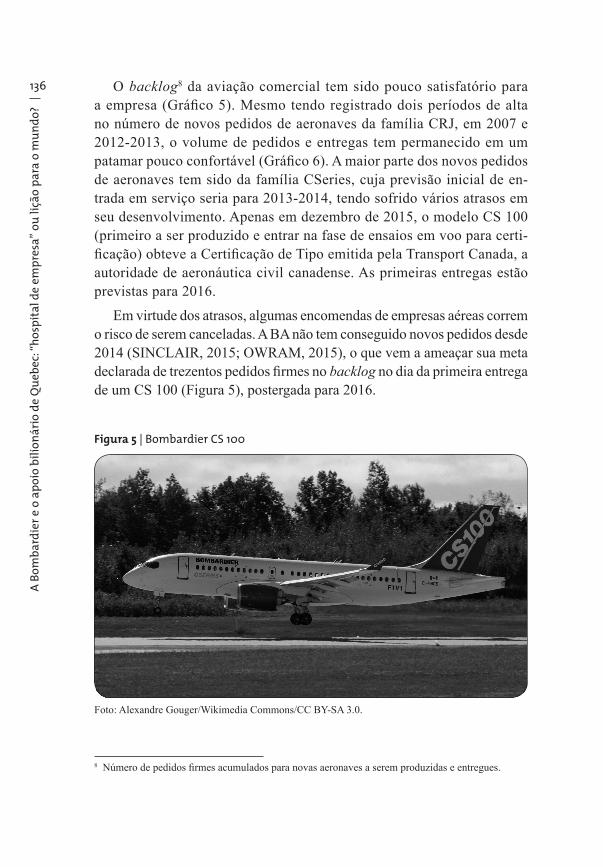

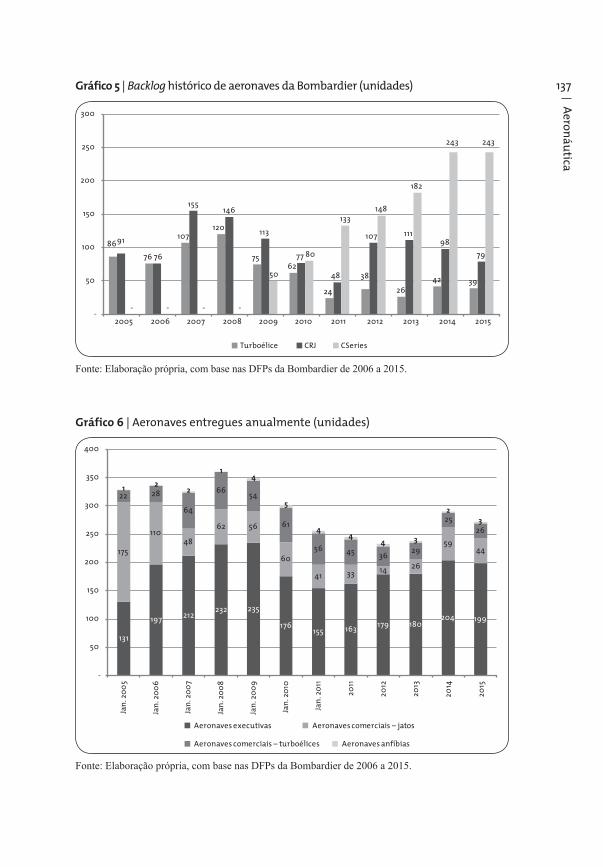

O backlog8 da aviação comercial tem sido pouco satisfatório para a empresa (Gráfi co 5). Mesmo tendo registrado dois períodos de alta no número de novos pedidos de aeronaves da família CRJ, em 2007 e 2012-2013, o volume de pedidos e entregas tem permanecido em um patamar pouco confortável (Gráfi co 6). A maior parte dos novos pedidos de aeronaves tem sido da família CSeries, cuja previsão inicial de en-trada em serviço seria para 2013-2014, tendo sofrido vários atrasos em seu desenvolvimento. Apenas em dezembro de 2015, o modelo CS 100 (primeiro a ser produzido e entrar na fase de ensaios em voo para certi-fi cação) obteve a Certifi cação de Tipo emitida pela Transport Canada, a autoridade de aeronáutica civil canadense. As primeiras entregas estão previstas para 2016.

Em virtude dos atrasos, algumas encomendas de empresas aéreas correm o risco de serem canceladas. A BA não tem conseguido novos pedidos desde 2014 (SINCLAIR, 2015; OWRAM, 2015), o que vem a ameaçar sua meta declarada de trezentos pedidos fi rmes no backlog no dia da primeira entrega de um CS 100 (Figura 5), postergada para 2016.

Figura 5 | Bombardier CS 100

Foto: Alexandre Gouger/Wikimedia Commons/CC BY-SA 3.0.

8 Número de pedidos fi rmes acumulados para novas aeronaves a serem produzidas e entregues.

Aeronáutica

137Gráfico 5 | Backlog histórico de aeronaves da Bombardier (unidades)

86 76

107 120

75 62

24

38 26

42 39

91

76

155 146

113

77

48

107 111 98

79

- - - -

50

80

133 148

182

243 243

-

50

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Turboélice CRJ CSeries

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a 2015.

Gráfico 6 | Aeronaves entregues anualmente (unidades)

131

197 212 232 235

176 155 163 179 180

204 199

175

110 48

62 56

60

41 33 14 26

59 44

22 28

64

66 54

61

56 45 36 29

25 26

1 2 2

1 4

5

4 4

4 3

2 3

-

50

100

150

200

250

300

350

400

Jan.

2005

Jan.

2006

Jan.

2007

Jan.

2008

Jan.

2009

Jan.

2010

Jan.

2011

2011

2012

2013

2014

2015

Aeronaves executivas Aeronaves comerciais – jatos

Aeronaves comerciais – turboélices Aeronaves anfíbias

Fonte: Elaboração própria, com base nas DFPs da Bombardier de 2006 a 2015.

138

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

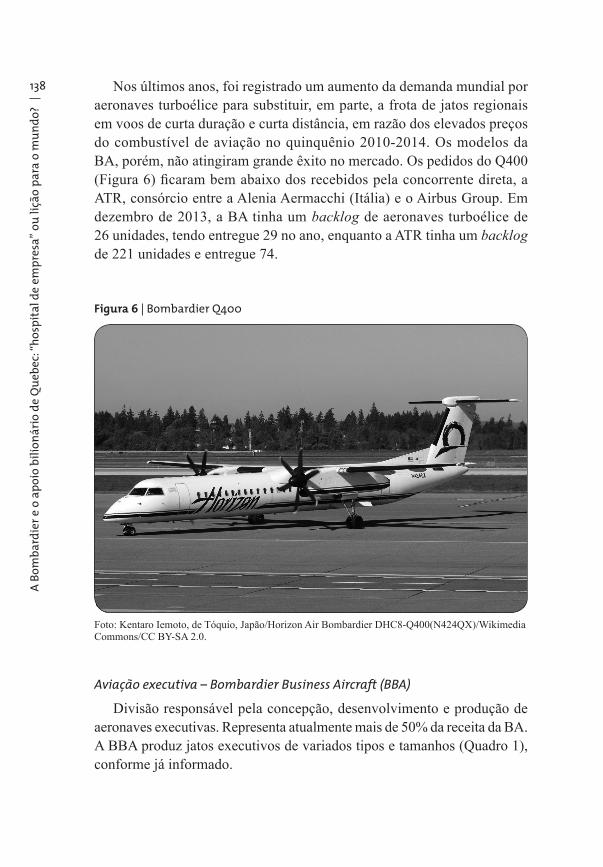

Nos últimos anos, foi registrado um aumento da demanda mundial por aeronaves turboélice para substituir, em parte, a frota de jatos regionais em voos de curta duração e curta distância, em razão dos elevados preços do combustível de aviação no quinquênio 2010-2014. Os modelos da BA, porém, não atingiram grande êxito no mercado. Os pedidos do Q400 (Figura 6) fi caram bem abaixo dos recebidos pela concorrente direta, a ATR, consórcio entre a Alenia Aermacchi (Itália) e o Airbus Group. Em dezembro de 2013, a BA tinha um backlog de aeronaves turboélice de 26 unidades, tendo entregue 29 no ano, enquanto a ATR tinha um backlog de 221 unidades e entregue 74.

Figura 6 | Bombardier Q400

Foto: Kentaro Iemoto, de Tóquio, Japão/Horizon Air Bombardier DHC8-Q400(N424QX)/Wikimedia Commons/CC BY-SA 2.0.

Aviação executiva – Bombardier Business Aircraft (BBA)

Divisão responsável pela concepção, desenvolvimento e produção de aeronaves executivas. Representa atualmente mais de 50% da receita da BA. A BBA produz jatos executivos de variados tipos e tamanhos (Quadro 1), conforme já informado.

Aeronáutica

139Quadro 1 | Famílias de jatos executivos da Bombardier em produção

Família/nome Número de assentos* Alcance** (km)Learjet

Learjet 70 6 a 7 3.815Learjet 75 8 a 9 3.778

ChallengerChallenger 350 8 a 9 5.926Challenger 650 9 a 10 7.408

GlobalGlobal 5000 10 a 13 9.630Global 6000 10 a 13 11.112Global 7000 10 a 17 13.705Global 8000 10 a 13 14.631

Fonte: Elaboração própria, com base nas informações contidas no portal da Bombardier.* Capacidade na versão standard, podendo variar conforme a confi guração desejada por cada cliente.** Alcance máximo teórico, com as reservas de combustível mínimas defi nidas pela National Business Aviation Association (NBAA), voando à velocidade de cruzeiro típica.

Atualmente estão em curso os programas das novas aeronaves execu-tivas de longo curso, Global 7000 e 8000, cujas primeiras entregas estão previstas para o segundo semestre de 2018. O programa do Challenger 650, uma evolução do modelo 605 (Figura 7), está em fase fi nal de certifi cação. Esses programas de novos jatos executivos acumularam, até setembro de 2015, um custo de US$ 1.961 milhões.

Figura 7 | Challenger 605

Foto: Steven Byles, de Cingapura/A7-RZA Challenger 605/Wikimedia Commons/CC BY-SA 2.0.

140

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Em 2015, a Bombardier entregou 33% das aeronaves executivas co-mercializadas no mundo, fi cando com 36% de uma receita estimada em US$ 21 bilhões.

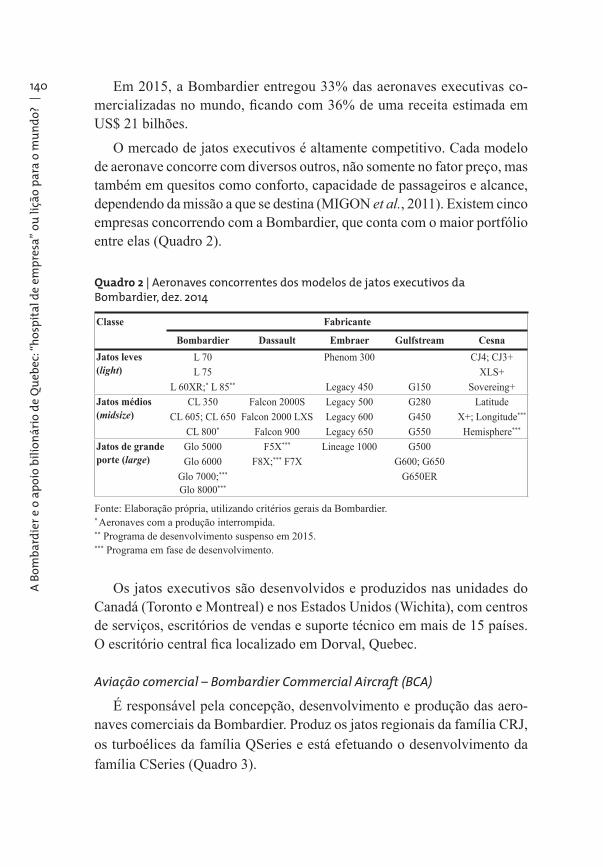

O mercado de jatos executivos é altamente competitivo. Cada modelo de aeronave concorre com diversos outros, não somente no fator preço, mas também em quesitos como conforto, capacidade de passageiros e alcance, dependendo da missão a que se destina (MIGON et al., 2011). Existem cinco empresas concorrendo com a Bombardier, que conta com o maior portfólio entre elas (Quadro 2).

Quadro 2 | Aeronaves concorrentes dos modelos de jatos executivos da Bombardier, dez. 2014

Classe Fabricante

Bombardier Dassault Embraer Gulfstream CesnaJatos leves (light)

L 70 Phenom 300 CJ4; CJ3+L 75 XLS+

L 60XR;* L 85** Legacy 450 G150 Sovereing+Jatos médios (midsize)

CL 350 Falcon 2000S Legacy 500 G280 LatitudeCL 605; CL 650 Falcon 2000 LXS Legacy 600 G450 X+; Longitude***

CL 800* Falcon 900 Legacy 650 G550 Hemisphere***

Jatos de grande porte (large)

Glo 5000 F5X*** Lineage 1000 G500Glo 6000 F8X;*** F7X G600; G650

Glo 7000;***

Glo 8000***G650ER

Fonte: Elaboração própria, utilizando critérios gerais da Bombardier.* Aeronaves com a produção interrompida.** Programa de desenvolvimento suspenso em 2015.*** Programa em fase de desenvolvimento.

Os jatos executivos são desenvolvidos e produzidos nas unidades do Canadá (Toronto e Montreal) e nos Estados Unidos (Wichita), com centros de serviços, escritórios de vendas e suporte técnico em mais de 15 países. O escritório central fi ca localizado em Dorval, Quebec.

Aviação comercial – Bombardier Commercial Aircraft (BCA)

É responsável pela concepção, desenvolvimento e produção das aero-naves comerciais da Bombardier. Produz os jatos regionais da família CRJ, os turboélices da família QSeries e está efetuando o desenvolvimento da família CSeries (Quadro 3).

Aeronáutica

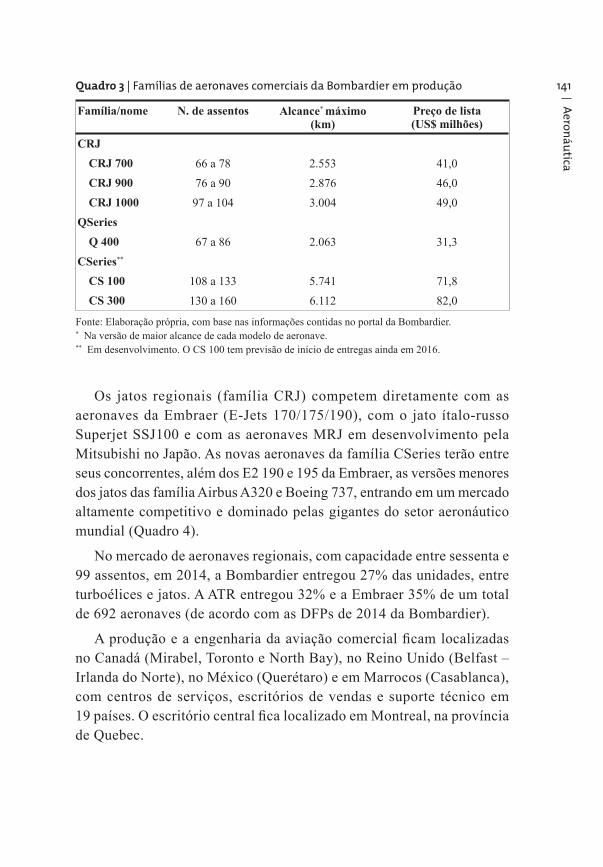

141Quadro 3 | Famílias de aeronaves comerciais da Bombardier em produção

Família/nome N. de assentos Alcance* máximo (km)

Preço de lista(US$ milhões)

CRJCRJ 700 66 a 78 2.553 41,0CRJ 900 76 a 90 2.876 46,0CRJ 1000 97 a 104 3.004 49,0

QSeriesQ 400 67 a 86 2.063 31,3

CSeries**

CS 100 108 a 133 5.741 71,8CS 300 130 a 160 6.112 82,0

Fonte: Elaboração própria, com base nas informações contidas no portal da Bombardier.* Na versão de maior alcance de cada modelo de aeronave.** Em desenvolvimento. O CS 100 tem previsão de início de entregas ainda em 2016.

Os jatos regionais (família CRJ) competem diretamente com as aeronaves da Embraer (E-Jets 170/175/190), com o jato ítalo-russo Superjet SSJ100 e com as aeronaves MRJ em desenvolvimento pela Mitsubishi no Japão. As novas aeronaves da família CSeries terão entre seus concorrentes, além dos E2 190 e 195 da Embraer, as versões menores dos jatos das família Airbus A320 e Boeing 737, entrando em um mercado altamente competitivo e dominado pelas gigantes do setor aeronáutico mundial (Quadro 4).

No mercado de aeronaves regionais, com capacidade entre sessenta e 99 assentos, em 2014, a Bombardier entregou 27% das unidades, entre turboélices e jatos. A ATR entregou 32% e a Embraer 35% de um total de 692 aeronaves (de acordo com as DFPs de 2014 da Bombardier).

A produção e a engenharia da aviação comercial fi cam localizadas no Canadá (Mirabel, Toronto e North Bay), no Reino Unido (Belfast – Irlanda do Norte), no México (Querétaro) e em Marrocos (Casablanca), com centros de serviços, escritórios de vendas e suporte técnico em 19 países. O escritório central fi ca localizado em Montreal, na província de Quebec.

142

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Quadro 4 | Modelos concorrentes das aeronaves comerciais da Bombardier

Fabricante Tipo de aeronaveTurboélice Jatos regionais Jatos comerciais

N. de assentos

N. de assentos N. de assentos

60-90 60-79 80-100 100-119 120-149 Bombardier Q400 CRJ 700 CRJ 900 CRJ 1000 CS 100* CS 300*

ATR ATR 72

Avic MA 60;MA-700*

Embraer E-170 E-175;E2-175*

E-190 E-190 e E-195;

E2-190*

E2-195*

Comac ARJ 21*

Mitsubishi MRJ 70* MRJ 90*

Sukhoi SSJ 100

Airbus A318 A319;A319Neo*

Boeing 737-600 737-700 NG;737-7 Max*

Fonte: Elaboração própria, utilizando os critérios gerais da Bombardier.* Aeronaves em desenvolvimento.

Aeroestruturas e engenharia – Bombardier Aerostructures & Engineering Services (BAES)

A Bombardier Aerostructures & Engineering Services é uma unidade de serviços especializada na criação, desenvolvimento e produção de estruturas aeronáuticas complexas. Produz itens tais como fuselagem, asas, portas, estabilizadores horizontais e naceles para motores aero-náuticos, feitas em ligas metálicas ou materiais compostos. Também atua na fabricação de sistemas e componentes elétricos e mecânicos, montados em partes e peças aeronáuticas. Essa divisão é capacitada para trabalhar na engenharia de aeronaves, testes de equipamentos e certificação aeronáutica.

A maior parte de sua receita é oriunda das outras divisões da BA. Cerca de 25% de sua receita provém da fabricação de peças e fornecimento de serviços de engenharia a outras empresas e no fornecimento, reparo ou modifi cações de partes e peças para aeronaves Bombardier usadas.

Aeronáutica

143Tal segmento está distribuído geograficamente em seis países, in-cluindo cinco unidades de manufatura e engenharia, localizadas no Canadá (Montreal), Irlanda do Norte (Belfast), México (Querétaro), Marrocos (Casablanca) e Índia (Bangalore). Conta ainda com dois centros de serviços e atendimento pós-venda, localizados nos Estados Unidos (Dallas) e Irlanda do Norte (Belfast). O escritório central fica localizado em Montreal.

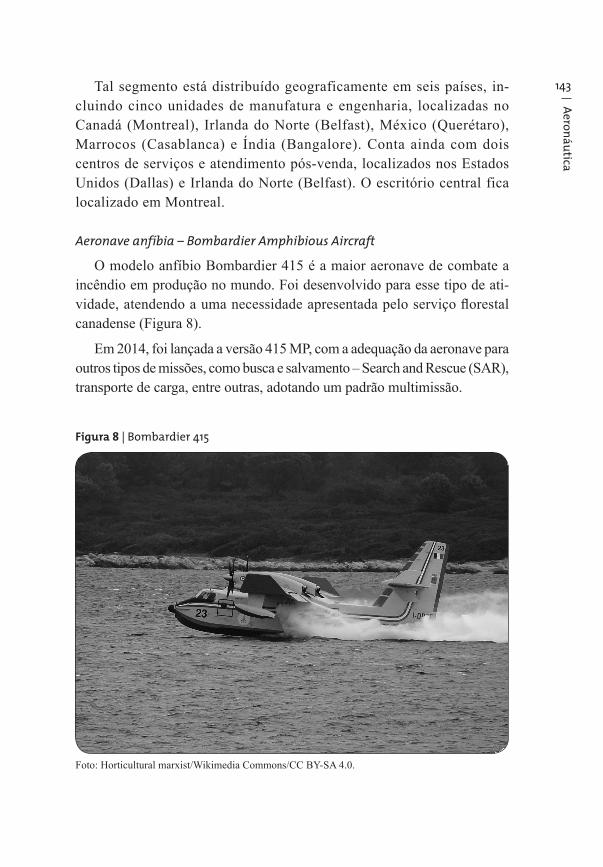

Aeronave anfíbia – Bombardier Amphibious Aircraft

O modelo anfíbio Bombardier 415 é a maior aeronave de combate a incêndio em produção no mundo. Foi desenvolvido para esse tipo de ati-vidade, atendendo a uma necessidade apresentada pelo serviço fl orestal canadense (Figura 8).

Em 2014, foi lançada a versão 415 MP, com a adequação da aeronave para outros tipos de missões, como busca e salvamento – Search and Rescue (SAR), transporte de carga, entre outras, adotando um padrão multimissão.

Figura 8 | Bombardier 415

Foto: Horticultural marxist/Wikimedia Commons/CC BY-SA 4.0.

144

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

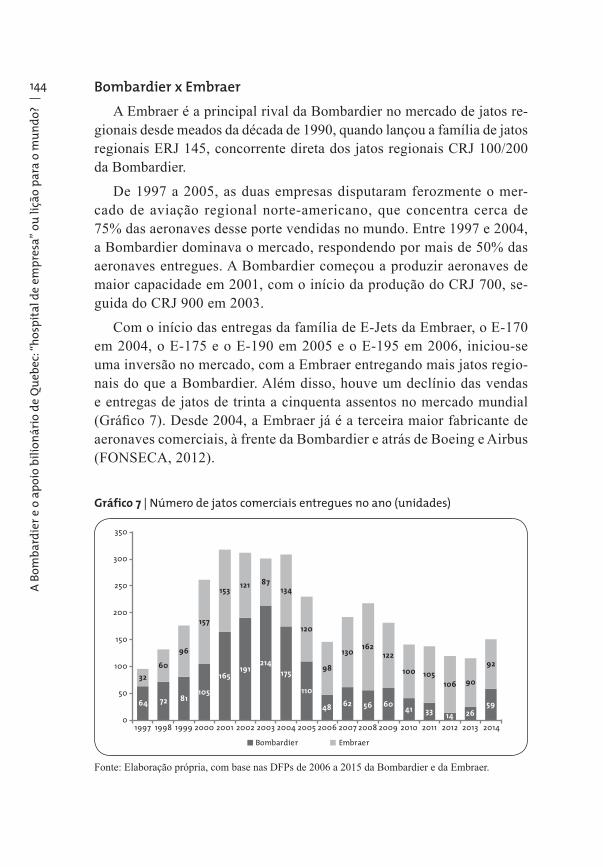

Bombardier x EmbraerA Embraer é a principal rival da Bombardier no mercado de jatos re-

gionais desde meados da década de 1990, quando lançou a família de jatos regionais ERJ 145, concorrente direta dos jatos regionais CRJ 100/200 da Bombardier.

De 1997 a 2005, as duas empresas disputaram ferozmente o mer-cado de aviação regional norte-americano, que concentra cerca de 75% das aeronaves desse porte vendidas no mundo. Entre 1997 e 2004, a Bombardier dominava o mercado, respondendo por mais de 50% das aeronaves entregues. A Bombardier começou a produzir aeronaves de maior capacidade em 2001, com o início da produção do CRJ 700, se-guida do CRJ 900 em 2003.

Com o início das entregas da família de E-Jets da Embraer, o E-170 em 2004, o E-175 e o E-190 em 2005 e o E-195 em 2006, iniciou-se uma inversão no mercado, com a Embraer entregando mais jatos regio-nais do que a Bombardier. Além disso, houve um declínio das vendas e entregas de jatos de trinta a cinquenta assentos no mercado mundial (Gráfi co 7). Desde 2004, a Embraer já é a terceira maior fabricante de aeronaves comerciais, à frente da Bombardier e atrás de Boeing e Airbus (FONSECA, 2012).

Gráfico 7 | Número de jatos comerciais entregues no ano (unidades)

64 72 81105

165191

214175

110

48 62 56 60 41 33 14 26 59

3260

96

157

153 121 87134

120

98

130 162122

100 105106 90

92

0

50

100

150

200

250

300

350

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bombardier Embraer

Fonte: Elaboração própria, com base nas DFPs de 2006 a 2015 da Bombardier e da Embraer.

Aeronáutica

145A Embraer também entrou no mercado de jatos executivos em 2002 e então começou a concorrência direta entre alguns modelos das duas fabri-cantes nesse segmento. A Embraer tem ganhado mercado, porém, por não possuir aeronaves na classe large, de longo alcance, não consegue captu-rar uma fatia desse segmento que é a mais rentável. É nesse setor que a Bombardier alcança melhores resultados há mais de uma década, podendo ser considerada uma das líderes da aviação executiva mundial.

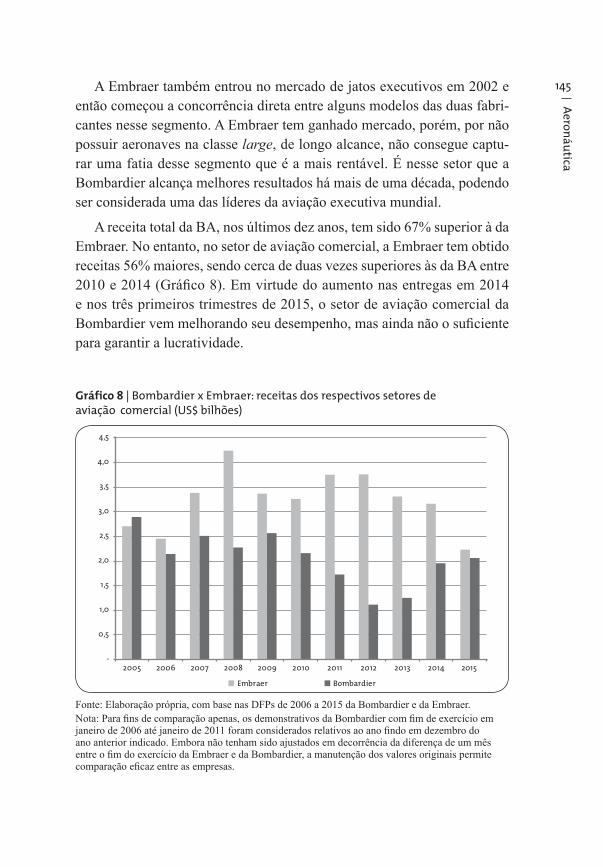

A receita total da BA, nos últimos dez anos, tem sido 67% superior à da Embraer. No entanto, no setor de aviação comercial, a Embraer tem obtido receitas 56% maiores, sendo cerca de duas vezes superiores às da BA entre 2010 e 2014 (Gráfi co 8). Em virtude do aumento nas entregas em 2014 e nos três primeiros trimestres de 2015, o setor de aviação comercial da Bombardier vem melhorando seu desempenho, mas ainda não o sufi ciente para garantir a lucratividade.

Gráfico 8 | Bombardier x Embraer: receitas dos respectivos setores de aviação comercial (US$ bilhões)

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Embraer Bombardier

Fonte: Elaboração própria, com base nas DFPs de 2006 a 2015 da Bombardier e da Embraer.Nota: Para fi ns de comparação apenas, os demonstrativos da Bombardier com fi m de exercício em janeiro de 2006 até janeiro de 2011 foram considerados relativos ao ano fi ndo em dezembro do ano anterior indicado. Embora não tenham sido ajustados em decorrência da diferença de um mês entre o fi m do exercício da Embraer e da Bombardier, a manutenção dos valores originais permite comparação efi caz entre as empresas.

146

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

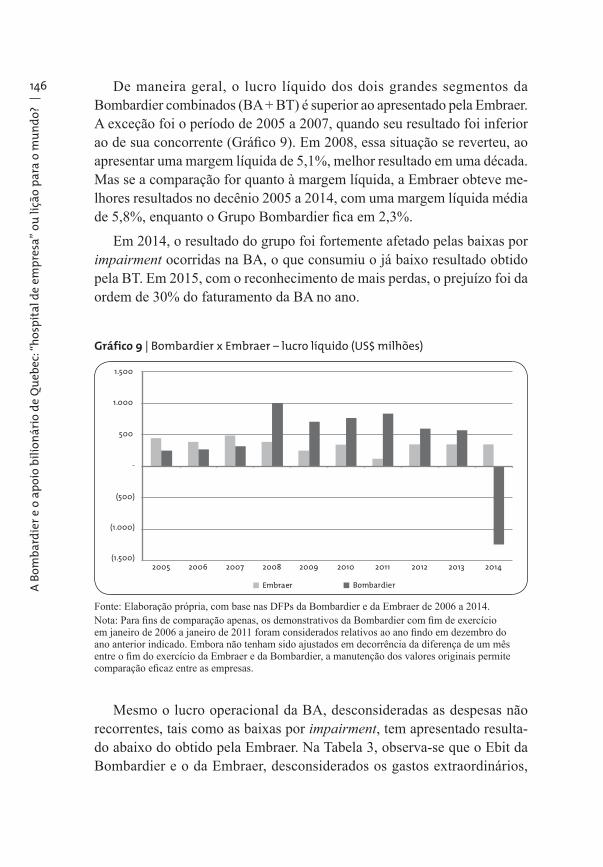

De maneira geral, o lucro líquido dos dois grandes segmentos da Bombardier combinados (BA + BT) é superior ao apresentado pela Embraer. A exceção foi o período de 2005 a 2007, quando seu resultado foi inferior ao de sua concorrente (Gráfi co 9). Em 2008, essa situação se reverteu, ao apresentar uma margem líquida de 5,1%, melhor resultado em uma década. Mas se a comparação for quanto à margem líquida, a Embraer obteve me-lhores resultados no decênio 2005 a 2014, com uma margem líquida média de 5,8%, enquanto o Grupo Bombardier fi ca em 2,3%.

Em 2014, o resultado do grupo foi fortemente afetado pelas baixas por impairment ocorridas na BA, o que consumiu o já baixo resultado obtido pela BT. Em 2015, com o reconhecimento de mais perdas, o prejuízo foi da ordem de 30% do faturamento da BA no ano.

Gráfico 9 | Bombardier x Embraer – lucro líquido (US$ milhões)

(1.500)

(1.000)

(500)

-

500

1.000

1.500

Embraer Bombardier

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fonte: Elaboração própria, com base nas DFPs da Bombardier e da Embraer de 2006 a 2014.Nota: Para fi ns de comparação apenas, os demonstrativos da Bombardier com fi m de exercício em janeiro de 2006 a janeiro de 2011 foram considerados relativos ao ano fi ndo em dezembro do ano anterior indicado. Embora não tenham sido ajustados em decorrência da diferença de um mês entre o fi m do exercício da Embraer e da Bombardier, a manutenção dos valores originais permite comparação efi caz entre as empresas.

Mesmo o lucro operacional da BA, desconsideradas as despesas não recorrentes, tais como as baixas por impairment, tem apresentado resulta-do abaixo do obtido pela Embraer. Na Tabela 3, observa-se que o Ebit da Bombardier e o da Embraer, desconsiderados os gastos extraordinários,

Aeronáutica

147representam margens bem distintas na comparação com as respectivas receitas operacionais.

Enquanto a Embraer tem margens Ebit sempre superiores a 5,5%, a BA somente conseguiu fi car acima desse patamar em dois dos últimos sete anos, mesmo atuando em setores em tese mais lucrativos e de maiores margens, como a comercialização de jatos executivos da classe large.

Tabela 3 | Bombardier x Embraer: resultados operacionais (valores em US$ milhões e percentual sobre receita operacional)

2008 2009 2010 2011 2012 2013 2014Ebit BA 473,0 448,0 554,0 502,0 382,0 388,0 437,0Ebit Embraer 537,0 379,4 391,7 318,2 611,9 713,4 543,0Margem Ebit BA (%) 4,7 4,8 6,3 5,8 4,4 4,1 4,2Margem Ebit Embraer (%) 8,5 6,9 7,3 5,5 9,9 11,4 8,6

Fonte: Elaboração própria, com base nas DFPs da Bombardier e da Embraer de 2009 a 2014.

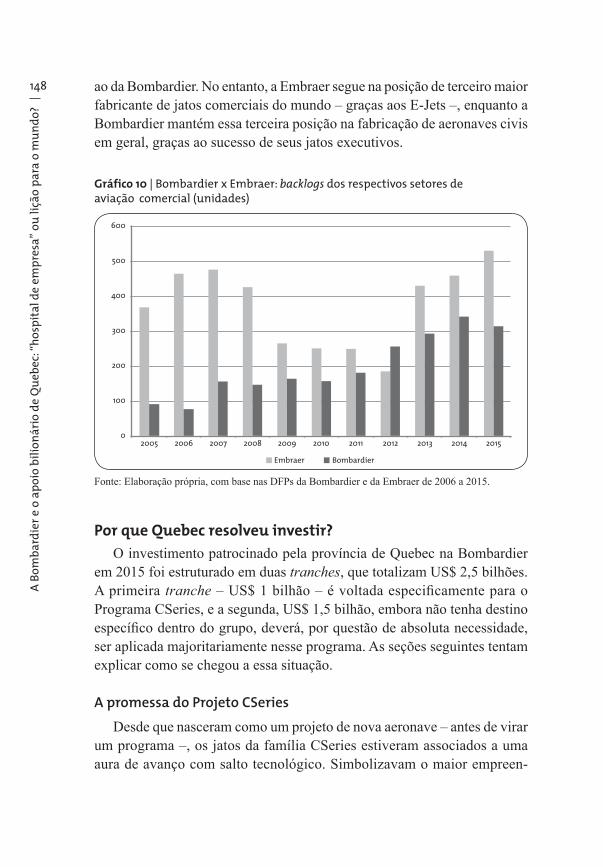

Outro aspecto importante a comparar entre as empresas é sua capacida-de de geração de receitas futuras, representada em parte pelo backlog. Ao se comparar o backlog em unidades de jatos comerciais (pedidos fi rmes), observa-se que há um crescimento para ambas as empresas a partir de 2012 (Gráfi co 10). A Embraer teve uma queda entre 2007 e 2013, resultante da crise econômica de 2008. Na época, aumentaram o número de cancelamentos de pedidos e as difi culdades em conseguir novas vendas de jatos regionais.

A BA vinha, desde 2005, com um backlog de jatos comerciais bai-xo, representando pouco mais de um ano de produção. Grande parte do crescimento mostrado no Gráfi co 10 decorreu das encomendas de jatos CSeries, cuja conclusão do desenvolvimento está atrasada em mais de três anos. As encomendas dos jatos em produção continuam pequenas, e a empresa não tem conseguido angariar vendas relevantes na retomada do mercado regional norte-americano, onde os CRJ 700 e 900 concorrem com o E-Jet 175 da Embraer. Outro fator que contribuiu para o cresci-mento considerável do backlog da Embraer está associado a pedidos para a nova família de jatos, a E2, prevista para cumprir suas primeiras entregas em 2018.

Portanto, constata-se que, no cômputo geral, a situação empresarial atual é mais favorável para a Embraer, apesar de esta ter um porte bastante inferior

148

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

ao da Bombardier. No entanto, a Embraer segue na posição de terceiro maior fabricante de jatos comerciais do mundo – graças aos E-Jets –, enquanto a Bombardier mantém essa terceira posição na fabricação de aeronaves civis em geral, graças ao sucesso de seus jatos executivos.

Gráfico 10 | Bombardier x Embraer: backlogs dos respectivos setores de aviação comercial (unidades)

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Embraer Bombardier

Fonte: Elaboração própria, com base nas DFPs da Bombardier e da Embraer de 2006 a 2015.

Por que Quebec resolveu investir?O investimento patrocinado pela província de Quebec na Bombardier

em 2015 foi estruturado em duas tranches, que totalizam US$ 2,5 bilhões. A primeira tranche – US$ 1 bilhão – é voltada especifi camente para o Programa CSeries, e a segunda, US$ 1,5 bilhão, embora não tenha destino específi co dentro do grupo, deverá, por questão de absoluta necessidade, ser aplicada majoritariamente nesse programa. As seções seguintes tentam explicar como se chegou a essa situação.

A promessa do Projeto CSeriesDesde que nasceram como um projeto de nova aeronave – antes de virar

um programa –, os jatos da família CSeries estiveram associados a uma aura de avanço com salto tecnológico. Simbolizavam o maior empreen-

Aeronáutica

149dimento da Bombardier Aerospace tanto em aspectos físicos (pelo porte das aeronaves) quanto em fi nanceiros. Tal perspectiva não poderia deixar de gerar controvérsias dentro da própria empresa: o Projeto CSeries foi originalmente apresentado ao mundo em 2005 e, depois de um período de interação com o mercado, foi paulatinamente “esquecido”. Em 2008, foi formalmente confi rmado, com um atrativo à época inigualável: um motor inteiramente novo, gerando economia de combustível de 12% a 15% em relação ao padrão tecnológico existente, uma inovação signifi cativa. Como se chegou a essa situação?

A Bombardier inventou o jato regional. A década de 1980 consagrou a aviação regional nos Estados Unidos, na Europa e no Brasil. Porém, essa aviação era equipada com aeronaves turboélice9 – o Bandeirante e o Brasília da Embraer, o Jetstream da BAE Systems, o F-27 da Fokker e o Dash 8 da Boeing, a qual vendeu posteriormente essa linha para a Bombardier. Assim, já no fi m da década de 1980, a Bombardier começou a trabalhar na evolução natural para esse segmento: o jato regional.

Nessa época, a Bombardier já dispunha em seu portfólio do Canadair Challenger 600, um jato executivo de porte relativamente grande. Portanto, o caminho de menor esforço estava dado: proceder ao alongamento da fu-selagem do Challenger, de forma a poder acomodar cinquenta assentos. A iniciativa era particularmente indicada pelo fato de essa aeronave executiva ter uma fuselagem de seção transversal ampla o sufi ciente para ser confi -gurada cada fi leira com quatro assentos, dois de cada lado da fuselagem. Nascia assim o Canadair Regional Jet (CRJ), inicialmente como CRJ 100 e, depois da reconfi guração com motores mais potentes, o CRJ 200, o qual teve grande sucesso comercial a partir de 1992. Até o encerramento de sua produção, pouco mais de mil unidades haviam sido entregues. Dessa forma, a Bombardier precedeu a Embraer em quase cinco anos, embora esta última viesse atingir a marca de 941 unidades vendidas do concorrente ERJ-145 (MATHEWS, 2014).

Como passos seguintes, tanto a Bombardier como a Embraer viriam a pro-duzir jatos maiores, mas as soluções adotadas foram distintas. A Bombardier, novamente pioneira, produziu sucessivas versões derivadas do CRJ 200, a saber os CRJ 700, CRJ 900 e CRJ 1000, cobrindo a faixa de capacidade que

9 Aeronaves de pequeno porte, com capacidade de 19 a cinquenta assentos e empregadas essencialmente no tráfego doméstico ou internacional transfronteiriço. Os jatos BAe 146 e Fokker Mk28 – com modelos de setenta a cem assentos – não eram vistos então como “regionais”, embora operassem várias rotas caracterizáveis como tais. Isso mudaria na virada da década de 1980 para a de 1990.

150

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

vai de setenta a cem assentos. Já a Embraer partiu, em 1999, para o projeto de uma família inteiramente nova de aeronaves, os E-Jets, e o E-195 comporta até 122 assentos. Porém, nessa nova etapa da concorrência no mercado – de 2004 até hoje –, a Embraer se tornou líder, com uma vantagem média aproximada de dois para um dos E-Jets sobre os CRJs.

Dessa forma, foi natural a Bombardier lançar uma família inteiramente nova de aeronaves, na segunda metade da década passada. Denominada de CSeries, a família comportaria dois modelos, a saber, o CS 100 (110 assentos) e o CS 300 (135 assentos, podendo chegar a 149 com algumas modifi cações). Porém, a empresa desejava – e precisava de – algo para se diferenciar da concorrência. Uma oportunidade se materializou com um novo projeto de motor que poderia ser empregado.

A norte-americana Pratt & Whitney Aircraft Engines (P&W), no decorrer de sua história, sempre esteve entre os três maiores fabricantes de motores aeronáuticos do mundo, juntamente com a também norte-americana General Electric (GE) e a britânica Rolls Royce. Na primeira geração dos jatos comerciais da Boeing – os sucessivos modelos 707, 727, 737 e 747 –, a P&W chegou à posição de líder de mercado, principalmente nas aeronaves narrowbodies10 campeãs de vendas na história da aviação comercial, o 727 e o 737.

No entanto, conforme a segunda geração de jatos comerciais narrowbodies chegava ao mercado, a partir de 1985, a P&W perdeu sua proeminência. A nova versão da família de aeronaves B737 passou a empregar exclusivamente um motor resultante de joint venture entre a GE e o Grupo Safran (francês), denominado CFM-56. Já a família do Airbus A320 oferecia a opção entre o mesmo CFM-56 e o V2500, produzido pela International Aero Engines (IAE) – um consórcio formado originalmente por cinco empresas: P&W, MTU (alemã), Rolls-Royce, Mitsubishi e Kawasaki (japonesas), às quais se somaria a Ishikawajima. Assim, a P&W fi cou com sua participação diluída no segmento de maior volume de vendas de todo o mercado mundial. Isso foi ainda agravado pelo fato de que, no A320, o V250011 fi cou com uma fatia um pouco abaixo de 50%.

10 São aeronaves “estreitas” – apenas um corredor, empregadas essencialmente em rotas de curto ou médio alcance.11 Uma versão atualizada do motor IAE V2500 equipa o KC-390, o novo avião-tanque e cargueiro militar da Embraer.

Aeronáutica

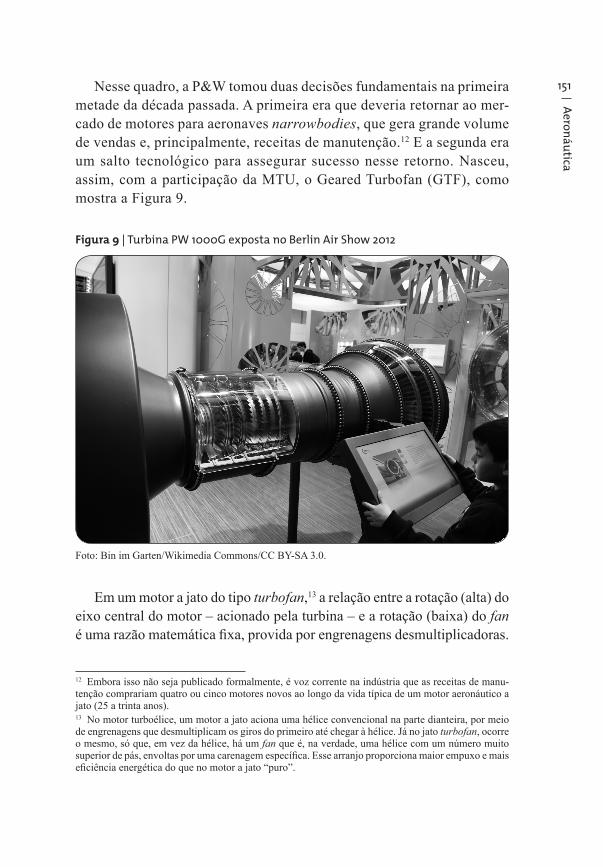

151Nesse quadro, a P&W tomou duas decisões fundamentais na primeira metade da década passada. A primeira era que deveria retornar ao mer-cado de motores para aeronaves narrowbodies, que gera grande volume de vendas e, principalmente, receitas de manutenção.12 E a segunda era um salto tecnológico para assegurar sucesso nesse retorno. Nasceu, assim, com a participação da MTU, o Geared Turbofan (GTF), como mostra a Figura 9.

Figura 9 | Turbina PW 1000G exposta no Berlin Air Show 2012

Foto: Bin im Garten/Wikimedia Commons/CC BY-SA 3.0.

Em um motor a jato do tipo turbofan,13 a relação entre a rotação (alta) do eixo central do motor – acionado pela turbina – e a rotação (baixa) do fan é uma razão matemática fi xa, provida por engrenagens desmultiplicadoras.

12 Embora isso não seja publicado formalmente, é voz corrente na indústria que as receitas de manu-tenção comprariam quatro ou cinco motores novos ao longo da vida típica de um motor aeronáutico a jato (25 a trinta anos).13 No motor turboélice, um motor a jato aciona uma hélice convencional na parte dianteira, por meio de engrenagens que desmultiplicam os giros do primeiro até chegar à hélice. Já no jato turbofan, ocorre o mesmo, só que, em vez da hélice, há um fan que é, na verdade, uma hélice com um número muito superior de pás, envoltas por uma carenagem específi ca. Esse arranjo proporciona maior empuxo e mais efi ciência energética do que no motor a jato “puro”.

152

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Já no GTF, há a interposição de uma “caixa de marchas” entre o eixo da turbina e o do fan, fazendo com que a relação de giro entre os dois possa ser regulada conforme a fase do voo (decolagem, cruzeiro, descida etc.). Isso eleva a efi ciência energética do motor a tal ponto de possibilitar economia no consumo de combustível de 10% a 15%.

Essa foi a rota tecnológica perseguida pela P&W para lançar e desenvol-ver, na segunda metade da década passada, a família de motores denominada PW1000G Pure Power. A incorporação de versão específi ca desse motor ao projeto do CSeries, o PW1500G, foi um casamento entre nubentes absolu-tamente alinhados: ambos visavam ao sucesso ao adentrarem os respectivos segmentos de mercado dos quais estavam, até então, total ou parcialmente ausentes, e por meio de excelência tecnológica fundada em inovação.

A crise do CSeriesA reação do mercado ao Programa CSeries, ofi cializado em 2008, esteve

longe de ser unânime. As empresas aéreas responderam com um otimismo cauteloso, dando as boas-vindas à grande economia de combustível prome-tida, em uma época em que o barril de petróleo estava acima de US$ 100, mas preferindo ver o produto em ação para crer.

A reação forte veio do grande duopólio da indústria, constituído por Airbus e Boeing (NEWHOUSE, 2008). Isso porque o Programa CSeries visava, inicialmente, à faixa de mercado que, grosso modo, poderia ser ca-racterizada como a de cem a 150 assentos. Evidentemente que um sucesso nessa faixa levaria a Bombardier para voos mais altos, a faixa de 150 a duzentos assentos. Ocorre que é justamente nessa última faixa que Boeing e Airbus têm a maior parte de suas vendas de jatos narrowbodies.

Na época do lançamento do Programa CSeries, os carros-chefes de vendas (para entrada em serviço dali a dois ou até cinco anos) da Boeing e da Airbus eram, respectivamente, o B737-800 e o A320.14 São aeronaves confi guradas para 150 a 189 assentos, dependendo do espaço entre as fi leiras, com uma ou duas classes etc. Abaixo disso, a Boeing tinha o B737-700 (126 a 159 assentos) e o B737-600 (108 a 132 assentos); os correspondentes da Airbus eram, respectivamente, o A319 e o A318. O 737-600 e o A318 revelaram-se

14 Ambos conhecidos no mercado, jocosamente, como cash-cows, ou seja, “vacas leiteiras” para seus respectivos fabricantes.

Aeronáutica

153um fracasso de vendas, não sendo mais fabricados. O Programa CSeries foi assim percebido como um assalto direto e imediato aos mercados do B737-700 e do A319, com a clara perspectiva de que isso funcionasse como alavanca para se chegar rapidamente ao coração do duopólio: o B737-800 e o A320. O que tornava esse “assalto aos incumbentes do mercado” ainda mais dramático era o fato de que o CSeries entregaria uma economia de combustível de 10% a 15%, graças à tecnologia GTF do motor PW1500G.

Configurou-se assim um quadro de conflito: as duas empresas incumbentes no mercado duopolizado, Boeing (US$ 90 bilhões) e Airbus (€ 60 bilhões), sendo desafiadas pela nova entrante Bombardier (US$ 20 bilhões), com o apoio firme da P&W (US$ 65 bilhões),15 tam-bém nova entrante no produto em questão. A reação não levou muito tempo para ser deflagrada.

Em dezembro de 2010, a Airbus lançou ofi cialmente o Programa A320neo (new engine option). As aeronaves da família A320 passariam a oferecer o motor PW1100G (com tecnologia GTF) ou o motor CFM Leap1A. Este último seria desenvolvido pelo consórcio CFM International (CFMI) para substituir o CFM-56, que, como visto anteriormente, é uma das duas opções existentes para aeronaves da família A320. Embora o Leap1A não incorpore a tecnologia GTF, o consórcio CFMI garante que as melhorias a ele incorpo-radas gerarão benefícios iguais ou superiores aos novos P&W Pure Power.

A Boeing só lançaria ofi cialmente em agosto de 2011 o Programa Boeing 737 Max. Nesse caso, há apenas uma opção de motor: o CFM Leap1B, similar àquele desenvolvido para a Airbus.

Já a Embraer (US$ 6,3 bilhões) adotou uma postura bastante cautelosa, como de praxe. Esperou pelo anúncio da Boeing, não somente no que dizia respeito ao B737 Max, mas principalmente para saber se a nova família contemplaria uma aeronave equivalente ao B737-600 – sua intenção não era entrar em concorrência aberta com o gigante americano. Apenas em junho de 2013, no Paris Air Show, a Embraer lançou ofi cialmente o Programa E2 de seus E-Jets, depois de certifi car que seu produto top, o E-195-E2, ago-ra alongado para até 132 assentos, não teria concorrentes diretos nem na Boeing nem na Airbus (que também resolveu não ter sucessor para o A318).

15 As cifras apresentadas referem-se à receita operacional líquida (ROL) consolidada dos respectivos grupos empresariais em 2014. A P&W está incorporada à United Technologies Corporation (UTC).

154

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

Só havia uma opção de motor: o PW1700G para o E175-E2 e o PW1900G para os E190-E2 e E195-E2, com a tecnologia GTF.

No cômputo geral, em dezembro de 2015 o impacto da reação Boeing/Airbus/Embraer no Programa CSeries foi estarrecedor:

· a Airbus acumula pedidos fi rmes para 4.443 aeronaves da família A320neo;

· a Boeing acumula pedidos fi rmes para 2.955 aeronaves da família B737Max;

· a Embraer acumula pedidos fi rmes para 267 aeronaves da família E2, com opções para mais 265;

· a Bombardier acumula pedidos fi rmes para 243 aeronaves da família CSeries, com opções para mais 162, cifras consideradas não totalmen-te seguras pelo mercado (SPINGARN; COWLEY; CAIADO, 2015);

· a P&W viu a demanda de seus novos motores PW1000G crescer na década passada – de um potencial inicial de um ou dois milhares (nos CSeries), nesta década se encontra em mais de dez mil unidades,16 atingindo seu objetivo fundamental: retornar, com sucesso, ao centro do mercado mainstream da aviação comercial.

O quadro assim delineado não signifi ca, muito menos sinaliza, em absolu-to, um fi m próximo para o Programa CSeries. Mas ele acabou por penalizar a Bombardier fortemente no lado fi nanceiro. Depois de sucessivos atrasos nos cronogramas do programa, sobretudo por problemas de engenharia, as primeiras entregas do CS100, previstas originalmente para 2013, só deverão ocorrer em 2016. Como em qualquer outro tipo de indústria, isso acarreta ao menos os seguintes problemas:

i. A postergação signifi cativa – medida em anos – do início das en-tregas faz com que o capital investido, na fase de desenvolvimento do programa, primeiro aumente as estruturas físicas, de pessoal e de P&D e que têm de ser sustentadas por muito mais tempo do que

16 Foram aqui incluídos os pedidos fi rmes de compras de motores para as 223 unidades do jato regional de 92 assentos MRJ90 da Mitsubishi. Embora não concorra diretamente com os CSeries, sua única opção de motor é o PW1200G, com a tecnologia GTF da P&W.

Aeronáutica

155originalmente orçado; depois, faz com que o adiamento do início do período de repagamento desse capital torne-o necessariamente mais oneroso, do ponto de vista fi nanceiro.

ii. Quando chega afi nal à fase em que as primeiras entregas serão reali-zadas, é defl agrada uma fase que se denomina production ramp-up, ou seja, o gradual aumento da cadência de produção em série de um produto até então inexistente. Isso requer investimentos signifi cativos, tanto por parte do fabricante (Bombardier) como de todos os seus fornecedores e subcontratados da cadeia produtiva. Ora, se o período dos investimentos de ramp-up acaba por coincidir – em virtude dos atrasos do programa – com aquele de repagamento do capital levan-tado para a fase de desenvolvimento do programa, então se pode estar diante de uma situação problemática.

No caso do programa CSeries, essas duas “ondas” acima se combinaram, produzindo quase uma tsunami fi nanceira. Ainda em 2015, foi necessário realizar uma baixa contábil – tecnicamente um impairment, como visto – de US$ 3,23 bilhões. É preciso atentar para o fato de que uma indústria aeronáutica só chega a essa condição quando adiciona-se o “fator matador” à situação já crítica: a falta de um backlog robusto e numeroso. Isso por dois motivos: a carteira precisa ser robusta – clientes sólidos – para que a empresa tenha facilidade de levantar recursos adicionais no mercado, não previstos no orçamento original; e a carteira precisa ser numerosa, para que uma alta cadência de produção seja mantida por vários anos, baixando o custo unitário de produção. A carteira de pedidos do programa CSeries não parece já ter adquirido essas características desejáveis, depois de sete anos de existência e às vésperas do início das primeiras entregas.

A gravidade desse quadro geral fez com que a Bombardier cancelasse o Programa Learjet 85 e postergasse o início das entregas da próxima geração do melhor produto desse setor, os novos modelos Global 7000/8000, por pelo menos dois anos, ou seja, para 2018.

Tendo em vista o porte do Grupo Bombardier (US$ 20 bilhões de ROL/2014) e as cifras mencionadas, não é surpreendente que soluções não ortodoxas tenham sido buscadas e, para espanto geral, tenham sido encontra-das em prazo relativamente curto. Além disso, sua forma de implementação tem alguns aspectos de bastante originalidade, como mostrado a seguir.

156

A Bo

mba

rdie

r e o

apo

io b

ilion

ário

de Q

uebe

c: “h

ospi

tal d

e em

pres

a” o

u liç

ão p

ara

o m

undo

?

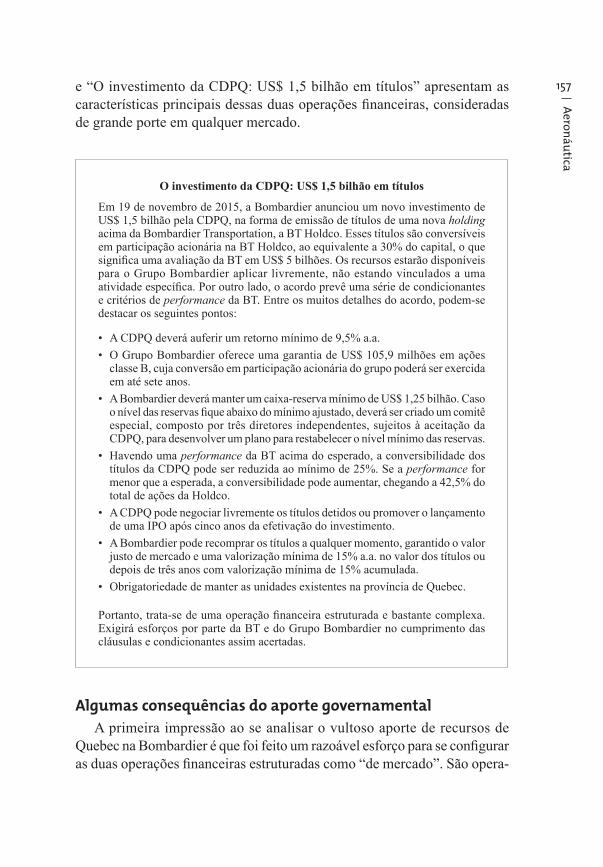

A solução político-financeiraConforme amplamente noticiado na imprensa internacional (SEIFMAN

et al., 2015; TRIMBLE, 2015), a situação delicada em que a Bombardier se encontrava, com tendência de piora, começou a ser equacionada em novem-bro de 2015. Isso depois de várias tentativas frustradas de se buscar sócios, investidores ou partícipes dos mais variados tipos na China, na Airbus etc. (SPINGARN et al., 2015; FLOTTAU; PERRETT, 2015).

O investimento estatal de Quebec no programa CSeries

Em outubro de 2015, o Governo de Quebec, no Canadá, acertou com a Bombardier um investimento de US$ 1 bilhão no Programa CSeries. Esse aporte será destinado à criação de uma subsidiária pela Bombardier para dar continuidade a esse programa. A Bombardier irá transferir todos os ativos, passivos e obrigações do programa para essa nova empresa, fi cando com 50,5% do capital da sociedade, e a província de Quebec terá 49,5% com a injeção de US$ 1 bilhão. O aporte dos recursos está condicionado a uma série de ações de reorganização interna na Bombardier e à possibilidade futura do exercício do direito de conversão desse aporte em participação no capital do Grupo Bombardier. A perspectiva é que essa operação se concretize ainda em 2016. Da parte do governo de Quebec, o principal interesse está em manter em seu território, por um período mínimo estipulado em vinte anos, as instalações e atividades de administração, produção, engenharia, pesquisa e desenvolvimento do Programa CSeries e, sobretudo, manutenção e criação de postos de trabalho e do conhecimento técnico.

A fórmula afi nal encontrada tem por base uma forte atuação estatal por parte Quebec, a notória província francófona do Canadá. Ali se localiza o palco principal da longa história da Bombardier e é onde a empresa tem sua sede e principais unidades fabris. A província designou duas fontes de recursos: seu próprio tesouro e seu fundo de pensão, o CDPQ, o qual aten-de às necessidades de previdência complementar e de seguros de diversas entidades públicas e parapúblicas. Já como destinos dos recursos foram designados respectivamente a Bombardier Aerospace – com US$ 1 bilhão – e a Bombardier Transportation – com US$ 1,5 bilhão.

O total de recursos alocados em benefício do Grupo Bombardier atinge, portanto, a cifra total de US$ 2,5 bilhões com regras que permitem sua uti-lização, a critério da empresa, essencialmente para o programa CSeries. Os textos em destaque “O investimento estatal de Quebec no programa Cseries”

Aeronáutica