A Carga Tributária Sobre Alimentos no . · PDF filetabela de preÇos e tributos...

7

Click here to load reader

Transcript of A Carga Tributária Sobre Alimentos no . · PDF filetabela de preÇos e tributos...

A Carga Tributária Sobre Alimentos no Brasil.

Luiz Felipe de Oliveira Pinheiro * Luana Alessandra Chalub Llanco **

RESUMO O presente artigo tem como objetivo encontrar a carga tributária sobre alimentos no Brasil, especificamente os que compõem a cesta básica (macarrão “espaguete” e Molho de Tomate “lata”). Para tanto são usados dados divulgados pelos institutos de pesquisas (IBGE, DIEESE, IBPT, IPEA, etc.) em conjunto com a legislação tributária da federação e dos estados. Os resultados mostram que os tributos sobre alimentos são regressivos e somados atingem mais de 52% do total do valor cobrado pelo produto. Palavras - chave: Alimentos; Cesta Básica; Carga Tributária; Impostos; Indicadores.

* Estudante de Economia

Universidade Federal do Acre

Tecnólogo em Processos Gerencias

Universidade Norte do Paraná

E-mail: [email protected]

* Estudante de Economia

Universidade Federal do Acre

E-mail: [email protected]

Introdução

Reconhecendo as especificidades de cada estado brasileiro no que diz respeito à

legislação tributária, o objetivo deste artigo é estimar a carga tributária sobre alimentos

para os produtos selecionados na tabela 1.1, levando-se em consideração a legislação

tributária federal e de cada estado especifico.

No Brasil, o sistema tributário não é de fácil compreensão. Há um grande

número de tributos, o que fez com que neste estudo fossem escolhidos apenas os

seguintes: ICMS (Imposto sobre Circulação de Mercadorias e Serviços), IPI (Imposto

sobre Produtos Industrializados), PIS (contribuição para o Programa de Integração

Social) e COFINS (Contribuição para Financiamento da Seguridade Social). Esses

quatro tributos selecionados foram responsáveis por grande parte da arrecadação total

dos estados em alguns anos, e de aproximadamente 80% da arrecadação com

impostos indiretos.

Uma conseqüência, observado disto, e que estes tributos cobrados sobre os

alimentos tornam-se regressivos. Algo previsível, uma vez que as famílias mais pobres

destinam uma parcela maior de sua renda para o consumo de produtos de primeira

necessidade “Cesta Básica”.

A Tributação no Brasil

O Brasil é considerado como o país com maior carga tributária, média (37%)

sobre os produtos alimentícios, enquanto o padrão internacional situa-se em torno de

8% no preço final ao consumidor segundo dados dada Associação Brasileira das

Indústrias de Alimentação (ABIA). No caso dos alimentos in natura, como o feijão, arroz,

dentre outros, os impostos incidem em até 23% sobre o preço final do produto.

O sistema tributário é do tipo regressivo, o que faz que as pessoas que ganham

menos e que, portanto, gastam a maior parte do seu salário com alimentação acabem

pagando mais impostos, dado que, ainda temos uma desproporcionalidade de renda

muito grande e uma carga tributária que onera pesadamente os alimentos. Segundo o

Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), em

2010, a aquisição de alimentos consumiu 53% do rendimento líquido do trabalhador,

contra 47% em abril de 2009, em função da alta dos preços nos alimentos ocorrida ano

passado.

Tributação nos Estados: Onerar ou desonerar?

Alguns Estados tributam mais pesadamente as matérias-primas empregadas na

produção dos produtos da cesta básica, como trigo, mandioca e soja em grão,

onerando-a com o objetivo de não perder receitas de ICMS. No entanto, estudo

realizado pela Associação Brasileira de Indústria de Alimentos mostra que a redução da

carga tributária sobre alimentos aumentaria o tamanho do mercado consumidor em 5%,

o que geraria mais de 600 mil novos empregos tanto na agropecuária quanto na

indústria, provocando um crescimento de 7% na arrecadação tributária.

Isto contraria as projeções daqueles que prevêem uma queda no nível de

arrecadação proveniente da isenção do ICMS sobre a cesta básica na tentativa de

justificar a sua visão elitista e preconceituosa contra mais comida na mesa dos pobres.

Ainda segundo a Associação Brasileira de Indústria de Alimentos, uma isenção de

impostos sobre a cesta básica traria um extraordinário resultado no campo social, pois

haveria um aumento de 11% aproximadamente no valor real do salário mínimo e um

crescimento de 8% aproximadamente na renda real das famílias com menos de dois

salários mínimos. Uma redução do número de indigentes e um aumento da ingestão

calórica. Desse modo, a política tributária de desoneração da cesta básica é

instrumento poderoso de redistribuição de renda e, consequentemente, de redução dos

níveis de miséria e pobreza em que vive a maioria da população brasileira.

Conclusão

Na idealização do presente trabalho, detectou-se que a carga tributária sobre

alimentos no Brasil é regressiva. O motivo para que isso ocorra é que não é feita uma

seleção satisfatória dos produtos na hora de tributar o consumo das famílias

ocasionando políticas publicas que fomentam a desigualdade, pode-se afirmar que os

tributos que incidem sobre alimentos contribuem para que o sistema tributário brasileiro

seja regressivo.

A redução da regressividade do sistema tributário pode servir como um

complemento dos programas de renda mínima do governo na busca de um melhor bem

estar da população pobre. Boa parte dos estados já pratica reduções de alíquotas e até

isenções do ICMS sobre alimentos. Também há isenção de PIS e da COFINS para

alguns alimentos, mas o ideal seria todos os estados e a federação isentarem os

alimentos que fazem parte da cesta de consumo das famílias pobres, excluindo bebidas

alcoólicas e refrigerantes. Com isso as famílias teriam maior renda disponível para

melhorar a qualidade de sua alimentação ou consumir produtos que, na atual

circunstância, não têm condições de adquiri-los.

Tal medida também contribuiria para a redução da concentração de renda no

país. É evidente que há Unidades Federativas que dependem da receita oriunda da

tributação de alimentos, que é o caso dos estados mais pobres. Nesse sentido o

governo federal deve pensar em medidas compensatórias com intuito de não prejudicar

a estabilidade fiscal desses estados.

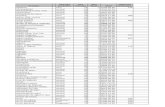

TABELA DE PREÇOS E TRIBUTOS SOBRE PRODUTOS E SERVIÇOS ESSENCIAIS ICMS IPI (1) PIS COFINS VALORES

ALIMENTAÇÃO PREÇO VAREJO

(%) Valor (%) Valor (%) Valor (%) Valor

% TRIBUTOS S/PREÇOS TRIBUTOS LÍQUIDO

Açúcar - (5 KGS) R$ 2,45 17% R$ 0,42 0% R$ - 1,65% R$ 0,04 7,60% R$ 0,19 26,25% R$ 0,64 R$ 1,80 Arroz - (5 KGS) R$ 1,60 17% R$ 0,27 0% R$ - 0,00% R$ - 0,00% R$ - 17,00% R$ 0,27 R$ 1,33 Café - (500 Gramas) R$ 3,19 17% R$ 0,54 0% R$ - 1,65% R$ 0,05 7,60% R$ 0,24 26,25% R$ 0,84 R$ 2,35 Farinha de Mandioca (KG) R$ 2,16 17% R$ 0,37 0% R$ - 0,00% R$ - 0,00% R$ - 17,00% R$ 0,37 R$ 1,80 Farinha de Trigo (50 KG) (4) R$ 2,28 0% R$ - 0% R$ - 1,65% R$ 0,04 7,60% R$ 0,17 9,25% R$ 0,21 R$ 2,07 Feijão - (KG) R$ 3,00 17% R$ 0,51 0% R$ - 0,00% R$ - 0,00% R$ - 17,00% R$ 0,51 R$ 2,49 Fubá - (KG) R$ 1,15 17% R$ 0,20 0% R$ - 1,65% R$ 0,02 7,60% R$ 0,09 26,25% R$ 0,30 R$ 0,85 Leite (saquinho) - (LT) R$ 4,38 17% R$ 0,75 0% R$ - 1,65% R$ 0,07 7,60% R$ 0,33 26,25% R$ 1,15 R$ 3,23 Leite Longa Vida (LT) R$ 2,48 17% R$ 0,42 0% R$ - 1,65% R$ 0,04 7,60% R$ 0,19 26,25% R$ 0,65 R$ 1,83 Macarrão (espaguete) R$ 2,26 17% R$ 0,38 0% R$ - 1,65% R$ 0,04 7,60% R$ 0,17 26,25% R$ 0,59 R$ 1,67 Margarina - (500 Gramas) R$ 4,15 17% R$ 0,70 0% R$ - 1,65% R$ 0,07 7,60% R$ 0,32 26,25% R$ 1,09 R$ 3,06 Molho de Tomate - (Lata) R$ 2,94 17% R$ 0,50 0% R$ - 1,65% R$ 0,05 7,60% R$ 0,22 26,25% R$ 0,77 R$ 2,17 Óleo de Soja - (Lata) R$ 5,39 17% R$ 0,92 0% R$ - 1,65% R$ 0,09 7,60% R$ 0,41 26,25% R$ 1,41 R$ 3,97 Ovos - (Dúzia) R$ 2,99 17% R$ 0,51 0% R$ - 0,00% R$ - 0,00% R$ - 17,00% R$ 0,51 R$ 2,48 Sal - (KG) R$ 1,52 10% R$ 0,15 0% R$ - 1,65% R$ 0,03 7,60% R$ 0,12 19,25% R$ 0,29 R$ 1,23

MATERIAL DE LIMPEZA Alcool R$ 2,83 17% R$ 0,48 8% R$ 0,23 1,65% R$ 0,05 7,60% R$ 0,21 34,25% R$ 0,97 R$ 1,86 Desemfetante R$ 1,47 17% R$ 0,25 10% R$ 0,15 1,65% R$ 0,02 7,60% R$ 0,11 36,25% R$ 0,53 R$ 0,94 Sabão em Barra (5 UNF) R$ 4,70 17% R$ 0,80 5% R$ 0,23 1,65% R$ 0,08 7,60% R$ 0,36 31,25% R$ 1,47 R$ 3,23 Sabão em Pó R$ 2,54 17% R$ 0,43 5% R$ 0,13 1,65% R$ 0,04 7,60% R$ 0,19 31,25% R$ 0,79 R$ 1,75

HIGIENE PESSOAL Creme Dental (3) R$ 2,76 17% R$ 0,47 0% R$ - 2,20% R$ 0,06 10,30% R$ 0,28 29,50% R$ 0,82 R$ 1,95 Desodorante (3) R$ 10,71 17% R$ 1,82 5% R$ 0,54 2,20% R$ 0,24 10,30% R$ 1,10 34,50% R$ 3,70 R$ 7,02 Papel Higiênico (4 UNDS) R$ 3,66 17% R$ 0,62 5% R$ 0,18 1,65% R$ 0,06 7,60% R$ 0,28 31,25% R$ 1,14 R$ 2,52 Sabonete (3) R$ 1,35 17% R$ 0,23 5% R$ 0,07 1,65% R$ 0,02 7,60% R$ 0,10 31,25% R$ 0,42 R$ 0,93 Xampu (3) R$ 7,79 17% R$ 1,32 7% R$ 0,55 2,20% R$ 0,17 10,30% R$ 0,80 36,50% R$ 2,84 R$ 4,95 Observação 1 - Considerando uma margem de comercialização média hipotética de 20% para o cálculo do IPI. Observação 2 - Para alguns produtos o cálculo do IPI, PIS e Cofins foi feito com base no valor do tributo fixado por unidade. Observação 3 - Para os cosméticos foi considerado uma margem de comercialização de 33% no cálculo das contribuições e do IPI

Observação 4 - Farina de Trigo embalada em sacos de 50 kg, quando destinada a indústria de panificação biscoitos e macarrão, tem redução de 100% na base de cálculo, conforme Decreto nº 13.286/05. Beneficio estendido aos atacadistas ou distribuidores deste Estado que efetuem vendas internas destinadas ás indústrias de panificação biscoitos ou macarrão, conforme Portaria nº 087, de 16 de março de 2006.

PESQUISA DE MERCADO

Preço nos Supermercados

ALIMENTAÇÃO Preço 1 Preço 2 Preço 3 Media

Estado de Fabricação

Açúcar - (5 KGS) R$ 1,94 R$ 2,20 R$ 3,20 R$ 2,45 MT Arroz - (5 KGS) R$ 1,85 R$ 1,59 R$ 1,35 R$ 1,60 RS, SP Café - (500 Gramas) R$ 3,54 R$ 3,15 R$ 2,88 R$ 3,19 AC Farinha de Mandioca (KG) R$ 2,97 R$ 3,52 R$ - R$ 2,16 AC Farinha de Trigo (50 KG) (4) R$ 2,54 R$ 1,59 R$ 2,70 R$ 2,28 BA, SC Feijão - (KG) R$ 2,89 R$ 3,62 R$ 2,49 R$ 3,00 RS, SP Fubá - (KG) R$ 1,62 R$ 0,98 R$ 0,85 R$ 1,15 GO, MT Leite (saquinho) - (LT) R$ 2,48 R$ 4,98 R$ 5,69 R$ 4,38 RS, GO Leite Longa Vida (LT) R$ 2,35 R$ 2,65 R$ 2,45 R$ 2,48 RO, GO Macarrão (espaguete) R$ 1,85 R$ 2,20 R$ 2,74 R$ 2,26 SP, BA Margarina - (500 Gramas) R$ 3,49 R$ 5,10 R$ 3,85 R$ 4,15 SC, PR Molho de Tomate - (Lata) R$ 3,59 R$ 2,44 R$ 2,79 R$ 2,94 GO Óleo de Soja - (Lata) R$ 2,79 R$ 5,68 R$ 7,69 R$ 5,39 AC, RO Ovos - (Dúzia) R$ 2,99 R$ 2,89 R$ 3,08 R$ 2,99 AC Sal - (KG) R$ 1,58 R$ 1,99 R$ 0,99 R$ 1,52 PR, RJ

BEBIDAS Cachaça (LT) R$ 6,50 R$ 6,99 R$ 10,98 R$ 8,16 CE, SP Refrigerante ( PET 2 LT) (2) R$ 3,58 R$ 2,48 R$ 2,19 R$ 2,75 AC, MT

MATERIAL DE LIMPEZA Alcool R$ 4,19 R$ 4,29 R$ - R$ 2,83 SP Desemfetante R$ 1,89 R$ 1,32 R$ 1,19 R$ 1,47 SP Sabão em Barra (5 UND) R$ 5,45 R$ 4,19 R$ 4,45 R$ 4,70 GO, SP Sabão em Pó R$ 2,99 R$ 2,25 R$ 2,39 R$ 2,54 SP

HIGIENE PESSOAL Absorvente Higiênico R$ 3,29 R$ 2,15 R$ 2,95 R$ 2,80 SP Creme Dental (3) R$ 3,99 R$ 2,68 R$ 1,62 R$ 2,76 SP Desodorante - (Spray) - (3) R$ 12,25 R$ 11,90 R$ 7,99 R$ 10,71 SP Papel Higiênico (4 UNDS) R$ 2,89 R$ 3,45 R$ 4,65 R$ 3,66 SP Sabonete (3) R$ 1,80 R$ 0,99 R$ 1,25 R$ 1,35 SP Xampu (3) R$ 9,99 R$ 8,19 R$ 5,19 R$ 7,79 SP, RJ

BIBLIOGRAFIA

RECEITA FEDERAL. Carga Tributária no Brasil 2009: Análise por Tributos e Base de Incidência. Brasília: Secretaria da Receita Federal. Disponível em: <http://www.receita.fazenda.gov.br/Publico/estudotributarios/estatisticas/CTB2009.pdf >. Acesso em: 8 Junho de 2011.

PAES, N. L.; BUGARIN, M. N. S. Parâmetros Tributários da Economia Brasileira. Estudos Econômicos. São Paulo: 2006.

SEBRAE, internet site: http://www.sebrae.com.br/ acesso em: Junho/2011

MDIC, internet site: http://www.desenvolvimento.gov.br/ acesso em: Junho/2011

DIEESE, internet site: http://www.dieese.org.br/ acesso em: Junho/2011

IBGE, internet site: http://www.ibge.gov.br/ acesso em: Junho/2011

PROCOC - SP, internet site: http://www.procon.sp.gov.br/ acesso em: Junho/2011

ABIA, internet site: http://www.abia.org.br/ acesso em: Junho/2011

Secretaria de Estado da Fazenda: Instrução Normativa nº. 01/2010, Publicada no D.O.E n° 10.331, de 09 de julho de 2010. Rio Branco, Acre. Disponível em: <http://www.sefaz.ac.gov.br/sefaz2010/index.php?option=com_remository&Itemid=62&func=select&id=63>. Acesso em: 1 Junho de 2011.