A contabilidade e suas áreas de apoio - crcrs.org.br · Novembro/2016 • Prof. Mestre ... de...

58

A contabilidade e suas áreas de apoio Cézar Volnei Mauss Mestre em Contabilidade e Controladoria Novembro/2016

Transcript of A contabilidade e suas áreas de apoio - crcrs.org.br · Novembro/2016 • Prof. Mestre ... de...

A contabilidade e suas áreas de apoio

Cézar Volnei MaussMestre em Contabilidade e

ControladoriaNovembro/2016

• Prof. Mestre Cézar Volnei Mauss

-Empresário, sócio da MDS INDÚSTRIA FLORESTAL e da- MAUSS CONSULTORIA EM GESTÃO (pública e privada)-Proprietário de escritório contábil-Contador público desde 2000-Servidor público desde 1996-Professor dos cursos de administração e graduação tecnológica da Ulbra – Carazinho-Especialista em Gestão e Controle da Administração Pública-Mestre em Contabilidade e Controladoria- Consultor de Valores Mobiliários registrado na CVM

www.maussconsultoria.com.br

Objetivo:

Entender a responsabilidade e participação das diversas áreas do serviço público no fornecimento de dados para alimentar a contabilidade.

Entender os reflexos desses dados de entrada nos relatórios contábeis e nas Informações divulgadas pela contadoria.

1 - Princípio da Entidade

2 – Princípio da Continuidade

3 – Princípio da Oportunidade

4 – Princípio do Registro pelo Valor Original

5 – Princípio da Atualização Monetária

6 – Princípio da Competência

7 – Princípio da Prudência

Princípios de Contabilidade sob a pesperctiva Área Pública

NBC T 16.1 – Conceituação, objeto e campo de aplicação

NBC T 16.2 – Patrimônio e Sistemas Contábeis

NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil

NBC T 16.4 – Transações no Setor Público

NBC T 16.5 – Registro Contábil

NBC T 16.6 – Demonstrações Contábeis

NBC T 16.7 – Consolidação das Demonstrações Contábeis

NBC T 16.8 – Controle Interno

NBC T 16.9 – Depreciação, Amortização e Exaustão

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

NBC T 16.11 – Custos no Setor Público

Estrutura das NBCASP (NBC T SP)

Subsistema orçamentário

Subsistema financeiro

Subsistema patrimonial

Subsistema compensado

Subsistema custos

Contabilidade financeira

Contabilidade gerencial

Contabilidade governamental

Finalidade:A legalidade

Finalidade:-fundamentar a tomada de decisão;-embasar o planejamento;-avaliar desempenho;-apurar o resultado econômico;-medir a eficiência.

Estrutura do sistema de informação contábil público

• 22. A análise, a avaliação e a verificação da consistência das informações de custos são de responsabilidade da entidade do setor público, em qualquer nível da sua estrutura organizacional, a qual se refere às informações, abrangendo todas as instâncias e níveis de responsabilidade.

• 23. A responsabilidade pela fidedignidade das informações de origem dos sistemas primários é do gestor da entidade onde a informação é gerada.

• 24. A responsabilidade pela consistência conceitual e apresentação das informações contábeis do sistema de custos é do profissional contábil.

NBCT 16.11

Representação gráfica dos culpados

Sistema de custos público

Analisar e verificar a consistência das informações de custos

Culpa da entidade

Dados de entrada que alimentam o sistema, vindo dos controles internos

Culpa do gestor e dos controles internos?

Estrutura conceitual e evidenciação das informações Culpa do contador

FUNDAMENTOS TEÓRICOS

Princípio da Competência (Accrual Basis of Accounting – Study 14 IFAC Transition to the Accrual Basis of Accounting: Guidance for Governments and Government Entities) – força modernizadora para a contabilidade aplicada ao setor público;

Essência sobre a Forma – tradução científica dos fenômenos contábeis;

Teoria da Comunicação em Contabilidade Aplicada ao Setor Público - Distinção conceitual entre: a)Transparência e controle (Ciclo Orçamentário) e b) Evidenciação (Essência da Contabilidade) – Lino Martins da

Silva (UERJ/RJ). (visão patrimonialista)

1. PESQUISA TCE x TCU SOBRE GOVERNANÇA PÚBLICA: DESAFIOS E OPORTUNIDADES ÀS UNIDADES DE CONTROLE INTERNO

Airton Roberto Rehbein – Auditor Público – TCE-RS

Airton Roberto Rehbein – Auditor Público – TCE-RS

• As leis determinaram a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da gestão.

• Publicar as informações contábeis, em tempo real, na internet, para acesso e análise pública

GOVERNANÇA CORPORATIVA PÚBLICA- práticas de governança corporativa adicionais em relação ao que é exigido pela

legislação, para minimizar as incertezas, por meio da:

- transparência no processo de comunicação;- prestação de contas para a sociedade;- Equidade.

• A tecnologia da informação sendo utilizada para um controle social mais eficaz • As ferramentas de TIC’s atuais sendo utilizadas para corrigir desvios de eficiência e

de efetividade dos processos e das políticas públicas.

O NOVO MOMENTO --- A CONTABILIDADE GOVERNAMENTAL EM TEMPO REAL

Administrador interno: avaliação do desempenho geral da empresa ou órgão público

Analista externo: objetivos mais específicos de acordo com a posição de credor ou investidor ou sociedade

Contabilidade gerando informações para análise

Objetivo dos agentes

Capacidade de liquidação e continuidade

Lucro líquido ou resultado e desempenho

Airton Roberto Rehbein – Auditor Público – TCE-RS

2.018 pedidos da Lei de Acesso atendidos

31.065 salários nominais detalhados

2.595 diárias monitoradas

4.098 contratos disponíveis para download

TRANSPARÊNCIA EM NÚMEROS 2010 - 2015

Fonte: Portal Transparência - 02/2010 à 10/2015

1 milhão de acessos em mais de 90 Países

Silvio Zago – CRC/RS - 2015

Evidenciar de forma transparente e para o mundo o quê?

Tudo:

Patrimônio = bens, direitos e dívidas

Resultado orçamentário = Receitas e despesas

Resultado financeiro = entrada e saída de caixa

Todas as compras = fornecedor a fornecedor

Todos os salários = servidor a servidor

Município de Não Me Toque/RS

Despesa por função

Fonte: http://www.meumunicipio.org.br

Despesa por função

Fonte: http://www.meumunicipio.org.br

A sociedade compara dados

Transf. Intergov. x Geração de Rec. Própria

Receita Tributária per Capita

Vinculação da Receita Corrente

Capacidade de Poupar

Resultado Fiscal

Despesa com Prest. de Serv. per capita

Investimento per Capita

Endividamento bruto

COQUEIROS DO SUL

1,00 x 0,08 R$242,72 40,70% 13,41% 5,56% R$3.405,66 R$1.406,54 0,44%

CARAZINHO 1,00 x 0,26 R$332,01 47,70% 13,26% 5,79% R$1.758,75 R$141,20 1,87%

NÃO-ME-TOQUE

1,00 x 0,22 R$402,78 42,86% 17,43% 0,22% R$2.159,74 R$413,20 3,52%

SANTO ANTÔNIO DO PLANALTO

1,00 x 0,09 R$364,99 39,39% 13,38% -0,46% R$4.385,77 R$661,24 5,50%

SERTÃO 1,00 x 0,09 R$153,66 38,93% 1,80% -4,02% R$2.441,22 R$235,40 3,74%

Monte a sua comparação > Indicadores GerenciaisVeja os Indicadores Gerenciais

Exportar Dados

Fonte: http://www.meumunicipio.org.br

Fonte: http://www.meumunicipio.org.br

TCE DO RS

1 - 9 de 9

Nº do Empenho

Tipo Credor Nº Data Valor Histórico

20140000010 EmpenhoAMAJA-ASSOC. DOS MUNIC. DO ALTO JACUI

03/01/2014 7.572,0012,000;SRV;CONTRIBUICAO A AMAJA

Liquidação 1515 28/01/2014 665,000000010Liquidação 3178 17/02/2014 665,000000010Liquidação 5649 21/03/2014 665,000000010Liquidação 7921 23/04/2014 665,000000010

Pagamento 1516 28/01/2014 665,00C/C 11.600 (DEB.C/C)

Pagamento 3579 25/02/2014 665,00C/C 11.600 (DEB.C/C)

Pagamento 5881 25/03/2014 665,00C/C 11.600 (DEB.C/C)

Pagamento 8240 29/04/2014 665,00C/C 11.600 (DEB.C/C)

Extrato de fornecedor emitido do Site do TCE/RS

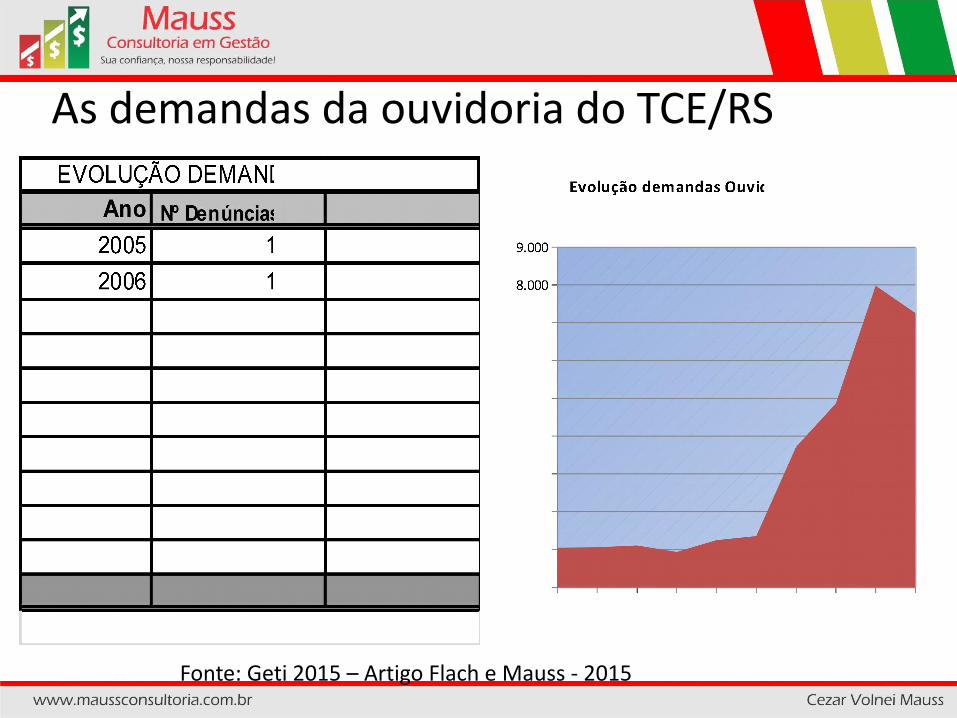

As demandas da ouvidoria do TCE/RS

Fonte: Geti 2015 – Artigo Flach e Mauss - 2015

Tipos de possíveis fraudes denunciadas ao TCE de 01/01/2005

até 31/12/2014Enquadramentos Total Percentual Enquadramentos Total PercentualProcedimento Licitatório

2.312 7,57%Uso de Bens materiais Públicos

641 2,10%

Desvio de Função 2.245 7,35% Diárias 606 1,98%Concurso Público 2.242 7,34% Acúmulo de Função 604 1,98%Controle Interno 2.097 6,87% Despesas Indevidas 571 1,87%Contratação de Pessoal 2.074 6,79% Construção/Obras 568 1,86%Desconhecido/Indefinido

1.503 4,92%Desvio de Finalidade Recursos

553 1,81%

Cumprimento de Lei 1.415 4,63% Pagamento Servidor 549 1,80%Cumprimento de Horário

1.083 3,55%Compra e/ou Doação de Material

477 1,56%

Contratação Empresas 1.075 3,52% Horas Extras 443 1,45%

Nepotismo 717 2,35% Outras Diversas Irregularidades

7.401 24,23%

Consulta/Dúvidas 708 2,32% Total: 30.546 100,00%Aplicação de Recursos 662 2,17%

Fonte: Geti 2015 – Artigo Flach e Mauss - 2015

E a contabilidade?

Os dados de entrada, como estão?

SÃO DADOS VERDADEIROS??? ÚTEIS????

- Almoxarifado, é o valor verdadeiro? foi feito inventário no final do ano antes de fechar o balanço? o controle interno funciona nesse caso (controle de estoques)?

- Móveis, imóveis, terrenos etc - está tudo lançado e emplacado com o controle patrimonial? quando foi feito o ultimo inventário do patrimônio? o controle patrimonial bate com o contábil?

- Dívida ativa - é conciliado o contábil e tributário? o valor inscrito é o original, ou está inscrito pelo valor atualizado (original+juros+multa)- bate com o setor tributário?

- Os demais valores a receber - financiamentos etc – idem dívida ativa.

- Restos a pagar - está tudo contabilizado? ficou coisa sem empenhar no final do ano por falta de orçamento? quanto?

- Depósitos - as receitas de retenção da folha são feitas certinho e contabilizado? é conciliado mensalmente? há o fechamento pra ver se o que está na contabilizado está certo?

Dúvidas que tenho

Pergunta que não quer calar.O que tenho que melhorar para gerar informação mais correta

para contabilidade?

E o que extraímos da contabilidade?

Balanço Financeiro?

Balanço Orçamentário?

Balanço Patrimonial?

Demonstração das Variações patrimoniais?

O Balanço patrimonial reflete o patrimônio?

Imobilizado R$ 29.000.000 Depreciação ????Intangível R$ 0 Amortização ????Bens naturais R$ ????? Exaustão ???

Imobilizado R$ 108.000.000 Depreciação ????Intangível R$ 200.000 Amortização ????Bens naturais R$ ????? Exaustão ???

Créditos div. R$ 500.000

Divida ativa R$ 200.000Provisão duvidosos R$ 0Saldo contábil R$ 200.000

Créditos div. R$ 500.000

Divida ativa R$ 1.000.000Provisão duvid. R$ 950.000Saldo contábil R$ 50.000

Estoques R$ 0 Estoques R$ 500.000

Saldo bancos R$ 1.000.000 Saldo bancos R$ 1.000.000 Divida flutuante R$ 900.000

Divida s/ orçam R$ 800.000Provisão Férias R$ 200.000Provisão 13º R$ 150.000

Divida fundada R$ 3.000.000

PL R$ ???????

ATIVOS ??????Antes Depois

PASSIVOS ??????Antes e depois

A informação contábil, a contabilidade e as suas seccionais

ATIVO IMOBILIZADOPATRIMÔNIOINTANGIVEL

ATIVO CIRCULANTE ESTOQUES

TRIBUTÁRIO

PATRIMÔNIO LÍQUIDORESULTADO DA GESTÃO

PASSIVO CIRCULANTE COMPRAS

RH

As informações que chegam para a contabilidade são verdadeiras?

Ênfase no patrimônio (ciclos de longo prazo)Adoção do princípio da competência para receitas e

despesas (Variações Patrimoniais).Ativo:

Conjunto de bens geradores de benefícios futuros (inclusive potenciais).

Valores a receber (a arrecadar)Depreciação, Amortização ou Exaustão (conforme o caso).ReavaliaçãoPerda do valor recuperável

PassivoObrigações reais ou potenciais (riscos, provisões, etc.)

Patrimônio líquido (equivalência patrimonial)

ROMPENDO COM NOSSO AUTO-ENGANO

Fonte: Lino Martins da Silva

ATOS DEFINIDORES MAIS RELEVANTES

A NOVA CONTABILIDADE PÚBLICAEVIDENCIAÇÃO

Resolução CFC 1.111/07 – Aprova a Interpretação dos PRINCIPIOS DE CONTABILIDADE para o Setor Público;

Marcos da interpretação dos Princípios de Contabilidade para o Setor Público Referencial conceitual e científico para o país e o setor público

Definir o padrão de comparabilidade requerido internacionalmente.

Possibilitar ao profissional contábil o exercício pleno de suas funções e a ocupação do espaço e reconhecimento devidos

Instrumentalizar o controle social.

Decreto 6.976 e Portaria 184, reconhecem a STN competente para atualizar os anexos a Lei 4.320/64 e da observância obrigatória dos Princípios de Contabilidade.

Fonte: Lino Martins da Silva

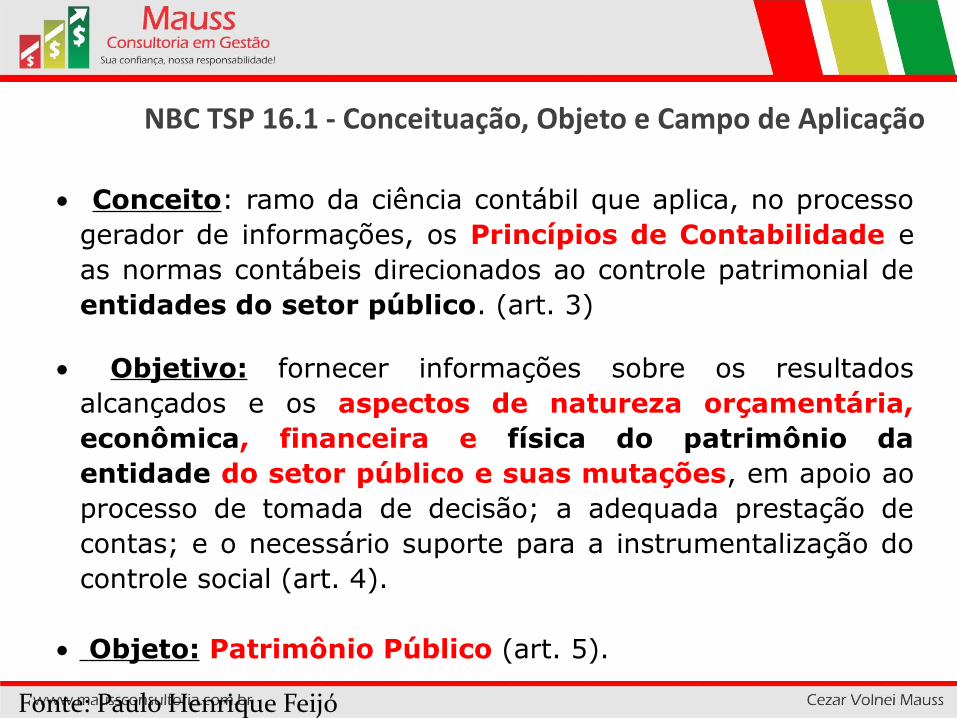

Conceito: ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. (art. 3)

Objetivo: fornecer informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social (art. 4).

Objeto: Patrimônio Público (art. 5).

NBC TSP 16.1 - Conceituação, Objeto e Campo de Aplicação

Fonte: Paulo Henrique Feijó

NBC T 16.2 Patrimônio e Sistemas Contábeis

Integração entre sistemas: os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações, de modo a subsidiar a administração pública sobre:

(a) desempenho da unidade contábil no cumprimento da sua missão;(b) avaliação dos resultados obtidos na execução dos programas de trabalho com relação à economicidade, à eficiência, à eficácia e à efetividade;(c) avaliação das metas estabelecidas pelo planejamento;(d) avaliação dos riscos e das contingências. (art. 13)

NBC T 16.8 Controle Interno

Conceito: sob o enfoque contábil, compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de:

(a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;(b) dar conformidade ao registro contábil em relação ao ato correspondente;(c) propiciar a obtenção de informação oportuna e adequada;(d) estimular adesão às normas e às diretrizes fixadas;(e) contribuir para a promoção da eficiência operacional da entidade;(f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações. (art. 2)

NBC T 16.8 Controle Interno

Classificação:

(a) operacional: relacionado às ações que propiciam o alcance dos objetivos da entidade;(b) contábil: relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis;(c) normativo: relacionado à observância da regulamentação pertinente. (art.4)

Obs.: Estrutura de controle interno compreende: ambiente de controle; mapeamento e avaliação de riscos; procedimentos de controle; informação e comunicação; e monitoramento. (art. 5)

NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos

em Entidades do Setor Público

• Avaliar é atribuir e Mensurar é constar.• Principais critérios de avaliação e mensuração para:• Disponibilidades;• Créditos e dívidas;• Estoques;• Investimentos permanentes;• Imobilizado;• Intangível;

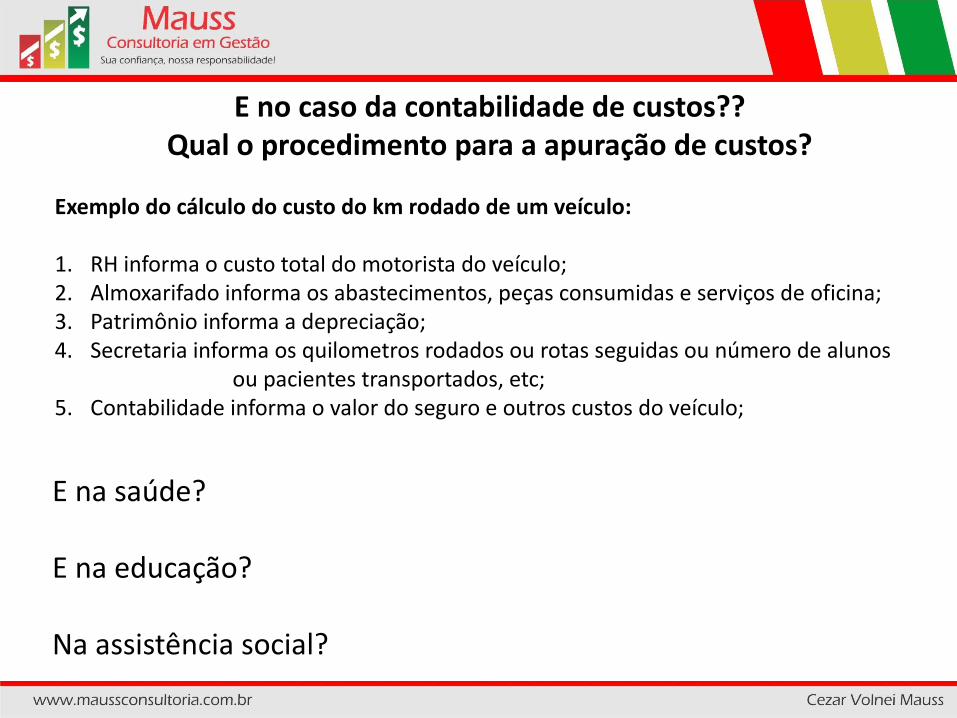

E no caso da contabilidade de custos??Qual o procedimento para a apuração de custos?

Exemplo do cálculo do custo do km rodado de um veículo:

1. RH informa o custo total do motorista do veículo;2. Almoxarifado informa os abastecimentos, peças consumidas e serviços de oficina;3. Patrimônio informa a depreciação;4. Secretaria informa os quilometros rodados ou rotas seguidas ou número de alunos

ou pacientes transportados, etc;5. Contabilidade informa o valor do seguro e outros custos do veículo;

E na saúde?

E na educação?

Na assistência social?

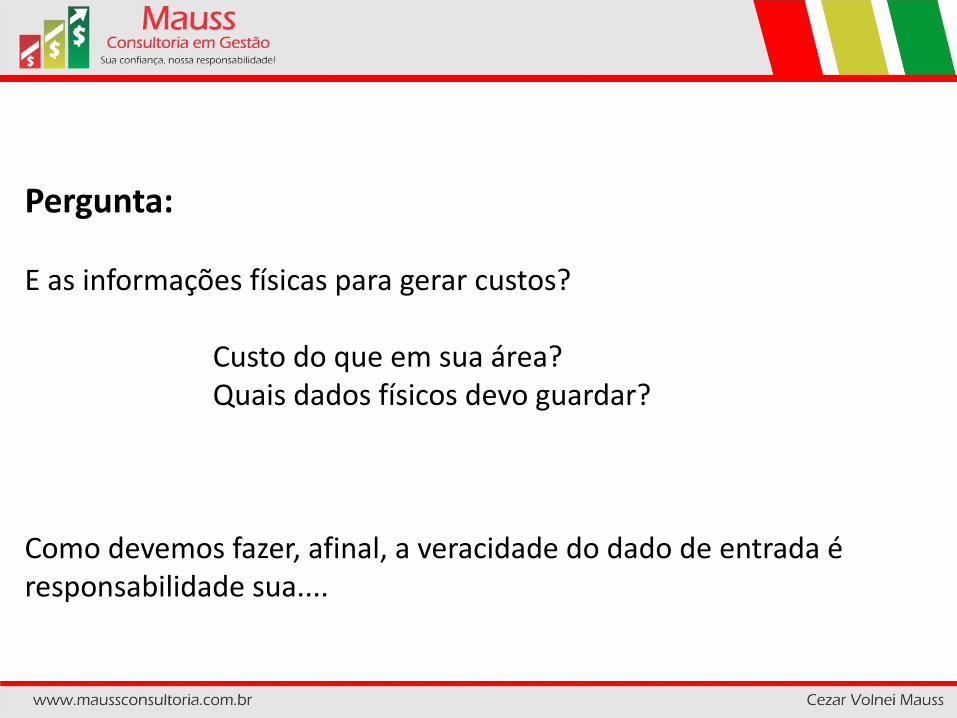

Pergunta:

E as informações físicas para gerar custos?

Custo do que em sua área?Quais dados físicos devo guardar?

Como devemos fazer, afinal, a veracidade do dado de entrada é responsabilidade sua....

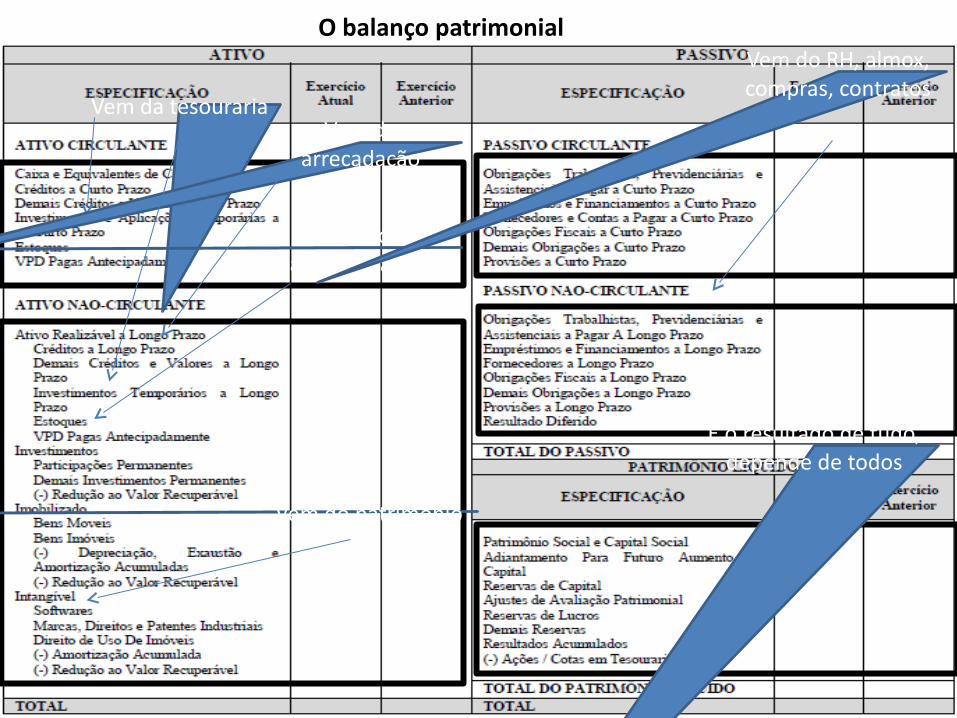

Toda a prefeitura está ligada a contabilidade.Tudo o que fazemos em nosso setor, desemboca na

contabilidade

Por exemplo

O balanço patrimonial

Vem da tesourariaVem da

arrecadação

Vem do almoxarifado

Vem do patrimônio

Vem do RH, almox, compras, contratos

É o resultado de tudo, depende de todos

Assim, da onde e como vem o dado contábil de entrada?1. Caixa, bancos conta movimento e as aplicações bancárias = a conciliação bancária é diária?

2. Créditos a receber: é atualizado, com juros, multas e correção?os prescritos estão baixados?os incobráveis – falidos, sumidos etc estão baixados?conciliados com a contabilidade e conferido para evitar duplicidade?separado em curto e longo prazo?receita lançada é contabilizada corretamente?contratos de financiamento municipal contabilizados corretamente?provisão para créditos de liquidação duvidosa?qual o índice de cobrança dos créditos? Administrativo e judicial.renúncias de receita?

3. Estoques tem controle permanente?é feito inventário anual?contabilizado ao custo médio ponderado?e os vencidos, quebrados, obsoletos etc foram baixados?o contábil, bate com a prateleira e o sistema de estoques?existe conferência mensal com relatórios para a contabilidade?

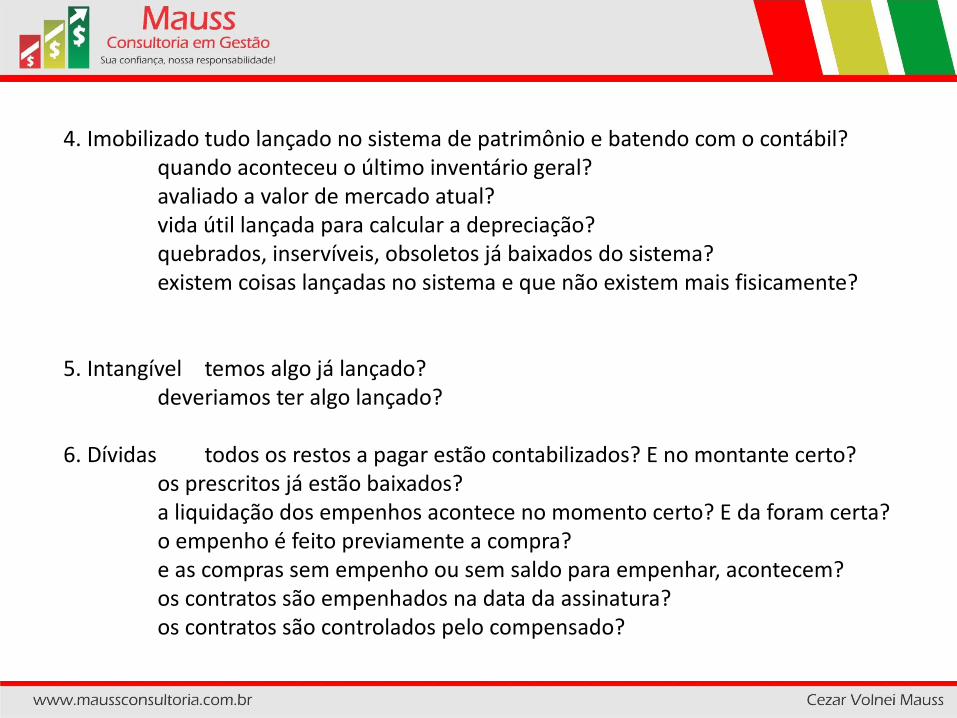

4. Imobilizado tudo lançado no sistema de patrimônio e batendo com o contábil?quando aconteceu o último inventário geral?avaliado a valor de mercado atual?vida útil lançada para calcular a depreciação?quebrados, inservíveis, obsoletos já baixados do sistema?existem coisas lançadas no sistema e que não existem mais fisicamente?

5. Intangível temos algo já lançado?deveriamos ter algo lançado?

6. Dívidas todos os restos a pagar estão contabilizados? E no montante certo?os prescritos já estão baixados?a liquidação dos empenhos acontece no momento certo? E da foram certa?o empenho é feito previamente a compra?e as compras sem empenho ou sem saldo para empenhar, acontecem?os contratos são empenhados na data da assinatura?os contratos são controlados pelo compensado?

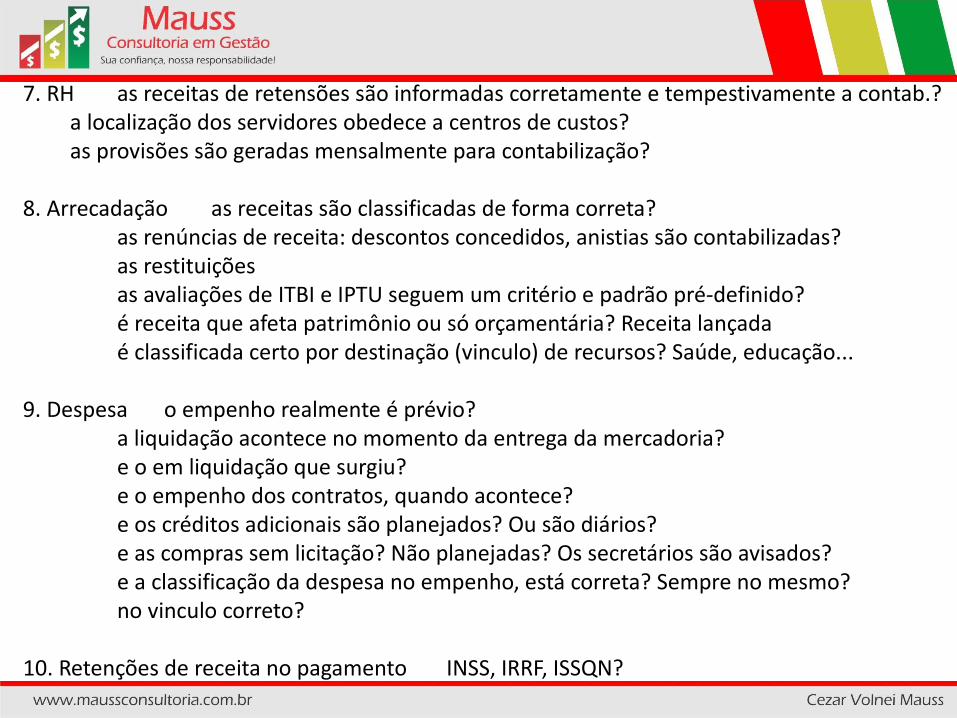

7. RH as receitas de retensões são informadas corretamente e tempestivamente a contab.?a localização dos servidores obedece a centros de custos?as provisões são geradas mensalmente para contabilização?

8. Arrecadação as receitas são classificadas de forma correta?as renúncias de receita: descontos concedidos, anistias são contabilizadas?as restituiçõesas avaliações de ITBI e IPTU seguem um critério e padrão pré-definido?é receita que afeta patrimônio ou só orçamentária? Receita lançadaé classificada certo por destinação (vinculo) de recursos? Saúde, educação...

9. Despesa o empenho realmente é prévio?a liquidação acontece no momento da entrega da mercadoria?e o em liquidação que surgiu?e o empenho dos contratos, quando acontece?e os créditos adicionais são planejados? Ou são diários?e as compras sem licitação? Não planejadas? Os secretários são avisados?e a classificação da despesa no empenho, está correta? Sempre no mesmo?no vinculo correto?

10. Retenções de receita no pagamento INSS, IRRF, ISSQN?

E as questões orçamentárias?

Caixa

Receita Orçamentária

Dep. Div. Origens(Passivos)

Estorno de Despesa

Capítulo 8

Modalidades de Ingressos de Recursos

NATUREZA DA RECEITA ORIGEM

CORRENTE (1)E INTRA-ORÇAMENTÁRIA CORRENTE (7)

(1) TRIBUTÁRIA

(2) DE CONTRIBUIÇÕES

(3) PATRIMONIAL

(4) AGROPECUÁRIA

(5) INDUSTRIAL

(6) DE SERVIÇOS

(7) TRANSFERÊNCIAS CORRENTES

(9)OUTRAS RECEITAS CORRENTES

DE CAPITAL (2)E INTRA-ORÇAMENTÁRIA DE CAPITAL (8)

(1) OPERAÇÕES DE CRÉDITO

(2) ALIENAÇÃO DE BENS

(3) AMORTIZAÇÃO DE EMPRÉSTIMOS

(4) TRANSFERÊNCIA DE CAPITAL

(5) OUTRAS RECEITAS DE CAPITAL

Classificações da Receita Orçamentária

Escritural

Classificação da despesa

X1

X2

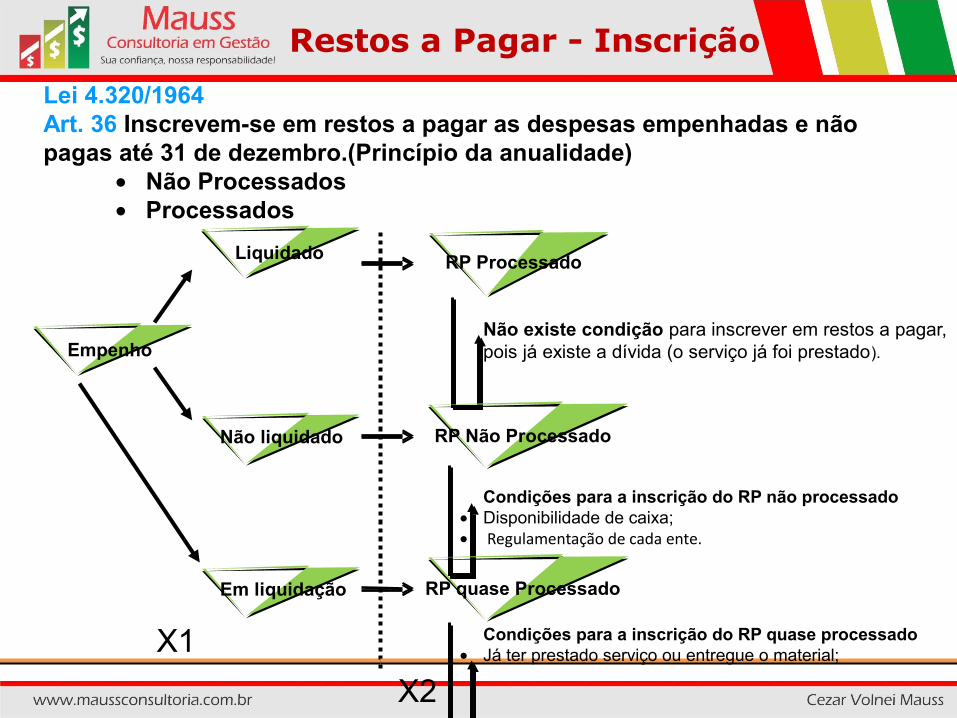

Empenho

Não liquidado

RP ProcessadoLiquidado

Condições para a inscrição do RP não processado Disponibilidade de caixa; Regulamentação de cada ente.

Não existe condição para inscrever em restos a pagar, pois já existe a dívida (o serviço já foi prestado).

Lei 4.320/1964Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro.(Princípio da anualidade)

Não Processados Processados

RP Não Processado

Empenho

Restos a Pagar - Inscrição

Em liquidação

Condições para a inscrição do RP quase processado Já ter prestado serviço ou entregue o material;

RP quase Processado

Pergunta que não quer calar:

Como colaborar com a contabilidade para que esta cumpra a sua função de geradora de

informações úteis?

Quais os problemas que enfrentamos para poder fornecer os dados necessários para gerar uma informação contábil correta?

Como solucionar estes problemas?