A CRISE DO SETOR ELÉTRICO E AS PERSPECTIVAS · Séculos XVII e XVIII ... Ação coordenada entre...

99

A CRISE DO SETOR ELÉTRICO E AS PERSPECTIVAS Universidade de São Paulo COPEL – CURITIBA – PR 16/05/2002 Prof. Ildo Luís Sauer Programa de Pós-Graduação em Energia

Transcript of A CRISE DO SETOR ELÉTRICO E AS PERSPECTIVAS · Séculos XVII e XVIII ... Ação coordenada entre...

A CRISE DO SETOR ELÉTRICOE AS PERSPECTIVAS

Universidade de São Paulo

COPEL – CURITIBA – PR16/05/2002

Prof. Ildo Luís SauerPrograma de Pós-Graduação em Energia

2

CICLOS DO SETOR ELÉTRICO BRASILEIRO

ANOS 1880 1930 1960 1990 ESTATAL PRIVADO ESTATAL PRIVADO (?) ÉPOCA PIONEIRISMO REGULAMENTAÇÃO CRESCIMENTO COMPETIÇÃO (?) POLITICA REP.VELHA ESTADO NOVO AUTORITARISMO “DEMOCRACIA” ECONOMIA AGRARIA

(CAFÉ) SUBST.IMPORTAÇÕES INDUSTRIALIZAÇAO

GRANDES EMPRESAS

INTERNACIONALIZAÇÃO HIPERLIBERALIZAÇÃO

FINANCIAMENTO SETORIAL

CAPITAL AGRÁRIO

APORTE EXTERNO AUTOFINANCIAMENTO

PÚBLICO, TARIFAS, AGÊNCIAS MULTILATERAIS

PROJECT-FINANCE

TARIFAS ACORDO CLÁUSULA OURO CUSTO DO SERVIÇO

MERCADO COMPETITIVO - REG.INCENTIVOS

DEMANDA CARGA PRINCIPAL

ILUMINAÇÃO PÚBLICA TRANSPORTE

URBANIZAÇÃO INDUSTRIALIZAÇÃO

GRANDES INDUSTRIAS URBANIZAÇÃO

DIVERSIFICAÇÃO

TECNOLOGIA E FONTES PRIMARIAS

PEQUENAS USINAS

DISTRIBUIÇÃO TRANSIMISSÃO INTERLIGADA GRANDES HIDRELÉTRICAS

DESVERTICALIZAÇÃO (G,T,D,C) DIVERSIFICAÇÃO

Adaptado de: Medeiros, R. (MME)

3

A - EXPLICANDO A CRISE:

1) A ESTRUTURA ECONÔMICA MUNDIAL: ECONOMIA POLÍTICA

2) REFLEXOS DA ECONOMIA POLÍTICA SOBRE A ESTRUTURA INSTITUCIONAL: ORGANIZAÇÃO, GESTÃO REGULAÇÃO

3) O PROCESSO DE REESTRUTURAÇÃO E SUAS CONTRADIÇÕES

B – PROPOSTAS ALTERNATIVAS

4

Reestruturação do Setor Elétrico

POLÍTICA

PROCESSO HISTÓRICO

PROGRESSO TÉCNICO

ECONOMIA/TEORIA

EXPLICANDO A CRISE

PARTE I

ESTRUTURA ECONÔMICA MUNDIAL - ECONOMIA POLÍTICA:

6

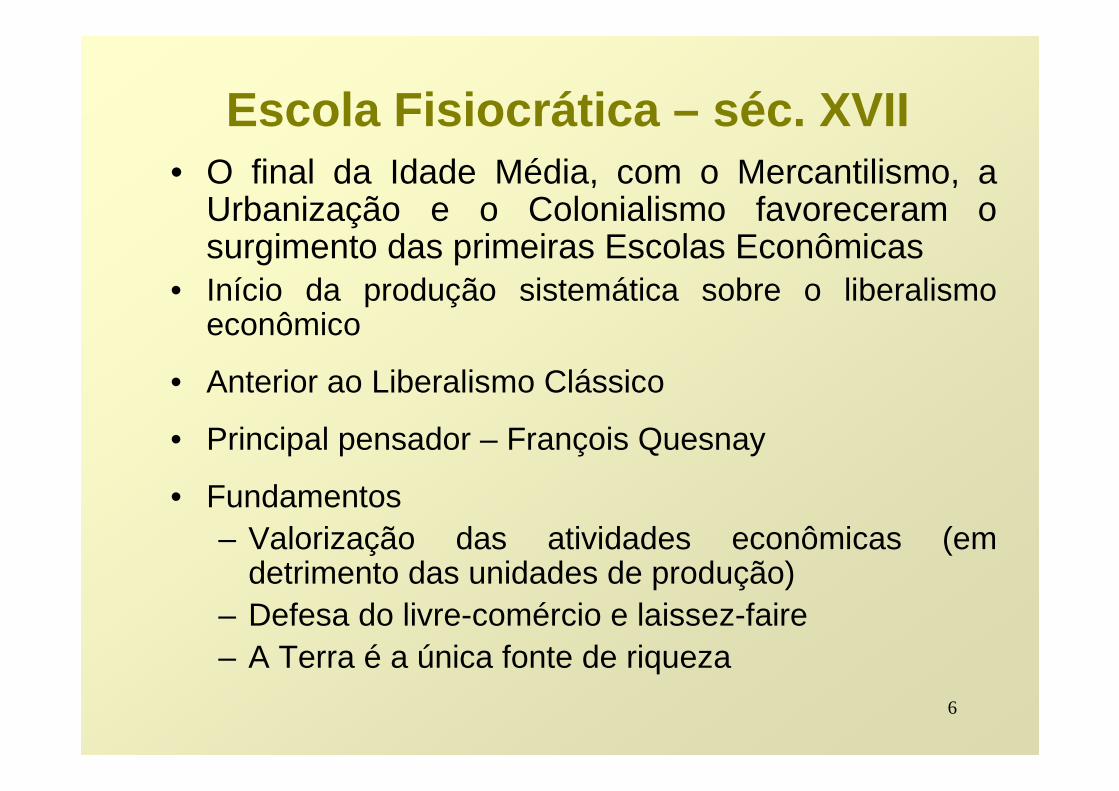

Escola Fisiocrática – séc. XVII• O final da Idade Média, com o Mercantilismo, a

Urbanização e o Colonialismo favoreceram o surgimento das primeiras Escolas Econômicas

• Início da produção sistemática sobre o liberalismo econômico

• Anterior ao Liberalismo Clássico

• Principal pensador – François Quesnay

• Fundamentos– Valorização das atividades econômicas (em

detrimento das unidades de produção)– Defesa do livre-comércio e laissez-faire– A Terra é a única fonte de riqueza

7

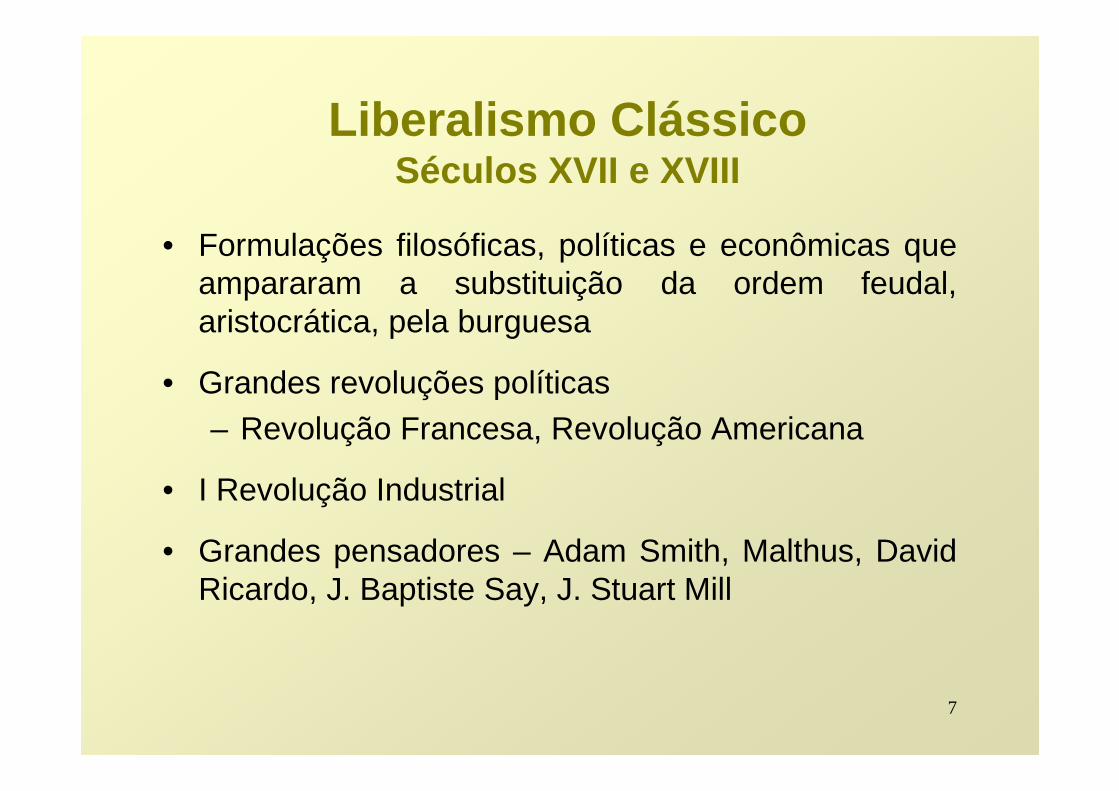

Liberalismo ClássicoSéculos XVII e XVIII

• Formulações filosóficas, políticas e econômicas que ampararam a substituição da ordem feudal, aristocrática, pela burguesa

• Grandes revoluções políticas– Revolução Francesa, Revolução Americana

• I Revolução Industrial

• Grandes pensadores – Adam Smith, Malthus, David Ricardo, J. Baptiste Say, J. Stuart Mill

8

• Fundamentos– Propriedade individual– Enfraquecimento do Estado– Livre-iniciativa e concorrência– Economia auto-regulável– Livre-cambismo

• Teoria de valor– Origem encontra-se na esfera da produção, isto é,

o valor decorre da produção da terra, do trabalho(fenômeno político, social)

– Rendas diferenciais

Liberalismo ClássicoSéculos XVII e XVIII

9

Inglaterra - Adam Smith, Malthus e Ricardo

• “o livre funcionamento do mercado, o mercantilismo dos preços, a manifestação permanente das leis de oferta e procura são forças que governam a Economia”

• “são do interesse público a cobiça, a ambição individual e a procura do benefício próprio: estes 3 aparentes vícios são benéficos”

• “de uma forma natural, as forças de mercado com sua Mão Invisível, alocam otimamente os recursos, desde que deixada atuar livremente, para o benefício de todos”

Liberalismo ClássicoSéculos XVII e XVIII

10

Escola Neoclássica ou Marginalista final do séc. XVIII até metade do séc. XIX

• II Revolução Industrial

• Evolução do capitalismo concorrencial para o capitalismo Mono e Oligopolista

• Grandes pensadores – Jevons, Pareto, Marshall

• Teoria de valor– Origem encontra-se na esfera da circulação

(mercado), isto é, o valor decorre da escassez relativa

– o PREÇO, como variável determinante na alocação dos recursos econômicos

11

• Teoria da Utilidade (auto-interesse)/Utilidade Marginal – Teoria da Produção/Produtividade Marginal

• Fundamentos– A análise dessa escola é microeconômica– A utilidade é um elemento essencial na tomada de

decisão das firmas – Mantêm-se os preceitos clássicos de mercado livre,

concorrência perfeita e monopólio

• A Teoria da Firma descreve o equilíbrio como decorrente do ajuste entre a quantidade de bens produzida (Teoria da Produção) e seus custos (Teoria do Preço)

Escola Neoclássica ou Marginalista final do séc. XVIII até metade do séc. XIX

12

• Principais teóricos – Marx, Engels

• Análise histórica, prospectiva, do modo de produção do capitalismo e suas crises

• Teoria de Valor– Trabalho socialmente incorporado

• Crises – Capital concorrencial – séc. XVIII– Capital mono/oligopolista (final do séc.XIX) ⇒ II

Revolução Industrial

• Marx, Socialistas Científicos – correlação entre acumulação e concentração do capital e depauperação da classe operária

Socialistas Científicos

13

Crises do modelo Neoclássico séc. XX

• Tecnologia – motores, indústria elétrica

• Reações às Escolas de pensamento Liberais– Socialistas Científicos– Social Democracia

• Grandes conflitos mundiais– I Guerra Mundial – UK �, USA �– Revolução socialista de 1917

• Este ciclo encerra-se, após uma onda de geração de tecnologia e concentração de capital, com o colapso marcado pela crise de 1929

14

“Revolução Keynesiana” – 1930-70

• Decorrência da crise capitalista de 1929

• Principal pensador – John Maynard Keynes

– Intervenção estatal– Fixação da taxa de juros

– Despesas produtivas– Investimentos públicos

• Fim da crença na auto-regulação do capitalismo

15

• Fundamentos

– Disciplinamento da economia de mercado (mão invisível dialoga com o Estado para sair da crise)

– Intervenção estatal como propulsora de mecanismos de regulação cíclica, para assegurar o funcionamento da economia sob hegemonia do capital

“Revolução Keynesiana” – 1930-70

16

• Expansão da hegemonia do capitalismo norte-americano

• Segunda Grande Guerra

• Criação dos instrumentos de controle econômico internacionais (Bretton Woods, 1944):�BIRD – Banco Internacional de Reconstrução e

Desenvolvimento (Banco Mundial)�FMI – Fundo Monetário Internacional�GATT – Acordo Geral de Comércio e Tarifas (� OMC,

1990)

• Garante expansão do capitalismo até década de 70: Crise do Petróleo (1973) e Terceira Revolução Industrial

• Cria condições para o estabelecimento do hiperliberalismo

“Revolução Keynesiana” – 1930-70

17

Hiperliberalismo – desde 1970• Terceira Revolução Industrial

– Automação flexível – informática, robótica– Revolução científico-tecnológica – biotecnologia e

engenharia genética– Obsolescência da linha de produção fordista

• Contexto sócio-econômico– Ampliação do capital financeiro (volume, fronteiras)– Explosão da produtividade– Retração do emprego, dos postos de trabalho– Recrudescimento, em âmbito mundial, das

desigualdades e da pobreza– Reafirmação da liberdade absoluta de mercado

18

• Causas– Recessão longa do capitalismo pós-guerra (inflação sem

crescimento)– Raízes: poder sindical corroeu as bases da acumulação

• Solução– “Estado forte”, capaz de romper com sindicatos, controlar o

dinheiro, parcimonioso em gastos sociais – Desregulamentar a proteção ao trabalho, ao meio ambiente,

atacar déficit público

• Friedman: Estado apenas onde o mercado não pode atuar ou onde não garanta eficiência máxima, onde existam externalidades econômicas e monopólios naturais

• Distribuição de renda justa: aquela em que cada fator de produção é remunerado segundo sua contribuição àprodução, valorada pelo mercado

Hiperliberalismo – Eclosão: 1973

19

Expoentes políticos: Pinochet, Reagan e Thatcher

Fundamentos• Oposição extremada ao estatismo

– Remoção do Estado como disciplinador, regulador de mercado– Destruição do Wellfare State

• Combate aos direitos trabalhistas - flexibilização das relações de trabalho, ataques aos sindicatos

• Abertura irrestrita das economias nacionais (em desenvolvimento) à competição e às mega-corporações

• Estabilidade de preços para permitir o trânsito dos capitais financeiros internacionais (especulativos) – estabilidade monetária, fiscal, conseqüências sociais (desemprego, direitos previdenciários, etc)

• Redução do Estado a um perfil mínimo, ou “ótimo”

• “Darwinismo social” – sobrevivência dos mais aptos

Hiperliberalismo

20

Consenso de Washington - 1989Sintetiza princípios e diretrizes para a América Latina

• Privatização

• Reformas constitucionais☯Fiscais, tributárias☯Quebra dos monopólios estatais

• Flexibilização das relações trabalhistas

• Redução dos investimentos do Estado em políticas públicas, abrindo espaço para a iniciativa privada

• Reformulação da previdência pública, abrindo espaço para a privada

• Redução do funcionalismo – ganhos de caixa

21

O papel das Agências MultilateraisAção coordenada entre FMI, do BM e Tesouro dos EUAAcordos de restruturação, para assinatura ”voluntária“ do Ministro das

Finanças, invariavelmente tem quatro etapas:

1a etapa - privatização: raramente a venda de indústrias estatais éobjetada e muitos políticos - usando as demandas do BM e FMI para silenciar os críticos locais - festejam a possibilidade de leiloar suas companhias de energia, saneamento, telecomunicações, rodovias, ferrovias, etc.: ”pode-se inclusive ver seus olhos brilhando diante da possibilidade de comissões para reduzir em alguns bilhões o preço de venda”.

2a etapa - liberalização do mercado de capitais: a pretexto de garantir o livre fluxo dos capitais, viabiliza o ciclo do dinheiro quente: a especulação, no setor financeiro e imobiliário, que foge ao primeiro sinal de problemas, minando as divisas do país. Para seduzir os especuladores a retornarem, o FMI induz os países a elevar as taxas de juros. O resultado é previsível: juros mais altos reduzem o valor dos imóveis, solapam a produção industrial, drenam as finanças públicas, provocam endividamentos monumentais.

22

3a etapa - preços de mercado: a liberalização dos preços a partir de mecanismos que mimetizem relações de mercado está na base do processo de extração e de transferência de renda nos espaços econômicos de infra-estrutura, recém-privatizados. O resultado final traduz-se no aumento de preços. A bancarrota das finanças públicas e o incêndio econômico e social traduzem-se em novas oportunidades de aquisições de patrimônio ainda ainda mais depreciado. Lucram os banqueiros, investidores internacionais e o Tesouro dos EUA, além de uma emergente elite local.

4a etapa - livre comércio: é o estágio superior do processo, na forma das regras da OMC e do BM, comparáveis à Guerra do Ópio, também “dedicada à abertura dos mercados”. Como então, hoje está-se impondo a abertura dos mercados da Ásia, América Latina e África, ao mesmo tempo em que os países centrais erigem barreiras (sanitárias e cotas), fora do âmbito da OMC. Na Guerra do Ópio, os bloqueios eram militares; hoje, BM e FMI “podem ordenar bloqueios tão eficazes e às vezes mais mortíferos”.

Joseph Stiglitz resume os planos do FMI/BM: primeiro, são desenvolvidos em segredo e dirigidos por “uma ideologia absolutista, sem abertura para debate e discordância”, “minando a democracia”; segundo, não funcionam: sob a “assistência” do FMI a renda da África caiu 23%; a China, entretanto, conseguiu reduzir o nível de pobreza no país, após recusar tal assistência.

O papel das Agências Multilaterais - 2

23

PARTE II

REFLEXOS DA ECONOMIA POLÍTICA SOBRE A ESTRUTURA

INSTITUCIONAL:ORGANIZAÇÃO, GESTÃO E

REGULAÇÃO

EXPLICANDO A CRISE

24

Reflexos sobre a Economia da EnergiaParadigma Neoclássico / Liberal

• O setor energético☯integra a macroeconomia, estruturando-se em torno dos

diversos setores☯está sujeito às leis de mercado☯deve maximizar os benefícios líquidos do consumo de

energia para a sociedade, em contexto de limitações e condicionantes

• Principais métodos analíticos☯Análises custo-benefício, estudos de preços de eficiência,

rendas diferenciais☯Previsão de demanda – elasticidades, modelos

econométricos☯Programação de oferta – modelos de otimização, com

funções objetivo explícitas

25

Paradigma Keynesiano

• A produção, a demanda e o consumo de energia são fenômenos sociais – as relações e os conflitos devem ser considerados

• O Estado constitui o espaço onde os conflitos se resolvem, mediante ações normativas ou empresariais

• Principais métodos analíticos☯Identificação dos agentes sociais e incorporação, em

cenários macroeconômicos, de variáveis como nível de empregos, distribuição de renda, inflação

☯Estudo da demanda – análise dos requerimentos e diagnóstico dos setores de consumo

☯Estudo da oferta – adota modelos de simulação

Reflexos sobre a Economia da Energia

26

Reflexos sobre a Economia da EnergiaParadigma Neoclássico ou Neoliberal Paradigma Keynesiano ou Estruturalista

a) existe um critério de bem estar subjetivo, atingido naturalmente pelas leis de mercado, com um padrão de desigualdades aceito.;

b) o comportamento econômico dos agentes depende depende do contexto histórico, suas características estruturais e institucionais, moldando um conjunto de valores fundamentais;

c) os agentes econômicos, através de liberdade de escolha e comportamento racional conduzem naturalmente à otimização dos recursos;

d) o sistema energético é um elemento essencial do sistema sócio-econômico e deve ser orientado para o bem estar coletivo, explicitando-se a equidade e a redução de assimetrias no desenvolvimento como objetivos sociais;

e) o sistema energético é um setor industrial e requer abordagem microeconômica, cabendo ao Estado assegurar o funcionamento do mercado e eliminar as interferências às leis naturais de oferta e procura.

f) A sociedade e seu sistema econômico apresentam relações complexas e conflitos de interesses, cabendo um papel ativo ao Estado, que atua, inclusive, através de empresas públicas.

27

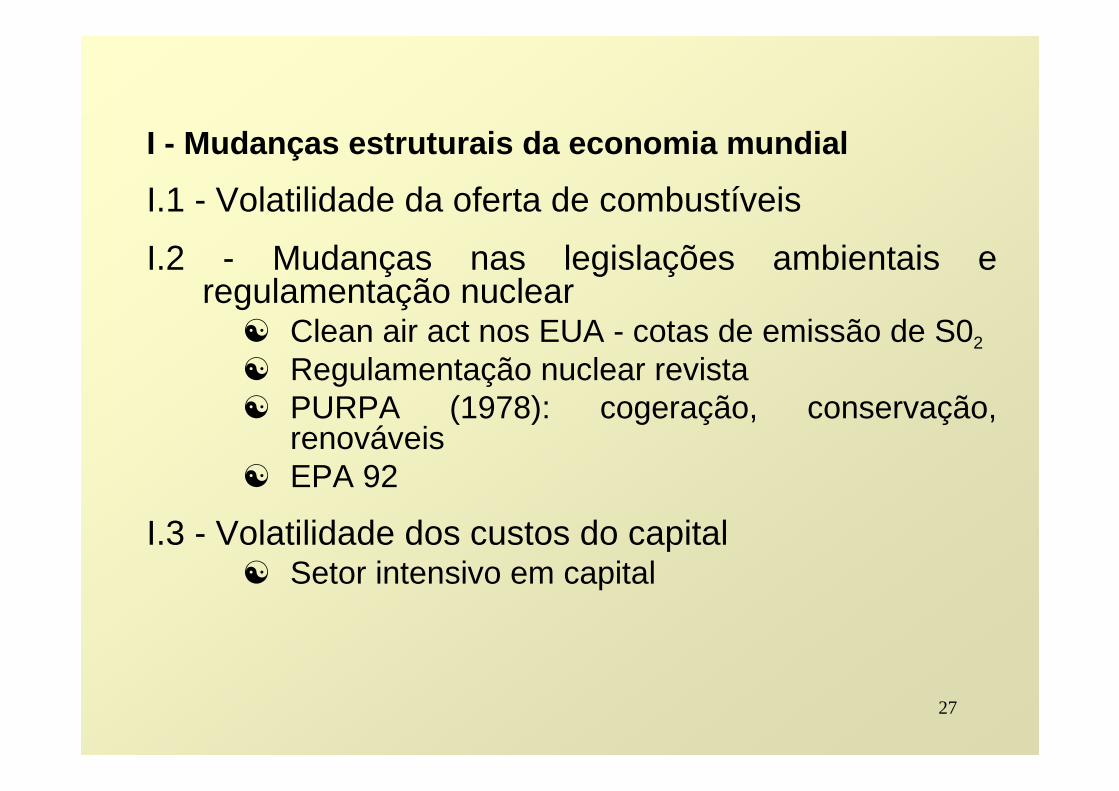

I - Mudanças estruturais da economia mundial

I.1 - Volatilidade da oferta de combustíveis

I.2 - Mudanças nas legislações ambientais e regulamentação nuclear

☯ Clean air act nos EUA - cotas de emissão de S02

☯ Regulamentação nuclear revista☯ PURPA (1978): cogeração, conservação,

renováveis☯ EPA 92

I.3 - Volatilidade dos custos do capital☯ Setor intensivo em capital

28

I - Mudanças estruturais da economia mundial

I.4 - Liberalização econômica☯Eventos

– Muro de Berlim (1989)– Queda do socialismo real do leste europeu– Crise do estado de bem-estar

☯Ênfase nos incentivos permitidos pelo sistema econômico, busca da eficiência

☯Geopolítica: autonomia e segurança do abastecimento dão lugar aos paradigmas da economia liberal

☯Redução de barreiras comerciais

☯Liberação das barreiras ao fluxo de capitais

☯Estado empreendedor em xeque

29

II - Evolução tecnológica• II.1 - Conversão e operação energética:

☯Ganhos de escala na geração e avanços da transmissão, interligação

☯Corrente alternada: integração de usinas, transformação;☯Interligação: ganhos na diversidade das cargas, na

sazonalidade da oferta, redução da capacidade de reserva, confiabilidade, estabilidade

☯Escala das usinas: 1-2 MW (1900) - 1-1,5 GW (1970)☯Eficiência da conversão : Rankine, 21% (1947), 33% (1965),

vapor superaquecido (40%)☯Ciclo de Brayton, turbinas a gás aeroderivativas: reduz prazo

de construção, proximidade dos centros de carga, padronização da tecnologia, redução de custos (riscos)

☯Ciclo combinado: eficiências de 50%

• II.2 – Informática☯Impactos sobre gestão e operação dos sistemas☯Gestão e controle das transações: preço, quantidade e

qualidade

30

III – Bases conceituais da teoria de regulação econômica – evolução

Após 1920 – Revisão da Teoria Econômica da Firma• Comportamento gerencial comporta outros objetivos além

do lucro

• Sraffa – economia neo-clássica e concorrência não são aplicáveis a qualquer mercado real (vendedor, marca, necessidades particulares, etc)

• Neo-schumpterianos – noção de equilíbrio de mercado équestionada� Constante desequilíbrio micro e macroeconômico – processos

inovativos

• Questões� Substituição (homogeneidade, diversificação)� Número de concorrentes pequeno – oligopólios� Livre entrada de concorrentes é questionada

Teoria da Organização Industrial

31

III – Bases conceituais da teoria de regulação econômica – evolução

• Bain, 1959 – Organização Industrial– Modelo – “Estrutura – Conduta – Desempenho– “Conduta e desempenho da organização resultam da

estrutura da indústria”

• Década de 70 - Análises de Chicago – UCLA– Estabilidade da economia capitalista apenas por

medidas monetárias, baseadas nas forças espontâneas de mercado

– Teoria quantitativa da moeda – relação entre preços, número de transações e volume de dinheiro e sua velocidade de circulação

Evolução da Teoria da Organização Industrial

32

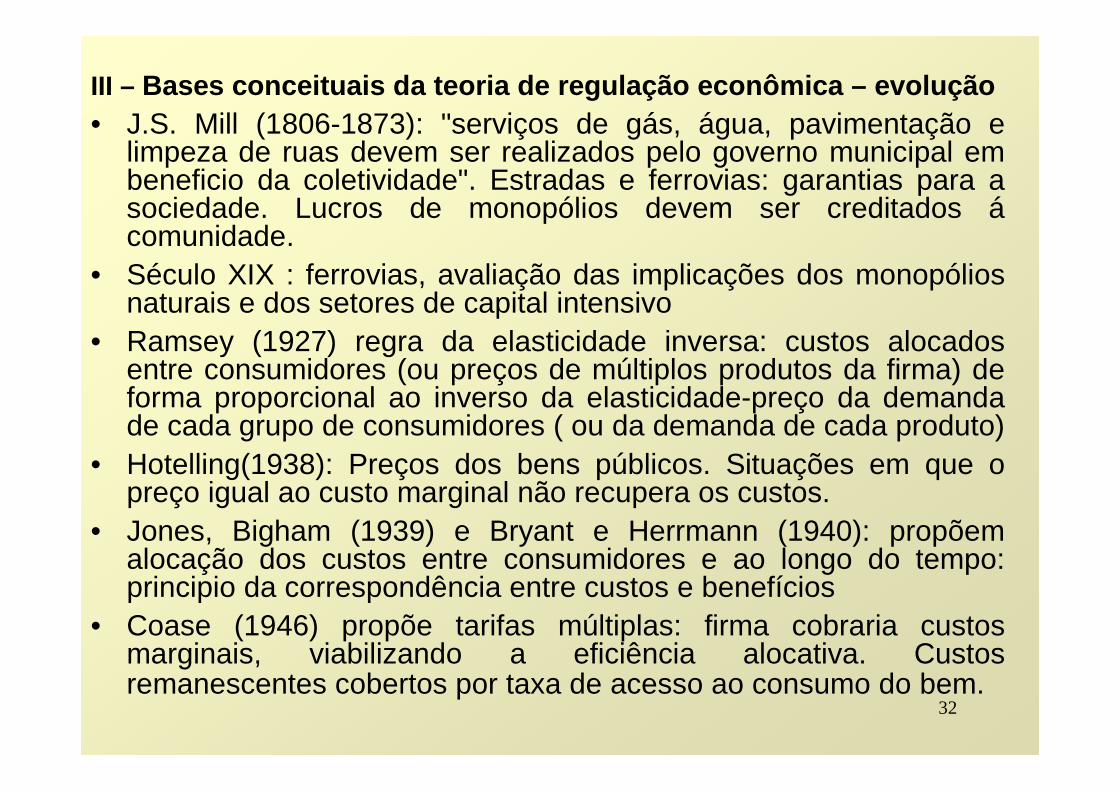

III – Bases conceituais da teoria de regulação econômica – evolução• J.S. Mill (1806-1873): "serviços de gás, água, pavimentação e

limpeza de ruas devem ser realizados pelo governo municipal em beneficio da coletividade". Estradas e ferrovias: garantias para a sociedade. Lucros de monopólios devem ser creditados ácomunidade.

• Século XIX : ferrovias, avaliação das implicações dos monopólios naturais e dos setores de capital intensivo

• Ramsey (1927) regra da elasticidade inversa: custos alocados entre consumidores (ou preços de múltiplos produtos da firma) de forma proporcional ao inverso da elasticidade-preço da demanda de cada grupo de consumidores ( ou da demanda de cada produto)

• Hotelling(1938): Preços dos bens públicos. Situações em que o preço igual ao custo marginal não recupera os custos.

• Jones, Bigham (1939) e Bryant e Herrmann (1940): propõem alocação dos custos entre consumidores e ao longo do tempo: principio da correspondência entre custos e benefícios

• Coase (1946) propõe tarifas múltiplas: firma cobraria custos marginais, viabilizando a eficiência alocativa. Custos remanescentes cobertos por taxa de acesso ao consumo do bem.

33

III – Bases conceituais da teoria de regulação econô mica – evolução

– Boiteux (1949) e Steiner (1957): tarifa horo-sazonal "Peak-loadpricing" para bens sujeitos a congestionamento. Estrutura tarifária: preços conforme demanda prevalente no momento, sinaliza custos do consumo e induz consumidores a utilizar os bens públicos em horas de menor congestão.

– Stigler e Friedland (1962) e Demsetz (1968) comparam dados empíricos de tarifas e taxas de retorno para Estados com e sem regulação nos EUA

– Questionam eficácia dos órgãos reguladores

– Sugerem que licitação das concessões por prazo fixo seria mais eficaz para extrair renda

– Preocupação de "preços ótimo” para "comportamento ótimo" de firmas de monopólio natural

– Surgem novas áreas de estudo: Estudo das instituiçõ es econômicas; Estudo das Restrições regulatórias; e, redefinição do conceito de monopólio natural

34

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.1 - Estudo das Instituições Econômicas: ☯Teorias sobre eficácia da regulação☯Teoria do interesse público: órgãos reguladores necessários

para corrigir falhas de mercado; Custos de regulação são desprezíveis

☯Teoria da captura: grupos de interesse capturam o regulador para obter benefícios próprios;

☯Stigler (1971): teoria da captura se fortalece, influências sobre o regulador são dinâmicas.

☯Goldberg (1976): custos de transação: custos elevados para entrada/instalação; Longo prazo para recuperação; Regulador representa consumidores agregados; Regulador pode impor barreiras á entrada, reduzindo riscos aos incumbentes.

☯Williamson (1985): regulação é fruto da cooperação em razão do interesse comum.

35

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.2 – Redefinição do Conceito de Monopólio Natural e Teoria da Contestabilidade

☯Baumol (1977): conceito de custos subaditivos (ganhos de escala e escopo)

☯Eficiência não limitada a preços ótimos: preços com lucro zero podem não ser suficientes para barrar entrada de outra firma

☯Conceito de sustentabilidade, para reduzir custos agregados da indústria

☯MERCADOS CONTESTÁVEIS (Baumol, Panzer e Willig, 1982): regulação é desnecessária quando O MERCADO É CONTESTÁVEL E SUTENTÁVEL

36

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.2 – Redefinição do Conceito de Monopólio Natural e Teoria da Contestabilidade

☯Mercado contestável: ausência de barreiras à entrada e de custos irrecuperáveis para saída.

☯ Configuração viável - com tecnologia atual, incumbentesatendem demanda aos preços vigentes, sem perdas.

☯ Sustentabilidade - sob preços vigentes, nenhum concorrente potencial pode obter lucros ingressando no mercado.

☯ Análise em duas etapas:– primeiramente examinam-se as condições de sustentabilidde

que emergem da interação entre o tamanho do mercado e razão custos de transação/custos de produção, e compara-se o resultado com o padrão atual da estrutura industrial que estásendo analisado.

– A seguir, consideram-se as barreiras vigentes à entrada e diferenciam-se os regulamentos governamentais das barreiras criadas pelo desempenho inovador das empresas incumbentes.

37

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.2 – Redefinição do Conceito de Monopólio Natural e Teoria da Contestabilidade

Além do caso ideal de mercados sustentáveis e contestáveis, esse exercício (de análise) pode levar a quatro situações relevantes

☯Configurações insustentáveis e incontestáveis» Configurações insustentáveis e incontestáveis

que operam sob condições dadas por barreiras àentrada que já duram muito tempo, originárias ou de determinados regulamentos, como aqueles relacionados à saúde pública e ao meio ambiente, que o governo não se dispõe a revogar, ou de fatores geográficos.

☯Configurações insustentáveis criadas por barreiras protecionistas

» Barreiras são, em geral, temporárias

38

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.2 – Redefinição do Conceito de Monopólio Natural e Teoria da Contestabilidade

☯Configurações sustentáveis, porém incontestáveis– Alto índice de inovação endógena, com melhores tecnologias

criadas pelas próprias empresas. Participação no mercado depende da reputação: mecanismo espontâneo de preservação do bem-estar dos consumidores e da eficênciaprodutiva.

– Anti-truste - transparência, relatórios de P&D, lucros, preços relativos, etc.

☯Configurações contestáveis, porém insustentáveis– Caso freqüente nas indústrias descentralizadas, em que a

liberdade de entrada simula o ideal da concorrência perfeita. Problema básico: a falta de respeito pelos consumidores "se a indústria é composta por grande número de empresas transitórias, por que elas deveriam importar-se com a visão que os consumidores tem da qualidade de seu produto?" (Rashid, 1988, p.245). Obviamente a política imediata a seguir para restringir tal atitude é a aplicação rígida da legislação que protege os direitos dos consumidores.

39

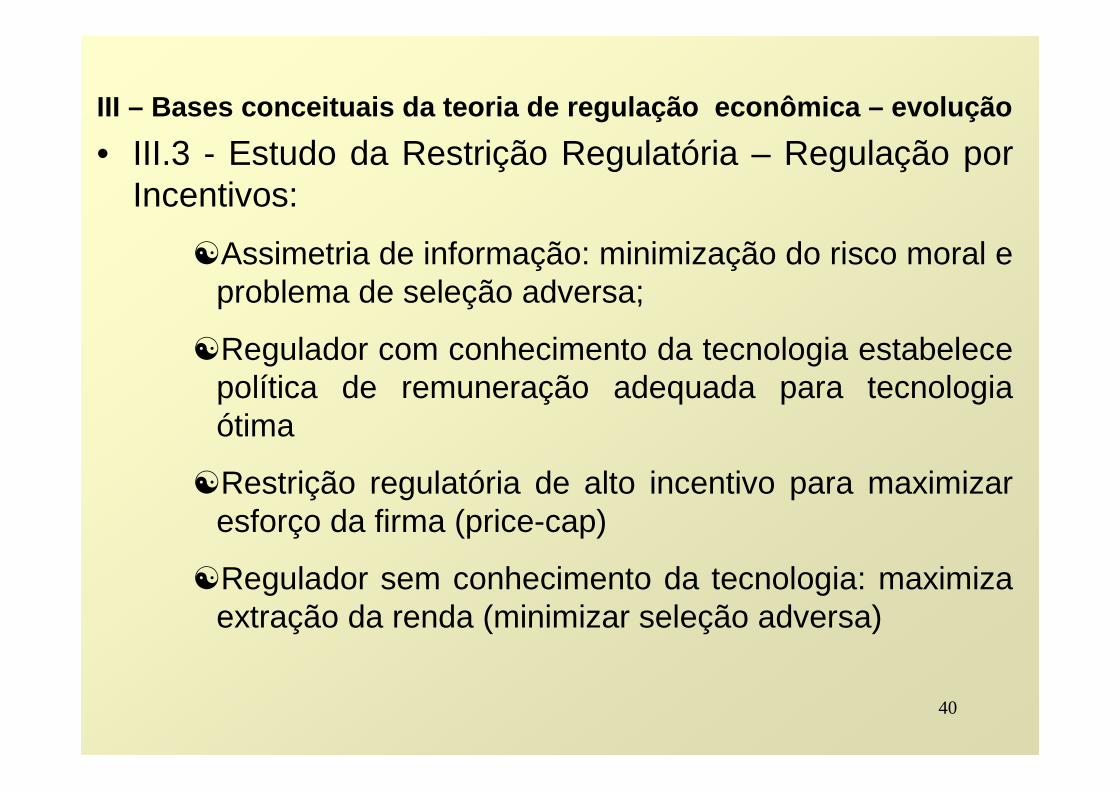

III – Bases conceituais da teoria de regulação econô mica – evolução

• III.3 - Estudo da Restrição Regulatória☯Averech-Johnson (1962): análise da regulação por custo do

serviço ou por taxa de retorno: tendência a superinvestimentos quando a taxa de retorno é superior ao custo do capital

☯Bailey (1978): inovação tecnológica e regulação, sob arcabouço do prazo ótimo para patentes

☯Objeto: apropriação do excedente econômico da inovação;

☯Gastos em P&D proporcionais ao período da revisão tarifária

☯Compromisso entre prazo da revisão tarifária e extração da renda da firma

☯Laffont & Tirolle: estudo dos incentivos pela restrição regulatória

☯Problema do agente-principal (teoria dos jogos) sob assimetria de informação

☯Duas variáveis de controle: grau de esforço realizado; tecnologia adotada pelo agente

40

III – Bases conceituais da teoria de regulação econ ômica – evolução

• III.3 - Estudo da Restrição Regulatória – Regulação por Incentivos:

☯Assimetria de informação: minimização do risco moral e problema de seleção adversa;

☯Regulador com conhecimento da tecnologia estabelece política de remuneração adequada para tecnologia ótima

☯Restrição regulatória de alto incentivo para maximizar esforço da firma (price-cap)

☯Regulador sem conhecimento da tecnologia: maximiza extração da renda (minimizar seleção adversa)

41

PARTE IIIO Processo de Reestruturação do

Setor Elétrico Brasileiro: Contradições

EXPLICANDO A CRISE

42

Regulamentação do SetorPeríodo Fatos

ANTES de 88 Fundamentada no controle da taxa de retorno.

DEPOIS de 88 Fundamentada no controle de preços -preço teto incentivado

1988 Constituição FederalPrincípios básicos: licitação;

regime de preços.

LEI 8631/93 Fim da remuneração garantida;Eliminação do regime tarifário pelo custo do serviço;Desequalização tarifária.

LEI 8987/95 Obrigatoriedade de contrato de concessão

LEI 9074/95 Tarifa definida pelo menor preço;Criação do produtor independente;Liberalização do acesso às redes.

LEI 9427/96 Criação da ANEEL.;Consolidação da nova postura do estado.

LEI 9478/97 Estabelece a política energética nacional.; ênfase naliberalização de mercadosCriação CNPE e ANP.

LEI 9648/98 Reestruturação da ELETROBRÁS;Criação ONS e MAE.

LEI 9991/00 Dispõe sobre realização de investimentos em P&D e eficiênciaenergética

43

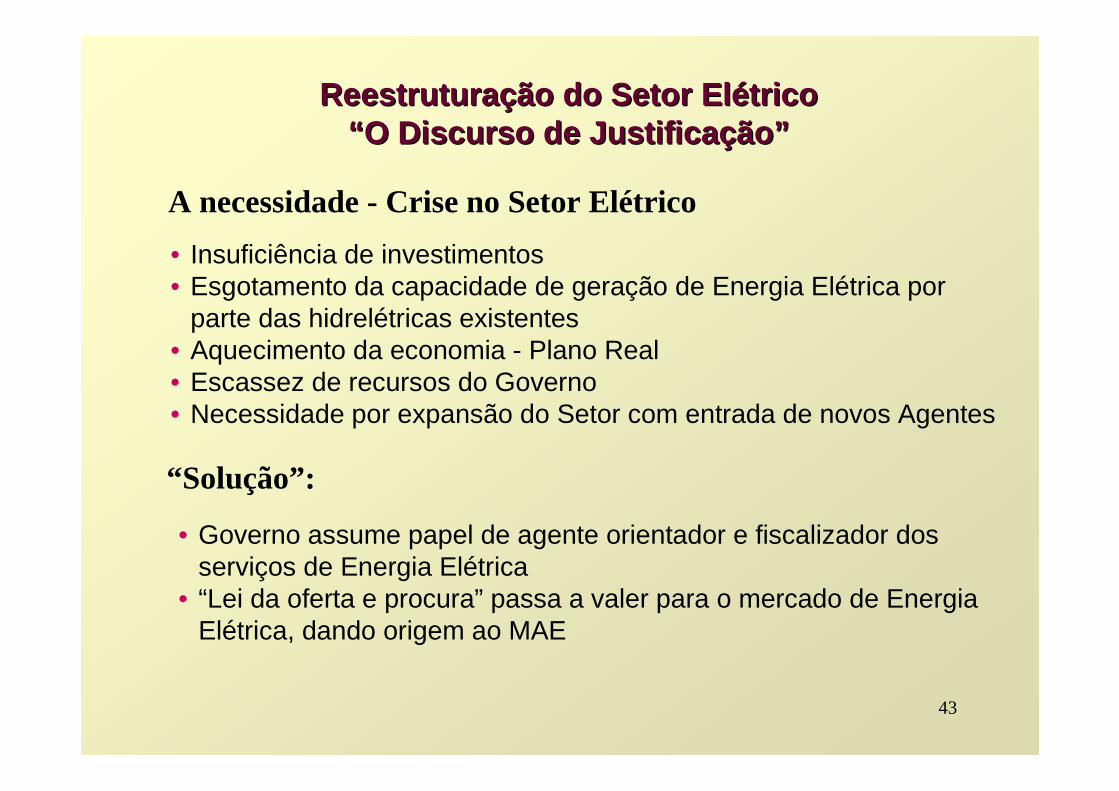

ReestruturaReestrutura çção do Setor Elão do Setor El éétrico trico ““ O Discurso de JustificaO Discurso de Justifica ççãoão””

A necessidade - Crise no Setor Elétrico

“Solução”:

• Insuficiência de investimentos• Esgotamento da capacidade de geração de Energia Elétrica por

parte das hidrelétricas existentes• Aquecimento da economia - Plano Real• Escassez de recursos do Governo• Necessidade por expansão do Setor com entrada de novos Agentes

• Governo assume papel de agente orientador e fiscalizador dos serviços de Energia Elétrica

• “Lei da oferta e procura” passa a valer para o mercado de Energia Elétrica, dando origem ao MAE

44

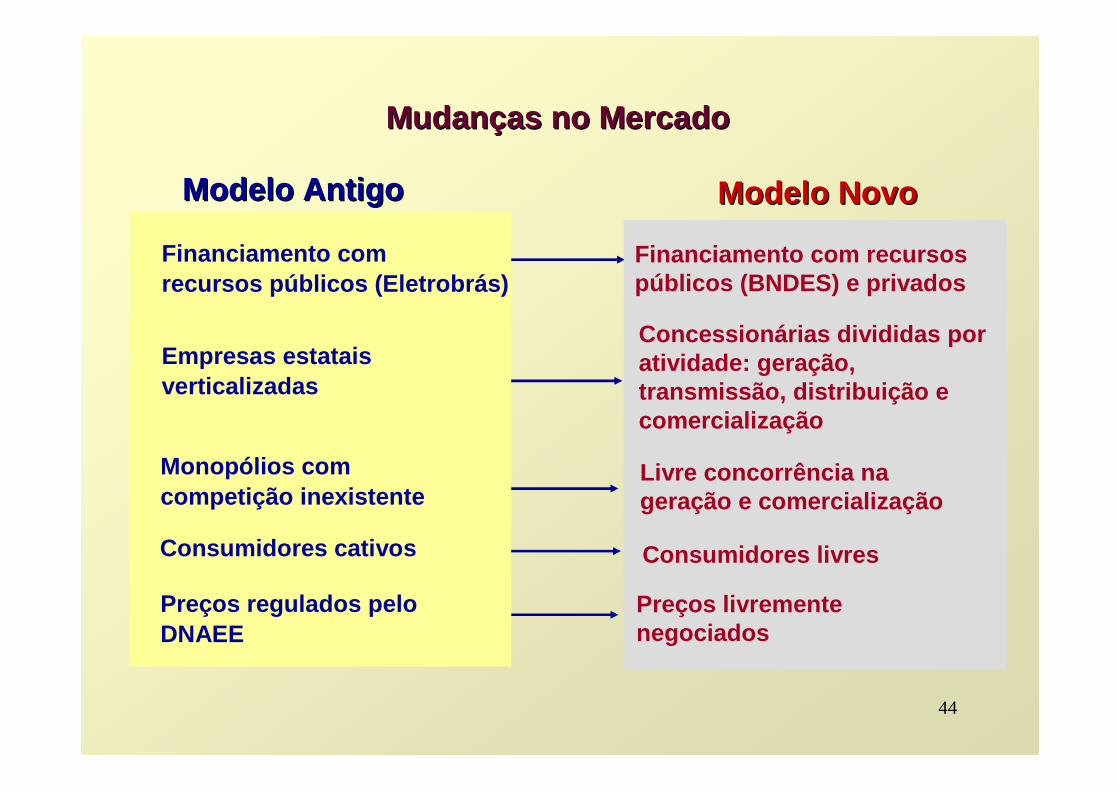

Financiamento com recursos públicos (BNDES) e privados

Empresas estatais verticalizadas

Concessionárias divididas por atividade: geração, transmissão, distribuição e comercialização

Modelo NovoModelo NovoModelo AntigoModelo Antigo

Financiamento comrecursos públicos (Eletrobrás)

Monopólios com competição inexistente

Livre concorrência na geração e comercialização

Consumidores cativos Consumidores livres

MudanMudan çças no Mercadoas no Mercado

Preços regulados pelo DNAEE

Preços livremente negociados

45

Papel da ANEELPapel da ANEEL

ANEEL - Agência Nacional de Energia ElétricaOrganismo regulador e fiscalizador das atividades do s etor

Porque foi criada ?� Foi criada em 1996 visando estabelecer bases

regulatórias para o novo mercado

Para que ela existe ?� Fixar tarifas� Fixar padrões de qualidade

Que resultados são esperados da ANEEL ?� Estimular a eficiência econômica da indústria� Universalizar o Serviço� Evitar abusos nas estruturas de custos

46

ONS ONS -- Operador do Sistema Operador do Sistema -- FFíísico sico

�Garantir o funcionamento do sistema elétrico em condições de segurança e confiabilidade

�Determinar o regime efetivo de produção dos gerador es

�Coordenação de todo o sistema elétrico

�Estabelecer os critérios técnicos de acesso às rede s

�Informar as condições de utilização da rede a curto , médio e longo prazo

47

Mercado Atacadista de Energia ElMercado Atacadista de Energia El éétricatrica

�� Livre concorrênciaLivre concorrência

�� Poder de escolha quanto ao fornecedorPoder de escolha quanto ao fornecedor

�� Ambiente de compra e venda de Energia ElAmbiente de compra e venda de Energia El éétricatrica

�� Regras claras regendo o Mercado Regras claras regendo o Mercado

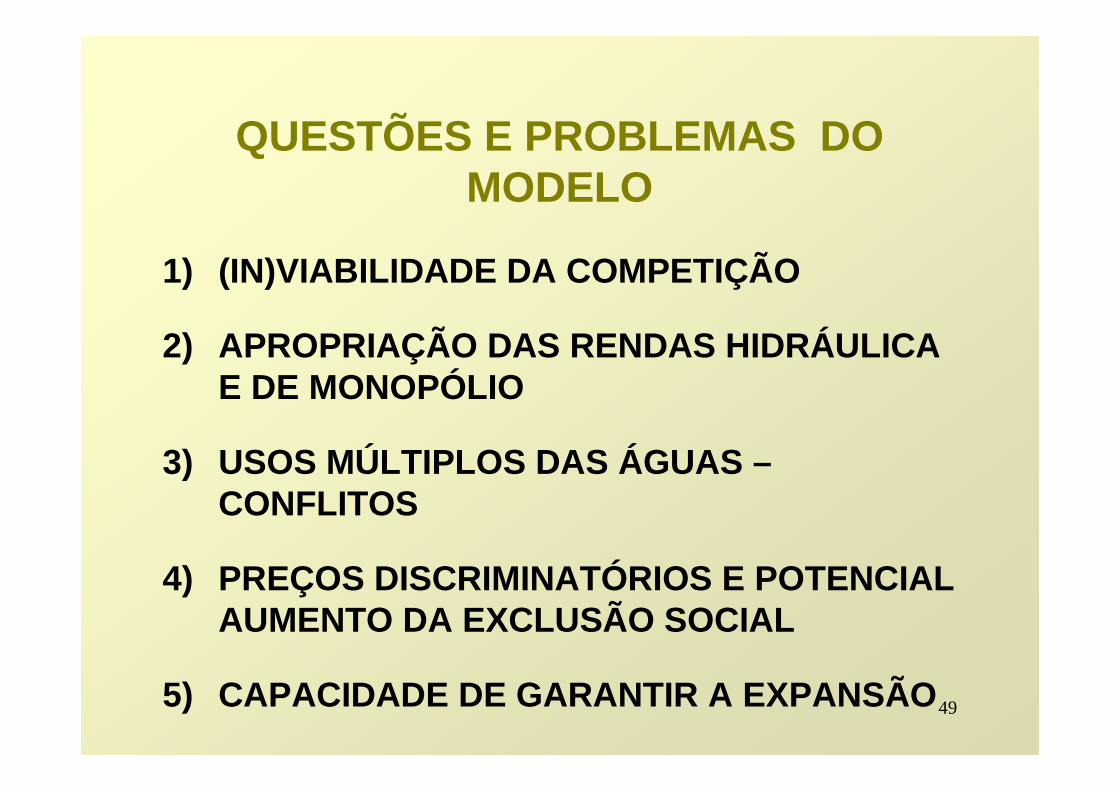

Questões e Problemas do Modelo

49

QUESTÕES E PROBLEMAS DO MODELO

1) (IN)VIABILIDADE DA COMPETIÇÃO

2) APROPRIAÇÃO DAS RENDAS HIDRÁULICA E DE MONOPÓLIO

3) USOS MÚLTIPLOS DAS ÁGUAS –CONFLITOS

4) PREÇOS DISCRIMINATÓRIOS E POTENCIAL AUMENTO DA EXCLUSÃO SOCIAL

5) CAPACIDADE DE GARANTIR A EXPANSÃO

50

(IN)VIABILIDADE DA COMPETIÇÃO

CARATERÍSTICAS:

• Produto Homogêneo, Indiferenciado

• Altos custos fixos, recuperáveis a longo prazo

• Presença de ameaças

CONSEQÜÊNCIAS:

• Entrada somente com possibilidade de manipulação/controle de oferta/preço;

• Percepção de Riscos Incrementada

51

APROPRIAÇÃO DE RENDAS DIFERENCIAIS E DE MONOPÓLIO

• Transição de Preços Médios para Competitivos (Custos Marginais Crescentes)

• Geração: R$40/MWh : R$100/MWh x 300 TWhRenda Diferencial R$18 Bilhões/ano

• Captura da Regulação Aumento real das tarifas de distribuição

52

PREÇOS DISCRIMINATÓRIOS E AUMENTO DA EXCLUSÃO

• Comercialização e Consumidores “livres”

• Múltiplos produtos

• Consumo médio residencial: 2MWh/ano = R$400,00 margem de 1 a 2%:(8R$/ano)

• Custo de aquisição de cliente: R$200

• “Mineração” eletrônica de dados/clientes

• Resultado: aumento de tarifas, dificuldade de acesso

53

USOS MÚLTIPLOS DAS ÁGUAS E CONFLITOS

• Código de Águas• Lei 9.433/97 • Conflitos potenciais:

– Controle de enchentes– Transporte – Irrigação e Abastecimento– Piscicultura– Recreação e Turismo– Preservação Ambiental– Produção de Eletricidade

54

A reforma brasileira se assenta em basesque são substancialmente falsas (ou ideológicas), face às evidências empíricas e históricas, tanto em âmbito nacional como internacional:

� a economia capitalista é claramente instável e de modo algum assegura o pleno aproveitamento dos recursos. O desemprego é um subproduto — implícito e previsível — deste sistema de organização das sociedades;

�o funcionamento do sistema segundo as leis de mercado não reduz — ao contrário — acentua a desigualdade na distribuição de renda;

� há inúmeros exemplos de economias reguladas que crescem bem mais do que as não-reguladas.

55

A concepção adotada no Brasil:

� transfere a exploração do espaço econômico a grupos privados, em geral sob hegemonia da esfera financeira e especulativa, com óbvias conseqüências para tecnologia, níveis de emprego e utilização de recursos nacionais;

� transforma usuários e cidadãos em consumidores e clientes, alterando, de forma profundamente excludente, o conceito e a natureza inerentes aos serviços públicos como instrumento de afirmação da cidadania e dos direitos humanos - pois elitiza o acesso, tanto em quantidade quanto em qualidade.

56

DIFERENÇAS ENTRE SISTEMAS ELÉTRICOS TÉRMICOS E HIDR ÁULICOSSistemas térmicos Sistemas hidráulicos

1. Uma decisão operativa tomada hoje, não afeta a operação nem a confiabilidade futura.

2. Cada unidade tem custo direto de operação

(custo de combustível e outros) que independe da geração de outras usinas.

3. A energia ofertada é igual a energia gerada

na própria usina. O sistema de transmissão não afeta esse valor.

4. O custo do combustível fornece uma

referência natural para definição do preço spot da energia. Preço formado pelo mercado

5. A rede de transmissão não afeta a

quantidade de energia garantida. Prevalece a lógica elétrica na determinação dos fluxos.

1. Uma decisão operativa tomada hoje afeta a operação e a confiabilidade futura (horizonte de 2-4 anos)

2. O custo de operação é definido no ambiente

cooperativo e dependente do futuro. O custo de uma usina depende das outras.

3. A energia ofertada é definida a partir de um total

decorrente da operação interligada e integrada que determina a parcela que cada usina tem nesse total. Sistema de transmissão afeta esse valor.

4. O preço spot pode variar de zero (ano chuvoso)

até infinito (ano seco). Preço calculado por um modelo que sinalize de alguma forma o futuro. Centralizado ou não.

5. A rede de transmissão afeta a energia garantida

pois exerce um papel de remanejamento de recursos hídricos. Prevalece a lógica energética na determinação dos fluxos.

Impactos da Reestruturação do Setor Elétrico Brasileiro

58

A ConcepA ConcepA ConcepA Concepçççção do Estado Mão do Estado Mão do Estado Mão do Estado Míííínimonimonimonimo

• propõe a hegemonia absoluta do "Mercado" como instrumento alocador de recursos e distribuidor de benefícios.

• privilegia a esfera privada para prover todos os serviços públicos

• mantém o Estado como mediador para assegurar qualidade, disponibilidade e preços, via instrumentos regulatórios - no caso de monopólios - e como promotor da concorrência, nos segmentos competitivos

59

• exploração do espaço econômico: grupos externos ou

internos, com hegemonia da esfera financeira (especulativa),

graves conseqüências para tecnologia, níveis de emprego e

utilização de recursos nacionais;

• usuários e cidadãos: consumidores e clientes, alterando, de

forma profundamente excludente, o conceito e a natureza

inerentes aos serviços públicos como instrumento de

afirmação da cidadania e dos direitos humanos

• elitiza o acesso: tanto em quantidade quanto em qualidade.

A ConcepA ConcepA ConcepA Concepçççção do Estado Mão do Estado Mão do Estado Mão do Estado Míííínimonimonimonimo

60

Evolução da Economia Brasileira Conforme Períodos

9,1

0,8

-2,9

5,4

3,5 3,2

-4,4

1,0

4,9

5,9

4,2

2,73,3

0,20,8

7,9

-4,3

-0,1 -0,5

7,5

-5

-3

-1

1

3

5

7

9

1119

80 81 82 83 84 85 86 87 88 89

1990 91 92 93 94 95 96 97 98 99

Var

iaçã

o do

PIB

% a

.a.

Média anos 80: 2,92% a.a.

Período AutoritárioNova República 1a Fase: 85-87

Nova Re-pública

M ailson 88-89

Collor 90-92 liberalismo econômico

Resistência ao neoliberalismo Pl. Real mar/94

liberalismo econômico

Média 1,50% Média 6,28% M édia 1,54% M édia -1,33% M édia 5,40% Média 2,23%

Média anos 90: 1,77% a.a.

61

Acesso à iluminação elétrica - Moradores em Domicíl ios particulares permanentes porsituação e classe de rendimento (salários mínimos) – Brasil

Fonte: IBGE, Pesquisa Nacional por amostra de Domicílios - PNAD, 1999, onlineNota: exclusive a população da área rural de Rondônia, Acre, Amazonas, Roraima, Pará e Amapá

TOTALAté 1 > 1 a 2 > 2 a 3 > 3 a 5 > 5 a 10 > 10 a 20 > 20 S/ rend. S/ decl.

TOTAL 159 520 661 12 953 412 23 814 072 23 253 462 30 528 896 34 370 746 18 403 088 10 314 107 1 937 449 3 945 429TINHAM. 150 289 520 10 251 931 20 660 531 21 683 904 29 510 211 34 050 373 18 381 031 10 306 954 1 759 921 3 684 664(%) 94 79 87 93 97 99 99,88 99,93 91 93Não tinham 9 216 697 2 701 481 3 151 913 1 565 675 1 016 999 313 379 22 057 6 900 177 528 260 765(%) 6 21 13 7 3 1 0,12 0,07 9 7Sem declaração 14 444 - 1 628 3 883 1 686 6 994 - 253 - -URBANA 127 025 290 7 182 072 14 950 983 17 211 774 24 863 557 31 095 255 17 225 957 9 938 284 1 559 177 2 998 231TINHAM. 125 979 982 6 829 353 14 606 092 17 052 296 24 775 260 31 037 076 17 220 758 9 937 420 1 530 483 2 991 244(%) 99 95 98 99 99,64 99,81 99,97 99,99 98 99,77Não tinham 1 033 061 352 719 343 263 157 792 86 611 51 185 5 199 611 28 694 6 987(%) 1 5 2 1 0,35 0,16 0,03 0,01 2 0,23Sem declaração 12247 - 1628 1686 1686 6994 - 253 - -RURAL 32 495 371 5 771 340 8 863 089 6 041 688 5 665 339 3 275 491 1 177 131 375 823 378 272 947 198TINHAM. 24 309 538 3 422 578 6 054 439 4 631 608 4 734 951 3 013 297 1 160 273 369 534 229 438 693 420(%) 75 59 68 77 84 92 99 98 61 73Não tinham 8 183 636 2 348 762 2 808 650 1 407 883 930 388 262 194 16 858 6 289 148 834 253 778(%) 25 41 32 23 16 8 1 2 39 27Sem declaração 2 197 - - 2 197 - - - - - -

CLASSES DE RENDIMENTOS

Eletrificação de Propriedades Rurais - BrasilRegião Nº De Propriedades

RuraisNº De Propriedades Rurais

EletrificadasPercentual Propriedades

EletrificadasRegião Norte 661.176 13.731 2,08Região Nordeste 3.157.980 419.885 13,30Região Centro-Oeste 276.901 127.651 46,10Região Sudeste 1.120.578 651.840 58,20Região Sul 1.346.945 939.161 71,20Total Brasil 6.563.580 2.152.268 32,79

Fonte: Pazzini, L.H.A et al. (CENARIOS, 2000)

62

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

1 6 0

1 8 0

2 0 0

1995 1996 1997 1998 1999 2000 2001R$ /M W h

R e s id e nc ia l

C o m e rc ia l

R ura l

Ind us tria l

Tarifas Médias de Fornecimento de Eletricidade

Fonte: ANEEL

63

AUMENTOS RESIDENCIAIS DA ELETRICIDADE Junho 1994 a Julho 2001

Faixas de Consumo

Para Consumidores que Permanecem na

Classificação “Baixa Renda”

Para Consumidores que Perderam a condição de

“Baixa Renda”

(a) Até 30 kWh 279,5% 1.015,5% (b) De 31 a 100 kWh 158,0% 342,6% (c) De 101 a 200 kWh 114,7% 145,4%

Base: Tarifas da ELETROPAULO. No período 01.06.1994 a 01.07.2001, a variação do IPC/FIPE foi 92,06%

Classe de Tarifa Média R$/MWh iVariação Consumo Tarifa 1995 Aumento das

Consumo 1995 2001 % Ano 2000 Corrigida pelo ReceitasGWh ii IPC-FIPE R$ Bi /ano

Residencial 76,26 179,79 135,8% 83.493 112,76 5,597Industrial 43,59 82,18 88,5% 131.182 64,45 2,325Comercial 85,44 156,15 82,8% 47.437 126,33 1,414Rural/Outros 55,19 97,26 76,2% 43.491 81,61 0,681

T O T A L 59,58 122,79 106,1% 305.603 88,10 10,017

Fonte: (i) Calculada pela ANEEL; (ii) ELETROBRÁS

Brasil – Setor ElétricoSimulação do Aumento de Receitas Acima da Inflação

64

1994 1995 1996 1997 1998 1999 2000

20

30

40

50

60

70

80

90

100

110

EVOLUÇÃO DAS TARIFAS DE ELETRICIDADE

Fornecimento

Suprimento

R$/MWh

47,2%

38,9%

Fonte: CCPE/CTEM/ELETROBRÁS – Tarifas Médias do Mercado de Energia Elétrica

65

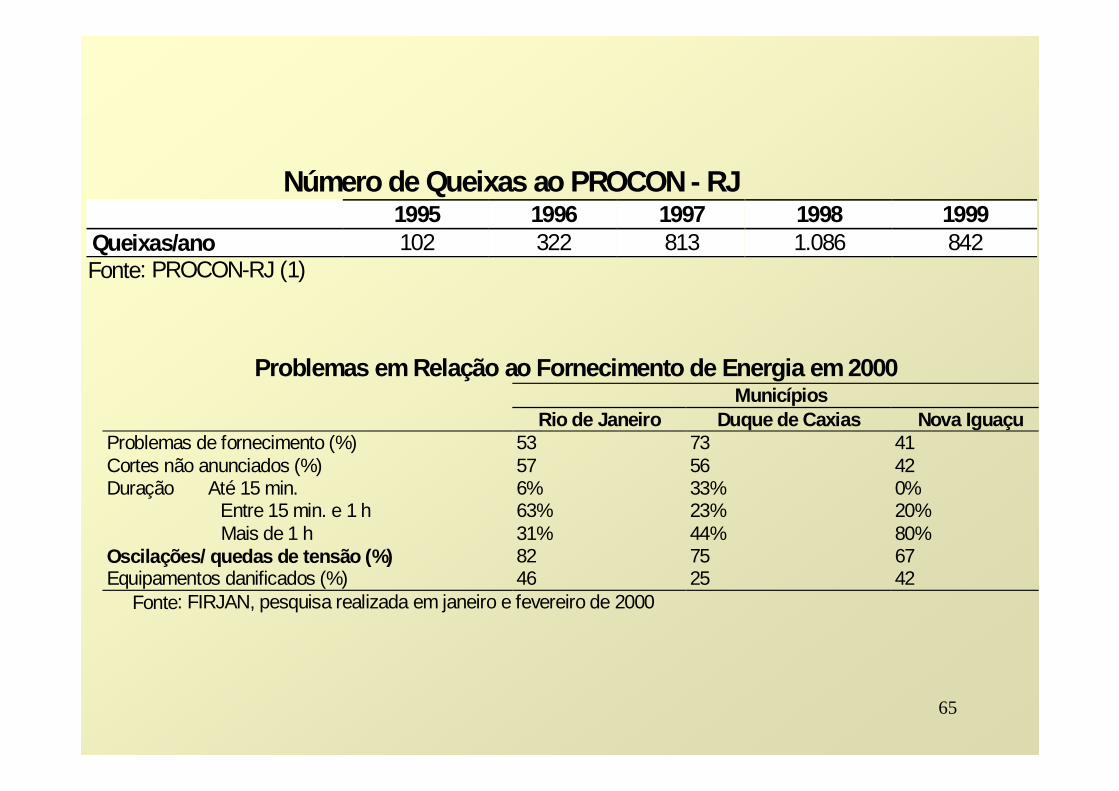

Problemas em Relação ao Fornecimento de Energia em 2000Municípios

Rio de Janeiro Duque de Caxias Nova IguaçuProblemas de fornecimento (%) 53 73 41Cortes não anunciados (%) 57 56 42Duração Até 15 min. 6% 33% 0%

Entre 15 min. e 1 h 63% 23% 20% Mais de 1 h 31% 44% 80%

Oscilações/ quedas de tensão (%) 82 75 67Equipamentos danificados (%) 46 25 42

Fonte: FIRJAN, pesquisa realizada em janeiro e fevereiro de 2000

Número de Queixas ao PROCON - RJ1995 1996 1997 1998 1999

Queixas/ano 102 322 813 1.086 842Fonte: PROCON-RJ (1)

66

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

Taxa de Gravidade dos Acidentes do Setor de Energia Elétrica

Figura 3.11 – Evolução da Taxa de Gravidade dos Acidentes do Setor de Energia Elétrica – 1977/1998

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Taxa de Freqüência dos Acidentes do Setor de Energia Elétrica

Figura 3.12 – Evolução da Taxa de Freqüência dos Acidentes do Setor de Energia Elétrica – 1977/1998

67

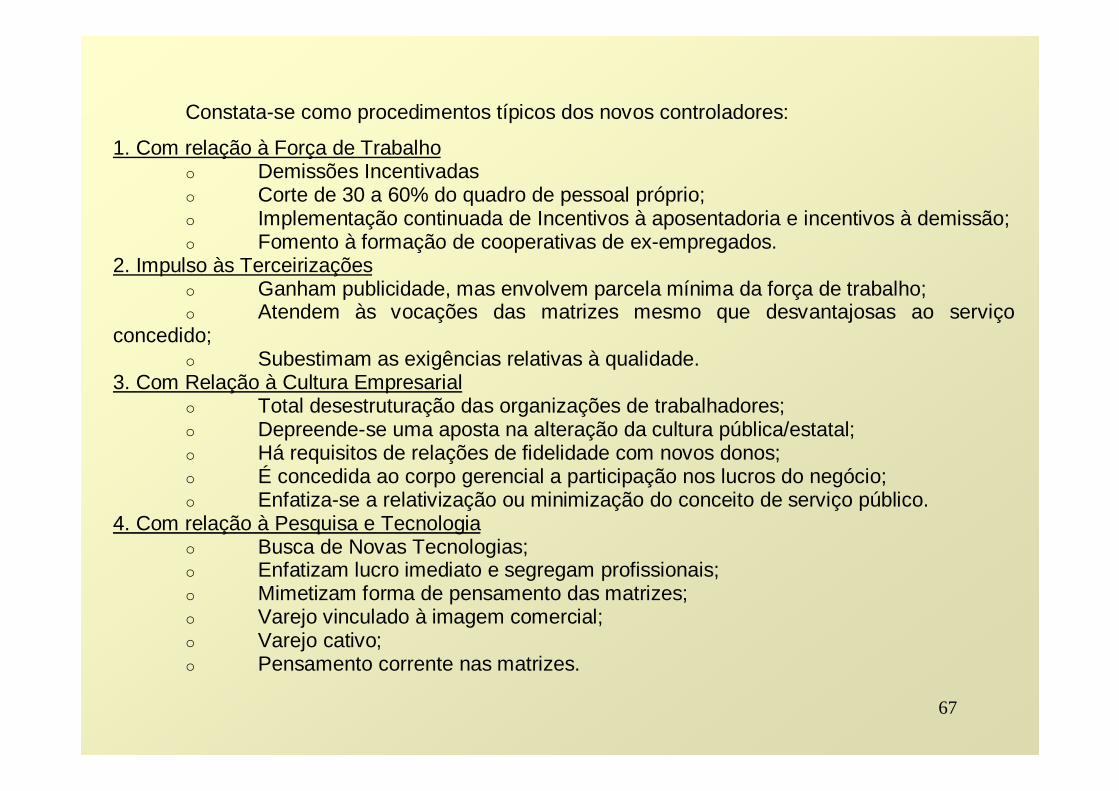

Constata-se como procedimentos típicos dos novos controladores:

1. Com relação à Força de Trabalhoo Demissões Incentivadaso Corte de 30 a 60% do quadro de pessoal próprio;o Implementação continuada de Incentivos à aposentadoria e incentivos à demissão;o Fomento à formação de cooperativas de ex-empregados.

2. Impulso às Terceirizaçõeso Ganham publicidade, mas envolvem parcela mínima da força de trabalho;o Atendem às vocações das matrizes mesmo que desvantajosas ao serviço

concedido;o Subestimam as exigências relativas à qualidade.

3. Com Relação à Cultura Empresarialo Total desestruturação das organizações de trabalhadores;o Depreende-se uma aposta na alteração da cultura pública/estatal;o Há requisitos de relações de fidelidade com novos donos;o É concedida ao corpo gerencial a participação nos lucros do negócio;o Enfatiza-se a relativização ou minimização do conceito de serviço público.

4. Com relação à Pesquisa e Tecnologiao Busca de Novas Tecnologias;o Enfatizam lucro imediato e segregam profissionais;o Mimetizam forma de pensamento das matrizes;o Varejo vinculado à imagem comercial;o Varejo cativo;o Pensamento corrente nas matrizes.

68

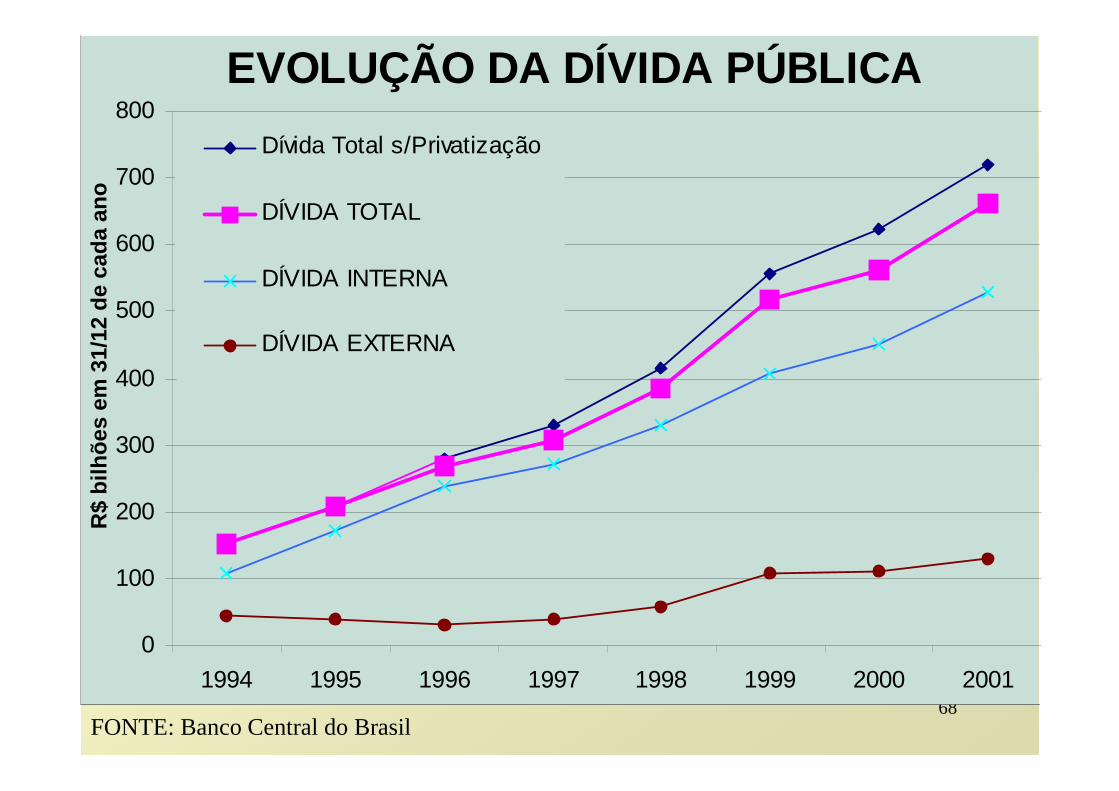

EVOLUÇÃO DA DÍVIDA PÚBLICA

0

100

200

300

400

500

600

700

800

1994 1995 1996 1997 1998 1999 2000 2001

R$

bilh

ões

em 3

1/12

de

cada

ano

Dívida Total s/Privatização

DÍVIDA TOTAL

DÍVIDA INTERNA

DÍVIDA EXTERNA

FONTE: Banco Central do Brasil

69

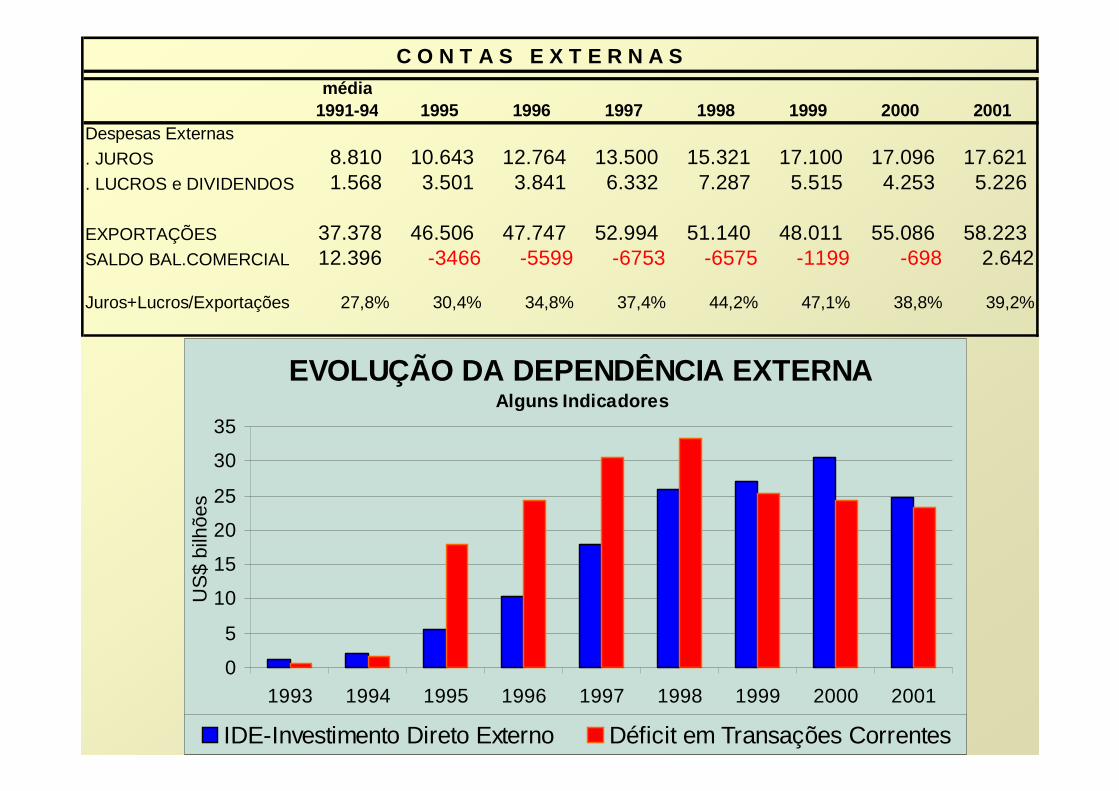

C O N T A S E X T E R N A S

média1991-94 1995 1996 1997 1998 1999 2000 2001

Despesas Externas

. JUROS 8.810 10.643 12.764 13.500 15.321 17.100 17.096 17.621

. LUCROS e DIVIDENDOS 1.568 3.501 3.841 6.332 7.287 5.515 4.253 5.226

EXPORTAÇÕES 37.378 46.506 47.747 52.994 51.140 48.011 55.086 58.223 SALDO BAL.COMERCIAL 12.396 -3466 -5599 -6753 -6575 -1199 -698 2.642

Juros+Lucros/Exportações 27,8% 30,4% 34,8% 37,4% 44,2% 47,1% 38,8% 39,2%

EVOLUÇÃO DA DEPENDÊNCIA EXTERNA Alguns Indicadores

0

5

10

15

20

25

30

35

1993 1994 1995 1996 1997 1998 1999 2000 2001

US

$ bi

lhõe

s

IDE-Investimento Direto Externo Déficit em Transações Correntes

70

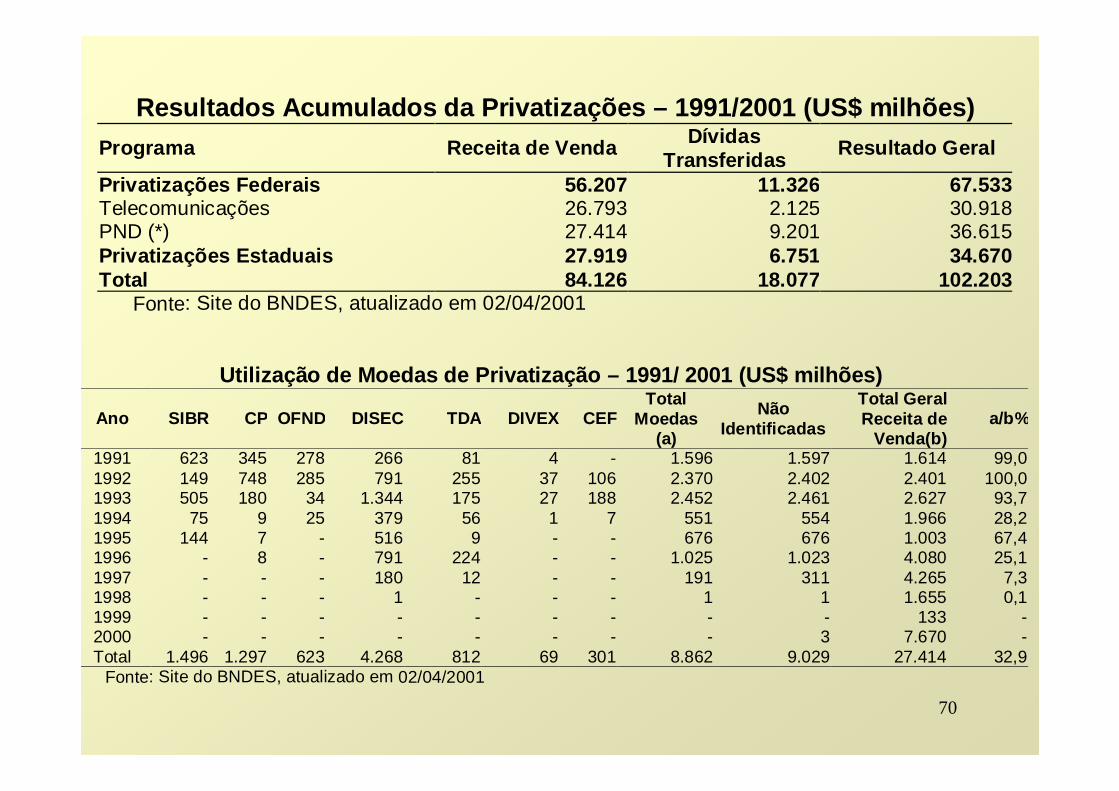

Resultados Acumulados da Privatizações – 1991/2001 (US$ milhões)Programa Receita de Venda Dívidas

TransferidasResultado Geral

Privatizações Federais 56.207 11.326 67.533Telecomunicações 26.793 2.125 30.918PND (*) 27.414 9.201 36.615Privatizações Estaduais 27.919 6.751 34.670Total 84.126 18.077 102.203

Fonte: Site do BNDES, atualizado em 02/04/2001

Utilização de Moedas de Privatização – 1991/ 2001 ( US$ milhões)

Ano SIBR CP OFND DISEC TDA DIVEX CEFTotal

Moedas(a)

NãoIdentificadas

Total GeralReceita de

Venda(b)a/b%

1991 623 345 278 266 81 4 - 1.596 1.597 1.614 99,01992 149 748 285 791 255 37 106 2.370 2.402 2.401 100,01993 505 180 34 1.344 175 27 188 2.452 2.461 2.627 93,71994 75 9 25 379 56 1 7 551 554 1.966 28,21995 144 7 - 516 9 - - 676 676 1.003 67,41996 - 8 - 791 224 - - 1.025 1.023 4.080 25,11997 - - - 180 12 - - 191 311 4.265 7,31998 - - - 1 - - - 1 1 1.655 0,11999 - - - - - - - - - 133 -2000 - - - - - - - - 3 7.670 -Total 1.496 1.297 623 4.268 812 69 301 8.862 9.029 27.414 32,9

Fonte: Site do BNDES, atualizado em 02/04/2001

71

IMPACTOS DO IDE:

•Concentração de IDE (cerca de 79%) em setores de infra-estrutura e de serviços que não são aptos a exportação

•IDE na INDÚSTRIA priorizou o mercado doméstico, com fraco componente exportador

•Mercado brasileiro está servindo à relocalizacão estratégica de grandes grupos.

•Dominação das Cias. americanas, seguida das espanholas, portuguesas, holandesas e francesas

•Foi acelerada a introdução de novos produtos e os requisitos de qualidade e capacitação tecnológica

Reestruturação do Setor Elétrico Brasileiro

72

RESULTADOS da DESNACIONALIZAÇÃO:

�Cias. estrangeiras realizam importações decididas em outros fatores que não preço e qualidade.

�imperfeições ligadas a arranjos intra-firma;

�pressões políticas dos países de origem;

�vantagens de financiamento

�agravante para as contas externas do país via remessas.

Reestruturação do Setor Elétrico Brasileiro

73

Resultados dos Leilões de Privatização do Setor Elé tricoEmpresa Data Valor da Compra

(106 R$)Ágio (%) Grupo Controlador

ESCELSA 12.07.95 357,9 11,80 Iven/GTDLIGHT 21.05.96 2.216,6 0,00 EDF (França), AES e Houston (EUA)CERJ 20.11.96 605,3 30,30 Chilectra (Chile)DYNAMIS Mar/97 181,0 81,00 VBC (Brasil)COELBA 31.07.97 173,1 77,30 Previ/Iberdrola (EspanhaCEMIG Mai/97 1.130,0 0,00 Southern(EUA), AESC.Dourada 05.09.97 779,8 43,5 ENDESACEEE/N-NE 21.10.97 1.635,0 82,6 VBC/Previ/CENCEEE/CO 21.10.97 1510,0 93,55 AESCPFL 05.11.97 3.014,91 70,11 VBC/PreviENERSUL 19.11.97 625,556 83,70 ESCELSACEMAT 27.11.97 391,5 21,08 REDE/INEPARENERGIPE 03.12.97 577,1 96,06 CataguazesCOSERN 12.12.97 676,4 73,61 IBERDROLA/COELBACOELCE 02.04.98 987,0 27,20 CERJEletropaulo 15.04.98 2026,73 0 EDF, Houston, AES, CSNCELPA 09.07.98 450,23 0 REDE/INEPARELEKTRO 16.07.98 1479,0 98,90 ENRON (EUA)GERASUL 15.09.98 945,7 0 TRACTEBEL (Bélgica)Bandeirante 17.09.98 1015,52 0 EDP/CPFLParanapanema 28.07.99 1239,0 90,21 Duke Energy (EUA)Tietê 27.10.99 938,066 AES

Fonte: várias fontesFonte: Diversas

74

Acréscimos de Capacidade de Geração

Novas Repotenciação

Realizado Centrais e Ampliação TOTAL

1995 1,388 20 1,408 1996 2,174 755 2,929 1997 944 161 1,105 1998 2,207 120 2,327 1999 2,738 87 2,825

MÉDIA 1,890 229 2,119 PrevisãoANEEL

2000 4,116 104 4,220 2001 1,759 1 1,760 2002 4,324 375 4,699 2003 4,671 1,825 6,496

MÉDIA 3,718 576 4,294

POTÊNCIA ACRESCIDA AO SISTEMA (MW)

Base 1990 = 100

60

80

100

120

140

160

180

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Pot. Instada (MW) Geração (GWh)

Período % Cap. Inst. % Consumo1 9 8 1 -1 9 9 0

1 9 9 1 -2 0 0 1

4 ,8

3 ,3

5 ,9

4 ,1

Figura 3.16 – Capacidade Instalada x ConsumoFonte: SIESE, ELETROBRÁS

EVOLUÇÃO DOS RESERVATÓRIOSRegião Sudeste - 1991 a 2001

10

20

30

40

50

60

70

80

90

100

níve

l de

água

arm

azen

ada

%

75

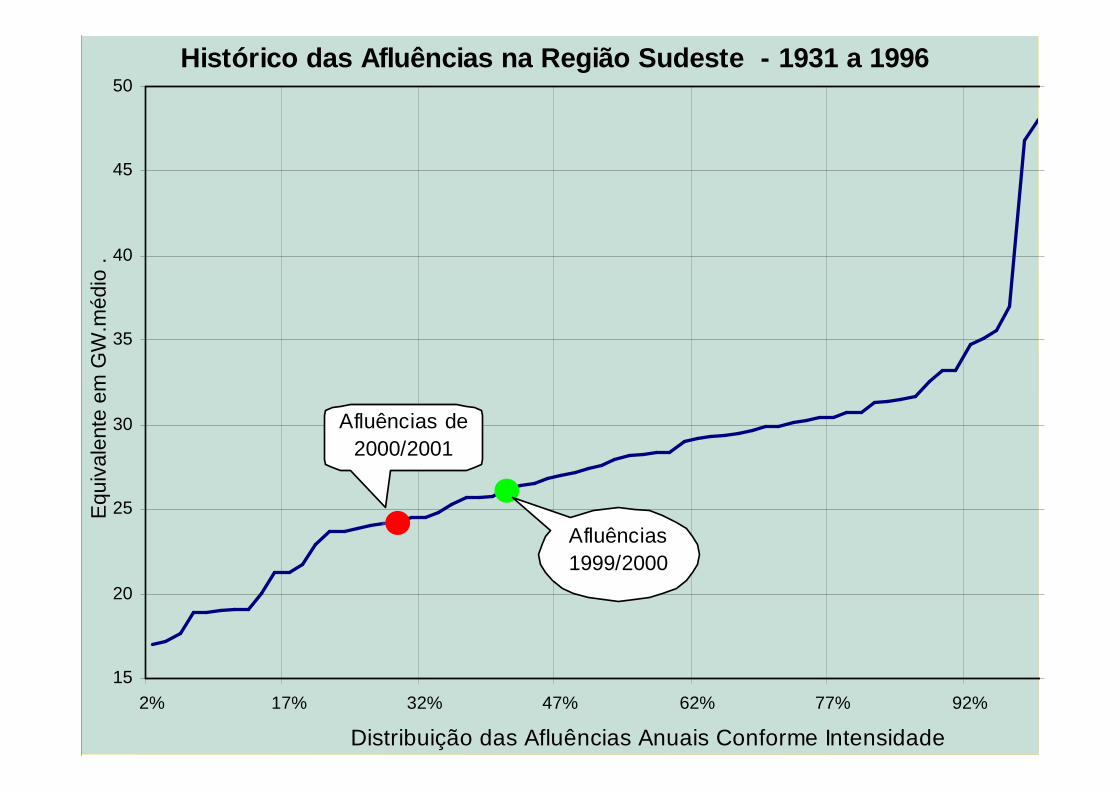

Histórico das Afluências na Região Sudeste - 1931 a 1996

15

20

25

30

35

40

45

50

2% 17% 32% 47% 62% 77% 92%

Distribuição das Afluências Anuais Conforme Intensidade

Equ

ival

ente

em

GW

.méd

io .

Afluências de 2000/2001

Afluências 1999/2000

76

“Drible”

no

Governo

77

78

1. Alternativas de Expansão

B – PROPOSTAS ALTERNATIVAS

2. Alternativa de Modelo Grupo de Planejamento e

Regulação da USP

79

Programa Prioritário de TermeletricidadeDiscriminação Potência Instalada MWA - USINAS DE COGERAÇÃO A GÁS NATURAL 2450B - USINAS A GÁS NATURAL EM CICLO COMBINADO 12785C - USINAS A GÁS NATURAL EM CICLO SIMPLES 84D - Usinas Com Outros Combustíveis 1786E - Usinas Existentes Convertidas Para GN 2258Total 19363

Fonte: MME – Programa Prioritário de Termeletricidade

Avaliação do Impacto do Programa no Balanço de Paga mentosDiscriminação Consumo de Gás

(109 M3/Ano)Custo do Gás(106 US$/Ano)

Amortização(106 US$/Ano)

COGERAÇÃO (ηt = 35%) 2,5 253 110CICLO COMBINADO (ηt = 55%) 13,1 1320 574CICLO SIMPLES (ηt = 35%) 0,2 17 2TOTAIS 15,8 1590 686

Obs. 1. Custo de Geração Estimado US$ 40/MWh 2. Estimativa do Impacto Anual Médio US$ 2276 milhões/ano 3. Taxa de Desconto 12% a.a. 4. Vida Útil: 25 anos; Heat Rate: 6600 Btu/kWh CC 5. ηt – Rendimento Térmico

Estimativa das Emissões Decorrentes do Programa de TermeletricidadeTipo De Usina(Totais)

Potência(MW)

Carbono(T/Ano)

CO(T/Ano)

CH4

(T/Ano)NOx

(T/Ano)NOx Red(T/Ano)

Gás Natural 17577 13933536 27774 4866 179512 53854Carvão 1786 2234743 7610 63 25497 16573

Totais 19363 16168279 35384 4929 205009 70427Fonte: CENBIO 2000

80

2,6

6,1

1,21,8

0,21,5

5

10,2

3,1

2001 2002 2003 2004 2005 2006 2007 2008 2009

Valores em GW

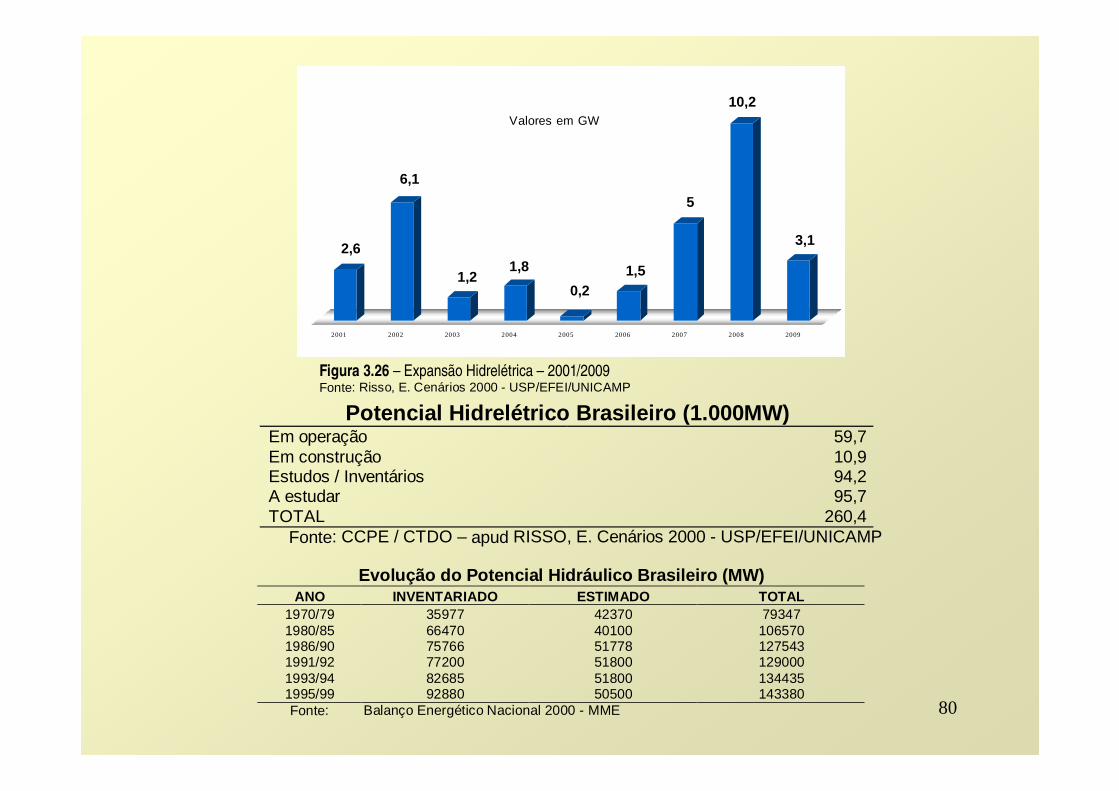

Figura 3.26 – Expansão Hidrelétrica – 2001/2009Fonte: Risso, E. Cenários 2000 - USP/EFEI/UNICAMP

Evolução do Potencial Hidráulico Brasileiro (MW)ANO INVENTARIADO ESTIMADO TOTAL

1970/79 35977 42370 793471980/85 66470 40100 1065701986/90 75766 51778 1275431991/92 77200 51800 1290001993/94 82685 51800 1344351995/99 92880 50500 143380Fonte: Balanço Energético Nacional 2000 - MME

Potencial Hidrelétrico Brasileiro (1.000MW) Em operação 59,7 Em construção 10,9 Estudos / Inventários 94,2 A estudar 95,7 TOTAL 260,4

Fonte: CCPE / CTDO – apud RISSO, E. Cenários 2000 - USP/EFEI/UNICAMP

81

POTENCIAL HIDROELÉTRICO OFERTADOATÉ 2000 US$/kW

-

10.000

20.000

30.000

40.000

50.000

- 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

US$/kW

Po

tên

cia

Ac

u (

MW

)

Figura 3.27 – Potencial Hidrelétrico Ofertado até 2000 – US$/kW (1998)Fonte: Elaborado a Partir de Dados do Sipot

POTENCIAL HIDROELÉTRICODISPONÍVEL

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

- 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

US$/kW

Pot

ênci

a A

cu (

MW

)

Figura 3.28 – Potencial Hidrelétrico Disponível –US$/kW (1998)Fonte: Elaborado a Partir de Dados do Sipot

82

Pequenas Centrais HidrelétricasTipo de Projeto Potência Instalada (MW)

Usinas instaladas 932Empreendimentos c/ financiamento Eletrobrás 24Empreendimentos c/ financiamentos priorizados 56Empreendimentos c/ financiamentos solicitados 664Potencial, a médio prazo, de empreendimentos estudados 1185TOTAL 2861

Fonte: ELETROBRÁS - Plano Decenal de Expansão 2000 – 2009

Avaliação do Acréscimo na Potência Instalada por Mo dernização das HidrelétricasEnergia Assegurada Repotenciação (MW)

Usina/ConfiguraçãoPotênciaInstalada

(MW)2000

MWmed2001

MWmed> 2002

MWmed

FatorCapac.Médio

(%)

ηηηη(+3%)

Ponta(+10%)

PotênciaTotal

TIETE 1 - 4x35,2/Kaplan 140,8 40 40 45 31,97 4,2 14,1 159,1TIETE 2 - 3x47,7/Kaplan 143,1 60 60 66 46,12 4,3 14,3 161,7TIETE 3 - 3x43,8/Kaplan 131,4 69 69 74 56,28 3,9 13,1 148,4TIETE 4 - 3x88,0/Kaplan 264,0 92 92 104 39,39 7,9 26,4 298,3TIETE 5 - 3x115,8/Kaplan 347,4 132 132 139 40,01 10,4 34,8 392,6PARDO 1 - 2x40,2/Francis 80,4 34 34 33 41,04 2,4 8,0 90,8PARDO 2 - 4x27,2/Francis 108,8 49 49 49 45,04 3,3 10,9 123,0PARDO 3 - 2x16,0/Kaplan 32,0 14 14 15 46,88 1,0 3,2 36,2GRANDE 1 - 6x232,7/Francis 1396,2 794 794 746 53,43 41,9 139,6 1577,7TOTAL 2644,1 1284 1284 1271 48,07 79,3 264,4 2987,8Estimativa De Acréscimo Na Potência Instalada 343, 7 MW

Fonte: Estudos Internos de Repotenciação de Usinas do Rio Tietê, Pardo e Grande - IEE/USP/1998.

Resultados Anuais Obtidos pelo PROCEL 1986/19981986-95 1996 1997 1998

1) Investimentos Aprovados (R$ milhões)(US$ milhões)

63,561,6

50,046,7

122,0109,9

159,0135,9

2) Investimentos já realizados (R$ milhões)(US$ milhões)

47,345,9

19,618,3

40,636,6

50,443,1

3) Energia Economizada e Geração Adicional (GWh/ano) 1.846 1.970 1.758 1.9774) Usina Equivalente (MW) (a) 435 430 415 4605) Redução de Carga na Ponta (MW) 322 293 976 5326) Investimento Evitado (R$ milhões) 870 860 830 920

Fonte: PROCEL, 1999.

83

Cogeração no MundoPaís Capacidade Instalada

(MW)Participação no Total (%)

EUA 60.000 7,0Espanha 210 5,0Portugal 500 10,0Grécia 220 4,4Holanda 6.600 35,0Alemanha 14.000 11,0Itália 10.000 11,0Reino Unido 3.300 3,58Dinamarca 5.400 27,0Fonte: ALCKMIN J.T. - EFEI 1998

Cogeração – Brasil - MWSetores Potencial Termodinâmico Potencial

TécnicoPotencial de Mercado

Sistemas Autoprodução (anual) PIEConvencionais Eficientes 1999 1999 2004 2009 2004

Alimentos/Bebidas

6.573 28.660 4.020 995 1.175 1.175 25

Químico 3.452 12.542 1.581 389 1.141 1.141 440Refino - - 4.283 171 428 428 3.855Siderúrgico 7.101 25.801 875 341 695 695 -Papel/Papelão 2.694 8.389 1.740 718 1.189 1.654 -Cimento 1.385 5.030 nd nd nd nd ndTêxtil 258 1.123 nd nd nd nd ndTOTAL 21.463 81.545 12.499 2.614 4.628 5.093 4.320

Fonte: ELETROBRÁS - Plano Decenal de Expansão 2000 - 2009(nd): Informações não disponibilizadas pelas indústrias; - O setor Alimento/Bebidas engloba a maior parte do setor

sucroalcooleiro.

84

Racionalização do Uso

O incentivo ao uso racional de e energia constitui uma estratégia importante para proteger o meio ambiente, conservando recursos e reduzindo impactos e a emissão de efluentes, para melhorar a competitividade do sistema produtivo, seus processos e tecnologias e reduzindo seus custos, sem reduzir o conforto e bem estar nem a produção. O conceito básico, subjacente às ações de racionalização do uso da energia, é do serviço energético: definido como o benefício final proporcionado pelo uso da energia em suas diversas formas finais – luz, calor, força motriz, condicionamento ambiental, etc. Tecnologias e processos diferenciados permitem proporcionar o mesmo nível de serviço energético com diferentes intensidade de uso de energia. Estima-se que seja possível, com custos inferiores aos da energia evitada, reduzir o consumo de eletricidade no Brasil entre 20 e 25%, sem reduzir o conforto e atividade produtiva. A viabilização deste potencial, todavia, exige um conjunto de ações afirmativas, através de políticas públicas destinadas à disseminação de tecnologias e processos, de informação e educação, de capacitação de recursos humanos, de financiamentos, de regulamentação.

OS DESAFIOS E ALTERNATIVAS

86

Desafios• Expansão da Oferta• Regulação

– Fragmentada (Econômica/técnica)– Integrada (Econômica,técnica,ambiental,social)

• Proteção Ao Meio Ambiente• Articulação Com Políticas:

– Recursos Hídricos– Industrial, Tecnológica

• Indução Da Inovação:– Modernização Tecnológica– Eficiência Energética– Políticas Públicas

• Competitividade Sistêmica - Encadeamentos Produtivos• Desenvolvimento: Integração Social (Pobreza)• Democratização, Descentralização, Transparência

87

PROPOSTA ALTERNATIVA

• PLANEJAMENTO COMBINADO COM EXPANSÃO COMPETITIVA:

• PLANEJAMENTO INTEGRADO DE RECURSOS (Demanda e Oferta Articuladas com Projeto de

Desenvolvimento)• DESCENTRALIZAÇÃO E REGIONALIZAÇÃO• INCLUSÃO DOS RECURSOS LOCAIS, RENOVÁVEIS E DA

CONSERVAÇÃO• PRESSÕES COMPETITIVAS NA EXPANSÃO• PARTICIPAÇÃO DE EMPRESAS PÚBLICAS E PRIVADAS• TRANSPARÊNCIA E PARTICIPAÇÃO PÚBLICA

88

Otimização das Opções de Oferta Geração e Transmissão:

Plano Indicativo 5-10-15 anos

Previsões de Demanda Estudo das Opções Locais,

Regionais e Nacionais

Revisão do Plano Incorporando Alternativas de Blocos de Energia Gerada

e/ou Conservada

Processo de Contratação: Energia Gerada e Conservada

Contestabilidade: Divulgação, Audiências Públicas, Plano Aberto a Receber Propostas de Blocos de Energia

gerada e/ou conservada

PLANO DETERMINATIVO

Licitações: Cias Estatais, Privadas

e Consórcios/SPE’s para o horizonte

do Plano

CNEA define quais Cias Estatais irão Realizar

Investimentos Necessários

Licitações Bem Sucedidas

Sim Não

Modelo

De

Planejamento

Proposto

89

Princípios e Mecanismos do novo Modelo:

� Imprimir contestabilidade aos diversos agentes, sejam estatais ou privados, para que sejam compelidos a inovar e investir na busca de novos recursos e empreendimentos;

� A estrutura de implementação da oferta deve ser garantida no horizonte de maturação do projeto com a recuperação dos custos dos investimentos.

� Ampliação da transparência e do controle social: nem o Estado nem a Empresa privada são infalíveis.

�Na ausência do mercado para formação de preços, custos devem ser transferidos forma coerente com os princípios gerais. Parte do excedente econômico das usinas hidráulicas pode e deve financiar a expansão e as políticas de subsídio social e desenvolvimento regional.

90

Diretrizes para o novo modelo:�Competição apenas onde possa produzir benefícios para a sociedade

�Planejamento submetido à contestabilidade, coordenado pelo Conselho Nacional de Política Energética e das Águas (CNEA);

�Regulação transparente e descentralizada em tudo o que for possível para Estados e Municípios;

�Operação integrada, cooperativa e com caráter público;

�Empreendimentos deverão incorporar ao escopo dos projetos básico e executivo os projetos de Recursos Naturais e de Passivos Ambientais e Sociais.

�Mecanismos e incentivos para o desenvolvimento tecnológico e a viabilização de projetos otimizados de fontes alternativas de energia, queobjetivem a maximização da utilização de recursos locais e regionais.

�Assegurar adequada complementaridade entre gás natural e eletricidade; uso mais racional e eficiente para o gás natural.

�Estabelecimento de política tarifária para os consumidores de baixa renda.

�Normas e procedimentos que priorizem o uso racional da energia.

91

COMPARAÇÃO ENTRE OS MODELOS

Modelo Atual Modelo Proposto Natureza da energia elétrica

Mercantil Serviço público essencial

Forma de exploração de usinas

Produção Independente, autorizações.

Concessionário de Serviço Público de Geração

Transmissão Concessionários de Serviço de Transmissão

Concessionários de Serviço Público de Transmissão

Desverticalização da transmissão e geração

Desverticalização Total – Empresas distintas

Não desverticaliza. Respeita-se a sinergia natural das atividades.

Mercado Atacadista de Energia

Ativo e indutor de investimentos futuros.

Não haverá. Apenas ajustes de curto prazo. Mercado apenas marginal. Papel não determinante na política energética.

Margem de garantia do suprimento

Definida pelo mercado Garantia pré-determinada e com rígido controle do poder público. Recuperação gradativa da atual garantia deteriorada.

92

COMPARAÇÃO ENTRE OS MODELOS – 2 Modelo Atual Modelo Proposto

Produção Independente

Forma dominante Apenas pequenas centrais hidroelétricas, térmicas não integradas, formas alternativas de energia.

Planejamento Indicativo Determinativo

Licitação de novas usinas

Concessão onerosa por leilão

Leilão pela menor tarifa

Despacho Operativo das Usinas

Por oferta de preço Por custo

Entrada de novas formas de geração

Pelo mercado Através de uma política energética pré-definida e discutida amplamente

Operação das usinas térmicas a gás

Operadas obedecendo contratos “take or pay” ou “ship or pay”.

Realizar todos os esforços para viabilizar operação complementar à energia hidráulica. (Renegociação do Contrato, Mercado secundário para o gás, CCC ou MRE para essas usinas)

93

COMPARAÇÃO ENTRE OS MODELOS - 3

Modelo Atual Modelo Proposto

Participação Privada Privatizações continuam após um curto intervalo

Suspendem-se as privatizações. Programa de parceria com o setor privado. Licitação por blocos de energia.

Forma de Financiamento

Atração de recursos privados pela concessão de vantagens e empréstimos de recursos públicos.

Alavancagem de recursos advindos da geração de receita do próprio setor, retomada de financiamento do BNDES às estatais.

Política Energética Definida pelo mercado Metas pré-definidas para a exploração de energias alternativas e fortaleci-mento do modelo condominial do setor.

Operador Nacional do Sistema

Organização privada Organização pública.

Regulação e Controle Agências Reguladoras Setoriais

Integração da regulação técnica e econômica com o planejamento.

94

IMPLICAÇÕES• AMPLA REFORMA INSTITUCIONAL

• DEFINIÇÃO DE FUNÇÕES FEDERAIS, ESTADUAIS E LOCAIS

• INTEGRAÇÃO DO PLANEJAMENTO E REGULAÇÃO

• POLÍTICAS PÚBLICAS INTEGRADAS: Sociais, Ambientais, Tecnológicas, Industriais.

• MECANISMOS DE TRANSPARÊNCIA E CONTROLE SOCIAL

• POLÍTICAS DE FINANCIAMENTO: fundos setoriais, renda hidráulica (modulação tarifária)

95

POSSIBILIDADES:

• Constituição de atores globais brasileiros;

• Esses atores globais estariam ancorados em acordos Empresários + Governo

• Escorados no mercado interno, buscariam ocupar maiores espaços no mercado externo

• Minimização dos impactos da reestruturação sobre a economia brasileira

Reestruturação do Setor Elétrico Brasileiro

96

•Produção de encadeamentos industriais que alavancam a competitividade sistêmica

•Novos paradigmas de gestão empresarial

•Estratégia diferenciada trará impactos diferenciados:� Impacto estratégico: indústrias de infra-estrutura� Produção de serviços e equipamentos nacionais� Ocupação do espaço econômico interno

•Dinamização da economia e criação de empregos

Reestruturação do Setor Elétrico Brasileiro

ADENDO

FIGURAS

98

99

![[FMI] Novíssimo Dicionário de Economia](https://static.fdocumentos.com/doc/165x107/58709fda1a28ab750a8b4674/fmi-novissimo-dicionario-de-economia.jpg)