A Determinação da Taxa de Juros no Brasil - bcb.gov.br20determina%E7%E3o%20da%20taxa... · na...

98

1 Fevereiro de 2007 A Determinação da Taxa de Juros no Brasil A Determinação da Taxa de Juros no Brasil

Transcript of A Determinação da Taxa de Juros no Brasil - bcb.gov.br20determina%E7%E3o%20da%20taxa... · na...

1

Fevereiro de 2007

A Determinação da Taxa de Juros no Brasil

A Determinação da Taxa de Juros no Brasil

2

A Determinação da Taxa de Juros no Brasil

I. Importância do Controle da Inflação

II. Alternativas de Regimes Monetários

III. Implementação do Regime de Metas no Brasil

IV. Trajetória das Metas de Inflação no Brasil

V. Resultados da Política Monetária

VI. Evolução Recente da Atividade Econômica e do

Mercado de Trabalho

3

A Determinação da Taxa de Juros no Brasil

I. Importância do Controle da Inflação

4

Mandato de Bancos Centrais

• A tendência das legislações recentes é enfatizar a estabilidade de preços;

• Nos casos em que existem objetivos múltiplos, os bancos centrais têm autonomia para interpreta-los(Israel) e prioriza-los (EUA);

• Em outros casos de objetivos múltiplos ou mais abrangentes, os bancos centrais têm compromissos com metas para a inflação.

5

Importância do Combate à Inflação

• Experiência internacional mostra que inflação baixa e estável é pré-condição para o crescimento, isto é, países só crescem de forma sustentada com estabilidade de preços;

• Brasil tem uma experiência ainda curta e recente de baixa inflação.

6

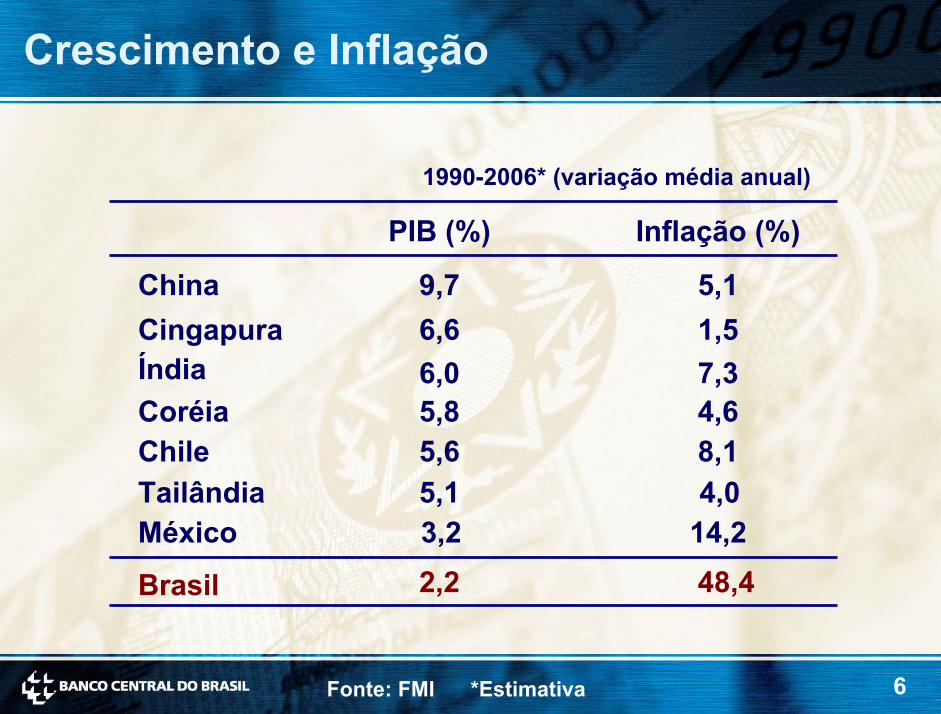

Crescimento e Inflação

1990-2006* (variação média anual)

PIB (%)

Cingapura 1,56,6China 5,19,7

Chile 8,15,6Tailândia 4,05,1

Coréia 4,65,8

Inflação (%)

Índia 6,0 7,3

México 3,2 14,22,2 48,4Brasil

Fonte: FMI *Estimativa

7

Importância do Combate à Inflação

• Apesar da queda do patamar inflacionário após a edição do Plano Real em 1994, observamos repiques inflacionários em 1999, 2002/2003 e, em menor escala, em 2004;

• Cultura inflacionária e mecanismos de indexação (formais ou informais) persistem na economia brasileira;

• Quadro de estabilidade de preços ainda precisa ser consolidado.

8

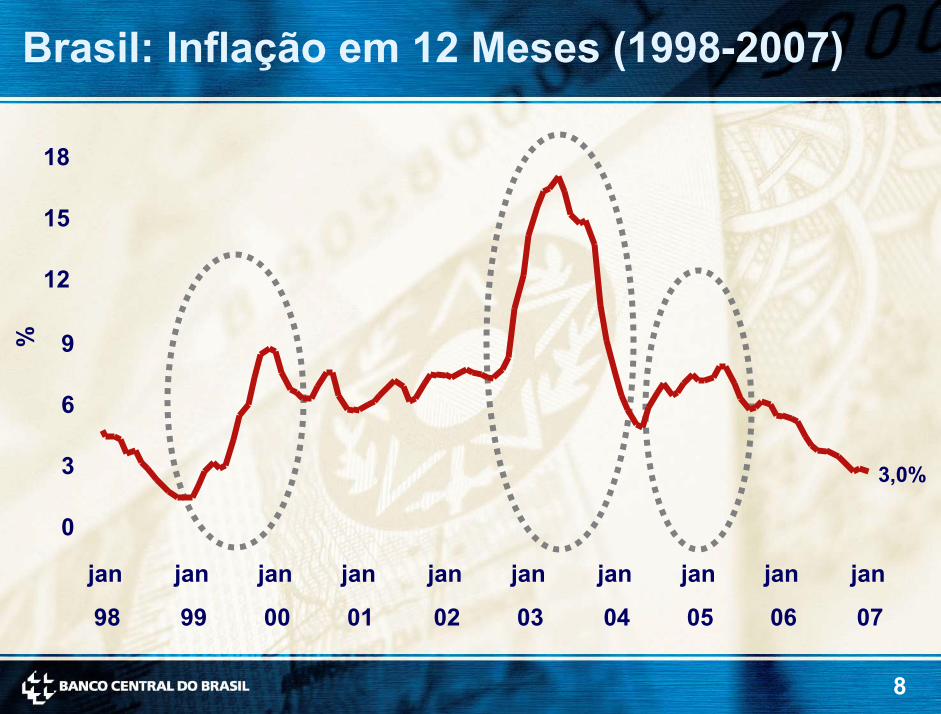

Brasil: Inflação em 12 Meses (1998-2007)%

3,0%

18

15

12

9

6

3

0

jan jan jan jan jan jan jan jan jan jan

98 99 00 01 02 03 04 05 06 07

9

Importância do Combate à Inflação

• O controle da inflação também é prioritário para a inclusão social, já que as faixas mais pobres da população sofrem relativamente mais os efeitos perversos da inflação;

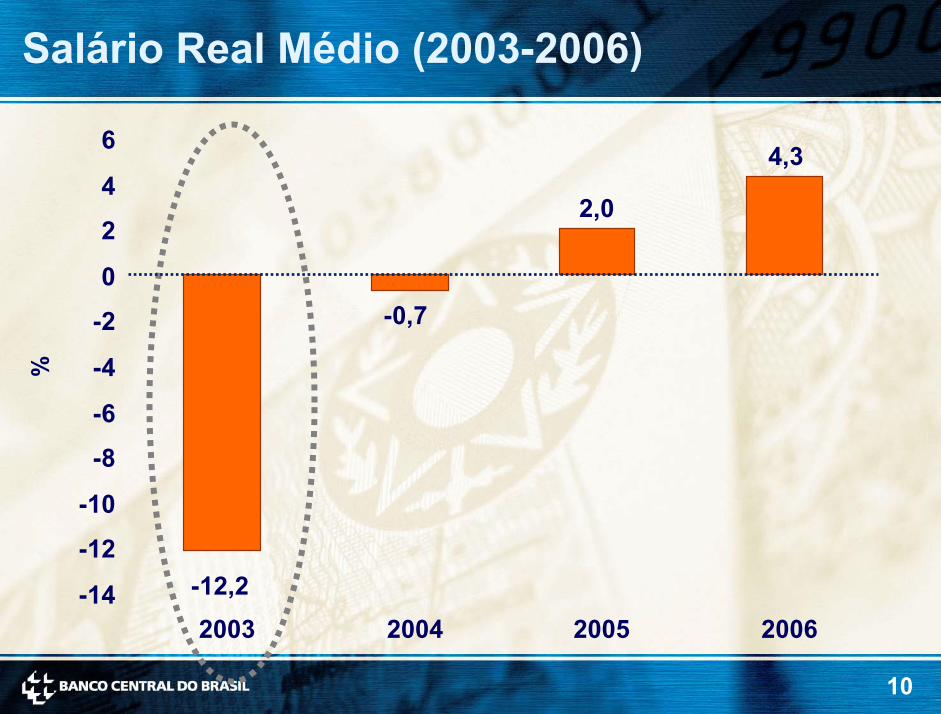

• O repique inflacionário no segundo semestre de 2002 e primeiro semestre de 2003, por exemplo, provocou forte erosão no poder de compra dos salários.

10

Salário Real Médio (2003-2006)

-12,22003

6 4,34

2,02

0-0,7-2

-4%

-6

-8

-10

-12

-142004 2005 2006

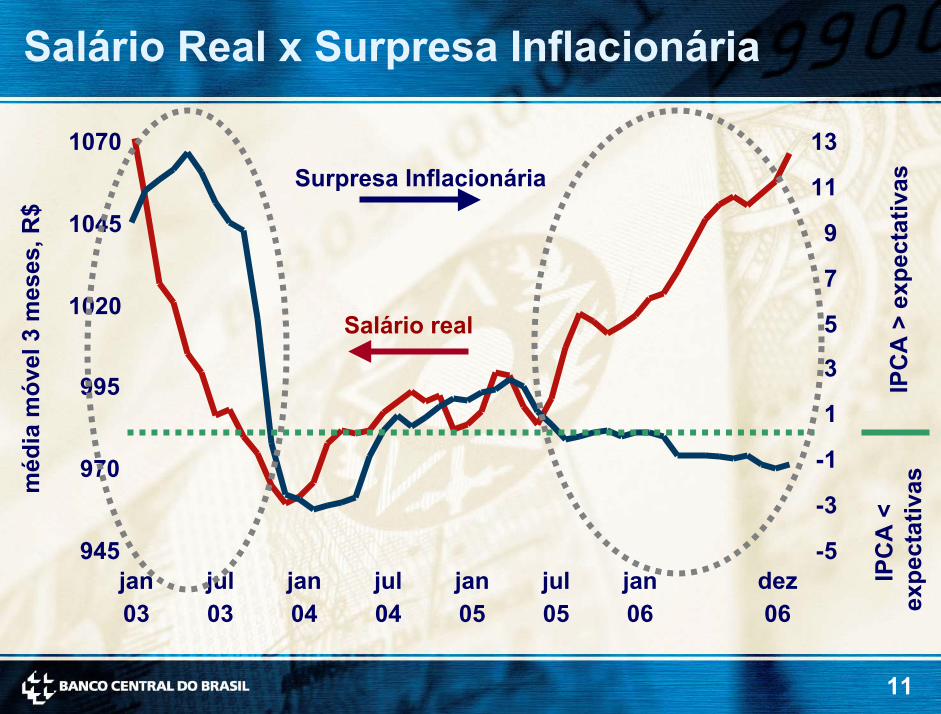

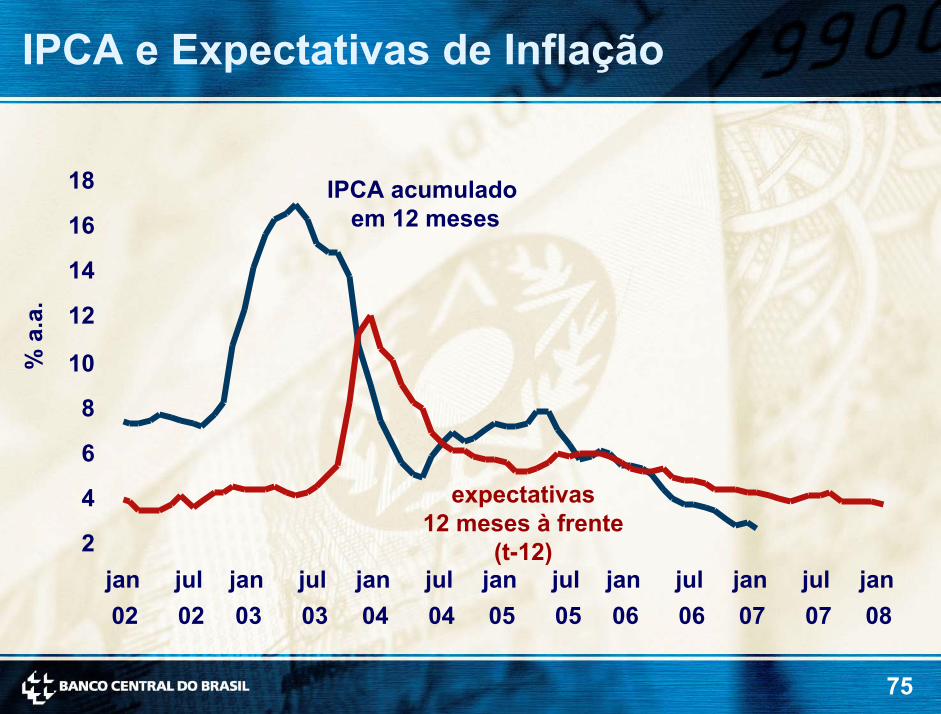

11

Salário Real x Surpresa Inflacionária m

édia

móv

el 3

mes

es, R

$

IPC

A >

exp

ecta

tivas

IPC

A <

ex

pect

ativ

as

Surpresa Inflacionária

Salário real

945

970

995

1020

1045

1070

jan03

jul03

jan04

jul04

jan05

jul05

jan06

dez06

-5

-3

-1

1

3

5

7

9

11

13

12

Importância do Combate à Inflação

• Dados da Pesquisa Nacional por Amostra de Domicílios (PNAD) do IBGE atestam a importância do controle da inflação para a melhora da distribuição de renda;

• O único ano desde 1995 em que a parcela da renda dos 50% mais pobres não subiu foi justamente 2002, marcado por forte aceleração inflacionária.

13

Importância do Combate à Inflação

• Em resumo, além de alongar o horizonte de previsibilidade dos agentes econômicos, reduzindo a incerteza e favorecendo o investimento, a inflação baixa e controlada preserva o poder de compra dos salários e contribui para a melhora na distribuição de renda, sustentando a demanda agregada e assegurando maior crescimento ao longo do tempo.

14

A Determinação da Taxa de Juros no Brasil

II. Alternativas de Regimes Monetários

15

Alternativas de Regimes Monetários

• Entre as alternativas de regimes monetários, o controle da taxa de câmbio e a definição de metas para agregados monetários foram usados em diversos países, e gradualmente abandonados.

16

Alternativas de Regimes Monetários

• Controle da taxa de câmbio:

• O controle da taxa de câmbio foi utilizado diversas vezes no Brasil e em outras economias, culminando em geral com crises cambiais;

• Exemplos recentes: Reino Unido (1992), México (1994), Tailândia, Coréia do Sul, Filipinas e Indonésia (1997), Rússia (1998), Argentina (2002) e Brasil em diversas ocasiões (a mais recente, em 1999).

17

Alternativas de Regimes Monetários

• Metas de agregados monetários:

• Evidência empírica comprova que correlação entre inflação e quantidade de moeda é instável no curto prazo;

• A instabilidade da demanda por agregados monetários, a endogeneidade de sua oferta e inovações financeiras levaram ao abandono da opção de metas de agregados monetários;

• Exemplos: Reino Unido nas décadas de 70 e 80, Alemanha e Suíça até a década de 90.

18

Alternativas de Regimes Monetários

• Na busca de alternativas, consolidaram-se nos últimos 15 anos duas mudanças institucionais que ajudaram a reduzir a inflação em diversos países:

• Adoção da política de metas de inflação;

• Autonomia operacional da autoridade monetária.

19

Alternativas de Regimes Monetários

Regime de metas de inflação:

• O Banco Central se compromete a atuar de forma a garantir que a taxa de inflação esteja em linha com uma meta pré-estabelecida, anunciada publicamente;

• Política de metas é um mecanismo de coordenação de expectativas, tendo a vantagem de ser mais transparente e ser melhor entendido pela sociedade.

20

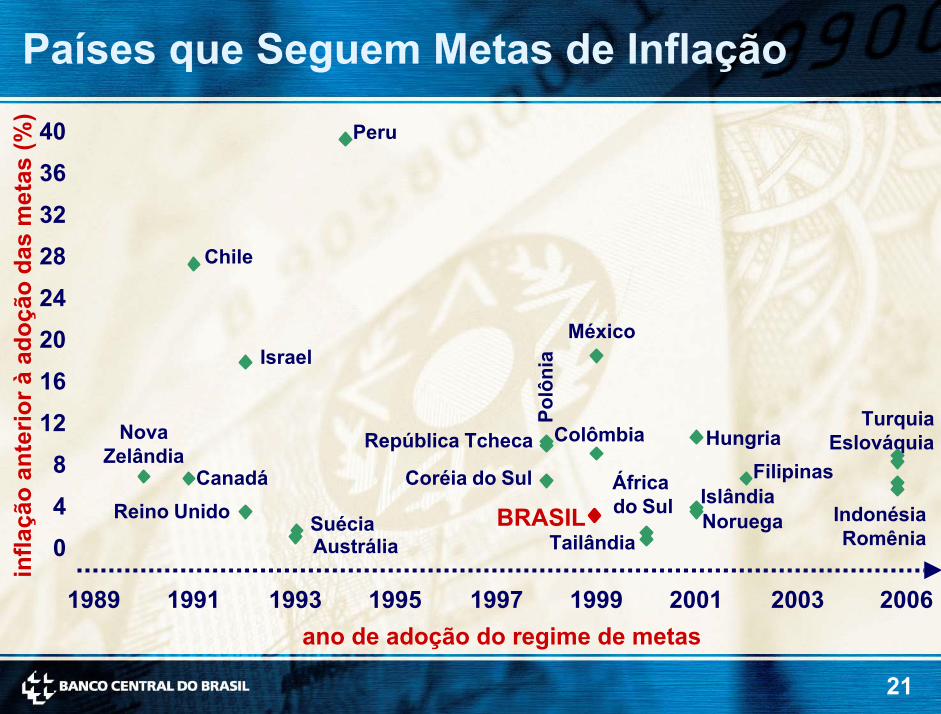

Alternativas de Regimes Monetários

• O regime de metas de inflação foi formalmente

adotado pela primeira vez pela Nova Zelândia em

1989/1990, seguida pelo Canadá e pelo Chile em 1991

e por Israel e Reino Unido em 1992;

• Atualmente, é seguido em 24 países (entre

desenvolvidos e economias emergentes).

21

Países que Seguem Metas de Inflação

ano de adoção do regime de metas

infla

ção

ante

rior à

ado

ção

das

met

as (%

)

Israel

NovaZelândia

CanadáReino Unido Suécia

Austrália

México

Polô

nia

República Tcheca Colômbia

Coréia do Sul

Hungria

BRASILÁfricado Sul

Tailândia

IslândiaNoruega

FilipinasEslováquia

0

4

8

12

16

20

1989 1991 1993 1995 1997 1999 2001 2003 2006

Turquia

IndonésiaRomênia

40 Peru

36

32

28 Chile

24

22

Regime de Metas de Inflação

• Diversos países adotaram o regime de metas para

assegurar permanentemente os ganhos advindos da

baixa inflação (por exemplo: Reino Unido, Suécia,

Austrália e Canadá);

• Outros países adotaram o regime de metas em ambiente

de inflação elevada, para conduzir à desinflação gradual

da economia (por exemplo: Chile, Israel, Colômbia e

República Tcheca, além do Brasil).

23

Regime de Metas de Inflação

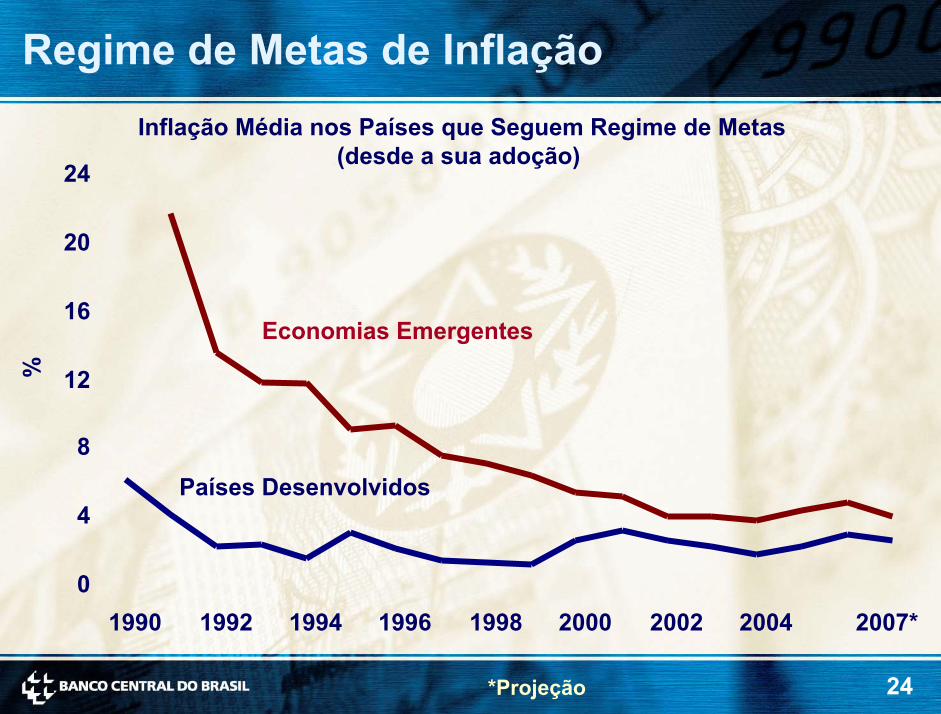

• Resultados mostram uma queda pronunciada da

inflação, em especial nas economias emergentes

que adotaram a política de metas para conduzir o

processo de desinflação;

• Em ambos os casos, a autoridade monetária

necessita de autonomia operacional para perseguir

a meta.

24

Regime de Metas de InflaçãoInflação Média nos Países que Seguem Regime de Metas

(desde a sua adoção) 24

%

Economias Emergentes

Países Desenvolvidos

20

16

12

8

4

01990 1992 1994 1996 1998 2000 2002 2004 2007*

*Projeção

25

Regime de Metas de Inflação

• Alguns exemplos de sucesso:

Países desenvolvidos:

•Nova Zelândia

•Reino Unido

Economias Emergentes:

•Chile

•Israel

26

Nova Zelândia

• Pioneira na adoção do regime de metas de inflação,

implantado em 1989/90;

• Contexto: Inflação alta e volátil ao longo de toda a década

de 80, chegando próximo a 20% no final da década;

• Em 1989, formalizada a autonomia do Banco Central;

• Resultados: a inflação convergiu rapidamente para o

objetivo, mantendo-se no intervalo das metas por quase

todo o período.

27

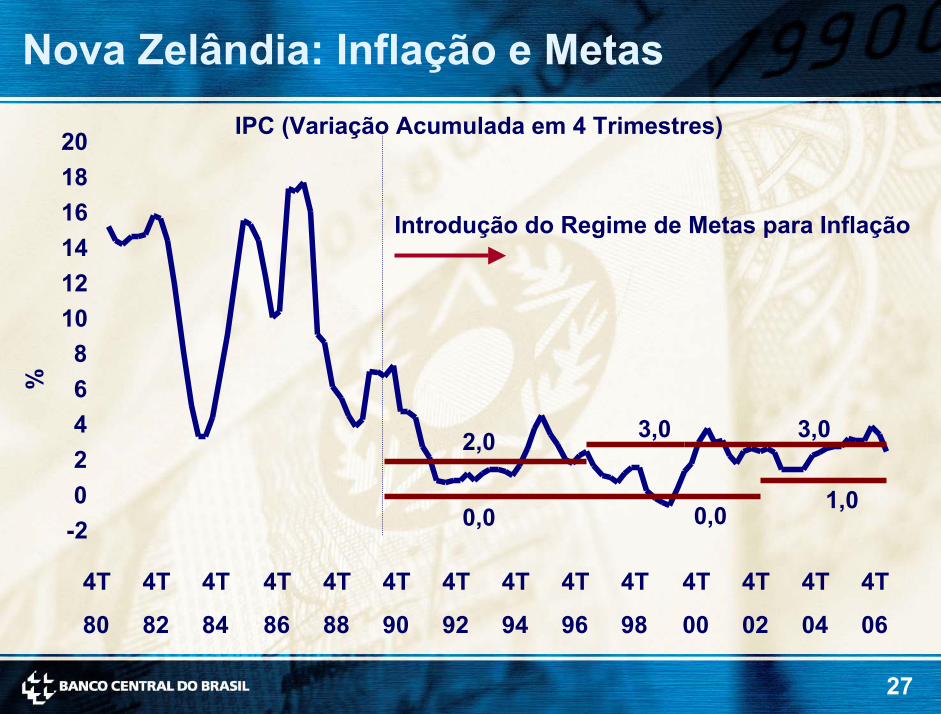

Nova Zelândia: Inflação e MetasIPC (Variação Acumulada em 4 Trimestres)

0,0

2,0

0,0

3,0

1,0

3,0

Introdução do Regime de Metas para Inflação

-202468

101214161820

4T

80

4T

82

4T

84

4T

86

4T

88

4T

90

4T

92

4T

94

4T

96

4T

98

4T

00

4T

02

4T

04

4T

06

%

28

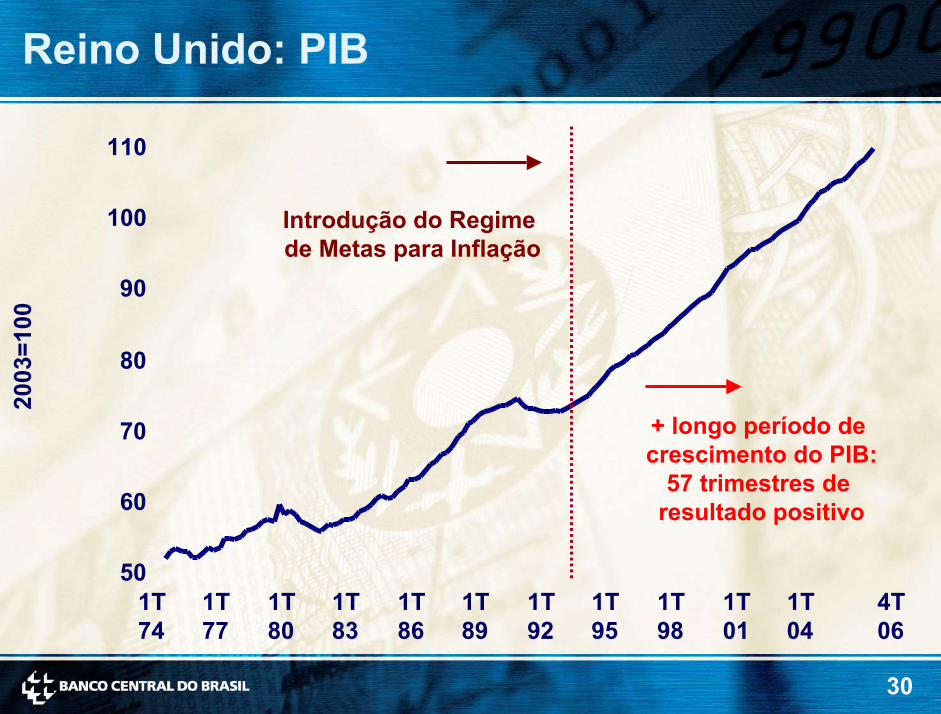

Reino Unido

• Contexto: adoção do regime de metas de inflação em 1992,

após o colapso e a saída da libra esterlina do Sistema

Monetário Europeu necessidade de uma nova âncora

nominal;

• Em 1997, o regime é consolidado com a autonomia formal

do Banco da Inglaterra;

• Resultados: inflação baixa e o mais longo ciclo de

crescimento econômico do País desde o início do século

passado.

29

Reino Unido: Inflação e MetasPreços ao Consumidor (Variação Acumulada em 4 Trimestres)

12

*Em 2003, mudança da meta acompanhada por mudança do índice de referência

%

0

2

4

6

8

10

1T89

3T90

1T92

3T93

1T95

3T96

1T98

3T99

1T01

3T02

1T04

3T05

Introdução do Regime de Metas para Inflação

Autonomia do Banco da Inglaterra

4,0

2,52,0

1,0

4T06

30

Reino Unido: PIB20

03=1

00

110

100 Introdução do Regime de Metas para Inflação

90

80

+ longo período de crescimento do PIB:

57 trimestres de resultado positivo

70

60

501T74

1T77

1T80

1T83

1T86

1T89

1T92

1T95

1T98

1T01

1T04

4T06

31

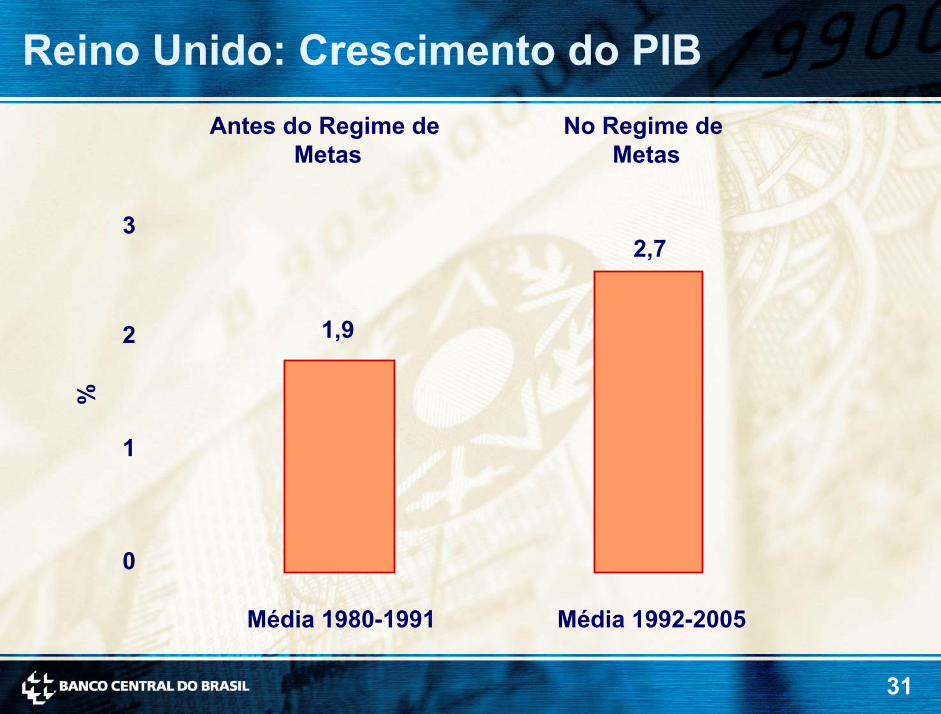

Reino Unido: Crescimento do PIBAntes do Regime de

MetasNo Regime de

Metas

32,7

1,92

%

1

0

Média 1980-1991 Média 1992-2005

32

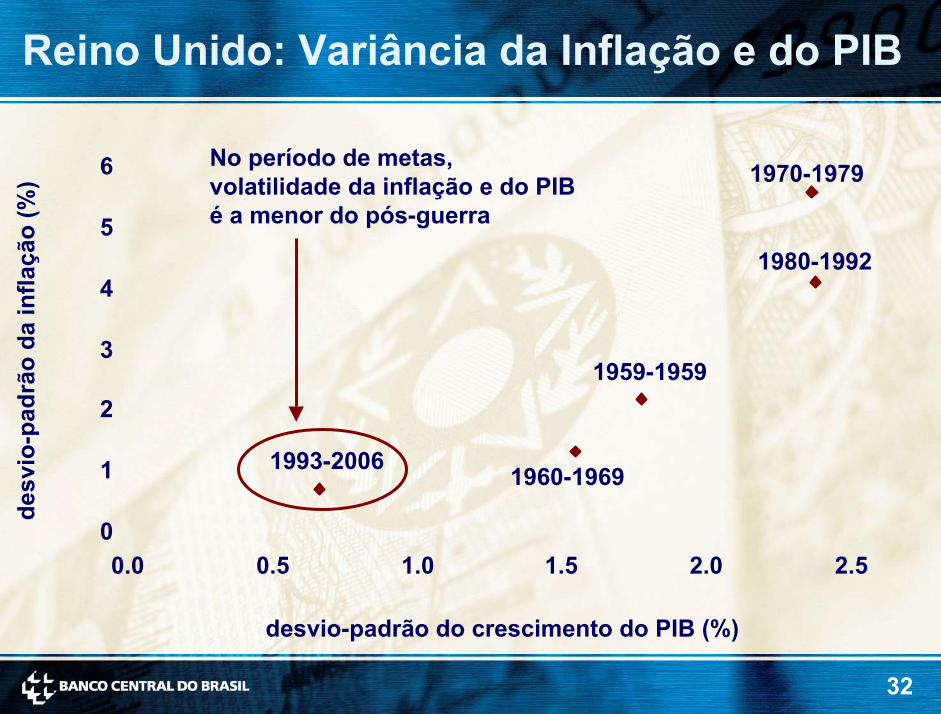

Reino Unido: Variância da Inflação e do PIB

No período de metas, volatilidade da inflação e do PIB é a menor do pós-guerra

6 1970-1979

desv

io-p

adrã

o da

infla

ção

(%)

0

1

2

3

0.0

5

desvio-padrão do crescimento do PIB (%)

1980-19924

1959-1959

1993-2006 1960-1969

0.5 1.0 1.5 2.0 2.5

33

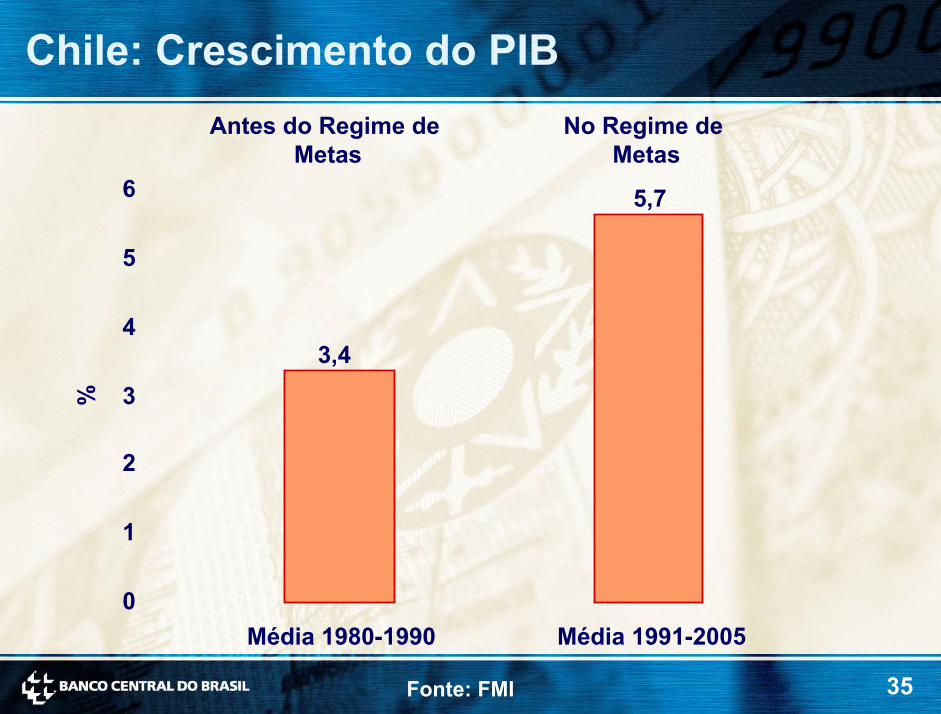

Chile

• Contexto: Inflação alta e ampla indexação da economia nas

décadas de 70 e 80;

• Em 1989, o Banco Central ganha autonomia operacional e

financeira;

• Adoção do regime de metas de inflação em 1991

1991-1998: Versão “light” (com bandas cambiais )

Desde 1999: Versão “rígida” (com câmbio flutuante);

• Resultados: queda acentuada da inflação ao longo de todo o

período, com forte crescimento econômico.

34

Chile: Inflação e Metas IPC (Variação Acumulada em 12 Meses)35

Introdução do Regime de Metas para Inflação

%

4,0

2,0

30

25

20

15

10

5

0

jan94

jan92

jan96

jan98

jan00

jan02

jan07

jan04

jan90

35

Chile: Crescimento do PIBAntes do Regime de

MetasNo Regime de

Metas6 5,7

5

43,4

3%

2

1

0Média 1980-1990 Média 1991-2005

Fonte: FMI

36

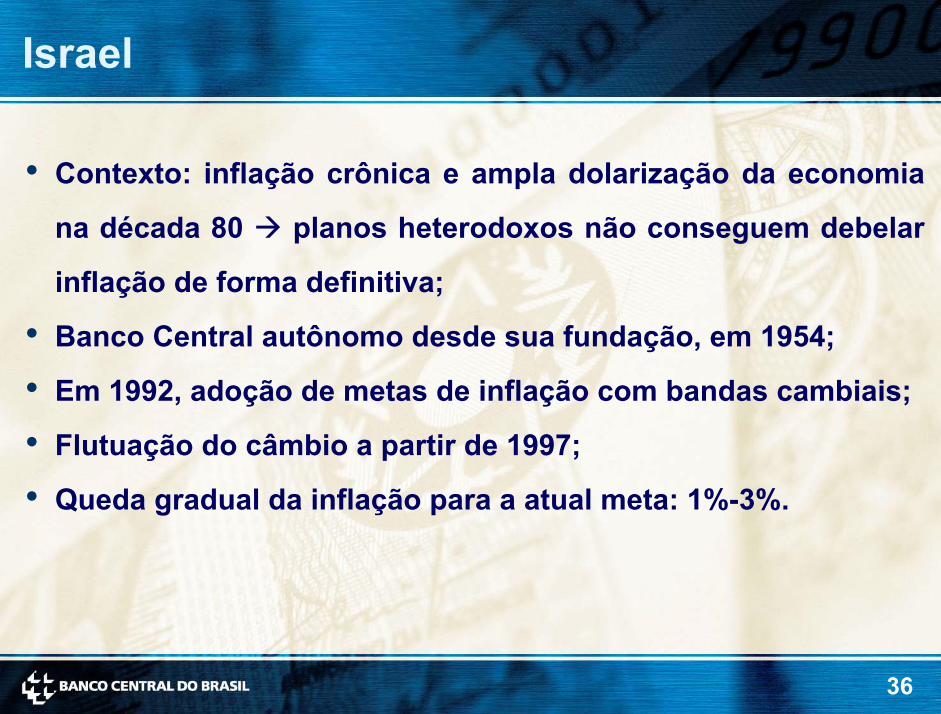

Israel

• Contexto: inflação crônica e ampla dolarização da economia

na década 80 planos heterodoxos não conseguem debelar

inflação de forma definitiva;

• Banco Central autônomo desde sua fundação, em 1954;

• Em 1992, adoção de metas de inflação com bandas cambiais;

• Flutuação do câmbio a partir de 1997;

• Queda gradual da inflação para a atual meta: 1%-3%.

37

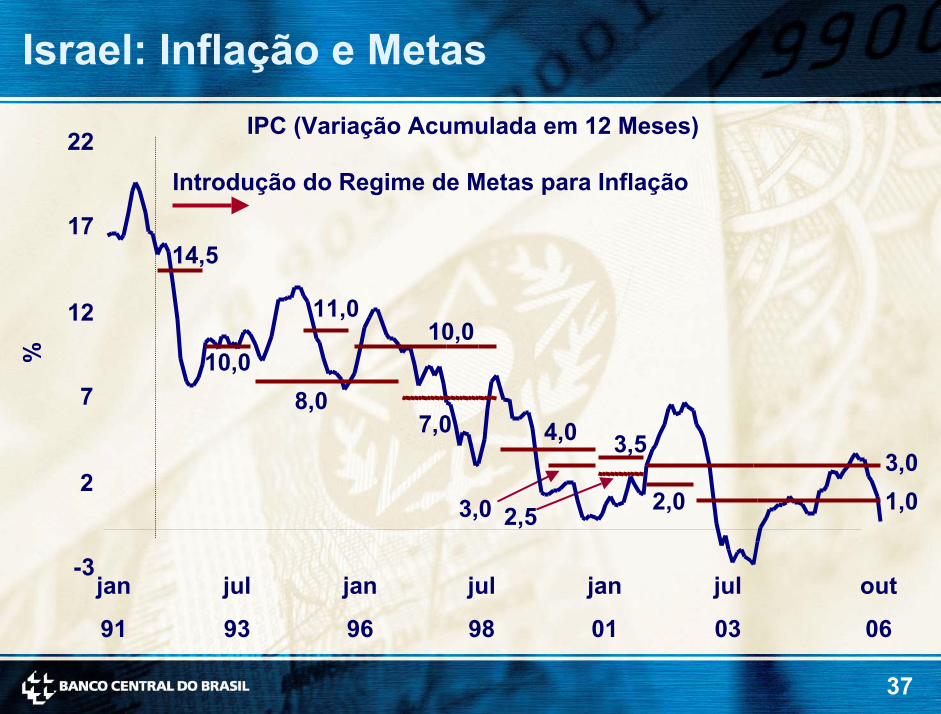

Israel: Inflação e Metas IPC (Variação Acumulada em 12 Meses)

-3

14,5

10,0

7,0

11,0

3,5

2,5

jan

91

jul

03

22Introdução do Regime de Metas para Inflação

17

1210,0

%

7 8,04,0

3,02

2,0 1,03,0

jul

93

jan

96

jul

98

jan

01

out

06

38

Crescimento do PIB8765

% 4321

Fonte: FMI

Média dos 10 anos anteriores à adoção do Regime de Metas Média do Período Posterior à Introdução do Regime de Metas (até 2005)

Aus

trál

iaB

rasi

lC

anad

áC

hile

Col

ômbi

aR

ep. T

chec

aH

ungr

iaIs

lând

iaIs

rael

Cor

éia

do S

ulM

éxic

oN

ova

Zelâ

ndia

Nor

uega

Peru

Filip

inas

Polô

nia

Áfr

ica

do S

ulSu

écia

Tailâ

ndia

Rei

no U

nido

0

39

A Determinação da Taxa de Juros no Brasil

III. Implementação do Regime de Metas no Brasil

40

Implementação do Regime de Metas no Brasil• Regime de metas instituído em junho de 1999,

complementando a transição para o câmbio flutuante;

• Com o colapso do regime de câmbio fixo, era necessário

buscar uma nova âncora nominal para a economia;

• Alternativas ....

– Controle de agregado monetário?

– Nova âncora cambial?

– Dolarização?

.... não se mostravam viáveis na prática.

41

Implementação do Regime de Metas no Brasil• Definições iniciais:

Índice de referência: IPCA (mede a variação do custo da

cesta de consumo representativa da população com

renda até 40 salários mínimos em 12 regiões

metropolitanas do país);

Metas definidas para o ano-calendário, dois anos à

frente;

Metas estabelecidas com intervalo de tolerância, sem

cláusulas de escape.

42

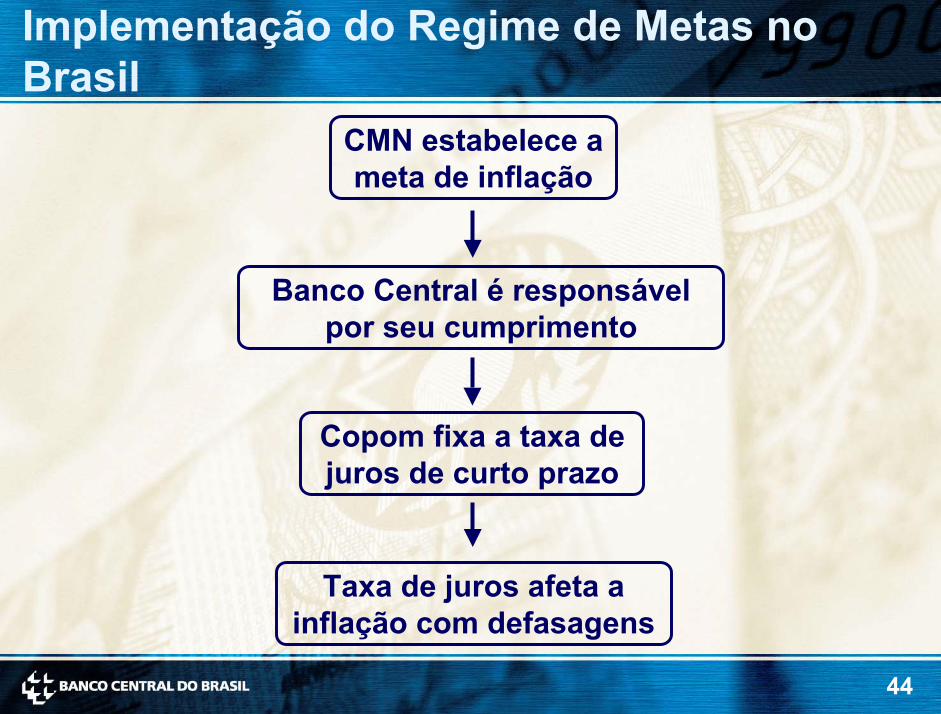

Implementação do Regime de Metas no Brasil

• No caso do Brasil, as metas são definidas pelo

Conselho Monetário Nacional (CMN);

• Ao Banco Central, cabe a responsabilidade de cumprir

as metas, utilizando a taxa de juros de curtíssimo prazo

como instrumento;

• Copom (Comitê de Política Monetária) é o órgão

colegiado no âmbito do Banco Central responsável pela

decisão de taxa de juros.

43

Implementação do Regime de Metas no Brasil

• Nas últimas duas décadas, o estabelecimento de comitês decisórios de política monetária tornou-se uma prática comum nos bancos centrais de todo o mundo;

• Os comitês reduzem a discricionariedade da decisão e permitem a criação de um ritual e calendário adequados;

• Decisão colegiada tende a ser menos sujeita a erros que a decisão individual;

• Seguindo essa tendência, o Copom foi criado em 1996, formado pelo Presidente e pelos diretores do Banco Central.

44

Implementação do Regime de Metas no Brasil

CMN estabelece a meta de inflação

Banco Central é responsável por seu cumprimento

Copom fixa a taxa de juros de curto prazo

Taxa de juros afeta a inflação com defasagens

45

Implementação do Regime de Metas no Brasil

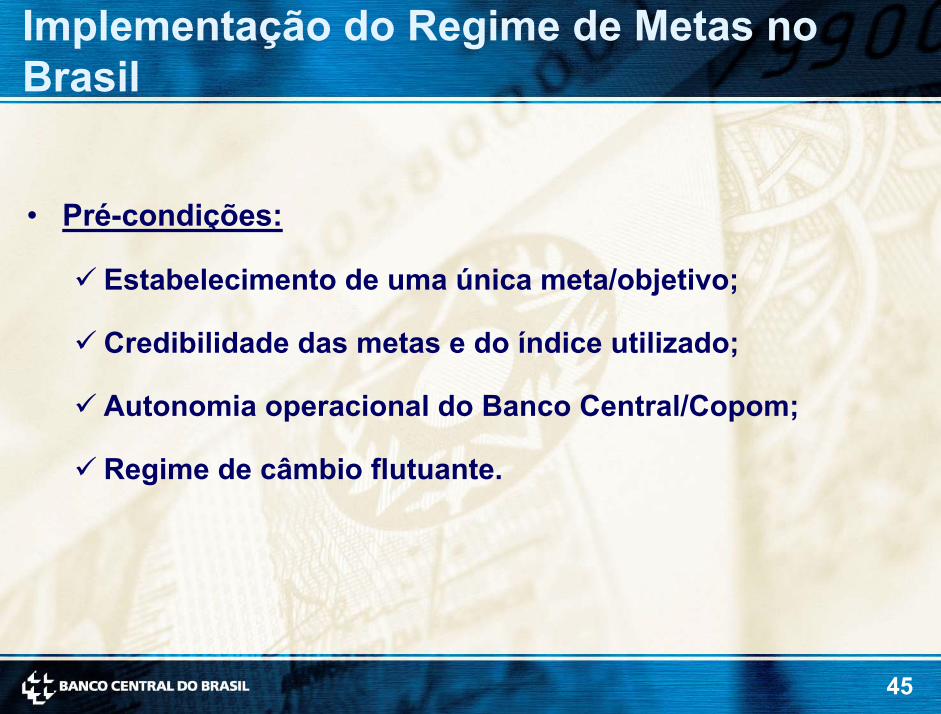

• Pré-condições:

Estabelecimento de uma única meta/objetivo;

Credibilidade das metas e do índice utilizado;

Autonomia operacional do Banco Central/Copom;

Regime de câmbio flutuante.

46

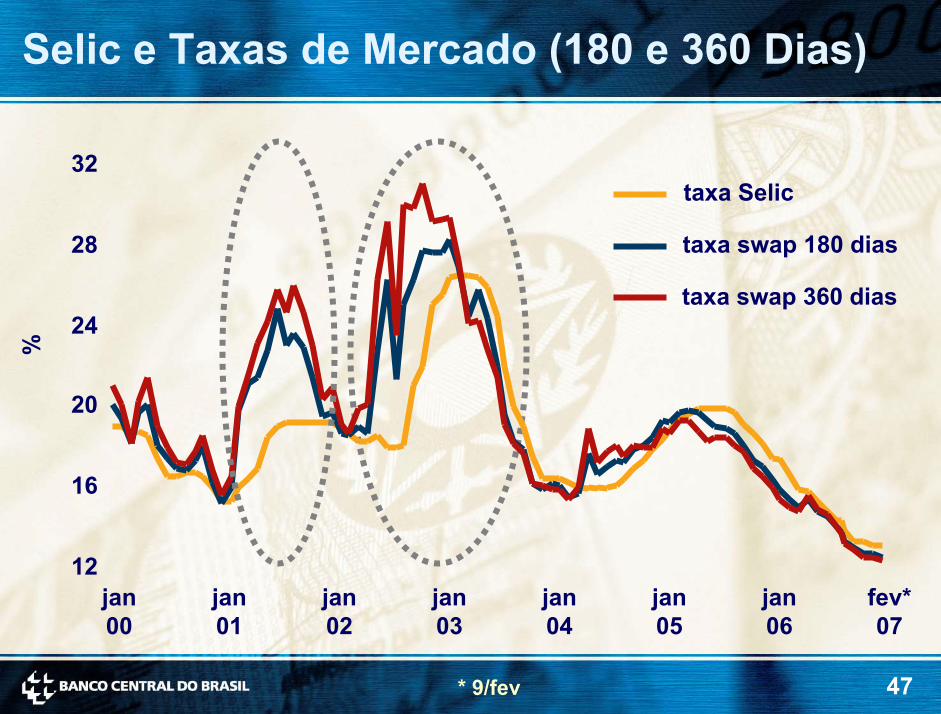

Implementação do Regime de Metas no Brasil• O Banco Central determina a taxa de juros de curtíssimo

prazo (taxa Selic), mas a transmissão da política monetária

se dá por meio das taxas de mercado em diferentes

horizontes, que não são controladas pela autoridade

monetária;

• É possível ocorrer um descasamento entre a taxa Selic e

as taxas de mercado, se os agentes antecipam mudanças

da política monetária, ou em períodos de incerteza ou

ainda em períodos em que a política monetária perde

credibilidade.

47

Selic e Taxas de Mercado (180 e 360 Dias)

32taxa Selic

taxa swap 180 dias28

taxa swap 360 dias24

%

20

16

12jan00

jan01

jan02

jan03

jan04

jan05

jan06

fev*07

* 9/fev

48

• A eficácia da política monetária depende em grande

medida da sua credibilidade;

• Uma comunicação eficaz e o compromisso com a

transparência são fundamentais na implementação da

política monetária;

• Para coordenar expectativas, o banco central necessita

explicar suas decisões de forma racional e consistente.

Implementação do Regime de Metas no Brasil

49

• O Banco Central do Brasil é reconhecido internacionalmente pela excelência e pioneirismo de sua política de comunicação e transparência;

• Instrumentos de comunicação:

Atas das reuniões do Copom divulgadas uma semana após a reunião, explicando detidamente os condicionantes da decisão;

“Relatório de Inflação” trimestral;

“Carta Aberta” do Presidente do Banco Central ao Ministro da Fazenda, no caso da meta de inflação não ser cumprida.

Implementação do Regime de Metas no Brasil

50

Implementação do Regime de Metas no Brasil• Na implementação da política monetária, o Banco Central

avalia detidamente uma série de indicadores, como:

Evolução da economia global;

Cenário doméstico de atividade, preços, crédito, finanças públicas e balanço de pagamentos;

Mercado de trabalho;

Mercado monetário;

Expectativas dos agentes privados;

Modelos de projeção para a inflação.

51

A Determinação da Taxa de Juros no Brasil

IV. Trajetória das Metas de Inflação no Brasil

52

Trajetória das Metas de Inflação no Brasil

• Trajetória para as metas no Brasil foi definida pelo CMN,

tendo por fundamento a convergência gradual da taxa de

inflação da economia brasileira para níveis próximos aos

vigentes nos nossos principais parceiros comerciais;

• Essa trajetória foi revista, em função de choques adversos

que atingiram a economia e alteraram a velocidade de

convergência para a meta de inflação de longo prazo.

53

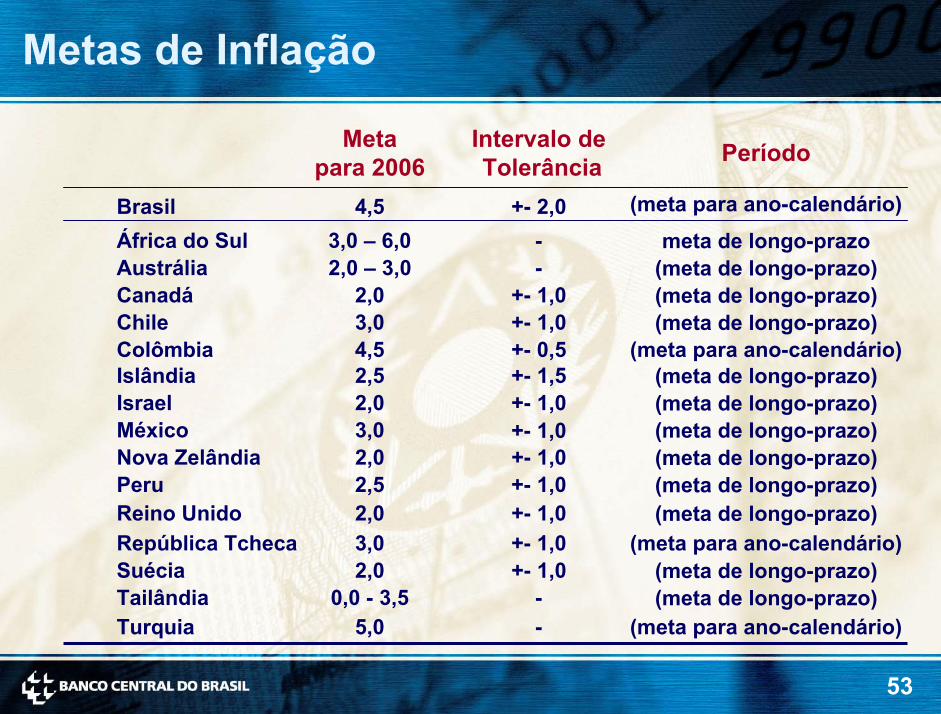

Metas de Inflação

Metapara 2006

Intervalo deTolerância Período

Brasil 4,5 +- 2,0 (meta para ano-calendário)África do Sul 3,0 – 6,0 - meta de longo-prazoAustrália 2,0 – 3,0Canadá 2,0 +- 1,0

- (meta de longo-prazo)(meta de longo-prazo)

Chile 3,0 +- 1,0 (meta de longo-prazo)Colômbia 4,5 +- 0,5

Reino Unido 2,0 +- 1,0

Islândia 2,5 +- 1,5 (meta de longo-prazo)(meta para ano-calendário)

Israel 2,0 +- 1,0 (meta de longo-prazo)México 3,0 (meta de longo-prazo)Nova Zelândia 2,0 +- 1,0

+- 1,0(meta de longo-prazo)

Peru 2,5 +- 1,0(meta de longo-prazo)(meta de longo-prazo)

República Tcheca 3,0 +- 1,0Suécia 2,0 +- 1,0 (meta de longo-prazo)

(meta para ano-calendário)

Tailândia 0,0 - 3,5 - (meta de longo-prazo)Turquia 5,0 - (meta para ano-calendário)

54

Metas de Inflação para 2006

3456789

10

Rei

no U

nido

Can

adá

Isra

elN

ova

Zelâ

ndia

Suéc

iaN

orue

gaA

ustr

ália

Islâ

ndia

Cor

éia

do S

ulEs

lová

quia

Tailâ

ndia

Peru

Polô

nia

Chi

leR

epTc

heca

Méx

ico

Hun

gria

Col

ômbi

aFi

lipin

asÁ

fric

a do

Sul

Bra

sil

Rom

ênia

Turq

uia

Indo

nési

a

Centro da Meta

% a

.a.

economias avançadas economias emergentes

012

55

A Determinação da Taxa de Juros no Brasil

V. Resultados da Política Monetária

56

Resultados da Política Monetária

• No período de metas para a inflação, houve redução na

volatilidade da inflação, da taxa de juros e da taxa de

crescimento do PIB, em comparação com o período entre a

estabilização (Plano Real) e a implementação do regime de

metas;

• A taxa média de crescimento do PIB subiu, comparativamente

ao período de câmbio fixo;

• A taxa de juros caiu de forma expressiva.

57

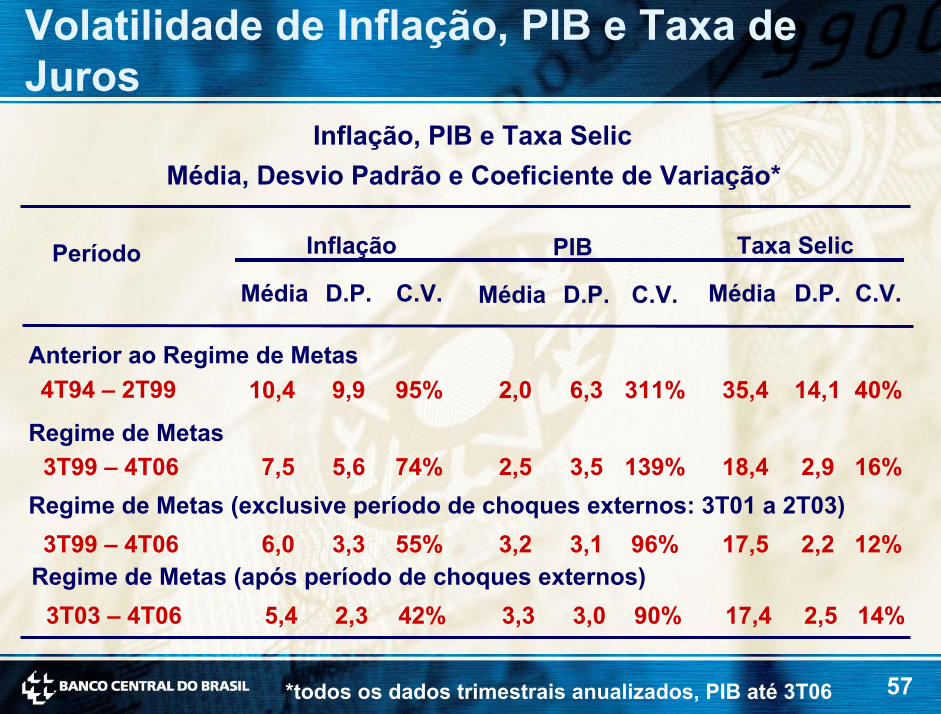

Volatilidade de Inflação, PIB e Taxa de Juros

Inflação, PIB e Taxa SelicMédia, Desvio Padrão e Coeficiente de Variação*

*todos os dados trimestrais anualizados, PIB até 3T06

Período Taxa SelicInflação PIB

Média D.P. C.V. Média D.P. C.V.Média D.P. C.V.

Anterior ao Regime de Metas4T94 – 2T99 10,4 9,9 95% 2,0 6,3 311% 35,4 14,1 40%

Regime de Metas3T99 – 4T06 7,5 5,6 74% 2,5 3,5 139% 18,4 2,9 16%

Regime de Metas (exclusive período de choques externos: 3T01 a 2T03)6,0 3,3 55% 3,2 3,1 96% 17,5 2,2 12%3T99 – 4T06

Regime de Metas (após período de choques externos)3T03 – 4T06 5,4 2,3 42% 3,3 3,0 90% 17,4 2,5 14%

58

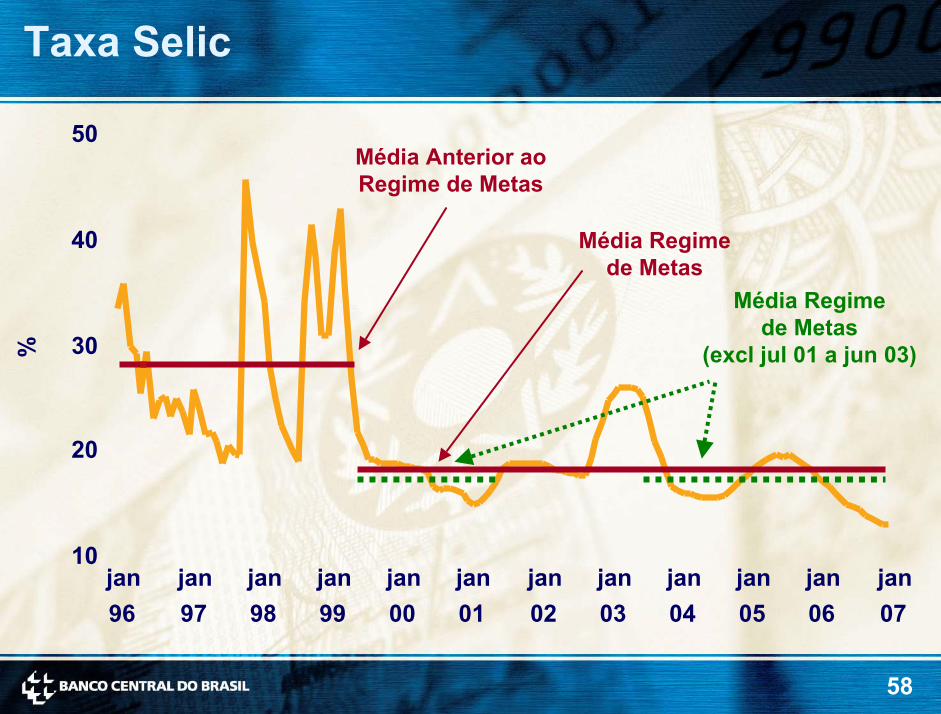

Taxa Selic

50Média Anterior ao Regime de Metas

40 Média Regimede Metas

Média Regimede Metas

(excl jul 01 a jun 03)30%

20

10jan jan jan jan jan jan jan jan jan jan jan jan96 97 98 99 00 01 02 03 04 05 06 07

59

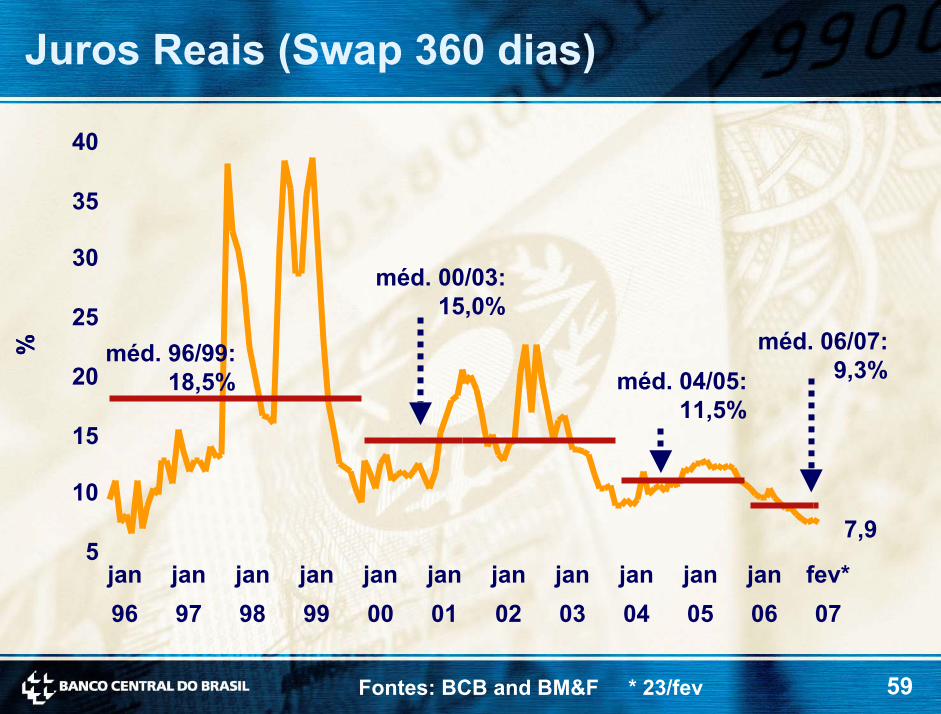

Juros Reais (Swap 360 dias)

40

35

30méd. 00/03:

15,0%25

%% méd. 06/07:9,3%

méd. 96/99:18,5%20 méd. 04/05:

11,5%

Fontes: BCB and BM&F * 23/fev

15

107,9

5jan jan jan jan jan jan jan jan jan jan jan fev*96 97 98 99 00 01 02 03 04 05 06 07

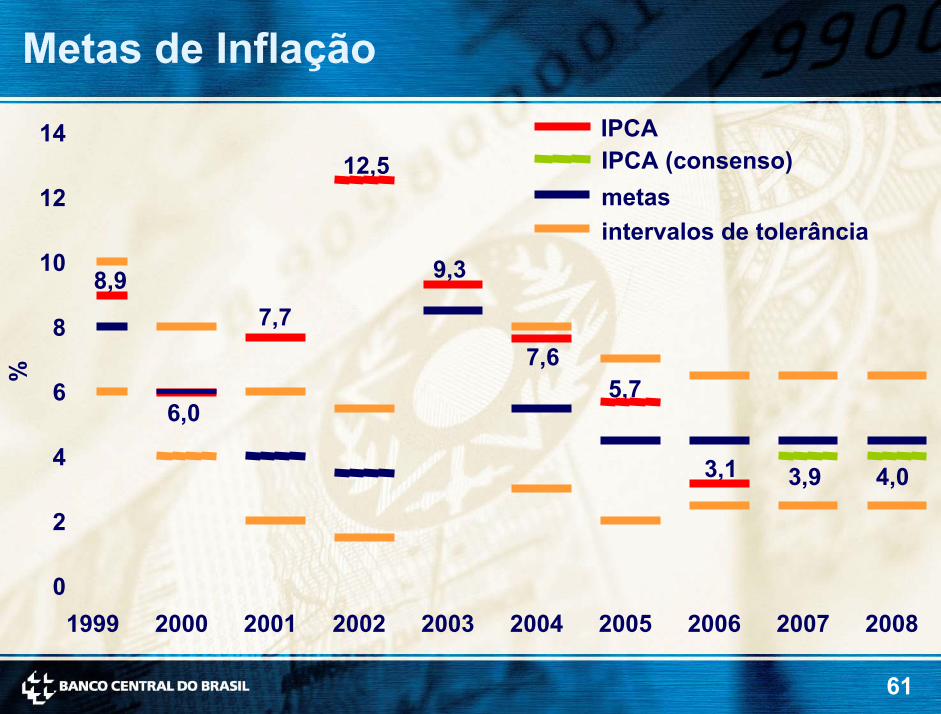

60

Inflação x Metas

• 1999/2000: a inflação ficou dentro do intervalo de tolerância

estabelecido pelo CMN;

• 2001/2002: choques adversos de grande magnitude

atingiram a economia, desviando a inflação da trajetória

das metas;

• 2003: efeitos defasados dos choques de 2001/2002 ainda

impactaram a taxa de inflação;

• 2004/2007: a inflação retorna à trajetória das metas.

61

Metas de InflaçãoIPCA14

%

metasintervalos de tolerância

IPCA (consenso)12,5

8,9

6,0

7,7

9,3

7,6

3,1

5,7

3,9 4,0

12

10

8

6

4

2

01999 2000 2001 2002 2003 2004 2005 2006 2007 2008

62

Resultados da Política Monetária

• O exame da evolução da inflação ocorrida em relação a metas

e intervalos estabelecidos em um conjunto de países que

adotam o regime de metas para a inflação indica que:

– O valor central da meta raramente foi atingido com absoluta

exatidão;

– A freqüência com que a inflação ficou abaixo do valor central

foi maior do que a freqüência com que ela permaneceu acima

do valor central, para países industrializados e emergentes;

– Como proporção do total dos casos em que a meta foi cumprida,

os casos em que a inflação observada situou-se abaixo do valor

central foi maior no grupo de economia emergentes.

63

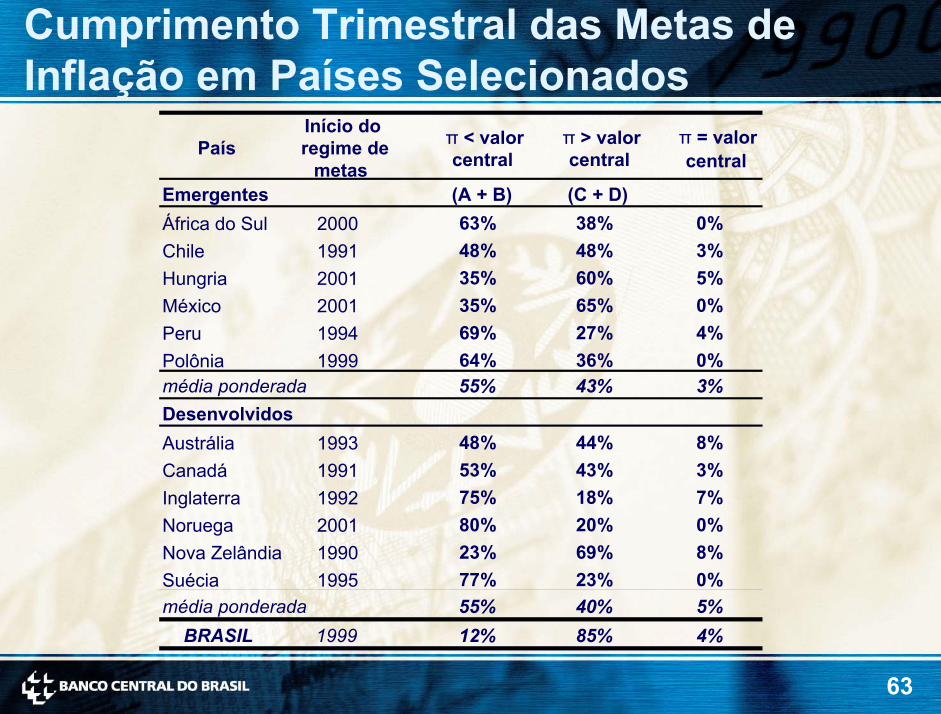

Cumprimento Trimestral das Metas de Inflação em Países Selecionados

PaísInício do regime de

metas

π < valor central

π > valor central

π = valor central

Emergentes (A + B) (C + D)63% 38% 0%África do Sul 200048% 48% 3%Chile 199135% 60% 5%Hungria 200135% 65% 0%México 200169% 27% 4%Peru 1994

Polônia 1999 64% 36% 0%média ponderada 55% 43% 3%Desenvolvidos

48% 44% 8%Austrália 199353% 43% 3%Canadá 199175% 18% 7%Inglaterra 199280% 20% 0%Noruega 200123% 69% 8%Nova Zelândia 1990

Suécia 1995 77% 23% 0%média ponderada 55% 40% 5%

BRASIL 1999 12% 85% 4%

64

Resultados da Política Monetária

• Como proporção do total dos casos em que a meta

foi cumprida, os casos em que a inflação observada

situou-se abaixo do valor central foi maior no grupo

de economia emergentes.

65

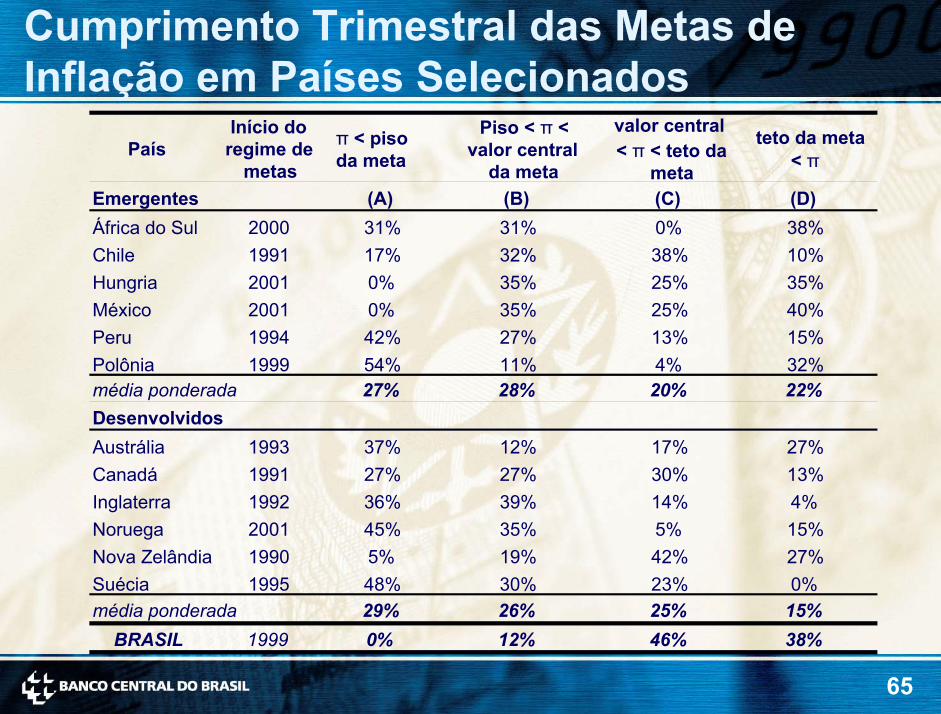

Cumprimento Trimestral das Metas de Inflação em Países Selecionados

PaísInício do

regime de metas

π < piso da meta

Piso < π <valor central

da meta

valor central < π < teto da

meta

teto da meta < π

Emergentes (A) (B) (C) (D)África do Sul 2000 31% 31% 0% 38%Chile 1991 17% 32% 38% 10%Hungria 2001 0% 35% 25% 35%México 2001 0% 35% 25% 40%Peru 1994 42% 27% 13% 15%Polônia 1999 54% 11% 4% 32%média ponderada 27% 28% 20% 22%DesenvolvidosAustrália 1993 37% 12% 17% 27%Canadá 1991 27% 27% 30% 13%Inglaterra 1992 36% 39% 14% 4%Noruega 2001 45% 35% 5% 15%Nova Zelândia 1990 5% 19% 42% 27%Suécia 1995 48% 30% 23% 0%média ponderada 29% 26% 25% 15%

BRASIL 1999 0% 12% 46% 38%

66

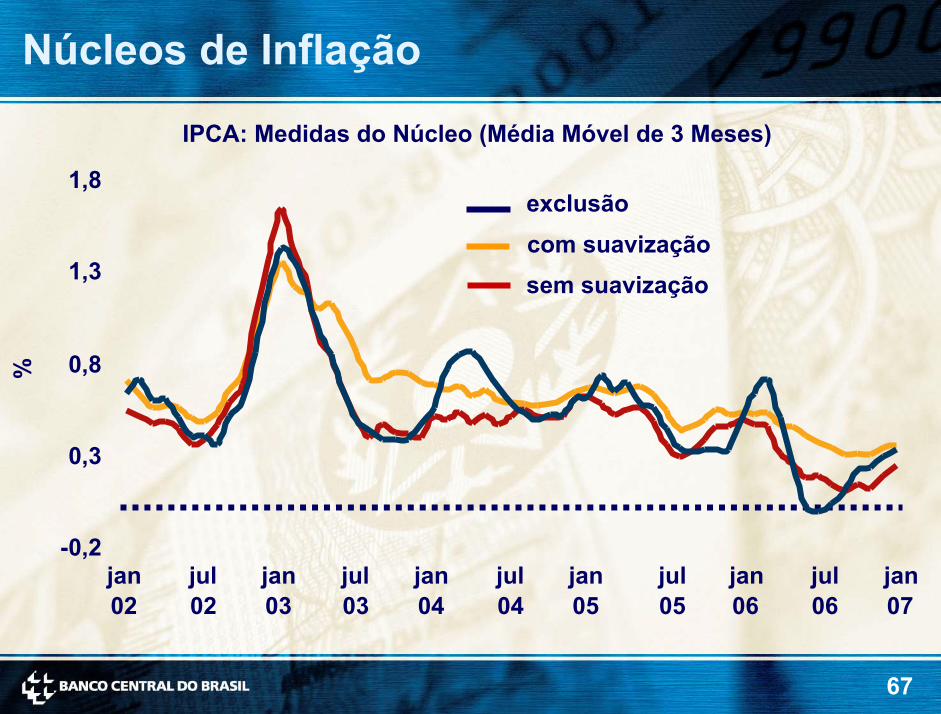

Quadro Inflacionário Recente

• As medidas de núcleo de inflação

acompanhadas pelo Banco Central mostram

comportamento recente mais benigno da

inflação, após a forte aceleração de 2002 e, em

menor escala, de 2004;

67

Núcleos de Inflação

IPCA: Medidas do Núcleo (Média Móvel de 3 Meses)

1,8exclusãocom suavização

%

sem suavização1,3

0,8

0,3

-0,2jan jul jan jul jan jul jan jul jan jul jan02 02 03 03 04 04 05 05 06 06 07

68

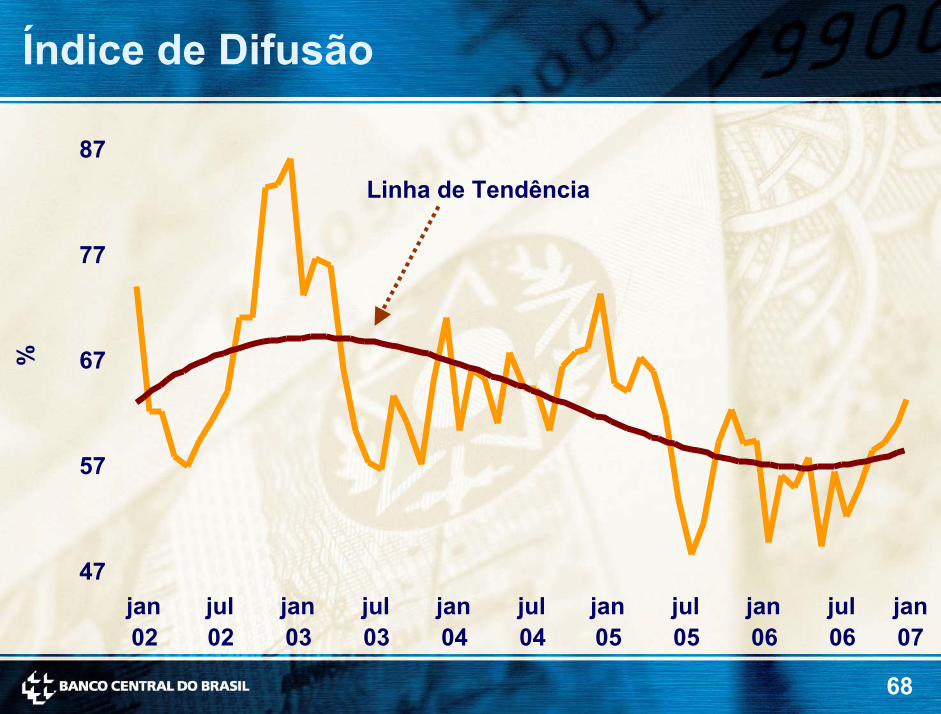

Índice de Difusão

87Linha de Tendência

77

67%

57

47jan jul jan jul jan jul jan jul jan jul jan02 02 03 03 04 04 05 05 06 06 07

69

Quadro Inflacionário Recente

• Em 2006, como reflexo de fatores temporários,

tais como a forte desinflação nos alimentos in

natura, a inflação acumulada no período de um

ano situou-se abaixo do valor central do

intervalo definido pelas metas;

70

IPCA x IPCA AlimentaçãoAcumulado em 12 meses

IPCA16alimentos in naturaalimentação no domicílio

12

8

4

0%

-4

-8

-12

-16

-20jan

04

jun

04

nov

04

abr

05

set

05

fev

06

jul

06

jan

07

71

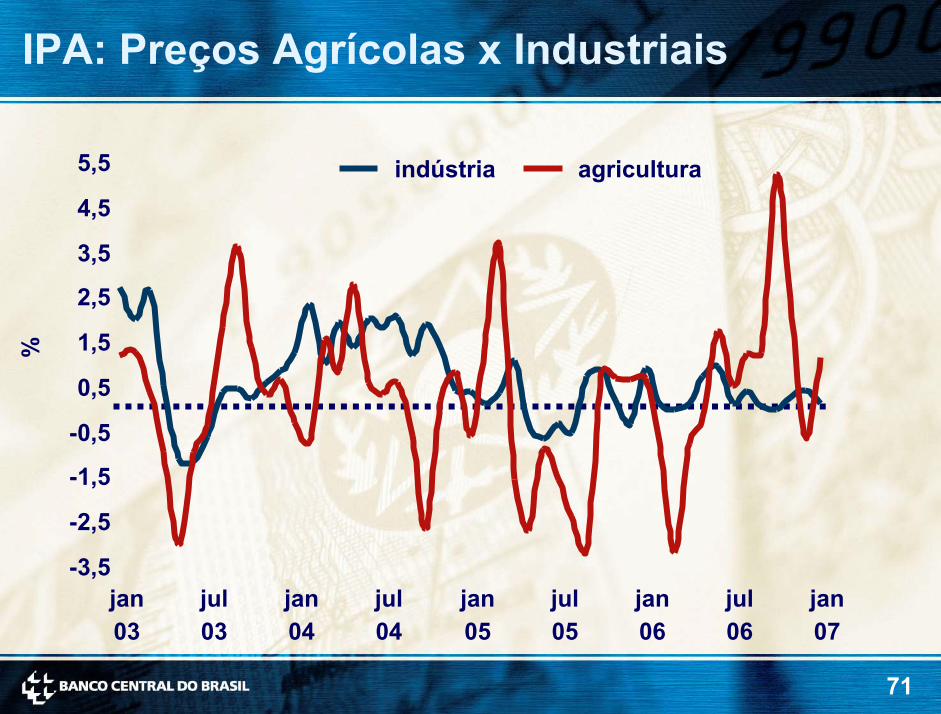

IPA: Preços Agrícolas x Industriais%

indústria agricultura

-3,5jan03

5,5

4,5

3,5

2,5

1,5

0,5

-0,5

-1,5

-2,5

jul03

jan04

jul04

jan05

jul05

jan06

jul06

jan07

72

Preços Livres Comercializáveis x Não-comercializáveis

acumulado em 12 meses

Comercializáveis

Não-Comercializáveis

02468

10121416182022

jan02

jan03

jan04

jan05

jan06

jan07

3

4

5

6

7

8

9

10

% %

73

Expectativas de Inflação

• A política monetária tem conseguido manter

as expectativas de inflação sob controle;

• Para 2007 e 2008, expectativas dos agentes

privados estão bem ancoradas à trajetória das

metas.

74

Expectativas x Metas - Final do AnoExpectativa

ano+1Meta

ano+1Expectativa

ano+2Meta

ano+2

4,0 4,01999 7,0 6,0

2000 4,3 4,0 3,8 3,5

2001 4,8 3,5 4,0 3,25*

2002 11,0 4,0** 8,0 3,75**

2003 6,0 5,5 5,0 4,5

2004 5,7 4,5 5,0 4,5

2005 4,5 4,5 4,5 4,5

*Meta CMN fixada em jun/2001 (Resolução nº 2,842)** Meta CMN fixada em jun/2002 (Resolução n° 2,972)

4,0 4,5 4,1 4,52006

75

IPCA e Expectativas de Inflação

18 IPCA acumulado em 12 meses

expectativas12 meses à frente

(t-12)jul jan jul jan

16

14

% a

.a.

10

12

8

6

4

2jan jul jan jul jan jul jan jul jan

02 03 03 04 04 05 06 06 07 07 0802 05

76

Surpresa InflacionáriaIP

CA

> e

xpec

tativ

as

-4

-2

0

2

46

8

jan

14

12

10

IPC

A <

ex

pect

ativ

as

jul jan jul jan jul jan jul jan03 03 04 04 05 05 06 06 07

77

A Determinação da Taxa de Juros no Brasil

VI. Evolução Recente da Atividade Econômica e do Mercado de Trabalho

78

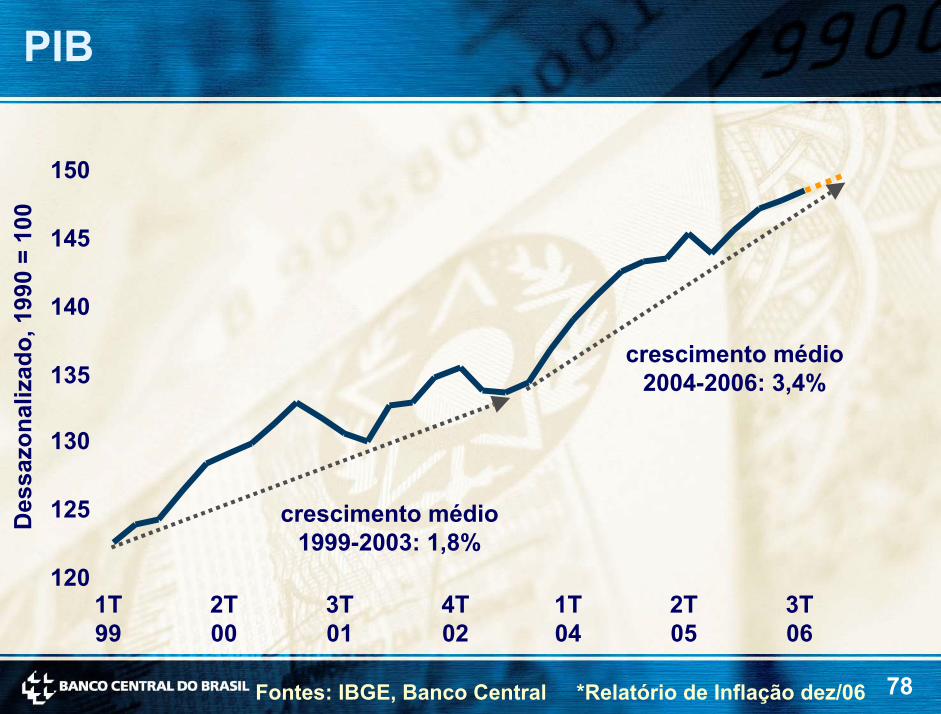

PIB

Fontes: IBGE, Banco Central *Relatório de Inflação dez/06

Des

sazo

naliz

ado,

199

0 =

100

crescimento médio1999-2003: 1,8%

crescimento médio2004-2006: 3,4%

120

125

130

135

1T99

2T00

3T01

4T02

1T04

2T05

3T06

150

145

140

79

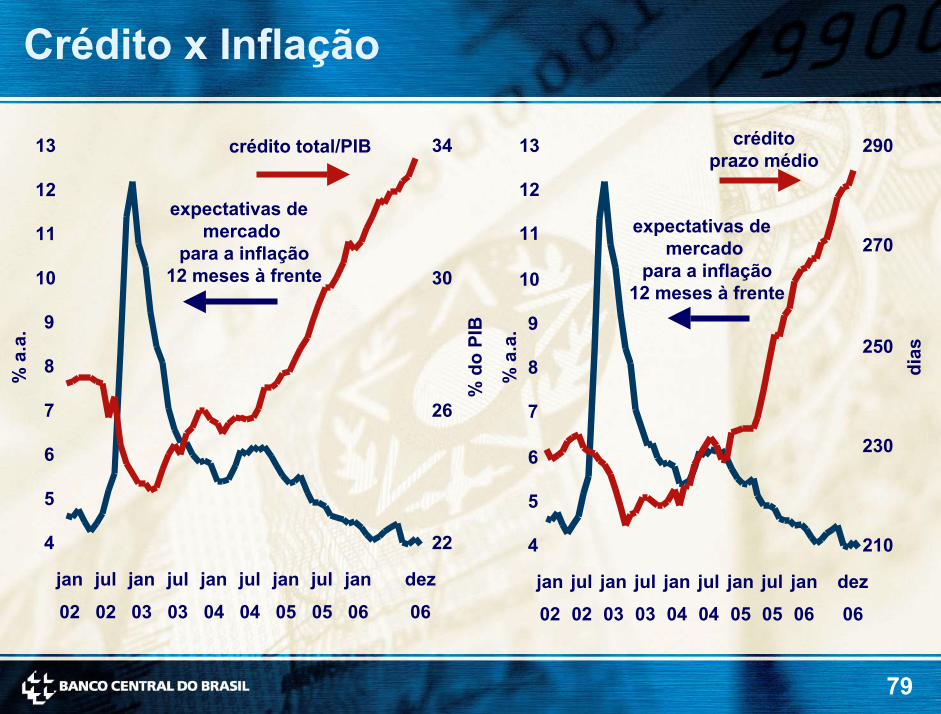

Crédito x Inflação

créditoprazo médio

% d

o PI

B

26

% a

.

7

8% a

.

7

8

a.

crédito total/PIB

expectativas de mercado

para a inflação12 meses à frente

3413

4

5

6

9

10

11

12

jan jul

02 02

jan

03

jul jan

03 04

jul

04

jan jul

05 05

jan

06

dez

06

22

30

a.

dias250

13 290

12

expectativas de mercado

para a inflação12 meses à frente

11 270

10

9

2306

5

4 210

jan jul jan jul jan jul jan jul jan dez

02 02 03 03 04 04 05 05 06 06

80

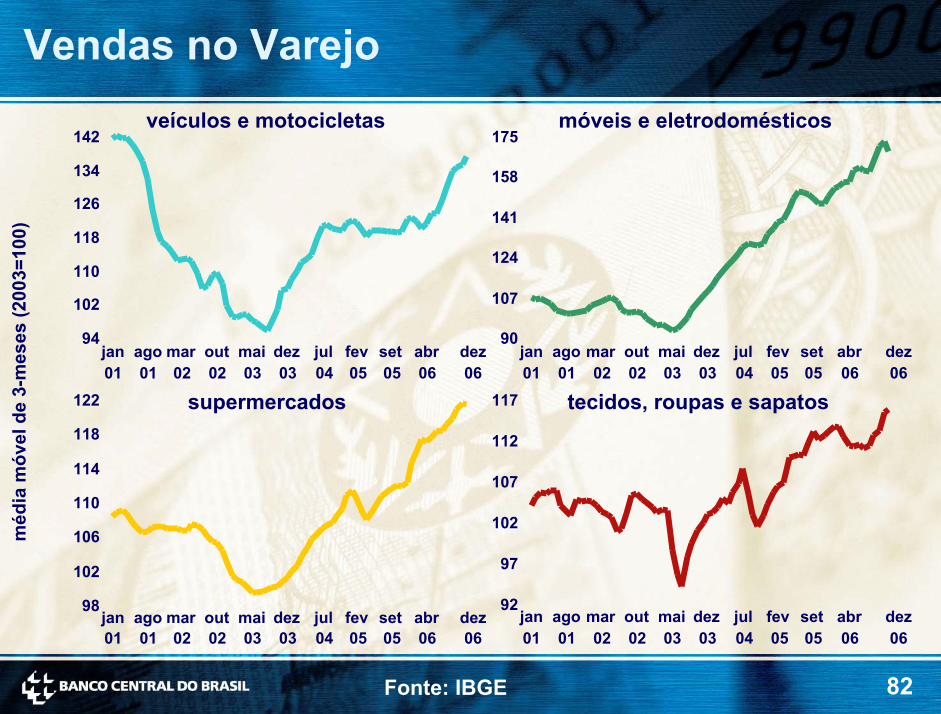

Vendas no Varejo

média móvel de 3 meses127

dess

azon

aliz

ado,

200

3 =

100

97

102

107

112

jan01

jul01

122

117

jan02

jul02

jan03

jul03

jan04

jul04

jan05

jul05

jan06

jul06

dez06

81

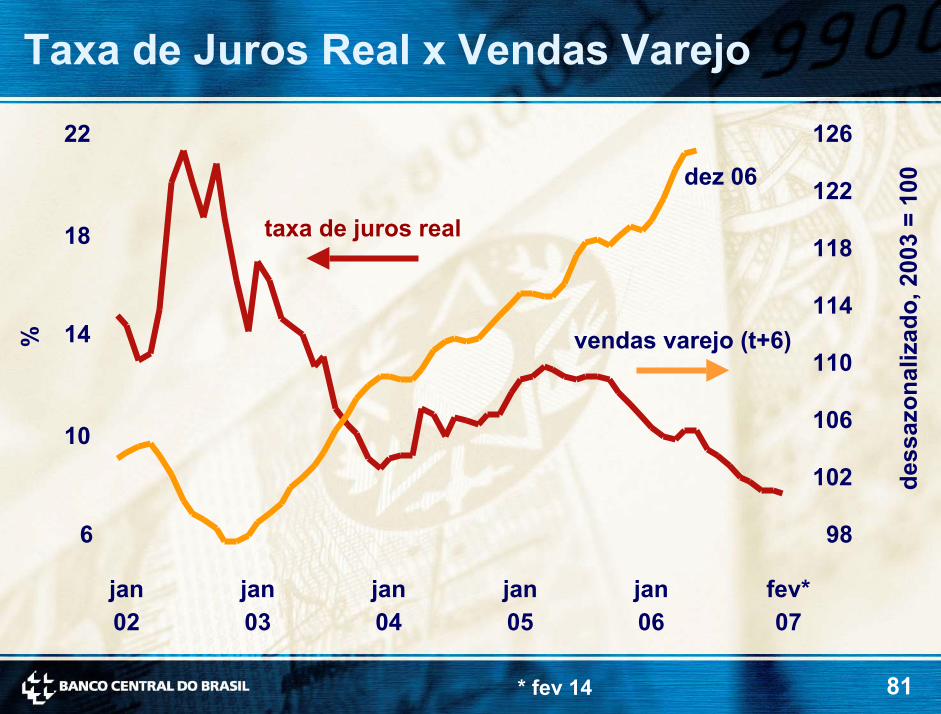

Taxa de Juros Real x Vendas Varejo

22

dess

azon

aliz

ado,

200

3 =

100

jan06

fev*07

98

102

106

110

114vendas varejo (t+6)

dez 06

126

122taxa de juros real18 118

14%

10

6

jan02

jan03

jan04

jan05

* fev 14

82

Vendas no Varejom

édia

móv

el d

e 3-

mes

es (2

003=

100)

supermercados

94jan01

ago01

mar02

out02

mai03

dez03

jul04

fev05

98

102

106

110

114

118

122

jan01

ago01

mar02

out02

mai03

dez03

jul04

fev05

veículos e motocicletas móveis e eletrodomésticos142 175

Fonte: IBGE

tecidos, roupas e sapatos

134 158126

141118

124110

107102

90janset abr dez ago mar out mai dez jul fev set abr dez

05 06 06 01 01 02 02 03 03 04 05 05 06 06117

112

107

102

97

92jan ago mar out mai dez jul fev set abr dezset abr dez

05 06 06 01 01 02 02 03 03 04 05 05 06 06

83

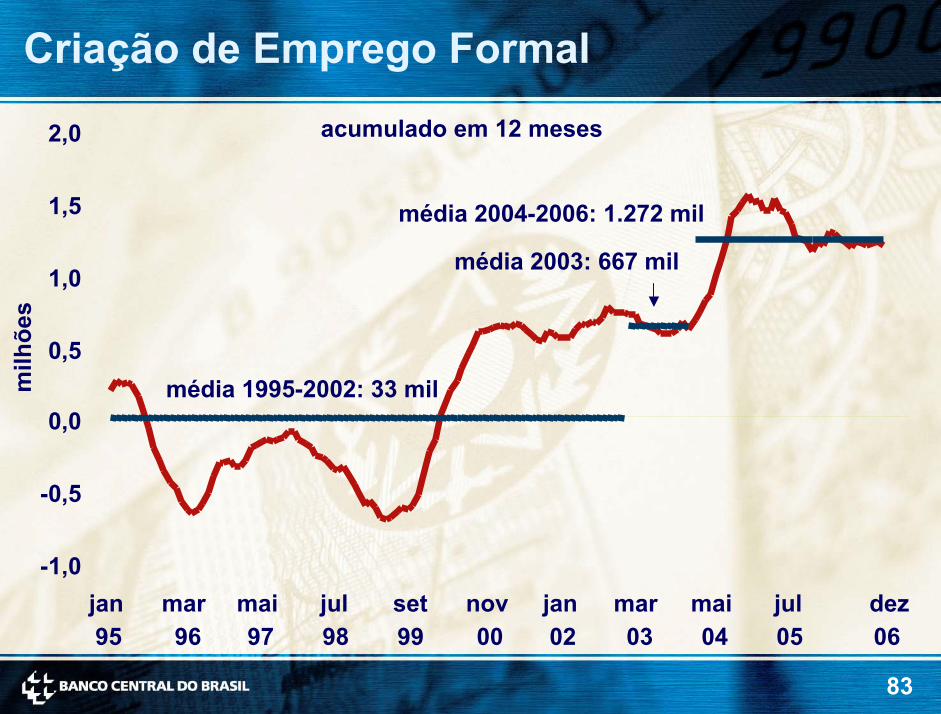

Criação de Emprego Formal

acumulado em 12 meses2,0

milh

ões

0,0

0,5

média 2003: 667 mil

média 1995-2002: 33 mil

média 2004-2006: 1.272 mil1,5

1,0

-0,5

-1,0jan mar mai jul set nov jan mar mai jul dez95 96 97 98 99 00 02 03 04 05 06

84

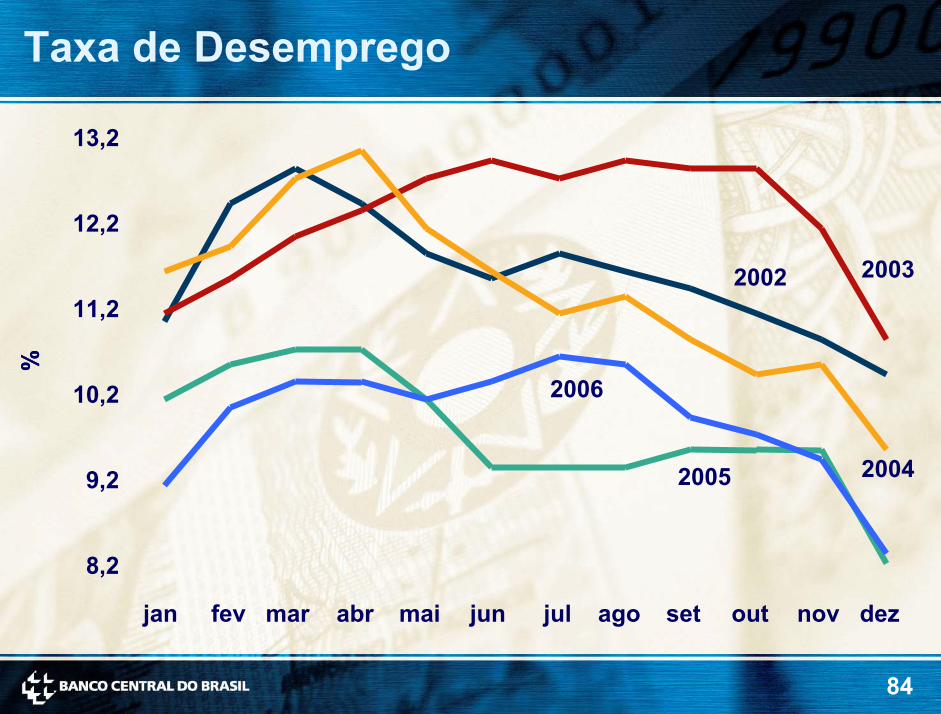

Taxa de Desemprego

13,2

2002 2003

20042005

2006

12,2

11,2

%%

10,2

9,2

8,2

jan fev mar abr mai jun jul ago set out nov dez

85

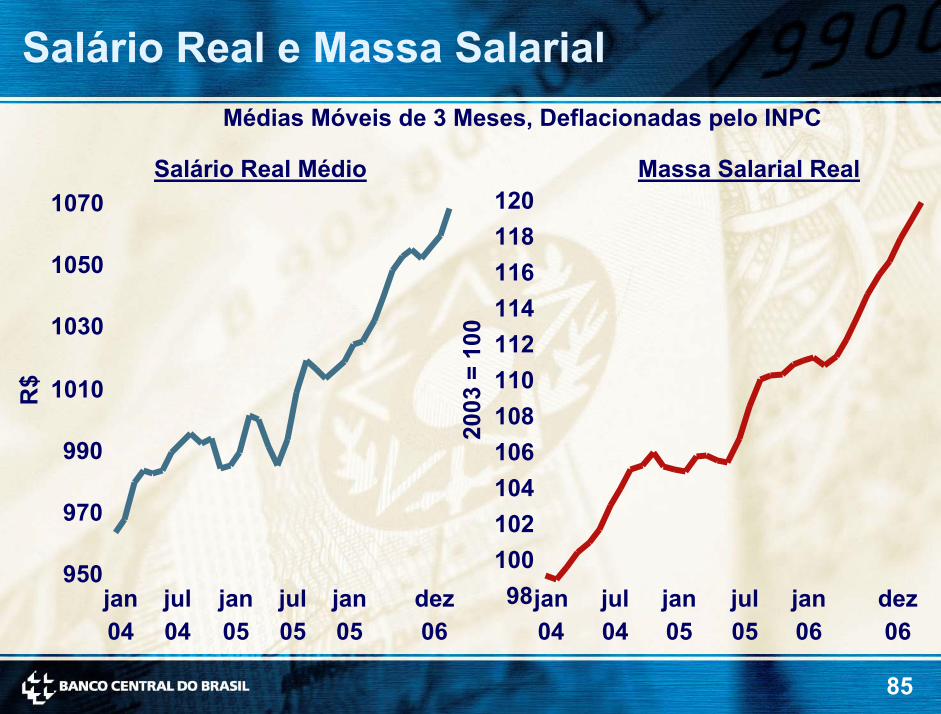

Salário Real e Massa SalarialMédias Móveis de 3 Meses, Deflacionadas pelo INPC

Salário Real Médio

R$ 1010

Massa Salarial Real

2003

= 1

00

950jan04

dez06

98100102104106108110112114116118120

jan04

jul04

jan05

jul05

jan06

dez06

1070

1050

1030

990

970

jul04

jan05

jul05

jan05

86

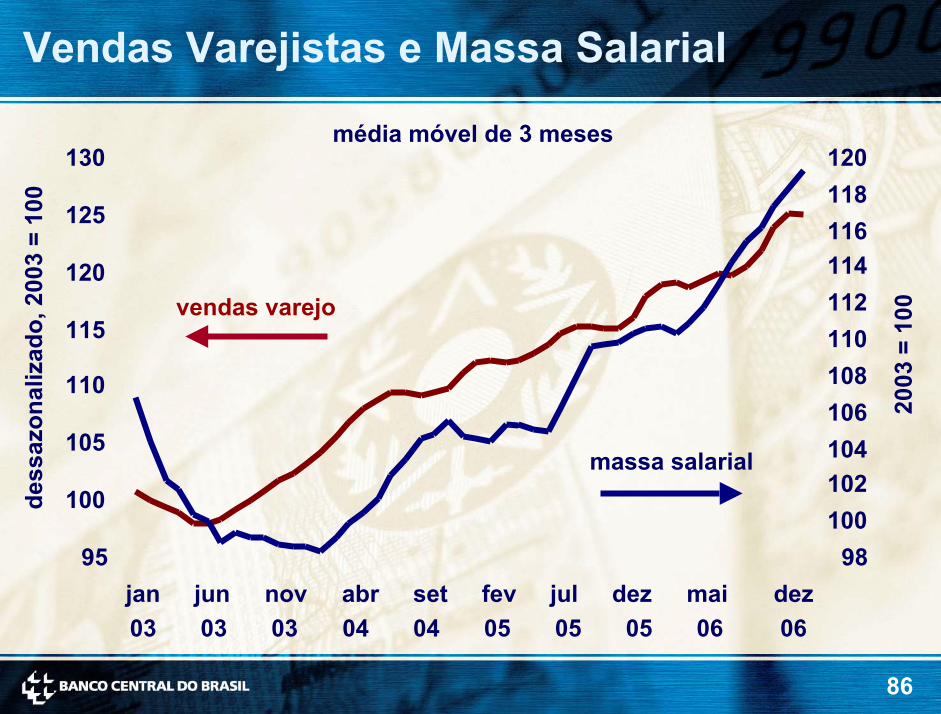

Vendas Varejistas e Massa Salarial

média móvel de 3 meses

dess

azon

aliz

ado,

200

3 =

100

vendas varejo

95

100

105

110

115

jan03

jun03

nov03

130 120118

125 116114120

2003

= 1

00

104106108110112

massa salarial102100

98abr set fev jul dez mai dez04 04 05 05 05 06 06

87

Confiança dos Consumidores (São Paulo)

150

140

Fonte: Fecomercio

esca

la: 0

-

120

200

130

110

100

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T04 04 04 04 05 05 05 05 06 06 06 06

88

Confiança dos Consumidores (São Paulo)

170Intenção Futura

(linha)

esca

la: 0

-20

0

Fonte: Fecomercio

Condições Atuais(barra)

150

130

110

90

701T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T04 04 04 04 05 05 05 05 06 06 06 06

89

Produção Industrialmédia móvel de 3 meses

117

dess

azon

aliz

ado,

200

2 =

100

93

97

101

105

jan01

113

109

ago mar out mai dez jul fev set abr dez01 02 02 03 03 04 05 05 06 06

Fonte: IBGE

90

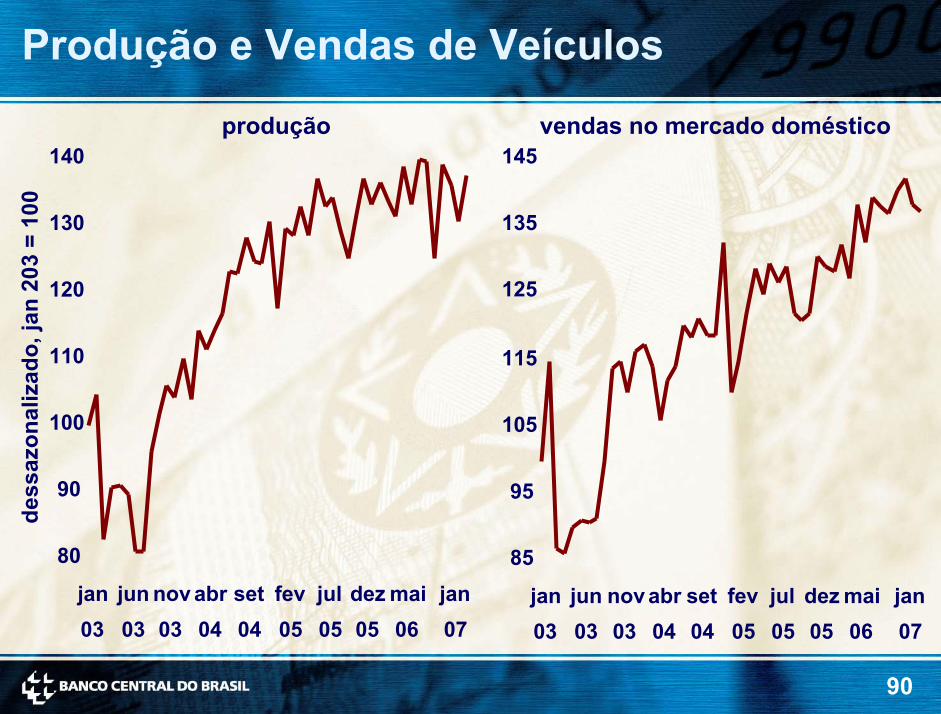

Produção e Vendas de Veículos

produção vendas no mercado doméstico

dess

azon

aliz

ado,

jan

203

= 10

0

80

90

100

110

jan03

jun03

nov03

abr04

120

130

140 145

135

125

115

105

95

85set fev jul dez mai jan jan jun nov abr set fev jul dez mai jan04 05 05 05 06 07 03 03 03 04 04 05 05 05 06 07

91

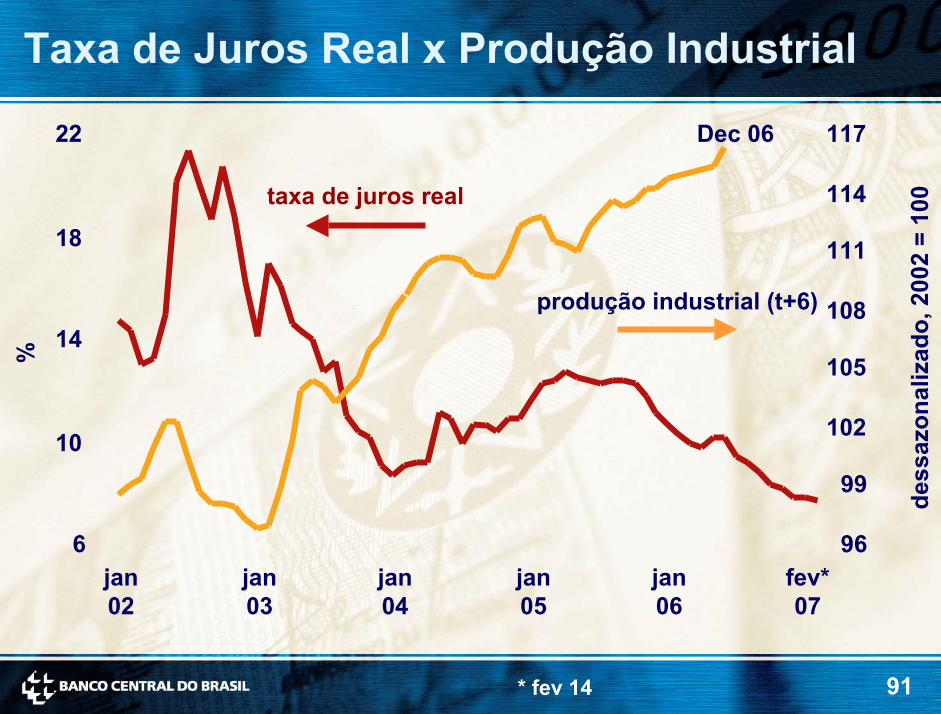

Taxa de Juros Real x Produção Industrial

dess

azon

aliz

ado,

200

2 =

100

fev*07

96

99

102

105

Dec 06 11722

114taxa de juros real

18 111

produção industrial (t+6) 10814%

10

6jan02

jan03

jan04

jan05

jan06

* fev 14

92

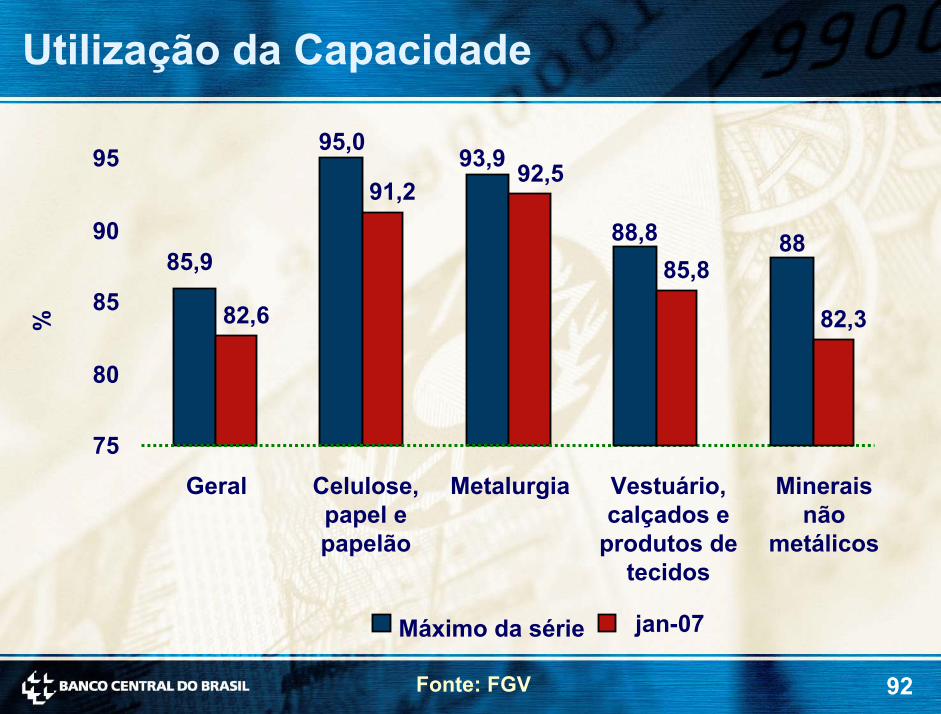

Utilização da Capacidade

Fonte: FGV

%

95,095 93,9 92,591,2

90 88,8 8885,9 85,8

85 82,6 82,3

80

75Metalurgia Minerais Vestuário,

calçados e produtos de

tecidos

Geral Celulose, papel epapelão

não metálicos

jan-07Máximo da série

93

Formação Bruta de Capital Fixo: 1999-2006de

ssaz

onal

izad

o, 1

990=

100

108

113

118

123

1T99

138

133linha de tendência

128

1T00

1T01

1T02

1T03

1T04

1T05

3T06

Fonte: IBGE

94

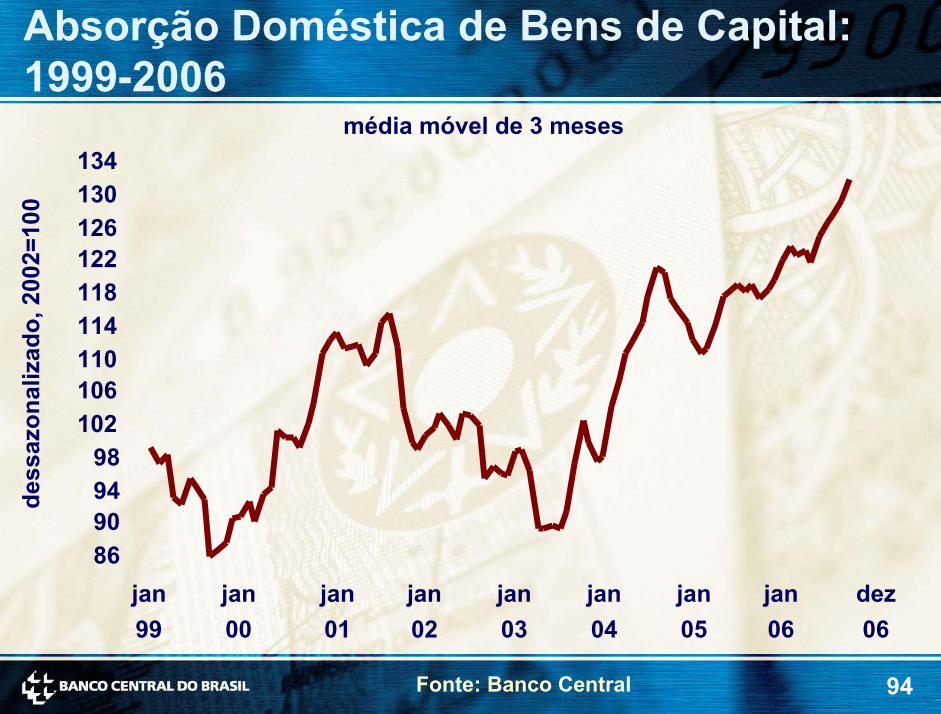

Absorção Doméstica de Bens de Capital: 1999-2006

média móvel de 3 meses134

Fonte: Banco Central

dess

azon

aliz

ado,

200

2=10

0

86909498

102106110114

jan99

130

122126

118

jan jan jan jan jan jan jan dez00 01 02 03 04 05 06 06

95

Insumos da Construção Civil: 2003-2006111

dess

azon

aliz

ado,

jan

2003

= 1

00

90

93

96

99

102

jan03

108

105

jun nov abr set fev jul dez mai dez03 03 04 04 05 05 05 06 06

Fonte: IBGE

96

Investimento x Risco Brasil

Fontes: IBGE e JP Morgan

1990

=100

118

123

pont

os b

ásic

os

500

800

1100

risco Brasil (T-2)

investimentos3Q06138 2000

133 1700

1400128

113

108 2001T

00

1T

01

1T

02

1T

03

1T

04

1T

05

1T

06

2T

07

97

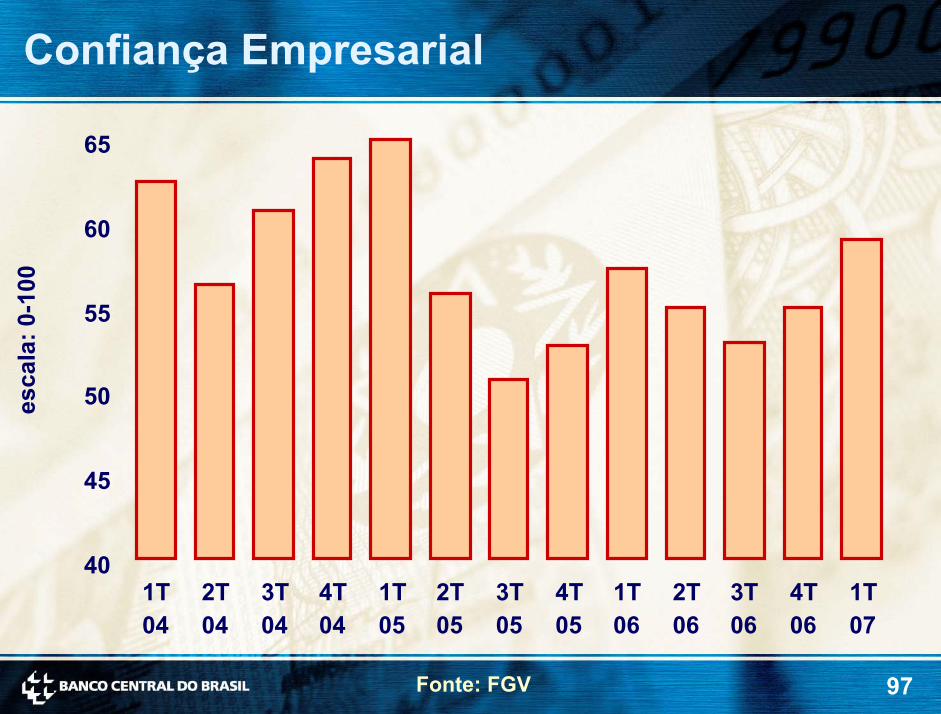

Confiança Empresarial

65

60

esca

la: 0

-100

45

50

55

401T04

2T04

3T04

4T04

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

1T07

Fonte: FGV

98

Fevereiro de 2007

A Determinação da Taxa de Juros no Brasil

A Determinação da Taxa de Juros no Brasil

![Templates%20 para%20envio%20de%20eventos%20da%20escola[1]](https://static.fdocumentos.com/doc/165x107/55c0c7a9bb61eb93198b47b4/templates20-para20envio20de20eventos20da20escola1.jpg)

![Rua%20da%20 constituição 1,11[1]](https://static.fdocumentos.com/doc/165x107/557ea32fd8b42ac5658b49af/rua20da20-constituicao-1111.jpg)