A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESAS DE PEQUENO PORTE 3206-3206-1-PB

15

A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESAS DE PEQUENO PORTE José Mário Coelho Maria Carolina A.F. Souza Resumo: A permanência continuada no mercado das pequenas empresas está condicionada, principalmente, a dois fatores: o seu posicionamento em nichos especializados e a perfeita delimitação do grupo estratégico em que atuam. A importância desses dois aspectos é ampliada pelo ambiente competitivo, no qual as pequenas empresas operam. Esse embate está se tornando cada vez mais complexo e mais sujeito a mudanças devido à mundialização das atividades e à rápida introdução de novas tecnologias, aguçando a percepção da incerteza por parte dos agentes responsáveis pelo processo decisório nas empresas. A sobrevivência nessas circunstâncias torna-se essencial a construção (e reconstrução) de cenários ao longo do tempo torna-se, se incorporada às rotinas empresariais, valiosa ferramenta de apoio para a definição de estratégias, para atenuar os efeitos dessas incertezas, apesar de parecer paradoxal. Afinal como e para que construir cenários em situação de mutação constante? Cenários bem construídos permitem visualizar as possíveis posições futuras e caminhos disponíveis para deslocar-se para uma nova posição no mesmo cenário ou em direção a novos cenário. O aprendizado gerado naturalmente da experiência de construir e de se capacitar a construir cenários, permite também enxergar oportunidades e ameaças que de outra forma permaneceriam invisíveis aos gestores das empresas. Na construção de cenários, os construtores tornam-se menos míopes. Palavras-chave: Área temática: Gestão Estratégica de Custos com Elemento de Suporte da Competitividade

description

A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESASDE PEQUENO PORTE

Transcript of A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESAS DE PEQUENO PORTE 3206-3206-1-PB

-

A IMPORTNCIA DO PLANEJAMENTO ESTRATGICO PARA AS EMPRESASDE PEQUENO PORTE

Jos Mrio Coelho Maria Carolina A.F. Souza

Resumo:

A permanncia continuada no mercado das pequenas empresas est condicionada, principalmente, a dois fatores: oseu posicionamento em nichos especializados e a perfeita delimitao do grupo estratgico em que atuam. Aimportncia desses dois aspectos ampliada pelo ambiente competitivo, no qual as pequenas empresas operam. Esseembate est se tornando cada vez mais complexo e mais sujeito a mudanas devido mundializao das atividades e rpida introduo de novas tecnologias, aguando a percepo da incerteza por parte dos agentes responsveispelo processo decisrio nas empresas. A sobrevivncia nessas circunstncias torna-se essencial a construo (ereconstruo) de cenrios ao longo do tempo torna-se, se incorporada s rotinas empresariais, valiosa ferramenta deapoio para a definio de estratgias, para atenuar os efeitos dessas incertezas, apesar de parecer paradoxal. Afinalcomo e para que construir cenrios em situao de mutao constante? Cenrios bem construdos permitemvisualizar as possveis posies futuras e caminhos disponveis para deslocar-se para uma nova posio no mesmocenrio ou em direo a novos cenrio. O aprendizado gerado naturalmente da experincia de construir e de secapacitar a construir cenrios, permite tambm enxergar oportunidades e ameaas que de outra formapermaneceriam invisveis aos gestores das empresas. Na construo de cenrios, os construtores tornam-se menosmopes.

Palavras-chave:

rea temtica: Gesto Estratgica de Custos com Elemento de Suporte da Competitividade

-

A IMPORTNCIA DO PLANEJAMENTO ESTRATGICO PARA AS EMPRESAS DE PEQUENO PORTE

(1) Engenheiro de Minas M.Sc. Jos Mrio Coelho

(2) Profa. Dra. Maria Carolina A.F. Souza

(1) Servio Geolgico do Brasil CPRM

Departamento de Recursos MineraisDiviso de Economia Mineral Av. Pasteur, 404 - Urca - Rio de Janeiro - RJ - CEP 22290-040 Fone (021) 2954746, E-mail [email protected] e [email protected]

Classe de vnculo: Empregado

(2) Instituto de Economia da Universidade Estadual de Campinas UNICAMP

RESUMO

A permanncia continuada no mercado das pequenas empresas est

condicionada, principalmente, a dois fatores: o seu posicionamento em nichos especializados e a perfeita delimitao do grupo estratgico em que atuam. A importncia desses dois aspectos ampliada pelo ambiente competitivo, no qual as

pequenas empresas operam. Esse embate est se tornando cada vez mais complexo e mais sujeito a mudanas devido mundializao das atividades e rpida introduo de novas tecnologias, aguando a percepo da incerteza por parte dos agentes

responsveis pelo processo decisrio nas empresas. A sobrevivncia nessas circunstncias torna-se essencial a construo (e

reconstruo) de cenrios ao longo do tempo torna-se, se incorporada s rotinas empresariais, valiosa ferramenta de apoio para a definio de estratgias, para atenuar os efeitos dessas incertezas, apesar de parecer paradoxal. Afinal como e para que

construir cenrios em situao de mutao constante? Cenrios bem construdos permitem visualizar as possveis posies futuras e

caminhos disponveis para deslocar-se para uma nova posio no mesmo cenrio ou em direo a novos cenrio. O aprendizado gerado naturalmente da experincia de construir e de se capacitar a construir cenrios, permite tambm enxergar oportunidades e

ameaas que de outra forma permaneceriam invisveis aos gestores das empresas. Na construo de cenrios, os construtores tornam-se menos mopes.

rea temtica: Gesto Estratgica de Custos como Elemento de Suporte da

Competitividade

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

1

A IMPORTNCIA DO PLANEJAMENTO ESTRATGICO PARA AS EMPRESAS DE PEQUENO PORTE

Introduo

Apesar da importncia crescente e dos avanos na aplicao do planejamento estratgico para a tomada de deciso das empresas, h um segmento no qual o uso desse

instrumento de anlise raro: o das pequenas empresas (PEs). A eterna corrida contra o tempo que caracteriza boa parte do dia-a-dia dos

empresrios das PEs, torna-os relutantes em se dedicar formulao de um planejamento estratgico para a empresa, porque consideram, em geral, que o assunto demasiadamente tcnico e de poucos resultados prticos., e que a tarefa de desenh-lo e

utiliz-lo como ferramenta de gesto iria demandar muito tempo. Tempo esse que no pode ser subtrado do desafio de garantir ao sobrevivncia da empresa.

Porm, se o planejamento estratgico importante para as grandes empresas, essa importncia no caso das pequenas empresas ampliada, pois sua continuidade no

mercado, pelas assimetrias que as caracterizam est submetida a uma srie de

desafios entre os quais se destacam:

baixa produtividade relativa;

insuficientes recursos financeiros prprios e dificuldade de acesso s fontes externas de financiamentos;

baixas economias internas e maiores dificuldades com relao s grandes

empresas (GEs) de acesso s externas;

problemas de gesto interna (dificuldades de adaptao, dadas as limitaes da

estrutura organizacional interna, s novas imposies do ambiente concorrencial);

fortes restries ao acesso a redes de P&D, a bens de capital mais modernos, a

recursos humanos de maior qualificao tcnica;

insuficiente articulao produtiva, social e poltica, particularmente quando

atuam isoladamente (SOUZA, 1995). Deve-se considerar adicionalmente a defasagem tecnolgica e com relao a

ferramentas de gesto que tornam ainda mais frgil a posio das PEs na estrutura produtiva. Os possveis efeitos dessas limitaes, muitas vezes, superam at mesmo a usual competncia tcnica dos empreendedores, ameaando a sobrevivncia da

empresa. As implicaes dessa fragilidade so ampliadas pelas caractersticas do ambiente

competitivo no qual as pequenas empresas operam que est se tornando cada vez mais complexo e com um nvel de incerteza crescente devido mundializao das atividades e rpida introduo de novas tecnologias e intensificao da concentrao industrial.

No entanto a atuao das PEs se d em diferentes setores de atividade e com variadas formas de relaes e grau de subordinao s demais empresas, os efeitos

desses fatores limitantes no se apresentam de maneira uniforme para todas as empresas.

Nesse sentido, vale a pena pensar as particulares formas de insero das PEs a

partir da delimitao de alguns agrupamentos que traduzem as caractersticas de sua presena no atual momento da dinmica econmica no pas. Deve referir-se que,

embora a dinmica seja comandada predominantemente pelas grandes empresas, as

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

2

pequenas empresas pelo nmero e peso nos agregados econmicos no podem ser consideradas um elemento irrelevante, funcionando em muitos casos como varivel de ajuste.

Sinteticamente pode-se caracterizar dois grandes grupos de PEs de acordo com o grau de exposio aos efeitos da liderana das grandes empresas no dinamismo da

atividade econmica (SOUZA, 1995). 1. Empresas dependentes (subordinadas) - pequenas empresas que se encontram na funo de complementar direta ou indiretamente s GEs, executando uma ou vrias

das operaes que compem o processo de fabricao de um produto, ou produzindo um ou mais de seus componentes. Este caso permite, por sua vez, elaborar o seguinte

desdobramento: 1.1 pequenas empresas resultantes da fragmentao de uma unidade em estabelecimentos menores pertencentes a uma mesma empresa, como forma de

se adaptar a novas condies, em especial no que se refere a conquistas sindicais. Rigorosamente. no devem ser tratadas como pequenas empresas

stricto sensu, visto que resultam de uma espcie de "PEizao" de grandes empresas que mantm a posse do capital: 1.2 empresas "autnomas'' que trabalham exclusivamente sob a gide de uma

grande empresa (sob encomenda ou subcontrato); 1.3 empresas autnomas que produzem componentes de produtos finais.

comercializando-os diretamente com as GEs (neste caso, componentes sob a denominao de peas originais) ou no mercado de reposio. A permanncia das empresas dependentes (subordinadas) est vinculada a

decises das GEs, portanto est, em grande parte, fora do alcance da tomada de deciso interna das PEs. Em lugar de formuladoras de decises ela receptoras de decises o que as transforma em uma tomadoras de preos. As ameaas a sua sobrevivncia esto

est sendo aguadas pelo processo de excluso de fornecedores por parte das GEs, no bojo dos processos de reestruturao visando a racionalizao e a reduo de custos de

coordenao.

2 Empresas independentes pequenas empresas que no mantm uma ligao

direta com grandes empresas. Nesse caso, podem ser: 2.1 empresas de pequeno porte que operam em setores tradicionais e competitivos com baixas barreiras entrada e concorrncia em preo, cujo

desempenho est atrelado ao comportamento da demanda; possuem uma posio frgil, tm sua continuidade ameaada e o segmento de mais alta rotatividade,

podendo ser considerado o limbo das PEs; 2.2 pequenas empresas que "concorrem'' com as grandes em setores mais concentrados e que s se tomam viveis graas maior flexibilidade (ou

simplicidade) em termos de estrutura organizacional e maior liberdade de contratar e demitir empregados a um menor custo;

2.3 pequenas empresas que conseguem ser bem sucedidas em estruturas industriais nas quais h clara liderana das GEs, ocupando espaos em termos de produto, processo ou mercado perfeitamente delimitados, e sendo flexveis o

suficiente para buscar e ocupar novos espaos medida que os atuais se estreitam. As integrantes dessa posio esto em melhor situao, o que as

possibilita em manter-se tona (continuidade no mercado) mesmo que em novos "nichos".

Essa categoria de empresas admite uma subdiviso adicional quanto natureza

dos espaos ocupados. Situadas em espaos que no interessa s GEs explorar (por ex., confeces de luxo sob medida, produtos altamente especializados de fabricao no

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

3

regular, aproveitamento de pequenos depsitos minerais de alto teor, etc.), as PEs teriam, enquanto segmento, uma existncia assegurada. Espaos embora ocupados predominantemente por PEs, no escapam s atenes das GEs, as pequenas empresas

podem ter vida efmera. (SOUZA et al., 1998). Observando-se esses dois grandes grupos de PEs nota-se que as do primeiro

grupo as dependentes esto mais expostas a decises fora de seu controle. A fragilidade desse posicionamento exige dos tomadores de deciso nessas empresa uma

especial ateno com o planejamento estratgico, visando reunir as condies necessrias para tornar sua sobrevivncia menos dependente das decises estratgicas das grandes empresas ou outros agentes econmicos.

2. Estratgias e o Posicionamento Estratgico: Um Desafio para as Empresas de

Pequeno Porte

A estratgia uma combinao dos fins (objetivos) que a empresa busca e dos meios (polticas) a serem acionados para atingi-los. A definio das polticas deve atuar

como uma mo invisvel que guia as pessoas e as relaes dentro da organizao, de forma que possam trabalhar para realizar os objetivos organizacionais, dando origem a

orientaes de longo prazo. O objetivo deve ser articulado a estratgias elaboradas considerando a empresa com relao s forcas competitivas que a afetam e ao conjunto de suas competncias. (SOUZA et al., 1995).

O desenvolvimento da estratgia empresarial e a implementao um processo cclico contnuo de: formular estratgias; comunicar estas estratgias por toda

a organizao; desenvolver e pr em prtica tticas para implementar as estratgias; desenvolver e implementar controles para monitorar as etapas da implementao e execuo das estratgias formuladas e construir cenrios visando proporcionar subsdios

para a reformulao das estratgias. Os deslocamentos competitivos esto ocorrendo, de forma acelerada, e em

tempos mais curtos, que aqueles observados anteriormente. Ele considera que a incorporao do conceito de estratgia concorrencial estratgia competitiva voltada para a competitividade empresarial um fenmeno relativamente recente, no entanto,

pode ter um impacto to profundo na produtividade das empresas quanto a Revoluo Industrial teve na produtividade individual (HENDERSON, 1998).

Para desenvolver o conceito, o autor considera os seguintes elementos bsicos: capacidade de compreender o comportamento competitivo como um sistema no qual competidores, clientes, fornecedores, dinheiro, pessoas e recursos interagem

continuamente; capacidade de usar essa compreenso para predizer como um dado movimento estratgico vai alterar o equilbrio competitivo; recursos que possam ser

permanentemente investidos em novos usos mesmo se os benefcios conseqentes s aparecerem a longo prazo; capacidade de prever riscos e lucros com exatido e certeza suficientes para justificar o investimento correspondente, e disposio de agir.

A dinamicidade do mercado exige levar-se em conta os temas estratgicos: estrutura da indstria, posicionamento estratgico, cadeia de valor e direcionadores de

custos. PORTER (1986), considera cinco foras bsicas que delimitam a estrutura da indstria com impactos sobre preos, custos, investimentos exigidos, e no longo prazo, o retorno sobre o capital investido e a atratividade da indstria1. Especificamente refere-

se a: rivalidade entre as empresas existentes; ameaa de produtos substitutos; poder de

1 A intensidade de cada forca depende de uma serie de variveis de carter estrutural que

consolidam uma dada estrutura industrial. Essa estrutura estvel no curto prazo, porm, normalmente,

modifica-se com o transcorrer do tempo.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

4

negociao dos fornecedores; poder de negociao dos compradores e potenciais

entrantes (novas empresas e expanses). Deve-se considerar ainda a sexta fora o

governo que com suas polticas afeta as condies estruturais da indstria por meio de regulamentaes, subsdios, polticas industriais atuais e futuras, etc.

A estrutura industrial determina quem em termos dos diversos elos da cadeia

que a constituem capta o valor criado pelas industrias. Compradores e/ou

fornecedores poderosos podem apropriar-se de parte do valor criado; rivalidade intensa entre concorrentes pode levar a dissipao do valor criado, seja na forma de menores

preos ou de menores custos. Os fornecedores de capital de emprstimo buscam se apropriar do valor criado pela empresa. Aumentos inesperados da taxa de juros podem afetar, por meio da elevao dos custos financeiros, a rentabilidade com uma dada

intensidade, no passvel de enfrentamento apenas pelo aumento da eficincia e da produtividade (SOUZA, 1995).

PORTER (1986), identifica e define trs estratgias genricas: liderana no custo total, diferenciao e enfoque. De acordo com esse autor, a liderana no custo total enfatiza a produo de produtos padronizados a uma custo por unidade muito baixo para

muitos compradores sensveis ao preo. A diferenciao refere-se aos produtos de um empreendimento que so considerados exclusivos na indstria para muitos

compradores que so insensveis ao preo. O enfoque direcionado a produtos que atendem s necessidades de um grupo de compradores que so pouco em nmero na indstria.

Vale ressaltar que, usualmente, enquanto a estratgia de liderana em custo e a estratgia de diferenciao tm como horizonte toda uma indstria, a estratgia de

enfoque se direciona a uma pequena e especfica concentrao (cluster) de compradores dentro de uma determinada indstria.

Segundo o autor, as empresas tm a opo de escolher qualquer uma das

estratgias genricas. Mas a liberdade bem menor no que se refere aplicao. Isto , impe-se de deciso (a no ser para perodos relativamente curtos) de escolher e adotar uma. Contudo, como observa WRIGHT (1987) a escolha das estratgias genricas est

condicionada tanto ao tamanho da empresa e das condies de acesso aos recursos, quanto em termos da caractersticas estruturais, conforme mostrado esquematicamente

na Figura 1.

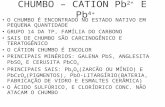

As grandes empresas de uma determinada indstria com acesso facilitado a

Pequenas empresas com pouco

acesso a recursos

TAMANHO DAS

EMPRESAS E SEUS

ACESSOS A RECURSOS

Grandes empresas com fcil

acesso aos recursos Diferenciao

Liderana

em custo

ESTRATGIAS

GENRICAS

Enfoque

Figura 1 Tamanho das empresas e estratgias genricas Fonte: Wright, 1987.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

5

recursos podem competir com estratgias de liderana de custo ou de diferenciao. As pequenas empresas s podem tornar-se viveis competitivamente pela estratgia de enfoque. s grandes empresas essa estratgia s pode interessar se houver perspectivas

bastantes favorveis quanto a ampliao da extenso do mercado potencialmente

quanto ao volume e massa de lucro a mdio prazo.

A estratgia de enfoque deve ser o caminho natural para as PEs. Com relao s mdias e grandes empresas, a estratgia de enfoque s pode ser logicamente adotada em

conjunto com outras estratgias. A esse respeito WRIGHT, (op. cit.) argumenta que a adoo da estratgia de enfoque s proporcionar resultados, no longo prazo, de forma

isolada das outras estratgias, se o tamanho do mercado for limitado e se a firma competidora for pequena. A estratgia enfoque de custo, no uma escolha vivel para mdias e grandes

unidades empresariais. O enfoque em custo tem como eixo: servir de forma melhor possvel a um pequeno agrupamento (cluster) de compradores. Ora, a extenso do

mercado crucial na deciso de investimento daquelas empresas. Um pequeno grupo de compradores no justifica, em geral, grandes operaes, P&D e esforos de marketing. Adicionalmente, as unidades de negcio de mdio e grande porte no se interessam por

produtos/mercados que no apresentem, no mdio prazo, rendimentos com volumes significativos.

Resultados de pesquisas, estudos e relatos sobre PEs bem sucedidas com

permanncia continuada no mercado sinalizam que o xito dessas empresas deve-se,

em grande parte, ao fato de atuarem em segmentos nos quais estavam menos ameaadas pela concorrncia das GEs. Em outros termos, os tomadores de deciso optaram por

segmentos de mercado relativamente pequenos, de forma que no so atrativos s grandes empresas.

Na estratgia de liderana em custos utilizada pelas GEs , a principal nfase

em produtos de baixo custo relativo, o que requer produo e consumo em larga escala. Os ganhos so derivados do volume cumulativo de operao. Na estratgia de enfoque

em custos mais adequada para PEs, a nfase recai em produtos de baixo custo dirigidos para um pequeno nmero de compradores na indstria. A operacionalizao dessa estratgia requer baixo investimento inicial e baixo custo operacional. Ambas as

estratgias podem ser ativadas pelo mesmo objetivo baixo custo relativo, embora para atingi- lo sejam utilizadas diferentes rotas estratgicas.

Se um mercado que apropriado, por suas dimenses, em um determinado momento, estratgia de enfoque em custos, tiver sua extenso significativamente

ampliada, ou a construo de diferenciao exigir volumes de capital (com perspectivas de alto retorno) tornar-se- atrativo s GEs. A entrada de grandes empresas provocar profundas mudanas estruturais na indstria. Dada a nova estrutura industrial, a

estratgia de liderana em custos por suas caractersticas a mais adequada a esse novo ambiente competitivo. Essas transformaes provoca, na maioria das vezes, uma

tendncia concentrao relativa onde os espaos das PEs so estreitados ou

concentrao absoluta redundando na expulso das PEs. Essas restries s PEs podem

ser minoradas caso a reestruturao da indstria seja acompanhada de um crescimento acentuado do mercado.

Como ilustrao vale apontar que esse movimento vem ocorrendo nas indstrias de caulim e carbonato de clcio para papel e celulose, slica industrial e de calcrio dolomtico para vidro. Movimentos semelhantes de estratgia devero ocorrer tambm,

a mdio prazo, com a indstria de feldspato brasileira (COELHO et al., 1999). Por razes similares a estratgia de enfoque em diferenciao, embora possa ser

utilizada por grandes empresas em momentos especficos por exemplo, como forma de

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

6

entrar e garantir espao em mercado promissores a mais adequada s PEs. Esse foi o comportamento competitivo no mercado de carros pequenos da Wolksvagen nos EUA e

da Honda e Mercedes Benz no Brasil. 3. Posicionamento no Grupo Estratgico

As estratgias das empresas para competir em uma indstria podem ser diferenciadas de diversas maneiras, porm, as dimenses da estratgia competitiva de

uma empresa formam, em geral, um conjunto internamente consistente que so relacionadas entre si.

PORTER (1986), relaciona as seguintes dimenses estratgicas que em geral

captam as diferenas possveis entre as opes estratgicas de uma empresa em uma dada indstria tais como: especializao; fixao de marcas; escolha dos canais de

distribuio; qualidade do produto; tecnologia; custos relativos; servios pr e ps venda; polticas de preo.

A amplitude dos diferencias estratgicos ao longo de uma determinada dimenso

reflete, em grande parte, a natureza das relaes ao longo da cadeia produtor/cliente. Por exemplo, no caso dos produtores de feldspato para a indstria de vidro, a construo de

vantagens competitivas no se faz a partir da marca; alm disso a qualidade do produto relativamente uniforme. A base diferencial dessas empresas deve ser buscada na integrao para trs, nos servios pr e ps-venda, na integrao para frente

(distribuio), nas posies relativas de custo, etc. Tambm nesse quadro, os espaos para as PEs tendem a se estreitar.

As empresas que produzem para outros segmentos, como os de colorifcios e esmaltes se diferenciam, principalmente, alm dos servios pr e ps venda, pela alta qualidade dos produtos e pelas caractersticas especiais que determinados depsitos

apresentam para esse bem mineral. Essas especificidades propiciam condies, relativamente, mais favorveis continuidade das PEs.

PORTER (1989), define como grupo estratgico um conjunto de empresas em

uma indstria que seguem estratgias semelhantes ao longo das dimenses estratgicas. Nesse sentido, o grupo estratgico serve como referncia intermediria entre a viso

global da indstria e a considerao de cada empresa de per si. A formulao da estratgia competitiva de uma empresa em determinada

indstria pode ser vista como a escolha do grupo estratgico no qual deseja competir.

Essa escolha deve incluir a seleo de um grupo existente que envolva o melhor "trade-off" entre o potencial de lucro e os custos para a empresa se situar nesse grupo, ou pode

envolver a criao de um grupo estratgico inteiramente novo. Os grupos estratgicos se formam por uma srie de razes, tais como pontos

fortes e fracos iniciais divergentes das empresas, ocasies diferentes de entrada no

negcio, etc. A empresa deve analisar, ao formular uma estratgia competitiva, os seus pontos fortes e fracos com relao sua posio no grupo estratgico, dadas as foras

competitivas que o delimita estruturalmente e suas competncias internas que definiro a capacidade de formular estratgias compatveis ao grupo estratgico em que se situa.

Devem ser levados em conta os pontos fortes e fracos da empresa no que tange

: natureza das barreiras de entrada e sada no grupo; negociao de seu grupo em relao a compradores e fornecedores; custos de entrada em seu grupo estratgico;

escala da empresa em relao a seu grupo estratgico; rivalidade de outras empresas a seu grupo; natureza das competncias e relacionamento no mbito organizacional da empresa, que a torne apta a implementar sua estratgia em relao a seus concorrentes,

superar as barreiras de mobilidade e penetrar em grupos estratgicos ainda mais interessantes.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

7

Os pontos fortes e fracos podem ser divididos em dois tipos distintos: estruturais e quanto implementao. Os pontos fortes e fracos de carter estrutural refletem os fundamentos da estrutura da indstria, tais como barreiras de mobilidade, determinantes

do poder de negociao relativo, etc. Normalmente, so de natureza relativamente estvel, sendo difcil super-los. J os pontos fortes e fracos quanto implementao,

baseados nas diferenas de capacidade das empresas para executar estratgias, baseiam-se nas pessoas, nas relaes entre elas e na capacidade administrativa. Desse modo, eles so mais factveis de serem operacionalizados.

Quanto mais protegido o grupo estratgico for das ameaas estruturais, quanto mais pontos fortes a empresa tiver diante do quadro estrutural do grupo estratgico,

melhores sero as possibilidades de insero continuada. O posicionamento estratgico no grupo exige tambm que a empresa analise os riscos e ameaas no que se refere a: entrada de outras empresas em seu grupo

estratgico; fatores que reduzam as barreiras de mobilidade do seu grupo estratgico, diminuio do poder em relao a compradores ou fornecedores, posio em relao a

produtos substitutos e a exposio a uma maior rivalidade e a novos investimentos que visem melhorar a posio da empresa aumentando as barreiras de mobilidade.

As condies de continuidade (estabilidade) da empresa, bem como de sua

rentabilidade e da posio relativa no de seu grupo estratgico dependem de caractersticas tais como: dimenso das barreiras de mobilidade protegendo o grupo

estratgico da empresa; poder de negociao do grupo estratgico da empresa com fornecedores e clientes; vulnerabilidade do grupo estratgico da empresa a produtos substitutos; exposio do grupo estratgico da empresa rivalidade de outros grupos;

grau de concorrncia dentro do grupo estratgico; escala da empresa em relao s outras do grupo e custos de entrada no grupo e a capacidade da empresa de executar ou implementar a estratgia escolhida em termos operacionais.

O mapeamento dos grupos estratgicos de uma indstria um artifcio que auxilia no diagnstico das relaes competitivas. A esse respeito PORTER (1989),

sugere uma agenda para conduzir o mapeamento dos grupos estratgicos que engloba basicamente: identificao das barreiras de mobilidade; identificao de grupos marginais; direes dos movimentos estratgicos; anlise de tendncias e previso de

reaes. A identificao das barreiras de mobilidade e de grupos marginais permite

empresa delimitar a posio relativa dos grupos, os custos de mudana de posio e os

grupos com menores resistncia fortes candidatas sada ou deslocamento para

outro grupo. , normalmente, o caso das PEs. Avaliaes dessa natureza podem tornar-se mais qualitativas se a elas for agregada a anlise das direes para as quais movem as estratgias das empresas. Alm

disso, essencial que se faa uma rigorosa anlise das tendncias, para melhor desenhar-se previses. As tomadas de deciso devem levar em conta as caractersticas

estruturais da indstria na qual se insere, e a capacidade de resposta s constantes mudanas dessa estrutura.

4. Importncia da Construo de Cenrios para as Pequenas Empresas

Dada a incerteza do futuro, a construo de cenrios para orientar o processo de

tomada de deciso uma ferramenta que permite planejar para o futuro e possibilita mitigar os efeitos dessa incerteza.

Segundo PORTER (1986), "Cenrios so vises parciais e internamente

consistentes de como o mundo ser no futuro e que podem ser escolhidas de modo a limitar o conjunto de circunstncias que podem vir a ocorrer". J FOSTER (1993)

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

8

considera que "Cenrio uma descrio de um `possvel futuro baseada em um conjunto de elementos consistentes, dentro de uma estrutura de hipteses especficas". Segundo o autor o cenrio deve ser considerado mais como uma ferramenta para melhor

fundamentar as escolhas estratgicas como uma tela de fundo para o processo de

deciso do que como uma parte integrante da deciso propriamente dita.

Para a incerteza do futuro, qual a validade dos cenrios? Em qualquer caso, a empresa se beneficia, identificando os eventos bsicos que sinalizam uma determinada

configurao esperada, de modo a criar uma agenda para seu planejamento estratgico, servindo para valorizar as caractersticas do empreendedor ou proprietrio

da pequena empresa, agregando elementos sua tpica intuio. Os empreendedores das PEs so, em geral, relutantes no que tange aplicao

de planejamento estratgico. No entanto, a construo de cenrios uma boa maneira

no de eliminar mas de preparar-se melhor para conviver com a incerteza, apesar de no elimin-la. FOSTER (op. cit.) sugere alguns passos bsicos que devem ser seguidos na

construo de cenrios: identificar os fatores-chave relevantes na organizao e no ambiente externo (econmico, social, tecnolgico, poltico e competio); definir as hipteses a serem includas no cenrio, e o seu horizonte (mdio ou longo prazo);

identificar fontes relevantes de informaes para os fatores-chave tendo em vista as hipteses definidas; identificar as restries surgidas de foras conflitantes na situao

atual e projetar o futuro reunindo as informaes e as previses obtidas para gerar quadros internamente consistentes ou desenvolver caminhos possveis.

Projetar o futuro, embora fundamental, o mais difcil de se colocar em prtica,

e , normalmente, efetuado por mtodos computacionais, utilizando ferramentas como a anlise da matriz de impacto. FOSTER, (op. cit.) sugere que para as pequenas empresas, ele pode ser construdo com uma matriz simples com os fatores em ambos os eixos, de

tal modo que o empreendedor possa avaliar a interdependncia dos fatores. Ao se pensar sobre as implementao desses passos surgem questes adicionais

do tipo: em que nvel de agregao (cenrios globais e cenrios da indstria) deve o(s) cenrio(s) ser estabelecido(s) e quantos cenrios devem ser construdos?

Os cenrios globais tratam com problemas da economia global, e, so

usualmente, utilizados por empresas de grande porte. Os cenrios da industria, incluem os fatores relacionados ao comportamento da concorrncia e tendncia da tecnologia,

como, por exemplo, mudanas no processo e a entrada de possveis substitutos para os produtos da indstria. Esses cenrios podem ser desenvolvidos para um amplo espectro da indstria ou para um determinado segmento. Quantos ao nmero de cenrios a serem

construdos os especialistas sugerem no mnimo dois para as GEs, o que parece razovel tambm para as PEs.

Na construo de cenrios as tendncias podem ser agrupadas a partir de

quatro categorias: muito provvel expressa as melhores estimativas, embora alguns

fatores possam ainda mudar rapidamente porque os eventos no se desenvolvem de

maneira contnua; livre de surpresas os valores e tendncias existentes so mantidos

constituindo uma boa base apenas para se desenvolver propostas comparativas;

otimista esse o cenrio dos `sonhos em que tudo bom; esse o mundo que os

especuladores adorariam; pessimista nesse cenrio tudo vai pesar negativamente: os custos de energia, as taxas de juros, a concorrncia, etc.

Caso sejam escolhidos dois cenrios, os mais indicados seriam o muito provvel e o pessimista. O primeiro porque a situao que se espera que acontea, e o quarto deve ser explorado para avaliar se a empresa ainda ter condies de permanecer ativa

se o pior cenrio acontecer. O cenrio dos `sonhos o menos til, pois caso surjam

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

9

situaes no consideradas, a empresa no estar apta a explorar as novas oportunidades.

A partir do leque de cenrios desenhados, os tomadores de deciso defrontam-se

com a tarefa de definir o horizonte (viso) da empresa, estratgias e as aes. Essa definio implica uma escolha: definir uma estratgia construda para um determinado

cenrio (no qual se aposta) e por isso mesmo de maior rigidez (maior custo de deslocamento se o cenrio no se verificar) ou desenvolver uma estratgia que propicie a flexibilidade (menores custos no deslocamento de uma posio a outra) mas com

maior custo pela perda da posio de pioneirismo. Sempre que o futuro ocorrer haver ganhos e perdas, qualquer que tenha sido a

escolha. A melhor opo , provavelmente, forjar uma estratgia que se adapte ao futuro mais provvel, mas sem esquecer de construir sadas de emergncia (FOSTER, op. cit.).

A ttulo de ilustrao, vale referir os principais fatores de incerteza para o segmento de feldspato, que devero ser utilizados para desenhar-se os cenrios

provveis da estrutura dessa indstria, tendo como referncia as foras competitivas do mercado2. Com relao as ameaas entrada as tarefas dizem respeito a: prever um

provvel aumento de oferta desses bens minerais com a entrada de novos projetos, tanto de feldspato como de substitutos; dimensionar a provvel escala mnima de produo,

que permita alcanar o binmio preo-qualidade competitivos, em face a tendncia de

equalizao de preos nacionais e internacionais; avaliar a tendncia dos custos de

frete levando em conta (dentre outros): aumento do petrleo, desregulamentao porturia, taxas de pedgio no frete rodovirio, etc. tendncias no que se refere s

restries ambientais relativas produo lavra/beneficiamento.

No que tange ao papel de compradores e fornecedores nos cenrios esperados a avaliao deve considerar as seguintes tendncias: demanda do segmento vidreiro, face

aos seus substitutos; demandas internas e externas dos segmentos de revestimentos cermicos e de louas sanitrias; poltica dos compradores com relao verticalizao para trs; preos dos principais equipamentos e outros insumos.

A avaliao dos contornos esperados para a rivalidade deve privilegiar: comportamento esperado dos concorrentes tradicionais diante do provvel aumento da

oferta, devido a entrantes e ampliaes; entrada de empresas multinacionais no segmento brasileiro de rochas feldspticas; provveis aquisies/fuses. O papel esperado dos substitutos deve considerar, principalmente, as tendncias

de aumento de consumo: de rochas grantoides, fonolitos e nefelina sienito nos vrios

segmentos cermicos a includo os vidros; da escria de alto forno nos vidros e em

outros segmentos; dos cacos de vidro que dever ser ampliado pelo aguamento das restries ambientais.

Alm das tradicionais 5 foras competitivas, a construo de cenrios deve reservar um espao considervel para a avaliao dos efeitos de possveis polticas

governamentais gerais e especficas para o setor e tentar dimensionar os impactos de novas tecnologias. Com relao as polticas governamentais cabe avaliar no mnimo: uma provvel maior ou menor abertura da economia; tendncia das taxas de juros;

provveis (des)valorizaes do Real e decises relativas (re)distribuio de renda. No caso especfico do segmento de feldspato a avaliao de tendncias e

impactos de novas tecnologias deve considerar: a tendncia de diminuio em peso de

2 Se o empresrio s listar essa srie de fatores e no for alm disso, ele ir aprender muita coisa nova

porque, no mnimo estar desenvolvendo uma nova maneira de pensar, uma viso integrada do perfil

esperado da cadeia de relaes no qual a empresa se insere.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

10

matria-prima por unidade de produto nos diversos segmentos cermicos, principalmente os vidros; novas tcnicas de biolixiviao para eliminao de ferro de diversas rochas, como por exemplo o filito; novas tcnicas de aproveitamento de

rejeitos de minerao e siderrgico em substituio ao feldspato. Para a construo de cenrios especficos, tais como o mais provvel ou o

pessimista pode-se ir ao passo 4 que estipula: identificar as restries surgidas de foras conflitantes na situao atual. Como ilustrao, vale considerar algumas restries que possam provocar um cenrio pessimista no segmento de feldspato: os compradores

verticalizam para trs, por meio de grande unidades de produo de um substituto por

exemplo, o nefelina sienito dentro das especificaes internacionais de qualidade e

preo competitivo; o governo revalorizar o Real, a taxa de juros volta ao patamar de 45% a.a. e o barril de petrleo atinge U$ 50,00; a nova legislao ambiental estabelece

que a reciclagem das embalagens de vidro deve atingir no mnimo 75% e ampliam-se as normas de segurana para moagem de feldspato devido a slica livre.

Se esses fatos ocorrerem simultaneamente ter-se- um ambiente hostil no qual

concorrentes tradicionais as PEs entram inicialmente em guerra de preos; haveria

um retorno s importaes; o aumento dos combustveis provocaria uma acelerada e radical regionalizao da produo de rochas feldspaticas. Nessa situao as GEs dominariam o mercado, visto que possuem recursos prprios e fcil acesso a recursos

financeiros de terceiros, condies tcnicas mais favorveis, alm de deter uma grande parcela do mercado consumidor. Esse cenrio, associado s assimetrias que fragilizam

as pequenas empresas levaria forosamente a excluso de quase todas as PEs desse segmento, configurando um quadro de concentrao absoluta. Cenrios bem construdos permitem visualizar as possveis posies futuras e

caminhos disponveis para deslocar-se para uma nova posio no mesmo cenrio ou em direo a novos cenrio. No prprio processo de se estar construindo e de se capacitar a construir cenrios, a aprendizagem permite tambm enxergar oportunidades e ameaas

que de outra forma permaneceriam invisveis aos gestores das empresas. Na construo de cenrios, os construtores tornam-se menos mopes (nos dizeres de

PENROSE, 1959). Dada a incerteza do futuro, o cenrio serve para valorizar as caractersticas do empreendedor ou proprietrio da pequena empresa e agregar elementos sua tpica intuio.

5. Reflexos do Planejamento Estratgicos na Taxa de Retorno das PEs

Se no for atingida a sintonia fina entre as condies internas da empresa (que explicam em boa parte a particular estrutura de custos da empresa, afetada tambm pelas caractersticas estruturais do mercado) e as exigncias/especificidades do

mercado. Os esforos traduzidos em custos de produo associados a um determinado produto podem ficar cristalizados (esterilizados) no interior da empresa; do ponto de

vista do mercado no sero reconhecidos, tero sido inteis, no geraro valor, no resultaro em receita, comprometendo a taxa de retorno, a recuperao e multiplicao do capital, a continuidade e crescimento da empresa.

No mbito da empresa, a taxa de retorno , usualmente, a referncia para a recuperao/ampliao do capital investido. A esses respeito LORINO, (1992) afirma

que a taxa de retorno fornece um modelo de representao econmica de uma empresa, permitindo aos dirigentes coordenar e conduzir as atividades econmicas. Essa taxa expressa o resultado de dois componentes: um diz respeito margem

de lucro desempenho tendo como base as receitas totais vis--vis os custos totais; o outro diz respeito rotao do capital desempenho das receitas vis--vis o capital total

investido (fixo e giro). Esse indicador pode ser visto como uma combinao de dois

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

11

indicadores de eficincia a margem liquida (lucro lquido sobre receita) e o giro dos ativos (fixos e circulantes).-

Taxa de retorno = investidoKtotal

Lucro

Lucro = RT CT

onde RT = P.q e CT = CV + CF

No denominador so, normalmente, considerados os investimentos com

equipamentos, matrias-primas, terrenos, obras de infra-estrutura, bem como outros bens comercializados com preos definidos pelo mercado como licenas, programas de informtica, direitos minerrios, marcas3.

O dimensionamento do numerador os benefcios futuros, isto o faturamento

lquido , mais difcil, do que o denominador. Essa maior dificuldade deve-se ao fato

de que o faturamento futuro calculado em funo de previses do potencial da demanda e dos preos que so estatisticamente projetados considerando que o mundo

no futuro ser muito parecido com o de hoje, com todas as limitaes advindas de um contexto de incerteza (HAMEL et. al., 1995).

Porm, o futuro no previsvel, nem estvel, comportando-se como um alvo mvel. Desse modo, nenhuma projeo correta pode ser deduzida a partir do comportamento passado, nem do esperado para o futuro. O principal aspecto do

processo decisrio a incerteza, juntamente com a certeza de que alguma mudana ocorrer (PORTER, 1986).

A melhor abordagem passa pela aceitao da incerteza, pois ela no um desvio ocasional e temporrio de algo razoavelmente previsvel, uma caracterstica estrutural bsica do ambiente de negcios. Como j foi ressaltado a construo de cenrios

permite planejar para o futuro no eliminar a incerteza que o caracteriza e estar melhor preparado para reagir e mitigar por meio de estratgias bem sucedidas, os efeitos

dessa incerteza. A avaliao dos impactos previstos em cada um dos cenrios para o segmento de

feldspato sobre a taxa de retorno das PEs, gera reflexes que deveriam compor a base de escolhas das estratgias a serem seguidas em face do ambiente hostil retratado. O

comportamento das variveis que compem a taxa de retorno P, q, CV e CF no

contexto dos cenrios desenhados sinaliza posio de rentabilidade das empresas que concorrem nesses cenrios.

A entrada de grandes unidades de produo, a volta das importaes e uma maior utilizao de materiais reciclados provocaro a reduo dos preos e diminuio

da fatia de mercado das PEs. Os preos dos produtos refletem as condies estruturais do mercado, portanto,

esto, em grande parte, fora do mbito das decises internas da empresa. O mesmo

acontece para a quantidade vendida que depende de decises de compra dos consumidores. Ou seja, a quantidade vendida por uma empresa expressa o fato de ter

sido a escolhida (a selecionada) no processo decisrio dos compradores (foras competitivas).

Sendo assim, crucial dedicar ateno especial anlise das condies

estruturais do mercado, particularmente as relativas ao grupo estratgico no qual a empresa se insere. A partir disso os dirigentes podero tomar decises estratgicas mais

3 Porm, como aponta LORINO (op. cit.), ao conceito "moderno" de investimento deve ser

adicionada a dimenso organizacional, que possui vrias denominaes: invest imento imaterial,

investimento intelectual, investimento humano, ou seja, os ativos intangveis.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

12

fundamentadas: a seleo de clientes por segmentos de mercado, identificao tendncias, ser pioneiro em nichos, definio do produto, etc.. Com isso, ele adquire uma certa margem de manobra na definio de preos. Essa margem de manobra

depende tambm das estruturas organizacionais e da estrutura de custos da empresa. A reduo dos preos e das quantidades dos produtos ter reflexos nos custos

variveis (CV) e nos custos fixos (CF). A estrutura organizacional da empresa de alguma forma aparece refletida nos custos fixos (que inclui tambm, a tecnologia). J

com relao aos custos variveis os relativos a matrias-primas e insumos em geral as

PEs, sobre parte deles, tambm tm pouca margem de manobra. Os custo de mo-de-obra aparentemente so mais facilmente manobrados, mas tentativas de reduzi-los tm

implicaes na qualidade dos produtos, perda de espao de mercado, na rotatividade da mo-de-obra, eventualmente custos adicionais (processos trabalhistas).

O aumento do custo do petrleo ir se refletir nos custos variveis de fabricao, nas matrias-primas e na entrega dos produtos finais e, eventualmente, conduzindo a uma regionalizao do segmento de feldspato.

O aumento da taxa de juros dever pressionar , por meio da elevao dos custos financeiros, a rentabilidade com uma dada intensidade, no passvel de enfrentamento

apenas pelo aumento da eficincia e da produtividade. As caractersticas tecnolgicas no permite contrabalanar esse aumento, e provavelmente sequer sero suficientes para atender as novas as normas de segurana para moagem de feldspato devido a slica

livre. A empresa que tiver construdo cenrios, e, portanto, avaliado as implicaes

estar mais preparada para responder rapidamente, e ser afetada com menos intensidade, pois ter estratgias de resposta melhores, do que aqueles concorrentes que no construram cenrios.

Diante do quadro detalhado pelos cenrios, a reduo da vulnerabilidade das PEs do segmento de feldspato, requer a formulao de estratgias e a construo de

diferenciais competitivos fundamentados em: vantagens de localizao para diminuir a

desvantagem de custo de produo que ser contrabalanado pelo menor custo de

frete ; alta qualidade do feldspato de pegmatito para segmentos cermicos especficos;

insero em segmentos de servios diferenciados atividades de beneficiamento a

serem terceirizadas pelos consumidores, moagens especiais, prestao de assistncia tcnica/vendas/representao as pequenas empresas remanescentes e a criao de

centrais de matria-prima visando criar economia de aglomerao e eficincia coletiva

nas proximidades de plos cermicos. Para as empresas inseridas em mercados correspondente atividade-base no h

perspectivas de ampliaes (saturao, estagnao, baixa rentabilidade, etc.) ou que enfrentem a reduo do valor de algumas de suas competncias estratgicas, em

conseqncia da reestruturao industrial, a reviso das atividades internas adquire uma importncia crucial. A diversificao para novas e distintas atividades transforma-se em uma imposio. As estratgias e aes deveriam ser: retirada/reduo das atividades

atuais, em paralelo identificao/explorao de oportunidades diversificadas em novas e distintas atividades.

Concorrer buscar permanentemente ser o selecionado. O que, de novo, evidencia a importncia de dedicar tempo e um rigoroso cuidado com o planejamento estratgico. Isso vale em particular importncia para as PEs como demonstrado ao longo

desse trabalho e explorados pelos exemplos.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999

-

13

Referncias Bibliogrficas

COELHO, J. M., SUSLICK, S.B., SOUZA, M. C.A. Reestruturao da indstria de

feldspato no Brasil. In: CONGRESSO BRASILEIRO DE CERMICA, 43o e CONGRESSO DE CERMICA DO MERCOSUL, 4o, 1999, Florianpolis - SC.

Anais... So Paulo: ABC, 1999. (No prelo). FOSTER, M.J. Scenario planning for small businesses. Long Range Planning. v.26,

n.1 p. 123-129 Feb. 1993.

HAMEL, G., PRAHALAD, C.K. Competindo pelo futuro: estratgias inovadoras

para obter o controle do seu setor e criar mercados de amanh. Rio de Janeiro: Campus, 1995. 377p.

HENDERSON, B.D. As origens da Estratgia. In: MONTGOMERY, C.A., PORTER,

M.E. Estratgia: a busca da vantagem competitiva. Rio de Janeiro: Editora Campus, 1998. 501p.

JOHNSON, H.T. ROBERT S. KAPLAN A Restaurao da relevncia da contabilidade nas empresas. Rio de Janeiro: Campus, 239p. 1993.

KAPLAN, R. S., NORTON, D.P. A Estratgia em ao: balanced scorecard. Rio de

Janeiro: Campus, 1997. LORINO, P. O economista e o administrador: elementos de microeconomia para

uma nova gesto. So Paulo: Nobel, 1992. 206p. PENROSE, E. The theory of the grouwth of the firm. Oxford: Basil & Blackwell.

1959 (Trad. Do esp.: Teoria del crescimiento de la empresa. Madrid: Aguilla,

1962). PORTER, M. E. Estratgia competitiva: tcnicas para anlise de indstrias e da

concorrncia. 9ed. Rio de Janeiro: Campus, 1986. 362p.

PORTER, M. E. Vantagem competitiva: criando e sustentando um desempenho superior. Rio de Janeiro: Campus, 1989. 521p.

SOUZA, M. C.A., Pequenas e mdias empresas na restruturao industrial. Braslia: SEBRAE, 1995. 255p.

SOUZA, M. C.A., BACIC, M.J. A importncia do planejamento estratgico para

reduo do desperdcio potencial. In: SEMINRIO GERENCIAMENTO VERSUS DESPERDCIO Anais... So Paulo: Instituto de Engenharia de So

Paulo, novembro de 1995. p. 33-44. SOUZA, M. C.A., SUZIGAN, W. (Coord.) . Insero competitiva das empresas de

pequeno porte. Braslia: MICT; Campinas : Unicamp, 1998. 163p.

WRIGHT P. A refinement of Porters strategies .Strategic Management Journal, v. 8, n.1, Jan. - Feb. 1987 p.93-101.

VI Congresso Brasileiro de Custos So Paulo, SP, Brasil, 29 de junho a 2 de julho de 1999