A Política de Preços para o Gás Natural no Brasil e seu ... · 3 Resumo O objetivo desta...

163

1 UNIVERSIDADE FEDERAL DO RIO DE JANEIRO PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA INSTITUTO DE ECONOMIA DISSERTAÇÃO DE MESTRADO A Política de Preços para o Gás Natural no Brasil e seu Impacto sobre a Competitividade e o Desenvolvimento do Mercado Gasífero MARIANA GONÇALVES TANNUS FILGUEIRAS Registro nº: 107393992 ORIENTADOR: Prof. EDMAR LUIZ FAGUNDES DE ALMEIDA Rio de Janeiro Novembro 2009

Transcript of A Política de Preços para o Gás Natural no Brasil e seu ... · 3 Resumo O objetivo desta...

1

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

INSTITUTO DE ECONOMIA DISSERTAÇÃO DE MESTRADO

A Política de Preços para o Gás Natural no Brasil e seu Impacto sobre a Competitividade e o Desenvolvimento do

Mercado Gasífero

MARIANA GONÇALVES TANNUS FILGUEIRAS Registro nº: 107393992

ORIENTADOR: Prof. EDMAR LUIZ FAGUNDES DE ALMEIDA

Rio de Janeiro

Novembro 2009

2

A Política de Preços para o Gás Natural no Brasil e seu Impacto sobre a Competitividade e Desenvolvimento do

Mercado Gasífero

MARIANA GONÇALVES TANNUS FILGUEIRAS

Dissertação apresentada ao corpo docente do Instituto de Economia da Universidade Federal

do Rio de Janeiro – UFRJ, como parte dos requisitos necessários à obtenção do título de

Mestre em Economia.

Banca Examinadora:

____________________________________________ Prof. Edmar Luiz Fagundes de Almeida

____________________________________________ Prof. Edmilson Moutinho dos Santos

____________________________________________ Prof. João Luiz Simas P. de Souza Pondé

Rio de Janeiro

NOVEMBRO 2009

3

Resumo

O objetivo desta dissertação é verificar os impactos que a política de preços praticada no Brasil possui sobre a competitividade do gás natural e o desenvolvimento deste mercado. Tendo em vista as perspectivas positivas para a indústria gasífera no que diz respeito à disponibilidade de oferta no médio e longo prazo, esta dissertação tem como objetivo central tentar responder a seguinte questão: “Da maneira como tem sido praticada atualmente no

Brasil, pode-se afirmar que a política de preços é suficiente para garantir a competitividade

do gás natural frente aos concorrentes?”. A resposta para esta pergunta foi encontrada através da análise das metodologias tradicionais de precificação do gás natural, à luz dos fundamentos microeconômicos, e levando em consideração o histórico de preços praticado no Brasil. Assim, com base nas análises realizadas, concluiu-se que a política de preços brasileira apresenta riscos para a competitividade do gás natural, de forma que se o objetivo da política energética nacional estiver baseado no desenvolvimento do mercado gasífero, a política de precificação do gás natural no país deverá ser revista e apresentar-se mais coerente e adequada frente à realidade da indústria gasífera nacional.

4

Abstract

The objective of this dissertation is to examine the natural gas pricing policy in Brazil in order to assess its possible impacts on the competitiveness and development of this particular market. Given the positive outlook for the natural gas supply, our main interest is to assess whether natural gas pricing policies have been effective to ensure its competitivenes. The answer to this question was found by analyzing the traditional methods of pricing of natural gas in light of the microeconomic framework, and taking into account the historical prices. Based on this analysis, we concluded that the prevailing pricing mechanisms in Brazil do not assure necessarily the natural gas competitiveness, so that if the goal of national energy policy is based on the development of the natural gas market, the pricing policy should be reviewed to become more consistent with the present conditions of the gas industry in Brazil.

5

AGRADECIMENTOS

Gostaria de agradecer aos meus pais pelo exemplo de vida e apoio incondicional para minha

formação pessoal e profissional. Agradeço ao meu namorado, Luiz Felipe, por todo amor,

dedicação e companheirismo, que foram fundamentais para a conclusão deste trabalho.

Agradeço aos meus amigos pela compreensão nos momentos de ausência e por fazerem parte

da minha vida. Agradeço o apoio dos meus amigos Finepianos, em particular, Ana Czeresnia,

Jacques Cleiman, Marina Szapiro, Patrícia Moura e Ricardo Jabace; e também dos meus

amigos da turma de mestrado 2007, em especial, Max Ferraz e Pedro Guimarães. Gostaria de

agradecer também a colaboração de todos os colegas do Grupo de Economia da Energia.

Ao Professor Edmar Luiz Fagundes de Almeida, muito obrigada pela sua total dedicação e

comprometimento durante o desenvolvimento desta dissertação, assim como pelos

ensinamentos em sala de aula.

6

Dedico esta dissertação a minha família e ao meu namorado, Luiz Felipe, pelo carinho e apoio, e a Gabi, por ter tornado a vida de todos nós muito mais feliz.

7

INTRODUÇÃO................................................................................................................... 11 CAPÍTULO I – ANÁLISE DAS METODOLOGIAS DE DETERMINAÇÃO DE PREÇOS DO GÁS NATURAL........................................................................................................... 16

I. 1 – Introdução............................................................................................................... 16 I. 2 – Custos na Cadeia do Gás Natural ............................................................................ 17

I. 2. 1 – Custos do Segmento Upstream ........................................................................ 18 I. 2. 2 – Custos do Segmento Downstream.................................................................... 21

I. 3 – Metodologias de Determinação de Preços do Gás Natural e as Estruturas de Mercado........................................................................................................................................ 33

I. 3. 1 – As Metodologias de Precificação do Gás Natural: Cost Plus e Netback Value.. 33 I. 3. 2 – Caracterização do Ambiente e a Lógica de Precificação do Gás Natural .......... 38 I. 3. 3 – Análise acerca das Estruturas de Mercado e das Metodologias de Precificação 44

I. 4 – Política de Preços, Eficiência e Competitividade do Gás Natural............................. 46 I. 4. 1 – Relação entre Preços e Competitividade .......................................................... 47 I. 4. 2 – Relação entre Política de Preços e Eficiência ................................................... 53

I. 5 – Conclusão ............................................................................................................... 59 CAPÍTULO II – O HISTÓRICO DA FORMAÇÃO DE PREÇOS DO GÁS NATURAL NO BRASIL............................................................................................................................... 62

II. 1 – Introdução ............................................................................................................. 62 II. 2 – O Histórico de Preços do Gás Natural no Brasil ..................................................... 63

II. 2. 1 – O Preço Máximo do Gás Nacional ................................................................. 64 II. 2. 2 – O Preço do Gás Importado ............................................................................. 71 II. 2. 3 – O Preço do Gás Natural Destinado ao Programa Prioritário de Termeletricidade..................................................................................................................................... 74

II. 3 – A Política Tarifária das Distribuidoras Brasileiras de Gás Natural.......................... 78 II. 3. 1 – Aspectos Relevantes da Atividade de Distribuição de Gás Natural no Brasil .. 78 II. 3. 2 – As Tarifas de Distribuição de Gás Natural no Brasil....................................... 83

II. 4 – O Papel da Petrobras na Determinação de Preços do Gás Natural........................... 88 II. 4. 1 – Breve Histórico da Participação da Petrobras na Indústria de Gás Natural do Brasil ........................................................................................................................... 88 II. 4. 2 – A Nova Política de Preços da Petrobras.......................................................... 90 II. 4. 3 – A Petrobras e a Política de Preços para o Gás Natural no Brasil ..................... 91

II. 5 – Conclusão.............................................................................................................. 98 CAPÍTULO III – A COMPETITIVIDADE DO GÁS NATURAL NO BRASIL................ 100

III. 1 – Introdução .......................................................................................................... 100 III. 2 – A Competitividade do Gás Natural ao Longo da Cadeia de Formação de Preços no Brasil ............................................................................................................................. 101 III. 3 – Apresentação da Metodologia para a Construção dos Indicadores de Competitividade do Gás Natural..................................................................................... 107

III. 3. 1 – A Metodologia Utilizada para o Segmento Industrial .................................. 111 III. 3. 2 – A Metodologia Utilizada para o Segmento Automotivo .............................. 116

III. 4 – Os Indicadores de Competitividade do Gás Natural ............................................ 118 III. 5 – Conclusão........................................................................................................... 129

8

CAPÍTULO IV – ANÁLISE DA ATUAL POLÍTICA DE PREÇOS PARA O GÁS NATURAL NO BRASIL E OS IMPACTOS SOBRE A COMPETITIVIDADE................ 131

IV. 1 – Introdução.......................................................................................................... 131 IV. 2 – Diagnóstico da Atual Política de Preços para o Gás Natural no Brasil e Perspectivas para a Indústria Gasífera Brasileira................................................................................. 132 IV. 3 – Contribuições para o Novo Desenho da Política de Preços do Gás Natural no Brasil...................................................................................................................................... 140 IV. 4 – Conclusão .......................................................................................................... 148

CONCLUSÃO GERAL..................................................................................................... 150 REFERÊNCIAS BIBLIOGRÁFICAS................................................................................ 157

9

ÍNDICE DE FIGURAS Figura 1 - Resumo da Cadeia Produtiva do Gás Natural ....................................................... 17 Figura 2 - Cadeia Produtiva do GNL.................................................................................... 29 Figura 3 - Netback Value...................................................................................................... 35 Figura 4 - Precificação do Gás Natural em Mercados Não Liberalizados.............................. 40 Figura 5 - Precificação do Gás Natural em Mercados Liberalizados ..................................... 43 Figura 6 - Mapa das Concessionárias de Gás Natural no Brasil ............................................ 80 Figura 7 - Cadeia de Formação de Preços do Gás Natural no Brasil ................................... 102 Figura 8 - Composição do Preço do Gás – Uso Industrial (CEGÁS)................................... 103 Figura 9 - Composição do Preço do Gás – Uso Automotivo (CEGÁS)............................... 104 Figura 10 - Categorias das Parcelas que Compõem o Preço do Gás Natural........................ 106

ÍNDICE DE GRÁFICOS Gráfico 1 - Custos de Transporte: Gás Natural e Petróleo..................................................... 22 Gráfico 2 - Comportamento do Custo Total de um Gasoduto de Transporte ......................... 27 Gráfico 3 - Curva de Custo Médio de Longo Prazo do Gás Natural ...................................... 33 Gráfico 4 - Ponderação do Netback Value ............................................................................ 37 Gráfico 5 - Preço Único do Gás Natural ............................................................................... 55 Gráfico 6 - Efeito do Controle de Preços sobre a Eficiência do Mercado .............................. 56 Gráfico 7 - Preços Diferenciados do Gás Natural ................................................................. 57 Gráfico 8 - Histórico de Preços Médios do Gás Nacional no City Gate................................. 70 Gráfico 9 - Evolução da Importação de Gás Natural no Consumo Nacional ......................... 72 Gráfico 10 - Dispêndio com Importação e Valores Médios do Gás Natural Importado ......... 73 Gráfico 11 - Histórico de Preços Médio do Gás Importado no City Gate .............................. 74 Gráfico 12 - Histórico de Preços do Gás Natural para o PPT ................................................ 76 Gráfico 13 - Histórico de Preços do Gás Natural no Brasil x Preço Brent ............................. 78 Gráfico 14 - Lucro Consolidado Petrobras X Gás e Energia ................................................. 95 Gráfico 15 - Preço de Venda e Compra do Gás Boliviano .................................................... 97 Gráfico 16 - Evolução da Competitividade do Gás Natural (COMGÁS)............................ 105 Gráfico 17 - Tarifas por Faixa de Consumo – (Ago/ 2009) ................................................. 112 Gráfico 18 - Comparação de Preços: Gás Natural x Óleo Combustível (Ago/ 2009)........... 114 Gráfico 19 - Comparação de Preços: Gás Natural x Óleo Combustível (Dez/ 2007) ........... 115 Gráfico 20 - Comparação de Preços: Gás Natural x GLP (Ago/ 2009)................................ 116 Gráfico 21 - Comparação de Preços: Álcool, Gasolina e GNV (Ago/ 2009) ....................... 117 Gráfico 22 - Indicador de Competitividade do Segmento Industrial (Valor Absoluto) ........ 119 Gráfico 23 - Indicador de Competitividade do Segmento Industrial (Valor Relativo) ......... 120 Gráfico 24 - Indicador de Competitividade do Segmento Automotivo (Valor Absoluto)..... 122 Gráfico 25 - Indicador de Competitividade no Segmento Automotivo (Valor Relativo)...... 123 Gráfico 26 - Indicador de Competitividade com Diferencial de Rendimento (Valor Absoluto)

................................................................................................................................... 126 Gráfico 27 - Indicador de Competitividade com Diferencial de Rendimento (Valor Relativo)

................................................................................................................................... 126 Gráfico 28 - Indicador de Competitividade Total (Valor Absoluto) .................................... 127 Gráfico 29 - Indicador de Competitividade Total (Valor Absoluto) .................................... 128

10

Gráfico 30 - Projeção da Demanda por Gás Natural no Brasil ............................................ 133 Gráfico 31 - Impactos da Regra de Reajuste sobre o Preço do Gás ..................................... 144 Gráfico 32 - Matriz Energética do Setor de Transporte Rodoviário (2000 e 2007) .............. 146

ÍNDICE DE TABELAS Tabela 1 - Custos Incorridos na Cadeia do GNL................................................................... 30 Tabela 2 - Combustíveis Concorrentes ao Gás Natural por Setor.......................................... 48 Tabela 3 - Parcelas Referencias de Transporte por Estado .................................................... 68 Tabela 4 - Resumo da Política de Preços do GN no Brasil após 2000 ................................... 77 Tabela 5 - Participação Acionária da Petrobras nas Distribuidoras Estaduais........................ 80 Tabela 6 - Agências Reguladoras Estaduais ......................................................................... 83 Tabela 7 - Resumo dos Contratos de Distribuição ................................................................ 86 Tabela 8 - Fonte de Pesquisa das Tarifas das Distribuidoras ............................................... 110 Tabela 9 - Política Tarifária do Segmento Automotivo....................................................... 124 Tabela 10 - Simulador de Economia do GNV..................................................................... 125

INTRODUÇÃO

O gás natural é um energético que possui um largo número de aplicações, mas que,

entretanto, não possui mercado cativo. Dessa forma, a sensibilidade da demanda é

relativamente alta frente aos movimentos de preços. Ou seja, os consumidores estarão sempre

atentos para possíveis perdas de competitividade do gás que, uma vez identificada, poderá

implicar momentaneamente na perda de um consumidor (caso ele possua um veículo ou

planta industrial flex fuel) ou na perda definitiva (pois, dependendo da intensidade da perda de

competitividade, o consumidor pode optar por converter sua planta ou veículo, caso seja

interessante em termos econômicos).

Por não possuir mercado cativo, a competitividade do gás frente aos substitutos é uma

variável-chave para o desenvolvimento deste mercado. Assim, tem-se que tanto o preço do

gás natural quanto o preço do seu concorrente são variáveis fundamentais para o consumo

deste energético. Neste contexto, a política de preços é de extrema importância,

principalmente quando se trata de indústrias pouco maduras, como a indústria gasífera

brasileira, e quando o objetivo da política energética estiver, de fato, atrelado ao

desenvolvimento do mercado. Neste caso, a política de preços deve ser transparente – o que

pressupõe a definição de regras claras e simples de formação de preços, assim como sua

divulgação para os interessados – e coerente com a realidade da indústria para contribuir com

o desenvolvimento do mercado, dado que os preços não se ajustam apenas via mercado.

A indústria gasífera brasileira pode ser considerada como uma indústria pouco

madura, tanto no que diz respeito ao tempo do seu desenvolvimento, quanto no que se refere à

extensão relativa da sua rede de transporte e distribuição; e marcada pela presença de um

grande player, a Petrobras. A estatal atua de forma integrada na indústria do petróleo, gás e

derivados, sendo responsável por quase a totalidade das reservas, produção e importação de

12

gás no Brasil. Além disso, possui participação acionária em 20 das 27 companhias

distribuidoras de gás canalizado.

No âmbito da definição da política de preços para o gás natural no país, existem

basicamente dois atores: o Governo Federal, representado pelo Ministério de Minas e Energia

(MME), e a Petrobras, empresa quase-monopolista do setor e a maior propulsora do

desenvolvimento da indústria gasífera no país. Assim, quando se observa o histórico de

preços, nota-se que mais do que uma política de preços administrados – talvez essencial para

indústrias como a brasileira –, há uma definição de políticas que ora refletem decisões de

governo e ora refletem estratégias empresariais da Petrobras, podendo ser classificada como

uma política híbrida de preços.

Atualmente, a política de preços praticada no Brasil é definida pela Petrobras, que

estabelece tanto as regras de definição do preço commodity quanto as tarifas de transporte. A

autonomia da estatal para definir preços, desde o fim da fase de controle em 2002, tem sido

alvo constante de críticas principalmente das distribuidoras que julgam que a liberdade da

Petrobras para fixar preços tem comprimido suas margens de distribuição, pois sustentada no

seu poder de mercado, a empresa fixa preços sem qualquer regra pré-definida (ANP, 2004).

O país encontra-se saindo de uma situação de escassez de oferta de gás, iniciada em

2006 a partir da crise com a Bolívia, que começou a se alterar a partir do segundo semestre de

2008 por conta da crise internacional. Entretanto, cabe ressaltar que, no médio e longo prazo,

a perspectiva é de que este cenário se altere de forma significativa, evoluindo para uma

situação de alta disponibilidade de gás natural. O PLANGÁS, a importação do GNL e a

descoberta do pré-sal são exemplos de que possivelmente no futuro o Brasil vivenciará um

quadro de grande oferta de gás natural, no qual cogita-se a possibilidade do país tornar-se um

exportador. Por isso, frente a estas perspectivas, talvez este seja o momento mais apropriado

para que a política de precificação do gás natural no país seja repensada.

13

No novo contexto, provavelmente haverá gás suficiente para estimular a demanda de

forma racional e sem comprometer o fornecimento de gás no país. Diante deste cenário cabe

questionar: “Será que a política de preços tal como é praticada atualmente será suficiente

para assegurar a competitividade do gás frente aos concorrentes, estimulando a demanda e o

desenvolvimento do mercado gasífero?”. Essa é a pergunta central que esta dissertação busca

responder.

Dessa forma, o principal objetivo desta dissertação é analisar os impactos que a

política de preços para o gás natural atualmente praticada no Brasil possui sobre a

competitividade deste energético e, consequentemente, sobre o desenvolvimento do mercado.

Para isso, será feita uma análise levando em consideração os fundamentos da teoria

microeconômica e as metodologias tradicionais de precificação do gás natural.

Além desta seção introdutória, esta dissertação está dividida em cinco partes. O

primeiro capítulo apresentará o arcabouço teórico desta dissertação, que servirá como

instrumento para identificar os aspectos fundamentais da política de preços no Brasil e

analisar os impactos sobre a competitividade do gás natural. Assim, em um primeiro

momento, serão analisados os custos ao longo da cadeia de produção do gás natural,

destacando as particularidades mais importantes dos segmentos upstream e downstream. Em

seguida, serão apresentadas as metodologias tradicionais de precificação do gás natural, a

saber, o netback value e o cost plus, ressaltando a relação entre as estruturas de mercado, o

ambiente no qual a indústria está inserida e a metodologia mais adequada. Por fim, neste

capítulo, serão discutidas as relações existentes entre a política de preços, a eficiência e a

competitividade do gás natural.

No segundo capítulo será apresentado o histórico de formação de preços do gás natural

no Brasil. Dessa forma, serão apresentadas as regras de precificação, assim como sua

evolução ao longo do tempo, para a determinação do preço do gás nacional, do gás importado

14

e do gás destinado para as termelétricas. Em seguida, será analisada a política tarifária das

companhias distribuidoras locais (CDLs) de gás canalizado, com ênfase nas margens de

distribuição, que se configuram como uma variável importante no que diz respeito à

determinação da competitividade do gás. Ainda neste capítulo, será apresentada a participação

da Petrobras na indústria brasileira de gás natural e o seu importante papel sobre a

determinação de preços.

Tendo em vista que a demanda por gás natural relaciona-se não apenas com o processo

de formação de preços ao longo da sua cadeia, como também com o comportamento de

preços dos energéticos substitutos, o terceiro capítulo terá como objetivo analisar a

competitividade do gás frente aos concorrentes no segmento industrial e automotivo,

responsáveis respectivamente por 53% e 15% do consumo final de gás em 2007 (BEN, 2008).

Em um primeiro momento, será analisada a competitividade do gás natural ao longo da cadeia

de formação de preços, buscando identificar os seus principais determinantes. Em seguida,

serão apresentadas as metodologias utilizadas para a construção dos indicadores de

competitividade do gás, que posteriormente serão analisados.

O quarto capítulo analisará a relação existente entre a política de preços praticada no

Brasil e seus impactos sobre a competitividade do gás natural e, consequentemente, sobre o

desenvolvimento do mercado e sua maior inserção na matriz energética nacional, à luz da

contribuição dos assuntos discutidos nos demais capítulos. Será apresentado um diagnóstico a

respeito da política de preços e as perspectivas para a indústria gasífera brasileira, destacando

a necessidade de se repensar sobre a política de precificação atualmente adotada. Assim, será

feita uma análise crítica acerca da política de preços praticada no país, assim como seus riscos

e impactos sobre o nível de competitividade do gás natural. A partir das variáveis que

compõem o preço ao consumidor final e do histórico brasileiro recente de definição de preços

15

tentar-se-á oferecer algumas reflexões acerca do desenho de uma nova política de preços. Por

fim, na quinta parte desta dissertação serão expostas as considerações finais.

16

CAPÍTULO I – ANÁLISE DAS METODOLOGIAS DE DETERMINAÇÃO DE

PREÇOS DO GÁS NATURAL

I. 1 – Introdução

A entrada de gás natural em um determinado mercado depende, em grande medida, do

seu preço relativo frente aos energéticos substitutos. Logo, a discussão em torno da política de

preços adotada, assim como as discussões acerca das consequências sobre a competitividade,

dos impactos sobre a eficiência e dos níveis de preços estabelecidos, são de extrema

importância para a formação do mercado gasífero. O gás natural é uma fonte energética que

não possui mercado cativo e sua demanda é relativamente elástica em relação ao preço. Dessa

forma, a demanda por gás varia conforme sua competitividade frente aos substitutos. Por

conta disso, as regras de precificação do gás natural geralmente associam o preço do gás aos

energéticos substitutos, na maioria das vezes, ao óleo combustível.

O objetivo deste capítulo é analisar as metodologias de precificação do gás natural e

verificar seus efeitos sobre o grau de competitividade deste energético. Assim, este capítulo

divide-se em cinco seções, considerando esta seção introdutória. Na segunda seção, serão

analisados os custos presentes ao longo da cadeia de produção do gás natural. Em seguida, na

terceira seção, serão discutidas as principais metodologias de precificação do gás natural

(netback value e cost plus), levando em consideração o ambiente no qual a indústria gasífera

se encontra. Na quarta seção, será abordada a relação existente entre a política de preços, a

17

eficiência e a competitividade do gás natural. Na quinta seção, por fim, serão expostas as

conclusões deste capítulo.

I. 2 – Custos na Cadeia do Gás Natural

A cadeia do gás natural divide-se em dois segmentos. O primeiro segmento, conhecido

como upstream, compreende as atividades referentes à exploração e produção (E&P) do gás

natural; já o segundo, chamado de downstream, abrange as atividades de processamento,

transporte e distribuição, conforme sintetizado na Figura 1 abaixo.

Figura 1 - Resumo da Cadeia Produtiva do Gás Natural

Fonte: Elaboração própria

Embora apresentem particularidades muito específicas, vale ressaltar que cada uma

das atividades compreendidas nos segmentos upstream e downstream está inter-relacionada

com as demais e os investimentos nestes segmentos possuem alto grau de interdependência.

Ou seja, a decisão de investir no segmento upstream dependerá do volume de investimentos

18

na infra-estrutura de transporte e distribuição do gás e, portanto, do nível de desenvolvimento

do mercado.

Os custos do gás natural, grosso modo, compõem-se de custos referentes ao produto

(commodity) e à infra-estrutura. Essas funções de custos possuem características distintas, de

forma que para estudar as metodologias de precificação do gás natural é importante

compreender bem essas diferenças.

I. 2. 1 – Custos do Segmento Upstream

O gás natural é uma mistura de hidrocarbonetos que se encontra acumulado em rochas

porosas no subsolo, constituindo reservatórios naturais. Por possuírem características muito

similares, as tecnologias utilizadas na E&P do gás são bastante parecidas com aquelas

empregadas na E&P do petróleo, de modo que a prospecção do petróleo e do gás natural pode

ser desenvolvida em conjunto, propiciando a produção dos dois compostos ao mesmo tempo

pela mesma empresa. Por conta disso, as atividades do segmento upstream em geral são

realizadas por empresas petrolíferas. Quando o gás não se encontra associado ao petróleo, a

similaridade entre esses hidrocarbonetos muitas vezes possibilita que as empresas de petróleo

diversifiquem suas atividades e explorem também o gás natural.

As atividades de E&P iniciam-se a partir dos estudos geológicos e geofísicos que, uma

vez concluídos, indicam se haverá continuidade do processo de exploração com o objetivo de

descobrir petróleo e gás natural. A confirmação da existência ou não desses hidrocarbonetos

somente ocorrerá após a perfuração dos poços que serão submetidos às análises de viabilidade

técnica e econômica. Se, após os testes de produção, for confirmado que o óleo e gás

19

encontrados possuem viabilidade, dá-se início à fase de produção, na qual o gás será separado

das demais substâncias.

Dessa forma, as atividades referentes à E&P demandam grandes investimentos em

pesquisa e desenvolvimento, pois requerem a utilização de ativos com alto grau de

especificidade e, portanto, possuem custos muito elevados. As etapas compreendidas nesse

segmento são determinantes para a continuidade ou não das atividades ao longo da cadeia do

gás, de forma que seu retorno não está garantido caso o volume de gás descoberto não seja

economicamente viável (Laureano, 2005).

Quando o gás natural se encontra associado ao petróleo, o seu custo de produção não é

tão significativo quando comparado aos custos de processamento e transporte, pois grande

parte do volume de investimento necessário para viabilizar a produção de gás natural será

remunerada pela produção de petróleo – produto com maior valor intrínseco. Ou seja, os

esforços empreendidos na pesquisa e prospecção do gás associado são compartilhados com o

petróleo. Sendo assim, o custo final do gás associado refletirá em grande medida os seus

custos de tratamento e escoamento.

A empresa responsável por explorar uma determinada reserva que contenha gás

associado pode ou não optar por produzir o gás natural, tendo em vista que o seu principal

objetivo é explorar petróleo que é economicamente mais atrativo. Essa decisão, conforme já

mencionado, baseia-se nas análises de viabilidade técnica e econômica. Caso o custo de

produção do gás associado não seja viável técnica e/ ou economicamente, a empresa pode

optar por reinjetar o gás no poço ou então até mesmo queimá-lo.

No entanto, os governos que incentivam o uso de gás natural1 – seja por razões

ambientais ou por uma questão de diversificação da matriz energética – podem aplicar multas

1 É válido ressaltar que a legislação ambiental de muitos países tem restringindo cada vez mais a queima de gás nas plataformas de produção.

20

àqueles que não produzirem o gás associado. Desse modo, a empresa pode deparar-se com um

trade-off entre produzir, obtendo prejuízo, e não produzir, incorrendo em multas. Por conta

disso, o custo de oportunidade do gás associado pode tornar-se negativo, ou seja, a opção de

não produzir pode se apresentar desvantajosa para o produtor, que poderá preferir obter

prejuízos em função da E&P do gás associado do que incorrer no pagamento de multas.

O custo de produção do gás não-associado geralmente é mais elevado quando

comparado com o custo de produção do gás associado, pois todas as etapas de pesquisa e

avaliação serão desenvolvidas apenas para explorar e produzir o gás natural, de modo que os

custos referentes a essas etapas não serão compartilhados com o petróleo. Todos os esforços

característicos de E&P (estudos geológicos e geofísicos, prospecção, perfuração para testes,

etc.) devem ser empreendidos para viabilizar apenas a produção de gás.

Pelo fato do gás natural ser uma fonte de energia não renovável, sua exploração

relaciona-se intimamente com o custo de oportunidade de produção ao longo do tempo e com

a existência da renda econômica no mercado – assim como o petróleo, o gás natural possui

um alto valor intrínseco e estratégico. Ou seja, a exploração de gás natural é uma atividade

que gera renda econômica (renda gasífera2) acima dos lucros normais das atividades

industriais e as repartições de tais rendas podem ou não ser repassadas às demais atividades

(Laureano, 2005).

Deste modo, a etapa de produção do gás natural deve ser vista com muita atenção, pois

são geradas rendas gasíferas, as quais podem gerar ineficiência quanto a sua alocação. Pinto

Jr. et al. (2007) ressaltam que a possibilidade de aferição de renda pura (renda mineral) dá

margem à prática de subsídio cruzado entre o segmento de produção, transporte e distribuição

e também destaca que a dinâmica da indústria do gás depende tanto da formação e

2 A renda gasífera pode ser definida como o valor do preço final ao consumidor, subtraídos os custos referentes à exploração, transporte, estocagem e liquefação/ regaseificação do gás quando houver (Percebois 1989 apud Soares 2004).

21

apropriação de rendas econômicas quanto das condições de monopólio natural observadas em

indústrias de rede.

Em função disso, as atividades upstream são geralmente reguladas pelo governo – por

meio do regime de concessões para exploração ou por meio do pagamento de royalties3 – ou

até mesmo exploradas pelo próprio governo através de empresas estatais, como ocorre na

Arábia Saudita e no México (Pinto Jr. et al., 2007).

I. 2. 2 – Custos do Segmento Downstream

A atividade de transporte é responsável por conduzir o gás natural do ponto de

produção ao city gate – ponto onde o gás natural a alta pressão é entregue para ser distribuído

pelas companhias distribuidoras locais (CDLs). A viabilização do consumo de gás natural

demanda uma grande infra-estrutura de transporte e distribuição e, por conta disso, este é um

elo da cadeia produtiva do gás que possui implicações diretas no desenvolvimento do

mercado gasífero.

“Understanding gas market requires an understanding of gas transportation, which

to a large extent determines the market’s characteristics. (…) its gaseous form

implies a number of physical requirements that the transportation infrastructure

cannot neglect. The resulting characteristics of gas transportation – high investment

costs, high degree of inflexibility and significant economies of scale – create a

different market dynamic from that of oil and have led to a different institutional

history” (IEA, 1994, p. 2).

A parcela de preço do gás natural relativa ao transporte e à distribuição é muito

significativa no preço final, pois os custos dessa infra-estrutura podem representar de 50% a

3 O pagamento dos royalties é realizado mensalmente pelos concessionários, como forma de compensação financeira em relação a cada campo, e este pagamento tem início no mês em que começa a produção. Os royalties são distribuídos entre Estados, Municípios, Comando da Marinha do Brasil, Ministério da Ciência e Tecnologia e um Fundo Especial, administrado pelo Ministério da Fazenda.

22

70% dos custos totais do gás para o consumidor. A relevância desses custos está intimamente

relacionada com a expansão da indústria gasífera, muitas vezes condicionando-a à existência

de consumidores concentrados espacialmente, para garantir que os elevados investimentos em

infra-estrutura sejam remunerados (Alveal e Almeida, 1999).

O Gráfico 1 abaixo compara os custos de transporte do gás natural e do petróleo, de

forma que é possível notar a importância que os aspectos referentes ao transporte possuem

para a indústria de gás natural. Em função dessa característica, diversos esforços são

empregados no sentido de reduzir os custos do segmento downstream, de modo que existem

basicamente três opções tecnológicas4 distintas para o transporte: (i) transporte de gás natural

por dutos; (ii) transporte de gás natural liquefeito (GNL) e (iii) transporte de gás natural

comprimido (GNC).

Gráfico 1 - Custos de Transporte: Gás Natural e Petróleo

0

1

2

3

4

5

6

800 1600 3200 4800 6400 8000

GN Gasoduto (offshore)

GN Gasoduto (onshore)

GNL

Óleo (Dutos)

Óleo (Tanques)

Km

US$

/ M

ilhõ

es d

e B

TU

Fonte: Elaboração própria a partir da IEA (1994)

4 Uma nova alternativa para transportar o gás natural que vem sendo desenvolvida é o Gas to Liquids (GTL). Essa tecnologia permite converter o gás natural em derivados líquidos, facilitando o transporte e reduzindo seus custos. No entanto, essa alternativa tecnológica implicará em outros custos como, por exemplo, o de construir plantas de conversão do gás.

23

O segmento downstream possui características particulares às indústrias de infra-

estrutura e, assim, configura-se como uma indústria de rede, demandando elevados

investimentos em sua fase inicial de desenvolvimento. As redes podem ser definidas como um

conjunto de lugares geográficos interligados, os quais compõem um sistema formado por

inter-relações entre os agentes econômicos. Dessa forma, as redes exploram e beneficiam-se

da multiplicidade de relações transacionais existentes entre os diversos agentes que se

encontram nos diferentes nós, envolvendo um princípio de organização espacial e territorial

(Pinto Jr. e Fiani, 2002).

Em linhas gerais, pode-se destacar algumas características básicas pertinentes a essas

indústrias, a saber, necessidade de equilíbrio instantâneo entre oferta e demanda, devido às

dificuldades técnicas referentes à estocagem; imprevisibilidade da demanda; existência de

economia de escopo; alto grau de especificidade dos investimentos; presença de economias de

escala no que se refere ao transporte e distribuição, que são segmentos tradicionais de

monopólio natural; existência de externalidades5; articulação em torno da infra-estrutura

necessária para escoar o fluxo de produtos/ serviços e, por fim, flexibilidade restrita, do ponto

de vista do consumidor, em função da extensa rede de interconexões fixas (Dias e Rodrigues,

1997 e Pinto Jr. e Fiani, 2002). Assim, as indústrias de infra-estrutura em rede constituem-se

como um caso especial de monopólio natural.

“If production is characterized by economies of scale everywhere, then average cost

is declining with output, and it is always less costly for one firm to produce any

given output than split the output up among several firms. Therefore, when average

cost falls with the output, there is a natural monopoly” (CARLTON e PERLOFF, 1989, p.114).

5 A externalidade em rede implica que o benefício de um usuário da rede dependerá do número de usuários ligados à rede.

24

A atividade de transporte de gás é caracterizada pela existência de elevados custos

fixos (CF) e custos marginais6 (CMg) pequenos. Ou seja, a tecnologia e a infra-estrutura

necessária para o escoamento do gás natural implicam em custos fixos muito elevados (como,

por exemplo, a construção e manutenção da rede de gasodutos), contudo, os custos marginais

são reduzidos. Uma vez que a malha de gasodutos necessária para transportar o gás já está

instalada, o custo operacional é baixo e, então, transportar quantidades adicionais de gás não

impactará tanto a curva de custos (Varian, 2000).

Por se tratar de um caso de monopólio natural, a estrutura de custos referente à

atividade de transporte caracteriza-se pela existência de economias de escala em todos os

níveis da faixa de produção relevante, pois a escala mínima de eficiência7 (EME) é tão grande

que supre todo o mercado (Pinto Jr. e Fiani, 2002).

“(...) transportation costs for natural gas are high and, hence, large-scale

operations are important to realize investments in bringing gas to the market. The

advantages of large-scale operation and vertical integration imply that few

companies operate as gas transporters in any gas market” (AUSTVIK, 2003, p. 14).

Dessa forma, apenas uma única firma atua nesse mercado, sendo responsável pela

montagem de toda a infra-estrutura e capacidade de transporte, pois a atuação de mais de uma

empresa gerará ineficiência na indústria.

Austvik (1997) destaca que, enquanto o transporte de gás se caracterizar como

monopólio natural, com fortes elementos de economias de escala e escopo, o seu

comportamento e a prática de preços deverão ser regulados pelas autoridades públicas. O

6 A curva de CMg mede a variação no custo total para uma dada variação na produção. Assim, CMg decrescente significa que a produção de uma unidade adicional implicará em um aumento proporcionalmente menor nos custos totais. Tendo em vista o horizonte de longo prazo, o CMg decrescente significa que o custo para fornecer uma unidade suplementar do produto diminui devido à expansão da capacidade de produção (Varian, 2000).

7 A comparação entre a EME e o tamanho do mercado determina a quantidade de empresas que devem operar na indústria. A EME é o nível da planta onde todas as economias de escala possíveis são exauridas e, portanto, representa a menor quantidade de produto que minimiza a curva de custo médio de longo prazo (CMeLP). Em situações de monopólio natural, a EME é tão grande que, para que haja eficiência na indústria, há espaço apenas para uma empresa atuar (Iootty e Szapiro, 2002).

25

autor ainda afirma que não é possível alcançar o nível de eficiência existente em ambientes

competitivos apenas removendo a barreira à entrada de novos agentes, pois se a eficiência no

que diz respeito ao transporte é atingida quando uma ou poucas firmas estão atuando, estas

trabalham no sentido de aumentar a eficiência e a entrada de novos atores poderá aumentar os

custos operacionais e representar um desperdício de recursos.

(i) Transporte de Gás Natural por Dutos

O principal papel do transporte via dutos é assegurar uma oferta ininterrupta de gás a

um determinado fluxo e pressão, do ponto de produção ao ponto de entrega, que normalmente

é a entrada para um sistema de distribuição local. Os gasodutos movimentam grande volume

de um produto que apresenta baixa densidade energética8, o que implica em consequências

relevantes para o desenvolvimento dessa atividade, como elevados custos de investimento,

baixa flexibilidade e grandes economias de escala (IEA, 1994).

A questão da baixa densidade energética do gás natural pode acarretar em elevados

custos de transporte para grandes distâncias e de distribuição para os consumidores finais

(Pinto Jr. et al., 2007). As economias de escala no transporte a longa distância são ainda mais

relevantes, pois a proporção dos CFs sobre os custos totais de transporte é muito elevada.

Segundo a OCDE (2000), o transporte de gás natural por meio de gasodutos é viável em

termos econômicos para distâncias de até 6 mil km.

O custo incorrido na construção de um gasoduto é determinado em função da sua

extensão, das condições de localização e do volume a ser transportado. Os custos associados 8 Um metro cúbico de gás natural ocupa um volume cerca de mil vezes superior à energia na forma de petróleo (Pinto Jr. et al., 2007) e conforme a IEA (1994), “It is this low energy density that makes transportation such a

demanding and critical link in the gas chain” (p. 31).

26

ao investimento em tubulações de transporte e distribuição são divididos em custo de material

(custo dos tubos, que são proporcionais ao diâmetro, e custo das estações de recompressão),

custo com obras civis (compreendem os custos referentes à preparação do terreno, à

desapropriação da área de servidão por onde passará o gasoduto e às obras necessárias para a

montagem – escavação, assentamento das tubulações, soldagem, aterramento e recuperação

do local) e custos diversos (como o custo de revestimento dos dutos) (Pinto Jr. et al., 2007;

Soares, 2004).

Os custos de montagem e de desapropriação da área representam de 50% a 60% dos

custos totais de transporte, variando apenas conforme a distância percorrida e não com o

volume transportado, o que caracteriza a existência de economias de escala. Assim, Pinto Jr.

et al. (2007) destacam que a redução dos custos médios de transporte implica na maximização

dos volumes transportados. Os custos anuais de manutenção e operação correspondem a 2%

dos custos totais de construção e os custos operacionais dos compressores correspondem a

0,3% do total de gás transportado. Isto posto, torna-se claro que no âmbito da atividade de

transporte de gás natural, “(...) os custos de investimento são significativamente maiores do

que os custos operacionais e de manutenção” (PINTO JR. et al., 2007, p. 238).

As estações de recompressão são uma alternativa para solucionar a recomposição das

perdas de carga que ocorrem no decorrer do processo de transporte do gás natural. Outra

alternativa que se apresenta para reduzir as perdas de gás durante o transporte é o aumento do

diâmetro do duto. Existe, portanto, um trade-off econômico entre o investimento em

tubulações e o investimento em estações de recompressão, representado no Gráfico 2 abaixo,

onde (CT) corresponde ao custo total de transporte em um gasoduto, (CΦΦΦΦ) ao custo fixo da

tubulação e (C∆∆∆∆h) ao custo variável de recompressão.

27

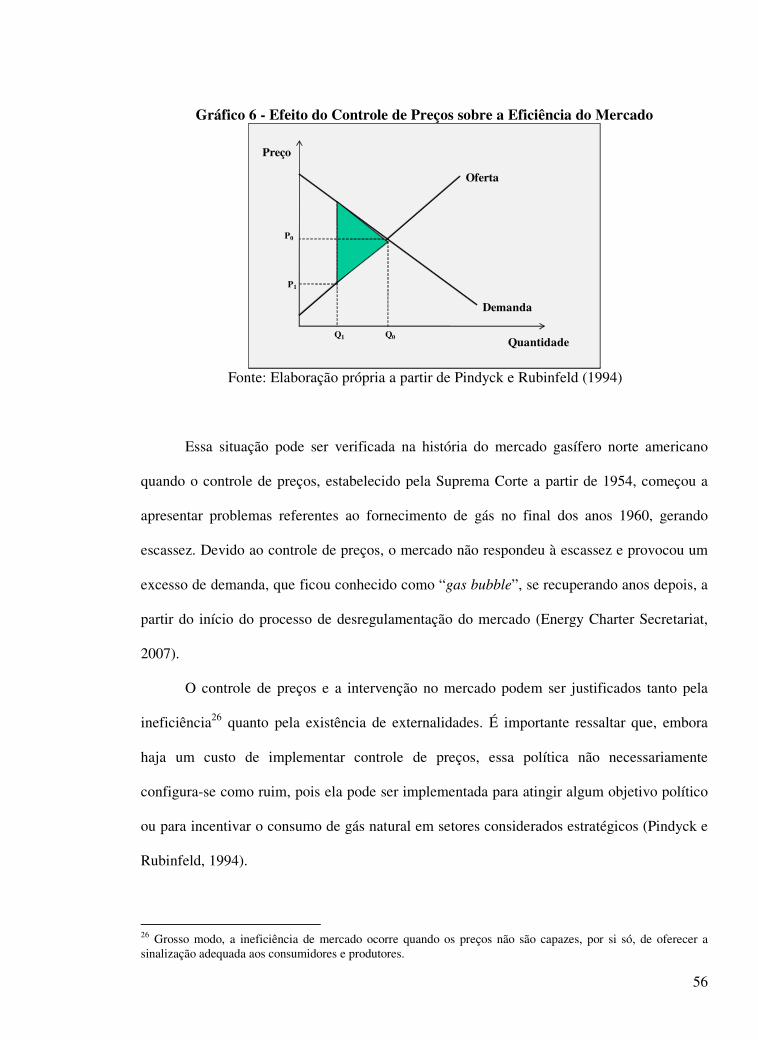

Gráfico 2 - Comportamento do Custo Total de um Gasoduto de Transporte

CT = CΦ + C∆h

CΦ

C∆h

Custo de Transporte

Capacidade do Gasoduto

Fonte: Hafner e Nogaret (1995) apud Soares (2004)

Em relação a esse trade-off, Pinto Jr. et al. (2007) destacam que ele se dá entre a opção

de incorrer em um menor custo de capital – devido à construção e montagem de dutos com

diâmetros menores – e a opção de incorrer em custos operacionais maiores – relativos à

instalação de uma maior capacidade de compressão, necessária à manutenção da mesma

vazão. No entanto, ressaltam que:

“(...) o aumento da capacidade do duto reduz o custo médio de capital, explicitando

as economias de escala latentes nessa atividade, ao passo que o aumento da

capacidade das estações de compressores não reduz significativamente o custo

médio de capital dessas unidades. Ou seja, os dutos apresentam economias de

escala, já os compressores não apresentam essas economias de forma significativa” (PINTO JR. et al., 2007, p. 238).

De acordo com Hafner e Nogaret (1995) apud Soares (2004), o custo mínimo de

transporte ocorre quando as seguintes condições são atendidas: manutenção de um diâmetro

constante ao longo do gasoduto; manutenção do espaçamento regular entre as estações

recompressoras; e operação a uma taxa de recompressão uniforme ao longo do percurso, com

exceção do ponto de entrada. É válido destacar que o custo de tranporte por dutos também

depende do perfil de consumo, de modo que quanto mais pulverizados estiverem os

consumidores, maiores serão os custos de transporte do gás natural, que por sua vez podem

reduzir a competitividade do gás frente aos combustíveis concorrentes. Isso ocorre em função

28

da tecnologia de transporte de gás natural via dutos possuir certo caráter de rigidez no que se

refere à integração espacial (Pinto Jr. et al., 2007).

Por fim, cabe ressaltar que para explorar as economias de escala e minimizar os custos

operacionais, o gasoduto deve ser projetado para operar inicialmente com capacidade ociosa,

pois o CMg de expansão da rede tende a ser menor nos casos em que o gasoduto é duplicado

do que nos casos onde o aumento da capacidade de transporte se dá a partir da construção de

novos gasodutos. Assim, observa-se que os custos incrementais de expansão do gasoduto

tendem a ser inferiores aos custos de instalação da capacidade inicial.

(ii) Transporte de Gás Natural Liquefeito (GNL)

O GNL se apresenta como uma alternativa ao transporte por meio de gasodutos,

quando as condições necessárias de infra-estruturas não estão presentes, seja por razões

técnicas ou econômicas. Para obter o GNL, o gás natural é submetido a uma abrupta redução

de temperatura (160° negativos), passando para a fase líquida9. Este processo reduz o volume

do gás em 600 vezes, viabilizando o transporte de grandes quantidades do produto. O

transporte do GNL envolve um grau de complexidade maior do que o anteriormente

analisado, pois a cadeia produtiva do GNL demanda unidades de resfriamento e liquefação,

navios metaneiros e unidades de regaseificação (unidades responsáveis pela chegada do gás

natural ao mercado).

9 A primeira carga de GNL foi transportada em 1959 dos Estados Unidos para Inglaterra. No início da década de 1960 foi construída a primeira unidade de GNL na Argélia e no final dessa mesma década foi construída a unidade do Alasca que iniciou o abastecimento para o Japão – atualmente, o maior consumidor de GNL no mundo, absorvendo cerca de 60% da produção mundial.

29

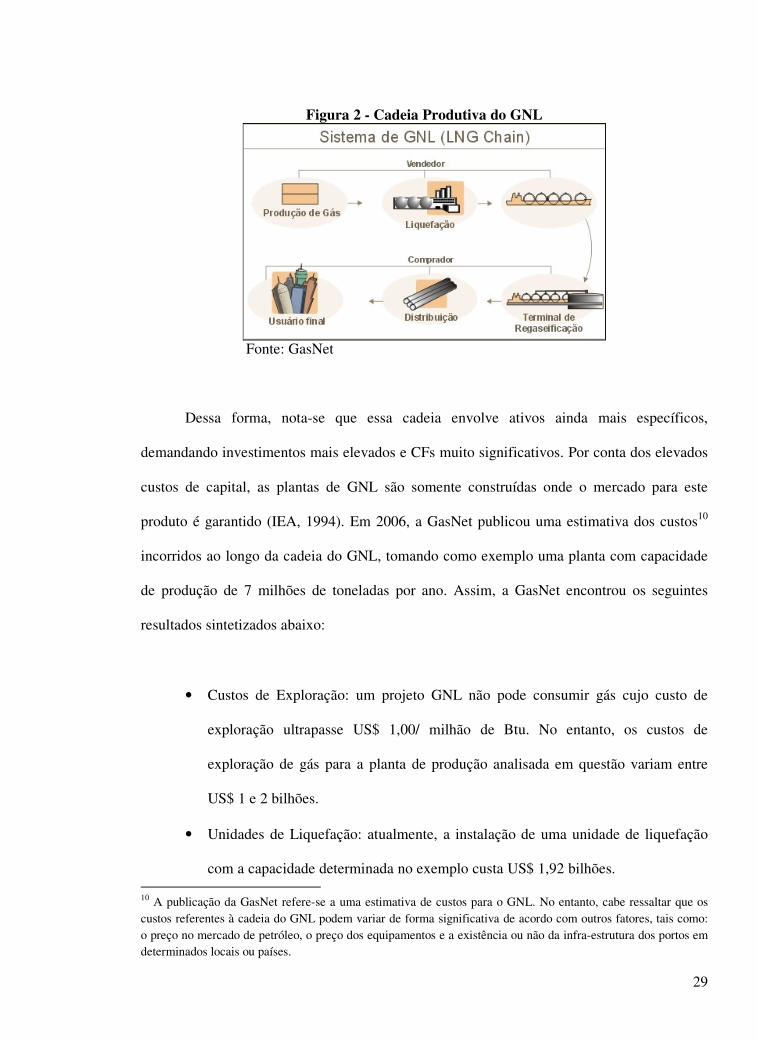

Figura 2 - Cadeia Produtiva do GNL

Fonte: GasNet

Dessa forma, nota-se que essa cadeia envolve ativos ainda mais específicos,

demandando investimentos mais elevados e CFs muito significativos. Por conta dos elevados

custos de capital, as plantas de GNL são somente construídas onde o mercado para este

produto é garantido (IEA, 1994). Em 2006, a GasNet publicou uma estimativa dos custos10

incorridos ao longo da cadeia do GNL, tomando como exemplo uma planta com capacidade

de produção de 7 milhões de toneladas por ano. Assim, a GasNet encontrou os seguintes

resultados sintetizados abaixo:

• Custos de Exploração: um projeto GNL não pode consumir gás cujo custo de

exploração ultrapasse US$ 1,00/ milhão de Btu. No entanto, os custos de

exploração de gás para a planta de produção analisada em questão variam entre

US$ 1 e 2 bilhões.

• Unidades de Liquefação: atualmente, a instalação de uma unidade de liquefação

com a capacidade determinada no exemplo custa US$ 1,92 bilhões. 10 A publicação da GasNet refere-se a uma estimativa de custos para o GNL. No entanto, cabe ressaltar que os custos referentes à cadeia do GNL podem variar de forma significativa de acordo com outros fatores, tais como: o preço no mercado de petróleo, o preço dos equipamentos e a existência ou não da infra-estrutura dos portos em determinados locais ou países.

30

• Navios: o custo de uma unidade de navio atualmente encontra-se em torno de US$

175 milhões.

• Terminal de Regaseificação: os custos necessários para a construção do terminal

de regaseificação variam conforme a capacidade de estocagem. No caso tomado

como exemplo, o terminal para uma planta de 7 milhões de toneladas de GNL por

ano custaria mais de US$ 1 bilhão.

Tabela 1 - Custos Incorridos na Cadeia do GNL Atividade Custos (US$ bilhões)

Custos de Exploração 1,50Unidade de Liquefação 1,92Navios (8) 1,40Terminal de Regaseificação 1,00Total 5,82

Fonte: GasNet

A produção, transporte e regaseificação do GNL exigem elevados investimentos e

também perdas significativas, entre 10% e 15% durante o processo – quantidade muito

superior à perda envolvida no transporte por dutos, cerca de 1% ou 2%. Assim, o GNL fica

restrito às situações nas quais o transporte via gasoduto não possui viabilidade técnica ou

econômica. Utilizando a tecnologia atual, a partir de 4 mil quilômetros os custos de um

sistema GNL são compatíveis com o transporte por gasodutos (GasNet).

Tendo em vista essas características, geralmente os processos inovativos se

direcionam na tentativa de explorar as economias de escala em todas as fases da cadeia do

GNL. Com vistas a reduzir os custos de investimento da capacidade instalada, por exemplo, a

capacidade das unidades de liquefação – que correspondem a uma parcela considerável dos

investimentos na cadeia do GNL – tem aumentado com o passar dos anos (Pinto Jr. et al.,

31

2007). Da mesma forma, a capacidade de transporte dos navios metaneiros11 vem aumentando

e revelando economias de escala significativas. O desenvolvimento de plantas GNL

embarcadas é uma alternativa que reduz as especificidades dos ativos envolvidos na cadeia de

produção do GNL e também permite maior flexibilidade, uma vez que estas podem viabilizar

a comercialização do GNL em diferentes mercados.

Santos et al. (2002) destacam que, em função da expansão mundial da indústria de gás

natural recentemente observada, tem-se verificado uma considerável ampliação das cadeias

GNL – “The fast growing trade on LNG is regarded by some as a factor that will lead to the

creation of a global gas market” (Energy Charter Secretariat, 2007, p. 101). Contudo, é

importante destacar que, além dos esforços tecnológicos empreendidos no sentido de reduzir

os custos ao longo da cadeia do GNL, é fundamental analisar fatores como a localização da

jazida, as distâncias percorridas, a escala da produção e as características do mercado alvo

(Soares, 2004).

(iii) Transporte de Gás Natural Comprimido (GNC)

A partir da tecnologia GNC, o gás natural é submetido a uma alta taxa de compressão,

reduzido seu volume em cerca de 200 vezes, de modo que este pode ser transportado em

cilindros especiais até ser transferido para o ponto de descarregamento (seja estocagem ou

gasoduto) com pressões inferiores. O fato do GNC permanecer no estado gasoso faz com que

seja desnecessário os elevados investimentos referentes às plantas de liquefação e

regaseificação.

11 Embora apresente melhorias significativas no que diz respeito ao aumento de capacidade de transporte, Pinto Jr. et al. (2007) destacam que o desenvolvimento dos navios metaneiros esbarra nos gargalos tecnológicos da infra-estrutura portuária das plantas de regaseificação do GNL.

32

A capacidade das embarcações para o transporte de GNC varia de 6 a 15 milhões de

m3 e seu custo estimado está entre US$ 100 milhões e US$ 120 milhões, representando 90%

do custo total desta cadeia produtiva (Schechtman, 2005). O número de embarcações

necessárias para garantir o abastecimento ininterrupto dependerá da distância em relação à

área de produção. O custo de transporte varia entre US$ 0,50 e US$ 1,20 por milhão de Btu,

conforme a distância e o volume transportado.

O GNC, portanto, é uma opção para o abastecimento de regiões desprovidas de infra-

estrutura de redes de distribuição de gás canalizado. Essa alternativa tecnológica tem sido

utilizada em pequena escala para atender a demanda de algumas indústrias e para atender a

situações bem específicas, como por exemplo, diante da interrupção do fornecimento dos

gasodutos, da necessidade de atendimento de demanda de pico, do aproveitamento de

pequenos campos de gás em terras distantes dos gasodutos, etc. (Pinto Jr. et al., 2007; Soares,

2004).

Tendo em vista toda a exposição referente aos custos incorridos na cadeia do gás

natural e o elevado nível de representatividade dos custos do segmento downstream sobre os

custos totais – que representam em média 2/ 3 dos custos totais da cadeia – pode-se afirmar

que a indústria de gás natural configura-se como um exemplo de indústria de rede, possuindo

CMg decrescente em função das grandes economias de escala intrínsecas às atividades de

transporte e distribuição. Os elevados CFs das indústrias de rede não aumentam na mesma

proporção que a produção, resultando em uma curva de CMeLP decrescente. O Gráfico 3

abaixo ilustra a curva de CMeLP, cujo comportamento é determinado pelo CMg de expansão

da rede decrescente.

33

Gráfico 3 - Curva de Custo Médio de Longo Prazo do Gás Natural

Custos

Volume de GNEME

CMeLP

Fonte: Elaboração própria a partir do Varian (2000)

Portanto, devido ao elevado volume de investimento na infra-estrutura de rede para

dar início às atividades da cadeia gasífera há uma tendência de existirem apenas poucos

players nessa indústria, os quais geralmente se caracterizam como grandes atores, com

elevado poder de mercado e de barganha. Logo, quando a indústria gasífera é pouco

desenvolvida, os altos custos de investimento inviabilizam a concorrência, de forma que as

grandes empresas são responsáveis por montar a estrutura necessária para o seu

desenvolvimento.

I. 3 – Metodologias de Determinação de Preços do Gás Natural e as Estruturas de

Mercado

I. 3. 1 – As Metodologias de Precificação do Gás Natural: Cost Plus e Netback Value

34

A lógica de definição de preços para o gás natural deve atender, em linhas gerais, a

duas restrições básicas: i) remunerar os investimentos referentes à infra-estrutura realizados

pelos produtores e transportadores de gás e à cobertura dos custos de regaseificação (quando

se tratar de GNL), estocagem e distribuição incorridos pelos distribuidores de gás; e ii)

substituir de maneira competitiva as fontes de energia utilizadas (Percebois 1989 apud Soares

2004).

A determinação de preços ao consumidor final ocorre geralmente por meio de duas

metodologias de cálculo distintas. A primeira metodologia, conhecida como cost plus,

constitui-se em uma agregação de custos ao longo da cadeia e pode ser definida como:

“A pricing approach which is based on covering costs incurred, inclusive of

investment, operating and financing costs and risk compensation, plus eventually a

premium, regardless of the market value determined by demand” (ENERGY CHARTER SECRETARIAT, 2007).

De acordo com essa abordagem, o preço do gás ao consumidor final corresponderá ao

seu custo de aquisição, somado a um mark up sobre os demais custos, isto é, a uma taxa

mínima de retorno sobre o capital investido. Formalizando, P = P (commodity) + P (transporte) + µµµµD.

Ou seja, essa metodologia leva em conta a “ótica do produtor”, segundo a qual é estabelecido

um preço mínimo de venda que corresponde à soma dos custos incorridos pelas CDLs até o

momento da oferta do gás natural. Essa abordagem exerce uma pressão competitiva indireta,

que irá depender da taxa de retorno estabelecida, sendo mais adequada para contextos nos

quais o gás seja abundante e esteja localizado próximo aos locais de consumo (Soares, 2004).

A segunda metodologia, conhecida como netback value, tem como pano de fundo a

“ótica do consumidor”, segundo a qual o preço de compra é estabelecido de acordo com o

preço máximo que os consumidores estão dispostos a pagar para consumir o gás natural e não

um combustível substituto. Ou seja, leva-se em consideração a disposição do consumidor para

substituir o energético tradicionalmente empregado tendo em vista a competitividade

35

econômica do gás e a equivalência energética. O preço do gás é determinado em função do

perfil de demanda do consumidor e em função dos custos de utilização de outros

combustíveis.

O netback pode ser calculado em diversas etapas da cadeia do gás, como no ponto de

consumo e no ponto de transmissão ou fronteira – neste caso, quando o gás for importado. Em

cada etapa da cadeia, são retirados os custos de distribuição, transmissão, estocagem e

impostos, assim como também são retiradas margens de lucros das empresas transmissoras e

distribuidoras. A precificação através do netback value garante um retorno mínimo para as

empresas envolvidas na indústria do gás, possibilitando, assim, um aumento da participação

do gás no mercado energético.

Figura 3 - Netback Value

Consumidor Final

Distribuidor

Transportador

Produtor

PD = Preço calculado

com base em

energéticos

concorrentes.PT = PD menos

custos e mark up

da distribuidora.

PP = PT menos

custos e mark up

da transportadora.

Fonte: Elaboração própria

No ponto de consumo, o netback value é calculado da seguinte forma: Netback = PC +

∆∆∆∆K, onde PC corresponde ao preço de entrega do combustível alternativo de menor custo para

o consumidor (incluindo taxas e ajustado para diferenças na eficiência ou custo de se atingir

padrões ambientais) e ∆∆∆∆K corresponde ao diferencial de custo de capital na utilização do

36

combustível alternativo. No ponto de transmissão ou fronteira o netback value é calculado da

seguinte forma: Netback = PC + ∆∆∆∆K – CT – CE – I, onde CT corresponde ao custo de

transporte do gás no ponto de transmissão ao consumidor, CE corresponde ao custo de

estoque de gás para atender às flutuações da demanda diária ou sazonal do consumidor e I são

os impostos sobre o gás.

A precificação por meio do netback value limita o preço ao consumidor final pelo

valor do gás, em termos do preço dos combustíveis concorrentes. Para exemplificar essa

metodologia de precificação, considere três tipos distintos de consumidores que,

consequentemente, atribuem ao gás diferentes valores.

i) Consumidores que já utilizam o gás natural – o netback value calculado nesta

situação é o mais elevado, pois além do custo de adquirir o combustível alternativo,

existe a necessidade de incorrer em custos correspondentes à construção de uma nova

planta industrial adequada a este combustível, ou seja, a disposição a pagar pelo uso

do gás natural neste caso é alta (VALOR 1);

ii) Novos consumidores de energia – o netback calculado nesta situação é inferior ao

caso acima, pois os novos consumidores de energia não incorreram em investimentos

anteriores para utilizar o gás natural, entretanto, terão que incorrer em custos

referentes à construção de uma planta industrial adequada ao combustível de sua

escolha (VALOR 2); e

iii) Consumidores de combustíveis alternativos – o netback value calculado nesta

situação é o menor, pois para utilizar o gás natural estes consumidores incorrerão em

custos referentes à construção de uma planta industrial para utilização do gás e

37

também em perdas de investimentos referentes às plantas que se encontram em

operação, ou seja, a disposição a pagar pelo uso do gás natural neste caso é baixa

(VALOR 3).

O Gráfico 4 abaixo ilustra a ponderação do netback value em função das distintas

categorias de consumidores, levando em consideração o valor de mercado do gás natural. A

primeira coluna discrimina os componentes de custo do gás, desde a produção até a

distribuição ao consumidor final, e as demais colunas descrevem a disposição a pagar pela

aquisição de gás natural conforme cada categoria de consumidor.

Gráfico 4 - Ponderação do Netback Value

Valor do Gás Natural

Valor 1 Valor 2 Valor 3

Custo Base GN

Custo Transporte e Distribuição

Impostos

Preços/ Custos

Preço Máximo de Venda

Preço Mínimo de Venda

Fonte: Elaboração própria a partir da IEA

Assim, o preço mínimo de venda do gás natural deve ser suficiente para garantir não

somente a recuperação dos custos envolvidos na cadeia, como também uma margem de lucro

razoável para seus participantes. O preço máximo de venda, por sua vez, deve ser suficiente

para garantir a competitividade do gás natural e evitar que este perca mercado. Logo, preços

fixados acima do preço máximo, podem incentivar a conversão da planta industrial que opera

com o gás natural para óleo combustível. Do mesmo modo, preços fixados abaixo do preço

38

máximo de venda podem incentivar a utilização do gás por parte dos consumidores já

existentes, como também podem atrair novos consumidores de energia.

O preço do gás deve ser competitivo para manter os consumidores existentes de gás e

atrair novos consumidores. No entanto, quando o objetivo é atrair novos consumidores, o grau

de competitividade do gás natural deve ser ainda maior. Observa-se, então, que existe um

trade-off entre a busca pela lucratividade de curto prazo da empresa e o crescimento de longo

prazo do mercado (Camacho, 2005).

I. 3. 2 – Caracterização do Ambiente e a Lógica de Precificação do Gás Natural

A lógica que permeia a formação de preços do gás natural geralmente se altera

segundo as características do ambiente no qual a indústria está inserida. Em função disso, é

importante compreender as diferentes estruturas de mercado, a fim de facilitar o entendimento

acerca da definição dos preços do gás natural.

Tendo em vista as peculiaridades da indústria gasífera apresentadas anteriormente, a

integração vertical torna-se muitas vezes uma opção vantajosa para as empresas que atuam

nessa indústria. O mais alto grau de integração implica que a produção, o transporte por

gasodutos e a distribuição do gás aos consumidores finais são atividades executadas por uma

única empresa, de modo que o gás natural e o serviço de transporte são comercializados na

forma de um único produto (bundle). Essa situação confere à empresa exclusividade na oferta

de gás natural para os consumidores finais, caracterizando uma condição de monopólio.

Grosso modo, considerando que a estrutura de mercado reflete, entre outros aspectos,

a história e a maturidade da indústria gasífera, a integração das atividades da cadeia do gás

natural ocorre quando a indústria em questão encontra-se em sua fase inicial de

39

desenvolvimento ou possui baixo grau de maturidade, pois nessa fase os CFs, referentes

principalmente à infra-estrutura, ainda não foram depreciados e o CMg de expansão da rede

ainda é significativo.

Em geral, as empresas integradas verticalmente estabelecem contratos firmes de longo

prazo, o que lhes confere certeza quanto à demanda e permite que os CFs referentes ao

transporte do gás sejam recuperados através das receitas dos contratos vigentes. Nesses

contratos são estipulados a vigência, o volume de gás a ser entregue no período e, muitas

vezes, cláusulas do tipo “take-or-pay12”, pois dessa maneira é possível garantir que o volume

de gás previamente acordado entre as partes seja pago ao fornecedor independentemente se a

entrega for realizada.

Nesses casos, a ausência da pressão competitiva – que pode ser interpretada, em linhas

gerais, como uma ausência de incentivo para o aumento da eficiência, da redução dos custos

e, consequentemente, da redução do preço ao consumidor – faz com que seja necessária a

existência de algum mecanismo de regulação para evitar que a empresa monopolista exerça

seu poder de mercado.

Austvik (1997; 2003) ilustra13 a formação de preços do gás natural em mercados

pouco maduros, onde a competição não está presente (Figura 4). Nesses casos, os contratos

são desenhados para reagir às mudanças de preços das demais fontes de energia, isto é, o

preço do gás natural reflete o custo de oportunidade do consumidor frente à opção de utilizar

combustíveis alternativos. O preço do gás acordado nessas transações é influenciado pelo tipo

e pelo peso do energético concorrente contido na fórmula, assim como pela configuração

12 Segundo a cláusula “take-or-pay”, o comprador assume a obrigação de pagar um percentual mínimo sobre a quantidade total de gás natural contratada, em um período especificado, independentemente se o consumo foi realizado ou não. A inserção desta cláusula nos contratos estabelecidos no mercado gasífero visa assegurar o retorno mínimo dos investimentos realizados pelo vendedor ao longo da cadeia produtiva.

13 A fim de simplificar a metodologia utilizada, o autor considera o preço do óleo cru e os custos iguais para todos os tipos de derivados.

40

inicial do preço relativo entre o gás e a fonte alternativa, produzindo distintos níveis de

preços.

Figura 4 - Precificação do Gás Natural em Mercados Não Liberalizados

Impo

stos

óleo

Preço Óleo Cru

Custo de Refino, Transp, Marketing, etc

Commodity

Transmissão

Distribuição

Impostos

Preço do Gás NaturalPreço dos Derivados de Petróleo

Fonte: Elaboração própria a partir de Austvik (1997)

As mudanças no preço das energias alternativas provocam alterações no preço de

venda do gás natural, ou seja, o preço de venda do gás é “netbacked” (retiram-se as margens

das distribuidoras e das empresas de transporte) a partir do preço ao consumidor. Assim, o

preço do gás em relação aos concorrentes determina as margens entre produtores,

transportadores e distribuidores.

Em situações como esta é comum a existência de contratos de longo prazo, pelas

razões já mencionadas. Estes contratos podem gerar problemas referentes à

intertemporalidade, pois a rigidez contratual pode tornar a precificação do gás inadequada

com o passar do tempo: tanto o preço máximo quanto o mínimo podem variar.

Diferentemente do que ocorre em situações de monopólio, a competição tende a

ocorrer em contextos onde a indústria de gás natural apresenta considerável nível de

maturidade, infra-estrutura de transporte desenvolvida e mercados com elevado grau de

41

liberalização, pois os vultuosos investimentos em infra-estrutura já foram depreciados e os

CMgs, assim como os riscos associados a essa indústria, já se encontram consideravelmente

reduzidos. Assim, o retorno dos investimentos referente a esta indústria torna-se maior,

atraindo a entrada de novos players e intensificando ainda mais as condições de competição

estabelecidas neste mercado.

A situação de concorrência pode estar presente ao longo de toda a cadeia do gás

natural ou em parte dela. A competição apenas no segmento upstream apresenta ganhos de

eficiência em relação à integração total das atividades, pois permite a negociação entre os

produtores de gás e as empresas responsáveis pelo transporte e distribuição. No entanto, é

válido destacar que, ainda que haja competição na produção, esta estrutura de mercado ainda

se encontra bastante verticalizada e a empresa responsável pelo transporte e distribuição do

gás caracteriza-se como monopsonista14. Somado a isso, tem-se o fato de que a empresa

responsável pelo transporte e distribuição do gás pode não repassar aos consumidores finais

os benefícios alcançados na negociação com os produtores.

O livre acesso ao transporte por gasoduto faz com que a indústria de gás natural

alcance determinados ganhos de eficiência ao permitir que o grau de concorrência aumente ao

longo da cadeia. Nessa estrutura há uma distinção entre o gás natural enquanto produto e os

serviços de transporte, que passam a ser negociados de forma separada. Além de introduzir a

concorrência na distribuição de gás natural, o livre acesso aos gasodutos abre espaço também

para o aumento da concorrência no segmento upstream – as empresas produtoras podem optar

pela venda direta do gás produzido à empresa transportadora ou pela negociação do gás no

mercado atacadista com as distribuidoras, traders ou consumidores de grande porte, evitando

14 O poder de monopsônio traduz a habilidade de uma firma pagar por um insumo preços menores do que o preço que seria pago em um mercado competitivo, mantendo lucros econômicos no longo prazo (Carlton e Perloff, 1989). Esse efeito pode ser evidenciado nesta situação onde existe um único comprador de gás natural que o adquire por meio de negociações com os produtores em um mercado competitivo.

42

os problemas decorrentes da situação de monopólio e de monopsônio. Portanto, quanto mais

desverticalizada a estrutura de mercado, maior é o ganho de eficiência econômica.

Quando há separação completa entre a oferta de gás natural, o transporte por

gasodutos e a distribuição até os consumidores finais (unbundling15), as atividades da cadeia

do gás natural encontram-se totalmente desverticalizadas. Neste caso, existem as empresas

responsáveis pela produção e pela oferta do gás natural enquanto produto final e existem as

empresas responsáveis pelo fornecimento do gás enquanto serviço de transporte,

caracterizando um elevado grau de competição. A competição entre as empresas faz com que

os mark ups de revenda diminuam, facilitando o repasse da redução de custos no segmento

produtor para os consumidores finais (Camacho, 2005).

À medida que o grau de competição aumenta e qualquer possível barreira à entrada é

eliminada, a possibilidade de novos atores no mercado se amplia e, assim, o ambiente se torna

cada vez mais complexo, pois abre espaço para novas formas de competição e diferentes

abordagens comerciais16. A competição, portanto, dá margem à diversificação de contratos, os

quais podem se tornar cada vez mais vantajosos para o consumidor final.

Logo, qualquer que seja o nível de competição introduzido na indústria, maior será o

ganho potencial relativo à eficiência. A introdução da concorrência faz com que o fator

fundamental para determinar o preço e, consequentemente a competitividade do gás, seja o

seu preço-base ou valor commodity. Ou seja, introduz o que se chama de “gas-to-gas

competition”, onde o preço final do gás natural reflete basicamente a competição entre as

diversas CDLs que, por sua vez, reflete o valor intrínseco do gás.

15 A separação da comercialização de gás natural e do serviço de transporte é conhecida também como unbundling, refletindo um desempacotamento dos serviços: “Separation of production, transportation and

distribution functions in a vertically-integrated company. Usually three types of unbundling are identified:

ownership, operational and financial” (ENERGY CHARTER SECRETARIAT, 2007, p. 236).

16 Almeida e Tujeehut (2006) destacam que “A existência e a intensidade da concorrência são resultado da

interação das formas de regulação, das regras de mercado escolhidas, da estrutura da indústria e do grau de

maturidade da indústria de gás natural” (p. 10).

43

Em mercados onde há um grau maior de liberalização e, que por conta disso, apresenta

grande número de players, a velocidade na qual uma alteração em determinado segmento da

cadeia do gás afeta as outras também aumenta, pois o volume de cada transação diminui,

podendo reduzir o poder de mercado dos grandes players. Nessas situações os preços se

tornam mais voláteis até mesmo no curto prazo, pois a determinação de preço do gás natural

no curto e médio prazo não será feita com base nas fontes alternativas, mas sim com base na

competição gás – gás (Austvik, 1997; 2003).

A Figura 5 ilustra a definição de preços em mercados liberalizados. Neste caso, a

definição de preços dependerá das questões mercadológicas dentro do próprio mercado

gasífero – ou seja, das condições de oferta e demanda.

Figura 5 - Precificação do Gás Natural em Mercados Liberalizados

Impo

stos

óleo

Preço Óleo Cru

Custo de Refino, Transp, Marketing, etc

Commodity

Trans

Distrib

Impost

Preço do Gás NaturalPreço dos Derivados de Petróleo

Commodity

Trans

Distrib

Impost

Commodity

Distrib

Impost

Trans

Preço de Equilíbrio

Mercado Fraco

Mercado Aquecido

Fonte: Elaboração própria a partir de Austvik (1997)

Austvik (2003) afirma que em mercados perfeitamente liberalizados, tanto o transporte

quanto a distribuição de gás natural deveriam ter seus lucros marginais determinados pela

autoridade regulatória ou, então, pela competição. Este autor ainda destaca que devido à

possibilidade dos produtores venderem diretamente o gás para as companhias distribuidoras,

para as plantas de geração elétrica e para os grandes consumidores industriais, o papel das

44

empresas responsáveis pelo transporte do gás fica reduzido, de forma que “The pipeline

companies may in a fully liberalized market become more occupied by influencing the

regulatory authorities who set the framework for their activities” (AUSTVIK, 2003, p. 51).

I. 3. 3 – Análise acerca das Estruturas de Mercado e das Metodologias de Precificação

A empresa monopolista, grosso modo, pode optar pela determinação de preços com

base no conceito cost plus ou netback value. Alguns autores afirmam que, em situações onde

as características de monopólio estão presentes, a abordagem netback tornou-se o modelo

tradicional para a precificação do gás natural (Camacho, 2005). Contudo, tanto a precificação

a custo histórico (cost plus) quanto a precificação por meio do netback value apresentam

pontos para potencial distorção de preços no mercado consumidor, seja em função da

restrição da demanda imposta pela determinação de preços ou da apropriação inadequada da