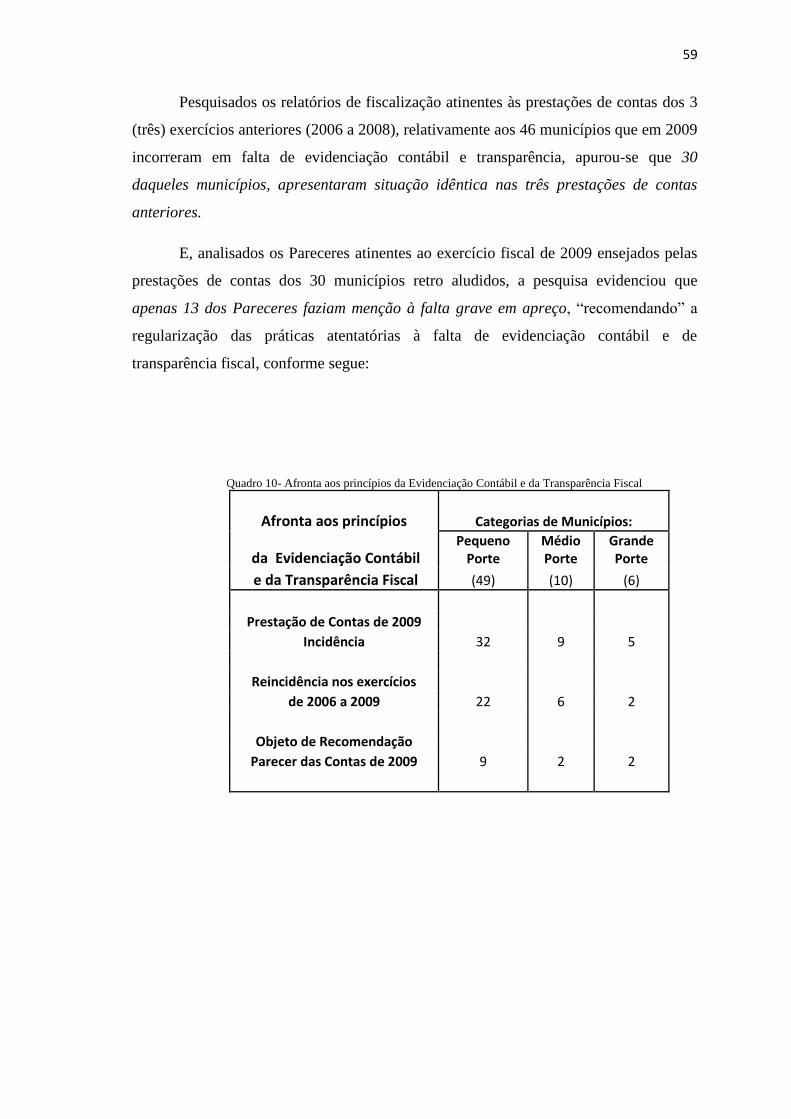

A Questão da Transparência da Gestão Pública na Lei de ... · Trabalho de Conclusão de ... Os...

71

UNIVERSIDADE DE SÃO PAULO ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE POLÍTICAS PÚBLICAS Angélica Aparecida Fernandes A Questão da Transparência da Gestão Pública na Lei de Responsabilidade Fiscal - Reflexos na Apreciação da Prestação de Contas Municipal pelo Tribunal de Contas do Estado de São Paulo. São Paulo 2012

Transcript of A Questão da Transparência da Gestão Pública na Lei de ... · Trabalho de Conclusão de ... Os...

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE POLÍTICAS PÚBLICAS

Angélica Aparecida Fernandes

A Questão da Transparência

da Gestão Pública na Lei de

Responsabilidade Fiscal - Reflexos na

Apreciação da Prestação de Contas

Municipal pelo Tribunal de Contas do

Estado de São Paulo.

São Paulo

2012

2

Angélica Aparecida Fernandes

A Questão da Transparência da Gestão Pública na Lei de Responsabilidade

Fiscal - Reflexos na Apreciação da Prestação de Contas Municipal pelo Tribunal de

Contas do Estado de São Paulo

Trabalho de Conclusão de Curso apresentado ao

Programa de Pós-Graduação em Gestão de Políticas

Públicas da Escola de Artes, Ciências e Humanidades

da Universidade de São Paulo, para a obtenção do

Certificado de Pós-Graduação Lato Sensu.

Prof.ª Orientadora: Prof.ª Dr.ª Ursula Dias Peres

São Paulo

2012

3

Agradecimentos

Aos Agentes da Fiscalização Financeira deste

Tribunal incumbidos do controle externo dos

Municípios Paulistas cujos laudos técnicos, por

excelência, foram de valor inestimável para esta

pesquisa.

4

Resumo

Encontra-se no prelúdio Lei de Responsabilidade Fiscal, o princípio basilar da

transparência fiscal (art 1º, § 1º) que deve nortear a gestão das finanças públicas. Seu

instrumental, elencado em seus artigos 48 e 49, para além de conclamar a participação

popular na elaboração do orçamento e de conferir publicidade às peças inerentes ao

planejamento e execução orçamentárias, integra a prestação de contas anual e o

respectivo parecer prévio, emitido pelo órgão de controle externo, porquanto constituem

importantes meios de controle social da gestão governamental.

Entretanto, a mera publicidade dos instrumentos de transparência fiscal

aludidos, não confere, por si só, a transparência da gestão governamental, notadamente

se os demonstrativos inerentes à prestação de contas anual a que estão obrigados os

chefes do Poder Executivo (art.70, parágrafo único da CF/88), inobservarem o princípio

da evidenciação contábil (art. 83 da Lei Federal nº 4.320/64) maculando a fidelidade das

informações veiculadas; vale dizer, a sua confiabilidade. Por igual, a Lei Orçamentária

Anual – LOA – desnatura-se como compromisso social se no curso de sua execução

sofrer alterações orçamentárias injustificadas e cuja expressividade invalide o

planejamento prévio.

A transparência da gestão governamental, essência do princípio constitucional

da publicidade, é fruto de conquistas históricas do sistema democrático; funda-se na

necessidade do controle social sobre a atuação governamental, tendo em conta o

distanciamento entre o cidadão e seu representante político, a exigir mecanismos de

“accountability” eficientes, que permitam ao cidadão avaliar a gestão governamental e

no exercício do direito ao voto premiar ou não a gestão governamental.

A prestação de contas anual é um importante instrumento da “accountability”,

analisá-la e emitir o parecer técnico correlato é atribuição deste órgão de controle

externo. Aferir o grau de confiabilidade dos demonstrativos que integram a prestação de

contas das Prefeituras Municipais e o seu reflexo no parecer prévio foi o objetivo desta

pesquisa, com fito a verificar “a que tipo de transparência nos reportamos afinal”.

Os resultados apurados na pesquisa, tendo por objeto de análise a prestação de

contas municipais atinentes ao exercício de 2009, foi que seu grau de transparência é

5

diminuto, não apenas porque cumpre parcialmente as exigências dos arts 48 e 49 da

LRF, mas, sobretudo, porque maculam os princípios da evidenciação contábil e da

transparência fiscal, demonstrando descaso para com o dever legal de prestar contas,

instituído constitucionalmente. Outrossim, porque as LOAs e as execuções

orçamentárias realizadas, desnaturam o orçamento municipal como um compromisso

social.

Tal constatação e os demais elementos apurados na pesquisa revelam o

despreparo dos municípios paulistas pesquisados para a regulamentação da

transparência preconizada nos arts. 48 e 49 da LRF, pela Lei Complementar nº 131/09 e

pelo Decreto Federal nº 7.185/10.

E, ante a falta de um mecanismo sancionatório eficaz, seja pela inocuidade da

sanção imposta pelo art. 73-C da LRF, seja porque não tem peso na emissão do Parecer

Prévio, infere-se que estamos a falar de uma transparência fictícia, engendrada pelo

legislador que normatizando os instrumentos que a viabilizam não obriga à sua

observância pelos gestores governamentais.

Palavras chave: Transparência Fiscal; Evidenciação Contábil; Prestação de

Contas das Prefeituras Municipais; Efetividade da Transparência da Gestão Municipal.

6

Abstract

It is the prelude to the Fiscal Responsibility Law, the basic principle of fiscal

transparency (Article 1, § 1) that should guide the management of public finances. The

instrumental part listed in its articles 48 and 49, in addition to calling upon people's

participation in budget preparation and give publicity to the involved parts to budget

planning and execution, part of the annual financial statements and its prior standpoint

issued by the external control body. They constitute important means of social control

of government management.

However, the mere publicity of the instruments of fiscal transparency alluded

to, does not give itself, the transparency of governance, especially if the statements

related to the provision of annual accounts in which they are the heads of the executive

branch (art.70, paragraph unique CF/88), fail to comply with the principle of accounting

disclosure (Article 83 of Federal Law nº 4.320/64) tarnishing the fidelity of the

information provided, as well as its reliability. Equally, the LOA denatures as social

commitment in the course of its execution budget unjustified change and whose

expressiveness invalidate prior planning.

The transparency of governance, basis of the constitutional principle for

publicity, is the result of historical achievements of the democratic system which is

based on the need for social control over government action, taking into account the

distance between citizens and their political representatives, that requires efficient

mechanisms of "accountability", allowing the citizens to evaluate the government's

management and the exercise of the right to vote and decide whether or not to reward

the government's management.

The provision of annual accounts is an important instrument of

"accountability", analyzing and issuing the correlated technical report is the

responsibility of this external control body. To assess the reliability of the statements

that comprise the accountability of municipal governments and their reflection in the

prior technical opinion was the objective of this research with the aim to verify "what

kind of transparency we report to after all."

The results obtained in the survey, with the object to analyze the provision of

municipal accounts pertaining to the year 2009, was that its degree of transparency is

scanty, not only because it partially fulfills the requirements of Articles 48 and 49 of the

LRF, but mainly because it tarnishes the principles of accounting disclosure and fiscal

transparency, showing disregard for legal duty of accountability established by the

Constitution. Likewise, the LOAs and budget executions carried out distort the

municipal budget as a social commitment.

Such observation and other elements cleared in the survey reveal the lack of

preparation of the researched counties for the regulation of transparency preconized in

7

the arts. 48 and 49 of the LRF, by Complementary Law 131/09 and by the Federal

Decree 7.185/10.

And, given the lack of an effective penalty system, either by the harmlessness

of the sanction imposed by Art. 73-C of the LRF, either because it has no real impact in

the issuance of the prior technical opinion, it appears that we are talking about a

fictional transparency engendered by the legislature which standardizes the tools but

that does not enable the requirement of its observance by the government managers.

Keywords: Fiscal Transparency, Disclosure Accounting, Accountability of municipal

governments; Effectiveness of Transparency in Municipal Management.

Lista de Quadros

Quadro 1- Municípios da Amostra 15

Quadro 2- Percentual da Amostragem 16

Quadro 3- Irregularidades na Contabilização: Receitas e Despesas 52

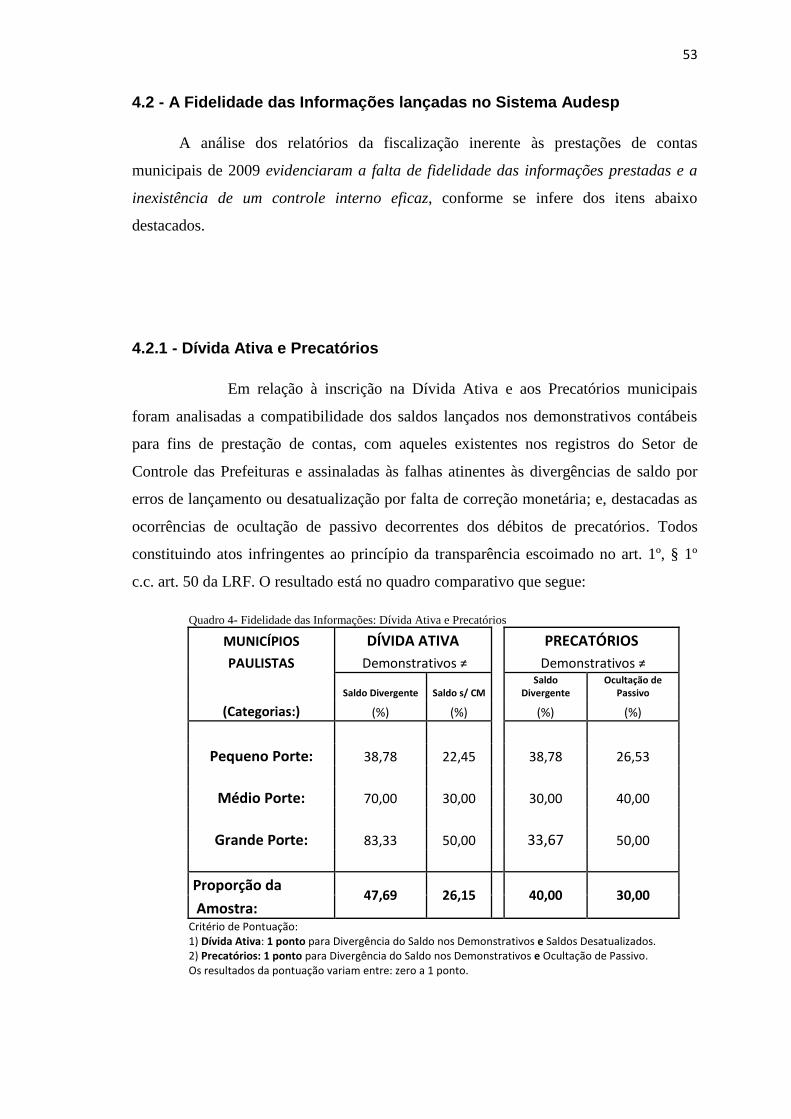

Quadro 4- Fidelidade das Informações: Dívida Ativa e Precatórios 53

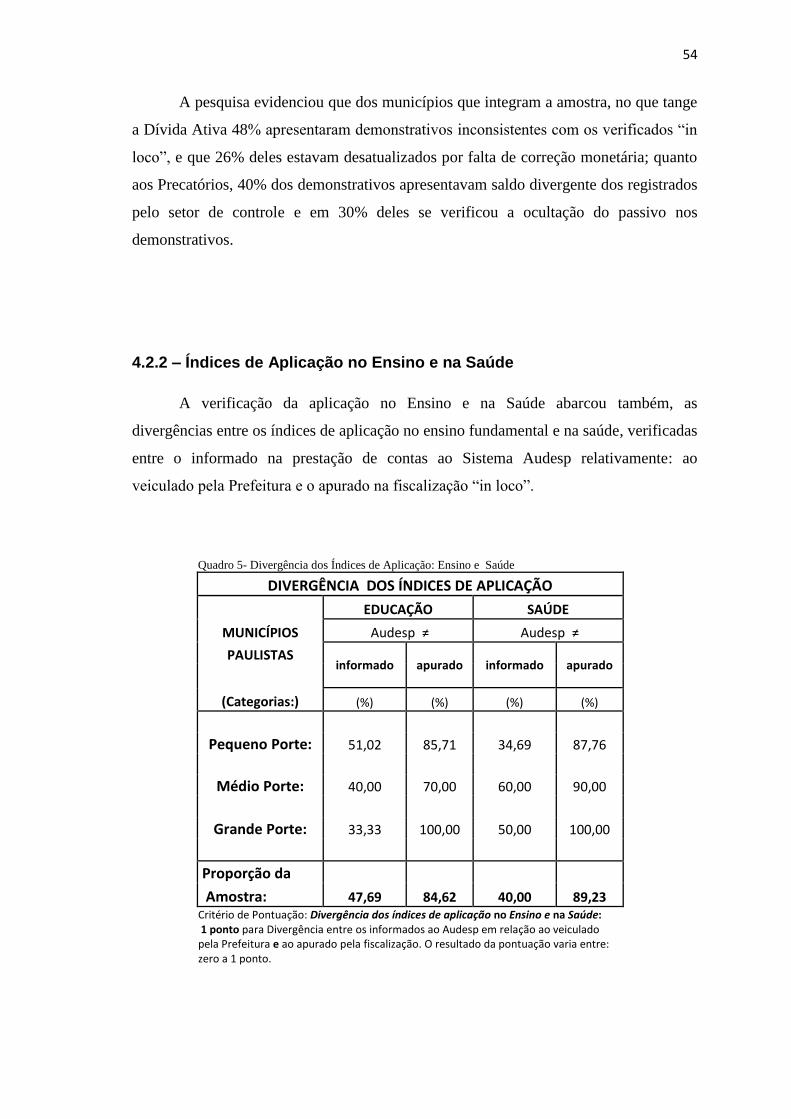

Quadro 5- Divergência dos Índices de Aplicação: Ensino e Saúde 54

Quadro 6- Inconsistências Contábeis 55

Quadro 7- Artigos 48 e 49 da LRF – Inobservância 56

Quadro 8- Alterações Orçamentárias 57

Quadro 9- Infidelidade das Informações na Prestação de Contas 58

Quadro 10- Afronta aos princípios da Evidenciação Contábil e da

Transparência Fiscal 59

8

Glossário:

ADCT: Ato das Disposições Constitucionais Transitórias

ANPAD: Associação Nacional de Pós-Graduação e Pesquisa em Administração

Art.(s): artigo(s)

AUDESP: Auditoria Eletrônica de Órgãos Públicos

c.c.: combinado com

CF: Constituição Federal

CIDE: Contribuição de Intervenção sobre o Domínio Econômico

CTB: Código Brasileiro de Trânsito

DENATRAN: Departamento Nacional de Trânsito

FUNSET: Fundo Nacional de Segurança e Educação de Trânsito

LDO: Lei de Diretrizes Orçamentárias

LOA: Lei Orçamentária Anual

LRF: Lei de Responsabilidade Fiscal

PPA: Plano Plurianual

SDG: Secretaria Diretor Geral

SNT: Sistema Nacional de Trânsito

9

Sumário

Introdução 10

Objetivo da Pesquisa 13

Metodologia 14

1 - A “Ratio Legis” do Instituto da Transparência 19

1.1 – A Democracia Representativa 22

1.2 - “Accountability” – Conceito e Espécies 25

1.3 - O Controle Interno e Controle Externo 27

2 - O Panorama da Lei de Responsabilidade Fiscal 32

2.1 - A Questão do Planejamento Orçamentário 34

2.2 - O Sistema de Controles Interno e Externo 37

2.3 - Os Mecanismos de Sanção da LRF 37

3 - A Exigência de Transparência da Gestão Fiscal 41

3.1 - Transparência e Publicidade – Distinção 43

3.2 - A Efetividade das Tecnologias da Informação

como Instrumento de Transparência 45

3.3 - O Sistema Audesp e a Transparência da Gestão

Fiscal dos Municípios 47

4 - Resultados da Pesquisa 50

4.1 - Contabilização das Receitas e Despesas Vinculadas 50

4.2 - A Fidelidade das Informações lançadas no Sistema Audesp:

4.2.1 - Dívida Ativa e Precatórios 53

4.2.2 - Índices de Aplicação no Ensino e na Saúde 54

4.2.3 - Inconsistências Contábeis 55

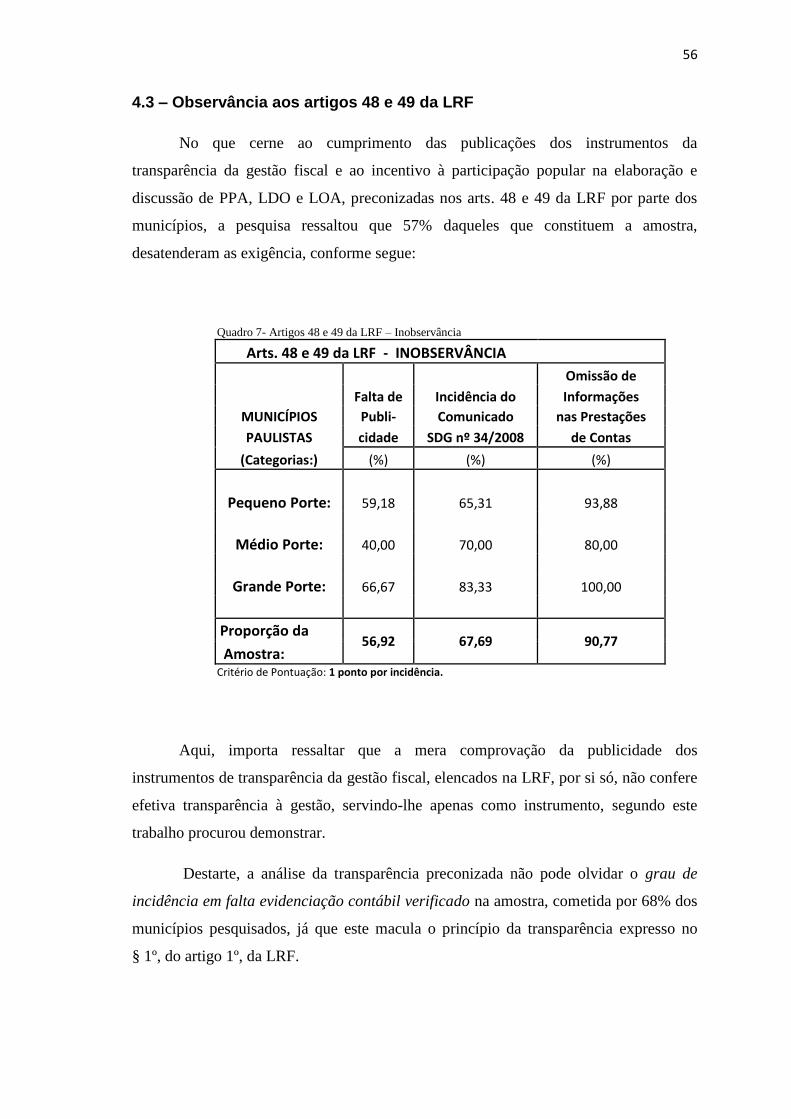

4.3 - Observância aos artigos 48 e 49 da LRF 56

4.4 - Alterações Orçamentárias: Autorização versus Realização 57

4.5 - A Falta de Fidelidade das Informações e seu e reflexo

na Apreciação das Contas Municipais. 58

Considerações Finais 60

Referências Bibliográficas 68

10

Introdução

À semelhança do modelo de gestão das políticas públicas adotado nos países de

primeiro mundo, a Lei de Responsabilidade Fiscal, objetivando incentivar a

participação da sociedade na criação do modelo de gestão governamental desejado,

instituiu mecanismos que possibilitam maior qualidade no planejamento, na edição e na

execução do orçamento; bem como prestigiou a atividade do controle dos gastos

públicos, instrumento importante para nortear a gestão governamental e seu processo

decisório.

Na esteira das reformas administrativas anteriores a 1988, de que são exemplos,

dentre outros, a Lei Federal 4.320/64 e o Decreto Lei 200/67, a Constituição Federal de

1988, instituiu uma mudança de paradigma, onde o modelo da hierarquia burocrática -

baseada na autoridade - abriu espaço à flexibilidade do modelo gerencial da

administração pública, o qual envolve participação popular nos processos decisórios, a

transparência e responsabilidade quanto ao planejamento e a avaliação da gestão

governamental.

Assim, a Lei de Responsabilidade Fiscal – Lei Complementar 101 de 4.5.2000,

objetivando conciliar no modelo de gestão pública, o respeito à vontade manifesta pelos

governados e a necessidade de avaliações posteriores das ações governamentais,

instituiu os instrumentos assecuratórios de transparência da gestão fiscal, expressos em

seus artigos 48 e 49 que em parte, regulamentam os arts. 165 a 169 da Constituição

Federal.

Referido modelo, inspira-se sistema de “accountability”, instrumento da

“democratic responsiveness”, existentes em países de primeiro mundo. Por

“accountability” entende-se “a obrigação que a organização tem de prestar contas dos

resultados obtidos, em função da responsabilidade que decorre uma delegação de

poder” (Tinoco, 2002, p.62).

Tal sistema não se atém somente à preocupação com a probidade dos gestores

públicos; mas, para além disso, é aquele "... que estabeleça e reforce a confiança

pública no desempenho governamental" (Peixe: 2002, p. 149).

Da efetividade do sistema de “accountability”, depende a “democratic

responsiveness”: ou seja, que as eleições funcionem como o principal mecanismo de

11

responsabilização dos governantes, sendo “necessário estabelecer mecanismos

institucionais que conectem os eleitores aos seus representantes, conferindo aos

primeiros à capacidade de avaliar o desempenho destes últimos” (Powel 2004).

Neste contexto, os avanços trazidos pela Lei Complementar 101/2000 (LRF)

quanto à transparência da gestão fiscal são de grande importância, demandando por

parte das administrações públicas, mais preparo e agilidade para responder às demandas

sociais, facilitado, em tese, por um adequado controle interno tendo como instrumento

as novas tecnologias da informação.

Em resposta surgiram algumas iniciativas de que é exemplo o sistema do

governo eletrônico (e-gov), no plano estadual, que, valendo-se das novas tecnologias da

informação, deveria disponibilizar aos cidadãos: a prestação eletrônica de informações e

serviços, a regulamentação das redes de informação, envolvendo a governança, a

certificação e a tributação e, principalmente, a prestação de contas públicas e a

transparência da gestão fiscal responsável.

Relativamente ao plano municipal, seja por precariedade ou por ineficiência na

utilização dos recursos da tecnologia da informação existentes, os 10 anos da Lei de

Responsabilidade Fiscal não foram suficientes para conferir transparência à gestão

municipal nem para a melhora de sua prestação de contas anual.

Assim é que, em mais uma tentativa de implementação deste modelo de gestão,

o Governo Federal, editou a Lei Complementar nº 131 de 27.5.2009 e o Decreto nº

7.185 de 27.5.2010 que, disciplinando o art. 48 da LRF, obrigam os entes federativos a

conferir efetiva transparência aos atos de gestão e a adoção de um sistema integrado

de administração financeira e controle, que garantam um padrão mínimo de qualidade.

Entretanto, a implantação deste modelo gerencial de administração pública não

advém de mera imposição legal. O fomento à absorção desta nova cultura política no

país prescinde de ações fiscalizatórias e de mecanismos de responsabilização efetivos de

sorte a propiciar e incentivar a participação social no controle da gestão governamental.

Neste sentido, grande é a importância do papel fiscalizador dos Tribunais de Contas.

Em São Paulo já contamos com o sistema de Auditoria Eletrônica de Órgãos

Públicos (Audesp) - recurso eletrônico que padroniza e uniformiza a prestação de

12

contas1 pelos Executivos Municipais, priorizando a observância da LRF, mas que

evidencia, a seu turno, a inconsistência e disparidade entre as informações nele

disponibilizadas e aquelas verificadas na fiscalização “in loco”, quando da análise dos

registros orçamentários, patrimoniais, contábeis e financeiros, existentes nas Prefeituras

Municipais.

Constitui queixa corrente entre os órgãos de fiscalização deste Tribunal, que a

falta de fidelidade dos dados disponibilizados no Audesp, em desobediência aos ditames

legais expressos no artigo 1º, §1º da LRF e artigo 83 da Lei Federal nº 4.320/64, vem

redobrando o trabalho da fiscalização.

Ante tais circunstâncias cumpre indagar: de qual transparência estamos

falando, afinal?

A pesquisa desenvolvida neste trabalho busca evidenciar a importância da

transparência da gestão governamental como instrumento de controle social e sua

efetividade na prestação de contas dos municípios paulistas.

Preliminarmente, exporá uma breve síntese do arcabouço teórico inerente ao

tema, e para tanto abordará no capítulo 1, o Fundamento do Instituto da Transparência

que emerge como uma exigência do nosso sistema de governo – Estado Democrático de

Direito – “in casu” um misto de Estado Democrático e Estado Social; as implicações da

Representatividade Democrática e os meios para o controle social; a inspiração de nosso

sistema jurídico no modelo da “Accountability”, explanado o seu conceito e suas

espécies, dando destaque, dentre seus instrumentos, às modalidades de Controles

Externo e Interno, distinguindo-os e enfatizando a importância da íntima correlação

cooperativa que devem guardar para a eficiência do controle de gestão.

No capítulo 2, tratará do Panorama da Lei de Responsabilidade Fiscal, que

regulamentando a Constituição Federal, disciplina a gestão governamental, priorizando

a prática da boa gestão. E, tendo o foco na transparência da gestão governamental,

discorrerá mais especificamente, sobre: a Questão do Planejamento Orçamentário, seus

Sistemas de Controle, Interno e Externo e os Mecanismos de Sanção da LRF.

E no capítulo 3, exporá a Exigência de Transparência da Gestão Fiscal,

distinguindo os conceitos de Transparência e de Publicidade e a Efetividade das

1 "Consiste a prestação de contas no relacionamento e na documentação comprobatória de todas as

receitas e de todas as despesas referentes a uma administração de bens, valores ou interesses de outrem, realizada por força de relação jurídica emergente da lei e do contrato". - Humberto Theodoro Junior (Curso de direito processual civil, v. III, Forense, 28ª ed., 2002, p. 85).

13

Tecnologias da Informação como Instrumento de Transparência. Neste passo, explanará

sobre a prestação eletrônica de contas municipais - o Sistema Audesp e a Transparência

da Gestão Fiscal dos Municípios Paulistas.

A pesquisa de campo buscará analisar a transparência das prestações de contas

dos municípios paulistas ofertadas ao sistema Audesp, tendo por parâmetro a acepção

do termo transparência; o preconizado pelos art. 83 da Lei Federal nº 4.320/64 c.c. art.

1º, § 1º da LRF e as exigências expressas nos arts. 48 e 49 da LRF.

Para tanto, compulsará os relatórios de fiscalização deste Tribunal de Contas

inerentes ao exercício fiscal de 2009, analisando a eficiência2 de sua transparência e a

ênfase que este órgão de controle externo lhe atribui, tendo em conta a sua abordagem

pelos órgãos de fiscalização da casa o seu reflexo nos Pareceres correlatos.

Objetivo da Pesquisa

Motivada pela queixa corrente dos órgãos de fiscalização sobre a inconsistência

dos dados disponibilizados no Sistema Audesp, esta pesquisa tem por principal objetivo

aferir como os municípios paulistas estão operacionalizando o exigido nos artigos 48 e

49 da Lei de Responsabilidade Fiscal sob o ponto de vista da confiabilidade das

informações contidas em suas prestações de contas, em observância aos princípios da

transparência fiscal e da evidenciação contábil, expressos nos arts. 83 da Lei Federal nº

4.320/64 c.c. art. 1º, § 1º da LRF.

E, por objetivo secundário, verificar, a relevância que os nossos órgãos de

fiscalização, estão dando para a efetividade da transparência preconizada e o seu reflexo

2 Princípio da eficiência é aquele que impõe à Administração Pública direita e indireta e a seus agentes a

persecução do bem comum, por meio do exercício de suas competências de forma imparcial, neutra, transparente, participativa, eficaz, sem burocracia, e sempre em busca da qualidade, primando pela adoção dos critérios legais e morais necessários para melhor utilização possível dos recursos públicos, de maneira a evitar desperdícios e garantir maior rentabilidade social (Moraes, 2002 , p. 107 - 109).

14

no parecer emitido por este órgão de controle externo sobre a prestação das contas

anuais dos Executivos Municipais.

Metodologia da Pesquisa

Esta pesquisa que tem por hipótese a expressividade das ocorrências de falta de

confiabilidade e transparência dos informes contidos nas Prestações de Contas dos

Municípios Paulistas decorrente da inobservância ao princípio da evidenciação contábil;

assertiva que contraposta à tão propalada transparência da gestão preconizada pela LRF,

remete à indagação: A que tipo de transparência nos referimos afinal?

Para verificar a operacionalização da transparência da gestão governamental

viabilizada na prestação das contas anual dos Executivos Municipais deste Estado, e a

relevância que lhe é atribuída por este órgão de controle externo, esta pesquisa de

método dedutivo, contém uma abordagem quantitativa para a análise dos dados

secundários que utiliza, conforme segue:

Primeiramente, buscou na doutrina e artigos especializados, os fundamentos da

exigência da transparência da gestão governamental em nosso ordenamento jurídico e a

acepção apropriada ao termo “transparência”.

E, estabelecida à distinção entre transparência e publicidade, espelhar a

observância pelos municípios paulistas aos princípios basilares da evidenciação contábil

e da fidelidade dos informes veiculados na prestação de contas, que devem lastrear a

almejada transparência que aqui se procurou enfocar.

Teve por campo de pesquisa os relatórios afetos à fiscalização das prestações de

contas municipais do exercício fiscal de 2009.

O critério de seleção da amostragem se deve à recente implantação do sistema

Audesp em 2008 o qual em 2009 já mais aperfeiçoado, constituía-se no meio apto à

coleta dos dados contábeis e fiscais inerentes à prestação de contas, conforme Instruções

2/2008 deste Tribunal3.

Ademais, 2009 é o exercício fiscal para o qual este Tribunal já alertava como

falta grave a situação de falta de fidelidade de informações nas prestações de contas

3 Instruções 02/2008 consultar a página do TCESP no endereço eletrônico: www.tce.sp.gov.br

15

(Comunicado SDG nº 34/2009); possibilitando, também, a pesquisa de seu o reflexo

sobre o parecer por elas ensejado.

Portanto, um exercício fiscal apto a espelhar a dimensão do desafio para os

municípios, no que tange à regulamentação instituída pela Lei Complementar nº

131/2009 e pelo Decreto Federal nº 7.185/10 cuja exigência já se avizinhava.

Para a amostragem aleatória, foram selecionados 10% (dez por cento) dos 646

municípios paulistas, representativos de cada uma das quinze Regiões Administrativas

do Estado, delimitadas pela SEADE4 - Secretaria do Planejamento e Desenvolvimento

Regional do Estado, com base no IPRS - (Índice Paulista de Responsabilidade Social).

A amostragem selecionada garantiu a representatividade de 10% dos municípios

para cada uma das três categorias instituídas segundo o porte populacional, a saber:

Pequeno Porte: até 50 mil habitantes; Médio Porte: de 50 a 100 mil habitantes e Grande

Porte: mais de 100 mil habitantes, valendo-se dos dados veiculados pelo IBGE/2009.

Assim, o universo da amostragem ficou reduzido aos 65 (sessenta e cinco)

municípios abaixo relacionados, que servirão de base para a análise comparativa dos

dados que esta pesquisa enfocará.

4 Disponível em: www.ppa.sp.gov.br - informações regionais

16

Quadro1 – Municípios da Amostra

Região Administrativa: Municípios da Amostra:

São Paulo Pirapora do Bom Jesus, São Lourenço da Serra,

Santana do Parnaíba; Cotia.

Campinas Bom Jesus dos Perdões, Corumbataí, Holambra, Santo

Antonio do Jardim, Socorro, Tuiuti, Vargem Grande do Sul e

Campinas.

Sorocaba Aracoiaba da Serra, Capela do Alto, Fartura, Guapiara, Itaí,

Laranjal Paulista, Pardinho e Tejupá.

São José dos Campos Campos do Jordão, Guaratinguetá, Tremembé,

Pindamonhangaba e Ubatuba.

Baixada Santista Guarujá

São José do Rio Alvares Florence, Dirce Reis, Fernandópolis, Nova Aliança,

Potirendaba, São Francisco, Tanabi, Valentim Gentil e

Zacarias.

Ribeirão Preto Brodowski, Pitangueiras e Santo Antonio da Alegria.

Bauru Boracéia, Bauru, Lins e Uru.

Marília Borá, Campos Novos Paulista, Espírito Santo do Turvo, Óleo

e Ribeirão do Sul.

Central Boa Esperança do Sul, Cândido Rodrigues e São Carlos.

Presidente Prudente Euclides da Cunha Paulista, Flora Rica, Irapuru, Martinópolis

e Sagres.

Araçatuba Buritama, Birigui, Lavínia e Turiúba.

Franca Miguelópolis e Restinga

Barretos Barretos e Terra Roxa

Registro Eldorado e Registro

Quadro 2 – Percentual da Amostragem

MUNICÍPIOS Totais Amostra (10%)

646 65

Pequeno Porte 490 49

Médio Porte 95 10

Grande Porte 61 6

Quanto ao campo da pesquisa, consistente nos apontamentos insertos nos

relatórios de fiscalização das contas anuais dos municípios da amostra, é oportuno

salientar, que para a elaboração destes relatórios, são utilizados além dos informes da

prestação de contas e do resultado do acompanhamento simultâneo da gestão

governamental feito pelo Sistema Audesp, outros bancos de dados oficiais disponíveis

17

(SIAP, SIOPS, PFIS, Portal da Transparência, as Páginas Eletrônicas dos Municípios,

dentre outros) de cuja análise comparativa resultam os laudos emanados da fiscalização,

relativos à regularidade da gestão contábil, financeira, orçamentária, operacional e

patrimonial do município.

O material de análise da amostragem recaiu sobre os apontamentos constantes

destes relatórios da fiscalização, inerentes às falhas de evidenciação e incorreções

contábeis dos demonstrativos e informes ofertados pelas prefeituras municipais em sua

prestação de contas anuais, destacados nos tópicos: Fiscalização das Receitas (Multas,

Royalties e CIDE) e Despesas (Ensino, Educação e Funset), Dívida Ativa; Precatórios;

Inconsistências dos Índices de Aplicação no Ensino e na Saúde; Inconsistências

Contábeis dos Resultados; Observância aos arts. 48 e 49 da LRF; Incidência em Falta

de Fidelidade dos Dados Disponibilizados e sobre as Alterações Orçamentárias

Autorizadas e Realizadas.

Para cada falha de contabilização dos itens reto mencionados foi atribuído um

valor objetivando vislumbrar o grau de confiabilidade da prestação de contas de cada

município. Posteriormente foi aferida a proporção de municípios, por porte

populacional, que apresentaram tais incorreções, conforme segue:

a) Para irregularidades no lançamento das receitas e movimentação em conta não

vinculada, relativas à Multas, Royalties e CIDE foi atribuído 0,5 ponto por

irregularidade, variando a pontuação do resultado entre: zero, 0,5 e 1 ponto.

b) Foi atribuído 1 (um) ponto por incidência em:

- Saldos nos demonstrativos contábeis divergentes dos registrados no Setor de Controle

da Dívida Ativa;

- Saldo da Dívida Ativa nos demonstrativos contábeis, desatualizado por falta de

correção monetária;

- Saldos nos demonstrativos contábeis divergentes dos registrados no Setor de Controle

de Precatórios;

- Ocultação de Passivo nos demonstrativos contábeis inerente aos Precatórios;

- Inconsistências Contábeis entre os Sistemas Econômico e Patrimonial;

- Não recolhimento de 5% (cinco por cento) da receita de multas para o Funset;

- Divergência dos índices de aplicação no Ensino e na Saúde, informados no Sistema

Audesp em relação aos veiculados pela Prefeitura e àqueles apurados pela fiscalização;

18

-Apontamentos da fiscalização relativos à incidência de falta de fidelidade dos registros

contáveis (Comunicado SDG nº 34/2009);

- Alterações Orçamentárias autorizadas na LOA superiores à estimativa de inflação

para 2009, isto é, superiores a 10% da despesa inicial fixada;

- Alterações Orçamentárias realizadas em percentual superior ao autorizado na LOA;

- Atendimento parcial à publicidade exigida nos arts. 48 e 49 da LRF;

O resultado das irregularidades demonstrado variou entre: 0 ou 1 ponto para

cada incidência.

c) Para comprovação de aplicação no Ensino e na Saúde, foi atribuído 0,2 ponto por

inclusão na despesa comprobatória mediante o computo de:

- Saldo de repasses estaduais/federais recebidos no exercício, não aplicados;

- Saldo de repasses estaduais/federais recebidos em exercícios anteriores, não aplicados;

- Restos a pagar cancelados ou não quitados até 31.1.2010;

- Despesas impróprias; e

- Outras irregularidades de lançamento da despesa.

O resultado das irregularidades demonstrado variou entre: 0 a 1 ponto.

Apurada a incidência nestas irregularidades por cada município, será

demonstrada em quadro comparativo, a pontuação total alcançada bem como a

proporção de irregularidades do total de cada amostra, discriminada por categoria de

porte populacional dos municípios que a integram, com fito a vislumbrar o grau de

transparência quanto à evidenciação contábil e fiscal espelhada nas prestações de contas

anuais.

Finalizando a pesquisa, serão consultados os Pareceres ensejados pelas

prestações de contas da amostra e analisados os reflexos ocasionados pela falta de

transparência em referência.

19

1- A “Ratio Legis” do Instituto da Transparência

A “ratio legis”, isto é, a razão da exigência legal da transparência da gestão

governamental, advém do regime de governo adotado no Brasil, a democracia

representativa - participativa, conforme se infere do prelúdio da Constituição Federal de

1988 a qual já no art. 1º, afiança que somos um Estado Democrático de Direito,

fundamentado na soberania, cidadania, na dignidade da pessoa humana, nos valores

sociais do trabalho e da livre iniciativa e no pluralismo político, tendo por titular do

poder político o povo, que ante a impossibilidade circunstancial de exercê-lo

diretamente, o faz através da delegação de poder aos representantes que elege para este

fim.

Analisando os mandamentos da Constituição Federal de 1988, importa lembrar,

resumidamente, as lições do eminente professor José Afonso da Silva (2006), ao expor

que:

Aqui, os cediços postulados básicos do Estado de Direito aliam-se aos

do Estado Social propiciando que a submissão ao império da lei, a

divisão de poderes e a garantia dos direitos individuais não se limitem

a mero formalismo mas, antes, promovam o bem estar e a justiça

social (SILVA, 2006, p.118 - 120).

Tal regime político demanda a legitimidade lastreada na justiça material

suficientemente apta à instauração de um processo que viabilize a efetiva incorporação

de todo povo nos mecanismos de controle das decisões e de sua real participação nos

rendimentos da produção, segundo a concepção mais recente deste tipo de democracia.

A democracia que o Estado Democrático de Direito realiza há de ser

um processo de convivência social numa sociedade livre, justa e

solidária (art. 3º, I), em que o poder emana do povo, e deve ser

exercido em proveito do povo, diretamente ou por representantes

20

eleitos (art. 1º, parágrafo único); participativa, porque envolve a

participação crescente do povo no processo decisório e na formação

dos atos do governo5, pluralista, porque respeita a pluralidade de

ideias, culturas e etnias6 e pressupõe assim o diálogo entre opiniões e

pensamentos divergentes e a possibilidade de convivência de formas

de organização e interesses diferentes da sociedade; há de ser um

processo de liberação da pessoa humana das formas de opressão que

não depende apenas do reconhecimento formal de certos direitos

individuais, políticos e sociais, mas especialmente a vigência de

condições econômicas suscetíveis de favorecer o seu pleno exercício”

(SILVA, 2006, p. 119).

Em que pese os ditames constitucionais e as lições de eminentes

constitucionalistas, esta Constituição garantidora fica adstrita à vontade política do

Legislativo, detentor do poder da iniciativa para o implemento dos direitos que ela

assegura, permanecendo como uma carta de intenções que conta com a resignada

passividade e desinformação da sociedade para a qual os enunciados e promessas

constitucionais são promessas reconfortantes mas ineficazes. Destarte, a Constituição

permanece repousando em berço esplêndido, como um estímulo para a população

alcançar uma condição de justiça social.

A atuação do Poder Judiciário depende de provocação e esta, no que tange as

garantias individuais, é acessível à parcela diminuta da sociedade, já quanto aos direitos

coletivos vale lembrar que mais uma vez, esbarramos na vontade política dos detentores

da competência. Enquanto guardião da constituição sua atuação mostra-se insuficiente

para a geração dos direitos concretos nela apregoados.

Eis alguns dos problemas destacados na doutrina constitucional; neste sentido,

Paulo Bonavides reconhece a dificuldade expõe que “o verdadeiro problema do Direito

Constitucional de nossa época está, a nosso ver, em como jurisdicizar o estado social,

como estabelecer e inaugurar novas técnicas ou institutos processuais para garantir os

direitos básicos, a fim de fazê-los efetivos” (Bonavides, 1997, p. 338).

5 - CF, arts: 10; 14, I a III, 29, XII e XIII; 31, § 3º; 49, XV; 61, § 2º; 198, III; 204, II.

6 - CF, arts: 1º, V; 17; 206, III.

21

Relativamente às raízes históricas de nosso regime político, oportuno lembrar as

lições do Professor Dimas Ferreira (2010), aqui sintetizadas na breve explanação que

segue:

Nosso regime político é fruto, enquanto mescla e desdobramento, das noções

escoimadas nas tradições políticas que o precederam ao longo dos avanços e retrocessos

da evolução histórica da humanidade, isto é, da democracia, do republicanismo e do

liberalismo. A democracia que busca tornar iguais os cidadãos perante a lei e perante o

Estado; o republicanismo estabelecendo a supremacia do respeito à lei e a ordem

constitucional como instituição importante para resguardar os cidadãos dos abusos da

gestão governamental, encarregando-se de promover a responsabilização dos agentes

públicos na condução e na gestão político-administrativa do Estado; e finalmente, o

liberalismo que participa desse processo defendendo ardorosamente as liberdades

individuais e a propriedade no âmbito da esfera privada.

Diz-se que a democracia é ateniense, o republicanismo é italiano, e o liberalismo

é inglês e francês.

Entretanto, estas três tradições essenciais às democracias modernas, se chocam,

porque divergem e conflitam, quando se trata de solucionar as questões relativas: aos

direitos e deveres políticos, à participação política às demandas da cidadania e da

sociedade civil. Em parte porque numa democracia a vontade coletiva prepondera

(vence sempre a maioria), além de abrir a possibilidade de governança para qualquer

cidadão, sem a reserva do republicanismo que busca confiar o encargo aos preparados,

detentores das virtudes cívicas necessárias à promoção do bem comum, eis como bem

resume o aludido professor.

Outro problema da tradição democrática repousa na impossibilidade de seu

exercício de forma direta e participativa pelo cidadão nas decisões políticas, neste passo

o liberalismo apregoa que somente na esfera privada o cidadão pode defender-se dos

abusos governamentais, aconselhando, em contraposição aos republicanos, pouca ou

nenhuma intervenção estatal na esfera privada.

Dado o caráter ideológico socialdemocrata da nossa Assembléia Constituinte,

instituiu-se o regime de governo em que o traço democrático prepondera sobre o liberal

e o republicano, redundando num Estado em que nenhum indivíduo pode se colocar

22

acima das leis e onde todos têm o direito à participação nas decisões políticas, via

representação, e a cobrança das respectivas implementações das políticas públicas e dos

resultados almejados quando da outorga dos mandatos a seus representantes, dispondo

do direito a mecanismos de prestação de contas, vale dizer, a “accountatility” (Ferreira,

2010).

1.1- A Democracia Representativa

Um dos problemas da democracia está na representatividade, isto é, em como

dar voz ou fazer valer os reclamos das minorias, no sistema da democracia

representativa (Figueiredo Filho, 2010).

Tal problemática é agravada se consideramos que a democracia política, ou

poliarquia7 como querem alguns, é um fenômeno embrionário na América Latina, onde

as eleições livres e justas, o sufrágio universal e inclusivo, as liberdades de expressão,

informação e associação foram institucionalizadas recentemente se comparadas ao

ocorrido nos EUA e Europa (O’ Donnell, 1993 e 1998).

No caso de Brasil, a implantação da burocracia meritocrática pela ditadura

militar, não logrou o êxito almejado graças ao forte traço clientelista-patrimonialista de

nossa cultura, ainda hoje presente e impregnado não só na classe política, mas no trato

social em geral, conforme se infere das lições de Nunes (2010) e Golvêa (1994).

Muitos constatam que não há mais espaço para a ideia do governo do povo, na

medida em que aos cidadãos cabe apenas selecionar o governo via eleições competitivas

e não governar, nesta esteira Figueiredo Filho (2010) cita Riker, o qual enfatiza:

7 Regimes poliárquicos são aqueles “que foram substancialmente popularizados e liberalizados, isto é,

fortemente inclusivos e amplamente abertos à contestação pública.” (DAHL, Robert : 1997, p. 31)

23

(...) que a manipulação dos mecanismos decisórios afetam os

resultados das escolhas, além de apontar as patologias da

racionalidade coletiva, demonstrando que um conjunto de indivíduos

racionais pode chegar a decisões coletivas incoerentes, concluindo que

o governo do povo não passa de uma quimera, uma impossibilidade

lógica” (Riker,1982).

Seja como for, o problema da representatividade democrática é inerente a

qualquer democracia, da mais avançada a mais embrionária, e muitos expoentes de peso

da ciência política, debruçaram-se sobre ele.

Vico de Melo (2010) fez um apanhado sobre as lições de Pitkin (1967) e Powell

(2004) quanto à problemática da representação política, sintetizando-a conforme segue:

Uma das noções difundidas acerca da representação política constitui-se na

atividade livre e competitiva de eleições nacionais, de que todos os cidadãos podem

participar em igualdade, a qual possibilita dar voz ao cidadão, no que cerne a suas

opiniões e perspectivas presentes no processo de formatação das políticas públicas,

constituindo-se num tipo de assistência política (Pitkin in Powell, 2004, p. 274).

Ele se reporta à definição de Pitkin (1967) para a representação, “a atividade de

agir por outros” e a análise que este apresenta sobre a natureza do ato de representar,

classificando em cinco atuações possíveis ao representante, que age como: agente,

guardião, advogado, delegado e especialista. Também destacou a equivalências entre

representante e representado apontando para a controvérsia do mandato-independência,

reputando que a representação não se desnatura face à independência do representante

para decidir com base no próprio julgamento no momento da representação, embora

deva ater-se a vontade do representado.

Aduz também, que Powell (2004), discorrendo sobre a “democratic

responsiveness”, ou seja, sobre a responsividade democrática, chama a atenção para o

fato de que esta não pode estar atrelada unicamente à boa vontade dos políticos

sublinhando, entretanto, alguns entraves à sua qualificação e comparação, apontado, de

início, que às falhas na disposição ou a habilidade dos cidadãos em obter e apurar

24

informações se agregam a falta de congruências partidárias em nível nacional e às

limitações de alternativas disponíveis.

Aponta-se, ainda, outros complicadores: quanto ao sistema eleitoral destaca a

fragilidade dos sistemas majoritário e proporcional, àquele propiciando distorções

matemáticas entre votos e resultados, e este último pela associação entre resultados

proporcionais e um concentrado poder de decisão política.” (Powell, 2004). E, quanto à

duração do mandato eleitoral e a responsabilidade individual do político eleito reporta-

se à tensão existente entre os sistemas presidencial e parlamentar (para melhor

elucidação do tema consultar o artigo em referência8).

Concluindo cita Powell (2004): “não há sistema de governo que represente

integralmente as indagações emergenciais da responsabilidade democrática”; alerta para

o perigo da centralização de poder; e ressalta, também, que

(...) ante a dificuldade de criar um parâmetro para a definição e

mensuração da “democratic responsiveness” as alternativas seriam:

presumir certas políticas públicas a partir da convergência de

interesses dos cidadãos e a elaboração de quesitos que incentivem o

indivíduo a refletir acerca da implementação de políticas públicas que

reflitam o interesse da maioria.

No intuito de simplificar o tema importa frisar que:

“Representação remete ao ato de tornar presente, por intermédio de outrem, algo

ou alguém ausente” (Gurza Lavalle et al., 2006, p. 81), no caso da representação

política, os principais atores são os partidos e os políticos eleitos. A representação

pressupõe diferença e distância entre a representação e aquilo que é representado.

Neste aspecto importante é o papel da mídia como o elo que conecta o político

com o eleitor de modo individualizado, capaz de tornar as instituições políticas mais

responsivas e passíveis de controle (Gurza Lavalle et al., 2006, pag. 75).

8 Para aprofundar o estudo consulte: Melo, Vico de. Representação e “Responsiveness” na Política: seus

conceitos e suas problemáticas, publicado em 2/11/2010 - http//www.mundialistas.com.br.

25

Daí porque a atuação do representante político está sujeita aos mecanismos de

controle, inerentes à “accountability”, sendo oportuno citar aqueles previstos na

Constituição Federal, dentre os quais figuram: os Controles Interno e Externo, o

Controle Judicial e o Controle Social9.

1.2- “Accountability” – Conceito e Espécies

Como já mencionado, na esteira da problemática relativa aos atributos

representação e participação que qualificam a noção atual de Democracia, emerge o

anseio por avaliar e responsabilizar a atuação da gestão governamental, não restrita

somente aos representantes políticos eleitos, mas a todo o corpo burocrático. A esta

responsabilidade democrática os modernos denominam “accountability”, que em

singelas palavras, poderia ser traduzida pela “prestação de contas” da atuação do

mandatário no desempenho da representação com fito a avaliá-la, embora o alcance da

expressão seja mais abrangente do que parece a primeira vista.

Tal termo foi cunhado pelos estudiosos da administração privada,

posteriormente foi apropriado pela ciência política e pela a administração pública,

ganhando peso na Inglaterra e em países com práticas democráticas mais desenvolvidas,

como Austrália e EUA.

Por “accoutability” entende-se “a obrigação que a organização tem de prestar

contas dos resultados obtidos, em função da responsabilidade que decorre uma

delegação de poder”, conforme conceituação de Nakagawa cit. in Tinoco (2002, p.62).

O sistema de “accountability” não se atém somente à preocupação com a

probidade dos gestores públicos. Um sistema de “accountability” é aquele “

que

9 Controle Interno (arts. 70 e 74, CF); Controle Externo (arts. 70 e 71, CF); Controle Judicial (art. 5º, XXXV,

CF) e o Controle Social, de que são exemplos: Ação Popular (art. 5º, LXXIII, CF); Mandado de Segurança Coletivo (art. 5º, LXIX e LXX, CF) ; Ação Civil Pública (arts. 129, III e 170, V e VI, CF).

26

estabeleça e reforce a confiança pública no desempenho governamental” (Behn cit. in

Peixe, 2002, p. 149), além de outras formas para envolver os cidadãos, uma vez que são

estes que necessitam de um melhor desempenho de seu governo. (Peixe, 2002).

As noções tradicionais da literatura aludem a O’ Donnell (1998), segundo o

qual a responsabilização democrática procura aliar dois mecanismos de controle,

relacionados à:

- “accountability vertical” - pelo qual os cidadãos controlam seus governantes de

forma ascendente, mediante voto em representantes (premiação ou castigo); nos

plebiscitos (democracias semidiretas); ou ainda, via controle social, como o exercido

pelos diversos conselhos de usuários de serviços públicos;

- “accountability horizontal” – que se efetiva mediante a fiscalização mútua entre os

Poderes (“checks and balances”) ou por meio de outras agências governamentais que

monitoram o poder público, como os Tribunais de Contas.

Classificação mais abrangente é ofertada por Abrucio e Loureiro (2004, p.81-

82), os quais, tendo em vista o marco temporal e o objeto da análise, distinguem três

formas de responsabilização democrática: a do processo eleitoral, a do controle

institucional e a das regras estatais intertemporais, indicando-lhes os instrumentos e as

condições operacionais correlatas, a saber:

- Processo Eleitoral:

Instrumentos: Sistema eleitoral e partidário; Debates e formas de disseminação da

informação; Regras de financiamento de campanhas e Justiça eleitoral.

Condições: Direitos políticos básicos de associação, de votar e ser votado; Pluralismo

de idéias (crenças ideológicas e religiosas); Imprensa livre e possibilidade de se obter

diversidade de informações e Independência e controle mútuo dos Poderes.

- Controle institucional durante o mandato:

Instrumentos: Controle parlamentar (controles mútuos entre os poderes, CPI, arguição e

aprovação de altos dirigentes públicos, fiscalização orçamentária e de desempenho das

27

agências governamentais, audiências públicas, etc.); Controle judicial (controle da

constitucionalidade, ações civis públicas, garantia dos direitos fundamentais, etc.);

Controle administrativo-procedimental (Tribunal de Contas e/ou auditoria financeira);

Controle do desempenho dos programas governamentais; e Controle social (conselhos

de usuários dos serviços públicos, plebiscitos, orçamento participativo, etc.).

Condições: Transparência e fidedignidade das informações públicas; Burocracia regida

pelo regime da meritocracia; Predomínio do império da lei; Existência de mecanismos

institucionalizados que garantam participação e o controle da sociedade sobre o poder

público; e Criação de instâncias que busquem o maior compartilhamento possível das

decisões - “consensualismo”.

- Regras estatais intertemporais:

Instrumentos: Garantias de direitos básicos pela Constituição (cláusulas pétreas);

Segurança contratual individual e coletiva; Legitimação legal do poder dos

administradores públicos; Acesso prioritário aos cargos administrativos por concursos

ou equivalentes; Mecanismos de restrição orçamentária; Defesa dos direitos

intergeracionais.

Tal classificação parece espelhar melhor o que Powell (2004) entende por

responsividade democrática da representação - “um processo contínuo e dinâmico,

caracterizado por uma cadeia conectada por relações de causalidade, cujo reflexo induz

o governo a formar e implementar políticas públicas, que venham a refletir os desígnios

de seus eleitores”.

Só neste amplo contexto a “accountability” pode ser efetiva.

1.3 – O Controle Interno e o Controle Externo

Tendo em mira o foco desta pesquisa e a atribuição constitucional deste

Tribunal, merecem breve explanação dentre os mecanismos de controle da gestão

governamental, os sistemas de Controle Interno e Externo.

28

Estes controles foram institucionalizados pelos artigos 70 e 74 da Constituição

Federal, abaixo transcritos:

(...)

“Art. 70: A fiscalização contábil, financeira, orçamentária,

operacional e patrimonial da União e das entidades da

administração direta, indireta, quanto à legalidade,

legitimidade, economicidade, aplicação de subvenções e

renúncia de receitas, será exercida pelo Congresso

Nacional, mediante controle externo, e pelo sistema de

controle interno de cada poder”.

“Art. 74: Os Poderes Legislativo, Executivo e Judiciário

manterão, de forma integrada, sistema de controle interno”.

Relativamente ao Controle Interno no âmbito da Administração Pública,

constitui-se de "controles administrativos” internos, sobre as atividades que integram a

estrutura de cada Poder do Estado, tendo por função acompanhar a execução dos seus

atos, indicando o modo de seu aperfeiçoamento no que tange à observância das

exigências legais. Nisto distingue-se do controle externo, efetuados pelo Poder

Legislativo e pelo Tribunal de Contas sobre os atos da gestão administrativa dos demais

órgãos que compõem a Administração Pública, direta ou indireta, igualmente com vistas

à legalidade.

Vieira (2001, p.2) define: Controle Interno como “um conjunto de recursos,

métodos e processos, adotados pelas próprias gerências do setor público, com vistas a

impedir o ERRO, A FRAUDE e a INEFICIÊNCIA”; e o Sistema de Controle Interno

como “um conjunto de unidades técnicas, articuladas a partir de um órgão central de

coordenação, orientadas para o desempenho das atribuições de controle interno

indicados na Constituição e normatizados em cada nível de governo”.

Fundamenta-se, também, do no art. 76 da Lei nº 4.320/64, o qual estabelece

que, o Poder Executivo exercerá os três tipos de controle da execução orçamentária; a

qual consistente: 1) legalidade dos atos que resultem arrecadação da receita ou a

29

realização da despesa, o nascimento ou a extinção de direitos e obrigações; 2) a

fidelidade funcional dos agentes da administração responsáveis por bens e valores

públicos; 3) o cumprimento do programa de trabalho expresso em termos monetários e

em termos de realização de obras e prestação de serviços (art.75 da Lei 4.320/64).

Neste contexto, o controle interno opera em cada órgão da administração

promovendo o planejamento e a orçamentação dos meios, a execução das atividades

planejadas e a avaliação periódica da atuação. Além de observar os limites de gastos dos

gestores públicos e as demais regras da gestão fiscal responsável, introduzidas pela Lei

de Responsabilidade Fiscal.

Sua finalidade tem status constitucional, definida nos incisos I a IV do art. 74,

tendo por principal característica a atuação preventiva com objetivo de evitar que a

atividade administrativa atente contra os princípios estabelecidos no art. 37 da

Constituição Federal.

Ademais é instrumento eficaz para a apuração da responsabilidade pela gestão,

incumbindo ao responsável pelo controle interno, comunicar ao Tribunal de Contas

quaisquer irregularidades ou ilegalidades verificadas, sob pena de responsabilidade

solidária (art. 74, § 1º, CF).

Este sistema de controle deve, sobretudo, possibilitar ao cidadão informações

que confiram transparência à gestão governamental, além de viabilizar a devida

prestação de contas por qualquer pessoa, física ou jurídica gerencie ou administre

recursos públicos, conforme parágrafo único do art. 70, CF.

Neste sentido é uma atividade inestimável para o controle externo. Entretanto, a

pesquisa empreendida neste trabalho, evidenciou a inexistência de item próprio nos

relatórios de fiscalização deste Tribunal de Contas sobre a atuação deste tipo de controle

nas Prefeituras Municipais, os quais em geral são silentes sobre o assunto cuja

ineficiência é evidenciada pelas falhas da gestão municipal que sobressaem no corpo

dos referidos relatórios.

O Controle Externo é atribuição do Poder Legislativo, com ao auxílio do

Tribunal de Contas cuja competência é fixada no art. 71, incisos I a XI e seus §§ 1º ao

4º da Constituição Federal; destarte, os controles político e técnico se interpenetram

30

para melhor avaliação da gestão governamental, como valioso instrumento da

“accountability horizontal”.

Órgãos de controle financeiro independentes são inerentes à estrutura estatal

democrática e visam evitar o desperdício e desvio dos recursos públicos, além de

atuarem com limitadores do poder Executivo, dada a atividade fiscalizatória que lhes é

conferida.

No Brasil desde os primórdios da república o Tribunal de Contas figura como

instituição democrática, primeiramente como órgão independente e a partir da

Constituição Federal de 1946, como órgão auxiliar do Poder Legislativo, tendo por

principal objetivo promover o controle financeiro e patrimonial do governo; com

competência para fiscalizar a execução financeira prevista nas leis orçamentárias,

liquidar as contas das administrações e assessorar o Legislativo no julgamento das

contas de todas as esferas de governo.

A Constituição Federal de 1988 ampliou suas atribuições, aumentando suas

atividades investigativas e conferindo-lhe poder para punir irregularidades, afastar

administradores de seus cargos, sequestrar bens e definir responsabilidades sobre

irregularidades; estendeu os critérios de controle que, espraiando-se além da seara

financeira e contábil alcançou as esferas da legalidade, legitimidade e economicidade da

avaliação, além da fiscalização o do cumprimento das metas fiscais e dos limites de

gastos com pessoal.

E, com fito a resguardar a independência funcional do Tribunal de Contras a

Constituição Federal retirou do chefe do Executivo o poder para cancelar os vetos que

profere; também condicionou ao compartilhamento com o Poder Legislativo, a

nomeação dos ministros que o integram, conferindo-lhes vitaliciedade, para evitar a

politização excessiva da Corte de Contas.

Entretanto, Abrucio e Loureiro (2004), ressaltam que:

“(...) o Executivo tem forte influência nas decisões do Legislativo.

Situação pior ocorre em boa parte dos estados, pois vários

governadores conseguiram politizar os TCs, escolhendo ou

31

determinando a escolha na Assembleia Legislativa de seus

correligionários, neutralizado a fiscalização institucional e até

utilizando os tribunais de contas para controlar os prefeitos do interior

que discordem da linha política hegemônica no plano estadual”.

Explicam este fenômeno como um problema inerente a natureza das relações

entre os Poderes Executivos e Legislativos em nosso sistema político já que, a decisão

sobre a liberação das verbas e a distribuição dos cargos, num país em que parte

importante da alta burocracia não é profissionalizada, acaba gerando laços de

dependência entre este último e o governo da ocasião, em prejuízo do exercício da

“accountability” horizontal.

32

2 - O Panorama da Lei de Responsabilidade Fiscal

O fundamento da Lei Complementar 101/2000, a Lei de Responsabilidade

Fiscal, está nos artigos 163 a 169 da Constituição Federal, mas especificamente no

artigo 165, §9º, os quais expressam a intenção do legislador em promover uma

administração financeira eficiente, atendendo ao critério de maior controle da sociedade

sobre o Estado.

Ela tem por escopo disciplinar a gestão das finanças públicas, entendidas estas

como

“o conjunto de atividades realizadas pela Administração Pública,

direta ou indireta, dos três poderes, de todas as unidades federativas e

da União, com o objetivo de definir as riquezas do Estado, arrecadar

receitas estabelecendo a aplicação e a realização das despesas, bem

como gerir o patrimônio público” (Mota 2000, p.31).

Esta lei surgiu como possível resposta à crise econômico-fiscal dos anos 80, face

o alto grau de endividamento dos entes federativos; aos elevados déficits orçamentários

e também devido ao processo de redemocratização desejoso por maior participação e

controle da sociedade, extenuada pela elevada carga tributária, sem a correspondente

contrapartida em termos de prestação de serviços como saúde, segurança, educação,

saneamento, transporte público.

Pelicioli (2000, p. 109) diz que

(...) sofreu inspiração de experiência e formulação estrangeiras, da

Nova Zelândia, da União Europeia via Tratado de Maastricht e dos

EUA, mas adaptada às nossas peculiaridades, inclusive para abarcar

todas as esferas de governo (...) na América Latina, os pioneiros neste

tema são a Argentina e o Brasil.

33

Ela desenha um sistema integrado aos três níveis de governo, individualizando

responsabilidades de cada poder e de seus titulares, e também dos substitutos no

exercício da administração dos vários organismos auxiliares, tanto da administração

pública direta como indireta. O desenho inclui mecanismos implícitos de disciplina e

implementação das medidas de transparência da gestão fiscal e de atendimento aos

dispositivos de responsabilidade e integração. Toda a integração é desenhada como

forma de alavancagem para um sistema responsável de gestão fiscal e administrativa

(Porto et al., 2006).

Dispondo sobre o estrito liame que deve existir entre a fixação e a execução das

metas fiscais e enfatizando o controle entre o percurso e a consecução de resultados,

possibilita a observância do princípio da eficiência e dá concretude ao princípio da

economicidade, reavivando a noção de continuidade administrativa, desenvolvendo,

sobretudo, o princípio fundamental da “accountability”, inerente aos demais princípios

preconizados no art. 37 da Constituição Federal, conforme bem sintetiza Motta (2001).

Relativamente aos princípios da eficiência e economicidade, há de se ressaltar

que, com relação aos custos dos bens e serviços públicos, a Lei 4.320/64 (art. 85) assim

como o Decreto-Lei 200/67 (art 25, IX e art. 79), já estabeleciam para a contabilidade a

obrigação de apurá-los, objetivando buscar uma prestação de serviços econômica e

evidenciar os resultados da gestão. Entretanto, por trinta anos permaneceram como letra

morta e não raro, são apontados como uma inovação da LRF.

À noção de orçamento com conteúdo e forma de programação, a Lei de

Responsabilidade Fiscal, veio conferir vigor e efetividade.

Assim, regulamentou a relação entre planejamento e orçamento,

(...) impondo normas de Planejamento e Controle das Contas Públicas,

estabelecendo critérios transparentes para a estimativa da Receita e

severos controles da Despesa Pública, definindo o conteúdo da

pesquisa e em todo o processo de prestação de contas e fiscalização,

buscando assegurar a transparência da gestão fiscal (VIGNOLI 2004,

p.365-366).

34

Resumidamente, A LRF apoia-se sobre quatro pilares indicados na doutrina

recorrentemente para a boa gestão pública o planejamento, a transparência, o controle

e a responsabilidade (art. 1º e §1º).

O planejamento dará suporte técnico à gestão fiscal, através de mecanismos

operacionais, como o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO)

e a Lei Orçamentária Anual (LOA), instrumentos que propiciam as condições para a

programação e a execução orçamentária e para o alcance de objetivos e metas

prioritárias (arts 3º a 7º).

Por seu turno, a transparência disponibiliza para a sociedade diversos

mecanismos democráticos, entre os quais merecem relevo: a participação em audiências

públicas e a ampla divulgação das informações gerenciais, através dos planos e leis

orçamentárias, do Relatório Resumido da Execução Orçamentária, do Relatório de

Gestão Fiscal, dos Anexos de Metas e Riscos Fiscais; bem como das prestações de

contas e dos respectivos pareceres prévios (arts. 48 a 49).

Demanda sistemas de controle capazes de tornar efetivo o comando legal,

fiscalizando o desempenho da atividade administrativa para que ocorra em consonância

de uma gestão fiscal responsável; de forma mais rigorosa e contínua, exigindo atenção

redobrada de seus executores e dos órgãos de controle (arts. 56 a 58).

Seu último pilar, a responsabilidade, impõe sanção para o responsável pela

gestão desconforme àquela que estabelece (art. 73, LRF) este é um dos aspectos que

mais inovou em relação à Lei Federal 4.320/64, constituindo-se em efetivo instrumento

de responsabilização democrática.

2.1 - A Questão do Planejamento Orçamentário

Cabem aqui algumas considerações sobre o planejamento. Tem ele o propósito

de identificar os objetivos e metas prioritárias e definir modos operacionais que

35

garantam, no tempo adequado, a estrutura e os recursos necessários para a execução de

ações (programas, planos, projetos e atividades) consideradas relevantes e de interesse

social.

Vignoli (2004) destaca quanto na experiência brasileira de planejamento

orçamentário, o Plano de Ação do Governo Carvalho Pinto (1959), que englobava todas

as atividades de competência do estado, subordinando-as a um orçamento para um

período de cinco anos, sendo este o modelo precursor do Orçamento Programa, o qual

veio a efetivar-se com a Lei nº 4.320/64, e na Constituição Federal de 1967.

Tal modelo foi padronizado pela Lei nº 4.320/64 para as três esferas de governo,

mas em face do poder autoritário da época o poder Legislativo ficava excluído do

processo orçamentário, havendo profunda centralização do Poder do Executivo Federal,

que definia as normas e classificação deste modelo orçamentário, concepção que agora

é retomada e ampliada.

O Orçamento Programa é o documento que discrimina os recursos

financeiros e de trabalho destinados à execução de Programas,

Projetos e Atividades característicos da ação governamental,

classificados por categorias econômicas e por unidades orçamentárias,

distinguindo-se, portanto, de mera peça contábil que relacione as

receitas e despesas (VIGNOLI, 2004, p.365).

O atual modelo orçamentário deve conter três peças interdependentes: o Plano

Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual.

O PPA é o ponto de partida do plano de governo, apresentando as diretrizes,

objetivos e metas da administração pública para os investimentos e despesas de custeio

correlatos, para um período de quatro anos (art. 165, § 1º da CF).

Já a LDO, elo entre o PPA e a LOA, definirá as metas e prioridades da

administração para o exercício subsequente, incluindo as despesas de capital, orientando

36

a elaboração da LOA, inclusive quanto às alterações na legislação tributária e sobre a

política de aplicação nas agências financeiras oficiais de fomento (art. 165, § 2º, CF).

O orçamento (LOA) é o instrumento de execução, dispondo sobre a alocação dos

recursos previstos na composição dos programas, projetos e atividades, explicitados de

acordo com as diretrizes da LDO, que deverá observar as prioridades estabelecidas no

PPA (art. 165,§ 5º, CF).

Preconiza-se que deva ser uma atividade rotineira, por tratar-se de instrumento

técnico e político para garantir a qualidade dos resultados das ações realizadas e para

definir prioridades socialmente relevantes, neste passo distingue-se do que pregavam as

teses neoliberais lastreadas nas ideologias tecnicistas (VIGNOLI, 2004).

Neste sentido, a LRF criou novas dimensões para a Lei de Diretrizes

Orçamentárias e para o próprio Orçamento, que serão discutidos e elaborados com

participação da sociedade. Assim, espera-se que o planejamento posa lograr dados

significativos, para a formulação de metas e de prioridades, além de limites e condições

para a renúncia de receita e para a geração de despesa, inclusive com pessoal e de

seguridade, assunção de dívidas, realização de operações de crédito, incluindo aquelas

relativas à antecipação de receita orçamentária e concessão de garantias.

Ademais, preconiza a elaboração pelos entes federativos, de planos de

desenvolvimentos mais efetivos, compelindo-os a atingir resultados e metas fiscais.

Dispondo sobre a Lei de Diretrizes Orçamentárias, enfatiza o equilíbrio a ser

atingido entre a receita e a despesa, a par do controle de custos e avaliação dos

resultados dos programas financiados com recursos orçamentários.

Isto demanda a avaliação resultante da comparação entre objetivos pretendidos

e efetivamente alcançados. Outra consequência é a maior especificidade da Lei de

Diretrizes Orçamentárias, a par da criação de um Anexo de Metas Fiscais, a ser

elaborado em conjunto com o projeto de LDO (art. 4º, §2º). Conjuntamente, deverá ser

apresentado um Anexo de Riscos Fiscais, que nada mais é do que uma descrição dos

passivos que, porventura, venham a apresentar distorções resultantes em assimetria dos

elementos propostos na LDO.

37

2.2 - O Sistema de Controles Interno e Externo

Relativamente ao controle da gestão governamental, o art. 56 e seguintes, trata

da Prestação de Contas, controle que deve ser exercido pela própria administração

pública, pelo Poder Legislativo, Tribunais de Contas, Conselho de Gestão Fiscal, Banco

Central, Ministério Público, Poder Judiciário e pela sociedade em geral.

Dispõe que o Tribunal de Contas deverá emitir parecer prévio sobre as contas

apresentadas pelo chefe do Poder Executivo, no prazo de 60 dias a contar do

recebimento, a não ser que as constituições estaduais ou leis orgânicas estabeleçam

prazo distinto.

O artigo 58 disciplina os procedimentos a serem observados na prestação de

contas e destaca as providências relativas à fiscalização das receitas e formas de

combate à sonegação. Ressalta que, a prestação de contas, deverá explicitar as medidas

tomadas para recuperar créditos contestados judicial ou administrativamente e as

iniciativas adotadas para incrementar as receitas tributárias.

Consolidando os mecanismos de controle da gestão, o art. 59, dispõe sobre os

requisitos relacionados à fiscalização da gestão fiscal; estabelecendo limites também

para os gastos do Legislativo.

Destarte, abre espaço para o compartilhamento do controle e o

acompanhamento da gestão por um Conselho de Gestão Fiscal, a ser constituído por

representantes de todos os poderes e esferas governamentais, pelo Ministério Público e

por entidades representativas da sociedade.

2.3 - Os Mecanismos de Sanção da Lei de Responsabilidade Fiscal

Como já abordado neste trabalho, para o estado Democrático de Direito, a

questão da responsabilidade é importantíssima, pois ela impõe respeito à

38

regulamentação e prevê sanções inseridas na própria Lei Complementar 101/2000 e em

outros diplomas legais, consoante dispõe o artigo 73 da LRF. Sob esse ângulo de

análise, a LRF nada mais é do que um código de condutas, que deve ser obedecido

pelos gestores públicos.

(...)

“Art. 73. As infrações dos dispositivos desta Lei

Complementar serão punidas segundo o Decreto- Lei n.º

2.848, de 7 de dezembro de 1940 (Código Penal); a Lei nº

1.079, de 10 de abril de 1950; o Decreto-Lei nº 201, de 27

de fevereiro de 1967; a Lei nº 8.429, de 2 de junho de 1992;

e demais normas da legislação pertinente”.

Porém, alguns a criticam, atribuindo-lhe o condão de funcionar como espécie

de punição aos ordenadores de despesa, ou cerceando o exercício da discricionariedade

inerente ao cargo público de direção.

Ao discutir a questão da responsabilidade, Motta (2000, p. 51) esclarece que:

A responsabilidade passa, com a LRF, a ser personificada e

personalizada - sem prejuízo do princípio da impessoalidade da gestão

- otimizando não só o cumprimento da vontade do povo, consagrado

no orçamento pelos seus legítimos representantes, quanto pela tutela

legal, que se de um lado imputa sanções, ao ente federado ou empresa

estatal dependente que não cumprir aos ditames da responsabilidade

fiscal, de outro dá espaço para a ação do controle definir o agente que

por meio da pessoa jurídica violou a norma e alcançá-lo.

As sanções são estabelecidas tanto para a instituição, quanto para o responsável

individual. Entre as sanções institucionais, destaque-se: proibição de recebimento de

transferências voluntárias por parte dos Estados e municípios que deixarem de prever e

arrecadar seus impostos, consoante disposto no parágrafo único do art. 11; e aquelas

explicitadas no parágrafo único do art. 22, incidentes quando a despesa total com

pessoal exceder a 95% do limite fixado, como é o caso das vedações de criação de

39

cargo, emprego ou função e de alteração de estrutura de carreira que implique aumento

de despesa.

As sanções denominadas pessoais estão previstas na Lei dos Crimes Financeiros

(Lei 10.028/00)10

, o que, como seria de esperar, trouxe grande intranquilidade para

muitos agentes políticos, pois determina sejam suas infrações punidas segundo o

Código Penal (Decreto-Lei 2.848/40). Há ainda, a Lei de Crimes de Responsabilidade

(Lei 1.079/50), o Decreto-Lei 201/67 (responsabilidade dos prefeitos e vereadores), a

Lei de Improbidade Administrativa (Lei 8.429/92).

Assinala Castro (2000, p. 32- 34), que, “a conduta tida como descumprimento de

dever para a LRF, é crime para o Código Penal”, importa ressaltar que todos os crimes

previstos na LRF ou no Código Penal (art. 359, A, B, C, D, E, F, G, H) são punidos a

título de dolo. Inexistindo a modalidade culposa da conduta, os infratores poderão ter

suas penas privativas de liberdade convertidas em penas alternativas ou substitutivas

(restritivas de direito) já que a maior pena prevista para eles é de quatro anos (art. 44 do

Código Penal). No caso do crime previsto no artigo 359E do Código Penal, cuja pena é

de três meses a um ano, poderá haver a suspensão condicional da pena, na forma do

artigo 77 do referido diploma legal.

Logo de início, algumas questões foram levantadas, dentre elas: como

responsabilizar o gestor que não alcançasse as metas fiscais, já que os períodos de

estabilidade econômica não se mantinham por longos períodos? Como remediar ou

prevenir os déficits sem contrair empréstimos, prática até então habitualmente utilizada

para este fim, estavam estes vedados? Mas neste passo parece que a austeridade imposta

deu resultados, como se verifica atualmente, as soluções foram encontradas.

Relativamente à sanção aplicável ao descumprimento do preceituado nos arts. 48

e 49 da LFR, a conduta não se enquadra nos tipos penais mencionadas no art. 73, nem

tão pouco configura infração administrativa por infringência as leis de finanças públicas

referida no art. 5º da Lei Federal 10.028/2000. Quiçá, poderia em tese, ser punida a

10Todos os tipos penais previstos na Lei 10.028/00 referem-se a um tipo de crimes muito específico,

geralmente protagonizado pelo agente político que exerce função executiva em qualquer das esferas de governo; em nível municipal vide Decreto-Lei 201/67.

40

título de improbidade administrativa prevista no item 1 ou 7 do artigo 9º da Lei

1.079/50; difícil, na prática, porque como referido acima o crime aqui previsto não

admite a modalidade culposa da conduta.

Quanto às inovações trazidas na regulamentação ao art. 48 da LRF pela Lei

Complementar 131/09 com vigência a partir de maio/2009, cumpre observar que a

sanção imposta para a falta de transparência fiscal (art 73-C da LRF) é de todo inócua.

Isto porque impõe a vedação para o recebimento das transferências voluntárias ao ente

federativo infrator, sendo inaplicável em se tratando de transferências atinentes à saúde,

educação e assistência social, nos termos do § 3º do art. 25 da LRF e estas, é cediço,

constituem a generalidade das transferências voluntárias.

41

3 - A Exigência de Transparência da Gestão Fiscal

A fim de conferir caráter democrático à gestão fiscal e observando o princípio

da publicidade dos atos administrativos, instituído no art. 37 da Constituição Federal, a

LRF trata da transparência nos artigos 48 e 49, regulamentando os incisos XI e XIII, do

artigo 29 da Constituição Federal.

Segundo o art. 48 da LRF, a transparência é assegurada através da divulgação

ampla, inclusive pela Internet, de planos, orçamentos e leis de diretrizes orçamentárias;

relatórios de prestações de contas e respectivos pareceres prévios; relatórios resumidos

da execução orçamentária e gestão fiscal, bem como das versões simplificadas de tais

documentos.

Com idêntico propósito, deve o poder público incentivar a participação popular

e a realização de audiências públicas, durante o processo de elaboração e discussão do

PPA, da LDO e da LOA. Da mesma forma, as contas prestadas pelo chefe do executivo

devem ficar disponíveis, durante todo o exercício, no respectivo Legislativo e no órgão

técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e

instituições da sociedade (art. 49). É o que dispõe o seu texto original.

(...)

“Art. 48. São instrumentos de transparência da gestão

fiscal, aos quais será dada ampla divulgação, inclusive em

meios eletrônicos de acesso público: os planos orçamentos e

leis de diretrizes orçamentárias; as prestações de contas e o

respectivo parecer prévio; o Relatório Resumido da

Execução Orçamentária e o Relatório de Gestão Fiscal; e as

versões simplificadas desses documentos.

“Parágrafo único. A transparência será assegurada também

mediante a participação popular e realização de audiências

públicas, durante os processos de elaboração e discussão

dos planos, lei de diretrizes orçamentárias e orçamento”.

“Art. 49. As contas apresentadas pelo Chefe do Poder

Executivo ficarão disponíveis, durante todo o exercício, no

respectivo Poder Legislativo e no órgão técnico responsável

pela sua elaboração, para consulta e apreciação pelos

cidadãos e instituições da sociedade.

“Parágrafo único. A prestação de contas da União conterá

demonstrativos do Tesouro Nacional e das agências

42

financeiras oficiais de fomento, incluído o Banco Nacional

de Desenvolvimento Econômico e Social, especificando os

empréstimos e financiamentos concedidos com recursos

oriundos dos orçamentos fiscal e da seguridade social e, no

caso das agências financeiras, avaliação circunstanciada do

impacto fiscal de suas atividades no exercício”.

(...)

Entretanto, sabemos que regulamentação e garantias legais não são suficientes

para atingir a transparência; além delas, deve haver governantes com perfil ético e com

ideologia participativa, para disponibilizar dados fidedignos e para posteriormente,

suprir o interesse da população pelas informações.

Cumpre assinalar que, na visão do FMI, tal como exposta no Código de Boas

Práticas em Transparência Fiscal11