OPERACIONALIZAÇÃO DA PNATER: : A LEI GERAL DE ATER, CHAMADAS PÚBLICAS E CONTRATOS DE ATER.

Upload

pedro-henrique-graca-azeredoCategory

view

219download

0

Administração do AgronegócioCrédito rural, PRONAF e PNATER.

Acadêmicos: Alessandro Alves

Eduardo DiasFelipe Jequis

IntroduçãoEvolução históricaObjetivos do créditoAtividades financiadasDestino do créditoQuem pode utilizar o créditoExigências para concessão do créditoLimites do financiamentoOutras linhas de créditoFatores Limitantes

No Brasil, o crédito rural é um importante instrumento de desenvolvimento da atividade agropecuária, tendo sido fundamental nos últimos quarenta anos para permitir o crescimento da economia nacional. No entanto, ele não se mostra unicamente um instituto econômico, mas também jurídico, regido por normas que disciplinam desde suas fontes de recursos até sua aplicação e fiscalização. É nesse aspecto que o Conselho Monetário Nacional e o Banco Central do Brasil têm papel importante no que diz respeito ao crédito rural. Por essa razão, torna-se fundamental uma correta compreensão do instituto e de sua evolução histórica, bem como o entendimento de seus aspectos jurídicos.

Introdução

• 1964: criação do Sistema Nacional de Crédito Rural, por meio da Lei nº 4.595, de 31 de dezembro de 1964;

• 1986: criação da poupança rural;• 1991: aumento da participação do BNDES no crédito rural

através do Finame Rural e do Programa de Operações Conjuntas e do Programa de Operações Diretas;

• 1995: criação do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf);

• 1998: criação do Programa de Revitalização das Cooperativas Agropecuárias (Recoop).

Evolução Histórica

Objetivos do Crédito• Estimular os investimentos rurais feitos pelos produtores ou por suas associações (cooperativas, condomínios, parcerias, etc); • Favorecer o oportuno e adequado custeio da produção e a comercialização de produtos agropecuários; • fortalecer o setor rural; • incentivar a introdução de métodos racionais no sistema de produção, visando o aumento de produtividade, à melhoria do padrão de vida das populações rurais e à adequada utilização dos recursos naturais.

custeio das despesas normais de cada ciclo produtivo;

investimento em bens ou serviços cujo aproveitamento se estenda por vários ciclos produtivos;

comercialização da produção.

Atividades Financiadas

Destino do CréditoÀ despesas normais tais como: • do ciclo produtivo de lavouras periódicas, de entressafra de lavouras permanentes ou da extração de produtos vegetais espontâneos, incluindo o beneficiamento primário da produção obtida e seu armazenamento no imóvel rural ou em cooperativa; • de exploração pecuária; • de beneficiamento ou industrialização de produtos agropecuários.

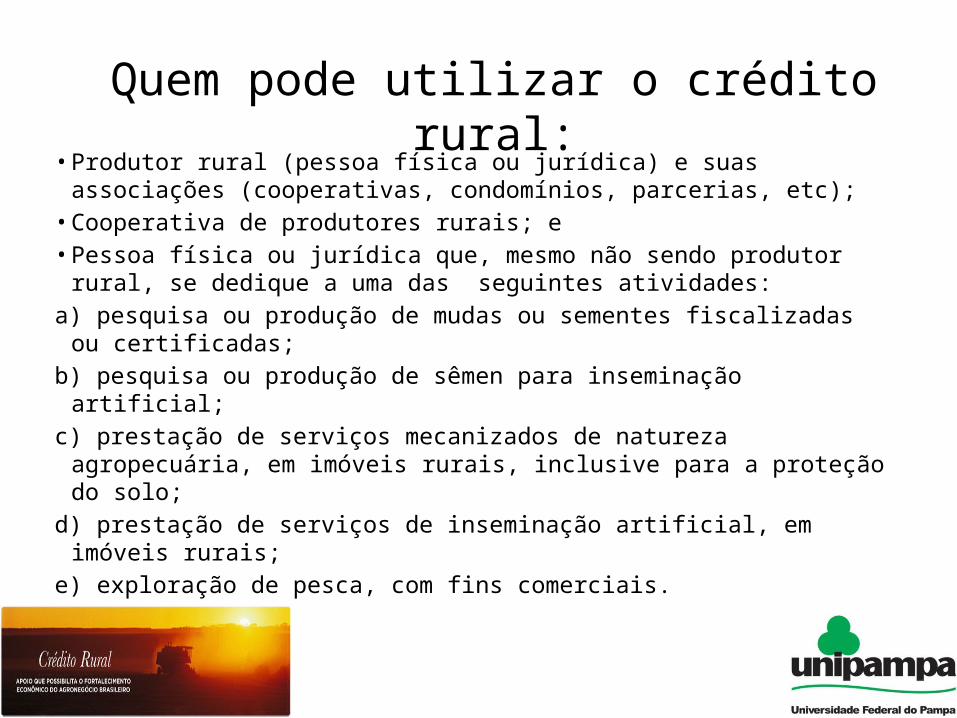

• Produtor rural (pessoa física ou jurídica) e suas associações (cooperativas, condomínios, parcerias, etc);

• Cooperativa de produtores rurais; e • Pessoa física ou jurídica que, mesmo não sendo produtor rural, se

dedique a uma das seguintes atividades: a) pesquisa ou produção de mudas ou sementes fiscalizadas ou

certificadas; b) pesquisa ou produção de sêmen para inseminação artificial; c) prestação de serviços mecanizados de natureza agropecuária, em

imóveis rurais, inclusive para a proteção do solo; d) prestação de serviços de inseminação artificial, em imóveis rurais; e) exploração de pesca, com fins comerciais.

Quem pode utilizar o crédito rural:

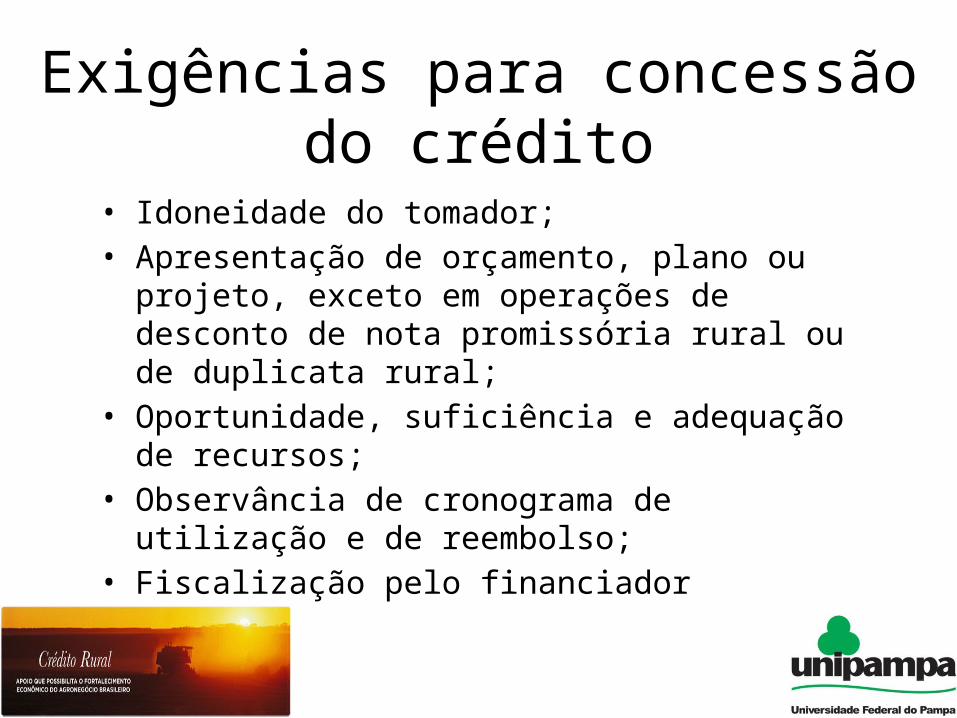

• Idoneidade do tomador; • Apresentação de orçamento, plano ou projeto, exceto

em operações de desconto de nota promissória rural ou de duplicata rural;

• Oportunidade, suficiência e adequação de recursos; • Observância de cronograma de utilização e de

reembolso; • Fiscalização pelo financiador

Exigências para concessão do crédito

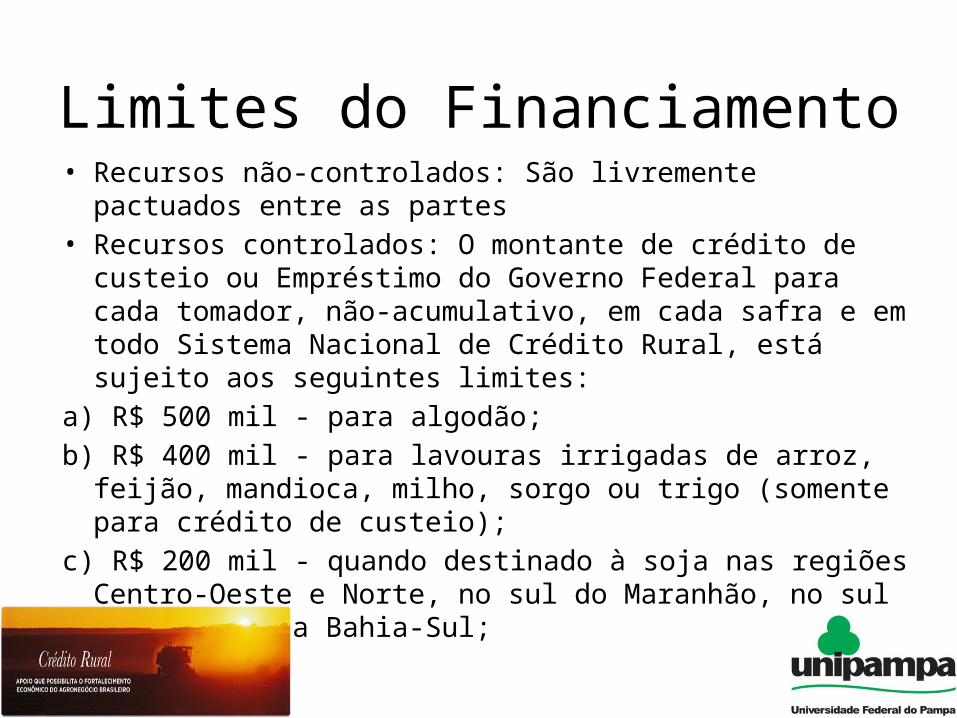

• Recursos não-controlados: São livremente pactuados entre as partes

• Recursos controlados: O montante de crédito de custeio ou Empréstimo do Governo Federal para cada tomador, não-acumulativo, em cada safra e em todo Sistema Nacional de Crédito Rural, está sujeito aos seguintes limites:

a) R$ 500 mil - para algodão; b) R$ 400 mil - para lavouras irrigadas de arroz, feijão, mandioca,

milho, sorgo ou trigo (somente para crédito de custeio); c) R$ 200 mil - quando destinado à soja nas regiões Centro-Oeste

e Norte, no sul do Maranhão, no sul do Piauí e na Bahia-Sul;

Limites do Financiamento

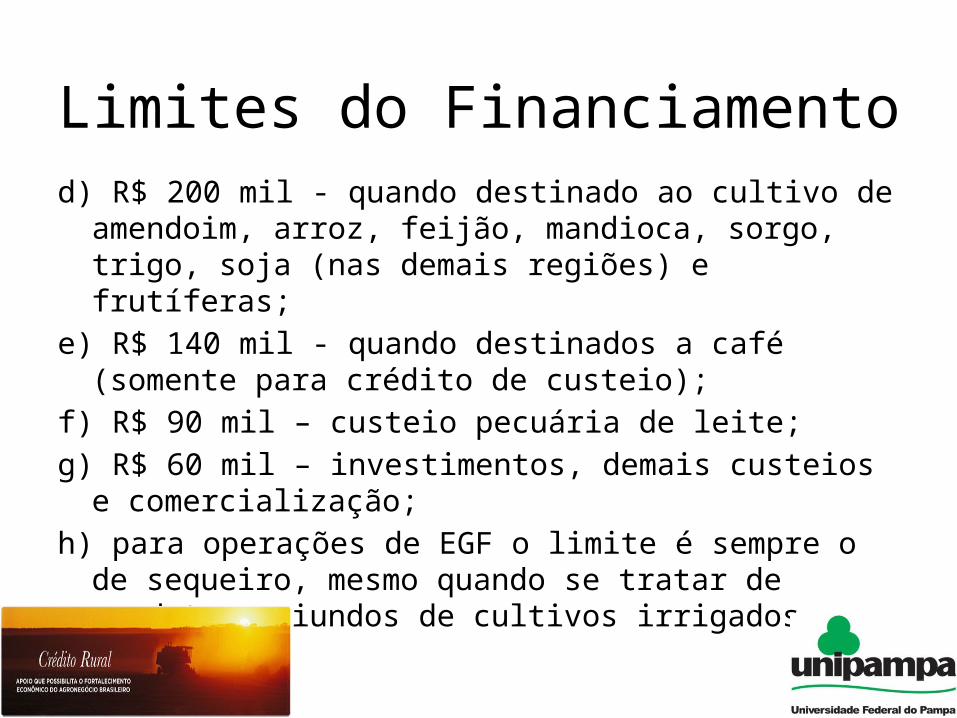

d) R$ 200 mil - quando destinado ao cultivo de amendoim, arroz, feijão, mandioca, sorgo, trigo, soja (nas demais regiões) e frutíferas;

e) R$ 140 mil - quando destinados a café (somente para crédito de custeio);

f) R$ 90 mil – custeio pecuária de leite; g) R$ 60 mil – investimentos, demais custeios e comercialização; h) para operações de EGF o limite é sempre o de sequeiro,

mesmo quando se tratar de produtos oriundos de cultivos irrigados.

Limites do Financiamento

• Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras - (Moderfrota)

• Programa de Desenvolvimento do Agronegócio - (Prodeagro) • Programa de Modernização da Agricultura e Conservação de

Recursos Naturais (Moderagro) • Programa de Apoio à Fruticultura - (Profruta) • Programa de Incentivo à Irrigação e à Armazenagem

(Moderinfra)• Programa de Desenvolvimento Cooperativo para Agregação de

Valor à Produção Agropecuária (Prodecoop). • Programa de Plantio Comercial e recuperação de Florestas

(Propflora )

Outras linhas de crédito

Fatores Limitantes

O desconhecimento das especificidades das linhas de financiamento e das condições de acesso ao crédito constituem fatores limitantes para os produtores rurais.Outro fator limitante que está contribuindo para essa baixa participação percentual dos estabelecimentos agropecuários no acesso a financiamento é a falta deregularização fundiária, sendo que muitos dos proprietários não detêm o título definitivo das mesmas. Como as instituições financeiras exigem garantia real (hipoteca) na concessão de financiamento, a falta de titularidade constitui um dos maiores entraves ao acesso ao crédito rural.

ObjetivoClientesLinhas de financiamentoCondições gerais do programaGarantiasFatores limitantes

Objetivo

Apoio financeiro a atividades agropecuárias ou não-agropecuárias, para implantação, ampliação ou modernização da estrutura de produção, beneficiamento, industrialização e de serviços, no estabelecimento rural ou em áreas comunitárias rurais próximas, de acordo com projetos específicos. Destina-se a promover o aumento da produção e da produtividade e a redução dos custos de produção, visando à elevação da renda da família produtora rural.

Clientes Agricultores e produtores rurais familiares que compõem

as unidades familiares de produção rural e que comprovem seu enquadramento mediante apresentação da Declaração de Aptidão ao PRONAF (DAP) válida, e:

explorem parcela de terra; residam na propriedade ou em local próximo;não disponham, de área superior a quatro módulos

fiscais; tenham o trabalho familiar como predominante na

exploração do estabelecimento,

pescadores artesanais que se dediquem à pesca artesanal, com fins comerciais,

aquicultores que se dediquem ao cultivo, que explorem área não superior a 2 hectares

silvicultores que cultivem florestas nativas ou exóticas A DAP(declaração de aptidão ao pronaf), conforme

estabelecido pela Secretaria da Agricultura Familiar do Ministério do Desenvolvimento Agrário, será exigida para qualquer financiamento no âmbito do Pronaf. São aptas a emitir a DAP as entidades cadastradas junto à Secretaria da Agricultura Familiar (SAF)

Clientes

Linhas de Financiamento Pronaf Agroindústria: Apoio financeiro a investimentos, para

infraestrutura, beneficiamento, armazenagem, processamento e comercialização;

Pronaf Mulher: Apoio financeiro ao atendimento de propostas de crédito da mulher agricultora;

Pronaf Agroecologia: Apoio financeiro a investimento em sistemas de produção agroecológicos ou orgânicos;

Pronaf ECO: Apoio financeiro a investimento de implantação, utilização e/ou recuperação de tecnologias de energia renovável, armazenamento hídrico;

Linhas de Financiamento Pronaf Mais Alimentos: Apoio financeiro a investimento para promover o

aumento da produção e da produtividade e a redução dos custos de produção;

Pronaf Composição de Dívidas: Linha de crédito para composição de dívidas oriundas de operações de financiamento de investimento ou de custeio contratadas no âmbito do PRONAF com recursos repassados pelo BNDES;

Pronaf Jovem: Linha de crédito para implantação, ampliação ou modernização da estrutura das atividades de produção, dentre outros objetivos, desde que beneficiários sejam maiores de 16 anos e menores de 29 anos e cumpram outros requisitos;

Pronaf Composição de Dívidas Estiagem: Linha de crédito para composição de dívidas destinada a produtores cujo empreendimento esteja localizado em área que tenha havido decretação de situação de emergencia.

Condições Gerais do Programa

São financiáveis os bens e serviços necessários ao empreendimento, desde que diretamente relacionados com a atividade produtiva e de serviços, e destinados a promover o aumento da produtividade e da renda da família produtora rural ou economia dos custos de produção, observado o disposto no Manual do Crédito Rural (MCR), tais como:

aquisição de máquinas e equipamentos seguindo as normas do MRC;

eletrificação e telefonia rural;

Condições Gerais do Programa

recuperação ou reforma de máquinas e equipamentos;

formação ou recuperação de pastagens; formação de lavouras permanentes;destoca, florestamento e reflorestamento;construção, reforma ou ampliação de benfeitorias

e instalações permanentes;obras de irrigação, açudagem, drenagem, proteção

e recuperação do solo;

Garantias

As garantias serão definidas pela instituição financeira credenciada, observadas as normas pertinentes do Banco Central do Brasil.

Não será admitida, como garantia, a constituição de penhor de direitos creditórios decorrentes de aplicação financeira.

Fatores Limitantes

Um dos maiores fatores limitantes do PRONAF-Crédito está relacionado a dificuldade substancial de canalizar a oferta disponível de recursos aos seus potenciais beneficiários. Para BELIK (2000, p. 101), o “programa poderia ter feito muito mais se não fosse a morosidade no repasse dos créditos para a rede de agências, na análise das solicitações e nas demais exigências colocadas para a obtenção dos empréstimos”. Em síntese,grande parte desses problemas estão associados ao complexo ritual burocrático que envolve a operacionalização de tal política.

Fatores Limitantes

Dados disponíveis demonstram que o programa está favorecendo essencialmente os agricultores familiares que habitam as regiões mais ricas do país que, a partir das normas gerais adotadas, encontram mais facilidades para acessar os empréstimos bancários.

De maneira geral, é preciso registrar que o PRONAF tem ignorado as mudanças que têm ocorrido no meio rural brasileiro, que além das atividades agropecuárias tradicionais, apresenta uma diversidade de novas atividades agropecuárias.

PNATERIntroduçãoObjetivo geralPrincipios Beneficiários

Introdução

PNATER É o documento que estabelece a PolíticaNacional de Ater, gerado a partir do um amplodebate com todos os seguimentos daagricultura familiar.

Objetivo Geral

Atuar decisivamente nas iniciativas de desenvolvimento rural sustentável, que envolvam atividades agrícolas e não agrícolas, pesqueiras, de extrativismo e outras afins, tendo como foco o fortalecimento da agricultura familiar, visando a melhoria da qualidade de vida e fundamentados em

princípios agroecológicos.

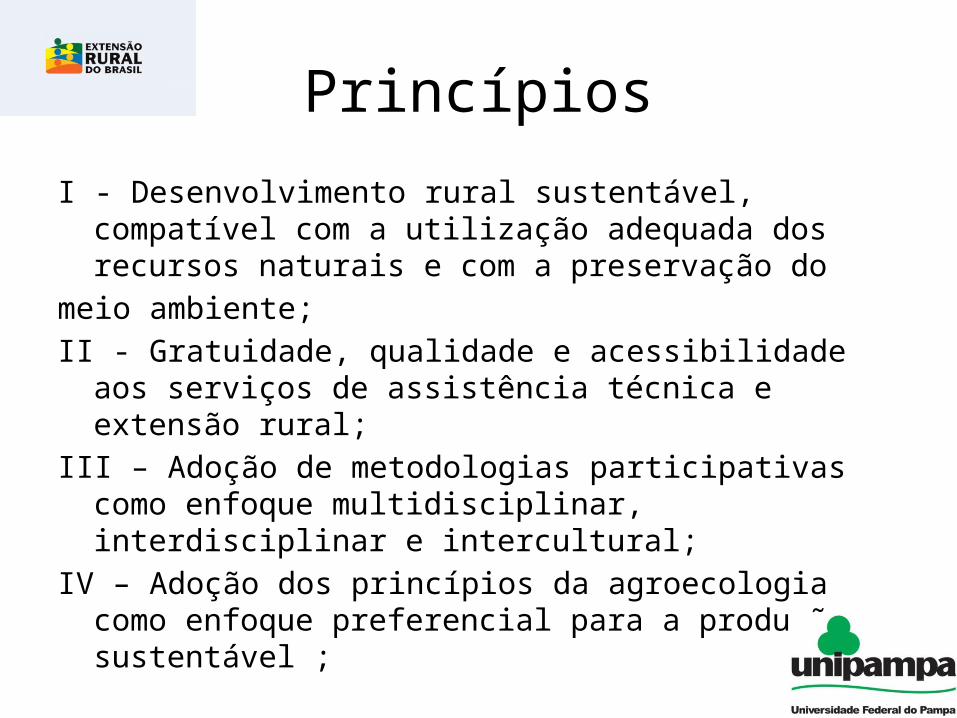

PrincípiosI - Desenvolvimento rural sustentável, compatível com a utilização

adequada dos recursos naturais e com a preservação domeio ambiente;II - Gratuidade, qualidade e acessibilidade aos serviços de

assistência técnica e extensão rural;III – Adoção de metodologias participativas como enfoque

multidisciplinar, interdisciplinar e intercultural;IV – Adoção dos princípios da agroecologia como enfoque

preferencial para a produção sustentável ;

Princípios V – Equidade nas relações de raça, gênero e etnia;VI – Contribuição para a segurança, soberania alimentar e

nutricional;VII – Construir sistemas de produção sustentáveis a partir do

conhecimento cientifico, empírico e tradicional.VIII - Aumentar a renda do público beneficiário e agregar valor a

sua produção;IX - Apoiar o associativismo e o cooperativismo, bemcomo a formação de agentes de assistência técnica e extensão

rural;

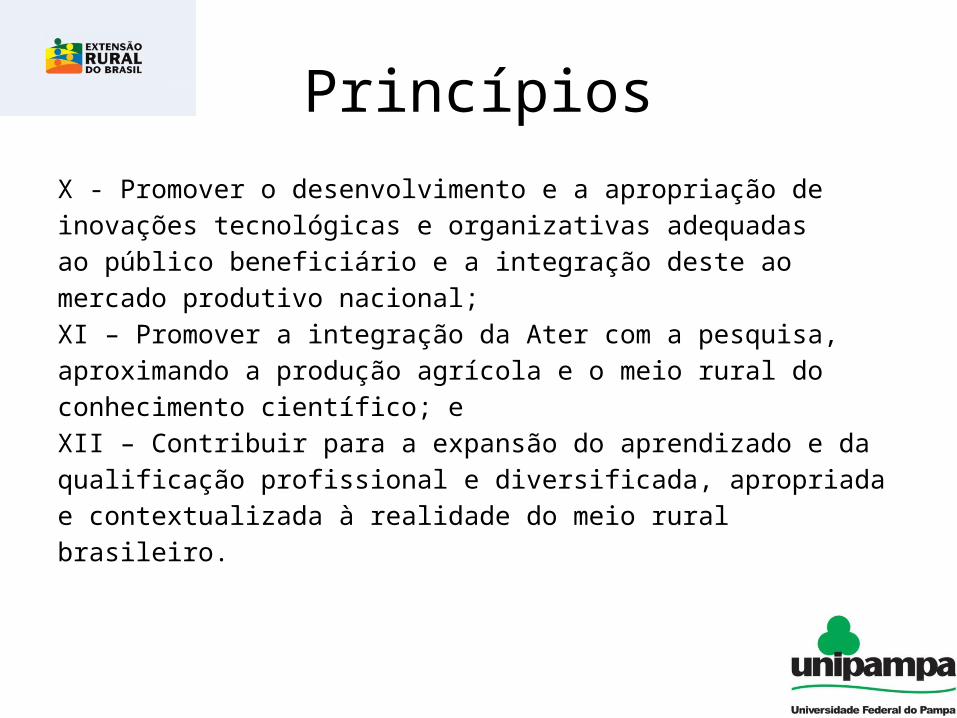

PrincípiosX - Promover o desenvolvimento e a apropriação deinovações tecnológicas e organizativas adequadasao público beneficiário e a integração deste aomercado produtivo nacional;XI – Promover a integração da Ater com a pesquisa,aproximando a produção agrícola e o meio rural doconhecimento científico; eXII – Contribuir para a expansão do aprendizado e daqualificação profissional e diversificada, apropriadae contextualizada à realidade do meio ruralbrasileiro.

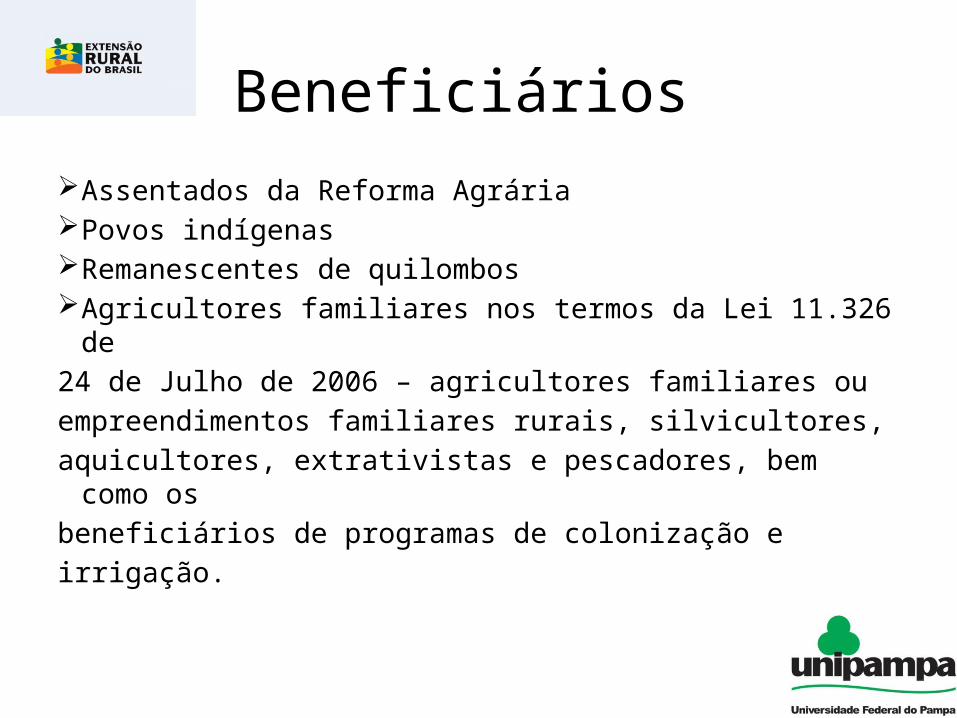

Beneficiários Assentados da Reforma Agrária Povos indígenas Remanescentes de quilombos Agricultores familiares nos termos da Lei 11.326 de24 de Julho de 2006 – agricultores familiares ouempreendimentos familiares rurais, silvicultores,aquicultores, extrativistas e pescadores, bem como osbeneficiários de programas de colonização eirrigação.

Bibliografia

• Ministério do Desenvolvimento Agrário - http://portal.mda.gov.br/portal/

• Secretaria da Agricultura Familiar - portal.mda.gov.br/portal/saf/

• Portal Brasil - www.brasil.gov.br• Banco Central do Brasil - www.bcb.gov.br• Banco Nacional do desenvolvimento -

http://www.bndes.gov.br

Obrigado