ADRIANO DE MORAES DOS SANTOS -...

45

ADRIANO DE MORAES DOS SANTOS TEORIA DO CAOS APLICADA AS COTAÇÕES DA SOJA Trabalho apresentado para obtenção parcial do título de Agronegócio no curso de pós- Graduação em Agronegócio do dep. de Economia Rural e Extensão , Setor de Ciências Agrárias , Universidade Federal do Paraná . Orientador: MsC Robson Mafioletti CURITIBA 2009

Transcript of ADRIANO DE MORAES DOS SANTOS -...

ADRIANO DE MORAES DOS SANTOS

TEORIA DO CAOS APLICADA AS COTAÇÕES DA SOJA

Trabalho apresentado para obtenção parcial do

título de Agronegócio no curso de pós-

Graduação em Agronegócio do dep. de

Economia Rural e Extensão , Setor de Ciências

Agrárias , Universidade Federal do Paraná .

Orientador: MsC Robson Mafioletti

CURITIBA

2009

A espera de um Novo Mundo

Dedico este trabalho a Deus, que me deu a

Vida, e a minha querida esposa, que acreditou em

Mim.

AGRADECIMENTOS

A

Todos que, direta ou indiretamente, contribuíram para a realização deste

trabalho.

Professor Robson

Pela disposição em dar as suas orientações para este trabalho.

A minha esposa

Pela paciência.

As tutoras do curso

Pela prontidão.

Aos Professores

Por mostrar o caminho

SUMÁRIO

RESUMO..........................................................................................................6

CAPITULO I.....................................................................................................1

1. INTRODUÇÃO.........................................................................................1

1.1 O PROBLEMA DA PESQUISA..........................................................1

1.2 JUSTIFICATIVA................................................................................2

1.3 OBJETIVOS DA PESQUISA..............................................................3

1.3.1 Objetivo da pesquisa................................................................3

1.3.2 Objetivo geral...........................................................................3

1.3.3 Objetivos específicos...............................................................3

1.3.4 Complexo soja.........................................................................3

1.3.4.1 Soja grão.......................................................................3

1.3.4.2 Farelo e óleo de soja.....................................................6

CAPITULO II .................................................................................................11

2. REVISÃO DE LITERATURA..................................................................11

2.1 Definição da Teoria do Caos............................................................11

2.2 Caos e Modelagem Matemática.......................................................12

2.3 Um Pouco de História......................................................................15

CAPITULO III.................................................................................................24

3. METODOLOGIA.....................................................................................24

3.1 Teste para Detecção do Caos..........................................................24

CAPITULO IV.................................................................................................31

4. RESULTADOS E DISCUSSÕES...........................................................31

4.1 Gráficos gerados com o aulixio do Software VRA............................31

CAPITULO V.................................................................................................37

5. CONCLUSÕES .....................................................................................37

i

6. REFERÊNCIAS......................................................................................38

LISTAS DE TABELAS

Tabela 1 Produção, Consumo e Exportação de soja....................................5

Tabela 2 Produção, Consumo e Exportação de Farelo e soja......................7

Tabela 3 Produção, Consumo e Exportação de Óleo de soja.......................8

Tabela 4 Dinâmica do farelo de soja e óleo de soja......................................9

LISTAS DE FIGURAS

Figura 1 Produção, Consumo e Exportação de soja..................................4

Figura 2 Área plantada de soja e cana de açúcar.....................................6

Figura 3 Produção, Consumo e Exportação de farelo de soja...................9

Figura 4 Produção, Consumo e Exportação de óleo de soja...................10

Figura 5 Entradas e Saídas de um sistema..............................................14

Figura 6 Gráfico da equação logística......................................................20

Figura 7 Hipersensibilidade dos sistemas caóticos..................................21

Figura 8 Gráfico da bifurcação.................................................................22

Figura 9 Close returns para uma série caótica.........................................27

Figura 10 Close returns para uma série aleatória....................................28

Figura 11 Teste Close returns para diferentes valores de k.....................29

Figura 12 Teste de Close returns para 3,56 > k > 3,59............................30

Figura 13 Serie Logística..........................................................................31

Figura 14 Série de Lorenz.......................................................................32

Figura 15 Série das cotações da soja tomando como referência o

indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à

14/08/09 totalizando 2996 observações......................................................33

Figura 16 Histograma da série logística...................................................34

Figura 17 Histograma da série de Lorenz................................................35

Figura 18 Série das cotações da soja tomando como referência o

indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à

14/08/09 totalizando 2996 observações......................................................36

ii

RESUMO:

Recentemente o interesse da dinâmica não-linear, especialmente a dinâmica não-linear caótica determinista, aumentou tanto na literatura das ciências físicas quanto na ciência financeira. No mercado esse fato ocorre porque a freqüência dos choques e de grandes movimentos nos mercados está além do que seria esperado sob a hipótese da distribuição normal. O objetivo deste estudo é investigar a presença de comportamento caótico determinista nas cotações da soja,utilizando o teste close returns com o auxilio do software VRA(Visual Recurrence analysis) . O estudo utiliza a série de retornos diários das cotações da soja, tomando como referência o indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à 14/08/2009 totalizando 2996 observações. Os resultados obtidos indicam a existência de uma fraca dependência não-linear complexa, porém, não é consistente com um processo de geração não linear caótico. Palavras-Chave: mercado de soja, caos, dinâmica não-linear, close returns, complexidade.

iii

- 1 -

TEORIA DO CAOS APLICADA AS COTAÇÕES DA SOJA

CAPITULO I

1. INTRODUÇÃO

Mudança e Tempo, são os dois aspectos fundamentais do Caos. O Caos se

refere principalmente a como algo evolui ao longo do tempo.Espaço ou Distância,

substituem o Tempo em algumas situações, podendo então distinguir entre “Caos

Temporal” e “Caos Espacial” . Estando implícito o aspecto dinâmico-temporal, a

equação característica de um dos modelos para estudo do Caos fica melhor

representada como sendo X t+1 = r. Xt ( 1 - Xt ).

Nesse caso, a probabilidade de um evento no instante t+1 é diretamente

proporcional ao produto da probabilidade do evento no tempo t pelo seu valor

complementar (fator inibidor). Considera-se que nos sistemas dinâmicos haja apenas

uma quantidade desprezível de randomicidade e, assim, o comportamento desses

sistemas é considerado determinístico (existe sempre apenas um único evento futuro

imediato, o qual fica determinado pelo evento que o precede). Além disso, uma das

características fundamentais dos sistemas dinâmicos é sua sensível dependência das

condições iniciais pelo qual, mínimas diferenças no início de um processo qualquer,

podem levar a situações completamente opostas ao longo do tempo.

1.1 O Problema da Pesquisa

Será que há presença de ordem caótica nas cotações da soja, tomando

como referência o indicador soja CEPEA/ESALQ - PARANÁ ?

- 2 -

1.2 Justificativa

A complexidade da dinâmica que se desenvolve no mercado de soja, e pela

importância que essa commodity representa, faz com que se desperte o interesse em

analisar o comportamento das suas cotações. Grande parte dos estudos quantitativos,

baseado em modelos matemáticos, tem por objetivo verificar a hipótese de eficiência ou

ineficiência do mercado, ou seja, se é possível determinado investidor, de maneira

objetiva, obter ganhos financeiros acima da média.

Dentro da busca por um melhor entendimento do comportamento do

mercado (spot) surge o papel dos estudos matemáticos baseados em sistemas não-

lineares, mais precisamente a teoria do caos. Esse campo teórico pesquisa uma

qualidade de ordem complexa que surge em equações determinísticas relativamente

simples. Segundo BERNSTEIN (1997), pressupostos da teoria do caos deterioram

conceitos básicos de estatística e matemática devido à complexidade não-linear

existente nos sistemas ditos caóticos. A nova perspectiva é capaz de prover outro tipo

de abordagem para elucidar o comportamento do mercado, com o objetivo de se

determinar à existência de possíveis indícios de previsibilidade, ou se os mesmos

seguem um processo chamado de caminho aleatório (random walk) e, portanto, não

são passíveis de qualquer previsão quantitativa.

Os testes de detecção de caos são comumente utilizados no mercado de

ações, deixando uma lacuna investigativa para o mercado de spot. No estudo de

CERETTA (2003), é testada a hipótese da existência de comportamento caótico no

índice Ibovespa, os resultados obtidos no estudo identificaram poucos indícios de

dependência não-linear, sendo estes insuficientes para evidenciar a presença de caos.

Essa pesquisa é relevante, porque pode orientar os agentes da cadeia produtiva a

como se preparar para as tomadas de decisões, além do mais, essa pesquisa

contribuirá para que o curso de Agronegócios com ênfase em Mercados da UFPR,

abram novas portas de pesquisas em outros mercados, utilizando conceitos

matemáticos. Pessoalmente, essa pesquisa irá enriquecer os meus conhecimentos,

tanto no âmbito de mercado como em matemática.

- 3 -

1.3 OBJETIVOS DA PESQUISA

1.3.1 Objetivo da Pesquisa

O objetivo principal da presente pesquisa é verificar a presença, ou não, de

ordem caótica nas cotações da soja, também orientar os agentes da cadeia produtiva

quanto a investimentos futuros, bem como produzir conhecimento teórico, que possa

ser transformado em uma ferramenta de tomada de decisões.

1.3.2 Objetivo Geral

Entender o mercado de soja, verificando se há ordem caótica nas cotações

da soja.

1.3.3 Objetivos específicos

Discorrer sobre a teoria do caos e suas implicações;

Explanar sobre a convergência da teoria do caos no mercado ;

Evidenciar os aspectos metodológicos na detecção de caos;

1.3.4 Complexo Soja

1.3.4.1 Soja Grão

As estimativas realizadas pela AGE (Assessoria de Gestão estratégica)

indicam uma produção brasileira de 80,9 milhões de toneladas de soja em 2018/2019.

Essa projeção é maior em cerca de 20 milhões de toneladas em relação ao que o Brasil

está produzindo na safra de 2007/08. A taxa de crescimento anual prevista é de 2,43%

no período da projeção, 2008/09 a 2018/19. Essa taxa está próxima da taxa mundial

para os próximos dez anos, estimada pelo FAPRI (Food and Agricultural Policy

Research Institute) (2008) em 2,56% ao ano.

O consumo doméstico de soja em grão deverá atingir 44,4 milhões de

toneladas no final da projeção, representando 55,0% da produção. O consumo está

projetado crescer a uma taxa anual de 2,11%, taxa esta praticamente idêntica ao

crescimento previsto mundialmente.

Como se sabe, a soja é um componente essencial na fabricação de rações

animais e adquire importância crescente na alimentação humana.

- 4 -

As exportações de soja projetadas pela AGE (Assessoria de Gestão

estratégica) para 2018/2019 são de 36,5 milhões de toneladas. Representam um

aumento de cerca de 11 milhões de toneladas em relação a quantidade exportada pelo

Brasil em 2007/08. A taxa anual projetada para a exportação de soja em grão é de

3,1%. Essa taxa está um pouco acima da taxa mundial projetada pelo FAPRI(Food and

Agricultural Policy Research Institute) (2008), de 2,72% ao ano para os próximos anos.

Os resultados obtidos mostram que a exportação de soja brasileira deve representar no

período final das projeções, 40% do comércio mundial. Esse percentual representa um

acréscimo de 4 pontos percentuais em relação ao ano de 2008.

Figura 1 – Produção, Consumo e Exportação de soja

- 5 -

TABELA 1 – PRODUÇÃO, CONSUMO E EXPORTAÇÃO DE SOJA

As projeções de expansão de área plantada de soja mostram que a área

deve passar para 26,5 milhões de hectares em 2018/19. Representa um acréscimo de

5,0 milhões de hectares em relação à safra 2007/08. Essa expansão é superada

apenas pela expansão prevista da área de cana de açúcar, de 7 milhões de hectares

até o final das projeções. Mas o aumento de produtividade será o principal fator de

aumento da produção de soja no Brasil. Enquanto o aumento de produção previsto é de

2,43% ao ano, nos próximos anos a expansão da área é de 1,95%. A soja deve

expandir-se através de uma combinação de expansão de fronteira em regiões onde

ainda há terras disponíveis e um processo de substituição de lavouras onde não

há terras disponíveis para serem incorporadas.

- 6 -

Figura 2 – Área plantada de soja e Cana de Açucar

1.3.4.2 Farelo e Óleo de soja

O farelo de soja e o óleo mostram grande dinamismo nos próximos anos.

Nas exportações o óleo deve crescer a taxa maior que o farelo – o farelo deve crescer a

1,12% ao ano e o óleo de soja, 2,03% ao ano. Em ambos os produtos o consumo

interno deve crescer a taxas elevadas nos próximos anos. O consumo de óleo de soja

deverá crescer a uma taxa anual de 3,2% no período 2008/09 a 2018/19, e o farelo de

soja deve crescer o consumo em 4,2% ao ano. Esses dados refletem o dinamismo do

mercado interno para esses produtos.

- 7 -

TABELA 2 – PRODUÇÃO, CONSUMO, EXPORTAÇÃO DE FARELO DE SOJA

- 8 -

TABELA 3 – PRODUÇÃO, CONSUMO E EXPORTAÇÃO OLEO DE SOJA

A Tabela 4 ilustra a dinâmica prevista para óleo de soja e farelo através dos

dados da AGE(Assessoria de Gestão estratégica) e FAPRI(Food and Agricultural Policy

Research Institute)

- 9 -

TABELA 4 – DINÂMICA DO FARELO DE SOJA E ÓLEO DE SOJA

Figura 3 – Produção, Consumo e Exportação de Farelo de Soja

- 10 -

Figura 4 – Produção, Consumo, Exportação de Óleo de soja

Essas projeções demonstram a magnitude e a importância do complexo soja

para o agronegócio no Brasil e no mundo. Esses dados descrevem com propriedade as

possibilidades de crescimento na produção, consumo e exportação do complexo soja, o

que justifica um aprofundamento nos estudos do comportamento do mercado do

complexo soja, especialmente, nas suas cotações.

Neste capítulo, fez-se uma rápida introdução do trabalho, definiu-se o

problema da pesquisa, a justificativa, traçou-se o objetivo geral e específico do trabalho,

fez-se um breve cenário das projeções do complexo soja.

No próximo capítulo, será discutida a revisão da literatura, a qual trata do

referencial teórico em que serão apresentados os argumentos sobre a teoria do caos.

- 11 -

CAPITULO II

2. REVISÃO DE LITERATURA

2.1 Definição da Teoria do Caos

A teoria do caos é uma disciplina científica em desenvolvimento, cujas

fronteiras não estão bem definidas, focalizada no estudo dos sistemas não-lineares

complexos. Portanto, o entendimento do caos está intrinsicamente relacionado com os

conceitos de três termos básicos: sistemas, não-linearidade e complexidade.

O termo sistema é uma relação de interdependência e inter-relacionamento

entre partes. Um exemplo clássico apresentado por RUELLE (1991), é uma pilha de

pedras. A inter-relação e a interdependência é vista com mais facilidade quando se

retira uma pedra da base, provocando um desmoronamento da pilha.

O desmoronamento nada mais é do que uma reorganização na busca de um

novo estado de equilíbrio. Naturalmente, o sistema é dinâmico, ou seja, a cada nova

alteração na base, a pilha de pedra se reorganizará, procurando manter-se em

equilíbrio.

O segundo termo, não-linearidade, está relacionado à estrutura matemática

utilizada para representar o comportamento do sistema real. Um modelo linear constitui-

se na tentativa de estabelecer uma relação de proporcionalidade constante entre

variáveis, ou seja, a mudança em uma variável causará uma alteração proporcional em

outra variável e essa alteração pode ser representada por uma linha reta. Por outro lado,

a não-linearidade significa ausência de proporcionalidade constante. Desse modo, a

mudança em uma variável deverá produzir alterações não proporcionais em outra

variável. No modelo não-linear, a melhor maneira de se identificar o relacionamento

entre variáveis não é uma linha reta, mas sim, opções curvilíneas.

O terceiro termo, complexidade, está relacionado com a dificuldade de se

estruturar um modelo para predizer o comportamento de um sistema real. Por exemplo,

é pouco complexo predizer o tempo necessário para se deslocar da cidade (A) para a

cidade (B); salvo a interferência maligna do destino, o tempo necessário é dado pela

razão entre a distância e a velocidade de deslocamento (t = d/v).

- 12 -

Observa-se que uma parada para abastecimento ou uma possível troca de

pneu, pode ser administrada e não causará uma grande distorção entre o resultado

estimado e o resultado real.

Por outro lado, conforme o exemplo de RUELLE (1991), nada simples é a

tentativa de predizer o comportamento de uma pilha de pedras desmoronando. Nesse

caso, será necessário obter informações detalhadas sobre a forma de cada pedra, seus

pesos, medidas, locais em que estão inseridas na pilha, a interdependência e a inter-

relação que cada pedra sofrerá e exercerá sobre as demais devido aos atritos. Mesmo

assim, se for desprezado um simples grão de pedra por mais pequeno, que seja, o

resultado da predição será muito diferente do sistema real.

Grande dependência a condições iniciais é uma das características dos

sistemas complexos.

2.2 Caos e Modelagem Matemática

O desenvolvimento científico no estudo de fenômenos naturais parte da

delimitação e escalonamento das variáveis tangíveis ao evento observado, onde a

dinâmica quantitativa é expressa na forma de uma equação algébrica. Com essa

delimitação é possível prever o comportamento futuro do sistema baseando-se nas

variáveis da equação. Por exemplo, um veículo que anda a 100 km/h em um trajeto

retilíneo, na segunda hora do trajeto terá percorrido exatamente 200 km do ponto de

partida, dispensando é claro o atrito do corpo do veículo com a estrada, o atrito com o

ar, uma pequena variação da pressão do motorista no pedal de acelerador, uma

recarga de combustível e tempo para necessidades pessoais, uma pedra que o veículo

passou por cima e, portanto andou maior distância, etc.

Pode-se encontrar infinitas razões para sustentar a hipótese de que um

veículo que se desloca a 100 km/h não irá percorrer, precisamente, 200 km após 2h de

viagem, porém é bastante claro que esses erros ou perturbações no modelo não

causarão, uma invalidez no resultado da equação, dentro da necessidade básica de

planejamento temporal de uma viagem. Verifica-se tal situação,pois a equação da

velocidade e sua derivada, a aceleração, são equações lineares e, portanto, são

- 13 -

simples e suficientes para descrever o fenômeno, apesar de seus resultados algébricos

não corresponderem exatamente à realidade.

A teoria do caos contesta a noção de validade científica no estudo de

sistemas. Utilizando-se o exemplo anterior sobre a distância percorrida por um veículo,

caso a equação da velocidade apresentasse propriedades caóticas, sua validade seria

seriamente questionada, pois uma menor diferença que for causada na velocidade

inicial do veículo (não necessariamente na velocidade inicial, mas em qualquer

momento), por exemplo, a influência da componente de vento, irá causar uma grande

perturbação nas velocidades futuras. Tal qualidade deve-se à dinâmica não-linear que é

encontrada no caos determinístico, onde uma pequena variação entre o real e o

calculado se acumula de forma exponencial até o momento quando a diferença entre o

resultado algébrico e a constatação real tornar-se absurdamente visíveis (geralmente

no longo prazo).

Para complementar a explicação sobre caos pode-se utilizar outro tipo de

abordagem. Dentro da teoria sistêmica de BERTALANFFY (1988), encontra-se a

bastante divulgada noção de entradas, processamento e saídas que um determinado

sistema proporciona. A seguir, na Figura 5, é ilustrado graficamente um sistema no seu

contexto básico.

Por entradas ou inputs entende-se tudo aquilo que o sistema necessita como

base para processar ou produzir saídas ou outputs. Por exemplo, para uma fábrica de

luminárias as entradas seriam a matéria-prima necessária, a força de trabalho e tudo

mais aquilo que é preciso para a produção de luminárias, nesse caso, as luminárias, os

refugos e as perdas são os outputs, gerados pelo processamento dos inputs.

O ponto principal da intersecção entre a teoria sistêmica e a teoria do caos

encontra-se na falta de controle que será encontrado no sistema caso o mesmo for

caótico. As entradas não observáveis terão uma sensibilidade extrema no resultado das

saídas resultantes do processamento, e, como é impossível determinar as entradas

imperceptíveis, o sistema acaba ficando fora de controle (caótico) após a passagem de

certo intervalo de tempo. Desta forma, supondo a presença de propriedades caóticas

- 14 -

em uma fábrica de luminárias, o fato de um trabalhador não gostar de uma sobremesa

de morango servida logo após o almoço, pode acabar ocasionando a falência da

empresa.

Figura 5 - Entradas e Saídas de um sistema.

Esse abalo no determinismo matemático foi identificado por POINCARÉ

(1908) quando esse matemático estava procurando entender o comportamento de uma

partícula perante a influência de grandes corpos. Os cálculos mostraram que uma

pequena diferença na posição inicial da partícula em relação aos grandes corpos

causaria uma grande diferença no comportamento de longo prazo. Em seguida,

LORENZ (1963), buscou quantificar, através de equações, o comportamento climático

de uma determinada região e a conclusão de seu estudo corroborou com os resultados

de POINCARÉ (1908), ou seja, hipersensibilidade do sistema perante as condições

iniciais.

- 15 -

2.3 UM POUCO DE HISTÓRIA

Um dos paradigmas da ciência até o início do século 20 foi o determinismo,

ou seja, a preocupação com uma completa descrição dos sistemas através de um

conjunto de equações, de maneira a predeterminar o seu comportamento. Essa idéia é

a base do que se chama hoje de mecânica clássica ou newtoniana, em homenagem a

seu célebre expoente Isaac Newton.

Segundo NEWTON (1687), conhecendo-se o estado de um sistema num

instante inicial e sua variação entre dois instantes quaisquer pode-se determinar seu

estado em qualquer outro instante do futuro. Em outras palavras, se a posição e a

velocidade de um objeto pode ser medida, então sua posição futura pode ser

determinada.

A obra de Newton, em mecânica, baseada nas suas três famosas leis, Lei da

inércia, Lei da força e Lei da ação e reação, foi o fundamento do determinismo

laplaciano. Segundo LAPLACE (1814) não há lugar para o acaso. Tanto os maiores

quanto os menores corpos do universo podem ter seus movimentos modelados pelas

equações. Assim, em certo grau, se forem conhecidas às posições e as velocidades de

uma partícula em um determinado momento, então pode-se determinar sua posição e

velocidade em qualquer outro momento, tanto do passado quanto do futuro.

Embora a idéia de Newton de pré-determinar o futuro possa parecer

extravagante, foi considerada muito avançada frente às idéias até então em evidência.

Por exemplo, frente às idéias de Descartes, em torno do ano de 1637. Os cartesianos,

discípulos de Descartes, consideravam irracional a idéia de que existiam forças de

atração à distância entre corpos, para eles a explicação deveria ser mais mecanicista

como uma engrenagem e nada de forças à distância.

Mais tarde, com a publicação do princípio da incerteza, o físico

HEISENBERGER (1927) reduz o impacto das idéias de Newton. Segundo o princípio

da incerteza de Heisenberger, quanto mais se tenta medir a posição de uma partícula,

menos exatamente se consegue medir a sua velocidade e vice-versa, isso influência

diretamente a previsibilidade de qualquer sistema.

- 16 -

RUELLE (1991) cita que, na prática, nunca é perfeitamente conhecido o

estado de um sistema no instante inicial. Assim, sempre existirá um pouco de acaso,

que no longo prazo se manifestará na forma de uma grande distorção nos resultados.

De fato, essa idéia não é nova e foi primeiramente demonstrada pelo matemático

francês HADAMARD (1898), apoiado posteriormente pelas demonstrações do físico

DUHEM (1906). Para um melhor entendimento da demonstração de Hadamard sobre a

dependência hipersensível das condições iniciais, é necessário recorrer a um exemplo

sobre um jogo de bilhar descrito por RUELLE (1991 p. 48).

No exemplo do jogo de bilhar, uma bola (A) é colocada em movimento na

direção de outra bola (B). Depois de várias colisões com várias outras bolas e contra as

bordas da mesa, a bola (A) estaciona num lugar específico sobre a mesa. Observe-se

que, se a bola (A) fosse colocada em movimento com uma ínfima diferença no ângulo

de deslocamento na mesma direção à bola (B), após várias colisões, realizaria outro

percurso e estacionaria num lugar totalmente diferente do anterior. Portanto, a ínfima

diferença na medida do ângulo do deslocamento da bola (A) perturba totalmente o

resultado final.

O matemático e filósofo francês POINCARÉ (1908) analisou a influência que

dois grandes corpos exerciam sobre uma pequena partícula. A idéia era de que a

partícula teria sua trajetória influenciada pela atração dos grandes corpos. Poincaré

relatou que uma pequena alteração na posição inicial da partícula em relação aos

corpos conduz a um resultado completamente diferente; salientou, ainda, que um

pequeno erro inicial resultará num enorme erro no futuro e isso torna as previsões

impossíveis, portanto, tem-se um fenômeno fortuito.

Segundo POINCARÉ (1908) um campo que merece destaque está

relacionado aos fenômenos meteorológicos. Para ele na meteorologia existe uma

grande dependência a condições de um estado inicial. O fato de que o estado inicial

não é conhecido com exatidão torna as previsões meteorológicas com mais de uma ou

duas semanas de antecedência cercadas de pouca confiabilidade. O fato de se

descobrir que não é possível realizar previsões meteorológicas à longo prazo favorece

- 17 -

a atribuição dos fenômenos ao acaso, e isso não deve ser confundido com tendências

das estações do ano.

No início da década de 60, o meteorologista Edward N. Lorenz fez, com a

ajuda de um equipamento relativamente primitivo, várias simulações computadorizadas

sobre as condições do tempo. Seu programa usava 12 equações recursivas para

simular aspectos rudimentares do clima. Ele acrescentava algumas variáveis ao

programa, a cada vez, e observava que padrões climáticos tais condições iniciais

gerariam. Um dia, tentou recriar um padrão interessante que tinha visto e, para tanto, re

inseriu os valores que haviam sido previamente calculados. Entretanto os resultados

foram diferentes daqueles obtidos na primeira vez.. Lorenz suspeitou de alguma falha,

mas após as tentativas de localização do erro constatou que quando o programa foi

testado na primeira vez os dados numéricos tinham seis dígitos significantes, enquanto

que na segunda vez os valores foram calculados com três dígitos significantes (Esses

números foram respectivamente 0,506127 e 0,506). Lorenz havia assumido que essa

mínima diferença não teria conseqüências. Entretanto, devido à natureza recursiva das

equações, pequenos erros poderiam causar pequena variação a princípio, mas que

afetariam o resultado do cálculo seguinte e assim por diante até que o resultado final de

uma longa série de cálculos recursivos resultasse em um padrão totalmente diferente

do esperado. O termo "sensível dependência das condições iniciais" foi cunhado para

descrever esse fenômeno, em que pequenas mudanças em um sistema recursivo

podem alterar drasticamente os resultados em longo prazo. A dependência às

condições iniciais, foi chamado de “efeito gaivota” originalmente, e posteriormente de

"efeito borboleta", provavelmente em decorrência de uma palestra ministrada em 1972

por Edward Lorenz em um encontro em Washington, intitulada “Does de Flap of a

Butterfly’s Wings in Brazil Set Off a Tornado in Texas?”. Existem outras versões para a

origem essa alegoria, conforme comenta o próprio Lorenz em seu livro The Essence of

Caos (1993), qual seja a de um conto de autoria de Ray Bradbury (“The Sound of the

Thunder,- 1962”) onde o futuro sofre alteração em decorrência de uma pequena

modificação no sistema provocada por uma viagem ao passado. Entretanto, à idéia

- 18 -

persiste , no sentido de que eventos de grande magnitude ou mesmo catastróficos

podem ocorrer após um determinado tempo, tendo como origem um acontecimento

trivial, figurativamente “um bater de asas de borboleta”. Na próxima vez que a borboleta

bate as asas, entretanto, pode não acontecer conseqüência alguma (diferenças

mínimas nas condições iniciais produzem resultados muito diferentes). Quem assistiu

ao filme Jurassic Park pôde observar uma pequena demonstração do fato, quando Jeff

Goldblum fez cair duas gotas de água no dorso da mão da cientista protagonizada por

Laura Dern, que percorreram trajetos totalmente diferentes justamente devido a essas

mínimas variações nas condições iniciais.

Essa é a base da imprevisibilidade dos sistemas não lineares. É por esta

razão que não se consegue fazer uma previsão em longo prazo das condições do

tempo, de uma forma acurada. Para alinhar um modelo com a realidade

necessitaríamos enxertá-lo com aqueles valores de variáveis denominadas condições

iniciais. Sabemos porém, que é impossível medir essas condições iniciais perfeitamente,

em conseqüência, entre outras, do Princípio da Incerteza de Heisenberg pelo qual ao

se medir alguma coisa, provoca-se necessariamente uma alteração, tornando assim a

medida obsoleta.Mesmo que se pudesse construir um computador que monitorasse

cada átomo individual na Terra, qualquer mínima alteração não detectada poderia

afetar o clima de uma maneira profunda. Fascinado com esta idéia, Edward Lorenz

começou a se afastar da meteorologia e passou a explorar os meandros da matemática,

procurando por mais sistemas não-lineares imprevisíveis.

Segundo HSIEH (1990), a atratividade dos teóricos de finanças em relação à

teoria do caos surge em função da propriedade das equações em produzir grandes

movimentos que, aparentemente, são aleatórios e semelhantes aos movimentos do

mercado financeiro. Para CONNELY (1996), a transição do comportamento da

economia entre quedas e períodos de estabilidade é uma característica marcante e

muito semelhante ao comportamento de sistemas caóticos.

- 19 -

A principal conclusão que se pode tirar, através da afirmativa de existência

de propriedades caóticas em um conjunto de resultados no mercado de soja, responde

o questionamento formulado: Será que há presença de ordem caótica nas cotações da

soja ?

Se as propriedades caóticas forem existentes, conclui-se a impossibilidade

de previsões de longo prazo devido à hipersensibilidade das condições primárias

conforme demonstrado anteriormente e, portanto, o mercado é apenas parcialmente

previsível numa perspectiva de curto prazo.

HSIEH (1990) cita diversas equações com propriedades caóticas, entre elas,

tent map, logistic map, hénon map e mackey-glass equation. Com o objetivo de

desenvolver e analisar as propriedades do caos, uma das equações determinísticas

que mais amplamente ficou conhecida é a :

Equação Logística (logistic map) xt = k*xt-1*(1-xt-1 ).

Observa-se que a equação logística é retroalimentada pelo resultado do

período anterior, onde k é uma constante e x é o resultado no período de tempo t. Para

a explanação das características do caos determinístico, será utilizado um valor inicial

de x igual a 0,05 e um valor da constante k maior que 3,67 ,pois é com valores da

constante maiores deste que as propriedades caóticas se apresentam.Plotando os

valores de x em função do tempo representativo da função logística (assumindo k = 3,8

e valor inicial em 0,05) com um número total de 100 observações, encontra-se a Figura

6 que é demonstrada a seguir.

- 20 -

Figura 6 – Gráfico da Equação Logística

Observa-se que a Figura segue linearmente até meados da décima

observação e, após isto, a mesma entra em oscilações regulares em torno de,

aproximadamente, 0,75.

A partir da Figura 6, pode-se apresentar a primeira propriedade dos sistemas

caóticos, a hipersensibilidade às condições iniciais. Na Figura 7, são ilustradas duas

projeções, a projeção 1 possui um valor inicial de 0,05 e a simulação 2 com o período

inicial de 0,05000000001. Foram simuladas 100 observações com o valor da constante

k igual a 3,8.

- 21 -

Figura 7 – Hipersensibilidade dos sistemas caóticos

Observa-se que ambas simulações seguem sobrepostas até,

aproximadamente, a observação número 45, após os dois sistemas começam a diferir

fortemente seus comportamentos, evidenciando que uma diferença aparentemente

insignificante de 0,00000000001 foi suficiente para causar uma variação significativa no

comportamento de longo prazo das equações. Isto comprova a hipersensibilidade às

condições iniciais que os resultados de uma equação caótica estão sujeitos. Para

maiores detalhamentos desta propriedade, encontrada em sistemas caóticos, destaca-

se o trabalho de HARRISSON (1999), onde tal qualidade é demonstrado de forma

extensiva.

A segunda e principal característica dos sistemas caóticos surge a partir de

conclusões da propriedade anterior. Como as condições iniciais de um sistema são

dificilmente mensuráveis com exatidão por razões de complexidade, a diferença irá

desencadear uma perturbação no longo prazo entre o valor calculado e o valor real, ou

seja, o sistema somente será controlável por um breve período. Por CONNELY (1996),

- 22 -

a previsão em sistemas caóticos somente é possível no curto prazo, antes que o efeito

borboleta domine o sistema.

A terceira qualidade das equações determinísticas com propriedades

caóticas é o comportamento do gráfico da bifurcação. No gráfico da bifurcação são

relacionadas 2 variáveis de uma mesma função ao contrário do relacionamento de 1

variável com o tempo ou com número de observações como normalmente é realizado.

Simula-se 50 ou mais observações para cada combinação das duas variáveis e, após

isto, cria-se o gráfico de dispersão com os resultados obtidos. Na Figura 8, apresenta-

se o gráfico da bifurcação para a equação logística, relacionando os valores de xt (eixo

y) com a constante k (eixo x).

Figura 8 – Gráfico da Bifurcação

O gráfico ilustrado na Figura 8 foi gerado com 10.000 observações para um

valor inicial de 0,495. Observa-se que, o comportamento segue normal até meados de

k=3, onde os valores criam a primeira bifurcação e, aproximadamente, em 3,4, onde a

segunda bifurcação se apresenta. Conforme descrito anteriormente, as propriedades

caóticas surgem em valores de k maiores que, aproximadamente, 3,67 pois, é a partir

deste valor que as órbitas regidas pelos atratores estranhos se encontram, conforme

- 23 -

pode ser observado na Figura 8. O limite numérico-espacial da equação é evidenciado

em k=4, pois com este valor, xt iguala-se a 1 e ,portanto, o cálculo da equação com

esse valor retorna como resultado o valor de 0.

- 24 -

CAPITULO III

3. METODOLOGIA

3.1 Teste para Detecção do Caos

A idéia da imprevisibilidade no mercado de ações ou no mercado spot tem

como base o modelo de caminho aleatório. Assim, a melhor previsão para o preço de

amanhã é o preço de hoje, ou seja, Et(xt+1 Ωt) = xt, onde Ωt é o conjunto de

informações no tempo t que já está refletido no preço. É comum o modelo de caminho

aleatório ser escrito na forma xt+1 = xt + εt, onde εt é a variação que ocorre no preço de

um período para outro. Sob a hipótese do caminho aleatório, εt (t = 1 ..., n) é

imprevisível dado um conjunto de informações Ωt, pois o preço já reflete todo o conjunto

de informações disponíveis. A imprevisibilidade das variações de preço, no sentido de

não possibilitar a formulação de estratégias de negociação que assegurem lucros acima

do normal, é conhecida como Hipótese de Mercados Eficientes. A maioria dos testes

para caminho aleatório são baseados em modelos lineares.

Por outro lado, um sistema caótico é um sistema não-previsível para o longo

prazo, embora seja determinista e possa ser um pouco previsível em curtos intervalos

de tempo. Sob a hipótese de caos a previsibilidade se deteriora exponencialmente com

os aumentos dos intervalos de tempo. Sistemas caóticos também têm uma memória

muito curta para um pequeno histórico de seu passado. Como conseqüência, a

estatística padrão, utilizada nos testes de caminho aleatório, não pode ser utilizada para

verificar se uma série de tempo é caótica, mas pode ser utilizada para rejeitar a

hipótese nula de que a série seja independente e identicamente distribuída (i.i.d.).

Rejeitar a hipótese nula i.i.d., em dados pré-filtrados de dependência linear,

não significa aceitar a hipótese alternativa de comportamento caótico. Esse é o caso do

mais famoso teste para detectar estruturas não-lineares, o teste BDS, desenvolvido por

BROCK, DECHERT e SCHEINKMAN (1987). O teste BDS é baseado na correlação

dimensional sugerida por GRASSBERGER e PROCACCIA (1983). O teste BDS é

indicado apenas para investigar evidências sobre a dependência não-linear e essa é

- 25 -

uma condição necessária, mas não suficiente para caos. Essa questão é discutida de

forma exaustiva em BARNETT et al. (1998).

Atualmente, são muitos os softwares disponíveis para identificar caos em

uma série de dados.

Um dos limitantes para o uso desses softwares é a necessidade de se ter um

certo domínio dos termos técnicos e do conhecimento da área da Física. Porém,

GILMORE (1993) apresentou um teste para detectar caos, denominado de close

returns. O teste close returns é um teste simples, de fácil aplicação e que não requer de

seu usuário prévios conhecimentos da área da Física.

O teste close returns foi desenvolvido com base na formulação topológica do

caos descrita por TUFILLARO et al. (1990), MINDLIN e GILMORE(1992) e, mais

recentemente, por GILMORE (1998). É um teste de duplo enfoque, tanto qualitativo

quanto quantitativo. Enquanto que o teste BDS procura detectar um possível

afastamento da hipótese i.i.d., o teste close returns foi estruturado para capturar

estruturas caóticas que, notadamente, apresentam órbitas periódicas instáveis.

A idéia básica do teste close returns é identificar a existência de órbitas

periódicas instáveis em várias dimensões, que são atribuídas aos atratores estranhos.

Nesse ponto é importante salientar algo sobre os atratores estranhos. Segundo

RUELLE (1991), os atratores estranhos não são curvas ou superfícies lisas, mas

objetos de dimensões não inteiras que MANDELBROT (1977) designou de fractais.

Desse modo, uma linha reta tem um fractal de 1,0, um quadrado 2,0 e um cubo 3,0.

Segundo LARRAIN (1991), o gráfico da evolução dos preços deverá ter um fractal entre

1,3 a 1,4.

Segundo GILMORE (1998) a formulação topológica do caos, base do teste

close returns, procura evidências de caos no comportamento recursivo de uma série de

tempo. Para uma série caótica, espera-se que seu comportamento recursivo esteja

perto de uma determinada órbita periódica instável, devendo ser repelida ou atraída

para outras regiões conforme a ação do atrator estranho. Deve ficar claro que uma

órbita periódica instável não é estática, logo, nunca se reproduzirá perfeitamente.

- 26 -

Para uma série caótica Xt, onde t = 1, ..., n, espera-se que qualquer

observação específica ocorra perto de uma órbita periódica, desse modo, observações

subseqüentes deverão por perto da série depois de um intervalo de tempo i , onde i =

1, ..., n-1. Portanto, conforme GILMORE (1993), a diferença entre xt e xt+1 deverá ser

muito pequena e, por conseqüência, xt+1 deverá estar próximo de xt+1+i e, xt+2 perto de

xt+2+i. A essência do teste close returns é, justamente, identificar segmentos nos dados

onde a diferença xt - xt+i seja muito pequena.

A identificação dos close returns em uma série de dados é realizada pelo

cálculo de todas as diferençasxt - xt+i . Após, deve-se verificar se essas diferenças

são muito pequenas comparando-as com um valor limite ε. Segundo GILMORE (1993),

o valor de ε é um pequeno percentual da maior diferença entre quaisquer dois valores

do conjunto de dados, geralmente de 2 a 5% dessa diferença. Essas informações são,

então, colocadas em forma de gráfico.

Assim, se ε > xt - xt+i , o resultado será um ponto preto () no gráfico, e um

ponto branco ( ) para os demais casos.

A base da detecção de caos do teste é que uma série com propriedades

caóticas apresenta espaços brancos não utilizados em seu gráfico close returns devido

às suas órbitas regulares resultando em um padrão visual bastante peculiar, linhas

horizontais no espaço da Figura.

A seguir, na Figura 9, é ilustrado o gráfico close returns para a série gerada a

partir da equação logística, onde o eixo horizontal representa as observação H(i) e o

eixo vertical a contagem de órbitas e seus respectivos lags perante a observação.

Nesta Figura foi utilizado k=3,9 e valor de x igual a 0,01.

- 27 -

Figura 9 – Close returns para uma série caótica

Observa-se, na Figura 9, que as órbitas seguem um padrão visual bastante

peculiar, deixando espaços não utilizados no gráfico. Esse comportamento deve-se a

atuação dos atratores estranhos, os quais puxam e repelem as órbitas.

Na Figura 10, a seguir, plota-se os pontos do gráfico close returns para uma

série pseudo-aleatória.

Observa-se, na Figura 10 que o padrão visual (onde os valores ocupam os

espaços sem deixar lacunas vazias) não se apresenta. Verifica-se tal situação, pois a

série gerada não possui órbitas regulares e ,portanto, pode-se descartar o encontro de

propriedades caóticas.

- 28 -

Figura 10 - Close Returns para uma série aleatória

Se a série temporal apresentar comportamento aleatório, os close returns

deverão estar distribuídos de forma aleatória, exibindo uma dispersão uniforme sem a

definição de segmentos de linha horizontais. Esse é o caso ilustrado pela Figura 10,

onde são apresentados os close returns de uma série aleatória.

Para verificar a eficácia do teste close returns na detecção da transição do

determinismo para o caos, utiliza-se a metodologia variando os valores da constante k

da equação logística onde as propriedades caóticas não se apresentam, isto é, com

valores de k menores de aproximadamente 3,58. A seguir, na Figura 11, ilustra-se o

gráfico do teste close returns para diferentes valores de k (valor inicial de 0,495).

- 29 -

Figura 11 – Teste de close returns para diferentes valores de k

Observa-se que a medida que os valores da constante k crescem, o sistema

passa de determinista para caótico e o teste close returns descrito por GILMORE (1993)

é capaz de detectar esta transição. Outro ponto a salientar é o começo do caos

determinístico, que inicia em um valor de k entre 3,5 e 3,6.

Uma problemática encontrada nesse teste é que o diagnóstico é visual e,

portanto, não quantitativo, estando sujeito a ilusão de ótica do observador. Para ilustrar

essa deficiência, abaixo, na Figura 12, é apresentado o teste close returns para

variações pequenas dos valores de k, mais precisamente entre 3,56 e 3,59.

- 30 -

Figura 12 – Teste de Close returns para 3,56>k>3,59

Para minimizarmos os erros de ótica, iremos usar neste trabalho um software

chamado VRA (Visual recurrence analisys), este software , usa os testes de close

returns, apresentado por GILMORE(1993) para detecção do caos. Ele possui uma

interface com o Windows, tornando-o de fácil manuseio, além do que, ele trás em sua

memória várias séries já testadas para detecção do caos. Sendo assim, usaremos

neste trabalho a série de cotações da soja, tomando como referência o indicador soja

CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à 14/08/2009 totalizando 2996

observações. Pretendemos comparar duas séries caóticas, com a série que

selecionamos.

- 31 -

CAPITULO IV

4. RESULTADOS E DISCUSSÕES

4.1 Gráficos gerados com o auxilio do software VRA

Figura 13 - Série LOGISTICA

Esta figura representa a série logística, que como demonstrado, no trabalho

é uma série que tem comportamento caótico.

- 32 -

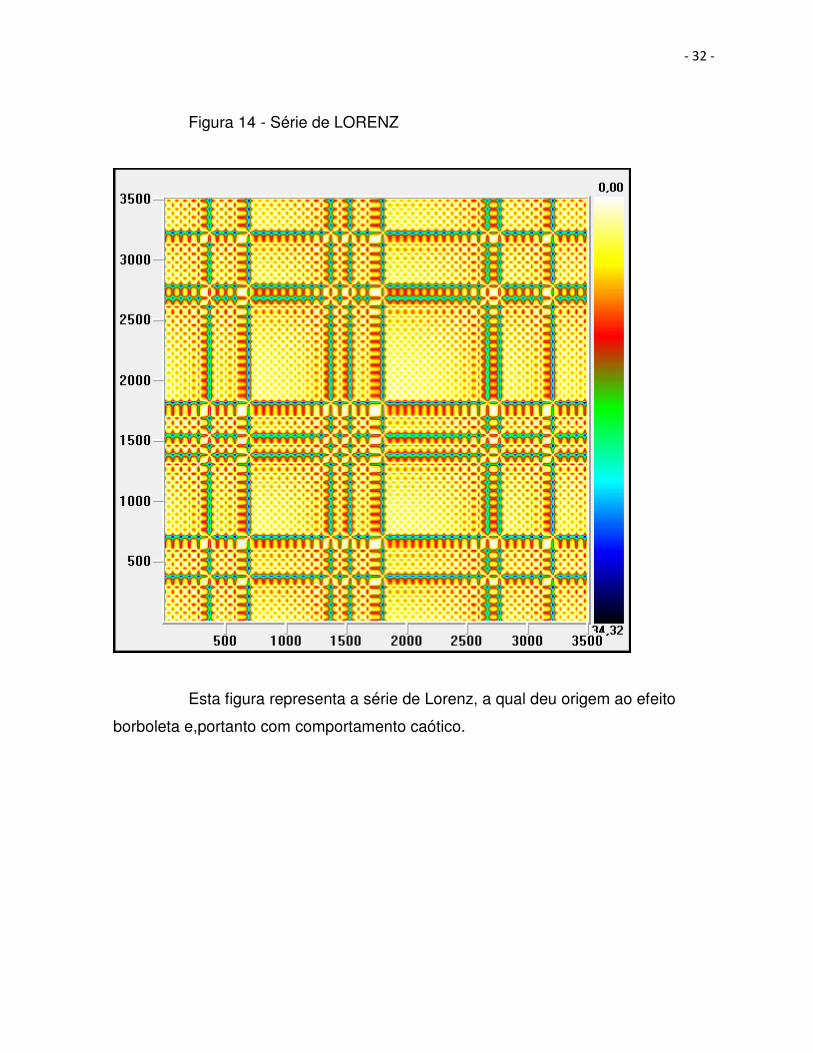

Figura 14 - Série de LORENZ

Esta figura representa a série de Lorenz, a qual deu origem ao efeito

borboleta e,portanto com comportamento caótico.

- 33 -

Figura 15 – Série das cotações da soja, tomando como referência o

indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à 14/08/2009

totalizando 2996 observações.

Podemos observar, visualmente, que a imagem gerada para a série

escolhida tem um padrão diferente, das imagens geradas para as séries caóticas.

- 34 -

Figura 16 – Histograma da Série Logística

Este gráfico representa a série logística, e como podemos observar, tem um

comportamento caótico.

- 35 -

Figura 17 – Histograma da Série de Lorenz

Este gráfico representa a série de Lorenz, e como podemos observar tem um modo peculiar de se apresentar.

- 36 -

Figura 18 - Histograma das Série de cotações da soja, tomando como

referência o indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à

14/08/2009 totalizando 2996 observações.

Este gráfico representa a série escolhida das cotações da soja, e como

podemos observar difere do comportamento caótico, apresentado nos gráficos

anteriores.

- 37 -

CAPITULO V

5. CONCLUSÕES

O objetivo principal deste trabalho foi verificar se há ordem caótica nas

cotações da soja. O teste aplicado foi de close returns, com o auxilio do software VRA

(Visual Recurrence analysis). Foram utilizados as cotações da soja, tomando como

referência o indicador soja CEPEA/ESALQ – PARANÁ no período de 29/07/1997 à

14/08/2009 totalizando 2996 observações.

Sendo o objetivo desta pesquisa estudar a presença de propriedades

caóticas dentro do mercado spot de soja, verificou-se, tanto no enfoque qualitativo

quanto no quantitativo do teste close returns, o encontro de uma fraca dinâmica não-

linear no comportamento das cotações.

Salienta-se que estes sinais comprovam uma fraca evidência da presença de

propriedades caóticas nas cotações da soja para a série analisada. Conclui-se, a partir

dos resultados da pesquisa, que não existe tendência de que o comportamento das

cotações, seja previsível no curto prazo, e mantendo uma parcela de imprevisibilidade

no longo prazo.

Destaca-se a importância de maiores pesquisas para que a aplicação de

testes que possam confirmar com exatidão a não presença de propriedades caóticas

dentro de uma série temporal, assim como também a necessidade de estudos

adicionais sobre previsibilidade no mercado.

- 38 -

REFERÊNCIAS BIBLIOGRÁFICAS

AGE(ASSESSORIA DE GESTÃO ESTRATÉGICA).Projeções do Agronegócio (2009). BARNETT, W. A.; GALLANT, A. R.; HINICH, M. J.; JUNGEILGES, A. J.; KAPLAN, D T.; JENSEN, M. J. A single-blind controlled competition among tests for nonlinearity and chaos. Journal of Econometrics, v. 82, n. 1, p. 157-192, 1998. BERNSTEIN, Peter L. Desafio dos deuses. Rio de janeiro : Campus, 1997. BERTALANFFY, Ludwig V. General systems theory foundations, development, applications. New York : George Brazilier, 1988. BROCK, W. ; DECHERT, W. ; SCHEINKMAN, J. A test for independence based on correlation dimension. Working paper, University of Wisconsin, 1987. CERETTA, Paulo S. Investigando a presença de caos no Ibovespa. Revista eletrônica de administração, ed. 29, n. 5, novembro 2003. CONNELY, Thomas J., Chaos theory and the financial markets. Journal of financial planning, december 1996 . DUHEM, P. Théorie physique. Paris: Chevalier et Riviére, 1906. GILMORE, C. G. A new test for chaos. Journal of Economic Behavior and Organization, v. 22, n. 2, p. 209-237, 1993. GILMORE, C. G. An examination of nonlinear dependence in exchange rates, using recent methods from chaos theory. Global Finance Journal, v. 12, p. 139-151, 2001. GILMORE, R. Topological analysis of chaotic dynamical systems. Review of Modern Physics, v. 70, n. 4, p. 1455-1530, 1998. GRASSBERGER, P.; PROCACCIA, I. Measuring the strangeness of attractors. Physica D, v. 9, p. 189-208, 1983. HADAMARD, J. Les surfaces à courbures oppossés et leurs lignes géodésiquis. (1898). In: HARRISON, David. An introduction to Chaos. Working paper. Department of Physics, University of Toronto. 1998. Disponível em http://www.upscale.utoronto. ca/generalinterest/harrison/chaos/chaos.pdf. HEISENBERG, W. Princípio da incerteza (1927). In: HAWKING, S. O universo numa casca de noz. São Paulo: Mandarim, 2001. HENON, D. A. A two-dimensional mapping with a strange attractor. Communications in Mathematical Plysics, v. 50, p. 69-77, 1976. HSIEH, David A. Chaos and nonlinear dynamics: applications to financial markets. The journal of finance, v. 46, n.5, 1839-1877, december 1991. LAPLACE, P. S. Essai phylosophique sur les probabilitès. Paris: Courcier, 1914. LARRAIN, M. Testing chaos and nonlinearities in T-bill rates. Financial Analysts Journal,p. 51-62, September/October, 1991. LORENZ, E. N. Deterministic nonperiodic flow. Journal of the Atmospheric Sciences, v.20, p. 130-141, 1963.

- 39 -

MANDELBROT, B. The geometry of nature. New York: W. H. Freeman, 1977. MINDLIN, G. B.; GILMORE, R. Topological analysis and synthesis of chaotic time series data. Physica, D, v. 58, p. 229-242, 1992. NEWTON, I. Principia mathematica (1687). In: HAWKING, S. O universo numa casca de noz. São Paulo: Mandarim, 2001. POINCARÉ, H. Science et Méthode. Paris : Ernest Flammarion, 1908. RUELLE, D. Chance and chaos. Princeton, N.J.: Princeton University Press, 1991. TUFILLARO, N. B.; SOLARI, H.; GILMORE, R. Relative rotation rates: fingerprints for strange attractors. Physica Review A, v. 41, p. 5717-5728, 1990.