Alexandre José dos Santos Modelos Vetoriais Auto ... · Aplicações a dados reais 78 6 Conclusão...

121

Alexandre José dos Santos Modelos Vetoriais Auto-Regressivos com Transição Suave Estruturados por Árvores – STVAR-Tree Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do título de Mestre pelo Programa de Pós- Graduação em Engenharia Elétrica da PUC-Rio. Orientador: Prof. Álvaro de Lima Veiga Filho Rio de Janeiro Setembro de 2009

Transcript of Alexandre José dos Santos Modelos Vetoriais Auto ... · Aplicações a dados reais 78 6 Conclusão...

Alexandre José dos Santos

Modelos Vetoriais Auto-Regressivos com Transição

Suave Estruturados por Árvores – STVAR-Tree

Dissertação de Mestrado

Dissertação apresentada como requisito parcial para obtenção do título de Mestre pelo Programa de Pós-Graduação em Engenharia Elétrica da PUC-Rio.

Orientador: Prof. Álvaro de Lima Veiga Filho

Rio de Janeiro

Setembro de 2009

Alexandre José dos Santos

Modelos Vetoriais Auto-Regressivos com Transição

Suave Estruturados por Árvores – STVAR-Tree

Dissertação apresentada como requisito parcial para obtenção do título de Mestre pelo Programa de Pós-Graduação em Engenharia Elétrica da PUC-Rio. Aprovada pela Comissão Examinadora abaixo assinada.

Prof. Álvaro de Lima Veiga Filho Orientador

Departamento de Engenharia Elétrica PUC-Rio

Prof. Reinaldo Castro Souza Departamento de Engenharia Elétrica

PUC-Rio

Prof. Joel Maurício Corrêa da Rosa Departamento de Estatística

UFF

Prof. José Eugenio Leal Coordenador Setorial do Centro Técnico Científico

PUC-Rio

Rio de Janeiro, 11 de setembro de 2009

Todos os direitos reservados. É proibida a reprodução total ou parcial do trabalho sem autorização da universidade, do autor e do orientador.

Alexandre José dos Santos

Graduou-se em Ciências Estatísticas na Escola Nacional de Ciências Estatísticas – ENCE (Rio de Janeiro, Brasil). Durante o mestrado, trabalhou com modelos estatísticos lineares e não-lineares, tanto univariados quanto multivariados e, ainda, com modelagem de inteligência artificial, todos com aplicações no mercado brasileiro de energia elétrica.

Ficha Catalográfica

Santos, Alexandre José dos

Modelos Vetoriais Auto-Regressivos com

Transição Suave Estruturados por Árvores – STVAR-Tree /

Alexandre José dos Santos ; orientador: Álvaro de Lima

Veiga Filho. – 2009.

121 f. : il. ; 30 cm

Dissertação (Mestrado em Engenharia Elétrica)–

Pontifícia Universidade Católica do Rio de Janeiro, Rio de

Janeiro, 2009.

Inclui bibliografia

1. Engenharia elétrica – Teses. 2. Modelos não-

lineares multivariados. 3. Árvore de regressão. 4. STVAR-

Tree. 5. Teste LM. 6. Vasão de rios. 7. Preço spot. I. Veiga

Filho, Álvaro de Lima. II. Pontifícia Universidade Católica

do Rio de Janeiro. Departamento de Engenharia Elétrica.

III. Título.

CDD: 621.3

Agradecimentos

A Deus, em primeiro lugar, pelo dom da vida.

Ao professor Álvaro Veiga, pela orientação, incentivo e amizade.

À PUC-Rio, pela estrutura e auxílio, imprescindíveis para a realização deste

trabalho.

À CAPES, pelo suporte financeiro.

Aos professores do Departamento de Engenharia Elétrica, pela contribuição a

minha formação, em especial aos professores Álvaro Veiga, Cristiano Fernandes e

Reinaldo Souza.

Aos colegas do Departamento de Engenharia Elétrica, que estiveram disponíveis

para ajudar em todos os momentos.

Aos meus pais, pelo amor incondicional e por não terem medido esforços para me

propiciar a melhor formação possível.

A minha irmã e ao meu sobrinho, pelo amor, companhia, incentivo e confiança.

Aos meus amigos, que estiveram presentes ao longo destes anos, pelo apoio,

compreensão e perdão por não ter outro assunto, que não o mestrado e, no final, a

dissertação.

Resumo

Santos, Alexandre; Veiga, Álvaro. Modelos Vetoriais Auto-Regressivos com Transição Suave Estruturados por Árvores – STVAR-Tree. Rio de Janeiro, 2009. 121p. Dissertação de Mestrado - Departamento de Engenharia Elétrica, Pontifícia Universidade Católica do Rio de Janeiro.

Esta dissertação tem como objetivo principal introduzir uma formulação de

modelo não-linear multivariado, a qual combina o modelo STVAR (Smooth

Transition Vector Autoregressive) com a metodologia CART (Classification and

Regression Tree) a fim de utilizá-lo para geração de cenários e de previsões. O

modelo resultante é um Modelo Vetorial Auto-Regressivo com Transição Suave

Estruturado por Árvores, denominado STVAR-Tree e tem como base o conceito

de múltiplos regimes, definidos por árvore binária. A especificação do modelo é

feita através do teste LM. Desta forma, o crescimento da árvore é condicionado à

existência de não-linearidade nas séries, que aponta a divisão do nó e a variável de

transição correspondente. Em cada divisão, são estimados os parâmetros lineares,

por Mínimos Quadrados Multivariados, e os parâmetros não-lineares, por

Mínimos Quadrados Não-Lineares. Como forma de avaliação do modelo STVAR-

Tree, foram realizados diversos experimentos de Monte Carlo com o objetivo de

constatar a funcionalidade tanto do teste LM quanto da estimação do modelo.

Bons resultados foram obtidos para amostras médias e grandes. Além dos

experimentos, o modelo STVAR-Tree foi aplicado às séries brasileiras de Vazão

de Rios e Preço Spot de energia elétrica. No primeiro estudo, o modelo foi

comparado estatisticamente com o Periodic Autoregressive (PAR) e apresentou

um desempenho muito superior ao concorrente. No segundo caso, a comparação

foi com a modelagem Neuro-Fuzzy e ganhou em uma das quatro séries. Somando

os resultados dos experimentos e das duas aplicações conclui-se que o modelo

STVAR-Tree pode ser utilizado na solução de problemas reais, apresentando bom

desempenho.

Palavras-chave Modelos Não-Lineares Multivariados; Árvore de Regressão; STVAR-Tree;

Teste LM; Vazão de Rios; Preço Spot.

Abstract

Santos, Alexandre; Veiga, Álvaro (advisor). Tree-Structure Smooth Transition Vector Autoregressive Models – STVAR-Tree. Rio de Janeiro, 2009. 121p. MSc. Dissertation. Departamento de Engenharia Elétrica, Pontifícia Universidade Católica do Rio de Janeiro.

The main goal of the dissertation is to introduce a nonlinear multivariate

model, which combines the model STVAR (Smooth Transition Vector

Autoregressive) with the CART (Classification and Regression Tree) method and

use it for generating scenarios and forecasting. The resulting model is a Tree-

Structured Vector Autoregressive model with Smooth Transition, called STVAR-

Tree, which is based on the concept of multiple regimes, defined by binary tree.

The model specification is based on Lagrange Multiplier tests. Thus, the growth

of the tree is conditioned on the existence of nonlinearity in the time series, which

indicates the node to be split and the corresponding transition variable. In each

division, linear parameters are estimated by Multivariate Least Squares, and

nonlinear parameters by Non-Linear Least Squares. As a way of checking the

STVAR-Tree model, several Monte Carlo experiments were performed in order to

see the functionality of both the LM test and the model estimation. Best results

were obtained with medium and large samples. Besides, the STVAR-Tree model

was applied to Brazilian time series of Rivers Flow and electricity spot price. In

the first study, the model was statistically compared to the Periodic

Autoregressive (PAR) model and had a much higher performance than the

competitor. In the second case, the model comparison was with Neural-Fuzzy

Modeling and the STVAR-Tree model won in one of the four series. Adding both

the experiments and the two applications results we conclude that the STVAR-

Tree model may be applied to solve real problems, having good results.

Keywords Multivariate Non Linear Models; Regression Tree; STVAR-Tree; LM Test;

Rivers Flow; Spot Price.

Sumário

1 Introdução 12

1.1. Vazão de Rios 14

1.2. Preço Spot de energia elétrica 16

1.3. Organização da dissertação 17

2 Modelos Lineares Multivariados 18

2.1. Introdução 18

2.2. Modelo VAR 19

2.3. Modelo VEC 25

3 Modelos Não-Lineares 29

3.1. Modelos Não-Lineares Univariados 29

3.2. Modelos Não-Lineares Multivariados 35

3.3. Metodologia CART 47

4 Metodologia 52

4.1. Introdução 52

4.2. Modelo STVAR-Tree 52

4.3. Modelo PAR 62

4.4. Sistema Neuro-Fuzzy 63

4.5. ANFIS: Adaptive Neuro-Fuzzy Inference System

(Sistema Adaptativo de Inferência Neuro-Fuzzy) 63

5 Experimentos e Aplicações 66

5.1. Experimentos de Monte Carlo 66

5.2. Aplicações a dados reais 78

6 Conclusão 114

Referências Bibliográficas 116

Lista de figuras

Gráfico 2.1: Séries temporais bivariadas co-integradas 26

Gráfico 3.1: Função logística com parâmetros fixos 32

Figura 3.1: Exemplo de árvore com ausência de alguns nós 49

Figura 3.2: Exemplo de um modelo gerado por uma

árvore de regressão 50

Figura 4.1: Arquitetura ANFIS equivalente 64

Figura 4.2: Arquitetura ANFIS para o modelo Sugeno 65

Figura 5.1: Arquitetura STVAR-Tree simulada 68

Figura 5.2: Mediana de Φi, i = 1,2 do modelo STVAR-Tree

simulado, com � = 0,1% 75

Figura 5.3: Mediana de Φi, i = 1,2 do modelo STVAR-Tree

simulado, com � = 1% 76

Figura 5.4: Mediana de Φi, i = 1,2 do modelo STVAR-Tree

simulado, com � = 5% 77

Figura 5.5: Mediana de Φi, i = 1,2 do modelo STVAR-Tree

simulado, com � = 10% 77

Figura 5.6: Mediana de Φi, i = 1,2 do modelo STVAR-Tree

simulado, com � = 15% 78

Figura 5.7: Árvore estimada do modelo 7 94

Figura 5.8: FAC e FACP do logaritmo de ENA Sudeste 95

Figura 5.9: FAC e FACP do logaritmo de ENA Sul 95

Figura 5.10: FAC e FACP do logaritmo de ENA Nordeste 95

Figura 5.11: FAC e FACP do logaritmo de ENA Norte 95

Figura 5.12: Árvore estimada do modelo 12 110

Lista de tabelas

Tabela 5.1: Probabilidades em um teste de hipóteses 66

Tabela 5.2: Experimento Monte Carlo – Simulação de um

VAR 67

Tabela 5.3: Experimento Monte Carlo – Simulação de um

STVAR-Tree 69

Tabela 5.4: Experimento Monte Carlo – Estimação dos

parâmetros lineares 71

Tabela 5.5: Experimento Monte Carlo – Estimação da diagonal

principal da matriz de covariâncias dos erros, Σε 71

Tabela 5.6: Experimento Monte Carlo – Estimação dos

parâmetros não-lineares e � 73

Tabela 5.7: Experimento Monte Carlo – Estimação da diagonal

da matriz de covariâncias dos erros, �� 75

Tabela 5.8: Divisão dos dados 79

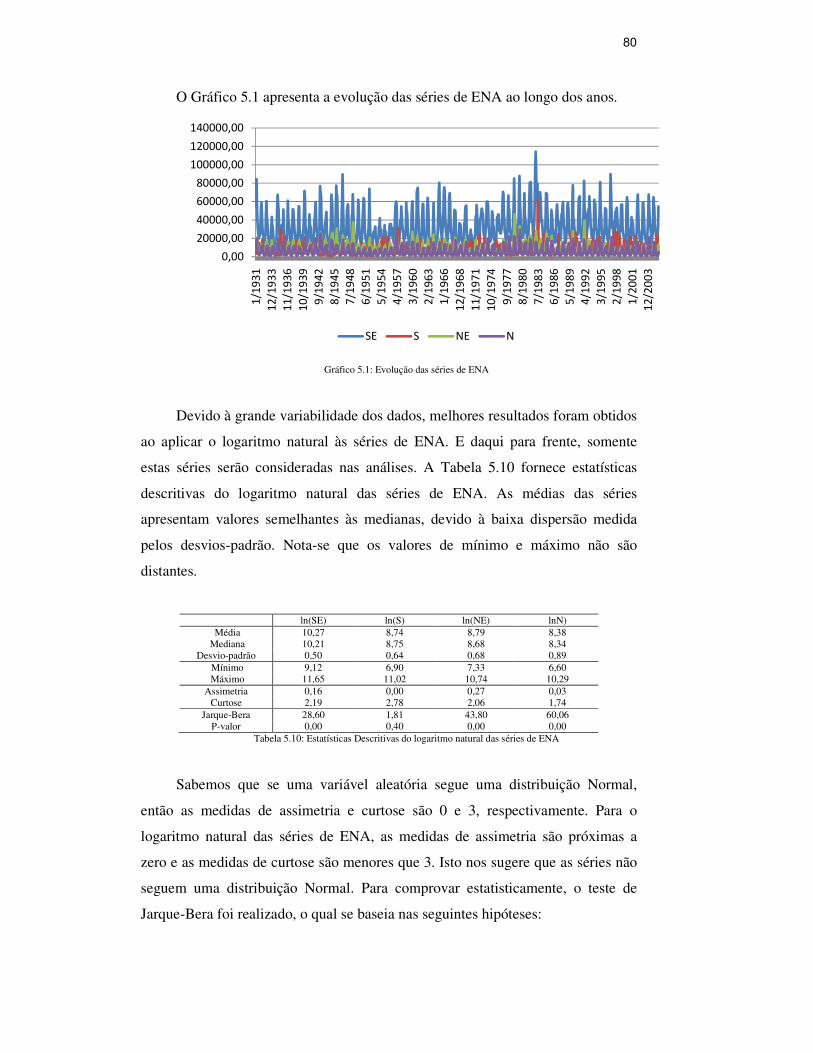

Tabela 5.9: Estatísticas Descritivas das séries de ENA 79

Tabela 5.10: Estatísticas Descritivas do logaritmo natural

das séries de ENA 80

Tabela 5.11: Matriz de Correlação do logaritmo natural

das séries de ENA 81

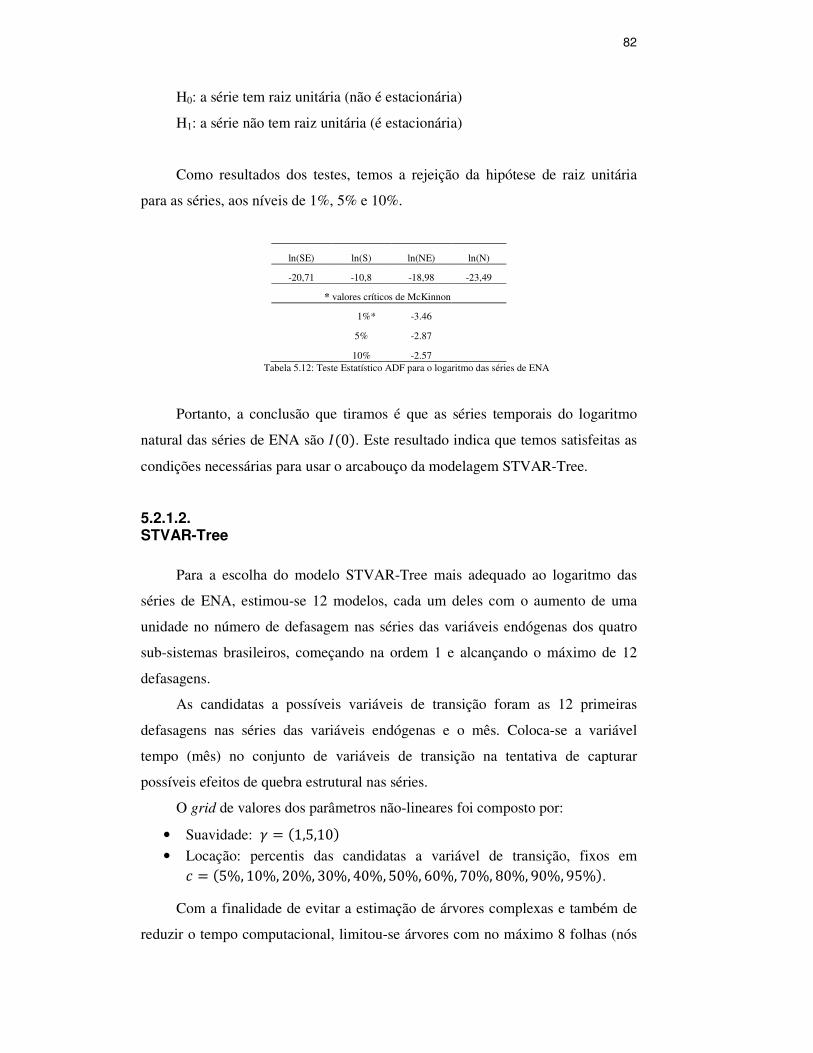

Tabela 5.12: Teste Estatístico ADF para o logaritmo das

séries de ENA 82

Tabela 5.13: Número de nós terminais e de parâmetros

dos modelos estimados 83

Tabela 5.14: Critérios de Informação 84

Tabela 5.15: Estatísticas descritivas dos resíduos – in-sample 85

Tabela 5.16: Estatísticas de erro dos modelos – in-sample 86

Tabela 5.17: Testes de normalidade dos resíduos – in-sample 87

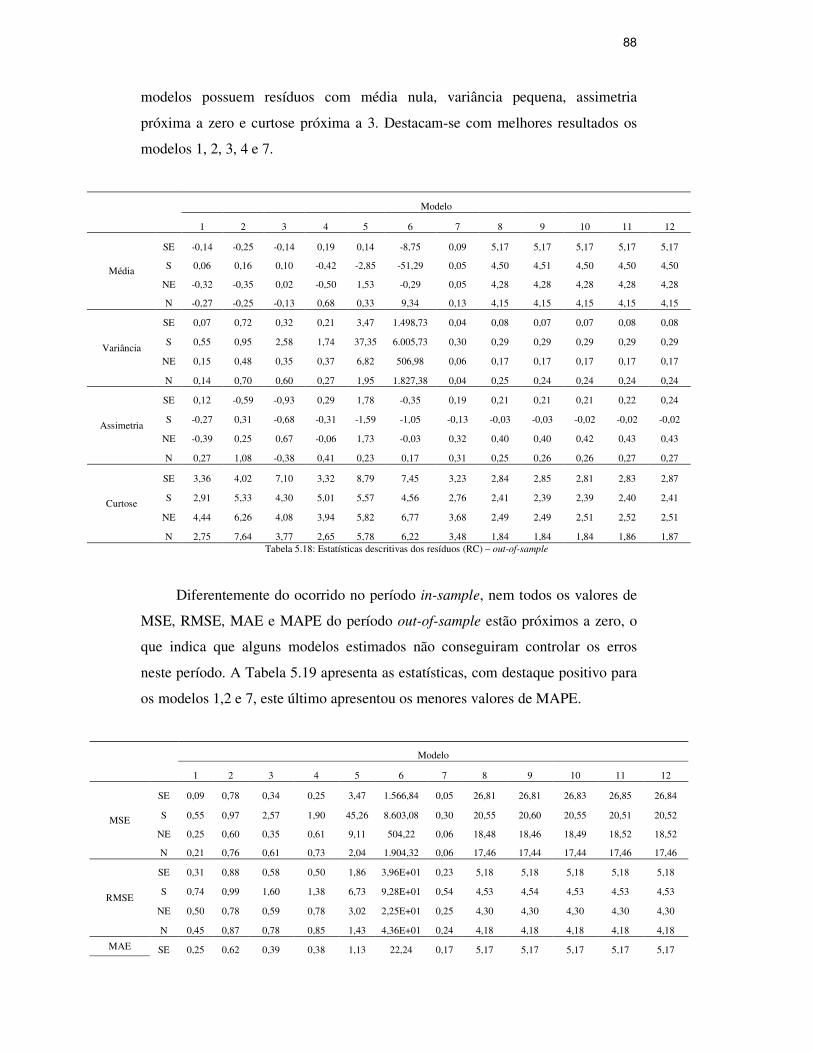

Tabela 5.18: Estatísticas descritivas dos resíduos (RC) –

out-of-sample 88

Tabela 5.19: Estatísticas de erro dos modelos (RC) –

out-of-sample 89

Tabela 5.20: Testes de normalidade dos resíduos (RC) –

out-of-sample 89

Tabela 5.21: Estatísticas descritivas dos resíduos –

out-of-sample 90

Tabela 5.22: Estatísticas de erro dos modelos (MM) –

out-of-sample 90

Tabela 5.23: Testes de normalidade dos resíduos (MM) –

out-of-sample 91

Tabela 5.24: Estatísticas descritivas dos resíduos (ARC) –

out-of-sample 92

Tabela 5.25: Estatísticas de erro dos modelos (ARC) –

out-of-sample 92

Tabela 5.26: Testes de normalidade dos resíduos (ARC) –

out-of-sample 93

Tabela 5.27: Modelos PAR(p) para cada um dos sub-mercados 96

Tabela 5.28: Estimativa dos parâmetros dos modelos PAR(p) 96

Tabela 5.29: Estatísticas Descritivas das séries de resíduos 96

Tabela 5.30: Comparação dos modelos STVAR-Tree e PAR(p) 97

Tabela 5.31: Divisão dos dados 97

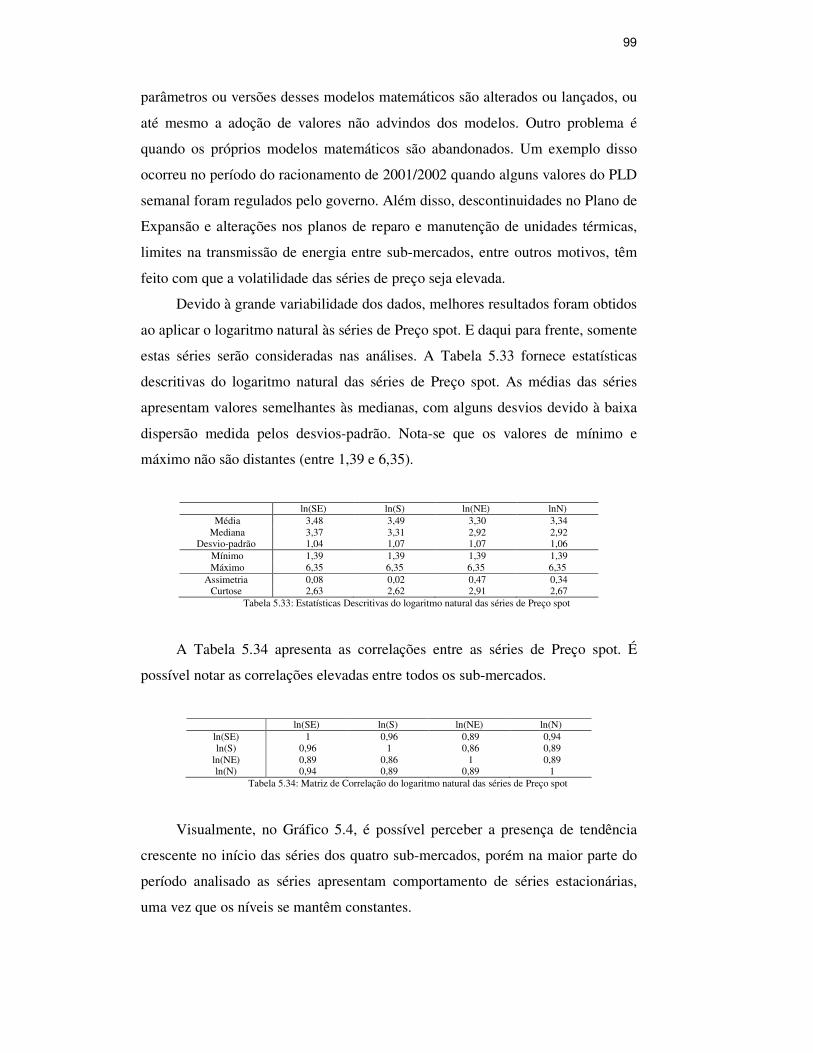

Tabela 5.32: Estatísticas Descritivas das séries de Preço spot 98

Tabela 5.33: Estatísticas Descritivas do logaritmo natural

das séries de Preço spot 99

Tabela 5.34: Matriz de Correlação do logaritmo natural

das séries de Preço spot 99

Tabela 5.35: Teste Estatístico ADF 100

Tabela 5.36: Teste Co-integração de Johansen 101

Tabela 5.37: Número de nós terminais e de parâmetros

dos modelos estimados 102

Tabela 5.38: Critérios de Informação 103

Tabela 5.39: Estatísticas descritivas dos resíduos – in-sample 103

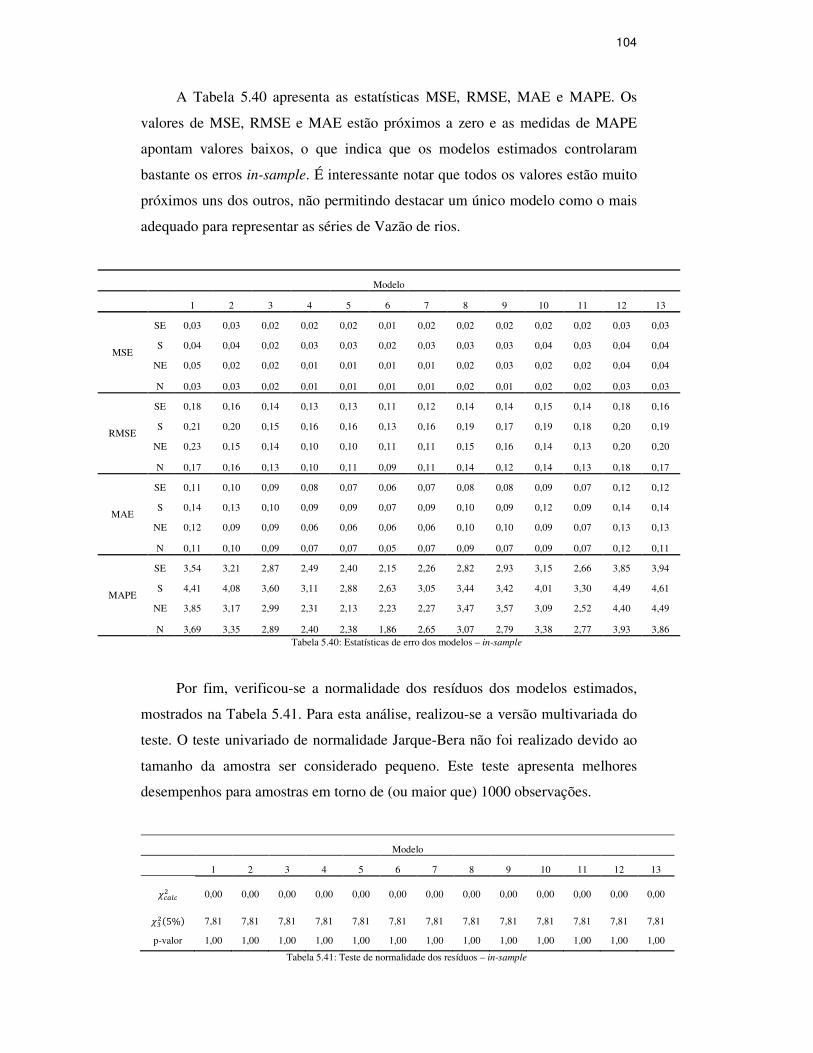

Tabela 5.40: Estatísticas de erro dos modelos – in-sample 104

Tabela 5.41: Teste de normalidade dos resíduos – in-sample 104

Tabela 5.42: Estatísticas descritivas dos resíduos (RC) –

out-of-sample 105

Tabela 5.43: Estatísticas de erro dos modelos (RC) –

out-of-sample 106

Tabela 5.44: Testes de normalidade dos resíduos (RC) –

out-of-sample 106

Tabela 5.45: Estatísticas descritivas dos resíduos (MM) –

out-of-sample 107

Tabela 5.46: Estatísticas de erro dos modelos (MM) –

out-of-sample 108

Tabela 5.47: Testes de normalidade dos resíduos (MM) –

out-of-sample 108

Tabela 5.48: Estatísticas descritivas dos resíduos (ARC) –

out-of-sample 109

Tabela 5.49: Estatísticas de erro dos modelos (ARC) –

out-of-sample 109

Tabela 5.50: Testes de normalidade dos resíduos (ARC) –

out-of-sample 110

Tabela 5.51: Variáveis disponíveis de acordo com a ordem

da defasagem 111

Tabela 5.52: Modelos selecionados pela modelagem

Neuro-Fuzzy 112

Tabela 5.53: Estatísticas de erro dos modelos – in-sample e

out-of-sample 112

Tabela 5.54: Comparação dos modelos STVAR-Tree e

Neuro-Fuzzy 113

12

1 Introdução

Recentemente, muitos modelos estatísticos para análise e previsão de séries

temporais têm sido propostos na literatura. Os modelos mais famosos e que

ganharam mais destaque nas pesquisas científicas pertencem ao grupo dos

modelos estatísticos lineares. A razão dessa popularidade vem do fato destes

modelos tratarem dados homocedásticos, estacionários e Gaussianos (Box,

Jenkins e Reisel, 1994). Os modelos lineares possuem características vantajosas e

importantes, tais como, fácil interpretação, cálculos de intervalo de confiança,

resultados assintóticos, entre outras.

Muito embora essas características possuam vantagens, a natureza é

intrinsecamente não-linear e muitos fenômenos podem não ser capturados pelos

modelos lineares. Com essa motivação, nos últimos anos, muitos modelos

estatísticos não-lineares vêm sendo propostos. Alguns deles são da classe de

modelos STAR (Smooth Transition Autoregressive), com aplicações em séries

temporais econométricas.

Tong (1978) propôs o modelo TAR (Threshold Autoregressive), o qual tem

como idéia central a mudança dos parâmetros lineares do modelo auto-regressivo,

de acordo com o valor assumido por uma variável de transição (neste caso, uma

variável indicadora). Este modelo atribui um modelo linear diferente para distintas

regiões onde se encontram os valores dessa variável. Caso a variável de transição

seja uma defasagem da variável endógena, o modelo é, então, denominado

SETAR (Self-Exciting Threshold Autoregressive).

Uma generalização do modelo SETAR com dois regimes, incorporando

uma transição suave entre eles, foi proposta por Chan e Tong (1986). Este modelo

foi denominado modelo STAR (Smooth Threshold Autoregressive). Para uma

revisão consulte Teräsvirta (1994). Outras extensões dos modelos TAR têm sido

propostas na literatura, podendo citar o modelo MRSTAR (Multiple Regimes

Smooth Transition Autoregressive), proposto por Dijk e Franses (1999) e o

13

modelo TV-STAR (Time-Varying Smooth Transition Autoregressive), proposto

por Lundbergh e Teräsvirta (2000).

Muitos assuntos em diferentes áreas do conhecimento requerem diversas

relações para serem especificados. Por isso, tornaram-se necessárias técnicas para

lidar com aspectos não-lineares de sistemas. A maioria delas refere-se ao modelo

VAR não-linear, denominado STVAR (Smooth Transition Vector

Autoregressive). O modelo STVAR é a versão multivariada do modelo STAR,

assim como ocorre com os modelos lineares VAR (Vector Autoregressive) e AR

(Autoregressive). Muitas de suas aplicações foram feitas no campo da

Macroeconomia.

Os modelos STAR e STVAR podem ser vistos como modelos lineares auto-

regressivos, univariado e multivariado, respectivamente, onde os seus coeficientes

são determinados pela posição do vetor de variáveis explicativas dentro do

denominado espaço de transição.

É crescente, também, o uso de metodologias estruturadas por árvores de

decisão, tendo em vista uma metodologia alternativa aos tradicionais métodos de

classificação e modelos de regressão. O algoritmo CART (Classification and

Regression Tree) (Breiman et al., 1984) é considerado o principal marco na

utilização de metodologias estruturadas por árvores, cuja filosofia desta

formulação é utilizar modelos mais simples para sub-amostras dos dados,

dividindo de forma conveniente o problema em partes, através do particionamento

recursivo do espaço de variáveis de transição.

As árvores de classificação são úteis quando a variável dependente é

categórica, enquanto que as árvores de regressão devem ser utilizadas na solução

de problemas com variável dependente contínua.

O principal atrativo da metodologia CART é a interpretabilidade

proporcionada pela estrutura de árvore de decisão obtida no modelo final que,

também pode ser lido, como um conjunto de sentenças lógicas a respeito das

variáveis explanatórias.

O foco desta dissertação é uma nova formulação de modelo não-linear

multivariado, o qual combina o modelo não-linear STVAR com a metodologia

CART. O modelo resultante é denominado STVAR-Tree e sua versão univariada

é o modelo STAR-Tree, proposto por Rosa, Veiga e Medeiros (2008).

14

A modelagem STVAR-Tree tem como base o conceito de múltiplos

regimes, os quais são definidos por uma árvore binária. Desta forma, temos um

modelo não-linear paramétrico através de uma árvore de decisão. No STVAR-

Tree, os coeficientes do modelo são determinados através da combinação de

diferentes modelos auto-regressivos multivariados, que podem apresentar

variáveis exógenas no conjunto das variáveis explicativas.

A especificação do modelo é feita através de testes de hipóteses do tipo LM

(Lagrange Multiplier). Assim, o crescimento da árvore é condicionado à

existência de não-linearidade nas séries. Para cada divisão, são estimados os

parâmetros lineares e não-lineares do modelo. No momento em que o teste LM

rejeita a hipótese de não-linearidade (e divisão de todos os nós) na profundidade

em que a árvore se encontra, o procedimento de crescimento da árvore é

finalizado e tem-se, portanto, o modelo final estimado.

Como forma de avaliação do modelo STVAR-Tree proposto nesta

dissertação, foram feitos diversos experimentos de Monte Carlo.

Após as simulações, aplicou-se o modelo STVAR-Tree às séries brasileiras

de Vazão de Rios e às séries de Preço Spot de energia elétrica do mercado

brasileiro.

1.1. Vazão de Rios

No Brasil, o sistema gerador de energia elétrica tem como base as vazões de

rios que afluem naturalmente no país. Por serem originadas das precipitações, as

vazões fluviais possuem muitas irregularidades, tornando-as inconstantes e

difíceis de prever. Por causa dessas irregularidades, o Brasil conta com usinas

termoelétricas de complementação e com reservatórios de acumulação, com o

propósito de regularizar os regimes fluviais. Então, quando as vazões fluviais são

escassas (período de seca), a água que foi armazenada durante o período de

grandes afluências naturais (período de cheia) é utilizada.

O Planejamento da Operação do Sistema Interligado (SIN), executado

atualmente no Operador Nacional do Sistema Elétrico (ONS), permite o melhor

aproveitamento das vazões naturais, evitando o desperdício de água e gastos

excessivos com combustíveis nas usinas termoelétricas. Devido a sua

15

complexidade, este planejamento é feito por etapas com base nos modelos

desenvolvidos no Centro de Pesquisas de Energia Elétrica (CEPEL). Em cada

etapa, os modelos utilizados possuem diferentes horizontes de planejamento,

discretização do tempo, e graus de detalhamento em suas representações (Maceira

et al., 2002).

Potencialmente, o sistema brasileiro de geração de energia elétrica pode

beneficiar-se em larga escala com o contínuo aprimoramento dos modelos de

previsão hidrológica.

A geração de energia elétrica futura é influenciada pelas afluências

hidrológicas futuras, quando as previsões e incertezas envolvidas devem ser

controladas no planejamento. Isto porque a qualidade das previsões hidrológicas

feitas pelos modelos afeta substancialmente o desempenho do sistema. Com isso,

os benefícios e a confiança aumentam e os custos diminuem.

O CEPEL utiliza o modelo PREVIVAZM (Costa et al., 2003) para fornecer

previsões mensais de afluências de vazão de rios para um horizonte de até 12

meses. Este modelo é uma ferramenta para estudos especiais de verificação de

condições de atendimento da demanda energética para o horizonte anual.

Outro modelo é utilizado pelo CEPEL, o modelo PREVIVAZ, para obter as

previsões de afluências semanais, num horizonte de até seis semanas. Essas

previsões são utilizadas no primeiro mês do Programa Mensal de Operação

(PMO), um planejamento de curto prazo. Este modelo é, portanto, executado ao

final de cada mês para a elaboração do PMO do mês seguinte e, durante o mês em

curso, é executado todas as semanas para a realização das revisões do PMO.

Os modelos PREVIVAZ e o PREVIVAZM para obtenção de previsões de

vazões semanais e mensais, respectivamente, utilizam diversas alternativas de

classe de modelo, ordem dos modelos, agrupamento da estrutura de auto-

correlação e métodos de estimação dos parâmetros, acoplado a diferentes pré-

transformações das séries históricas, tipo Box-Cox ou logarítmicas (Box e Cox,

1964), ou sem transformação, e a diferentes formas de estimação de parâmetros

dos modelos. Os algoritmos de previsão destes modelos são testados por um

esquema robusto de validação cruzada e o algoritmo selecionado é aquele de

menor erro quadrático médio de previsão.

As formulações lineares de previsão de séries temporais foram classificadas

em modelos estacionários e modelos periódicos. Na classe de modelos

16

estacionários estão a média e os modelos auto-regressivos de média-móvel,

ARMA(p,q). Já na classe dos modelos periódicos estão os modelos periódicos

auto-regressivos de média-móvel, PARMA(p,q), e o caso particular PAR(p), os

quais se caracterizam por apresentar uma equação de regressão para cada período.

1.2. Preço Spot de energia elétrica

No mercado spot de energia elétrica, toda a energia excedente dos contratos

bilaterais é comprada e vendida no Mercado Atacadista de Energia Elétrica. Estes

contratos formalizam a compra e venda de energia estabelecendo preços, prazos e

montantes de suprimento em intervalos temporais determinados pelos agentes.

O preço spot, também chamado de Preço de Liquidação das Diferenças

(PLD), é definido com base nos Custos Marginais de Operação (CMO), obtidos

por meio de uma cadeia de programas computacionais. O CMO indica quanto

custa a produção de uma unidade de energia adicional à última unidade

consumida pelo mercado.

O Centro de Pesquisas de Energia Elétrica (CEPEL), criado por iniciativa

do Ministério de Minas e Energia de empresas do setor de energia elétrica, utiliza

o software NEWAVE para planejar a operação de subsistemas hidrotérmicos

interligados em longo prazo. Este programa determina, mensalmente, metas de

geração para cada usina, de maneira a atender a demanda, minimizando o valor

esperado do custo total de operação ao longo do período de planejamento. Em

resumo, o NEWAVE é responsável por gerar o CMO, valor base para a

determinação do preço spot de energia elétrica no Brasil. Outro software utilizado

neste processo é o DECOMP, responsável por gerar valores para o preço,

semanalmente.

A Câmara Comercializadora de Energia Elétrica (CCEE) é o órgão

responsável pela determinação e publicação semanal do PLD, calculado

individualmente para cada um dos quatro sub-mercados existentes no Brasil

(Sudeste/Centro, Sul, Nordeste e Norte). Ao final do mês, após o registro e

validação de todos os contratos, a CCEE utiliza o PLD para liquidar as operações

de compra e venda de energia.

17

O preço spot é único e sua definição depende das condições de oferta e

procura do mercado. Como o preço não é, de fato, de mercado e sim fornecido por

modelos computacionais, grandes variações semanais podem ocorrer nos seus

valores. Além disso, fatores externos também podem influenciar o preço spot,

como o nível de armazenamento dos reservatórios das usinas hidrelétricas, a

evolução prevista da demanda de energia e a disponibilidade atual e futura de

usinas e linhas de transmissão de energia elétrica.

Outro problema é quando os próprios modelos matemáticos (da cadeia de

modelos do CEPEL) são abandonados. Um exemplo disso ocorreu no período do

racionamento de 2001/2002 quando alguns valores do PLD semanal foram

regulados pelo governo.

Além disso, alterações nos planos de reparo e manutenção de unidades

térmicas, limites na transmissão de energia entre sub-mercados, e outros motivos,

têm feito com que a volatilidade das séries de preço aumente.

No caso do setor elétrico brasileiro, o preço da energia é função da natureza

da indústria de eletricidade, isto é, da disponibilidade de água nos reservatórios e

no nível de precipitação pluviométrico. A volatilidade está relacionada à dinâmica

das afluências. Outro problema do PLD é o fato de que não leva em conta a reação

da demanda, sendo a apenas a hidrologia - presente e a previsão futura – a

formadora do preço.

1.3. Organização da dissertação

A dissertação está organizada da seguinte forma: o Capítulo 2 apresenta

uma revisão dos modelos lineares multivariados. Já no Capítulo 3, os modelos

não-lineares são revisados, reunindo os modelos univariados e multivariados,

além da metodologia CART. No Capítulo 4 consta a teoria sobre os modelos

STVAR-tree, PAR(p) e Neuro-Fuzzy. As aplicações estão presentes no Capítulo

5. E a dissertação conclui no Capítulo 6.

18

2 Modelos Lineares Multivariados

2.1. Introdução

Neste capítulo, serão apresentados dois modelos lineares, largamente

utilizados na estimação de séries temporais multivariadas. O primeiro deles, o

modelo Vector Autoregressive (VAR), proposto por Sims (1980), foi

desenvolvido como um modelo dinâmico, no qual todas as variáveis a serem

estudadas são tratadas como endógenas. Sendo assim, o modelo VAR examina as

relações lineares existentes entre cada variável endógena e os valores passados das

mesmas variáveis (assume-se uma defasagem p), permitindo ainda a inclusão de

variáveis exógenas na análise.

Este modelo tem como restrições a escolha do conjunto relevante de

variáveis a serem analisadas, que são os valores correntes dos processos, e o

número máximo de defasagens envolvidas nas relações entre elas, normalmente

escolhido com base em critérios estatísticos, como os de Akaike (1974) ou

Schwarz (1978). Por um lado, é desejável incluir o maior número possível de

defasagens, de modo a evitar a imposição de restrições falsas sobre a dinâmica do

modelo. Por outro lado, quanto maior a ordem de defasagens, maior o número de

parâmetros a serem estimados, conseqüentemente, menos graus de liberdade para

a estimação. Um cuidado deve ser tomado ao estimar modelos multivariados.

Geralmente, eles apresentam elevado número de parâmetros, com reflexo no

tamanho de amostra requerido para que se obtenha uma estimação confiável.

Diversos testes estatísticos podem ser utilizados com a finalidade de

verificar a adequação de um modelo. Caso alguma das premissas básicas da

modelagem não for válida, diz-se que existe um erro de especificação do modelo.

Os testes são aplicados em diversos estágios da modelagem, ou seja, a cada

momento da elaboração do modelo aplica-se os testes de diagnóstico para

verificar se todas as exigências básicas são válidas para o conjunto de dados em

questão. A seguir, alguns motivos da realização dos testes:

19

1) Testes com o objetivo de definir a especificação do modelo;

2) Testes para inclusão ou não de variáveis defasadas no modelo;

3) Testes para as propriedades dos termos de perturbação não-observável

(ruído branco);

4) Testes para verificação do ajuste do modelo.

Uma condição básica para estimação do modelo VAR é que as séries

temporais sob análise sejam estacionárias. Isto indica que as médias e variâncias

devem ser constantes ao longo do tempo e o valor das covariâncias entre dois

períodos de tempo devem depender apenas da distância ou defasagem entre os

dois períodos, e não do período de tempo efetivo em que as covariâncias foram

calculadas.

Após a verificação da presença de raízes unitárias nas séries, sendo as

mesmas integradas de mesma ordem, ou seja, necessitando as séries do mesmo

número de diferenciações para se tornarem estacionárias procedem-se os testes de

co-integração. Em existindo relações de co-integração entre as séries, diz-se que

as mesmas apresentam uma relação linear estável no longo prazo.

O teste de co-integração visa determinar o número de vetores de co-

integração que serão necessários no sistema. Um dos procedimentos para

identificar a existência de co-integração é o de Johansen (1988), o qual utiliza

Máxima Verossimilhança para estimar os vetores de co-integração. A hipótese

nula é de que não há nenhum vetor de co-integração versus a hipótese alternativa

de que há pelo menos um vetor de co-integração. Caso o teste detecte a presença

de um vetor de co-integração num sistema, então, ao invés de estimar o modelo

VAR, deve-se utilizar o modelo VEC.

2.2. Modelo VAR

Algumas propriedades importantes do modelo VAR serão discutidas. As

principais utilizações deste modelo são para previsão e análise estrutural.

Considere um conjunto de séries temporais observadas no tempo. Um primeiro

modelo tem de ser especificado e os parâmetros têm de ser estimados. Em

seguida, a adequação do modelo é marcada por diversos instrumentos estatísticos

20

e o modelo pode ser estimado e utilizado para previsão e análise estrutural ou

dinâmico. As principais etapas da modelagem multivariada são:

1) Especificação e estimação do modelo;

2) Avaliação / verificação do modelo;

a. Modelo rejeitado, volta ao passo 1

b. Modelo aceito, avança ao passo 3

3) Previsão

4) Análise estrutural

2.2.1. Formulação Matemática

Sejam ��, ��, … , �� séries temporais multivariadas, com

�� = ���� , ��� , … , �����. Um modelo VAR(p) pode ser expresso matematicamente

pela seguinte formulação:

�� = � + ������ + ������ + ⋯ + !� ; t = 0, 1, 2, … (2.1)

Todos os símbolos utilizados nesta representação possuem significados

usuais, isto é,

�� = ���� , ��� , … , ����� é um vetor aleatório (K x 1) de variáveis endógenas;

� = ���, ��, … , �"�′ é um vetor fixo de interceptos (K x 1), os quais

permitem a possibilidade de média E(yt) não-nula; �$ são matrizes fixas de coeficientes, os quais são interpretados como a

sensibilidade da de uma variável do modelo com relação a uma defasagem de

outra variável; !� = �!��, !�� , … , !���� é um vetor K-dimensional de ruído branco, ou seja,

E(u) = 0, E(utut’) = Σu e E(utus’) = 0.

Cada equação do modelo possui um termo específico, o qual pode ser

interpretado como o choque correspondente à K-ésima equação. Este termo é o

termo de erro !$�.

Qualquer modelo VAR(p) pode ser representado por um modelo Kp-

dimensional VAR(1), dado por:

21

%� = & + '���� + (�, (2.2)

onde,

E as dimensões são: %� ~ (Kp x 1) , & ~ (Kp x 1), ' ~ (Kp x Kp) e (� ~ (Kp

x 1).

%� é estável se para |*| ≤ 1,

A média do modelo VAR(p) é dada por

E as auto-covariâncias são:

onde, Σ, = -�(�(���.

Usando a matriz J com dimensão (K x Kp) dada por: . = /0� : 0 : … : 02. O processo �� é obtido como �� = .%�. Pelo fato de %� ser um processo bem

definido, isto implica que �� também seja. Então, temos:

-���� = .3, constante para todo t,

Γ5�h� = JΓ5�h�J�, também invariantes no tempo.

Seja o polinômio característico do processo VAR(p), dado por:

Dizemos que o processo é estável se, para |*| ≤ 1,

.

Esta é a condição de estabilidade do processo.

22

2.2.2. Representação Média Móvel (MA) de um processo VAR

A representação de médias móveis é um útil instrumento para examinar a

interação entre as variáveis. Chamam-se os coeficientes de �$ de função de

resposta ao impulso observados a partir dos choques !� das variáveis. Estas

funções medem o impacto nas variáveis a partir de seus respectivos choques !�.

Sob a condição de estabilidade, o processo %� tem a representação de Média

Móvel (MA) definida como:

%� = 3 + ∑ �$(��$9$:; (2.3)

onde, %� é expresso em termos do passado e presente do vetor de inovações (� e

do termo média 3.

Além disso, a representação MA de �� pode ser encontrada pré-multiplicando %�

por uma matriz . = /0� : 0 : … : 02 de dimensão (K x Kp). Aqui,

3 = .< , =$ = .�$.� e !� = .(�.

(2.4)

O problema de estimar estes parâmetros incorre nas mesmas dificuldades

em obter os parâmetros do modelo primitivo a partir do modelo reduzido; a

identificação do sistema. Esta metodologia não permite estimação se o sistema é

sub-identificado, isto é, tenha um número de equações menores que os números

de incógnitas.

Para ser possível identificar o sistema escrito na forma MA, é necessário

usar a decomposição de Choleski.

23

2.2.3. Processo estacionário

Um processo estocástico é estacionário se seus momentos de primeira e

segunda ordem são invariantes no tempo. Então, temos o primeiro momento, para

todo t,

Esta condição indica que todos �� possuem o mesmo vetor finito de média

3.

E o segundo momento, para todo t e h = 0, 1,

E esta condição requer que as auto-covariâncias do processo não dependam

do tempo >, mas somente do período ℎ de tempo que separa os vetores �� e ���@.

2.2.4. Estimação

Na estimação das equações do modelo VAR, o sistema apresenta uma

estrutura fixa, com as mesmas variáveis em todas as equações e com o mesmo

número de defasagens, sendo conhecido como “VAR puro”. O estimador para a

representação padrão de um processo VAR(p) é definido por mínimos quadrados

multivariados (ou mínimos quadrados generalizados) expresso da seguinte forma:

AB = �C�C���C�% (2.5)

Este resultado é bastante conhecido na literatura e largamente utilizado.

2.2.5. Previsão

Um dos principais objetivos de análise de séries temporais multivariadas é

gerar previsão. No contexto dos modelos VAR, interessa-nos o modelo que

minimiza o Erro Quadrático Médio (EQM) de previsão, que também é largamente

utilizado como a função-perda na fase de estimação. Além disso, o EQM é um

24

estimador não-viciado da variância dos erros de previsão, útil para a construção de

intervalos e regiões de previsão.

A equação de previsão num horizonte ℎ na origem > é dada pelo valor

esperado condicional:

(2.6)

Supondo normalidade dos termos de erro do modelo, isto é, !� são normais

multivariados com !� e !D independentes para t≠ F. Sob estas condições, os erros

de previsão também são normalmente distribuídos como transformações lineares

de vetores normais:

(2.7)

Este resultado implica que os erros de previsão das componentes individuais

são também normais, dados por:

onde, �",��ℎ� é a k-ésima componente de ���ℎ� e G"�ℎ� é a raiz quadrada do k-

ésimo elemento da diagonal principal da matriz ΣH�ℎ�.

Denotando por *�I�o ponto crítico da distribuição normal, temos:

(2.8)

Então, o intervalo de previsão com �1 − ��%, ℎ períodos a frente, para a k-

ésima componente de �� é:

25

ou

Este resultado pode ser estendido para regiões de previsão, para duas ou

mais componentes. Defina a matriz K = /0L : 02 com dimensão (N x K) e note

que temos um resultado conhecido de vetores normais multivariados, dado por:

(2.9)

Assim, a distribuição M��N� pode ser usada para determinar o elipsóide de

previsão com �1 − ��% para as primeiras N componentes do processo. Para tal,

utiliza-se o método de Bonferroni, considerando que, para um intervalo de

previsão com O1 − ILP %, a região de previsão resultante tem probabilidade no

mínimo �1 − ��% de conter todas as N variáveis conjuntamente.

2.3. Modelo VEC

Relações de equilíbrio são suspeitas entre muitas variáveis, especialmente

econômicas. Suponha que as variáveis de interesse foram coletadas no vetor �� = ���� , ��� , … , ���� e a sua relação de equilíbrio de longo prazo seja A��� =A���� + ⋯ + A���� = 0, onde A = �A�, … , A���. Em algum momento particular,

essa relação pode não ser satisfeita exatamente, mas talvez tenhamos A��� = *Q, onde *Q é uma variável estocástica que representa os desvios do equilíbrio. Se

realmente há um equilíbrio, parece plausível assumir que as variáveis �Q avançam

juntas e que *Q é estável. Assim, *Q pode ser conduzido por uma tendência

estocástica comum. Em outras palavras, não está excluído que cada variável é

integrada, isto é, ainda existe uma combinação linear das variáveis. Variáveis

integradas com essas propriedades são chamadas co-integradas.

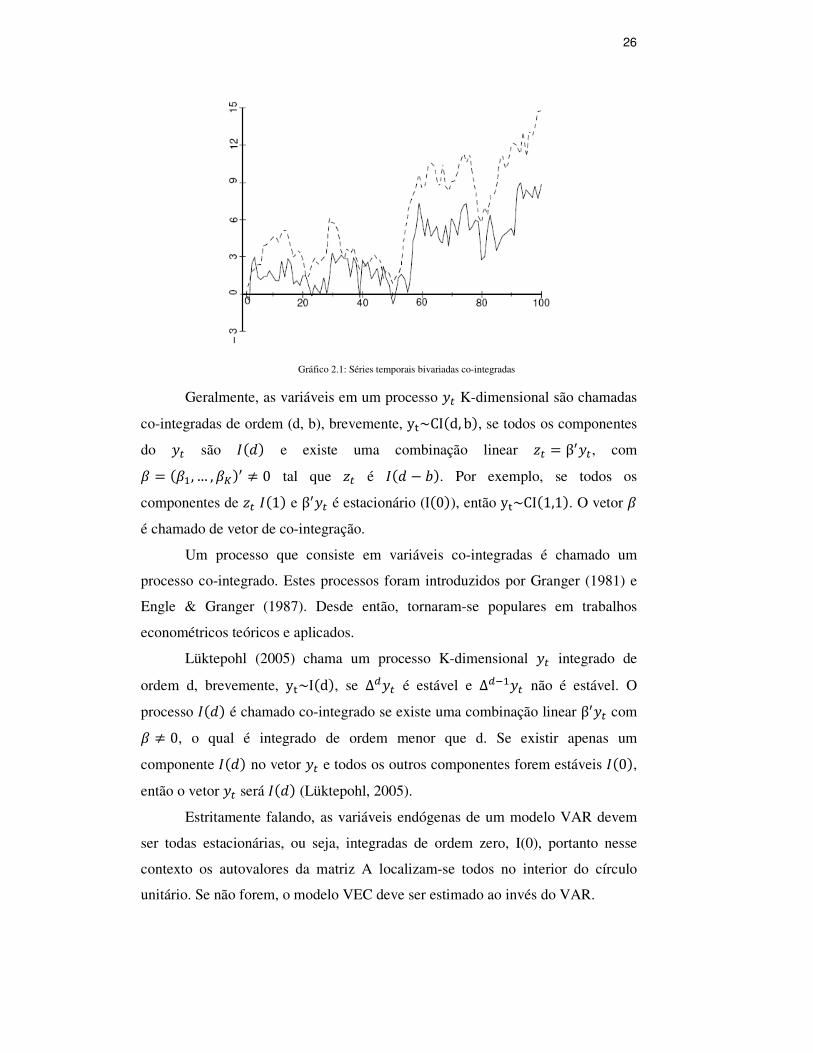

No Gráfico 2.1, duas séries temporais co-integradas geradas artificialmente

são representadas.

26

Gráfico 2.1: Séries temporais bivariadas co-integradas

Geralmente, as variáveis em um processo �� K-dimensional são chamadas

co-integradas de ordem (d, b), brevemente, yQ~CI�d, b�, se todos os componentes

do �� são 0�X� e existe uma combinação linear *� = β���, com

A = �A�, … , A��� ≠ 0 tal que *� é 0�X − Z�. Por exemplo, se todos os

componentes de *� 0�1� e β��� é estacionário (I�0�), então yQ~CI�1,1�. O vetor A

é chamado de vetor de co-integração.

Um processo que consiste em variáveis co-integradas é chamado um

processo co-integrado. Estes processos foram introduzidos por Granger (1981) e

Engle & Granger (1987). Desde então, tornaram-se populares em trabalhos

econométricos teóricos e aplicados.

Lüktepohl (2005) chama um processo K-dimensional �� integrado de

ordem d, brevemente, yQ~I�d�, se ∆\�� é estável e ∆\���� não é estável. O

processo 0�X� é chamado co-integrado se existe uma combinação linear β��� com

A ≠ 0, o qual é integrado de ordem menor que d. Se existir apenas um

componente 0�X� no vetor �� e todos os outros componentes forem estáveis 0�0�,

então o vetor �� será 0�X� (Lüktepohl, 2005).

Estritamente falando, as variáveis endógenas de um modelo VAR devem

ser todas estacionárias, ou seja, integradas de ordem zero, I(0), portanto nesse

contexto os autovalores da matriz A localizam-se todos no interior do círculo

unitário. Se não forem, o modelo VEC deve ser estimado ao invés do VAR.

27

2.3.1. Formulação Matemática

Um processo K-dimensional VAR(p), expresso matematicamente por:

(2.10)

é chamado co-integrado de rank r se

tem rank r e assim Π pode ser escrito como uma matriz-produto �A� com � e A

sendo de dimensão (K x r) e de rank r. A matriz A é chamada matriz de co-

integração e � é chamada loading matrix.

Se ^ = 0, Δ�� tem uma representação VAR(p-1) e, para ^ = `,

e assim, o VAR não tem raiz unitária e �� é um processo VAR(p) estável.

Deste modo, �� tem uma representação VEC dada matematicamente por:

(2.11)

onde,

Se esta representação de correção de erros for dada, é fácil descobrir o VAR

correspondente, notando que:

(2.12)

28

2.3.2. Estimação

A estimação dos parâmetros de um modelo VEC é feita em dois estágios.

No primeiro, estima-se a matriz de co-integração A, por mínimos quadrados ou

máxima verossimilhança e, em seguida, substitui-se o verdadeiro valor de A pelo

seu estimador AB na equação, ou seja, considerando:

(2.13)

E, assim, todos os outros parâmetros são estimados na segunda etapa, tendo os

estimadores de dois estágios de � e Γ denotados por:

(2.14)

(2.15)

29

3 Modelos Não-Lineares

3.1. Modelos Não-Lineares Univariados

3.1.1. Modelo TAR

O modelo Auto-regressivo com limiar (TAR – Threshold Autoregressive)

foi proposto inicialmente por Tong (1978). Um pouco mais trabalhado, foi mais

bem desenvolvido por Tong e Lim (1980) e Tong (1983). Conforme os avanços

das pesquisas, este modelo se popularizou com inúmeras aplicações em séries

temporais não-lineares. As análises tornaram-se interessantes pelo fato deste

modelo atribuir um modelo linear diferente para distintas regiões onde se

encontram os valores de uma variável determinada variável de transição. Definiu-

se que se a variável de transição for uma defasagem da variável endógena, o

modelo é, então, denominado modelo auto-regressivo com limiar auto-excitante

SETAR (Self-Exciting Threshold Autoregressive).

3.1.1.1. Formulação Matemática

Defina �� como uma série temporal. Esta série segue um processo TAR

caso,

(3.1)

onde,

os termos �;, ��, … , �a e b;$ , b�$, … , ba$ c = 1, … , ℎ, são os coeficientes reais do

modelo;

��~N0d�0, G��;

0$�. � é uma função indicadora, definida por

30

0$�f�� = g 1, Fh f� ≥ $̂0, �jFk �kl>^á^ckn O modelo pode ser reescrito na forma vetorial,

(3.2)

onde,

os coeficientes do modelo são os vetores � = o�;, ��, … , �ap e

b$ = ob;$, b�$ , … , ba$p e, ainda, *� = o1, ����, ����, … , ���ap. Esta representação do modelo permite verificar que, dependendo do valor

assumido pela variável f�, o modelo ativa um dos h+1 modelos lineares auto-

regressivos de ordem p, AR(p). Conforme dito, caso f� = ���\ o modelo TAR é

denominado SETAR, e tem a seguinte representação matricial:

(3.3)

onde, o escalar d é conhecido como tamanho do limiar ou parâmetro de

defasamento.

3.1.2. Modelo STAR

Uma generalização do modelo SETAR com dois regimes, incorporando

uma transição suave entre eles, foi proposta por Chan e Tong (1986). Este modelo

foi denominado modelo STAR (Smooth Threshold Autoregressive). Para uma

revisão, consulte Teräsvirta (1994).

3.1.2.1. Formulação matemática

Considere �� uma série temporal univariada. A expressão matemática

representada pelo modelo com dois regimes é dada por:

�� = =�� x�rs�F�; , ��u + =�� x�r1 − s�F�; , ��u + �� (3.4)

onde,

31

o vetor ϕ$ = r=$,;, =$,�, … , =$,au� ; c = 1,2 são os coeficientes dos modelos

lineares ligados aos regimes

o vetor x� = �1, ����, ����, … , ���a�′, é formado por 1 na posição inicial

indicando o intercepto do modelo e nas demais posições as defasagens da variável

endógena

a função s�. � é uma função limitada no intervalo [0,1], aqui determinada como a

função logística, dada por:

s�F�; , �� = 11 + h�w�Dx�y� (3.5)

O vetor de parâmetros z = � , �� dessa função contém os parâmetros de

suavidade e locação, respectivamente, com a restrição > 0. O primeiro é o

responsável pelo grau de suavidade da função de transição, e o segundo representa

o limiar entre os dois regimes. Para o mesmo valor de , a distância entre o valor

de F� e c determina o grau de pertinência dos regimes do modelo. Na situação em

que F� = �, a observação pertence a ambos os regimes com igual grau de

pertinência.

Obtemos o modelo TAR se definirmos a função de transição s�. � como

uma função indicadora do tipo:

s�. � = g1, F� ≤ �0, F� > �n

Neste caso, o limiar entre os dois regimes é abrupto e determinado por c, o

parâmetro de limiar ou locação.

Uma das grandes vantagens na utilização dos modelos de transição suave é a

possibilidade de especificar a função de transição de forma a evitar este problema

da busca por um limiar “rígido” entre os regimes. A escolha mais comum para a

função de transição é a função logística. O modelo com esta função de transição é

denominado modelo LSTAR (Logistic Smooth Transition AutoRegressive).

A fim de experimentar a função logística, fixou-se alguns parâmetros e

avaliou-se o seu comportamento através do Gráfico 3.1. O parâmetro de suavidade

32

assumiu os valores do conjunto {1, 2.5, 5, 50}, para representar diferentes níveis

de suavidade da função logística, e o parâmetro de locação c assumiu o valor zero.

Gráfico 3.1: Função logística com parâmetros fixos

Quando tende para zero, a função logística torna-se uma constante igual a

0,5 e o modelo LSTAR se reduz a uma média de dois modelos lineares AR(p).

Este comportamento permite concluir que não existe distinção entre os regimes.

Conforme aumentamos o valor do parâmetro de suavidade , ou seja, com

tendendo para infinito, a função logística aproxima-se de uma função do tipo

degrau e a transição de um regime para o outro se torna uma transição abrupta.

Neste caso, a função logística torna-se uma função indicadora e o modelo é

denominado TAR. E ainda, caso a variável de transição seja uma defasagem da

variável endógena, F� = ���\, o modelo é então denominado SETAR (Self-

Exciting Threshold Autoregression).

Para valores no intervalo (0,1) assumidos pela função logística s�. �, o

modelo LSTAR com dois regimes é definido como uma média ponderada de dois

modelos AR(p), onde os pesos das observações são determinados por esses

valores da função de transição, s�F�; , �� e �1 − s�F�; , ���.

O modelo STAR citado anteriormente possui 2 regimes. Porém, este pode

ser estendido para um número maior de regimes. Neste caso, denomina-se como

33

MRSTAR (Multiple Regime Smooth Transition AutoRegression). Por exemplo, a

representação de um modelo MRSTAR de 4 regimes pode ser escrita da seguinte

forma:

�� = o=�� |�s��F��; �, ��� + =�� |�r1 − s��F��; �, ���up ∗ s��F��; �, ���+ o=~� |�s��F��; �, ��� + =�� |�r1 − s��F��; �, ���up∗ r1 − s��F��; �, ���u + �� (3.6)

Considerando conhecidas as variáveis de transição F�� e F��, nota-se que os

regimes na equação são ponderados por uma composição de funções logísticas

(s��. � e s��. �). Essa composição soma a unidade, por isso podem ser vista como

funções de pertinência. O conceito de pertinência é largamente utilizado na teoria

da Lógica Fuzzy (Zadeh, 1965). Maiores detalhes referentes aos modelos

MRSTAR podem ser obtidos em van Dijk e Franses (1999).

3.1.2.2. Especificação do modelo

Esta seção apresenta uma estratégia de especificação do modelo STAR.

Estratégia esta, definida como “específica-para-geral”. Este procedimento inicia

com um modelo simples e, de acordo com os resultados dos testes estatísticos

aplicados, o modelo tem sua complexidade aumentada.

A primeira preocupação refere-se à seleção das variáveis que irá compor o

modelo, tanto as variáveis que formarão o vetor *� quanto aquelas denominadas

variáveis de transição, que formam o vetor |�.

A modelagem STAR parte de um modelo simples e aumenta sua

complexidade de acordo com os resultados dos testes aplicados. van Dijk,

Terasvirta e Franses (2002) em seu trabalho, propuseram um processo de

construção destes modelos, o qual segue um ciclo de modelagem. Os passos são:

1) Especificação de um modelo AR(p)

Diversos modelos lineares são estimados, começando com um modelo

AR(1) e aumentando a ordem p do modelo, com � = 1,2, … , ����.

Aquele modelo que minimizar os critérios de informação AIC (Akaike,

1974) ou BIC (Schwarz, 1978) deve ser selecionado. Todas as

34

propriedades dos modelos lineares AR(p) devem ser verificadas,

incluindo a que se refere aos resíduos do modelo, definindo-os como

aproximadamente um ruído branco.

2) Teste da hipótese de linearidade contra uma alternativa da família

STAR

Na construção do modelo STAR, o teste de linearidade tem duas

funções. A primeira verifica a adequação do modelo linear para

descrever os dados. A hipótese nula do teste é a de linearidade. No

caso em que esta não for rejeitada, não é necessário estimar um modelo

não-linear para os dados. A segunda determina as variáveis que

formam o vetor de transição |�. Tsay (1989) propôs a aplicação do

teste de linearidade para cada uma das defasagens da variável

endógena (���\) e selecionar como variável de transição aquela que

apresentar o menor p-valor do teste.

3) Estimação dos parâmetros do modelo STAR selecionado

Para estimar os parâmetros do modelo, utiliza-se o método de Mínimos

Quadrados Ordinários (MQO) para os parâmetros lineares e o método

de Mínimos Quadrados Não-Lineares (MQNL) para os parâmetros

não-lineares do modelo STAR. Este último, sob a normalidade dos

erros, é equivalente ao método de Máxima Verossimilhança (MV).

4) Análise de diagnóstico do modelo

O modelo STAR selecionado e estimado deve apresentar resíduos com

boas propriedades. Basicamente, verifica-se a correlação dos resíduos

de forma que eles se comportem como ruído branco.

5) Re-especificação do modelo de acordo com os resultados do

diagnóstico

No caso de selecionar um modelo STAR que não produza resíduos

com boas propriedades, deve-se voltar a etapa 1 e re-especificar um

modelo AR(p) e, assim, seguir todas as etapas.

35

6) Utilização do modelo com fins descritivos ou de previsão

Com todas as etapas acima verificadas, determina-se este modelo como

o modelo final e este deve ser utilizado de acordo com os seus fins.

3.2. Modelos Não-Lineares Multivariados

3.2.1. Modelo TVAR

Tsay (1998) estendeu a abordagem dos modelos TAR (Threshold

Autoregressive) para modelos multivariados, definindo-os como modelos TVAR

(Threshold Vector Autoregressive). Este modelo teve como motivação uma

aplicação no mercado financeiro, onde um ativo foi negociado em dois mercados,

simultaneamente.

3.2.1.1. Formulação matemática

Considere que os modelos lineares locais dependam de algumas variáveis

exógenas. Seja �� = ���� , … , �"��′ uma série temporal k-dimensional e |� =�|��, … , |���′ uma série temporal v-dimensional de variáveis exógenas. Seja

−∞ = ;̂ < �̂ < ⋯ < D̂�� < D̂ = ∞, então �� segue um modelo multivariado de

limiar com variável de limiar *� e um lag d dado pela seguinte expressão:

(3.7)

onde,

� = 1, … , F; �� são vetores de constantes; p e q são inteiros não negativos.

A inovação satisfaz

onde,

o primeiro termo é uma matriz positiva definida simétrica;

36

o segundo é uma seqüência de vetores descorrelatados aleatórios com média zero

e matriz de covariância I, a matriz identidade.

O modelo apresentado tem s regimes e é um modelo linear com relação ao

espaço de limiar *��\, mas é não linear no tempo se s >1. Assume-se que a

variável de limiar *� é conhecida, estacionária e apresenta uma distribuição

contínua e o lag d, o número de regimes s, e os limiares $̂ são desconhecidos.

3.2.1.2. Teste de Linearidade

Primeiramente, Tsay (1998) propôs um teste estatístico para detectar a

necessidade de estimar o modelo TVAR ao invés de um modelo linear, isto é,

testou s =1 contra s > 1. O teste é simples e apresenta um bom desempenho em

amostras finitas. Este teste é uma generalização do proposto em Tsay (1989) para

o caso univariado, e apresenta uma distribuição assintótica Qui-Quadrado. A

generalização também leva em conta a presença de variáveis exógenas e

heterocedasticidade condicional.

Em seguida, o autor considerou o teste LM com a hipótese nula que �� é

linear contra a hipótese alternativa que �� segue um modelo TVAR definido

anteriormente. O teste LM usa a variável de limiar para construir uma regressão

arranjada. Este regressão baseada no crescimento da ordem da variável de limiar

*��\ é:

(3.8)

onde >�c� é o índice temporal de *�$�. É importante notar que a dinâmica da série �� não mudou. O que mudou

foi a ordem que cada dado entra na regressão, isto é, a ordem das linhas, se

víssemos a regressão em um contexto matricial. A idéia do teste é simples: se �� é

linear, então o estimador de mínimos quadrados recursivo da regressão arranjada é

consistente, logo os resíduos previstos são aproximadamente um ruído branco.

Conseqüentemente, os resíduos previstos são descorrelatados do regressor

���$��\. Por outro lado, se �� seguir um modelo de limiar, os resíduos previstos

37

não serão ruído branco, pois o estimador de mínimos quadrados será viesado.

Neste caso, os resíduos previstos serão correlatados com o regressor ���$��\.

Após a aplicação do teste o autor descreve um procedimento de construção

do modelo incluindo a estimação de s e dos limiares. O método de estimação

aplicado é o de mínimos quadrados condicional e a seleção do modelo é realizada

com base no critério de informação de Akaike.

3.2.1.3. Estimação

Considerando estimação por mínimos quadrados condicional e assumindo

que p, q e s são conhecidos, e que a variável de limiar *� é dada, escrevemos o

modelo para o caso de s = 2 da seguinte forma:

Os parâmetros do modelo são

e a sua estimação pode ser obtida em dois passos. Primeiro, para um dado d e �̂, o

modelo acima nada mais é do que duas regressões lineares multivariadas

separadas, cujas estimativas de mínimos quadrados dos seus parâmetros são um

resultado conhecido:

Define-se a soma do quadrado dos resíduos como

onde �$� �̂, X� é o traço de

No passo 2, as estimativas de mínimos quadrados condicional de d e �̂ são

obtidas fazendo

38

Os estimadores de mínimos quadrados condicionais são estimadores

consistentes dos coeficientes, do lag e dos limiares e da matriz de covariâncias.

3.2.1.4. Identificação do modelo

O problema de identificação e especificação de um modelo de limiar

multivariado envolve a seleção de muitos parâmetros. Os problemas mais difíceis

são: a identificação da variável de limiar e a especificação do número de regimes.

A identificação de s pode levar em consideração experiências passadas e

informações a priori sobre o conjunto de dados, ou a complexidade computacional

pode restringir s a um número pequeno.

Assumindo que *� e s são dados, o autor usa o critério AIC para selecionar

um modelo. Dados p, q, d e s, o critério AIC do modelo de limiar multivariado é

dado por:

(3.9)

onde ����, f, X, F� é a função de verossimilhança do regime j avaliado na

estimativa de máxima verossimilhança de �� , �$���, �$���.

3.2.2. Modelo STVAR

O modelo STVAR (Smooth Transition Vector Autoregressive) é a versão

multivariada do modelo STAR descrito na seção 3.1.2. Este modelo é

severamente utilizado para modelar vetores de séries temporais, citando aqui o

campo da Macroeconomia.

3.2.2.1. Formulação matemática

Considere %� = ����, ��� , … , ����� como um vetor (K x 1) de séries

temporais. Uma analogia K-dimensional da expressão matemática representada

pelo modelo STAR com dois regimes é dada por:

39

%� = Φ�� X�rs�F�; , ��u + Φ�� X�r1 − s�F�; , ��u + �� (3.10)

onde,

os vetores Φ$,; , i =1,2 são vetores (K x 1) dos coeficientes interceptos ligados aos

regimes;

a matriz Φ$ = rΦ$,�, … , Φ$,au� i =1,2 tem dimensão (K x K) e é formada pelos

coeficientes dos modelos lineares ligados aos regimes;

o vetor ε� = �ε��, … , ε���� é o vetor k-dimensional de ruído branco com média

zero e matriz de variância-covariância positiva definida Σ�;

a matriz X� = �1, … ,1, %���, %���, … , %��a�′, é formada por 1 na posição inicial

indicando o intercepto do modelo e nas demais posições as defasagens das

variáveis endógenas;

a função s�. � é a função logística.

Observe que no modelo STVAR os regimes são comuns às K variáveis, no

sentido de que uma mesma função de transição determina o regime e a troca de

regimes de todas as K equações do modelo.

3.2.2.2. Teste de Linearidade

Para realizar os testes de linearidade enfrentamos o mesmo problema do

caso univariado. Isto é, o STVAR contém parâmetros que não são identificáveis

sob a hipótese nula. Para solucionar o problema de identificação os autores usam

uma aproximação de Taylor adequada para a função de transição. Por exemplo no

caso da função logística utiliza-se a aproximação de Taylor de terceira ordem em

torno de = 0, resultando em um modelo re-parametrizado:

(3.11)

Desta forma, a hipótese nula original é equivalente à de que �$ = 0, c =1,2,3. A estatística do teste de multiplicador de Lagrange (LM) resultante tem

uma distribuição assintótica qui-quadrada com 3�`� graus de liberdade sob a

hipótese nula.

40

3.2.2.3. Estimação

Quando a linearidade é rejeitada e a variável e a função de transição foram

selecionadas, os parâmetros do modelo STVAR podem ser estimados através de

mínimos quadrados não lineares (MQNL). Sob algumas condições de

regularidade, os estimadores são consistentes e com distribuição assintoticamente

Normal.

3.2.2.4. Adequação

Como proposto em Eitrheim e Teräsvirta (1996), três testes são realizados

com o objetivo de checar se o modelo estimado é adequado. Testa-se se os

resíduos apresentam auto-correlação, se os dados ainda apresentam alguma não

linearidade e se os parâmetros são constantes. Camacho (2004) descreve esses

testes detalhadamente.

3.2.3. Modelo SBTVAR

O modelo TVAR proposto por Tsay (1998) é um modelo linear local com

matrizes auto-regressivas diferentes em cada regime, determinados por uma

variável de limiar (uma das variáveis endógenas), um lag e um limiar. O modelo

SBTVAR (Structural Break Threshold Vector Autoregressive) proposto por

Galvão (2006) também divide a amostra em dois períodos, determinados por um

ponto de quebra, o qual permite diferentes dinâmicas antes e depois desta quebra.

O que mostra que este modelo caracteriza em mudanças abruptas de um regime

para o outro.

Apesar dos modelos não-lineares capturarem algumas características de

modelos de quebras estruturais, pode ser que a quebra também implique em

mudanças nos parâmetros que determinam a não-linearidade.

41

3.2.3.1. Formulação matemática

Defina x� = �x�� , … , x����como um vetor (m x 1) de m variáveis endógenas

e defina x��� = r1, x���, … , x��au como uma matriz (m x (mp+1)), onde p é a

ordem auto-regressiva. O modelo SBTVAR pode ser escrito como:

(3.12)

onde,

0$,��\�� $̂� é uma função indicadora, a qual depende de uma variável de transição

*��\�, do limiar $̂ e do lag X$, e 0���� é uma função indicadora que depende do

ponto de quebra.

O SBTVAR tem um TVAR em cada subconjunto determinado pelo ponto

de quebra, ou seja, a quebra também afeta os parâmetros da função indicadora que

determina os regimes. Se não houver limiar, o VAR com quebra estrutural

(SBVAR) é dado por:

(3.13)

Por outro lado, se houver limiar, mas não quebra estrutural, temos o VAR

com limiar (TVAR), que pode ser escrito como:

(3.14)

3.2.3.2. Estimação

A estimação do SBTVAR pode seguir duas abordagens, a de mínimos

quadrados condicionais, usada em Tsay (1998), apresentada na seção 2.3, ou

máxima verossimilhança, sugerida em Hansen and Seo (2002).

Usando os resíduos, a matriz de covariância é computada de forma

consistente como

42

O estimador de mínimos quadrados condicionais (MQC) é obtido fazendo

Da mesma forma, o estimador de máxima verossimilhança (ML) é obtido

fazendo

O estimador de ML é construído assumindo que as matrizes de covariância

são as mesmas em cada regime. Essa hipótese pode não ser válida quando

aplicada a dados macroeconômicos com variância não constante no tempo, mas o

estimador pode ser modificado para este caso.

3.2.3.3. Seleção do modelo

Em Galvão (2006) é apresentado um procedimento de seleção entre modelos

de limiar. A questão a ser estudada é qual modelo é mais adequado ao conjunto de

dados, um VAR, TVAR, SBVAR ou um SBTVAR.

Mesmo se podendo estimar modelos SBTVAR’s, não fica claro a

necessidade de ter limiares ou transições que variam no tempo para capturar a

estrutura dinâmica dos dados. Testes para limiar em um SBVAR ou para quebra

estrutural em um TVAR são complicados devido à descontinuidade das mudanças

e da presença de parâmetros mal comportados.

A autora propõe um método de especificação do modelo baseado nos limites

assintóticos para os testes LM e de Wald, derivados por Altissimo e Corradi

(2002). A regra de decisão para a seleção do modelo usa limites assintóticos e os

valores máximos das estatísticas de Wald e LM em uma grade de possíveis

valores para os parâmetros mal comportados, como proposto por Altissimo e

Corradi (2002). As estatísticas de Wald e LM são calculadas usando a soma do

quadrado dos resíduos (SSR) sob a hipótese nula e alternativa:

43

O vetor z� contém parâmetros como limiares e quebras do modelo sob a

hipótese nula, e o vetor z� contêm os mesmos parâmetros sob a hipótese

alternativa.

3.2.4. Modelo TVEC

Lo e Zivot (2001) definiram um modelo de co-integração com limiar

multivariado, chamado TVEC (Threshold Vector Error Correction), que é um

caso especial do TVAR do Tsay (1998).

3.2.4.1. Formulação matemática

De acordo com todas as considerações e suposições feitas no modelo

TVAR, Tsay (1998), define-se um modelo de limiar bivariado com 3 regimes pela

expressão:

(3.15)

Pode-se reescrever este modelo como:

(3.16)

onde

Se, em cada regime j, �� é I(1) e co-integrado com o vetor de co-integração

comum A� = �1, −A��, então o rank �∏���� = 1 e

44

Desta forma, a representação do modelo TVEC é dada por:

(3.17)

3.2.4.2. Teste de co-integração

Lo e Zivot (2001) consideram testes de não co-integração contra co-

integração linear e co-integração com limiar, além de testes de linearidade depois

de determinado que existe co-integração nos dados.

Balke e Fomby (1997) discutiram alguns problemas associados a testes de

co-integração com limiar. Os autores notaram que testar a hipótese nula de não

co-integração contra a hipótese alternativa de co-integração com limiar é

complicado. Além disso, para construir testes com alto poder para um tipo

específico de TVEC, é preciso especificar e estimar a forma do modelo de limiar

sob a hipótese alternativa, e isto pode ser difícil, uma vez que existem muitos

tipos de modelos de limiar.

Baseados em resultados de simulações de Monte Carlo, Balke e Fomby

(1997) sugeriram a seguinte estratégia, que Lo e Zivot (2001) estenderam:

1) Testa a hipótese nula de não co-integração contra a alternativa de co-

integração linear.

2) Se a hipótese de não co-integração for rejeitada, testa a hipótese nula

de co-integração linear contra a alternativa de co-integração não-

linear (com limiar).

3) Se a hipótese de linearidade for rejeitada, é realizada a especificação

e estimação do modelo de limiar.

3.2.4.3. Teste de linearidade

Para testar a linearidade, os autores usaram o teste generalizado

apresentado em Tsay (1998), que também é válido para processos co-integrados.

Para implementar esse teste, foi considerada uma regressão arranjada multivariada

para VEC.

45

3.2.4.4. Especificação do modelo

Após a realização dos testes e de rejeitar a não co-integração e linearidade,

é necessário determinar que tipo de modelo de limiar é mais apropriado para o

conjunto de dados. Algumas questões a serem respondidas são o número de

regimes do modelo, se os valores dos limiares são simétricos, qual modelo é mais

apropriado, entre outras.

Duas linhas gerais foram seguidas para determinar a especificação do

modelo de limiar apropriada. A primeira, adotada por Tong (1990), Clements e

Krolzig (1998), e Tsay (1998), usa um critério de seleção como AIC para

determinar a melhor especificação do modelo. A segunda, recentemente revisada

por Hansen (1999), usa um procedimento de testes seqüenciais baseados em

modelos aninhados. Lo e Zivot (2001) seguiram Hansen (1999) e consideraram

testes de hipóteses em ninhos baseadas em estimação irrestrita do modelo TVEC.

3.2.4.5. Estimação

A estimação do modelo é realizada usando mínimos quadrados

condicional seqüenciais, como em Hansen (1999).

3.2.5. Modelo STVEC

O modelo STVEC (Smooth Transition Vector Error Correction) é a versão

não-linear do modelo VEC (Vector Error Correction). A julgar pelas aplicações

destes modelos multivariados não-lineares que estão atualmente disponíveis, um

modelo de particular interesse é aquele em que os componentes do %� linear estão

ligados por uma relação de equilíbrio de longo prazo, enquanto a adaptação para

este equilíbrio é não-linear e pode ser caracterizado como troca de regimes, com

os regimes determinados pelo tamanho e/ou o desvio de sinal de equilíbrio. Em

modelos lineares de séries temporais, este tipo de comportamento é capturado

pelo modelo vetorial de correção de erros, consulte Johansen (1995) para os

46

tratamentos em profundidade. Recentemente, extensões não-lineares destes

conceitos foram consideradas na literatura.

3.2.5.1. Formulação matemática

Concentrando-se na incorporação do mecanismo de transição suave em um

VEC para permitir a não-linearidade ou assimetria dos dados, define-se como um

modelo vetorial de correção de erros com transição suave (Smooth Transition

Vector Error Correction – STVEC) dado por:

(3.18)

onde,

os vetores α$ , i =1,2 são vetores (K x 1) e *� = A�%� para algum vetor (K x 1);

A é o termo de correção de erro, isto é, *� é o desvio da relação de equilíbrio a

qual é dada por A�%� = 0;

a matriz Φ$ = rΦ$,�, … , Φ$,au� i =1,2 tem dimensão (K x K) e é formada pelos

coeficientes dos modelos lineares ligados aos regimes;

o vetor ε� = �ε��, … , ε���� é o vetor k-dimensional de ruído branco com média

zero e matriz de variância-covariância positiva definida Σ�;

a matriz X� = �1, … ,1, %���, %���, … , %��a�′, é formada por 1 na posição inicial

indicando o intercepto do modelo e nas demais posições as defasagens das

variáveis endógenas.

Afigura-se que as formas de correção de erros não-lineares freqüentemente

afetam diferentes ajustes para desvios positivos e negativos, ou para desvios

grandes e pequenos do equilíbrio. Efeitos assimétricos de desvios positivos e

negativos do equilíbrio podem ser obtidos definindo a função s�. � como a função

logística e F� = *���. No modelo resultante, a força de reversão de *� ao seu

atrator muda monotonicamente para valores crescentes de *�. A constante de

locação � pode ser reduzida a zero para tornar a mudança simétrica em torno do

valor de equilíbrio zero.

47

Já os efeitos assimétricos de desvios grandes e pequenos do equilíbrio

podem ser obtidos definindo a função s�. � como a função exponencial, dada por:

s�F�; , �� = 1 − h|��− �F� − ����, > 0.

com F� = *��� e novamente com a constante de locação � reduzida a zero para

centrar a força de equilíbrio em zero.

3.2.5.2. Teste de Linearidade

A seleção da variável de transição é feita testando a linearidade do modelo.

A hipótese nula é de que o conjunto de dados segue um modelo VEC e a

alternativa é de que seguem um STVEC. Para isso, preparam-se uma seqüência de

candidatas a variáveis de transição. Para solucionar o problema de identificação

dos parâmetros sob a hipótese nula, segue-se a abordagem de Luukkonen,

Saikkonen, Teräsvirta (1988) e substitui-se a função de transição por uma

aproximação de Taylor adequada. Desta forma, a metodologia aplicada no teste é

a mesma da aplicada em modelos STVAR.

O teste proposto por Luukkonen, Saikkonen, Teräsvirta (1988) vem sendo

usado em muitos estudos empíricos. Mas esse teste estatístico é baseado em uma

aproximação polinomial, e os erros de aproximação podem afetar a inferência

estatística. Além disso, os testes não são diretamente relacionados com o modelo

de transição suave, logo não pode apontar o que causa a rejeição da linearidade.

Com esta motivação, Seo (2004) considerou testes diretos para ajuste não-linear

em um modelo STVEC, baseados na especificação exata da transição suave.

Hansen e Seo (2002) consideraram os testes para não-linearidade de limiar em um

VEC e Seo (2004) estendeu para VEC de transição suave (STVEC). Os testes são

baseados na estatística LM, que pode ser calculada sob a hipótese nula.

3.3. Metodologia CART

3.3.1. Introdução

A metodologia Classification and Regression Tree (CART), proposta por

Breiman, Friedman, Olshen e Stone (1984), é um método de particionamento

48

recursivo, o qual estrutura os modelos definidos para sub-amostra dos dados,

dividindo de forma conveniente o problema em partes. Isto define a estruturação

por árvores de decisão, servindo de alternativa aos métodos tradicionais de

classificação (variável dependente binária) e regressão (variável dependente

contínua).

O modelo CART é não-paramétrico, sendo, portanto, não-probabilístico,

pois não assume uma distribuição de probabilidade e não seguem suposições

sobre componentes aleatórios e a forma do modelo. A principal vantagem do

CART vem da facilidade de interpretação da estrutura de árvore de decisão. As

variáveis envolvidas na definição da árvore formam um conjunto de sentenças

lógicas do modelo final.

O ciclo da modelagem envolve o crescimento da árvore a partir da raiz (nó

inicial), que contém todas as observações do conjunto de dados, até as folhas (nós

terminais), cada qual contendo parte das observações.

Primeiramente, realiza-se um teste no nó inicial, o qual só admite resposta

do tipo binário {0,1}, sendo então um teste lógico. Este teste é realizado em cada

observação de cada uma das variáveis preditoras e, de acordo com as respostas

lógicas obtidas, a raiz dará origem a dois filhos (novos nós), contendo parte das

observações originais. Por convenção, se a resposta for 1, aloca-se a observação

no nó esquerdo, caso contrário, no nó direito. Para cada nó gerado, este

procedimento de teste lógico deve ser repetido até que não seja mais possível

dividir a árvore. Desta forma, cada um dos nós que não geraram novos nós são os

chamados nós terminais. E cada nó que gerou dois filhos são denominados nós

ancestrais, ou nós de divisão, ou ainda nós intermediários.

O modelo final estimado é representado por um gráfico com o formato de

uma árvore binária de decisão, com os nós ancestrais (ou nós de divisão) e os nós

terminais (ou folhas). Um procedimento importante de numeração dos nós deve

ser adotado. A raiz é sempre o nó 0. E cada nó gerado a partir do nó 0 segue uma

seqüência numérica crescente da esquerda para a direita. Quando os nós não

forem gerados, deve-se saltar os seus números correspondentes e prosseguir a

numeração com o nó à direita mais próximo. A Figura 3.1 ilustra um exemplo de

árvore com ausência de alguns nós.

49

Figura 3.1: Exemplo de árvore com ausência de alguns nós

3.3.2. Formulação matemática

Seja |� = |��, |��, … , |a�′ ∈ � ⊆ ℝa um vetor com � variáveis preditoras de

uma determinada resposta univariada e contínua ��′ ∈ ℝ. Defina ��. � como uma

função desconhecida através da expressão:

�� = ��x�� + �� (3.19)

tal que, não há suposições sobre o termo aleatório ��.

Define-se, conforme Lewis,Stevens (1991), um modelo estruturado por

árvore com K folhas por uma função geral não-linear ��x�; � de x� e definida

pelo vetor de parâmetros ∈ ℝ¡, onde r é o número total de parâmetros, através

da expressão:

��x�� ≈ ��x�; � = ∑ A$0$�x�; z$��$:� (3.20)

onde, 0�.� é uma função indicadora, dada por:

0$�x�; z$� = g1, Fh x� ∈ `$�z$�0, ��. n e = �A�, … , A�, z�� , … , z�� �′ é o vetor de parâmetros envolvidos na árvore.

50

Usualmente, H(.) é uma função constante definida por K sub-regiões

`$�z�, c = 1, … , £, de algum domínio K ⊂ ℝa.

A Figura 3.2 é um exemplo de um modelo gerado por uma árvore de

regressão que explica a relação entre a variável resposta y e um conjunto de duas

variáveis preditoras x1 e x2 (q = 2). Define-se cj, j = 0,1,...,N, como o valor limite

da partição ki que determinará a inclusão da observação na região.

Figura 3.2: Exemplo de um modelo gerado por uma árvore de regressão

3.3.3. Algoritmo de crescimento

A arquitetura da árvore é definida a partir de um ciclo iterativo que escolhe

um nó a cada passo para ser subdividido e gerar mais 2 nós. A cada iteração, além

do nó a ser dividido, também é especificada uma variável de transição e o limiar

desta divisão (cj). A escolha desta especificação visa minimizar a soma dos erros

quadráticos de previsão. Para a raiz da árvore (primeira divisão), a equação a ser

minimizada é dada por:

SQE�F©� = ∑ ª�� − oA�0�|�; F;, �;� + A�r1 − 0�|�; F;, �;�up«���:� (3.21)

51

Após a especificação, estimam-se os parâmetros dos modelos locais para as

observações alocadas dentro dos nós gerados pela divisão. Esse ciclo se repete até

que não haja mais ganho em efetuar subdivisões na árvore.

Com o modelo final estimado, é possível realizar cortes de algumas folhas,

técnica conhecida como podagem (prunning), a partir de medidas de custo e

complexidade, ou da capacidade preditiva do modelo.

52

4 Metodologia

4.1. Introdução

Neste capítulo apresentam-se os modelos STVAR-Tree, o principal da

dissertação, além dos modelos competidores PAR(p) e Neuro-Fuzzy.

4.2. Modelo STVAR-Tree

O modelo vetorial auto-regressivo de transição suave estruturado por

árvores (em inglês, Smooth Transition Vector Autoregressive-Tree), denominado

aqui por modelo STVAR-Tree, é resultante da combinação do modelo STVAR

(Smooth Transition Vector Autoregressive) com o algoritmo CART

(Classification and Regression Tree), ambos discutidos no Capítulo 3.

A construção do modelo STVAR-Tree é uma adaptação do modelo STAR,

proposto por Dijk, Teräsvirta e Franses (2002). O ciclo da modelagem consiste em

três etapas: especificação, estimação e avaliação do modelo.

A especificação do modelo é feita através de métodos estatísticos, o que

permite desenvolver testes de hipóteses. Por esta abordagem, é possível

especificar um modelo não-linear paramétrico por meio de uma árvore de decisão.

Além disso, a árvore de decisão final pode ser facilmente interpretada, como

sentenças lógicas.

A estimação dos coeficientes pode ser vista como uma combinação de

diferentes modelos auto-regressivos, podendo utilizar variáveis exógenas no

conjunto daquelas que ajudam a compor o espaço de transição.