ALM DA PI de 2018 a 2022 -...

31

ALM DA PI de 2018 a 2022 Aprovada pelo Conselho Deliberativo: Ata nº 24 de 27 de Dezembro de 2017 Revisão : Dezembro de 2018

Transcript of ALM DA PI de 2018 a 2022 -...

ALM DA PI de 2018 a 2022 Aprovada pelo Conselho Deliberativo: Ata nº 24 de 27 de Dezembro de 2017 Revisão : Dezembro de 2018

1

Sumário 1. Introdução ............................................................................................................................. 2

2. Metodologia utilizada ............................................................................................................ 2

3. Cenários macroeconômicos utilizados pelo estudo .............................................................. 3

4. Avaliação do Passivo Atuarial ................................................................................................ 6

5. Carteira atual ......................................................................................................................... 8

6. Outras Hipóteses e Restrições ............................................................................................. 10

7.1. CELPA BD I ................................................................................................................... 11

7.2. CELPA BD II .................................................................................................................. 15

7.3. CEMAR BD ................................................................................................................... 18

7.4. CEMAR MISTO ............................................................................................................. 21

7.5. CEMAR OP ................................................................................................................... 24

7.6. RISCO ........................................................................................................................... 27

2

1. Introdução

Esse estudo visa a detalhar a análise realizada para a geração de um estudo de macro

alocação de longo prazo para o plano de benefícios da Fascemar. A partir dos dados

disponibilizados pela Entidade (fluxo do passivo atuarial, balancete do plano de

benefícios, informações da carteira de ativos, dentre outras) e das expectativas de

mercado sobre o comportamento futuro dos ativos, a ADITUS gerou simulações, através

de metodologia proprietária, que visam a encontrar a carteira de ativos que promova,

simultaneamente:

• Liquidez adequada para o plano de benefícios, tendo em vista a projeção de

entradas de recursos, de saída de recursos e de crescimento dos ativos, a partir

da rentabilidade dos mesmos;

• Rentabilidade adequada, tendo em vista a meta de rentabilidade, benchmarks

específicos ou a meta atuarial do plano de benefícios;

• Minimização da volatilidade da razão de solvência, entendendo-se por razão de

solvência a proporção entre o valor presente dos ativos e o valor do passivo

atuarial do plano de benefícios em questão.

A obtenção da carteira de ativos que satisfaça a essas condições é feita a partir da

solução de uma equação diferencial, o que garante tanto a estabilidade da solução

quanto a certeza de que se trata da melhor solução possível.

2. Metodologia utilizada

O objetivo do estudo de macro alocação de ativos, no nosso caso, o ALM (sigla em inglês

para Asset Liability Management), é encontrar a combinação de ativos financeiros mais

compatíveis com as futuras obrigações atuarias da Entidade (“casamento” com os

pagamentos de pensões).

O trabalho deve ser realizado por plano de benefícios, que busca encontrar uma

alocação estratégica de ativos, considerando as premissas e restrições impostas pela

Entidade. Com base em modelo próprio, que leva em conta as entradas e saídas

financeiras futuras da Entidade ao longo do tempo, avaliação e simulação de cenários

econômicos e do mercado de capitais, restrições internas da Entidade, bem como sua

carteira atual de ativos.

Portanto, a ADITUS possui uma ferramenta própria que permite parametrizar algumas

regras e definir objetivos específicos, de acordo com o tipo de plano de benefícios da

3

Entidade, com o intuito de atender, da melhor forma possível, as peculiaridades da

Entidade.

O modelo de ALM da ADITUS é baseado num modelo estocástico de Kouwenberg1

(1998) e tem como objetivo principal a minimização do déficit dos planos de benefícios

e/ou produtos de uma Fundação ou Seguradora.

Por superávit ou déficit, entende-se a diferença entre o valor presente da carteira de

ativos e o valor presente dos benefícios futuros projetados.

Além disso, o modelo procura minimizar a oscilação da relação retorno / volatilidade da

carteira, de forma que os resultados obtidos permaneçam próximos a uma tendência

bem definida.

Para a projeção tanto da carteira quanto dos benefícios, é utilizado o modelo de

RiskMetrics ClearHorizon para a geração de cenários de indexadores financeiros. A

otimização é feita para cada cenário gerado, obtendo-se, assim, uma distribuição de

valores possíveis para a carteira ótima.

Os modelos de otimização e geração de cenários são feitos utilizando-se bibliotecas

proprietárias da ADITUS e engine de cálculo da NAG, uma das mais conceituadas

empresas de software científico do mundo.

3. Cenários macroeconômicos utilizados pelo estudo

Em função da necessidade de projeção do comportamento dos diversos ativos da

Entidade para a realização deste estudo, é necessário estabelecer cenários de retorno e

de volatilidade para esses ativos.

Nesse sentido, a construção do cenário se baseia tanto em dados históricos quanto em

projeções atuais de mercado. Temos, portanto, que considerar na nossa análise:

• Volatilidade dos ativos: baseadas em séries históricas;

• Correlações entre os ativos: baseadas em séries históricas;

A expectativa de retorno futuro dos ativos foi constituída com base em:

• Projeções de mercado para taxas de juros nominais e reais;

• Avaliação de spread histórico entre as diversas classes de ativos;

1 KOUWENBERG, Roy. Scenario Generation and Stochastic Programming Models for Asset Liability Management. Econometric Institute, Erasmus University Rotterdam.

4

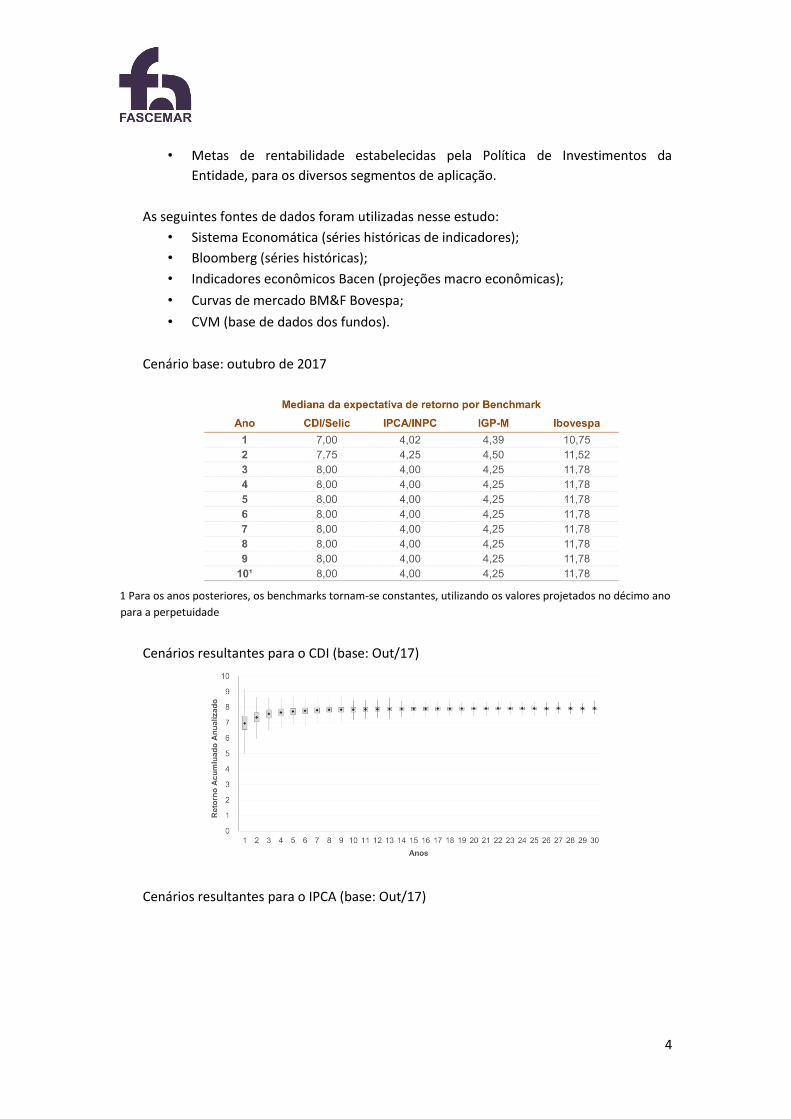

• Metas de rentabilidade estabelecidas pela Política de Investimentos da

Entidade, para os diversos segmentos de aplicação.

As seguintes fontes de dados foram utilizadas nesse estudo:

• Sistema Economática (séries históricas de indicadores);

• Bloomberg (séries históricas);

• Indicadores econômicos Bacen (projeções macro econômicas);

• Curvas de mercado BM&F Bovespa;

• CVM (base de dados dos fundos).

Cenário base: outubro de 2017

1 Para os anos posteriores, os benchmarks tornam-se constantes, utilizando os valores projetados no décimo ano

para a perpetuidade

Cenários resultantes para o CDI (base: Out/17)

Cenários resultantes para o IPCA (base: Out/17)

5

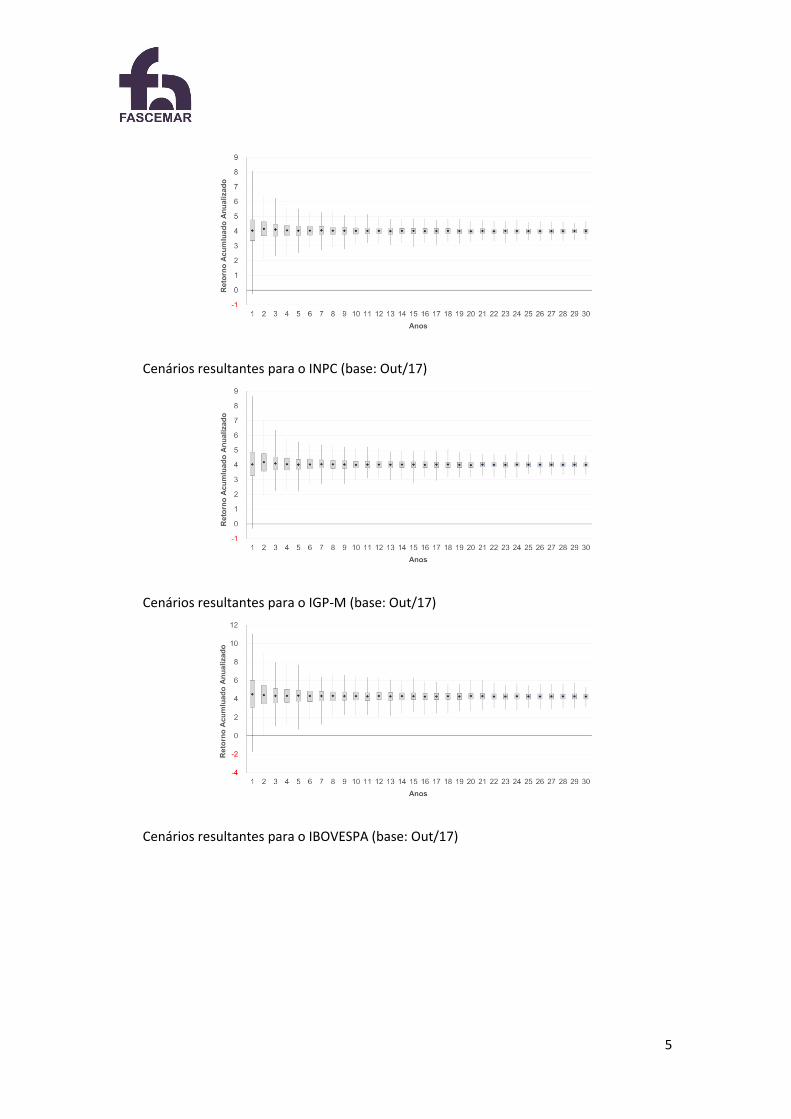

Cenários resultantes para o INPC (base: Out/17)

Cenários resultantes para o IGP-M (base: Out/17)

Cenários resultantes para o IBOVESPA (base: Out/17)

6

4. Avaliação do Passivo Atuarial

O valor do passivo atuarial foi obtido a partir dos dados fornecidos pela Entidade, com

base em dezembro de 2016.

Utilizou-se a taxa de desconto de 4,5% ao ano para a estimativa do valor presente desses

fluxos, com exceção do Plano Misto e Plano R, onde utilizou-se taxa de juros de 5,30% ao

ano.

A situação atual do plano CELPA BD I foi estimada com base no balancete de

setembro de 2017, refletindo um superávit técnico acumulado de R$ 21

milhões;

A situação atual do plano CELPA BD II foi estimada com base no balancete de

setembro de 2017, refletindo um superávit técnico acumulado de R$ 10,6

milhões;

A situação atual do plano CEMAR BD foi estimada com base no balancete de

setembro de 2017, refletindo um superávit técnico acumulado de R$ 737 mil;

A situação atual do plano CEMAR MISTO foi estimada com base no balancete de

setembro de 2017;

A situação atual do plano CELPA OP foi estimada com base no balancete de

setembro de 2017, refletindo um superávit técnico de aproximadamente R$ 4,9

milhões.

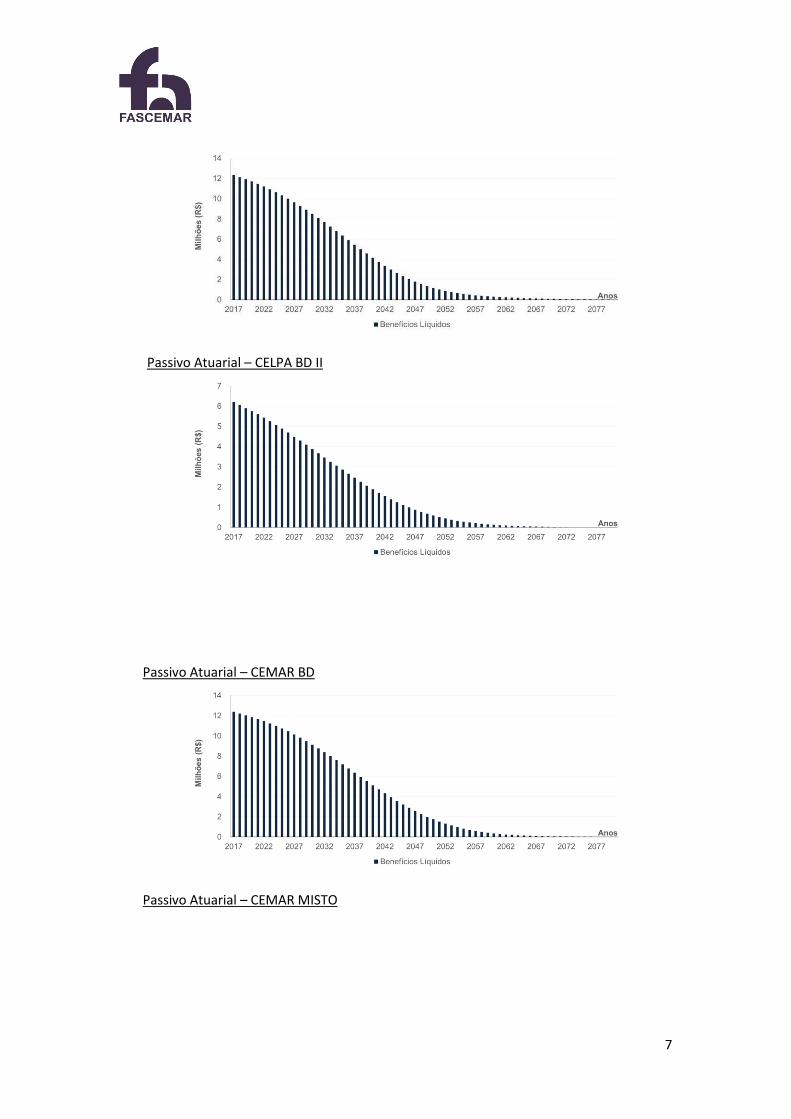

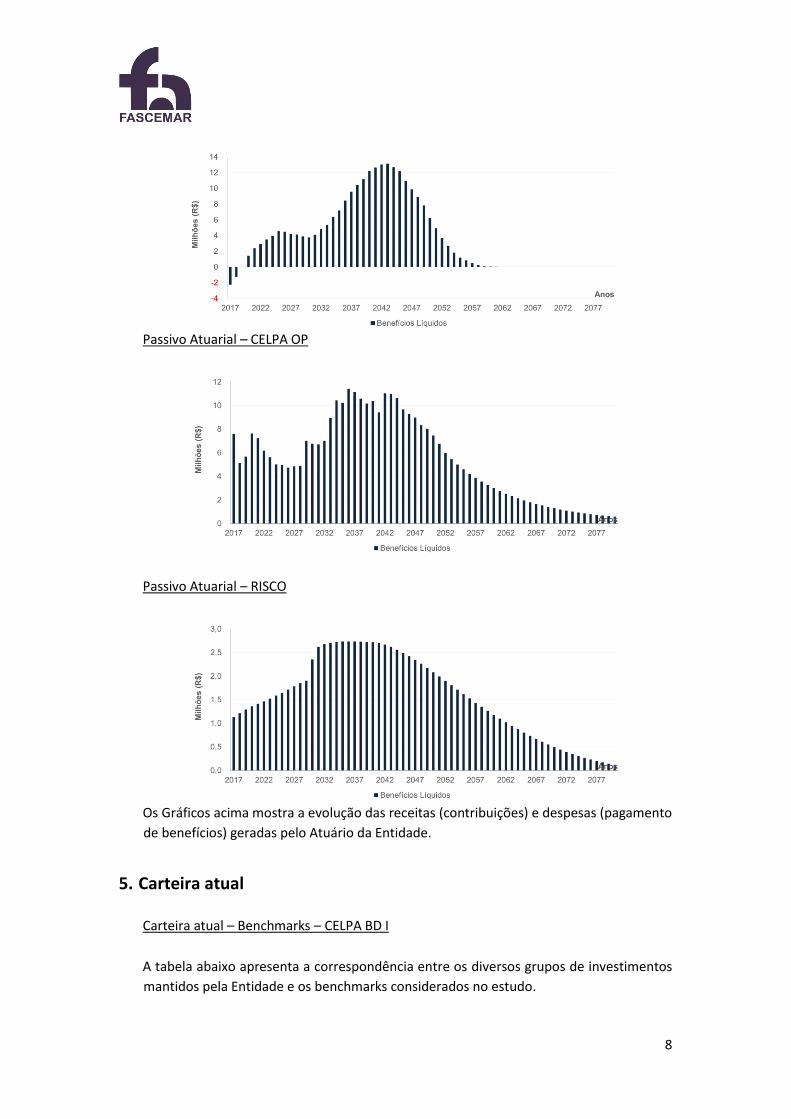

Passivo Atuarial – CELPA BD I

7

Passivo Atuarial – CELPA BD II

Passivo Atuarial – CEMAR BD

Passivo Atuarial – CEMAR MISTO

8

Passivo Atuarial – CELPA OP

Passivo Atuarial – RISCO

Os Gráficos acima mostra a evolução das receitas (contribuições) e despesas (pagamento

de benefícios) geradas pelo Atuário da Entidade.

5. Carteira atual

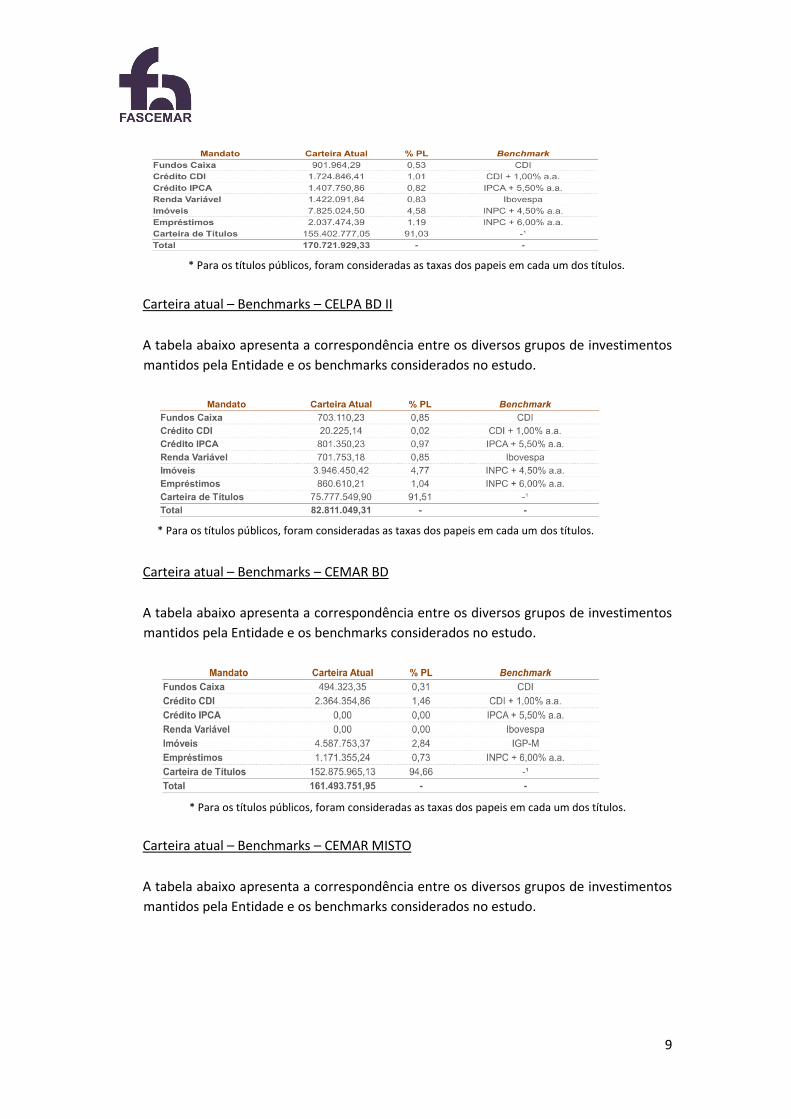

Carteira atual – Benchmarks – CELPA BD I

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

9

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

Carteira atual – Benchmarks – CELPA BD II

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

Carteira atual – Benchmarks – CEMAR BD

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

Carteira atual – Benchmarks – CEMAR MISTO

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

10

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

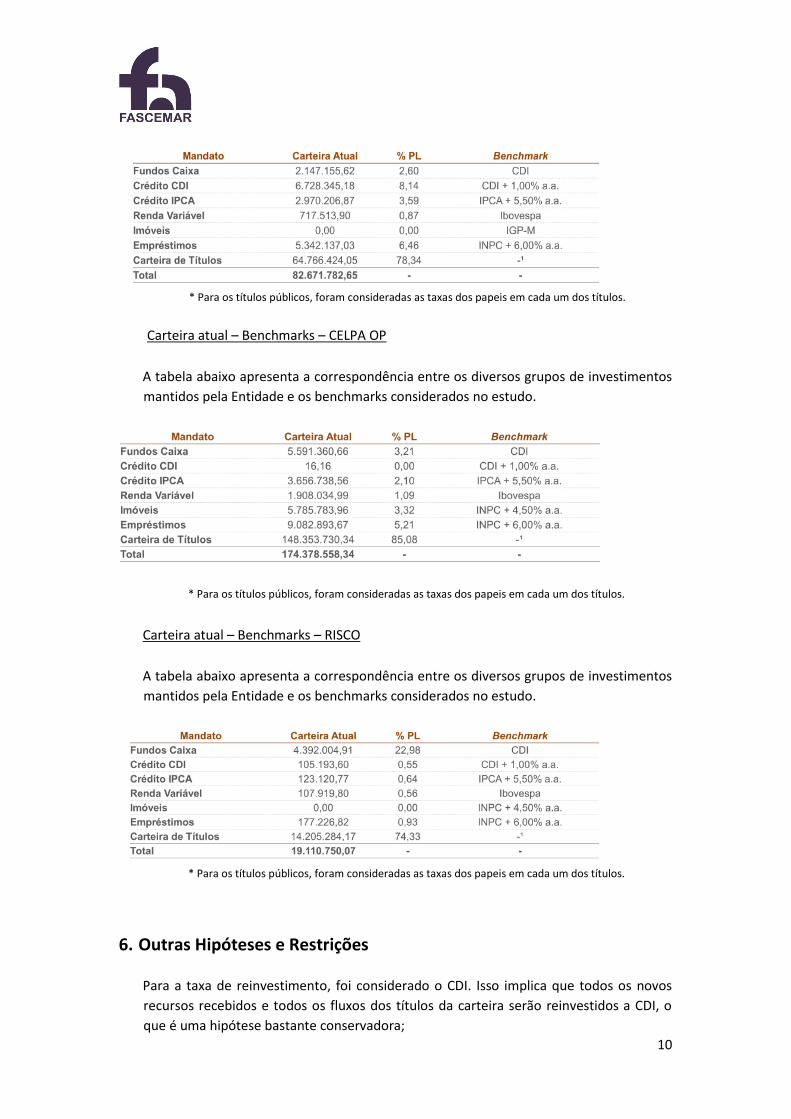

Carteira atual – Benchmarks – CELPA OP

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

Carteira atual – Benchmarks – RISCO

A tabela abaixo apresenta a correspondência entre os diversos grupos de investimentos

mantidos pela Entidade e os benchmarks considerados no estudo.

* Para os títulos públicos, foram consideradas as taxas dos papeis em cada um dos títulos.

6. Outras Hipóteses e Restrições Para a taxa de reinvestimento, foi considerado o CDI. Isso implica que todos os novos

recursos recebidos e todos os fluxos dos títulos da carteira serão reinvestidos a CDI, o

que é uma hipótese bastante conservadora;

11

Para não forçar alterações bruscas em classes sensíveis ao mercado, adotaram-se os

seguintes limites máximos de venda em cada classe, dentro de um mesmo período, em

relação ao volume investido em cada classe:

Renda Fixa: até 30% da classe;

Renda Variável: até 20% da classe;

Multimercados Estruturados: até 10% da classe.

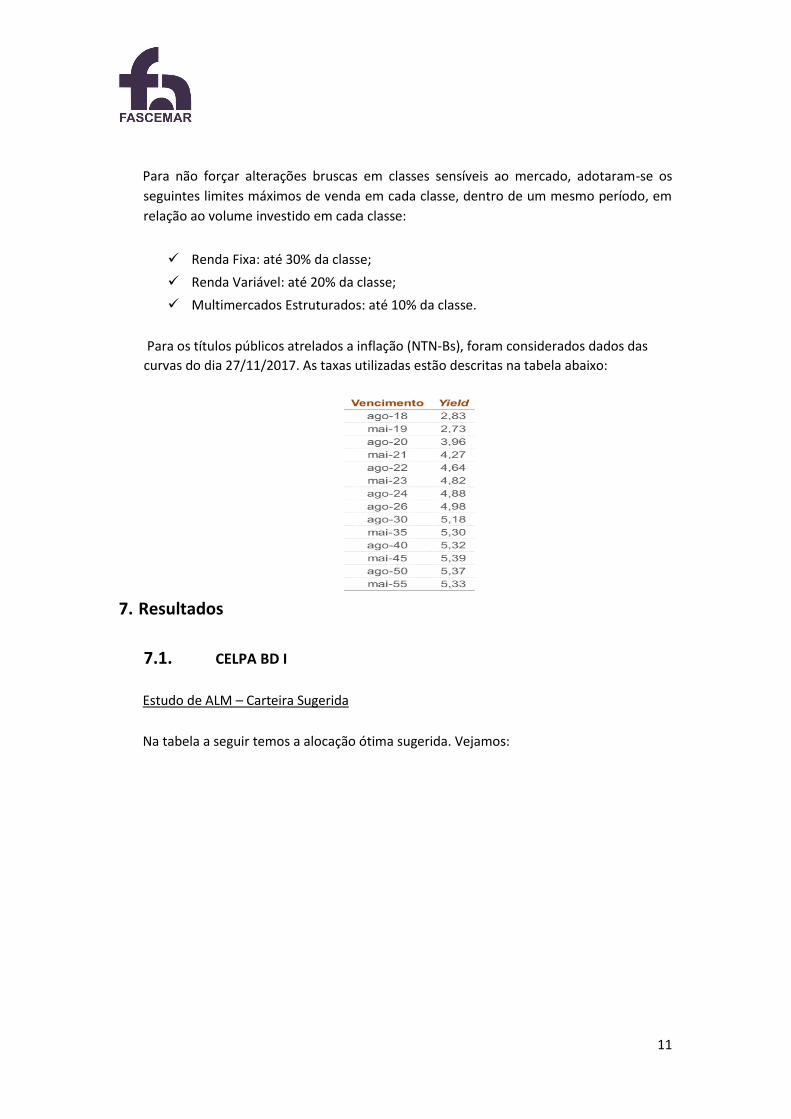

Para os títulos públicos atrelados a inflação (NTN-Bs), foram considerados dados das

curvas do dia 27/11/2017. As taxas utilizadas estão descritas na tabela abaixo:

7. Resultados

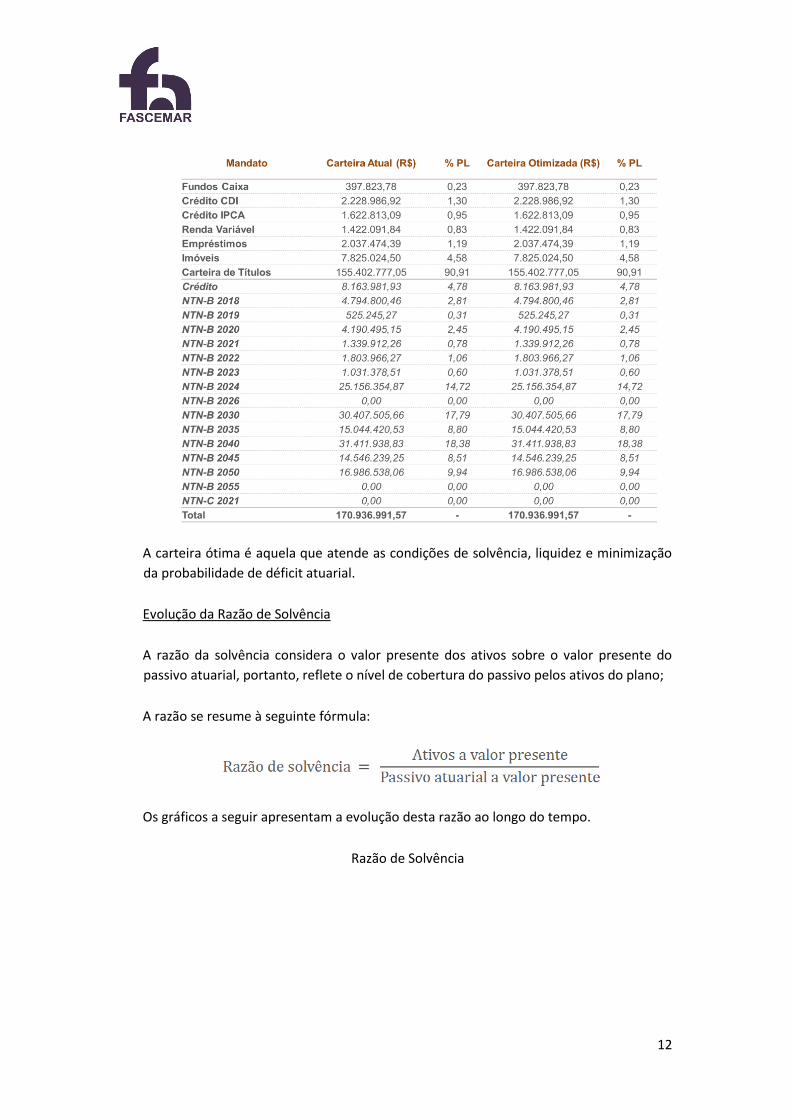

7.1. CELPA BD I

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

12

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

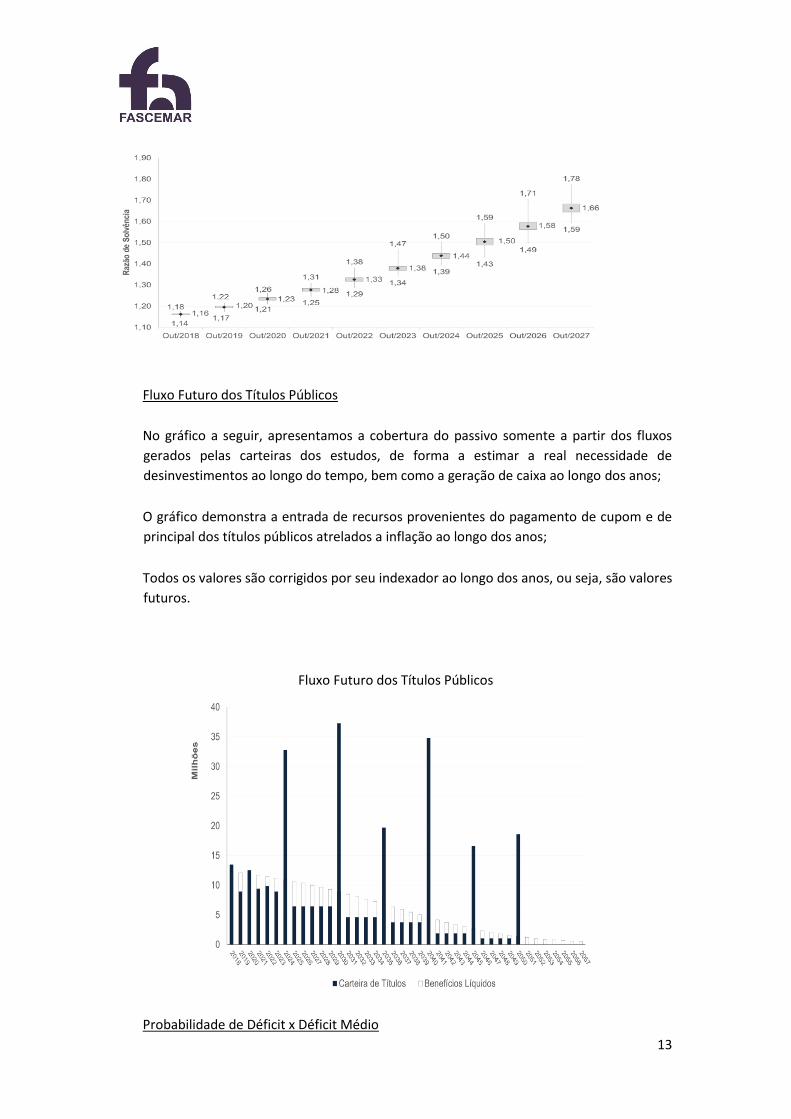

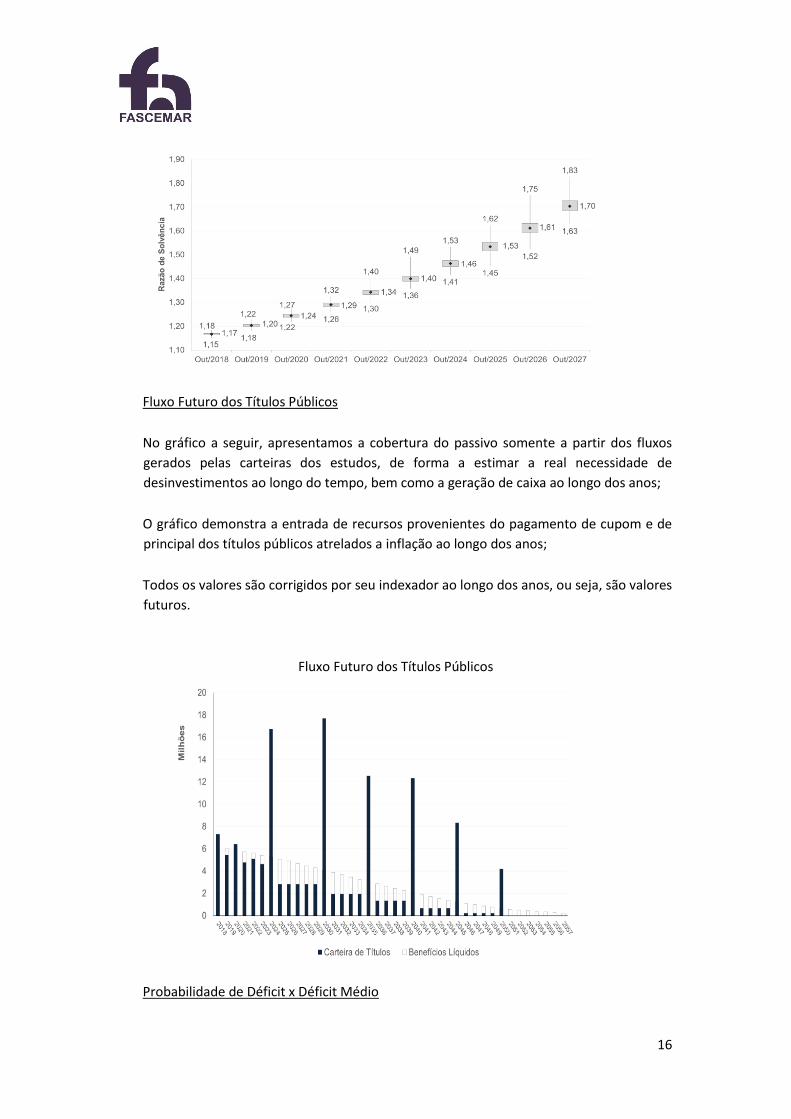

Evolução da Razão de Solvência

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

Razão de Solvência

13

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

Fluxo Futuro dos Títulos Públicos

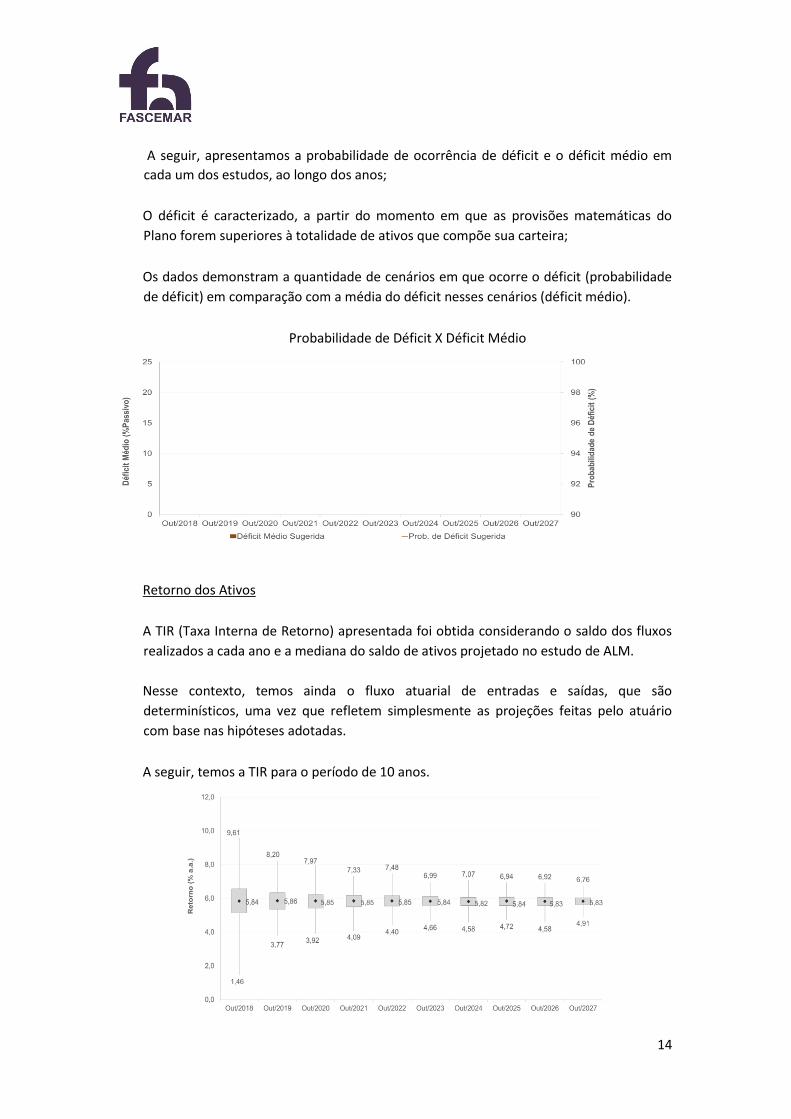

Probabilidade de Déficit x Déficit Médio

14

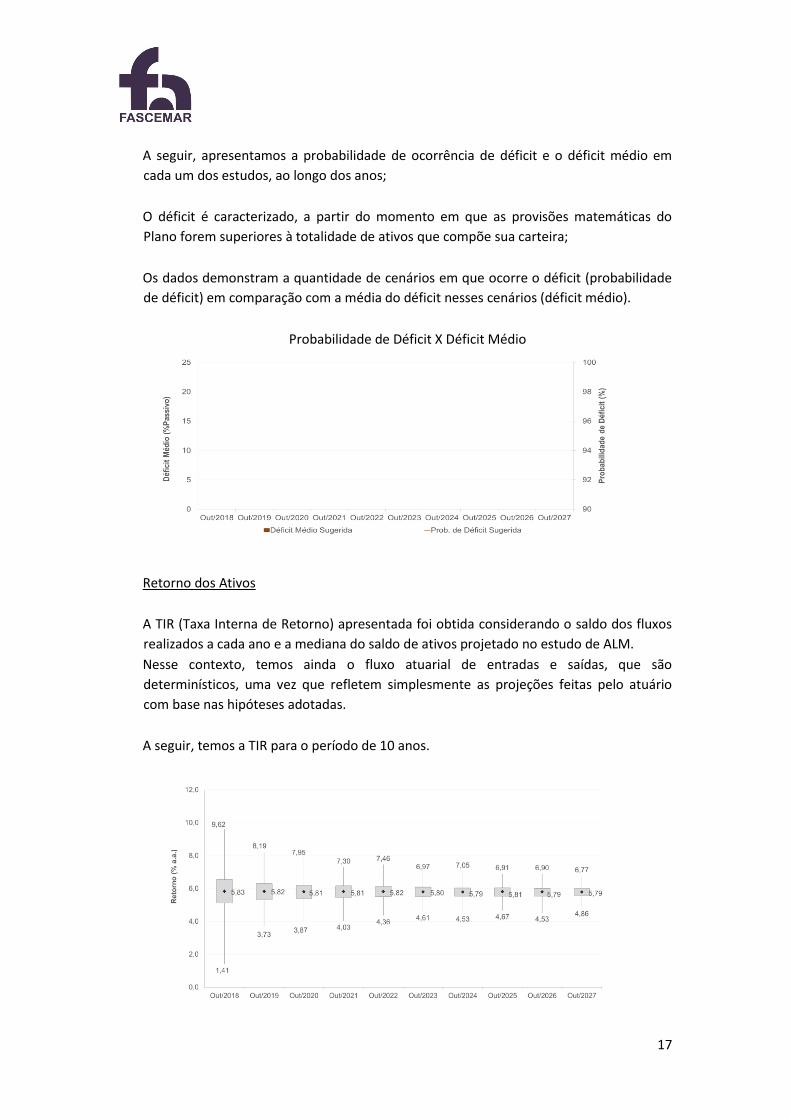

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos;

O déficit é caracterizado, a partir do momento em que as provisões matemáticas do

Plano forem superiores à totalidade de ativos que compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.

15

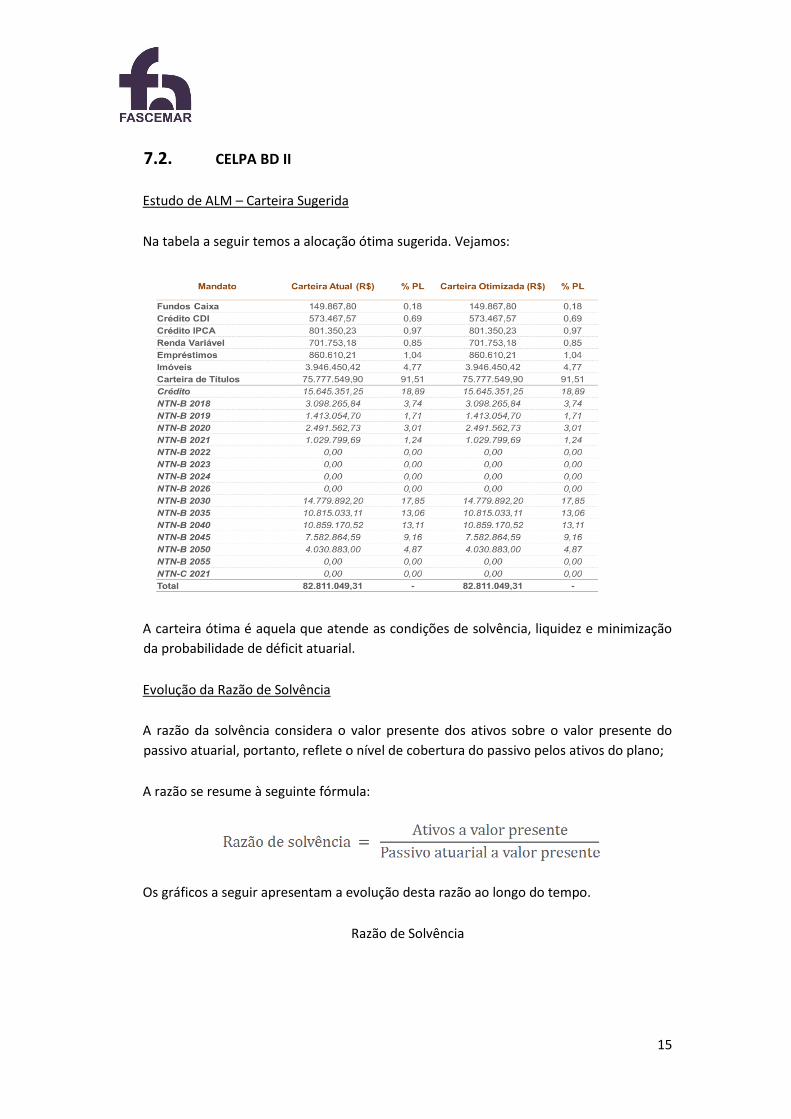

7.2. CELPA BD II

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

Evolução da Razão de Solvência

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

Razão de Solvência

16

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

Fluxo Futuro dos Títulos Públicos

Probabilidade de Déficit x Déficit Médio

17

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos;

O déficit é caracterizado, a partir do momento em que as provisões matemáticas do

Plano forem superiores à totalidade de ativos que compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.

18

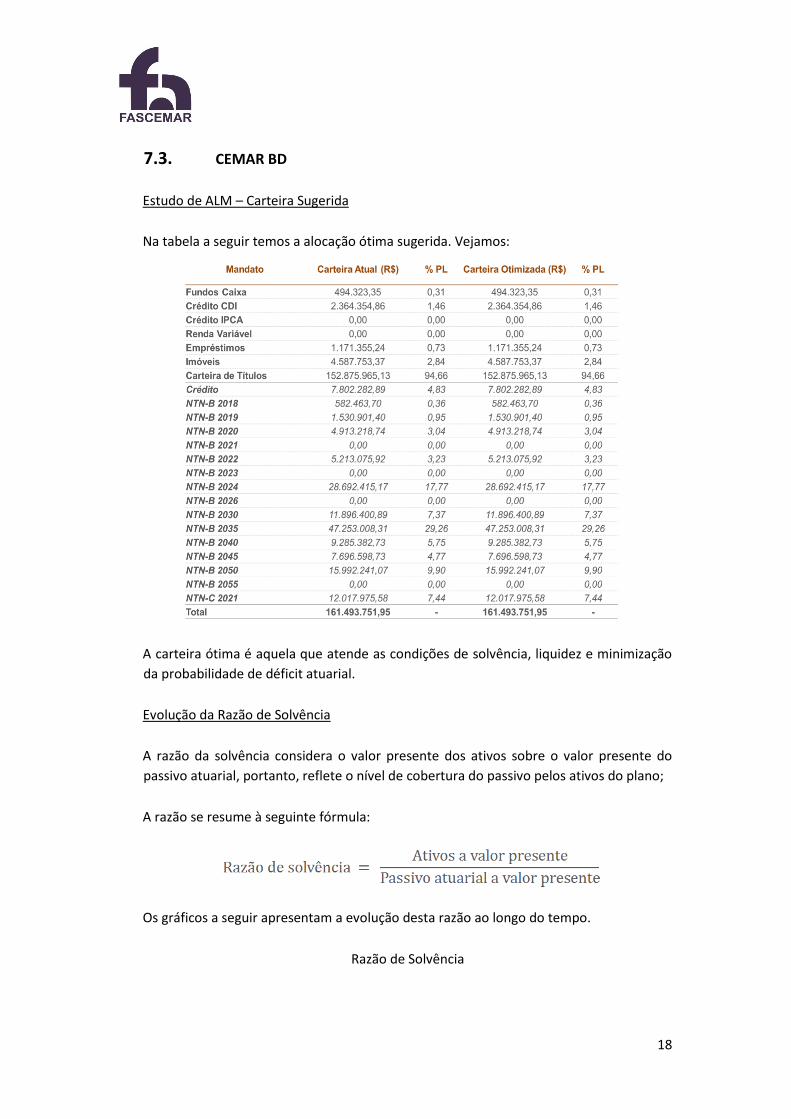

7.3. CEMAR BD

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

Evolução da Razão de Solvência

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

Razão de Solvência

19

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

Fluxo Futuro dos Títulos Públicos

Probabilidade de Déficit x Déficit Médio

20

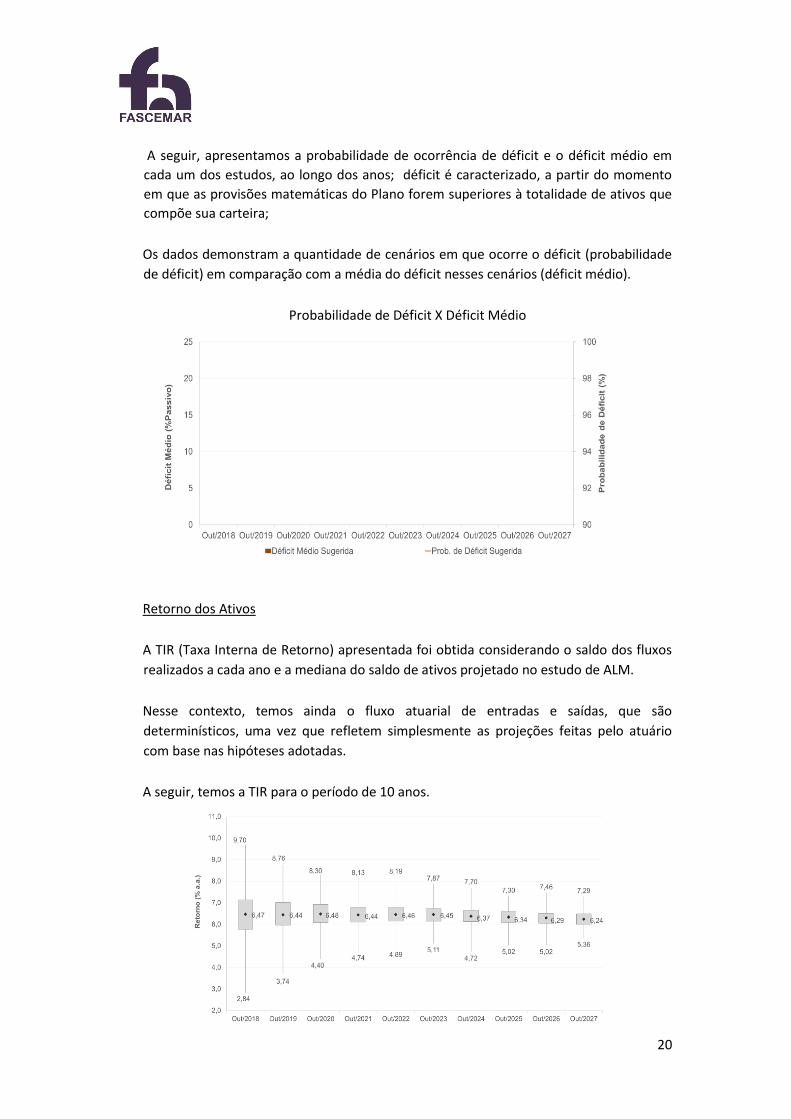

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos; déficit é caracterizado, a partir do momento

em que as provisões matemáticas do Plano forem superiores à totalidade de ativos que

compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.

21

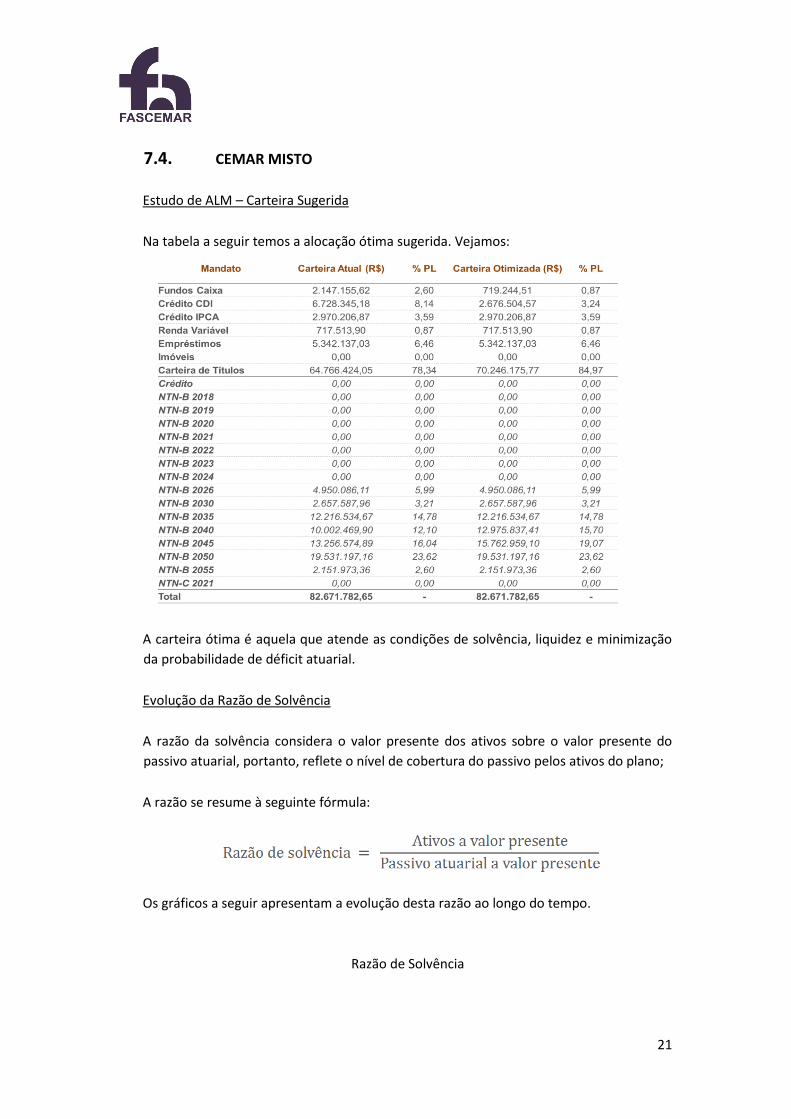

7.4. CEMAR MISTO

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

Evolução da Razão de Solvência

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

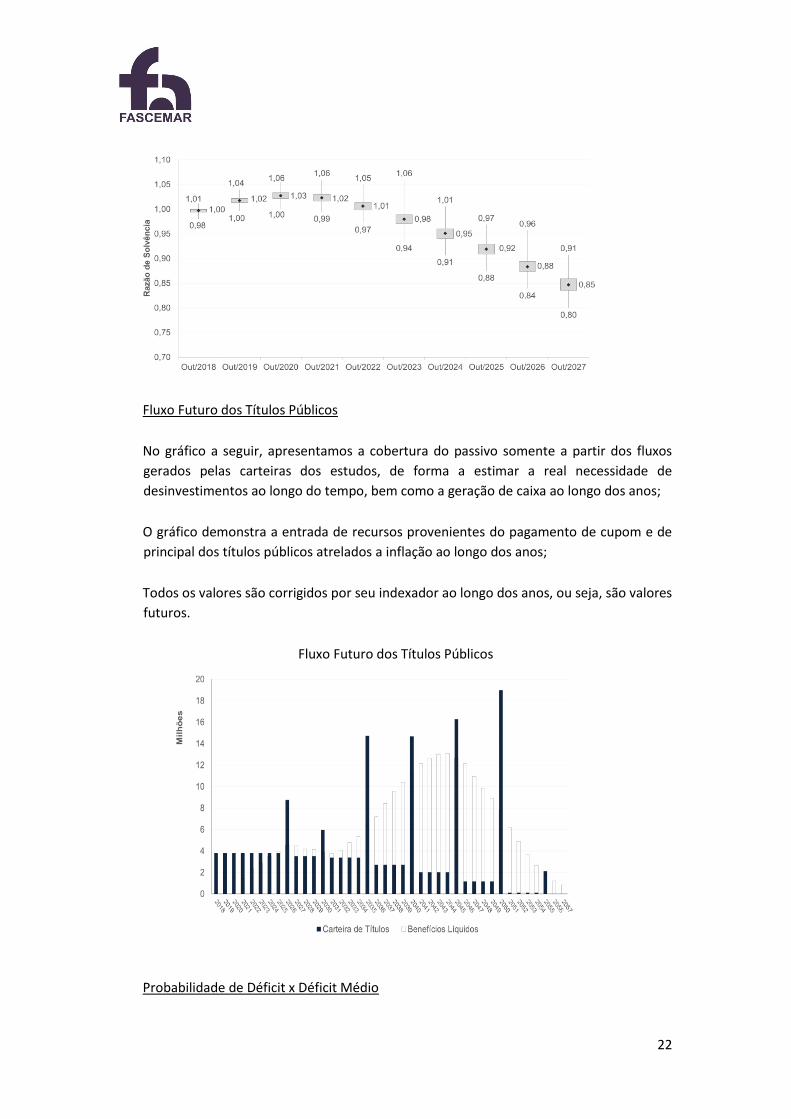

Razão de Solvência

22

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

Fluxo Futuro dos Títulos Públicos

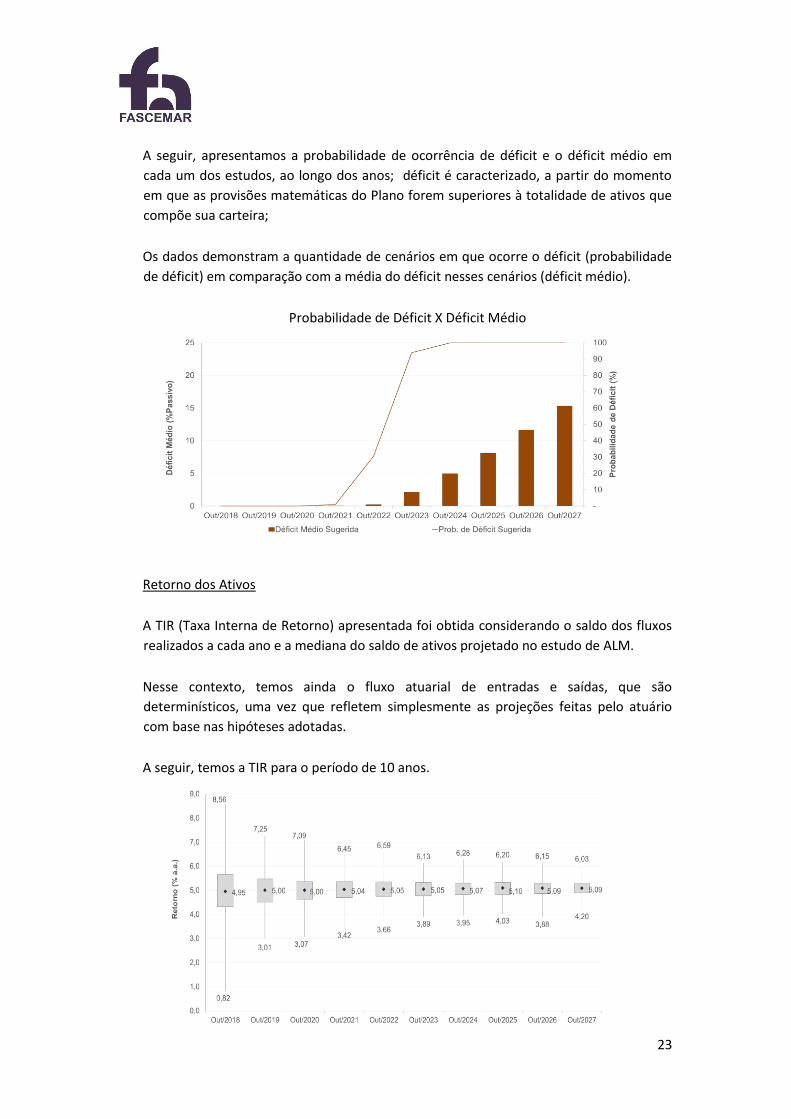

Probabilidade de Déficit x Déficit Médio

23

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos; déficit é caracterizado, a partir do momento

em que as provisões matemáticas do Plano forem superiores à totalidade de ativos que

compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.

24

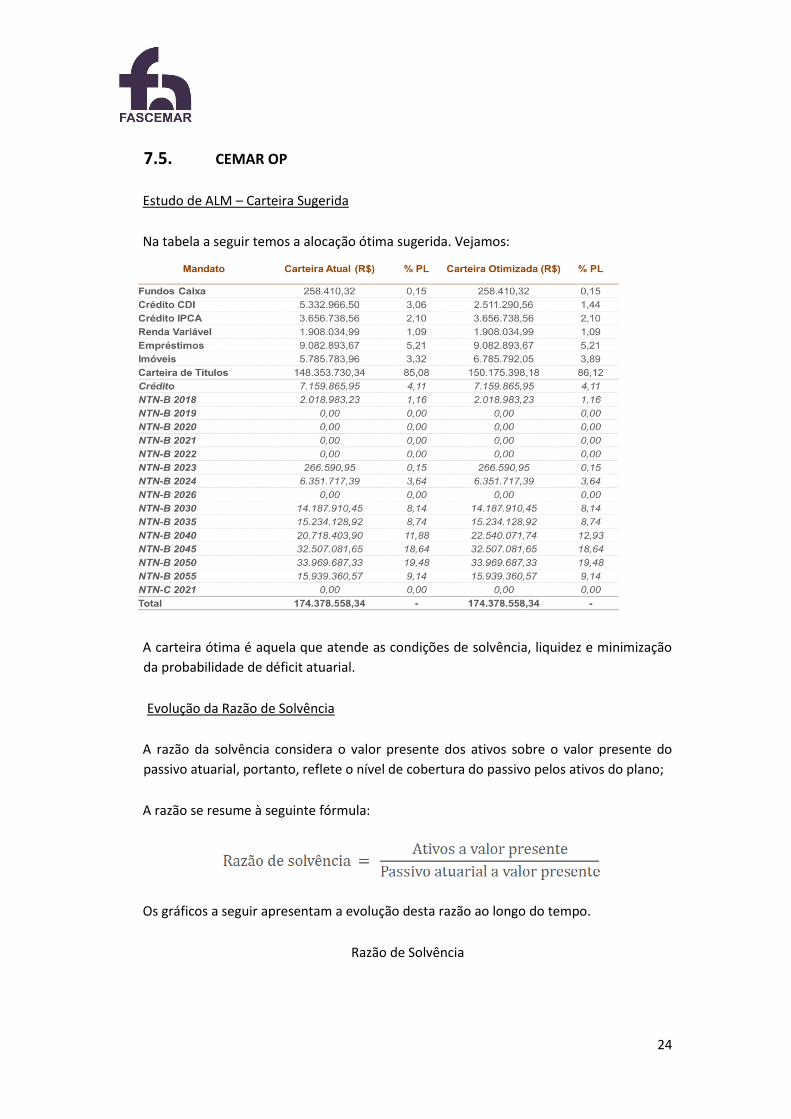

7.5. CEMAR OP

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

Evolução da Razão de Solvência

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

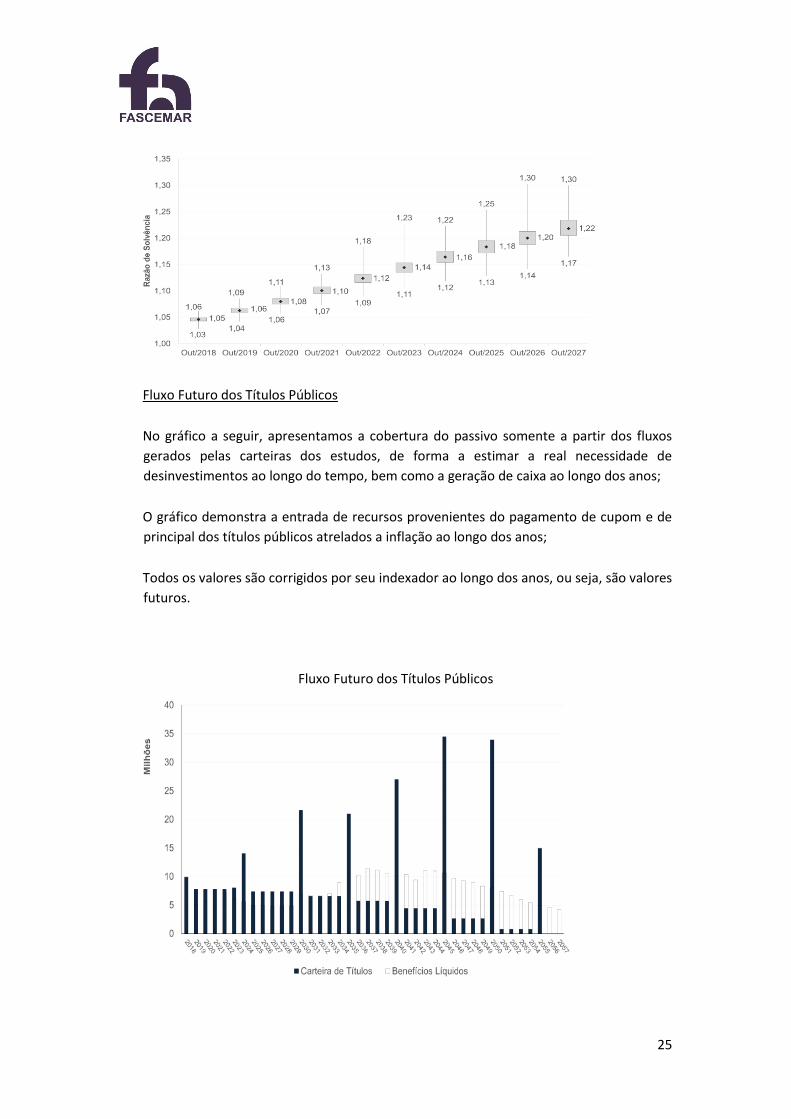

Razão de Solvência

25

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

Fluxo Futuro dos Títulos Públicos

26

Probabilidade de Déficit x Déficit Médio

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos; déficit é caracterizado, a partir do momento

em que as provisões matemáticas do Plano forem superiores à totalidade de ativos que

compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.

27

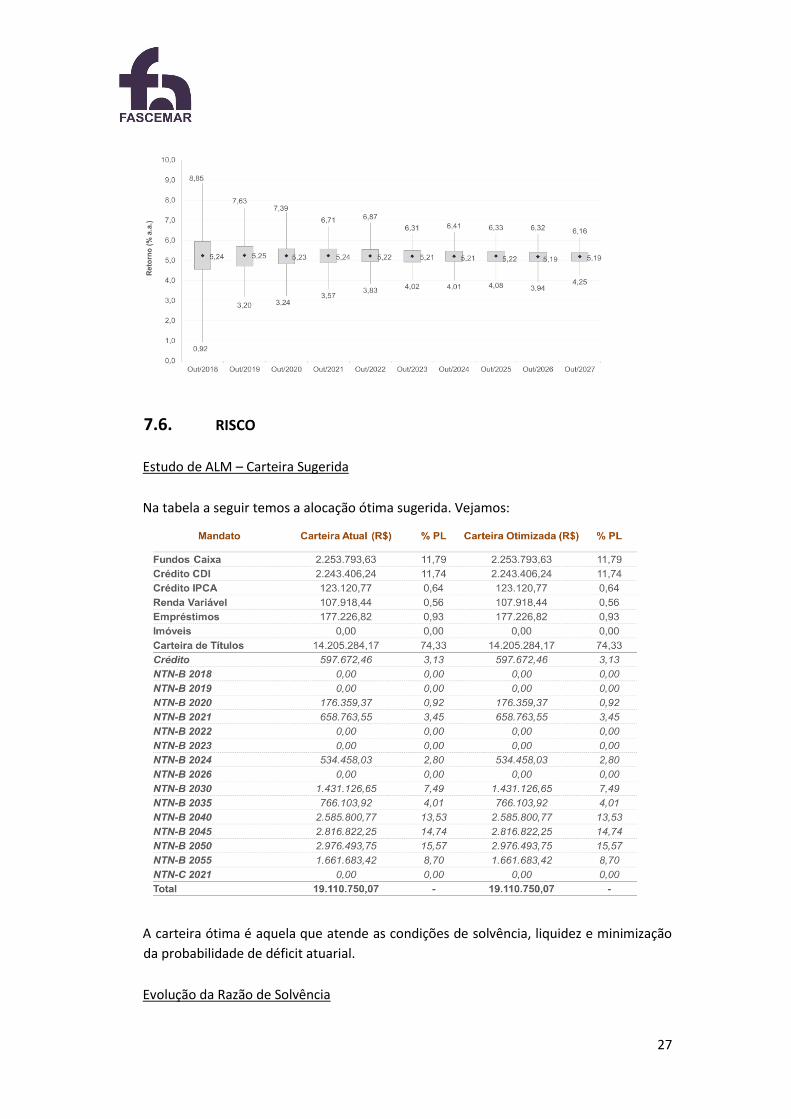

7.6. RISCO

Estudo de ALM – Carteira Sugerida

Na tabela a seguir temos a alocação ótima sugerida. Vejamos:

A carteira ótima é aquela que atende as condições de solvência, liquidez e minimização

da probabilidade de déficit atuarial.

Evolução da Razão de Solvência

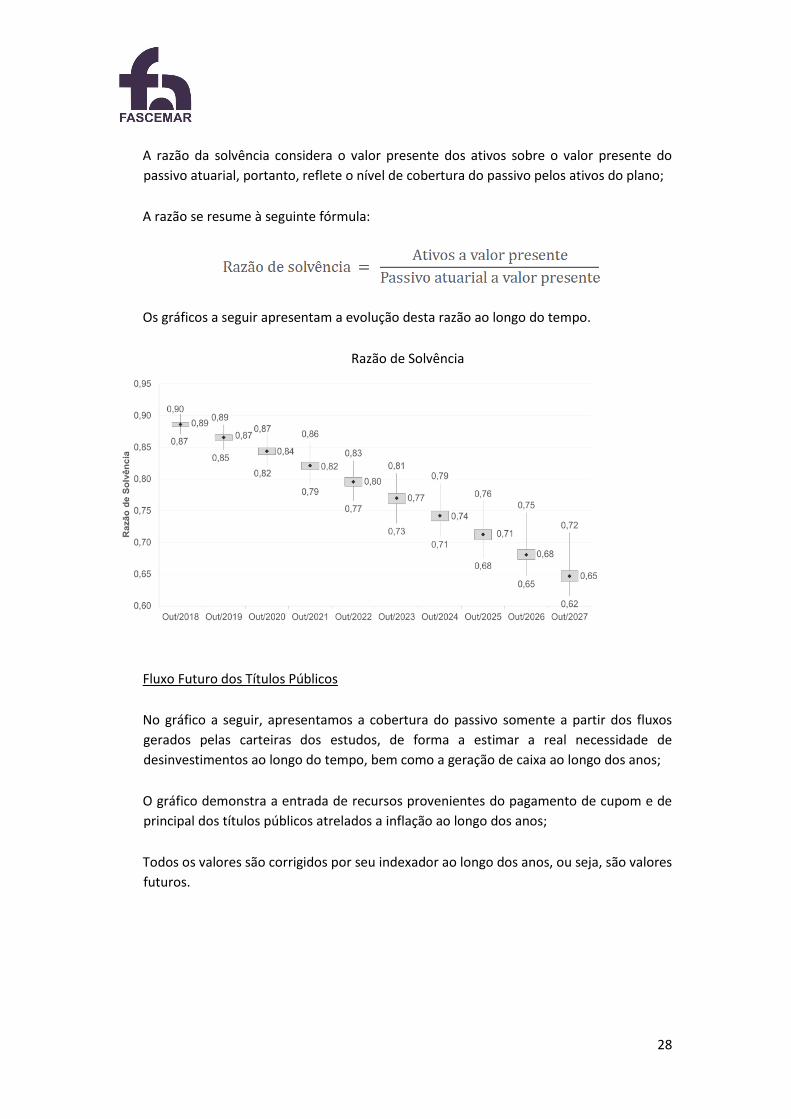

28

A razão da solvência considera o valor presente dos ativos sobre o valor presente do

passivo atuarial, portanto, reflete o nível de cobertura do passivo pelos ativos do plano;

A razão se resume à seguinte fórmula:

Os gráficos a seguir apresentam a evolução desta razão ao longo do tempo.

Razão de Solvência

Fluxo Futuro dos Títulos Públicos

No gráfico a seguir, apresentamos a cobertura do passivo somente a partir dos fluxos

gerados pelas carteiras dos estudos, de forma a estimar a real necessidade de

desinvestimentos ao longo do tempo, bem como a geração de caixa ao longo dos anos;

O gráfico demonstra a entrada de recursos provenientes do pagamento de cupom e de

principal dos títulos públicos atrelados a inflação ao longo dos anos;

Todos os valores são corrigidos por seu indexador ao longo dos anos, ou seja, são valores

futuros.

29

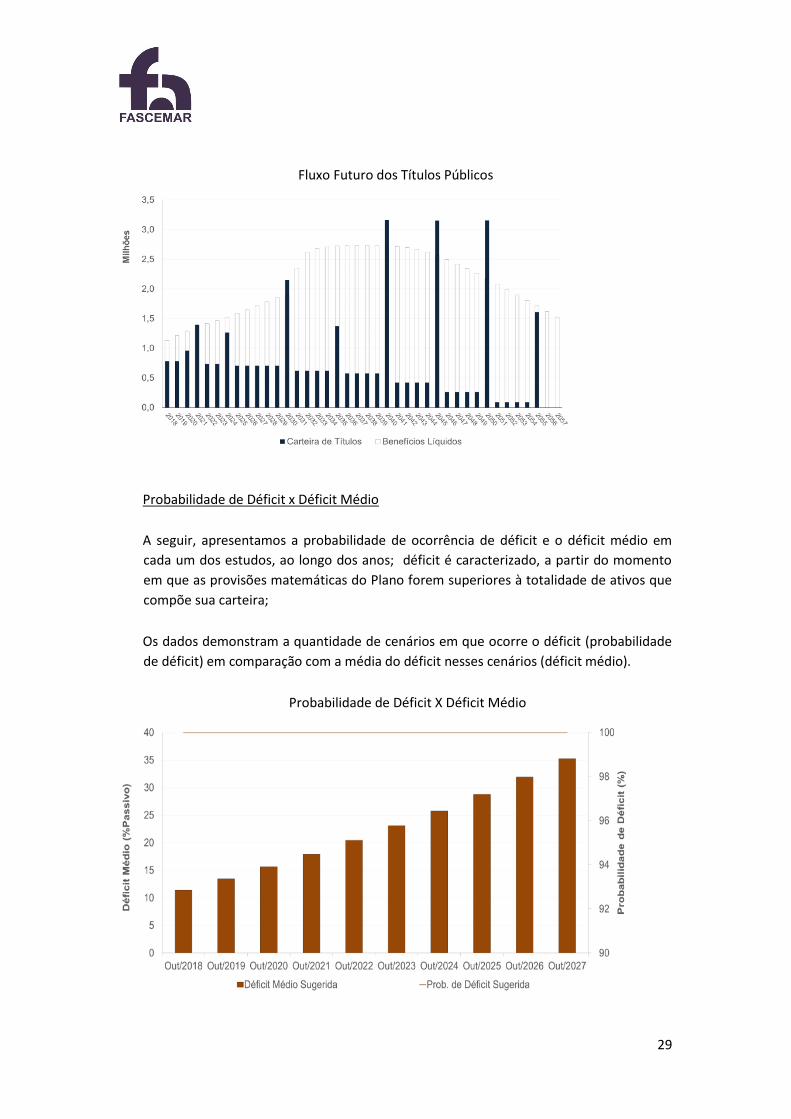

Fluxo Futuro dos Títulos Públicos

Probabilidade de Déficit x Déficit Médio

A seguir, apresentamos a probabilidade de ocorrência de déficit e o déficit médio em

cada um dos estudos, ao longo dos anos; déficit é caracterizado, a partir do momento

em que as provisões matemáticas do Plano forem superiores à totalidade de ativos que

compõe sua carteira;

Os dados demonstram a quantidade de cenários em que ocorre o déficit (probabilidade

de déficit) em comparação com a média do déficit nesses cenários (déficit médio).

Probabilidade de Déficit X Déficit Médio

30

Retorno dos Ativos

A TIR (Taxa Interna de Retorno) apresentada foi obtida considerando o saldo dos fluxos

realizados a cada ano e a mediana do saldo de ativos projetado no estudo de ALM.

Nesse contexto, temos ainda o fluxo atuarial de entradas e saídas, que são

determinísticos, uma vez que refletem simplesmente as projeções feitas pelo atuário

com base nas hipóteses adotadas.

A seguir, temos a TIR para o período de 10 anos.