Alterações ao SNC e Transposição da Diretiva da ... · Em vez de “Outras contas a receber”...

24

www.pwc.pt Alterações ao SNC e Transposição da Diretiva da Contabilidade Newsletter Setembro 2015

Transcript of Alterações ao SNC e Transposição da Diretiva da ... · Em vez de “Outras contas a receber”...

www.pwc.pt

Alterações ao SNCe Transposiçãoda Diretiva

da Contabilidade

Newsletter

Setembro 2015

Hermínio AfonsoPartner membro do Comité Técnico e da área de IAS/IFRS da PwC Portugal

PwC 2

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

A PwC continua comprometida a apoiar osseus clientes e parceiros a preparar cada vezmelhor informação financeira, o que apenasserá possível se houver um conhecimentoatempado da regulamentação e desta formaser possível analisar e ponderar as alteraçõesnecessárias e avaliar antecipadamente osseus impactos na informação a produzir,assim como nalguns rácios que possam serrelevantes para o seu negócio.

Desejo que esta informação ajude a atingirmais facilmente os objetivos acima referidos,pelo que os convidamos a fazer uma leituraatenta ao resumo que preparamos eincluímos nas páginas seguintes.

As NCRF têm-se mantido inalteradas desdea sua origem, as quais se basearam na versãodas IAS/IFRS que se encontravam em vigorem 2008.

Desde esse ano muitas alterações têmocorrido nas IAS/IFRS o que tem vindo aaumentar as diferenças entre estes doisnormativos.

Com as alterações que vão agora serintroduzidas às NCRF, a partir dos exercíciosque se iniciem em ou após 1 de janeiro de2016, uma grande parte das diferençasexistentes são eliminadas, mas outras sãocriadas. A principal diferença resulta danecessidade de amortização do goodwill edos ativos intangíveis de vida útil indefinida,passando a ser necessário elaborar testes deimparidade apenas quando existam indícios.

Uma outra alteração resulta do facto de asmicroentidades e as entidades do setor nãolucrativo (ESNL) passarem a fazer parte doSNC, sendo também alterados os valoresusados para a sua categorização.

PwC 3Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

1. Introdução 4

2. Alterações ao Sistema de Normalização Contabilística (SNC) 6

Demonstrações financeiras 7

Propriedades de investimento 8

Ativos intangíveis 9

Goodwill 10

Concentrações empresariais 11

Participações financeiras 12

Consolidação de contas 13

Custos de empréstimos obtidos 14

Benefícios dos empregados 15

Subsídios 16

3. Transposição da Diretiva da Contabilidade 17

Entidades 18

Simplificação para microentidades 19

Majoração das coimas 20

Lucros não atribuídos 21

Relato de pagamentos efetuados à Administração Pública 22

Índice

Introdução

PwC 4

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 5

As Normas Contabilísticas e de Relato Financeiro(NCRF) foram emitidas em julho de 2009, tendo porbase as Normas Internacionais de Relato Financeiro(“IFRS”) em vigor em meados de 2008. Desde essadata, as IFRS têm sido alvo de revisões e alterações,tendo as NCRF permanecido inalteradas. Em julhode 2015, a Comissão de Normalização Contabilística(CNC) procedeu a alterações ao SNC, as quais,essencialmente, têm como objetivo um alinhamentocom as IFRS, embora em dois assuntos particulares– a amortização do goodwill e dos ativos intangíveiscom vida indefinidas se verifique um distanciamentoface às IFRS.

Por outro lado, a Diretiva 2013/34/EU, tambémconhecida como a Diretiva da Contabilidade, foitransposta para a legislação nacional pelo Decreto--Lei n.º 98/2015, de 2 de junho.

Estas alterações aplicam-se no exercício que se inicieem ou após 1 de janeiro de 2016.

Assim, a presente Newsletter tem como objetivoproporcionar uma visão geral das diversas alteraçõesocorridas.

O resumo que apresentamos não substitui umaanálise pormenorizada das alterações efetuadas.

Esta Newsletter pretende apoiar todos osprofissionais, empresários e gestores,independentemente da profundidade e do detalheque esteja associado às suas responsabilidades com acontabilidade e o relato financeiro, de modo aestarem informados acerca dos principais aspetosassociados às alterações recentes.

Esperamos que este documento ajude os gestores eprofissionais a tomarem conhecimento dasalterações ocorridas, de uma forma fácil e rápida.

A PwC continuará a apostar na preparação dedocumentos que auxiliem a gestão, bem como naformação sobre NCRF e IFRS, e ainda ao nível daprestação de um leque de serviços relacionados coma aplicação destes normativos, contando com umaequipa de especialistas com vasta experiência emNCRF e IFRS, ao nível das diversas indústrias, tantono plano nacional como internacional.

Introdução

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

Alterações ao Sistema deNormalizaçãoContabilística (SNC)

PwC 6

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 7

Demonstrações financeiras

Balanço

No modelo de Balanço eliminaram-se as linhas:

• Participações financeiras – Outros métodos

• Acionistas/sócios

• Adiantamentos a fornecedores

• Ajustamentos em ativos financeiros

Em vez de “Outras contas a receber” e “Outras contasa pagar”, passa a ser “Outros créditos a receber” e“Outras dívidas a pagar”.

Volta a apresentar-se no capital próprio o capitalsubscrito em vez do capital realizado. Em linhaseparada do ativo corrente deve ser incluída a conta“Capital subscrito e não realizado”

Anexo

A proposta de aplicação de resultados deve passar aser incluída no Anexo.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 8

Propriedades deinvestimento

As propriedades de investimento em curso passam aser consideradas Propriedades de investimento, talcomo sucede nas IFRS.

Até aqui, aplicavam-se a estas propriedades asdisposições da norma relativa aos Ativos fixostangíveis.

Quando uma propriedade de investimento em cursoé valorizada pelo justo valor, uma vez concluída,presume-se que o seu justo valor é determinado comfiabilidade. Se não for esse o caso, a propriedade évalorizada pelo modelo do custo.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 9

Ativos intangíveis

Os ativos intangíveis com vida útil indefinida passama ser amortizados no prazo máximo de 10 anos.

A amortização deverá iniciar-se nos exercícios que seiniciem em ou após 1 de janeiro de 2016, devendo osativos intangíveis com vida indefinida existentes nadata de início do exercício social (normalmente,1/1/2016) ser igualmente objeto de amortização.

Deixa de ser obrigatório efetuar teste anual deimparidade dos ativos intangíveis com vida útilindefinida, devendo esse teste ser efetuado quandoexistir algum indicador de imparidade.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 10

Goodwill

O goodwill passa a ser contabilizado separadamente,passando a ser amortizado pela sua vida útil ou noprazo máximo de 10 anos, caso a sua vida útil nãopossa ser estimada com fiabilidade.

A vida útil pode ser diferente, consoante a unidadegeradora de caixa à qual o goodwill é imputado.

A amortização deverá iniciar-se nos exercícios que seiniciem em ou após 1 de janeiro de 2016, devendo ogoodwill existente na data de início do exercíciosocial (normalmente, 1/1/2016) ser igualmenteobjeto de amortização.

Deixa de ser obrigatório efetuar teste anual deimparidade do goodwill, devendo esse teste serefetuado quando existir algum indicador deimparidade.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 11

Concentraçõesempresariais

Os custos diretamente atribuíveis às concentraçõespassam a ser contabilizados como gastos (caso sejamcustos de emissão de valores mobiliários de dívidaou de capital próprio, serão contabilizados de acordocom a NCRF 27 – Instrumentos financeiros).

As retribuições contingentes passam a sercontabilizadas pelo seu justo valor.

Nas concentrações por fases, a participaçãofinanceira detida antes da nova compra é valorizadaao justo valor, sendo a diferença para a quantiaescriturada levada a resultados. Se existirem valoresque tenham sido contabilizados diretamente nocapital próprio, devem ser tratados como se oinvestimento tivesse sido alienado.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 12

Participações financeiras

Na aplicação do método da equivalência patrimonial(MEP) em associadas e em subsidiárias passa a serexceção aceitável ao uso do MEP:

• Participações financeiras irrelevantes, não seaplicando a exceção se duas ou mais participaçõesfinanceiras estiverem nessas circunstâncias e oseu total seja materialmente relevante.

• Casos raros em que o custo para obter ainformação seja desproporcionado ou comdemora injustificada.

As exceções ao uso do MEP (excluindo-se as queresultam de imaterialidade) são indicadores deimparidade, pelo que se terá de efetuar um teste deimparidade para o investimento na participadaquando se aplica a exceção.

Perda de influência significativa (em associadas) ena perda de controlo (em subsidiárias): oinvestimento retido é mensurado pelo justo valor,levando-se a resultados a diferença entre o justovalor do investimento retido mais o preço de venda,deduzido da quantia escriturada, incluindo ogoodwill. Caso existam valores que tenham sidolevados diretamente ao capital próprio, devem serreclassificados para resultados.

Perdas por imparidade: são inicialmente imputadasao goodwill, não podendo essa parcela ser revertida.

Alterações de interesse em subsidiárias sem perdade controlo são contabilizadas como transações decapital próprio.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 13

Consolidação de contas

Interesses minoritários passam a denominar-se“Interesses que não controlam” e passam a poder tersaldo devedor.

Na perda de controlo (de uma subsidiária), oinvestidor:

• Desreconhece os ativos (incluindo o goodwill) epassivos da subsidiária pela quantia escrituradana data da perda do controlo.

• Desreconhece os interesses que não controlam.

• Reconhece o justo valor da retribuição recebida.

• Reconhece qualquer investimento retido pelo seujusto valor.

• Reclassifica para resultados ou resultadostransitados valores levados diretamente aoscapitais próprios.

• Reconhece a diferença (ganho ou perda)nos resultados.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 14

Custos de empréstimosobtidos

Os custos de empréstimos obtidos relacionados comativos qualificáveis passam a ser obrigatoriamentecontabilizados como custo do ativo (foi eliminada aopção de contabilização como gasto).

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 15

Benefícios dos empregados

Benefícios de cessação de emprego

A tónica para o reconhecimento deixa de estarfocada no comprometimento da entidade a cessar oemprego de um empregado ou grupo de empregadosou a proporcionar benefícios em resultado da ofertafeita para encorajar a saída voluntária deempregados, passando-se a indicar que o passivo e ogasto devem ser reconhecidos na mais antiga dasseguintes datas:

• Quando a entidade já não pode retirar a oferta detais benefícios; e

• Quando a entidade reconhece os custos de umareestruturação de acordo com a NCRF 21 e queimplica o pagamento de benefícios de cessação deemprego.

Benefícios pós-reforma

No que se refere aos benefícios pós-reforma, a NCRF28 remetia para as disposições da IAS 19 adotadapelo texto original do Regulamento (CE) n.º1126/2008 da Comissão, de 3 de novembro. A IAS 19foi entretanto alterada, tendo-se continuado a seguirem Portugal as disposições da anterior versão. Coma alteração agora efetuada, concretiza-se oalinhamento com a atual versão da IAS 19, sendo asprincipais diferenças as seguintes:

1. na anterior versão da IAS 19, os ganhos e perdasatuariais podiam ser levados (i) a resultados, (ii)ao capital próprio ou (iii) tratados pelodenominado método do corredor. Na atualversão, esses ganhos ou perdas são levados aorendimento integral.

2. o custo dos serviços passados passa a ser levadodiretamente a resultados, sendo que na versãoanterior eram diferidos para reconhecimentocomo gasto em função da vida ativa remanescentedos empregados, a menos que os benefícios setornassem imediatamente adquiridos, sendonesse caso reconhecidos como um gasto.

3. o cálculo do custo com juros foi também alterado.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 16

Subsídios

A CNC alterou a sua posição face ao tratamento dosempréstimos sem juros ou com juros a taxasinferiores às do mercado. O ganho daí resultantepassa a ser considerado um subsídio, sendo tratadode acordo com a Norma dos subsídios.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

Transposição da Diretivada Contabilidade

PwC 17

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 18

Entidades

As microentidades e as entidades do setor nãolucrativo (ESNL) passam a fazer parte do SNC.

Foram introduzidas as seguintes categorias deentidades:

• Microentidades

• Pequenas entidades

• Médias entidades

• Grandes entidades

As grandes entidades incluem:

• Todas as entidades de interesse público,independentemente da sua dimensão; e

• As entidades que, à data do balanço, ultrapassem2 dos 3 limites indicados para as médiasentidades.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

Microentidades

Ativo 350 milhares de euros

Volume de negócios líquido 700 milhares de euros

Número médio de empregados 10

Pequenas entidades

Ativo 4 milhões de euros

Volume de negócio líquido 8 milhões de euros

Número médio de empregados 50

Médias entidades

Ativo 20 milhões de euros

Volume de negócio líquido 40 milhões de euros

Número médio de empregados 250

PwC 19

Simplificação paramicroentidades

As microentidades ficam dispensadas de apresentar:

• O Relatório de Gestão, devendo divulgarinformações sobre ações próprias.

• O Anexo, devendo divulgar informações sobrecompromissos, garantias, ativos e passivoscontingentes e adiantamentos e créditosconcedidos aos seus dirigentes, bem comoeventuais compromissos assumidos em seu nomea título de garantias.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 20

Majoração das coimas

As coimas previstas no SNC passam para 1.500 € a30.000 € (anteriormente: de 500 € a 15.000 €).

Estas coimas podem ser reduzidas a metade, sepraticadas a título de negligência.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 21

Lucros não atribuídos

O Código das Sociedades Comerciais foi alterado,passando a referir expressamente que os lucros evariações patrimoniais decorrentes da adoção dométodo da equivalência patrimonial apenas podemser distribuídos aos sócios quando realizados.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

PwC 22

Relato de pagamentosefetuados à AdministraçãoPública

As grandes empresas ativas na indústria extrativa ouna exploração de floresta primária têm de prepararanualmente e publicar um relatório dos pagamentosefetuados a Administrações Públicas.

O Decreto-Lei n.º 98/2015 refere as condições paraa dispensa na apresentação deste relatório, bemcomo o seu conteúdo.

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

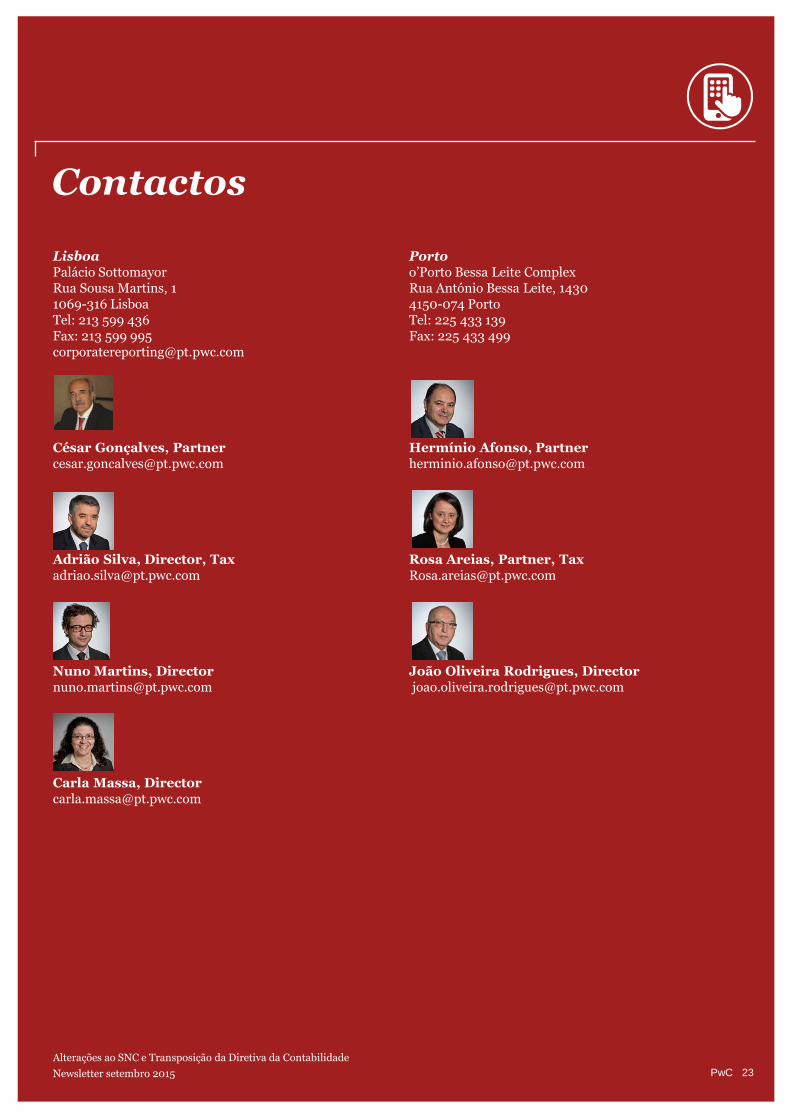

Contactos

LisboaPalácio SottomayorRua Sousa Martins, 11069-316 LisboaTel: 213 599 436Fax: 213 599 [email protected]

César Gonçalves, [email protected]

Adrião Silva, Director, [email protected]

Nuno Martins, [email protected]

Carla Massa, [email protected]

Portoo’Porto Bessa Leite ComplexRua António Bessa Leite, 14304150-074 PortoTel: 225 433 139Fax: 225 433 499

Hermínio Afonso, [email protected]

Rosa Areias, Partner, [email protected]

João Oliveira Rodrigues, [email protected]

PwC 23

Alterações ao SNC e Transposição da Diretiva da Contabilidade

Newsletter setembro 2015

www.pwc.pt

Esta comunicação é de natureza geral e meramente informativa, não se destinando a qualquer entidade ou situação particular, e não substituiaconselhamento profissional adequado ao caso concreto. A PricewaterhouseCoopers & Associados – SROC, Lda. não se responsabilizará porqualquer dano ou prejuízo emergente de decisão tomada com base na informação aqui descrita.

© 2015 PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda. Todos os direitos reservados. PwC refere-se àPwC Portugal, constituída por várias entidades legais, ou à rede PwC. Cada firma membro é uma entidade legal autónoma e independente. Paramais informações consulte www.pwc.com/structure.