Ana Filipa Oliveira Lima Ramos Análise dos Determinantes ......Ana Filipa Oliveira Lima Ramos iii...

133

Ana Filipa Oliveira Lima Ramos Análise dos Determinantes da Procura de Serviços na Pós-Reforma: Envelhecimento Ativo e Hábitos de Poupança Janeiro de 2019 Uminho | 2019 Ana Filipa Oliveira Lima Ramos Análise dos Determinantes da Procura de Serviços na Pós-Reforma: Envelhecimento Ativo e Hábitos de Poupança Universidade do Minho Escola de Economia e Gestão

Transcript of Ana Filipa Oliveira Lima Ramos Análise dos Determinantes ......Ana Filipa Oliveira Lima Ramos iii...

Ana Filipa Oliveira Lima Ramos Análise dos Determinantes da Procura deServiços na Pós-Reforma: EnvelhecimentoAtivo e Hábitos de Poupança Janeiro de 2019Uminho | 2019Ana Filipa Oliveira Lima Ramos Análise dos Determinantes da Procura de Serviços na Pós-Reforma: Envelhecimento Ativo e Hábitos de Poupança Universidade do MinhoEscola de Economia e Gestão

Designação do Mestradoem Economia Industrial e da Empresa Trabalho efetuado sob a orientação daProfessora Doutora Lígia Maria Costa Pinto

Universidade do MinhoEscola de Economia e GestãoAna Filipa Oliveira Lima Ramos Análise dos Determinantes da Procura deServiços na Pós-Reforma: EnvelhecimentoAtivo e Hábitos de Poupança

Janeiro de 2019

ii

Declaração Nome: Ana Filipa Oliveira Lima Ramos Endereço eletrónico: [email protected] Telefone: 961477968 Número de Identificação Civil: 14615659 Título dissertação: Análise dos Determinantes da Procura de Serviços na Pós-Reforma: Envelhecimento Ativo e Hábitos de Poupança Orientadora: Professora Doutora Lígia Maria Costa Pinto Ano de conclusão: 2018 Designação do Mestrado: Economia Industrial e da Empresa É AUTORIZADA A REPRODUÇÃO INTEGRAL DESTA TESE APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE Universidade do Minho, 31 de Outubro de 2018 Ana Filipa Oliveira Lima Ramos

iii

Agradecimentos Agradeço à minha fantástica Orientadora e Professora Doutora Lígia Pinto, obrigada por me indicar sempre o caminho, por nunca me deixar desistir e por ter tornado o meu objetivo possível de alcançar. Obrigada por todo o tempo disponibilizado e pelo seu notável profissionalismo. Agradeço à Universidade do Minho por toda esta fantástica vivência, por todo este percurso de aprendizagem e crescimento, uma Instituição da qual sem dúvida me sinto muito orgulhosa de fazer parte. Agradeço especialmente aos meus pais por todo o esforço que sempre fizeram e terem sempre lutado para que tudo isto se concretizasse. Sem eles chegar até aqui não teria sido possível. Agradeço ao Bruno, meu namorado, que sempre me deu palavras de incentivo nos momentos mais difíceis, que esteve sempre lá para mim a apoiar-me, por me dares a uele a aço, po e ou i es dize , Não sei se sou apaz e u a e dei a es desistir, acreditando sempre em mim e que o conseguiria fazer. Obrigada aos meus amigos, por me terem acompanhado neste caminho e me apoiarem em tudo.

iv

v

Resumo Título: Análise dos Determinantes da Procura de Serviços na Pós-Reforma: Envelhecimento Ativo e Hábitos de Poupança O envelhecimento crescente da população cria desafios significativos na sociedade a vários níveis. Por um lado, a extensão do período pós-reforma requer a existência de planos financeiros que assegurem a qualidade de vida durante esses anos. Por outro lado, os hábitos de vida durante a idade ativa e na pós reforma condicionam o processo de envelhecimento, que se pretende ativo, e consequentemente as necessidades financeiras e não financeiras. O objetivo deste estudo é analisar então os dois determinantes da procura de serviços: o envelhecimento ativo e os hábitos de poupança, assim como a relação entre os dois, analisando-se também os próprios determinantes da poupança, tentando perceber de que maneira a forma como os indivíduos envelhecem e poupam determina a procura de serviços no período de pós-reforma. Para tal, foram analisadas as respostas de um questionário realizado pelo ONEP (Observatório da Natalidade e Envelhecimento de Portugal) a indivíduos residentes em Portugal Continental com idade igual ou superior a 35 anos, elaborado pela equipa PremiValor Consulting. O objetivo foi de perceber e analisar a prática do envelhecimento ativo e os hábitos de poupança de cada um, realizando-se de seguida uma análise de regressão dos determinantes da poupança. Conclui-se que surge da parte dos indivíduos que não experienciaram um envelhecimento ativo, uma procura de serviços de apoio direcionados a essa população, como o SAD, o Centro de Convívio, Centro de Dia e de Noite, Acolhimento Familiar, ERPI e o Centro de Férias e Lazer, e que os principais determinantes dos hábitos de poupança são as Habilitações Literárias, a Segurança Social, conhecer planos de poupança, ter um envelhecimento e uma vida ativa, e a chegada em si da idade de reforma. Palavras-chave envelhecimento-ativo, poupança, habilitações literárias, segurança social

vi

vii

Abstract Title: Analysis of the Determinants of the Demand for Services in the Post Reform: Active Aging and Savings Habits The increasing aging of the population creates significant challenges in society at various levels. On the one hand the extension of the post-retirement period requires the existence of financial plans that ensure the quality of life during those years. On the other hand, life habits during the active and post-retirement period condition the aging p o ess, i te ded to e a ti e, a d o se ue tl itize s fi a ial a d o -financial needs. The objective of this study is to analyze the two determinants of the demand for post-retirement period services: active aging and saving habits, as well as the relationship between the two, also analyzing the determinants of saving, trying to understand how the individuals aging and savings determines the demand for services in the post-retirement period. To this end, data collected through a questionnaire carried out by the ONEP (Observatory of the Birth and Aging of Portugal, by PremiValor Consulting) to individuals residing in Continental Portugal, aged 35 years and over, was used. The objective was to understand and analyze the practice of active aging and the saving habits of Portuguese residents, followed by a regression analysis of the determinants of saving. It is concluded that it individuals who did not experience an active aging, have a higher demand for support services such as the SAD, the Social Center, Day and Night Center, Family Home, ERPI and the Center Leisure and Leisure, and that the main determinants of saving habits are literacy, social security, knowledge of savings plans, having an aging and an active life, and the retirement age itself. Key-words: active aging, savings, literacy, social security

viii

ix

Índice Agradecimentos ........................................................................................................ iii Resumo ....................................................................................................................... v Abstract .................................................................................................................... vii Índice ......................................................................................................................... ix Índice de Figuras........................................................................................................ xi Índice de Tabelas ..................................................................................................... xiii Introdução ................................................................................................................. 1 2. Revisão de literatura ............................................................................................. 3 2.1 Definição de Envelhecimento Ativo .................................................................... 3 2.2 Surgimento/origem da política de envelhecimento ........................................... 8 2.3 O envelhecimento ativo e a poupança ............................................................. 10 2.3.1 Objetivo da poupança e razão do seu surgimento ........................................ 10 2.3.2 Quais os motivos que levam a não constituir poupanças.............................. 16 2.3.3. Possíveis medidas/motivações que ajudem as pessoas a constituírem hábitos de poupança ............................................................................................... 21 a) Precaução ............................................................................................................ 22 b) Metas .................................................................................................................. 23 c) Seminários ........................................................................................................... 24 d) Planos de Poupança Reforma ............................................................................. 24 e) Segurança Social .................................................................................................. 25 f) Literacia Financeira .............................................................................................. 25 g) Recursos pessoais ................................................................................................ 26 h) Estudos que pesquisam motivos para poupar .................................................... 27 i) Sensibilização da população................................................................................. 27 j) Planeamento ........................................................................................................ 27 2.4 Desenvolvimento de novos produtos e serviços associados a hábitos de poupança/envelhecimento ativo ............................................................................ 28 2.4.1. Alguns exemplos de oportunidades de mercados direcionadas à população idosa: ....................................................................................................................... 28 2.4.2 Serviços/mercados de apoio a idosos ............................................................ 32 3. Recolha e análise de dados ................................................................................. 37 3.1 Dados e Metodologia ........................................................................................ 37 3.2 Descrição geral .................................................................................................. 37

x

3.3 Âmbito geográfico do estudo ............................................................................ 38 3.4 Dimensão da amostra ....................................................................................... 38 3.5 Distribuição de questionários ........................................................................... 38 3.6 Recolha de dados .............................................................................................. 39 3.7 Questionário ...................................................................................................... 40 4. Descrição da Amostra ......................................................................................... 41 5. Análise de regressão – determinantes de constituir poupança ......................... 69 6. Conclusão ............................................................................................................ 79 7. Referências Bibliográficas ................................................................................... 83 Anexo l ................................................................................................................... 103 Anexo ll .................................................................................................................. 105

xi

Índice de Figuras Figura 1 – Idade Média de Reforma/Aposentação em Portugal…………………………………… Figura 2 - Distribuição da Amostra por cidade…………………………………………………………….. 1 Figura 3 - Idade com que os indivíduos se reformaram……………………………………………….. 4 Figura 4 - Gostava ou não de trabalhar após a reforma (gráfico) …………………………………. 5 Figura 5 - Motivo que leva a querer trabalhar após a reforma……………………………………… 6 Figura 6 - Até que idade gostaria de trabalhar…………………………………………………………….. 6 Figura 7 - Situações que consideram mais importantes para uma melhor qualidade de vida após a reforma (em percentagem) ……………………………………………………………………… 7 Figura 8 - Fatores que causam maior preocupação quando pensam no processo de envelhecimento (em percentagem) …………………………………………………………………………… 8 Figura 9 - Presta algum tipo de apoio a familiares ou outros………………………………………… 0 Figura 10 - Classificação da saúde física geral……………………………………………………………… 1 Figura 11 - Valor mensal médio gasto em medicamentos (em euros) ………………………… 1 Figura 12 – Compra dos medicamentos que lhe são prescritos……………………………………. 2 Figura 13 - Objetivo principal das poupanças……………………………………………………………… 3 Figura 14 – Importância de Poupar…………………………………………………………………………….. 4 Figura 15 - Que produtos de poupança conhece…………………………………………………………. 5 Figura 16 - Ações de poupança realizadas…………………………………………………………………… 6 Figura 17 - Critérios tidos em consideração na escolha do produto poupança……………… 7 Figura 18 - Valor mensal despendido pra efeitos de poupança reforma………………………. 7

xii

Figura 19 - Principal razão que levou a fazer uma poupança para a reforma………………… 8 Figura 20 – Caso não tenha poupanças mas pondere constituir, que tipo de poupança faria…………………………………………………………………………………………………………………………… 9 Figura 21 - Habilitações Literárias (todas) …………………………………………………………………… 1 Figura 22 - Profissão/Atividade Profissional……………………………………………………………….. 2 Figura 23 - Montante mensal bruto dos rendimentos do agregado familiar (em euros)………………………………………………………………………………………………………………………… 2 Figura 24 – Relação entre o montante que os indivíduos estão dispostos a despender e o montante que efetivamente despendem (por mês) …………………………………………………65

xiii

Índice de Tabelas Tabela 1 – número de questionários a realizar por área geográfica…………………………………………………………………………………………………………………. 9 Tabela 2 – Amostra dos inquiridos com idades diferenciadas……………………………………… 2 Tabela 3 – Grau de preocupação relativamente ao envelhecimento da população em Portugal……………………………………………………………………………………………………………………..42 Tabela 4 - Preocupação em Envelhecer………………………………………………………………………. Tabela 5 – Importância em manter uma vida ativa……………………………………………………… 3 Tabela 6 - Nº de reformados por idades……………………………………………………………………… 3 Tabela 7 – Exerce/exerceu/não exerce atividade remunerada após a reforma…………… 4 Tabela 8 – atividade desenvolvida após a reforma a tempo inteiro/parcial………………… 4 Tabela 9 - Acesso a computador………………………………………………………………………………… 9 Tabela 10 - Usa regularmente o computador……………………………………………………………… 9 Tabela 11 - Como avalia o sei grau de autonomia………………………………………………………… 9 Tabela 12 - Possui atualmente algum tipo de poupanças…………………………………………… 2 Tabela 13 - Conhece algum produto específico para garantir e/ou complementar a reforma……………………………………………………………………………………………………………………… 4 Tabela 14 - Tem poupança para a reforma………………………………………………………………… 5 Tabela 15 - Caso não tenha poupanças, se pondera constituir uma poupança para a reforma……………………………………………………………………………………………………………………… 8 Tabela 16 - Montante que estaria disponível em despender por mês para efeitos de poupança (em euros) ………………………………………………………………………………………………… 0

xiv

Tabela 17 – Economicamente Independente……………………………………………………………… 0 Tabela 18 - Habilitações Literárias (valores principais) ……………………………………………… 1 Tabela 19 – Relação entre Importância de Poupar com se Possui algum tipo de Poupança…………………………………………………………………………………………………………………… 3 Tabela 20 – Relação entre Razão que o levou a poupar para a Reforma e se Possui algum tipo de Poupança……………………………………………………………………………………………………….. 3 Tabela 21 – Relação entre Razões que o levou a poupar para a Reforma e se Possui algum tipo de poupança para a Reforma………………………………………………………………………………. 4 Tabela 22 – Relação entre Habilitações Literárias e se Possui algum tipo de Poupança para a Reforma………………………………………………………………………………………………………….. 6 Tabela 23 – Relação entre Habilitações Literárias e ter Plano Poupança Reforma………… 7 Tabela 24 – Relação entre Possuir algum tipo de Poupanças e Considerar importante manter uma vida ativa……………………………………………………………………………………………….. 8 Tabela 25 – Quadro de Regressão……………………………………………………………………………….

1

Introdução Pretende-se com este estudo analisar os determinantes da procura de serviços na pós-reforma em função das opções tomadas durante a vida ativa ou não ativa dos indivíduos, e da decisão de os indivíduos terem constituído ou não poupanças. Trata-se de um estudo retrospetivo. A população portuguesa está a envelhecer, e tal facto, cria importantes oportunidades para o desenvolvimento e até mesmo a criação de novos serviços direcionados à população sénior. O envelhecimento ativo ganha aqui uma enorme relevância, pois é um fator que vai determinar a procura destes serviços, procura esta que dependerá das escolhas realizadas durante a vida ativa e das práticas de envelhecimento ativo de cada um. Quando se fala nestas escolhas e práticas, fala-se nas escolhas ou hábitos de poupança que as pessoas tiveram e criaram, e os comportamentos saudáveis ou não saudáveis que adotaram. Caso os indivíduos tenham optado por um envelhecimento ativo, adotando comportamentos mais saudáveis e/ou tenham constituído poupanças, terão, consequentemente, menos necessidade de cuidados na velhice e irão prolongar o número de anos de vida com qualidade. Neste caso, haverá um tipo específico de serviços procurados por estes indivíduos, e que consequentemente, se desenvolveram a pensar nas suas necessidades. Caso contrário, ou seja, se os indivíduos não optarem por um envelhecimento ativo, o segmento de serviços que irão procurar já será diferente, mais direcionado para, por exemplo, serviços de saúde, de assistência, entre outros. Caso ainda, se não forem ou tiverem sido tomados hábitos de poupança, os serviços procurados tornam a ser outros, direcionando-se neste caso para todos aqueles que têm capacidade de dar auxílio financeiro, apoios económicos e garantir uma possível autonomia financeira.

2

Com a realização deste estudo, pretende-se estudar a prevalência destes determinantes para a população portuguesa na procura de serviços na pós-reforma, através da análise de dados recolhidos pelo Observatório Nacional para a natalidade e envelhecimento em Portugal, através de questionários, análise essa realizada no STATA 15.0. O presente estudo está estruturado da seguinte forma: está dividido em 5 secções, sendo que algumas delas apresentam subsecções. A presente secção expõe a introdução do tema e do próprio trabalho, bem como os principais objetivos e a metodologia de investigação. Na secção 2 é feita uma revisão da literatura, onde também se caraterizam os determinantes da procura de serviços na pós-reforma, começando por definir um deles, o envelhecimento ativo, e explicando o surgimento da política de envelhecimento. Analisa-se também a relação entre o envelhecimento ativo e a poupança. Esclareceu-se o objetivo da poupança, os motivos que levam a não constituir poupanças, assim como possíveis medidas que contrariem tais motivos, seguido dos serviços que surgiram em resposta à população idosa e terminando com aqueles que servem de apoio aos idosos. Na secção 3, é apresentada a metodologia do estudo, apresentando uma descrição geral, a amostra alvo, o âmbito da amostra, a sua dimensão, a distribuição de questionários e a recolha de dados, assim como uma breve explicação do conteúdo do questionário utilizado para a recolha e análise dos dados. Na secção 4 é exibida a descrição detalhada da amostra/análise de dados efetuada com base no questionário. Na secção 5 é apresentada a análise de regressão realizada referente aos dados recolhidos dos inquiridos. Por último, na secção 6, apresentam-se as conclusões finais, assim como as limitações encontradas no estudo.

3

2. Revisão de literatura 2.1 Definição de Envelhecimento Ativo As origens do envelhecimento ativo podem ser analisadas até aos anos de 1940 e 1950, quando eram discutidas no âmbito da gerontologia, e estes profissionais evidenciaram a relevância e o interesse dos hábitos e comportamentos ativos em idades avançadas tendo como objetivo o bem-estar com a vida pessoal do indivíduo. Este conceito, mais tarde, é designado de Teoria da Atividade (Lynott e Lynott, 1996). Contudo, a defesa da manutenção de padrões de atividade típicos da meia-idade defendida pela teoria da atividade, foi criticado como excessivamente idealista (Walker, 2002). Os principais termos aplicados nas últimas décadas foram o envelhecimento bem-sucedido nos Estados Unidos e o envelhecimento ativo na Europa (Constança, Ribeiro e Teixeira, 2012). Embora, refere Lloyd et al. (2013), essas expressões sejam frequentemente trocadas, elas são profundamente diferentes (Deeming, 2009). A determinação do conceito de envelhecimento bem-sucedido enfrenta uma primeira grande dificuldade que advém de o conceito frequentemente se centrar na idade das pessoas, em vez de se focar na forma como estas se veem como envelhecidas com sucesso (Chapman, 2005; Pruchno, Wilson, Genderson, Rose e Cartwright, 2010), porque mesmo que existam problemas de saúde ou incapacidade, podem considerar-se envelhecidos com sucesso e ainda capazes de se envolverem em diversas atividades (Tate, Leedine e Cuddy, 2003). As empresas também têm um papel importante no processo do envelhecimento ativo, podendo incentivar os trabalhadores de todas as idades a cumprirem os seus objetivos de trabalho adequados às capacidades dos seus trabalhadores. Frequentemente, os trabalhadores de mais idade são discriminados devido à sua idade, o que interfere com o desenvolvimento do seu Envelhecimento Ativo. Rowe e Kahn (1987, 1997) argumentam que para haver um bom envelhecimento, os indivíduos deveriam ter hábitos e cuidados que evitem a incapacidade e a doença, e consigam preservar as suas capacidades físicas e mentais, o que, consequentemente, facilita a integração produtiva e social na sociedade. Houben,

4

Audenaert e Mortelmans (2004) defendem que atividades sociais que imponham um certo empenho físico e/ou mental contribuem para o Envelhecimento Ativo e são geralmente realizadas ao ar livre. Baseando-se nesses fundamentos, os autores criaram um índice de ativos que se expressa através de cinco princípios: trabalho remunerado, cuidados e trabalho voluntário, mas também desporto e atividades recreativas ao ar livre. Os autores Forsman, Nordmyr e Wahlbeck (2011) defendem que, tratando da saúde mental dos indivíduos mais velhos através de ocupações sociais relevantes ajustadas às suas capacidades e interesses, promove-se um aumento do seu bem-estar e uma redução de indícios depressivos. Oxley (2009), mostra-nos que para a Comissão Europeia, os hábitos para um Envelhecimento Ativo compreendem uma aprendizagem contínua no percurso da vida; deve-se trabalhar mais tempo reformando-se mais tardiamente e de forma gradual, mas após a reforma manter-se ativo e realizar atividades que fortifiquem e preservem a boa saúde. A chave para o envelhecimento bem-sucedido, segundo Pfeiffer (1974) e Rowe & Kahn (1987) foi vista como a continuidade da atividade em idade avançada e retenção de valores típicos da meia-idade (Havighurst, 1963) negando o início da velhice (Walker, 2002). No conceito de envelhecer bem, está presente o envelhecer com sucesso, de uma forma ativa, saudável, positiva, produtiva e competente. Segundo Barrett e McGoldrick (2013), cada um desses conceitos implica uma abordagem divergente dos ganhos e potencialidades do envelhecimento. Envelhecimento ativo é um conceito que não detém uma definição precisa e de consenso genérico, e é usualmente utilizado para significar todas as coisas para todas as pessoas (Walker e Maltby, 2012). Os autores Sidorenko e Zaidi (2013) afirmam que a falta desse consenso universal pode dificultar o objetivo de incrementar e confrontar a implementação de políticas, tanto a nível internacional como nacional (Sidorenko e Zaidi, 2013). Na opinião de Ranzijn (2010), existem dois fatores que dificultam a definição de envelhecimento ativo, um é que existe uma ausência de consenso sobre o que constitui o envelhecimento ativo. O segundo fator é que o envelhecimento ativo é muitas vezes

5

confundido com conceitos similares como envelhecimento saudável e envelhecimento produtivo, estes conceitos são definidos de forma distinta por diversos autores. A OCDE (Organização para a Cooperação e o Desenvolvimento Económico) atribui ao conceito de Envelhecimento Saudável como "manter os idosos em boa saúde e mantê-los autónomos e independentes durante um período mais longo de seus anos remanescentes" (Oxley 2009, p.6), e que este conceito realça o reconhecimento de projetos e planos que valorizem a saúde dos indivíduos. Segundo Oxley (2009), a implementação de políticas neste campo poderia levar ao incremento do envolvimento na área de trabalho e na prática de outras atividades. A ideia que se tem sobre o que é o envelhecimento, é por vezes ainda retratada, e erradamente, como alguém que esteja incapacitado e/ou dependente, e estando relacionado ao adoecimento e ao decréscimo funcional. Alternativamente, as pessoas idosas podem ser vistas como um recurso social e económico (Fernández-Ballesteros, Robine, Walker e Kalache, 2012). Adicionalmente, é bastante comum analisar o Envelhecimento Ativo através de uma perspetiva unicamente económica (Clarke e Warren 2007; Perek-Białas, Ruzik e Vido i o á ; Walke . Autores e pesquisadores como Guillemard e Argoud (2004) e van den Heuvel et al. (2006) debruçavam-se intensivamente sobre a participação deste grupo populacional no mercado de trabalho. Um dos direitos do Envelhecimento Ativo é o direito ao trabalho, o que leva o Estado a desenvolver diversas oportunidades para um indivíduo continuar ativo (Mayhew 2005; Walker 2006). Relativamente ao emprego, durante um longo período de tempo foram realçadas as limitações das pessoas mais velhas, que evidenciava uma propensão para abandonar antecipadamente o trabalho (Verté e De Witte 2006; Walker 2006) e nos anos de 1970 e 1980, várias políticas implementadas em diversos países incentivavam à saída prematura do mercado de trabalho, apenas para baixarem os números dos níveis de desemprego (van den Heuvel et al., 2006).

6

Phillipson (1982) e Walker (1981) defendem que há uma preocupação de que o afastamento do emprego origine um cenário em que as pessoas idosas deixam de estar num setor de sociedade produtivo socialmente definido, e isto conduz a uma desvalorização das pessoas mais velhas (Walker, 1980), assim como quando os indivíduos sentem que não conseguem atingir os seus próprios objetivos, ficam desiludidos consigo próprios e como consequência a sua autoestima baixa (Kessler, Rakoczy e Staudinger 2004). Uma medida do envelhecimento ativo não será de todo apenas aumentar o emprego de pessoas mais velhas, pois terá de se ter em consideração a implementação de políticas que combatam a discriminação de idade no emprego e aumentem a atratividade dos trabalhadores de mais idade (ActivAge Consortium 2005; Walker 2002), assim como promover a diversidade de idades, empregos mais flexíveis e oportunidades de preparação (Corsi e Samek, 2010). Tem de se ter especial atenção à atribuição de um conceito para envelhecimento ativo para não se excluir desta os idosos frágeis e/ou que estejam em circunstâncias de dependência (Jacobs, 2005), sendo possível o foco em três conceitos elementares: fomentar a adaptabilidade, sustentar o encorajamento do envolvimento emocional e de proximidade e retirar e afastar barreiras estruturais associadas à dependência ou idade (Boudini, 2013). Segundo os autores Foster e Walker (2013), e Walker (2002), o envelhecimento ativo enfatiza a necessidade de uma partida das noções de envelhecimento em termos puramente económicos para uma abordagem mais holística, incluindo qualidade de vida, bem-estar mental e físico e participação social. O envelhecimento ativo integra diversos fatores como a garantia dos direitos das pessoas idosas para preservarem a sua saúde (como por exemplo diminuir os custos da saúde e de cuidados sociais), manterem-se empregadas por mais tempo, e serem ativos no sentido de se envolveram em atividades comunitárias, de cidadania, e política (Foster, Walker, 2014). Ser ativo refere-se não só à capacidade de o indivíduo ser fisicamente ativo, mas também à sua participação contínua e ativa em atividades sociais, culturais, económicas, e de cidadania, assim como de se envolverem em atividades

7

laborais (seja remunerado ou voluntariado), garantindo o seu bem-estar (Bousquet, et al., 2014). Bowling (2005) define Envelhecimento Ativo, como sendo a saúde física, psicológica, social, participação, independência, autonomia, controle para o aprimoramento da qualidade de vida, já Mayhew (2005) define-a como permitir que as pessoas permaneçam independentes e alcancem o seu potencial independentemente da idade. Outros autores optaram por se centrarem em três segmentos do Envelhecimento Ativo: apoios e acesso, utilização de serviços sociais, e aspetos económicos. Segundo Barrett e McGoldrick (2013), o envelhecimento ativo e envelhecimento bem-sucedido procuram a participação dos idosos na sociedade. Daatland, (2005), argumenta que o envelhecimento ativo incentiva a essa participação ativa, e dá valor ao facto de estes possuírem competências e conhecimentos. Para Davey (2002), o facto de as pessoas idosas terem uma vida melhor, depende de intervenções e medidas sociais, não excluindo a educação, o lazer (Walker, 2009) e a possibilidade de praticar voluntariado (Deeming, 2009). Villar (2012) argumenta que há uma contextualização do envelhecimento individual por parte das configurações sociais e culturais, e que estas variam em função das procuras que requerem e das oportunidades e recursos são disponibilizados. É então necessária e urgente uma definição de Envelhecimento Ativo e saudável, que integre a perspetiva social, económica, física, mas também cultural e de bem-estar mental. O envelhecimento é o resultado de um extenso procedimento de adaptação, fruto de diversos fatores como por exemplo o aumento do nível da educação, avanços médicos, sociais e económicos. A OMS (Organização Mundial de Saúde) em 1990 adotou a expressão Envelhecimento Ativo, tendo-a divulgado rapidamente (Walker, 2002). Desde aí que começaram a surgir ainda mais conceitos de Envelhecimento Ativo, sendo que a definição mais utilizada é mesmo a dada pela OMS, como sendo "o processo de

8

otimização de oportunidades de saúde, participação e segurança para melhorar a qualidade de vida à medida que as pessoas envelhecem", e ativo foi definido como "participação contínua em questões sociais, económicas, assuntos culturais, espirituais e cívicos, não apenas a capacidade de ser fisicamente ativo ou de participar da força de trabalho "(WHO, 2002, p.12), e também defende que os países atenderiam melhor às exigências relativas à saúde e também sociais dos indivíduos de mais idade caso os governos implementassem políticas voltadas para o Envelhecimento Ativo. 2.2 Surgimento/origem da política de envelhecimento O envelhecimento surgiu como uma questão de política da Europa Central no início da década de 1990, quando a CE estabeleceu um observatório para estudar o impacto das políticas nacionais sobre o envelhecimento. A primeira proclamação a este nível dos elementos-chave de um novo discurso ativo e participativo sobre o envelhecimento foi encontrada no Ano Europeu dos Mais Velhos em 1993 (Walker & Maltby, 1997) , Foster e Walker (2014, p.4). Segundo Carmel, Hamblin e Papadopoulos (2007), a urgência de incrementar o número de indivíduos empregados foi o que fundamentou as estratégias de envelhecimento ativo e de emprego. Mas nem tudo é tão simples assim, foram identificadas quatro dificuldades pelo documento "Rumo a uma Europa para todas as idades" (EC, 1999): o decréscimo dos indivíduos em idade de trabalhar; os gastos com sistemas de pensões e finanças públicas; a crescente necessidade de cuidados e a diversidade entre os recursos e os riscos dos idosos. Desafios estes que fizeram a Comissão chegar a quatro conclusões: aumentar a taxa de emprego na Europa (promovendo a aprendizagem ao longo da vida, disposições de trabalho flexíveis e melhorando os incentivos ao trabalho); melhorar as políticas de proteção social e reverter tendências de reforma antecipada; apoiar pesquisas relacionadas com políticas de saúde e cuidados de velhice e desenvolver políticas contra a discriminação no local de trabalho e a exclusão social.

9

À medida que o emprego se tornou o objetivo principal da Comissão (Walker, 2009), o envelhecimento ativo foi reduzindo, e todos aqueles que exerciam uma atividade não remunerada deixavam de fazer parte desse conceito, sendo também ignoradas todas as possíveis contribuições que poderiam fazer para a sociedade (Boudiny, 2013). Pe a te este po to de ista, su ge a e essidade de ati a os t a alhado es de mais idade, para que possa haver um crescimento da economia, e há então uma estimulação da individualização das responsabilidades do trabalhador idoso ativado (Casey, 2012). Relativamente à reforma, Brown e Vickerstaff (2011) argumentam que esta é influenciada por um conjunto de condições como a saúde, riqueza, as decisões tomadas ao longo da vida e a satisfação no trabalho, e o objetivo é basicamente ampliar o período de atividade de pessoas mais velhas (Hamblin, 2010). Onyx e Benton (1996) definem reforma não como sendo uma paragem ou suspensão na vida, mas sim um prolongamento da mesma, havendo uma estabilidade e autocontrolo das ocupações de cada um. Uma realidade existente e continuamente crescente é que o aumento do número de indivíduos que se reformam (antecipadamente) pode ser atribuído aos avanços tecnológicos, e à perda de emprego relacionada com os mesmos. A utilização de máquinas veio substituir o lugar de muitos trabalhadores, quer os mais velhos, quer os jovens com mais formação e mais rápidos na execução das tarefas. Uma grande tendência do final do século XX foi a reforma antecipada, em anos mais recentes a tendência foi revertida com o aumento da idade de reforma (Ebbinghaus e Hofäcker, 2013). É importante que as empresas estabeleçam normas que prolonguem e assegurem o emprego dos indivíduos de mais idade no percurso das suas carreiras profissionais (Van der Heijden et al., 2009), mas por vezes os chefes são um pouco resistentes no que diz respeito a abordar e debater planos de reforma com os trabalhadores de mais idade, mesmo que esses trabalhadores estejam predispostos a trabalharem mais tempo caso fosse necessário (Henkens, Solinge e Cozijnsen 2009; Mountford 2011; Dalen et al., 2010), tirando os casos em que o gestor veja que o

10

trabalhador tem um maior potencial e contributo para a empresa, caso em que se envolvem mais nos planos da sua reforma, sendo até capazes de incentivar o funcionário a não se reformar. Falando do processo após a reforma, muitos reformados sentem-se capazes de se envolverem muito significativamente em atividades de voluntariado, atividades familiares, assim como tomarem as suas próprias decisões, contudo, esta disposição e capacidade varia de pessoa para pessoa. Os indivíduos que já não se sentem com essa capacidade necessitam de contar com todos os recursos a que tenham direito quer na idade legal de reforma, quer antes se esse for o caso. O planeamento de uma reforma pode depender de vários fatores, um deles é o percurso durante a vida ativa (Moen e Spencer, 2006), o qual influencia as decisões e ações tomadas. Outro fator é o acesso a recursos financeiros (Hobfoll, 2002). Contudo, as decisões dos indivíduos por vezes são condicionadas por fatores externos que condicionam as alternativas avaliadas (Archer, 1995). 2.3 O envelhecimento ativo e a poupança 2.3.1 Objetivo da poupança e razão do seu surgimento O aumento da esperança média de vida, levará a uma reestruturação do trabalho, mas, esse aumento da esperança média de vida, levará também a uma subida dos níveis de dependência, afetando a forma como as pessoas irão investir e como consequência poupar (Castro et al., 2013). Poupar é um conceito que tem vindo a ser alvo de diversos estudos que têm como base o tema da economia (Canova et al, 2005 cit. por Fisher e Montalto, 2010), e também da psicologia, onde poupar é visto como o resultado de um processo deliberado de constituir poupança com o intuito de atingir os fins desejados (Lewis, Webley e Furnham, 1995; Warneryd, 1999, cit. por Fisher e Montalto, 2010). Contudo, é incontestável que constituir uma poupança é motivado por fatores psicológicos, mas também por fatores económicos (Furnham e Argyle, 1998 cit. por Fisher e Montalto, 2010). Os autores Schmidt-Hebbel et al. (1996) e Reis (1996) também concordam com

11

esse facto, defendendo que a poupança e o crescimento económico estão fortemente ligados em variados estudos. Segundo Koonce et al. (2008) e Lynch Jr et al. (2010), a maior parte das investigações sobre os hábitos de poupança são realizadas com base na racionalidade das decisões financeiras tomadas pelos indivíduos, e estas investigações evidenciam os procedimentos relacionados com a educação e o planeamento financeiro. Pesquisas realizadas por Keynes (1936), Bernheim e Garret (1996), focaram-se também em variáveis económicas (como a idade, grau de escolaridade, hábitos de poupança), e outras observaram as variáveis psicológicas e comportamentais de hábitos de poupança, adicionando ainda variáveis de autocontrole (Rha; Montalto e Hanna, 2006), metas (Soman e Zhao, 2011), visão de futuro (Trope e Liberman, 2003), motivações (Canova, Rattazzi e Webley, 2005) e expectativa do consumidor (Katona, 1975). Quanto às metas, estas constituem uma função muito significativa nas diversas perspetivas da vida dos indivíduos, como por exemplo a concretização de um projeto ou os hábitos de poupança/gastos (Soman e Zhao, 2011). Em indivíduos de baixos rendimentos, as metas são relacionadas a uma baixa motivação para poupar, já indivíduos de altos rendimentos, definem metas mais ambiciosas, tendo uma maior motivação para pouparem. Katona (1975) definiu poupar como o ato de providenciar recursos no futuro com o intuito de se proteger dos imprevistos que possam surgir ou que possibilitem a aquisição de bens ou serviços. Katona (1975) diferenciou três tipos de poupança: a poupança residual, onde apenas se poupa quando há margem para tal, não existindo um plano específico de poupança; a poupança contratual, em que o comportamento é compulsório e regular, como nos casos dos planos de reforma, seguro de vida ou planos de reforma privada; e a poupança discricionária, que é a acumulação propositada de dinheiro destinada à poupança (Lunt e Livingstone, 1991). Para Garcia (2005, p.134), a poupança e te dida o o a a ste ção do consumo no presente ou enquanto parte do rendimento disponível que não é utilizado pa a o su o fi al pela u idade ou seto i stitu io al .

12

Os procedimentos efetuados relativamente às despesas e às poupanças, estão interligados com os procedimentos de gastos ao longo do tempo e às expectativas futuras (Anderson e Nevitte, 2006). Smith (1776), assumiu que o que é decidido pelos indivíduos, além de afetar o estado de saúde e felicidade destes, afeta também o progresso e desenvolvimento económico das sociedades. Lynch Jr (2011) entende que poupar é prescindir do entusiasmo de consumir algo no presente, dando a oportunidade de consumir no futuro, e que compreender os hábitos de poupança e financeiros dos consumidores é algo complexo e de difícil pesquisa, porque envolve várias vertentes sociais, racionais e psicológicas. Para uma família garantir o seu bem-estar, tem a importante decisão de optar por poupar ou consumir durante o percurso das suas vidas. Os estudos económicos e empíricos mostram que um dos motivos de as famílias pouparem, é devido à sua vontade de atingir estabilidade ao longo da vida, inclusive após a reforma (Alexandre, Aguiar- Conraria, Bação, Portela, 2011). Existem, na teoria económica, várias teorias que explicam as decisões de poupança. Na perspetiva neoclássica, destacam-se a Hipótese do Ciclo de Vida (e.g., Ando e Modigliani, 1963; Modigliani e Ando, 1957; Modigliani e Brumberg, 1954), a Teoria do Rendimento Permanente (e.g., Friedman, 1957) e o Modelo das Gerações Sobrepostas (e.g., Allais, 1947; Samuelson, 1958; Diamond, 1965). A Teoria da Hipótese do Ciclo de Vida e a do Rendimento Permanente consideram que familiares e indivíduos se preocupam com as possibilidades de consumo e despesa a longo prazo, e por isso decidem o consumo e a poupança em termos de rendimento esperado. A Hipótese do Ciclo de Vida (HCV) (e.g., Ando e Modigliani, 1963; Modigliani e Ando, 1957; Modigliani e Brumberg, 1954), defende que o que reflete a idade dos indivíduos ou a fase da vida onde estão, é o consumo e a poupança, e que o principal incentivo a poupar é a reforma. A Teoria do Rendimento Permanente (TRP) (e.g., Friedman, 1957) reconhece que é baseando-se nas suas remunerações permanentes que os indivíduos controlam os

13

seus gastos, ou seja, nos emolumentos que creem vir a conseguir obter durante as suas vidas, e não nas baseadas nos seus rendimentos correntes ou atuais. No Modelo das Gerações Sobrepostas (e.g., Allais, 1947; Samuelson, 1958), assim como na Hipótese do Ciclo de Vida, para conseguirem responder ao consumo durante e depois da reforma, os indivíduos optam por constituir poupanças durante o período ativo das suas vidas. Katona (1975), nesta linha de raciocínio, defende que a poupança é resultado de dois aspetos psicológicos, a capacidade, e a motivação para poupar. Wärneryd (1989), também através de uma abordagem psicológica, defende que os hábitos de poupança estão relacionados com o modo como os indivíduos enfrentam a ambiguidade relativa ao futuro e o método que utilizam para conseguirem atingir os seus objetivos. Beverly (1997), criou um modelo onde destaca as variáveis contextuais, assim como as variáveis psicológicas e comportamentais, ou seja, às variáveis pré-existentes (demográficas e psicológicas), acrescenta também como determinantes dos hábitos de poupança as variáveis sociológicas e institucionais. Relativamente às variáveis comportamentais, alguns exemplos de variáveis com efeitos negativos sobre os hábitos de poupança são a inexistência de envolvimento no cumprimento de metas, dificuldades em controlar-se a si próprio, e a não antecipação dos efeitos futuros de uma escolha decisiva (Lynch Jr et al, 2010). Contudo a teoria comportamental mais apresentada é a Teoria da Hipótese do Ciclo de Vida Comportamental (Shefrin e Thaler, 1988; 1992). De acordo com esta teoria, mesmo que para os indivíduos o seu maior interesse seja poupar, estes têm muita dificuldade em privarem-se de gastar dinheiro no presente. Maital e Maital (1994) a gu e ta ue esta teo ia o po ta e tal a poupa ça a fa ília o o o resultado de uma imposição sofisticada e com sucesso de constrangimentos em gastos que leva a uma melhoria de bem-esta (Maital e Maital, 1994, p. 7).

14

Em Portugal, a taxa de poupança da economia atingiu o seu pico nos anos 70, mas logo a partir daí, verificou-se um decréscimo acentuado. Ainda no final dos anos 70 e inícios dos anos 80, esse decréscimo coincidiu com crises financeiras, o que levou a que o Fundo Monetário Internacional (FMI) interviesse por duas vezes. Esse decréscimo acentuou-se ainda mais nos anos 90. Garcia (2005), num estudo sobre a poupança em Portugal conclui que, o país conseguia salvaguardar os seus valores de poupança sempre elevados, facto que persistiu apenas, como referido acima, até aos anos 70, a partir daí a situação reverteu-se, analisando-se uma descida acentuada dos níveis de poupança, tendo-se igualado este período, ao período da entrada do euro. Alves e Cardoso (2010), através de um inquérito que realizaram, mostram que a poupança nas famílias cresce à medida que o tempo passa, atingindo o seu pico máximo logo antes da altura da reforma, e que a poupança está relacionada de forma positiva com as habilitações literárias dos indivíduos e com quantos deles, dentro do agregado familiar, exerce uma profissão. Nas últimas décadas, o aumento da esperança de vida levantou significativas preocupações com a poupança para a reforma. Com este aumento, o número de anos de vida após a reforma aumenta, o que implica o aumento da necessidade de constituir poupanças (Hendricks e McAllister,(1983). Aqueles que tenham constituído poucas poupanças no percurso das suas vidas, tendem a olhar apenas para o presente, não pensando no futuro e nas adversidades que este possa trazer com ele, muitos dos que pouparam mais, foi devido ao facto de que lhes foram fornecidas as devidas informações sobre as vantagens e procedimentos de como realizar essa poupança (Shah, Manchester e Sohourner, 2014). Em 1991, Sherraden, afirma que as famílias de baixos rendimentos, tendem a constituir poupanças para fazer face a eventos adversos no futuro, uma vez que percecionam maior dificuldade de acesso ao crédito. Esta perceção de dificuldade de acesso ao crédito aumenta a necessidade de constituir poupanças com o objetivo de salvaguardar acontecimentos adversos sem haver a necessidade de ajustar despesas necessárias, como gastos com a educação ou com prestações fixas.

15

Num estudo de Feldstein em 1979, pode ler-se que somente as famílias com posses superiores à média, e em que a segurança social contribua apenas com poucos apoios, é que frequentemente conseguem dispor de uma porção considerável dos seus rendimentos para efeitos de poupanças, fazendo parecer que não são as posses das famílias, mas sim as posses e os apoios futuros da segurança social que determinam a sua porção da poupança. O principal objetivo da poupança, é esta prover os rendimentos necessários para a reforma, se bem que, caso os indivíduos não optem por esse caminho, têm diversos mercados e sistemas de apoio ao seu dispor, como por exemplo, a Segurança Social. Ando et al. (1992), defendem que a função da poupança é deslocar riqueza de momentos mais desfavoráveis para momentos mais favoráveis, ou seja, ao invés de se poupar para momentos desfavoráveis, poupar para momentos favoráveis. As alterações mais notórias no bem-estar analisadas no século 20 foram a evolução da saúde e o aumento da esperança média de vida (Lee, 2003), e essas alterações não só resultaram numa grande evolução do bem-estar (Nordhaus, 2003), como também tiveram uma forte influência no comportamento das pessoas (Hamermesh, 1985). O aumento da esperança média de vida, adicionado às baixas taxas de natalidade, faz aumentar o envelhecimento da população, e tal acontecimento traz uma grande agitação financeira em serviços como a segurança social, pois estes tentam promover os melhores resultados de reforma e consumo, fazendo um esforço para superar a falta generalizada de previsão sobre a necessidade de poupar para a reforma (Feldstein, 1985; Laibson, 1998 e Laibson et al., 1998). Deaton e Paxson (2000), argumentam que o aumento do envelhecimento terá sido o grande impulsionador dos hábitos de poupança, e que esses hábitos existem quando a idade da reforma é fixa, mas, sem idade obrigatória de reforma, há um aumento do período de vida profissional, e não há uma previsão para hábitos de poupança.

16

Para Browning e Lusardi (1996), existem mais razões para constituir uma poupança para além da chegada da reforma, como por exemplo, pouparem para deixar uma herança para as gerações futuras, pois os indivíduos não se preocupam apenas com o seu bem-estar, mas também com o dos seus filhos, sendo importante para eles a atribuição de uma herança. Segundo Kotlikoff (1989), uma consequência do aumento da esperança média de vida, é a duração da vida profissional, e analisa que efeito tem a vida profissional aumentar proporcionalmente, sobre a economia. 2.3.2 Quais os motivos que levam a não constituir poupanças A questão de as pessoas não pouparem pode ter a ver com diversos fatores. Alguns erros são muito comuns, Glink (1999), na sua lista coloca como principal motivo o facto de as pessoas tenderem a deixar para amanhã. De acordo com um estudo de Lusardi (1999, 2003) e Yakoboski e Dickemper (1997), um terço dos adultos na década de 50 não conseguiram implementar qualquer tipo de plano de poupança para a reforma. Apesar de alguns estudos apresentarem algumas propostas sobre o motivo pelo qual algumas pessoas não planearam poupanças para a reforma, poucos são aqueles que analisam os custos que essa ausência de planeamento pode ter nas decisões de poupança para a reforma. Calvert, Campbell e Sodini (2007), apresentam estudos sobre tópicos relacionados, mostrando que as famílias com maiores rendimentos estarão mais predispostas a investir em ações. Townsend (1979), mostra que a classe e a origem profissional dos indivíduos influenciam o facto de estes pouparem ou não, e que aqueles que pertencem a uma classe com menor rendimento ou com menos sucesso profissional, têm rendimentos mais baixos, são menos ativos e têm menor probabilidade de terem constituído poupanças (Taylor e Ford, 1983). Pertencer a uma classe com maior rendimento, está associado a conhecimentos mais aprofundados e maiores noções de planeamento, enquanto que em classes com menores rendimentos, o planeamento de poupanças era

17

baseado apenas na preocupação com o futuro. Segundo Keynes e a sua lei psicológica fundamental, quanto maior for o rendimento do indivíduo, maior a quantia poupada, indo esta teoria de encontro com a anterior mencionada. Na mesma linha, Mitchell (1988) e Gustman e Steinmeier (1999), concluem que os trabalhadores parecem ter poucas informações sobre os benefícios a que têm direito, como os da Segurança Social e os da reforma. Para muitos, planear uma poupança não é fácil, e é uma razão de poucos o fazerem. Um estudo realizado pela seguradora AXA (2006), mostra que os indivíduos não são devidamente esclarecidos sobre as suas reformas, assim como o valor delas. Uma formação escolar mais desenvolvida pode ser um ponto chave no sentido em que influenciaria a forma como o indivíduo olharia para a sua saúde. Um indivíduo com uma alfabetização abaixo da média terá mais dificuldade em acompanhar um tratamento e consequentemente mais problemas de saúde. A formação escolar afetaria o desenvolvimento da saúde, mas não só, iria alterar os seus conhecimentos, os seus hábitos de saúde e o seu desenvolvimento, assim como a sua posição socioeconómica. Para os autores Ameriks, Caplin e Leahy (2003), o planeamento e hábitos de poupança estão totalmente relacionados com a educação, níveis baixos de educação tendem a estar associados a níveis baixos de rendimento, e aqueles com níveis altos de educação poderão sentir-se motivados a dedicarem-se ao planeamento, pois podem beneficiar mais do que os indivíduos com níveis baixos ou nulos de riqueza. Hubbard, Skinner e Zeldes (1995), na mesma linha, mostram que um conjunto distinto de indivíduos (com níveis baixos de educação), são os que menos poupam ou planeiam poupar para a reforma, e que além disso, também não têm poupanças suficientes para fazerem frente a situações imprevistas no futuro. Apesar de Alexandre et al. (2011) não detetarem qualquer relação relevante entre os hábitos de poupança e educação, Alves e Cardoso (2010) associam as poupanças das famílias em Portugal ao rendimento gerado, que depende do nível de educação e da experiência no mercado de trabalho.

18

Outra das razões pela qual as pessoas não conseguem planear uma poupança para a reforma, ou fazê-lo com sucesso, pode ser porque são financeiramente iletradas, aqueles que a planeiam, acumulam uma maior riqueza mesmo antes da reforma, e além disso, como têm uma maior estabilidade económica e melhores recursos financeiros, vivem uma reforma bastante satisfatória (Lusardi, 2003). Esta iliteracia financeira, e as poucas informações a que os indivíduos têm acesso, influenciam a possibilidade destes indivíduos constituírem poupanças adequadas às suas disponibilidades presentes e necessidades futuras. Para os autores Mano e Elliott (1997) cit. por Tatzel (2002), os indivíduos com maiores níveis de literacia são aqueles que realizam poupanças com base no conhecimento que possuem sobre o mercado, adaptando as suas necessidades às oportunidades que lhes sejam mais vantajosas, reconhecendo que a aquisição de um produto é um investimento para o futuro. O problema surge quando muitos dos indivíduos não conseguem conter os gastos, acabando por inutilizar as suas poupanças, mesmo tendo consciência que serão necessárias em situações de urgência. Nesta dimensão a questão do autocontrolo é fundamental, este pode ser compreendido como a força de um indivíduo se conter em relação à vontade de consumir algo, com o objetivo de usufruir desse dinheiro que poupou futuramente. Pessoas com maior capacidade de se controlarem, tomam as suas decisões focando-se no longo prazo, caso contrário, indivíduos com pouca capacidade de se controlarem, tomam as suas decisões focando-se no curto prazo, o que leva a dizer que o autocontrolo é uma caraterística dos indivíduos (Baumeister, 2002). Este mesmo autor associa o autocontrolo como sendo uma caraterística da personalidade dos indivíduos, variando, portanto, de pessoa para pessoa, estando alguns indivíduos mais propícios a afetarem as suas poupanças de longo prazo assim que estiverem perante situações que estimulem a gastar, como por exemplo promoções. Os autores Romal e Kaplan (1995) também apoiam a teoria de Baumeister, associando níveis elevados de autocontrolo, a níveis elevados de poupança. Verificou-se ainda que o autocontrolo existe tanto em indivíduos de alto rendimento, como nos de baixo rendimento, mas por motivos diferentes. Nos de baixos rendimentos, é devido à precaução e indecisão futura, nos de altos rendimentos, é devido ao maior conhecimento e planeamento do orçamento.

19

As famílias que não planeiam a reforma acabam por ter poupanças muito mais baixas do que as famílias que fizeram o contrário. Hurst (2003) confirma que famílias que não planearam uma poupança, têm quantidades mais baixas de riqueza na reforma. Lusardi (1999, 2003) demonstrou que um dos maiores problemas dos indivíduos é o facto de não pensarem e preverem a chegada da reforma, mesmo estando a sua data de chegada muito próxima, justificando esta despreocupação pelo facto de talvez os indivíduos não desejarem parar de trabalhar. A existência da segurança social pode ser um fator que faça com que não haja hábitos de poupança, pois as pessoas podem estar a contar com a ajuda da mesma na reforma, este sistema deveria ser capaz de orientar os indivíduos combatendo a escassez de bens e serviços, a pobreza e a exclusão social. Segundo Feldstein (1974, 1978) e a sua tese de depressão, afirma que a segurança social faz com que haja um menor nível de poupança. Com base nesta, surge uma outra tese contraditória, a tese do incentivo, que defende que a segurança social pode sim levar a um aumento da poupança e não à sua diminuição (Cagan, 1965). Feldstein (1974), que foi o autor de uma das primeiras pesquisas sobre o impacto negativo que a Segurança Social tem na poupança, afirma que este sistema faz com que os indivíduos não se preocupem tanto com as suas poupanças e estas decresçam, pois esperam receber benefícios elevados quando se aposentarem, logo terão uma tendência a reduzir sua poupança no período ativo, não iria poupar no presente pois iria contar com garantias do Estado no futuro. O Sistema da Segurança Social é realmente um fator que interfere nas decisões de poupança dos indivíduos e das suas reformas. É um sistema que não disponibiliza muitos incentivos para a população poupar, ficando as famílias com pouca necessidade de acumular riquezas. Mais recentemente, a Segurança Social tem apresentado algumas marcas de i suste ta ilidade, e as ausas ue le a a a isso fo a o e elhe i e to demográfico, aumento de dependência dos idosos, aumento da esperança média de

20

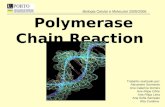

vida, redução da taxa de natalidade que tornará o sistema de proteção social i suste tá el a p azo i di ia do u ag a a e to dos ustos as o tas do Estado (Silva, 2010 p.37). Um dos fatores que contribui para essa insustentabilidade é o facto de a idade média com que as pessoas se reformam, comparado com a idade de reforma, ser cada vez mais precoce. Como podemos ver na Figura 1, a idade média em que os indivíduos se reformaram é 62,6 anos no ano de 2017, sendo a idade de reforma nesse ano apenas aos 66 anos e 3 meses.

Figura 1 – Idade Média de Reforma/Aposentação em Portugal Fontes/Entidades:ISS/MTSSS,PORDATA Última atualização: 2018-05-16

21

O aumento da esperança média de vida coloca desafios importantes à sustentabilidade do sistema de segurança social (Fernandes, 2014). Adicionalmente, há outros fatores que também contribuem negativamente, sendo eles o número de indivíduos que se reformam antecipadamente e a redução dos indivíduos ativos (Fernandes, 2014). A confirmar esta interpretação, estão os autores Barr e Diamond (2008), afirmando que a vulnerabilidade da Segurança Social reside na dificuldade de esta se adaptar a fatores de longo prazo. Coile e Gruber (2007), para além do fator do aumento da longevidade, destacam também uma outra realidade, sendo que muitas vezes os Sistemas da Segurança Social levam a que os indivíduos de mais idade não se envolvam no mercado de trabalho, pois existem incentivos, em muitos casos, a que os indivíduos se reformem antecipadamente. E Diamond (2005), defende que não existem muitas medidas que incentivem os indivíduos a trabalharem após a idade de reforma. Ziliak (2003) defendem que os indivíduos ao esperarem apoios da Segurança Social diminuem a sua poupança, na expectativa de receberem os apoios que a mesma disponibilizar-lhes-á. 2.3.3. Possíveis medidas/motivações que ajudem as pessoas a constituírem hábitos de poupança De acordo com um estudo realizado em 1994 por Xiao e Noring, os estudos sobre as motivações para constituir poupança eram escassos. Mas, ainda que com poucas referências na literatura, é necessário mencionar as diferentes motivações que conduzem os indivíduos a constituírem as suas poupanças. O primeiro autor a conseguir identificar diversos motivos distintos foi Keynes (1936, cit. por Fisher e Montalto, 2010), identificando oito motivos, e a estes foi acrescentado mais um motivo por Browning e Lusardi (1996, cit. por Fisher e Montalto, 2010), motivos esses designados de: motivo de precaução, motivo do ciclo de vida, motivo da substituição intertemporal, motivo do progresso, motivo da independência,

22

motivo empreendedor, motivo do legado, motivo da avareza e, por último, o motivo da diminuição do pagamento. a) Precaução O modelo do ciclo de vida, diz-nos que o único motivo para constituir poupança é a acumulação de rendimento para garantir um padrão de consumo estável ao longo da vida. Autores como Haron et al. (2013) e Fisher e Anong (2012), enfatizam o motivo precaução. Poupar como forma de prevenção é um bom caminho a tomar, protegendo-se de riscos financeiros futuros, por exemplo o desemprego ou problemas a nível da saúde, de forma a amortizar despesas imprevistas que possam surgir, pois os rendimentos dos indivíduos não são certos e por isso eles irão ter mais disposição para pouparem (e é a esta incerteza que leva a poupar, que muitos autores chamam de precautionary saving), ou até mesmo para poderem desfrutar de umas férias, adquirir bens duradouros ou despesas com os estudos dos filhos/netos. Portanto uma grande motivação a poupar é a precaução, para Drèze e Modigliani (1972), Kennickell e Starr-McCluer (1994) e Engen e Gruber (1995) é o maior motivo que leva os indivíduos a pouparem, pois um risco maior em relação aos rendimentos provoca um consumo mais baixo, ou seja, quando os indivíduos receiam que os seus rendimentos diminuam no futuro poupam mais, concluindo que quando existe uma certa insegurança futura, os indivíduos sentem-se motivados a poupar no sentido de prevenirem para o futuro. Baseado no modelo do ciclo de vida, surgiu um outro modelo, simulado por Miles (1999), o modelo de gerações sobrepostas. Este autor afirmou que os níveis de poupança são seriamente dependentes do fator idade e que nas próximas décadas se iriam observar níveis mais baixos de poupança em consequência do aumento da idade média de vida dos indivíduos. Mas, mesmo depois da reforma, é possível os indivíduos manterem os seus níveis de poupança elevados.

23

Alguns motivos que possam levar a que os indivíduos poupem são, por exemplo, ajustar e adaptar os gastos às alterações futuras de rendimento, como na reforma; conseguir controlar situações de emergência; ser capaz de dar apoio económico à família ou deixar uma herança; ter a possibilidade de comprar pertences de grande valor. Sturm (1983) diz que estes três primeiros motivos estão relacionados principalmente com a poupança a longo prazo, já o último, está relacionado com a poupança a curto e médio prazo. Uma investigação realizada por Aizcorbe, Kennickell e Moore (2003), confirma dois destes motivos, defendendo estes autores que poupar para auxiliar a família e para ter a possibilidade de adquirir pertences de grande valor estão entre os maiores motivos para poupar. Para Owens (1993), decidir o que leva a poupar vai para além destes motivos, não os tornando exclusivos. Aizcorbe, Kennickell e Moore (2003) defendem que um dos grandes motivos para poupar, é a chegada da reforma. b) Metas Um fator que aumenta a motivação e a propensão dos indivíduos a poupar é a existência de metas, pois a estes interessa-lhes caminhar rumo aos objetivos que procuram atingir (Bayuk; Janiszewski e Leboeuf, 2010). Keynes, em 1936 analisou o facto de as metas motivarem e levarem a comportamentos de poupança, descrevendo diversos motivos que motivam esses comportamentos como: precaução, prospeção, cálculo dos gastos, melhoria, independência, avareza e vontade de empreender. Katona (1975), também realizou uma pesquisa relativamente a este tema, reconhecendo quatro motivos para os indivíduos constituírem poupanças, sendo eles emergência, aposentadoria, suprir necessidades familiares e outros propósitos. Já em 1981, Lindqvist apresentou um conjunto de ideias, com quatro motivações para poupar, sendo elas gestão de caixa, reserva para imprevistos e emergências, atingir metas financeiras e o controlo dos investimentos. Neste conjunto de ideias, os indivíduos poupam com o objetivo de adquirir bens, e isso torna-se uma meta (poupar para adquirir bens são exemplos de metas que motivam os indivíduos a pouparem).

24

c) Seminários Clark, Morrill e Allen (2011); Clark e D'Ambrosio (2002); Clark et al. (2003, 2004) e Collins (2011) referem algumas medidas que se tentaram implementar no sentido de auxiliarem os trabalhadores na realização de práticas de poupanças, que segundo o seu estudo, uma delas seria a realização de seminários sobre o tema da reforma, oferecidos pelas empresas, funcionando como um programa de incentivo e esclarecimento a nível financeiro patrocinado pelo governo. Outros autores que confirmam essa mesma proposta, são Bernheim e Garrett (2003), que apontam que os seminários de reforma disponibilizados pelos empregadores têm como consequência maiores hábitos de poupança. Diversos estudos mostram que quem tenha participado em seminários de planeamento financeiro, terá maior probabilidade de constituir poupanças e de realizar um planeamento antecipado da reforma. Há uma grande probabilidade de que quem tenha frequentado tais seminários tenha mais tendência a poupar, o problema é que muitas das vezes essa participação é voluntária, ou seja, isto torna-se complexo quando vamos tentar perceber se os indivíduos estão a poupar devido aos seminários, ou por intuito próprio (Bernheim e Garrett, 2003 e Lusardi, 2002). d) Planos de Poupança Reforma A estimulação e o crescimento dos incentivos à poupança são essenciais, e para isso deveriam existir mecanismos que facilitassem e/ou recompensassem o crescimento da poupança. Em 1989, foram criados, em Portugal, Planos de Poupança Reforma, com o objetivo de motivarem os indivíduos a pouparem. Estes planos de poupança vieram suportar a possibilidade de os indivíduos poderem manter a sua qualidade de vida durante o período de reforma, sendo a maior prioridade motivar a poupar e diminuir as dívidas dos indivíduos. Estes planos de poupança trazem diversas vantagens aos indivíduos, como benefícios fiscais, e a obrigação de efetivamente constituírem poupanças. Mas estes planos de poupança também apresentam uma desvantagem relacionada com os custos associados, como a subscrição, gestão, transferência,

25

depósito e outras comissões. É o indivíduo que opta por fazer ou não um plano de poupança reforma, dependendo este plano das possibilidades de cada um, e das ofertas dos Bancos. Alguns estudos defendem que do aumento da esperança média de vida resultam maiores poupanças, mas heranças mais baixas, pois vive-se até mais tarde (Zhang et al., 2003). Bloom, Canning e Graham (2003) também defendem que o aumento da esperança média de vida trás maiores níveis de poupança, níveis estes que podem resultar da maior necessidade de consumo durante a reforma. e) Segurança Social Contrariamente ao que foi dito anteriormente em relação à negatividade da Segurança Social, os autores Katona (1965) e Cagan (1965), em algumas pesquisas que realizaram, indicam que a Segurança Social pode ser um motivo que incentive os indivíduos a constituírem poupanças, defendendo que os que estão ao abrigo deste mercado constituem mais poupanças do que aqueles que não estão, pois este relembra aos indivíduos a relevância de poupar para a reforma, fazendo com que poupem mais e oferecendo assim um suporte que integre rendimentos seguros para a reforma. Cagan (1965) defende que um indivíduo só se apercebe da relevância de poupar quando é forçado a participar num plano de apoio social. Já Leimer e Lesnoy (1982) não tomam qualquer partido, defendendo que a Segurança Social não afeta a poupança, quer de forma positiva quer negativa. Existem, no entanto, mais contras do que prós, no que diz respeito à influência da Segurança Social nos hábitos de poupança. f) Literacia Financeira Algo que poderia melhorar a informação que os indivíduos têm relativamente à situação económica, a constituírem mais poupanças e a alcançarem uma maior estabilidade económica e financeira durante a reforma, seria a literacia financeira. A literacia financeira é o entendimento de definições financeiras sucintas e não muito complexas, de fácil entendimento e que auxiliem no controle dos rendimentos das

26

famílias e na tomada de decisões económicas e financeiras. Os autores Gale, Harris e Levine (2012) atribuem a literacia financeira a seguinte definição: literacia financeira é ter a competência de poder decidir e opinar corretamente relativamente a assuntos financeiros, e Pang (2010), defende que é o entendimento de variadas ideias com base na economia, com o intuito de serem aplicadas em diversas situações e que possibilitem a tomada de decisões acertadas. Existem vários estudos que mostram que os indivíduos têm poucos conhecimentos sobre finanças e conceitos financeiros, e que esta falta de conhecimento prejudica os hábitos de poupança, indivíduos com níveis mais baixos de educação financeira, estão menos propícios a criarem um plano de reforma ou terem hábitos de poupança, sendo o mais provável criarem situações de dívida (Jappelli e Padula, 2013), é por todos estes fatores que a educação financeira poderia fazer a diferença na decisão de poupar. g) Recursos pessoais Também é importante a existência de determinados recursos pessoais que os indivíduos mais velhos possam ter acesso no caso de encontrarem alguns desafios ou dificuldades, recursos como apoio social, rendimento e poupança, saúde e apoios psicológicos. Os indivíduos têm de ver que o hábito de poupança é altamente importante, pois em algum momento das suas vidas, obter poupanças tornar-se-á um recurso básico para diversas situações, tanto nas mais óbvias como dificuldades materiais, como nas menos óbvias, como por exemplo em casos de trauma e perdas emocionais, e o apoio social é capaz de disponibilizar apoios também a nível emocional. Aqueles com maiores recursos financeiros estarão abertos a experienciar vivências positivas de reforma, mas nem sempre a poupança antes da reforma leva a essas vivências positivas, pois acontecimentos relacionados com a saúde e decisões individuais influenciam o futuro e o rumo onde essas poupanças serão investidas, e por isso é também importante continuar a poupar após a reforma.

27

h) Estudos que pesquisam motivos para poupar Os estudos que pesquisam os motivos que levam à poupança, são eles próprios um fator que pode levar a uma diminuição das dívidas dos indivíduos, principalmente aqueles de baixos rendimentos, dando-lhes mais conhecimentos e ajudando ao seu acesso a apoios financeiros. O papel dos gestores de políticas públicas é importante, pois conseguem obter um maior conhecimento em relação a fatores que estimulem a poupança dos indivíduos. Por exemplo, um conhecimento mais aprofundado sobre o facto de indivíduos de baixos rendimentos tenderem a poupar menos, nomeadamente procurando entender os determinantes dessa decisão, pode originar a formulação de políticas que visem alterar a decisão dos agentes. i) Sensibilização da população A sensibilização da população deveria ser um possível aspeto a melhorar, para que esta adotasse planos de preparação para a reforma, e que lhes proporcionasse o supervisionamento das suas despesas e rendimentos, evitando assim posteriores situações de dívida. Uma possível forma de sensibilizar os indivíduos, poderia ser através de campanhas de informação e educação, Parker e Preston (2005), defendem que essas campanhas, para abranger o maior número de indivíduos, deveriam ser realizadas a nível nacional. Já que os privados investem milhões em publicidade atraindo os indivíduos a consumirem e gastarem, poderiam investir mais no incentivo à poupança e à precaução futura. O governo poderia apoiar esta diferente forma de incentivo, aumentando os níveis de poupança das famílias. j) Planeamento Um adequado conhecimento dos riscos e possíveis acontecimentos adversos no futuro pode influenciar positivamente o planeamento da reforma e com isso diminuir a probabilidade de enfrentar dificuldades financeiras.

28

2.4 Desenvolvimento de novos produtos e serviços associados a hábitos de poupança/envelhecimento ativo Quando existem hábitos de poupanças e práticas de envelhecimento ativo, tais fatores podem levar ao desenvolvimento de certos Negócios/Setores. O facto de as pessoas terem constituído ou não poupanças, irá definir a sua procura por serviços, e o aumento crescente da população idosa pode desencadear grandes oportunidades de negócios. O facto de serem atualmente atingidas idades mais avançadas, é visto como uma grande evolução, havendo uma crescente procura pela atividade, qualidade de vida e, consequentemente, novos mercados e serviços, surgindo aqui então novas oportunidades de negócios com vista a responder a esta procura. E o facto de as pessoas atravessarem crises económicas ou períodos em que estão desempregados, faz com que dependam mais dos rendimentos dos seus pais. Mas o contrário, ou seja, o facto de existir uma certa parte dos idosos com rendimentos altos, leva também à criação de bens e serviços direcionados a esta procura. Como a população idosa aumentou, o seu consumo e procura por diferentes mercados aumentou também. 2.4.1. Alguns exemplos de oportunidades de mercados direcionadas à população idosa: Como referido anteriormente, o aumento da população idosa leva ao aumento do consumo, o que consequentemente leva ao aparecimento de novas oportunidades de serviços em diversos setores como: • Setor imobiliário: conceção de casas particularmente adequadas às necessidades dos indivíduos e oferta de serviços pessoais, de assistência, e de lazer. Não só as casas podem dispor destes serviços e comodidades que satisfaçam as suas necessidades, mas também os hotéis, lares, pousadas.

29

• Setor da saúde: investimento nas especialidades da geriatria e gerontologia, tratamentos de estética, formação de enfermeiros e fisioterapeutas. Aumento da procura de auxiliares de enfermagem, de cuidados no domicílio, entre outros, que leva à diminuição dos cuidados prestados por parte da família, o que é necessário, pois com a diminuição da natalidade, os futuros idosos não terão o apoio dos filhos, nem eles estarão tão disponíveis para prestar os cuidados necessários. Saad (2005) argumenta que com o aumento da inclusão das mulheres no mercado de trabalho, diminui a sua disponibilidade para prestar cuidados aos idosos, tarefa que normalmente, em tempos, lhes era incumbida. Todos estes fatores irão expandir o mercado de trabalho para quem presta serviços a idosos/indivíduos dependentes. • Serviços de proximidade: realçam-se aqui os serviços de apoio ao domicílio, como por exemplo serviços de correio ou serviços relacionados com o banco. • Turismo, Lazer e Entretenimento: os indivíduos já reformados, são grandes impulsionadores para o desenvolvimento desta área, pois:

− É um grupo com muita disponibilidade pois já não tem responsabilidades e horários a cumprir, estáveis a nível financeiro e familiar; − Oportunidade para viajarem em qualquer altura do ano, não apenas nas épocas sazonais, equilibrando assim a economia durante todo o ano; − O tempo em que permanecem hospedados é maior; − Como é habitual viajarem acompanhados, irão gastar mais; Posto isto, percebe-se que este é um setor que pode gerar uma grande oferta para estes indivíduos, e visto que é um setor bastante direcionado para pessoas de idades mais avançadas, pode até levar ao aumento de serviços de saúde em localidades turísticas, como por exemplo spas, hotéis de lazer e centros de saúde. A promoção do turismo voltado à população idosa tem a competência de criar novos empregos, pois nesta área é obrigatório a qualidade dos serviços prestados, a

30

segurança, o conforto, estruturas especialmente adequadas às pessoas e a existência de um bom atendimento. Uma outra área que o envelhecimento ativo desencadeia uma grande procura, é na do lazer e entretenimento, o que leva a uma oferta de diversos serviços, como por exemplo: − Ginásios e programas específicos de ginástica, como atividades físicas aeróbicas, pois trazem efeitos benéficos e ajudam no melhoramento da aptidão cardiorrespiratória, melhorando a função cognitiva dos indivíduos mais velhos (Angevaren et al., 2008). − Dança; − Atividades de gastronomia; − Festivais e projetos que contribuam para a integração na comunidade; − Animação socio-cultural nas habitações; − Serviços de procuras de parceiros para ajudar os viúvos e solteiros;

• Serviços financeiros: o que também irá aumentar, é a procura de serviços financeiros devido ao envelhecimento da população. Dychtwald (2002) argumenta que nesta área podem surgir novos setores, particularmente na oferta dos seguintes serviços: − Seguros de vida e seguros de saúde; − Planos de poupança para a reforma; − Serviços de apoio financeiro.

• Educação: o facto de terem muita disponibilidade, leva a uma necessidade de ocupar esse tempo, combatendo a solidão, e para isso tentam a sua integração na sociedade convivendo com os demais. Procuram ser autónomos e procuram também aprender, o que leva a uma oferta de serviços na área da educação, como por exemplo: − Aulas para a terceira idade; − Cursos de informática;

31

− Programas de aprendizagem nos quais os reformados possam desenvolver as suas capacidades artísticas ou novos idiomas; − Educação à distância.

• Tecnologia: esta área é muito importante pois pode oferecer uma maior autonomia, segurança, conforto e qualidade de vida. Segundo Saad (2005) e Dychtwald (2002), alguns equipamentos e serviços tecnológicos que se podem oferecer são: − Indicadores de sinais vitais; − Aparelhos digitais com a capacidade de assistir em determinadas situações; − Equipamentos de exercícios de alta tecnologia; − Televisões e eletrodomésticos com funcionamento inteligente; − Roupas que ajustem a temperatura em diferentes parte do corpo.

• Mercado editorial e disseminação de informações: esta também é uma área bastante prometedora e que capta a atenção dos idosos. Aqui é de realçar: − Livros que abordem o tema do processo de envelhecimento ativo, terapia ocupacional, sexualidade, promoção da saúde, a importância do idoso na sociedade e a sua contribuição para o desenvolvimento; − Revistas com assuntos relevantes relacionados com idosos; − Sites especializados no tema; O contínuo crescimento da população idosa é um processo inevitável, assim, e aliado à consciencialização do envelhecimento ativo, podem surgir daqui o desenvolvimento de novos serviços e mercados com vista a responderem à procura e de satisfazerem as suas necessidades. É importante referir que esta procura irá ser ainda mais acentuada no futuro, pois as próximas gerações de idosos vão possuir um nível de instrução mais elevado, o que fará com que tencionem manterem-se ativos, quer fisicamente quer na sociedade, e que tenham um envelhecimento saudável, apreciando igualmente a vida, levando isto à procura de serviços que satisfaçam tais necessidades.

32