ANÁLISE DA RECEITA PÚBLICA 2008 3º Bimestre (jan/jun) · 2009-11-17 · Direito Tributário -...

75

GOVERNO DO ESTADO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SECRETARIA ADJUNTA DA RECEITA PÚBLICA ANÁLISE DA RECEITA PÚBLICA 2008 3º Bimestre (jan/jun) Cuiabá – agosto 2008

Transcript of ANÁLISE DA RECEITA PÚBLICA 2008 3º Bimestre (jan/jun) · 2009-11-17 · Direito Tributário -...

GGOOVVEERRNNOO DDOO EESSTTAADDOO DDEE MM AATTOO GGRROOSSSSOO SECRETARIA DE ESTADO

DE FAZENDA SECRETARIA ADJUNTA DA RECEITA PÚBLICA

AANNÁÁLL II SSEE DDAA RREECCEEII TTAA PPÚÚBBLL II CCAA 22000088 33ºº BBiimmeessttrr ee ((jj aann//jj uunn))

Cuiabá – agosto 2008

Secretaria Adjunta da Receita Pública

BLAIRO BORGES MAGGI Governador do Estado de Mato Grosso

IRACI ARAÚJO MOREIRA Vice Governadora do Estado de Mato Grosso

ÉDER DE MORAES DIAS Secretário de Estado de Fazenda de Mato Grosso

BENEDITO NERY GUARIM STROBREL Secretario Adjunto de Gestão – SAG

EDMILSON JOSÉ DOS SANTOS Secretário Adjunto do Gasto Público – SAGP

MARCEL SOUZA DE CURSI Secretário Adjunto da Receita Pública - SARP

Secretaria Adjunta da Receita Pública

Anexos. Relatório governamental de análise do comportamento a renda, tributação, receita fiscal estadual e resultados relativos aos respectivos segmentos econômicos mato-grossenses. Conteúdo: 1. Receita Pública Estadual. 2. Direito Tributário - ICMS. 3. Exportações. 4. Tributos Estaduais. 5. Federalismo Fiscal. 6. Pacto federativo. 7. Transferências intergovernamentais. 8. PIB. 9. Economia Regional. 10. Política e Planejamento Governamental. 11. Renda e tributação. 12. Crescimento e Desenvolvimento Econômico. 13. Contabilidade e Finanças. 1. Renda e Tributação. 2. Direito Tributário – ICMS. 3. Federalismo Fiscal. 4. Economia Regional. I.Título.

Secretaria Adjunta da Receita Pública

EQUIPE DA SECRETARIA ADJUNTA DA RECEITA PÚBLICA - S ARP

SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA Marcel Souza de Cursi – Fiscal de Tributos Estaduais APOIO DIRETO AO GABINETE Jorge Merquiades Magalhães – Fiscal de Tributos Estaduais Nardele Pires Rotherbarth – Fiscal de Tributos Estaduais Valéria Cristina Cunha Cintra – Assistente Técnica ASSESSORIA DE PESQUISA ECONÔMICA APLICADA (ordem alfabética) Cristiane Alves dos Santos – DGA-9 Eliézer Pereira da Silva - Técnico da Área Instrumental do Governo Elizeu Gomes da Silva – Técnico da Área Instrumental do Governo Greice Caroline Guerro - Técnico da Área Instrumental do Governo Jacildo Souza – Agente de Tributos Estaduais/Assessor Jonil Vital de Souza – Agente de Tributos Estaduais/Assessor Márcio Melo Maia – Fiscal de Tributos Estaduais Paulo Cezar de Souza – Gestor Governamental Reinhard Ramminger – Gestor Governamental Valéria Isaac - Técnico da Área Instrumental do Governo ASSESSORIA DE PLANEJAMENTO DA RECEITA PÚBLICA Agostinho Hideaki Nohama - Fiscal de Tributos Estaduais Luciney Martins de Almeida Moreira - Fiscal de Tributos Estaduais Marly Aparecida Tavares Pauletti - Agente de Tributos Estaduais Patrícia Bento Gonçalves Vilela - Agente de Tributos Estaduais/ Paulo César da Silva - Técnico em Processamento ASSESSORIA DE RELAÇÕES FEDERATIVAS FISCAIS Iara Xavier – Fiscal de Tributos Estaduais Thelniza Vieira de Araújo – Agente de Administração Fazendária Fábio Fernandez Pimenta - Fiscal de Tributos Estaduais Zilanda Sorai de Oliveira - Técnica em Processamento Lucymar Regina Padoan S. Froés - Fiscal de Tributos Estaduais APOIO TÉCNICO Juliana C. Zanin Cintra – Técnica em Processamento Edir Benedito Barreto Júnior – Técnico em Processamento Kellen Regina da Silva – Técnica em Processamento

Secretaria Adjunta da Receita Pública

APRESENTAÇÃO

O presente trabalho avalia o comportamento da receita pública do Estado de Mato Grosso no primeiro semestre de 2008, cumprindo assim dispositivo do Art. 12 da Lei de Responsabilidade Fiscal (LRF). Parte do conteúdo deste documento compara as receitas efetivamente ingressadas no erário estadual com os montantes de receitas que foram previstas pela Secretaria de Estado de Fazenda.

Art. 12 As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas (LRF, 2000)

As análises da receita1 visam prevenir riscos futuros além de permitirem correções de eventuais desvios das metas legais e econômicas. Desse modo, o esforço em antecipar os desvios de metas, permite que sejam corrigidos a tempo, evitando prováveis desequilíbrios das contas públicas.

Uma visão geral de receita como a elaborada neste documento, é uma tentativa de sintetizar informações e evidenciá-las a todos os gestores possibilitando a estes o cumprimento da gestão fiscal (acompanhamento e avaliação permanente através de análises, estudos e diagnósticos da receita) como estabelecido no Art. 67 da LRF, inciso 4).

Ao aferir resultados obtidos referente ao ano anterior pretende-se motivar todos os gestores públicos a realizarem as receitas cabíveis ao Estado de Mato Grosso de acordo com os princípios tributários e com o potencial da economia.

Procurou-se identificar o potencial da Receita Tributária e suas componentes (IRRF, IPVA, ITCD, ICMS e TAXAS) que, no presente trabalho foi denominado “receita analisada”.

A distância entre a receita realizada e a analisada representa possibilidades de o Estado avançar na arrecadação sem aumentar alíquotas dos tributos de sua competência. A diferença entre a arrecadação realizada e a analisada representa também um desafio para os respectivos gestores dessas contas (IRRF, IPVA, ITCD, ICMS e TAXAS). Procura-se, assim, contribuir tanto para o aperfeiçoamento das atividades fiscais como melhorar os mecanismos ou processos para a operacionalização das receitas.

MARCEL SOUZA DE CURSI

Secretário Adjunto da Receita Pública

1 Em conformidade com a LRF, Capítulo I, Disposições Preliminares, Art. 1º.

Secretaria Adjunta da Receita Pública

6

RESUMO EXECUTIVO - RECEITA PÚBLICA Tabela 1 - Especificação da Receita, Receita Prevista, Realizada e Participação

Percentual da Receitas, no período de Jan/jun 2008 (em milhões de reais)

Prevista Realizada Analisada Realizada/ Prevista

Analisada/ Prevista

Receita Pública Total 3.489 4.141 4.251 18,7% 21,8%1000.00.00.00 Receitas Correntes 3.416 4.122 4.233 20,7% 23,9%1100.00.00.00 Receita Tributária 1.988 2.242 2.336 12,7% 17,5%

1112.04.00.00 IRRF 99 96 96 -3,5% -3,5%1112.05.00.00 IPVA 133 146 149 10,0% 12,0%1112.07.00.00 ITCD 3 8 8 164,4% 164,4%1113.00.00.00 ICMS* 1.737 1.969 2.060 13,4% 18,6%1120.00.00.00 TAXAS 16 23 23 41,1% 41,1%

1200.00.00.00 Receita de Contribuições 254 287 303 13,1% 19,5%1220.99.02.00 FETHAB 140 176 192 25,3% 37,0%

Outras receitas de contribuições 113 111 111 -2,1% -2,1%1600.00.00.00 Receitas de Serviços 84 108 108 28% 28%1700.00.00.00 Transferências Correntes 972 1.047 1.047 7,8% 7,8%

1721.00.00.00 Constitucionais e Legais 702 726 726 3,4% 3,4%1724.00.00.00 Outras Transferências multigovernamentais 246 297 297 20,7% 20,7%1761.00.00.00 Voluntárias 22 24 24 8,4% 8,4%

Demais transferências 1 0 0 -78,7% -78,7%1900.00.00.00 Outras Receitas Correntes 93 153 153 63,6% 63,6%

1910.00.00.00 Multas e Juros 19 36 36 92,6% 92,6%1920.00.00.00 Indenizações e restituições 7 3 3 -57,9% -57,9%1930.00.00.00 Receita da Dívida Ativa 5 34 34 582,9% 582,9%1990.00.00.00 Receitas Diversas 63 80 80 26,4% 26,4%

Outras "Demais Receitas Correntes" (4) 24 49 49 99,0% 99,0%Outras Receita (5) 205 237 237

2000.00.00.00 Receitas de Capital 73 19 19 -74,6% -74,6%

EspecificaçãoCódigo

jan/jun 2008

Fonte: LOA-2008 - GARP/SARE/SARP/SEFAZ - FIPLAN de Junho emitido em 15.07.2008 Notas* Fonte do ICMS - SIDIR/GARP - Relatório da Receita Pública1) Receita tributária analisada, estimada com base na análise da receita da SARP. 2) Na receita tributária e transferências correntes não estão deduzidos os valores do FUNDEB.3) Voluntárias: transferências da União e Autarquias.4) Outras demais receitas correntes inclui Receita patrimonial; Receitas agropecuárias e Receitas industrial.5) Outras Receitas incluem "Receita Extra-orçamentária e Demais Receitas".6) A receita tributária do 1º semestre (jan a jun) de 2008 está R$ 26 milhões superior a do relatório FIPLANde outubro emitido em 15-07-08 por diferenças entre GARP/SARE e SGEC na apropriação dos valores do ICMS.

A receita pública total realizada, um pouco mais de R$ 4 bilhões no primeiro semestre, superou a prevista em mais de 18%.

A tabela 1 permite verificar que o ICMS pelo seu potencial, poderia ter alcançado R$ 4,2 bilhões.

Com exceção do IRRF, a tabela mostra que todas as receitas tributárias obtiveram um valor realizado acima do projetado na LOA. TAXAS

Quanto às taxas (Segurança Pública, Judiciária e Serviços Estaduais), estimou-se na LOA um montante de R$ 16 milhões para o primeiro semestre de 2008. O resultado foi mais de 40% superior. IPVA

Secretaria Adjunta da Receita Pública

7

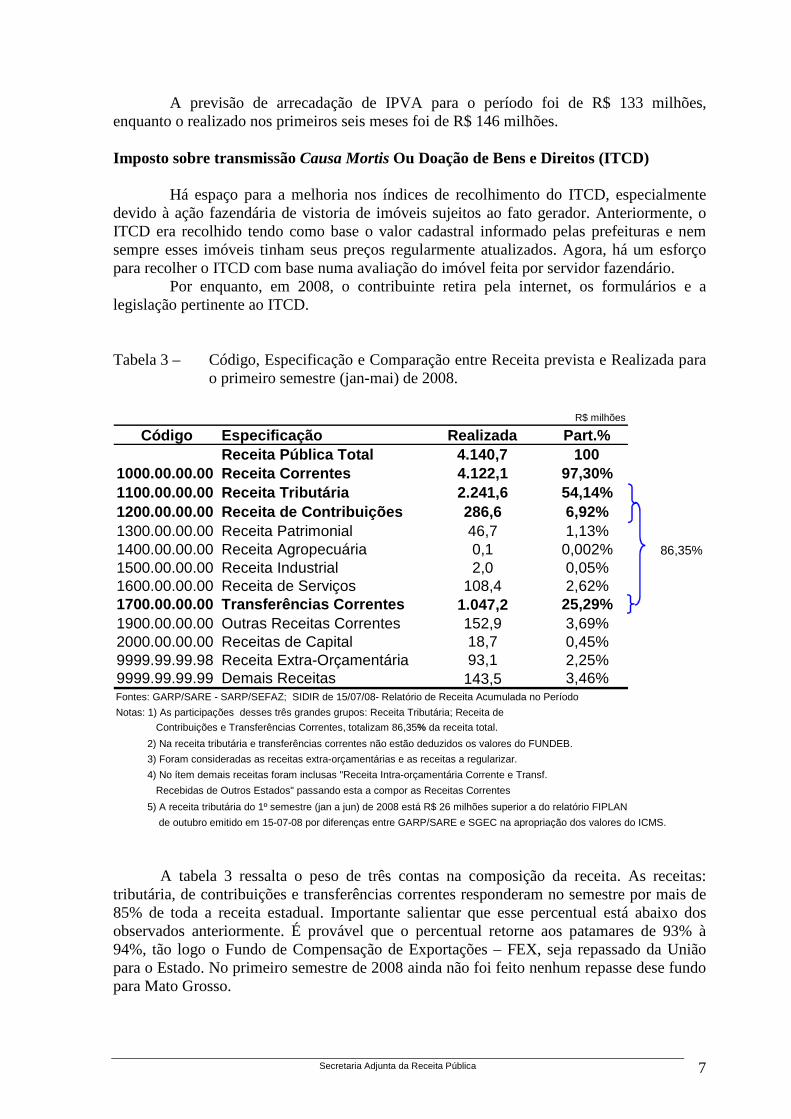

A previsão de arrecadação de IPVA para o período foi de R$ 133 milhões, enquanto o realizado nos primeiros seis meses foi de R$ 146 milhões. Imposto sobre transmissão Causa Mortis Ou Doação de Bens e Direitos (ITCD)

Há espaço para a melhoria nos índices de recolhimento do ITCD, especialmente devido à ação fazendária de vistoria de imóveis sujeitos ao fato gerador. Anteriormente, o ITCD era recolhido tendo como base o valor cadastral informado pelas prefeituras e nem sempre esses imóveis tinham seus preços regularmente atualizados. Agora, há um esforço para recolher o ITCD com base numa avaliação do imóvel feita por servidor fazendário.

Por enquanto, em 2008, o contribuinte retira pela internet, os formulários e a legislação pertinente ao ITCD. Tabela 3 – Código, Especificação e Comparação entre Receita prevista e Realizada para

o primeiro semestre (jan-mai) de 2008.

R$ milhões

Código Especificação Realizada Part.%Receita Pública Total 4.140,7 100

1000.00.00.00 Receita Correntes 4.122,1 97,30%1100.00.00.00 Receita Tributária 2.241,6 54,14%1200.00.00.00 Receita de Contribuições 286,6 6,92%1300.00.00.00 Receita Patrimonial 46,7 1,13%1400.00.00.00 Receita Agropecuária 0,1 0,002% 86,35%

1500.00.00.00 Receita Industrial 2,0 0,05%1600.00.00.00 Receita de Serviços 108,4 2,62%1700.00.00.00 Transferências Correntes 1.047,2 25,29%1900.00.00.00 Outras Receitas Correntes 152,9 3,69%2000.00.00.00 Receitas de Capital 18,7 0,45%9999.99.99.98 Receita Extra-Orçamentária 93,1 2,25%9999.99.99.99 Demais Receitas 143,5 3,46%Fontes: GARP/SARE - SARP/SEFAZ; SIDIR de 15/07/08- Relatório de Receita Acumulada no Período

Notas: 1) As participações desses três grandes grupos: Receita Tributária; Receita de

Contribuições e Transferências Correntes, totalizam 86,35% da receita total.

2) Na receita tributária e transferências correntes não estão deduzidos os valores do FUNDEB.

3) Foram consideradas as receitas extra-orçamentárias e as receitas a regularizar.

4) No ítem demais receitas foram inclusas "Receita Intra-orçamentária Corrente e Transf.

Recebidas de Outros Estados" passando esta a compor as Receitas Correntes

5) A receita tributária do 1º semestre (jan a jun) de 2008 está R$ 26 milhões superior a do relatório FIPLAN

de outubro emitido em 15-07-08 por diferenças entre GARP/SARE e SGEC na apropriação dos valores do ICMS.

A tabela 3 ressalta o peso de três contas na composição da receita. As receitas: tributária, de contribuições e transferências correntes responderam no semestre por mais de 85% de toda a receita estadual. Importante salientar que esse percentual está abaixo dos observados anteriormente. É provável que o percentual retorne aos patamares de 93% à 94%, tão logo o Fundo de Compensação de Exportações – FEX, seja repassado da União para o Estado. No primeiro semestre de 2008 ainda não foi feito nenhum repasse dese fundo para Mato Grosso.

Secretaria Adjunta da Receita Pública

8

Receita de Contribuições

A receita patrimonial (R$ 46,6 milhões) e a receita de serviços (R$ 108,4 milhões) são as duas principais componentes da receita de contribuições. Em termos de participação na receita pública total, o percentual da receita de contribuções foi de quase 7%. Transferências Correntes (Constitucionais e Legais)

Estava prevista uma receita de R$ 972 milhões de transferências constitucionais e

legais para o primeiro semestre de 2008, no entanto, verificou-se um montante aproximado de R$ 1 bilhão, superior em 7,8%. Multas e juros

Os valores efetivamente recebidos a título de Multas e Juros, praticamente dobraram

passando de R$ 19 para R$ 36 milhões. Receita da Dívida Ativa

A Receita esperada da Dívida Ativa era de R$ 3,3 milhões, o valor recebido, entretanto, foi de R$ 18,9; praticamente seis vezes mais. Receitas de Capital

As receitas de capital apresentam resultado muito aquém do estimado na LOA, ou seja, dos R$ 73 milhões, apenas R$ 19 foi realizado. Dos componentes das receitas de capital [operação de crédito, alienação, amortização de empréstimos (concedidos), transferências de capitais da União e outras receitas de capital], apenas a rubrica transferências de capital, apresenta alguma possibilidade de registrar fluxos. As outras modalidades estão legalmente impedidas (operações de crédito) ou irrisórias em seus valores (alienações).

Secretaria Adjunta da Receita Pública

9

Tabela 2 - Arrecadação ICMS, Nominal e Corrigido, para o Período entre 2003 a 2008

(em Milhões de Reais)

Nom 6,7 6,7 (0,0) 8,3 0,2 6,3 (0,2) 6,6 0,0 8,7 0,3

Cor 9,4 8,8 (0,1) 9,8 0,1 7,4 (0,2) 7,4 0,0 9,0 0,2

Nom 11,8 15,0 0,3 13,9 (0,1) 17,7 0,3 5,9 (0,7) 7,2 0,2

Cor 16,3 19,5 0,2 16,4 (0,2) 20,8 0,3 6,6 (0,7) 7,4 0,1

Nom 49,2 64,0 0,3 53,3 (0,2) 58,8 0,1 69,5 0,2 96,8 0,4

Cor 68,3 83,3 0,2 62,8 (0,2) 69,0 0,1 78,3 0,1 99,5 0,3

Nom 37,8 44,5 0,2 53,1 0,2 60,0 0,1 69,8 0,2 85,3 0,2

Cor 52,5 58,1 0,1 62,6 0,1 70,4 0,1 78,6 0,1 87,9 0,1

Nom 273,0 314,3 0,2 374,9 0,2 358,2 (0,0) 426,6 0,2 468,0 0,1

Cor 377,7 409,7 0,1 441,5 0,1 420,2 (0,0) 480,5 0,1 481,3 0,0

Nom 116,2 143,7 0,2 177,6 0,2 177,4 (0,0) 198,1 0,1 211,2 0,1

Cor 161,3 187,5 0,2 209,3 0,1 208,2 (0,0) 223,4 0,1 217,5 (0,0)

Nom 88,8 131,3 0,5 158,8 0,2 170,7 0,1 163,5 (0,0) 183,7 0,1

Cor 123,3 171,3 0,4 187,1 0,1 200,3 0,1 184,2 (0,1) 189,3 0,0

Nom 39,6 42,4 0,1 51,6 0,2 41,3 (0,2) 49,6 0,2 36,7 (0,3)

Cor 54,9 55,1 0,0 60,8 0,1 48,4 (0,2) 55,9 0,2 37,8 (0,3)

Nom 16,3 24,1 0,5 26,8 0,1 34,1 0,3 37,0 0,1 38,9 0,0

Cor 22,6 31,3 0,4 31,6 0,0 40,0 0,3 41,7 0,0 39,9 (0,0)

Nom 52,5 61,1 0,2 73,2 0,2 70,6 (0,0) 83,2 0,2 102,6 0,2

Cor 72,6 79,5 0,1 86,3 0,1 82,9 (0,0) 93,8 0,1 105,7 0,1

Nom 72,5 72,9 0,0 77,5 0,1 47,7 (0,4) 52,1 0,1 106,5 1,0

Cor 100,6 95,0 (0,1) 91,5 (0,0) 55,9 (0,4) 58,7 0,0 109,9 0,9

Nom 69,3 43,3 (0,4) 62,7 0,4 87,2 0,4 81,6 (0,1) 92,6 0,1

Cor 96,1 56,5 (0,4) 73,8 0,3 102,3 0,4 92,0 (0,1) 95,1 0,0

Nom 41,3 67,8 0,6 76,6 0,1 53,9 (0,3) 53,0 (0,0) 78,9 0,5

Cor 57,2 88,3 0,5 90,2 0,0 63,2 (0,3) 59,8 (0,1) 81,4 0,4

Nom 111,7 177,0 0,6 180,8 0,0 170,1 (0,1) 204,5 0,2 279,9 0,4

Cor 155,1 230,6 0,5 213,2 (0,1) 199,6 (0,1) 230,4 0,2 287,7 0,2

Nom 52,3 80,7 0,5 85,7 0,1 79,6 (0,1) 98,0 0,2 146,3 0,5

Cor 72,4 105,1 0,5 101,0 (0,0) 93,4 (0,1) 110,4 0,2 150,2 0,4

Nom 27,7 25,0 (0,1) 23,6 (0,1) 21,8 (0,1) 22,9 0,0 25,6 0,1

Cor 38,6 32,5 (0,2) 27,8 (0,1) 25,6 (0,1) 25,8 0,0 26,3 0,0

Nom 1.066,6 1.313,7 0,2 1.498,4 0,1 1.455,4 (0,0) 1.621,9 0,1 1.968,8 0,2

Cor 1.478,9 1.712,1 0,2 1.765,6 0,0 1.707,5 (0,0) 1.827,7 0,1 2.025,8 0,1

Fontes: GARP/SEGAR/SEFAZNota: Valor Cor corresponde a valores reais de junho de 2008, atualizados pela variação do IGP-DI mensal

TOTAL

Veículos

Outros

Soja

Varejo

Supermercados

Transporte

Atacado

2005

Algodão

Arroz

SEGMENTO VAR. (%)2006 VAR. (%)

Medicamentos

Pecuária

Bebidas

Madeira

Comunicação

Energia

Combustível

VAR. (%)2004 VAR. (%) 2007 VAR. (%)2003 2008

Observando-se o valor do ICMS corrigido, no intervalo de cinco anos (2003 – 2008), verificamos aumento de 37%.

O crescimento do ICMS semestral (jan-jun) de 2008 em relação ao mesmo período do ano anterior, em valores corrigidos foi de 10,8%.

Secretaria Adjunta da Receita Pública

10

Tabela 4 – Tributos (ICMS, IRRF, IPVA, ITCD e Taxas), Valores Projetados na Lei Orçamentária Anual (LOA) e a Receita Realizada, para o primeiro semestre de 2008.

Análise da Receita Tributária Resumo até o 1º Semes tre (jan/jun) - 2008

R$ % R$ R$ %ICMS 1.736,9 1.968,8 232,0 13,4% 2.060,3 -91,5 -4,4%

IRRF 99,0 95,6 -3,4 -3,5% 95,6 0,0 0,0%

IPVA 133,0 146,4 13,4 10,0% 149,0 -2,6 -1,8%

ITCD 3,0 7,8 4,9 164,4% 7,8 0,0 0,0%

Taxas (TSE,TSP e TJ) 16,3 23,0 6,7 41,1% 23,0 0,0 0,0%

TOTAL 1.988,1 2.241,6 253,5 12,7% 2.335,7 -94,1 -4,0%Fontes: LOA 2008 - GARP/SEGAR/SARP - FIPLAN: 15-07-08

Analisada Realizada/Analisada

R$ milhões

TributoProjetada Realizada

Realizada/Projetada

Janeiro a Junho / 2008

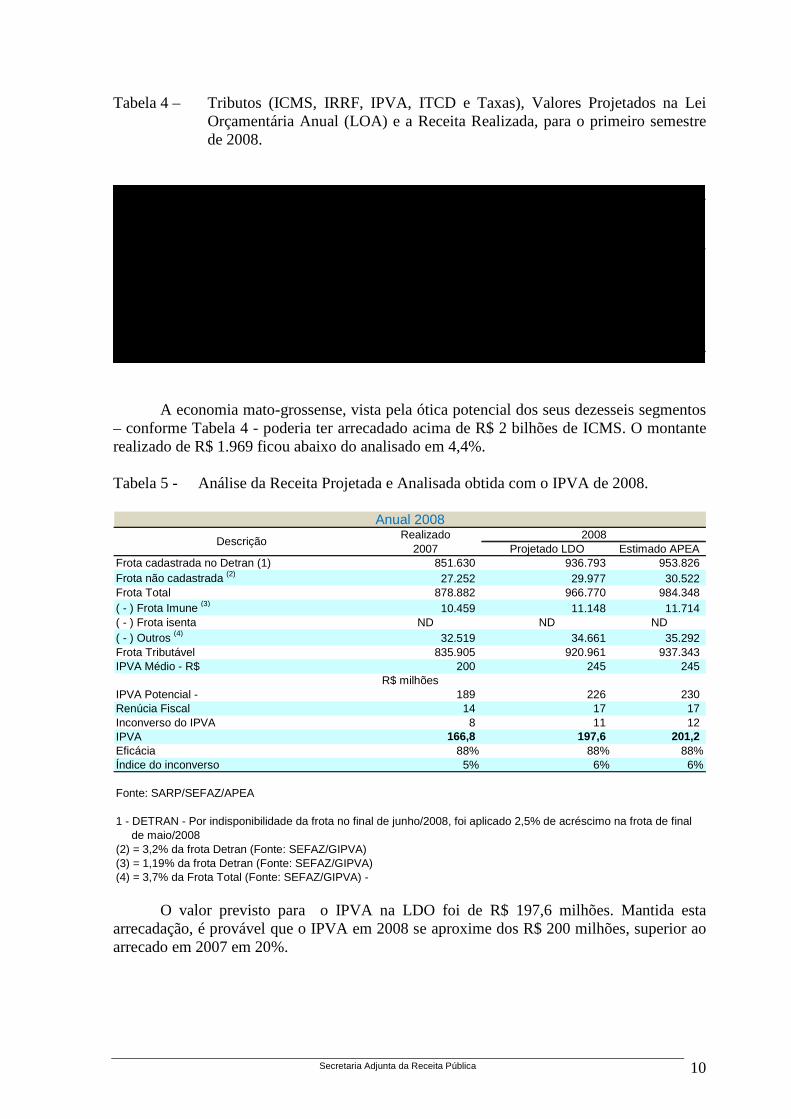

A economia mato-grossense, vista pela ótica potencial dos seus dezesseis segmentos – conforme Tabela 4 - poderia ter arrecadado acima de R$ 2 bilhões de ICMS. O montante realizado de R$ 1.969 ficou abaixo do analisado em 4,4%. Tabela 5 - Análise da Receita Projetada e Analisada obtida com o IPVA de 2008.

Realizado2007 Projetado LDO Estimado APEA

Frota cadastrada no Detran (1) 851.630 936.793 953.826 Frota não cadastrada (2) 27.252 29.977 30.522 Frota Total 878.882 966.770 984.348 ( - ) Frota Imune (3) 10.459 11.148 11.714 ( - ) Frota isenta ND ND ND( - ) Outros (4) 32.519 34.661 35.292 Frota Tributável 835.905 920.961 937.343 IPVA Médio - R$ 200 245 245

IPVA Potencial - 189 226 230 Renúcia Fiscal 14 17 17 Inconverso do IPVA 8 11 12 IPVA 166,8 197,6 201,2 Eficácia 88% 88% 88%Índice do inconverso 5% 6% 6%

Fonte: SARP/SEFAZ/APEA

1 - DETRAN - Por indisponibilidade da frota no final de junho/2008, foi aplicado 2,5% de acréscimo na frota de final de maio/2008(2) = 3,2% da frota Detran (Fonte: SEFAZ/GIPVA)(3) = 1,19% da frota Detran (Fonte: SEFAZ/GIPVA)(4) = 3,7% da Frota Total (Fonte: SEFAZ/GIPVA) -

Descrição2008

R$ milhões

Anual 2008

O valor previsto para o IPVA na LDO foi de R$ 197,6 milhões. Mantida esta arrecadação, é provável que o IPVA em 2008 se aproxime dos R$ 200 milhões, superior ao arrecado em 2007 em 20%.

Secretaria Adjunta da Receita Pública

11

Tabela 5 - Potencial e eficácia das receitas tributárias e não tributárias no semestre jan-jun de 2008.

2008 - Análise da Receita Pública - 1º Semestre (jan/jun).

FETHAB 192 16,35 176 91%Outras Receitas de Contribuições 111 - 111 100%Receita Patrimonial, Agropec. e Industrial 48,75 - 49 100%Transf. constitucionais e legais 726 - 726 100%Transf. voluntárias 24 - 24 100%Demais Transferências 0,3 - 0 100%Receita de Serviços 108 - 108 100%Outras receitas correntes 153 - 153 100%

Multas e juros 36 - 36 100%Dívida ativa 34 - 34 100%

Demais "Outras receitas correntes" 49 - 49 100%Receitas de Capital 19 - 19 100%

1.915 16 1.899 99%Receita Tributária 2.336 94 2.242 96%Receita Pública 4.251 110 4.140,7 97%

Fonte: LOA-2008 - SEFAZ/GARP/SARE/SARP - FIPLAN 07/2008

Notas:1) Receita tributária analisada, estimada com base na análise da receita da SARP. 2) Na receita tributária e transferências correntes não estão deduzidos os valores do FUNDEB.3) Voluntárias: transferências da União e Autarquias.4) Outras demais receitas correntes inclui Receita patrimonial; Receitas agropecuárias e Receitas industrial.

Descrição Potencial Inconverso

R$ milhões

5) A receita tributária no 1º Semestre (jan a jun) de 2008 está R$ 26,47 milhões superior a do relatório FIPLAN devido a diferenças entre Gerência de Arrecadação e Superintendência de Análise da Receita na apropriação dos valores do ICMS.

Receita efetiva Eficácia

Receita não tributária

Receitas não tributárias

Origem

RECEITAS DE CONTRIBUIÇÕES

Tabela 7 – Receita potencial, inconverso, FETHAB efetivo e índice de incoverso para soja,

gado, diesel, algodão, e madeira. Valores do primeiro semestre de 2008.

Segmento Soja Gado Diesel Algodão Madeira TotalReceita potencial (R$) 72.358.912 17.884.022 90.576.484 4.232.422 6.933.216 191.985.056Inconverso estimado - R$ 3.322.809 3.795.201 5.396.084 3.015.379 816.769 16.346.242FETHAB efetivo - R$ 69.036.103 14.088.820 85.180.400 1.217 .043 6.116.447 175.638.814Indice de inconverso 4,6% 21,2% 6,0% 71,24% 11,8% 8,51%

Observa-se para o primeiro semestre de 2008, uma receita potencial de R$ 192

milhões para o Fundo Estadual de Transporte e Habitação (FETHAB). A receita efetiva foi de R$ 176. Em princípio, pode se presumir que as bases econômicas sob as quais incide a contribuição para o Fundo (Soja, Gado, Diesel, Algodão e Madeira) poderiam ter gerado um montade de FETHAB superior em 9%.

Secretaria Adjunta da Receita Pública

12

ASPECTOS LEGAIS E METODOLÓGICOS ASPECTOS LEGAIS

1. DISPOSIÇÕES LEGAIS

Lei de Responsabilidade Fiscal – LC 101/2000

A Lei de Responsabilidade Fiscal determina a realização, a cada dois meses, de uma avaliação de desempenho da receita.

Uma das vantagens dessa análise é que ela propicia um contexto mais amplo das causas que estão influenciando o comportamento das receitas. Naturalmente que a observação das causas permite correção de rumos. Entre as mudanças possíveis, destaca-se a atuação do aparelho fiscal movido pela necessidade de desdobramento e cumprimento de metas bimestrais de receitas.

O acompanhamento da arrecadação visa garantir as metas estabelecidas na Lei de Diretrizes Orçamentárias (LDO).

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas. Art. 13. No prazo previsto no art. 8º, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa. Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. § 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

Secretaria Adjunta da Receita Pública

13

§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias. § 3º No caso de os Poderes Legislativo, Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias. § 4º Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais. (Constituição Federal, art. 166, § 1º... Comissão permanente de Senadores e Deputados).

A LRF prevê também a prestação de contas periódicas à sociedade das realizações do Poder Executivo no campo tributário. Trata-se da divulgação do seu programa de melhoria da arrecadação e de sua política tributária.

Conforme se interpreta o Art. 12 da LRF, caso a receita própria venha mostrar-se declinante, o Estado poderá:

� Adotar medidas para atualização do cadastro de contribuintes; � Focar o aparelho fiscalização para evitar sonegação de tributos; � Rever as isenções concedidas; � Adequar taxas ao custo real dos serviços e outras medidas. � Decidir sobre outras ações recuperadoras de créditos. Nesse sentido, a LRF estabelece:

Art. 58. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

ASPECTOS METODOLÓGICOS

METODOLOGIA Projeção da Receita do ICMS

A metodologia de estimativa da receita de ICMS adotada pela SEFAZ/MT, em março de 2001, considerou a dinâmica macroeconômica atual e futura da base produtiva do Estado, ao invés da tendência histórica de comportamento da receita. O acelerado processo de crescimento e transformação produtiva da economia local, a partir da segunda metade da

Secretaria Adjunta da Receita Pública

14

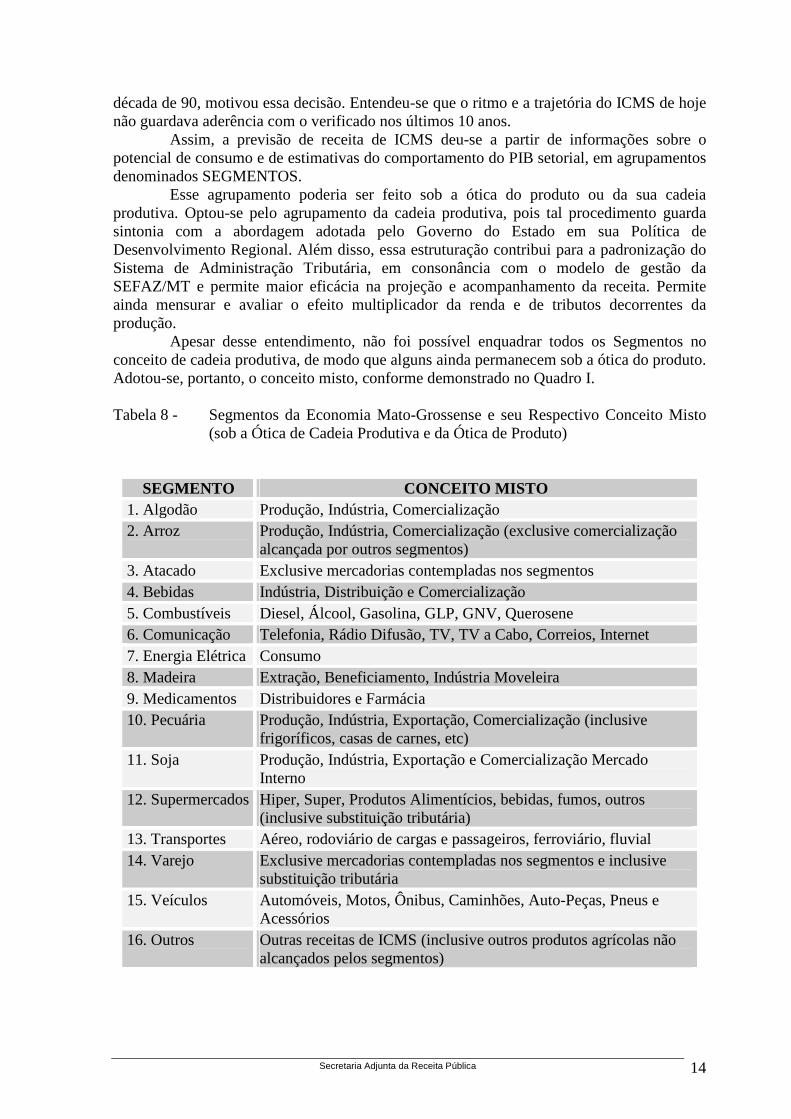

década de 90, motivou essa decisão. Entendeu-se que o ritmo e a trajetória do ICMS de hoje não guardava aderência com o verificado nos últimos 10 anos.

Assim, a previsão de receita de ICMS deu-se a partir de informações sobre o potencial de consumo e de estimativas do comportamento do PIB setorial, em agrupamentos denominados SEGMENTOS.

Esse agrupamento poderia ser feito sob a ótica do produto ou da sua cadeia produtiva. Optou-se pelo agrupamento da cadeia produtiva, pois tal procedimento guarda sintonia com a abordagem adotada pelo Governo do Estado em sua Política de Desenvolvimento Regional. Além disso, essa estruturação contribui para a padronização do Sistema de Administração Tributária, em consonância com o modelo de gestão da SEFAZ/MT e permite maior eficácia na projeção e acompanhamento da receita. Permite ainda mensurar e avaliar o efeito multiplicador da renda e de tributos decorrentes da produção.

Apesar desse entendimento, não foi possível enquadrar todos os Segmentos no conceito de cadeia produtiva, de modo que alguns ainda permanecem sob a ótica do produto. Adotou-se, portanto, o conceito misto, conforme demonstrado no Quadro I. Tabela 8 - Segmentos da Economia Mato-Grossense e seu Respectivo Conceito Misto

(sob a Ótica de Cadeia Produtiva e da Ótica de Produto)

SEGMENTO CONCEITO MISTO

1. Algodão Produção, Indústria, Comercialização 2. Arroz Produção, Indústria, Comercialização (exclusive comercialização

alcançada por outros segmentos) 3. Atacado Exclusive mercadorias contempladas nos segmentos 4. Bebidas Indústria, Distribuição e Comercialização 5. Combustíveis Diesel, Álcool, Gasolina, GLP, GNV, Querosene 6. Comunicação Telefonia, Rádio Difusão, TV, TV a Cabo, Correios, Internet 7. Energia Elétrica Consumo 8. Madeira Extração, Beneficiamento, Indústria Moveleira 9. Medicamentos Distribuidores e Farmácia 10. Pecuária Produção, Indústria, Exportação, Comercialização (inclusive

frigoríficos, casas de carnes, etc) 11. Soja Produção, Indústria, Exportação e Comercialização Mercado

Interno 12. Supermercados Hiper, Super, Produtos Alimentícios, bebidas, fumos, outros

(inclusive substituição tributária) 13. Transportes Aéreo, rodoviário de cargas e passageiros, ferroviário, fluvial 14. Varejo Exclusive mercadorias contempladas nos segmentos e inclusive

substituição tributária 15. Veículos Automóveis, Motos, Ônibus, Caminhões, Auto-Peças, Pneus e

Acessórios 16. Outros Outras receitas de ICMS (inclusive outros produtos agrícolas não

alcançados pelos segmentos)

Secretaria Adjunta da Receita Pública

15

Os critérios para definir produto ou cadeia produtiva como Segmento foram sua representatividade na receita tributária e/ou na economia do Estado, de modo que o conjunto dos Segmentos representasse, no mínimo, 90% da arrecadação total.

Para os diversos PIBs setoriais – PIB dos Segmentos - adotou-se a hipótese de elasticidade unitária PIB - receita tributária, ou seja, para cada ponto de crescimento/redução no PIB registra-se um incremento/queda de um ponto na receita de ICMS.

Como Proxy do PIB considerou-se a estimativa do faturamento de cada Segmento, com base em informações sobre a demanda local, obtida a partir de indicadores de consumo per capta e do volume de produção do Segmento. Essa informação permitiu identificar a capacidade contributiva potencial dos agentes econômicos.

O ICMS potencial, obtido a partir da aplicação da alíquota média do ICMS do segmento no valor do faturamento, refere-se ao valor da arrecadação em uma situação ideal (ausência de externalidades na gestão tributária, tais como, renúncia, inadimplência, medidas judiciais que anulem a obrigação tributária, contencioso administrativo e sonegação).

A renúncia por segmento foi calculada a partir de levantamento das concessões de incentivos fiscais isolados (redução de base de cálculo, crédito presumido, crédito outorgado, isenção, diferimento) e de programas de incentivos fiscais.

O ICMS potencial menos a renuncia, o aproveitamento de crédito e o inconverso é igual ao ICMS efetivo. O inconverso por sua vez é composto de quatro variáveis: contencioso administrativo, contencioso judicial, conta corrente ou inadimplência e um valor residual configurado como fraude (ver ilustração 1).

ICMS efetivo é obtido com base no registro das receitas recolhidas ao erário. Essa metodologia permitiu identificar um importante indicador de desempenho da

receita pública, que é o de eficácia tributária, o qual estabelece uma relação entre a receita efetiva e receita potencial, revelando o espaço ainda existente para avançar em termos de arrecadação.

Secretaria Adjunta da Receita Pública

16

Códigos das Atividades Econômicas (CNAE´s)

Segmento: Algodão CNAES Descrição

1321-9/00 Tecelagem de fios de algodão 1311-1/00 Preparação e fiação de fibras de algodão 0112-1/01 Cultivo de algodão herbáceo 4623-1/03 Comércio atacadista de algodão

Segmento Arroz 1061-9/02 Fabricação de produtos do arroz 0111-3/01 Cultivo de arroz 4632-0/01 Comércio atacadista de cereais e leguminosas beneficiados 1061-9/01 Beneficiamento de arroz

Segmento Atacado 0114-8/00 a 1749-4/00 2011-8/00 a 2829-1/01 3050-4/00 a 3329-5/99 4623-1/04 a 4693-1/00

Com 212 atividades

Segmento Bebidas

1112-7/00 Fabricação de vinho 1033-3/02 Fabricação de sucos de frutas, hortaliças e legumes, exceto concentrados 1033-3/01 Fabricação de sucos concentrados de frutas, hortaliças e legumes 1122-4/01 Fabricação de refrigerantes

1122-4/03 Fabricação de refrescos, xaropes e pós para refrescos, exceto refrescos de frutas

1122-4/99 Fabricação de outras bebidas não-alcoólicas não especificadas anteriormente

1111-9/02 Fabricação de outras aguardentes e bebidas destiladas 1113-5/01 Fabricação de malte, inclusive malte uísque 1122-4/02 Fabricação de chá mate e outros chás prontos para consumo 1113-5/02 Fabricação de cervejas e chopes 1121-6/00 Fabricação de águas envasadas 1111-9/01 Fabricação de aguardente de cana-de-açúcar 4723-7/00 Comércio varejista de bebidas 4635-4/02 Comércio atacadista de cerveja, chope e refrigerante 4635-4/99 Comércio atacadista de bebidas não especificadas anteriormente

4635-4/03 Comércio atacadista de bebidas com atividade de fracionamento e acondicionamento associada

4635-4/01 Comércio atacadista de água mineral

Secretaria Adjunta da Receita Pública

17

Segmento Bebidas

3520-4/01 Produção de gás; processamento de gás natural 1922-5/01 Formulação de combustíveis 2021-5/00 Fabricação de produtos petroquímicos básicos 1921-7/00 Fabricação de produtos do refino de petróleo

2099-1/99 Fabricação de outros produtos químicos não especificados anteriormente

1922-5/99 Fabricação de outros produtos derivados do petróleo, exceto produtos do refino

1931-4/00 Fabricação de álcool 0600-0/02 Extração e beneficiamento de xisto 0600-0/03 Extração e beneficiamento de areias betuminosas 0600-0/01 Extração de petróleo e gás natural 3520-4/02 Distribuição de combustíveis gasosos por redes urbanas 1910-1/00 Coquerias 4732-6/00 Comércio varejista de lubrificantes 4784-9/00 Comércio varejista de gás liqüefeito de petróleo (GLP) 4731-8/00 Comércio varejista de combustíveis para veículos automotores 4681-8/05 Comércio atacadista de lubrificantes 4682-6/00 Comércio atacadista de gás liqüefeito de petróleo (GLP)

4681-8/02 Comércio atacadista de combustíveis realizado por transportador retalhista (TRR)

4681-8/03 Comércio atacadista de combustíveis de origem vegetal, exceto álcool carburante

4681-8/04 Comércio atacadista de combustíveis de origem mineral em bruto

4681-8/01

Comércio atacadista de álcool carburante, biodiesel, gasolina e demais derivados de petróleo, exceto lubrificantes, não realizado por transportador retalhista (TRR)

0500-3/02 Beneficiamento de carvão mineral Segmento: Comunicação

6120-5/01 Telefonia móvel celular 6130-2/00 Telecomunicações por satélite 6110-8/01 Serviços de telefonia fixa comutada - STFC 6120-5/99 Serviços de telecomunicações sem fio não especificados anteriormente 6110-8/99 Serviços de telecomunicações por fio não especificados anteriormente 6110-8/02 Serviços de redes de transporte de telecomunicações - SRTT 6110-8/03 Serviços de comunicação multimídia - SCM 6120-5/02 Serviço móvel especializado - SME 6190-6/02 Provedores de voz sobre protocolo internet - VOIP 6190-6/01 Provedores de acesso às redes de comunicações 6022-5/01 Programadoras 6190-6/99 Outras atividades de telecomunicações não especificadas anteriormente 6143-4/00 Operadoras de televisão por assinatura por satélite 6142-6/00 Operadoras de televisão por assinatura por microondas

Secretaria Adjunta da Receita Pública

18

6141-8/00 Operadoras de televisão por assinatura por cabo

6022-5/02 Atividades relacionadas à televisão por assinatura, exceto programadoras

6021-7/00 Atividades de televisão aberta

Secretaria Adjunta da Receita Pública

19

Segmento: Energia 3512-3/00 Transmissão de energia elétrica 3511-5/00 Geração de energia elétrica 3514-0/00 Distribuição de energia elétrica 3513-1/00 Comércio atacadista de energia elétrica

Segmento: Medicamentos

1610-2/02 Serrarias sem desdobramento de madeira 1610-2/01 Serrarias com desdobramento de madeira 0210-1/09 Produção de casca de acácia-negra - florestas plantadas 0210-1/08 Produção de carvão vegetal - florestas plantadas 0220-9/02 Produção de carvão vegetal - florestas nativas 1622-6/99 Fabricação de outros artigos de carpintaria para construção 3101-2/00 Fabricação de móveis com predominância de madeira

1621-8/00 Fabricação de madeira laminada e de chapas de madeira compensada, prensada e aglomerada

1622-6/02 Fabricação de esquadrias de madeira e de peças de madeira para instalações industriais e comerciais

1622-6/01 Fabricação de casas de madeira pré-fabricadas 1629-3/01 Fabricação de artefatos diversos de madeira, exceto móveis 2219-6/00 Fabricação de artefatos de borracha não especificados anteriormente 0210-1/07 Extração de madeira em florestas plantadas 0220-9/01 Extração de madeira em florestas nativas 0210-1/04 Cultivo de teca 0139-3/06 Cultivo de seringueira 0210-1/03 Cultivo de pinus 0210-1/01 Cultivo de eucalipto

0210-1/05 Cultivo de espécies madeireiras, exceto eucalipto, acácia-negra, pinus e teca

0210-1/02 Cultivo de acácia-negra 4744-0/02 Comércio varejista de madeira e artefatos 4671-1/00 Comércio atacadista de madeira e produtos derivados 0230-6/00 Atividades de apoio à produção florestal

Segmento: Pecuária

0151-2/01 0322-1/99 1011-2/01 1529-7/00 1012-1/02 1012-1/01 4623-1/01 4722-9/01

63 Atividades Segmento: Soja

1042-2/00 Fabricação de óleos vegetais refinados, exceto óleo de milho 1041-4/00 Fabricação de óleos vegetais em bruto, exceto óleo de milho 0115-6/00 Cultivo de soja 4622-2/00 Comércio atacadista de soja 4637-1/03 Comércio atacadista de óleos e gorduras

Secretaria Adjunta da Receita Pública

20

Segmento: Supermercado

4721-1/02 Padaria e confeitaria com predominância de revenda 4721-1/01 Padaria e confeitaria com predominância de produção própria

4711-3/02 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - supermercados

4712-1/00 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns

4711-3/01 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - hipermercados

4724-5/00 Comércio varejista de hortifrutigranjeiros

4637-1/99 Comércio atacadista especializado em outros produtos alimentícios não especificados anteriormente

4639-7/02 Comércio atacadista de produtos alimentícios em geral, com atividade de fracionamento e acondicionamento associada

4639-7/01 Comércio atacadista de produtos alimentícios em geral 4637-1/01 Comércio atacadista de café torrado, moído e solúvel 4621-4/00 Comércio atacadista de café em grão

Segmento: Transporte 4911-6/00 4950-7/00 5011-4/01 5320-2/02 48 atividades Segmento: Varejo

1932-2/00 2029-1/00 2869-1/00 3102-1/00 3299-0/04 4615-0/00 4789-0/99 5611-2/01 5620-1/04

168 Atividades Segmento: Outros

0170-9/00 a 1811-3/01 a 1830-0/03 0210-1/06 a 0220-9/99 1922-5/02 0311-6/03 a 0322-1/07 2019-3/01 a 2541-1/00 0500-3/01 a 3211-6/01 a 3900-5/00 0710-3/01 a 0729-4/05 4110-7/00 a 4618-4/99 0810-0/01 a 0899-1/99 5211-7/01 a 5920-1/00 0910-6/00 a 0990-4/03 6010-1/00 a 6920-6/02 1099-6/04 a 1340-5/99 7020-4/00 a 7990-2/00 1531-9/02 8011-1/01 a 8800-6/00 1741-9/02 9001-9/01 a 9900-8/00

625 Atividades

Secretaria Adjunta da Receita Pública

21

Secretaria Adjunta da Receita Pública

22

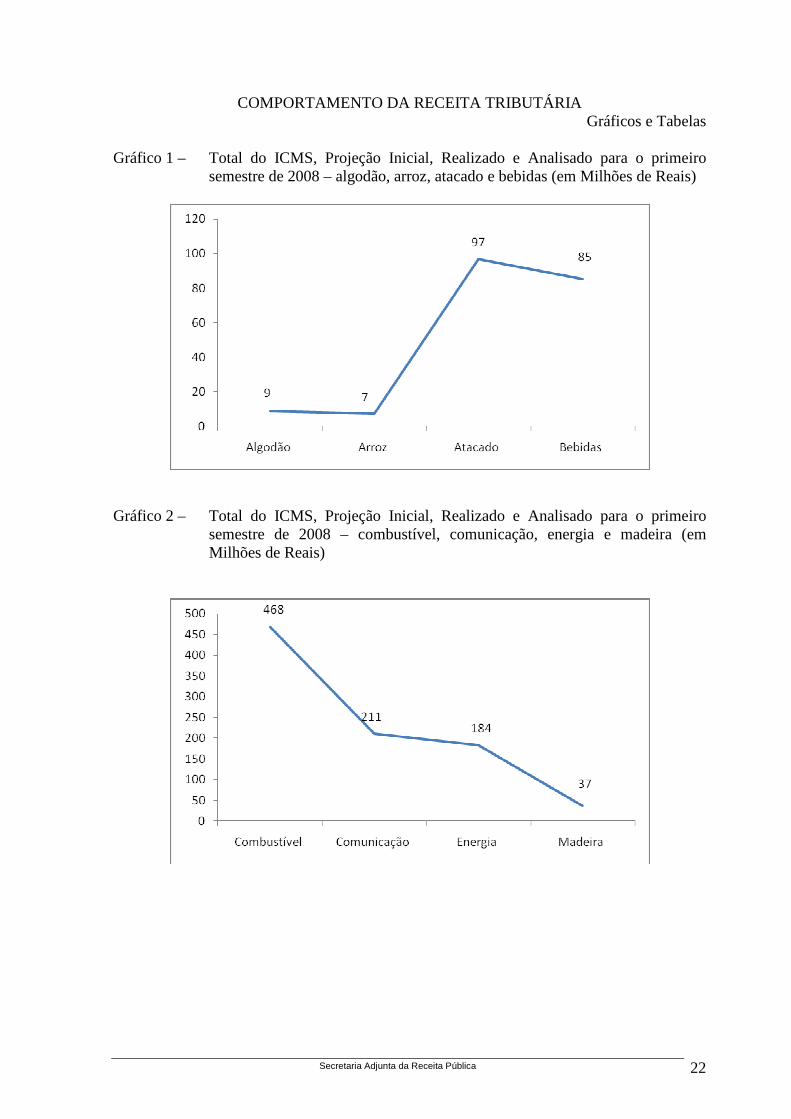

COMPORTAMENTO DA RECEITA TRIBUTÁRIA Gráficos e Tabelas

Gráfico 1 – Total do ICMS, Projeção Inicial, Realizado e Analisado para o primeiro

semestre de 2008 – algodão, arroz, atacado e bebidas (em Milhões de Reais)

Gráfico 2 – Total do ICMS, Projeção Inicial, Realizado e Analisado para o primeiro

semestre de 2008 – combustível, comunicação, energia e madeira (em Milhões de Reais)

Secretaria Adjunta da Receita Pública

23

Gráfico 3 – ICMS, Projeção Inicial, Realizado e Analisado para o primeiro semestre de 2008, segmentos de Medicamentos, pecuária, soja e supermercados para o ano de 2008 (em Milhões de Reais)

Gráfico 4 – ICMS, Projeção Inicial, Realizado e Analisado para os segmentos de

Transporte, Varejo, Veículos e Outros para o ano de 2008 (em Milhões de Reais)

79

280

146

26

0

50

100

150

200

250

300

Transporte Varejo Veículos Outros

Secretaria Adjunta da Receita Pública

24

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 9 – Potencial, Efetivo e Eficácia Tributária do ICMS por Segmentos, para o primeiro semestre de 2008 (em Milhões de Reais)

R$ milhões

Potencial Efetivo Eficácia Potencial Efetivo Eficácia Pot encial Efetivo Eficácia

Algodão 73 15 20,4% 45 9 19,3% 45 9 20,4%Arroz 34 14 40,0% 29 7 25,2% 29 15 51,2%Atacado 123 75 60,9% 127 97 76,2% 127 97 76,2%Bebidas 82 65 79,0% 101 85 84,8% 101 85 84,8%Combustível 566 445 78,6% 595 468 78,6% 595 482 81,0%Comunicação 243 199 81,7% 281 211 75,2% 281 235 83,7%Energia 242 169 69,9% 274 184 67,1% 274 192 69,9%Madeira 88 61 68,5% 54 37 68,3% 54 38 70,1%Medicamentos 35 32 89,1% 48 39 81,7% 48 42 88,7%Pecuária 316 76 24,1% 293 103 35,0% 293 117 39,8%Soja 158 84 53,3% 200 106 53,1% 200 109 54,5%Supermercados 114 68 60,3% 175 93 52,9% 175 97 55,6%Transporte 144 83 57,3% 158 79 50,1% 158 90 57,3%Varejo 259 207 80,0% 316 280 88,6% 316 280 88,6%Veículos 176 92 52,6% 213 146 68,6% 213 146 68,6%Outros 88 53 60,0% 73 26 35,0% 73 26 35,0%TOTAL 2.742 1.737 63,3% 2981 1.969 66,0% 2.981 2.060 69,1%Fonte: Análise da Receita Tributária - SARP/SEFAZ.

Segmento

2008Original Realizada Analisada

Análise ICMS - até 1º semestre de 2008 - Potencial, efetivo e eficácia tributária

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 10 – Comparação entre Receita Projetada, Realizada e Analisada para o primeiro semestre de 2008 (em Milhões de Reais)

R$ % R$ %Algodão 15 9 -6 -41,4% 9 -1 -5,6%Arroz 14 7 -7 -47,4% 15 -7 -50,7%Atacado 75 97 22 29,1% 97 0 0,0%Bebidas 65 85 20 31,6% 85 0 0,0%Combustível 445 468 23 5,2% 482 -14 -2,9%Comunicação 199 211 12 6,3% 235 -24 -10,2%Energia 169 184 15 8,6% 192 -8 -4,1%Madeira 61 37 -24 -39,4% 38 -1 -2,5%Medicamentos 32 39 7 22,9% 42 -3 -7,8%Pecuária 76 103 26 34,7% 117 -14 -12,1%Soja 84 106 22 26,3% 109 -3 -2,5%Supermercados 68 93 24 35,3% 97 -5 -5,0%Transporte 83 79 -4 -4,5% 90 -11 -12,6%Varejo 207 280 73 35,2% 280 0 0,0%Veículos 92 146 54 58,3% 146 0 0,0%Outros 53 26 -27 -51,4% 26 0 0,0%TOTAL 1.737 1.969 232 13,4% 2.060 -91 -4,4%Fonte: LOA 2007 - SAAR/SARP/SEFAZ

RealizadaRealizada/projetada

AnalisadaRealizada/Analisada

Análise de receita de ICMS - até 1º semestre de 200 8 – (jan/jun).R$ milhões

Segmento Econômico Projetada

Secretaria de Estado de Fazenda de Mato Grosso

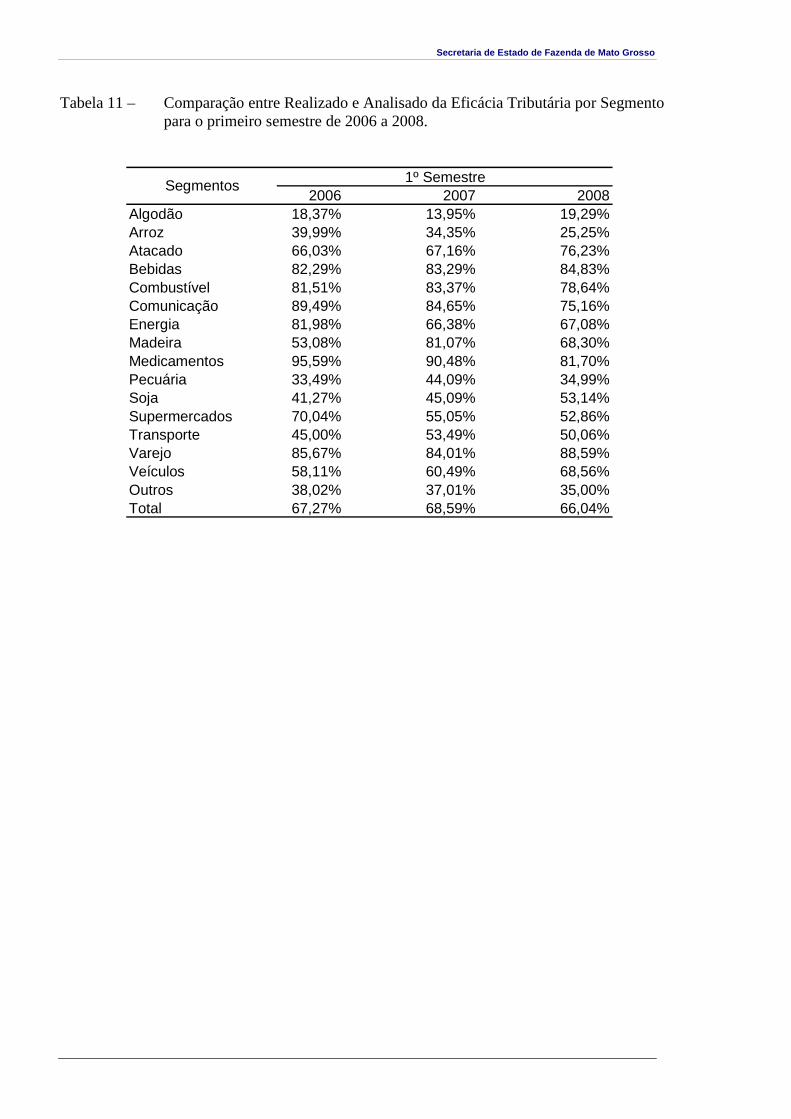

Tabela 11 – Comparação entre Realizado e Analisado da Eficácia Tributária por Segmento para o primeiro semestre de 2006 a 2008.

2006 2007 2008Algodão 18,37% 13,95% 19,29%Arroz 39,99% 34,35% 25,25%Atacado 66,03% 67,16% 76,23%Bebidas 82,29% 83,29% 84,83%Combustível 81,51% 83,37% 78,64%Comunicação 89,49% 84,65% 75,16%Energia 81,98% 66,38% 67,08%Madeira 53,08% 81,07% 68,30%Medicamentos 95,59% 90,48% 81,70%Pecuária 33,49% 44,09% 34,99%Soja 41,27% 45,09% 53,14%Supermercados 70,04% 55,05% 52,86%Transporte 45,00% 53,49% 50,06%Varejo 85,67% 84,01% 88,59%Veículos 58,11% 60,49% 68,56%Outros 38,02% 37,01% 35,00%Total 67,27% 68,59% 66,04%

1º SemestreSegmentos

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 12 – Comparação do Inconverso do ICMS entre Original, Realizado e Analisado por Segmento no primeiro semestre de 2008 (em Milhões de Reais).

R$ milhões

Original Realizada AnalisadaAlgodão 14,6 0,9 0,4 -94,0% 145,6%Arroz 17 21,3 13,9 27,6% 53,2%Atacado 40 19 19 -52,0% 0,0%Bebidas 6 1 1 -79,9% 0,0%Combustível 47 33 19 -28,9% 73,8%Comunicação 34 52 28 53,3% 87,0%Energia 35 44 36 25,4% 21,6%Madeira 28 17 16 -38,9% 5,9%Medicamentos 3,9 8,7 5,4 124,4% 61,3%Pecuária 13 48 34 271,2% 41,4%Soja 48 56 53 16,3% 5,2%Supermercados 19 43 38 122,4% 13,0%Transporte 21 34 23 64,2% 50,3%Varejo 7 11 11 68,3% 0,0%Veículos 32 5 5 -84,9% 0,0%Outros 17 32 32 93,3% 0,0%TOTAL 380 426 335 12,1% 27,3%Fonte: Análise dos Segmentos Econômicos - SARP/SEFAZ/MT

Segmentos2008 Realizada/

OriginalRealizada/ Analisada

Análise do inconverso do ICMS - 2008 - ( jan/jun)

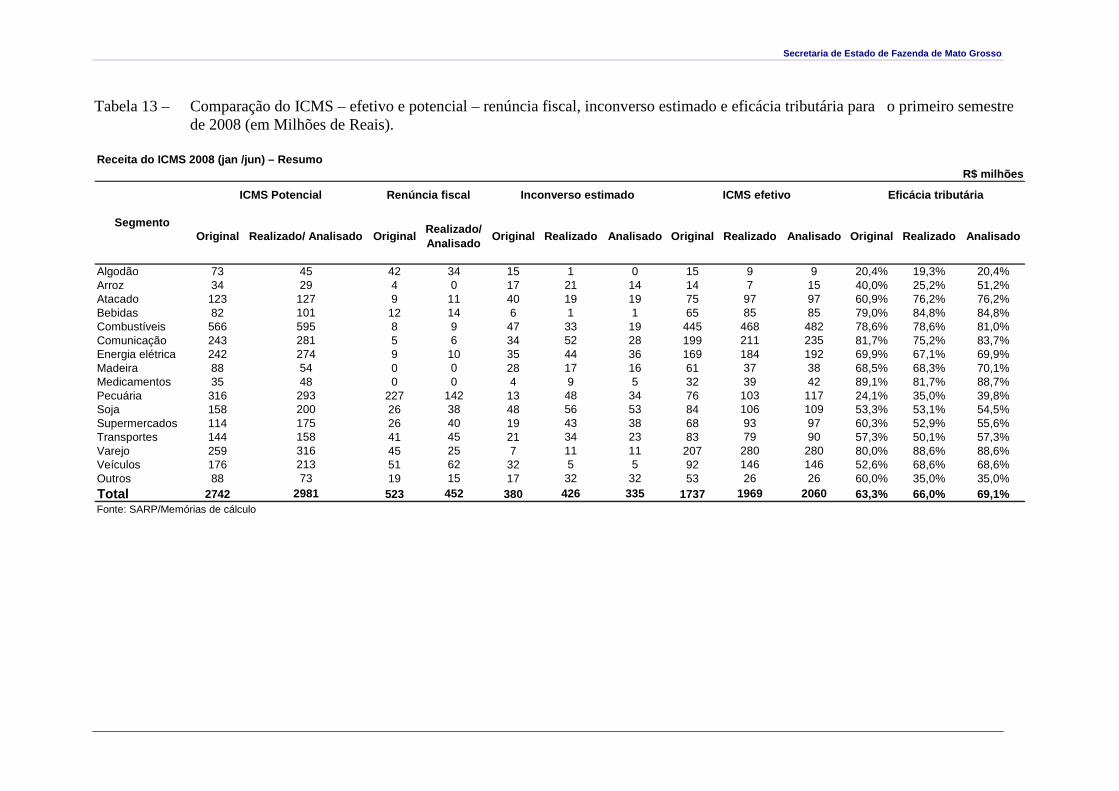

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 13 – Comparação do ICMS – efetivo e potencial – renúncia fiscal, inconverso estimado e eficácia tributária para o primeiro semestre

de 2008 (em Milhões de Reais).

R$ milhões

Algodão 73 45 42 34 15 1 0 15 9 9 20,4% 19,3% 20,4%Arroz 34 29 4 0 17 21 14 14 7 15 40,0% 25,2% 51,2%Atacado 123 127 9 11 40 19 19 75 97 97 60,9% 76,2% 76,2%Bebidas 82 101 12 14 6 1 1 65 85 85 79,0% 84,8% 84,8%Combustíveis 566 595 8 9 47 33 19 445 468 482 78,6% 78,6% 81,0%Comunicação 243 281 5 6 34 52 28 199 211 235 81,7% 75,2% 83,7%Energia elétrica 242 274 9 10 35 44 36 169 184 192 69,9% 67,1% 69,9%Madeira 88 54 0 0 28 17 16 61 37 38 68,5% 68,3% 70,1%Medicamentos 35 48 0 0 4 9 5 32 39 42 89,1% 81,7% 88,7%Pecuária 316 293 227 142 13 48 34 76 103 117 24,1% 35,0% 39,8%Soja 158 200 26 38 48 56 53 84 106 109 53,3% 53,1% 54,5%Supermercados 114 175 26 40 19 43 38 68 93 97 60,3% 52,9% 55,6%Transportes 144 158 41 45 21 34 23 83 79 90 57,3% 50,1% 57,3%Varejo 259 316 45 25 7 11 11 207 280 280 80,0% 88,6% 88,6%Veículos 176 213 51 62 32 5 5 92 146 146 52,6% 68,6% 68,6%Outros 88 73 19 15 17 32 32 53 26 26 60,0% 35,0% 35,0%Total 2742 2981 523 452 380 426 335 1737 1969 2060 63,3% 66,0% 69,1%Fonte: SARP/Memórias de cálculo

Analisado OriginalSegmento

ICMS Potencial

Receita do ICMS 2008 (jan /jun) – Resumo

Renúncia fiscal Inconverso estimado

AnalisadoOriginal Realizado

ICMS efetivo Eficácia tributária

AnalisadoRealizadoRealizadoOriginal Realizado/ AnalisadoRealizado/ Analisado

OriginalOriginal

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 14 – Arrecadação de ICMS com Valores Nominais e Corrigidos no primeiro semestre janeiro-junho (2003 a 2008 em milhões de Reais) Arrecadação ICMS por segmentos 1º Semestre (jan - jun) 2003/2008

R$ milhões

Nom 6,7 6,7 (0,0) 8,3 0,2 6,3 (0,2) 6,6 0,0 8,7 0,3

Cor 9,4 8,8 (0,1) 9,8 0,1 7,4 (0,2) 7,4 0,0 9,0 0,2

Nom 11,8 15,0 0,3 13,9 (0,1) 17,7 0,3 5,9 (0,7) 7,2 0,2

Cor 16,3 19,5 0,2 16,4 (0,2) 20,8 0,3 6,6 (0,7) 7,4 0,1

Nom 49,2 64,0 0,3 53,3 (0,2) 58,8 0,1 69,5 0,2 96,8 0,4

Cor 68,3 83,3 0,2 62,8 (0,2) 69,0 0,1 78,3 0,1 99,5 0,3

Nom 37,8 44,5 0,2 53,1 0,2 60,0 0,1 69,8 0,2 85,3 0,2

Cor 52,5 58,1 0,1 62,6 0,1 70,4 0,1 78,6 0,1 87,9 0,1

Nom 273,0 314,3 0,2 374,9 0,2 358,2 (0,0) 426,6 0,2 468,0 0,1

Cor 377,7 409,7 0,1 441,5 0,1 420,2 (0,0) 480,5 0,1 481,3 0,0

Nom 116,2 143,7 0,2 177,6 0,2 177,4 (0,0) 198,1 0,1 211,2 0,1

Cor 161,3 187,5 0,2 209,3 0,1 208,2 (0,0) 223,4 0,1 217,5 (0,0)

Nom 88,8 131,3 0,5 158,8 0,2 170,7 0,1 163,5 (0,0) 183,7 0,1

Cor 123,3 171,3 0,4 187,1 0,1 200,3 0,1 184,2 (0,1) 189,3 0,0

Nom 39,6 42,4 0,1 51,6 0,2 41,3 (0,2) 49,6 0,2 36,7 (0,3)

Cor 54,9 55,1 0,0 60,8 0,1 48,4 (0,2) 55,9 0,2 37,8 (0,3)

Nom 16,3 24,1 0,5 26,8 0,1 34,1 0,3 37,0 0,1 38,9 0,0

Cor 22,6 31,3 0,4 31,6 0,0 40,0 0,3 41,7 0,0 39,9 (0,0)

Nom 52,5 61,1 0,2 73,2 0,2 70,6 (0,0) 83,2 0,2 102,6 0,2

Cor 72,6 79,5 0,1 86,3 0,1 82,9 (0,0) 93,8 0,1 105,7 0,1

Nom 72,5 72,9 0,0 77,5 0,1 47,7 (0,4) 52,1 0,1 106,5 1,0

Cor 100,6 95,0 (0,1) 91,5 (0,0) 55,9 (0,4) 58,7 0,0 109,9 0,9

Nom 69,3 43,3 (0,4) 62,7 0,4 87,2 0,4 81,6 (0,1) 92,6 0,1

Cor 96,1 56,5 (0,4) 73,8 0,3 102,3 0,4 92,0 (0,1) 95,1 0,0

Nom 41,3 67,8 0,6 76,6 0,1 53,9 (0,3) 53,0 (0,0) 78,9 0,5

Cor 57,2 88,3 0,5 90,2 0,0 63,2 (0,3) 59,8 (0,1) 81,4 0,4

Nom 111,7 177,0 0,6 180,8 0,0 170,1 (0,1) 204,5 0,2 279,9 0,4

Cor 155,1 230,6 0,5 213,2 (0,1) 199,6 (0,1) 230,4 0,2 287,7 0,2

Nom 52,3 80,7 0,5 85,7 0,1 79,6 (0,1) 98,0 0,2 146,3 0,5

Cor 72,4 105,1 0,5 101,0 (0,0) 93,4 (0,1) 110,4 0,2 150,2 0,4

Nom 27,7 25,0 (0,1) 23,6 (0,1) 21,8 (0,1) 22,9 0,0 25,6 0,1

Cor 38,6 32,5 (0,2) 27,8 (0,1) 25,6 (0,1) 25,8 0,0 26,3 0,0

Nom 1.066,6 1.313,7 0,2 1.498,4 0,1 1.455,4 (0,0) 1.621,9 0,1 1.968,8 0,2

Cor 1.478,9 1.712,1 0,2 1.765,6 0,0 1.707,5 (0,0) 1.827,7 0,1 2.025,8 0,1

Fontes: GARP/SEGAR/SEFAZNota: Valor Cor corresponde a valores reais de junho de 2008, atualizados pela variação do IGP-DI mensal

VAR. (%)2004 VAR. (%) 2007 VAR. (%)2003 2008

Medicamentos

Pecuária

Bebidas

Madeira

Comunicação

Energia

Combustível

Atacado

2005

Algodão

Arroz

SEGMENTO VAR. (%)2006 VAR. (%)

TOTAL

Veículos

Outros

Soja

Varejo

Supermercados

Transporte

Nom= nominal, Cor = corrigido

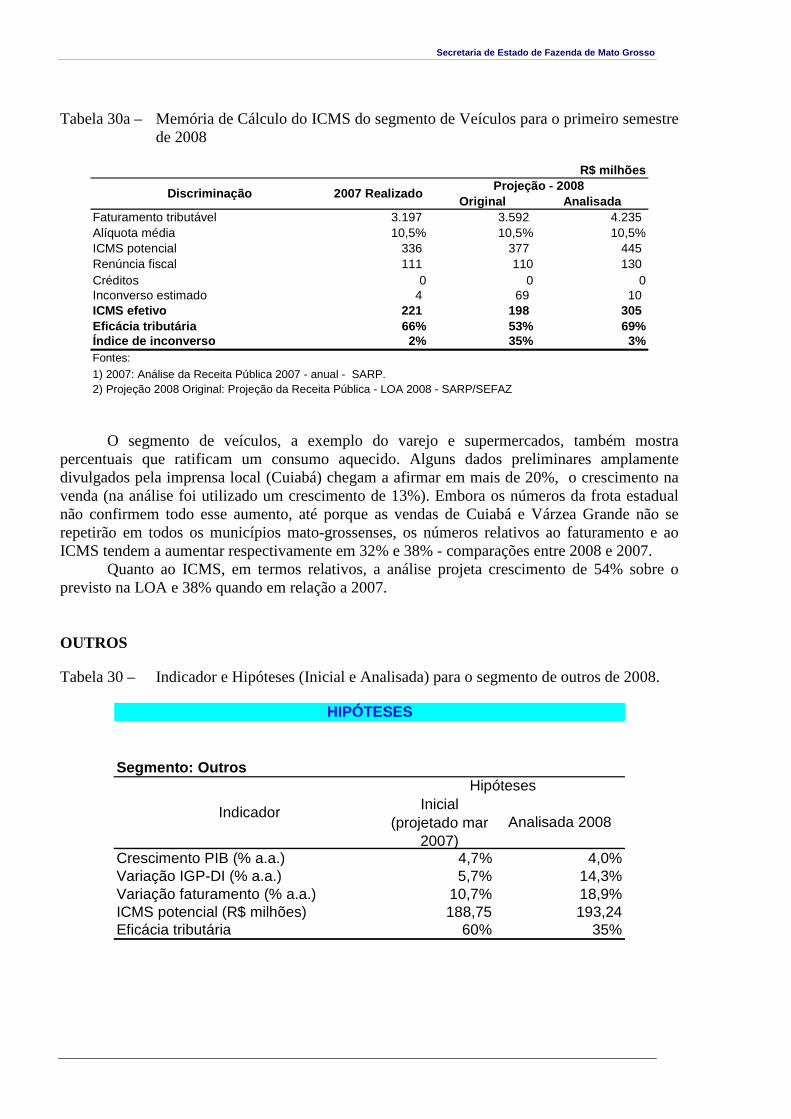

Na tabela 14, comparando o primeiro semestre de 2008 com o primeiro de 2007, verificamos que o pior desempenho em termos de arrecadação é atribuível aos segmentos de madeira, medicamento e comunicação. No caso da madeira, esse comportamento é explicado pela tentativa de contenção do desmatamento. Os melhores desempenhos foram observados na soja, transporte, veiculos e atacado.

Em valores reais, o ICMS no primeiro semestre de 2008 foi de R$ 2.025,8 enquanto no primeiro semestre de 2007 esse valor foi de R$ 1.827,7, registrando um acréscido de 10%.

Embora o setor de supermercados não tenha apresentado melhora no desempenho do ICMS, instituições representativas do setor argumentam um crescimetno real de 7,5%.

Secretaria de Estado de Fazenda de Mato Grosso

Quanto ao segmento de veículos, observa-se um consumo relativamente aquecido, o que

a priori, explica o crescimento do ICMS. O segmento varejista mostrou uma evolução de 20% quanto à arrecadação do ICMS.

Nesse aspecto, é interessante destacar dados da pesquisa de comércio varejista feita pelo IBGE. As pesquisas mostram que Mato Grosso ocupa as primeiras posições em termos relativos de crescimento no consumo varejista. No trimestre (abril, maio e junho) de 2008 essa expansão no estado oscilou em torno de 13%.

O preço altista da soja (preço pago ao produto - saca de 60 kg em Sorriso/MT), cujos preços médio saltaram de R$ 23 para R$ 43 (média da última semana de junho/2008) tem incentivado a comercialização do produto.

Esse mesmo comportamento altista tem ocorrido com o preço pago no atacado - saca de 60 kg em Rondonopoli/MT - cujos preços médios saltaram de R$ 28 para R$ 48 (média da última semana de junho/2008). As altas tem sido também a regra no mercado internacional com US$ 34 dólares a saca de 60 kg (última semana de junho/2008 contra um preço de US$ 18 a um ano. O preço deve permanecer estável devido a certa rigidez da demanda internacional, aos efeitos especulativos ocaionadas por aplicações em mercados futuros e à pressão compradora das tradings companies (CONAB, Conjuntura Semanal 23 a 27/06/2008).

Especialistas admitem que os preços devam se estabilizar, especialmente quando se credita o aumento recente, à paralisação dos produtores Argentinos. A volta do país ao cenário mundial tende a diminuir a linha ascedente dos preços.

Quanto ao algodão, mesmo com a iminência de colheita prevista para o início de julho, não deverá haver mudanças bruscas de preços. Parte deste comportamento é atribuível às vendas antecipadas tanto para o mercado interno quanto para o mercado externo. O preço pago ao produtor em Rondonópolis/MT variou em um ano, em cerca de 10%, subindo de R$ 37 para R$ 40,83 a arroba – preço médio no final de junho/2008 (CONAB, Conjuntura Semanal 23 a 27/06/2008).

Secretaria de Estado de Fazenda de Mato Grosso

PARTICIPAÇÃO DAS ATIVIDADES ECONÔMICAS NA RECEITA D O ICMS

Tabela 15 – Segmento Econômico, Faturamento Total, Faturamento Tributável, Renúncia Fiscal ICMS realizado em 2008 (primeiro semestre – em milhões de Reais).

2008 - Realizado (Jan./jun)

R$ % s/ total R$ % s/ total R$ % s/ total R$ % s/ total

Algodão 592 2,2% 377 1,8% 34 7,6% 9 0,4%Arroz 239 0,9% 238 1,2% 0 0,0% 7 0,4%

Madeira 595 2,2% 413 2,0% 0 0,0% 37 1,9%Pecuária 3.267 12,3% 2.515 12,3% 142 31,5% 103 5,2%

Soja 7.279 27,3% 2.329 11,4% 38 8,4% 106 5,4%Agropecuária e madeira 11.971 45,0% 5.872 28,6% 215 47,6% 262 13,3%

Atacado 894 3,4% 894 4,4% 11 2,5% 97 4,9%Bebidas 510 1,9% 510 2,5% 14 3,1% 85 4,3%

Combustível 3.217 12,1% 3.217 15,7% 9 1,9% 468 23,8%Medicamentos 528 2,0% 528 2,6% 0 0,0% 39 2,0%

Supermercados 1.288 4,8% 1.288 6,3% 40 8,9% 93 4,7%Varejo 2.633 9,9% 2.633 12,8% 25 5,5% 280 14,2%

Veículos 2.032 7,6% 2.032 9,9% 62 13,8% 146 7,4%Comércio 11.103 41,7% 11.103 54,1% 161 35,6% 1.208 61,3%

Comunicação 937 3,5% 937 4,6% 6 1,3% 211 10,7%Energia 1.136 4,3% 1.136 5,5% 10 2,2% 184 9,3%

Transporte 1.467 5,5% 1.467 7,1% 45 9,9% 79 4,0%Serviços 3.540 13,3% 3.540 17,3% 60 13,4% 474 24,1%

Outros - - - - 15 3,4% 26 1,3%TOTAL 26.614 100,0% 20.515 100,0% 452 100,0% 1.969 100,0%

ICMS efetivoSegmento Econômico

Faturamento total Faturamento tributável (exclui exportações)

Renúncia fiscal

R$ milhões

A tabela 15 mostra que do faturamento do agronegócio muito pouco se converte em ICMS. Os retângulos destacam os percentuais relativos ao faturamento e ao ICMS: agropecuária 45% do faturamento e 13,3% do ICMS; comércio 41,7% do faturamento e 61,3% do mesmo tributo, já para os segmentos que integram os serviços, esses percentuais são respectivamente de 13,3% e 24,1%.

Relação entre faturamento e ICMS

Na Tabela 15, observamos que o faturamento da agropecuária representa 45%, mas a parte que se converte em ICMS é de apenas 13,3%. Isso ocorre devido à grande renúncia que é concedida para as atividades componentes da agropecuária. A maior renúncia, de 31,%, está na pecuária, seguida de 8,4% na soja e de 7,6% para o algodão. O argumento justificador da renúncia, geralmente leva em consideração os efeitos multiplicadores dessas atividades em toda a economia, já que, em termos de arrecadação direta, o ICMS é bem menor do que em outras atividades.

As atividades ligadas ao comércio, embora contribuam com 41,7% (dados desse primeiro semestre de 2008), apresentaram um peso de quase 61,3% na arrecadação.

Agrupando-se os segmentos de serviços - comunicação, energia e transportes – cujo faturamento alcançou 13,3%, nota-se que, praticamente dobraram esse percentual em termos de contribuição para a arrecadação do ICMS (em torno de 24%). Segmentos econômicos

Segmento Algodão

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 16 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento do Algodão até o final de 2008.

Segmento: Algodão

Indicador HipótesesInicial Analisada 2008

Produção (t) 548.280 797.700Preço Médio (R$/t)* 2.900 2.722 Faturamento total - R$ milhões 1.972 1.965 Exportações - R$ milhões 667 611Faturamento tributável - R$ milhões 1.305 1.354ICMS efetivo - R$ milhões 31,99 33,19Exportações s/ faturamento total 34% 31%Eficácia tributária 20% 4%Fonte produção: CONAB.* Preco analisado = média de preços de em Mato Grosso

Fonte produção: CONAB.

Tabela 16a – Memória de Cálculo do ICMS projetada para a algodão em 2008

Original AnalisadaFaturamento total 2.013 1.972 1.965 Exportação 569 667 611 Faturamento tributável 1.444 1.305 1.354 Alíquota média 12,0% 12,0% 12%ICMS potencial 173 157 162 Renúncia fiscal 126 91 115Créditos 2,7 2,4 4Inconverso estimado 23 31 11 ICMS efetivo 22 32 33Eficácia tributária 13% 20% 20%Índice de inconverso 105% 98% 33%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:1) Faturamento total e exportação analisado obtidos a partir do cálculo do valor bruto da produção - SARP/APEA, jul. 2008.2) Renúncia fiscal: Proalmat agricultura e Proalmat indústria, PRODEI e PRODEIC. 3) Créditos: refere-se à utilização de créditos decorrentes da aquisição de insumos .

R$ milhões

Discriminação 2007 RealizadoProjeção - 2008

No segmento algodão, o faturamento observado na análise se apresentou ligeiramente

inferior nesse primeiro semestre. Quanto ao ICMS não convertido – inconverso - de R$ 31 milhões estimados na LOA, a análise mostra uma tendência de que esse montante chegue a R$ 11 milhões até o final de 2008.

Secretaria de Estado de Fazenda de Mato Grosso

É verificável também que há uma sinalização de um aumento da renúncia de R$ 91 para R$ 115 milhões para 2008. A despeito desse fato, o ICMS aponta para um acréscimo de 50% quando comparado com os números de 2007.

Segmento Arroz Tabela 17 – Indicador e Hipóteses (Inicial e Analisada) para o arroz até o final de 2008.

Segmento: Arroz

Hipóteses Inicial Analisada 2008

Produção (t 1.000) 734,40 675,50Preço (R$/ t) ** 316,4 415,0Faturamento tributável - R$ milhões 614 447Eficácia tributária 40% 51%Fonte produção: CONAB.

HIPÓTESES

Indicador

** Preço do arroz em casca. CONAB julho 2008 Ano XVIII - n. 7, p. 46 Tabela 17a – Memória de Cálculo do ICMS do Arroz jan-jun de 2008

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 17a – Memória de Cálculo do ICMS projetada para o arroz em 2008

Original AnalisadaFaturamento total 387 614 449Exportação 0,1 0,0 2,1Faturamento tributável 386 614 447Alíquota média 12% 12% 12%ICMS potencial 46 74 54Renúncia fiscal 22 8 0Créditos 0 0 0Inconverso estimado 11 36 26 ICMS efetivo 13 29 27Eficácia tributária 29% 40% 51%Índice de inconverso 81% 122% 95%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:1) Faturamento tributável obtido de trabalho técnico SARP/APEA: "Arroz: Valor buto da produção, julho de 2008.2) Exportações estimadas com base no realizado no período e sazonalidade da comercialização

fiscal, mediante o seguinte cálculo com valores da coluna "2008 original": ICMS efetivo + Renúncia fiscal/ICMS potencial = (29+8)/74 = 51%).

3) Eficácia original de 39% ajustada para 51% na coluna analisadaem função da eliminação da renúncia

R$ milhões

Discriminação 2007 Realizado

Projeção - 2008

Realizou-se uma revisão no faturamento do segmento arroz. Comparando-se, as colunas

original (LOA) e realizada, o faturamento estimado de R$ 614 foi reduzido para R$ 449 milhões, 26% menor. Apesar dessa queda, o ICMS analisado deve dobrar se comparado a 2007, isto se deve em parte, a não inclusão da renúncia na análise, conforme memória de conforme nota 3, abaixo da tabela 17a.

Segmento Atacado

Tabela 18 – Indicador e Hipóteses (Inicial e Analisada) para o atacado até o final de 2008.

HIPÓTESES

Segmento: Atacado

Indicador Hipóteses Inicial Analisada 2008

Variação PIB (% a.a.)* 5,71% 4,0% Variação IPA-DI (% a.a.) 5,50% 17,05% Variação faturamento (% a.a.) 11,5% 21,8% Faturamento (R$ milhões) 1.861 1.916 Eficácia tributária 61% 76%

*Utiliza-se o IGP-DI acumulado até o mês e extrapola-se o resultado para o ano.

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 18a - Memória de Cálculo do ICMS projetada para o Atacado para 2008.

Original AnalisadaFaturamento tributável 1.582 1.861 1.916 Alíquota média 14,2% 14,2% 14,2%ICMS potencial 225 264 272Renúncia fiscal 20 18 24 Créditos 0 0 0Inconverso estimado 52 85 41 ICMS efetivo 153 161 207Eficácia tributária 68% 61% 76%Índice de inconverso 34% 53% 20%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:

Projeção - 2008R$ milhões

Discriminação 2007 Realizado

Para o segmento de atacado previa-se uma arrecadação anual de R$ 161 milhões (dados

da LOA). O consumo aquecido juntamente com um aumento da eficácia de 61% para 76% eleva a expectativa de uma arredação de ICMS a patamares superiores a R$ 200 milhões. Segmento: Bebidas Tabela 19 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de bebidas para o

final de 2008.

Segmento: Bebidas

Hipóteses

Inicial Analisada 2008

Variação PIB (% a.a.) 5,7% 4,03%Variação IGP-DI (% a.a.) 4,70% 14,3%Variação faturamento (% a.a.) 10,7% 18,9%Faturamento (R$ milhões) 895 1.058Eficácia tributária 79% 85%

HIPÓTESES

Indicador

Secretaria de Estado de Fazenda de Mato Grosso

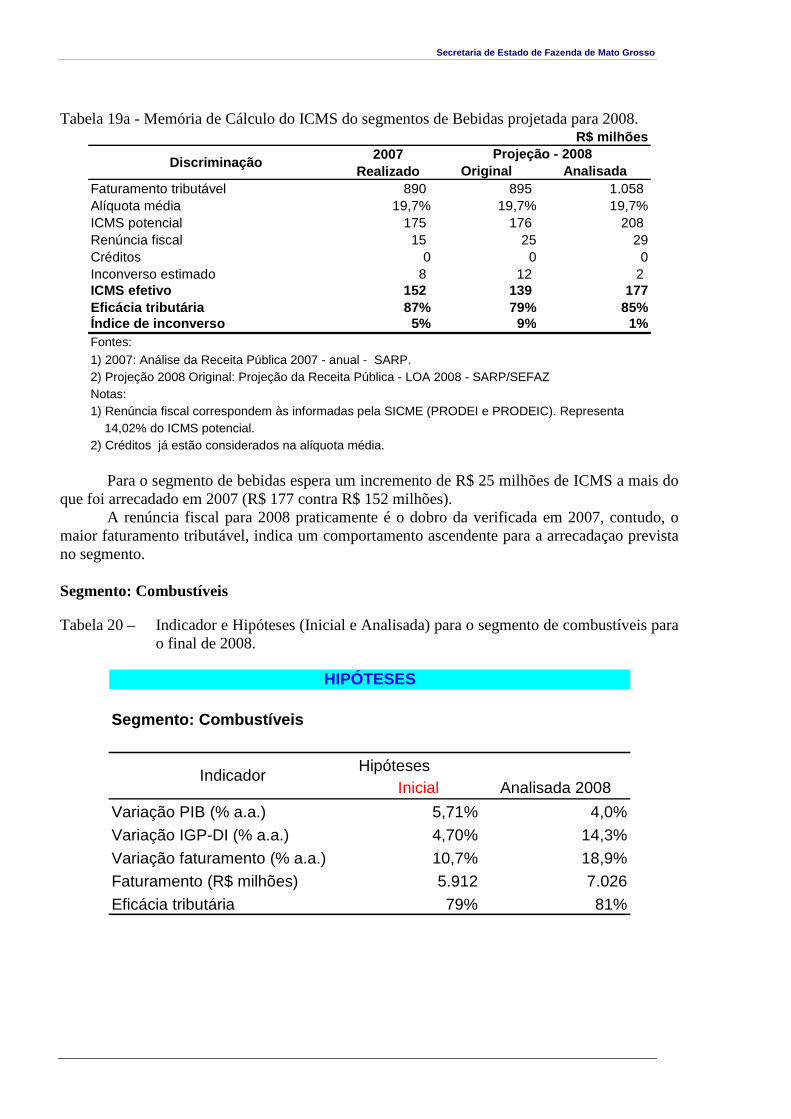

Tabela 19a - Memória de Cálculo do ICMS do segmentos de Bebidas projetada para 2008.

Original AnalisadaFaturamento tributável 890 895 1.058 Alíquota média 19,7% 19,7% 19,7%ICMS potencial 175 176 208 Renúncia fiscal 15 25 29Créditos 0 0 0Inconverso estimado 8 12 2 ICMS efetivo 152 139 177Eficácia tributária 87% 79% 85%Índice de inconverso 5% 9% 1%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:1) Renúncia fiscal correspondem às informadas pela SICME (PRODEI e PRODEIC). Representa 14,02% do ICMS potencial.2) Créditos já estão considerados na alíquota média.

Projeção - 2008R$ milhões

Discriminação2007

Realizado

Para o segmento de bebidas espera um incremento de R$ 25 milhões de ICMS a mais do que foi arrecadado em 2007 (R$ 177 contra R$ 152 milhões).

A renúncia fiscal para 2008 praticamente é o dobro da verificada em 2007, contudo, o maior faturamento tributável, indica um comportamento ascendente para a arrecadaçao prevista no segmento. Segmento: Combustíveis

Tabela 20 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de combustíveis para o final de 2008.

Segmento: Combustíveis

HipótesesInicial Analisada 2008

Variação PIB (% a.a.) 5,71% 4,0%

Variação IGP-DI (% a.a.) 4,70% 14,3%

Variação faturamento (% a.a.) 10,7% 18,9%Faturamento (R$ milhões) 5.912 7.026

Eficácia tributária 79% 81%

HIPÓTESES

Indicador

Secretaria de Estado de Fazenda de Mato Grosso

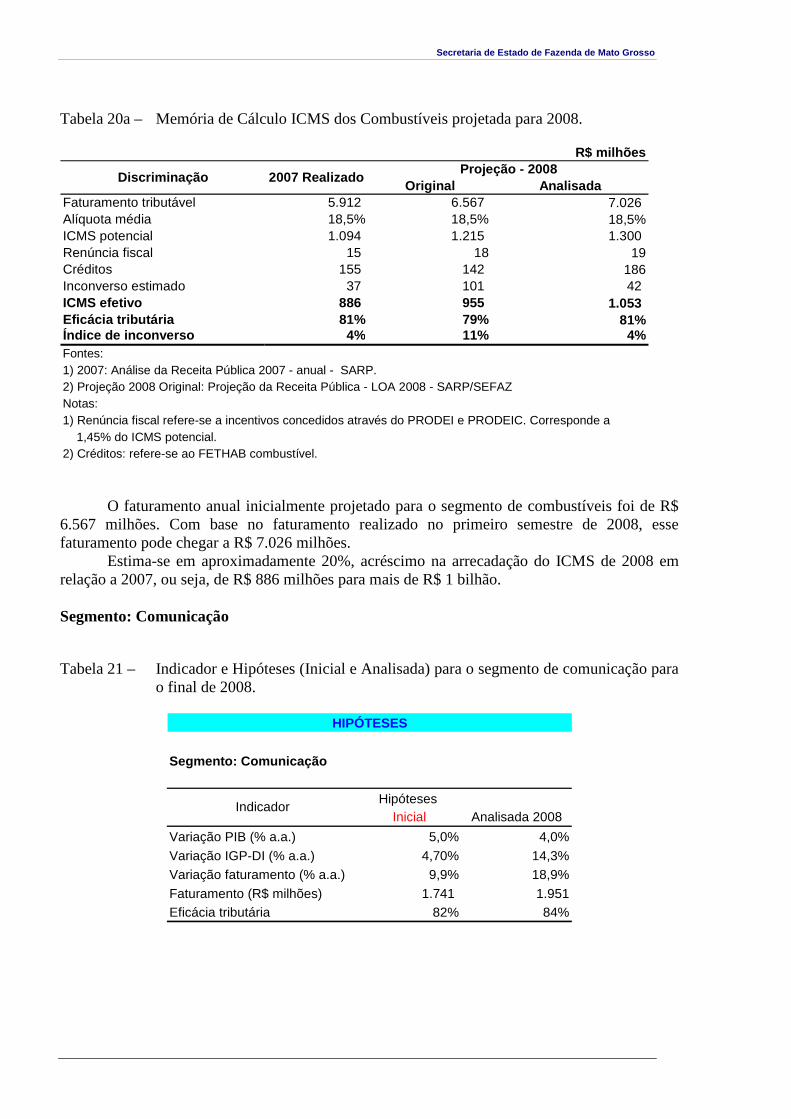

Tabela 20a – Memória de Cálculo ICMS dos Combustíveis projetada para 2008.

Original AnalisadaFaturamento tributável 5.912 6.567 7.026 Alíquota média 18,5% 18,5% 18,5%ICMS potencial 1.094 1.215 1.300 Renúncia fiscal 15 18 19Créditos 155 142 186Inconverso estimado 37 101 42 ICMS efetivo 886 955 1.053 Eficácia tributária 81% 79% 81%Índice de inconverso 4% 11% 4%Fontes:1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:1) Renúncia fiscal refere-se a incentivos concedidos através do PRODEI e PRODEIC. Corresponde a 1,45% do ICMS potencial.2) Créditos: refere-se ao FETHAB combustível.

Projeção - 2008R$ milhões

Discriminação 2007 Realizado

O faturamento anual inicialmente projetado para o segmento de combustíveis foi de R$

6.567 milhões. Com base no faturamento realizado no primeiro semestre de 2008, esse faturamento pode chegar a R$ 7.026 milhões.

Estima-se em aproximadamente 20%, acréscimo na arrecadação do ICMS de 2008 em relação a 2007, ou seja, de R$ 886 milhões para mais de R$ 1 bilhão. Segmento: Comunicação

Tabela 21 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de comunicação para o final de 2008.

Segmento: Comunicação

Hipóteses Inicial Analisada 2008

Variação PIB (% a.a.) 5,0% 4,0%

Variação IGP-DI (% a.a.) 4,70% 14,3%Variação faturamento (% a.a.) 9,9% 18,9%

Faturamento (R$ milhões) 1.741 1.951Eficácia tributária 82% 84%

HIPÓTESES

Indicador

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 21a – Memória de Cálculo ICMS de Comunicação para o ano de 2008.

Original AnalisadaFaturamento tributável 1.641 1.741 1.951 Alíquota média 30% 30% 30%ICMS potencial 492 522 585 Renúncia fiscal 15 11 12 Créditos 11 13 26 Inconverso estimado 55 72 58 ICMS efetivo 412 427 490 Eficácia tributária 84% 82% 84%Índice de inconverso 13% 17% 12%Fontes:1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZNotas:1) Renúncia fiscal: redução alíquotas para cartões telefônicos - Lei 7.829/02. Representa 2,02% do ICMS potencial.2) Créditos: refere-se ao FUNGEFAZ (concessionária de telecomunicações).

Discriminação 2007 RealizadoProjeção - 2008

R$ milhões

Para o segmento de comunicação, o ICMS potencial previsto na LOA foi de R$ 522 milhões contra R$ 585 estimados na análise.

O ICMS efetivo de 2007 foi de R$ 412 milhões, ao que tudo indica, essa arrecadação será superada para valores próximos de R$ 500 milhões até o final de 2008.

Segmento Energia Elétrica Tabela 22 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de energia elétrica

até o final de 2008.

Segmento: Energia elétrica

Hipóteses inicial Analisada 2008

Variação PIB (% a.a.) 5,00% 4,0%

Variação IGP-M (% a.a.) 5,40% 13,7%

Variação faturamento (% a.a.) 10,7% 18,2%

Faturamento (R$ milhões) 2.154 2.401Eficácia tributária 70% 70%

HIPÓTESES

Indicador

Tabela 22a – Memória de cálculo ICMS da energia elétrica para o primeiro semestre de 2008

Secretaria de Estado de Fazenda de Mato Grosso

Original AnalisadaFaturamento tributável 2.142 2.154 2.401 Alíquota média 24,1% 24,1% 24,1%ICMS potencial 516 519 579 Renúncia fiscal 26 19 21 Créditos 62 61 76 Inconverso estimado 86 76 77 ICMS efetivo 341 363 405 Eficácia tributária 66% 70% 70%Índice de inconverso 25% 21% 19%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ

Discriminação 2007 RealizadoProjeção - 2008

R$ milhões

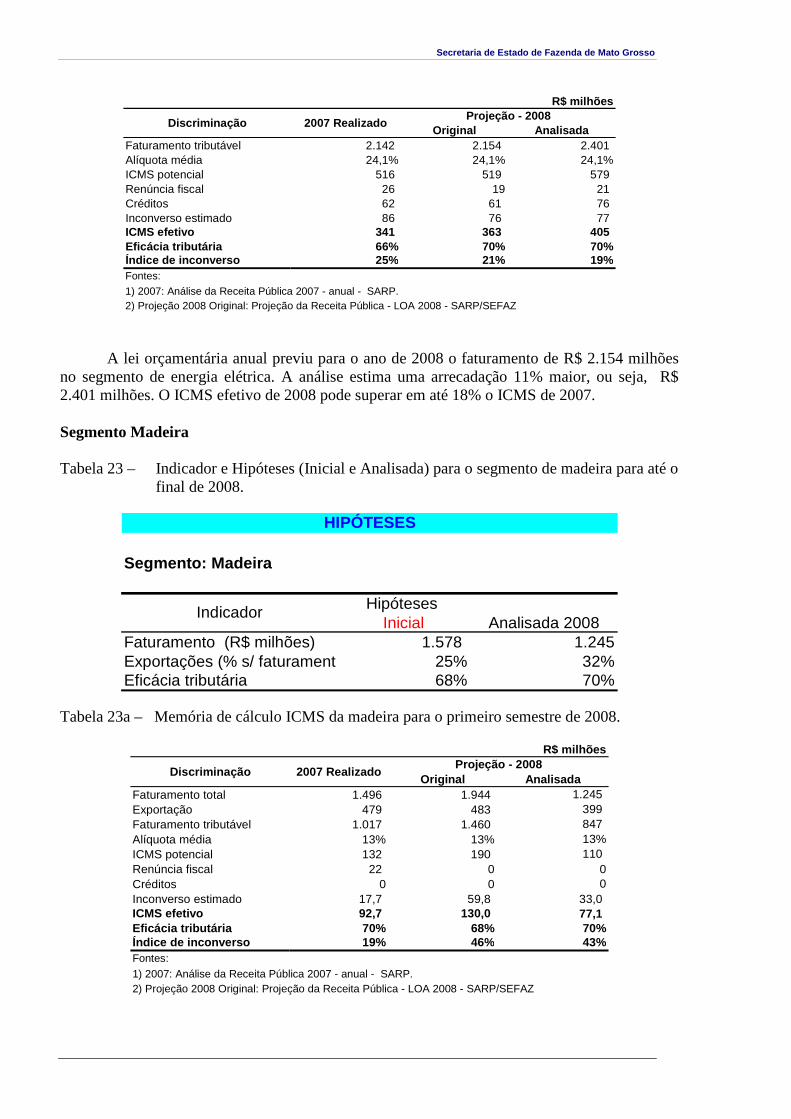

A lei orçamentária anual previu para o ano de 2008 o faturamento de R$ 2.154 milhões

no segmento de energia elétrica. A análise estima uma arrecadação 11% maior, ou seja, R$ 2.401 milhões. O ICMS efetivo de 2008 pode superar em até 18% o ICMS de 2007. Segmento Madeira Tabela 23 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de madeira para até o

final de 2008.

Segmento: Madeira

Hipóteses Inicial Analisada 2008

Faturamento (R$ milhões) 1.578 1.245Exportações (% s/ faturamento 25% 32%Eficácia tributária 68% 70%

HIPÓTESES

Indicador

Tabela 23a – Memória de cálculo ICMS da madeira para o primeiro semestre de 2008.

Original AnalisadaFaturamento total 1.496 1.944 1.245 Exportação 479 483 399 Faturamento tributável 1.017 1.460 847 Alíquota média 13% 13% 13%ICMS potencial 132 190 110 Renúncia fiscal 22 0 0Créditos 0 0 0Inconverso estimado 17,7 59,8 33,0 ICMS efetivo 92,7 130,0 77,1 Eficácia tributária 70% 68% 70%Índice de inconverso 19% 46% 43%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ

R$ milhões

Discriminação 2007 RealizadoProjeção - 2008

Secretaria de Estado de Fazenda de Mato Grosso

A projeção da LOA apontava para o início de 2008, um cenário um pouco mais pujante para o segmento de madeira. Por razões diversas, entre elas, as extrações de madeira em discordância com normas ambientais, culminaram com a contenção dessa atividade e conseqüentemente na redução de seu faturamento. Dessa forma, o ICMS esperado para 2008, é bem inferior se comparado com o realizado de 2007 ou com o estimado na LOA.

Segmento Medicamentos Tabela 24 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de medicamentos

para o final de 2008.

Segmento: Medicamentos

Inicial Analisada 2008

Variação IGP-DI (% a.a.) 4,70% 14,3%

PIB (% a a) 5,7% 4,0%

População (Crescimento) 1,75% 1,75%

Incremento no faturamento 12,4% 20,6%

Faturamento (R$ milhões) 847 1.135Eficácia tributária 89% 89%

HIPÓTESES

IndicadorHipóteses

Tabela 24a – Memória de Cálculo ICMS do Segmento Medicamentos para o primeiro semestre de 2008.

Original AnalisadaFaturamento tributável 976 847 1.135 Alíquota média 9% 9% 9%ICMS potencial 88 76 102 Renúncia fiscal 0 0 0Créditos 0 0 0Inconverso estimado 10 8 12 ICMS efetivo 78 68 91 Eficácia tributária 89% 89% 89%Índice de inconverso 13% 12% 13%Fontes:1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ

R$ milhõesProjeção - 2008

Discriminação 2007 Realizado

A hipótese inicial do faturamento tributável no segmento de medicamentos previa para 2008 um volume faturado de R$ 847 milhões. Observando a tabela 24, verificamos que esse valor foi superior em 21% ao inicialmente estimado. O aumento do inconverso para o segmento, de R$ 8 para 12 milhões, é também reflexo da queda da eficicáca tributária que no semestre (não mostrado na tabela 24a) manteve-se em 82%. O ICMS de R$ 91 milhões pode superar 2007 em mais de 15%.

Convém ressaltar que, a Secretaria de Fazenda avalia a possibilidade de deflagrar várias ações fiscais, inclusive ações no segmento de medicamentos. O propósito é coibir/evitar qualquer prática lesiva ao erário estadual.

Secretaria de Estado de Fazenda de Mato Grosso

Segmento: Pecuária

Tabela 25 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de pecuária o final de 2008.

Segmento: Pecuária

Inicial Analisada 2008

Valor bruto da produção (R$ milhões) 9.555 6.014Exportações (% s/ faturamento) 39,0% 26%Exportações (R$ milhões) 3726 1.727Faturamento tributável (R$ milhões) 5.828 4.832Eficácia tributária 24% 40%

HIPÓTESES

IndicadorHipóteses

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 25a – Memória de Cálculo ICMS da Pecuária para o primeiro semestre de 2008.

Original AnalisadaFaturamento total 5.272 9.555 6.558 Exportações 1.554 3.726 1.727 Faturamento tributável 3.719 5.828 4.832 Alíquota média 11,66% 11,66% 11,66%ICMS potencial 434 680 563 Renúncia fiscal 220 488 286 Créditos 0 0 0Inconverso estimado 41 28 53 ICMS efetivo 173 164 224 Eficácia tributária 40% 24% 40%Índice de inconverso 24% 17% 24%Fontes:1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ3) Faturamento total coluna analisada: APEA/SARP: Valor bruto da produção - jul. 2008.4) Exportação analisada corresponde ao realizado no período ponderado pela sazonalidade das. exportações de carnes.5) Renúncia fiscal refere-se ao PRODEIC, PRODEI, PRO-LEITE e crédito presumido.7) Eficácia analisada elevada para 40%, mesmo índice alcançado em 2007.

R$ milhões

Discriminação 2007 RealizadoProjeção - 2008

O segmento da pecuária engloba a cadeia produtiva dos bovinos, das aves e dos suínos. O faturamento total anual previsto para o segmento por ocasião da LOA foi de R$ 9.555, muito superior ao desempenho de 2007. Isto significa que o segmento teve um desempenho de jan-jun de 2008 aquém do esperado. Entretanto, a queda da exportação (sobre a qual não incide ICMS), repercutiu na arrecadação efetiva, elevando seu valor de R$ 173 em 2007 para 224 em 2008. Para tanto, a eficácia tributária do segmento de 24% previsto na LOA precisará repetir o desempenho de 2007, ou seja, 40%.

A renúncia de R$ 286 milhões em 2008 refere-se aos programas de incentivo do Programa de Desenvolvimento da Política Industrial e Comercial (PRODEIC), do Programa de Desenvolvimento Industrial (PRODEI) e Programa de Incentivo à atividade leiteira (PRÓ-LEITE).

Secretaria de Estado de Fazenda de Mato Grosso

Segmento Soja

Tabela 26 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de soja o final de 2008.

Segmento: Soja

InicialAnalisada 2008

Produção (t milhões) 17.700 17.738Preço grão (R$/t)* 629 615 Valor bruto da produção (R$ milhões) 12.241 11.900Exportações (% s/ faturamento) 68% 68,0%Exportações (R$ milhões) 8.292 8.092Faturamento tributável (R$ milhões) 3.949 3.808Renúncia fiscal (R$ milhões) 35 62Eficácia tributária 44% 55%

IndicadorHipóteses

HIPÓTESES

Tabela 26a – Memória de Cálculo do ICMS da soja para o primeiro semestre de 2008.

Original AnalisadaFaturamento total 8.291 12.241 11.900 Exportação 5.670 8.292 8.092 Faturamento tributável 2.622 3.949 3.808 Alíquota média 8,6% 8,6% 8,6%ICMS potencial 225 340 327 Renúncia fiscal 43 56 62 Créditos 0 0 0Inconverso estimado 60 103 87 ICMS efetivo 123 181 179 Eficácia tributária 55% 53% 55%Índice de inconverso 48% 57% 48%Fontes/Notas:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Exportação: estimados 68% do faturamento total, conforme realizado em 2007.3) Renúncia fiscal refere-se a PRODEI e crédito presumido para farelo e óleo. 4) Eficácia analisada ajustada ao desempenho de 2007.

2007 Realizado

Projeção - 2008Discriminação

R$ milhões

Com base nos volumes de produção e preços atualizados, manteve-se o valor bruto da

produção do segmento de soja. Descontando-se as exportações anuais de R$ 8.092 milhões, o resultado do faturamento tributável prenuncia um total de R$ 3.808 milhões. Praticamente 70% da produção de soja está sendo exportada, devido aos incentivos de desoneração do ICMS.

A receita esperada de ICMS de R$ 181 milhões conforme LOA, provavelmente se realizará. Utilizando-se dados da arrecadação calculados até final de junho/2008, pode-se antecipar que o montante de ICMS para final do ano, oscilará em torno do estimado na Lei Orçamentária.

Segmento Supermercados

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 27 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de supermercados o final de 2008.

Segmento: Supermercados

Inicial Analisada 2008

Variação IGP-DI (% a.a.) 4,7% 14,3%Variação PIB (% a.a.) 5,7% 4,0%

Variação faturamento (% a.a.) 10,7% 18,9%

Faturamento (R$ milhões) 1.793 2.627Eficácia tributária 60% 56%

HIPÓTESES

IndicadorHipóteses

Tabela 27a – Memória de Cálculo do ICMS dos supermercados para o primeiro semestre de 2008.

Original AnalisadaFaturamento tributável 2.211 1.793 2.627 Alíquota média 13,6% 13,6% 13,6%ICMS potencial 301 244 357 Renúncia fiscal 72 56 82 Créditos 0 0 0Inconverso estimado 61 41 77 ICMS efetivo 167 147 199 Eficácia tributária 56% 60% 56%Índice de inconverso 36% 28% 39%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ

R$ milhões

Discriminação2007

RealizadoProjeção - 2008

No segmento de supermercados, a expectativa da análise é que o faturamento supere o projetado na LOA em mais de 45%. Já o ICMS deve se aproximar dos R$ 200 milhões, um salto de 35%. As compras das famílias permanecem em forte ascensão, demonstrando o vigor apresentado pelas atividades econômicas inseridas neste segmento. Importante registrar as tendências de alta dos preços em diversos gêneros alimentícios, para as quais concorrem vários fatores: especulação com as commodities de alimentos nos mercados futuros; reflexo dos preços por atacado; demandas crescentes da China e da Índia; aumento de áreas destinadas aos biocombustíveis e supressão de áreas para produção de alimentos; problemas climáticos, entre outros.

Segmento: Transporte

Secretaria de Estado de Fazenda de Mato Grosso

Tabela 28 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de transporte o final

de 2008.

Segmento: Transportes

Inicial Analisada 2008Variação IGP-DI (% a.a.) 4,7% 14,3%Variação PIB (% a.a.) 5,7% 4,0%População (Crescimento) 1,75% 1,75%Variação faturamento (% a.a.) 12,4% 20,6%Faturamento (R$ milhões) 1.822 3.345Eficácia tributária 57% 57%

HIPÓTESES

IndicadorHipóteses

Tabela 28a – Memória de Cálculo do ICMS do Transportes para o primeiro semestre de 2008.

Original AnalisadaFaturamento tributável 1.440 1.822 3.345 Alíquota média 17% 17% 10,7%ICMS potencial 245 310 360 Renúncia fiscal 78 88 102 Créditos 0 0 0Inconverso estimado 39 45 52 ICMS efetivo 128 178 206 Eficácia tributária 52% 57% 57%Índice de inconverso 30% 25% 25%Fontes:1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ3) Projeção 2008 analisada: revisão feita em trabalho técnico SARP/APEA - "Estudo ajuste alíquota transporte" - com base no "Demonstrativo débitos e créditos ICMS transporte de cargas - SARP/ARFF (transporte de cargas) e no cálculo do impacto da redução da alíquota líquida de 13,6% para 4% no transporte de passageiros - SARP/APEA.3) Renúncia fiscal refere-se a redução da base de cálculo transporte de passageiros (Decreto nº. 7.323/2006, art. 1º, parágrafo único, II. Representa 28,31% do IICMS potencial.

R$ milhões

Discriminação 2007 RealizadoProjeção - 2008

Neste segmento também se fez necessário o ajuste da hipótese de faturamento tributável estabelecido na LOA. O valor de R$ 1.822 sofreu um significativo acréscimo e foi elevado para R$ 3.345 milhões. Convém esclarecer, que em termos de ICMS efetivo, o impacto estimado está dentro de patamar médio de acréscimo como verificado nos demais segmentos. De outro modo, o crescimento de 15% (R$ 206 em 2008, contra R$ 178 previstos na LOA), naturalmente não reflete o mesmo salto no faturamento. O motivo para isso foi a redução da aliquota de 17% para 10,7%, devido a uma revalidação no segmento de transporte [cargas e passageiros (terrestre e interestadual). Os dados das atividades do segmento provocaram mudança na alíquota adotada

Secretaria de Estado de Fazenda de Mato Grosso

nas análises. Há que observar um aumento estimado na renúncia fiscal, de R$ 78 milhões em 2007 para R$ 102 milhões em 2008. Segmento Varejo

Tabela 29 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de varejo final de

2008.

Segmento: Varejo

Inicial Analisada 2008

Variação IGP-DI (% a.a.) 4,7% 14,3%

Variação PIB (% a.a.) 5,7% 4,0%

Incremento no faturamento 346,77 1.308,41

Variação total do faturamento (% a.a.) 10,7% 18,9%

Faturamento (R$ milhões) 4.631 5.593Eficácia tributária 80% 89%

HIPÓTESES

IndicadorHipóteses

Tabela 29a – Memória de Cálculo do ICMS do Varejo para o primeiro semestre de 2008.

Original AnalisadaFaturamento tributável 4.285 4.631 5.593 Alíquota média 12% 12% 12%ICMS potencial 514 556 671 Renúncia fiscal 40 97 52 Créditos 0 0 0Inconverso estimado 25 14 24 ICMS efetivo 449 445 595 Eficácia tributária 87% 80% 89%Índice de inconverso 6% 3% 4%Fontes:

1) 2007: Análise da Receita Pública 2007 - anual - SARP.2) Projeção 2008 Original: Projeção da Receita Pública - LOA 2008 - SARP/SEFAZ

R$ milhões

Discriminação 2007 RealizadoProjeção - 2008

Um dos dados mais significativos refere-se ao acréscimo de mais de um bilhão no

faturamento do segmento varejo. São aproximadamente 170 atividades com CNAE’s - Código Nacional da Atividade Econômica inseridas no segmento de varejo, entre eles: lanchonetes, produtos de limpeza, vestuário, calçados, azulejos, pisos, móveis e material elétrico e itens para a construção civil (a exemplo do cimento).