Análise de Competitividade do Setor da Indústria de Café ... · tem como foco a formação de um...

35

Vitória (ES), Agosto de 2015 Análise de Competitividade do Setor da Indústria de Café do Estado do Espírito Santo

Transcript of Análise de Competitividade do Setor da Indústria de Café ... · tem como foco a formação de um...

Vitória (ES), Agosto de 2015

Análise de Competitividade do Setor da Indústria de

Café do Estado do Espírito Santo

2

SUMÁRIO

APRESENTAÇÃO .................................................................................................................................. 3

1. ESTRUTURA DA CADEIA DE VALOR DA INDÚSTRIA DE CAFÉ ........................................... 5 1.1. Cadeia de valor da Indústria de café ............................................................................................ 5 1.2. Posicionamento Estratégico na Cadeia de Valor da Indústria de Café ........................................ 6

2. PANORAMA DA INDÚSTRIA DE CAFÉ NO MUNDO ................................................................ 8

3. PAINEL DE INDICADORES DE MONITORAMENTO DA COMPETITIVIDADE ...................... 12 3.1. Brasil ........................................................................................................................................... 12 3.1.1 Número de empresas e empregados ......................................................................................... 12 3.1.2 Evolução da Produção ................................................................................................................ 13 3.1.3 Balança Comercial Brasil ............................................................................................................ 16 3.2. Espírito Santo .............................................................................................................................. 17 3.1.4 Balança Comercial Espírito Santo .............................................................................................. 19

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA INDÚSTRIA DE CAFÉ .............. 20 4.1. Cenário Atual: ............................................................................................................................. 20 4.2. Mecanismos de concorrência do setor de café torrado e moído. ............................................... 21 4.3. Mercados a que se direcionam os produtos da cadeia produtiva. ............................................. 22 4.4. Posição atual da indústria no mercado – doméstico ou internacional – desempenho,

vantagens e desvantagens competitivas. ................................................................................... 22 4.5. Fatores externos à empresa que impactam a competitividade (ambiente macroeconômico,

disponibilidade e tipo de crédito, custo de financiamentos, infraestrutura econômica,

infraestrutura técnica, científica e educacional e tributária), dentre outros. ............................... 23 4.6. Análise dos instrumentos de incentivo à competitividade existentes (Compete, isenções

fiscais e outros). .......................................................................................................................... 24 4.7. Propostas para o aumento da competitividade........................................................................... 24

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS SIGNATÁRIAS DO

CONTRATO DE COMPETITIVIDADE DA INDÚSTRIA DE CAFÉ NO ES ............................... 26 5.1. Caracterização das empresas .................................................................................................... 26 5.2. Perfil da mão de obra .................................................................................................................. 26 5.3. Perfil do mercado interno e externo ............................................................................................ 27 5.4. Desempenho das empresas ....................................................................................................... 29 5.5. Fatores associados à competitividade ........................................................................................ 31 5.6. Inovação ...................................................................................................................................... 32

6. CONCLUSÃO ............................................................................................................................. 34

7. REFERÊNCIAS .......................................................................................................................... 35

3

APRESENTAÇÃO

O Sesi/Senai/ES por meio de sua Gerência Executiva de Economia Criativa, e

do Ideies (Instituto de Desenvolvimento Educacional e Industrial do Espírito

Santo) é responsável pelo apoio à Federação das Indústrias do Espírito Santo -

FINDES em questões estratégicas voltadas para as áreas de competitividade e

de defesa de interesses da indústria capixaba, além das ações referentes aos

assuntos legislativos, ao desenvolvimento regional do Espírito Santo e ao

crescimento das micros, pequenas e médias empresas.

A entidade atua na estruturação de informações técnicas de interesse da

indústria capixaba, com foco em inteligência competitiva, como este estudo, que

tem o objetivo de atender contrapartida do Contrato de Competitividade firmado

entre os Sindicatos da Indústria de Café e o Governo do Estado do Espírito

Santo, de enviar à SEDES anualmente a análise da competitividade dos setores

industriais contemplados.

A Análise de Competitividade da Indústria de Café do Espírito Santo 2015

tem como foco a formação de um panorama do setor que permita a avaliação e

o monitoramento da sua capacidade de competir em âmbitos local, nacional e

internacional. Inicialmente, para contextualizar a cadeia global de valor do café,

fez-se um breve levantamento a cerca da conjuntura mundial e das

características estruturais desta cadeia, apontando os diversos níveis de

ganhos qualitativos de valor ao longo das diversas etapas do processo produtivo

global.

Para acompanhar sistematicamente os níveis de competitividade foi elencado

um conjunto de indicadores econômicos capazes de refletir os níveis de

desempenho e de concorrência dos setores estudados e que, por sua

disponibilidade, podem ser acompanhados ao longo do tempo. Expostos em

painel, estes indicadores serão, a partir de agora, monitorados anualmente

facilitando a análise crítica da variação da capacidade concorrencial e de

sustentabilidade da indústria. As variáveis que formam o “Painel de Indicadores

de Monitoramento da Competitividade Setorial” referem-se à produção,

consumo, mix de produtos, valor da transformação, crescimento do número de

empresas e empregos e ao resultado da balança comercial.

Em complementação à analise do desempenho medido pelos indicadores

selecionados, promoveu-se fóruns de discussão dos setores industriais por meio

da realização de grupos focais com os empresários e representantes de

entidades de promoção do desenvolvimento industrial no estado. Desta pesquisa

qualitativa originou-se a análise de “Percepção empresarial da

competitividade da indústria de café no ES.” Os fatores de competitividade,

internos às empresas, que orientaram a discussão e que serão abordados nesta

4

análise foram: Alianças Estratégicas, Capital Humano, Confiabilidade,

Conhecimento, Custo, Fatores Culturais, Flexibilidade, Inovação, Qualidade,

Rapidez, Relacionamento com Clientes, Responsabilidade Social, Sistemas de

Controle, Técnicas de Produção e Tecnologias da Informação e Comunicação.

Dentre os fatores externos ou sistêmicos, foram analisadas questões referentes

ao ambiente macroeconômico, à disponibilidade e tipo de crédito, ao custo de

financiamentos, à infraestrutura econômica, infraestrutura técnica, científica e

educacional e à tributária. A proposta foi solicitar ao empresariado uma

avaliação da conjuntura atual do setor, as perspectivas de desempenho em

2015.

Este documento também é composto por um “Diagnóstico empresarial para

subsídio ao contrato de competitividade do setor de café do ES” que

buscou identificar as ações e resultados do conjunto das empresas signatárias

do Compete. Para tanto levantou informações relacionadas ao desempenho

econômico e de mercado, à manutenção e/ou criação de novos empregos, à

qualificação profissional, investimentos em inovação e tecnologia, em saúde e

segurança do trabalhador e ações de sustentabilidade socioambiental.

Por fim, será apresentado, em anexo, o relatório de prestação de contas das ações do setor, relacionadas ao cumprimento de cláusula contratual do Compete, referente à qualificação de mão de obra da Indústria de Café.

5

1. ESTRUTURA DA CADEIA DE VALOR DA INDÚSTRIA DE CAFÉ

O café há muito tempo faz parte da vegetação natural da África, com alguns

pesquisadores apontando este continente inclusive como origem da planta.

Porém, credita-se aos árabes do Yêmen a propagação da cultura do café para o

restante do mundo. Registros atestam o cultivo neste país no ano de 575 d.C.,

com o consumo do fruto em seu estado natural, ou seja, dispensando-se

torrefação. Somente na Pérsia, no século XVI, conheceu-se o processo de torra

para o consumo, procedimento adotado até os dias atuais.

A chegada do café ao Brasil se deu em 1727. Vindo da Guiana Francesa,

adequou-se prontamente ao clima e rapidamente ganhou importância na

economia nacional. As espécies arábica e robusta se firmaram até hoje, sendo a

primeira mais propícia para regiões elevadas e, a segunda, para regiões no nível

do mar. Atualmente esses são os principais tipos comercializados nos mercados

do Brasil e do mundo, com destaque para a produção brasileira das duas

espécies. Além disso, o país apresenta-se como grande consumidor mundial.

1.1. Cadeia de valor da Indústria de café

Os principais segmentos do sistema brasileiro do café são os seguintes: i.

fornecedores de insumos, máquinas e equipamentos; ii. produção primária; iii.

primeiro processamento (maquinistas e cooperativas); iv. segundo

processamento (empresas de torrefação e moagem, empresas de solúvel e

cooperativas); v. vendedores nacionais (exportadores, cooperativas e

atacadistas); vi. compradores internacionais (empresas de solúvel, empresas de

torrefação e dealers) e vii. varejo nacional e internacional (supermercados,

pequeno varejo, mercado institucional, lojas de café e bares e restaurantes).

Observando o fluxo físico de produto do sistema do café, pode-se verificar que a

transformação da matéria-prima dá origem a três produtos principais: o café

torrado, o café torrado e moído e o café solúvel. Estes produtos podem gerar

outros subprodutos como os chamados 3x1 (café, leite e açúcar), cappuccinos,

soft-drinks, balas e outros. Apesar dessa aparente simplicidade na

transformação do produto, o leque de relações entre os segmentos produtivos é

complexo como se pode observar na figura 1.

6

Figura 1 – Cadeia de valor da indústria de café

1.2. Posicionamento Estratégico na Cadeia de Valor da Indústria de Café

O elemento tradicional de competitividade do café é o custo de produção, que

determina as vantagens comparativas de um determinado país em relação aos

demais.

Na produção do café arábica, o Brasil é o país que possui menor custo, que

aliado à produtividade tem garantido a manutenção e o crescimento da

participação no mercado internacional. No caso do café robusta, o Vietnã, o

segundo maior produtor mundial, supera em muito a produtividade média

brasileira, devido ao seu sistema intensivo de cultivo. Este país também tem

custo de produção mais competitivo. Como resultado, observa-se a perda de

participação da produção brasileira em alguns mercados, nos quais o café

robusta tem se mostrado muito mais um bem substituto do que complementar ao

café arábica brasileiro na composição dos blends.

Embora o custo de produção seja o fator mais importante para determinar a

competitividade, há que se ressaltar que o mercado de cafés especiais é o que

mais cresce no mundo. De todo café comercializado mundialmente, 10% são

referentes à classe de especiais, envolvendo cafés finos ou gourmet, com selo

de origem, de produção orgânica, ecológica e ainda os aromatizados. Devido a

Fonte: UNICAMP-IE-NEIT

7

esta busca diferenciada pelo produto, está sendo possível diferenciar preços a

partir do emprego do valor ao produto. A qualidade, a origem, o sabor, o contato

direto do produtor com o consumidor final, entre outros fatores, que apresentam

inclusive avaliações subjetivas de valor, são fatores que agregam valor ao

produto.

O Brasil é tido como um fornecedor de quantidade, ao passo que os cafés da

Colômbia, Guatemala, Costa Rica e Quênia, entre outros, são mais valorizados

e recebem um “prêmio” pela qualidade. O Brasil deixou cristalizar uma imagem

de grande produtor de um único tipo de café - “Santos”, enquanto outros países

investiram pesadamente em imagem e qualidade.

8

2. PANORAMA DA INDÚSTRIA DE CAFÉ NO MUNDO

2.1. Produção Mundial de Café

Gráfico 1: Histórico da Produção Mundial de Café

A produção mundial do ano (safra 2014/2015) chegou a aproximadamente 141,8

milhões de sacas, representando uma queda de 3,3% em relação ao ano

anterior. Estes dados são da Organização Internacional do Café (OIC), que tem

uma expectativa de aumento de 25% da demanda por café nos próximos anos,

passando de 141,8 milhões de sacas em 2015 para 175,8 milhões em 2020

(gráfico 1).

Tabela 1: Principais países produtores mundiais de Café (sacas de 60kg)

Países Produtores

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015

Brasil 48.095 43.484 50.826 49.152 45.342

Vietnã 20.000 26.500 25.000 27.500 27.500

Colômbia 8.523 7.652 9.927 12.124 12.500

Indonésia 9.129 7.288 13.048 11.667 9.000

Etiópia 7.500 6.798 6.233 6.527 6.625

Outros 40.404 44.861 42.528 39.775 40.883

Total 133.651 136.583 147.562 146.745 141.850

Fonte: OIC - Organização Internacional do Café

9

Fonte: OIC - Organização Int. do Café

O Brasil é o maior produtor do mundo, segundo os últimos levantamentos da

Organização das Nações Unidas para Agricultura e Alimentação (FAO) e do

Instituto Brasileiro de Geografia e Estatística (IBGE), com mais de 45,3 milhões

de sacas em 2014. No ranking dos cinco maiores produtores aparecem também

Vietnã, Colômbia, Indonésia e Etiópia, como podemos observar na tabela 1.

2.2. Consumo Mundial de Café

Gráfico 2: Consumo mundial de Café

De acordo com o relatório mensal sobre o mercado de café - Março de 2015,

publicado pela OIC, a estimativa do consumo mundial de café no ano civil de

2014 é de 149,2 milhões de sacas (gráfico 2). Isso representa uma taxa de

crescimento anual composta (CAGR) de 2,3% (2011-2014).

Fonte: OIC - Organização Internacional do Café

10

Tabela 2: Histórico do consumo mundial de Café – por região (em sacas de 60kg)

A demanda mundial de café continua a mostrar crescimento, em média 2% ao

ano com potencial considerável para futuros aumentos. Os mercados mais

maduros, como a União Europeia estão relativamente estáveis, enquanto os

mercados emergentes, particularmente na África e na Ásia e Oceania,

registraram um aumento de 14,5% no acumulado dos últimos 4 anos, conforme

registra a tabela 2.

Tabela 3: Histórico do consumo mundial de Café – por país (em sacas de 60kg)

MAIORES PAÍSES CONSUMIDORES DE CAFÉ

2011 2012 2013 2014

União Europeia 40.765 41.018 41.869 41.799

EUA 22.044 22.232 23.417 23.761

Brasil 19.573 20.178 20.146 20.771

Japão 7.015 7.131 7.435 7.494

Russia 3.695 3.767 3.775 4.033

Outros 46.323 48.678 50.696 51.408

Total Mundial 139.415 143.004 147.338 149.266

Variação x ano anterior

2,6% 3,0% 1,3%

A OIC – Organização Internacional do Café revelou que, em 2014, houve um

aumento de consumo de 1,3% em relação ao registrado em 2013, que já se

mostrava superior cerca de 3%, quando comparado a 2012. Os maiores

consumidores de café são a União Europeia, Estados Unidos, Brasil e Japão

(tabela 3).

2011 2012 2013 2014

Africa 9.217 10.098 10.465 10.667

Asia&Oceania 26.338 27.788 29.403 30.095

America Central 4.973 5.036 5.028 4.969

Europa 49.311 49.532 50.614 50.468

America do Norte 25.618 25.730 26.931 27.674

America do Sul 23.958 24.820 24.897 25.393

Total Mundial 139.415 143.004 147.338 149.266

Variação x ano anterior 2,6% 3,0% 1,3%

Fonte: OIC - Organização Internacional do Café

Fonte: OIC - Organização Internacional do Café

11

2.3. Exportação Mundial de Café

Tabela 4: Exportação Mundial de Café por países produtores (em sacas de 60kg)

Sobre as exportações, de acordo com a OIC (2015), o volume mundial em 2014 chegou a 114 milhões de sacas. O Brasil é responsável por 32,2% das exportações mundiais, seguido do Vietnã com 15,8% (tabela 4).

Exportação Part.% Exportação Part.% Exportação Part.% Exportação Part.% Exportação Part.% Exportação Part.(%)

Brazil 30.369 31,6% 33.037 34,1% 33.510 32,2% 28.324 25,6% 31.550 28,1% 36.735 32,2%

Vietnam 17.052 17,7% 14.229 14,7% 17.717 17,0% 22.864 20,7% 21.681 19,3% 18.000 15,8%

Indonesia 7.907 8,2% 5.489 5,7% 6.159 5,9% 10.722 9,7% 10.882 9,7% 11.000 9,6%

Colombia 7.894 8,2% 7.822 8,1% 7.734 7,4% 7.170 6,5% 9.670 8,6% 10.900 9,6%

India 3.007 3,1% 4.647 4,8% 5.414 5,2% 5.044 4,6% 4.963 4,4% 5.000 4,4%

Honduras 3.084 3,2% 3.349 3,5% 3.947 3,8% 5.508 5,0% 4.185 3,7% 4.000 3,5%

Peru 3.074 3,2% 3.817 3,9% 4.697 4,5% 4.310 3,9% 3.971 3,5% 3.600 3,2%

Uganda 3.014 3,1% 2.657 2,7% 3.142 3,0% 2.685 2,4% 3.672 3,3% 3.500 3,1%

Guatemala 3.493 3,6% 3.468 3,6% 3.697 3,5% 3.750 3,4% 3.575 3,2% 3.400 3,0%

Mexico 2.838 2,9% 2.498 2,6% 2.907 2,8% 3.556 3,2% 3.132 2,8% 3.000 2,6%

Ethiopia 1.851 1,9% 3.324 3,4% 2.675 2,6% 3.203 2,9% 2.870 2,6% 2.600 2,3%

Côte d'Ivoire 1.807 1,9% 1.912 2,0% 772 0,7% 1.712 1,5% 1.962 1,7% 1.900 1,7%

Nicaragua 1.374 1,4% 1.712 1,8% 1.468 1,4% 1.987 1,8% 1.661 1,5% 1.600 1,4%

Costa Rica 1.236 1,3% 1.200 1,2% 1.243 1,2% 1.374 1,2% 1.344 1,2% 1.300 1,1%

Ecuador 1.086 1,1% 1.202 1,2% 1.532 1,5% 1.580 1,4% 1.262 1,1% 1.000 0,9%

Outros 7.147 7,4% 6.576 6,8% 7.525 7,2% 6.846 6,2% 5.950 5,3% 6.465 5,7%

Total 96.233 96.937 104.139 110.635 112.329 114.000

Fonte: © OIC - Organização Internacional do Café

*estimativa

2009 2010 2011 2012 2013 *2014

12

3. PAINEL DE INDICADORES DE MONITORAMENTO DA

COMPETITIVIDADE

3.1. Brasil

3.1.1 Número de empresas e empregados

Gráfico 3: Evolução do número de empresas (CNPJ) e empregos no Brasil e Distribuição das

empresas por porte

Utilizando o critério de classificação do IBGE como critério de classificação do

porte das indústrias pelo número de empregados (tabela 5), o setor reúne mais

de 1,1 mil empresas, das quais 97% são empresas de micro e pequeno porte,

em todo o território nacional e emprega cerca de 20,8 mil pessoas (gráfico 3).

Tabela 5: Classificação do porte por número de empregados

Porte N° de empregados

Micro com até 19 empregados

Pequena de 20 a 99 empregados

Média 100 a 499

Grande mais de 500 empregados

Fonte: IBGE

13

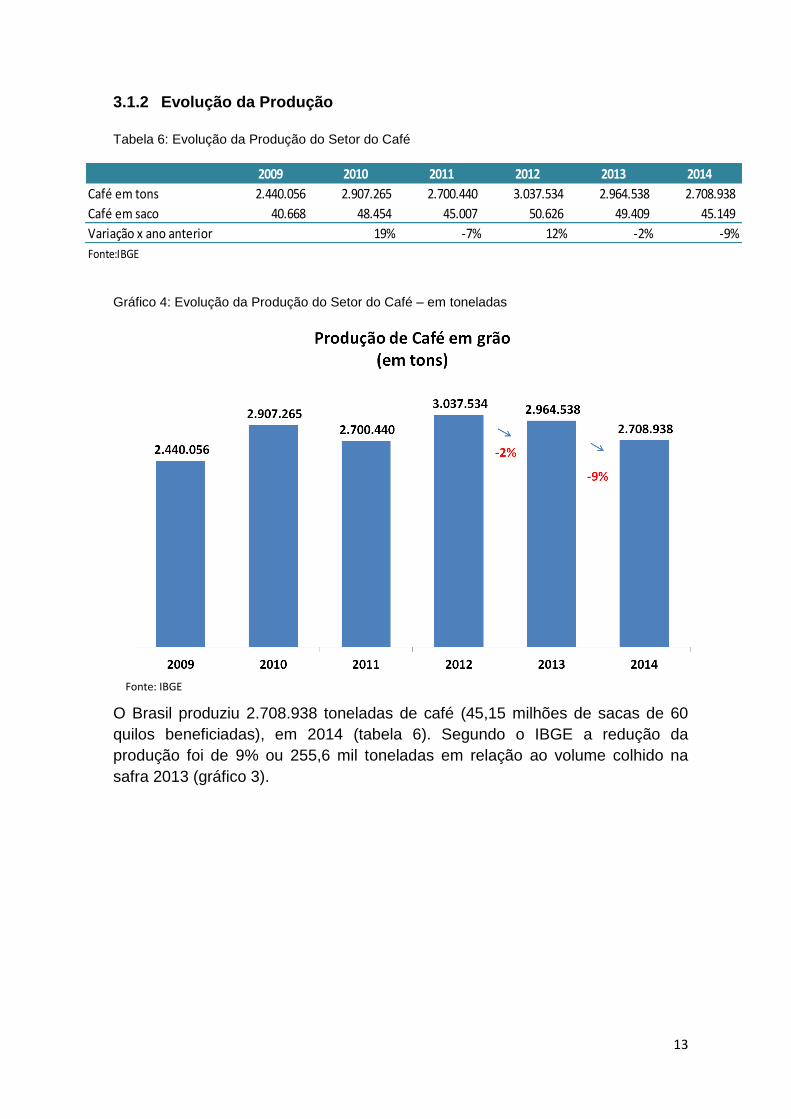

3.1.2 Evolução da Produção

Tabela 6: Evolução da Produção do Setor do Café

Gráfico 4: Evolução da Produção do Setor do Café – em toneladas

O Brasil produziu 2.708.938 toneladas de café (45,15 milhões de sacas de 60

quilos beneficiadas), em 2014 (tabela 6). Segundo o IBGE a redução da

produção foi de 9% ou 255,6 mil toneladas em relação ao volume colhido na

safra 2013 (gráfico 3).

Fonte: IBGE

2009 2010 2011 2012 2013 2014

Café em tons 2.440.056 2.907.265 2.700.440 3.037.534 2.964.538 2.708.938

Café em saco 40.668 48.454 45.007 50.626 49.409 45.149

Variação x ano anterior 19% -7% 12% -2% -9%

Fonte:IBGE

14

Tabela 7 – Receita bruta do café (em milhões de R$)

Um estudo elaborado pelo CONAB calcula a receita bruta mensal, por produto e

por estado a partir dos preços mensais recebidos pelos produtores. De acordo

com a estimativa do estudo, em 2014 houve um aumento de 24% na receita

bruta em relação a 2013. O café tem grande relevância e está presente em 15

estados brasileiros, sendo que Minas Gerais, Espírito Santo e São Paulo, em

2014, representam 89,88% da receita bruta do café (tabela 7).

Gráfico 5: Participação das variedades de café (em mil sacos 60kg)

O café arábica representa 71,4% da produção total (arábica e conilon) de café

do país. A safra de 2014 foram colhidos 32,16 milhões de sacas. O resultado

representa uma redução de 14,6%. Tal redução se deve a forte estiagem

verificada nos primeiros meses de 2014, às podas realizadas nos cafezais de

alguns produtores e à inversão da bienalidade em algumas regiões produtoras.

A produção do conilon, foi de 12,9 milhões de sacas, o que representa um

crescimento de 18,6%. Este resultado se deve, sobretudo, à recuperação da

produtividade, que na safra anterior sofreu com a forte estiagem (gráfico 5).

Fonte: Conab

2009 2010 2011 2012 2013 2014

REGIÃO NORTE 281.635 331.820 297.782 337.500 312.381 322.713

REGIÃO NORDESTE 425.453 571.365 911.205 731.402 490.659 855.431

REGIÃO CENTRO-OESTE 99.722 141.506 155.647 143.731 119.112 127.189

REGIÃO SUDESTE 7.834.086 10.765.732 14.964.992 15.772.662 11.636.955 14.587.363

Espírito Santo 1.826.151 2.687.420 2.687.420 3.332.966 2.722.571 3.126.241

Minas Gerais 5.056.543 10.657.948 10.657.948 10.271.731 7.704.753 9.398.174

Rio de Janeiro 60.626 99.251 99.251 92.294 73.514 113.970

São Paulo 890.765 1.520.371 1.520.371 2.075.670 1.136.114 1.948.977

REGIÃO SUL 335.527 603.138 773.103 576.583 420.372 209.434

BRASIL 8.976.423 12.413.561 17.102.729 17.561.878 12.979.479 16.102.130

Variação x ano anterior 38,3% 37,8% 2,7% -26,1% 24,1%

SafraRegião/Estado

15

Gráfico 6: Evolução do Consumo de Café no Brasil – Torrado e Moído, Solúvel

Em 2014, foi registrado um acréscimo de 4,5% no consumo, em relação a 2013,

representando um incremento de 900 mil sacas. Quanto ao consumo per capita

anual, o mesmo vem apresentando crescimento ao longo dos anos, chegando a

6,4kg de café torrado e solúvel para cada brasileiro. Tomar café faz cada vez

mais parte da cultura brasileira, que no seu cotidiano incorporou o hábito de

consumir o produto, sendo o café a segunda bebida mais pedida pelo brasileiro,

perdendo apenas para a água (gráfico 6).

Tabela 8: Produção Estimada de Café no Brasil – Torrado e Moído, Solúvel

Segundo levantamento feito pela ABIC, a produção anual de café torrado, moído

e solúvel, foi estimado um crescimento em 2014 de 1,24% em relação a 2013

(tabela 8).

Fonte: ABIC

Categoria

2013

(nov/12 a out/13)

2014

(nov/13 a out/14) %

Total de empresas cadastradas (associadas e não associadas) 1.023.147.600 1.038.036.600 1,46%

Total geral de café torrado e moído 1.140.343.200 1.155.232.200 1,31%

Empresas de café solúvel * 64.795.800 64.795.800 0,00%

Total nacional de consumo de café 1.205.139.000 1.220.028.000 1,24%

* estimativa

Fonte: ABIC

PRODUÇÃO TOTAL ANUAL (em kg)

16

3.1.3 Balança Comercial Brasil

Gráfico 07: Balança Comercial (NCM - 09012100, 09012200, 21011110)

Tabela 9: Exportação Brasileira de Café – por país (mil US$ FOB)

No ano de 2014, as exportações diretas do setor de café torrado e moído e café

solúvel tiveram um faturamento de US$ 575 milhões, valor que representa uma

redução de 13,6% em relação ao ano de 2013 (gráfico 7), sendo os Estados

Unidos o maior importador, seguido da Rússia (tabela 9).

Países 2009 2010 2011 2012 2013 2014

Estados Unidos 83.978 81.778 112.093 100.746 114.903 103.620

Rússia 58.884 68.854 74.789 91.905 88.133 63.857

Japão 31.813 28.294 41.002 44.215 39.273 36.610

Ucrânia 38.666 44.537 51.282 47.603 41.685 34.168

Canadá 18.251 18.857 25.789 21.689 22.056 25.208

Alemanha 13.558 19.249 23.607 37.452 25.825 20.303

Reino Unido 33.290 21.503 14.522 28.313 23.598 19.275

Argentina 24.909 30.279 37.695 35.933 34.825 15.991

Indonésia 11.359 10.767 24.505 21.182 27.174 15.821

Outros 175.464 232.989 295.173 287.820 248.157 240.075

Total 490.172 557.108 700.457 716.858 665.628 574.926

Variação x ano anterior 13,7% 25,7% 2,3% -7,1% -13,6%

Fonte: Aliceweb

Fonte: Aliceweb

17

3.2. Espírito Santo

Gráfico 8: Evolução do número de empresas (CNPJ) e empregos no Espírito Santo e

Distribuição das empresas por porte

No estado há um total de 39 empresas do setor de café (gráfico 8), gerando 811

empregos diretos. Dentre estas empresas, 97% são empresas de micro e

pequeno portes, conforme o critério de classificação do IBGE (tabela 3, pag. 11).

Tabela 10 – Representatividade do ES na produção de café no Brasil (2014 – em toneladas)

Região Produção %

Norte 89.766 3,3%

Nordeste 204.377 7,5%

Sudeste 2.357.166 87,0% Minas Gerais 1.364.409 50,4%

Espírito Santo 775.590 28,6%

Rio de Janeiro 17.481 0,6%

São Paulo 199.686 7,4%

Sul 30.403 1,1%

Centro-oeste 27.226 1,0%

Total 2.708.938

Fonte: IBGE

O café é a principal e mais tradicional atividade agrícola do Espírito Santo e o

maior gerador de recursos na maioria dos municípios capixabas. O Espírito

Santo é o 2º maior produtor de café do Brasil e o 1º em produção de café

conilon, com a participação de 28,6% de todo café produzido no Brasil, ficando

atrás apenas de Minas Gerais (tabela 10).

18

Tabela 11 – Ranking dos municípios com maior produção de café no Brasil (2013)

O levantamento da produção nos municípios (IBGE, 2013) segue a lógica do ranking estadual. A predominância é absoluta do Espírito Santo e de Minas Gerais. Oito, dos 20 grandes produtores, pertencem ao Espírito Santo, conforme a tabela 11.

Tabela 12: Série Histórica de Área Plantada, Produtividade e Produção de Café – Espírito Santo

De acordo com o Ministério da Agricultura e o Conab, a produção de café no Espírito Santo em 2014, foi de aproximadamente 12,8 milhões de sacas, 9,5% maior do que 2013. Quanto à previsão oficial é de que a produção da safra de 2015 poderá variar entre 11,4 a 12,0 milhões de sacas, ambos cenários com variação negativa entre -10,9% a -5,9% (tabela12).

Classificação Município Produção (t)

1º Patrocínio (MG) 52.386

2º Jaguaré (ES) 32.845

3º Três Pontas (MG) 31.059

4º Vila Valério (ES) 30.534

5º Rio Bananal (ES) 29.752

6º Sooretama (ES) 27.594

7º Nepomuceno (MG) 26.838

8º Manhuaçu (MG) 26.352

9º Boa Esperança (MG) 25.056

10º Nova Venécia (ES) 24.216

11º Monte Carmelo (MG) 24.003

12º Brejetuba (ES) 24.000

13º Iúna (ES) 23.593

14º Araguari (MG) 21.913

15º Serra do Salitre (MG) 21.710

16º Pedregulho (SP) 21.321

17º Campos Gerais (MG) 21.268

18º Nova Resende (MG) 21.185

19º São Mateus (ES) 21.000

20º Rio Paranaíba (MG) 20.700

Fonte: IBGE - Produção Agrícola Municipal

2010 2011 2012 2013 2014

2015 (¹)

Limite

Inferior

2015 (¹)

Limite

Superior

Área Plantada - Em hectares 460.193 452.527 450.128 453.167 433.242 435.273

Produtividade - Em saca/hectares 22,05 25,57 27,77 25,81 29,56 26,22 27,77

Produção - Em milhões de sacas 10.147 11.573 12.502 11.697 12.806 11.412 12.089

Fonte: Convênio do Ministério da Agricultura - Secretaria de Produção Agroenergia - e Conab

Legenda: (1) - Estimativa em janeiro/2015

19

Tabela 13 – Produção de café torrado e moído no Espírito Santo

Indústrias de Torrefação e Moagem de Café do Espírito Santo (2014)

PRODUÇÃO

(em kg) MARCAS

CONSUMO PER CAPITA*

ESPÍRITO SANTO 34.236.720 124 8,81

Fonte: ABIC

* Obs.: considerando a população do ES em 3.885.000 conforme dados do IBGE

A produção de café torrado e moído no estado do Espírito Santo informada pela ABIC, de 34,2 milhões de kg com um consumo per capita estimado em 8,81kg. 3.1.4 Balança Comercial Espírito Santo

Gráfico 9: Balança Comercial (NCM - 09012100, 09012200, 21011110)

O total das exportações de café torrado e moído e café solúvel no estado em 2014 foi 7,8% menor do que as exportações de 2013 (gráfico 9).

11,4 %

7,8 %

20

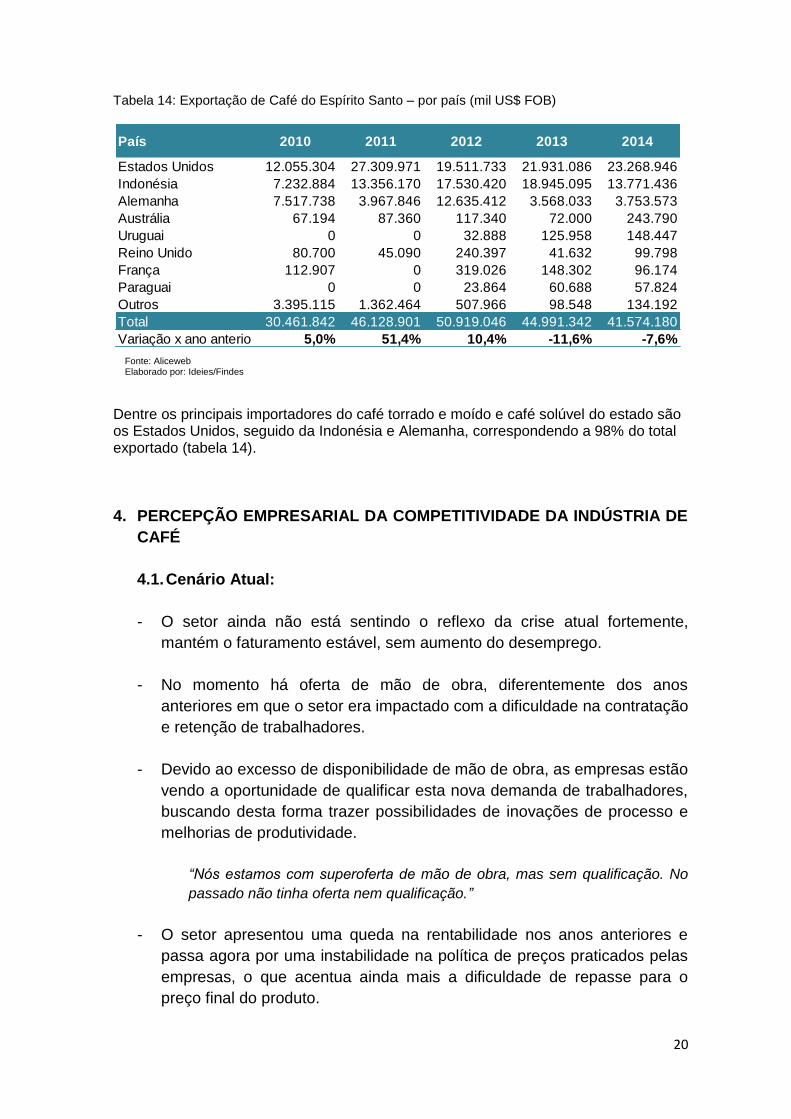

Tabela 14: Exportação de Café do Espírito Santo – por país (mil US$ FOB)

Dentre os principais importadores do café torrado e moído e café solúvel do estado são os Estados Unidos, seguido da Indonésia e Alemanha, correspondendo a 98% do total exportado (tabela 14).

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA INDÚSTRIA DE

CAFÉ

4.1. Cenário Atual:

- O setor ainda não está sentindo o reflexo da crise atual fortemente,

mantém o faturamento estável, sem aumento do desemprego.

- No momento há oferta de mão de obra, diferentemente dos anos

anteriores em que o setor era impactado com a dificuldade na contratação

e retenção de trabalhadores.

- Devido ao excesso de disponibilidade de mão de obra, as empresas estão

vendo a oportunidade de qualificar esta nova demanda de trabalhadores,

buscando desta forma trazer possibilidades de inovações de processo e

melhorias de produtividade.

“Nós estamos com superoferta de mão de obra, mas sem qualificação. No

passado não tinha oferta nem qualificação.”

- O setor apresentou uma queda na rentabilidade nos anos anteriores e

passa agora por uma instabilidade na política de preços praticados pelas

empresas, o que acentua ainda mais a dificuldade de repasse para o

preço final do produto.

País 2010 2011 2012 2013 2014

Estados Unidos 12.055.304 27.309.971 19.511.733 21.931.086 23.268.946

Indonésia 7.232.884 13.356.170 17.530.420 18.945.095 13.771.436

Alemanha 7.517.738 3.967.846 12.635.412 3.568.033 3.753.573

Austrália 67.194 87.360 117.340 72.000 243.790

Uruguai 0 0 32.888 125.958 148.447

Reino Unido 80.700 45.090 240.397 41.632 99.798

França 112.907 0 319.026 148.302 96.174

Paraguai 0 0 23.864 60.688 57.824

Outros 3.395.115 1.362.464 507.966 98.548 134.192

Total 30.461.842 46.128.901 50.919.046 44.991.342 41.574.180

Variação x ano anterior 5,0% 51,4% 10,4% -11,6% -7,6%

Fonte: Aliceweb Elaborado por: Ideies/Findes

21

- A qualidade do produto é um fator decisivo para a manutenção das

empresas no mercado, diante do cenário competitivo enfrentado pelo

setor.

- A indústria de café continua investindo em novas tecnologias, porém com

cautela, devido ao cenário de instabilidade econômica.

4.2. Mecanismos de concorrência do setor de café torrado e moído.

Concorrência:

- O principal drive da competitividade do setor é o preço, sendo que 90% das

indústrias do café utilizam o preço e outros 10% a inovação de produto como

mecanismo de concorrência.

- Principais concorrentes do Espírito Santo, os empresários expuseram que

não são os produtores internos e sim os de outros estados.

- Os produtores externos competem principalmente com a diferenciação e

qualidade dos produtos, já que e as empresas do Espírito Santo tem perdido

espaço no mercado em função da falta de investimentos que consolidem a

imagem do café capixaba.

- Os produtores internos têm utilizado o mecanismo mais prático para

concorrência que é o preço, porém reconhecem que o ideal seria concorrerem

com a implantação de novos conceitos ou através de produtos inovadores.

- Acreditam que o produtor externo tem outros pontos que o favorecem na

concorrência como uma gestão muito mais qualificada, política de

diferenciação e visão de negócio com novas modalidades de comercialização.

Inovação:

- As empresas investem em inovação de embalagens, equipamentos, novos

produtos e reconhecem que através disso tem conseguido atingir o seu

desenvolvimento no mercado.

- Acreditam que o mercado de café está crescendo, mas ainda assim

enxergam a necessidade de implementar inovações no produto final.

- A indústria de café tem grandes oportunidades para realizar inovação de

produto como os mecanismos de diferenciação do produto.

22

“O consumidor está aceitando melhor as inovações, novos produtos, modos

de preparo, modos de consumo.”

4.3. Mercados a que se direcionam os produtos da cadeia produtiva.

Mercado Consumidor:

- Principal mercado a que se destinam as vendas das indústrias capixabas de

café torrado e moído é o mercado local.

- Quanto ao faturamento do setor, 80% das vendas são feitas dentro do Estado

e outros 20% para os demais estados, mas ainda de forma gradual.

4.4. Posição atual da indústria no mercado – doméstico ou internacional

– desempenho, vantagens e desvantagens competitivas.

Desempenho:

- A competitividade para o setor de café está relacionada a duas propostas

sendo uma a política de produto popular (menor preço) e a outra a de assumir

uma proposta de produto diferenciado (inovação, qualidade, design).

- Os incentivos para aumento de competitividade devem estar voltados para

produtos inovadores, visto que essa é uma tendência do setor.

Vantagens Competitivas:

- A diversificação do consumo do café tem se intensificado propiciando à

indústria a possibilidade de aumentar o mix de produtos, abrindo espaço para

inovação.

“ O mercado de café diversificou muito nos últimos anos... a qualidade do

café, o tipo... muitas indústrias estão buscando inovações como um

diferencial competitivo.”

- O setor tem buscado trazer variedade e produtos de qualidade percebida para

agregar valor e criar novos hábitos de consumo.

23

- O consumidor de café ainda tem mantido uma postura mais tradicional no que

diz respeito à seleção do tipo de produto a se consumir, pois ainda há

preferência no café coado, porém o café de maior de valor agregado

aumentou o consumo (linha gourmet / especial).

- Por conta desse aumento de consumo de cafés especiais, a indústria local

que já tem oferecido esse tipo de produto ao consumidor precisa se

diversificar mais (café em capsula, em sache, solúvel, etc).

- Uma das vantagens competitivas do setor está relacionada ao consumo do

café, pois os empresários esclareceram que o consumidor capixaba ainda

preserva o café de marcas locais.

Desvantagens Competitivas:

- O setor de café do Espírito Santo precisa construir uma imagem, que por

muito tempo foi mantida como de café de baixa qualidade.

- A oferta atual de mão de obra é grande, porém de baixa qualificação e com

pouco comprometimento.

- Necessidade de capacitação para os gestores das indústrias capixabas de

forma que eles consigam ter maior qualificação para gestão de seus negócios

e consequentemente acompanhem a tendência do setor.

4.5. Fatores externos à empresa que impactam a competitividade

(ambiente macroeconômico, disponibilidade e tipo de crédito, custo

de financiamentos, infraestrutura econômica, infraestrutura técnica,

científica e educacional e tributária), dentre outros.

- A própria indústria de café realiza a capacitação para que o profissional possa

operar os equipamentos do setor, já que as capacitações encontradas no

mercado estão voltadas para outros setores que oferecem maior número de

oportunidades.

- Estratégias para a competitividade estão os investimentos em equipamento,

disponibilização de variedade de produtos, investimentos em novos produtos

ou produtos diferenciados e pesquisa com consumidores.

- O setor conta com algumas entidades para apoiá-los no desenvolvimento da

cadeia produtiva, como o INCAPER através da realização de estudos e

pesquisas.

24

- O setor tem trabalhado na certificação do produto, para que o consumidor

reconheça a qualidade do produto capixaba e que inclusive os empresários

capixabas fazem constantes buscas de inovações tecnológicas, máquinas e

equipamentos utilizando as feiras e eventos como fonte de benchmarking.

4.6. Análise dos instrumentos de incentivo à competitividade existentes

(Compete, isenções fiscais e outros).

- Benefícios fiscais para venda externa (redução de tributação para venda em

outros Estados).

- Os produtores internos não conseguem comercializar seus produtos fora do

território capixaba.

- O produtor perde competitividade quando o incentivo de comercialização

atacadista que é interno (contrato de competitividade) é repassado ao

produtor externo.

- O maior impedimento atual para o crescimento do setor é a guerra fiscal entre

os Estados.

- Como não há incentivo para comercializar seu produto nos outros Estado, os

consumidores internos tem se sentido fadados a brigar pelo mercado

capixaba, e talvez por isso tem utilizado o fator preço como maior mecanismo

de concorrência.

4.7. Propostas para o aumento da competitividade.

As principais propostas indicadas pelos empresários para o aumento da

competitividade estão descritas a seguir:

Aperfeiçoamento dos produtos das pequenas empresas;

Necessidade de um trabalho de longo prazo para alavancar a credibilidade do

café capixaba e expandir seus produtos para consumo no mercado externo;

25

Investimento na estratégia de diferenciação / desenvolvimento de novos

produtos (cafés especiais, orgânicos, com roupagem atraente e design

sofisticado) para manter a fidelização dos consumidores capixabas;

Realizar pesquisas e estudos para entender e acompanhar as evoluções da

sociedade de forma a adequar os produtos para atendê-los;

Solicitar ao governo uma reavaliação dos incentivos dados pelo Compete

para as indústrias de café torrado e moído, pois o mesmo não tem contribuído

efetivamente para o aumento da competitividade do setor;

Criar um incentivo adicional ao produto que for considerado inovação,

através de uma avaliação de uma banca composta por representantes da

Secretaria de Ciência, Tecnologia, Inovação, Educação Profissional e

Trabalho – SECTTI, da Secretaria de Desenvolvimento – SEDES e também

do setor produtivo. Após a classificação como produto inovador, a indústria

teria um período de isenção de tributos estaduais, o que estaria incentivando

assim, a entrada do produto ao mercado.

Manter a Isenção do PIS/Cofins para os produtores capixabas de café,

conforme política já adotada atualmente.

26

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS SIGNATÁRIAS

DO CONTRATO DE COMPETITIVIDADE DA INDÚSTRIA DE CAFÉ NO ES

A análise apresentada neste estudo possui como fonte a pesquisa quantitativa,

elaborada e realizada pelo Ideies. A coleta de dados foi realizada por meio de

questionário eletrônico no mês de maio de 2015, junto as 4 empresas que

participam do Contrato de Competitividade firmado entre o Governo do estado e

o Setor das Indústrias de Café do Espírito Santo.

5.1. Caracterização das empresas

Para todas as empresas que responderam o questionário, o principal ramo de

atividade é a fabricação de café torrado e moído.

5.2. Perfil da mão de obra

Em 2014, quanto ao número de empregados com carteira assinada, as

empresas pesquisadas contavam com 196 pessoas registradas, queda de 9,3%

em relação ao ano de 2013. (gráfico 10)

Gráfico 10: Empregados

Em relação à escolaridade dos empregados dessas empresas, observou-se a

predominância do nível médio (66,8%). Já os níveis fundamental e superior

representam 14,8% e 12,8% respectivamente. (gráfico 11)

Fonte: Pesquisa do Setor de Café/Ideies

27

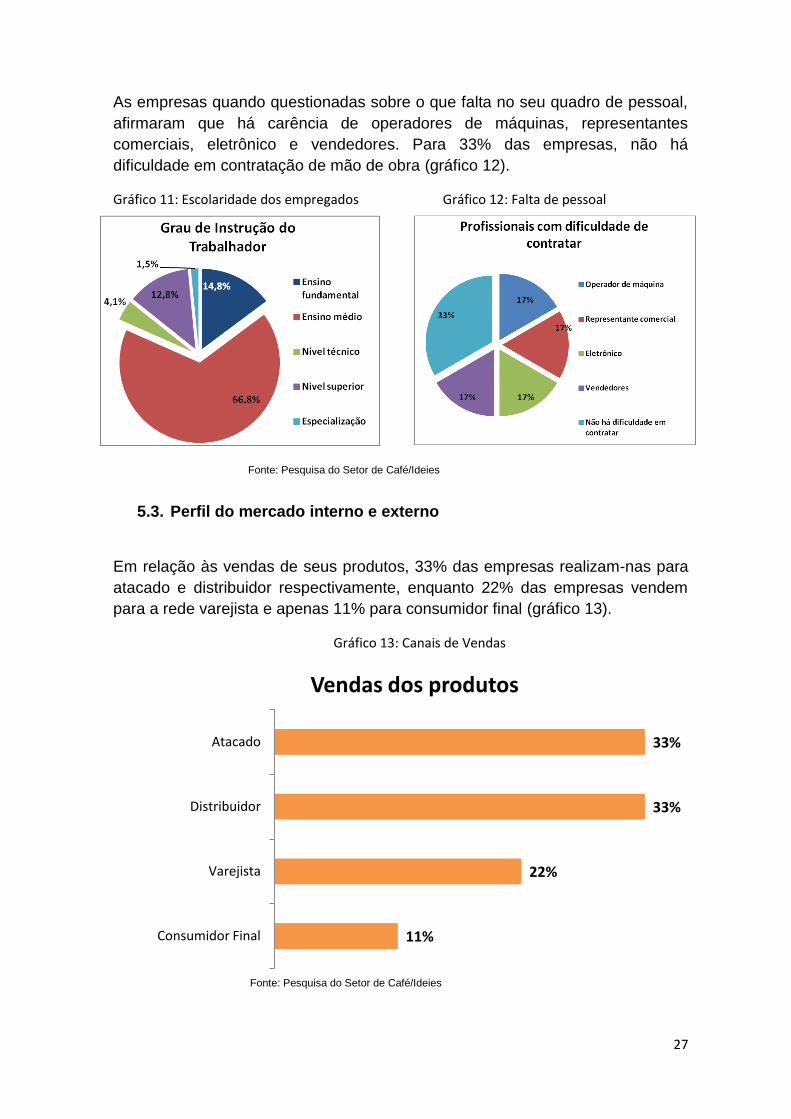

As empresas quando questionadas sobre o que falta no seu quadro de pessoal,

afirmaram que há carência de operadores de máquinas, representantes

comerciais, eletrônico e vendedores. Para 33% das empresas, não há

dificuldade em contratação de mão de obra (gráfico 12).

Gráfico 11: Escolaridade dos empregados Gráfico 12: Falta de pessoal

5.3. Perfil do mercado interno e externo

Em relação às vendas de seus produtos, 33% das empresas realizam-nas para

atacado e distribuidor respectivamente, enquanto 22% das empresas vendem

para a rede varejista e apenas 11% para consumidor final (gráfico 13).

Gráfico 13: Canais de Vendas

11%

22%

33%

33%

Consumidor Final

Varejista

Distribuidor

Atacado

Vendas dos produtos

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

28

Referente ao destino das vendas, 75% das empresas pesquisadas

comercializam seus produtos para outros estados e para o ES. Outros 25%

comercializam os produtos somente para o estado (gráfico 14).

Gráfico 14: Canais de Vendas

As empresas quando questionadas quais os estados concorrem com o Espírito

Santo no seu ramo de atuação, apresentaram Minas Gerais (67%) como o

principal estado concorrente, seguido de São Paulo (33%) (gráfico 15).

Quando questionadas quais os países mais concorrem com o Espírito Santo, as

empresas apontaram a Colômbia e o Vietnã como principais países

concorrentes (gráfico 16).

Gráfico 15: Estados concorrentes Gráfico 16: Países concorrentes

Somente para o ES

25%

Para o ES e outros estados

75%

33%

67%

São Paulo Minas Gerais

Estados Concorrentes

Colômbia 50%

Vietnã 50%

0

0

0 Países Concorrentes

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

29

5.4. Desempenho das empresas

O resultado do faturamento agregado das empresas pesquisadas apresentou

crescimento de 11% quando comparado 2013 contra 2012 e uma retração de

6% se comparado 2014 com 2013 (gráfico 17).

Gráfico 17: Faturamento (R$)

Para 50% das empresas pesquisadas o faturamento cresceu quando comparado

ao ano de 2013.

Quanto à justificativa para o crescimento do faturamento, 75% das empresas

pesquisadas responderam que foi proveniente ao aumento das vendas e

decorrência de fortalecimento da marca e para 50% das empresas o aumento foi

em virtude da diferenciação do produto e devido a elevação dos preços (gráfico

18).

Gráfico 18: Justificativa do crescimento faturamento

28.176.165

31.347.833 29.618.718

2012 2013 2014

Faturamento apurado pelas empresas - em R$

11% -6%

25%

50%

50%

75%

75%

Lançamento de outros produtos

Elevação dos preços

Diferenciação do produto

Fortalecimento da marca

Aumento das vendas

Crescimento do faturamento

Obs: A soma dos percentuais supera 100% devido a possibilidade de múltiplas respostas

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

30

Quando questionadas sobre o custo total, 50% das empresas apresentaram

crescimento em comparação ao ano anterior (gráfico 19). O crescimento foi

justificado pela elevação do custo de matéria prima e elevação do custo de mão

de obra, ambos com 50% das respostas respectivamente. (gráfico 20).

Gráfico 19: Crescimento do custo total Gráfico 20: Justificativa do crescimento do custo total

O gráfico 21, a seguir, apresenta os fatores que impedem o crescimento das

empresas do setor de café.

Gráfico 21: Fatores que impedem o crescimento das empresas

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

Obs: A soma dos percentuais supera 100% devido a possibilidade

de múltiplas respostas

31

O gráfico 22 apresenta o resultado do ICMS apurado no ano de 2014 que, em

relação ao ano anterior, apresentou redução de 5%.

Gráfico 22: Recolhimento de ICMS

5.5. Fatores associados à competitividade

O gráfico 23, a seguir, apresenta os fatores que contribuem para a

competitividade do setor de café. O design do produto, o aumento da

produtividade e publicidade são considerados os fatores de maior importância

para a competitividade.

Gráfico 23: Fatores de competitividade

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

32

5.6. Inovação

As empresas do setor têm investido em inovação: em 2014, 100% das empresas

desenvolveram novos produtos e quando questionadas se existe um setor

específico para o desenvolvimento de novos produtos, 75% das empresas

responderam que sim. Quanto ao setor dentro da empresa responsável pelo

desenvolvimento, 50% das empresas afirmaram ser o de produção e 25% o

setor de marketing e o setor de engenharia (gráfico 24).

Gráfico 24: Desenvolvimento de novos produtos

Pode-se destacar que 75% das empresas desenvolvem internamente e 25%

realizam o desenvolvimento em conjunto com outras empresas, universidades

ou centros tecnológicos (gráfico 25).

Gráfico 25: Origem de novos produtos

Fonte: Pesquisa do Setor de Café/Ideies

Fonte: Pesquisa do Setor de Café/Ideies

33

100% das empresas pesquisadas investiram em novos processos em 2014. O

investimento para 50% das empresas foi de 0,1 a 5% da receita e para 25% foi

maior de 5,1% a 10% e 10,1 a 20% da receita respectivamente (gráfico 26).

Gráfico 26: % de investimento em novos processos

Fonte: Pesquisa do Setor de Café/Ideies

34

6. CONCLUSÃO

A cultura do café no Brasil envolve uma complexa cadeia que vai desde a

indústria de insumos até o varejo nacional e internacional, onde a indústria de

torrefação e moagem que compõe o segmento processador é responsável pela

industrialização do café verde, a fim de torná-lo apto a ser consumido. Com toda

sua atividade voltada para o consumo interno, esse segmento é fortemente

afetado pelo desempenho da economia nacional, nível de empregos, taxas de

juros e principalmente pelo preço da matéria prima, que é determinado em um

mercado internacional.

Em função deste cenário, o conhecimento da postura estratégica do segmento, o

portfólio de seus produtos, as forças competitivas que regem o setor são de vital

importância para enfrentar a competição e assegurar sua capacidade de

sobrevivência e expansão no longo prazo.

A vantagem competitiva surge, fundamentalmente, do valor que a empresa

consegue criar para seus compradores e que ultrapassam o custo de fabricação

da empresa. Esta vantagem competitiva pode ter origem em custos mais baixos

ou da habilidade de trazer inovações e assim destacar no mercado cada vez

mais competitivo.

35

7. REFERÊNCIAS

http://www.abic.com.br/publique/cgi/cgilua.exe/sys/start.htm?sid=45, acessado

em 23/06/2015.

http://www.abic.com.br/publique/cgi/cgilua.exe/sys/start.htm?sid=61#1910,

acessado em 23/06/2015

IBGE, Levantamento Sistemático da Produção Agrícola Pesquisa Mensal de

Previsão e Acompanhamento das Safras Agrícolas no Ano Civil, maio 2015

http://www.ibge.gov.br/home/estatistica/indicadores/agropecuaria/lspa/ acessado

em 09 julho de 2015.

http://www.ico.org/pt/new_historical_p.asp, acessado em 06/07/2015 OIC – Organização Internacional do Café, Annual Review 2013 – 2014

![[Café com BPM Setor Privado] Da Melhoria Contínua para Grandes Transformações](https://static.fdocumentos.com/doc/165x107/55ae6a7b1a28abb44f8b45a2/cafe-com-bpm-setor-privado-da-melhoria-continua-para-grandes-transformacoes.jpg)

![[Café com BPM Setor Público] Como conceber transformações](https://static.fdocumentos.com/doc/165x107/55ae692f1a28abae378b45c3/cafe-com-bpm-setor-publico-como-conceber-transformacoes.jpg)