ANÁLISE DE VIABILIDADE ECONÔMICA DE UMA USINA … · combinação de um ciclo simples com uma...

14

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 630 ISSN 2447-0635 • www.simprod.ufs.br ANÁLISE DE VIABILIDADE ECONÔMICA DE UMA USINA TERMELÉTRICA A GÁS NATURAL EM CICLO COMBINADO: UMA ABORDAGEM PELA TEORIA DAS OPÇÕES REAIS SILVA, Nehemias Anastacio Santos 1 ; SILVA, Grazyelle Anastácia Santos 2 ; SILVA, Antônio Francisco de Almeida 3 ; PONTES, Karen Valverde 4 1 Departamento de Administração, Universidade Tiradentes, [email protected] 2 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, [email protected] 3 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, afranc13@ gmail.com 4 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, [email protected] Resumo: A proposta deste trabalho foi análisar uma opção de expansão para um investimento em projeto de uma usina termeletrica á gás natural com uso de tecnologia a ciclo combinado por meio da aplicação da teoria das opções reais. O primeiro passo foi à construção do FCD do projeto sem flaxibilidade. Estimada a volatilidade do retorno do projeto, foi calculado o valor da opção real. A análise indicou que o valor da opção de expansão aumentou o valor do projeto, de R$ 207.709.992,00 para R$ 308.513.601,1. Provando, assim, que o melhor caminho a ser tomado é expandir o projeto, tendo em vista que a incerteza permanece estável. Pelas análises expostas acima, conclui-se que, tanto a TOR quanto a análise pelas métricas de risco do VPL, afirmam a viabilidade econômica do projeto em estudo. Palavras-chave: Opções reais; Opção de expansão; Investimento; Termelétrica. ANALYSIS OF ECONOMICAL FEASIBILITY OF A THERMELECTRIC PLANE TO COMBINED CYCLE NATURAL GAS: AN APPROACH TO THE REAL OPTION THEORY Abstract: The proposal of this work was applied in order to allow investment in a long-term power plant project. Natural gas using combined cycle technology through the application of the response. The first step was to build the DCF of the project without flawlessness. When estimating the volatility of the project return, the value of the real option was calculated. An analysis indicating the value of the expansion option increased the value of the project, from R $ 207,709,992.00 to R $ 308,513,601.1. Proving, therefore, the best way for the development of a project, given that the uncertainty remains stable. From the analysis presented above, it is concluded that both a TOR and an analysis by NPV risk metrics assert an economic viability of the project under study. Keywords: Real Options, Expansion Option, Investment, Thermoelectric.

Transcript of ANÁLISE DE VIABILIDADE ECONÔMICA DE UMA USINA … · combinação de um ciclo simples com uma...

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 630

ISSN 2447-0635 • www.simprod.ufs.br

ANÁLISE DE VIABILIDADE ECONÔMICA DE UMA USINA

TERMELÉTRICA A GÁS NATURAL EM CICLO COMBINADO: UMA

ABORDAGEM PELA TEORIA DAS OPÇÕES REAIS

SILVA, Nehemias Anastacio Santos1; SILVA, Grazyelle Anastácia Santos2; SILVA,

Antônio Francisco de Almeida3; PONTES, Karen Valverde4

1 Departamento de Administração, Universidade Tiradentes, [email protected]

2 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, [email protected]

3 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, afranc13@ gmail.com

4 Programa de Pós-graduação em Engenharia Industrial, Universidade Federal da Bahia, [email protected]

Resumo: A proposta deste trabalho foi análisar uma opção de expansão para um investimento

em projeto de uma usina termeletrica á gás natural com uso de tecnologia a ciclo combinado

por meio da aplicação da teoria das opções reais. O primeiro passo foi à construção do FCD

do projeto sem flaxibilidade. Estimada a volatilidade do retorno do projeto, foi calculado o valor

da opção real. A análise indicou que o valor da opção de expansão aumentou o valor do projeto,

de R$ 207.709.992,00 para R$ 308.513.601,1. Provando, assim, que o melhor caminho a ser

tomado é expandir o projeto, tendo em vista que a incerteza permanece estável. Pelas análises

expostas acima, conclui-se que, tanto a TOR quanto a análise pelas métricas de risco do VPL,

afirmam a viabilidade econômica do projeto em estudo.

Palavras-chave: Opções reais; Opção de expansão; Investimento; Termelétrica.

ANALYSIS OF ECONOMICAL FEASIBILITY OF A

THERMELECTRIC PLANE TO COMBINED CYCLE NATURAL GAS:

AN APPROACH TO THE REAL OPTION THEORY

Abstract: The proposal of this work was applied in order to allow investment in a long-term

power plant project. Natural gas using combined cycle technology through the application of

the response. The first step was to build the DCF of the project without flawlessness. When

estimating the volatility of the project return, the value of the real option was calculated. An

analysis indicating the value of the expansion option increased the value of the project, from R

$ 207,709,992.00 to R $ 308,513,601.1. Proving, therefore, the best way for the development

of a project, given that the uncertainty remains stable. From the analysis presented above, it is

concluded that both a TOR and an analysis by NPV risk metrics assert an economic viability

of the project under study.

Keywords: Real Options, Expansion Option, Investment, Thermoelectric.

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 631

ISSN 2447-0635 • www.simprod.ufs.br

1 Introdução

O aumento da inserção de Centrais térmicas na composição da matriz energética

brasileira, principalmente a gás natural com uso de tecnologia de ciclo combinado tem sido

cada vez mais crescente. Sendo vista como uma alternativa em substituição ao sistema

hidráulico, em períodos de secas nos reservatórios, assim, a expansão de instalações de plantas

termelétrica tem sido alvo de grande interesse por parte da comunidade cientifica como também

pelos geradores. Tendo em vista, que o uso da tecnologia á ciclo combinado possibilita uma

maior eficiência energética, permitindo um maior rendimento na transformação de energia

térmica em energia elétrica, nesse tipo de Usina. A expansão desse setor tem levado ao aumento

da concorrência no mercado e a necessidade de instrumentos de análise econômico financeiro

em empreendimento em térmicas.

Nessa corrida mundial em relação ao setor de energia elétrica com a introdução da

competição entre os produtores, baseada em uma estrutura de mercado. Desse modo, os agentes

ficam expostos a riscos financeiros maiores, diferentes daqueles existentes quando a estrutura

do setor era embasada no monopólio estatal.

O conceito de opções, desenvolvido no mercado financeiro, também tem sido usado em

avaliações de investimentos em ativos fixos, como edifícios e equipamentos. Um projeto de

investimento pode ser visualizado como um conjunto de opções reais. O gestor pode expandir

ou prolongar um projeto de investimento, a depender das condições do mercado se forem mais

favoráveis que o esperado; pode reduzi-lo ou abandoná-lo, caso os resultados sejam piores que

o previsto inicialmente (Copeland & Antikarov, 2001). Todas essas opções permite uma maior

flexibilidade ao projeto, o que possibilita, o gestor, uma maior capacidade em reagir às

mudanças ocorridas no mercado, sejam estas desfavoráveis ou não.

É importante ressaltar que a maior dificuldade na aplicação das opções reais consiste na

modelagem dos fatores que afetam os riscos decorrentes das incertezas. As incertezas que serão

modelas estão relacionadas aos fatores que afetam o retorno do projeto. A proposta deste

trabalho consiste em apresentar aplicação da teoria de opções reais, como instrumento de

avaliação de investimentos para analisar o caso de uma Central Termelétrica. Para elaboração

do trabalho, foi realizado um estudo de caso de uma usina termelétrica á gás natural, que utiliza

tecnologia de ciclo combinado.

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 632

ISSN 2447-0635 • www.simprod.ufs.br

2 Usinas Termelétricas a Ciclo Combinado

A inserção do gás natural na matriz energética nacional juntamente com a necessidade

de expansão do parque gerador de energia elétrica e o esgotamento dos melhores potenciais

hidráulicos do país, tem centrado o interesse de analistas e empreendedores em expandir o uso

da geração termelétrica a gás. (MENDES, 2007)

Em 1970, teve inicio a grade expansão do mercado de geração de eletricidade com o

desenvolvimento da tecnologia á ciclo combinado. Porém, foi em 1990, por meio de Wnocr,

Davidson e Keely, que a nova tecnologia ganhou notoriedade com expressiva quantidade de

instalações de plantas Térmicas de ciclo combinado, a qual utiliza o gás natural como

combustível para a geração de eletricidade em Centrais de grande porte. (DENG, 1999)

No ciclo Rankine, o vapor é gerado a partir da diferença de temperatura. Essa

temperatura gerada pelos gases no processo de combustão encontra-se na faixa de 1000-1300

ºC, porém a temperatura de vapor é de 500-550ºC. O ciclo combinado é formado pela

combinação de um ciclo simples com uma turbina a gás (Ciclo Brayton) com um ciclo simples

á vapor (Ciclo Rankine). Dessa forma, um sistema em ciclo combinado possui um maior

aproveitamento energético da energia inicial contida no combustível. Este aproveitamento é

obtido por meio do rearranjo em cascata energética de ambos os ciclos.

A cascata energética é formada a partir da inserção de um ciclo Brayton (ciclo á gás)

para conseguir trabalho, ao invés de usar grandes diferenças de temperaturas em um processo

de troca. Assim, minimiza a ineficiência termodinâmica natural de troca de calor pela diferença

finita de temperaturas entre fluidos quentes e frios.

Nos últimos 40 anos ocorreram um grande desenvolvimento em termos de eficiência,

em relação às instalações de turbinas a gás e Centrais de Ciclo combinado. Nesse sentido, a

construção de turbinas a gás industriais comerciais pode gerar energia elétrica da faixa de

capacidade entre 100-250MW por unidade, com eficiência térmica em ciclo simples, em 40%.

Por outro lado, as instalações em ciclo combinado em máquinas como: Enarjja, em Applied

Thermal Energy, a eficiência em geração pode chegar a 55%.

3 Teoria das Opções Reais

Com a desregulamentação da indústria de energia elétrica em vários países, a demanda

por modelos de avaliação de ativos reais e ferramentas de gerenciamento de risco aumentou

consideravelmente. Nessa seção, serão apresentados alguns resultados de um modelo proposto

para avaliar ativos de geração termelétrica no Brasil. Nesta seção, modelos de opções reais, os

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 633

ISSN 2447-0635 • www.simprod.ufs.br

tipos de flexibilidade gerencial serão abordados como, a opção de espera e a opção de suspensão

temporária, serão abordadas.

A teoria das opções reais foi criada como analogia às opções financeiras, isto é, um

direito sem obrigação de exercer opção. O termo foi utilizado por Myers (1997) ressaltando que

as oportunidades de expansão de novos investimentos podem ser vistas como sendo semelhante

às opções de compra, celebradas no mercado financeiro. Dando inicio a nova abordagem para

análise de investimento conhecida com opções reais, sendo que a primeira aplicação dessa

abordagem realizada por TOURINHO (1979).

Desse modo, um projeto de investimento é representado como um conjunto de opções

reais. Dentre as opções reais mais comuns existentes em projetos de investimentos temos

opções de diferir, contrair, expandir, fechar temporariamente, abandonar, alterar usos (entradas

e saídas) e opções de crescimento (TRIGEORGIS, 1995).

As flexibilidades nas decisões gerenciais não são abordadas pela tradicional

metodologia usadas pela maioria das empresas, trata-se da abordagem do fluxo de caixa

descontado (FCD). A diferencial principal da teoria das opções reais (TOR) é a inclusão da

incerteza e da flexibilidade na análise de viabilidade dos investimentos. Assim, a TOR é

apontada como uma metodologia moderna e abrangente. Dixit & Pindyck (1995). O valor

Presente Líquido (VPL) subestima o valor total do projeto, pois não leva em conta o valor de

suas eventuais flexibilidades gerenciais. O lavor da opção é dado por:

VOR= VPLc/Flexibilidade – VPLs/Flexibilidade (1)

Assim, com nas opções financeiras, as opções reais dependem de seis variáveis básicas,

as quais são:

• Valor do Ativo subjacente sujeito ao risco (S)- trata-se de um projeto, um

investimento e sua aquisição.

• Preço de exercício (x)- é o montante necessário que deve ser investido para realizar a

opção.

• Prazo de vencimento da opção (T)- é o tempo dependente entre a aquisição da opção

e seu exercício. Com o aumento do prazo de expiração, o valor da opção também

aumenta.

• Desvio padrão do valor do ativo subjacente sujeito a risco (σ)- corresponde a

volatilidade do valor do ativo.

• Taxa de juros livre de risco (rf)- é a taxa esperada livre de risco.

• Dividendos- são fluxos de caixa descontados futuros produzidos pelo projeto.

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 634

ISSN 2447-0635 • www.simprod.ufs.br

3.1 Modelo de Black & Scholes e Merton

No artigo de BLACK & SCHOLES titulado como The Pricing of Options and

Corporate Liabilities (1973) encontra-se um modelo matemático de avaliação de opções

financeiras. O modelo apresenta duas equações para o cálculo da opção de compra (Call

Option) e a opção de venda (Put Option). Como pode ser visto abaixo:

)()( 21 dNKdSNC rfT

ecall

(2)

)()( 12 dSNdNKC rfT

eput (3)

T

TrfKSd

)2/()/ln( 2

1 (4)

TdT

TrfKSd

1

2

2

)2/()/ln( (5)

Onde:

S - Valor corrente do ativo subjacente.

K - Preço de exercício da opção.

T - Prazo de exercício da opção.

21edd - Distribuição log normal.

N(dr ) - Função de distribuição normal acumulada.

Rf - Taxa de retorno livre de risco.

- Volatilidade do retorno do ativo subjacente

A maior parte das opções financeiras pode ser avaliada pelo modelo Black & Scholes,

entretanto, esta metodologia apresenta algumas limitações par o estudo de opções reais, já que

são mais complexas. De acordo com Copeland & Antikarov (2001). Segue abaixo algumas

limitações e complicações do modelo:

• Existe apenas uma fonte de incerteza;

• A opção só pode ser exercida no vencimento;

• A opção está embasada em um único ativo subjacente sujeito a rico, pago, as opções

compostas estão excluídas;

• O preço de mercado corrente e o processo estocástico seguido pelos ativos subjacentes

são observáveis;

• O preço de exercício é conhecido e constante;

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 635

ISSN 2447-0635 • www.simprod.ufs.br

• A variância do retorno sobre o ativo subjacente é constante ao longo do tempo.

3.2 Árvore Binomial

A construção da árvore binomial é um dos modelos mais usuais para se analisar opções

que pode ser conceituada como a reprodução gráfica do comportamento de certo ativo ao longo

do prazo de exercício da opção. Essa metodologia foi sugerida inicialmente em 1979 por Cox,

Ross e Rubinstein, como uma alternativa ao modelo Black & Scholes, e origina-se da premissa

de que o preço do ativo segue um Movimento Geométrico Browniano (MGB), e que, a cada

intervalo de tempo, existem dois movimentos possíveis: um de subida e outro de descida,

determinados por suas probabilidades individuais (COX et. al., 1979).

Presumindo que “S” seja o preço do ativo hoje. Durante um intervalo de tempo “t”, que

é o tempo de expiração da opção, na data de vencimento o preço desse ativo pode assumir dois

valores, em relação ao movimento observado, isto é, o valor do ativo pode aumentar ou reduzir,

representado pelos parâmetros “u” ou “d”, ocorrendo um movimento de subida ou descida,

respectivamente. (TRIGEORGIS, 1995).

Desse modo, “p” é definido como a probabilidade de ocorrer os movimentos de subida

e “1-p” como a probabilidade de ocorrer os movimentos de descida, sendo o retorno desse ativo

equivale à taxa livre de risco. Nesse contexto, a premissa adotada para o modelo é a da análise

neutra ao risco, pela qual os fluxos de caixa futuros são trazidos ao valor presente pela taxa

livre de risco, desde que o ajuste ao risco seja ponderado pelas probabilidades “p” e “1- p”.

Neste trabalho, optou-se pela probabilidade neutra a risco que consiste em calcular o valor da

decisão por meio da equação abaixo:

du

deP

trf

(6)

Os fatores dos movimentos de subida e de descida, “u” e “d”, são determinados pela

volatilidade “σ” do valor do ativo subjacente e para um dado intervalo de tempo “Δt”. Assim,

tem-se que:

teu (7)

ted (8)

O valor esperado do ativo (V), no tempo t, é uma função da probabilidade “p” de obter

o melhor cenário e “1 – p” ou o pior cenário, representado por uS e dS, como segue abaixo e

calculado por

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 636

ISSN 2447-0635 • www.simprod.ufs.br

Figura 1 – Arvore Binomial

uS

p

S

1-p dS

T0 t

Fonte: Próprio autor

dspuspV ).1(. (9)

O valor do ativo hoje é:

t

waccr

dspsupS

)1(

)1(..

(10)

O preço da opção no instante t0 é dado pela equação abaixo:

Krf

dspsupS

t

)1(

)1(.. (11)

Onde:

Rf - Taxa livre de risco;

Rc - Custo de capital;

K - preço de exercício da opção referenciado ao tempo t0.

O modelo da árvore binomial é um modelo discreto no tempo. Permitindo um maior

controle a cada passo da árvore, em que o detentor da opção irá fazer a sua escolha e o seu

reflexo da decisão sobre o ambiente (DAMODARAN, 2002)

4 Estudo de Caso: Avaliação econômica de uma Termelétrica á gás Natural.

O projeto a ser avaliado trata-se de uma usina termelétrica á gás natural instalada no

subsistema, Sudeste. Essa geradora de eletricidade possui turbinas baseado na tecnologia ciclo

combinado, que lhe possibilita obter um maior rendimento na transformação de energia térmica

em energia elétrica.

4.1 Suposições do modelo: Ambiente de negociação e operação da usina.

• A remuneração do projeto é considerada uma variável aleatória.

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 637

ISSN 2447-0635 • www.simprod.ufs.br

• O mercado é considerado incompleto, devendo-se calcular o custo de oportunidade da

usina.

• Não existem custos de entrada em operação, quando preços favoráveis são observados.

• Usinas termelétricas podem ser desligadas sem incorre em custos adicionais, quando

preços desfavoráveis são observados.

• O tempo de desligamento e religamento são considerados instantâneos podendo ser

desprezados.

• Valor futuro das suas receitas.

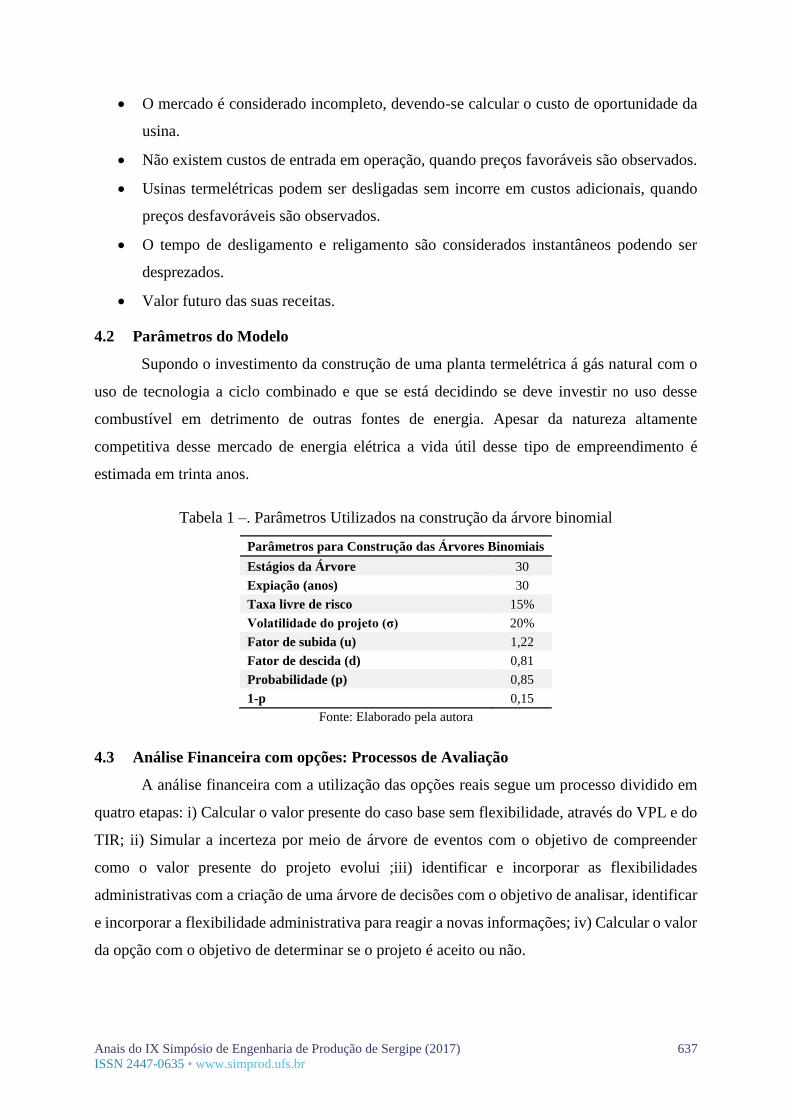

4.2 Parâmetros do Modelo

Supondo o investimento da construção de uma planta termelétrica á gás natural com o

uso de tecnologia a ciclo combinado e que se está decidindo se deve investir no uso desse

combustível em detrimento de outras fontes de energia. Apesar da natureza altamente

competitiva desse mercado de energia elétrica a vida útil desse tipo de empreendimento é

estimada em trinta anos.

Tabela 1 –. Parâmetros Utilizados na construção da árvore binomial

Parâmetros para Construção das Árvores Binomiais

Estágios da Árvore 30

Expiação (anos) 30

Taxa livre de risco 15%

Volatilidade do projeto (σ) 20%

Fator de subida (u) 1,22

Fator de descida (d) 0,81

Probabilidade (p) 0,85

1-p 0,15

Fonte: Elaborado pela autora

4.3 Análise Financeira com opções: Processos de Avaliação

A análise financeira com a utilização das opções reais segue um processo dividido em

quatro etapas: i) Calcular o valor presente do caso base sem flexibilidade, através do VPL e do

TIR; ii) Simular a incerteza por meio de árvore de eventos com o objetivo de compreender

como o valor presente do projeto evolui ;iii) identificar e incorporar as flexibilidades

administrativas com a criação de uma árvore de decisões com o objetivo de analisar, identificar

e incorporar a flexibilidade administrativa para reagir a novas informações; iv) Calcular o valor

da opção com o objetivo de determinar se o projeto é aceito ou não.

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 638

ISSN 2447-0635 • www.simprod.ufs.br

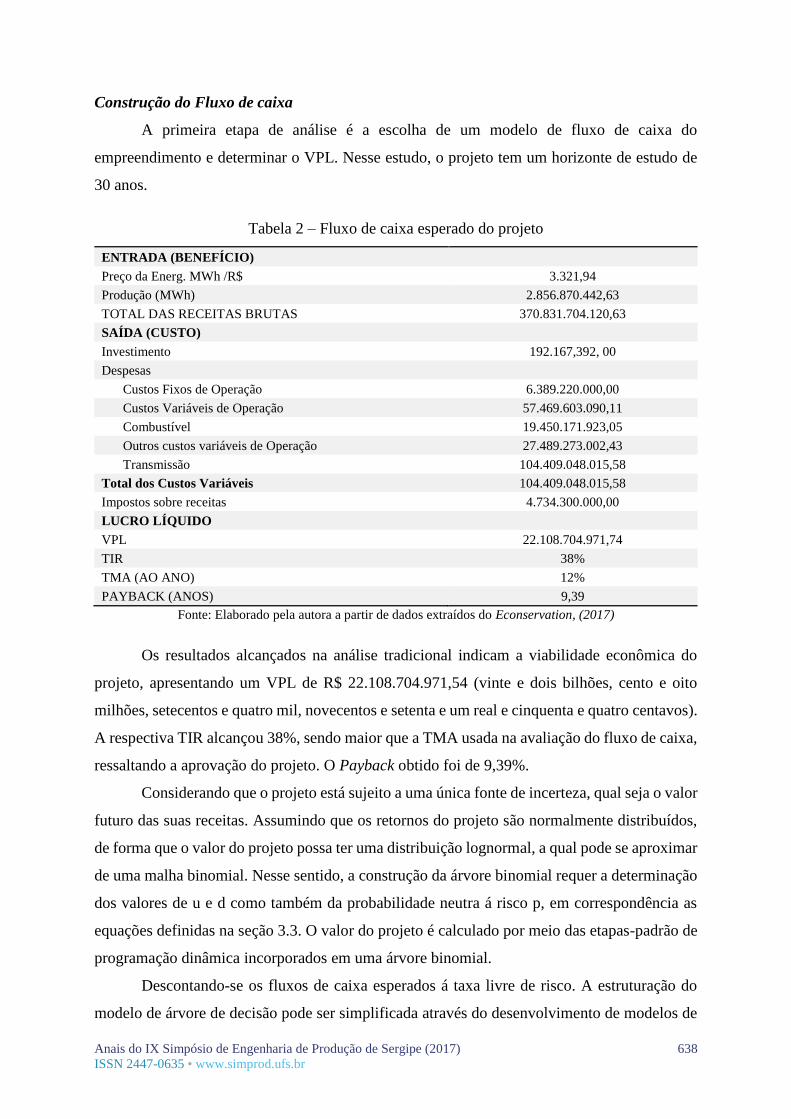

Construção do Fluxo de caixa

A primeira etapa de análise é a escolha de um modelo de fluxo de caixa do

empreendimento e determinar o VPL. Nesse estudo, o projeto tem um horizonte de estudo de

30 anos.

Tabela 2 – Fluxo de caixa esperado do projeto

ENTRADA (BENEFÍCIO)

Preço da Energ. MWh /R$ 3.321,94

Produção (MWh) 2.856.870.442,63

TOTAL DAS RECEITAS BRUTAS 370.831.704.120,63

SAÍDA (CUSTO)

Investimento 192.167,392, 00

Despesas

Custos Fixos de Operação 6.389.220.000,00

Custos Variáveis de Operação 57.469.603.090,11

Combustível 19.450.171.923,05

Outros custos variáveis de Operação 27.489.273.002,43

Transmissão 104.409.048.015,58

Total dos Custos Variáveis 104.409.048.015,58

Impostos sobre receitas 4.734.300.000,00

LUCRO LÍQUIDO

VPL 22.108.704.971,74

TIR 38%

TMA (AO ANO) 12%

PAYBACK (ANOS) 9,39

Fonte: Elaborado pela autora a partir de dados extraídos do Econservation, (2017)

Os resultados alcançados na análise tradicional indicam a viabilidade econômica do

projeto, apresentando um VPL de R$ 22.108.704.971,54 (vinte e dois bilhões, cento e oito

milhões, setecentos e quatro mil, novecentos e setenta e um real e cinquenta e quatro centavos).

A respectiva TIR alcançou 38%, sendo maior que a TMA usada na avaliação do fluxo de caixa,

ressaltando a aprovação do projeto. O Payback obtido foi de 9,39%.

Considerando que o projeto está sujeito a uma única fonte de incerteza, qual seja o valor

futuro das suas receitas. Assumindo que os retornos do projeto são normalmente distribuídos,

de forma que o valor do projeto possa ter uma distribuição lognormal, a qual pode se aproximar

de uma malha binomial. Nesse sentido, a construção da árvore binomial requer a determinação

dos valores de u e d como também da probabilidade neutra á risco p, em correspondência as

equações definidas na seção 3.3. O valor do projeto é calculado por meio das etapas-padrão de

programação dinâmica incorporados em uma árvore binomial.

Descontando-se os fluxos de caixa esperados á taxa livre de risco. A estruturação do

modelo de árvore de decisão pode ser simplificada através do desenvolvimento de modelos de

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 639

ISSN 2447-0635 • www.simprod.ufs.br

árvore binomial padrão para qualquer número de períodos. Depois que os parâmetros

estocásticos do projeto são determinados e a árvore de decisão construída, as opções do projeto

são inseridas com facilidade.

Construção da Árvore Binomial e de Decisão

A partir do valor da volatilidade, constrói-se a árvore de eventos. O valor inicial da

árvore de eventos, ou o valor no ano 1, se refere ao valor presente do projeto (VP) sem

considerar o investimento necessário para sua implantação. Este valor é igual a R$

20.779.695,55 (Vinte milhões setecentos e setenta e nove mil seiscentos e noventa e cinco reais

e Cinquenta e cinco centavos).

A tabela a seguir, mostra uma síntese dos valores calculados para cada parâmetro

utilizado na construção das árvores binomial.

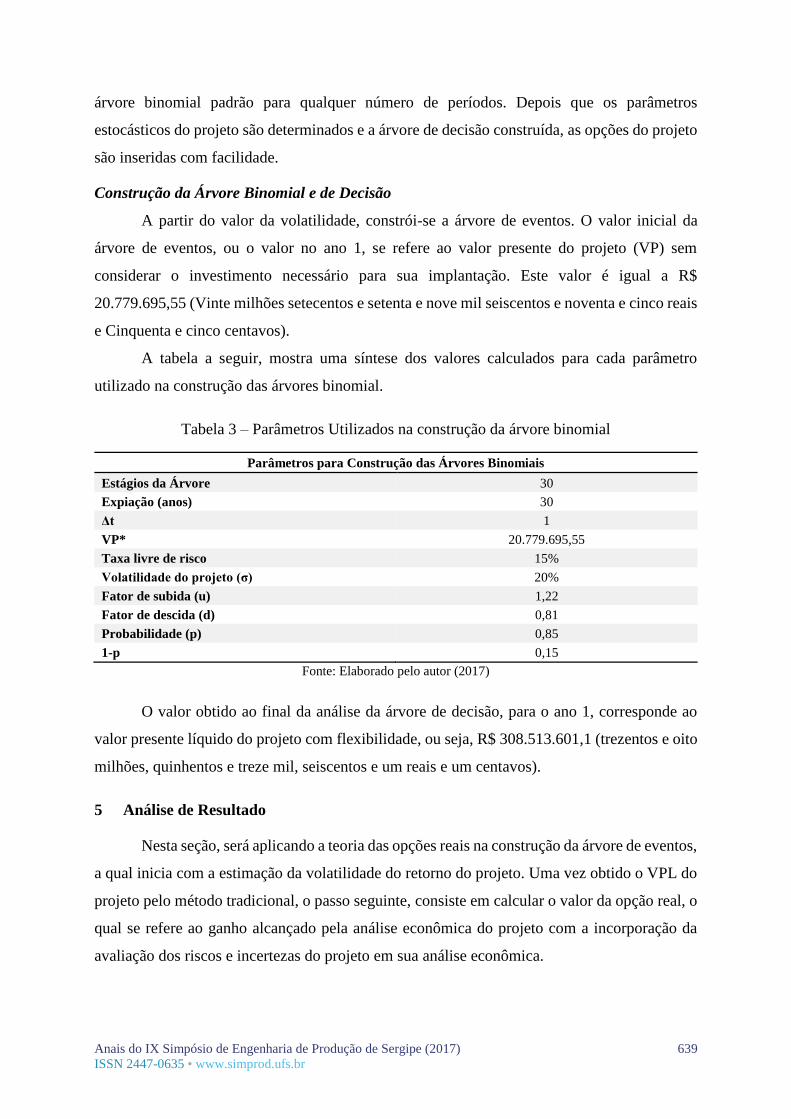

Tabela 3 – Parâmetros Utilizados na construção da árvore binomial

Fonte: Elaborado pelo autor (2017)

O valor obtido ao final da análise da árvore de decisão, para o ano 1, corresponde ao

valor presente líquido do projeto com flexibilidade, ou seja, R$ 308.513.601,1 (trezentos e oito

milhões, quinhentos e treze mil, seiscentos e um reais e um centavos).

5 Análise de Resultado

Nesta seção, será aplicando a teoria das opções reais na construção da árvore de eventos,

a qual inicia com a estimação da volatilidade do retorno do projeto. Uma vez obtido o VPL do

projeto pelo método tradicional, o passo seguinte, consiste em calcular o valor da opção real, o

qual se refere ao ganho alcançado pela análise econômica do projeto com a incorporação da

avaliação dos riscos e incertezas do projeto em sua análise econômica.

Parâmetros para Construção das Árvores Binomiais

Estágios da Árvore 30

Expiação (anos) 30

Δt 1

VP* 20.779.695,55

Taxa livre de risco 15%

Volatilidade do projeto (σ) 20%

Fator de subida (u) 1,22

Fator de descida (d) 0,81

Probabilidade (p) 0,85

1-p 0,15

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 640

ISSN 2447-0635 • www.simprod.ufs.br

O valor da opção real foi e calculado de acordo com COPELAND &ANTIKARROV

(2001), representa o valor da opção da flexibilidade que os gerentes de decisão têm que tomar

ao implementar um projeto.

VOR = 308.513.601,1 - 207.709.992 = 100.803.609,1

È possível observar que o valor da opção aumentou 14 % o valor do projeto, de R$

207.709.992,00 para R$ 308.513.601,1, demostrando o ganho em expandir o negócio, já que os

riscos de mercado e as incertezas encontram-se estimadas e dentro do controle. A tabela abaixo

mostrará a síntese dos resultados obtidos pela análise de investimentos com a aplicação da TOR.

Tabela 4- Síntese dos resultados da análise de investimento com o uso da TOR

Volatilidade 0,2 %

VPL- Com Flexibilidade 308.513.601,1

VPL-Sem Flexibilidade 207.709.992,00

VOR-Valor da Opção Real 100.803.609,1

Fonte: Elaborado pelo autor (2017)

O resultado expressa uma relação importante da teoria macroeconômica que diz:

Quando há um aumento de incerteza na economia, a ação de se investir, não é orientada ou

motivada. Tendo em vista, que o mercado trabalha no sentido de se proteger contra riscos.

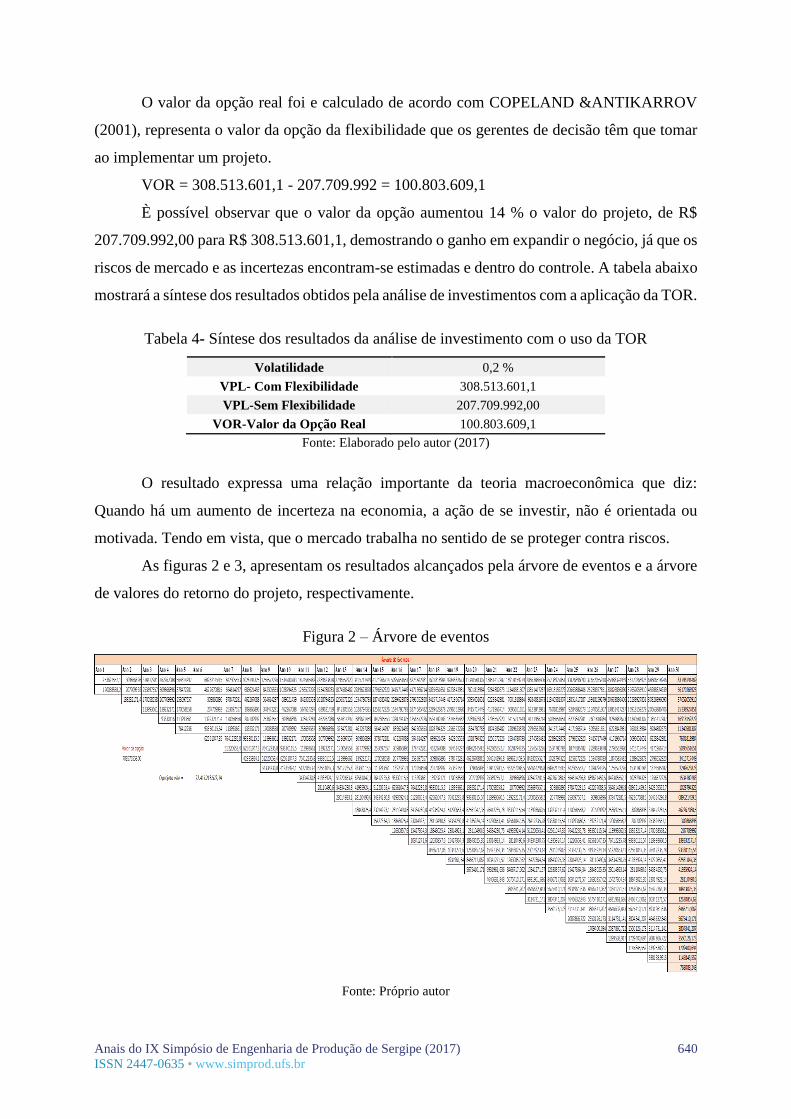

As figuras 2 e 3, apresentam os resultados alcançados pela árvore de eventos e a árvore

de valores do retorno do projeto, respectivamente.

Figura 2 – Árvore de eventos

Fonte: Próprio autor

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 641

ISSN 2447-0635 • www.simprod.ufs.br

Enquanto o método tradiciona do VPL não considera o valor da ação gerencial a teoria

das opções reais permite ao decisor maximizar os ganhos em situações favoráveis e minimizar

as perdas em situações desfavoráveis. A abordagem pela teoria das opções reais incorpora o

estudo tadicional do VPL em sua análiese de investimento. Desse modo, a avaliação por meio

de opções reais inicia-se com o valor do VPL. Nessa linha de pensamento, a nova metodologia

complementa e refina os métodos tradicionais de avaliação de investimento.

As opções reais são representadas por uma ávore de decisão e modeladas por meio de

uma planilha de cálculo comum com a utilização de grades e soluções algebricas. As opções

reais supõem que o futuro é incerto e que o gerente tem o direito de mudar o curso do projeto

quando as incertezas são resolvidas e os riscos são conhecidos. Portanto, a mediada que estes

riscos são conhecidos, a análise deve ser revisada, afim de, inserir ou refletir sobre as decisões.

Quando um projeto não possue risco ou incertezas, isto significa que os fluxos de caixa

são conhecidos com absoluta certeza, logo, não há valor estratágico das opções reais. Nesse

caso, o metodo de fluxo de caixa descontado é suficiente. Assim, o fluxo de caixa descontado

é considerado um caso especial do modelo de opções reais, quando a incerteza é insignificante

e a volatilidade se aproxima de zero.

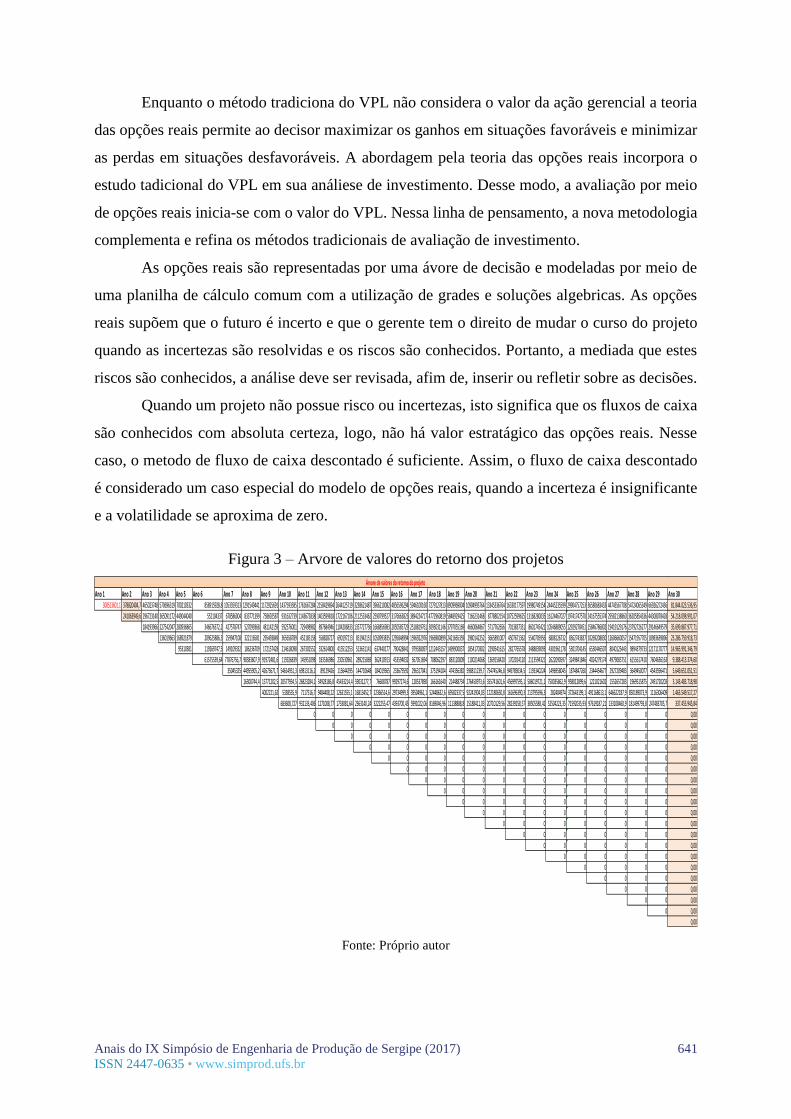

Figura 3 – Arvore de valores do retorno dos projetos

Fonte: Próprio autor

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10 Ano 11 Ano 12 Ano 13 Ano 14 Ano 15 Ano 16 Ano 17 Ano 18 Ano 19 Ano 20 Ano 21 Ano 22 Ano 23 Ano 24 Ano 25 Ano 26 Ano 27 Ano 28 Ano 29 Ano 30308513601,1 378820404,7 465023748 570696319 700210332 858915928,8 1053359313 1291549441 1172925691 1437593585 1761667284 2158429694 2644125719 3238621487 3966210082 4856596294 5946100160 7279127813 8909969004 10904993764 13345336764 16330177597 19980749154 24445235599 29904757253 36580683433 44743567708 54724065349 66926272436 81.844.023.536,95

241063949,6 296723140 365091172 449044040 552104337 678586004 833771399 758692587 931632739 1143672838 1403599818 1722167106 2112533462 2590799527 3176663823 3894224717 4772960819 5848929425 7166231468 8778802154 10752599625 13168280035 16124467027 19741747570 24167555374 29582138860 36205854336 44308078428 54.218.098.991,07

184193966 227542047 280936865 346676372,2 427578747 527099368 481142159 592576001 729498982 897684946 1104206833 1357727736 1668856983 2050585729 2518819761 3093031146 3797055169 4660064867 5717762656 7013837331 8601745421 10546889055 12929278451 15846786802 19419129176 23792726277 29146649579 35.699.887.977,71

136019663 168921879 209625886,3 259947108 322116581 295493849 365658789 452185158 558828727 690197213 851942151 1050993835 1295848994 1596922976 1966980899 2421665359 2980142252 3665891007 4507671362 5540705956 6808126732 8362743837 10269208830 12606660057 15471957705 18983639896 23.286.759.918,73

95310381 119269747,5 149109332 186236709 172157428 214618098 267302552 332614800 413512253 513631141 637440177 790428841 979338097 1212443157 1499900037 1854170302 2290541615 2827765578 3488839093 4301961178 5301704145 6530446507 8040125443 9894379733 12171170777 14.965.991.346,79

61575539,64 77876756,7 98383607,9 91972481,6 115926839 145951098 183536986 230530961 289215869 362410913 453594032 567051694 708062297 883120809 1100214068 1369158420 1702014120 2113594321 2622090597 3249841846 4024279174 4979085751 6155617410 7604636163 9.388.413.374,60

35045325 44955905,2 42673671,7 54614931,3 69813116,2 89129426 113644295 144710648 184019365 233679592 296317041 375194104 474356382 598811239,7 754745246,8 949789034,5 1193340224 1496958045 1874847260 2344454677 2927209483 3649450077 4543596471 5.649.651.051,51

16300744,4 15771202,5 20577934,5 26823284,1 34928186,8 45433214,4 59031277,7 76608787 99297274,6 128537890 166161640 214488734 276450973,6 355741601,6 456997595,1 586019721,1 750035862,9 958012899,6 1221021602 1552657283 1969515875 2491720203 3.143.483.718,98

4002221,62 5338535,9 7117516,7 9484408,22 12631555,1 16813452,7 22366514,6 29734999,3 39504961,1 52448632,6 69582337,5 92241904,03 122180650,8 161696390,3 213795596,3 282404974 372643199,1 491168613,1 646622187,9 850189073,9 1116306409 1.463.549.517,27

683608,727 932133,406 1271008,77 1733081,64 2363140,24 3222255,47 4393700,45 5991022,06 8169046,96 11138888,8 15188411,03 20710129,56 28239258,57 38505588,42 52504223,35 71592035,93 97619187,21 133108460,9 181499793,8 247483705,7 337.455.945,84

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0 0,00

0 0 0 0 0 0 0,00

0 0 0 0 0 0,00

0 0 0 0 0,00

0 0 0 0,00

0 0 0,00

0 0,00

0,00

Árvore de valores do retorno do projeto

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 642

ISSN 2447-0635 • www.simprod.ufs.br

6 Conclusão

A proposta deste trabalho foi análisar uma opção de expansão para um investimento em

projeto de expansão de uma usina termeletrica á gás natural com uso de tecnologia a ciclo

combinado por meio da aplicação da teoria das opções reais. Assim, o primeiro passo foi à

construção do FCD do projeto sem flaxibilidade. O ressultado alcançado por esta métrica foi

de R$ 207.709.992, que representa 17 % do valor total do investimento. O item decisivo nessa

avaliação foi a TIR de 38% bastante favorável superando a TMA adotada e viabilizando o

investimento A partir desse resultado, análise tradicional indica que o projeto é viável e deve

ser implementado.

Estimada a volatilidade do retorno do projeto, foi calculado o valor da opção real. A

análise indicou que o valor da opção de expansão aumentou 14 % o valor do projeto, de R$

207.709.992,00 para R$ 308.513.601,1. Provando, assim, que o melhor caminho a ser tomado é

expandir o projeto, tendo em vista que a incerteza permanece estável. Pelas análises expostas acima,

conclui-se que, tanto a TOR quanto a análise pelas métricas de risco do VPL, afirmam a viabilidade

econômica do projeto em estudo.

Tanto a teoria das Opções reais quanto as análise das métricas de risco do VLP são

instrumentos que auxiliam na tomada de decisão, já que incorporam os riscos e as incertezas

nas estimativas dos possíveis parâmetros cujo retorno é mais sensível. A análise de opções reais

requer o entendimento de como modelar a incerteza (ou os tipos relevantes de incerteza) que

interferem no projeto. Dessa forma, a grande limitação, em aplicar a análise de opções reais,

consiste na necessidade de estimar a variação dos retornos do projeto.

Referências Bibliográficas

BLACK, F.; SCHOLES, M. The pricing of options and corporate liabilities. Journal of political economy. v. 81,

1973.

BREALEY, R.; MYERS, S. C. Princípios de finanças empresariais. Portugal, McGraw-Hill, 1992.

BRENNAN, M.; SCHWARTZ, E. Evaluating natural resource investment. Journal of business. April. p. 135-157,

1985.

CLEWLOW, L.; STRICKLAND, C.; KAMINSKI, V. MAKING. The most of meam revision. Energy power risk

management, risk waters group 5(8);(November)2000b.

COPELAND, T. E.; ANTIKAROV, V. Opções reais: um novo paradigma para reinventar a avaliação de

investimentos. Rio de Janeiro, Campus, 2001.

COX, J. C.; ROSS. S. A; RUBINSTEIN, M. Option pricing: a simplified approach. Journal of financial economics.

v. 7. p. 229-63, 1979.

DAMODARAN, A. The promise and peril of real options. http://pages.stern.nyu.edu/~adamodar/pdfiles/papers/

realopt.pdf (Abril/2002), 2002

Anais do IX Simpósio de Engenharia de Produção de Sergipe (2017) 643

ISSN 2447-0635 • www.simprod.ufs.br

. Avaliação de investimentos: ferramentas e técnicas para a determinação do valor de qualquer ativo.

Rio de Janeiro, Qualitymark, 1997.

DENG, S.; JOHSON, B; SOGOMONIAM, A; “Exotic Electricity Options and the valuation of electricity

generation and transmission” Proceedings of the Chicago Risk Management conference,1999.

DEVISON,B.J.&KEELEY,K.R..The thermodynamics of parcial combined cycles.1990.

DIAS, M. A. G. Investimento sob incerteza em exploração & produção de petróleo. Rio de Janeiro. Dissertação

(Mestrado). Pontifícia Universidade Católica do Rio de Janeiro. 1996.

DIXIT, A. K.; PINDYCK, R. S. The options approach to capital investment. Harvard business review. May-June,

1995.

. Investment under uncertainty. Princeton, Princeton U. P. 1994.

ETHIER,R.G. ’’Valuing electricity asset in deregulated markets: A Real Options model with mean reversion and

jumps’’ working paper, department of Agricultural, recourse and managerial economics Cornell University, 1999.

FABRINI, Karla Louise; UTURBEY, Wadaed. Teoria das Opções Reais: Uma Abordagem Estratégica para

Análise de Investimento em Expansão do Sistema de Distribuição. 9th Latin-American Congress on Electricity

Generation and Transmission – CLAGTEE, Argentina, 2011.

Formação de um perfil de sazonalização baseada em otimização multiobjetivo. XIX Simpósio de Engenharia de

Produção - SIMPEP

GITMAN, L. J. Princípios de administração financeira. São Paulo, Harbra. 1997.

HULL, J. Options, futures and other derivative securities. Englewood Cliffis: Prentice Hall. 1997.

. Introdução aos mercados futuros e de opções. São Paulo, BM&F/Cultura, 1994

MACDONALD, R.; SIEGEL, D. Option pricing when the underlying asset earns a below equilibrium rate of

return: a note. Journal of finance. March. p. 261-265, 1984.

MENDES, L.G. Análise de viabilidade econômica de uma usina termelétrica usando modelagem estocástica e

teorias das opções reais. Rio de Janeiro, 2007.

MYERS, S. C. Determinants of corporate borrowing. Journal of financial economics. n. 5. p. 147-75. Nov. 1977.

PINDYCK, R. S. Irreversible investment, capacity choice, and value of the firm. American economic review. v

78, n 5, Dec. 1998.

ROSS, S. A.; WESTERFIELD. R. W.; JAFFE, J. F. Administração financeira. São Paulo, Atlas, 1995.

SAMUELSON, P. Proof that properly anticipated prices fluctuate randomly. Industrial management review. 1965.

Simões, M. D. P. Gomes, L. L. (2011). Decisão de sazonalização de contratos de fornecimento de energia elétrica

no brasil através da otimização da medida ômega. Revista Eletrônica de Administração-REAd, 17:181-203.

TRIGEORGIS, L. Real options in capital investment: models, strategies and applications. Westport: Praeger.

1995.

. A log-transformed binomial numerical analysis method for valuing complex multi-option investiment.

Journal of financial and quantitative analysis. v.23, n. 3. 1991.

TOURINHO, O. The option value of reserves of natural resources. Working paper n. 94. University of California

at Berkeley, 1979.

WINSEN, J.K. “Real Options and the valuation of generation assets: an Australian national electricity market.

Example” chapter 6, the new power markets corporate strategies for risk and reward risk books, 1999.