ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E … · discussão, o presente trabalho analisa os...

15

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva * Andreia Andrade dos Santos ** RESUMO Com a ampliação das rendas governamentais geradas pela produção e exploração do petróleo, algumas questões referentes aos impactos socioeconômicos de tais recursos surgem para serem debatidas. Para contribuir com esta discussão, o presente trabalho analisa os impactos sociais que as rendas petrolíferas, aqui chamadas de royalties e participações especiais, geram nos municípios do Nordeste brasileiro. Com base nos dados de cem municípios nordestinos, divididos em dois períodos (1991 e 2010), é aplicado o método econométrico Pooled Cross Section Over Time. O objetivo é identificar os possíveis impactos dessas rendas extraordinários no desenvolvimento social dessas localidades, medido pelo Índice de Desenvolvimento Humano dos Municípios (IDHM). O coeficiente estimado correspondente ao impacto dos royalties foi de -0,0085. Isso indica que o impacto dos royalties no desenvolvimento desses municípios é pequeno e, além disso, como apresenta sinal negativo, o mesmo atua de forma contrária ao desenvolvimento desses lugares. Apesar de o trabalho analisar apenas um indicador de bem estar social, o IDHM, os resultados encontrados indicam que a ampliação de recursos públicos gastos em áreas sociais não representa um maior desenvolvimento humano local. Palavras-chave: Royalties. Desenvolvimento social. Nordeste brasileiro. ABSTRACT With the expansion of the government incomes generated by production and oil exploration, some issues relating to socio- economic impacts of such features arise to be discussed. To contribute to this discussion, the present paper analyzes the social impacts that the oil income, here called royalties and special participations, generate in the municipalities of the Brazilian Northeastern. Based on data from a hundred northeastern municipalities, divided into two periods (1991 and 2010), is applied the econometric method Pooled Cross Section Over Time. The aim is identifying the potential impacts of these extraordinary incomes in the social development in these localities, measured by the Human Development Index of Municipalities (IDHM). The estimated coefficient corresponded to the impact of royalties was -0.0085. This indicates that the impact of royalties in the development of these municipalities is small and, moreover, as it presents a negative signal, it acts in a contrary way to the development of these places. Despite the work analyze just one indicator of social welfare, IDHM, the results found indicate that the expansion of public expenditures in social areas do not represent a greater local human development. Keywords: Royalties. Social development. Brazilian northeast. * Mestre e doutorando em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS). [email protected] ** Mestre em Economia pela Universidade Federal da Bahia (UFBA) e graduada em Ciências Econômicas pela Universidade Estadual de Feira de Santana (UEFS). [email protected] ECONOMIA REGIONAL • 299

Transcript of ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E … · discussão, o presente trabalho analisa os...

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010)

Daniel Nogueira Silva*

Andreia Andrade dos Santos**

RESUMO

Com a ampliação das rendas governamentais geradas pela produção e exploração do petróleo, algumas questões referentes aos impactos socioeconômicos de tais recursos surgem para serem debatidas. Para contribuir com esta discussão, o presente trabalho analisa os impactos sociais que as rendas petrolíferas, aqui chamadas de royalties e participações especiais, geram nos municípios do Nordeste brasileiro. Com base nos dados de cem municípios nordestinos, divididos em dois períodos (1991 e 2010), é aplicado o método econométrico Pooled Cross Section Over Time. O objetivo é identificar os possíveis impactos dessas rendas extraordinários no desenvolvimento social dessas localidades, medido pelo Índice de Desenvolvimento Humano dos Municípios (IDHM). O coeficiente estimado correspondente ao impacto dos royalties foi de -0,0085. Isso indica que o impacto dos royalties no desenvolvimento desses municípios é pequeno e, além disso, como apresenta sinal negativo, o mesmo atua de forma contrária ao desenvolvimento desses lugares. Apesar de o trabalho analisar apenas um indicador de bem estar social, o IDHM, os resultados encontrados indicam que a ampliação de recursos públicos gastos em áreas sociais não representa um maior desenvolvimento humano local.

Palavras-chave: Royalties. Desenvolvimento social. Nordeste brasileiro.

ABSTRACT

With the expansion of the government incomes generated by production and oil exploration, some issues relating to socio-economic impacts of such features arise to be discussed. To contribute to this discussion, the present paper analyzes the social impacts that the oil income, here called royalties and special participations, generate in the municipalities of the Brazilian Northeastern. Based on data from a hundred northeastern municipalities, divided into two periods (1991 and 2010), is applied the econometric method Pooled Cross Section Over Time. The aim is identifying the potential impacts of these extraordinary incomes in the social development in these localities, measured by the Human Development Index of Municipalities (IDHM). The estimated coefficient corresponded to the impact of royalties was -0.0085. This indicates that the impact of royalties in the development of these municipalities is small and, moreover, as it presents a negative signal, it acts in a contrary way to the development of these places. Despite the work analyze just one indicator of social welfare, IDHM, the results found indicate that the expansion of public expenditures in social areas do not represent a greater local human development.

Keywords: Royalties. Social development. Brazilian northeast.

* Mestre e doutorando em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS). [email protected]** Mestre em Economia pela Universidade Federal da Bahia (UFBA) e graduada em Ciências Econômicas pela Universidade Estadual de Feira de Santana

(UEFS). [email protected]

ECONOMIA REGIONAL • 299

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 300

1. Introdução

Nos últimos anos, o Brasil tem despontado no cenário internacional como um dos principais

produtores de petróleo do mundo. Analisando o período que vai de 2002 a 2012, a participação do

país na produção de petróleo mundial saiu de 2,01% para 2,63%, segundo dados da Agência

Nacional do Petróleo (ANP). Nesse intervalo de tempo, a produção brasileira aumentou 46,29%, o

que refletiu diretamente na elevação dos royalties e participações especiais, que são as rendas pagas

ao Estado pelas empresas que exploram e produzem o petróleo. Outros fatores que também

contribuíram para o aumento dessas rendas governamentais foram o crescimento do preço do

petróleo, que saiu de US$ 24,98 em 2002 para US$ 111,38 em 2012, e a desvalorização cambial

sofrida pelo Real na última década. Diante do aumento das receitas governamentais ligadas ao

petróleo, vários trabalhos problematizam questões referentes aos impactos desses recursos. Dentre

esses estudos, alguns deles tentam investigar a relação entre os royalties recebidos por uma região e

o grau de desenvolvimento social e econômico no curto e médio prazo.

Analisando a realidade brasileira, Postali e Nishijima (2013), por exemplo, exploram o papel

dos royalties para melhorar alguns indicadores sociais dos municípios beneficiados com essas

rendas extraordinárias em relação à média nacional. Seu ponto de partida são as mudanças na

legislação petrolífera brasileira, especificadamente a Lei do Petróleo (Lei nº 9.478/97). Nesse

trabalho, os autores consideraram dois períodos: antes (1991 - 2000) e depois (2000 - 2010) do

quadro regulatório que definiu a nova estrutura para a divisão dos royalties entre os municípios. Dos

indicadores analisados, alguns apresentaram uma evolução positiva, como a presença de energia

elétrica nas casas, água encanada e taxas de analfabetismo. Contudo alguns resultados também

sugerem a "maldição" dos recursos naturais (SACHS & WARNER, 2001), uma vez que alguns

indicadores sociais utilizados no trabalho são negativamente correlacionados com a quantidade de

receitas petrolíferas.

Enfatizando os gastos públicos do Brasil, Bregman (2007) analisa os critérios econômicos

que devem nortear a aplicação das participações governamentais, considerando o caráter não

renovável do petróleo. Com base nessa discussão, o autor avalia se a aplicação desses recursos

pelos municípios e estados no Brasil é coerente com os critérios referidos. A análise empírica é

aplicada a todos os entes da federação que são beneficiados com royalties e participações especiais.

Por se tratar de um conjunto grande de beneficiários, é enfocado o orçamento público por se tratar

de um indicador comum à totalidade dos municípios e estados após o aumento da renda petrolífera.

No trabalho é estimada uma regressão agrupada, concluindo que a maioria dos municípios

dependentes de royalties aumentou suas despesas de capital.

Postali (2009) explora a lei 9478/97 para avaliar o impacto dos royalties sobre o crescimento

econômico dos municípios com direito a receber tais recursos. As conclusões também apontam para

algum tipo de maldição dos recursos naturais, na medida em que os municípios elegíveis para

receber esses recursos sob a nova lei cresceram menos (em termos de PIB per capita) a partir de

2000 que os nãos elegíveis.

Em Caselli e Michaels (2009), é elaborado um estudo abrangente sobre os efeitos dos

royalties no comportamento dos orçamentos municipais, bem como em outros fatores

socioeconômicos. Contudo, antes de analisar os impactos dos royalties, os autores analisam os

efeitos de mercado gerados pela produção e exploração de petróleo no Brasil. O principal resultado

dessa análise inicial é que os efeitos diretos dessas operações, tanto em terra quanto no mar, são

praticamente nulas. Com isso, diferente de Postali (2009) e Postali e Nishijima (2013), eles

concluem que as evidências para os modelos tradicionais de “doença holandesa”, particularmente as

que operam através de um efeito riqueza, são pequenas. Após essa discussão, os autores passam a

analisar o impacto dos royalties, já que os principais efeitos socioeconômicos são gerados através

deles. Os resultados encontrados demonstram, em relação ao lado fiscal, que as receitas

extraordinárias geradas provocaram um aumento nos gastos com infraestrutura urbana, educação e

serviços de saúde. Contudo vários indicadores socioeconômicos não responderam como esperado

ao aumento das receitas do petróleo.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 301

Tendo como base a contribuição desses autores sobre os efeitos das rendas petrolíferas no

desenvolvimento social e seguindo, em parte, a análise feita por Postali e Nishijima (2008), o

presente trabalho tem como objetivo contribuir com a discussão sobre aplicação das rendas

governamentais ligadas ao petróleo. Para isso, será feita uma breve análise dos impactos sociais dos

royalties nos municípios do Nordeste brasileiro do período que vai de 1991 a 2010. O intuito é

avaliar se os royalties e as participações especiais que foram distribuídos nesses municípios

contribuíram para melhorar o indicador de desenvolvimento humano (IDHM) dessas localidades.

Para alcançar esse objetivo, além desta introdução e a conclusão, em que são feitas as

considerações finais da análise, o artigo possui mais cinco seções. Na segunda seção é exposto o

modelo brasileiro de produção e exploração de hidrocarbonetos, que define, entre outras questões, a

fórmula de rateio e distribuição das rendas provenientes do petróleo entre os entes da federação

brasileira. Apesar de a legislação não estar no centro das preocupações deste trabalho, seu mínimo

conhecimento, em especial no que tange a distribuição dos recursos entre os beneficiários, é

necessário para a análise do impacto social desses recursos. Com o intuito de compreender o papel

das rendas governamentais ligadas à produção petrolífera no desenvolvimento econômico, a seção

três se propõe a discutir a justificativa econômica para a cobrança dos royalties e das participações

especiais. Para isso, será apresentado um panorama da evolução do conceito de renda na literatura

econômica, tratando das especificidades da renda dos recursos minerais, em especial o petróleo.

Na seção quatro é discutido o modelo e a metodologia aplicada a este estudo. Neste trabalho,

é utilizado o método Pooled Cross Section Over Time (WOOLDRIDGE, 2002) para tentar

identificar os efeitos dos royalties no indicador de desenvolvimento humano dos municípios. Após

essa especificação do modelo e do método, na seção cinco são apresentados os dados utilizados na

pesquisa e os testes econométricos realizados. Os principais resultados deste trabalho, bem como

seus limites e possibilidades, é o objetivo da parte seis.

2. Modelo Brasileiro

O regime jurídico-regulatório de Exploração e Produção de Petróleo (E&P) define o modo

como o Estado irá ordenar as atividades petrolíferas e seu envolvimento com os diferentes agentes

dessa indústria. A sua estrutura irá depender do arcabouço legal do Estado, isto é, sua constituição e

legislação, bem como do seu nível de participação nas atividades de E&P. Em geral, observando os

principais países produtores de petróleo e gás, os dois regimes mais utilizados são a Concessão e o

Contrato de Partilha de Produção.

A Concessão é o modelo de exploração e produção de hidrocarboneto mais antigo em uso do

mundo e que também é aplicado no Brasil (GOMES, 2012). No modelo, o titular que tem na origem

a posse sobre os recursos a serem explorados, em geral o Estado, concede a outro o direito de

exploração e produção dos hidrocarbonetos. O concessionário possuirá, durante determinado

período de tempo, exclusividade na produção de uma determinada área e também total

responsabilidade referente aos riscos. Neste regime, o Estado não participa diretamente das

atividades, não recebendo recursos diretos da venda da produção. A sua contrapartida é o

pagamento de impostos e outras tarifas, especialmente os royalties e participações especiais. Uma

das críticas ao modelo de Concessão é a redução do poder do Estado em exercer a política

comercial no setor de petróleo, deixando o país submetido apenas aos interesses do concessionário.

A base jurídica para a atual estrutura de E&P no Brasil, a Lei nº 9.478/97, conhecida como a

Lei do Petróleo, criou novas bases e diretrizes de organização econômica dos envolvidos na

atividade petrolífera. Para evitar dois problemas comuns na literatura econômica, que são o “livre

acesso” e “uso comum”, a nova legislação deixa claro que a propriedade de todos os recursos

continua pertencente à União, sendo que qualquer interessado em explorar os recursos necessitará

de autorização para fazê-lo. O papel de regulador desempenhado pela Agência Nacional do Petróleo

se enquadra em um processo muito mais amplo, que foi a mudança no arranjo das funções e

organização do Estado brasileiro e que marcou o surgimento de diversas outras agências

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 302

reguladoras (RAMALHO, 2009). O processo de agenciamento surgiu na esteira do processo de

reforma do Estado na década de 1990, acompanhado de várias privatizações.

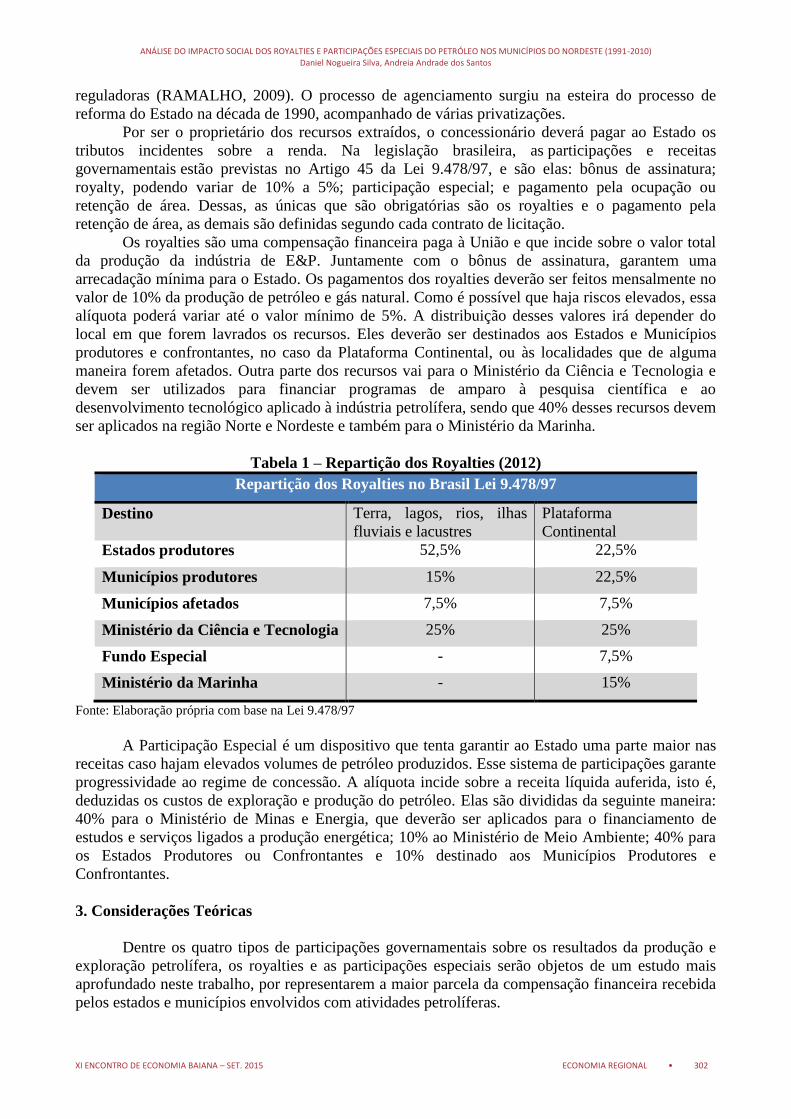

Por ser o proprietário dos recursos extraídos, o concessionário deverá pagar ao Estado os

tributos incidentes sobre a renda. Na legislação brasileira, as participações e receitas

governamentais estão previstas no Artigo 45 da Lei 9.478/97, e são elas: bônus de assinatura;

royalty, podendo variar de 10% a 5%; participação especial; e pagamento pela ocupação ou

retenção de área. Dessas, as únicas que são obrigatórias são os royalties e o pagamento pela

retenção de área, as demais são definidas segundo cada contrato de licitação.

Os royalties são uma compensação financeira paga à União e que incide sobre o valor total

da produção da indústria de E&P. Juntamente com o bônus de assinatura, garantem uma

arrecadação mínima para o Estado. Os pagamentos dos royalties deverão ser feitos mensalmente no

valor de 10% da produção de petróleo e gás natural. Como é possível que haja riscos elevados, essa

alíquota poderá variar até o valor mínimo de 5%. A distribuição desses valores irá depender do

local em que forem lavrados os recursos. Eles deverão ser destinados aos Estados e Municípios

produtores e confrontantes, no caso da Plataforma Continental, ou às localidades que de alguma

maneira forem afetados. Outra parte dos recursos vai para o Ministério da Ciência e Tecnologia e

devem ser utilizados para financiar programas de amparo à pesquisa científica e ao

desenvolvimento tecnológico aplicado à indústria petrolífera, sendo que 40% desses recursos devem

ser aplicados na região Norte e Nordeste e também para o Ministério da Marinha.

Tabela 1 – Repartição dos Royalties (2012)

Repartição dos Royalties no Brasil Lei 9.478/97

Destino Terra, lagos, rios, ilhas

fluviais e lacustres

Plataforma

Continental

Estados produtores 52,5% 22,5%

Municípios produtores 15% 22,5%

Municípios afetados 7,5% 7,5%

Ministério da Ciência e Tecnologia 25% 25%

Fundo Especial - 7,5%

Ministério da Marinha - 15%

Fonte: Elaboração própria com base na Lei 9.478/97

A Participação Especial é um dispositivo que tenta garantir ao Estado uma parte maior nas

receitas caso hajam elevados volumes de petróleo produzidos. Esse sistema de participações garante

progressividade ao regime de concessão. A alíquota incide sobre a receita líquida auferida, isto é,

deduzidas os custos de exploração e produção do petróleo. Elas são divididas da seguinte maneira:

40% para o Ministério de Minas e Energia, que deverão ser aplicados para o financiamento de

estudos e serviços ligados a produção energética; 10% ao Ministério de Meio Ambiente; 40% para

os Estados Produtores ou Confrontantes e 10% destinado aos Municípios Produtores e

Confrontantes.

3. Considerações Teóricas

Dentre os quatro tipos de participações governamentais sobre os resultados da produção e

exploração petrolífera, os royalties e as participações especiais serão objetos de um estudo mais

aprofundado neste trabalho, por representarem a maior parcela da compensação financeira recebida

pelos estados e municípios envolvidos com atividades petrolíferas.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 303

Segundo Serra (2005), até onde tem avançado a pesquisa sobre o assunto, os royalties e as

participações especiais servem a diversos propósitos fiscais e extrafiscais. Eles podem ser utilizados

como instrumento para controlar o ritmo de exploração dos recursos, já que, a depender da alíquota

cobrada, algumas jazidas tornam-se inviáveis economicamente. Os recursos também podem ser

aplicados para o financiamento de pesquisa e o desenvolvimento de fontes energéticas alternativas,

que sejam ecologicamente mais viáveis. O que todas essas aplicações têm em comum é a

incorporação do elemento tempo, isto é, há uma compreensão de que, por se tratar de um recurso

não renovável, é necessário encontrar formas para compensar as próximas gerações pela

impossibilidade de usufruírem desses recursos. Quando se incorpora o elemento temporal, surge à

necessidade de interpretar as rendas governamentais extraídas da indústria petrolífera como

mecanismos de promoção de justiça intergeracional, pois os recursos retirados do solo enriquecerão

a geração presente, mas tornará as próximas mais pobres.

Um dos primeiros autores clássicos a construírem uma análise sobre a renda da terra foi

David Ricardo. Na visão de Ricardo (1982), o problema central da economia política era como

determinar as leis que definem a distribuição da riqueza entre os proprietários da terra, os donos do

capital e os trabalhadores, diferente de Adam Smith, que tentava explicar como se dava o

crescimento das nações. A formação da renda estaria ligada à escassez da terra e aos seus níveis de

produtividade. Em uma situação inicial, todas as terras deveriam possuir o mesmo nível de

produtividade, o que igualaria as suas rentabilidades. Entretanto, com o aumento da população e a

demanda de ampliar a produção de alimentos, surge a necessidade de produzir em terras menos

produtivas, o que geraria rendas diferenciadas. Nos locais com maior nível de produtividade haveria

uma renda maior. Esse resíduo nos lugares mais produtivos é conhecido na literatura como renda

diferenciada ou renda ricardiana.

Fica claro que na visão de David Ricardo a renda estaria ligada à propriedade da terra e não

poderia ser confundida com os lucros ou salários. Esse mesmo conceito pode ser ampliado para as

minas, pois a mesma regra que regula o valor dos produtos agrícolas também se aplica aos metais.

A teoria da renda de Stuart Mill (1986) também se assemelha com a de Ricardo, à medida que para

ele a renda da terra é definida pelas diferenças nos níveis de fertilidade entre as terras mais

produtivas e as menos férteis, que não pagam renda. O conceito de renda aos pouco foi se

desligando do sentido de remuneração da terra e passou a tratar também de outras situações de

excedente da receita sobre os custos de produção (POSTALI, 2002).

Uma especificidade das rendas minerais é que a extração de um recurso não renovável

significa que ele não poderá ser extraído no futuro, o que representa um custo de oportunidade. Um

conceito desenvolvido para tratar deste tipo de renda é o do custo de uso, também chamado de

renda de Hotelling, referente a Harold Hotelling (1931), autor que foi pioneiro na sua

sistematização. Em resumo, trata-se de um modelo intertemporal que tenta maximizar o valor

presente dos lucros futuros esperados com o auxílio de um instrumental de controle ótimo. Para

simplificar a sua formulação, o modelo utiliza os pressupostos de mercado em concorrência

perfeita, apesar de ampliá-lo para situações de monopólio e oligopólio, em um ambiente de certeza.

Em seu artigo, Hotelling (1931) inicia com a constatação da peculiaridade da exploração dos

recursos naturais. Diferente de outras fontes de riqueza, esses recursos são esgotáveis, o que gera

uma demanda para regular a sua exploração. Caso este setor não seja regulado, a alta oferta deste

tipo de bem leva a uma redução em seu preço e com isso uma elevação na sua demanda. A principal

consequência é uma ampliação na taxa de exploração, que prejudica as próximas gerações pelo uso

excessivo desses recursos.

Hotelling (1931) propõe alguns métodos para frear esse processo: o primeiro seria através da

proibição da exploração em certos tempos ou em certas regiões, a exemplo do corte de madeira e da

pesca predatória. Um segundo método seria dificultar a produção que utiliza formas obsoletas e

ineficientes. No caso das atividades puramente comerciais, como a exploração petrolífera, a taxação

seria a forma mais econômica. Para este autor, se não houver uma taxação ou regulação em busca

da eficiência, somente os que são proprietários dos recursos poderão se apossar da riqueza que vi

sendo explorada em detrimento a posteridade.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 304

A principal conclusão derivada da análise de Hotelling (1931) é que as rendas

extraordinárias não se limitam a situações de concorrência imperfeita, permanecendo mesmo em

ambientes competitivos. Isso ocorre porque a renda dos recursos minerais é conceitualmente

diferente da renda da terra, mesmo cumprindo todos os pressupostos da teoria microeconômica:

concorrência, informação perfeita e indivíduos maximizadores. Isso ocorre pelo fato de a extração

do recurso no presente gerar um custo de oportunidade que consiste em adiar a extração, sendo que

o custo de uso é o valor produzido caso se decida adiar a exploração do bem.

Apesar de avançar no sentido de explicar como ocorre o uso dos recursos minerais como

petróleo, existem diversas limitações empíricas para aplicação da renda de Hotelling. As bases do

modelo são microeconomicamente fundamentadas e não consideram algumas variáveis

fundamentais, sendo as principais delas: ambiente de incerteza e fatores geopolíticos. Outra

limitação apresentada por Serra (2005) se relaciona a determinação do valor futuro do bem, que não

é possível mensurar utilizando esse instrumental.

Outra crítica à Renda de Hotelling é feita por autores como Cairns (1990), que questiona a

forma como é colocado o problema dos recursos naturais exauríveis. Segundo ele, a exaustão do

recurso não pode ser considerada como uma situação concreta, já que a humanidade nunca se

deparou com isso. Outro argumento é que o estoque de reservas minerais disponíveis na natureza

não é necessariamente uma variável exógena, pois ela também depende de descobertas resultantes

de decisões de investimento em pesquisa. Sendo assim, a exaustão dos recursos estaria mais

relacionada com questões econômicas do que físicas, já que os custos podem tornar inviável a

extração de um determinado recurso sem que necessariamente ele tenha se esgotado, algo comum,

por exemplo, na exploração petrolífera.

Apesar de críticas como a de Cairns (1990), a teoria econômica, em geral, coloca a limitação

física dos recursos naturais como elemento central ao analisar o uso que é feito com a renda desses

recursos. A necessidade de pensar instrumentos compensatórios para as próximas gerações,

considerando que as mesmas ficam impossibilitadas de usufruírem dos benefícios dessa exploração,

tem levantado diversas questões referentes à justiça intergeracional.

Hartwick (1977) foi o primeiro a identificar em que condições as rendas dos recursos

naturais poderiam garantir algum nível de sustentabilidade econômica, construindo uma relação

entre a renda de um recurso e o bem estar da população. Através de uma função tecnológica de

Cobb-Douglas, foi proposta a seguinte regra, conhecida como Regra de Hartwick: o investimento

da renda gerada na atual exploração de recursos naturais não renováveis em capital reprodutível

implica um consumo per capita constante. Apesar de considerar que em algum momento o recurso

natural deixará de existir, os investimentos realizados com as rendas minerais geradas podem

garantir uma riqueza futura constante, permitindo a manutenção da renda individual e da riqueza

social.

Para garantir um nível de consumo constante, é necessário, segundo a Regra de Hartwick,

que as rendas geradas pelos recursos naturais não renováveis sejam investidas em acumulação de

bens de capital. A ideia é que a geração atual deixe para as próximas um nível de capital

reprodutível capaz de manter um padrão de vida satisfatório. Segundo Hartwick (1977), é possível

manter um nível de consumo por pessoa constante no decorrer do tempo e garantir a equidade entre

as gerações. Para isso, a geração atual deve transformar parte da renda gerada, Renda de Hotelling,

na exploração dos recursos não renováveis em máquinas e trabalho.

Contudo, quando se visualiza a destinação das rendas de hidrocarbonetos nos países em

desenvolvimento, que também apresentam elevados graus de desigualdades sociais como o Brasil,

surge à questão se a regra de Hartwick é suficiente para não impedir que os desequilíbrios e

injustiças sociais se reproduzam no futuro. Além disso, nos debates que se estabelecem a cada

momento histórico em relação ao destino que deve ser dado as rendas minerais geradas, o consumo

do capital remanescente é sempre considerado essencial para a população atual usufruir maiores

possibilidades de desenvolvimento humano, trazendo a questão do equilíbrio entre gastos presentes

e investimentos.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 305

Analisando o Brasil, a atual legislação brasileira permite que os municípios e estados

destinem as rendas recebidas pela exploração petrolífera em gastos sociais como saúde e educação.

A questão fundamental que este artigo pretende tratar é se tais recursos conseguem produzir os

retornos sociais para os municípios beneficiados. Contudo, antes de analisar propriamente esta

questão, as duas próximas seções apresentarão a metodologia utilizada neste trabalho e a análise

econométrica.

4. Metodologia

O método utilizado neste trabalho para tentar captar o impacto das rendas petrolíferas no

desenvolvimento dos municípios nordestino é o Pooled Cross Section Over Time (WOOLDRIDGE,

2002). Para isso, são retiradas em cada período de tempo analisado amostras diferentes da

população relevante. Como as variáveis mudam no decorrer do tempo, a suposição de distribuição

idêntica em geral não será válida, mas a independência sim. Esse método se diferencia dos dados

em painel, pois nesse caso não tratamos do mesmo grupo de municípios ao longo do tempo. Em

cada período analisado é utilizada uma amostra diferente, assim, é possível utilizar toda a

metodologia de Mínimos Quadrados Ordinários (MQO) para dados cross section, incluindo as

correções para a heterocedasticidade, os testes de especificação, as variáveis instrumentais, entre

outras. Como a amostra é observada em períodos diferentes, são utilizadas variáveis dummies de

anos para dar conta das mudanças ao longo do tempo.

Para formalizar essa discussão chamaremos o grupo de controle de A e o grupo de

tratamento de B. O vetor T é uma variável binária que assume valor unitário, se o indivíduo é

tratado, e valor nulo, caso contrário. A variável t também é binária, assumindo o valor um no

período pós-programa e zero, caso contrário. O termo de erro é dado por e Y é a variável de

resultado de interesse. Sob a hipótese de que , o efeito causal do programa

(condicional a X) é medido pelo parâmetro . A equação mais simples para analisar o impacto da

mudança de política é:

(1)

A dummy t captura fatores agregados que afetam Y ao longo do tempo, da mesma forma nos

dois grupos. A presença de T por si só capta possíveis diferenças entre os grupos de tratamento e o

controle antes que ocorra a mudança de política. O coeficiente de interesse, , multiplica o termo de

interação ( . A introdução do termo de interação na equação procura captar o que ocorreu

especificamente com o grupo de tratamento no período pós-programa, isto é, medir o impacto do

programa.

Outra forma de verificar os efeitos do programa estudado é por intermédio do método

Diferença-em-Diferenças (DD) (LEE, 2005). Este método é baseado em um duplo cálculo de

subtração: primeiro é feito a diferença das médias da variável de resultado entre os períodos antes e

depois do programa, tanto para o grupo de controle quanto para o grupo de tratamento. O segundo

cálculo é a diferença entre o resultado encontrado no grupo de controle em relação ao grupo de

tratamento. Uma forma de verificar isso é escrevendo a média (condicional a X) para os seguintes

casos:

(A) Tratados, pré-programa:

(B) Tratados, pós-programa:

(C) Controles, pré-programa:

(D) Controles, pós-programa:

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 306

Assim, calculando a dupla diferença, observa-se que a magnitude do impacto estudado é

capturada pelo parâmetro :

5. Dados Utilizados e Testes Econométricos

Para avaliar o impacto dos royalties nos municípios nordestinos foram utilizados dados do

IDHM fornecidos pelo Programa das Nações Unidas para o Desenvolvimento (PNUD, 2014),

referente a cem municípios escolhidos aleatoriamente. Já para as informações dos royalties foram

utilizado os dados da ANP1 (UCAM, 2013). Na análise, haverá dois períodos de tempo, antes e

depois dos municípios passarem a receber os royalties (1991 e 2010), e para cada período dois

grupos de análise. Um deles será o grupo de controle, composto por 57 municípios nordestinos que

não recebem rendas petrolíferas. E o outro será o grupo de tratamento formado pelos municípios

beneficiados com esses recursos. Por se tratar do método Pooled Cross Section Over Time, para

cada período de tempo foram escolhidos grupos de controle e tratamento diferentes. Com isso, o

modelo final a ser utilizado nos testes econométricos pode ser apresentado da seguinte forma:

(2)

O coeficiente é utilizado para captar os efeitos no desenvolvimento dos municípios como

um todo. Já o coeficiente representa as possíveis diferenças entre os municípios que compõem a

grupo de controle em relação ao grupo de tratamento, mas que são causadas por outros fatores que

não as rendas petrolíferas. O coeficiente mede os efeitos de antes e depois dos municípios

receberem os royalties. Também serão utilizadas duas variáveis de controle, PIB (Y) e a população

dos municípios (P), com o objetivo de captar, através de seus coeficientes , o efeito de outros

determinantes que afetam o desenvolvimento social dos municípios.

O indicador social utilizado neste trabalho como variável dependente (Y), para avaliar o

impacto dos royalties, foi o Índice do Desenvolvimento Humano dos Municípios (IDHM2)

calculado pelos censos populacionais de 1991 e 2010 realizados pelo IBGE, que toma como base a

mesma metodologia do IDH calculado para os países. A estrutura do índice é composta por três

dimensões: saúde, educação e renda. Na saúde, a variável utilizada é a expectativa ao nascer dada

em anos. Em educação são analisados os anos médios de estudos e os anos esperados de

escolaridade. Na dimensão renda é utilizada a renda nacional bruta (RNB) per capita medida em

paridade de poder de compra (PPC).

Os cálculos operacionais foram feitos com o auxílio do software “Econometric Views”

(EVIEWS), pacote estatístico desenvolvido para manipular dados estatísticos. Fez-se uso da versão

5.0.

1 Esses dados são fornecidos pela ANP, mas são organizados pelo programa de Mestrado em Planejamento Regional e

Gestão de Cidades da Universidade Cândido Mendes (UCAM). 2Em 2010 o IDHM passou por uma importante alteração na metodologia de seu cálculo. Por se tratar de um índice que

possui múltiplas dimensões, é necessário normalizar os valores, isto é, colocar todos os valores em uma escala comum

para que possam ser comparados. Depois de normalizados, são definidos os valores máximos e mínimos para cada

dimensão. Na metodologia antiga, esses valores máximos e mínimos utilizados eram predefinidos e chamados de

“postos fixos”. Isso possibilitava a comparação anual entre os índices. O problema é que a cada novo ano, na medida

em que os dados eram atualizados, surgia a necessidade de recalcular retrospectivamente os valores dos IDHM,

diminuindo, portanto, a importância de se ter “postos fixos”. Com a nova metodologia, a escolha dos postos se torna

menos arbitrária ao se utilizar sempre valores observáveis. Com isso, comparações anuais do mesmo município passam

a não ser mais feitas. Ao invés disso, verifica-se qual a posição em que ele ocupa em cada período e assim avalia-se a

sua evolução.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 307

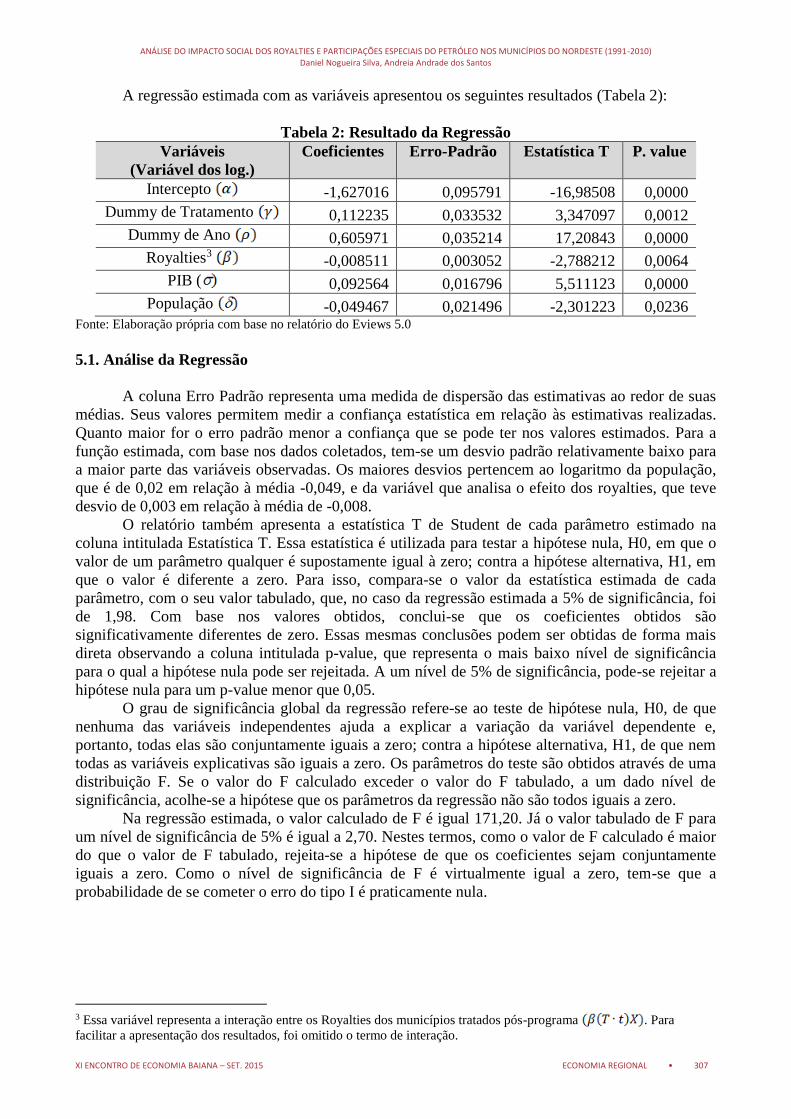

A regressão estimada com as variáveis apresentou os seguintes resultados (Tabela 2):

Tabela 2: Resultado da Regressão

Variáveis

(Variável dos log.)

Coeficientes Erro-Padrão Estatística T P. value

Intercepto -1,627016 0,095791 -16,98508 0,0000

Dummy de Tratamento 0,112235 0,033532 3,347097 0,0012

Dummy de Ano 0,605971 0,035214 17,20843 0,0000

Royalties3 -0,008511 0,003052 -2,788212 0,0064

PIB ( 0,092564 0,016796 5,511123 0,0000

População -0,049467 0,021496 -2,301223 0,0236 Fonte: Elaboração própria com base no relatório do Eviews 5.0

5.1. Análise da Regressão

A coluna Erro Padrão representa uma medida de dispersão das estimativas ao redor de suas

médias. Seus valores permitem medir a confiança estatística em relação às estimativas realizadas.

Quanto maior for o erro padrão menor a confiança que se pode ter nos valores estimados. Para a

função estimada, com base nos dados coletados, tem-se um desvio padrão relativamente baixo para

a maior parte das variáveis observadas. Os maiores desvios pertencem ao logaritmo da população,

que é de 0,02 em relação à média -0,049, e da variável que analisa o efeito dos royalties, que teve

desvio de 0,003 em relação à média de -0,008.

O relatório também apresenta a estatística T de Student de cada parâmetro estimado na

coluna intitulada Estatística T. Essa estatística é utilizada para testar a hipótese nula, H0, em que o

valor de um parâmetro qualquer é supostamente igual à zero; contra a hipótese alternativa, H1, em

que o valor é diferente a zero. Para isso, compara-se o valor da estatística estimada de cada

parâmetro, com o seu valor tabulado, que, no caso da regressão estimada a 5% de significância, foi

de 1,98. Com base nos valores obtidos, conclui-se que os coeficientes obtidos são

significativamente diferentes de zero. Essas mesmas conclusões podem ser obtidas de forma mais

direta observando a coluna intitulada p-value, que representa o mais baixo nível de significância

para o qual a hipótese nula pode ser rejeitada. A um nível de 5% de significância, pode-se rejeitar a

hipótese nula para um p-value menor que 0,05.

O grau de significância global da regressão refere-se ao teste de hipótese nula, H0, de que

nenhuma das variáveis independentes ajuda a explicar a variação da variável dependente e,

portanto, todas elas são conjuntamente iguais a zero; contra a hipótese alternativa, H1, de que nem

todas as variáveis explicativas são iguais a zero. Os parâmetros do teste são obtidos através de uma

distribuição F. Se o valor do F calculado exceder o valor do F tabulado, a um dado nível de

significância, acolhe-se a hipótese que os parâmetros da regressão não são todos iguais a zero.

Na regressão estimada, o valor calculado de F é igual 171,20. Já o valor tabulado de F para

um nível de significância de 5% é igual a 2,70. Nestes termos, como o valor de F calculado é maior

do que o valor de F tabulado, rejeita-se a hipótese de que os coeficientes sejam conjuntamente

iguais a zero. Como o nível de significância de F é virtualmente igual a zero, tem-se que a

probabilidade de se cometer o erro do tipo I é praticamente nula.

3 Essa variável representa a interação entre os Royalties dos municípios tratados pós-programa . Para

facilitar a apresentação dos resultados, foi omitido o termo de interação.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 308

5.2. Especificação do modelo

A especificação do modelo de regressão envolve a escolha das variáveis e da forma

funcional que as relaciona. Erros de especificação conduzem a estimadores viesados e

inconsistentes. Para verificar se alguma variável foi colocada de forma desnecessária, ou omitida,

além do modelo logarítmico estimado apresentado acima, foram feitas mais três estimações para

analisar qual dos modelos era o mais adequado aos dados. Na primeira foi retirada a variável do

logaritmo do PIB, na segunda o logaritmo da população e na terceira as duas variáveis.

Uma forma de avaliar a qualidade do ajustamento global da regressão é pelo coeficiente de

determinação ajustado (Adjusted R- Squared), que mede o quanto a variável dependente é explicada

pela variável independente em proporção às influências dos resíduos. Em geral, associa-se um valor

alto para um bom ajustamento da regressão e um baixo valor a um ajustamento ruim. Observando a

Tabela 3 com os resultados do R ajustado, percebe-se que o modelo com todas as variáveis

apresentou o melhor resultado.

Outra forma que ajuda a escolher o melhor modelo é por intermédio do Critério de

Informação de Akaike (AIC) e o Critério de Schwarz (SC) (Tabela 3). Ambas procuram penalizar

mais a adição de variáveis explicativas, o que permite confrontar distintas especificações de

modelos com números diferentes de variáveis explicativas de uma forma mais apropriada. Entre

especificações diferentes se utiliza aquela que minimiza as funções de Akaike e Schwarz.

Tabela 3: Critério de Maximização dos Coeficientes de Determinação

Estatísticas Todas as

variáveis

Sem PIB e

população

Sem PIB Sem população

R² ajustado 0,89 0,82

0,86

0,88

AIC - 1,49 - 0,99

- 1,22

- 1,45

SC - 1,33 - 0,88

- 1,09

- 1,31

Fonte: Elaboração própria com base no Eviews 5.0

5.3. Teste de Wald

O teste de Wald é mais um instrumento útil para avaliar a significância de um subconjunto

de parâmetros. O teste toma como referência o modelo irrestrito e verifica se uma restrição,

correspondente a eliminação de um ou mais parâmetros da regressão, reduz significativamente o

poder de explicação do modelo. A hipótese nula é dada pelo modelo restrito em que se acata que

apenas um subconjunto específico de variáveis é conjuntamente igual à zero. A hipótese alternativa

é dada pelo modelo irrestrito, que contém todas as variáveis. Pelo resultado encontrado (Tabela 4),

se rejeita a hipótese nula de que o conjunto de variáveis utilizadas foi incluído indevidamente no

modelo.

Tabela 4: Teste de Wald

Test Statistic Value df Probability

F-statistic 189,2004 (4, 93) 0,0000

Chi-square 756,8017 4 0,0000

Fonte: Elaboração própria com base no relatório do Eviews 5.0

Caso o teste Wald seja utilizado apenas para verificar se o conjunto de variáveis inseridas no

modelo é estatisticamente relevante, ele estará cumprindo a mesma função do teste F já discutido

anteriormente. Se ele for utilizado para testar a pertinência da incorporação de uma única variável, o

teste será equivalente a estatística t de student. A vantagem deste teste é que ele pode ser feito para

um conjunto específico de variáveis.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 312

A primeira delas, como foi apresentada na introdução deste artigo, é comum ser debatida na

literatura que analisa os royalties de petróleo. Inicialmente, é de se esperar que as rendas advindas

com os royalties gerassem melhorias nos indicadores sociais das regiões beneficiadas com esses

recursos. Contudo, como observado neste trabalho e também em outros que discutem o tema, é

comum não haver uma relação positiva entre os indicadores sociais e os royalties.

Uma forma de ampliar a análise feita neste trabalho é analisar as variáveis que compõem o

IDHM de forma separada, já que a estrutura do índice é composta por três dimensões: saúde,

educação e renda. Com isso, seria possível separar os efeitos dos royalties que incidem em cada

uma das dimensões do índice e identificar, caso exista, quais delas respondem positivamente ao

aumento das receitas governamentais vindas do petróleo.

A análise da relação dos royalties com o desenvolvimento social traz também outra questão

importante: a forma como esses recursos são geridos pelo poder público. Apesar de existirem

controles institucionais, especialmente para prevenir, controlar e investigar a corrupção, é

importante que sejam criados mecanismos que ampliem a participação dos cidadãos e da sociedade

organizada na elaboração e no controle do gasto público. Essas formas de participação popular,

além de servirem como instrumentos de monitoramento permanente das ações governamentais,

ajudam o Estado a definir as prioridades para os seus gastos.

Referências

BRASIL, Constituição (1988). Constituição da República Federativa do Brasil. Ed. 35. Brasília:

Senado Federal, Subsecretaria de Edições Técnicas, 2010. 168 p.

BRASIL, Lei nº 9.478, de 6 de Agosto de 1997. Dispõe sobre a política energética nacional, as

atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e

a Agência Nacional do Petróleo e dá outras providências. Diário Oficial da União, Brasília, 6 de

Agosto de 1997. 71 p.

BREGMAN, D. Formação, Distribuição e Aplicação de royalties de recursos naturais: o caso

do petróleo no Brasil. 2007. 149 f. Dissertação (Mestrado em Economia) - Universidade Federal do

Rio de Janeiro (UFRJ), Programa de Pós Graduação em Economia, Rio de Janeiro.

CAIRNS, R. D. The economics of exploration for non-renewable resources. Journal of Economic

Surveys, Hamilton, v. 4, n. 4, p. 361-95, Dez. 1990.

CASELLI, F.; MICHAELS, G. Resource Abundance, Development, and Living Standards:

Evidence from Oil Discoveries in Brazil. National Bureau of Economic Research Working

Paper, n. 15550. Dez. 2009.

GOMES, C. J. V. O marco regulatório da prospecção de petróleo no Brasil: o regime de concessão

e o contrato de partilha de produção. Texto para discussão do Senado Federal, n. 55, Brasília,

Mar. 2009.

GREEN, W. Econometrics analysis. 6th ed. New York: Macmillan Publishing Company, 1990.

GUJARATI, D. Basic Econometric. New York: McGraw-Hill, 2003.

HARTWICK, J. M. Intergenerational Equity and the Investing of Rents from Exhaustible

Resources. The American Economic Review, Petesburgo, v.67, n.5, p. 972-74, dez. 1977.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 309

A correta especificação da forma funcional do modelo estimado é fundamental para se obter

estimadores eficientes e não tendenciosos. Quando isso não ocorre, os vieses não desaparecem com

o aumento da amostra, o que significa que os estimadores obtidos são inconsistentes. Alguns testes

podem ser utilizados para verificar possíveis erros de especificação da forma funcional.

5.4. Teste Ramsey

Entre outras utilidades, o Teste Ramsey (Tabela 5) serve para verificar possíveis erros de

especificação relacionados à forma da função. O princípio do teste é simples: se a regressão original

está corretamente especificada sob a forma linear e satisfaz a hipótese de que os erros possuem

média igual a zero, a adição de variáveis explicativas em um formato não-linear será irrelevante

quanto à sua significância estatística. A hipótese nula de estabilidade do modelo, isto é, a regressão

original do modelo foi corretamente especificada, é testada contra a hipótese alternativa de que pelo

menos um dos coeficientes seja estatisticamente diferente de zero. Se a hipótese nula for rejeitada,

a exclusão das variáveis introduzidas no modelo sob a forma de potências não se fará sem que

comprometa o nível de explicação da variável dependente. Isto implica que a regressão original não

foi corretamente especificada.

Tabela 5: Teste Ramsey RESET F-statistic 6,394715 Probability 0,002520

Log likelihoodratio 13,01896 Probability 0,001489

Fonte: Elaboração própria com base no relatório do Eviews 5.0

Como o valor F calculado (6,39) é maior do que o seu valor crítico (2,71), a hipótese nula de

que os coeficientes das variáveis adicionais são conjuntamente iguais a zero pode ser rejeitada ao

nível de 5% de significância. Os motivos que podem explicar o erro de especificação são: as

variáveis independentes omitidas, a forma funcional incorreta, os erros de medida em variáveis, os

erros de simultaneidade, entre outros.

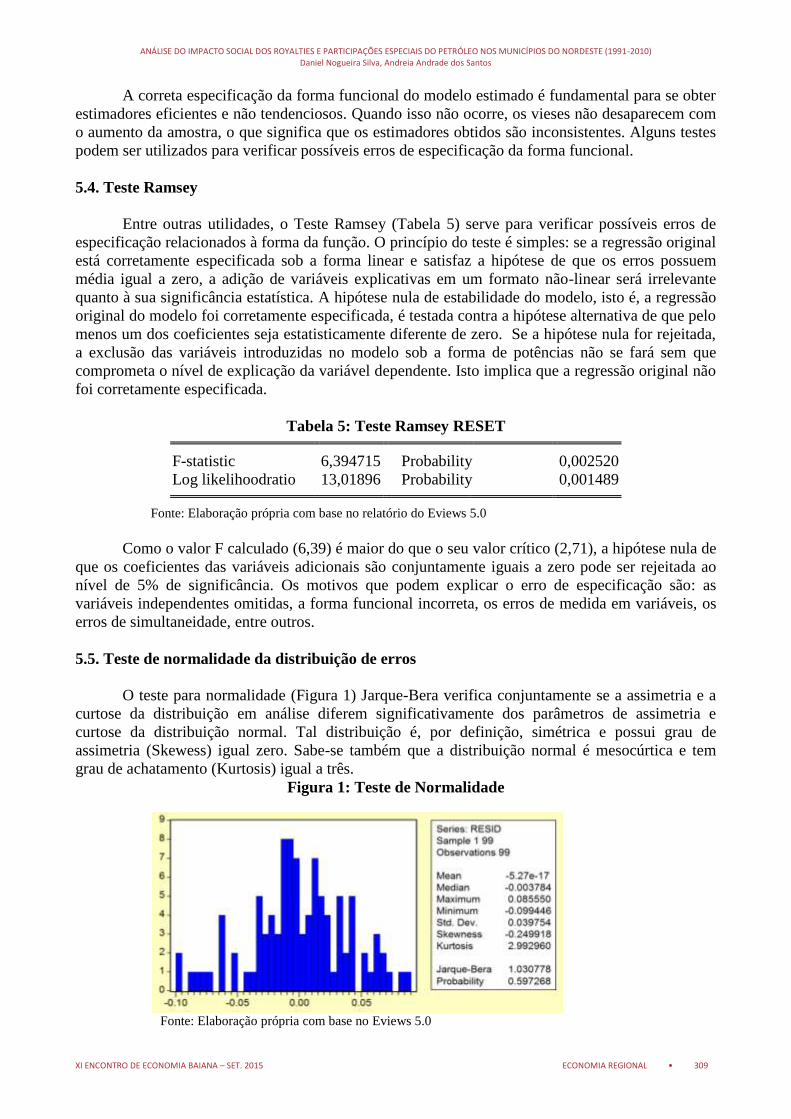

5.5. Teste de normalidade da distribuição de erros

O teste para normalidade (Figura 1) Jarque-Bera verifica conjuntamente se a assimetria e a

curtose da distribuição em análise diferem significativamente dos parâmetros de assimetria e

curtose da distribuição normal. Tal distribuição é, por definição, simétrica e possui grau de

assimetria (Skewess) igual zero. Sabe-se também que a distribuição normal é mesocúrtica e tem

grau de achatamento (Kurtosis) igual a três.

Figura 1: Teste de Normalidade

Fonte: Elaboração própria com base no Eviews 5.0

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 310

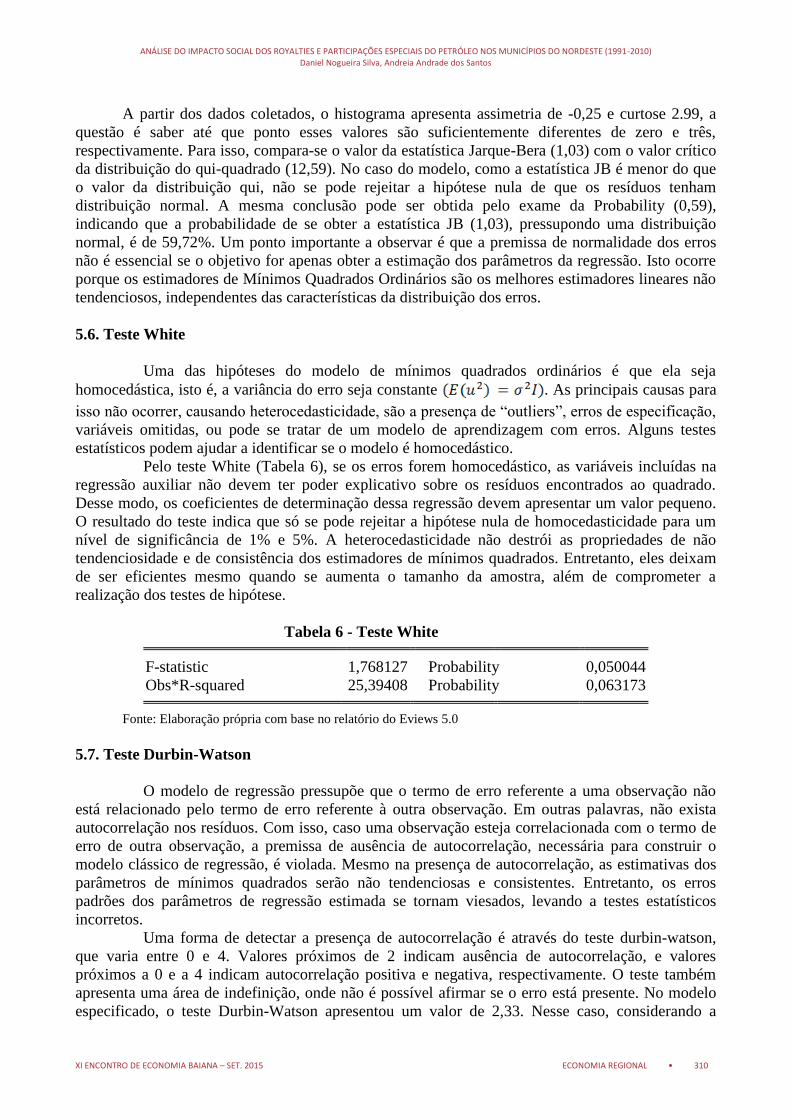

A partir dos dados coletados, o histograma apresenta assimetria de -0,25 e curtose 2.99, a

questão é saber até que ponto esses valores são suficientemente diferentes de zero e três,

respectivamente. Para isso, compara-se o valor da estatística Jarque-Bera (1,03) com o valor crítico

da distribuição do qui-quadrado (12,59). No caso do modelo, como a estatística JB é menor do que

o valor da distribuição qui, não se pode rejeitar a hipótese nula de que os resíduos tenham

distribuição normal. A mesma conclusão pode ser obtida pelo exame da Probability (0,59),

indicando que a probabilidade de se obter a estatística JB (1,03), pressupondo uma distribuição

normal, é de 59,72%. Um ponto importante a observar é que a premissa de normalidade dos erros

não é essencial se o objetivo for apenas obter a estimação dos parâmetros da regressão. Isto ocorre

porque os estimadores de Mínimos Quadrados Ordinários são os melhores estimadores lineares não

tendenciosos, independentes das características da distribuição dos erros.

5.6. Teste White

Uma das hipóteses do modelo de mínimos quadrados ordinários é que ela seja

homocedástica, isto é, a variância do erro seja constante . As principais causas para

isso não ocorrer, causando heterocedasticidade, são a presença de “outliers”, erros de especificação,

variáveis omitidas, ou pode se tratar de um modelo de aprendizagem com erros. Alguns testes

estatísticos podem ajudar a identificar se o modelo é homocedástico.

Pelo teste White (Tabela 6), se os erros forem homocedástico, as variáveis incluídas na

regressão auxiliar não devem ter poder explicativo sobre os resíduos encontrados ao quadrado.

Desse modo, os coeficientes de determinação dessa regressão devem apresentar um valor pequeno.

O resultado do teste indica que só se pode rejeitar a hipótese nula de homocedasticidade para um

nível de significância de 1% e 5%. A heterocedasticidade não destrói as propriedades de não

tendenciosidade e de consistência dos estimadores de mínimos quadrados. Entretanto, eles deixam

de ser eficientes mesmo quando se aumenta o tamanho da amostra, além de comprometer a

realização dos testes de hipótese.

Tabela 6 - Teste White

F-statistic 1,768127 Probability 0,050044

Obs*R-squared 25,39408 Probability 0,063173

Fonte: Elaboração própria com base no relatório do Eviews 5.0

5.7. Teste Durbin-Watson

O modelo de regressão pressupõe que o termo de erro referente a uma observação não

está relacionado pelo termo de erro referente à outra observação. Em outras palavras, não exista

autocorrelação nos resíduos. Com isso, caso uma observação esteja correlacionada com o termo de

erro de outra observação, a premissa de ausência de autocorrelação, necessária para construir o

modelo clássico de regressão, é violada. Mesmo na presença de autocorrelação, as estimativas dos

parâmetros de mínimos quadrados serão não tendenciosas e consistentes. Entretanto, os erros

padrões dos parâmetros de regressão estimada se tornam viesados, levando a testes estatísticos

incorretos.

Uma forma de detectar a presença de autocorrelação é através do teste durbin-watson,

que varia entre 0 e 4. Valores próximos de 2 indicam ausência de autocorrelação, e valores

próximos a 0 e a 4 indicam autocorrelação positiva e negativa, respectivamente. O teste também

apresenta uma área de indefinição, onde não é possível afirmar se o erro está presente. No modelo

especificado, o teste Durbin-Watson apresentou um valor de 2,33. Nesse caso, considerando a

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 311

amostra, o número de variáveis e um nível de significância de 1%, esse resultado revela que não há

autocorrelação. Já a níveis de significância de 5%, o resultado do teste é inconclusivo.

6. Análise dos Resultados

Como o modelo estimado passou pelos testes econométricos, é possível analisar os seus

resultados, em especial, os coeficientes estimados. Com relação às diferenças entre o período antes

e depois do programa, captado com a dummy de ano , todos os municípios nordestinos

analisados apresentaram melhoras em seu indicador de desenvolvimento humano entre 1991 e

2010. Este resultado é consistente com a lenta e contínua melhora no padrão de vida da população

brasileira ao longo dos anos como resultado das diversas políticas sociais iniciadas ainda no

governo Fernando Henrique Cardoso (1995 – 2002) e que foram ampliadas no governo Lula (2003 -

2010) e no primeiro mandato da presidente Dilma. Já o resultado alcançado com a dummy de

tratamento indica que existem diferenças entre os municípios que receberam receitas

governamentais ligadas ao petróleo em relação aos municípios não beneficiados, que não são

causadas diretamente pela renda dos royalties.

O coeficiente que mede o efeito marginal dos royalties, isto é, a contribuição da

magnitude dos recursos do petróleo para a variação dos indicadores sociais, apresentou um

resultado curioso. Apesar de serem estatisticamente significativas, neste caso, as receitas

petrolíferas contribuíram com o sinal contrário ao esperado, ou seja, na direção oposta ao da

tendência nacional, indicando que os royalties atuaram no sentido de frear a evolução do indicador.

Postali (2008), apesar de ter utilizado uma metodologia e amostra diferente deste trabalho, chegou a

resultados parecidos, indicando que o problema não se limita apenas aos municípios nordestinos.

Duas variáveis de controle foram inseridas: o crescimento do PIB municipal de 1996 a 2010,

para controlar o efeito do enriquecimento do município, e o crescimento da população entre os anos

de 1991 e 2010, para captar, entre outros, o efeito de migração por atração. Como esperado, o PIB

atua positivamente na melhora do indicador, enquanto o crescimento populacional afeta de forma

negativa.

Além da assimetria das receitas de royalties, que faz com que alguns municípios recebam

valores bem maiores do que outros, devido a atual legislação de rateio das rendas petrolíferas, a sua

distribuição também está severamente concentrada em poucos estados, como é o caso da Bahia. Um

exercício interessante seria investigar se tal efeito permanece entre os municípios de tais estados,

especialmente Rio Grande do Norte, Bahia e Sergipe. Bem como comparar os resultados da região

Nordeste com o de outras regiões beneficiadas. Essa comparação também pode ser feita entre os

Estados produtores e os beneficiados de regiões diferentes. Outra possibilidade de análise seria

ampliar o número de anos, ou utilizar o mesmo grupo de municípios nos diversos períodos

observados. Nesse último caso, a análise deixaria de ser cross section e passaria a ter uma estrutura

de dados em painel, isto é, um conjunto de dados que possuiria seções transversais e séries

temporais ao mesmo tempo.

7. Conclusão

Apesar de suas limitações, este trabalho buscou ampliar a discussão acerca do desenho dos

royalties do petróleo, bem como apresentar uma avaliação preliminar dos resultados sociais de sua

distribuição nos municípios nordestinos. Os resultados encontrados indicam que os royalties que

são pagos a esses municípios não estão gerando uma melhoria no índice de desenvolvimento

humano dessas localidades, o que levanta diversas questões importantes. Entre elas é possível

destacar duas: a relação dos royalties com o desenvolvimento social e a gestão pública desses

recursos.

ANÁLISE DO IMPACTO SOCIAL DOS ROYALTIES E PARTICIPAÇÕES ESPECIAIS DO PETRÓLEO NOS MUNICÍPIOS DO NORDESTE (1991-2010) Daniel Nogueira Silva, Andreia Andrade dos Santos

XI ENCONTRO DE ECONOMIA BAIANA – SET. 2015 ECONOMIA REGIONAL • 313

HOTELLING, H. The economics of exhaustible resources. Journal of Political Economy,

Chicago, vol. 39, n. 2, p. 137-75, Abr. 1931.

LEE, M. J. Micro Econometrics for Policy, Program, and Treatment Effects– Advanced Texts

in Econometrics. New York: Oxford Press, 2005.

MILL, J. S. Princípios de Economia Política. São Paulo: Abril Cultural, 1986. (Coleção Os

Economistas).

MOTTA, R. S.; MAY, P. Estimativas dos custos de exaustão dos recursos florestais no Brasil. In:

MOTTA, R. S. (coord.). Contabilidade ambiental: teoria, metodologia e estudos de casos no

Brasil. Rio de Janeiro: IPEA, 1995.

PNUD. Atlas do desenvolvimento no Brasil 2013. Disponível em:

<http://www.atlasbrasil.org.br/2013/>. Acesso em: 10 de Janeiro de 2014.

POSTALI, F. A. Renda Mineral, Divisão de Riscos e Benefícios Governamentais na

Exploração de Petróleo no Brasil. 2002. 120f. Dissertação (Mestrado em Economia) - Instituto de

Pesquisas Econômicas da Faculdade de Economia, Administração e Contabilidade de São Paulo,

Programa de Pós Graduação em Economia, São Paulo.

______________. Petroleum royalties and regional development in Brazil: the economic growth of

recipient towns. Resources Policy, Atlanta, v.34, n.4, p. 205–213, Dez. 2009.

POSTALI, F. A.; NISHIJIMA, M. Oil windfalls in Brazil and their long-run social impacts.

Resources Policy, Atlanta, v. 38, n.1, p. 94 - 101, 38, Nov. 2013.

________________ O retorno social dos royalties do petróleo nos municípios brasileiros. In:

ENCONTRO NACIONAL DE ECONOMIA, 37, 2009, Foz do Iguaçu. Anais... Rio de Janeiro:

Associação Nacional de Pós-Graduação em Economia, 2010, v.1, p. 342 - 359.

RAMALHO, P. I. S. et al (org.). Regulação e agências reguladoras: governança e análise de

impacto regulatório. Brasília: Agência Nacional de Vigilância Sanitária, 2009.

RICARDO, D. Princípios de economia política e tributação. São Paulo: Abril Cultural, 1982.

(Coleção Os Economistas).

SACHS, J.; WARNER, A. The curse of natural resources. European Economic Review,

Maastricht, v. 45, n.4, p. 827–838, Mai. 2001.

SERRA R. V. Contribuições para o debate acerca da repartição dos royalties petrolíferos no

Brasil. 2005. 300f. Tese (Doutorado em Ciências Econômicas) - Instituto de Economia/Unicamp,

Campinas, 2005.

UCAM. Info Royalties. Disponível em: <http://inforoyalties.ucam-campos.br/informativo.php>.

Acesso em: 15 de Julho de 2013.

WOOLDRIDGE, J. M. Econometric analysis of cross section and panel data. Cambridge: MIT

Press, 2002.