Análise do Posicionamento Estratégico de uma Indústria de ... · fornecedor. Alteração de...

19

1 Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia Porter dezembro/2014 ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014 Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia Porter Daniel Lopes do Amaral [[email protected]] MBA Gestão e Engenharia da Produção Industrial Instituto de Pós Graduação de Goiás GEFOR001 – Fortaleza JUN/2014 Resumo: O presente artigo expõe e discute as características e as práticas realizadas em uma indústria de soluções parenterais na busca vantagem competitiva na indústria farmacêutica segundo a tipologia Porter. O modelo de análise estrutural da indústria baseado nas cinco forças de Porter é exposto e utilizado para estudo das práticas desenvolvidas pela indústria em questão por meio de pesquisa bibliográfica e caracterização das práticas realizadas na gestão do negócio. O estudo do posicionamento estratégico é realizado mediante a caracterização do das práticas desempenhadas conforme o modelo das três estratégias genéricas enunciadas por Porter. Por meio do modelo, conclui-se que a indústria, segundo seu posicionamento estratégico, é caracterizada por focar seus esforços na economia de escala através do foco em liderança no custo total para atrair e manter clientes de forma a construir uma posição sustentável no mercado de soluções parenterais. Palavras-chave: Análise Estrutural do Mercado; Tipologia Porter; Indústria Farmacêutica. 1. Introdução Segundo a Revista Valor Econômico (Valor Econômico, 2009) a Indústria Farmacêutica Mundial atingiu um faturamento bruto de US$ 773,1 bilhões em 2008, de maneira que a indústria nacional responde por US$17,1 bilhões das receitas globais. O mercado nacional de medicamentos vem ao longo dos últimos 20 anos sofrendo alterações significativas na estrutura do mercado e ambiente de competição. A implantação da Lei das Patentes (Lei 9.279 - Legislação de Propriedade Industrial - 1996) e a Lei dos Genéricos (Lei 9787 – Legislação dos Genéricos – 1999) provocaram não só uma mudança regulamentar no setor, mas uma reorganização da indústria farmacêutica nacional de forma que a mesma tornou-se mais competitiva em relação aos conglomerados transnacionais (Italiani, 2002). O aumento da rivalidade e competitividade no setor obrigou as organizações a restabelecerem suas estratégias competitivas e direcionarem energias com foco em um objetivo estratégico definido (Kotler, 2012). Nesse caso, conhecer o mercado em que deseja atuar para poder estabelecer as melhores estratégias; identificar as necessidades dos clientes e adequar seus produtos e serviços a estas necessidades; identificar preços que possibilitem lucratividade para a empresa e ao mesmo tempo ser competitivo dentro do mercado em que atua; e, estabelecer

Transcript of Análise do Posicionamento Estratégico de uma Indústria de ... · fornecedor. Alteração de...

1

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Análise do Posicionamento Estratégico de uma Indústria de Soluções

Parenterais Padrão segundo a Tipologia Porter

Daniel Lopes do Amaral

MBA Gestão e Engenharia da Produção Industrial

Instituto de Pós Graduação de Goiás

GEFOR001 – Fortaleza

JUN/2014

Resumo:

O presente artigo expõe e discute as características e as práticas realizadas em uma indústria

de soluções parenterais na busca vantagem competitiva na indústria farmacêutica segundo a

tipologia Porter. O modelo de análise estrutural da indústria baseado nas cinco forças de

Porter é exposto e utilizado para estudo das práticas desenvolvidas pela indústria em questão

por meio de pesquisa bibliográfica e caracterização das práticas realizadas na gestão do

negócio. O estudo do posicionamento estratégico é realizado mediante a caracterização do

das práticas desempenhadas conforme o modelo das três estratégias genéricas enunciadas

por Porter. Por meio do modelo, conclui-se que a indústria, segundo seu posicionamento

estratégico, é caracterizada por focar seus esforços na economia de escala através do foco

em liderança no custo total para atrair e manter clientes de forma a construir uma posição

sustentável no mercado de soluções parenterais.

Palavras-chave: Análise Estrutural do Mercado; Tipologia Porter; Indústria Farmacêutica.

1. Introdução

Segundo a Revista Valor Econômico (Valor Econômico, 2009) a Indústria Farmacêutica

Mundial atingiu um faturamento bruto de US$ 773,1 bilhões em 2008, de maneira que a

indústria nacional responde por US$17,1 bilhões das receitas globais.

O mercado nacional de medicamentos vem ao longo dos últimos 20 anos sofrendo alterações

significativas na estrutura do mercado e ambiente de competição. A implantação da Lei das

Patentes (Lei 9.279 - Legislação de Propriedade Industrial - 1996) e a Lei dos Genéricos (Lei

9787 – Legislação dos Genéricos – 1999) provocaram não só uma mudança regulamentar no

setor, mas uma reorganização da indústria farmacêutica nacional de forma que a mesma

tornou-se mais competitiva em relação aos conglomerados transnacionais (Italiani, 2002).

O aumento da rivalidade e competitividade no setor obrigou as organizações a restabelecerem

suas estratégias competitivas e direcionarem energias com foco em um objetivo estratégico

definido (Kotler, 2012). Nesse caso, conhecer o mercado em que deseja atuar para poder

estabelecer as melhores estratégias; identificar as necessidades dos clientes e adequar seus

produtos e serviços a estas necessidades; identificar preços que possibilitem lucratividade para

a empresa e ao mesmo tempo ser competitivo dentro do mercado em que atua; e, estabelecer

2

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

medidores da atuação no mercado, são ações comuns para criar uma sutentabilidade ou

vantagem competitiva na indústria dos medicamentos.

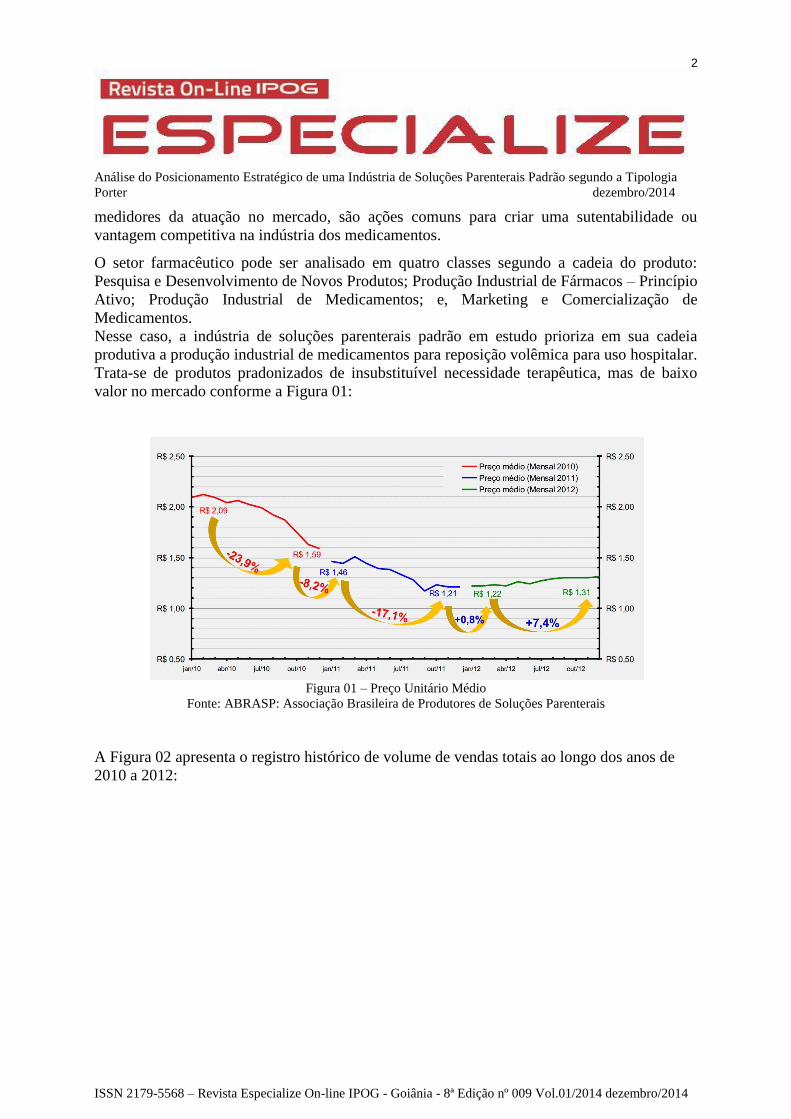

O setor farmacêutico pode ser analisado em quatro classes segundo a cadeia do produto:

Pesquisa e Desenvolvimento de Novos Produtos; Produção Industrial de Fármacos – Princípio

Ativo; Produção Industrial de Medicamentos; e, Marketing e Comercialização de

Medicamentos.

Nesse caso, a indústria de soluções parenterais padrão em estudo prioriza em sua cadeia

produtiva a produção industrial de medicamentos para reposição volêmica para uso hospitalar.

Trata-se de produtos pradonizados de insubstituível necessidade terapêutica, mas de baixo

valor no mercado conforme a Figura 01:

Figura 01 – Preço Unitário Médio

Fonte: ABRASP: Associação Brasileira de Produtores de Soluções Parenterais

A Figura 02 apresenta o registro histórico de volume de vendas totais ao longo dos anos de

2010 a 2012:

3

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 02 – Quantidades Transacionadas

Fonte: ABRASP: Associação Brasileira de Produtores de Soluções Parenterais

Trata-se de um mercado com dinâmica lenta e divisão de sharing entre os produtores por meio

de forte concorrência e logística de distribuição. Nesse caso, a canalização de energia segundo

um posicionamento estratégico bem definido pode causar mudanças significativas no setor

por meio da redistribuição do mercado e reposicionamento dos agentes.

2. Análise Estrutural de Setor Segundo a Tipologia Porter:

A análise estrutural de um setor segundo a Tipologia Porter considera a interação entre cinco

forças que atuam em uma determinada indústria: Novos Entrantes, Fornecedores,

Compradores, Produtos Substitutos e a Intensidade da Rivalidade do Setor. A rivalidade

maior resultante da integração dessas cinco forças define a estrutura de um setor e molda a

natureza da interação competitiva dentro dele além da rivalidade interna entre concorrentes

(Porter, 1991).

Nesse caso, a estrutura do setor determina a competição e a rentabilidade – e não o fato de o

setor elaborar um produto ou serviço, ser emergente ou maduro, de alta ou baixa tecnologia,

regulamentado ou não. A estrutura do setor nasce de uma série de características econômicas

e técnicas que determinam a potência de cada força competitiva (Porter, 1989).

4

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 03 – Modelo das Cinco Forças de Porter

Fonte: Wiki: http://pt.wikipedia.org/wiki/Cinco_for%C3%A7as_de_Porter

2.1. Novos Entrantes:

Empresas estreantes acrescentam ao mercado novas capacidades de oferta e redistribuem os

clientes de empresas atuantes no mercado por meio de pressões no preço, diminuição de custo

de produção e ritmo acelerado de investimentos na cadeia produtiva no intuito de atrair

clientes. A ameaça promovida pela entrada de novos concorrentes limita o potencial de

lucratividade de um setor: quando a ameaça é alta as empresas estabelecidas precisam

congelar preços ou aumentar investimento para deter crescimento de novos entrantes.

A ameaça de novos entrantes pode ser diminuída em um setor dependendo da altura das

barreiras às entradas nele erguidas e da capacidade de reação das novas concorrentes às ações

das empresas líderes do setor. As barreiras à entrada são vantagens exibidas por empresas já

atuantes em relação às novas adversárias:

Economias de escala do lado da oferta: empresas que produzem em grandes

volumes trabalham com custo unitário menor por distribuir custos fixos por mais

unidades, empregarem tecnologias mais eficientes ou obterem termos melhores de

fornecedores ou facilidades em logística e distribuição. Obrigam as empresas

aspirantes a estrear no setor em escala maior, o que implica em destronar empresas já

estabelecidas ou aceitar desvantagens de custo;

Benefícios em escala do lado da demanda: conhecido como efeito rede, tais

benefícios surgem em setores nos quais as disposições de um comprador de pagar

5

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

pelos produtos da empresa vão subindo à medida que outros compradores passam a

prestigiar a empresa – boa imagem no mercado;

Custo de migração do cliente: Custos fixos que o comprador enfrenta ao trocar de

fornecedor. Alteração de especificação do produto, treinamento de pessoal para

utilizar novo produto ou modificação de processos para utilizar novos produtos, por

exemplo;

Exigência de Capital: A necessidade de investir recursos financeiros vultosos para

poder competir pode deter novas concorrentes. Se o setor tem retornos atraentes – e a

expectativa é que assim permaneçam – e se o mercado de capitais é eficiente,

investidores as estreantes de fundos necessários.

Vantagem de liderança sem relação com o porte: Seja qual for seu porte, empresas

estabelecidas podem ter vantagem de custo ou qualidade fora do alcance de potenciais

rivais. Essas vantagem podem advir de fatores como tecnologia exclusiva, acesso

preferencial às melhores fontes de matérias primas, ocupações geográficas favoráveis

(proximidade ao mercado consumidor), identidade e confiança em uma marca já

estabelecida ou experiência que permite aos líderes produzir com mais eficiência.

Acesso desigual a canais de distribuição: Naturalmente a nova concorrente precisa

garantir a distribuição de seus produtos ou serviços. Quanto mais limitados os canais

de atacado ou varejo e mais dominados por empresas existentes, mais difícil será a

entrada no setor. Às vezes, o acesso à distribuição é uma barreira tão elevada que os

novos concorrentes precisam simplesmente ignorar os canais de distribuição e criar

novos meios.

Política governamental restritiva: o poder público pode obstruir ou auxiliar o acesso

a um setor, bem como ampliar ou anular outras barreiras à novos entrantes. A

regulamentação, por exemplo, pode acentuar certas barreiras à entrada por outras

rivais incluindo normas extensas de registros de patentes que protegem tecnologias

exclusivas contra imitações ou normas ambientais ou de segurança que privilegiem

economias de escala na concorrência com estreantes. Por outro lado, a regulamentação

pode facilitar a entrada- diretamente, através de subsídios, por exemplo, ou

indiretamente, com o financiamento de pesquisa básica e sua disponibilização para

toda e qualquer empresa, novas ou tradicionais, reduzindo o fator de economias de

escala;

Ao decidir sobre entrar ou não em um setor, um potencial concorrente deve levar em conta a

possível reação das empresas estabelecidas. Se a reação for vigorosa e sustentada o bastante, o

lucro potencial de atuar no setor pode tornar-se inferior ao custo de capital. Possíveis

retaliações são:

Empresas estabelecidas reagiram com vigor às novas concorrentes no passado;

Empresas estabelecidas possuem recursos suficientes para revidar, inclusive folgas de

caixa e poder de contrair novos empréstimos, capacidade de produção livre, ou

influência em canais de distribuição e clientes;

Empresas estabelecidas parecem propensas a diminuir preços para preservar a

qualquer custo sua participação no mercado ou porque o setor tem custos fixos

elevados, o que cria forte motivação para reduzir preços e ocupar uma capacidade em

6

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

excesso;

Crescimento no setor é tão lento que estreantes só ganhariam volume à custa de

empresas estabelecidas ( aquisições \ clusters ).

2.2. Fornecedores:

Empresas dependem de um amplo leque de grupos de fornecedores distintos para obter

insumos. Fornecedores poderosos ficam com uma parcela maior do valor ao cobrar mais,

limitar a qualidade ou os serviços ou transferir custos para os participantes do setor. O poder

de um fornecedor de insumos é alto se:

Houver maior concentração entre fornecedores em relação ao setor que

abastecem: Um número menor de fornecedores em relação à quantidade de clientes

dá aos primeiros maior poder de decisão nas negociações ante as alternativas de

negócio que o mesmo pode vir a desenvolver;

Diversidade na ponderação de receitas: A receita do grupo fornecedor não for

altamente dependente de um determinado setor;

Participantes do setor enfrentam custos de migração ao trocar de fornecedor: Empresas que investiram pesado em equipamentos auxiliares especializados ou para

treinar operados em uma linha de equipamento específica perdem ao ter que migrar

para outro fornecedor de tecnologia semelhante;

Fornecedores que oferecem produtos diferenciados: Laboratórios farmacêuticos

que oferecem medicamentos patenteados oferecem benefícios clínicos específicos

exercem mais poder sobre clientes como hospitais, planos de saúde e outros

compradores de medicamentos do que farmacêuticos que trabalham com produtos

genéricos;

Não há produto substituto para aquele insumo que o fornecedor oferece:

Exclusividade;

Entrada de fornecedores no mercado (integração para frente): Uma vez detectada

a alta rentabilidade do setor produtivo, o fornecedor estende sua cadeia de produção e

passa a oferecer os produtos finais que utilizam seus recursos.

2.3. Clientes:

Clientes poderosos podem obter para si mais valor ao derrubar preços, exigir maior qualidade

ou serviços. Um grupo de clientes tem poder de negociação se:

Há poucos compradores ou o volume que cada um deles compra é grande

comparado com o porte de um único fornecedor: Quem compra em grandes

volumes é particularmente poderoso em setores com custo fixo elevado. Custos fixos

altos e custos marginais baixos intensificam a pressão para que adversárias concedam

descontos;

Produtos do setor são padronizados ou sem diferenciação – baixo custo de

migração – barganha de preço: Se julgar que sempre será possível encontrar um

produto equivalente, o comprador tende a jogar um fornecedor contra o outro;

7

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

É credível uma ameaça do cliente em integrar para trás: o comprador passa a

integrar a cadeia de fornecedores;

Um grupo de clientes é sensível a preço se:

O produto que adquire do setor representa parcela considerável de sua estrutura de

custos ou de sua verba de compras: cliente busca fortemente barganhar pois qualquer

decremento de preço implica em grande impacto na estrutura de custo final;

Margem de contribuição do produto final é baixa, fluxo de caixa deficitário ou outra

pressão para reduzir verba de compras tais como outros investimentos;

A qualidade de produtos ou serviços do comprador for pouco influenciada pelo

produto do setor: quando a qualidade é bastante afetada pelo produto fornecido pelo

setor, o comprador costuma ser menos sensível a preços.

Produto do setor tem pouco efeito sobre os custos do comprador;

O consumidor tende a ser mais sensível a preços se estiver comprando artigos sem

diferenciação, caros em relação a sua renda e cujo desempenho tem consequências limitadas.

A grande diferença entre consumidores finais e consumidores business-to-bussiness é que no

caso do consumidor final suas necessidades podem ser mais intangíveis.

Clientes business-to-business adquirem considerável importância quando são capazes de

influenciar diretamente a decisão do cliente final

2.4. Produtos Substitutos:

A ameaça de produtos substitutos definida por Porter considera que os produtos substitutos

são aqueles que exercem função igual ou similar à de um produto de um setor, mas por outros

meios. A ameaça da substituição pode ser indireta ou mais abaixo na cadeia de valor.

Quando a ameaça de produtos substitutos é alta, a rentabilidade de ambos os produtos baixa.

Produtos ou serviços substitutos limitam o potencial de lucro de um setor em função da

comparação direta entre o uso e o valor do mesmo. Um produto substituto representa uma

série de ameaças:

Quando é uma alternativa interessante entre preço e desempenho determina o

potencial de lucro do setor de forma rígida definindo a margem de contribuição da

venda de produto ou serviço;

Quando o custo de migração do consumidor é baixo o consumidor opta por aquele

produto de menor preço. No caso da indústria farmacêutica, a quebra de patentes

implica na facilidade de acesso à medicamentos genéricos implicando na

8

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

determinação de preço e margem de contribuição tomando como referência o produto

de menor valor no mercado, notadamente, os genéricos.

Estrategistas devem sempre estar atentos a possibilidades de setores que ora não se

apresentam como alternativas às suas mercadorias ou serviços tornarem-se substitutos

atraentes em relação ao que ora é fornecido.

Por outro lado, atentar-se para o desenvolvimento e análise de substitutos pode ser uma

alternativa para que o estrategista anteveja algumas oportunidades de conformar o mercado de

uma forma mais rentável fazendo uma transição de valor relacionada ao produto ora ofertado.

2.5. Rivalidades entre Concorrentes:

A rivalidade entre concorrentes pode ser exemplificada pela disputa de preços por meio de

descontos, o lançamento de novos produtos, campanhas publicitárias e melhorias em serviços.

A alta rivalidade limita a rentabilidade do setor, o impacto da rivalidade sobre o potencial de

lucro de um setor depende da intensidade da competição entre empresas e da base sobre a

qual se dá a disputa. A intensidade da rivalidade é maior se:

Há muitos concorrentes ou os mesmos possuem o porte e poder semelhante. Não há

divisões bem definidas de mercado e sem desenvolver um aspecto de liderança o

fornecedor não consegue reservar mercados;

Crescimento no setor é lento o que deflagra a briga por participação no mercado

Barreiras de saída altas impedem as empresas de abrir mão de concorrer no setor

devido ao alto custo de desmobilização ou falta de interesse em competir em outros

mercados mesmo com rentabilidade maior

Rivais altamente comprometidos com a atividade e aspiram liderança, sobretudo se

tiverem metas que vão além do desempenho econômico no setor;

Uma empresa é incapaz de decifrar sinais da outra devido à falta de familiaridade

entre as mesmas e abordagens distintas no tocante à competição e metas.

As dimensões nas quais a rivalidade acontece definem a base na qual as dimensões da

competição estão associadas. No caso, pode-se citar desde disputas por fornecedores até

disputa por mercados.

A rivalidade é nociva à rentabilidade se girar apenas em torno de preços, já que a competição

na base de preços transfere o lucro diretamente do setor para o cliente sem agregar valor ao

objeto negociado e fazendo apenas uma redistribuição do mercado entre os rivais.

Cresce a chance de haver competição em preços se:

Produtos e serviços de rivais forem quase idênticos e o custo de migração entre

produtos for baixo para os compradores;

Custos fixos altos e custos marginais baixos produzem uma pressão intensa para que

as concorrentes pratiquem preços inferiores ao custo médio para adquirir clientes das

rivais que paguem o custo fixo a fim de manter-se no mercado;

9

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

A capacidade de produção tiver que ser alta para justificar os custos do processo: A grande oferta implica em pressão nos preços finais devido o excedente em relação

às quantidades demandas

Produtos perecíveis: Com a perecibilidade surge a forte tentação de derrubar preços e

vender o produto enquanto o mesmo ainda tem valor

A competição em dimensões que não o preço – em recursos do produto, serviços de suporte,

prazo de entrega ou imagem da marca, por exemplo – tem menos chance de diminuir a

rentabilidade, uma vez que agregam mais valor em relação ao produto na visão do cliente,

com isso permitem a manutenção ou elevação de preços. Adicionalmente, conferem ao

produto distinções em relação aos substitutos e ampliam as barreiras de entradas para novos

competidores.

A rivalidade entre concorrentes de mesmo porte no quesito preço implica em jogo de soma

zero apenas ocasionando retribuição do mercado sem geração de valor para cadeia produtiva

tal como um jogo de soma zero. No caso, o ganho de uma empresa costuma ser, no melhor

caso, a perda da outra.

A rivalidade pode ser boa para todos elevando a rentabilidade do setor quando cada

concorrente consegue se posicionar em relação aos mercados distintos do mesmo ramo

eliminando a competição através da designação de nichos próprios para oferta e adequação de

seus produtos.

A estrutura do setor manifestada na potência das cinco forças competitivas determina seu

potencial de lucro no longo prazo por definir como o valor econômico criado pelo setor é

dividido. Portanto, o foco do estrategista deve ser voltado para essas cinco questões

estruturais, e não para situações transitórias.

Índice de crescimento de um setor: Um erro comum é supor que setor em

crescimento acelerado são sempre atraentes. O crescimento tende a amenizar a

rivalidade do setor, mas por outro lado pode ampliar a força de fornecedores e facilitar

a entrada de novas empresas. Também deve-se considerar a força do cliente e a

possibilidade de produtos substitutos.

O governo: o envolvimento do governo pode ser anfótero ao setor, isto é, pode

promover políticas favoráveis ao crescimento do setor assim como estabelecer

vantagens para um produto substituto, por exemplo.

Produtos e serviços complementares: Os complementos são bens ou serviços

atrelados ao uso ou consumo de um bem ou serviço principal. Um complemento

agrega valor a um outro bem quando o uso dos mesmos simultaneamente implica em

uma percepção de valor pelo cliente maior que a soma do valor dos bens

separadamente

2.6. Análise do Setor na Prática:

10

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Uma boa análise setorial examina com rigor os alicerces estruturais da rentabilidade

considerando um determinado horizonte de tempo para aplicação de suas estratégias,

distinguindo mudanças temporárias e cíclicas para o ramo de negócio das mudanças

estruturais. O objetivo da análise setorial não é determinar se o setor é atraente ou não, mas

entender as bases da competição e as causas da rentabilidade.

A Análise do setor não se resume a listar prós e contras com respeitos as características do

setor ante as cinco forças, mas preocupa-se com a análise sistêmica ponderando a interação

entre as mesmas na definição de estratégia para o negócio.

A análise estrutural do setor baseia-se na compreensão que a estrutura de um setor é

relativamente estável e, na prática, diferenças de rentabilidade mostram incrível persistência

ao longo do tempo, embora ajustes na estruturas podem ocorrer ao longo do tempo.

As mudanças na estrutura do setor podem ser oriundas de transformações dentro do próprio

setor ou conduzidas por mudanças em outros setores, ainda sim, o modelo das cinco forças

oferece arcabouço para identificação dos desdobramentos mais importantes ao setor para

avaliar o impacto das mudanças independentemente de sua origem.

Alteração na ameaça de novos entrantes: Mudanças em quaisquer das barreiras

citadas podem aumentar ou reduzir as ameaças de novos entrantes e, assim, a

rentabilidade do setor. A quebra de uma patente no ramo farmacêutico implica na

oferta de medicamentos genéricos com o mesmo princípio ativo;

Mudança no poder de fornecedores ou compradores: Mudanças em canais de

distribuição ou baixo custo de migração facilitam flutuações que implicam na

mudança de poder tanto de fornecedores como de compradores;

Alteração na ameaça de substituição: A causa mais comum no aumento ou queda na

ameaça de substitutos ao longo do tempo são avanços na tecnologia, que cria novos

substitutos ou alteram a comparação de preço-desempenho;

Novas bases de rivalidade: A rivalidade costuma se intensificar naturalmente com o

tempo. Com o amadurecimento de um setor o crescimento desacelera e os

concorrentes ficam “mais parecidos” à medida que surgem convenções e a tecnologia

é disseminada. Outra forma comum de alteração da rivalidade está relacionada com os

processos de fusão e aquisições que introduzem novas capacidades e novas maneiras

de competir no setor.

2.7. Implicações para a Estratégia:

As forças revelam os aspectos mais significativos do ambiente competitivo e dão um

referencial para que a empresa determine seus pontos fortes e fracos em relação a sua

capacidade de competir (Kotler, 1998). Algumas estratégias são enumeradas a seguir

considerando rivais, fornecedores, produtos substitutos, novos entrantes e clientes:

Posicionar a empresa: A estratégia pode ser vista como a aquisição de defesas contra

as forças competitivas ou a busca de um lugar no setor no qual as forças sejam mais

11

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

interessantes. Além de revelar oportunidades de posicionamento num setor existente, o

modelo das cinco forças permite à empresa analisar rigorosamente sua entrada ou

saída de um setor ao considerar a entrada num novo setor, o estrategista criativo pode

usar o modelo para localizar um setor com futuro promissor antes que esse se reflita

no preço de possíveis alvos de aquisições;

Explorar mudanças no setor: Caso o estrategista tenha uma compreensão sofisticada

das forças competitivas e seus alicerces, mudanças no setor lhe abrem oportunidades

de descobrir e ocupar novas posições estratégicas;

Moldar a estrutura do setor: O conhecimento das cinco forças auxilia na seleção de

ferramentas necessária para conformar o setor segundo uma capacidade particular de

um dos concorrentes; há duas formas de reorganizar a estrutura do setor: re-dividindo

a rentabilidade em favor das líderes ou ampliando o lucro total do setor aumentando o

valor econômico total gerado pelo setor.

Re-dividir a rentabilidade: Implica em diminuir a parcela do lucro destinada aos

fornecedores, compradores, substitutos, ou aquela que é sacrificada para conter a

rivalidade. Para neutralizar o poder do fornecedor a empresa pode padronizar

especificações de componentes de modo a minimizar o custo de substituição

facilitando a troca de fornecedor. Para melhorar a relação com clientes pode melhorar

seus canais de distribuição e disponibilizar amplamente seus produtos evitando os

custos de migração do cliente em acessar o produto. Para anular a rivalidade de preços

a empresa pode investir em produtos singulares. Para anular os novos entrantes as

empresas podem ampliar os custos fixos e apoiar a criação de forte regulamentação

para impedir a entrada de estreantes.

Sem dúvida a melhor estratégia para um líder é buscar melhorar a estrutura do setor e

beneficiar tantos seus negócios como o atendimento ao cliente e criar relações sustentáveis na

cadeia que envolve inclusive os fornecedores, os produtos substitutos e os novos entrantes.

Ao ampliar o bolo do lucro a demanda total sobe, o nível de qualidade do setor aumenta, os

custos intrínsecos diminuem e o desperdício é pressionado à zero e o lucro total cresce. O

valor total disponível para todos relacionados às cinco forças aumenta e ocorre uma agregação

total de valor para o setor.

Um processo de ampliação de lucro possível pode ser orientado pela melhoria na qualidade

dos produtos fabricados e aumento da capacidade de produção e distribuição de produtos

movimentados por programas de excelência operacional através de incrementos na eficiência

e eficácia do uso de recursos.

3. Vantagem Competitiva:

A estratégia competitiva é a busca de uma posição competitiva favorável em uma indústria

ante as forças que determinam a competição no setor provendo lucratividade sustentável ao

negócio através de das vantagens competitivas.

A escolha da estratégia competitiva está baseada na atratividade da indústria em termos de sua

rentabilidade em longo prazo e na escolha da posição estratégica do negócio em relação ao

12

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

cenário competitivo. Ambos os fatores são dinâmicos e decisivos no cenário competitivo, uma

empresa líder em um setor é aquela que é capaz de modelar o cenário competitivo ao seu

favor se apropriando das vantagens de sua escolha estratégica posicional e interferindo

estruturalmente nas variáveis que determinam a competição na indústria.

As cinco forças determinam a rentabilidade da indústria porque influenciam os preços, os

custos e o investimento necessário das empresas em uma indústria. Preços, custos e

investimento constituem os elementos para o cômputo de retorno sobre o investimento.

Portanto a análise estrutural da indústria por meio do modelo das cinco forças permite ao

investidor determinar a atratividade do setor por meio de sua rentabilidade.

Embora a atratividade de uma indústria seja em parte o reflexo de fatores sobre os quais uma

empresa tem pouca influência, a estratégia competitiva tem poder considerável para tornar

uma indústria mais ou menos atrativa.

O posicionamento relativo de uma empresa dentro de sua indústria, considerando a análise

estrutural do setor baseado no modelo das cinco forças de Porter consiste na segunda questão

central que envolve a estratégia competitiva.

Uma empresa que se posiciona bem no mercado que atua é capaz de obter altas taxas de

rentabilidade ainda que a estrutura do setor seja desfavorável considerando a rentabilidade

média do setor. Nesse caso, uma organização que desponta como líder em seu mercado foi

capaz de construir uma vantagem competitiva sustentável.

Embora uma empresa possa ter inúmeros pontos fortes e fracos em comparação aos

concorrentes, Porter enuncia dois tipos básicos de vantagem competitiva que uma empresa

pode adotar: baixo custo ou diferenciação. Portanto, qualquer ponto forte ou fraco contribui

para construção do custo relativo ou diferenciação dos bens ou serviços disponibilizados.

A vantagem competitiva oriunda da estratégia para obtenção de vantagem competitiva está

relacionada à estrutura da indústria. Ou seja, é uma resposta da organização em relação ao

mercado que atua baseado na análise estrutural das cinco forças.

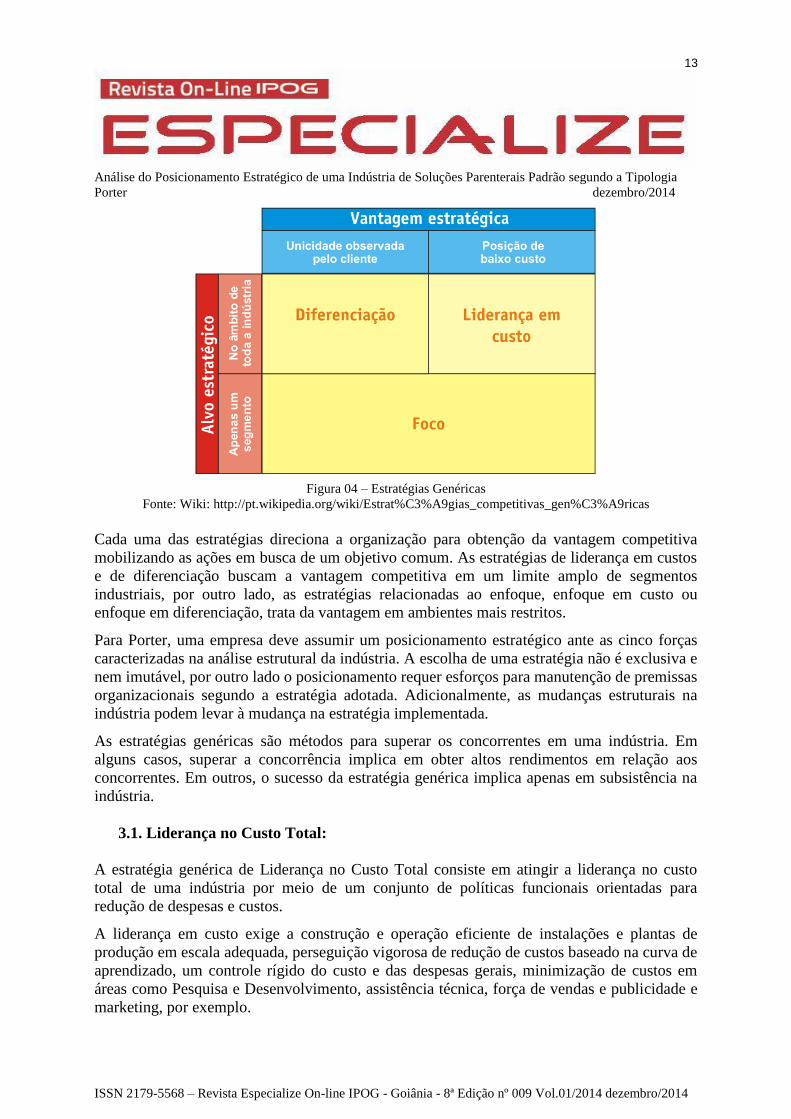

Os dois tipos de estratégias citados quando consideram o escopo de atividades que a empresa

desempenha leva a consideração de uma terceira estratégia alternativa. A estratégia de

enfoque considera o volume de mercado que indústria atua: amplo mercado e mercado

restrito.

13

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 04 – Estratégias Genéricas

Fonte: Wiki: http://pt.wikipedia.org/wiki/Estrat%C3%A9gias_competitivas_gen%C3%A9ricas

Cada uma das estratégias direciona a organização para obtenção da vantagem competitiva

mobilizando as ações em busca de um objetivo comum. As estratégias de liderança em custos

e de diferenciação buscam a vantagem competitiva em um limite amplo de segmentos

industriais, por outro lado, as estratégias relacionadas ao enfoque, enfoque em custo ou

enfoque em diferenciação, trata da vantagem em ambientes mais restritos.

Para Porter, uma empresa deve assumir um posicionamento estratégico ante as cinco forças

caracterizadas na análise estrutural da indústria. A escolha de uma estratégia não é exclusiva e

nem imutável, por outro lado o posicionamento requer esforços para manutenção de premissas

organizacionais segundo a estratégia adotada. Adicionalmente, as mudanças estruturais na

indústria podem levar à mudança na estratégia implementada.

As estratégias genéricas são métodos para superar os concorrentes em uma indústria. Em

alguns casos, superar a concorrência implica em obter altos rendimentos em relação aos

concorrentes. Em outros, o sucesso da estratégia genérica implica apenas em subsistência na

indústria.

3.1. Liderança no Custo Total:

A estratégia genérica de Liderança no Custo Total consiste em atingir a liderança no custo

total de uma indústria por meio de um conjunto de políticas funcionais orientadas para

redução de despesas e custos.

A liderança em custo exige a construção e operação eficiente de instalações e plantas de

produção em escala adequada, perseguição vigorosa de redução de custos baseado na curva de

aprendizado, um controle rígido do custo e das despesas gerais, minimização de custos em

áreas como Pesquisa e Desenvolvimento, assistência técnica, força de vendas e publicidade e

marketing, por exemplo.

14

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

O custo baixo em relação aos concorrentes torna-se o tema central dessa estratégia que requer

intensa atenção administrativa no controle de contas para obtenção das vantagens

competitivas relacionadas à estratégia.

A posição de liderança no custo total produz para empresa recursos acima da média em sua

indústria apesar da presença de intensas forças competitivas. A posição de baixo custo confere

a empresa uma defesa contra rivalidade dos concorrentes, pois seus custos mais baixos

garantem que ela ainda pode obter retornos depois que seus concorrentes tenham consumido

todo o seu lucro na competição.

Do ponto de vista de clientes fortes, estes só podem barganhar preço ao nível do concorrente

mais eficiente, uma vez que o menor preço pode ser determinado pelo menor custo.

Pelo lado do fornecimento, percebe-se que a liderança em custo propicia maior robustez à

variação do custo de insumos, uma vez que o impacto do mesmo é diluído na excelência

operacional na agregação de valor ao bem ou serviço.

A posição de baixo custo cria uma barreira de entrada aos novos entrantes que não participam

do mercado e, portanto, possuem baixa experiência no processo e estão no início da curva de

aprendizado para excelência em custos.

A excelência em custo gera uma dificuldade para a substituição do produto uma vez que o

valor de compra do mesmo tende a baixar cada vez mais garantindo o valor de uso. Logo o

valor financeiro do bem ou serviço tende sempre a diminuir, por outro lado, o valor percebido

pelo cliente permanece o mesmo.

No caso, a estratégia permite à empresa ganhos em escala e vantagens nas negociações

segundo o volume negociado de seus bens e serviços.

Assim, uma posição de liderança no custo total protege a empresa contra as cinco forças

competitivas, pois as barganhas utilizarão como limite o concorrente mais eficiente, cabendo

aos demais, pressões competitivas ainda mais intensas.

Uma das condições básicas para o posicionamento de liderança no custo total, além de alto

grau de amadurecimento perante a curva de aprendizado, é a necessidade de grandes fatias de

mercado para garantir ganhos de escala. O volume comercializado ajuda a pressionar

fornecedores e garantir força ante a aquisição de insumos. A estratégia requer padronização

do produto e necessita garantir baixo custo de assistência técnica para garantir as vantagens

do ganho em escala.

Por outro lado, a estratégia, em nível da indústria de processos requer altos custos de

automação e padronização da produção por meio de investimento em equipamentos e

tecnologia para massificação do processo, o que pode levar a prejuízos iniciais para posterior

retorno de investimento positivo do capital empregado.

Uma vez conquistada à liderança em custos, a empresa atua na determinação de preços no

mercado associada às grandes fatias de clientes provê a indústria com ganhos em escala capaz

de propiciar retornos de capitais para reinvestimento no processo produtivo e realimentar a

15

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

curva de aprendizagem de maneira positiva de maneira a buscar indefinidamente a liderança

no custo total do produto vendido.

A adoção da estratégia de liderança em custo desafia o próprio processo da empresa

obrigando a mesma a sempre se repensar em seus processos e posicionamentos para

manutenção da liderança em custos.

Portanto a redução das margens não implica apenas em aumentar a competitividade do

mercado a custo de perdas na lucratividade. No caso, trata-se de um mecanismo de desafiar o

processo e gerar receitas sustentáveis por meio de melhor maneira de agregar valor ao bem ou

serviço final.

3.2. Diferenciação:

A estratégia da diferenciação requer que a empresa empreenda esforços para diferenciar seus

produtos ou serviços oferecidos criando algo em torno do mesmo que seja percebido como

único pelo cliente dentro da indústria.

Algumas formas de diferenciação são conseguidas por meio de projetos ou imagem criada em

torno do produto, tecnologia, peculiaridades, serviços sob encomenda, disponibilização de

assistência técnica e rede de fornecedores, por exemplo.

Vale ressaltar que a estratégia não é insensível ao custo de implementação da diferenciação,

mas que esta deve agregar valor percebido adicional aos custos de produção do bem ou

serviço ao passo de ser encarado como único pelo cliente.

A diferenciação oferece à empresa uma forma de obter retornos acima da média na indústria

ao propiciar defesa ante as cinco forças estruturais.

A diferenciação pode ser percebida pelo cliente como algo que gera afinidade ou lealdade à

marca e torna-os menos sensíveis às variações de preço eliminando a concorrência no setor e

propiciando a empresar agregar mais margem de lucro a seus produtos.

A lealdade do cliente e os aspectos que tornam o produto único estabelecem barreiras de

entrada fortes aos novos concorrentes uma vez que se trata de algo único na visão do

comprador. A falta de experiência ou cultura organizacional pode levar a altos custos por

parte dos novos concorrentes para dividir o mercado já estabelecido.

A falta de alternativas comparáveis inibe ações de barganha por parte dos compradores e, por

outro lado, a maior margem de lucro permite à empresa negociar melhor com seus

fornecedores.

A agregação de valor percebida pelo cliente é propriamente a maior barreira aos produtos

substitutos, pois a unicidade do bem promove a lealdade do cliente.

A diferenciação, em alguns casos, pode implicar em parcelas menores de mercado em função

da estratificação do mesmo e da diferenciação oferecida. A percepção de agregação da

16

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

diferenciação é bastante sensível ao público que ela busca atingir. Atingir a diferenciação

requer um balizamento entre custo, diferenciação e agregação de valor percebido pelo cliente.

3.3. Enfoque:

A estratégia de enfoque requer dar atenção diferenciada a uma determinada linha de produtos,

grupo de compradores, ou localidade geográfica, por exemplo. Embora as estratégias de

liderança no custo total e diferenciação tenham objetivo de atingir seus objetivos no âmbito de

toda a indústria, a estratégia de enfoque dirige a empresa a atender e limitar um alvo de

mercado. No caso, todas as políticas funcionais são trabalhadas tendo como foco o nicho de

mercado que se deseja atingir. A estratégia baseia-se no princípio de a que a empresa é capaz

de atingir mais eficientemente e eficazmente um nicho alvo de mercado que seus concorrentes

que buscam atender o mesmo nicho sem considerar suas especificidades. Consequentemente a

empresa consegue enfocar no seus cliente de forma mais dirigida movimentando os recursos

necessários para fazê-lo ao menor custo.

Nesse caso, a escolha do enfoque, ou público alvo, permite direcionamento de energias de

custo e diferenciação para um espectro mais restrito de clientes. Ainda que a empresa não seja

considerada líder em custo ou diferenciação para o amplo mercado, a mesma esforça-se para

obter as duas vantagens no mercado mais restrito.

O enfoque pode propiciar uma posição de baixo custo ou diferenciação, ou ambos em relação

ao espectro de clientes delimitados. Nesse caso, pode extrair todas as vantagens competitivas

inerentes à liderança em custos total e diferenciação dentro da unidade de negócio voltado

para o nicho alvo do mercado.

De forma resumida, os riscos de adotar estratégias genéricas são dois: Falhar em alcançar ou

sustentar a estratégia; ou, o valor da vantagem estratégica adotada seja depreciado pela

própria evolução da indústria.

4. Análise de Caso: Indústria farmacêutica de Soluções Paraenterais Padrão

O caso em estudo consiste em uma indústria de capital transnacional que atua em nível

mundial na produção de soluções parenterais padrão. No Brasil, detém 25% do marketshare

de mercado e possui a maior capacidade de produção instalada em uma única planta no

mercado nacional. A organização atua de maneira integrada diluindo os custos de pesquisa e

desenvolvimento entre as plantas globais além de investimento para estudo de novas

tecnologias.

Por meio de ações de excelência operacional o laboratório busca alternativas de redução total

de custo na produção industrial de soluções parenterais na pesquisa de reaproveitamento de

material de embalagem, redução de custos de manutenção e logística, desenvolvimento de

procedimentos e rotinas visando redução de perdas e desperdícios por meio da engenharia de

processos.

17

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

O controle rigoroso de custos e a gestão estruturada em metas são implementados baseados na

avaliação das atividades de forma mensurável a ponto de permitir a análise incessante de

procedimentos e projetos estruturados em indicadores. Os processos internos são

constantemente redesenhados tendo em vista a qualidade do produto final e a agregação de

valor nas etapas de fabricação sob forte supervisão.

O design do produto e de embalagem busca a padronização de produtos e processos uma vez

que qualquer diferenciação do produto não evidencia nenhum valor percebido adicional ao

cliente. Por outro lado, a padronização facilita a fabricação com redução de setup’s e aumento

de ganhos em escala.

Segundo os dados das pesquisas realizadas pela ABRASP – Associação Brasileira de

Produtores de Soluções Parenterais - a ameaça de promovida por novos entrantes é baixa no

mercado nacional. O número permanente de 13 competidores ao longo dos últimos 3 anos

revela a pouca mobilidade entre os concorrentes do setor. A baixa variação nas quantidades

transacionadas ao longo dos três últimos anos revela o equilíbrio do mercado de soluções

parenterais.

O decrescente valor unitário dos produtos é considerado uma barreira aos novos entrantes no

mercado uma vez que indicam alto desempenho na curva de aprendizado dos participantes

veteranos no setor. O alto valor de investimento e a forte regulação normativa por órgãos

governamentais tornam-se barreiras aos estreantes.

Os ganhos em escala por parte da organização em estudo no mercado nacional e internacional

permite à mesma barganhar melhores preços e contratos de matérias-primas e serviços

inerentes ao negócio reduzindo ainda mais seus custos de fabricação em comparação à

concorrência.

A expertise e excelência operacional são consideradas ações que refletem a credibilidade do

produto final. As soluções parenterais são consideradas críticas no tratamento de pacientes

debilitados por subnutrição, por exemplo. Por outro lado, a produção inadequada das soluções

implica em contaminação do produto oferecendo risco de morte ao paciente ora debilitado.

A localização geográfica da planta de produção e os canais de distribuição permitem à

organização benefícios fiscais na produção; forte capilaridade no mercado de soluções

parenterais padrão; e, proximidade aos fornecedores de matéria-prima importada. No caso, o

posicionamento estratégico consolida a rede de distribuição tanto na logística de aquisição de

matéria prima, quanto na entrega de produtos acabados. A intensidade de transações de

logística realizadas aloca a capacidade instalada da região, o que dificulta a entrada de novos

concorrentes nas proximidades geográficas. Por se tratar de um setor com dinâmica lenta e as

operações em nível mundial, o risco da entrada de novos concorrentes ou redivisão do

mercado é baixo.

Do lado dos fornecedores de matéria prima a organização busca a validação de vários

fornecedores para diversificação e diluição da barganha do lado dos produtores de polietileno,

matéria prima que compõe 100% do material da embalagem primária. Por se tratar de um

item crítico na produção das soluções, o desenvolvimento de alternativas entre os

18

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

fornecedores de polietileno, implica em uma diminuição no poder de negociação por parte do

vendedor e facilidade de mudança de fornecedor por parte da empresa estudada diminuindo o

custo de migração de fornecedores. Além da validação de novos fornecedores, para matérias

primas críticas, a organização busca realizar negociações em esfera global a fim de barganhar

preços oferecendo escala aos fornecedores.

Tecnicamente não há produtos substitutos para aqueles produzidos pela organização em

estudo, o que limita a concorrências aos participantes do mesmo setor. Por se tratar de

produtos de apelo terapêutico básico, as soluções parenterais constituem alternativa única à

hidratação e reposição volêmica em pacientes debilitados e desnutridos.

A avaliação estratégica baseada no modelo de Porter permite aos gestores a visão do negócio

em nível nacional e estabeçecer os vetores estratégicos organizacionais voltados para ações de

redução do custo total unitário do produto vendido e criando uma cultura organizacional no

chão de fábrica visando à redução e possível eliminação de perdas e desperdícios, na busca de

uma forma mais agragadora de produção.

5. Conclusões:

A potência das forças competitiva afeta os preços, custo e os investimentos exigidos para

competir; logo, as forças são diretamente ligadas ao balanço patrimonial e à demonstração de

resultados dos participantes do setor.

A estrutura do setor define o vão entre as receitas e custos. A rivalidade amplia custos de

pesquisa e desenvolvimento e marketing diminuindo a margem de contribuição dos produtos.

Fornecedores são capazes de alterar o custo de matérias-primas ou serviços. O poder do

comprador determina quanto ele está disposto a pagar pelo bem ou serviço oferecido. A força

dos substitutos e amplitude das barreiras de entrada determina a força que o produto possui no

mercado. Nesse caso, a competição no setor está relacionada não somente a rivalidade entre

os competidores, mas sob a óptica das cinco forças estruturais.

Toda empresa precisa de uma estratégia própria para cada setor distinto. O modelo das cinco

forças auxilia na caracterização do setor permitindo ao estrategista delimitar as variáveis e

parâmetros relacionados ao setor. Erros de definição de setor cometidos por concorrentes

abrem oportunidades para conquistas de posições estratégicas de outro participante do setor, o

que pode implicar em perda de liderança, por exemplo.

As forças competitivas revelam os motores da competição no setor. Um estrategista que

detectar que a competição vai além dos rivais existentes no setor irá identificar que o modelo

das cinco forças oferece um raio muito mais amplo na identificação de ameaças e

oportunidades na cadeia de valor relacionada ao produto ou serviço que oferece.

No mundo de competição mais aberta e mudanças incessantes, é mais importante do que

nunca pensar estruturalmente sobre a competição. O pensamento estrutural por parte dos

gestores e investidores canaliza forças e investimentos que potencialmente permitem criar

verdadeiro valor econômico para o setor no lugar de apenas expectativas e especulações por

meio da definição de uma estratégia competitiva.

19

Análise do Posicionamento Estratégico de uma Indústria de Soluções Parenterais Padrão segundo a Tipologia

Porter dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

O estudo das práticas desempenhadas pela organização estudada permite caracterizar ações

segundo o modelo das cinco forças de Porter ainda que o mesmo não tenha constituído a base

para definições dessas ações assim como definição dos vetores do planejamento estratégico da

indústria. O conhecimento do Modelo das Cinco Forças de Porter e das Estratégias Genéricas

pode servir não apenas para análise das ações implementadas, mas para elaboração de um

planejamento estratégico estruturado na análise estrutural do setor e definição de uma

identidade organizacional.

6. Referências

BRASIL, Lei 9787 de 10 de fevereiro de 1999. Altera a Lei no 6.360, de 23 de setembro de

1976, que dispõe sobre a vigilância sanitária, estabelece o medicamento genérico, dispõe

sobre a utilização de nomes genéricos em produtos farmacêuticos e dá outras

providências. Lei 9787/1999. Disponível em:

www.anvisa.gov.br/hotsite/genericos/legis/leis/9787.htm. Acessado em 12 de dezembro de

2013.

BRASIL, Lei 9279 de 14 de maio de 1996. Regula direitos e obrigações relativos à

propriedade industrial. Lei 9279/1996. Disponível em:

www.planalto.gov.br/ccivil_03/leis/l9279.htm. Acessado em 12 de dezembro de 2013.

ITALIANI, Fernando. A realidade do Mercado Farmacêutico. Disponível em:

www.portaldomarketing.com.br/Artigos/realidade%20do%20mercado%20farmaceutico.htm.

Acessado em 12 de dezembro de 2013.

KOTLER, Philip. Administração de marketing, Editora: Pearson Education do Brasil, 14ª

edição, São Paulo, 2012, 765p.

KOTLER, Philip. Administracao de marketing: análise, planejamento implementacao e

controle. Editora: Atlas, 5ª edição, São Paulo, 1998, 725p.

PORTER, Michael E. Estrategia competitiva: técnicas para análise de indústrias e da

concorrência. Editora: Campus, 1991, 362p.

PORTER, Michael E. Vantagem competitiva: criando e sustentando um desempenho

superior. Editora: Campus, 15ª edição, Rio de Janeiro, 1989, 512p.

VALOR ECONÔMICO. Análise Setorial da Indústria Farmacêutica. São Paulo, 2009.