Análise dos impactos da estrutura tributária vigente no ... · Visão geral da carga tributária...

17

Análise dos impactos da estrutura tributária vigente no desenvolvimento da indústria de energia eólica nacional Diagnóstico preliminar Brasília, 24 de março de 2009 Comissão Especial de Fontes Renováveis de Energia Audiência pública

Transcript of Análise dos impactos da estrutura tributária vigente no ... · Visão geral da carga tributária...

Análise dos impactos da estrutura tributária vigente no desenvolvimento da indústria de

energia eólica nacional

Diagnóstico preliminar

Brasília, 24 de março de 2009

Comissão Especial de Fontes Renováveis de Energia

Audiência pública

O desenvolvimento da indústria eólica no Brasil éimprescindível e urgente

• Preocupações ambientais: A eólica é uma das mais limpas formas de

geração de energia elétrica;

• Condições naturais adequadas: O potencial brasileiro de geração é enorme,

mesmo sem considerar últimas evoluções tecnológicas;

• Complementaridade com matriz energética brasileira: picos de vento no NE

podem ser “estocados” nos reservatórios das hidroelétricas;

• Independência: diminuição do peso das oscilações do preço do petróleo no

custo médio das tarifas de energia;

• Flexibilidade: Indústria permite rápido incremento de geração, minimizando

risco de déficit e volatilidade no preço da energia;

• Desenvolvimento sócio econômico: concentrado em regiões carentes,

gerando emprego, renda e arrecadação.

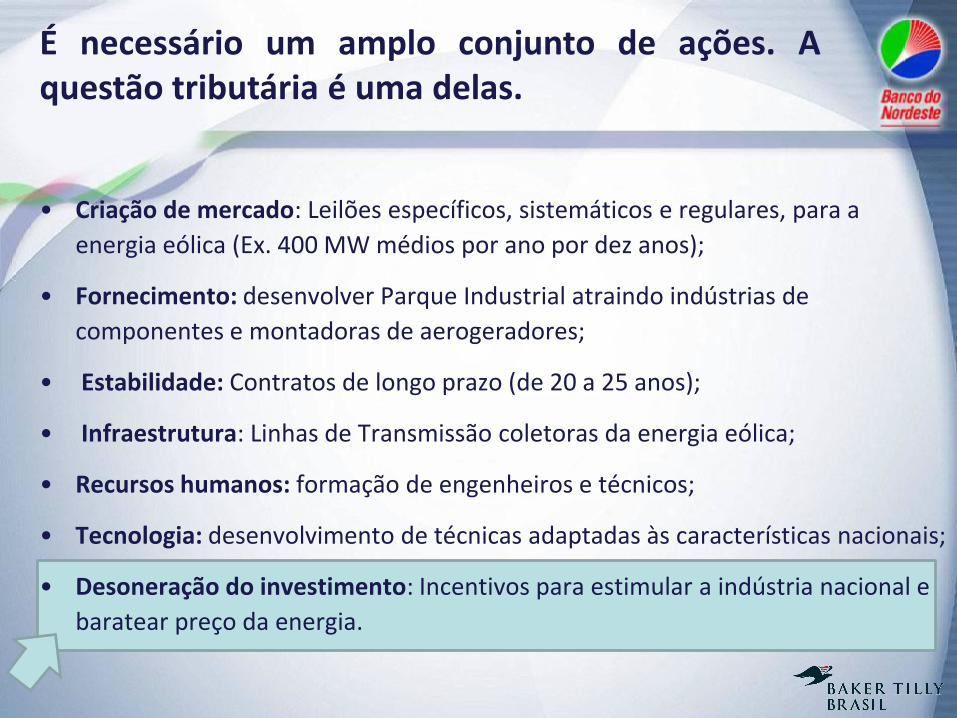

É necessário um amplo conjunto de ações. Aquestão tributária é uma delas.

• Criação de mercado: Leilões específicos, sistemáticos e regulares, para a

energia eólica (Ex. 400 MW médios por ano por dez anos);

• Fornecimento: desenvolver Parque Industrial atraindo indústrias de

componentes e montadoras de aerogeradores;

• Estabilidade: Contratos de longo prazo (de 20 a 25 anos);

• Infraestrutura: Linhas de Transmissão coletoras da energia eólica;

• Recursos humanos: formação de engenheiros e técnicos;

• Tecnologia: desenvolvimento de técnicas adaptadas às características nacionais;

• Desoneração do investimento: Incentivos para estimular a indústria nacional e

baratear preço da energia.

Objetivos desta apresentação:

• Apresentar os resultados preliminares do estudo que está sendo realizado

em conjunto pelo BNB, ABEEÓLICA e ADECE, com coordenação técnica da

BAKER TILLY BRASIL AUDITORES & CONSULTORES

• Sensibilizar a audiência para os impactos desestimulantes da estrutura

tributária vigente na competitividade da indústria eólica brasileira que

dificultam o seu desenvolvimento

• Mensurar estes impactos em termos de:

– Custo da tarifa competitiva de um parque eólico

– Custo implantação de uma parque eólico

• Apresentar os próximos passos do estudo em andamento e os tipos de

propostas que serão desenvolvidas

Visão geral da carga tributária da cadeia do setor

1 Torres e pórticos (NCM/SH: 7308.20.00) IPI de 0% na importação.

2 REIDI – Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura criado pela Lei

Federal No 11.488/2007 desonera o PIS/COFINS tanto para importação como para Operação

Nacional;

3 PROEÓLICA – Programa de Desenvolvimento da Cadeia Produtiva Geradora de Energia Eólica do

Estado do Ceará é um exemplo de iniciativas estaduais de desoneração do ICMS

Tributos Aerogerador completoNCM/SH 8502.31.00

Partes e peçasNCM/SH 8503.00.90 1

Importação Operação Nacional

Importação Operação Nacional

PIS/COFINS 2 1,65% e 7,6% 1,65% e 7,6% 1,65% e 7,6% 1,65% e 7,6%

ICMS 3 média 17% Entre 7% e 18% média 17% Entre 7% e 18%

IPI 0% 0% 10% 10%

II 0% Não aplicado 14% Não aplicado

Para sensibilizar a aplicação da estrutura tributária vigente no custo de parques eólicos montamos o seguinte exemplo:

• Aquisição de um parque eólico 100% importado x 50% importado e 50%

produzido localmente

• 4 cenários incluindo combinações de medição dos impactos da Aplicação

do REIDI e do PROEÓLICA

• Custos de fabricação idênticos: R$ 7,8 MM por aerogerador

• Premissas iguais de análise de atratividade de um parque eólico típico

• taxa de retorno 13% a.a.

• financiamento de 75% dos investimentos

• parque com 15 aerogeradores de 2,5 MW

Exemplo 1: Carga tributária básica sem REIDI e PROEÓLICA

Fonte: análises Baker Tilly Brasil

1 Calculado como: (Custo + Carga tributária efetiva Nacionalização de 50% das partes) / (Custo + Carga tributária efetiva Importação Completa)

Base Valores em R$ milhões

Análise de carga tributária

Alíquota Base Valor Alíquota Base Valor Alíquota Base Valor

A Custo - - 7.800 - - 3.900 - - 3.900 7.800

B II 0,00% A - 14,00% A 546 - - - 546

C IPI 0,00% A+B - 10,00% A+B 445 10,00% F 612 1.056

D ICMS 17,00% A+B+C+D 1.598 17,00% A+B+C+D 1.002 17,00% F 1.040 2.042

E PIS/COFINS 9,25% A+D+E 958 9,25% A+D+E 500 9,25% F 566 1.066

F Total - - 10.355 - - 6.392 - - 6.118 12.510

Carga tributária total 2.555 2.492 2.218 4.710

Alíquota equivalente total 32,8% 63,9% 56,9% 60,4%

(-) Créditos fiscais 958- 500- 566- 1.066-

Carga tributária efetiva 1.598 1.992 1.652 3.644

Alíquota equivalente efetiva 20,5% 51,1% 42,4% 46,7%

Impacto na Competitividade da indústria nacional1 21,8%

Preço do MWh viável (R$) 230,67 250,50

Custos e encargos

Importação completa

Parte importada (50%) Parte nacional (50%)

Nacionalização de 50% da partes

TOTALParte importada (100%)

Exemplo 2: Carga tributária básica com REIDI e sem PROEÓLICA

• REIDI diminui o preço viável do MWh de R$ 219,20 para R$ 217,38 no caso

de importação completa. Na prática, pela perda dos créditos e efeitos na

financiabilidade, o efeito é menor do que o esperado.

Fonte: análises Baker Tilly Brasil

1 Calculado como: (Custo + Carga tributária efetiva Nacionalização de 50% das partes) / (Custo + Carga tributária efetiva Importação Completa)

REIDI Valores em R$ milhões

Análise de carga tributária

Alíquota Base Valor Alíquota Base Valor Alíquota Base Valor

A Custo - - 7.800 - - 3.900 - - 3.900 7.800

B II 0,00% A - 14,00% A 546 - - - 546

C IPI 0,00% A+B - 10,00% A+B 445 10,00% F 534 979

D ICMS 17,00% A+B+C+D 1.598 17,00% A+B+C+D 1.002 17,00% F 908 1.910

E PIS/COFINS 0,00% A+D+E - 0,00% A+D+E - 0,00% F - -

F Total - - 9.398 - - 5.892 - - 5.342 11.235

Carga tributária total 1.598 1.992 1.442 3.435

Alíquota equivalente total 20,5% 51,1% 37,0% 44,0%

(-) Créditos fiscais - - - -

Carga tributária efetiva 1.598 1.992 1.442 3.435

Alíquota equivalente efetiva 20,5% 51,1% 37,0% 44,0%

Impacto na Competitividade da indústria nacional1 19,5%

Preço do MWh viável (R$) 217,38 242,85

Importação completa Nacionalização de 50% da partes

Custos e encargosParte importada (100%) Parte importada (50%) Parte nacional (50%)

TOTAL

Exemplo 3: Carga tributária básica sem REIDI e com PROEÓLICA

• Programas como o PROEÓLICA desoneram proporcionalmente mais a

importação do que a produção parcial local, ampliando a diferença na

competitividade nacional de 21,8% para 33,9%.

Fonte: análises Baker Tilly Brasil

1 Calculado como: (Custo + Carga tributária efetiva Nacionalização de 50% das partes) / (Custo + Carga tributária efetiva Importação Completa)

Proeólica Valores em R$ milhões

Análise de carga tributária

Alíquota Base Valor Alíquota Base Valor Alíquota Base Valor

A Custo - - 7.800 - - 3.900 - - 3.900 7.800

B II 0,00% A - 14,00% A 546 - - - 546

C IPI 0,00% A+B - 10,00% A+B 445 10,00% F 612 1.056

D ICMS 0,00% A+B+C+D - 0,00% A+B+C+D - 17,00% F 1.040 1.040

E PIS/COFINS 9,25% A+D+E 958 9,25% A+D+E 500 9,25% F 566 1.066

F Total - - 8.758 - - 5.390 - - 6.118 11.508

Carga tributária total 958 1.490 2.218 3.708

Alíquota equivalente total 12,3% 38,2% 56,9% 47,5%

(-) Créditos fiscais 958- 500- 566- 1.066-

Carga tributária efetiva - 991 1.652 2.642

Alíquota equivalente efetiva 0,0% 25,4% 42,4% 33,9%

Impacto na Competitividade da indústria nacional1 33,9%

Preço do MWh viável (R$) 202,00 237,55

Importação completa Nacionalização de 50% da partes

Custos e encargosParte importada (100%) Parte importada (50%) Parte nacional (50%)

TOTAL

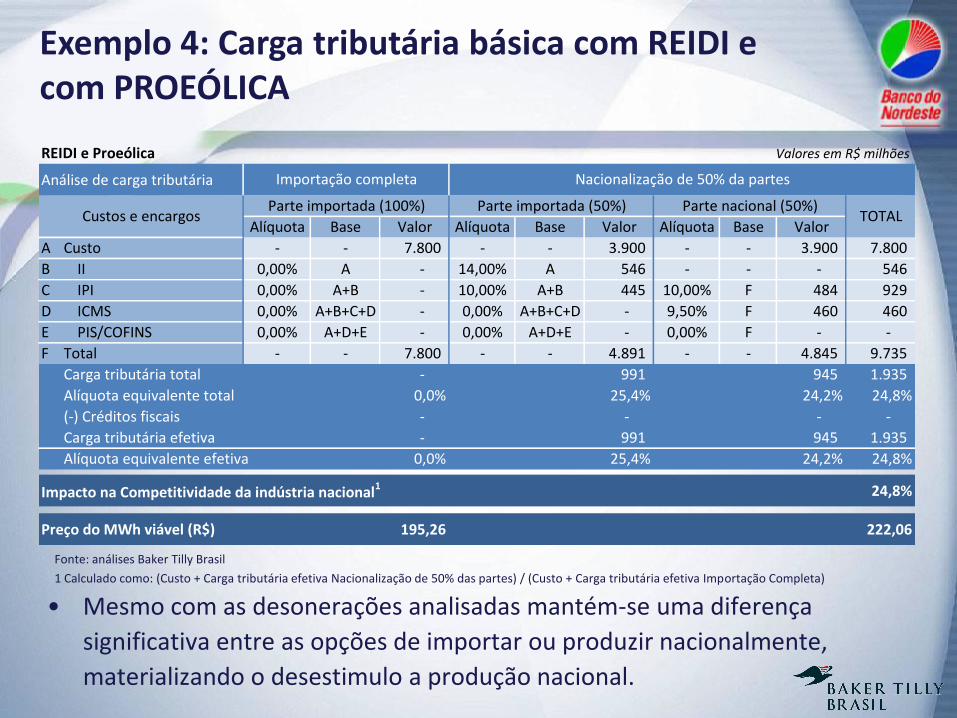

Exemplo 4: Carga tributária básica com REIDI e com PROEÓLICA

• Mesmo com as desonerações analisadas mantém-se uma diferença

significativa entre as opções de importar ou produzir nacionalmente,

materializando o desestimulo a produção nacional.

Fonte: análises Baker Tilly Brasil

1 Calculado como: (Custo + Carga tributária efetiva Nacionalização de 50% das partes) / (Custo + Carga tributária efetiva Importação Completa)

REIDI e Proeólica Valores em R$ milhões

Análise de carga tributária

Alíquota Base Valor Alíquota Base Valor Alíquota Base Valor

A Custo - - 7.800 - - 3.900 - - 3.900 7.800

B II 0,00% A - 14,00% A 546 - - - 546

C IPI 0,00% A+B - 10,00% A+B 445 10,00% F 484 929

D ICMS 0,00% A+B+C+D - 0,00% A+B+C+D - 9,50% F 460 460

E PIS/COFINS 0,00% A+D+E - 0,00% A+D+E - 0,00% F - -

F Total - - 7.800 - - 4.891 - - 4.845 9.735

Carga tributária total - 991 945 1.935

Alíquota equivalente total 0,0% 25,4% 24,2% 24,8%

(-) Créditos fiscais - - - -

Carga tributária efetiva - 991 945 1.935

Alíquota equivalente efetiva 0,0% 25,4% 24,2% 24,8%

Impacto na Competitividade da indústria nacional1 24,8%

Preço do MWh viável (R$) 195,26 222,06

Importação completa Nacionalização de 50% da partes

Custos e encargosParte importada (100%) Parte importada (50%) Parte nacional (50%)

TOTAL

Resumos das análises

Custo aerogerador

(R$ MM)

Investimento por

MW (R$ MM)Preço MWh

Custo aerogerador

(R$ MM)

Investimento por

MW (R$ MM)Preço MWh

Base 10,09 5,87 230,17 12.510 6,84 250,50

REIDI 9,40 5,59 217,38 11.235 6,33 242,85

Proeólica 8,76 5,33 202,00 11.508 6,44 237,55

REIDI + Proeólica 7,80 4,95 195,26 9.735 5,72 222,06

Importado Nacionalizado

Cenário

Fonte: análises Baker Tilly Brasil

Conclusões Preliminares dos estudos

• Quadro atual: a estrutura tributária vigente desestimula o desenvolvimento

da Indústria eólica nacional

• Qualquer regime de incentivo tributário que venha a ser criado para

fomentar um projeto de desenvolvimento sustentável para a indústria de

geração de energia eólica nacional deverá procurar TODA cadeia produtiva

para atingir plenamente os objetivos de desoneração

Mudanças devem buscar:

• Viabilização da implantação da indústria nacional

• Fomentar seu desempenho

• Dar competitividade internacional

Mudanças devem contemplar:

• Modicidade tarifária

• Mudanças da matriz energética brasileira

• As atuais demandas dos parques existentes

• A necessária extensão da desoneração por toda cadeia produtiva

Mudanças devem ser implementadas:

• De forma gradativa

• De forma alinhada entre as esferas legislativas e executivas estaduais e federais

• Respeitando as prioridades identificadas

Conclusões Preliminares dos estudos (PIS/COFINS)

efeito da desoneração do REIDI é pequeno

• A forma da desoneração gera perdas no crédito das operações

• Efetiva redução é apenas do momento do desembolso, não efetiva

redução

• Fornecedores nem sempre repassam a redução plenamente

• Créditos perdidos são de 9,25%. Desoneração pode ser menor (vide

construção civil e empresas no lucro presumido, por exemplo)

• Necessário estender para a toda a cadeia a desoneração (exemplo: REB da

indústria naval)

Conclusões Preliminares dos estudos (ICMS)

Falta de “elo” na cadeia transformam tributos em custos

Fonte: análises Baker Tilly Brasil

Cadeia da indústria de energia eólica ILUSTRATIVO

Insumos da indústria

Indústria de equipamentos

Parque eólico Distribuidor de energia

Consumidor final

PIS

COFINS

ICMS

IPI

II

PIS

COFINS

ICMS

IPI

II

PIS

COFINS

ICMS

Encargosregulatórios

Quebra na cadeia

PIS

COFINS

Encargosregulatórios

Fim

Fim

Conclusões Preliminares dos estudos (ICMS)

Falta de “elo” na cadeia transformam tributos em custos

Fonte: inspirado em diagrama apresentado no voto do Exmo Ministro do Supremo Tribunal Federal Cezar Peluso nos autos do recursoextraordinário 353.657-5/ Paraná , publicado em 07 de março de 2008

Tributação

uniforme

Fase I Fase II Fase III Fase IV Encargo

total

Preço 100 200 300 400

Imposto (10) (20) (30) (40)

Crédito 0 10 20 30

Encargos (10) (10) (10) (10) (40)

Tributação não uniforme

Fase I Fase II Fase III Fase IV Encargo total

Preço 100 200 300 400

Imposto Benefício (20) Benefício (40)

Crédito 0 0 20 0

Encargos 0 (20) 0 (40) (60)

Conclusões Preliminares dos estudos (IPI/II)

Estes tributos extrafiscais que são instrumentos regulatórios de mercado devem, no médio prazo, ter seu papel invertido

• A EXTRAFISCALIDADE significa que a função da tributação não é

meramente arrecadatória, mas sim, precipuamente REGULATÓRIA.

Exemplos: IPI, II e IOF

• Fomento ou desestímulo a determinadas operações e/ou setores

econômicos através de Controle/influência da Balança Comercial

(Comércio Exterior), do fluxo do mercado Interno de determinadas

operações e/ou produtos, na política monetária e no mercado de crédito.

• Plano deve, no médio-prazo, inverter o “pêndulo” da ação regulatória que

hoje estimula a importação

• ALERTA: hoje, pela incipiência da indústria local, desoneração da

importação é essencial

Perguntas e debates finais

Danuza Correa da Silva Oschery

Assessora especial da presidência - [email protected]

Renato Zanetti Godoi

Diretor - Baker Tilly Brasil Gestão [email protected]

![ANÁLISE DINÂMICA NÃO-LINEAR DE PÓRTICOS ESPACIAIS ...€¦ · Análise Dinâmica Não-Linear de Pórticos Espaciais Utilizando a Formulação Corrotacional [Distrito Federal]](https://static.fdocumentos.com/doc/165x107/5f34826ec4c1be762324b47c/anlise-dinmica-nfo-linear-de-prticos-espaciais-anlise-dinmica-no-linear.jpg)