ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DE ...

50

1 ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA: UM ESTUDO COM A UTILIZAÇÃO DE ÍNDICES-PADRÃO RESUMO Esta pesquisa tem como objetivo geral analisar o impacto nos indicadores financeiros 1 das empresas de distribuição de energia elétrica, decorrentes da adequação das normas brasileiras às normas internacionais de Contabilidade. Como objetivos específicos, estabelecer padrões 2 de análise para cada um dos indicadores financeiros que serão utilizados, avaliar o desempenho dos índices de cada empresa e avaliar cada empresa individualmente. Este estudo classifica-se como descritivo por estudar as características desse grupo de empresas, proporcionando uma nova forma de analisar esse ramo e possui caráter quantitativo, pois a análise desenvolvida é superficial e generalizante. Abordará, de forma simplificada, o processo de convergência das normas brasileiras às normas internacionais de Contabilidade, a análise de balanço por meio de índices e fará a comparação entre empresas do mesmo ramo, com a técnica dos índices-padrão. De forma geral, a adoção dos IFRS provocou melhora na evidenciação dos índices das empresas, o que pode indicar melhora da aplicação de recursos e da capacidade de realizar pagamento das exigibilidades. Como a função da Contabilidade é informar, os diversos usuários desse ramo têm mais uma ferramenta para direcionar suas decisões. Pode contribuir ainda para analisar se o mercado está precificando adequadamente as empresas. Palavras-chave: Indicadores financeiros. Convergência. Índices-padrão. 1 INTRODUÇÃO A análise dos indicadores financeiros de uma entidade pode contribuir com as decisões de seus múltiplos usuários. Estes, pessoas de natureza física e/ou jurídica, como os acionistas, os gestores, os fornecedores, os clientes, os credores, os 1 Neste trabalho, os termos “indicadores financeiros” e “índices” são utilizados como sinônimos. 2 Neste trabalho, quando se fala em “estabelecer padrões” quer se dizer determinar “índices-padrão”. Esses índices-padrão foram definidos, calculados e tabulados.

Transcript of ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DE ...

1

ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DE

DISTRIBUIÇÃO DE ENERGIA ELÉTRICA: UM ESTUDO COM A

UTILIZAÇÃO DE ÍNDICES-PADRÃO

RESUMO

Esta pesquisa tem como objetivo geral analisar o impacto nos indicadores

financeiros1 das empresas de distribuição de energia elétrica, decorrentes da

adequação das normas brasileiras às normas internacionais de Contabilidade. Como

objetivos específicos, estabelecer padrões2 de análise para cada um dos indicadores

financeiros que serão utilizados, avaliar o desempenho dos índices de cada empresa

e avaliar cada empresa individualmente. Este estudo classifica-se como descritivo

por estudar as características desse grupo de empresas, proporcionando uma nova

forma de analisar esse ramo e possui caráter quantitativo, pois a análise

desenvolvida é superficial e generalizante. Abordará, de forma simplificada, o

processo de convergência das normas brasileiras às normas internacionais de

Contabilidade, a análise de balanço por meio de índices e fará a comparação entre

empresas do mesmo ramo, com a técnica dos índices-padrão. De forma geral, a

adoção dos IFRS provocou melhora na evidenciação dos índices das empresas, o

que pode indicar melhora da aplicação de recursos e da capacidade de realizar

pagamento das exigibilidades. Como a função da Contabilidade é informar, os

diversos usuários desse ramo têm mais uma ferramenta para direcionar suas

decisões. Pode contribuir ainda para analisar se o mercado está precificando

adequadamente as empresas.

Palavras-chave: Indicadores financeiros. Convergência. Índices-padrão.

1 INTRODUÇÃO

A análise dos indicadores financeiros de uma entidade pode contribuir com as

decisões de seus múltiplos usuários. Estes, pessoas de natureza física e/ou jurídica,

como os acionistas, os gestores, os fornecedores, os clientes, os credores, os

1 Neste trabalho, os termos “indicadores financeiros” e “índices” são utilizados como sinônimos.

2 Neste trabalho, quando se fala em “estabelecer padrões” quer se dizer determinar “índices-padrão”.

Esses índices-padrão foram definidos, calculados e tabulados.

2

concorrentes e o governo, possuem necessidades diversas e buscam parâmetros

adequados para direcionar suas decisões (ASSAF NETO, 2012).

Chiavenato e Cerqueira Neto (2003) afirmam que toda organização deve ser

transparente e clara com seus usuários. Para isso, as empresas precisam adotar

indicadores que permitam interpretar os resultados de forma objetiva, de maneira a

auxiliar na formação de opinião pública, tanto interna como externa à entidade.

Porém, ressaltam que não é mais adequada a utilização de medidas financeiras

tradicionais de mensuração e de avaliação de desempenho, citando, dentre outros

exemplos de restrições mais evidentes, o foco quantitativo e centrado na realidade

passada e a tentativa de projeções do passado para o futuro. Complementam que a

probabilidade de insucesso é elevada e que é necessário o desenvolvimento de

novas ferramentas para dar suporte à medição de desempenho.

Garrison, Noreen e Brewer (2011, p. 636) corroboram com Chiavenato e

Cerqueira Neto (2003) quando citam que é necessário “[...] ir além do exame de

índices”. Em seguida, afirmam que “as comparações de uma empresa com outra

podem fornecer pistas valiosas a respeito da saúde financeira de uma organização”

(GARRISON; NOREEN; BREWER, 2011, p. 636).

A Lei nº 11.638/07 proporcionou as condições necessárias iniciais da

convergência das normas brasileiras às normas internacionais de contabilidade –

International Financial Reporting Standards (IFRS) – emitidas pelo International

Accounting Standards Board (IASB).

No setor de energia elétrica3, a Agência Nacional de Energia Elétrica (ANEEL)

publicou a Resolução Normativa nº 396, de 23 de fevereiro de 2010, que instituiu a

Contabilidade Regulatória e aprovou alterações no Manual de Contabilidade do

Setor Elétrico, adequando-se à nova legislação. Como exemplo da adequação às

novas normas de contabilidade, cita-se que a Eletropaulo Metropolitana Eletricidade

de São Paulo S.A. – Eletropaulo – afirmou, em suas Demonstrações Financeiras

Padronizadas de 31/12/2010, que a adoção do IFRS provocou um impacto positivo

na base de distribuição de dividendos de R$ 322,6 milhões, um acréscimo de R$

161,5 milhões no lucro líquido em 2010 e de R$ 93,3 milhões no resultado de 2009,

bem como o aumento do saldo da dívida em R$ 16,3 milhões em 2009 e de R$ 15,4

3 Segundo a Associação Brasileira de Distribuidores de Energia Elétrica, ABRADEE, o setor de

energia elétrica divide-se nos ramos de geração, de transmissão e de distribuição de energia elétrica.

3

milhões em 2010 na rubrica de leasing, provenientes dos contratos de arrendamento

mercantil e locação4.

Nesse setor, segundo a ABRADEE, um ponto importante a ser destacado é

que a energia elétrica não pode ser armazenada de forma economicamente viável, o

que implica na necessidade de equilíbrio constante entre a oferta e a demanda, para

que não ocorram apagões. Sauer (2012) afirma que essas crises (apagões), nas

últimas décadas, afetaram o fornecimento e a distribuição de energia elétrica e

resultaram no racionamento desse produto pela sociedade.

Além disso, a ABRADEE informa que o ramo da distribuição de energia

elétrica não pode estabelecer aos consumidores seus próprios preços. Estes são

regulados pela ANEEL que estabelece os preços máximos a serem aplicados pelas

empresas concessionárias do serviço público de distribuição de energia, signatárias

de contratos de concessão.

Atualmente, segundo a ANEEL, o país possui 63 concessionárias de serviço

público de distribuição de energia elétrica, bem como um conjunto de

permissionárias, que são responsáveis pela distribuição e entrega de energia elétrica

para um consumidor final5. Esse usuário final é representado pelas residências,

pelas indústrias e pelos prestadores de serviços, que dependem da energia elétrica

para desenvolver suas atividades.

Ganem (2010) ressalta a importância do setor elétrico quando afirma que ele

tem papel estratégico para a economia de qualquer país e que ele necessita de

grandes investimentos que demandam longo prazo de maturação.

Assim, pelas peculiaridades e pela relevância desse setor na economia do

país e pela importância de retratar e verificar o comportamento dos indicadores

financeiros desse ramo, devido à alteração na legislação, o que pode auxiliar seus

diversos usuários em suas tomadas de decisão, esta pesquisa se justifica. Justifica-

se ainda, pela necessidade de estabelecer padrões que permitam fazer análises e

comparações entre as empresas, por meio de um referencial único. Esse setor

4 Essa informação está disponível em:

<http://ri.aeseletropaulo.com.br/ShowResultados.aspx?id_materia=RCXaHw+JjGJZrGJ1ZcgoMg==&id_vinculo=RCXaHw+JjGJZrGJ1ZcgoMg==&id_canal=thF7rBlZKLH8BmC41l38nw==>. Acesso em: 11 mar. 2013. 5 Consumidor final é a pessoa física ou jurídica, responsável por unidade consumidora ou por

conjunto de unidades consumidoras reunidas por comunhão de fato ou de direito, legalmente representada, e que, concomitantemente, estejam localizadas em áreas contíguas, possam ser atendidas por meio de um único ponto de entrega e cuja medição seja, também, única. Disponível em: <http://www.aneel.gov.br/biblioteca/glossario.cfm?att=C>. Acesso em: 29 jun. 2013.

4

também foi escolhido pela disponibilidade de informações da fonte de dados

utilizada neste trabalho, a Economática®, cujos critérios de utilização serão expostos

na metodologia deste estudo.

Dessa forma, com o intuito de verificar se houve variação no comportamento

dos indicadores financeiros, em decorrência da adequação das normas brasileiras

às normas internacionais de Contabilidade, este trabalho pretende responder a

seguinte questão: Qual o impacto nos indicadores financeiros das empresas de

distribuição de energia elétrica decorrentes da adequação das normas brasileiras às

normas internacionais de Contabilidade?

Esta pesquisa tem como objetivo geral analisar o impacto nos indicadores

financeiros das empresas de distribuição de energia elétrica decorrentes da

adequação das normas brasileiras às normas internacionais de Contabilidade. Como

objetivos específicos, estabelecer padrões de análise para cada um dos indicadores

financeiros que serão utilizados, avaliar o desempenho dos índices de cada empresa

e avaliar cada empresa individualmente.

As hipóteses testadas neste trabalho foram:

H0: A adoção das IFRS impactou na evidenciação dos indicadores

financeiros das empresas de distribuição de energia elétrica;

H1: A adoção das IFRS não impactou na evidenciação dos indicadores

financeiros das empresas de distribuição de energia elétrica.

A hipótese nula (H0) é fundada em autores como Maria Junior, Lyra, Sarlo

Neto e Bortolon (2012), Martins e Paulo (2010), Oliveira e Lemes (2012) e Silva,

Mamede, Nogueira, Tavares e Lemes (2011).

Além desta introdução que contempla a justificativa, o problema, os objetivos

e as hipóteses, este estudo está subdividido em referencial teórico, metodologia,

análise dos dados, considerações finais, referências, apêndices e anexos.

2 REFERENCIAL TEÓRICO

2.1 Convergência das normas

Antes da convergência das normas brasileiras às normas internacionais de

Contabilidade emitidas pelo IASB, diversos entes, como o Banco Central, a

Comissão de Valores Mobiliários e a Secretaria da Receita Federal, além de

diversas agências reguladoras, como a ANEEL, estabeleciam normas próprias para

a elaboração e a divulgação das demonstrações contábeis (MARTINS et al., 2011).

5

Essas normas, alicerçadas no direito romano (code law)6, para Martins,

Martins e Martins (2007): elevavam o custo da elaboração das demonstrações

contábeis; eram, às vezes, divergentes e conflitantes; e não atendiam, da mesma

forma, a todos os usuários interessados na informação contábil.

A Lei nº 11.638/07 estabeleceu as condições para que essa convergência

fosse possível e para que esse custo fosse diminuído, ao serem produzidas “[...]

alterações específicas, pontuais e de aplicação imediata [...]” (IUDÍCIBUS, 2010, p.

294). Como exemplos de características básicas proporcionadas pela convergência,

Iudícibus et al. (2010) citam que: são baseadas muito mais em princípios do que em

regras; são baseadas na prevalência da essência sobre a forma; e a contabilidade

passa a ser de toda a empresa, não só do contador.

Martins et al. (2011) concordam com Iudícibus et al. (2010) quando afirmam

que essas alterações permitiram que o contador deixasse de ser um seguidor de

regras preestabelecidas e assumisse um papel de analista da essência econômica

das transações.

2.2 Indicadores financeiros

Como forma de analisar o desempenho financeiro, a atratividade de

investimento e a situação de equilíbrio ou insolvência das empresas, utiliza-se a

técnica de análise de balanços que permite verificar “[...] a posição econômico-

financeira atual, as causas que determinaram a evolução apresentada e as

tendências futuras” (ASSAF NETO, 2012, p. 43).

Os indicadores financeiros:

[...] servem como identificadores que demonstram a potencialidade da empresa. São eles que dizem qual a liquidez da empresa de dispor de recursos para saldar suas dívidas, qual o endividamento da empresa com terceiros, qual o retorno sobre os investimentos dos acionistas, [...], entre muitas outras singularidades ativas de análise (TEIXEIRA; MELO, 2011, p. 1).

Matarazzo (2003, p. 147) afirma que “a característica fundamental dos índices

é fornecer visão ampla da situação econômica ou financeira da empresa”.

Após abordarem a importância dos indicadores financeiros, Garrison, Noreen

e Brewer (2011, p. 636), citam que “os índices não devem ser vistos como um fim,

6 Martins, Martins e Martins (2007) citam que: nos países do direito romano (code law), o processo

contábil ocorre por meio de lei (de cima para baixo), com pouca participação do profissional de contabilidade, o que privilegia o credor, o fisco e o princípio do conservadorismo; nos países do direito consuetudinário (common law), o processo contábil privilegia os profissionais de contabilidade e os usuários, além do princípio da competência e a prevalência da essência sobre a forma jurídica.

6

mas como um ponto de partida”. Por isso, para se avaliar determinada entidade, é

necessário adotar padrões de comparação. Daí, a utilização da técnica de índices-

padrão neste trabalho.

2.3 Índices-padrão

Conforme mencionado, as empresas divulgam demonstrativos financeiros

para seus múltiplos usuários e esses demonstrativos não teriam valor se não

pudessem compará-los com padrões.

Para se estabelecer padrões adequados de análise de balanços, foi utilizada

a técnica de índices-padrão, uma ferramenta estatística consistente e objetiva, que

permite comparar os índices de uma empresa com outras (MATARAZZO, 2003).

Para a construção de índices-padrão na forma de tabelas, é necessário:

1. definir os ramos de atividade próprios para o fim a que se destinam; 2. criar subdivisões dentro desses ramos, de maneira que uma empresa

possa ser comparada a outras de atividade mais ou menos semelhante à sua;

3. separar grandes, pequenas e médias empresas; e 4. para cada um dos subconjuntos assim obtidos, calcular os decis

7

(MATARAZZO, 2003, p. 195).

Silva (2008, p. 312), por sua vez, define índices-padrão como “[...] um

referencial de comparação” e destaca que comparar um índice de uma dada

entidade com o padrão, permite verificar se o índice dessa empresa está melhor,

pior ou enquadrado no padrão de referência. Além de propor um delineamento

quanto ao segmento de atuação e ao porte, como fez Matarazzo (2003), Silva (2008)

destaca que é necessário considerar outro fator relevante, a região geográfica, pois

uma empresa estará sujeita aos fatores (clima, costumes, organização política,

crenças e valores, mais os recursos naturais) de determinada região em que ela está

instalada.

Para Padoveze e Benedicto (2007, p. 209):

A utilização de padrões setoriais para análise comparativa é um instrumento relevante para a melhor avaliação da empresa, pois permite aferir os diversos indicadores dentro de padrões referendados pela realidade de mercado. A análise setorial, em que a empresa é analisada em conjunto com as demais empresas do seu ramo de atuação, complementa significativamente a análise comparativa.

7 Os Decis (D), assim como a mediana, os quartis (Q) e os percentis (P), são considerados medidas

de ordenação ou separatrizes e “são utilizadas para fazer cortes ordenados em uma série, visando identificar características relevantes” (MARTINS; DOMINGUES, 2011, p. 73). A mediana, os quartis, os decis e os percentis são elementos que dividem uma série, respectivamente, em duas, quatro, dez e cem partes iguais (MARTINS; DOMINGUES, 2011).

7

Ademais, Padoveze e Benedicto (2007) consideram os índices-padrão como

relevantes para comparar o desempenho de dada empresa com o das suas

concorrentes ou de outras entidades de atividade equivalente e explanam que, para

a construção de padrões, o analista deve aplicar os seguintes procedimentos:

selecionar os indicadores mais adequados para a análise econômico-financeira;

classificar as empresas por tamanho (pequeno, médio e grande), usando determinados parâmetros (patrimônio líquido, volume monetário das vendas, total do ativo, número de empregados etc.) e agrupá-las por atividade e setor (indústria, comércio e serviços);

calcular os indicadores selecionados para cada empresa classificada por tipo de atividade ou setor;

tabular os indicadores calculados para todas as empresas e classificá-los em ordem de grandeza crescente (distribuição de frequência);

elaborar tabela de frequência acumulada com o gráfico de distribuição relativa (PADOVEZE; BENEDICTO, 2007, p. 212).

Marion (2009, p. 257) sustenta que existe um único objetivo para os índices-

padrão que é o de “[...] servir de base para comparação entre empresas que operam

no mesmo ramo de atividade”. Marion (2009) não menciona que as empresas devem

ser segregadas pelo tamanho, como fizeram Matarazzo (2003), Padoveze e

Benedicto (2007) e Silva (2008), e nem pela região geográfica, conforme Silva

(2008), e afirma que os índices-padrão podem ser usados para comparar os

indicadores de dada entidade com a média da economia e para analisar o setor em

que ela atua, nessa ordem.

Enquanto Matarazzo (2003) enfoca que os índices-padrão são utilizados por

pessoas externas à entidade, Silva (2008) visualiza dois padrões básicos: o interno,

que é definido e estabelecido pela própria empresa, como uma meta a ser atingida;

e o externo, que funciona como referência para um conjunto de empresas, conforme

os fatores relevantes. Padoveze e Benedicto (2007) concordam com Silva (2008)

quanto à existência de padrões internos e externos. Esclarecem ainda que a análise

de balanços é mais comentada de forma externa à entidade e citam que os padrões

internos, além de propor verificar como a empresa está em relação ao que se

planejou, servem para medir, internamente, a distância dos dados da empresa em

relação aos padrões utilizados por ela.

Marion (2009) afirma que a elaboração de índices padrão em quartis traz

bons resultados, o que difere dos outros autores Matarazzo (2003), Padoveze e

Benedicto (2007) e Silva (2008) que propõem o uso dos decis. Porém, Padoveze e

Benedicto (2007), diferentemente de Matarazzo (2003) e Silva (2008), acrescentam

8

que, antes de calcular os decis, deve-se elaborar uma tabela de distribuição de

frequências.

Enquanto Silva (2008, p. 316-317) afirma que “o padrão será representado

pela mediana [...]”, que com ela “[...] é possível identificar se determinada empresa

tem seus índices entre os maiores ou entre os menores [...]” e que os decis, de

maneira secundária, possibilitam “[...] identificar em quanto o índice de determinada

empresa se distancia do padrão [...]”, Matarazzo (2003, p. 189) o contraria ao dizer

que “[...] a mediana isoladamente é insuficiente para comparações precisas [...]” e

que é necessário “[...] o cálculo [...] de outras medidas estatísticas, de mesma

natureza da mediana [...]”, recomendando o uso dos decis. Padoveze e Benedicto

(2007) concordam com Silva (2008) quando da análise do padrão, a mediana, ao

afirmarem que se a interpretação comparativa necessitar de maior precisão deve-se

adotar a metodologia dos decis, para, em seguida, fazer a análise setorial.

Matarazzo (2003) e Silva (2008) concordam que os decis são muito úteis para

avaliar os índices das empresas quando da definição de faixas com respectivos

conceitos. Além disso, para definir um conceito para uma determinada empresa

como um todo e para estabelecer uma nota e um peso para cada índice, esses

autores citam que deve ser levado em consideração o tipo de índice, ou seja, se ele

é do tipo quanto maior, melhor, ou quanto menor, melhor.

3 METODOLOGIA

3.1 Classificação

Esta pesquisa classifica-se como descritiva por estudar as características

desse grupo de empresas, proporcionando uma nova forma de analisar esse ramo

(GIL, 2009). Além disso, ela é de caráter documental, por se tratar de dados que não

receberam um tratamento analítico e que podem ser manipulados conforme os

objetivos da pesquisa, e quantitativo, pois a análise desenvolvida é superficial e

generalizante (GIL, 2009).

3.2 Escolha dos índices

A análise por meio de índices é realizada de acordo com o conhecimento e a

experiência adquirida pelos analistas de mercado. Nem sempre, os analistas se

utilizam dos mesmos índices para analisar as demonstrações financeiras divulgadas

(ASSAF NETO, 2012).

9

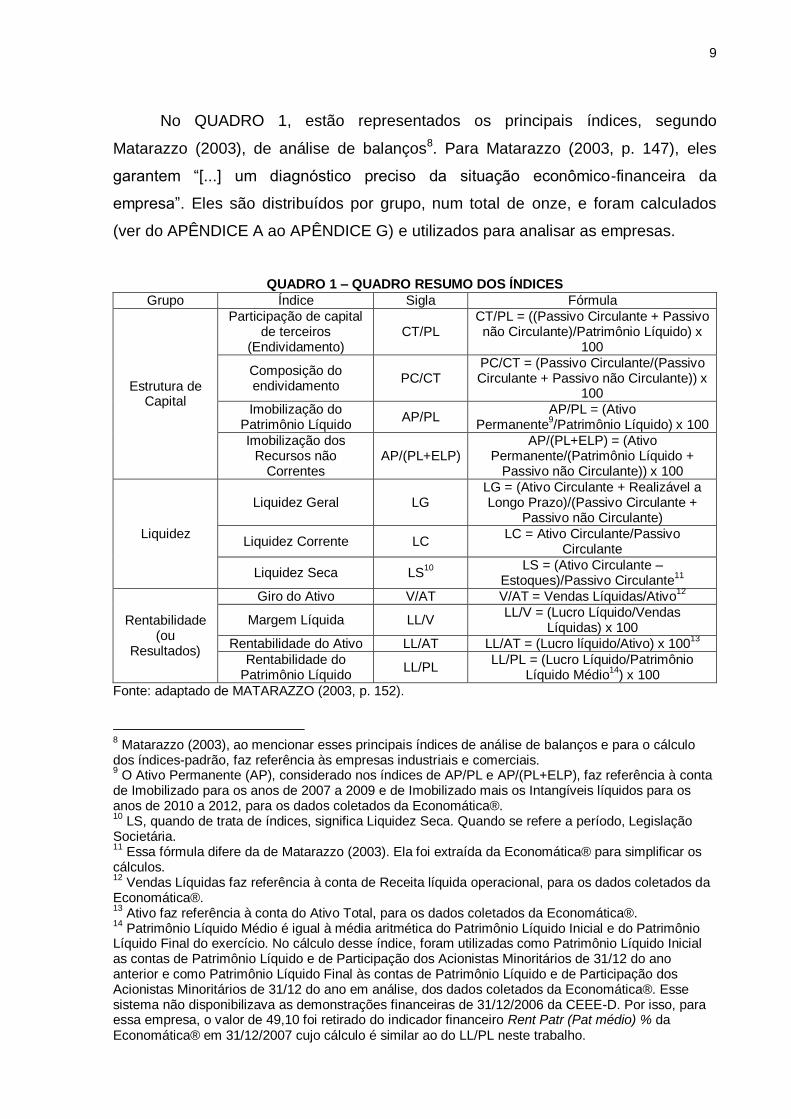

No QUADRO 1, estão representados os principais índices, segundo

Matarazzo (2003), de análise de balanços8. Para Matarazzo (2003, p. 147), eles

garantem “[...] um diagnóstico preciso da situação econômico-financeira da

empresa”. Eles são distribuídos por grupo, num total de onze, e foram calculados

(ver do APÊNDICE A ao APÊNDICE G) e utilizados para analisar as empresas.

QUADRO 1 – QUADRO RESUMO DOS ÍNDICES

Grupo Índice Sigla Fórmula

Estrutura de Capital

Participação de capital de terceiros

(Endividamento) CT/PL

CT/PL = ((Passivo Circulante + Passivo não Circulante)/Patrimônio Líquido) x

100

Composição do endividamento

PC/CT PC/CT = (Passivo Circulante/(Passivo Circulante + Passivo não Circulante)) x

100

Imobilização do Patrimônio Líquido

AP/PL AP/PL = (Ativo

Permanente9/Patrimônio Líquido) x 100

Imobilização dos Recursos não

Correntes AP/(PL+ELP)

AP/(PL+ELP) = (Ativo Permanente/(Patrimônio Líquido +

Passivo não Circulante)) x 100

Liquidez

Liquidez Geral LG LG = (Ativo Circulante + Realizável a Longo Prazo)/(Passivo Circulante +

Passivo não Circulante)

Liquidez Corrente LC LC = Ativo Circulante/Passivo

Circulante

Liquidez Seca LS10

LS = (Ativo Circulante –

Estoques)/Passivo Circulante11

Rentabilidade (ou

Resultados)

Giro do Ativo V/AT V/AT = Vendas Líquidas/Ativo12

Margem Líquida LL/V LL/V = (Lucro Líquido/Vendas

Líquidas) x 100

Rentabilidade do Ativo LL/AT LL/AT = (Lucro líquido/Ativo) x 10013

Rentabilidade do Patrimônio Líquido

LL/PL LL/PL = (Lucro Líquido/Patrimônio

Líquido Médio14

) x 100

Fonte: adaptado de MATARAZZO (2003, p. 152).

8 Matarazzo (2003), ao mencionar esses principais índices de análise de balanços e para o cálculo

dos índices-padrão, faz referência às empresas industriais e comerciais. 9 O Ativo Permanente (AP), considerado nos índices de AP/PL e AP/(PL+ELP), faz referência à conta

de Imobilizado para os anos de 2007 a 2009 e de Imobilizado mais os Intangíveis líquidos para os anos de 2010 a 2012, para os dados coletados da Economática®. 10

LS, quando de trata de índices, significa Liquidez Seca. Quando se refere a período, Legislação Societária. 11

Essa fórmula difere da de Matarazzo (2003). Ela foi extraída da Economática® para simplificar os cálculos. 12

Vendas Líquidas faz referência à conta de Receita líquida operacional, para os dados coletados da Economática®. 13

Ativo faz referência à conta do Ativo Total, para os dados coletados da Economática®. 14

Patrimônio Líquido Médio é igual à média aritmética do Patrimônio Líquido Inicial e do Patrimônio Líquido Final do exercício. No cálculo desse índice, foram utilizadas como Patrimônio Líquido Inicial as contas de Patrimônio Líquido e de Participação dos Acionistas Minoritários de 31/12 do ano anterior e como Patrimônio Líquido Final às contas de Patrimônio Líquido e de Participação dos Acionistas Minoritários de 31/12 do ano em análise, dos dados coletados da Economática®. Esse sistema não disponibilizava as demonstrações financeiras de 31/12/2006 da CEEE-D. Por isso, para essa empresa, o valor de 49,10 foi retirado do indicador financeiro Rent Patr (Pat médio) % da Economática® em 31/12/2007 cujo cálculo é similar ao do LL/PL neste trabalho.

10

3.3 Escolha do período, determinação do porte e região geográfica

Para comparar os indicadores foram escolhidos os balanços encerrados em

31 de dezembro dos anos de 2007 a 2012. Essa escolha não foi aleatória, tendo em

vista que assim pode-se analisar o comportamento dos indicadores ao longo de um

mesmo período, ou seja, três anos de Legislação Societária (LS), de 2007 a 2009,

referente à Lei nº 6.404/76 original, e três anos de adoção de IFRS (IFRS), de 2010

a 2012, referente à Lei nº 6.404/76 alterada pela Lei nº 11.638/07.

A determinação do porte (pequeno, médio e grande) deve ser estabelecida

pelo analista (PADOVEZE; BENEDICTO, 2007). A inobservância desse parâmetro

prejudicaria a pesquisa segundo Matarazzo (2003), Padoveze e Benedicto (2007) e

Silva (2008). Para fazer a distinção das empresas quanto ao porte, o critério adotado

foi o do número de unidades consumidoras15, assim como fez Broering (2010).

Silva (2008) aborda a questão da região geográfica como fator relevante.

Neste trabalho, esse critério não foi considerado, porque o ramo de distribuição,

segundo a ABRADEE, é considerado um monopólio natural, devido a sua estrutura

física que torna economicamente inviável a competição entre dois agentes em uma

mesma área de concessão.

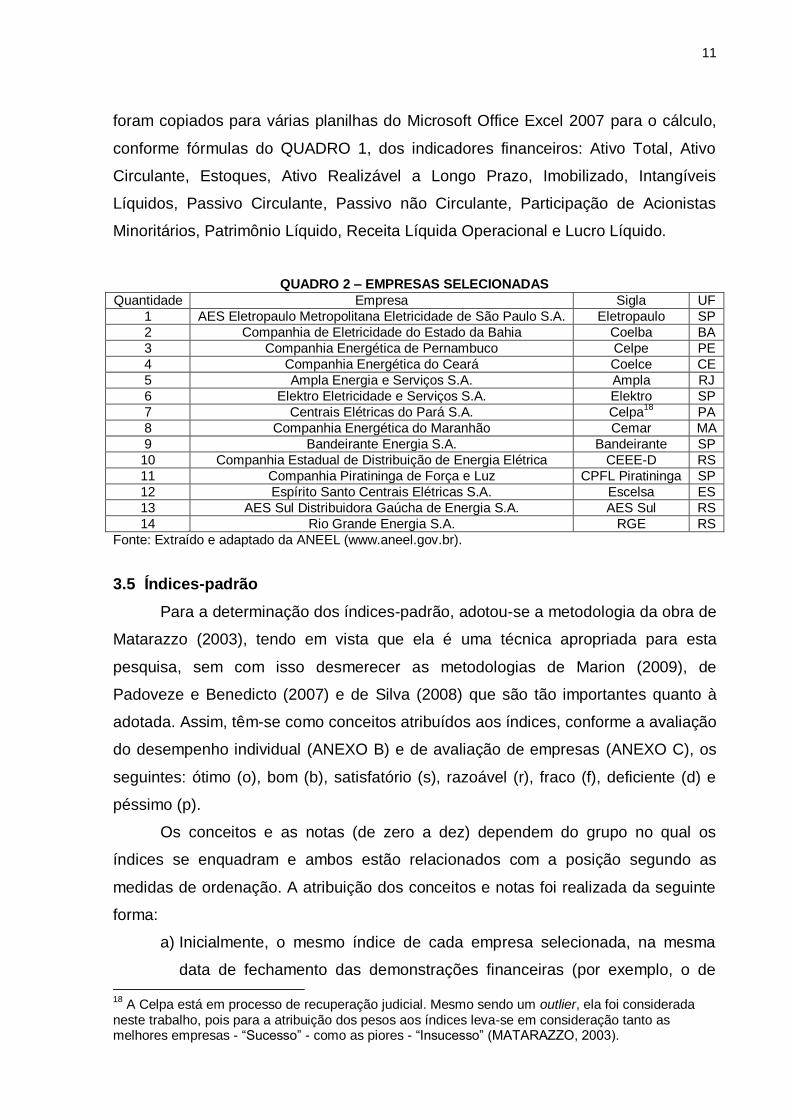

3.4 Coleta dos dados

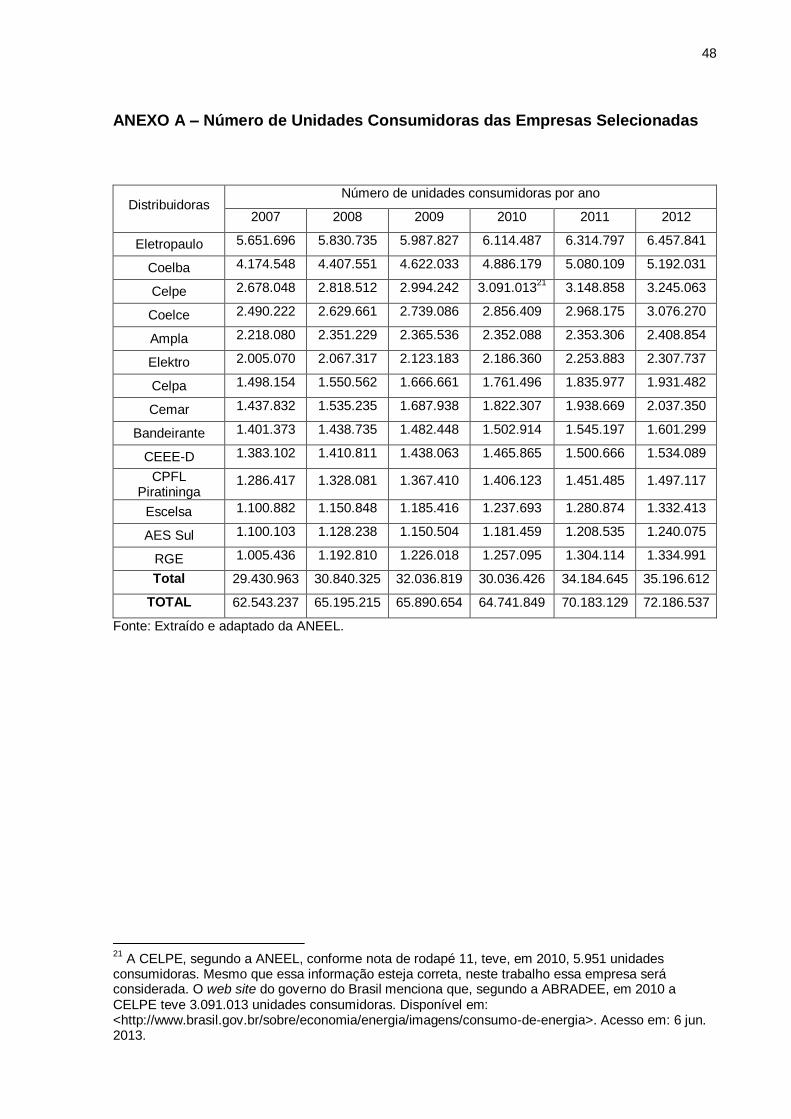

O procedimento de coleta de dados utilizou como critérios as empresas que:

atuam exclusivamente no ramo da distribuição de energia elétrica; atenderam a mais

de um milhão de unidades consumidoras ao longo de todo o período considerado16;

e possuem demonstrações financeiras disponíveis na Economática®. No ANEXO A,

estão descritos, por ano, o número de unidades consumidoras das empresas

selecionadas e, no QUADRO 2, essas empresas foram apresentadas, após serem

utilizados esses parâmetros.

Após serem estabelecidos parâmetros17 na Economática® para os

demonstrativos financeiros, os seguintes grupos de contas, com respectivos valores,

15

Unidade consumidora é o conjunto de instalações e equipamentos elétricos caracterizado pelo recebimento de energia elétrica em um só ponto de entrega, com medição individualizada e correspondente a um único consumidor. Disponível em: <http://www.aneel.gov.br/biblioteca/glossario.cfm?att=U>. Acesso em: 29 jun. 2013. 16

A informação das empresas que atenderam a mais de um milhão de unidades consumidoras no período considerado foi extraída na web site da ANEEL em: <http://rad.aneel.gov.br/ReportServerSAD?/SAD_REPORTS/Consumidores-Ranking&rs:Command=Render>. Acesso em: 29 jun. 2013. 17

Parâmetros: demonstração de resultados no exercício; não consolidados; moeda original; e quarto trimestre do ano fiscal.

11

foram copiados para várias planilhas do Microsoft Office Excel 2007 para o cálculo,

conforme fórmulas do QUADRO 1, dos indicadores financeiros: Ativo Total, Ativo

Circulante, Estoques, Ativo Realizável a Longo Prazo, Imobilizado, Intangíveis

Líquidos, Passivo Circulante, Passivo não Circulante, Participação de Acionistas

Minoritários, Patrimônio Líquido, Receita Líquida Operacional e Lucro Líquido.

QUADRO 2 – EMPRESAS SELECIONADAS Quantidade Empresa Sigla UF

1 AES Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Eletropaulo SP

2 Companhia de Eletricidade do Estado da Bahia Coelba BA

3 Companhia Energética de Pernambuco Celpe PE

4 Companhia Energética do Ceará Coelce CE

5 Ampla Energia e Serviços S.A. Ampla RJ

6 Elektro Eletricidade e Serviços S.A. Elektro SP

7 Centrais Elétricas do Pará S.A. Celpa18

PA

8 Companhia Energética do Maranhão Cemar MA

9 Bandeirante Energia S.A. Bandeirante SP

10 Companhia Estadual de Distribuição de Energia Elétrica CEEE-D RS

11 Companhia Piratininga de Força e Luz CPFL Piratininga SP

12 Espírito Santo Centrais Elétricas S.A. Escelsa ES

13 AES Sul Distribuidora Gaúcha de Energia S.A. AES Sul RS

14 Rio Grande Energia S.A. RGE RS

Fonte: Extraído e adaptado da ANEEL (www.aneel.gov.br).

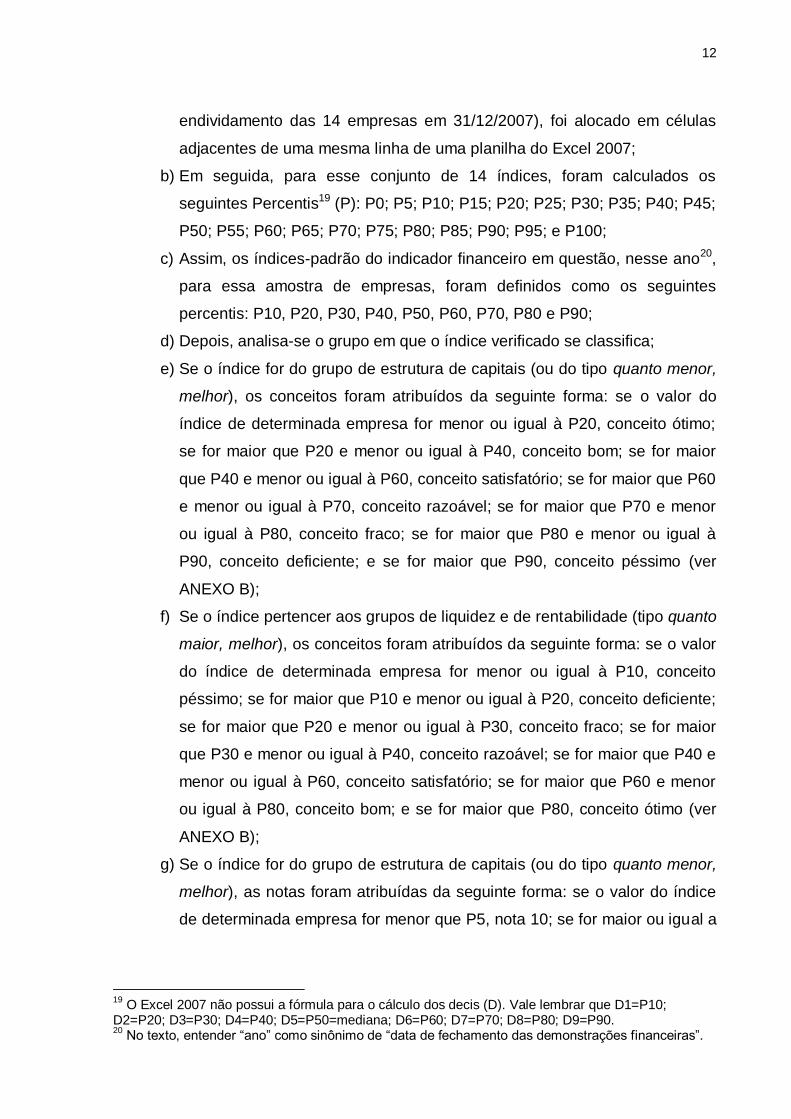

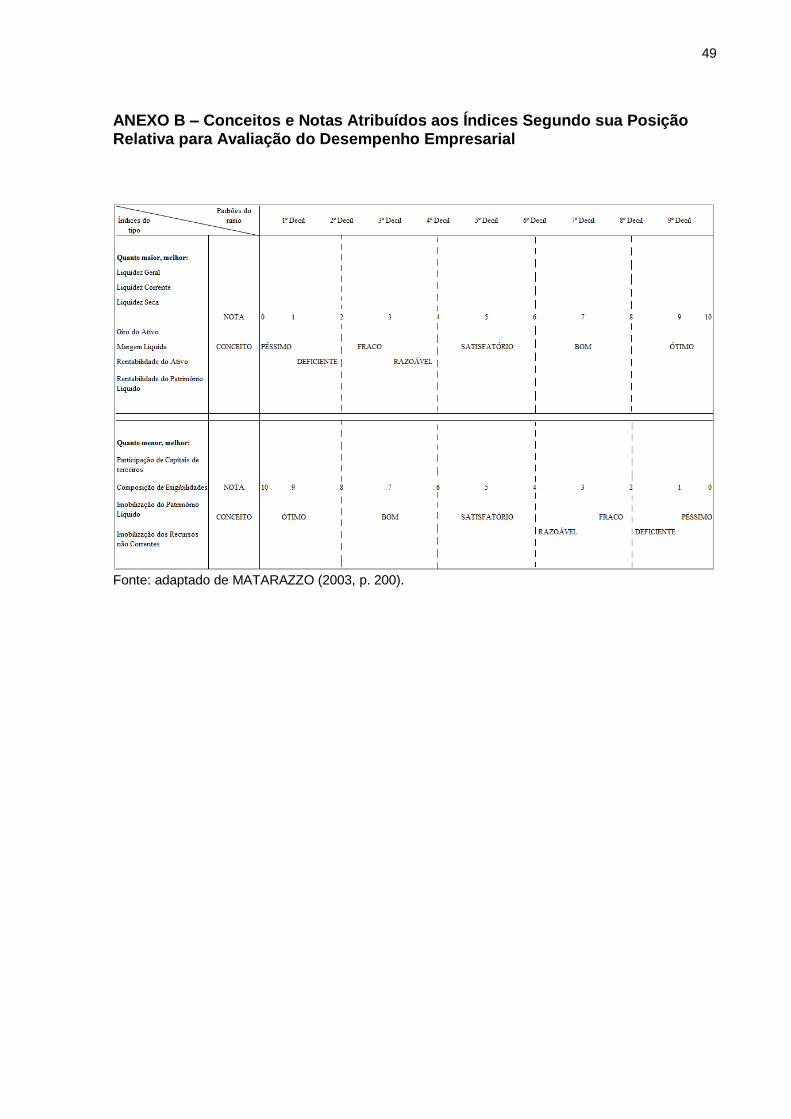

3.5 Índices-padrão

Para a determinação dos índices-padrão, adotou-se a metodologia da obra de

Matarazzo (2003), tendo em vista que ela é uma técnica apropriada para esta

pesquisa, sem com isso desmerecer as metodologias de Marion (2009), de

Padoveze e Benedicto (2007) e de Silva (2008) que são tão importantes quanto à

adotada. Assim, têm-se como conceitos atribuídos aos índices, conforme a avaliação

do desempenho individual (ANEXO B) e de avaliação de empresas (ANEXO C), os

seguintes: ótimo (o), bom (b), satisfatório (s), razoável (r), fraco (f), deficiente (d) e

péssimo (p).

Os conceitos e as notas (de zero a dez) dependem do grupo no qual os

índices se enquadram e ambos estão relacionados com a posição segundo as

medidas de ordenação. A atribuição dos conceitos e notas foi realizada da seguinte

forma:

a) Inicialmente, o mesmo índice de cada empresa selecionada, na mesma

data de fechamento das demonstrações financeiras (por exemplo, o de 18

A Celpa está em processo de recuperação judicial. Mesmo sendo um outlier, ela foi considerada neste trabalho, pois para a atribuição dos pesos aos índices leva-se em consideração tanto as melhores empresas - “Sucesso” - como as piores - “Insucesso” (MATARAZZO, 2003).

12

endividamento das 14 empresas em 31/12/2007), foi alocado em células

adjacentes de uma mesma linha de uma planilha do Excel 2007;

b) Em seguida, para esse conjunto de 14 índices, foram calculados os

seguintes Percentis19 (P): P0; P5; P10; P15; P20; P25; P30; P35; P40; P45;

P50; P55; P60; P65; P70; P75; P80; P85; P90; P95; e P100;

c) Assim, os índices-padrão do indicador financeiro em questão, nesse ano20,

para essa amostra de empresas, foram definidos como os seguintes

percentis: P10, P20, P30, P40, P50, P60, P70, P80 e P90;

d) Depois, analisa-se o grupo em que o índice verificado se classifica;

e) Se o índice for do grupo de estrutura de capitais (ou do tipo quanto menor,

melhor), os conceitos foram atribuídos da seguinte forma: se o valor do

índice de determinada empresa for menor ou igual à P20, conceito ótimo;

se for maior que P20 e menor ou igual à P40, conceito bom; se for maior

que P40 e menor ou igual à P60, conceito satisfatório; se for maior que P60

e menor ou igual à P70, conceito razoável; se for maior que P70 e menor

ou igual à P80, conceito fraco; se for maior que P80 e menor ou igual à

P90, conceito deficiente; e se for maior que P90, conceito péssimo (ver

ANEXO B);

f) Se o índice pertencer aos grupos de liquidez e de rentabilidade (tipo quanto

maior, melhor), os conceitos foram atribuídos da seguinte forma: se o valor

do índice de determinada empresa for menor ou igual à P10, conceito

péssimo; se for maior que P10 e menor ou igual à P20, conceito deficiente;

se for maior que P20 e menor ou igual à P30, conceito fraco; se for maior

que P30 e menor ou igual à P40, conceito razoável; se for maior que P40 e

menor ou igual à P60, conceito satisfatório; se for maior que P60 e menor

ou igual à P80, conceito bom; e se for maior que P80, conceito ótimo (ver

ANEXO B);

g) Se o índice for do grupo de estrutura de capitais (ou do tipo quanto menor,

melhor), as notas foram atribuídas da seguinte forma: se o valor do índice

de determinada empresa for menor que P5, nota 10; se for maior ou igual a

19

O Excel 2007 não possui a fórmula para o cálculo dos decis (D). Vale lembrar que D1=P10; D2=P20; D3=P30; D4=P40; D5=P50=mediana; D6=P60; D7=P70; D8=P80; D9=P90. 20

No texto, entender “ano” como sinônimo de “data de fechamento das demonstrações financeiras”.

13

P5 e menor que P15, nota 9; se for maior ou igual a P15 e menor que P25,

nota 8; e, assim, sucessivamente (ver ANEXO C);

h) Se o índice pertencer aos grupos de liquidez e de rentabilidade (tipo quanto

maior, melhor), os conceitos foram atribuídos da seguinte forma: se o valor

do índice de determinada empresa for menor que P5, nota 0; se for maior

ou igual a P5 e menor que P15, nota 1; se for maior ou igual a P15 e menor

que P25, nota 2; se for maior ou igual a P25 e menor que P35, nota 3; e,

assim, sucessivamente (ver ANEXO C);

i) Em seguida, esses procedimentos foram repetidos até serem calculados os

nove índices-padrão dos onze indicadores financeiros para cada ano e até

serem atribuídos os conceitos e as notas para cada índice;

j) Depois, foram calculadas as Notas da Estrutura (NE), da Liquidez (NL), da

Rentabilidade (NR) e Global da Empresa (NGE), conforme fórmulas do

QUADRO 3, e a mediana, o desvio padrão e a média de cada uma dessas

notas, para cada empresa, segredadas por período analisado (LS e IFRS).

QUADRO 3 - FÓRMULAS PARA O CÁLCULO DAS NOTAS DE AVALIAÇÃO EMPRESARIAL

Nota Sigla Composição

Estrutura NE NE = 0,6 x CT/PL + 0,1 x PC/CT + 0,2 x AP/PL + 0,1 x AP/(PL+ELP) Liquidez NL NL = 0,3 x LG + 0,5 x LC + 0,2 x LS Rentabilidade NR NR = 0,4 x V/At + 0,1 x LL/V + 0,1 x LL/At + 0,6 x LL/PL

Global da Empresa NGE NGE = 0,4 x NE + 0,2 x NL + 0,4 x NR

Fonte: Adaptado de MATARAZZO (2003, p. 210).

Do APÊNDICE H ao APÊNDICE M deste trabalho estão representados os

índices-padrão (na coluna de cada decil) para cada indicador financeiro utilizado

neste trabalho, por ano. No QUADRO 4, foram apresentados os conceitos e as notas

atribuídos aos índices, quanto ao desempenho, após aplicação da metodologia de

Matarazzo (2003).

Após serem calculadas conforme fórmulas do QUADRO 3, foram

apresentadas por empresa, ao longo dos seis anos, no APÊNDICE N, no

APÊNDICE P, no APÊNDICE R e no APÊNDICE T, respectivamente, as NE, as NL,

as NR e as NGE, de tal forma a melhor visualizar a evolução dessas notas, com as

respectivas medianas, desvios padrões e médias, por período de LS e de IFRS. No

APÊNDICE O, no APÊNDICE Q, no APÊNDICE S e no APÊNDICE U, essas notas,

na mesma sequencia, foram representadas graficamente.

14

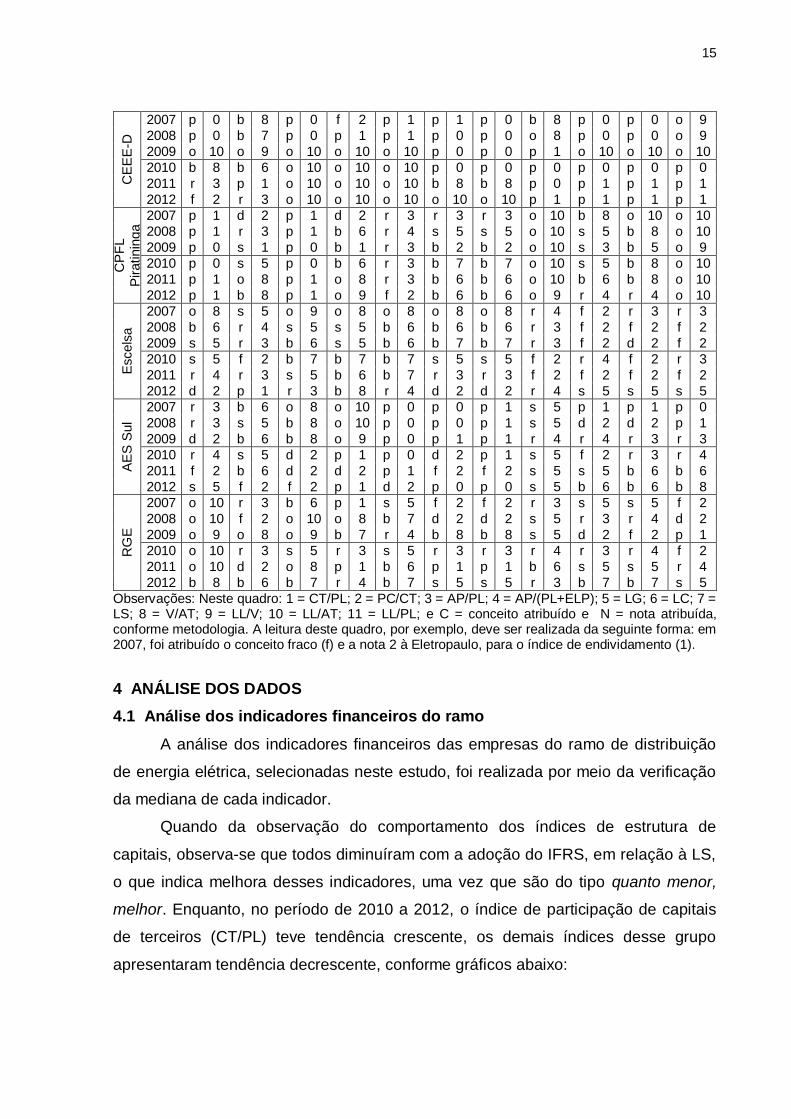

QUADRO 4 - CONCEITOS E NOTAS ATRIBUÍDAS AOS ÍNDICES

1 2 3 4 5 6 7 8 9 10 11

C N C N C N C N C N C N C N C N C N C N C N

Ele

tropaulo

2007 f 2 o 9 d 2 r 3 f 2 b 8 b 8 f 2 r 3 r 4 r 4

2008 d 2 b 8 d 2 f 2 f 2 b 7 b 7 f 2 b 6 s 5 s 5

2009 f 2 s 5 p 1 r 3 d 2 b 6 b 6 s 5 s 5 s 5 s 5

2010 r 3 o 9 f 2 s 5 r 4 o 9 o 9 b 8 b 7 b 6 b 8

2011 b 6 s 5 r 4 r 4 r 4 b 7 b 7 b 8 o 9 o 10 o 9

2012 s 5 b 7 d 2 d 2 p 1 o 8 o 8 o 8 f 2 f 2 f 2

Coelb

a

2007 b 7 f 2 s 5 s 5 b 8 b 7 b 7 b 6 o 10 o 8 o 8

2008 o 9 s 5 o 8 b 7 o 8 b 8 b 8 b 7 o 10 o 10 o 8

2009 b 8 d 2 b 7 f 2 s 5 f 2 f 2 b 7 o 9 o 9 o 8

2010 o 9 o 8 o 8 s 5 b 8 o 8 o 8 b 6 o 10 o 10 o 9

2011 b 7 o 10 s 5 s 5 s 5 s 5 s 5 b 7 o 8 b 7 b 7

2012 b 6 o 8 b 6 b 6 s 5 r 3 r 3 b 7 o 8 o 9 o 8

Celp

e

2007 b 8 s 5 o 10 o 9 o 10 o 10 o 10 s 5 b 7 s 5 s 5

2008 b 8 b 6 o 9 o 9 o 10 o 9 o 9 r 4 o 8 o 8 b 6

2009 o 8 s 5 o 8 b 8 o 9 o 9 o 9 b 6 b 8 b 8 s 5

2010 b 6 r 4 o 9 o 9 o 9 b 6 b 6 s 5 b 8 b 7 s 5

2011 b 8 s 5 o 9 o 9 o 9 o 8 o 8 r 4 r 4 r 3 r 3

2012 o 8 r 4 b 8 s 5 b 8 s 5 s 5 b 8 d 2 d 2 d 2

Coelc

e

2007 b 6 p 0 f 2 p 0 d 2 d 2 d 2 b 7 b 6 b 6 s 5

2008 s 5 p 1 f 2 p 0 d 2 f 2 f 2 b 6 b 8 b 7 b 7

2009 b 7 r 4 f 2 p 0 p 1 r 3 r 4 b 8 b 6 b 7 b 6

2010 o 8 p 0 s 5 p 0 d 2 p 1 d 2 o 8 o 8 o 9 o 8

2011 o 9 r 4 b 7 f 2 s 5 s 5 s 5 s 5 o 10 o 8 b 8

2012 o 10 s 5 o 8 r 3 o 8 b 7 b 7 b 6 o 9 o 10 b 7

Am

pla

2007 s 5 o 8 s 5 s 5 s 5 o 9 o 9 p 1 d 2 d 2 d 2

2008 b 7 o 8 s 5 s 5 s 5 o 10 o 10 d 2 s 5 r 3 r 3

2009 s 5 b 7 d 2 s 5 f 2 o 8 o 8 f 2 p 0 p 1 d 2

2010 s 5 b 8 r 3 f 2 f 2 f 2 f 2 r 3 d 2 d 2 d 2

2011 s 5 b 7 r 3 r 3 d 2 d 2 d 2 r 3 d 2 d 2 d 2

2012 b 7 o 9 r 4 f 2 r 3 p 1 p 1 f 2 b 8 b 8 b 6

Ele

ktr

o

2007 o 9 r 4 b 7 r 4 b 7 s 5 s 5 o 8 o 9 o 9 b 8

2008 o 8 d 2 b 7 d 2 b 8 s 5 s 5 b 8 b 7 o 9 s 5

2009 b 6 f 2 s 5 r 4 b 7 s 5 s 5 o 8 o 8 o 8 b 8

2010 b 7 d 2 b 6 d 2 b 6 r 4 r 4 o 9 b 6 o 8 b 6

2011 o 8 o 9 b 8 b 8 b 8 o 9 o 9 o 9 b 8 o 9 o 8

2012 o 9 d 2 o 9 o 8 o 9 b 8 b 8 s 5 s 5 s 5 r 4

Celp

a

2007 r 4 o 10 r 4 b 7 r 4 s 5 s 5 p 0 r 4 f 2 p 1

2008 r 4 o 9 r 4 r 4 r 3 r 3 r 3 p 0 p 1 p 1 p 0

2009 r 3 b 8 s 5 o 8 o 8 r 4 r 3 p 0 p 1 p 0 p 0

2010 p 1 b 7 p 1 r 4 p 1 s 5 s 5 d 2 p 1 p 1 p 1

2011 p 0 p 0 p 0 p 0 p 0 p 0 p 0 p 1 p 0 p 0 p 0

2012 p 0 o 10 p 0 p 0 p 0 f 2 f 2 p 0 p 0 p 0 p 0

Cem

ar

2007 d 2 b 7 r 3 b 6 b 6 b 6 b 6 d 2 o 8 b 7 b 7

2008 f 2 o 10 r 3 b 8 s 5 o 8 o 8 p 1 o 9 b 6 b 8

2009 r 4 o 10 r 3 b 6 s 5 o 10 o 10 d 2 b 7 r 4 r 4

2010 f 2 o 10 r 4 b 8 s 5 o 10 o 10 p 1 o 9 s 5 s 5

2011 s 5 b 8 f 2 s 5 f 2 o 10 o 10 d 2 b 7 r 4 s 5

2012 r 4 s 5 s 5 b 7 b 6 o 9 o 9 d 2 o 10 o 8 o 9

Bandeirante

2007 s 5 p 1 b 8 b 8 o 9 r 4 r 4 o 9 s 5 b 8 b 6

2008 s 5 p 0 b 6 r 3 o 9 r 4 r 4 o 9 r 4 s 5 r 4

2009 p 1 p 0 r 4 d 2 b 8 s 5 s 5 o 9 s 5 b 6 b 7

2010 d 2 p 1 b 8 o 8 o 8 b 8 b 8 b 7 s 5 s 5 b 7

2011 d 2 f 2 b 6 b 7 o 8 r 4 r 4 o 8 r 3 s 5 s 5

2012 r 3 p 0 s 5 s 5 s 5 r 4 r 4 o 10 r 3 r 3 r 3

15

CE

EE

-D

2007 p 0 b 8 p 0 f 2 p 1 p 1 p 0 b 8 p 0 p 0 o 9

2008 p 0 b 7 p 0 p 1 p 1 p 0 p 0 o 8 p 0 p 0 o 9

2009 o 10 o 9 o 10 o 10 o 10 p 0 p 0 p 1 o 10 o 10 o 10

2010 b 8 b 6 o 10 o 10 o 10 p 0 p 0 p 0 p 0 p 0 p 0

2011 r 3 p 1 o 10 o 10 o 10 b 8 b 8 p 0 p 1 p 1 p 1

2012 f 2 r 3 o 10 o 10 o 10 o 10 o 10 p 1 p 1 p 1 p 1

CP

FL

Piratinin

ga

2007 p 1 d 2 p 1 d 2 r 3 r 3 r 3 o 10 b 8 o 10 o 10

2008 p 1 r 3 p 1 b 6 r 4 s 5 s 5 o 10 s 5 b 8 o 10

2009 p 0 s 1 p 0 b 1 r 3 b 2 b 2 o 10 s 3 b 5 o 9

2010 p 0 s 5 p 0 b 6 r 3 b 7 b 7 o 10 s 5 b 8 o 10

2011 p 1 o 8 p 1 o 8 r 3 b 6 b 6 o 10 b 6 b 8 o 10

2012 p 1 b 8 p 1 o 9 f 2 b 6 b 6 o 9 r 4 r 4 o 10

Escels

a

2007 o 8 s 5 o 9 o 8 o 8 o 8 o 8 r 4 f 2 r 3 r 3

2008 b 6 r 4 s 5 s 5 b 6 b 6 b 6 r 3 f 2 f 2 f 2

2009 s 5 r 3 b 6 s 5 b 6 b 7 b 7 r 3 f 2 d 2 f 2

2010 s 5 f 2 b 7 b 7 b 7 s 5 s 5 f 2 r 4 f 2 r 3

2011 r 4 r 3 s 5 b 6 b 7 r 3 r 3 f 2 f 2 f 2 f 2

2012 d 2 p 1 r 3 b 8 r 4 d 2 d 2 r 4 s 5 s 5 s 5

AE

S S

ul

2007 r 3 b 6 o 8 o 10 p 0 p 0 p 1 s 5 p 1 p 1 p 0

2008 r 3 s 5 b 8 o 10 p 0 p 0 p 1 s 5 d 2 d 2 p 1

2009 d 2 b 6 b 8 o 9 p 0 p 1 p 1 r 4 r 4 r 3 r 3

2010 r 4 s 5 d 2 p 1 p 0 d 2 p 1 s 5 f 2 r 3 r 4

2011 f 2 b 6 d 2 d 2 p 1 f 2 f 2 s 5 s 5 b 6 b 6

2012 s 5 f 2 f 2 p 1 d 2 p 0 p 0 s 5 b 6 b 6 b 8

RG

E

2007 o 10 r 3 b 6 p 1 s 5 f 2 f 2 r 3 s 5 s 5 f 2

2008 o 10 f 2 o 10 o 8 b 7 d 2 d 2 s 5 r 3 r 4 d 2

2009 o 9 o 8 o 9 b 7 r 4 b 8 b 8 s 5 d 2 f 2 p 1

2010 o 10 r 3 s 5 r 3 s 5 r 3 r 3 r 4 r 3 r 4 f 2

2011 o 10 d 2 o 8 p 1 b 6 p 1 p 1 b 6 s 5 s 5 r 4

2012 b 8 b 6 b 7 r 4 b 7 s 5 s 5 r 3 b 7 b 7 s 5

Observações: Neste quadro: 1 = CT/PL; 2 = PC/CT; 3 = AP/PL; 4 = AP/(PL+ELP); 5 = LG; 6 = LC; 7 = LS; 8 = V/AT; 9 = LL/V; 10 = LL/AT; 11 = LL/PL; e C = conceito atribuído e N = nota atribuída, conforme metodologia. A leitura deste quadro, por exemplo, deve ser realizada da seguinte forma: em 2007, foi atribuído o conceito fraco (f) e a nota 2 à Eletropaulo, para o índice de endividamento (1).

4 ANÁLISE DOS DADOS

4.1 Análise dos indicadores financeiros do ramo

A análise dos indicadores financeiros das empresas do ramo de distribuição

de energia elétrica, selecionadas neste estudo, foi realizada por meio da verificação

da mediana de cada indicador.

Quando da observação do comportamento dos índices de estrutura de

capitais, observa-se que todos diminuíram com a adoção do IFRS, em relação à LS,

o que indica melhora desses indicadores, uma vez que são do tipo quanto menor,

melhor. Enquanto, no período de 2010 a 2012, o índice de participação de capitais

de terceiros (CT/PL) teve tendência crescente, os demais índices desse grupo

apresentaram tendência decrescente, conforme gráficos abaixo:

16

0,00

50,00

100,00

150,00

200,00

250,00

2006 2007 2008 2009 2010 2011 2012 2013

CT/PL (LS)

CT/PL (IFRS)

Linear (CT/PL (LS))

Linear (CT/PL (IFRS))

38,00

39,00

40,00

41,00

42,00

43,00

44,00

2006 2007 2008 2009 2010 2011 2012 2013

PC/CT (LS)

PC/CT (IFRS)

Linear (PC/CT (LS))

Linear (PC/CT (IFRS))

125,00

130,00

135,00

140,00

145,00

150,00

155,00

2006 2007 2008 2009 2010 2011 2012 2013

AP/PL (LS)

AP/PL (IFRS)

Linear (AP/PL (LS))

Linear (AP/PL (IFRS))

GRÁFICO 1 – ENDIVIDAMENTO

GRÁFICO 2 – COMPOSIÇÃO DO ENDIVIDAMENTO

GRÁFICO 3 – IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO

17

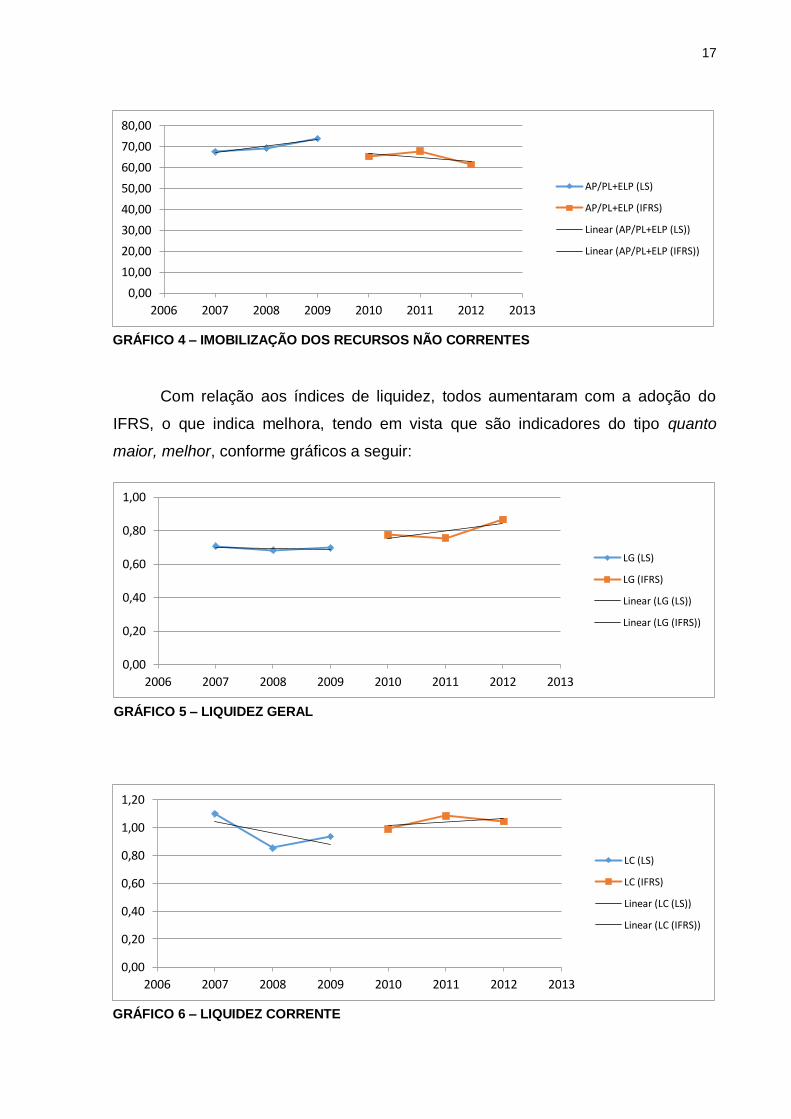

Com relação aos índices de liquidez, todos aumentaram com a adoção do

IFRS, o que indica melhora, tendo em vista que são indicadores do tipo quanto

maior, melhor, conforme gráficos a seguir:

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

2006 2007 2008 2009 2010 2011 2012 2013

AP/PL+ELP (LS)

AP/PL+ELP (IFRS)

Linear (AP/PL+ELP (LS))

Linear (AP/PL+ELP (IFRS))

0,00

0,20

0,40

0,60

0,80

1,00

2006 2007 2008 2009 2010 2011 2012 2013

LG (LS)

LG (IFRS)

Linear (LG (LS))

Linear (LG (IFRS))

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2006 2007 2008 2009 2010 2011 2012 2013

LC (LS)

LC (IFRS)

Linear (LC (LS))

Linear (LC (IFRS))

GRÁFICO 4 – IMOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES

GRÁFICO 5 – LIQUIDEZ GERAL

GRÁFICO 6 – LIQUIDEZ CORRENTE

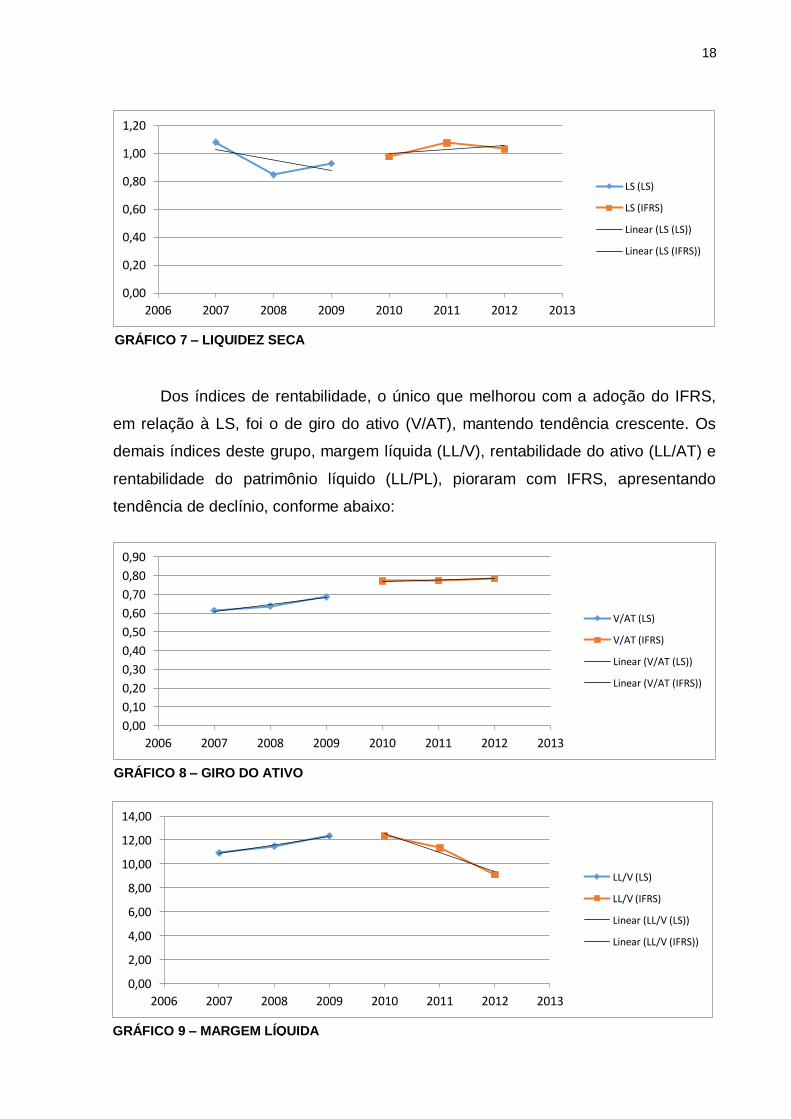

18

Dos índices de rentabilidade, o único que melhorou com a adoção do IFRS,

em relação à LS, foi o de giro do ativo (V/AT), mantendo tendência crescente. Os

demais índices deste grupo, margem líquida (LL/V), rentabilidade do ativo (LL/AT) e

rentabilidade do patrimônio líquido (LL/PL), pioraram com IFRS, apresentando

tendência de declínio, conforme abaixo:

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2006 2007 2008 2009 2010 2011 2012 2013

LS (LS)

LS (IFRS)

Linear (LS (LS))

Linear (LS (IFRS))

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

2006 2007 2008 2009 2010 2011 2012 2013

V/AT (LS)

V/AT (IFRS)

Linear (V/AT (LS))

Linear (V/AT (IFRS))

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

2006 2007 2008 2009 2010 2011 2012 2013

LL/V (LS)

LL/V (IFRS)

Linear (LL/V (LS))

Linear (LL/V (IFRS))

GRÁFICO 9 – MARGEM LÍQUIDA

GRÁFICO 7 – LIQUIDEZ SECA

GRÁFICO 8 – GIRO DO ATIVO

19

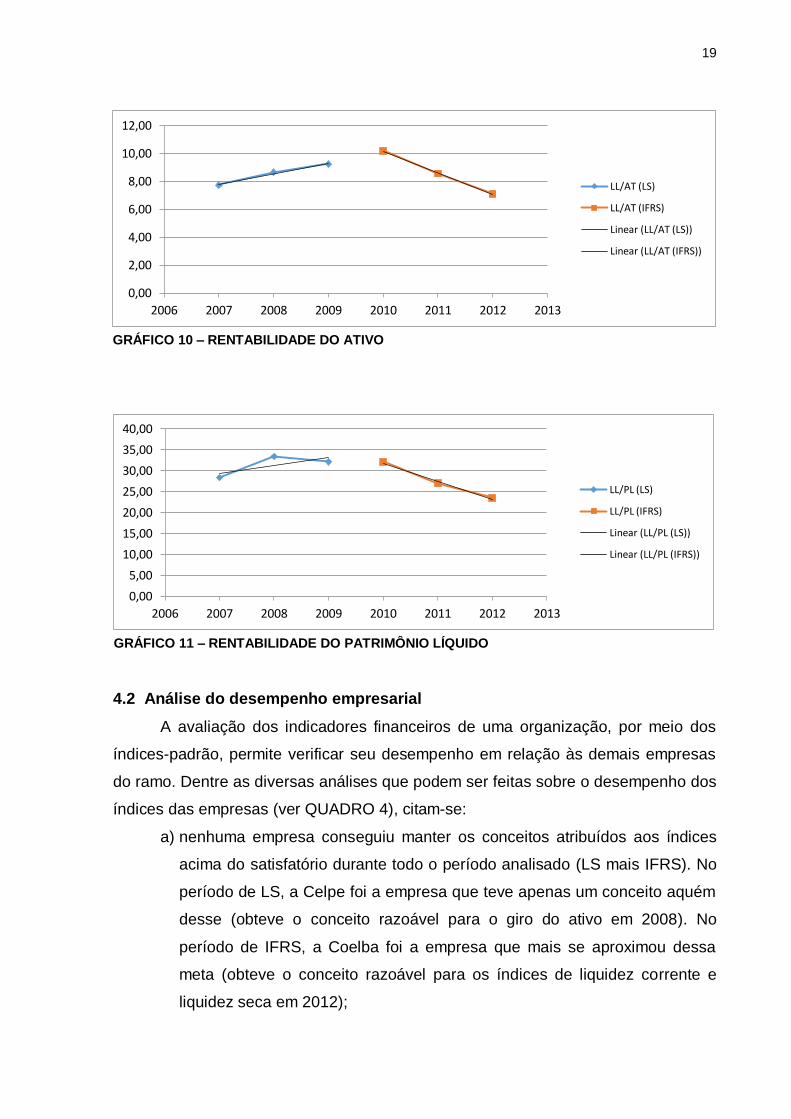

4.2 Análise do desempenho empresarial

A avaliação dos indicadores financeiros de uma organização, por meio dos

índices-padrão, permite verificar seu desempenho em relação às demais empresas

do ramo. Dentre as diversas análises que podem ser feitas sobre o desempenho dos

índices das empresas (ver QUADRO 4), citam-se:

a) nenhuma empresa conseguiu manter os conceitos atribuídos aos índices

acima do satisfatório durante todo o período analisado (LS mais IFRS). No

período de LS, a Celpe foi a empresa que teve apenas um conceito aquém

desse (obteve o conceito razoável para o giro do ativo em 2008). No

período de IFRS, a Coelba foi a empresa que mais se aproximou dessa

meta (obteve o conceito razoável para os índices de liquidez corrente e

liquidez seca em 2012);

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2006 2007 2008 2009 2010 2011 2012 2013

LL/AT (LS)

LL/AT (IFRS)

Linear (LL/AT (LS))

Linear (LL/AT (IFRS))

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

2006 2007 2008 2009 2010 2011 2012 2013

LL/PL (LS)

LL/PL (IFRS)

Linear (LL/PL (LS))

Linear (LL/PL (IFRS))

GRÁFICO 10 – RENTABILIDADE DO ATIVO

GRÁFICO 11 – RENTABILIDADE DO PATRIMÔNIO LÍQUIDO

20

b) Quando da verificação dos índices de estrutura de capital e de

rentabilidade, no período de LS, a mudança mais significativa ocorreu na

CEEE-D que teve, de 2008 para 2009, os conceitos de rentabilidade, de

imobilização do patrimônio líquido, de imobilização dos recursos não

correntes, de margem líquida e de rentabilidade do ativo alterados de

péssimo para ótimo. No caso do índice de giro do ativo ocorreu o inverso,

ou seja, o conceito passou de ótimo para péssimo;

c) No período de IFRS, o pior resultado foi o da Celpa em 2011, que teve o

conceito péssimo atribuído a todos os indicadores financeiros.

Ao verificar as NE das empresas analisadas, nota-se que os melhores

desempenhos ao longo do período de LS, quando da análise da maior mediana, do

menor desvio padrão e da maior média (ver APÊNDICE N), foram da RGE, da

Celpe, da Coelba, da Elektro e da Escelsa, nessa ordem, enquanto os piores

couberam à CEEE-D, à CPLF Piratininga, à Eletropaulo, à Cemar e à Coelce, nessa

ordem. Quando do IFRS, observando os mesmos critérios e a mesma ordenação, as

melhores NE foram da Elektro, da RGE, da Coelce, da Celpe e da Coelba e os

piores foram da Celpa, da CPFL Piratininga, da Bandeirante, da AES Sul e da

Escelsa.

Ao verificar as NL das empresas selecionadas, percebe-se que as maiores

notas da LS, quando da análise da maior mediana, do menor desvio padrão e da

maior média (ver APÊNDICE P), foram da Celpe, da Ampla, da Coelba, da Cemar e

da Escelsa, nessa ordem, enquanto as menores, em ordem crescente, foram

atribuídas a AES Sul, a CEEE-D, a Coelce, a CPFL Piratininga e a RGE. Quando do

IFRS, observando os mesmos critérios e a mesma ordenação, as melhores NL

foram da CEEE-D, da Elektro, da Cemar, da Celpe e da Eletropaulo e os piores

foram da AES Sul, da Celpa, da Ampla, da RGE e da Escelsa.

Ao verificar as NR da amostra, nota-se que os melhores desempenhos ao

longo do período de LS, quando da análise da maior mediana, do menor desvio

padrão e da maior média (ver APÊNDICE R), foram da CPFL Piratininga, da Coelba,

da Elektro, da CEEE-D e da Bandeirante, nessa ordem. As menores notas desse

período, em ordem crescente, foram atribuídas a Celpa, a Ampla, a AES Sul, a

Escelsa e a RGE. Quando do IFRS, observando os mesmos critérios e a mesma

ordenação, as melhores NR foram da CPFL Piratininga, da Coelba, da Eletropaulo,

21

da Coelce e da Elektro e os piores foram da Celpa, da CEEE-D, da Ampla, da

Escelsa e da Celpe.

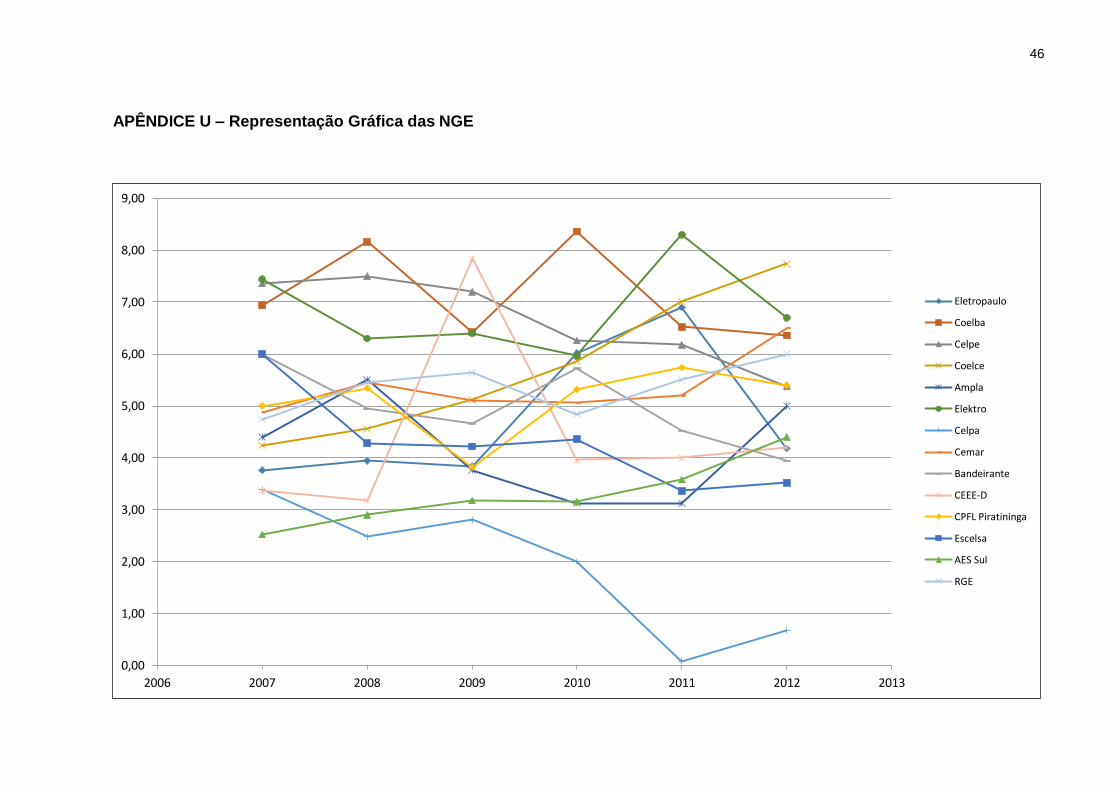

Ao verificar as NGE das empresas que representam o ramo, nota-se que os

melhores desempenhos ao longo do período de LS, quando da análise da maior

mediana, do menor desvio padrão e da maior média (ver APÊNDICE T), foram da

Celpe, da Coelba, da Elektro, da RGE e da Cemar, nessa ordem. As menores notas

desse período foram atribuídas, respectivamente, a Celpa, a AES Sul, a CEEE-D, a

Eletropaulo e a Escelsa. Quando do IFRS, observando os mesmos critérios e a

mesma ordenação, as melhores NGE foram da Coelce, da Elektro, da Coelba, da

Celpe e da Eletropaulo e os piores foram da Celpa, da Ampla, da Escelsa, da AES

Sul e da CEEE-D.

5 CONSIDERAÇÕES FINAIS

Ao analisar as demonstrações financeiras não consolidadas das empresas do

ramo de distribuição de energia elétrica, selecionadas neste trabalho, observa-se

que a adoção do IFRS, em relação à LS, alterou o comportamento dos indicadores

financeiros, provocando, de forma geral, melhora, além de confirmar H0.

Isso pôde ser verificado quando da análise dos índices de estrutura de capital,

que diminuíram, e dos índices de liquidez, que aumentaram. A diminuição dos

índices de estrutura de capital indica, de forma genérica, que a adoção do IFRS

evidenciou para melhor as decisões financeiras de financiamento e de aplicação de

recursos. O aumento dos índices de liquidez mostra melhora da capacidade de

realizar pagamento das exigibilidades.

Quanto aos índices de rentabilidade, o único índice do ramo que melhorou foi

o giro do ativo, o que indica que as empresas evidenciaram um volume maior de

vendas em relação ao montante de investimento após a adoção do IFRS. Em

contrapartida, a adoção do IFRS indica que essas empresas tiveram um lucro menor

com as vendas realizadas e em relação ao total de investimentos e uma menor

rentabilidade do capital próprio.

De modo geral, houve melhora dessas informações. É de se esperar,

portanto, aumento da confiabilidade por parte dos credores, quando da análise dos

índices de estrutura de capitais e de liquidez, e desconfiança por parte dos

investidores, tendo em vista que nem todos os índices de rentabilidade

apresentaram melhora, com a adoção do IFRS.

22

Destaca-se ainda que a análise proposta neste trabalho pode ser aplicada em

outros setores, desde que comerciais ou industriais, e que os resultados obtidos

podem variar com a aplicação de outras metodologias.

Como restrições desta pesquisa cita-se que a técnica de índices-padrão ou

varia com a amostra ou tem vida curta e que deve ser revisada anualmente

(MATARAZZO, 2003).

6 REFERÊNCIAS

ABRADEE. Associação Brasileira de Distribuidores de Energia Elétrica. Disponível em: <http://www.abradee.com.br/>. Acesso em: 23 jul. 2013. ANEEL. Agência Nacional de Energia Elétrica. Distribuição de energia elétrica. [s.d.]. Disponível em: <http://www.aneel.gov.br/area.cfm?idArea=77>. Acesso em: 11 mar. 2013. ______. Resolução normativa nº 396, de 23 de fevereiro de 2010. Diário Oficial [da] República Federativa do Brasil, Brasília, 24 mar. 2010. Seção 1, p. 77. Disponível

em: <http://www.aneel.gov.br/cedoc/bren2010396.pdf>. Acesso em: 11 mar. 2013. ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10. ed. São Paulo: Atlas, 2012. BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Diário Oficial [da] República Federativa do Brasil. Brasília, 28 dez. 2007. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 23 jul. 2013. BROERING, J. de S. Desempenho econômico e financeiro das distribuidoras de energia elétrica do Brasil de 2003 a 2009. 2010. 91 f. Monografia (graduação em Ciências Contábeis) – Centro Sócio-Econômico, Universidade Federal de Santa Catarina, Florianópolis, 2010. CHIAVENATO, I.; CERQUEIRA NETO, E. P. de. Administração estratégica em busca do desempenho superior: uma abordagem além do balanced scorecard.

São Paulo: Saraiva, 2003. p. 63-93. GANEM, M. A importância da boa regulação no setor elétrico. Texto disponibilizado em 13 maio 2010. Oceana investimentos. Disponível em: <http://www.oceanainvestimentos.com.br/index.php/pt/artigos/23-a-importancia-da-boa-regulacao-no-setor-eletrico>. Acesso em: 23 fev. 2013.

23

GARRISON, R. H.; NOREEN, E. W.; BREWER, P. C. Contabilidade gerencial.

Tradução e revisão técnica de Antonio Zoratto Sanvicente. 11. ed. Rio de Janeiro: LTC, 2011. p. 634-647. GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. 2. reimpr. São Paulo:

Atlas, 2009. IUDÍCIBUS, S. de. Teoria da contabilidade. 10. ed. São Paulo: Atlas, 2010. p. 293-300. IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R.; SANTOS, A. dos. Manual de contabilidade societária. São Paulo: Atlas, 2010. p. 20-23. MARIA JUNIOR, E.; LYRA, I. X. M.; SARLO NETO, A.; BORTOLON, P. M. A interferência do padrão IFRS nos índices econômico-financeiros das empresas listadas na BM&FBOVESPA. In: Congresso USP de Controladoria e Contabilidade, 12, 2012, São Paulo. Anais... Disponível em:

<http://www.congressousp.fipecafi.org/artigos122012/633.pdf>. Acesso em: 28 out. 2013. MARION, J. C. Análise das demonstrações contábeis: contabilidade empresarial.

4. ed. São Paulo: Atlas, 2009. p. 253-289. MARTINS, E. A.; ALMEIDA, J. E. F. de; BOSCOV, C.; MARTINS, V. A.; LIMA, V. S. de. Especial guia de IFRS para não contadores: perguntas e respostas. Revista Capital Aberto, São Paulo, ano 3, n. 24, fev. 2011. MARTINS, E.; MARTINS, V. A.; MARTINS, E. A. Normatização contábil: ensaio sobre sua evolução e o papel do CPC. Revista de Informação Contábil da Universidade Federal de Pernambuco, Pernambuco, v. 1, n. 1, p. 7-30, set. 2007. Disponível em: <http://www.revista.ufpe.br/ricontabeis/index.php/contabeis/article/view/19/3>. Acesso em: 6 jul. 2013. MARTINS, G. de A.; DOMINGUES, O. Estatística geral e aplicada. 4. ed. rev. e

ampl. São Paulo: Atlas, 2011. MARTINS, O. S.; PAULO, E. Reflexo da adoção das IFRS na análise de desempenho das companhias de capital aberto no Brasil. Revista de Contabilidade e Organizações da FEA-RP/USP, Ribeirão Preto, v. 4, n. 9, p. 30-54, mai.-ago. 2010. Disponível em: <http://www.rco.usp.br/index.php/rco/article/view/154/160>. Acesso em: 28 out. 2013. MATARAZZO, D. C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003. p. 147-242. OLIVEIRA, A. C. L. de; LEMES, S. Análise das demonstrações contábeis brasileiras com a adoção das IFRS/CPC: um estudo comparativo dos indicadores econômico financeiros para o ano de 2009. In: Congresso USP de Iniciação Científica em Contabilidade, 9, 2012, São Paulo. Anais... Disponível em:

24

<http://www.congressousp.fipecafi.org/artigos122012/481.pdf>. Acesso em: 28 out. 2013. PADOVEZE, C. L.; BENEDICTO, G. C. de. Análise das demonstrações financeiras. 2. ed. rev. e. ampl. São Paulo: Thomson Learning, 2007. p. 209-227.

SAUER, I. País deve fazer o inventário de todos os seus recursos. In: Mercado. Folha de São Paulo, São Paulo, p. B10, 14 abr. 2012. Disponível em: <http://acervo.folha.com.br/resultados/buscade_talhada/?utf8=%E2%9C%93&fsp=on&all_words=apag%C3%B5es+d%C3%A9cada+setor+el%C3%A9trico+Brasil&phrase=&words=&without_words=&initial_date=01%2F01%2F2002&final_date=01%2F01%2F2013&date%5Bday%5D=&date%5Bmonth%5D=&date%5Byear%5D=&group_id=0&theme_id=0&commit.x=20&commit.y=13>. Acesso em: 01 abr. 2013. SILVA, B. A. de O.; MAMEDE, V. F. V.; NOGUEIRA, S. G.; TAVARES, M.; LEMES, S. Comparabilidade dos indicadores econômico-financeiros das demonstrações financeiras em Br Gaap e Ifrs. In: SIMPÓSIO DE EXCELÊNCIA EM GESTÃO E TECNOLOGIA, 8, 2011, Resende. [Trabalhos apresentados]. Disponível em: <http://www.aedb.br/seget/artigos11/28414295.pdf>. Acesso em: 30 out. 2013. SILVA, J. P. da. Análise financeira das empresas. 9. ed. São Paulo: Atlas, 2008. p.

312- 330. TEIXEIRA, E. C. B.; MELO, A. M. de. Índices-padrão de indicadores econômico-financeiros das empresas de capital aberto do seguimento de construção civil integrantes do novo mercado. In: Congresso UFSC de Iniciação Científica em Contabilidade, 4, 2011, Florianópolis. Anais... Disponível em:

<http://dvl.ccn.ufsc.br/congresso/anais/4CCF/20101220071108.pdf>. Acesso em: 29 dez. 2012.

25

APÊNDICES

26

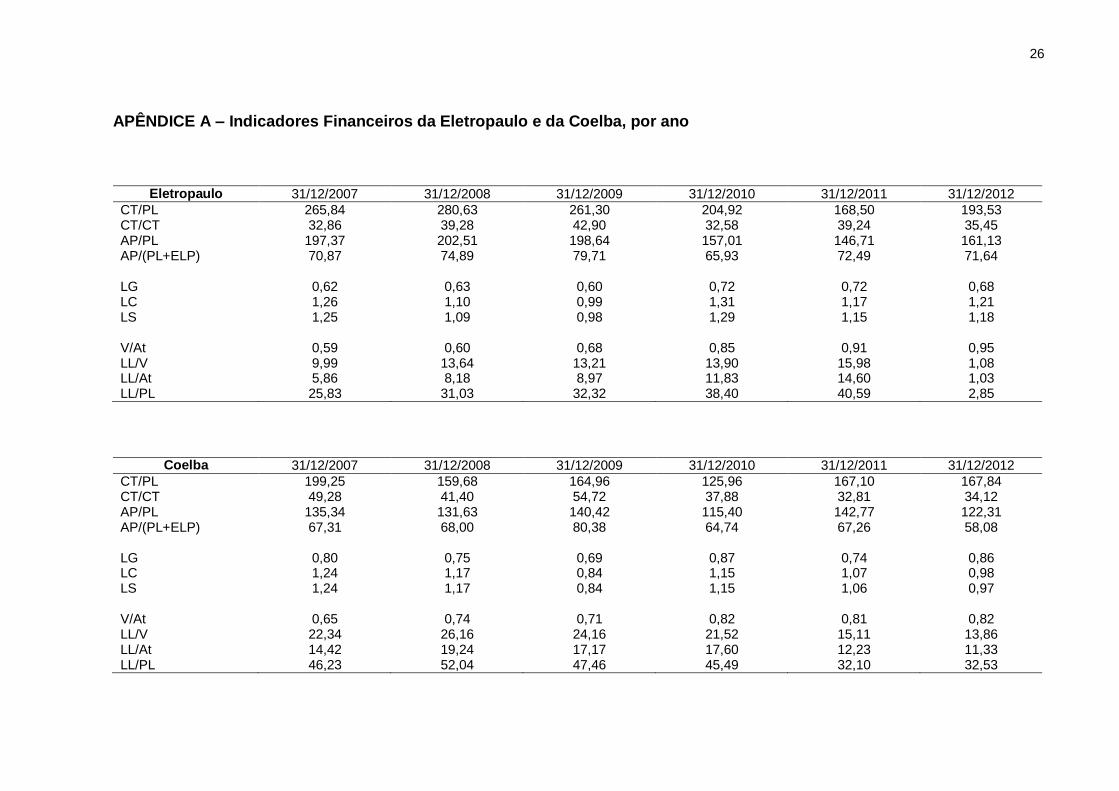

APÊNDICE A – Indicadores Financeiros da Eletropaulo e da Coelba, por ano

Eletropaulo 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 265,84 280,63 261,30 204,92 168,50 193,53 CT/CT 32,86 39,28 42,90 32,58 39,24 35,45 AP/PL 197,37 202,51 198,64 157,01 146,71 161,13 AP/(PL+ELP) 70,87 74,89 79,71 65,93 72,49 71,64 LG 0,62 0,63 0,60 0,72 0,72 0,68 LC 1,26 1,10 0,99 1,31 1,17 1,21 LS 1,25 1,09 0,98 1,29 1,15 1,18 V/At 0,59 0,60 0,68 0,85 0,91 0,95 LL/V 9,99 13,64 13,21 13,90 15,98 1,08 LL/At 5,86 8,18 8,97 11,83 14,60 1,03 LL/PL 25,83 31,03 32,32 38,40 40,59 2,85

Coelba 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 199,25 159,68 164,96 125,96 167,10 167,84 CT/CT 49,28 41,40 54,72 37,88 32,81 34,12 AP/PL 135,34 131,63 140,42 115,40 142,77 122,31 AP/(PL+ELP) 67,31 68,00 80,38 64,74 67,26 58,08 LG 0,80 0,75 0,69 0,87 0,74 0,86 LC 1,24 1,17 0,84 1,15 1,07 0,98 LS 1,24 1,17 0,84 1,15 1,06 0,97 V/At 0,65 0,74 0,71 0,82 0,81 0,82 LL/V 22,34 26,16 24,16 21,52 15,11 13,86 LL/At 14,42 19,24 17,17 17,60 12,23 11,33 LL/PL 46,23 52,04 47,46 45,49 32,10 32,53

27

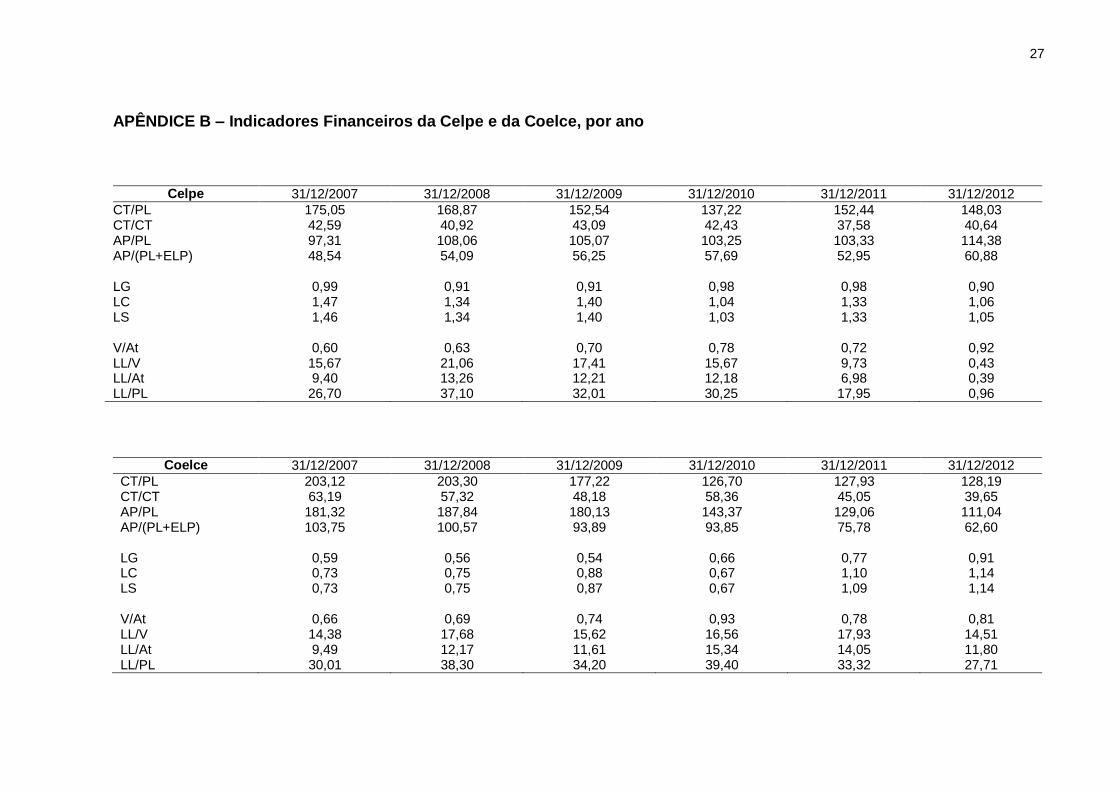

APÊNDICE B – Indicadores Financeiros da Celpe e da Coelce, por ano

Celpe 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 175,05 168,87 152,54 137,22 152,44 148,03 CT/CT 42,59 40,92 43,09 42,43 37,58 40,64 AP/PL 97,31 108,06 105,07 103,25 103,33 114,38 AP/(PL+ELP) 48,54 54,09 56,25 57,69 52,95 60,88 LG 0,99 0,91 0,91 0,98 0,98 0,90 LC 1,47 1,34 1,40 1,04 1,33 1,06 LS 1,46 1,34 1,40 1,03 1,33 1,05 V/At 0,60 0,63 0,70 0,78 0,72 0,92 LL/V 15,67 21,06 17,41 15,67 9,73 0,43 LL/At 9,40 13,26 12,21 12,18 6,98 0,39 LL/PL 26,70 37,10 32,01 30,25 17,95 0,96

Coelce 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 203,12 203,30 177,22 126,70 127,93 128,19 CT/CT 63,19 57,32 48,18 58,36 45,05 39,65 AP/PL 181,32 187,84 180,13 143,37 129,06 111,04 AP/(PL+ELP) 103,75 100,57 93,89 93,85 75,78 62,60 LG 0,59 0,56 0,54 0,66 0,77 0,91 LC 0,73 0,75 0,88 0,67 1,10 1,14 LS 0,73 0,75 0,87 0,67 1,09 1,14 V/At 0,66 0,69 0,74 0,93 0,78 0,81 LL/V 14,38 17,68 15,62 16,56 17,93 14,51 LL/At 9,49 12,17 11,61 15,34 14,05 11,80 LL/PL 30,01 38,30 34,20 39,40 33,32 27,71

28

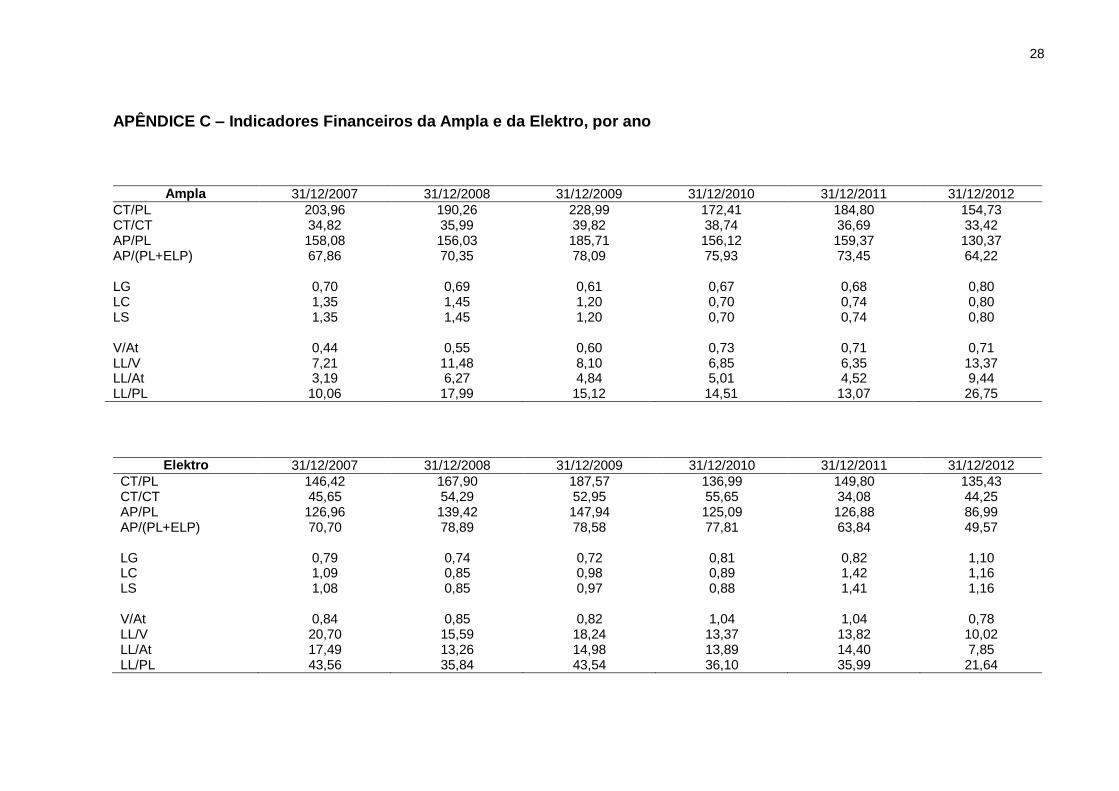

APÊNDICE C – Indicadores Financeiros da Ampla e da Elektro, por ano

Ampla 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 203,96 190,26 228,99 172,41 184,80 154,73 CT/CT 34,82 35,99 39,82 38,74 36,69 33,42 AP/PL 158,08 156,03 185,71 156,12 159,37 130,37 AP/(PL+ELP) 67,86 70,35 78,09 75,93 73,45 64,22 LG 0,70 0,69 0,61 0,67 0,68 0,80 LC 1,35 1,45 1,20 0,70 0,74 0,80 LS 1,35 1,45 1,20 0,70 0,74 0,80 V/At 0,44 0,55 0,60 0,73 0,71 0,71 LL/V 7,21 11,48 8,10 6,85 6,35 13,37 LL/At 3,19 6,27 4,84 5,01 4,52 9,44 LL/PL 10,06 17,99 15,12 14,51 13,07 26,75

Elektro 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 146,42 167,90 187,57 136,99 149,80 135,43 CT/CT 45,65 54,29 52,95 55,65 34,08 44,25 AP/PL 126,96 139,42 147,94 125,09 126,88 86,99 AP/(PL+ELP) 70,70 78,89 78,58 77,81 63,84 49,57 LG 0,79 0,74 0,72 0,81 0,82 1,10 LC 1,09 0,85 0,98 0,89 1,42 1,16 LS 1,08 0,85 0,97 0,88 1,41 1,16 V/At 0,84 0,85 0,82 1,04 1,04 0,78 LL/V 20,70 15,59 18,24 13,37 13,82 10,02 LL/At 17,49 13,26 14,98 13,89 14,40 7,85 LL/PL 43,56 35,84 43,54 36,10 35,99 21,64

29

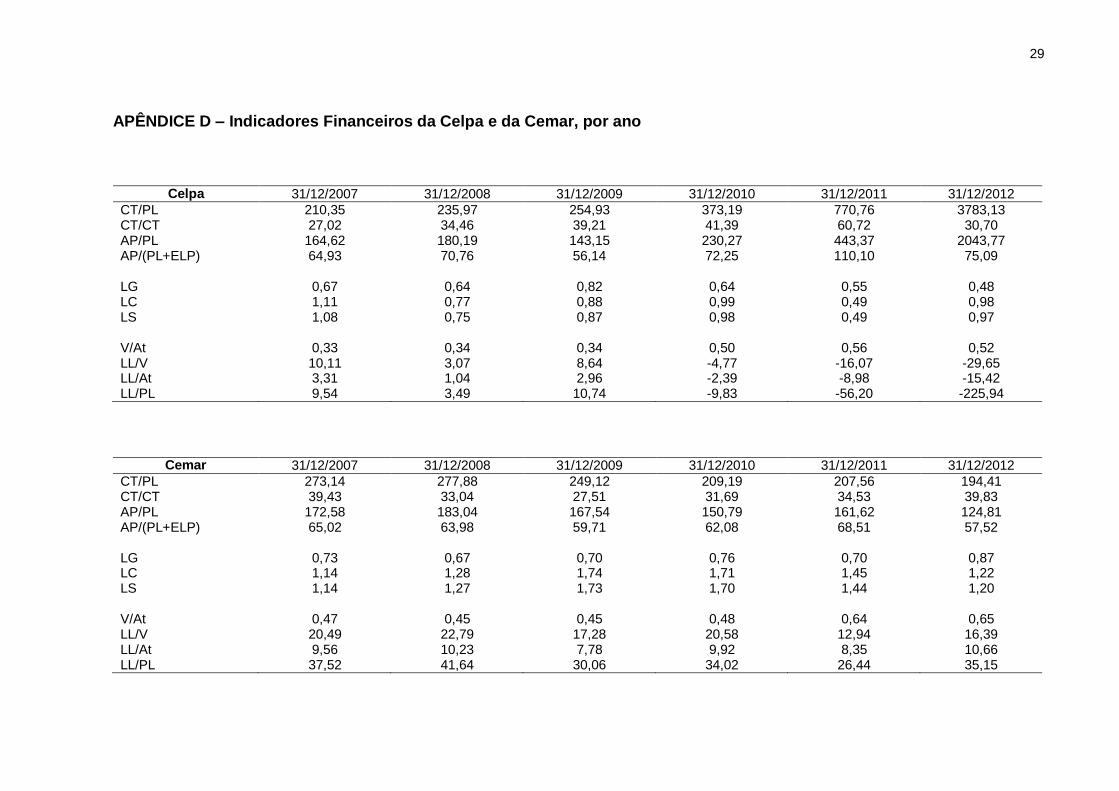

APÊNDICE D – Indicadores Financeiros da Celpa e da Cemar, por ano

Celpa 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 210,35 235,97 254,93 373,19 770,76 3783,13 CT/CT 27,02 34,46 39,21 41,39 60,72 30,70 AP/PL 164,62 180,19 143,15 230,27 443,37 2043,77 AP/(PL+ELP) 64,93 70,76 56,14 72,25 110,10 75,09 LG 0,67 0,64 0,82 0,64 0,55 0,48 LC 1,11 0,77 0,88 0,99 0,49 0,98 LS 1,08 0,75 0,87 0,98 0,49 0,97 V/At 0,33 0,34 0,34 0,50 0,56 0,52 LL/V 10,11 3,07 8,64 -4,77 -16,07 -29,65 LL/At 3,31 1,04 2,96 -2,39 -8,98 -15,42 LL/PL 9,54 3,49 10,74 -9,83 -56,20 -225,94

Cemar 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 273,14 277,88 249,12 209,19 207,56 194,41 CT/CT 39,43 33,04 27,51 31,69 34,53 39,83 AP/PL 172,58 183,04 167,54 150,79 161,62 124,81 AP/(PL+ELP) 65,02 63,98 59,71 62,08 68,51 57,52 LG 0,73 0,67 0,70 0,76 0,70 0,87 LC 1,14 1,28 1,74 1,71 1,45 1,22 LS 1,14 1,27 1,73 1,70 1,44 1,20 V/At 0,47 0,45 0,45 0,48 0,64 0,65 LL/V 20,49 22,79 17,28 20,58 12,94 16,39 LL/At 9,56 10,23 7,78 9,92 8,35 10,66 LL/PL 37,52 41,64 30,06 34,02 26,44 35,15

30

APÊNDICE E – Indicadores Financeiros da Bandeirante e da CEEE-D, por ano

Bandeirante 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 207,34 230,97 298,54 223,90 225,71 222,30 CT/CT 56,52 61,85 68,34 56,04 54,11 51,40 AP/PL 118,86 140,47 159,34 122,96 130,04 128,82 AP/(PL+ELP) 62,51 74,67 81,91 61,96 63,88 61,92 LG 0,87 0,79 0,78 0,90 0,87 0,87 LC 1,05 0,83 0,89 1,07 1,02 1,01 LS 1,05 0,83 0,89 1,06 0,99 0,99 V/At 0,85 0,92 0,83 0,85 0,94 1,02 LL/V 11,61 9,94 11,52 12,32 9,25 3,17 LL/At 9,84 9,14 9,54 10,47 8,65 3,22 LL/PL 30,24 28,47 36,76 38,21 27,66 10,31

CEEE-D 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 11050,09 7417,73 108,18 130,11 212,35 231,02 CT/CT 34,91 40,86 34,53 41,42 55,23 43,01 AP/PL 5357,49 3667,18 50,02 29,17 38,50 45,18 AP/(PL+ELP) 73,47 81,73 29,28 16,55 19,74 19,50 LG 0,50 0,50 1,44 1,54 1,29 1,24 LC 0,67 0,63 0,70 0,45 1,25 1,72 LS 0,65 0,61 0,68 0,43 1,24 1,71 V/At 0,76 0,86 0,40 0,45 0,53 0,63 LL/V 0,46 0,99 117,70 -11,62 -10,00 -14,10 LL/At 0,35 0,85 47,25 -5,24 -5,30 -8,84 LL/PL 49,10 77,88 194,26 -11,45 -13,65 -27,06

31

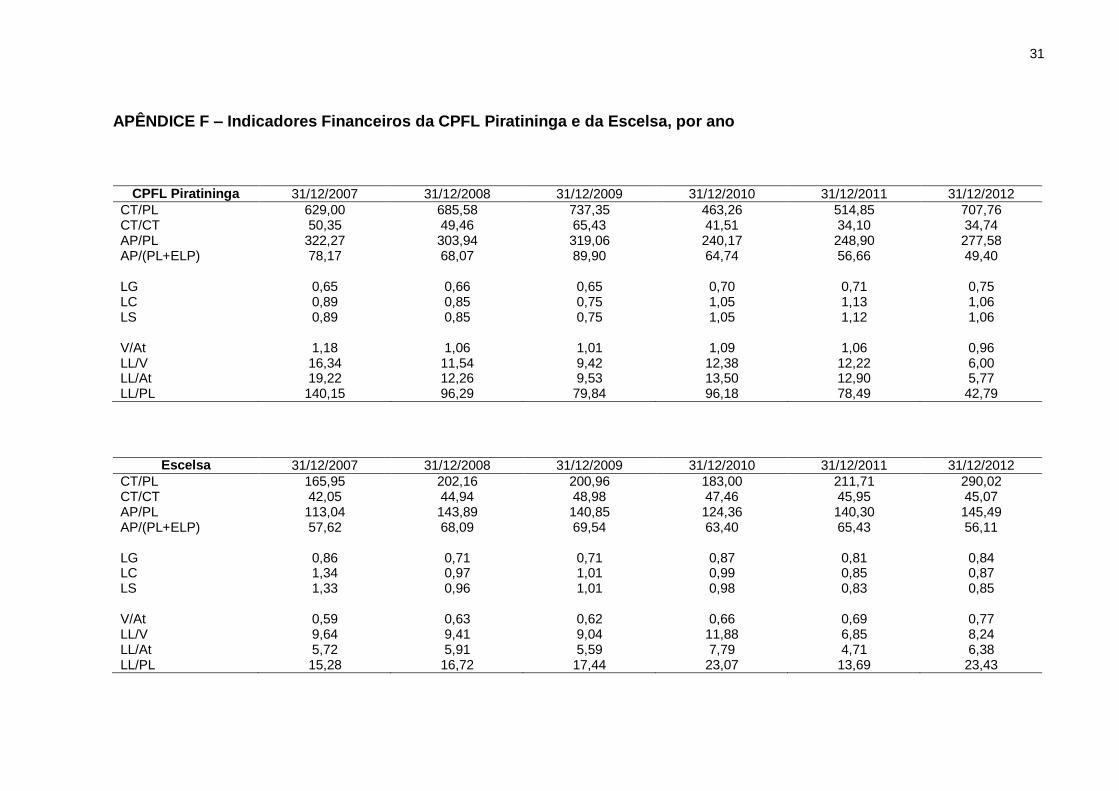

APÊNDICE F – Indicadores Financeiros da CPFL Piratininga e da Escelsa, por ano

CPFL Piratininga 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 629,00 685,58 737,35 463,26 514,85 707,76 CT/CT 50,35 49,46 65,43 41,51 34,10 34,74 AP/PL 322,27 303,94 319,06 240,17 248,90 277,58 AP/(PL+ELP) 78,17 68,07 89,90 64,74 56,66 49,40 LG 0,65 0,66 0,65 0,70 0,71 0,75 LC 0,89 0,85 0,75 1,05 1,13 1,06 LS 0,89 0,85 0,75 1,05 1,12 1,06 V/At 1,18 1,06 1,01 1,09 1,06 0,96 LL/V 16,34 11,54 9,42 12,38 12,22 6,00 LL/At 19,22 12,26 9,53 13,50 12,90 5,77 LL/PL 140,15 96,29 79,84 96,18 78,49 42,79

Escelsa 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 165,95 202,16 200,96 183,00 211,71 290,02 CT/CT 42,05 44,94 48,98 47,46 45,95 45,07 AP/PL 113,04 143,89 140,85 124,36 140,30 145,49 AP/(PL+ELP) 57,62 68,09 69,54 63,40 65,43 56,11 LG 0,86 0,71 0,71 0,87 0,81 0,84 LC 1,34 0,97 1,01 0,99 0,85 0,87 LS 1,33 0,96 1,01 0,98 0,83 0,85 V/At 0,59 0,63 0,62 0,66 0,69 0,77 LL/V 9,64 9,41 9,04 11,88 6,85 8,24 LL/At 5,72 5,91 5,59 7,79 4,71 6,38 LL/PL 15,28 16,72 17,44 23,07 13,69 23,43

32

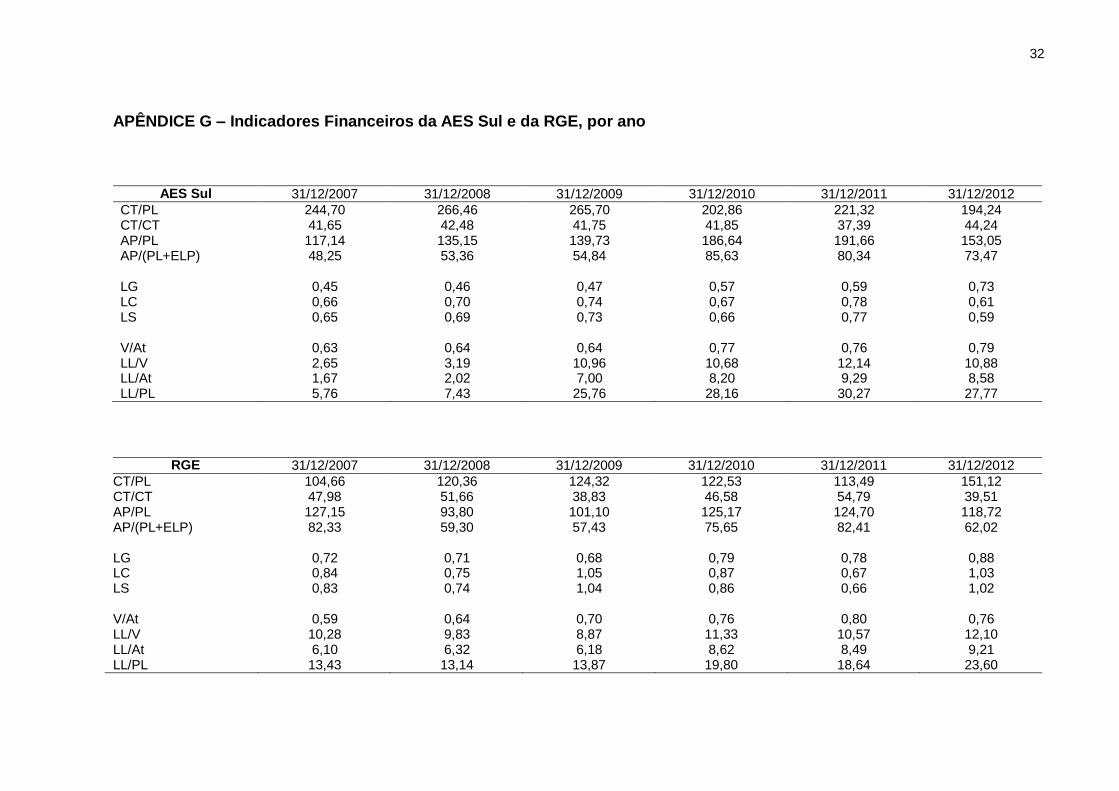

APÊNDICE G – Indicadores Financeiros da AES Sul e da RGE, por ano

AES Sul 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 244,70 266,46 265,70 202,86 221,32 194,24 CT/CT 41,65 42,48 41,75 41,85 37,39 44,24 AP/PL 117,14 135,15 139,73 186,64 191,66 153,05 AP/(PL+ELP) 48,25 53,36 54,84 85,63 80,34 73,47 LG 0,45 0,46 0,47 0,57 0,59 0,73 LC 0,66 0,70 0,74 0,67 0,78 0,61 LS 0,65 0,69 0,73 0,66 0,77 0,59 V/At 0,63 0,64 0,64 0,77 0,76 0,79 LL/V 2,65 3,19 10,96 10,68 12,14 10,88 LL/At 1,67 2,02 7,00 8,20 9,29 8,58 LL/PL 5,76 7,43 25,76 28,16 30,27 27,77

RGE 31/12/2007 31/12/2008 31/12/2009 31/12/2010 31/12/2011 31/12/2012

CT/PL 104,66 120,36 124,32 122,53 113,49 151,12 CT/CT 47,98 51,66 38,83 46,58 54,79 39,51 AP/PL 127,15 93,80 101,10 125,17 124,70 118,72 AP/(PL+ELP) 82,33 59,30 57,43 75,65 82,41 62,02 LG 0,72 0,71 0,68 0,79 0,78 0,88 LC 0,84 0,75 1,05 0,87 0,67 1,03 LS 0,83 0,74 1,04 0,86 0,66 1,02 V/At 0,59 0,64 0,70 0,76 0,80 0,76 LL/V 10,28 9,83 8,87 11,33 10,57 12,10 LL/At 6,10 6,32 6,18 8,62 8,49 9,21 LL/PL 13,43 13,14 13,87 19,80 18,64 23,60

33

APÊNDICE H – Índices-padrão do Ano 2007 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

34

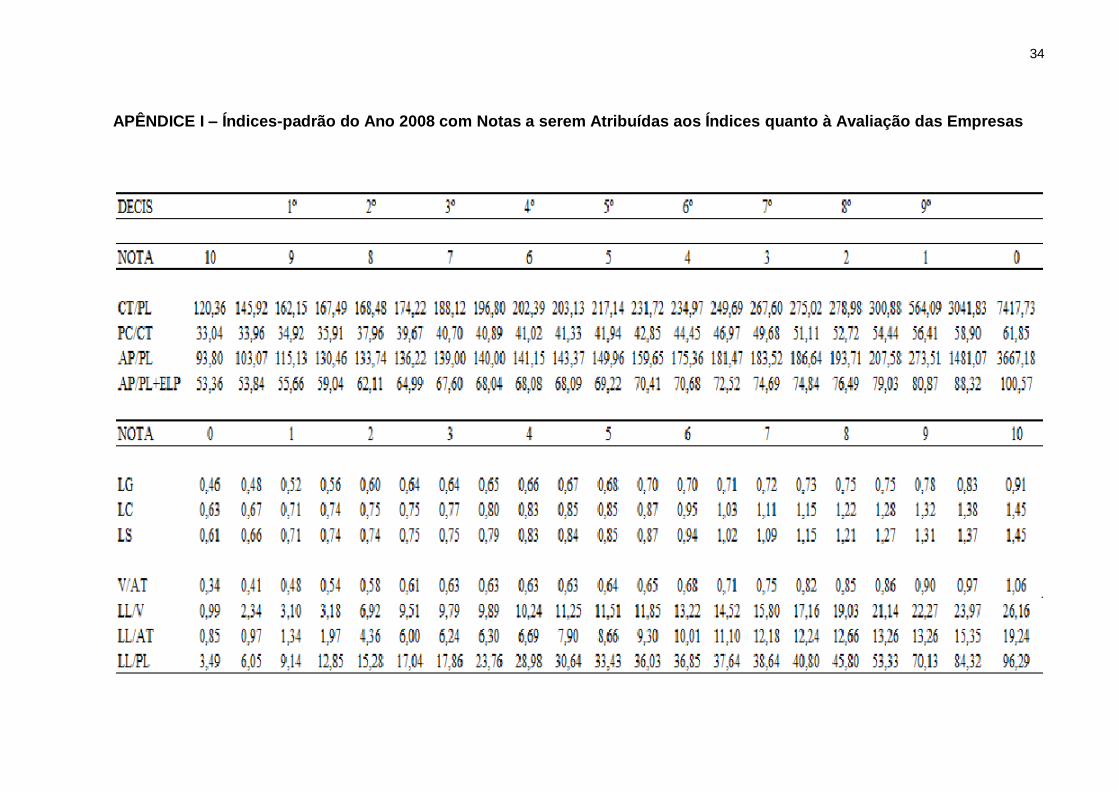

APÊNDICE I – Índices-padrão do Ano 2008 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

35

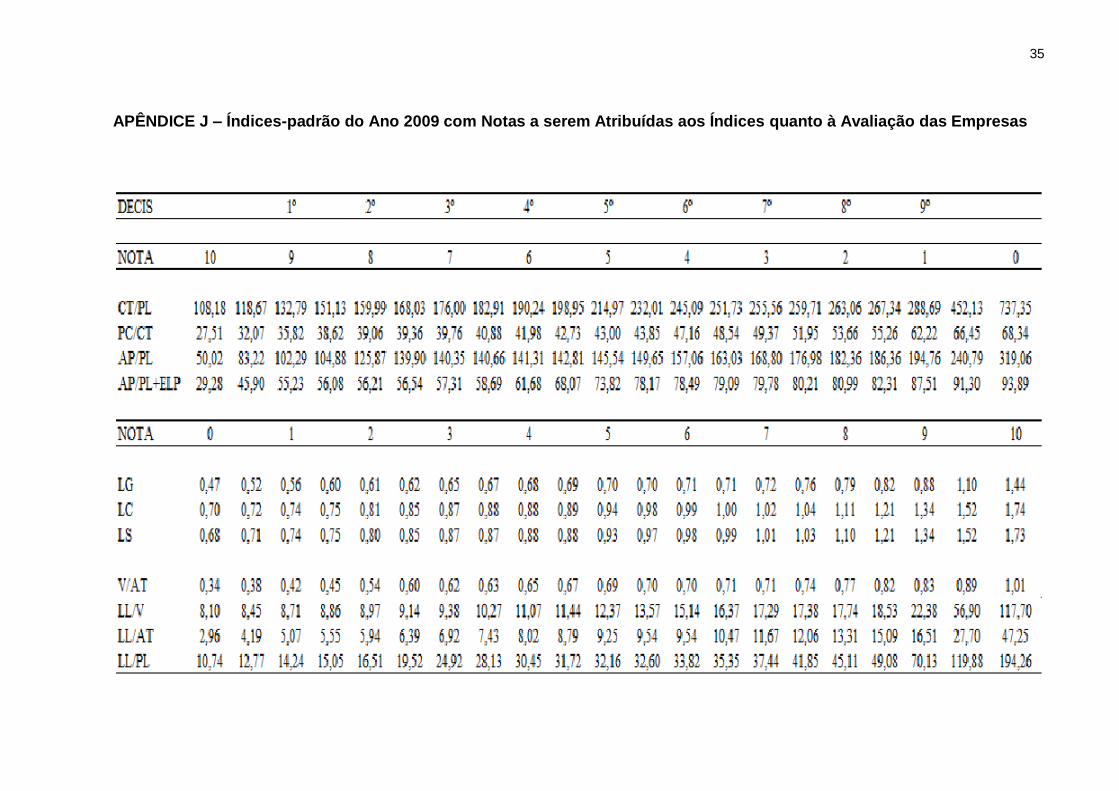

APÊNDICE J – Índices-padrão do Ano 2009 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

36

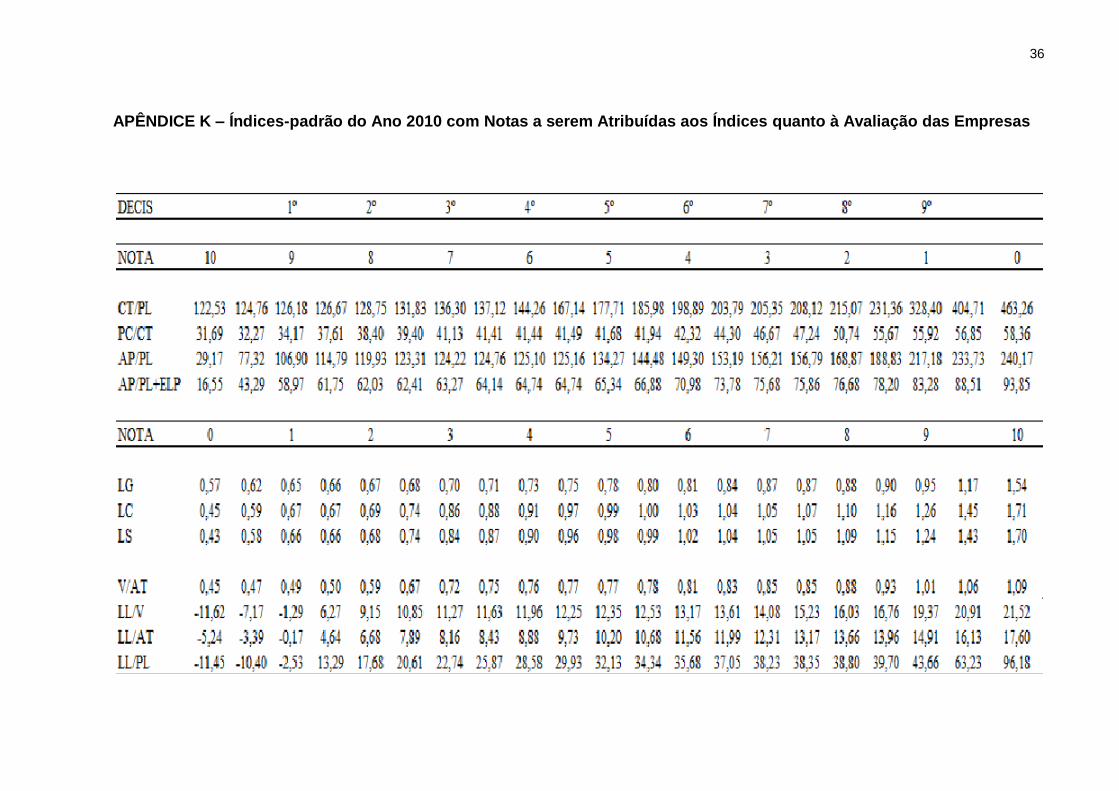

APÊNDICE K – Índices-padrão do Ano 2010 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

37

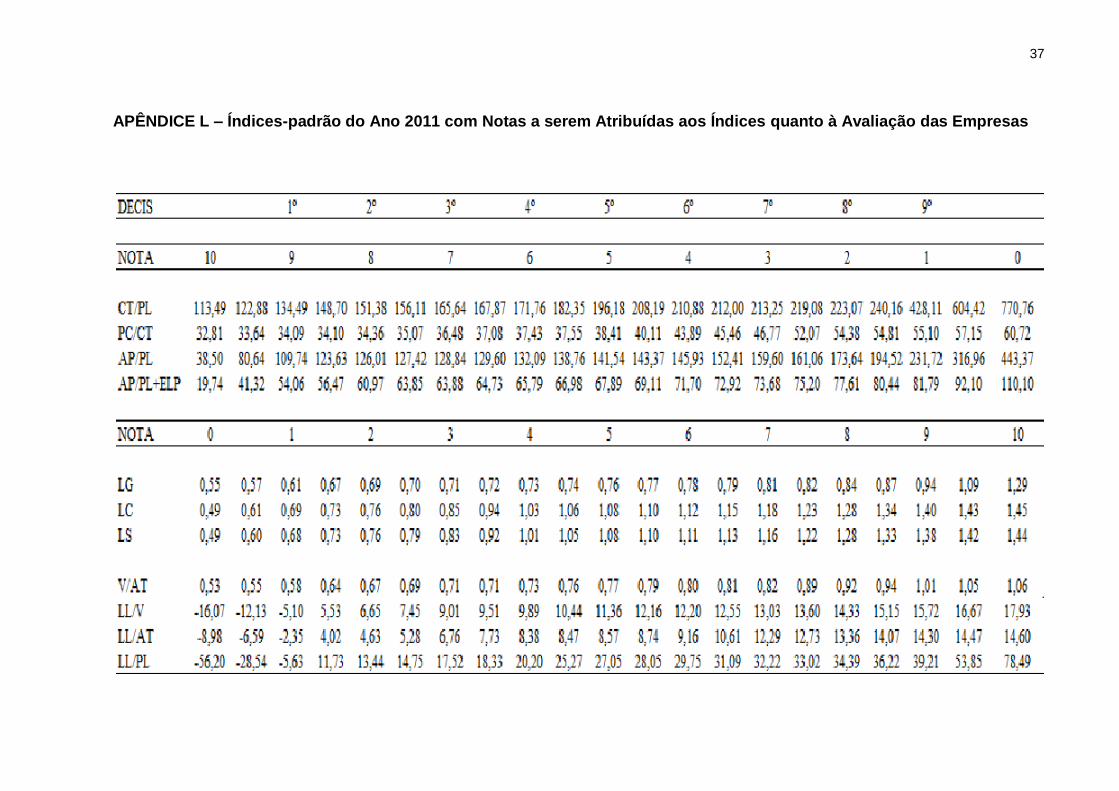

APÊNDICE L – Índices-padrão do Ano 2011 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

38

APÊNDICE M – Índices-padrão do Ano 2012 com Notas a serem Atribuídas aos Índices quanto à Avaliação das Empresas

39

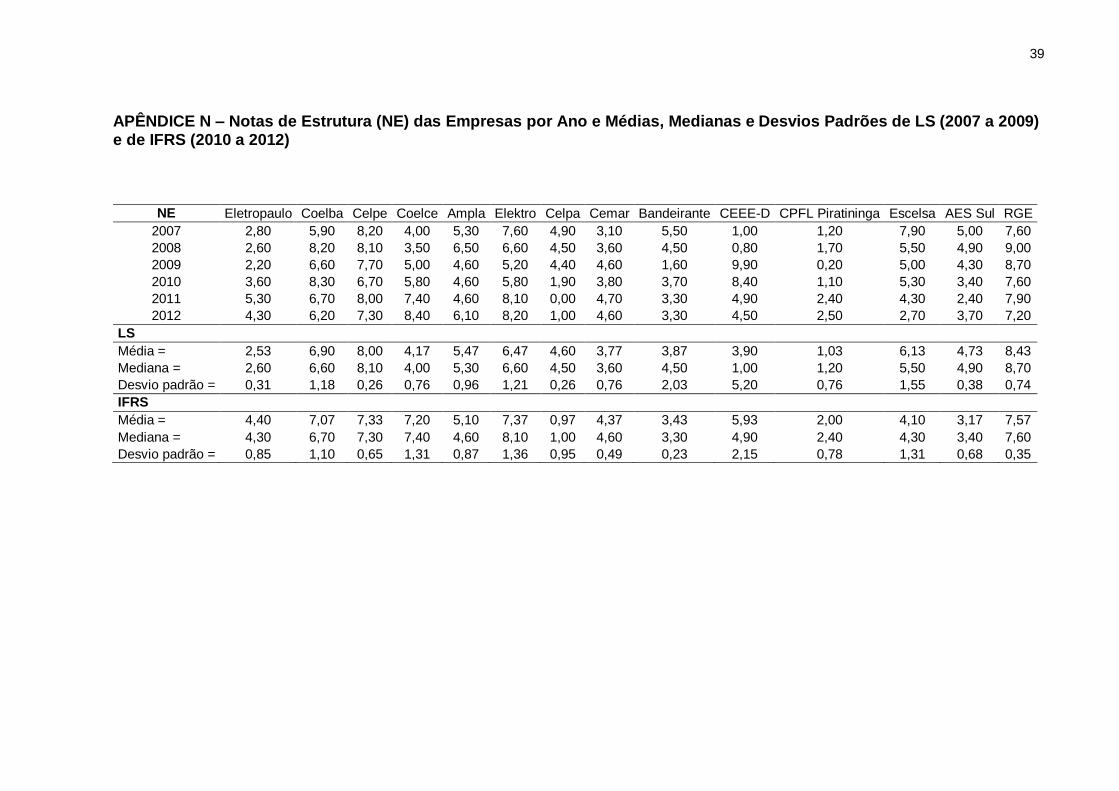

APÊNDICE N – Notas de Estrutura (NE) das Empresas por Ano e Médias, Medianas e Desvios Padrões de LS (2007 a 2009) e de IFRS (2010 a 2012)

NE Eletropaulo Coelba Celpe Coelce Ampla Elektro Celpa Cemar Bandeirante CEEE-D CPFL Piratininga Escelsa AES Sul RGE

2007 2,80 5,90 8,20 4,00 5,30 7,60 4,90 3,10 5,50 1,00 1,20 7,90 5,00 7,60

2008 2,60 8,20 8,10 3,50 6,50 6,60 4,50 3,60 4,50 0,80 1,70 5,50 4,90 9,00

2009 2,20 6,60 7,70 5,00 4,60 5,20 4,40 4,60 1,60 9,90 0,20 5,00 4,30 8,70

2010 3,60 8,30 6,70 5,80 4,60 5,80 1,90 3,80 3,70 8,40 1,10 5,30 3,40 7,60

2011 5,30 6,70 8,00 7,40 4,60 8,10 0,00 4,70 3,30 4,90 2,40 4,30 2,40 7,90

2012 4,30 6,20 7,30 8,40 6,10 8,20 1,00 4,60 3,30 4,50 2,50 2,70 3,70 7,20

LS

Média = 2,53 6,90 8,00 4,17 5,47 6,47 4,60 3,77 3,87 3,90 1,03 6,13 4,73 8,43

Mediana = 2,60 6,60 8,10 4,00 5,30 6,60 4,50 3,60 4,50 1,00 1,20 5,50 4,90 8,70

Desvio padrão = 0,31 1,18 0,26 0,76 0,96 1,21 0,26 0,76 2,03 5,20 0,76 1,55 0,38 0,74

IFRS

Média = 4,40 7,07 7,33 7,20 5,10 7,37 0,97 4,37 3,43 5,93 2,00 4,10 3,17 7,57

Mediana = 4,30 6,70 7,30 7,40 4,60 8,10 1,00 4,60 3,30 4,90 2,40 4,30 3,40 7,60

Desvio padrão = 0,85 1,10 0,65 1,31 0,87 1,36 0,95 0,49 0,23 2,15 0,78 1,31 0,68 0,35

40

APÊNDICE O – Representação Gráfica das NE

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2006 2007 2008 2009 2010 2011 2012 2013

Eletropaulo

Coelba

Celpe

Coelce

Ampla

Elektro

Celpa

Cemar

Bandeirante

CEEE-D

CPFL Piratininga

Escelsa

Escelsa

AES Sul

RGE

41

APÊNDICE P – Notas de Liquidez (NL) das Empresas por Ano e Médias, Medianas e Desvios Padrões de LS (2007 a 2009) e de IFRS (2010 a 2012)

NL Eletropaulo Coelba Celpe Coelce Ampla Elektro Celpa Cemar Bandeirante CEEE-D CPFL Piratininga Escelsa AES Sul RGE

2007 6,20 7,30 10,00 2,00 7,80 5,60 4,70 6,00 5,50 0,80 3,00 8,00 0,20 2,90

2008 5,50 8,00 9,30 2,00 8,50 5,90 3,00 7,10 5,50 0,30 4,70 6,00 0,70 3,50

2009 4,80 2,90 9,00 2,60 6,20 5,60 5,00 8,50 5,90 3,00 2,30 6,70 0,70 6,80

2010 7,50 8,00 6,90 1,50 2,00 4,60 3,80 8,50 8,00 3,00 5,80 5,60 1,20 3,60

2011 6,10 5,00 8,30 5,00 2,00 8,70 0,00 7,60 5,20 8,60 5,10 4,20 1,70 2,50

2012 5,90 3,60 5,90 7,30 1,60 8,30 1,40 8,10 4,30 10,00 4,80 2,60 0,60 5,60

LS

Média = 5,50 6,07 9,43 2,20 7,50 5,70 4,23 7,20 5,63 1,37 3,33 6,90 0,53 4,40

Mediana = 5,50 7,30 9,30 2,00 7,80 5,60 4,70 7,10 5,50 0,80 3,00 6,70 0,70 3,50

Desvio padrão = 0,70 2,76 0,51 0,35 1,18 0,17 1,08 1,25 0,23 1,44 1,23 1,01 0,29 2,10

IFRS

Média = 6,50 5,53 7,03 4,60 1,87 7,20 1,73 8,07 5,83 7,20 5,23 4,13 1,17 3,90

Mediana = 6,10 5,00 6,90 5,00 2,00 8,30 1,40 8,10 5,20 8,60 5,10 4,20 1,20 3,60

Desvio padrão = 0,87 2,25 1,21 2,92 0,23 2,26 1,92 0,45 1,93 3,70 0,51 1,50 0,55 1,57

42

APÊNDICE Q – Representação Gráfica das NL

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2006 2007 2008 2009 2010 2011 2012 2013

Eletropaulo

Coelba

Celpe

Coelce

Ampla

Elektro

Celpa

Cemar

Bandeirante

CEEE-D

CPFL Piratininga

Escelsa

AES Sul

RGE

43

APÊNDICE R – Notas de Rentabilidade (NR) das Empresas por Ano e Médias, Medianas e Desvios Padrões de LS (2007 a 2009) e de IFRS (2010 a 2012)

NR Eletropaulo Coelba Celpe Coelce Ampla Elektro Celpa Cemar Bandeirante CEEE-D CPFL Piratininga Escelsa AES Sul RGE

2007 3,50 7,80 5,20 5,60 1,80 8,20 1,20 6,10 6,70 7,00 9,80 3,10 1,20 2,80

2008 4,50 8,20 6,00 6,90 3,00 6,20 0,20 6,50 5,10 7,00 9,30 2,20 2,00 2,90

2009 5,00 8,00 5,80 6,50 1,70 8,00 0,10 3,90 7,10 8,20 8,20 2,20 3,30 2,00

2010 7,70 8,60 5,50 8,10 2,20 6,80 1,20 4,60 6,60 0,00 9,30 2,80 3,90 2,70

2011 8,90 7,10 3,30 7,60 2,20 8,30 0,20 4,50 5,40 0,80 9,40 2,00 5,70 4,60

2012 3,20 7,90 3,20 7,30 5,60 4,40 0,00 7,60 4,40 1,00 8,60 4,80 7,00 5,00

LS

Média = 4,33 8,00 5,67 6,33 2,17 7,47 0,50 5,50 6,30 7,40 9,10 2,50 2,17 2,57

Mediana = 4,50 8,00 5,80 6,50 1,80 8,00 0,20 6,10 6,70 7,00 9,30 2,20 2,00 2,80

Desvio padrão = 0,76 0,20 0,42 0,67 0,72 1,10 0,61 1,40 1,06 0,69 0,82 0,52 1,06 0,49

IFRS

Média = 6,60 7,87 4,00 7,67 3,33 6,50 0,47 5,57 5,47 0,60 9,10 3,20 5,53 4,10

Mediana = 7,70 7,90 3,30 7,60 2,20 6,80 0,20 4,60 5,40 0,80 9,30 2,80 5,70 4,60

Desvio padrão = 3,00 0,75 1,30 0,40 1,96 1,97 0,64 1,76 1,10 0,53 0,44 1,44 1,56 1,23

44

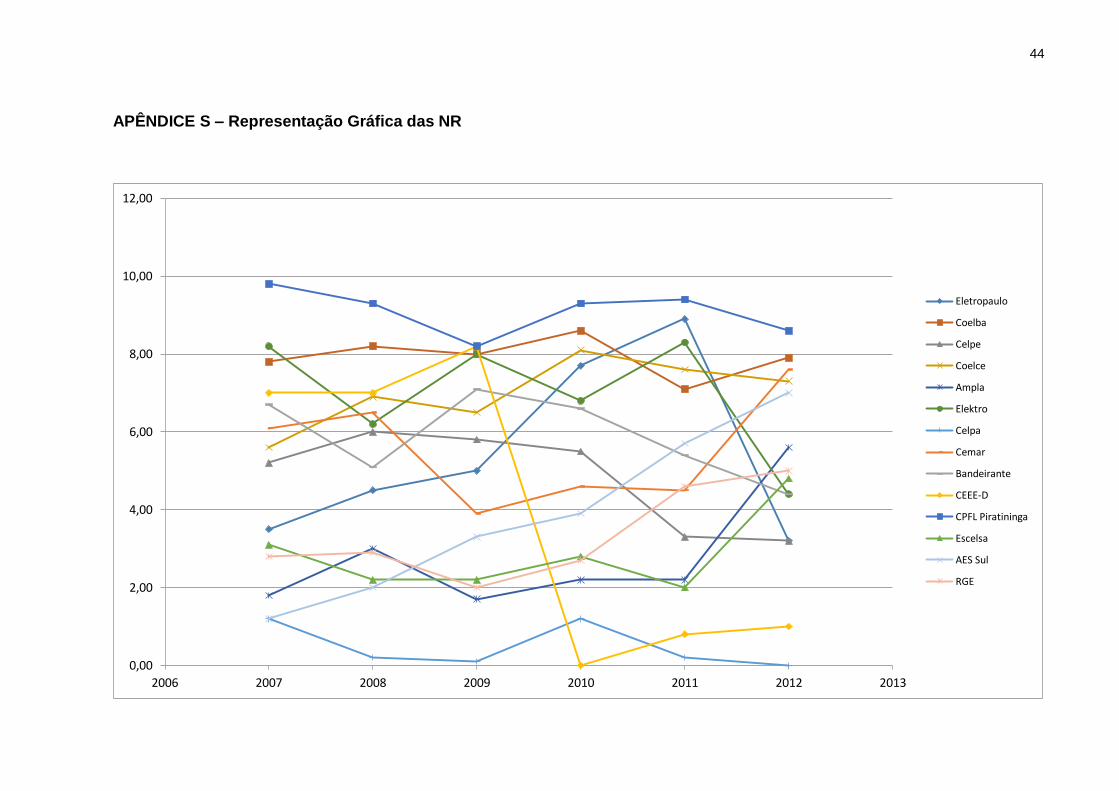

APÊNDICE S – Representação Gráfica das NR

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2006 2007 2008 2009 2010 2011 2012 2013

Eletropaulo

Coelba

Celpe

Coelce

Ampla

Elektro

Celpa

Cemar

Bandeirante

CEEE-D

CPFL Piratininga

Escelsa

AES Sul

RGE

45

APÊNDICE T – Notas Globais das Empresas (NGE) das Empresas por Ano e Médias, Medianas e Desvios Padrões de LS (2007 a 2009) e de IFRS (2010 a 2012)

NGE Eletropaulo Coelba Celpe Coelce Ampla Elektro Celpa Cemar Bandeirante CEEE-D CPFL Piratininga Escelsa AES Sul RGE

2007 3,76 6,94 7,36 4,24 4,40 7,44 3,38 4,88 5,98 3,36 5,00 6,00 2,52 4,74

2008 3,94 8,16 7,50 4,56 5,50 6,30 2,48 5,46 4,94 3,18 5,34 4,28 2,90 5,46

2009 3,84 6,42 7,20 5,12 3,76 6,40 2,80 5,10 4,66 7,84 3,82 4,22 3,18 5,64

2010 6,02 8,36 6,26 5,86 3,12 5,96 2,00 5,06 5,72 3,96 5,32 4,36 3,16 4,84

2011 6,90 6,52 6,18 7,00 3,12 8,30 0,08 5,20 4,52 4,00 5,74 3,36 3,58 5,50

2012 4,18 6,36 5,38 7,74 5,00 6,70 0,68 6,50 3,94 4,20 5,40 3,52 4,40 6,00

LS

Média = 3,85 7,17 7,35 4,64 4,55 6,71 2,89 5,15 5,19 4,79 4,72 4,83 2,87 5,28

Mediana = 3,84 6,94 7,36 4,56 4,40 6,40 2,80 5,10 4,94 3,36 5,00 4,28 2,90 5,46

Desvio padrão = 0,09 0,89 0,15 0,45 0,88 0,63 0,46 0,29 0,70 2,64 0,80 1,01 0,33 0,48

IFRS

Média = 5,70 7,08 5,94 6,87 3,75 6,99 0,92 5,59 4,73 4,05 5,49 3,75 3,71 5,45

Mediana = 6,02 6,52 6,18 7,00 3,12 6,70 0,68 5,20 4,52 4,00 5,40 3,52 3,58 5,50

Desvio padrão = 1,39 1,11 0,49 0,95 1,09 1,20 0,98 0,79 0,91 0,13 0,22 0,54 0,63 0,58

46

APÊNDICE U – Representação Gráfica das NGE

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

2006 2007 2008 2009 2010 2011 2012 2013

Eletropaulo

Coelba

Celpe

Coelce

Ampla

Elektro

Celpa

Cemar

Bandeirante

CEEE-D

CPFL Piratininga

Escelsa

AES Sul

RGE

47

ANEXOS

48

ANEXO A – Número de Unidades Consumidoras das Empresas Selecionadas

Distribuidoras Número de unidades consumidoras por ano

2007 2008 2009 2010 2011 2012

Eletropaulo 5.651.696 5.830.735 5.987.827 6.114.487 6.314.797 6.457.841

Coelba 4.174.548 4.407.551 4.622.033 4.886.179 5.080.109 5.192.031

Celpe 2.678.048 2.818.512 2.994.242 3.091.01321

3.148.858 3.245.063

Coelce 2.490.222 2.629.661 2.739.086 2.856.409 2.968.175 3.076.270

Ampla 2.218.080 2.351.229 2.365.536 2.352.088 2.353.306 2.408.854

Elektro 2.005.070 2.067.317 2.123.183 2.186.360 2.253.883 2.307.737

Celpa 1.498.154 1.550.562 1.666.661 1.761.496 1.835.977 1.931.482

Cemar 1.437.832 1.535.235 1.687.938 1.822.307 1.938.669 2.037.350

Bandeirante 1.401.373 1.438.735 1.482.448 1.502.914 1.545.197 1.601.299

CEEE-D 1.383.102 1.410.811 1.438.063 1.465.865 1.500.666 1.534.089

CPFL Piratininga

1.286.417 1.328.081 1.367.410 1.406.123 1.451.485 1.497.117

Escelsa 1.100.882 1.150.848 1.185.416 1.237.693 1.280.874 1.332.413

AES Sul 1.100.103 1.128.238 1.150.504 1.181.459 1.208.535 1.240.075

RGE 1.005.436 1.192.810 1.226.018 1.257.095 1.304.114 1.334.991

Total 29.430.963 30.840.325 32.036.819 30.036.426 34.184.645 35.196.612

TOTAL 62.543.237 65.195.215 65.890.654 64.741.849 70.183.129 72.186.537

Fonte: Extraído e adaptado da ANEEL.

21

A CELPE, segundo a ANEEL, conforme nota de rodapé 11, teve, em 2010, 5.951 unidades consumidoras. Mesmo que essa informação esteja correta, neste trabalho essa empresa será considerada. O web site do governo do Brasil menciona que, segundo a ABRADEE, em 2010 a CELPE teve 3.091.013 unidades consumidoras. Disponível em: <http://www.brasil.gov.br/sobre/economia/energia/imagens/consumo-de-energia>. Acesso em: 6 jun. 2013.

49

ANEXO B – Conceitos e Notas Atribuídos aos Índices Segundo sua Posição Relativa para Avaliação do Desempenho Empresarial

Fonte: adaptado de MATARAZZO (2003, p. 200).

50

ANEXO C – Conceitos e Notas Atribuídos aos Índices Segundo sua Posição Relativa para Avaliação de Empresas

Fonte: adaptado de MATARAZZO (2003, p. 209).