INDICADORES ECONÔMICO- FINANCEIROS E …abepro.org.br/biblioteca/TN_STO_208_236_28230.pdf · Desta...

13

INDICADORES ECONÔMICO- FINANCEIROS E SOLVÊNCIA: ANÁLISE DO SETOR ELÉTRICO BRASILEIRO Cristian Alexsandro Goncalves Silva (UFU) [email protected] Luciana Carvalho (UFU) [email protected] O setor elétrico merece destaque no que se refere ao seu papel para o crescimento e desenvolvimento econômico brasileiro. Deste modo, o objetivo do trabalho é construir um índice de desempenho para 4 distribuidoras brasileiras de energia elétrica e identificar o risco de insolvência sob luz da teoria. Os resultados obtidos, sugerem que a margem líquida, bem como a participação de capital de terceiros são fatores influenciadores da rentabilidade. Ademais, os índices de insolvência apontam que para estas empresas há um baixo risco de insolvência. Palavras-chave: 1) Solvência; 2) Indicadores econômico-financeiros; 3) Setor elétrico brasileiro. XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Transcript of INDICADORES ECONÔMICO- FINANCEIROS E …abepro.org.br/biblioteca/TN_STO_208_236_28230.pdf · Desta...

INDICADORES ECONÔMICO-

FINANCEIROS E SOLVÊNCIA: ANÁLISE

DO SETOR ELÉTRICO BRASILEIRO

Cristian Alexsandro Goncalves Silva (UFU)

Luciana Carvalho (UFU)

O setor elétrico merece destaque no que se refere ao seu papel para o

crescimento e desenvolvimento econômico brasileiro. Deste modo, o

objetivo do trabalho é construir um índice de desempenho para 4

distribuidoras brasileiras de energia elétrica e identificar o risco de

insolvência sob luz da teoria. Os resultados obtidos, sugerem que a

margem líquida, bem como a participação de capital de terceiros são

fatores influenciadores da rentabilidade. Ademais, os índices de

insolvência apontam que para estas empresas há um baixo risco de

insolvência.

Palavras-chave: 1) Solvência; 2) Indicadores econômico-financeiros;

3) Setor elétrico brasileiro.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

2

1. Introdução

Diversos estudos mostram que a demanda de eletricidade mundial, nas próximas décadas,

poderá crescer a taxas superiores a 2% ao ano, diante de apenas 1% para a demanda total de

energia. No Brasil, o consumo de eletricidade cresceu a uma taxa média de 5,8% ao ano, de

1973 a 2011, enquanto a demanda total energética foi de 3,2%, e o PIB, de 3,4%, valores bem

superiores aos verificados no mundo. O consumo residencial, no Brasil, evoluiu, em média,

6,3%, enquanto o industrial, 4,0%, evidenciando um maior uso social da energia (FILHO,

2013; BONFIM, et al 2011).

Sendo o desempenho financeiro de tais companhias ligado diretamente a novos

investimentos e, portanto, está associado ao crescimento e desenvolvimento econômico

brasileiro. Optou-se, na análise por meio de índices econômico-financeiros para compreender

a relação entre endividamento, liquidez e rentabilidade destas companhias, bem como

delimitar o risco de insolvência destas empresas.

Segundo Bortoluzzi et al (2010), a avaliação de desempenho econômico e financeiro de

uma organização não é preocupação recente, uma vez que, com a acirrada competitividade do

mercado, é exigido cada vez mais um modelo de gestão pelo qual se consiga produzir

informações úteis e relevantes para a tomada de decisão, gerando, assim, uma rapidez maior

na resposta às constantes modificações do mercado.

Para Maitê Garcia et al (2012), embora o uso de indicadores seja recomendado, é

necessário avaliar, primeiramente, quais deles serão observados e de qual modo serão

combinados entre si para que se obtenha a informação mais precisa para a direção da

companhia.

Este trabalho busca, portanto, responder as seguintes questões: Quais os indicadores

econômico-financeiros mais significativos na avaliação e acompanhamento do desempenho

de 4 empresas do setor elétrico brasileiro? Qual a relação entre os principais indicadores

econômico-financeiros de 4 empresas do setor elétrico brasileiro? Qual o risco de insolvência

para as quatro empresas estudadas?

2. Referencial Teórico

O referencial teórico está dividido em duas subseções: indicadores econômico-

financeiros e modelos de previsão de insolvência.

2.1 Indicadores econômico-financeiros

A análise das demonstrações financeiras pautadas em índices como liquidez corrente,

rentabilidade sobre o patrimônio líquido e participação do capital de terceiros, é utilizada para

avaliar a performance da empresa frente a seu próprio histórico e a de seus concorrentes.

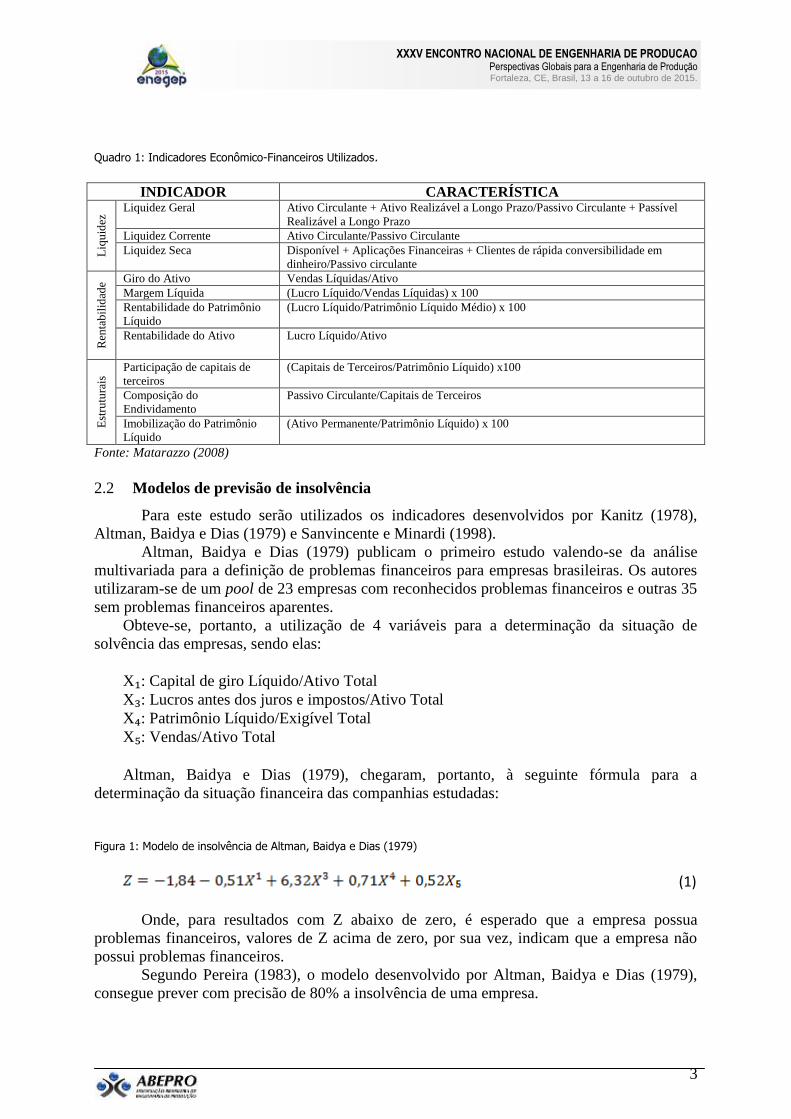

Para Matarazzo (2008), os diversos indicadores disponíveis podem ser classificados

entre índices de estrutura e liquidez, que determinam a situação financeira da companhia e

índices de rentabilidade, que fornecem informações sobre a situação econômica de

determinada empresa. O uso combinado destes índices constituem-se na técnica de análise

mais empregada no país. Ainda para o autor, não é essencial, entretanto, a utilização de

grande quantidade de índices, não sendo portanto necessário a extensão para mais que onze.

Neste sentido, para este estudo, foram utilizados dez índices, os quais são mostrados

no quadro abaixo:

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

3

Quadro 1: Indicadores Econômico-Financeiros Utilizados.

INDICADOR CARACTERÍSTICA

Liq

uid

ez Liquidez Geral Ativo Circulante + Ativo Realizável a Longo Prazo/Passivo Circulante + Passível

Realizável a Longo Prazo

Liquidez Corrente Ativo Circulante/Passivo Circulante

Liquidez Seca Disponível + Aplicações Financeiras + Clientes de rápida conversibilidade em

dinheiro/Passivo circulante

Ren

tab

ilid

ade Giro do Ativo Vendas Líquidas/Ativo

Margem Líquida (Lucro Líquido/Vendas Líquidas) x 100

Rentabilidade do Patrimônio

Líquido

(Lucro Líquido/Patrimônio Líquido Médio) x 100

Rentabilidade do Ativo Lucro Líquido/Ativo

Est

rutu

rais

Participação de capitais de

terceiros

(Capitais de Terceiros/Patrimônio Líquido) x100

Composição do

Endividamento

Passivo Circulante/Capitais de Terceiros

Imobilização do Patrimônio

Líquido

(Ativo Permanente/Patrimônio Líquido) x 100

Fonte: Matarazzo (2008)

2.2 Modelos de previsão de insolvência

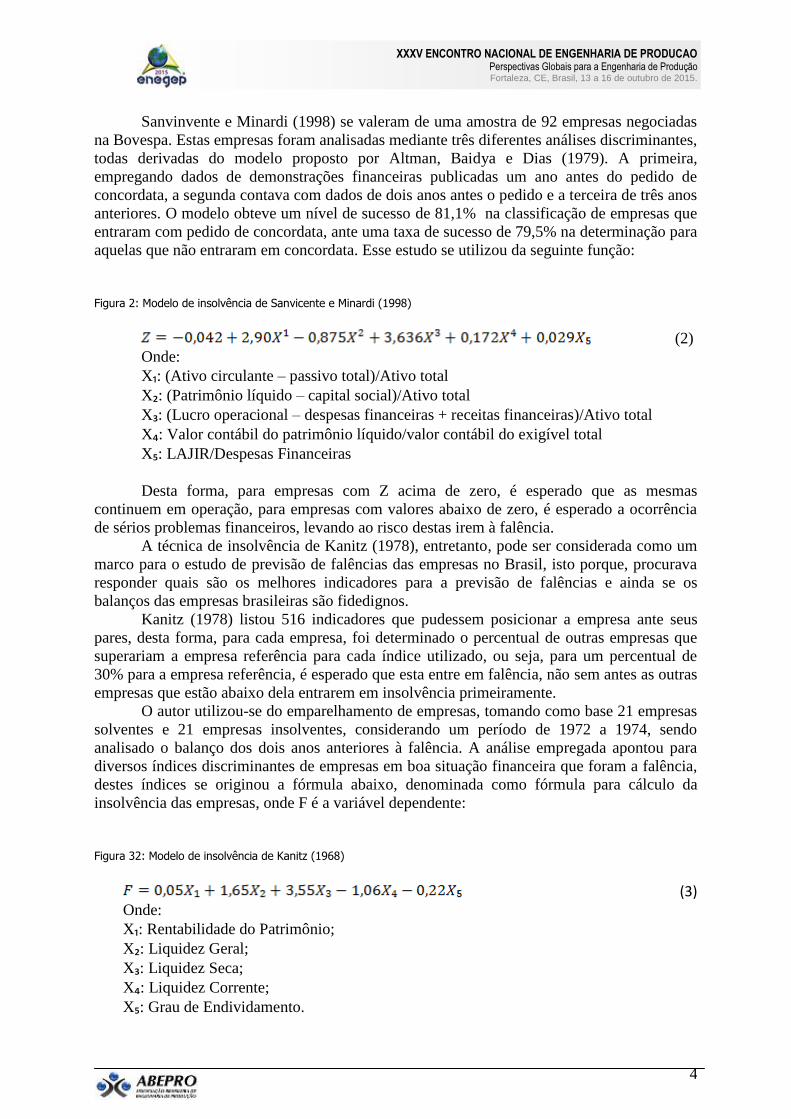

Para este estudo serão utilizados os indicadores desenvolvidos por Kanitz (1978),

Altman, Baidya e Dias (1979) e Sanvincente e Minardi (1998).

Altman, Baidya e Dias (1979) publicam o primeiro estudo valendo-se da análise

multivariada para a definição de problemas financeiros para empresas brasileiras. Os autores

utilizaram-se de um pool de 23 empresas com reconhecidos problemas financeiros e outras 35

sem problemas financeiros aparentes. Obteve-se, portanto, a utilização de 4 variáveis para a determinação da situação de

solvência das empresas, sendo elas:

X₁: Capital de giro Líquido/Ativo Total

X₃: Lucros antes dos juros e impostos/Ativo Total

X₄: Patrimônio Líquido/Exigível Total

X₅: Vendas/Ativo Total

Altman, Baidya e Dias (1979), chegaram, portanto, à seguinte fórmula para a

determinação da situação financeira das companhias estudadas:

Figura 1: Modelo de insolvência de Altman, Baidya e Dias (1979)

(1)

Onde, para resultados com Z abaixo de zero, é esperado que a empresa possua

problemas financeiros, valores de Z acima de zero, por sua vez, indicam que a empresa não

possui problemas financeiros.

Segundo Pereira (1983), o modelo desenvolvido por Altman, Baidya e Dias (1979),

consegue prever com precisão de 80% a insolvência de uma empresa.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

4

Sanvinvente e Minardi (1998) se valeram de uma amostra de 92 empresas negociadas

na Bovespa. Estas empresas foram analisadas mediante três diferentes análises discriminantes,

todas derivadas do modelo proposto por Altman, Baidya e Dias (1979). A primeira,

empregando dados de demonstrações financeiras publicadas um ano antes do pedido de

concordata, a segunda contava com dados de dois anos antes o pedido e a terceira de três anos

anteriores. O modelo obteve um nível de sucesso de 81,1% na classificação de empresas que

entraram com pedido de concordata, ante uma taxa de sucesso de 79,5% na determinação para

aquelas que não entraram em concordata. Esse estudo se utilizou da seguinte função:

Figura 2: Modelo de insolvência de Sanvicente e Minardi (1998)

(2)

Onde:

X₁: (Ativo circulante – passivo total)/Ativo total

X₂: (Patrimônio líquido – capital social)/Ativo total

X₃: (Lucro operacional – despesas financeiras + receitas financeiras)/Ativo total

X₄: Valor contábil do patrimônio líquido/valor contábil do exigível total

X₅: LAJIR/Despesas Financeiras

Desta forma, para empresas com Z acima de zero, é esperado que as mesmas

continuem em operação, para empresas com valores abaixo de zero, é esperado a ocorrência

de sérios problemas financeiros, levando ao risco destas irem à falência.

A técnica de insolvência de Kanitz (1978), entretanto, pode ser considerada como um

marco para o estudo de previsão de falências das empresas no Brasil, isto porque, procurava

responder quais são os melhores indicadores para a previsão de falências e ainda se os

balanços das empresas brasileiras são fidedignos.

Kanitz (1978) listou 516 indicadores que pudessem posicionar a empresa ante seus

pares, desta forma, para cada empresa, foi determinado o percentual de outras empresas que

superariam a empresa referência para cada índice utilizado, ou seja, para um percentual de

30% para a empresa referência, é esperado que esta entre em falência, não sem antes as outras

empresas que estão abaixo dela entrarem em insolvência primeiramente.

O autor utilizou-se do emparelhamento de empresas, tomando como base 21 empresas

solventes e 21 empresas insolventes, considerando um período de 1972 a 1974, sendo

analisado o balanço dos dois anos anteriores à falência. A análise empregada apontou para

diversos índices discriminantes de empresas em boa situação financeira que foram a falência,

destes índices se originou a fórmula abaixo, denominada como fórmula para cálculo da

insolvência das empresas, onde F é a variável dependente:

Figura 32: Modelo de insolvência de Kanitz (1968)

(3) Onde:

X₁: Rentabilidade do Patrimônio;

X₂: Liquidez Geral;

X₃: Liquidez Seca;

X₄: Liquidez Corrente;

X₅: Grau de Endividamento.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

5

O resultado obtido em F é levado, então, ao termômetro de Kanitz, indicando três

situações distintas: Solvente, Penumbra e Insolvente. Neste conceito, quando maior for o “F”

obtido, em melhor situação a empresa estará.

Para um intervalo intermediário, de 0 a -3, entretanto, o fator de insolvência proposto

por Kanitz não é suficiente para determinar o estado da empresa, mas entretanto é um

indicativo de que a sua situação financeira requer maior atenção.

Segundo Pereira (1983), o emprego da análise de Kanitz (1978) tem uma precisão de

apenas 74% na previsão de insolvência de empresas.

3. Método de Pesquisa Adotado

Para este trabalho, foi adotada a pesquisa descritiva, que se dá pela pesquisa

bibliográfica, documental e empírica. A abordagem do problema exibe teor qualitativo e

quantitativo.

A pesquisa tem o intuito de verificar e determinar os fatores e as correlações entre os

indicadores de desempenho econômico-financeiros, das empresas Tractebel, AES Tietê,

Cemig e Light, no primeiro trimestre de 2011 ao terceiro trimestre de 2013.

A coleta dos dados realizou-se por meio do balanço patrimonial e de demonstrações do

resultado do exercício, divulgados para acesso ao público nos sites da CVM e da BOVESPA,

como também nas páginas voltadas para o relacionamento com os investidores mantidos pelas

próprias companhias elétricas. Após a coleta dos dados, foram selecionados dez indicadores

de desempenho financeiro e econômico, de acordo com a literatura acerca do tema.

3.1 Base de dados e descrição das variáveis

Com intuito de compreender a relação dos indicadores econômico-financeiros de cinco

das principais empresas do setor elétrico brasileiro utilizou-se de demonstrações financeiras

trimestrais relativo ao período de 2011 a 2013, disponíveis no site da BOVESPA.

Foram utilizadas as teorias de Kanitz (1978), Altman, Baidya e Dias (1979) e

Sanvinvente e Minardi (1998) na delimitação de insolvências dessas companhias.

3.2 População e Amostra

O setor elétrico impacta diretamente no crescimento do PIB, da produtividade e,

portanto, da competividade do país ante ao mercado. Para este estudo foram escolhidas

aquelas empresas negociadas na BOVESPA, destacando as principais companhias

fornecedoras de energia elétrica para os mercados do sul e sudeste do Brasil, sendo elas:

Cemig, atuante principalmente no mercado mineiro; AES Tietê, no mercado paulistano;

Light, responsável pela oferta de energia para grande parte dos fluminenses; e Tractebel,

presente em vários estados do país, entre eles, Santa Catarina e Rio Grande do Sul.

4. Descrição e análise dos resultados

Este capítulo registra os índices financeiros calculados por meio das demonstrações

financeiras trimestrais, divulgadas pelas empresas Cemig, AES Tietê, Light e Tractebel, os

resultados estatísticos apresentados pelo aplicativo estatístico SPSS® versão 18.0, bem como

a aplicação destes índices financeiros nos modelos de previsão de insolvência Kanitz (1978),

Altman, Baidya e Dias (1979) e Sanvinvente e Minardi (1998).

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

6

4.1 Estatísticas Descritivas

Observa-se, para a Light, uma constante evolução na participação de terceiros, acima

de seus pares, conforme gráfico 1, o que pode levar a um risco de insolvência acima do

observado no setor. A Light também possui a mais alta imobilização de patrimônio líquido

perante as quatro empresas estudadas, sendo possível afirmar que a empresa necessita de

capital de terceiros para efetuar seu giro comercial.

Embora a Light possua a maior participação de capital de terceiros em sua estrutura,

observa-se no gráfico 2 um perfil de dívida de longo prazo para a empresa, deixando-a

confortável em relação à geração de recursos para o pagamento do financiamento obtido com

terceiros. Observa-se, também, que a Cemig, ao longo do período que abrange o 4º trimestre

de 2012 até o 3º trimestre de 2013, mudou seu perfil de dívida de curto prazo para longo

prazo, embora ainda esteja entre as empresas que registraram maior comprometimento de

recursos de curto prazo para saldar dívidas dentre as empresas estudadas.

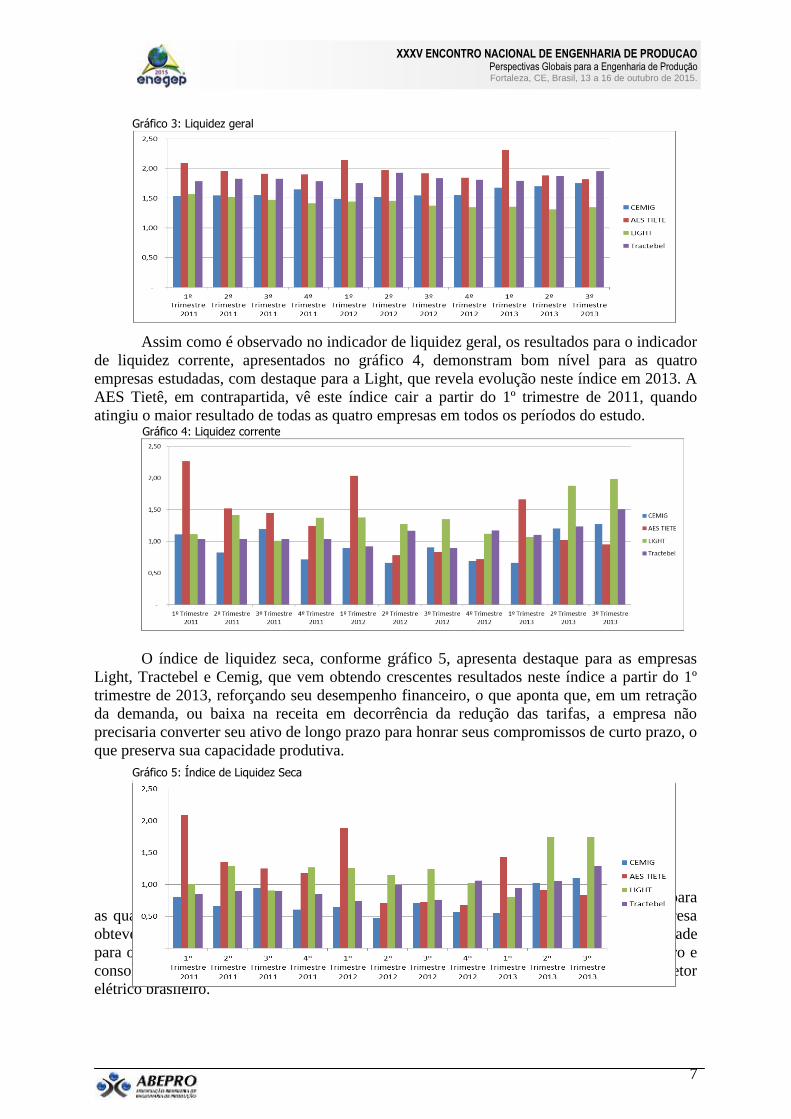

Para a liquidez geral das quatro empresas analisadas, observa-se, no gráfico 3 que

todas as quatro empresas analisadas se encontram em boa situação para honrar seus

compromissos, com boa solvência, com destaque para a AES Tietê, principalmente no 1º

trimestre de 2013. Mas oportuno observar que, em caso de retração da demanda, ou ainda, na

redução das tarifas, as empresas estudadas podem vir a ter dificuldades para honrar seus

compromissos, visto que seus ativos são, em geral, de difícil liquidez.

Gráfico 1: Participação de capital de terceiros

Gráfico 2: Composição do endividamento

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

7

Assim como é observado no indicador de liquidez geral, os resultados para o indicador

de liquidez corrente, apresentados no gráfico 4, demonstram bom nível para as quatro

empresas estudadas, com destaque para a Light, que revela evolução neste índice em 2013. A

AES Tietê, em contrapartida, vê este índice cair a partir do 1º trimestre de 2011, quando

atingiu o maior resultado de todas as quatro empresas em todos os períodos do estudo.

O índice de liquidez seca, conforme gráfico 5, apresenta destaque para as empresas

Light, Tractebel e Cemig, que vem obtendo crescentes resultados neste índice a partir do 1º

trimestre de 2013, reforçando seu desempenho financeiro, o que aponta que, em um retração

da demanda, ou baixa na receita em decorrência da redução das tarifas, a empresa não

precisaria converter seu ativo de longo prazo para honrar seus compromissos de curto prazo, o

que preserva sua capacidade produtiva.

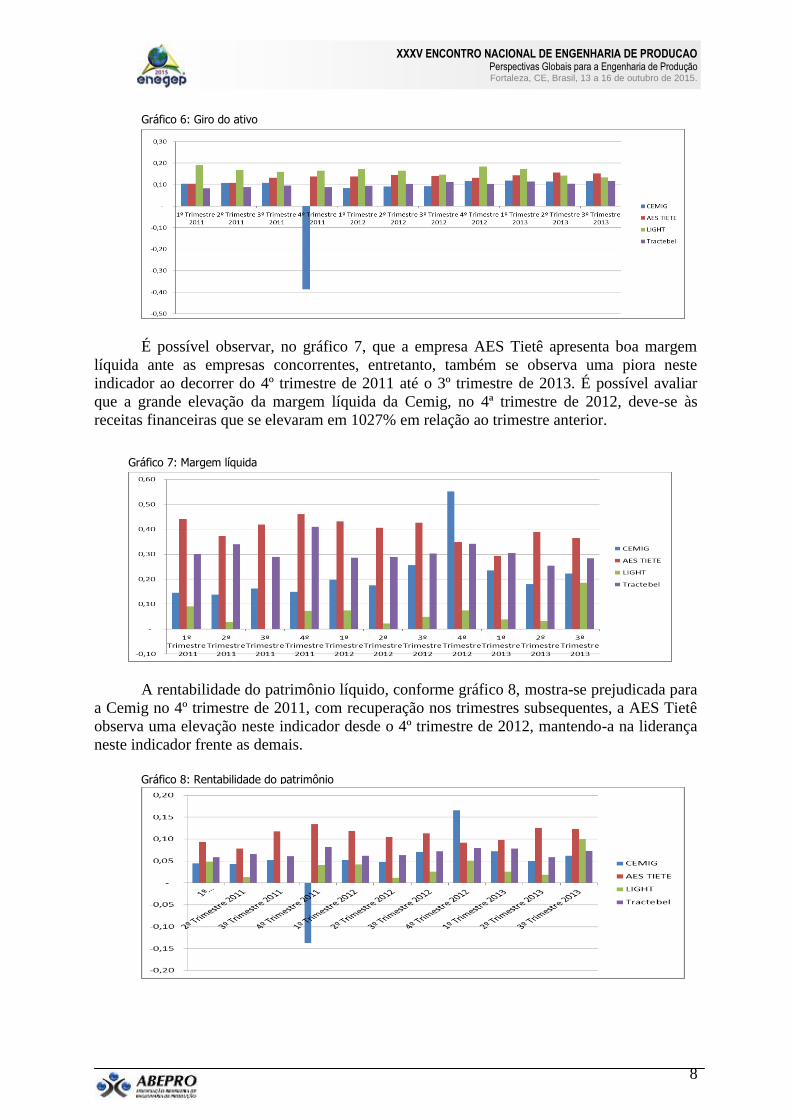

Os resultados para o índice giro do ativo, conforme gráfico 6, se apresentam bons para

as quatro empresas, com exceção do 4º trimestre de 2011 para a Cemig, quando a empresa

obteve prejuízo no período, a manutenção dos níveis deste índice se traduz em estabilidade

para o mercado, não mostrando retração do mesmo, o que se espera para um setor maduro e

consolidado com dificuldades de entrada e demanda assegurada, como é o caso do setor

elétrico brasileiro.

Gráfico 4: Liquidez corrente

Gráfico 3: Liquidez geral

Gráfico 5: Índice de Liquidez Seca

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

8

É possível observar, no gráfico 7, que a empresa AES Tietê apresenta boa margem

líquida ante as empresas concorrentes, entretanto, também se observa uma piora neste

indicador ao decorrer do 4º trimestre de 2011 até o 3º trimestre de 2013. É possível avaliar

que a grande elevação da margem líquida da Cemig, no 4ª trimestre de 2012, deve-se às

receitas financeiras que se elevaram em 1027% em relação ao trimestre anterior.

A rentabilidade do patrimônio líquido, conforme gráfico 8, mostra-se prejudicada para

a Cemig no 4º trimestre de 2011, com recuperação nos trimestres subsequentes, a AES Tietê

observa uma elevação neste indicador desde o 4º trimestre de 2012, mantendo-a na liderança

neste indicador frente as demais.

Gráfico 6: Giro do ativo

Gráfico 7: Margem líquida

Gráfico 8: Rentabilidade do patrimônio

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

9

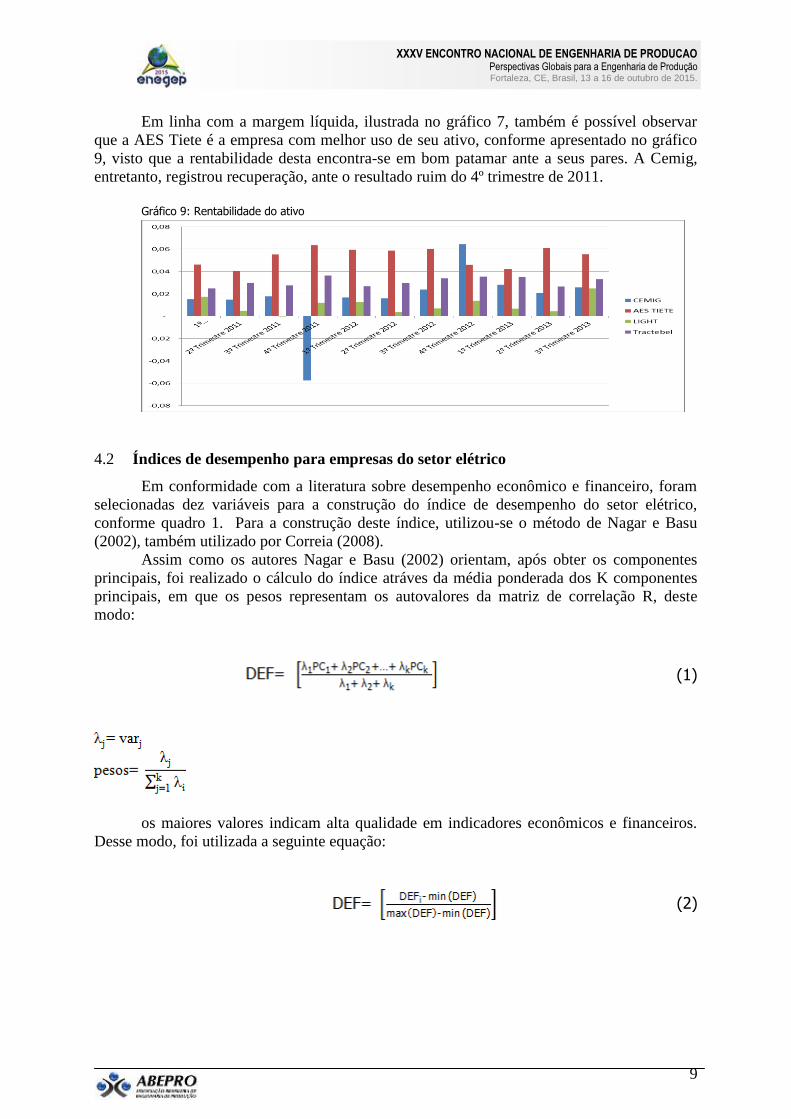

Em linha com a margem líquida, ilustrada no gráfico 7, também é possível observar

que a AES Tiete é a empresa com melhor uso de seu ativo, conforme apresentado no gráfico

9, visto que a rentabilidade desta encontra-se em bom patamar ante a seus pares. A Cemig,

entretanto, registrou recuperação, ante o resultado ruim do 4º trimestre de 2011.

4.2 Índices de desempenho para empresas do setor elétrico

Em conformidade com a literatura sobre desempenho econômico e financeiro, foram

selecionadas dez variáveis para a construção do índice de desempenho do setor elétrico,

conforme quadro 1. Para a construção deste índice, utilizou-se o método de Nagar e Basu

(2002), também utilizado por Correia (2008).

Assim como os autores Nagar e Basu (2002) orientam, após obter os componentes

principais, foi realizado o cálculo do índice atráves da média ponderada dos K componentes

principais, em que os pesos representam os autovalores da matriz de correlação R, deste

modo:

(1)

os maiores valores indicam alta qualidade em indicadores econômicos e financeiros.

Desse modo, foi utilizada a seguinte equação:

(2)

Gráfico 9: Rentabilidade do ativo

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

10

A tabela 6 revela que entre as quatros empresas, a AES Tietê apresenta um maior desempenho

econômico – financeiro. Enquanto o pior desempenho do índice é do LIGTH, o que é

corroborado pela baixa rentabilidade do ativo e baixa margem líquida frente a seus pares.

Tabela 1: Índice de desempenho econômico-financeiro

Cemig 0,60032-

AES Tietê 1,36440

Light 1,14760-

Tractebel 0,19250-

4.3 Análise de Solvência

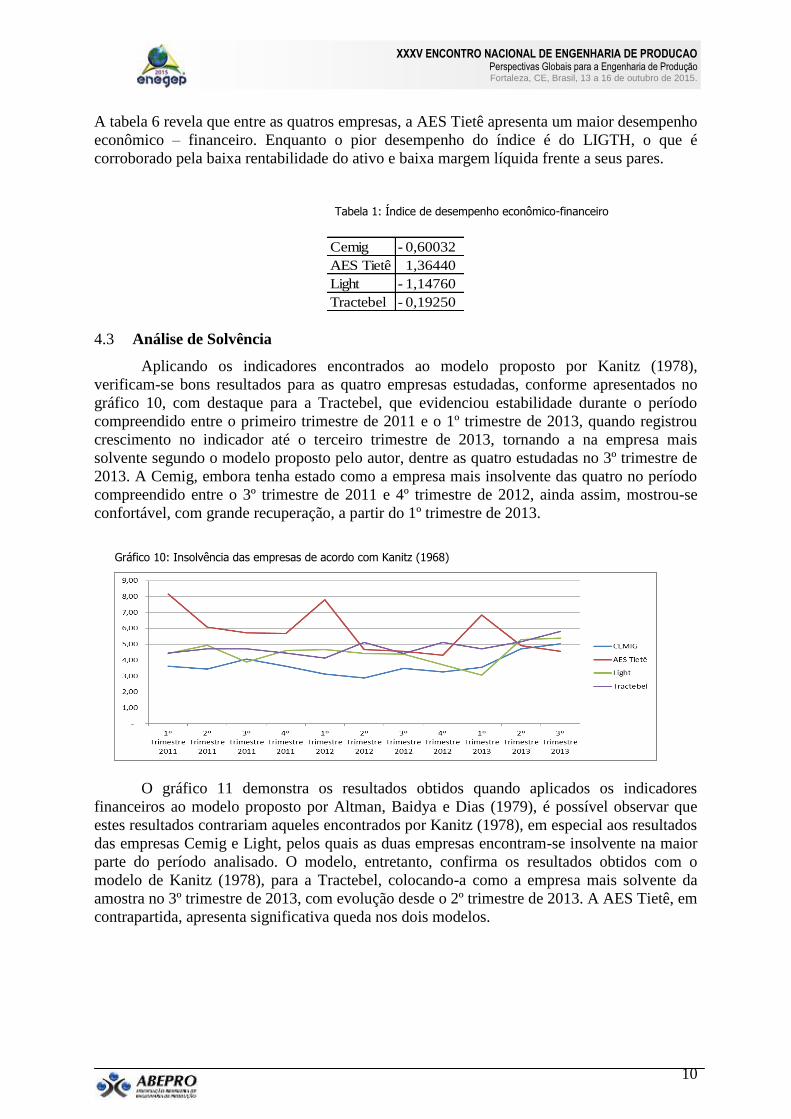

Aplicando os indicadores encontrados ao modelo proposto por Kanitz (1978),

verificam-se bons resultados para as quatro empresas estudadas, conforme apresentados no

gráfico 10, com destaque para a Tractebel, que evidenciou estabilidade durante o período

compreendido entre o primeiro trimestre de 2011 e o 1º trimestre de 2013, quando registrou

crescimento no indicador até o terceiro trimestre de 2013, tornando a na empresa mais

solvente segundo o modelo proposto pelo autor, dentre as quatro estudadas no 3º trimestre de

2013. A Cemig, embora tenha estado como a empresa mais insolvente das quatro no período

compreendido entre o 3º trimestre de 2011 e 4º trimestre de 2012, ainda assim, mostrou-se

confortável, com grande recuperação, a partir do 1º trimestre de 2013.

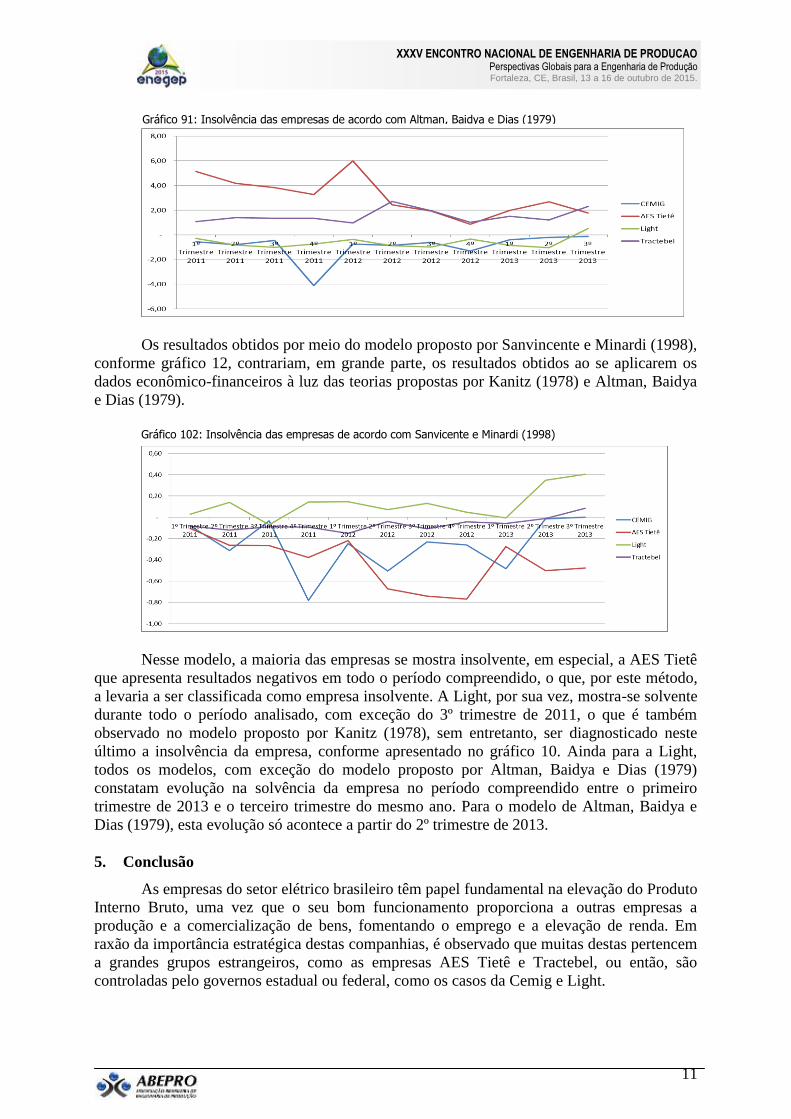

O gráfico 11 demonstra os resultados obtidos quando aplicados os indicadores

financeiros ao modelo proposto por Altman, Baidya e Dias (1979), é possível observar que

estes resultados contrariam aqueles encontrados por Kanitz (1978), em especial aos resultados

das empresas Cemig e Light, pelos quais as duas empresas encontram-se insolvente na maior

parte do período analisado. O modelo, entretanto, confirma os resultados obtidos com o

modelo de Kanitz (1978), para a Tractebel, colocando-a como a empresa mais solvente da

amostra no 3º trimestre de 2013, com evolução desde o 2º trimestre de 2013. A AES Tietê, em

contrapartida, apresenta significativa queda nos dois modelos.

Gráfico 10: Insolvência das empresas de acordo com Kanitz (1968)

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

11

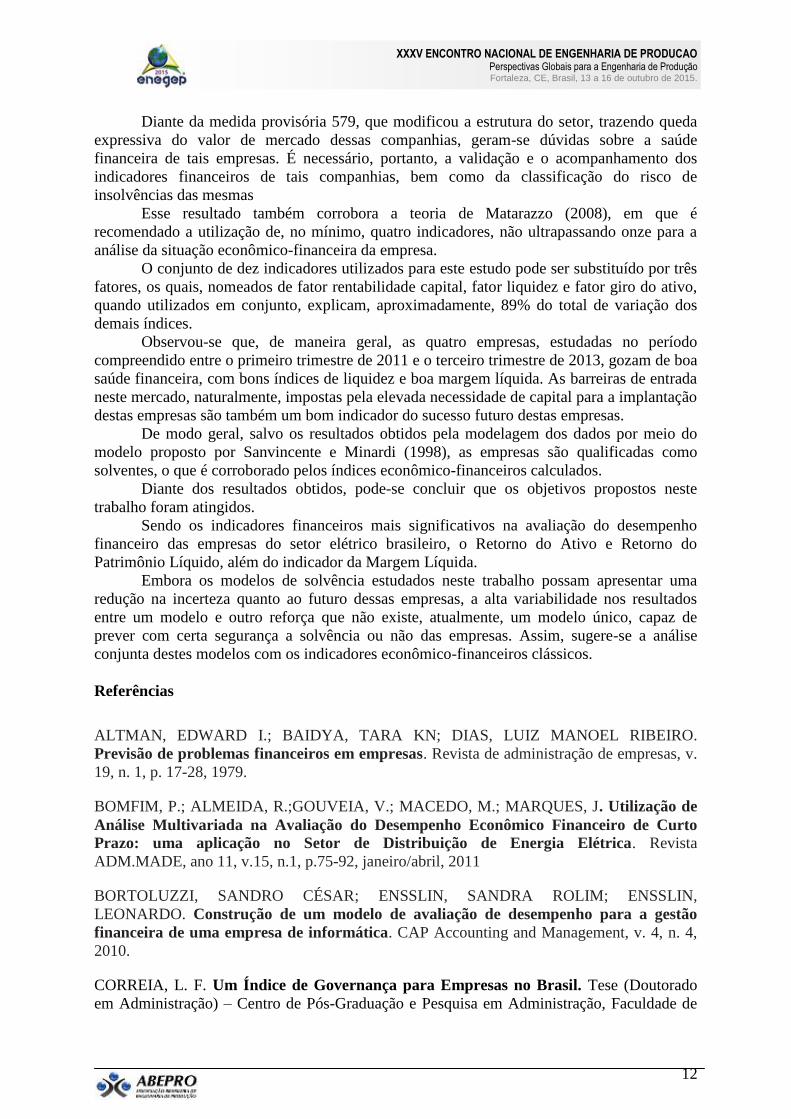

Os resultados obtidos por meio do modelo proposto por Sanvincente e Minardi (1998),

conforme gráfico 12, contrariam, em grande parte, os resultados obtidos ao se aplicarem os

dados econômico-financeiros à luz das teorias propostas por Kanitz (1978) e Altman, Baidya

e Dias (1979).

Nesse modelo, a maioria das empresas se mostra insolvente, em especial, a AES Tietê

que apresenta resultados negativos em todo o período compreendido, o que, por este método,

a levaria a ser classificada como empresa insolvente. A Light, por sua vez, mostra-se solvente

durante todo o período analisado, com exceção do 3º trimestre de 2011, o que é também

observado no modelo proposto por Kanitz (1978), sem entretanto, ser diagnosticado neste

último a insolvência da empresa, conforme apresentado no gráfico 10. Ainda para a Light,

todos os modelos, com exceção do modelo proposto por Altman, Baidya e Dias (1979)

constatam evolução na solvência da empresa no período compreendido entre o primeiro

trimestre de 2013 e o terceiro trimestre do mesmo ano. Para o modelo de Altman, Baidya e

Dias (1979), esta evolução só acontece a partir do 2º trimestre de 2013.

5. Conclusão

As empresas do setor elétrico brasileiro têm papel fundamental na elevação do Produto

Interno Bruto, uma vez que o seu bom funcionamento proporciona a outras empresas a

produção e a comercialização de bens, fomentando o emprego e a elevação de renda. Em

raxão da importância estratégica destas companhias, é observado que muitas destas pertencem

a grandes grupos estrangeiros, como as empresas AES Tietê e Tractebel, ou então, são

controladas pelo governos estadual ou federal, como os casos da Cemig e Light.

Gráfico 91: Insolvência das empresas de acordo com Altman, Baidya e Dias (1979)

Gráfico 102: Insolvência das empresas de acordo com Sanvicente e Minardi (1998)

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

12

Diante da medida provisória 579, que modificou a estrutura do setor, trazendo queda

expressiva do valor de mercado dessas companhias, geram-se dúvidas sobre a saúde

financeira de tais empresas. É necessário, portanto, a validação e o acompanhamento dos

indicadores financeiros de tais companhias, bem como da classificação do risco de

insolvências das mesmas

Esse resultado também corrobora a teoria de Matarazzo (2008), em que é

recomendado a utilização de, no mínimo, quatro indicadores, não ultrapassando onze para a

análise da situação econômico-financeira da empresa.

O conjunto de dez indicadores utilizados para este estudo pode ser substituído por três

fatores, os quais, nomeados de fator rentabilidade capital, fator liquidez e fator giro do ativo,

quando utilizados em conjunto, explicam, aproximadamente, 89% do total de variação dos

demais índices.

Observou-se que, de maneira geral, as quatro empresas, estudadas no período

compreendido entre o primeiro trimestre de 2011 e o terceiro trimestre de 2013, gozam de boa

saúde financeira, com bons índices de liquidez e boa margem líquida. As barreiras de entrada

neste mercado, naturalmente, impostas pela elevada necessidade de capital para a implantação

destas empresas são também um bom indicador do sucesso futuro destas empresas.

De modo geral, salvo os resultados obtidos pela modelagem dos dados por meio do

modelo proposto por Sanvincente e Minardi (1998), as empresas são qualificadas como

solventes, o que é corroborado pelos índices econômico-financeiros calculados.

Diante dos resultados obtidos, pode-se concluir que os objetivos propostos neste

trabalho foram atingidos.

Sendo os indicadores financeiros mais significativos na avaliação do desempenho

financeiro das empresas do setor elétrico brasileiro, o Retorno do Ativo e Retorno do

Patrimônio Líquido, além do indicador da Margem Líquida.

Embora os modelos de solvência estudados neste trabalho possam apresentar uma

redução na incerteza quanto ao futuro dessas empresas, a alta variabilidade nos resultados

entre um modelo e outro reforça que não existe, atualmente, um modelo único, capaz de

prever com certa segurança a solvência ou não das empresas. Assim, sugere-se a análise

conjunta destes modelos com os indicadores econômico-financeiros clássicos.

Referências

ALTMAN, EDWARD I.; BAIDYA, TARA KN; DIAS, LUIZ MANOEL RIBEIRO.

Previsão de problemas financeiros em empresas. Revista de administração de empresas, v.

19, n. 1, p. 17-28, 1979.

BOMFIM, P.; ALMEIDA, R.;GOUVEIA, V.; MACEDO, M.; MARQUES, J. Utilização de

Análise Multivariada na Avaliação do Desempenho Econômico Financeiro de Curto

Prazo: uma aplicação no Setor de Distribuição de Energia Elétrica. Revista

ADM.MADE, ano 11, v.15, n.1, p.75-92, janeiro/abril, 2011

BORTOLUZZI, SANDRO CÉSAR; ENSSLIN, SANDRA ROLIM; ENSSLIN,

LEONARDO. Construção de um modelo de avaliação de desempenho para a gestão

financeira de uma empresa de informática. CAP Accounting and Management, v. 4, n. 4,

2010.

CORREIA, L. F. Um Índice de Governança para Empresas no Brasil. Tese (Doutorado

em Administração) – Centro de Pós-Graduação e Pesquisa em Administração, Faculdade de

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

13

Ciências Econômicas, Universidade Federal de Minas Gerais (CEPEAD-FACE-UFMG), Belo

Horizonte - MG. 2008.

HAIR, J. F., ANDERSON, R. E., TATHAM, & Black, W. C. Análise multivariada de

dados (A. S. Sant'Anna & A. C. Neto, trad.). Porto Alegre: Bookman. 2005.

KANITZ, STEPHEN CHARLES. Como prever falências. São Paulo: McGraw do Brasil,

1978.

MATARAZZO, DANTE CARMINA. Análise Financeira de Balanços: Abordagem Básica

e Gerencial. 6. ed. São Paulo: Atlas, 2008.

NAGAR, A. L; BASU, S. R. Weighting socio-economic indicators of human

development: a latent variable approach. In: ULLAH et al. (org.). Handbook of applied

econometrics and statistical inference. New York: Marcel Dekker, 2002.

PESTANA, M. H. & GAGEIRO, J. N.. Análise de dados para ciências sociais. Lisboa:

Edição Sílabo. 2000.

REIS, E. Estatística Multivariada Aplicada. Edições Sílabo, Lisboa, 1997.

RIBEIRO, MAITÊ GARCIA CRUZ, MARCELO ÁLVARÓ DA SILVA MACEDO, e JOSÉ

AUGUSTO VEIGA DA COSTA MARQUES. Analysis of relevance of financial and non-

financial ratios when evaluating organizational performance: A study in the Brazilian

electricity distribution sector. Revista de Contabilidade e Organizações 6.15 (2012): 60-79.

SILVA, JOSÉ PEREIRA DA. Administração de crédito e previsão de insolvência. Atlas,

1983.

VENTURA FILHO, ALTINO. Energia Elétrica no Brasil: Contexto Atual e Perspectivas.

Interesse Nacional 21. 2013.