Análise Empírica da Percepção dos Gestores de ... · propiciada pelo Capital Humano. De forma...

16

1 Análise Empírica da Percepção dos Gestores de Controladoria e de Recursos Humanos sobre a Contribuição do Capital Humano para a Criação de Vantagem Competitiva em Empresas Brasileiras Autoria: Maria Thereza Pompa Antunes, Ana Maria Roux V. C. Cesar, Gilberto Perez, Henrique Formigoni Resumo: Esta pesquisa aborda o tema Capital Intelectual tendo como objeto de estudo o Capital Humano, fator de competitividade de acordo com a RBV. O objetivo geral foi o de conhecer o relacionamento existente entre as áreas de Controladoria e de RH acerca de sua importância como fonte geradora de vantagem competitiva. De natureza exploratória e descritiva, com abordagem quantitativa, foi baseada em uma amostra não probabilística composta por 59 gestores dessas áreas. A análise descritiva dos dados mostrou que: 1) há idealização em relação à importância atribuída ao valor gerado pelo CH; 2) há uma lacuna em relação à aplicação de medidas para a gestão do CH; 3) RH nem sempre é percebida como uma área que agrega valor à gestão do CH e 4) RH não desenvolve indicadores de desempenho identificados como proxies do CH. Os resultados revelam que as avaliações de desempenho, ainda que alinhadas a metas institucionais, não conseguem captar a efetiva contribuição CH ao negócio sugerindo a necessidade de se buscar de forma mais efetiva uma maior integração entre essas duas áreas, pois Controladoria tem a expertise para construir indicadores, a partir do Sistema de Informações Contábeis que permitam mensurar a contribuição das pessoas ao negócio e, assim, avaliar o retorno dos investimentos realizados. Palavras-chave: Capital Humano – Ativos Intangíveis – Recursos Humanos– Controladoria 1. Introdução Esta pesquisa aborda o tema Capital Intelectual tendo como objeto de estudo o Capital Humano, visto ser este um fator de competitividade (de acordo com a Resource-based view of firm) e gerador dos demais benefícios intangíveis que propiciam vantagens competitivas para as organizações, de acordo com o conceito exposto em Brooking (1996); Edvinsson e Malone (1998); Sveiby (1998) e LEV (2001 e 2004). No campo da gestão empresarial grande parte dos estudos contemporâneos é marcada pelo tema competitividade (CHO e MOON, 2000). Nesse contexto, uma teoria que se destacou a partir dos anos 90 foi a Resource-based view of firm (RBV) ou Teoria de Recursos da Firma, que tem como pressuposto que a análise da competitividade deve estar focada em fatores internos à firma. Recursos, de acordo com Barney (2002), são vantagens tangíveis e intangíveis que estão relacionados à firma de uma maneira semipermanente e que a capacitam a gerar e implementar estratégias voltadas para aumentar eficiência e eficácia. Esses recursos podem ser divididos em quatro categorias fundamentais: recursos financeiros, físicos, humanos e organizacionais. Na abordagem da RBV tem-se, portanto, que os Recursos Humanos (RH) são apresentados como um dos fatores na busca por competitividade, pois são considerados recursos valiosos, raros, não substituíveis, não imitáveis e geradores de valor, constituindo-se, portanto em recurso estratégico e fonte de vantagem competitiva (HITT et al., 2002). Essa valorização do elemento humano toma mais pulso, ainda, na medida em que se constata que as organizações são cada vez mais dependentes do recurso do conhecimento, inerente ao ser humano. Considera-se que o recurso do conhecimento tenha se tornado fundamental para as sociedades no geral, e para as organizações especificamente, de todos os setores, à medida que os poderes econômicos e produtivos foram se tornando cada vez mais dependentes dos valores intangíveis gerados pelo conhecimento (DRUCKER, 1993). Assim, a aplicação deste recurso, juntamente com as tecnologias disponíveis, produz benefícios intangíveis para as organizações, benefícios esses que, usualmente nas últimas duas décadas, têm sido denominados por Capital Intelectual (DRUCKER, 1993; BROOKING, 1996; NONAKA e TAKEUCHI; 1997, QUINN, 1992; STEWART, 1998 e SVEIBY 1998).

Transcript of Análise Empírica da Percepção dos Gestores de ... · propiciada pelo Capital Humano. De forma...

1

Análise Empírica da Percepção dos Gestores de Controladoria e de Recursos Humanos sobre a Contribuição do Capital Humano para a Criação de Vantagem Competitiva em Empresas Brasileiras

Autoria: Maria Thereza Pompa Antunes, Ana Maria Roux V. C. Cesar, Gilberto Perez, Henrique Formigoni

Resumo: Esta pesquisa aborda o tema Capital Intelectual tendo como objeto de estudo o Capital Humano, fator de competitividade de acordo com a RBV. O objetivo geral foi o de conhecer o relacionamento existente entre as áreas de Controladoria e de RH acerca de sua importância como fonte geradora de vantagem competitiva. De natureza exploratória e descritiva, com abordagem quantitativa, foi baseada em uma amostra não probabilística composta por 59 gestores dessas áreas. A análise descritiva dos dados mostrou que: 1) há idealização em relação à importância atribuída ao valor gerado pelo CH; 2) há uma lacuna em relação à aplicação de medidas para a gestão do CH; 3) RH nem sempre é percebida como uma área que agrega valor à gestão do CH e 4) RH não desenvolve indicadores de desempenho identificados como proxies do CH. Os resultados revelam que as avaliações de desempenho, ainda que alinhadas a metas institucionais, não conseguem captar a efetiva contribuição CH ao negócio sugerindo a necessidade de se buscar de forma mais efetiva uma maior integração entre essas duas áreas, pois Controladoria tem a expertise para construir indicadores, a partir do Sistema de Informações Contábeis que permitam mensurar a contribuição das pessoas ao negócio e, assim, avaliar o retorno dos investimentos realizados. Palavras-chave: Capital Humano – Ativos Intangíveis – Recursos Humanos– Controladoria

1. Introdução Esta pesquisa aborda o tema Capital Intelectual tendo como objeto de estudo o Capital

Humano, visto ser este um fator de competitividade (de acordo com a Resource-based view of firm) e gerador dos demais benefícios intangíveis que propiciam vantagens competitivas para as organizações, de acordo com o conceito exposto em Brooking (1996); Edvinsson e Malone (1998); Sveiby (1998) e LEV (2001 e 2004).

No campo da gestão empresarial grande parte dos estudos contemporâneos é marcada pelo tema competitividade (CHO e MOON, 2000). Nesse contexto, uma teoria que se destacou a partir dos anos 90 foi a Resource-based view of firm (RBV) ou Teoria de Recursos da Firma, que tem como pressuposto que a análise da competitividade deve estar focada em fatores internos à firma.

Recursos, de acordo com Barney (2002), são vantagens tangíveis e intangíveis que estão relacionados à firma de uma maneira semipermanente e que a capacitam a gerar e implementar estratégias voltadas para aumentar eficiência e eficácia. Esses recursos podem ser divididos em quatro categorias fundamentais: recursos financeiros, físicos, humanos e organizacionais. Na abordagem da RBV tem-se, portanto, que os Recursos Humanos (RH) são apresentados como um dos fatores na busca por competitividade, pois são considerados recursos valiosos, raros, não substituíveis, não imitáveis e geradores de valor, constituindo-se, portanto em recurso estratégico e fonte de vantagem competitiva (HITT et al., 2002).

Essa valorização do elemento humano toma mais pulso, ainda, na medida em que se constata que as organizações são cada vez mais dependentes do recurso do conhecimento, inerente ao ser humano. Considera-se que o recurso do conhecimento tenha se tornado fundamental para as sociedades no geral, e para as organizações especificamente, de todos os setores, à medida que os poderes econômicos e produtivos foram se tornando cada vez mais dependentes dos valores intangíveis gerados pelo conhecimento (DRUCKER, 1993). Assim, a aplicação deste recurso, juntamente com as tecnologias disponíveis, produz benefícios intangíveis para as organizações, benefícios esses que, usualmente nas últimas duas décadas, têm sido denominados por Capital Intelectual (DRUCKER, 1993; BROOKING, 1996; NONAKA e TAKEUCHI; 1997, QUINN, 1992; STEWART, 1998 e SVEIBY 1998).

2

De acordo com Antunes (2004, p.197), Capital Intelectual é o conjunto de conhecimento que a empresa possui proveniente das pessoas que, por meio das suas competências e habilidades, materializam-no em novas tecnologias, processos e produtos/serviços com a finalidade de atingir objetivos estratégicos, sendo necessária, entretanto, a sua adequação à estratégia da empresa.

Outros termos existentes na literatura para identificar esse conjunto de benefícios tem sido Ativos Intangíveis, Recursos Intangíveis e Ativos Intelectuais, conforme se pode verificar em Bontis, 2001; Brooking, 1996; Caddy, 2002; Crawford, 1994; Edvinsson e Malone, 1998, Sveiby 1998 e Lev, 2001 e 2004. A explicação para essas diferentes denominações para o mesmo fenômeno pode ser justificada pelo fato de os elementos intangíveis serem considerados essenciais para as organizações e, em função disso, os autores empregarem recurso (denominação econômica) e ativo (denominação contábil) para identificar bens, que podem ser tanto tangíveis quanto intangíveis. Da mesma forma, encontra-se o Capital Intelectual associado apenas ao Capital Humano. Isso decorre do fato de o Capital Humano ser o gerador dos demais ativos e, por sua vez, ser também um ativo, ou seja, é compreendido tanto como recurso (insumo), quanto como produto de per si. Logo se entende que o Capital Humano é um dos elementos que compõem o Capital Intelectual, conforme se pode observar nas classificações propostas por Edvinsson e Malone (1998); Brooking (1996) e Sveiby (1998) que, embora com taxonomias diversas, incluem o capital humano em suas categorizações, conforme detalhado no item 2.2 do presente trabalho.

Assim sendo, pode-se depreender que se é desejável obter vantagem competitiva, os gestores da atualidade devem levar em consideração o investimento em Capital Intelectual, de forma geral, e, principalmente, no elemento humano, que é o gerador de todos os demais recursos intangíveis, de forma a transformá-lo em um capital (Capital Humano) para a organização. Para tanto, entende-se ser necessário o desenvolvimento, pela área da Controladoria das empresas, de métodos adequados para mensurar e gerenciar esses elementos de modo a gerar as informações necessárias para a análise da vantagem competitiva propiciada pelo Capital Humano.

De forma geral, a função que se atribui à Contabilidade é a de identificar, mensurar, classificar e registrar os fenômenos que afetam economicamente o patrimônio de uma organização. Todavia, a prática contábil atual, de tratar os gastos em recursos humanos como despesa, em vez de investimentos, pode sugerir que os resultados das empresas não retratam a sua realidade em seus relatórios financeiros. De certo, as alterações trazidas pela lei 11.638/07, em relação ao reconhecimento e registro dos ativos intangíveis (CPC 04, 2008), representam um avanço em termos de reconhecimento dos benefícios gerados pelos recursos humanos, mas ainda não contempla o registro do elemento humano e, sim, de alguns ativos gerados por ele internamente.

Assim sendo, esta limitação imposta à Contabilidade Financeira (entendida como a contabilidade que divulga informações externamente ao mercado de capitais e, portanto, sujeita à regulação), remete a complexidade do Capital Intelectual no geral, e do Capital Humano especificamente, para o campo da Contabilidade Gerencial. Esta, por ser interna e não restrita às imposições legais, pode desenvolver modelos gerenciais para a identificação, mensuração, classificação e registro desses ativos, e dentre eles, do Capital Humano, que alinhados à estratégia das organizações podem conduzí-las a maior competitividade, como sugerem Kaplan e Norton (1997).

Assume-se que a Controladoria é a área ou função da empresa que tem como finalidade identificar, mensurar, avaliar e comunicar as informações necessárias para o planejamento, execução e controle das ações que visem à criação de valor para a empresa. É entendida como a área responsável pela agregação e disponibilização das informações necessárias ao processo decisório dos stakeholders e pelo estabelecimento das bases para a

3

concepção, construção e manutenção dos Sistemas de Informações Contábeis (SIC) (ALMEIDA, PARISI e PERERA, 1999; FIGUEIREDO e GAGGIANO, 1997; MOSIMANN e FISCH, 1999; PELEIAS, 2002; PADOVEZE, 2004).

Entende-se, portanto, que a Controladoria deve desenvolver formas de mensurar os investimentos realizados no Capital Humano, pois esses têm o potencial de trazer benefícios econômicos para as organizações, benefícios estes materializados nos demais ativos intangíveis, ou seja, no Capital Intelectual.

Para otimizar os benefícios gerados pelo Capital Humano, Antunes e Martins (2007a) sugerem que duas condições sejam atendidas: 1) que a valorização do elemento humano faça parte dos valores organizacionais (Cultura Organizacional) amplamente disseminado pela Missão e Visão da empresa e 2) que haja uma atuação conjunta da área de Controladoria e da área de Recursos Humanos (RH). A primeira por ser responsável pela estruturação e gestão do Sistema de Informação Contábil (SIC), como já comentado, tem condições de implementar o controle dos investimentos realizados em Capital Intelectual, bem como dos retornos obtidos; a segunda, em uma atuação mais estratégica, tem condições de fornecer as informações necessárias para alimentar o SIC.

Partindo-se dessas premissas, a questão de pesquisa que se formulou para este estudo foi a seguinte: Como os gestores das áreas de Controladoria e de Recursos Humanos percebem o valor gerado pelo Capital Humano em médias e grandes empresas brasileiras?

Considerando-se a falta de uma metodologia para a identificação e comprovação de alguma correlação entre os investimentos realizados nos elementos que compõem o Capital Intelectual, principalmente no Capital Humano, e o desempenho econômico das organizações, este estudo pretende trazer uma contribuição na busca deste objetivo almejado pelos pesquisadores sobre o tema no âmbito das Ciências Contábeis.

Dessa forma, o objetivo geral deste estudo é o de conhecer o relacionamento existente entre as áreas de Controladoria e de RH, em termos de entendimento comum e interação, acerca da importância do Capital Humano como fonte geradora de vantagem competitiva, por meio da percepção de seus respectivos gestores. Como objetivos específicos têm-se:

1. Conhecer a compreensão do Capital Humano como um valor integrante e disseminado na Missão das empresas em estudo, segundo a percepção dos gestores das áreas de Controladoria e RH.

2. Identificar os indicadores de desempenho do Capital Humano existentes nas empresas sob estudo ou a possibilidade de desenvolvimento desses indicadores.

3. Conhecer a contribuição da área de RH para a gestão do Capital Humano.

2. Referencial Teórico 2.1 Competitividade e a Resource-based View – RBV (Teoria Baseada em Recursos)

Competitividade, no sentido amplo, é “a capacidade de a empresa formular e implementar estratégias concorrenciais que lhe permitam ampliar ou conservar, de forma duradoura, uma posição sustentada no mercado.” (FERRAZ, KUPFER e HAGUENAUER, 1995, p. 3).

De acordo com essa definição a competitividade é vista como uma característica extrínseca e sujeita a um padrão de concorrência que é definido por um conjunto de fatores críticos de sucesso em um mercado específico, tais como: fatores empresariais (internos à empresa), fatores estruturais (referentes à indústria) e fatores sistêmicos (fatores macroeconômicos, legais/regulatórios, sociais, internacionais, infra-estruturais).

Dentre as teorias desenvolvidas sobre competitividade, destaca-se, a partir dos anos 90, a Resource-based view of firm – RBV (BARNEY, 1991 e 2002). A RBV é uma abordagem contemporânea que contempla várias linhas de pensamento e estudos sobre competitividade. Esta teoria baseia-se em dois pressupostos: 1) o da heterogeneidade do

4

recurso, que supõe que a firma pode ser vista como um conjunto de recursos produtivos e que este conjunto varia de firma para firma; 2) o da imobilidade do recurso, que supõe que alguns desses recursos são muito caros para serem copiados ou inelásticos em oferta (SKAATES e SPÃNNEN, 2005; BARNEY, 1991, 2002).

Barney (2002) apresenta um modelo (VRIO – Valioso – Raro – Inimitável - Organizado) para análise da possibilidade de conversão de um recurso em vantagem competitiva o qual consiste em responder às seguintes questões: 1) Os recursos e as capacidades da firma possibilitam que a mesma responda às ameaças e oportunidades do ambiente? Caso positivo ele é Valioso (V); 2) O recurso é controlado apenas por uma pequena quantidade de firmas concorrentes? Caso positivo ele é Raro (R); 3) As firmas que não têm o recurso têm um custo para obtê-lo ou desenvolvê-lo? Caso positivo ele é Inimitável (I) e 4) As políticas e procedimentos da firma estão organizados para explorar esses seus recursos que são valiosos, raros e inimitáveis? Caso positivo ele é Organizado (O).

Dessa forma, a abordagem da RBV pode ser aplicada para se analisar pessoas sob o enfoque da competitividade, pois pessoas respondem em parte pela heterogeneidade de recursos da firma; podem ter competências raras, valiosas; podem ser consideradas como recursos com mobilidade, principalmente em atividades que dependam intensivamente do recurso humano, como a área de prestação de serviços. 2.2 Capital Humano como elemento do Capital Intelectual

Historicamente, pode-se verificar a preocupação com o elemento humano por meio de estudos realizados por economistas que, a partir do século XV, tentavam atribuir valor monetário ao ser humano impulsionados por estimar perdas com as guerras e com as migrações. Na seqüência, verifica-se que os estudos direcionaram-se para as organizações, especificamente para a área de gestão e quantificação dos recursos humanos (ANTUNES, 2004). Entretanto, foi neste século que o conceito de recursos humanos como capital tomou vulto por meio dos trabalhos desenvolvidos pelos economistas T.W. Schultz e Gary Becker, entre outros. O ser humano é considerado capital para os economistas por possuir capacidade de gerar bens e serviços, por meio do emprego da sua força de trabalho e do conhecimento, constituindo-se em importantes fontes de acumulação e de crescimento econômico. (ANTUNES, 2004).

Na área da Contabilidade, o tema tem sido tratado sob a denominação de Gestão Estratégica da Contabilidade de Recursos Humanos, tendo-se Eric Flamholtz, Roger Hermanson e Lee Brumet, dentre outros, como os principais pesquisadores estrangeiros, segundo Tinoco (1996). Esses estudos na Contabilidade tomaram pulso na década de sessenta cujos trabalhos evidenciaram a importância das informações contábeis reconhecerem os recursos humanos como impulsionadores dos resultados e, portanto, geradores de impacto na posição do Patrimônio Líquido e do Ativo das entidades organizacionais, juntamente com os demais recursos usados no processo produtivo. No Brasil, pode-se observar o desenvolvimento do tema por meio dos trabalhos realizados por Fiorini (1982) e Tinoco (1996), além dos estudos que, embora não focando a área de Recursos Humanos, os consideram como ativos, segundo verifica-se em Martins (1972), Monobe (1986) e Antunes (1999).

O conceito de Capital Intelectual emergiu e é valorizado em uma realidade econômica mundial que, atualmente, denomina-se por Sociedade do Conhecimento, na qual o conhecimento é mais explicitamente entendido como recurso econômico. Este se junta aos demais recursos tradicionalmente citados: terra, capital e trabalho (TOFFLER, 1980; DRUCKER, 1993; MCGEE E PRUSAK, 1994; SVEIBY, 1998; STEWART, 2001).

Assim sendo, estudos sobre o impacto do conhecimento nas organizações sob a denominação de Capital Intelectual é considerado um tema novo e desconhecido, apesar das pesquisas anteriores realizadas em áreas adjacentes, segundo consta em Stewart, 1994; Roos,

5

Roos, Roos, Edvinsson e Dragonetti, 1997. De acordo com os referidos autores, os primeiros trabalhos ressaltando a importância do Capital Intelectual, bem como a divulgação dos resultados de pesquisas realizadas em empresas, deram-se na década de noventa. Dentre esses estudos tem-se os trabalhos implementados pela Skandia Assurance & Financial Services, CIBC – Candian Imperial Bank of Commerce, Dow Chemical e da Hughes Space Comunication., que, segundo Stewart (1994) foram as primeiras empresas a formarem equipes para identificar e gerenciar seus elementos intangíveis.

De acordo com Brooking (1996), Stewart (1998 e 2001), Pablos (2002), e Lev (2001, 2003 e 2004), o Capital Intelectual está diretamente relacionado aos elementos intangíveis resultantes das atividades e práticas administrativas desenvolvidas pelas organizações para se adaptarem e atuarem na realidade atual. Para fins deste estudo, adota-se a definição de Capital Intelectual segundo consta em Antunes (2004, p.197), visto ter sido construída a partir da prática empresarial, revelando a percepção de gestores da área de controladoria:

Capital Intelectual o conjunto de conhecimento que a empresa possui proveniente das pessoas que, por meio das suas competências e habilidades, materializam esse conhecimento em novas tecnologias, processos e produtos/serviços com a finalidade de atingir objetivos estratégicos, sendo necessária, entretanto, a sua adequação à estratégia da empresa.

Nesse sentido, o conceito de Capital Intelectual abrange tanto os elementos intangíveis, tal como o conhecimento detido pelas pessoas (conhecimento explícito) que compõem a organização, quanto os aspectos intangíveis gerados pela aplicação desse conhecimento (conhecimento tácito), de acordo com a teoria desenvolvida por Nonaka e Takeuchi (1997).

Nos trabalhos publicados por Brooking (1996), Edvinsson e Malone (1998) e Sveiby (1998) encontram-se as primeiras classificações para os elementos que compõem o Capital Intelectual. Dessa fase inicial até os trabalhos mais recentes, pode-se verificar que os autores adotam essas classificações ou fazem pequenas alterações que não afetam sua essência. O que difere, de fato, são os propósitos dos estudos. Isso pode ser observado em Antunes, (1999); Erickson e Rothberg, (2000); Kurz, (2000); Roos, Bainbridge e Jacobsen, (2001); Bontis, (2001); Anson e Lussan, (2001); Caddy, (2002); Barbosa e Gomes, (2002).

O Quadro 1 sumariza as classificações propostas por Edvinsson e Malone (1998), por Brooking (1996) e Sveiby (1998), considerados os precursores no tema no âmbito internacional. Pode-se observar que a ação do elemento humano como gerador dos demais ativos, sejam tangíveis ou intangíveis, está presente em todas essas conceituações de forma destacada.

Quadro 1: Classificação dos elementos que compõem o Capital Intelectual

Capital Humano

Combinação de conhecimento, habilidades, capacidade de inovação e capacidade dos empregados em desenvolver tarefas. Valores, cultura e filosofia empresarial.

EDVINSSON E MALONE

Capital Estrutural

Hardware, software, banco de dados, estrutura organizacional, patentes, marca e tudo o mais que dá suporte para a produtividade dos empregados. Clientes e relações desenvolvidas com os mesmos.

Ativos de Mercado

Potencial que a empresa possui em decorrência dos intangíveis que estão relacionados ao mercado, tais como marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento, canais de distribuição.

BROOKING

Ativo Humano

Benefícios que o indivíduo pode proporcionar para as organizações por meio da sua expertise, criatividade, conhecimento, habilidade para resolver problemas, tudo visto de forma coletiva e dinâmica.

6

Ativos de propriedade intelectual

Ativos que necessitam de proteção legal para proporcionarem às organizações benefícios tais como know-how, Segredos industriais, copyright, patentes, design.

BROOKING

Ativos de infra-estrutura

Tecnologias, metodologias e processos empregados como cultura organizacional, sistema de informação, métodos gerenciais, aceitação ao risco, banco de dados de clientes.

Estrutura Externa

Marcas, marcas registradas, relações com clientes e fornecedores, imagem da empresa.

Estrutura Interna

Estrutura organizacional, estrutura gerencial, estrutura legal, sistemas, pesquisa e desenvolvimento, software.

SVEIBY

Competência Individual

Envolve a capacidade de agir em diversas situações para criar ativos tangíveis e intangíveis.

FONTE: Adaptado de EDVINSSON e MALONE; 1997, p. 11; BROOKING; 1996, p.13-16 e SVEIBY; 1998, p. 14. 2.3 Alinhamento das Visões das Áreas de Controladoria e RH na Gestão do Capital Intelectual

No campo da Contabilidade os investimentos são gastos que as organizações realizam e que têm como característica propiciar benefícios futuros. Nesse sentido, as empresas investem no desenvolvimento do Capital Humano e esperam que esse investimento se materialize em novos ativos que tragam vantagens competitivas.

Estudos mostram que no nível do discurso esta proposta é aceita, mas para que a mesma se torne realidade, do ponto de vista da tomada de decisão gerencial, é preciso que o discurso se traduza em práticas de gestão. Entretanto, verifica-se que além da dificuldade que as empresas têm de operacionalizar estratégias que aperfeiçoem o Recurso Humano (CESAR, CODA, BIDO E SAAD, 2006), ainda têm dificuldades para mensurar sua possível contribuição ao negócio, ou seja, avaliar o retorno dos investimentos realizados (ANTUNES, 2004; ANTUNES e CESAR, 2007; ANTUNES e LEITE, 2008).

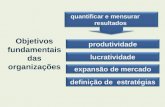

Uma proposta para superar essas dificuldades foi sugerida por Antunes e Martins (2007), cuja principal contribuição é a da atuação conjunta das áreas de Controladoria e RH, conforme esquematizado na Figura 1. Nessa proposta, três pontos são relevantes: a atuação estratégica da área de Controladoria como o principal sistema de informações das organizações empresariais identificando e avaliando as variáveis que têm impacto nos resultados dessas organizações; alinhamento estratégico da área de RH e a atuação conjunta dessas duas áreas.

Valor para aempresa

Valor para aempresa

Ativos de Pro-piedade Intelectual

Ativos de Pro-piedade Intelectual

Ativos deMercadoAtivos deMercado

Ativos deInfra-estrutura

Ativos deInfra-estrutura

GestoresGestores

MissãoMissão

RM+

R$

CondiçõesDe

Trabalho

RME +

R$

ConhecimentoOrganizacionalConhecimentoOrganizacional

RH e Controladoria

RH e Controladoria

Fonte: Antunes, 2004

Figura 1: Esquema do processo de geração do Capital Intelectual

Fonte: ANTUNES e MARTINS, 2007, p. 15.

7

De acordo com essa proposta, os gestores, orientados pela missão da empresa, investem recursos físicos e financeiros nos elementos humanos da organização e propiciam as condições para o seu desenvolvimento. O elemento humano, por meio de suas habilidades e conhecimentos, gera o recurso do conhecimento. Esse recurso, somado aos recursos físicos específicos mais os recursos financeiros, materializam-se em novos ativos denominados por ativos de mercado, ativos de infra-estrutura e ativos de propriedade intelectual, que é a classificação proposta por Brooking (1996).

O presente estudo utiliza a proposta descrita na Figura 1 assumindo, portanto, a visão dos autores Antunes e Martins (2007) em relação à atuação estratégica das áreas de Controladoria e RH, descritas a seguir. 2.4 Atuação Estratégica das Áreas de Controladoria e RH

A atuação da Controladoria, dentro de uma visão estratégica, implica na integração do modelo explicativo básico da Contabilidade Gerencial com a identificação e a avaliação de variáveis que têm elevado impacto nos resultados das empresas, tais como o valor dos produtos, os fatores ambientais setoriais e sistêmicos, os processos de trabalho e os recursos tangíveis e intangíveis mobilizados (MARTIN, 2002). Nesse sentido, a Controladoria em uma atuação interdisciplinar com a área de RH deve, através de seu Sistema de Informações Gerenciais, disponibilizar as informações que permitam mensurar e avaliar o retorno sobre os investimentos realizados em Capital Humano.

Com relação à atuação estratégica da área de RH, esta implica na mudança do foco operacional de gestão de pessoas (visão tradicional) para a potencialização dos relacionamentos entre empresa e empregados. Deve visar à geração de atitudes favoráveis desses em relação a seu trabalho e à empresa, objetivando um aumento do desempenho e, principalmente, a cessão à empresa do conhecimento tácito, de modo que este possa se transformar em conhecimento explícito, compartilhado e incorporado à dinâmica organizacional (FLOOD, GANNON, PAAUWE, 1995; LEGGE, 1995; ULRICH, 1997; BOXALL E PURCELL, 2003; IVANCEVICH, 2007; TANURE, EVANS e PUCIK, 2007).

Em suma, a introdução da palavra “estratégia” à “gestão de RH” demonstra a mudança de um ponto de vista auto centrado para um ponto de vista sistêmico, cujas preocupações podem ser expressas pelas seguintes questões: Quais serão as demandas da organização? Quais serão as demandas dos empregados? Qual será a demanda, conseqüentemente, para a área de Recursos Humanos? (BROWN e WILLIAMS, 2003).

Diante dessas considerações, assume-se como pressuposto para este estudo que há possibilidade de alinhamento das estratégias de áreas específicas, dentre elas a área de RH, à estratégia geral do negócio. 3. Procedimentos Metodológicos 3.1 Tipologia da Pesquisa

Este estudo enquadra-se nos tipos descritivo e exploratório ao se considerar os seus objetivos. É uma pesquisa descritiva porque visou conhecer o relacionamento entre as áreas de Controladoria e Recursos Humanos quanto à importância do Capital Humano como fonte geradora de vantagem competitiva. Ao mesmo tempo, entende-se que este estudo é, também, exploratório porque aborda o tema Capital Humano com um novo enfoque que é o da proposição da interação entre duas áreas para a gestão conjunta do Capital Humano nas empresas, mas ainda em sua fase embrionária. Quanto aos procedimentos, o estudo se caracteriza como pesquisa de levantamento, ou survey, pois se fez o questionamento direto aos gestores das áreas de Controladoria e RH sobre a importância do Capital Humano como fonte geradora de vantagem competitiva (GIL, 1999). Dessa forma, quanto à abordagem, o estudo é de natureza quantitativa, pois se empregou a quantificação na coleta e no tratamento dos dados, conforme consta em Richardson (1999)

8

3.2 Seleção e Composição da Amostra A população alvo do estudo foi constituída pelas 500 maiores empresas segundo a

Revista Maiores e Melhores do ano de 2006, segregadas por ramo de atividade (indústria, comércio e prestadoras de serviço), em nível nacional.

O procedimento de amostragem foi não probabilístico, tratando-se, portanto, de uma amostra de conveniência. Por se tratar de um estudo exploratório, optou-se por limitar a amostra às empresas que atuem no ramo da indústria, comércio e serviços sediadas no Estado de São Paulo. Esta amostra foi composta por gestores de Recursos Humanos e de Controladoria dessas empresas, dentre aquelas cujos gestores aceitaram participar da pesquisa. Os convites foram feitos por e-mail. Esta amostra inicial contou com 100 empresas

Entende-se que, muito embora não se possa dizer que a visão dessa amostra represente o universo de gestores em suas áreas de atuação, pode-se dizer que os dados obtidos oferecem uma fotografia da visão de gestores das áreas de RH e Controladoria, vez que estes trabalham em empresas formadoras de opinião e lançadoras de tendências no mundo organizacional. Ao mesmo tempo essas empresas atuam no Estado de São Paulo, de representativa importância econômica para o Brasil e América Latina, por ser o pólo empresarial que hoje mais congrega empresas dos diversos ramos de atividade e escritórios de corporações multinacionais.

A amostra final foi composta de 59 questionários. Inicialmente teve-se o retorno de 61 questionários, mas dois deles foram eliminados por não se mostrarem adequados para a análise, o que resultou em 59 questionários válidos para o estudo. Desses 59 questionários, obtiveram-se o retorno de 19 gestores da área de RH e 40 gestores área de Controladoria. 3.3 Procedimentos de Coleta e Tratamento dos Dados

Os dados foram coletados por meio de um questionário contendo 39 questões fechadas utilizando-se escala do tipo Likert, ordinais de seis pontos. Esses questionários foram enviados por e-mail para as áreas de RH e Controladoria das empresas que compuseram a amostra inicial (100 empresas). Foram organizados em tabelas de freqüência para a realização de análises descritivas simples de forma a se caracterizar os respondentes e, também, apresentarem-se as distribuições de freqüências das variáveis envolvidas no estudo. 3.4 Variáveis Envolvidas no Estudo

Por meio do instrumento de coleta de dados, questionário, identificam-se as variáveis envolvidas no estudo. Este questionário foi dividido em duas partes. Na parte 1, dos itens 1 ao 7, tem-se os dados demográficos dos respondentes. Na parte 2, têm-se 32 assertivas (de V8 a V39) que identificam as variáveis correspondentes a cada um dos 3 objetivos específicos propostos, como segue: Objetivo específico 1: Verificar a compreensão do CH como um valor integrante disseminado na missão das empresas, assertivas V8 e V9. Objetivo específico 2: Verificar a existência de indicadores de desempenho do Capital Humano nas empresas sob estudo ou a possibilidade de desenvolvimento desses indicadores, assertivas de V21 a V25 e V34 a V39. Objetivo específico 3, Verificar como os respondentes percebem a contribuição da área de RH para a gestão do Capital Humano: assertivas de V10 a V20 e V26 a V33. 3.5 Hipóteses do Estudo H1: Os gestores possuem a mesma compreensão quanto ao Capital Humano como um valor integrante disseminado na Missão dessas empresas. H2: Existem nas empresas nas quais os respondentes atuam, indicadores para a mensuração do desempenho da área de RH que possam ser considerados como proxies que permitam acompanhar, controlar e mensurar o retorno do investimento realizado em Capital Humano. H3: Os gestores das áreas de RH e Controladoria consideram que a área de RH contribui para a gestão do Capital Humano.

9

4.Apresentação e Análise dos Resultados Composição Demográfica da Amostra

Com relação à caracterização da amostra, a análise dos dados permitiu verificar que, dentre os respondentes, 23% eram de nível de diretoria, 39% de nível gerencial, 38% eram analistas. Em relação à área de atividade, 32% eram da área de RH, e 68% de Controladoria. Em relação à formação acadêmica, verificou-se que 78% dos respondentes têm algum nível de pós-graduação, destacando-se que quase 24% deles têm curso de mestrado ou doutorado. Isso sugere tratar-se de uma amostra de profissionais que, provavelmente, está bem atualizada em relação a temas das áreas de negócios.

Analisando-se as variáveis relativas à experiência profissional do respondente (idade e tempo de experiência na área), bem como sua experiência na empresa, há uma grande diferença entre os respondentes em relação a: 1) tempo de empresa, que varia de até 1 (um ano ou menos) a 34 anos; 2) idade , que varia de 21 a 56 anos; e 3) tempo de experiência, que varia de 1 (um ano ou menos) a 40 anos de exercício da profissão.

Em termos percentuais, por área de atuação das empresas, verificou-se que a amostra final foi composta por: 9% da área Comercial; 43% da Indústria e 48% da área de Serviços. Apresentação da análise descritiva de acordo com os objetivos da pesquisa

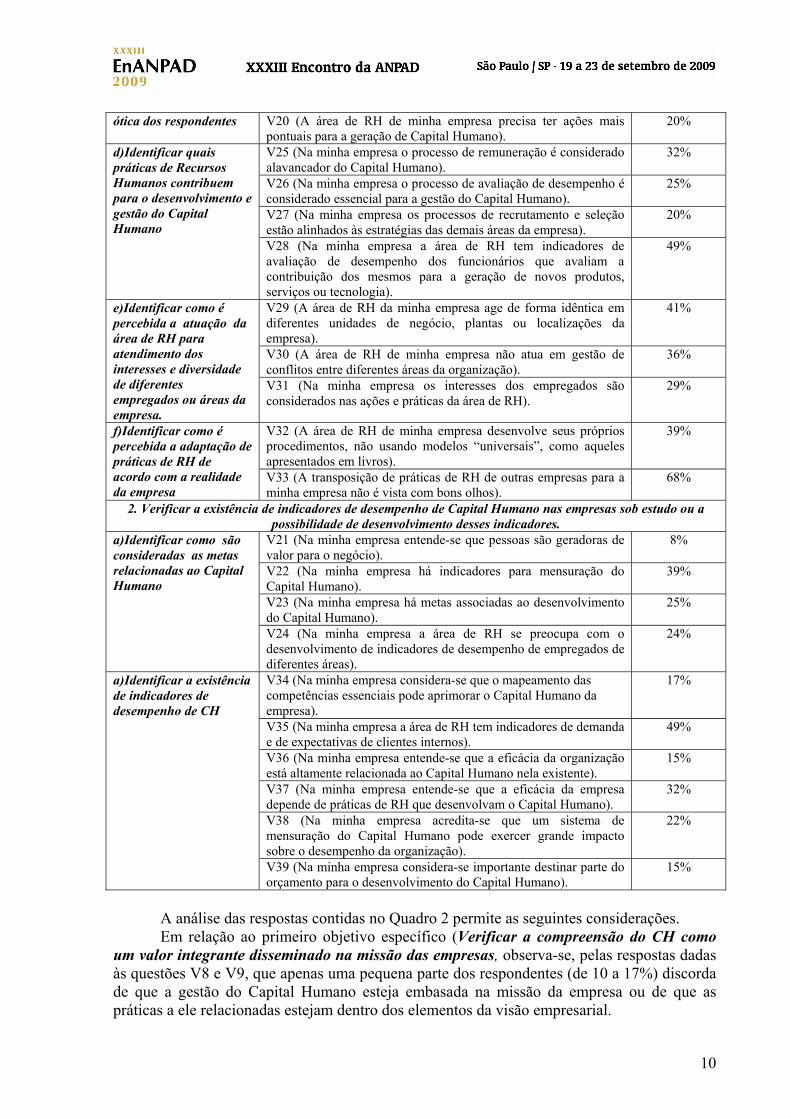

O Quadro 2 apresenta os percentuais de resposta de cada assertiva associada aos objetivos específicos, considerando-se os percentuais acumulados de discordância em relação a cada uma delas.

Quadro 2: Apresentação dos objetivos de pesquisa e os % de discordância em relação às assertivas relacionadas a cada objetivo

Objetivos específicos Assertivas % de discordância

1 Verificar a compreensão do CH como um valor integrante disseminado na missão das empresas V8 (Na minha empresa as políticas de gestão de Capital Humano são baseadas na missão da empresa)

10% .

V9 (na minha empresa os elementos da visão empresarial fazem parte das práticas relacionadas à gestão do Capital Humano)

17%

3 Verificar como os respondentes percebem a contribuição da área de RH para a gestão do Capital Humano.

V10 (Na minha empresa o Capital Humano é considerado um recurso valioso da empresa).

10%

V11 (Na minha empresa acredita-se que aquelas empresas que não têm Capital Humano em nível competitivo têm um alto custo para obtê-lo).

21%

V12 (Na minha empresa as políticas de RH favorecem a captação do Capital Humano em todos os níveis da organização).

34%

V13 (O Capital Humano existente dentro de minha empresa não é facilmente copiado por outras empresas).

47%

a) Verificar como se dá a compreensão de pessoas como geradoras de valor, considerando-se a RBV – Resource Based View (Teoria Baseada em Recursos)

V14(Na minha empresa considera-se que o custo de obtenção de Capital Humano é tão alto que isto desencoraja seu uso como vantagem competitiva).

76%

V15 (Na minha empresa as pessoas compartilham com outros funcionários o seu conhecimento tácito - o que aprendeu por experiência, o seu “pulo do gato”).

29% b) Sob a ótica dos respondentes, verificar como se dá a identificação do conhecimento tácito com o CH

V16 (Na minha empresa há mecanismos para incorporar o conhecimento tácito das pessoas).

36%

V17 (Na minha empresa as práticas de RH são vistas como críticas para o desenvolvimento do Capital Humano).

34%

V18 (Na minha empresa os gestores de linha se envolvem com os processos da área de RH).

34%

c)Identificar como as estratégias da área de Recursos Humanos (RH) se alinham à estratégia de gestão do Capital Humano, sob a

V19 (Na minha empresa as estratégias de RH estão alinhadas à estratégia geral do negócio).

24%

10

ótica dos respondentes

V20 (A área de RH de minha empresa precisa ter ações mais pontuais para a geração de Capital Humano).

20%

V25 (Na minha empresa o processo de remuneração é considerado alavancador do Capital Humano).

32%

V26 (Na minha empresa o processo de avaliação de desempenho é considerado essencial para a gestão do Capital Humano).

25%

V27 (Na minha empresa os processos de recrutamento e seleção estão alinhados às estratégias das demais áreas da empresa).

20%

d)Identificar quais práticas de Recursos Humanos contribuem para o desenvolvimento e gestão do Capital Humano

V28 (Na minha empresa a área de RH tem indicadores de avaliação de desempenho dos funcionários que avaliam a contribuição dos mesmos para a geração de novos produtos, serviços ou tecnologia).

49%

V29 (A área de RH da minha empresa age de forma idêntica em diferentes unidades de negócio, plantas ou localizações da empresa).

41%

V30 (A área de RH de minha empresa não atua em gestão de conflitos entre diferentes áreas da organização).

36%

e)Identificar como é percebida a atuação da área de RH para atendimento dos interesses e diversidade de diferentes empregados ou áreas da empresa.

V31 (Na minha empresa os interesses dos empregados são considerados nas ações e práticas da área de RH).

29%

V32 (A área de RH de minha empresa desenvolve seus próprios procedimentos, não usando modelos “universais”, como aqueles apresentados em livros).

39% f)Identificar como é percebida a adaptação de práticas de RH de acordo com a realidade da empresa

V33 (A transposição de práticas de RH de outras empresas para a minha empresa não é vista com bons olhos).

68%

2. Verificar a existência de indicadores de desempenho de Capital Humano nas empresas sob estudo ou a possibilidade de desenvolvimento desses indicadores.

V21 (Na minha empresa entende-se que pessoas são geradoras de valor para o negócio).

8%

V22 (Na minha empresa há indicadores para mensuração do Capital Humano).

39%

V23 (Na minha empresa há metas associadas ao desenvolvimento do Capital Humano).

25%

a)Identificar como são consideradas as metas relacionadas ao Capital Humano

V24 (Na minha empresa a área de RH se preocupa com o desenvolvimento de indicadores de desempenho de empregados de diferentes áreas).

24%

V34 (Na minha empresa considera-se que o mapeamento das competências essenciais pode aprimorar o Capital Humano da empresa).

17%

V35 (Na minha empresa a área de RH tem indicadores de demanda e de expectativas de clientes internos).

49%

V36 (Na minha empresa entende-se que a eficácia da organização está altamente relacionada ao Capital Humano nela existente).

15%

V37 (Na minha empresa entende-se que a eficácia da empresa depende de práticas de RH que desenvolvam o Capital Humano).

32%

V38 (Na minha empresa acredita-se que um sistema de mensuração do Capital Humano pode exercer grande impacto sobre o desempenho da organização).

22%

a)Identificar a existência de indicadores de desempenho de CH

V39 (Na minha empresa considera-se importante destinar parte do orçamento para o desenvolvimento do Capital Humano).

15%

A análise das respostas contidas no Quadro 2 permite as seguintes considerações. Em relação ao primeiro objetivo específico (Verificar a compreensão do CH como

um valor integrante disseminado na missão das empresas, observa-se, pelas respostas dadas às questões V8 e V9, que apenas uma pequena parte dos respondentes (de 10 a 17%) discorda de que a gestão do Capital Humano esteja embasada na missão da empresa ou de que as práticas a ele relacionadas estejam dentro dos elementos da visão empresarial.

11

Em relação ao segundo objetivo específico (Verificar a existência de indicadores de desempenho de Capital Humano nas empresas sob estudo ou a possibilidade de desenvolvimento desses indicadores), este se subdivide em dois sub-objetivos. Em relação ao primeiro sub-objetivo, identificar como são consideradas as metas relacionadas ao Capital Humano, vê-se que 91% das pessoas consideram que pessoas sejam geradoras de valor para o negócio (V21). Entretanto, apenas 60 a 75% dos respondentes vêem nas empresas em que atuam a existência de metas (V23) e de indicadores de CH (V22), ou a preocupação com o desenvolvimento dos mesmos (V24). Analisando-se as respostas dadas às assertivas relacionadas ao segundo sub-objetivo, identificar a existência de indicadores de desempenho de CH, vê-se que os respondentes consideram que a eficácia da organização está relacionada ao CH (V36) e às práticas de RH que possam desenvolvê-lo (V37), e que um sistema de mensuração desse CH poderia exercer impacto sobre o desempenho da organização (V38). Os respondentes consideram que seria importante alocar verbas orçamentárias para o desenvolvimento do CH (V39), o que é consoante com o valor atribuído ao Capital Humano (ver percentuais de concordância ás assertivas V10 e V21). Todavia, embora 83% dos respondentes acreditem que o mapeamento de competências possa aprimorar o CH (V34), 51% dos respondentes não percebe a existência de indicadores da área de RH que dê conta das demandas e expectativas dos clientes internos (V35). Em síntese, analisando-se as respostas dadas às assertivas relacionadas ao segundo objetivo percebe-se que há diferença de percentuais de concordância em relação à importância atribuída à existência de objetivos, metas e indicadores de CH e à existência de indicadores desenvolvidos pela área de RH.

Em relação ao terceiro objetivo específico (Verificar como os respondentes percebem a contribuição da área de RH para a gestão do Capital Humano), este se subdivide em seis sub-objetivos. O primeiro sub-objetivo (verificar como se dá a compreensão de pessoas como geradoras de valor, considerando-se a RBV) verifica-se que os respondentes alegam que, nas empresas em que trabalham, as pessoas são consideradas como um recurso valioso (V10), que há um alto custo para captação de CH (V11) e que as políticas de RH da empresa favorecem a captação desse tipo especial de Capital (V12). Todavia, 53% dos respondentes acham que o CH pode ser facilmente copiado por outras empresas, mas embora haja um custo alto de obtenção do mesmo, isto não desencoraja seu uso como vantagem competitiva. Esses resultados sinalizam que pessoas são, de fato, consideradas geradoras de valor ao negócio. Entretanto, quando se analisa as respostas relacionadas ao segundo sub-objetivo (sob a ótica dos respondentes, verificar como se dá a identificação do conhecimento tácito com o Capital Humano), observa-se que os respondentes não percebem que o conhecimento tácito seja compartilhado (V15), embora indiquem haver mecanismos, nas empresas em que atuam, para incorporar esse conhecimento. Ora, se o conhecimento tácito é parte do CH das pessoas, o não compartilhamento do mesmo mostra que os mecanismos para sua incorporação não são adequados.

Em relação ao terceiro sub-objetivo (identificar como as estratégias da área de Recursos Humanos (RH) se alinham à estratégia de gestão do Capital Humano, sob a ótica dos respondentes, os percentuais de resposta mostram que para a maioria dos respondentes as práticas de RH são vistas como críticas para o desenvolvimento do CH (V17), havendo envolvimento dos gestores de linha com os processos da área de RH (V18) e que as ações da área de RH estão alinhadas à estratégia geral do negócio (V19). Todavia identifica-se uma contradição quando se verifica que 80% dos respondentes consideram que a área de RH precisa ter ações mais pontuais para desenvolvimento do CH (V20). As respostas dadas às assertivas relacionadas ao segundo e terceiro sub-objetivos sinalizam que a área de RH não operacionaliza suas estratégias em ações que se associem ao CH.

Em relação ao quarto sub-objetivo (identificar quais práticas de Recursos Humanos contribuem para o desenvolvimento e gestão do Capital Humano), observa-se que entre 20 e

12

32% dos respondentes não percebem que a remuneração estratégica (V25), a avaliação de desempenho (V26) e o recrutamento e seleção (V27) sejam práticas que contribuam para o desenvolvimento do CH. Ao mesmo tempo, a avaliação de desempenho, uma das formas mais adequadas para a mensuração do CH, caso houvesse indicadores do mesmo, não é percebida por cerca de 50% dos respondentes (V28) como captando a contribuição do empregado para a inovação. Assim, mais uma vez identifica-se certo descasamento entre o que se considera que alavanque o CH e a existência, na prática, de mecanismos que o façam.

Em relação ao quinto sub-objetivo (identificar como é percebida a atuação da área de RH para atendimento dos interesses e diversidade de diferentes empregados ou áreas da empresa), identificam-se índices de discordância entre 29 e 41%, mostrando que uma boa parte dos respondentes não percebe a área de RH como atuando em prol dos interesses dos empregados (V30 e V31) e percebem, ainda, que não há uma uniformidade de ação nas diferentes bases da empresa (V29). As respostas dadas a essas assertivas sugerem que a idéia de que a área de RH “trabalha para o patrão” ainda existe, o que mostra um grau de insatisfação em relação às atividades da área. Em relação ao sexto sub-objetivo (identificar como é percebida a adaptação de práticas de RH de acordo com a realidade da empresa), as respostas dadas parecem confirmar a existência desse grau de insatisfação vez que 39% dos respondentes não percebem que a área se adapte às necessidades locais (V32). Todavia, de forma quase paradoxal, quase 70% dos respondentes consideram que copiar as práticas de outras empresas seja adequado.

Em suma, os resultados encontrados para as assertivas relacionadas ao terceiro objetivo específico verifica-se que os respondentes percebem que as pessoas são consideradas geradoras de valor para o negócio, mas não se percebem, na mesma proporção, que a área de RH tenha ações que favoreçam a captação ou a manutenção deste CH na empresa.

Dessa forma, a análise descritiva dos dados mostra que há idealização em relação à importância atribuída ao valor gerado pelo CH, mas há percepção de uma lacuna em relação à aplicação de medidas práticas voltadas para a captação, desenvolvimento e avaliação do CH. A área de RH, responsável pela gestão de pessoas, nem sempre é percebida como uma área que agrega valor no tocante à gestão do Capital Humano: a área não é vista como gerando produtos ou serviços adaptados a cada realidade e a área não desenvolve indicadores de desempenho que sejam claramente identificados como proxies do CH. 4.Considerações Finais

Esta pesquisa abordou o tema Capital Intelectual tendo como objeto de estudo o Capital Humano, visto ser este um fator de competitividade, de acordo com a Resource-based view of firm (RBV), e gerador dos demais benefícios intangíveis que propiciam vantagens competitivas para as organizações. Teve como objetivo geral conhecer o relacionamento existente entre as áreas de Controladoria e de RH, em termos de entendimento comum e interação, acerca da importância do Capital Humano como fonte geradora de vantagem competitiva, por meio da percepção de seus respectivos gestores.

Para tanto, partiu-se do princípio que é condição para que o Capital Humano gere valor para as organizações haver uma concordância em relação à percepção da sua importância em todas as áreas das organizações, importância esta disseminada pela missão da empresa e, ainda, que as áreas de Controladoria e RH possam atuar conjuntamente na gestão desse recurso, implicando em um entendimento comum e em uma interação simultânea e consonante acerca desse fenômeno.

A análise final dos resultados sugere que a área de RH não é vista como uma área que faz a gestão do Capital Humano, embora se perceba que o Capital Humano deva ser um dos valores integrantes da missão; atendeu-se assim ao objetivo específico 1, confirmando-se a Hipótese 1 do estudo: Os gestores possuem compreensão quanto ao CH como um valor integrante disseminado na missão das empresas estudadas. Os respondentes apontam a

13

importância do desenvolvimento de políticas e práticas específicas para gestão do Capital Humano, nem sempre identificando as mesmas com as políticas e práticas de gestão de Recursos Humanos; atendeu-se assim ao objetivo específico 3, não se confirmando a Hipótese 3 do estudo: Os gestores das áreas de RH e Controladoria consideram que a área de RH contribui para a gestão do Capital Humano.

Entendeu-se que a área de RH deva criar mecanismos para se alinhar melhor aos objetivos do negócio, principalmente no tocante ao desenvolvimento de indicadores que possam captar o valor do Capital Humano; atendeu-se assim ao objetivo específico 2, negando-se a Hipótese 2 do estudo: Existem nas empresas nas quais os respondentes atuam, indicadores para a mensuração do desempenho da área de RH que possam ser considerados como proxies que permitam acompanhar, controlar e mensurar o retorno do investimento realizado em Capital Humano.

Em suma, este estudo foi considerado de natureza exploratória, vez que são poucos os feitos sob o enfoque das duas áreas citadas. Assim, acredita-se que a busca deste maior entrelaçamento de estudos da área de Recursos Humanos com a de Controladoria possa aumentar o conhecimento sobre gestão de pessoas em ambientes competitivos, pois, conforme já observado, os resultados sugerem que as avaliações de desempenho, ainda que alinhadas a metas institucionais, não conseguem captar adequadamente o potencial do Capital Humano nem sua efetiva contribuição ao negócio.

Confirma-se, portanto, empiricamente, a proposição contida no estudo realizado por Antunes e Martins (2007) de que, após dez anos de pesquisas sobre o tema, é o momento de buscar, de forma mais efetiva, uma maior integração entre as áreas de Recursos Humanos e Controladoria, pois esta última tem a expertise para o desenvolvimento de indicadores econômico-financeiros, construídos a partir do Sistema de Informações Contábeis, que permitam captar a contribuição das pessoas ao negócio.

Todavia, sabe-se que esta tarefa não é fácil, pois implica em uma mudança na cultura organizacional, mas os resultados desta pesquisa sinalizam que há uma demanda por esse tipo de artefato de avaliação. Assim sendo, considera-se que existam elementos para se dar continuidade à pesquisa, em termos de identificação e proposição desses indicadores e da construção de um sistema de informações contábeis que contemple essa necessidade. Além disso, sugere-se o desenvolvimento de novas pesquisas, segmentando-se a amostra por ramos de atividade de empresas, buscando-se compreender qual a visão dos profissionais da área de RH e de Controladoria sobre o Capital Humano. Isto poderia diminuir a generalização que se faz sobre a importância do Capital Humano em todas as organizações. Referências Bibliográficas ALMEIDA, Lauro B.; PARISI, Cláudio; PERERA, Carlos A. Controladoria. In: CATELLI, Armando (Coord.). Controladoria: uma abordagem da gestão econômica – GECON. São Paulo: Atlas, 1999. p. 369-381. ANSON, Weston, LUSSAN, Jay D. Intellectual Capital in liquidation. Secured lender, v. 57, n. 6, p. 52-55, nov-dec. 2001. ANTUNES, Maria Thereza P. A influência dos investimentos em Capital Intelectual no desempenho das empresas: um estudo baseado no entendimento de gestores de grandes empresas brasileiras. Tese (Doutorado em Contabilidade) - Faculdade de Economia, Administração e Contabilidade. Universidade de São Paulo. São Paulo, 2004. ANTUNES, Maria Thereza P. Contribuição ao entendimento e mensuração do Capital Intelectual. São Paulo, 1999. Dissertação (Mestrado em Contabilidade) - Faculdade de Economia, Administração e Contabilidade. São Paulo: Universidade de São Paulo, 1999.

14

ANTUNES, Maria Thereza P. MARTINS, Eliseu. Gerenciando o capital intelectual: uma proposta baseada na controladoria de grandes empresas brasileiras. REAd, ed. 55, v. 12, n. 7, jan-abr, p. 1-22, 2007. ANTUNES, Maria Thereza Pompa; CESAR, Ana Maria R. V. C.. A gestão do capital intelectual sob o enfoque contábil – um fator de competitividade empresarial. Revista de Economia & Relações Internacionais. Vol. 6, N. 11. São Paulo: Fundação Armando Álvares Penteado, p. 5- 25, 2007. ANTUNES, Maria Thereza Pompa; LEITE, Rafael Soares. Divulgação de informações sobre ativos intangíveis e sua utilidade para os analistas de investimentos. Revista Universo Contábil, v.4, n.4, p. 22-38, out / dez, 2008. BARBOSA, José Geraldo, GOMES, Josir Simeone. Um estudo exploratório do controle gerencial de ativos e recursos intangíveis em empresas brasileiras. Revista de Administração Contemporânea, São Paulo, v. 6, n. 2, p.29-48, mai./ago. 2002. BARNEY, Jay. Firm resources and sustained competitive advantage. Journal of Management. 17. 99-120. 1991. BARNEY, Jay. Gaining and sustaining competitive advantage. 2nd. Ed. New Jersey: Prentice Hall. 2002. BONTIS, Nick. Assessing knowledge assets: a review of the models used to measure intellectul capital. International Journal of Management Review, United Kingdon, v. 3, n. 1, p. 41-60, 2001. BOXALL, Peter; PURCELL, John. Strategy and human resource management. New York: Palgrave Macmillan. 2003. BROOKING, Annie. Intellectual Capital: core asset for the third millennium enterprise. Boston : Thomson Publishing Inc., 1996. BROWN, Jeff; WILLIAMS, Lindy. The 21st century workforce: implications for HR. EFFRON, Marc; GANDOSSY, Robert; GOLDSMITH, Marshall. Human resources in the 21st century. New Jersey: John Wiley & Sons, Inc. 2003. CADDY, Ian, Issues concerning intellectual capital metrics and measurement of intellectual capital. Singapore Management Review, v.24, n. 3, p.77-88, 2002. CESAR, Ana Maria Roux; CODA, Roberto; BIDO, Diógenes de Souza; SAAD, Sheila M. “O discurso se Aplica na Prática?” - Uma Discussão Sobre o Papel Estratégico da Área de Recursos Humanos. Anais do EnANPAD – 2006. Salvador (BA). Setembro de 2006. CHO, Dong-Sung. MOON, Hwy-Chang. From Adam Smith to Michael Porter – Evolution of competitive theory. World Scientific. Asia-Pacific Business Series. V. 2. 2000. DEVELLIS, R. F. Scale development. 2nd Ed. USA: Sage Publications, 2003. CPC - COMITÊ DE PRONCUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC – 04. Ativos Intangíveis. São Paulo, 2008. CRAWFORD, Richard. Na era do capital humano. São Paulo : Atlas, 1994. DRUCKER, F. Peter. Sociedade Pós-Capitalista. São Paulo : Pioneira, 1993. EDVINSSON, L. MALONE, M. S. Capital Intelectual . New York : Makron Books, 1998. ERICKSON, Scott G., ROTHBERG, Helen N. Intellectual Capital and competitiveness: guidelines for policy. Competitiveness Review, New York, v. 10, n. 2, p. 192 – 198, 2000. FERRAZ, João Carlos; KUPFER, David; HAGUENAUER, Lia. Made in Brazil: desafios competitivos para a indústria. Rio de Janeiro: Campus. 1995. FIGUEIREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria. São Paulo: Atlas, 1993. FIORINI, C V.. Contabilidade de RH. São Paulo, 1983. Dissertação (Mestrado). Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. FLOOD, Patrick C.; GANNON, Martin J; PAAUWE, Jaap. Managing without traditional methods – international innovations in human resource management. Cambridge: Addison-Wesley Publishing Company. 1995.

15

GIL, Antônio Carlos. Métodos e técnicas em pesquisa social. São Paulo: Atlas, 1995. HITT, M. A.; IRELAND, R. D.; HOSKISSON, R. E. Administração Estratégica. São Paulo: Pioneira Thomson Learning, 2002. IVANCEVICH, J. M. Human resource management. Ed. New York: McGraw-Hill. 2007. KAPLAN, Robert S., NORTON, David, P. A estratégia em ação: Balanced Scorecard. Rio de Janeiro; Campus, 1997. KURZ, Peter. Intellectual Capital management and value maximization. Technology, Law and Insurance, Germany, v..5, n. 1, p. 27 – 32, 2000. LEGGE, Karen. Human resource management – theories and realities. London: Macmillan Press. 1995. LEV, Baruch. Measuring the value of Intellectual Capital. Ivey Business Journal. New York, march / abril, p. 16 – 20, 2001. __________. Sharpening the intangibles edge. Harvard Business Review (HBR) Spotlight, p. 109 – 116, June, 2004. MARTIN, Nilton C. Da contabilidade à controladoria: a evolução necessária. Revista de Contabilidade e Finanças, São Paulo, n.28, p. 7-28, já./abr. 2002.MARTINS, Eliseu. Contribuição à avaliação do ativo intangível. São Paulo, 1972. Tese (Doutorado). Faculdade de Economia, Administração e Contabilidade da Universidade São Paulo. McGEE, James, PRUSAK, Laurence. Gerenciamento estratégico da informação. 7 ed. Rio de Janeiro: Campus, 1994. MONOBE, Massanori. Contribuição à mensuração e contabilização do goodwill adquirido. Tese (Doutorado) – Faculdade de Economia, Administração e Contabilidade. São Paulo: Universidade de São Paulo, 1986. MOSIMANN, Clara P.; FISCH, Silvio. Controladoria: seu papel na administração de empresas. São Paulo: Atlas, 1999. NONAKA, Ikujiro; TAKEUCHI, Hirotaka. Criação de conhecimento na empresa. Rio de Janeiro: Campus, 1997. PABLOS, Patricia Ordóñez. Evidence of intellectual capital measurement from Asia, Europe and Middle East. Journal of Intellectual Capital, Denmark, v. 3, n. 3, p. 287-302, 2002. PADOVEZE, Clóvis, L. Controladoria Básica. São Paulo: Thomson, 2004. QUINN, James Brian. Intelligent enterprise. New York: The Free Pres, 1992. RICHARDSON, Roberto Jarry. Pesquisa Social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999. ROOS, G., BAINBRIDGE, A., JACOBSEN, K. Intellectual capital analysis as a strategic tool. Strategy & Leadership, v. 29, n. 4, p. 21 – 26, 2001. ROOS, J., ROOS, G., EDVINSSON, Leif, DRAGONETTI, N. C. Intelectual Capital: navigating in the new business landscape. London: Macmillan, 1997. SKAATES, Marie Anne; SEPPÃNEN, Veikko. Market-oriented resource management in customer relationships. Qualitative Market Research. Bradford. 2005. Vol. 8, Num 1, p.77. STEWART, Thomas A. Capital Intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 1998. ___________________. The wealth of knowledge: intellectual capital and twenty-first century organization. New York: Currency Book, 2001. ___________________. Your company’s most valuable asset: Intellectual Capital. Fortune, p.28-33, Oct 3,1994. SVEIBY, Karl Erik. A nova riqueza das organizações. Rio de Janeiro: Campus, 1998. TANURE, Betania; EVANS, Paul; PUCIK, Vladimir. A gestão de pessoas no Brasil – virtudes e pecados capitais. Rio de Janeiro: Elsevier. 2007.

16

TINOCO, João Eduardo Prudêncio. Contribuição ao estudo da contabilidade estratégica de recursos humanos. Tese (Doutorado) – Faculdade de Economia, Administração e Contabilidade. São Paulo: Universidade de São Paulo, 1996. TOFFLER, Alvin.The third wave. New York: Marrow, 1980. ULRICH, Dave. Judge me more by my future than by my past. In ULRICH, Dave: LOSEY, Michael R.; LAKE, Gerry (Editors). Tomorrow’s HR Management – 48 though leaders call for change. New York: John Wiley & Sons. 1997. p. 139-145.