Análise Financeira de Balanço · ... não obtemos o balanço patrimonial e demonstração ......

29

Índice Aluno(s): Luiz Eduardo Rodrigues Pinto 11513 Luana Alice de Carvalho 11464 Itajubá, 14 de junho de 2005. Análise Financeira de Balanço

Transcript of Análise Financeira de Balanço · ... não obtemos o balanço patrimonial e demonstração ......

Índice

Aluno(s): Luiz Eduardo Rodrigues Pinto 11513

Luana Alice de Carvalho 11464

Itajubá, 14 de junho de 2005.

Análise Financeira de Balanço

2

ÍNDICE 1 – INTRODUÇÃO 3 2 – OBJETIVOS 4 3 – JUSTIFICATIVA DA ESCOLHA DA EMPRESA 4 4 – REVISÃO BIBLIOGRÁFICA 7 5 - ANÁLISE DA EMPRESA 14 6 – CONCLUSÃO 28 7 – BIBLIOGRAFIA 29

3

1 – INTRODUÇÃO

Através da Análise Financeira de Balanços pode-se avaliar o patrimônio da empresa, as decisões tomadas e consequentemente verificar as condições financeiras e econômicas das empresas. É uma excelente ferramenta e um dos elementos mais importantes na tomada de decisões à disposição de qualquer pessoa relacionada à empresa.

A análise é feita através das Demonstrações Financeiras que devem ser fornecidas pelos contadores. A partir das informações retiradas da demonstração financeira, os interessados em algum aspecto particular da empresa, como os acionistas, fornecedores, clientes, bancos, governo entre outros, podem analisar diretamente o que lhes interessa.

4

2 – OBJETIVOS O objetivo deste trabalho é analisar a situação econômica e financeira da empresa Bunge Brasil S/A nos anos de 2001, 2002 e 20031 a partir de informações extraídas do seu balanço e demonstração de resultados. Para obtenção dessas informações primeiramente deve-se entender o funcionamento das principais contas financeiras da empresa e a partir daí fazer uso de índices e ferramentas: índices de rentabilidade, liquidez e estrutura de capital, índices de prazo médio, previsão de falência, cálculo do EVA, análise vertical e horizontal e comparação da empresa com outras do mesmo ramo. Para uma melhor compreensão das informações que a análise nos apresenta é necessária a observação conjunta da situação do mercado como um todo, enfim, procurar informações externas para uma melhor compreensão dos resultados.

Com essa análise em mãos pode-se concluir se a empresa em questão é uma boa opção de investimento. 3 – JUSTIFICATIVA DA ESCOLHA DA EMPRESA

A partir da divulgação de notícias a respeito de empresas do ramo do agronegócios na mídia de grande circulação nos interessamos pelas empresas do setor. Optamos pela Bunge Alimentos SA devido ao seu tamanho e conseqüentemente à sua importância para o país e também devido ao fato da empresa estar completando 100 anos de atuação no Brasil em 2005, estando hoje presente em 16 estados brasileiros. Um fato que demonstra a importância da empresa é que a Bunge juntamente com três gigantes multinacionais do setor, já se prepara para ficar com pelo menos 55% da produção de soja nacional. Esse setor foi responsável por 6% das exportações em 2004, atingindo US$ 5,7 bilhões.

5

Informações sobre a empresa A história da Bunge começa em 1818, quando foi fundada a Bunge & Co., em

Amsterdã. Hoje sua sede se encontra nos Estados Unidos. __________ 1 – Devido ao fechamento de capital da empresa, não obtemos o balanço patrimonial e demonstração resultado referente ao ano de 2004.

A Bunge veio para o Brasil em 1905, onde participa minoritariamente do capital da S.A. Moinho Santista Indústrias Gerais, empresa de compra e moagem de trigo de Santos (SP - Brasil). É o início de uma rápida expansão no País, adquirindo diversas empresas nos ramos de alimentação, agribusiness, químico e têxtil, entre outros.

Abaixo temos um breve histórico de sua atuação no Brasil nesses 100 anos

mostrando a contribuição da empresa para o desenvolvimento do país:

Anos 20 – lança o primeiro óleo vegetal para fins comestíveis, o óleo Salada. Anos 30 - a Bunge funda sua primeira fábrica no ABC paulista, contribuindo para o desenvolvimento da região. E estende sua atuação para novas áreas, como a exploração de cimentos e jazidas de minérios, origem da Bunge fertilizantes. Anos 40 - Investe em pesquisa para desenvolvimento de nutrientes básicos adequados ao solo brasileiro passando a ser decisiva para o desenvolvimento do agronegócio no Brasil. Anos 50 – inaugura uma fabrica de óleos vegetais no rio grande de sul, marco de pioneirismo na industrialização da soja e contribui para a transformação do Rio Grande do Sul em um importante pólo de produção de soja. Anos 60 – Bunge continua investindo no Brasil, impulsionando pesquisas de combate às pragas e criação de novas fontes de energia. Começa a exportar know-how em extração de minerais e lança a margarina Mila, a única feita com puro óleo de milho. Anos 80 – com a implementação de um projeto de industrialização de ácido fosfórico purificado, a Bunge contribui para um salto importante no desenvolvimento das indústrias químicas, automobilísticas, de eletrodomésticos e alimentos. O Brasil torna-se auto-suficiente na matéria-prima e economiza U$15 milhões por ano. Anos 90 – trabalha com responsabilidade sócio ambiental em prol do desenvolvimento, prestando serviços aos agricultores, institui programas de palestras técnicas e contribui com o projeto pomar em são Paulo. 2000- ao completar um século no país, a Bunge reforça seu diferencial como empresa integrada, que participa da vida do brasileiro do campo à mesa, atuando desde a extração de minérios para a produção e comercialização de fertilizantes até os produtos voltados para o consumidor final. Adquire a indústria de fertilizantes Manah, uma das maiores do setor. Surge, então, em agosto, a Bunge Fertilizantes, união da Serrana, Manah, Iap e Ouro Verde e, em setembro, a Bunge Alimentos, união da Ceval e da Santista. Em 2001, no Brasil, a Bunge reestrutura o capital acionário das empresas Bunge Alimentos e Bunge Fertilizantes, criando a Bunge Brasil S.A. A nova empresa nasce como a maior produtora de fertilizantes da América do Sul, maior processadora de trigo e soja da América Latina e maior fabricante brasileira de margarinas, óleos comestíveis, gorduras vegetais e farinhas de trigo.

6

Atuação e Produtos

Por meio de suas subsidiárias integrais - Bunge Fertilizantes e Bunge Alimentos, produz fertilizantes e ingredientes para nutrição animal, processa e comercializa soja, trigo e outros grãos, fornece matéria-prima para a indústria de alimentos e food service, além de produzir alimentos para o consumidor final.

Marcas como Serrana, Manah, Iap, Ouro Verde, Salada, Soya, Delícia e Primor, entre outras, estão profundamente ligadas não apenas à história econômica brasileira, mas também aos costumes, à pesquisa científica, ao pioneirismo tecnológico e à formação de gerações de profissionais.

Prêmios e Responsabilidade Social

A Bunge, uma das maiores empresas de agronegócio do mundo, vem investindo

continuamente no desenvolvimento de programas de Responsabilidade Social em todo o país, especialmente nos 16 estados em que tem unidades.

Mantêm a Fundação Bunge, que concede anualmente os Prêmios Moinho Santista e Incentivo à Educação Fundamental, e promove ações amplas, como o Comunidade Educativa e o ReciCriar”,

A Bunge foi uma das vencedoras do ranking As Melhores Empresas do Brasil, editado pela Revista IstoÉ Dinheiro, uma das publicações mais importantes do país na área de negócios.

A inclusão da Bunge no Anuário Expressão de Gestão Social, editado pela Revista Expressão, em parceria com o Instituto Ethos, é um dos mais recentes reconhecimentos conquistados pela empresa

Outra importante conquista da Bunge foi a sua inclusão no Guia Exame – Melhores empresas para se trabalhar, considerado um dos principais indicadores que mede a satisfação dos funcionários no ambiente de trabalho, e também fora dele.

7

4 – REVISÃO BIBLIOGRÁFICA 4.1 – Índices Índice é a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa. Os índices constituem a técnica de análise mais empregada. Eles são divididos em índices que evidenciam aspectos da situação financeira (de estrutura de capital e liquidez) e índices que evidenciam aspectos da situação econômica (de rentabilidade). 4.1.2 – Índices de Estrutura de Capitais:

Os índices desse grupo mostram as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos, caracterizados por, quanto menores forem, melhor será a condição financeira da empresa. São eles:

Participação de Capitais de Terceiros: indica o quanto a empresa tomou de capital de terceiros por capital próprio investido;

(CT/PL) x 100

Onde: CT – capitais de terceiros; PL – Patrimônio Líquido.

Composição do Endividamento: indica qual o percentual de obrigações em curto

prazo em relação às obrigações totais;

(PC/CT) x 100

Onde: PC – Passivo Circulante; CT – Capitais de Terceiros.

Imobilização do Patrimônio Líquido: indica o quanto a empresa aplicou no ativo

permanente por cada $100 de capital próprio;

(AP/PL) x 100

Onde: AP – Ativo Permanente; PL – Patrimônio Líquido.

Imobilização dos Recursos Não-Correntes: indica qual o percentual de recursos

não correntes a empresa aplicou no ativo permanente;

[AP/(PL+ELP)] x 100

Onde:

8

AP – Ativo Permanente; PL – Patrimônio Líquido. ELP – Exigível a Longo Prazo.

4.1.3 – Índices de Liquidez

Os índices desse grupo mostram a base da situação financeira da empresa, procurando medir quão sólida é esta. Uma empresa com bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas, sendo, portanto caracterizados por quanto maiores for, melhor será a condição da empresa. São eles:

Liquidez Geral: indica a condição da empresa pagar as suas dívidas em longo prazo;

[(AC+RLP)/(PC+ELP)]

Onde: AC – Ativo Circulante; RLP – Realizável a Longo Prazo; PC – Passivo Circulante; ELP – Exigível a Longo Prazo.

Liquidez Corrente: indica a condição da empresa pagar suas dívidas de curto

prazo;

LC = AC/PC

Onde: AC – Ativo Circulante; PC – Passivo Circulante.

Liquidez Seca: indica o quanto a empresa é dependente de seus estoques para pagar

suas dívidas de curto prazo;

[(AC – Estoques)/PC]

Onde: AC – Ativo Circulante; PC – Passivo Circulante.

4.1.4 – Índices de Rentabilidade

Os índices de rentabilidade mostram o quanto renderam os investimento realizados pela empresa e, desta forma, qual o seu grau de êxito econômico. Os índices deste grupo são do tipo quanto maior melhor, exatamente pelo fato de retratarem o resultado dos investimentos da empresa. São eles:

Giro do Ativo: fórmula: V/AT: indica quanto a empresa vendeu para cada $1,00 de

investimento total;

V/AT

9

Onde: V – Vendas Líquidas; AT – Ativo.

Margem Líquida: fórmula: LL/V: indica quanto a empresa obtém de lucro para

cada $100 vendidos;

(LL/V) x 100

Onde: LL – Lucro Líquido; V – Vendas Líquidas.

Rentabilidade do Ativo: fórmula: LL/AT: indica quanto a empresa obtém de lucro

para cada $100 de investimento total;

(LL/AT) x 100

Onde: LL – Lucro Líquido; AT – Ativo.

Rentabilidade do Patrimônio Líquido: fórmula: LL/PL: indica quanto a empresa

obteve de lucro para cada $100 de capital próprio investido;

(LL/PL) x 100

Onde: LL – Lucro Líquido; PL – Patrimônio Líquido Médio (média do patrimônio líquido inicial com o final).

4.2 - Análise vertical e horizontal

São técnicas adicionais para a análise. A análise vertical mostra como cada conta se relaciona com um valor-base. Para a análise vertical do balanço calcula-se a porcentagem de cada valor em relação ao total do ativo, podendo assim observar melhor se há intens fora das proporções normais.

A análise horizontal por sua vez tem como objetivo mostrar a evolução de cada conta ao longo dos anos, baseia-se na evolução de cada conta de uma série de demonstrações financeiras em relação à demonstração anterior e/ou em relação a uma demonstração financeira básica, geralmente a mais antiga da série. Pode-se assim, analisar a evolução da empresa como um todo. 4.3 – Previsão de falência

A partir dos índices da empresa é possível prever a insolvência de uma empresa baseando-se na análise discriminante, que é uma técnica estatística aprimorada, a qual é utilizada quando se quer determinar se o elemento pertence a uma população X ou a uma população Y, no caso da análise, se a empresa é solvente ou insolvente.

10

Diversos estudiosos efetuaram, no Brasil, testes estatísticos sobre a previsão de insolvência com base na análise discriminante. Utilizaremos no presente trabalho as fórmulas de Kanitz e de Pereira.

Fórmula de Kanitz:

Fi = 0,05X1 + 1,65 X2 + 3,55 X3 - 1,06X4 - 0,33 X5 Onde: Fi = Fator de Insolvência X1 = Lucro Líquido/Patrimônio Líquido; X2 = (Ativo Circulante + Realizável a Longo Prazo )/ Exigível Total; X3 = (Ativo circulante – Estoques) / Passivo Circulante; X4 = Ativo Circulante / Passivo Circulante; X5 = Exigível Total / Patrimônio Líquido; Segundo esse modelo, a empresa estará insolvente se Fi for inferior a -3; a sua

classificação estará indefinida entre -3 e 0 e acima de 0 estará na faixa de solvência. Pereira: Z = 0,722 – 5,124E23 + 11,016L19 – 0,342L21 – 0,048L26 + 8,605R13 – 0,004R29

Onde: Z = total de pontos obtidos E23 = duplicatas descontadas/duplicatas a receber L19 = estoques (final)/custo das mercadorias vendidas L21 = fornecedores/vendas L26 = estoque médio/custo das mercadorias vendidas R13 = (lucro operacional + despesas financeiras)/(ativo total – investimento médio) R29 = exigível total/(lucro líquido + 0,1 imobilizado médio + saldo devedor da

correção monetária)2.

4.4 – Índices de prazo médio

Uma das descobertas mais interessantes da Análise de Balanços é a de que, através dos dados das demonstrações financeiras, podem ser calculados, por exemplo, quantos dias, em média, a empresa terá de esperar para receber suas duplicadas. Este é o chamado índice de Prazo Médio de Recebimento de Vendas.

Outros índices que podem ser calculados são os de Prazo Médio de Renovação de Estoque e Prazo Médio de Pagamento de Compras.

Os índices de prazos médios não devem ser analisados individualmente, mas sempre em conjunto. Também não é recomendável misturar a análise dos índices de prazos médios com a dos índices econômicos e financeiros.

A conjugação dos três índices de prazos médios leva à análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa.

A partir dos ciclos operacionais e de caixa são construídos modelos de análise do capital de giro e do fluxo de caixa.

Basicamente existem três índices de prazo médios que podem ser encontrados a partir das demonstrações financeiras.

11

4.4.1 - Prazo Médio de Recebimento de Vendas

Determina o volume de investimentos de duplicatas a receber

PMRV=360.(DR/V)

Onde: DR - Duplicatas a receber V – Vendas

__________ 2. No caso de saldo credor, o sinal deverá ser negativo. 4.4.2 – Prazo Médio de Pagamento de Compras

Mostra em quanto tempo as compras, isto é, as dívidas vão ser pagas. É importante para a empresa pra controlar o recebimento de vendas.

PMPC=360.(F/C)

Onde: F – Saldo de Fornecedores de pagamento de compras C – Compras

4.4.3 – Prazo Médio de Renovação de Estoque

Mostra de quanto em quanto tempo a empresa em questão faz compras para o estoque. Com o cálculo deste prazo pode-se analisar como funciona a rotatividade do estoque.

PMRE=(E/CMV)

Onde: E – Estoques CMV – Custo das Mercadorias Vendidas

4.5 – EVA

O EVA, ou Economic Value Added (Valor Econômico Agregado), é um conceito desenvolvido pela consultoria Stern Stewart & Co. no início da década de 80 que se baseia na idéia de lucro econômico (lucro residual). Este conceito afirma que lucro só existe após a remuneração do capital empregado pelo seu custo de oportunidade.O EVA é uma medida de desempenho que considera todos os custos de operação, inclusive os de oportunidade. De uma maneira simples, ele é o resultado operacional depois de impostos da empresa, menos o encargo pelo uso do capital fornecido por terceiros e por acionistas; mede o quanto foi gerado em excesso ao retorno mínimo requerido pelos fornecedores de capital da empresa (terceiros e acionistas).

Utilizamos para o cálculo a seguinte fórmula:

12

EVA = NOPAT - WACC * Capital Investido Onde: NOPAT = Lucro operacional depois dos impostos.

4.6 – Avaliação setorial

A avaliação setorial é feita para se observar como empresas de um mesmo setor se relacionam. Para isso compara-se os índices com índices de outras empresas e verifica-se onde a empresa em questão se encontra. Para esta comparação, é recomendado o uso dos decis e o maior número possível de empresas do ramo.

Para esta análise primeiramente faz-se a listagem dos índices da empresa a ser analisada, posteriormente analisa-se cada índice usando a tabela de índices-padrão das empresas do setor transformados em decis e encontra-se a posição relativa de cada índice. A partir de sua posição dá-se uma nota a cada índice. Para a obtenção da nota global da empresa, considera-se os diferentes pesos para cada índice, somam-se as notas, multiplica-se pelo peso geral do tipo de índice e soma-se novamente.

Estrutura de Capital EC = 0,6*(CT/PL)+0,1*PC/CT+0,2*AP/PL+0,1*AP/(PL+ELP)

Liquidez

L = 0,3*(AC+RLP)/CT+0,5*AC/PC+0,2*(AC-EST)/PC

Rentabilidade R = 0,2*V/AT+0,1*LL/V+0,1*LL / AT+0,6*LL/PL

Nota Global

NG = 0,4*EC+0,2*L+0,4*R

13

5 - ANÁLISE DA EMPRESA

A seguir são apresentadas as tabelas com o balanço patrimonial consolidado e demostração de resultados obtidas no site da Comissão de Valores Mobiliários. Logo após as tabelas são mostradas padronizadas.

Balanço Patrimonial Consolidado ATIVO Código da Conta Descrição da Conta 31/12/03 31/12/02 31/12/01

1 Ativo Total 11.192.879 10.294.199 8.061.815 1.01 Ativo Circulante 6.303.363 5.260.079 3.508.632 1.01.01 Disponibilidades 709.859 897.715 339.313 1.01.01.01 Caixa E Bancos 59.831 79.413 27.023 1.01.01.02 Aplicações Financeiras 650.028 818.302 312.290 1.01.02 Créditos 2.865.862 2.047.330 1.678.808 1.01.02.01 Clientes 1.114.899 863.274 806.410 1.01.02.02 Impostos E Contribuições A Recuperar 251.141 203.173 250.172 1.01.02.03 Impostos Diferidos 64.310 51.848 65.804 1.01.02.04 Impostos Diferidos Sobre Diferenças Temp 35.441 33.787 0 1.01.02.05 Adiantamento A Fornecedores De Soja 794.261 725.006 376.813 1.01.02.06 Partes Relacionadas 267.978 22.757 0 1.01.02.07 Demais Contas A Receber 281.124 103.073 129.298 1.01.02.08 Despesas Do Exercício Seguinte 56.708 44.412 50.311 1.01.03 Estoques 2.727.642 2.315.034 1.490.511 1.01.04 Outros 0 0 0 1.02 Ativo Realizável A Longo Prazo 886.019 1.127.083 799.239 1.02.01 Créditos Diversos 393.671 226.310 194.951 1.02.01.01 Depósitos De Emprést.moeda Estrangeira 40.481 46.960 29.939 1.02.01.02 Depositos Judiciais 131.122 110.647 95.306 1.02.01.03 Contas A Receber 58.938 68.703 69.706 1.02.01.04 Adiantamento A Fornecedores De Soja 163.130 0 0 1.02.02 Créditos Com Pessoas Ligadas 4.657 331.019 199.315 1.02.02.01 Com Coligadas 0 0 0 1.02.02.02 Com Controladas 0 0 0 1.02.02.03 Com Outras Pessoas Ligadas 4.657 331.019 199.315 1.02.03 Outros 487.691 569.754 404.973 1.02.03.01 Impostos Diferidos 43.664 178.108 58.087 1.02.03.02 Impostos Dif. S/diferenças Temporárias 185.386 149.131 188.314 1.02.03.03 Impostos E Contribuições A Recuperar 171.781 159.080 101.167 1.02.03.04 Outros Créditos 86.860 83.435 57.405 1.03 Ativo Permanente 4.003.497 3.907.037 3.753.944 1.03.01 Investimentos 251.740 85.334 1.301.055 1.03.01.01 Participações Em Coligadas 0 0 0 1.03.01.02 Participações Em Controladas 237.373 78.281 1.292.350 1.03.01.03 Outros Investimentos 14.367 7.053 8.705 1.03.02 Imobilizado 2.707.610 2.575.367 2.367.383

1.03.03 Diferido 1.044.147 1.246.336 85.506

14

Balanço Patrimonial Consolidado PASSIVO Código da Conta Descrição da Conta 31/12/03 31/12/02 31/12/01

2 Passivo Total 11.192.879 10.294.199 8.061.815 2.01 Passivo Circulante 4.963.534 4.135.668 2.676.027 2.01.01 Empréstimos E Financiamentos 275.596 253.681 250.229 2.01.02 Debêntures 0 0 0 2.01.03 Fornecedores 2.028.863 1.371.089 848.835 2.01.04 Impostos, Taxas E Contribuições 210.007 150.683 136.118 2.01.05 Dividendos A Pagar 153.108 138.893 70.141 2.01.06 Provisões 104.054 64.044 74.086 2.01.06.02 Provisão P/imposto De Renda 42.281 30.088 25.248 2.01.06.03 Provisão Para Comissões E Outras 56.770 27.956 43.938 2.01.06.04 Provisão Para Benefícios 5.003 6.000 4.900 2.01.07 Dívidas Com Pessoas Ligadas 41.096 51.127 392.417 2.01.08 Outros 2.150.810 2.106.151 904.201 2.01.08.01 Obrigações Por Compra De Investimentos 0 0 0 2.01.08.02 Adiantamento Clientes 73.247 69.133 59.914 2.01.08.03 Demais Contas A Pagar 282.766 286.758 198.059 2.01.08.04 Pré-pagamentos E Financ. De Exportações 1.794.797 1.750.260 646.228 2.02 Passivo Exigível A Longo Prazo 3.219.331 3.604.122 2.246.059 2.02.01 Empréstimos E Financiamentos 617.756 864.637 751.816 2.02.02 Debêntures 0 0 0 2.02.03 Provisões 591.354 508.502 473.653 2.02.03.01 Provisões Para Contingências 472.010 400.120 376.950 2.02.03.02 Provisão Para Benefícios 119.344 108.382 96.703 2.02.04 Dívidas Com Pessoas Ligadas 709.399 571.394 0 2.02.05 Outros 1.300.822 1.659.589 1.020.590 2.02.05.01 Pré-pagamentos. E Financ. De Exportações 1.294.117 1.652.672 979.374 2.02.05.03 Demais Contas A Pagar 6.705 6.917 41.216 2.03 Resultados De Exercícios Futuros 42.061 42.254 42.088 2.04 Participações Minoritárias 476.437 387.649 385.946 2.05 Patrimônio Líquido 2.491.516 2.124.506 2.711.695 2.05.01 Capital Social Realizado 780.150 1.091.971 1.091.971 2.05.01.01 De Residentes No País 268.918 496.628 496.628 2.05.01.02 De Residentes No Exterior 511.232 595.343 595.343 2.05.02 Reservas De Capital 1.171.354 1.171.354 1.425.129 2.05.03 Reservas De Reavaliação 0 0 0 2.05.03.01 Ativos Próprios 0 0 0 2.05.03.02 Controladas/coligadas 0 0 0 2.05.04 Reservas De Lucro 540.012 0 194.595 2.05.04.01 Legal 39.144 0 15.180 2.05.04.02 Estatutária 0 0 0 2.05.04.03 Para Contingências 0 0 0 2.05.04.04 De Lucros A Realizar 0 0 0 2.05.04.05 Retenção De Lucros 505.478 0 179.415 2.05.04.05.01 Reserva Para Investimentos 505.478 0 179.415 2.05.04.06 Especial P/ Dividendos Não Distribuídos 0 0 0 2.05.04.07 Outras Reservas De Lucro -4.610 0 0

2.05.05 Lucros/prejuízos Acumulados 0 -138.819 0

15

Demonstração do Resultado Consolidado Demonstração do Resultado

Código da Conta Descrição da Conta 01/01/03 a 31/12/03 01/01/02 a 31/12/02 01/01/01 a 31/12/01

3.01 Receita Bruta De Vendas E/ou Serviços 18.443.371 13.007.120 3.895.0963.02 Deduções Da Receita Bruta -1.367.396 -1.054.318 -401.9623.03 Receita Líquida De Vendas E/ou Serviços 17.075.975 11.952.802 3.493.1343.04 Custo De Bens E/ou Serviços Vendidos -13.895.971 -9.109.272 -2.647.6923.05 Resultado Bruto 3.180.004 2.843.530 845.4423.06 Despesas/receitas Operacionais -1.813.324 -3.040.182 -372.7163.06.01 Com Vendas -1.461.959 -1.047.769 -172.4763.06.02 Gerais E Administrativas -413.273 -305.561 -117.5343.06.02.01 Gerais E Administrativas -405.681 -297.905 -115.1333.06.02.02 Honorários Da Diretoria -7.592 -7.656 -2.4013.06.03 Financeiras 237.174 -1.579.001 -80.3663.06.03.01 Receitas Financeiras 91.318 777.640 315.5233.06.03.02 Despesas Financeiras 145.856 -2.356.641 -395.8893.06.04 Outras Receitas Operacionais 67.889 105.638 84.6313.06.04.02 Outras 67.889 105.638 84.6313.06.05 Outras Despesas Operacionais -243.155 -213.489 -86.9713.06.05.01 Amortização De Ágio -15.234 -18.842 -14.0303.06.05.02 Outras -227.921 -194.647 -72.9413.06.06 Resultado Da Equivalência Patrimonial 0 0 03.07 Resultado Operacional 1.366.680 -196.652 472.7263.08 Resultado Não Operacional 9.611 -5.681 -17.0333.08.01 Receitas 40.484 39.791 30.1833.08.02 Despesas -30.873 -45.472 -47.2163.09 Resultado Antes Tributação/participações 1.376.291 -202.333 455.6933.10 Provisão Para Ir E Contribuição Social -402.315 31.348 -147.5483.11 Ir Diferido 0 0 03.12 Participações/contribuições Estatutárias 0 0 03.12.01 Participações 0 0 03.12.02 Contribuições 0 0 03.13 Reversão Dos Juros Sobre Capital Próprio 148.780 0 03.14 Participações Minoritárias -205.664 -162.430 -105.601

3.15 Lucro/prejuízo Do Exercício 917.092 -333.415 202.544

16

Balanço Patrimonial Padronizado Descrição da Conta 31/12/03 31/12/02 31/12/01Ativo Total

Ativo Circulante Financeiro

Disponibilidades 59.831 79.413 27.023Aplicações Financeiras 650.028 818.302 312.290Subsoma 709.859 897.715 339.313

Operacional Clientes 2.865.862 2.047.330 1.678.808Estoques 2.727.642 2.315.034 1.490.511Subsoma 5.593.504 4.362.364 3.169.319Total do Ativo Circulante 6.303.363 5.260.079 3.508.632

Ativo Realizável a Longo Prazo

886.019 1.127.083 799.239

Ativo Permanente Investimentos 251.740 85.334 1.301.055Imobilizado 2.707.610 2.575.367 2.367.383Diferido 1.044.147 1.246.336 85.506Total do Ativo Permanente 4.003.497 3.907.037 3.753.944

Total do Ativo 11.192.879 10.294.199 8.061.815

17

Descrição da Conta 31/12/03 31/12/02 31/12/01Passivo Total

Passivo Circulante Operacional

Fornecedores 2.028.863 1.371.089 848.835Outras obrigações 2.659.075 2.510.898 1.576.963

Subsoma 4.687.938 3.881.987 2.425.798Financeiro

Empréstimos e Financiamentos 275.596 253.681 250.229Duplicatas descontadas 0 0 0Resultados de Exercícios Futuros 42.061 42.254 42.088

Subsoma 275.596 253.681 250.229Total do Passivo Circulante 4.963.534 4.135.668 2.676.027Passivo Exigível a Longo Prazo 3.219.331 3.604.122 2.246.059Capitais de Terceiros 8.182.865 7.739.790 4.922.086Patrimônio Líquido

Capital Social Realizado e reservas capital 2.491.516 2.263.325 2.711.695Lucros e Prejuizos acumulados 0 -138.819 0

Total do Patrimônio Líquido 2.491.516 2.124.506 2.711.695Resultados de Exercícios Futuros 42.061 42.254 42.088Participações minoritárias 476.437 387.649 385.946

Total do Passivo 11.192.879 10.294.199 8.061.815

18

Demonstração de Resultados Padronizada Descrição da Conta 01/01/2003 a

31/12/2003 01/01/2002 a 31/12/2002

01/01/2001 a 31/12/2001

Receita Líquida de Vendas e/ou Serviços 17.075.975 11.952.802 3.493.134Custo de Bens e/ou Serviços Vendidos -13.895.971 -9.109.272 -2.647.692Resultado Bruto 3.180.004 2.843.530 845.442Despesas/Receitas Operacionais -2.050.498 -1.461.181 -292.350Resultado Operacional antes result financeiros 1.129.506 1.382.349 553.092

Receitas Financeiras 91.318 777.640 315.523Despesas Financeiras 145.856 -2.356.641 -395.889

Resultado Operacional 1.366.680 -196.652 472.726Resultado Não Operacional 9.611 -5.681 -17.033Resultado Antes Tributação/Participações 1.376.291 -202.333 455.693Provisão para IR e Contribuição Social -402.315 31.348 -147.548IR Diferido 0 0 0Participações/Contribuições Estatutárias 0 0 0Reversão Dos Juros Sobre Capital Próprio 148.780 0 0Participações Minoritárias -205.664 -162.430 -105.601Lucro/Prejuízo do Exercício 917.092 -333.415 202.544

5.1 – Análise através de índices Em seguida são calculados os índices a partir das fórmulas acima descritas e dos

valores padronizados:

Índices Fórmula 2003 2002 2001Estrutura de Capital Participação de Capitais de Terceiros CT/PL= 328% 364% 182%Composição do endividamento PC/CT= 61% 53% 54%Imobilização do Patrimônio Líquido AP/PL= 161% 184% 138%Imobilização de recursos não correntes AP/(PL+ELP)= 70% 68% 76%Liquidez Liquidez Geral (AC+RLP)/CT= 0,88 0,83 0,88Liquidez Corrente (circulante) AC/PC= 1,27 1,27 1,31Liquidez Seca (AC-EST)/PC= 0,72 0,71 0,75Rentabilidade Giro do Ativo V / AT= 1,53 1,16 0,43Margem líquida LL / V= 5% -3% 6%Rentabilidade do Ativo LL / AT= 8% -3% 3%Rentabilidade do Patrimônio Líquido LL / PL = 37% -16% 7%

19

Podemos observar que os índices de estrutura de capital não são muito satisfatórios. A participação de capital de terceiros, ou seja, o grau de endividamento da empresa, aumento drasticamente de 2001 para 2002 e sofreu uma ligeira diminuição em 2003, encontrando-se em 328%, o que mostra que a empresa não tem muito poder de decisão. Porém, analisando outros fatores como notícias e seu relatório da administração, percebemos que grande parte desta dívida é junto à controladora no exterior, concluímos então que este índice não prejudica muito a situação da empresa. Vemos também que suas dívidas a curto prazo aumentaram um pouco, mas como a empresa tem um bom índice de liquidez corrente ela consegue quitar essa dívidas.

Quanto aos índices de liquidez empresa apresenta valores bons, com índices maiores que um para a liquidez corrente, o que significa que a empresa tem dinheiro para pagar suas dívidas a curto prazo. Os índices de liquidez seca se encontram menores que 1, mas levando em consideração que se trata de um empresa do ramo do agronegócio e possui estoques enormes, isto não significa muito para a análise.

Os índices de rentabilidade encontram-se excelentes em 2003, sendo mais expressivo seu índice de rentabilidade do patrimônio líquido, que alcança o valor de 37%. Esses índices melhoraram significantemente em relação aos anos anteriores, principalmente em relação ao ano de 2002, em que a empresa sofreu um prejuízo que será analisado mais adiante.

5.2 – Análise Setorial

Para uma melhor análise dos índices obtidos no item anterior, é necessária a comparação com outras empresas do setor e posteriormente calcular a sua nota global. As empresas utilizadas para a comparação foram: Ambev, Cia. Iguaçu, Parmalat, Perdigão, Sadia, Seara, Vigor, Cacique e Excelsior.

Cálculo dos decis para 2002:

1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 28.12% 122.04% 136.64% 199.82% 254.60% 268.34% 342.77% 345.09% 364.31% 402.82%

24.03% 34.34% 49.88% 53.43% 59.03% 61.18% 66.39% 67.60% 71.50% 93.03%

92.02% 95.80% 99.38% 104.58% 116.96% 121.56% 149.36% 183.90% 188.68% 208.40%

43.03% 43.34% 49.82% 64.31% 68.20% 75.31% 82.97% 86.20% 87.47% 90.40%

0.65 0.73 0.82 0.83 0.86 0.95 0.98 1.00 1.03 1.28

0.65 0.65 0.96 1.00 1.06 1.12 1.27 1.38 1.79 1.97

0.40 0.54 0.57 0.65 0.71 0.76 0.80 0.95 1.66 1.67

0.36 0.52 0.59 0.66 0.73 0.86 0.87 0.96 0.97 1.16-

14.49% -7.34% -3.00% 0.28% 5.32% 5.90% 7.33% 11.62% 19.97% 55.88%-

12.56% -11.65% -6.08% -3.00% 0.27% 5.07% 5.13% 5.37% 11.82% 20.09%-

58.59% -27.88% -21.55% -16.00% 1.22% 9.34% 12.71% 22.71% 25.74% 35.43%

20

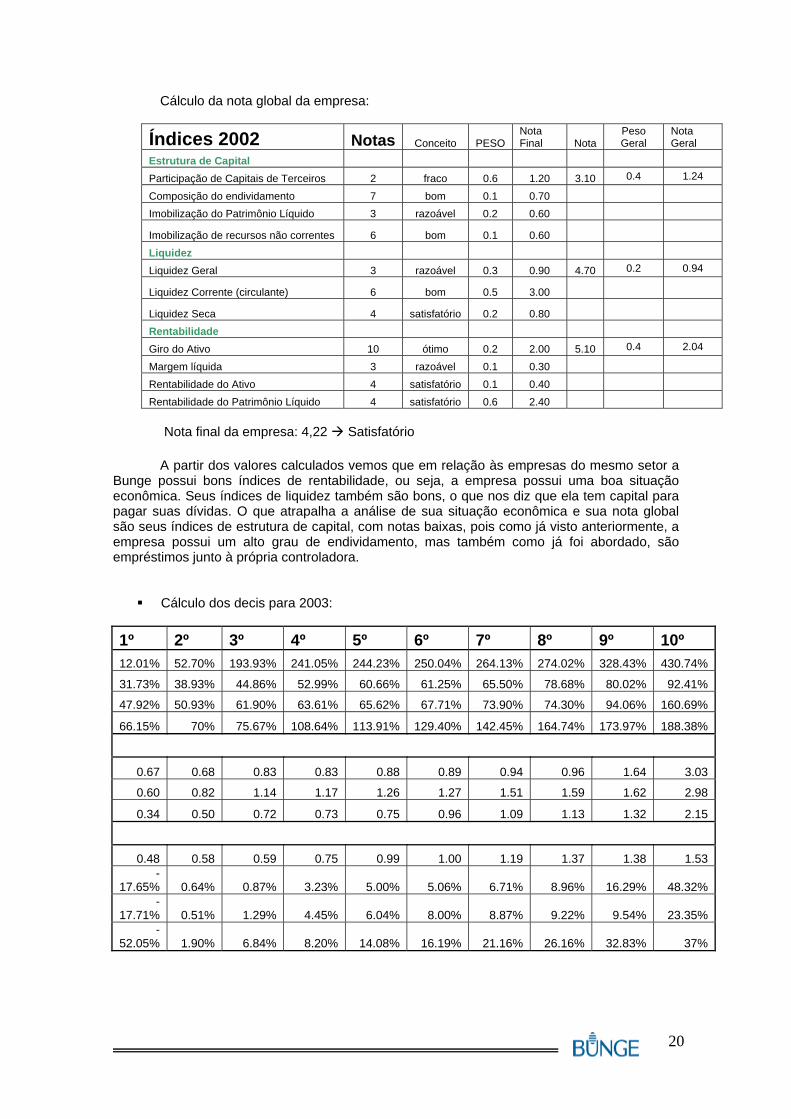

Cálculo da nota global da empresa:

Índices 2002 Notas Conceito PESO Nota Final Nota

Peso Geral

Nota Geral

Estrutura de Capital Participação de Capitais de Terceiros 2 fraco 0.6 1.20 3.10 0.4 1.24

Composição do endividamento 7 bom 0.1 0.70

Imobilização do Patrimônio Líquido 3 razoável 0.2 0.60

Imobilização de recursos não correntes 6 bom 0.1 0.60

Liquidez

Liquidez Geral 3 razoável 0.3 0.90 4.70 0.2 0.94

Liquidez Corrente (circulante) 6 bom 0.5 3.00

Liquidez Seca 4 satisfatório 0.2 0.80

Rentabilidade

Giro do Ativo 10 ótimo 0.2 2.00 5.10 0.4 2.04

Margem líquida 3 razoável 0.1 0.30

Rentabilidade do Ativo 4 satisfatório 0.1 0.40

Rentabilidade do Patrimônio Líquido 4 satisfatório 0.6 2.40

Nota final da empresa: 4,22 Satisfatório A partir dos valores calculados vemos que em relação às empresas do mesmo setor a

Bunge possui bons índices de rentabilidade, ou seja, a empresa possui uma boa situação econômica. Seus índices de liquidez também são bons, o que nos diz que ela tem capital para pagar suas dívidas. O que atrapalha a análise de sua situação econômica e sua nota global são seus índices de estrutura de capital, com notas baixas, pois como já visto anteriormente, a empresa possui um alto grau de endividamento, mas também como já foi abordado, são empréstimos junto à própria controladora.

Cálculo dos decis para 2003:

1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 12.01% 52.70% 193.93% 241.05% 244.23% 250.04% 264.13% 274.02% 328.43% 430.74%

31.73% 38.93% 44.86% 52.99% 60.66% 61.25% 65.50% 78.68% 80.02% 92.41%

47.92% 50.93% 61.90% 63.61% 65.62% 67.71% 73.90% 74.30% 94.06% 160.69%

66.15% 70% 75.67% 108.64% 113.91% 129.40% 142.45% 164.74% 173.97% 188.38%

0.67 0.68 0.83 0.83 0.88 0.89 0.94 0.96 1.64 3.03

0.60 0.82 1.14 1.17 1.26 1.27 1.51 1.59 1.62 2.98

0.34 0.50 0.72 0.73 0.75 0.96 1.09 1.13 1.32 2.15

0.48 0.58 0.59 0.75 0.99 1.00 1.19 1.37 1.38 1.53-

17.65% 0.64% 0.87% 3.23% 5.00% 5.06% 6.71% 8.96% 16.29% 48.32%-

17.71% 0.51% 1.29% 4.45% 6.04% 8.00% 8.87% 9.22% 9.54% 23.35%-

52.05% 1.90% 6.84% 8.20% 14.08% 16.19% 21.16% 26.16% 32.83% 37%

21

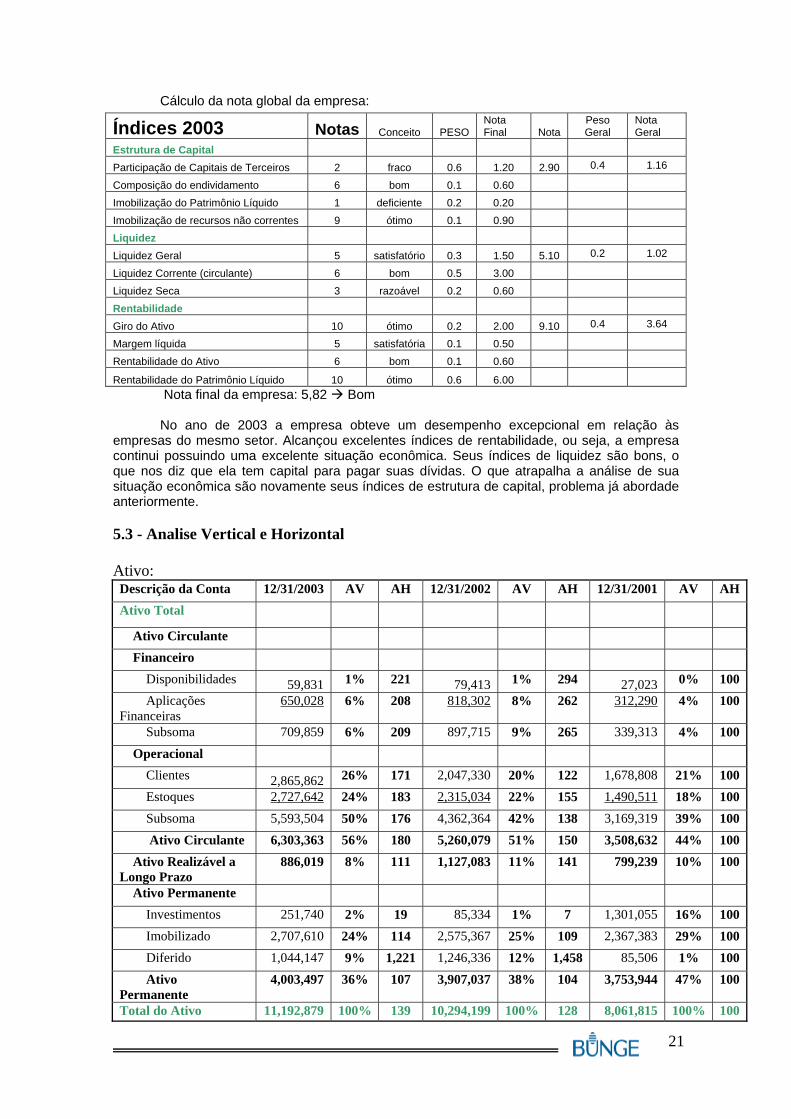

Cálculo da nota global da empresa:

Nota final da empresa: 5,82 Bom No ano de 2003 a empresa obteve um desempenho excepcional em relação às

empresas do mesmo setor. Alcançou excelentes índices de rentabilidade, ou seja, a empresa continui possuindo uma excelente situação econômica. Seus índices de liquidez são bons, o que nos diz que ela tem capital para pagar suas dívidas. O que atrapalha a análise de sua situação econômica são novamente seus índices de estrutura de capital, problema já abordade anteriormente.

5.3 - Analise Vertical e Horizontal Ativo: Descrição da Conta 12/31/2003 AV AH 12/31/2002 AV AH 12/31/2001 AV AHAtivo Total

Ativo Circulante Financeiro

Disponibilidades 59,831 1% 221 79,413 1% 294 27,023 0% 100Aplicações

Financeiras 650,028 6% 208 818,302 8% 262 312,290 4% 100

Subsoma 709,859 6% 209 897,715 9% 265 339,313 4% 100Operacional

Clientes 2,865,862 26% 171 2,047,330 20% 122 1,678,808 21% 100Estoques 2,727,642 24% 183 2,315,034 22% 155 1,490,511 18% 100Subsoma 5,593,504 50% 176 4,362,364 42% 138 3,169,319 39% 100 Ativo Circulante 6,303,363 56% 180 5,260,079 51% 150 3,508,632 44% 100

Ativo Realizável a Longo Prazo

886,019 8% 111 1,127,083 11% 141 799,239 10% 100

Ativo Permanente Investimentos 251,740 2% 19 85,334 1% 7 1,301,055 16% 100Imobilizado 2,707,610 24% 114 2,575,367 25% 109 2,367,383 29% 100Diferido 1,044,147 9% 1,221 1,246,336 12% 1,458 85,506 1% 100Ativo

Permanente 4,003,497 36% 107 3,907,037 38% 104 3,753,944 47% 100

Total do Ativo 11,192,879 100% 139 10,294,199 100% 128 8,061,815 100% 100

Índices 2003 Notas Conceito PESO Nota Final Nota

Peso Geral

Nota Geral

Estrutura de Capital Participação de Capitais de Terceiros 2 fraco 0.6 1.20 2.90 0.4 1.16

Composição do endividamento 6 bom 0.1 0.60

Imobilização do Patrimônio Líquido 1 deficiente 0.2 0.20

Imobilização de recursos não correntes 9 ótimo 0.1 0.90

Liquidez

Liquidez Geral 5 satisfatório 0.3 1.50 5.10 0.2 1.02

Liquidez Corrente (circulante) 6 bom 0.5 3.00

Liquidez Seca 3 razoável 0.2 0.60

Rentabilidade

Giro do Ativo 10 ótimo 0.2 2.00 9.10 0.4 3.64

Margem líquida 5 satisfatória 0.1 0.50

Rentabilidade do Ativo 6 bom 0.1 0.60

Rentabilidade do Patrimônio Líquido 10 ótimo 0.6 6.00

22

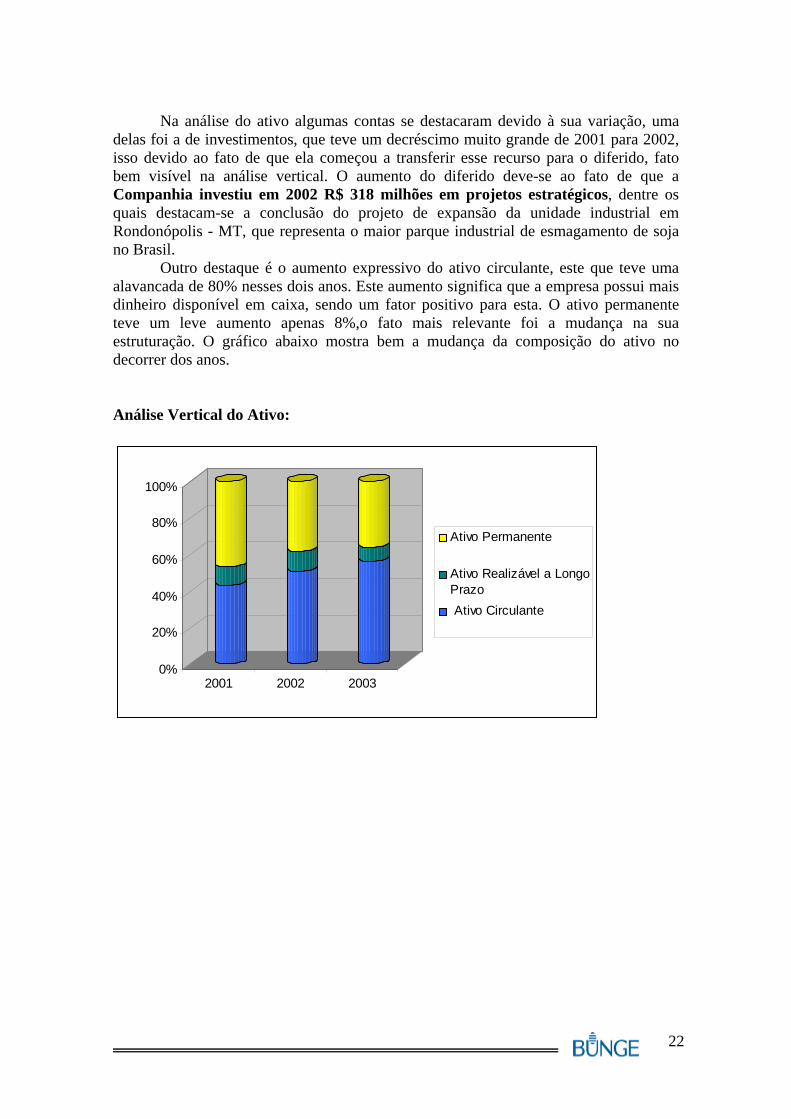

Na análise do ativo algumas contas se destacaram devido à sua variação, uma

delas foi a de investimentos, que teve um decréscimo muito grande de 2001 para 2002, isso devido ao fato de que ela começou a transferir esse recurso para o diferido, fato bem visível na análise vertical. O aumento do diferido deve-se ao fato de que a Companhia investiu em 2002 R$ 318 milhões em projetos estratégicos, dentre os quais destacam-se a conclusão do projeto de expansão da unidade industrial em Rondonópolis - MT, que representa o maior parque industrial de esmagamento de soja no Brasil.

Outro destaque é o aumento expressivo do ativo circulante, este que teve uma alavancada de 80% nesses dois anos. Este aumento significa que a empresa possui mais dinheiro disponível em caixa, sendo um fator positivo para esta. O ativo permanente teve um leve aumento apenas 8%,o fato mais relevante foi a mudança na sua estruturação. O gráfico abaixo mostra bem a mudança da composição do ativo no decorrer dos anos.

Análise Vertical do Ativo:

0%

20%

40%

60%

80%

100%

2001 2002 2003

Ativo Permanente

Ativo Realizável a LongoPrazo Ativo Circulante

23

Passivo:

Descrição da Conta 12/31/2003 AV AH 12/31/2002 AV AH 12/31/2001 AV AH Passivo Total

Passivo Circulante Operacional

Fornecedores 2,028,863 18% 239 1,371,089 13% 162 848,835 11% 100 Outras obrigações 2,659,075 24% 169 2,510,898 24% 159 1,576,963 20% 100

Subsoma 4,687,938 42% 193 3,881,987 38% 160 2,425,798 30% 100 Financeiro

Empréstimos e Financiamentos

275,596 2% 110 253,681 2% 101 250,229 3% 100

Duplicatas descontadas

0 0 0 100

Resultados de Exercícios Futuros

42,061 0% 100 42,254 0% 100 42,088 1% 100

Subsoma 275,596 2% 110 253,681 2% 101 250,229 3% 100 Passivo Circulante 4,963,534 44% 185 4,135,668 40% 155 2,676,027 33% 100 Passivo Exigível a

Longo Prazo 3,219,331 29% 143 3,604,122 35% 160 2,246,059 28% 100

Capitais de Terceiros 8,182,865 73% 166 7,739,790 75% 157 4,922,086 61% 100 Patrimônio Líquido

Capital Social Realizado e reservas capital

2,491,516 22% 92 2,263,325 22% 83 2,711,695 34% 100

Lucros e Prejuizos acumulados

0 -138,819 -1% 0 100

Patrimônio Líquido 2,491,516 22% 92 2,124,506 21% 78 2,711,695 34% 100 Resultados de

Exercícios Futuros 42,061 0% 100

42,254 0% 100

42,088 1% 100

Participações minoritárias

476,437 4% 123 387,649

4% 100 385,946

5% 100

Total do Passivo 11,192,879 100% 139 10,294,199 100% 128 8,061,815 100% 100

24

Análise Vertical do Passivo:

0%10%20%30%40%50%60%70%80%90%

100%

2001 2002 2003

Patrimônio Líquido

Passivo Exigível a LongoPrazo Passivo Circulante

Demonstração de Resultados:

Descrição da Conta 01/01/2003 a 31/12/2003

AV AH 01/01/2002 a 31/12/2002

AV AH 01/01/2001 a 31/12/2001

AV AH

Receita Líquida de Vendas e/ou Serviços 17,075,975 100% 489 11,952,802 100% 342 3,493,134 100% 100 Custo de Bens e/ou Serviços Vendidos -13,895,971 -81% 525 -9,109,272 -76% 344 -2,647,692 -76% 100 Resultado Bruto 3,180,004 19% 376 2,843,530 24% 336 845,442 24% 100 Despesas/Receitas Operacionais -2,050,498 -12% 701 -1,461,181 -12% 500 -292,350 -8% 100 Resultado Operacional antes result financeiros

1,129,506 7% 204 1,382,349 12% 250 553,092 16% 100

Receitas Financeiras 91,318 1% 29 777,640 7% 246 315,523 9% 100 Despesas Financeiras 145,856 1% -37 -2,356,641 -20% 595 -395,889 -11% 100

Resultado Operacional 1,366,680 8% 289 -196,652 -2% -42 472,726 14% 100 Resultado Não Operacional 9,611 0% -56 -5,681 0% 33 -17,033 0% 100 Resultado Antes Tributação/Participações 1,376,291 8% 302 -202,333 -2% -44 455,693 13% 100 Provisão para IR e Contribuição Social -402,315 -2% 273 31,348 0% -21 -147,548 -4% 100 IR Diferido 0 0% 100 0 0% 100 0 0% 100 Participações/Contribuições Estatutárias 0 0% 100 0 0% 100 0 0% 100

Reversão Dos Juros Sobre Capital Próprio 148,780 1% 100 0 0% 100 0 0% 100

Participações Minoritárias -205,664 -1% 100 -162,430 -1% 100 -105,601 -3% 100 Lucro/Prejuízo do Exercício 917,092 5% 100 -333,415 -3% 100 202,544 6% 100

A empresa apresentou um crescimento de 39% no seu ativo total de 2001 para

2003. Este crescimento deu-se principalmente por causa do ativo circulante que cresceu 80% nesse mesmo periodo. O ativo permanente permaneceu praticamente constante nesse periodo, mostrandoq ue a empresa não investiu muito em expansão. Esse crescimento foi financiado por capitais de terceiros (aumento de 66%), empréstimos a longo prazo (aumento de 43%) e de curto prazo (aumento de 85%). A distribuição vertical da dívida da empresa se manteve constante durante o período de 2001 à 2003.

A grande responsável pelo prejuízo em 2002 foi as despesas financeiras. Isto

deu-se em decorrência da variação cambial sobre os empréstimos da Companhia e de suas controladas. Do total da variação cambial que afetou o resultado do ano em R$

25

1.521,1 milhões, cerca de R$ 961,5 milhões não representaram desembolso de caixa e estão sujeitos ao comportamento futuro da taxa de câmbio. Deste total, cerca de R$ 720,9 milhões correspondem à parcela de variação cambial sobre empréstimos junto a controladora no exterior. Em razão das características desses empréstimos, as variações cambiais incidentes são reconhecidas apenas nas demonstrações financeiras locais, não produzindo efeitos nos resultados apurados de acordo com os princípios contábeis norte-americanos (US GAAP). Com base no US GAAP, a Bunge Brasil teve um lucro de R$ 626 milhões.

Fatos que comprovam que o prejuízo nao influenciou a empresa são que a Bunge Alimentos obteve um crescimento de 39% em relação a 2001, que contribuiu para a empresa obter significativos avanços nos indicadores operacionais. A empresa conseguiu um crescimento de 49% na receita de exportações.

5.4 - Prazo médio

Os prazos médios da Bunge mostram que esta está diminuindo seu ciclo operacional com o decorrer dos anos, fato muito importante. Em 2001 o ciclo operacional da empresa era de 376 dias e caiu para 131 dias em 2003. Porém este não é tão importante quanto o ciclo de caixa, que mostra quanto tempo a empresa precisará de capital para financiar o ciclo. Nesses dois anos a Bunge apresentou uma evolução, diminuindo esse tempo, que era de 92 dias em 2001 e caiu para 77 dias em 2003.

Outro fator relevante na análise dos prazos médios é que em 2001 a Bunge apresentava o ciclo de compras maior do que o de renovação de estoque, isto significava que seus fornecedores financiavam todo o estoque e uma parte das suas vendas, diminuindo assim seu ciclo de caixa, fato que não ocorreu nos dois anos posteriores.

0 71 131

54

0 91 153

60

Renovação de Estoque VendasCompras Ciclo de Caixa

Renovação de Estoque VendasCompras Ciclo de Caixa

0 203 376

264

2001 Renovação de Estoque Vendas Compras Ciclo de Caixa

2002

2003

26

5.5 – Previsão de Falência São apresentados os índices de previsão de falência calculados para os três anos.

2003 2002 2001 Kanitz (FI) 1,60 1,33 2,14 todos maiores que (-3)! Pereira (Z) 4,03 4,39 3,67 todos maiores que zero!

A partir dos índices calculados podemos observar que a empresa está solvente.

5.6 - EVA Cálculo do Eva NOPAT (Lucro operacional depois dos impostos) 727,191 1,413,697 405,544WACC 12% 12% 12%Patrimônio Líquido + Exigível a longo prazo 5,710,847 5,728,628 4,957,754WACC x (PL + ELP) 685,302 687,435 594,930EVA = NOPAT - WACC * Capital Investido 41,889 726,262 -189,386

A partir dos valores calculados podemos observar que a empresa somente nao agregou valor no ano de 2001 e nos seguintes anos obteve valore bons, ou seja, positivos, e portanto agregou valor nas suas atividades. Como o prejuízo de 2002 foi devido a despesas financeiras, às variações cambiais ocorridas no ano, podemos ver que o valor do EVA nesse ano foi bem grande, até maior que do ano de 2003, e isso também devido ao fato de que a empresa nao pagou imposto de renda devido ao prejuízo. Notícia referente ao fechamento de capital: NOVA YORK/SÃO PAULO, 26 de maio (Reuters) - A Bunge Ltd., maior processadora de oleaginosas do mundo, estipulou o valor nesta quarta-feira para a oferta de 8,5 milhões de ações comuns para venda nos EUA, operação que está ligada ao uso dos recursos advindos para a compra de ações de minoritários da Bunge Brasil S.A. O preço da oferta da companhia foi de 35,20 dólares por ação, e o resultado da colocação deve ser de 287 milhões de dólares. Do total, 283 milhões de dólares serão usados para comprar de volta a parte dos minoritários da Bunge Brasil . O Previ, fundo de pensão dos funcionários do Banco do Brasil, é o maior detentor de ações da Bunge Brasil entre os minoritários, com cerca de 7 por cento. Além dos 7 por cento da empresa nas mãos do Previ, outros 10 por cento das ações estão com minoritários. Os 83 por cento restantes são da controladora Bunge Limited, com sede em White Plains, EUA.

27

5.7 – Ações

Ibovespa BUNGE

Rendimento Médio (3 anos) 2,1% 5,1%

Desvio (3 anos) 8,4% 12,7%

Beta 1,00 0,34

Rendimento 01/2002 – 10/2004 1,81 5,46

Avaliando as ações da Bunge, constatamos que esta apresentou um lucro bom para quem investiu, pricipalmente de março de 2003 à maio de 2004. No geral de janeiro/2002 à março/2005 ela teve um rendimento bom de 5,1%, acima do da bovespa que foi de 2,1%. Fazendo uma comparação, se tivessemos investido R$ 1,00 na bovespa em janeiro/2002, passados um pouco mais de dois anos, em outubro/2004 teriamos R$1,81, se este investimento tivesse sido efetuado na Bunge, o investidor teria R$ 5,46 após esse mesmo período. Mostrando sua ótima rentabilidade.

0

1

2

3

4

5

6

Jan-

02

Mar

-02

May

02

Jul-0

2

Sep

02

Nov

-02

Jan-

03

Mar

-03

May

03

Jul-0

3

Sep

03

Nov

-03

Jan-

04

Mar

-04

May

04

Jul-0

4

Sep

04

Nov

-04

Jan-

05

Mar

-05

Ibovespa Bunge

28

6 – CONCLUSÃO Podemos concluir a partir da análise financeira que a empresa Bunge Brasil encontra-se em uma excelente situação econômica e financeira e vem apresentando um grande crescimento e destaque no país. Se a empresa ainda possuísse capital aberto seria uma ótima opção de investimento.

29

7 – BIBLIOGRAFIA

MATARAZZO, Dante. C., “Análise Financeira de Balanços”, 6ª Edição, Atlas.