ANÁLISE SITUACIONAL DA EFICIÊNCIA DO GASTO PÚBLICO … · também executar ações corretivas e...

23

Centro de Convenções Ulysses Guimarães Brasília/DF – 16, 17 e 18 de abril de 2013 ANÁLISE SITUACIONAL DA EFICIÊNCIA DO GASTO PÚBLICO COM DESPESAS ADMINISTRATIVAS NO GOVERNO DO ESTADO DO TOCANTINS David César de Castilho Queiroz Malena José Anunciação Batista Filho José Humberto de Oliveira Darlene Teixeira Castro

Transcript of ANÁLISE SITUACIONAL DA EFICIÊNCIA DO GASTO PÚBLICO … · também executar ações corretivas e...

Centro de Convenções Ulysses Guimarães Brasília/DF – 16, 17 e 18 de abril de 2013

ANÁLISE SITUACIONAL DA EFICIÊNCIA DO GASTO PÚBLICO COM DESPESAS ADMINISTRATIVAS NO GOVERNO DO

ESTADO DO TOCANTINS

David César de Castilho Queiroz Malena José Anunciação Batista Filho

José Humberto de Oliveira Darlene Teixeira Castro

2

Painel 47/179 Orçamento e qualidade do gasto público: experiências estaduais

ANÁLISE SITUACIONAL DA EFICIÊNCIA DO GASTO PÚBLICO

COM DESPESAS ADMINISTRATIVAS NO GOVERNO DO ESTADO DO TOCANTINS

David César de Castilho Queiroz Malena

José Anunciação Batista Filho José Humberto de Oliveira

Darlene Teixeira Castro

RESUMO Este artigo tem objetivo de analisar a situação dos gastos públicos no governo do Estado do Tocantins. Apresenta o Programa de Eficiência do Gasto Público estruturado na Secretaria de Orçamento Federal – SOF do Ministério do Planejamento, Orçamento e Gestão e práticas em outras administrações estaduais. Demonstra o comportamento das receitas e despesas públicas do Estado do Tocantins, de 2000 a 2011 e a evolução no período 2008 a 2011 de cinco despesas correntes administrativas, como combustíveis, telefonia móvel, água e esgoto, limpeza, conservação e higiene e material de expediente e ensino. Levanta a composição dos gastos liquidados do poder executivo no primeiro semestre de 2012 e apresenta as despesas com possibilidades de redução e fazer parte de iniciativas de eficiência do gasto público. Examina se há políticas de gestão para redução de gastos públicos na administração estadual. Por fim, conclui-se que o Governo Federal implantou o Programa de Eficiência do Gasto Público, e no Governo do Estado do Tocantins observou-se a inexistência de práticas de gestão eficiente do gasto público. Palavras-chave: Tocantins. Gasto público. Governo federal. Despesa pública.

3

ABSTRACT This article is to analyze the situation of public spending in the government of the State of Tocantins. Introduces Efficiency Program of Public Spending in structured Federal Budget Secretariat - SOF Ministry of Planning, Budget and Management and practices in other state administrations. Demonstrates the behavior of public revenue and expenditure of the State of Tocantins, from 2000 to 2011 and developments in the period from 2008 to 2011 five administrative running costs such as fuel, mobile phone, water and sewer, cleaning, maintenance and hygiene and file material and education. Raises the composition of expenditures paid executive power in the first half of 2012 and presents the cost reduction possibilities and be part of initiatives efficiency of public spending. Examines whether there are management policies to reduce public spending in state government. Finally, we conclude that the Federal Government implemented the Program Efficiency of Public Spending, and the Government of the State of Tocantins observed the lack of efficient management practices of public spending. Keywords: Tocantins. Public spending. Federal government. Public expenditure.

4

1 INTRODUÇÃO

Na busca constante de equalizar os recursos que arrecada com as

despesas e os investimentos necessários, o Governo do Estado do Tocantins tem

como meta principal a eficiência do gasto público.

Tecnicamente, essa eficiência se concentra em todos os setores do

Governo, desde as economias com o custeio da máquina pública até o ganho de

escalas financeiras em grandes obras a serem construídas.

O artigo ora apresentado pretende demonstrar a situação das finanças

públicas no Estado do Tocantins, no período de 2000 a 2012, comparativamente

com outros dois governos estaduais aleatórios, apontando alguns caminhos

possíveis para possibilitar reduções significativas de alguns custos, tomando como

base em critérios de gerenciamento além da própria legislação existente.

Também, tem a finalidade de estimular a discussão da importância de se

implantar um programa de eficiência do gasto como forma de reduzir o desperdício e

melhorar a gestão da despesa pública.

2 ASPECTOS LEGAIS E DE GESTÃO FINANCEIRA

2.1 Aspectos legais da eficiência do gasto público

De maneira geral, existem vários conceitos do termo eficiência. O

conceito de eficiência refere-se ao uso racional dos meios dos quais se dispõe para

alcançar um objetivo previamente determinado. Ou seja, é a capacidade de alcance

das metas estabelecidas no objetivo com o mínimo de recursos disponíveis e tempo,

obtendo sua otimização. Ao contrário do termo eficácia, que coloca ênfase nos

resultados obtidos, a palavra eficiência dá ênfase nos meios utilizados para alcançar

esses resultados.

5

Cabe ao poder público atender ao previsto no ordenamento jurídico no

país. A Constituição Federal determina no seu art. 37 a eficiência como um dos

princípios1 da administração pública.

A lei Complementar 101/2001, no seu artigo 74, determina que os três

poderes mantenham, de forma integrada, sistema de controle interno com a

finalidade de “comprovar a legalidade e avaliar os resultados, quanto à eficácia e

eficiência da gestão orçamentária, financeira e patrimonial dos órgãos e entidades

da administração federal”.

O artigo 67 da Lei 101/2000, determina que o acompanhamento e

avaliação deva se dar de forma permanente da “política e da operacionalização da

gestão fiscal e serão realizados por conselho de gestão fiscal”. Cabe destacar que o

inciso II do referido Artigo estabelece que cabe a esse conselho a “disseminação de

práticas que resultem em maior eficiência na alocação e execução do gasto público,

na arrecadação de receitas, no controle do endividamento e na transparência da

gestão fiscal”. (LRF, 2000)

A lei de Responsabilidade Fiscal tem como objeto:

A leitura atenta do texto da LRF permite, conforme estudo feito, concluir que seu principal objetivo é o equilíbrio fiscal, que se quer alcançar pela imposição de restrições para o crescimento da despesa e pela fixação de limites para: gastos com pessoal, despesas com serviços de terceiros e endividamento. (TCE-DF, 2000, p. 8).

Ou seja, gestão com utilização racional e equilibrada dos recursos. Ponto

de vista do Fundo Monetário Internacional – FMI (papers do FMI), sobre a Lei de

Responsabilidade Fiscal registra: “Controlar e, preferencialmente, reverter o

crescimento da dívida pública permanece uma prioridade política pra todos os

países” (TCE-DF, 2000).

O desafio imposto pelas demandas sociais ascendentes ao Estado, face à

limitação de recursos, demonstra a importância da qualidade do gasto público e do

zelo pela melhor aplicação e execução do gasto. Esse desafio reflete um dilema

clássico da economia: recursos escassos e demandas infinitas.

1 A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito

Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência.

6

A implantação de um projeto piloto de eficiência do gasto público justifica-

se para a redução dos custos dos órgãos públicos, favorecendo o aumento dos

investimentos dos programas finalísticos de governo, para a eliminação ou redução

do desperdício da máquina pública, dar resposta à sociedade para uma melhor

eficiência da gestão do gasto público e, por fim, refletir em novas práticas do serviço

público que contribua para uma mudança na cultura do uso dos recursos públicos.

2.2 Práticas de gestão do gasto público nos estados e no governo federal

A limitação de recursos públicos disponíveis para atender as crescentes

demandas por parte da sociedade faz com que os governos estadual e federal

busquem práticas eficientes e que tornem a gestão voltada para resultado, com

equilíbrio das finanças públicas. Assim, essas práticas resultam em aplicar os

recursos públicos de forma racional e coerente, sem desperdícios e fundamentado

na legislação e necessidades da população. O quadro 1 apresenta práticas de

gestão do gasto público em estados da federação e do governo federal.

Quadro 1. Práticas de gestão do gasto público em estados da federação e governo federal

Estado Programa Órgão Objetivo Legislação Endereço Eletrônico

Bahia

Menos Desperdício Mais Benefício

Secretaria de Administração do Estado da Bahia

Criar uma cultura de eficiência e controle gerencial no sistema público estadual, voltada para a melhoria da gestão do gasto público

Decreto n° 10.655, de 11 de dezembro de 2007 e Decreto n° 12.588 de 11 de fevereiro de 2011

http://www.saeb.ba.gov.br/ProgramaInternaView.aspx?pagina=compromisso-bahia&interno=o-compromisso-bahia

Espírito Santo

Mais com Menos

Secretaria de Estado de Gestão e Recursos Humanos

Aumentar a eficiência do gasto, preservando a qualidade da prestação de serviço

Decreto Nº 2649 -R, de 03 de janeiro de 2011

http://www.seger.es.gov.br/default.asp Decreto: http://internet.sefaz.es.gov.br/institucional/arquivos/legislacao/2011-01-03-decreton2649-r,de03dejaneirode2011..pdf

Brasil Eficiência do Gasto Público

Secretaria de Orçamento Federal/MPOG

Melhorar a eficiência do gasto público por intermédio da eliminação do desperdício e da melhoria contínua da gestão dos processos, com a finalidade de otimizar a prestação de bens e serviços aos cidadãos

Portaria Interministerial nº 244, de 6 de junho de 2012

http://www.planejamento.gov.br/link_secretaria.asp?cod=1849&cat=262&sec=8&sub

Fonte: Elaboração dos autores: Batista Filho, Oliveira & Malena, 2012.

7

Além do governo federal, os Estados da Bahia, Espírito Santo, São Paulo,

Minas Gerais, Pernambuco são referências no Brasil em projetos pilotos sobre a

eficiência do gasto público. Há um ponto em comum em todos eles, cujo começo

das reduções de custos implantadas experimentalmente dera-se pelas despesas

administrativas, tratadas nesse artigo.

Bahia e Espírito Santo já contam com legislações setoriais específicas

que padronizam os gastos e suas rotinas de controle e monitoramento das despesas

administrativas (água, luz, telefones, combustíveis, etc), e caminham a passos

largos para implantação de métodos mais eficientes no uso desses insumos cujo

retorno alcançado atualmente é considerado satisfatório e promissor.

2.3 Implantação do Programa Eficiência do Gasto – PEG no Governo Federal

A Secretaria de Orçamento Federal – SOF, do Ministério do

Planejamento, Orçamento e Gestão, contratou a consultoria Instituto Nacional de

Desenvolvimento Gerencial - INDG para apoiá-lo na construção de um processo de

racionalização da despesa pública.

O método PDCA – Planejamento, Execução, Acompanhamento e

Correção fora utilizado para definição de um “potencial de economia e na

identificação de ações que poderão transformar esse potencial em economia efetiva”

(INDG, 1998).

O modelo de gestão do programa eficiência do gasto do governo federal

utilizou o ciclo PDCA, com objetivo de ordenar os fatores de produção e controlar a

sua produtividade e eficiência para obter determinado resultado.

Esse modelo tem na etapa do planejamento o momento de fornecimento

da orientação diretiva, da definição de metas ou normas, técnicas e ferramentas

adequadas para favorecer a realização da segunda etapa da execução. Nessa

etapa, compreende atividades preparatórias para capacitar as pessoas e

treinamento para a realização do planejado. Essa etapa gera produtos ou

resultados, de forma sistemática e contínua, ou seja, monitorados pela etapa do

planejamento. A terceira etapa refere-se ao acompanhamento ou avaliação. Essa

etapa tem como finalidade fornecer dados para a etapa do controle, comparando o

que foi realizado com o que foi planejado, analisando os desvios encontrados,

8

identificando os problemas e possíveis causas e sugerindo alternativas e caminhos

para o que foi planejado volte a ser executado e os resultados obtidos. Na ultima

etapa, de controle ou correção, há o objetivo de tomada de decisão, por contemplar

atividades não somente de tomada de decisão, para corrigir as disfunções

apontadas na etapa de avaliação, e às vezes, rever o planejamento anterior e

também executar ações corretivas e de melhorias (Malmegrin, 2010).

De acordo com a Secretaria de Orçamento Federal (2012) para que

ocorra a coleta de dados é necessário fazer um levantamento de informações,

contidas em faturas de serviços, contratos e em sistemas. Também faz parte do

processo a elaboração de indicadores de despesas, como exemplo, para consumo

de energia, obtidos por R$/KWh ou R$/servidor. Outro aspecto metodológico refere-

se à identificação de melhores valores (benchmarks) para comparação com

procedimentos adotados em outra instituição ou setor.

Segundo o INDG (1998), no caso do MPOG, com a aplicação do PDCA

foi possível efetuar o diagnóstico do potencial de economia, com a identificação das

oportunidades de economia a partir da aplicação de entrevistas e análise das

despesas nos órgãos mais representativos. Mediante esse diagnóstico, foram

definidas metas e estabelecido um plano de trabalho, para definição dos valores

utilizados como metas de economia, negociação de valores da meta com os

responsáveis pelos gastos, com objetivo de comprometimento com seu alcance e a

construção de um plano de ações para atingir a meta negociada, com a definição de

responsáveis e prazos. Uma terceira etapa foi denominada acompanhamento de

resultados e as ações referiam-se ao acompanhamento mensal dos gastos,

comparando o realizado com a meta negociada e acompanhando a execução de

ações planejadas, documentando as boas práticas e definição de medidas corretivas

quando não alcançar a meta.

Na fase de diagnóstico foram levantadas as despesas empenhadas e

liquidadas do exercício de 2007, do Sistema Integrado de Administração Financeira

do Governo Federal (SIAFI), Sistema Integrado de Administração de Recursos

Humanos (SIAPE) e Sistema Integrado da Administração de Serviços Gerais

(SIASG). Em seguida, realizaram-se entrevistas pelo INDG e SOF.

Na priorização das despesas e dos principais envolvidos utilizou-se o

gráfico de pareto, a análise por imprevisibilidade e análise por régua.

9

O gráfico de pareto é um tipo de histograma ordenado por frequência de

ocorrência, da maior para a menor, permitindo a priorização dos problemas. Mostra,

também, a curva de porcentagens acumuladas. Sua maior utilidade é a de permitir

uma fácil visualização e identificação das causas ou problemas mais importantes,

possibilitando a concentração de esforços sobre os mesmos. A análise por

compressibilidade permite analisar as despesas para verificação de possibilidade de

compressão dos valores para todas as entidades que realizam determinado gasto. O

terceiro método foi a análise por régua, comparação do desempenho de indicadores

de consumo ou preço para definição de oportunidades de redução através da

observação das melhores práticas internas (INDG, 2008).

Como destaca INDG, 2008, foi necessário estabelecer a priorização das

contas que integrariam o PEG. Dessa maneira foram adotados os seguintes

critérios:

a) Maior grau de governança do poder executivo e do Ministério do

Planejamento, Orçamento e Gestão;

b) Menor grau de complexidade na implementação das ações;

c) Mudanças que não envolvam alterações constitucionais ou em leis;

d) Mudanças que possam ser efetivadas em curto prazo de tempo e que

não demandem prazo excessivamente longo para geração de

resultados; e

e) Contas que permitam uma economia mais expressiva para o Governo

Federal.

No trabalho desenvolvido pelo INDG 2008, intitulado “Auxiliando o

Ministério do Planejamento, Orçamento e Gestão no Programa de Racionalização

do Gasto Público”, foi identificado um potencial de economia da ordem de R$ 5,08

bilhões nas contas analisadas nos três tipos de administração. Para a identificação

do potencial de economia foram analisados subelementos com maior dispêndio em

cada pacote, observado a influencia do projeto nas lacunas gerenciais identificadas.

Esses pacotes referem-se à Dívida, Previdência, Transferências, Pessoal,

Assistência Social, Serviços, Empréstimos, Investimentos, Materiais, Obrigações,

Bolsas e Prêmios e Viagens.

10

Segundo o Programa de Eficiência do Gasto tem como objetivo melhorar

a eficiência do gasto público por intermédio da eliminação do desperdício e da

melhoria contínua da gestão dos processos, com a finalidade de otimizar a

prestação de bens e serviços aos cidadãos.

2.4 Situação das finanças públicas no Estado do Tocantins

Para compreender a situação no Estado do Tocantins, merece destacar a

situação das finanças públicas do Estado.

Ao analisar a mensagem enviada pelo Governador à Assembleia

Legislativa, onde o Poder Executivo presta contas das suas realizações,

apresentando as dificuldades encontradas e as perspectivas para os próximos anos,

temos uma situação que, segundo a administração pública estadual, enquadra-se

como razoável.

2.4.1 Comportamento das receitas públicas

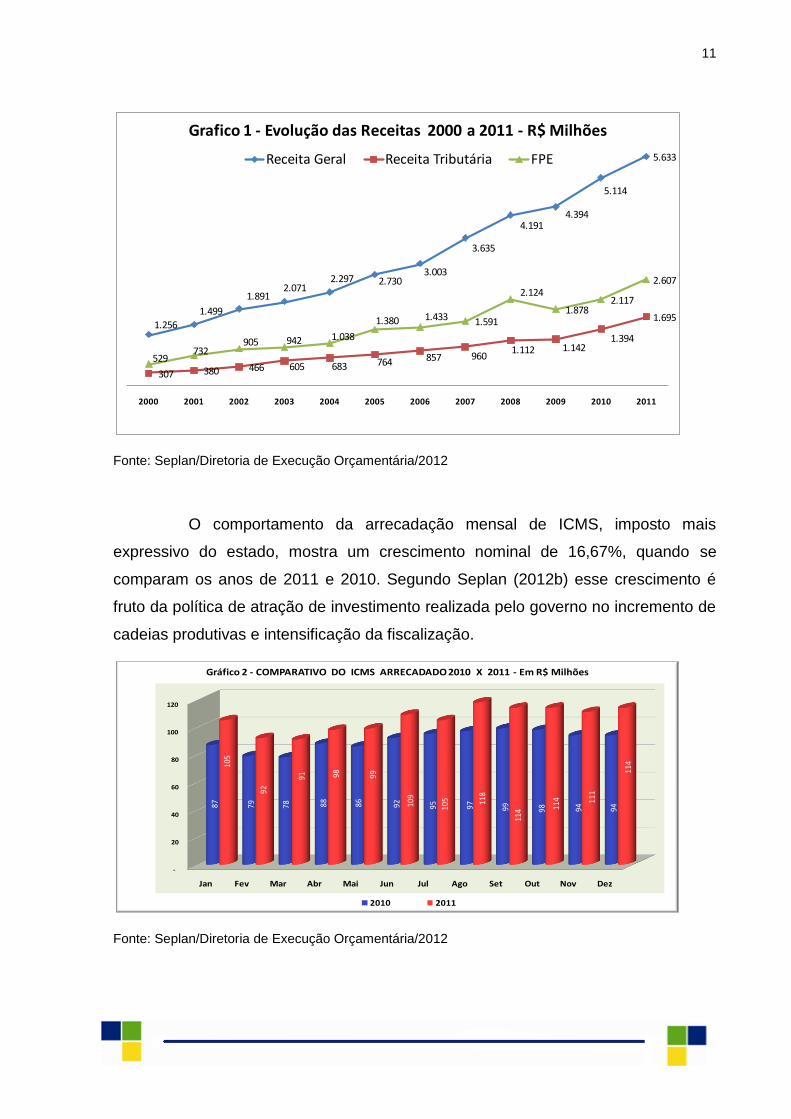

A receita geral arrecadada em 2011 foi de R$ 5,6 bilhões, superior aos R$

5,1 bilhões em 2010. Ocorreu um incremento de 9% na receita tributária, em relação

a 2010, atingindo R$ 1,69 bilhão. O ano de 2011 deparou-se com uma frustração de

receita de todas as fontes de recursos, numa relação entre a receita prevista e a

arrecadada da ordem de R$ 780,4 milhões. Nesse período ocorreu um excesso de

arrecadação de apenas 0,62%, sendo o ICMS, o imposto mais expressivo do

Estado, superior em 16,67%, com relação a igual período de 2010 (Seplan, 2012a).

De acordo com Seplan (2012b), o gráfico 1 mostra a evolução das

receitas de 2000 a 2011. Destaca-se o crescimento da receita geral, o

comportamento com incrementos anuais na receita tributária do Estado, e as

oscilações do FPE, especialmente em 2009, decorrência da crise mundial que

afetou a política de transferência de FPE, em decorrência da isenção e redução de

IPI da indústria automobilística, da construção civil e dos eletrodomésticos. Destaca-

se que o FPE representa 46% da receita geral do Estado.

11

Fonte: Seplan/Diretoria de Execução Orçamentária/2012

O comportamento da arrecadação mensal de ICMS, imposto mais

expressivo do estado, mostra um crescimento nominal de 16,67%, quando se

comparam os anos de 2011 e 2010. Segundo Seplan (2012b) esse crescimento é

fruto da política de atração de investimento realizada pelo governo no incremento de

cadeias produtivas e intensificação da fiscalização.

Fonte: Seplan/Diretoria de Execução Orçamentária/2012

1.256

1.499

1.8912.071

2.297 2.7303.003

3.635

4.1914.394

5.114

5.633

307 380 466 605 683 764 857 9601.112 1.142

1.394

1.695

529732

905 942 1.038

1.380 1.433 1.591

2.124

1.8782.117

2.607

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Grafico 1 - Evolução das Receitas 2000 a 2011 - R$ Milhões

Receita Geral Receita Tributária FPE

-

20

40

60

80

100

120

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

87

79

78

88

86

92

95

97

99

98

94

94

105

92

91

98

99

109

105 11

8

114 11

4 111

114

Gráfico 2 - COMPARATIVO DO ICMS ARRECADADO 2010 X 2011 - Em R$ Milhões

2010 2011

12

2.4.2 Comportamento das receitas públicas

Do lado das despesas, conforme consta em Seplan (2012a) a liquidada

em 2011 foi de R$ 5,1 bilhões, superior em 9,38% em relação ao ano anterior. As

despesas correntes somaram R$ 4,46 bilhões, representando 87,21% dos gastos

em 2011. As despesas com pessoal e encargos sociais, liquidadas em 2011, em

todos os poderes, totalizaram 53,90% do total da despesa realizada nesse ano.

As despesas de capital, que compreendem os investimentos realizados

pelo poder executivo, totalizaram R$ 502 milhões, ou seja, 9,82% do total de

despesas liquidadas.

A tabela 1 mostra que o crescimento expressivo das despesas de pessoal

e custeio tem diminuído a capacidade de investimento do Estado, enquanto as

despesas de pessoal e as despesas de custeio cresceram respectivamente em

470,37% e 502,71% de 2000 a 2011, a despesa com aplicação com investimentos

obteve no mesmo período um crescimento de 8,25%.

13

Fonte: Siafem (2000 a 2011)

Destaca-se na tabela 2 que o crescimento do repasse de recursos aos

outros poderes, bem superior à evolução das receitas, enquanto a Receita Corrente

Líquida – RCL apresentou um crescimento de 17,20% no período de 2010 a 2011,

os repasses aos outros poderes e órgãos corresponderam, respectivamente, a:

37,39% para a Assembleia Legislativa; 22,32% para o Tribunal de Contas; 51,58%

para o Poder Judiciário; 15,99% para o Ministério Público; e 171,78% para a

Defensoria Pública. Para fazer frente a esses repasses, conclui a Seplan (2012a),

que o Poder Executivo é forçado a diminuir investimentos.

14

Daí a conclusão óbvia: o tamanho da despesa corrente, pressionada pelo

crescimento dos gastos com pessoal e encargos e outros custeios, e pelos repasses

de recursos a outros poderes, tem reduzido a capacidade de investimento do

Estado.

2.5 Análise de despesas públicas potenciais para um programa de eficiência do gasto

Considerando a necessidade de implantar um programa de forma

consistente, sugere-se que sejam selecionadas, inicialmente, um grupo de despesas

correntes de cunho administrativo, selecionadas por subelementos do Orçamento

Geral do Estado do Tocantins, que possam ser comparadas por um grupo de

secretarias, para serem acompanhadas e monitoradas quanto a possibilidade de

redução dos gastos públicos. Sugere-se a priorização das despesas administrativas

por parte do Governo do Estado. Nesse artigo, para fins de ilustração, iremos tratar

da evolução das despesas correntes de combustíveis, telefonia móvel, água e

esgoto, limpeza, conservação e higiene, material de expediente e ensino.

O Gráfico 3 apresenta a evolução das despesas com combustíveis,

telefonia móvel, água e esgoto, limpeza, conservação e higiene, e material de

expediente, no período 2008 a 2011. De maneira geral as despesas encontradas em

2008 com combustíveis e telefonia móvel decrescem nos anos de 2009 a 2011.

15

A despesa de limpeza, conservação e higiene, embora tenha ocorrido queda em

2009, com relação a 2008, eleva-se em 2010 e 2011. O comportamento das

despesas de água e esgoto e material de expediente são similares, ou seja, ocorre

uma redução dessas despesas nos anos de 2009 e 2010, mas elevam-se em 2011.

Fonte: Siafem (2008-2011)

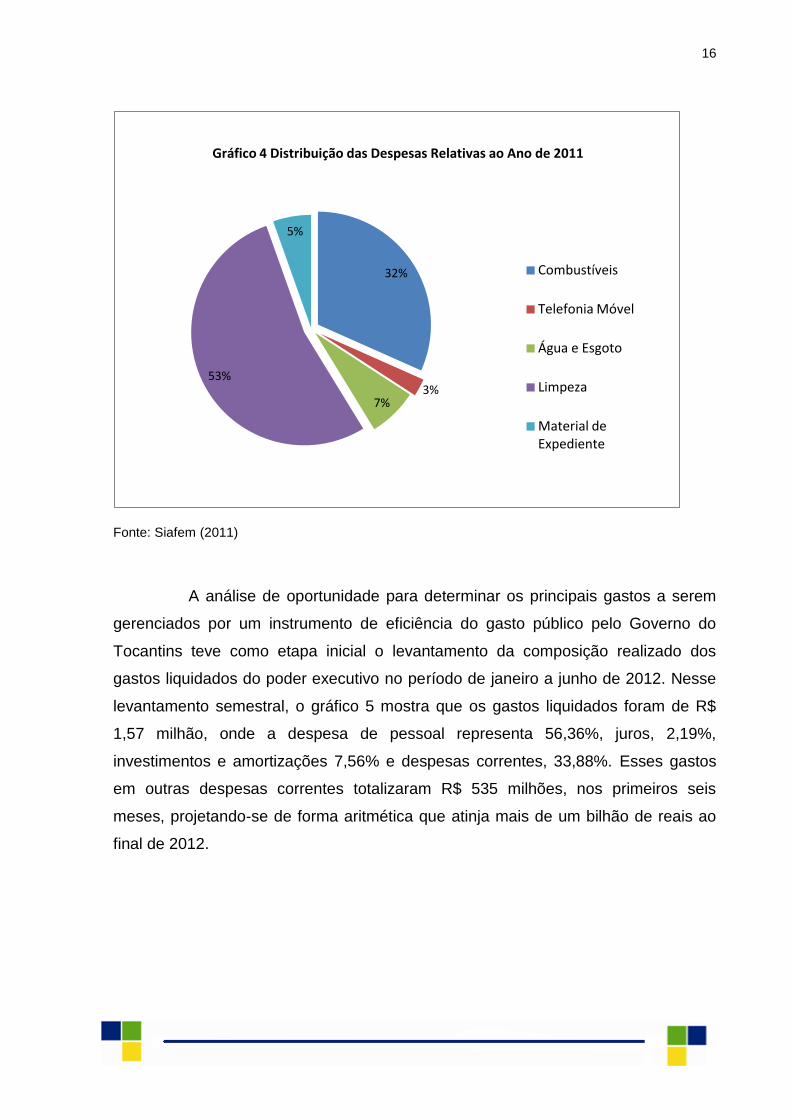

O gráfico 4 mostra a distribuição das despesas correntes com

combustíveis, telefonia móvel, água e esgoto, limpeza, conservação e higiene,

material de expediente e ensino em 2011. Os gastos em limpeza, conservação e

higiene representam 53% dos gastos selecionados, seguido pelos gastos com

combustíveis de 32%. Os gastos com telefonia móvel tem o menor impacto nas

despesas, com apenas 3%.

20

.16

5

2.5

32

3.7

09

23

.61

8

3.5

18

17

.77

0

1.7

52

2.5

82

15

.92

1

1.8

80

17

.97

3

1.3

31

2.0

89

25

.37

4

1.6

64

13

.56

6

1.0

81

3.0

32

22

.84

9

2.3

34

Combustíveis Telefonia Móvel Água e Esgoto Limpeza Material de Expediente

2008 2009 2010 2011

Gráfico 3 Evolução das Despesas 2008 a 2011 - R$ Milhões

16

Fonte: Siafem (2011)

A análise de oportunidade para determinar os principais gastos a serem

gerenciados por um instrumento de eficiência do gasto público pelo Governo do

Tocantins teve como etapa inicial o levantamento da composição realizado dos

gastos liquidados do poder executivo no período de janeiro a junho de 2012. Nesse

levantamento semestral, o gráfico 5 mostra que os gastos liquidados foram de R$

1,57 milhão, onde a despesa de pessoal representa 56,36%, juros, 2,19%,

investimentos e amortizações 7,56% e despesas correntes, 33,88%. Esses gastos

em outras despesas correntes totalizaram R$ 535 milhões, nos primeiros seis

meses, projetando-se de forma aritmética que atinja mais de um bilhão de reais ao

final de 2012.

32%

3% 7%

53%

5%

Combustíveis

Telefonia Móvel

Água e Esgoto

Limpeza

Material de Expediente

Gráfico 4 Distribuição das Despesas Relativas ao Ano de 2011

17

Os gastos em aplicações diretas do poder executivo compõem 51,90% de

todo o montante liquidado no primeiro semestre de 2012, ou seja, R$ 279 milhões.

Assim, prevê-se um gasto anualizado superior aos R$ 500 milhões. Dessa forma,

verifica-se que neste grupo de despesas se encontram as possibilidades de

implantação de um Programa de Eficiência do Gasto - PEG, no Estado do Tocantins.

O gráfico 6 apresenta distribuição percentual dos gastos liquidados em

aplicações diretas no primeiro semestre de 2012. Nesse gráfico é possível observar

que os gastos em Outros Serviços de Terceiros - Pessoa Jurídica e Material de

Consumo compõem 57,19% do total de gastos em aplicações diretas, equivalendo a

R$ 118 milhões, no primeiro semestre. Com a sua anualização o valor total desses

gastos para 2012 nestas duas despesas pode chegar a R$ 240 milhões.

Gráfico 5. Distribuição percentual dos gastos Liquidados

56,36%

2,19%

33,88%

7,56% Pessoal

Juros

Outras Despesas Correntes

Investimentos + Inversões + Amortizações

18

A partir da analise dos gastos liquidados em aplicação direta, no primeiro

semestre, observa-se que o elenco das despesas que apresentam possibilidade de

redução e podem compor um Programa de Eficiência do Gasto refere-se a 9 (nove)

elementos de despesas a seguir relacionados: Outros serviços de terceiros - pessoa

jurídica; material de consumo; diárias – civil; passagens e despesas com locomoção;

outros serviços de terceiros – pessoa física; material, bem ou serviço para

distribuição; serviços de consultoria; locação de mão de obra; e diárias - militar.

Essas nove despesas relacionadas podem atingir um valor acumulado

de gastos em 2012 no montante de 270 milhões de reais. Este universo

representa aproximadamente 9% da previsão de gastos liquidados pelo Poder

Executivo em 2012.

Gráfico 6 Distribuição percentual dos gastos liquidados em aplicações diretas no primeiro semestre de

2012

47,10%

19,29%

10,09%

6,32%

3,41%

2,63% 11,15% Outros Serviços de Terceiros - Pessoa Jurídica

Indenizações e Restituições

Material de Consumo

Sentenças Judiciais

Auxílio Financeiro a Estudantes

Diárias - Civil

Demais Elementos de Despesa

19

2.6 Levantamento de iniciativas de Gestão do Gasto Público na Administração Estadual do Tocantins

Nesse presente artigo, procurou-se conhecer a situação da gestão dos

gastos públicos de determinados órgãos da administração estadual, em especial do

custeio das despesas administrativas com energia, água e esgoto, telefonia fixa,

telefonia móvel, combustíveis, material de expediente, vigilância monitorada e

limpeza, higiene e conservação predial. Para tanto, realizou-se um levantamento de

informações em 5 órgãos e entidades. São eles: Secretaria do Planejamento e da

Modernização da Gestão Pública, Secretaria da Administração, Secretaria do Meio

Ambiente e do Desenvolvimento Sustentável, Secretaria da Habitação e Instituto de

Desenvolvimento Rural do Tocantins. Nesse levantamento objetivou-se observar a

existência de algum tipo de controle ou acompanhamento desses gastos públicos,

bem como alguma prática visando à redução desses gastos e a implantação de

medidas para minimizar o custo administrativo.

O levantamento realizado junto a esses Órgãos e entidades do Governo

do Estado do Tocantins demonstrou que a gestão dos gastos públicos ainda não

possui um formato científico na administração das despesas administrativas.

Observou-se, também, que os controles e/ou medidas para sua redução não

ultrapassam a fronteira da visualização mensal dos custos ou substituições mínimas

de equipamentos e pequenos reparos em instalações.

É interessante observar que apenas 02 (dois) dos Órgãos e entidades

pesquisados conhecem ou já leram algum tipo de publicação referente a eficiência

do gasto público, porém, com pouco conhecimento de metodologias práticas de

implantação em bases científicas.

Não por acaso, o questionário aplicado não teve outra intenção além de

apurar qual o nível de conhecimento das despesas selecionadas em programas

correlatos. O intuito das perguntas era conhecer o nível da gestão e o compromisso

de cada um dos gestores sobre o tema do artigo.

Constata-se, então, que no Estado do Tocantins as iniciativas ainda são

muito incipientes, não proporcionando nenhum resultado comprovado de eficiência

ou mesmo a redução dos gastos administrativos.

20

2.7 Propostas de estruturação de um Programa de Eficiência do Gasto no Estado do Tocantins

Inicialmente, esse artigo poderá contribuir na estruturação de um

Programa de Eficiência do Gasto no Estado do Tocantins, tendo por base o modelo

adotado do governo federal, com a composição de um grupo de coordenação

estadual, com um representante do órgão/entidade, que seria articulador ou

facilitador e com os servidores responsáveis por uma ou mais despesas

administrativas, com competência estratégica e operacional para a formulação de

diretrizes e de procedimentos operacionais, dando suporte aos órgãos e entidades

participantes, difundindo boas práticas de gestão do gasto, além de atuar nas

definições de mecanismos e incentivos à atuação das Secretarias participantes.

Na atual estrutura do Governo do Tocantins, a Secretaria do

Planejamento e da Modernização da Gestão Pública é a que mais se enquadra

nesse papel.

Em cada órgão ou entidade participante, haveria um servidor responsável

pela articulação e facilitação do processo. Esse servidor e seu respectivo suplente

teriam a função de facilitar a gestão das despesas trabalhadas no órgão.

Caberia ao facilitador as atribuições de estabelecimento de contato com o

grupo de coordenação; articular junto aos servidores responsáveis por cada uma

das despesas trabalhadas em sua Secretaria; participar das reuniões ou

treinamentos pertinentes e repassar instruções ou orientações aos técnicos; elaborar

indicadores e relatórios de situação referentes à sua Secretaria; consolidar relatórios

afetos à sua Secretaria, em especial visando a elaboração de plano com ações e

metas; selecionar as ações a implementar e atuar metas de gasto com a Equipe de

Coordenação; assegurar a execução das etapas em sua Secretaria, adotando as

pertinentes medidas corretivas ou reportando à Equipe de Coordenação; demais

atribuições conferidas pela Equipe de Coordenação.

Em cada órgão ou entidade um servidor seria o responsável por uma ou

mais despesas. A esse servidor competiria o registro das informações e das coletas

dos dados, e sob a orientação do facilitador, a implementação das ações. É

importante que o servidor tenha conhecimento da despesa que acompanha,

inclusive quanto aos aspectos contratuais e outras particularidades.

21

As principais atribuições do servidor responsável pela despesa seriam as

de obter os dados e efetuar os tempestivos registros nos formulários de coleta;

manter guarda dos documentos que comprovem os valores registrados; acompanhar

os registros e relatar ao facilitador qualquer anormalidade; propor e executar ações

de melhoria da despesa; subsidiar a atuação do facilitador.

3 CONSIDERAÇÕES FINAIS

Embora consideremos que estamos longe de alcançar resultados

concretos e satisfatórios no gasto público, em escala condizente que projeta os

benefícios para além da visão de tão somente otimizar os recursos, podemos afirmar

que os governos hoje, de forma mais promissora, buscam soluções em bases

científicas sobre a importância da racionalidade e da responsabilidade da gestão do

dinheiro público.

Inclusive, o governo federal tem demonstrado que é possível fazer mais

com menos, bastando aos outros gestores aplicarem a criatividade e assumirem o

compromisso com a sociedade, por meio de seus atos.

No caso do Estado do Tocantins, observou-se a inexistência de práticas

que visem à gestão eficiente do gasto público. No entanto, há interesse por parte da

gestão pública de conhecer, desenvolver e construir metodologias para

acompanhamento e otimização dos seus gastos.

É perceptível a urgência da adoção de boas práticas de gerenciamento

dos recursos públicos em todos os órgãos de governo, considerando as

necessidades de altos investimentos que o estado requer na infraestrutura, na

logística, nos serviços de saúde e saneamento ou educação, configurando o esforço

de todos na busca da redução gradual de seu custeio, proporcionando o equilíbrio

das receitas para o cumprimento dos compromissos assumidos com a sociedade.

22

4 REFERÊNCIAS

INDG. Auxiliando o Ministério do Planejamento, Orçamento e Gestão no programa de racionalização do gasto público produto 01: estudo dos gastos do governo federal, com identificação do potencial de economia. Instituto Nacional de Desenvolvimento Gerencial – INDG. Brasília, 1998. LRF. Lei Complementar n° 101, de 04 de maio de 2000. Lei de Responsabilidade Fiscal. Site: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm. 2000>. MALMEGRIN. Maria Leonídia. Gestão Operacional. In.: Especialização em Gestão Pública. Florianópolis: Departamento de Ciencias da Administração. UFSC; Brasília. Capes, UAB, 2010 SEPLAN. Mensagem do Governador à Assembleia Legislativa. Exercício 2012. Secretaria do Planejamento e da Modernização da Gestão Pública. Palmas-TO, 2012a. SEPLAN. Mensagem do Governador à Assembleia Legislativa. Anexo II: Exercício 2012. Secretaria do Planejamento e da Modernização da Gestão Pública. Palmas-TO, 2012b. TCE-DF. Estudo sobre a Lei Complementar nº 101/2000. Tribunal de Contas do Distrito Federal. Brasília-DF. Dezembro, 2000. SOF. Programa Eficiência do Gasto Público – PEG. Apresentação do Programa. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Brasília, 2012.

23

___________________________________________________________________

AUTORIA

David Cesar de Castilho Queiróz Malena – Servidor Público Estadual, Economista, lotado na Secretaria do Planejamento e da Modernização da Gestão Pública, com pós-graduação em Gestão Pública, pelo Instituto Tocantinense de Pós-Graduação. Cursando o MBA em Gerenciamento de Projetos Governamentais, pela Universidade do Tocantins.

Endereço eletrônico: [email protected] José Anunciação Batista Filho – Servidor Público Estadual, Economista, lotado na Secretaria do Planejamento e da Modernização da Gestão Pública, mestre em Desenvolvimento Regional e Agronegócio, pela Universidade Federal do Tocantins com pós-graduação em Planejamento Ambiental e em Gestão Pública, pela Universidade do Tocantins. Cursando o MBA em Gerenciamento de Projetos Governamentais.

Endereço eletrônico: [email protected] José Humberto de Oliveira – Servidor Público Estadual, Administrador, lotado na Secretaria do Planejamento e da Modernização da Gestão Pública, com pós-graduação em Gestão Pública, pela Escola Superior de Administração Fazendária - ESAF. Cursando o MBA em Gerenciamento de Projetos Governamentais, pela Universidade do Tocantins.

Endereço eletrônico: [email protected] Darlene Teixeira Castro – Doutora em Comunicação e Cultura Contemporâneas pela UFBA, Mestrado em Ciência da Informação pela Pontifícia Universidade Católica de Campinas. Professora titular da Universidade do Tocantins.

Endereço eletrônico: [email protected]