ANALISIS DEL MODELO DE MARKOWITZ Y APLICACION EN...

32

1 UNIVERSIDAD DE ALICANTE FACULTAD DE CIENCIAS ECONOMICAS Y EMRESARIALES GRADO EN ADMINISTRACION Y DIRECCION DE EMPRESAS ANALISIS DEL MODELO DE MARKOWITZ Y APLICACION EN EL IBEX 35 CURSO 2016/2017 DIEGO DAVID TORNERO MARTINEZ TUTOR: J .Carlos Gómez Sala Alicante, junio 2017

Transcript of ANALISIS DEL MODELO DE MARKOWITZ Y APLICACION EN...

1

UNIVERSIDAD DE ALICANTE

FACULTAD DE CIENCIAS ECONOMICAS Y EMRESARIALES

GRADO EN ADMINISTRACION Y DIRECCION DE EMPRESAS

ANALISIS DEL MODELO DE MARKOWITZ Y

APLICACION EN EL IBEX 35

CURSO 2016/2017

DIEGO DAVID TORNERO MARTINEZ

TUTOR: J .Carlos Gómez Sala

Alicante, junio 2017

2

“Toda decisión implica un riesgo, lo importante es

tener la sabiduría para tratar de tomar la mejor

decisión y tener el valor suficiente para asumir o correr

ese riesgo”

Harry Markowitz

3

1. RESUMEN

En este trabajo se presentara un estudio de la importancia teórica de Harry

Markowitz y una explicación sobre esta.

Se analizara y explicara detalladamente el modelo del portafolio óptimo de

Markowitz.

La importancia de una diversificación, para eliminar el riesgo de una cartera, y como

conseguir un portafolio eficiente, el cual maximizaremos su rendimiento y

minimizaremos su riesgo.

También se hará una aplicación del modelo en el Ibex 35, calculando las carteras

óptimas según la muestra mensual de las cotizaciones de 5 años, posteriormente

analizaremos las mismas y sacaremos conclusiones de este modelo

PALABRAS CLAVE Markowitz, Ibex 35, cartera óptima, riesgo, rendimiento

4

2. INDICE

1. RESUMEN…………………………………………………………….….PAG 2.

2. INDICE……………………………………………………………… ……PAG 4.

3. INTRODUCCIÓN Y JUSTIFICACIÓN DEL TEMA……………........PAG 5.

4. ESTUDIO EMPIRICO……………………………………………......….PAG 7.

4.1. DIVERSIFICACIÓN………………………………………………………..……..PAG 7.

4.2. CONSTRUCCIÓN DEL PORTAFOLIO………………………………..….……PAG 8. 4.2.1 RENDIMIENTO DE UN TITULO……………………………………………………………………PAG 8.

4.2.2 RIESGO DE UN TITULO…………………………………………………………………………..…PAG 8.

4.2.3RENDIMIENTO DE UNA CARTERA……………………………………………………..………….PAG 9.

4.2.4 RIESGO DE UNA CARTERA……………………………………………………………………..….PAG 9.

4.3 CARTERAS OPTIMAS………………………………………………………..……PAG 10.

4.4 PROBLEMAS QUE SURJEN AL UTILIZAR EL MODELO……………...……PAG 12.

4.5 OTROS MODELOS DE SELECCIÓN DE CARTERAS………………………...PAG 13. 4.5.1 SHARPE…………………………………………………………………………………………..……PAG 13.

4.5.2 CAPM……………………………………………………………………………………………..……PAG 13.

5. APLICACIÓN PRÁCTICA DEL MODELO DE MARKOWITZ…...PAG 14.

5.1IBEX 35……………………………………………………………...…..……………PAG 14. 5.2 BASE DE DATOS……………………………………….……………………..……PAG 14.

5.3 CREACIÓN DE LA CARTERA ÓPTIMAS………………………………………PAG 15.

6 .CONCLUSIONES………………………………………….……………PAG 22.

7 .BIBLIOGRAFIA…………………………………………….…...….......PAG 23.

8 .ANEXOS……………………………………………………….…………PAG 25.

5

3. INTRODUCCIÓN Y JUSTIFICACIÓN DEL

TEMA

En 1952 Harry Markowitz, reputado economista estadunidense, anuncia «Portfolio

Selection». Basado en su tesis doctoral. La que posteriormente sería anunciada en la

revista «Journal of Finance». Teoría basada principalmente en la construcción de

un portfolio óptimo mediante la diversificación de activos financieros, para

construir una cartera óptima en la cual intente maximizar la función

rendimiento/riesgo. Pero no es hasta 1959 donde desarrolla su libro «Portfolio

Selection, Efficient Diversification of Investments» donde amplia su teoría.

Markowitz estructuraba el proceso de selección de carteras basándose en el

rendimiento de los activos como un proceso estocástico, basado en la media, la

varianza y la covarianza como principales herramientas de cálculo.

Para el cálculo de una cartera óptima, el objetivo era reducir al máximo posible el

riesgo total de una cartera, combinando títulos cuyos rendimientos difieran de los

factores que producen variaciones en los mismos

Por consecuente se habla de la diversificación. Como medida de disminución del

riesgo, pero nunca como método de eliminarlo ya que la correlación negativa de 2

activos financieros no existe y sería imposible, porque diferentes valores

macroeconómicos pueden afectar a todos los activos por igual, a lo que llamaremos

riesgo de mercado o sistemático

Pero también es importante saber, que un número exagerado de activos en una

cartera, son difíciles de gestionar, por lo tanto, se recomienda un número prudente

de éstos; ya que en el momento de incluir un activo adicional en una cartera muy

amplia, la reducción en el nivel de riesgo ya no es significativa.

Por otra parte el criterio de elección entre combinaciones de activos en una

cartera se basa principalmente en los planteamientos de Markowitz, que se

desarrollaran durante el trabajo

Al asignar un activo un monto X, se abre un abanico de posibilidades, ya que al

tan solo variar las proporciones puede cambiar la cartera por completo.

6

La combinación será de mayor o menor riesgo dependiendo principalmente de

las preferencias y grado de aversión al riesgo que tenga el inversionista en

cuestión.

Markowitz determino cartera eficiente, a las cuales proporcionaban mayores

rendimientos esperados para un nivel determinado de riesgo. Lo que al graficar esa

cartera optima tiene forma de paraguas y dependiendo de cuanto más pronunciada

sea el inversionista será más adverso al riesgo y cuanto menos, más tolerante será

al riesgo.

En resumen la importancia de Markowitz ha sido principalmente a nivel teórico

ya que ha servido como punto de partida para desarrollar futuras hipótesis y

modelos. Sin embargo en la práctica el modelo de Markowitz no ha sido muy

utilizado.

Esto posiblemente es debido a que años después surgieron otros modelos. Como

fue el caso de William F. Sharpe el cual planteo un modelo que simplifico

matemáticamente el modelo de Markowitz, al eliminar la utilización de la varianza

en el modelo, ya que se basaba principalmente en una relación del rendimiento de

un titulo y el de la cartera.

Aunque a día de hoy el modelo de Sharpe ha quedado obsoleto debido a los

numerosos software que nos permiten obtener estos datos de forma rápida y

sencilla.

Aun así existen otras limitaciones que a día de hoy convierten el modelo de

Markowitz como un modelo de poca utilización practica.

No obstante , el objetivo principal del trabajo se basa en plantear el modelo de

Markowitz, tomando como referencia las empresas del “Ibex 35 “ con las que se

construirán carteras eficientes , las cuales en ningún caso se pretenden tomar como

una recomendación de inversión , si no como una demostración .

7

4. ESTUDIO EMPIRICO

4.1. DIVERSIFICACIÓN Método por el cual conseguiremos disminuir el riesgo de un portafolio

Las carteras de pocos activos suelen tener una varianza elevada, es por eso por lo

que Markowitz plantea la diversificación, como la medida de reducción de riesgo

asociado a factores específicos de cada compañía.

Los riesgos los cuales si tendríamos que asumir de invertir en una sola empresa.

Este riesgo nunca se eliminara por completo ya que existen causas macroeconómicas

que afectan a todas las empresas.

Por lo tanto existe un riesgo sistemático al que nos exponemos al no ser riesgo

diversificable.

En la formula de la varianza demuestra que al aumentar n, σ2 baja automáticamente:

Var(R )= 1𝑛𝑛2 ∑ σ2𝑛𝑛

𝑡𝑡=1 =σ2𝑛𝑛

Demostrando así la relación de disminución del riesgo con el aumento de activos en

la cartera.

Por regla general al reducir la varianza también debería reducir la rentabilidad

esperada, por lo tanto Markowitz plantea una manera de llevar a cabo una correcta

diversificación, para mantener la rentabilidad a la vez que disminuye el riesgo.

Con esto no se requiere decir que haya que formar una cartera con una cantidad

ilimitada de activos, ya que se puede tener una cartera prudente, en el que un número

de activo añadido, no reduzca de manera significativa el riesgo

8

4.2. CONSTRUCCIÓN DEL PORTAFOLIO

4.2.1. RENDIMIENTO DE UN TITULO

Se habla de Rentabilidad cuando Se refiere a la capacidad de obtener intereses u

otros rendimientos al adquiriente, como pago por la cesión temporal de fondos y por

mantener riesgos temporalmente.

Para comenzar a construir un portafolio eficiente se necesita una recopilación de

datos históricos de las empresas a analizar.

Markowitz aconseja coger una muestra con un mínimo de 2 años para poder utilizar

bien el modelo.

A partir de esos precios se calcula la rentabilidad (R), para cada activo (X), y donde

(t) es el periodo de tiempo.

Para calcular el rendimiento se puede utilizar la formula: R= ( 𝑋𝑋𝑡𝑡𝑋𝑋𝑡𝑡−1

)-1

O siendo aproximadamente igual con la fórmula del logaritmo R=Ln( 𝑋𝑋𝑡𝑡𝑋𝑋𝑡𝑡−1

)

Para calcular la rentabilidad promedio de cada activo (X), y (n) representando el

número de datos el cual conforma la muestra. Y en el que utilizamos la esperanza

matemática para su cálculo.

Ř=∑ 𝑅𝑅𝑡𝑡𝑛𝑛

𝑛𝑛𝑡𝑡=1

4.2.2. RIESGO DE UN TITULO

Se habla de Riesgo para indicar la solvencia del emisor del activo financiero para

hacer frente a todas sus obligaciones, es decir, la probabilidad de que al

vencimiento del activo financiero el emisor cumpla sin dificultad las cláusulas

de valorización y amortización del mismo.

Múltiples causas son las que posiblemente pueden afectar a los rendimientos y

vienen dados por causas macroeconómicas como inflación, el interés, etc. o por

causas propias a la empresa como puede ser la incertidumbre ante los dividendos o

el posible riesgo de insolvencia de la compañía.

9

Al hablar de riesgo, hablamos de varianza, ya que se describe una distribución

normal de la probabilidad de los títulos.

σ2 =Σ (𝑅𝑅−Ř)2

𝑁𝑁

4.2.3. RENDIMIENTO DE UNA CARTERA

Rentabilidad promedio por cada unidad monetaria invertida en un determinado

periodo de tiempo.

Para calcular el rendimiento esperado de una cartera compuesta por (n) activos,

podremos utilizar un vector de rendimientos esperados

Ei=

𝐸𝐸1𝐸𝐸2𝐸𝐸3

… . ..𝐸𝐸𝑛𝑛

El rendimiento también depende de la ponderación o del peso de cada título en la

cartera (p) Ei=p1*E1+p2*E2+p3*E3……pn*En

La contribución de cada uno de los rendimientos esperados de los activos dependerá

del valor del peso de cada título en la cartera

4.2.4. RIESGO DE UNA CARTERA

El riesgo se mide mediante la varianza de su rendimiento esperado.

σ2i=p2

1*σ21+p2

2*σ22+p2

3*σ23……+p2

n*σ2n

σ2=ΣΣ xi xj σij

En esta fórmula σij mide la covarianza, en la cual representa como el activo i y el

activo j se mueven conjuntamente. Si la covarianza da un valor positivo es un signo

de convergencia, mientras en cambio cuando la covarianza da un valor negativo

indicara que ambos activos se mueven en sentidos opuestos.

La covarianza es igual al producto de σ de los rendimientos multiplicado por el

coeficiente de correlación entre esos títulos.

El coeficiente de correlación, que mide la relación entre sí de cada uno de los activos

,se mueve bajo unos parámetros de 1 y -1. Siendo 1 una absoluta correlación

10

positiva, y -1 una absoluta correlación negativa. Y un CC=0 es que no tienen ningún

factor común al que les afecte.

Así se forma la matriz de covarianzas, en las que en las diagonales de la matriz son

las varianzas de cada título, y los lados de la matriz tienen los mismos valores que

sus espejos.

σij=

σ12 σ12 σ13

σ21 σ22 σ23

σ31 σ32 σ32

4.3CARTERAS ÓPTIMAS

Si disponemos de distintos rendimientos y riesgos, podemos elegir la combinación

más eficiente.

Con lo cual buscaremos carteras optimas en la que bajo un rendimiento dado,

intentaremos minimizar el riesgo o maximizar el rendimiento bajo un riesgo dado.

Maximizar el beneficio

Max E = ΣXi * Ei

Sujeto a las siguientes restricciones:

-restricción presupuestaria: no se puede tomar dinero prestado, solo el que

disponemos

X1+X2+X3….+Xn≤1

-Restricción de no negatividad: no se puede prestar

X1, X2, X3…., XN≥0

-Restricción paramétrica: dado un riesgo, pedir que se maximice el rendimiento

Minimizar el riesgo

Min σ2 =X21* σ2

1+X22* σ2

2+X23* σ2

3+….+X2n* σ2

n

Sujeto a las siguientes restricciones:

11

-restricción presupuestaria: no se puede tomar dinero prestado, solo el que

disponemos

X1+X2+X3….+Xn≤1

-Restricción de no negatividad: no se puede prestar

X1, X2, X3…., XN≥0

-Restricción paramétrica: dado un rendimiento, minimizar el riesgo.

Al combinar ambas funciones y graficarlas, surge el conjunto de carteras eficientes.

Con una forma de curva convexa y en la que abarca la totalidad de títulos y carteras

eficientes. Cualquier inversor es adverso al riesgo por lo que sus curvas de

indiferencia han de ser crecientes y convexas:

Por lo tanto cualquier cartera que aparezca fuera de la frontera eficiente se

considerara ineficiente.

De las posibles carteras eficientes el inversor elegirá la que más se ajuste a su

función de utilidad. La cual las funciones tienen una forma cóncava respecto al eje

de coordenadas ya que la tasa marginal de sustitución entre rentabilidad y riesgo es

decreciente. Y así representara la aversión al riesgo de los inversores, ya que

dependerá del perfil de los inversores: PERFIL DE AVERSION AL RIESGO DEL INVERSOR

Adverso al riesgo: ante una elección de 2 alternativas de inversión siempre erigirá la

de menor riesgo.

Propenso al riesgo: ante una elección de 2 alternativas tendrá una preferencia de

tomar un mayor riesgo para obtener mayor rentabilidad.

Neutral al riesgo: antes una elección de 2 alternativas se mantiene indiferente a la

toma de riesgo frente a la rentabilidad esperada

12

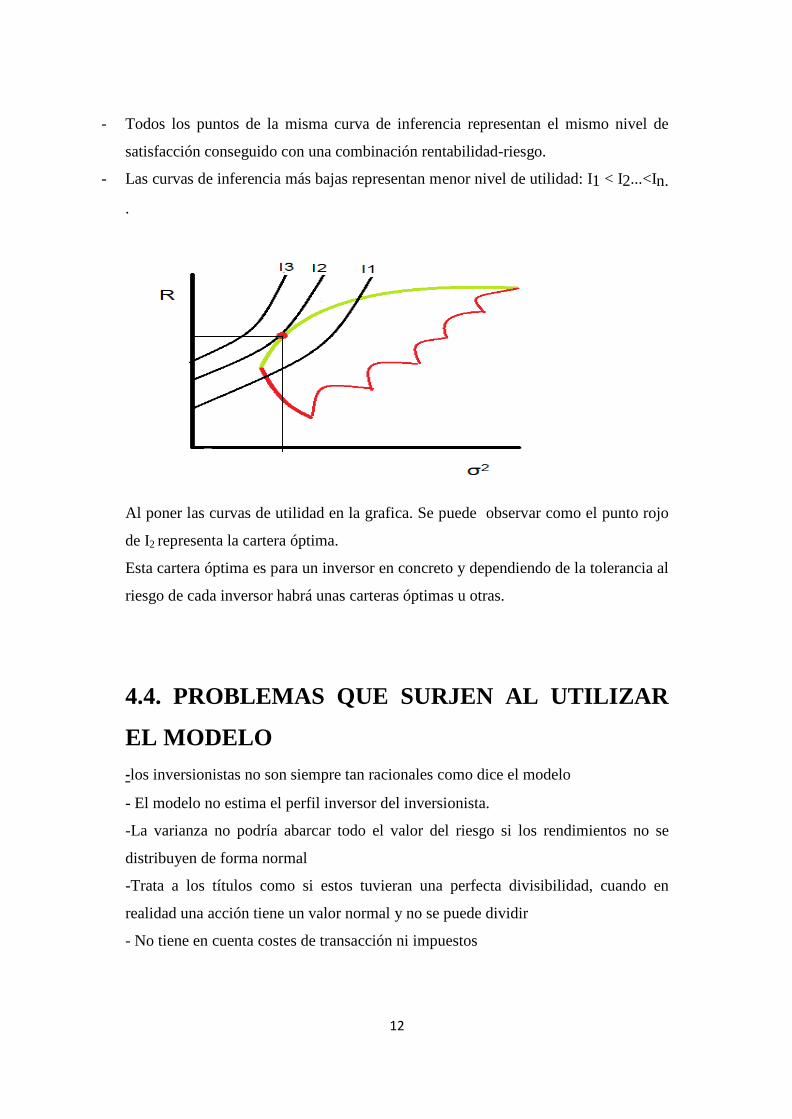

- Todos los puntos de la misma curva de inferencia representan el mismo nivel de

satisfacción conseguido con una combinación rentabilidad-riesgo.

- Las curvas de inferencia más bajas representan menor nivel de utilidad: I1 < I2...<In.

.

Al poner las curvas de utilidad en la grafica. Se puede observar como el punto rojo

de I2 representa la cartera óptima.

Esta cartera óptima es para un inversor en concreto y dependiendo de la tolerancia al

riesgo de cada inversor habrá unas carteras óptimas u otras.

4.4. PROBLEMAS QUE SURJEN AL UTILIZAR

EL MODELO -los inversionistas no son siempre tan racionales como dice el modelo

- El modelo no estima el perfil inversor del inversionista.

-La varianza no podría abarcar todo el valor del riesgo si los rendimientos no se

distribuyen de forma normal

-Trata a los títulos como si estos tuvieran una perfecta divisibilidad, cuando en

realidad una acción tiene un valor normal y no se puede dividir

- No tiene en cuenta costes de transacción ni impuestos

13

4.5. OTROS MODELOS DE SELECCIÓN DE

CARTERAS

4.5.1SHARPE Otro modelo que nos sirve para medir la rentabilidad/riesgo de un portafolio, el

cual nos indica cuanto le compensa al inversionista asumir el riesgo de la

inversión.

Y se representa con esta formula

S=𝑅𝑅𝑅𝑅−𝑇𝑇𝑇𝑇𝑅𝑅σp

Siendo

Rp: rentabilidad del portafolio seleccionado

σ:riesgo del portafolio seleccionado

TLR: tasa libre de riesgo, es la cantidad de rendimiento por la cual debajo de ella

no asumiríamos ningún riesgo, ya que se puede depositar el dinero en una entidad

bancaria en la cual no se corre un riesgo

4.5.2CAPM Modelo desarrollado en 1964 por Sharpe, Lintner , Treynor y Mossin.

Permite calcular la proporción de recompensa/riesgo para cualquier activo en

relación con el mercado general. Siendo su formula

R=Rf-β(Rm- Rf)

Siendo:

Rf: rentabilidad esperada del activo sin riesgo

Rm: rentabilidad de la cartera de mercado

(Rm-Rf): prima de riesgo del mercado

β: beta o coeficiente de volatilidad y mide la convergencia de variaciones de

rendimiento entre un titulo y el mercado y se puede interpretar :

• β=1 la variación del rendimiento del activo es igual a la variación de la cartera

del mercado

• β >1 mayor variación del rendimiento del activo que el mercado

• β<1 menor variación del rendimiento del activo que el mercado

• β=0 activo totalmente independiente al mercado

14

5. APLICACIÓN PRÁCTICA DEL MODELO DE

MARKOWITZ

5.1Ibex 35 Formado por las 35 empresas de mayor índice bursátil de España, convirtiéndose

así el de mayor referencia nacional.

Es regulado por la Comisión Nacional de Mercado de Valores (CNMV),

elaborado por la empresa BME y siendo el comité asesor técnico de la bolsa el

que selecciona que 35 empresas lo componen.

Este índice es un buen indicador del estado de la economía española, ya que

conlleva una relación.

Estas compañías pertenecen a diversos sectores de la economía como (banca,

seguros, textil, construcción, medios de comunicación, etc.).

Y a través de estas 35 empresas que nos servirán de mercado, calcularemos

nuestra cartera eficiente.

5.2BASE DE DATOS

Para comprobar la eficiencia de equilibrio de mercado con la teoría de

Markowitz en el índice bursátil IBEX 35 se ha tomado una muestra de 60 datos

mensuales(excepto Cellnex telecom y Merlin properties soicimi que apenas

recogían una cotización de 1 y 2 años respectivamente) se ha tomado la cotización

a fecha de cierre, desde (1 de mayo de 2012) a ( 23 de abril de 2017) y obtenidos

de www.es.finance.yahoo.com , ya que es la única pagina que recoge los datos de

históricos de manera mensual. Y por lo tanto basándonos en las pautas de

Markowitz, utilizaremos el apalancamiento financiero, invirtiendo así el 100%.

15

5.3. CREACION DE LA CARTERA ÓPTIMA.

Como hemos comprobado anteriormente clasificaremos y analizaremos los títulos

de nuestra muestra de mercado, evaluando su riesgo y rendimiento, el grado de

diversificación de las inversiones y así poder crear carteras optimas.

Empezaremos descargando los datos, que después han sido ordenados en una

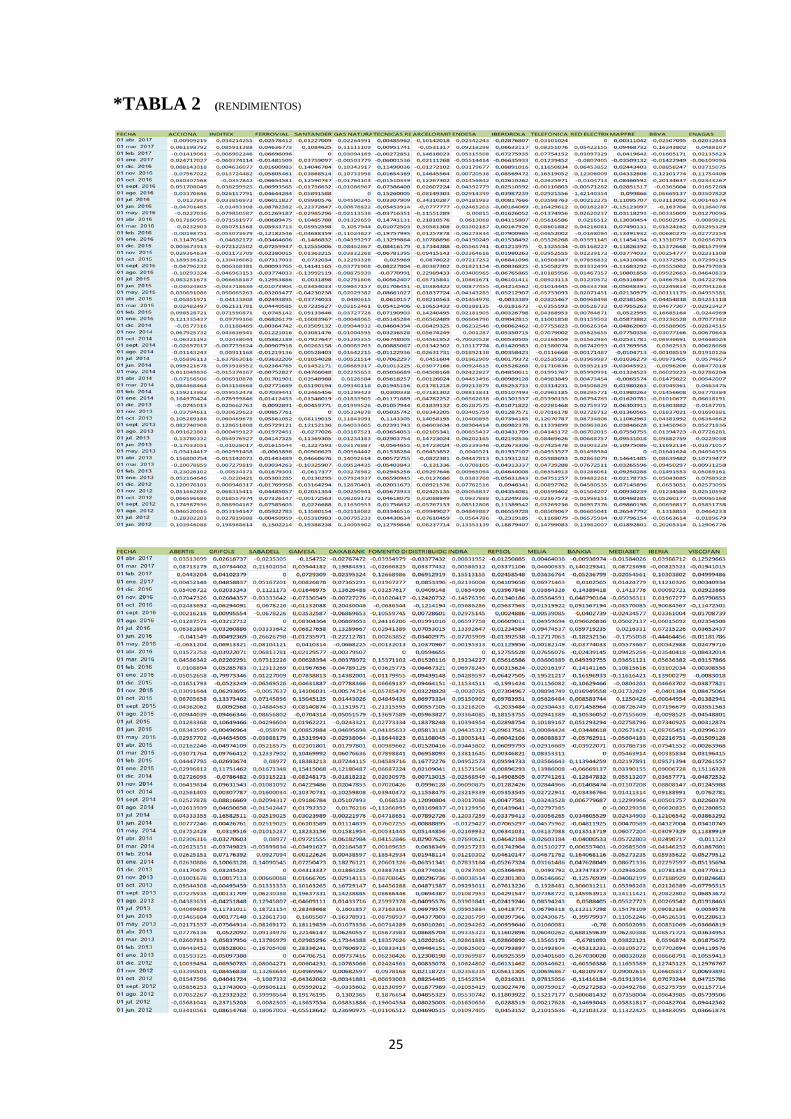

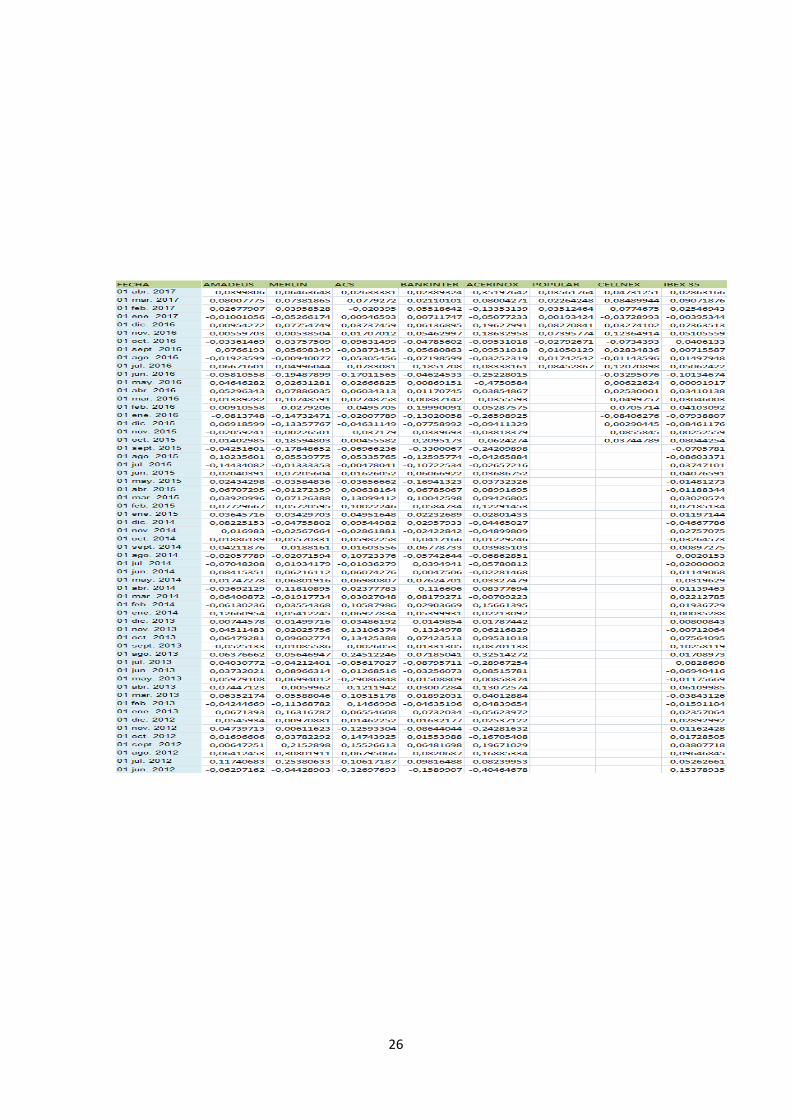

tabla Excel con todas las acciones y el valor total del Ibex 35. *anexo tabla 1.

Posteriormente calculamos el rendimiento de cada acción mediante la variación de

la cotización de cada título con respecto al mes anterior mediante esta fórmula:

= 𝑇𝑇𝑛𝑛( 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃−1

) *anexo tabla 2

Excepto en el caso de Bankia en el periodo abril/mayo 2013 que se ha utilizado la

formula de:

� 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃−1

� − 1

Debido a la cotización de abril es de 4 y el mes siguiente baja hasta 0,88 lo que

provoca que la fórmula del logaritmo no sea válida.

Más de 2000 rendimientos que nos servirán como base para ir calculando los

diferentes parámetros necesarios para conseguir la cartera óptima de Markowitz.

Partiendo de estos rendimientos empezaremos a calcular ratios para la siguiente

selección.

Comenzamos 1º por el rendimiento promedio anual en el que mediante la

fórmula: =PROMEDIO (Rx1:Rx60) *tabla anexo 3, teniendo así un rendimiento a lo

largo del tiempo de cada compañía.

2º calculamos la desviación estándar como medida para calcular el riesgo

promedio anual de cada empresa, mediante la fórmula: =DESVEST (Rx1:Rx60)

*tabla anexo 3

Como Markowitz trabaja con valores anuales, los 2 anteriores parámetros los

multiplicaremos x 12 o por raíz de doce en el caso de la desviación estándar, ya

que esta al cuadrado. Para poder conseguir rendimiento promedio anual y riesgo

promedio anual respectivamente.

Ahora combinaremos riesgo y rendimiento, para calcular el coeficiente de

variación, dividiendo: riesgo promedio /rendimiento promedio, este dato se puede

16

interpretar como la esperanza de ganar un 1 % de rendimiento, tenemos que

asumir un cv% de riesgo. *tabla anexo 3

Ahora nos ponemos a calcular la beta de cada empresa (β), para indicar el riesgo

sistemático y la vulnerabilidad con las demás acciones. Y se calcula por una

pendiente de regresión lineal

=PENDIENTE ($Rendimientos del Ibex 35 $, Rx) *tabla anexo 3

Y una vez calculados los tipos de riesgo ya se puede decantar dependiendo del

perfil de riesgo del inversor por la vulnerabilidad al entorno.

El siguiente ratio a calcular es el índice de SHARPE en el que se ha tomado una

tasa de libre riesgo estimada del 2% = ((RENDIMIENTO PROMEDIO x-

TLR)/RIESGO PROMEDIO) *tabla anexo 3

El resultado indica el porcentaje que se ha pagado de rendimiento por cada 1% de

riesgo que asumimos sobre la tasa libre de riesgo.

Ahora para darle vida a este modelo comenzaremos a combinar estas empresas

entre sí, procediendo a la creación de matrices.

Comenzando por una matriz de correlación que combina las 35 empresas.

En la que sitúa a las empresas en horizontal y vertical, formando así la matriz .

Calculando mediante

=COEF.DE.CORREL (Rx:Rx ; Ry:Ry)

Tal y como se muestra en la tabla calculada en los anexos se muestra la relación

entre empresas y como sigue una relación de espejo a la diagonal de la matriz ,

formando a su vez la diagonal una correlación perfecta de 1 , debido a que se

relaciona la empresa consigo misma .

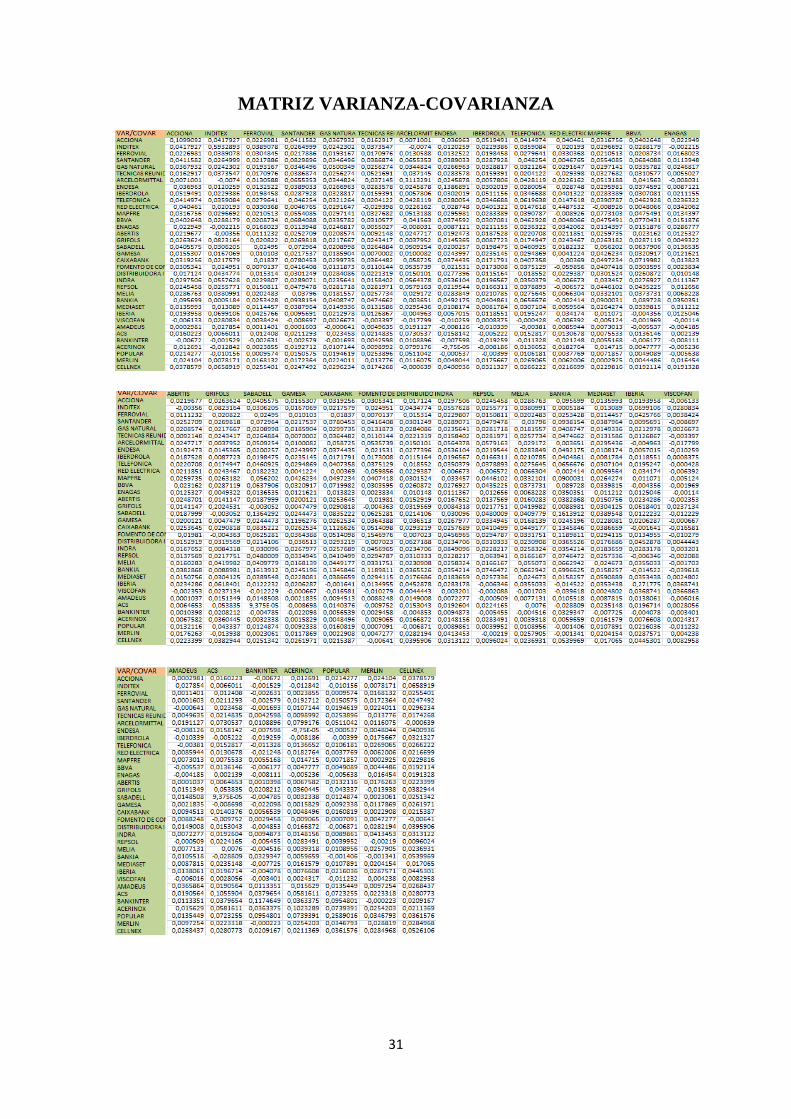

A continuación haremos la matriz de Varianzas-Covarianzas donde la diagonal

muestra la varianzas y los espejos a la diagonal son las covarianzas.

Se calcula =DESVEST (Rx)*DESVEST (Ry)*correlación de la matriz anterior de

estas 2 empresas. *anexo

A partir de esto en otra hoja aparte hemos creado una tabla para poder manipular

y así calcular los portafolios de inversión.

La tabla está compuesta por las 35 empresas, el porcentaje que corresponde al

peso del título en el portafolio, el rendimiento y la beta que ya habíamos calculado

anteriormente. Y debajo de la tabla se encuentra el sumatorio de los porcentajes y

las betas

17

En otra parte calculamos los ratios para modificar según nuestra conveniencia de

nuestro portafolio. Y los ratios son:

- Rendimiento del portafolio

- Varianza del portafolio

=MMULT(MMULT(TRANSPORNER(PORCENTAJE1:PORCENTAJE:35),MA

TRIZ (VAR.COVAR),(PORCENTAJE1:PORCENTAJE:35))

- DESVIACION ESTANDAR : = RAIZ (VARIANZA DEL PORTAFOLIO)

- SHARPE:=(Rp-0.02/DESVIACION)

A raíz de estas tablas y ratios es cuando empezaremos a calcular carteras óptimas,

minimizaremos riesgo o maximizaremos beneficio.

Para ello se ha creado 10 carteras, empezando por el máximo rendimiento posible

que podría tener un inversor, que es al invertir el 100% de sus recursos en la

empresa de mayor rendimiento que en este es GAMESA con un 51,78% y

terminando por el mínimo rendimiento el cual un inversor estaría dispuesto a

correr riesgo, porque un redimiendo levemente menor, ya seria la tasa libre de

riesgo y por lo tanto no le interesaría invertir, por eso hemos elegido un

rendimiento mínimo del 2.00001%

18

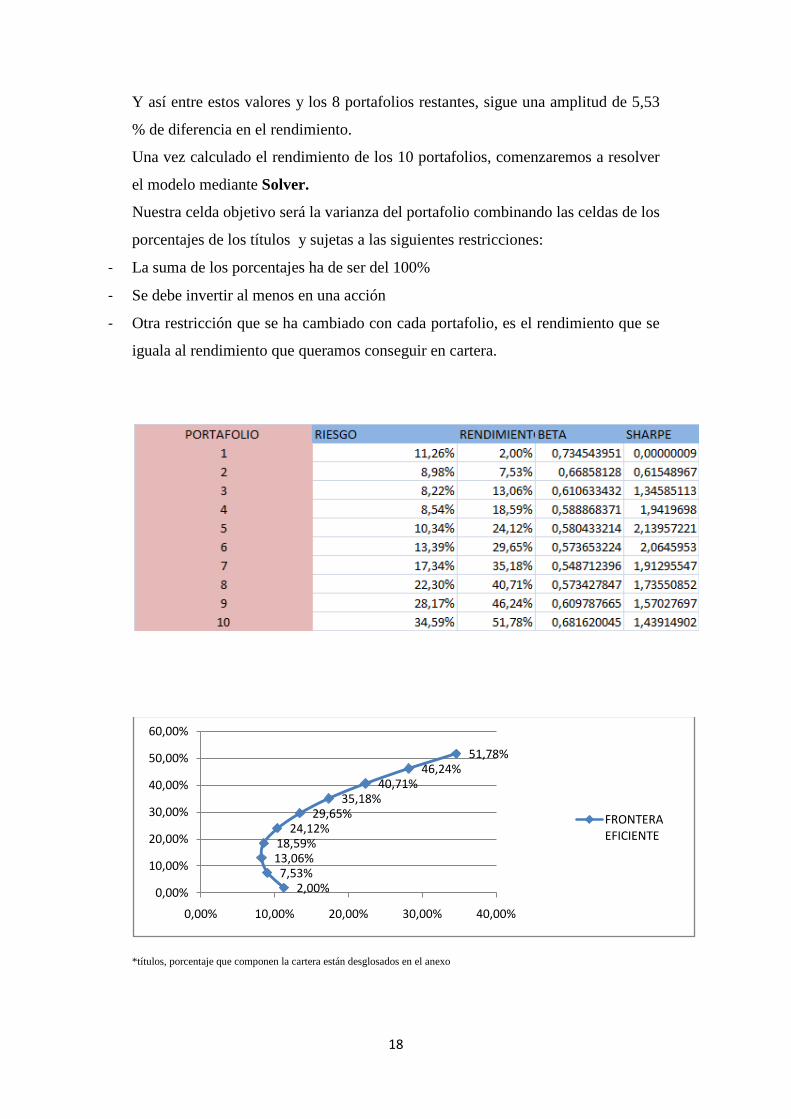

Y así entre estos valores y los 8 portafolios restantes, sigue una amplitud de 5,53

% de diferencia en el rendimiento.

Una vez calculado el rendimiento de los 10 portafolios, comenzaremos a resolver

el modelo mediante Solver.

Nuestra celda objetivo será la varianza del portafolio combinando las celdas de los

porcentajes de los títulos y sujetas a las siguientes restricciones:

- La suma de los porcentajes ha de ser del 100%

- Se debe invertir al menos en una acción

- Otra restricción que se ha cambiado con cada portafolio, es el rendimiento que se

iguala al rendimiento que queramos conseguir en cartera.

*títulos, porcentaje que componen la cartera están desglosados en el anexo

2,00%7,53%

13,06%18,59%

24,12%29,65%

35,18%40,71%

46,24%51,78%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

0,00% 10,00% 20,00% 30,00% 40,00%

FRONTERA EFICIENTE

19

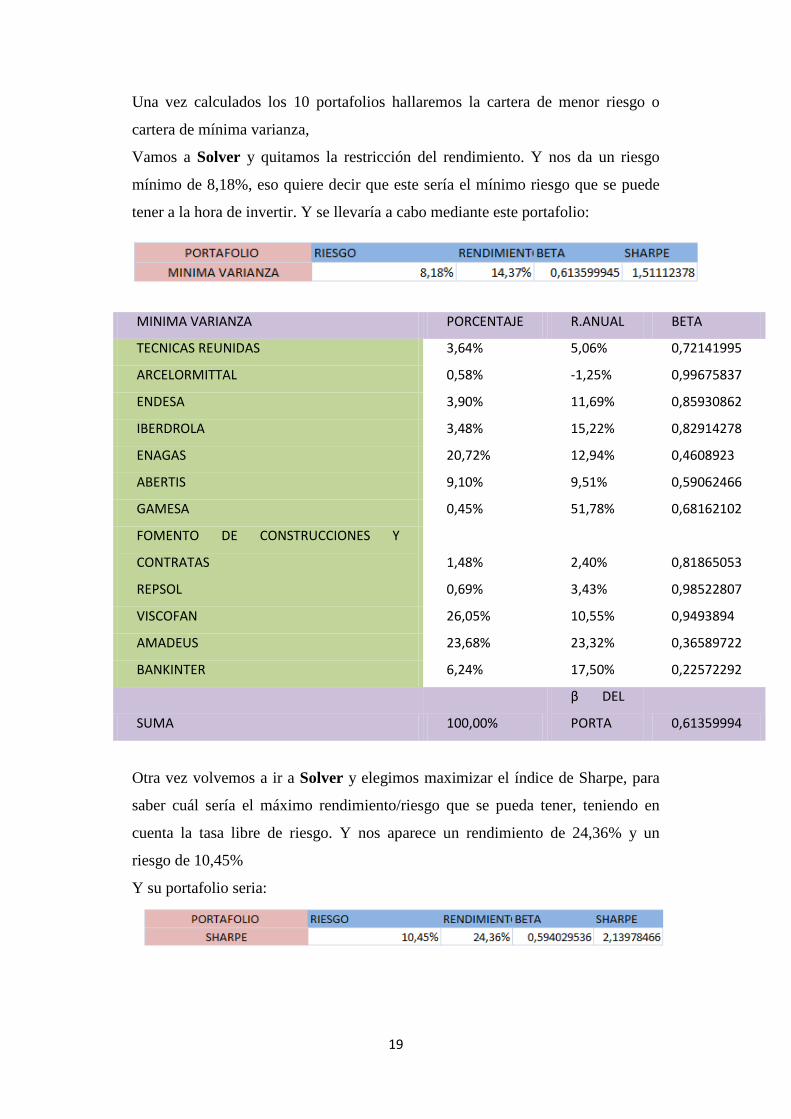

Una vez calculados los 10 portafolios hallaremos la cartera de menor riesgo o

cartera de mínima varianza,

Vamos a Solver y quitamos la restricción del rendimiento. Y nos da un riesgo

mínimo de 8,18%, eso quiere decir que este sería el mínimo riesgo que se puede

tener a la hora de invertir. Y se llevaría a cabo mediante este portafolio:

MINIMA VARIANZA PORCENTAJE R.ANUAL BETA

TECNICAS REUNIDAS 3,64% 5,06% 0,72141995

ARCELORMITTAL 0,58% -1,25% 0,99675837

ENDESA 3,90% 11,69% 0,85930862

IBERDROLA 3,48% 15,22% 0,82914278

ENAGAS 20,72% 12,94% 0,4608923

ABERTIS 9,10% 9,51% 0,59062466

GAMESA 0,45% 51,78% 0,68162102

FOMENTO DE CONSTRUCCIONES Y

CONTRATAS 1,48% 2,40% 0,81865053

REPSOL 0,69% 3,43% 0,98522807

VISCOFAN 26,05% 10,55% 0,9493894

AMADEUS 23,68% 23,32% 0,36589722

BANKINTER 6,24% 17,50% 0,22572292

SUMA 100,00%

β DEL

PORTA 0,61359994

Otra vez volvemos a ir a Solver y elegimos maximizar el índice de Sharpe, para

saber cuál sería el máximo rendimiento/riesgo que se pueda tener, teniendo en

cuenta la tasa libre de riesgo. Y nos aparece un rendimiento de 24,36% y un

riesgo de 10,45%

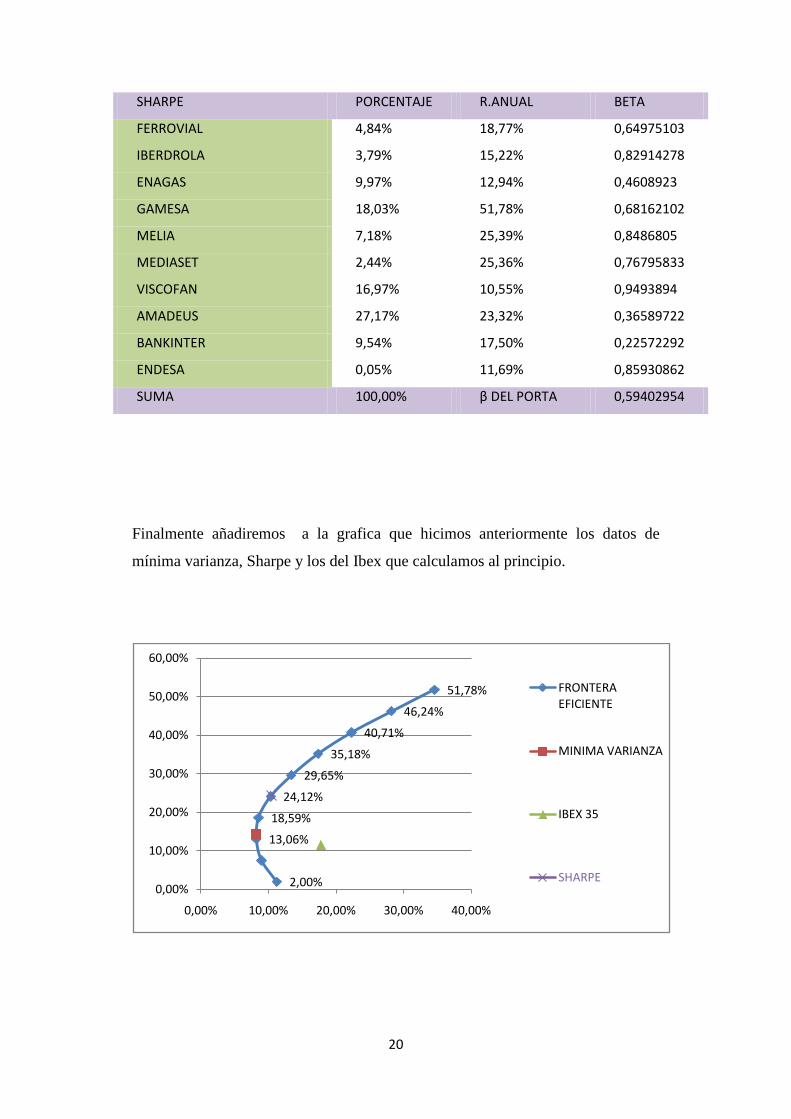

Y su portafolio seria:

20

SHARPE PORCENTAJE R.ANUAL BETA

FERROVIAL 4,84% 18,77% 0,64975103

IBERDROLA 3,79% 15,22% 0,82914278

ENAGAS 9,97% 12,94% 0,4608923

GAMESA 18,03% 51,78% 0,68162102

MELIA 7,18% 25,39% 0,8486805

MEDIASET 2,44% 25,36% 0,76795833

VISCOFAN 16,97% 10,55% 0,9493894

AMADEUS 27,17% 23,32% 0,36589722

BANKINTER 9,54% 17,50% 0,22572292

ENDESA 0,05% 11,69% 0,85930862

SUMA 100,00% β DEL PORTA 0,59402954

Finalmente añadiremos a la grafica que hicimos anteriormente los datos de

mínima varianza, Sharpe y los del Ibex que calculamos al principio.

2,00%

13,06%

18,59%

24,12%

29,65%

35,18%

40,71%

46,24%

51,78%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

0,00% 10,00% 20,00% 30,00% 40,00%

FRONTERA EFICIENTE

MINIMA VARIANZA

IBEX 35

SHARPE

21

6. CONCLUSIONES

Hemos observado cómo es posible crear portafolios eficientes basados en la

maximización del ratio rendimiento/riesgo y la construcción de la frontera

eficiente en una grafica.

Otro de los puntos observados ha sido como no es necesario tener un amplio

conocimiento de finanzas o software operativo para aplicar este modelo,

solamente conocer el perfil de adversidad frente al riesgo, utilizar unas breves

formulas y Excel.

Y es así como un inversor puede reducir el riesgo de su cartera, sin tener que

renunciar al rendimiento de su portafolio.

Al aplicar este modelo se ha demostrado como no se cumple el pensamiento

racional de a mayor rendimiento, mayor riesgo. Ya que como hemos observado en

la práctica la frontera eficiente tiene forma de paraguas, lo que significa que hay

portafolios que poseen menor rendimiento y a su vez tienen mayor riesgo

también.

También se ha demostrado como no es eficiente invertir en el Ibex 35 como tal, ya

que como muestra la grafica calculada.

Se podría hacer carteras más eficientes tanto en rendimiento como en riesgo.

Para finalizar diremos que existen evidencias en el desempeño de las carteras

calculadas y como son una buena guía de selección de títulos en el mercado, en

cuanto a liquidez, capitalización y diversificación.

22

7. BIBLIOGRAFÍA -MARKOWITZ ,H (1952) “portfolio selection” . journal of finance.

- MARKOWITZ ,H(1968) “portfolio selection . efficient diversification of

investemts Yale University”.

-MENDIZABAL ZUBELDIA, A , MIERA ZABALDA L. M Y ZUBIARRE

(2002)” El modelo de Markowitz en la gestión de carteras”.

-MASCAREÑAS, JUAN . “Gestión de carteras I”

-SANCHEZ GARCIA .R (2014) “Análisis descriptivo y aplicación de la teoría de

carteras a los valores EUROSTOXX50 en el periodo (2008/2013)”. Universidad

de A Coruña.

-DE LA TORRE TORRES, O. “No todo es lo que parece: el índice Ibex 35 como

aproximación de la cartera de mercado bursátil español”.

-MEDINA, L.A. “Aplicación de la teoría del portafolio en el mercado accionario

colombiano”.

-LOPEZ , C. “Mercado de capitales y gestión de carteras . Modelo de

Markowitz.”

-OCHOA GARCIA, I. “Modelo de Markowitz en la teoría del portfolio de

inversión”

-SALAS, H. “la teoría de la cartera y algunas consideraciones epistemológicas

acerca de la teorización en las áreas económico-administrativas”

- https://www.invertia.com/es/mercados/bolsa/indices/acciones/-/indice/ibex-

35/IB011IBEX35

23

- https://es.finance.yahoo.com/quote/%5EIBEX?p=%5EIBEX

8. ANEXOS

*TABLA 1 (PRECIOS DE COTIZACION)

24

25

*TABLA 2 (RENDIMIENTOS)

26

27

*TABLA 3 (RATIOS CALCULADOS)

28

PORTAFOLIOS SEGÚN EL RENDIMIENTO ELEGIDO

R= 2% PORCENTAJE R.ANUAL BETA INDITEX 0,21% -13,63% 0,97455704 TECNICAS REUNIDAS 7,68% 5,06% 0,72141995 ARCELORMITTAL 0,78% -1,25% 0,99675837 ENDESA 2,19% 11,69% 0,85930862 RED ELECTRICA 3,48% -10,34% 0,52575945 ENAGAS 17,12% 12,94% 0,4608923 ABERTIS 3,72% 9,51% 0,59062466 FOMENTO DE CONSTRUCCIONES Y CONTRATAS 5,99% 2,40% 0,81865053 REPSOL 2,79% 3,43% 0,98522807 BANKIA 2,45% -35,61% 1,97396746 VISCOFAN 34,08% 10,55% 0,9493894 AMADEUS 7,67% 23,32% 0,3162038 POPULAR 11,84% -47,00% 0,49394222 SUMA 100,00% β DEL PORTA 0,73440929

R= 7,53% PORCENTAJE R.ANUAL BETA TECNICAS REUNIDAS 5,89% 5,06% 0,72141995 ARCELORMITTAL 0,47% -1,25% 0,99675837 ENDESA 3,30% 11,69% 0,85930862 RED ELECTRICA 1,48% -10,34% 0,52575945 ENAGAS 20,05% 12,94% 0,4608923 ABERTIS 7,74% 9,51% 0,59062466 FOMENTO DE CONSTRUCCIONES Y CONTRATAS 4,09% 2,40% 0,81865053 REPSOl 2,02% 3,43% 0,98522807 BANKIA 0,87% -35,61% 1,97396746 VISCOFAN 30,53% 10,55% 0,9493894 AMADEUS 16,45% 23,32% 0,3162038 BANKINTER 0,15% 17,50% 0,22572292 POPULAR 6,95% -47,00% 0,49394222 SUMA 100,00% β DEL PORTA 0,66862595

R= 13,06% PORCENTAJE R.ANUAL BETA TECNICAS REUNIDAS 4,04% 5,06% 0,72141995 ARCELORMITTAL 0,51% -1,25% 0,99675837 ENDESA 3,91% 11,69% 0,85930862 IBERDROLA 2,01% 15,22% 0,82914278 ENAGAS 21,25% 12,94% 0,4608923 ABERTIS 9,75% 9,51% 0,59062466 FOMENTO DE CONSTRUCCIONES Y CONTRATAS 2,01% 2,40% 0,81865053 REPSOL 1,27% 3,43% 0,98522807 VISCOFAN 26,78% 10,55% 0,9493894

29

AMADEUS 22,27% 23,32% 0,3162038 BANKINTER 5,01% 17,50% 0,22572292 POPULAR 1,20% -47,00% 0,49394222 SUMA 100,00% β DEL PORTA 0,61081529

R= 18,59% PORCENTAJE R.ANUAL BETA ARCELORMITTAL 0,40% -1,25% 0,99675837 ENDESA 3,73% 11,69% 0,85930862 IBERDROLA 6,29% 15,22% 0,82914278 ENAGAS 20,32% 12,94% 0,4608923 GAMESA 6,57% 51,78% 0,68162102 MELIA 3,37% 25,39% 0,8486805 MEDIASET 0,58% 25,36% 0,76795833 VISCOFAN 23,85% 10,55% 0,9493894 AMADEUS 26,63% 23,32% 0,3162038 BANKINTER 8,25% 17,50% 0,22572292 SUMA 100,00% β DEL PORTA 0,58905225

R= 24,12% PORCENTAJE R.ANUAL BETA FERROVIAL 4,69% 18,77% 0,64975103 ENDESA 0,20% 11,69% 0,85930862 IBERDROLA 3,97% 15,22% 0,82914278 ENAGAS 10,36% 12,94% 0,4608923 GAMESA 17,54% 51,78% 0,68162102 MELIA 6,90% 25,39% 0,8486805 MEDIASET 2,45% 25,36% 0,76795833 VISCOFAN 17,19% 10,55% 0,9493894 AMADEUS 27,20% 23,32% 0,3162038 BANKINTER 9,51% 17,50% 0,22572292

SUMA 100,00% β DEL PORTA 0,5804001

R= 29,65% PORCENTAJE R.ANUAL BETA FERROVIAL 9,97% 18,77% 0,64975103 GAMESA 29,37% 51,78% 0,68162102 MELIA 8,78% 25,39% 0,8486805 MEDIASET 4,06% 25,36% 0,76795833 VISCOFAN 9,65% 10,55% 0,9493894 AMADEUS 27,74% 23,32% 0,3162038 BANKINTER 10,41% 17,50% 0,22572292 SUMA 100,00% β DEL PORTA 0,57361986

30

R= 35,12% PORCENTAJE R.ANUAL BETA FERROVIAL 1,66% 18,77% 0,64975103 GAMESA 43,11% 51,78% 0,68162102 MELIA 11,95% 25,39% 0,8486805 MEDIASET 3,53% 25,36% 0,76795833 AMADEUS 28,57% 23,32% 0,3162038 BANKINTER 11,18% 17,50% 0,22572292 SUMA 100,00% β DEL PORTA 0,54871489

R= 40,71% PORCENTAJE R.ANUAL BETA GAMESA 62,29% 51,78% 0,68162102 MELIA 6,96% 25,39% 0,8486805 AMADEUS 22,52% 23,32% 0,3162038 BANKINTER 8,23% 17,50% 0,22572292 SUMA 100,00% β DEL PORTA 0,57342727

R= 46,24% PORCENTAJE R.ANUAL BETA GAMESA 81,51% 51,78% 0,68162102 AMADEUS 13,77% 23,32% 0,3162038 BANKINTER 4,72% 17,50% 0,22572292 SUMA 100,00% β DEL PORTA 0,60978887

R= 51,78% PORCENTAJE R.ANUAL BETA GAMESA 100,00% 51,78% 0,68162102 SUMA 100,00% β DEL PORTA 0,68162102

31

MATRIZ VARIANZA-COVARIANZA

32

VARIANZA DE CORRELACIONES