Anbid Capitulo 1

41

Copyright© 2006 Treina Treina mentos SC Ltda - Todos os direi tos reservados V131106 Capítulo - 1 Sistema Financeiro Nacional Seqüência do Capítulo 1: . • Pré-teste (internet) . • At ividades (in ter net ) . • Estudo desta Apostil a ( complementando os conh ecimentos) . • Te ste final do capítulo (internet)

-

Upload

jean-pinto -

Category

Documents

-

view

432 -

download

0

Transcript of Anbid Capitulo 1

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 1/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106

Capítulo - 1

Sistema Financeiro Nacional

Seqüência do Capítulo 1:

. • Pré-teste (internet)

. • Atividades (internet)

. • Estudo desta Apostila (complementando os conhecimentos)

. • Teste final do capítulo (internet)

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 2/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 1

1. Sistema Financeiro Nacional............................................................................................. 2

1.1. Órgãos Reguladores e fiscalizadores............................................................................... 4

1.1.1. Conselho Monetário Nacional................................................................................ 41.1.2. Banco Central do Brasil (Bacen)............................................................................ 5

1.1.3. Comissão de Valores mobiliários.......................................................................... 6

1.2. Principais Participantes.................................................................................................... 8

1.2.1. Instituições Captadoras de Depósito à Vista........................................................... 8

1.2.1.1. Bancos Comerciais................................................................................... 9

1.2.1.2. Bancos Múltiplos....................................................................................... 10

1.2.2. Instituições Não Captadoras de Depósito à Vista....................................................11

1.2.3. Instituições Auxiliares.............................................................................................. 13

1.2.3.1. Sociedades Corretoras............................................................................. 13

1.2.3.2. Sociedades Distribuidoras de Títulos e valores Mobiliários (DTVM)........ 14

1.2.3.3. Bolsa de Valores de São Paulo................................................................ 14

1.2.3.4. A Bolsa de mercadorias e de Futuros (BM&F)......................................... 15

1.3. Anbid................................................................................................................................. 17

1.3.1. Auto-Regulação de Ofertas Públicas...................................................................... 171.3.2. Auto-Regulação de Fundos..................................................................................... 18

1.3.3. Auto-Regulação de Certificação.............................................................................. 18

1.3.4. Auto-Regulação para Serviços Qualificados ao Mercado de Capitais................... 18

1.3.5. Auto-Regulação para Private Banking.....................................................................19

1.4. Sistema de pagamento Brasileiro (SPB)........................................................................... 19

1.4.1. A Transferência Eletrônica Disponível (TED).......................................................... 20

1.4.2. Principais Características do Sistema de Pagamentos Brasileiros......................... 211.4.3. Sistema de liquidação e custodia............................................................................ 22

1.4.3.1. Selic – Sistema Especial de Liquidação e Custódia................................. 22

1.4.3.2. CETIP – Câmara de Custódia e Liquidação..............................................23

1.4.3.3. Câmara de Compensação (Clearings)..................................................... 24

1.5. Resumo............................................................................................................................. 27

1.6. Saiba Mais......................................................................................................................... 34

1.7. Extra Anbid........................................................................................................................ 36

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 3/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 2

1.Sistema Financeiro Nacional (SFN)

Neste bloco você vai conhecer as informações básicas sobre o Sistema Financeiro Nacional, com seusórgãos reguladores e/ou fiscalizadores, seus principais participantes e o seu processo de auto-regulação.

Todos devem lembrar-se daquele anúncio de TV, de um famoso jornal diário paulistano, em que duaspessoas encontravam-se lado a lado no elevador, no restaurante etc. Um pensava: "preciso encontrar umlugar bacana para passar as férias." E o outro: "como vou fazer para alugar minha casa de praia?" Comoos dois não falavam, mas apenas pensavam, cada um saia para o seu canto, enquanto o telespectadorlamentava o negócio perdido. Obviamente, o jornal fazia propaganda de seus classificados, que une anecessidade de quem quer comprar com a de quem quer vender.

O Sistema Financeiro Nacional faz justamente isso: une a necessidade de quem precisa tomardinheiro emprestado com a daquele que tem dinheiro disponível para emprestar. Na pontatomadora de recursos temos, por exemplo, pessoas físicas que têm cheque especial no banco, empresasque tomam capital de giro para o seu negócio, o governo, que financia o seu déficit no mercadofinanceiro, etc. Já na ponta doadora de recursos temos pessoas físicas que têm recursos investidos, porexemplo, em CDBs, empresas que geram fluxo de caixa excedente e podem aplicar no mercadofinanceiro, etc.

No Sistema Financeiro Nacional são realizadas, também, outras operações, além destas deintermediação entre aplicadores e tomadores de recursos (algumas decorrentes desta intermediação)como operações para proteção de riscos (hedge), estruturações, serviços, etc.

Mas podemos dizer que, basicamente, o Sistema Financeiro Nacional tem o papel social deintermediador de recursos financeiros no mercado. Sem o Sistema Financeiro, os agenteseconômicos não teriam segurança para emprestar seus recursos excedentes, e os tomadores de recursosteriam muita dificuldade em encontrar quem os emprestasse. O resultado disso seria uma Economiaengessada, com grandes dificuldades para crescer.

Veja em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• “O futebol e o Sistema Financeiro”

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 4/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 3

Veja a seguir um esquema simplificado do Sistema Financeiro Nacional

O sistema Financeiro Nacional foi estruturado e regulamentado pela Lei de Reforma Bancária (1964). Leide Mercado de Capitais (1965). Lei de criação dos Bancos Múltiplos (1988) e nova Lei das S.A. (2001).

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 5/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 4

1.1. Órgãos Reguladores e Fiscalizadores

1.1.1. Conselho Monetário Nacional (CMN)

Finalidade:

O Conselho Monetário Nacional é um órgão exclusivamente normativo com a finalidade principal deformular as políticas monetária, cambial e de crédito. O CMN, que é o órgão máximo do SistemaFinanceiro Nacional, não desempenha funções executivas.

Objetivo: Atender aos interesses econômicos e sociais do país.

Atribuições: (o CMN define mas NÃO executa):

• Controlar o volume dos meios de pagamento da economia, através da definição das emissõesde papel moeda e do estabelecimento de normas para as transações de títulos públicos (deemissão do Tesouro Nacional) pelo banco central;

• Regular o valor interno da moeda, aprovando os orçamentos monetários do Banco Central;

• Regular o valor externo da moeda, através da fixação de diretrizes e normas da políticacambial;

• Garantir condições favoráveis ao desenvolvimento econômico do país, a partir daorientação às instituições financeiras sobre a aplicação de recursos e regulamentando ocrédito;

• Buscar o aprimoramento das instituições financeiras e seus instrumentos, objetivando sualiquidez e solvência. Regulamentar, sempre que necessário, as taxas de juros, Comissões equalquer outra forma de remuneração das instituições financeiras, determinando índice deencaixe, normas de contabilização, etc.;

• Regular as operações de redesconto e de mercado aberto.

• Definir metas para inflação. Ao longo de sua existência, o CMN teve diferentes constituições. A partir do Plano Real (1994), suacomposição foi simplificada e ficou assim:

Ministro da Fazenda (presidente do Conselho), Ministro de Planejamento e Presidente do BancoCentral.

Estes três cargos são indicados pelo Presidente da República. O Presidente do BancoCentral, além disso, precisa ser aprovado pelo Senado Federal, em votação secreta.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 6/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 5

Funcionam ainda junto ao CMN diversas comissões consultivas, tais como:

• Técnica da Moeda e do Crédito• Normas e Organização do Sistema Financeiro• Mercado de Valores Mobiliários e de Futuros

• Crédito Rural• Crédito Industrial• Endividamento Público• Política Monetária e Cambial• Crédito Habitacional e para Saneamento e Infra-Estrutura Urbana

1.1.2. Banco Central do Brasil (Bacen)

Finalidade:

O Banco Central do Brasil, vinculado ao Ministério da Fazenda, pode ser definido como sendo o órgãoexecutivo e fiscalizador das políticas determinadas pelo CMN, junto ao Sistema FinanceiroNacional.

Objetivo:

• Executor da Política Monetária, controlando os meios de pagamento e sendo responsável peloorçamento monetário e instrumentos de política monetária.

• Executor da Política Cambial

• Gestor e Controlador do Sistema Financeiro Nacional, definindo regras e limites, controlando asinstituições financeiras e suas operações, podendo chegar a intervir ou liquidar judicialmente umainstituição financeira.

• Emissor de Moeda, sendo responsável pela emissão do meio circulante;

• Banqueiro do Governo, ao administrar a dívida pública externa e interna, gerindo as reservasinternacionais e representando o Sistema Financeiro Nacional junto às instituições financeirasinternacionais.

Desde maio de 2002, o Bacen não pode mais emitir títulos, tendo que executar a política econômica

através da aquisição e repasse de títulos do Tesouro Nacional.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional

• Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 7/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 6

Atribuições:

• Fiscalizar as instituições financeiras, aplicando as penalidades necessárias que podem

ir de uma advertência até a liquidação extrajudicial;• Conceder autorização de funcionamento, fusão e incorporação;• Realizar e controlar operações de redesconto e as de empréstimos dos bancos; • Emitir dinheiro e controlar a liquidez; • Controlar o crédito interno e de capitais estrangeiros; • Receber os depósitos compulsórios; • Comprar e vender títulos públicos federais; • Supervisionar os serviços de compensação de cheques entre instituições financeiras;• Através do Comitê de Política Monetária (COPOM) busca cumprir as metas de inflação definidas

pelo CMN e estabelece a meta para a taxa Selic. Vamos ver mais sobre o COPOM no capítulo “Noções de Economia e Finanças”.

OBS: O presidente do Banco Central é indicado pelo Presidente da República e aprovado pelo SenadoFederal.

Veja em Saiba Mais: Operações sob jurisdição do BACEN

Veja em Saiba Mais: Banco Central e os Fundos de Investimento

1.1.3. Comissão de Valores Mobiliários (CVM)

Finalidade:

Normatizar e controlar o Mercado de Valores Mobiliários, ou seja, títulos emitidos pelassociedades anônimas e autorizados pelo CMN. A CVM é uma autarquia do Ministério da Fazenda, eatua sob a orientação do CMN. Seu presidente e quatro diretores são nomeados pelo Presidente daRepública e aprovados pelo Senado Federal.

Objetivo:

O principal objetivo da CVM é o fortalecimento do mercado de ações e títulos mobiliários:a. estimulando a aplicação de recursos no mercado acionário;b. garantindo o funcionamento das bolsas, corretoras e distribuidoras;

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional

• Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 8/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 7

c. protegendo os investidores em valores mobiliários; ed. atuando na fiscalização da emissão, registro, distribuição e negociação de títulos emitidos pelas

empresas de capital aberto.

Atribuições:

• promover medidas incentivadoras à canalização das poupanças ao mercado acionário• estimular o funcionamento das bolsas de valores e das instituições operadoras do mercado de ações em

bases eficientes e regulares• garantir a legalidade e a ética nas operações com títulos e valores mobiliários• proteger os investidores

A CVM tem seu poder disciplinador e fiscalizador atuando sobre os seguintes segmentos domercado:

• instituições financeiras,• companhias de capital aberto (com valores mobiliários negociados em bolsa e em mercado de balcão),• investidores (protegendo seus direitos),• outras entidades do mercado financeiro que transacione Títulos e Valores Mobiliários (exemplo: Bolsa de

Valores e BM&F).

A CVM tem poder disciplinador e fiscalizador sobre as seguintes matérias:

• Emissão e distribuição de valores mobiliários no mercado;• Negociação e intermediação no mercado de valores mobiliários e no mercado de derivativos qualquer

que seja o ativo subjacente;• Organização, funcionamento e operações das Bolsas de Valores e das Bolsas de Mercadorias e Futuros;• Administração de fundos de investimento, carteiras e custódia de valores mobiliários;

• Auditoria das companhias abertas;• Serviços de consultor e analista de valores mobiliários.

Veja em Saiba mais: O que é considerado Valor Mobiliário

Veja no Extra-Anbid que o Sistema Financeiro Nacional possui mais órgãos fiscalizadores, como a SUSEP e a SPC.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 9/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 8

1.2. Principais Participantes

Agora passaremos ao estudo das principais Instituições financeiras participantes do Sistema. Estas estão

divididas em três tipos: Instituições Captadoras de Depósitos à Vista, Instituições Não Captadoras deDepósito à Vista e Instituições Financeiras Auxiliares.

1.2.1. Instituições Captadoras de Depósito à Vista

As Instituições Captadoras de Depósito à Vista têm como principal característica a geração de moeda e também são classificadas como Instituições monetárias.

São formadas pelos:

• Bancos Comerciais,

• Bancos Múltiplos com carteira comercial

• Caixas Econômicas (não está no programa da ANBID)

• Cooperativas de Crédito (Captação somente para associados. As cooperativas de crédito não

estão no programa da ANBID).

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 10/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 9

1.2.1.1. Bancos Comerciais

Objetivos, funções e características

a) Os Bancos Comerciais têm como principal característica, a criação de moeda, através da captação

de recursos em depósitos à vista que são repassados na forma de operações de crédito.

O que é o efeito multiplicador de moeda?

Os bancos autorizados a manter contas correntes para seus clientes captam recursos através dosdepósitos à vista. Estes recursos podem ser utilizados para emprestar aos clientes demandadores decrédito. Estes clientes tomadores, ao receberem os recursos, depositam (os mesmos) em conta corrente,utilizando-os ao longo de um período e não imediatamente. Assim, uma parte destes recursos ficanovamente disponível, fornecendo mais capacidade de empréstimos para os bancos. Este processocontínuo multiplica a moeda muitas vezes. O Banco Central controla esta capacidade de multiplicação demoeda pelo instrumento “recolhimento compulsório” (o Bacen define se há compulsório, sobre queprodutos ele incide, qual percentual deve ser depositado compulsoriamente no Bacen e se háremuneração sobre este compulsório). Quando o Bacen estabelece compulsório sobre algum produto(normalmente depósitos à vista e a prazo) ou quando aumenta o percentual cobrado, ele (Bacen) estáretirando dinheiro de circulação (e vice-versa), alterando o “efeito multiplicador de moeda”.

b) Os Bancos Comerciais podem ainda ser considerados intermediadores de recursos entreaplicadores (CDB e RDB) e tomadores (produtos de crédito).

Principais Produtos de Crédito (não estão no programa da ANBID)

• desconto de títulos,

• adiantamento sob caução de títulos,• crédito pessoal,• crédito rural,• cheque especial,• financiamento de capital de giro,• operações de câmbio

c) Os Bancos Comerciais têm ainda outro foco de atuação : prestação de serviços, onde se incluemas diversas modalidades de:

• cobrança,• ordens de pagamento,

• transferência de recursos,• pagamento de cheques,• recebimento de impostos e tarifas públicas,• custódia de valores,• serviços de câmbio, etc.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional

• Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 11/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 10

1.2.1.2. Bancos Múltiplos

Como surgiram Os Bancos Múltiplos surgiram da formação dos grandes conglomerados financeiros e danecessidade de interação entre as diversas empresas de um mesmo grupo.

O conceito apareceu primeiramente de forma espontânea, com os grandes conglomerados centralizando opoder de decisão sobre as diversas empresas financeiras do grupo: financeiras, bancos comerciais,bancos de investimentos, corretoras, etc. Posteriormente as autoridades monetárias regulamentaram ofuncionamento dos bancos múltiplos.

Definição

Os Bancos Múltiplos são aqueles formados por pelo menos duas carteiras das seis apresentadasabaixo, sendo que pelo menos uma deve ser de banco comercial ou banco de investimento:

• Carteira Comercial (Banco Comercial)• Carteira de Investimento (Banco de Investimento)• Carteira de Desenvolvimento (exclusiva para bancos públicos) Não faz parte do programa da Anbid • Carteira de Crédito, financiamento e investimento (Sociedades de Crédito Financiamento e Investimento) Não faz parte do programa da Anbid • Carteira de Crédito imobiliário (Sociedade de Crédito Imobiliário) Não faz parte do programa da Anbid • Carteira de Arrendamento Mercantil (Leasing) Não faz parte do programa da Anbid

Quanto à captação de recursos:

• Os bancos múltiplos, bancos de investimentos e bancos comerciais podem emitir CDB e RDB.• Os bancos múltiplos, com carteira de crédito imobiliário podem captar recursos de Poupança e

emitir Letras Hipotecárias • Os bancos múltiplos, com carteira de crédito, financiamento e investimento

(financeiras) podem emitir Letras de Câmbio• Os bancos múltiplos com carteira comercial podem captar recursos através de depósito à vista.

Veja no Extra-Anbid: Outras instituições financeiras bancárias.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 12/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 11

1.2.2. Instituições Não-Captadoras de Depósito à Vista

As Instituições Não Captadoras de Depósito à Vista são aquelas que não possuem autorização paramanter contas correntes de seus clientes com depósitos à vista. Como conseqüência, elas nãopossuem o que se convencionou chamar de efeito multiplicador de moeda.

Assim, são chamadas Instituições Não Captadoras de Depósito à Vista, aquelas que não temcapacidade de multiplicar moeda. São entidades que não possuem autorização para manter contacorrente de clientes.

Classificam-se como Instituições Não Captadoras de Depósito à Vista, os bancos de investimento,bancos de desenvolvimento, agências de fomento, sociedades de crédito, financiamento einvestimento, sociedades de arrendamento mercantil, sociedades de crédito imobiliário, sociedades decrédito ao micro-empreendedor, companhias hipotecárias, associações de poupança e empréstimo eclubes de investimento. Entram nesta classificação os Bancos Múltiplos sem carteira comercial.

Bancos de Investimento

Objetivos, funções e características

Os bancos de investimento são os principais intermediadores de crédito de médio e longoprazo para empresas.

Os bancos de investimento envolvem-se tipicamente nas seguintes operações de crédito:

• repasses de recursos oficiais de crédito provenientes do BNDES

• repasses de recursos provenientes do exterior para financiamento de bens de produçãoAlém disso, os seguintes serviços são prestados pelos bancos de investimento:

• estruturação de subscrição pública de valores mobiliários (underwriting de ações edebêntures, que é o processo de lançamento de ações ou debêntures no mercado)

• estruturação de securitização de recebíveis, isto é, transformação de valores a receber ecréditos das empresas em títulos negociáveis no mercado

• serviços de custódia

• administração de carteiras de títulos e valores mobiliários, incluindo fundos de investimentos

• corporate finance (incluindo fusões e aquisições).

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 13/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 12

Os bancos de investimento não podem manter contas correntes e para fazer frente às suasoperações de financiamento, não proveniente de repasses, captam recursos por intermédio de emissõesde CDB, RDB e instrumentos de captação de recursos no exterior.

Veja no Extra-Anbid: Outras Instituições Não Captadoras de Depósito à Vista .

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 14/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 13

1.2.3. Instituições Auxiliares

1.2.3.1. Sociedades Corretoras (CC)

Objetivos, funções e características

As sociedades corretoras são aquelas que atuam com exclusividade na intermediação nospregões de bolsas de valores e mercadorias.

Para atuarem junto às bolsas de valores e mercadorias, as sociedades corretoras devem possuir o seu título patrimonial, o que as torna associadas àquela bolsa.

As sociedades corretoras podem atuar tanto no pregão como no mercado de balcão. O mercado de

balcão é aquele onde as negociações dos ativos ocorrem fora de um pregão público em Bolsa de Valores.O mercado de balcão pode ser organizado por uma instituição (por exemplo, Soma), ou não organizado(negociações particulares). As corretoras tipicamente atuam no mercado de balcão organizado.

Essas sociedades podem ser Corretoras de Títulos e Valores Mobiliários e também atuar nomercado de câmbio, como Corretoras de câmbio.

As sociedades corretoras podem:

• Promover ou participar do lançamento público de ações;

• Administrar e custodiar carteiras de títulos e valores mobiliários;

• Administrar e organizar fundos e clubes de investimento;

• Intermediar, ou comprar e vender, no mercado de metais preciosos;

• Intermediar títulos e valores mobiliários;

• Operar nas bolsas de mercadorias e de valores, por conta própria ou de terceiros;

• Assessorar clientes nas operações de mercado financeiro;

• Intermediar operações de câmbio;

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 15/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 14

1.2.3.2. Sociedades Distribuidoras de Títulos e Valores Mobiliários

(DTVM)

Objetivos, funções e características

As Sociedades Distribuidoras se assemelham às Sociedades Corretoras, sendo que a principaldiferença é que as sociedades distribuidoras não podem atuar nos mercados de bolsa de valores ede mercadorias, diretamente.

Principais atividades:

• Operações de intermediação no mercado aberto;• Intermediação ou aplicação (por conta própria) em títulos e valores mobiliários;• Intermediação no lançamento público de ações

1.2.3.3. Bolsa de Valores de São Paulo (Bovespa)

Objetivos, funções e características

O objetivo principal das Bolsas de Valores é proporcionar liquidez aos títulosnegociados, a um preço justo, de acordo com o consenso de mercado.A Bovespa é uma associação civil sem fins lucrativos, cujo patrimônio é constituído pelosrecursos advindos das Sociedades Corretoras, que adquirem títulos patrimoniais, tornando-semembros da Bolsa.

Para tanto, as bolsas:

• fornecem o local para realização dos negócios com títulos e valores mobiliários

• definem regras que permitem a organização, o controle e a fiscalização dos negócios realizados

• definem regras para garantir que os negócios aconteçam de forma livre e transparente

• definem regras de modo a propiciar a continuidade dos preços e a liquidez dos negóciosrealizados

• comprometem-se a divulgar todos os negócios realizados no tempo mais curto possível

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 16/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 15

A Bovespa possui quatro mercados: à vista, a termo, opções, e futuros de ações:

a) No mercado à vista o título objeto da negociação deve ser transferido de uma parte para a outra,mediante pagamento imediato do valor à vista (o comprador “entrega” 100% do valor da operaçãoao vendedor das ações)

b) O mercado a termo envolve a negociação de uma quantidade de ações para entrega futura, a umpreço pré-fixado, resultando em um contrato entre as partes.

c) O mercado futuro de ações negocia contratos futuros, cujos titulares pagam ou recebem ajustesdiários, dependendo da oscilação da ação que é objeto do contrato. As operações são feitastendo como contraparte a Bolsa de valores (ex: o comprador compra da Bolsa e o vendedorvende para a Bolsa, o que significa que a Bolsa é quem corre o risco da contraparte)

d) Por fim, o mercado de opções negocia direitos de compra ou venda de ações, com preços eprazos de exercício pré-estabelecidos.

1.2.3.4. A Bolsa de Mercadorias e de Futuros (BM&F)

Objetivos, funções e características

Da mesma forma que a Bovespa, o objetivo principal da BM&F é desenvolver, organizar eoperacionalizar mercados financeiros e agrícolas livres e transparentes, de modo a facilitar a seusmembros a negociação de contratos de liquidação futura. O objeto de negociação são contratos quepossuem como referência taxas de juros, índices de ações, índices de preços, taxas de câmbio, cupomcambial, títulos da dívida externa, ouro e commodities agrícolas. No caso do ouro e commodities agrícolas,

pode haver a liquidação física do ativo negociado, com a entrega da mercadoria.

Para atingir o seu objetivo a BM&F:

• mantém local e sistemas de negociação, registro, compensação e liquidação adequados à realização deoperações de compra e de venda.

• compromete-se a divulgar as transações com rapidez e abrangência.

• possui mecanismo para acompanhar e regular seus mercados.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 17/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 16

• define normas e garantias que assegurem aos participantes de seus mercados o adimplemento das

obrigações assumidas, em face das operações efetuadas em seus pregões e/ou registradas emquaisquer de seus sistemas de negociação, registro, compensação e liquidação.

• estabelece normas visando a preservação de princípios eqüitativos de negociação e comércio e de

elevados padrões éticos para as pessoas que nela atuam, direta ou indiretamente;

• regulamenta e fiscaliza as negociações e as atividades de seus associados.

Até aqui vimos que o mercado financeiro é conduzido e normatizado pelo CMN; controlado e fiscalizadopelo Banco Central e CVM; que dele fazem parte algumas Instituições Não Captadoras de Depósito àVista como os Bancos de Investimento; algumas Instituições Captadoras de Depósito à Vista como osBancos Comerciais e Bancos Múltiplos com carteira comercial; algumas instituições auxiliares como: asCorretoras, as Distribuidoras, a Bovespa e a BM&F.

Veja no Extra-Anbid que existem investidores de grande porte que atuam fortemente neste mercado .

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 18/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 17

1.3. Anbid

A Associação Nacional dos Bancos de Investimento – Anbid - é uma entidade de representação dosegmento das instituições financeiras que operam no mercado de capitais.

Seus associados são, basicamente, os Bancos de Investimento e os Bancos Múltiplos comcarteira de investimento.

Com o crescimento do mercado brasileiro e o aumento de sua complexidade, surgiu a necessidade deimplementar procedimentos de auto-regulação, a exemplo do que já acontece em países de primeiromundo. Assim, a Anbid, uma das associações de classe do mercado financeiro, ganhou importância, namedida em que criou mecanismos de auto-regulação para atuação no mercado de capitais.

Para o desempenho de suas funções uma diretoria é eleita por voto direto de todos os associados, para

mandatos de dois anos.

A Anbid conta ainda com o assessoramento das Comissões e Sub-comissões Técnicas, das quaisparticipam os executivos dos bancos filiados. As Comissões são órgãos permanentes e asSubcomissões são organizadas temporariamente, com o objetivo de articular a atuação da Entidadefrente a questões emergentes.

A Anbid procura criar procedimentos que permitam que o mercado se auto-regule, os quais, depois deaprovados, devem ser seguidos por todos os associados.

Para tanto, a Anbid possui atualmente cinco códigos de Auto-Regulação:

1.3.1. Auto-Regulação de Ofertas Públicas

O Código de Auto-Regulação da ANBID para as Ofertas Públicas de Títulos e Valores Mobiliáriosestabelece, para o mercado doméstico, padrões operacionais semelhantes aos verificados nos paísesonde o mercado de capital encontra-se em níveis mais elevados de organização.

O Código determina que as instituições coordenadoras de lançamento de títulos e valores mobiliários

devem incluir, nos prospectos destas operações, um conjunto de informações superior ao exigido pelalegislação vigente.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 19/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 18

1.3.2. Auto-Regulação de Fundos

O Código de Auto-Regulação da ANBID para a Indústria de Fundos de Investimento estabelece, aexemplo do que ocorre nos países desenvolvidos, a necessidade dos Fundos de Investimentoelaborarem, e disponibilizarem aos investidores, prospectos atualizados e compatíveis com o regulamentodos fundos. Determina, ainda, os padrões que devem ser observados na divulgação do desempenhodestes mesmos fundos de investimento.

Em função disto, a Anbid padronizou os tipos de fundos do mercado como veremos no capítulo deFundos de Investimento.

1.3.3. Auto-Regulação de Certificação

O Programa de Certificação Continuada da ANBID é parte do processo de Auto-Regulação que visa:

• instituir um mecanismo que garanta o aumento da capacitação dos profissionais do mercado,que têm contacto, mesmo que esporádicos, com o público investidor, no processo de venda deprodutos de investimento.

• garantir a concorrência leal, através da adoção de práticas eqüitativas entre esses profissionais ea padronização de seus procedimentos junto aos investidores

A adesão ao Programa de Certificação é obrigatória e automática para todas as instituiçõesassociadas a ANBID. As instituições não associadas, desde que autorizadas a funcionar pelo BancoCentral ou Comissão de Valores Mobiliários, podem aderir ao programa.

1.3.4. Auto-Regulação para Serviços Qualificados ao Mercado de Capitais (nãofaz parte do programa do exame)

O Código de Auto-Regulação da ANBID da Anbid para Serviços Qualificados ao Mercado deCapitais estabelece e define as atividades relacionadas ao serviço de custódia, contabilidade econtroladoria de ativos e passivos e determina que as instituições observem um conjunto de exigênciasmínimas superiores às exigidas pela legislação brasileira. Nesse sentido, são estabelecidos parâmetrosque envolvem: existência de segregação de posições de ativos; sigilo das informações; segregação defunções; sistemas apropriados para processamento, controle, segurança e comunicação; plano decontinuidade de negócios; cláusulas contratuais, entre outros. Esta iniciativa eleva os padrões destesserviços prestados no mercado brasileiro.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 20/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 19

1.3.5. Auto-Regulação para Private Banking (não faz parte do programa doexame)

O Código para Auto-regulação da Atividade de Private Banking no Mercado Doméstico, tem como objetivoespecificar quais as atividades que caracterizam a prestação da atividade voltada ao mercado brasileiro eestabelecer requisitos mínimos a serem respeitados pelas instituições financeiras que atuam nestesegmento. Neste contexto, são estabelecidos parâmetros que envolvem: sigilo das informações;segregação de funções; sistemas apropriados para processamento, controle, segurança e comunicação,plano de continuidade de negócios, entre outros. Esta iniciativa eleva os padrões da atividade de PrivateBanking prestada no mercado brasileiro.

Até aqui vimos que o mercado financeiro é conduzido e normatizado pelo CMN; controlado e fiscalizadopelo Banco Central e CVM; que dele fazem parte algumas Instituições Não Captadoras de Depósito à

Vista como: Bancos de Investimento; algumas Instituições Captadoras de Depósito à Vista como osBancos Comerciais e Bancos Múltiplos; algumas instituições auxiliares como: as Corretoras, asDistribuidoras, a Bovespa e a BM&F e que ele se auto-regula através da coordenação da Anbid.

1.4 Sistema de Pagamentos Brasileiro (SPB)

Finalidade

A finalidade básica do sistema de pagamentos é transferir recursos entre bancos, de forma a viabilizar oprocessamento e a liquidação de pagamentos de pessoas, empresas, governo, Banco Central einstituições financeiras. Estas transferências são realizadas através de débitos e créditos nas ContasReserva Bancárias que os bancos possuem junto ao Banco Central.

Objetivo

O atual Sistema de Pagamentos Brasileiro (SPB) foi implantado em abril de 2002, com o objetivo dedar mais agilidade e segurança às transações bancárias, através da transferência imediata dedinheiro, de forma irreversível, o que coloca o Brasil no grupo de países que monitoram em temporeal as reservas de seus bancos.Desta forma, o novo SPB permite que as liquidações financeiras sejam feitas com muito mais

eficiência e menor risco, dado que não está sujeita ao tempo de processamento de cheques ou DOCs,inerente ao sistema de compensação tradicional.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 21/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 20

Benefícios do SPB para o Investidor:

A existência do SPB permite a movimentação eletrônica de recursos dentro do mesmo dia, para valoresacima de R$ 5.000,00, não se desperdiçando tempo para se investir os recursos transferidos.

Além disso, o SPB trouxe mais segurança para o investidor, porque não permite mais que bancos semrecursos na conta reserva possam operar, como acontecia no passado. Desta forma, fica maistransparente a saúde financeira da instituição na qual se está investindo.

O risco do Sistema Financeiro com o SPB diminuiu, trazendo maior segurança para os clientes dosserviços bancários. O SPB diminui a possibilidade de acontecer o “efeito dominó”, quando uma instituiçãofinanceira quebrada continua operando e tomando empréstimos que não serão pagos de outrasinstituições, assim outras instituições acabam quebrando e repassando o efeito e assim por diante. Alémdisso, as “clearing houses”, que veremos na seqüência estão garantindo a liquidação de diversasoperações financeiras, com maior segurança.

1.4.1. A Transferência Eletrônica Disponível – TED

O novo SPB criou uma nova opção para transferência de recursos, de um banco para outro, denominadaTransferência Eletrônica Disponível – TED. Este mecanismo permite que um valor, que estejadisponível em reservas na conta corrente de um cliente em um determinado banco, seja transferido ecreditado na conta do favorecido, em outra instituição financeira, no mesmo dia ou até mesmo no mesmomomento. Este procedimento é utilizado pelo mercado para valores acima de R$ 5.000,00.A forma tradicional de transferência de recursos é através da utilização de cheques ou DOCs. Odinheiro assim remetido, em geral, só se torna disponível após a compensação tradicional, que demora,no mínimo, um dia útil, havendo o risco, por exemplo, de devolução do cheque por falta de fundos.

Com o novo SPB, os recursos depositados em conta corrente são diferenciados em “disponíveis” e“bloqueados”, o que impacta a negociação de investimentos, como as aplicações em CDB/RDB, quepodem ter suas taxas diferenciadas, em função da disponibilidade ou não dos recursos em conta corrente.

Exemplo:

Suponha que um cliente queira aplicar R$ 1000,00 em um CDB de 30 dias (com 21 dias úteis), cuja taxaesteja sendo negociada no mercado a 25% a.a. Se os recursos estiverem disponíveis em conta corrente,ou seja, o dinheiro fizer parte da reserva bancária do banco que está negociando o CDB, o gerente

poderá cotá-lo a 25% a.a. No entanto, se o recurso estiver bloqueado na conta, por exemplo, provenientede um DOC, o banco precisa descontar o custo do dinheiro de um dia, pois apenas em D+1 este dinheiroestará na conta reserva do banco, no Bacen. Supondo que a taxa de um dia seja 27% a.a., então o CDBdeverá ser cotado a 23,58%. Veja o cálculo abaixo:

%58,23100]1)017803,1[(

)27,01(

)25,01( 21 / 252

252 / 1

252 / 21

=−⇒

+

+= xnovaTx

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 22/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 21

1.4.2. Principais Características do Sistema de Pagamentos Brasileiro

O novo SPB está apoiado nos seguintes pilares:PILARES DO SPB Atualmente Anteriormente

CONTAS DE RESERVASBANCÁRIAS POSITIVASOU ZERADAS DURANTETODO O DIA

Monitoramento automático eem tempo real do saldo decada conta de ReservaBancária. Desta forma, não épossível que os agentes dosistema financeiro trabalhemcom posições a descoberto.

As reservas bancárias eramajustadas no início do dia e aofinal do dia, permitindo que osbancos ficassem com o saldoda sua reserva bancárianegativa durante o dia.

SISTEMA DE

TRANSFERÊNCIAELETRÔNICA DERECURSOS

As transferências de grandesvolumes aconteceminstantaneamente no

momento da transação,através de um sistema demensagens eletrônicasseguras.

Grandes volumes financeirostransitavam por DOC e Chequeou eram negociadas nas

câmaras de compensação,durante o dia, com liquidaçãono fechamento do dia ou no diaseguinte.

ADEQUAÇÃO DARESPONSABILIDADESOBRE OS RISCOS DO

SETOR PRIVADO

O SPB alterou as regras defuncionamento das câmarasde compensação (clearings),que passaram a assumir o riscodas liquidações e,conseqüentemente:Adotaram mecanismos maisadequados ao gerenciamentodos riscos de liquidaçãoEstabeleceram limitesoperacionaisExigiram garantias dosparticipantes

Defasagem de tempo entre acontratação e a liquidação daoperação, gerando:risco de crédito (1)risco de liquidez (2)risco sistêmico (3) Estesriscos recaíam sobre o BancoCentral e, conseqüentementesobre a sociedade brasileira.

IRREVOGABILIDADE EINCONDICIONALIDADEDAS LIQUIDAÇÕES

FINANCEIRAS

Adoção do mecanismo deNovação, ou seja, de umdispositivo contratual porintermédio do qual as câmaraspodem se interpor comoresponsáveis para assegurar a

finalização de uma transaçãoentre duas partes, sendo aClearing a contrapartecentral.

A base legal não garantia afinalização dos pagamentos nomomento da contratação,gerando condições para:revogação do pagamentocondicionamento a outropagamento

(1) Risco de Crédito – contraparte, responsável pela transferência dos fundos, não cumpre aobrigação de transferência para a liquidação do pagamento, tanto na data acertada quanto emqualquer outra data futura.

(2) Risco de Liquidez – atraso no recebimento de fundos para a liquidação de um pagamento, emrelação à data contratada, gerando uma incerteza em relação ao fluxo de caixa, enquanto opagamento não é efetuado;

(3) Risco Sistêmico – quando a inadimplência de um participante gera os mesmos problemas a

outros participantes, configurando um efeito em cadeia.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 23/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 22

O Sistema de Transferência das Reservas Bancárias (STR)

Como mencionado anteriormente, os bancos possuem no Banco Central (BC) uma contadenominada Reservas Bancárias, na qual é processada toda a movimentação financeira dosbancos, decorrente do resultado de suas operações próprias ou de seus clientes.

O novo Sistema de Pagamentos Brasileiro constitui-se de uma rede que interliga as instituiçõesfinanceiras às Câmaras de Pagamentos, de Ativos e de Câmbio e ao Sistema de Transferências deReservas desenvolvido pelo Banco Central, permitindo que a troca de mensagens de débitos ecréditos, que transitam em tempo real, gere impacto imediato nas contas de reserva bancária dosbancos.

1.4.3. Sistemas de Liquidação e Custódia

1.4.3.1. Selic – Sistema Especial de Liquidação e Custódia

Esse sistema realiza as transações, primárias e secundárias, com títulos públicos federais (LFT, LTN,NTN). Todos os títulos negociados nesse sistema são desmaterializados (escriturais, isto é, emitidosexclusivamente em formato eletrônico), custodiados em nome de seus possuidores. A liquidação financeiraé feita utilizando-se o mecanismo de Entrega Contra Pagamento , ou seja, quando o compradordisponibiliza o dinheiro do pagamento, o SELIC troca o nome do dono do título na sua custódia esimultaneamente transfere o dinheiro para a conta reserva bancária indicada pelo vendedor do título. Aliquidação da operação impacta instantaneamente a conta reserva no Bacen.

O título só é transferido (entrega) para o comprador após este disponibilizar o dinheiro (pagamento), porisso o nome entrega contra pagamento.

Caso o dinheiro para pagamento não seja disponibilizado em 30 minutos após o registro no SELIC, aoperação estará cancelada.

Para o investidor, o sistema SELIC proporciona uma forma rápida e segura de liquidação suas operaçõesde compra e venda, uma vez que a entrega só será feita após o pagamento e o pagamento só vai para aconta reserva indicada pelo vendedor quando a titularidade é alterada na custódia do SELIC. Não há comoentregar o título sem pagamento e o pagamento só é finalizado quando o nome do titular é alterado.

OBS :LFT= Letras Financeiras do TesouroLTN= Letras do Tesouro Nacional

NTN= Notas do Tesouro NacionalVocê verá mais informações sobre títulos públicos no capitulo de “Produtos de Investimentos”.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 24/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 23

1.4.3.2. CETIP – Câmara de Custódia e Liquidação

A Câmara de Custódia e Liquidação – CETIP registra prioritariamente as operações de títulosprivados (além de títulos emitidos por estados e municípios). A liquidação, da mesma forma que no Selic,

é feita pelo mecanismo de Entrega Contra Pagamento, proporcionando os mesmos benefícios.

Na CETIP são custodiados títulos privados, como: CDB, Debêntures, Letras Hipotecárias e asOperações de SWAP.

Você verá mais informações sobre estes produtos no capitulo de “Produtos de Investimento”.

Antes da implantação do novo SPB todo este movimento era negociado com cheque ou DOC.Atualmente todas as negociações são feitas em reserva, da mesma forma que o Selic. Por isso, paracomprar um CDB, o cliente precisa possuir recursos desbloqueados em sua conta corrente ou pagar umdia, pelo custo do dinheiro.

Observação:

A Cetip e o Selic, ao contrário das Câmaras de Compensação, que veremos a seguir (CBLC, BM&F-câmbio e BM&F-derivativos), não atuam como Contrapartes Centrais. Ou seja, estas duas centrais nãoatuam como últimas garantidoras das operações por elas cursadas.

Exemplificando: se uma determinada contraparte não honra o pagamento do ajuste de um derivativo, emúltima instância a Central BM&F- derivativos deve cobrir este pagamento. Por isso a BM&F-derivativos(assim como a CBLC e a BM&F-câmbio) exigem margens de garantia para as operações que possuemrisco de não pagamento. Por outro lado, se uma debênture é negociada via Cetip, a sua entrega para ocomprador somente se dará contra pagamento. A Cetip e a Selic não têm responsabilidade sobre o nãopagamento do título, e por isso não necessitam pedir margens de garantia para as operações por elascursadas.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• A hierarquia do Sistema Financeiro Nacional • Os participantes do Sistema Financeiro Nacional

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 25/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 24

1.4.3.3. Câmaras de Compensação (Clearings )

Clearing (definição apresentada no site da BM&F)“Uma das condições necessárias ao perfeito funcionamento dos mercados financeiros e de capitais

é a crença de seus participantes de que seus ganhos serão recebidos e de que suas operações decompra e de venda serão liquidadas nas condições e nos prazos estabelecidos. Isso éproporcionado, pelas câmaras de registro, compensação e liquidação, ou Clearings,mediante um sistema de compensação que chama para si a responsabilidade pela liquidaçãode negócios, transformando-se no comprador para o vendedor e no vendedor para ocomprador, com estruturas adequadas ao gerenciamento de risco de todos osparticipantes.”

As Câmaras de Compensação ou Clearing Houses equivalem à entidade responsável pelo registro,compensação e liquidação eletrônica de operações tais como derivativos, moedas, títulos, ações etransferências financeiras. Operam sob a proteção de mecanismos de garantia tomadas dos bancosparticipantes, conferindo mais segurança e confiabilidade às operações do sistema financeiro.

As câmaras de compensação cadastram os participantes, dos quais são recolhidos antecipadamentevalores em espécie ou títulos de alta liquidez para servir de garantia em caso de inadimplência doparticipante, durante o processo de liquidação do dia.

Um exemplo:Suponha que uma clearing possua 4 participantes: O banco A, o banco B, o banco C e o banco D.Suponha ainda que todos eles tenham recolhido suas garantias de acordo com os seus movimentos,valores estes definidos pelas clearings. O banco A recolheu antecipadamente 100, o banco B, 50, o bancoC, 40 e o banco D, 10. Suponha que durante o dia aconteceram as seguintes operações.

a. Banco A solicita débito no banco B em 40b. Banco A solicita débito no banco C em 20

c. Banco A solicita débito no banco D em 10

d. Banco B solicita débito no banco A em 10

e. Banco B solicita débito no banco C em 20

f. Banco B solicita débito no banco D em 5

g. Banco C solicita débito no banco D em 5

h. Banco D solicita débito no banco A em 20

Quadro Resumo:

Banco Total de débitos Total de Créditos Líquido LimiteA 30 70 +40 100B 40 35 -5 50C 40 5 -35 40D 20 20 0 10

Total 130 130 0 200

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 26/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 25

Observe que em nenhum momento houve estouro de limite e caso uma próxima solicitação suplantasseo limite do Banco C, a operação seria rejeitada e o banco C, chamado a aumentar a garantia.

Ao final do dia ou em momentos previamente definidos pelas câmaras são realizados os acertos com as

instituições participantes. Ou seja, para a reserva bancária do banco A são transferidos 40 e os bancos B eC autorizam os débitos de 5 e 35, respectivamente em suas reservas bancárias. Para aumentar asegurança, as clearings, primeiro, solicitam que os devedores paguem e depois comandam os créditos aoscredores. A seguir listamos as 4 principais clearings do SPB.

CBLC - Companhia Brasileira de Liquidação e Custódia

É uma sociedade anônima que presta serviços de compensação, controle de riscos e liquidação física efinanceira de operações com títulos e valores mobiliários nos mercados à vista e a prazo daBOVESPA e de outros mercados. A CBLC também opera os sistemas de custódia de títulos e valoresmobiliários em geral. Utiliza os mecanismos de Entrega Contra Pagamento. A CBLC é a clearingpara liquidação das operações da Bolsa de Valores de São Paulo.

A CBLC, quando atua como clearing house liquidando as operações realizadas na BOVESPA, dá oconforto ao investidor de que sua operação será liquidada independente da contra parte. Se o compradorda ação não disponibilizar o pagamento, não receberá a ação (entrega contra pagamento), porém ovendedor da ação, entregando-a, irá receber o pagamento da própria CBLC, garantidora da liquidação.Caso o comprador disponibilize o pagamento e o vendedor não disponibilize a ação, o vendedor não iráreceber dinheiro, porém o comprador irá receber a ação, pois a CBLC garante sua liquidação, entregandoa ação. Esse é um benefício importante para o investidor, é a certeza da finalização da operação.

BM&F – Câmbio

Administrada pela BM&F e supervisionada pelo Banco Central, a Câmara (ou clearing) de Câmbio realizaa compensação das operações em dólares e em reais. A fim de reduzir os riscos da variação da taxa decâmbio (volatilidade), que pode ocorrer no intervalo entre o dia da contratação da operação e sualiquidação, a Câmara de câmbio exige garantias de seus participantes. É utilizado o mecanismo dePagamento Contra Pagamento, que é similar ao mecanismo de Entrega Contra Pagamento, ou seja, atransferência de uma moeda só é finalizada após o recebimento da outra. A BM&F câmbio é a clearingpara a liquidação das operações de câmbio.

BM&F – Derivativos

É um departamento interno da Bolsa de Mercadoria e Futuros (BM&F) e tem o propósito de compensare garantir as operações financeiras com derivativos: índices, taxas de juros e de câmbio,mercadorias e outros ativos financeiros. A liquidação das operações se dá no final do dia para cadaparticipante e os riscos administrados pela BM&F são cobertos por depósitos de garantias realizadosdiariamente pelos bancos e corretoras. A BM&F-derivativos é a clearing para liquidação dasoperações de derivativos.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 27/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 26

BM&F – Ativos

É uma Clearing nova lançada pela BM&F para registro, compensação e liquidação de operações comtítulos de renda fixa, tanto públicos quanto privados. As operações são feitas por meio de um sistemaeletrônico de negociação e registro chamado Sisbex.

Faça os exercícios em nosso site nas atividades “e-learning”;

Capítulo 1 – Sistema Financeiro Nacional (SFN):

• “A hierarquia do Sistema Financeiro Nacional” • “Os participantes do Sistema Financeiro Nacional” • “Acerte esta jogada” • “Leia a reportagem”

• “Conclusão”

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 28/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 27

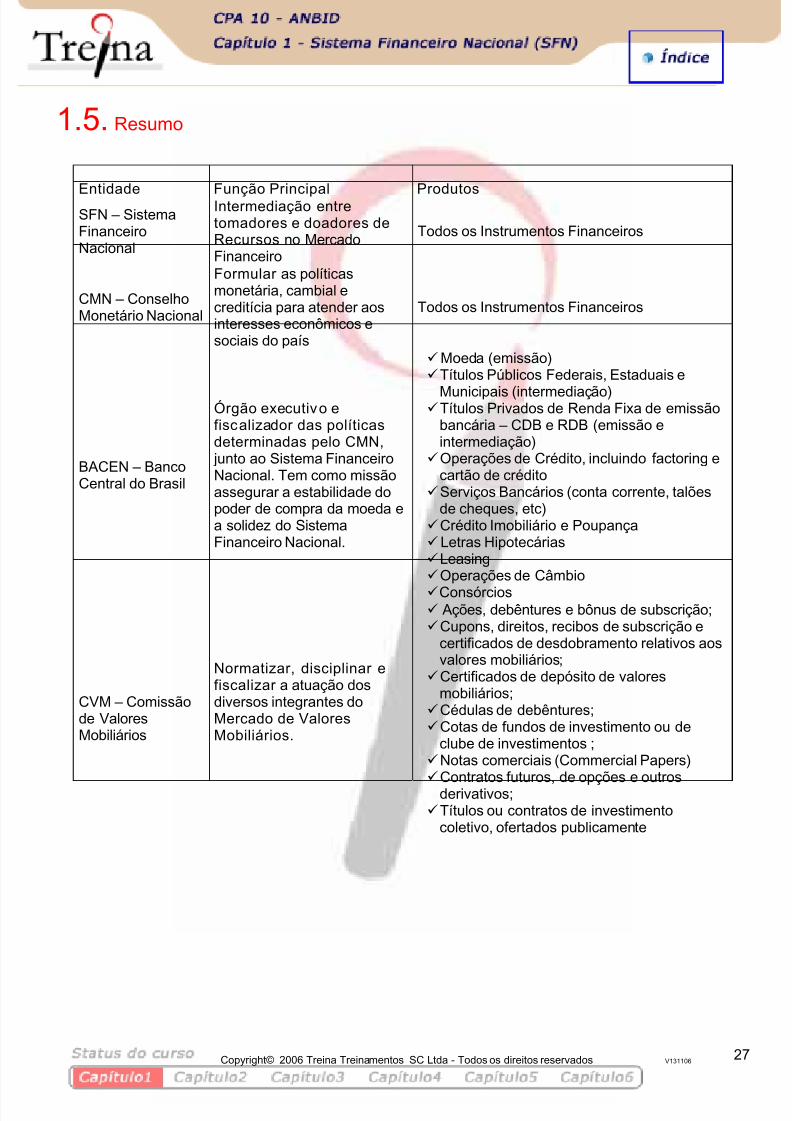

1.5. Resumo

Entidade Função Principal ProdutosSFN – SistemaFinanceiroNacional

Intermediação entretomadores e doadores deRecursos no MercadoFinanceiro

Todos os Instrumentos Financeiros

CMN – ConselhoMonetário Nacional

Formular as políticasmonetária, cambial ecreditícia para atender aosinteresses econômicos esociais do país

Todos os Instrumentos Financeiros

BACEN – BancoCentral do Brasil

Órgão executivo efiscalizador das políticasdeterminadas pelo CMN, junto ao Sistema FinanceiroNacional. Tem como missãoassegurar a estabilidade dopoder de compra da moeda ea solidez do SistemaFinanceiro Nacional.

Moeda (emissão)Títulos Públicos Federais, Estaduais e

Municipais (intermediação)Títulos Privados de Renda Fixa de emissão

bancária – CDB e RDB (emissão eintermediação)

Operações de Crédito, incluindo factoring ecartão de crédito

Serviços Bancários (conta corrente, talõesde cheques, etc)

Crédito Imobiliário e PoupançaLetras Hipotecárias Leasing Operações de CâmbioConsórcios

CVM – Comissãode ValoresMobiliários

Normatizar, disciplinar efiscalizar a atuação dosdiversos integrantes doMercado de ValoresMobiliários.

Ações, debêntures e bônus de subscrição;Cupons, direitos, recibos de subscrição e

certificados de desdobramento relativos aosvalores mobiliários;

Certificados de depósito de valoresmobiliários;

Cédulas de debêntures;Cotas de fundos de investimento ou de

clube de investimentos ;Notas comerciais (Commercial Papers)

Contratos futuros, de opções e outrosderivativos;Títulos ou contratos de investimento

coletivo, ofertados publicamente

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 29/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 28

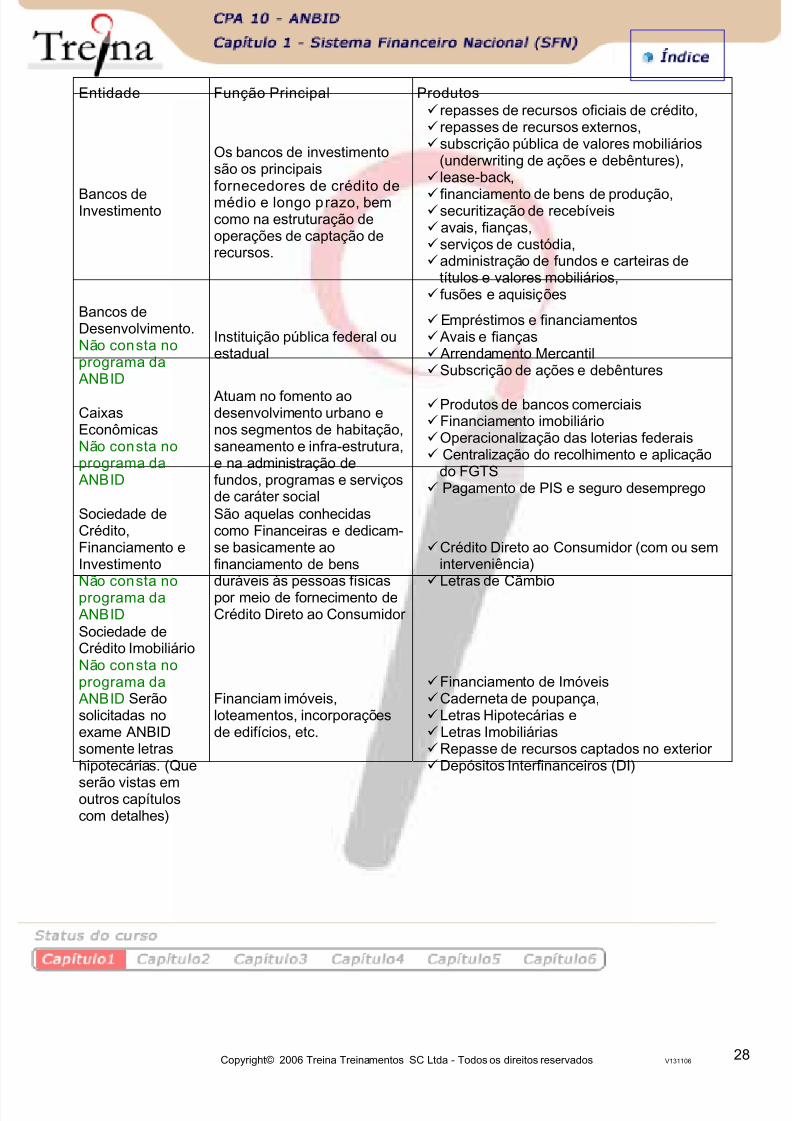

Entidade Função Principal Produtos

Bancos deInvestimento

Os bancos de investimentosão os principaisfornecedores de crédito demédio e longo prazo, bemcomo na estruturação deoperações de captação derecursos.

repasses de recursos oficiais de crédito, repasses de recursos externos,subscrição pública de valores mobiliários

(underwriting de ações e debêntures), lease-back ,

financiamento de bens de produção,securitização de recebíveisavais, fianças,serviços de custódia,administração de fundos e carteiras de

títulos e valores mobiliários, fusões e aquisições

Bancos deDesenvolvimento.Não consta noprograma daANBID

Instituição pública federal ouestadual

Empréstimos e financiamentosAvais e fiançasArrendamento MercantilSubscrição de ações e debêntures

CaixasEconômicasNão consta noprograma daANBID

Atuam no fomento aodesenvolvimento urbano enos segmentos de habitação,saneamento e infra-estrutura,e na administração defundos, programas e serviçosde caráter social

Produtos de bancos comerciaisFinanciamento imobiliárioOperacionalização das loterias federaisCentralização do recolhimento e aplicação

do FGTSPagamento de PIS e seguro desemprego

Sociedade deCrédito,Financiamento eInvestimento

Não consta noprograma daANBID

São aquelas conhecidascomo Financeiras e dedicam-se basicamente aofinanciamento de bens

duráveis às pessoas físicaspor meio de fornecimento deCrédito Direto ao Consumidor

Crédito Direto ao Consumidor (com ou seminterveniência)

Letras de Câmbio

Sociedade deCrédito ImobiliárioNão consta noprograma daANBID Serãosolicitadas noexame ANBIDsomente letrashipotecárias. (Que

serão vistas emoutros capítuloscom detalhes)

Financiam imóveis,loteamentos, incorporaçõesde edifícios, etc.

Financiamento de ImóveisCaderneta de poupança,Letras Hipotecárias eLetras ImobiliáriasRepasse de recursos captados no exteriorDepósitos Interfinanceiros (DI)

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 30/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 29

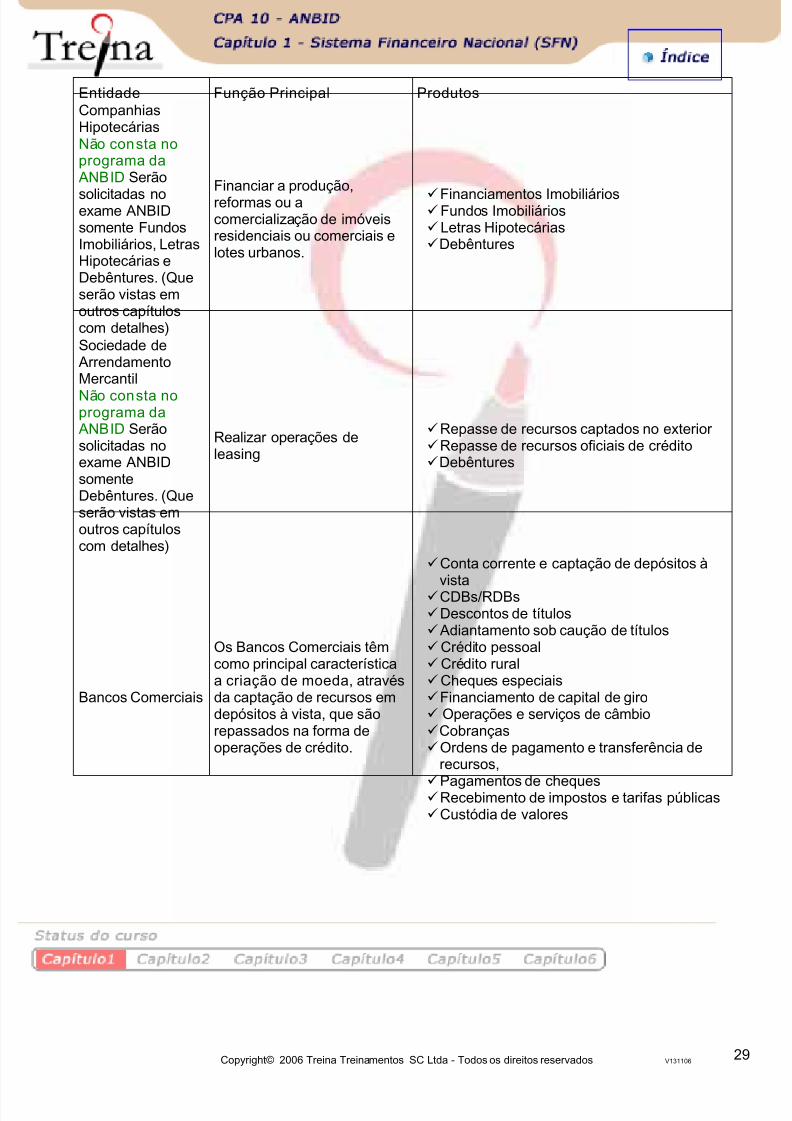

Entidade Função Principal ProdutosCompanhiasHipotecáriasNão consta noprograma daANBID Serão

solicitadas noexame ANBIDsomente FundosImobiliários, LetrasHipotecárias eDebêntures. (Queserão vistas emoutros capítuloscom detalhes)

Financiar a produção,reformas ou acomercialização de imóveisresidenciais ou comerciais elotes urbanos.

Financiamentos ImobiliáriosFundos ImobiliáriosLetras HipotecáriasDebêntures

Sociedade deArrendamentoMercantil

Não consta noprograma daANBID Serãosolicitadas noexame ANBIDsomenteDebêntures. (Queserão vistas emoutros capítuloscom detalhes)

Realizar operações deleasing

Repasse de recursos captados no exteriorRepasse de recursos oficiais de créditoDebêntures

Bancos Comerciais

Os Bancos Comerciais têmcomo principal característicaa criação de moeda, atravésda captação de recursos emdepósitos à vista, que sãorepassados na forma deoperações de crédito.

Conta corrente e captação de depósitos à

vistaCDBs/RDBsDescontos de títulosAdiantamento sob caução de títulosCrédito pessoalCrédito ruralCheques especiaisFinanciamento de capital de giroOperações e serviços de câmbioCobrançasOrdens de pagamento e transferência de

recursos,

Pagamentos de chequesRecebimento de impostos e tarifas públicasCustódia de valores

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 31/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 30

Entidade Função Principal Produtos

Bancos Múltiplos

Os Bancos Múltiplos sãoaqueles formados por pelomenos duas carteiras dasseis apresentadas abaixo,sendo que pelo menos uma

deve ser de bancocomercial ou banco deinvestimento:

• Comercial• de Investimento• de Desenvolvimento

(exclusiva para bancospúblicos) Não faz parte do programa da Anbid

• de crédito, financiamentoe investimento(financeiras) Não faz parte do programa da Anbid

• de Crédito Imobiliário Não faz parte do programa da Anbid

• de ArrendamentoMercantil Não faz parte do programa da Anbid

Depende da Carteira

SociedadesCorretoras deTítulos e ValoresMobiliários

As sociedades corretoras sãoaquelas que atuam comexclusividade naintermediação nos pregõesde bolsas de valores emercadorias

Operar em recinto ou em sistema mantidopor bolsa de valores (atribuição exclusiva

das corretoras) Intermediar oferta pública e distribuição de

títulos e valores mobiliários;Comprar e vender títulos e valores

mobiliários por conta própria e de terceirosAdministrar fundos, carteiras e clubes de

investimentos;Custodiar títulos e valores mobiliários;Exercer funções de agente fiduciário; Intermediar, ou comprar e vender, no

mercado de metais preciosos;Operar em bolsas de mercadorias ou de

futuros, por conta própria ou de terceirosPrestar assessoria nas operações do

mercado financeiro Intermediar operações de câmbio;

SociedadesCorretoras deCâmbio

Intermediação em operaçõesde câmbio Operações de câmbio

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 32/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 31

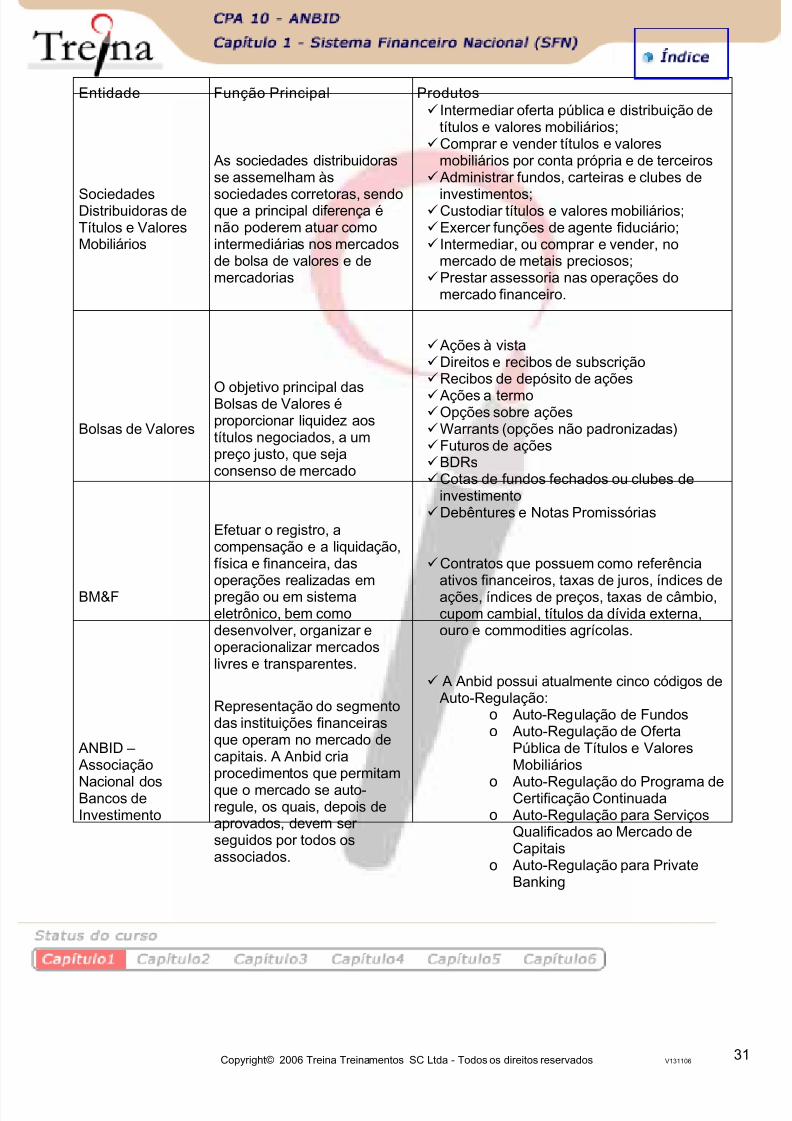

Entidade Função Principal Produtos

SociedadesDistribuidoras deTítulos e ValoresMobiliários

As sociedades distribuidorasse assemelham às

sociedades corretoras, sendoque a principal diferença énão poderem atuar comointermediárias nos mercadosde bolsa de valores e demercadorias

Intermediar oferta pública e distribuição detítulos e valores mobiliários;

Comprar e vender títulos e valoresmobiliários por conta própria e de terceiros

Administrar fundos, carteiras e clubes de

investimentos;Custodiar títulos e valores mobiliários;Exercer funções de agente fiduciário; Intermediar, ou comprar e vender, no

mercado de metais preciosos;Prestar assessoria nas operações do

mercado financeiro.

Bolsas de Valores

O objetivo principal dasBolsas de Valores éproporcionar liquidez aostítulos negociados, a umpreço justo, que sejaconsenso de mercado

Ações à vistaDireitos e recibos de subscriçãoRecibos de depósito de açõesAções a termoOpções sobre açõesWarrants (opções não padronizadas)Futuros de açõesBDRsCotas de fundos fechados ou clubes de

investimentoDebêntures e Notas Promissórias

BM&F

Efetuar o registro, acompensação e a liquidação,física e financeira, das

operações realizadas empregão ou em sistemaeletrônico, bem comodesenvolver, organizar eoperacionalizar mercadoslivres e transparentes.

Contratos que possuem como referência

ativos financeiros, taxas de juros, índices deações, índices de preços, taxas de câmbio,cupom cambial, títulos da dívida externa,ouro e commodities agrícolas.

ANBID –Associação

Nacional dosBancos deInvestimento

Representação do segmentodas instituições financeirasque operam no mercado decapitais. A Anbid criaprocedimentos que permitamque o mercado se auto-regule, os quais, depois deaprovados, devem serseguidos por todos osassociados.

A Anbid possui atualmente cinco códigos deAuto-Regulação:

o Auto-Regulação de Fundoso Auto-Regulação de Oferta

Pública de Títulos e ValoresMobiliários

o Auto-Regulação do Programa deCertificação Continuadao Auto-Regulação para Serviços

Qualificados ao Mercado deCapitais

o Auto-Regulação para PrivateBanking

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 33/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 32

Entidade Função Principal Produtos

SELIC – SistemaEspecial deLiquidação e

Custódia

Sistema informatizado que sedestina à custódia de títulosescriturais de emissão doTesouro Nacional, bem comoao registro e à liquidação de

operações com os referidostítulos.

Letras Financeiras do Tesouro (LFT)Letras do Tesouro Nacional (LTN)Notas do Tesouro Nacional (NTN)

CETIP –Câmara

de Custódia eLiquidação

Mercado de balcãoorganizado para registro enegociação de títulos e

valores mobiliários de rendafixa (títulos privados)

CDB e RDBDebênturesExport NotesNotas PromissóriasDepósito Interfinanceiro (DI)Letra de CâmbioLetra de Crédito ImobiliárioLetras HipotecáriasTítulo de Desenvolvimento Econômico

(TDE)Cotas de Fundos de InvestimentoCertificado a Termo de Energia ElétricaCertificado de Investimento AudiovisualCertificado de Recebíveis ImobiliáriosTítulo da Dívida Agrária (TDA)Letras Financeiras dos Tesouros de

Estados e MunicípiosContratos de SWAP

Clearings

As Câmaras deCompensação ou Clearing

House são responsáveis peloregistro, compensação eliquidação eletrônica deoperações financeiras.Operam sob a proteção demecanismos de garantiatomadas dos bancosparticipantes, conferindo maissegurança e confiabilidade àsoperações do sistemafinanceiro. Há atualmentequatro clearings: CBLC,

BM&F-derivativos e BM&F-câmbio e BM&F ativos.

Depende da clearing

CBLC

Tem como objetivo aprestação de serviços decompensação e liquidaçãofísica e financeira deoperações realizadas nosmercados à vista e a prazoda BOVESPA e de outrosmercados, bem como aoperacionalização dossistemas de custódia de

títulos e valores mobiliáriosem geral.

AçõesOpções sobre açõesContratos a termoFuturos de ações

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 34/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 33

Entidade Função Principal Produtos

BM&F- Clearing dederivativos

Responsável pelo registro eliquidação das operaçõescom derivativos cursadas naBM&F.

Contratos futurosOpções

BM&F- Clearing decâmbio

Oferece todas as condições

operacionais apropriadas àgestão de riscos intrínsecosàs operações de compra evenda de moeda estrangeiracursadas por intermédio deseus sistemas.

Moedas estrangeiras

BM&F – Clearing de Ativos

É uma Clearing nova lançadapela BM&F para registro,compensação e liquidação deoperações com títulos derenda fixa, tanto públicosquanto privados. Asoperações são feitas pormeio de um sistemaeletrônico de negociação eregistro chamado Sisbex.

Títulos públicos e Privados

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 35/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 34

1.6. Saiba mais

Saiba Mais: Operações sob jurisdição do BACEN

As operações de mercado, que estão sob a sua jurisdição são todas as relacionadas a:

• Títulos Públicos Federais, Estaduais e Municipais (intermediação)

• Títulos Privados de Renda Fixa – CDB e RDB (emissão e intermediação)

• Operações de Crédito, incluindo factoring e cartão de crédito

• Serviços Bancários (conta corrente, talões de cheques, etc)

• Crédito Imobiliário, Poupança e Letras Hipotecárias

• Leasing

• Operações de Câmbio• Consórcios

Desde maio de 2002 o BACEN não pode mais emitir títulos, tendo que executar a política econômicaatravés da aquisição e repasse de títulos do Tesouro Nacional.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 36/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 35

Saiba Mais: O que é considerado Valor Mobiliário

São considerados valores mobiliários:

• Ações, debêntures e bônus de subscrição;• Cupons, direitos, recibos de subscrição e certificados de desdobramento relativos aos valores

mobiliários;

• Certificados de depósito de valores mobiliários;

• Cédulas de debêntures;

• Cotas de fundos de investimentos em valores mobiliários ou de clube de investimentos em

quaisquer ativos;

• Notas Promissórias Comerciais (Commercial Papers)

• Contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores

mobiliários;

• Títulos ou contratos de investimento coletivo, ofertados publicamente.

Não são considerados Valores Mobiliários:

• os títulos da dívida pública federal, estadual ou municipal;

• os títulos cambiais de responsabilidade de instituição financeira, exceto as debêntures.

Observação: apesar da Lei 10.303 considerar como valores mobiliários, e portanto sob

responsabilidade da CVM, apenas os fundos de investimento em valores mobiliários (portantoestariam fora os fundos que aplicam exclusivamente em títulos da dívida pública), e apenas osderivativos cujos ativos subjacentes sejam valores mobiliários (estariam fora os derivativos dejuros e moedas), a decisão conjunta nº 10 CVM-BACEN considera como de competência da CVMtodos os contratos de derivativos, independentemente do ativo subjacente, e todos os fundos deinvestimento,

Como é isto, na prática, que os órgãos reguladores estão considerando para tomar suasdecisões, o material da Treina considerará a interpretação dada pela decisão conjunta no. 10, ouseja, a CVM é responsável por todos os derivativos e fundos de investimento.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 37/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 36

1.7. Extra-Anbid (não faz parte do programa definido para o exame) Extra-ANBID:SUSEP e SPC

SUSEP – Superintendência de Seguros Privados

A SUSEP é uma autarquia vinculada ao Ministério da Fazenda, sendo o organismo responsável pelocontrole e fiscalização do mercado de seguros, previdência privada aberta e capitalização.

Principais Atribuições:

• Fiscalizar a constituição, funcionamento, organização e operação das SociedadesSeguradoras, de Previdência Privada Aberta e de Capitalização.

• Zelar pela defesa dos consumidores destas sociedades.

• Buscar melhor eficiência do setor, através do aprimoramento de seus instrumentos

operacionais.

• Promover estabilidade setorial, zelando por sua liquidez e solvência.

• Disciplinar e acompanhar os investimentos destas sociedades, principalmente aqueles vinculados àsprovisões técnicas.

• Cumprir e fiscalizar o cumprimento das determinações do CNSP (Conselho Nacional de SegurosPrivados).

As Sociedades Seguradoras obrigam-se a constituir reservas técnicas, que são constituídasconforme determina o CNSP, buscando desta forma preservar sua segurança, rentabilidade e liquidez,

agindo assim em concordância com o CMN.

SPC- Secretaria de Previdência Complementar

A SPC tem as seguintes atribuições:

• Autorizar e opinar sobre a constituição, funcionamento, fusão, incorporação, grupamento,transferência de controle e reforma dos estatutos, das Entidades Fechadas de PrevidênciaPrivada (EFPC), encaminhando-os para o Ministério da Previdência e Assistência Social. As EFPCsão as entidades que aceitam apenas contribuições de uma determinada empresa e grupo deempresas. O plano é estabelecido apenas para financiar a aposentadoria deste grupo de

funcionários.• Criar as regulamentações necessárias para que as normas estabelecidas sejamcumpridas.

• Fiscalizar o comprometimento das entidades com as normas contábeis, atuariais e estatísticasfixadas pelo Conselho de Previdência Complementar; e a política de investimentos definida peloCMN.

• Aplicar as penalidades cabíveis, quando do não cumprimento das normas estabelecidas.• Fazer a liquidação das entidades com autorização de funcionamento cassada ou que não tenha

mais condições de funcionamento.

Para que estas EFPCs funcionem, elas devem seguir as normas fixadas, que obrigam a fazer asreservas técnicas determinadas, aplicar parte dos recursos em fundos especiais e manter provisões.

As aplicações feitas no mercado financeiro seguem as normas do CMN.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 38/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 37

Extra-ANBID: BNDES, Bancos de Desenvolvimento e Agências de Fomento, Sociedades de Crédito,Financiamento e Investimento, Sociedades de crédito imobiliário, Companhias Hipotecárias (nãofaz parte do programa definido para o exame)

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

O BNDES é atualmente vinculado ao Ministério do Desenvolvimento, Indústria e ComércioExterior, objetivando fomentar o desenvolvimento econômico e social buscando fortalecer o setorempresarial, atenuar os desequilíbrios regionais e incentivando as exportações.

Para essas atividades o BNDES conta com duas subsidiárias:

1. Finame (financiamento de máquinas e equipamentos industriais) e a

2. BNDESPAR (reforça a capitalização de empresas nacionais, participando como acionistaminoritário).

Os recursos do BNDES são na sua maioria provenientes do PIS, Pasep, dotações orçamentáriasda União, recursos captados no exterior e recursos próprios (retorno das aplicações efetuadas).

A colocação destes recursos normalmente se dá através de bancos comerciais, bancos de investimento eoutros. Esses agentes financeiros atuam como intermediários na operação entre BNDES e cliente final,recebendo uma comissão conhecida como Del Credere, por se tornarem responsáveis pela liquidaçãofinanceira junto ao BNDES, ou seja, o agente financeiro fica com o risco de crédito do cliente final, e oBNDES fica com o risco de crédito do agente financeiro, além de ser o provedor dos recursos.

Bancos de Desenvolvimento

São instituições públicas, que buscam promover o desenvolvimento econômico e social regional.Atuam principalmente em operações de empréstimo e financiamento ao setor privado, arrendamentomercantil, garantias, etc.

As principais instituições são:

• BNB - Banco do Nordeste e o• BASA - Banco da Amazônia.

Agências de Fomento

É permitida a cada unidade da federação a constituição de uma agência de fomento que tem porobjetivo conceder financiamento de capital de giro e capital fixo para projetos no Brasil, ou aindaprestar garantias ou consultoria a estes mesmos projetos.

Essas agências podem apenas repassar os recursos captados no Brasil ou no exterior,oriundos de fundos constitucionais; orçamentos federal, estadual ou municipal ouorganismos/instituições financeiras de desenvolvimento nacionais ou estrangeiras.

5/14/2018 Anbid Capitulo 1 - slidepdf.com

http://slidepdf.com/reader/full/anbid-capitulo-1 39/41

Copyright© 2006 Treina Treinamentos SC Ltda - Todos os direitos reservados V131106 38

Sociedades de Crédito, Financiamento e Investimento.

São aquelas conhecidas como Financeiras e dedicam-se basicamente ao financiamento debens duráveis às pessoas físicas por meio de fornecimento de Crédito Direto ao Consumidor.

Elas também podem fazer repasses de recursos oficiais, financiamento de profissionaisautônomos habilitados e conceder crédito pessoal, mas não podem ter correntistas.