ANÁLISE DE CONJUNTURA...eleições de maio para o Parlamento Europeu –, com as escolhas de Ursula...

39

ASSOCIAÇÃO INDUSTRIAL PORTUGUESA CCI - CÂMARA DE COMÉRCIO E INDÚSTRIA ANÁLISE DE CONJUNTURA 2º TRIMESTRE 2019 EDIÇÃO ELETRÓNICA

Transcript of ANÁLISE DE CONJUNTURA...eleições de maio para o Parlamento Europeu –, com as escolhas de Ursula...

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

ANÁLISE DE CONJUNTURA 2º TRIMESTRE 2019

EDIÇÃO ELETRÓNICA

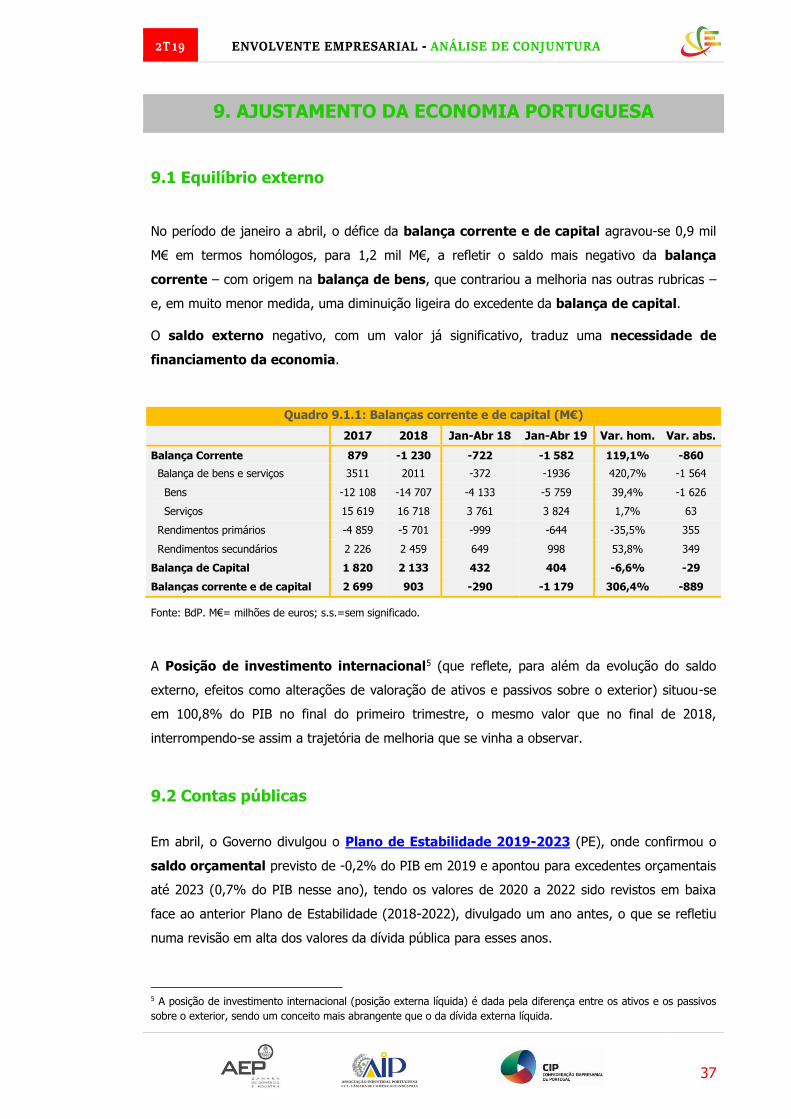

Análise elaborada com dados até 10 de julho e destaques de enquadramento até

final de junho, mais algumas notícias relevantes de início de julho

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

3

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Índice de Assuntos

EDITORIAL ........................................................................................................................ 4

1. ENQUADRAMENTO ....................................................................................................... 6

1.1 Enquadramento internacional .......................................................................................... 6

1.2 Enquadramento nacional ................................................................................................. 7

2. ATIVIDADE ECONÓMICA GLOBAL ............................................................................... 9

2.1 PIB e outros indicadores de atividade ............................................................................... 9

2.2 Projeções macroeconómicas nacionais e internacionais ................................................... 12

3. INTERNACIONALIZAÇÃO ........................................................................................... 15

3.1 Comércio internacional .................................................................................................. 15

3.1.1 Comércio internacional de bens .................................................................................. 15

3.1.2 Comércio internacional de serviços .............................................................................. 19

3.1.3 Balança de bens e serviços ......................................................................................... 20

4. FINANCIAMENTO ........................................................................................................ 22

4.1 Taxas de juro ............................................................................................................... 22

4.2 Crédito ......................................................................................................................... 24

4.3 Mercado de capitais ...................................................................................................... 27

4.4 Estrutura de financiamento das empresas ...................................................................... 28

5. MERCADO DE TRABALHO ........................................................................................... 29

6. CUSTOS DAS MATÉRIAS-PRIMAS .............................................................................. 31

7. CUSTOS DA ENERGIA ................................................................................................. 32

7.1 Eletricidade .................................................................................................................. 32

7.2 Gás natural................................................................................................................... 33

7.3 Combustíveis ................................................................................................................ 34

8. INFLAÇÃO, CÂMBIOS E COMPETITIVIDADE PELOS CUSTOS ...................................... 35

8.1 Inflação e câmbios ........................................................................................................ 35

8.2 Competitividade pelos custos laborais ............................................................................ 36

9. AJUSTAMENTO DA ECONOMIA PORTUGUESA .......................................................... 37

9.1 Equilíbrio externo .......................................................................................................... 37

9.2 Contas públicas ............................................................................................................ 37

FICHA TÉCNICA

Propriedade

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

Diretor

João Costa Pinto

Edição

CIP - Departamento de Assuntos Económicos

Coordenação

Pedro Capucho

Redação

Nuno Torres

Lurdes Fonseca

Paulo Caldas

Sede de Redação

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

NIF 500 835 934

Design Gráfico

Mariana Barros

Periodicidade

Trimestral

ISSN

2183-198X

Registo na ERC 117830

É autorizada a

reprodução dos

trabalhos publicados,

desde que citada a

fonte e informada

a direção da revista.

Estatuto Editorial

Disponível online.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

4

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

EDITORIAL

Os resultados das contas nacionais do primeiro trimestre, de que dá conta a presente edição

trimestral da Envolvente Empresarial, justificam uma análise atenta da presente conjuntura.

Por um lado, o investimento disparou para um crescimento de mais de 17%. Esta evolução

refletiu um aumento significativo das existências, mas também da FBCF, que acelerou de uma

taxa de 4,1% para 11,7%, impulsionada pelas componentes de Construção e de Outras Máquinas

e Equipamentos. Trata-se do ritmo de crescimento mais elevado desde 1998.

Este resultado, que, pelo menos em parte, reflete a retração do investimento nos últimos anos, é,

sem dúvida, da maior importância, tendo em conta que o investimento é fundamental para elevar

o potencial competitivo da economia, com base em ganhos de produtividade.

Apesar de algum abrandamento do consumo privado, este comportamento do investimento

aumentou significativamente o contributo da procura interna para o crescimento do PIB.

No entanto, o PIB acelerou apenas muito ligeiramente, de 1,7% para 1,8%.

Apesar das exportações terem recuperado um pouco, depois dos resultados pouco animadores do

final do ano passado, as importações dispararam, agravando o contributo negativo da procura

externa líquida para o crescimento do PIB e interrompendo, nos últimos doze meses, um ciclo de

seis anos de excedentes comerciais.

Note-se ainda que o menor dinamismo das exportações decorre não só do arrefecimento dos

nossos principais mercados de destino, mas também da estagnação da quota de mercado de

Portugal, suspendendo a trajetória ascendente de 2016 e 2017.

Esta evolução vem, assim, confirmar a preocupação que aqui expressei na anterior edição desta

publicação: com o motor da economia a deslocar-se das exportações para a procura interna, e

ainda sem ganhos consistentes de produtividade, o impulso do investimento refletiu-se num

aumento das importações, com a produção nacional a responder de forma fraca. Mais grave, com

a inversão da recuperação do VAB industrial, o processo de reorientação da produção para

setores abertos à concorrência internacional parece estar ameaçado.

Acresce que o agravamento da queda dos empréstimos concedidos às empresas privadas

exportadoras vem reforçar a apreensão pelo facto do setor financeiro estar ainda longe de

alimentar o dinamismo deste setor.

Restam, contudo, alguns sinais mais promissores: o indicador de competitividade-custo da

economia portuguesa acompanhado por esta publicação registou um ganho homólogo, no

primeiro trimestre, pela primeira vez desde o último trimestre de 2015, resultando esta retoma

quer da sua componente cambial, quer da variação dos custos laborais unitários relativos.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

5

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Além disso, a produtividade do trabalho registou, no primeiro trimestre, uma evolução positiva e a

generalidade das projeções económicas aponta para que, nos próximos anos, os progressos nesta

frente se vão consolidando.

Relevante é também a melhoria notável da classificação de Portugal nos indicadores de

desempenho em inovação, entre 2017 e 2018, segundo a avaliação do European Innovation

Scoreboard divulgado em junho.

Da evolução de todas estas variáveis nos próximos anos (a que não será alheia a política

económica que for adotada) dependerá a conclusão sobre se estamos face a uma deterioração

temporária do equilíbrio externo, motivada por bons motivos (o relançamento do investimento),

ou se, pelo contrário, estaremos a retroceder para um modelo de crescimento centrado na

procura interna, inevitavelmente fraco, inconsistente e insustentável.

João Costa Pinto

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

6

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

1. ENQUADRAMENTO

1.1 Enquadramento internacional

No início de abril, o Governo de França anunciou uma redução significativa de impostos, entre

outras medidas, após três meses de protestos do movimento dos “coletes amarelos”.

Em Espanha, o Partido Socialista liderado por Pedro Sanchez ganhou com minoria absoluta as

eleições legislativas de abril, seguindo-se um processo negocial com outros partidos para

tentar formar governo. No início de julho ainda não havia acordo para um novo governo.

O processo do Brexit deixará de ter como interlocutora Theresa May, que se demitiu do cargo

de primeira-ministra do Reino Unido a 7 de junho, abrindo um processo de sucessão na

liderança do Partido Conservador e do Governo.

Em termos de política monetária, realce para o adiamento da normalização das taxas de juro

diretoras do BCE, que serão mantidas em mínimos históricos, pelo menos, até ao primeiro

semestre de 2020 (a anterior indicação era final de 2019), conforme sinalizado na reunião de

junho. No final desse mês, o Presidente do BCE, Mário Draghi, referiu mesmo que, se as

perspetivas económicas não melhorarem e a inflação não recuperar, "serão necessárias

medidas de estímulo adicionais". Em reação, as taxas Euribor recuaram de forma acentuada.

Em junho, a Reserva Federal mostrou-se disposta a apoiar a continuação da expansão da

economia norte-americana, caso as incertezas atuais se materializem desfavoravelmente, tendo

em conta as baixas pressões de inflação, que foi revista em baixa nas novas projeções da Fed

para os anos de 2019 e 2020. A postura mais expansionista da Fed e do BCE refletiu-se numa

valorização acentuada dos índices acionistas, para máximos históricos nalguns casos.

No que se refere a política comercial, as negociações entre EUA e China foram suspensas

e retomadas no segundo trimestre, mas o principal destaque vai para o acordo comercial

entre a UE e o Mercosul, alcançado em junho após 20 anos de negociação, criando um

mercado de 800 milhões de consumidores com importantes oportunidades recíprocas, conforme

salientou o Governo português em comunicado.

Já no início de julho:

(i) o representante comercial dos EUA, Robert Lighthizer, propôs sujeitar a direitos

alfandegários adicionais uma lista de produtos oriundos da UE no valor de 4 mil milhões de

dólares, como medida retaliatória no contexto da disputa junto da OMC contra os subsídios

que a UE atribui à construtora aeronáutica Airbus;

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

7

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

(ii) a Comissão Europeia afastou a abertura de um procedimento por défices excessivos a

Itália, face à revisão do plano orçamental do Governo italiano, após um período de fricção na

coligação governamental e de confronto com Bruxelas, que chegou a levar a uma subida

significativa das yields soberanas de Itália;

(iii) foi alcançado um acordo para os cargos de topo da UE – tendo em conta o resultado das

eleições de maio para o Parlamento Europeu –, com as escolhas de Ursula von der Leyen

(atual Ministra da Defesa da Alemanha) para Presidente da Comissão Europeia, Christine

Lagarde (atual Presidente do FMI e antiga Ministra das Finanças da França) para Presidente do

BCE e Charles Michel (atual Primeiro Ministro da Bélgica) para Presidente do Conselho Europeu.

O acordo foi bem recebido nos mercados de ações e dívida europeus, em particular o nome de

Lagarde, que tem mostrado concordância com a política expansionista do BCE.

1.2 Enquadramento nacional

Em abril, destaca-se a atualização do Programa de Estabilidade 2019-2023 (analisado nas

secções 2.2 e 9.2, relativas a projeções macroeconómicas e contas públicas, respetivamente) e do

Programa nacional de Reformas 2016-2023, que passa a introduzir as reflexões

estratégicas produzidas pelo Portugal 2030.

Em maio, a agência de notação Fitch manteve o rating da dívida soberana nacional, mas reviu a

perspetiva de “estável” para “positiva”, o que aponta para uma subida na próxima atualização.

Realça-se ainda a divulgação, em junho, do European Innovation Scoreboard 2019, da

Comissão Europeia, onde Portugal se manteve como inovador moderado, mas já perto do

grupo de “Fortes inovadores” e da média da UE, refletindo uma forte melhoria entre 2017 e 2018.

Figura 1.2.1: European Innovation Scoreboard 2019

Fonte: Comissão Europeia

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

8

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Portugal pontuou acima da UE nos domínios Innovators (nos três indicadores: SMEs

product/process, marketing/organizational e innovating in-house), Innovation-friendly

environment (apenas no indicador Broadband penetration) e Attractive research systems (nos

indicadores Foreign doctorate students e International scientific co-publications). Os domínios

mais fracos de Portugal são Sales impacts (sobretudo no indicador Knowledge-intensive service

exports) e Linkages (em particular no indicador Public-private co-publications), sendo ainda de

realçar, dentro do domínio Intellectual assets, o mais baixo indicador de todos, relativo a PCT

patent applications (25,7% da média da UE em 2018).

Portugal aparece também bastante abaixo da média da UE nos indicadores estruturais

employment share in high and medium high-tech manufacturing e top R&D spending

enterprises per 10 million population, estando ainda significativamente abaixo das metas para

2020 nos indicadores Gross domestic expenditure on R&D (% of GDP) e Tertiary educational

attainment (% of population aged 30-34).

No contexto mundial, o relatório coloca a UE abaixo da Coreia do Sul, do Canadá, da

Austrália e do Japão no desempenho de inovação, mas à frente dos EUA e da China.

No Regional Innovation Scoreboard 2019, divulgado na mesma altura, Portugal tem

quatro regiões inovadoras moderadas (Algarve, Alentejo e as duas regiões autónomas) e três

inovadoras fortes menos (-), designadamente Lisboa, Norte e Centro, por ordem de

classificação neste indicador.

Quadro 1.2.1: Regional Innovation Index (RII) 2019, ranking e variação desde 2011 (%)

Fonte: Comissão Europeia

A R.A. Madeira, o Norte e o Centro foram as regiões que registaram maiores taxas de

crescimento neste indicador de inovação regional desde 2011.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

9

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

2. ATIVIDADE ECONÓMICA GLOBAL

2.1 PIB e outros indicadores de atividade

No primeiro trimestre, o PIB em volume acelerou ligeiramente em termos homólogos (para

uma tvh de 1,8%), traduzindo um aumento do contributo positivo da procura interna

(para 4,3 p.p.), devido à aceleração do investimento (para 14,5% na FBC e 11,6% na

FBCF, os valores mais altos desde o 4º trimestre de 1998), que refletiu sobretudo a evolução

das componentes de FBCF em construção e em equipamento não de transporte (tvh de

12,6% e de 16,0%, respetivamente), assim como o aumento significativo de existências, que

ficou associado à aceleração expressiva das importações, segundo o INE.

Quadro 2.1.1: PIB e componentes de despesa

2017 2018 2T 18 3T 18 4T 18 1T 19

PIB

Tvcr (%) 2,8 2,1 0,6 0,3 0,4 0,5

Tvhr (%) 2,8 2,1 2,5 2,1 1,7 1,8

Componentes de despesa: tvhr, %

Consumo Final (peso no valor do PIB 2018: 82,3%) 1,8 2,2 2,4 2,0 2,4 2,0

Consumo Privado (65,0%), do qual: 2,3 2,6 2,8 2,4 2,9 2,5

Bens alimentares (11,8%) 1,1 1,6 1,1 1,6 2,4 2,0

Bens duradouros (5,9%) 6,2 5,1 8,7 5,2 3,8 3,1

Bens correntes não alim., serviços (45,3%) 2,2 2,5 2,5 2,2 2,9 2,6

Consumo Público (17,3%) 0,2 0,8 1,1 0,8 0,7 0,4

FBC (17,5%), da qual: 9,2 5,5 4,6 4,5 7,4 14,5

FBCF (17,1%) 9,2 4,5 4,6 5,0 4,1 11,6

Recursos biológicos cultivados (0,3%) 0,8 0,8 0,8 0,9 0,9 0,9

Outras máq. e eq., sist. Armamento (4,3%) 14,4 7,3 8,6 6,8 5,3 16,0

Eq. de transporte (1,5%) 10,7 3,6 -5,5 9,7 5,0 5,2

Construção (8,4%) 8,3 3,1 4,3 3,1 2,8 12,6

Produtos de propriedade intelectual (2,6%) 3,4 4,9 4,9 5,0 5,5 5,2

Exportações (43,6%) 7,8 3,7 6,8 2,9 0,6 3,7

Bens (30,5%) 6,7 3,6 7,0 3,4 -0,3 3,3

Serviços (13,0%) 11,0 3,8 6,1 1,4 2,8 4,9

Importações (43,4%) 8,1 4,9 7,3 3,5 3,8 8,5

Bens (36,7%) 8,1 5,1 7,7 3,5 3,4 8,7

Serviços (6,7%) 7,7 3,6 4,4 3,5 6,3 7,0

Contributos para a tvhr do PIB (p.p.)

Procura Interna 3,1 2,8 2,9 2,5 3,3 4,3

Exportações líquidas -0,3 -0,7 -0,4 -0,4 -1,6 -2,5

Fonte: INE, Contas nacionais (base 2011, SEC 2010). Tvc(h)r = taxa de variação em cadeia (homóloga) real;

p.p.=pontos percentuais; FBC(F)=Formação Bruta de Capital (Fixo).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

10

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

O aumento do investimento mais do que compensou o abrandamento do consumo (para tvh

de 2,5% na componente privada e 0,4% na pública) e o agravamento do contributo negativo

da procura externa líquida (para -2,5 p.p.), que decorreu de uma aceleração mais forte das

importações (de 3,8% para 8,5%) do que das exportações (de 0,6% para 3,7%).

Apesar da aceleração do PIB, o rimo de crescimento homólogo foi o segundo mais baixo desde

o 2º trimestre de 2016 e o 10º pior entre os 25 países da UE com dados, ainda que

permanecendo acima dos valores médios da UE (1,5%) e da Área Euro (1,2%), inalterados.

O PIB em volume também acelerou ligeiramente em cadeia, para 0,5%.

Em termos nominais, a tvh do PIB subiu de 2,9% para 3,9%, valor repartido entre um

crescimento de 1,8% em volume e de cerca de 2,1% no deflator do PIB (componente preço).

Na composição do PIB nominal, o peso das exportações manteve-se quase inalterado

(43,4%) no primeiro trimestre, enquanto o peso do investimento subiu para um máximo de

quase oito anos (19,2% na FBC e 18,4% na FBCF), não obstante uma queda no peso da

componente pública (para 1,4% do PIB na FBC e na FBCF, um valor historicamente baixo).

Essa evolução traduziu uma quebra nominal em cadeia do investimento público (-48,9% na

FBC e -48,3% na FBCF, em contraste com as subidas de 8,4% e 8,3% nos dados globais),

embora em termos homólogos até se tenha registado uma aceleração, para 10,3% na FBC e

11,8% na FBCF, ainda que com variações abaixo do investimento global (17,6% e 13,4%),

significando que o investimento privado foi o mais dinâmico também em termos homólogos.

O VAB em volume acelerou em termos homólogos no primeiro trimestre (para 1,7%, sem

impostos líquidos de subsídios), refletindo sobretudo o crescimento mais elevado nos setores

da Construção (7,6%), Comércio, reparação automóvel, alojamento e restauração (3,1%) e

Transportes e armazenagem, informação e comunicação (2,8%), assim como a recuperação da

Atividade financeira, seguradora e imobiliária (0,7%).

Quadro 2.1.2: VAB por ramos

2017 2018 2T 18 3T 18 4T 18 1T 19

VAB total e por ramos (tvhr, %)* 2,4 1,7 2,1 1,6 1,3 1,7

Agricultura, Silvicultura e Pesca (peso em 2018: 2,3%) 4,6 -1,8 -1,8 -3,0 -3,1 -2,0

Indústria (14,7%) 3,6 0,7 1,9 0,0 -1,2 -1,1

Energia, Águas e Saneamento (3,8%) -2,1 4,9 4,8 5,4 3,9 0,7

Construção (4,0%) 6,3 2,2 3,1 2,3 2,2 7,6

Comércio e rep. aut, Aloj. e Restauração (20,1%) 2,9 2,7 2,9 2,5 2,7 3,1

Transp. e armaz., Inf. e comunicação (8,3%) 5,7 2,7 4,1 2,1 2,3 2,8

Ativ. Financeira, Seguradora e Imobiliária (17,1%) 0,1 1,0 1,3 1,9 -0,3 0,7

Outros Serviços (29,7%) 1,8 1,3 1,4 1,2 2,0 1,7

INE, Contas nacionais (base 2011, SEC 2010). Tvhr=taxa de variação homóloga real; VAB=Valor Acrescentado Bruto.

*VAB a preços base (sem impostos líquidos de subsídios).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

11

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

A informação mais recente sugere uma nova aceleração ligeira do PIB no segundo trimestre,

atendendo à melhoria do indicador coincidente do BdP para a evolução homóloga

tendencial de atividade em abril e maio, ainda que o indicador análogo para o consumo

tenha permanecido inalterado pelo quinto mês seguido (em 2,1%, um mínimo desde nov-16).

Quanto ao investimento, o indicador de FBCF do INE voltou a acelerar em abril (tvh de

14,0%, em média de três meses, após 13,0% no primeiro trimestre).

Figura 2.1.1: PIB e Indicador Coincidente para a evolução homóloga tendencial de atividade

do Banco de Portugal, BdP (tvhr, %)

Em relação a informação avançada, a tendência mais recente do Indicador de Clima do

INE1 é descendente, apesar de uma retoma em junho, pelo que se espera algum

abrandamento da atividade após o 2º trimestre. Os índices de confiança que mais subiram em

junho foram os dos Consumidores, Construção e obras públicas e Indústria Transformadora.

Figura 2.1.2: Indicador de Clima Económico (tvh; média móvel de 3 meses, mm3) e

Indicadores de Confiança, IC (saldo de respostas extremas, sre; mm3)

1 Estimado a partir do inquérito às empresas e consumidores com base numa análise fatorial (pelo que não tem de

seguir, necessariamente, a evolução dos indicadores de confiança), estando calibrado para antecipar a tvh do PIB.

2,8

2,1

2,5

2,1

1,71,8

2,9

2,1 2,1

1,91,7

1,92,0

2,1

0,0

1,0

2,0

3,0

4,0

2017 2018 2T 18 3T 18 4T 18 1T 19 abr/19 mai/19

PIB Ind. coincidente tendencial de atividade económica do BdP (%)Fontes: INE; BdP

2,5

2,6 2,6 2,6 2,6

2,5

2,6

2,5

2,6

2,5 2,5

2,3

2,4

2,2

2,2

2,3

2,3

2,4

2,4

2,5

2,5

2,6

2,6

2,7

-15

-10

-5

0

5

10

15

20

jun/1

8

jul/18

ago/1

8

set/

18

out/

18

nov/1

8

dez/

18

jan/1

9

fev/1

9

mar/

19

abr/

19

mai/19

jun/1

9

IC Consum. IC Ind. Transf.

IC Constr. e Obras Púb. IC Comércio

IC Serviços Indicador de clima ec. (esc. dta)Fonte: INE

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

12

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

2.2 Projeções macroeconómicas nacionais e internacionais

Projeções para Portugal

No Boletim Económico de junho, o Banco de Portugal (BdP) reviu em baixa (-0,1 p.p.) a

projeção de variação real do PIB em 2020 (para 1,6%) e manteve os valores para 2019 e 2021.

A projeção para 2019 (1,7%) está em linha com os valores de maio do FMI e da Comissão

Europeia, enquanto as previsões para 2020 e 2021 estão sensivelmente a meio dos números do

FMI, os mais pessimistas, e os do Governo (Programa de Estabilidade, de abril), as mais otimistas.

Já em julho, as previsões de verão da Comissão Europeia deixaram inalteradas as

estimativas de crescimento do PIB de Portugal em 2019 e 2020 (1,7% nos dois anos).

Quadro 2.2.1: Projeções económicas para Portugal

BdP FMI OCDE CE Gov.

Jun-19 Mai-19 Mai-19 Mai-19 Abr-19

2019 2020 2021 2019 2020 2021 2019 2020 2019 2020 2019 2020 2021

PIB (tvar, %) 1,7 1,6 1,6 1,7 1,5 [1,4] 1,8 1,9 1,7 1,7 1,9 1,9 2,0

Consumo privado 2,6 2,0 1,7 1,9 1,5 2,4 1,6 2,3 1,9 1,8 1,8 2,0

Consumo público 0,5 0,5 0,5 1,6 1,3 0,2 0,6 0,8 0,5 0,2 0,6 0,5

FBCF 8,7 5,8 5,5 6,2 4,2 6,0 5,5 4,6 5,0 5,3 4,9 4,5

Exportações 4,5 3,1 3,4 4,1 4,1 [3,9] 2,4 4,0 3,2 3,5 3,8 3,8 3,7

Importações 8,0 4,3 4,4 5,2 4,7 [4,2] 4,1 4,4 4,9 4,6 3,9 3,9 3,9

Contributos brutos para a tvar do PIB (p.p.)

Exportações líquidas

(do total de importações) -0,8 -0,2 -0,7 -0,5 -0,2 -0,2 -0,2

Procura Interna 2,6 2,1 2,4 2,2 2,1 2,1 2,2

Contributos líquidos das respetivas importações (p.p.)*

Exportações 0,4 0,5 0,5

Procura Interna 1,3 1,1 1,0

Proc. externa relevante (tvar, %) 2,3 3,0 3,1 3,3 3,5 3,5

Emprego (tva, %) 1,3 0,8 0,4 1,4 1,0 1,1 0,8 0,6 0,6 0,6

Taxa de desemprego (%) 6,3 5,7 5,3 6,2 5,7 [6,1] 6,3 5,9 6,2 5,7 6,6 6,3 5,9

Inflação (tva do IHPC, %) 0,9 1,2 1,3 1,1 1,5 [1,7] 0,7 1,3 1,1 1,6 1,3 1,4 1,5

Bal. Corr. e de capital (% PIB) 0,1 0,2 0,2 0,0 0,1 0,4 0,5 1,0

Balança corrente (% PIB) -0,3 -0,4 [-0,7] -1,1 -0,3 -1,0 -1,1 -0,8 -0,7 -0,3

Bal. de bens e serviços (% PIB) -0,5 -0,7 -1,1 0,2 0,2 0,2

Bal. de bens (% PIB) -7,0 -7,5

Saldo orçamental (% PIB) -0,2 0,0 [0,4] -0,5 -0,2 -0,4 -0,1 -0,2 0,3 0,9

Dívida pública bruta (% PIB) 119,3 117,0 [111,3] 118,9 115,7 119,5 116,6 118,6 115,2 109,0

Fontes: Banco de Portugal, BdP, Boletim Económico - Junho de 2019; Fundo Monetário Internacional, FMI: [World

Economic Outlook April 2019]; Portugal: IMF Staff Concluding Statement of the 2019 Article IV Mission; OCDE, OECD

Economic Outlook May 2019 - Portugal summary; Comissão Europeia, CE, European Economic Forecast - Spring 2019;

Governo, Programa de Estabilidade 2019-2023. Tva = taxa de variação anual; tvar= taxa de variação anual real; p.p.=

pontos percentuais. *Contributo de cada componente expurgada do respetivo conteúdo importado (lógica de valor

acrescentado nacional), uma abordagem diferente da tradicional (contributos brutos), em que a procura interna inclui

importações e a procura externa líquida deduz as importações às exportações totais. O cálculo dos conteúdos importados

foi atualizado no Boletim económico de mar-19 com base nas “Matrizes Simétricas Input-Output, 2015” do INE.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

13

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Em termos de composição do crescimento do PIB em 2019, o BdP é o organismo que

projeta as variações mais altas do consumo privado (2,6%), da FBCF (8,7%) e das exportações

(4,5%), o que se reflete também na progressão mais alta das importações (8,0%). Com exceção

do consumo privado, todas as demais rubricas foram significativamente revistas em alta.

Nas projeções do BdP destaca-se ainda:

- A evolução do PIB até 2021 reflete a maturação do ciclo económico (menos recursos

disponíveis nos mercados de trabalho e produto) e restrições a um maior crescimento potencial;

- Processo muito gradual de convergência real com a Área Euro, com o PIB per

capita português a alcançar 60% dessa área de referência em 2021, menos que no início do euro;

- A FBCF deverá acelerar em 2019 e abrandar até 2021, ano em que estará ainda abaixo do nível

pré-crise financeira global, enquanto o investimento empresarial deverá atingir esse nível em

2019. O investimento público irá acelerar, refletindo, em parte, o afluxo de fundos comunitários;

- No consumo privado prevê-se uma maior subida em 2019 e uma perda de dinamismo nos

anos subsequentes, refletindo a evolução do rendimento disponível real das famílias, que tem sido

impulsionado pelo aumento do emprego e dos salários nominais, incluindo o salário mínimo;

- A revisão em baixa da procura externa, refletindo a conjuntura internacional (ainda

favorável, apesar das tensões comerciais), fez baixar a previsão de aumento do PIB em 2020;

- Aceleração das exportações em 2019 – com o menor dinamismo da procura externa a ser

contrariado por ganhos adicionais de quota de mercado nos bens não energéticos e de

turismo – e atenuação do crescimento em 2020-21 (incluindo no turismo), refletindo a

maturação do ciclo económico nos principais parceiros comerciais e menores ganhos de quota;

- Após uma forte subida em 2019 (8,0%, refletindo a evolução no 1º trimestre), o crescimento

das importações irá reduzir-se em 2020 e estabilizar em 2021, mas ainda assim será superior ao

das exportações, refletindo-se no retorno do défice da balança de bens e serviços já em 2019

(0,5% do PIB), com agravamento nos anos seguintes, o que reduziu as projeções do excedente

externo para valores entre 0,1% e 0,2% do PIB até 2021. Segundo o BdP, “esta evolução exige

uma atenção particular, uma vez que o endividamento externo da economia portuguesa

permanece num nível elevado e constitui uma das suas principais vulnerabilidades latentes”;

- Abrandamento do emprego e queda mais lenta da taxa de desemprego;

- Aumento da produtividade do trabalho, face à retoma do investimento empresarial e à melhor

afetação de recursos, com reorientação para os setores transacionáveis internacionalmente;

- Depois de se ter fixado em 1,2% em 2018, a taxa de inflação deverá diminuir para 0,9% em

2019 e recuperar gradualmente até 1,3% até 2021, apresentando valores abaixo da Área Euro;

- Riscos descendentes para o PIB (externos, incluindo o de hard brexit, que face ao soft brexit

incluído nas projeções baixa em 0,6% o nível do PIB em 2021) e ascendentes para a inflação.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

14

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Projeções para a economia mundial e principais mercados

Em junho, o Banco Mundial reduziu as suas projeções de crescimento da economia

mundial para 2,6% em 2019 e 2,7% em 2020 (-0,3 e -0,1 p.p., respetivamente, face às

projeções de janeiro), em termos reais, tendo mantido um valor de 2,8% em 2021. Estas são

as previsões mais baixas até ao momento relativamente ao andamento da economia mundial. A

deterioração das projeções, sobretudo para 2019, reflete a incerteza política acrescida,

incluindo a escalada das tensões comerciais entre as maiores economias, que foi

acompanhada por um abrandamento do investimento mundial e um declínio da confiança.

Apesar de tudo, a baixa inflação e a deterioração da confiança levaram os bancos centrais das

maiores economias a afastar políticas monetárias restritivas, o que beneficiou as condições

financeiras globais, levando a uma recuperação dos fluxos de capitais para as economias

menos desenvolvidas, que apenas contrariou parcialmente o abrandamento das exportações

desses países provocado pelo enfraquecimento da procura externa.

Já em julho, as previsões de verão da Comissão Europeia mantiveram as previsões de

crescimento da UE em 2019 (1,4%) e 2020 (1,6%), mas com algumas revisões nos países,

com realce para a maior subida em 2019 no caso de Espanha (2,3%), o nosso maior parceiro

comercial, que apresenta valores acima da média da UE, próximos de 2%, em 2019-2020.

Quadro 2.2.2: Previsões de crescimento económico – mundo e mercados (tvar, %)

BM, jun-19 OCDE, mai-19 CE, mai-19 FMI, abr-19

2018 2019 2020 2021 2019 2020 2019 2020 2019 2020

Mundo 3,0 2,6 2,7 2,8 3,2 3,4 3,2 3,5 3,3 3,6

Economias Avançadas 2,1 1,7 1,5 1,5 1,8 1,7

EUA 2,9 2,5 1,7 1,6 2,8 2,3 2,4 1,9 2,3 1,9

Japão 0,8 0,8 0,7 0,6 0,7 0,6 0,8 0,6 1,0 0,5

UE 1,4 1,6 1,6 1,7

Área Euro 1,8 1,2 1,4 1,3 1,2 1,4 1,2 1,5 1,3 1,5

Alemanha 0,7 1,2 0,5 1,5 0,8 1,4

França 1,3 1,3 1,3 1,5 1,3 1,4

Itália 0,0 0,6 0,1 0,7 0,1 0,9

Espanha 2,2 1,9 2,1 1,9 2,1 1,9

RU 1,2 1,0 1,3 1,3 1,2 1,4

OCDE 1,8 1,8

Ec. em Desenvolvimento 4,3 4,0 4,6 4,6 4,4 4,8

Angola -1,7 1,0 2,9 2,8 0,4 2,9

Moçambique 3,3 2,0 3,5 4,2 4,0 4,0

Brasil 1,1 1,5 2,5 2,3 1,4 2,3 2,1 2,5

Rússia 2,3 1,2 1,8 1,8 1,6 1,7

Índia 7,2 7,5 7,5 7,5 7,2 7,4 7,3 7,5

China 6,6 6,2 6,1 6,0 6,2 6,0 6,2 6,0 6,3 6,1

Fontes: Banco Mundial, BM, Global Economic Prospects - June 2019; Organização para a Cooperação e Desenvolvimento

Económico, OCDE, OECD Economic Outlook June 2019; Comissão Europeia, CE, European Economic Forecast - Spring

2019; Fundo Monetário internacional, FMI, World Economic Outlook April 2019; Tvar= taxa de variação anual real.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

15

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

3. INTERNACIONALIZAÇÃO

3.1 Comércio internacional

Nesta secção são apresentadas as principais tendências das exportações e importações de bens

e de serviços, incluindo o cálculo e análise de quotas de mercado das exportações.

3.1.1 Comércio internacional de bens

Saldo da balança de bens

Quadro 3.1.1.1: Saldo da balança de bens

2018 Var. homóloga

Jan-Mai 19 Var. homóloga

Valor (M€) Valor (M€) Tvhn (%) Valor (M€) Valor (M€) Valor (M€)

Total

Exportações (FOB) 57 958 2 940 5,3 25 646 1 294 5,3

Importações (CIF) 75 033 5 345 7,7 34 143 3 830 12,6

Saldo -17 075 -2 404 16,4 -8 497 -2 536 42,5

Taxa de Cobertura (%) 77,2 75,1

Intra-UE

Exportações (FOB) 44 099 3 308 8,1 19 804 1 150 6,2

Importações (CIF) 56 817 3 624 6,8 26 015 2 697 11,6

Saldo -12 718 -315 2,5 -6 210 -1 546 33,2

Taxa de Cobertura 77,6 76,1

Extra-UE

Exportações (FOB) 13 859 -368 -2,6 5 842 144 2,5

Importações (CIF) 18 216 1 721 10,4 8 129 1 133 16,2

Saldo -4 357 -2 089 92,1 -2 287 -990 76,3

Taxa de Cobertura 76,1 71,9

Total sem combustíveis

Exportações (FOB) 53 951 2 877 5,6 24 112 1 549 6,9

Importações (CIF) 66 013 4 533 7,4 30 279 3 351 12,4

Saldo -12 062 -1 656 15,9 -6 167 -1 802 41,3

Taxa de Cobertura 81,7 79,6

Fonte: INE. Tvhn = taxa de variação homóloga nominal. M€= Milhões de euros. CIF (Cost, Insurance and Freight)

significa a inclusão dos custos inerentes ao transporte das mercadorias e FOB (Free on Board) o contrário.

No período de janeiro a maio registaram-se taxas de crescimento homólogo de 5,3% das

exportações (6,2% na UE e 2,5% extra-UE) e 12,6% das importações de bens (11,6% na

UE e 16,2% extra-UE), o que se repercutiu num agravamento do défice comercial de bens

(para 8,5 mil M€) e numa descida da taxa de cobertura (para 75,1%);

Excluindo combustíveis, as exportações subiram 6,9% e as importações 12,4%, traduzindo-

se num agravamento de défice sem esta componente (para 6,2 mil M€).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

16

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Exportações de bens

Quadro 3.1.1.2: Exportações de bens nos 20 principais mercados de 2018

2018 Jan-Mai 19

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Espanha 14 685 6,0 1,5 6 338 2,5 0,6

França 7 344 6,3 0,8 3 369 5,9 0,8

Alemanha 6 648 6,2 0,7 3 110 8,2 1,0

Reino Unido 3 673 0,7 0,0 1 562 0,9 0,1

Estados Unidos 2 878 1,2 0,1 1 286 6,3 0,3

Itália 2 479 26,1 0,9 1 235 24,5 1,0

Países Baixos 2 210 -0,1 0,0 1 010 8,0 0,3

Angola 1 514 -15,2 -0,5 512 -15,3 -0,4

Bélgica 1 322 4,1 0,1 607 -1,8 0,0

Brasil 810 -14,2 -0,2 298 -14,7 -0,2

Polónia 761 19,4 0,2 353 7,4 0,1

Marrocos 692 -5,2 -0,1 314 -1,1 0,0

China 658 -21,8 -0,3 255 -1,6 0,0

Suécia 582 17,8 0,2 235 -3,3 0,0

Suíça 576 -0,4 0,0 282 17,3 0,2

Áustria 535 47,1 0,3 254 5,6 0,1

Turquia 442 14,6 0,1 232 42,0 0,3

Dinamarca 417 16,8 0,1 177 8,7 0,1

Roménia 410 4,6 0,0 185 7,2 0,1

Eslováquia 386 42,8 0,2 177 11,3 0,1

Subtotal 49 022 4,9 4,1 21 790 4,9 4,1

Total 57 958 5,3 25 646 5,3

Intra-UE 44 099 8,1 6,0 19 804 6,2 4,7

Extra-UE 13 859 -2,6 -0,7 5 842 2,5 0,6

Fonte: INE. Tabela ordenada pelo valor das exportações em 2017. M€= milhões de euros; tvhn = taxa de variação

homóloga nominal; p.p. = pontos percentuais.

Os maiores contributos positivos para o crescimento homólogo das exportações até maio

vieram dos mercados da Alemanha, Itália, França e Espanha – contrariando os contributos

negativos significativos de Angola e (em menor medida) Brasil,– e dos grupos de produtos

Material de transporte, Químicos, Madeira e cortiça, Alimentação, bebidas e tabaco (que se

sobrepuseram aos contributos negativos dos Combustíveis, Calçado e Máquinas e aparelhos).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

17

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Quadro 3.1.1.3: Exportações de bens por tipo de produto

2018 Jan-Mai 19

Produtos NC8 e respetivos códigos Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Máquinas e aparelhos: S16 (84-85) 8 293 -1,6 -0,2 3 502 -0,4 -0,1

Material de Transporte: S17 (86-89) 8 240 25,0 3,0 4 375 20,8 3,1

Metais: S15 (72-83) 4 603 6,3 0,5 2 019 2,9 0,2

Madeira, cortiça, pasta e papel: S9 (44-46) e S10 (47-49)

4 396 5,9 0,4 1 923 7,0 0,5

Plásticos e borracha: S7 (39-40) 4 244 1,9 0,1 1 818 0,1 0,0

Combustíveis e óleos minerais: S5 (27) 4 007 1,6 0,1 1 534 -14,2 -1,0

Animais vivos, produtos animais e vegetais, e gorduras: S1 (1-5), S2 (6-14), S3 (15)

3 879 4,6 0,3 1 611 3,7 0,2

Alimentação, bebidas e tabaco, S4 (16-24) 3 270 2,8 0,2 1 384 7,0 0,4

Vestuário: S11 (61-62) 3 192 1,0 0,1 1 346 0,8 0,0

Químicos: S6 (28-38) 2 858 3,9 0,2 1 382 28,0 1,2

Têxteis: S11 (50-60, 63) 2 122 2,7 0,1 924 1,0 0,0

Calçado: S12 (64-67) 2 015 -2,3 -0,1 759 -5,1 -0,2

Outros 1 974 14,3 0,4 955 21,2 0,7

Mobiliário: S20 (94) 1 940 -0,5 0,0 864 1,7 0,1

Pedra, cerâmica e vidro: S13 (68-70) 1 821 1,8 0,1 781 0,2 0,0

Produtos minerais exceto combustíveis: S5 (25-26)

823 12,1 0,2 341 1,2 0,0

Peles e couros S8 (41-43) 283 1,2 0,0 128 9,0 0,0

Total 57 958 5,3 25 646 5,3

Total sem combustíveis 53 951 5,6 5,2 24 112 6,9 6,4

Fonte: INE. Tabela ordenada pelo valor das exportações em 2017. NC8 = Nomenclatura combinada de mercadorias da

UE a oito dígitos; M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais.

Quotas de mercado das exportações de bens

Figura 3.1.1.1: Evolução homóloga das exportações de mercadorias, da procura externa

relevante e dos ganhos de quota de mercado

0,8

10,0

5,3

3,0

10,9

6,0

1,6

4,8

-0,6

8,1

4,9

2,5

5,8

7,1

4,24,9

1,41,9

0,4 0,5

5,1

-1,1

-2,6

-0,1

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2016 2017 2018 1T 18 2T 18 3T 18 4T 18 1T 19

Exportações de mercadorias (tvhn, %) = a

Indicador de procura externa relevante (tvhn, %) = b

Ganho (+) / Perda (-) de quota de mercado = a - bFonte: INE e cálculos próprios

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

18

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Segundo dados do INE, no primeiro trimestre registou-se uma aceleração homóloga mais

forte nas exportações do que no indicador de procura externa de bens, que passou a

registar um crescimento apenas marginalmente superior (4,9%, face a 4,8% nas exportações),

traduzindo uma perda de quota de mercado de bens já pouco significativa.

Importações de bens

Os maiores contributos positivos para o aumento homólogo das importações até maio

tiveram origem nos mercados de França (influenciado pelo forte aumento no Outro material

de transporte, sobretudo aviões, em maio, segundo o INE2), Espanha, Alemanha e China – mais

do que compensando os contributos negativos nos mercados do Cazaquistão, Brasil e Suécia

– e nos grupos de produtos Material de transporte, Máquinas e aparelhos, Combustíveis e

Químicos, entre outros, sem qualquer contributo negativo nos grupos definidos.

Quadro 3.1.1.4: Importações de bens nos 20 principais mercados de 2018

2018 Jan-Mai 19

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Espanha 23 563 4,7 1,5 10 148 5,5 1,7

Alemanha 10 387 9,1 1,2 4 717 11,4 1,6

França 5 740 12,4 0,9 3 402 40,6 3,2

Itália 4 009 6,2 0,3 1 704 2,7 0,1

Países Baixos 3 908 4,5 0,2 1 653 3,2 0,2

China 2 350 14,6 0,4 1 208 36,3 1,1

Bélgica 2 165 12,3 0,3 1 016 18,9 0,5

Reino Unido 1 901 2,0 0,1 881 14,5 0,4

Estados Unidos 1 384 39,0 0,6 733 54,9 0,9

Rússia 1 295 -17,9 -0,4 574 16,4 0,3

Brasil 1 006 -17,5 -0,3 385 -17,3 -0,3

Angola 929 233,0 0,9 431 18,9 0,2

Turquia 884 33,3 0,3 422 21,6 0,2

Polónia 884 4,7 0,1 430 14,4 0,2

Cazaquistão 770 51,4 0,4 145 -44,9 -0,4

Azerbaijão 737 7,0 0,1 291 11,5 0,1

Arábia Saudita 713 21,2 0,2 362 52,1 0,4

Suécia 709 7,9 0,1 284 -10,3 -0,1

Índia 668 7,5 0,1 336 14,3 0,1

República Checa 572 25,0 0,2 279 22,6 0,2

Subtotal 64 573 8,4 7,2 29 402 12,4 10,7

Total 75 033 7,7 34 143 12,6

Intra-UE 56 817 6,8 5,2 26 015 11,6 8,9

Extra-UE 18 216 10,4 2,5 8 129 16,2 3,7

Fonte: INE. Tabela ordenada pelo valor das exportações em 2017. M€= milhões de euros; tvhn = taxa de variação

homóloga nominal; p.p. = pontos percentuais.

2 Note-se que a compra de aeronaves é inscrita no comércio internacional como importação (entrada de bens), mas em

Contabilidade Nacional não é nem importação nem investimento por se tratar de locação operacional, segundo o INE.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

19

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Quadro 3.1.1.5: Importações de bens por tipo de produto

2018 Jan-Mai 19

Produtos NC8 e respetivos códigos Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Máquinas e aparelhos: S16 (84-85) 13 281 10,2 1,8 6 071 15,8 2,7

Material de Transporte: S17 (86-89) 10 222 8,2 1,1 5 547 26,2 3,8

Combustíveis e óleos minerais: S5 (27) 9 020 9,9 1,2 3 864 14,1 1,6

Animais vivos, produtos animais e vegetais, e gorduras: S1 (1-5), S2 (6-14), S3 (15)

7 833 4,4 0,5 3 284 4,4 0,5

Químicos: S6 (28-38) 7 639 11,1 1,1 3 554 14,1 1,4

Metais: S15 (72-83) 6 061 9,4 0,7 2 700 5,7 0,5

Plásticos e borracha: S7 (39-40) 4 516 5,9 0,4 2 021 5,8 0,4

Alimentação, bebidas e tabaco, S4 (16-24) 3 154 -0,1 0,0 1 360 12,6 0,5

Outros 2 693 8,3 0,3 1 152 11,4 0,4

Madeira, cortiça, pasta e papel: S9 (44-46) e S10 (47-49)

2 396 8,6 0,3 1 003 3,6 0,1

Vestuário: S11 (61-62) 2 210 5,2 0,2 921 11,9 0,3

Têxteis: S11 (50-60, 63) 2 091 2,1 0,1 939 4,0 0,1

Mobiliário: S20 (94) 1 147 -0,5 0,0 505 6,8 0,1

Calçado: S12 (64-67) 891 2,7 0,0 400 5,2 0,1

Pedra, cerâmica e vidro: S13 (68-70) 854 10,0 0,1 387 12,0 0,1

Peles e couros S8 (41-43) 827 0,5 0,0 332 -5,1 -0,1

Produtos minerais exceto combustíveis: S5 (25-26)

199 13,0 0,0 102 28,5 0,1

Total 75 033 7,7 34 143 12,6

Total sem combustíveis 66 013 7,4 6,5 30 279 12,4 11,1

Fonte: INE. Tabela ordenada pelo valor das importações em 2017. NC8 = Nomenclatura combinada de mercadorias da

UE a oito dígitos; M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais.

3.1.2 Comércio internacional de serviços

No período de janeiro a abril, o excedente da balança de serviços teve um aumento

homólogo de 1,7% (para 3,8 mil M€), bastante inferior ao registado no conjunto de 2018

(7,0%), traduzindo uma aceleração mais forte das importações (de 6,0% para 11,4%) do que

das exportações (de 6,5% para 7,2%), onde o abrandamento das Viagens e turismo (de

9,6% para 7,4%), a rubrica com maior peso, foi contrariada, em grande medida, pelo maior

dinamismo dos Outros serviços fornecidos por empresas (de 3,7% para 20,6%). Com

exceção desta última rubrica – que, em conjunto com as Viagens e turismo, justificou a

melhoria homóloga ligeira do saldo até abril –, todas as demais registaram taxas de

crescimento das importações superiores às das exportações.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

20

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Quadro 3.1.2.1: Balança de serviços

2018 Var. homóloga Jan-Abr 19 Var. homóloga

Valor (M€)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Exportações 32 249 1 979 6,5 9 288 623 7,2

Transformação, manut., reparação

918 -96 -9,5 -0,3 271 8 3,1 0,1

Transportes 6 911 363 5,5 1,2 2 280 64 2,9 0,7

Viagens e turismo 16 614 1 461 9,6 4,8 4 158 287 7,4 3,3

Outros serviços forn. por empresas

4 598 165 3,7 0,5 1 573 269 20,6 3,1

Outros 3 208 87 2,8 0,3 1 005 -4 -0,4 0,0

Importações 15 530 880 6,0 5 464 561 11,4

Transformação, manut., reparação

416 -40 -8,8 -0,3 192 62 47,2 1,3

Transportes 3 898 294 8,2 2,0 1 310 123 10,4 2,5

Viagens e turismo 4 704 412 9,6 2,8 1 608 164 11,4 3,3

Outros serviços forn. por empresas empresas

3 428 145 4,4 1,0 1307 200 18,1 4,1

Outros 3 084 69 2,3 0,5 1 047 11 1,1 0,2

Saldo 16 718 1 099 7,0 3 824 62 1,7

Transformação, manut., reparação

502 -56 -10,0 79 -53 -40,3

Transportes 3 013 69 2,3 970 -60 -5,8

Viagens e turismo 11910 1049 9,7 2550 123 5,0

Outros serviços forn. por empresas empresas

1169 20 1,7 265 69 34,9

Outros 124 18 s.s. -41 -16 82

Fonte: BdP. M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais; s.s. = sem

significado.

3.1.3 Balança de bens e serviços

Em termos de estrutura da balança de bens e serviços (BBS), destaca-se o aumento do

peso dos serviços no período de janeiro a abril face ao homólogo, para 32,2% das

exportações de bens e serviços – refletindo aumentos nas Viagens e turismo (para 14,4%)

e nos Outros serviços fornecidos por empresas (para 5,5%) – e 17,8% nas importações, onde a

estrutura é bastante mais repartida entre as rubricas.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

21

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Quadro 3.1.3.1: Balança de bens e serviços

Exportações

Importações Saldo

Jan-Abr Jan-Abr Jan-Abr

2018 2019 2018 2019 2018 2019

Valor (M€)

Peso (%)

Valor (M€)

Peso (%)

Valor (M€)

Peso (%)

Valor (M€)

Peso (%)

Valor (M€)

Valor (M€)

Bens (FOB) 18 870 68,5 19 527 67,8 23 003 82,4 25 286 82,2 -4 133 -5 759

Serviços (FOB) 8 664 31,5 9 288 32,2 4 903 17,6 5 464 17,8 3 761 3 824

Transformação, manut., reparação

263 1,0 271 0,9 130 0,5 192 0,6 132 79

Transportes 2 217 8,1 2 280 7,9 1 187 4,3 1 310 4,3 1 030 970

Viagens e turismo 3 871 14,1 4 158 14,4 1 443 5,2 1 608 5,2 2 428 2 550

Outros serviços forn. por empresas

1 304 4,7 1 573 5,5 1 107 4,0 1 307 4,3 197 265

Outros serviços 1 010 3,7 1 005 3,5 1 035 3,7 1 047 3,4 -26 -41

Total (FOB) 27 534 100 28 815 100 27 906 100 30 750 100 -372 -1 936

Fonte: Banco de Portugal. M€= milhões de euros. Nota: devido a diferenças de natureza metodológica, ocorre uma

diferença significativa de valores na balança de bens entre este quadro e o quadro 3.1.1.1, que tem como fonte o INE.

As diferenças têm origem sobretudo nas importações, em boa medida porque esta componente se encontra expressa

em valores CIF nos dados do INE e em valores FOB nos do Banco de Portugal (ver nota ao quadro 3.1.1.1).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

22

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

4. FINANCIAMENTO

4.1 Taxas de juro

Quadro 4.1.1: Taxas de juro

2017 2018 4T 18 1T 19 2T 19 Abr-19 Mai-19 Jun-19

Taxas de juro (%)

Mercado monetário

Taxa “Refi” do BCE (fim de período) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Taxas Euribor (valores médios)

3 meses -0,329 -0,322 -0,315 -0,308 -0,317 -0,310 -0,312 -0,329

6 meses -0,260 -0,266 -0,254 -0,233 -0,249 -0,231 -0,237 -0,279

12 meses -0,145 -0,173 -0,143 -0,111 -0,145 -0,112 -0,134 -0,190

Dívida soberana: OT (valores médios)

Yield PT, 10 anos (a) 3,05 1,84 1,87 1,51 0,93 1,18 1,02 0,59

Yield Área Euro, 10 anos 1,09 1,13 1,22 0,93 0,64 0,78 0,70 0,44

Yield Alemanha, 10 anos (b) 0,32 0,40 0,30 0,07 -0,16 -0,04 -0,13 -0,31

Prémio de risco de PT = (a) –(b) 2,74 1,45 1,57 1,45 1,09 1,22 1,15 0,90

Crédito a empresas

Novas operações até 1 M€ (exclui descobertos bancários)

Taxa de juro média pond. em PT 3,10 2,78 2,76 2,69 2,66

Tx. de juro média pond. na A. Euro 2,18 2,03 1,99 2,00 2,00

Fontes: EMMI (European Money Markets Institute), BdP, BCE e Eurostat. OT = Obrigações do Tesouro; PT = Portugal;

Taxa “Refi” do BCE = taxa de juro aplicável às operações principais de refinanciamento do Eurossistema.

Figura 4.1.1: Taxas Euribor a 3, 6 e 12 meses (valores médios mensais, %)

No segundo trimestre assistiu-se a uma descida significativa das taxas Euribor nos

principais prazos – invertendo o movimento ascendente que se vinha observar –, sobretudo em

junho, mês em que o Presidente do BCE admitiu que poderão ser tomadas mais medidas de

estímulo monetário para impulsionar a economia e a inflação da Área Euro.

-0,329

-0,279

-0,190

-0,350

-0,300

-0,250

-0,200

-0,150

-0,100

jun/1

8

jul/18

ago/1

8

set/

18

out/

18

nov/1

8

dez/

18

jan/1

9

fev/1

9

mar/

19

abr/

19

mai/19

jun/1

9

Euribor 3m Euribor 6 m Euribor 12 mFonte: EMMI

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

23

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Figura 4.1.2: Yields soberanas a 10 anos de alguns países da Área Euro (%)

No mercado secundário de dívida pública, a yield soberana de Portugal a 10 anos renovou

um mínimo mensal em junho (0,59%; série iniciada em 2000), beneficiando da postura mais

expansionista do BCE, mas também da evolução positiva das contas públicas em Portugal,

refletida na redução do prémio risco-país (diferencial face à yield alemã, que passou a

registar um valor negativo desde abril) para um novo mínimo da série (0,90 p.p.).

Figura 4.1.3: Taxas de juro sobre novas operações (até 1 M€, excluindo descobertos

bancários) a soc. não financeiras por inst. fin. monetárias (médias ponderadas, %)

A taxa de juro a sociedades não financeiras sobre novas operações até 1 M€ (excluindo

descobertos bancários) de Portugal situou-se em 2,66% no mês de abril – ainda próximo do

mínimo da série (iniciada em 2000), atingido em março (2,63%) –, que representa já o oitavo

valor mais baixo entre os 19 países da Área Euro.

-0,31

0,50

2,67

0,59

2,28

-1

0

1

2

3

4

5

6

7

8

9

jun/1

6

ago/1

6

out/

16

dez/

16

fev/1

7

abr/

17

jun/1

7

ago/1

7

out/

17

dez/

17

fev/1

8

abr/

18

jun/1

8

ago/1

8

out/

18

dez/

18

fev/1

9

abr/

19

jun/1

9

Alemanha Espanha Grécia Irlanda Portugal ItalyFonte: Eurostat

3,25

2,11

1,67

4,72

4,37

2,66

2,00

1

1,5

2

2,5

3

3,5

4

4,5

5

5,5

6

abr/

15

jun/1

5

ago/1

5

out/

15

dez/

15

fev/1

6

abr/

16

jun/1

6

ago/1

6

out/

16

dez/

16

fev/1

7

abr/

17

jun/1

7

ago/1

7

out/

17

dez/

17

fev/1

8

abr/

18

jun/1

8

ago/1

8

out/

18

dez/

18

fev/1

9

abr/

19

Chipre Alemanha Espanha França Grécia

Irlanda Itália Portugal Área EuroFonte: BCE

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

24

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

4.2 Crédito

Quadro 4.2.1: Stock de crédito das IFM(a) (Taxa de variação média anual, tva, %)

2017 2018 Set-18 Dez-18 Mar-19 Abr-19

Stock de crédito interno total de IFM 1,9 2,6 3,9 2,6 0,3 1,3 (1,7*)

- Particulares -0,6 0,1 0,5 0,1 0,1 0,0 (1,2*)

- Sociedades não financeiras -2,1 1,1 0,3 1,1 1,0 0,7 (0,5*)

- Administrações públicas 21,6 10,9 15,8 10,9 7,5 13,5 (13,5*)

- Sociedades financeiras não monetárias -4,7 1,0 7,4 1,0 -10,3 -10,0 (-10,1*)

Fonte: BdP. (a) Stock de crédito (titulado e não titulado) de Instituições financeiras monetárias (IFM: Banco de Portugal

e Outras IFM (OIFM): bancos, caixas económicas e caixas de crédito agrícola e fundos de mercado monetário) ajustado

de operações de titularização. * Valores entre parêntesis sem ajustamento de operações de titularização.

A variação média anual do stock de crédito total (titulado e não titulado) concedido pelas

Instituições Financeiras Monetárias (IFM), com ajustamento por operações de

titularização, reduziu-se para 1,3% em abril (1,7% sem ajustamento), após 2,6% no conjunto

de 2018. Esta evolução refletiu abrandamentos ligeiros nas Sociedades não financeiras

(para 0,7%) e nos Particulares (para 0,0%; 1,2% sem ajustamento), mas sobretudo uma

quebra acentuada ao nível das Sociedades financeiras não monetárias (-10,0%), mais do

que compensando a aceleração nas Administrações públicas, que continuaram a registar, de

forma destacada, a taxa de crescimento mais alta (13,5%).

Figura 4.2.1: Stock de crédito (tva, %)

Ver nota do quadro anterior.

Ao nível dos empréstimos (crédito não titulado) das Outras Instituições Financeiras

Monetárias (OIFM) às SNF, os dados mostram uma queda de 0,8% entre abril de 2019 e

dezembro de 2018 (-572 M€), que é possível analisar por setor de atividade. As variações

positivas na Indústria transformadora (325 M€), no Comércio (322 M€), no Alojamento,

restauração e similares (38 M€) e nas Atividades de consultoria, técnicas e administrativas (12

1,3

0,7

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

abr/

09

ago/0

9

dez/

09

abr/

10

ago/1

0

dez/

10

abr/

11

ago/1

1

dez/

11

abr/

12

ago/1

2

dez/

12

abr/

13

ago/1

3

dez/

13

abr/

14

ago/1

4

dez/

14

abr/

15

ago/1

5

dez/

15

abr/

16

ago/1

6

dez/

16

abr/

17

ago/1

7

dez/

17

abr/

18

ago/1

8

dez/

18

abr/

19

Total Soc. não financeirasFonte: BdP

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

25

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

M€) foram mais do que compensadas pelas quedas nos outros setores, lideradas pela

Construção (-441 M€), pelas Atividades imobiliárias (-296 M€) e pela Eletricidade, gás, vapor e

água; gestão de resíduos (-265 M€).

De notar que estes dados das SNF não são diretamente comparáveis com os dos

parágrafos anteriores devido a diferenças na composição e no universo de financiadores.

Figura 4.2.2: Empréstimos das OIFM a SNF por setor de atividade

(valores em final de mês, não incluindo títulos; M€)

Os empréstimos (crédito não titulado) do Setor Financeiro (OIFM e Instituições financeiras

não monetárias, IFNM3) às SNF diminuíram -0,6%, em média anual, no mês de maio, em

desagravamento face à queda de -1,1% no ano de 2018. A evolução menos negativa teve

origem nas médias empresas, que contrariaram o agravamento das quedas nas pequenas e nas

grandes empresas, bem como um ligeiro abrandamento nas microempresas. Realça-se, ainda, o

agravamento da descida nas empresas privadas exportadoras (de -0,5% em 2018 para

-2,0% em maio), em contraciclo com o resto das SNF.

Note-se que estes dados das SNF também não são diretamente comparáveis com os

anteriores, pelo menos no universo de financiadores.

Por comparação, os empréstimos do Setor Financeiro às Famílias aceleraram de uma tva de

0,5% em 2018 para 0,7% em maio, refletindo a evolução das componentes: de -1,0% para

-0,5% na habitação e de 6,4% para 5,3% no consumo e outros fins.

3 As IFNM incluem, nomeadamente, instituições financeiras de crédito (IFIC), sociedades financeiras para aquisições a

crédito (SFAC), sociedades de leasing e de factoring e sociedades de garantia mútua.

1 203

2 388

2698

3 687

5 018

5 558

7769

8 095

8 951

11 185

12 467

0 5 000 10 000 15 000

Outras atividades

Agricultura, produção animal, caça, floresta e pesca

Educação, saúde e outras ativ. de serviços sociais…

Eletricidade, gás, vapor e água; gestão de resíduos

Alojamento, restauração e similares

Transportes e armazenagem

Atividades de consultoria, técnicas e administrativas

Construção

Atividades imobiliárias

Comércio

Indústria transformadora

dez/18 abr/19Fonte: BdP

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

26

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Figura 4.2.3: Empréstimos do Setor financeiro às SNF: MPME, grandes empresas e

exportadoras (tva, %)

Quanto ao rácio de crédito vencido nos empréstimos do Setor Financeiro às SNF, os

dados confirmam a tendência de desagravamento significativo em 2019 (para 9,0% em maio,

após 9,4% em dezembro de 2018).

Por comparação, refira-se que o rácio de crédito vencido das Famílias foi de 3,2% em maio

(2,1% na habitação e 7,3% no consumo e outros fins), também com tendência de

desagravamento, mas mais moderado do que nas SNF, com valores mais altos.

Figura 4.2.4: Rácio de crédito vencido nos empréstimos do setor financeiro às SNF

(%; valores em final de período)

-3,3

0,5

-2,9

-7,1

-5,7

-0,3-1,1

4,3

-3,2

-5,8

-2,1

-0,5-0,6

4,2

-3,5-3,3

-5,6

-2,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

SNF Microempresas Pequenasempresas

Médias empresas Grandesempresas

Empresasprivadas

exportadoras

dez/17 dez/18 mai/19Fonte: BdP

13,5

9,4 9,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

dez/17 dez/18 mai/19

Fonte: BdP

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

27

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

4.3 Mercado de capitais

No primeiro semestre de 2019, o valor transacionado no mercado secundário a contado

recuou 21,7% em termos homólogos (para 10,8 mil M€), com origem na Euronext Lisbon

(tvh de -24,1%, para 10,2 mil M€), o mercado com maior peso, que contrariou a recuperação

da Euronext Access (-61,7%, para 0,6 mil M€), representativo da totalidade da negociação do

sistemas de negociação multilateral (com menores exigências de listagem, mais

apropriados à participação das PME) face à ausência de transações na Euronext Growth.

No final de junho, a capitalização bolsista registava uma queda de 26,9% na Euronext Lisbon,

mas com ganhos assinaláveis na Euronext Access (14,6%) e na Euronext Growth (24,3%).

Quadro 4.3.1: Transações e capitalização bolsista (M€, salvo outra indicação)

Valor transacionado Capitalização bolsista

2017 2019 Jan-Jun 19 Dez-17 Dez-18 Jun-19

Mercados regulamentados 29 597,6 24 919,2 10 224,4

Tvh (%) 15,3% -15,8% -24,1%

Euronext Lisbon 29 597,6 24 919,2 10 224,4 281 492,2 190 990,4 204 074,9

Tvh (%) 15,3% -15,8% -24,1% 19,9% -32,2% -26,9%

Sistemas de neg. multilateral 1 121,7 675,2 612,5

Tvh (%) 96,9% -39,8% 61,7%

Euronext Access Lisbon (1) 1 121,4 675,2 612,5 2 967,5 2 641,2 3 464,0

Tvh (%) 96,8% -39,8% 61,7% 1,9% -11,0% 14,6%

Euronext Growth Lisbon (2) 0,3 0,0 0,0 33,0 31,1 32,3

Tvh (%) s.s. s.s. s.s. -25,3% -5,8% 24,3%

PEX (3)

Tvh (%)

Total (merc. secund. contado) 30 719,3 25 594,4 10 837,0

Tvh (%) 17,1% -16,7% -21,7%

Fonte: CMVM. Tvh = taxa de variação homóloga; s.s.=sem significado. 1) A partir de junho de 2017, o EasyNext

passou a denominar-se Euronext Access, incluindo desde 2009 o Mercado Sem Cotações; 2) A partir de junho de 2017,

o Alternext passou a denominar-se Euronext Growth; 3) O mercado PEX deixou de aparecer nas estatísticas da CMVM a

partir de maio de 2017.

O índice acionista de referência PSI-20 recuperou 8,6% no final de junho, em variação

acumulada no ano, embora em comparação homóloga o saldo tenha sido negativo em 7,1%.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

28

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

4.4 Estrutura de financiamento das empresas

Em termos de estrutura de financiamento das empresas, o recurso ao capital próprio

tem vindo a ganhar peso nas PME desde 2012 (de 25,6% do ativo, nesse ano, para 35,8% em

2018) – na sequência do PAEF –, em detrimento das outras fontes, sobretudo do

financiamento obtido, que deixou de ocupar o lugar cimeiro em 2018. Nesse ano, a

capitalização das PME era superior à das grandes empresas (34,7%), que têm registado

melhorias menos expressivas.

Quadro 4.4.1: Estrutura de financiamento (% do ativo total)

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Var. 18/09

PME

Capital próprio 26,9 27,6 26,6 25,6 27,2 28,0 30,7 32,3 33,6 35,8 8,9

Financiamento obtido 37,9 40,1 40,5 42,1 40,2 39,3 38,0 36,3 35,1 34,2 -3,7

Fornecedores 12,5 12,5 12,4 11,9 11,6 11,2 10,8 10,8 10,6 10,1 -2,4

Outros 22,6 19,7 20,5 20,3 21,0 21,4 20,5 20,6 20,6 19,9 -2,7

Grandes empresas

Capital próprio 32,7 36,6 35,7 34,8 33,5 31,7 32,9 32,3 32,1 34,7 2,0

Financiamento obtido 35,9 35,4 38,0 39,1 39,1 38,7 38,1 38,5 38,6 35,0 -0,9

Fornecedores 10,9 11,5 11,2 10,4 9,9 10,8 10,8 11,3 11,8 12,0 1,1

Outros 20,6 16,5 15,1 15,7 17,5 18,9 18,3 17,8 17,4 18,2 -2,4

Fonte: GEE (Gabinete de Estratégia e Estudos), Ministério da Economia.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

29

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

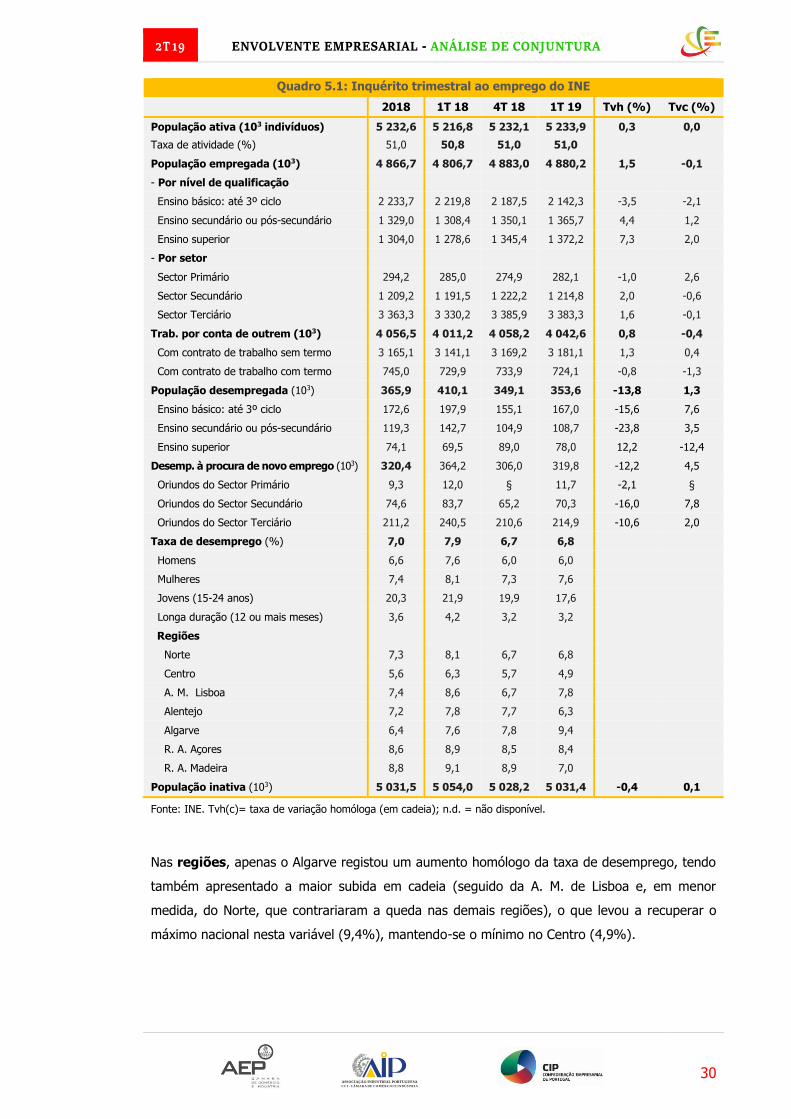

5. MERCADO DE TRABALHO

No primeiro trimestre, a taxa de desemprego aumentou em cadeia pela primeira vez em

quatro anos (para 6,8%, após um mínimo de 6,7% no trimestre anterior, na série iniciada em

2011), embora tenha continuado a exibir uma descida em comparação homóloga, que expurga

eventuais efeitos de sazonalidade.

A taxa de desemprego jovem prosseguiu em queda, atingindo um novo mínimo da série,

enquanto a taxa de desemprego de longa duração não se alterou, mantendo-se no mínimo.

Figura 5.1: Taxa de desemprego total, jovem e de longa duração

(%, sem correção de sazonalidade)

Em termos homólogos, a população desempregada diminuiu 13,8% (apesar de uma subida

de 1,3% em cadeia, que explicou o aumento trimestral da taxa de desemprego), o emprego

aumentou 1,5% e a população ativa 0,3%.

As variações homólogas por nível de qualificação mostram que o ensino superior voltou a

ter o crescimento mais forte do emprego, mas foi o único nível a registar um aumento do

número de desempregados, apontando para uma forte rotatividade de trabalhadores. O nível

de ensino secundário seguiu a tendência global nestas variáveis, enquanto o ensino básico

registou a queda mais forte do desemprego, mas foi o único nível com uma queda do emprego.

Nos setores de atividade, o emprego apenas recuou no setor primário, em termos

homólogos, enquanto no desemprego a queda foi generalizada, mas com maior intensidade no

setor secundário e no terciário.

12,715,5 16,2

13,912,4

11,18,9

7,07,9

6,7 6,8

30,3

37,9 38,134,8

32,0

28,0

23,920,3

21,9

19,9

17,6

6,78,4

10,0 9,1 7,9 6,9 5,1 3,6 4,2 3,2 3,20

5

10

15

20

25

30

35

40

45

2011

2012

2013

2014

2015

2016

2017

2018

1T 1

6

2T 1

6

3T 1

6

4T 1

6

1T 1

7

2T 1

7

3T 1

7

4T 1

7

1T 1

8

2T 1

8

3T 1

8

4T 1

8

1T 1

9

Taxa de desemprego total

Taxa de desemprego jovem (15-24 anos)

Taxa de desemprego de longa duração (12 ou mais meses)Fonte: INE

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

30

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

Quadro 5.1: Inquérito trimestral ao emprego do INE

2018 1T 18 4T 18 1T 19 Tvh (%) Tvc (%)

População ativa (103 indivíduos) 5 232,6 5 216,8 5 232,1 5 233,9 0,3 0,0

Taxa de atividade (%) 51,0 50,8 51,0 51,0

População empregada (103) 4 866,7 4 806,7 4 883,0 4 880,2 1,5 -0,1

- Por nível de qualificação

Ensino básico: até 3º ciclo 2 233,7 2 219,8 2 187,5 2 142,3 -3,5 -2,1

Ensino secundário ou pós-secundário 1 329,0 1 308,4 1 350,1 1 365,7 4,4 1,2

Ensino superior 1 304,0 1 278,6 1 345,4 1 372,2 7,3 2,0

- Por setor

Sector Primário 294,2 285,0 274,9 282,1 -1,0 2,6

Sector Secundário 1 209,2 1 191,5 1 222,2 1 214,8 2,0 -0,6

Sector Terciário 3 363,3 3 330,2 3 385,9 3 383,3 1,6 -0,1

Trab. por conta de outrem (103) 4 056,5 4 011,2 4 058,2 4 042,6 0,8 -0,4

Com contrato de trabalho sem termo 3 165,1 3 141,1 3 169,2 3 181,1 1,3 0,4

Com contrato de trabalho com termo 745,0 729,9 733,9 724,1 -0,8 -1,3

População desempregada (103) 365,9 410,1 349,1 353,6 -13,8 1,3

Ensino básico: até 3º ciclo 172,6 197,9 155,1 167,0 -15,6 7,6

Ensino secundário ou pós-secundário 119,3 142,7 104,9 108,7 -23,8 3,5

Ensino superior 74,1 69,5 89,0 78,0 12,2 -12,4

Desemp. à procura de novo emprego (103) 320,4 364,2 306,0 319,8 -12,2 4,5

Oriundos do Sector Primário 9,3 12,0 § 11,7 -2,1 §

Oriundos do Sector Secundário 74,6 83,7 65,2 70,3 -16,0 7,8

Oriundos do Sector Terciário 211,2 240,5 210,6 214,9 -10,6 2,0

Taxa de desemprego (%) 7,0 7,9 6,7 6,8

Homens 6,6 7,6 6,0 6,0

Mulheres 7,4 8,1 7,3 7,6

Jovens (15-24 anos) 20,3 21,9 19,9 17,6

Longa duração (12 ou mais meses) 3,6 4,2 3,2 3,2

Regiões

Norte 7,3 8,1 6,7 6,8

Centro 5,6 6,3 5,7 4,9

A. M. Lisboa 7,4 8,6 6,7 7,8

Alentejo 7,2 7,8 7,7 6,3

Algarve 6,4 7,6 7,8 9,4

R. A. Açores 8,6 8,9 8,5 8,4

R. A. Madeira 8,8 9,1 8,9 7,0

População inativa (103) 5 031,5 5 054,0 5 028,2 5 031,4 -0,4 0,1

Fonte: INE. Tvh(c)= taxa de variação homóloga (em cadeia); n.d. = não disponível.

Nas regiões, apenas o Algarve registou um aumento homólogo da taxa de desemprego, tendo

também apresentado a maior subida em cadeia (seguido da A. M. de Lisboa e, em menor

medida, do Norte, que contrariaram a queda nas demais regiões), o que levou a recuperar o

máximo nacional nesta variável (9,4%), mantendo-se o mínimo no Centro (4,9%).

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

31

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

6. CUSTOS DAS MATÉRIAS-PRIMAS

Segundo dados do Banco Mundial, o índice da energia recuperou 3,5% em cadeia no

segundo trimestre, acompanhando a evolução da cotação do barril de brent, que após uma

forte subida em abril (para 71,20 dólares, a refletir a ameaça de sanções da Administração

Trump a quem importe petróleo do Irão), corrigiu depois em baixa em maio e junho (para 63,3

dólares), face aos sinais de abrandamento da economia mundial e apesar da perspetiva de

prolongamento do corte de produção da OPEP. Por sua vez, o índice dos metais registou uma

queda de 2,4% no trimestre, influenciado pelo abrandamento da procura mundial, enquanto o

índice da agricultura estabilizou.

Figura 6.1: Índices de matérias-primas: Agricultura, Energia e metais (2010=100)

87,5 87,0 86,7 83,4

84,8

55,1

68,1

87,0

79,773,068,3

84,9

90,6

82,079,4

40

50

60

70

80

90

100

2016

2017

2018

2T 1

8

3T 1

8

4T 1

8

1T 1

9

2T 1

9

abr/

19

mai/19

jun/1

9Agricultura Energia Metais de baseFonte: Banco Mundial

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

32

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

7. CUSTOS DA ENERGIA

7.1 Eletricidade

Segundo dados revistos, os preços médios da eletricidade sem IVA e outros impostos

dedutíveis pagos pela indústria nacional foram superiores à média da UE em todos os

escalões de consumo no segundo semestre de 2018, tendo registado variações homólogas

abaixo da média europeia até ao 3º escalão e acima da média a partir desse escalão.

Os preços situaram-se na metade de países com preços mais elevados, entre a 7ª e a 8ª

posições entre os 26 a 28 países com dados até ao penúltimo escalão (no último, há apenas 16

países para comparação, pelo que a terceira posição poderá ser ilusória), o que traduz um

posicionamento semelhante nos vários escalões, quando até há pouco tempo eram os dois

primeiros escalões que exibiam preços relativamente mais altos no contexto da UE.

Quadro 7.1.1: Preços sem IVA (e outros imp. ded.) da eletricidade na indústria (€/KWh)

Portugal UE (28)

2S 17 1S 18 2S 18 2S 18 1S 18 2S 18

#UE 28 (sem imp., taxas)

Bandas de consumo

IA: Consumo < 20 MWh 0,2003 0,2053 0,1981 7º em 27 (17º em 27) 0,1869 0,1897

Tvh (%) 0,6 2,3 -1,1 2,1 5,9

IB: [20Wh; 500 MWh [ 0,1520 0,1492 0,1495 8º em 28 (10º em 28) 0,1373 0,1400

Tvh (%) 1,4 -3,1 -1,6 -2,0 2,3

IC: [500Wh; 2 000 MWh [ 0,1147 0,1123 0,1170 8º em 28 (12º em 28) 0,1139 0,1149

Tvh (%) 1,3 -1,9 2,0 0,5 2,8

ID: [2 000; 20 000 MWh [ 0,1043 0,1048 0,1090 7º em 28 (7º em 28) 0,0978 0,0992

Tvh (%) 1,6 1,6 4,5 -0,8 1,5

IE: [20 000Wh; 70 000 MWh [ 0,0868 0,0891 0,0963 7º em 28 (8º em 28) 0,0810 0,0828

Tvh (%) -0,1 1,6 10,9 -3,8 1,1

IF: [70 000; 150 000 MWh] 0,0821 0,0816 0,0877 7º em 26 (8º em 26) 0,0739 0,0778

Tvh (%) 0,9 0,2 6,8 -6,5 4,1

IG: Consumo > 150 000 MWh 0,0726 0,0679 0,0787 3º em 16 (4º em 16) 0,0675 0,0712

Tvh (%) -9,5 8,4 -1,2 4,6

Fonte: Eurostat. # UE 28 (sem imp., taxas) = ranking do preço de Portugal sem IVA e outros impostos dedutíveis (sem

todos os impostos e taxas) na UE 28; Mwh= megawatts/hora; tvh= taxa de variação homóloga.

Excluindo a totalidade de impostos e taxas (para aferir os preços de mercado sem a

influência global da fiscalidade) há uma perda de posições no ranking de preços mais altos, que

continuam na 1ª metade da tabela na maioria dos casos, com exceção do 1º escalão (17ª

posição), significando que as empresas nacionais, sobretudo as com menos consumo (PME),

são relativamente mais afetadas por impostos não dedutíveis que as congéneres europeias.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

33

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

7.2 Gás natural

No segundo semestre de 2018, os preços médios nacionais do gás natural sem IVA e

outros impostos dedutíveis pagos pela indústria situaram-se acima da média da UE na

maioria dos escalões de consumo – com destaque para o primeiro escalão de consumo, que

registou o 7º valor mais alto –, à exceção do terceiro, o único na segunda metade da tabela de

preços mais altos (18ª posição). Em termos de dinâmica, a variação homóloga dos preços foi

inferior à media da UE nos três primeiros escalões e superior à media nos dois seguintes.

Quadro 7.2.1: Preços sem IVA (e outros imp. ded.) do gás natural na indústria (€/GJ)

Portugal UE (28)

2S 17 1S 18 2S 18 2S 18 1S 18 2S 18

#UE (sem imp. taxas)

Bandas de consumo

I1: Consumo < 1 000 GJ 15,58 15,15 15,32 7º em 25 (6º em 25) 12,54 13,68

Tvh (%) -4,5 -2,7 -1,7 0,0 6,2

I2: [1 000; 10 000 GJ [ 10,42 12,26 11,37 11º em 26 (7º em 26) 10,42 11,17

Tvh (%) 5,2 13,7 9,1 2,2 10,0

I3: [10 000; 100 000 GJ [ 7,52 7,59 8,21 18º em 26 (14º em 26) 8,52 8,69

Tvh (%) -2,1 -2,0 9,1 3,8 10,9

I4: [100 000; 1 000 000 GJ [ 6,35 6,61 7,54 13º em 25 (9º em 25) 6,92 7,28

Tvh (%) -3,2 -0,6 18,8 4,1 13,3

I5: [1 000 000; 4 000 000 GJ] 6,19 6,63 7,65 6º em 19 (3º em 19) 6,46 7,08

Tvh (%) 2,4 3,4 23,6 7,8 19,1

I6: Consumo > 4 000 000 GJ 1º em 10, 1S 17 (1º em 10) 6,36 7,17

Tvh (%) 14,8 28,4

Fonte: Eurostat. # UE (sem imp., taxas) = ranking do preço de Portugal sem IVA e outros impostos e taxas dedutíveis

(sem todos os impostos e taxas) nos países com informação disponível da UE. ; GJ= gigajoules; tvh= taxa de variação

homóloga. Nota: não há dados para Portugal (e vários outros países europeus) no escalão acima de 4 000 000 GJ.

Contudo, excluindo todos os impostos e taxas, continua a constatar-se que a situação

piora em todos os escalões (com exceção do 6, em que não há dados) e os preços do gás

natural à indústria de Portugal são dos mais altos entre os países da UE com dados, com

exceção do 3º, sinalizando que os impostos não dedutíveis são relativamente baixos face à

média desses países. Mais importante, continua em evidência que a indústria enfrenta preços

relativamente elevados do gás natural antes da influência da fiscalidade.

2T 19 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

34

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE CO MÉRCI O E I NDÚSTR IA

7.3 Combustíveis

O preço médio do gasóleo em Portugal cresceu a menor ritmo no segundo trimestre,

quer antes de impostos (tvh de 2,2%) quer após impostos (2,6%), incluindo uma quebra em

junho (-5,6% e -1,9%, respetivamente), a refletir a evolução da cotação do barril de brent.

Quadro 7.3.1: Preço do gasóleo rodoviário em Portugal e na UE (€/litro)

2017 2018 1T 19 2T 19 Jun-19

Preço do gasóleo rodoviário sem impostos*

Portugal 0,543 0,626 0,621 0,630 0,604

Tvh (%) 16,6 15,3 6,6 2,2 -5,6

Ranking na UE (28) 7º 10º

UE (28) 0,512 0,606

Tvh (%) 16,6 18,4

Preço de venda ao público do gasóleo rodoviário*

Portugal 1,241 1,349 1,361 1,373 1,341

Tvh (%) 10,1 8,7 5,0 2,6 -1,9

Ranking na UE (28) 9º 9º

UE (28) 1,214 1,338

Tvh (%) 8,0 10,2

Peso da tributação no preço (%)

Portugal 56,3 53,6

UE (28) 57,8 54,7

Fonte: DGEG (Direção-geral de Energia e Geologia). Nota: a tributação inclui o IVA (dedutível) e o ISP, do qual estão