Análise dos Determinantes da Rentabilidade de Empresas do ... · Centro Federal de Educação...

19

1 www.congressousp.fipecafi.org Análise dos Determinantes da Rentabilidade de Empresas do Setor Bancário FRANCYNE FINOTI ANDRADE Universidade Federal de Alfenas KARLA LUISA COSTA SABINO Universidade Federal de Alfenas PEDRO AUGUSTO ALVIM SABINO Centro Federal de Educação Tecnológica de Minas Gerais Resumo O sistema bancário tem a tarefa básica de intermediação financeira, alocando recursos dos poupadores para os tomadores de empréstimos, sendo fundamental para o bom comportamento da economia. Os bancos atuam como qualquer empresa e o seu objetivo é a maximização do lucro. A lucratividade é um critério importante para a análise do desempenho dos bancos, pois ao analisar os determinantes do lucro é possível compreender a racionalidade de suas tomadas de decisão. Sabe-se, ainda, que a rentabilidade das instituições bancárias é importante para a manutenção da economia e segurança do sistema financeiro. Assim, este estudo teve como objetivo identificar, dentre as variáveis selecionadas, quais são determinantes na rentabilidade das empresas do setor bancário listadas na BM&FBovespa. A amostra foi composta por dezoito instituições financeiras bancárias, e os dados analisados compreendem o primeiro trimestre de 2010 ao quarto trimestre de 2017. Os dados foram estimados em painel, com o Retorno sobre Ativos (ROA) como proxy de rentabilidade. As variáveis estudadas foram: tamanho, risco de crédito, capitalização, financiamento, índice de Basileia, taxa Selic e uma variável dummy para divisão entre conglomerados financeiros e prudenciais. Os resultados apresentaram relação estatisticamente relevante e positiva da rentabilidade com risco de crédito, financiamento e índice de Basileia. Não foram encontradas relações relevantes com o tamanho, capitalização e taxa de juros Selic. A variável dummy proposta no trabalho foi estatisticamente significativa com coeficiente negativo, indicando que os ajustes prudenciais e contracíclicos, inseridos pelo Basileia III, reduzem a capacidade dos bancos de se exporem ao risco, impactando negativamente na rentabilidade. Palavras chave: bancos; instituições financeiras; rentabilidade; dados em painel; Basileia.

Transcript of Análise dos Determinantes da Rentabilidade de Empresas do ... · Centro Federal de Educação...

1 www.congressousp.fipecafi.org

Análise dos Determinantes da Rentabilidade de Empresas do Setor Bancário

FRANCYNE FINOTI ANDRADE

Universidade Federal de Alfenas

KARLA LUISA COSTA SABINO

Universidade Federal de Alfenas

PEDRO AUGUSTO ALVIM SABINO

Centro Federal de Educação Tecnológica de Minas Gerais

Resumo

O sistema bancário tem a tarefa básica de intermediação financeira, alocando recursos dos

poupadores para os tomadores de empréstimos, sendo fundamental para o bom

comportamento da economia. Os bancos atuam como qualquer empresa e o seu objetivo é a

maximização do lucro. A lucratividade é um critério importante para a análise do desempenho

dos bancos, pois ao analisar os determinantes do lucro é possível compreender a racionalidade

de suas tomadas de decisão. Sabe-se, ainda, que a rentabilidade das instituições bancárias é

importante para a manutenção da economia e segurança do sistema financeiro. Assim, este

estudo teve como objetivo identificar, dentre as variáveis selecionadas, quais são

determinantes na rentabilidade das empresas do setor bancário listadas na BM&FBovespa. A

amostra foi composta por dezoito instituições financeiras bancárias, e os dados analisados

compreendem o primeiro trimestre de 2010 ao quarto trimestre de 2017. Os dados foram

estimados em painel, com o Retorno sobre Ativos (ROA) como proxy de rentabilidade. As

variáveis estudadas foram: tamanho, risco de crédito, capitalização, financiamento, índice de

Basileia, taxa Selic e uma variável dummy para divisão entre conglomerados financeiros e

prudenciais. Os resultados apresentaram relação estatisticamente relevante e positiva da

rentabilidade com risco de crédito, financiamento e índice de Basileia. Não foram encontradas

relações relevantes com o tamanho, capitalização e taxa de juros Selic. A variável dummy

proposta no trabalho foi estatisticamente significativa com coeficiente negativo, indicando

que os ajustes prudenciais e contracíclicos, inseridos pelo Basileia III, reduzem a capacidade

dos bancos de se exporem ao risco, impactando negativamente na rentabilidade.

Palavras chave: bancos; instituições financeiras; rentabilidade; dados em painel; Basileia.

2 www.congressousp.fipecafi.org

1. INTRODUÇÃO

O sistema bancário tem o papel de intermediação financeira, alocando recursos dos

poupadores para os tomadores de empréstimos, sendo fundamental para o bom

comportamento da economia. Portanto, existe uma série de ligações entre o desempenho das

instituições bancárias e a macroeconomia, como a manutenção da economia e segurança do

sistema financeiro. Por outro lado, os bancos atuam como qualquer empresa e o seu objetivo é

a maximização do lucro. A lucratividade é um critério importante para a análise do

desempenho dos bancos, pois ao analisar os determinantes do lucro é possível compreender a

racionalidade de suas tomadas de decisão. Segundo Silva e Alencar (2009), as instituições

mais lucrativas tendem a ser mais confiáveis, tanto para o depositante quanto para o investidor

(acionista).

A rentabilidade do setor bancário no Brasil chama atenção há tempos no meio

acadêmico e científico, mas principalmente na mídia. Os lucros dos bancos, principalmente

dos cinco maiores (Banco do Brasil, Caixa Econômica Federal, Itaú, Bradesco, Santander e

HSBC adquirido pelo Bradesco em julho de 2016), é crescente nos últimos anos. De acordo

com o Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), em

2010 o lucro líquido dos maiores bancos somou R$ 43,7 bilhões, já em 2017 somou R$ 77,4

bilhões. Ainda segundo o DIEESE, os maiores bancos apresentaram, em 2017, lucros

recordes e rentabilidade alta, mesmo com o cenário econômico adverso do país. Segundo

estudo do Economática (2018), sobre instituições financeiras com ativos totais superiores a

US$ 100 bilhões, entre as 25 com melhor rentabilidade estão quatro bancos brasileiros (Itaú,

Bradesco, Banco do Brasil e Santander), assim o setor financeiro brasileiro está entre os mais

rentáveis no mundo.

O Sistema Financeiro Nacional (SFN) costuma preservar elevados lucros mesmo em

cenários caracterizados por crises econômicas e políticas. Isso motiva a investigação de

diversos determinantes para testes, como, por exemplo, a solidez e eficiência do setor

bancário, elevadas taxas de juros e spread bancário, concentração do mercado, participação de

bancos públicos, decisões de gestão, tamanho do banco, captação, gerenciamento de riscos e

gerenciamento de despesas, entre outros. Muitos destes determinantes estão presentes nos

indicadores econômico-financeiros da metodologia CAMELS, muitas vezes utilizada para

analisar a situação econômico-financeira das instituições. Não obstante à rentabilidade das instituições financeiras, diante da relevância à

macroeconomia, um dos objetivos do Banco Central do Brasil (BCB) é assegurar que o

sistema financeiro seja sólido e eficiente, uma vez que os bancos estão expostos a riscos que

são inerentes às suas atividades. A regulação bancária vem para uniformizar os procedimentos

de segurança e garantir a estabilidade econômica do mercado, mesmo que limite os ganhos

bancários.

Os Acordos de Basileia, emitidos pelo Basel Committee on Banking Supervision

(BCBS) desde 1988, buscam garantir uma solidez bancária por meio de exigências para

adequadas estruturas de capital. Após a crise mundial de 2008, derivada da crise dos

subprimes americanos em 2007, houve a divulgação do Basileia III em 2010. O acordo busca

reduzir os altos índices de alavancagem, baixa liquidez e exposição excessiva a riscos, além

disso, trouxe ajustes prudenciais e anticíclicos de forma a mitigar os efeitos de uma crise do

sistema financeiro sobre a estabilidade macroeconômica. A implementação dos acordos de

Basileia alterou a forma de funcionamento das instituições bancárias, já que elas passaram a

seguir uma regulação que busca reduzir os riscos de crédito, operacional, mercado e

macroeconômico, mas que ainda buscam pelo lucro.

Segundo Primo, Dantas, Medeiros e Capelletto (2013), o conhecimento dos fatores

que influenciam a rentabilidade das instituições financeiras bancárias pode auxiliar no

3 www.congressousp.fipecafi.org

processo de tomada de decisões de depositantes e investidores. Com tal conhecimento, esses

agentes poderão estimar os ganhos futuros dos bancos com mais confiabilidade, diante da

perspectiva de alterações nos fatores que os determinam. Já para os órgãos de governo

formuladores da política econômica, é importante conhecer qual o impacto dos fatores

macroeconômicos e prudenciais sobre a rentabilidade das instituições financeiras, de forma a

evitar consequências negativas sobre sistema financeiro nacional. O papel dos bancos

continua sendo central no financiamento da atividade econômica e nos diferentes segmentos

do mercado. Além disso, a sólida rentabilidade do setor bancário contribui para estabilidade

do sistema financeiro que é base fundamental para o crescimento sustentável de uma

economia.

Diante do exposto, surge a questão que motiva a realização desta pesquisa: Quais são as

determinantes que influenciam na rentabilidade de empresas do setor bancário? Assim, o

objetivo desta pesquisa é identificar, dentre as variáveis selecionadas (além das previstas na

metodologia CAMELS), quais são determinantes na rentabilidade das empresas do setor

bancário listadas na BM&FBovespa.

Nesse contexto, em face aos resultados auferidos nos últimos anos pelo setor bancário

no Brasil, e da relevância desse setor, estudos têm sido desenvolvidos no intuito de buscar as

determinantes da rentabilidade de bancos. Há uma grande quantidade de trabalhos que

discutem o tema, como Rover, Tomazzia e Fávero (2011), Primo, Dantas, Medeiros e

Capelletto (2013), D’Oliveira (2014), Bittencourt, Bressan, Goulart, Bressan, Costa e

Lamounier (2017), Mendonça, Souza, Carvalho e Carvalho (2018). Internacionalmente, têm-

se: Carvalho e Ribeiro (2016) e Akinkunmi (2017).

Desta forma, este trabalho se justifica por buscar verificar até que ponto as diferenças

de rentabilidade dos bancos são provenientes de fatores macroeconômicos, sob o controle da

administração e regulação bancária. O presente trabalho contribui com a literatura existente,

pois não foram identificados trabalhos que pesquisaram o possível impacto do Índice de

Basileia sobre a rentabilidade das instituições financeiras.

2. REFERENCIAL TEÓRICO

2.1. SISTEMA FINANCEIRO NACIONAL

O Sistema Financeiro Nacional (SFN) é um conjunto de instituições e instrumentos

financeiros, sendo o banco a instituição financeira que executa as atividades de fornecimento

de mecanismos de pagamentos e intermediação financeira, consistindo a última em sua

principal característica que é a criação de moeda, onde o banco recebe recursos dos credores e

transfere aos agentes deficitários por meio dos empréstimos.

As leis que regulam o SFN são: Lei nº 4.357/64, Lei nº 4.380/64, Lei nº 4.595/64, Lei nº

4.728/65 e Lei 6.385/76. O Conselho Monetário Nacional (CMN) é o órgão superior do SFN,

que formula as políticas monetária, cambial, creditícia e de capitais. O Banco Central do

Brasil (BCB) e a Comissão de Valores Mobiliários (CVM) são os órgãos supervisores. O

BCB executa as orientações do CMN; controla a inflação; conduz às políticas monetária,

cambial, creditícia e das relações financeiras com o exterior; regula e supervisiona o SFN;

administra o Sistema de Pagamentos Brasileiro e os serviços de meio circulante. A Comissão

de Valores Mobiliários (CVM) tem como responsabilidade fiscalizar, normatizar, disciplinar e

desenvolver o mercado de valores mobiliários no Brasil.

Os bancos múltiplos são as instituições financeiras de sociedade anônima que realizam

suas operações através das carteiras (comercial, de investimento e/ou de desenvolvimento, de

crédito imobiliário, de arrendamento mercantil e de crédito, financiamento ou investimento)

que estão sujeitas às normas legais e regulamentares, além disso, o banco múltiplo deve ser

4 www.congressousp.fipecafi.org

composto de no mínimo duas carteiras, sendo uma comercial ou de investimento (Assaf Neto,

2010).

2.2 BASILEIA

O Banco de Compensações Internacionais, conhecido como BIS, criado em 1930, é uma

organização internacional que busca a estabilidade monetária e financeira por meio da

cooperação entre os bancos centrais e agências importantes economicamente (Banco Central

do Brasil, 2018). O abandono do sistema de acordos de Bretton Woods, as falências bancárias

e a incerteza financeira, marcaram a década de 70, pela instabilidade financeira, o que levou

os países do G-10 a criarem o Comitê de Supervisão Bancária da Basileia (BCBS) no final de

1974. O BCBS é ligado ao BIS e seu objetivo se resume em reforçar a regulação, a supervisão

e a melhoria das práticas no mercado financeiro (BCBS, 2018).

Em 1988, o comitê divulgou o Acordo de Capital de Basileia, que ficou conhecido

como Basileia I. O acordo definiu reservas de capital para instituições financeiras como forma

de prevenção ao risco de crédito. As medidas sugeridas, pelo Basileia I, foram implantadas

em 1992 pelos países membros do BCBS, mas foram adotadas voluntariamente em

praticamente todos os países com bancos internacionais ativos (BCBS, 2018). O Acordo

introduziu alguns conceitos que estão relacionados na Tabela 1.

Tabela 1 - Conceitos do Acordo de Capital de Basileia

Nome Descrição

Ativos Ponderados pelo Risco

(APR)

Soma ponderada dos ativos das instituições de com acordo com seu risco

definido pelo comitê, divididos em quatro faixas.

Capital Regulatório

(Patrimônio Líquido Exigido)

Ativos Ponderados pelo Risco (APR) * 8%

Tier 1 (Capital Nível 1) O Tier 1 é constituído por ações ordinárias, por reservas divulgadas e por

ações preferenciais, ou seja, o capital próprio da instituição acrescentado de

provisões e similares. Pelo menos 50% do Tier 1 deve ser constituído por

ações.

Tier 2 (Capital Nível 2) Está limitado a 100% de Tier 1 e é constituído por reservas de reavaliação,

reservas não divulgadas, provisões para perdas futuras não identificadas e por

instrumentos que se classificam como um “quase capital”.

Índice de Basileia Quociente entre o capital regulatório e os ativos ponderados pelo risco.

Fonte: adaptado de Pinheiro & Savóia (2014) e Nappi (2017).

O Brasil adotou o Acordo de Basileia, em 1994, por meio da Resolução nº 2.099 do

Banco Central do Brasil (BCB), com isso o Patrimônio Líquido exigido para as instituições

financeiras passou a ser 8% dos ativos ponderados pelo risco. Em 1997, esse índice passou

para 11%, conforme a Circular nº 2.784 do BCB.

A revisão de cláusulas deu origem, em 1996, à emenda na qual o Comitê incorporou o

risco de mercado ao capital exigido pelo acordo em 1988. Após as crises financeiras que

atingiram a Ásia e a Rússia no fim da década de 90, ficou claro que ainda era necessário

fortalecer o sistema financeiro e monetário internacional. Por consequência, em 2004, o

BCBS divulgou a revisão do Acordo de Capital de Basileia, que ficou conhecida como

Basileia II, que teve como objetivo buscar uma medida mais precisa dos riscos incorridos

pelos bancos internacionalmente ativos (BCB, 2018). O Basileia II trabalha os riscos do

primeiro acordo, crédito e mercado, e insere a regulamentação sobre o capital para os riscos

operacionais das instituições.

A estrutura do acordo possui três pilares mutuamente complementares: Pilar 1 - Capital

mínimo; Pilar 2 - Revisão pela supervisão; e Pilar 3 - Disciplina de mercado. Segundo

5 www.congressousp.fipecafi.org

Pinheiro e Savoia (2014), no Pilar 1 o Basileia II realizou mudanças no conceito de APR, com

o abandono do critério anterior composto por quatro faixas e passou para a vinculação do

rating ao fator de ponderação, o que permitiu a mensuração dos riscos por agências

classificadoras e modelos internos.

Além disso, o Basileia II trouxe mudanças ao Tier 1, que passou a deduzir os ativos

intangíveis e o aumento de capital decorrente de exposições em operações de securitização.

Concomitantemente, passaram a ser deduzidas partes iguais do investimento em subsidiárias

financeiras ou bancárias não consolidadas e o investimento em outras instituições financeiras

no Tier 1 e 2 (Pinheiro; Savóia, 2014).

O Pilar 2, possui quatro princípios-chaves segundo Romantini (2012, p.130):

(i) os bancos devem possuir um processo de auto avaliação da adequação de seu

capital em relação ao seu perfil de risco e uma estratégia para manter seus níveis de

capital; (ii) as autoridades de supervisão devem revisar as estratégias e as avaliações

internas de adequação de capital dos bancos, bem como a capacidade destes de

monitorar e garantir a conformidade com os coeficientes de capital regulatório,

cabendo às autoridades supervisoras tomar as ações apropriadas se não estiverem

satisfeitas com o resultado desse processo; (iii) os supervisores devem esperar que

os bancos operem acima dos coeficientes mínimos de capital regulatório e deverão

ter a capacidade de exigir-lhes que mantenham o capital acima desse mínimo; (iv) os

supervisores devem intervir com antecedência a fim de evitar que o capital caia

abaixo dos níveis mínimos necessários para enfrentar as características de risco do

banco e devem requerer rápidas ações corretivas se o capital não estiver no nível

adequado ou não for restaurado a esse nível.

Por fim, de acordo com Nappi (2017) o Pilar 3 trouxe uma lista das informações

qualitativas e quantitativas, e a periodicidade que os bancos deveriam publicá-las, além

recomendar aos órgãos de supervisão a punição para as entidades que não praticassem a

transparência das informações.

Segundo informações retiradas do site do Banco Central do Brasil (BCB, 2018):

A crise financeira mundial iniciada em 2007 assinalou que Basileia I e II mostraram-

se insuficientes para impedir a alavancagem excessiva dos bancos, a qual aliada à

baixa qualidade do capital e à baixa margem de liquidez compunham o cenário de

fragilidade do sistema bancário. Assim, como parte de um movimento contínuo de

aprimoramento da estrutura prudencial aplicável às instituições financeiras, o

Comitê de Basileia divulgou em dezembro de 2010 dois documentos: Basel III: A

global regulatory framework for more resilient banks and banking systems e Basel

III: International framework for liquidity risk measurement, standards and

monitoring, conhecidos como Basileia III.

Nesse sentido, o objetivo do Basileia III é preparar as instituições financeiras para

absorverem os choques advindos do próprio sistema financeiro ou dos demais setores da

economia, reduzindo a propagação dos impactos das crises financeiras à economia real

(BCB, 2018).

As principais alterações do Basileia III são sobre a definição do Patrimônio de

Referência. Permanece a divisão do capital em Tier I e Tier II, mas de forma mais

sofisticada e sem a restrição de que o último deveria limitar-se a 100% do primeiro. O Tier

1 passa a ser composto pela soma do Capital Principal (Common Equity Tier 1) e do Capital

Complementar (Additional Tier 1). O Capital Principal é formado primordialmente pelas

ações ordinárias e preferenciais, reservas de capital e lucros acumulados. Já o Capital

Complementar é composto por instrumentos de dívida subordinada com características de

perpetuidade. O Tier 2 é composto por instrumentos de dívida subordinada com prazo

6 www.congressousp.fipecafi.org

mínimo de 5 anos. A soma de Tier 2 e Tier 1 deve ser, no mínimo, 8% de APR. Além de

Tier 1 e Tier 2 (Pinheiro & Savóia, 2014).

O Basileia III requer montantes superiores de capital, assim a exigência de capital

passa a ser composta por três índices. O Índice de Basileia que requer 8% do capital total

em relação aos ativos da instituição ponderados pelo seu risco. O Índice de Capital

Principal que exige 4,5% APR em instrumentos de capital principal (sem considerar os

adicionais). E por fim o Índice de Tier I determina 6% do APR em instrumentos que se

enquadrem no conceito de capital Nível I (exigência adotada a partir de janeiro de 2015)

(BCB, 2018).

Os ajustes prudenciais visam aprimorar a qualidade do capital das instituições

financeiras, por meios de deduções de elementos patrimoniais que podem comprometer a

capacidade de absorção de perdas do Capital Principal, em decorrência de sua baixa

liquidez, difícil avaliação ou dependência de lucro futuro para serem realizados. Como

exemplo de itens que se enquadram nessas características temos o Goodwill, participações

no capital de entidades semelhantes às instituições financeiras não consolidadas e

participação de não controladores no capital de subsidiárias (BCB, 2018).

A maior inovação na estrutura de capital foi a criação de adicionais de capital

principal, os chamados buffers. O Buffer Contracíclico, visa compensar a tendência de

Basileia II de acentuar flutuações cíclicas da economia, onde fora dos tempos de crise, cria-

se um colchão de capital para fazer frente às perdas em possíveis crises; e nos tempos de

crise ele é utilizado para evitar uma recessão. Já o Buffer de Conservação, representa um

colchão extra de capital para absorver possíveis perdas, onde a instituição que “adentrar”

este limite consiga dar continuidade de suas operações, mas é obrigada a interromper o

pagamento de dividendos, até a recomposição do capital. Ambos requerem 2,5% de APR

adicionais de Capital Principal (Pinheiro & Savóia, 2014). A tabela 2 apresenta o período

de ajuste às novas regras do BCBS.

Tabela 2 - Requerimentos mínimos de capital. Ano de entrada em vigor 2013 2014 2015 2016 2017 2018 2019

Capital Principal 3,500% 4,000% 4,500% 4,500% 4,500% 4,500% 4,500%

Tier 1 4,500% 5,500% 6,000% 6,000% 6,000% 6,000% 6,000%

Tier 1 + Tier 2 8,000% 8,000% 8,000% 8,000% 8,000% 8,000% 8,000%

Capital de Conservação 0,625% 1,250% 1,875% 2,500%

Capital Contracíclico 0,625% 1,250% 1,875% 2,500%

Tier 1 + Tier 2 + buffers 8,000% 8,000% 8,000% 9,500% 10,500% 11,750% 13,000%

Ajustes Prudenciais 20% 40% 60% 80% 100% 100%

Fonte: Pinheiro & Savóia (2014).

O Basileia III está sendo implementado no Brasil via resoluções, circulares e cartas

circulares desde 2013. Segundo o Banco Central do Brasil (BCB, 2018):

Essas normas introduziram os conceitos de capital principal, nível I e PR (Resolução

4.192, de março de 2013), ativos ponderados pelo risco – RWA (Circular 3.644, de

março de 2013), novos requerimentos mínimos de capital principal, nível I e PR e

adicional de capital principal (Resolução 4.193, de março de 2013). Adicionalmente

estão sendo implementados também os conceitos de liquidez trazidos pelo LCR

(Liquidity Coverage Ratio) e NSFR (Net Stable Funding Ratio) e o conceito de

Razão de Alavancagem.

O BCB estabeleceu regras semelhantes às do BCBS em relação aos instrumentos que

compõem o capital, sendo a exigência dos buffers atendida desde janeiro de 2016. Quanto

7 www.congressousp.fipecafi.org

aos limites regulatórios, os bancos já calculam o LCR (Liquidity Coverage Ratio) desde

2015 e NSFR (Net Stable Funding Ratio) desde janeiro de 2018. Até 2019 todas as etapas

estarão concluídas de acordo com o cronograma do BCB, apresentado na Tabela 3.

Tabela 3 - Cronograma de Implementação – Basileia III

Ano de entrada em vigor 2013 2014 2015 2016 2017 2018 2019

Capital Principal

(mínimo + adicional)

4,500% 4,500% 4,500% 5,125% a

5,75%

5,75% a

7,00%

6,375% a

8,28%

7,00% a

9,50%

Tier 1

(mínimo + adicional)

5,500% 5,500% 5,500% 6,625% a

7,25%

7,25% a

8,50%

7,875% a

9,75%

8,50% a

11,00%

Patrimônio de Referência

(PR) (mínimo + adicional)

11,00% 11,00% 11,00% 10,50% a

11,125%

10,50% a

11,75%

10,50% a

12,375%

10,50% a

13,00%

Fonte: Cavalcanti (2017) apud Banco Central do Brasil.

O Brasil já adota uma postura conservadora em relação a exigência de capital para os

bancos desde 1997, em que o índice mínimo passou para 11%, então já em 2019 o país estará

ajustado aos parâmetros do Basileia III.

2.3 RENTABILIDADE

Em uma economia de mercado o objetivo principal é maximização do valor empresa.

De acordo com Minsky (1986), os bancos atuam de forma a ajustar seu portfólio a fim de

explorar os lucros existentes. O sistema financeiro é então um ambiente competitivo, onde os

bancos buscam a alocação mais eficiente dos seus recursos, desenvolvendo estratégias para

maximizar seus resultados e minimizar seus custos, buscando também expandir seus riscos e

oportunidades de negócios (Assaf Neto, 2010). Além disso, a participação no mercado exige

esforço contínuo quanto ao crescimento das operações, acompanhamento da demanda e do

comportamento da concorrência, sendo fatores importantes na tomada de decisões e

planejamento de longo prazo (Assaf Neto, 2010).

No setor financeiro existe um trade off entre rentabilidade e liquidez, uma vez que em

períodos que as expectativas futuras são boas, o banco privilegia a rentabilidade ao invés da

liquidez; ocorre o contrário em períodos de expectativas futuras ruins (Mantovani & Santos,

2015). Então, dada à concorrência e a busca de lucros maiores, os bancos podem adotar

diversas estratégias para aumentar a sua rentabilidade, como por exemplo, aumentar seu nível

de operação, o spread bancário (diferença entre a taxa paga pelo banco e a que este cobra), a

alavancagem (relação entre ativo e capital próprio), a eficiência operacional, entre outras.

Segundo Primo, Dantas, Medeiros e Capelletto (2013), espera-se que a taxa básica de

juros (Selic) influencie na rentabilidade das operações de tesouraria e de crédito; que a taxa de

câmbio afete as operações de câmbio; que as tarifas bancárias sejam explicadas pela variação

do PIB, nível de bancarização e de concorrência do setor; que as despesas de intermediação

financeira estão mais relacionadas às taxas de juros e às demais condições econômicas; e por

fim, que as despesas de funcionamento estejam mais relacionadas à eficiência operacional da

entidade, a tributação, entre outras.

A análise das demonstrações é bem comum para empresas comerciais e industriais, uma

vez que as instituições financeiras exigem um conhecimento específico quanto à dinâmica

financeira (Assaf Neto, 2010). A instituição financeira tem sua solidez econômico-financeira

determinada por uma estrutura patrimonial equilibrada e pela capacidade de geração de

resultados (Resende, 2012). Ao analisar as instituições financeiras, é preciso ter conhecimento

das posições em curtos e longos prazos, grau de endividamento, rentabilidade, dentre outros

8 www.congressousp.fipecafi.org

indicadores, para uma adequada avaliação da situação econômica e financeira da instituição

(Assaf Neto, 2010).

Segundo Capelletto (2006), a metodologia mais utilizada para analisar a situação

econômico-financeira das instituições financeiras é a metodologia CAMELS, estando

presente em inúmeros trabalhos publicados pelo Federal Reserve e o Fundo Monetário

Internacional (FMI). A metodologia CAMELS consiste na ponderação de vários indicadores

econômico-financeiros organizados em seis dimensões, cada uma correspondente a uma letra

na sigla:

▪ Capital – o nível de capital mantido pela instituição de acordo com o nível de

riscos assumidos; ▪ Assets – volume e qualidade dos ativos das instituições, capacidade de cobrir suas

despesas através dos ativos; ▪ Management – capacidade gerencial, competência e eficiência da instituição em

assegurar sua saúde financeira. ▪ Earnings – rentabilidade e capacidade de gerar resultados; ▪ Liquidity – capacidade de suprir seus caixas em situação de crise; ▪ Sensitivity – sensibilidade da instituição as alterações de taxas de juros, câmbio,

ações e commodities, sobre seus resultados.

O bloco de análise Earnings busca avaliar a rentabilidade da instituição, analisar os

fatores que influenciam na sustentabilidade e a qualidade destes resultados (Miranda, 2008).

A rentabilidade pode ser relacionada com o ativo, o capital ou a margem líquida. Os índices

de rentabilidade mostram o nível de sucesso econômico da instituição, ou seja, o quanto os

investimentos renderam. . Dentre os índices mais utilizados está o Retorno sobre os Ativos

(ROA).

O ROA é composto pela razão entre Lucro e os Ativos. Dessa forma, o índice mede a

eficácia da administração em aplicar os ativos para gerar lucros, entretanto não mede os

resultados gerados por operações fora do balanço (Primo Dant,as, Medeiros & Capelletto,

2013). Então, o ROA indica o lucro obtido para cada $1,00 de ativo, quanto maior o índice

melhor (Assaf Neto, 2010). O ROA indica a rentabilidade que os recursos próprios e de

terceiros produzem, mas está desassociado do objetivo de gerar valor ao acionista (Primo,

Dantas, Medeiros & Capelletto, 2013).

O indicador tem como numerador comum o lucro do período, mas na contabilidade

existem diferentes níveis de avaliação do lucro (lucro operacional, lucro antes da tributação,

lucro líquido) e diversos conceitos relacionados a essa medida de desempenho, como o lucro

abrangente, o lucro recorrente, etc. (Primo et al., 2013).

2.3 ESTUDOS ANTERIORES

A Tabela 4 apresenta uma síntese dos trabalhos anteriores que foram utilizados como

base para este estudo.

9 www.congressousp.fipecafi.org

Tabela 4 - Resumo dos Estudos Anteriores

Pesquisa Metodologia Período e

Amostra

Variável

dependente

Variáveis

Explicativas

Variáveis

Significativas

Rover,

Tomazzia

e Fávero

(2011)

Técnica de

análise de

correspondência

ANACOR e

dados em painel

não balanceado

(efeitos fixos)

1995-2009

252

instituições

financeiras

brasileiras

ROA Liquidez, Tamanho,

Risco de Crédito, Taxa

de Despesas

Operacionais, Índice

de Eficiência

Operacional,

Alavancagem, Spread

Bancário Individual,

logaritmo da Produção

Industrial Geral

(Produto), Inflação

(IPCA), Oferta de

Moeda, Selic

(anualizada), Mercado

de Crédito.

Liquidez, Risco de

Crédito, Despesa

Operacional,

Eficiência

Operacional,

Alavancagem,

Produção Industrial

Geral (Produto),

Inflação (IPCA) e a

Selic.

Primo,

Dantas,

Medeiros,

e

Capelletto

(2013)

Dados em

painel

estimados por

Método dos

Momentos

Generalizado

(GMM)

2000-2009

50 maiores

bancos

brasileiros

ROA e

ROE

Selic (deflacionada

pelo IPCA), Inflação

(IPCA), Nível de

Atividade Econômica

(PIB), variação

cambial (deflacionada

pela IPCA), Carga

Tributária, Eficiência

Operacional e

Nacionalidade,

Depósitos

compulsórios,

Participação de Bancos

Estatais e Privados.

Selic, Inflação, Nível

de Atividade

Econômica, Carga

Tributária, variação

cambial, Eficiência

Operacional,

Participação dos

bancos nacionais

(ROE).

D’Oliveira

(2014)

Dados em

painel (efeitos

fixos)

1995-2013

201

instituições

financeiras

brasileiras

ROA e

ROE

Tamanho (ln),

Capitalização (ln),

Financiamento, Risco

de Crédito (ln), Risco

de Liquidez (ln),

Crescimento do

Crédito, Crescimento

do Crédito dos 5

Maiores Bancos,

Eficiência Técnica,

Eficiência de Escala,

Índice de Lerner, HHI

Ativos (ln), HHI

Empréstimos (ln),

dummy Público,

dummy Estrangeiro,

Selic Efetiva,

Crescimento do PIB

real, Inflação (IGP-M).

Tamanho,

Capitalização,

Financiamento, Risco

de Liquidez, Risco de

Crédito, Crescimento

do Crédito dos 5

Maiores Bancos,

Eficiência Técnica e de

Escala, Concentração,

dummy Público, Selic.

10 www.congressousp.fipecafi.org

Bittencourt

et. al.

(2017)

Dados em

painel (efeitos

aleatórios)

estimados por

mínimos

quadrados

generalizados

factíveis

(FGLS)

2009-2013

15 bancos

múltiplos e

cooperativas

integram a

Sicoob,

Sicredi e

Unicred.

ROA e

ROE

Outras receitas,

Despesas Totais,

Empréstimos,

Participação de

Mercado, Selic (ln),

Inflação (ln), PIB (ln),

Eficiência (ln), dummy

para diferenciar

Bancos Múltiplos e

Cooperativas.

ROA: Depósitos

Totais, Empréstimos,

Outras Receitas,

Despesas Totais,

Eficiência e Taxa

Selic.

ROE: Depósitos

Totais, Empréstimos,

Taxa Selic, PIB,

Inflação, Outras

Receitas e Despesas

Totais.

Mendonça,

Souza,

Carvalho e

Carvalho

(2018)

Modelagem de

Equações

Estruturais

(SEM) –

reflexivo

2012-2016

150

instituições

financeiras

brasileiras

ROA e

ROE

Tamanho (log),

Captação, Grau de

Diversificação,

Indicador de Despesa

Operacional, Inflação

(IPCA), Selic

(anualizada).

Captação, Grau de

Diversificação,

Despesa Operacional.

Carvalho e

Ribeiro

(2016)

Dados em

painel (efeitos

aleatórios)

2002-2012

29

instituições

financeiras

portuguesas

ROA PIB, Taxa de Inflação,

Concentração de

Mercado,

Capitalização,

Solvência,

Endividamento, Risco

de Crédito.

Concentração de

Mercado,

Capitalização,

Endividamento, Risco

de Crédito.

Akinkunmi

(2017)

Dados em

painel

estimados por

Método dos

Momentos

Generalizado

(GMM)

2001-2015

Não

informado

ROA, ROE

e Margem

de Juros

Líquida

Concentração de

Mercado, Inflação,

Risco de liquidez, PIB,

Risco de Crédito,

Indicador do Mix de

Negócios, Adequação

de Capital e Índice de

Eficiência.

Longo prazo: Índice de

Eficiência, Risco de

crédito e Adequação

de Capital. Em curto

prazo: Concentração

de Mercado e PIB.

Fonte: elaboração própria.

3. METODOLOGIA

Este estudo se caracteriza como empírico analítico, conforme Martins (2002), uma vez

que há o uso de técnicas de coleta, tratamento estatístico e a análise de variáveis. Ou seja, o

estudo tem como propósito identificar quais elementos contribuem para a rentabilidade

bancária. Para alcançar o objetivo da pesquisa utilizou-se a abordagem quantitativa.

A amostra pesquisada abrange os bancos listados na BM&FBovespa, totalizando vinte e

quatro instituições. Excluíram-se as instituições que não são Banco Comercial ou Banco

Múltiplo com Carteira Comercial, e as instituições que não possuíam dados disponíveis para

qualquer um dos anos analisados.

O período de seleção dos dados compreende o primeiro trimestre de 2010 ao quarto

trimestre de 2017. A limitação do início do período estudado ao ano de 2010 se justifica pela

divulgação do Basileia III em dezembro de 2010, que provocou mudanças no nível de capital

salvaguardado das instituições financeiras. A amostra final foi composta por 18 bancos

presentes na Tabela 5, constituindo uma amostra com 32 trimestres e 576 observações.

11 www.congressousp.fipecafi.org

Tabela 5 - Bancos componentes da amostra.

Razão Social Nome de Pregão Classificação do BCB

BANESTES S.A. - BCO EST ESPIRITO SANTO BANESTES Múltiplo

BANCO ABC BRASIL S.A. ABC BRASIL Múltiplo

BANCO AMAZONIA S.A. AMAZONIA Comercial

BANCO BRADESCO S.A. BRADESCO Múltiplo

BANCO BRASIL S.A. BRASIL Múltiplo

BANCO BTG PACTUAL S.A. BTGP BANCO Múltiplo

BANCO ESTADO DE SERGIPE S.A. – BANESE BANESE Múltiplo

BANCO ESTADO DO PARA S.A. BANPARA Múltiplo

BANCO ESTADO DO RIO GRANDE DO SUL S.A. BANRISUL Múltiplo

BANCO INDUSVAL S.A. INDUSVAL Múltiplo

BANCO MERCANTIL DO BRASIL S.A. MERC BRASIL Múltiplo

BANCO NORDESTE DO BRASIL S.A. NORD BRASIL Múltiplo

BANCO PAN S.A. BANCO PAN Múltiplo

BANCO PINE S.A. PINE Múltiplo

BANCO SANTANDER (BRASIL) S.A. SANTANDER BR Múltiplo

BRB BCO DE BRASILIA S.A. BRB BANCO Múltiplo

ITAU UNIBANCO HOLDING S.A. ITAUUNIBANCO Múltiplo

ALFA HOLDINGS S.A. ALFA HOLDING Múltiplo

Fonte: BM&FBovespa e BCB.

Para os downloads das demonstrações contábeis adotou-se o seguinte roteiro: acesso à

página eletrônica do Banco Central do Brasil (https://www3.bcb.gov.br/ifdata), seleção de:

data-base, tipo de instituição (Conglomerados Financeiros e Instituições Independentes),

relatório (Ativo, Passivo, Demonstração do Resultado e Informações de Capital).

O Índice de Basileia foi coletado nas Informações de Capitais, no tipo de instituições

financeiras Conglomerados Financeiros até o quarto trimestre de 2014. A partir do primeiro

trimestre de 2015, conforme definição da Resolução CMN nº 4.280, de 31 de outubro de

2013, às Informações de Capitais passaram a ser calculadas para os Conglomerados

Prudenciais.

3.1 MODELO E DESCRIÇÃO DAS VARIÁVEIS

Conforme referenciado anteriormente, na página eletrônica do BCB, realizou-se os

downloads das demonstrações contábeis e informações de capital de cada instituição

financeira. Após, elaborou-se uma planilha no Excel e foi realizado o cálculo dos indicadores

econômico-financeiros selecionados.

Para a realização dos testes empíricos foi a adotado o seguinte modelo de análise, de

acordo com as variáveis mais comuns da seção de Estudos Anteriores e variáveis levantadas

no Referencial Teórico. Busca-se identificar a influência das variáveis explicativas sobre a

rentabilidade bancária:

▪ Rentabilidade (RENT): é o indicador de rentabilidade, representado pelo ROA,

que mede a eficácia da administração em aplicar os ativos para gerar lucros. Então,

o ROA indica o lucro obtido para cada $1,00 de ativo, quanto maior o índice

melhor (Assaf Neto, 2010).

12 www.congressousp.fipecafi.org

▪ O indicador tem como numerador comum o lucro do período, mas na

contabilidade existem diferentes níveis de avaliação do lucro (lucro operacional,

lucro antes da tributação, lucro líquido) e diversos conceitos relacionados a essa

medida de desempenho, como o lucro abrangente, o lucro recorrente, etc. (Primo;

Dantas; Medeiros; Capelletto; 2013). Na apuração do ROA foi considerado o

conceito de lucro líquido. ▪ Tamanho (ln_Tam): medido pelo LN do ativo total. É utilizado para medir o ganho

em escala ao maximizar a utilização dos fatores de produção. O seu efeito sobre o

desempenho bancário pode ser ambíguo. ▪ Risco de Crédito (RiscoCred): medido pela razão da conta provisão para créditos

de liquidação duvidosa e depósitos totais. Um maior nível de provisão, pode ter

significado ambíguo, pois sinaliza uma maior probabilidade de liquidação

duvidosa futura ou uma gestão prudente da instituição bancária. ▪ Capitalização (ln_Cap): medido pelo LN da razão entre patrimônio líquido e total

de ativo. O seu efeito é ambíguo, uma vez que é positivo quando as instituições

são bem capitalizadas, o que reduz os custos de financiamento e captação, e

negativo se o capital não for utilizado ou gerenciado de maneira eficiente. ▪ Financiamento (Fin): medido pela razão entre depósitos total e ativo total. Existem

diversas formas de financiamento para a instituição bancária, mas os depósitos são

mais baratos, dado que muitos bancos não pagam nada ou pagam menos que ativos

do tesouro. Por isso é a maior fonte, apesar do risco de retirada imediata. Dessa

forma é esperada uma relação positiva com a lucratividade dos bancos. ▪ Índice de Basileia (I_Basileia): quociente entre o capital regulatório e os ativos

ponderados pelo risco. Esse índice mede o nível de solvência da instituição, seu

objetivo é fazer com que os bancos tenham capital suficiente para aguentar riscos

da sua atividade. Portanto, quanto maior o índice, maior é o hiato entre capital

próprio ou patrimônio para a realização de operações de maior risco. Dado isso, o

efeito esperado é positivo. ▪ Taxa Selic (Selic_3M): é a taxa de juros básica da economia, que consiste no

instrumento de política monetária do Banco Central do Brasil (BCB). Trata-se da

Taxa Selic mensal efetiva acumulada trimestralmente para fins de análise. Espera-

se uma relação positiva na correlação entre taxa de juros e rentabilidade, uma vez

que quanto maior o spread bancário, maior a rentabilidade, já que no Brasil os

bancos detêm significativas carteiras em títulos públicos. ▪ Conglomerado Prudencial (Prud): dummy que assumiu valor 1 para o período de

2015 a 2017, em que BCB calculou o Índice de Basileia a partir dos

Conglomerados Prudenciais de acordo com Resolução CMN nº 4.280, 0 (zero)

para o período entre 2010 a 2014 em que o Índice de Basileia foi calculado a partir

dos Conglomerados Financeiros. O coeficiente esperado pode ser tanto negativo,

quanto positivo, ou ainda inexistente.

No presente estudo, as hipóteses de pesquisa são testadas utilizando o método de dados

em painel, caracterizado como painel balanceado, uma vez que há o mesmo número de

períodos para cada unidade de corte transversal. A justificativa para adotar o modelo de dados

em painel se deve ao fato de que alguns regressores não mudam ao longo do tempo, enquanto

outros não variam entre as empresas, ou ainda, podem variar entre as companhias e ao longo

do tempo (D’Oliveira, 2014).

Considerando esses procedimentos é esperado que as variáveis independentes sejam

estatisticamente relevantes para explicar a rentabilidade dos bancos presentes na

13 www.congressousp.fipecafi.org

BM&FBovespa e o coeficiente esperado. O resumo das variáveis, embasamento e coeficiente

esperado estão presentes na Tabela 6.

Tabela 6 - Resumo das variáveis e coeficiente esperado

Evento

Mensurado

Variável Tratamento Embasamento

Teórico

Coeficiente

Esperado

Rentabilidade Rent Lucro Líquido / Ativo Total Rover, Tomazzia e

Fávero (2011),

Carvalho e Ribeiro

(2016).

Tamanho ln_Tam LN do Ativo Total Rover, Tomazzia e

Fávero (2011),

D’Oliveira (2014).

+/-

Risco de Crédito RiscoCred PCLD / Depósitos Totais D’Oliveira (2014),

Akinkunmi (2017).

+/-

Capitalização ln_Cap LN(Patrimônio Líquido /

Ativo Total)

Rover, Tomazzia e

Fávero (2011),

D’Oliveira (2014).

+/-

Financiamento Fin Depósitos Totais / Ativo Total D’Oliveira (2014). +

Índice de

Basileia

I_Basileia Capital Regulatório / APR Acordo de Capital

Basileia.

+

Taxa Selic Selic_3M A taxa Selic acumulada

mensal foi acumulada a cada

trimestre para adequar à

frequência dos dados

contábeis

Rover, Tomazzia e

Fávero (2011),

D’Oliveira (2014),

Bittencourt et. al.

(2017), Banco

Central do Brasil.

+

Conglomerado

Prudencial

Prud 0 no período de 2010 a 2014

1 no período de 2015 a 2017

Banco Central do

Brasil.

+/-

Fonte: elaboração própria.

Os procedimentos operacionais foram realizados de acordo com a teoria econométrica,

utilizando o software RStudio®.

4. ANÁLISE DOS RESULTADOS

Para selecionar a melhor especificação do modelo a ser analisado, foi adotado o

seguinte roteiro:

1. Inicialmente, apresentam-se as estatísticas descritivas da variável dependente e das

variáveis explicativas, conforme mostra a Tabela 7.

Tabela 7 - Estatística descritiva das variáveis utilizadas

Mínimo 1º Quartil Mediana Média 3º Quartil Máximo

ROA -0.051295 0.001981 0.004190 0.004101 0.007252 0.030699

ln_Tam 14.35 16.10 16.50 17.34 18.61 21.09

RiscoCred -1.989054 -0.086791 -0.055838 -0.081018 -0.034158 -0.005286

Fin 0.00706 0.26117 0.34650 0.41865 0.58228 0.84291

ln_Cap -4.122 -2.472 -2.325 -2.295 -2.057 -1.425

I_Basileia -0.0553 0.1460 0.1612 0.1652 0.1804 0.3207

Selic_3M 0.01649 0.02209 0.02597 0.02591 0.03017 0.03480

Prud 0.000 0.000 0.000 0.375 1.000 1.000

Fonte: dados da pesquisa.

14 www.congressousp.fipecafi.org

2. Na sequência, realizou-se uma matriz de correlação das variáveis do modelo no

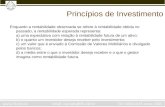

período de 2010 a 2017, apresentada na Figura 1. De modo geral, não há forte correlação

entre as variáveis, mas chama a atenção a relação positiva entre “I_Basileia” e “ln_Cap”,

“Selic_3M” e “Prud”, “I_Basileia” e “ROA”, e a relação negativa entra “ln_Tam” e “Fin”.

Figura 1 - Painel de Correlação

Fonte: dados da pesquisa.

3. Para avaliar qual modelo deveria ser utilizado, foi realizado o teste F para verificar

entre o modelo pooled e efeitos fixos (Tabela 8), apontando para o modelo de efeitos fixos, ao

nível de significância de 1%. Realizou-se o teste de Breusch-Pagan para análise entre o

modelo pooled e o de efeitos aleatórios, o qual rejeitou a hipótese nula de estimação em

modelo pooled, considerando o nível de significância de 1% (Tabela 8), em favor do modelo

com efeitos aleatórios. Por fim, foi aplicado o teste de Hausman para verificar qual modelo

deveria ser utilizado entre efeitos fixos e aleatórios, não rejeitando a hipótese nula de

estimação do modelo de dados em painel utilizando efeitos aleatórios (Tabela 8),

considerando o nível de significância de 1%.

4. Para a validação do modelo, foram realizados os testes de normalidade dos resíduos,

heterocedasticidade, autocorrelação dos resíduos e multicolinearidade (Tabela 8),

considerando o nível de significância de 5%. O modelo apresentou problemas de normalidade

dos resíduos, heterocedasticidade e dependência serial dos resíduos. Entretanto, a estatística

VIF (fatores de inflação de variância) confirmou a ausência de multicolinearidade.

Tabela 8 - Resultados dos testes de validação do modelo Testes Hipóteses P-valor

Teste F H0: efeitos dos indivíduos não são significantes

Ha: efeitos dos indivíduos são significantes < 2.2e-16

Teste Multiplicador de Lagrange

de Breusch-Pagan H0: efeito do painel não é significante

Ha: efeito do painel é significante < 2.2e-16

Teste de Hausman

H0: a diferença entre os coeficientes não é

sistemática

Ha: a diferença entre os coeficientes é

sistemática

0.02507

Teste Shapiro para normalidade H0: tem distribuição normal 2.467432e-20

15 www.congressousp.fipecafi.org

dos resíduos Ha: não tem distribuição normal

Teste Breusch-Pagan para

heterocedasticidade H0: é homocedástico

Ha: não é homocedástico 9.343241e-08

Teste Breusch-

Godfrey/Wooldridge para

dependência dos resíduos

H0: resíduos são independentes

Ha: resíduos não são independentes 4.541546e-25

Teste VIF para

multicolinearidade Se VIF > 5, há multicolinearidade.

VIF médio =

1,441965

Fonte: dados da pesquisa.

5. Devido aos problemas de heterocedasticidade e de autocorrelação dos resíduos, que

pode invalidar os testes de significância padrão, uma alternativa foi a utilização de uma matriz

de covariância robusta dos parâmetros de acordo com Arellano (1987), que engloba tanto a

heterocedasticidade quanto a correlação serial. O resultado da estimação está presente na

Tabela 9, em que na primeira coluna apresenta os coeficientes e erros padrão, e na segunda os

coeficientes e erros robustos (Arellano, 1987). Observa-se que as variáveis “I_Basileia” e

“Prud” reduzem o nível de significância e a variável “ln_Tam” deixa de apresentar

significância estatística.

Tabela 9 – Estimação de erro padrão e erro robusto

Variáveis Explicativas Coeficiente

(Erro Padrão)

Coeficiente

(Erro Robusto)

ln_Tam 0.00078085

(0.00046954) ( . )

0.00078085

(0.00056784)

RiscoCred 0.00241922

(0.00159498)

0.00241922

(0.00155020)

ln_Cap 0.00169396

(0.00151904)

0.00169396

(0.00246681)

Fin -0.00079816

(0.003427879)

-0.00079816

(0.00523947)

I_Basileia 0.05592732

(0.00957322) (***)

0.05592732

(0.02469134) (*)

Selic_3M 0.04436825

(0.04813305)

0.04436825

(0.07220236)

Prud -0.00224735

(0.00055459) (***)

-0.00224735

(0.00124519) ( . )

O símbolo (***) denota significância a 0,1%; (**) denota significância a 1%;

(*) denota significância a 5%; ( . ) denota significância a 10%.

Fonte: dados da pesquisa.

A Tabela 10 apresenta os resultados da regressão com dados em painel com efeitos

aleatórios. A adoção da variável explicativa ROA (t-1), que é a variável ROA defasada em um

período, foi uma forma de melhorar o desempenho e a especificação do modelo, dada a

melhora do valor de R², R² ajustado e Estatística F, se comparada a estimação com e sem a

variável defasada. Portanto, o modelo utilizado para análise dos resultados foi o modelo com

a variável dependente defasada ROA (t-1).

16 www.congressousp.fipecafi.org

Tabela 10 - Resultado das Variáveis determinantes da rentabilidade

Estimação sem ROA (t-1) Estimação com ROA (t-1)

Variáveis

Explicativas

Coeficiente

(Erro

Robusto)

P-valor Coeficiente

(Erro padrão)

P-valor Sinal

Esperado

Sinal

Encontrado

ln_Tam 0.00078085

(0.00056784) 0.16963

0.00026757

(0.00017030) 0.11672 +/- +

RiscoCred 0.00241922

(0.00155020) 0.11918

0.00314523

(0.00159191)

0.04868

(*) +/- +

ln_Cap 0.00169396

(0.00246681) 0.49255

-0.00132325

(0.00105486) 0.21022 +/- -

Fin -0.00079816

(0.00523947) 0.87898

0.00327086

(0.00158945)

0.04008

(*) + +

I_Basileia 0.05592732

(0.02469134)

0.02388

(*)

0.07057430

(0.00889060)

1.164e-14

(***) + +

Selic_3M 0.04436825

(0.07220236) 0.53913

-0.00092377

(0.05459570) 0.98651 + -

Prud -0.00224735

(0.00124519)

0.07163

( . )

-0.00104123

(0.00060251)

0.08452

( . ) +/- -

ROA(t-1) 0.36762607

(0.04215129)

< 2.2e-16

(***) + +

R² = 0.13856

R² ajustado = 0.12794

Estatística F = 13.0513,

(7, 568)

R² = 0.32954

R² ajustado = 0.31977

Estatística F = 33.7307,

(8, 549)

Bancos = 18, Períodos = 32, Número de Observações = 576

O símbolo (***) denota significância a 0,1%; (**) denota significância a 1%; (*) denota significância a

5%; ( . ) denota significância a 10%.

Fonte: dados da pesquisa.

O Tamanho foi positivo, mas não significante. O trabalho de Shehzadab, Haanacd e

Scholtensa (2013), rejeita a hipótese que haja relação entre tamanho e rentabilidade. O

trabalho de Mendonça, Souza, Carvalho e Carvalho (2018), também supunha a hipótese de

efeito positivo do tamanho sobre a rentabilidade, mas não foi confirmada.

No que se refere à variável Risco de Crédito, esta apresentou coeficiente positivo, sendo

estatisticamente significante. Esse resultado é contrário ao encontrado por Rover, Tomazzia e

Fávero (2011) e D’Oliveira (2014). Uma explicação seria que o setor bancário brasileiro está

em uma posição bem consolidada. Além disso, a gestão prudente realizada nas instituições

bancárias, tanto de forma interna quanto externa, pois a regulação bancária exercida pelo BCB

e CMN seguem os Acordos de Basileia. Diante disso, é provável que a liquidação duvidosa

não tenha representado riscos às instituições.

A variável Capitalização tem relação negativa e não significante. O fato da variável não

apresentar significância estatística, pode ter relação com o Índice de Basileia que visa garantir

que o banco possua capital suficiente para aguentar riscos da sua atividade.

17 www.congressousp.fipecafi.org

O Financiamento foi uma variável significativa para explicar ROA, com o sinal

positivo. Os depósitos são a fonte mais barata e estável para a atividade bancária, gerando

bons resultados, além de representar a maior parte dos passivos dos bancos.

O Índice de Basileia foi significante e positivo. Isso se deve ao fato de que quanto maior

o índice, maior é o espaço entre o capital regulatório e os ativos ponderados pelo risco,

mostrando a solvência da instituição, ou seja, que o banco possui capital suficiente para

aguentar riscos da sua atividade.

A taxa de juros Selic mostrou uma relação negativa com a rentabilidade. Entretanto, não

foi significante assim como no estudo de Mendonça, Souza, Carvalho e Carvalho (2018).

Resultado controverso, pois de acordo D’Oliveira (2014), parte da relação Selic e

rentabilidade pode ser explicada porque os bancos brasileiros investem muito em títulos

públicos federais dada a política econômica de altas taxas de juros (Selic), fazendo com que

títulos públicos garantam boa rentabilidade para os bancos. Além disso, a Selic afeta

diretamente as taxas de juros cobradas pelas instituições, sendo essas a principal fonte de

receita das instituições.

Por fim, o Conglomerado Prudencial mostrou uma relação negativa e significativa. As

mudanças provocadas pelo Basileia III por meio dos ajustes prudenciais, que visam aprimorar

a qualidade do capital das instituições e os capitais contracíclico e de conservação, reduzem a

capacidade os bancos de se exporem a risco, impactando negativamente na rentabilidade.

5. CONSIDERAÇÕES FINAIS

O presente estudo teve por objetivo identificar as determinantes que influenciam na

rentabilidade de empresas do setor bancário no Brasil, sendo testadas variáveis contábeis,

operacionais, macroeconômicas e regulatórias.

Os testes empíricos se basearam nos dados das demonstrações contábeis trimestrais do

primeiro trimestre de 2010 ao quarto trimestre de 2017, de dezoito instituições bancárias que

atuam na bolsa de valores, a BM&FBovespa, sendo considerados os bancos comerciais e

múltiplos.

Como medida da variável dependente, representativa da rentabilidade das instituições

bancárias, foi considerado o ROA, utilizando-se o conceito de lucro líquido. No modelo de

regressão de dados em painel demonstrado na Tabela 10, os resultados evidenciam que as

variáveis Risco de Crédito, Financiamento e Índice de Basileia foram estatisticamente

significantes para explicar a rentabilidade dos bancos brasileiros. Além disso, não foram

encontradas relações estatisticamente relevantes quanto ao Tamanho, Capitalização e a taxa

de juros Selic.

Os resultados apontaram ainda que a variável dummy, que busca captar a diferença no

cálculo do Índice de Basileia, em 2015, a partir dos Conglomerados Prudenciais de acordo

com Resolução CMN nº 4.280, foi estatisticamente significativa com coeficiente negativo.

Esse resultado indica que ajustes prudenciais e contracíclicos inseridos pelo Basileia III

reduzem a capacidade os bancos de se exporem a risco, impactando negativamente na

rentabilidade.

Como limitações, há de se ressaltar que foi considerado um período relativamente curto

– primeiro trimestre de 2010 ao quarto trimestre de 2017 – o que limita o número de

observações. Para futuros trabalhos, sugere-se que sejam avaliadas medidas alternativas ao

ROA, como o ROE. Além disso, há outras variáveis a serem testadas para explicar a

rentabilidade das instituições bancárias. Adicionalmente, poderia se utilizar métodos

econométricos mais robustos, como o GMM ou Redes Neurais. Outra possibilidade seria

segmentar as instituições financeiras que atuam no Brasil, permitindo realizar um

comparativo entre os diferentes grupos que atuam no Sistema Financeiro Nacional.

18 www.congressousp.fipecafi.org

REFERÊNCIAS

Akinkunmi, M. A. (2017). Determinants of Banks’ Profitability in Nigeria: Does Relative

Market Power Matter. Journal of Finance, 5(1), 42-53.

Arellano, M. (1987). PRACTITIONERS’CORNER: Computing Robust Standard Errors for

Within‐groups Estimators. Oxford bulletin of Economics and Statistics, 49(4), 431-

434.

Assaf Neto, A. (2010). Estrutura e análise de balanços: um enfoque econômico-financeiro. 9ª

ed., São Paulo: Atlas.

Banco Central do Brasil (BCB). Recomendações de Basileia. Disponível em:

<https://www.bcb.gov.br/fis/supervisao/basileia.asp>. Acesso em: nov de 2018.

Basel Committee on Banking Supervision (BCBS). History of the Basel Committee.

Disponível em: <https://www.bis.org/bcbs/history.htm>. Acesso em: out de 2018.

Bittencourt, W. R., Bressan, V. G. F., Goulart, C. P., Bressan, A. A., de Moura Costa, D. R.,

& Lamounier, W. M. (2017). Rentabilidade em Bancos Múltiplos e Cooperativas de

Crédito Brasileiros. RAC-Revista de Administração Contemporânea, 21, 22-40.

Capelletto, L. R. (2006). Mensuração do risco sistêmico no setor bancário com utilização de

variáveis contábeis e econômicas (Doctoral dissertation, Universidade de São Paulo).

Carvalho, J. F.; Ribeiro, A. (2016). Fatores explicativos da rendibilidade do setor bancário:

evidência empírica em Portugal. Estudos do ISCA, n. 13.

Departamento Intersindical De Estatística E Estudos Socioeconômicos (DIEESE).

Desempenho dos Bancos. Disponível em:

<https://www.dieese.org.br/sitio/buscaDirigida?tipoBusca=tipo&valorBusca=desempe

nho+dos+bancos>. Acesso em: dez de 2018.

D’Oliveira, E. H. (2014). Determinantes da lucratividade bancária no Brasil.

Economática. Ações de bancos brasileiros estão entre as mais rentáveis entre bancos com

ativos acima de US$ 100 bilhões. Disponível em:

< https://economatica.com/estudos/data/20180103a.pdf>. Acesso em: dez de 2018.

José Mendonça, D., Alves e Souza, J., Gomes Carvalho, E., & de Melo Carvalho, F. (2018).

Fatores que Influenciam a Rentabilidade das Instituições Financeiras Bancárias

Brasileiras: Conclusões com Base na Modelagem de Equações Estruturais. REUNIR:

Revista de Administração, Contabilidade e Sustentabilidade, 8(1).

Mantovani, M. H. C., & dos Santos, J. O. (2015). Análise da relação entre alavancagem e

rentabilidade dos bancos brasileiros listados na Bolsa de Valores de São Paulo no

período de 2001 a 2010. REGE-Revista de Gestão, 22(4), 509-524.

Martins, G. D. A. (2002). Manual para elaboração de monografias e dissertações. 3ª ed. São

Paulo: Atlas.

19 www.congressousp.fipecafi.org

Minsky, H. (1986). Stabilizing an unstable economy. New Haven: Yale University Press.

Miranda, V. L. (2008). Impacto da adoção das IFRS (International Financial Reporting

Standards) em indicadores econômico-financeiros de bancos de alguns países da

União Européia (Doctoral dissertation, Universidade de São Paulo).

Nappi, J. F. (2017). Sistema bancário e regulação no Brasil: reflexões a partir da crise

financeira internacional e da adequação à Basileia III. Campinas, IE/UNICAMP:

Dissertação de Mestrado.

Pinheiro, F. A. P.; Savóia, J. R. F. (2014). Basileia III e seus impactos para os bancos no

Brasil. In: Encontro da ANPAD, 38. Rio de Janeiro, Anais ANPAD, p. 1-16.

Primo, U. R., Dantas, J. A., Medeiros, O. R., & Capelletto, L. R. (2013). Determinantes da

rentabilidade bancária no Brasil. Base, v. 10, n. 4.

Resende, L. L. (2012). Análise do desempenho econômico-financeiro: um estudo ex ante e ex

post diante da fusão Itaú-Unibanco. Belo Horizonte, UFMG: Dissertação de

Mestrado.

Romantini, G. (2012). Acordos de Basileia e Bancos no Brasil. Campinas, IE/UNICAMP:

Tese de Doutorado.

Rover, S., Tomazzia, E., & Fávero, L. (2011). Determinantes econômico-financeiros e

macroeconômicos da rentabilidade: evidências empíricas do setor bancário brasileiro.

ENCONTRO DA ANPAD, 35, 1-17.

Shehzad, C. T., De Haan, J., & Scholtens, B. (2013). The relationship between size, growth

and profitability of commercial banks. Applied Economics, 45(13), 1751-1765.

Silva, B.M.; Alencar, L.S. (2009). Concentração Bancária, Lucratividade e Risco Sistêmico:

uma abordagem de Contágio Indireto. Trabalhos para Discussão, nº 190, Banco

Central do Brasil. Disponível em: http://www.bcb.gov.br/pec/wps/port/wps190.pdf.

Acesso em: dez 2018.