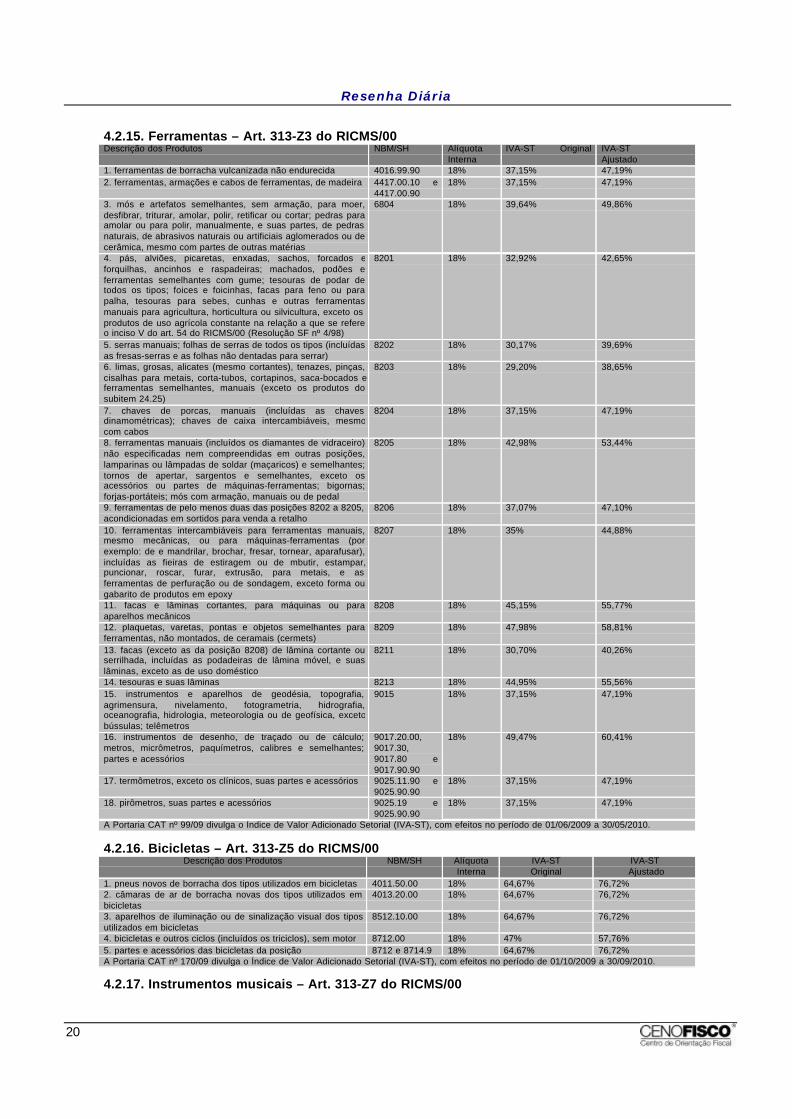

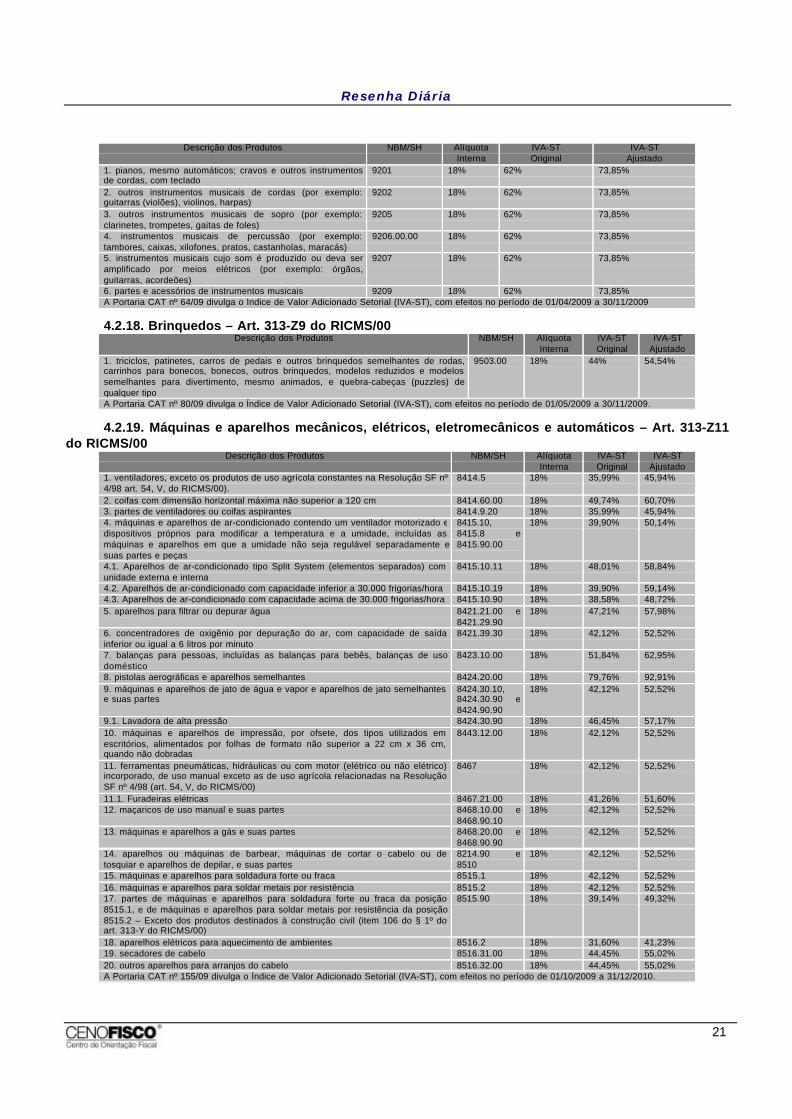

Antecipacao Tributaria - Iva-st Ajustado - Quadro Prpatico - Icms_sp

27

- 1 - Matéria – São Paulo ANTECIPAÇÃO TRIBUTÁRIA – IVA-ST AJUSTADO – QUADRO PRÁTICO Alertamos que o presente trabalho tem o objetivo de disponibilizar ao leitor, de forma prática, os IVA-ST Ajustados já calculados, porém, é imprescindível o constante acompanhamento da legislação, tendo em vista o volume de atos legais (Portaria CAT) publicados pela Secretaria da Fazenda, que visam alterar tais percentuais, revogar ou até mesmo prorrogar seus efeitos. Sumário 1. Introdução 2. Antecipação Tributária 2.1. Entradas interestaduais de mercadorias constantes nos arts. 313-A a 313-Z20 do RICMS/00 2.2. Dispensa do recolhimento do ICMS antecipado 2.3. Prazo para recolhimento do ICMS antecipado 3. Índice de Valor Adicionado (IVA-ST) 3.1. Índice de Valor Adicionado (IVA-ST) Ajustado 4. Quadro Sinótico – Art. 313-A a 313-Z20 4.1. Inexistência de IVA-ST específico – Portaria CAT nº 16/09 4.2. IVA-ST específico 1. Introdução Os produtos relacionados nos arts. 313-A a 313-Z19 do RICMS/00 sujeitam-se, internamente, ao regime de substituição tributária por retenção antecipada do imposto. O contribuinte localizado neste Estado que receber as referidas mercadorias, diretamente de outra Unidade da Federação em operação não sujeita ao regime, ou seja, sem a retenção antecipada do imposto, deverá proceder ao recolhimento antecipado do ICMS incidente sobre as operações internas que, presumivelmente, as terão por objeto, em atendimento ao que determina o art. 426-A do RICMS-SP, aprovado pelo Decreto nº 45.490/00. Para tanto, deverão ajustar as margens de valor agregado (IVA-ST) previstas em regulamento de forma a adequá-las à carga tributária interna, como consequência da diferença que se verifica entre a tributação da operação interestadual (12%) e a alíquota interna, quando for o caso. Assim, nas hipóteses em que as operações internas com as mercadorias sejam tributadas com a alíquota superior a 12%, o contribuinte responsável pelo recolhimento antecipado do imposto deverá utilizar-se do IVA-ST Ajustado ao invés do IVA-ST Original previsto na legislação específica. Neste trabalho apresentaremos ao contribuinte, na forma de quadro prático, os IVA-ST Ajustados obtidos mediante a aplicação da fórmula prevista na legislação específica que determina o percentual do IVA-ST original aos segmentos de mercadorias constantes nos referidos artigos. 2. Antecipação Tributária A substituição tributária do ICMS consiste em atribuir a terceiro a responsabilidade pelo recolhimento do imposto devido em operação ou prestação realizada no campo de incidência do imposto, da qual decorre o fato gerador.

-

Upload

jose-carlos-scalice -

Category

Documents

-

view

175 -

download

0

Transcript of Antecipacao Tributaria - Iva-st Ajustado - Quadro Prpatico - Icms_sp

- 1 -

Matéria – São Paulo

ANTECIPAÇÃO TRIBUTÁRIA – IVA-ST AJUSTADO – QUADRO PRÁTICO

Alertamos que o presente trabalho tem o objetivo de disponibilizar ao leitor, de forma prática, os IVA-STAjustados já calculados, porém, é imprescindível o constante acompanhamento da legislação, tendo emvista o volume de atos legais (Portaria CAT) publicados pela Secretaria da Fazenda, que visam alterartais percentuais, revogar ou até mesmo prorrogar seus efeitos.

Sumário1. Introdução2. Antecipação Tributária2.1. Entradas interestaduais de mercadorias constantes nos arts. 313-A a 313-Z20 do RICMS/002.2. Dispensa do recolhimento do ICMS antecipado2.3. Prazo para recolhimento do ICMS antecipado3. Índice de Valor Adicionado (IVA-ST)3.1. Índice de Valor Adicionado (IVA-ST) Ajustado4. Quadro Sinótico – Art. 313-A a 313-Z204.1. Inexistência de IVA-ST específico – Portaria CAT nº 16/094.2. IVA-ST específico

1. Introdução

Os produtos relacionados nos arts. 313-A a 313-Z19 do RICMS/00 sujeitam-se, internamente, ao regimede substituição tributária por retenção antecipada do imposto.

O contribuinte localizado neste Estado que receber as referidas mercadorias, diretamente de outraUnidade da Federação em operação não sujeita ao regime, ou seja, sem a retenção antecipada do imposto,deverá proceder ao recolhimento antecipado do ICMS incidente sobre as operações internas que,presumivelmente, as terão por objeto, em atendimento ao que determina o art. 426-A do RICMS-SP, aprovadopelo Decreto nº 45.490/00.

Para tanto, deverão ajustar as margens de valor agregado (IVA-ST) previstas em regulamento de forma aadequá-las à carga tributária interna, como consequência da diferença que se verifica entre a tributação daoperação interestadual (12%) e a alíquota interna, quando for o caso. Assim, nas hipóteses em que asoperações internas com as mercadorias sejam tributadas com a alíquota superior a 12%, o contribuinteresponsável pelo recolhimento antecipado do imposto deverá utilizar-se do IVA-ST Ajustado ao invés do IVA-STOriginal previsto na legislação específica.

Neste trabalho apresentaremos ao contribuinte, na forma de quadro prático, os IVA-ST Ajustados obtidosmediante a aplicação da fórmula prevista na legislação específica que determina o percentual do IVA-SToriginal aos segmentos de mercadorias constantes nos referidos artigos.

2. Antecipação Tributária

A substituição tributária do ICMS consiste em atribuir a terceiro a responsabilidade pelo recolhimento doimposto devido em operação ou prestação realizada no campo de incidência do imposto, da qual decorre o fatogerador.

Resenha Diária

2

Assim, determinado contribuinte poderá ser responsabilizado em recolher o ICMS incidente em relação aoperação ou prestação praticada por outro contribuinte.

Diferentemente do que ocorre na substituição tributária por retenção, na antecipação tributária, conformeprevista no art. 426-A do RICMS/00, o contribuinte paulista que receber as mercadorias diretamente de outroEstado em operação sujeita à tributação regular, antecipará o recolhimento do valor do imposto devido pela suaprópria operação de saída (fato gerador futuro), além do devido pelas operações subsequentes, quando for ocaso.

2.1. Entradas interestaduais de mercadorias constantes nos arts. 313-A a 313-Z20 do RICMS/00

O contribuinte localizado neste Estado que receber mercadorias relacionadas nos arts. 313-A a 313-Z20do RICMS/00 diretamente de outro Estado sem a retenção antecipada do imposto será responsável (inciso II doart. 426-A do RICMS/00):

a) pela antecipação do imposto devido pela sua própria operação de saída da mercadoria;

b) em sendo o caso, pela retenção e pelo recolhimento do imposto devido pelas operaçõessubsequentes, na condição de sujeito passivo por substituição.

Portanto, qualquer contribuinte na hipótese citada no parágrafo anterior será o responsável tributário,exceto se o remetente da mercadoria, localizado em outro Estado, tiver efetuado a retenção antecipada doimposto em favor deste Estado, na condição de sujeito passivo por substituição.

O art. 9º da Lei Complementar nº 87/96 dispõe que a aplicação do regime de substituição tributária emoperações interestaduais dependerá de acordo específico celebrado pelos Estados e pelo Distrito Federal noCONFAZ, denominados Convênios e Protocolos, que determinarão as regras para atribuição do referidoregime, tais como definição do sujeito passivo por substituição tributária, disciplina para recolhimento doimposto devido por substituição em favor da Unidade de Federação de destino, e outras regras relacionadas aoregime.

Convênios são atos assinados por todos os representantes de cada um dos Estados e do DistritoFederal, que deliberam sobre a concessão de benefícios, incentivos fiscais e regimes de tributação que terãoaplicação no âmbito interno de cada ente federativo e também no âmbito interestadual.

Protocolos são atos assinados apenas por alguns dos Estados, para determinar a aplicação debenefícios, incentivos fiscais e regimes de tributação, nas operações e prestações internas e interestaduais.

2.2. Dispensa do recolhimento do ICMS antecipado

Fica dispensado o recolhimento do ICMS, por ocasião da entrada da mercadoria em território paulista,remetida por contri-buinte localizado em outro Estado, quando a mercadoria for destinada a (§ 6º do art. 426-Ado RICMS/00):

a) integração ou consumo em processo de industrialização;

b) estabelecimento responsável pelo pagamento do imposto por sujeição passiva por substituição, emrelação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição,hipótese em que a respectiva saída da mercadoria subordinar-se-á ao regime jurídico da substituição tributáriaprevisto no RICMS/00, ressalvado o disposto no § 6°-A do art. 426-A do RICMS/00;

Nota Cenofisco:

O § 6°-A do art. 426-A do RICMS/00, mencionado na letra “b” do parágrafo anterior, dispõe que “não seaplica na hipótese em que o estabelecimento destinatário da mercadoria:

1) seja atacadista;

2) tenha a responsabilidade tributária atribuída pela legislação apenas pelo fato de receber mercadoria deoutra Unidade da Federação.

c) estabelecimento paulista pertencente ao mesmo titular do estabelecimento remetente, hipótese na quala responsabilidade pela retenção do imposto será do estabelecimento destinatário, que deverá observar as

Resenha Diária

3

demais normas relativas ao regime jurídico da substituição tributária previsto no Regulamento do ICMS, se,cumulativamente:

c.1) esse estabelecimento não for varejista;

c.2) a mercadoria entrada tiver sido fabricada, importada ou arrematada, quando importada do exterior eapreendida, por qualquer estabelecimento do mesmo titular.

Na ocorrência de qualquer saída ou evento que descaracterize as situações descritas neste subitem, orecolhimento do imposto devido por antecipação nos termos do art. 426-A do RICMS/00 será exigido doestabelecimento paulista que recebeu a mercadoria procedente de outra Unidade da Federação (§ 7° do art.426-A do RICMS/00).

2.3. Prazo para recolhimento do ICMS antecipado

O imposto antecipado calculado na forma do art. 426-A do RICMS/00 deverá ser recolhido na entrada damercadoria no território paulista, por meio de GARE-ICMS, com o código de receita 063-2 (RecolhimentosEspeciais), indicando-se no campo “Informações Complementares” (Portaria CAT nº 16/08):

a) o número da nota fiscal a que se refere o recolhimento;

b) o CNPJ do estabelecimento remetente.

Será admitido o recolhimento por antecipação pelo remetente, antes da entrada da mercadoria emterritório paulista, por meio de Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) contendo, alémdos demais requisitos:

a) o código de receita 10008-0 (recolhimentos especiais);

b) o CNPJ e demais dados cadastrais do estabelecimento do contribuinte destinatário paulista;

c) no campo “Informações Complementares”, o número da nota fiscal a que se refere o recolhimento e oCNPJ do estabelecimento remetente.

O estabelecimento remetente da mercadoria, localizado em outra Unidade da Federação, poderá serautorizado a recolher o imposto antecipado, até o dia 15 do mês subsequente ao da saída da mercadoria,mediante regime especial, concedido nos termos do art. 489 do RICMS/00 (§ 8° do art. 426-A do RICMS/00).

3. Índice de Valor Adicionado (IVA-ST)

No caso de mercadoria cuja base de cálculo da substituição tributária seja determinada por margem devalor agregado, para se obter o valor do imposto a pagar por antecipação, aplicar-se-á a seguinte fórmula:

IA = VA x (1 + IVA-ST) x ALQ - IC

Observe-se que:

IA = É o imposto a ser recolhido por antecipação.

VA = É o valor constante no documento fiscal relativo à entrada, acrescido dosvalores correspondentes a frete, carreto, seguro, impostos e outros encargos suportadospelo contribuinte.

IVA-ST = É o índice de valor adicionado divulgado pelo Estado por meio de atolegal específico.

ALQ = É a alíquota interna aplicável.

IC = É o imposto cobrado na operação anterior.

3.1. Índice de Valor Adicionado (IVA-ST) Ajustado

Resenha Diária

4

No caso de aquisição interestadual de mercadorias, cuja alíquota interna seja superior a 12%, o valor dabase de cálculo do imposto a pagar por antecipação tributária será obtido mediante a utilização do IVA-STAjustado, calculado em conformidade com a fórmula a seguir reproduzida:

IVA-ST Ajustado = [(1 + IVA-ST original) x (1 - ALQ inter) / (1 - ALQ intra)] - 1

Observe-se que:

IVA-ST Original = É o IVA-ST aplicável na operação interna cujos percentuaisestão indicados em ato legal específico.

ALQ inter = É a alíquota interestadual aplicada pelo remetente localizado emoutro Estado.

ALQ intra = É a alíquota interna aplicável à mercadoria neste Estado.

3.1.1. IVA-ST Ajustado – Exemplo do cálculo

O contribuinte deverá substituir na fórmula de cálculo do imposto a pagar por antecipação o IVA-SToriginal pelo IVA-ST Ajustado, assim, a fórmula passará para:

IA = VA x (1 + IVA-ST Ajustado) x ALQ - IC

O percentual do IVA-ST Ajustado será obtido, conforme exemplo demonstrado a seguir:

IVA-ST Original 40%

Alíquota interna 18%

Alíquota interestadual 12%

IVA-ST Ajustado = [(1 + IVA-ST original) x (1 - ALQ inter) / (1 - ALQ intra)] - 1

IVA-ST Ajustado = [(1+ 40%) x (1-12%) / (1-18%)] - 1

IVA-ST Ajustado = [(1,40 x (0,88 / 0,82)] - 1

IVA-ST Ajustado = [1,40 x 1,0732] - 1

IVA-ST Ajustado = 1,5024 - 1

IVA-ST Ajus-tado = 0,5024 x 100

IVA-ST Ajustado = 50,24%

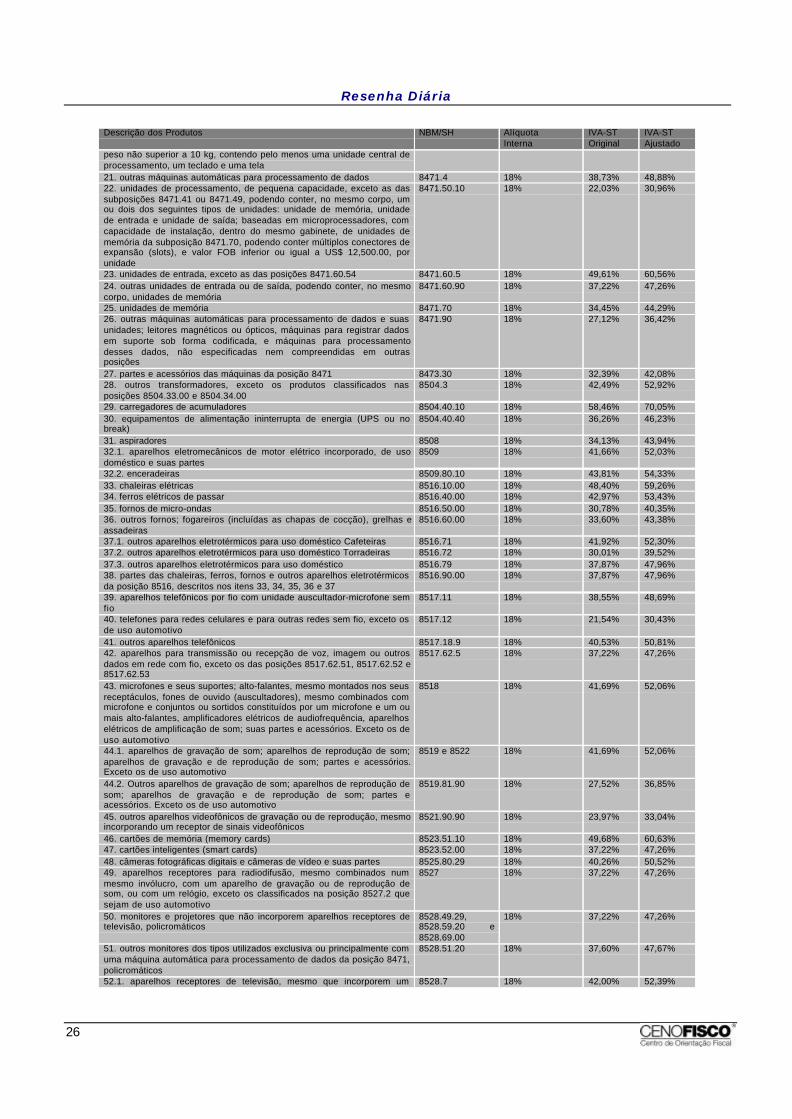

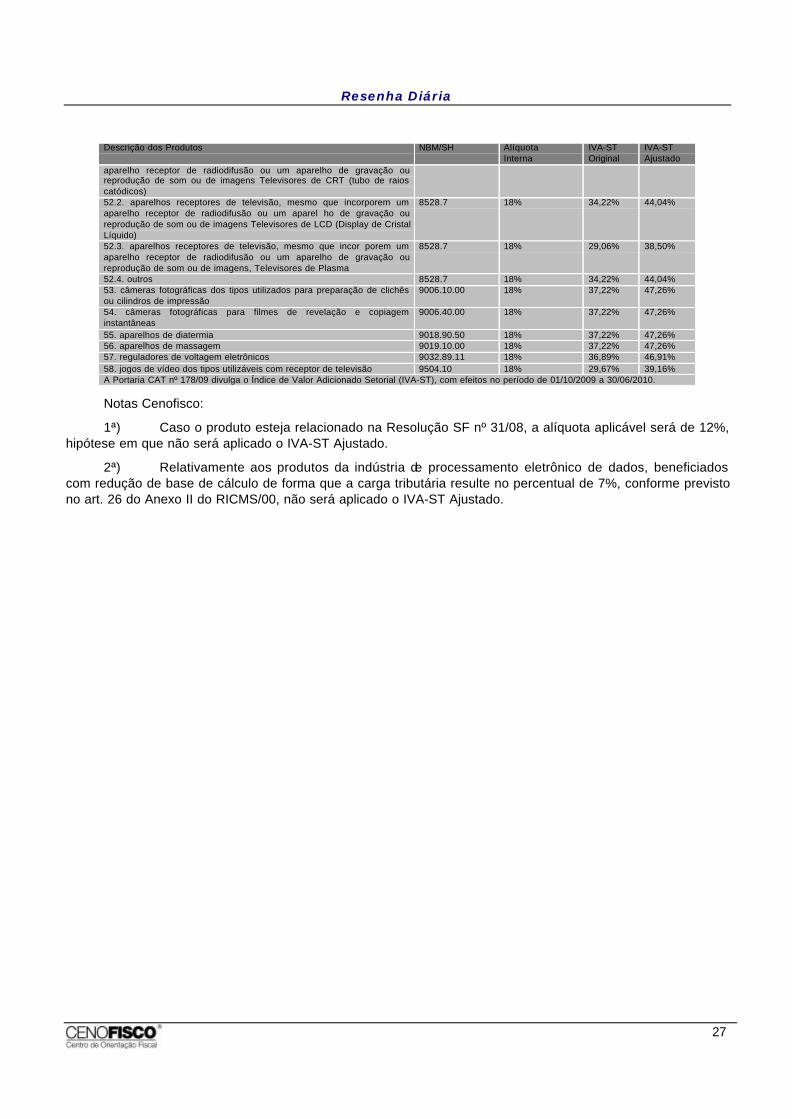

4. Quadro Sinótico – Art. 313-A a 313-Z20

A seguir, demonstraremos quadro sinótico com a relação de mercadorias constantes nos arts 313-A a313-Z20 do RICMS/00, sujeitas ao regime do pagamento do ICMS antecipado de que trata o art. 426-A doRICMS/00, com os respectivos percentuais do IVA-ST Ajustado calculados.

Nota Cenofisco:

O cálculo do IVA-ST Ajustado poderá variar em 0,01% ou 0,02% por motivo de arredondamentoautomático da calculadora.

4.1. Inexistência de IVA-ST específico – Portaria CAT nº 16/09

A Portaria CAT nº 16/09, em vigor a partir de 01/03/2009, estabelece o percentual do IVA-ST original parafins de formação da base de cálculo do ICMS devido por substituição tributária, por segmento dos produtoselencados nos arts. 313-A a 313-Z20 do RICMS/00, na hipótese de não estarem sujeitos à formação da basede cálculo por meio de:

Resenha Diária

5

a) média ponderada dos preços a consumidor final usualmente praticados no mercado, apurada porlevantamento de preços aprovado e divulgado pela Secretaria da Fazenda, conforme hipótese prevista no art.43, § 2º, do RICMS/00;

b) percentual de margem de valor agregado apurado por levantamento de preços aprovado e divulgadopela Secretaria da Fazenda, conforme hipótese prevista no art. 41 do RICMS/00;

c) preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente edivulgado pela Secretaria da Fazenda, conforme hipótese prevista no art. 40-A do RICMS/00;

d) preço final a consumidor, sugerido pelo fabricante ou importador, aprovado e divulgado pela Secretariada Fazenda, conforme hipótese prevista no art. 41, parágrafo único, do RICMS/00;

e) adoção do percentual de margem de valor agregado ou preço final a consumidor fixados em acordocelebrado pelo Estado de São Paulo com outras Unidades da Federação, conforme hipótese prevista no art. 44,§ 2º, do RICMS/00.

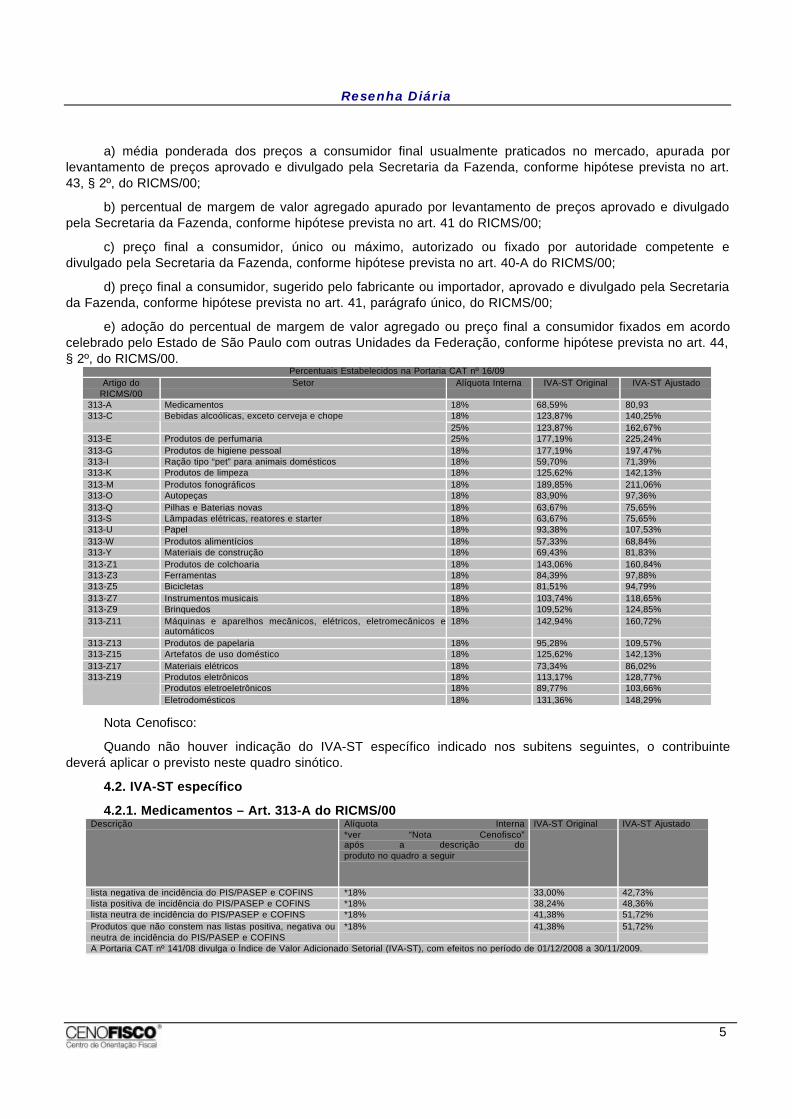

Percentuais Estabelecidos na Portaria CAT nº 16/09Artigo do

RICMS/00Setor Alíquota Interna IVA-ST Original IVA-ST Ajustado

313-A Medicamentos 18% 68,59% 80,9318% 123,87% 140,25%313-C Bebidas alcoólicas, exceto cerveja e chope25% 123,87% 162,67%

313-E Produtos de perfumaria 25% 177,19% 225,24%313-G Produtos de higiene pessoal 18% 177,19% 197,47%313-I Ração tipo “pet” para animais domésticos 18% 59,70% 71,39%313-K Produtos de limpeza 18% 125,62% 142,13%313-M Produtos fonográficos 18% 189,85% 211,06%313-O Autopeças 18% 83,90% 97,36%313-Q Pilhas e Baterias novas 18% 63,67% 75,65%313-S Lâmpadas elétricas, reatores e starter 18% 63,67% 75,65%313-U Papel 18% 93,38% 107,53%313-W Produtos alimentícios 18% 57,33% 68,84%313-Y Materiais de construção 18% 69,43% 81,83%313-Z1 Produtos de colchoaria 18% 143,06% 160,84%313-Z3 Ferramentas 18% 84,39% 97,88%313-Z5 Bicicletas 18% 81,51% 94,79%313-Z7 Instrumentos musicais 18% 103,74% 118,65%313-Z9 Brinquedos 18% 109,52% 124,85%313-Z11 Máquinas e aparelhos mecânicos, elétricos, eletromecânicos e

automáticos18% 142,94% 160,72%

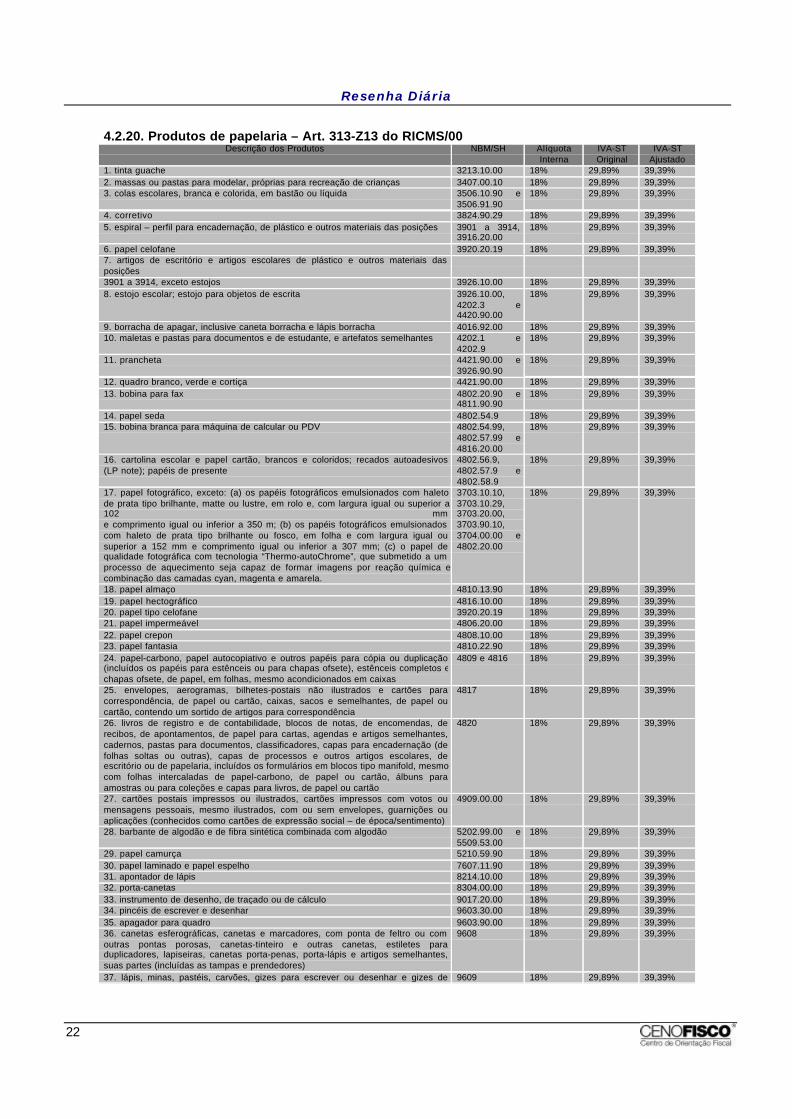

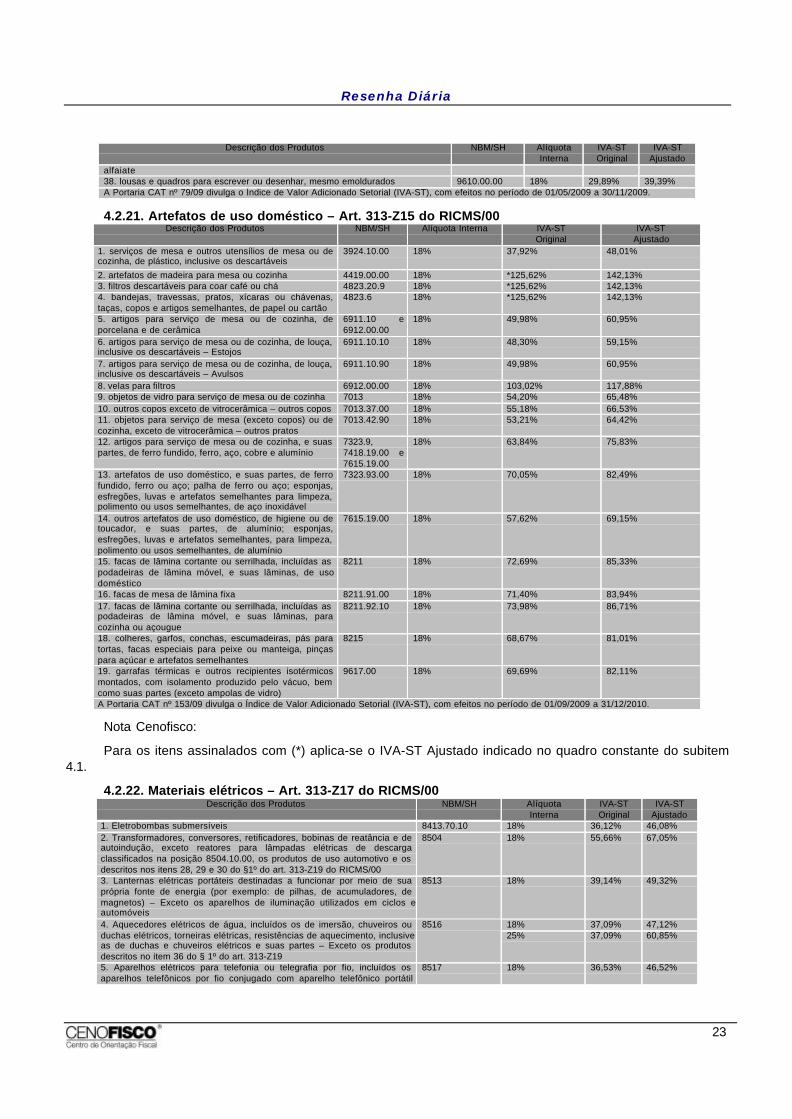

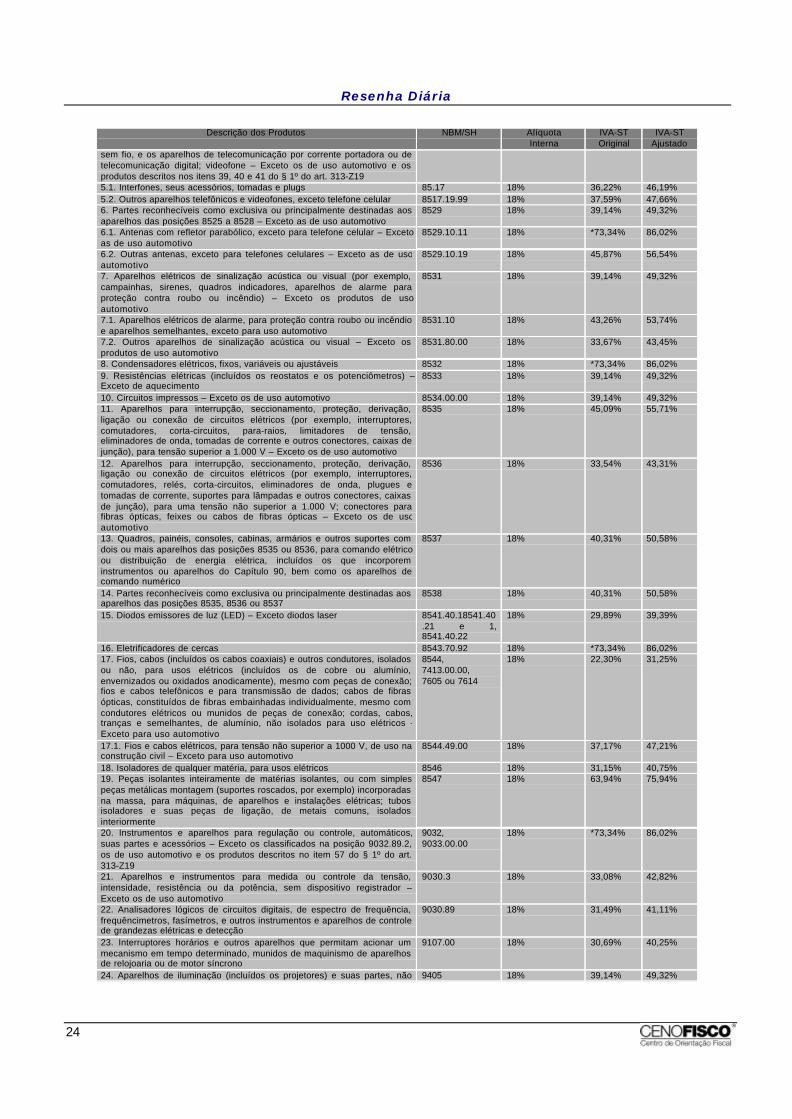

313-Z13 Produtos de papelaria 18% 95,28% 109,57%313-Z15 Artefatos de uso doméstico 18% 125,62% 142,13%313-Z17 Materiais elétricos 18% 73,34% 86,02%

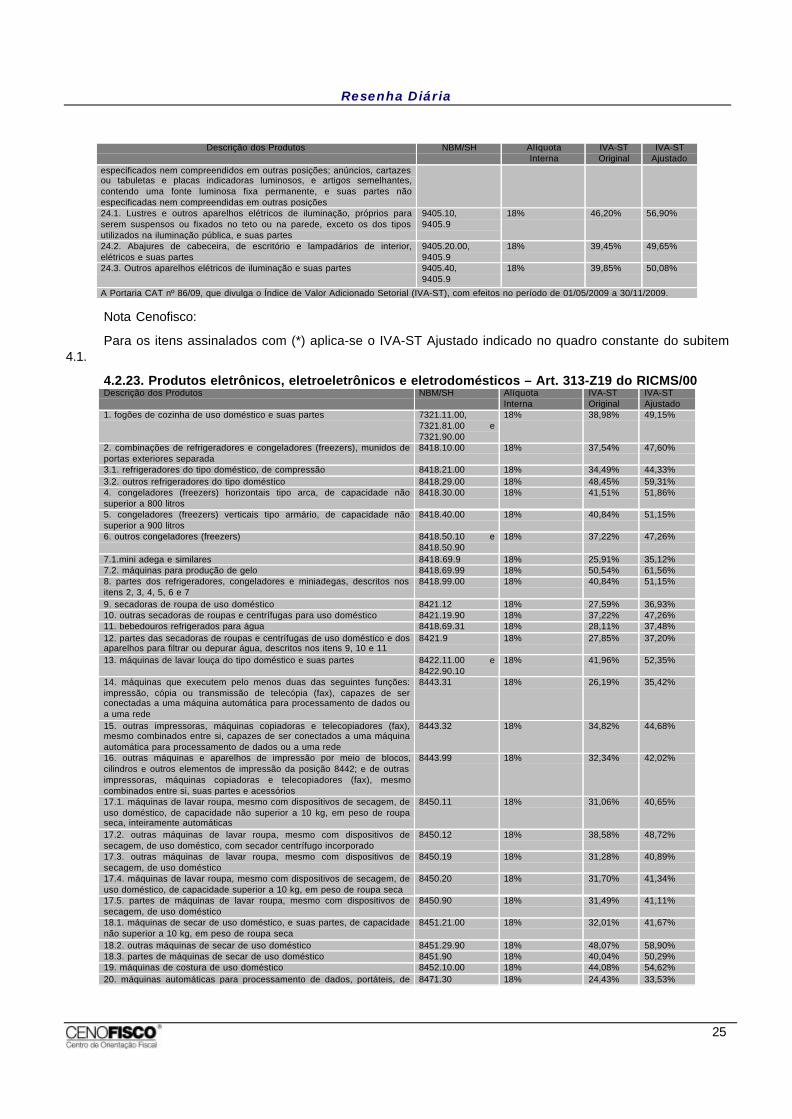

Produtos eletrônicos 18% 113,17% 128,77%Produtos eletroeletrônicos 18% 89,77% 103,66%

313-Z19

Eletrodomésticos 18% 131,36% 148,29%

Nota Cenofisco:

Quando não houver indicação do IVA-ST específico indicado nos subitens seguintes, o contribuintedeverá aplicar o previsto neste quadro sinótico.

4.2. IVA-ST específico

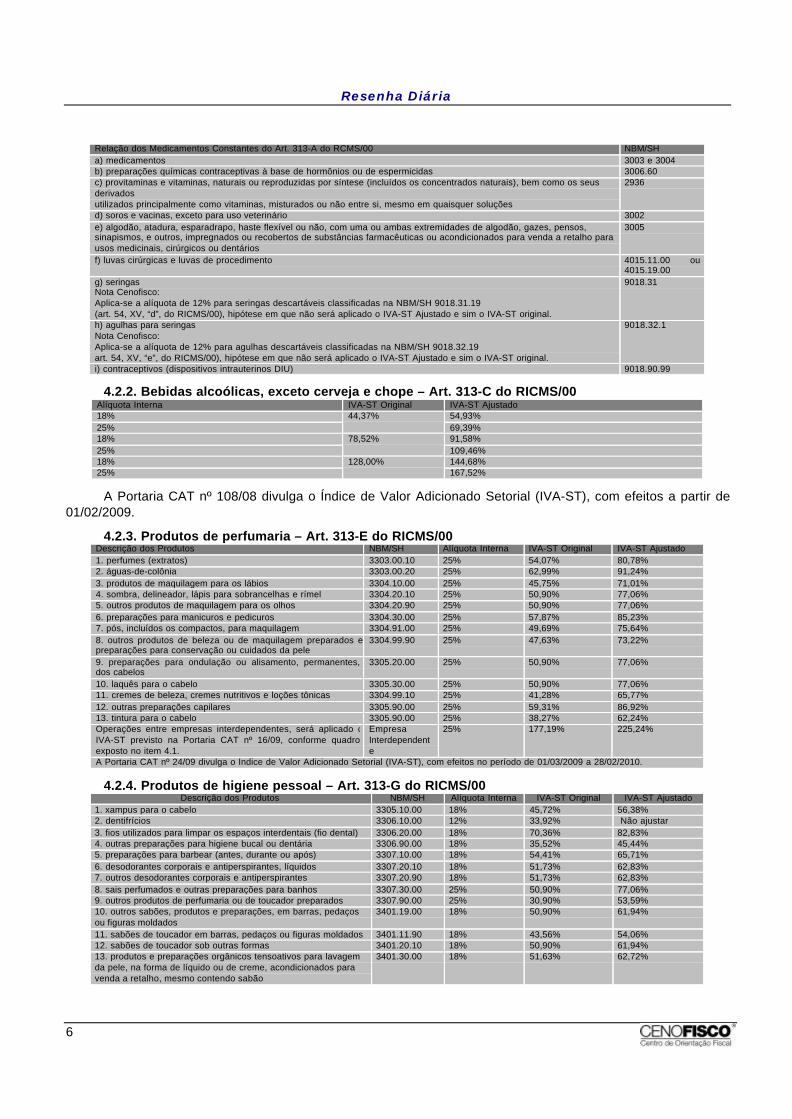

4.2.1. Medicamentos – Art. 313-A do RICMS/00Descrição Alíquota Interna

*ver “Nota Cenofisco”após a descrição doproduto no quadro a seguir

IVA-ST Original IVA-ST Ajustado

lista negativa de incidência do PIS/PASEP e COFINS *18% 33,00% 42,73%lista positiva de incidência do PIS/PASEP e COFINS *18% 38,24% 48,36%lista neutra de incidência do PIS/PASEP e COFINS *18% 41,38% 51,72%Produtos que não constem nas listas positiva, negativa ouneutra de incidência do PIS/PASEP e COFINS

*18% 41,38% 51,72%

A Portaria CAT nº 141/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/12/2008 a 30/11/2009.

Resenha Diária

6

Relação dos Medicamentos Constantes do Art. 313-A do RCMS/00 NBM/SHa) medicamentos 3003 e 3004b) preparações químicas contraceptivas à base de hormônios ou de espermicidas 3006.60c) provitaminas e vitaminas, naturais ou reproduzidas por síntese (incluídos os concentrados naturais), bem como os seusderivadosutilizados principalmente como vitaminas, misturados ou não entre si, mesmo em quaisquer soluções

2936

d) soros e vacinas, exceto para uso veterinário 3002e) algodão, atadura, esparadrapo, haste flexível ou não, com uma ou ambas extremidades de algodão, gazes, pensos,sinapismos, e outros, impregnados ou recobertos de substâncias farmacêuticas ou acondicionados para venda a retalho parausos medicinais, cirúrgicos ou dentários

3005

f) luvas cirúrgicas e luvas de procedimento 4015.11.00 ou4015.19.00

g) seringasNota Cenofisco:Aplica-se a alíquota de 12% para seringas descartáveis classificadas na NBM/SH 9018.31.19(art. 54, XV, “d”, do RICMS/00), hipótese em que não será aplicado o IVA-ST Ajustado e sim o IVA-ST original.

9018.31

h) agulhas para seringasNota Cenofisco:Aplica-se a alíquota de 12% para agulhas descartáveis classificadas na NBM/SH 9018.32.19art. 54, XV, “e”, do RICMS/00), hipótese em que não será aplicado o IVA-ST Ajustado e sim o IVA-ST original.

9018.32.1

i) contraceptivos (dispositivos intrauterinos DIU) 9018.90.99

4.2.2. Bebidas alcoólicas, exceto cerveja e chope – Art. 313-C do RICMS/00Alíquota Interna IVA-ST Original IVA-ST Ajustado18% 54,93%25%

44,37%69,39%

18% 91,58%25%

78,52%109,46%

18% 144,68%25%

128,00%167,52%

A Portaria CAT nº 108/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos a partir de01/02/2009.

4.2.3. Produtos de perfumaria – Art. 313-E do RICMS/00Descrição dos Produtos NBM/SH Alíquota Interna IVA-ST Original IVA-ST Ajustado1. perfumes (extratos) 3303.00.10 25% 54,07% 80,78%2. águas-de-colônia 3303.00.20 25% 62,99% 91,24%3. produtos de maquilagem para os lábios 3304.10.00 25% 45,75% 71,01%4. sombra, delineador, lápis para sobrancelhas e rímel 3304.20.10 25% 50,90% 77,06%5. outros produtos de maquilagem para os olhos 3304.20.90 25% 50,90% 77,06%6. preparações para manicuros e pedicuros 3304.30.00 25% 57,87% 85,23%7. pós, incluídos os compactos, para maquilagem 3304.91.00 25% 49,69% 75,64%8. outros produtos de beleza ou de maquilagem preparados epreparações para conservação ou cuidados da pele

3304.99.90 25% 47,63% 73,22%

9. preparações para ondulação ou alisamento, permanentes,dos cabelos

3305.20.00 25% 50,90% 77,06%

10. laquês para o cabelo 3305.30.00 25% 50,90% 77,06%11. cremes de beleza, cremes nutritivos e loções tônicas 3304.99.10 25% 41,28% 65,77%12. outras preparações capilares 3305.90.00 25% 59,31% 86,92%13. tintura para o cabelo 3305.90.00 25% 38,27% 62,24%Operações entre empresas interdependentes, será aplicado oIVA-ST previsto na Portaria CAT nº 16/09, conforme quadroexposto no item 4.1.

EmpresaInterdependente

25% 177,19% 225,24%

A Portaria CAT nº 24/09 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/03/2009 a 28/02/2010.

4.2.4. Produtos de higiene pessoal – Art. 313-G do RICMS/00Descrição dos Produtos NBM/SH Alíquota Interna IVA-ST Original IVA-ST Ajustado

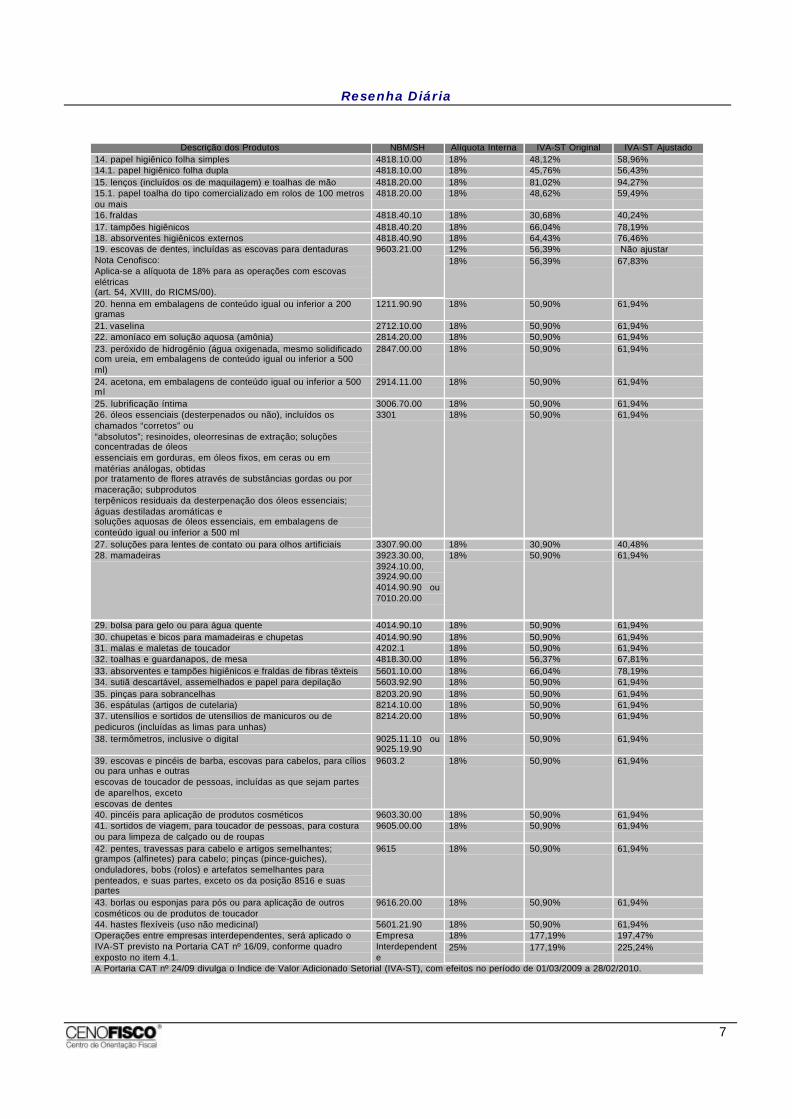

1. xampus para o cabelo 3305.10.00 18% 45,72% 56,38%2. dentifrícios 3306.10.00 12% 33,92% Não ajustar3. fios utilizados para limpar os espaços interdentais (fio dental) 3306.20.00 18% 70,36% 82,83%4. outras preparações para higiene bucal ou dentária 3306.90.00 18% 35,52% 45,44%5. preparações para barbear (antes, durante ou após) 3307.10.00 18% 54,41% 65,71%6. desodorantes corporais e antiperspirantes, líquidos 3307.20.10 18% 51,73% 62,83%7. outros desodorantes corporais e antiperspirantes 3307.20.90 18% 51,73% 62,83%8. sais perfumados e outras preparações para banhos 3307.30.00 25% 50,90% 77,06%9. outros produtos de perfumaria ou de toucador preparados 3307.90.00 25% 30,90% 53,59%10. outros sabões, produtos e preparações, em barras, pedaçosou figuras moldados

3401.19.00 18% 50,90% 61,94%

11. sabões de toucador em barras, pedaços ou figuras moldados 3401.11.90 18% 43,56% 54,06%12. sabões de toucador sob outras formas 3401.20.10 18% 50,90% 61,94%13. produtos e preparações orgânicos tensoativos para lavagemda pele, na forma de líquido ou de creme, acondicionados paravenda a retalho, mesmo contendo sabão

3401.30.00 18% 51,63% 62,72%

Resenha Diária

7

Descrição dos Produtos NBM/SH Alíquota Interna IVA-ST Original IVA-ST Ajustado14. papel higiênico folha simples 4818.10.00 18% 48,12% 58,96%14.1. papel higiênico folha dupla 4818.10.00 18% 45,76% 56,43%15. lenços (incluídos os de maquilagem) e toalhas de mão 4818.20.00 18% 81,02% 94,27%15.1. papel toalha do tipo comercializado em rolos de 100 metrosou mais

4818.20.00 18% 48,62% 59,49%

16. fraldas 4818.40.10 18% 30,68% 40,24%17. tampões higiênicos 4818.40.20 18% 66,04% 78,19%18. absorventes higiênicos externos 4818.40.90 18% 64,43% 76,46%

12% 56,39% Não ajustar19. escovas de dentes, incluídas as escovas para dentadurasNota Cenofisco:Aplica-se a alíquota de 18% para as operações com escovaselétricas(art. 54, XVIII, do RICMS/00).

9603.21.0018% 56,39% 67,83%

20. henna em embalagens de conteúdo igual ou inferior a 200gramas

1211.90.90 18% 50,90% 61,94%

21. vaselina 2712.10.00 18% 50,90% 61,94%22. amoníaco em solução aquosa (amônia) 2814.20.00 18% 50,90% 61,94%23. peróxido de hidrogênio (água oxigenada, mesmo solidificadocom ureia, em embalagens de conteúdo igual ou inferior a 500ml)

2847.00.00 18% 50,90% 61,94%

24. acetona, em embalagens de conteúdo igual ou inferior a 500ml

2914.11.00 18% 50,90% 61,94%

25. lubrificação íntima 3006.70.00 18% 50,90% 61,94%26. óleos essenciais (desterpenados ou não), incluídos oschamados “corretos” ou“absolutos”; resinoides, oleorresinas de extração; soluçõesconcentradas de óleosessenciais em gorduras, em óleos fixos, em ceras ou emmatérias análogas, obtidaspor tratamento de flores através de substâncias gordas ou pormaceração; subprodutosterpênicos residuais da desterpenação dos óleos essenciais;águas destiladas aromáticas esoluções aquosas de óleos essenciais, em embalagens deconteúdo igual ou inferior a 500 ml

3301 18% 50,90% 61,94%

27. soluções para lentes de contato ou para olhos artificiais 3307.90.00 18% 30,90% 40,48%28. mamadeiras 3923.30.00,

3924.10.00,3924.90.004014.90.90 ou7010.20.00

18% 50,90% 61,94%

29. bolsa para gelo ou para água quente 4014.90.10 18% 50,90% 61,94%30. chupetas e bicos para mamadeiras e chupetas 4014.90.90 18% 50,90% 61,94%31. malas e maletas de toucador 4202.1 18% 50,90% 61,94%32. toalhas e guardanapos, de mesa 4818.30.00 18% 56,37% 67,81%33. absorventes e tampões higiênicos e fraldas de fibras têxteis 5601.10.00 18% 66,04% 78,19%34. sutiã descartável, assemelhados e papel para depilação 5603.92.90 18% 50,90% 61,94%35. pinças para sobrancelhas 8203.20.90 18% 50,90% 61,94%36. espátulas (artigos de cutelaria) 8214.10.00 18% 50,90% 61,94%37. utensílios e sortidos de utensílios de manicuros ou depedicuros (incluídas as limas para unhas)

8214.20.00 18% 50,90% 61,94%

38. termômetros, inclusive o digital 9025.11.10 ou9025.19.90

18% 50,90% 61,94%

39. escovas e pincéis de barba, escovas para cabelos, para cíliosou para unhas e outrasescovas de toucador de pessoas, incluídas as que sejam partesde aparelhos, excetoescovas de dentes

9603.2 18% 50,90% 61,94%

40. pincéis para aplicação de produtos cosméticos 9603.30.00 18% 50,90% 61,94%41. sortidos de viagem, para toucador de pessoas, para costuraou para limpeza de calçado ou de roupas

9605.00.00 18% 50,90% 61,94%

42. pentes, travessas para cabelo e artigos semelhantes;grampos (alfinetes) para cabelo; pinças (pince-guiches),onduladores, bobs (rolos) e artefatos semelhantes parapenteados, e suas partes, exceto os da posição 8516 e suaspartes

9615 18% 50,90% 61,94%

43. borlas ou esponjas para pós ou para aplicação de outroscosméticos ou de produtos de toucador

9616.20.00 18% 50,90% 61,94%

44. hastes flexíveis (uso não medicinal) 5601.21.90 18% 50,90% 61,94%18% 177,19% 197,47%Operações entre empresas interdependentes, será aplicado o

IVA-ST previsto na Portaria CAT nº 16/09, conforme quadroexposto no item 4.1.

EmpresaInterdependente

25% 177,19% 225,24%

A Portaria CAT nº 24/09 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/03/2009 a 28/02/2010.

Resenha Diária

8

4.2.5. Ração tipo “pet” para animais domésticos – Art. 313-I do RICMS/00Descrição dos Produtos NBM/SH Alíquota Interna IVA-ST Original IVA-ST Ajustado1. Ração para animais domésticos 2309 18% 46% 56,68%A Portaria CAT nº 33/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/04/2008 a 31/03/2010.

4.2.6. Produtos de limpeza – Art. 313-K do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-STOriginal

IVA-STAjustado

1. água sanitária, branqueador ou alvejante 2828.90.11,2828.90.19 e3206.41.00

18% 57,87% 69,42%

2. odorizantes/desodorizantes de ambiente e superfície 3307.41.00,3307.49.00

3307.90.00 e3808.94.19

18% 53,61% 64,85%

3. sabões em barras, pedaços ou figuras moldados 3401.19.00 18% 25,71% 34,91%4. sabões ou detergentes em pó, flocos, palhetas, grânulos ou outrasformas semelhantes

3401.20.90 e 3402.20.00 18% 15,56% 24,02%

5. detergentes líquidos 3402.20.00 18% 17,96% 26,59%6. outros agentes orgânicos de superfície (exceto sabões);preparações tensoativas, preparações para lavagem (incluídas aspreparações auxiliares para lavagem) e preparações para limpeza(inclusive multiuso e limpadores), mesmo contendo sabão, exceto asda posição 3401 e os produtos descritos nos itens 4 e 5

3402 18% 19,52% 28,27%

7. pomadas, cremes e preparações semelhantes, para calçados oupara couros

3405.10.00 18% 51,62% 62,71%

8. pastas, pós, saponáceos e outras preparações para arear 3405.40.00 18% 58,61% 70,22%9. facilitadores e goma para passar roupa 3505.10.00,

3506.91.20 e3905.12.00

18% 64,80% 76,86%

10. inseticidas, rodenticidas, fungicidas, raticidas, repelentes e outrosprodutos semelhantes, apresentados em formas ou embalagensexclusivamente para uso domissanitário direto

3808.50.10,3808.91

3808.92.1 e3808.99

18% 25,72% 34,92%

11. desinfetantes apresentados em quaisquer formas ou embalagens 3808.94 18% 45,31% 55,94%12. amaciante/suavizante 3809.91.90 18% 23,64% 32,69%13. esponjas para limpeza 3924.10.00,

3924.90.00,6805.30.10 e6805.30.90

18% 58,66% 70,27%

14. álcool etílico para limpeza 2207.10.00 ou2207.20.10

18% 23,54% 32,58%

15. óleo para conservação e limpeza de móveis e outros artigos demadeira

2710.11.90 18% 49,28% 60,20%

16. cloro estabilizado, ácido tricloro, isocianúrico todos na formalíquida, em pó, granulado, pastilhas ou em tabletes e demaisdesinfetantes para uso em piscinas; flutuador 3x1 ou 4x1

2801.10.00,2828.10.00,2933.69.11,

2933.69.13808.949 e

18% 45,79% 56,46%

17. carbonato de sódio 99% 2803.00.90 18% 53,21% 64,42%18. cloreto de hidrogênio (ácido clorídrico); ácido clossulfúrico, emsolução aquosa

2806.10.20 18% 49,28% 60,20%

19. limpador abrasivo e/ou soda cáustica em forma ou embalagempara uso direto

2815 18% 57,54% 69,07%

20. desumidificador de ambiente 2827.20.90 18% 35,04% 44,92%21. floculantes clarificantes, decantadores à base de cloretos,oxicloretos, hidrocloretos; sulfatos de alumínio e outros sais dealumínio; todos na forma líquida, granulada, em pó, pastilhas,tabletes, todos utilizados em piscinas

2827.32.00,2827.49.21,2833.22.00 e

2924.1

18% 55,35% 66,72%

22. tira-manchas e produtos para pré-lavagem de roupas 2832.20.00 ou2901.10.00

18% 52,07% 63,20%

23. barrilha leve, carbonatos de sódio, carbonato de cálcio,hidrogeno carbonato de sódio ou bicarbonado de sódio, todosutilizados em piscinas

2836.20.10,2836.30.00 e2836.50.00

18% 53,21% 64,42%

24. naftalina 2902.90.20 18% 25,14% 34,30%25. antiferrugem 2917.11.10 18% 49,28% 60,20%26. clarificante 2923.90.90 18% 55,35% 66,72%27. controlador de metais 2931.00.39 18% 40,66% 50,95%28. flutuador 4x1 2933.69.19 18% 45,79% 56,46%29. limpa-bordas 3402.90.39 18% 50,53% 61,54%30. preparações lubrificantes e preparações dos tipos utilizados paralubrificar e amaciar matérias têxteis, para untar couros, peleteria eoutras matérias

3403 18% 49,28% 60,20%

31. neutralizador/eliminador de odor 3802 18% 58,55% 70,15%32. algicidas, removedores de gordura e oleosidade, à base de sais, 2815.30.00, 18% 59,84% 71,54%

Resenha Diária

9

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

peróxido-sulfato de sódio ou potássio, todos utilizados em piscinas 2842.10.90,2922.13,

2923.90.90,3808.92,3808.93,

3808.94 e3808.99

33. kit teste ph/cloro, fita-teste 3822.00.90 18% 51,17% 62,23%34. produtos para limpeza pesada 3824.90.49 18% 46,34% 57,05%35. redutor de pH: produtos em solução aquosa ou não, de ácidosclorídricos, sulfúrico, fosfórico, e outros redutores de pH da posição3824.90.79, todos utilizados em piscinas

2806.10.20,2807.00.10,2809.20.1 e3824.90.79

18% 28,26% 37,64%

36. sacos de lixo de conteúdo igual ou inferior a 100 litros 3923.2 18% 49,28% 60,20%37. rodilhas, esfregões, panos de prato ou de cozinha, flanelas eartefatos de limpeza semelhantes

6307.10.00 18% 46,37% 57,08%

38. aparelhos mecânicos ou elétricos odorizantes, desinfestantes eafins

8424.89 ou8516.79.90

39. vassouras, rodos, cabos e afins 9603.10.00 ou9603.90.00

18% 49,28% 60,20%

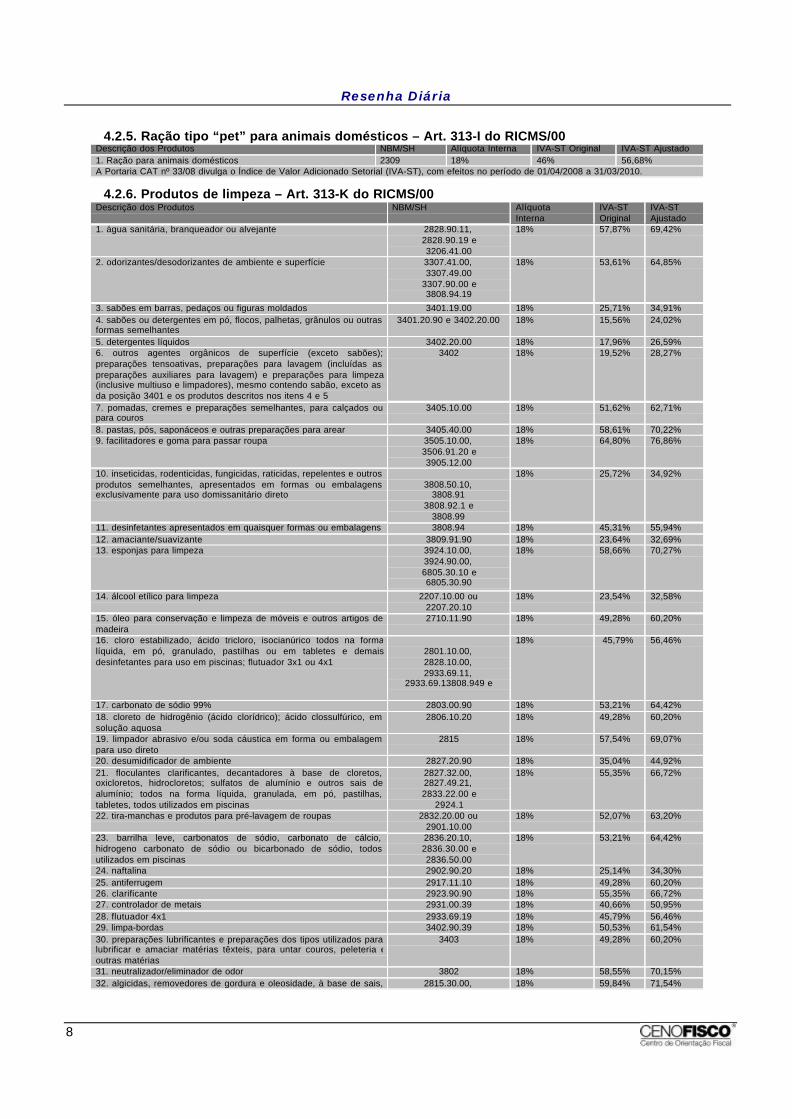

A Portaria CAT nº 172/09 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/10/2009 a 31/03/2010.

4.2.7. Produtos fonográficos – Art. 313-M do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-STOriginal

IVA-STAjustado

1. fitas magnéticas de largura não superior a 4 mm, em cassetes 8523.29.21 18% 25% 34,15%2. fitas magnéticas de largura superior a 4 mm, mas inferior ou iguala 6,5mm

8523.29.22 18% 25% 34,15%

3. fitas magnéticas de largura superior a 6,5 mm, mas inferior ouigual a 50,8 mm (2”), em rolos ou carretéis

8523.29.23 18% 25% 34,15%

4. fitas magnéticas de largura superior a 6,5 mm, em cassetes paragravação de vídeo

8523.29.24 18% 25% 34,15%

5. outras fitas magnéticas não gravadas 8523.29.29 18% 25% 34,15%6. fitas magnéticas para reprodução de fenômenos diferentes dosom ou da imagem

8523.29.31 18% 25% 34,15%

7. fitas magnéticas de largura não superior a 4 mm, em cartuchosou cassetes, exceto as do subitem 8523.29.31

8523.29.32 18% 25% 34,15%

8. fitas magnéticas de largura superior a 6,5 mm, exceto as dosubitem 8523.29.31

8523.29.33 18% 25% 34,15%

9. outras fitas magnéticas gravadas 8523.29.39 18% 25% 34,15%10. outros suportes magnéticos para reprodução ou gravação desom e imagem

8523.29.90 18% 25% 34,15%

11. discos para sistema de leitura por raios laser com possibilidadede serem gravados uma única vez

8523.40.11 18% 25% 34,15%

12. outros suportes ópticos para gravação de som e imagem 8523.40.19 18% 25% 34,15%13. outros suportes ópticos para reprodução apenas do som 8523.40.21 18% 25% 34,15%14. outros suportes ópticos para reprodução de fenômenosdiferentes do som ou da imagem

8523.40.22 18% 25% 34,15%

15. outros suportes ópticos para reprodução de som e imagem 8523.40.29 18% 25% 34,15%16. discos fonográficos 8523.80.00 18% 25% 34,15%A Portaria CAT nº 31/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/04/2008 a 31/05/2010.

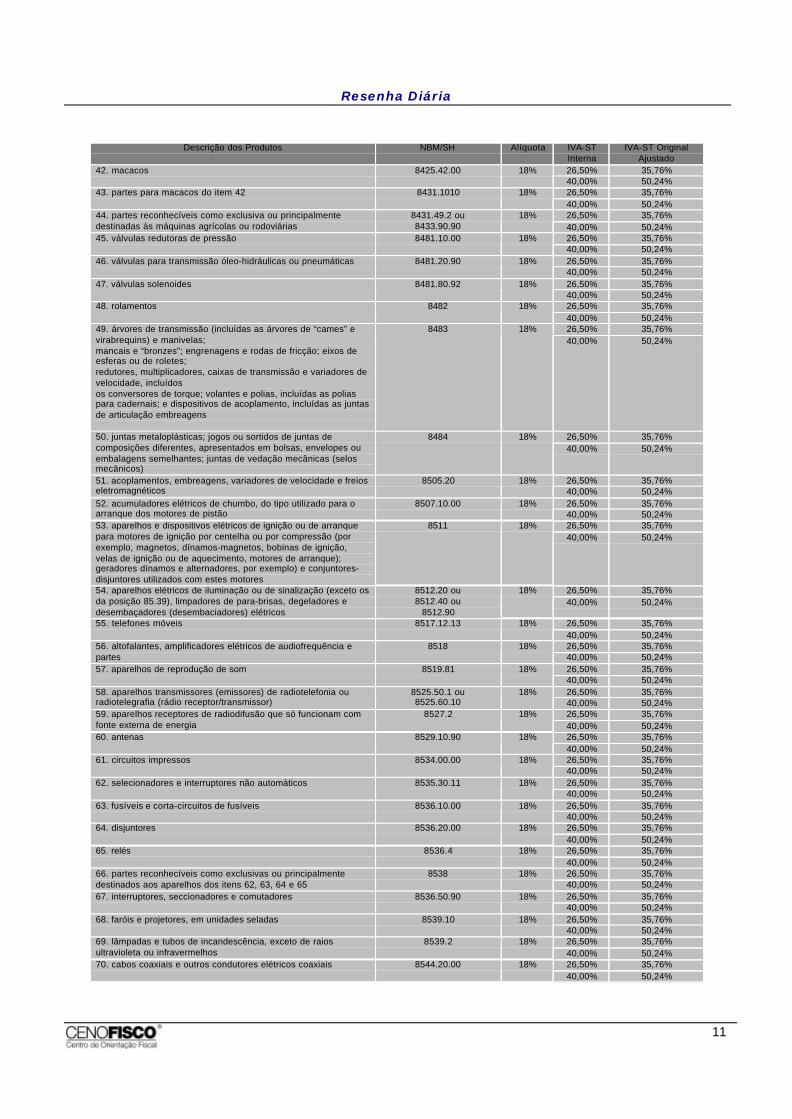

4.2.8. Autopeças – Art. 313-O do RICMS/00Descrição dos Produtos NBM/SH Alíquota IVA-ST

InternaIVA-ST Original

Ajustado1. catalizadores em colmeia cerâmica ou metálica para conversãocatalítica de gases de escape de veículos

3815.12.10 ou3815.12.90

18% 26,50% 35,76%

26,50% 35,76%2. tubos e seus acessórios (por exemplo, juntas, cotovelos,flanges, uniões), de plásticos

3917 18%40,00% 50,24%26,50% 35,76%3. protetores de caçamba 3918.10.00 18%40,00% 50,24%26,50% 35,76%4. reservatórios de óleo 3923.30.00 18%40,00% 50,24%26,50% 35,76%5. frisos, decalques, molduras e acabamentos 3926.30.00 18%40,00% 50,24%26,50% 35,76%6. correias de transmissão de borracha vulcanizada, de matérias

têxteis, mesmo impregnadas, revestidas ou recobertas, deplástico, ou estratificadas com plástico ou reforçadas com metalou com outras matérias

4010.3 ou 5910.0000 18%40% 50,24%

26,50% 35,76%7. juntas, gaxetas e outros elementos com função semelhante devedação

4016.93.00 ou4823.90.9

18%40,00% 50,24%

8. partes de veículos automóveis, tratores e máquinasautopropulsadas

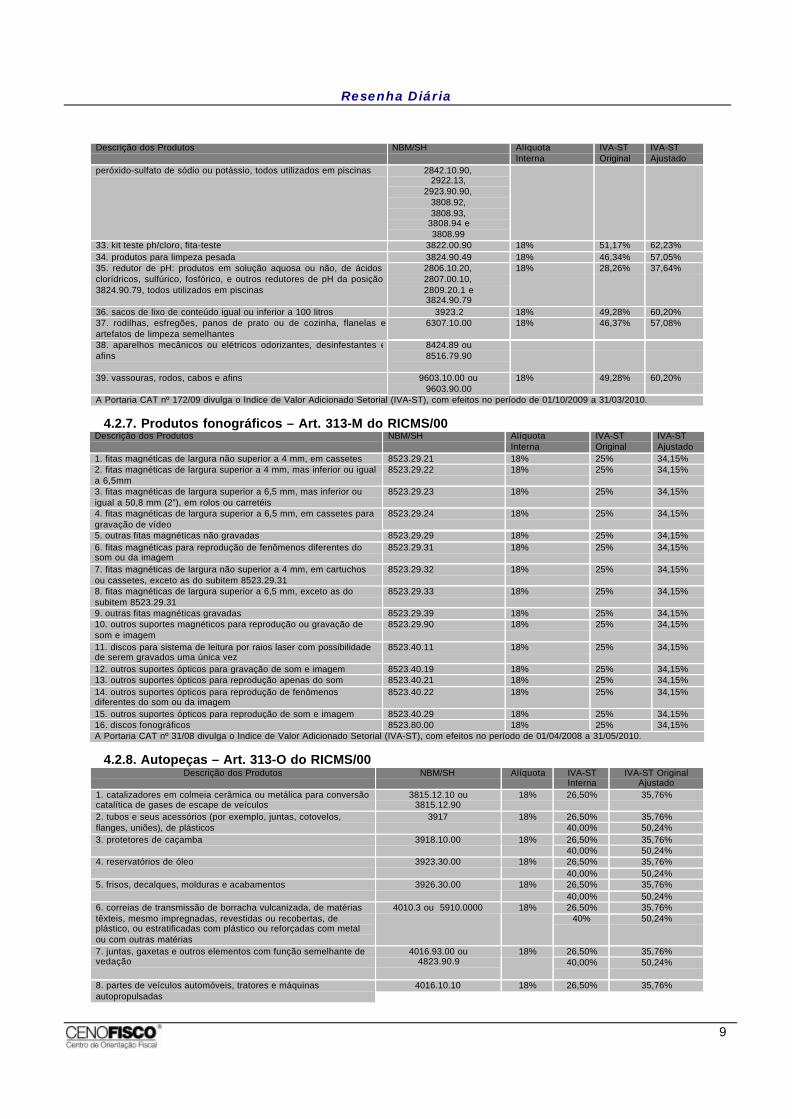

4016.10.10 18% 26,50% 35,76%

Resenha Diária

10

Descrição dos Produtos NBM/SH Alíquota IVA-STInterna

IVA-ST OriginalAjustado

40,00% 50,24%26,50% 35,76%9. tapetes e revestimentos, mesmo confeccionados 4016.99.90 ou

5705.00.0018%

40,00% 50,24%26,50% 35,76%10. tecidos impregnados, revestidos, recobertos ou estratificados,

com plástico5903.90.00 18%

40,00% 50,24%26,50% 35,76%11. mangueiras e tubos semelhantes, de matérias têxteis, mesmo

com reforço ou acessórios de outras matérias5909.00.00 18%

40,00% 50,24%26,50% 35,76%12. encerados e toldos 6306.1 18%40,00% 50,24%26,50% 35,76%13. capacetes e artefatos de uso semelhante, de proteção, para

uso em motocicletas, incluídos ciclomotores6506.10.00 18%

40,00% 50,24%26,50% 35,76%14. guarnições de fricção (por exemplo, placas, rolos, tiras,

segmentos, discos, anéis, pastilhas) não montadas para freios,embreagens ou qualquer outro mecanismo de fricção, à base deamianto, de outras substâncias minerais ou de celulose, mesmocombinadas com têxteis ou outras matérias

6813 18%40,00% 50,24%

26,50% 35,76%15. vidros de dimensões e formatos que permitam aplicaçãoautomotiva

7007.11.00 ou7007.21.00

18%40,00% 50,24%26,50% 35,76%16. espelhos retrovisores 7009.10.00 18%40,00% 50,24%26,50% 35,76%17. lentes de faróis, lanternas e outros utensílios 7014.00.00 18%40,00% 50,24%

18. cilindro de aço para GNV (gás natural veicular) 7311.00.00 18% 26,50% 35,76%40,00% 50,24%26,50% 35,76%19. molas e folhas de molas, de ferro ou aço 7320 18%40,00% 50,24%26,50% 35,76%20. obras moldadas, de ferro fundido, ferro ou aço, exceto

7325.91.007325 18%

40,00% 50,24%26,50% 35,76%21. peso de chumbo para balanceamento de roda 7806.00 18%40,00% 50,24%26,50% 35,76%22. peso para balanceamento de roda e outros utensílios de

estanho8007.00.90 18%

40,00% 50,24%26,50% 35,76%23. fechaduras e partes de fechaduras 8301.20 ou

8301.6018%

40,00% 50,24%

26,50% 35,76%24. chaves apresentadas isoladamente 8301.70 18%40,00% 50,24%26,50% 35,76%25. dobradiças, guarnições, ferragens e artigos semelhantes de

metais comuns8302.10.00 ou

8302.30.0018%

40,00% 50,24%26,50% 35,76%26. triângulo de segurança 8310.00 18%40,00% 50,24%26,50% 35,76%27. motores de pistão alternativo dos tipos utilizados para

propulsão de veículos do Capítulo 878407.3 18%

40,00% 50,24%26,50% 35,76%28. motores dos tipos utilizados para propulsão de veículos

automotores8408.20 18%

40,00% 50,24%26,50% 35,76%29. partes reconhecíveis como exclusivas ou principalmente

destinadas aos motores das posições 8407 ou 84088409.9 18%

40,00% 50,24%26,50% 35,76%30. cilindros hidráulicos 8412.21.10 18%40,00% 50,24%26,50% 35,76%31. bombas para combustíveis, lubrificantes ou líquidos de

arrefecimento, próprias para motores de ignição por centelha oupor compressão

8413.30 18%40,00% 50,24%

26,50% 35,76%32. bombas de vácuo 8414.10.00 18%40,00% 50,24%26,50% 35,76%33. compressores e turbocompressores de ar 8414.80.1 ou

8414.80.218%

40,00% 50,24%26,50% 35,76%34. partes das bombas, compressores e turbocompressores dos

itens 31, 32 e 338413.91.90,8414.90.10,

8414.90.3 ou8414.90.39

18%40,00% 50,24%

26,50% 35,76%35. máquinas e aparelhos de ar condicionado 8415.20 18%40,00% 50,24%26,50% 35,76%36. aparelhos para filtrar óleos minerais nos motores de ignição

por centelha ou por compressão8421.23.00 18%

40,00% 50,24%26,50% 35,76%37. filtros a vácuo 8421.29.90 18%40,00% 50,24%26,50% 35,76%38. partes dos aparelhos para filtrar ou depurar líquidos ou gases 8421.9 18%40,00% 50,24%26,50% 35,76%39. extintores, mesmo carregados 8424.10.00 18%40,00% 50,24%26,50% 35,76%40. filtros de entrada de ar para motores de ignição por centelha

ou por compressão8421.31.00 18%

40,00% 50,24%26,50% 35,76%41. depuradores por conversão catalítica de gases de escape 8421.39.20 18%40,00% 50,24%

Resenha Diária

11

Descrição dos Produtos NBM/SH Alíquota IVA-STInterna

IVA-ST OriginalAjustado

26,50% 35,76%42. macacos 8425.42.00 18%40,00% 50,24%26,50% 35,76%43. partes para macacos do item 42 8431.1010 18%40,00% 50,24%26,50% 35,76%44. partes reconhecíveis como exclusiva ou principalmente

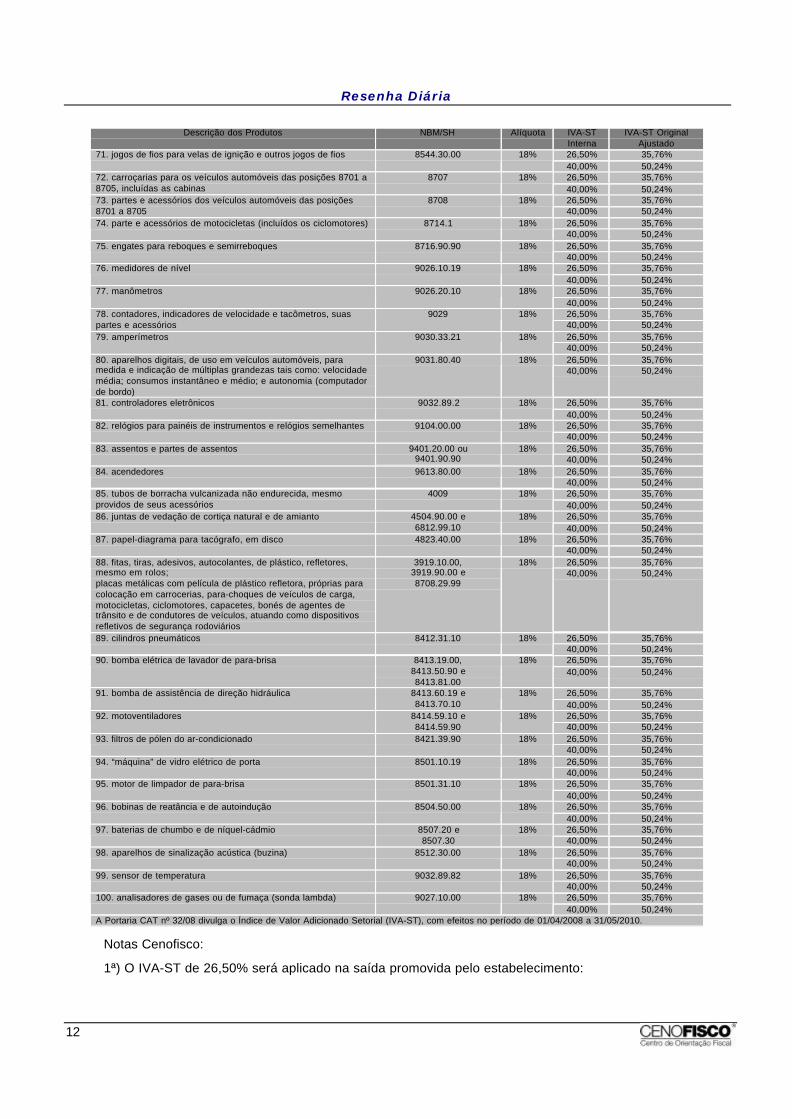

destinadas às máquinas agrícolas ou rodoviárias8431.49.2 ou8433.90.90

18%40,00% 50,24%26,50% 35,76%45. válvulas redutoras de pressão 8481.10.00 18%40,00% 50,24%26,50% 35,76%46. válvulas para transmissão óleo-hidráulicas ou pneumáticas 8481.20.90 18%40,00% 50,24%26,50% 35,76%47. válvulas solenoides 8481.80.92 18%40,00% 50,24%26,50% 35,76%48. rolamentos 8482 18%40,00% 50,24%26,50% 35,76%49. árvores de transmissão (incluídas as árvores de “cames” e

virabrequins) e manivelas;mancais e “bronzes”; engrenagens e rodas de fricção; eixos deesferas ou de roletes;redutores, multiplicadores, caixas de transmissão e variadores develocidade, incluídosos conversores de torque; volantes e polias, incluídas as poliaspara cadernais; e dispositivos de acoplamento, incluídas as juntasde articulação embreagens

8483 18%40,00% 50,24%

26,50% 35,76%50. juntas metaloplásticas; jogos ou sortidos de juntas decomposições diferentes, apresentados em bolsas, envelopes ouembalagens semelhantes; juntas de vedação mecânicas (selosmecânicos)

8484 18%40,00% 50,24%

26,50% 35,76%51. acoplamentos, embreagens, variadores de velocidade e freioseletromagnéticos

8505.20 18%40,00% 50,24%26,50% 35,76%52. acumuladores elétricos de chumbo, do tipo utilizado para o

arranque dos motores de pistão8507.10.00 18%

40,00% 50,24%26,50% 35,76%53. aparelhos e dispositivos elétricos de ignição ou de arranque

para motores de ignição por centelha ou por compressão (porexemplo, magnetos, dínamos-magnetos, bobinas de ignição,velas de ignição ou de aquecimento, motores de arranque);geradores dínamos e alternadores, por exemplo) e conjuntores-disjuntores utilizados com estes motores

8511 18%40,00% 50,24%

26,50% 35,76%54. aparelhos elétricos de iluminação ou de sinalização (exceto osda posição 85.39), limpadores de para-brisas, degeladores edesembaçadores (desembaciadores) elétricos

8512.20 ou8512.40 ou

8512.90

18%40,00% 50,24%

26,50% 35,76%55. telefones móveis 8517.12.13 18%40,00% 50,24%26,50% 35,76%56. altofalantes, amplificadores elétricos de audiofrequência e

partes8518 18%

40,00% 50,24%26,50% 35,76%57. aparelhos de reprodução de som 8519.81 18%40,00% 50,24%26,50% 35,76%58. aparelhos transmissores (emissores) de radiotelefonia ou

radiotelegrafia (rádio receptor/transmissor)8525.50.1 ou8525.60.10

18%40,00% 50,24%26,50% 35,76%59. aparelhos receptores de radiodifusão que só funcionam com

fonte externa de energia8527.2 18%

40,00% 50,24%26,50% 35,76%60. antenas 8529.10.90 18%40,00% 50,24%26,50% 35,76%61. circuitos impressos 8534.00.00 18%40,00% 50,24%26,50% 35,76%62. selecionadores e interruptores não automáticos 8535.30.11 18%40,00% 50,24%26,50% 35,76%63. fusíveis e corta-circuitos de fusíveis 8536.10.00 18%40,00% 50,24%26,50% 35,76%64. disjuntores 8536.20.00 18%40,00% 50,24%26,50% 35,76%65. relés 8536.4 18%40,00% 50,24%26,50% 35,76%66. partes reconhecíveis como exclusivas ou principalmente

destinados aos aparelhos dos itens 62, 63, 64 e 658538 18%

40,00% 50,24%26,50% 35,76%67. interruptores, seccionadores e comutadores 8536.50.90 18%40,00% 50,24%26,50% 35,76%68. faróis e projetores, em unidades seladas 8539.10 18%40,00% 50,24%26,50% 35,76%69. lâmpadas e tubos de incandescência, exceto de raios

ultravioleta ou infravermelhos8539.2 18%

40,00% 50,24%26,50% 35,76%70. cabos coaxiais e outros condutores elétricos coaxiais 8544.20.00 18%40,00% 50,24%

Resenha Diária

12

Descrição dos Produtos NBM/SH Alíquota IVA-STInterna

IVA-ST OriginalAjustado

26,50% 35,76%71. jogos de fios para velas de ignição e outros jogos de fios 8544.30.00 18%40,00% 50,24%26,50% 35,76%72. carroçarias para os veículos automóveis das posições 8701 a

8705, incluídas as cabinas8707 18%

40,00% 50,24%26,50% 35,76%73. partes e acessórios dos veículos automóveis das posições

8701 a 87058708 18%

40,00% 50,24%26,50% 35,76%74. parte e acessórios de motocicletas (incluídos os ciclomotores) 8714.1 18%40,00% 50,24%26,50% 35,76%75. engates para reboques e semirreboques 8716.90.90 18%40,00% 50,24%26,50% 35,76%76. medidores de nível 9026.10.19 18%40,00% 50,24%26,50% 35,76%77. manômetros 9026.20.10 18%40,00% 50,24%26,50% 35,76%78. contadores, indicadores de velocidade e tacômetros, suas

partes e acessórios9029 18%

40,00% 50,24%26,50% 35,76%79. amperímetros 9030.33.21 18%40,00% 50,24%26,50% 35,76%80. aparelhos digitais, de uso em veículos automóveis, para

medida e indicação de múltiplas grandezas tais como: velocidademédia; consumos instantâneo e médio; e autonomia (computadorde bordo)

9031.80.40 18%40,00% 50,24%

26,50% 35,76%81. controladores eletrônicos 9032.89.2 18%40,00% 50,24%26,50% 35,76%82. relógios para painéis de instrumentos e relógios semelhantes 9104.00.00 18%40,00% 50,24%26,50% 35,76%83. assentos e partes de assentos 9401.20.00 ou

9401.90.9018%

40,00% 50,24%26,50% 35,76%84. acendedores 9613.80.00 18%40,00% 50,24%26,50% 35,76%85. tubos de borracha vulcanizada não endurecida, mesmo

providos de seus acessórios4009 18%

40,00% 50,24%26,50% 35,76%86. juntas de vedação de cortiça natural e de amianto 4504.90.00 e

6812.99.1018%

40,00% 50,24%26,50% 35,76%87. papel-diagrama para tacógrafo, em disco 4823.40.00 18%40,00% 50,24%26,50% 35,76%88. fitas, tiras, adesivos, autocolantes, de plástico, refletores,

mesmo em rolos;placas metálicas com película de plástico refletora, próprias paracolocação em carrocerias, para-choques de veículos de carga,motocicletas, ciclomotores, capacetes, bonés de agentes detrânsito e de condutores de veículos, atuando como dispositivosrefletivos de segurança rodoviários

3919.10.00,3919.90.00 e8708.29.99

18%40,00% 50,24%

26,50% 35,76%89. cilindros pneumáticos 8412.31.10 18%40,00% 50,24%26,50% 35,76%90. bomba elétrica de lavador de para-brisa 8413.19.00,

8413.50.90 e8413.81.00

18%40,00% 50,24%

26,50% 35,76%91. bomba de assistência de direção hidráulica 8413.60.19 e8413.70.10

18%40,00% 50,24%26,50% 35,76%92. motoventiladores 8414.59.10 e

8414.59.9018%

40,00% 50,24%26,50% 35,76%93. filtros de pólen do ar-condicionado 8421.39.90 18%40,00% 50,24%26,50% 35,76%94. “máquina” de vidro elétrico de porta 8501.10.19 18%40,00% 50,24%26,50% 35,76%95. motor de limpador de para-brisa 8501.31.10 18%40,00% 50,24%26,50% 35,76%96. bobinas de reatância e de autoindução 8504.50.00 18%40,00% 50,24%26,50% 35,76%97. baterias de chumbo e de níquel-cádmio 8507.20 e

8507.3018%

40,00% 50,24%26,50% 35,76%98. aparelhos de sinalização acústica (buzina) 8512.30.00 18%40,00% 50,24%26,50% 35,76%99. sensor de temperatura 9032.89.82 18%40,00% 50,24%26,50% 35,76%100. analisadores de gases ou de fumaça (sonda lambda) 9027.10.00 18%40,00% 50,24%

A Portaria CAT nº 32/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/04/2008 a 31/05/2010.

Notas Cenofisco:

1ª) O IVA-ST de 26,50% será aplicado na saída promovida pelo estabelecimento:

Resenha Diária

13

a) de fabricante de veículos automotores, para atender ao índice de fidelidade de compra de que trata oart. 8º da Lei Federal nº 6.729/79;

b) de fabricante de veículos, máquinas e implementos agrícolas ou rodoviários, cuja distribuição sejaefetuada de forma exclusiva, mediante contrato de fidelidade; e

c) atacadista de peças controlado por fabricante de veículo automotor, que opere exclusivamente juntoaos concessionários integrantes da rede de distribuição do referido fabricante, mediante contrato de fidelidade.

2ª) O IVA-ST de 40,00% será aplicado para os demais casos.

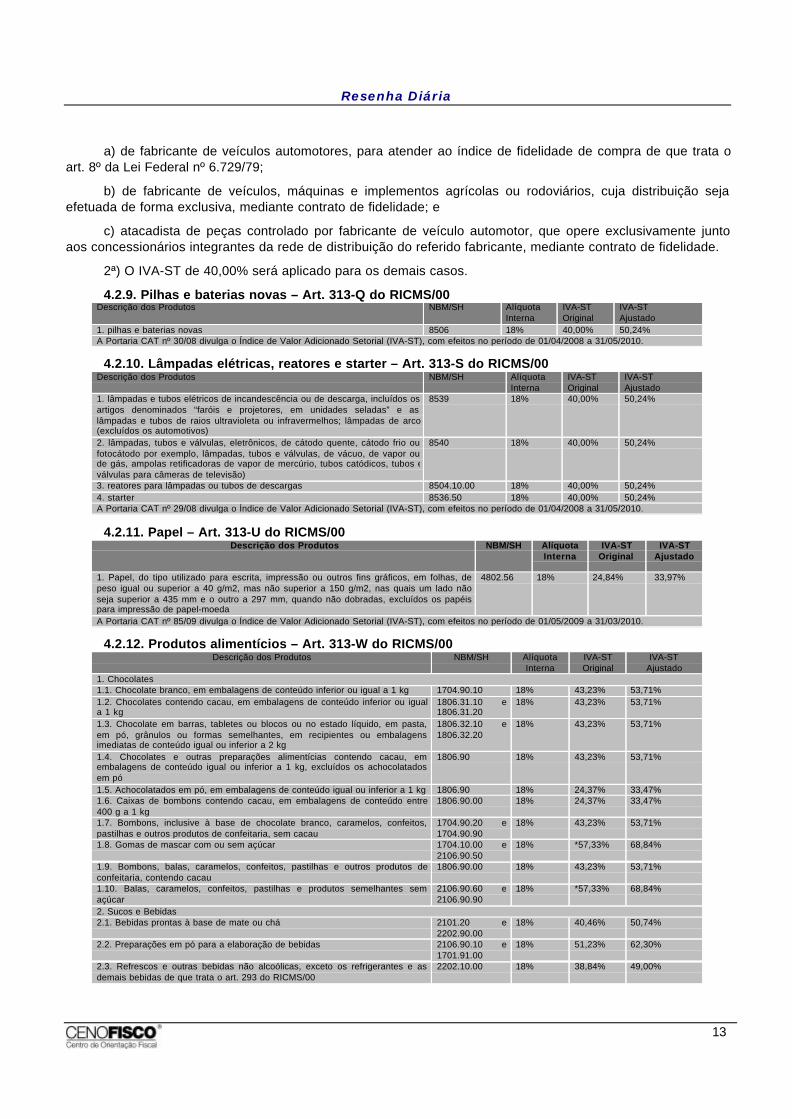

4.2.9. Pilhas e baterias novas – Art. 313-Q do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-STOriginal

IVA-STAjustado

1. pilhas e baterias novas 8506 18% 40,00% 50,24%A Portaria CAT nº 30/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/04/2008 a 31/05/2010.

4.2.10. Lâmpadas elétricas, reatores e starter – Art. 313-S do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-STOriginal

IVA-STAjustado

1. lâmpadas e tubos elétricos de incandescência ou de descarga, incluídos osartigos denominados “faróis e projetores, em unidades seladas” e aslâmpadas e tubos de raios ultravioleta ou infravermelhos; lâmpadas de arco(excluídos os automotivos)

8539 18% 40,00% 50,24%

2. lâmpadas, tubos e válvulas, eletrônicos, de cátodo quente, cátodo frio oufotocátodo por exemplo, lâmpadas, tubos e válvulas, de vácuo, de vapor oude gás, ampolas retificadoras de vapor de mercúrio, tubos catódicos, tubos eválvulas para câmeras de televisão)

8540 18% 40,00% 50,24%

3. reatores para lâmpadas ou tubos de descargas 8504.10.00 18% 40,00% 50,24%4. starter 8536.50 18% 40,00% 50,24%A Portaria CAT nº 29/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/04/2008 a 31/05/2010.

4.2.11. Papel – Art. 313-U do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-ST

OriginalIVA-ST

Ajustado

1. Papel, do tipo utilizado para escrita, impressão ou outros fins gráficos, em folhas, depeso igual ou superior a 40 g/m2, mas não superior a 150 g/m2, nas quais um lado nãoseja superior a 435 mm e o outro a 297 mm, quando não dobradas, excluídos os papéispara impressão de papel-moeda

4802.56 18% 24,84% 33,97%

A Portaria CAT nº 85/09 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/05/2009 a 31/03/2010.

4.2.12. Produtos alimentícios – Art. 313-W do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-STOriginal

IVA-STAjustado

1. Chocolates1.1. Chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg 1704.90.10 18% 43,23% 53,71%1.2. Chocolates contendo cacau, em embalagens de conteúdo inferior ou iguala 1 kg

1806.31.10 e1806.31.20

18% 43,23% 53,71%

1.3. Chocolate em barras, tabletes ou blocos ou no estado líquido, em pasta,em pó, grânulos ou formas semelhantes, em recipientes ou embalagensimediatas de conteúdo igual ou inferior a 2 kg

1806.32.10 e1806.32.20

18% 43,23% 53,71%

1.4. Chocolates e outras preparações alimentícias contendo cacau, emembalagens de conteúdo igual ou inferior a 1 kg, excluídos os achocolatadosem pó

1806.90 18% 43,23% 53,71%

1.5. Achocolatados em pó, em embalagens de conteúdo igual ou inferior a 1 kg 1806.90 18% 24,37% 33,47%1.6. Caixas de bombons contendo cacau, em embalagens de conteúdo entre400 g a 1 kg

1806.90.00 18% 24,37% 33,47%

1.7. Bombons, inclusive à base de chocolate branco, caramelos, confeitos,pastilhas e outros produtos de confeitaria, sem cacau

1704.90.20 e1704.90.90

18% 43,23% 53,71%

1.8. Gomas de mascar com ou sem açúcar 1704.10.00 e2106.90.50

18% *57,33% 68,84%

1.9. Bombons, balas, caramelos, confeitos, pastilhas e outros produtos deconfeitaria, contendo cacau

1806.90.00 18% 43,23% 53,71%

1.10. Balas, caramelos, confeitos, pastilhas e produtos semelhantes semaçúcar

2106.90.60 e2106.90.90

18% *57,33% 68,84%

2. Sucos e Bebidas2.1. Bebidas prontas à base de mate ou chá 2101.20 e

2202.90.0018% 40,46% 50,74%

2.2. Preparações em pó para a elaboração de bebidas 2106.90.10 e1701.91.00

18% 51,23% 62,30%

2.3. Refrescos e outras bebidas não alcoólicas, exceto os refrigerantes e asdemais bebidas de que trata o art. 293 do RICMS/00

2202.10.00 18% 38,84% 49,00%

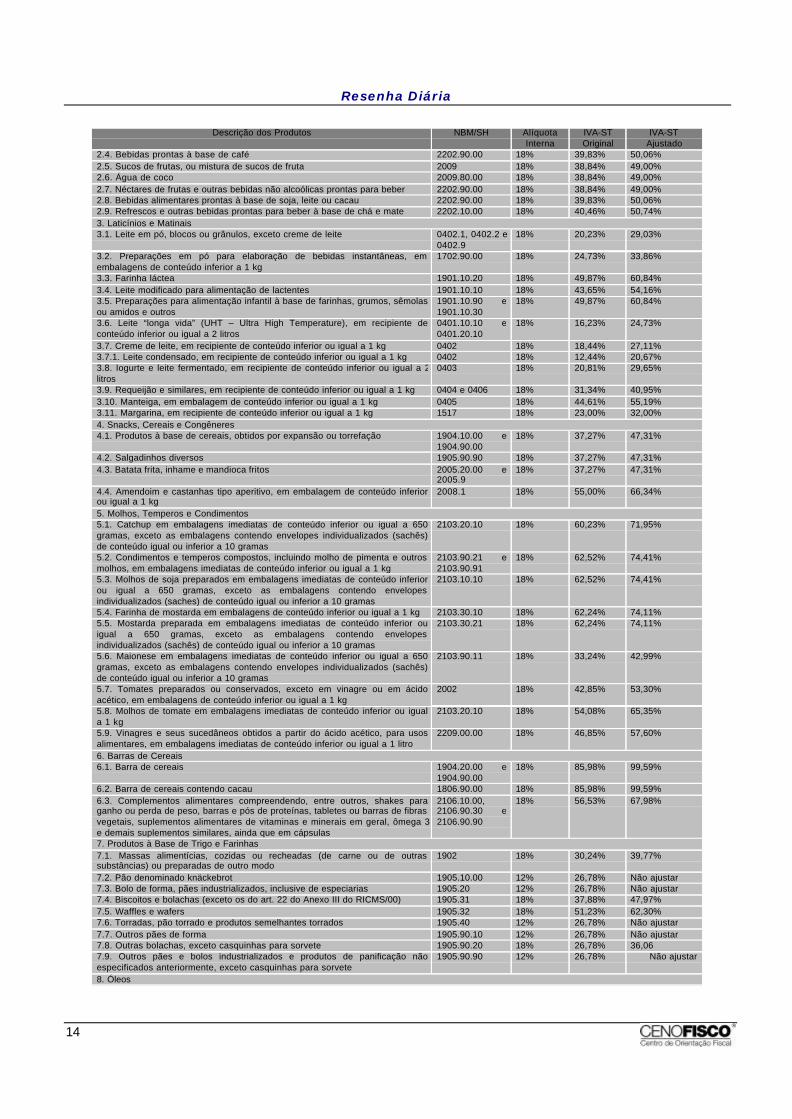

Resenha Diária

14

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

2.4. Bebidas prontas à base de café 2202.90.00 18% 39,83% 50,06%2.5. Sucos de frutas, ou mistura de sucos de fruta 2009 18% 38,84% 49,00%2.6. Água de coco 2009.80.00 18% 38,84% 49,00%2.7. Néctares de frutas e outras bebidas não alcoólicas prontas para beber 2202.90.00 18% 38,84% 49,00%2.8. Bebidas alimentares prontas à base de soja, leite ou cacau 2202.90.00 18% 39,83% 50,06%2.9. Refrescos e outras bebidas prontas para beber à base de chá e mate 2202.10.00 18% 40,46% 50,74%3. Laticínios e Matinais3.1. Leite em pó, blocos ou grânulos, exceto creme de leite 0402.1, 0402.2 e

0402.918% 20,23% 29,03%

3.2. Preparações em pó para elaboração de bebidas instantâneas, emembalagens de conteúdo inferior a 1 kg

1702.90.00 18% 24,73% 33,86%

3.3. Farinha láctea 1901.10.20 18% 49,87% 60,84%3.4. Leite modificado para alimentação de lactentes 1901.10.10 18% 43,65% 54,16%3.5. Preparações para alimentação infantil à base de farinhas, grumos, sêmolasou amidos e outros

1901.10.90 e1901.10.30

18% 49,87% 60,84%

3.6. Leite “longa vida” (UHT – Ultra High Temperature), em recipiente deconteúdo inferior ou igual a 2 litros

0401.10.10 e0401.20.10

18% 16,23% 24,73%

3.7. Creme de leite, em recipiente de conteúdo inferior ou igual a 1 kg 0402 18% 18,44% 27,11%3.7.1. Leite condensado, em recipiente de conteúdo inferior ou igual a 1 kg 0402 18% 12,44% 20,67%3.8. Iogurte e leite fermentado, em recipiente de conteúdo inferior ou igual a 2litros

0403 18% 20,81% 29,65%

3.9. Requeijão e similares, em recipiente de conteúdo inferior ou igual a 1 kg 0404 e 0406 18% 31,34% 40,95%3.10. Manteiga, em embalagem de conteúdo inferior ou igual a 1 kg 0405 18% 44,61% 55,19%3.11. Margarina, em recipiente de conteúdo inferior ou igual a 1 kg 1517 18% 23,00% 32,00%4. Snacks, Cereais e Congêneres4.1. Produtos à base de cereais, obtidos por expansão ou torrefação 1904.10.00 e

1904.90.0018% 37,27% 47,31%

4.2. Salgadinhos diversos 1905.90.90 18% 37,27% 47,31%4.3. Batata frita, inhame e mandioca fritos 2005.20.00 e

2005.918% 37,27% 47,31%

4.4. Amendoim e castanhas tipo aperitivo, em embalagem de conteúdo inferiorou igual a 1 kg

2008.1 18% 55,00% 66,34%

5. Molhos, Temperos e Condimentos5.1. Catchup em embalagens imediatas de conteúdo inferior ou igual a 650gramas, exceto as embalagens contendo envelopes individualizados (sachês)de conteúdo igual ou inferior a 10 gramas

2103.20.10 18% 60,23% 71,95%

5.2. Condimentos e temperos compostos, incluindo molho de pimenta e outrosmolhos, em embalagens imediatas de conteúdo inferior ou igual a 1 kg

2103.90.21 e2103.90.91

18% 62,52% 74,41%

5.3. Molhos de soja preparados em embalagens imediatas de conteúdo inferiorou igual a 650 gramas, exceto as embalagens contendo envelopesindividualizados (saches) de conteúdo igual ou inferior a 10 gramas

2103.10.10 18% 62,52% 74,41%

5.4. Farinha de mostarda em embalagens de conteúdo inferior ou igual a 1 kg 2103.30.10 18% 62,24% 74,11%5.5. Mostarda preparada em embalagens imediatas de conteúdo inferior ouigual a 650 gramas, exceto as embalagens contendo envelopesindividualizados (sachês) de conteúdo igual ou inferior a 10 gramas

2103.30.21 18% 62,24% 74,11%

5.6. Maionese em embalagens imediatas de conteúdo inferior ou igual a 650gramas, exceto as embalagens contendo envelopes individualizados (sachês)de conteúdo igual ou inferior a 10 gramas

2103.90.11 18% 33,24% 42,99%

5.7. Tomates preparados ou conservados, exceto em vinagre ou em ácidoacético, em embalagens de conteúdo inferior ou igual a 1 kg

2002 18% 42,85% 53,30%

5.8. Molhos de tomate em embalagens imediatas de conteúdo inferior ou iguala 1 kg

2103.20.10 18% 54,08% 65,35%

5.9. Vinagres e seus sucedâneos obtidos a partir do ácido acético, para usosalimentares, em embalagens imediatas de conteúdo inferior ou igual a 1 litro

2209.00.00 18% 46,85% 57,60%

6. Barras de Cereais6.1. Barra de cereais 1904.20.00 e

1904.90.0018% 85,98% 99,59%

6.2. Barra de cereais contendo cacau 1806.90.00 18% 85,98% 99,59%6.3. Complementos alimentares compreendendo, entre outros, shakes paraganho ou perda de peso, barras e pós de proteínas, tabletes ou barras de fibrasvegetais, suplementos alimentares de vitaminas e minerais em geral, ômega 3e demais suplementos similares, ainda que em cápsulas

2106.10.00,2106.90.30 e2106.90.90

18% 56,53% 67,98%

7. Produtos à Base de Trigo e Farinhas7.1. Massas alimentícias, cozidas ou recheadas (de carne ou de outrassubstâncias) ou preparadas de outro modo

1902 18% 30,24% 39,77%

7.2. Pão denominado knäckebrot 1905.10.00 12% 26,78% Não ajustar7.3. Bolo de forma, pães industrializados, inclusive de especiarias 1905.20 12% 26,78% Não ajustar7.4. Biscoitos e bolachas (exceto os do art. 22 do Anexo III do RICMS/00) 1905.31 18% 37,88% 47,97%7.5. Waffles e wafers 1905.32 18% 51,23% 62,30%7.6. Torradas, pão torrado e produtos semelhantes torrados 1905.40 12% 26,78% Não ajustar7.7. Outros pães de forma 1905.90.10 12% 26,78% Não ajustar7.8. Outras bolachas, exceto casquinhas para sorvete 1905.90.20 18% 26,78% 36,067.9. Outros pães e bolos industrializados e produtos de panificação nãoespecificados anteriormente, exceto casquinhas para sorvete

1905.90.90 12% 26,78% Não ajustar

8. Óleos

Resenha Diária

15

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

8.1. Óleo de soja refinado, em recipientes com capacidade inferior ou igual a 5litros

1507.90.11 18% 17,19% 25,76%

8.2. Óleo de amendoim refinado, em recipientes com capacidade inferior ouigual a 5 litros

1508 18% *57,33% 68,84%

8.3. Azeites de oliva, em recipientes com capacidade inferior ou igual a 5 litros 1509 18% 32,62% 42,32%8.4. Outros óleos e respectivas frações, obtidos exclusivamente a partir deazeitonas, mesmo refinados, mas não quimicamente modificados, e misturasdesses óleos ou frações com óleos ou frações da posição 1509, em recipientescom capacidade inferior ou igual a 5 litros

1510.00.00 18% 47,07% 57,83%

8.5. Óleo de girassol ou de algodão refinado, em recipientes com capacidadeinferior ou igual a 5 litros

1512.19.11 e1512.29.10

18% 31,01% 40,60%

8.6. Óleo de canola, em recipientes com capacidade inferior ou igual a 5 litros 1514.1 18% 20,81% 29,65%8.7. Óleo de linhaça refinado, em recipientes com capacidade inferior ou igual a5 litros

1515.19.00 18% *57,33% 68,84%

8.8. Óleo de milho refinado, em recipientes com capacidade inferior ou igual a 5litros

1515.29.10 18% 33,67% 43,45%

8.9. Outros óleos refinados, em recipientes com capacidade inferior ou igual a 5litros

1512.29.90 e1515.90.22

18% *57,33% 68,84%

8.10. Misturas de óleos refinados, para consumo humano, em recipientes comcapacidade inferior ou igual a 5 litros

1517.90.10 18% 41,22% 51,55%

9. Produtos à Base de Carne e Peixe9.1. Enchidos (embutidos) e produtos semelhantes, de carne, miudezas ousangue

1601.00.00 18% 32,40% 42,09%

9.2. Outras preparações e conservas de carne, miudezas ou de sangue 1602 18% 38,39% 48,52%9.3. Preparações e conservas de peixes; caviar e seus sucedâneos preparadosa partir

1604 18% *57,33% 68,84%

9.4. Crustáceos, moluscos e outros invertebrados aquáticos, preparados ou emconservas

1605 18% *57,33% 68,84%

10. Produtos Hortícolas e Frutas10.1. Produtos hortícolas, cozidos em água ou vapor, congelados, emembalagens de conteúdo inferior ou igual a 1 kg

0710 18% *57,33% 68,84%

10.2. Frutas, não cozidas ou cozidas em água ou vapor, congeladas, mesmoadicionadas de açúcar ou de outros edulcorantes, em embalagens de conteúdoinferior ou igual a 1 kg

0811 18% *57,33% 68,84%

10.3. Produtos hortícolas, frutas e outras partes comestíveis de plantas,preparados ou conservados em vinagre ou em ácido acético, em embalagensde conteúdo inferior ou igual a 1 kg

2001 18% 53,84% 65,10%

10.4. Cogumelos e trufas, preparados ou conservados, exceto em vinagre ouácido acético, em embalagens de conteúdo inferior ou igual a 1 kg

2003 18% 56,36% 67,80%

10.5. Outros produtos hortícolas preparados ou conservados, exceto emvinagre ou em ácido acético, congelados, com exceção dos produtos daposição 2006, em embalagens de conteúdo inferior ou igual a 1 kg

2004 18% *57,33% 68,84%

10.6. Outros produtos hortícolas preparados ou conservados, exceto emvinagre ou em ácido acético, não congelados, com exceção dos produtos daposição 2006, excluídos batata, inhame e mandioca fritos, em embalagens deconteúdo inferior ou igual a 1 kg

2005 18% 38,57% 48,71%

10.7. Produtos hortícolas, frutas, cascas de frutas e outras partes de plantas,conservados com açúcar (passados por calda, glaceados ou cristalizados), emembalagens de conteúdo inferior ou igual a 1 kg

2006.00.00 18% *57,33% 68,84%

10.8. Doces, geleias, marmelades, purês e pastas de frutas, obtidos porcozimento, com ou sem adição de açúcar ou de outros edulcorantes, emembalagens de conteúdo inferior ou igual a 1 kg

2007 18% *57,33% 68,84%

10.9. Frutas e outras partes comestíveis de plantas, preparadas ouconservadas de outro modo, com ou sem adição de açúcar ou de outrosedulcorantes ou de álcool, não especificadas nem compreendidas em outrasposições, excluídos os amendoins e castanhas tipo aperitivo, da posição2008.1, em embalagens de conteúdo inferior ou igual a 1 kg

2008 18% 46,78% 57,52%

11. Outros11.1. Preparações alimentícias compostas homogeneizadas (alimento infantilem conserva salgado ou doce)

2104.20.00 18% 49,87% 60,84%

11.2. Preparações para caldos em embalagem igual ou inferior a 1 kg 2104.10.11 18% 54,81% 66,14%11.3. Preparações para sopas em embalagem igual ou inferior a 1 kg 2104.10.11 18% 56,59% 68,05%11.4. Caldos e sopas preparados 2104.10.2 18% *57,33% 68,84%11.5. Café torrado e moído, em embalagens de conteúdo inferior ou igual a 2kgs

0901 18% 10,34% 18,41%

11.6. Chá, mesmo aromatizado 0902 18% 35,51% 45,43%11.7. Mate 0903.00 18% *57,33% 68,84%11.8. Açúcar, em embalagens de conteúdo inferior ou igual a 2 kgs, exceto asembalagens contendo envelopes individualizados (sachês) de conteúdo igualou inferior a 10 gramas

1701.1 ou1701.99

18% 16,68% 25,22%

11.9. Milho para pipoca (micro-ondas) 2008.19.00 18% 43,81% 54,33%11.10. Extratos, essências e concentrados de café e preparações à basedestes extratos, essências ou concentrados ou à base de café, em embalagensde conteúdo inferior ou igual a 500 gramas

2101.1 18% 56,87% 68,35%

Resenha Diária

16

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

11.11. Extratos, essências e concentrados de chá ou de mate e preparações àbase destes extratos, essências ou concentrados ou à base de chá ou de mate,em embalagens de conteúdo inferior ou igual a 500 gramas, exceto as bebidasprontas à base de mate ou chá

2101.20 18% *57,33% 68,84%

11.12. Pós, inclusive com adição de açúcar ou outro edulcorante, para afabricação de pudins, cremes, sorvetes, flans, gelatinas ou preparaçõessimilares, de conteúdo inferior ou igual a 500 gramas

2106.90.2 18% *57,33% 68,84%

11.13. Edulcorantes em geral (aspartame, sacarina e seus sais, ácido ciclamicode sódio e seus sais, manitol, d-glucitol, sorbitol, poliálcool, maltitol)

2924.29.912925.11.002929.90112905.43.002905.44.002940.00.93

18% *57,33% 68,84%

A Portaria CAT nº 57/08 divulga o Índice de Valor Adicionado Setorial (IVA-ST), com efeitos no período de 01/05/2008 a 30/11/2009.

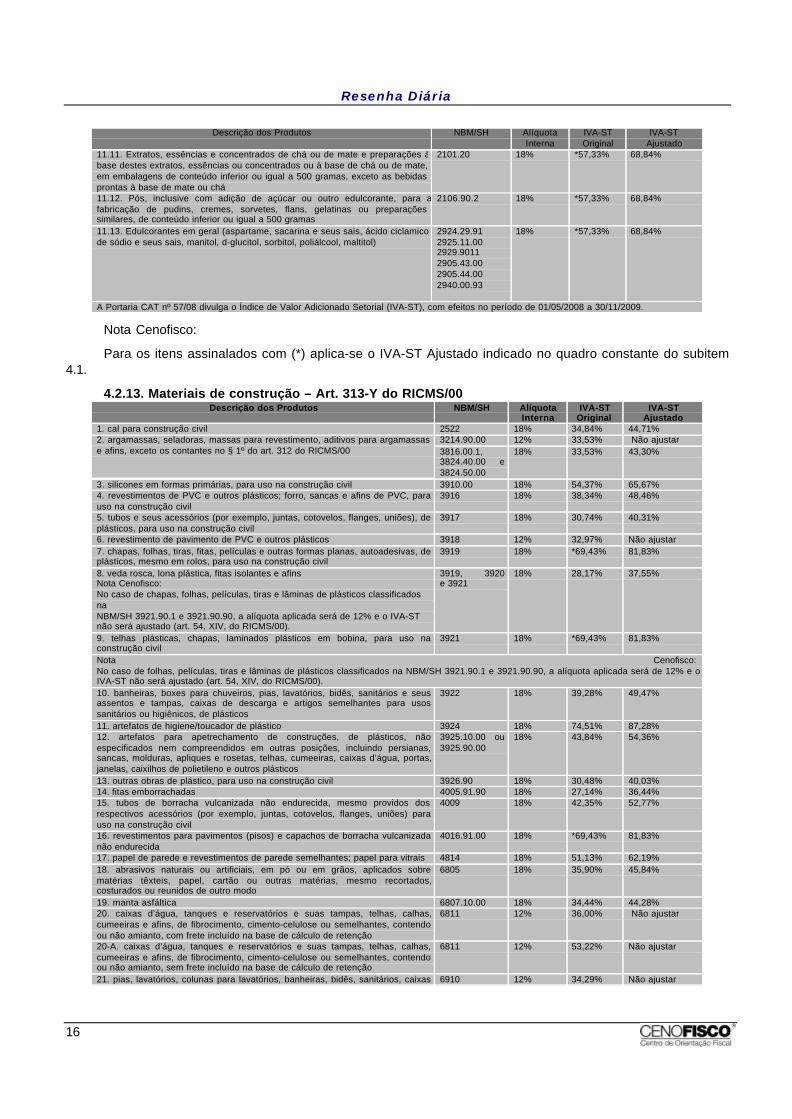

Nota Cenofisco:

Para os itens assinalados com (*) aplica-se o IVA-ST Ajustado indicado no quadro constante do subitem4.1.

4.2.13. Materiais de construção – Art. 313-Y do RICMS/00Descrição dos Produtos NBM/SH Alíquota

InternaIVA-ST

OriginalIVA-ST

Ajustado1. cal para construção civil 2522 18% 34,84% 44,71%

3214.90.00 12% 33,53% Não ajustar2. argamassas, seladoras, massas para revestimento, aditivos para argamassase afins, exceto os contantes no § 1º do art. 312 do RICMS/00 3816.00.1,

3824.40.00 e3824.50.00

18% 33,53% 43,30%

3. silicones em formas primárias, para uso na construção civil 3910.00 18% 54,37% 65,67%4. revestimentos de PVC e outros plásticos; forro, sancas e afins de PVC, parauso na construção civil

3916 18% 38,34% 48,46%

5. tubos e seus acessórios (por exemplo, juntas, cotovelos, flanges, uniões), deplásticos, para uso na construção civil

3917 18% 30,74% 40,31%

6. revestimento de pavimento de PVC e outros plásticos 3918 12% 32,97% Não ajustar7. chapas, folhas, tiras, fitas, películas e outras formas planas, autoadesivas, deplásticos, mesmo em rolos, para uso na construção civil

3919 18% *69,43% 81,83%

8. veda rosca, lona plástica, fitas isolantes e afinsNota Cenofisco:No caso de chapas, folhas, películas, tiras e lâminas de plásticos classificadosnaNBM/SH 3921.90.1 e 3921.90.90, a alíquota aplicada será de 12% e o IVA-STnão será ajustado (art. 54, XIV, do RICMS/00).

3919, 3920e 3921

18% 28,17% 37,55%

9. telhas plásticas, chapas, laminados plásticos em bobina, para uso naconstrução civil

3921 18% *69,43% 81,83%

Nota Cenofisco:No caso de folhas, películas, tiras e lâminas de plásticos classificados na NBM/SH 3921.90.1 e 3921.90.90, a alíquota aplicada será de 12% e oIVA-ST não será ajustado (art. 54, XIV, do RICMS/00).10. banheiras, boxes para chuveiros, pias, lavatórios, bidês, sanitários e seusassentos e tampas, caixas de descarga e artigos semelhantes para usossanitários ou higiênicos, de plásticos

3922 18% 39,28% 49,47%

11. artefatos de higiene/toucador de plástico 3924 18% 74,51% 87,28%12. artefatos para apetrechamento de construções, de plásticos, nãoespecificados nem compreendidos em outras posições, incluindo persianas,sancas, molduras, apliques e rosetas, telhas, cumeeiras, caixas d’água, portas,janelas, caixilhos de polietileno e outros plásticos

3925.10.00 ou3925.90.00

18% 43,84% 54,36%

13. outras obras de plástico, para uso na construção civil 3926.90 18% 30,48% 40,03%14. fitas emborrachadas 4005.91.90 18% 27,14% 36,44%15. tubos de borracha vulcanizada não endurecida, mesmo providos dosrespectivos acessórios (por exemplo, juntas, cotovelos, flanges, uniões) parauso na construção civil

4009 18% 42,35% 52,77%

16. revestimentos para pavimentos (pisos) e capachos de borracha vulcanizadanão endurecida

4016.91.00 18% *69,43% 81,83%

17. papel de parede e revestimentos de parede semelhantes; papel para vitrais 4814 18% 51,13% 62,19%18. abrasivos naturais ou artificiais, em pó ou em grãos, aplicados sobrematérias têxteis, papel, cartão ou outras matérias, mesmo recortados,costurados ou reunidos de outro modo

6805 18% 35,90% 45,84%

19. manta asfáltica 6807.10.00 18% 34,44% 44,28%20. caixas d’água, tanques e reservatórios e suas tampas, telhas, calhas,cumeeiras e afins, de fibrocimento, cimento-celulose ou semelhantes, contendoou não amianto, com frete incluído na base de cálculo de retenção

6811 12% 36,00% Não ajustar

20-A. caixas d’água, tanques e reservatórios e suas tampas, telhas, calhas,cumeeiras e afins, de fibrocimento, cimento-celulose ou semelhantes, contendoou não amianto, sem frete incluído na base de cálculo de retenção

6811 12% 53,22% Não ajustar

21. pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários, caixas 6910 12% 34,29% Não ajustar

Resenha Diária

17

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

de descarga, mictórios e aparelhos fixos semelhantes para usos sanitários, decerâmica22. artefatos de higiene/toucador de cerâmica 6912.00.00 18% 57,10% 68,60%23. blocos, placas, tijolos, ladrilhos, telhas e outros artefatos, de vidro prensadoou moldado, mesmo armado, para construção; cubos, pastilhas e outros artigossemelhantes

70.16 18% 61,20% 73,00%

24. caixas diversas (tais como caixa de correio, de entrada de água, de energia,de instalação) de ferro ou aço, próprias para a construção civil

7310 18% 58,53% 70,13%

25. artefatos de higiene ou de toucador, e suas partes, de ferro fundido, ferro oaço, incluídas as pias, banheiras, lavatórios, cubas, mictórios, tanques e afinsde ferro fundido, ferro ou aço

7324 18% 56,93% 68,41%

26. outras obras moldadas, de ferro fundido, ferro ou aço, para uso naconstrução civil

7325 18% 56,93% 68,41%

27. tubos de cobre e suas ligas, para instalações de água quente e gás, de usona construção civil

7411.10.10 18% 27,67% 37,01%

28. acessórios para tubos (por exemplo, uniões, cotovelos, luvas ou mangas) decobre e suas ligas, para uso na construção civil

7412 18% 27,67% 37,01%

29. artefatos de higiene/toucador de cobre 7418.20.00 18% 40,79% 51,09%30. manta de subcobertura aluminizada 7607.19.90 18% 34,19% 44,01%31. Tubos de alumínio, para uso na construção civil 76.08 18% 14,49% 22,87%32. acessórios para tubos (por exemplo, uniões, cotovelos, luvas ou mangas),de alumínio, para uso na construção civil

7609.00.00 18% 39,96% 50,20%

33. artefatos de higiene/toucador de alumínio 7615.20.00 18% 45,69% 56,35%34. aquecedores de água não elétricos, de aquecimento instantâneo ou deacumulação

8419.1 18% 29,67% 39,16%

35. torneiras, válvulas (incluídas as redutoras de pressão e as termostáticas) edispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas eoutros recipientes

8481 18% 30,18% 39,71%

36. banheira de hidromassagem 9019 18% 31,70% 41,34%

37. ardósia, em qualquer formato, com até 2 m2, e suas obras 2514.00.00,68026803

18% 33,85% 43,64%

38. colas e outros adesivos preparados, não especificados nem compreendidosemoutras posições, produtos de qualquer espécie utilizados como colas ouadesivos,acondicionados para venda a retalho como colas ou adesivos, com peso líquidonão superior a 1 kilo, exceto cola bastão, cola instantânea e cola branca escolar

3506 18% 48,02% 58,85%

39. portas, janelas e afins de plástico 3925.20.00 18% 35,00% 44,88%40. postigos, estores (incluídas as venezianas) e artefatos semelhantes e suaspartes

3925.30.00 18% 48,19% 59,03%

41. juntas, gaxetas e semelhantes, de borracha vulcanizada não endurecida 4016.93.00 18% 47,38% 58,16%42. folhas para folheados (incluídas as obtidas por corte de madeiraestratificada), folhas para compensados (contraplacados) ou para outrasmadeiras estratificadas semelhantes e outras madeiras, serra daslongitudinalmente, cortadas em folhas ou desenroladas, mesmo aplainadas,polidas, unidas pelas bordas ou pelas extremidades, de espessura não superiora 6 mm

4408 18% *69,43% 81,83%

43. pisos de madeira 4409 18% 34,96% 44,84%44. painéis de partículas, painéis denominados oriented strand board (OSB) epainéis semelhantes (por exemplo, waferboard), de madeira ou de outrasmatérias lenhosas, recobertos na superfície com papel impregnado demelamina, mesmo aglomeradas com resinas ou com outros aglutinantesorgânicos, em ambas as faces, com película protetora na face superior etrabalho de encaixe nas quatro laterais, dos tipos utilizados para pavimentos

4410.11.21 18% 34,61% 44,46%

45. pisos laminados com base de MDF (Medium Density Fiberboard) e/oumadeiraNota Cenofisco:No caso de painéis de madeira industrializada, classificados na NBM/SH4411.11.00,4411.19.00, 4411.21.00, 4411.29.00, a alíquota aplicada será de 12% e o IVA-STnão será ajustado (art. 54, IX, do RICMS/00).

4411 18% 33,84% 43,63%

46. obras de marcenaria ou de carpintaria para construções, incluídos os painéiscelulares, os painéis montados para revestimento de pavimentos (pisos) e asfasquias para telhados shingles e shakes, de madeira

4418 18% 37,27% 47,31%

47. persianas de madeiras 4418 e 4421 18% 36,28% 46,25%48. tapetes e outros revestimentos para pavimentos (pisos), de matérias têxteis,tufados, mesmo confeccionados

5703 18% *69,43% 81,83%

49. tapetes e outros revestimentos para pavimentos (pisos), de feltro, exceto ostufados e os flocados, mesmo confeccionados

5704 18% 36,83% 46,84%

50. linóleos, mesmo recortados; revestimentos para pavimentos (pisos)constituídos por um induto ou recobrimento aplicado sobre suporte têxtil, mesmorecortados

5904 18% *69,43% 81,83%

Resenha Diária

18

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

51. persianas de materiais têxteis 6303.99.00 18% 47,04% 57,80%52. ladrilhos de mármores, travertinos, lajotas, quadrotes, alabastro, ônix eoutras rochas carbonáticas, e ladrilhos de granito, cianito, charnokito, diorito,basalto e outras rochas silicáticas, com área de até 2 m2

6802 18% 42,98% 53,44%

53. painéis, chapas, ladrilhos, blocos e semelhantes, de fibras vegetais, depalha ou de aparas, partículas, serragem (serradura) ou de outros desperdíciosde madeira, aglomerados com cimento, gesso ou outros aglutinantes minerais,para uso na construção civil

6808.00.00 18% *69,43% 81,83%

54. obras de gesso ou de composições à base de gesso 6809 18% 28,67% 38,08%55. obras de cimento, de concreto ou de pedra artificial, mesmo armadas,exceto poste acima de 3 m de altura e tubos, laje, pré-laje e mourõesNota Cenofisco:No caso de telhas e lajes planas pré-fabricadas, NBM/SH 6810.19.00; painéisde lajes,NBM/SH 6810.91.00; pré-lajes e pré-moldados, NBM/SH 6810.99.00; blocos deconcreto,NBM/SH 6810.11.00 e postes, NBM/SH 6810.99.00, a alíquota aplicada será de12% e oIVA-ST não será ajustado (art. 54, § 2º, “5” a “9”, do RICMS/00).

6810 18% 35,46% 45,37%

56. tijolos, placas (lajes), ladrilhos e outras peças cerâmicas de farinhassiliciosas fósseis (kieselghur, tripolita, diatomita, por exemplo) ou de terrassiliciosas semelhantes

6901.00.00 18% *69,43% 81,83%

57. tijolos, placas (lajes), ladrilhos e peças cerâmicas semelhantes, paraconstrução, refratários, que não sejam de farinhas siliciosas fósseis nem deterras siliciosas semelhantes

6902 18% 52,58% 63,74%

58. tijolos para construção, tijoleiras, tapa-vigas e produtos semelhantes, decerâmica, com frete incluído na base de cálculo de retenção

6904 18% 37,49% 47,55%

58-A. tijolos para construção, tijoleiras, tapa-vigas e produtos semelhantes, decerâmica, sem frete incluído na base de cálculo de retenção

6904 18% 75,98% 88,86%

Nota Cenofisco:Relativamente aos itens 58 e 58-A, no caso de tijolos cerâmicos, não esmaltados nem vitrificados da NBM/SH 6904.10.00 e tijoleiras (peças ocaspara tetos e pavimentos) e tapa-vigas (complementos da tijoleira) de cerâmica não esmaltada nem vitrificada da NBM/SH 6904.90.00, a alíquotaaplicada será de 12% e o IVA-ST não será ajustado (art. 54, § 2º, 2 e 3, do RICMS/00).59. telhas, elementos de chaminés, condutores de fumaça, ornamentosarquitetônicos,de cerâmica, e outros produtos cerâmicos para cons trução civil, com freteincluído na base de cálculo de retenção base de cálculo de retenção

6905 18% 37,55% 47,61%

59-A. telhas, elementos de chaminés, condutores de fumaça, ornamentosarquitetônicos, de cerâmica, e outros produtos cerâmicos para construção civil,sem frete incluído na base de cálculo de retenção

6905 18% 67,24% 79,48%

Nota Cenofisco:Relativamente aos itens 59 e 59-A, no caso de telhas cerâmicas, não esmaltadas nem vitrificadas da NBM/SH 6905.10.00, a alíquota aplicadaserá de 12% e oIVA-ST não será ajustado (art. 54, § 2º, 4, do RICMS/00).60. tubos, calhas ou algerozes e acessórios para canalizações de cerâmica 6906.00.00 12% 61,46% Não ajustar61. ladrilhos e placas de cerâmica, exclusivamente para pavimentação ourevestimento

6907 e 6908 12% 35,33% Não ajustar

62. vidro vazado ou laminado, em chapas, folhas ou perfis, mesmo com camadaabsorvente, refletora ou não, mas sem qualquer outro trabalho

7003 18% 36,08% 46,04%

63. vidro estirado ou soprado, em folhas, mesmo com camada absorvente,refletora ou não, mas sem qualquer outro trabalho

7004 18% *69,43% 81,83%

64. vidro flotado e vidro desbastado ou polido em uma ou em ambas as faces,em chapas ou em folhas, mesmo com camada absorvente, refletora ou não,mas sem qualquer outro trabalho

7005 18% 34,41% 44,24%

65. vidros temperados 7007.19.00 18% 33,65% 43,43%66. vidros laminados 7007.29.00 18% 34,93% 44,80%67. vidros isolantes de paredes múltiplas 7008 18% 49,98% 60,95%68. espelhos de vidro, mesmo emoldurados, excluídos os de uso automotivo 7009 18% 38,56% 48,70%

7217.10.90 12% 37,88% Não ajustar69. fios de ferro ou aço não ligados, não revestidos, mesmo polidos; cordas,cabos, tranças (entrançados), lingas e artefatos semelhantes, de ferro ou aço,não isolados para usos elétricos 7312 18% 37,88% 47,97%70. outros fios de ferro ou aço, não ligados, galvanizados 7217.20.90 12% 39,73% Não ajustar71. acessórios para tubos (inclusive uniões, cotovelos, luvas ou mangas), deferro fundido, ferro ou aço

7307 18% 33,48% 43,25%

72. portas e janelas, e seus caixilhos, alizares e soleiras de ferro fundido, ferroou aço

7308.30.00 18% 29,85% 39,35%

7308.40.00 12% 29,85% Não ajustar73. material para andaimes, para armações (cofragens) e para escoramentos,(inclusive armações prontas, para estruturas de concreto armado ou argamassaarmada), eletrocalhas e perfilados de ferro fundido, ferro ou aço, próprios paraconstrução

7308.90 18% 29,85% 39,35%

7308.90.10 18% 40,36% 50,63%74. barras próprias para construções, exceto os vergalhões de ferro7214.20.00 12% 40,36% Não ajustar7308.90.10 18% 27,74% 37,09%74-A. vergalhões de ferro7214.20.00 12% 27,74% Não ajustar

75. arame farpado, de ferro ou aço; arames ou tiras, retorcidos, mesmofarpados, de ferro ou aço, dos tipos utilizados em cercas

7313.00.00 12% 41,79% Não ajustar

Resenha Diária

19

Descrição dos Produtos NBM/SH AlíquotaInterna

IVA-STOriginal

IVA-STAjustado

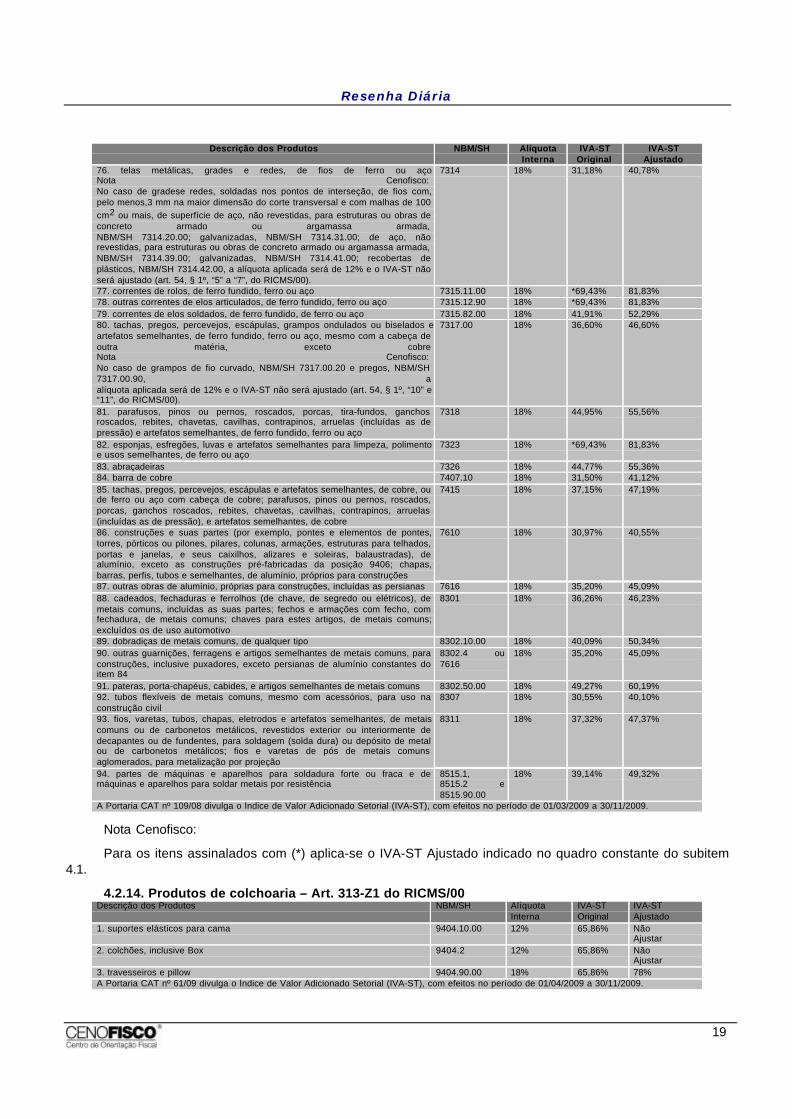

76. telas metálicas, grades e redes, de fios de ferro ou açoNota Cenofisco:No caso de gradese redes, soldadas nos pontos de interseção, de fios com,pelo menos,3 mm na maior dimensão do corte transversal e com malhas de 100cm2 ou mais, de superfície de aço, não revestidas, para estruturas ou obras deconcreto armado ou argamassa armada,NBM/SH 7314.20.00; galvanizadas, NBM/SH 7314.31.00; de aço, nãorevestidas, para estruturas ou obras de concreto armado ou argamassa armada,NBM/SH 7314.39.00; galvanizadas, NBM/SH 7314.41.00; recobertas deplásticos, NBM/SH 7314.42.00, a alíquota aplicada será de 12% e o IVA-ST nãoserá ajustado (art. 54, § 1º, “5” a “7”, do RICMS/00).

7314 18% 31,18% 40,78%

77. correntes de rolos, de ferro fundido, ferro ou aço 7315.11.00 18% *69,43% 81,83%78. outras correntes de elos articulados, de ferro fundido, ferro ou aço 7315.12.90 18% *69,43% 81,83%79. correntes de elos soldados, de ferro fundido, de ferro ou aço 7315.82.00 18% 41,91% 52,29%80. tachas, pregos, percevejos, escápulas, grampos ondulados ou biselados eartefatos semelhantes, de ferro fundido, ferro ou aço, mesmo com a cabeça deoutra matéria, exceto cobreNota Cenofisco:No caso de grampos de fio curvado, NBM/SH 7317.00.20 e pregos, NBM/SH7317.00.90, aalíquota aplicada será de 12% e o IVA-ST não será ajustado (art. 54, § 1º, “10” e“11”, do RICMS/00).

7317.00 18% 36,60% 46,60%

81. parafusos, pinos ou pernos, roscados, porcas, tira-fundos, ganchosroscados, rebites, chavetas, cavilhas, contrapinos, arruelas (incluídas as depressão) e artefatos semelhantes, de ferro fundido, ferro ou aço

7318 18% 44,95% 55,56%

82. esponjas, esfregões, luvas e artefatos semelhantes para limpeza, polimentoe usos semelhantes, de ferro ou aço

7323 18% *69,43% 81,83%

83. abraçadeiras 7326 18% 44,77% 55,36%84. barra de cobre 7407.10 18% 31,50% 41,12%85. tachas, pregos, percevejos, escápulas e artefatos semelhantes, de cobre, oude ferro ou aço com cabeça de cobre; parafusos, pinos ou pernos, roscados,porcas, ganchos roscados, rebites, chavetas, cavilhas, contrapinos, arruelas(incluídas as de pressão), e artefatos semelhantes, de cobre

7415 18% 37,15% 47,19%