ao emprego Medidas excepcionais de apoiobc_ed3-ed25...de apoio ao emprego. Acresce ainda que o...

36

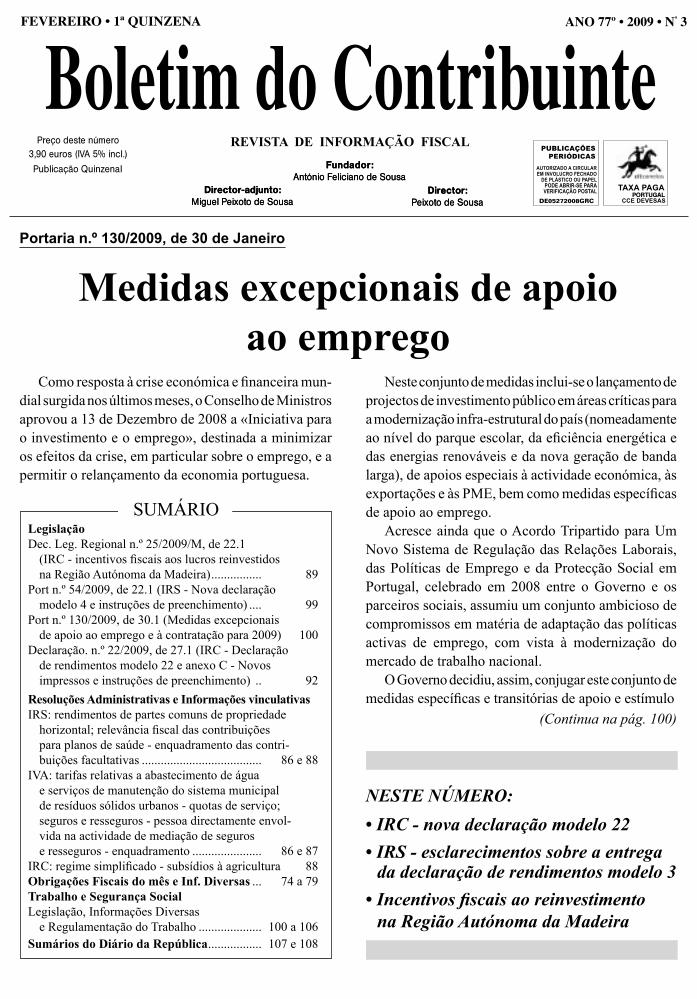

Legislação Dec. Leg. Regional n.º 25/2009/M, de 22.1 (IRC - incentivos fiscais aos lucros reinvestidos na Região Autónoma da Madeira) ................ 89 Port n.º 54/2009, de 22.1 (IRS - Nova declaração modelo 4 e instruções de preenchimento) .... 99 Port n.º 130/2009, de 30.1 (Medidas excepcionais de apoio ao emprego e à contratação para 2009) 100 Declaração. n.º 22/2009, de 27.1 (IRC - Declaração de rendimentos modelo 22 e anexo C - Novos impressos e instruções de preenchimento) .. 92 Resoluções Administrativas e Informações vinculativas IRS: rendimentos de partes comuns de propriedade horizontal; relevância fiscal das contribuições para planos de saúde - enquadramento das contri- buições facultativas ...................................... 86 e 88 IVA: tarifas relativas a abastecimento de água e serviços de manutenção do sistema municipal de resíduos sólidos urbanos - quotas de serviço; seguros e resseguros - pessoa directamente envol- vida na actividade de mediação de seguros e resseguros - enquadramento ...................... 86 e 87 IRC: regime simplificado - subsídios à agricultura 88 Obrigações Fiscais do mês e Inf. Diversas ... 74 a 79 Trabalho e Segurança Social Legislação, Informações Diversas e Regulamentação do Trabalho .................... 100 a 106 Sumários do Diário da República................. 107 e 108 FEVEREIRO • 1ª QUINZENA ANO 77º • 2009 • N º 3 Medidas excepcionais de apoio ao emprego NESTE NÚMERO: • IRC - nova declaração modelo 22 • IRS - esclarecimentos sobre a entrega da declaração de rendimentos modelo 3 • Incentivos fiscais ao reinvestimento na Região Autónoma da Madeira SUMÁRIO Neste conjunto de medidas inclui-se o lançamento de projectos de investimento público em áreas críticas para a modernização infra-estrutural do país (nomeadamente ao nível do parque escolar, da eficiência energética e das energias renováveis e da nova geração de banda larga), de apoios especiais à actividade económica, às exportações e às PME, bem como medidas específicas de apoio ao emprego. Acresce ainda que o Acordo Tripartido para Um Novo Sistema de Regulação das Relações Laborais, das Políticas de Emprego e da Protecção Social em Portugal, celebrado em 2008 entre o Governo e os parceiros sociais, assumiu um conjunto ambicioso de compromissos em matéria de adaptação das políticas activas de emprego, com vista à modernização do mercado de trabalho nacional. O Governo decidiu, assim, conjugar este conjunto de medidas específicas e transitórias de apoio e estímulo Como resposta à crise económica e financeira mun- dial surgida nos últimos meses, o Conselho de Ministros aprovou a 13 de Dezembro de 2008 a «Iniciativa para o investimento e o emprego», destinada a minimizar os efeitos da crise, em particular sobre o emprego, e a permitir o relançamento da economia portuguesa. Portaria n.º 130/2009, de 30 de Janeiro (Continua na pág. 100)

Transcript of ao emprego Medidas excepcionais de apoiobc_ed3-ed25...de apoio ao emprego. Acresce ainda que o...

LegislaçãoDec. Leg. Regional n.º 25/2009/M, de 22.1 (IRC - incentivos fiscais aos lucros reinvestidos na Região Autónoma da Madeira) ................ 89Port n.º 54/2009, de 22.1 (IRS - Nova declaração modelo 4 e instruções de preenchimento) .... 99Port n.º 130/2009, de 30.1 (Medidas excepcionais de apoio ao emprego e à contratação para 2009) 100Declaração. n.º 22/2009, de 27.1 (IRC - Declaração de rendimentos modelo 22 e anexo C - Novos impressos e instruções de preenchimento) .. 92Resoluções Administrativas e Informações vinculativasIRS: rendimentos de partes comuns de propriedade horizontal; relevância fiscal das contribuições para planos de saúde - enquadramento das contri- buições facultativas ...................................... 86 e 88IVA: tarifas relativas a abastecimento de água e serviços de manutenção do sistema municipal de resíduos sólidos urbanos - quotas de serviço; seguros e resseguros - pessoa directamente envol- vida na actividade de mediação de seguros e resseguros - enquadramento ...................... 86 e 87IRC: regime simplificado - subsídios à agricultura 88Obrigações Fiscais do mês e Inf. Diversas ... 74 a 79Trabalho e Segurança SocialLegislação, Informações Diversas e Regulamentação do Trabalho .................... 100 a 106Sumários do Diário da República ................. 107 e 108

FEVEREIRO • 1ª QUINZENA ANO 77º • 2009 • Nº 3

Medidas excepcionais de apoio ao emprego

NESTE NÚMERO:• IRC - nova declaração modelo 22• IRS - esclarecimentos sobre a entrega

da declaração de rendimentos modelo 3• Incentivos fiscais ao reinvestimento

na Região Autónoma da Madeira

SUMÁRIO

Neste conjunto de medidas inclui-se o lançamento de projectos de investimento público em áreas críticas para a modernização infra-estrutural do país (nomeadamente ao nível do parque escolar, da eficiência energética e das energias renováveis e da nova geração de banda larga), de apoios especiais à actividade económica, às exportações e às PME, bem como medidas específicas de apoio ao emprego.

Acresce ainda que o Acordo Tripartido para Um Novo Sistema de Regulação das Relações Laborais, das Políticas de Emprego e da Protecção Social em Portugal, celebrado em 2008 entre o Governo e os parceiros sociais, assumiu um conjunto ambicioso de compromissos em matéria de adaptação das políticas activas de emprego, com vista à modernização do mercado de trabalho nacional.

O Governo decidiu, assim, conjugar este conjunto de medidas específicas e transitórias de apoio e estímulo

Como resposta à crise económica e financeira mun-dial surgida nos últimos meses, o Conselho de Ministros aprovou a 13 de Dezembro de 2008 a «Iniciativa para o investimento e o emprego», destinada a minimizar os efeitos da crise, em particular sobre o emprego, e a permitir o relançamento da economia portuguesa.

Portaria n.º 130/2009, de 30 de Janeiro

(Continua na pág. 100)

Boletim do Contribuinte74FEVEREIRO 2009 - Nº 3

I R S (Até ao dia 20 de Fevereiro)– Entrega do imposto retido no mês de Janeiro sobre ren-

dimentos de capitais, prediais e comissões pela intermediação na realização de quaisquer contratos, bem como do imposto retido pela aplicação das taxas liberatórias previstas no art. 71º do CIRS.

– Entrega do imposto retido no mês de Janeiro sobre as remunerações do trabalho dependente, independente e pen-sões – com excepção das de alimentos (Categorias A, B e H, respectivamente).

I R C (Até ao dia 20 de Fevereiro)– Entrega das importâncias retidas no mês de Janeiro

por retenção na fonte de IRC, nos termos do art. 84º do Código do IRC.

I V A - Entrega do imposto liquidado no mês de Dezembro, pelos

contribuintes de periodicidade mensal do regime normal. (Até ao dia 10 de Fevereiro)*

- Entrega do imposto liquidado no 4º trimestre de 2008 pelos contribuintes de periodicidade trimestral do regime normal. (Até ao dia 16 de Fevereiro)*

- Regime dos pequenos retalhistas - pagamento do imposto apurado relativo ao 4º trimestre de 2008 (Até ao dia 20 de Fevereiro)*. A obrigação de envio da declaração periódica do IVA subsiste caso no período em referência não haja operações tributáveis (art. 67º, nº 1, do Código do IVA).

Juntamente com a declaração periódica, deve ser enviado o anexo recapitulativo referente às operações intracomu-nitárias de bens isentos.

*Obrigatoriedade de envio pela Internet das declarações periódicas do IVA.

O pagamento pode ser efectuado nas estações dos CTT, no Multibanco ou numa Tesouraria de Finanças com o sistema local de cobrança até ao último dia do prazo.

TAXA SOCIAL ÚNICA (Até ao dia 16 de Fevereiro)– Contribuições relativas às remunerações de Janeiro.

IMPOSTO ÚNICO DE CIRCULAÇÃO (Até ao dia 27 de Fevereiro)

– Liquidação, por transmissão electrónica de dados, e paga-mento do Imposto Único de Circulação - IUC - relativo aos veícu-los cujo aniversário da matrícula ocorra no mês de Fevereiro.

Este imposto substitui os anteriores Imposto Municipal sobre Veículos e os Impostos de Circulação e Camionagem.

As pessoas singulares poderão solicitar a liquidação em qualquer Serviço de Finanças.

IMPOSTO DO SELO (Até ao dia 20 de Fevereiro)– Entrega, por meio de guia, do imposto arrecadado no

mês de Janeiro. O pagamento deve ser efectuado nos locais habituais – tesourarias da Fazenda Pública, caixas multibanco ou balcões dos CTT.

(Arts. 16º e 17º do CIS, com a redacção dada pelo DL nº 160/2003, de 19.7, publicado no Bol. do Contribuinte, 2003, pág. 535)

PAGAMENTOSEM FEVEREIRO

IRS e IRCDeclaração mod. 10

Declaração de rendimentos pagos Entrega até ao final de Fevereiro

De acordo com a alínea c) do nº 1 do artigo 119º do Código do IRS e e 120.º do Código do IRC, as entidades devedoras de rendimentos que estejam obrigadas a efectuar retenções de IRS devem entregar à DGCI, até ao final do mês de Feverei-ro a declaração referente àqueles rendimentos e respectivas retenções relativas a 2008.

Pela Port. nº 16-B/2008, de 9.1 (transcrita no Boletim do Contribuinte, 2008, pág. 77), foi aprovado o novo modelo da declaração mod. 10 e respectivas instruções de preenchimen-to, que constituem modelo exclusivo da INCM, e, quando entregues em suporte de papel, integram original e duplicado, devendo este ser devolvido ao apresentante no momento da recepção, depois de devidamente autenticado.

Estão obrigados ao envio por transmissão electrónica de dados da declaração:

- todos os sujeitos passivos de IRC, ainda que isentos, subjectiva ou objectivamente;

- os sujeitos passivos de IRS titulares de rendimentos empresariais ou profissionais.

As pessoas singulares que, não tendo auferido rendimen-tos empresariais, estejam obrigadas a cumprir a obrigação declarativa podem optar por fazê-lo através de transmissão electrónica de dados ou em suporte de papel.

Refira-se que, quando for utilizada a transmissão electrónica de dados, a declaração considera-se apresentada na data em que é submetida, sob condição de correcção de eventuais erros no prazo de 30 dias. Se, findo este prazo, não forem corrigidos os erros detectados, a declaração é considerada sem efeito.

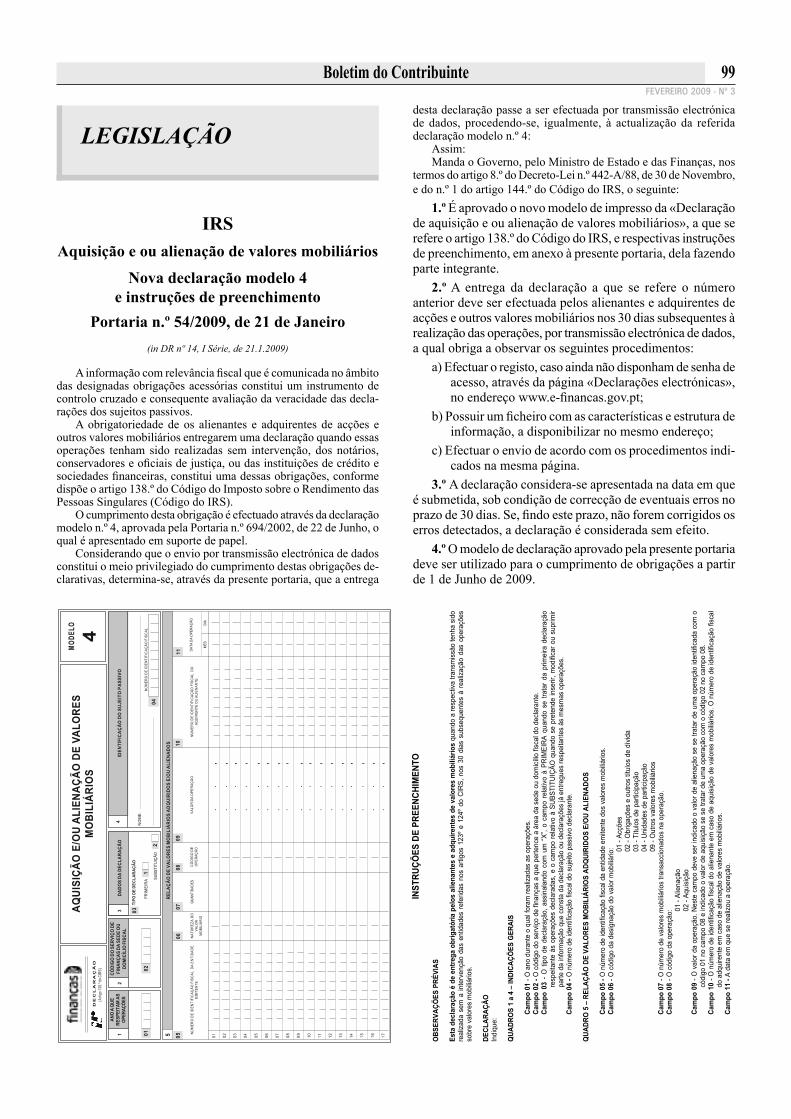

IRS Contratos de seguros de vida

Empresas de segurosEnvio da declaração modelo nº 14

As empresas de seguros devem comunicar à Direcção-Geral dos Impostos, até ao fim do mês de Fevereiro de cada ano, em declaração modelo oficial (declaração modelo 14), os prémios pagos no ano anterior respeitantes a contratos de seguros de vida que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice, de acidentes pesso-ais e, ainda, os que cobrem exclusivamente riscos de saúde, bem como os resgates de apólices de seguros de grupo e os resgates ou adiantamentos de apólices de seguros individuais efectuados antes de terem decorridos cinco anos após a sua constituição, dela devendo constar:

OBRIGAÇÕESEM FEVEREIRO

Boletim do Contribuinte 75FEVEREIRO 2009 - Nº 3

- O número da apólice e as datas de constituição do seguro, do seu resgate ou adiantamentos;

- A identificação fiscal da entidade que constituiu o seguro e da entidade que beneficiou do resgate ou adianta-mentos;

- O montante total dos prémios pagos durante a vigência da respectiva apólice.

Planos de poupança-reforma, fundos de pensões e equiparáveis

Declaração modelo 32As empresas gestoras dos fundos e as entidades gestoras de

fundos de pensões e de outros regimes complementares de segu-rança social devem comunicar à Direcção-Geral dos Impostos, até ao fim do mês de Fevereiro de cada ano, em declaração de modelo oficial (modelo 32), relativamente ao ano anterior e a cada sujeito passivo, as importâncias aplicadas no plano ou as contribuições, o reembolso dos respectivos certificados, bem como, quando diferentes, a identificação fiscal da entidade que constituiu o plano e da entidade que beneficia do resgate ou do reembolso dos certificados e a totalidade das entregas efectuadas por cada uma durante a vigência do plano.

OBRIGAÇÕESEM FEVEREIRO

Lei Geral TributáriaDerrogação do sigilo bancário

com âmbito mais alargado

O acesso às informações bancárias dos contribuintes sem o consentimento destes foi alargado às situações de manifestação de fortuna não declarada.

O Orçamento do Estado para 2009 (Lei nº 64-A/2008, de 31 de Dezembro) alargou o âmbito do regime de derrogação do sigilo bancário sem necessidade de autorização do titular das contas às situações em que os rendimentos declarados pelos contribuintes em sede de IRS se afastem significativamente, para menos, sem razão justificada, dos padrões de rendimen-to que razoavelmente possam permitir as manifestações de riqueza evidenciadas pelo mesmo.

As alterações mais substanciais ao regime de acesso a informações e documentos bancários constante da Lei Geral Tributária surgiram com o Orçamento de Estado para 2005, aprovado pela Lei nº 55-B/2004, de 30 de Dezembro.

Deste modo, apresentamos no quadro abaixo o regime em vigor, com as alterações produzidas em 2009 e com os momentos que o caracterizam:

Acesso automático sem necessidade de autorização judicial

Legislação Situação/MatériasDecisão da

Administração Fiscal

Recurso judicial

Art. 63-B, nº 1, da

LGT

Suspeita de fraude por:• Indícios da prática de

crime tributário;• Indícios de falta

de veracidade nas declarações;

• Possuam divergências entre rendimentos declarados e acréscimo do património;

• Possuam manifestações de riqueza evidenciadas;

Decisão fundamentada mas sem audiência prévia do contribuinte

Possível recurso judicial mas sem suspensão

Art. 63-B, nº 2, da

LGT

Recusa de exibição ou autorização para consulta de elementos contabilísticos ou de suporte de usufruto de benefícios fiscais

Decisão fundamentada mas com audiência prévia do contribuinte

Possível recurso judicial mas sem suspensão

Art. 63-B, nº 3, da

LGT

Recusa de exibição ou autorização para consulta de elementos que:• Impossibilitem a

comprovação da matéria tributável;

• Permitam comprovação da aplicação de subsídios estatais

Decisão fundamentada mas com audiência prévia do contribuinte

Possível recurso judicial com suspensão do procedimento

Acesso sujeito a autorização judicial

Legislação Situação/MatériasDecisão da

Administração fiscal

Recurso Judicial

Art. 63-B, nº 8, da

LGT

Informação bancária relevante relativa a familiares ou a terceiros que tenham relação especial com o contribuinte

Decisão fundamentada mas com audiência prévia do visado

Possível recurso judicial mas sem suspensão

Estamos on-linewww.boletimdocontribuinte.pt

Operações aduaneirasSimplificação do processo declarativo

Revogação da incidência do Imposto do Selo nas operações aduaneiras

Na sequência da adaptação do STADA - Importação no que respeita à revogação da incidência do Imposto do Selo nas Operações Aduaneiras, nomeadamente a verba 16.1 da Tabela Geral do Imposto do Selo, efectuada pela Lei n.º 64-A/2008, de 31 de Dezembro, que aprova o Orçamento do Estado para 2009,

Informa-se que:1. A partir do dia 30 de Janeiro de 2009, deixará de ser

necessário declarar na Casa 44 - Referências especiais / Docu-mentos apresentados / Certificados e autorizações, a referência especial SEL - Isenções do Imposto do Selo;

2. No que concerne às declarações aduaneiras de “importa-ção” cuja data de aceitação esteja compreendida entre 1 e 29 de Janeiro de 2009, manter-se-ão as regras de preenchimento ante-riormente divulgadas, bem como os procedimentos associados às eventuais rectificações ou revisões de declarações nas quais tenha sido liquidado e ainda não cobrado Imposto do Selo.

Para qualquer esclarecimento adicional contactar o Hel-pdesk - Importação da DGAIEC, através dos números de telefone 21 881 38 69 ou 21 881 39 95.

(Fonte: DGAIEC)

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte76FEVEREIRO 2009 - Nº 3

As normas antiabuso são quaisquer normas legais que consagrem a ineficácia perante a administração tributária de negócios ou actos jurídicos celebrados ou praticados com manifesto abuso das formas jurídicas e de que resulte a eli-minação ou a redução de impostos que de outro modo seriam devidos.

A administração fiscal, para aplicar as normas antiabuso deverá sempre permitir a audição prévia dos contribuintes, a qual será exercida no prazo de 30 dias.

A administração fiscal, para aplicar as normas antiabuso, deverá fundamentar a sua decisão, sendo que esta fundamen-tação deverá conter:

• A descrição do negócio jurídico celebrado ou do acto jurídico realizado e da sua verdadeira substância eco-nómica;

• A indicação dos elementos que demonstrem que a ce-lebração do negócio ou prática do acto tiveram como fim único ou determinante evitar a tributação que seria devida em caso de negócio ou acto de substância eco-nómica equivalente;

• A descrição dos negócios ou actos de substância económica equivalente aos efectivamente celebrados ou praticados e das normas de incidência que se lhes aplicam.

No caso de ter sido pedida informação vinculativa, as regras referentes às normas antiabuso não se aplicarão se não tiver sido dada resposta àquela no prazo máximo de 90 dias, conforme o que também foi estabelecido na Lei do OE para 2009 no que respeita à prestação de informações por parte da administração fiscal.

Novo Regime de Incentivos Fiscais aos Lucros Reinvestidos

na Região Autónoma da Madeira

Acaba de ser aprovado um novo Regime de Incentivos Fiscais aos Lucros Reinvestidos na Região Autónoma da Madeira que estabelece a possibilidade de dedução à colecta de 15 % ou 25 % dos lucros reinvestidos nos exercícios de 2009 a 2011, desde que esses lucros tenham sido apurados a partir do exercício de 2008, privilegiando actividades ligadas à educação, à investigação e desenvolvimento e às novas tecnologias de informação e comunicação.

Podem beneficiar destes incentivos os sujeitos passivos de IRC que cumulativamente exerçam uma das actividades económicas previstas no diploma que aprova o regime; o seu lucro tributável não seja determinado por métodos indirectos; e não sejam devedores ao Estado, ao sistema de segurança social e à Região Autónoma da Madeira de quaisquer im-postos ou contribuições, ou tenham o pagamento dos débitos devidamente assegurados.

A dedução à colecta é justificada por declaração a juntar ao processo de documentação fiscal indicando, nomeadamente, os bens objecto de investimento, o seu custo, a data de entrada em funcionamento e outros elementos considerados pertinentes.

A declaração deve ser acompanhada dos documentos comprovativos da não existência de dívidas, com referência ao mês anterior ao da declaração.

No caso de incumprimento por parte dos beneficiários, é adicionado ao IRC, relativo ao exercício em que a empresa alienar os bens objecto do investimento, o IRC que deixou de ser liquidado por virtude de dedução à colecta, acrescido dos juros compensatórios correspondentes.

(Cfr. Decreto Legislativo Regional nº 2/2009/M, de 22.1, que se reproduz na pág.89 e seguintes deste número)

Procedimento e Processo TributárioNormas antiabuso com prazo mais alargado

O Orçamento do Estado para 2009 (Lei nº 64-A/2008, de 31 de Dezembro) atribuiu à Administração Fiscal um alarga-mento do prazo para a instauração do procedimento tendente à aplicação de normas antiabuso.

Este alargamento, realizado pela alteração ao artigo 63.º do Código do Procedimento e do Processo Tributário, deve-se ao facto de o referido procedimento poder ser agora instaurado nos três anos seguintes ao início do ano civil ulterior ao da realização do negócio jurídico objecto das disposições antia-buso e já não nos três anos após a realização do acto ou da celebração do negócio jurídico.

Sistema de credenciação e adesão às Declarações Electrónicas da DGAIEC

- SCADE

Está já em vigor o acesso a toda a informação respeitante à credenciação através de uma Janela Única disponível no menu lateral no Portal das Declarações Electrónicas da DGAIEC.

O acesso a toda a informação respeitante à credenciação, independentemente do (s) sistema (s) para o (s) qual (ais) o uti-lizador pretende credenciar-se, está acessível num ponto único através do Portal das Declarações Electrónicas da DGAIEC.

Esse ponto único de acesso de entrada é feito através do Menu lateral “Credenciação” daquele Portal, após registo do utilizador para efeitos de obtenção de senha de acesso ao servi-ço das declarações electrónicas do Ministério das Finanças.

Com esta medida conseguiu-se simplificar o acesso e a ade-são a TODOS os Sistemas Declarativos através de uma Janela Única assim como da legislação necessária. Para o esclareci-mento de quaisquer dúvidas que possam prevalecer, foi criada uma caixa de correio própria com o seguinte endereço:

[email protected] mesmo portal de Internet os interessados tem disponível

o acesso, disponível no Menu lateral “Downloads”, o novo Manual de Instruções do SCADE (Sistema de Credenciação e Adesão às Declarações Electrónicas).

(Fonte: DGAIEC, em www.dgaiec.min-financas.pt)

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 77FEVEREIRO 2009 - Nº 3

IRSNovas tabelas de retenção a aplicar em 2009

No último número do Boletim do Contribuinte, foram publicadas as tabelas de retenção na fonte de IRS, para os titulares de rendimentos com residência fiscal no territó-rio português com excepção das Regiões Autónomas da Madeira e dos Açores, a aplicar em 2009 (aprovadas pelo Despacho nº 2563/2009- 2ª série, de 14.1, na pág. 44 do Boletim do Contribuinte).

De acordo com o mesmo diploma, as tabelas de reten-ção respeitantes aos sujeitos passivos casados aplicam-se igualmente às pessoas que, vivendo em união de facto, tenham exercido a opção pelo regime de tributação dos sujeitos passivos casados e não separados judicialmente de pessoas e bens.

Aquele despacho fixou, para 2009, em 2,5 % a taxa prevista no art. 14º do Decreto-Lei nº 42/91, de 22.1, que diz respeito à remuneração do montante de IRS que tenha sido retido ou pago por conta em valor superior ao devido.

Por seu lado, a taxa de juro referente ao pagamento de juros de mora quando, havendo lugar a reembolso de imposto, este não seja efectuado dentro do prazo legal equivale à taxa dos juros legais fixados nos termos do art. 559º do Código Civil, e que é de 4%.

Acertos e compensações a realizar até 20 de Fevereiro

Entretanto, a Administração Fiscal esclarece que são autorizados os eventuais acertos decorrentes da aplicação das tabelas de 2008 aos rendimentos entretanto auferidos em 2009, pelo facto de as tabelas de retenção só agora serem divulgadas, devendo as correspondentes compensa-ções ser efectuadas até 20 de Fevereiro de 2009 (Circular nº 1/2009, de 16 de Janeiro, da Direcção de Serviços do IRS, da Direcção-Geral dos Impostos).

A mesma circular relembra que, na utilização das referidas tabelas de retenção, devem ser observadas as disposições legais aplicáveis, bem como os procedimentos aprovados pelo referido diploma de aprovação.

Tabelas de retenção para Açores e Madeira

Relativamente às tabelas a aplicar aos rendimentos de titulares com residência fiscal nas Regiões Autónomas da Madeira e dos Açores, não foram até ao momento divulgadas.

IRCDeclaração de rendimentos

Aprovado novo modelo 22 e Anexo C

Foram publicados na 2ª série do Diário da República do passado dia 27 de Janeiro os impressos que sofreram alterações relativos às declarações de rendimentos para efeitos do im-posto sobre as pessoas colectivas.

Assim, nos termos do Código do Imposto sobre o Ren-dimento das Pessoas Colectivas, foram publicados pela De-claração n.º 22/2009, de 27 de Janeiro, o novo modelo 22 e o Anexo C - Regiões Autónomas, bem como as respectivas instruções de preenchimento de cada um destes formulários.

Mantêm-se em vigor os anexos A – Derrama e B – Regi-me Simplificado, aprovados pela Declaração nº 94/2008, de 12.3 (2ª série do DR), e publicados no Bol. do Contribuinte, 2008, pág. 294.

A declaração modelo 22 e respectivos anexos devem ser entregues, pela Internet, até ao último dia útil do mês de Maio (29 de Maio) pelos seguintes sujeitos passivos:

- entidades residentes, quer exerçam ou não, a título principal, actividade de natureza comercial, industrial ou agrícola;

- entidades não residentes com estabelecimento estável em território português;

- entidades que não tenham sede nem direcção efectiva em território português e neste obtenham rendimentos não imputáveis a estabelecimento estável aí situado, desde que, relativamente aos mesmos, não haja lugar a retenção na fonte a título definitivo.

Taxa de juros comerciais de 9,50% a vigorar no 1.º semestre de 2009

A taxa de juro comercial, aplicável aos créditos de que sejam titulares empresas comerciais, singulares e colectivas, foi recentemente actualizada pelo Aviso n.º 1261/2009, de 14.1, para vigorar durante o 1.º semestre de 2009, sendo fixada nos 9,50%. De referir que a taxa anteriormente em vigor estava fixada nos 11,07%.

Dispõe o n.º 4 do artigo 102.º do Código Comercial que a taxa de juro não poderá ser inferior ao valor da taxa de juro aplicada pelo Banco Central Europeu à sua mais recente operação principal de refinanciamento efec-tuada antes do 1.º dia de Janeiro ou de Julho, consoante se esteja, respectivamente, no 1.º ou no 2.º semestre do ano civil, acrescida de 7%.

A declaração considera-se apresentada na data em que é submetida, sob a condição de correcção de eventuais erros no prazo de 30 dias, findo o qual, sem que os mesmos sejam corrigidos, a declaração é considerada sem efeito.

O comprovativo da entrega obtém-se através da impres-são da declaração com o respectivo código de validação.

Importa destacar que já se encontra disponível em www.e-financas.gov.pt o formato do ficheiro da declaração modelo 22 e anexos em vigor em 2009.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte78FEVEREIRO 2009 - Nº 3

Agenda Jurídica 2009A mais completa e actualizada

Informações e encomendas para: Boletim do Contribuinte - Telef. 223 399 400 - Fax 222 058 098 - email: [email protected]

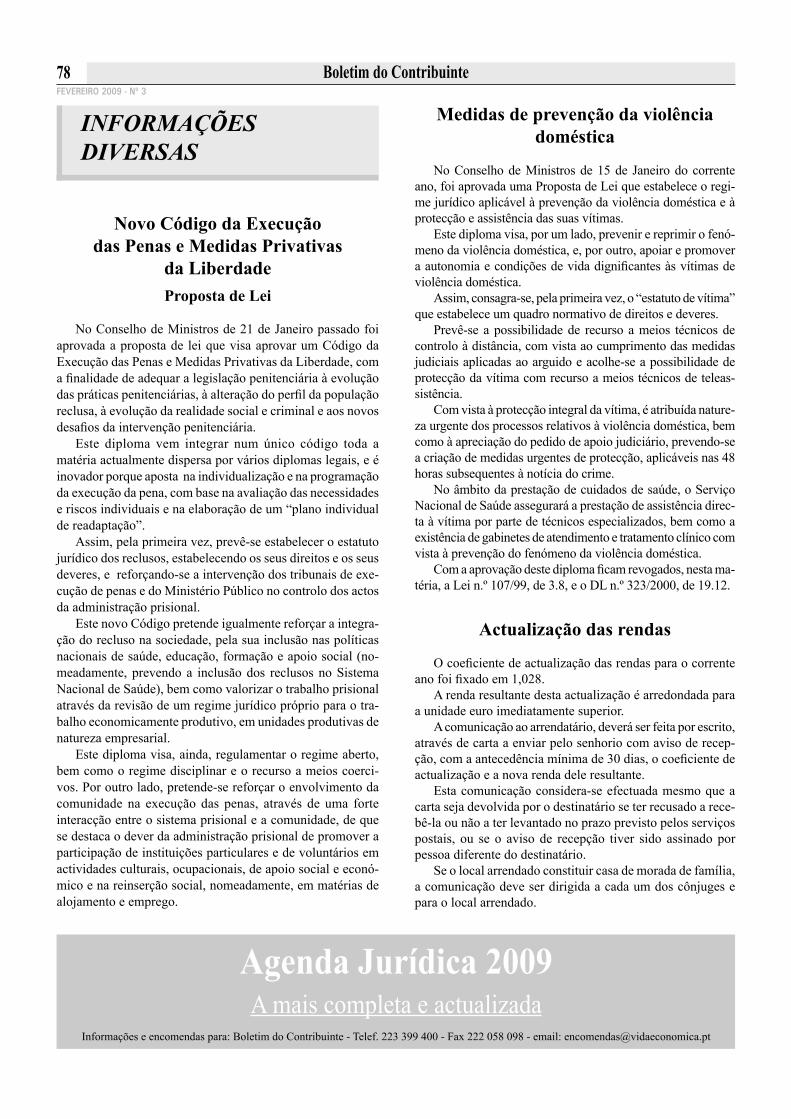

Novo Código da Execução das Penas e Medidas Privativas

da Liberdade Proposta de Lei

No Conselho de Ministros de 21 de Janeiro passado foi aprovada a proposta de lei que visa aprovar um Código da Execução das Penas e Medidas Privativas da Liberdade, com a finalidade de adequar a legislação penitenciária à evolução das práticas penitenciárias, à alteração do perfil da população reclusa, à evolução da realidade social e criminal e aos novos desafios da intervenção penitenciária.

Este diploma vem integrar num único código toda a matéria actualmente dispersa por vários diplomas legais, e é inovador porque aposta na individualização e na programação da execução da pena, com base na avaliação das necessidades e riscos individuais e na elaboração de um “plano individual de readaptação”.

Assim, pela primeira vez, prevê-se estabelecer o estatuto jurídico dos reclusos, estabelecendo os seus direitos e os seus deveres, e reforçando-se a intervenção dos tribunais de exe-cução de penas e do Ministério Público no controlo dos actos da administração prisional.

Este novo Código pretende igualmente reforçar a integra-ção do recluso na sociedade, pela sua inclusão nas políticas nacionais de saúde, educação, formação e apoio social (no-meadamente, prevendo a inclusão dos reclusos no Sistema Nacional de Saúde), bem como valorizar o trabalho prisional através da revisão de um regime jurídico próprio para o tra-balho economicamente produtivo, em unidades produtivas de natureza empresarial.

Este diploma visa, ainda, regulamentar o regime aberto, bem como o regime disciplinar e o recurso a meios coerci-vos. Por outro lado, pretende-se reforçar o envolvimento da comunidade na execução das penas, através de uma forte interacção entre o sistema prisional e a comunidade, de que se destaca o dever da administração prisional de promover a participação de instituições particulares e de voluntários em actividades culturais, ocupacionais, de apoio social e econó-mico e na reinserção social, nomeadamente, em matérias de alojamento e emprego.

Medidas de prevenção da violência doméstica

No Conselho de Ministros de 15 de Janeiro do corrente ano, foi aprovada uma Proposta de Lei que estabelece o regi-me jurídico aplicável à prevenção da violência doméstica e à protecção e assistência das suas vítimas.

Este diploma visa, por um lado, prevenir e reprimir o fenó-meno da violência doméstica, e, por outro, apoiar e promover a autonomia e condições de vida dignificantes às vítimas de violência doméstica.

Assim, consagra-se, pela primeira vez, o “estatuto de vítima” que estabelece um quadro normativo de direitos e deveres.

Prevê-se a possibilidade de recurso a meios técnicos de controlo à distância, com vista ao cumprimento das medidas judiciais aplicadas ao arguido e acolhe-se a possibilidade de protecção da vítima com recurso a meios técnicos de teleas-sistência.

Com vista à protecção integral da vítima, é atribuída nature-za urgente dos processos relativos à violência doméstica, bem como à apreciação do pedido de apoio judiciário, prevendo-se a criação de medidas urgentes de protecção, aplicáveis nas 48 horas subsequentes à notícia do crime.

No âmbito da prestação de cuidados de saúde, o Serviço Nacional de Saúde assegurará a prestação de assistência direc-ta à vítima por parte de técnicos especializados, bem como a existência de gabinetes de atendimento e tratamento clínico com vista à prevenção do fenómeno da violência doméstica.

Com a aprovação deste diploma ficam revogados, nesta ma-téria, a Lei n.º 107/99, de 3.8, e o DL n.º 323/2000, de 19.12.

Actualização das rendas

O coeficiente de actualização das rendas para o corrente ano foi fixado em 1,028.

A renda resultante desta actualização é arredondada para a unidade euro imediatamente superior.

A comunicação ao arrendatário, deverá ser feita por escrito, através de carta a enviar pelo senhorio com aviso de recep-ção, com a antecedência mínima de 30 dias, o coeficiente de actualização e a nova renda dele resultante.

Esta comunicação considera-se efectuada mesmo que a carta seja devolvida por o destinatário se ter recusado a rece-bê-la ou não a ter levantado no prazo previsto pelos serviços postais, ou se o aviso de recepção tiver sido assinado por pessoa diferente do destinatário.

Se o local arrendado constituir casa de morada de família, a comunicação deve ser dirigida a cada um dos cônjuges e para o local arrendado.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 79FEVEREIRO 2009 - Nº 3

Registo online de automóveisNovo prazo

O registo online de veículos automóveis foi alterado pela Portaria nº 1536/2008, de 30 de Dezembro, no que respeita às comunicações entre as partes e ao prazo para o registo de veículos com averbamentos.

Assim, é alterada a Portaria nº 99/2008, de 31 de Janeiro, com o alargamento de 2 para 30 dias do prazo para realização do pedido de registo automóvel através da Internet após a compra do veículo quando o pedido da transmissão da pro-priedade do automóvel seja acompanhado de um pedido de registo de uma locação financeira, aluguer de longa duração ou hipoteca voluntária. Esta alteração surge pelo facto de a experiência dos meses em que decorreu a vigência desta for-ma de registo mostrou que a maioria dos registos não eram possíveis de realização por meios electrónicos em função do limite do prazo que era concedido.

Por outro lado, as comunicações e notificações realizadas no âmbito do registo automóvel passam a ser efectuadas por via electrónica, o que, segundo o Governo, contribui para facilitar a comunicação dos serviços de registo com os interessados e reduz o circuito e os custos inerentes ao circuito do papel.

Incentivos ao comércioAbertas as candidaturas ao MODCOM

Foi aberta a 1.ª fase de selecção de projectos do Sistema de Incentivos a Projectos de Modernização do Comércio (MOD-COM), através do despacho n.º 2676-B/2009. Com início em 22 de Janeiro de 2009 e a duração de 35 dias úteis (até 12 de Março de 2009), esta fase de selecção é aplicável a todas as regiões do continente e prevê uma dotação orçamental de € 25.000.000, com a seguinte distribuição regional:

Norte - € 7.375.000; Centro - € 3.875.000; Lisboa e Vale do Tejo - € 10.250.000; Alentejo - € 2.375.000; Algarve - € 1.125.000.Simultaneamente, e através do Despacho n.º 2676-A/2009,

de 20 de Janeiro, foram introduzidas alterações ao regulamento do MODCOM, destacando-se neste particular o acréscimo da taxa de apoio das despesas elegíveis de 35% e 45% para 50% e do montante máximo de incentivo de € 35.000 e € 45.000 para € 50.000, nos projectos das empresas no âmbito das acções A e B, e a melhoria das condições de acesso dos promotores através da redução do rácio de autonomia financeira mínima.

Por outro lado, promoveu-se uma simplificação de pro-cedimentos a fim de diminuir os custos de contexto para as empresas beneficiárias e suas estruturas associativas, nomea-damente ao nível da execução de projectos.

Segurança contra incêndios em edifícios

O regime jurídico de segurança contra incêndios, estabe-lecido pelo Dec.-Lei n.º 220/2008, de 12.11, foi agora com-plementado com o Regulamento Geral de Segurança Contra Incêndios, publicado na Port. n.º 1532/2008, de 29.12.

A legislação sobre segurança contra incêndio em edifícios encontrava-se dispersa por um número excessivo de diplomas avulsos, dificilmente harmonizáveis entre si e geradores de dificuldades na compreensão integrada. Actualmente, vemos este regime concentrado e sistematizado, o que facilita a aplica-bilidade das novas regras de segurança contra incêndios. Estes diplomas aplicam-se aos edifícios industriais, comerciais, habitacionais, hoteleiros, de restauração, escolares, adminis-trativos, hospitalares, desportivos, estacionamentos, oficinas, armazéns, museus, galerias de arte, bibliotecas, arquivos e lares de idosos. Dentro das tipologias que caracterizam estes edifícios e recintos, são classificados os locais de risco, e tidas em conta todas as condições e procedimentos de segurança contra incêndios. Os Locais de risco são classificados de A a F, sendo que os Locais de risco A não apresentam riscos especiais. O grau de risco aumenta à medida que se agrava o risco de incêndio, ou pela actividade que é exercida, ou pelos produtos que são manipulados, materiais, revestimentos, equipamentos, etc., e podemos no limite, ter uma classificação do Local de risco F.

A partir de 1 de Janeiro de 2009, todos os edifícios e re-cintos devem cumprir com estas novas regras.

É de referir que a entidade competente para assegurar o cum-primento do regime de segurança contra incêndios em edifícios (SCIE) é a Autoridade Nacional de Protecção Civil (ANPC), sendo esta responsável por credenciar outras entidades para a realização de vistorias e de inspecções das condições de SCIE. Neste âmbito, surge a Port. n.º 64/2009, de 22.1, que estabelece o regime de credenciação de entidades para a emissão de pare-ceres, realização de vistorias e de inspecções das condições de segurança contra incêndios em edifícios (SCIE).

Regime jurídico do seguro desportivo obrigatório

Entrou em vigor, desde o dia 1 de Fevereiro, o novo regi-me jurídico do seguro desportivo obrigatório, recentemente aprovado pelo DL n.º 10/2009, de 12.1.

O citado diploma estabelece a obrigatoriedade do seguro desportivo para os agentes desportivos, para os praticantes de actividades desportivas em infra-estruturas desportivas abertas ao público e para os participantes em provas ou mani-festações desportivas. Atribui-se às federações desportivas, às entidades que explorem infra-estruturas desportivas abertas ao público e às entidades que organizem provas ou manifestações desportivas a responsabilidade de procederem à celebração do contrato de seguro desportivo. Este regime não se aplica aos riscos decorrentes da prática de actividades desportivas desenvolvidas no âmbito do desporto escolar.

A partir de 1 de Fevereiro de 2009 ficam revogados os diplomas actualmente em vigor sobre esta matéria – seguro desportivo (DL n.º 146/93, de 26.4, Port. n.º 757/93, de 26.8, e a Port. n.º 392/98, de 11.7).

80 Boletim do ContribuinteFEVEREIRO 2009 - Nº 3

QUEM É SUJEITO PASSIVO DE IRS

São sujeitos passivos do IRS as pessoas singulares que:- Residam em território português;- Não residindo em Portugal, aqui obtenham rendimentos

(sobre rendimentos obtidos em território nacional, ver art. 18º do Código do IRS).

- Existindo agregado familiar, consideram-se como sujeitos passivos as pessoas a quem incumba a sua direcção.

QUEM É CONSIDERADO RESIDENTE EM TERRITÓRIO PORTUGUÊS

Consideram-se residentes em território português as pessoas que, no ano a que dizem respeito os rendimentos:

- Tenham permanecido em Portugal mais de 183 dias (seguidos ou interpolados);

- Tendo permanecido por menos tempo no território portu-guês, tenham, em 31 de Dezembro desse ano, habitação em condições que façam supor a intenção de a manter e ocupar como residência habitual;

- Sejam, em 31 de Dezembro, tripulantes de navios ou aero-naves, e estejam ao serviço de entidades com residência, sede ou direcção efectiva em território nacional;

- Desempenhem no estrangeiro funções ou comissões de carácter público, ao serviço do Estado português.

- São sempre consideradas como residentes em território português as pessoas que constituem o agregado familiar, desde que naquele resida qualquer das pessoas a quem incumbe a direcção do mesmo.

São ainda consideradas residentes em território nacional as pessoas de nacionalidade portuguesa que desloquem a sua

residência fiscal para país, território ou região sujeitos a um regime fiscal claramente mais favorável constantes da lista aprovada pela Portaria nº 1272/2001, de 9.11, no ano em que se verifique aquela mudança e nos 4 anos subsequentes, salvo se o contribuinte demonstrar que a mudança se deve a razões atendíveis, designadamente exercício naquele território de actividade temporária por conta de entidade patronal domicili-ada em território português.

QUEM É CONSIDERADO RESIDENTE NAS REGIÕES AUTÓNOMAS

Consideram-se residentes nas regiões autónomas as pessoas que, no ano a que dizem respeito os rendimentos:

- Tenham permanecido em território regional por mais de 183 dias (seguidos ou interpolados);

- Nele se situe a residência habitual;- Estejam registados para efeitos fiscais.

Quando não for possível determinar a permanência, são considerados residentes no território de uma Região Autónoma os residentes no território português que ali tenham o seu prin-cipal centro de interesses, considerando-se como tal o local onde se obtenha a maior parte da base tributável, determinada nos seguintes termos:

- os rendimentos do trabalho consideram-se obtidos no local onde é prestada a actividade;

- os rendimentos empresariais e profissionais consideram-se obtidos no local do estabelecimento ou do exercício habitual da profissão;

- os rendimentos de capitais consideram-se obtidos no local de estabelecimento a que deva imputar-se o pagamento;

- os rendimentos prediais e incrementos patrimoniais provenientes de imóveis consideram-se obtidos no local onde estes se situam;

IRSDeclaração de rendimentos Modelo 3

Benefícios e deduções fiscais – Impressos

Esclarecimentos práticos – Categorias de rendimentos - Taxas 2008

Encontra-se a decorrer o prazo até 15 de Março para a entrega da declaração modelo 3 do IRS (1ª fase) para os contribuintes que auferiram no ano anterior rendimentos do trabalho dependente e/ou pensões e que não tenham optado pela entrega via Internet.

Caso o contribuinte opte pelo envio via Internet o prazo decorre entre 16 de Abril e 25 de Maio.

Refira-se que pela Portaria nº 1448/2008, de 16.12 (trans-crita no Bol. do Contribuinte, 2008, pág. 870 foram aprovados os novos modelos de impressos da declaração mod. 3 e res-pectivas instruções de preenchimento, bem como os seguintes anexos: Anexo A (rendimentos do trabalho dependente e de

pensões) e respectivas instruções de preenchimento, Anexo C (rendimentos empresariais e profissionais auferidos por sujeitos passivos tributados com base na contabilidade organizada) e respectivas instruções de preenchimento, Anexo H (benefícios fiscais e deduções) e respectivas instruções de preenchimento, Anexo J (rendimentos obtidos no estrangeiro) e respectivas instruções de preenchimento.

São mantidos em vigor os restantes anexos aprovados pela Portaria n.º 1632/2007, de 31.12 (Bol. do contribuinte, 2008, pág. 63).

No próximo número divulgaremos mais esclarecimentos relativamente às restantes categorias de rendimentos.

Boletim do Contribuinte 81FEVEREIRO 2009 - Nº 3

- os rendimentos de pensões consideram-se obtidos no local onde são pagos ou colocados à disposição.

São sempre consideradas residentes no território de uma Região Autónoma as pessoas que constituem o agregado fa-miliar, desde que aí se situe o principal centro de interesses.

QUE RENDIMENTOS SÃO TRIBUTADOS EM IRS

O imposto sobre o rendimento das pessoas singulares incide sobre o valor anual dos rendimentos das categorias abaixo indicadas, depois de efectuadas as correspondentes deduções e abatimentos.

Os rendimentos sujeitos a tributação são os seguintes:– rendimentos do trabalho dependente (cat. A);– rendimentos empresariais e profissionais (cat. B);– rendimentos de capitais (cat. E);– rendimentos prediais (cat. F);– incrementos patrimoniais (cat. G);– pensões (cat. H).

Relativamente às pessoas que residam em território português, o IRS incide sobre a totalidade dos rendimentos, incluindo os que tenham sido obtidos fora do país. Tratando-se de não residentes, o IRS incide somente sobre os rendimentos aqui obtidos.

Existindo agregado familiar, o imposto incide sobre o conjunto dos rendimentos das pessoas que o constituem.

Que rendimentos não se encontram sujeitos a IRSPor regra o IRS incide sobre todos os rendimentos obtidos

por sujeitos passivos residentes e não residentes desde que obtidos em território nacional. Todavia, existem exclusões, nomeadamente as seguintes:

- indemnizações atribuídas a título de danos não patri-moniais;

- prémios literários, artísticos ou científicos, desde que a sua atribuição resulte de concurso público;

- subsídios como abonos de família, subsídio de desem-prego e de inserção social;

- montantes pagos por instituições particulares de solidar-iedade social, no âmbito de acção social de acolhimento familiar e de apoio a idosos, pessoas com deficiência, crianças e jovens.

COMO DECLARAR OS RENDIMENTOS

Para declarar os rendimentos sujeitos a IRS deve-se utilizar uma declaração de modelo oficial, que tem que ser entregue anualmente, com referência aos rendimentos auferidos no ano anterior.

Declaração modelo 3 - deverá ser utilizada para declarar os rendimentos auferidos no ano de 2008 pelos sujeitos pas-sivos.

Para declarar os rendimentos auferidos em 2008, os novos impressos foram aprovados pela Port. nº 1448/2008, de 16.12 (Bol. do Contribuinte, 2008, pág. 870).

APRESENTAÇÃO DA DECLARAÇÃOMODELO 3

Esta declaração deve ser apresentada:- em qualquer repartição de finanças;- nos postos de atendimento e outros locais especiais que

a DGCI colocará à disposição dos sujeitos passivos;- enviadas pelo correio para a direcção distrital de finanças

da área da residência (considera-se que a remessa foi efectuada na data aposta pelo carimbo dos CTT ou na data do registo);

- envio através da Internet. Para tal os sujeitos passivos deverão consultar o seguinte site: www.dgci.min-fi-nanças.pt.

Independentemente do volume de negócios obtido no ex-ercício, os sujeitos passivos de IRS titulares de rendimentos empresariais ou profissionais com contabilidade organizada estão obrigados ao envio, por transmissão electrónica de dados, da declaração modelo 3.

A obrigatoriedade atrás referida é igualmente aplicável, aos restantes sujeitos passivos de IRS, titulares de rendimentos de natureza empresarial ou profissional que tenham atingido um montante ilíquido de 10 000 euros, salvo se os mesmos resultarem da prática de acto isolado.

Para tal deverão:- efectuar o registo, caso ainda não disponham de senha de

acesso, através da página das “declarações electrónicas” no endereço www.dgci.mailcom.pt;

- possuir um ficheiro com as características e estrutura de informação a definir, após aprovação do modelo oficial, a disponibilizar no mesmo endereço;

- efectuar o envio de acordo com os seguintes procedi-mentos:

- seleccionar “Entregar o modelo pretendido”; - preencher a declaração directamente ou abrir o ficheiro

previamente formatado; - validar a informação e corrigir os erros locais detecta-

dos; - submeter a declaração; - consultar, a partir do dia seguinte, a situação definitiva

da declaração, devendo corrigi-la caso apresente erros, após a verificação de coerência com as bases de dados centrais, e imprimir o comprovativo, se a declaração estiver certa após validação central.

A declaração considera-se apresentada na data em que é submetida, sob condição de correcção de eventuais erros no prazo de 30 dias, findo o qual é considerada sem efeito. O comprovativo legal da entrega das declarações pode ser obtido por impressão do documento correspondente à declaração entregue, utilizando para o efeito a seguinte opção: Serviços Online - Contribuintes - Comprovativos - IRS

82 Boletim do ContribuinteFEVEREIRO 2009 - Nº 3

No caso de falta de identificação do técnico oficial de contas, a declaração será recusada, considerando-se como não apresentada.

O contribuinte poderá consultar se os elementos declarados são divergentes daqueles que a Administração fiscal possui. Pode alterar os elementos declarados, ou justificar a divergên-cia, via Internet. Para tal deverá utilizar a opção: Contribuintes - Consultar - IRS - Divergências

QUEM DEVE ENTREGAR A DECLARAÇÃO MODELO 3

Deverá ser apresentada pelos sujeitos passivos que tenham auferido rendimentos de qualquer das seguintes categorias:

- Categoria A - Rendimentos do trabalho dependente;- Categoria B - Rendimentos empresariais e profission-

ais;- Categoria E - Rendimentos de capitais;- Categoria F - Rendimentos prediais;- Categoria G - Incrementos patrimoniais;- Categoria H - Pensões.

Na declaração modelo 3 de IRS devem ser incluídos todos os rendimentos do agregado familiar.

QUEM ESTÁ DISPENSADO DE APRESENTAR A DECLARAÇÃO MOD. 3

Estão dispensados da entrega da declaração de rendimentos mod. 3 os sujeitos passivos que no ano de 2008 tenham:

- apenas auferido rendimentos sujeitos às taxas liber-atórias, que não sejam rendimentos de acções, e não op-tem, quando a lei o permita, pelo seu englobamento;

- apenas tenham auferido rendimentos de pensões pagas por regimes obrigatórios de protecção social de montante inferior ao valor anual do salário mínimo nacional 5 964 euros. O montante mensal do salário mínimo nacional em 2008 era de 426 euros.

De acordo com o artigo 60º do Código do IRS não é obri-gatória a declaração de todos os rendimentos previstos no art. 71º , em caso de não se ter optado pelo englobamento, quando isso fosse possível, bem como reduzir o número de declarações que não originam liquidação de imposto.

QUANDO DEVE SER ENTREGUE A DECLARAÇÃO MOD. 3

De 1 de Fevereiro a 15 de Março, se no ano a que os rendimentos dizem respeito tiverem sido recebidos ou colo-cados à disposição exclusivamente rendimentos da categoria A (rendimentos do trabalho dependente) e da categoria H

(rendimentos de pensões). Conjuntamente com a declaração, poderão consoante os casos, ser apresentados os seguintes anexos:

- Anexo A - Trabalho dependente e pensões – deduções;

- Anexo H - Benefícios fiscais;- Anexo J - Rendimentos obtidos no estrangeiro por

residentes em Portugal.De 16 de Março até ao fim do mês de Abril, se no ano

a que os rendimentos dizem respeito tiverem sido obtidos rendimentos das categorias B (rendimentos empresariais e profissionais), E (rendimentos de capitais), F (rendimentos prediais), G (incrementos patrimoniais), conjuntamente ou não com os rendimentos das categorias A e/ou H.

Nos 30 dias imediatos à ocorrência de qualquer facto que determine alteração dos rendimentos já declarados ou implique, relativamente a anos anteriores, a obrigação de os declarar.

Os prazos de envio da declaração mod. 3 por transmissão electrónica são os seguintes:

- De 10 de Março até 15 de Abril, quando os sujeitos passivos apenas hajam recebido ou tenham sido colocados à sua disposição rendimentos das categorias A (rendimentos do trabalho dependente) e H (rendimentos de pensões);

- De 16 de Abril até 25 de Maio, nos restantes casos.

RENDIMENTOS DO TRABALHODEPENDENTE

Categoria A (art. 2º do CIRS)Consideram-se rendimentos do trabalho dependente todas

as remunerações pagas ou colocadas à disposição do seu titular provenientes de:

- Trabalho prestado em função de contrato individual de trabalho, ou equiparado;

- Trabalho prestado ao abrigo de contrato de aquisição de serviços ou outro de idêntica natureza, sob a autoridade e a direcção da pessoa ou entidade que ocupa a posição de sujeito activo na relação jurídica dele resultante;

- Exercício de função, serviço ou cargo público;- Atribuição a título de pré-reforma, pré-aposentação

ou reserva, com ou sem prestação de trabalho, bem como de prestações atribuídas, não importa a que título, antes de verificados os requisitos exigidos nos regimes obrigatórios de segurança social aplicáveis para a passagem à situação de reforma, ou, mesmo que não subsista o contrato de trabalho, se mostrem subordina-das à condição de serem devidas até que tais requisitos se verifiquem, ainda que sejam devidas por fundos de pensões ou outras entidades que se substituam à entidade originariamente devedora.

Consideram-se remunerações, designadamente: ordena-dos, salários, vencimentos, gratificações, percentagens, comis-sões, participações, subsídios ou prémios, senhas de presença, emolumentos, participações em multas e outras remunerações

Boletim do Contribuinte 83FEVEREIRO 2009 - Nº 3

à aquisição própria permanente, de valor não superior a 134 675,43 euros e cuja taxa não seja inferior a 65% da prevista no nº 2 do art. 10º do DL nº 138/98, de 16,5, fixada em 3,25% pela Portaria nº 8/99, de 7,1;

- as ajudas de custo e as importâncias auferidas pela utilização de automóvel próprio em serviço da entidade patronal na parte em que ambas excedam os limites legais, e as verbas para despesas de deslocação, viagens e/ou representação de que não tenham sido prestadas contas até ao termo do exercício (os limites legais acima referidos para o ano de 2008 foram fixados pela Port. nº 30-A/2008, de 10.1, publicada no Boletim do Contribuinte, 2008, pág. 90);

- as importâncias despendidas pela entidade patronal com viagens e estadas, de turismo e similares, não conexas com as funções exercidas pelo trabalhador ao serviço da mesma entidade (por exemplo, se a entidade patronal oferecer ao trabalhador uma viagem a Cuba como prémio de produção);

- os ganhos derivados de planos de opções ou de acções criados pela entidade patronal em benefício dos trabalhadores;

- rendimentos, em dinheiro ou em espécie, pagos ou coloca-dos à disposição a título de direito a rendimento inerente a valores mobiliários ou direitos equiparados;

- a atribuição de viatura automóvel pela empresa para uso pessoal exclusivo ou para uso misto do colaborador (trabalhador ou membro do órgão social), desde que haja acordo escrito entre o trabalhador e a entidade patronal, e desde que gere encargos para esta;

- a aquisição pelo trabalhador ou membro do órgão social de qualquer viatura que tenha originado encargos para a entidade patronal, por preço inferior ao valor do mercado. Presume-se que a viatura foi adquirida pelo trabalhador ou membro do órgão social, quando seja registada em seu nome, no de qualquer pessoa que integre o agregado familiar ou no de outrem por si indicada, no prazo de dois anos a contar do exercício em que a viatura deixou de gerar encargos para a enti-dade patronal. Neste caso, o rendimento corresponde à diferença positiva entre o respectivo valor de mercado e o somatório dos rendimentos anuais tributados como rendimentos decorrentes da atribuição do uso com a importância paga a título de preço de aquisição.

Considera-se valor de mercado o que corresponder à dife-rença entre o valor de aquisição e o produto desse valor pelo coeficiente de desvalorização constante da tabela aprovada pela Portaria nº 362/2008, de 13.5 (publicada no Bol. do Contribuinte, 2008, pág. 409);

- os abonos para falhas na parte que excedam 5% da remuneração mensal fixa;

- as importâncias auferidas, ainda que a título de indem-nização, pela mudança do local de trabalho;

- a quota-parte, acrescida dos descontos para a segurança social, que constituam encargos do beneficiário, devida

acessórias, ainda que periódicas, fixas ou variáveis, de natureza contratual ou não.

Consideram-se ainda, para este efeito, rendimentos do trabalho dependente:

- Remunerações dos membros de órgãos estatutários das pessoas colectivas e entidades equiparadas, com ex-cepção dos revisores oficiais de contas (os rendimentos auferidos por estes profissionais são sempre incluídos na categoria B);

- Benefícios ou regalias auferidos pela prestação ou em conexão da prestação de trabalho dependente e que constituam para o respectivo beneficiário uma vantagem económica, designadamente:- os abonos de família e das respectivas prestações

complementares, excepto na parte em que não ex-cedam os limites legais estabelecidos;

- os subsídios de refeição na parte que excedam em 50% o limite legal estabelecido (o limite em 2008 é de 6,05 euros (1,5 x 4,03 euros). Se o subsídio de refeição for pago com senhas de refeição, o limite de isenção de IRS é de 6,85 euros.

- as importâncias despendidas obrigatória ou facultati-vamente pela entidade patronal com seguros do Ramo Vida, contribuições para fundos de pensões, fundos de poupança-reforma ou quaisquer regimes comple-mentares de segurança social, desde que constituam direitos adquiridos dos respectivos beneficiários, bem como as que, não constituindo direitos adquiridos, sejam objecto de resgate, adiantamento, remição ou qualquer outra forma de antecipação da correspondente disponibilidade ou, em qualquer caso, de recebimento de capital, mesmo que estejam reunidos os requisitos exigidos para a passagem à situação de reforma ou esta se tiver verificado;

- os subsídios de residência ou equivalentes, ou a utilização de casa de habitação fornecida pela entidade patronal;

- os resultantes de empréstimos sem juros ou a taxa de juro inferior à taxa de juro de referência para o tipo de operação em causa concedidos ou suportados pela entidade patronal, com excepção dos que se destinem

Idade do Veículo

0 0,00 0,00 1 0,20 0,20 2 0,15 0,35 3 0,10 0,45 4 0,10 0,55 5 0,10 0,65 6 0,05 0,70 7 0,05 0,75 8 0,05 0,80 9 0,05 0,85 10 ou superior 0,05 0,90

Desvalorização anual Desvalorização acumulada

Veiculos - Coeficientes de desvalorização

84 Boletim do ContribuinteFEVEREIRO 2009 - Nº 3

- se o sujeito passivo beneficiou, nos últimos cinco anos, de não tributação total ou parcial relativamente a im-portâncias recebidas por cessação de contrato individual de trabalho.

DEDUÇÕES AOS RENDIMENTOS DA CATEGORIA A

Deduções específica (art. 25º do IRS)A dedução específica sobre os rendimentos do trabalho

dependente – categoria A – é a seguinte: 72% de doze vezes o salário mínimo nacional mais

elevado, ou seja, 3 680,64 euros (4426 euros x 12 x 72%).Esta dedução pode ser elevada para 75% de 12 vezes o

salário mínimo nacional, isto é, elevada para 3834 euros, desde que a diferença resulte de:

- quotizações para ordens profissionais suportadas pelo sujeito passivo e indispensáveis ao exercício da respec-tiva actividade;

- importâncias comprovadamente pagas e não reembolsadas respeitantes a formação profissional, desde que a entidade formadora seja reconhecida pelo Ministério competente (Direcção Geral do Emprego e das Relações de Trabalho).

Contribuições obrigatórias As contribuições obrigatórias para os regimes de segu-

rança social, se o seu montante for superior aos limites atrás mencionados.

Indemnizações pagas pelo trabalhador As indemnizações pagas pelo trabalhador à sua enti-

dade patronal por rescisão unilateral do contrato individual de trabalho sem aviso prévio em resultado de sentença judicial ou de acordo judicialmente homologado, ou, nos restantes casos, a indemnização de valor não superior à remuneração de base correspondente ao aviso prévio.

Quotizações sindicais As quotizações sindicais, na parte em que não constituam

contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, seguros ou segurança social e desde que não excedam relativamente a cada sujeito passivo 1% do rendimento bruto desta categoria, sendo acrescidas de 50%.

Dedução específica aplicável aos sujeitos pas-sivos deficientesPara o ano de 2008, os contribuintes com grau de

deficiência permanente igual ou superior a 60% têm uma dedução específica igual aos restantes contribuintes, ou seja, o grau de invalidez não interfere com o montante da dedução específica.

Todavia, foram criados outros benefícios fiscais com natureza de dedução à colecta.

a título de participação nas campanhas de pesca aos pescadores que limitem a sua actuação à prestação de trabalho;

- as gratificações auferidas pela prestação ou em razão da prestação do trabalho, quando não atribuídas pela entidade patronal;

- as importâncias recebidas pela cessação do contrato de trabalho, de funções de gestor, administrador ou gerente de pessoa colectiva, na parte que excedam o valor da remuneração correspondente a 1,5 mês a re-muneração média dos últimos 12 meses multiplicada pelo número de anos ou fracção de antiguidade ou de exercício de funções na entidade devedora, salvo quando nos 24 meses seguintes seja criado novo vínculo com a mesma entidade ou outra com ela esteja em relação de domínio ou de grupo, caso em que as importâncias serão tributadas pela totalidade.

Rendimentos não tributadosNão estão sujeitos a tributação os seguintes rendimen-

tos:- Ajudas de custo até ao montante fixado para os servi-

dores do Estado (67,24 euros – deslocações em território nacional, 162,36 euros – deslocações no estrangeiro, 0,38/km – deslocação em automóvel próprio – Port. nº 30-A/2008, de 10.1, publicada no Boletim do Contri-buinte, 2008, pág. 90);

- Subsídios de refeição até à importância de 6,17 euros (1,5 x 4,11 euros);

- Abonos para as falhas até 5% da remuneração mensal fixa calculados da seguinte forma:

RMF (sem diuturnidades) x 14 : 12 em que RMF = Remuneração mensal fixa;- Abono de família e prestações complementares, tais

como subsídios de aleitação, casamento, funeral, nas-cimento, na parte em que não excedam os limites legais estabelecidos;

- Subsídio de desemprego;- Subsídio de doença, apenas na parte que é suportada

pela segurança social;- Indemnização por incapacidade temporária ou perma-

nente por motivo de acidente de trabalho;- As importâncias recebidas no caso de cessação conven-

cional ou judicial do contrato individual de trabalho ou de funções públicas, de gestor, administrador ou gerente de pessoa colectiva, na parte que não excedam 1,5 vezes o número de anos ou fracção de antiguidade ou de exer-cício de funções pelo valor da remuneração média dos últimos 12 meses e desde que nos últimos cinco anos o titular não tenha beneficiado desta exclusão.

Há lugar à tributação da totalidade das importâncias recebidas se:

- nos 12 meses seguintes for criado novo contrato com a mesma entidade ou com outra que com ela esteja em relação de domínio de grupo;

Boletim do Contribuinte 85FEVEREIRO 2009 - Nº 3

à terceira idade, habitação, seguros ou segurança social e desde que não excedam, em relação a cada sujeito passivo, 1% do rendimento bruto desta categoria, sendo acrescidas de 50%.

Quando não puder ser discriminada a parte correspondente ao capital, à totalidade da renda abater-se-á, para efeitos de determinação do valor tributável, uma importância igual a 65%.

Para efeitos da determinação do valor do rendimento tribu-tável nas rendas temporárias ou vitalícias que correspondam a importâncias pagas a título de rembolso de capital, o valor a abater à totalidade da renda passa de 65% para 80%.

Os rendimentos de pensões quando obtidos por contri-buintes deficientes, estavam até ao exercício de 2006 isentos de tributação até ao limite de 13 774,86 euros. Todavia, tal isenção já não se aplica para os rendimentos obtidos durante o ano de 2007.

Anexo a apresentarOs sujeitos passivos que aufiram rendimentos da categoria

H devem apresentar a declaração modelo 3 e Anexo A.

Para o ano de 2007 e seguintes o grau de deficiência deixou de ter relevância. Em contrapartida foi criada uma nova dedução à colecta e um período transitório em que o rendimento sujeito a imposto não é considerado na sua totalidade. Assim, para o ano de 2008 os rendimentos brutos das categorias B e H auferidos por contribuintes deficientes com grau de invalidez comprovado são considerados em 90%. A parte dos rendimentos isentos de tributação não pode ser superior a 2500 euros.

PENSÕES

Categoria H (art. 11º do CIRS)Consideram-se pensões:- As prestações que, não sendo consideradas rendimentos

de trabalho dependente, sejam devidas a título de pensões de aposentação ou de reforma, velhice, invalidez ou sobrevivência, bem como outras de idêntica natureza e respectivos complementos, e ainda as pensões de alimentos;

- As prestações a cargo de companhias de seguros, fundos de pensões ou quaisquer outras entidades, devidas no âmbito de regimes complementares de segurança social em razão de contribuições da entidade patronal, e que não sejam consideradas rendimentos do trabalho dependente;

- As pensões e subvenções não compreendidas nas alíneas anteriores;

- As rendas temporárias ou vitalícias.A remição ou qualquer outra forma de antecipação de

disponibilidade dos rendimentos acima referidos não lhes modifica a natureza de pensões.

Estes rendimentos ficam sujeitos a tributação desde que pagos ou colocados à disposição dos respectivos titulares.

Os pensionistas residentes no território português deverão entregar a declaração periódica de rendimentos modelo 3.

Deduções específicas sobre os rendimentos provenientes de pensõesA dedução específica dos rendimentos provenientes de

pensões – categoria H – é automaticamente considerada na liquidação efectuada pelos serviços da DGCI.

Aos rendimentos brutos da categoria H de valor anual igual ou inferior a € 6000 deduz-se, até à sua concorrência, a totalidade do seu quantitativo por cada titular que os tenha auferido.

Se o rendimento anual, por titular, for superior a € 6100, a dedução é igual ao montante nele fixado.

Os rendimentos brutos da categoria H de valor anual superior a € 35 000, por titular, têm uma dedução de 6 000, abatido, até à sua concorrência, de 13% da parte que excede aquele valor anual.

Aos rendimentos brutos da categoria H são ainda deduzi-das as quotizações sindicais, na parte em que não constituam contrapartida de benefícios relativos à saúde, educação, apoio

TAXAS – EXERCÍCIO FISCAL DE 2008Tabela do IRS – Art. 68º do CIRS

Rendimento colectável(euros)

Taxas (em %)Normal (A) Média (B)

Até 4639 10,5 10,5000De mais de 4639 até 7017 13 11,3472De mais de 7017 até 17 401 23,5 18,5994De mais de 17 401 até 40 020 34 27,3037De mais de 40 020 até 58 000 36,5 30,1545De mais de 58 000 até 62 546 40 30,8701Superior a 62 546 42

Tabela de IRS para 2008 – ContinenteRendimento colectável

(euros) Taxas (em %) Parcela a abater (euros)

Até 4639 10,5De mais de 4639 até 7017 13 115,98De mais de 7017 até 17 401 23,5 852,76De mais de 17 401 até 40 020 34 2679,87De mais de 40 020 até 58 000 36,5 3680,37De mais de 58 000 até 62 546 40 5710,37Superior a 62 546 42 6961,29

Tabela de IRS para 2008 – AçoresRendimento colectável

(euros) Taxas (em %) Parcela a abater (euros)

Até 4639 8,4De mais de 4639 até 7017 10,4 92,78De mais de 7017 até 17 401 18,8 682,21De mais de 17 401 até 40 020 27,2 2143,90De mais de 40 020 até 58 000 29,2 2944,30De mais de 58 000 até 62 546 32 4568,30Superior a 62 546 33,6 5569,03

Tabela de IRS para 2008 – MadeiraRendimento colectável

(euros) Taxas (em %) Parcela a abater (euros)

Até 4639 8,5De mais de 4639 até 7017 11 115,98De mais de 7017 até 17 401 22 852,76De mais de 17 401 até 40 020 32,5 2679,87De mais de 40 020 até 58 000 36 3680,37De mais de 58 000 até 62 546 39 5710,37Superior a 62 546 41 6961,29

86 Boletim do Contribuinte

RESOLUÇÕESADMINISTRATIVAS

FEVEREIRO 2009 - Nº 3

IRSRendimentos de partes comuns

de propriedade horizontal

Artigo 119.º – n.º 1, al. c) do Código do IRS

Razão das Instruções Tendo-se suscitado dúvidas sobre o cumprimento das ob-

rigações acessórias decorrentes do pagamento de rendas pela cedência do uso de partes comuns de prédios em regime de propriedade horizontal, enquadráveis na alínea e) do n.º 2 do artigo 8.º do Código do IRS, foi, por despacho de 07-08-2008, do Substituto Legal do Senhor Director-Geral dos Impostos, entendido que:

Enquadramento 1 - Quando as rendas tenham sido objecto de retenção na

fonte nos termos da alínea a) do n.º 1 do artigo 101.º do Código do IRS, incumbe à entidade que paga os rendimentos, a entrega da declaração Modelo 10, a que se refere a alínea c) do n.º 1 do artigo 119.º do Código do IRS, identificando os condóminos como os titulares dos rendimentos e não o condomínio.

Procedimento 2 - Incumbe à administração do condomínio: 2.1 - entrega a cada condómino de documento em que

indique a quota-parte da renda e o imposto retido na fonte que lhe são imputáveis, bem como o NIF/NIPC da entidade que efectuou a retenção;

2.2 - entrega à entidade que paga os rendimentos de uma relação com a identificação de todos os condóminos e das percentagens ou permilagens que cada um tem no imóvel.

(Circular nº 15/2008, de 7.10.2008, da Dir. de Serviços de IRS, da Direcção-Geral dos Impostos, em 7 de Outubro de 2008)

N.R. A Declaração modelo 10 a que se refere a presente Circular pode ser consultada no Boletim do Contribuinte, 2008, págs.77 a 80, juntamente com a Portaria nº 16-B/2008, de 9 de Janeiro, que a aprovou, juntamente com as instruções para preenchimento.

Ainda sobre a obrigatoriedade de apresentação da declaração mod. 10, ver a informação publicada na pág. 74 deste número.

nadas “Quota de Serviço”, tendo em consideração as diferentes definições que assumem conforme os serviços a que se aplicam, designadamente em sede regulamentar municipal, comunica-se que, por despacho do Senhor Director-Geral dos Impostos, de 30.12.2008, exarado sobre a n/informação nº 2308, de 05.12.2008, foi sancionado o seguinte entendimento:

1. Quota de Serviço – abastecimento de água Tarifa destinada a cobrir os custos de conservação e

manutenção da rede pública de abastecimento de água, dos ramais domiciliários e dos demais encargos fixos que permitem disponibilizar permanentemente os serviços aos utilizadores. Relativamente a esta tarifa, refere-se o seguinte:

1.1 A verba 1.7 da Lista I anexa ao CIVA prevê a aplicação da taxa reduzida no âmbito do fornecimento de “água, incluindo aluguer de contadores”.

1.2 Esta tarifa, cobrada no âmbito de actividades rela-cionadas com a conservação/manutenção da rede pública de abastecimento de água, que veio substituir, por exemplo, a tradicional taxa de aluguer de contador, com vista a cobrir os custos das referidas actividades, independentemente de variar a respectiva designação, encontra-se sujeita à taxa re-duzida, ao abrigo da verba 1.7 da Lista I anexa ao CIVA, em conjugação com o disposto na alínea a) do nº 1 do art. 18° do mesmo Código.

1.3 No entanto, quaisquer operações de colocação/resta-belecimento de contadores bem como eventuais trabalhos na execução de ramais domiciliárias à rede de água são tributados à taxa normal (ponto 3 do ofício circulado, nº 174229, de 20.11.1991, desta Direcção de Serviços).

Nos seus contactos com a Administração Fiscal, por favor mencione sempre o nome, a referência do documento, o N.O de Identificação Fiscal (NIF) e o domicílio fiscal.

1.4 Deste modo, a Quota de Serviço, se incidente sobre operações respeitantes à execução de ramais domiciliários com vista a ligação à rede de água, encontra-se sujeita à taxa normal, nos termos da alínea c) do nº 1 do art. 18° do CIVA.

2. “Quota de Serviço” – águas residuais Tarifa destinada a cobrir os custos de conservação e ma-

nutenção da rede pública de drenagem de águas residuais, dos ramais domiciliários e de diversos encargos fixos que permitem disponibilizar permanentemente os serviços aos utilizadores, distinguindo-se pela fixação de valores /montantes diferentes às situações de existência ou ausência de ligação à rede de saneamento existente com ou sem ligação à rede de água. Relativamente a esta tarifa, deve ter-se em conta o seguinte:

2.1 Na vertente respeitante à conservação e manutenção de redes públicas, concretamente de saneamento, a referida Quota reporta-se a operações relacionadas com os poderes de autoridade inerentes à autarquia, pelo que, face ao disposto no nº 2 do art. 2° do CIVA, não é sujeita a IVA.

2.2 Na vertente concernente a operações de ligação às redes públicas – de saneamento ou de abastecimento de água,

IVATarifas relativas a abastecimento de água e

serviços de manutenção do sistema municipal de resíduos sólidos urbanos

“Quota de Serviço”

Face às dúvidas suscitadas a esta Direcção de Serviços, relativamente ao enquadramento em IVA das tarifas denomi-

Boletim do Contribuinte 87

RESOLUÇÕESADMINISTRATIVAS

FEVEREIRO 2009 - Nº 3

-encontra-se sujeita à taxa normal face ao disposto na alínea c) do nº 1 do art. 18° do CIVA (ponto 3 do citado ofício cir-culado nº 174229).

3. “Quota de Serviço” – resíduos sólidos Tarifa/preço destinada a cobrir os custos de conservação e

manutenção do sistema municipal de resíduos sólidos urbanos. No que se refere a esta tarifa/preço, deve ter-se em atenção o seguinte:

3.1 Vertente serviço público de remoção de lixos No âmbito do serviço público de remoção de lixos, as

prestações de serviços de recolha/deposição de resíduos sólidos executadas pelos municípios são isentas de IVA por força do disposto no nº 25 do art.9° do CIVA.

Nesta conformidade, a Quota de Serviço relacionada com o serviço público de remoção de lixos segue o procedimento inerente à operação principal, ou seja, encontra-se isenta ao abrigo do mesmo normativo.

3.2 Vertente da mesma Quota de Serviço incidente sobre prestações de serviços efectuadas no âmbito do sistema mu-nicipal de resíduos sólidos urbanos mas realizadas fora do quadro do serviço público de remoção de lixo.

Nos termos da verba 2.22 da Lista I anexa ao CIVA, é aplicável a taxa reduzida de IVA às “Prestações de serviços relacionadas com a ‘limpeza das vias públicas, bem como a recolha, armazenamento, transporte, valorização e eliminação de resíduos”.

Por outro lado, esta Quota encontra-se sujeita a IVA e dele não isenta, conforme resulta do preceituado na alínea a) do nº 5 do art. 16° do CIVA, nos termos da qual o valor tributável das transmissões de bens e prestações de serviços sujeitas a imposto inclui “os impostos, direitos, taxas e outras imposições, com excepção do próprio imposto sobre o valor acrescentado”.

Consequentemente, nas operações realizadas fora do quadro do serviço público de remoção de lixos, a respectiva Quota de Serviço está sujeita a imposto à taxa reduzida, face à citada verba 2.22, conjugada com o disposto na alínea a) do nº 1 do art. 18° do CIVA.

(Ofício nº 30 106 2009, de 27.1.2009, da Dir. de Serviços do IVA, da DGCI)

N.R. Sobre as mais recentes alterações ao Código do IVA e Lista I anexa ao CIVA, ver a Lei do Orçamento do Estado para 2009 (arts. 75º, 76º e 77º, da Lei nº 64-A/2008, de 31.12), publicada em Suplemento ao Boletim do Contribuinte da 1ª quinzena de Janeiro de 2009. Na página 37 e seguintes do último número os interessados encontram informação relativa ás principais alterações aos Códigos fiscais introduzidas pela referida Lei do OE para 2009.

IVASeguros e resseguros

Pessoa directamente envolvida na actividade de mediação de seguros e resseguros

Enquadramento - Art. 9.°, nº 28, do CIVA

Tendo merecido concordância, por despacho de 2009/01/02, do Senhor Subdirector-Geral, substituto legal do Senhor Director-Geral, a n/ informação nº 2304, de 2008/12/04, co-munica-se o seguinte:

1. O Decreto-Lei nº 144/2006, de 31 de Julho de 2006 (que revogou o anterior Decreto-Lei nº 388/91, de 10 de Outubro), que transpôs para a ordem jurídica interna a Directiva 2002/92/CE, do Parlamento Europeu e do Conselho, de 9 de Dezem-bro, relativa à mediação de seguros, veio definir as condições de acesso e de exercício de toda e qualquer actividade que consista em apresentar ou propor um contrato de seguro ou de resseguro, praticar outro acto preparatório da sua celebra-ção, celebrar esse contrato ou apoiar a sua gestão e execução, independentemente do canal de distribuição.

2. O artigo 5º, alínea g), do citado Decreto-Lei, define “Pessoa directamente envolvida na actividade de mediação de seguros e resseguros” (PDEAMS) como “sendo uma pessoa singular ligada a um mediador de seguros ou de resseguros através de um vínculo laboral ou de qualquer outra natureza e que ao seu serviço exerce ou participa no exercício de qualquer das actividades previstas nas alíneas c) ou d), em qualquer caso, em contacto directo com o cliente”.

3. A PDEAMS, por força da referida alínea, ao serviço do mediador de seguros ou de resseguros, exerce ou participa no exercício de “qualquer actividade que consista em apresentar ou propor um contrato de seguro/resseguro ou praticar outro acto preparatório da sua celebração, em celebrar o contrato de seguro/resseguro, ou em apoiar a gestão e execução desse contrato, em especial em caso de sinistro”, em qualquer caso, em contacto directo com o cliente.

4. Assim, a natureza das actividades exercidas pela PDEA-MS reveste as características das actividades de um mediador de seguros/resseguros, tal como referido nas alíneas c) e d) do artigo 5º do citado Decreto-Lei, ainda que ligada a um mediador de seguros/resseguros através de um vínculo laboral ou de qualquer outra natureza.

5. Nos termos do nº 28 do artigo 9º do CIVA, estão isentas de imposto “as operações de seguro e resseguro, bem como as prestações de serviços conexas efectuadas pelos corretores e intermediários de seguros”, pelo que a actividade de uma PDEAMS, que presta serviço a um mediador de seguros «na qualidade de trabalhador independente», actuando sob a sua dependência e inteira responsabilidade enquadra-se na isenção prevista no nº 28 do artigo 9º do CIVA.

6. Relativamente à PDEAMS, «ligada através de uma relação laboral», a existência desse “vínculo laboral” leva a que se verifique a exclusão da sua tributação.

(Ofício nº 30107, de 27.1.2009, da Direcção de Serviços do IVA, da DGCI)

88 Boletim do Contribuinte

INFORMAÇÕESVINCULATIVAS DA DGCI

FEVEREIRO 2009 - Nº 3

IRS Relevância fiscal das contribuições

para planos de saúdeEnquadramento das contribuições facultativas

FICHA DOUTRINÁRIA Diploma: Código do IRS Artigo: 25º e 53º Assunto: Relevância fiscal das contribuições para Planos de

Saúde Processo: 1101/2008, com despacho concordante do subs-

tituto legal do Director-Geral dos Impostos, de 2008-11-13

Conteúdo: 1. As contribuições para os Planos de Saúde que tenham natureza facultativa para os respectivos aderentes não podem ser dedutíveis aos rendimentos brutos da categoria A - Trabalho dependente (artigo 25º, nº 2, do Código do IRS), nem da categoria H - Pensões (artigo 53º, nº 4, alínea b), do Código do IRS).

2. Embora não sejam relevantes para efeitos de apuramento de IRS, os montantes das contribuições facultativas para os Planos de Saúde que eventual-mente tenham sido descontados pelas entidades devedoras dos rendimentos quer da categoria A quer da categoria H podem constar nas declarações a que se refere a alínea b) do nº 1 do artigo 119º do Código do IRS, a entregar aos contribuintes, desde que nas mesmas seja indicado que não são considerados para efeitos de imposto.

3. Os montantes descontados como contribuições facultativas não devem ser incluídos na declaração Modelo 10, a que se refere a alínea c) do nº 1 do artigo 119º do Código do IRS, a entregar à Direcção-Geral dos Impostos pelas entidades empregadoras dos beneficiários daqueles Planos de Saúde.

4. As entidades gestoras daqueles Planos de Saúde não estão obrigadas ao cumprimento da obrigação prevista no artigo 127º do Código do IRS, no que respeita às contribuições dos respectivos benefi-ciários, uma vez que a mesma apenas se dirige às entidades que recebam pagamentos ou paguem despesas que sejam susceptíveis de dedução ou abatimento.

IRC Subsídios atribuídos à agricultura

Regime simplificado

FICHA DOUTRINÁRIADiploma: Código do IRC – Art 53.º - Regime simplificado -

subsídios atribuídos à agricultura - Artigo: 53.ºAssunto: Regime simplificado - subsídios atribuídos à agri-

culturaProcesso: 3087/2008, Despacho de 2008-11-14, do Subdirector-

Geral, substituto legal do Director-Geral

Conteúdo: O quadro resumo que integrou o memorando anexo ao ofício-circulado n.º 20126 *, de 2008-01-31, teve por objectivo facilitar o trabalho de análise, em sede de reclamação graciosa, do enquadramento dos subsídios recebidos em 2005 ou em exercícios anteriores, no âmbito da actividade agrícola, pelos sujeitos passivos de IRC e IRS enquadrados no regime simplificado de determinação do lucro/ren-dimento tributável.