Apoio Técnico ao Núcleo de Superendividamento do Procon/SP · seu poder de compra, domínio sobre...

58

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE Apoio Técnico ao Núcleo de Superendividamento do Procon/SP [São Paulo, 14 de dezembro 2007] Bruno Massera Carina Takeuti Diogo Marques Tafuri Francine Vizentim Guilherme Byrro Lopes Marcus Felipe Brito Castro Isabel de Meiroz Dias (Orientadora)

Transcript of Apoio Técnico ao Núcleo de Superendividamento do Procon/SP · seu poder de compra, domínio sobre...

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE

Apoio Técnico ao Núcleo de Superendividamento do

Procon/SP

[São Paulo, 14 de dezembro 2007]

Bruno Massera Carina Takeuti Diogo Marques Tafuri Francine Vizentim Guilherme Byrro Lopes Marcus Felipe Brito Castro Isabel de Meiroz Dias (Orientadora)

2

ÍNDICE

INTRODUÇÃO ....................................................................................................................................................... 3

ESCOPO DO PROJETO...................................................................................................................................... 5

CRONOGRAMA .................................................................................................................................................... 7

METODOLOGIA.................................................................................................................................................... 8

RESULTADOS .................................................................................................................................................... 11

NÚCLEO DO SUPERENDIVIDAMENTO FINANCEIRO – PRIMEIRA EXPERIÊNCIA .......................... 13

FUNCIONAMENTO DO NÚCLEO FINANCEIRO .......................................................................................... 15

PROBLEMAS E MELHORIAS .......................................................................................................................... 20

COMBATENDO O ENDIVIDAMENTO ............................................................................................................ 23

CENÁRIO MACROECONÔMICO .................................................................................................................... 27

NÚCLEO DO SISTEMA FINANCEIRO DE HABITAÇÃO ............................................................................ 28

PESQUISA PERFIL DOS MUTUÁRIOS......................................................................................................... 30 ATENDIMENTO INDIVIDUAL...................................................................................................................... 35 ATENDIMENTO COLETIVO – DEFINIÇÃO DE POLÍTICAS E ESTRATÉGIAS....................................... 38

ANÁLISE FINANCEIRA..................................................................................................................................... 39

QUESTÕES PESC .............................................................................................................................................. 42

ORÇAMENTO ...................................................................................................................................................... 44

ANEXOS ............................................................................................................................................................... 45

ANEXO - DESCRIÇÃO DOS PROCESSAMENTOS DO FLUXO DO SUPERENDIVIDADO ............................................ 45 ANEXO - PESQUISA DE FEEDBACK.................................................................................................................... 48 ANEXO – CONSOLIDAÇÃO DA PESQUISA DE FEEDBACK ................................................................................... 48 ANEXO – ORGANOGRAMA FUNDAÇÃO PROCON............................................................................................... 49 ANEXO – FORMULÁRIO DA PESQUISA DO PERFIL DO MUTUÁRIO ..................................................................... 50 ANEXO - CURSO DE CAPACITAÇÃO ABECIP-PROCON.................................................................................. 53 ANEXO – EXEMPLO DA TELA PRINCIPAL DO SITE.............................................................................................. 55 ANEXO – FOTOS ............................................................................................................................................... 56

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................................ 57

3

INTRODUÇÃO

A elevada expansão do mercado de crédito é uma das características do

capitalismo financeiro, uma vez que é através desta expansão que há crescimento

econômico. No entanto, sem a correta estruturação desse mercado e com o aumento

da oferta de crédito fácil e rápido, numa sociedade em que o cidadão adquire status

na proporção dos bens que consome, surgem problemas como o do

superendividamento.

Diante deste cenário é necessário que o consumidor tenha total domínio sobre

seu poder de compra, domínio sobre sua vontade de comprar e contra as diversas

propagandas publicitárias. Sem qualquer instrução ou auxílio de como se comportar

diante desta nova realidade, muitas pessoas passaram a contrair empréstimos e em

determinado momento tornaram-se um superendividado.

Numa definição clássica de Leitão Marques, “o sobreendividamento, também

designado por falência ou insolvência de consumidores, refere-se às situações em

que o devedor se vê impossibilitado, de uma forma durável e estrutural, de pagar o

conjunto das suas dívidas, ou mesmo quando existe uma ameaça séria de que o não

possa fazer no momento em que elas se tornem exigíveis” 1.

Tendo em vista essa nova realidade e a importância da atuação de um órgão

de defesa do consumidor que amparasse pessoas nestas condições, a Fundação

Procon de São Paulo decidiu criar um núcleo específico para atendimento de

pessoas nestas condições, a exemplo do que foi feito pela Defensoria do Rio de

Janeiro e pela Universidade Federal do Rio Grande do Sul.

Segundo o excelente trabalho Social Identity and attitudes in problem debt,

apresentado no congresso da IAREP (International Association for Research in

1 LEITÃO MARQUES, Maria Manuel et al. O endividamento dos Consumidores . Lisboa: Almedina, 2000, p.2, citado por Rafaela Consalter em “O Perfil do Superendividado no Estado do Rio Grande do Sul”, pág 3.

4

Economic Psychology) em 2007, quando um consumidor não apresenta mais

condições de honrar seus compromissos, ele passa a ignorar os comunicados dos

credores, com o intuito de levar a decisão para a Justiça, onde a proposta de

negociação certamente será melhor para ele. O consumidor quer pagar, mas ele não

tem mais condições financeiras. Assim vai sofrendo as conseqüências psicológicas

até o momento da negociação na Justiça.

“When people have, or perceive themselves to have, absolutely no financial

resources, they are likely to ignore any communications from the creditor and

accept the inevitability of court proceedings. Interviewees indicated that they

were alarmed about contacting a creditor and reporting that they could not pay

anything, but those who had those previously been involved in court processes

also recognized that the court might be more realistic than the negotiating

position an individual creditor, partly because it would take into account their

other debts.”2

Deste modo, além do caráter eminentemente social, voltado para a

conscientização dos hábitos de consumo da população brasileira, a contratação

consciente do crédito e o retorno do cidadão ao mercado de consumo, o núcleo de

superendividamento tem como objetivo evitar que o processo chegue ao judiciário.

Ao adiantar a conciliação entre as partes, minimiza o sofrimento e a dificuldade do

consumidor e facilita o árduo trabalho do credor.

Sabemos que a Justiça em nosso país é lenta e cara. Toda iniciativa que visa

desafogar o judiciário deve ser bem recebida por nossa sociedade. O núcleo serve

como o agente externo, conciliador, que por não ser parte ativa do processo tem

credibilidade para ajudar na solução do problema. Se fossem deixados apenas o

devedor e o credor, certamente o problema não seria resolvido.

2 WRAPSON, Wendy, MEWSE, Avril J. e LEA, Stephen E.G. Social Identity and attitudes in problem debt. University of Exeter, 2007.

5

ESCOPO DO PROJETO

A Fundação Procon-SP formou em 2006 o Núcleo de Tratamento do

Superendividamento, que visa a auxiliar os inadimplentes que não têm mais

condições de saldar suas dívidas. Um de nossos objetivos foi a criação do Modelo de

Operação do Núcleo de Superendividamento.

Com o crescimento do crédito imobiliário, a principal instituição de Defesa do

Consumidor decidiu voltar a fazer atendimentos sobre o Sistema Financeiro de

Habitação (SFH). Embora já exista uma área para tratar de Habitação, o Procon

havia optado por não atender o SFH devido as suas complexidades, necessidade de

capital humano e baixa penetração de mercado, uma vez que as taxas de juros eram

altíssimas.

Todavia, o cenário mudou. O Procon está preocupado em evitar que o cliente

fique exposto às associações de mutuários em um mercado de crédito em rápida

expansão. Além, é claro, de suprir uma necessidade dos consumidores na defesa de

seus direitos. Necessidade esta que o Procon desempenha com excelência. Assim,

decidiu criar um núcleo especifico para tratar do Sistema Financeiro de Habitação.

Nosso segundo principal objetivo foi a definição do Modelo de Operação do

Núcleo do Sistema Financeiro de Habitação.

Para realizar tal tarefa, pretendíamos mapear o processo atual que já está

sendo desenvolvido para então atuarmos propondo melhorias de parâmetros, tais

como um melhor critério para reconhecimento de um superendividado, questionários

mais elaborados e com melhores direcionamentos e desenvolvimento de ferramentas

que possibilitassem um maior atendimento de pessoas que estejam dentro do

escopo do trabalho.

6

Ao final, consolidado todo o material elaborado e, em consenso com os

responsáveis pelo estabelecimento aprovamos os modelos propostos como norte

para todos os Procon do Brasil que desejarem criar núcleos semelhantes.

7

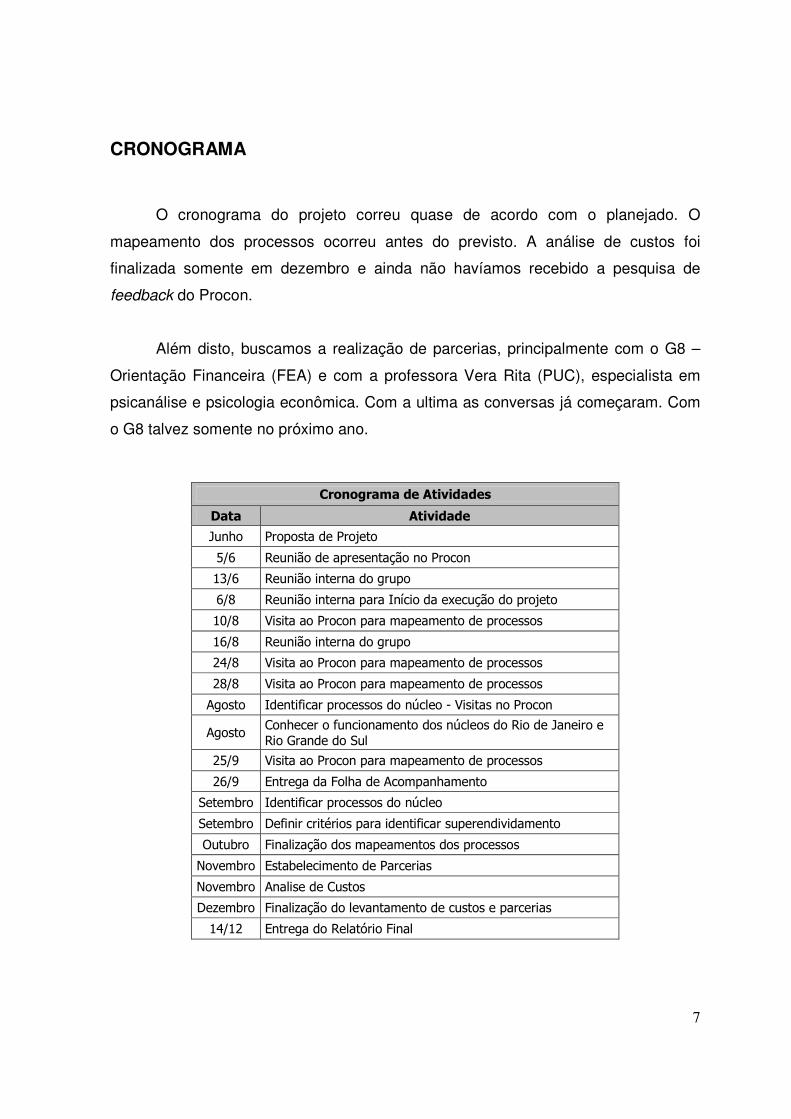

CRONOGRAMA

O cronograma do projeto correu quase de acordo com o planejado. O

mapeamento dos processos ocorreu antes do previsto. A análise de custos foi

finalizada somente em dezembro e ainda não havíamos recebido a pesquisa de

feedback do Procon.

Além disto, buscamos a realização de parcerias, principalmente com o G8 –

Orientação Financeira (FEA) e com a professora Vera Rita (PUC), especialista em

psicanálise e psicologia econômica. Com a ultima as conversas já começaram. Com

o G8 talvez somente no próximo ano.

Cronograma de Atividades

Data Atividade

Junho Proposta de Projeto

5/6 Reunião de apresentação no Procon

13/6 Reunião interna do grupo

6/8 Reunião interna para Início da execução do projeto

10/8 Visita ao Procon para mapeamento de processos

16/8 Reunião interna do grupo

24/8 Visita ao Procon para mapeamento de processos

28/8 Visita ao Procon para mapeamento de processos

Agosto Identificar processos do núcleo - Visitas no Procon

Agosto Conhecer o funcionamento dos núcleos do Rio de Janeiro e Rio Grande do Sul

25/9 Visita ao Procon para mapeamento de processos

26/9 Entrega da Folha de Acompanhamento

Setembro Identificar processos do núcleo

Setembro Definir critérios para identificar superendividamento

Outubro Finalização dos mapeamentos dos processos

Novembro Estabelecimento de Parcerias

Novembro Analise de Custos

Dezembro Finalização do levantamento de custos e parcerias

14/12 Entrega do Relatório Final

8

METODOLOGIA

Foram realizadas cerca de 10 reuniões com os funcionários do Procon, além

de análise de sistemas e documentação. Tudo isto com o objetivo de entendermos o

funcionamento do núcleo e mapearmos os processos existentes. Para os desenhos

dos processos, utilizamos a ferramenta Visio 2003 (Microsoft).

Praticamente terminamos o mapeamento de processos no mês de outubro.

Durante o mês de novembro fizemos os últimos ajustes após uma reunião com a

equipe do Procon. Além disto, iniciamos a análise de custos e funcionários, bem

como demos início ao estabelecimento de parcerias com o G8 e com a prof Vera

Rita.

No mês de dezembro ocorreu uma palestra no Procon sobre o processo de

tomada de decisão, ministrado pela prof. Vera Rita. O G8 mostrou-se interessado,

encaminhando inclusive uma proposta de trabalho, mas não ocorreu nenhuma

reunião em virtude de conflitos de horários. Ainda durante este mês finalizamos o

relatório final e fizemos a apresentação para a coordenação do PESC.

Em Janeiro entregaremos os resultados deste trabalho para o Procon.

Apresentaremos o modelo de operação dos núcleos e as estimativas de custos e

funcionários.

9

POPULAÇÃO ENVOLVIDA

Dado o objetivo geral do presente projeto, seja ele o de auxiliar na

estruturação do Núcleo de Tratamento do Superendividado da Fundação de

Proteção e Defesa do Consumidor – PROCON -, cumpre definirmos mais

especificamente qual a parcela da população que será atendida pelo núcleo em

questão, o que implica uma breve explicação sobre as características determinantes

para que um consumidor seja considerado um superendividado.

Ressalta-se, em primeiro lugar, que o núcleo buscará atender exclusivamente

os casos de superendividamento de pessoas físicas residentes na cidade de São

Paulo. Contudo, a fim de melhor especificar o público alvo do núcleo em questão,

torna-se necessária uma diferenciação de ordem conceitual acerca dos dois tipos de

superendividamento existentes: o superendividamento ativo e o superendividamento

passivo.

O primeiro tipo consiste naquele consumidor que se encontra na posição de

endividado devido ao ato de consumo desmedido, desproporcional à sua condição

econômica, ou seja, aquele que contribui, que age, atuando positivamente para se

colocar na condição de endividado. Este tipo de superendividado não se enquadra

no perfil de público delimitado pelo núcleo para receber atendimento, uma vez que se

trata de um consumidor que contribuiu ativamente para o seu endividamento.

O Núcleo de Tratamento do Superendividado terá seu atendimento focalizado

nos casos de superendividamento passivo, situação na qual, devido à circunstancias

alheias à sua vontade ou atuação, à situações não previstas, o consumidor, devedor

de boa-fé, se vê impossibilitado de saldar o conjunto de suas dívidas exigíveis e não

pagas. São exemplos deste tipo especial de situação os endividamentos em razão

de morte ou doença de algum familiar, de desemprego, de acidente, de divórcio, etc.

A fim de viabilizar uma possível negociação da dívida, o PROCON espera que o

10

superendividado passivo atendido pelo núcleo possua ao menos o mínimo de

condição para honrar seus vencimentos, seja a curto, médio ou longo prazo.

11

RESULTADOS

Como produtos do trabalho desenvolvido pelo grupo, temos o Modelo de

Operações do Núcleo de SuperEndividamento. Ele pode ser utilizado por qualquer

Procon municipal que queira implantar um núcleo nos mesmos moldes.

Além disto, conseguimos finalizar a análise de custos e funcionários. Por meio

desta análise, é possível estimar quantos funcionários são necessários para

determinado numero de atendimentos. Alterando-se as metas de atendimento,

altera-se o numero de técnicos e estagiários necessários. Os custos são estimados

de acordo com o número de funcionários.

Por fim, conseguimos estabelecer uma parceria com a prof. Vera Rita, dentro da

área de psicologia econômica. Encaminhamos uma parceria com o G8 para atuação

em Educação Financeira.

Embora o tempo de execução tenha sido curto, apenas 4 meses, e enfrentarmos

algumas dificuldades, os resultados superaram nossos objetivos. O principal desafio

foi conciliar os horários para a realização das reuniões. Como a maior parte dos

integrantes é de ultimo ano e trabalham, foi difícil agendar uma reunião. Entretanto,

conseguimos superar isto com uma intensa troca de e-mails e telefonemas.

Houve dificuldade grande para participarmos das palestras do PESC dado o

horário em que elas foram realizadas. Quase todos os integrantes do nosso grupo

trabalham em período integral. Seria interessante que os horários e dias da semana

variassem para permitir uma maior presença de todos os participantes do PESC.

Algumas poderiam ser às 18:00 ou 18:30.

Outra dificuldade foi estabelecer contato com algum professor. Embora eles

tivessem demonstrado interesse, a dificuldade de horários se mostrou como um

grande obstáculo. Se houvesse mais tempo, teríamos conseguido a colaboração de

12

algum professor para a analise de custos e mapeamento dos processos. Todavia, a

experiência acadêmica e profissional dos membros foi fundamental para que

superássemos tais obstáculos.

Seria interessante a continuidade da parceria com o Procon, tendo em vista que

conseguimos mapear os grandes processos, mas ainda há um bom trabalho a ser

feito com os micros processos, onde a produtividade pode ser melhorada.

13

NÚCLEO DO SUPERENDIVIDAMENTO FINANCEIRO – PRIMEIRA EXPERIÊNCIA

Funcionando desde setembro de 2006 na Fundação Procon SP, o primeiro

desafio do núcleo foi a realização de uma pesquisa dentro dos Poupa-Tempos de

São Paulo tendo em vista identificar o perfil dos superendividados (pessoas que se

consideravam superendividadas).

A partir da pesquisa, o Procon definiu como público alvo os superendividados

passivos e, tendo em vista as dificuldades de expansão inicial do grupo de

atendimento, foi adicionado um outro critério: só seriam atendidas pessoas com pelo

menos 3 credores. Mais tarde, a regra passou a englobar superendividados com 1 ou

mais credores e pelo menos 3 produtos.

Definidos o público-alvo e os critérios de atendimento, foi então divulgado para

a imprensa o funcionamento do núcleo. As pessoas que se enquadrassem nesse

perfil poderiam se cadastrar no site do Procon ou enviar uma carta para a caixa

postal do órgão para posterior análise interna e tratamento da situação. Após 20 dias

com o site no ar foram registrados cerca de 1.200 acessos e mais de 500 cadastros,

além de cartas que chegaram ao setor.

No momento em que o Núcleo recebeu um número significativo de casos, o

atendimento via internet foi interrompido, até que uma nova estruturação do projeto

permitisse o atendimento à toda essa demanda.

Após o preenchimento do questionário via internet ou do envio da carta, foi

feita uma triagem e agendada uma entrevista para obtenção de mais informações

sobre o que levou o consumidor a ficar superendividado, confirmando a quantidade

de credores e o valor aproximado do total da dívida, bem como o valor disponível

para negociação.

14

Foram então realizados agendamentos com os credores desses

superendividados via e-mail, fax e contato telefônico para negociação das dívidas.

Nos contatos telefônicos foram expostos o objetivo do núcleo, a sua

responsabilidade social e a importância de se recolocar o consumidor no mercado do

consumo.

Dos 28 consumidores finais, houve tentativa de negociação com inúmeros

credores. Até mesmo aqueles que não compareceram às entrevistas receberam

novo contato para uma tentativa de negociação. Ao final deste período, que durou

pouco mais de 4 meses, foram renegociadas dívidas com 97 credores.

Após esta primeira experiência e com os casos finalizados, foi então

idealizado pelo Procon um período de estruturação com o levantamento de infra-

estrutura necessária a atender os casos, dadas as diversas experiências obtidas

neste período.

15

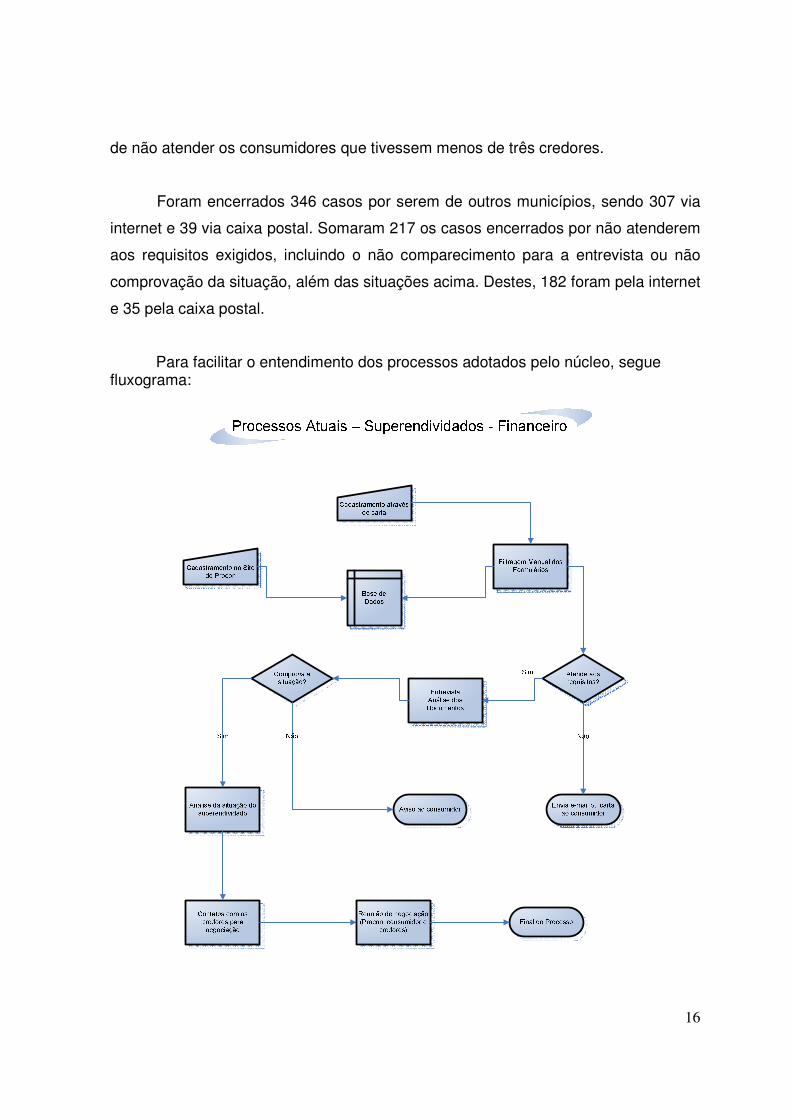

FUNCIONAMENTO DO NÚCLEO FINANCEIRO

Os dados abaixo, obtidos a partir da experiência iniciada em setembro de

2006, foram fornecidos pelo Núcleo de Tratamento do Superendividamento –

Financeiro da Fundação Procon SP.

O Núcleo deu abertura ao seu atendimento via internet no período de

01/12/2006 a 22/12/2006. Foram 1200 acessos e 507 questionários preenchidos.

No período de 01/12/2006 a 30/04/2007, foram recebidas 84 cartas pelo

atendimento via caixa postal.

Na filtragem manual dos formulários ou triagem, cada caso era analisado

individualmente. Ao constatarem a inviabilidade de atendimento, era emitida

correspondência/e-mail prestando esclarecimentos e encerrando o expediente. Isto

poderia ocorrer nos seguintes casos:

• O atendimento via internet, no período de 01/12/2006 a 05/12/2006, não

emitia correspondência automática para os casos que não se

enquadravam nos critérios de atendimento. Assim, foi necessário enviar e-

mail para cada consumidor prestando esclarecimentos e encerrando o

expediente, quando: o caso era de outro município (grande procura), outro

estado ou pessoa jurídica.

• devedor ativo;

• sem valor para negociação;

• sem breve relato;

Foi realizado um procedimento diferenciado para as correspondências

recebidas através da caixa postal. Filtraram o máximo possível e chamaram os

demais consumidores para preencherem o questionário pessoalmente.

Em virtude da alta demanda, no decorrer do atendimento, foi adotado o critério

16

de não atender os consumidores que tivessem menos de três credores.

Foram encerrados 346 casos por serem de outros municípios, sendo 307 via

internet e 39 via caixa postal. Somaram 217 os casos encerrados por não atenderem

aos requisitos exigidos, incluindo o não comparecimento para a entrevista ou não

comprovação da situação, além das situações acima. Destes, 182 foram pela internet

e 35 pela caixa postal.

Para facilitar o entendimento dos processos adotados pelo núcleo, segue fluxograma:

17

Se o consumidor atendia aos requisitos inicias, o fluxo prosseguia com a

entrevista e análise dos documentos. Se o consumidor não comparecesse, era

enviado e-mail ou correspondência encerrando o expediente. Infelizmente, o prazo

para isto coincidiu com época de férias e festas, o que acabou prejudicando as

entrevistas.

Foram agendadas, em média, quatro entrevistas pela manhã e quatro à tarde

com os consumidores que preencheram o questionário via internet. Com os

consumidores que enviaram correspondência, foram cerca de duas entrevistas pela

manhã e duas pela tarde (nesse caso, o questionário era preenchido na hora).

Durante o período de janeiro de 2007 a julho de 2007, foram chamados para

entrevista 93 consumidores, dos quais 48 não compareceram e 45 foram

entrevistados. Desses 45, 17 casos foram encerrados e 28 foram trabalhados.

No momento da entrevista era esclarecido o objetivo do núcleo e a sua atuação,

eram obtidas informações pessoais, e até íntimas, sobre a situação do consumidor e

eram dadas orientações gerais sobre a forma de lidar com o seu orçamento. Em

muitos casos observou-se a gravidade da situação uma vez que os consumidores

chegavam a se emocionar.

Deveriam ser levados documentos que demonstrassem que a situação do

consumidor enquadrava-se nos critérios básicos determinados pela instituição3:

1. Endividamento Passivo: São considerados documentos comprobatórios

documentos que demonstrem que as dívidas contraídas foram ocasionadas

por circunstâncias adversas, como, por exêmplo, desemprego e morte

familiar.

2. Endividamento contraído com 3 ou mais credores ou pelo menos 3 produtos

de um mesmo credor: São considerados documentos para comprovação

desta situação boletos, carnês, extratos bancários, documentos do SERASA

3 Em anexo consta Descrição dos Processamentos do Fluxo do Superendividado

18

ou de qualquer natureza fidedigna que possibilitem constatar uma destas duas

situações.

Ainda nessa entrevista era realizado o levantamento do montante real da dívida

do consumidor e da sua situação, levando em consideração suas despesas fixas

com alimentação, educação, saúde, lazer etc., a fim de se chegar ao valor líquido

disponível para negociação. A partir desses dados e dos documentos apresentados,

o núcleo analisava, em cada caso e com maior profundidade, a situação do

superendividado.

A negociação com o auxílio da instituição somente ocorria caso fosse

comprovado que o superendividado tinha condições de honrar o acordo. Como

premissa o superendividado deve possuir um montante inicial como “entrada” para

princípio de negociação.

De posse das informações dos consumidores, o núcleo entrou em contato com

os credores para agendar reunião, onde todos estariam presentes para o acordo.

Nos contatos, era explicada a atuação e o objetivo do Núcleo, ressaltando a sua

responsabilidade social e solicitando a indicação da pessoa que seria a referência

para tratar das negociações de superendividamento. 4

Em seguida, houve o envio de telegrama, e-mail ou fax para consumidor e

fornecedor encaminhando um convite à reunião, com um prazo de antecedência

mínima de 15 dias. Do contato com os credores até o momento do acordo decorreu

um prazo médio de 15 dias, com o consumidor contando sempre com o apoio do

núcleo.

As reuniões duraram em média meio período, pois compareceram o consumidor

e os vários credores. Na abertura da reunião era informado o objetivo do trabalho, o

consumidor expôs o motivo pelo qual ficou superendividado, os credores expuseram

4 Foi necessária a criação de uma lista de contatos para negociações deste tipo.

19

as suas propostas e eram iniciadas as negociações.

Durante a reunião foram apresentadas propostas pelos credores de descontos e

parcelamentos da dívida com prazo maior e muitas vezes em melhores condições de

taxa de juros. Foi realizado estudo dentro da porcentagem líquida livre definida para

negociação e efetuado acordo com tantos credores quanto possível, até que não

comprometesse a renda mensal do superendividado.

Para cada acordo realizado era elaborado um Termo de Acordo. Nas demais

situações, quando não havia acordo, ou quando havia propostas ou esclarecimentos

pendentes pertinentes ao caso ou, ainda, quando o consumidor necessitava de um

tempo para refletir sobre as propostas, era elaborado um Termo de

Comparecimento. Os casos pendentes foram acompanhados pelo Núcleo por um

período razoável de tempo, de acordo com cada hipótese.

Embora as reuniões conciliatórias tenham, visivelmente, sensibilizado os credores

em relação à situação e necessidades dos consumidores superendividados, dadas

as evidências do cuidado dispensado ao tratamento de cada caso, e mesmo diante

do esforço das partes em firmar acordo, isso nem sempre foi possível, em geral pela

limitação do credor na flexibilização da proposta combinada com a indisponibilidade

financeira do consumidor. Esses casos eram então encerrados mediante lavratura de

um Termo de Comparecimento.

Independentemente do número de acordos realizados, os casos eram encerrados

após a assinatura do Termo de Acordo ou do Termo de Compromisso.

20

PROBLEMAS E MELHORIAS

De acordo com os dados fornecidos pela Técnica de Proteção e Defesa do

Consumidor, Shirlei de Fátima Serafim Pereira, Coordenadora do Núcleo de

Tratamento do Superendividamento- Financeiro do Procon SP, verificamos que todas

as atividades dessa primeira fase foram desenvolvidas, em média, por dois

funcionários fixos. Além disso, houve a colaboração de outros técnicos em algumas

fases do trabalho e do acompanhamento constante da orientadora geral do projeto,

Dra. Ana Paula Moraes Satcheki. Também foram realizadas outras atividades

relacionadas com o núcleo para o desenvolvimento dos trabalhos futuros.

O principal problema constatado pela Fundação Procon nesse período foi a

falta de pessoal. Para um atendimento contínuo, que é o objetivo do órgão, o número

constatado é bastante reduzido para o desenvolvimento de todas as atividades,

anteriormente apresentadas, exigidas pelo núcleo. Assim, estão previstas algumas

alterações nos sistemas internos para a otimização dos processos, entre eles o de

triagem e atendimento.

Para abertura de novos atendimentos, ficou decidido, no âmbito da Fundação

Procon:

• o atendimento deverá ser contínuo;

• o atendimento pelo site terá algumas alterações, tais como:

� se no momento em que o consumidor estiver preenchendo o formulário,

ele registrar um destes itens: ser de outro Município, outro Estado,

pessoa jurídica, devedor passivo ou não ter valor para negociação, na

tela aparecerá um comunicado de que ele não se enquadra para ser

atendido pelo Núcleo, com os devidos esclarecimentos, e ele não

poderá dar continuidade ao preenchimento do formulário, ou seja será

bloqueado, tendo apenas como exceção o item “sem valor para

negociação”, pois nesse caso o consumidor poderá refletir melhor e

retornar à tela anterior para informar um valor e dar continuidade ao

preenchimento do formulário; trata-se, portanto, de uma pré-triagem;

21

� o atendimento via caixa postal também será alterado, pois para que o

consumidor envie uma correspondência, ele terá que se dirigir a um

dos postos de atendimento pessoal ou obter através da internet o

formulário e encaminhá-lo devidamente preenchido, para efetuarmos a

pré-análise do seu caso;

• o atendimento será feito para os consumidores que:

� residam no município de São Paulo;

� pessoas físicas;

� devedores passivos;

� tenham valor disponível para negociação;

� sendo devedores passivos, tenham 3 ou mais credores ou menos de 3

credores porém com 3 produtos diferentes (dívidas distintas), exemplo:

cheque especial, empréstimo e cartão de crédito;

� também serão observados outros fatores que surgirem durante a

análise de cada caso e que forem relevantes para o atendimento do

consumidor.

Além disto, no momento do atendimento, o consumidor será orientado a fazer

um exercício chamado “planejando o orçamento doméstico”, que lhe será

apresentado no momento da reunião.

Assim, com o intuito de estimarmos o numero ideal de funcionários de acordo

com os objetivos de atendimento, fizemos cálculos baseados no tempo médio gasto

nos atendimentos e salários informados pelo Procon, bem como estimativas de

outros itens relevantes na análise. Os resultados podem ser observados em item

específico neste trabalho.

Após a conclusão da primeira etapa, sugerimos a realização de uma pesquisa

pós-atendimentos (feedback). A idéia é verificar se de fato o trabalho realizado pelo

núcleo conseguiu ajudar os 28 consumidores atendidos a liquidar suas dívidas e

22

retornar ao mercado de consumo. A referida pesquisa poderá se tornar um elemento

constante, após os atendimentos que serão retomados a partir do próximo ano. Com

o feedback, consegue-se também aumentar a credibilidade do trabalho perante as

empresas, além de certo acompanhamento do andamento dos acordos firmados. Em

anexo, estão os formulários padrão a serem preenchidos pelos entrevistadores.

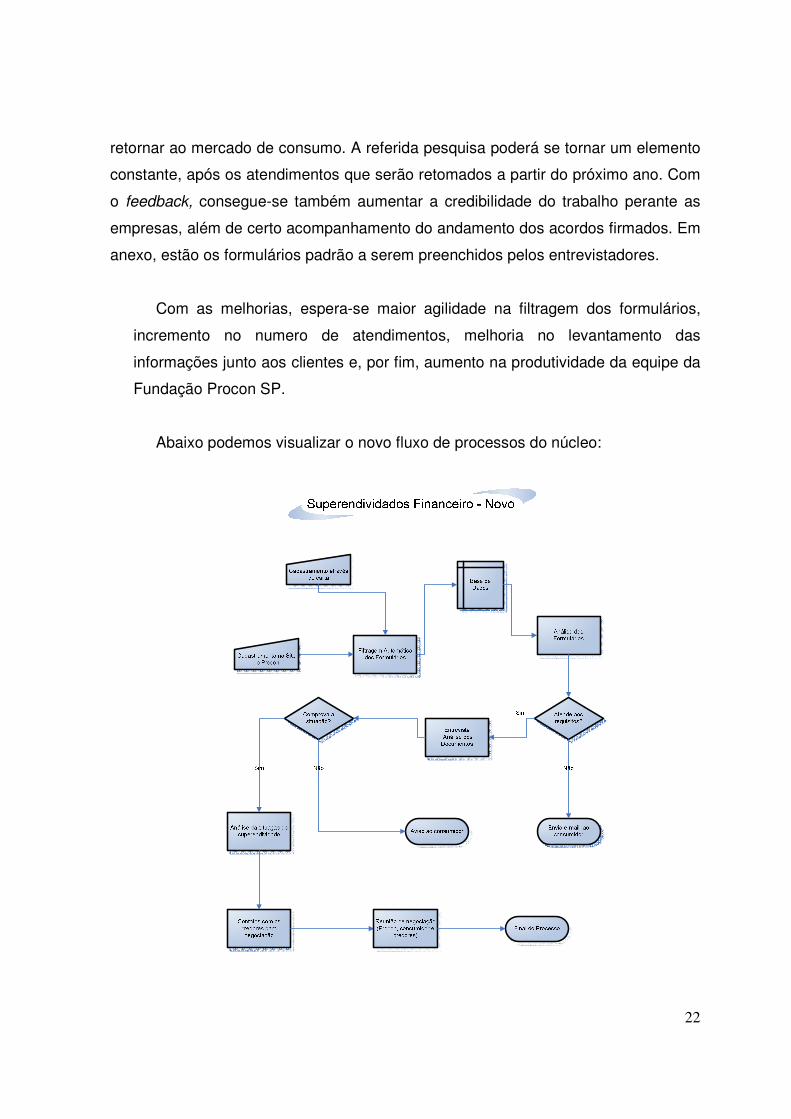

Com as melhorias, espera-se maior agilidade na filtragem dos formulários,

incremento no numero de atendimentos, melhoria no levantamento das

informações junto aos clientes e, por fim, aumento na produtividade da equipe da

Fundação Procon SP.

Abaixo podemos visualizar o novo fluxo de processos do núcleo:

23

COMBATENDO O ENDIVIDAMENTO5

Nos últimos anos, economistas, psicólogos, psicanalistas e afins, vêem se

aprofundando no estudo do comportamento psicológico nas decisões econômicas.

Economia Comportamental, Finanças Comportamentais, Psicologia Econômica são

áreas que tem estudado a influência da mente nas decisões econômicas dos

agentes.

Uma pessoa endividada, além da falta de educação financeira e planejamento,

apresenta fatores psicológicos influenciando suas atitudes. Angústia, status, auto-

estima, ressentimento, inveja e frustração são algumas das influências da mente

presentes no inconsciente que afetam o comportamento dos indivíduos. Muitas

vezes, o consumo exagerado é resposta a alguma necessidade psíquica.

Dificilmente uma pessoa com alguma das influências mentais citadas acima

conseguirá superar o endividamento se não resolver antes aquilo que a está

afetando. O consumo trará apenas prazer momentâneo, mas não resolverá o

problema. É como uma droga que alivia a dor momentaneamente trazendo prazer,

mas não resolve os problemas de forma definitiva. Além disto, as doses necessárias

para o alivio se tornam cada vez maiores. Nesta mesma linha, o endividado aumenta

seus gastos cada vez mais para buscar o prazer, mesmo que num curto espaço de

tempo.

Márcia Tolotti, em As Armadilhas do Consumo, apresenta de forma bastante

didática conceitos sobre o endividamento, suas causas e como resolver o problema.

O endividamento deve ser combatido tendo em vista tanto o aspecto racional como a

interferência ativa. De um lado, está a educação financeira, do outro o apoio

psicológico. Se ambos os fatores não forem atacados, o resultado não será atingido.

5 Título do Capitulo 6, do livro As Armadilhas do Consumo, de Márcia Tolotti.

24

Embora estejamos trabalhando com o superendividado passivo, que na

maioria das vezes se encontra nesta situação devido a um evento inesperado, ele é

afetado diretamente em sua auto-estima. O endividamento o joga numa situação

delicada, com dificuldades para sobreviver sob forte pressão. Com poucos recursos

financeiros, a angústia, a dor e a frustração impedem que o indivíduo consiga tomar

as decisões mais racionais sob o ponto de vista econômico.

Assim, é fundamental que os superendividados recebam apoio psicológico

para superarem a angústia, frustração, medo ou qualquer influência negativa da

mente. Além disto, eles precisam ser educados financeiramente, aprendendo como

gerenciar suas finanças. Se não houver um ataque simultâneo pelas duas frentes,

infelizmente, o problema não será resolvido. Ou, se for, ele poderá retornar após

algum tempo.

Dada a situação de dificuldade do órgão com o principal recurso de trabalho,

quantidade de pessoal, sugerimos a adoção de parcerias. Seria interessante a

celebração de convênio com alguma instituição de psicologia, haja vista que

atividades de acompanhamento psicológico estão totalmente fora do escopo da

Fundação Procon. Já na área de planejamento e educação financeira, se não houver

recursos disponíveis dentro da instituição, poderia ser buscado apoio do grupo G8,

criado recentemente dentro da FEA-USP com o exato objetivo de prestar orientação

financeira.

A Fundação Procon SP ressaltou que o Núcleo de Tratamento do

Superendividamento sempre trabalhou com a idéia de realização de parcerias.

Algumas, inclusive, já estão sendo apreciadas pela Diretoria Executiva do órgão.

Quanto ao grupo G8, tentou-se agendar uma primeira reunião em novembro de

2007, mas devido às dificuldades de conciliar os horários não foi possível a

realização. Talvez no início do ano de 2008 seja possível estabelecer esta parceria.

Em novembro de 2007, conseguimos intermediar um encontro entre a

Fundação Procon e a Prof. Dra. Vera Rita de Melo Ferreira, psicanalista (Instituto

25

Sedes Sapientiae), doutora (PUC-SP) e mestre (USP) em Psicologia Social. É

também consultora e coach na área psico-econômica e professora do curso

Psicanálise e Psicologia Econômica, na COGEAE da PUC-SP. Deste encontro, foi

agendada uma palestra sobre Decisões Econômicas para 07 de dezembro de 2007,

a ser realizada na Fundação Procon SP. Novas iniciativas envolvendo esta área

serão estudadas entre as partes.

26

SISTEMA FINANCEIRO DE HABITAÇÃO (SFH)

O Sistema Financeiro de Habitação foi criado pelo governo federal através da

lei no 4.380, de 21 de agosto de 1964, para facilitar a aquisição da casa própria. O

objetivo, em tese, era favorecer as classes de baixa renda. Segundo as regras, a

casa obtida pelo mutuário será de uso próprio, não podendo ser revendida, alugada,

ou usada com fim comercial e por outra pessoa que não o financiado. A lei prevê a

rescisão do contrato de financiamento em caso de locação ou inadimplência do

mutuário.

As duas fontes tradicionais de recursos são a Caderneta de Poupança e o

Fundo de Garantia por Tempo de Serviço (FGTS). A Caderneta é a principal. Por lei,

70% da captação deve ser destinada a financiamentos habitacionais, sendo que,

deste total, 80% devem ser aplicados em operações do SFH, e o restante, em

operações a taxas de mercado, conhecidas como Carteiras Hipotecárias. Pelo SFH

financiam-se até R$ 90 mil, para imóveis de até R$ 180 mil.

O fim do BNH, em 1988, fez com que a Caixa Econômica Federal assumisse a

gestão do SFH e herdasse um prejuízo de R$ 2,5 bilhões. O governo teve boa parte

da culpa pela crise do SFH, já que não soube administrar o sistema e ainda criou um

monstro, o Fundo de Compensação de Variações Salariais.

Atualmente é possível adquirir imóveis novos e usados com financiamento

bancário. Existem à disposição dos interessados diversos tipos de crédito: além dos

tradicionais SFH e Carteira Hipotecária, há o leasing e até financiamento com

recursos externos. Alguns bancos privados, como o Banco de Boston, o Citibank, o

Itaú e o Real também operam linhas de crédito imobiliário. Para obter o dinheiro não

é preciso ser cliente.

27

CENÁRIO MACROECONÔMICO

A economia brasileira cresceu 5,4% no segundo trimestre de 2007, em

comparação com o mesmo período em 2006. Os números também mostraram que o

setor de construção civil cresceu 4,3% no primeiro semestre do ano. O crescimento

do PIB é muito importante, principalmente para a atividade de crédito imobiliário, que

é uma atividade cujo financiamento é normalmente feito em prazos muito longos.

Sempre que se tem um crescimento econômico, isso quer dizer que as pessoas têm

mais condições de tomar crédito, o que é positivo.

No caso específico do crédito imobiliário, tivemos, a partir de 2004, um

crescimento bastante positivo. Em 2004, foram contratados R$ 3 bilhões em

operações com recursos de poupança. No ano passado, esse número já subiu para

R$ 9,34 bilhões, ou seja, um crescimento três vezes maior. Em 2007, o setor deve

contratar operações em torno de R$ 15 bilhões. Então, num período muito curto, está

se multiplicando o valor por cinco. O que tem possibilitado esse crescimento é

exatamente a conjuntura econômica favorável: o crescimento econômico, o

crescimento de renda. Os índices que têm sido anunciados são bastante positivos.

O próprio IBGE anunciou que, em 2006, o crescimento do rendimento médio

mensal foi de 7,2%. Isso, com certeza, dá condições mais favoráveis para que as

pessoas tomem crédito e também para que um grupo maior de pessoas tenha

condições de tomar crédito.

Tal fato demonstra exatamente o crescimento do setor de construção, que

está vindo com bastante fôlego. É claro que vários fatores permitiram isso. Além do

crescimento econômico, temos recuperação da renda. Para Abecip6, crédito

imobiliário ainda é tímido, mas aponta tendência de crescimento para os próximos

quatro anos, em números bastante positivos, mesmo com as crises advindas do

mercado americano.

6 Associação Brasileira de Crédito Imobiliário e Poupança.

28

NÚCLEO DO SISTEMA FINANCEIRO DE HABITAÇÃO

Com o crescimento do crédito imobiliário, a principal instituição de Defesa do

Consumidor decidiu voltar a fazer atendimentos sobre o Sistema Financeiro de

Habitação (SFH). Embora já exista uma área para tratar de Habitação, o Procon

havia optado por não atender o SFH devido as suas complexidades, necessidade de

capital humano especializado e controvérsia sobre seu enquadramento no CDC.

Todavia, a simplificação nas regras de amortização e reajuste permitiram uma

redução drástica na ocorrência de desequilíbrios financeiros nos contratos atuais,

tornando-os menos complexos para a análise e encaminhamento de reclamações. O

Procon está preocupado em evitar que o consumidor fique exposto às associações

de mutuários em um mercado de crédito em rápida expansão, além, é claro, de

suprir uma necessidade dos consumidores na defesa de seus direitos, uma vez que

o enquadramento já se encontra pacificado no Código de Defesa do Consumidor.

Assumindo seu papel por excelência, decidiu criar em 27/07/2006 um núcleo

específico para tratar do Sistema Financeiro de Habitação.

O núcleo surge com dois objetivos principais:

1. Atendimento Individual para a resolução de problemas ou esclarecimento

de dúvidas;

2. Atendimento coletivo com definição de políticas e estratégias de melhorias

ao Sistema Financeiro de Habitação.

Inicialmente foi realizada uma pesquisa sob a coordenação da Técnica Neide

Ayoub, Coordenadora do Núcleo de Tratamento do Superendividamento – SFH do

Procon SP, para a identificação do público envolvido e das principais irregularidades

na oferta do crédito, bem como da possível demanda para o serviço. Foram

disponibilizados formulários para preenchimento nos postos de atendimento com

envelope carta-resposta incluso e através do site do Procon. Verificou-se que 32%

29

dos entrevistados possuem prestação em atraso, além de um considerável

desconhecimento do contrato por parte dos mutuários. Tais resultados confirmaram a

necessidade de criação do núcleo do Sistema Financeiro de Habitação7.

Antes, porém, do efetivo inicio das atividades, é necessário que ocorra a

capacitação dos funcionários do Procon. Com este intuito, foi celebrado acordo com

a ABECIP, Associação Brasileira de Crédito Imobiliário e Poupança para a realização

de cursos voltados às especificidades do SFH, explicando sobre história, legislação,

cálculos financeiros, dentre outros. 8

O curso será ministrado em 10 turmas de 30 técnicos. Serão cinco dias para

cada turma. A idéia é enviar pessoas de diversas áreas do Procon, evitando assim

um impacto significativo no andamento dos trabalhos rotineiros de atendimento. Dos

470 funcionários, aproximadamente 300 receberão este treinamento. Da DAOC,

Diretoria de Atendimento9, todos os 200 funcionários serão treinados. Espera-se que

todo o processo de treinamento dure cinco meses, com início em 03/09/2007.

O curso acabou superando a expectativa dos técnicos da primeira turma,

despertando nos mesmos grande interesse pelo assunto. 10

Paralelamente, ocorrerá a estruturação do núcleo com a definição clara dos

processos, das atividades e das responsabilidades dos agentes envolvidos. É nesta

fase que estamos colaborando.

7 A metodologia e os resultados da pesquisa realizada pelo Procon estão explicados em um capitulo especifico. 8 Detalhamento do programa do curso é encontrado nos Anexos ao final do trabalho. 9 O organograma do Procon encontra-se nos Anexos. 10 A avaliação da primeira turma encontra-se em Anexo.

30

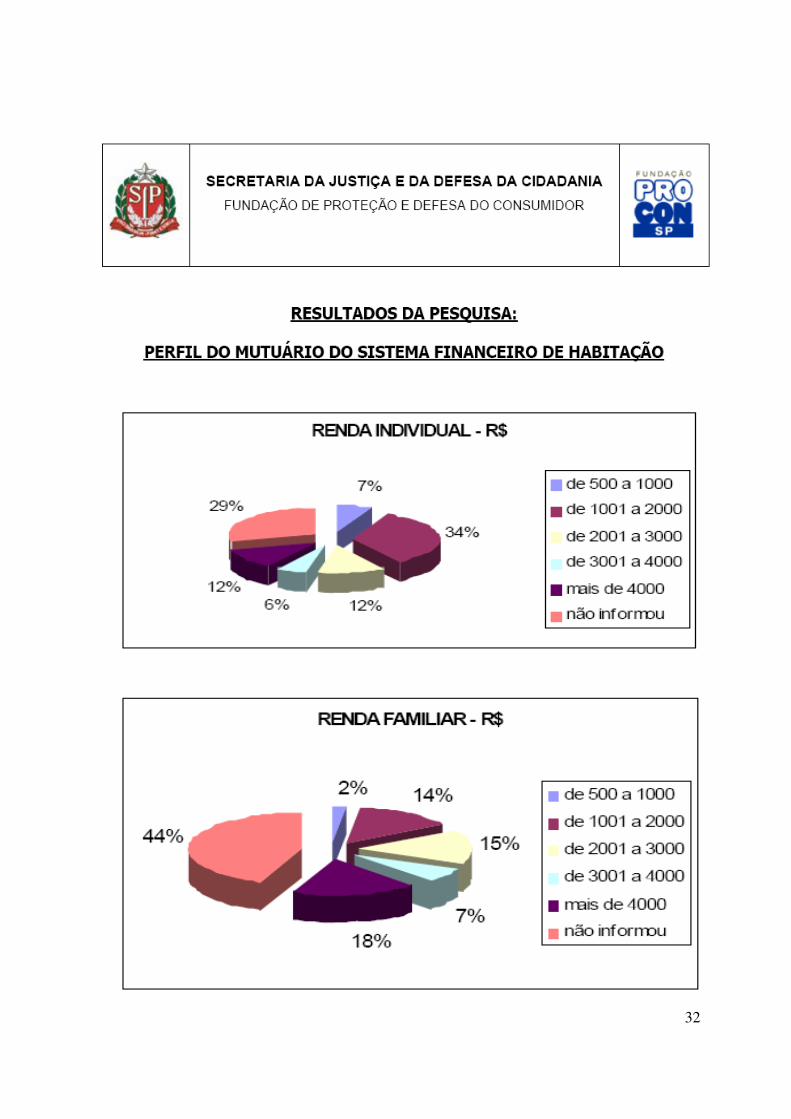

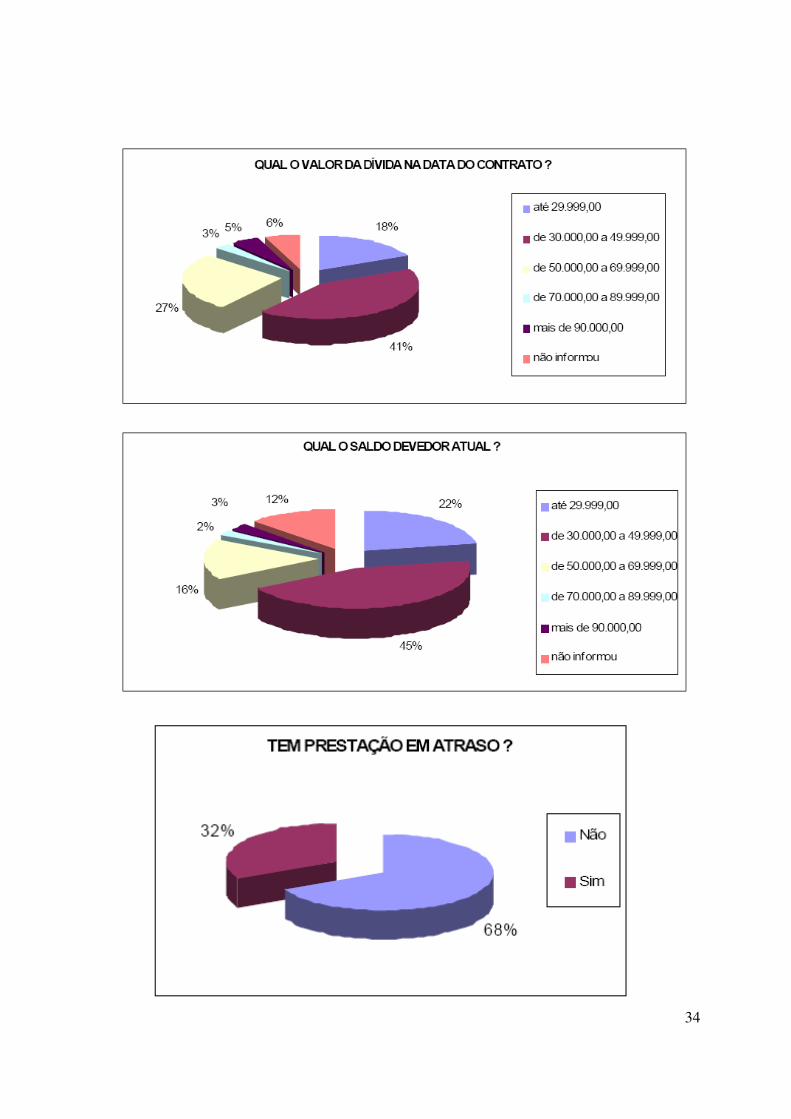

PESQUISA PERFIL DOS MUTUÁRIOS

Elegendo alguns aspectos relevantes da pesquisa, podemos começar

traçando o perfil do mutuário do Sistema Financeiro de Habitação: em sua maioria,

homem casado, com mais de 60 anos e com ensino superior completo11. Quanto aos

dados referentes ao contrato de aquisição da casa própria, o que chama a atenção é

a falta de informação sobre os termos do contrato, fato que se constata observando a

alta porcentagem de contratantes que desconhecem o índice de reajuste das

prestações (54%) e do saldo devedor total (69%)12.

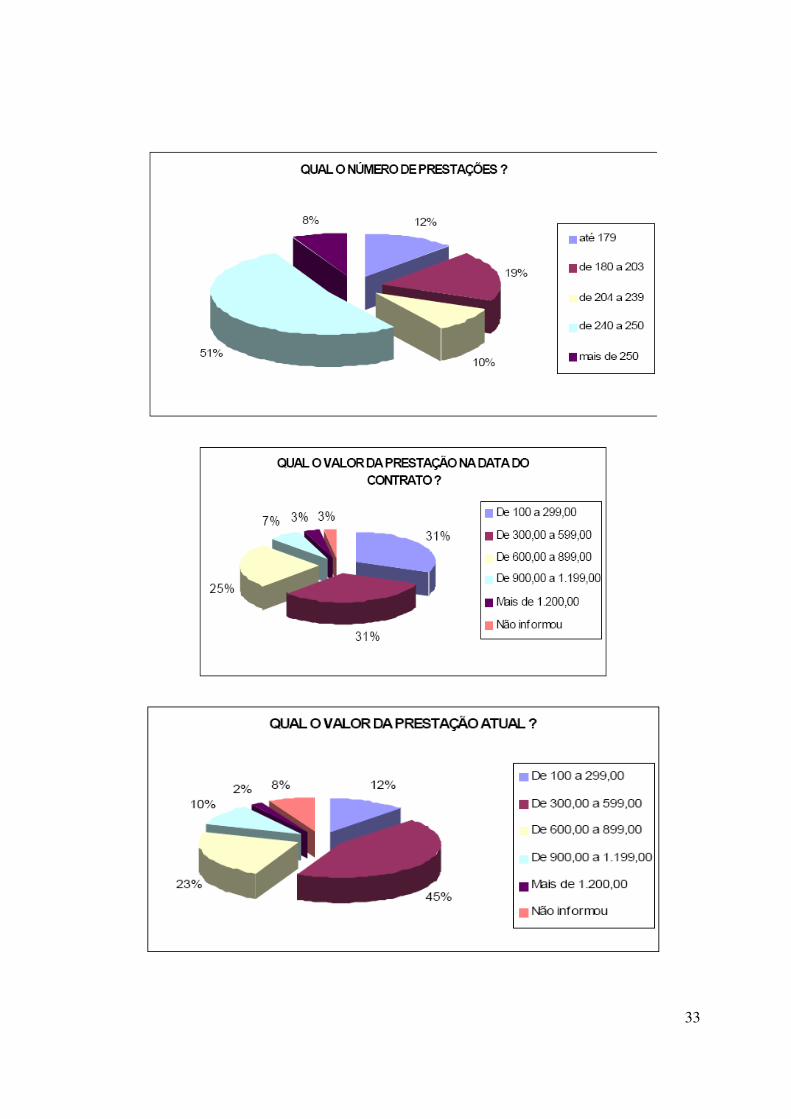

Outro aspecto importante derivado da pesquisa se refere ao fato de a maioria

dos mutuários do SFH (69%) não estar com prestações atrasadas. Apesar disso,

comparando-se o valor da dívida adquirida na data do contrato13 com o saldo

devedor atual14, percebe-se que tal montante insiste em não diminuir, muito

provavelmente devido à falta de informação sobre os termos do contrato, fato já

destacado anteriormente. Já aqueles que apresentam atraso de pagamento nas

prestações alegam fatores tais como redução dos rendimentos, desemprego,

doença, e o aumento das prestações em relação ao salário como causas da falta de

pagamento.

Atentando para outros detalhes contratuais, constata-se que a maioria dos

contratos (64%) foi acertada depois do ano 2000, sendo que a Caixa Econômica

Federal foi responsável por 85% dos empréstimos concedidos aos mutuários do

SFH. A garantia hipotecária é a forma mais utilizada como garantia contratual: 53%

dos mutuários dizem valer-se de tal expediente. Já 39% dos entrevistados ao menos

sabem qual a forma de garantia contratual utilizada.

11 Ver dados sobre renda individual e renda familiar pp. 28. 12 Quase 80% dos contratantes consideram que não receberam informação suficiente na contratação. 13 Cerca de 79% dos mutuários pagaram algum valor de entrada. 14 Ver gráfico pp. 32-34.

31

Por fim, a pesquisa ‘Perfil do Mutuário do SFH’ acabou confirmando e dando

maior relevância ao ‘Projeto Núcleo de Tratamento da Situação do Mutuário do SFH’,

realizado pelo PROCON, ao descobrir que apenas 29% dos mutuários recorreram a

algum órgão de solução para o problema junto ao SFH, demonstrando a carência de

assistência jurídico-administrativa compartilhada por 70% dos mutuários do SFH.

32

33

34

35

ATENDIMENTO INDIVIDUAL

Dentro do primeiro objetivo do núcleo, o atendimento pessoal, temos duas

frentes de trabalho:

1. Atendimentos nos postos localizados nos Poupa-Tempos ou através de

cartas e fax;

2. Atendimentos de consumidores superendividados.

Para o primeiro caso, será utilizada a estrutura de atendimento existente no

Procon. O consumidor se dirigirá ao posto onde apresentará sua dúvida ou

reclamação. Se for apenas uma dúvida ou esclarecimento e o técnico conseguir

sanar de imediato, o atendimento será finalizado. Já se for algum problema mais

complexo, será enviado à empresa envolvida uma CIP (Carta de Informação

Preliminar), apontando a reclamação formulada, seu enquadramento no CDC e

pedidos de esclarecimento.

Será marcada uma data para retorno do consumidor em 15 dias úteis O

consumidor entregará a CIP para a Instituição Financeira (IF). Pode ser, por

exêmplo, diretamente ao gerente ou via correio, através do Aviso de Recebimento.

Importante destacar que o consumidor deve possuir o protocolo de entrega. Se a

reclamação vier por carta, o Procon é responsável por emitir e enviar a CIP à

Instituição Financeira através do setor de cartas (DAOC), não sem antes verificar se

o caso é apenas uma orientação ou uma efetiva reclamação do mesmo modo que os

técnicos do Poupa-Tempo fazem. Em 25/09/2007, há oito pessoas trabalhando neste

setor.

No retorno do consumidor, se o problema não foi resolvido e havendo

fundamento na queixa, o técnico abrirá uma reclamação. A Instituição Financeira tem

10 dias úteis para responder. Geralmente, a comunicação entre Procon e IF é

realizada através de carta ou fax.

36

Se a IF não responder, o setor de pré-encaminhamento poderá realizar novo

contato com a empresa. Não havendo sucesso no contato ou recusa de atendimento

dentro do período de 15 dias, o consumidor optará por abrir um processo

administrativo, levando o caso para uma audiência de conciliação no DAOC, ou

recorrer diretamente para um juizado especial cível.

Atendimento Humano

Atendimento Individual - SFH

Base de

Dados

Simples orientação?

Gera CIP (Carta de

Informação Preliminar) Sim

Esclarece a dúvida e

finaliza o atendimento

Não

Entrega da CIP para IF

com Protocolo de

Entrega

Abertura de uma

reclamação

(Processo

Administrativo)

Final do Processo

Termo de

Comparecimento ou

Encerramento

Consumidor– Posto

Atendimento

Empresa respondeu?

Sim Problema Resolvido?Não

Sim

Finaliza Atendimento

Não

Sim

Não

Consumidor – Carta

Termo de AcordoProblema Resolvido?

Para o segundo caso, consumidores do SFH superendividados, o Procon

utilizará a experiência do núcleo de Superendividamento Financeiro, cujo piloto foi

um sucesso e está passando por melhorias para prosseguir com os atendimentos.

37

Nos postos do Poupa-Tempo, se o técnico identificar que se trata de um

consumidor superendividado15 solicitará ao mesmo que acesse o site do Procon,

clique no selo específico na página principal16 e preencha o formulário.

O fluxo dos processos será semelhante ao descrito no núcleo de

superendividamento financeiro, porém todos os casos serão recebidos somente pela

Internet. Deste modo o sistema filtrará automaticamente os consumidores, reduzindo

sensivelmente o trabalho manual de pré-filtragem.

Como o processo já foi explicado, trataremos aqui de forma resumida. O

núcleo de SFH entrará em contato e agendará a entrevista inicial para análise de

documentos. Se for comprovada a situação de superendividado, a equipe analisará o

caso e entrará em contato com os credores com ênfase na resolução da pendência

imobiliária. Será agendada a reunião para a negociação onde participarão o Procon,

consumidor e credor. O caso será encerrado e posteriormente o consumidor e IF

serão contatados para feedback sobre o andamento do acordo.

15 O conceito de superendividado já foi detalhado anteriormente. 16 Ver Anexo para exemplo.

38

ATENDIMENTO COLETIVO – DEFINIÇÃO DE POLÍTICAS E ESTRATÉGIAS

Como segundo objetivo do núcleo, está a definição de políticas e estratégias

para o Sistema Financeiro de Habitação. O Procon quer criar um fórum permanente

de discussão entre a sociedade e as Instituições Financeiras com o intuito de

colaborar com a expansão do crédito imobiliário de forma responsável e ética. Afinal,

o sonho da grande maioria dos brasileiros é a obtenção da casa própria.

39

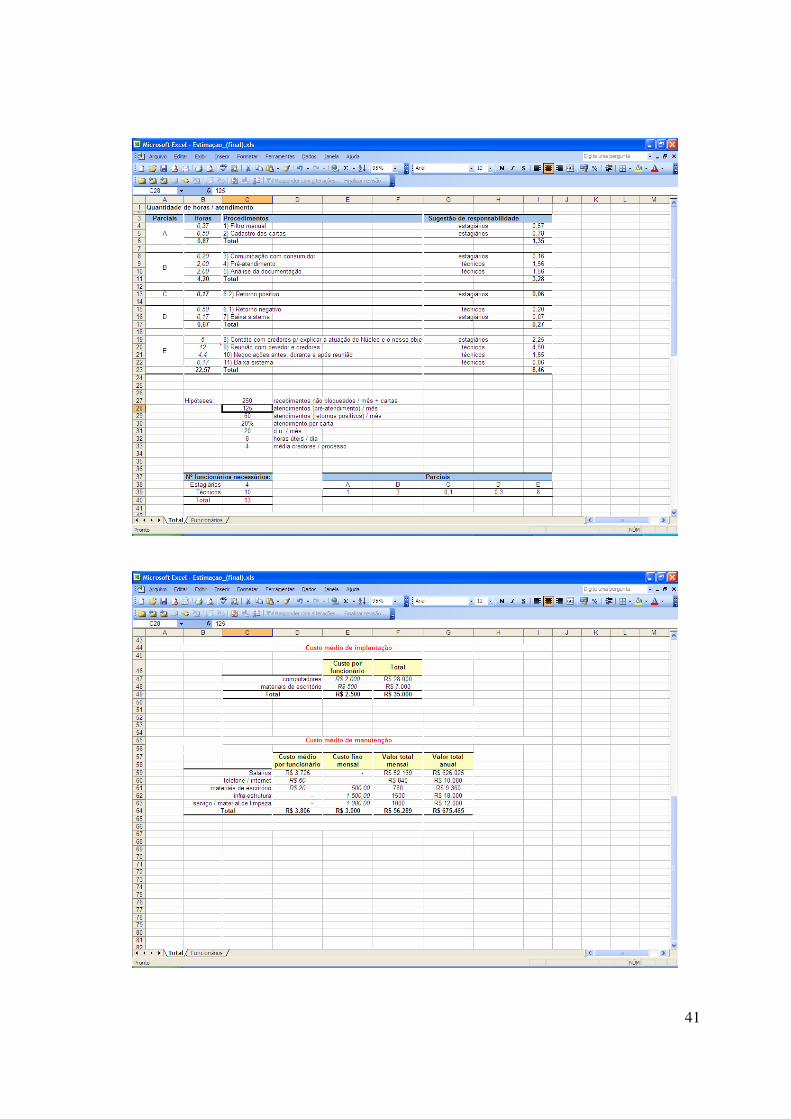

ANÁLISE FINANCEIRA

Para implantação do Núcleo, a Fundação Procon solicitou que os custos

fossem estimados com o intuito de verificarem a viabilidade financeira do projeto.

Além disto, um trabalho de estimação do número de funcionários também foi

realizado para ser apresentado à diretoria.

O custo médio de implantação foi definido como a soma de custo com

computadores e materiais de escritório (bens de consumo duráveis como mesas,

cadeiras, etc).

O custo médio de manutenção foi definido como o somatório de custos de

recursos humanos, telefone / internet, materiais de escritório (bens de consumo não

duráveis como papel, caneta, tinta de impressora, etc e aluguel de impressoras e

copiadoras), infra-estrutura (aluguel, IPTU, luz, água, etc) e serviço e material de

limpeza.

Para o cálculo dos custos com recursos humanos, nos baseamos nas

seguintes hipóteses:

1) Há uma média de 20 dias úteis por mês;

2) Em um dia, há disponível 8 horas úteis;

3) Existem 4 credores, em média, por consumidor superendividado;

4) 20% dos processos a serem analisados (carta + processos registrados

pela internet que não foram filtrados pelo sistema) serão solicitados através

de carta;

5) Serão recebidos 250 processos por mês (carta + processos registrados

pela internet que não foram filtrados pelo sistema);

6) Após filtro manual (através de leitura das cartas e dos processos

registrados pela internet), estima-se que 125 consumidores serão

chamados ao Procon para um pré-atendimento;

40

7) Apenas cerca de 60 consumidores comparecerão ao Procon, comprovando

pré-requisitos para o efetivo atendimento.

Além disso, utilizamos as informações do projeto piloto e consulta aos

funcionários que o realizaram para estimar a quantidade de horas necessárias, em

média, para a realização de cada procedimento em um único processo.

Para tanto, dividimos o processo em 5 partes:

A) Filtro manual e cadastro das cartas

B) Pré-atendimento

C) Retorno positivo

D) Retorno negativo com baixa do processo no sistema

E) Atendimento

Essa divisão foi necessária devido às diferenças na quantidade de processos

de cada etapa.

Utilizamos uma regra de três para realizar o cálculo:

1 funcionário - 160 horas úteis por mês

X funcionários - (horas / processo) * nº processos

Dessa forma, conseguimos determinar a quantidade de funcionários

necessários para o atendimento de todos os processos, conforme as hipóteses

inicialmente enumeradas.

Também sugerimos os cargos responsáveis por cada procedimento e, dessa

forma, calculamos o número de estagiários e técnicos necessários para a

implantação do Núcleo.

Para finalizar, incluímos alíquotas de INSS, FGTS, SAT e provisões (férias e

13º) e, dessa forma, determinamos o custo mensal e anual de recursos humanos.

41

42

QUESTÕES PESC

Escrever um parágrafo sobre o que foi o trabalho do grupo.

Apoio técnico para a estruturação dos núcleos de SuperEndividamento Financeiro e

do Sistema Financeiro de Habitação. Mapeamento e Melhorias nos Processos,

Análise de Custos e Funcionários, além da intermediação para o estabelecimento de

novas parcerias.

Reflexão do que significou participar desse projeto.

Marcus: Maior consciência sobre responsabilidade social, sobre terceiro setor e

captação de recursos. A busca de parcerias torna mais dinâmico e grandioso o

projeto possibilitando um objetivo mais desafiador.

Francine: A importância de participar de um projeto como este é o significado maior

que ele apresenta ao final que é o de poder de alguma forma, e com resultados,

auxiliar na melhora do funcionamento do órgão e, consequentemente, auxiliar a

população que necessita dos serviços cujos processos estamos desenhando. E,

além disso, trazer este aprendizado e contribuição para o meu desenvolvimento.

Diogo: É muito bom entrar em contato com diferentes pessoas, tanto dentro como

fora da universidade. A gente sempre encontra algo de importante, seja através do

compartilhamento de experiências, seja por aprender a respeitar outros pontos de

vista.

Carina: Uma honra e uma grande responsabilidade.

Bruno: Participar deste projeto significou retribuir com um pouco do nosso

conhecimento e tempo para a sociedade. O estudante de uma universidade publica

tem o dever de contribuir com o desenvolvimento da sociedade como um todo e

iniciativas como esta do PESC é que justificam o montante investido em nossa

43

educação. Ajudar a comunidade é ajudar o país. Alem disto, conseguimos criar uma

nova rede de relacionamentos com uma realidade totalmente diferente.

44

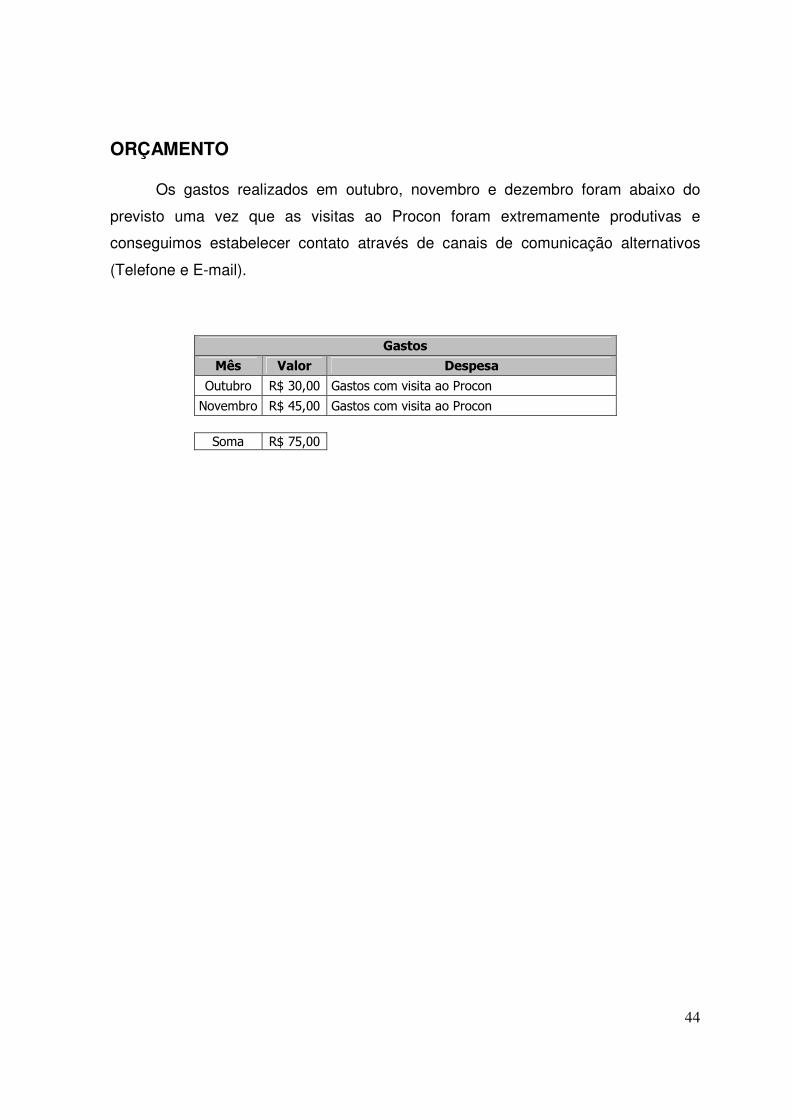

ORÇAMENTO

Os gastos realizados em outubro, novembro e dezembro foram abaixo do

previsto uma vez que as visitas ao Procon foram extremamente produtivas e

conseguimos estabelecer contato através de canais de comunicação alternativos

(Telefone e E-mail).

Gastos

Mês Valor Despesa

Outubro R$ 30,00 Gastos com visita ao Procon

Novembro R$ 45,00 Gastos com visita ao Procon

Soma R$ 75,00

45

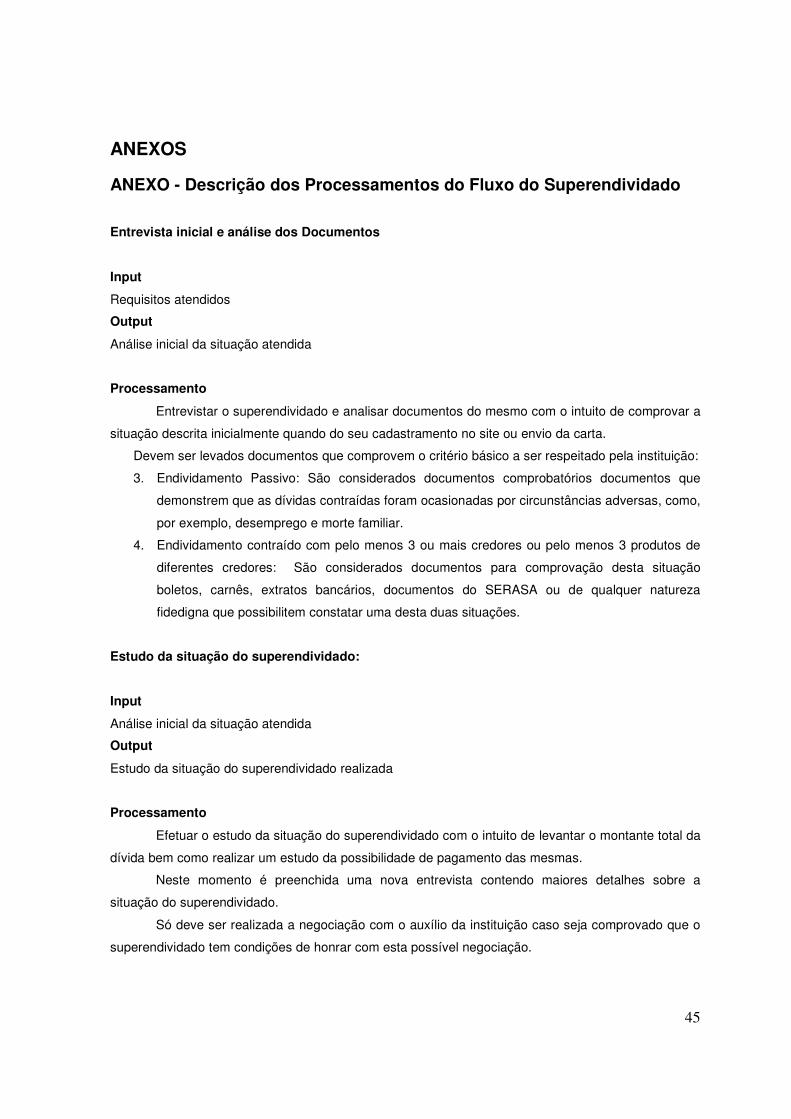

ANEXOS

ANEXO - Descrição dos Processamentos do Fluxo do Superendividado

Entrevista inicial e análise dos Documentos

Input

Requisitos atendidos

Output

Análise inicial da situação atendida

Processamento

Entrevistar o superendividado e analisar documentos do mesmo com o intuito de comprovar a

situação descrita inicialmente quando do seu cadastramento no site ou envio da carta.

Devem ser levados documentos que comprovem o critério básico a ser respeitado pela instituição:

3. Endividamento Passivo: São considerados documentos comprobatórios documentos que

demonstrem que as dívidas contraídas foram ocasionadas por circunstâncias adversas, como,

por exemplo, desemprego e morte familiar.

4. Endividamento contraído com pelo menos 3 ou mais credores ou pelo menos 3 produtos de

diferentes credores: São considerados documentos para comprovação desta situação

boletos, carnês, extratos bancários, documentos do SERASA ou de qualquer natureza

fidedigna que possibilitem constatar uma desta duas situações.

Estudo da situação do superendividado:

Input

Análise inicial da situação atendida

Output

Estudo da situação do superendividado realizada

Processamento

Efetuar o estudo da situação do superendividado com o intuito de levantar o montante total da

dívida bem como realizar um estudo da possibilidade de pagamento das mesmas.

Neste momento é preenchida uma nova entrevista contendo maiores detalhes sobre a

situação do superendividado.

Só deve ser realizada a negociação com o auxílio da instituição caso seja comprovado que o

superendividado tem condições de honrar com esta possível negociação.

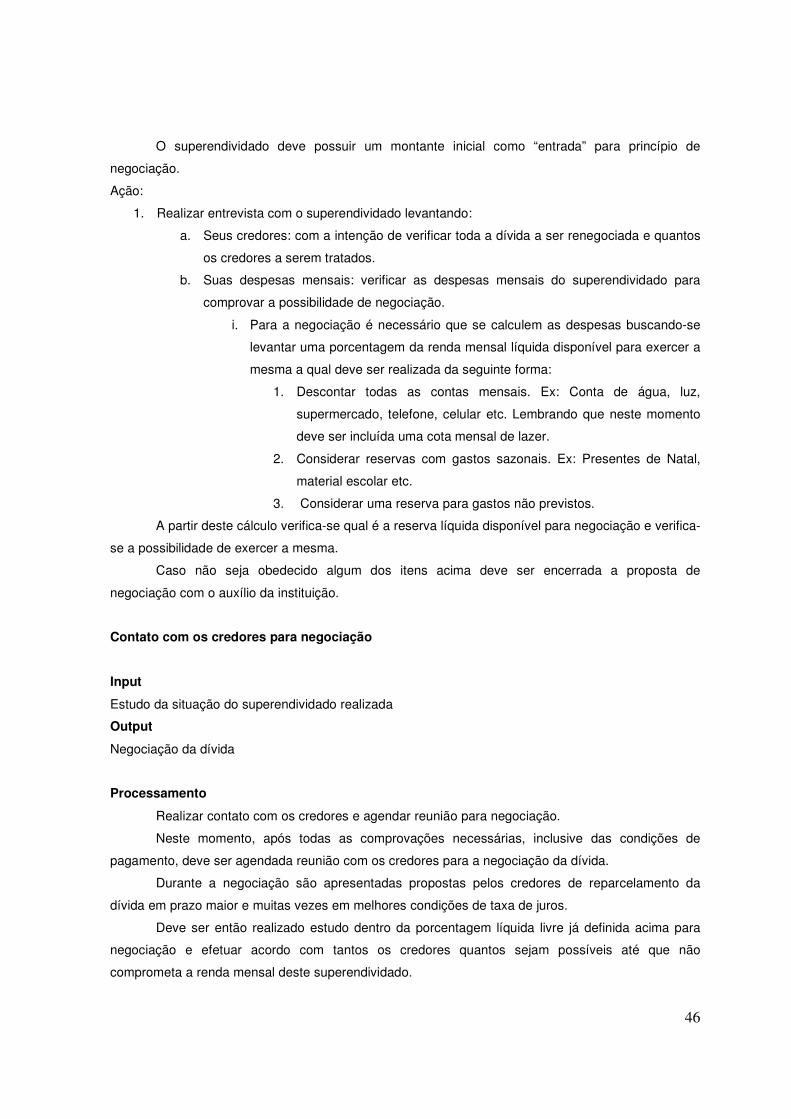

46

O superendividado deve possuir um montante inicial como “entrada” para princípio de

negociação.

Ação:

1. Realizar entrevista com o superendividado levantando:

a. Seus credores: com a intenção de verificar toda a dívida a ser renegociada e quantos

os credores a serem tratados.

b. Suas despesas mensais: verificar as despesas mensais do superendividado para

comprovar a possibilidade de negociação.

i. Para a negociação é necessário que se calculem as despesas buscando-se

levantar uma porcentagem da renda mensal líquida disponível para exercer a

mesma a qual deve ser realizada da seguinte forma:

1. Descontar todas as contas mensais. Ex: Conta de água, luz,

supermercado, telefone, celular etc. Lembrando que neste momento

deve ser incluída uma cota mensal de lazer.

2. Considerar reservas com gastos sazonais. Ex: Presentes de Natal,

material escolar etc.

3. Considerar uma reserva para gastos não previstos.

A partir deste cálculo verifica-se qual é a reserva líquida disponível para negociação e verifica-

se a possibilidade de exercer a mesma.

Caso não seja obedecido algum dos itens acima deve ser encerrada a proposta de

negociação com o auxílio da instituição.

Contato com os credores para negociação

Input

Estudo da situação do superendividado realizada

Output

Negociação da dívida

Processamento

Realizar contato com os credores e agendar reunião para negociação.

Neste momento, após todas as comprovações necessárias, inclusive das condições de

pagamento, deve ser agendada reunião com os credores para a negociação da dívida.

Durante a negociação são apresentadas propostas pelos credores de reparcelamento da

dívida em prazo maior e muitas vezes em melhores condições de taxa de juros.

Deve ser então realizado estudo dentro da porcentagem líquida livre já definida acima para

negociação e efetuar acordo com tantos os credores quantos sejam possíveis até que não

comprometa a renda mensal deste superendividado.

47

Após a negociação efetuada é firmado um Termo de Acordo ou um Termo de

Comparecimento entre as partes para finalizar o caso.

Experiência inicial

Durante a primeira experiência realizada pelo Procon, o Núcleo deu abertura ao seu

atendimento via internet no período de 01/12/2006 a 22/12/2006. Foram 1200 acessos e 517

questionários preenchidos. No período de 01/12/2006 a 30/04/2007, foram recebidas, pelo

atendimento via caixa postal, 84 cartas.

Tendo em vista a disponibilidade da equipe foram estabelecidos alguns critérios de

atendimento:

1. Apenas aos superendividados da cidade de São Paulo

2. Possuíssem pelo menos 3 credores ou 3 produtos.

Foram então descartados os casos que não atendiam estes dois critérios iniciais e foram

enviados e-mails com respostas às solicitações informando sobre estes critérios de atendimento.

Os consumidores foram chamados para comprovar a situação inicialmente descrita no site,

por carta ou mala direta e a realizar uma pesquisa na instituição para comprovação da situação atual

e verificação da possibilidade de negociação.

Nesta pesquisa foram levantados todos os dados pessoais dos superendividados que não

constavam na pesquisa inicial bem como todos os credores e os valores devidos através de

documentos como extratos bancários, contas de água, despesas com supermercado entre outro.

Além disso, foram estudados os documentos com as dívidas relatadas pelos superendividados com o

intuito de verificar o montante total devedor. Outro item importante era a disponibilidade de reserva

para a entrada nos pagamentos.

Verificado que todas as condições necessárias eram atendidas era efetuado então o convite

para as empresas agendando uma reunião de negociação.

Durante a reunião as empresas apresentam suas propostas de negociação e o cliente verifica

se possui condições de renegociar toda a dívida ou então escolhe as propostas mais atraentes e

renegociam então tantas dívidas quantas possíveis.

Neste momento é firmado acordo, um documento é gerado para firmar acordo entre as partes

e o caso é então dado como encerrado.

48

ANEXO - Pesquisa de Feedback

Núcleo de Superendividamento Nome do superendividado:

Credor 1

Credor 2

Credor 3

Credor N

Cliente

adimplente? (Sim/Não)

Se não, desde

quando? (Núm. da parcela)

Valor de

negociação da parcela

ANEXO – Consolidação da Pesquisa de Feedback

49

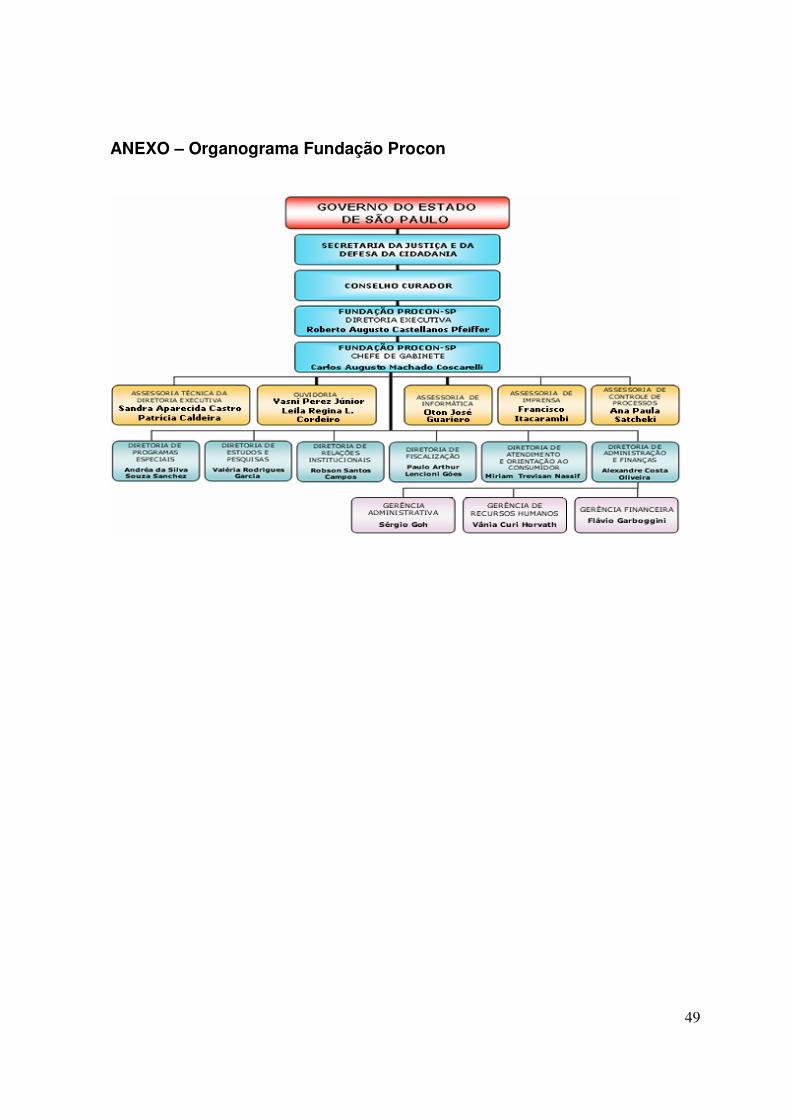

ANEXO – Organograma Fundação Procon

50

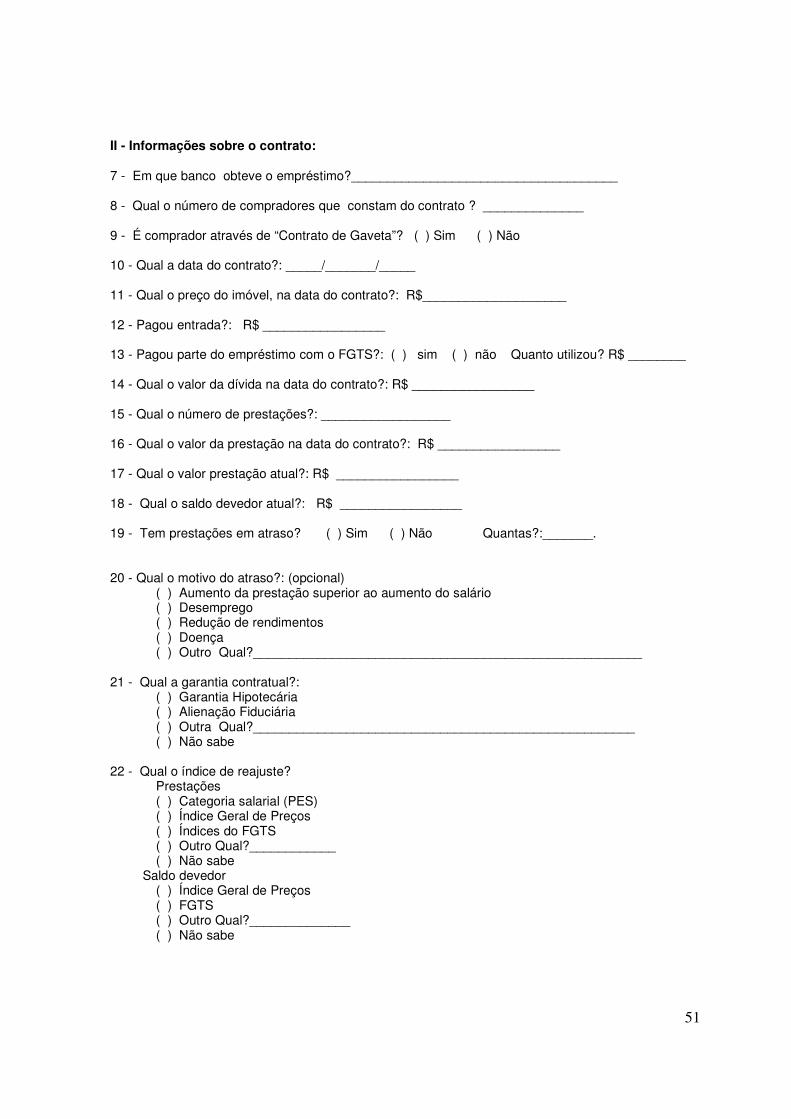

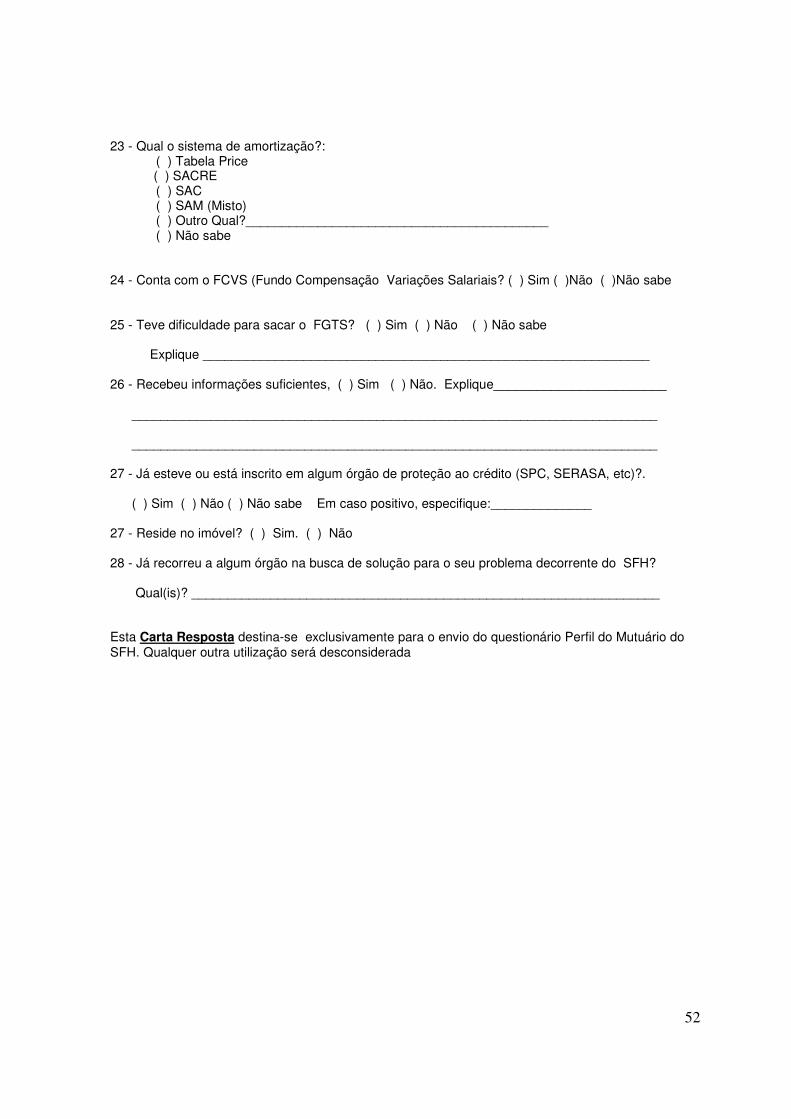

ANEXO – Formulário da Pesquisa do Perfil do Mutuário

SECRETARIA DA JUSTIÇA E DA DEFESA DA CIDADANIA FUNDAÇÃO DE PROTEÇÃO E DEFESA DO CONSUMIDOR – PROCON/SP

PERFIL DO MUTUÁRIO DO SFH

O intuito deste questionário é realizar um levantamento que revele os principais problemas que atingem os mutuários do Sistema Financeiro de Habitação, na aquisição de sua casa própria. Dados pessoais: 1 -Nome _______________________________________________telefone:________________ 2 - Estado civil: ( ) Solteiro(a) ( ) Casado(a) ( ) Viúvo(a) ( ) Separado(a) ( ) Divorciado(a) ( ) União estável 3 - Idade ( ) 18 a 30 anos ( ) 31 a 40 anos ( ) 41 a 50 anos ( ) 51 a 60 anos ( ) 61 a 70 anos ( ) mais de 70 anos 4 - Formação: ( ) 1º grau incompleto ( ) 1º grau completo ( ) 2º grau incompleto ( ) 2º grau completo ( ) Nível superior incompleto ( ) Nível superior completo ( ) Pós graduação incompleto ( ) Pós graduação completo 5 - Ocupação: ( ) Autônomo(a) ( ) Assalariado(a) ( ) Empresário(a) ( ) Desempregado(a) ( ) Aposentado(a) 6 - Renda mensal (opcional): Renda individual... R$____________ Renda familiar....... R$____________

51

II - Informações sobre o contrato: 7 - Em que banco obteve o empréstimo?_____________________________________ 8 - Qual o número de compradores que constam do contrato ? ______________ 9 - É comprador através de “Contrato de Gaveta”? ( ) Sim ( ) Não 10 - Qual a data do contrato?: _____/_______/_____ 11 - Qual o preço do imóvel, na data do contrato?: R$____________________ 12 - Pagou entrada?: R$ _________________ 13 - Pagou parte do empréstimo com o FGTS?: ( ) sim ( ) não Quanto utilizou? R$ ________ 14 - Qual o valor da dívida na data do contrato?: R$ _________________ 15 - Qual o número de prestações?: __________________ 16 - Qual o valor da prestação na data do contrato?: R$ _________________ 17 - Qual o valor prestação atual?: R$ _________________ 18 - Qual o saldo devedor atual?: R$ _________________ 19 - Tem prestações em atraso? ( ) Sim ( ) Não Quantas?:_______. 20 - Qual o motivo do atraso?: (opcional) ( ) Aumento da prestação superior ao aumento do salário ( ) Desemprego ( ) Redução de rendimentos ( ) Doença ( ) Outro Qual?______________________________________________________ 21 - Qual a garantia contratual?: ( ) Garantia Hipotecária ( ) Alienação Fiduciária ( ) Outra Qual?_____________________________________________________ ( ) Não sabe 22 - Qual o índice de reajuste? Prestações ( ) Categoria salarial (PES) ( ) Índice Geral de Preços ( ) Índices do FGTS ( ) Outro Qual?____________ ( ) Não sabe Saldo devedor ( ) Índice Geral de Preços ( ) FGTS ( ) Outro Qual?______________ ( ) Não sabe

52

23 - Qual o sistema de amortização?: ( ) Tabela Price ( ) SACRE ( ) SAC ( ) SAM (Misto) ( ) Outro Qual?__________________________________________ ( ) Não sabe 24 - Conta com o FCVS (Fundo Compensação Variações Salariais? ( ) Sim ( )Não ( )Não sabe 25 - Teve dificuldade para sacar o FGTS? ( ) Sim ( ) Não ( ) Não sabe Explique ______________________________________________________________ 26 - Recebeu informações suficientes, ( ) Sim ( ) Não. Explique________________________ _________________________________________________________________________ _________________________________________________________________________ 27 - Já esteve ou está inscrito em algum órgão de proteção ao crédito (SPC, SERASA, etc)?. ( ) Sim ( ) Não ( ) Não sabe Em caso positivo, especifique:______________ 27 - Reside no imóvel? ( ) Sim. ( ) Não 28 - Já recorreu a algum órgão na busca de solução para o seu problema decorrente do SFH? Qual(is)? _________________________________________________________________ Esta Carta Resposta destina-se exclusivamente para o envio do questionário Perfil do Mutuário do SFH. Qualquer outra utilização será desconsiderada

53

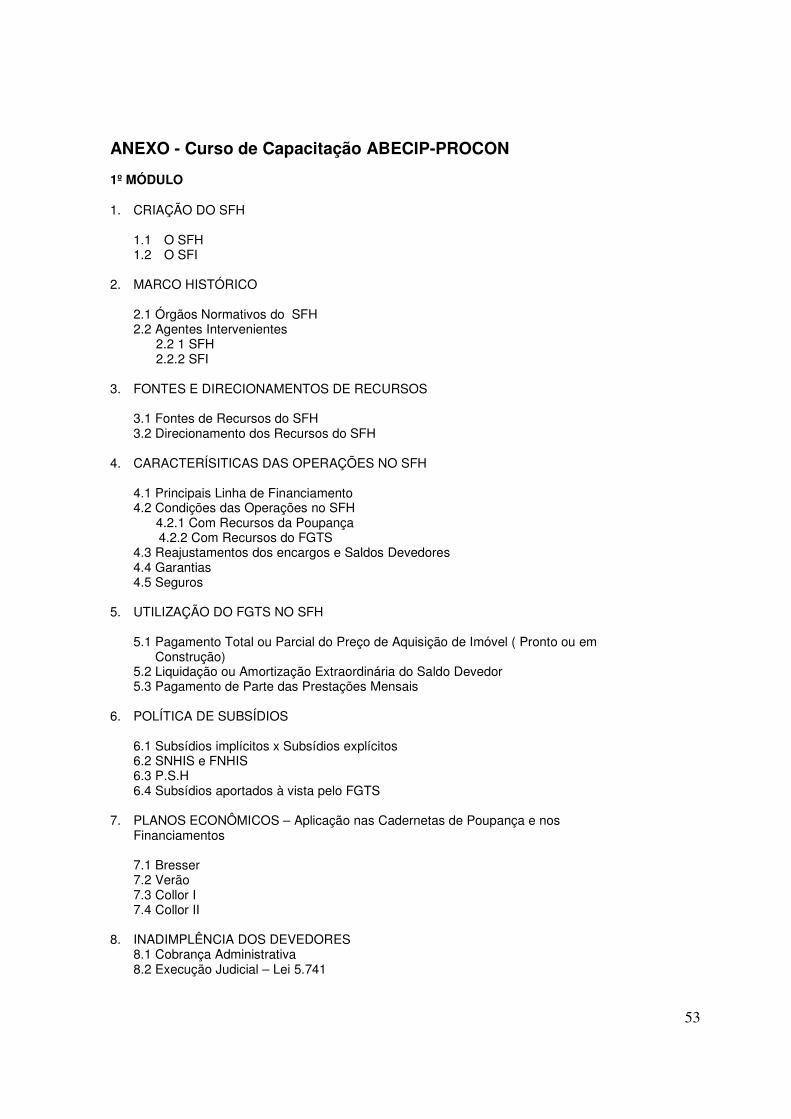

ANEXO - Curso de Capacitação ABECIP-PROCON 1º MÓDULO 1. CRIAÇÃO DO SFH

1.1 O SFH 1.2 O SFI

2. MARCO HISTÓRICO

2.1 Órgãos Normativos do SFH 2.2 Agentes Intervenientes

2.2 1 SFH 2.2.2 SFI

3. FONTES E DIRECIONAMENTOS DE RECURSOS

3.1 Fontes de Recursos do SFH 3.2 Direcionamento dos Recursos do SFH

4. CARACTERÍSITICAS DAS OPERAÇÕES NO SFH

4.1 Principais Linha de Financiamento 4.2 Condições das Operações no SFH 4.2.1 Com Recursos da Poupança 4.2.2 Com Recursos do FGTS 4.3 Reajustamentos dos encargos e Saldos Devedores 4.4 Garantias 4.5 Seguros

5. UTILIZAÇÃO DO FGTS NO SFH

5.1 Pagamento Total ou Parcial do Preço de Aquisição de Imóvel ( Pronto ou em Construção) 5.2 Liquidação ou Amortização Extraordinária do Saldo Devedor 5.3 Pagamento de Parte das Prestações Mensais

6. POLÍTICA DE SUBSÍDIOS

6.1 Subsídios implícitos x Subsídios explícitos 6.2 SNHIS e FNHIS 6.3 P.S.H 6.4 Subsídios aportados à vista pelo FGTS

7. PLANOS ECONÔMICOS – Aplicação nas Cadernetas de Poupança e nos Financiamentos 7.1 Bresser 7.2 Verão 7.3 Collor I 7.4 Collor II

8. INADIMPLÊNCIA DOS DEVEDORES

8.1 Cobrança Administrativa 8.2 Execução Judicial – Lei 5.741

54

8.3 Execução Extrajudicial – Decreto Lei 70/66 8.4 Consolidação da Propriedade 8.5 Negociação da Dívida

9. TRANSFERÊNCIA DA DÍVIDA

9.1 Sub-rogação 9.2 Transferência com refinanciamento 9.3 Contrato de Gaveta

10. CONTRATOS DESEQUILIBRADOS

10.1 Descasamento critérios de reajuste saldo x prestações 10.2 Plano de Equivalência Salarial 10.3 Efeitos dos Panos Econômicos 10.4 Renegociações (RC 04) 10.5 Incorporação de Encargos em Atraso 10.6 Prorrogação do Prazo de Amortização 10.7 Incentivos dados pela ENGEA 10.8 Tratamento dados pelos Agentes Financeiros

11. FCVS – FUNDO DE COMPENSAÇÃO DAS VARIAÇÕES SALARIAIS

11.1 Histórico das causas de sua criação e seus objetivos 11.2 Contratos de cobertura em suas diferentes fases 11.3 Contratos sem cobertura 11.4 Causas da perda de cobertura 11.5 Incentivos a Liquidação antecipada 11.6 Contratos de Gaveta 11.7 Relação FCVS x Direcionamento básico da poupança 11.8 negativa de Cobertura

12.CÓDIGO DE DEFESA DO CONSUMIDOR 12.1 Contrato de Adesão, Artigo 53 e o financiamento imobiliário 2º MÓDULO 1. PARTE CONCEITUAL

1.1 Conceito de Juros e de Taxa de Juros 1.2 Capitalização Simples 1.3 Capitalização Composta 1.4 Desconto simples ( ou bancário ou comercial ) 1.5 Equivalência de taxas 1.6 Séries de Pagamentos iguais, postecipados e antecipados 1.7 Métodos de avaliação de fluxos de caixa: taxa interna de retorno e valor presente líquido; 1.8 Sistema de Amortização: PRICE, SAC, SAM, SACRE;

2. PARTE APLICADA 2.1 Utilização da calculadora HP-12C 2.2 Principais indexadores utilizados no mercado: TR, TJLP, IGP-M e variação

55

cambial; 2.3 Aplicação de Recursos em Títulos de Renda Fixa e Cadernetas de Poupança; 2.4 Operações de Empréstimos e financiamentos: crédito pessoal, crediários de lojas e crédito direto ao consumidor, com e sem carência; 2.5 Operações de Empréstimos ou financiamentos com prestações adicionais (

ou intermediárias) 2.6 Critérios de cálculo de prestações para os diversos sistemas de amortização; a) Sistemas de Amortização com correção monetária

• Plano com correção mensal dos valores das prestações e dos • saldos devedores; • Plano em prestações mensais iguais, com recálculo periódico ( • semestral ou anual) do valor das prestações; • Plano com pagamento mensal e integral da correção monetária e dos

juros; b) Sistemas de amortização sem correção monetária

• Plano em prestações mensais pré-fixadas; • Plano em prestações mensais, com taxas fixas de juros • Repactuadas periodicamente ( de ano em ano, de dois em dois anos,

de cinco em cinco anos, etc.)

ANEXO – Exemplo da tela principal do site

56

ANEXO – Fotos

57

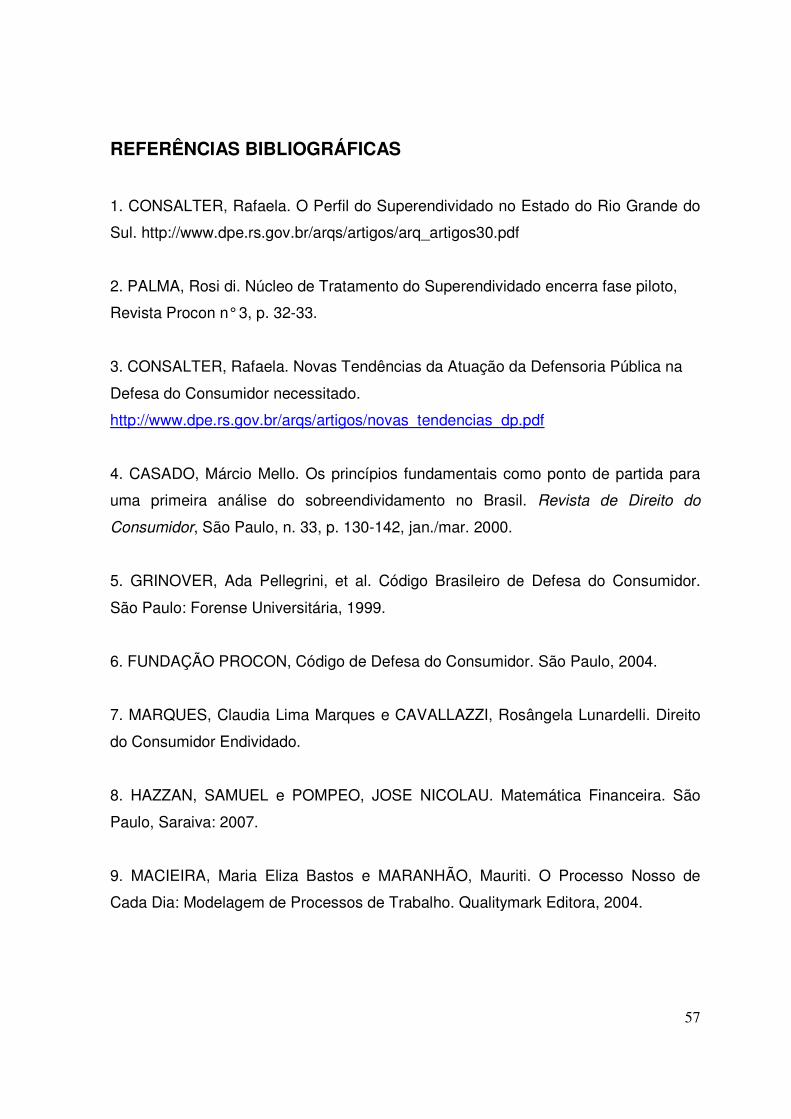

REFERÊNCIAS BIBLIOGRÁFICAS

1. CONSALTER, Rafaela. O Perfil do Superendividado no Estado do Rio Grande do

Sul. http://www.dpe.rs.gov.br/arqs/artigos/arq_artigos30.pdf

2. PALMA, Rosi di. Núcleo de Tratamento do Superendividado encerra fase piloto,

Revista Procon n° 3, p. 32-33.

3. CONSALTER, Rafaela. Novas Tendências da Atuação da Defensoria Pública na

Defesa do Consumidor necessitado.

http://www.dpe.rs.gov.br/arqs/artigos/novas_tendencias_dp.pdf

4. CASADO, Márcio Mello. Os princípios fundamentais como ponto de partida para

uma primeira análise do sobreendividamento no Brasil. Revista de Direito do

Consumidor, São Paulo, n. 33, p. 130-142, jan./mar. 2000.

5. GRINOVER, Ada Pellegrini, et al. Código Brasileiro de Defesa do Consumidor.

São Paulo: Forense Universitária, 1999.

6. FUNDAÇÃO PROCON, Código de Defesa do Consumidor. São Paulo, 2004.

7. MARQUES, Claudia Lima Marques e CAVALLAZZI, Rosângela Lunardelli. Direito

do Consumidor Endividado.

8. HAZZAN, SAMUEL e POMPEO, JOSE NICOLAU. Matemática Financeira. São

Paulo, Saraiva: 2007.

9. MACIEIRA, Maria Eliza Bastos e MARANHÃO, Mauriti. O Processo Nosso de

Cada Dia: Modelagem de Processos de Trabalho. Qualitymark Editora, 2004.

58

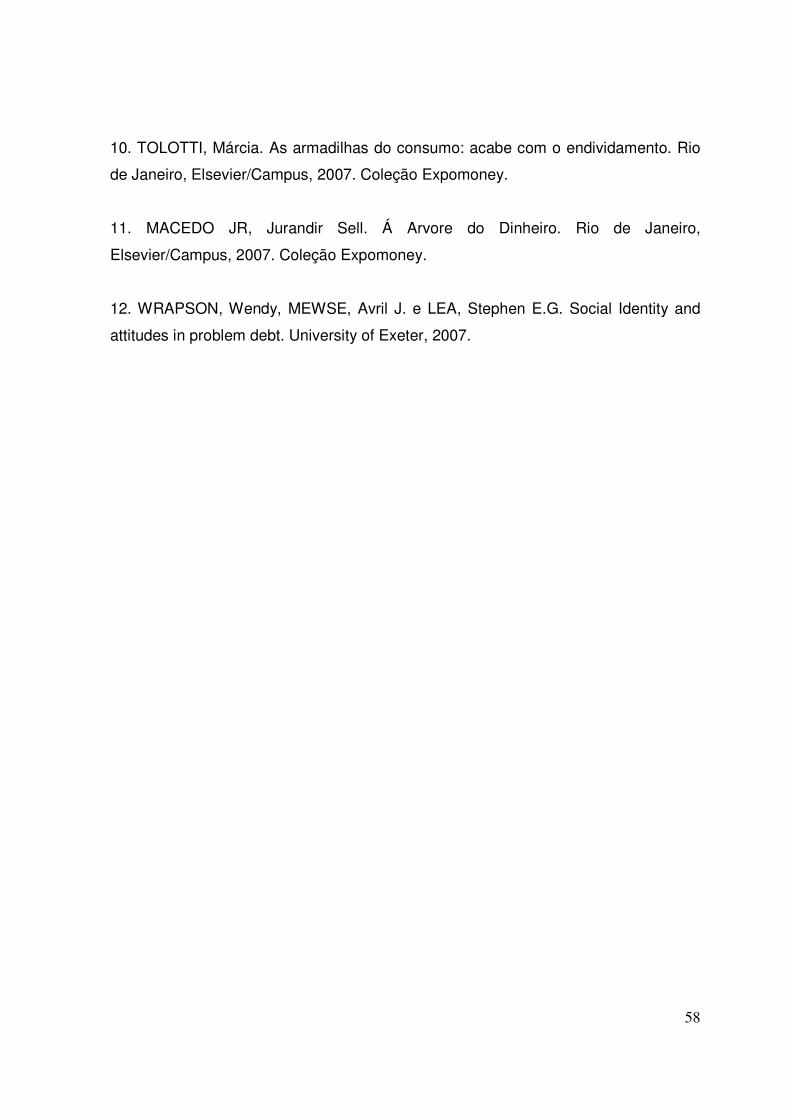

10. TOLOTTI, Márcia. As armadilhas do consumo: acabe com o endividamento. Rio

de Janeiro, Elsevier/Campus, 2007. Coleção Expomoney.

11. MACEDO JR, Jurandir Sell. Á Arvore do Dinheiro. Rio de Janeiro,

Elsevier/Campus, 2007. Coleção Expomoney.

12. WRAPSON, Wendy, MEWSE, Avril J. e LEA, Stephen E.G. Social Identity and

attitudes in problem debt. University of Exeter, 2007.