Apostila Cpa 10

74

Kléber H.: Stumpf www.topinvest.com.br www.youtube.com/topinvestbrasil 14/04/2015 Apostila CPA 10

-

Upload

luiz-guilherme -

Category

Documents

-

view

37 -

download

1

description

apostila para certificação

Transcript of Apostila Cpa 10

Kléber H.: Stumpf

www.topinvest.com.br

www.youtube.com/topinvestbrasil

14/04/2015

Apostila CPA 10

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Sistema Financeiro Nacional - SFN CPA 10

1

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Sistema Financeiro Nacional - SFN CPA 10

2

Sumário 1. Sistema Financeiro Nacional ............................................................................................ 3

1.1 Funções Básicas do Sistema Financeiro Nacional ............................................................... 4

1.1.1 Função dos Intermediários Financeiros e Definição de Intermediação................... 4

1.2 Estrutura do Sistema Financeiro Nacional........................................................................4

1.2.1 Órgãos de Regulação, Auto Regulação e ...............................................................10

1.2.1.1 CMN – Conselho Monetário Nacional................................................................12

1.2.1.2 BACEN – Banco Central do Brasil........................................................................14

1.2.1.3 CVM – Comissão de Valores Mobiliários............................................................18

1.2.1.4 ANBIMA – Atribuições, Propósito e Abrangência dos Códigos..........................21

1.2.2 Principais Intermediários Financeiros: Conceitos e Atribuições............................28

1.2.2.1 Bancos Múltiplos...............................................................................................29

1.2.2.2 Bancos Comerciais.............................................................................................30

1.2.2.3 Bancos de Investimento....................................................................................31

1.2.3 Outros Intermediários ou Auxiliares Financeiros : Conceito e Atribuições...........32

1.2.3.1 Bolsa de Valores (BVMF&Bovespa)...................................................................33

1.2.3.2 Corretoras e Distribuidoras de Títulos e Valores Mobiliários...........................37

1.2.4 Sistemas e Câmaras de Liquidações e Custódia (Clearing House)........................39

1.2.4.1 SELIC – Sistema Especial de Liquidação e de Custódia.....................................40

1.2.4.2 CETIP S/A………………………………………………………………………………………………………43

1.2.4.3 BVMF&Bovespa - Câmara de Ações (Antiga CBLC)..........................................45

1.2.4.4 Sistema de Pagamentos Brasileiro .................................................................... 47

2. Ética, Regulamentação, Análise de Perfil e Lavagem de Dinheiro ................................. 51

2.1 Principios Éticos, Código de Ética e Responsbilidade Profissional do IBCPF ........... 51

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Sistema Financeiro Nacional - SFN CPA 10

3

Sistema Financeiro Nacional - SFN

Assista a Vídeo Aula: https://www.youtube.com/watch?v=QEAKuIvjfQU

Segundo a legislação no Art. 192 da Constituição Federal:

“O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento

equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o

compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que

disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram.”

Basicamente o Sistema Financeiro Nacional nada mais é do que um agrupamento de

todas as instituições que tornam possível a circulação de moeda no Brasil. O SFN busca então

obter a melhor organização possível de toda esta estrutura para que o país possa funcionar de

forma eficiente através de regulamentações do Conselho Monetário Nacional que é seu

órgão máximo, e atua regulamentando e fiscalizando estas operações.

O Sistema Financeiro Nacional do Brasil, também conhecido simplesmente como SFN

teve sua origem ainda no início do século XVI com a chegada da corte portuguesa ao país e a

criação do mais antigo órgão, o Banco do Brasil. Com o passar dos anos, outros bancos

públicos e privados foram surgindo e também foram criadas as “Caixa Econômica”.

Após o término da segunda guerra mundial ocorre então um grande progresso nos

sistemas financeiros mundiais com a criação de importantes instituições como o FMI(Fundo

Monetário Internacional) e o Banco Mundial. Quase que simultaneamente ocorria no Brasil a

criação da SUMOC (Superintendência da Moeda e do Crédito) que futuramente cede lugar ao

BACEN.

Outros fatores de extrema importância ao Sistema Financeiro Nacional do Brasil

também é a criação do BNDES ( Banco Nacional de Desenvolvimento Econômico e Social), o

CMN (Conselho Monetário Nacional) como órgão máximo do SFN, a CVM (Comissão de

Valores Mobiliários) e o BACEN (Banco Central do Brasil).

Um importante marco na política monetária nacional que trouxe ao país uma

estabilidade econômica foi a criação do Plano Real no governo de Fernando Henrique Cardoso

(FHC) e também do COPOM (Comitê de Política Monetária) e o estabelecimento de metas de

inflação.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Estrutura do Sistema Financeiro Nacional CPA 10

4

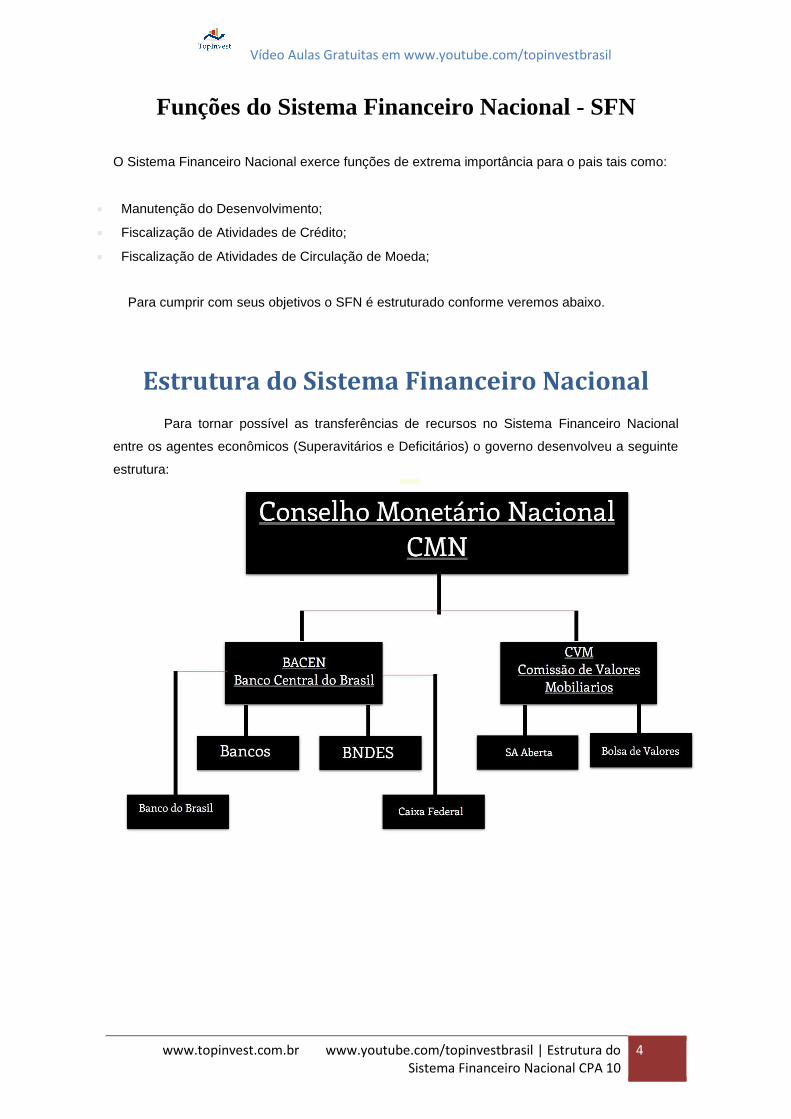

Funções do Sistema Financeiro Nacional - SFN

O Sistema Financeiro Nacional exerce funções de extrema importância para o pais tais como:

Manutenção do Desenvolvimento;

Fiscalização de Atividades de Crédito;

Fiscalização de Atividades de Circulação de Moeda;

Para cumprir com seus objetivos o SFN é estruturado conforme veremos abaixo.

Estrutura do Sistema Financeiro Nacional

Para tornar possível as transferências de recursos no Sistema Financeiro Nacional

entre os agentes econômicos (Superavitários e Deficitários) o governo desenvolveu a seguinte

estrutura:

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | CPA 10 5

Funções dos Intermediários Financeiros

Intermediação financeira é o nome que se dá a transferência de recursos de um

agente superavitário para um agende deficitário. Dentro sistema financeiro nacional sempre

teremos os agendes superavitários (poupadores) disponibizando recursos aos agentes

deficitários (tomadores de crédito), e a transferência destes recursos entre os participantes da

economia gera uma remuneração que é o que chamamos de taxa de juros.

Com o objetivo de facilitar estas trocas existem as instituições Financeiras que

conhecemos como bancos que são responsáveis por interligar estes agentes intermedianto

assim esta troca de recursos levando o capital do agente superavitário para o agente

deficitário. A existência destes traz ao sistema financeiro nacional grandes vantagens como

uma maior transparência e confiabilidade nestas operações além de colaborar com o

desenvolvimento econômico atendendo desde o pequeno poupador as maiores empresas do

país. É graças aos intermediários financeiros que possuimos também o Sistema de

Pagamentos Brasileiro.

Principais Intermediários Financeiros

Os principais intermediários financeiros no Brasil são os Bancos Múltiplos, Bancos

Comerciais, Caixa Econômica e Cooperativas de Crédito. Vale a pena ressaltar que estes

intermediários financeiros atuam também juntamente com os Correspondentes Bancários e

Casas Lotéricas que também são autorizadas a conceder pequenos empréstimos e abrir

contas.

Estrutura do Sistema Financeiro Nacional

Assista Nossa Vídeo Aula: https://www.youtube.com/watch?v=-56RQHeeQ8M

Como vimos anteriormente nas Funções do Sistema Financeiro Nacional o mesmo teve

início com o Art.192 do Código Civil e a Lei 4.595 que trata da criação do BACEN (Banco

Central do Brasil) que vem substituir a SUMOC. Já a Lei 6.385 trata da criação da CVM

(Comissão de Valores Mobiliários) que passa a ser responsável pelo mercado de capitais.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Estrutura do Sistema Financeiro Nacional CPA 10

6

Nesta lei também estão previstas todas as normas que os participantes deste sistema deverão

cumprir.

Subdivisões do Sistema Financeiro Nacional

Para uma melhor compreensão do Sistema Financeiro Nacional podemos dividi-lo em

três subsistemas, sendo eles o normativo, o supervisor e o operacional.

Subsistema Normativo

O subsistema normativo é composto pelo Conselho Monetário Nacional (CMN). Veja

abaixo uma breve descrição.

a) Conselho Monetário Nacional: É o órgão máximo do sistema financeiro nacional e

estritamente normativo. Responsável pelo desenvolvimento da política econômica e diretrizes

do funcionamento do sistema financeiro normatizando através de deliberações e resoluções

sendo o BACEN o órgão responsável pela execução divulgação.

Subsistema Supervisor

Nesta subdivisão estão os órgãos executivos do sistema financeiro, hierarquicamente

estão localizados abaixo do CMN (Conselho Monetário Nacional) e são os responsáveis pela

execução e fiscalização das normas do sistema financeiro.

Banco Central do Brasil – BACEN: Responsável pela autorização, fiscalização e

execução das instituições financeiras e também de emitir papel moeda. É uma

autarquia ligada diretamente ao Ministério da Fazenda.

Comissão de Valores Mobiliários – CVM: Também é uma autarquia ligada ao

ministério da fazenda, porém com a função de zelar pela manutenção e o melhor

funcionamento do Mercado de Capitais fiscalizando, autorizando e executando as

instituições ligadas ao mercado de capitais.

Superintendência de Seguros Privados – SUSEP: Assim como o BACEN e a CVM a

SUSEP também é uma autarquia ligada ao ministério da fazenda com o intuito de

fiscalizar, autorizar e executar o mercado de seguros e títulos de capitalização assim

como habilitar os corretores de seguros.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Estrutura do Sistema Financeiro Nacional CPA 10

7

ANBIMA: Associação de Bancos e Corretoras de Valores que representa os

participantes do mercado de capitais brasileiro com o intuito de fortalecer estes

mercados através do desenvolvimento econômico e social do país.

Agentes Especiais

Dentro do sistema podemos incluir alguns agentes especiais, porém que estão abaixo

na Hierarquia e também devem seguir todos os normativos:

Banco do Brasil: O banco do Brasil é uma instituição financeira e também um banco

múltiplo de economia mista controlada pela união que auxilia o governo federal em

importantes serviços bancários como atuar em função do Banco Central como

compensador de cheques e outros papéis. Outras importantes atribuições do Banco do

Brasil são o auxílio ao comércio internacional e vasto atendimento na área agrícola.

Caixa Econômica Federal: Também é um banco múltiplo de controle da união porém

de economia fechada tem como finalidade auxiliar o governo sendo o braço da

habitação controlando o importante programa do governo federal Minha Casa Minha

Vida além de outros programas sociais como o Bolsa Família e também responsável

pela manutenção das contas do FGTS.

BNDES – Banco Nacional de Desenvolvimento Econômico Social: Apesar do nome

o BNDES – Banco de Desenvolvimento NÃO é um banco e sim uma empresa pública

que auxilia no subsídio de atividades importantes para a nação com o intuito de

amenizar as diferenças regionais e gerar desenvolvimento sócio econômico ao país.

Lembre-se que o BNDES atua apenas através de bancos e suas redes de agências.

BASA – Banco da Amazônia: Tem como objetivo subsidiar o desenvolvimento na

região amazônica com recursos exclusivamente do FNO (Fundo Constitucional de

Financiamento do Norte). Importante ressaltar que o crédito é concedido apenas para

organizações sustentáveis.

BNB – Banco do Nordeste do Brasil: O financiamentos realizados pelo Banco do

Nordeste do Brasil são provenientes do governo federal através do FNE (Fundo

Constitucional de Financiamento do Nordeste) subsidiando setores da produção

privada e gerando empregos e desenvolvimento a região nordeste do país.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Estrutura do Sistema Financeiro Nacional CPA 10

8

Subsistema Operacional

No subsistema operacional estão as instituições financeiras podendo elas serem

financeiras ou não e com ou sem vínculo com o governo que intermediam as operações entre

os agentes superavitários e os agentes deficitários.

Bancos Comerciais: São as instituições que possuem contas de depósito a vista

(conta corrente) e tem o poder de criar moeda escrituraria através de um mecanismo

conhecido como efeito multiplicador. Constituídos na forma de sociedade anônima

intermediam operações entre os agentes superavitários e deficitários e também

prestam serviços como “cobrança bancária”.

Cooperativas de Crédito: Diferem dos bancos comerciais principalmente na sua

constituição que é na forma de uma sociedade de pessoas (geralmente funcionários de

uma empresa ou sindicado) e não possui fins lucrativos. Atuam principalmente no setor

primário como a agricultura e prestam serviços semelhantes aos bancos comerciais.

Caixas Econômicas: Além da Caixa Econômica Federal existem ainda algumas

Caixas Econômicas Estaduais, estas instituições tem por finalidade o atendimento

popular geralmente atendendo a benefícios sociais e a população de baixa renda

auxiliando o governo com as políticas de poupança popular.

Bancos de Desenvolvimento: Especializados em financiamentos de médio e longo

prazo através de subsídios governamentais.

Bancos de Investimento: São os bancos privados especializados em financiamentos

de médio e longo prazo onde o capital é destinado para a aquisição de bens de capital.

Captam recursos através de CDB’s e RDB’s (Depósito a Prazo). Não possuem contas

de depósito á vista ou movimentadas por cheque. São os responsáveis pelo serviço de

Ofertas Públicas de Ações e demais títulos na bolsa de valores.

Sociedades de Crédito, Financiamento e Investimento: São conhecidas como

financeiras. Seus recursos são captados através das Letras de Câmbio e tem a função

de financiar bens duráveis de alto risco como veículos e eletrodomésticos. Devido a

altas taxas de inadimplência e a baixa garantia suas operações são limitadas a 12

vezes o tamanho das reservas.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Estrutura do Sistema Financeiro Nacional CPA 10

9

Sociedades de Crédito Imobiliário: Fornecem crédito a operações com a finalidade

de auxiliar o mercado imobiliário seja para o desenvolvimento, venda ou aquisição de

imóveis. As sociedades de crédito imobiliário captam recursos através de Letras

Hipotecárias e Letras de Crédito Imobiliárias.

Associações de Poupança e Empréstimo: Também com o objetivo de

financiamentos imobiliários efetuam a captação de recursos através de caderneta de

poupança, letras de crédito imobiliário ou letras hipotecárias.

Sociedades Distribuidoras de Títulos e Valores Mobiliários: São instituições

financeiras com múltiplas funções de intermediação no mercado de valores mobiliários

através de ordens de compra e venda de seus clientes cobrando taxas e comissões

pelos serviços prestados. A partir da decisão conjunta da CVM e BACEN n 17 em 2009

passam também a ser autorizadas a operar em bolsa de valores.

Sociedades Corretoras de Títulos e Valores Mobiliários: Possuem as mesmas

funções que as distribuidoras de valores e até 2009 eram as únicas autorizadas a

intermediarem a negociação dos ativos em bolsa de valores.

Sociedades de Arrendamento Mercantil: Estas são as instituições autorizadas a

realizar as operações de Leasing. Para poder realizar este tipo de operação captam

recursos de longo prazo através da emissão de debêntures.

Bancos Múltiplos: É caracterizado um banco múltiplo quando uma instituição

financeira possui em sua carteira duas ou mais das operações vistas acima, sendo

obrigatoriamente uma delas a Carteira de Banco Comercial ou a Carteira de Banco de

Investimento.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Órgãos de Regulação, Auto Regulação e Fiscalização CPA 10

10

Órgãos de Regulação, Auto Regulação e

Fiscalização

Com o intuito de garantir o melhor funcionamento do mercado possuímos as entidades

governamentais de regulação e fiscalização como o CMN (Conselho Monetário Nacional), o

BACEN (Banco Central do Brasil) e a CVM (Comissão de Valores Mobiliários) e as entidades

de auto-regulação que são entidades privadas como a BSM (Supervisão de Mercado de

Capitais da BVMF&Bovespa) e a ANBIMA (Associação Brasileira das Entidades dos Mercados

Financeiros e de Capitais). Estas instituições trabalham baseando-se nos fundamentos abaixo.

Regulação e Fiscalização

As entidades governamentais de regulação e fiscalização estão baseadas nos

seguintes princípios:

Confiabilidade: com base na transparência tem o objetivo que os participantes tenham

confiança no funcionamento do mercado e, favorecendo assim o seu crescimento.

Competitividade: para que o mercado seja eficiente, é necessário que haja competição

de forma sadia, e havendo competição é necessário que haja regulação e fiscalização.

Eficiência: característico de mercados livres, gerada através da competição regulada e

fiscalizada.

Livre Mercado: a liberdade de atuação dos participantes dentro das regras pré-

estabelecidas.

Governo: o funcionamento eficaz e competitivo do mercado é indispensável para a

formação do capital e o crescimento econômico social, interesses de um governo

capitalista.

Auto Regulação

As entidades auto reguladoras são órgãos não governamentais. Devido a um maior

conhecimento de mercado específico e sua proximidade do mercado atuante, essas entidades

tem um maior contato com a comunidade tendo assim uma maior sensibilidade para buscar e

melhorar os processos de forma mais ágil e eficaz e com um menor custo e maior agilidade

para a comunidade e as instituições financeiras.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Órgãos de Regulação, Auto Regulação e Fiscalização CPA 10

11

Órgãos Reguladores

CMN – Conselho Monetário Nacional

O conselho monetário nacional é o órgão máximo do sistema financeiro nacional,

ligado diretamente ao ministério da fazenda tem a função de normatizar e regular o sistema

financeiro nacional assim como estabelecer as diretrizes de política cambial. O CMN (Conselho

Monetário Nacional) é constituído pelo ministro da fazenda como presidente, do Ministro do

Orçamento, Planejamento e Gestão e o presidente do BACEN (Banco Central do Brasil).

CVM (Comissão de Valores Mobiliários)

A CVM (Comissão de Valores Mobiliários) é uma autarquia do governo federal ligada

ao ministério da fazenda que tem como função normatizar e fiscalizar o mercado de capitais.

Tem a sua atuação concentrada na Bolsa de Valores, Mercado de Balcão, Mercado Futuro e

demais valores mobiliários.

BACEN (Banco Central do Brasil)

Assim como a CVM o BACEN é uma autarquia do governo federal ligada ao ministério

da fazenda, sendo o BACEN responsável pelo mercado de financeiro. Suas competências são

fiscalizar e normatizar o mercado bancário e as instituições financeiras assim como o mercado

de câmbio e receber os depósitos compulsórios.

Órgãos Auto Reguladores

BVMF&BOVESPA

Como operadora do mercado de valores mobiliários no Brasil a BVMF&BOVESPA é

obrigada a manter um código específico para regulamentar este mercado, e o órgão

responsável por este código é nomeado BSM. A BSM é uma associação civil sem fins

lucrativos que tem como membros a BVMF&Bovespa, o Banco BVMF&Bovespa e o Serviço de

Liquidação e Custódia S.A. Além de controlar o MRP (Mecanismo de Ressarcimento de

Prejuízos) exerce a função de supervisão e monitoramento dos mercados de títulos e valores

mobiliários.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Conselho Monetário Nacional – CMN CPA 10

12

ANBIMA

A ANBIMA é a Associação Brasileira dos Mercados Financeiro e de Capitais,

possuindo mais de 300 associados entre bancos, gestoras e corretoras. A ANBIMA é um órgão

auto regulador voluntário que desenvolveu 10 Códigos de Regulação e Melhores Práticas além

de administrar certificações importantes como a CPA 10, CPA 20 e CFP.

Conselho Monetário Nacional – CMN

Vídeo Aula CMN: https://www.youtube.com/watch?v=zUVy1k0SeLA

Independente do concurso ou certificação bancária para que esteja estudando, é

sempre muito importante lembrar que o Conselho Monetário Nacional é o Órgão Máximo do

Sistema Financeiro Nacional.

Sobre o CMN - Conselho Monetário Nacional

Como citado anteriormente o Conselho Monetário Nacional (CMN) é o órgão máximo

do Sistema Financeiro Nacional tendo como responsabilidades a formulação da política

nacional de moeda e de crédito com o intuito de manter o desenvolvimento sócio econômico do

Brasil. O conselho monetário nacional teve origem na lei 4.595 de 1964 e entrou em

funcionamento noventa dias após a promulgação da lei. De acordo com o artigo terceiro da

mesma lei que o criou, ficam estabelecidos os objetivos abaixo.

Objetivos do Conselho Monetário Nacional

Art. 3º A política do Conselho Monetário Nacional objetivará:

i. Adaptar volume de meio de pagamentos;

ii. Regular evitando forte inflação ou deflação;

iii. Regular a balança de pagamentos e valor da moeda no exterior;

iv. Orientar a aplicação de recursos das instituições publicas ou privadas

proporcionando condições de desenvolvimento harmônico;

v. Propiciar a melhora e aperfeiçoamento das instituições e produtos

financeiros;

vi. Zelar pela liquidez e solvência das instituições financeiras;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Conselho Monetário Nacional – CMN CPA 10

13

vii. Coordenar a política monetária, creditícia, orçamentária, fiscal e da

dívida pública, interna e externa.

Em conjunto com o Conselho Monetário Nacional funciona também

a COMOC(Comissão Técnica da Moeda e do Crédito), a COMOC tem a função de manifestar-

se previamente sobre os assuntos de competência do Conselho Monetário Nacional. Assim

como a COMOC também existem outras sete comissões consultivas que se manifestam

antecipadamente as reuniões do CMN.

Competências do Conselho Monetário Nacional

Art. 4º Compete ao Conselho Monetário Nacional:

i. Autorizar as emissões de papel-moeda;

ii. Aprovar os orçamentos monetários preparados pelo Banco Central;

iii. Fixar as diretrizes e normas da política cambial

iv. Disciplinar o crédito em todas as suas modalidades e as operações;

v. Coordenar a política de investimentos do Governo Federal;

vi. Regular a constituição, funcionamento e fiscalização dos que

exercerem atividades subordinadas a esta;

vii. Limitar, sempre que necessário, as taxas de juros, descontos

comissões e qualquer outra forma de remuneração de operações e

serviços bancários ou financeiros, inclusive os prestados pelo Banco

Central da República do Brasil

viii. Determinar a percentagem máxima dos recursos que as instituições

financeiras poderão emprestar a um mesmo cliente ou grupo de

empresas;

ix. Expedir normas gerais de contabilidade e estatística a serem

observadas pelas instituições financeiras;

Composição do Conselho Monetário Nacional

Desde seu início em 1965 o Conselho Monetário Nacional já sofreu diversas

alterações em sua composição, hoje é composto pelo Ministro da Fazenda (Joaquim Vieira

Ferreira Levy), Ministro do Orçamento, Planejamento e Gestão ( Nelson Henrique Barbosa

Filho) e o Presidente do Banco Central ( Alexandre Tombini).

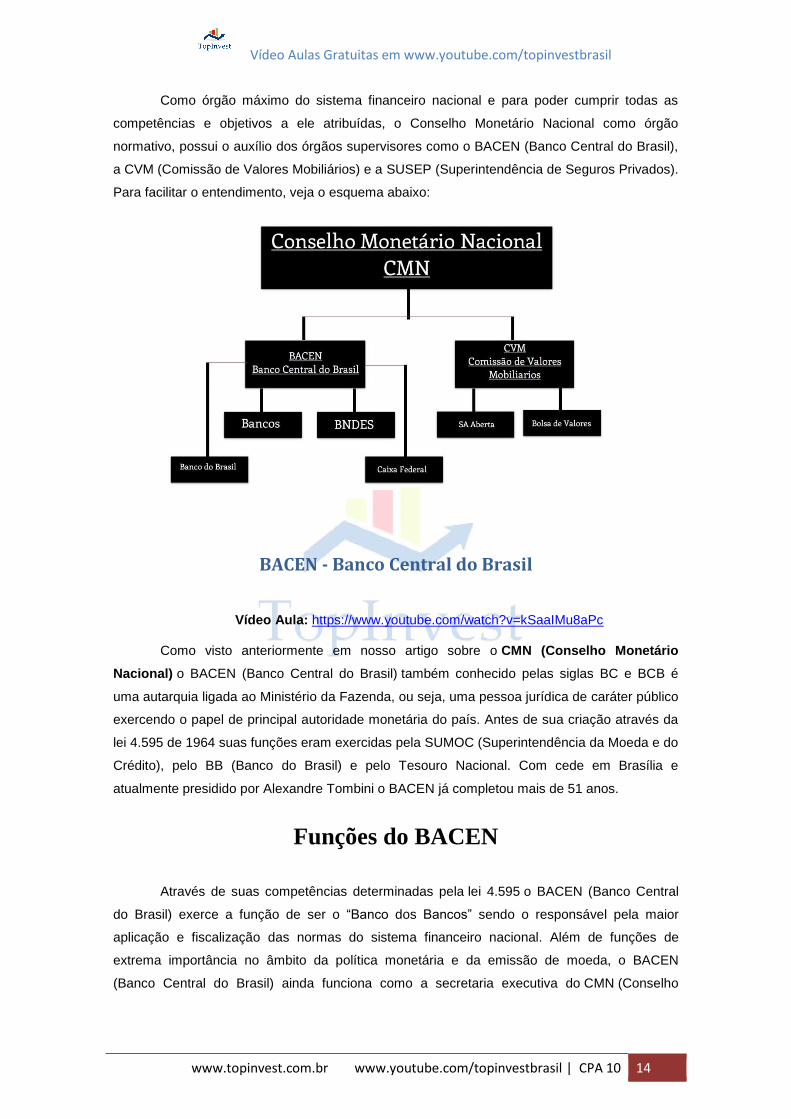

Organograma Conselho Monetário Nacional

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | CPA 10 14

Como órgão máximo do sistema financeiro nacional e para poder cumprir todas as

competências e objetivos a ele atribuídas, o Conselho Monetário Nacional como órgão

normativo, possui o auxílio dos órgãos supervisores como o BACEN (Banco Central do Brasil),

a CVM (Comissão de Valores Mobiliários) e a SUSEP (Superintendência de Seguros Privados).

Para facilitar o entendimento, veja o esquema abaixo:

BACEN - Banco Central do Brasil

Vídeo Aula: https://www.youtube.com/watch?v=kSaaIMu8aPc

Como visto anteriormente em nosso artigo sobre o CMN (Conselho Monetário

Nacional) o BACEN (Banco Central do Brasil) também conhecido pelas siglas BC e BCB é

uma autarquia ligada ao Ministério da Fazenda, ou seja, uma pessoa jurídica de caráter público

exercendo o papel de principal autoridade monetária do país. Antes de sua criação através da

lei 4.595 de 1964 suas funções eram exercidas pela SUMOC (Superintendência da Moeda e do

Crédito), pelo BB (Banco do Brasil) e pelo Tesouro Nacional. Com cede em Brasília e

atualmente presidido por Alexandre Tombini o BACEN já completou mais de 51 anos.

Funções do BACEN

Através de suas competências determinadas pela lei 4.595 o BACEN (Banco Central

do Brasil) exerce a função de ser o “Banco dos Bancos” sendo o responsável pela maior

aplicação e fiscalização das normas do sistema financeiro nacional. Além de funções de

extrema importância no âmbito da política monetária e da emissão de moeda, o BACEN

(Banco Central do Brasil) ainda funciona como a secretaria executiva do CMN (Conselho

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | BACEN - Banco Central do Brasil CPA 10

15

Monetário Nacional),podemos afirmar então que é o segundo órgão mais importante do

sistema financeiro nacional.

Com o intuito de cumprir a sua missão de assegurar a estabilidade do poder de compra e a

solidez do sistema financeiro o BACEN fiscaliza, regula e normatiza as instituições do sistema

financeiro garantindo a eficiência na circulação de moeda em território nacional. Objetivando o

constante aprimoramento e aperfeiçoamento o BACEN atua como vigilante da infraestrutura

financeira para reduzir o risco sistêmico do setor bancário recebendo os depósitos

compulsórios.

Visando a maior solidez possível o BACEN (Banco Central do Brasil) é responsável pelos

serviços da SELIC – Sistema Especial de Liquidação e Custódia (NÃO CONFUNDIR COM

TAXA SELIC) que é a custódia dos títulos públicos federais do Tesouro Direto.

Competências do BACEN

As funções ou objetivos do BACEN são chamados de competências e determinados

pelos Art.10 e Art.11 da lei 4.595. Veja:

Art. 10. Compete privativamente ao Banco Central da República do Brasil:

I - Emitir moeda-papel, nas condições e limites autorizados pelo Conselho Monetário Nacional.

( O BACEN coloca em circulação, a Casa da Moeda fabrica a moeda);

II - Executar os serviços do meio-circulante;

III - Determinar o recolhimento de até cem por cento do total dos depósitos à vista e de até

sessenta por cento de outros títulos contábeis das instituições financeiras, seja na forma de

subscrição de Letras ou Obrigações do Tesouro Nacional ou compra de títulos da Dívida

Pública Federal, seja através de recolhimento em espécie, em ambos os casos entregues ao

Banco Central do Brasil, a forma e condições por ele determinadas, podendo:

a) adotar percentagens diferentes em função

1. das regiões geoeconômicas;

2. das prioridades que atribuir às aplicações;

3. da natureza das instituições financeiras;

b) determinar percentuais que não serão recolhidos, desde que tenham sido

reaplicados em financiamentos à agricultura, sob juros favorecidos e outras condições por ele

fixadas. IV - receber os recolhimentos compulsórios de que trata o inciso anterior e, ainda, os

depósitos voluntários à vista das instituições financeiras;

V - Realizar operações de redesconto e empréstimos a instituições financeiras bancárias e as

referidas no Art. 4º;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | BACEN - Banco Central do Brasil CPA 10

16

VI - Exercer o controle do crédito sob todas as suas formas;

VII - Efetuar o controle dos capitais estrangeiros, nos termos da lei

VIII - Ser depositário das reservas oficiais de ouro e moeda estrangeira e de Direitos Especiais

de Saque e fazer com estas últimas todas e quaisquer operações previstas no Convênio

Constitutivo do Fundo Monetário Internacional

IX - Exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas;

X - Conceder autorização às instituições financeiras, a fim de que possam:

a) funcionar no País;

b) instalar ou transferir suas sedes, ou dependências, inclusive no exterior;

c) ser transformadas, fundidas, incorporadas ou encampadas;

d) praticar operações de câmbio, crédito real e venda habitual de títulos da dívida

pública federal, estadual ou municipal, ações Debêntures, letras hipotecárias e outros títulos de

crédito ou mobiliários;

e) ter prorrogados os prazos concedidos para funcionamento;

f) alterar seus estatutos.

g) alienar ou, por qualquer outra forma, transferir o seu controle acionário.

XI - Estabelecer condições para a posse e para o exercício de quaisquer cargos de

administração de instituições financeiras privadas, assim como para o exercício de quaisquer

funções em órgãos consultivos, fiscais e semelhantes, segundo normas que forem expedidas

pelo Conselho Monetário Nacional;

XII - Efetuar, como instrumento de política monetária, operações de compra e venda de títulos

públicos federais;

XIII - Determinar que as matrizes das instituições financeiras registrem os cadastros das firmas

que operam com suas agências há mais de um ano.

Art. 11. Compete ainda ao Banco Central da República do Brasil;

I - Entender-se, em nome do Governo Brasileiro, com as instituições financeiras estrangeiras e

internacionais;

II - Promover, como agente do Governo Federal, a colocação de empréstimos internos ou

externos, podendo, também, encarregar-se dos respectivos serviços;

III - Atuar no sentido do funcionamento regular do mercado cambial, da estabilidade relativa

das taxas de câmbio e do equilíbrio no balanço de pagamentos, podendo para esse fim

comprar e vender ouro e moeda estrangeira, bem como realizar operações de crédito no

exterior, inclusive as referentes aos Direitos Especiais de Saque, e separar os mercados de

câmbio financeiro e comercial;

IV - Efetuar compra e venda de títulos de sociedades de economia mista e empresas do

Estado;

V - Emitir títulos de responsabilidade própria, de acordo com as condições estabelecidas pelo

Conselho Monetário Nacional;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | COPOM - Comitê de Política Monetária CPA 10

17

VI - Regular a execução dos serviços de compensação de cheques e outros papéis;

VII - Exercer permanente vigilância nos mercados financeiros e de capitais sobre empresas

que, direta ou indiretamente, interfiram nesses mercados e em relação às modalidades ou

processos operacionais que utilizem;

VIII - Prover, sob controle do Conselho Monetário Nacional, os serviços de sua Secretaria.

Composição do BACEN

O BACEN é composto pelo presidente que possui o voto de qualidade (voto de

minerva) e até oito diretores. Veja Quem é Quem no BACEN:

Presidente à Alexandre Antonio Tombini;

DIRAD – Diretoria de Administração à Altamir Lopes

DIREX – Diretor de Assuntos Internacionais e Gestão de Riscos Corporativos à Luiz

Awazu Pereira da Silva;

DIFIS – Diretor de Fiscalização: Anthero de Moraes Meirelles;

DIORF – Diretor de Organização do Sistema Financeiro e Operações de Crédito Rural

à Sidnei Correa Marques;

DIPEC – Diretor de Política Econômica à Luiz Awazu Pereira da Silva;

DIPOM – Diretor de Política Monetária à Aldo Luiz Mendes

DINOR – Diretor de Regulação à Anthero de Moraes Meirelles;

DIREC – Diretor de Relacionamento Institucional e Cidadania à Luiz Edson Feltrin;

COPOM - Comitê de Política Monetária

Com sua instituição em junho de 1996 o COPOM (Comitê de Política

Monetária) surge com a função de definir a taxa básica de juros da economia (SELIC) e

diretrizes da política monetária a exemplo dos demais bancos centrais. Importante ponto a ser

ressaltado no COPOM é a criação de metas para inflação em 1999, onde caso as metas de

inflação estabelecidas pelo CMN (Conselho Monetário Nacional) não forem cumpridas, cabe ao

presidente do BACEN a divulgação dos motivos pelo não cumprimento em carta aberta ao

Ministro da Fazenda.

Durante dois dias e oito vezes ao ano, as reuniões do COPOM ocorrem as terças-feiras

e as quartas-feiras onde no primeiro dia são apresentados e analisados os relatórios podendo

ser aberto a imprensa. No segundo dia ocorre a reunião fechada apenas com o Presidente do

Bacen e as Diretorias Colegiadas, estabelecendo então as taxas de juro (SELIC) e seu viés,

cabendo ao presidente executa-lo ou não através do voto de qualidade.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | CVM - Comissão de Valores Mobiliários CPA 10

18

CVM - Comissão de Valores Mobiliários

Vídeo aula: https://www.youtube.com/watch?v=xIFPll4pPUo

O que é a Comissão de Valores Mobiliários?

Assim como o BACEN (Banco Central do Brasil) a CVM, Comissão de Valores

Mobiliários é uma autarquia ligada diretamente ao Ministério da Fazenda. A comissão de

valores mobiliários é composta pelo presidente e quatro diretores nomeados pelo presidente da

república. Estas pessoas a serem nomeadas devem possuir reputação ilibada e competência

comprovada no mercado de valores mobiliários.

Instituída em 1976 pela lei 6.385 a Comissão de Valores Mobiliários possui a função de

zelar pelo melhor funcionamento do mercado de capitais e incentivar a poupança em capital

social das empresas assim como autorizar, disciplinar, normatizar e fiscalizar o funcionamento

de todas as partes que participam deste mercado desde os emissores de valores mobiliários

passando pela negociação e intermediação, a administração de carteiras e custódia dos

valores mobiliários e até mesmo as empresas que prestam serviço de auditoria para as

Sociedades Anônimas de Capital aberto.

Definição de Valores Mobiliários

A Comissão de Valores Mobiliários, como já diz o próprio nome é o órgão máximo do governo

quando se trata de valores mobiliários. Antes de nos aprofundarmos no assunto é importante

compreender o que são valores mobiliários. No art.2 temos esta definição, veja:

Ações, Debêntures, cupons e bônus de subscrição;

Certificados de Depósito de Valores Mobiliários;

Outros Títulos criados pelas Sociedades Anônimas a Critério do Conselho Monetário

Nacional;

Importante ressaltarmos que não são valores mobiliários:

Títulos da dívida pública federal, estadual ou municipal;

Títulos cambiais de responsabilidade de instituição financeira;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Definição de Valores Mobiliários CPA 10

19

Objetivos da Comissão de Valores Mobiliários

Uma vez conhecida a definição dos valores mobiliários fica mais fácil a compreensão

das atribuições da Comissão de Valores Mobiliários. De acordo com o conselho monetário

nacional e seguindo a legislação (lei 6.385) a CVM tem os seguintes objetivos:

Estimular a formação de poupança e aplicação em valores mobiliários;

Promover a expansão e o funcionamento eficiente e regular do mercado de ações

assim como estimular as aplicações permanentes no capital social de companhias

abertas sob controle de capital privado nacional;

Assegurar o funcionamento eficiente e regular os mercados de bolsa e balcão;

Proteger os investidores de valores mobiliários contra:

a) Emissões fraudulentas;

b)Atos ilegais de administradores e acionistas controladores das companhias

abertas ou de administradores de carteiras;

c) Coibir a fraude ou manipulação nos valores mobiliários;

d) Assegurar o acesso público a informações sobre o mercado de valores mobiliários

e as companhias que os tenham emitido:

Assegurar a observância de práticas comerciais equitativas;

Observar as condições de utilização de crédito fixadas pelo Conselho Monetário

Nacional;

Competências da Comissão de Valores Mobiliários

Com base nos objetivos estabelecidos para a comissão de valores mobiliários são

definidas as cinco competências:

Regulamentar as sociedades anônimas de acordo com a política estabelecida pelo

conselho monetário nacional e a Lei das Sociedades Anônimas;

Administrar os registros das companhias abertas;

Fiscalizar permanentemente as atividades e serviços do mercado de valores

mobiliários assim como todas as partes envolvidas;

Propor ao Conselho Monetário Nacional a fixação de preços máximo de comissões,

emolumentos e quaisquer outras cobranças;

Fiscalizar e Inspecionar as companhias abertas dando prioridade as que não

apresentem lucro em balanço ou deixem de pagar o dividendo mínimo obrigatório;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Definição de Valores Mobiliários CPA 10

20

Jurisdição da CVM

Como autarquia ligada ao ministério da fazenda a comissão de valores mobiliários

tem jurisdição em todo o território nacional atuando sobre todas as pessoas naturais e jurídicas

que integram o sistema de distribuição de valores mobiliários assim como as companhias

abertas, os fundos de investimento, administradores das carteiras de valores mobiliários,

consultores e analistas de valores mobiliários e ainda as auditorias independentes das

sociedades anônimas.

Fiscalização pela Comissão de Valores Mobiliários

A fiscalização da comissão de valores mobiliários ocorre da seguinte forma:

Examinar registros contábeis;

Intimar os referidos a prestar informações sob pena de multa;

Requisitar informações a qualquer órgão ou empresa pública;

Determinar que os referidos republiquem, com correções ou adiamentos as

demonstrações financeiras;

Apurar mediante inquérito os atos ilegais dos participantes do mercado;

Aplicar aos infratores as penalidades previstas.

Penalidades Impostas pela CVM

Existem cinco procedimentos de penalidade pela comissão de valores mobiliários,

veja abaixo em ordem de gravidade:

Advertência;

Multa;

Suspensão;

Inabilitação;

Cassação;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 21

Autorizações Concedidas pela CVM

Como reguladora do mercado de capitais, dependem de prévia autorização da comissão

de valores mobiliários a distribuição, emissão, negociação ou mediação de valores mobiliários.

Neste quesito é importante ressaltarmos que a bolsa de valores funciona com autonomia

administrativa, financeira e patrimonial porém, sempre com a supervisão da CVM. Em território

nacional não pode ocorrer nenhuma emissão pública de valores sem o aviso prévio e registro

na comissão de valores mobiliários que também irá manter os registros das negociações

ocorridas em bolsa de valores e mercado de balcão.

Assim como as empresas e instituições que permitem o funcionamento deste

mercado, os profissionais que trabalham neste ramo também necessitam de prévia autorização

e certificação para exercer suas atividades. Os administradores ou gestores de carteira, os

agentes autônomos de investimento e os auditores contábeis necessitam passar por um

processo de certificação para posterior registro e autorização da CVM para fornecer estes

serviços.

Anbima

Vídeo Aula: https://www.youtube.com/watch?v=VSw418FPRbQ

A ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de

Capitais) como é conhecida hoje vem de uma fusão que ocorreu em outubro de 2009 juntando

então a ANBID (Associação Nacional dos Bancos de Investimento) e a ANDIMA (Associação

Nacional das Instituições do Mercado Financeiro) que já vinham atuando no mercado brasileiro

a mais de quarenta anos. De acordo com os jornais Folha de São Paulo e Valor Econômico a

ANBIMA possui grandiosa base de informações sobre o mercado de capitais e financeiro do

Brasil sendo também referência para estas mídias.

Contando hoje com mais de trezentos e quarenta associados a ANBIMA tem entre eles

Bancos de Investimento, gestoras de ativos, distribuidoras e corretoras de valores mobiliários

ou mesmo gestores de patrimônio. Muito conhecida através das certificações que realiza como

a CPA 10, CPA 20, CEA e CGA a ANBIMA também é associada ao IBCPF que concede no

Brasil a certificação mundial CFP (Certified Financial Planner).

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 22

Exercendo a função de autorreguladora voluntária a ANBIMA foi responsável pela

criação dos dez Códigos de Regulação e Melhores Práticas, veja resumidamente cada um

deles.

Ofertas Públicas de Distribuição e Aquisição de

Valores Mobiliários

O código de Melhores Práticas para a Distribuição e a Aquisição de Valores

Mobiliários da ANBIMA tem o propósito de estabelecer os princípios e as normas que

necessitam ser observadas pelas instituições Financeiras participantes da ANBIMA quanto a

distribuição e negociação de valores mobiliários de acordo com a Lei 6.385 e as

regulamentações da Comissão de Valores Mobiliários (CVM) com o objetivo de proporcionar a

adequada transparência a este mercado.

As disposições deste código referem-se as ofertas no mercado primário ou secundário dos

valores mobiliários e as IPO (ofertas públicas de ações) das companhias anônimas de capital

aberto assim como os processos das distribuições de valores mobiliários.

A abrangência deste código é de obediência obrigatória entre todas as instituições

associadas a ANBIMA e também as não associadas que expressamente desejem aderir ao

código mediante assinatura do termo de adesão.

Melhores Práticas para Fundos de Investimento

O código de Melhores Práticas para Fundos de Investimento é um dos mais abrangentes

códigos de auto regulação da ANBIMA e tem como propósito definir as regras pelas quais as

atividades das Instituições participantes devem aderir para proporcionar:

Concorrência leal;

Padronização dos procedimentos;

Qualidade e disponibilidade de informações sobre os Fundos de Investimento, em

especial através de envio de dados pelas instituições participantes da ANBIMA;

Elevação dos padrões fiduciários e a promoção de melhores práticas do mercado.

A abrangência deste código é de obediência obrigatória entre todas as instituições

associadas a ANBIMA e também as não associadas que expressamente desejem aderir ao

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 23

código mediante assinatura do termo de adesão. Estão sujeitas as disposições deste código as

empresas que desempenham as seguintes atividades:

Administração de Fundos de Investimento;

Gestão de Carteira de Fundos de Investimento;

Consultoria de Fundos de Investimento;

Distribuição de Cotas de Fundos de Investimento;

Tesouraria de Fundos de Investimento;

Controle de Ativos de Fundos de Investimento;

Controle Passivo de Fundos de Investimento;

Custódia de ativos de Fundos de Investimento;

Serviços Qualificados ao Mercado de Capitais

O código de Melhores Práticas de Serviços Qualificados ao Mercado de Capitais da

ANBIMA tem o propósito de estabelecer os parâmetros pelos quais as atividades das

instituições associadas ou aderentes devem se orientar quanto a prestação de serviços de

custódia qualificada e controladoria com o objetivo de:

Proporcionar maior transparência no desempenho de suas atividades;

Promover a padronização de suas práticas e processos;

Promover a credibilidade e adequado funcionamento;

Manter os mais elevados padrões éticos e consagrar a institucionalização de práticas

equitativas.

A observância dos princípios e regras dispostos neste código é abrangente as

Instituições Associadas da ANBIMA, que prestem os serviços disciplinados por este código

assim como as instituições não participantes que optem por aderir expressamente este código

mediante assinatura de termo de adesão desde que devidamente autorizadas a prestação

destes serviços pela CVM e a observância dos procedimentos mencionados.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 24

Programa de Certificação Continuada

Este código trata sobre os Programas de Certificação Continuada e visa abranger os

princípios e regras que deverão ser seguidas pelas instituições associadas a ANBIMA e pelos

profissionais que atuam nos mercados financeiro e de capitais com o propósito permanente de

buscar o aperfeiçoamento da capacidade técnica assim como a obediência aos padrões de

conduta ética nas atividades executadas.

Assim como os demais códigos, a observância deste é obrigatória a todas as instituições

associadas a ANBIMA assim como as não participantes que expressamente aderirem a este

código por meio de assinatura do termo de adesão.

Para a observância deste código são oferecidas as certificações profissionais como a CPA

10, CPA 20, CEA e CGA. Para obter tais certificações é necessária a aprovação do profissional

em exame específico para obter a credencial. A média para a aprovação nas provas de

certificação é de 70% e são válidas pelo período de 5 anos contados a partir da data de

realização do exame. Podem realizar a prova profissionais vinculados as instituições

participantes ou não, porém o aprovado que não estiver vinculado a Instituição Participante terá

sua certificação suspensa enquanto perdurar tal situação.

CPA 10

A mais básica das certificações profissionais realizadas pela ANBIMA a CPA 10 visa

testar o conhecimento técnico dos profissionais que atuam nos balcões das agencias bancárias

ou mesmo através de canais ou centrais de atendimento diretamente com o público investidor.

Os investimentos aqui são considerados os títulos, os valores mobiliários e os demais

derivativos disponíveis no mercado financeiro ou de capitais no Brasil.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 25

CPA 20

A CPA 20 é a segunda na ordem de importância das certificações, assim como a CPA

10 a CPA 20 visa certificar profissionais que atuam junto aos Investidores Qualificados, dos

segmentos Private, Corporate, Investidores Institucionais ou que atendam em centrais de

atendimento. A certificação CPA 20 tem cunho superior a CPA 10, sendo assim os

profissionais certificados na categoria 20 poderão exercer as funções que requeiram a CPA 10.

Atividade de Private Banking ao Mercado Doméstico

O propósito do código de Melhores Práticas para Atividade de Private Banking do

Mercado Doméstico visa regulamentar as instituições associadas quanto as atividades

relacionadas ao mercado de Private Banking no mercado nacional com as seguintes

finalidades:

Manter o mais elevado padrão ético e institucionalizar as práticas equitativas;

Estimulação do adequado funcionamento das atividades de Private Banking;

Regular a transparência junto aos clientes;

Promover a qualificação das instituições e os profissionais envolvidos na atividade de Private

Banking;

Comprometimento com a qualidade e transparência na recomendação de produtos de

investimento.

Para que um cliente seja considerado Investidor Qualificado e elegido ao atendimento

de Private Banking, de acordo com a CVM o investidor deverá possuir a capacidade mínima

estabelecida pela instituição financeira desde que não inferior a R$ 1.000.000.00 (um milhão de

reais) sem prejuízo a outros critérios.

A obediência das normas estabelecidas neste código é obrigatória as instituições

associadas a ANBIMA, assim como as demais instituições não associadas que expressamente

aderirem a este código através da assinatura do termo de adesão.

Novo Mercado de Renda Fixa

O código de regulação de Melhores Práticas para o Novo Mercado de Renda Fixa tem

como propósito definir as regras pelas quais as instituições associadas a ANBIMA deve seguir

quanto aos serviços relativos ao novo mercado de renda fixa. As principais finalidades são:

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 26

Proporcionar transparência ao desempenho das atividades;

Promover a padronização de práticas e processos;

Promover a credibilidade;

Manter o mais elevado padrão ético e a institucionalização de práticas equitativas.

O novo mercado de Renda Fixa ANBIMA será composto por dois segmentos, Novo

Mercado de Renda Fixa de Longo Prazo e Novo Mercado de Renda Fixa de Curto Prazo,

ambos sujeitos aos mesmos parâmetros. Caracteriza-se de Renda Fixa de Longo Prazo títulos

e valores mobiliários que observarem o prazo médio ponderado superior a quatro anos, sem

recompra nos dois primeiros anos. Fica permitida a aquisição pelo emissor, títulos e valores

mobiliários em mercado secundário desde que observado o limite máximo de 5% do volume

total de cada série de emissão.

Este código irá regular a negociação de títulos de Renda Fixa e valores mobiliários de

renda fixa e também a realização de operações estruturadas baseadas em derivativos sendo

passíveis de registro na Câmara de Liquidação dos ativos integrantes ao Sistema de

Pagamentos Brasileiro (SPB).

As instituições submetidas a ação reguladora e fiscalizadora do CMN , BACEN e

CVM concordam expressamente que o adequado desempenho de suas atividade excede o

limite de simples observância das normas legais e regulamentares que lhes são aplicáveis. Os

aderentes a este código devem indicar quais as atividades reguladas por este código são por

ela exercidas, abrangendo as negociações tanto em Mercado Primário como em Mercado

Secundário que são executadas pelas Mesa de Negociação.

A observância das regras deste código regulatório são obrigatórias a todas as instituições

associadas a ANBIMA e as não associadas podem realizar a adesão expressamente através

da assinatura do Termo de Adesão.

Negociação de Instrumentos Financeiros

O código ANBIMA de Negociação de Instrumentos Financeiros tem o propósito de

estabelecer as regras pelas quais as instituições associadas devem se basear com o objetivo

de:

Proporcionar a transparência das atividades;

Padronizar práticas e processos;

Promover a credibilidade;

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Anbima CPA 10 27

Manter os padrões éticos e institucionalizar as práticas equitativas.

São objetos deste código os títulos e valores mobiliários de renda fixa bem como

operações estruturadas passiveis de registro nas Câmaras de Liquidação e custódia de ativos

integrantes do Sistema Brasileiro de Pagamentos (SBP).

Executam-se:

As operações realizadas no mercado de bolsa de valores;

Ofertas públicas de instrumentos financeiros.

Assim como os demais códigos, este tem abrangência a todas as instituições participantes

da ANBIMA sendo facultado as demais instituições financeiras aderirem a este código através

de adesão expressa através de assinatura de termo de adesão.

Gestão de Patrimônio Financeiro no Mercado

Doméstico

O propósito do Código de Gestão de Patrimônio Financeiro da ANBIMA é estabelecer, as

regras relativas Gestão de Patrimônio Financeiro e possui as seguintes finalidades:

Manter os mais elevados padrões éticos e de qualidade no desenvolvimento e prática da

Atividade de Gestão de Patrimônio Financeiro;

Manter a transparência no relacionamento com os Investidores;

Exigir dos profissionais envolvidos na Atividade de Gestão de Patrimônio Financeiro

qualificação mínima necessária para o exercício da atividade referida.

A observância das regras deste código regulatório são obrigatórias a todas as

instituições associadas a ANBIMA e as não associadas podem realizar a adesão

expressamente através da assinatura do Termo de Adesão. Importante ressaltarmos que,

assim como o código de Regulação para Fundos de Investimento o este código são se

sobrepõe a legislação vigente, ainda que venham a ser editadas normas após o início de sua

vigência contrárias as disposições trazidas.

Importante

Importante ressaltar que este código de auto regulação da ANBIMA não se sobrepõe a

legislação vigente, mesmo que, normas venham a ser editadas após o início de sua vigência e

que sejam contrárias as disposições trazidas. Em caso de contradição sempre deverá ser

seguida a legislação desconsiderando-se então este código.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Intermediários Financeiros CPA 10

28

As instituições participantes, submetidas a ação reguladora e fiscalizadora

do Conselho Monetário Nacional, do BACEN e da CVM, concordam expressamente que o

adequado desempenho de suas atividades relacionada aos Fundos de Investimento excede o

limite de simples observância das normas legais e regulamentares que lhes são aplicáveis,

devendo, dessa forma, submeter-se também aos procedimentos estabelecidos por este código.

Intermediários Financeiros

Vídeo Aula: https://www.youtube.com/watch?v=j9RqqS58vM4

Para que o Sistema Financeiro Nacional (SFN) e o Sistema de Pagamentos Brasileiro

(SPB) funcionem corretamente existem os Intermediários Financeiros que são a ponte entre os

investidores (Agentes Superavitários) e os tomadores de empréstimo (Agentes Deficitários).

A grande maioria destas instituições financeiras é constituída sob a forma de Banco Múltiplo, e

em conjunto a ele atuam também os correspondentes bancários que vão desde lotéricas a

caixas em farmácias e supermercados.

A definição de banco é simples, são instituições pertencentes ao Sistema Financeiro

Nacional e reguladas pelo BACEN (Banco Central do Brasil) com a função de receber recursos

dos agentes superavitários (Investidores) e empresta-los aos agentes deficitários (tomadores

de crédito) recebendo para realizar esta operação, juros e comissões que são chamados de

spread Bancário.

Veja abaixo uma breve descrição dos principais intermediários financeiros:

Banco Comercial: São aquelas instituições captadoras de depósito á vista (conta

corrente), prestam também serviços como cobrança bancária, conta corrente e

cheques. Destinam o crédito de curto e médio prazo tanto a pessoas físicas como

jurídicas. Os bancos comerciais são aqueles que possuem o efeito multiplicador de

moeda.

Banco de Investimento: os bancos de investimento não podem captar depósitos á

vista ou possuir contas com movimentação por cheques, captam recursos através de

depósitos á prazo (CDB) e concedem crédito de médio e longo prazo para empresas.

Caixa Econômica: Assim como os bancos comerciais podem ser constituídas sob a

forma de banco múltiplo com diversas carteiras, assim como os bancos comerciais

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bancos Múltiplos CPA 10

29

captam controle de benefícios do governo federal como Bolsa Família e também é

administradora dos recursos do FGTS.

Cooperativas de Crédito: A Cooperativas Bancárias ou de Crédito, captam também

depósitos á vista e concedem o crédito a pessoas físicas e jurídicas de curto e médio

prazo, diferem dos Bancos Comerciais e da Caixa Econômica por serem destinados

apenas aos cooperados, geralmente produtores rurais ou outras entidades de classe.

Sociedades de Crédito Imobiliário: voltadas ao financiamento habitacional captam

recursos através da caderneta de poupança e Letras de Crédito Imobiliário (LCI) ou

Créditos de Recebíveis Imobiliários (CRI), concedem crédito exclusivamente ao setor

habitacional.

Financeiras: Captam os recursos exclusivamente através de Letras de Câmbio, visam

conceder crédito para o financiamento de bens, serviços e capital de giro. Financiam

em geral, os item que não possuem linhas de financiamento específicas como veículos

e eletrodomésticos.

Corretoras de Valores: são as intermediárias do mercado de capitais, atuam na

intermediação da compra e venda de títulos e valores mobiliários entre os investidores

e a Bolsa de Valores (BVMF&Bovespa) uma vez que nenhum investidor pode negociar

diretamente com a bolsa sem a intermediação de uma Corretora ou Distribuidora de

Títulos e Valores Mobiliários.

Bancos Múltiplos

Como vimos anteriormente em nosso artigo sobre os Agentes Intermediários

do Sistema Financeiro Nacional (SFN), bancos são as instituições financeiras que tem o

objetivo de intermediar a circulação de recursos entre os agentes superavitários (Investidores)

e os agentes deficitários (tomadores de empréstimos). O nome múltiplo já nos deixa

subentendido que é uma instituição financeira que presta serviços bancários diversos, por isso

são chamados de Banco Múltiplo ou Banco Universal. Estes bancos podem ser tanto privados

como públicos e oferecem em geral uma completa gama de serviços financeiros de operações

ativas, passivas e acessórias operando nas carteiras de Banco Comercial, Banco de

Investimento, Banco de Desenvolvimento, Arrendamento Mercantil, Crédito Financiamento e

Investimento, Financiamentos Imobiliários e tantas outras. Todas estas operações geridas por

um mesmo grupo financeiro chamado Banco Múltiplo podem publicar um único balanço por

instituição, porém é necessária a segregação das carteiras sendo obrigatório um CNPJ

separado para cada uma das operações. Importante ressaltarmos que a carteira

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bancos Comerciais CPA 10

30

de Desenvolvimento somente pode ser operada por instituições públicas. No que concerne à

legislação e fiscalização, os bancos universais estão sujeitos a todas as obrigações das

carteiras que possui operações.

Para que o aglomerado financeiro seja considerado um banco múltiplo deve operar no

mínimo duas carteiras, sendo obrigatoriamente uma delas a Comercial (com depósitos á vista)

ou de Investimento (financiamento de médio e longo prazo), assim como deve ser constituído

sob a forma de sociedade anônima (sociedade por ações)

e também constar obrigatoriamente em seu nome a denominação BANCO. A organização

destes bancos múltiplos está regulada pela resolução 1.524.

Atualmente a grande maioria das instituições financeiras atuantes no Brasil está

organizada sob a forma de banco múltiplo atendendo as mais diversas necessidades de

intermediação financeira. Exemplos de bancos múltiplos privados atuando no Brasil são

o Bradesco, Itau Unibanco, Santander e HSBC e como exemplo de bancos múltiplos públicos

temos o Banco do Brasil, Caixa Econômica Federal, Banrisul e outros bancos estaduais ou

regionais.

Bancos Comerciais

De acordo com o BACEN (Banco Central do Brasil) um banco comercial é uma

instituição pública ou privada que tem como principal objetivo proporcionar suprimento de

recursos necessários para financiar, a curto e médio prazo as necessidades do comércio,

indústria, prestadores de serviço e pessoas físicas em geral. Para conceder estes créditos, os

bancos captam recursos através de depósitos á vista (conta corrente) livremente

movimentáveis (principal atividade de banco comercial), podendo também realizar captação

através de depósitos á prazo (CDB). Estas instituições financeiras obrigatoriamente devem ser

constituídas sob a forma de sociedade anônima (sociedade por ações) e constar em sua

denominação social “Banco”.

No Brasil, a grande maioria dos bancos comerciais está estruturado em Banco

Múltiplo (veja o artigo completo), e são responsáveis pelos financiamentos de curto e médio

prazo dentro do sistema financeiro nacional. Via de regra, os Bancos são procurados pelas

pessoas para remunerar o excedente de sua renda e adquirir os principais serviços bancários

tais como cheques e cartões de crédito.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | CPA 10 31

De uma forma simples, os Bancos Comerciais captam os recursos dos agentes

superavitários (investidores) e repassam estes recursos aos agentes deficitários (tomadores de

crédito) cobrando para isso taxas e comissões que são denominadas spread bancário.

Diferente dos bancos específicos como Bancos de Investimento, Sociedades de Crédito

Imobiliário ou Financeiras os bancos comerciais costumam oferecer uma completa gama de

serviços, veja abaixo os principais:

Serviço de Cobrança Bancaria (Boletos Bancários);

Recebimento de títulos;

Desconto de Títulos (Operação de Crédito);

Abertura de Contas Corrente e Poupança;

Concessão de Crédito Pessoal para financiamentos não específicos CDC (Crédito Direto ao

Consumidor);

Financiamentos específicos (imobiliário, rural, repasses do BNDES);

Captação de Depósitos a Prazo (CDB);

Comercialização de Capitalização;

Oferecer cartões de crédito;

Disponibilização de Caixas Eletrônicos para a movimentação de contas;

Guarde de documentos e valores em cofres;

Vendas de produtos de investimento;

Venda de seguros;

Bancos de Investimento

De acordo com o Banco Central (BACEN), os bancos de investimento são aquelas

instituições financeiras de caráter privado que possuem especialização em participação

societária em carácter temporário em outras empresas, o financiamento de atividades

produtivas através de empréstimos de capital fixou ou de giro e ainda a administração de

recursos de terceiros. Devem também ser obrigatoriamente constituídos sob forma de

sociedade anônima (sociedade por ações) e adotar em seu nome a denominação “Banco de

Investimento”. Os Bancos de Investimento não possuem captação de depósitos á vista (contas

correntes) e nem movimentação por cheques, seus recursos são captados através de

depósitos á prazo (CDB), repasses de recursos do exterior, ou mesmo venda de cotas de

fundos de investimento administrados pela instituição. Suas principais operações são o

financiamento de médio (capital de giro) e longo prazo (capital fixo), subscrição ou aquisição de

títulos e valores mobiliários, depósitos interfinanceiros e empréstimos externos. Os bancos de

investimento são criados pela Resolução n. 2.624 do CMN (Conselho Monetário Nacional).

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Outros Intermediários Financeiros CPA 10

32

Resumidamente os Bacos de Investimento tem a função de financiar as necessidades

de longo prazo das empresas e prestar serviços especializados a empresas de capital aberto

como a Oferta Inicial de Ações, Administração de Fundos de Investimento, Administração de

Recursos, Debêntures, Leasing Financeiro, Assessoria Financeira, clubes de investimento,

operações internacionais e demais serviços especializados. O maior exemplo de banco de

Investimentos do Brasil é o BTG Pactual, extremamente conhecido pelos seus fundos de

investimento e administração de recursos. Uma importante observação é de que os Bancos de

Investimento não podem destinar seus recursos a empreendimentos imobiliários e possuem

limites para investimentos no setor público.

Com a popularização dos CRIs (Créditos de Recebíveis Imobiliários), os bancos de

investimento vem trabalhado com o objetivo de transformar estes títulos em negociáveis no

mercado de valores mobiliários.

Veja abaixo os principais serviços de Bancos de Investimento:

Empréstimos de médio e longo prazo;

Operação de Subscrição de Ações (Underwriting) também conhecido como IPO (em

português OPA, Oferta Pública de Ações);

Repasse de empréstimos originados do exterior;

Administração de Fundos de Investimento;

Administração de Fundos de Investimento Imobiliário;

Gestão de Recursos;

Assessoria Financeira;

Leasing Financeiro;

Emissão de Debêntures;

Transformação de CRIs em títulos negociáveis;

Outros Intermediários Financeiros

Dentro do Sistema Financeiro Nacional possuímos os Principais Intermediários

Financeiros que são os bancos e instituições financeiras monetárias, e os demais

intermediários financeiros ou Intermediários Financeiros Auxiliares, estes que são a Bolsa de

Valores (no Brasil apenas a BVMF&Bovespa) e as Corretoras e Distribuidoras de títulos e

valores mobiliários.

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bolsa de Valores CPA 10

33

Bolsa de Valores

Vídeo Aula: https://www.youtube.com/watch?v=LMt2E6_CdqM

As bolsas de valores são instituições administradoras dos mercados de capitais. No

Brasil, a BVMF&Bovespa é no momento a única bolsa em atuação no mercado brasileiro e

atua também na administração dos mercados de balcão. A diferença entre esses mercados

está nas regras de negociação estabelecidas para os ativos registrados em cada um deles. A

BVMF&Bovespa também é responsável por administrar o mercado de derivativos e contratos

futuros.

O centro de negociação de valores mobiliários são as bolsa de valores, que utilizam

sistemas eletrônicos de negociação para efetuar compras e vendas destes ativos. No Brasil, as

bolsas devem ser organizadas sob a forma de sociedade anônima, e são reguladas e

fiscalizadas pela CVM. As bolsas têm ampla autonomia para exercer seus poderes de auto-

regulamentação sobre as corretoras de valores que nela operam. Todas as corretoras são

registradas no BACEN e na CVM e também são consideradas instituições financeiras.

A principal função de uma bolsa de valores é proporcionar um ambiente transparente e

líquido, adequado à realização de negócios com valores mobiliários. A Bolsa de Valores no

Brasil funciona eletronicamente através de um sistema chamado MegaBolsa, sistema o qual

apenas as corretoras de valores tem acesso uma vez que os investidores necessitam

obrigatoriamente de uma corretora de valores para intermediar estas transações.

As empresas que possuem ações listadas nas bolsas de valores são chamadas

companhias "abertas". Para ter ações em bolsas, uma companhia deve ser aberta, o que

significa que público em geral tem acesso a se tornar sócio da empresa adquirindo suas ações.

A companhia deve, ainda, atender aos requisitos estabelecidos pela Lei das S.A. e pelas

instruções da CVM, além de obedecer a uma série de normas e regras estabelecidas pelas

próprias bolsas.

Ativos Negociados em Bolsa de Valores

No passado, o Brasil chegou a ter nove bolsas de valores, mas atualmente a

BVMF&Bovespa é a única. A empresa como é hoje organizada foi criada em maio de 2008

com a integração entre Bolsa de Mercadorias & Futuros (BM&F) e a Bolsa de Valores de São

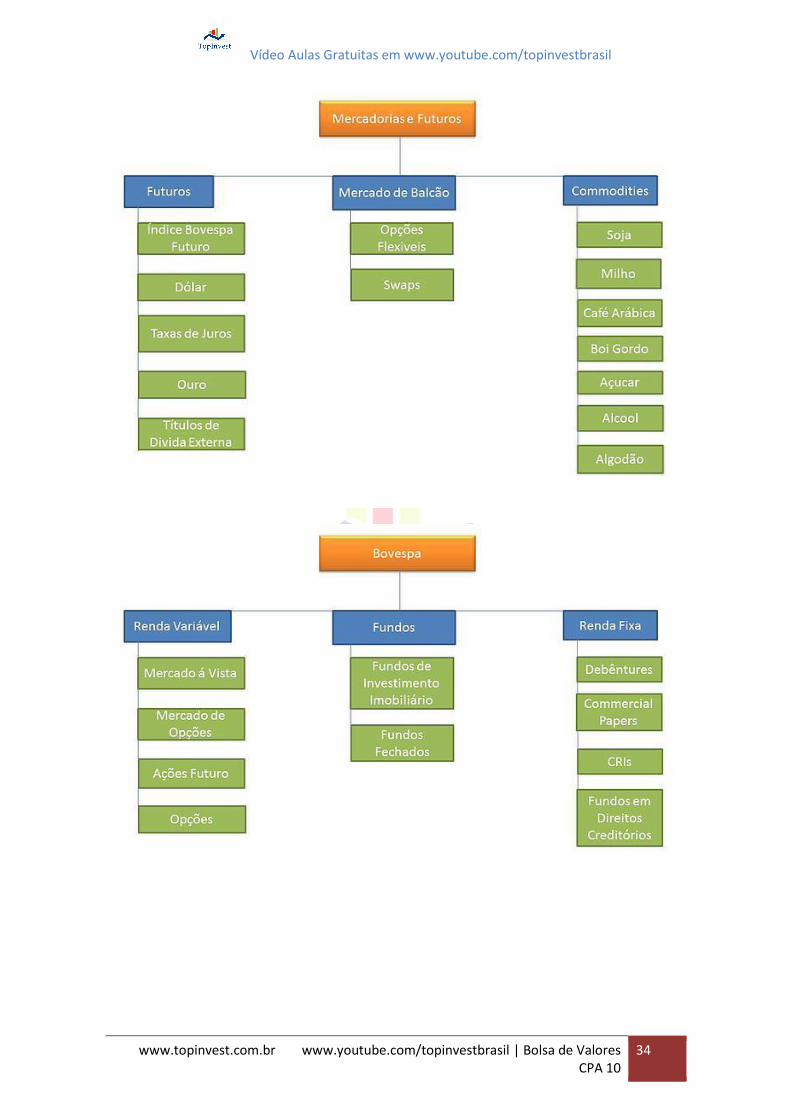

Paulo (BOVESPA), tornando-se a maior bolsa da América Latina. Veja nas figuras os principais

mercados:

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bolsa de Valores CPA 10

34

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bolsa de Valores CPA 10

35

Serviços da Bolsa de Valores

Bolsa de valores é a instituição financeira que tem como objetivo negociar os ativos

financeiros (Confome visto nas imagens acima) de forma eficiente e transparente. Para um

melhor funcionamento do mercado a BVMF&Bovespa implantou alguns serviços essenciais

principalmente ao pequeno investidor:

Home Broker: ferramenta eletrônica pela qual as Corretoras de Valores oferecem

através de seu site ou de um aplicativo para a negociação dos ativos financeiros pela

internet sem a necessidade de um Agente Autônomo de Investimentos podendo atuar

diretamente pela internet sem a necessidade de envio de ordens para a corretora por

telefone ou e-mail.

After Market: Uma das grandes inovações da BVMF&Bovespa o after-market (termo

em inglês significa depois do mercado) permite a negociação dos ativos por um

período de tempo após o fechamento do mercado onde o pequeno investidor consegue

realizar suas compras e vendas após o horário comercial (existe um horário pré-

determinado e uma variação máxima permitida).

Novo Mercado: O novo mercado é um segmento da Bovespa onde estão listadas as

empresas com o maior grau de Governança Corporativa que seguem além da

legislação diversas práticas de transparência e proteção ao pequeno investidor como

Tag Along (mesma garantia a todos os investidores no caso de fusão ou aquisição da

empresa) e somente um tipo de ações.

Função da Bolsa de Valores

Veja abaixo, quais são os benefícios gerados pelas bolsas de valores para a

economia e a sociedade como um todo:

Os mercados de capitais são mais eficientes em países onde existem bolsas de

valores bem estruturadas, transparentes e líquidas. Para que elas desempenhem suas

funções, o ambiente de negócios do país tem que ser livre (sem restrições a nenhum tipo de

operações) e as regras devem ser claras. Nestes contextos, as bolsas podem beneficiar todos

os indivíduos da sociedade e não somente aqueles que detêm ações de companhias abertas.

Capitalização para Investimentos: A bolsa de valores fornece oportunidade

para as empresas levantarem capital para expansão de suas atividades

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Bolsa de Valores CPA 10

36

através da venda de seu capital social (Ações), e outros valores mobiliários

para captação de recursos como debêntures e notas promissórias.

Auxiliando o desenvolvimento das Empresas: Para uma grande empresa,

as aquisições e ou fusões com outras empresas são vistas como

oportunidades de expansão de sua linha de produtos, aumento dos canais de

distribuição, aumento de sua participação no mercado etc... A bolsa de valores

serve como um canal que as companhias utilizam para aumentar seu capital

social e seu valor de mercado através da oferta de ações (uma ação é a menor

fração do capital social de uma empresa). Esta é a forma mais simples e

barata para uma empresa captar uma grande quantidade de recursos para

investimentos de longo prazo.

Mobilizando poupanças em investimentos: O investimento (não

especulativo) de longo prazo em capital social das empresas é uma forma mais

racional de alocação do recurso para a economia. Uma vez que a empresa

utilizará este recurso para aumento de produção e investimentos gerando

empregos diretos e indiretos além da alocação do recurso na economia

gerando renda e desenvolvimento a nação.

Redistribuição de renda: A redistribuição de renda ocorre quando uma

grande empresa torna possível um pequeno investidor tornar-se sócio de um

grande e lucrativo negócio, participando assim do crescimento da empresa e

de seus lucros. O mercado de capitais possibilita a redução e a desigualdade

da distribuição da renda de um país tanto ao investidor profissional como o

pequeno poupador (através da orientação correta), através do aumento de

preço das ações e da distribuição de dividendos todos têm a oportunidade de

compartilhar os lucros nos negócios bem sucedidos feitos pelos

administradores das companhias.

Aprimoramento da Governança Corporativa: Com uma demanda crescente

de novos recursos, as regras do mercado tornam-se cada vez mais rígidas.

Devida a grande fiscalização de órgãos governamentais como a CVM e dos

próprios acionistas por consequência as empresas negociadas em bolsa de

valores são mais transparentes e geralmente melhor administradas em

comparação as empresas que não são listadas em bolsas de valores. Os

princípios de governança corporativa estão, cada vez mais, sendo aceitos e

aprimorados o que levou ao segmento de Novo Mercado na BVMF&Bovespa.

Criação de Oportunidade a pequenos Investidores: Diferente da grande

maioria de negócios que dependem de uma grande soma de recursos, para o

Vídeo Aulas Gratuitas em www.youtube.com/topinvestbrasil

www.topinvest.com.br www.youtube.com/topinvestbrasil | Corretoras de Valores CPA 10

37

investimento em ações não é necessária uma grande soma de dinheiro, seja

um grande ou pequeno investidor. Um pequeno investidor pode adquirir a

quantidade de ações que está de acordo com sua capacidade financeira,

tornando-se sócio minoritário (mesmo tendo participação percentual ínfima no

capital da companhia), sem que tenha que ficar excluído do mercado de

capitais apenas por ser pequeno. Desta forma, a bolsa de valores abre a

possibilidade de uma fonte de renda adicional para pequenos poupadores.

Termômetro da Economia: Na bolsa de valores, as negociações são

dinâmicas e frequentes, diferente dos ativos reais as bolsas de valores tem

seus ativos negociados milhares de vezes por minuto, o que torna muito mais

rápida a reação. Uma recessão ou crise financeira eventualmente leva a uma

queda drástica no valor das ações quase que imediatamente quando pode

demorar até meses para ser repassado aos ativos reais.

Auxilio de Financeiro a Projetos Sociais: Os governos federal, estadual ou

municipal podem contar com as bolsas de valores ao emprestar dinheiro para a

iniciativa privada para financiar grandes projetos de infra-estrutura, tais como

estradas, portos, saneamento básico ou empreendimentos imobiliários para

camadas mais pobres da população. Geralmente, esses tipos de projetos

necessitam de grande volume de recursos financeiros, que as empresas ou

investidores não teriam condições de levantar sozinhas sem contar com a

participação governamental. Os governos, para levantarem recursos, utilizam-