Apresentação do PowerPointintranet.fucape.br/uploads/MATERIAIS_AULAS/59986-Aulas_4,_5_e_6.pdf ·...

91

ECONOMETRIA Prof. Danilo Monte-Mor

Transcript of Apresentação do PowerPointintranet.fucape.br/uploads/MATERIAIS_AULAS/59986-Aulas_4,_5_e_6.pdf ·...

ECONOMETRIA

Prof. Danilo Monte-Mor

Econometria

(Levine 2008, Cap. 13)

ECONOMETRIA

• “Aplicação da estatística matemática aos dados econômicos para dar suporte empírico aos modelos construídos pela economia matemática e para obter resultados numéricos.”

• “Análise quantitativa de fenômenos econômicos concretos, baseada no desenvolvimento simultâneo de teoria e observação, relacionadas por métodos de inferência adequados.”

ECONOMETRIA

• Desenvolvimento e uso de métodos estatísticos para estimar relações econômicas, testar teorias, avaliar e implementar políticas públicas e decisões de investimento.”

Metodologia da Econometria

• Formulação da teoria ou da hipótese;

• Especificação do modelo matemático teórico;

• Especificação do modelo econométrico

teórico;

Metodologia da Econometria

• Obtenção dos dados;

• Estimativa dos parâmetros do modelo

econométrico;

• Teste de hipótese;

• Previsão ou predição.

Objetivos

• Previsão

avaliar o poder preditivo de um conjunto de variáveis independentes com relação a uma variável dependente.

• Explicação

avaliar o grau e caráter da relação entre a variável dependente e as independentes.

Modelo de Regressão Simples

Modelos Determinísticos

vs.

Modelos Probabilísticos

9

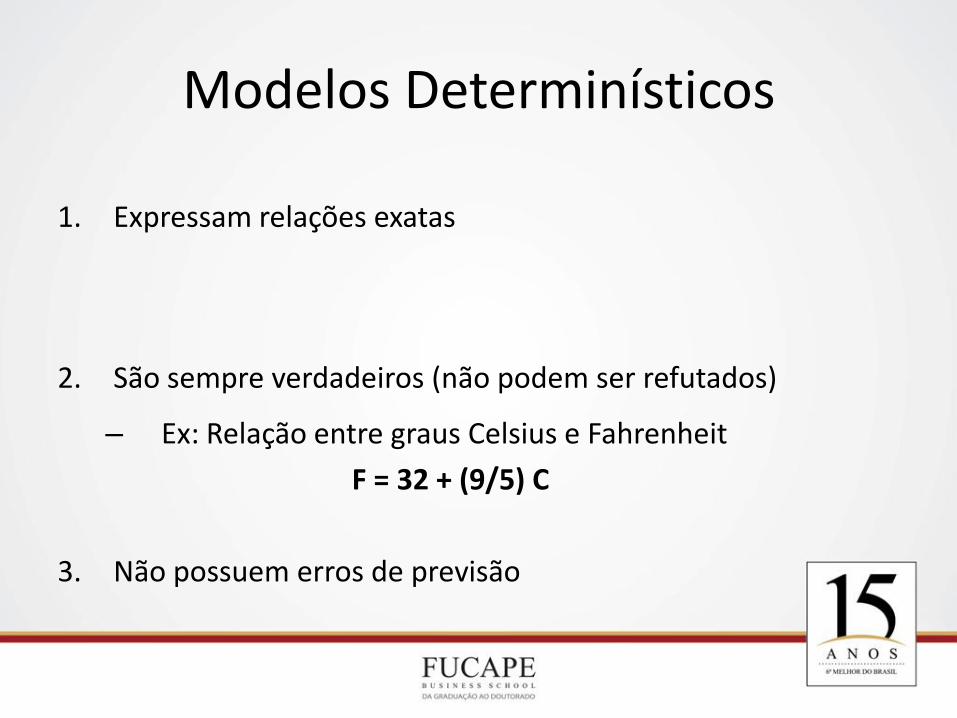

Modelos Determinísticos

1. Expressam relações exatas

2. São sempre verdadeiros (não podem ser refutados)

– Ex: Relação entre graus Celsius e Fahrenheit

F = 32 + (9/5) C

3. Não possuem erros de previsão

Modelos Probabilísticos

1. Constituído de 2 componentes:

– Determinístico

– Erro Aleatório

Ex: Uma corrida de táxi custa o valor da bandeirada, mais R$3,2 por quilômetro, mais um erro aleatório.

2. O Erro pode ser devido a:

– Outras variáveis não incorporadas ao modelo;

– Formulação errada do modelo;

– Coleta dos dados.

Probabilísticos Modelos

Regressão Linear Simples Outros

Regressão Linear Múltipla

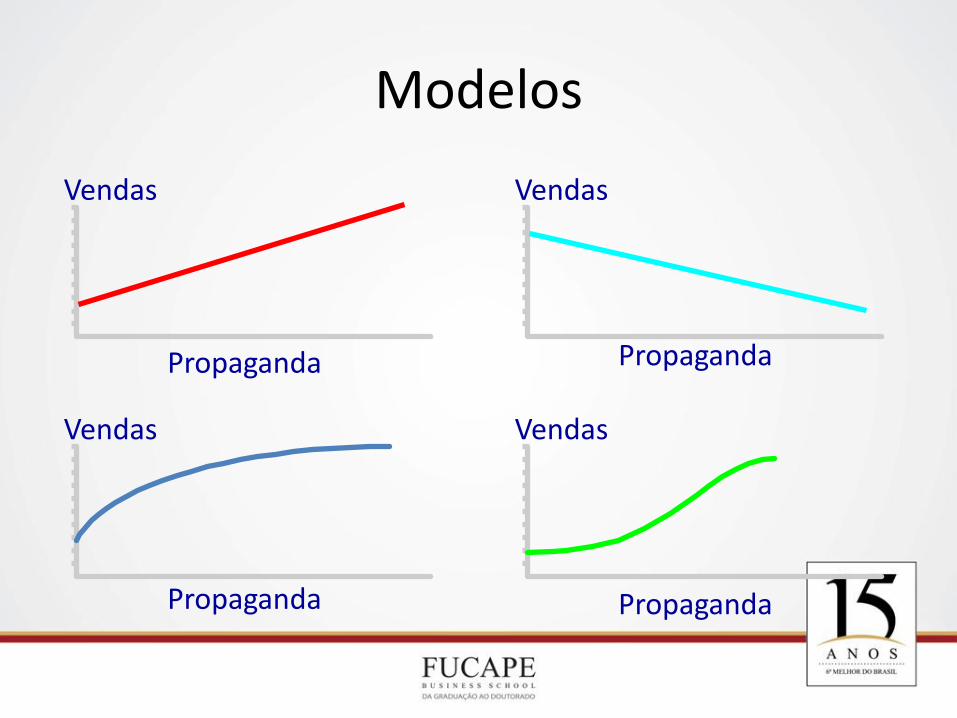

Tipos de Modelos Probabilísticos

Propaganda

Vendas

Propaganda

Vendas

Propaganda

Vendas

Propaganda

Vendas

Modelos

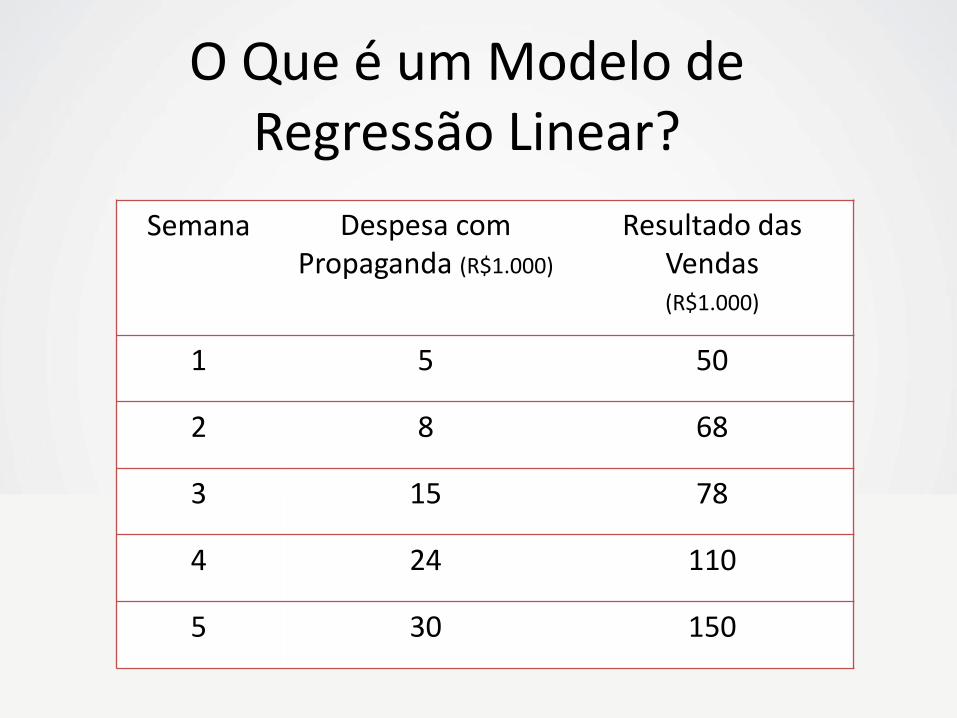

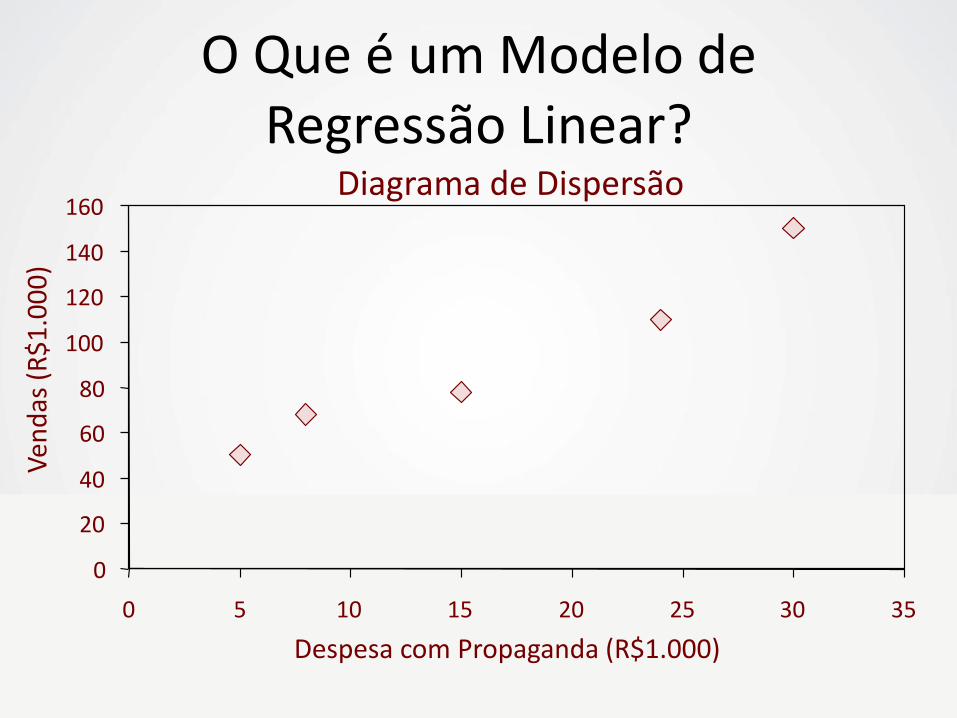

O Que é um Modelo de Regressão Linear?

Semana Despesa com Propaganda (R$1.000)

Resultado das Vendas (R$1.000)

1 5 50

2 8 68

3 15 78

4 24 110

5 30 150

Diagrama de Dispersão

0

20

40

60

80

100

120

140

160

0 5 10 15 20 25 30 35

Despesa com Propaganda (R$1.000)

Ven

das

(R

$1

.00

0)

O Que é um Modelo de Regressão Linear?

‘Qual é a relação entre as variáveis

VOLUME DE VENDAS e

DESPESAS COM PROPAGANDA?’

O Que é um Modelo de Regressão Linear?

‘Como podemos prever o

VOLUME DE VENDAS esperado quando

sabemos quanto investir em

PROPAGANDA?’

O Que é um Modelo de Regressão Linear?

Diagrama de Dispersão 160

VENDAS = b0 + b1. (DESPESA COM PROPAGANDA)

0

20

40

60

80

100

120

140

0 5 10 15 20 25 30 35

Despesa com Propaganda (R$1.000)

Ven

das

(R

$1

.00

0)

O Que é um Modelo de Regressão Linear?

Modelo de Regressão Linear Simples

• O modelo é composto de:

– Uma variável dependente quantitativa (Y)

• Variável objeto das previsões

• No exemplo: Volume de vendas

– Uma variável independente quantitativa (X)

• No exemplo: Despesa com Propaganda

• Usado basicamente para fazer previsões,

quando existir relação entre as variáveis.

• Dado um valor de X, qual deverá ser o valor de Y?

• No exemplo:

– Qual será o volume de vendas se a despesa com

propagandas for igual a R$ 50 mil?

Modelo de Regressão Linear Simples

Y Y = b0 + b1X

b0 = intercepto X

b1 = inclinação

Equação da Reta

Interpretação dos Coeficientes

1. Inclinação (b1)

– Variação esperada em Y para 1 unidade de variação em X.

2. Intercepto (b0)

– Valor médio de Y quando X = 0.

e

Y

X

Observação na população

Y i

Y b b X i i o 1

e i b b X i o 1

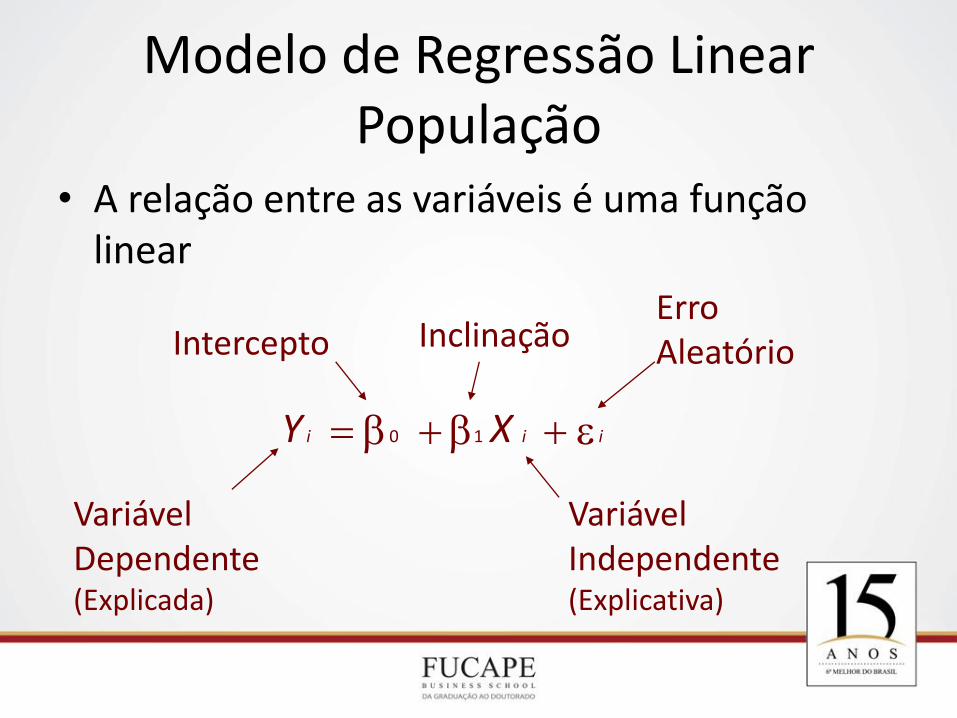

Modelo de Regressão Linear População

Y X i i i b b e 0 1

Variável Dependente (Explicada)

Variável Independente (Explicativa)

Inclinação Intercepto Erro Aleatório

• A relação entre as variáveis é uma função linear

Modelo de Regressão Linear População

e i = Resíduo

Y

X

Observação na amostra

Y i

Y b b X i i o 1

Modelo de Regressão Linear Amostra

ei = Yi - Yi

Y X i i i b b e 0 1

Variável Dependente (Explicada)

Variável Independente (Explicativa)

Inclinação Intercepto Resíduo

Modelo de Regressão Linear Amostra

• Os valores observados na amostra são expressos pelo modelo e pelos resíduos.

Yi = Yi + ei

1. “Melhor ajustamento” significa menor distância global entre os valores observados e os estimados

– Mas diferenças positivas e negativas se anulam.

2. Minimiza a soma dos resíduos ao quadrado

Este método é denominado Mínimos Quadrados

Penaliza os maiores resíduos

i 1

Y Y i i

4

( )

2 e e e e 1

2 2 2

3 2

4 2

Estimação dos Coeficientes

Estimação dos Coeficientes

e1

Y

X

Y b b X i i 0 1

e2

e4

Y 1

Y 1

e3

X1 X2 X3 X4

Estimação dos Coeficientes

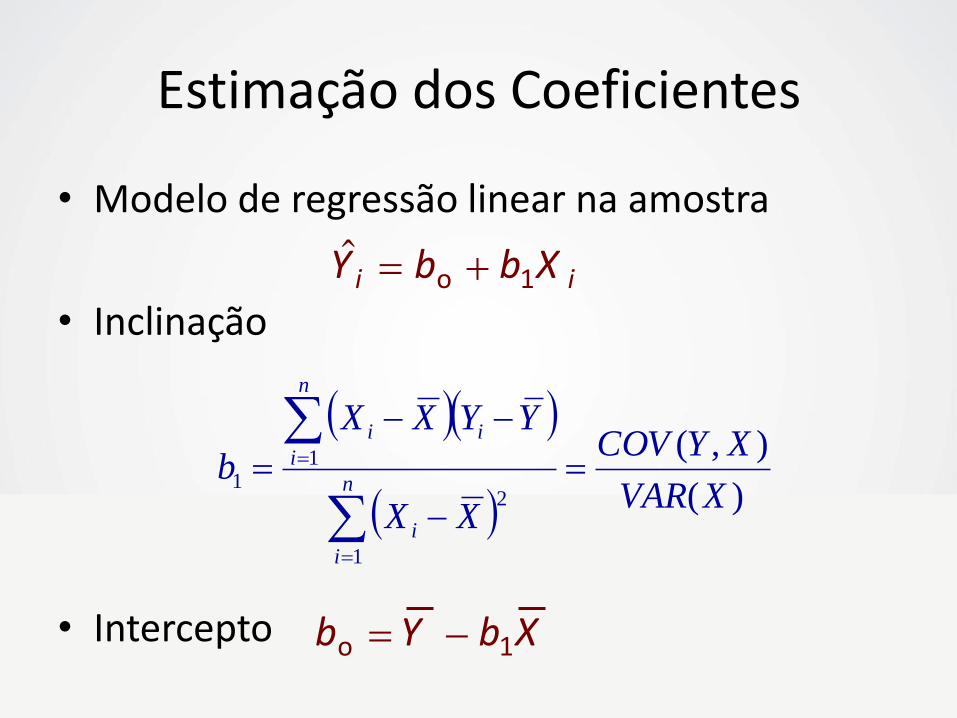

• Modelo de regressão linear na amostra

• Inclinação

• Intercepto

Y b b X i i o 1

b Y b X o 1

)(

),(

1

2

11

XVAR

XYCOV

XX

YYXX

bn

i

i

n

i

ii

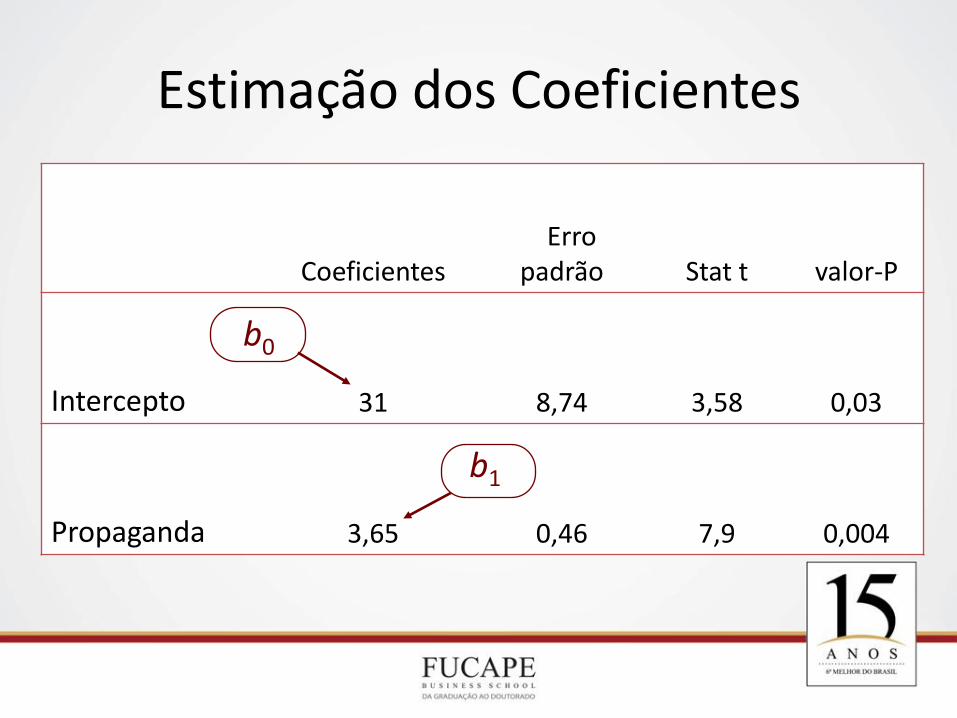

Estimação dos Coeficientes

Coeficientes

Erro padrão Stat t valor-P

Intercepto 31 8,74 3,58 0,03

Propaganda 3,65 0,46 7,9 0,004

b0

b1

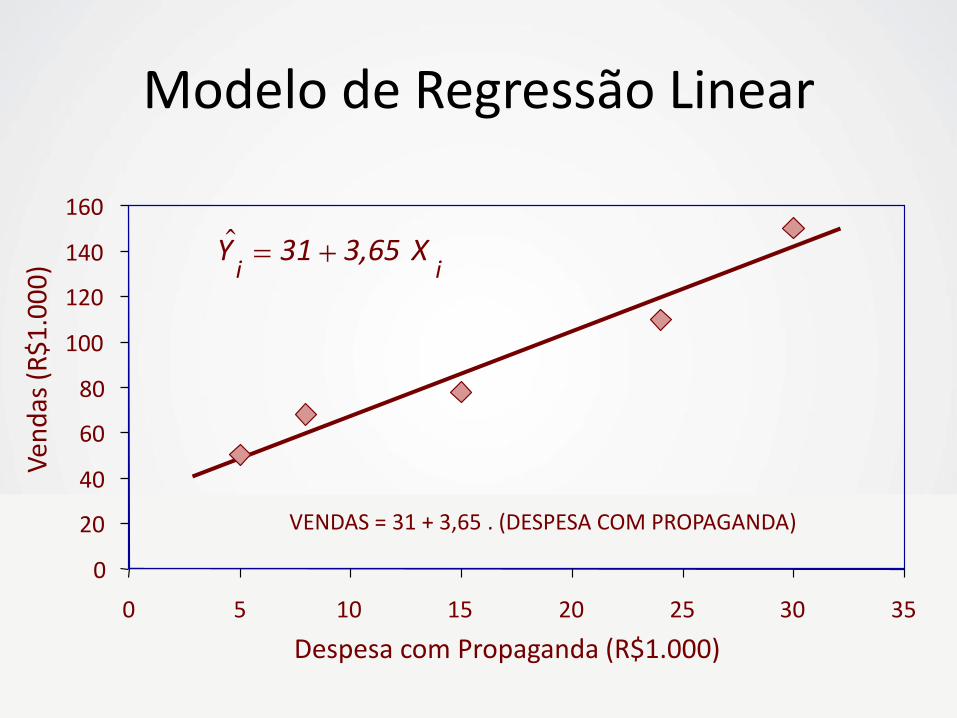

160

VENDAS = 31 + 3,65 . (DESPESA COM PROPAGANDA)

0

20

40

60

80

100

120

140

0 5 10 15 20 25 30 35

Despesa com Propaganda (R$1.000)

Ven

das

(R

$1

.00

0)

Y 31 3,65 X i i

Modelo de Regressão Linear

1. Inclinação (b1) – Volume de Vendas (Y) deve aumentar 3,65 mil

reais para cada mil reais adicionais investidos em Propaganda (X).

2. Intercepto (bo) – O volume médio de vendas (Y) é de 31 mil reais

quando não se investe em Propaganda (X = 0).

Interpretação dos Coeficientes

Avaliação do Modelo

• Para se avaliar um modelo podemos utilizar os seguintes procedimentos:

1. Examinar as estatísticas do modelo.

2. Testar a significância dos parâmetros

3. Análise dos resíduos

– Presença de outliers

– Violação das premissas

Estatísticas do Modelo

Estatísticas do Modelo

Estatística de regressão

R múltiplo 0,97

R-Quadrado 0,95

R-quadrado ajustado 0,93

Erro padrão 9,74

Observações 5

R2 ajustado ao número de variáveis explicativas & tamanho da amostra

R2

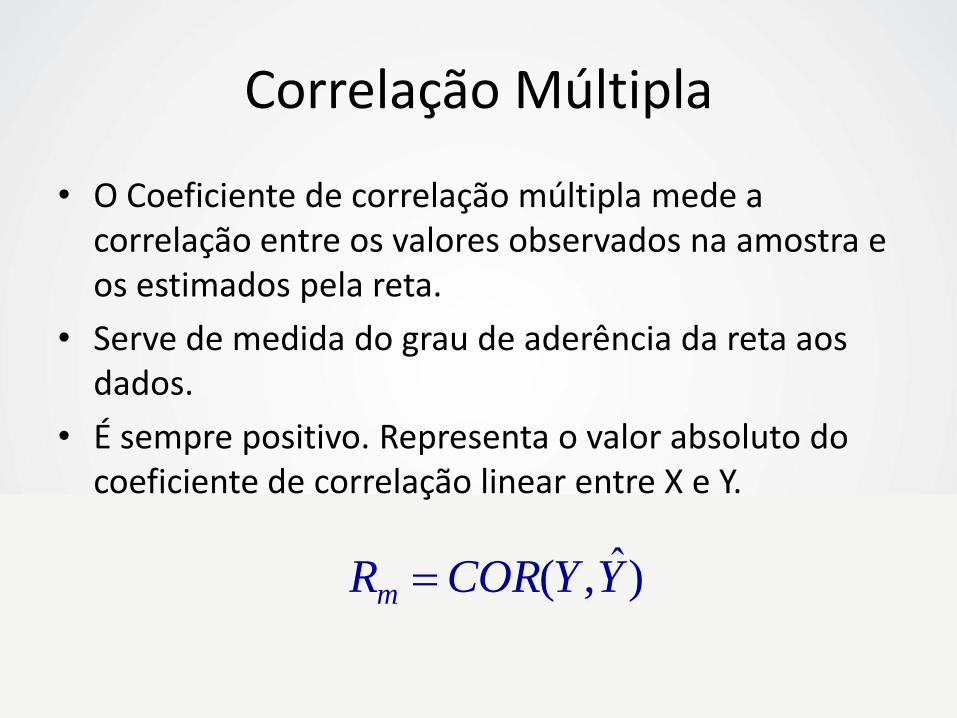

Se

Cor (Y , Y) ̂

• O Coeficiente de correlação múltipla mede a correlação entre os valores observados na amostra e os estimados pela reta.

• Serve de medida do grau de aderência da reta aos dados.

• É sempre positivo. Representa o valor absoluto do coeficiente de correlação linear entre X e Y.

Correlação Múltipla

)ˆ,( YYCORRm

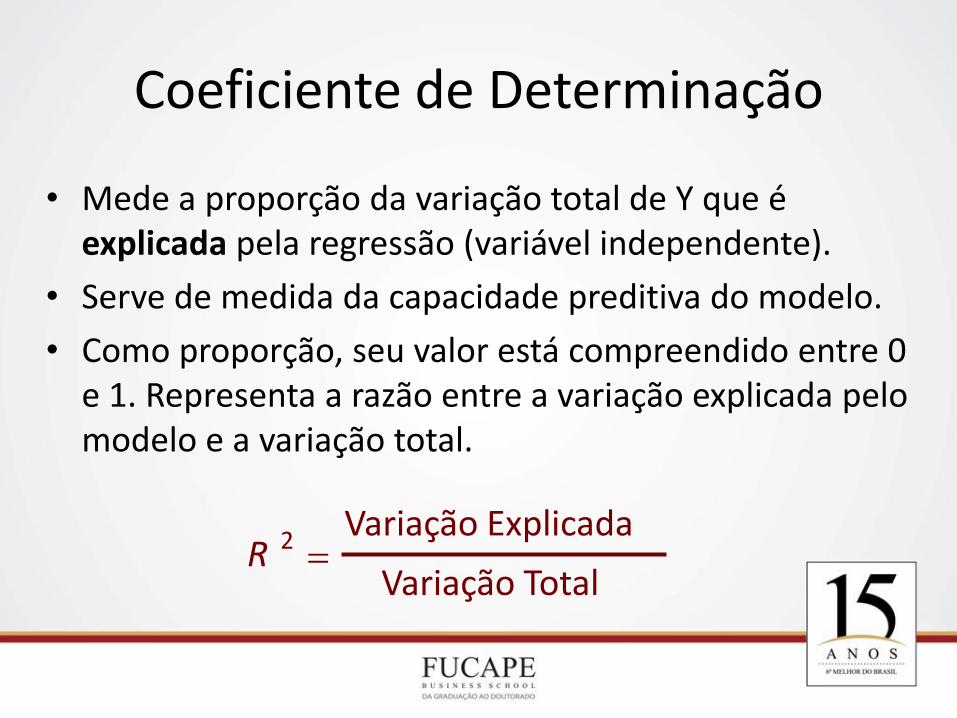

• Mede a proporção da variação total de Y que é explicada pela regressão (variável independente).

• Serve de medida da capacidade preditiva do modelo.

• Como proporção, seu valor está compreendido entre 0 e 1. Representa a razão entre a variação explicada pelo modelo e a variação total.

R 2

Variação Explicada

Variação Total

Coeficiente de Determinação

Variação explicada pela regressão

Variação devida aos resíduos

Variação Total

Partição da Variação Total

Soma dos Quadrados dos Resíduos (SQRes)

Soma dos Quadrados da Regressão (SQReg)

n

i

i YY1

2

n

i

i YY1

2ˆ

n

i

ii YY1

2ˆ

VARIAÇÃO TOTAL (SQT ou SST)

VARIAÇÃO EXPLICADA (SQE

ou SSE)

VARIAÇÃO NÃO EXPLICADA (SQR ou SSR)

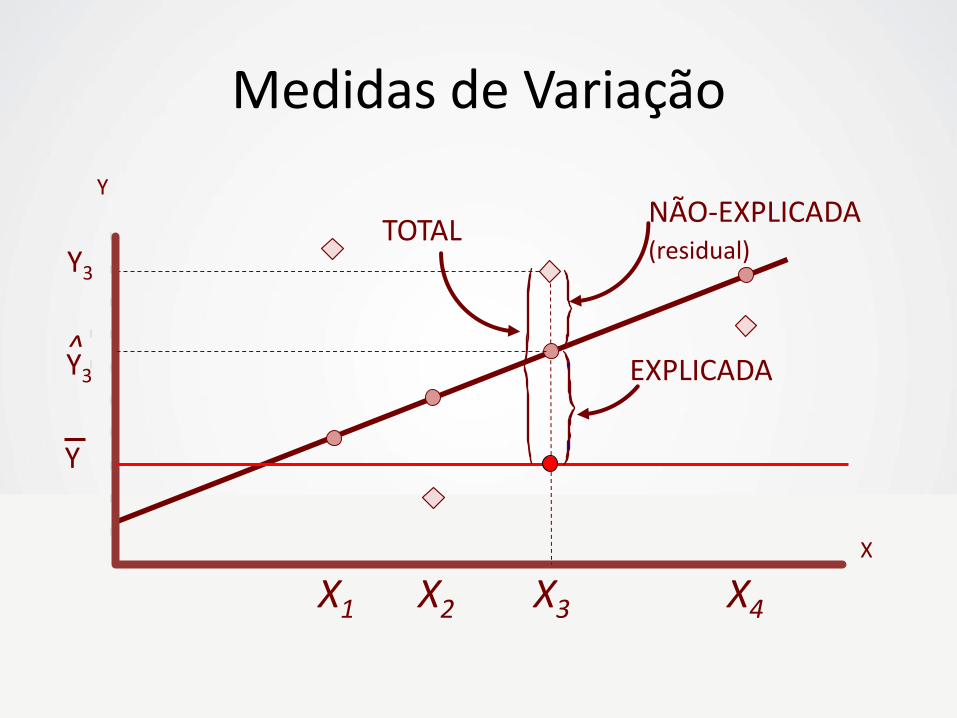

Medidas de Variação

• Variação Total de Y (SQT)

– Variação das observações Yi em torno da média Y

• Variação Explicada pelo Modelo (SQReg)

– Devida à relação entre X e Y

• Variação Não Explicada pelo Modelo (SQRes)

– Devida a outros fatores fora da regressão

Medidas de Variação

Medidas de Variação

Y

X

Y3

X1 X2 X3 X4

Y

NÃO-EXPLICADA (residual)

EXPLICADA

TOTAL

Y3 ^

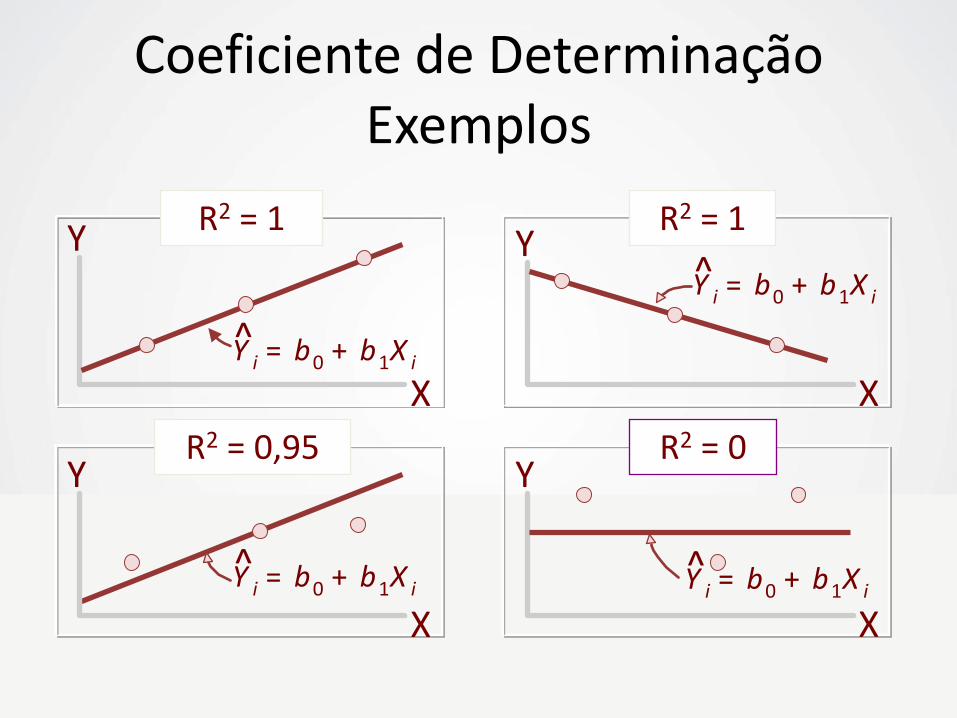

R2 = 1

R2 = 0,95 R2 = 0 Y

X

Y

X

Y

X

Y

X

Y i = b 0 + b 1 X i ^

Y i = b 0 + b 1 X i ^

R2 = 1

Y i = b 0 + b 1 X i ^ Y i = b 0 + b 1 X i

^

Coeficiente de Determinação Exemplos

• No exemplo, R2 = 0,95. Isso significa que 95% da variação total do volume de vendas podem ser explicados pela variável investimento em propaganda.

• Esse modelo pode ser visto como tendo alta capacidade preditiva.

Coeficiente de Determinação

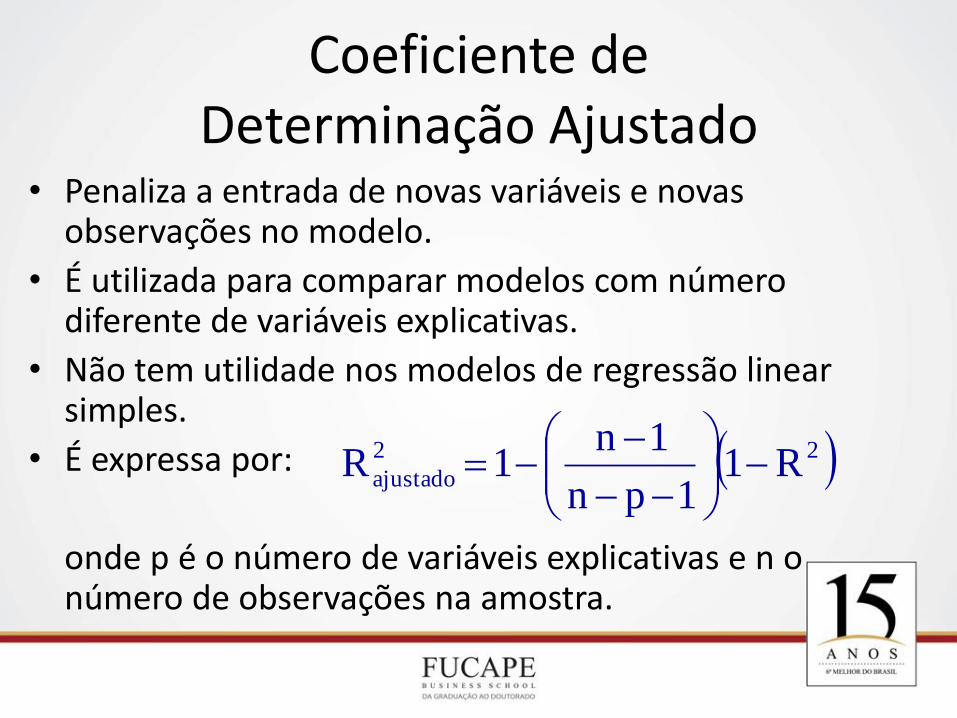

• Penaliza a entrada de novas variáveis e novas observações no modelo.

• É utilizada para comparar modelos com número diferente de variáveis explicativas.

• Não tem utilidade nos modelos de regressão linear simples.

• É expressa por:

onde p é o número de variáveis explicativas e n o número de observações na amostra.

22

ajustado R11pn

1n1R

Coeficiente de Determinação Ajustado

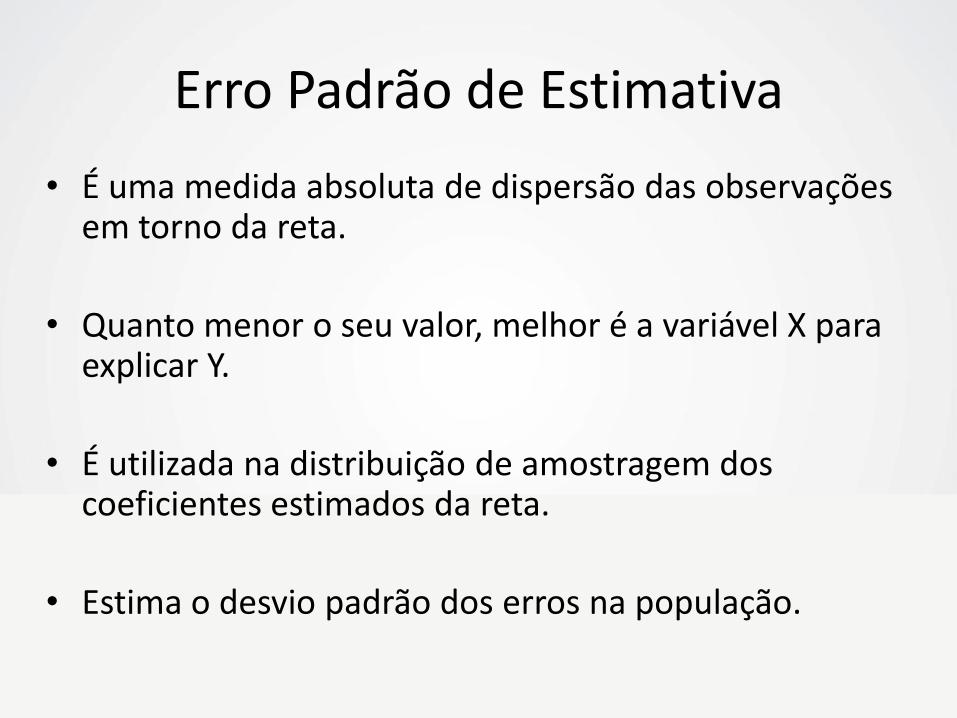

• É uma medida absoluta de dispersão das observações em torno da reta.

• Quanto menor o seu valor, melhor é a variável X para explicar Y.

• É utilizada na distribuição de amostragem dos coeficientes estimados da reta.

• Estima o desvio padrão dos erros na população.

Erro Padrão de Estimativa

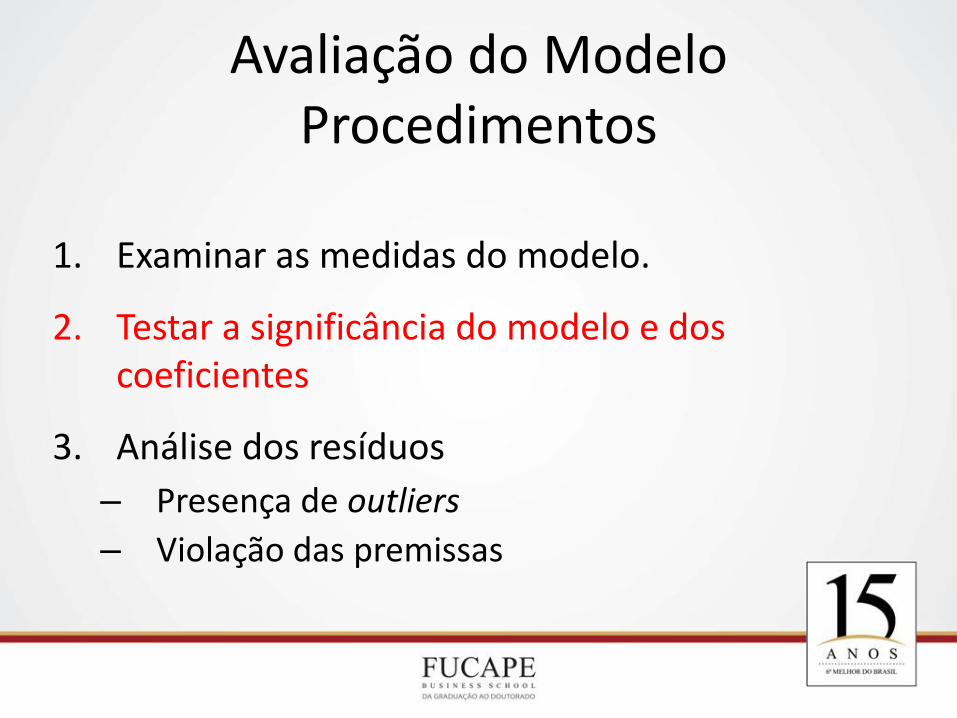

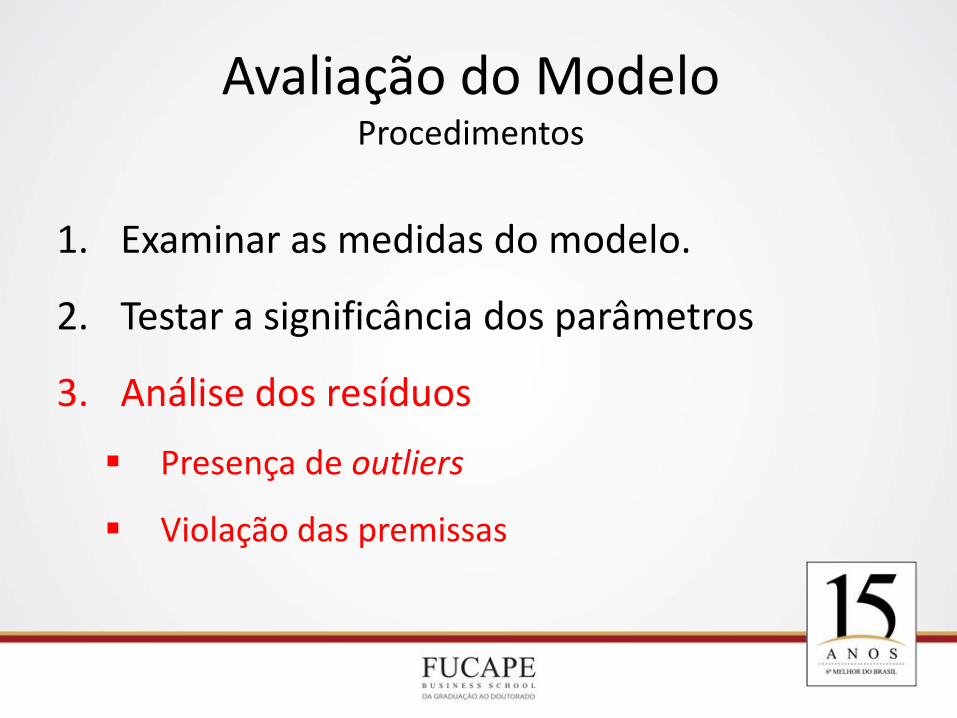

1. Examinar as medidas do modelo.

2. Testar a significância do modelo e dos coeficientes

3. Análise dos resíduos

– Presença de outliers

– Violação das premissas

Avaliação do Modelo Procedimentos

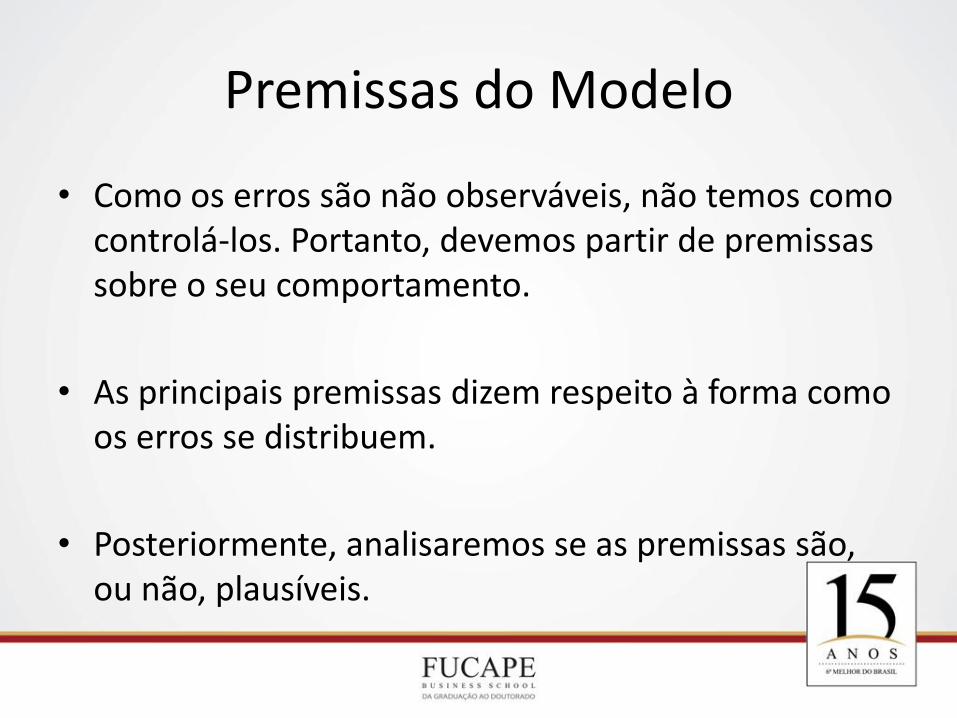

• Como os erros são não observáveis, não temos como controlá-los. Portanto, devemos partir de premissas sobre o seu comportamento.

• As principais premissas dizem respeito à forma como os erros se distribuem.

• Posteriormente, analisaremos se as premissas são, ou não, plausíveis.

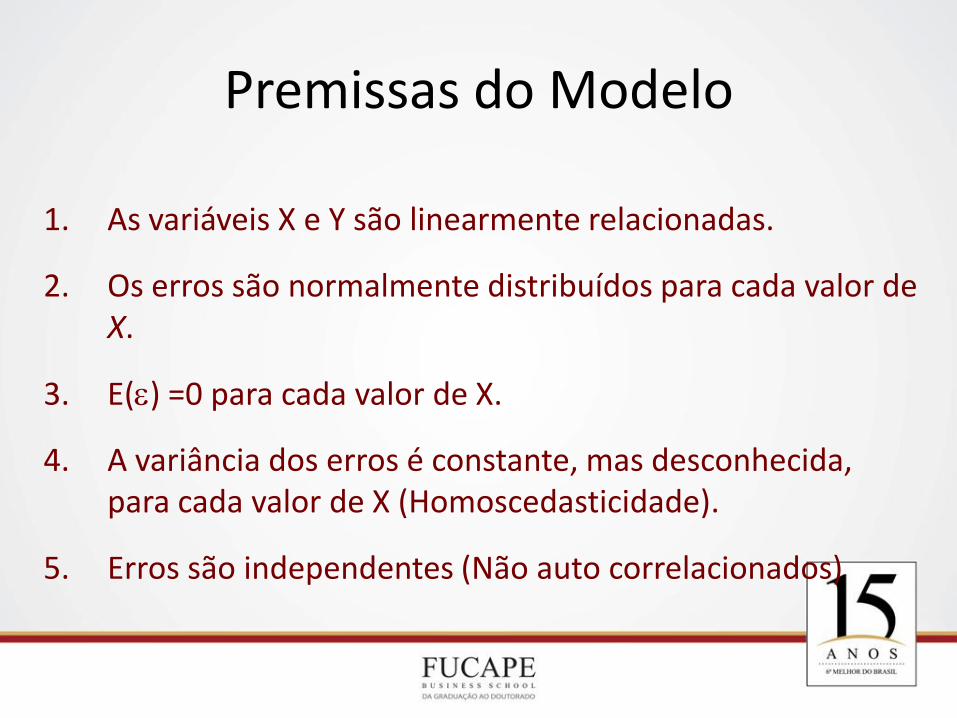

Premissas do Modelo

1. As variáveis X e Y são linearmente relacionadas.

2. Os erros são normalmente distribuídos para cada valor de X.

3. E(e) =0 para cada valor de X.

4. A variância dos erros é constante, mas desconhecida, para cada valor de X (Homoscedasticidade).

5. Erros são independentes (Não auto correlacionados)

Premissas do Modelo

Y

f(e)

X

X 1

X 2

Premissas do Modelo

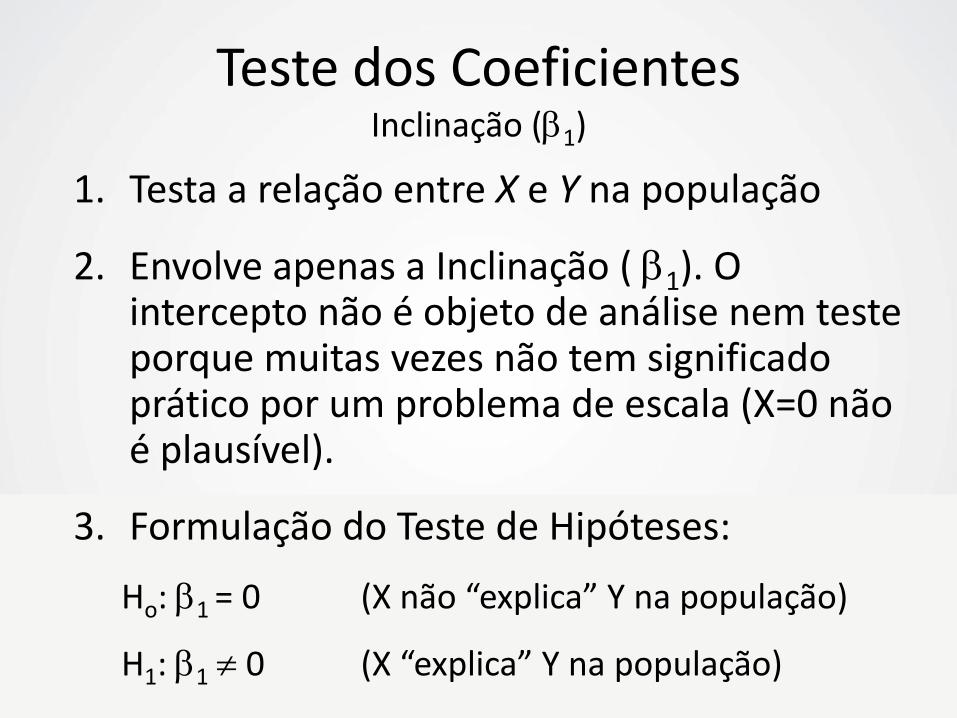

1. Testa a relação entre X e Y na população

2. Envolve apenas a Inclinação ( b1). O intercepto não é objeto de análise nem teste porque muitas vezes não tem significado prático por um problema de escala (X=0 não é plausível).

3. Formulação do Teste de Hipóteses:

Ho: b1 = 0 (X não “explica” Y na população)

H1: b1 0 (X “explica” Y na população)

Teste dos Coeficientes Inclinação (b1)

Estatística do Teste

Decisão

Rejeita H0 com 5% de significância

Conclusão

Há evidência da relação entre despesa com propaganda e vendas

Ho: b1 = 0

H1: b1 0

5%

gl 5 - 2 = 3

Valores Críticos: 3.18

t 0 3,18 -3,18

2,5%

Rejeita Rejeita

2,5%

9,746,0

065,3

)b(padrãoErro

bt

1

11

b

Teste dos coeficientes Inclinação

1. Examinar as medidas do modelo.

2. Testar a significância dos parâmetros

3. Análise dos resíduos

Presença de outliers

Violação das premissas

Avaliação do Modelo Procedimentos

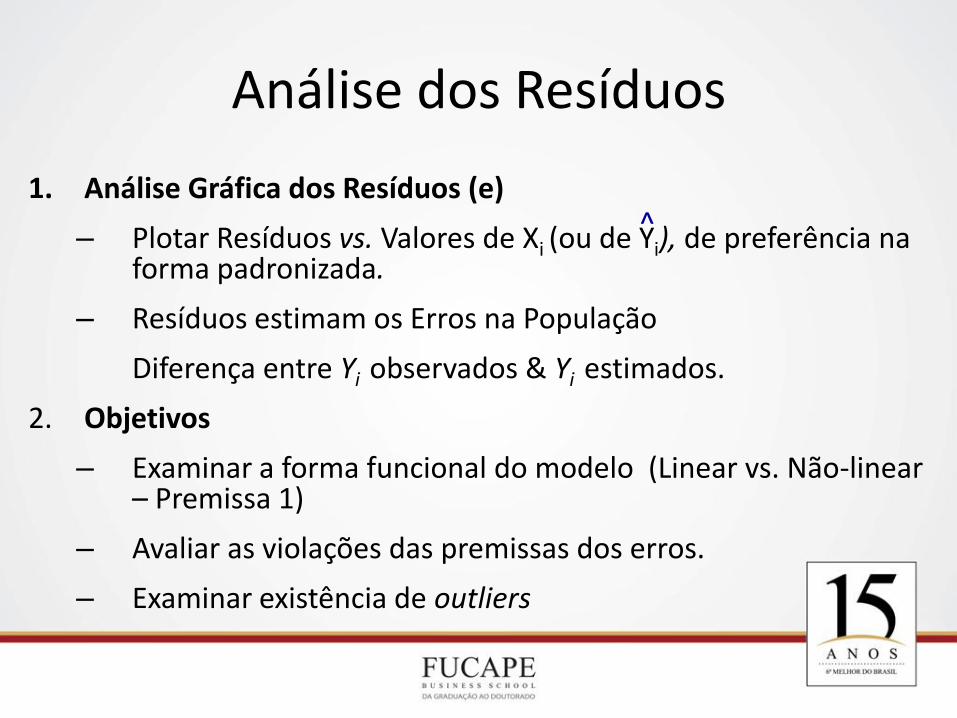

1. Análise Gráfica dos Resíduos (e)

– Plotar Resíduos vs. Valores de Xi (ou de Yi), de preferência na forma padronizada.

– Resíduos estimam os Erros na População

Diferença entre Yi observados & Yi estimados.

2. Objetivos

– Examinar a forma funcional do modelo (Linear vs. Não-linear – Premissa 1)

– Avaliar as violações das premissas dos erros.

– Examinar existência de outliers

^

Análise dos Resíduos

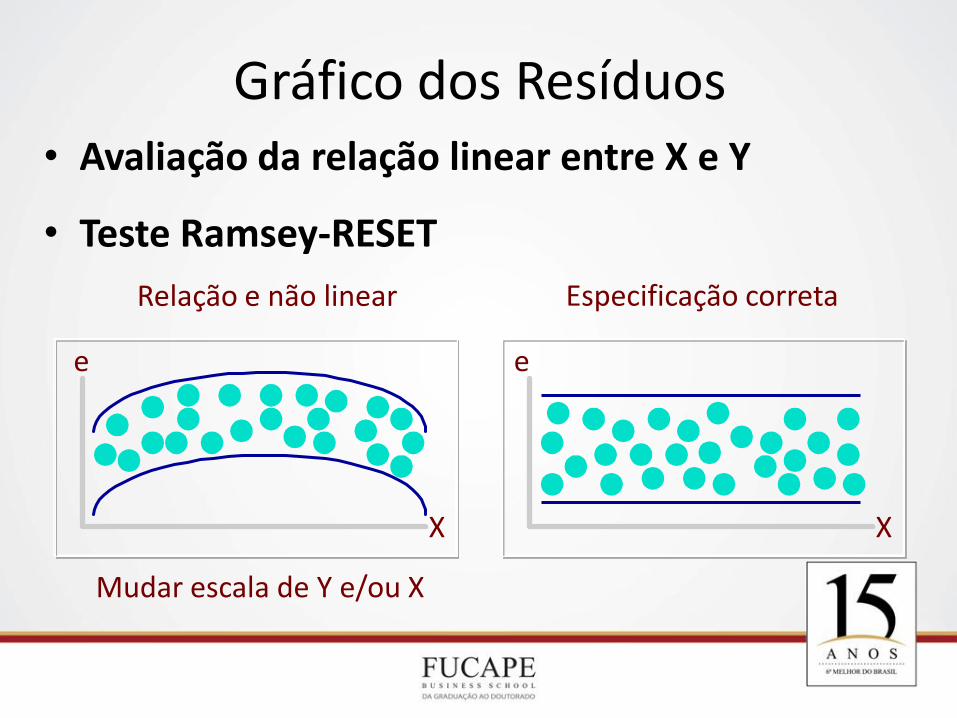

Gráfico dos Resíduos • Avaliação da relação linear entre X e Y

• Teste Ramsey-RESET

Relação e não linear Especificação correta

X

e

X

e

Mudar escala de Y e/ou X

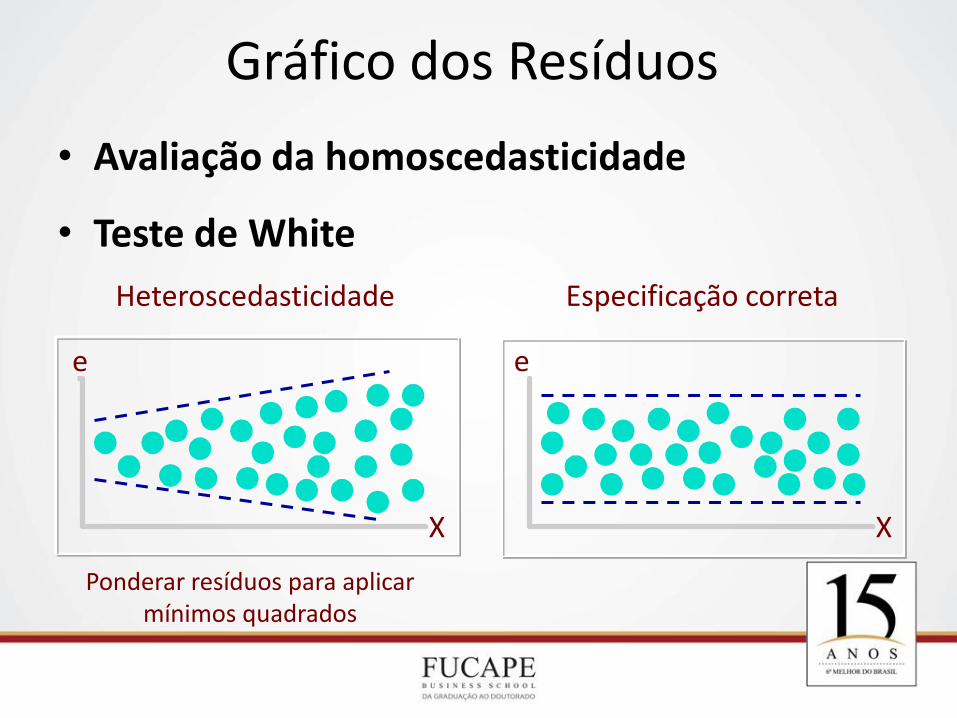

• Avaliação da homoscedasticidade

• Teste de White

Heteroscedasticidade Especificação correta

X

e

X

e

Gráfico dos Resíduos

Ponderar resíduos para aplicar mínimos quadrados

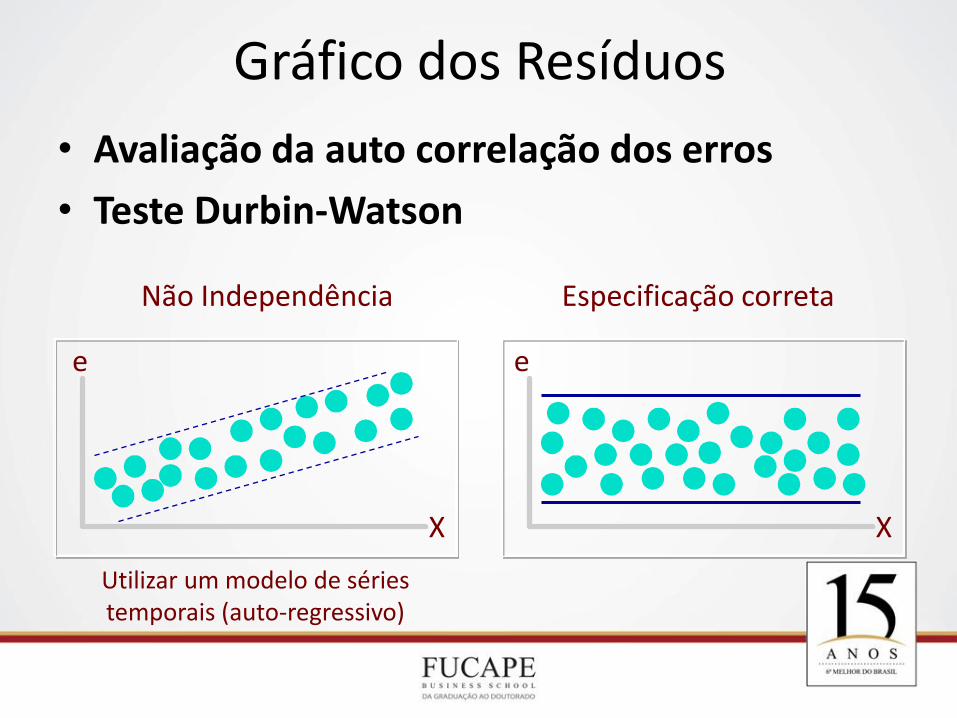

• Avaliação da auto correlação dos erros

• Teste Durbin-Watson

Não Independência Especificação correta

X

e

X

e

Gráfico dos Resíduos

Utilizar um modelo de séries temporais (auto-regressivo)

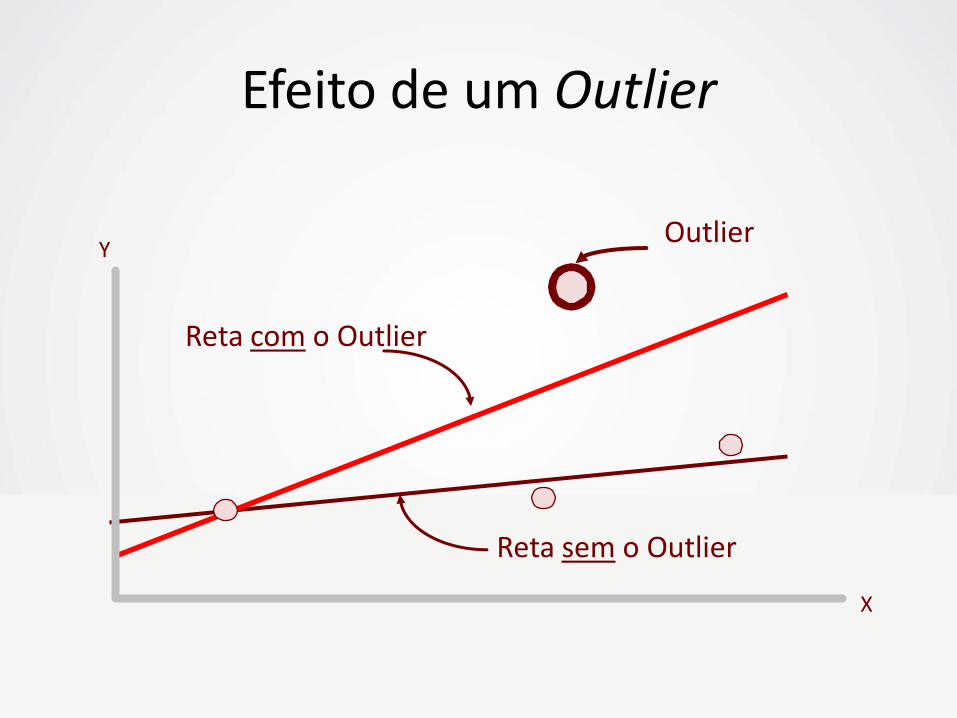

1. Observações que podem afetar o valor dos coeficientes

Exemplo – Erro de digitação ou de coleta

2. Deve-se tentar entender o motivo da sua ocorrência

3. Uma possibilidade de ação é o expurgo da observação

4. Pode ser o motivo da investigação

Análise de Outliers

Y

X

Outlier

Reta com o Outlier

Reta sem o Outlier

Efeito de um Outlier

Cuidados na análise:

1. Violação das premissas

2. Relevância dos dados

3. Nível de significância adequado

4. Generalizações e extrapolações

5. Causa e efeito

Cuidados com a Regressão

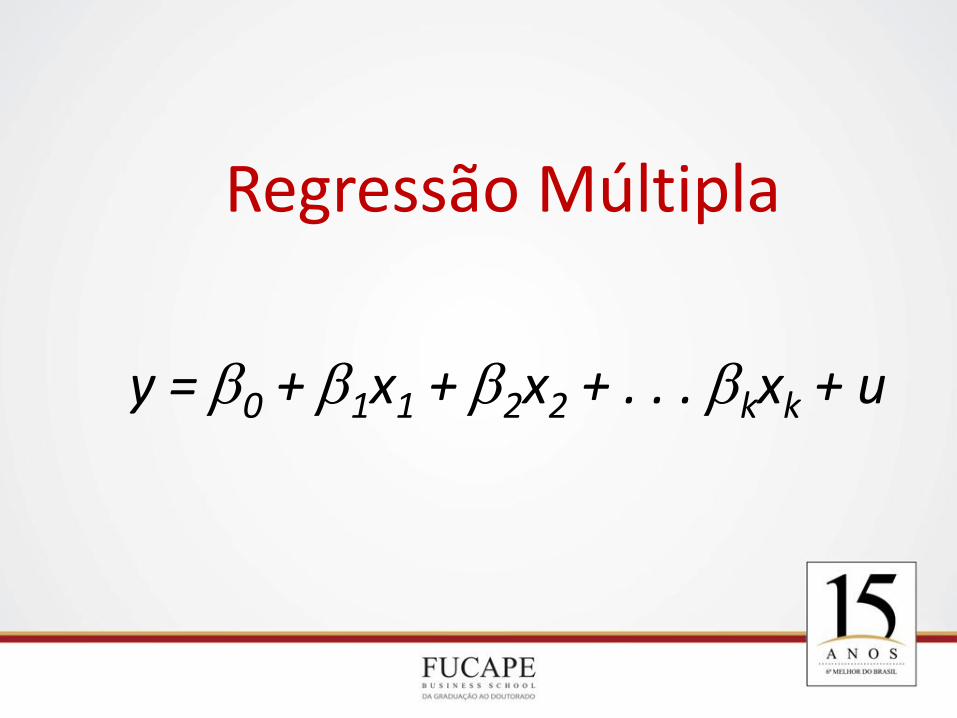

Regressão Múltipla

y = b0 + b1x1 + b2x2 + . . . bkxk + u

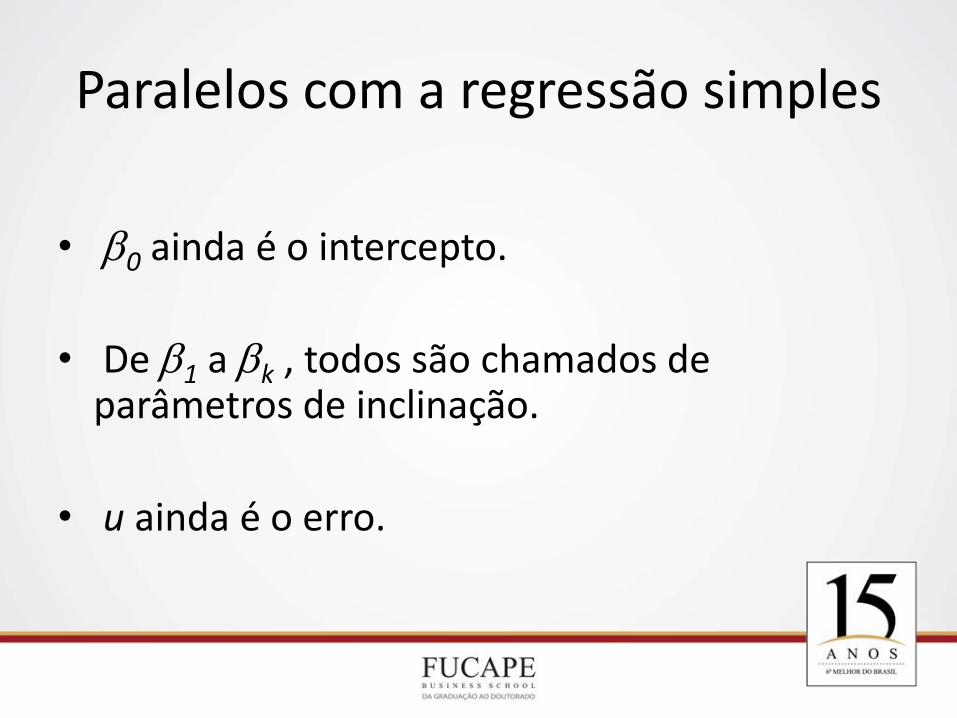

Paralelos com a regressão simples

• b0 ainda é o intercepto.

• De b1 a bk , todos são chamados de parâmetros de inclinação.

• u ainda é o erro.

Paralelos com a regressão simples

• Ainda precisamos da hipótese de média condicional zero:

– E(u|x1,x2, …,xk) = 0.

• Ainda minimizamos a soma dos quadrados dos resíduos;

Interpretando a regressão múltipla

11ˆˆ xy b

kk xxxy bbbb ˆ...ˆˆˆˆ22110 Resultado da estimação:

Queremos entender qual o efeito em y de cada variável x: kk xxxy bbb ˆ...ˆˆˆ

2211

Logo, fixando x2,...,xk, o efeito de x1 será:

Ou seja, cada β tem uma interpretação, assumindo-se os demais x constantes (ceteris paribus).

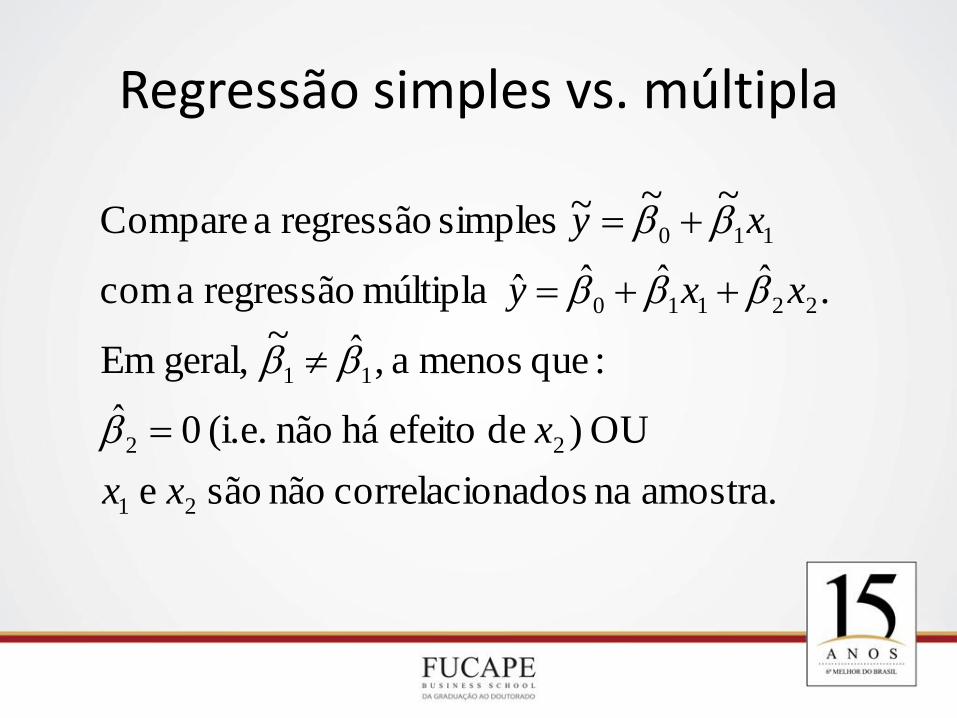

Regressão simples vs. múltipla

amostra. na nadoscorrelacio não são e

OU ) de efeito há não (i.e. 0ˆ

:que menos a ,ˆ~

geral, Em

.ˆˆˆˆ múltipla regressão a com

~~~ simples regressão a Compare

21

22

11

22110

110

xx

x

xxy

xy

b

bb

bbb

bb

Uma interpretação de efeito controlado

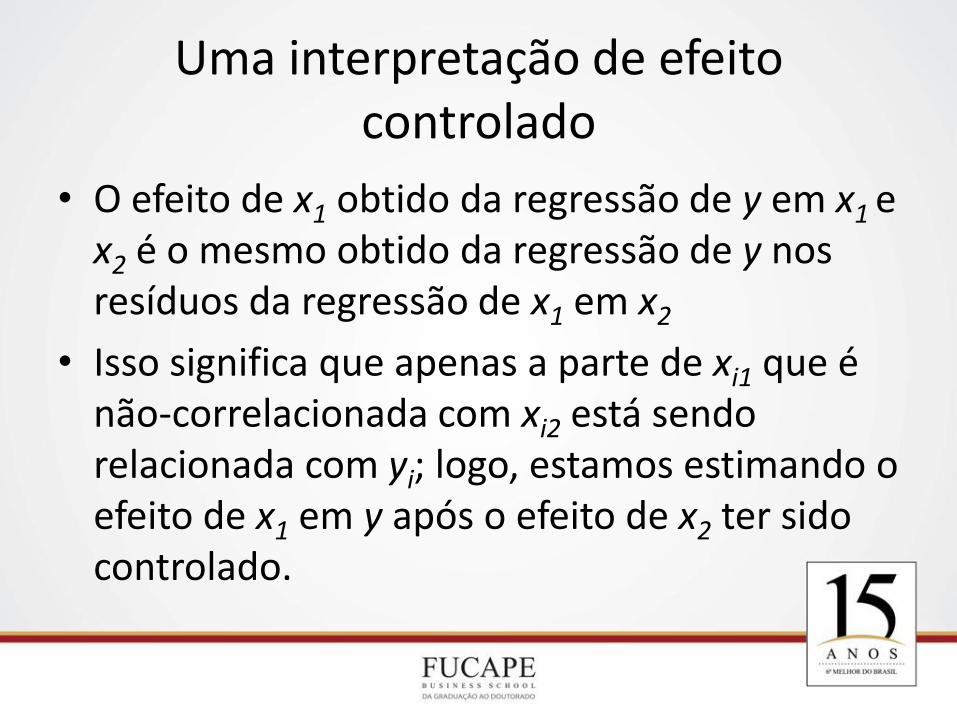

• O efeito de x1 obtido da regressão de y em x1 e x2 é o mesmo obtido da regressão de y nos resíduos da regressão de x1 em x2

• Isso significa que apenas a parte de xi1 que é não-correlacionada com xi2 está sendo relacionada com yi; logo, estamos estimando o efeito de x1 em y após o efeito de x2 ter sido controlado.

Ajustamento

• Como medir quão bem nossa linha de regressão amostral se ajusta aos dados?

• Compute a fração da soma dos quadrados total (SST) que é explicada pelo modelo; chame essa fração de R2 da regressão:

• R2 = SSE/SST = 1 – SSR/SST

Mais sobre o R2

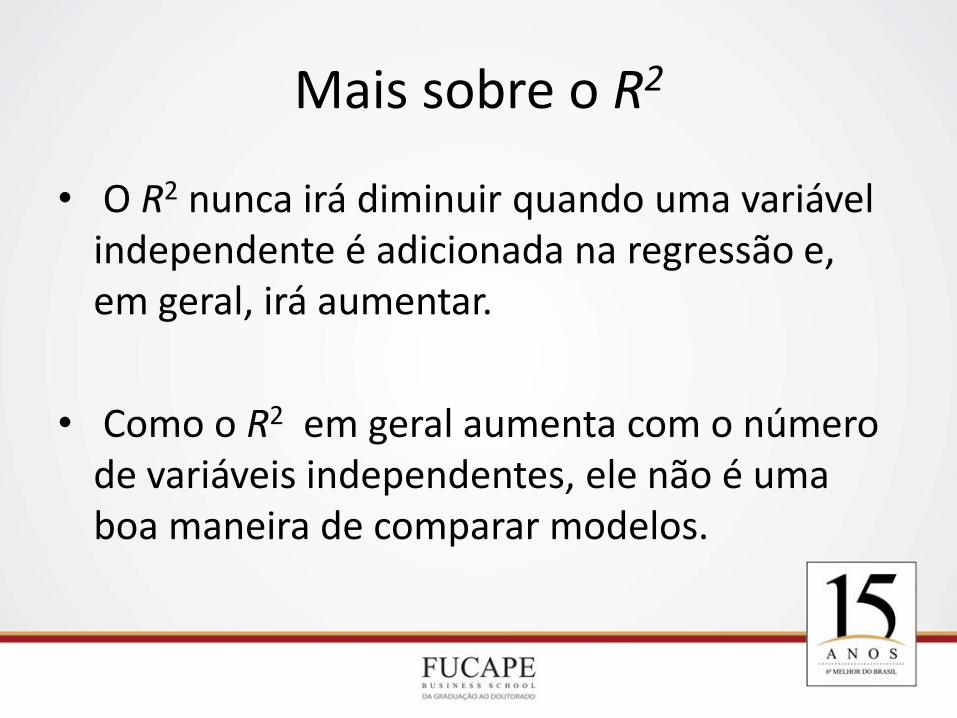

• O R2 nunca irá diminuir quando uma variável independente é adicionada na regressão e, em geral, irá aumentar.

• Como o R2 em geral aumenta com o número de variáveis independentes, ele não é uma boa maneira de comparar modelos.

Muitas ou poucas variáveis?

• O que ocorre se incluirmos variáveis irrelevantes em nossa especificação?

• Não há efeito sobre os parâmetros estimados e os estimadores de MQO continuam não viesados.

Muitas ou poucas variáveis?

• O que ocorre se excluirmos variáveis relevantes em nossa especificação?

• Os estimadores de MQO serão, em geral, viesados.

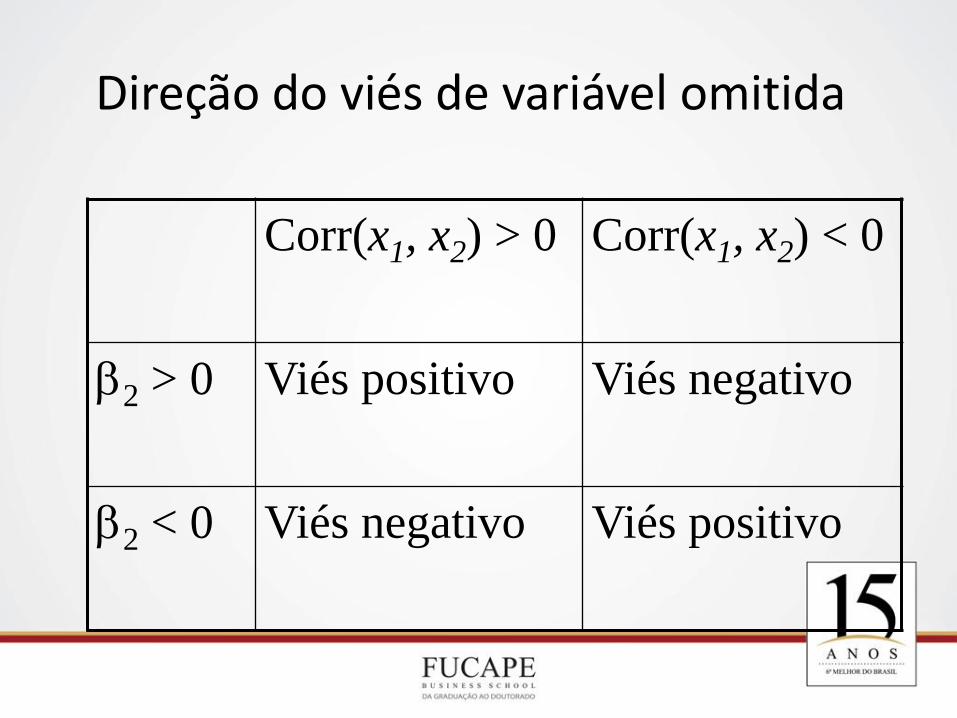

Direção do viés de variável omitida

Corr(x1, x2) > 0 Corr(x1, x2) < 0

b2 > 0 Viés positivo Viés negativo

b2 < 0

Viés negativo Viés positivo

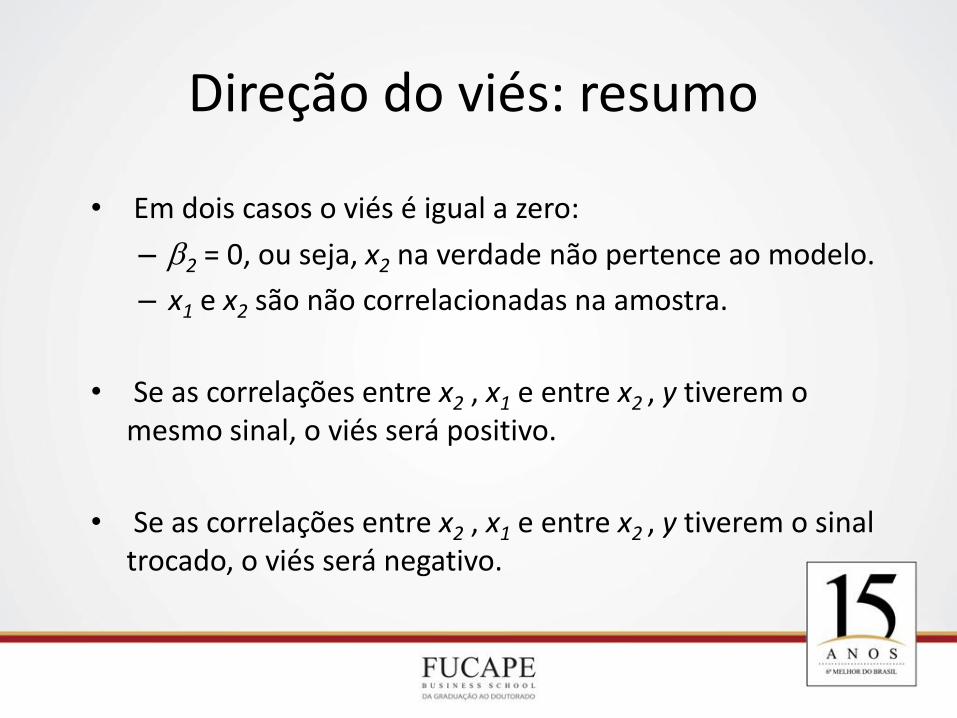

Direção do viés: resumo

• Em dois casos o viés é igual a zero:

– b2 = 0, ou seja, x2 na verdade não pertence ao modelo.

– x1 e x2 são não correlacionadas na amostra.

• Se as correlações entre x2 , x1 e entre x2 , y tiverem o mesmo sinal, o viés será positivo.

• Se as correlações entre x2 , x1 e entre x2 , y tiverem o sinal trocado, o viés será negativo.

Estimando a variância do erro

• Não conhecemos a variância do erro, s2, pois

não observamos os erros, ui.

• Mas observamos os resíduos, ûi.

• Podemos utilizar os resíduos para estimar a

variância do erro.

Regressão Múltipla - Inferência Hipóteses de Gauss-Markov

• E(ui)=0

• var(ui)=s2 < (Homocedascidade dos erros)

• corr(ui uj)=0

Teorema de Gauss-Markov

• Dadas nossas hipóteses de Gauss-Markov, pode-se mostrar que os estimadores de MQO são “BLUE”

• Best (melhor) Linear (linear) Unbiased (não-viesado) Estimator (estimador)

Teorema de Gauss-Markov

• Em português, “melhor estimador linear não viesado”.

• Logo, se as hipóteses se verificarem, use MQO.

Hipóteses do Modelo Linear Clássico (MLC)

• Sabemos que, dadas as hipóteses de Gauss-Markov, MQO é BLUE.

• Para realizarmos os testes de hipóteses clássicos, precisamos acrescentar mais uma hipótese.

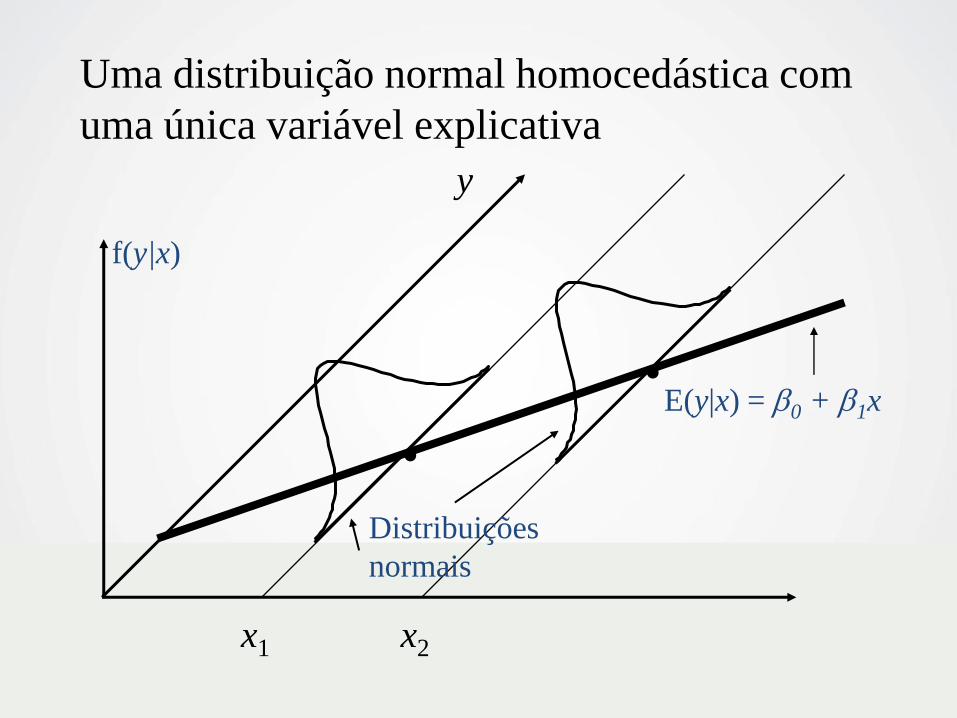

• Vamos supor que u é independente de x1, x2,…, xk e que u é normalmente distribuído com média zero e variância s 2: u ~ Normal(0,s 2).

Hipóteses do MLC

• Sob MLC, MQO é não apenas BLUE, mas também o estimador não-viesado de variância mínima.

• Podemos resumir as hipóteses do MLC como:

y|x ~ Normal(b0 + b1x1 +…+ bkxk, s 2)

• Embora assumamos normalidade, nem sempre ela se verifica.

• Em grandes amostras, a hipótese de normalidade não é necessária (TLC).

.

.

x1 x2

Uma distribuição normal homocedástica com

uma única variável explicativa

E(y|x) = b0 + b1x

y

f(y|x)

Distribuições

normais

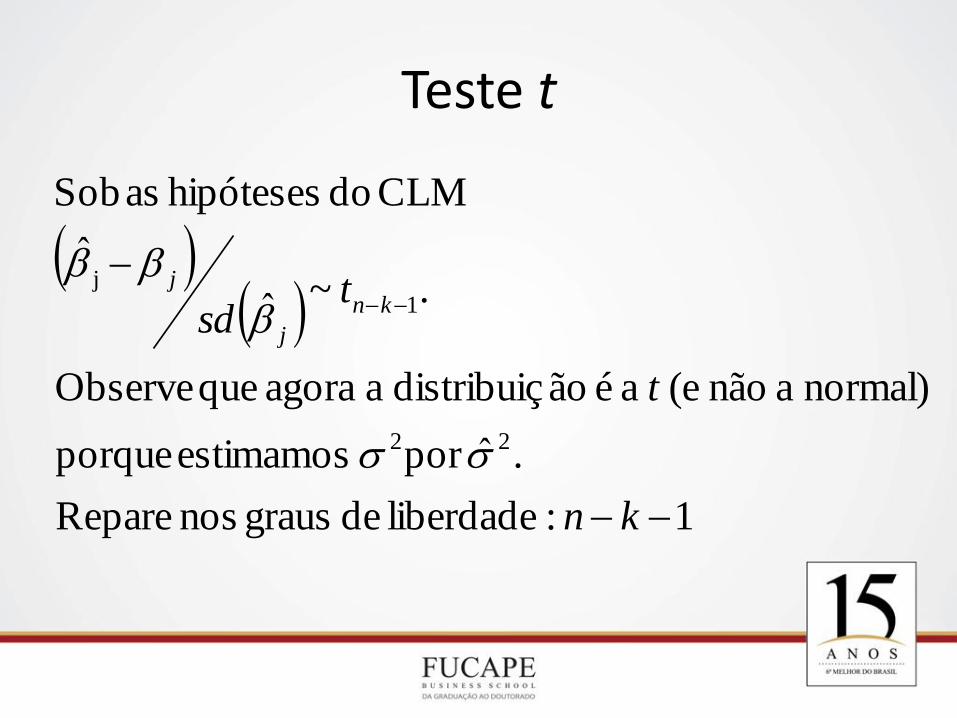

Teste t

1:liberdade de graus nos Repare

.ˆpor estimamos porque

normal) a não (e a é ãodistribuiç a agora que Observe

. ~ ˆ

ˆ

CLM do hipóteses as Sob

22

1j

kn

t

tsd

kn

j

j

ss

b

bb

Teste t (cont.)

• O conhecimento da distribuição amostral dos estimadores nos permite fazer testes de hipóteses.

• Comece com a hipótese nula.

• Por exemplo, H0: bj=0

• Se aceitamos a nula, aceitamos que xj, após controlarmos pelos outros x’s, não tem efeito em y.

O teste t (cont.)

.H nula, hipótese a nãoou rejeitamos

se determinar para rejeição de regra

alguma e t aestatístic ausar então Vamos

.ˆ

ˆ : ˆ para aestatístic

aobter precisamos Primeiro

0

ˆj

j

j

sdtt

j b

bb

b

Teste t: caso unicaudal

• Além de H0, precisamos de uma hipótese alternativa, H1, e um nível de significância.

• H1 pode ser unicaudal ou bicaudal.

• H1: bj > 0 e H1: bj < 0 são unicaudais.

• H1: bj 0 é bicaudal.

• Se queremos apenas 5% de probabilidade de rejeitar H0 caso ela seja, então dizemos que nosso nível de significância é de 5%.

Alternativa unicaudal (cont.)

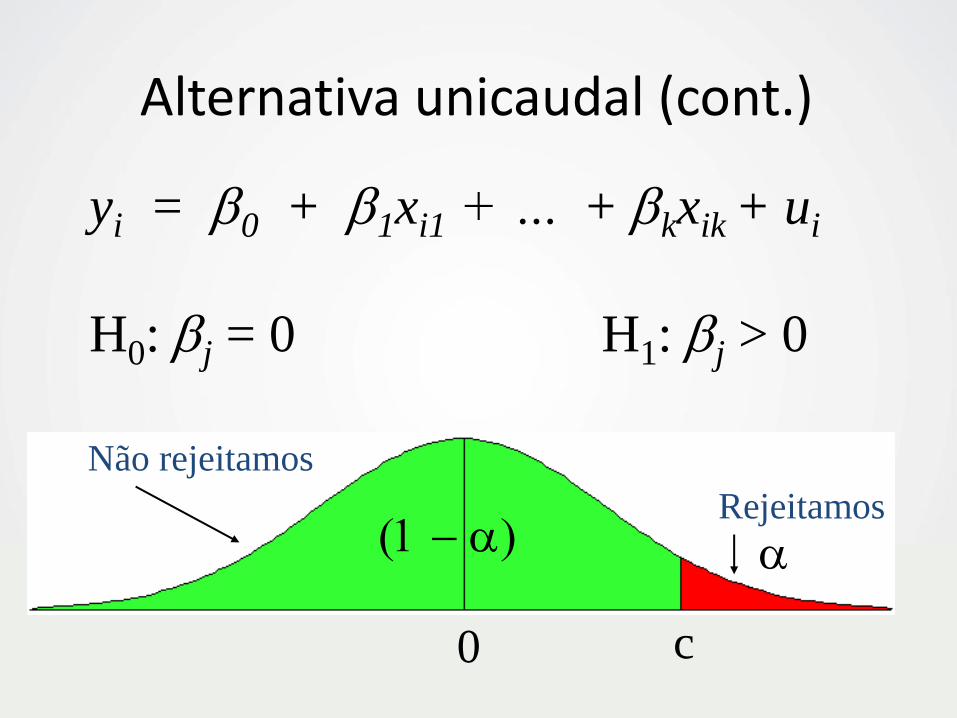

• Escolhido um nível de significância, , olhamos no (1 – )-ésimo percentil na distribuição t com n – k – 1 gl e chamamos esse valor, c, de valor crítico.

• Rejeitamos a hipótese nula se a estatística t é maior que o valor crítico.

• Se a estatística t for menor que o valor crítico, então não rejeitamos a nula.

yi = b0 + b1xi1 + … + bkxik + ui

H0: bj = 0 H1: bj > 0

c 0

1

Alternativa unicaudal (cont.)

Não rejeitamos

Rejeitamos

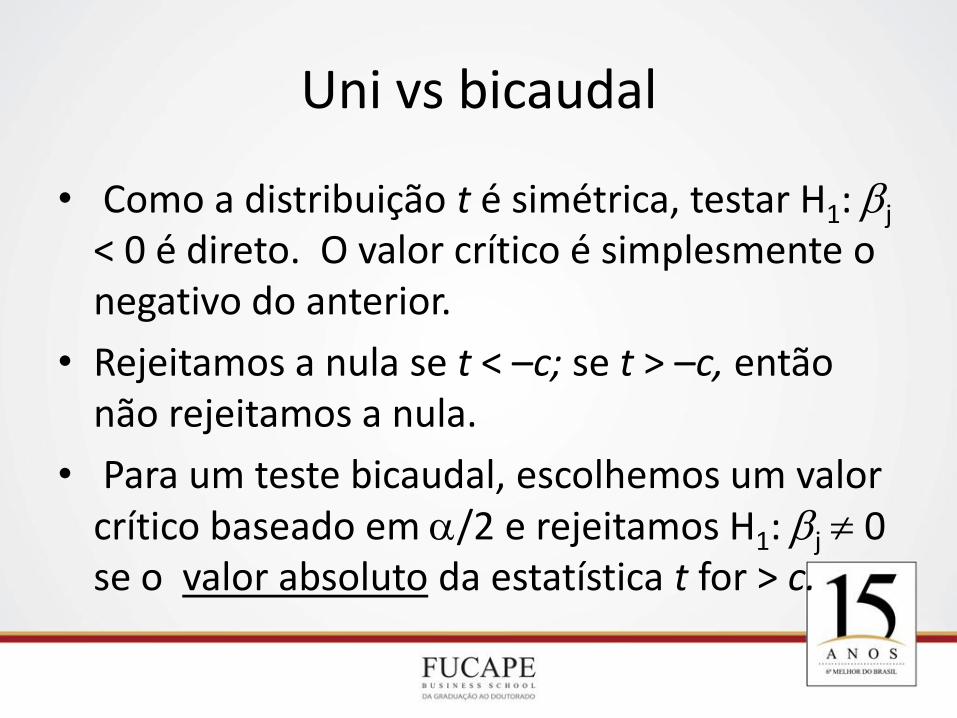

Uni vs bicaudal

• Como a distribuição t é simétrica, testar H1: bj < 0 é direto. O valor crítico é simplesmente o negativo do anterior.

• Rejeitamos a nula se t < –c; se t > –c, então não rejeitamos a nula.

• Para um teste bicaudal, escolhemos um valor crítico baseado em /2 e rejeitamos H1: bj 0 se o valor absoluto da estatística t for > c.

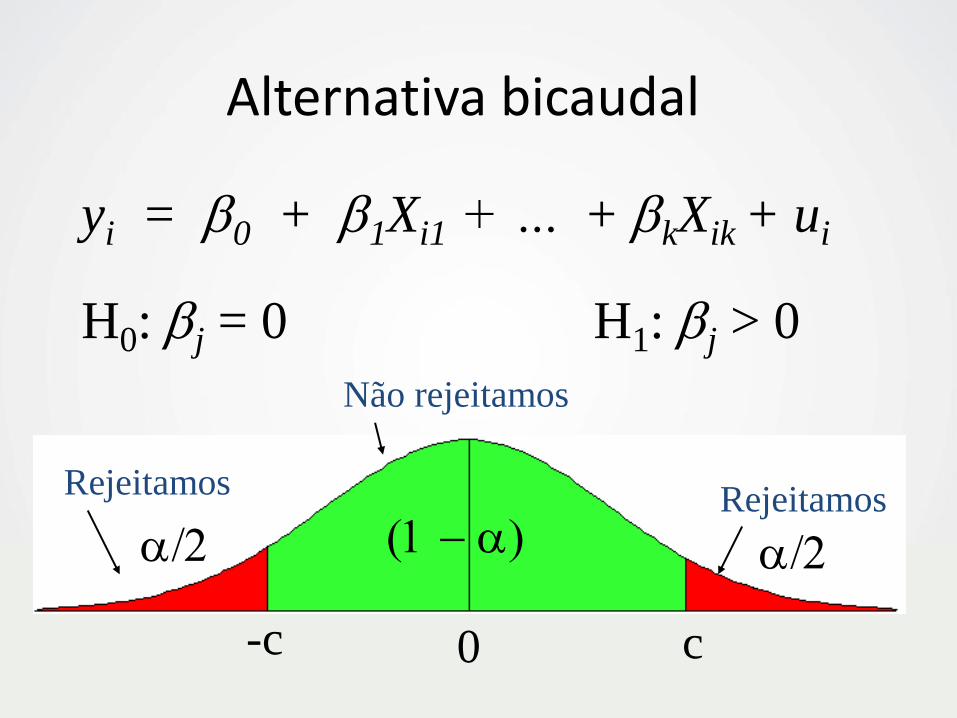

yi = b0 + b1Xi1 + … + bkXik + ui

H0: bj = 0 H1: bj > 0

c 0

/2 1

-c

/2

Alternativa bicaudal

Rejeitamos Rejeitamos

Não rejeitamos

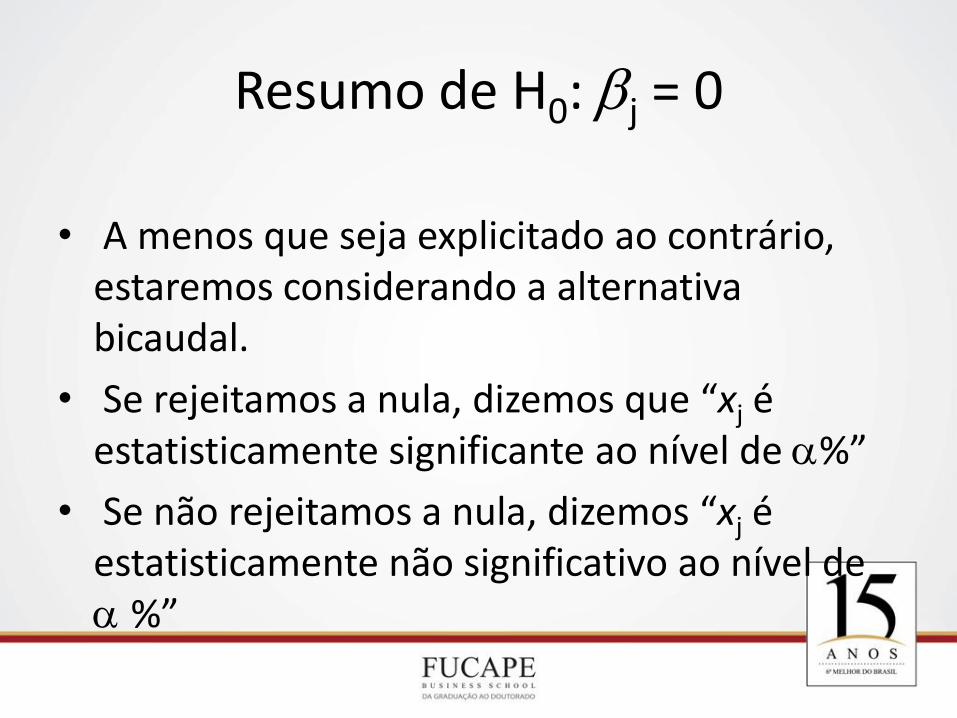

Resumo de H0: bj = 0

• A menos que seja explicitado ao contrário, estaremos considerando a alternativa bicaudal.

• Se rejeitamos a nula, dizemos que “xj é estatisticamente significante ao nível de %”

• Se não rejeitamos a nula, dizemos “xj é estatisticamente não significativo ao nível de %”

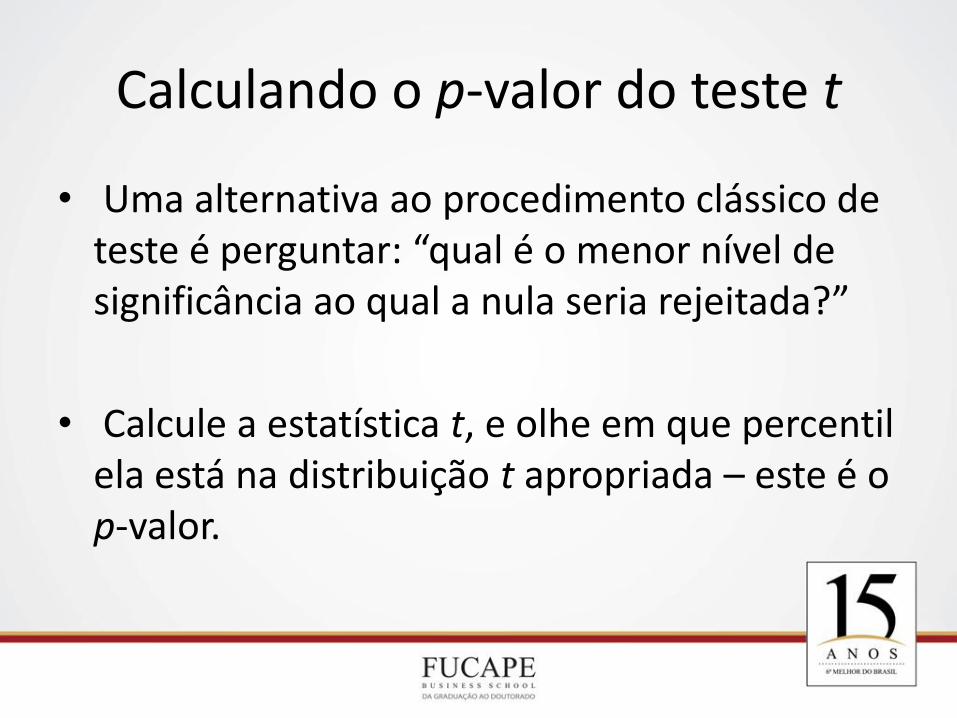

Calculando o p-valor do teste t

• Uma alternativa ao procedimento clássico de teste é perguntar: “qual é o menor nível de significância ao qual a nula seria rejeitada?”

• Calcule a estatística t, e olhe em que percentil ela está na distribuição t apropriada – este é o p-valor.

Stata e p-valores, testes t´s etc.

• A maioria dos pacotes calcula o p-valor, assumindo um teste bicaudal.

• Se estivermos interessado na alternativa unicaudal, basta dividir o p-valor reportado por 2.

• O Stata reporta a estatística t e o p-valor de H0: bj = 0.

Aplicação Importar os dados para o Stata

Analisar os dados: Médias, desvios-padrão, máximo, mínimo, etc...

Fazer um histograma da distribuição de lnsalario.

Rodar uma regressão

Ceficientes Ele é significativo?

Qual sua interpretação?

Danilo Soares Monte-Mor

Doutor em Administração e Ciências Contábeis [email protected]

TEL: (27) 40094444