Apresentação MGH GHO Completa

220

-

Upload

mediadoraefa -

Category

Documents

-

view

25 -

download

3

Transcript of Apresentação MGH GHO Completa

Conceito de operações em hotelaria:

Conjunto de processos apoiados numa infrastrutura física, numa

estrutura humana e num conjunto de procedimentos, adaptados

à realidade da exploração hoteleira de cada estabelecimento,

visando garantir com a melhor relação de custo/beneficio a cada

momento, a plena satisfação dos Clientes e eficácia nos

objectivos qualitativos e quantitativos da empresa.

2

Variáveis determinantes no sucesso numa operação hoteleira

• Existência dos recursos humanos em numero adequado

• Qualificação dos recursos humanos

• Estabelecimento dos vários níveis hierárquicos dentro da estrutura humana de funcionamento, contudo o mais simplificado e funcional que seja possível

• Característica de “espírito de polivalência” e “flexibilidade de horários” presente em todas as acções de selecção e recrutamento de colaboradores

• Privilegiar a formação continua “on the job”, dentro e fora do estabelecimento em detrimento da formação “em sala”

• Estabelecimento dos “standards de procedimentos” a adoptar, prevendo o maior numero de situações possíveis

• Incutir e preservar sempre um alto nível de motivação entre os colaboradores

• Privilegiar a comunicação fácil, quer verbal, quer utilizando as TI’s disponíveis ( portal próprio dedicado aos colaboradores)

3

Variáveis determinantes no sucesso numa operação hoteleira

• Localização do estabelecimento ( cidade, praia, litoral, interior,… )

• Acessibilidades ( para clientes, colaboradores, fornecedores,…)

• Ter em conta o tipo de infrastrutura física do estabelecimento ( áreas públicas e de serviço, zonas de circulação, interligação de serviço entre as secções)

• Equipamentos adequados a uma operação hoteleira, ergonómicos e de assistência rápida em caso de avaria

• Plano de manutenção preventiva de equipamentos

• Estabelecimento de parcerias com outros estabelecimentos para a permuta de equipamentos e utensílios

4

Em alternativa….

http://www.youtube.com/watch?v=H-oH-

TELcLE

5

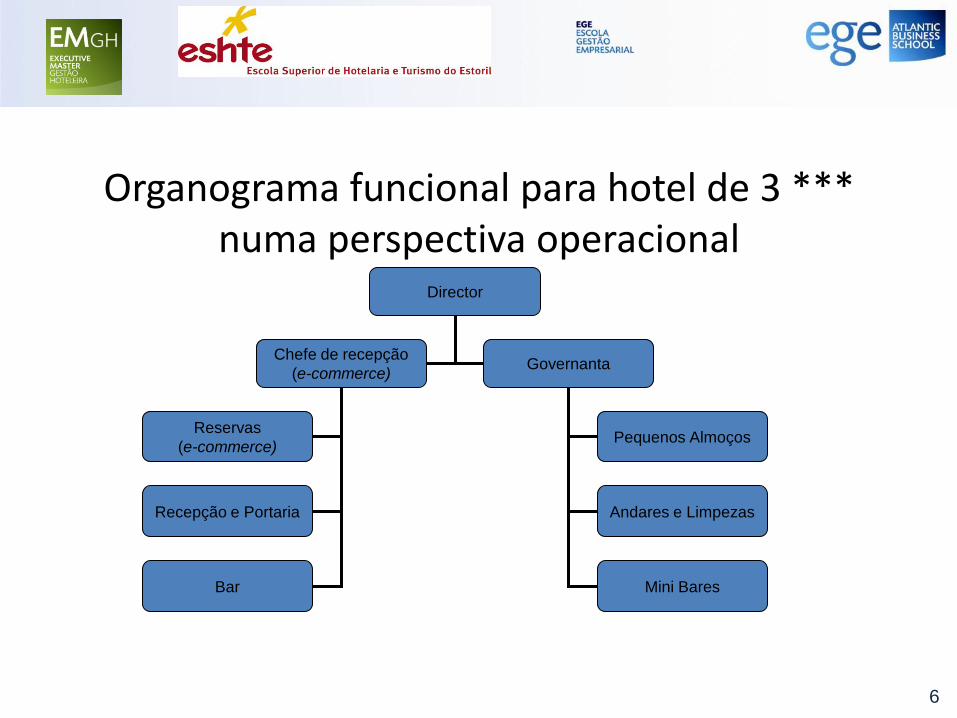

Organograma funcional para hotel de 3 ***numa perspectiva operacional

Director

Chefe de recepção

(e-commerce)

Reservas

(e-commerce)

Recepção e Portaria

Bar

Governanta

Pequenos Almoços

Andares e Limpezas

Mini Bares

6

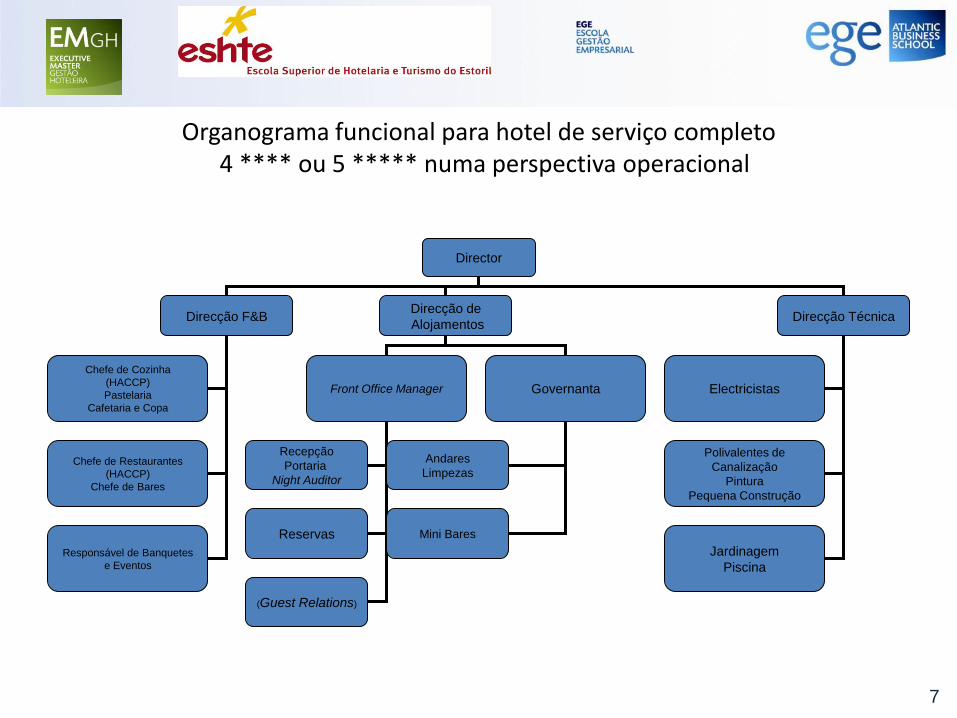

Organograma funcional para hotel de serviço completo4 **** ou 5 ***** numa perspectiva operacional

Director

Direcção F&BDirecção de

AlojamentosDirecção Técnica

Chefe de Cozinha

(HACCP)

Pastelaria

Cafetaria e Copa

Chefe de Restaurantes

(HACCP)

Chefe de Bares

Responsável de Banquetes

e Eventos

Front Office Manager

Recepção

Portaria

Night Auditor

Reservas

Governanta

Andares

Limpezas

Mini Bares

Electricistas

Polivalentes de

Canalização

Pintura

Pequena Construção

Jardinagem

Piscina

(Guest Relations)

7

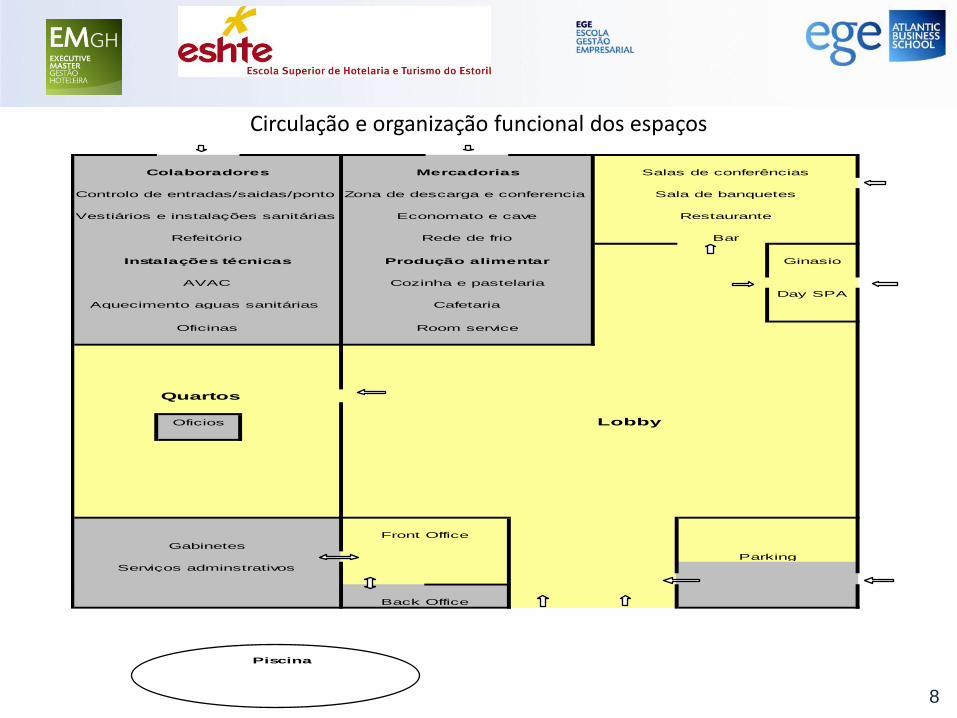

Circulação e organização funcional dos espaços

Controlo de entradas/saidas/ponto Zona de descarga e conferencia

Vestiários e instalações sanitárias

Ginasio

Day SPA

Quartos

Oficios Lobby

Colaboradores

Instalações técnicas

Mercadorias

Produção alimentar

Refeitório

AVAC

Aquecimento aguas sanitárias

Oficinas

Economato e cave

Rede de frio

Cozinha e pastelaria

Cafetaria

Room service

Back Office

Salas de conferências

Sala de banquetes

Restaurante

Bar

Parking

Gabinetes

Serviços adminstrativos

Front Office

Piscina

8

Departamento de Alojamentos

9

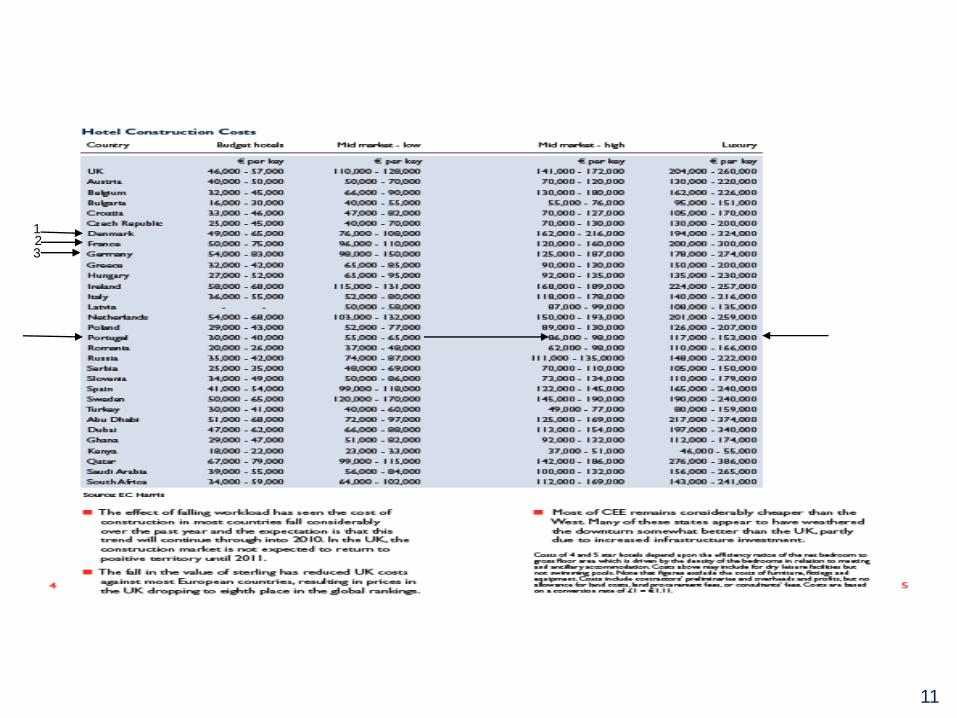

Alojamentos -alguns valores de referencia

• Área ocupada e equipamento, equivalem entre 85% a 90% do total do investimento

• Em Portugal, o investimento médio por quarto ronda os:

• 86.000€ a 98.000€ para 4*, em construção de raiz

• 117.000€ a 153.000€ para 5*, em construção de raiz

• Os custos de pessoal são equivalentes entre 11% a 13% das receitas totais

10

123

11

1

2

3

12

Alojamentos -alguns valores de referencia

Percentagem das receitas de alojamento

Região Categoria * Valor

4 76%

5 64%

4 73%

5 58%

4 43%

5 60%

4 59%

5 58%

4 63%

5 60%

Madeira

Médias

sobre as receitas totais

Lisboa

Porto

Algarve

13

Serviço de Reservas: acções e funções

• Colabora activamente para a adequação dos preços a praticar: Politica de preços

• Contratações especiais ( grupos série, empresas top,…)

• Politica de grupos (quando aceitar, a que preços, condições cancelamento,…)

• Centrais de reservas

• Reservas on-line

14

Serviço de Reservas: acções e funções

• Atribuição de quartos para pedidos

especiais

• VIP’s e up grades

• Gestão do planning (evolução do booking,

tipologias disponíveis, fora de serviço,…)

15

Serviço de Reservas: ferramentas e suporte

• Conhecimento correcto da utilização e das

potencialidades da PMS (reporting,..)

• Interacção entre os sistemas de CRM e PMS

• Arquivo ordenado do mês em curso e seguintes

• Boletim de reserva emitido pela PMS, com

referencia ao método de facturação e garantias

de pagamento

• Cartão de registo no check in para assinatura

pelo Cliente

16

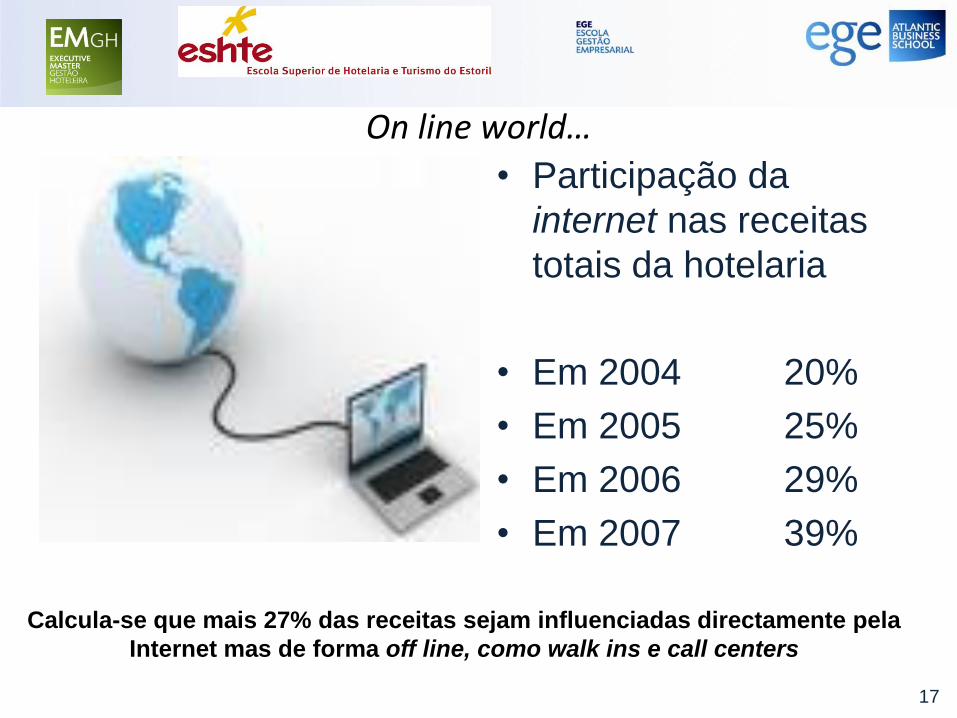

On line world…

• Participação da

internet nas receitas

totais da hotelaria

• Em 2004 20%

• Em 2005 25%

• Em 2006 29%

• Em 2007 39%

Calcula-se que mais 27% das receitas sejam influenciadas directamente pela

Internet mas de forma off line, como walk ins e call centers

17

E-commerce

18

Pricing – métodos de construção

• Intuitivo: com critérios subjectivos, avalia-

se intuitivamente quanto pode valer o

produto

• Competitivo: monitorização constante da

concorrência e ajuste imediato do preço

do produto

19

Pricing – métodos de construção

• Preço elevado: posicionamento no

mercado e do produto

• Preço baixo: posicionamento no mercado

e do produto

20

Pricing – métodos de construção

Os quatro métodos anteriores, têm em

comum o facto de nenhum deles

contemplar uma eficaz cobertura dos

custos de operação, financeiros e fiscais,

além de não garantirem o retorno

pretendido pelo investidor

21

Pricing – métodos de construção

Formula de Hubbart

• Desenvolvida pela American Hotel & Motel Association

• Tem como objectivo definir um preço médio mínimo de venda de quartos a aplicar durante um período de tempo pré definido, visando cobrir todos os custos e garantir o retorno de investimento pretendido para esse período de tempo

22

Pricing – Exemplo de aplicação da formula de Hubbart

23

Periodo definido 1Jan. A 31Dez.

nº de quartos 100

Taxa ocupação estimada 60%

nº total quartos ano 150x365 36.500

quartos vendidos com 60% 21.900

valor do investimento 10.000.000,00

empréstimo bancário 6.000.000,00

retorno exigido no periodo 5% 200.000,00 sobre capitais próprios

resultado antes de impostos sobre lucros (26,5%) 272.109,00

encargos bancários (15%) 900.000,00

custos operacionais 400.000,00

total 1.572.109,00

estimativa de quartos vendidos com 60% ocupação 21.900

preço médio minimo a praticar 71,79

Formula de Hubbart

Front Office: acções e funções – serviço de portaria

• Organização do serviço de bagagem:

movimentação e armazenamento

• Serviço de estacionamento de viaturas

• Apoio ao Cliente para informação turística,

reservas de restaurante, espectáculos e

excursões

• Controlo de chaves de Clientes

(fechaduras mecânicas)

24

Front Office: acções e funções – serviço de portaria

• Atendimento telefónico externo

• Classificação e distribuição do correio

externo e interno

• Segurança na zona de entrada de

Clientes e supervisão da limpeza e

condições de bem-estar no hall e lobby

• Organização do serviço de jornais e

revistas

25

Front Office: serviço de portaria – ferramentas e suporte

• Actualização de endereços de sites de

internet acerca de informação turística,

espectáculos e eventos

• Arquivo com base de dados acerca de

contactos médicos e farmácias

26

Front Office: acções e funções – serviço de recepção

• Verificação das chegadas e saídas do dia

• Atribuição de quartos de acordo com

informação da reserva

• Check in: registo dos Clientes, key pass e

informações úteis (maximização de

vendas)

• Acompanhamento dos Clientes no

decurso da estadia

27

Front Office: acções e funções – serviço de recepção

• Controlo dos débitos diários e arquivamento dos

comprovantes de venda dos diversos outlets

• Elaboração de estatísticas para entidades

terceiras: INE, Barómetros locais de turismo,

AHP

• Envio dos dados identificativos dos Clientes

estrangeiros para o SEF

• Actualização da bases de dados de Clientes

(CRM)

28

Front Office: acções e funções – serviço de recepção

• Recebimentos dos pagamentos de Clientes

• Serviço de despertar ( pode ser feito pela

portaria)

• Controlo do fundo de caixa

• Check out e facturação

29

Front Office: serviço de recepção – ferramentas e suporte

• Arquivo organizado por numero de quartos,

contendo toda a informação acerca de cada

Cliente hospedado, ficha de check in assinada

e comprovantes de consumos nos outlets

• Pasta com processos de chegadas do dia,

organizado por ordem alfabética

• Edição e manutenção de listagens de

segurança para assegurar funcionamento

mínimo do hotel em caso de avaria na PMS

30

Front Office: acções e funções – night auditor

• São funções desempenhadas entre o front office e o back office, reportando em muitos hotéis ao Departamento Financeiro

• Controlo de facturação

• Controlo dos fluxos de caixa

• Responsável pelos últimos check ins e primeiros check outs

• Conferência de tarifas

31

Front Office: acções e funções – night auditor

• Controlo da operação hoteleira nocturna

• Rotinas de pré fecho:• Assegurar que todos os outlets encerraram e

efectuaram os seus débitos

• (manutenção de ficheiros na PMS)

• Cópia de segurança com gravação dos movimentos do

dia

• Emissão de listagens de segurança pré fecho

32

Front Office: acções e funções – night auditor

• Fecho do dia

• Emissão de listagens de segurança pós

fecho

33

Front Office: night auditor – ferramentas e suporte

• Arquivo organizado por numero de quartos, contendo toda a informação acerca de cada Cliente hospedado, ficha de check in assinadae comprovantes de consumos nos outlets

• Pasta com processos de chegadas do dia, organizado por ordem alfabética

• Conhecimento do funcionamento dos POS de cada outlet

• Conhecimento das funções de supervisor instaladas no terminal de pagamentos de débito e crédito da unidade

34

Listagens• De segurança:• Nome dos hospedes por ordem alfabética

• Quartos ocupados por ordem numérica crescente

• Hospedes com preço e saldo

• Chegadas

• Saídas

• Quartos ocupados, atribuídos e vagos

• Para Governanta:• Saídas, stayovers e chegadas prioritárias

35

36

37

38

39

40

Front Office: acções e funções – guest relations

• Acolhimento e check in dos Clientes VIP

• Verifica pessoalmente os quartos dos Clientes VIP e vê se algum pedido especial foi satisfeito

• Trata e divulga aos serviços do hotel, qualquer pedido especial (restrições alimentares, dificuldades de locomoção, …)

• Informa-se com maior detalhe sobre um assunto do interesse do Cliente

• Anota sugestões, recomendações e reclamações do Cliente acerca do funcionamento dos serviços do hotel

41

Serviço de Andares/Limpezas: acções e funções

• Arrumação das zonas de ofícios

• Preparação dos carros de serviço

• Tratamento das roupas de alojamento, serviço e de Clientes

• Registo de anomalias e passagem das mesmas para a Manutenção

• Inventariação constante dos stocks de roupas e amenities disponíveis no oficio

42

Serviço de Andares/Limpezas: acções e funções

• Todas as tarefas inerentes à arrumação e

limpeza dos quartos, seguindo a

prioridade pré definida, de acordo com

todos os padrões exigidos pela direcção

do hotel e que fazem parte integrante do

produto do estabelecimento.

• Com a periodicidade definida, trabalhos

de limpezas gerais e profundas.

43

Serviço de Andares/Limpezas – ferramentas e suporte

• Carro de serviço funcional e leve

• Gama de produtos o mais possível dentro do tipo multiusos

• Equipamento de protecção: luvas, touca e em alguns casos máscara

• Equipamento eléctrico de auxilio à limpeza do tipo profissional: aspirador, enceradora/polidora, lavagem de alcatifas e estofos

44

Serviço de Andares/Limpezas: ponderação de custos

• Cada colaborador/a trata em média,

durante um período de oito horas, cerca

de 255 m2 de área

• Inclui zonas de dormir, instalações

sanitárias, arrumação de oficio e limpeza

de corredor

45

Serviço de Andares/Limpezas: ponderação de custos

Recurso ao outsourcing para serviço de limpeza e arrumação de quartos: vantagens e desvantagens

O controlo de qualidade deve permanecer sempre no hotel, impondo no mínimo a existência de cargo de

Governanta

Aplicabilidade vantajosa em todos os tipos de hotéis ?

Em regra, a vantagem é maior em hotéis com forte sazonalidade e menor em hotéis com fluxos de Clientes

constantes durante todo o ano

46

Serviço de Andares/Limpezas: ponderação de custos – vantagens e desvantagens do outsourcing

• Vantagens

• Transforma custos fixos em variáveis: calculo dos custos envolvidos decorre em geral do pagamento de um valor por quarto tratado

• Reposição automática de pessoal com dificuldade de adaptação

• Isenção do processo de selecção e recrutamento

• Isenção do trabalho administrativo e processual

• Isenção dos contratempos decorrentes das leis de trabalho

• Desvantagens

• Custo por hora de trabalho mais elevado em média cerca de 25%, comparativamente ao pessoal contratado

• Elevada rotação de pessoal no sector, obrigando a processos e tempos de aprendizagem constantes

• Dificuldade no seguimento dos standards de serviço existentes

• Baixa qualificação

47

Serviço de Lavandaria

Aparece normalmente associado ao serviço de rouparia, sendo que o primeiro realiza as tarefas inerentes ao tratamento das roupas do hotel e o segundo à sua guarda até serem requisitados pelas secções.

Situa-se normalmente no nível térreo do edifício do hotel, preferencialmente afastado das zonas publicas, devido aos ruídos, vibrações e calor que os equipamentos de lavandaria transmitem.

As instalações de lavandaria industrial devem prever na sua concepção, todo um conjunto de escoamento de aguas residuais de grande caudal, sistema de ventilação correctamente dimensionado à área do serviço e ao calor emitido pelos equipamentos existentes, bem como um quadro eléctrico correctamente dimensionado à potencia necessária.

Mediante a dimensão da secção, pode operar com chefia própria, se bem que na maioria dos casos é supervisionada pela governanta do hotel.

48

Serviço de Lavandaria

O equipamento relevante para operar uma lavandaria industrial é:

• maquina de lavar industrial ou semi industrial, normalmente com capacidade de 100 a 10 quilos de carga, com programação automática e doseadores de detergentes

• secadores rotativos, incorporando um ventilador, fazendo-se o aquecimento normalmente através de gás

• calandra para engomar lençóis e roupa de mesa, podendo ter um ponto de entrada e saída de roupa independentes ou não. Os equipamentos mais recentes e sofisticados efectuam já a dobragem da roupa após a engoma

• Carros verticais de transporte de roupas, distintos para roupa a tratar e roupa tratada

49

Serviço de Lavandaria

O serviço pode ser prestado a partir do próprio hotel, se bem que nos últimos anos a opção para a maioria dos hotéis de cidade, é fazê-lo através do sistema de outsourcing, em grandes lavandarias industriais que tratam também das recolhas e entregas.

O serviço prestado inicialmente no modelo de apenas tratamento de roupa, evoluiu para algo mais completo, havendo hoje no mercado sistemas de tratamento e aluguer da roupa, deixando o hotel de ter esse artigo no seu imobilizado.

A decisão de optar pelo outsourcing, isenta o hotel entre outros aspectos de um investimento inicial muito avultado em equipamento, além de poder dedicar-se e concentrar-se no seu negócio fundamental: venda de quartos, refeições e espaços.

O conjunto das vantagens e desvantagens mais facilmente identificáveis, são:

50

Serviço de Lavandaria

Vantagens:

• transformação de um custo fixo num custo variavel, com a respectiva

vantagem de nos meses de pouca actividade os custos deste serviço

baixarem substancialmente

• de acordo com os cálculos efectuados existe uma redução de custos

efectiva por cada quarto ocupado e refeição servida

• diminuição do quadro de pessoal com os consequentes benefícios na

redução de custos de salários, refeitório, medicina laboral, etc.

• receita suplementar por via da venda da maquinaria instalada

• reaproveitamento do espaço libertado pela lavandaria para zona de

arrumos, ou em alternativa em mais uma sala de reuniões ou sala de

formação interna

51

Serviço de Lavandaria

Desvantagens:

• desgaste mais acelerado da roupa a uso

• risco de troca de peças de roupa entre os diferentes clientes utilizadores da

lavandaria

• risco de a lavagem da roupa do hotel ser efectuada conjuntamente com

roupa hospitalar

• falta de controlo e supervisão do processo de tratamento

• investimento no reforço do stock de roupas existente para utilização em

casos de emergência (par stock de 4 mudas completas)

52

Serviço de Lavandaria – estudo comparativo de manutenção de

lavandaria dedicada ou opção pelo outsourcing - 1

Pressupostos:

* estadias médias de 3 dias

* 8132 check outs a quartos e 23381 room nights efectuadas

* ocupação média por quarto de 1,63 pax, portanto tende para ocupação dupla

* 63% de check outs são quartos twin e 37% são quartos de casal

* mudança diària do set de turcos

* mudança no final da estadia do set completo de roupa de quarto

* 20877 refeições servidas com 10438 toalhas de mesa utilizadas

* 20877 guardanapos utilizados

53

Serviço de Lavandaria – estudo comparativo de manutenção de

lavandaria dedicada ou opção pelo outsourcing - 2

Check outs Custo total da lavagem do set completo de roupa de quarto

Lav L Lav W Lav M

5123 quartos twin 15404,00 15435,00 11577,00

3009 quartos casal 7778,00 7567,00 5717,00

Permanencias Custo total da lavagem do set de turcos

22858,00 21516,00 14791,00

Custos totais de roupa alojamento 46040,00 44518,00 32085,00

54

Serviço de Lavandaria – estudo comparativo de manutenção de

lavandaria dedicada ou opção pelo outsourcing - 3

Roupa de restaurante - custos de tratamento de 10438 toalhas de mesa e 20877 guardanapos

Lav L Lav W Lav M

6972,00 2348,00 3705,00

55

Serviço de Lavandaria – estudo comparativo de manutenção de

lavandaria dedicada ou opção pelo outsourcing - 4

Custos totais de tratamento de roupas de alojamento e restaurante

Lav L Lav W Lav M

53012,00 46866,00 35790,00

Custos totais de tratamento de roupas de alojamento e restaurante com lavandaria interna

Pessoal 49242,00

Existencias consumidas 6013,00

Total 55255,00

Nota: custos significativos como os consumos de energia e àgua bem como de assistência a

equipamento não estão contabilizados 56

Posição Director de Alojamentos

Responde a Director Geral

Responsavel por Todas as equipas operacionais do departamento de alojamentos

Funções 1 Manter um nivel elevado de limpeza, funcionalidade e atractividade das

principais unidades de alojamento e em acordo com os standards e procedimentos

2 Responsavel por manter o orçamento do funcionamento do seu departamento

dentro das metas definidas, promovendo acções correctivas dos desvios

3 Interage com a recepção para verificar a atribuição dos quartos aos

Clientes

4 Promove a comunicação entre o seu departamento e os de maior

próximidade como F&B e Banquetes

5 Assume funções de responsabilidade geral da unidade nas ocasiões em

que realizar serviços de duty manager

6 Elaborar uma agenda de reuniões regulares que envolvam todas as chefias

do departamento

7 Inspecciona as areas sensiveis, tais como quartos, corredores de quartos e

zonas de grande afluencia de público, inteirando-se do estado dessas

instalações

8 Em articulação com o departamento de recursos humanos, deve responsa-

bilizar-se pela selecção, recurtamento e formação dos novos colaboradores,

desenvolvendo paralelamente um programa de formação continua para os

colaboradores habituais, de acordo com as necessidades identificadas

9 Procede a várias acções de benchmarking verificando o posicionamento da

unidade face ao mercado, em termos de alguns dos indicadores de gestão

10 Avalia a qualidade de alguns serviços sub-contratados, como a lavandaria,

vigiando os niveis qualitativos e quantitativos dos artigos em stock57

Departamento de Alojamentos – custos operacionais relevantes

percentagem do custo sobre a receita

• Pessoal 11-13%

• Limpeza, higiene e conforto 1,5-2,5%

• FSE’s

• Utilities 4-6%

• Lavandaria 3-3,5%

• Comunicações 0,4-0,6%

• Artigos escritório e estacionário 0,3-0,5%

58

Departamento de Alojamentos – custo por quarto ocupado

Custo por quarto ocupado

Rubricas Referência: Hotel 4* Lisboa Estimativa: hotel 5* Lisboa

Lavandaria 2,25 2,59

Higiene e limpeza 1,40 1,61

Amenities 0,90 1,51

Electricidade 3,95 4,54

Agua 0,98 1,13

Gàs 1,14 1,31

Matéria Prima Peq. Almoço 3,44 3,96

Total 14,06 16,64

59

Serviço de alojamentos – ideias para redução de custos de operação e “think green”

• Amenities sob a forma de dispensadores

de parede

• Uso de produtos em embalagens

reutilizáveis

• Utilização de lâmpadas economizadoras

• Aproveitar o lado não impresso das folhas

de papel para comunicações internas

60

Serviço de alojamentos – ideias para redução de custos de operação e “think green”

• Encomendas a realizar preferencialmente por

fax ou e-mail, reservando o telefone para

emergências

• Utilização preferencial dos sistemas tipo

Voipbuster ou Skype para comunicação de voz

• Impressora central para serviços de back office

• Instruir pessoal de andares/limpezas para

desligar stand by dos equipamentos do quarto,

após saída definitiva dos Clientes

61

Serviço de alojamentos – ideias para redução de custos de operação e “think green”

• Separação de resíduos por eco ponto e

orgânico

• Privilegiar as embalagens de papel

reciclado em detrimento das plásticas:

um saco de plástico demora 1 segundo a

fabricar, 3 segundos a imprimir, 20 minutos a

utilizar e 400 anos a decompor-se

62

Serviço de alojamentos

Indicadores:

• taxa de ocupação: numero total de quartos

ocupados face à capacidade total de quartos

vendáveis do hotel

63

x 100total de quartos ocupados

total de quartos vendaveis do hotel

Serviço de alojamentos

Indicadores:

• preço médio por quarto ocupado: receita total de

alojamento, liquida de iva, sobre o numero total

de quartos ocupados

64

receita total de alojamento, sem iva €

total de quartos ocupados

Serviço de alojamentos

Indicadores:

• RevPar: receita total de alojamento, liquida de

iva, sobre o numero total de quartos vendáveis

(ocupados e não ocupados, excluindo quartos

em manutenção)

65

receita total de alojamento, sem iva €

total de quartos vendaveis do hotel

Serviço de alojamentos

Teste:

O Hotel Caiaque, unidade de 3 estrelas, está localizado junto à Barragem

da Venda Nova, distrito de Braga, preparando-se para iniciar as suas

operações pela primeira vez, entre Abril e Setembro.

Possui 50 quartos, todos de tipologia dupla e idênticos, atribuindo-se a

cada um, cerca de 18 m2, já incluindo as instalações sanitárias e a

parte do corredor correspondente.

Como outros outlets figuram um coffee shop que serve os pequenos

almoços no período da manhã, refeições ligeiras no período do dia e

apoio à piscina, funcionando como bar durante o inicio da noite.

Dispõe ainda de um pequeno centro que presta lições de canoagem e

aluga diverso material de recreio náutico.66

Serviço de alojamentos

Teste:

A previsão de ocupação e receita de alojamento liquida de iva é a

seguinte:

67

Mês Dias Quartos Quartos vendaveis Quartos ocupados Receita de alojamento liquida de iva

Abril 30 50 1500 500 32.500 €

Maio 31 50 1550 600 34.000 €

Junho 30 50 1500 1000 70.000 €

Julho 31 50 1550 1100 88.000 €

Agosto 31 50 1550 1150 92.000 €

Setembro 30 50 1500 800 52.000 €

Total 183 9150 5150 368.500 €

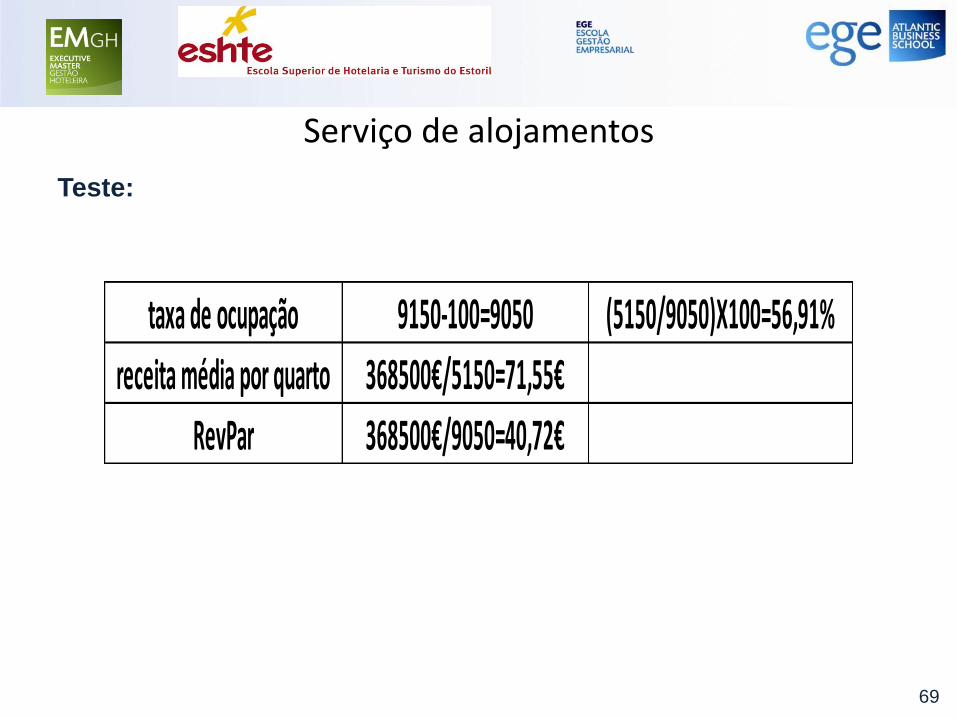

Serviço de alojamentos

Teste:

No decorrer da operação entre Abril e Setembro, houve a necessidade de

intervencionar cerca de 100 quartos, todos por um período de 24

horas, para efectuar correcções de construção e de funcionamento de

equipamentos, decorrentes da edificação recente, decidindo a

direcção do hotel retirar esses quartos do inventário.

Reportado ao final da operação, em Setembro, calcule por favor:

• taxa de ocupação

• receita média por quarto

• RevPar

68

Serviço de alojamentos

Teste:

69

taxa de ocupação 9150-100=9050 (5150/9050)X100=56,91%

receita média por quarto 368500€/5150=71,55€

RevPar 368500€/9050=40,72€

Serviço de alojamentos

Teste:

É necessário planear a forma mais eficaz de providenciar o

serviço de limpeza e arrumação de quartos da unidade,

estando em aberto duas das seguintes opções:

1. Formar uma equipa própria através de celebração de contrato

de trabalho a termo

2. Adquirir no exterior a compra desse serviço através de

empresa de trabalho temporário

Nota: após o encerramento ao público, está previsto um período

de sensivelmente 15 dias para limpezas e arrumações gerais

70

Serviço de alojamentos

Teste:

Comece por determinar pela ordem que entender:

• o numero de quartos por dia a distribuir por cada

empregada

• o numero médio de quartos ocupados por dia

71

Serviço de alojamentos

Teste:

72

quartos a distribuir por cada empregada 255m2/18m2=14 quartos

numero médio de quartos ocupados por dia 5150quartos/183 dias=28 quartos

2 empregadas por dia

Serviço de alojamentos

Teste:

Esquema de horário optimizado para 2 empregadas por dia:

73

2ª 3ª 4ª 5ª 6ª sab dom

A folga folga T T T T T

B T T folga folga T T T

C T T T T folga folga T

2 2 2 2 2 2 3

15 presenças semanais/7 dias=2 presenças dia

Serviço de alojamentos

Teste:

Calcule os custos envolvidos para o formato de contratação de

equipa própria a termo, a partir dos seguintes pressupostos:

• 3 empregadas

• duração do contrato de trabalho: 7 meses (mês 7 para limpezas,

arrumações gerais e gozo de férias)

• vencimento mensal bruto por empregada: 580€

• proporcional total de sub. férias e sub. Natal por empregada: 707€

• taxa social única: 23,75%

• seguro de acidentes de trabalho: 0,47% sobre remunerações fixas

• custo do proporcional do refeitório/mês por emp. andares: 82€

74

Serviço de alojamentos

Teste:

75

vencimento 580€x7 meses 4.060 €

proporcionais férias e Natal 707€x1 707 €

total vencimento+proporcionais 4.767 €

encargo com retribuição mensal 4767€/7 meses 681 €

encargos com retribuições mensais 3 emp. (681€x3 emp.)=2043€ x 7 meses 14.301 €

TSU 23,75% 3.396 €

Seguro acidentes de trabalho 0,47% sobre remunerações fixas 67 €

Custo proporcional de refeitório (82€ mêsx3 emp.)=246x7 meses 1.722 €

Total de encargos com pessoal 19.486 €

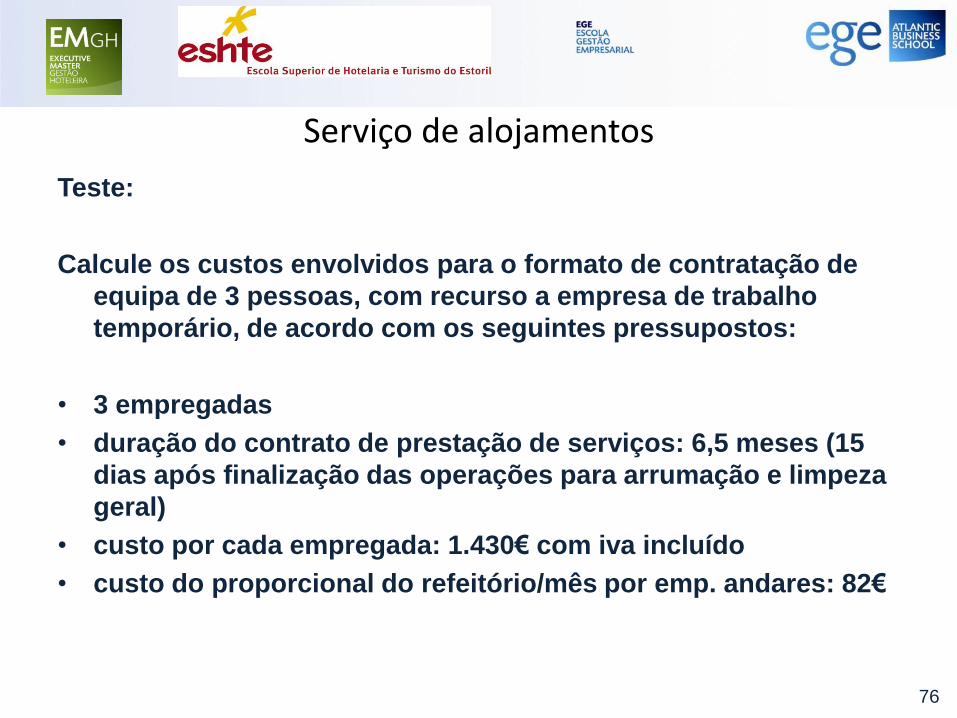

Serviço de alojamentos

Teste:

Calcule os custos envolvidos para o formato de contratação de

equipa de 3 pessoas, com recurso a empresa de trabalho

temporário, de acordo com os seguintes pressupostos:

• 3 empregadas

• duração do contrato de prestação de serviços: 6,5 meses (15

dias após finalização das operações para arrumação e limpeza

geral)

• custo por cada empregada: 1.430€ com iva incluído

• custo do proporcional do refeitório/mês por emp. andares: 82€

76

Serviço de alojamentos

Teste:

77

encargo mensal com 3 emp. 1.430€x3 4.290 €

encargo total para 6,5 meses 4.290€x6,5 meses 27.885 €

iva a deduzir (20%) 27.885€/1,20 23.238 €

Custo proporcional do refeitório (82€x3 emp.)x6,5 meses 1.599 €

Total de encargos com trabalho temporário 24.837 €

Serviço de alojamentosCom equipa própria:

78

Com equipa sub-contratada:

encargo mensal com 3 emp. 1.430€x3 4.290 €

encargo total para 6,5 meses 4.290€x6,5 meses 27.885 €

iva a deduzir (20%) 27.885€/1,20 23.238 €

Custo proporcional do refeitório (82€x3 emp.)x6,5 meses 1.599 €

Total de encargos com trabalho temporário 24.837 €

vencimento 580€x7 meses 4.060 €

proporcionais férias e Natal 707€x1 707 €

total vencimento+proporcionais 4.767 €

encargo com retribuição mensal 4767€/7 meses 681 €

encargos com retribuições mensais 3 emp. (681€x3 emp.)=2043€ x 7 meses 14.301 €

TSU 23,75% 3.396 €

Seguro acidentes de trabalho 0,47% sobre remunerações fixas 67 €

Custo proporcional de refeitório (82€ mêsx3 emp.)=246x7 meses 1.722 €

Total de encargos com pessoal 19.486 €

Gestão de operações em alimentação e bebidas

79

Gestão de operações em alimentação e bebidas – introdução e conceito

O sector de alimentação e bebidas adoptou

universalmente na industria hoteleira a

abreviatura F&B ( food and beverage ), para as

actividades relacionadas com a produção,

regeneração, comercialização e serviço de

produtos alimentares, tendo mais recentemente

incorporado todo o normativo relacionado com o

tema da higiene e segurança alimentar, vulgo

HACCP.

80

Industria de restauração - exploração do negócio através de duas orientações: factor custo e factor mercado

A orientação pelo factor custo de produção é comum encontrar-se nas actividades ligadas a grande confecção e distribuição de refeições, em locais tais como:

• Hospitais

• Prisões

• Escolas

• Refeitórios de empresas

• Refeições de pessoal dos próprios estabelecimentos de restauração ou hotéis

A actividade deste sub sector da restauração é designada por restauração colectiva

81

Industria de restauração - exploração do negócio através de duas orientações: factor custo e factor mercado

A orientação pelo factor mercado prevalece nas restantes formas de

comercialização de refeições, baseando-se no serviço,

apresentação, inovação, ambiente e experiência proporcionada ao

Cliente, encontrando-se frequentemente em locais tais como:

• Restaurantes

• Hotéis

• Reuniões e eventos

• Banquetes

• Fast-food

82

Principais características de um processo de restauração com orientação para o mercado

• Uma alta percentagem de custos fixos, como:

- Rendas

- Salários

- Amortizações de instalações e equipamentos

Estes custos permanecem fixos, independentemente do nível de negócio alcançado e um restaurante de hotel é um bom exemplo de uma operação de restauração com uma forte componente de custos fixos

83

Principais características de um processo de restauração com orientação para o mercado

• Uma grande dependência na constante procura do aumento de

receitas e menos na redução dos custos, para o sucesso da

operação.

• Implicação de toda a equipa nos factores tendentes ao aumento das

receitas, concebendo um produto que permita o aumento da receita

média por Cliente ou o aumento do numero de Clientes

• Monitorização constante de todas as vendas, elaboração de mapas

que expressem o nível de captação do Clientes, analises

comparativas com o histórico, opções da oferta com maior adesão

84

Principais características de um processo de restauração com orientação para o mercado

• Lidando com uma procura instável e com uma

concorrência crescente em dimensão e ideias, um

enfoque especial deve ser dado em todas as formas de

venda e merchandising, aproveitando todas as

oportunidades

• Ajuste continuo do produto e do preço, visando

corresponder em cada momento às diferentes fases da

procura e da oferta

85

Principais características de um processo de restauração com orientação para o custo

• Baixa percentagem de custos fixos e alta percentagem

de custos variáveis como os envolvidos na alimentação

e bebidas, variando em função do volume de vendas.

• Os custos com pessoal têm normalmente um peso muito

inferior na estrutura de custos fixos, comparativamente

ao negócio orientado em função do mercado, tendo o

salário mínimo nacional como referencia para este sub

sector

86

Principais características de um processo de restauração com orientação para o custo

• Uma grande dependência no controlo e descida do

factor custo como factor primordial para a obtenção da

rentabilidade do negócio, sobretudo nas variáveis

compra, capitações e salários

• Comparativamente à orientação para o mercado, o

negócio orientado para o custo tem um mercado

relativamente estável, permitindo um planeamento e

previsão de vendas relativamente fiáveis

87

Principais características de um processo de restauração com orientação para o custo

• O mercado é potencialmente maior neste sub sector. Por

norma quando o desempenho é positivo num determinado

estabelecimento, ficam abertas as portas para se penetrar

nos restantes estabelecimentos do mesmo tipo, tutelados

pela mesma instituição, como por exemplo escolas, hospitais,

cadeias, alargando a perspectiva de mercado sem grande

investimento em marketing e inovação

• Tendência para a estabilização do preço por refeição, sem a

necessidade constante de seguir de perto a procura e a

oferta

88

Orientação de mercado e de custo – outras diferenças

Mercado• Cliente está normalmente

presente durante a produção e serviço

• Cliente está envolvido na criação do produto

• Pouco ou nenhum tempo entre produção e consumo

Custo• Cliente não está normalmente

presente na fase da produção

• Só em condições muito especiais

o Cliente pode dar o seu

contributo na criação do produto,

podendo ou não aplicar-se e

sempre com grande intervalo de

tempo

• Pode haver um tempo

considerável entre produção e

consumo

89

Orientação de mercado e de custo – outras diferenças

Mercado• Impossível de assegurar a

padronização completa e objectiva de todo o processo de produção

• Produto altamente perecível

• Dificuldade de armazenamento ou reutilização

• Subjectividade no controlo de qualidade do serviço

• Cliente busca a experiência

• Intangibilidade

Custo• Produção do tipo industrial,

altamente padronizada em todas as fases

• A compra contempla também a durabilidade dos géneros

• Concepção do produto e produção já contempla os tempos de armazenagem e diferentes intervalos entre produção e consumo

• Pouco serviço envolvido facilita o seu controlo de qualidade

• Cliente busca a satisfação de uma necessidade primária

• Tangibilidade

90

Organograma funcional do Departamento de F&B

Director F&B

Restaurantes

Room Service

Bares

(Mini bares)

Eventos

Reuniões

Banquetes

Copas

Tratamento loiças

e talheres

Stweard

Cozinha

Pastelaria

Cafetaria

(Assistente direcção F&B,

vinculado à operação)

(Controlo de custos de F&B)

91

Operação diaria

de crise e imprevistos

Medição da performance Procedimentos

Atenção personalizada Procedimentos

administrativos

Qualificação e

desenvolvimento

a cada Colaborador

Gosto pelas relações Conhecimentos

e apresentar interpessoais informaticos

Vocação para vender

àreas técnicas

equipas no exterior

Gestor de Recursos Humanos em F&B

Gestor do negócio em F&B

Gestão de Gestão dos contactos

legais

Gestor de situaçõesEspecialista em

Atributos dos prestadores do serviço em F&B

do negócio

Gestor de operações em F&B

Gestão de

projectosdo negócio

Tomada de decisões

estratégicas

92

Posição Director de Comidas e Bebidas

Data ../../..

Unidade Great Milford Manor Hotel

Responde a Director Geral

Responsavel por Todas as equipas operacionais do departamento de comidas e bebidas

Funções 1 Manter a eficiência dos diferentes serviços proporcionados aos clientes

principais de acordo com as orientações previamente estabelecidas para cada

produto e mercado

2 Manter um controlo efectivo sobre o funcionamento e custos dos recursos

implicados na operação: humanos, artigos e utensilios, equipamentos,

produtos e matéria prima

3 Reunir e promover com os chefes de secção do departamento, orçamentos

de funcionamento e exploração para aprovação pelo director financeiro

4 Encontrar e reunir os meios que permitam atingir a facturação e cumprir com

os custos estimados para os diferentes outlets da unidade

5 Responsavel pela correcta aplicação do programa de HACCP e demais

procedimentos legais

6 Elaborar uma agenda de reuniões regulares que envolvam todas as chefias

do departamento

7 Representar o departamento nas reuniões de direcção agendadas pelo

director geral

8 Em articulação com o departamento de recursos humanos, deve responsa-

bilizar-se pela selecção, recurtamento e formação dos novos colaboradores,

desenvolvendo paralelamente um programa de formação continua para os

colaboradores habituais, de acordo com as necessidades identificadas

Pointer Hotels - UK

93

Factores condicionantes na gestão do departamento F&B

• Factores externos - São vistos como aqueles que mais directamente afectam a exploração do negócio de F&B e por terem origem fora da organização, as acções internas raramente os resolvem adequadamente, mas se forem tomadas de forma imaginativa e pró activa, podem contribuir para a redução do seu impacto na organização.

• Governamentais e políticos

• Legislação para o sector como por exemplo normas de higiene e segurança alimentar; prevenção do risco de incêndios

• Mudanças na estrutura e normas de fiscalidade, sobretudo no IVA

• Apoios aos programas de formação interna e de qualificação dos recursos humanos libertados para o mercado de trabalho

• YouTube - Funny! Basil gives Manuel a language lesson - Fawlty Towers - BBC

• Decisão de efectuar grandes obras públicas em determinado local

94

Factores condicionantes na gestão do departamento F&B

• Económicos

• Aumentos dos custos nos factores de produção, como:

• Mão de obra

• Utilities (electricidade, gás e agua)

• Seguros

• Matéria prima (sobretudo os aumentos inesperados e acentuados de alguns produtos que deixam de existir no mercado em abundância)

• Instabilidade no percurso das vendas: picos de actividade que podem ocorrer diariamente, semanalmente ou no conceito mais alargado, sujeitos à sazonalidade da zona de implantação

• Regras do mercado de trabalho e adequação à diminuição ou aumento da oferta de mão de obra disponível a cada momento e a sua repercussão na massa salarial

• Maior ou menor flexibilidade no acesso ao credito bancário e taxas de juro aplicadas, sobretudo no chamado “crédito ao consumo”

95

Factores condicionantes na gestão do departamento F&B

• Sociais

• Alterações na distribuição populacional e na estrutura de idades que afectam simultaneamente as componentes Clientes e mão de obra

• Mudanças sócio económicas na zona de implantação e influência do negócio, como por exemplo o surgimento repentino de determinado grupo étnico que exija um alargamento da oferta do produto para conceitos mais variados

• Mudanças de hábitos sociais impulsionados por um estilo de vida moderno e o seu impacto imediato nos hábitos alimentares, com o surgimento de conceitos relativamente recentes como:

• Take away

• Home delivery

• Fast food

• Light and low fat

• Produtos biológicos certificados

96

Factores condicionantes na gestão do departamento F&B

• Técnicos

• Produção alimentar mecanizada pela constante disponibilização de

novos equipamentos no mercado

• Disponibilização de informação acerca dos up grades dos

equipamentos

• Investigação dentro e fora do estabelecimento acerca de novas

funcionalidades dos equipamentos

97

Factores condicionantes na gestão do departamento F&B

• Factores internos – Para além dos factores externos, a

organização debate-se diariamente com factores originados no seu

interior e por isso mesmo mais controláveis, desde que sejam

identificados a tempo e tomadas as medidas adequadas para

reduzir drasticamente o seu impacto ou elimina-los.

• Produtos e matérias primas

• Perdurabilidade dos produtos e a necessidade de fomentar medidas

que assegurem uma correcta rotação do stock

• Desperdícios originados por porcionamentos inadequados

• Roubos nas cozinhas, restaurantes, bares e espaços de stockagem

98

Factores condicionantes na gestão do departamento F&B

• Recursos Humanos

• Escassez de recursos humanos qualificados

• O ponto de maior escassez de recursos humanos coincide

normalmente com os picos de ocupação dos espaços e das vendas

• Absentismo

• Doença

• Elevada rotação de pessoal

• Utilização de pessoal ocasional em determinados serviços

99

Factores condicionantes na gestão do departamento F&B

• Controlo interno

• Difícil manutenção de dois tipos de custos alinhados com o orçamento:

• Matéria prima de alimentação

• Custos com pessoal

• Dificuldade em manter um controlo apurado de todos os produtos stockados

• Dificuldade em manter constantes as margens de negócio previstas, devido à flutuação constante dos preços dos factores de produção e dos preços de venda

• Dificuldade em criar e manter um sistema de controlo integrado, transversal a todo o processo implicado no negócio, que comece nos procedimentos existentes para a compra e acabe na analise estatística da tipologia de Cliente

100

Experiência da refeição

A experiência de tomar uma refeição fora de casa obtém-se pelo somatório de vários

factores que para ela contribuem:

• Preço: na generalidade dos casos o preço determina a variedade do menu e o

serviço obtido

• Tempo dispendido no consumo: num nível de produto menos exigente, o tempo de

consumo ronda os 30 minutos, sensivelmente o dobro do tempo que um Cliente

para um produto mais sofisticado despende apenas a analisar o menu, elaborar a

escolha e encomendar, verificando-se tempos de consumo entre 1h30 e 2 horas

• Nível de serviço: é consequência do preço pago pelo Cliente, partindo de um nível

mais básico comparável ao self service, aumentando o nível de serviço recebido, na

medida em que o preço a pagar vai subindo, atingindo o topo em produtos

altamente sofisticados e elaborados, proporcionando um conjunto de serviços

adicionais indirectos como bengaleiro, recepção e envio de fax, cigarros e

charutos…

102

Experiência da refeição

• Design interior: a impressão transmitida pela decoração, mobiliário e utensílios pode determinar a escolha do restaurante, quer através dos Clientes passantes, quer dos mais habituais

• Atmosfera: trata-se de um atributo intangível para a operação, mas pode ser um factor determinante para o sucesso. Apesar de a maioria dos restaurantes e bares não a possuírem, alguns tentam deliberadamente criar uma atmosfera de formalismo, de informalidade, de moda, decorrentes de vários aspectos como o modo de vestir e a atitude dos Colaboradores, da decoração, do tipo de musica ambiente, dos Clientes que o frequentam,…

• Localização: é normalmente uma condição fundamental para o sucesso do estabelecimento, a par das acessibilidades e facilidades de estacionamento .

103

Ciclo de vida do produto

É frequente verificar-se nos estabelecimentos de restauração, mesmo

nos associados aos hotéis, uma mudança cíclica do menu, parcial

ou total, não apenas por razões sazonais ou operacionais.

A mudança pode ser mais radical, originando a mudança total do

conceito do produto, dando origem a um novo espaço e nova

marca.

As duas mudanças anteriores devem-se normalmente ao fenómeno

do “ciclo de vida do produto”, que comporta 4 estágios:

104

Ciclo de vida do produto

1. Introdução

O lançamento de uma nova opção de menu, comporta custos

elevados em matéria prima para experimentação, no ajuste da

quantidade exacta da stockagem e em promoção que pode

passar pela divulgação nos media, até ao convite aos Clientes

para efectuarem uma degustação gratuita.

Caracteriza-se por uma rentabilidade muito baixa, se não mesmo nula

nesta fase, bem como por uma ausência de concorrência que

prefere esperar para tentar perceber sobre o nível de

receptividade e adesão, antes de reagir.

105

Ciclo de vida do produto

2. Crescimento

Dependendo do nível de adesão, as vendas sobem acentuadamente

face ao estágio anterior.

Os custos de matéria prima estão agora controlados depois de se ter

chegado à versão final do produto e ajustado o stock ideal, bem

como os custos com promoção e divulgação que são mais

acentuados no 1º estágio.

Mediante a aceitação e sucesso do produto, a concorrência tenderá a

reagir copiando ou até melhorando a formula, sem suportar parte

dos custos que caracterizam o 1º estágio

106

Ciclo de vida do produto

3. Maturidade

E provável que nesta fase os custos subam um pouco em relação a

anterior, sobretudo com alguma promoção para manutenção da

sua quota de mercado, uma vez atenuado o efeito de novidade.

A rentabilidade decresce com a necessidade de reduzir e ajustar os

preços para competir no mercado e enfrentar a concorrência que

entretanto reagiu

107

Ciclo de vida do produto

4. Declínio

Tem origem na saturação do mercado pelo produto, bem como no

aumento crescente da concorrência com a introdução de novos

produtos mais apelativos, beneficiando do efeito novidade.

As vendas entram em declínio e a rentabilidade torna-se

gradualmente mais reduzida ate que se extingue e o produto é

retirado ou reinventado.

108

Elaboração de menus – critérios e gestão operacional

109

Elaboração de menus – critérios e gestão operacional

Em todos os tipos de estabelecimentos de restauração,

sejam restaurantes gourmet, de luxo, fast food, steak

house ou bar, há dois elos comuns apesar de todas as

diferenças:

• o menu

• carta de bebidas

110

Elaboração de menus – critérios e gestão operacional

A concepção do menu e da carta de bebidas, deve ser uma extensão de três componentes que definem o estabelecimento e apontam o tipo de operação a implementar:

• marketing

• financeiro

• produto

111

Elaboração de menus – critérios e gestão operacional

Os factores básicos para garantir que o menu e a carta de bebidas

constituem instrumentos de vendas efectivos são:

• Atractividade: desperta interesse e convida

• Limpeza

• Fácil leitura e compreensão

• Complemento da ocasião ou celebração

112

Elaboração de menus – critérios e gestão operacional

Os factores básicos para garantir que o menu e a carta de bebidas

constituem instrumentos de vendas efectivos são:

• Design

• Idioma

• Verdadeiro

• Preço adequado: ao momento, ao conteúdo e ao serviço obtido

113

Elaboração de menus – critérios e gestão operacional

• Idioma

http://www.provencebeyond.com/food/herbs.html

http://www.euroresidentes.com/Alimentos/calendario_temporada_alime

ntos_frutas_verduras/febrero_calendario_frutas_verduras.htm

http://www.baader.com/123.0.html

http://www.fabfoodpix.com/parentindex.asp?load=breakfast-food-

pictures.html

http://huwillaume.free.fr/legumes.htm114

Elaboração de menus – critérios e gestão operacional

Os factores básicos para garantir que o menu e a carta de bebidas

constituem instrumentos de vendas efectivos são:

• Variedade: se possível introduzir sempre uma apontamento

relacionado com novas tendências gastronómicas como a cozinha

de fusão ou sushi bem como opções vegetarianas

• Sempre que possível, indicar o valor calórico aproximado de cada

opção

• Sub menu infantil

115

Elaboração de menus – critérios e gestão operacional

Tipos de menus

116

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Havendo variados estabelecimentos de restauração com produtos, serviço, preços e localizações diferenciadas, existem porem apenas dois tipos de menus, embora com varias derivações mais ou menos recentes

O tipo de menu adoptado pelo estabelecimento condiciona fortemente o modelo de operação mais viável

117

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte

À la carte

118

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte

• è um menu restritivo

• oferece um pequeno numero de escolhas, normalmente 3 ou 4

• preço de venda fixo e definido antes do serviço

• Todas as escolhas deverão estar prontas no momento ou na hora

combinada

119

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte

Este tipo de menu è normalmente constituído pelas escolhas com maior popularidade no estabelecimento e è fácil de controlar porque tem um preço fixo, independentemente das opções do Cliente, ou faz-se ainda depender o preço mediante o prato principal escolhido, ou então, numa adaptação mais recente, do conjunto de bebidas que acompanham o serviço

Sobretudo no período de pequeno almoço e almoço, nos estabelecimentos hoteleiros mais qualificados, o menu fixo e o menu à carta podem coexistir

120

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte – derivações mais comuns

Banquete

É um serviço providenciado em ocasiões formais e marcantes, com um determinado numero de escolhas, optando o Cliente por uma delas, podendo ainda construir a sua própria escolha a partir de diferentes opções de cada uma delas, devendo a escolha final e o preço estarem definidos antes do serviço, bem como as restrições alimentares dos participantes, como vegetarianos, alérgicos a glúten, kosher,…

Por ser marcadamente formal, tem um componente de serviço elevado, com muito recurso a pessoal

121

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte – derivações mais comuns

Buffet

É um serviço providenciado normalmente em apresentações de produtos, conferencias, reuniões, também em ocasiões mais formais, coexistindo aqui com o menu fixo para os pratos principais, em ocasiões onde o tempo disponível para a refeição seja reduzido

É constituído por uma escolha mais ou menos alargada de entradas e sobremesas, bem como de uma escolha para carne, peixe, massa e respectivas guarnições, tudo exposto ao mesmo tempo e para consumo imediato

O Cliente providencia grande parte do próprio serviço e por essa razão o recurso a pessoal è menos necessário, estando encarregue sobretudo das funções de reposição do buffet, troca de talher e pratos e serviço de bebidas

122

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte – derivações mais comuns

Coffee house

É uma forma recentemente adaptada do menu fixo

e que normalmente se encontra disponível nos

hotéis mais qualificados, e em restaurantes

situados em meios urbanos ou sub urbanos de

grande passagem e afluência de publico

123

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte – derivações mais comuns

Coffee house• trata-se de um menu fixo disponível entre 12 e 18 horas por dia

• cada uma das diferentes secções do menu pode ter a sua própria cotação, embora o objectivo final seja o consumo e venda integral

• é maioritariamente composto por snacks, opções de pratos principais muito ligeiros e saladas

• o tempo de preparação é mínimo e recorre-se frequentemente á regeneração para preparar algumas das opções do menu

• a par da preparação, o serviço é igualmente simples e seguindo instruções apoiadas em procedimentos e fotos, qualquer colaborador com pequena formação previa está apto a fazer a preparação e serviço

124

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Table d` hôte – derivações mais comuns

Menu cíclico

• trata-se de uma série de menus fixos, repetidos ciclicamente de acordo com uma grelha cronológica, destinando-se a um publico que frequentemente toma as refeições no mesmo local, garantindo desta forma que as diferentes opções do menu não se repetem num curto intervalo de tempo

• é um modelo seguido frequentemente em refeitórios, cantinas, hospitais e prisões

• a frequência da preparação e serviço encontram-se de tal forma sistematizados, que permitem um controlo de custos e margens muito efectivos

125

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Á la carte

• caracteriza-se pelo numero de escolhas que apresenta, cada uma delas

normalmente com diferentes preços de venda, permitindo ao Cliente

compor a sua própria refeição e fixar o preço a pagar

• a preparação das escolhas inicia-se apenas após a ordem de serviço dar

entrada na cozinha, pressupondo um tempo de serviço mais prolongado

• para obviar ao tempo de espera, alguns estabelecimentos apresentam um

conjunto restrito de escolhas a que se chama “menu do dia”, já com

preparação adiantada ou mesmo concluída na cozinha, e que deverá

mudar diariamente

• por norma a refeição torna-se quase sempre mais cara em comparação

com o modelo de menu fixo

126

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Á la carte

• permite de acordo com os interesses do estabelecimento, apresentar de forma apelativa, uma determinada secção do menu ou determinados produtos com maior rentabilidade, ou cuja matéria prima na base da sua confecção, interesse retirar de stock para permitir a rotação

• permite lançar uma secção especial para produtos sazonais

• alguns pratos podem ser parcialmente ou totalmente confeccionados na mesa, produzindo normalmente um efeito show cff para o próprio Cliente e aqueles que assistem

127

Elaboração de menus – critérios e gestão operacional

Tipos de menus

Á la carte

• Devido ao carácter discricionário permitido na

elaboração do produto final que resulta na

refeição, um controlo efectivo de todos os

custos envolvidos, feito diariamente torna-se

mais difícil em relação ao menu fixo, em que

todos os custos envolvidos na refeição podem

ser definidos à partida

128

Elaboração da carta de vinhos e listas de bebidas – critérios e gestão operacional

Os critérios e princípios que norteiam a definição do tipo de

menu a aplicar, devem ser os mesmos que norteiam a

elaboração da carta de vinhos e listas de bebidas,

devendo constituir ferramentas de vendas de um

produto com rentabilidades altamente elevadas,

comparativamente às comidas.

• marketing

• financeiro

• produto

129

Elaboração da carta de vinhos e listas de bebidas – critérios e gestão operacional

Comparativamente às comidas, a venda de bebidas

apresenta as seguintes diferenças mais relevantes:

• produtos com maior durabilidade

• condições de armazenagem mais fáceis

• maior facilidade no controlo dos custos

• maior dificuldade no controlo das receitas, sobretudo

nas bebidas a cálice ou a copo

• especificidades estabelecidas para as compras menos

exigentes

• factor sazonal inexistente em relação à aquisição

• menos pessoal envolvido na preparação e serviço

130

Elaboração da carta de vinhos e listas de bebidas – critérios e gestão operacional

Vinho da Casa como elemento importante para a

rentabilização da carta de vinhos

• acordo com fornecedor para fornecimento em condições

preferenciais de preço e rapell, extensíveis a outros

produtos do mesmo fornecedor

• maior rotatividade do stock especifico deste produto

• possibilidade de personalização do rotulo

Alternativa: Vinho da semana

131

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

A distribuição calcula-se tendo em conta as seguintes

variáveis:

• tipo de serviço a efectuar

• tempo estimado para o serviço

• distancia a percorrer entre a zona de produção e a zona

de serviço

• distancia a percorrer entre a zona de serviço e o

deposito de loiças e utensílios

• colaboração do pessoal de produção na zona de serviço

132

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

Tipo de serviço:

• americana ou directo

• inglesa directo

• inglesa indirecto

133

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

Estilo de serviço:

• Banquete ou à la carte:

1 empregado para cada 10 a 16 pessoas

134

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

Estilo de serviço:

• Buffet:

1 empregado para cada 16 a 22 pessoas

No caso de haver auxilio de elemento da produção na

reposição e manutenção do buffet

135

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

Estilo de serviço:

• Cocktail:

1 empregado para cada 30 a 40 pessoas

No caso de haver auxilio de elemento extra para bar de

apoio

136

Serviço em alimentação e bebidas – distribuição eficiente dos recursos humanos

Horários - planeados em função de:

• horário normal de funcionamento do

estabelecimento

• horário ajustado a dias especiais

• serviços especiais

137

Colaboradores

Sala segunda terça quarta quinta sexta sábado domingo Média diária

A (CR) folga A A A R R folga PA 6h30-15h00

B PA PA PA folga folga PA PA A 07h30-16h00

C A folga folga PA PA R R R 12h00-15h3019h30-00h00

D B B folga folga A A A B 15h30-00h00

E folga folga B B B B B

Total presenças dia 3 3 3 3 4 5 4 3,6

Total secção: 5

Bar segunda terça quarta quinta sexta sábado domingo B 15h30-00h00

A folga folga B B B1 B1 B B1 16h30-1h00

Total presenças dia 0 0 1 1 1 1 1 0,7

Total secção: 1

Cozinha segunda terça quarta quinta sexta sábado domingo R 11h30-14h3019h00-23h30

A folga R R R R R folga

B R folga folga R R R R

C R R R folga folga R R

Total presenças dia 2 2 2 2 2 3 2 2,1

Total secção: 3

Copa segunda terça quarta quinta sexta sábado domingo A 09h00-17h30

A folga A A A A A folga B 15h30-00h00

B A folga folga B B B A

Total presenças dia 1 1 1 2 2 2 1 1,4

Total secção: 2

11 pessoas F&B

138

Serviço em alimentação e bebidas

Room service

Deverá ser localizado em zona próxima da cozinha e cafetaria, perto

do elevador de serviço ou do monta pratos para os andares.

Providencia o serviço de refeições completas ou ligeiras nos quartos,

possuindo normalmente uma carta própria que resulta da selecção

de algumas opções entre a carta de restaurante e a carta do bar ou

de snacks.

Providencia ainda o serviço de pequeno almoço nos quartos que pode

ser disponibilizado 24 horas, de acordo com menu próprio para o

efeito, que o Cliente preenche e coloca na maçaneta exterior da

porta do quarto, até uma hora limite fixada, sendo depois recolhido

durante a noite, tendo este serviço uma taxa associada, mesmo no

caso em que as tarifas de alojamento incluam o pequeno almoço.

139

Serviço em alimentação e bebidas

Room service

O equipamento associado a este serviço:

• Consola telefónica com visor

• Tabuleiros de diferentes formatos

• Mesas com rodas

• Carros de recolha de material

140

Serviço em alimentação e bebidas

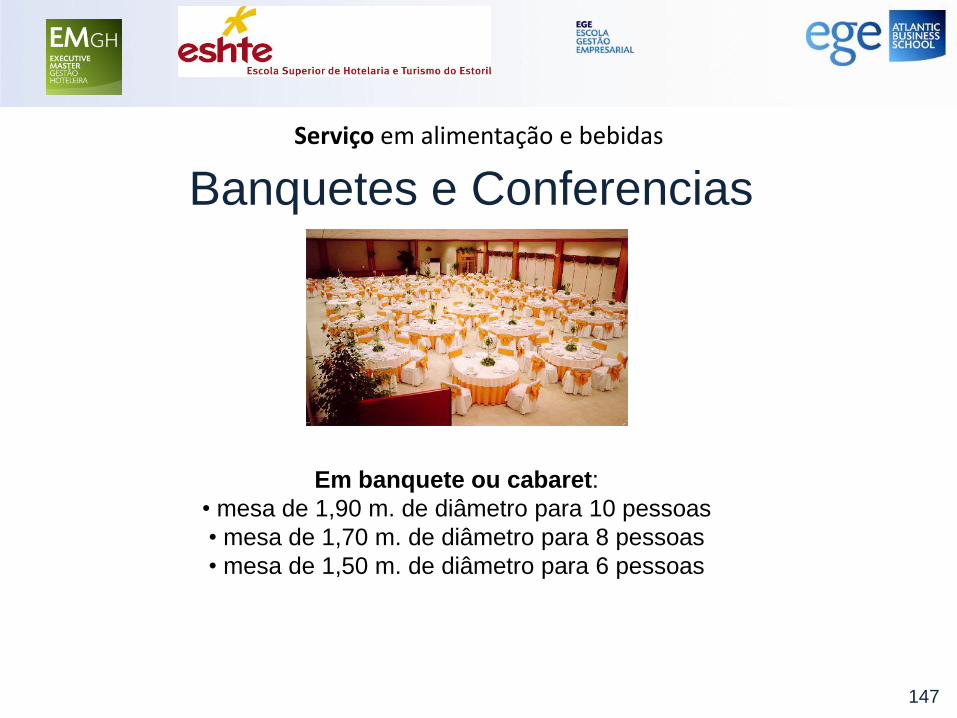

Banquetes e Conferencias

O departamento de banquetes está frequentemente integrado na direcção de comidas e bebidas, dando um forte contributo para a rentabilidade do departamento devido aos seguintes aspectos:

• No caso das reuniões, vende normalmente um serviço integrado composto por sala, material áudio visual, pausa para café e refeição

• No caso dos banquetes, são serviços mais elaborados e sofisticados, sendo por conseguinte vendidos a um preço elevado, comparativamente à media de preços praticados no mesmo estabelecimento para menu fixo ou á la carte, e com rentabilidade superior a estas

141

Serviço em alimentação e bebidas

Banquetes e Conferencias

Plateia: prever 1,30 m2 por participante, incluindo coxias de

circulação, espaço para projecção e orador

142

Serviço em alimentação e bebidas

Banquetes e Conferencias

Escola: prever 1,90 m2 por participante, incluindo coxias de

circulação, espaço para projecção e orador

143

Serviço em alimentação e bebidas

Banquetes e Conferencias

Em “U” aberto: prever 2,90 m2 por participante, incluindo zona de

circulação, espaço para projecção e orador

144

Serviço em alimentação e bebidas

Banquetes e Conferencias

Em “U” fechado: prever 2,50 m2 por participante, incluindo zona de

circulação, espaço para projecção e orador

145

Serviço em alimentação e bebidas

Banquetes e Conferencias

Em banquete ou cabaret: prever 2,15 m2 por participante, incluindo

zona de circulação, espaço para projecção e orador

146

Serviço em alimentação e bebidas

Banquetes e Conferencias

Em banquete ou cabaret:

• mesa de 1,90 m. de diâmetro para 10 pessoas

• mesa de 1,70 m. de diâmetro para 8 pessoas

• mesa de 1,50 m. de diâmetro para 6 pessoas

147

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

O método de organização do serviço de bebidas,

deverá ser uma extensão do praticado no serviço de

alimentação, de modo a obter uma homogeneidade

no produto.

Existem basicamente duas formas de o fazer, embora

com várias derivações:

• com recurso ao self service

• com recurso a empregado de mesa ou barman 148

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Caracteriza-se pelo facto de o Cliente providenciar

grande parte do serviço, recolhendo as bebidas

expostas num balcão ou máquina de vending,

transportando-as até ao ponto de consumo.

A primeira derivação pressupõe um serviço misto

entre o self service e o apoio de empregado,

como no serviço ao balcão

149

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Serviço ao balcão

Ocorre quando as bebidas são servidas em doses

a partir do pessoal de serviço no balcão e

entregues aos clientes, que por sua vez as

transportam para as mesas, cessando ai

qualquer outro tipo de participação no serviço

por parte do pessoal

150

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Mini bar

Ocorre sobretudo nos quartos de hotel, onde o Cliente mediante uma

lista de bebidas à disposição bem como as respectivas quantidades

de cada uma delas, se vai servindo a si próprio, ocorrendo o debito

automaticamente, após verificação pelo pessoal, ou pelo anuncio

dos consumos pelo próprio Cliente junto do pessoal das recepção e

que chega a tocar o conceito de honesty bar.

Uma outra forma de comercializar o mini bar, é através de uma escolha

prévia entre várias combinações de bebidas que a pedido são

colocadas no quarto e debitadas, independentemente do seu

consumo se verificar ou não.151

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Mini bar

Pode ainda ocorrer que o consumo de mini bar, normalmente

constituído por um pack de aguas e refrigerantes, não incluindo

bebidas alcoólicas, seja apresentado ao Cliente como cortesia do

hotel, nada lhe sendo debitado directamente, embora a venda

ocorra da mesma forma através de uma ventilação interna.

A opção por um mini bar com porta de vidro resulta normalmente num

acréscimo de vendas de bebidas e snacks e sobretudo nos EUA é

comum encontrarem-se mini bares dispensadores de bebidas após

introdução da quantia respectiva, numa aproximação ao sistema de

vending mas para uso individual.

152

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Honesty bar

Trata-se de um conjunto de bebidas expostos em determinado local do

hotel, normalmente no lobby no caso dos boutique hotéis ou nos

pisos executivos ou lounges, no caso dos hotéis mais luxuosos,

sem presença de pessoal para assegurar o serviço.

Nesse caso as bebidas devidamente tabeladas quanto ao preço são

consumidas pelo Cliente, providenciando o seu próprio serviço,

indicando mais tarde na recepção ou noutro outlet, quais os

consumos verificados para serem debitados.

153

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Sistema de vending

As máquinas de vending, normalmente exploradas por empresa da

especialidade, que paga ao proprietário do espaço um valor fixo de

renda e uma percentagem sobre as vendas, têm hoje uma

aplicação enorme na industria da restauração.

O seu aparecimento iniciou-se nas paragens de sistemas de

transportes públicos, instalando-se depois em locais de grande

circulação de pessoas, como hospitais, escolas, repartições

publicas, escritórios e fábricas

154

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Sistema de vending

Mais recentemente este sistema passou a estar disponível em algumas

cafetarias, co-existindo neste caso um serviço de bebidas providenciado

por pessoal e outro em sistema de self service através do vending, para

quem pretenda um atendimento mais rápido ou consumir os produtos fora

do estabelecimento.

Começam a surgir máquinas de vending nos pisos dos hotéis menos

qualificados, como alternativa à inexistência de room service durante 24

horas, ou mesmo nos mais qualificados como alternativa ao mini bar dos

quartos, sempre impossível de controlar com total eficácia e com numero

significativo de fugas aos débitos, bem como de adulteração de bebidas.

155

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Sistema de vending

• máquinas de bebidas quentes, agora com variante de

sopas

• máquinas de bebidas frescas, não alcoólicas e

alcoólicas

• máquinas de venda de snacks

156

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Buffet

Normalmente o serviço em estilo buffet reporta-se apenas

às comidas, sendo o serviço de bebidas providenciado

pelos empregados na sua quase totalidade.

Podem no entanto ocorrer situações em que pequenas

doses de bebidas devidamente porcionadas já nos

copos, ou em formato shot, sejam dispostas no buffet

para self service, com o intuito de encorajar o consumo

157

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Self service – derivações

Take away

As bebidas são normalmente servidas ao mesmo tempo

que a comida, dentro de um pacote único e recolhido

pelo Cliente no ponto de pagamento e recolha, para

serem consumidos fora deste local.

Neste formato de serviço, os utensílios são descartáveis e

os copos têm normalmente associado a marca do nome

do estabelecimento ou uma marca de bebidas que os

fornece gratuitamente.

158

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Este sistema aparece normalmente associado a estabelecimentos

cujos preços praticados para a globalidade do serviço, são mais

elevados do que nos casos anteriores.

De uma forma geral está sempre presente nos hotéis e restaurantes

fora do sistema do self service, podendo no entanto co-existir

mediante a hora do dia, época ou local de consumo.

159

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Bar

Baseia-se numa secção que providencia um serviço completo de bebidas, com

participação activa dos empregados que efectuam as seguintes operações:

• acolhimento

• sugestão de alguma bebida especifica

• atendimento para tomar nota do pedido e todas as particularidades

comunicadas pelo Cliente

• serviço de entrega de bebidas no balcão ou na mesa, normalmente

acompanhado por alguma iguaria que estimule o consumo

160

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Bar

Baseia-se numa secção que providencia um serviço completo de bebidas, com

participação activa dos empregados que efectuam as seguintes operações:

• sugestão de reposição da bebida, caso acabe a anterior

• controlo dos débitos e recebimentos

• despedida

• limpeza ligeira do local do consumo para estar preparado para o

Cliente seguinte

161

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Bar

Nos estabelecimentos mais qualificados, cuja existência do bar

funcione em separado do restaurante, o primeiro é normalmente

utilizado para tomar o aperitivo e digestivo, podendo desde logo

começar a funcionar como uma ferramenta de incremento da

receita média por cada Cliente, caso operacionalmente se criem as

condições para que o barman durante o período do aperitivo,

interrogue o Cliente sobre a escolha de menu que vai fazer e desde

logo aconselhe o set de bebidas que mais conveniente for para o

estabelecimento, comunicando-o ao restaurante

162

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Bar com apoio de máquina dispensadora

Trata-se de um sistema com alguma expressão nos EUA e nos grandes navios de cruzeiro, consistindo numa máquina automática dispensadora de bebidas a cálice ou a copo, bem como de bebidas obtidas através da adição de vários ingredientes como os cocktails.

Neste caso, o barman insere na máquina o código da bebida pretendida e só tem que a retirar, servindo-a ao Cliente no balcão ou na mesa.

163

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman Bar com apoio de máquina dispensadora

Vantagens• doseamento exacto

• consistência no sabor e aspecto

• rapidez na execução dos pedidos

• possibilidade de instalação de interface entre a máquina dispensadora e o POS

• minimiza riscos de sobre ou sub facturação

• ideal para espaços exíguos

• inventariação permanente do stock

164

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman Bar com apoio de máquina dispensadora

Vantagens• facilidade na modificação dos

ratios, através da programação adequada

• aspecto geral do bar mais clean

• menos pessoal envolvido nas operações de limpeza e movimentação de vasilhame

• gerador de menos resíduos, logo mais ecológico

Desvantagens• investimento inicial avultado

• menos produtos expostos, logo menos sugestivo e menos comercial

• na componente do serviço, perde-se o ritual da preparação da bebida

• Dificuldade em satisfazer pedidos desejos de alguns Clientes

165

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Serviço de mesas

Sistema em que o empregado anota os pedidos dos Clientes a partir

das mesas, recolhendo-os numa zona de serviço conhecida como

cave do dia, na pratica um bar orientado para o serviço do próprio

pessoal.

Estando situado numa zona de serviço, fora do alcance do Cliente, a

atractividade e estimulo ao consumo deve estar concentrada na

apresentação e conteúdo da carta de vinhos, bem como no espírito

comercial e na formação do empregado.

166

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Serviço de mesas Uma tendência mais recente de estimular os Clientes pelo consumo de

bebidas, faz-se através da instalação de armários de bebidas climatizados

com porta de vidro, integrando este equipamento na decoração da própria

sala

167

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Com recurso a empregado de mesa ou barman

Serviço de mesas

Outra alternativa é integrar completamente a garrafeira no

espaço da sala, ou faze-lo de forma parcial através de

uma montra em vidro para o seu interior, havendo casos

em que a grandiosidade e qualidade da garrafeira

exposta passa a ser um dos motivos, senão o principal

para a afluência do público.

168

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

Quinta do Encontro – Anadia

www.daosul.com

169

Serviço em alimentação e bebidas – métodos de organização do serviço de bebidas

www.rubaiyat.es

170