Aprovação de Demonstrações Financeiras e Contas da ... · Contexto Extraordinário da...

32

Carlos Augusto Junqueira - 25/02/2016 Aprovação de Demonstrações Financeiras e Contas da Administração Questões Práticas após Leading Case em Novembro de 2015

-

Upload

nguyendung -

Category

Documents

-

view

212 -

download

0

Transcript of Aprovação de Demonstrações Financeiras e Contas da ... · Contexto Extraordinário da...

Carlos Augusto Junqueira - 25/02/2016

Aprovação de Demonstrações Financeiras e Contas da Administração

Questões Práticas após Leading Case em Novembro de 2015

1. Apresentação do Leading Case e Considerações Iniciais

2. Contexto Extraordinário da Assembleia Ordinária

3. Defesa e Julgamento do PAS

4. Manifestações Públicas de ex-Presidentes da CVM

5. Questões Finais e Conclusão

Índice

Essa apresentação não deve ser lida ou interpretada como aconselhamento legal, expressando a opinião de seu autor para provocar o debate e reflexão sobre questões trazidas pelo recente precedente julgado.

3

Apresentação do Leading Case e Considerações Iniciais

4

Processo Sancionador CVM RJ2014/10060

• Em decisão de novembro de 2015, o Colegiado daCVM decidiu o seguinte por unanimidade:

“Voto de acionista nas deliberações de assembleiageral relativas à aprovação de suas contas comoadministrador – descumprimento de dispositivo legalque impede o acionista de votar na deliberaçãoassemblear relativa à aprovação de suas contascomo administrador. Exercício abusivo do direito devoto. Inabilitação temporária [pelo prazo de cincoanos]”

5

Dispositivo da Lei das S.A.

• Artigo 115, parágrafo 1º, da LSA dispõe que:

“§1º: o acionista não poderá votar nasdeliberações da assembléia-geral relativas aolaudo de avaliação de bens com que concorrer para aformação do capital social e à aprovação de suascontas como administrador, nem em quaisqueroutras que puderem beneficiá-lo de modo particular,ou em que tiver interesse conflitante com o dacompanhia.” (grifamos)

6

Considerações Iniciais

• O texto do dispositivo é o mesmo desde 1976

• Julgamento da CVM tido como “surpreendente”

• Cultura e Governança no Brasil vs Texto da Lei

• Disputa entre acionistas na AGO; maior ativismo

• Situações inerciais e contextos extraordinários

7

Contexto Extraordinário da Assembleia Ordinária

8

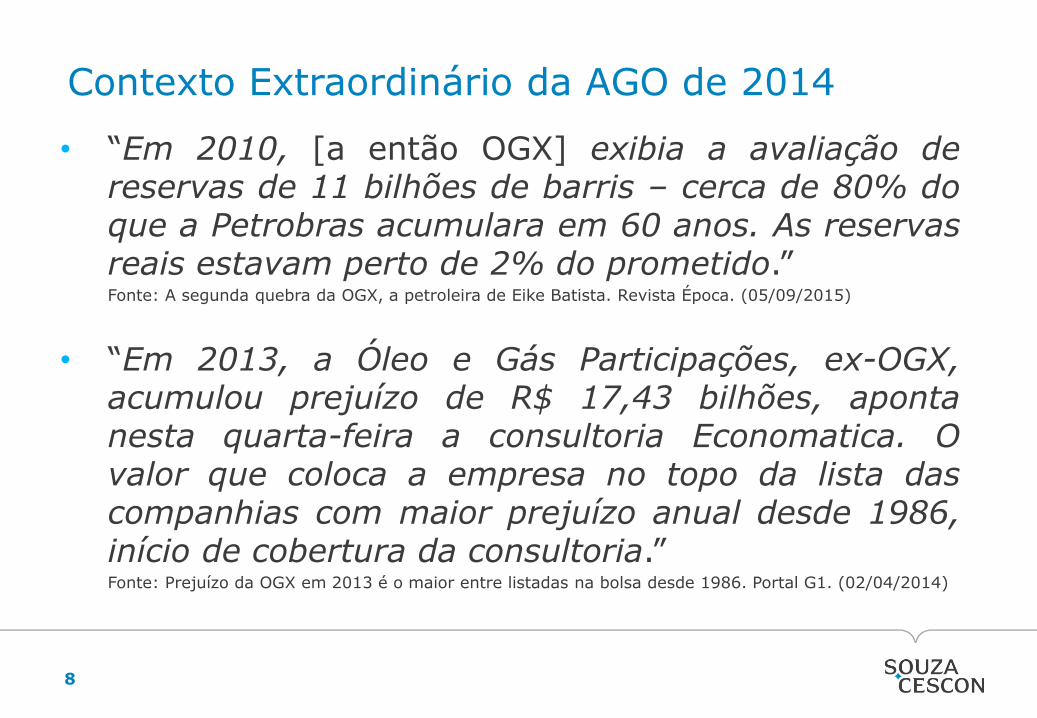

Contexto Extraordinário da AGO de 2014

• “Em 2010, [a então OGX] exibia a avaliação dereservas de 11 bilhões de barris – cerca de 80% doque a Petrobras acumulara em 60 anos. As reservasreais estavam perto de 2% do prometido.”Fonte: A segunda quebra da OGX, a petroleira de Eike Batista. Revista Época. (05/09/2015)

• “Em 2013, a Óleo e Gás Participações, ex-OGX,acumulou prejuízo de R$ 17,43 bilhões, apontanesta quarta-feira a consultoria Economatica. Ovalor que coloca a empresa no topo da lista dascompanhias com maior prejuízo anual desde 1986,início de cobertura da consultoria.”Fonte: Prejuízo da OGX em 2013 é o maior entre listadas na bolsa desde 1986. Portal G1. (02/04/2014)

9

Impasse na AGO e os Veículos Unipessoais

• Até o ano de 2015, o acionista controlador ocupava ocargo de presidente do Conselho de Administraçãoda Óleo e Gás Participações – OGPar

• Centennial Asset Mining Fund LLC e Centennial AssetBrazilian Equity Fund LLC votaram pela aprovaçãodas contas dos administradores na AGO de 2014sendo sociedades unipessoais do controlador

DISTRIBUIÇÃO DE VOTOS NA APROVAÇÃO DE CONTAS DA ADMINISTRAÇÃO NA AGO DE 2014

Veículos do Controlador Minoritários Favoráveis Minoritários Contrários

50,54% 0,38% 0,48%

10

Pedido de Acionista Minoritário no Contexto da AGO

• Previamente à AGO, um acionista minoritário solicitou àCVM o impedimento de voto dos veículos detidos peloadministrador-acionista-controlador na aprovação dasseguintes matérias:

1. apreciação das contas dos administradores

2. apreciação das demonstrações financeiras

3. caso as contas dos administradores fossemrejeitadas, na apreciação de uma eventual ação deresponsabilidade civil

11

Defesa e Julgamento do PAS

12

Defesa no Processo RJ2014/10060

• No mérito, o acionista-administrador sustentou que:

1. a personalidade jurídica dos veículos não seconfunde com a do seu controlador

2. as contas são elaboradas pela Diretoria e nãopelo Conselho de Administração

3. o acionista-administrador não participou daRCA que aprovou as contas da Diretoria

13

Julgamento pelo Colegiado da CVM – 1º argumento

“o administrador deve abster-se de votardiretamente ou por intermédio de outroacionista sobre o qual exerça, em virtude dearranjo societário, influência preponderante.(...) As duas pessoas jurídicas que votaram naaprovação das contas da administração daCompanhia são sociedades unipessoais pertencentesao Acusado, do que se pode inferir que eramveículos societários sob a sua direta e completainfluência.” (grifamos)

14

Julgamento pelo Colegiado da CVM – 2º Argumento

“A hipótese de impedimento de voto ora em comentodeve ser interpretada em cotejo com o disposto noart.134 da Lei no 6.404/76. (...) não apenas osdiretores, mas também os conselheiros estãoproibidos de votar os documentos referidos noart. 134 da Lei, a saber, ‘I - o relatório daadministração sobre os negócios sociais e osprincipais fatos administrativos do exercício findo; II- a cópia das demonstrações financeiras; III - oparecer dos auditores independentes, se houver; IV- o parecer do conselho fiscal, inclusive votosdissidentes, se houver’.” (grifamos)

15

Julgamento pelo Colegiado da CVM – 3º Argumento

“a Lei não proíbe o administrador de votar naaprovação das contas da administração nopressuposto de que ele tenha elaborado ouapreciado previamente os documentos referidos noart. 133.’ (...) ‘pouco importa se Eike Batistaparticipou ou não da reunião do Conselho deAdministração que apreciou as contas relativasao exercício de 2013. Fato é que, ao votar naAssembleia Geral Ordinária e Extraordinária realizadaem 2.5.2014, o Acusado outorgou para si mesmoquitação, exonerando-se de responsabilidadeperante a Companhia.” (grifamos)

16

Questão Incidental Trazida pela Defesa

• A Defesa ainda argumenta que a não manifestaçãoda CVM contra esta prática corriqueira criou um“silêncio administrativo”

• Para o Colegiado da CVM, entretanto, “não háqualquer norma legal permitindo que se interprete aausência de atuação preventiva da CVM como causapara a preclusão administrativa da atividadesancionadora de eventual irregularidade cometida nomercado de valores mobiliários.”

17

Manifestações Públicas de

ex-Presidentes da CVM

18

Ex-Presidente da CVM Marcelo Trindade

”A prevalecer o novo entendimento da CVM, nenhumasociedade controlada, ou fundo gerido, por membro doConselho de Administração poderá votar na aprovação dosbalanços das companhias em que invistam. Caberá aosminoritários – ou, mais propriamente, aos minoritários comparticipação menos relevante na empresa -, aprovar ou recusaros balanços, destinar os lucros, e tudo mais.”

“Usar o processo sancionador para coibir uma práticalargamente adotada pelos agentes de mercado, sem qualquerrepressão anterior, é claramente tratar como patologia o que éhábito.”

Fonte: “Regulação numa hora dessas?”; Jornal Valor Econômico de 07 de janeiro de 2016

19

Ex-Presidente da CVM Luiz Leonardo Cantidiano

“(...) não ficou comprovado que o referido conselheiro deadministração exerceu influência junto à sociedade sob seucontrole para que ela aprovasse as contas da companhia.”

“Não se apercebeu a autarquia que, em seu artigo 142, incisoV, a lei [LSA] afirma ser competência do conselho deadministração ‘V- manifestar-se sobre o relatório daadministração e as contas da diretoria’. Ou seja, como explicitaa própria lei, as contas não são dos membros do conselho deadministração e sim da diretoria, que exerce atividadeexecutiva como órgão gestor da sociedade anônima.”

Fonte: “CVM erra ao condenar Eike Batista”; Revista Capital Aberto, Colunistas/ Edição 15/ Legislação e

Regulamentação/ Seletas/ Luiz Leonardo Cantidiano

20

Questões Finais e Conclusão

21

Questões Finais

O hábito da aprovação das próprias contas é patológico?

Há ou deve haver diferença de tratamento entre o voto doacionista-diretor e o do acionista-conselheiro?

Caberá apenas aos minoritários aprovar ou recusar os balanços,destinar os lucros, e tudo mais?

O impedimento de voto deve criar obstáculos para aprovaçãodas demonstrações financeiras?

Como mensurar o grau de influência do acionista-administradorjunto à sociedade sob seu controle?

22

Alternativa: Segregar Demonstrações e Contas

• A lei não é textualmente explícita sobre a possibilidade desegregar a apreciação de demonstrações financeiras e decontas, porém entendemos que esse é o caminho doEQUILIBRIO para evitar um impasse paralisante

• Analisamos essa segregação porque, à luz do precedente daCVM e da proximidade da temporada de assembleias ordinárias,será preciso lidar com essa situação.

• Citamos José Luiz Bulhões Pedreira e Luiz Alberto ColonnaRosman:“A deliberação sobre as contas dos administradorespressupõe, portanto, o exame e discussão do relatório daadministração e das demonstrações financeiras, e pode sertomada em separado das demonstrações, ou conjuntamentecom estas.”

23

Alternativa: Segregar Demonstrações e Contas

“A distinção entre (a) deliberação sobre prestação de contas e(b) deliberação sobre demonstrações financeiras é confirmadapela redação da lei que, no item III do artigo 122, declaracompetir privadamente à assembleia geral ‘tomar, anualmente,as contas dos administradores, e deliberar sobre asdemonstrações financeiras por eles apresentadas’, e no artigo133 se refere, em itens distintos, ao ‘relatório de administraçãosobre os negócios sociais e os principais fatos administrativosdo exercício findo’ (I) e à ’cópia das demonstrações financeiras’(II).”

• Assim, entendemos que a LSA permite que o acionista quetambém exerce o cargo de administrador da companhiadelibere, vote e aprove as demonstrações financeiras

24

Síntese: Voto nas Demonstrações, Veto nas Contas

“As demonstrações financeiras não são elaboradas com afinalidade de prestar contas, e sim de informar a situaçãopatrimonial e os resultados da companhia, mas servem deinstrumento da prestação de contas porque os efeitospatrimoniais dos atos praticados pelos administradores sãoregistrados na escrituração mercantil, a partir da qual sãoelaboradas as demonstrações.”

• Entendemos que o acionista controlador poderá votar nasDemonstrações Financeiras conforme Parecer do Auditor Externo,estando impedido de votar na aprovação das contas

• Isso porque, como a própria CVM afirmou, a importância daaprovação das contas é porque ela pressupõe uma quitação

25

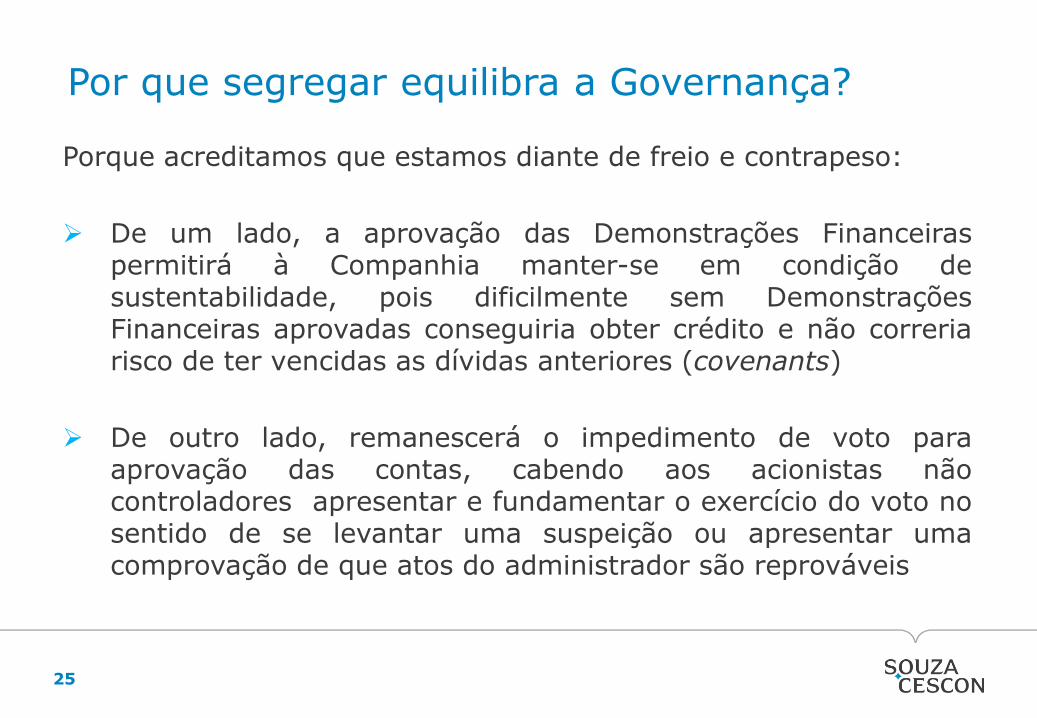

Por que segregar equilibra a Governança?

Porque acreditamos que estamos diante de freio e contrapeso:

De um lado, a aprovação das Demonstrações Financeiraspermitirá à Companhia manter-se em condição desustentabilidade, pois dificilmente sem DemonstraçõesFinanceiras aprovadas conseguiria obter crédito e não correriarisco de ter vencidas as dívidas anteriores (covenants)

De outro lado, remanescerá o impedimento de voto paraaprovação das contas, cabendo aos acionistas nãocontroladores apresentar e fundamentar o exercício do voto nosentido de se levantar uma suspeição ou apresentar umacomprovação de que atos do administrador são reprováveis

26

Lembrando que....

• Os acionistas não podem propor suspeição ourejeição de contas da administração a bel-prazer, pormotivo caprichoso ou de forma imotivada

• Conforme o artigo 115 da LSA, o “acionista deveexercer o direito a voto no interesse da companhia”

• O parágrafo 3º do artigo 115 da LSA dispõe que “oacionista responde pelos danos causados peloexercício abusivo do direito de voto, ainda que seuvoto não haja prevalecido”

27

Lembrando que....

• A reprovação caprichosa das contas da administraçãopode ser hipótese de abuso de minoria, conformeNelson Eizirik:

“O acionista não é obrigado a votar, nem mesmo acomparecer à assembleia geral; mas, se comparece evota, tem o dever de fazê-lo visando ao interesse dacompanhia. (...) O abuso no direito de voto pode serpraticado tanto pelo acionista controlador como peloacionista minoritário.”

28

Lembrando que....

• “Art. 134 (...) § 3º A aprovação, sem reserva, dasdemonstrações financeiras e das contas, exonera deresponsabilidade os administradores e fiscais, salvoerro, dolo, fraude ou simulação (artigo 286)”(grifamos)

• “Art. 286. A ação para anular as deliberações tomadasem assembleia geral ou especial, irregularmenteconvocada ou instalada, violadoras da lei ou doestatuto, ou eivadas de erro, dolo, fraude ousimulação, prescreve em 2 (dois) anos, contados dadeliberação”

29

Em Conclusão

• O acionista-administrador pode votar demonstraçõesfinanceiras da Companhia de forma segregada daapreciação das contas (apenas esta induz quitação)

• É possível que o acionista-administrador possa nãovotar sobre aprovação das contas da administração

• O acionista minoritário que reprovar as contas daadministração poderá ser responsabilizado

• A deliberação sobre apreciação das contas pode sersuspensa até que sejam apurados mais fatos acercadas eventuais responsabilidades de administradores

30

Post Scriptum

Como mensurar o grau de influência do acionista-administradorjunto à sociedade sob seu controle?

Casuística: cada caso será um caso

Analogia Presunção de Fundos de Pensão e Patrocinadoras

Acordos de Acionistas

Processo de Formação da Vontade

Contexto Extraordinário

31

Referências Bibliográficas

José Luiz Bulhões Pedreira e Luiz Alberto Colonna Rosman, Aprovação dasDemonstrações Financeiras, Tomada de Contas dos Administradores e seus Efeitos.Necessidade de Prévia Anulação da Deliberação que Aprovou as Contas dosAdministradores para a Propositura da Ação de Responsabilidade, in RodrigoMonteiro de Castro e Leandro Santos de Aragão (coord.), Sociedade Anônima: 30Anos da Lei 6.404/76, São Paulo: Quartier Latin, 2007, p. 43-44

Nelson Eizirik. A Lei das S/A Comentada. Volume II – 2ª Edição Revista e Ampliada– Artigos 80 a 137. São Paulo: Quartier Latin, 2015. p. 210

Todos os direitos reservados. Esta apresentação não deverá ser divulgada oudistribuída para qualquer terceiro sem o consentimento prévio e expresso de Souza,Cescon, Barrieu & Flesch Advogados. Esta apresentação não constitui e não deveser interpretada como aconselhamento legal, o qual deve ser obtido especificamentepara qualquer atividade ou operação que se pretenda realizar. Não assumimosqualquer responsabilidade pela atualização das informações contidas nestaapresentação.

SOUZA, CESCON, BARRIEU & FLESCH ADVOGADOS

Obrigado!