Gilberto Cunha – Novembro/2011 Orientador: Dr Simão Lottemberg Abuso de Insulina e IGF-1 no Esporte.

TEXTO PARA DISCUSSÃO No 1417

ASPECTOS DISTRIBUTIVOS DO IPTU E DO PATRIMÔNIO IMOBILIÁRIO DAS FAMÍLIAS BRASILEIRAS

Pedro Humberto Bruno de Carvalho Jr..

TEXTO PARA DISCUSSÃO No 1417

ASPECTOS DISTRIBUTIVOS DO IPTU E DO PATRIMÔNIO IMOBILIÁRIO DAS FAMÍLIAS BRASILEIRAS*

Pedro Humberto Bruno de Carvalho Jr.**

Produzido no programa de trabalho de 2009

Rio de Janeiro, agosto de 2009

* O autor agradece a assistência de Rafael Lacerda Pereira Gonçalves (bolsista CIEE), os comentários e sugestões dos pesquisadores do Ipea: Emmanuel Porto, Fabio Servo, José Aparecido Ribeiro, Marcelo Abi-Ramia, Maria da Piedade Morais, Paulo Augusto Rêgo e em especial Fernando Gaiger Silveira.

** Técnico de Planejamento e Pesquisa da Diretoria de Estudos Regionais e Urbanos – Dirur/Ipea.

Governo Federal

Secretaria de Assuntos Estratégicos da Presidência da República Ministro Daniel Barcelos Vargas (interino)

Fundação pública vinculada à Secretaria de Assuntos Estratégicos da Presidência da República, o Ipea fornece suporte técnico e institucional às ações governamentais – possibilitando a formulação de inúmeras políticas públicas e programas de desenvolvimento brasileiro – e disponibiliza, para a sociedade, pesquisas e estudos realizados por seus técnicos.

Presidente Marcio Pochmann

Diretor de Administração e Finanças Fernando Ferreira

Diretor de Estudos Macroeconômicos João Sicsú

Diretor de Estudos Sociais Jorge Abrahão de Castro

Diretora de Estudos Regionais e Urbanos Liana Maria da Frota Carleial

Diretor de Estudos Setoriais Márcio Wohlers de Almeida

Diretor de Cooperação e Desenvolvimento Mário Lisboa Theodoro

Chefe de Gabinete Persio Marco Antonio Davison

Assessor-Chefe da Comunicação Institucional Daniel Castro

URL: http://www.ipea.gov.br Ouvidoria: http://www.ipea.gov.br/ouvidoria

ISSN 1415-4765 JEL: H23, H24, H71 e R52

TEXTO PARA DISCUSSÃO

Publicação cujo objetivo é divulgar resultados de estudos

direta ou indiretamente desenvolvidos pelo Ipea, os quais,

por sua relevância, levam informações para profissionais

especializados e estabelecem um espaço para sugestões.

As opiniões emitidas nesta publicação são de exclusiva e de

inteira responsabilidade do(s) autor(es), não exprimindo,

necessariamente, o ponto de vista do Instituto de Pesquisa

Econômica Aplicada ou da Secretaria de Assuntos

Estratégicos da Presidência da República.

É permitida a reprodução deste texto e dos dados nele

contidos, desde que citada a fonte. Reproduções para fins

comerciais são proibidas.

SUMÁRIO

SINOPSE

ABSTRACT

1 INTRODUÇÃO 7

2 EVOLUÇÃO E ESTADO DAS ARTES DOS IMPOSTOS IMOBILIÁRIOS NO BRASIL E NO MUNDO 9

3 DESIGUALDADE E TRIBUTAÇÃO DO PATRIMÔNIO IMOBILIÁRIO NO BRASIL 11

4 PROGRESSIVIDADE DO IPTU NO PATRIMÔNIO IMOBILIÁRIO DAS FAMÍLIAS 15

5 PROGRESSIVIDADE DO IPTU NO RENDIMENTO DAS FAMÍLIAS 20

6 ESTUDOS DE CASOS REFERENTES À TRIBUTAÇÃO IMOBILIÁRIA NAS PRINCIPAIS CAPITAIS ESTADUAIS 23

7 CONCLUSÕES 26

REFERÊNCIAS 30

ANEXOS 32

SINOPSE O trabalho visa analisar a distribuição do patrimônio imobiliário das famílias brasileiras e a sua principal forma de tributação, o Imposto Predial e Territorial Urbano (IPTU). Ele destaca que o usufruto do patrimônio imobiliário das famílias é mais concentrado que a própria renda familiar, não obstante o IPTU apresentar comportamento dúbio do ponto de vista distributivo. A carga tributária é maior sobre as famílias mais ricas, já que poucas famílias pobres de fato pagam o imposto. Porém, quando se analisa somente o universo de pagantes, a sua estrutura é altamente regressiva, com os contribuintes mais pobres sofrendo uma tributação maior. As principais causas apontadas pelo texto são a má gestão administrativa, a defasagem e regressividade nas avaliações imobiliárias oficiais em relação aos valores de mercado e a falta de abrangência do cadastro imobiliário fiscal entre os domicílios mais pobres. A possibilidade de aplicação de alíquotas progressivas, permitidas a partir da Emenda Constitucional no 29 de 2000, pouco alterou a distribuição do IPTU nos municípios que a adotaram, pois elas não foram devidamente calibradas de acordo com a distribuição dos valores venais dos imóveis a serem tributados. Também é mostrado que uma ampla política de isenção de IPTU aliada à má qualidade administrativa e avaliatória acabam isentando famílias de renda média e alta do pagamento desse imposto. Uma reforma tributária que pretenda aumentar a progressividade da tributação no Brasil, aumentando os tributos sobre a propriedade e diminuindo o peso dos impostos sobre o consumo tem de estar atenta aos aspectos distributivos do IPTU e não apenas ao mero aumento ou progressão das alíquotas.

ABSTRACT The paper seeks to analyze the distribution of real estate assets among Brazilian families and IPTU–property tax–their main form of taxation. The text points out that real estate property usufruct is more concentrated than family income itself, despite the fact that IPTU boasts a dubious behavior, from a distributive standpoint. The tax burden is heavier on wealthier families, since only a few low-income families actually pay property tax. However, when only the universe of actual taxpayers is examined, it is observed that the tax structure is highly regressive, with poorer taxpayers more likely to undergo a heavier tax burden. The main causes pointed out in the text are poor administrative management, outdated and regressive official real estate assessment versus property market values and the lack of a comprehensive coverage of tax maps and inventories of poor dwelling units. The possibility of adoption of progressive tax rates, introduced by Constitutional Amendment no 29 of 2000, did little to alter IPTU distribution in the municipalities that embraced it, for they were not duly calibrated in accordance with the distribution of the properties’ market values to be taxed. Additionally, the paper demonstrates that a broad IPTU exemption policy, together with poor administrative and assessorial quality end up exempting middle and higher-income families from paying property tax. A tax reform devised to increase tax progressiveness in Brazil, increasing property tax bills and easing the tax weight on consumption, must be perceptive of the distributive aspects of IPTU, instead of merely focusing on an increase or progression of tax levy rates.

ipea texto para discussão | 1417 | ago. 2009 7

1 INTRODUÇÃO

A elevada desigualdade de renda do Brasil é um grande problema social, que se intensificou a partir da Ditadura Militar pelo modelo de crescimento econômico e se manteve relativamente estável até a década de 2000, mesmo com ciclos de crescimento e recessão econômica durante esse período e com o processo de democratização que resultou na Constituição Cidadã de 1988. Vários programas focalizados, sobretudo de iniciativa federal, foram adotados para diminuir o problema, tendo como base a queda dos indicadores de desigualdade de renda recente (BARROS et al., 2006), ocasionado sobretudo pela tendência de universalização dos programas de transferência de renda, que vêm reduzindo a desigualdade de renda no curto prazo. Contudo, essa tendência pode acabar sendo limitada pelo orçamento público no médio e longo prazo, sendo necessários outros mecanismos que possam reduzir a desigualdade. Não desconsiderando a importância do gasto público como fator indutor da desconcentração de renda, estudos, como Silveira (2004), apontam para o papel regressivo da tributação nacional. Nesse contexto, considera-se que atualmente são permitidos pela Constituição Federal (CF) de 1988, segundo o próprio entendimento do Supremo Tribunal Federal (STF), que apenas o Imposto de Renda (IR) e o Imposto Territorial e Predial Urbano (IPTU) podem ser de fato progressivos no atual Sistema Tributário Brasileiro.1

Medir o grau de concentração da propriedade das famílias, representada no Brasil sobretudo como a propriedade imobiliária, é algo mais complexo que medir a concentração da renda. Além da falta de dados existentes sobre o patrimônio imobiliário, neste mercado específico estão presentes fatores como a subjetividade na atribuição de valores da propriedade, as variações da rentabilidade dos aluguéis e a maior volatilidade dos preços (estes sujeitos a variáveis macroeconômicas, política oficial de financiamento e provimento de obras públicas). As bases de dados disponíveis pelas quais se pode estimar de alguma maneira a propriedade imobiliária das famílias são a Pesquisa de Orçamentos Familiares (POF) de 2002-2003 e a Pesquisa Nacional por Amostra de Domicílios (Pnad), somente do ano de 2003, ambas do Instituto Brasileiro de Geografia e Estatística (IBGE). Na POF de 2002-2003, cada domicílio, no caso de imóvel alugado, declara o aluguel efetivamente pago e, no caso de imóvel próprio, o aluguel estimado. Já na Pnad de 2003 cada domicílio declara o valor de mercado do imóvel,2 além do aluguel efetivamente pago (no caso de imóveis alugados). Através dos dados dessas duas pesquisas, estimou-se a rentabilidade dos aluguéis segundo vários atributos, de forma a mensurar o valor de mercado das propriedades imobiliárias das famílias, o qual é inserido no IPTU.

1. O Imposto sobre Grandes Fortunas (IGF), previsto no artigo 153 da CF ainda não foi regulamentado. Já os demais impostos sobre a propriedade – Imposto sobre a Propriedade de Veículos Automotores (IPVA), Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), Imposto de Transmissão de Bens Imóveis Inter Vivos (ITBI) – têm possibilidade de progressividade questionável judicialmente, conforme decisões sobre o tema do STF. O órgão declarou que somente uma Emenda Constitucional (EC) poderia tornar esses impostos progressivos (Súmula STF no 668/2003), fato que ocorreu somente com o IPTU, na EC no 29/2000. O Imposto sobre Propriedade Territorial Rural (IPTR) também pode ser progressivo, mas está direcionado para o incentivo ao uso da propriedade rural.

2. Através de intervalos de valores, sendo que o limite mais alto foi de R$ 100 mil. No caso de imóveis declarados acima deste valor, uma estimação especial foi aplicada.

8 texto para discussão | 1417 | ago. 2009 ipea

O aspecto distributivo do IPTU é algo muito importante e será debatido no presente trabalho. Além de ser um imposto direto e real, com uma base de cálculo visível (difícil de ser sonegada), ele é o imposto direto que possui o maior número de contribuintes no Brasil e, como o IR, também admite legalmente a progressividade das alíquotas. Portanto, o trabalho analisará a progressividade da carga tributária do imposto, medindo a sua tributação conforme estratos de valores de imóveis. Caso os imóveis mais valorados sejam tributados mais fortemente que os menos valorados, de fato pode-se considerá-lo progressivo, caso contrário ele será regressivo e se poderá propor um esforço para mudança. É importante também analisar não apenas a distribuição da carga tributária entre as faixas de valores de todos os imóveis do país ou de uma região, mas também a distribuição da carga tributária somente entre os contribuintes do imposto. Isso é importante por dois aspectos: em primeiro lugar analisando-se apenas o universo de domicílios pagantes, temos uma ideia do grau de progressividade inerente ao próprio sistema tributário, ou seja, a progressividade das alíquotas, as avaliações imobiliárias oficiais e as políticas de descontos, que podem afetar a alíquota efetiva do imposto. Em segundo lugar, qualquer política pública que tendesse a ampliar a base tributária do IPTU, tendo ele uma distribuição regressiva entre pagantes, acentuaria ainda mais o problema, mesmo que a distribuição geral da carga tributária entre a população fosse anteriormente progressiva. Com os dados da POF de 2002-2003 também será possível analisar a distribuição do IPTU conforme grandes regiões e nas grandes cidades brasileiras, que serão sintetizados em quadros no decorrer do texto.

Este artigo é fruto da continuação de um trabalho anterior do próprio autor intitulado IPTU no Brasil: arrecadação, progressividade e aspectos extra-fiscais e publicado em dezembro de 2006. O presente trabalho surgiu dentro de um grupo de estudos da Diretoria de Estudos Regionais e Urbanos (Dirur) e da Diretoria de Estudos Sociais (Disoc) do próprio Ipea, que analisa as propostas de reforma tributária tanto com interesse pelos aspectos urbanos e extrafiscais do IPTU, quanto pelo problema da concentração de renda e riqueza. Essa visão mais abrangente é diferente da tônica das discussões anteriores presentes na década de 1990 e no início da década de 2000, que restringia a análise da reforma tributária aos temas sobre eficiência econômica, harmonização e estímulo à produção, focalizando a atenção nos impostos indiretos. Embora de maneira alguma se queira desmerecer a importância desse assunto nos dias atuais, é muito importante se criar no âmbito da reforma tributária um grupo de pesquisa ligado a temas como equidade, aspectos sociais e extrafiscalidade de forma a se aproveitar o momento histórico do debate sobre a reforma. Todos os impostos sobre a propriedade têm características e efeitos econômicos específicos e não podem ser vistos na mesma ótica do IR e tampouco como um imposto indireto, sendo necessária uma linha de pesquisa apropriada ao tema, como, por exemplo, as avaliações da base de cálculo e a correlação entre patrimônio e renda. Além disso, as numerosas alternativas de uso do IPTU como política urbana e tributária permitidas pela CF de 1988 e regulamentada posteriormente pelo Estatuto das Cidades, bem como a EC no 29 de 2000, nos fornecem um leque de várias linhas de pesquisa do tema. Nosso estudo dará ênfase ao aspecto distributivo tanto da carga tributária do IPTU residencial como de sua base de cálculo – os imóveis residenciais urbanos.

O trabalho está dividido em sete seções, além desta introdução. A seção 2 faz uma breve análise legal da arrecadação do IPTU no Brasil e da estrutura dos impostos imobiliários em outros países. Analisam-se também os aspectos e as modificações legais

ipea texto para discussão | 1417 | ago. 2009 9

recentes. A seção 3 discute a concentração do patrimônio imobiliário das famílias mostrando resumidamente a metodologia de estimação através das bases de dados da Pnad de 2003 e da POF de 2002-2003 (posteriormente um estudo técnico será publicado). A seção 4 mostra a participação do pagamento do IPTU no valor dos imóveis e a seção 5, no rendimento (despesas) das famílias, indicadores que servem para analisar a progressividade efetiva do imposto. Por fim, a seção 6 elabora e analisa a situação do IPTU numa amostra das 12 principais cidades brasileiras, a respeito de aspectos legais, política de isenções e reduções, abrangência e distribuição da carga tributária, e a seção 7 conclui o trabalho.

2 EVOLUÇÃO E ESTADO DAS ARTES DOS IMPOSTOS IMOBILIÁRIOS NO BRASIL E NO MUNDO

O Imposto sobre Propriedade Imobiliária (IPI) está presente no Brasil desde a Constituição de 1891 (artigo 9o), que dava competência aos estados para tributarem imóveis rurais e urbanos, enquanto a Constituição de 1937 derrogou aos municípios a competência de tributar imóveis urbanos. A Lei no 5.172/1966 – Código Tributário Nacional (CTN) –, que regula o sistema tributário nacional, estabelece em seu artigo 32 diretrizes gerais para o já então chamado IPTU. Dentre os dispositivos regulados, o CTN estabeleceu como zona urbana, para fins tributários, aquela propriedade que contar com pelo menos dois dos cinco serviços ou melhorias públicas explicitados naquela legislação: calçamento com canalização de águas pluviais, abastecimento de água, esgotamento sanitário, iluminação pública e escola primária ou posto de saúde a pelo menos 3 quilômetros do imóvel considerado.3

A Constituição de 1988, além de confirmar o papel do IPTU como imposto de grande potencial fiscal dos municípios conforme as constituições anteriores, passa a inovar, se preocupando com a progressividade e com os objetivos extrafiscais. Tal fato é explicitado no artigo 153, ao afirmar que o IR e o ITR devem ser progressivos. O artigo 156 afirma que o IPTU poderá ser progressivo em razão do valor do imóvel e da função social da propriedade ou seletivo de acordo com a localização, tamanho ou uso do imóvel.4 Já o artigo 182 afirma que o IPTU poderá ser progressivo no tempo para promover o adequado aproveitamento da propriedade de acordo com o que estabelecesse cada Plano Diretor Municipal.

Infelizmente, mesmo com toda a preocupação do legislador dada a progressividade e o uso do IPTU como instrumento extrafiscal, o conservadorismo das interpretações do Judiciário tem prevalecido e muitas iniciativas municipais, de forma a executar essas políticas, foram embargadas tanto nos tribunais estaduais ou regionais como no STF. Como grande exemplo, há a aplicação de alíquotas diferenciadas do IPTU como

3. Esse fato ainda apresenta controvérsias, pois o STF até o ano de 1996 vinha declarando sistematicamente que imóvel urbano para fins tributários era o que apresentava os critérios inseridos no CTN. Mas, após 1996, ele começou a alternar entendimentos, ora declarando que terrenos em zona urbana destinados a atividades agrícolas ou extrativistas não seriam considerados passíveis de IPTU (Acórdão RE no 100.427/DF de 1996 e Acórdão RE no 738.628/SP), ora declarando o contrário (Recurso Especial no 169.924/RS).

4. Esse artigo foi alterado pela EC no 29/2000, pois o texto original somente previa que o IPTU poderia ser progressivo para garantir a função social da propriedade, o que era entendido pelo STF como diferenciação na tributação apenas entre imóveis edificados e terrenos vagos.

10 texto para discussão | 1417 | ago. 2009 ipea

instrumento de política urbana e progressividade tributária, que foram amplamente contestadas no STF até 2000, tendo o município que devolver ao contribuinte todo o imposto cobrado. Com isso, através de vários recursos extraordinários, o órgão vinha declarando inconstitucional a aplicação de alíquotas progressivas5 e várias leis municipais foram anuladas judicialmente. Essa situação perdurou até 2000, quando foi promulgada a EC no 29 (a qual também tratava do aumento dos recursos da saúde), que modificou o artigo 156, passando a permitir expressamente e taxativamente que o IPTU poderia ter alíquotas progressivas em razão do valor do imóvel ou alíquotas variáveis conforme tamanho, localização ou uso do imóvel.6 Com isso, a atual estrutura tributária no Brasil passava a contar de fato com dois impostos efetivamente progressivos, o IR e o IPTU de alguns municípios. Além disso, o artigo 7o da Lei Federal no 10.257/2001 regulamentou o artigo 182 da CF de 1988, que trata da adoção do instrumento “IPTU Progressivo no venal”, isto é, o aumento anual das alíquotas do IPTU (até o limite de 15%) para imóveis que não atendessem às diretrizes do Plano Diretor Municipal relativas ao parcelamento, à edificação ou à utilização compulsórios do solo urbano não edificado, subutilizado ou não utilizado.

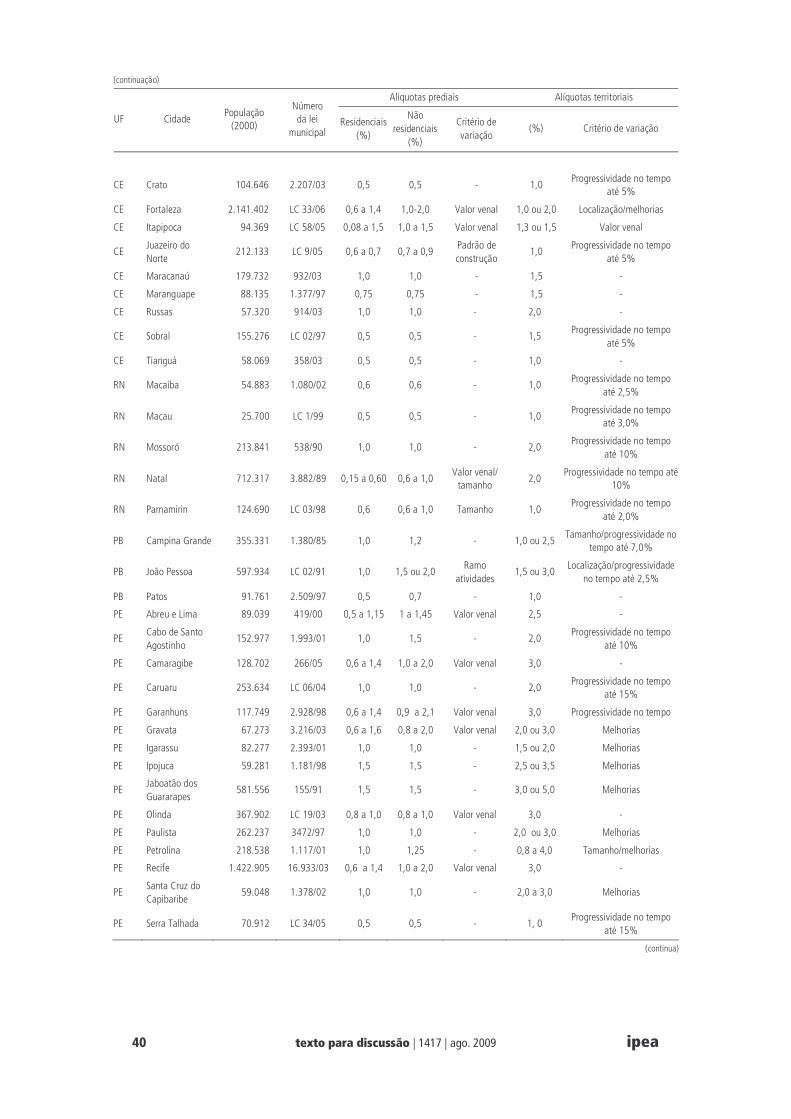

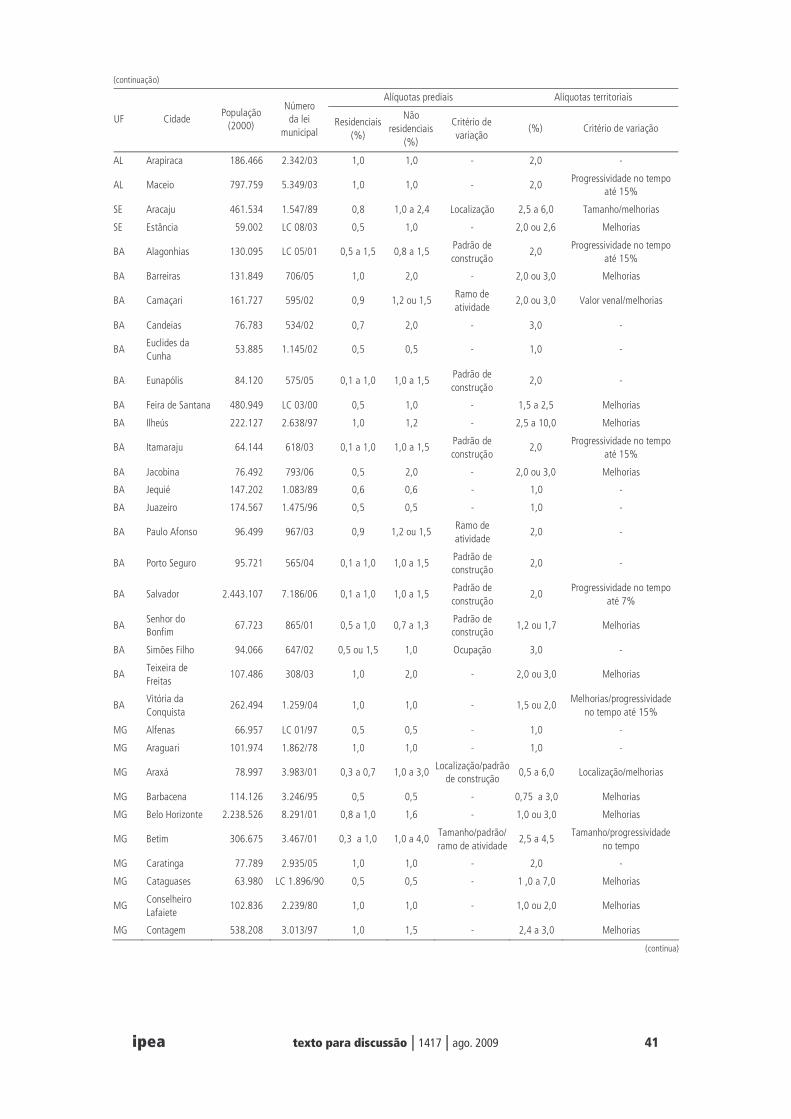

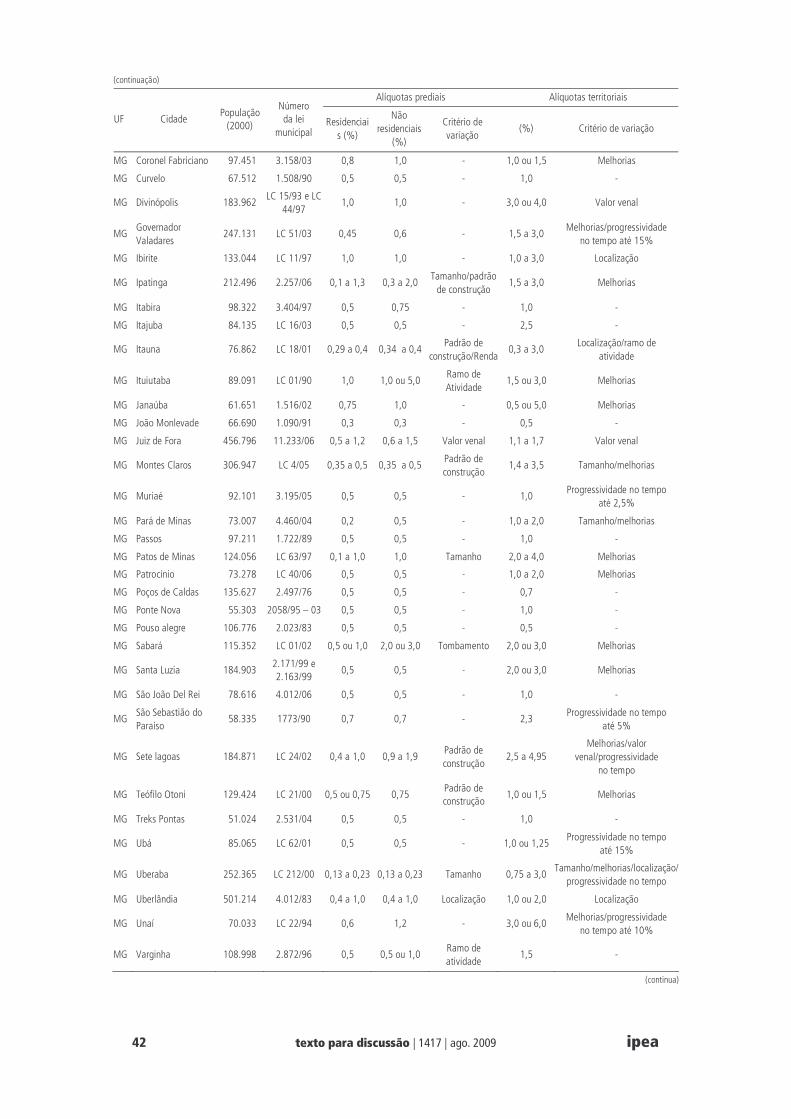

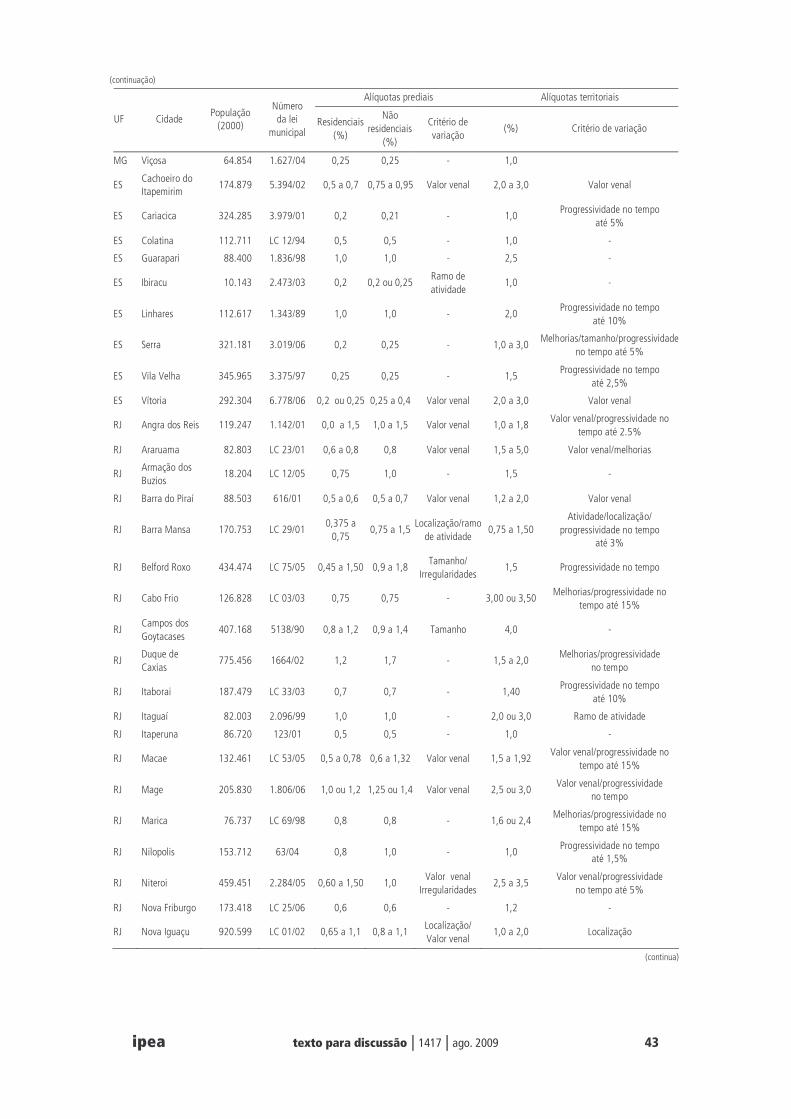

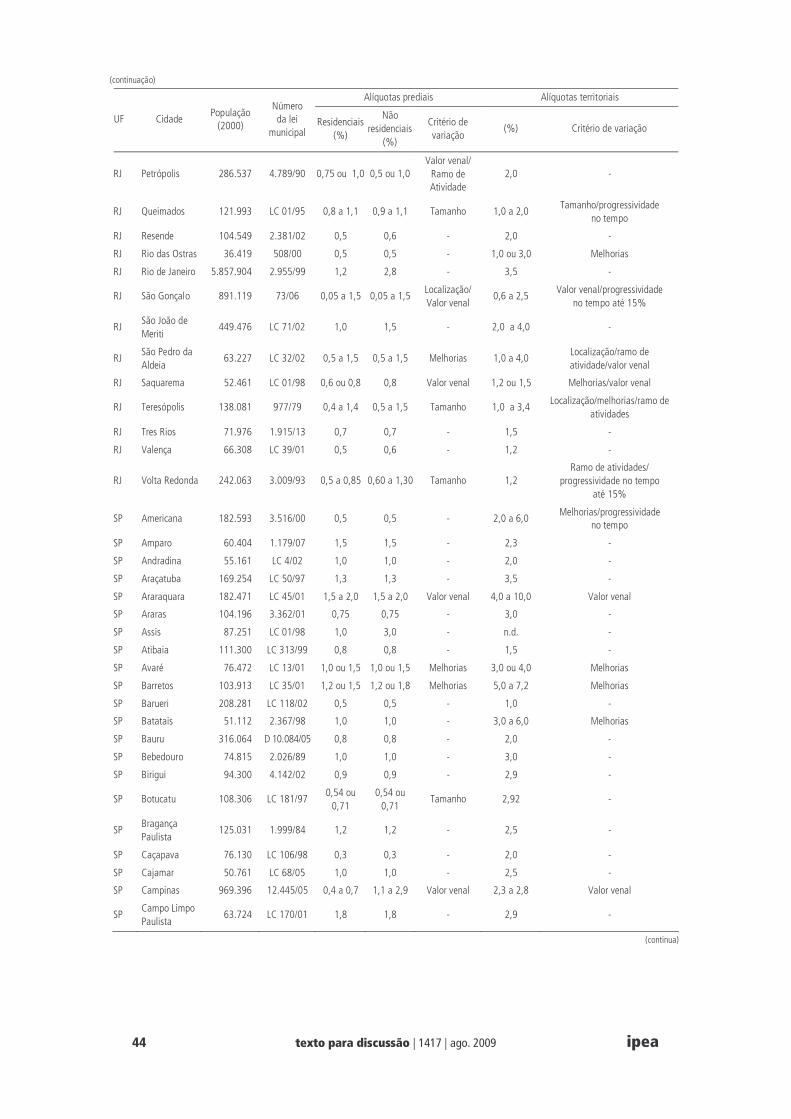

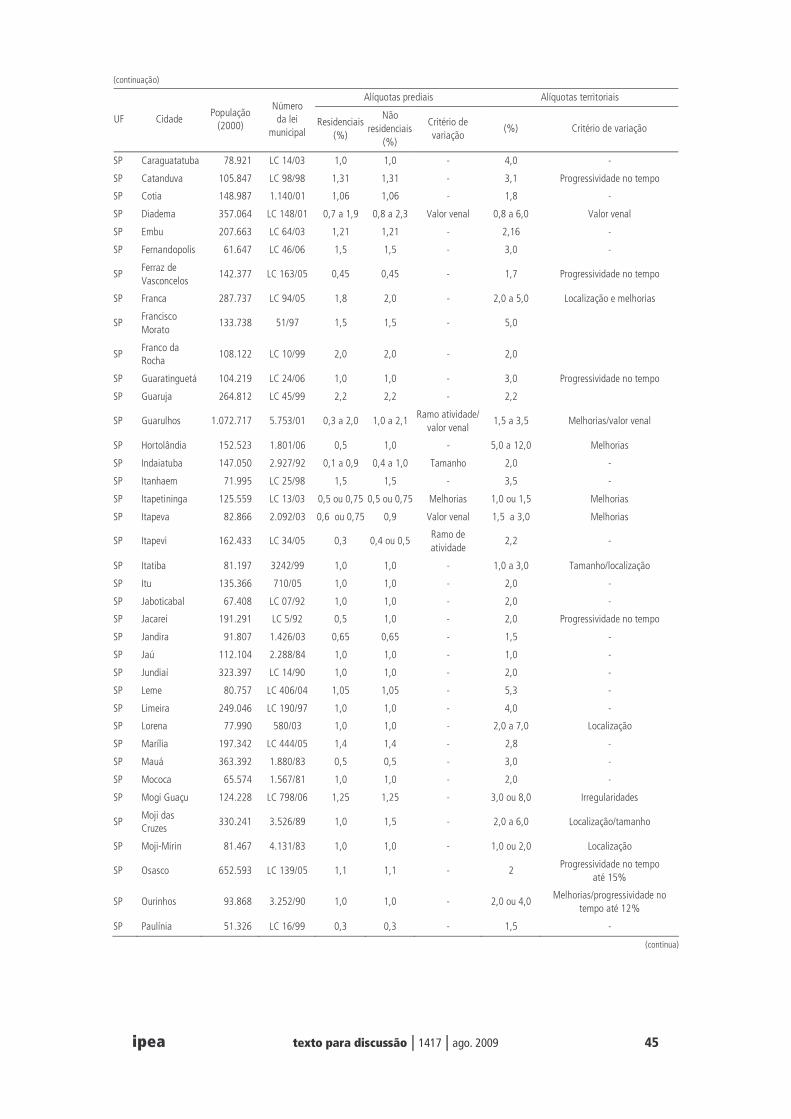

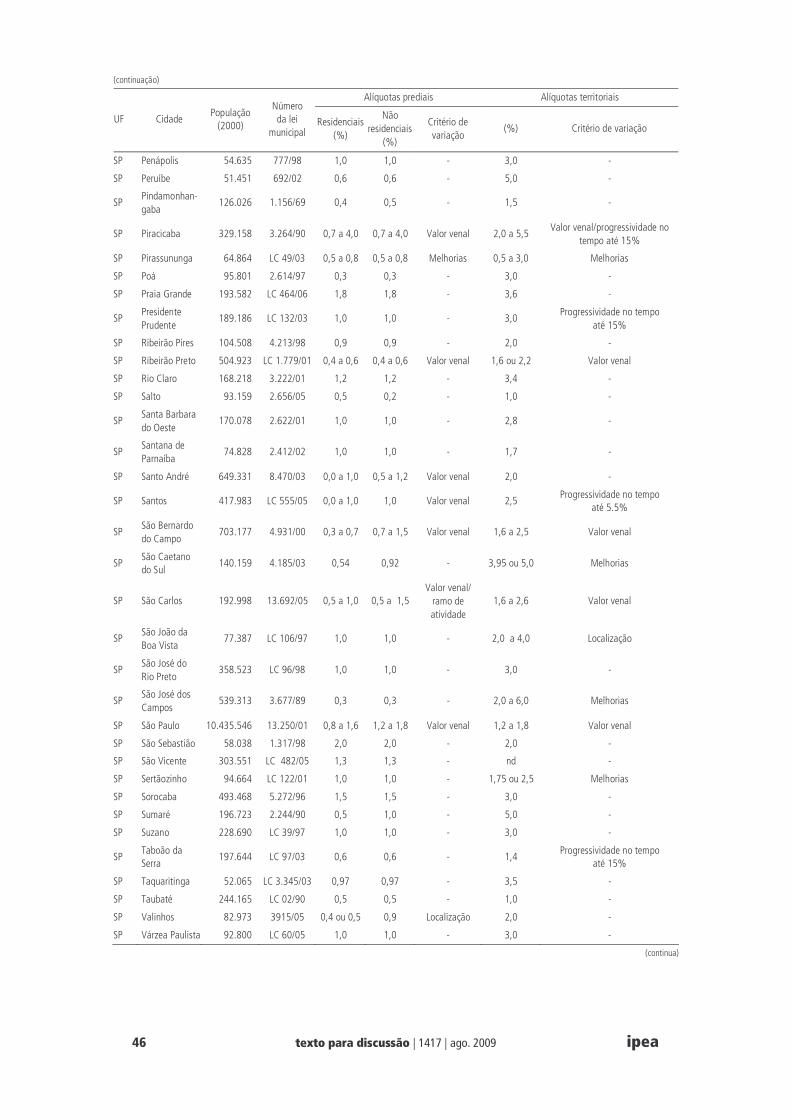

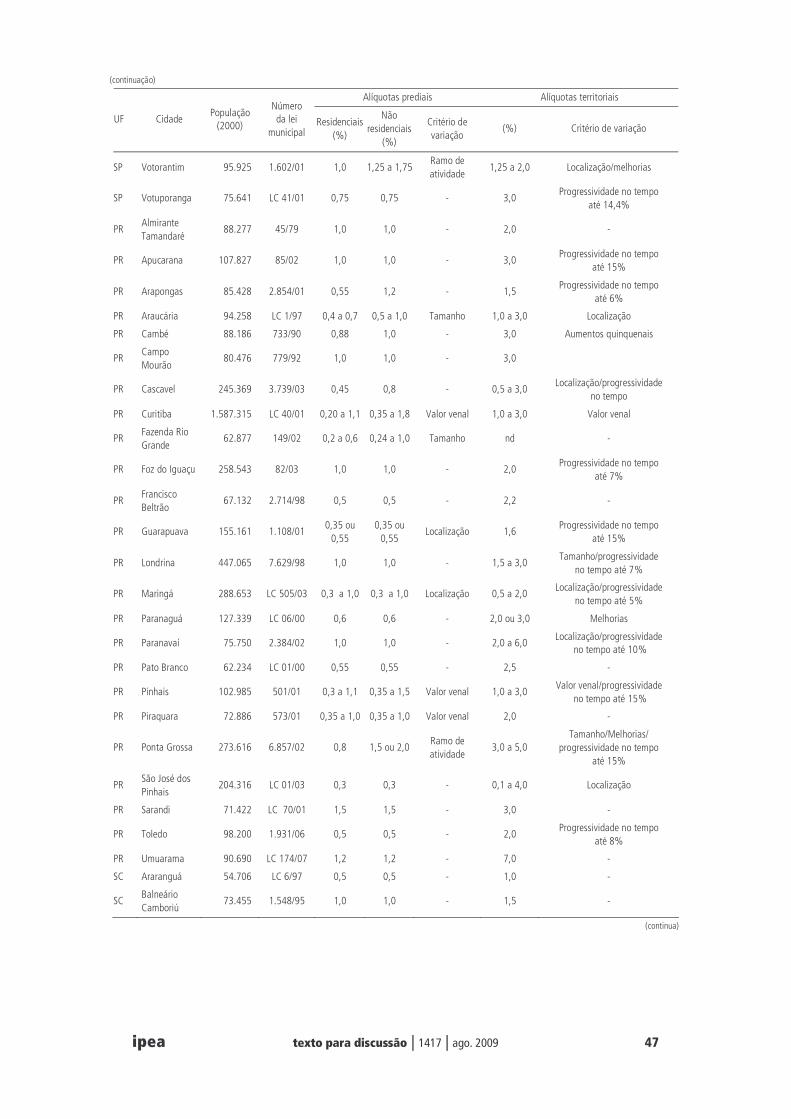

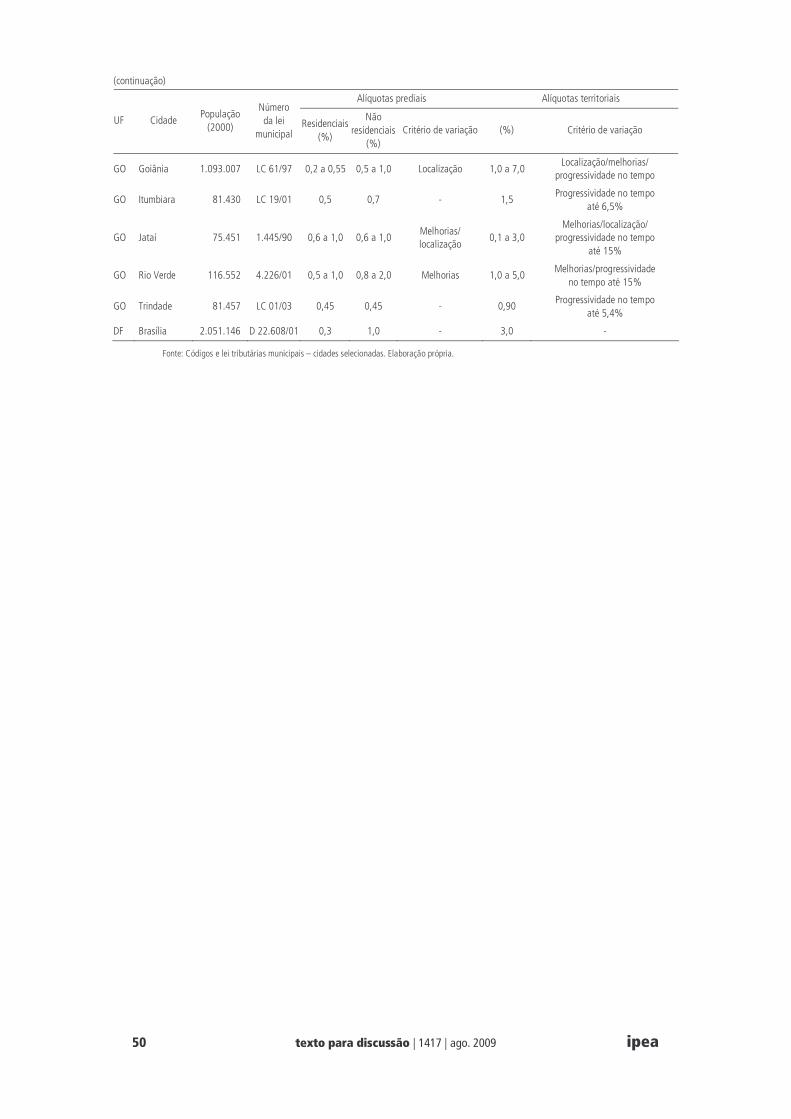

Como o Brasil tem cerca de 5.560 municípios e 96% deles efetivamente arrecadam o IPTU (STN, 2006), evidentemente existem mais de 5 mil legislações tributárias com diferentes estruturas de alíquotas. Carvalho Jr. (2008) analisou a estrutura de alíquotas de 365 municípios (todos acima de 50 mil habitantes) no ano de 2007 e encontrou que apenas 14% desses municípios tinham alíquotas progressivas de IPTU (isto é, aumentavam conforme o valor venal do imóvel). Já em 6,8% deles, as alíquotas variavam conforme localização do imóvel e em 5,5% conforme tamanho do imóvel. Além disso, 26,9% desses municípios previam a possibilidade do “IPTU Progressivo no venal” para terrenos vagos. Com isso, pode-se dizer que cerca de um quarto das cidades brasileiras acima de 50 mil habitantes possui alíquotas progressivas ou seletivas, de acordo com o artigo 156 da CF de 1988. O estudo encontrou também alíquotas medianas e modais nesses municípios (alíquotas mais comumente aplicadas), embora tenha havido grande variabilidade entre elas. Naqueles municípios com alíquotas únicas de IPTU (sem progressividade ou seletividade), a modal foi 0,8% para imóveis edificados e 2% para terrenos vagos, já nos municípios que adotavam alíquotas variadas, elas comumente variavam num intervalo de 0,5% a 1,0% no caso de imóveis edificados e de 1% a 3% no caso de terrenos vagos. As alíquotas do IPTU nessa amostra de cidades de população superior a 50 mil habitantes estão resumidas no anexo D.7

5. A justificativa jurídica do STF da ilegalidade de alíquotas progressivas de IPTU é que, sendo tal imposto “real” (sobre a propriedade), o princípio da capacidade contributiva do cidadão para aplicação da progressividade não seria válido, isto é, não se poderia afirmar que necessariamente contribuintes de imóveis mais valorizados tivessem de fato maior poder aquisitivo para arcar com uma alíquota maior que os demais.

6. Com isso, a Súmula no 668 de 2003 do STF ainda declarava inconstitucional todas as leis tributárias municipais de IPTU com alíquotas progressivas anteriores à EC no 29/2000, porém já estava pacificada juridicamente a controversa questão.

7. O anexo D dividiu o IPTU em residencial, não-residencial (que abrange comércio e indústria) e territorial (terrenos vagos, lotes e glebas). Na sétima coluna foi indicado o critério de variação das alíquotas do IPTU para imóveis edificados (progressivas ou seletivas por localização, tamanho, padrão construtivo, entre outros). No caso do IPTU territorial, a nona coluna também mostra o critério de variação denominado “aumentos anuais” que reflete o uso do instrumento IPTU progressivo no tempo, previsto no artigo 182 da CF de 1988 e que pode estar inserido nas legislações tributárias dos municípios analisados.

ipea texto para discussão | 1417 | ago. 2009 11

O Imposto Imobiliário historicamente tem sido uma importante fonte de recursos dos entes locais em todo o mundo. A base de dados do Government Finance Statistics, publicado periodicamente pelo Fundo Monetário Internacional (FMI), indica que na Argentina, Brasil, Bolívia, África do Sul, Líbano, Israel, Espanha, França, Bélgica, Holanda, Austrália, Nova Zelândia, Canadá e Estados Unidos os impostos sobre a propriedade8 chegaram a representar mais de 2% do Produto Interno Bruto (PIB) desses países entre 2002 e 2005. Porém, esses indicadores só foram significativos para a Argentina, Bolívia, Brasil e Líbano devido ao alto peso dos impostos sobre a propriedade financeira, como os incidentes sobre transações financeiras, no caso brasileiro representado pela antiga Contribuição Provisória sobre Movimentação Financeira (CPMF). Já na Bélgica, Holanda e Espanha, foi o Imposto sobre Fortunas que impactou significativamente esse indicador. Esses dados estão detalhadamente especificados no anexo A. Considerando-se, agora, somente os impostos incidentes sobre a propriedade imobiliária, o Brasil tem um indicador muito baixo, de apenas 0,46% do PIB para a média do período de 2002 e 2005, conforme mostra a sexta coluna do anexo A. Outros países latino-americanos ou de renda média, como a África do Sul, Cingapura, Líbano, Argentina e Colômbia, obtiveram índices superiores a 0,8%.

Com relação à participação desses impostos nas receitas dos entes locais, os impostos imobiliários chegaram a representar mais de 25% na Nova Zelândia, Austrália, França, Israel e Canadá. No Brasil, o IPTU representou apenas 6,3% das receitas municipais e, paradoxalmente, as alíquotas aplicadas aqui não são muito diferentes das da maioria dos países do mundo (com exceção dos Estados Unidos e de alguns países europeus). Dessa forma, a baixa arrecadação nacional não pode ser responsabilizada pela política de alíquotas, mas provavelmente pela ineficiência administrativa e pela concessão de isenções e reduções do imposto.9

3 DESIGUALDADE E TRIBUTAÇÃO DO PATRIMÔNIO IMOBILIÁRIO NO BRASIL

Para se estimar a desigualdade do patrimônio imobiliário das famílias brasileiras, é necessário analisar as principais características do mercado imobiliário e a base de dados disponíveis em nível nacional. No presente trabalho não se analisará a concentração da propriedade jurídica do imóvel propriamente dita, mas apenas o seu usufruto. Como as pesquisas amostrais da POF e da Pnad são domiciliares e as perguntas limitadas (embora haja uma ampla demanda para se inserir perguntas relativas à propriedade das famílias), não é possível estimar, com precisão, os demais imóveis de propriedade das famílias participantes da pesquisa. Além disso, o usufruto não deixa de ser uma boa medida de concentração, pois ele reflete o nível de bem-estar e conforto que a família usufrui, independente de o imóvel ser alugado, cedido

8 Inclui-se, além dos impostos sobre a propriedade imobiliária, impostos sobre heranças e doações, automóveis, ativos de empresas, grandes fortunas, transferência imobiliária e impostos sobre transações financeiras.

9 Importante ressaltar que alguns países europeus adotam o “Imposto sobre a Riqueza”, similar ao IGF, previsto na Constituição Federal Brasileira. Esse imposto também incide sobre a propriedade imobiliária juntamente com os impostos imobiliários locais, tornando a carga tributária incidente sobre a propriedade ainda maior. É o caso da Noruega, Dinamarca, Finlândia, Suécia, Alemanha, Suíça, França, Espanha, entre outros.

12 texto para discussão | 1417 | ago. 2009 ipea

pelo empregador ou parente ou pertencente à pessoa jurídica.10 Um outro indicador que será muito utilizado na estimação da concentração imobiliária é a rentabilidade do aluguel do imóvel, isto é, a proporção que o valor do aluguel representa no valor total do imóvel. Esse dado é importante, pois a POF de 2002-2003, aqui utilizada, realiza a pergunta de “despesa de aluguel do imóvel”,11 porém, conhecendo-se o padrão de rentabilidade do aluguel dos imóveis, pode-se estimar o seu valor.12

Estudo de Varsano (1977) indicou que os valores dos aluguéis dos imóveis não acompanhavam o ritmo do crescimento da valorização imobiliária e, assim, a rentabilidade dos imóveis tenderia a cair conforme os imóveis urbanos se valorizassem. O próprio autor realizou estudo com a evolução dos preços dos imóveis e do IPTU na década de 1970, encontrando forte aumento da regressividade vertical do imposto em virtude de a velocidade do aumento dos preços dos imóveis urbanos legais e equipados (por isso mesmo mais valorizados) ser maior que a dos valores venais estabelecidos por lei municipal para a cobrança do IPTU. Logo, os imóveis mais valorizados tenderiam a ter valores venais cada vez mais desatualizados e sofreriam uma alíquota efetiva menor que os imóveis com um processo de valorização menor. Com isso, a rentabilidade dos aluguéis seria mais alta em zonas degradadas, nas periferias dos grandes centros urbanos ou localizadas em conglomerados subnormais aliada ao fato de que as garantias locatícias costumam ser menores para pessoas de mais baixa renda. Todos esses fatos corroboram a hipótese de que a rentabilidade dos aluguéis apresenta um viés fortemente regressivo em relação ao valor do imóvel.

As Pnads de 2001 a 2006 também têm mostrado que a proporção de famílias que pagam aluguel aumenta progressivamente até o terceiro décimo de renda familiar e, a partir de então, se estabiliza entre 15% e 18% do total de domicílios. A correta estimação das rentabilidades dos aluguéis é um dado muito importante, pois ela pode variar significativamente, distorcendo os reais valores de mercado dos imóveis e impactando de forma significativa qualquer análise distributiva da concentração da propriedade. Ainda, ao se utilizar os dados da POF de 2002-2003 sobre concentração de renda, observou-se que 10% das famílias mais ricas do país detinham 44,15% da renda familiar total.13 Já a concentração do patrimônio imobiliário das famílias foi medida em um estudo à parte, que elaborou um modelo de preços hedônicos de estimação dos valores dos imóveis com base nos valores de aluguéis declarados na POF de 2002-2003 (explícitos e imputados), rentabilidade dos imóveis, número de cômodos, localização geográfica e renda familiar. Chegou-se, então, ao resultado de que 46,4% do total do patrimônio imobiliário

10 Caso se estimasse apenas a desigualdade da propriedade jurídica do imóvel, um executivo que vive em um imóvel de luxo pago pelo seu empregador, por exemplo, não impactaria a medida de concentração.

11. No caso de imóvel que não seja efetivamente alugado (a maioria), a POF realiza a pergunta do valor provável que o imóvel seria alugado, denominada “Despesa de Aluguel Imputado”.

12. Um estudo à parte será publicado posteriormente mostrando de maneira detalhada a estimação dos valores e o nível de concentração do usufruto dos imóveis das famílias brasileiras.

13. Os resultados de concentração estão medidos em termos domiciliares ou familiares. Evidentemente em termos per capita a concentração se torna maior, pois as famílias mais pobres em média têm um número maior de componentes.

ipea texto para discussão | 1417 | ago. 2009 13

residencial estimado14 eram usufruídos por apenas 10% das famílias brasileiras. Esses resultados podem ser mais bem visualizados no gráfico 1 e observa-se que a causa da maior discrepância entre a concentração do usufruto imobiliário residencial e a concentração da renda se expressa a partir do percentil 95. De fato, nesse estrato, a concentração do usufruto do patrimônio imobiliário foi de 33,9% do total do patrimônio estimado e a da renda foi de 30,1% do total da renda estimada. Assim, verifica-se a importância de uma política tributária sobre o patrimônio como forma eficaz de reduzir a desigualdade, tributando a parte da população rica que não é atingida pelo IR, conforme demonstrado em estudo de Gold (1979).

GRÁFICO 1

Nível de concentração da renda domiciliar e do usufruto dos imóveis residenciais por respectivo vigésimo de renda domiciliar e valor de imóvel: Brasil urbano – domicílios – 2003 (Em %)

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Renda domiciliar Usufruto imóveis residenciais Fonte: IBGE/Pnad de 2003 e POF de 2002-2003. Elaboração própria.

Intuitivamente, devido à menor frequência de outros tipos de propriedade no patrimônio das famílias (pois todas as pessoas moram em algum lugar e o usufruto de uma moradia, mesmo ela sendo precária, é um patrimônio universal), caso sejam adicionados ao índice de concentração da propriedade, não apenas a propriedade imobiliária, mas cotas ou ações em empresas, automóveis, joias, barcos, obras de arte, entre outras espécies de patrimônio, a medida de concentração da propriedade se tornaria ainda mais elevada. Por exemplo, Burhauser e Weathers (2000) destacam que nos

14. Devido à restrição dos dados o autor utilizou o patrimônio imobiliário usufruído e não a posse legal do patrimônio imobiliário, o que inclusive permite uma melhor análise do perfil distributivo do IPTU (já que é comum o proprietário repassar ao inquilino o encargo do imposto). O indicador também agregou prováveis outros imóveis das famílias, em que houve gasto na rubrica da POF de 2002-2003 “IPTU de outros imóveis”. Provavelmente, esses imóveis são de veraneio ou ociosos e deverão ser objeto de estudo posterior, junto com o instrumento de “IPTU progressivo no tempo” previsto no artigo 182 da CF de 1988 e regulamentado pela Lei no 10.257/2001 – Estatuto das Cidades. Através dos microdados da POF de 2002-2003 foi estimado que o valor total de imóveis ociosos ou de veraneio que efetivamente pagam IPTU representou 7,3% do total do parque imobiliário residencial no Brasil. Além disso, 10% das famílias mais ricas detinham R$ 58,5 bilhões em imóveis ociosos ou de veraneio, perfazendo 47,6% do total da massa imobiliária ociosa ou de veraneio estimada. Esses indicadores seriam bem maiores se considerarmos os imóveis que não pagam IPTU, sendo necessário um posterior estudo da questão.

14 texto para discussão | 1417 | ago. 2009 ipea

Estados Unidos os mais pobres têm o seu patrimônio basicamente composto por benefícios sociais, benefícios previdenciários e automóveis. De fato, no caso do Brasil, o valor presente capitalizado dos rendimentos esperados dos benefícios assistenciais e previdenciários deveria ser incorporado ao patrimônio familiar num estudo que tenha a intenção de medir o nível de riqueza e sua concentração entre as famílias. Por outro lado, devido à complexidade do tema, esse cálculo não será realizado no presente trabalho, o qual se restringirá apenas a bens tangíveis (imóveis e automóveis, basicamente). É importante deixar claro que os benefícios assistenciais e alguns tipos de benefícios previdenciários têm distribuição progressiva entre as famílias, conforme estudo de Silveira (2004) e isso impactaria o nível da concentração de riqueza.

Como exemplo, o gráfico 2 mostra a distribuição por vigésimos de renda domiciliar (POF de 2002-2003) do usufruto da propriedade imobiliária residencial das famílias (já estimada) e da propriedade de veículos automotores (que incluem automóveis, motocicletas, barcos a motor, iates, caminhões, entre outros veículos).

GRÁFICO 2

Nível de concentração do usufruto dos imóveis residenciais e do patrimônio automotivo por vigésimo de renda domiciliar: Brasil urbano – domicílios – 2003 (Em %)

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Propriedade automotiva Usufruto da propriedade imobiliária

Fonte: IBGE/Pnad de 2003 e POF de 2002-2003. Elaboração própria.

Conforme se vê no gráfico 2, a concentração do usufruto da propriedade imobiliária por vigésimos de renda domiciliar declarada é menor que a concentração do usufruto da propriedade de veículos automotivos no ano de 2003. Isso ocorre, porque apenas 15,8% das famílias naquele ano declararam possuir algum veículo automotivo, o que tornou a concentração desse tipo de propriedade muito mais alta. No caso dos imóveis que servem como moradia, todos têm algum valor estimado, mesmo sendo baixo, corroborando o fato de que a concentração da propriedade imobiliária tende a ser menor que a de outros tipos de propriedade tangíveis.

O IR tem representado no Brasil um perfil de progressividade muito abaixo da potencial. Como o país tem elevado PIB e elevada concentração de renda, um sistema de alíquotas progressivas seria extremamente conveniente para ser aplicado, mas o que de fato ocorre é a existência de apenas duas alíquotas progressivas e a existência de algumas reduções e isenções legais. As alíquotas atuais de 15% e 27,5% são pequenas

ipea texto para discussão | 1417 | ago. 2009 15

e muito próximas para uma progressividade mais efetiva da tributação pelo IR. Em países europeus, apesar da baixa concentração de renda, as alíquotas podem chegar a 55% como no caso da Bélgica e da Noruega.15 Um problema adicional que existe no Brasil é a grande permissividade de transferência do patrimônio de pessoas físicas para jurídicas, fazendo com que o patrimônio de empresas possa ser usufruído pela família cotista. Além disso, são relativamente comuns os casos em que as famílias cotistas usam o caixa das suas empresas para satisfação do patrimônio e gastos pessoais. Logo, a renda declarada para o IR do contribuinte que pratica essa conduta pode ser muito baixa vis-à-vis o seu padrão de consumo.16

Gold (1979), afirma que os impostos sobre a propriedade têm a capacidade de recair em contribuintes ricos que conseguem sonegar a renda. De fato o pagamento dos impostos sobre a propriedade é uma condição para o reconhecimento do direito de propriedade por parte da legislação. Como ele é um imposto altamente visível, sendo de difícil sonegação, a sua inadimplência ocasionaria imediata perda de valor de mercado deste ativo. Evidentemente há elevada inadimplência do IPTU, mas os dados da POF de 2002-2003 sugerem que isso ocorre em famílias de baixa renda, na maioria, não inseridas no mercado formal de imóveis. Por exemplo, um imóvel de luxo, com dívidas de IPTU, teria seu valor de mercado desvalorizado, assim como um automóvel com dívidas no IPVA tem o seu valor diminuído e não tem direito de trafegar. Não é necessário um empenho investigatório de sonegação austero para diminuir a sonegação ou evasão, como no caso do IR,17 bastando haver um cadastro imobiliário atualizado e abrangente.

4 PROGRESSIVIDADE DO IPTU NO PATRIMÔNIO IMOBILIÁRIO DAS FAMÍLIAS

O presente trabalho faz uma diferenciação importante entre a “carga tributária global do IPTU” e a “carga tributária dos pagantes do IPTU”. A primeira mostra a média do montante tributado de todo o estoque de patrimônio imobiliário residencial, independente de a propriedade ser contribuinte ou não do imposto. Ela denota o peso do imposto sobre o patrimônio, com uma visão mais macroeconômica e social, a partir do impacto do imposto na distribuição de renda de toda a sociedade. Já a “carga tributária dos pagantes do IPTU” nos mostra a média do montante tributado somente dos imóveis que são contribuintes do IPTU (cerca de 30% dos imóveis residenciais no Brasil, em 2003). Esse indicador nos fornece a alíquota efetiva do

15. Além das altas alíquotas do IR, ainda existem contribuições para seguridade social, impostos sobre a propriedade imobiliária de alíquotas progressivas e impostos sobre a riqueza. Países como a Espanha limitam a tributação do conjunto desses impostos a 60% da renda do contribuinte, por exemplo.

16. A Receita Federal tem realizado o esforço de confrontar a renda declarada dos contribuintes com o gasto com cartões de crédito, porém isso não afetaria o contribuinte que utiliza a tática de usar pessoa jurídica para gastos pessoais. Essa medida apenas teria maior capacidade de abranger os contribuintes do setor informal. Na realidade a auditoria dos gastos administrativos de empresas privadas é algo muito custoso e complexo.

17. Uma das justificativas da Espanha para instituir o Impuesto sobre el Patrimonio, em 1991, foi que o sistema capitalista estava se sofisticando, com o aumento do fluxo de capitais e suas rendas e a diminuição do papel dos salários na composição da renda nacional.

16 texto para discussão | 1417 | ago. 2009 ipea

imposto cobrada dos contribuintes,18 com uma visão mais microeconômica e setorial, evidenciando a progressividade ou regressividade inerente ao sistema tributário analisado. Os dois indicadores são importantes na análise do IPTU, pois a carga tributária global nos indica o impacto atual do imposto na sociedade e a carga tributária dos pagantes, o perfil e os problemas distributivos do sistema tributário e os principais desafios para o incremento do IPTU.

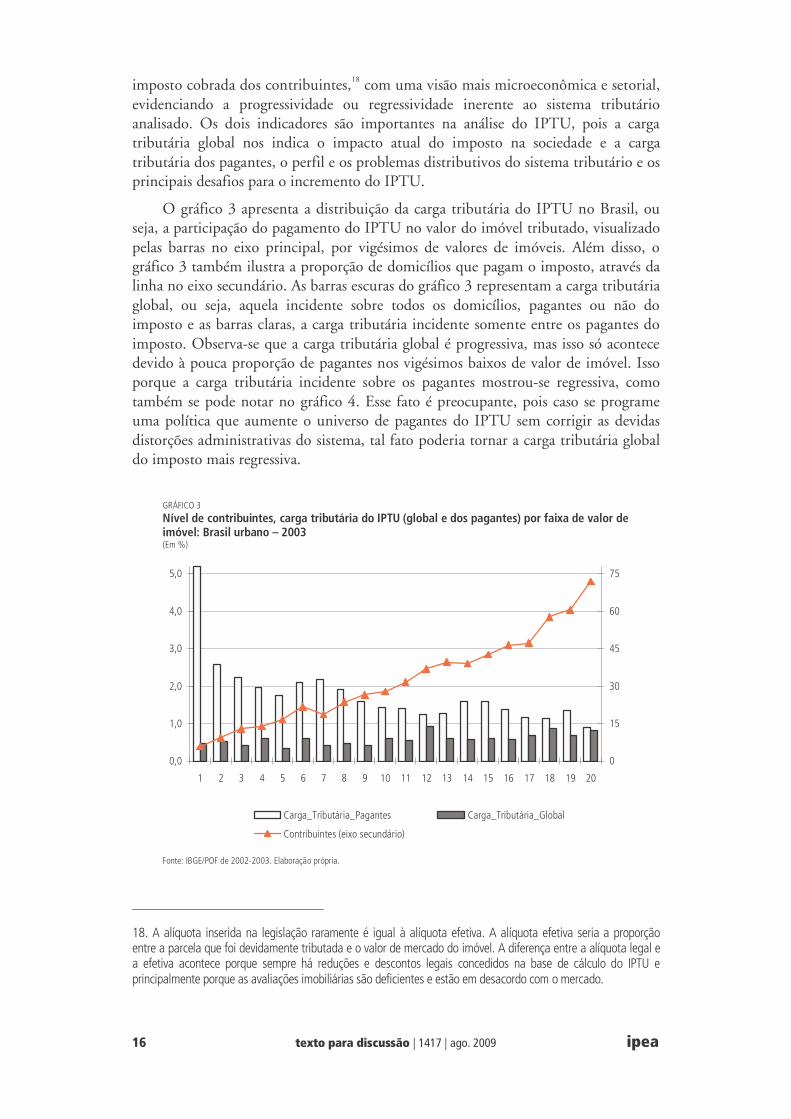

O gráfico 3 apresenta a distribuição da carga tributária do IPTU no Brasil, ou seja, a participação do pagamento do IPTU no valor do imóvel tributado, visualizado pelas barras no eixo principal, por vigésimos de valores de imóveis. Além disso, o gráfico 3 também ilustra a proporção de domicílios que pagam o imposto, através da linha no eixo secundário. As barras escuras do gráfico 3 representam a carga tributária global, ou seja, aquela incidente sobre todos os domicílios, pagantes ou não do imposto e as barras claras, a carga tributária incidente somente entre os pagantes do imposto. Observa-se que a carga tributária global é progressiva, mas isso só acontece devido à pouca proporção de pagantes nos vigésimos baixos de valor de imóvel. Isso porque a carga tributária incidente sobre os pagantes mostrou-se regressiva, como também se pode notar no gráfico 4. Esse fato é preocupante, pois caso se programe uma política que aumente o universo de pagantes do IPTU sem corrigir as devidas distorções administrativas do sistema, tal fato poderia tornar a carga tributária global do imposto mais regressiva.

GRÁFICO 3

Nível de contribuintes, carga tributária do IPTU (global e dos pagantes) por faixa de valor de imóvel: Brasil urbano – 2003 (Em %)

0,0

1,0

2,0

3,0

4,0

5,0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

0

15

30

45

60

75

Carga_Tributária_Pagantes Carga_Tributária_Global

Contribuintes (eixo secundário)

Fonte: IBGE/POF de 2002-2003. Elaboração própria.

18. A alíquota inserida na legislação raramente é igual à alíquota efetiva. A alíquota efetiva seria a proporção entre a parcela que foi devidamente tributada e o valor de mercado do imóvel. A diferença entre a alíquota legal e a efetiva acontece porque sempre há reduções e descontos legais concedidos na base de cálculo do IPTU e principalmente porque as avaliações imobiliárias são deficientes e estão em desacordo com o mercado.

ipea texto para discussão | 1417 | ago. 2009 17

O gráfico 3 também mostra que a proporção de domicílios pagantes do imposto aumenta com o valor do imóvel, embora o número de pagantes esteja muito abaixo do potencial. Em nível nacional, somente na classe de imóveis acima do oitavo decil pode-se encontrar um nível de declaração de pagamento de IPTU maior que 50%. Evidentemente são vários os fatores que podem fazer com que uma família declare não pagar o IPTU na pesquisa da POF de 2002-2003. Por exemplo, um município pode conceder isenção de IPTU a determinados grupos de famílias ou imóveis, o imóvel pode não ser cadastrado pelo município, o imóvel pode não ser legalizado ou regularizado e, além disso, a família pode ser inadimplente com o pagamento do imposto.

Observam-se grandes diferenças em níveis regionais, pois nas regiões Norte e Nordeste a proporção de famílias que declarou pagar IPTU foi de apenas 12% e, somente a partir do sétimo decil de valores de imóveis, observou-se uma proporção de famílias pagantes maior que 10%. A situação é tão grave, porque mesmo no último décimo dos imóveis mais valorados, a declaração de pagantes foi de apenas 42%. Devido ao baixo número de pagantes a carga tributária global nas regiões Norte e Nordeste é progressiva, mas se considerarmos apenas o universo dos pagantes, a carga tributária é fortemente regressiva. Na região Centro-Oeste a carga tributária global é relativamente neutra, ou pouco progressiva, em razão do baixo número de pagantes, mas se considerarmos o universo dos pagantes, tem-se uma forte regressividade, igual à verificada nas regiões Norte e Nordeste. Esses indicadores de abrangência do número de pagantes são bem melhores nas regiões Sudeste e Sul, com cerca de 40% dos domicílios declarando pagar IPTU, mas devido a essa proporção maior de pagantes, a carga tributária global mostrou-se apenas levemente progressiva. Por outro lado, considerando-se apenas o universo de contribuintes, tem-se uma carga tributária fortemente regressiva. Especificamente no Estado de São Paulo, devido ao maior número de domicílios pagantes se comparado a outros estados, mesmo a carga tributária global foi regressiva.19 Já o Estado do Rio de Janeiro mostrou uma característica peculiar, pois o universo de pagantes do IPTU se concentrou quase que completamente a partir do sétimo decil de valores de imóveis (já que a sua capital estadual concede uma ampla política de isenções e descontos e, além disso, existe um grande número de imóveis irregulares). Por isso, tanto a carga tributária global quanto a carga tributária dos pagantes acabaram sendo progressivas.

Para se realizar uma análise da regressividade horizontal, isto é, níveis de tributação muito diferentes em imóveis de valores de mercado semelhantes em decorrência de avaliações imobiliárias oficiais deficientes, deve-se considerar somente o universo dos pagantes e então comparar a mediana e a média da carga tributária.20 Com isso, através do gráfico 4, observou-se que a média se aproxima da mediana e se

19. Os dados relativos aos estados e a legislação tributária das principais capitais estaduais serão vistos mais detalhadamente na seção 6.

20. A comparação entre a média e a mediana da alíquota efetiva do IPTU entre os pagantes do imposto é um bom indicador para se avaliar a regressividade horizontal do sistema tributário. A regressividade horizontal existe quando imóveis de valores de mercado similares são tributados em níveis bem diferentes devido ao processo avaliatório deficiente. Dentro de cada estrato de valor de imóvel utilizado no presente trabalho (vigésimos de valores de imóveis), se o desvio-padrão das alíquotas efetivas de cada imóvel for alto, a diferença entre a média e a mediana será alta, caso exista algum viés nas avaliações.

18 texto para discussão | 1417 | ago. 2009 ipea

diminui o desvio-padrão da alíquota efetiva conforme aumentam os estratos de valores de imóveis, mostrando que há maior regressividade horizontal (diferença entre o valor avaliado e o de mercado) nos estratos mais baixos. Diversos autores como De Cesare (2004) e Varsano (1977) afirmam que os imóveis de valores mais baixos de mercado têm maior probabilidade de sofrerem erros no processo de avaliação imobiliária para fins tributários. Isso é bastante intuitivo, porque os erros avaliatórios costumam ter valores discretos, afetando mais que proporcionalmente os imóveis de valores mais baixos. Por exemplo, é mais provável que um imóvel de valor de mercado de R$ 10 mil seja avaliado em R$ 15 mil (uma sobreavaliação de 50%) do que um imóvel de R$ 200 mil ser sobreavaliado em R$ 300 mil. Com isso, o gráfico 4 mostra que em nível nacional, a mediana da alíquota efetiva das famílias pagantes que estão na classe dos 50% imóveis mais valorados foi de 0,52%. Já para a classe dos 50% menos valorados, a mediana da alíquota efetiva foi de 0,68%. Os 50% imóveis menos valorados tiveram uma tributação superior em um terço à sofrida pelos imóveis mais valorizados e o desvio-padrão foi quatro vezes superior, corroborando a hipótese de que a regressividade horizontal é maior nos imóveis menos valorados.

Em níveis regionais, observou-se que, para as regiões Norte, Nordeste e Centro-Oeste, a tributação efetiva sobre o valor do imóvel de quem paga o imposto é regressiva e mais alta do que nas regiões Sul e Sudeste, embora o universo de pagantes e a carga tributária global sejam bem menores. De fato, a mediana da classe dos 50% imóveis menos valorados do Norte, Nordeste e Centro-Oeste oscilou entre 0,65% e 1,50% e entre 0,35% e 0,80% na classe dos 50% superiores. Já para as regiões Sudeste e Sul, esses indicadores variaram entre 0,55% e 1% para a classe dos 50% menos valorados e entre 0,40% e 0,65% para os 50% mais valorados.

GRÁFICO 4

Média, mediana e desvio-padrão da alíquota efetiva do IPTU entre os pagantes por faixa de valor de imóvel: Brasil urbano – 2003 (Em %)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

0

5

10

15

20

25

30

Média Mediana Desvio Padrão

Fonte: IBGE/POF de 2002-2003. Elaboração própria.

ipea texto para discussão | 1417 | ago. 2009 19

A regressividade entre os contribuintes de impostos imobiliários é realidade até em países desenvolvidos com ampla experiência e alta tributação sobre a propriedade, como o Canadá. Segundo estudo de Chawl e Wannell (2003, p. 3) nesse país (que não adota alíquotas progressivas), as famílias inseridas no primeiro sexto de renda dedicam, em média, 10% de sua renda ao pagamento do imposto imobiliário e as inseridas no último sexto dedicam apenas 1,8%. Com isso, estima-se que há um aumento de 9% no coeficiente de Gini21 do Canadá devido aos impostos imobiliários, mostrando que estes podem ter perfil regressivo, mesmo em países com alta sofisticação em avaliação imobiliária e com grande eficiência administrativa. A aplicação de alíquotas progressivas diminuiria a regressividade natural dos impostos imobiliários.

A principal justificativa para a regressividade verificada entre os contribuintes do IPTU, que apesar de ser um imposto direto e real, podendo inclusive ter alíquotas progressivas, na prática acaba tendo uma carga tributária regressiva entre os pagantes, seria a grande regressividade das avaliações imobiliárias municipais para incidência do IPTU. De fato, o sistema avaliatório se constitui no principal desafio da tributação sobre a propriedade em todo o mundo. O que acontece na maior parte dos municípios brasileiros são sistemas avaliatórios antigos e desatualizados que não refletem o dinamismo do mercado imobiliário do município. O instrumento em que o município estipula o valor do metro quadrado do terreno por face de quadra,22 zona fiscal ou qualquer outra divisão urbana que se possa estabelecer para determinar o valor de mercado do solo urbano chama-se Planta Genérica de Valores (PGV). A PGV deve ser elaborada pela administração municipal e como projeto de lei ser aprovado pela Câmara de Vereadores, que pode alterá-lo ou revogá-lo.23 O fato de um trabalho técnico ter que passar por processo político aumenta a chance de tornar as PGVs no Brasil excessivamente defasadas.24 Isso se justifica porque o poder político municipal está sujeito à maior pressão política por parte da sociedade local e de grupos de interesse organizados e o IPTU é um imposto direto e altamente visível, sendo objeto de mais antipatia pelos contribuintes, se comparado aos impostos sobre consumo.

Observa-se no gráfico 5 que o nível de tributação efetiva do IPTU no ano de 2003, mesmo em imóveis de valores acima de R$ 85 mil (o que seria o último decil em nível nacional), é baixo e com diferenças significativas entre algumas Unidades da Federação (UF).

21. Esse aumento do coeficiente de Gini foi revertido com a diminuição de 11% ocasionada pela tributação sobre a renda.

22. A parte edificada do imóvel costuma ser estimada através de estimativas de custo da edificação, descontada ou acrescida de fatores, tais como padrão de construção, idade do imóvel, inclinação, existência de condomínio e garagem, entre outros aspectos técnicos de engenharia civil. Porém, a preocupação com o valor do terreno deveria ser maior, pois, além de a localização ser o principal componente do valor do imóvel, é ele que sofre os processos de valorização ou desvalorização.

23. Esse é o único caso no Brasil em que a base de cálculo de um imposto precisa ser estabelecida por projeto de lei, segundo entendimento do STF (RE no 87.763-1 de 7/6/1979 e Súmula no 160 de 19/06/1996).

24. Tem-se o caso do município de Porto Alegre em que uma nova PGV não é aprovada desde 1990, tendo a Câmara Municipal de Porto Alegre diversas vezes rejeitado vários projetos de PGV do Executivo.

20 texto para discussão | 1417 | ago. 2009 ipea

GRÁFICO 5

Tributação do IPTU sobre imóveis de valor acima de R$ 85 mil (percentil 90): Brasil urbano – estados e regiões – 2003 (Em %)

Fonte: IBGE/POF de 2002-2003. Elaboração própria.

O gráfico 5 mostra que no Brasil há uma tributação média de 0,7% do último décimo de imóveis mais valorados e somente o Estado do Rio de Janeiro se destaca com um nível de tributação de 1,3% desses imóveis.25 Contudo, nas regiões Norte, Nordeste e Centro-Oeste, a carga tributária não chega a 0,5% dos imóveis inseridos no último décimo nacional. Ao se analisar as alíquotas legais de outro importante imposto sobre a propriedade no Brasil, o IPVA, os estados a têm delimitado entre 3% e 5% do valor avaliado do automóvel, ou seja, quase dez vezes superior à média da alíquota do IPTU. Além disso, os valores venais dos veículos costumam ser fixados com base em pesquisa realizada pela Fundação Instituto de Pesquisas Econômicas (Fipe), que leva em consideração o preço médio dos automóveis praticado no mercado, portanto bastante realista em oposição à maioria das avaliações imobiliárias municipais para fins tributários.

5 PROGRESSIVIDADE DO IPTU NO RENDIMENTO DAS FAMÍLIAS

Outro indicador que nos fornece uma visão da progressividade da carga tributária do IPTU seria a participação do imposto na despesa familiar.26 Nela verifica-se a capacidade contributiva da família, medida por sua renda, vis-à-vis o pagamento efetuado. Evidentemente a base de cálculo do IPTU é o valor do imóvel e a despesa familiar pode não expressar corretamente o nível de progressividade do imposto,

25. É importante ressaltar que no município do Rio de Janeiro (onde se concentra a grande maioria dos imóveis do último décimo no estado) há uma política de isentar ou conceder grandes descontos aos imóveis mais populares, o que torna o número de pagantes concentrado no último décimo.

26. Também se poderia usar a participação do imposto na renda domiciliar, mas a probabilidade de o domicílio subdeclarar renda é maior do que subdeclarar despesa, segundo vários estudos sobre POF.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Norte MG/ES SP SC MS/MT/GO Brasil Nordeste RJ PR RS DF

ipea texto para discussão | 1417 | ago. 2009 21

porém, o indicador nos dá uma ideia da participação do imposto no orçamento das famílias e se ele está de acordo com a capacidade contributiva das mesmas. Varsano (1977) utiliza esse mesmo indicador e relata que o IPTU teria característica naturalmente regressiva, pois a base de cálculo do imposto – o valor dos imóveis – tende a subir menos que a renda. Na realidade, para a década de 1970, devido ao acelerado crescimento econômico brasileiro essa afirmativa estaria correta, porém mais tarde se verificou que o preço da terra nos grandes centros urbanos da América Latina também subiu vertiginosamente, alcançando os níveis de países desenvolvidos, conforme Smolka e Morales (2005). Além disso, analisar o nível de progressividade do IPTU pelo orçamento familiar, com as séries estatísticas domiciliares atuais, é mais simples do que estimar o valor do domicílio, como o presente trabalho procurou fazer.

O gráfico 6 mostra a distribuição do imposto por vigésimos de despesa domiciliar para o Brasil urbano. A barra branca mostra a participação média do IPTU na despesa familiar entre as famílias pagantes do imposto e a barra escura mostra a participação média do IPTU nas despesas domiciliares, considerando-se o total de famílias, pagantes ou não do imposto, ou seja, a carga tributária global. O indicador do nível de progressividade da participação do IPTU nas despesas domiciliares dos contribuintes (barra branca) é importante para se ter uma noção da progressividade inerente ao próprio sistema tributário do IPTU e prever os possíveis impactos e os desafios no campo distributivo da ampliação do universo de contribuintes. Foi escolhida a participação do pagamento do IPTU dentro da “despesa domiciliar” no lugar da “renda domiciliar”, porque há uma tendência mundial em todas as pesquisas orçamentárias, como a POF de 2002-2003 (utilizada neste trabalho), de os entrevistados subdeclararem renda, sendo a declaração de despesa mais apropriada no caso, conforme Hoffmann, Silveira e Payeras (2006, p. 15).

GRÁFICO 6

Nível de contribuintes e participação do IPTU na despesa familiar (global e dos pagantes) por vigésimos de despesa familiar: Brasil urbano – 2003 (Em %)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

0

10

20

30

40

50

60

70

80

Carga_Tributária_Pagantes Carga_Tributária_Global Contribuintes (eixo secundário)

Fonte: IBGE/POF de 2002-2003. Elaboração própria.

22 texto para discussão | 1417 | ago. 2009 ipea

Como se vê no gráfico 6 a distribuição do IPTU na despesa familiar, similarmente quando se faz a mesma análise para a participação do imposto no valor de mercado do imóvel, também é progressiva, considerando-se o universo de todas as famílias, para dados de 2003. A participação do IPTU na despesa de todas as famílias é em torno de 0,5% no segmento dos 20% mais pobres, em torno de 1,8% nos 10% mais ricos e em torno de 1,1% nos demais estratos intermediários, o que demonstra certa progressividade da carga tributária. Porém, considerando-se a distribuição somente no universo de pagantes, a situação se inverte: a participação média é de cerca de 4% da despesa das famílias pagantes entre os 50% mais pobres e de 2,9% entre os 50% mais ricos. O percentual de domicílios pagantes aumenta progressivamente com o aumento da despesa familiar, passando de 10% dos domicílios entre os 10% mais pobres até abranger cerca de 70% dos domicílios entre os 10% mais ricos. Essa situação não se altera muito quando se compara o resultado para regiões metropolitanas e não metropolitanas, embora na primeira, a abrangência do imposto nas famílias até o terceiro decil de despesa domiciliar seja de apenas 8%, se comparado com o indicador de 17% em regiões não metropolitanas. Esse fato pode ser explicado, porque além das políticas de isenções oferecidas pelas capitais estaduais aos imóveis mais populares, já que elas têm uma ampla base imobiliária tributável (incluindo imóveis comerciais e industriais), também ocorre um grande número de assentamentos precários e informais, que em geral não estão incluídos no cadastro imobiliário fiscal e, portanto, não pagam o imposto.

Já os dados regionais mostram que, nas regiões Norte e Nordeste urbanas (analisadas conjuntamente), verificou-se grande progressividade na participação do IPTU na despesa das famílias, sendo isso mais uma vez justificado pelo baixíssimo número de pagantes dessas regiões, apenas 12% de todas as famílias. Considerando-se o universo desses 12% de famílias pagantes, observou-se certa neutralidade distributiva, que se situou em torno de 2,5% a 3,5% da despesa familiar. No caso da região Sudeste urbana, também houve progressividade na participação da despesa do IPTU no total das despesas de todas as famílias, que foi de 0,8% e 2,1% no primeiro e no último décimo de despesa domiciliar, respectivamente. Porém, a maior proporção de pagantes, se comparado às demais, é responsável por uma carga tributária global mais alta. Analisando-se somente o universo de 43% das famílias que declararam pagar IPTU na região Sudeste, verificou-se elevada regressividade do sistema, no qual o imposto representou, em média, 4% do orçamento dos 60% mais pobres pagantes e 2,8% do orçamento dos 40% mais ricos pagantes. Na região Sul, a participação do IPTU no orçamento de todas as famílias também foi progressiva, sendo de 0,5% no primeiro décimo e de 1,4% no último décimo. Já entre 40% das famílias pagantes do imposto na região Sul, também há um comportamento regressivo, em que o IPTU representou, em média, 3,5% da despesa dos 60% mais pobres deste grupo e 2,4% dos 40% mais ricos. Finalmente, a participação do IPTU nas despesas das famílias na região Centro-Oeste também é progressiva, devido ao fato de a região só ter 27% de famílias de pagantes, com o primeiro décimo de despesas familiares dedicando apenas 0,5% de seu orçamento ao pagamento do imposto e o último décimo com 1,1%. Considerando-se apenas o universo de domicílios pagantes (27% das famílias), verifica-se elevada regressividade, com os 60% mais pobres dedicando 3,6% de sua despesa ao pagamento do imposto e os

ipea texto para discussão | 1417 | ago. 2009 23

40% mais ricos apenas 1,9%. A tabela 1 sintetiza todos esses dados regionais da distribuição do IPTU tanto considerando todo o universo de famílias, como apenas o universo de famílias pagantes do imposto e mostra a variação da carga tributária tanto em função do valor do imóvel da família, quanto em função da sua despesa. Ela resume sinteticamente os resultados encontrados acerca da carga tributária e distribuição do IPTU tanto nacional, quanto regional, por quintos de valores de imóveis e renda familiar.

TABELA 1

Resumo analítico da distribuição do IPTU por quintos de valores de imóveis e despesa familiar: Brasil e grandes regiões – 2002-2003

Quintos de valores de imóveis

Universo de todos os domicílios Universo de domicílios pagantes

Proporção de pagantes Média IPTU/valor do imóvel (%) Média IPTU/valor do imóvel (%) Região

1º 2º 3º 4º 5º 1º 2º 3º 4º 5º 1º 2º 3º 4º 5º

Brasil 8,5 18,1 29,4 44,5 62,2 0,5 0,5 0,6 0,8 0,9 3,0 2,0 1,4 1,5 1,1

Norte/Nordeste 2,8 6,6 6,1 12,0 32,2 0,2 0,2 0,1 0,2 0,3 3,8 1,5 1,2 1,0 1,0

Sudeste 19,5 29,8 43,5 51,5 70,1 0,8 0,6 0,9 0,8 0,9 3,0 2,1 1,5 1,5 1,2

Sul 17,5 29,0 38,8 48,8 63,9 0,6 0,7 0,7 0,7 0,8 3,1 1,7 1,5 1,5 1,1

Centro-Oeste 8,3 17,5 28,1 31,9 48,0 0,3 0,3 0,4 0,4 0,5 2,3 1,5 1,2 1,1 1,0

Quintos de despesas familiares

Universo de todas as famílias Universo de famílias pagantes

Proporção de pagantes Média IPTU/despesa familiar (%) Média IPTU/despesa familiar (%) Região

1º 2º 3º 4º 5º 1º 2º 3º 4º 5º 1º 2º 3º 4º 5º

Brasil 12,2 21,4 29,8 40,3 59,1 0,5 1,0 0,9 1,3 1,5 4,4 3,0 3,5 2,4 2,5

Norte/Nordeste 3,1 5,5 8,3 12,9 29,7 0,1 0,2 0,3 0,4 0,8 3,9 2,8 3,2 2,9 2,2

Sudeste 22,9 33,4 39,9 50,3 68,2 0,9 1,5 1,4 1,5 1,7 4,6 2,9 3,9 2,4 2,7

Sul 20,3 28,4 37,7 48,5 63,2 0,7 1,1 1,3 1,2 1,5 3,5 3,7 2,4 2,6 2,1

Centro-Oeste 11,7 19,1 25,2 31,8 46,0 0,5 0,7 0,8 1,0 1,1 3,8 3,4 3,0 2,7 2,5

Fonte: IBGE/POF de 2002-2003. Elaboração: Ipea/Dirur.

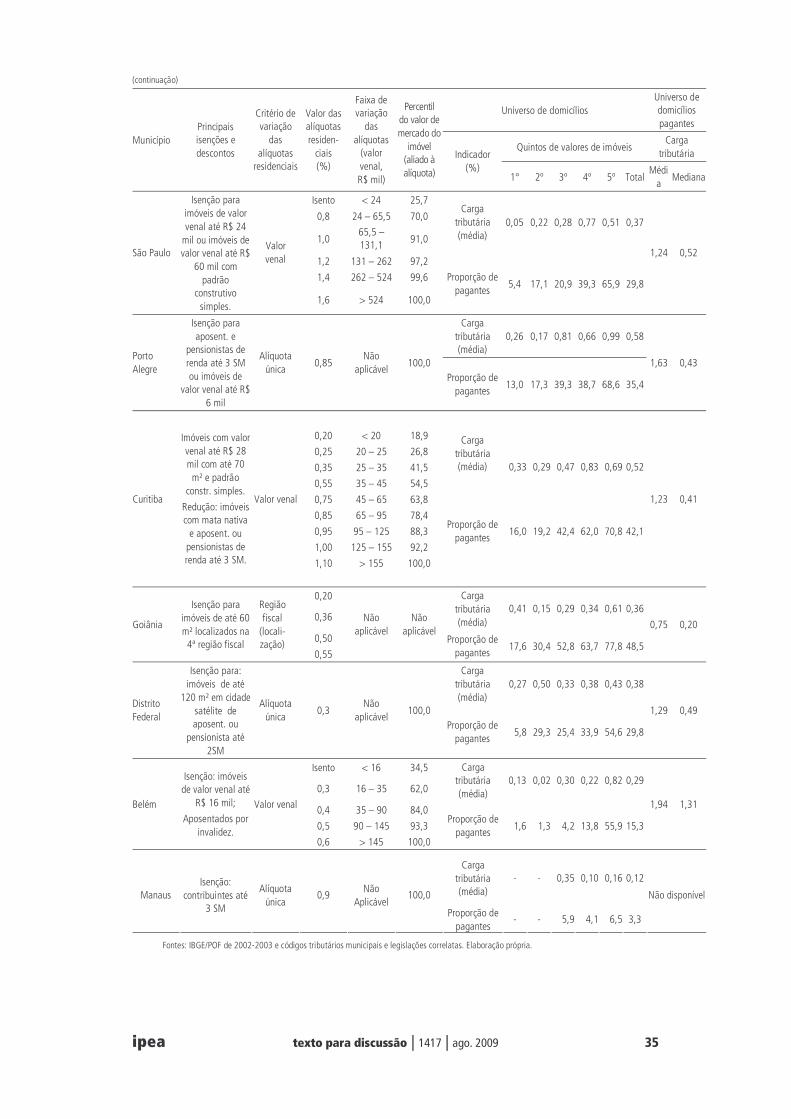

6 ESTUDOS DE CASOS REFERENTES À TRIBUTAÇÃO IMOBILIÁRIA NAS PRINCIPAIS CAPITAIS ESTADUAIS

Esse tópico do estudo tem o objetivo de fotografar a situação do IPTU nas principais capitais estaduais e no Distrito Federal nos anos de realização da POF, em 2002 e 2003. Com os dados da POF pode-se analisar a discrepância entre carga tributária do IPTU (alíquota efetiva do imposto) tanto em nível global quanto focalizada nos pagantes do imposto e a alíquota inserida da legislação tributária de cada município selecionado. Com isso, se a diferença existente entre a carga tributária sofrida pelos pagantes do imposto e a alíquota legal for alta, isso significa que provavelmente há alta defasagem nas avaliações imobiliárias municipais inseridas na PGV ou concessão de descontos significativos na base de cálculo do IPTU. Os dados também permitem analisar a distribuição do imposto

24 texto para discussão | 1417 | ago. 2009 ipea

e a proporção de pagantes por quintos de valores de imóveis (a amostra para cidades é mais restrita, não se podendo dividi-la em mais estratos).

Como os dados da POF são de 2002 e 2003, ao se fazer uma análise da evolução da arrecadação do IPTU a partir deste ano, pode-se considerar que provavelmente ocorreu melhora administrativa no imposto, no caso de aumento significativo da arrecadação dele. Por exemplo, se um município, segundo a POF de 2002-2003, tem péssimos indicadores de cobertura e carga tributária do IPTU, mas se verificou aumento significativo da arrecadação nos anos posteriores, então provavelmente ocorreu alguma melhora significativa na administração do imposto, principalmente se o município tiver realizado trabalho de cadastramento e aprovado uma nova PGV. Como o presente trabalho tem mostrado que é baixo o número de pagantes do imposto e é alta a defasagem nas avaliações imobiliárias oficiais, provavelmente o motivo de um grande aumento real e consistente na arrecadação de IPTU de um município se deveria a melhoras administrativas nas cidades estudadas do que à mera elevação de alíquotas.27

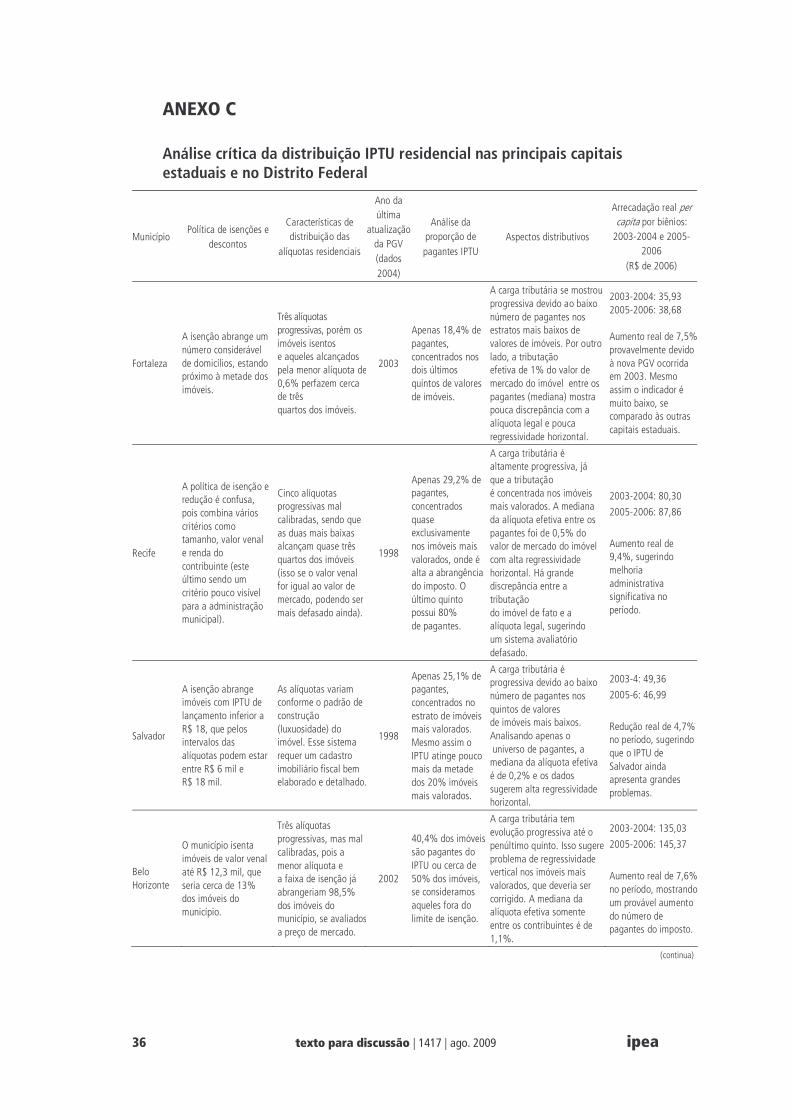

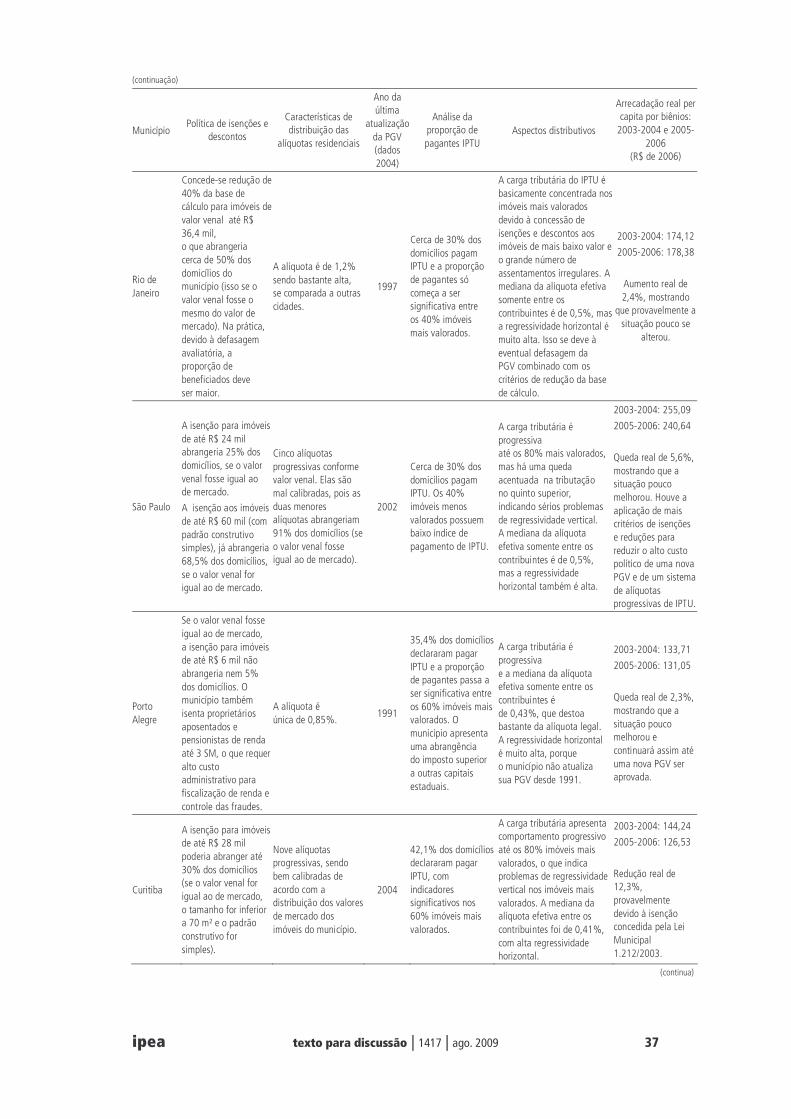

Analisando-se os dados municipais sintetizados no anexo C, constata-se que as capitais nordestinas estudadas (Fortaleza, Recife e Salvador), mostrando a realidade do IPTU residencial no Norte e Nordeste, apresentaram baixo nível de pagantes do imposto, apesar do desempenho um pouco melhor de Recife na tributação dos imóveis mais valorados. Entre as capitais do Sudeste, o Rio de Janeiro apresentou a arrecadação do IPTU residencial concentrada quase que totalmente nos 20% imóveis mais valorados, com uma carga tributária de 1,4% neste estrato, porém ela foi muito pequena nos demais quintos. São Paulo, ao contrário, possui uma tributação no último quinto de apenas 0,5% (similar a Salvador), embora a tributação nos quintos intermediários seja bem maior que em outras capitais estudadas. No caso de Belo Horizonte, o IPTU é a principal receita tributária da cidade – maior que a do Imposto sobre Serviços de Qualquer Natureza (ISS), inclusive – e existe alta tributação per capita, apesar de a alíquota legal de 0,8% não ser tão elevada. Os dados mostraram que a carga tributária em Belo Horizonte é superior inclusive à alíquota legal em todas as faixas de valores de imóvel, havendo possibilidade de que a maioria das avaliações imobiliárias possam estar acima do valor de mercado do imóvel.28 Em Curitiba e Porto Alegre o número de pagantes é maior que nas outras capitais estudadas e, apesar de somente Curitiba ter sistema de alíquotas progressivas, Porto Alegre teve uma melhor distribuição da carga tributária. No Centro-Oeste, Brasília possui baixo número de domicílios pagantes do IPTU (apesar do alto potencial), mas a carga tributária é superior à alíquota legal de 0,3%, o que provavelmente nos leva a

27. Observa-se que no Distrito Federal e nas capitais estaduais é baixo o risco de algum empreendimento comercial ou industrial elevar significativa e abruptamente a arrecadação do imposto (como no caso da instalação de uma planta industrial). Esse fato é mais provável em cidades médias que têm cada vez mais recebido investimentos industriais. É importante salientar que os dados de arrecadação divulgados pela Secretaria do Tesouro Nacional (STN) englobam tanto o IPTU do segmento residencial, como o incidente sobre comércio, indústria e terrenos.

28. Esse fato deve ser mais bem estudado antes de alguma conclusão a respeito. Como exemplo, Belo Horizonte cobra outras taxas urbanas dentro do carnê de impostos municipais (carnê do IPTU) e talvez o declarante da POF possa declarar o valor total do carnê como sendo o valor do IPTU pago. De qualquer maneira, a alta arrecadação per capita da cidade e a sua baixa alíquota de IPTU nos diz no mínimo que as avaliações imobiliárias do município não estão muito abaixo do valor de mercado.

ipea texto para discussão | 1417 | ago. 2009 25

considerar que as avaliações devem estar próximas do valor de mercado. Já Goiânia parece apresentar alta abrangência do imposto e baixa defasagem da base de cálculo, embora as alíquotas também sejam baixas. Manaus e Belém possuem indicadores sofríveis de arrecadação, com o imposto abrangendo apenas 3,3% e 15,3% dos imóveis residenciais dessas cidades, respectivamente. Em Belém, só houve uma proporção razoável de pagantes no último quinto de valores de imóveis, mas em Manaus nem isso ocorreu. O fato de Manaus isentar o IPTU para contribuintes de renda inferior a três salários mínimos (SM) nos mostra a grande dificuldade de um município em fiscalizar a renda do contribuinte, permitindo ampla margem para sonegação. Um critério de isenção que levasse em conta a localização ou o valor venal do imóvel seria menos custoso para fiscalizar, pois é algo mais visível para a administração municipal.

Um fato importante é que São Paulo, Belo Horizonte e Curitiba mostraram regressividade da carga tributária global a partir do último pentil de valores de imóveis, ao contrário das demais, o que demonstra que essas cidades devem estar atentas à equidade na aplicação do imposto nos imóveis de alto valor. Porém, esse fato também pode ser justificado pelo número maior de famílias pagantes do imposto nessas cidades. Em Belo Horizonte, Brasília e Goiânia, a carga tributária global se mostrou superior à alíquota legal. Isso pode ser justificado não só por uma superavaliação imobiliária, que provavelmente ocorre nos imóveis de mais baixos valores de mercado, como também deve existir um alto desvio-padrão nas avaliações imobiliárias, que pode elevar a média da carga tributária (embora a mediana seja significativamente mais baixa).29 As alíquotas legais nestas três cidades também são mais baixas que nas demais (0,8%, 0,3% e 0,5%, respectivamente), o que pode acentuar esse fato.

Para facilitar o entendimento acerca desses dados municipais, foram elaborados os anexos B e C. O primeiro mostra indicadores distributivos do IPTU e o segundo realiza comentários com base nos resultados encontrados. Ressalta-se que a sexta coluna do anexo B nos mostra o último percentil de valor de mercado dos imóveis do município associados a cada intervalo das faixas de valores venais (quinta coluna), das quais são aplicadas as alíquotas do IPTU (no caso de município com várias alíquotas). Considera-se que o impacto distributivo de um sistema de alíquotas progressivas será pequeno se as avaliações imobiliárias estiverem muito abaixo do valor de mercado dos imóveis e se as alíquotas legais não forem calibradas com base na distribuição dos valores venais estabelecidos na PGV. Para um sistema de alíquotas progressivas num imposto sobre propriedade gerar uma carga tributária de fato progressiva, esses dois atributos – avaliações realistas e uma calibragem das alíquotas associadas às avaliações – devem estar presentes. Por exemplo, não adianta um município ter em lei que imóveis de valores acima de R$ 200 mil serão tributados a uma alta alíquota, se a PGV é muito defasada e irrealista, concentrando todos os imóveis que de fato têm valores de mercado acima de R$ 200 mil em níveis inferiores e tributando-os de fato com menores alíquotas. O anexo B mostra que, na maioria das cidades com alíquotas

29. Outra possibilidade é que nessas cidades pode ocorrer cobrança conjunta no carnê do IPTU da Taxa de Limpeza Pública e muitos entrevistados da POF de 2002-2003 poderiam não estar desagregando esses tributos.

26 texto para discussão | 1417 | ago. 2009 ipea

progressivas de IPTU, a maior parte dos imóveis acaba concentrada nas bandas mais baixas de alíquotas, seja pelas diferenças entre as avaliações oficiais e os valores de mercado, seja por má calibragem das faixas de valores aplicadas às alíquotas. Como exemplo, o caso de Curitiba. Apesar de o município ter um sistema com nove alíquotas progressivas, bem distribuídas de acordo com os valores do mercado imobiliário local, provavelmente as avaliações imobiliárias tornaram a distribuição da carga tributária regressiva a partir do último pentil.

Outro problema é que um município estabelece as faixas de valores venais de imóveis sujeitos a alíquotas progressivas numa distribuição bem diferente da distribuição de valores de mercado. Como exemplo de má calibragem das alíquotas, tem-se Recife e Belo Horizonte. Em Recife há cinco alíquotas diferentes, sendo que a segunda mais baixa abrange os imóveis compreendidos entre o percentil 25,5 e 73,7 (quase metade dos imóveis) e a alíquota mais alta só é aplicada a partir do percentil 99 (somente 1% dos imóveis residenciais). Já Belo Horizonte possui três alíquotas (excluindo o intervalo de isenção), sendo que a menor é aplicada entre o percentil 12,9 e o 98,5, restando um número muito pequeno de imóveis sujeitos às outras duas alíquotas mais altas. Para acentuar esse problema, se os valores venais estiverem defasados com os de mercado, as alíquotas mais altas seriam ainda mais restritas.

7 CONCLUSÕES A discussão sobre a melhoria da progressividade do sistema tributário nacional, diminuindo o peso dos impostos sobre o consumo e aumentando o peso dos impostos diretos, notadamente IR e IPTU, e regulamentando o IGF, merece uma discussão mais profunda, porque não se trata apenas de mudanças nas alíquotas ou da instituição de um novo imposto. Os bens imobiliários continuam sendo o principal e mais popular investimento das famílias, mesmo com o crescimento do mercado financeiro de títulos e ações, pois ainda existe certa restrição burocrática ao acesso ao investimento em mercado financeiro. Além disso, as famílias brasileiras têm histórica preferência por investimento em mercado de terras ou imobiliário urbano. Como os imóveis são comumente usados como ativos financeiros no Brasil, em virtude da baixa tributação tanto pelo IPTU quanto em valorizações imobiliárias posteriores, acabam existindo grandes ativos habitacionais ociosos e elevado crescimento do preço do solo urbano.

A distribuição do usufruto dos bens imobiliários residenciais, feita pelo presente trabalho através da POF de 2002-2003, apresentou comportamento regressivo, maior que a da própria renda familiar na mesma pesquisa, em que apenas 5% das famílias usufruem de 32,2% do parque imobiliário residencial. Esse fato demonstra o grande potencial do IPTU como instrumento tributário de impacto distributivo. Outra potencialidade do imposto é que o processo de avaliação dos bens, embora possa ser complexo e custoso, é instrumento de aferição de base de cálculo não só para o IPTU, como também para o IGF, Transmissão de Bens e Heranças e o IR incidente sobre o lucro de transação imobiliária, além da contribuição de melhoria.

O IPTU, como se mostrou no presente trabalho, apresentou estrutura altamente regressiva entre os que são contribuintes de fato do imposto, mas essa regressividade é pouco visível devido à sua baixa abrangência nas famílias mais pobres (apenas 30% das famílias brasileiras foram contribuintes do imposto em 2003). Esse fato foi mais

ipea texto para discussão | 1417 | ago. 2009 27

forte que a regressividade da distribuição da carga tributária entre os contribuintes e acabou tornando a carga tributária global progressiva. Os dados nacionais demonstram uma carga tributária global de 0,65% do valor de mercado dos imóveis, sendo este indicador de 0,5% para os do primeiro quinto de valores de imóveis e de 0,8% dos imóveis do último quinto. Mas essa progressividade da carga tributária do IPTU apenas ocorreu, porque a proporção de pagantes foi de 6% e 58% nesses respectivos quintos. Quando se analisa somente o universo de pagantes de IPTU a situação se inverte: o primeiro quinto sofre uma carga tributária de 3% e o último quinto de 1,1%. A mediana nesse caso pode ser uma melhor medida que os dados médios, devido à alta regressividade horizontal (desvio-padrão) das avaliações imobiliárias oficiais. Nesse caso a mediana para o primeiro quinto foi de 0,78% e para o último quinto, de 0,43%. Um fato interessante é que a carga tributária global do IPTU apresentou padrão regressivo nas regiões e municípios estudados quando a proporção de pagantes se situava acima de 40% das famílias. Esse fato demonstrou que em cidades com maior proporção de pagantes, a regressividade do sistema é mais visível e uma política de aumentar o IPTU, sem aplicar alíquotas progressivas ou rever a regressividade das avaliações imobiliárias, paradoxalmente aumentaria a iniquidade, apesar da ampla concentração da própria base de cálculo do imposto (patrimônio imobiliário). Isso também poderia aumentar ainda mais a antipatia do contribuinte e a pressão política contra o imposto, muito embora o grupo de proprietários de imóveis mais valorados tenha maior poder de organização e costume realizar pressões políticas e judiciais contra o aumento da tributação de suas propriedades, impedindo a aplicação de grandes mudanças que passaram a ser permitidas pelas ECs e o Estatuto das Cidades.

Os motivos que tornaram o IPTU regressivo entre os contribuintes são vários e foram apontados no decorrer deste texto, embora a natureza regressiva inerente aos impostos sobre a propriedade seja uma realidade em todo o mundo, vis-à-vis a propriedade imobiliária muitas vezes se mostrar mais concentrada que a renda. O principal motivo no Brasil seria os sistemas avaliatórios antigos e deficientes que, em geral, privilegiam a edificação no lugar da localização do imóvel e o elemento que atenuou (e até inverteu) a natureza regressiva do IPTU foi o baixo número de pagantes entre os imóveis menos valorados. O baixo número de pagantes pode ocorrer por vários motivos, dos quais se destacam: a isenção tributária legal concedida pelo próprio município, que pode ser estabelecida por diferentes critérios, como renda, localização ou valor do imóvel; o cadastro imobiliário fiscal pouco abrangente, devido ao grande número de imóveis irregulares e ilegais; e também pode ser comum até mesmo a inadimplência, que ocorre quando o município não é eficiente na arrecadação e na cobrança judicial dos seus tributos, gerando esse tipo de cultura. Os poucos pagantes acabaram tendo maior impacto sobre a distribuição da carga tributária que a própria natureza regressiva das avaliações imobiliárias, tornando o imposto levemente progressivo em nível nacional. O trabalho também mostrou a importância de o município ter cuidado no critério usado para estabelecer uma política de isenção, sendo preferível um critério sobre o qual ele tenha maior controle, como localização, valor venal, tamanho ou alguma outra característica do imóvel. Nas capitais estaduais onde se adotou a renda do proprietário do imóvel como critério de isenção do IPTU, o número de pagantes do imposto foi extremamente mais baixo em

28 texto para discussão | 1417 | ago. 2009 ipea

relação aos municípios que aplicaram o critério de valor venal, tamanho ou localização do imóvel, por exemplo.

A aplicação de alíquotas progressivas, instrumento legal permitido pela EC no 29/2000 foi adotada por muitos municípios brasileiros, mas seu impacto distributivo tem sido limitado, como se observou nas capitais estaduais analisadas no presente trabalho. Embora não se tenha realizado uma análise distributiva antes e depois da lei municipal que instituiu as alíquotas progressivas, dados nos mostram que, mesmo em municípios que aplicam alíquotas progressivas, como Curitiba, São Paulo e Belo Horizonte, a carga tributária foi regressiva a partir do último pentil de valores de imóveis. É importante ressaltar que nessas cidades é possível que as avaliações imobiliárias sejam tão regressivas a ponto de anular o efeito da progressividade das alíquotas. Um outro fato importante é que as alíquotas podem estar calibradas de tal maneira que não reflitam a verdadeira distribuição dos valores venais dos imóveis no município, base de cálculo do imposto, com as alíquotas maiores, só abrangendo um número muitíssimo reduzido de imóveis. Por exemplo, em Belo Horizonte, a alíquota maior só incide sobre imóveis de valor venal acima de R$ 500 mil, o que seria menos de 1% das residências da cidade, se esses valores venais fossem iguais aos de mercado.