Assembleia Geral Extraordinária da Transmissora Aliança de...

96

Assembleia Geral Extraordinária da Transmissora Aliança de Energia Elétrica convocada para o dia 26 de agosto de 2011 DOCUMENTOS PERTINENTES À ORDEM DO DIA Conteúdo: (i) Apresentação sobre os principais aspectos do Leilão n.º 004/2011- ANEEL; (ii) Formulário contendo informações sobre a aquisição de controle sociedades (conforme Anexo 19 da ICVM 481/2009); (iii) Laudo de Avaliação de Ativos; e (iv) Proposta de reforma do Estatuto Social, contendo (1) Minuta do Estatuto social com as alterações em destaque e (2) Relatório detalhando a origem e a justificativa das alterações propostas.

-

Upload

trinhthien -

Category

Documents

-

view

215 -

download

0

Transcript of Assembleia Geral Extraordinária da Transmissora Aliança de...

Assembleia Geral Extraordinária da Transmissora Aliança

de Energia Elétrica convocada para o dia

26 de agosto de 2011

DOCUMENTOS PERTINENTES À ORDEM DO DIA

Conteúdo:

(i) Apresentação sobre os principais aspectos do Leilão n.º 004/2011-ANEEL;

(ii) Formulário contendo informações sobre a aquisição de controle sociedades (conforme Anexo 19 da ICVM 481/2009);

(iii) Laudo de Avaliação de Ativos; e

(iv) Proposta de reforma do Estatuto Social, contendo (1) Minuta do

Estatuto social com as alterações em destaque e (2) Relatório detalhando a origem e a justificativa das alterações propostas.

Assembleia Geral Extraordinária da Transmissora Aliança

de Energia Elétrica convocada para o dia

26 de agosto de 2011

Proposta referente ao Item (i) da Ordem do Dia

Apresentação sobre os principais aspectos do Leilão n.º

004/2011-ANEEL

Emitente: Diretoria Executiva

Leilão Aneel - nº004 - 2011

2011

Overview Leilão 004-2011

Principais Características

� 12 Lotes;

� Localização em 14 diferentes estados;

� + 2.000 km de linhas de transmissão;

� 14 linhas de transmissão;

� 11 sub-estações;

� Data da Publicação do Edital: 3 de agosto de 2011; e

� Data do certame: 2 de setembro de 2011.

Mapa Leilão 004-2010 – 1/2

LOTE H- Estado do Pernambuco

- LT 500 kV Recife II - Suape II, C2, 44,4 km;

Total aprox. - 44,4 km

LOTE G- Estado do Piauí

- LT 230 kV Teresina II - Teresina III, CD, 2x26,4 km; - SE Teresina III 230/69 kV, 2x200 MVA.

Total aprox. - 26,4 km

Nota: mapa apenas referencial, não sendo preciso quanto à localização

e dimensão das LT’s apresentadas

LOTE B- Estado do Pará

- SE Miramar 230/69 kV - 2x150 MVA; - SE Tucuruí 230/138 kV – 2x100 MVA.

LOTE C- Estado de Mato Grosso

-SE Nobres 230/138 kV - 2x100 MVA. LOTE D- Estado de Goiás

- LT 230 kV Xavantes II – Pirineus, C2, 50,5 km;

Total aprox. - 50,5 km

LOTE A- Estados Amazonas e Roraima

- LT 500 kV Lechuga – Equador, CD, 2x400 km; - LT 500 kV Equador – Boa Vista, CD, 2x315 km; - SE Equador em 500 kV.

Total aprox. - 715 km

LOTE E- Estado do Paraná

- SE Umuarama 230/138 kV - 2x150 MVA; -LT 230 kV Cascavel Oeste –Umuarama, CS, 143 km.

Total aprox. - 143 km

LOTE I- Estado da Bahia

- LT 500 kV Sapeaçú – Camaçari IV, CS, 105 Km; - LT 230 kV Sapeaçú – Santo Antônio de Jesus, C3, 31 km.

Total aprox. - 136 km

LOTE F- Estado de Minas Gerais

- LT 230 kV Mesquita - Timóteo 2, CS, 24 Km; - SE Timóteo 2 em 230 kV - MG;

Total aprox. - 24 km

Mapa Leilão 004-2010 – 2/2

LOTE L- Estados da Bahia, Alagoas, Pernambuco e Paraíba

- LT 500 kV Luiz Gonzaga - Garanhuns, C2, 224 km; - LT 500 kV Garanhuns - Pau Ferro, CS, 239 km; - LT 500 kV Garanhuns - Campina Grande III, CS, 220 km; - LT 230 kV Garanhuns - Angelim, CS, 12 km; - SE 500/230 kV Garanhuns - (3+1)x200 MVA; - SE 500/230 kV Pau Ferro - (6+1)x250 MVA.

Total aprox. - 695 km

LOTE K- Estado de São Paulo

-SE Itapeti 345/88 kV - (6+1)x133 MVA

LOTE J- Estados do Rio de Janeiro e São Paulo

- LT 500 kV Taubaté - Nova Iguaçu, CS, 247 km; - SE Nova Iguaçu 500/345 kV - (3+1)x300 MVA e 500/138 kV (3+1)x300 MVA.

Total aprox. - 247 km

Nota: mapa apenas referencial, não sendo preciso quanto à localização

e dimensão das LT’s apresentadas

Lotes

Principais CaracterísticasPrincipais Características

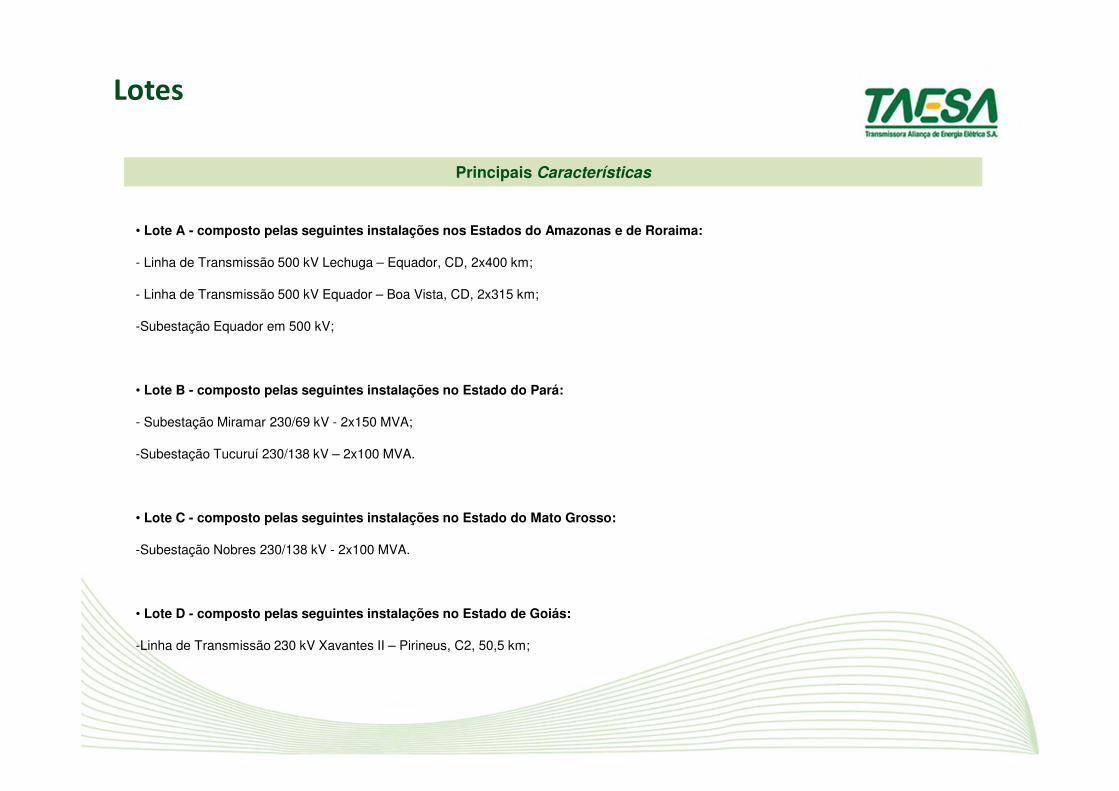

• Lote A - composto pelas seguintes instalações nos Estados do Amazonas e de Roraima:

- Linha de Transmissão 500 kV Lechuga – Equador, CD, 2x400 km;

- Linha de Transmissão 500 kV Equador – Boa Vista, CD, 2x315 km;

-Subestação Equador em 500 kV;

• Lote B - composto pelas seguintes instalações no Estado do Pará:

- Subestação Miramar 230/69 kV - 2x150 MVA;

-Subestação Tucuruí 230/138 kV – 2x100 MVA.

• Lote C - composto pelas seguintes instalações no Estado do Mato Grosso:

-Subestação Nobres 230/138 kV - 2x100 MVA.

• Lote D - composto pelas seguintes instalações no Estado de Goiás:

-Linha de Transmissão 230 kV Xavantes II – Pirineus, C2, 50,5 km;

Lotes

Principais CaracterísticasPrincipais Características

• Lote E - composto pelas seguintes instalações no Estado do Paraná:

- Subestação Umuarama 230/138 kV - 2x150 MVA;

- Linha de Transmissão 230 kV Cascavel Oeste – Umuarama, CS, 143 km.

• Lote F - composto pelas seguintes instalações no Estado de Minas Gerais:

- Linha de Transmissão 230 kV Mesquita - Timóteo 2, CS, 24 Km;

- Subestação Timóteo 2 em 230 kV;

• Lote G - composto pelas seguintes instalações no Estado do Piauí:

- Linha de Transmissão 230 kV Teresina II - Teresina III, CD, 2x26,4 km;

-Subestação Teresina III 230/69 kV, 2x200 MVA.

• Lote H - composto pelas seguintes instalações no Estado de Pernambuco:

-Linha de Transmissão 500 kV Recife II - Suape II, C2, 44,4 km;

• Lote I - composto pelas seguintes instalações no Estado da Bahia:

- Linha de Transmissão 500 kV Sapeaçú – Camaçari IV, CS, 105 Km;

-Linha de Transmissão 230 kV Sapeaçú – Santo Antônio de Jesus, C3, 31 km.

Lotes

Principais CaracterísticasPrincipais Características

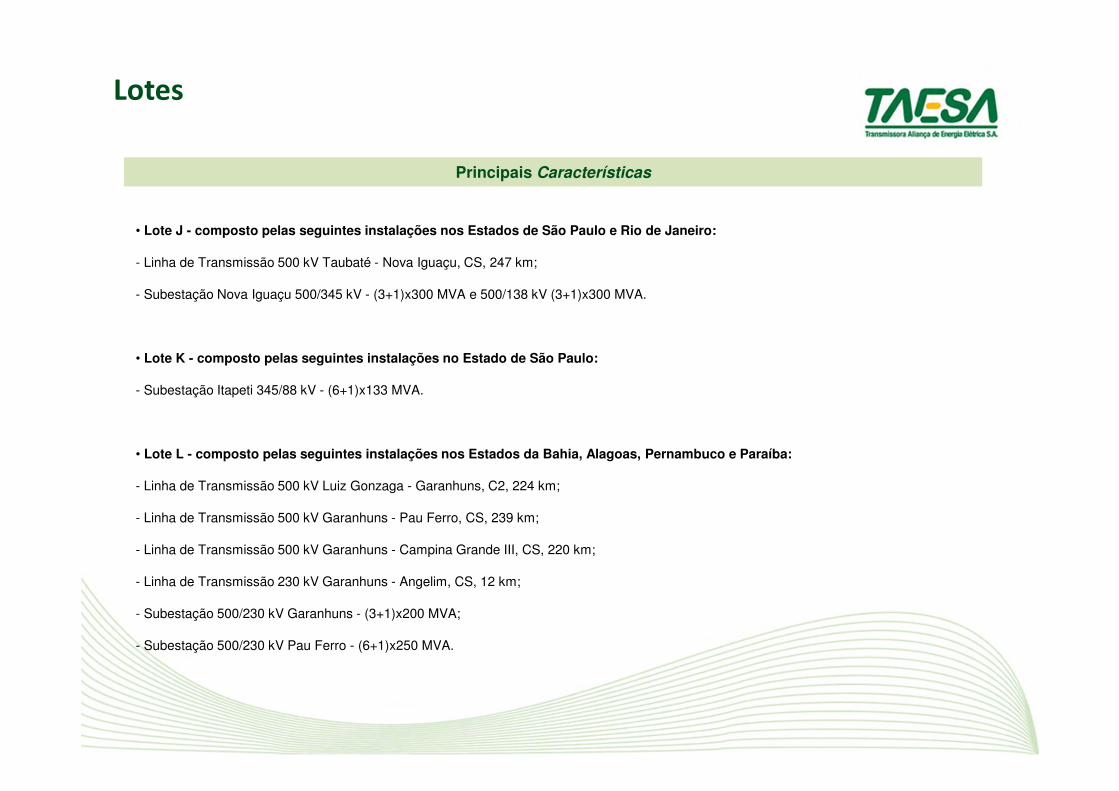

• Lote J - composto pelas seguintes instalações nos Estados de São Paulo e Rio de Janeiro:

- Linha de Transmissão 500 kV Taubaté - Nova Iguaçu, CS, 247 km;

- Subestação Nova Iguaçu 500/345 kV - (3+1)x300 MVA e 500/138 kV (3+1)x300 MVA.

• Lote K - composto pelas seguintes instalações no Estado de São Paulo:

- Subestação Itapeti 345/88 kV - (6+1)x133 MVA.

• Lote L - composto pelas seguintes instalações nos Estados da Bahia, Alagoas, Pernambuco e Paraíba:

- Linha de Transmissão 500 kV Luiz Gonzaga - Garanhuns, C2, 224 km;

- Linha de Transmissão 500 kV Garanhuns - Pau Ferro, CS, 239 km;

- Linha de Transmissão 500 kV Garanhuns - Campina Grande III, CS, 220 km;

- Linha de Transmissão 230 kV Garanhuns - Angelim, CS, 12 km;

- Subestação 500/230 kV Garanhuns - (3+1)x200 MVA;

- Subestação 500/230 kV Pau Ferro - (6+1)x250 MVA.

Assembleia Geral Extraordinária da Transmissora Aliança de

Energia Elétrica convocada para o dia

26 de agosto de 2011

Proposta referente ao Item (ii) da Ordem do Dia

Formulário contendo informações sobre a aquisição de

controle sociedades (conforme Anexo 19 da ICVM

481/2009)

Emitente:

Diretoria Executiva

INFORMAÇÕES SOBRE AQUISIÇÃO DE CONTROLE SOCIEDADES

(conforme Anexo 19 da ICVM 481/2009)

1. Descrever o negócio

Em 02 de junho de 2011, a Transmissora Aliança de Energia Elétrica S.A. (a “Taesa”)

celebrou com o Grupo ABENGOA dois Contratos de Compra e Venda de Ações (o

“Negócio”), sendo o primeiro para aquisição de 50% das ações detidas pela Abengoa

Concessões Brasil Holding S.A. no Capital Social da Abengoa Participações Holding S.A.

que, por sua vez, será titular, na data do fechamento da operação, de 100% (cem por

cento) de participação no capital social total das transmissoras STE – Sul Transmissora

de Energia S.A., ATE Transmissora de Energia S.A., ATE II Transmissora de Energia

S.A., ATE III Transmissora de Energia S.A., e o segundo Contrato de Compra e Venda de

Ações para aquisição de 100% das ações detidas pela Abengoa Concessões Brasil

Holding S.A. e pela Abengoa Construção Brasil Ltda. no Capital Social da NTE -

Nordeste Transmissora de Energia S.A. (que, conjuntamente com a STE – Sul

Transmissora de Energia S.A., ATE Transmissora de Energia S.A., ATE II Transmissora

de Energia S.A., ATE III Transmissora de Energia S.A., serão doravante denominadas as

“Transmissoras”)

2. Informar a razão, estatutária ou legal, pela qual o negócio foi submetido à

aprovação da assembléia

O Negócio será submetido à aprovação da Assembleia Geral por questões legais e por

questões estatutárias.

Em matéria legal, há que se mencionar que o Negócio constitui um investimento

relevante para a Taesa, nos termos do Inciso I do artigo 256 da Lei das S.A., daí a

necessidade de se submeter o Negócio à aprovação da Assembleia Geral.

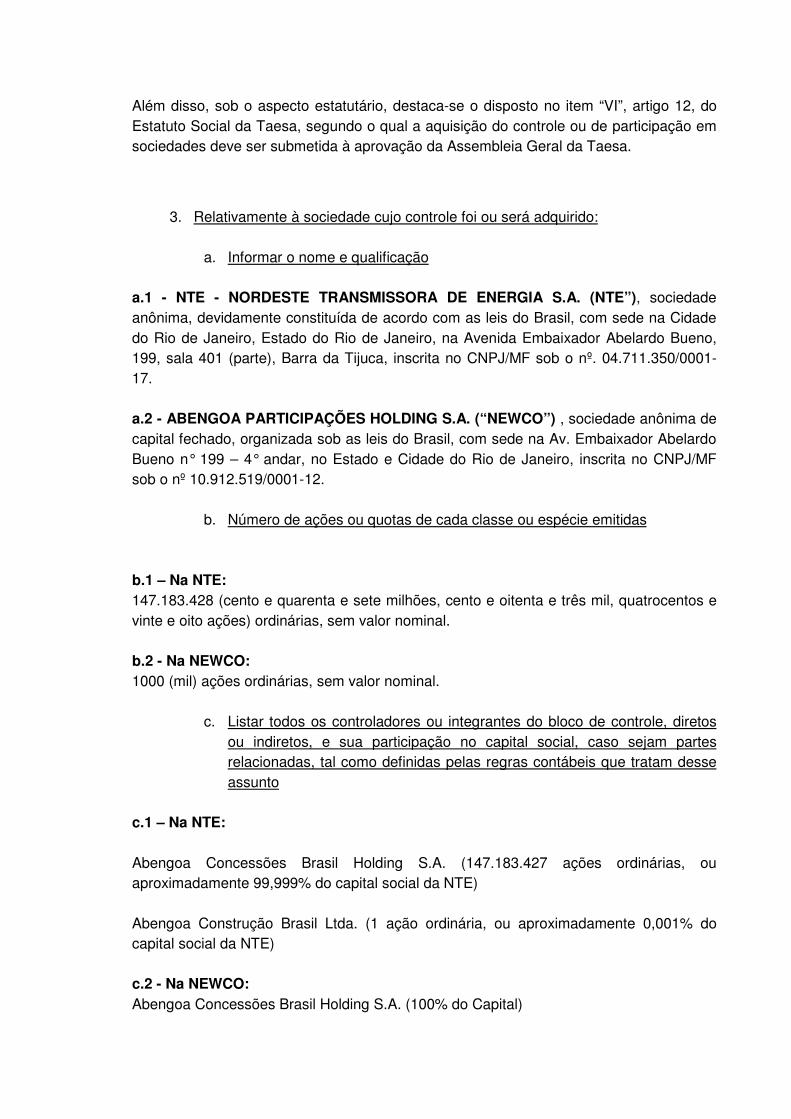

Além disso, sob o aspecto estatutário, destaca-se o disposto no item “VI”, artigo 12, do

Estatuto Social da Taesa, segundo o qual a aquisição do controle ou de participação em

sociedades deve ser submetida à aprovação da Assembleia Geral da Taesa.

3. Relativamente à sociedade cujo controle foi ou será adquirido:

a. Informar o nome e qualificação

a.1 - NTE - NORDESTE TRANSMISSORA DE ENERGIA S.A. (NTE”), sociedade

anônima, devidamente constituída de acordo com as leis do Brasil, com sede na Cidade

do Rio de Janeiro, Estado do Rio de Janeiro, na Avenida Embaixador Abelardo Bueno,

199, sala 401 (parte), Barra da Tijuca, inscrita no CNPJ/MF sob o nº. 04.711.350/0001-

17.

a.2 - ABENGOA PARTICIPAÇÕES HOLDING S.A. (“NEWCO”) , sociedade anônima de

capital fechado, organizada sob as leis do Brasil, com sede na Av. Embaixador Abelardo

Bueno n° 199 – 4° andar, no Estado e Cidade do Rio de Janeiro, inscrita no CNPJ/MF

sob o nº 10.912.519/0001-12.

b. Número de ações ou quotas de cada classe ou espécie emitidas

b.1 – Na NTE:

147.183.428 (cento e quarenta e sete milhões, cento e oitenta e três mil, quatrocentos e

vinte e oito ações) ordinárias, sem valor nominal.

b.2 - Na NEWCO:

1000 (mil) ações ordinárias, sem valor nominal.

c. Listar todos os controladores ou integrantes do bloco de controle, diretos

ou indiretos, e sua participação no capital social, caso sejam partes

relacionadas, tal como definidas pelas regras contábeis que tratam desse

assunto

c.1 – Na NTE:

Abengoa Concessões Brasil Holding S.A. (147.183.427 ações ordinárias, ou

aproximadamente 99,999% do capital social da NTE)

Abengoa Construção Brasil Ltda. (1 ação ordinária, ou aproximadamente 0,001% do

capital social da NTE)

c.2 - Na NEWCO:

Abengoa Concessões Brasil Holding S.A. (100% do Capital)

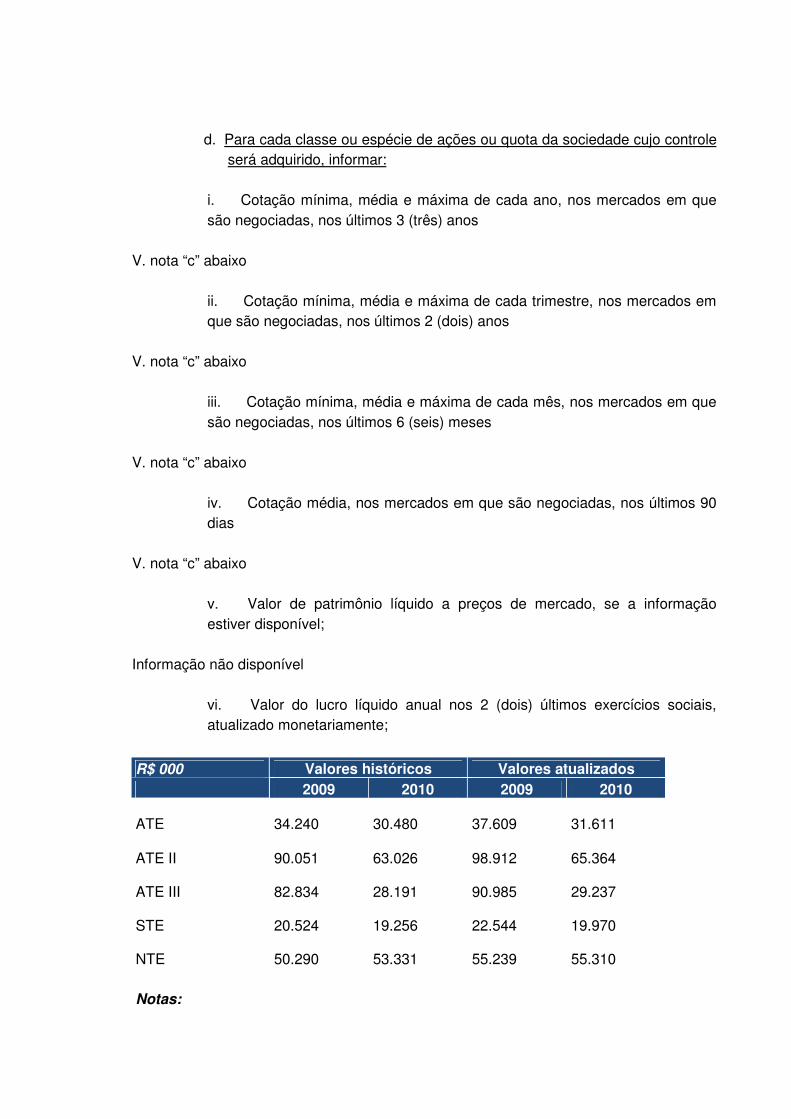

d. Para cada classe ou espécie de ações ou quota da sociedade cujo controle

será adquirido, informar:

i. Cotação mínima, média e máxima de cada ano, nos mercados em que

são negociadas, nos últimos 3 (três) anos

V. nota “c” abaixo

ii. Cotação mínima, média e máxima de cada trimestre, nos mercados em

que são negociadas, nos últimos 2 (dois) anos

V. nota “c” abaixo

iii. Cotação mínima, média e máxima de cada mês, nos mercados em que

são negociadas, nos últimos 6 (seis) meses

V. nota “c” abaixo

iv. Cotação média, nos mercados em que são negociadas, nos últimos 90

dias

V. nota “c” abaixo

v. Valor de patrimônio líquido a preços de mercado, se a informação

estiver disponível;

Informação não disponível

vi. Valor do lucro líquido anual nos 2 (dois) últimos exercícios sociais,

atualizado monetariamente;

R$ 000 Valores históricos Valores atualizados

2009 2010 2009 2010

ATE 34.240

30.480

37.609

31.611

ATE II 90.051

63.026

98.912

65.364

ATE III 82.834

28.191

90.985

29.237

STE 20.524

19.256

22.544

19.970

NTE

50.290

53.331

55.239

55.310

Notas:

a) Valores atualizados pelo IPCA de acordo com os seguintes valores: - Lucro Líquido de 2009: 9,84%

- Lucro Líquido de 2010: 3,71%

b) A NEWCO é uma companhia holding recém criada no âmbito do Grupo ABENGOA

que não apresenta resultado, por isso na tabela acima são retratadas as informações das

empresas que até a data do fechamento da transação serão controladas pela NEWCO.

c) Em relação aos itens de “i” a “iv”, declaramos que as empresas adquiridas não negociam suas ações em bolsa de valores. Por tal razão, não é possível disponibilizar as informações solicitadas nesses itens.

4. Principais termos e condições do negócio, incluindo:

a. Identificação dos vendedores

a.1 – Da NTE:

ABENGOA CONCESSÕES BRASIL HOLDING S.A., sociedade anônima de capital fechado, organizada sob as leis do Brasil, com sede na Av. Embaixador Abelardo Bueno n° 199 – 4° andar, no Estado e Cidade do Rio de Janeiro, inscrita no CNPJ/MF sob o nº 07.872.408/0001-00, e registrada na Junta Comercial do Estado do Rio de Janeiro – RJ sob o NIRE nº 33.3.0028008-1; e

ABENGOA CONSTRUÇÃO BRASIL LTDA., sociedade limitada organizada sob as leis

do Brasil, com sede na Av. Embaixador Abelardo Bueno, nº. 199, sala 401 (parte), Barra

da Tijuca, no Estado e Cidade do Rio de Janeiro, inscrita no CNPJ/MF sob o nº.

04.651.067/0001-47.

a.2 - Da NEWCO:

ABENGOA CONCESSÕES BRASIL HOLDING S.A., sociedade anônima de capital

fechado, organizada sob as leis do Brasil, com sede na Av. Embaixador Abelardo Bueno

n° 199 – 4° andar, no Estado e Cidade do Rio de Janeiro, inscrita no CNPJ/MF sob o nº

07.872.408/0001-00, e registrada na Junta Comercial do Estado do Rio de Janeiro – RJ

sob o NIRE nº 33.3.0028008-1.

b. Número total de ações ou quotas adquiridas ou a serem adquiridas

b.1 – Da NTE:

147.183.428 (cento e quarenta e sete milhões, cento e oitenta e três mil, quatrocentas e

vinte e oito) ações = 100% das ações

b.2 - Da NEWCO

A Companhia adquirirá 50% das ações da NEWCO. O número de ações que a NEWCO

terá na data do fechamento da transação está em estudo.

c. Preço total

b.1 – Na NTE:

R$ 336.082.000,00 (trezentos e trinta e seis milhões oitenta e dois mil reais).

b.2 - Na NEWCO:

R$ 763.142.000,00 (setecentos e sessenta e três milhões cento e quarenta e dois mil

reais).

Vale ressaltar que em ambas as operações o preço da aquisição será corrigido pela variação acumulada da SELIC entre a data-base de 31/12/2010 e o dia útil imediatamente anterior à data da conclusão da operação, quando ocorrerá o pagamento e a efetiva aquisição das ações pela Companhia. O preço de aquisição será ajustado com os proventos, aumentos ou reduções de capital que tenham ocorrido entre a data-base e a data da conclusão da operação.

d. Preço por ação ou quota de cada espécie ou classe

d.1 – Na NTE:

R$ 2,28 por ação

d.2 - Na NEWCO:

R$ 763.142,00 por ação, se considerarmos que a Companhia irá adquirir 50% do total

atual de ações emitidas pela NEWCO. Vale ressaltar, entretanto, que a quantidade de

ações que serão realmente adquiridas pela Companhia ainda está em estudo. Sabe-se

apenas que a Companhia adquirirá 50% da quantidade de ações que a NEWCO tiver

emitido até a data do fechamento da transação.

e. Forma de pagamento

O pagamento será feito em moeda corrente nacional, mediante transferência eletrônica para a conta corrente indicada pelo Grupo Abengoa.

f. Condições suspensivas e resolutivas a que está sujeito o negócio

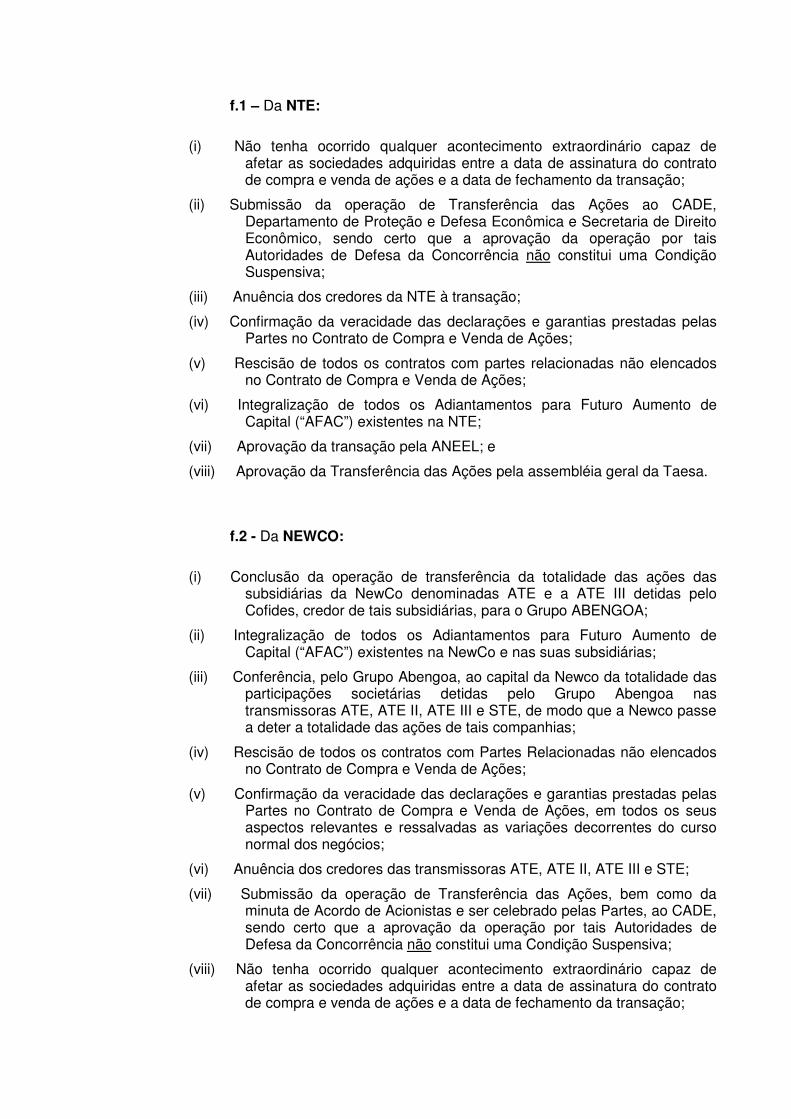

f.1 – Da NTE:

(i) Não tenha ocorrido qualquer acontecimento extraordinário capaz de afetar as sociedades adquiridas entre a data de assinatura do contrato de compra e venda de ações e a data de fechamento da transação;

(ii) Submissão da operação de Transferência das Ações ao CADE, Departamento de Proteção e Defesa Econômica e Secretaria de Direito Econômico, sendo certo que a aprovação da operação por tais Autoridades de Defesa da Concorrência não constitui uma Condição Suspensiva;

(iii) Anuência dos credores da NTE à transação;

(iv) Confirmação da veracidade das declarações e garantias prestadas pelas Partes no Contrato de Compra e Venda de Ações;

(v) Rescisão de todos os contratos com partes relacionadas não elencados no Contrato de Compra e Venda de Ações;

(vi) Integralização de todos os Adiantamentos para Futuro Aumento de Capital (“AFAC”) existentes na NTE;

(vii) Aprovação da transação pela ANEEL; e

(viii) Aprovação da Transferência das Ações pela assembléia geral da Taesa.

f.2 - Da NEWCO:

(i) Conclusão da operação de transferência da totalidade das ações das subsidiárias da NewCo denominadas ATE e a ATE III detidas pelo Cofides, credor de tais subsidiárias, para o Grupo ABENGOA;

(ii) Integralização de todos os Adiantamentos para Futuro Aumento de Capital (“AFAC”) existentes na NewCo e nas suas subsidiárias;

(iii) Conferência, pelo Grupo Abengoa, ao capital da Newco da totalidade das participações societárias detidas pelo Grupo Abengoa nas transmissoras ATE, ATE II, ATE III e STE, de modo que a Newco passe a deter a totalidade das ações de tais companhias;

(iv) Rescisão de todos os contratos com Partes Relacionadas não elencados no Contrato de Compra e Venda de Ações;

(v) Confirmação da veracidade das declarações e garantias prestadas pelas Partes no Contrato de Compra e Venda de Ações, em todos os seus aspectos relevantes e ressalvadas as variações decorrentes do curso normal dos negócios;

(vi) Anuência dos credores das transmissoras ATE, ATE II, ATE III e STE;

(vii) Submissão da operação de Transferência das Ações, bem como da minuta de Acordo de Acionistas e ser celebrado pelas Partes, ao CADE, sendo certo que a aprovação da operação por tais Autoridades de Defesa da Concorrência não constitui uma Condição Suspensiva;

(viii) Não tenha ocorrido qualquer acontecimento extraordinário capaz de afetar as sociedades adquiridas entre a data de assinatura do contrato de compra e venda de ações e a data de fechamento da transação;

(ix) Aprovação da transação pela ANEEL;

(x) Assinatura do Contrato de Compra e Venda de Ações da NTE; e

(xi) Aprovação da Transferência das Ações pela Assembleia Geral da Taesa.

g. Resumo das declarações e garantias dos vendedores

Declaram as Vendedoras no âmbito dos Contratos de Compra e Venda de Ações que:

(i) assinatura e formalização dos Contratos de Compra e Venda de Ações e a implementação das operações estabelecidas nestes Contratos não violam, infringem ou conflitam com qualquer contrato, estatuto, acordo de acionistas, ato normativo ou ordem judicial, constituindo obrigação legal, válida e vinculativa de cada Parte, exequível de acordo com seus termos;

(ii) são as legítimas proprietárias da totalidade das ações da NTE e da NEWCO (“Companhias”), as quais estão livres e desembaraçadas de quaisquer ônus, e que os seus capitais sociais estão totalmente subscritos e integralizados;

(iii) as Companhias estão em conformidade e adimplindo com todas as obrigações relevantes previstas nos Contratos de Concessão e nas normas do setor elétrico brasileiro, não existindo, no presente momento, elementos e/ou fatos que possam dar causa à caducidade das Concessões, intervenção sobre as Concessões, anulação da Concessões, revisão extraordinária para menor das Receitas Anuais Permitidas ou à diminuição dos prazos das concessões;

(iv) As demonstrações financeiras consolidadas das Companhias foram preparadas em conformidade com os Princípios de Contabilidade Geralmente Aceitos no Brasil e o IFRS e apresentam, sob todos os aspectos relevantes, a situação financeira (incluindo os passivos acumulados, contingentes ou de outra forma) das Companhias na Data-Base e apresentam os resultados operacionais das Companhias para o período abrangido pelas Demonstrações Financeiras Base;

(v) As Companhias não possuem qualquer contingência ou passivo relevantes de qualquer natureza, devidos ou a se tornarem devidos, que não estejam registrados ou provisionados nas Demonstrações Financeiras Base;

(vi) Em relação aos ativos, as Vendedoras atestam que as Companhias detêm a propriedade, a posse e a guarda regular de todos os ativos substancialmente relevantes para exploração das concessões outorgadas por meio dos Contratos de Concessão;

(vii) Nenhum dos imóveis de propriedade das Companhias, no conhecimento das Vendedoras, estão sujeitos a qualquer servidão, direito de passagem, licença de uso, restrição de uso ou de edificação, limitação ou outro impedimento que interfira de forma adversa e relevante ou impeça o seu uso regular na operação dos negócios.

(viii) Coletivamente considerados, todos os ativos estão em boas condições de operação (excetuado seu desgaste normal) e são adequados à

condução dos negócios das Companhias, nos termos em que atualmente vêm sendo conduzidos.

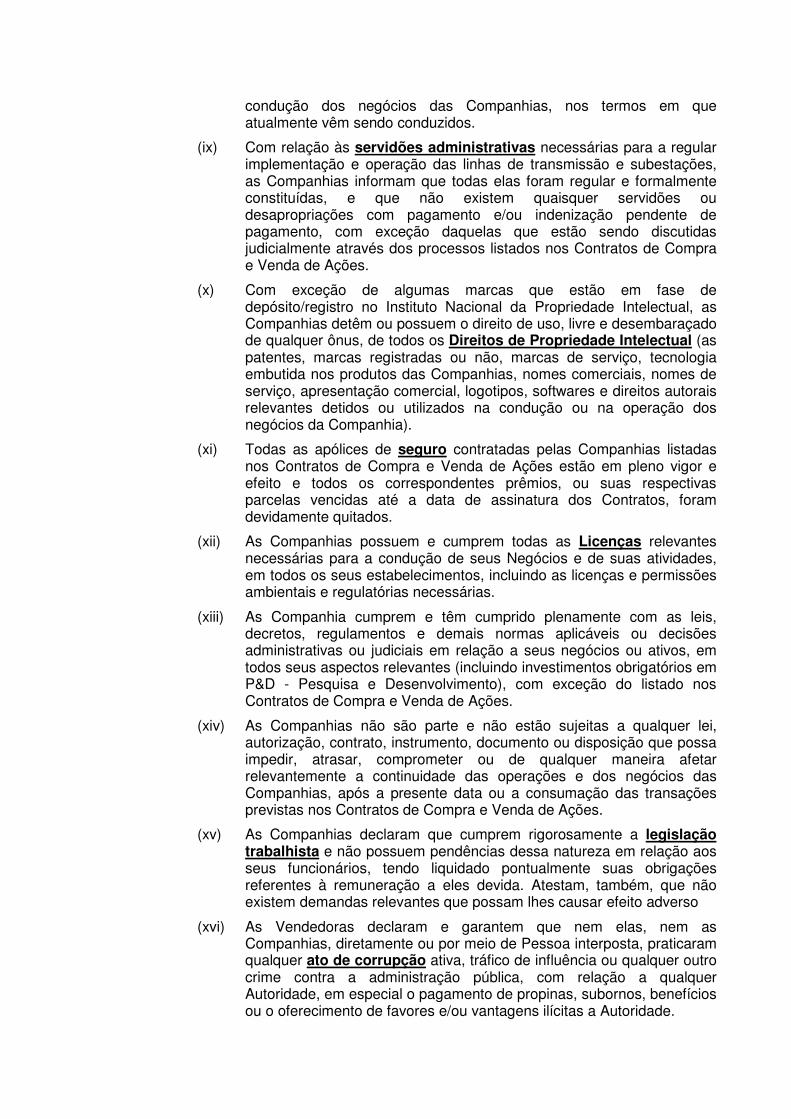

(ix) Com relação às servidões administrativas necessárias para a regular implementação e operação das linhas de transmissão e subestações, as Companhias informam que todas elas foram regular e formalmente constituídas, e que não existem quaisquer servidões ou desapropriações com pagamento e/ou indenização pendente de pagamento, com exceção daquelas que estão sendo discutidas judicialmente através dos processos listados nos Contratos de Compra e Venda de Ações.

(x) Com exceção de algumas marcas que estão em fase de depósito/registro no Instituto Nacional da Propriedade Intelectual, as Companhias detêm ou possuem o direito de uso, livre e desembaraçado de qualquer ônus, de todos os Direitos de Propriedade Intelectual (as patentes, marcas registradas ou não, marcas de serviço, tecnologia embutida nos produtos das Companhias, nomes comerciais, nomes de serviço, apresentação comercial, logotipos, softwares e direitos autorais relevantes detidos ou utilizados na condução ou na operação dos negócios da Companhia).

(xi) Todas as apólices de seguro contratadas pelas Companhias listadas nos Contratos de Compra e Venda de Ações estão em pleno vigor e efeito e todos os correspondentes prêmios, ou suas respectivas parcelas vencidas até a data de assinatura dos Contratos, foram devidamente quitados.

(xii) As Companhias possuem e cumprem todas as Licenças relevantes necessárias para a condução de seus Negócios e de suas atividades, em todos os seus estabelecimentos, incluindo as licenças e permissões ambientais e regulatórias necessárias.

(xiii) As Companhia cumprem e têm cumprido plenamente com as leis, decretos, regulamentos e demais normas aplicáveis ou decisões administrativas ou judiciais em relação a seus negócios ou ativos, em todos seus aspectos relevantes (incluindo investimentos obrigatórios em P&D - Pesquisa e Desenvolvimento), com exceção do listado nos Contratos de Compra e Venda de Ações.

(xiv) As Companhias não são parte e não estão sujeitas a qualquer lei, autorização, contrato, instrumento, documento ou disposição que possa impedir, atrasar, comprometer ou de qualquer maneira afetar relevantemente a continuidade das operações e dos negócios das Companhias, após a presente data ou a consumação das transações previstas nos Contratos de Compra e Venda de Ações.

(xv) As Companhias declaram que cumprem rigorosamente a legislação trabalhista e não possuem pendências dessa natureza em relação aos seus funcionários, tendo liquidado pontualmente suas obrigações referentes à remuneração a eles devida. Atestam, também, que não existem demandas relevantes que possam lhes causar efeito adverso

(xvi) As Vendedoras declaram e garantem que nem elas, nem as Companhias, diretamente ou por meio de Pessoa interposta, praticaram qualquer ato de corrupção ativa, tráfico de influência ou qualquer outro crime contra a administração pública, com relação a qualquer Autoridade, em especial o pagamento de propinas, subornos, benefícios ou o oferecimento de favores e/ou vantagens ilícitas a Autoridade.

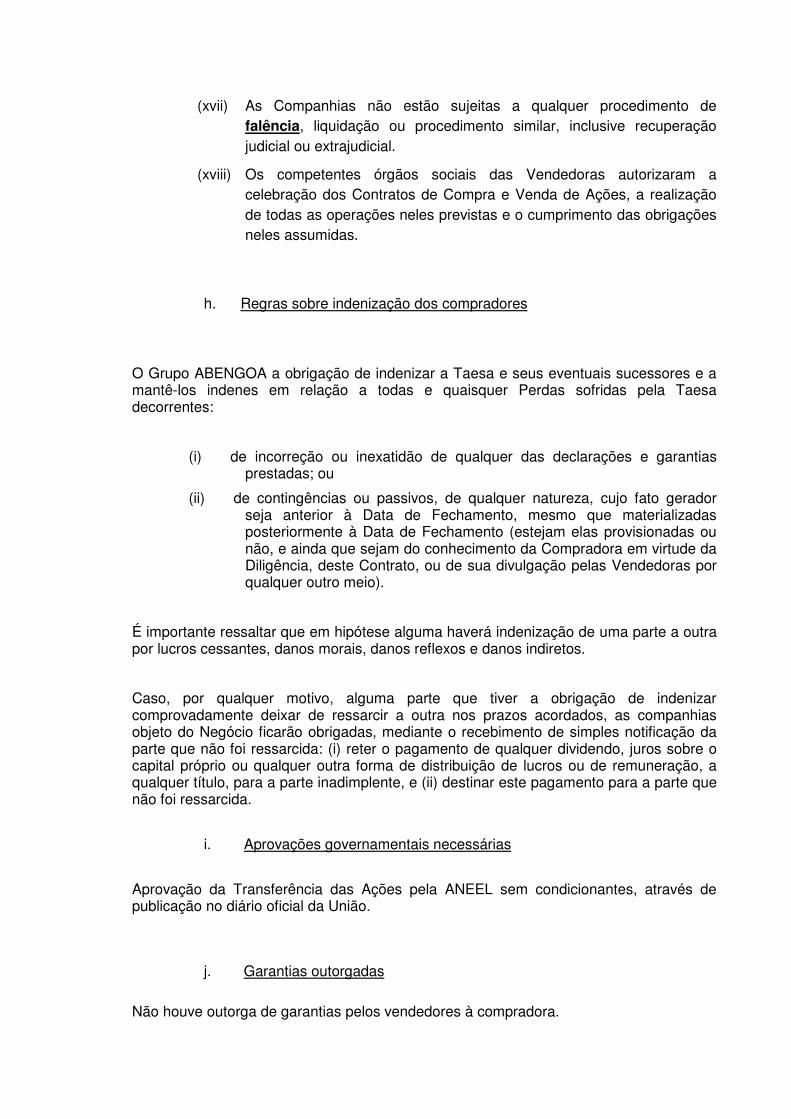

(xvii) As Companhias não estão sujeitas a qualquer procedimento de

falência, liquidação ou procedimento similar, inclusive recuperação

judicial ou extrajudicial.

(xviii) Os competentes órgãos sociais das Vendedoras autorizaram a

celebração dos Contratos de Compra e Venda de Ações, a realização

de todas as operações neles previstas e o cumprimento das obrigações

neles assumidas.

h. Regras sobre indenização dos compradores

O Grupo ABENGOA a obrigação de indenizar a Taesa e seus eventuais sucessores e a mantê-los indenes em relação a todas e quaisquer Perdas sofridas pela Taesa decorrentes:

(i) de incorreção ou inexatidão de qualquer das declarações e garantias prestadas; ou

(ii) de contingências ou passivos, de qualquer natureza, cujo fato gerador seja anterior à Data de Fechamento, mesmo que materializadas posteriormente à Data de Fechamento (estejam elas provisionadas ou não, e ainda que sejam do conhecimento da Compradora em virtude da Diligência, deste Contrato, ou de sua divulgação pelas Vendedoras por qualquer outro meio).

É importante ressaltar que em hipótese alguma haverá indenização de uma parte a outra por lucros cessantes, danos morais, danos reflexos e danos indiretos.

Caso, por qualquer motivo, alguma parte que tiver a obrigação de indenizar comprovadamente deixar de ressarcir a outra nos prazos acordados, as companhias objeto do Negócio ficarão obrigadas, mediante o recebimento de simples notificação da parte que não foi ressarcida: (i) reter o pagamento de qualquer dividendo, juros sobre o capital próprio ou qualquer outra forma de distribuição de lucros ou de remuneração, a qualquer título, para a parte inadimplente, e (ii) destinar este pagamento para a parte que não foi ressarcida.

i. Aprovações governamentais necessárias

Aprovação da Transferência das Ações pela ANEEL sem condicionantes, através de publicação no diário oficial da União.

j. Garantias outorgadas

Não houve outorga de garantias pelos vendedores à compradora.

5. Descrever o propósito do negócio

A Administração da Taesa entende que a transação está perfeitamente alinhada com a

estratégia da Taesa de maximizar seus resultados através do aumento de sua

participação no mercado de transmissão de energia elétrica, com retornos que tragam

agregação de valor e sejam compatíveis com as características de seu negócio.

Com a aquisição:

− A TAESA irá expandir sua rede de transmissão para 6.250 km dos 3.712km atuais,

um incremento de 68%, considerando 100% das Linhas;

− A TAESA irá aumentar sua participação de mercado no setor de transmissão de

energia elétrica brasileiro dos atuais 6,5% para 8,6%, como medido pela Receita Anual

Permitida (RAP) 2010/2011;

6. Fornecer análise dos benefícios, custos e riscos do negócio

I – Os benefícios são: • Expansão das atividades estratégicas da empresa no setor elétrico via aquisições;

• Inclusão no portfolio de ativos da TAESA de concessões obtidas no inicio do

período do novo marco regulatório do setor elétrico que, consequentemente, foram

arrematadas em licitação pública com baixo nível de deságio, o que implica em ativos

com melhor rentabilidade;

• Utilizações da capacidade financeira da empresa para desenvolvimento de um

maior número de negócios, aproveitando as oportunidades existentes.

• Gestão dos novos ativos suportada por acordo de acionistas baseado nos

melhores princípios de governança corporativa;

• Aumento no Market Share TAESA na RAP (Receita anual permitida) passando de

6,48% para 8,61%;

• Aumento da cobertura geográfica de atuação da TAESA possibilitando potenciais

ganhos com sinergias operacionais;

II – Riscos do Negócio.

Não fechamento da operação decorrente do não atendimento de alguma condição

precedente definida no contrato de compra e venda de ações.

III – Custos do negócio: Pagamento do preço definido no item 4 “c” deste documento.

7. Informar quais custos serão incorridos pela companhia caso o negócio não seja

aprovado

A Taesa deverá pagar ao Grupo ABENGOA uma multa no valor de R$100.000.000,00

(cem milhões de reais) caso a Assembleia Geral da Companhia não ratifique o Negócio.

8. Descrever as fontes de recursos para o negócio

A Taesa levantará os recursos necessários ao financiamento do Negócio junto ao

mercado financeiro.

9. Descrever os planos dos administradores para a companhia cujo controle foi ou

será adquirido

Dada a importância do Negócio para a estratégia de crescimento da Taesa no setor de

transmissão de energia elétrica, a Administração pretende otimizar a estrutura das

companhias adquiridas de forma que tais companhias gerem sinergias capazes de

aumentar a capacidade da Taesa de se desenvolver no mercado primário de linhas de

transmissão (ou seja, nos leilões promovidos pela Agência Nacional de Energia Elétrica –

ANEEL) bem como no mercado secundário de linhas de transmissão (refere-se às

possíveis aquisições de ativos em operação no setor de transmissão).

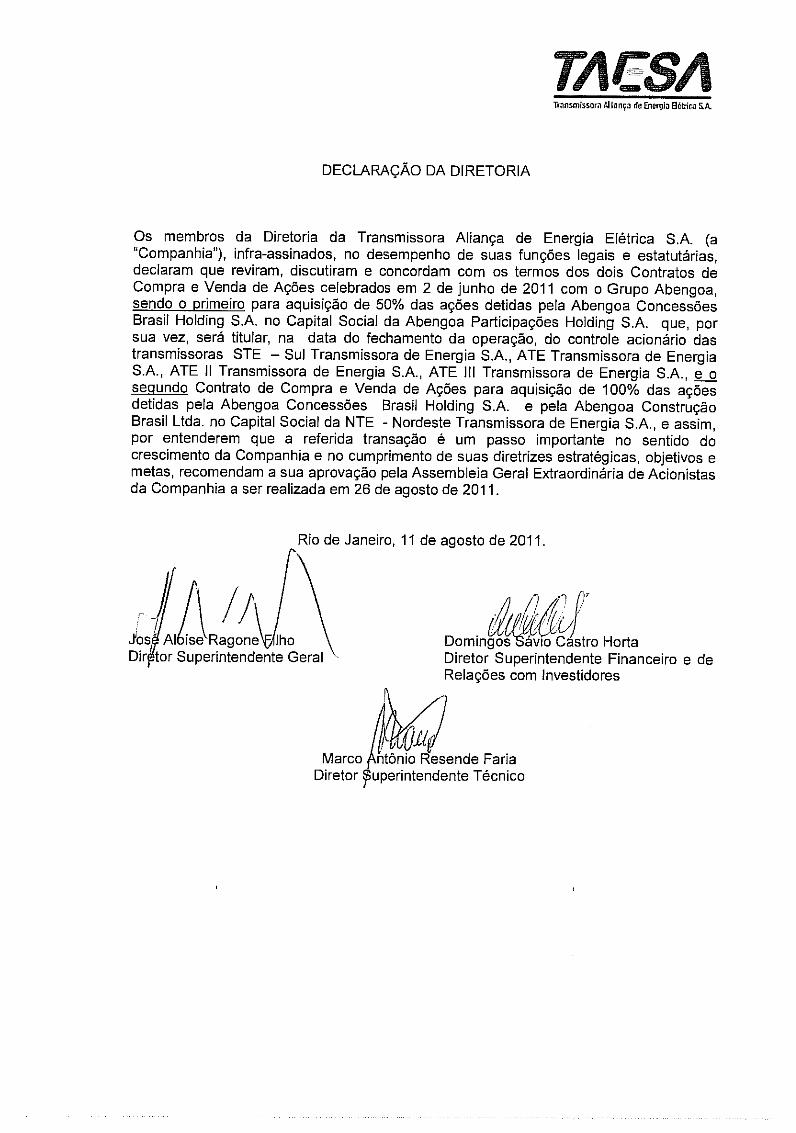

10. Fornecer declaração justificada dos administradores recomendando aprovação

do negócio

A declaração em questão encontra-se ao final deste documento.

11. Descrever qualquer relação societária existente, ainda que indireta, entre:

a. Qualquer dos vendedores ou a sociedade cujo controle foi ou será

alienado; e

b. Partes relacionadas à companhia, tal como definidas pelas regras

contábeis que tratam desse assunto

Não há qualquer relação societária entre os vendedores ou as sociedades envolvidas no

Negócio e Partes relacionadas à Taesa.

12. Informar detalhes de qualquer negócio realizado nos últimos 2 (dois) anos por

partes relacionadas à companhia, tal como definidas pelas regras contábeis que

tratam desse assunto, com participações societárias ou outros valores

mobiliários ou títulos de dívida da sociedade cujo controle foi ou será adquirido

Nos últimos dois anos as partes relacionadas à Taesa não realizaram qualquer negócio

com participações societárias, valores mobiliários ou títulos de dívida das sociedades

envolvidas no Negócio.

13. Fornecer cópia de todos os estudos e laudos de avaliação, preparados pela

companhia ou por terceiros, que subsidiaram a negociação do preço de

aquisição

Os documentos que subsidiaram a negociação do preço de aquisição serão

disponibilizados no sistema da CVM (IPE), tal como preceitua o item 12.2 (subitem XI) do

OFÍCIO-CIRCULAR/CVM/SEP/N°004/2011, de 15 de março de 2011.

14. Em relação a terceiros que prepararam estudos ou laudos de avaliação

a. Informar o nome

Thoreos Consultoria Ltda.

b. Descrever sua capacitação

Eis o currículo da equipe de profissionais da Thoreos envolvida no Negócio:

André Mota é sócio da Thoreos e especialista em modelagem financeira,

estratégia e gestão de empresas, apoiando empresas e fundos de investimento em

processos de valuation, M&A, planejamento e estruturação de novos negócios. Antes da

Thoreos, atuou como consultor na McKinsey & Company. Possui 8 anos de experiência

em consultoria e já atendeu dezenas de clientes em diversos setores.

André possui graduação em Ciência da Computação pela UFMG e um MBA pelo IBMEC

Business School. Também foi professor da disciplina de Empreendimentos em Alta

Tecnologia na UFMG e freqüentemente ministra palestras sobre empreendedorismo,

planos de negócio, inovação e estratégia.

Entre seus projetos, podemos destacar sua atuação como sócio-coordenador nos

projetos: Leilão 008/2010 da ANEEL pela TAESA, Leilão 2009 ANEEL de linhas de

transmissão pela Eletronorte, assessoria à Vale para avaliação de investimentos de

grande porte em mineração no exterior, assessoria à Construtora Camargo Corrêa no

valuation de investimentos de grande porte, construção de modelo econômico-financeiro

para Holding Camargo Corrêa para gestão de investimentos / desinvestimentos e

financiamentos, assessoria à Cemig para investimento greenfield em geração de energia,

entre vários outros

_______________________

Renata Donato é associada da Thoreos. Anteriormente, acumulou experiência

como Top Senior de auditoria na big four Deloitte durante quase seis anos, atuando em

diversos setores, tais como utilities, industria química, instituições financeiras, industria

têxtil e mineração, dentre outros.

Renata é graduada em Ciências Contábeis e em em Administração de Empresas com

Honra ao Mérito. Participou de diversos treinamentos de contabilidade (BR GAAP, US

GAAP e IFRS) e impostos desenvolvidos pela Deloitte durante o período de setembro de

2004 a março de 2010.

Ja participou de projetos de avaliação de investimentos, valuations e elaboração de

modelos econômicos-financeiros para clientes como Cemig, TAESA, Vale, Holding

Camargo Corrêa, Grupo AVG, Biomm SA, entre outros.

_______________________

Júlia Portella é associada da Thoreos. Anteriormente, acumulou 4 anos de

experiência nas áreas de Tesouraria e Private Banking do HSBC Bank Brasil, Credit

Suisse Hedging Griffo e UBS Financial Services.

Júlia possui graduação em administração de empresas e especialização em finanças

pela University of California - Berkeley. Participou de diversos cursos e treinamentos,

dentre eles o curso de Operador de Mercado (FIA/USP) e Mercado de Capitais

(APIMEC/MG).

Júlia também possui o certificado CNPI (Certificado Nacional de Profissional de

Investimento).

_______________________

c. Descrever como foram selecionados

A seleção da Thoreos se deu em função do conhecimento que a Thoreos detém do

Grupo Taesa, pelo fato de ter contribuído efetivamente para o sucesso de outras

operações realizadas pela TAESA, em especial as seguintes operações:

d. Informar se são partes relacionadas à companhia, tal como definidas pelas

regras contábeis que tratam desse assunto

A Thoreos não é parte relacionada da TAESA.

Assembleia Geral Extraordinária da Transmissora Aliança

de Energia Elétrica convocada para o dia

26 de agosto de 2011

Proposta referente ao Item (iii) da Ordem do Dia

Laudo de Avaliação de Ativos

TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A. – TAESA

Laudo de avaliação econômico-financeira de ativos em Transmissão de Energia Elétrica na data-base 31/12/2010.

Junho de 2011

THOREOS CONSULTORIA

Thoreos Consultoria 1

Glossário .................................................................................................................................................................. 3

1. Notas Importantes ........................................................................................................................................ 5

2. Sumário Executivo ........................................................................................................................................ 7

2.1 Objetivo de Nosso Trabalho ............................................................................................................... 7

2.2 Avaliação dos Ativos ............................................................................................................................. 7

3. Informações sobre a Thoreos ..................................................................................................................... 9

3.1 Profissionais Responsáveis ................................................................................................................... 9

3.2 Declaração de Independência ............................................................................................................ 11

3.3 Custos de Execução e Relação Comercial com a TAESA ............................................................ 11

4. Informações sobre os Ativos Avaliados .................................................................................................. 13

5. Informações sobre a TAESA .................................................................................................................... 17

6. Mercado Brasileiro de Linhas de Transmissão ....................................................................................... 21

7. Premissas Utilizadas .................................................................................................................................... 23

7.1 Projetos de investimentos - Reforço na ATE III ........................................................................... 23

7.2 Premissas Utilizadas para confecção deste Laudo .......................................................................... 23

a) Premissas de Receita............................................................................................................................ 23

b) Premissas de Custos ........................................................................................................................ 24

c) Premissas Tributárias .......................................................................................................................... 25

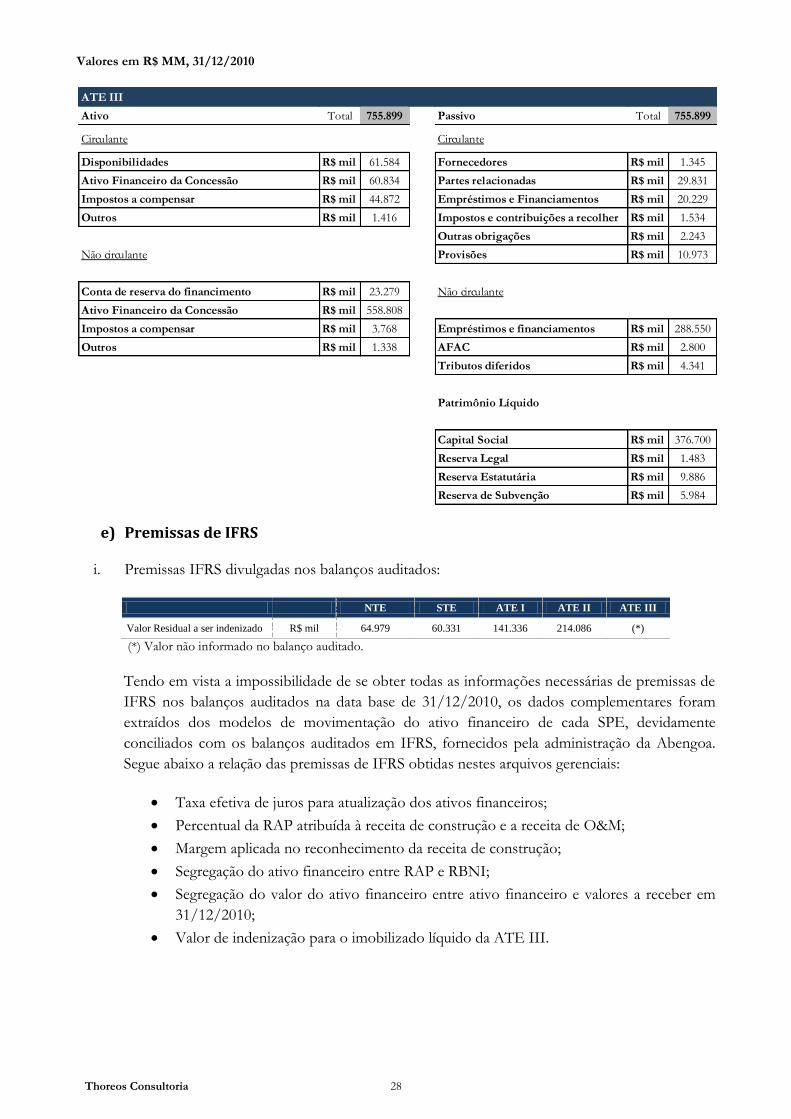

d) Balanços de Partida em 31/12/2010 ............................................................................................ 26

e) Premissas de IFRS ............................................................................................................................... 28

7.3 Premissas Macroeconômicas Utilizadas na Elaboração do Laudo ............................................... 29

7.4 Premissas de Indenização ................................................................................................................... 29

7.5 Documentos Recebidos de Terceiros Utilizados na Elaboração do Laudo e demais fontes ... 29

7.6 Considerações Contábeis .................................................................................................................... 29

8. Valor Apurado pelos Diferentes Critérios ............................................................................................... 31

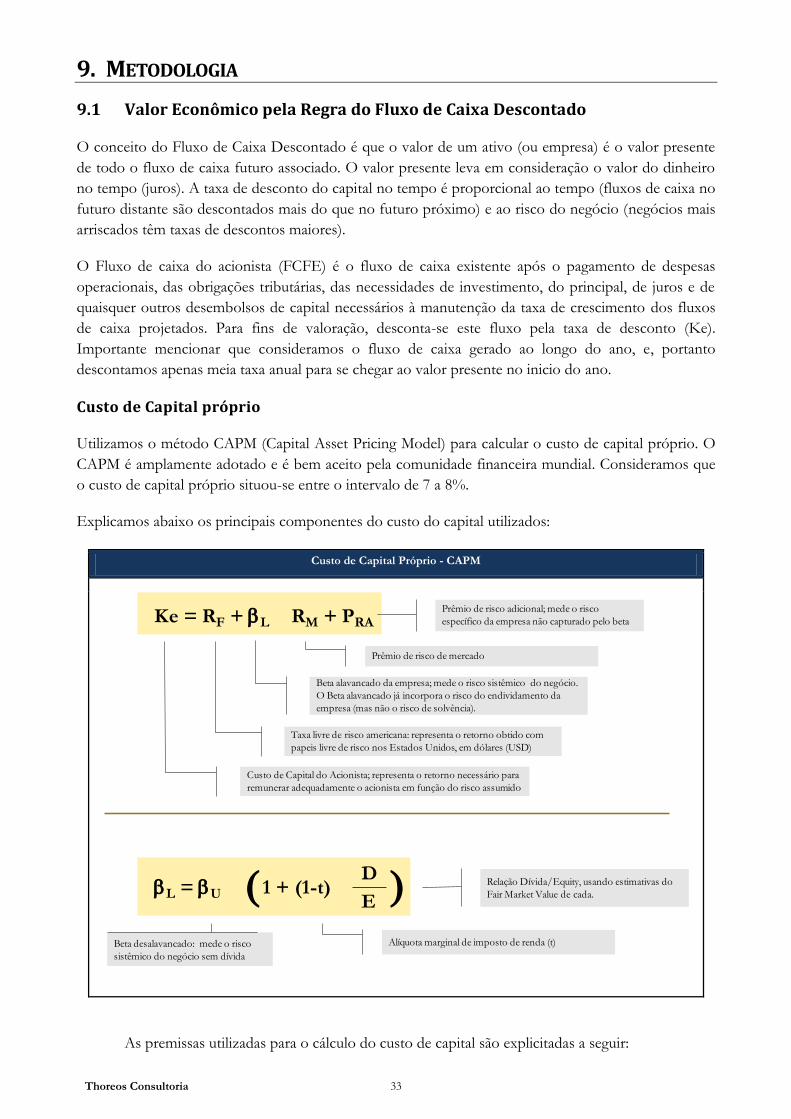

9. Metodologia ................................................................................................................................................. 33

9.1 Valor Econômico pela Regra do Fluxo de Caixa Descontado ..................................................... 33

9.2 Valor Econômico pelo Critério dos Múltiplos de Mercado .......................................................... 34

10. Resultados ................................................................................................................................................. 36

10.1 Resultados pelo Fluxo de Caixa Descontado .................................................................................. 36

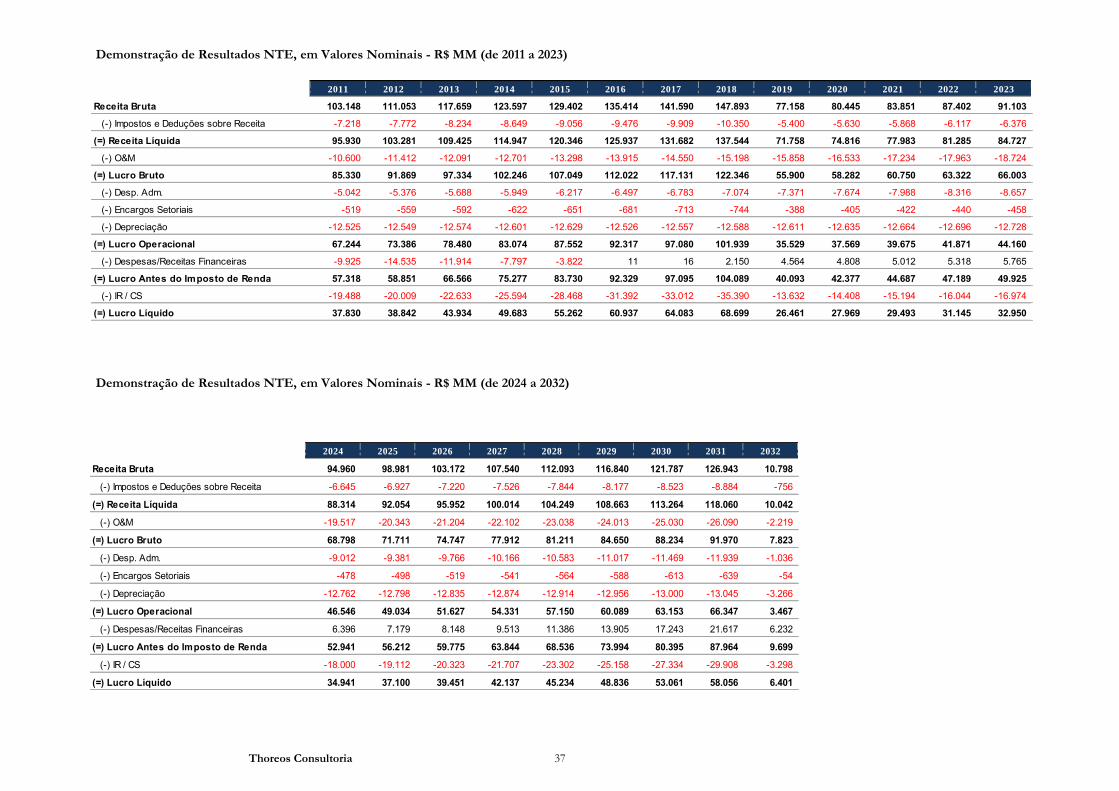

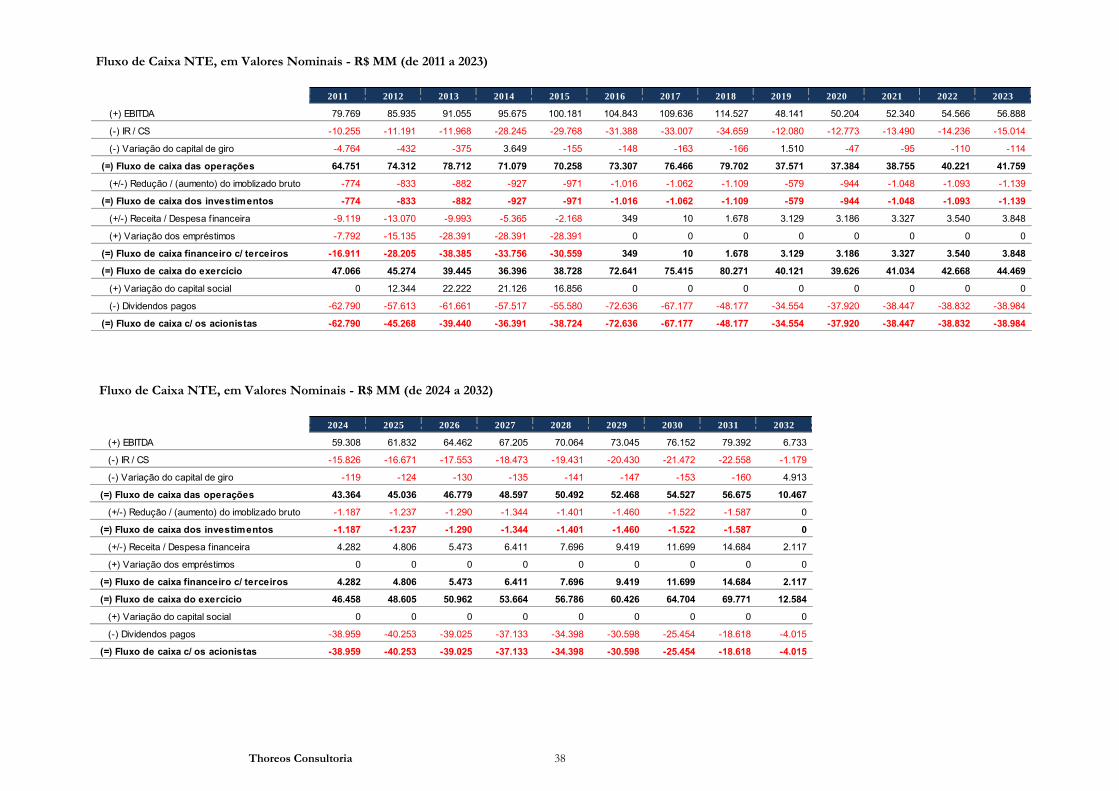

a) NTE ....................................................................................................................................................... 36

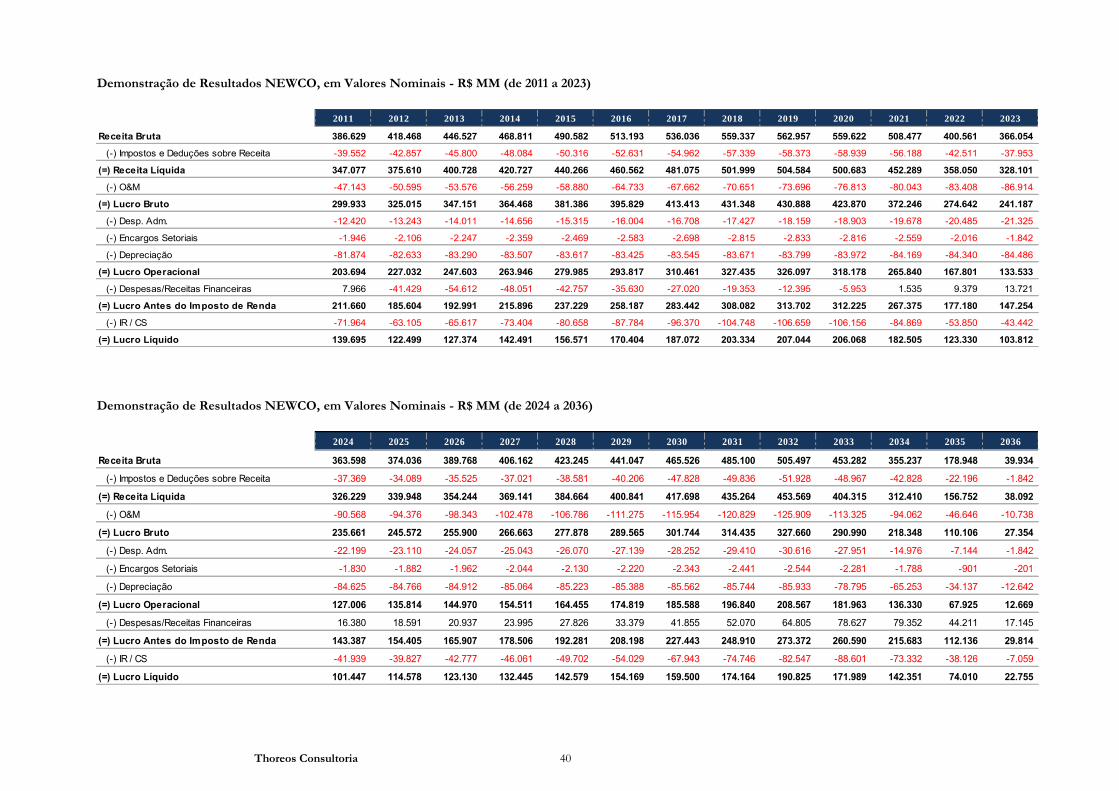

b) NEWCO ........................................................................................................................................... 39

10.2 Resultados - Múltiplos empresas comparáveis ................................................................................ 42

a) NTE ....................................................................................................................................................... 42

b) NEWCO ........................................................................................................................................... 42

10.3 Resultados Múltiplos transações comparáveis................................................................................. 43

Thoreos Consultoria 2

CONFIDENCIAL E RESTRITO

Belo Horizonte, 29 de Junho de 2011. Aos acionistas e administradores da:

TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A.

Praça XV de Novembro, nº 20, grupo 1003

Rio de Janeiro – RJ

CEP: 20.010-010

Prezados senhores,

Em atendimento à solicitação de V.Sas., apresentamos a seguir o laudo de avaliação econômico-

financeira independente (“Laudo”) dos ativos de transmissão de energia elétrica NTE, ATE, ATE II,

ATE III e STE em conformidade com a Instrução CVM 436/06 e os termos da Lei 6.404/76. na data-

base de 31/12/2010.

André Coelho César Mota – Sócio-Diretor da Thoreos Consultoria LTDA

Renata Donato de Lima – Associada da Thoreos Consultoria LTDA

Thoreos Consultoria 3

GLOSSÁRIO

Abengoa – refere-se à Abengoa Concessões Brasil Holding S.A. e/ou Abengoa Construção Brasil Ltda

– Subsidiárias brasileiras do grupo espanhol Abengoa.

ANEEL – Agencia Nacional de Energia Elétrica, responsável pela regulamentação e fiscalização do

setor elétrico brasileiro.

ATE – Sociedade de Propósito Específico, detentora da concessão da Linha de Transmissão Assis -

Araraquara adquirida no Leilão ANEEL 001/2003.

ATE II – Sociedade de Propósito Específico, detentora da concessão da Linha de Transmissão Colinas

– Sobradinho adquirida no Leilão ANEEL 002/2004.

ATE III – Sociedade de Propósito Específico, detentora da concessão da Linha de Transmissão

Marabá – Itacaiunas adquirida no Leilão ANEEL 001/2005.

Ativos – O conjunto das empresas adquiridas a saber: ATE, ATE II, ATE III, STE e NTE.

Cemig – Companhia Energética de Minas Gerais S.A.

CPST – Contrato de Prestação do Serviço de Transmissão, contrato celebrado ente o ONS e a

concessionária do serviço de transmissão regulando as condições para a prestação do serviço, incluindo

a disponibilidade da linha para o SIN.

CUST – Contrato de Uso do Serviço de Transmissão, contrato celebrado pelo ONS e pelas

concessionárias de transmissão representadas em seu conjunto pelo ONS com os usuários do SIN tais

como geradores, distribuidores e consumidores livres.

EBITDA – Earnings Before Investments Taxes Depreciation and Amortization, denominação em inglês que

significa o lucro antes do pagamento de juros e impostos e antes da dedução da depreciação e da

amortização.

EPE - Empresa Pesquisa Energética: prestadora de serviços de pesquisas e estudos que têm por

finalidade subsidiar o planejamento do setor energético, incluindo energia elétrica, petróleo, gás natural,

fontes renováveis, dentre outros.

EV – Enterprise Value, encontrado através da soma do valor de mercado da empresa e de suas dívidas,

subtraindo-se as disponibilidades.

FCFE - método de fluxo de caixa descontado que utiliza o custo de capital próprio para descontar o

fluxo do acionista.

Free Float – Ações que não pertencem aos controladores de uma sociedade anônima aberta e que se

encontram em poder do publico em geral.

Fundo Coliseu – Fundo de Investimentos em Participações, acionista da TAESA que tem como

cotistas investidores institucionais e instituições financeira.

Thoreos Consultoria 4

Laudo – Laudo de Avaliação contendo as principais conclusões referentes à avaliação econômico-

financeira das empresas ATE, ATE II, ATE III, STE e NTE para fins de aquisição pela TAESA.

Newco – Holding a ser constituída para servir como veículo de aquisição das empresas ATE, ATE II,

ATE III e STE.

NTE – Sociedade de Propósito Específico, denominada Nordeste Transmissora de Energia S.A.

detentora da concessão da Linha de Transmissão Xingó – Campina Grande adquirida no Leilão

ANEEL 003/2001.

ONS – Operador Nacional do Sistema Elétrico, órgão público responsável pela coordenação e

operação da geração e da transmissão do Sistema Interligado Nacional – SIN.

P/E - Price / Earnings : múltiplo que divide o preço de mercado da ação pelo lucro por ação.

Project Finance – Modalidade de estruturação financeira de um investimento, normalmente em

infraestrutura, onde o fluxo de caixa gerado pelo projeto é isolado em uma SPE e mitigado através de

seguros, exigência de capital próprio mínimo, garantias e obrigações contratuais, servindo como única

fonte de pagamento dos financiamentos contratados para sua viabilização.

RAP – Receita Anual Permitida, que corresponde ao faturamento anual de uma concessionária de linha

de transmissão e definida segundo as regras do leilão estabelecidas pela ANEEL.

SIN – Sistema Interligado Nacional é formado pelas empresas das regiões Sul, Sudeste, Centro-Oeste,

Nordeste e parte da região Norte. Apenas 3,4% da capacidade de produção de eletricidade do país

encontra-se fora do SIN, em pequenos sistemas isolados localizados principalmente na região

amazônica.

SPE – Sociedade de Propósito Específico, tipo de sociedade constituída para servir como veículo de

aquisição ou de realização de um investimento específico como, por exemplo, o investimento em uma

linha de transmissão. Este tipo de sociedade é muito utilizado em operações de project finance.

STE – Sociedade de Propósito Específico, denominada Sul Transmissora de Energia S.A. detentora da

concessão da Linha de Transmissão Uruguaiana – Santa Rosa adquirida no Leilão ANEEL 002/2002.

TAESA – Transmissora Aliança de Energia Elétrica S.A empresa adquirente dos Ativos.

Thoreos – Thoreos Consultoria Ltda empresa de consultoria responsável pela elaboração do Laudo

Thoreos Consultoria 5

1. NOTAS IMPORTANTES

1. A Thoreos foi contratada pela Taesa para elaborar Laudo em observância ao disposto no artigo

256 da Lei 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das Sociedades por

Ações”), acerca do valor dos Ativos.

2. Este Laudo de Avaliação foi elaborado utilizando como critério de avaliação a perspectiva de

rentabilidade dos Ativos, atendendo ao disposto no parágrafo 1º do Artigo 8º da Lei das

Sociedades por Ações.

3. Este Laudo de Avaliação foi preparado para uso da TAESA e seus acionistas, não se

destinando à circulação geral e tampouco pode ser reproduzido ou utilizado com outro

propósito além daquele supracitado sem nossa prévia autorização por escrito. A Thoreos não

assume qualquer responsabilidade ou contingências por danos causados ou por eventual perda

incorrida, por qualquer parte envolvida, como resultado de circulação, publicação, reprodução

ou uso deste documento com outra finalidade diferente da proposta.

4. A data base das informações patrimoniais utilizadas para as avaliações compreendidas neste

Laudo de Avaliação é 31 de dezembro de 2010 (“Data Base”) e está baseado nas informações

abaixo (em conjunto as “Informações”):

(i) análise de informações públicas relevantes, incluindo estudos setoriais, dados publicados pela Agência Nacional de Energia Elétrica (“Aneel”), pesquisas, análises e critérios financeiros, econômicos e de mercado;

(ii) análise das demonstrações financeiras de cada um dos Ativos, devidamente auditadas

por seus respectivos auditores independentes;

(iii) relatórios elaborados por outros prestadores de serviços contratados pela TAESA para

levantar informações consideradas essenciais para avaliação dos Ativos, a saber: a)

relatório de due dilligence tributaria, feito pela Hirashima & Associados e b) relatório de

detalhamento das dividas, feito pela Veirano Advogados.

(iv) minuta (term sheet) do contrato de divida para financiamento do RBNI da ATE III

pelo BID e contrato entre ATE III e Abengoa Construção Brasil Ltda para execução

das obras do RBNI da ATE III, ambos fornecidos pela Abengoa à TAESA.

(v) verificação da consistência das informações e estudos sobre as perspectivas de negócios

da Taesa com os Ativos.

5. Para a parte das informações que incorporam as previsões ou estimativas de eventos futuros,

assumimos que tais informações refletem as melhores estimativas atualmente disponíveis para o

desempenho futuro dos Ativos.

6. Ressalvamos que as estimativas e projeções que pautaram a elaboração deste Laudo de

Avaliação são intrinsecamente sujeitas a incertezas e diversos eventos ou fatores que estão além

do controle da Thoreos. Assim, não há como garantir que as estimativas e projeções utilizadas

no Laudo de Avaliação sejam efetivamente alcançadas. Os resultados reais futuramente

verificados podem divergir significativamente daqueles sugeridos no Laudo. Dessa forma, a

Thoreos não assume qualquer responsabilidade ou obrigação de indenizar caso os resultados

futuros sejam diferentes das estimativas e projeções apresentadas no Laudo e não presta

qualquer declaração ou garantia em relação a tais estimativas e projeções.

Thoreos Consultoria 6

7. A elaboração deste laudo de avaliação não incluiu a verificação independente dos dados e das

Informações e a Thoreos confia que estas sejam verdadeiras, completas e precisas em todos os

seus aspectos relevantes, razão pela qual não se constitui uma auditoria conforme as normas de

auditoria geralmente aceitas.

8. A Thoreos não presta serviços de auditoria, de contabilidade ou jurídicos e a elaboração do

Laudo pela Thoreos não inclui qualquer serviço ou aconselhamento desta natureza.

9. O presente Laudo não configura recomendação ou indicação da aquisição dos Ativos por parte

da TAESA, estando restrito tão somente à apuração do valor representado por tais ativos.

10. Reservamo-nos o direito, mas não nos obrigamos a, revisar todos os cálculos incluídos ou

referidos neste Laudo de Avaliação, se julgarmos necessário, tampouco de revisar nossa opinião

quanto ao valor dos Ativos caso tenhamos conhecimento posterior de informações não

disponíveis à ocasião de emissão deste Laudo.

11. A Taesa e seus administradores (i) não interferiram em, limitaram ou dificultaram, de qualquer

forma, nosso acesso e nossa capacidade de obter e utilizar as informações, documentos ou

metodologias necessários para produzir o presente Laudo de Avaliação; (ii) não determinaram

as metodologias utilizadas para a elaboração da análise, ou (iii) restringiram, de qualquer forma,

nossa capacidade de determinar as conclusões apresentadas de forma independente nesse

Laudo de Avaliação.

Thoreos Consultoria 7

2. SUMÁRIO EXECUTIVO

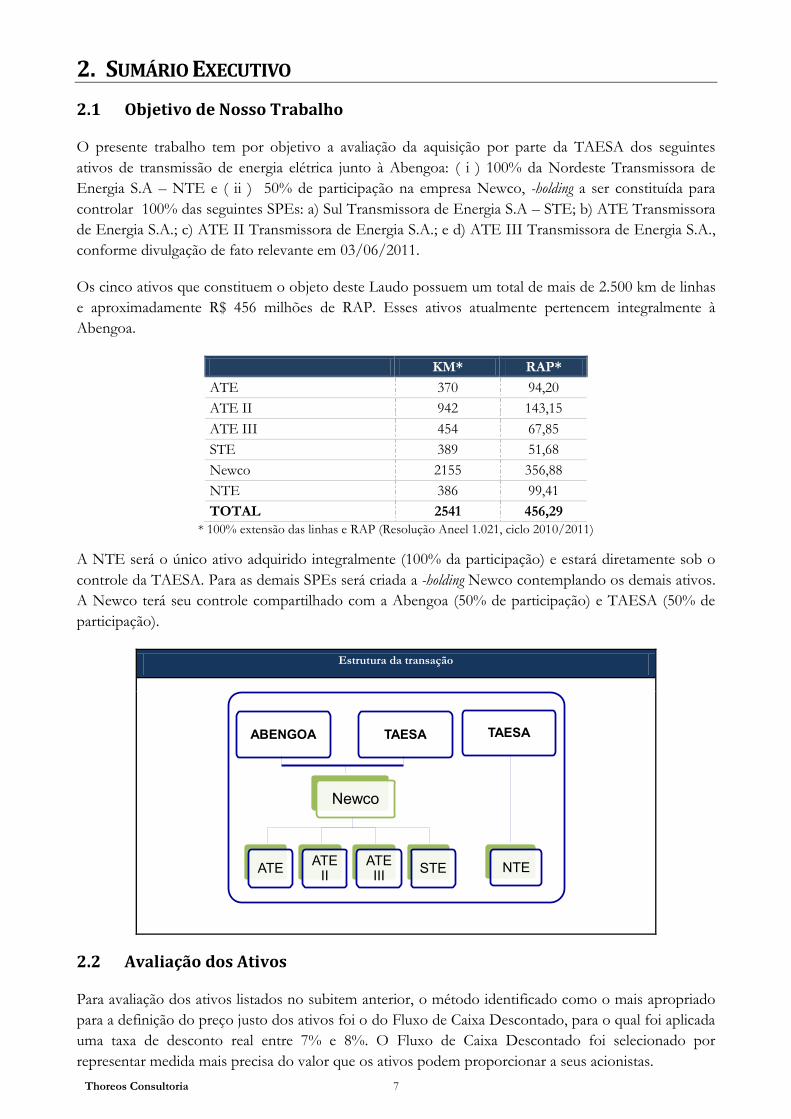

2.1 Objetivo de Nosso Trabalho

O presente trabalho tem por objetivo a avaliação da aquisição por parte da TAESA dos seguintes

ativos de transmissão de energia elétrica junto à Abengoa: ( i ) 100% da Nordeste Transmissora de

Energia S.A – NTE e ( ii ) 50% de participação na empresa Newco, -holding a ser constituída para

controlar 100% das seguintes SPEs: a) Sul Transmissora de Energia S.A – STE; b) ATE Transmissora

de Energia S.A.; c) ATE II Transmissora de Energia S.A.; e d) ATE III Transmissora de Energia S.A.,

conforme divulgação de fato relevante em 03/06/2011.

Os cinco ativos que constituem o objeto deste Laudo possuem um total de mais de 2.500 km de linhas

e aproximadamente R$ 456 milhões de RAP. Esses ativos atualmente pertencem integralmente à

Abengoa.

KM* RAP*

ATE 370 94,20

ATE II 942 143,15

ATE III 454 67,85

STE 389 51,68

Newco 2155 356,88

NTE 386 99,41

TOTAL 2541 456,29

* 100% extensão das linhas e RAP (Resolução Aneel 1.021, ciclo 2010/2011)

A NTE será o único ativo adquirido integralmente (100% da participação) e estará diretamente sob o

controle da TAESA. Para as demais SPEs será criada a -holding Newco contemplando os demais ativos.

A Newco terá seu controle compartilhado com a Abengoa (50% de participação) e TAESA (50% de

participação).

Estrutura da transação

2.2 Avaliação dos Ativos

Para avaliação dos ativos listados no subitem anterior, o método identificado como o mais apropriado

para a definição do preço justo dos ativos foi o do Fluxo de Caixa Descontado, para o qual foi aplicada

uma taxa de desconto real entre 7% e 8%. O Fluxo de Caixa Descontado foi selecionado por

representar medida mais precisa do valor que os ativos podem proporcionar a seus acionistas.

NTE

100%

Newco

ATE ATE II

ATE III STE

TAESA

50% 50% 50% 50%

TAESAABENGOA

Thoreos Consultoria 8

A avaliação pelo método de fluxo de caixa descontado ocorreu em função da estabilidade dos fluxos de

caixa operacionais gerados na atividade de transmissão, tendo em vista a linearidade das receitas, custos

e despesas.

Pela avaliação conduzida, encontramos uma faixa de valor entre R$ 1.110 milhões e R$ 1.207 milhões.

Adicionalmente, para fins comparativos, analisamos os múltiplos EV/EBITDA 2010 e P/E 2010 de

empresas comparáveis que operam no mercado brasileiro de energia elétrica de transmissão, geração e

integradas.

O valor apurado em cada uma das metodologias de avaliação é reportado a seguir:

Sumário dos valores apurados, NTE e NEWCO, em R$ MM

FCFE EV/EBITDA P/E

Máximo 1.207 1.159 1.356

Mínimo 1.110 822 1.079

Valores apurados NTE, em R$ MM

FCFE EV/EBITDA P/ E

Máximo 398 507 621

Mínimo 367 381 495

Valores apurados NEWCO, em R$ MM

FCFE EV/EBITDA P/ E

Máximo 808 652 734

Mínimo 742 440 585

A negociação dos ativos acabou por se materializar pelos valores abaixo:

NTE: O preço acordado pela vendedora e compradora na data-base de 31/12/2010 para aquisição

das ações, foi de R$ 336.082.000,00 (trezentos e trinta e seis milhões oitenta e dois mil reais).

NEWCO: O preço na data-base acordado pela vendedora e compradora na data-base de

31/12/2010 para aquisição das ações, foi R$ 763.142.000,00 (setecendos e sessenta e três milhões

cento e quarenta e dois mil reais).

Thoreos Consultoria 9

3. INFORMAÇÕES SOBRE A THOREOS

A Thoreos é uma empresa de consultoria especializada na elaboração de modelos e análises financeiras,

com vasta experiência no setor elétrico brasileiro. Seus trabalhos desenvolvidos neste setor incluem:

Assessoria para empresas e/ou consórcios em leilões de geração ou transmissão realizados pela

Agencia Nacional de Energia Elétrica – ANEEL;

Avaliação de novos projetos (greenfield) ou projetos já iniciados ou completados (brownfield) para

a finalidade de aquisição total ou parcial por novos investidores;

Elaboração de laudos de avaliação;

Assessoria em transações de fusões e aquisições.

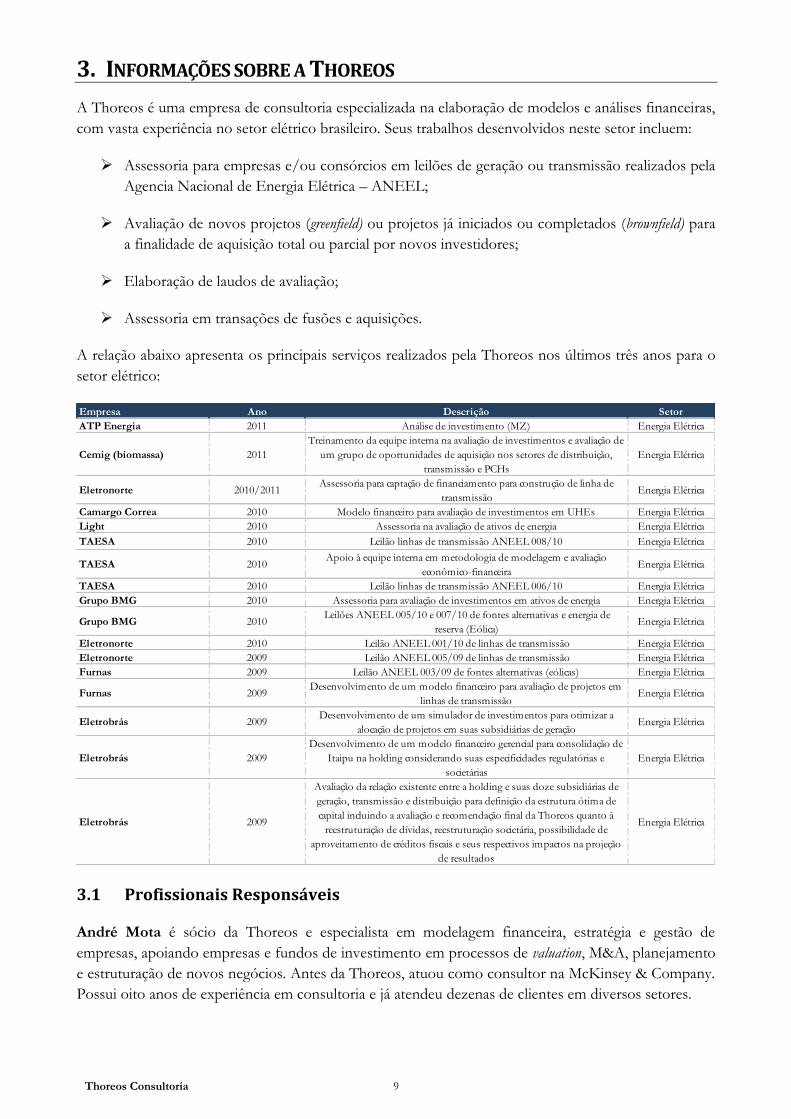

A relação abaixo apresenta os principais serviços realizados pela Thoreos nos últimos três anos para o

setor elétrico:

3.1 Profissionais Responsáveis

André Mota é sócio da Thoreos e especialista em modelagem financeira, estratégia e gestão de

empresas, apoiando empresas e fundos de investimento em processos de valuation, M&A, planejamento

e estruturação de novos negócios. Antes da Thoreos, atuou como consultor na McKinsey & Company.

Possui oito anos de experiência em consultoria e já atendeu dezenas de clientes em diversos setores.

Empresa Ano Descrição Setor

ATP Energia 2011 Análise de investimento (MZ) Energia Elétrica

Cemig (biomassa) 2011

Treinamento da equipe interna na avaliação de investimentos e avaliação de

um grupo de oportunidades de aquisição nos setores de distribuição,

transmissão e PCHs

Energia Elétrica

Eletronorte 2010/2011Assessoria para captação de financiamento para construção de linha de

transmissãoEnergia Elétrica

Camargo Correa 2010 Modelo financeiro para avaliação de investimentos em UHEs Energia Elétrica

Light 2010 Assessoria na avaliação de ativos de energia Energia Elétrica

TAESA 2010 Leilão linhas de transmissão ANEEL 008/10 Energia Elétrica

TAESA 2010Apoio à equipe interna em metodologia de modelagem e avaliação

econômico-financeiraEnergia Elétrica

TAESA 2010 Leilão linhas de transmissão ANEEL 006/10 Energia Elétrica

Grupo BMG 2010 Assessoria para avaliação de investimentos em ativos de energia Energia Elétrica

Grupo BMG 2010 Leilões ANEEL 005/10 e 007/10 de fontes alternativas e energia de

reserva (Eólica)Energia Elétrica

Eletronorte 2010 Leilão ANEEL 001/10 de linhas de transmissão Energia Elétrica

Eletronorte 2009 Leilão ANEEL 005/09 de linhas de transmissão Energia Elétrica

Furnas 2009 Leilão ANEEL 003/09 de fontes alternativas (eólicas) Energia Elétrica

Furnas 2009Desenvolvimento de um modelo financeiro para avaliação de projetos em

linhas de transmissãoEnergia Elétrica

Eletrobrás 2009Desenvolvimento de um simulador de investimentos para otimizar a

alocação de projetos em suas subsidiárias de geraçãoEnergia Elétrica

Eletrobrás 2009

Desenvolvimento de um modelo financeiro gerencial para consolidação de

Itaipu na holding considerando suas especificidades regulatórias e

societárias

Energia Elétrica

Eletrobrás 2009

Avaliação da relação existente entre a holding e suas doze subsidiárias de

geração, transmissão e distribuição para definição da estrutura ótima de

capital incluindo a avaliação e recomendação final da Thoreos quanto à

reestruturação de dívidas, reestruturação societária, possibilidade de

aproveitamento de créditos fiscais e seus respectivos impactos na projeção

de resultados

Energia Elétrica

Thoreos Consultoria 10

André possui graduação em Ciência da Computação pela UFMG e um MBA pelo IBMEC Business

School. Também foi professor da disciplina de Empreendimentos em Alta Tecnologia na UFMG e

freqüentemente ministra palestras sobre empreendedorismo, planos de negócio, inovação e estratégia.

Entre seus projetos, podemos destacar sua atuação como sócio-coordenador nos projetos: Leilão

008/2010 da ANEEL pela TAESA, Leilão 2009 ANEEL de linhas de transmissão pela Eletronorte,

assessoria à Vale para avaliação de investimentos de grande porte em mineração no exterior, assessoria

à Construtora Camargo Corrêa no valuation de investimentos de grande porte, construção de modelo

econômico-financeiro para Holding Camargo Corrêa para gestão de investimentos / desinvestimentos

e financiamentos, assessoria à Cemig para investimento greenfield em geração de energia, entre vários

outros.

Renata Donato é associada da Thoreos. Anteriormente, acumulou experiência como Top Senior de

auditoria na big four Deloitte durante quase seis anos, atuando em diversos setores, tais como utilities,

indústria química, instituições financeiras, indústria têxtil e mineração, dentre outros.

Renata é graduada em Ciências Contábeis e em Administração de Empresas com Honra ao Mérito.

Participou de diversos treinamentos de contabilidade (BR GAAP, US GAAP e IFRS) e impostos

desenvolvidos pela Deloitte durante o período de setembro de 2004 a março de 2010.

Já participou de projetos de avaliação de investimentos, valuations e elaboração de modelos econômico-

financeiros para clientes como Cemig, TAESA, Vale, Holding Camargo Corrêa, Grupo AVG, Biomm

SA, entre outros.

Júlia Portella é associada da Thoreos. Anteriormente, acumulou quatro anos de experiência nas áreas de Tesouraria e Private Banking do HSBC Bank Brasil, Credit Suisse Hedging Griffo e UBS Financial Services.

Júlia possui graduação em administração de empresas e especialização em finanças pela University of California - Berkeley. Participou de diversos cursos e treinamentos, dentre eles o curso de Operador de Mercado (FIA/USP) e Mercado de Capitais (APIMEC/MG). Júlia também possui o certificado CNPI (Certificado Nacional de Profissional de Investimento).

Participou de projetos de avaliação de investimentos, valuations e elaboração de modelos econômico-

financeiros para clientes como EBP, TAESA, Furnas, Camargo Correa, Biomm SA, Unicontrol, entre

outros.

DEMAIS SÓCIOS DA THOREOS

Rodrigo de Barros é sócio da Thoreos e especialista em modelagem financeira. Já realizou dezenas de

projetos de modelagem e análise financeira para algumas das principais empresas do país. Antes da

Thoreos, Rodrigo acumulou experiência como consultor da Secretaria de Finanças de Belo Horizonte e

analista buy side da OPUS Investimentos.

Rodrigo possui mestrado em Ciências Econômicas pela EPGE / Fundação Getúlio Vargas e é

bacharel em Ciências Econômicas pela UFMG. Foi primeiro colocado no exame da ANPEC em Minas

Gerais. Rodrigo também possui a designação CFA (Chartered Financial Analyst).

Entre seus projetos, podemos destacar sua atuação como sócio-coordenador nos projetos: modelo

financeiro para Leilão de tratamento de resíduos sólidos para EBP, Leilão 006/2010 da ANEEL pela

Eletronorte, o Leilão 2010 da ANEEL de energias alternativas e energia de reserva pelo Grupo BMG,

o Leilão 2009 da ANEEL de energia de reserva por Furnas Centrais Elétricas, o modelo financeiro

Thoreos Consultoria 11

para a Camargo Correa para leilão UHE em 2010, o projeto de reestruturação das dívidas das 12

subsidiárias da Eletrobrás, a avaliação de investimentos em ativos em energia para o Grupo BMG,

assessoria à Light na aquisição de ativos em energia, entre vários outros.

Paulo Carneiro é sócio da Thoreos. Antes de ingressar na firma, foi diretor do Banco Santander de

2000 a 2008, responsável pela área de corporate & investment banking dedicada aos setores de óleo e gás,

energia elétrica e petroquímica. Seu foco de atuação incluiu operações de liability management, structured

trade finance, emissões de dívida nos mercados interno e externo, ofertas iniciais e secundárias de ações,

project finance e operações de fusões e aquisições. De 1983 a 2000 trabalhou no Banco Bozano Simonsen

como Diretor Estatutário, responsável pela originação e estruturação de operações junto às áreas de

governo e investidores institucionais.

Paulo possui graduação em administração de empresas e pós-graduação em administração financeira

pela Fundação Getulio Vargas, e um MBA pela Ohio University.

Como sócio da Thoreos, participou de projetos como a reestruturação da dívida das subsidiárias da

Eletrobrás, Leilão 008/2010 da ANEEL pela TAESA, Leilão 2009 ANEEL de linhas de transmissão

pela Eletronorte, Leilão 008/2010 da ANEEL pela TAESA, Leilão 2009 ANEEL de linhas de

transmissão pela Eletronorte, valuation de investimentos para Construtora Camargo Correa, avaliação

de ativos para Light, entre vários outros. Como Diretor do Santander, foi responsável pela estruturação

de operações financeiras de grande porte para empresas como Eletrobrás, Cemig, Petrobras, COPEL,

Governo do Estado do Ceará, Sabesp, Embraer, Braskem, Gerdau, Furnas. Entre algumas operações,

podemos destacar a Oferta de Ações da CEMIG, Oferta de Ações da COPEL, assessoria ao Governo

do Estado de São Paulo para venda de participação da Sabesp para investidor estratégico, estruturação

de FIDCs para a Braskem, assessoria ao consórcio Madeira Energia que se sagrou vencedor no leilão

da Usina Santo Antônio, emissão de Fairness Opinion para compra de ativos petroquímicos para a

Petrobras, assessoria de venda de ativos para a Petrobras, entre vários outros.

3.2 Declaração de Independência

A Thoreos, bem como seus sócios e funcionários, declara que não possui nenhum interesse direto ou

indireto na NTE, Newco ou na TAESA, que possa representar conflito de interesses para a elaboração

deste Laudo.

A Thoreos, bem como seus sócios e funcionários, informa ainda que não possui, ou pretende adquirir

em um futuro previsível, nenhuma participação acionária na NTE, na Newco ou na TAESA.

Finalmente, informamos que não tivemos por parte dos controladores e administradores da NTE,

Newco e da TAESA qualquer tipo de limitação ou constrangimento à realização de nossos trabalhos.

3.3 Custos de Execução e Relação Comercial com a TAESA

Os custos da Thoreos para a execução deste trabalho correspondem a R$ 175.000,00 (cento e setenta e

cinco mil reais) e incluem a elaboração de um modelo de avaliação econômico-financeira e a confecção

do presente Laudo de Avaliação.

Thoreos Consultoria 12

Além da execução deste trabalho, a Thoreos realizou os seguintes projetos para a TAESA nos últimos

doze meses:

Empresa Ano Descrição

TAESA 2010 Leilão linhas de transmissão ANEEL 006/10

TAESA 2010 Leilão linhas de transmissão ANEEL 008/10

TAESA 2010 Apoio à equipe interna em metodologia de modelagem e avaliação

econômico-financeira

O custo de execução destes projetos totalizou R$ 95.000,00 (noventa e cinco mil reais).

Thoreos Consultoria 13

4. INFORMAÇÕES SOBRE OS ATIVOS AVALIADOS

A transação analisada corresponde à aquisição de 5 (cinco) SPEs detentoras de concessões de linhas de

transmissão que no seu conjunto correspondem à cerca de 2.500 km de extensão e aproximadamente

R$ 456 milhões de RAP.

Estas empresas – todas, na data do fechamento da operação, pertencentes à Abengoa– conquistaram

suas concessões através de leilões realizados pela ANEEL, ocorridos entre 2001 e 2005. As

características básicas destes empreendimentos são apresentadas abaixo.

Nome Leilão Localização Breve descritivo

NTELote D - 003/2001

(LT Xingó -

Campina Grande)

AL/PE/PB

Circuito simples, com extensão aproximada de 200km, com

origem na SE de Xingó - AL e término na SEde Angelim -

PE; Linha de Transmissão 230 kV, circuito simples,

com extensão aproximada de 186 km, com origem na

Subestação de Angelim, e término na

Subestação de Campina Grande - PB; Transformação

500/230-13,8 kV

– 1.200 MVA na Subestação de Angelim.

STE

Lote B - 002-2002

(LT Uruguaiana -

Maçambará - Santo

Angelo - Santa

Rosa)

RS

Linha de Transmissão 230 kV, circuito simples com origem

na SE Usina Uruguaiana e término na SE Santa Rosa,

composta por LT com extensão aproximada de 130 km,

com origem na SE Usina de Uruguaiana e término na SE

Maçambará; LT com extensão aproximada de 205 km, com

origem na SE Mçambará e término na SE Santo Angelo; LT

segundo circuito, com extensão aproximada de 54 km, com

origem na SE Santo Angelo e término na SE Santa Rosa -

RS.

ATE

Lote A - 001/2003

(LT Londrina -

Assis Araraquara)

PR/SP

Instalações de transmissão em 525 kV e 440 kV, com

origem na SE Londrina e término na SE Araraquara,

composta pela linha de transmissão 525 kV, circuito

simples, com extensão aproximada de 120 km, com origem

na SE Londrina - PR e término na SE Assis-SP, pela linha

de transmissão 525 kV, circuito simples com extensão

aproximada de 250 km, com origem na SE Assis e término

na SE Araraquara, ambas em SP.

ATE IILote A - 002/2004

(LT Colinas -

Sobradinho)

TO/PI/BA

Instalações de transmissão em 500 kV, composta pela linha

de transmissão em 500 kV, com

extensão aproximada de 937 km, com origem na SE

Colinas-TO, e

término na SE de Sobradinho - BA; pelas respectivas

entradas de linha; pela nova SE Ribeiro Gonçalves-PI, com

módulo geral e barramentos; interligação de barras.

ATE III

Lote A - 001/2005

(Interligação Norte -

Sul III Trecho 1)

PA/TO

Linha de transmissão, 500 kV, Marabá - Itacaiúnas, circuitos

1 e 2 (compreendendo três trechos: Marabá - margem direita

do Rio Tocantins, cirucito duplo, com 9 km, Travessia do

Rio Tocantins, circuito duplo, com 6,3 km, circuito duplo,

com 24,5 km), com extensão aproximada de 39,8 km cada

circuito, linha de transmissão, 500 kV, Itacaiúnas - Colinas,

com extensão aproximada de 304 km (300 km em circuito

simples e 4 km em circuito duplo - travessia do Rio

Araguaia), linha de trasmissão, 230 kV, Itacaiúnas, com

modolo geral, entradas de linha, barramentos, interligação

de barras, transformação 500/230 - 13,8 kV - 2 x (3x150)

MVA, reatores de barra, reatores de linha, SE Carajás com

entradas de linha.

Nordeste

Transmissora de

Energia S.A.

Sul Transmissora de

Energia S.A.

Londrina - Assis -

Araraquara (Sul -

Sudeste)

Colinas-Sobradinho

(Nordeste)

Marabá (PA) - Colinas

(TO)

Thoreos Consultoria 14

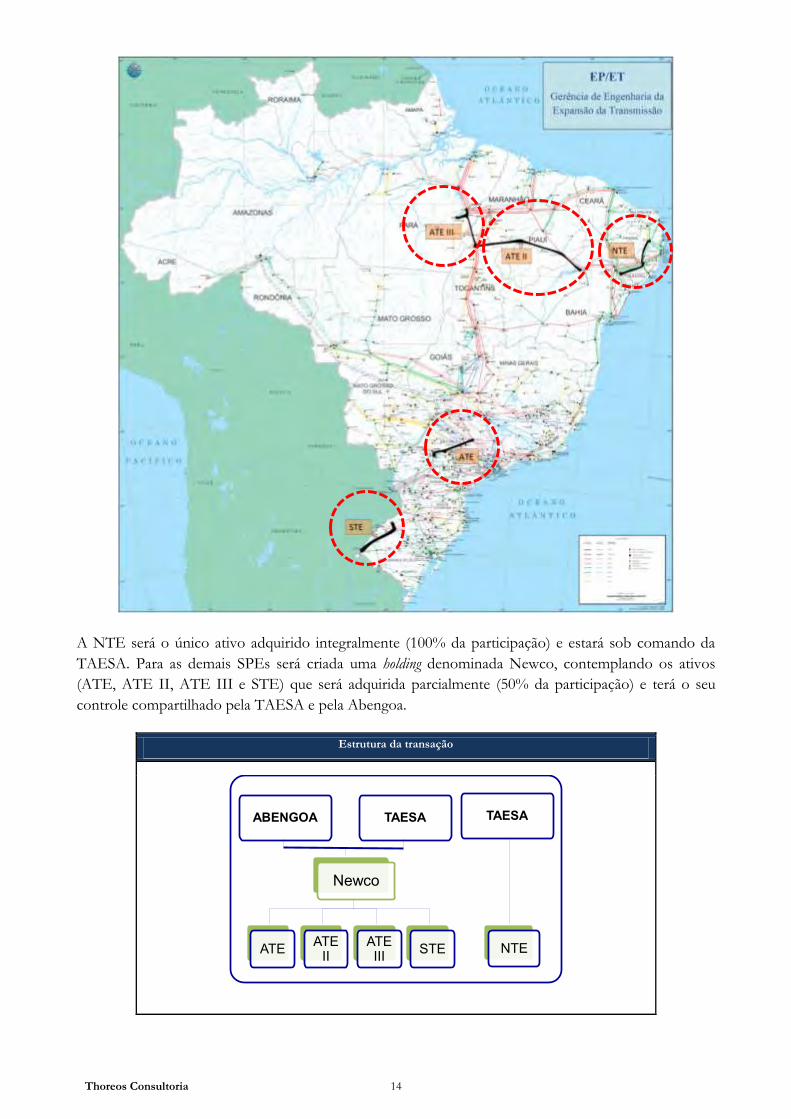

A NTE será o único ativo adquirido integralmente (100% da participação) e estará sob comando da

TAESA. Para as demais SPEs será criada uma holding denominada Newco, contemplando os ativos

(ATE, ATE II, ATE III e STE) que será adquirida parcialmente (50% da participação) e terá o seu

controle compartilhado pela TAESA e pela Abengoa.

Estrutura da transação

NTE

100%

Newco

ATE ATE II

ATE III STE

TAESA

50% 50% 50% 50%

TAESAABENGOA

Thoreos Consultoria 15

Os ativos possuem as seguintes características:

Fonte: ANEEL

Os investimentos previstos já foram finalizados e todas as concessões estão em operação, exceto o

reforço (RBNIA) previsto e autorizado pela Aneel para ATEIII. Os financiamentos correspondentes

foram obtidos na modalidade project finance e também já foram aprovados e liberados em sua totalidade

conforme demonstrado nos quadros abaixo:

NTE

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - TJLP 104.788 TJLP + 5% a.a. 15/07/2016 mensal

BNDES - Cesta de Moedas 14.359 UMBNDES + 5% a.a. 15/07/2016 mensal

STE

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - TJLP 67.814 TJLP + 5% a.a. 15/02/2017 mensal

Unibanco - TJLP 3.933 TJLP + 1,5% a.a. + 2,3%

a.a. 15/06/2013 mensal

BNDES - Cesta de Moedas 9.244 UMBNDES + 5% a.a. 15/02/2017 mensal

ATE

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - Crédito A 39.573 TJLP + 4% a.a. 15/09/2018 mensal

BNDES - Crédito B 123.237 TJLP + 4% a.a. 15/09/2018 mensal

BNDES - Crédito C 24.788 UMBNDES + 4% a.a. 15/09/2018 mensal

ATE II

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - Crédito A 55.342 UMBNDES + de 3,65% 15/01/2020 Mensal

BNDES - Crédito B 247.100 UMBNDES + de 3,65% 15/01/2020 Mensal

BID - Crédito A 149.526 Libor + de 1,20% a 3,25% 15/11/2022 semestral

BID - Crédito B 16.304 De 1,70% a 2,75% a.a. +

Libor 15/11/2018 semestral

ATE III

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BID - Crédito A 108.205 4,3% a.a. + 1,875% a

2,075% 15/05/2023 Semestral

BID - Crédito B 35.260 Libor + de 1,875 a 2,075%

a.a. 15/05/2023 Semestral

BID - Crédito C 165.314 Libor + de 1,5 a 1,7% a.a. 15/05/2020 Semestral

NTE STE ATE ATE II ATE III

Extensão Kilometragem: 386 KM 363 KM 370 KM 937 KM 432,9 KM

Potência 500Kv e 230 Kv 230 Kv 525 e 440 Kv 500 Kv 500 e 230 Kv

Data da Assinatura do Contrato 21/01/2002 19/12/2002 18/02/2004 15/03/2005 27/04/2006

Inicio da Operação jan/04 jul/04 fev/06 nov/06 abr/08

Fim da Concessão 21/01/2032 19/12/2032 18/02/2034 15/03/2035 27/04/2036

Deságio RAP Aneel x RAP Bidada 1,01% 2,89% 36,07% 47,50% 49,70%

RAP Bidada 47.350 25.800 64.395 107.571 54.114

Thoreos Consultoria 16

• O Cenário Base contempla o pagamento da dívida da NTE com substituição por uma nova

dívida a condições de mercado (cinco anos – CDI + 2% a.a. com pagamentos anuais). A

substituição da dívida foi considerada tendo em vista a expectativa de obrigatoriedade de pré-

pagamento do saldo devedor junto ao BNDES devido à mudança de controle acionário da

empresa.

• Não foi considerado nenhum tipo de realavancagem no projeto.

Sobre a Transação

Pelo modelo de aquisição concebido, a TAESA irá adquirir 100% do capital da NTE e 50% da Newco,

empresa a ser constituída em sociedade com a Abengoa -que reunirá os ativos de transmissão restantes

(STE, ATE, ATE II e ATE III).

NTE: O preço na data-base é o preço da aquisição das Ações, conforme mutualmente acordado entre

a Vendedora e a Compradora, na data de assinatura, é de R$ 336.082.000,00 (trezentos e trinta e seis

milhões oitenta e dois mil reais).

NEWCO: O preço na data-base é o preço da aquisição das Ações, conforme mutualmente acordado

entre a Vendedora e a Compradora, na data de assinatura, é de R$ 763.142.000,00 (setecentos e

sessenta e três milhões cento e quarenta e dois mil reais).

Os dividendos declarados e pagos até a data do fechamento serão abatidos do valor da transação. Os

que permacenerem não pagos (“Proventos Declarados e não pagos) pertencerão à Compradora,

proporcionalmente a sua participação.

V = P + AC – (RC + DJCP)

Onde:

V = Preço na data de fechamento

P = significa o Preço na Data-Base, devidamente corrigido pela variação acumulada da Taxa Selic

verificada entre a Data-Base e o Dia Útil imediatamente anterior à Data de Fechamento.

AC = Aumento do capital social das Subsidiárias ocorridos entre a data-base e a data de fechamento,

exluídos os aumentos de capital decorrentes dos AFAC´s que encontravam-se declarados nas

demonstracões financeiras de 31 de dezembro de 2010, devidamente corrigido pela variação acumulada

da Taxa Selic verificada entre a data do respectivo aumento de capital e o dia útil imediatamente

anterior à data de fechamento.

RC = Reduções do capital social ocorridas entre a data-base e a data do fechamento, devidamente

corrigido pela variação acumulada da Taxa Selic verificada entre a data da respectiva redução de capital

e o dia útil imediatamente anterior à data de fechamento.

DJCP: Dividendos e Juros sobre capital próprio pagos pela NTE, STE, ATE, ATE II e ATE IIIem

favor da Vendedora entre a data-base e e a data do fechamento, devidamente corrigido pela variação

acumulada da Taxa Selic verificada entre a data do respectivo aumento de capital e o dia útil

imediatamente anterior à data de fechamento.

Thoreos Consultoria 17

5. INFORMAÇÕES SOBRE A TAESA

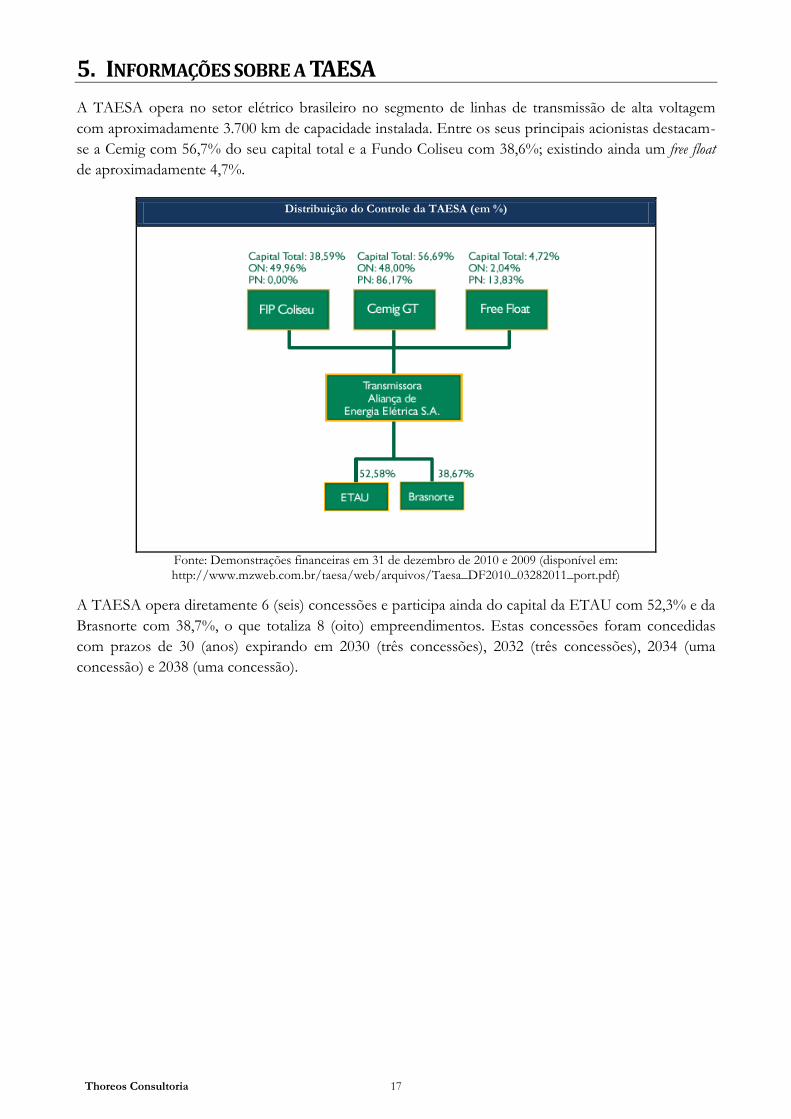

A TAESA opera no setor elétrico brasileiro no segmento de linhas de transmissão de alta voltagem

com aproximadamente 3.700 km de capacidade instalada. Entre os seus principais acionistas destacam-

se a Cemig com 56,7% do seu capital total e a Fundo Coliseu com 38,6%; existindo ainda um free float

de aproximadamente 4,7%.

Distribuição do Controle da TAESA (em %)

Fonte: Demonstrações financeiras em 31 de dezembro de 2010 e 2009 (disponível em: http://www.mzweb.com.br/taesa/web/arquivos/Taesa_DF2010_03282011_port.pdf)

A TAESA opera diretamente 6 (seis) concessões e participa ainda do capital da ETAU com 52,3% e da

Brasnorte com 38,7%, o que totaliza 8 (oito) empreendimentos. Estas concessões foram concedidas

com prazos de 30 (anos) expirando em 2030 (três concessões), 2032 (três concessões), 2034 (uma

concessão) e 2038 (uma concessão).

Thoreos Consultoria 18

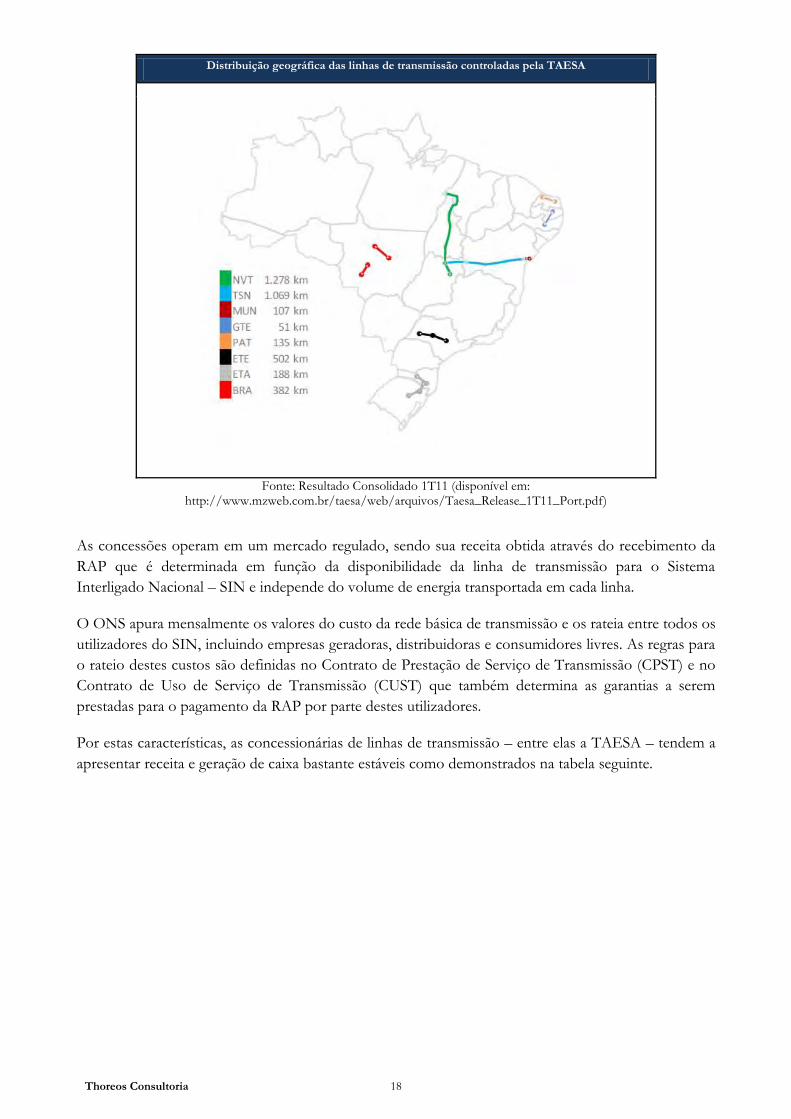

Distribuição geográfica das linhas de transmissão controladas pela TAESA

Fonte: Resultado Consolidado 1T11 (disponível em: http://www.mzweb.com.br/taesa/web/arquivos/Taesa_Release_1T11_Port.pdf)

As concessões operam em um mercado regulado, sendo sua receita obtida através do recebimento da

RAP que é determinada em função da disponibilidade da linha de transmissão para o Sistema

Interligado Nacional – SIN e independe do volume de energia transportada em cada linha.

O ONS apura mensalmente os valores do custo da rede básica de transmissão e os rateia entre todos os

utilizadores do SIN, incluindo empresas geradoras, distribuidoras e consumidores livres. As regras para

o rateio destes custos são definidas no Contrato de Prestação de Serviço de Transmissão (CPST) e no

Contrato de Uso de Serviço de Transmissão (CUST) que também determina as garantias a serem

prestadas para o pagamento da RAP por parte destes utilizadores.

Por estas características, as concessionárias de linhas de transmissão – entre elas a TAESA – tendem a

apresentar receita e geração de caixa bastante estáveis como demonstrados na tabela seguinte.

Thoreos Consultoria 19

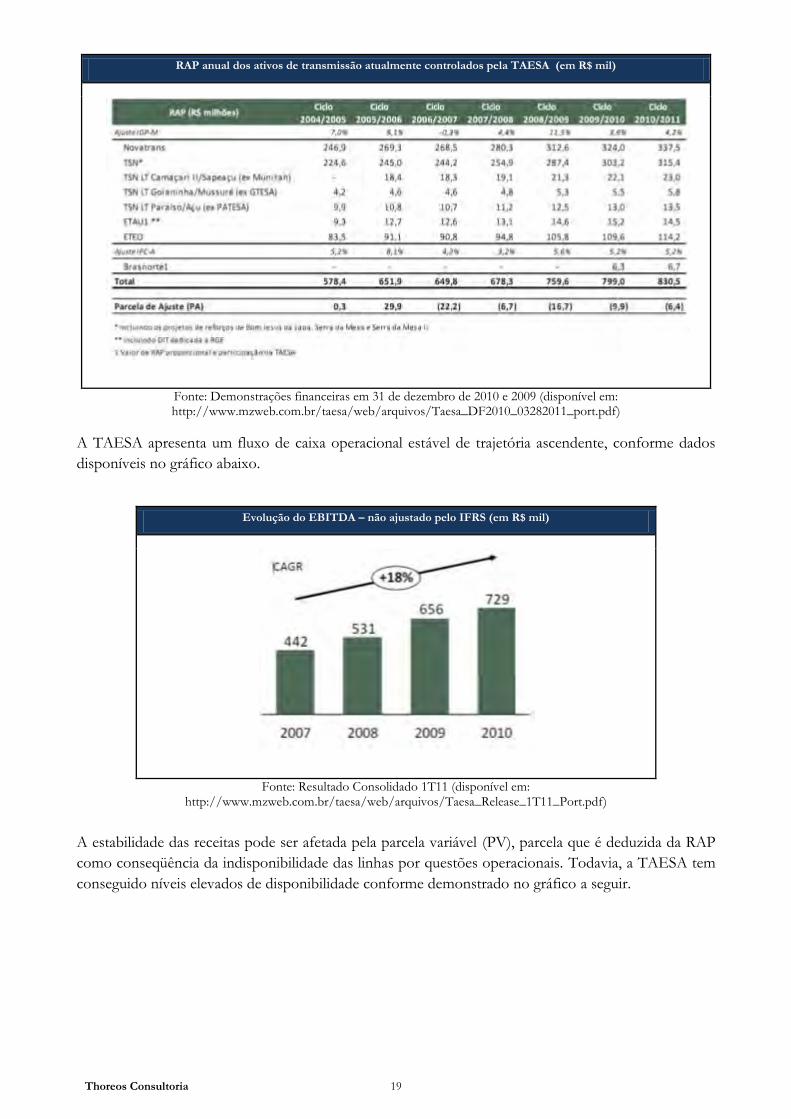

RAP anual dos ativos de transmissão atualmente controlados pela TAESA (em R$ mil)

Fonte: Demonstrações financeiras em 31 de dezembro de 2010 e 2009 (disponível em: http://www.mzweb.com.br/taesa/web/arquivos/Taesa_DF2010_03282011_port.pdf)

A TAESA apresenta um fluxo de caixa operacional estável de trajetória ascendente, conforme dados

disponíveis no gráfico abaixo.

Evolução do EBITDA – não ajustado pelo IFRS (em R$ mil)

Fonte: Resultado Consolidado 1T11 (disponível em: http://www.mzweb.com.br/taesa/web/arquivos/Taesa_Release_1T11_Port.pdf)

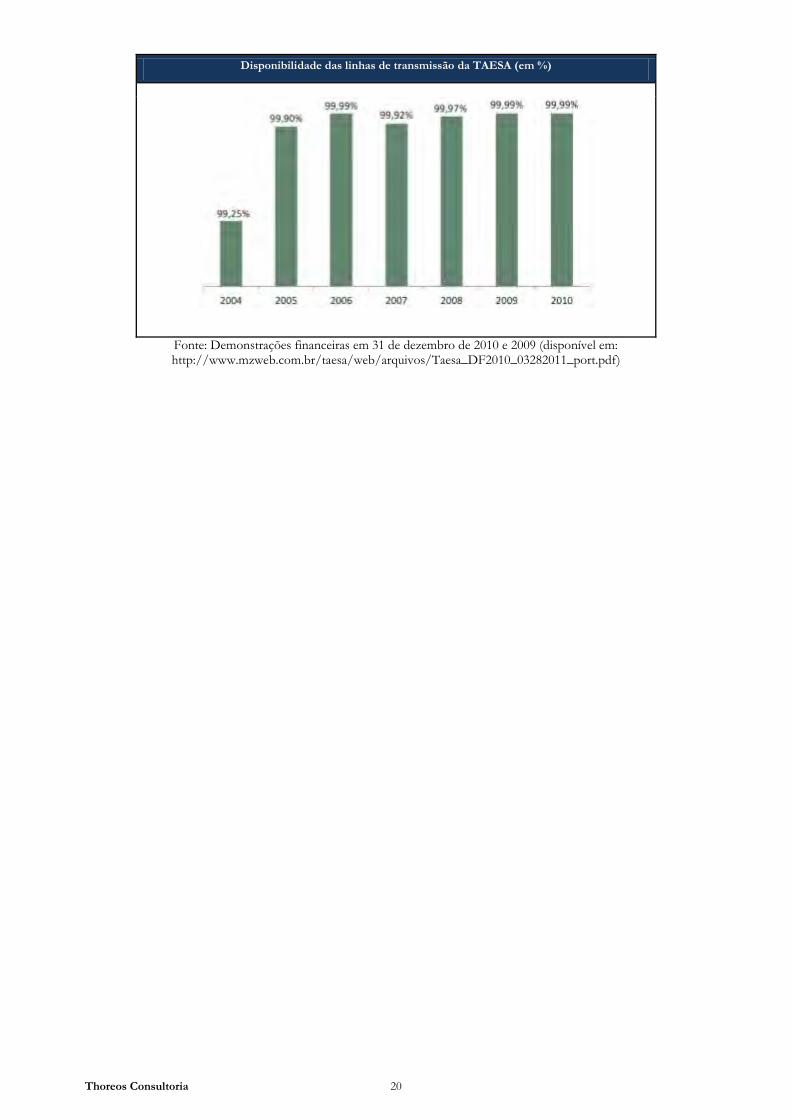

A estabilidade das receitas pode ser afetada pela parcela variável (PV), parcela que é deduzida da RAP

como conseqüência da indisponibilidade das linhas por questões operacionais. Todavia, a TAESA tem

conseguido níveis elevados de disponibilidade conforme demonstrado no gráfico a seguir.

Thoreos Consultoria 20

Disponibilidade das linhas de transmissão da TAESA (em %)

Fonte: Demonstrações financeiras em 31 de dezembro de 2010 e 2009 (disponível em: http://www.mzweb.com.br/taesa/web/arquivos/Taesa_DF2010_03282011_port.pdf)

Thoreos Consultoria 21

6. MERCADO BRASILEIRO DE LINHAS DE TRANSMISSÃO

O mercado brasileiro de linhas de transmissão está diretamente relacionado à dimensão do SIN, que

responde por aproximadamente 98% de todo o mercado brasileiro de energia elétrica. Apenas os