ASSUNTOS ASSUNTOS ... · 5. PER/DCOMP - Pedido De Reembolso 5.1 - Assinatura Digital 5.2 - Valor A...

31

ANO XXVI - 2015 - 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS PREVIDENCIÁRIOS PREVIDENCIÁRIOS PREVIDENCIÁRIOS PREVIDENCIÁRIOS REEMBOLSO DE SALÁRIO-FAMÍLIA E SALÁRIO-MATERNIDADE - ATRAVÉS DA GPS E DO PER/DCOMP ..................................Pág.1151 ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS TRABAL TRABAL TRABAL TRABALHISTAS HISTAS HISTAS HISTAS ABONO ANUAL - PAGAMENTO PELA PREVIDÊNCIA SOCIAL ............................................................................................................Pág.1159 DÉCIMO TERCEIRO SALÁRIO OU GRATIFICAÇÃO NATALINA - SEGUNDA PARCELA - PAGAMENTO ATÉ O DIA 20 DE DEZEMBRO ........................................................................................................................................................................................Pág.1162

Transcript of ASSUNTOS ASSUNTOS ... · 5. PER/DCOMP - Pedido De Reembolso 5.1 - Assinatura Digital 5.2 - Valor A...

ANO XXVI - 2015 - 2ª SEMANA DE NOVEMBRO DE 2015

BOLETIM INFORMARE Nº 46/2015

ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS PREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOS REEMBOLSO DE SALÁRIO-FAMÍLIA E SALÁRIO-MATERNIDADE - ATRAVÉS DA GPS E DO PER/DCOMP .................................. Pág.1151

ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS TRABALTRABALTRABALTRABALHISTASHISTASHISTASHISTAS

ABONO ANUAL - PAGAMENTO PELA PREVIDÊNCIA SOCIAL ............................................................................................................ Pág.1159

DÉCIMO TERCEIRO SALÁRIO OU GRATIFICAÇÃO NATALINA - SEGUNDA PARCELA - PAGAMENTO ATÉ O DIA 20

DE DEZEMBRO ........................................................................................................................................................................................ Pág.1162

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1151

ASSUNTOSASSUNTOSASSUNTOSASSUNTOS PREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOS

REEMBOLSO DE SALÁRIO-FAMÍLIA E SALÁRIO-MATERNIDADE Através Da GPS E Do PER/DCOMP

Sumário 1. Introdução 2. Benefícios Previdenciários 2.1 – Salário-Família 2.2 – Salário-Maternidade 3. Reembolso Salário-Família E Salário-Maternidade 4. Informação Na GFIP 4.1 - Valor A Deduzir Superior Ao Valor Da GPS 4.2 - Sem Limite De 30% (Trinta Por Cento) 4.3 - Recolhimento Das Contribuições Previdenciárias Sem A Dedução 4.4 - Valores Não Declarados Ou Declarados Incorretamente 4.5 – Vedado 5. PER/DCOMP - Pedido De Reembolso 5.1 - Assinatura Digital 5.2 - Valor A Deduzir Não Declarado Ou Declarado Incorretamente 5.3 - Desistência De Pedido De Restituição, De Pedido De Ressarcimento, De Pedido De Reembolso E De Compensação 5.4 - Impossibilidade De Utilização Do Programa PER/DCOMP 6. Documentação Necessária À Instrução Do Processo 6.1 - Documentos Específicos Relativos Às Quotas De Salário-Família 6.2 - Documentos Específicos Relativos Ao Salário-Maternidade 7. Prazo Para O Pedido De Reembolso 8. Valoração De Créditos 9. Pagamento Do Reembolso 10. Prescrição 11. Guarda De Documentos 1. INTRODUÇÃO Os benefícios salário-família e salário-maternidade são intermediados pela maioria dos empregadores, ou seja, os valores são pagos na folha de pagamento dos empregados e as empresas deverão deduzir ou solicitar o reembolso quando do recolhimento das contribuições sobre a folha de salário. O reembolso é a devolução de valores resultantes de saldo credor junto ao INSS, decorrentes da dedução de valores pagos a título de salário-família e salário-maternidade das contribuições mensais da empresa. E segundo a Receita Federal do Brasil, restituição é o procedimento administrativo mediante o qual o sujeito passivo é ressarcido pela RFB de valores recolhidos indevidamente à Previdência Social ou a outras entidades e fundos. Somente serão restituídos valores que não tenham sido alcançados pela prescrição. A IN RFB n° 1.300, de 20 de novembro de 2012 (DOU de 21.11.2012) estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil. Nesta matéria serão tratados os procedimentos referentes ao reembolso dos benefícios previdenciários pagos por intermédio dos empregadores a seus empregados, como no caso do salário-família e salário-maternidade, através do reembolso na GPS ou restituição no PER/DCOMP. 2. BENEFÍCIOS PREVIDENCIÁRIOS De acordo com o artigo 25 do Decreto n° 3.048/1999, o Regime Geral de Previdência Social compreende em prestações, expressas em benefícios e serviços, tais como salário-família e salário-maternidade. Os dois benefícios citados no parágrafo acima são intermediados pelos empregadores, ou seja, os valores são pagos na folha de pagamento dos empregados e reembolsados pela Previdência Social através da GFIP ou GPS. 2.1 – Salário-Família Salário-família é o benefício pago na proporção do respectivo número de filhos ou equiparados de qualquer condição até a idade de quatorze anos ou inválido de qualquer idade, independente de carência e desde que o salário de contribuição seja inferior ou igual ao limite máximo permitido nos termos do § 2º deste artigo, ao segurado empregado, exceto ao empregado doméstico, e ao trabalhador avulso (Artigo 359, da IN INSS/PRES nº 77/2015).

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1152

2.2 – Salário-Maternidade Desde setembro de 2003, o pagamento do salário-maternidade das trabalhadoras gestantes empregadas é feito diretamente pelas empresas, que são ressarcidas pela Previdência Social, através da guia de pagamento (GPS) informando o valor no campo 6 (seis). “Lei nº 8.213/1991, artigo 72, § 1º - Cabe à empresa pagar o salário-maternidade devido à respectiva empregada gestante, efetivando-se a compensação, observado o disposto no art. 248 da Constituição Federal, quando do recolhimento das contribuições incidentes sobre a folha de salários e demais rendimentos pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço”. O benefício será pago pela Previdência Social (Lei nº 8.213/1991, artigos 71 e 72). São elas: a) as empregadas domésticas; b) as mães adotivas; c) as contribuintes individuais; d) as facultativas; e) as trabalhadoras avulsas; f) as desempregadas; g) empregadas do MEI – Microempreendedor. Conforme a Lei 8.213/1991, alterada pela Lei n° 12.470/2011, salário-maternidade da empregada do microempreendedor individual, será pago diretamente pela Previdência Social. “Lei n° 8.213/1991, artigo 72, § 3o. O salário-maternidade devido à trabalhadora avulsa e à empregada do microempreendedor individual de que trata o art.18-A da Lei Complementar n° 123, de 14 de dezembro de 2006, será pago diretamente pela Previdência Social. (Redação dada pela Lei n° 12.470, de 2011)”. 3. REEMBOLSO SALÁRIO-FAMÍLIA E SALÁRIO-MATERNIDADE Reembolso É o procedimento pelo qual a RFB (Receita Federal do Brasil) ressarce a empresa ou equiparada de valores de quotas de salário-família e salário-maternidade pagos a segurados a seu serviço, observado, quanto ao salário-maternidade, o período anterior a 29 de novembro de 1999 e os benefícios requeridos a partir de 1º de setembro de 2003. O reembolso poderá ser efetuado mediante dedução no ato do pagamento das contribuições devidas à Previdência Social, correspondentes ao mês de competência do pagamento do benefício ao segurado, devendo ser declarado em GFIP (Extraído do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). Reembolso é o procedimento pelo qual a RFB (Receita Federal do Brasil) devolve à empresa ou equiparada os valores referentes às quotas de salário-família e salário-maternidade pagos a segurados a seu serviço. As cotas do salário-família pagas pela empresa deverão ser deduzidas quando do recolhimento das contribuições sobre a folha de salário (§ 3º, do artigo 360, da IN INSS/PRES nº 77/2015, § 4° do artigo 82, do Decreto n° 3.048/1999). O reembolso do salário-família é a dedução que a empresa faz ao pagamento das cotas mensalmente aos seus empregados e deverá compensar na guia de GPS no campo 06, o valor correspondente. O reembolso do salário-maternidade aplica-se ao benefício iniciado em período anterior a 29 de novembro de 1999 e aos benefícios requeridos a partir de 1º de setembro de 2003 (§ 1º, artigo 37, da IN RFB n° 1.300/2012). 4. INFORMAÇÃO NA GFIP

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1153

O reembolso à empresa ou equiparada, de valores de quotas de salário-família e salário-maternidade pagos a segurados a seu serviço, poderá ser efetuado mediante dedução no ato do pagamento das contribuições devidas à Previdência Social, correspondentes ao mês de competência do pagamento do benefício ao segurado, devendo ser declarado em GFIP (artigo 37 da IN RFB n° 1.300/2012). Observações Importantes: Se tratando de compensações previdenciárias de valores a serem efetuadas em períodos subsequentes, é necessário que a empresa elabore uma planilha de controle desses créditos, para poder demonstrar ao Fisco no caso de uma solicitação. Se tratando de compensação indevida decorrente de informação incorreta em GFIP/SEFIP, deverá ser apresentada declaração retificadora. “Quando a compensação é informada por mediante ao GFIP/SEFIP, não necessita ser informada por meio do programa PERD/COMP, o qual será utilizado apenas quando se tratar de pedidos de restituição e reembolso”. O PER/DCOMP é utilizado no caso quando se referir a pedido de restituição. 4.1 - Valor A Deduzir Superior Ao Valor Da GPS Quando o valor a deduzir for superior às contribuições previdenciárias devidas no mês, o sujeito passivo poderá compensar o saldo a seu favor no recolhimento das contribuições dos meses subsequentes, ou requerer o reembolso (IN RFB n° 1.300/2012, artigo 37, § 2°). 4.2 - Sem Limite De 30% (Trinta Por Cento) Quando o valor a deduzir em GPS for superior às contribuições sociais previdenciárias devidas para o mês do pagamento do benefício ao segurado, o sujeito passivo poderá requerer o seu reembolso à RFB ou deduzir o saldo a seu favor no recolhimento das contribuições dos meses subseqüentes, sem o limite de 30% (compensação) (Informações obtidas no site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). Conforme a Medida Provisória nº 449/2008 (DOU, de 04.12.2008), artigo 65, inciso I, e a Lei n° 11.941/2009 revogaram o § 3° do artigo 89 da Lei n° 8.212/1991, onde estabelecia o limite de 30% (trinta por cento) para compensação previdenciária, a partir de 04.12.2008, conforme abaixo: a) Há limite de 30% (trinta por cento), até 03.12.2008, conforme a Lei nº 8.212/1991, artigo 89, § 3º; b) Não há limite de 30% (trinta por cento), a partir de 04.12.2008, conforme a Medida Provisória nº 449/2008, artigo 65. Na compensação de contribuições previdenciárias, realizada até 3 de dezembro de 2008, observado na hipótese do inciso I, o limite de 30% (trinta por cento), o crédito apurado deve ser acrescido de juros, calculados da seguinte forma (artigo 95, da IN RFB n° 1.300/2012): a) em relação a crédito de pagamento indevido ou a maior, 1% (um por cento) relativamente ao mês em que houve o pagamento indevido ou a maior, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários; b) em relação a crédito de retenção na cessão de mão de obra e na empreitada, 1% (um por cento) relativamente ao mês subsequente ao da nota fiscal, da fatura ou do recibo de prestação de serviços, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários; ou c) em relação a crédito de reembolso de quotas de salário-família e salário-maternidade, 1% (um por cento) relativamente ao mês subsequente ao que se referir o crédito, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários. 4.3 - Recolhimento Das Contribuições Previdenciárias Sem A Dedução

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1154

Caso o sujeito passivo efetue o recolhimento das contribuições previdenciárias sem a dedução do valor a reembolsar, essa importância poderá ser compensada ou ser objeto de restituição (IN RFB n° 1.300/2012, artigo 37, § 3°). 4.4 - Valores Não Declarados Ou Declarados Incorretamente Quando o reembolso envolver valores não declarados ou declarados incorretamente, o deferimento do pedido ficará condicionado à apresentação ou retificação da declaração (IN RFB n° 1.300/2012, artigo 39). 4.5 – Vedado É vedada a dedução ou compensação do valor das quotas de salário-família ou de salário-maternidade das contribuições arrecadadas pela RFB (Receita Federal do Brasil) para outras entidades ou fundos, ou seja, terceiros (IN RFB nº 1.300/2012, artigo 37, § 4º). É vedada a compensação, pelo sujeito passivo, das contribuições destinadas a outras entidades ou fundos (artigo 59 da IN RFB n° 1.300/2012). 5. PER/DCOMP - PEDIDO DE REEMBOLSO PER/DCOMP é um programa para realização do Pedido de Restituição ou Reembolso e Declaração de compensação. O programa Pedido de Restituição ou Reembolso e Declaração de Compensação (PER/DCOMP) somente será utilizado para restituição de contribuição previdenciária recolhida indevidamente ou a maior, ou no pedido de reembolso de salário-família e salário-maternidade. O programa PER/DCOMP deverá ser adquirido através do site da Receita Federal do Brasil – RFB (www.receita.fazenda.gov.br), na opção “Dowload de Programas”. O reembolso será requerido por meio do programa PER/DCOMP - Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação ou, na impossibilidade de sua utilização, o pedido deverá ser formalizado na Unidade de Atendimento que jurisdiciona o domicílio tributário do sujeito passivo, mediante a apresentação do formulário "Pedido de Reembolso de Quotas de Salário-Família e Salário-Maternidade", ao qual deverão ser anexados os documentos comprobatórios do direito creditório. (Extraído do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). O requerimento da restituição será efetuado por meio do PER/DCOMP - Programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (IN RFB n° 1.300/2012, artigo 3°). “IN RFB n° 1.300/2012. Art. 87. A retificação do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da Declaração de Compensação gerados a partir do programa PER/DCOMP, deverá ser requerida pelo sujeito passivo mediante apresentação à RFB de documento retificador gerado a partir do referido programa. Parágrafo único. A retificação do pedido de restituição, ressarcimento ou reembolso e da Declaração de Compensação apresentados em formulário, nas hipóteses em que admitida, deverá ser requerida pelo sujeito passivo mediante apresentação à RFB de formulário retificador, o qual será juntado ao processo administrativo de restituição, de ressarcimento, de reembolso ou de compensação para posterior exame pela autoridade competente da RFB”. Será indeferido sumariamente o pedido de restituição, de ressarcimento ou de reembolso quando o sujeito passivo, em inobservância ao disposto nos §§ 2º a 5º do art. 113, não tenha utilizado o programa PER/DCOMP para formular o pedido (IN RFB n° 1.300/2012, artigo 111). Observações Importantes: “Quando a compensação é informada por mediante ao GFIP/SEFIP, não necessita ser informada por meio do programa PERD/COMP, o qual será utilizado apenas quando se tratar de pedidos de restituição e reembolso”. O PER/DCOMP é utilizado somente quando se referir a pedido de restituição e reembolso.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1155

O Boletim da INFORMARE nº 35/2015, m assuntos previdenciários trata sobre alguns procedimentos do “PER/DCOMP - PEDIDO ELETRÔNICO DE RESTITUIÇÃO, RESSARCIMENTO OU REEMBOLSO E DECLARAÇÃO DE COMPENSAÇÃO”. 5.1 - Assinatura Digital De acordo com o artigo 110 da IN RFB n° 1.300/2012, o Pedido de Restituição, Ressarcimento ou Reembolso e de Declaração de Compensação (PER/DCOMP) poderá ser apresentado com assinatura digital mediante certificado digital válido, exceto para créditos decorrentes de pagamentos indevidos ou a maior, ou de contribuições previdenciárias, conforme abaixo, exceto o inciso II: “Artigo 110. § 1º A pessoa jurídica deverá apresentar o PER/DCOMP com assinatura digital nas seguintes hipóteses: I - Declarações de Compensação; II - Pedidos de Restituição, exceto para créditos decorrentes de pagamentos indevidos ou a maior, ou de contribuições previdenciárias; e III - Pedidos de Ressarcimento. § 2º O disposto no § 1º aplica-se, inclusive, ao pedido de cancelamento e à retificação de PER/DCOMP”. 5.2 - Valor A Deduzir Não Declarado Ou Declarado Incorretamente Caso o sujeito passivo efetue o recolhimento das contribuições previdenciárias sem a dedução do valor a reembolsar, essa importância poderá ser compensada ou ser objeto de restituição (artigo 37, § 3º da IN RFB n° 1.300/2012). Quando o reembolso envolver valores não declarados ou declarados incorretamente, o deferimento do pedido ficará condicionado à apresentação ou retificação da declaração (artigo 39 da IN RFB n° 1.300/2012). 5.3 - Desistência De Pedido De Restituição, De Pedido De Ressarcimento, De Pedido De Reembolso E De Compensação Conforme o artigo 93 da IN RFB n° 1.300/2012, a desistência do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso ou da compensação poderá ser requerida pelo sujeito passivo mediante a apresentação à RFB do pedido de cancelamento gerado a partir do programa PER/DCOMP ou, na hipótese de utilização de formulário, mediante a apresentação de requerimento à RFB, o qual somente será deferido caso o pedido ou a compensação se encontre pendente de decisão administrativa à data da apresentação do pedido de cancelamento ou do requerimento. E o parágrafo único do mesmo artigo citado, dispõe que o cancelamento do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da Declaração de Compensação será indeferido quando formalizado depois da intimação para apresentação de documentos comprobatórios. 5.4 - Impossibilidade De Utilização Do Programa PER/DCOMP O reembolso será requerido por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante a apresentação do formulário Pedido de Reembolso de Quotas de Salário-Família e Salário-Maternidade, conforme modelo constante do Anexo VI a esta Instrução Normativa, ao qual deverão ser anexados documentos comprobatórios do direito creditório (IN RFB n° 1.300/2012, artigo 40). A falha a que se refere o § 3º deverá ser demonstrada pelo sujeito passivo à RFB no momento da entrega do formulário, sob pena do enquadramento do documento por ele apresentado no disposto no § 1º do art. 46 ou no art. 111 (§ 4°, do artigo 113 da IN RFB n° 1.300/2012). Os formulários referidos poderão ser utilizados pelo sujeito passivo somente nas hipóteses em que a restituição, o ressarcimento, o reembolso ou a compensação de seu crédito para com a Fazenda Nacional não possa ser requerido ou declarado eletronicamente à RFB mediante utilização do programa PER/DCOMP (§ 2° do artigo 113, da IN RFB n° 1.300/2012). Observação: O formulário se encontra disponível no site - www.receita.fazenda.gov.br.

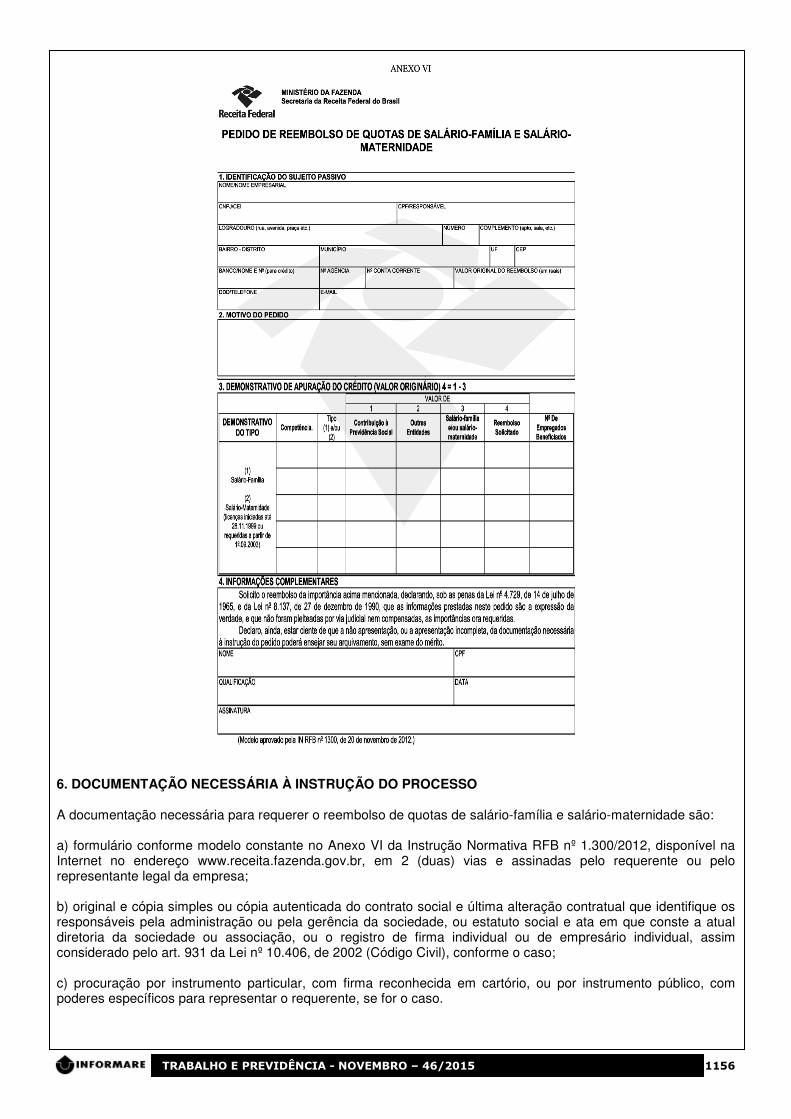

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1156

6. DOCUMENTAÇÃO NECESSÁRIA À INSTRUÇÃO DO PROCESSO A documentação necessária para requerer o reembolso de quotas de salário-família e salário-maternidade são: a) formulário conforme modelo constante no Anexo VI da Instrução Normativa RFB nº 1.300/2012, disponível na Internet no endereço www.receita.fazenda.gov.br, em 2 (duas) vias e assinadas pelo requerente ou pelo representante legal da empresa; b) original e cópia simples ou cópia autenticada do contrato social e última alteração contratual que identifique os responsáveis pela administração ou pela gerência da sociedade, ou estatuto social e ata em que conste a atual diretoria da sociedade ou associação, ou o registro de firma individual ou de empresário individual, assim considerado pelo art. 931 da Lei nº 10.406, de 2002 (Código Civil), conforme o caso; c) procuração por instrumento particular, com firma reconhecida em cartório, ou por instrumento público, com poderes específicos para representar o requerente, se for o caso.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1157

Quando o pedido de reembolso se referir a salário-família e a salário-maternidade, num mesmo requerimento, o processo deve ser instruído com os documentos relativos aos 2 (dois) benefícios. Observação: Informações acima, obtidas no site da Receita Federal do Brasil. 6.1 - Documentos Específicos Relativos Às Quotas De Salário-Família Os documentos específicos relativos ao reembolso de quotas de salário-família: a) o original e a cópia da folha de pagamento que comprove o pagamento do salário-família; b) a cópia da certidão de nascimento do filho ou da documentação relativa ao equiparado a filho; c) caderneta de vacinação ou equivalente, quando dependente menor de 7 (sete) anos de idade; d) comprovação semestral de frequência escolar a partir dos 7 (sete) anos de idade; e) laudo médico pericial emitido pelo INSS, no caso específico de filho inválido; f) outros documentos que possam substituir os documentos anteriores como comprovantes (Artigo 84 do Decreto nº 3.048/1999). Observação: As informações acima foram obtidas no site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). 6.2 - Documentos Específicos Relativos Ao Salário-Maternidade Os documentos específicos relativos ao reembolso de valor correspondente a salário-maternidade são: a) o original e a cópia da folha de pagamento que comprove o pagamento do salário-maternidade; b) o original e a cópia de atestado médico; c) o original e a cópia da certidão de nascimento; d) outros documentos que possam substituir os documentos anteriores como comprovantes. Observação: As informações acima foram obtidas no site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). 7. PRAZO PARA O PEDIDO DE REEMBOLSO O direito de realizar a compensação, pleitear a restituição ou o reembolso extingue-se em 5 (cinco) anos contados do dia seguinte: a) do recolhimento ou do pagamento indevido; b) em que se tornar definitiva a decisão administrativa ou transitar em julgado a decisão judicial que tenha reformado, anulado ou revogado a decisão condenatória; c) do vencimento da competência em que deixou de ser efetuado o reembolso, mediante dedução; d) do vencimento para recolhimento da retenção efetuada com base na Nota Fiscal, fatura ou recibo de prestação de serviços. Observação: As informações acima foram obtidas no site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/reembolso). 8. VALORAÇÃO DE CRÉDITOS

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1158

O crédito relativo a tributo administrado pela RFB, passível de restituição ou reembolso, será restituído, reembolsado ou compensado com o acréscimo de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulados mensalmente, e de juros de 1% (um por cento) no mês em que (artigo 83 da IN RFB n° 1.300/2012): a) a quantia for disponibilizada ao sujeito passivo; b) houver a entrega da Declaração de Compensação ou for efetivada a compensação na GFIP; c) for considerada efetuada a compensação de ofício, conforme a data definida nos incisos I a IV do art. 65. Observação: Maiores informações entrar em contato com Receita Federal do Brasil. 9. PAGAMENTO DO REEMBOLSO A restituição, o ressarcimento e o reembolso serão realizados pela RFB exclusivamente mediante crédito em conta corrente bancária ou de poupança de titularidade do beneficiário (artigo 85 da IN RFB n° 1.300/2012). Segue abaixo os parágrafos primeiro e segundo do artigo 85 da IN RFB n° 1.300/2012: “§ 1º Ao pleitear a restituição, o ressarcimento ou o reembolso, o requerente deverá indicar o banco, a agência e o número da conta corrente bancária ou de poupança de titularidade do sujeito passivo em que pretende seja efetuado o crédito. § 2º Enquanto não disponibilizada dotação orçamentária específica, nos termos do inciso II do caput do art. 47 da Lei nº 11.457, de 16 de março de 2007, o pagamento de reembolso de que trata o caput obedecerá ao disposto na Portaria Conjunta RFB/INSS nº 10.381, de 28 de maio de 2007”. Compete à instituição financeira que efetivar a restituição, o ressarcimento ou o reembolso verificar a correspondência do número de inscrição do respectivo beneficiário no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ), constante dos documentos de abertura da conta corrente bancária ou de poupança, com o assinalado na correspondente autorização de crédito (artigo 86 da IN RFB n° 1.300/2012). E conforme o parágrafo único do artigo 86, o descumprimento a que se refere este artigo caracteriza desvio de recursos públicos e obriga a instituição financeira responsável à entrega dos valores ao legítimo credor, ou sua devolução ao Tesouro Nacional, acrescidos dos juros previstos no art. 83, sem prejuízo da imposição das demais sanções cabíveis. Observação: Vide também os itens “5” a “5.4” desta matéria. 10. PRESCRIÇÃO O direito de realizar compensação de contribuições extingue-se em 5 anos, contados da data (Ministério da Previdência Social): a) Do pagamento ou recolhimento indevido, ou b) Em que se tornar definitiva decisão administrativa ou passar em julgado a sentença judicial que tenha reformado, anulado ou revogado a decisão condenatória. De acordo com a Instrução Normativa INSS/PRES nº 77/2015, artigo 573, prescreve em 5 (cinco) anos, a contar da data em que deveria ter sido paga, toda e qualquer ação para haver prestações vencidas ou quaisquer restituições ou diferenças devidas pela Previdência Social. 11. GUARDA DE DOCUMENTOS O artigo 84 do Decreto n° 3.048/1999, dispõe que o pagamento do salário-família será devido a partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até 6 (seis) anos de idade, e de comprovação semestral de freqüência à escola do filho ou equiparado, a partir dos 7 (sete) anos de idade.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1159

E o parágrafo primeiro do mesmo artigo citado acima, estabelece que a empresa deverá conservar, durante 10 (dez) anos, os comprovantes dos pagamentos e as cópias das certidões correspondentes, para exame pela fiscalização do Instituto Nacional do Seguro Social. O artigo 94 do Decreto n° 3.048/1999, § 3º, dispõe que a empregada deve dar quitação à empresa dos recolhimentos mensais do salário-maternidade na própria folha de pagamento ou por outra forma admitida, de modo que a quitação fique plena e claramente caracterizada. E o parágrafo quatro do artigo citado acima, estabelece que a empresa deve conservar, durante 10 (dez) anos, os comprovantes dos pagamentos e os atestados ou certidões correspondentes para exame pela fiscalização do INSS, conforme o disposto no § 7° do artigo 225. “§ 7º, Art. 225 do Decreto nº 3.048/1999 - A comprovação dos pagamentos de benefícios reembolsados à empresa também deve ser mantida à disposição da fiscalização durante dez anos”. “§ 2º, Art. 72 da Lei nº 8.213/1991 - A empresa deverá conservar durante 10 (dez) anos os comprovantes dos pagamentos e os atestados correspondentes para exame pela fiscalização da Previdência Social”. Fundamentos Legais: Os citados no texto.

ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS TRABALTRABALTRABALTRABALHISTASHISTASHISTASHISTAS

ABONO ANUAL Pagamento Pela Previdência Social

Sumário 1. Introdução 2. Abono Anual – Conceito 3. Não Tem Carência 4. Quem Tem Direito 5. Valor 6. Pagamento 6.1 – Formas De Pagamento 6.2 – Autorização Do Pagamento 6.3 – Pagamento No Ano De 2015 1. INTRODUÇÃO O Regime Geral de Previdência Social compreende em prestações, expressas em benefícios e serviços. E conforme o artigo 8º do Decreto n 3.048/1999 são beneficiários do Regime Geral de Previdência Social as pessoas físicas classificadas como segurados e dependentes. O Decreto n° 3.048, de 6 de maio de 1999, trata sobre o abono anual, ou seja, o décimo terceiro salário pago pela Previdência Social aos segurados e dependentes. Nesta matéria será tratada sobre os procedimentos do abano anual, quando e como é pago, e também quem tem direito a este benefício. E também sobre a antecipação do abono anual para o ano de 2015, conforme dispõe o Decreto nº 8.513, de 3 de setembro de 2015. 2. ABONO ANUAL – CONCEITO Abono Anual (13ª décimo terceiro) parcela anual do benefício pago em forma de renda mensal a assistido do Plano de Benefícios. Extraído do site da Previdência Social (http://www.previdencia.gov.br/arquivos/office/3_111006-094552-172.pdf). O abono anual, conhecido como décimo terceiro salário ou gratificação natalina, corresponde ao valor da renda mensal do benefício no mês de dezembro ou no mês da alta ou da cessação do benefício, para o segurado que recebeu auxílio-doença, auxílio acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão, na forma do que dispõe o art. 120 do RPS (Artigo 396 da IN INSS/PRES nº 77/2015).

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1160

“Art. 120 do RPS (Decreto nº 3.048/1999). Será devido abono anual ao segurado e ao dependente que, durante o ano, recebeu auxílio-doença, auxílio-acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão. (Redação dada pelo Decreto nº 4.032, de 2001) § 1º O abono anual será calculado, no que couber, da mesma forma que a gratificação natalina dos trabalhadores, tendo por base o valor da renda mensal do benefício do mês de dezembro de cada ano. (Incluído pelo Decreto nº 4.032, de 2001) § 2º O valor do abono anual correspondente ao período de duração do salário-maternidade será pago, em cada exercício, juntamente com a última parcela do benefício nele devida. (Incluído pelo Decreto nº 4.032, de 2001)”. 3. NÃO TEM CARÊNCIA Carência é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências (Decreto nº 3.048/1999, artigo 26). A carência varia de acordo com o benefício solicitado, como também poderá ser isento de carência, como é o caso do abono anual. 4. QUEM TEM DIREITO Conforme o artigo 120 do Decreto n° 3.048/1999 e artigo 40 da Lei nº 8.213/1991 será devido abono anual ao segurado e ao dependente que, durante o ano, recebeu: a) auxílio-doença; b) auxílio-acidente; c) aposentadoria; d) salário-maternidade; e) pensão por morte; ou f) auxílio-reclusão. “Art. 40. Lei nº 8.213/1991. É devido abono anual ao segurado e ao dependente da Previdência Social que, durante o ano, recebeu auxílio-doença, auxílio-acidente ou aposentadoria, pensão por morte ou auxílio-reclusão”. 5. VALOR O abono anual será calculado, no que couber, da mesma forma que a gratificação natalina dos trabalhadores, tendo por base o valor da renda mensal do benefício do mês de dezembro de cada ano. (Artigo 120, § 1º, do Decreto n° 3.048/1999). 6. PAGAMENTO O abono anual, conhecido como décimo terceiro salário ou gratificação natalina, corresponde ao valor da renda mensal do benefício no mês de dezembro ou no mês da alta ou da cessação do benefício, para o segurado que recebeu auxílio-doença, auxílio acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão, na forma do que dispõe o art. 120 do RPS (Artigo 396 da IN INSS/PRES nº 77/2015). O valor do abono anual correspondente ao período de duração do salário-maternidade será pago, em cada exercício, juntamente com a última parcela do benefício nele devida. (Artigo 120, § 2º, do Decreto nº 3.048/1999). 6.1 – Formas De Pagamento Segue abaixo, conforme os §§ 1º a 5º do artigo 396 da IN INSS/PRES n° 77/2015, as formas de pagamento do abono anual (décimo terceiro salário):

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1161

O recebimento de benefício por período inferior a doze meses, dentro do mesmo ano, determina o cálculo do abono anual de forma proporcional. O período igual ou superior a quinze dias, dentro do mês, será considerado como mês integral para efeito de cálculo do abono anual. O valor do abono anual correspondente ao período de duração do salário-maternidade será pago, em cada exercício, juntamente com a última parcela do benefício nele devido. O abono anual incidirá sobre a parcela de acréscimo de 25% (vinte e cinco por cento), referente ao auxílio acompanhante, observado o disposto no art. 120 do RPS. O pagamento do abono anual de que trata o art. 40 da Lei nº 8.213, de 1991, poderá ser realizado de forma parcelada. 6.2 – Autorização Do Pagamento Autorizado o pagamento parcelado do abono anual, o parcelamento será realizado da seguinte forma: (Artigo 397 da IN INSS/PRES nº 77/2015) “I - para os benefícios permanentes: a) 50% (cinquenta por cento) do valor devido até a competência dezembro ou da cessação do benefício, caso prevista, na competência agosto; e b) 100% (cem por cento) do valor devido até a competência dezembro, na competência novembro, descontado o valor da parcela paga anteriormente no ano; II - para os benefícios temporários: a) 50% (cinquenta por cento) do valor devido até a competência agosto ou da cessação do benefício, caso prevista, na competência agosto, descontados os valores pagos anteriormente no ano decorrentes de cessação de benefício posteriormente restabelecido; e b) 100% (cem por cento) do valor devido até a competência dezembro ou da cessação do benefício, caso prevista, na competência novembro, descontado o valor das parcelas pagas anteriormente no ano”. 6.3 – Pagamento No Ano De 2015 O Decreto nº 8.513, de 3 de setembro de 2015 dispõe sobre a antecipação do abono anual devido aos segurados e dependentes da Previdência Social no ano de 2015. No ano de 2015, o pagamento do abono anual de que trata o art. 40 da Lei nº 8.213, de 24 de julho de 1991, (ver abaixo) será efetuado em duas parcelas: (Artigo 1º do Decreto nº 8.513/2015) a) a primeira parcela corresponderá a até 50% (cinquenta por cento) do valor do benefício correspondente ao mês de setembro e será paga juntamente com os benefícios correspondentes a esse mês; e b) a segunda parcela corresponderá à diferença entre o valor total do abono anual e o valor da parcela antecipada e será paga juntamente com os benefícios correspondentes ao mês de novembro. “Art. 40. Lei nº 8.213/1991. É devido abono anual ao segurado e ao dependente da Previdência Social que, durante o ano, recebeu auxílio-doença, auxílio-acidente ou aposentadoria, pensão por morte ou auxílio-reclusão. (Vide Decreto nº 6.927, de 2009) (Vide Decreto nº 6.525, de 2008) (Vide Decreto nº 6.927, de 20089) (Vide Decreto nº 7.782, de 2012) (Vide Decreto nº 8.064, de 2013) Parágrafo único. O abono anual será calculado, no que couber, da mesma forma que a Gratificação de Natal dos trabalhadores, tendo por base o valor da renda mensal do benefício do mês de dezembro de cada ano”. Fundamento Legal: Citados no texto.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1162

DÉCIMO TERCEIRO SALÁRIO OU GRATIFICAÇÃO NATALINA Segunda Parcela - Pagamento Até O Dia 20 De Dezembro

Sumário 1. Introdução 2. Décimo Terceiro Salário Ou Gratificação Natalina 2.1 – Conceito 2.2 – Obrigatoriedade 2.3 - Quem Tem Direito 2.4 - Quem Não Tem Direito 3. Segunda Parcela Do 13º Salário 3.1 - Pagamento Em Parcela Única Ou Mês A Mês 4. Prazo Para O Pagamento Da Segunda Parcela Do 13º Salário 4.1 - Pagamento Em Atraso 5. Faltas - Interferência No 13º Salário 6. Fração Igual Ou Superior A 15 (Quinze) Dias 7. Auxílio-Doença, Auxílio-Acidente, Aposentadoria, Salário-Maternidade, Pensão Por Morte Ou Auxílio-Reclusão 8. Rescisão Contratual Ou Extinção Contratual 9. Pensão Alimentícia 10. Valor Da Parcela A Ser Paga 11. Parcelas Que Integram O Cálculo Do 13° Salário 11.1 - Salário Fixo 11.2 - Salário Fixo Mais Variável Ou Somente Variável 11.3 – Adicionais 11.4 - Por Força De Convenção Coletiva Do Trabalho 11.5 - Sálário-Utilidade Ou “In Natura” 12. Parcelas Que Não Integram A Base De Cálculo Do 13º Salário 12.1 – Salário-Família 13. Cálculos Da Segunda Parcela Do 13º Salário 13.1 - Salário Fixo 13.2 – Empregado Horista 13.3 - Salário Variável 13.3.1 - Média Duodecimal (Divisão Por Doze) 13.3.2 - Empregados Admitidos Até 17 (Dezessete) De Janeiro 13.3.3 - Salário Fixo Mais Variável 14. Afastamento Do Empregado No Curso Do Ano 15. FGTS 16. IRRF 17. Contribuição Previdenciária 17.1 – Contribuição Dos Empregados 17.2 – Contribuição Patronal 17.2.1 – Substituição Da Contribuição Previdenciária (Desoneração) 18. Dedução Na GPS 18.1 - Período Da Licença-Maternidade 18.1.1 - Cálculo Do Reembolso Na GPS 18.2 – Compensações 19. Preenchimento Da GPS Da Competência 13 19.1 - Prazo De Recolhimento Da GPS Do 13º Salário – Até O Dia 20 De Dezembro 19.1.1 - Empregada Doméstica 20. GFIP/SEFIP 20.1 - Competência 13 20.2 - Sem Movimento 21. Ajuste - Diferença Do 13° Salário 21.1 - Prazo Do Recolhimento Do Inss Até Dia 20 De Janeiro 22. Penalidades 1. INTRODUÇÃO Conforme as Leis nº 4.090, de 13.07.1962, e a de nº 4.749, de 12.08.1962, regulamentadas pelo Decreto nº 57.155, de 03.11.1965, e alterações posteriores, a gratificação natalina ou conhecido como décimo terceiro salário deve ser paga ao empregado em 2 (duas) parcelas, no valor corresponde a 1/12 (um doze avos) da remuneração para cada mês trabalhado. O pagamento da gratificação salarial ou décimo terceiro salário consiste no pagamento de um salário extra ao trabalhador e é um direito garantido pelo artigo 7º da Constituição Federal de 1988. A respeito do adiantamento do décimo terceiro salário, já foi tratado na matéria - Décimo Terceiro Salário ou Gratificação Natalina - Adiantamento, Boletim INFORMARE n° 45 de 2015, em assuntos trabalhistas, e nesta matéria será tratada somente referente as considerações e procedimentos sobre o pagamento da 2ª (segunda) parcela do 13º Salário e suas incidências. 2. DÉCIMO TERCEIRO SALÁRIO OU GRATIFICAÇÃO NATALINA

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1163

2.1 – Conceito A gratificação de Natal, ou gratificação natalina, conhecida como décimo terceiro salário (13º Salário), é uma gratificação instituída no Brasil, que deve ser paga ao empregado em 2 (duas) parcelas, até o final do ano, no valor corresponde a 1/12 da remuneração para cada mês trabalhado, conforme determina as legislações: Decreto n° 57.155/1965; Lei n° 4.090/1962; Lei n° 4.749/1965 e a Constituição Federal em seu artigo 7°. “O décimo terceiro ou uma gratificação natalina tem caráter compulsório e foi instituído pela Lei n° 4.090/1962, com as alterações introduzidas pela Lei nº 4.749/1965 e regulamentado pelo Decreto n° 57.155/1965. A apuração do valor do décimo terceiro salário deve ser proporcional em casos de trabalhadores admitidos no ano-base; a fração igual ou superior a 15 dias de trabalho em um mês determina a contabilização de 1/12 avos para fins de cálculo do 13o. salário no ano base”. 2.2 – Obrigatoriedade Décimo terceiro salário é uma gratificação compulsória por força de lei, tem natureza salarial e é também denominado como gratificação natalina (artigo 7º da Constituição Federal). De acordo com o Decreto n° 57.155, de 03.11.65, artigo 3° determina que entre os meses de fevereiro e novembro de cada ano, o empregador pagará como adiantamento da gratificação, de uma só vez, metade do salário recebido pelo empregado no mês anterior. A gratificação ou 13° salário, conforme dispõe o artigo 1°, § 1° da Lei citada no parágrafo acima, corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro, por mês de serviço do ano correspondente. A Lei n° 4.090, de 13.07.62, artigo 1° determina que no mês de dezembro de cada ano, a todo empregado será pago, pelo empregador, uma gratificação salarial, independentemente da remuneração a que fizer jus. 2.3 - Quem Tem Direito O trabalhador urbano, rural, avulso e o doméstico têm direito ao recebimento do décimo terceiro salário, conforme determina as legislações abaixo. A Constituição Federal de 1988, em seu artigo 7º, inciso VIII e parágrafo único, garantem o direito à gratificação natalina para os trabalhadores: a) urbano; b) rural; c) doméstico; d) trabalhador avulso (a Lei nº 5.480/1968, regulamentada pelo Decreto nº 63.912/1968, garantiu aos trabalhadores avulsos o direito ao 13º salário, porém o seu pagamento adota normas próprias estabelecidas pelo referido documento legal). “CF, Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: ... VIII - décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria; ... Parágrafo único. São assegurados à categoria dos trabalhadores domésticos os direitos previstos nos incisos IV, VI, VIII, XV, XVII, XVIII, XIX, XXI e XXIV, bem como a sua integração à previdência social”. 2.4 - Quem Não Tem Direito Com base no subitem "2.3", acima, pode-se considerar quem não têm direito ao 13º salário:

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1164

a) Contribuintes Individuais, que são considerados, os “autônomos”, empresários, síndicos de condomínios e ministros de confissão religiosa; b) Estagiário (Conforme a Lei nº 11.788/2008, art. 3º, e o Decreto nº 87.497/1982, art. 6º, §§ 1º e 2º, a realização de estágio curricular, remunerado ou não, não cria vínculo empregatício de qualquer natureza. Assim sendo, o estagiário não tem direito ao recebimento do 13º salário). c) rescisão por justa causa o empregado não tem direito ao recebimento do 13º salário, pois conforme o Decreto n° 57.155, de 3 de novembro de 1965, artigo 7° e parágrafo único, somente tem direito a essa verba na ocorrência da rescisão contratual sem justa causa, de acordo com os termos deste Decreto, calculada sobre a remuneração do mês da rescisão. Observação: A Constituição Federal que instituiu a gratificação natalina não faz nenhuma alusão sobre a possibilidade de extensão desse direito aos contribuintes individuais citados acima. Entende-se que os mesmos não fazem jus ao recebimento do décimo terceiro salário, pois não tem vínculo empregatício. 3. SEGUNDA PARCELA DO 13º SALÁRIO A Lei n° 4.749, de 12.08.65, artigo 1° determina, que a 2ª (segunda) parcela do décimo terceiro salário, será paga pelo empregador até o dia 20 (vinte) de dezembro de cada ano, compensando a importância já paga, referente ao adiantamento do décimo terceiro. 3.1 - Pagamento Em Parcela Única Ou Mês A Mês Como já foi tratado no Boletim INFORMARE n° 45/2015 – Décimo Terceiro Salário ou Gratificação Natalina – Adiantamento, não há previsão legal em relação ao pagamento da gratificação natalina em parcela única ou mês a mês. Então se torna ilegal o pagamento desta forma. Ressalta-se, então, que conforme a legislação é determinado o pagamento em 2 (duas) parcelas. Conforme a decisão da Justiça do Trabalho, abaixo, a quitação do décimo terceiro salário não têm previsão mês a mês ou o pagamento em uma única parcela, pois a própria legislação já estabelece os prazos, tanta do adiantamento como da segunda parcela. Jurisprudência: DÉCIMO TERCEIRO SALÁRIO - QUITAÇÃO MÊS A MÊS - INVALIDADE - LEI Nº 4.749/65. A Lei nº 4.749/65 determina que o pagamento da gratificação natalina será feito em duas parcelas, a primeira delas entre os meses de fevereiro e novembro, e a outra até o dia 20 de dezembro de cada ano (artigos 1º e 2º da norma citada). Sendo assim, a quitação mensal do décimo terceiro salário é contra legem e, portanto, inválida. (TRT/MG, 00460-2006-146-03 00-0 RO, DJ 29.11.2006, Rel. João Bosco Pinto Lara) 4. PRAZO PARA O PAGAMENTO DA SEGUNDA PARCELA DO 13º SALÁRIO De acordo com o Decreto nº 57.155/1985 a 2ª parcela deverá ser paga até o dia 20 (vinte) de dezembro do ano corrente. A Lei nº 4.749/1965, em seu artigo 1º, traz a obrigatoriedade do empregador pagar a segunda parcela do décimo terceiro salário, até o dia 20 (vinte) de dezembro de cada ano, e caso o dia 20 (vinte) caia em dia não útil, o pagamento deverá ser antecipado para o 1º dia útil anterior. 4.1 - Pagamento Em Atraso O pagamento em atraso acarreta multa de valor igual a 160 (cento e sessenta) UFIR por empregado, dobrada na reincidência, conforme previsto Lei nº 7.855/89, art. 3º. “Art. 3º Acarretarão a aplicação de multa de 160 BTN, por trabalhador prejudicado, dobrada no caso de reincidência, as infrações ao disposto: I - na Lei n° 4.090, de 13 de julho de 1962, que dispõe sobre a Gratificação de Natal”. Observação: Com a extinção da UFIR e como até o momento não houve manifestação do MTE a respeito, deve-se utilizar a última UFIR oficial divulgada - R$ 1.0641.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1165

5. FALTAS - INTERFERÊNCIA NO 13º SALÁRIO Havendo faltas do empregado ao serviço, sendo legais e justificadas, não serão deduzidas para fins de pagamento do 13º salário (Decreto nº 5.155/1965, artigo 6º e Lei n° 4.090/62, artigo 2°). As faltas legais e justificadas ao serviço não serão deduzidas para os fins previstos no § 1º do art. 1º desta Lei (artigo 2º, da Lei n° 4.090, de 13.07.1962). “Art. 1º, § 1º - A gratificação corresponderá a 1/12 avos da remuneração devida em dezembro, por mês de serviço, do ano correspondente”. Serão deduzidas somente as faltas injustificadas quando superiores a 15 (quinze) dias no mês, ou seja, referentes a cada competência, e não entrarão para a contagem de 1/12 para o décimo terceiro salário, conforme trata o item “6” desta matéria. 6. FRAÇÃO IGUAL OU SUPERIOR A 15 (QUINZE) DIAS A gratificação corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro, por mês de serviço, do ano correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral (artigo 1º, parágrafo único do Decreto n° 57.155, de 3.11.1965). Nos casos em que o empregado for admitido no curso do ano, ou, durante este, não permanecer à disposição do empregador durante todos os meses, o adiantamento corresponderá à metade de 1/12 da remuneração, por mês de serviço ou fração superior a 15 (quinze) dias (artigo 3°, § 4° do Decreto n° 57.155, de 03.11.65). 7. AUXÍLIO-DOENÇA, AUXÍLIO-ACIDENTE, APOSENTADORIA, SALÁRIO-MATERNIDADE, PENSÃO POR MORTE OU AUXÍLIO-RECLUSÃO De acordo com o artigo 120, §§ 1º e 2º, do Decreto nº 3.048/1999, com redação do Decreto nº 4.032, de 2001, será devido abono anual ao segurado e ao dependente que, durante o ano, recebeu auxílio-doença, auxílio-acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão. Para calcular o pagamento do décimo terceiro salário, para os empregados que se afastaram no decorrer do ano, deve-se levar em consideração a fração igual o superior a 15 (quinze) dias, conforme informações descritas no item “6” desta matéria. Verificar também os Boletins INFORMARE: a) nº 45/2015, em assuntos trabalhistas, que trata sobre o Adiantamento do Décimo Terceiro Salário; b) nº 44/2014, em assuntos previdenciários, que trata sobre o Abono Anual (Décimo Terceiro) – Pagamento pela Previdência Social. Observação: Verificar também o item “14” (AFASTAMENTO DO EMPREGADO NO CURSO DO ANO), desta matéria. 8. RESCISÃO CONTRATUAL OU EXTINÇÃO CONTRATUAL Havendo rescisão contratual e quando já se tenha adiantado a 1ª parcela referente ao décimo terceiro salário, esta será compensada na rescisão (Instrução Normativa RFB nº 971/2009, artigo 94). Ocorrendo a extinção do contrato de trabalho, salvo na hipótese de rescisão com justa causa, o empregado receberá a gratificação devida, nos termos do artigo 1º, calculada sobre a remuneração do respectivo mês (caput do artigo 7° do Decreto n° 57.155/65). Se a extinção do contrato de trabalho ocorrer antes do pagamento que trata o artigo 1º, o empregador poderá compensar o adiantamento mencionado no artigo 3º, com o valor da gratificação devida na hipótese de rescisão (parágrafo único, artigo 7° do Decreto n° 57.155/65). Conforme a Lei n° 9.011, de 30.03.1995, artigo 1°, § 3° a gratificação será proporcional: a) na extinção dos contratos a prazo, entre estes incluídos os de safra, ainda que a relação de emprego haja findado antes de dezembro; e

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1166

b) na cessação da relação de emprego resultante da aposentadoria do trabalhador, ainda que verificada antes de dezembro. 9. PENSÃO ALIMENTÍCIA O cálculo da pensão alimentícia é estabelecido através de sentença judicial, onde obriga a empresa a proceder ao desconto em folha de pagamento do empregado. E poderá ou não incidir sobre o 13º salário, conforme determinado na sentença judicial. A condenação judicial pode trazer algumas bases de cálculo para proceder ao desconto da referida pensão, então deverá verificar como está sendo solicitado. “A segunda seção do STJ - Superior Tribunal de Justiça julgou, conforme o rito do recurso repetitivo (Lei nº 11.672/08), processo que questionava a incidência da pensão alimentícia sobre o décimo terceiro salário, também conhecido, por gratificação natalina. E a Seção, seguindo o voto do relator, desembargador convocado Paulo Furtado, firmou a tese de que a pensão alimentícia incide sobre o décimo terceiro, pois tal verba está compreendida na expressão ‘vencimento’, ‘salários’ ou ‘proventos’ que consubstanciam a totalidade dos rendimentos recebidos pelo alimentante”. Jurisprudências: PENSÃO ALIMENTÍCIA. INCIDÊNCIA SOBRE 13º SALÁRIO E ADICIONAL DE FÉRIAS QUANDO FIXADAS EM PERCENTUAL SOBRE “VENCIMENTO”, “RENDIMENTOS” OU “SALÁRIO”. FIXAÇÃO EM PERCENTUALSOBRE O VALOR DO SALÁRIO MÍNIMO. BASES DE CÁLCULO DISTINTAS. MOLDURAS FÁTICAS DIFERENTES. A Segunda Seção sedimentou o entendimento de que a pensão alimentícia incide sobre o décimo terceiro salário e sobre o adicional de férias (terço constitucional de férias), porque tais verbas estão compreendidas nas expressões “vencimento”, “salários”ou “proventos” que consubstanciam a totalidade dos rendimentos auferidos pelo alimentante. (REsp 1106654/RJ, Rel. Ministro Paulo furtado (Desembargador Convocado Do TJ/BA), Segunda Seção, DJe16/12/2009). Essa orientação jurisprudencial parte do pressuposto de que as expressões “vencimento”, “salários” ou “proventos” tenham sido utilizadas pelo título judicial ou extrajudicial que fixou os alimentos, como parâmetro ou base de cálculo para o arbitramento do débito alimentar... (Processo: EREsp 865617 MG 2010/0170705-1 - Relator(a): - Ministro Sidnei Beneti - Julgamento: 09.11.2011) ALIMENTOS. INCIDÊNCIA SOBRE O DÉCIMO TERCEIRO SALÁRIO. POSSIBILIDADE. O décimo terceiro salário deve integrar a base de cálculo da pensão alimentícia, salvo previsão expressa em sentido contrário, seja em acordo, seja em decisão judicial. (Processo: RO 100.002.2008.003783-4). 10. VALOR DA PARCELA A SER PAGA A segunda parcela do 13º Salário corresponderá à remuneração devida no mês de dezembro, deduzido o adiantamento a título de 1ª parcela, o INSS e o IRRF, se for o caso. O 13º Salário será pago proporcional ao tempo de serviço do empregado na empresa, considerando-se a fração de 15 (quinze) dias de trabalho como mês integral. “Decreto nº 57.155, de 03.11.65, Art. 1º, Parágrafo único - A gratificação corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro, por mês de serviço, do ano correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral”. Observação: Referente o cálculo da segunda parcela do 13º salário, o procedimento semelhante ao cálculo da primeira parcela, será visto no decorrer desta matéria. 11. PARCELAS QUE INTEGRAM O CÁLCULO DO 13° SALÁRIO Poderá ser verificado também no Boletim INFORMARE n° 45/2015, que trata sobre o cálculo do adiantamento do Décimo Terceiro Salário, a respeito das parcelas que integra esse cálculo. Ressalta-se que a base de cálculo é o salário fixo, integrado pela média das horas-extras habituais, adicionais de horas-extras, adicional noturno, periculosidade, insalubridade e também o valor correspondente às utilidades e demais parcelas previstas na Legislação Trabalhista, como gorjetas, comissões, percentagens e total das diárias quando exceder a 50% (cinquenta por cento) do salário (Artigo 457 da CLT). “A base de cálculo da gratificação de natal ou 13º salário é a remuneração devida em dezembro ou a remuneração do mês da rescisão, conforme a Lei n° 4.090/1962)”.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1167

Vale ressaltar também que a cada mês trabalhado, o empregado adquire direito a 1/12 de décimo terceiro salário. E para verificar o direito a quantos avos na época do pagamento, o empregador deve apurar, então, quantos meses trabalhados o empregado tem, considerando-se como trabalhado o mês em que o empregado trabalhou 15 (quinze) dias ou mais, conforme trata o item 6 desta matéria. Observações importantes: “A composição da base de cálculo do décimo terceiro salário, conforme o tipo de remuneração do empregado poderá variar, por exemplo, quando há existência de remunerações variáveis, ou adicionais, tais como periculosidade, insalubridade, entre outros”. “Para compor a base do décimo terceiro salário, referente à segunda parcela, ou seja, até o dia 20 de dezembro, deve-se fazer a média aritmética do período de janeiro (ou o mês de admissão do trabalhador) até novembro”. Deverá ser feito o ajuste referente à comissão de dezembro, que deverá ser pago até o dia 10 (dez) do mês de janeiro do ano seguinte, ou conforme alguns entendimentos até o 5º dia útil do mês de janeiro, tendo como base o § 1º do artigo 459 da CLT. (esta situação será tratada no Boletim INFORMARE, referente a segunda parcela do décimo terceiro salário). Além das comissões poderá haver pagamento de diferença de 13º salário por ocasião de aumentos salariais ou diferenças de variáveis, tais como: horas-extras, comissões, entre outros adicionais. Assim, a média que é utilizada em dezembro envolve o somente o período de janeiro a novembro, e com isso deverá ser feita uma nova média de janeiro a dezembro, e a recomposição da base de cálculo do décimo terceiro salário, considerando a média com o fechamento de dezembro (esta situação será tratada no Boletim INFORMARE, referente à segunda parcela do décimo terceiro salário). 11.1 - Salário Fixo Quando do pagamento da segunda parcela, se o salário for fixo, corresponderá ao salário de dezembro, deduzindo o valor da 1ª parcela e a Contribuição Previdenciária. 11.2 - Salário Fixo Mais Variável Ou Somente Variável Quando na composição do salário do empregado envolver parte variável, deverá ser calculada a sua média. Se o salário for variável, o 13º Salário será calculado na base de 1/11 dos valores recebidos nos meses trabalhados até novembro, sendo o resultado acrescido à parte fixa do salário do mês de dezembro, e deduzindo a contribuição previdenciária (Decreto nº 57.155/1965, artigo 2°). “Art. 2º. Para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base de 1/11 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A essa gratificação se somará a que corresponder à parte do salário contratual fixo”. Importante: Quanto aos empregados vendedores, a empresa deverá verificar, junto ao sindicato da categoria, se os valores das comissões deverão ser atualizados e qual índice. 11.3 – Adicionais A base de cálculo é o salário fixo, integrado pela média das horas-extras habituais, adicionais de horas-extras, adicional noturno, periculosidade, insalubridade e também o valor correspondente às utilidades e demais parcelas previstas na Legislação Trabalhista, como gorjetas, comissões, percentagens e total das diárias quando exceder a 50% (cinquenta por cento) do salário, entre outros (Artigo 457 da CLT). Observação: Vide no Boletim INFORMARE n° 44/2015, Adiantamento do décimo terceiro salário, exemplo do cálculo dos adicionais. a) Adicional Noturno: Se variável, a empresa deve calcular o número de horas no ano ou da data de sua admissão quando após 17 (dezessete) de janeiro e apurar a média; se for fixo, não é necessário que se calcule a média.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1168

O adicional noturno também integra o 13º Salário, por força da SÚMULA TST (Tribunal Superior do Trabalho) Nº 60: “ADICIONAL NOTURNO. INTEGRAÇÃO NO SALÁRIO E PRORROGAÇÃO EM HORÁRIO DIURNO. (Incorporada à Orientação Jurisprudencial nº 06 da SBDI-1) I - O adicional noturno, pago com habitualidade, integra o salário do empregado para todos os efeitos. (ex-Súmula nº 60 - RA nº 105/74, DJ 24.10.1974) II - Cumprida integralmente a jornada no período noturno e prorrogada esta, devido é também o adicional quanto às horas prorrogadas. Exegese do art. 73, § 5º, da CLT. (ex-OJ nº 6 - Inserida em 25.11.1996) III - Quando o empregado realizar números variados de horas noturnas ou extras durante o ano, o empregador deverá fazer a média das horas.” b) Adicionais de Insalubridade e de Periculosidade: Os adicionais de insalubridade e de periculosidade integram o pagamento do 13º salário, uma vez que fazem parte da remuneração do empregado. Sendo percentuais fixos durante o decorrer do ano, não se aplica à média, soma-se o valor da insalubridade ao salário fixo. Não se faz média dos valores, é calculado através de percentuais aplicados sobre valores determinados; no caso da insalubridade, aplicar 10% (dez por cento), 20% (vinte por cento) ou 40% (quarenta por cento) do salário-mínimo; e 30% (trinta por cento) do salário contratual, no caso da periculosidade. “SÚMULA DO TST (TRIBUNAL SUPERIOR DO TRABALHO) Nº 139 ADICIONAL DE INSALUBRIDADE (incorporada a Orientação Jurisprudencial nº 102 da SBDI-1) - Res. 129/2005, DJ 20, 22 e 25.04.2005: Enquanto percebido, o adicional de insalubridade integra a remuneração para todos os efeitos legais. (ex-OJ nº 102 da SBDI-1 - inserida em 01.10.1997)”. c) Horas Extras: A remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina, prevista na Lei nº 4.090, de 1962. As horas-extras integram o 13º salário, conforme dispõe a Súmula do TST nº 45: “SÚMULA DO TST (TRIBUNAL SUPERIOR DO TRABALHO) Nº 45 SERVIÇO SUPLEMENTAR - Res. 121/2003, DJ 19, 20 e 21.11.2003: A remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina prevista na Lei nº 4.090, de 13.07.1962". O cálculo da média da hora-extra é realizado pelos números de horas e não dos valores, aplicados sobre o salário atual da data do pagamento, conforme dispõe a Súmula nº 347 do TST. “SÚMULA DO TST (TRIBUNAL SUPERIOR DO TRABALHO) Nº 347 HORAS EXTRAS HABITUAIS. APURAÇÃO. MÉDIA FÍSICA - Res. 121/2003, DJ 19, 20 e 21.11.2003: O cálculo do valor das horas extras habituais, para efeito de reflexos em verbas trabalhistas, observará o número de horas efetivamente prestadas e a ele aplica-se o valor do salário-hora da época do pagamento daquelas verbas”. d) Gratificações E Prêmios Habituais Ou Outros Adicionais Não Especificados: As gratificações habituais integram a base de cálculo do décimo terceiro salário (Artigo 457 da CLT). Se o valor for fixo não é necessário calcular a média, se for variável é necessário que se faça o cálculo da média. “Decreto n° 57.155/1965, Art. 2º Para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base de 1/11 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A esta gratificação se somará a que corresponder à parte do salário contratual fixo”. “SÚMULA Nº 207 DO STF (SUPREMO TRIBUNAL FEDERAL). GRATIFICAÇÕES HABITUAIS. As gratificações habituais, inclusive a de natal, consideram-se tacitamente convencionadas, integrando o salário”.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1169

“SÚMULA Nº 253 DO TST (TRIBUNAL SUPERIOR DO TRABALHO) GRATIFICAÇÃO SEMESTRAL. REPERCUSSÕES (RES. 121/2003, DJ 19, 20 E 21.11.2003). A gratificação semestral não repercute no cálculo das horas extras, das férias e do aviso prévio, ainda que indenizados. Repercute, contudo, pelo seu duodécimo na indenização por antigüidade e na gratificação natalina”. Jurisprudência: AGRAVO DE INSTRUMENTO EM RECURSO DE REVISTA. INTEGRAÇÃO DO PRÊMIO -CLIC-. Constata-se, pela transcrição do acórdão regional, que a reclamada pagou com habitualidade a parcela em comento, integrando-a, inclusive, ao décimo terceiro salário, às férias e ao FGTS. Decidir de forma diversa esbarra no óbice da Súmula nº 126 do TST. Agravo de instrumento conhecido e não provido. (Processo: AIRR 146593220105040000 14659-32.2010.5.04.0000 – Relator(a): Dora Maria da Costa – Julgamento: 16.02.2011) e) Gorjetas E Outras Verbas Recebidas Periodicamente Além do salário fixo recebido pelo empregado, também entrarão na base de cálculo do 13º salário as gorjetas recebidas, as comissões, percentagens, gratificações ajustadas, diárias para viagem excedentes a 50% (cinquenta por cento) do salário recebido pelo empregado e abonos pagos pelo empregador (Art. 457 da CLT). “SÚMULA DO TST (TRIBUNAL SUPERIOR DO TRABALHO) Nº 354. GORJETAS. NATUREZA JURÍDICA. REPERCUSSÕES (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003: As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de cálculo para as parcelas de aviso-prévio, adicional noturno, horas extras e repouso semanal remunerado”. f) DSR (Descanso Semanal Remunerado): O DSR (Descanso Semanal Remunerado) calculado sobre as comissões, horas-extras, adicionais, etc., integra a base de cálculo do décimo terceiro salário pela sua média. “Decreto n° 27.048, de 12 de agosto de 1949, Art 10. A remuneração dos dias de repouso obrigatório, tanto o do repouso obrigatório, tanto o do repouso semanal como aqueles correspondentes aos feriados, integrará o salário para todos os efeitos legais e com ele deverá ser paga”. O valor pago do descanso semanal irá integrar ao salário do empregado, ou seja, no cálculo de férias, 13° salário e aviso prévio. E devido a serem valores variáveis deverá ser feito médias, conforme determina a legislação trabalhista. 11.4 - Por Força De Convenção Coletiva Do Trabalho Também incorporam o valor do 13º Salário as modalidades de eventos instituídos por força de convenção coletiva do trabalho, tais como: anuênio, biênio, triênio, qüinqüênio, entre outros. 11.5 - Sálário-Utilidade Ou “In Natura” As utilidades (salário-utilidade ou in natura) pagas ao empregado integram a sua remuneração, conforme determina o Decreto n° 57.166/1965, em seu artigo 5º. “Art. 458 – CLT. Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações "in natura" que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado”. O vale para refeição ou alimentação, quando fornecidos por força do contrato de trabalho, tem caráter salarial, integrante à remuneração do empregado, para todos os efeitos legais, conforme a súmula abaixo. “Decreto n° 57.166/1965. Art. 5º. Quando parte da remuneração for paga em utilidades, o valor da quantia efetivamente descontada e correspondente a essas, será computado para fixação da respectiva gratificação”. “SÚMULA Nº 241 DO TST (TRIBUNAL SUPERIOR DO TRABALHO) SALÁRIO-UTILIDADE. ALIMENTAÇÃO (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003: O vale para refeição, fornecido por força do contrato de trabalho, tem caráter salarial, integrando a remuneração do empregado, para todos os efeitos legais”. 12. PARCELAS QUE NÃO INTEGRAM A BASE DE CÁLCULO DO 13º SALÁRIO

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1170

Ressalta-se, que para fins de cálculo do décimo terceiro salário, não serão considerados os valores pagos sob quaisquer dos seguintes títulos (Lei Complementar nº 644/1989 - Art. 1º, § 4º, e também como base a Instrução Normativa RFB nº 971/2009, artigo 58): a) indenização de qualquer natureza; b) pagamentos atrasados não pertinentes ao exercício; c) acréscimo de 1/3 à retribuição mensal do servidor, por ocasião das férias; d) diárias e ajuda de custo; e) auxílio-transporte; f) aplicação dos itens 1 e 2 do § 3º do artigo 7º da Lei Complementar nº 567, de 20 de julho de 1988; g) salário-família; h) outros que não sejam pertinentes à remuneração ou aos proventos. 12.1 – Salário-Família Conforme a Instrução Normativa RFB nº 971/2009, artigo 84, § 3º, não integram a remuneração, para fins de percepção de salário-família, o décimo terceiro salário. 13. CÁLCULOS DA SEGUNDA PARCELA DO 13º SALÁRIO 13.1 - Salário Fixo Para os empregados admitidos no curso do ano, o valor da 2ª parcela corresponderá a 1/12 da remuneração devida em dezembro, por mês de serviço ou fração igual ou superior a 15 (quinze) dias. Ressalta-se, que quando do pagamento da segunda parcela, se o salário for fixo, corresponderá ao salário de dezembro, deduzindo o valor da 1ª parcela e a Contribuição Previdenciária, ou seja, o empregado mensalista e recebe salário fixo, sem quaisquer adicionais, o valor do décimo terceiro salário, será equivalente ao valor do próprio salário que ele recebe. Exemplo 1: Empregado mensalista somente com salário fixo, admitido antes de 17 (dezessete) de janeiro: Valor do salário = R$ 1.500,00 Adiantamento do 13° salário = R$ 750,00 Segunda parcela do 13° salário = R$ 1.500,00 – R$ 750,00 – R$ 135,00 (salário – 1° parcela – INSS) Valor da 2° parcela = R$ 615,00 Exemplo 2: Empregado mensalista somente com salário fixo, admitidos após 17 (dezessete) de janeiro: Empregado admitido em 15.07.2012, pagamento da 2ª parcela até 20 de dezembro. Salário de dezembro R$ 950,00. Primeira parcela R$ 197,92. O cálculo da 2ª Parcela, correspondente ao salário de dezembro, observando o desconto do adiantamento do 13º Salário, com a incidência da contribuição previdenciária sobre o valor total do 13º Salário. O empregado faz jus a 6/12 avos, conforme cálculo abaixo: R$ 950,00 / 12 x 6 = R$ 475,00 R$ 475,00 x 8% = R$ 38,00 (INSS)

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1171

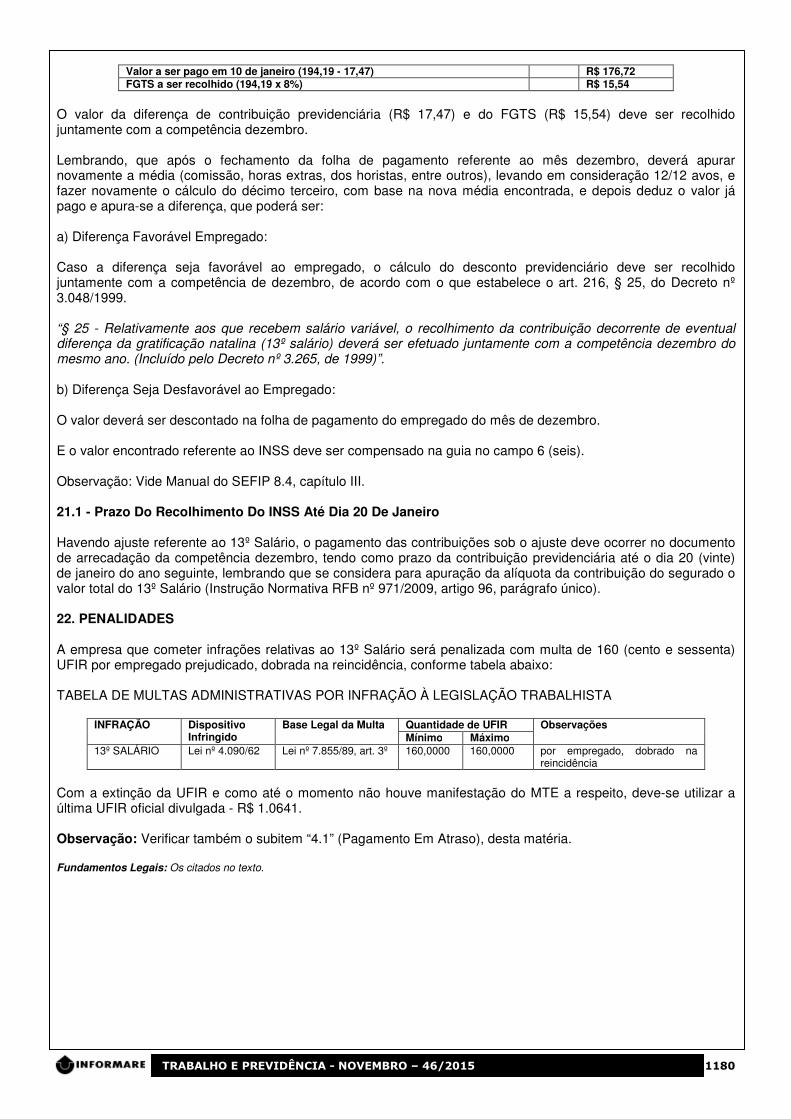

R$ 475,00 - R$ 197,92 (1ª parcela) - R$ 38,00 = R$ 239,08 Segunda parcela do 13º Salário = R$ 239,08 13.2 – Empregado Horista O artigo 142 da CLT menciona “jornada variável” e se refere àqueles empregados que oscilam no decorrer da sua jornada semanal a quantidade de horas trabalhadas, com variação de acordo com a necessidade de suas atribuições, lembrando que sem ultrapassar o limite de 44 (quarenta e quatro). O empregado que tem seu salário calculado sobre horas trabalhadas irá receber por mês o valor referente à quantidade de horas que ele trabalhou, juntamente com o cálculo do DSR. O cálculo do décimo terceiro salário dos horistas terá como base nas médias das horas trabalhadas durante o ano corrente, ou seja, de janeiro a outubro, mais o DSR. Deverá ser feita uma média de acordo com a quantidade de horas e convertida pelo valor da hora no dia do pagamento do 13° salário, ou seja, o valor da hora no mês de apuração. Apurada a média das horas e DRS entre os meses de janeiro a outubro, o pagamento da primeira parcela será 50% (cinqüenta por cento), conforme abaixo: Exemplo: Valor da hora no mês de apuração: R$ 4,00 Média da quantidade de horas até novembro: 480 horas Média do DSR (valor): R$ 410,00 Valor do adiantamento do 13° salário: R$ 907,50 Cálculo: 480 x R$ 4,00 = R$ 1.920,00 + R$ 410,00 = R$ 2.330,00 R$ 2.330,00 – R$ 907,50 (1ª parcela) – R$ 256,30 (INSS) R$ 1.166,20 (valor da segunda parcela) Observações importantes: Os valores de número de horas acima são apenas exemplificativos, devendo cada empregador verificar o número exato de horas trabalhadas, assim como as horas do respectivo DSR em cada mês. Verificar também os exemplos do subitem “13.3.3” – (Salário Fixo Mais Variável), alínea “a”. Como o valor não é fixo deverá ser feito o ajuste, conforme trata o item “21” desta matéria, ou seja, deverá ser feito o ajuste referente às horas de dezembro, que deverá ser pago até o dia 10 (dez) do mês de janeiro do ano seguinte, ou conforme alguns entendimentos até o 5º dia útil do mês de janeiro, tendo como base o § 1º do artigo 459 da CLT. 13.3 - Salário Variável Para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base da soma das importâncias variáveis devidas nos meses trabalhados até o anterior àquele em que se realizar o pagamento. E Os empregados que receberem parte fixa terá o respectivo valor somado à parte variável. O empregado que recebe parcelas variáveis (comissões, tarefas, produções, horas-extras, adicionais, etc.) e por quando da 2ª parcela do 13º Salário ser difícil saber os valores destas variáveis, o empregador deverá fazer o ajuste da diferença referente ao total da parte variável recebida entre os meses de janeiro a dezembro.

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1172

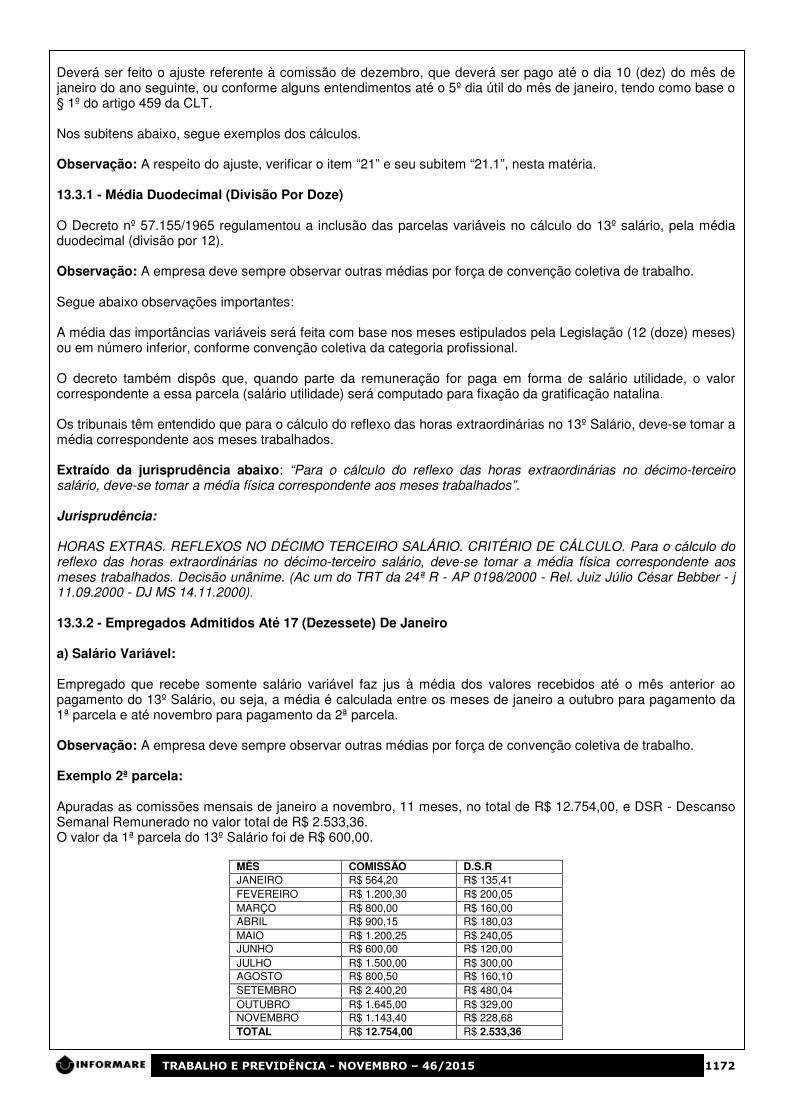

Deverá ser feito o ajuste referente à comissão de dezembro, que deverá ser pago até o dia 10 (dez) do mês de janeiro do ano seguinte, ou conforme alguns entendimentos até o 5º dia útil do mês de janeiro, tendo como base o § 1º do artigo 459 da CLT. Nos subitens abaixo, segue exemplos dos cálculos. Observação: A respeito do ajuste, verificar o item “21” e seu subitem “21.1”, nesta matéria. 13.3.1 - Média Duodecimal (Divisão Por Doze) O Decreto nº 57.155/1965 regulamentou a inclusão das parcelas variáveis no cálculo do 13º salário, pela média duodecimal (divisão por 12). Observação: A empresa deve sempre observar outras médias por força de convenção coletiva de trabalho. Segue abaixo observações importantes: A média das importâncias variáveis será feita com base nos meses estipulados pela Legislação (12 (doze) meses) ou em número inferior, conforme convenção coletiva da categoria profissional. O decreto também dispôs que, quando parte da remuneração for paga em forma de salário utilidade, o valor correspondente a essa parcela (salário utilidade) será computado para fixação da gratificação natalina. Os tribunais têm entendido que para o cálculo do reflexo das horas extraordinárias no 13º Salário, deve-se tomar a média correspondente aos meses trabalhados. Extraído da jurisprudência abaixo: “Para o cálculo do reflexo das horas extraordinárias no décimo-terceiro salário, deve-se tomar a média física correspondente aos meses trabalhados”. Jurisprudência: HORAS EXTRAS. REFLEXOS NO DÉCIMO TERCEIRO SALÁRIO. CRITÉRIO DE CÁLCULO. Para o cálculo do reflexo das horas extraordinárias no décimo-terceiro salário, deve-se tomar a média física correspondente aos meses trabalhados. Decisão unânime. (Ac um do TRT da 24ª R - AP 0198/2000 - Rel. Juiz Júlio César Bebber - j 11.09.2000 - DJ MS 14.11.2000). 13.3.2 - Empregados Admitidos Até 17 (Dezessete) De Janeiro a) Salário Variável: Empregado que recebe somente salário variável faz jus à média dos valores recebidos até o mês anterior ao pagamento do 13º Salário, ou seja, a média é calculada entre os meses de janeiro a outubro para pagamento da 1ª parcela e até novembro para pagamento da 2ª parcela. Observação: A empresa deve sempre observar outras médias por força de convenção coletiva de trabalho. Exemplo 2ª parcela: Apuradas as comissões mensais de janeiro a novembro, 11 meses, no total de R$ 12.754,00, e DSR - Descanso Semanal Remunerado no valor total de R$ 2.533,36. O valor da 1ª parcela do 13º Salário foi de R$ 600,00.

MÊS COMISSÃO D.S.R JANEIRO R$ 564,20 R$ 135,41 FEVEREIRO R$ 1.200,30 R$ 200,05 MARÇO R$ 800,00 R$ 160,00 ABRIL R$ 900,15 R$ 180,03 MAIO R$ 1.200,25 R$ 240,05 JUNHO R$ 600,00 R$ 120,00 JULHO R$ 1.500,00 R$ 300,00 AGOSTO R$ 800,50 R$ 160,10 SETEMBRO R$ 2.400,20 R$ 480,04 OUTUBRO R$ 1.645,00 R$ 329,00 NOVEMBRO R$ 1.143,40 R$ 228,68 TOTAL R$ 12.754,00 R$ 2.533,36

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1173

Cálculo do 13º Salário:

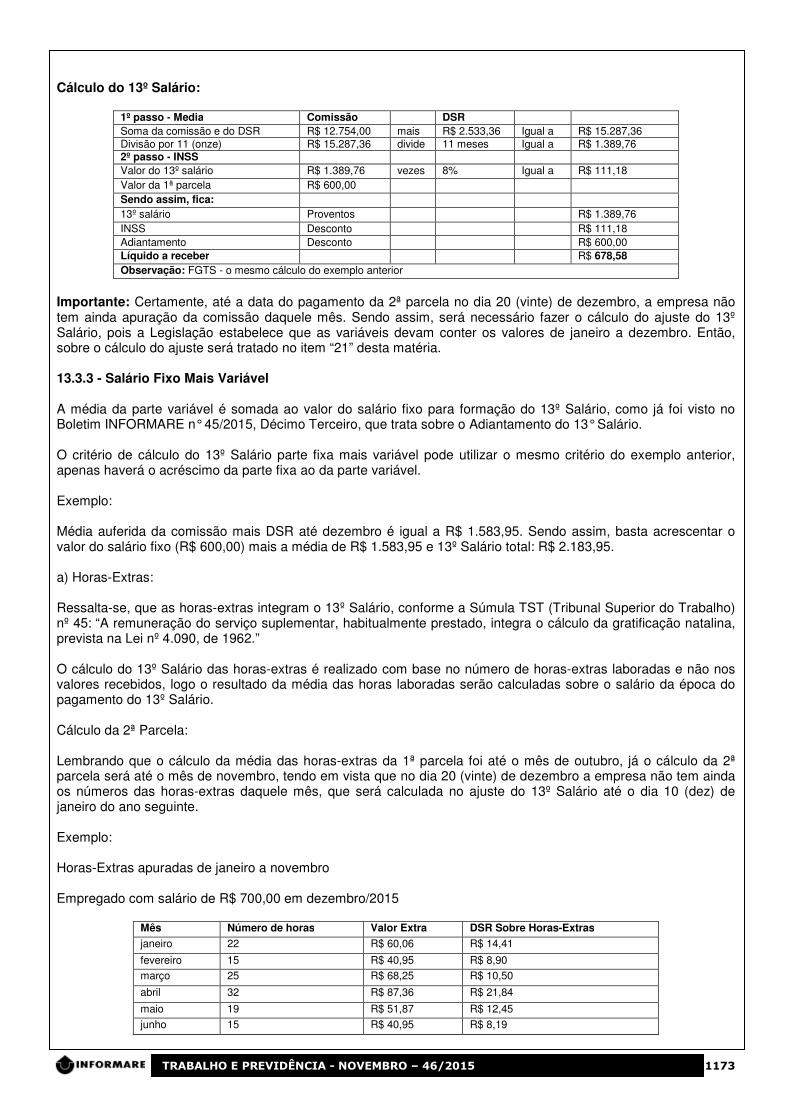

1º passo - Media Comissão DSR Soma da comissão e do DSR R$ 12.754,00 mais R$ 2.533,36 Igual a R$ 15.287,36 Divisão por 11 (onze) R$ 15.287,36 divide 11 meses Igual a R$ 1.389,76 2º passo - INSS Valor do 13º salário R$ 1.389,76 vezes 8% Igual a R$ 111,18 Valor da 1ª parcela R$ 600,00 Sendo assim, fica: 13º salário Proventos R$ 1.389,76 INSS Desconto R$ 111,18 Adiantamento Desconto R$ 600,00 Líquido a receber R$ 678,58 Observação: FGTS - o mesmo cálculo do exemplo anterior

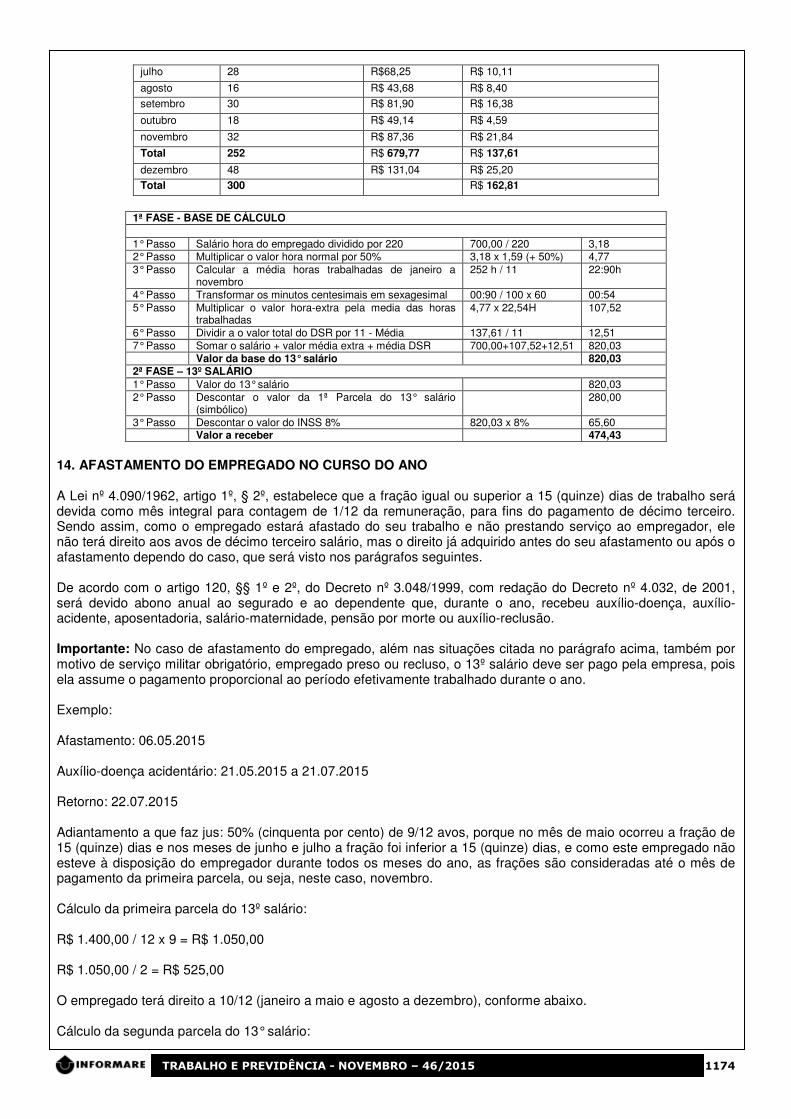

Importante: Certamente, até a data do pagamento da 2ª parcela no dia 20 (vinte) de dezembro, a empresa não tem ainda apuração da comissão daquele mês. Sendo assim, será necessário fazer o cálculo do ajuste do 13º Salário, pois a Legislação estabelece que as variáveis devam conter os valores de janeiro a dezembro. Então, sobre o cálculo do ajuste será tratado no item “21” desta matéria. 13.3.3 - Salário Fixo Mais Variável A média da parte variável é somada ao valor do salário fixo para formação do 13º Salário, como já foi visto no Boletim INFORMARE n° 45/2015, Décimo Terceiro, que trata sobre o Adiantamento do 13° Salário. O critério de cálculo do 13º Salário parte fixa mais variável pode utilizar o mesmo critério do exemplo anterior, apenas haverá o acréscimo da parte fixa ao da parte variável. Exemplo: Média auferida da comissão mais DSR até dezembro é igual a R$ 1.583,95. Sendo assim, basta acrescentar o valor do salário fixo (R$ 600,00) mais a média de R$ 1.583,95 e 13º Salário total: R$ 2.183,95. a) Horas-Extras: Ressalta-se, que as horas-extras integram o 13º Salário, conforme a Súmula TST (Tribunal Superior do Trabalho) nº 45: “A remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina, prevista na Lei nº 4.090, de 1962.” O cálculo do 13º Salário das horas-extras é realizado com base no número de horas-extras laboradas e não nos valores recebidos, logo o resultado da média das horas laboradas serão calculadas sobre o salário da época do pagamento do 13º Salário. Cálculo da 2ª Parcela: Lembrando que o cálculo da média das horas-extras da 1ª parcela foi até o mês de outubro, já o cálculo da 2ª parcela será até o mês de novembro, tendo em vista que no dia 20 (vinte) de dezembro a empresa não tem ainda os números das horas-extras daquele mês, que será calculada no ajuste do 13º Salário até o dia 10 (dez) de janeiro do ano seguinte. Exemplo: Horas-Extras apuradas de janeiro a novembro Empregado com salário de R$ 700,00 em dezembro/2015

Mês Número de horas Valor Extra DSR Sobre Horas-Extras

janeiro 22 R$ 60,06 R$ 14,41

fevereiro 15 R$ 40,95 R$ 8,90

março 25 R$ 68,25 R$ 10,50

abril 32 R$ 87,36 R$ 21,84

maio 19 R$ 51,87 R$ 12,45

junho 15 R$ 40,95 R$ 8,19

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1174

julho 28 R$68,25 R$ 10,11

agosto 16 R$ 43,68 R$ 8,40

setembro 30 R$ 81,90 R$ 16,38

outubro 18 R$ 49,14 R$ 4,59

novembro 32 R$ 87,36 R$ 21,84

Total 252 R$ 679,77 R$ 137,61

dezembro 48 R$ 131,04 R$ 25,20

Total 300 R$ 162,81

1ª FASE - BASE DE CÁLCULO 1° Passo Salário hora do empregado dividido por 220 700,00 / 220 3,18 2° Passo Multiplicar o valor hora normal por 50% 3,18 x 1,59 (+ 50%) 4,77 3° Passo Calcular a média horas trabalhadas de janeiro a

novembro 252 h / 11 22:90h

4° Passo Transformar os minutos centesimais em sexagesimal 00:90 / 100 x 60 00:54 5° Passo Multiplicar o valor hora-extra pela media das horas

trabalhadas 4,77 x 22,54H 107,52

6° Passo Dividir a o valor total do DSR por 11 - Média 137,61 / 11 12,51 7° Passo Somar o salário + valor média extra + média DSR 700,00+107,52+12,51 820,03 Valor da base do 13° salário 820,03 2ª FASE – 13º SALÁRIO 1° Passo Valor do 13° salário 820,03 2° Passo Descontar o valor da 1ª Parcela do 13° salário

(simbólico) 280,00

3° Passo Descontar o valor do INSS 8% 820,03 x 8% 65,60 Valor a receber 474,43

14. AFASTAMENTO DO EMPREGADO NO CURSO DO ANO A Lei nº 4.090/1962, artigo 1º, § 2º, estabelece que a fração igual ou superior a 15 (quinze) dias de trabalho será devida como mês integral para contagem de 1/12 da remuneração, para fins do pagamento de décimo terceiro. Sendo assim, como o empregado estará afastado do seu trabalho e não prestando serviço ao empregador, ele não terá direito aos avos de décimo terceiro salário, mas o direito já adquirido antes do seu afastamento ou após o afastamento dependo do caso, que será visto nos parágrafos seguintes. De acordo com o artigo 120, §§ 1º e 2º, do Decreto nº 3.048/1999, com redação do Decreto nº 4.032, de 2001, será devido abono anual ao segurado e ao dependente que, durante o ano, recebeu auxílio-doença, auxílio-acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão. Importante: No caso de afastamento do empregado, além nas situações citada no parágrafo acima, também por motivo de serviço militar obrigatório, empregado preso ou recluso, o 13º salário deve ser pago pela empresa, pois ela assume o pagamento proporcional ao período efetivamente trabalhado durante o ano. Exemplo: Afastamento: 06.05.2015 Auxílio-doença acidentário: 21.05.2015 a 21.07.2015 Retorno: 22.07.2015 Adiantamento a que faz jus: 50% (cinquenta por cento) de 9/12 avos, porque no mês de maio ocorreu a fração de 15 (quinze) dias e nos meses de junho e julho a fração foi inferior a 15 (quinze) dias, e como este empregado não esteve à disposição do empregador durante todos os meses do ano, as frações são consideradas até o mês de pagamento da primeira parcela, ou seja, neste caso, novembro. Cálculo da primeira parcela do 13º salário: R$ 1.400,00 / 12 x 9 = R$ 1.050,00 R$ 1.050,00 / 2 = R$ 525,00 O empregado terá direito a 10/12 (janeiro a maio e agosto a dezembro), conforme abaixo. Cálculo da segunda parcela do 13° salário:

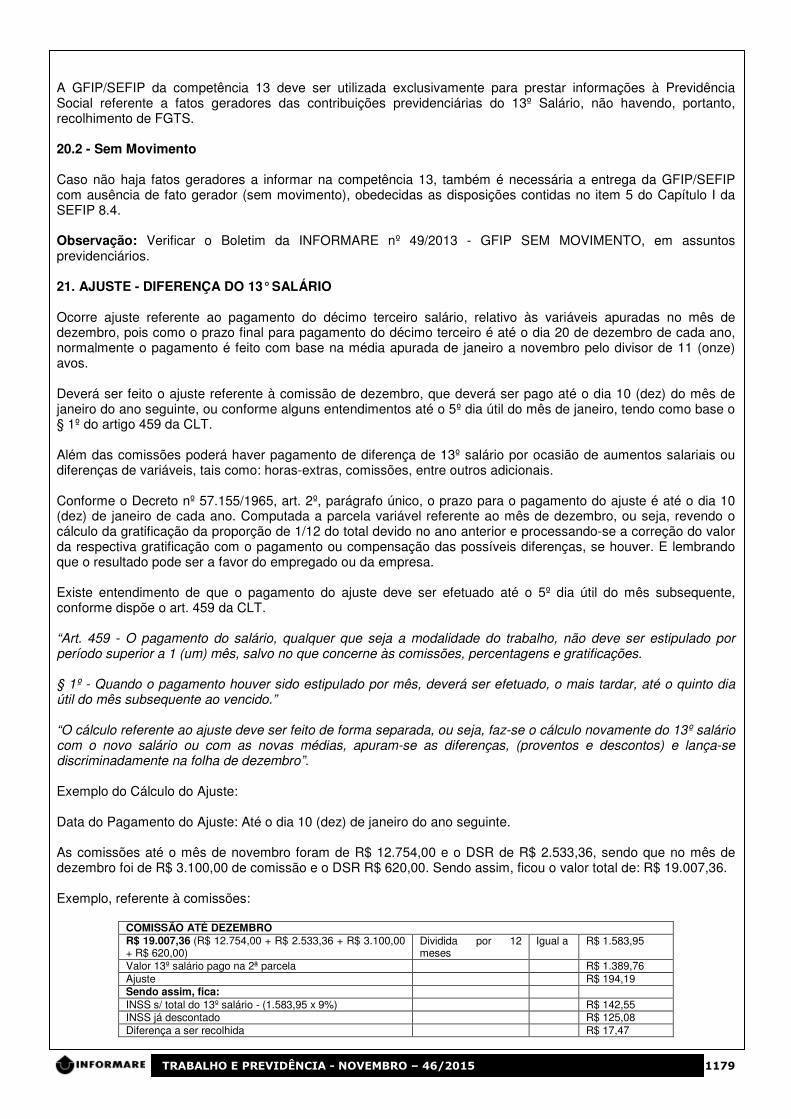

TRABALHO E PREVIDÊNCIA - NOVEMBRO – 46/2015 1175